Embed Size (px)

Citation preview

39BOLETÍN ECONÓMICO DE ICE Nº 2829

DEL 1 AL 15 DE ENERO DE 2008

COLABORACIONES

1. Cambio de perspectivas en laactuación de los recursoshumanos

El desarrollo de la función de recursoshumanos ha estado fuertemente vincula-do al de la dirección de empresas, dadoque se puede buscar su origen en la es-pecialización de una de las funciones yresponsabilidades básicas de los directi-

vos como es la coordinación de la fuerzade trabajo. De esta manera, las diferentescorrientes de pensamiento dominantes enel campo de la dirección y organizaciónde empresas han ido influyendo directa-mente en la configuración de la gestión derecursos humanos (GRH), tanto desde elpunto de vista práctico en la forma en quelos directivos han entendido la función depersonal, como teórico en la manera enque los investigadores han abordado susestudios (Gómez et al., 1998).

Desde la revolución industrial hastamediados del siglo XX la escuela de Or-ganización Científica del Trabajo dio ori-gen a lo que se podría considerar la pri-

Tópicos clave del paradigma actualde recursos humanos

Santiago Ibarra Mirón*María Sotolongo Sánchez**

Maidely Suárez García***

La función de recursos humanos constituye una fuente esencial de ven-tajas competitivas distintivas para las empresas, si se le concede la nece-saria dimensión estratégica; para ello, los directivos de recursos humanosdeberán transformarse en empresarios de capital humano evolucionandode proveedores de servicios y canalizadores de procesos a partícipes pro-activos del diseño y la implementación de la estrategia empresarial. En es-te mismo orden, es ineludible disponer de instrumentos como la auditoríade recursos humanos que permitan medir la forma en que tal función esgestionada, yendo más allá de la simple función fiscalizadora. En este tra-bajo se abordan tales aspectos.

Palabras clave: ventaja competitiva, estrategia empresarial, capital humano,auditoría, recursos humanos, organización del trabajo.

Clasificación JEL: O15, M12, M13.

* Ingeniero Industrial. Departamento de Economía deEmpresa. Universidad Autónoma de Barcelona.

** Ingeniero Industrial. Departamento de IngenieríaIndustrial de la UCLV.

*** Ingeniero Industrial. Centro de Información y Ges-tión Tecnológica.

SANTIAGO IBARRA MIRÓN, MARÍA SOTOLONGO SÁNCHEZ Y MAIDELY SUÁREZ GARCÍA

BOLETÍN ECONÓMICO DE ICE Nº 2829DEL 1 AL 15 DE ENERO DE 200840

mera etapa de la dirección de personal alconcebirla como una función especializa-da y diferente al resto, caracterizándosepor una concepción mecanicista del tra-bajador y un enfoque básicamente nor-mativo centrado en la productividad. Enlas décadas de la mitad de siglo ganan in-fluencia las escuelas de mayor perfil hu-manista, como la de Relaciones Humanasy la de Comportamiento, concibiéndose ala empresa como un sistema social en elcual la gestión de recursos humanos(GRH) enfatiza en el control y la evalua-ción del comportamiento de los individuosque lo forman.

Las décadas de los setenta y ochentaestán visiblemente influidas por el enfo-que de sistemas, según el cual la empre-sa se considera un sistema formado porvarias unidades funcionales, entre las quedestaca el área de recursos humanos. Apesar de que la integración es una de lasbases fundamentales de este enfoque, esaún cuestionable y criticable la insuficien-te integración que persiste entre algunaspolíticas y prácticas de recursos humanosy las políticas de la empresa, no alcan-zándose siempre los propósitos desea-bles desde el punto de vista de esta pers-pectiva.

A partir de los noventa se comienza aatribuir mayor importancia a la GRH en elámbito de las empresas, y en el contextoteórico un mayor número de estudiosadoptan alguna teoría de la literatura paralograr la necesaria fundamentación quetradicionalmente carecía la investigaciónen Recursos Humanos (RRHH). Entre es-tas teorías, Wright y McMahan (1992) yValle (1998), destacan la del capital huma-no que centra su atención en la trascen-dencia de la formación como política bási-ca para incrementar el valor del activohumano y por otro lado, Walker (1990),Martell y Carroll (1995) y González (1999),prefieren abordar el tema de recursos hu-

manos desde el enfoque estratégico co-mo respuesta a la progresiva tendenciade vincular los programas específicos deRRHH con las estrategias empresarialesy a la idea de que el capital humano esuno de los componentes más críticos deléxito estratégico, además de los conoci-dos factores financieros y tecnológicos.

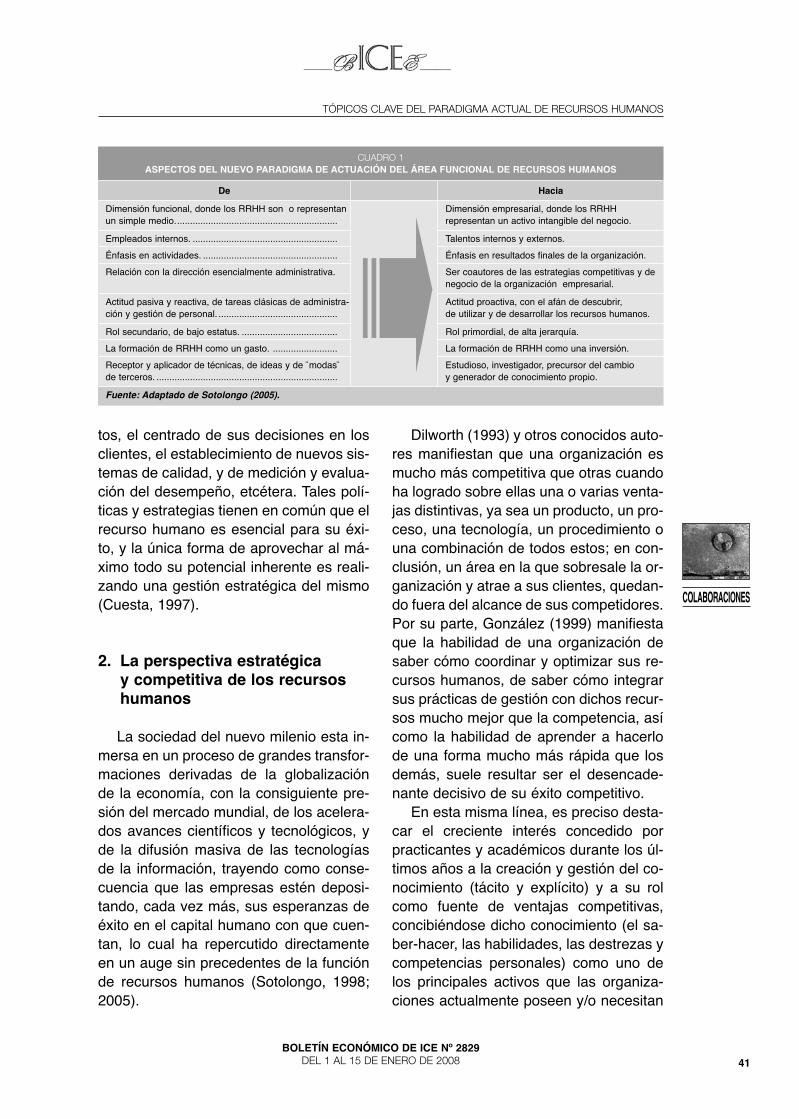

Según se puede apreciar el área de re-cursos humanos gradualmente ha ido con-solidándose como función organizativa,transitando desde la tradicional direcciónde personal hasta la GRH más contempo-ránea creadora de activos intangibles parala organización. A pesar de que dicha fun-ción se ha afianzado como campo de es-tudio, de conocimiento y de aplicación,aún así, está en un momento crítico de sudesarrollo, pues a pesar de mejorar en re-levancia estratégica y en responsabilidadorganizacional sobre los resultados finalesestá necesitada, más que nunca, de uncambio de perspectiva en su actuación(Cuadro 1) y es que: es necesario que losdirectivos de RRHH se transformen enempresarios de capital humano, que evo-lucionen de un rol de proveedores de ser-vicios y simples canalizadores de proce-sos, a copartícipes proactivos tanto en eldiseño, la formulación como en la puestaen práctica de la estrategia empresarial.

Según se puede apreciar en el citadocuadro, todos estos aspectos del nuevoparadigma de actuación tienen un impac-to inmediato o mediato en la empresa, yrequieren, inevitablemente, de una ade-cuación de esta a las nuevas condiciones.Es por ello, que las empresas de éxito semantienen inmersas en algún tipo de pro-ceso formal de mejora, implementando di-ferentes políticas y estrategias entre lasque se pueden mencionar: reajustes fre-cuentes y actualización de estructuras or-ganizativas, la puesta en práctica gradualde nuevos sistemas de dirección y ges-tión, el desarrollo de nuevos procedimien-

COLABORACIONES

TÓPICOS CLAVE DEL PARADIGMA ACTUAL DE RECURSOS HUMANOS

41BOLETÍN ECONÓMICO DE ICE Nº 2829

DEL 1 AL 15 DE ENERO DE 2008

tos, el centrado de sus decisiones en losclientes, el establecimiento de nuevos sis-temas de calidad, y de medición y evalua-ción del desempeño, etcétera. Tales polí-ticas y estrategias tienen en común que elrecurso humano es esencial para su éxi-to, y la única forma de aprovechar al má-ximo todo su potencial inherente es reali-zando una gestión estratégica del mismo(Cuesta, 1997).

2. La perspectiva estratégica y competitiva de los recursoshumanos

La sociedad del nuevo milenio esta in-mersa en un proceso de grandes transfor-maciones derivadas de la globalizaciónde la economía, con la consiguiente pre-sión del mercado mundial, de los acelera-dos avances científicos y tecnológicos, yde la difusión masiva de las tecnologíasde la información, trayendo como conse-cuencia que las empresas estén deposi-tando, cada vez más, sus esperanzas deéxito en el capital humano con que cuen-tan, lo cual ha repercutido directamenteen un auge sin precedentes de la funciónde recursos humanos (Sotolongo, 1998;2005).

Dilworth (1993) y otros conocidos auto-res manifiestan que una organización esmucho más competitiva que otras cuandoha logrado sobre ellas una o varias venta-jas distintivas, ya sea un producto, un pro-ceso, una tecnología, un procedimiento ouna combinación de todos estos; en con-clusión, un área en la que sobresale la or-ganización y atrae a sus clientes, quedan-do fuera del alcance de sus competidores.Por su parte, González (1999) manifiestaque la habilidad de una organización desaber cómo coordinar y optimizar sus re-cursos humanos, de saber cómo integrarsus prácticas de gestión con dichos recur-sos mucho mejor que la competencia, asícomo la habilidad de aprender a hacerlode una forma mucho más rápida que losdemás, suele resultar ser el desencade-nante decisivo de su éxito competitivo.

En esta misma línea, es preciso desta-car el creciente interés concedido porpracticantes y académicos durante los úl-timos años a la creación y gestión del co-nocimiento (tácito y explícito) y a su rolcomo fuente de ventajas competitivas,concibiéndose dicho conocimiento (el sa-ber-hacer, las habilidades, las destrezas ycompetencias personales) como uno delos principales activos que las organiza-ciones actualmente poseen y/o necesitan

COLABORACIONES

CUADRO 1 ASPECTOS DEL NUEVO PARADIGMA DE ACTUACIÓN DEL ÁREA FUNCIONAL DE RECURSOS HUMANOS

De Hacia

Dimensión funcional, donde los RRHH son o representanun simple medio...............................................................

Dimensión empresarial, donde los RRHH representan un activo intangible del negocio.

Empleados internos. ........................................................ Talentos internos y externos.

Énfasis en actividades. .................................................... Énfasis en resultados finales de la organización.

Relación con la dirección esencialmente administrativa. Ser coautores de las estrategias competitivas y denegocio de la organización empresarial.

Actitud pasiva y reactiva, de tareas clásicas de administra-ción y gestión de personal. ..............................................

Actitud proactiva, con el afán de descubrir, de utilizar y de desarrollar los recursos humanos.

Rol secundario, de bajo estatus. ..................................... Rol primordial, de alta jerarquía.

La formación de RRHH como un gasto. ......................... La formación de RRHH como una inversión.

Receptor y aplicador de técnicas, de ideas y de ¨modas¨de terceros. ......................................................................

Estudioso, investigador, precursor del cambio y generador de conocimiento propio.

Fuente: Adaptado de Sotolongo (2005).

SANTIAGO IBARRA MIRÓN, MARÍA SOTOLONGO SÁNCHEZ Y MAIDELY SUÁREZ GARCÍA

BOLETÍN ECONÓMICO DE ICE Nº 2829DEL 1 AL 15 DE ENERO DE 200842

(Grant, 1991; 1996). Las organizacionesdeben conceder la prioridad requerida alproceso de creación y transferencia deconocimiento, así como a la conversióngradual del conocimiento individual en co-nocimiento organizativo, para garantizarunas ventajas competitivas sólidas y sos-tenibles en el tiempo (1). Este paradigmade investigación reconoce que una fuenteimportante de conocimiento es la expe-riencia y el saber-hacer de los empleados,por lo cual le concede una atención direc-ta a la función de recursos humanos.

Autores como Porter (1985) y Miller(1987), habían defendido desde losochenta, la idea de que los recursos hu-manos podían ayudar a crear y sosteneruna ventaja competitiva, pero esta idea vi-no a destacar sobremanera en los noven-ta, con el desarrollo de la Teoría de losRecursos y las Capacidades. Al respecto,existen trabajos que han estudiado elefecto de determinadas prácticas de ges-tión de recursos humanos sobre los resul-tados individuales (Jackson et al., 1989;Mahoney y Deckup, 1986; Butler et al.,1991; Snell, 1992; Koch y McGrath, 1996)y sobre el resultado empresarial (Mc-Duffie, 1995; Huselid, 1996; Delaney yHuselid, 1996; Delery y Doty, 1996;Montemayor, 1996; y Huselid et al., 1997),poniéndose de manifiesto, en todos loscasos, que el activo humano es determi-nante en el logro de los objetivos-meta dela empresa. Se aprecia que, tanto desdeel punto de vista teórico como práctico,actualmente existe un amplio y crecienteconsenso respecto a la consideración es-tratégica del recurso humano; dicha con-sideración presupone la aceptación implí-cita de que el nuevo rol de la función de

recursos humanos, lejos de la concepciónadministrativa tradicional, es de naturale-za estratégica.

A pesar que la concepción más actualde la función de recursos humanos poseeun carácter estratégico, no siempre ha si-do así e incluso, este enfoque aún noconstituye una práctica generalizada enlas organizaciones empresariales contem-poráneas, en las cuales enfrentar la ur-gencia y la dinámica permanente no resul-ta un asunto fácil (Boyett, 1999; Rodríguezet al., 2000). En este sentido, el análisis dela función de RRHH debe centrarse en elestudio de las prácticas propias de recur-sos humanos más adecuadas y coheren-tes con la estrategia de la organizaciónque conduzcan, en mayor o menor medi-da, a la creación de unas competenciasdistintivas (Capelli y Crocker-Hefter, 1996;Sastre y Aguilar, 2003).

Desde la perspectiva más tradicional, lafunción de recursos humanos ha desem-peñado el rol de comunicar la visión estra-tégica de la alta dirección a sus empleadosy el de facilitar la comprensión e interpreta-ción de dicha visión (top-down model);ahora, desde el punto de vista del nuevoparadigma que se basa en el desarrollo delos recursos y las capacidades (bottom-upmodel), dicha función suele jugar un rolmucho más clave y determinante en la ar-ticulación de la visión estratégica, en la for-mación del capital organizativo, y en la ali-neación de la empresa con el entorno(McMillan y Schuler, 1985). Desde estanueva perspectiva cada una de las activi-dades y/o procesos de esta función puededesempeñar diferentes roles a la hora depotenciar las características necesariaspara que el capital humano se constituyaen fuente de ventajas competitivas(Cuadro 2).

Acorde con el cuadro anterior, y con lostrabajos desarrollados por Pfeffer (1995) yMueller (1996), al diseñar los procesos de

COLABORACIONES

(1) La idea de generar ventajas competitivas a partirde la creación y la protección del conocimiento, ha dadolugar a la corriente de investigación de fuerte impacto enel campo profesional denominada gestión del conoci-miento.

TÓPICOS CLAVE DEL PARADIGMA ACTUAL DE RECURSOS HUMANOS

43BOLETÍN ECONÓMICO DE ICE Nº 2829

DEL 1 AL 15 DE ENERO DE 2008

la función de RRHH habrá que tomar enconsideración que al pretender con estosla creación de activos intangibles, no de-berán esperarse resultados inmediatos, si-no a largo plazo y que el intento deberáser persistente. No obstante, las ventajascompetitivas obtenidas a través de estasprácticas serán duraderas y muy difícilesde imitar. Asimismo, es importante saberque difícilmente una única práctica y/o po-lítica de recursos humanos nos conduciráal éxito empresarial, pues como ha sidoconstatado por las empresas considera-das exitosas, tales prácticas y políticassuelen estar interrelacionadas (2).

A modo de síntesis de este apartado,hoy día es más que necesario, imperioso,concederle a las prácticas y políticas derecursos humanos una dimensión estraté-gica y competitiva, de forma tal que estasno sólo se deriven y apoyen a la estrate-gia empresarial, sino que también contri-buyan a su diseño, formulación y puestaen práctica, manteniéndose estratégica-mente integradas y coordinadas entre sí y

con las políticas de las restantes funcio-nes organizativas; de aquí, la necesidadactual de asumir un cambio de perspecti-va respecto a la actuación de la funciónde recursos humanos.

Llegado hasta aquí, aún nos queda untema pendiente de abordar en el contextodel nuevo paradigma, y es el relativo a có-mo poder conocer la situación y/o estadoactual de los procesos de gestión de recur-sos humanos, y el cómo controlar y evaluarla aplicación de las diferentes prácticas ypolíticas establecidas en esta área. Así, eneste marco de desarrollo y actuación de lafunción de RRHH y como soporte a sunueva perspectiva estratégica y competiti-va, aparece la función de auditoría de losrecursos humanos, que por su gran rele-vancia y trascendencia unido a su insufi-ciente conocimiento de práctica, pasare-mos a describir a continuación.

3. La auditoría de los recursoshumanos: necesidad yperspectivas

La palabra auditoría proviene del latínauditorius y es un proceso de investiga-ción y evaluación independiente que po-see las características siguientes: es la

COLABORACIONES

CUADRO 2ROLES DE LA FUNCIÓN DE RECURSOS HUMANOS EN LA GENERACIÓN DE VENTAJAS COMPETITIVAS.

Características asociadas con la sostenibilidad de ventajas competitivas

Roles de la función de recursos humanos

1. Durabilidad .......................................................... Formación continua y reciclaje a todos los niveles de la empresa, de forma talque los conocimientos no queden obsoletos y se renueven y enriquezcan cons-tantemente.

2. Transferibilidad .................................................... En general, tanto un correcto diseño de la retribución como de las políticas deformación, desarrollo de carreras y propiciar el trabajo en equipo pueden serútiles para evitar la rotación externa. Asimismo, habrá que diseñar sistemasque transformen el conocimiento tácito en una rutina organizativa. Hacer delcapital humano e individual un capital organizativo de la empresa

3. Imitabilidad .......................................................... Formación continua y reciclaje que permita la creación y el desarrollo de cono-cimientos específicos para la organización, de menor valor fuera de esta.

4. Sustituibilidad ...................................................... Programas de formación que permitan desarrollar habilidades que no puedanser sustituidas por las innovaciones tecnológicas, sino que puedan sacar parti-do de ellas.

Fuente: Adaptado de Sastre y Aguilar (2003).

(2) A modo de ejemplo, puede observarse la necesariainterrelación entre las políticas de seguridad en el empleoy el reclutamiento selectivo. La seguridad en el empleosupone la firma de contratos a largo plazo con los traba-jadores, por lo que, necesariamente, habrá que ser másselectivo y cuidadoso con los trabajadores que se reclu-ten para su posterior selección.

SANTIAGO IBARRA MIRÓN, MARÍA SOTOLONGO SÁNCHEZ Y MAIDELY SUÁREZ GARCÍA

BOLETÍN ECONÓMICO DE ICE Nº 2829DEL 1 AL 15 DE ENERO DE 200844

expresión de una opinión; es la aplicaciónde unas normas y procedimientos esta-blecidos; es llevada a cabo por personalespecializado; contiene objetivos, progra-mas, procedimientos y organización; y sufinalidad es triple —determinar lo que seha hecho, apreciar lo que se está hacien-do y recomendar las posibles acciones fu-turas— (Spangenberg, 1997; Velázquez,2001).

Por tanto, auditar no es sólo diagnosti-car el pasado, sino apreciar el presente yasesorar sobre la evolución futura. Estavisión implica un desarrollo dinámico y cí-clico de la realidad empresarial y más queuna radiografía es un vídeo de seguimien-to (Canteras, 1995). En resumen, en símismo el termino auditoría es sinónimo derevisión y verificación de diversos aspec-tos de una organización.

El concepto de auditoría de RRHH ha-ce referencia a una auditoría de ámbitofuncional que tiene como objetivo diag-nosticar, analizar, evaluar y asesorar líne-as de actuación futura en el marco de laGRH. En numerosas ocasiones se hacereferencia a la auditoría de RRHH utilizan-do términos como auditoría social, eva-luación del sistema de RRHH, auditoríade personal, auditoría sociolaboral, con-trol de la función de personal, entre otrasdenominaciones. Como se puede ver, eltérmino auditoría de RRHH ha sido objetode definición por múltiples autores. Unarevisión de los principales trabajos, entrelos que se destacan los de Vatier (1980),Revalec (1986), Candau (1986), Chia-venato (1988), Harper y Lynch (1992),Dolan et al. (1999) y Leal Millan (1999),revela un acuerdo evidente en cuanto alos aspectos cruciales que caracterizan laauditoría de RRHH. En su mayoría coinci-den en plantear que la auditoría de RRHHconstituye una herramienta básica para ladirección de la empresa, cuyo objetivo noes sólo controlar y cuantificar resultados,

sino que adopta una visión más amplia,aportando líneas de actuación futuras enmateria de GRH. En esencia y al margende las distintas terminologías utilizadas osugeridas, constituye un instrumento deanálisis, evaluación y asesoramiento entodo lo relativo a la función de recursoshumanos.

La auditoría de RRHH según Canteras(1995), debe cumplir dos funciones bási-cas: por un lado, debe ser un sistema deinformación directiva dando a conocer lasituación para facilitar el desarrollo de losprocesos de gestión y/o desarrollo de losrecursos humanos y por otro, debe ser unsistema de control y evaluación de la apli-cación de las políticas y procesos estable-cidos. Esto llevaría a la empresa a plante-arse algunas cuestiones básicas, talescomo: si se están desarrollando las polí-ticas de recursos humanos adecuadas, sise están logrando los objetivos y resulta-dos deseados, y en qué medida tales po-líticas y prácticas añaden valor a la em-presa.

Para tratar de dar respuesta a estas in-terrogantes, la auditoría de RRHH requie-re de la recogida y el procesamiento degran cantidad de datos, cuyas fuentes sonvariadas, entre las que destacan: el siste-ma de información de recursos humanos,el personal del Departamento de RRHH,los directivos de línea, e incluso, los pro-pios trabajadores en general. A su vez, lastécnicas más habituales para recopilar es-ta información son: la encuesta, la entre-vista, el análisis de registros, y el análisisde información externa (benchmarking).

3.1. Enfoques utilizados en laauditoría de recursos humanos

La auditoría de RRHH ha evolucionadoen estos últimos años, dejando de ser unmero instrumento de control para consti-

COLABORACIONES

TÓPICOS CLAVE DEL PARADIGMA ACTUAL DE RECURSOS HUMANOS

45BOLETÍN ECONÓMICO DE ICE Nº 2829

DEL 1 AL 15 DE ENERO DE 2008

tuirse en una herramienta necesaria paratomar decisiones relativas al personalacorde con los objetivos generales de laempresa. Consecuentemente, se está am-pliando de forma progresiva el conjunto defunciones y competencias de la auditoríade RRHH, provocando la distinción de tresenfoques esenciales (Fossas y Sastre,2002): la auditoría legal, de cumplimiento ode conformidad; la auditoría de funciona-miento, operativa o de eficacia; y por últi-mo, la auditoría estratégica (Gráfico 1).

El enfoque legal en la auditoría de re-cursos humanos se basa en un plantea-miento jurídico. Según Antona (1993), laauditoría legal, de cumplimiento o de con-formidad, consiste en inventariar la situa-ción social de la empresa, teniendo encuenta las normas del derecho del traba-jo y verificando con regularidad la relacióncon la reglamentación aplicable. Por tan-to, se centra en la comprobación del cum-plimiento de la normativa laboral vigente.

Por su parte, el enfoque de la auditoríade funcionamiento de los RRHH trata deobservar si los procedimientos aplicadosson los adecuados y funcionan correcta-mente; es decir, si existe una adecuación

entre objetivos y procedimientos y si se haalcanzado incurriendo en el menor coste(Nevado, 1998). La función a este nivel dela auditoría se resume en estudiar y ana-lizar cada subsistema (o proceso) del sis-tema de GRH; para ello, será necesarioelaborar una lista de indicadores que ser-virán para analizar cada subsistema.Estos indicadores podrán ser tanto de tipocuantitativo como cualitativos.

Ambos enfoques antes descritos que-dan limitados al plano operativo y táctico yno entran a evaluar si la dirección deRRHH apoya o facilita el logro de la estra-tegia de la empresa. Por ello, surge el en-foque estratégico con el fin de determinarsi la función de RRHH representa y/o seutiliza como una fuente de ventajas com-petitivas. La auditoría estratégica de losRRHH permite asegurar que los progra-mas y políticas de recursos humanos es-tén acorde con los objetivos a largo plazode la empresa. De esta manera, la funciónde RRHH se perfila como origen de ven-tajas competitivas y deja de ser conside-rada una función especializada y aisladaque sólo incurre en cuantiosos gastos pa-ra la organización.

COLABORACIONES

GRÁFICO 1ENFOQUES EN LA AUDITORÍA DE RECURSOS HUMANOS

Fuente: a partir de Fossas y Sastre (2002), y Sastre y Aguilar (2003).

Estratégica

Enfoques en laAuditoría de RRHH

Legal Funcionamiento

Evaluar la coherencia entrela función de RRHH y la estrategia general de la organización empresarial

Estudiar y analizar cada una delas áreas de RRHH incidiendoen las medidas planificadas ylos resultados obtenidos

Examinar y verificar si la organización cumple sus obligaciones sociales,financieras e informáticas según la normativa laboralvigente

SANTIAGO IBARRA MIRÓN, MARÍA SOTOLONGO SÁNCHEZ Y MAIDELY SUÁREZ GARCÍA

BOLETÍN ECONÓMICO DE ICE Nº 2829DEL 1 AL 15 DE ENERO DE 200846

En esencia, y con independencia delenfoque en la auditoría de RRHH que seadopte en la organización, es posibleconstatar la especial preocupación porhacer operativa la evaluación del desem-peño de la función de RRHH mediante lapráctica de auditorías. Cuando éstas serealizan adecuadamente, desempeñan unrol de diagnóstico similar al de un recono-cimiento médico encaminado a compro-bar el estado de salud de un organismovivo y a detectar zonas de posibles pro-blemas. Si los problemas se detectan atiempo, podrá actuarse antes de que seproduzcan resultados perjudiciales e in-cluso, fatales; de ahí la importancia de co-nocer los posibles métodos que se pue-den emplear para auditar el desempeñode la función de RRHH.

3.2. Métodos utilizados en la auditoríade recursos humanos

Para la mayoría de las empresas deexcelencia parece que ya no basta consaber utilizar su función de recursos hu-manos como ventaja competitiva, sinoque ahora la clave de su éxito competitivoparece consistir en el hecho de ser capa-ces de saber como coordinar y optimizarsus recursos humanos, y saber integrarapropiadamente sus prácticas de gestióncon dichos recursos de una forma más rá-pida y efectiva que los demás; o sea, me-jor que la competencia.

Sin una ejecución efectiva y eficientede cualquiera de las políticas y prácticasde RRHH la organización revelará unadebilidad estructural que pone en peligrosu existencia en el universo empresarial.De ahí, la necesidad de auditar la funciónde RRHH con el objetivo de analizar enqué medida el conjunto de políticas yprácticas de recursos humanos respondea la estrategia empresarial de la organiza-

ción. Aunque existen diversos métodospara auditar la función de RRHH, no todosposeen igual solidez ni enfoque. En talsentido, en esta sección se abordaránaquellos métodos que se considera gozande mayor vigencia, utilidad y relevanciacon relación a este tópico.

De acuerdo al criterio mayoritario quesubyace en la literatura, cuatro son los mé-todos que teóricamente se suele seguir pa-ra la auditoría de la función de RRHH: elmétodo basado en indicadores clave, elmétodo basado en la reputación, el méto-do analítico, y el estratégico (Gómez,2000) (Cuadro 3). En esencia, el métodobasado en indicadores clave consiste en lautilización de un conjunto de medidascuantitativas con el fin de mantener un re-gistro del estado general del sistema deGRH y poder evaluarlo. El inconvenientebásico de este método es que la informa-ción que proporcionan los indicadores cla-ve raramente suele ser suficiente por símisma.

El método basado en la reputaciónevalúa la función de RRHH centrándoseen el valor o la contribución que se consi-dera que dicha área aporta en términosde servicios proporcionados a sus clien-tes. Quienes apoyan este método consi-deran que es superior al anterior, debido aque el método basado en los indicadoresclave refleja criterios «contables» a cortoplazo que pueden dar un falso sentido deobjetividad, sin lograr evaluar la calidadde los servicios proporcionados por elDepartamento de RRHH. No obstante, taly como se indica en el Cuadro 3, este mé-todo también tiene sus inconvenientes;concretamente se centra excesivamenteen el Departamento de Recursos Huma-nos sin tomar en consideración los resul-tados de la GRH, los que pueden teneruna incidencia directa en los resultadosde la organización. Según Gómez (2000),los métodos citados anteriormente son los

COLABORACIONES

TÓPICOS CLAVE DEL PARADIGMA ACTUAL DE RECURSOS HUMANOS

47BOLETÍN ECONÓMICO DE ICE Nº 2829

DEL 1 AL 15 DE ENERO DE 2008

utilizados con mayor frecuencia, aunqueresulta poco usual que una organizaciónse limite a emplear un único método.

En el método analítico se combinanuna serie de técnicas, mediante las cua-les se trata de determinar el valor o bene-ficio neto de las políticas específicas deRRHH, tanto en términos monetarios co-mo no monetarios. Entre sus principalesinconvenientes destaca su complejidad.Por último, se hace referencia al métodoestratégico, el cual es quizás el menos uti-lizado en el escenario empresarial actual,

aunque existe un creciente consenso enque debería prestársele mayor atención.Desde la óptica de este método, un siste-ma de GRH será tanto más efectivo cuan-to mayor sea la adecuación entre las polí-ticas y procedimientos de RRHH y laestrategia empresarial. Similar a los méto-dos precedentes de evaluación descritos,este tiene sus propios inconvenientes,destacándose el hecho que la estrategiaempresarial puede sufrir cambios y/o mo-dificaciones frecuentes a lo largo del tiem-po y en este contexto puede resultar difí-

COLABORACIONES

CUADRO 3MÉTODOS UTILIZADOS PARA LA AUDITORÍA DE LA FUNCIÓN DE RECURSOS HUMANOS

Métodos Indicadores Clave Reputación Analítico Estratégico

Objetivos

Obtener un compendio de índicesque proporcionen un perfil globaldel estado del sistema de RRHH.

Evaluar la calidad de los serviciosque ofrece el Departamento deRRHH.

Evaluar la eficacia de las políticasespecíficas de RRHH.

Determinar el grado en el que laspolíticas y procedimientos deRRHH se adecuan a la estrategiaorganizativa.

Ventajas

1. Proporciona informaciónobjetiva y cuantificable.2. Una vez que el sistema derecogida de datos se pone enmarcha y que se formainicialmente al personal esrelativamente económico obtenerun informe anual.3. Ofrece una gran flexibilidadpara realizar un seguimiento delas cifras a lo largo del tiempo.4. Pueden conseguirse datossimilares de los principalescompetidores de la empresa o delsector, facilitando lascomparaciones externas.

1. Llama la atención sobre lamisión del Departamento deRRHH en la prestación deservicios.2. Indica el grado en el que losdirectores de línea recibenasesoramiento sobre la GRH quenecesitan para dirigir con eficaciaa sus subordinados.3. Si el estudio se lleva a caboadecuadamente, los datos sonfáciles de interpretar.

1. Muestra a la empresa losbeneficios del programa de GRH.2. Es probable que la altagerencia lo apoye, ya que “hablasu mismo idioma” en términos deinversión y rendimiento.

1. Se centra en las razonesbásicas a la hora de adoptarpolíticas y procedimientos deRRHH.2. Hace hincapié en “hacer lodebido” en lugar de “hacer lascosas bien”.3. Fomenta una estrecha relaciónde trabajo entre la alta gerencia(responsable de establecer laestrategia organizativa) y elDepartamento de RRHH(responsable de la creación yaplicación del programa de GRH).

Desventajas

1. El hecho de centrarse en lossíntomas no aporta informaciónsobre las causas de laspuntuaciones de los indicadoresde eficacia del sistema de GRH.2. Los datos son interpretados ypueden ser tergiversados.3. Puede conducir a acciones quevayan en contra de los interesesde la empresa si los directoresintentan “competir por las cifras”.4. Puede suceder que seobtenga una información parcial silos empleados potencialmenteafectados por la información quese está recabando se sientenamenazados por la misma.

1. Se centra de forma exclusivaen el departamento de RRHH, enlugar de hacerlo en la eficaciacon que la empresa estáutilizando sus RRHH.2. No está directamente vinculadoa los resultados de GRH queinteresan a la alta dirección.3. Los estudios a gran escalapueden resultar caros y llevarmucho tiempo. Suele requerirseayuda profesional para crearestudios y llevar a cabo análisis.

1. Puede enfocarse desde unpunto de vista muy restringido, yaque solo pueden ser evaluadosaquellos programas que utilicenun número limitado de medidasde resultados.2. Pueden ignorarse costes ybeneficios potencialmenteimportantes, los cuales son másdifíciles de medir.3. Muy centrado en elDepartamento de RRHH, dondeexiste una gran presión para quemuestre resultados positivos, deforma que justifique su existencia.4. Llevar a cabo adecuadamentela evaluación requiere un granconocimiento técnico.

1. La estrategia general de laempresa puede cambiar a lo largodel tiempo. Puede resultar difíciladaptar las políticas yprocedimientos de RRHH a loscambios, ya que las personassuelen crearse expectativas quelos hacen resistirse al cambio.2. En empresas complejas lasdiferentes unidades pueden tenersus propias estrategiasempresariales. Esto puede hacerque resulte difícil identificar unúnico conjunto de objetivosestratégicos para toda laempresa. 3. El personal del Departamentode RRHH puede no disponer destatus o no estar en la posiciónjerárquica necesaria en laempresa como para decidir laconfianza y el compromiso.

Fuente: Elaboración propia y Sotolongo (2005).

SANTIAGO IBARRA MIRÓN, MARÍA SOTOLONGO SÁNCHEZ Y MAIDELY SUÁREZ GARCÍA

BOLETÍN ECONÓMICO DE ICE Nº 2829DEL 1 AL 15 DE ENERO DE 200848

cil adaptar las políticas de recursos huma-nos a dichos cambios.

A modo de síntesis, se puede decir queno existe un método mejor o peor que losrestantes, sino que en dependencia de lasventajas y desventajas de cada uno, y enfunción de las características del sistemade GRH, puede resultar más recomenda-ble utilizar uno u otro, o recomendar la uti-lización de un método mixto, debido a quela combinación de estos brinda la posibili-dad de atenuar los inconvenientes que sepresentan al emplear cada método de for-ma independiente.

3.3. Indicadores utilizados en laauditoría de recursos humanos

Para medir el desempeño de los recur-sos humanos es usual la utilización de tér-minos como efectividad, eficacia y eficien-cia, y para tal propósito se definenconjuntos de indicadores. Los indicadoresde efectividad permiten medir en qué me-dida el Sistema de GRH (SGRH) cumplecon los objetivos previstos en el períodoasociados al ingreso de personal, a la per-manencia, el desarrollo del recurso hu-mano, a la estimulación y los incentivos.Los indicadores de eficacia miden en quémedida el SGRH consigue con su desem-peño satisfacer las expectativas de susclientes internos y externos. Los indicado-res de eficiencia, por su parte, evalúan laracionalidad con que el SGRH emplea losrecursos de qué dispone. Por último y nomenos importantes, se suelen evaluartambién indicadores de gestión que ha-cen referencia a las diferentes políticas yprocesos propios de la función de recur-sos humanos (Cuadro 4).

Una vez que se definen los indicadoresclave de auditoría, resulta conveniente re-gistrar la información para cuantificar, eva-luar y presentar sus resultados, de manera

tal que resulten fáciles de comprender, yen función de sus resultados, valorar cuali-tativamente los procesos y políticas de re-cursos humanos de la empresa. De acuer-do con los resultados obtenidos delanálisis cuantitativo y de la valoración cua-litativa de los indicadores en cada proceso,se puede determinar la adecuación o noentre políticas de recursos humanos y laestrategia empresarial, garantizándoseque la elección de las políticas resulte co-herente con los objetivos estratégicos de laorganización.

Para abordar un poco más, sobre el usode los indicadores clave de auditoría en lamedición y evaluación del desempeño delos RRHH, describiremos muy brevemente,algunos resultados arribados en un estudioempírico de carácter exploratorio realizadosobre una pequeña muestra de empresasseleccionadas, en las cuales se pretendióevaluar indicadores asociados con la audi-toría del SGRH (3). El estudio abarcó a em-presas del sector de la manufactura y losservicios, implicándose finalmente a dieci-séis entidades de diferente tamaño, eligién-dose el primer trimestre de 2007 como refe-rencia para el trabajo de campo. Al margende si estos resultados pueden ser o no con-cluyentes, nuestra única intención en estaparte y con los siguientes párrafos, no esotra que la de evidenciar tanto el valor co-mo las posibilidades de utilización de los in-dicadores clave de auditoría. En el Cuadro5 se intenta resumir la ficha técnica de talinvestigación.

Los resultados procedentes de los indi-cadores clave de auditoría evaluados (deefectividad, de eficiencia, de eficacia, y degestión), permitió apreciar que las empre-sas del sector servicios adolecen de ma-

COLABORACIONES

(3) Estudio de naturaleza exploratoria realizado por laprofesora Sotolongo Sánchez sobre los procesos de au-ditoria en los recursos humanos: enfoques, métodos e in-dicadores clave. Informe de investigación no publicado.

TÓPICOS CLAVE DEL PARADIGMA ACTUAL DE RECURSOS HUMANOS

49BOLETÍN ECONÓMICO DE ICE Nº 2829

DEL 1 AL 15 DE ENERO DE 2008

yor rotación en su personal, sobre todopor las propias políticas de contrataciónque utilizan. Sin embargo, son las que ex-

hiben mejores resultados respecto a la fi-delización del cliente interno y externo,junto a la mayor tasa de polivalencia de

COLABORACIONES

CUADRO 4INDICADORES UTILIZADOS EN LA AUDITORÍA DE LA FUNCIÓN DE RECURSOS HUMANOS

Indicadores de efectividad Indicadores de eficacia Indicadores de eficiencia Indicadores de gestión

Ingreso de recursoshumanos:

Nivel de cumplimiento delproceso de reclutamiento.Nivel de cumplimiento delproceso de selección.Nivel de cumplimiento delproceso de contratación.

Permanencia y desarrollo delrecurso humano:

Índice de accidentalidad.Índice de mejoramiento delas condiciones de trabajo.Nivel de cumplimiento deacciones formativas.Nivel de cumplimiento departicipantes.Nivel de cumplimiento delproceso de evaluación dedesempeño.

EstimulaciónNivel de ejecución delpresupuesto.:Otros …

Índice de rotación delpersonal.

Índice de absentismolaboral.

Fidelización del clienteinterno.

Fidelización del clienteexterno.

Nivel de competenciadel trabajador.

Nivel de competenciadel trabajador.

Tasa de polivalencia deltrabajador.

Nivel de satisfaccióncon las condiciones detrabajo.

Nivel de satisfaccióncon los resultados de laevaluación deldesempeño.

Satisfacción del clienteexterno.

Otros …

Ingresos promedio porfacturación

Ingreso promedio porempleado.

Utilidad después deimpuestos.

Fondo promedio desalario.

Gasto total / Volumende ingresos.

Gasto de salario /Volumen de ingresos.

Promedio detrabajadores.

Productividad de lostrabajadores.

Salario medio.

Otros …

Distribución de la plantilla atendiendo al sexo de los trabajadores:Tasa de plantilla masculina.Tasa de plantilla femenina.

Distribución de la plantilla atendiendo al nivel de escolaridad de losempleados:

Proporción de trabajadores graduados de nivel medio (FP).Proporción de trabajadores graduados de bachiller. Proporción de trabajadores graduados de nivel superior.

Distribución de la plantilla atendiendo a la edad de los empleados:Proporción de trabajadores mayores de 55 años.Proporción de trabajadores entre 46 y 55 años.Proporción de trabajadores entre 36 y 45 años. Proporción de trabajadores menores de 35 años.

Distribución de la plantilla atendiendo a la composición por categoríaocupacional:

Proporción de empleados vinculados al servicio.Proporción de obreros.Proporción de técnicos. Proporción de dirigentes o índice de jerarquización.

Grado de implicación del personal en el proceso de servicio:Proporción de personal directo.Proporción de personal indirecto.Índice de personal productivo.

Indicadores de seguridad, salud y condiciones de trabajo:Índice de accidentes laborales.Índice de gravedad / incidencia.Coeficiente / tasa de mortalidad.

Indicadores de evaluación del desempeño:Proporción de la distribución de las puntuaciones de la evaluación deldesempeño de los trabajadores evaluados de satisfactorio.Nivel de utilización de las evaluaciones del desempeño para laselección. Nivel de utilización de las evaluaciones del desempeño para laformación.

Indicadores de retribución y estimulación:Nivel de satisfacción de los clientes internos con el salario percibido.Nivel de satisfacción de los trabajadores con la estimulación eincentivos.

Indicadores de formación y desarrollo de los recursos humanos:Proporción de empleados que completan programas de formación.

Indicadores de ingreso de recursos humanos:Promedio de días utilizados para cubrir un puesto vacante.

Indicadores de análisis y descripción de cargos y puestos de trabajo:Proporción de cargos que constan de un perfil de competencia.Proporción de puestos de trabajo que constan de un perfil decompetencia.

Fuente: Elaboración propia y Sotolongo (2005).

CUADRO 5FICHA TÉCNICA DE LA INVESTIGACIÓN

Procedimiento metodológico............................. Encuesta; cuestionario estructurado validado con A Cronbach > 0,78Universo y muestra definida ............................. Empresas seleccionadas de manufactura y servicios; N=16 entidadesÁmbito geográfico ............................................. Comunidad autónoma de Madrid Referencia temporal.......................................... Primer trimestre 2007Unidad de análisis............................................. Instalaciones de servicio y de fabricaciónMargen de error ................................................ ± 9,5 por 100, para un nivel de confianza del 95,5 por 100Perfil del encuestado ........................................ Director de recursos humanos y otros directivos de la empresa

Fuente: Elaboración propia.

SANTIAGO IBARRA MIRÓN, MARÍA SOTOLONGO SÁNCHEZ Y MAIDELY SUÁREZ GARCÍA

BOLETÍN ECONÓMICO DE ICE Nº 2829DEL 1 AL 15 DE ENERO DE 200850

sus empleados, mayor nivel de satisfac-ción con la formación recibida y con lascondiciones de trabajo, derivando todoello en una mayor tasa de satisfacción delcliente externo. Asimismo, estas empre-sas parecen tener los mejores resultadosen cuanto a la productividad de sus em-pleados, a pesar de manifestar un salariomedio y un gasto de salario por volumende ingresos promedio inferior al descritopor las empresas manufactureras.

Por su parte, las empresas manufactu-reras exhiben una mayor cualificación ge-neral en sus empleados, tanto en gradua-dos de nivel medio (FP), en graduados deuniversidad, así como en disponibilidad depersonal técnico. En cambio, muestranuna plantilla mucho más envejecida. Estasempresas describen mayor proporción depuestos de trabajo que constan de un per-fil de competencia, que resulta lógico acor-de al mayor grado de formalización y cua-lificación de estos puestos; en cambio, noparecen conceder gran peso a las evalua-ciones de desempeño para la promocióndel personal, al menos no explícitamente.

El envejecimiento progresivo de la fuer-za laboral en las empresas manufacturerasse debe apreciar como un problema inmi-nente que merece gran atención por la al-ta dirección. Por ello, se hace necesarioenfatizar en aquellas políticas asociadas alreclutamiento, a la selección y a la forma-ción del personal para asegurar la reservalaboral. En el caso de las de servicio, don-de es mayor la tasa de rotación externa delpersonal y menor el sentido de pertenen-cia, se hacen necesario politicas que ga-ranticen una apropiada selección y unamejor retribución e incentivos para asegu-rar, en alguna medida, la permanencia delpersonal más valioso de estas empresas.

El estudio permitió constatar la escasautilización actual de auditorías en el áreade recursos humanos, ya sean estas decumplimiento, de funcionamiento o estraté-

gicas. Entre las causas que explican lo an-terior está que la mayoría de las empresasestudiadas (75,8 po 100) no utiliza sus re-cursos humanos como fuente de sus ven-tajas competitivas en la formulación de suestrategia. También es de destacar el ele-vado desconocimiento que persiste porparte de los altos mandos y directivos res-pecto a sus recursos y capacidades, ya se-an estos reales como potenciales, todo locual podría ser evitable si se hicieran con-venientes y adecuadas auditorías en lafunción de recursos humanos.

4. Conclusiones

La función de recursos humanos al pa-recer está transitando un proceso detransformaciones motivado por el esfuerzode las empresas por alcanzar niveles su-periores de competitividad en un escena-rio económico diferente caracterizando porel desarrollo tecnológico, el dinamismo einestabilidad en los mercados, avances enla generación y transferencia del conoci-miento, y en la difusión masiva de las tec-nologías de información. Un denominadorcomún en todo ello, es el nuevo rol a de-sempeñar por el factor humano, haciendoque las organizaciones depositen sus es-peranzas competitivas en el potencial delcapital humano de que disponen, alcan-zándose un desarrollo sin precedentes enla función de RRHH.

El análisis de la función de RRHH de-berá centrarse en dos ideas fundamenta-les: el análisis de las características de losrecursos humanos desarrollados en la or-ganización en función de su capacidadpara sustentar ventajas competitivas, y enel análisis de las políticas y prácticas pro-pias de RRHH más adecuadas para la es-trategia empresarial que conduzcan a lacreación de competencias distintivas.

El saber como coordinar y aprovechar

COLABORACIONES

TÓPICOS CLAVE DEL PARADIGMA ACTUAL DE RECURSOS HUMANOS

51BOLETÍN ECONÓMICO DE ICE Nº 2829

DEL 1 AL 15 DE ENERO DE 2008

los recursos humanos de la empresa a tra-vés de las prácticas y políticas de RRHHmejor que la competencia, o el hecho deaprender a hacerlo más rápido que aque-llos, representa la principal competenciaorganizativa inherente al Sistema de GRHde una empresa, que puede convertirse enuna competencia estratégica determinantede su éxito competitivo en la medida enque dicho saber sea distintivo; es decir, es-pecífico, inimitable e insustituible.

El análisis pertinente del estado del ar-te de la GRH nos ha permitido conocer lasituación actual en que se encuentra estafunción organizativa, ya sea desde superspectiva estratégica, competitiva, asícomo desde el punto de vista de su audi-toría, evidenciándose la necesidad denuevas investigaciones dirigidas a ofrecermayor claridad en torno a su desarrollo,de forma tal que se incursione también ennuevas herramientas, en modelos y pro-cedimientos que permitan auditar, diag-nosticar y evaluar el desempeño integraldel sistema de GRH.

Por último, destacar que las auditoríasde RRHH constituyen una herramientaesencial para la dirección de la organiza-ción, cuyo objetivo no es sólo controlar ycuantificar resultados, sino que adquiereuna visión más amplia aportando líneasde actuación futuras en materia de GRH.La evaluación de indicadores clave de au-ditoría de los RRHH (de efectividad, deeficacia, de eficiencia y gestión), permiteevaluar la coherencia entre las políticasde recursos humanos y la estrategia de laempresa, garantizando que las primerasse formulen conforme a los objetivos y po-líticas de la segunda.

Bibliografía

[1] ANTONA, J. P. (1993): L´audit. social deconformité, Paris, Dalloz.

[2] BOYETT, J (1999): Hablan los Gurús.Las mejores ideas de los máximos pen-sadores de la administración, Santa Fede Bogotá, Editorial Norma,

[3] BUTLER, J.E.; FERRIS, G.R. y NAPIER,N.K. (1991): Strategy and human resour-ces management, Cincinnati SouthWestern, USA.

[4] CANDAU, P. (1986): Audit social, Paris,Vu Ibert.

[5] CANTERAS, J. (1995): «Del control ex-terno a la auditoría de recursos huma-nos»; en Ordóñez, M. (Ed.): La nuevagestión de los recursos humanos,Barcelona, Gestión 2000.

[6] CAPELLI, P. y CROCKER-HEFTER, A.(1996): «Distinctive human resources arefirm’s core competencies», Organiza-tional Dynamics, vol. 24, nº 3, pp. 7-22.

[7] CHIAVENATO, I. (1988): Administraciónde Recursos Humanos: Desempeño yEvaluación, México DF., McGraw-Hill.

[8] CUESTA SANTOS, A. (1997): Tecnologíade Gestión de Recursos Humanos, Ciu-dad de La Habana, Ediciones ISPJAE.

[9] DELANEY, J. T. y HUSELID, M. A.(1996): The impact of human resourcemanagement practices on perceptions oforganizational performance, Academy ofManagement Journal, vol. 39, nº 4, pp.949-969.

[10] DELERY, J.E. y DOTY, D.H. (1996):«Models of theorizing in strategic humanresource management: test universalisticcontingency and configurationally perfor-mance predictions», Academy of Mana-gement Journal, vol. 39, nº 4, pp. 802-835.

[11] DEVANNA, M. A.; FOMBRUN, C. J. yTICHY, N. M. (1981): «Human resourcesmanagement: a strategic perspective»,Organizational Dynamics, vol. 9, nº 3, pp.51-67.

[12] DILWORTH, J.B. (1993): Production andOperations Management. Manufacturingand Services, McGraw-Hill.

COLABORACIONES

SANTIAGO IBARRA MIRÓN, MARÍA SOTOLONGO SÁNCHEZ Y MAIDELY SUÁREZ GARCÍA

BOLETÍN ECONÓMICO DE ICE Nº 2829DEL 1 AL 15 DE ENERO DE 200852

[13] DOLAN, S.; SCHULER, R. S. y VALLE,CABRERA, R. (1999): Gestión de Re-cursos Humanos, México, McGraw-Hill.

[14] FOSSAS OLALLA, M. y SASTRE CAS-TILLO, M. (2002): «Human ResourcesAudit», International Advances in Econo-mic Research, vol., 8 nº 1, pp. 58-64.

[15] GÓMEZ MEJÍAS, L. R. (2000): Gestiónde Recursos Humanos, Madrid, Pren-tice-Hall.

[16] GÓMEZ MEJÍAS, L.R; BALKIN, D.B. yCANDY, R.L. (1998): Gestión de Recur-sos Humanos, Madrid, Prentice-Hall.

[17] GONZÁLEZ FERNÁNDEZ, L. (1999):«La dirección de recursos humanos en elhorizonte del 2000», Alta Dirección, nº204, pp. 127-142.

[18] GRANT, R.M. (1991): «The Resource-Based Theory of Competitive Advantage:Implications for Strategy Formulation»,California Management Review, prima-vera, pp. 114-135.

[19] GRANT, R. M. (1996): Dirección Estra-tégica. Conceptos, Técnicas y Aplicacio-nes, Madrid, Civitas.

[20] HARPER y LYNCH (1992): Manuales deRecursos Humanos. Grupo de Con-sultoría Harper & Lynch, Madrid, LaGaceta de los Negocios.

[21] HUSELID, M.A. (1996): «The Impact ofHuman Resource Management Prac-tices of Turnover, Productivity and Cor-porate Financial Performance», Acade-my of Management Journal, vol. 38, nº 3,pp. 635-670.

[22] HUSELID, M.A.; JACKSON, S.E. ySCHULER, R.S. (1997): «Technical andStrategic Human Resource ManagementEffectiveness as Determinants of FirmPerformance», Academy of ManagementJournal, vol., 40, nº 1, pp. 171-188.

[23] JACKSON, S.E.; SCHULER, R.S. yRIVERO, J.C. (1989): «OrganizationalCharacteristics as Predictors of Per-sonnel Practices», Personnel Psy-chology, vol. 42, nº 4, pp. 727-786.

[24] KOCH, M.J. y MCGRATH, R.G. (1996):«Improving Labour Productivity: HumanResource Management Policies doMatter», Strategy Management Journal,vol. 17, nº 5, pp. 335-355.

[25] LEAL MILLAN, A. (1999): El factor huma-no en las relaciones laborales: manualde dirección y gestión, Madrid, Pirámide.

[26] MAHONEY, J.T. y DECKUP, J.R. (1986):«Evolution of Concept and Practice inHuman Resources Management», Jour-nal of Management, vol. 12, nº 2, pp.223-241.

[27] MARTELL, K. y CARROLL, S.J. (1995):«How Strategic is Human ResourceManagement?» Human Resource Mana-gement, vol. 34, nº 2, pp. 253-267.

[28] MCDUFFIE, J.P. (1995): «Human re-source bundles and manufacturing per-formance: organizational logic & flexibleproduction systems in the world auto in-dustry», Industrial and Labour RelationsReview, vol. 48, nº 2, pp. 197-221.

[29] MCMILLAN, I.C. y SCHULER, R.S.(1985): «Gaining a competitive edge th-rough human resources» Personnel,abril, pp. 24-29.

[30] MILLER, P. (1987): «Strategic IndustrialRelations and Human Resources Mana-gement. Distinction, Definition and Re-cognition», Journal of Management Stu-dies, vol. 24, nº 4, pp. 347-361.

[31] MONTEMAYOR, E. F. (1996): «Con-gruence between Pay Policy and Com-petitive Strategy in High-PerformingFirms», Journal of Management, vol. 22,nº 6, pp. 889-908.

[32] MUELLER, F. (1996): «Human Resour-ces as Strategic Assets: An EvolutionaryResource-Based Theory», Journal ofManagement Studies, vol. 33, nº 6, pp.757-785.

[33] NEVADO PEÑA, D. (1998): «La Auditoríade recursos humanos: características ydesarrollo», Técnica Contable, nº 589,pp. 45–58.

COLABORACIONES

TÓPICOS CLAVE DEL PARADIGMA ACTUAL DE RECURSOS HUMANOS

53BOLETÍN ECONÓMICO DE ICE Nº 2829

DEL 1 AL 15 DE ENERO DE 2008

[34] PFEFFER, J. (1995): Competitive advan-tage through people, Boston, HarvardBusiness School Press.

[35] PORTER, M. (1985): Competitive Ad-vantage, Nueva York, Free Press.

[36] REVALEC, J. P. (1986): Audit. Social etjuridique, Paris, Montchrestien.

[37] RODRÍGUEZ, J. M y VENTURA, J.(2002): «Tipos de estrategias y sistemasde gestión de recursos humanos: unanálisis en la industria manufacturera es-pañola», Cuadernos de Economía yDirección de la Empresa, nº 12.

[38] SASTRE CASTILLO, M y AGUILARPASTOR, E. (2003): Dirección de recur-sos humanos: un enfoque estratégico,Madrid, McGraw-Hill.

[39] SNELL, S.A. (1992): «Control Theory inStrategic Human Resource Management:the Mediating Effect of AdministrativeInformation», Academy of ManagementJournal, vol. 35, nº2, pp. 292-327.

[40] SOTOLONGO SÁNCHEZ, M. (1998):Procedimiento para la elaboración deprofesiogramas de cargos y puestos detrabajo en villas turísticas pequeñas ymedianas, Tesis de Máster, UniversidadCentral de Las Villas, Santa Clara, Cuba.

[41] SOTOLONGO SÁNCHEZ, M. (2005):Modelo y procedimiento para la auditoríainterna del sistema de gestión de recur-sos humanos en pequeñas y medianas

instalaciones turísticas, Tesis Doctoral,Universidad Central de Las Villas, SantaClara, Cuba.

[42] SPANGENBERG, H. (1997): «Develo-ping a Performance Management AuditQuestionnaire», South Africa Journal ofPsychology, nº 27, pp. 143-150.

[43] VALLE CABRERA, R. (1998): La gestiónde recursos humanos: marcos de refe-rencia y variables relevantes para su es-tudio, Ponencia presentada en el VIIICongreso Nacional de la AsociaciónCientífica de Economía y Dirección de laEmpresa, Las Palmas de Gran Canaria.

[44] VATIER, R. (1980): «L´audit social: uninstrument utile au pilotage des entrepri-ses et des organisations», Enseignementet Gestion, nº 16, pp. 25-31.

[45] VELÁZQUEZ ZALDÍVAR, R. (2001):Modelo de mejora continua para la ges-tión de la seguridad e higiene ocupacio-nal. Aplicaciones en empresas de la in-dustria alimenticia, tesis de doctorado,Ciudad de La Habana, ISPJAE.

[46] WALKER, J. W. (1990): «Human Re-source Planning, 1990 Style», HumanResource Planning, vol. 113, nº 4, pp.229-240.

[47] WRIGHT, P. y MCMAHAN G. (1992):«Theoretical perspectives for StrategicHuman Resource Management», Jour-nal of Management, vol. 18, nº 2, p. 295.

COLABORACIONES

![Arteriopatia obliterant` - · PDF file• lombosciatica (afec]iunea coloanei vertebrale), • insuficien]a venoas`, • bolile musculare, • bolile articulare. O gre[eal` frecvent`](https://img.dokumen.tips/doc/110x75/5a789bba7f8b9a87198dd8c3/arteriopatia-obliterant-lombosciatica-afeciunea-coloanei-vertebrale-.jpg)