Embed Size (px)

Citation preview

THE VINEGAR INSTITUTE 2017 ANNUAL MEETING

WORLD WINE SUPPLY OUTLOOK

MARCH 5, 2017

GLOBALLY BASED TO BUILD YOUR BUSINESS WORLDWIDE

DEDICATED BROKERS IN 8 COUNTRIES

INTRODUCTION

- CIATTI COMPANY

- BROKER PERSPECTIVE

- INFO + DATA = MARKET

INTELLIGENCE

- TODAY’S GOAL

- PAST PRESENTATION – 2011 & 2015- ACREAGE / PRODUCTION / CONSUMPTION

- 2017 – WHAT’S TRENDING TODAY

2014 WORLD WINE PRODUCTION: 270 M HL

80% OF THE WORLD’S WINE IS PRODUCED BY TEN COUNTRIES

NORTHERN & SOUTHERN HEMPISHERE COMPARISON

0

5

10

15

20

25

30

35

40

2010 2011 2012 2013 2014 2015 AVERAGE

IN M

ILLI

ON

S O

F U

S TO

NS

HARVEST YEAR

Total Southern Northern

PLANTED SURFACE AREA vs WORLD WINE PRODUCTION

230

240

250

260

270

280

290

300

7,300

7,400

7,500

7,600

7,700

7,800

7,900

8,000

Mill

ion

s o

f h

ecto

liter

s

Tho

usa

nd

s o

f h

ecta

res

Area Under Vines ProductionSource: OIV

GLOBAL ACREAGE TRENDSCOUNTRY 2010-2015 % CHANGE PLANTING

SPAIN 6 ↓ HIGHER PRODUCTIVITY

FRANCE 2 ↓ REMOVED YIELD RESTRICTIONS

ITALY 8 ↓

CHINA 42 ↑CABERNET SAUVIGNON,

CHARDONNAY, MERLOT

USA 4 ↑REMOVAL OF GENERICS / PLANTINGS

OF VARIETALS

ARGENTINA 3 ↑ MALBEC

CHILE 3 ↑CABERNET SAUVIGNON, SAUVIGNON

BLANC, MERLOT, PINOT NOIR

AUSTRALIA 13 ↓ REMOVAL OF GENERICS

SOUTH AFRICA 2 ↓

GERMANY 0 ↔

NEW ZEALAND 12 ↑SAUVIGNON BLANC, PINOT NOIR

Source: OIV

NORTHERN HEMPISPHERE

ITALY FRANCE SPAIN

ITALY

- LARGEST WORLD PRODUCER IN 2016

- PINOT GRIGIO MARKET BALANCED – DOC

- LOWER YIELDS, NO BLENDING OPTIONS

- PROSECCO CONTINUES TO PERFORM

- HOT ITEM

- LARGEST EXPORTER TO THE WORLD

’12 ’13 ’14 ’15 ’16

6.9 M 8.2 M 6.8 M 7.5 M 7.2 M

FRANCE

- LOSING AT THE LOW PRICE END TO SPAIN

- PROVENCE ROSE IS THE BRIGHT SPOT

- BORDEAUX – LARGE HARVEST

- BURGUNDY – TOUGH HARVEST

- BOTTLED GROWTH TO USA

- DECLINING DEMAND LOCALLY

’12 ’13 ’14 ’15 ’16

6.3 M 6.4 M 7.2 M 7.3 M 6.6 M

SPAIN

- SUBSIDIES ARE OVER FOR DISTILLATION / BIGGER CROPS DUE

TO SUBSIDY PROGRAM

- GENERIC VERSUS VARIETAL

- POTENTIALLY OVERPLANTED GIVEN GENERIC DEMAND

- CONTINUED OVERSUPPLY EXPECTED

- EXPORTER OF PRODUCT – FRANCE, GERMANY, & ITALY NOW

CHINA

’12 ’13 ’14 ’15 ’16

4.7 M 6.9 M 6.7 M 6.4 M 6.4 M

SOUTHERN HEMPISPHERE

CHILE AUSTRALIA

SOUTH AFRICA

ARGENTINA

CHILE

- FREE TRADE WITH MANY COUNTRIES: INCLUDING CHINA

- QUALITY CONTINUES TO IMPROVE

- LARGE RED WINE BULK SUPPLIERS / FOCUSED ON EXPORT

- DIFFICULT 2016 HARVEST – RAINS

- STRONG PLAYER IN CS, ME, PN, & SB

- DECADE OF VINEYARD MODERIZATION & PLANTING

’12 ’13 ’14 ’15 ’16

1.9 M 2.0 M 1.5 M 2.0 M 1.58 M

ARGENTINA

- BIG DOMESTIC MARKET / GRAPE CONCENTRATE

- QUALITY IMAGE

- MALBEC – PRICES UP

- GENERICS – DOMESTIC

- NEW GOVERNMENT IN 2016

- INFLATION AN ISSUE

- 2016 ISSUES WITH QUALITY & QUANTITY – 2017 BETTER

’12 ’13 ’14 ’15 ’16

2.5 M 3.0 M 2.9 M 2.6 M 1.9 M

AUSTRALIA

- REDS, CHARDONNAY & PINOT GRIGIO ARE

STRENGTHS

- ACRES MOVING INTO ALMONDS / DISAPPEARING

GRAPE ACREAGE

- UK, USA, CANADA ARE TRADITIONAL MARKETS

- CHINA MAKES ALL THE DIFFERENCE / FREE TRADE

’12 ’13 ’14 ’15 ’16

1.8 M 2.0 M 1.9 M 1.8 M 2.0 M

SOUTH AFRICA

- DEMAND UK/GERMAN DRIVEN

- STEADY PRODUCTION FOR YEARS

- DRY WHITE, CHARDONNAY, MERLOT, ROSÉ

- MARKET SLUGGISH OVERALL

- CURRENCY / EXCHANGE

’12 ’13 ’14 ’15 ’16

1.5 M 1.6 M 1.7 M 1.6 M 1.5 M

NEW ZEALAND

- PREMIUM PRICING SB & PN

- LIMITED PRODUCTION – NEED PLANTABLE ACRES

- BIG HARVEST – BIG DEMAND

- USA – LARGEST MARKET

- RECENT EARTHQUAKE

’12 ’13 ’14 ’15 ’16

296,000 380,000 490,000 359,000 480,000

USA

USA

’12 ’13 ’14 ’15 ’16

4.0 M 4.2 M 3.9 M 3.7 M 4.0 M

CALIFORNIA

- VINEYARD ACRES IN TRANSITION

- GROWTH OF PREMIUM SEGMENT

- DECLINE OF VALUE BRANDS

- CONSOLIDATION – BIG GET BIGGER

USA

- WASHINGTON – 270,000 TONS

- OREGON – 80,000 TONS

- NEW YORK – 40,000 TONS

- BONDED WINERIES – 9,000 TOTAL

- PREMIUM FOCUS – VARIETALS

- SUPPLIERS TO DOMESTIC MARKET

WINERIES – LARGEST

- TOP 10:

- GALLO – 75M

- THE WINE GROUP – 57M

- CONSTELLATION – 51M

- TRINCHERO – 19M

- TREASURY – 15M

- BRONCO – 10M

- DELICATO – 9M

- STE. MICHELLE (WA) – 9M

- JACKSON FAMILY – 6M

- FETZER-CONCHA – 3M

US MARKET

- TOP BRANDS:

- BOGLE

- FRANCIS FORD COPPOLA

- J. LOHR

- JOSH

- APOTHIC

- MICHAEL DAVID

- NAKED

- BAREFOOT

- MEIOMI

- BOTA BOX / BLACK BOX

- DUCKHORN

- JOEL GOTT85%

ALL OTHER = 15%

SALES & CONSUMPTION

SALES & CONSUMPTION

- WORLD – OLD WORLD VS NEW WORLD

- USA

- GROWTH – BIGGEST & BEST MARKET

- PREMIUMIZATION

- STRONG ECONOMY

- DISTRIBUTION SYSTEM – DIRECT TO CONSUMER

- CHAIN STORE SALES

- PACKAGING OPTIONS

TOP 10 WINE CONSUMERS

Source: OIV

USATIMES ARE GOOD!! TOTAL GROWTH 4.3%

Ultra Premium ($15 plus)

Premium ($9-15)

Value($2-9)

GROWTH % OF MARKET

+ 11.0%

+ 7.5%

- 2.0%

15.5%

37.0%

47.5%

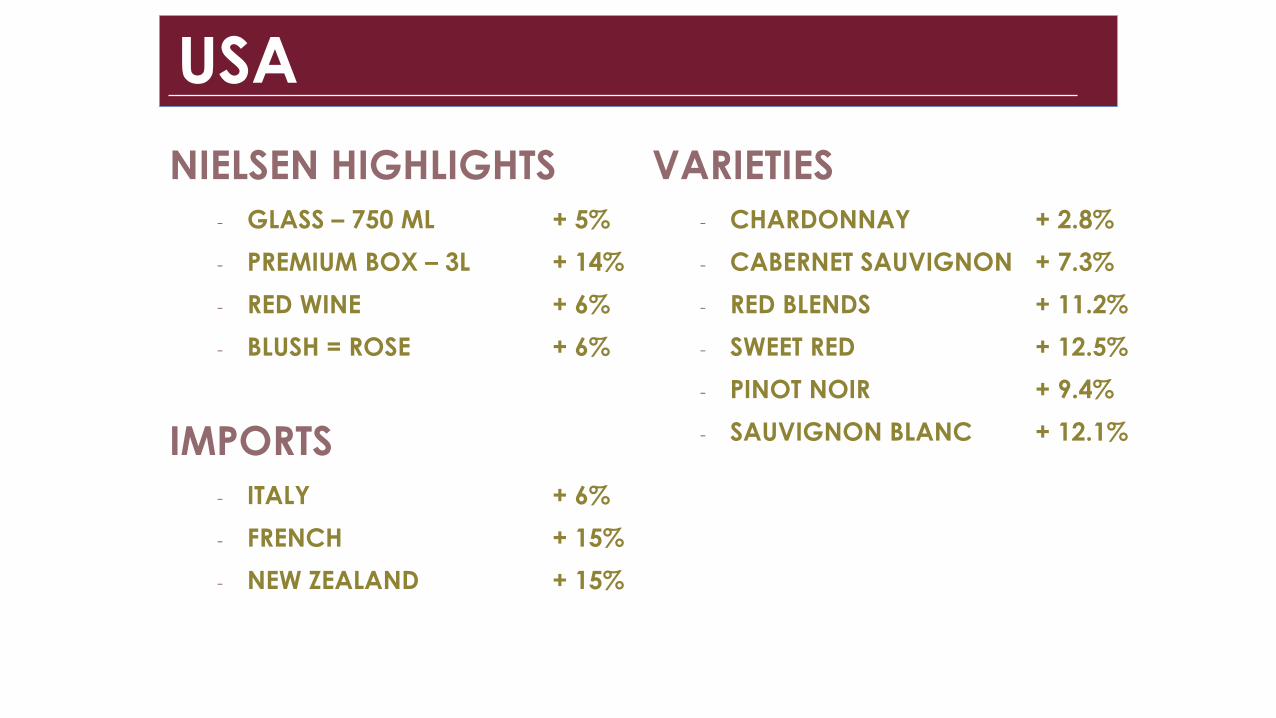

USA

NIELSEN HIGHLIGHTS

- GLASS – 750 ML + 5%

- PREMIUM BOX – 3L + 14%

- RED WINE + 6%

- BLUSH = ROSE + 6%

IMPORTS

- ITALY + 6%

- FRENCH + 15%

- NEW ZEALAND + 15%

VARIETIES

- CHARDONNAY + 2.8%

- CABERNET SAUVIGNON + 7.3%

- RED BLENDS + 11.2%

- SWEET RED + 12.5%

- PINOT NOIR + 9.4%

- SAUVIGNON BLANC + 12.1%

TRENDS & FUTURE OUTLOOK

- M + A – BRANDS & LANDS

- GLOBAL ACREAGE – CHANGING

- MILLENNIALS – OUR FUTURE

- COMPETITION – SHARE OF MOUTH

- CHINA – THE GREATEST UNKNOWN??

- FUTURE LOOKS GOOD

LASTLY…

- BEER MARKET – DECLINING OVERALL

- PREMIUM GROWTH – (+8%) – 26M BARRELS

- CRAFT BEERS – HOPS DRIVEN

- MEXICAN BREWS – STEADY GROWTH

- CONSUMER

- YOUNG & CURIOUS

- EXPLORERS

- 5,000 BREWERIES IN US

- TASTING

CIATTI CRAFT BEVERAGESJOHN FEARLESS