Embed Size (px)

Citation preview

1

UNIVERZITET U NIŠU

PRIRODNO-MATEMATIČKI FAKULTET

DEPARTMAN ZA MATEMATIKU

Teorija očekivane

korisnosti

MASTER RAD

Student: Mentor:

Marija Jovanović Prof. dr Miroslav M. Ristić

Br. Indeksa 227

Niš, 2019.

2

Sadržaj Glava 1 Relacija preferencije……….……………………………………………….…....……..4 1.1. Uvod.…………………………………………………………………………….…...…….....4

1.2. Istorijski osvrt……………………………………………………………………....…..….....4

1.3. Paradoks Sankt Peterburg.........................................................................................................5

1.4. Akcije i ishodi……………………………………………………………………....…..….....7

1.5. Relacija preferencije………………………………………………………………….…........9

1.6. Lutrijski lozovi………………………………………………………………………….…...14

1.7. Aksiome i teoreme……………………………………………………………………..........16

Glava 2 Funkcija očekivane korisnosti.......................................................................................23

2.1. Egzistencija i jedinstvenost funkcije očekivane korisnosti.....................................................23

2.2. Konveksnost i konkavnost funkcije korisnosti.......................................................................31

2.3. Primeri funkcije korisnosti......................................................................................................34

2.4. Sklonost prema riziku.............................................................................................................36

2.5. Odbojnost prema riziku...........................................................................................................37

2.6. Neutralnost prema riziku.........................................................................................................38

Glava 3 Prigovori i paradoksi teorije očekivane korisnosti........................................................40

3.1. Prigovor na redukciju i neprekidnost lutrije...........................................................................40

3.2. Aleov paradoks.......................................................................................................................42

3.3. Elsbergov paradoks.................................................................................................................45

3.4. Paradoks prediktora................................................................................................................48

3.5. Sumnja na teoriju očekivane korisnosti..................................................................................50

Literatura...................................................................................................................................51

Biografija...................................................................................................................................52

3

Veliku i iskrenu zahvalnost upućujem svom mentoru prof. dr

Miroslavu Ristiću na ukazanoj stručnoj pomoći i strpljenju prilikom

izrade ovog master rada.

Neizmernu zahvalnost dugujem svojoj porodici, pre svega roditeljima

koji su mi pružili neizmernu ljubav, uvek bili moj oslonac i podrška ne samo

tokom školovanja već i tokom čitavog života.

4

Glava 1

Relacija preferencije 1.1. Uvod

Odlučivanje je proces donošenja odluka. To je proces u čovekovoj svesti, koji zahteva

sposobnost zamišljanja mogućnosti, od kojih jedna kasnije može biti sprovedena.

Susrećemo se sa tri slučaja odlučivanja:

1) Odlučivanje u uslovima izvesnosti,

2) Odlučivanje u uslovima neizvesnosti,

3) Odlučivanje u uslovima rizika.

Odlučivanje u uslovima izvesnosti podrazumeva da smo suočeni sa situacijom u kojoj je skup

mogućnosti, koje možemo da izaberemo, kompletan i znamo ishod svake od mogućnosti. Kada

to znamo, možemo da uporedimo mogućnosti (koliko god da je taj proces složen) i da izaberemo

onu mogućnost, koja nam najviše odgovara.

Kod odlučivanja u uslovima neizvesnosti, donosilac odluke upoznat je sa ishodima svake

mogućnosti, ali ne zna verovatnoću njihovog javljanja. Ovakve situacije se javljaju prilikom

uvođenja novog proizvoda na tržistu, u nekim dugoročnim kapitalnim ulaganjima... Sada

donošenje odluke zavisi od tipa ličnosti samog donosilaca odluke.

U slučaju odlučivanja u uslovima rizika susrećemo se sa situacijama u kojima i pored toga što

znamo ishode i verovatnoću njihovog javljanja postoji rizik u odlučivanju, jer sami ishodi

mogućnosti zavise od okolnosti koje su nam često nepoznate. Tada nismo u mogućnosti da

kontrolišemo ishode i posledice delovanja. Nekad se dešava da eliminacijom ili smanjenjem

jednog rizika, povećava se drugi rizik.

U ekonomiji se najčešće susrećemo sa odlučivanjem u uslovima rizika. Kako bi donosilac odluke

izabrao odgovarajuću mogućnost može da primeni jednu od sledeće tri procedure: metod

maksimalne verodostojnosti, metod maksimalne očekivane vrednosti i metod minimalnog

očekivanog kajanja.

1.2. Istorijski osvrt

Odlučivanje u uslovima rizika prvi je počeo da proučava Nikolas Bernuli 1713. godine, u svom

radu poznatom kao “paradoks Sankt Peterburga”. On je u ovom radu razmatrao sledeće pitanje:

Koliko bi novca ljudi uložili da igraju igru u kojoj se baca fer novčić sve dok prvi put ne padne

grb? Pravila za dobitak u ovoj igri su sledeća:

Igrač dobija 1 $, ako je u prvom bacanju pao grb, ako je prvi put grb pao u drugom bacanju, onda

igrač dobija 2 $. Ukoliko je prvi put grb pao u n-tom bacanju, onda igrač dobija 2n-1 $.

5

Ispostavilo se da je mali broj ljudi htelo da igra ovu igru iako je očekivana vrednost igre

beskonačna. Ovo je mnoge ekonomiste i matematičare navelo na razmišljanje da pronađu razlog,

zašto je mali broj ljudi htelo da igra ovu igru iako je očekivani dobitak beskonačan? Jedan od

njih bio je Danijel Bernuli. On je tvrdio da paradoks može da bude rešen, time što je zaključio da

ljudi ne posmatraju očekivanu vrednost, već njenu korisnost i traže njen maksimum. Tako prvi

put se dolazi do pojma funkcije korisnosti i očekivane funkcije korisnosti. Teoriju očekivane

korisnosti su u savremenom obliku razvili Džon fon Nojman (John von Neumann) i Oskar

Morgenštern (Oskar Morgenstern).

Teoriju očekivane korisnosti (TOK) postulirali su kao “normativnu” teoriju ponašanja, dakle,

kao teoriju koja treba da opiše kako bi se ljudi ponašali kada bi pratili određene zahteve

racionalnog donošenja odluka. Pred donosioca odluke koji treba da uredi svoje preferencije

postavljen je set rigoroznih zahteva (aksioma). Oni su pokazali da svaki donosilac odluke koji se

ponaša u skladu sa ovim aksiomama implicitno sledi princip maksimiziranja očekivane

korisnosti.

Danas teorija korisnosti ima primenu u mnogim naukama: ekonomiji, psihologiji, tehničkim

naukama itd.

1.3. Paradoks Sankt Peterburga

Paradoks Sankt Peterburga je 1713. godine formulisao Nikolas Bernuli (Nicolas Bernoulli).

Ovaj paradoks je nastao tako što se Bernuli zanimao koliko je neko spreman da uloži novca da bi

učestvovao u sledećoj igri.

Baca se fer novčić sve dok prvi put ne padne grb. Ako je u prvom bacanju pao grb, igrač dobija 1

$. Događaj da u prvom bacanju padne grb se dešava sa verovatnoćom 1

2. Ako u prvom bacanju

nije pao grb, novčić se baca drugi put i ukoliko u drugom bacanju padne grb igrač dobija 2 $.

Događaj da u drugom bacanju prvi put padne grb se realizuje sa verovatnoćom 1

4. Ako u drugom

bacanju prvi put ne padne grb, onda se novčić opet baca. Ukoliko prvi put padne grb u n-tom

bacanju onda igrač dobija 2n-1 $. Događaj da prvi put padne grb u n-tom bacanju se realizuje sa

verovatnoćom 1

2𝑛.

Očekivani iznos koji igrač dobija, ako igra ovu igru je:

1

2 ∙ 1 +

1

4 ∙ 2 + ... +

1

2𝑛 ∙ 2n-1 +... = 1

2 +

1

2 + ... = ∞.

Dakle, na osnovu očekivanog iznosa, vidimo da igrač treba da igra ovu igru za celokupni iznos

koji poseduje. Međutim uprkos ovom očekivanom iznosu, malo igrača je spremno da veći iznos

novca ulaže u ovoj igri. Igrači nisu ulagali više od 2 $ da bi učestvovali u igranju ove igre. Zašto

je to tako?

Paradoks Sankt Peterburga se zasniva na teorijski tačnim, ali u praksi nemogućim

pretpostavkama. Zaista, u praksi se veoma retko dešava da se na primer tek u dvadesetom

bacanju fer novčića prvi put padne grb, a tek je mnogo manja verovatnoća da prvi put padne grb

u nekom većem broju bacanja. Međutim, pored malih verovatnoća dobitka, Danijel Bernuli

6

(Daniel Bernoulli) je 1738. godine dao još jedan odgovor na pitanje zašto malo ljudi igraju igru,

ali i zašto oni koji je igraju su spremni da ulože jako malo novca da bi igrali ovu igri. Taj

odgovor je bio da je igraču presudno za igranje ove igre koliko njemu znači taj novac koji će

dobiti. Dakle, njegovo rešenje paradoksa je bilo da ljudi ne maksimiziraju očekivanu

(monetarnu) vrednost, već očekivanu korisnost. Tada se prvi put i javlja pojam očekivane

korisnosti. Da bismo shvatili maksimiziranje očekivane korisnosti posmatrajmo sledeći primer.

Ljudima su ponuđena dva lutrijska loza, od kojih treba da odaberu jedan. Jedan lutrijski loz nosi

siguran dobitak od milion dolara. Drugi loz nosi dobitak od 500000 dolara sa verovatnoćom 1

2 ili

sa istom verovatnoćom dobitak od 5 miliona dolara. Očekivana vrednost drugog loza je veća od

sigurnog dobitka koji nosi prvi loz. Postavlja se pitanje koji će loz ljudi odabrati. Većina će

odabrati prvi loz, razlog tome je upravo u maksimiziranju očekivane korisnosti, jer većina ljudi

nisu milioneri. Korisnost novca opada sa količinom već posedovanog bogatstva, tako da milion

dolara mnogo više vredi prosjaku ili čoveku prosečnog bogatsva, nego milioneru. Zbog toga je

Bernuli uveo funkciju korisnosti koja meri zadovoljstvo igrača za ostvareni dobitak. Krenuo je

od činjenice da korisnost novca proporcionalno opada sa količinom već posedovanog bogatsva,

što ga dovodi do diferencijalne jednačine

du(x)= 𝑐𝑑𝑥

𝑥

∫ 𝑑u(𝑥) = ∫𝑐𝑑𝑥

𝑥

⇔ u(x) = c ∙ ln(x) - ln(a).

Bernuli je uzeo da je funkcija korisnosti u(x) = ln(x), pri čemu je x ostvareni dobitak, a početni

kapital 0 $. Tada je očekivana korisnost konačna tj.

∑ u(2n−1∞𝑛=1 ) ∙

1

2𝑛 = ∑ ln(2n−1∞𝑛=1 ) ∙

1

2𝑛 = ln(2).

Na osnovu ovoga možemo zaključiti da igrač čiji je kapital 0 $, ne bi trebalo da plati više od 2 $

da bi igrao ovu igru.

Bernulijeva funkcija korisnosti je data sledećom slikom.

Korisnost

Bogatsvo

Slika 1.3.1. Bernulijeva funkcija korisnosti.

7

Dobijeni oblik funkcije korisnosti pokazuje odnos donosioca odluke prema riziku, odnosno, kako

je Bernuli smatrao, nesklonost prema riziku.

Ovo rešenje paradoksa nije u potpunosti opravdano, jer ukoliko se isplate povećaju na iznose 𝑒2𝑛

$, pri čemu je n ϵ {1, 2, 4, ...}, dobijamo da je

∑ u(e2n∞𝑛=1 ) ∙

1

2𝑛 = ∑ ln (e2n∞𝑛=1 ) ∙

1

2𝑛 = ∞, pri čemu opet pokrećemo paradoks.

Ukoliko za funkciju korisnosti uzmemo ln(bogatsvo nakon dobitka) – ln(početno bogatsvo) i sa

w obeležimo početno bogatsvo igrača, a sa p plaćanje da uđe u igru. Tada dobijamo da je

očekivana vrednost korisnosti konačna, odnosno

∑ (ln (𝑤 + 2𝑛−1∞𝑛=1 − 𝑝) − ln (𝑤)) ∙

1

2𝑛−1 ˂ ∞.

Ovaj red je konačan jer (ln (𝑤 + 2𝑛−1 − 𝑝) − ln (𝑤)) ∙1

2𝑛−1 → 0, kada n → ∞.

Ova formula nam na implicitan način omogućava da damo odnos između bogatstva igrača i

koliko bi on trebao da bude spreman da plati da bi učestvovao u igri. Određivanje vrednosti koju

on treba da plati je ustvari određivanje vrednosti p za koju je očekivana vrednost pozitivna.

Na primer, ukoliko je početni kapital igrača milion dolara, on bi trebao da plati 10,94 $, a

ukoliko je njegov kapital 1000 $ on ne bi trebao da plati više od 5,94 $.

1.4. Akcije i ishodi

Svi problemi vezani za donošenje odluka imaju istu strukturu: donosilac odluke se suočava sa

situacijom u kojoj treba da izabere jednu od mogućnosti. Svaki izbor će rezultirati nekim

ishodom, a posledica tog ishoda će uticati na donosioca odluke.

Kako bi se donela odgovarajuća odluka, potrebno je znati koji su mogući izbori, šta su ishodi

svakog izbora, kako će ti ishodi uticati na njega. Na osnovu ovoga dolazimo do prve definicije,

koju ćemo primenjivati za proizvoljan problem odlučivanja:

Definicija 1.4.1. Problem odlučivanja čine tri elementa:

1) Skup akcija,

2) Skup ishoda,

3) Relacija preferencije.

Definicija 1.4.2. Akcije su mogućnosti koje donosilac odluke može da odabere.

Definicija 1.4.3. Ishodi su moguće posledice koje nastaju kao rezultat neke akcije.

Definicija 1.4.4. Relacija preferencije opisuje kako donosilac odluke rangira elemente skupa

mogućih ishoda.

Definicija 1.4.5. Događaj je skup svih mogućih stanja. Stanje je objašnjenje predmeta

posmatranja.

8

Stanja označavamo sa s1, s2,... Skup svih mogućih ishoda ćemo obeležavati sa H, a ishode ćemo

označavati sa x1, x2,... Skup svih dostupnih akcija u datoj situaciji biće označen sa F, dok ćemo sa

f1, f2,... označiti akcije.

Sada ćemo navesti primere kojima ilustrujemo ishode, akcije i posledice.

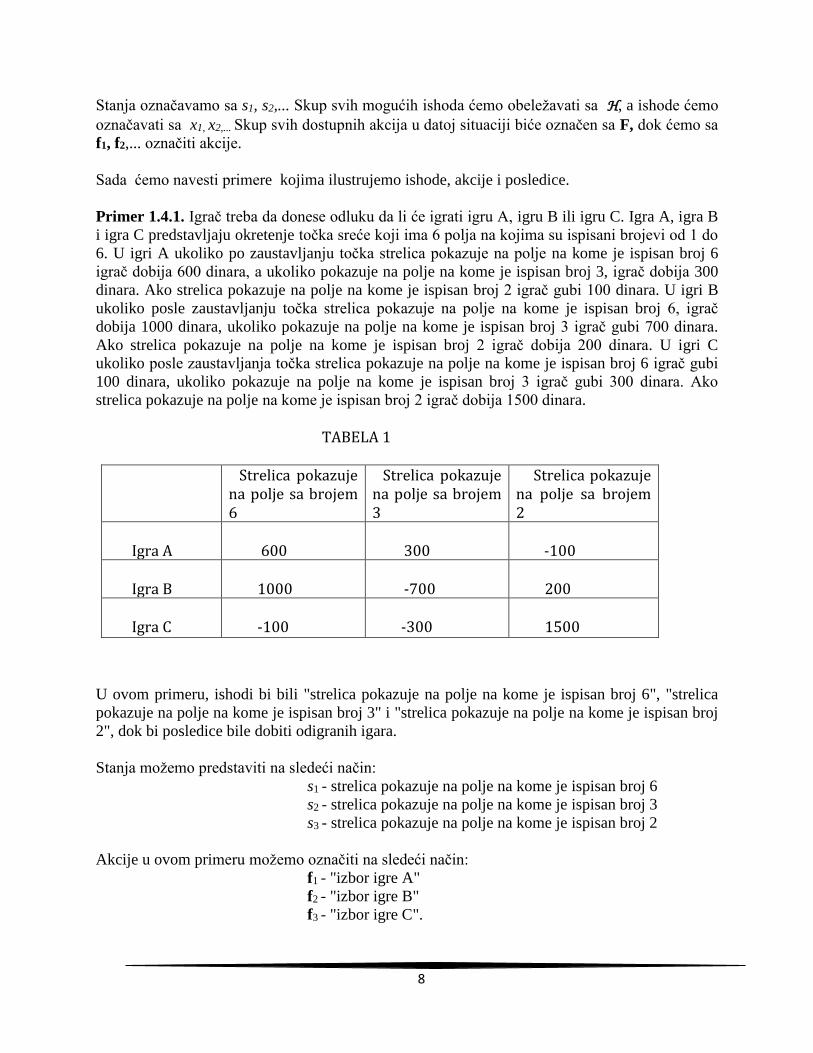

Primer 1.4.1. Igrač treba da donese odluku da li će igrati igru A, igru B ili igru C. Igra A, igra B

i igra C predstavljaju okretenje točka sreće koji ima 6 polja na kojima su ispisani brojevi od 1 do

6. U igri A ukoliko po zaustavljanju točka strelica pokazuje na polje na kome je ispisan broj 6

igrač dobija 600 dinara, a ukoliko pokazuje na polje na kome je ispisan broj 3, igrač dobija 300

dinara. Ako strelica pokazuje na polje na kome je ispisan broj 2 igrač gubi 100 dinara. U igri B

ukoliko posle zaustavljanju točka strelica pokazuje na polje na kome je ispisan broj 6, igrač

dobija 1000 dinara, ukoliko pokazuje na polje na kome je ispisan broj 3 igrač gubi 700 dinara.

Ako strelica pokazuje na polje na kome je ispisan broj 2 igrač dobija 200 dinara. U igri C

ukoliko posle zaustavljanja točka strelica pokazuje na polje na kome je ispisan broj 6 igrač gubi

100 dinara, ukoliko pokazuje na polje na kome je ispisan broj 3 igrač gubi 300 dinara. Ako

strelica pokazuje na polje na kome je ispisan broj 2 igrač dobija 1500 dinara.

TABELA 1

Strelica pokazuje

na polje sa brojem 6

Strelica pokazuje na polje sa brojem 3

Strelica pokazuje na polje sa brojem 2

Igra A

600

300

-100

Igra B

1000

-700

200

Igra C

-100

-300

1500

U ovom primeru, ishodi bi bili "strelica pokazuje na polje na kome je ispisan broj 6", "strelica

pokazuje na polje na kome je ispisan broj 3" i "strelica pokazuje na polje na kome je ispisan broj

2", dok bi posledice bile dobiti odigranih igara.

Stanja možemo predstaviti na sledeći način:

s1 - strelica pokazuje na polje na kome je ispisan broj 6

s2 - strelica pokazuje na polje na kome je ispisan broj 3

s3 - strelica pokazuje na polje na kome je ispisan broj 2

Akcije u ovom primeru možemo označiti na sledeći način:

f1 - "izbor igre A"

f2 - "izbor igre B"

f3 - "izbor igre C".

9

Kako su posledice dobiti igara koje igrač igra, na osnovu tabele imaćemo:

x1 = 600, x2 = 1000,…,x8 = 1500.

1.5. Relacija preferencije

Reč preferencija potiče od latinske reči praeferentia, što znači davanje prvenstva, davanje

prednosti nečemu, veća ljubav prema nečemu.

Definicija 1.5.1. Direktan proizvod skupova 𝑋1, X2, …, 𝑋n u oznaci 𝑋1 × 𝑋2 × … × 𝑋n je skup

uređenih n-torki sa koordinatama iz odgovarajućih skupova:

𝑋1 × 𝑋2 × … × 𝑋n = {(𝑥1, 𝑥2, …, 𝑥n)| 𝑥i ∈ 𝑋i, 𝑖=1, 2, …, 𝑛}.

Ako je 𝑋1 = 𝑋2 = ⋯ = 𝑋n, onda se odgovarajući direktan proizvod označava sa 𝑋n.

Definicija 1.5.2 Ako je 𝑋 neprazan skup i 𝑛 ∈ ℕ, onda je podskup 𝜌 iz 𝑋n 𝑛 - arna relacija na 𝑋.

Broj 𝑛 se naziva arnost relacije 𝜌. Binarna relacija 𝜌 na skupu 𝑋 je podskup iz 𝑋 2, odnosno 𝜌 ∈ 𝑋2. Ako je (𝑥, 𝑦) ∈ 𝜌 kažemo da je 𝑥 u relaciji sa 𝑦. To se označava i sa 𝑥𝜌𝑦.

Definicija 1.5.3. Relacija 𝜌 na skupu 𝑋 je:

1) Refleksivna ako ∀𝑥 ∈ 𝑋, 𝑥ρ𝑥,

2) Simetrična ako ∀𝑥 ∈ 𝑋, 𝑥𝜌𝑦 ⇒ 𝑦𝜌𝑥,

3) Antisimetrična ako ∀𝑥 ∈ 𝑋, 𝑥𝜌𝑦 ∧ 𝑦𝜌𝑥 ⇒ 𝑦 = 𝑥,

4) Tranzitivna ako ∀𝑥 ∈ 𝑋, 𝑥𝜌𝑦 ∧ 𝑦𝜌𝑧 ⇒ 𝑥𝜌𝑧.

Ako za relaciju ⍴ na nekom skupu važe osobine 1), 2) i 4), tu relaciju nazivamo relacija

ekvivalencije. Slično, ako za relaciju važe osobine 1), 3) i 4), kažemo da je ona relacija poretka.

Sada uvodimo relaciju preferencije, u oznaci ≼*, koja u matematičkom smislu predstavlja

binarnu relaciju, koja zadovoljava određeni skup aksioma. Relacijom preferencije, donosilac

odluke rangira moguće ishode, davanjem prvenstva određenim ishodima. Posmatramo dva

ishoda x1 i x2 iz skupa mogućih ishoda H. Ako ishod x1 ne preferiramo više u odnosu na ishod x2

pisaćemo x1 ≼* x2.

Definicija 1.5.4. Relacija ≺* je relacija stroge preferencije, ako za proizvoljna dva ishoda x1 i x2

iz skupa mogućih ishoda H važi:

x1 ≺* x2 ⇔ x1 ⋡* x2

Ukoliko dajemo prednost ishodu x1 u odnosu na ishod x2, to ćemo zapisati x2 ≺* x1.

Definicija 1.5.5. Relacija ∼* je relacija indiferencije, ako za proizvoljna dva ishoda x1 i x2 iz

skupa mogućih ishoda H važi:

x1 ∼* x2 ⇔ x1 ≼* x2 ˄ x1 *≽ x2.

10

Na sledećim primerima ćemo pokazati preferenciju i indiferentnost u odabiru ishoda.

Primer 1.5.1. Na polici u prodavnici se nalaze tri posude sa šećerom istog kvaliteta i iste cene. U

posudi broj 1 se nalazi 2 g šećera, u posudi broj 2 se nalaze 10000 g šećera, a u posudi broj 3 se

nalazi 200 g šećera. Ishodi su xi - "bira se i-ta posuda", i = 1, 2, 3. Svako će pri kupovini ovog

šećera dati prednost ishodu 2 u odnosu na preostala dva ishoda, što možemo zapisati kao

x1 ≺ * x3 ≺ * x2.

Primer 1.5.2. Ukoliko posmatramo ishode x1 - "igrati valcer" i x2 - "igrati narodno kolo",

različite osobe mogu izabrati različite ishode. Sada nije očigledno kome ishodu dajemo prednost.

Za svaka dva ishoda x1 i x2 za koja važi x1 ≼* x2 i x1 *≽ x2 implicira x1 ∼* x2, a x1 ≼* x2 i

istovremeno ne važi x1 *≽ x2 implicira x1 ≺* x2.

Relacija preferencije zadovoljava sledeće aksiome:

Aksioma 1.5.1. (Aksioma kompletnosti) Za svaka dva ishoda x1 i x2 iz skupa ishoda H važi

jedna i samo jedna od relacija x1 ≺* x2, x2 ≺* x1 i x1 ∼* x2.

Aksioma kompletnosti omogućava donosiocu odluke da odredi svoje preferencije. Ukoliko nam

neko ponudi dva ili više odela, mi smo u mogućnosti da odredimo koje nam se više sviđa

(uključujući i mogućnost da nam se podjednako sviđaju dva ili više odela). Takođe, ukoliko nam

neko ponudi tri vrste akcija, onda treba da smo u mogućnosti da ih rangiramo prema tome koliko

smo spremni da rizikujemo.

Aksioma 1.5.2. (Aksioma tranzitivnosti) Neka su x1, x2 i x3 tri proizvoljna ishoda iz skupa svih

mogućih ishoda H takvi da je x1 ≼* x2 i x2 ≼* x3. Tada važi x1 ≼* x3.

U ovoj aksiomi relaciju ≼* možemo zameniti relacijom ≺*, što ćemo i pokazati u sledećoj

teoremi.

Teorema 1.5.1. Relacija stroge preferencije je tranzitivna.

Dokaz: Neka su x1, x2 i x3 tri proizvoljna ishoda iz skupa svih mogućih ishoda H. Pokazaćemo da

za njih istovremeno ne važi x1 ≻* x2, x2 ≻* x3 i x1 ≼* x3. Odatle će važiti:

x1 ≻* x2, x2 ≻* x3 ⇒ x1 ⋠* x3 ⇒ x1 ≻* x3.

Pretpostavimo suprotno, odnosno da važi x1 ≻* x2, x2 ≻* x3 i x1 ≼* x3. Iz pretpostavke x2 ≻* x3 i

definicije 1.5.5. važi x1 ≼* x3. Kako relacija preferencije zadovoljava aksiomu kompletnosti,

njenom primenom na x1 ≼* x3, dobijamo da važi x3 ≼* x2. Dobili smo da važi x1 ≼* x3 i x3 ≼* x2,

gde primenom aksiome tranzitivnosti dobijamo x1 ≼* x2, što je suprotno našoj pretpostavci.

Dakle, ne može istovremeno važiti x1 ≻* x2, x2 ≻* x3 i x1 ≼* x3.

Pretpostavimo da u sledećim primerima važi aksioma tranzitivnosti.

Primer 1.5.3. Osoba ne preferira kafu više od soka, a sok ne preferira više od vode. Na osnovu

aksiome tranzitivnosti zaključujemo da osoba ne preferira više kafu od vode.

11

Primer 1.5.4. Osoba preferira bicikl više od trotineta, a automobil preferira više od bicikla. Na

osnovu aksiome tranzitivnosti zaključujemo da osoba preferira više automobile nego trotinet.

Aksioma 1.5.4. (Aksioma netrivijalnosti) Postoje dva ishoda xW i xB iz skupa svih mogućih

ishoda H takva da je xW ≺* xB. Oznake W i B predstavljaju početna slova engleskih reči Worst i

Best, koje imaju značenje najgori i najbolji ishod.

Teorema 1.5.2. Neka su x, x1, x2 proizvoljni ishodi. Relacija preferencije ∼* ima sledeće

osobine:

1) x ∼* x (Relacija ∼* je refleksivna)

2) x1 ∼* x2 ⇒ x2 ∼* x1 (Relacija ∼* je simetrična).

Teorema 1.5.3. Neka su x1, x2, x3 proizvoljni ishodi. Tada važi:

1) Ako je x1 ≼* x2 i x1 ∼* x3, onda je x3 ≼* x2,

2) Ako je je x1 ≼* x2 i x2 ∼* x3, onda je x1 ≼* x3,

3) Ako je x1 ∼* x2 i x2 ∼* x3, onda je x1 ∼* x3.

Pretpostavimo da u sledećem primeru za ove relacije važi osobina tranzitivnosti.

Primer 1.5.5. Uslov koji se navodi u 1) nam prikazuje da ako osoba manje voli planinu od mora,

a indiferentna je između planine i banje, onda osoba manje voli banju od mora. Uslov 2) nam

pokazuje da ako osoba manje voli valcer od rumbe, a indiferentna je između rumbe i polke, onda

ta osoba manje voli valcer od polke. Uslov 3) nam pokazuje da ako je osoba koja treba da putuje,

indiferentna da li će putovati automobilom ili autobusom, ali je i indiferentna da li će putovati

autobusom ili avionom, onda je ta osoba indiferentna da li će putovati automobilom ili avionom.

Međutim, eksperimentima se može pokazati postojanje sumnje u tranzitivnost relacije

indiferentnosti. Postoji mnogo argumenata za i protiv tranzitivnosti ove relacije. Navešćemo sada

kontraprimer, takozvani lančani paradoks.

Primer 1.5.6. Posmatrajmo 1000 kašika u kojima može da se nađe so. Kašike su označene sa

K0, . . . , K999. Kašika K0 ne sadrži so, K1 sadrži 1 mg soli,…, kašika K999 sadrži 999 mg soli.

Kako niko samo posmatranjem, bez merenja, ne može napraviti razliku između K999 i K998 to je

K999 ∼* K998, tako važi i K998 ∼* K997 i tako redom do K1 ∼* K0. Na osnovu tranzitivnosti

zaključujemo K999 ∼* K0. Ovo je kontradikcija indiferentnosti.

Ovim primerom vidimo da ponekad ne poštujemo uslov 3) iz teoreme 1.5.3. Ovakvi slučajevi

mogu da budu posledice iracionalnosti ili nekih faktora koji sprečavaju ljudsko biće da bude

racionalno. Logička greska ovog tipa je poznata kao paradoks gomile.

Sada ćemo posmatrati skup svih mogućih akcija F. Pre nego sto budemo formulisali aksiomu,

navešćemo jednu definiciju o prostom uređenju.

12

Definicija 1.5.6. Relaciju ≼* između elemenata nekog skupa F zovemo prosto uređenje ako i

samo ako za svako f1, f2 i f3 iz F važi:

1) f1 ≼* f2 ili f2 ≼* f1,

2) f1 ≼* f2 i f2 ≼* f3, onda f1 ≼* f3.

Sada ćemo dati aksiomu vezanu za relaciju preferencije definisanu na skupa svih dostupnih

akcija.

Aksioma 1.5.5. Relacija ≼* je prosto uređenje na skupu dostupnih akcija.

Teorema 1.5.4. Ako je F konačan skup akcija, tada postoje akcije f1 i f2 iz F takve da za svaku

akciju f vazi f1 ≼* f ≼* f2.

Dokaz: Za dokaz ove teoreme je neophodno da važe osobine kompletnosti i tranzitivnosti. Kako

na osnovu aksiome 1.5.5. važi da je relacija ≼* prosto uređenje među akcijama, primenom

definicije 1.5.6. imamo da važe osobine kompletnosti i tranzitivnosti. Neka su date proizvoljne

akcije f1, f, f2 iz F. Zbog kompletnosti i tranzitivnosti možemo upoređivati akcije, odnosno na

osnovu aksiome 1.5.5. upoređujemo sve akcije koje manje preferiramo od f, zato će važi da je

f1 ≼* f ≼* f2.

Navodimo tabelu koja nastaje iz relacije ≼* za akcije.

TABELA 2

NOVA RELACIJA DEFINICIJA

f1 *≽ f2 f2 ≼* f1

f1 ≺* f2 ne važi f2 ≼* f1

f1 *≻ f2 f2 ≺* f1

f1 ∼* f2 f2 ≼* f1 i f2 *≽ f1

f je između f1 i f2 f1 ≼* f ≼* f2

Do sada smo posmatrali primere u kojima smo lako mogli da odredimo koji ishod više

preferiramo. Međutim, nismo mogli da tačno odredimo za koliko taj ishod više preferiramo. Sada

ćemo navesti definiciju koja nam omogućava da odredimo numeričke vrednosti preferencija,

odnosno navešćemo definiciju funkcije korisnosti.

Definicija 1.5.7. Funkciju u: H → R nazivamo funkcijom korisnosti ako za svaka dva ishoda x1 i x2 iz skupa svih ishoda H važi x1 ≼* x2 ⇔ u(x1) ≤ u(x2).

Definicija 1.5.8. Neka je u: H → R funkcija korisnosti i neka je x ishod iz skupa svih ishoda H.

Broj u(x) se naziva korisnost ishoda.

13

Na osnovu ove definicije, logično je zaključiti da kada se upoređuju dva ili više ishoda,

preferiramo onaj ishod čija je korisnost veća.

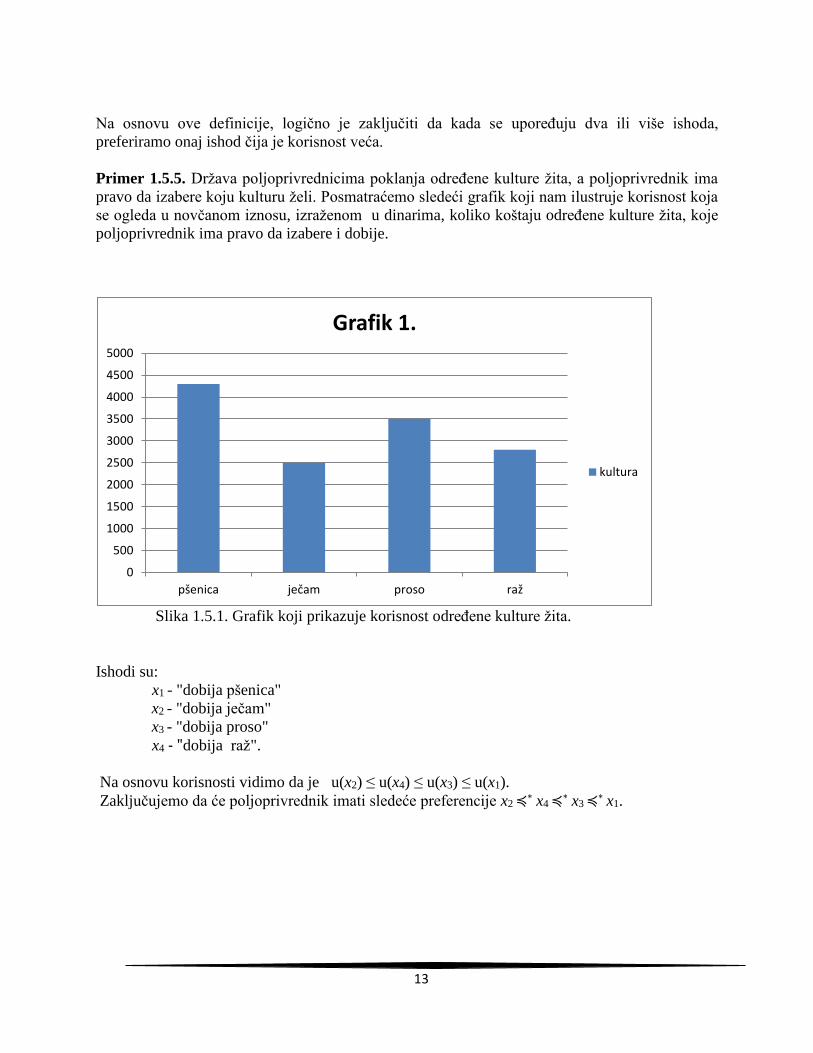

Primer 1.5.5. Država poljoprivrednicima poklanja određene kulture žita, a poljoprivrednik ima

pravo da izabere koju kulturu želi. Posmatraćemo sledeći grafik koji nam ilustruje korisnost koja

se ogleda u novčanom iznosu, izraženom u dinarima, koliko koštaju određene kulture žita, koje

poljoprivrednik ima pravo da izabere i dobije.

Slika 1.5.1. Grafik koji prikazuje korisnost određene kulture žita.

Ishodi su:

x1 - "dobija pšenica" x2 - "dobija ječam"

x3 - "dobija proso"

x4 - "dobija raž".

Na osnovu korisnosti vidimo da je u(x2) ≤ u(x4) ≤ u(x3) ≤ u(x1).

Zaključujemo da će poljoprivrednik imati sledeće preferencije x2 ≼* x4 ≼* x3 ≼* x1.

0

500

1000

1500

2000

2500

3000

3500

4000

4500

5000

pšenica ječam proso raž

Grafik 1.

kultura

14

1.6. Lutrijski lozovi

Pre nego što uvedemo pojam lutrijskog loza, navešćemo jedan primer koji nam pokazuje da

preferencije akcija mogu da zavise od raspodele verovatnoća posledica datih akcija.

Primer 1.6.1. Osoba treba da donese odluku koju će igru igrati. Prva igra je bacanje fer kockice,

čije su strane numerisane brojevima od 1 do 6. Igrač dobija 1500 dinara ako pri bacanju kockice

padne broj 6, dobija 600 dinara ako padne broj 2 ili broj 3. Ukoliko padnu brojevi 1, 4, 5 igrač

gubi 300 dinara. Druga igra je izvlačenje jedne od 8 karata, na kojima se nalaze brojevi od 1 do

8. Igrač dobija 2000 dinara ako izvuče kartu sa brojem 5, gubi 300 dinara ako izvuče kartu sa

brojem 2. Ukoliko izvuče jednu od karata na kojima su brojevi 1, 3, 4, 6, 7, 8 niti dobija niti

gubi.

U prvoj igri, dobitak od 1500 dinara se ostvaruje sa verovatnoćom 1

6, dobitak od 600 dinara se

ostvaruje sa verovatnoćom 1

3, a gubitak od 300 dinara se ostvaruje sa verovatnoćom

1

2. Tako je za

prvu igru raspodela verovatnoća P1 = (1

6,

1

3,

1

2). U drugoj igri, dobitak od 2000 dinara se ostvaruje

sa verovatnoćom 1

8, gubitak od 300 dinara se ostvaruje sa verovatnoćom

1

8, a niti gubi niti dobija

sa verovatnoćom 3

4. Za drugu igru raspodela verovatnoća je P2 = (

1

8,

1

8,

3

4).

1

6

1

8

1500 2000

P1 1

3 600 P2

1

8

-300

-300 0

1

2

3

4

Slika 1.6.1. Prikaz raspodele verovatnoća i ishoda.

Definicija 1.6.1. Neka je x1, x2,..., xn konačan skup ishoda neke akcije. Ishodi ovog skupa se

realizuju redom sa verovatnoćama p1, p2,.., pn, za koje važi pi ≥ 0 za i = 1, 2,.., n i ∑ 𝑝𝑛𝑖=1 i = 1.

Lutrijski loz za akciju sa datim skupom ishoda je L = [p1, x1, p2, x2,.., pn, xn], u stvari on označava

diskretnu raspodelu:

(𝑥1 𝑥2 … 𝑥𝑛

𝑝1 𝑝2 … 𝑝𝑛 ).

15

Lutrijske lozove ćemo označavati sa L1, L2, itd.

Definicija 1.6.2. Neka su L1 = [p1,1, x1,1,..., p1,n, x1,n],.., Ln = [pn,1, xn,1,..., pn,n, xn,n] lutrijski lozovi i

neka su b1,b2,..,bn realni brojevi za koje važi 0 ˂ bj ˂ 1 za j = 1, 2,..., n i ∑ 𝑏𝑛𝑗=1 j = 1. Mešavina

lutrija, opisana pomoću lutrijskih lozova L1, L2,..., Ln je definisana na sledeći način:

L = ∑ 𝑏nj=1 jLj = [b1∙p1,1, x1,1,..., b1∙p1,n, x1,n] + ... + [bn∙pn,1, xn,1,..., bn∙pn,n, xn,n]

pri čemu je ∑ 𝑏𝑛𝑖,𝑗=1 jpij = 1.

Primer 1.6.2. Igrač treba da donese odluku koju će igru igrati. Prva igra je bacanje kockice čije

su strane numerisane brojevim 1, 2, 3, 4, 5, 6, pri čemu igrač dobija 2000 dinara ako pri bacanju

kockice padne broj 2, gubi 800 dinara ako padne broj 3, a niti gubi niti dobija ako se padnu ostali

brojevi. Druga igra je takođe bacanje iste kockice, pri čemu igrač dobija 2000 dinara ako se

padnu brojevi 1 i 6, gubi 800 dinara ako padne broj 5, a ako se padnu ostali brojevi igrač niti

gubi niti dobija.

Svaka od ovih dveju akcija (akcija odgovara lutriji) ima tri moguća ishoda: x1 - "dobitak je 2000

dinara", x2 - "gubitak je 800 dinara" i x3 - "niti gubi niti dobija".

Lutrijski lozovi su: L1 = [1

6, 2000,

1

6, -800,

2

3, 0] i L2 = [

1

3, 2000,

1

6, -800,

1

2, 0].

Grafički ćemo lutrije prikazati na sledeći način:

2000 2000

1

6

1

3

1

6

1

6

L1 -800 L2 -800

2

3

1

2

0 0

Slika 1.6.2. Grafički prikaz lozova.

Mešavina lutrija opisana pomoću dva lutrijska loza L1 = [1

6, 2000,

1

6, -800,

2

3, 0] i L2 = [

1

3, 2000,

1

6,

-800, 1

2, 0] je

16

L = 1

4 L1 +

3

4 L2 = [

1

4∙

1

6, 2000,

1

4∙

1

6, -800,

1

4∙

2

3, 0] + [

3

4∙

1

3, 2000,

3

4∙

1

6, -800,

3

4∙

1

2, 0] =

= [1

24, 2000,

1

24, -800,

1

6, 0] + [

1

4, 2000,

1

8, -800,

3

8, 0]

= [7

24, 2000,

11

24, -800,

13

24, 0].

Na sledeći grafički način možemo prikazati mešavinu lutrija:

1

6 2000

1

6

1

4 L1 -800

7

24 2000

2

3 0

11

24

L 1

3 2000 ∼*

L -800

3

4 L2 -800

1

6

1

2

13

24

0 0

Slika 1.6.3. Grafički prikaz mešavine lutrija.

1.7. Aksiome i teoreme

Sada ćemo ispitati koje sve aksiome mora da zadovoljava relacija preferencije, da bi postojala

funkcija korisnosti u definisana na skupu lutrijskih lozova.

Prva aksioma nam omogućava da uporedimo bilo koja dva lutrijska loza. Ova aksioma je

poznata pod nazivom aksioma uređenosti.

Aksioma 1.7.1. Za svaka dva lutrijska loza L1 i L2 važi jedna i samo jedna od relacija:

L1 ≼* L2, L1 *≽ L2 ili L1 ∼* L2.

17

Aksioma 1.7.2. (Aksioma tranzitivnosti) Za svaka tri lutrijska loza L1, L2 i L3 takva da je

L1 ≼* L2 i L2 ≼* L3 važi L1 ≼* L3.

Sada ćemo dati treću aksiomu, aksiomu nezavisnosti, koja nam govori o tome da se preferencije

neke osobe između dva lutrijska loza neće promeniti kada od njih napravimo mešavine

uključivanjem novog lutrijskog loza.

Aksioma 1.7.3. Za svaka tri lutrijska loza L1, L2, L i svaki broj α ϵ [0,1] važi

L1 ≼* L2 ⇔ αL1 + (1 - α)L ≼* αL2 + (1 - α)L.

L1 L2

Aksioma 1.7.3. α α

L1 ≼* L2 ⇔ ≼* 1 - α L 1 - α L

Slika 1.7.1. Grafički prikaz aksiome nezavisnosti.

Pod uslovom da važi aksioma nezavisnosti pokazaćemo da se može izvesti slična osobina, koja

će važiti za strogu relaciju preferencije ≺*, koju smo definisali u definiciji 1.5.4.

Teorema 1.7.1. Za svaka tri lutrijska loza L1, L2, L i svaki broj α ϵ (0,1) važi

L1 ≺* L2 ⇔ αL1 + (1 - α)L ≺* αL2 + (1 - α)L.

Dokaz: Pokazaćemo najpre smer s leva u desno. Neka je L1 ≺* L2 i pretpostavimo suprotno da

važi αL1 + (1 - α)L *≽ αL2 + (1 - α)L. Tada prema aksiomi nezavisnosti imamo da je L1 *≽ L2, što

je suprotno našoj pretpostavci. Dakle, važi

L1 ≺* L2 ⇒ αL1 + (1 - α)L ≺* αL2 + (1 - α)L.

Sada pokazaćemo smer s desna u levo. Pretpostavimo da je αL1 + (1 - α)L ≺* αL2 + (1 - α)L i

pretpostavimo suprotno da važi L1 *≽ L2. Tada prema aksiomi nezavisnosti imamo da je

αL1 + (1 - α)L *≽ αL2 + (1 - α)L, što je suprotno našoj pretpostavci. Dakle, važi

αL1 + (1- α)L ≺* αL2 + (1-α)L ⇒ L1 ≺* L2.

Teorema 1.7.2. Neka su dati proizvoljni lutrijski lozovi L1, L2 , L3 i L4 takvi da je L1 ≼* L3 i

L2 ≼* L4 i neka je α proizvoljan broj iz [0,1]. Tada važi

αL1 + (1- α)L2 ≼* αL3 + (1 - α)L4.

18

Dokaz: Neka je α proizvoljan broj iz [0,1] i neka je L1 ≼* L3. Tada prema aksiomi nezavisnosti

za lutrijske lozove L1, L2 i L3 važi

αL1 + (1 - α)L2 ≼* αL3 + (1 - α)L2. (1.1)

Broj 1 - α je iz [0,1] i prema pretpostavci teoreme imamo da je L2 ≼* L4. Primenom aksiome

nezavisnosti na lutrijske lozove L2, L3 i L4 imamo

(1 – α)L2 + αL3 ≼* (1 – α)L4 + αL3. (1.2)

Na osnovu (1.1) i (1.2) i na osnovu osobine tranzitivnosti relacije preferencije, dobijamo da važi αL1 + (1- α) L2≼* α L3 + (1-α) L4.

Dokaz ove teoreme možemo izvesti i grafičkim putem.

L1 L3

Aksioma 1.7.3. α α

L1 ≼* L3 ⇒ ≼*

1 - α 1 - α L1 L3

L2 L2 Aksioma 1.7.2. α α

⇒ ≼*

1 - α 1 - α

L2 L4 L2 L4

Aksioma 1.7.3. 1 - α 1 - α

L2 ≼* L4 ⇒ ≼*

α α

L3 L3

Slika 1.7.2. Grafički prikaz dokaza teoreme 1.7.2.

Teorema 1.7.3. Neka su data dva lutrijska loza L1 i L2 takva da je L1 ≼* L2 i neka je α proizvoljan

broj iz [0,1]. Tada je

L1 ≼* αL2 + (1 - α)L1 ≼* L2.

Dokaz: Neka su L1 i L2 dva proizvoljna lutrijska loza takva da je L1 ≼* L2 i neka je α proizvoljan

broj iz [0,1]. Na osnovu aksiome nezavisnosti važi da je

αL1 + (1 - α)L1 ≼* αL2 + (1 - α)L1. (1.3)

Kako je 1 - α ϵ [0,1], to opet na osnovu aksiome nezavisnosti imamo da važi

19

αL2 + (1 - α)L1 ≼* αL2 + (1 - α)L2. (1.4)

Na osnovu relacije (1.3) i na osnovu relacije L1 ∼* αL1 + (1 - α)L1 važi

L1 ≼* αL2 + (1 - α)L1.

Na osnovu relacije (1.4) i na osnovu relacije L2 ∼* αL2 + (1 - α)L2 važi

αL2 + (1 - α)L1 ≼* L2.

Odnosno dobijamo da važi L1 ≼* αL2 + (1 - α)L1 ≼* L2.

Dokaz ove teoreme ćemo sada izvesti i grafičkim putem.

L1 L2

α α

Aksioma 1.7.3.

L 1 ≼* L2 ⇒ L1 ∼* ≼*

1 - α 1 - α

L1 L1

L2

α

Aksioma 1.7.2.

⇒ L1 ≼* ≼* L2

1 - α

L1 L2 L1

1 - α 1 - α

Aksioma 1.7.3.

L1 ≼* L2 ⇒ ≼* ∼* L2

α α

L2 L2

Slika 1.7.3. Grafički prikaz dokaza teoreme 1.7.3.

Ova teorema nam govori o tome da ako je lutrijski loz L2 imalo poželjniji od lutrijskog loza L1,

tada je i mešavina lutrija opisana pomoću lutrijskih lozova L1 i L2 poželjnija od lutrijskog loza

L1. Međutim, lutrijski loz L2 je poželjniji od pomenute mešavine lutrija.

20

Aksioma 1.7.4. Neka su L1 i L2 dva proizvoljna lutrijska loza i α ϵ (0,1) i β ϵ (0,1) proizvoljni

brojevi. Tada važi:

a) αL1 + (1 - α)L2 ∼* (1 - α)L2 + αL1

b) α(βL1 + (1 - β)L2) + (1 - α) L2 ∼* γL1 + (1 - γ)L2 , pri čemu je γ = α ∙ β

c) αL1 + (1 - α)(βL2 + (1 - β)L3) ∼* αL1 + (1 - α)βL2 + (1 - α)(1 - β)L3.

Ova aksioma u delu pod a) nam navodi da nije važno u kom redosledu se zapisuju lutrijski lozovi

u mešavini lutrije.

U delu pod b) se navodi da je nevažno da li je mešavina dva lutrijska loza dobijena u dva koraka,

najpre verovatnoćama α i 1 - α, a u drugom koraku verovatnoćama β i 1 - β, ili samo u jednom

koraku pomoću verovatnoća γ i 1 - γ, pri čemu je γ = α ∙ β.

U delu pod c) mešavina lutrije se redukuje (razlaže) na veći broj jednostavnih, polaznih lutrija.

Zato se ova aksioma naziva aksioma redukcije.

Ovu aksiomu možemo prikazati i grafički. Ovim putem ćemo grafički prikazati deo pod b).

L2 L2

1 - γ

1 - α

L2 ∼* 1 - β

α γ

L1

β

L1

Slika 1.7.4. Grafički prikaz aksiome 1.7.4. dela pod b).

Teorema 1.7.4. Za dva proizvoljna lutrijska loza L1 i L2 takva da je L1 ≺* L2 i proizvoljne

brojeve α ϵ [0,1] i β ϵ [0,1] važi

α < β ⇔ αL2 + (1 - α)L1 ≺* βL2 + (1 - β)L1.

Dokaz: Pokazaćemo najpre da važi smer s leva u desno. Ako bi stavili da je α = 0 i β = 1, onda

bismo dobili da je αL2 + (1 - α)L1 ≺* βL2 + (1 - β)L1 ekvivalentno sa L1 ≺* L2, što zaista važi

prema pretpostavci teoreme. Sada ćemo pretpostaviti da su α ≠ 0 i β ≠ 1. Neka je α = β ∙ γ za

0 < γ < 1. Na osnovu teoreme 1.7.3. imamo da važi

L1 ≺* βL2 + (1 - β)L1.

Na osnovu iste teoreme za 0 < γ < 1 važi

γ(βL2 + (1 - β)L1) + (1 - γ)L1 ≺* βL2 + (1 - β)L1.

Na osnovu aksiome 1.7.4. imamo da važi

21

αL2 + (1 - α)L1 ≺* βL2 + (1 - β)L1.

Za dokaz smera s desna na levo pretpostavićemo da važi αL2 + (1 - α)L1 ≺* βL2 + (1 - β)L1 i

pretpostavimo suprotno da je α ≥ β. Na osnovu prvog dela dokaza teoreme imaćemo

αL2 + (1 - α)L1 *≽ βL2 + (1 - β)L1

što je suprotno našoj pretpostavci. Dakle, važi αL2 + (1 - α)L1 ≺* βL2 + (1 - β)L1 ⇒ α ˂ β.

Teorema 1.7.5. Neka su L1, L2 i L3 tri proizvoljna lutrijska loza takva da je L1 ∼* L2 i i neka je α

proizvoljan broj iz [0,1]. Tada važi

αL1 + (1 - α)L3 ∼* αL2 + (1 - α)L3.

Dokaz: Neka je L1 ∼* L2 i α proizvoljan broj iz [0,1]. Pretpostavimo suprotno da ne važi

αL1 + (1 - α)L3 ∼* αL2 + (1 - α)L3. Neka recimo važi αL1 + (1 - α)L3 ≺* αL2 + (1 - α)L3. Tada na

osnovu teoreme 1.7.1. sledi L1 ≺* L2, što je nemoguće.

Pretpostavimo sada da je αL1 + (1 - α)L3 *≻ αL2 + (1 - α)L3. Tada na osnovu teoreme 1.7.1. sledi

L1 *≻ L2, što je nemoguće. Dakle, važi αL1 + (1 - α)L3 ∼* αL2 + (1 - α)L3.

Ova teorema nam govori o tome da ako je donosilac odluke indiferentan između lutrijskih lozova

L1 i L2, tada je indiferentan i između mešavina lutrija konstruisanih pomoću lutrijskih lozova L1 i

L2.

Uvešćemo sada aksiomu neprekidnosti, na osnovu koje prilikom upoređivanja tri lutrijska loza

za koja važi odnos L1 ≼* L2 ≼* L3, postoji mešavina lutrija, koja se sastoji iz lutrijskih lozova L1 i

L3, tako da smo indiferentni između te mešavine lutrije i lutrijskog loza L2.

Aksioma 1.7.5. (Aksioma neprekidnosti) Neka su L1, L i L2 tri proizvoljna lutrijska loza takva

da je L1 ≺* L2 i L1 ≼* L ≼* L2. Tada postoji jedinstven broj α ϵ [0,1] takav da je

L ∼* αL2 + (1 - α)L1.

Aksioma 1.7.6. (Arhimedova aksioma) Neka su L1, L i L2 tri proizvoljna lutrijska loza za koje

važi L1 ≺* L ≺* L2. Tada postoje brojevi α ϵ (0,1) i β ϵ (0,1) takvi da je

αL2 + (1 - α)L1 ≺* L ≺* βL2 + (1 - β)L1.

Aksioma 1.7.6. nam govori da prilikom poređenja lutrijskih lozova, uvek možemo naći mešavinu

lutrija koju manje preferiramo od lutrijskog loza L, ali i mešavinu lutrija koju više preferiramo

od lutrijskog loza L.

Aksioma 1.7.5. i aksioma 1.7.6. se ne koriste istovremeno, što ćemo i navesti u sledećim

teoremama.

Teorema 1.7.6. Neka relacija preferencije ≼* zadovoljava aksiomu uređenosti, aksiomu

tranzitivnosti, aksiomu nezavisnosti i aksiomu neprekidnosti. Tada relacija preferencije ≼*

zadovoljava Arhimedovu aksiomu.

22

Dokaz: Neka su L1, L2 i L tri proizvoljna lutrijska loza takva da je L1 ≺* L ≺* L2, potrebno je

pokazati da postoje brojevi α ϵ (0,1) i β ϵ (0,1) takvi da je αL2 + (1 - α)L1 ≺* L ≺* βL2 + (1 - β)L1.

Pretpostavimo suprotno, odnosno pretpostavimo da za svaki broj α ϵ (0,1) važi

αL2 + (1 - α)L1 *≽ L, (1.6)

ili za svaki broj β ϵ (0,1) važi

L *≽ βL2 + (1 - β)L1. (1.7)

Dokazaćemo da su nemoguće obe navedene pretpostavke. Najpre dokazaćemo da je nemoguće

da za svaki broj α ϵ (0,1) važi αL2 + (1 - α)L1 *≽ L.

Na osnovu L1 ≺* L ≺* L2 i aksiome neprekidnosti važi da postoji jedinstveni broj γ ϵ (0,1) takav

da je

L ∼* γL2 + (1 - γ)L1. (1.8)

Na osnovu relacija (1.6), (1.8) i tranzitivnosti relacije preferencije važi

γL2 + (1 - γ)L1 ≼* αL2 + (1 - α)L1. (1.9)

Iz relacije (1.9) i teoreme 1.7.3. dobijamo da važi

γ ≤ α, za svaki broj α ϵ (0,1).

Iz dobijene nejednakosti dobijamo da je γ = 0. Tako dobijamo da je L ∼* L1, što je u suprotnosti

sa pretpostavkom L1 ≺* L.

Analognim postupkom se pokazuje da je nemoguće da za svaki broj β ϵ (0,1) važi

L *≽ βL2 + (1 - β)L1.

Zaključujemo, da postoje brojevi α ϵ (0,1) i β ϵ (0,1) takvi da je

αL2 + (1 - α)L1 ≺* L ≺* βL2 + (1 - β)L1.

Ovim je dokazano da relacija preferencije zadovoljava Arhimedovu aksiomu.

Teorema 1.7.7. Neka relacija preferencije ≼* zadovoljava aksiomu uređenosti, aksiomu

tranzitivnosti, aksiomu nezavisnosti i Arhimedovu aksiomu. Tada relacija preferencije ≼*

zadovoljava aksiomu neprekidnosti.

Posledica 1.7.1. Ako važe aksioma uređenosti, aksioma tranzitivnosti i aksioma nezavisnosti,

onda su aksioma neprekidnosti i Arhimedova aksioma ekvivalentne.

Na osnovu navedenog možemo zaključiti da se mogu posebno posmatrati dva skupa nezavisnih

aksioma. Jedan skup čine aksioma uređenosti, aksioma tranzitivnosti, aksioma nezavisnosti i

aksioma neprekidnosti. Drugi skup aksioma čine aksioma uređenosti, aksioma tranzitivnosti,

aksioma nezavisnosti i Arhimedova aksioma.

23

Glava 2

Funkcija očekivane korisnosti

Kako bi donosilac odluke, doneo racionalnu odluku, potrebno je naći funkciju koja preslikava

ishode u realne brojeve, kako bi se mogla izmeriti korisnost donete odluke.

U glavi 1, su navedene aksiome koje relacija preferencije treba da zadovolji, a u ovoj glavi ćemo

pokazati egzistenciju i jedinstvenost funkcionala korisnosti, koji odgovara toj relaciji

preferencije. Funkciju korisnosti ishoda ćemo obeležavati sa u, a funkcional korisnosti sa U.

2.1. Egzistencija i jedinstvenost funkcionala očekivane

korisnosti

Definicija 2.1.1. (Funkcional korisnosti) Funkcija U koja svakom lutrijskom lozu dodeljuje

realan broj U(L) naziva se funkcional korisnosti, ako za svaka dva lutrijska loza L1 i L2 važi

L1 ≼* L2 ⇔ U (L1) ≤ U(L2).

Teorema 2.1.1. Neka relacija preferencije ≼* zadovoljava aksiomu uređenosti, aksiomu

tranzitivnosti, aksiomu nezavisnosti i Arhimedovu aksiomu. Tada postoji funkcional korisnosti

U, takav da za svaka dva lutrijska loza L1 i L2 važi

L1 ≼* L2 ⇔ U(L1) ≤ U(L2).

Dokaz: Pretpostavimo da relacija preferencije ≼* zadovoljava aksiomu uređenosti, aksiomu

tranzitivnosti, aksiomu nezavisnosti i Arhimedovu aksiomu. U skupu svih mogućih ishoda

postoje dva ishoda xW i xB takvi da je xW ≺* xB, pri čemu ishod xW najmanje preferiramo, a ishod

xB najviše preferiramo. Neka su LW i LB dva lutrijska loza takva da je LW = [1, xW, 0, x1,..., 0, xB] i

LB = [0, xW, 0, x1,..., 1, xB]. Tada za bilo koji lutrijski loz L važi LW ≼* L ≼* LB. Kako relacija

preferencije zadovoljava aksiomu uređenosti, aksiomu tranzitivnosti, aksiomu nezavisnosti i

Arhimedovu aksiomu, to na osnovu teoreme 1.7.6. imamo da važi aksioma neprekidnosti. Na

osnovu aksiome neprekidnosti postoji jedinstven broj αl ϵ [0,1] takav da je

L ∼* αlLB + (1 - αl)LW.

Definisaćemo funkcional korisnosti na sledeći način:

24

U(L) = αl kada je L ∼* αlLB + (1 - αl)LW. (2.1)

Ako u relaciji (2.1) stavimo LW umesto L, tada dobijamo da je U(LW) = 0. Takođe, ako umesto L

stavimo LB dobijamo da je U(LB) = 1. Pokazaćemo da upravo ovako definisana funkcija U zaista

jeste funkcional korisnosti, odnosno da za svaka dva lutrijska loza L1 i L2 važi

L1 ≼* L2 ⇔ U(L1) ≤ U(L2).

To će značiti da je U funkcional korisnosti koji odgovara relaciji preferencije ≼*.

Neka je L~ neki drugi lutrijski loz. Tada na osnovu aksiome neprekidnosti postoji jedinstven broj

αl~ ϵ [0,1] takav da je

L~ ∼* αl~ LB + (1 - αl

~)LW. (2.2)

Na osnovu relacija (2.1) i (2.2) i teoreme 1.7.4. dobijamo

L ≼* L~ ⇔ αlLB + (1 - αl)LW ≼* αl

~LB + (1 – αl~)LW

⇔ αl ≤ αl~

⇔ U(L) ≤ U(L~).

Ovo nam upravo pokazuje da je U funkcional korisnosti koji odgovara relaciji preferencije ≼*.

Teorema 2.1.2. Neka relacija preferencije ≼* zadovoljava aksiomu uređenosti, aksiomu

tranzitivnosti, aksiomu nezavisnosti i Arhimedovu aksiomu i neka je U funkcional korisnosti.

Tada za proizvoljne lutrije L1, L2,..., Ln i proizvoljne brojeve α1, α2,.., αn iz [0,1] takve da je

∑ 𝛼𝑛𝑖=1 i = 1, važi

U( ∑ 𝛼𝑛𝑖=1 iLi) = ∑ 𝛼𝑛

𝑖=1 i U(Li).

Dokaz: Dokaz izvodimo za n = 2. Kako relacija preferencije ≼* zadovoljava aksiomu uređenosti,

aksiomu tranzitivnosti, aksiomu nezavisnosti i Arhimedovu aksiomu, to na osnovu teoreme

1.7.6. imamo da važi aksioma neprekidnosti. Na osnovu aksiome neprekidnosti postoji

jedinstven broj αl ϵ [0,1] takav da je

L ∼* αlLB + (1 - αl)LW.

Dokazaćemo da za proizvoljna dva lutrijska loza L i L~ i proizvoljan broj α ϵ [0,1] važi

U(αL + (1 – α)L~) = αU(L) + (1 – α)U(L~).

Na osnovu relacija (2.1) i (2.2) iz prethodne teoreme i na osnovu teoreme 1.7.1. sledi da važi

αL + (1 – α)L~ ∼* α[αlLB + (1 - αl)LW] + (1 - α)[αl~LB + (1 - αl

~)LW] =

= [ααl + (1 - α)αl~]LB + [α(1 - α1) + (1 - α)(1 - αl

~)]LW. (2.3)

Na osnovu definicije funkcionala korisnosti U i relacije (2.3) dobijamo da važi

U(αL+(1 - α)L~) = ααl + (1 - α)αl~

= αU(L) + (1 - α)U(L~).

Dokaz za n > 2 se izvodi indukcijom po n.

Ovom teoremom smo pokazali da funkcional korisnosti, ima osobinu linearnosti.

25

Posebna vrsta funkcionala korisnosti je funkcional očekivane korisnosti. Neka je H = {x1, x2,

..., xn} konačan skup ishoda neke akcije. Neka je funkcija u: H → R funkcija korisnosti i neka je

L = [p1, x1,..., pn, xn] lutrijski loz, gde je pi ≥ 0, za svako i = 1, 2,.., n i ∑ 𝑝𝑛𝑖=1 i = 1. Tada je

funkcional očekivane korisnosti lutrije L definisan na sledeći način:

U(L) = ∑ 𝑝𝑛𝑖=1 i u(xi). (2.4)

Navešćemo sada jedan primer izračunavanja funkcionala očekivane korisnosti lutrije, kada nam

je poznata funkcija korisnosti.

Primer 2.1.1. U kutiji se nalaze 2 plave i 3 zelene kuglice. Izvlače se dve kuglice odjednom.

Ako su izvučene kuglice iste boje, dobija se 1000 dinara, a ako su različite boje dobija se 100

dinara. Izračunati funkcional očekivane korisnosti učestvovanja u igri, ako je funkcija korisnosti

oblika u(x) = log10(x).

Ishodi su x1 = "dobitak 1000 dinara"

x2 = "dobitak 100 dinara".

Sada ćemo izračunati verovatnoću dobitka 1000 dinara, odnosno verovatnoću da su izvučene

kuglice iste boje.

P{ izvučene kuglice su iste boje } = (2

2) + (32

)

(52

) =

2

5 .

Tada je verovatnoća dobitka 100 dinara jednaka P{izvučene kuglice su različite boje} = 1 - 2

5 =

3

5.

Tada je lutrijski loz definisan sa L = [2

5, x1,

3

5, x2].

Korisnosti ishoda su u(x1) = log10(1000) = 3 i u(x2) = log10(100) = 2.

Tada imamo da je očekivana korisnost od učestvovanja u igri jednaka

U(L) = 2

5 ∙ 3 +

3

5 ∙ 2 =

12

5.

Nekad ne možemo u prvom koraku da odredimo koju akciju preferiramo. U tom slučaju od

pomoći nam je funkcional očekivane korisnosti. Navešćemo sada primer koji nam pokazuje kako

na osnovu funkcionala očekivane korisnosti možemo se opredeliti za određenu akciju.

Primer 2.1.1. Investitor treba da se odluči za jednu investicionu akciju. Ukoliko se odluči za

investicionu akciju A, tada on može ostvariti prihod od 12000 dolara sa verovatnoćom 0,25 ili

gubitak od 5000 dolara sa verovatnoćom 0,26 ili dobitak 8000 dolara sa verovatnoćom 0,49.

Ukoliko se odluči za akciju B, tada može ostvariti prihod 13000 dolara sa verovatnoćom 0,23, ili

gubitak od 6000 dolara sa verovatnoćom 0,28 ili prihod od 8000 dolara sa verovatnoćom 0,49.

Ukoliko je data funkcija korisnosti u(x) = x, na osnovu funkcionala očekivane korisnosti odrediti

koja je akcija pogodnija za investitora.

Ishodi su

x1 = "dobitak 12000 dolara"

x2 = "gubitak 5000 dolara"

x3 = "dobitak 8000 dolara"

x4 = "dobitak 13000 dolara"

x5 = "gubitak 6000 dolara".

Za akciju A lutrijski loz je definisan sa L1 = [0,25, x1, 0,26, x2, 0,49, x3]. Za akciju B lutrijski loz

je definisan sa L2 = [0,23, x4, 0,28, x5, 0,49, x3].

26

Tada je funkcional očekivane korisnosti lutrijskog loza L1 za akciju A dat sa:

U(L1) = 0,25 ∙ u(x1) + 0,26 ∙ u(x2) + 0,49 ∙ u(x3) = 0,25 ∙ 12000 + 0,26 ∙ (-5000) + 0,49 ∙

8000 = 5620.

Funkcional očekivane korisnosti lutrijskog loza L2 za akciju B dat je sa:

U(L2) = 0,23 ∙ u(x4) + 0,28 ∙ u(x5) + 0,49 ∙ u(x3) = 0,23 ∙ 13000 + 0,28 ∙ (-6000) + 0,49 ∙

8000 = 5230.

Na osnovu izračunatih funkcionala očekivane korisnosti lutrijskih lozova L1 i L2, vidimo da

funkcional očekivane korisnosti lutrijskog loza L1 ima veću vrednost od funkcionala očekivane

korisnosti lutrijskog loza L2. Na osnovu toga zaključujemo da je za investitora pogodnija akcija

A, kojoj odgovara lutrijski loz L1.

Sledećom teoremom ćemo pokazati da je funkcional očekivane korisnosti jedinstven do linearne

transformacije.

Teorema 2.1.3. Neka relacija preferencije ≼* zadovoljava aksiomu uređenosti, aksiomu

tranzitivnosti, aksiomu nezavisnosti i Arhimedovu aksiomu. Neka je U funkcional očekivane

korisnosti. Tada je funkcija V funkcional očekivane korisnosti ako i samo ako postoje konstante

ɑ ˃ 0 i ƅ takve da važi

V(L) = ɑU(L) + ƅ , za sve lutrijske lozove L.

Dokaz: Pokazaćemo najpre smer s leva u desno. Neka su U i V funkcionali očekivane korisnosti.

Na osnovu teoreme 2.1.1. imamo da za bilo koji lutrijski loz L = [p1, x1,..., pn, xn] važi LW ≼* L

≼* LB , pri čemu su lutrijski lozovi LW i LB definisani kao LW = [1, xW, 0, x1,..., 0, xB] i LB = [0, xW,

0, x1,..., 1, xB]. Takođe smo pokazali da postoji jedinstven broj broj αl ϵ [0,1] takav da je

L ∼* αlLB + (1 - αl)LW i (2.5)

U(L) = αlU(LB) + (1 - αl)U(LW). (2.6)

Rešavanjem jednačine (2.6) po αl dobijamo da je

αl = 𝑈(𝐿)− 𝑈(𝐿𝑊)

𝑈(𝐿𝐵)−𝑈(𝐿𝑊) .

Na osnovu relacije (2.5) i činjenice da je V funkcional očekivane korisnosti imamo da važi

V(L) = αlV(LB) + (1 - αl)V(LW). (2.7)

Kada u relaciji (2.7) zamenimo αl sa 𝑈(𝐿)− 𝑈(𝐿𝑊)

𝑈(𝐿𝐵)−𝑈(𝐿𝑊) dobijamo sledeće:

V(L) = 𝑈(𝐿)− 𝑈(𝐿𝑊)

𝑈(𝐿𝐵)−𝑈(𝐿𝑊) V(LB) + (1 -

𝑈(𝐿) − 𝑈(𝐿𝑊)

𝑈(𝐿𝐵) − 𝑈(𝐿𝑊))V(LW)

= 𝑉(𝐿𝐵) − 𝑉(𝐿𝑊)

𝑈(𝐿𝐵) − 𝑈(𝐿𝑊) U(L) +

𝑈(𝐿𝐵)𝑉(𝐿𝑊) − 𝑈(𝐿𝑊)𝑉(𝐿𝐵)

𝑈(𝐿𝐵)− 𝑈(𝐿𝑊)

= ɑU(L) + ƅ.

27

Kako su U i V funkcionali očekivane korisnosti i važi LW ≺* LB onda važi i U(LW) ˂ U(LB) i

V(LW) ˂ V(LB). Tada je U(LB) - U(LW) > 0 i V(LB) - V(LW) > 0, odnosno 𝑉(𝐿𝐵) − 𝑉(𝐿𝑊)

𝑈(𝐿𝐵) − 𝑈(𝐿𝑊) > 0.

Odavde sledi da je ɑ ˃ 0.

Sada ćemo pokazati smer s desna u levo. Pretpostavimo da postoje konstante ɑ ˃ 0 i ƅ takve da

važi V(L) = ɑU(L) + ƅ , za sve lutrijske lozove L. Pokažimo da je V funkcional očekivane

korisnosti.

Pretpostavimo da je U funkcional očekivane korisnosti i L = [p1, x1,..., pn, xn] proizvoljan lutrijski

loz. Tada je U(L) = ∑ 𝑝𝑛𝑖=1 iu(xi). Pretpostavimo da je V takva funkcija da je V(L) = ɑU(L) + ƅ,

pri čemu su ɑ ˃ 0 i ƅ konstante. Kako je funkcija U funkcional korisnosti imamo da za bilo koja

dva lutrijska loza L1 i L2 važi L1 ≼* L2 ⇔ U (L1) ≤ U(L2).

Kako je ɑ ˃ 0 to važi L1 ≼* L2 ⇔ ɑU (L1) ≤ ɑU(L2)

⇔ ɑU (L1) + ƅ ≤ ɑU(L2) + ƅ

⇔ V(L1) ≤ V(L2).

Odavde sledi da je funkcija V funkcional korisnosti. Pokažimo da funkcional V ima oblik (2.4).

Kako je

V(L) = ɑU(L) + ƅ = ∑ (𝑛𝑖=1 ɑu(xi) + ƅ)pi,

stavimo da je v(xi) = ɑu(xi) + ƅ za sve i ϵ {1, 2,..., n}, čime dobijamo dokaz teoreme.

Navešćemo sada jedan primer kako možemo konstruisati funkciju korisnosti i kako na osnovu

nje možemo izabrati lutrijski loz koji više preferiramo. Posmatraćemo dve igre koje se sastoje u

bacanju kockice. U prvoj igri igrač baca dve kockice, čije su strane numerisane brojevima 1, 2, 3,

4, 5 i 6. Igrač dobija 2000 dinara ako je zbir brojeva koji se pali na kockicama jednak 6, a u

suprotnom gubi 500 dinara. Druga igra se sastoji u bacanju jedne kockice, pri čemu ako je pao

broj 6 igrač dobija 1000 dinara, a ako su se pali drugi brojevi igrač gubi 300 dinara.

Kada razmotrimo obe igre, vidimo da imamo sledeće ishode:

x1 = "dobitak 2000 dinara"

x2 = "gubitak 500 dinara"

x3 = "dobitak 1000 dinara"

x4 = "gubitak 300 dinara".

Na osnovu relacije preferencije dobijamo sledeće:

x2 ≺* x4 ≺* x3 ≺* x1

Neka su L(i) , i ϵ {1, 2, 3, 4} lutrijski lozovi takvi da je

L(1) = [1, x1, 0, x2, 0, x3, 0, x4],

.

.

. L(4) = [0, x1, 0, x2, 0, x3, 1, x4] .

Tada važi L(2) ≺* L(4) ≺* L(3) ≺* L(1). Stavimo da je funkcija korisnosti u(-500) = 0 i u(2000) = 1.

Ostaje nam da odredimo korisnost dobitka 1000 dinara i gubitka 300 dinara.

Hoćemo sada da odredimo α tako da igru u kojoj imamo siguran gubitak 300 dinara podjednako

preferiramo kao i igru u kojoj imamo dobitak 2000 dinara sa verovatnoćom α i gubitak 500

dinara sa verovatnoćom 1 - α. Odnosno, hoćemo da odredimo α tako da važi

L(4) ∼* αL(1) + (1 - α)L(2).

28

Razlog za određivanje ovakvog α je u tome da iz L(4) ∼* αL(1) + (1 - α)L(2) i činjenice da je U

funkcional korisnosti važi

u(-300) = U(L(4)) = α ∙ U(L(1)) + (1 - α) ∙ U(L(2))

= α ∙ u(2000) + (1 - α)∙ u(500)

= α ∙ 1 + (1 - α) ∙ 0

= α.

Dakle, α predstavlja korisnost gubitka 300 dinara. Pretpostavimo da je α = 0,3.

Slično prethodnom, hoćemo da odredimo verovatnoću β. Verovatnoću β određujemo tako da

igru u kojoj imamo siguran dobitak 1000 dinara podjednako preferiramo kao igru u kojoj imamo

dobitak 2000 dinara sa verovatnoćom β i gubitak 500 dinara sa verovatnoćom 1 - β. Odnosno

određujemo β tako da važi

L(3) ∼* βL(1) + (1 - β)L(2).

Sada iz relacije L(3) ∼* βL(1) + (1 - β)L(2) i činjenica da je U funkcional korisnosti važi

u(1000) = U(L(3)) = β ∙ U(L(1)) + (1 - β) ∙ U(L(2))

= β ∙ u(2000) + (1 - β) ∙ u(500)

= β ∙ 1 + (1 - β ) ∙ 0

= β.

Dakle, u ovom slučaju β predstavlja korisnost dobitka 1000 dinara. Stavimo da je β = 0,5.

Proverićemo u sledećem koraku, da li smo dobro definisali funkciju korisnosti.

Neka je sada γ = 0,6 takvo da igru u kojoj imamo siguran dobitak 1000 dinara podjednako

preferiramo kao i igru u kojoj imamo dobitak 2000 dinara sa verovatnoćom 0,6 i gubitak 300

dinara sa verovatnoćom 0,4. Odnosno, da važi

L(3) ∼* 0,6 ∙ L(1) + 0,4 ∙ L(4).

Sada imamo

0,5 = u(1000) = U(L(3)) = 0,6 ∙ U(L(1)) + 0,4 ∙ U(L(4))

= 0,6 ∙ u(2000) + 0,4 ∙ u(-300)

= 0,6 ∙ 1 + 0,4 ∙ 0,3

= 0,72.

Dobili smo 0,5 = 0,72, što nije tačno. Dakle, pretpostavke da su β = 0,5, γ = 0,6 i α = 0,3 nisu

tačne. Dakle, vidimo da nismo dobro definisali funkciju korisnosti.

Ponavljanjem postupka dolazimo do rezultata da je α = 3

7 = u(-300) i β =

6

7 = u(1000). Kako smo

našli funkciju korisnosti, sada možemo uporediti ove dve igre.

Kada bacamo dve kockice, da bi zbir brojeva koji se pali na kockama bio 6, potrebno je da su

pali brojevi na kockama: 1 i 5, 2 i 4, 3 i 3, 4 i 2 ili 5 i 1.

Dakle verovatnoća da se pri bacanju kockica javi zbir 6 je 5

36 , verovatnoća da nije zbir 6 je

31

36.

U drugoj igri verovatnoća da se padne broj 6 je 1

6 , a da se padnu ostali brojevi je

5

6 .

Lutrijski loz u prvoj igri je L1 = [5

36, 2000,

31

36, -500].

Lutrijski loz u drugoj igri je L2 = [1

6, 1000,

5

6, -300].

Tada je u prvoj igri funkcional očekivane korisnosti

U(L1) = 5

36 ∙ u(2000) +

31

36 ∙ u(-500) =

5

36 ∙ 1 +

31

36 ∙ 0 =

5

36.

U drugoj igri je funkcional očekivane korisnosti

U(L2) = 5

6 ∙ u(-300) +

5

6 ∙ u(1000) =

5

6 ∙

3

7 +

1

6 ∙

6

7 =

21

42.

29

Na osnovu ovoga zaključujemo da je dobijena vrednost funkcionala očekivane korisnosti veća za

drugu igru, te na osnovu funkcionala korisnosti dajemo prednost drugoj igri.

Za neku drugu funkciju korisnosti bismo dobili druge vrednosti funkcionala očekivane

korisnosti, pa bi možda i imali drugačiji zaključak i odabir igre.

Umesto prethodno konstruisane funkcije korisnosti, posmatrajmo funkciju korisnosti definisanu

sa u(x) = x + 500. Za ovako definisanu funkciju korisnosti, funkcional očekivane korisnosti u

prvoj igri je

U(L1) = 5

36 ∙ u(2000) +

31

36 ∙ u(-500) =

5

36 ∙ 2500 +

31

36 ∙ 0 =

12500

36 ~ 347,22.

Za drugu igru funkcional očekivane korisnosti je

U(L2) = 5

6 ∙ u(-300) +

1

6 ∙ u(1000) =

5

6 ∙ 200 +

1

6 ∙ 1500 =

2500

6 ~ 416,67.

Sada na osnovu ove druge funkcije korisnosti zaključujemo da druga igra ima veću vrednost

funkcionala očekivane korisnosti, pa na osnovu ove druge funkcije korisnosti kao i u prvom

slučaju preferiraćemo drugu igru.

Primer 2.1.2. Igrač kupuje tiket sa verovatnoćom 1

3. Tiket donosi prihod r1 dinara sa

verovatnoćom 2

5 ili prihod r2 dinara sa verovatnoćom

3

5. Ako je funkcija korisnosti aditivna

funkcija, koji uslov funkcija korisnosti treba da zadovolji, da bi se ova kupovina isplatila? Šta se

dešava, ako je funkcija korisnosti homogena? Ako je funkcija korisnosti homogena, onda za nju

važi u(x) = u(1 ∙ x) = x ∙ u(1).

Označićemo sa b cenu tiketa. Neka igrač poseduje novčani iznos x0. Ako ne kupi tiket, ostaje mu

iznos x0 sa verovatnoćom 2

3. Ako igrač kupi tiket po ceni b i na osnovu njega ostvari prihod r1,

onda sa verovatnoćom 1

3 ∙

2

5 =

2

15 poseduje iznos od x0 – b + r1 dinara. Ako igrač kupi tiket po ceni

b i ostvari prihod r2, tada će posedovati iznos od x0 – b + r2 dinara sa verovatnoćom 1

3 ∙

3

5 =

1

5.

Dakle ishodi bi bili sledeći:

x1 = "poseduje iznos od x0 dinara "

x2 = "poseduje iznos od x0 – b + r1 dinara "

x3 = "poseduje iznos od x0 – b + r2 dinara ".

Lutrijski loz je definisan sa L = [2

3, x1,

2

15, x2,

1

5, x3]. Da bi se kupovina isplatila potrebno je da

funkcional očekivane korisnosti lutrijskog loza L ima veću vrednost od korisnosti posedovanja

novčanog iznosa x0. Odnosno, da važi U(L) ˃ u(x1).

Tada je

U(L) = 2

3 ∙ u(x1) +

2

15 ∙ u(x3) +

1

5 ∙ u(x3) ˃ u(x1).

Odnosno, zamenom ishoda x1, x2, x3, sa novčanim iznosima imamo:

2

3 ∙ u(x0) +

2

15 ∙ u(x0 - b + r1) +

1

5 ∙ u(x0 - b + r2) ˃ u(x0).

Kako je funkcija korisnosti aditivna, ovo važi ako i samo ako je

2

3 ∙ u(x0) +

2

15 ∙ u(x0) -

2

15∙ u(b) +

2

15∙ u(r1) +

1

5 ∙ u(x0) -

1

5 ∙ u(b) +

1

5∙ u(r2) ˃ u(x0)

30

⇔ u(x0) ∙ (2

3 +

2

15 +

1

5 - 1) - u(b) ∙ (

2

15 +

1

5) +

2

15∙ u(r1) +

1

5 ∙ u(r2) ˃ 0

⇔ u(b) ∙ 1

3 ˂

2

15∙ u(r1) +

1

5 ∙ u(r2)

⇔ u(b) ˂ 2

5∙ u(r1) +

3

5 ∙ u(r2). (2.8)

Dakle, funkcija korisnisti treba da zadovolji relaciju u(b) ˂ 2

5∙ u(r1) +

3

5 ∙ u(r2) da bi se kupovina

tiketa isplatila.

Na osnovu homogenosti funkcije korisnosti i relacije (2.8) imamo da važi

b∙ u(1) ˂ 2

5∙ 𝑟1∙ u(1) +

3

5 ∙ r2 ∙ u(1)

⇔ b ˂ 2

5∙ 𝑟1 +

3

5 ∙ r2.

Sigurni ekvivalent je realan broj koji nam pokazuje koliko je donosilac odluke spreman da uloži

novca kako bi imao pravo na neki lutrijski loz. Sigurni ekvivalent označavamo sa e. Pokazaćemo

sada kako se sigurni ekvivalent određuje.

Funkcional očekivane korisnosti lutrijskog loza L definisali smo sa

U(L) = ∑ 𝑝𝑛𝑖=1 iu(xi).

Neka je u(e) = ∑ 𝑝𝑛𝑖=1 iu(xi)

Siguran ekvivalent dobijamo kada na prethodnu jednačinu primenimo inverznu funkciju funkciji

korisnosti i tada dobijamo:

e = u-1(∑ 𝑝𝑛𝑖=1 iu(xi)).

Ova inverzna funkcija postoji, jer je funkcija korisnosti rastuća funkcija.

Primer 2.1.3. Izračunati koliko je igrač spreman da plati da bi učestvovao u igri u kojoj se

ostvaruje dobitak 961 dinara sa verovatnoćom 0,25, dobitak 100 dinara sa verovatnoćom 0,1 ili

dobitak 225 dinara sa verovatnoćom 0,65. Funkcija korisnosti je u(x) = √𝑥.

Ishodi su

x1 = "dobitak 961 dinara"

x2 = "dobitak 100 dinara"

x3 = "dobitak 225 dinara".

Lutrijski loz je L = [0,25, x1, 0,1, x2, 0,65, x3].

Imamo da je funkcional očekivane korisnosti ove lutrije

U(L) = 0,25 ∙ u(x1) + 0,1 ∙ u(x2) + 0,65 ∙ u(x3)

= 0,25 ∙ √961 + 0,1 ∙ √100 + 0,65 ∙ √225

= 0,25 ∙ 31 + 0,1 ∙ 10 + 0,65 ∙ 15

= 7,75 + 1 + 9,75

= 18,5.

Odavde imamo da je sigurni ekvivalent za ovu lutriju e = (18,5)2 = 342,25. Dakle, igrač je

spreman da plati 342,25 dinara, da bi učestvovao u ovoj igri.

31

2.2. Konveksnost i konkavnost funkcije korisnosti

Definicija 2.2.1. Funkcija f : (ɑ, ƅ) → R je konveksna na intervalu (ɑ, ƅ), ako za svake tri tačke

x1, x, x2 ϵ (ɑ, ƅ), takve da je x1 ˂ x ˂ x2 važi nejednakost

f(x) ≤ x2 − x

x2−x1 f(x1) +

x – x1

x2−x1 f(x2).

Funkcija f : (ɑ, ƅ) → R je strogo konveksna na intervalu (ɑ, ƅ), ako za svake tri tačke x1, x, x2 ϵ

(ɑ, ƅ), takve da je x1 ˂ x ˂ x2 važi nejednakost

f(x) ˂ x2 − x

x2−x1 f(x1) +

x – x1

x2−x1 f(x2).

Definicija 2.2.2. Funkcija f : (ɑ, ƅ) → R je konkavna na intervalu (ɑ, ƅ), ako za svake tri tačke x1,

x, x2 ϵ (ɑ, ƅ), takve da je x1 ˂ x ˂ x2 važi nejednakost

f(x) ≥ x2 − x

x2−x1 f(x1) +

x – x1

x2−x1 f(x2).

Funkcija f : (ɑ, ƅ) → R je strogo konkavna na intervalu (ɑ, ƅ), ako za svake tri tačke x1, x, x2 ϵ

(ɑ, ƅ), takve da je x1 ˂ x ˂ x2 važi nejednakost

f(x) ˃ x2 − x

x2−x1 f(x1) +

x – x1

x2−x1 f(x2).

Uslov konveksnosti ima sledeću geometrijsku interpretaciju: ako je funkcija konveksna na

intervalu (ɑ, ƅ) , onda za svake dve tačke x1, x2 ϵ (ɑ, ƅ), takve da je x1 ˂ x2 , sve tačke duži AB

određene tačkama A(x1, f(x1)) i B(x2, f(x2)) ne "leže" ispod tačaka (x, f(x)) grafika funkcije za

koje je x1 ˂ x ˂ x2, odnosno sve tačke (x, f(x)) grafika funkcije za koje je x1 ˂ x ˂ x2 "leže" ispod

ili na duži AB određene tačkama A(x1, f(x1)) i B(x2, f(x2)).

Uslov konkavnosti ima sledeću geometrijsku interpretaciju: ako je funkcija konkavna na

intervalu (ɑ, ƅ) , onda za svake dve tačke x1, x2 ϵ (ɑ, ƅ), takve da je x1 ˂ x2 , sve tačke duži AB

određene tačkama A(x1, f(x1)) i B(x2, f(x2)) ne "leže" iznad tačaka (x, f(x)) grafika funkcije za

koje je x1 ˂ x ˂ x2, odnosno sve tačke (x, f(x)) grafika funkcije za koje je x1 ˂ x ˂ x2 "leže" iznad

ili na duži AB određene tačkama A(x1, f(x1)) i B(x2, f(x2)).

Ako je funkcija strogo konveksna na intervalu (ɑ, ƅ) , onda za svake dve tačke x1, x2 ϵ (ɑ, ƅ),

takve da je x1 ˂ x2, sve tačke (x, f(x)) grafika funkcije za koje je x1 ˂ x ˂ x2 "leže" ispod tačaka

duži AB određene tačkama A(x1, f(x1)) i B(x2, f(x2)).

Ako je funkcija strogo konveksna na intervalu (ɑ, ƅ) , onda za svake dve tačke x1, x2 ϵ (ɑ, ƅ),

takve da je x1 ˂ x2, sve tačke (x, f(x)) grafika funkcije za koje je x1 ˂ x ˂ x2 "leže" iznad tačaka

duži AB određene tačkama A(x1, f(x1)) i B(x2, f(x2)).

32

Teorema 2.2.1. Za funkciju f : (ɑ, ƅ) → R kažemo da je konkavna na intervalu (ɑ, ƅ) ako i samo

za svake dve tačke x1 i x2 ϵ (ɑ, ƅ) i ako za svaki realan broj α ϵ [0, 1] važi nejednakost

f(αx1 + (1-α)x2) ≥ α f(x1) + (1-α) f(x2).

Za funkciju f : (ɑ, ƅ) → R kažemo da je strogo konkavna na intervalu (ɑ, ƅ) ako i samo za svake

dve tačke x1 i x2 ϵ (ɑ, ƅ) i ako za svaki realan broj α ϵ [0, 1] važi nejednakost

f(αx1 + (1-α)x2) ˃ α f(x1) + (1-α) f(x2).

f(x2)

f(αx1 + (1-α)x2)

α f(x1) + (1-α) f(x2)

f(x1)

x1 x2

αx1 + (1-α)x2

Slika 2.2.1. Konkavna funkcija.

Teorema 2.2.2. Za funkciju f : (ɑ, ƅ) → R kažemo da je konveksna na intervalu (ɑ, ƅ) ako i samo

za svake dve tačke x1 i x2 ϵ (ɑ, ƅ) i ako za svaki realan broj α ϵ [0, 1] važi nejednakost

f(αx1 + (1 - α)x2) ≤ αf(x1) + (1 - α)f(x2).

Za funkciju f : (ɑ, ƅ) → R kažemo da je strogo konveksna na intervalu (ɑ, ƅ) ako i samo za svake

dve tačke x1 i x2 ϵ (ɑ, ƅ) i ako za svaki realan broj α ϵ [0, 1] važi nejednakost

f(αx1 + (1 - α)x2) ˂ αf(x1) + (1 - α)f(x2).

f(x2)

α f(x1) + (1-α) f(x2)

f(x1) f(αx1 + (1-α)x2)

x1 x2

αx1 + (1-α)x2

Slika 2.2.2. Konveksna funkcija.

33

Konveksnost ima veliki uticaj u svakodnevnom životu, u medicini, u ekonomiji itd.

Proučavanjem konveksnih i konkavnih funkcija u ekonomiji, došlo se do zaključaka da ukoliko

neko želi da maksimizira profit, potrebno je da posmatrana funkcija bude konkavna. Naravno,

ukoliko želi da minimizira, potrebno je da posmatrana funkcija bude konveksna. Velike zasluge

u proučavanju konveksnih i konkavnih funkcija prepisuju se Jensenu.

Teorema 2.2.3. (Nejednakost Jensena) Neka je H={x1, x2,...,} skup svih mogućih ishoda i neka

su pi verovatnoće realizacije datih ishoda. Realna funkcija f : H → R je konkavna ako i samo ako

važi

∑ 𝑓(𝑥∞𝑖=1 i)pi ≤ f (∑ 𝑥∞

𝑖=1 ipi)

pod uslovom da ova dva reda postoje.

Na osnovu konveksnosti, konkavnosti i nejednakosti Jensena, možemo da utvrdimo da li je

donosilac odluke sklon prema riziku ili odbojan prema riziku. Za osobu kažemo da je sklona

prema riziku kada je veoma motivisana za velikim novčanim iznosima. U tom slučaju ta osoba

umesto sigurnog novčanog iznosa x, odnosno novčanog iznosa koji dobija sa verovatnoćom 1,

bira lutriju čija je očekivana vrednost jednaka tom novčanom iznosu. Osoba je odbojna prema

riziku kada bira siguran novčani iznos umesto lutrije čija je očekivana vrednost jednaka tom

novčanom iznosu.

Osoba može da bude i neutralna prema riziku. U slučaju neutralnog odnosa prema riziku,

donosilac odluke je indiferentan prema izboru sigurnog novčanog iznosa x i lutrije čija je

očekivana vrednost x. U slučaju neutralnosti prema riziku koristi se linearna funkcija korisnosti.

Prvi grafički prikaz konkavne funkcije korisnosti u slučaju kada je donosilac odluke odbojan

prema riziku i konveksne kada je sklon riziku je dat od strane Fridmana i Sevidža.

U

w1 w2 w

Slika 2.2.3. Grafik funkcije korisnosti Fridmana i Sevidža.

Na ovom grafiku je označeno sa w1 novac koji poseduje osoba koja se smatra siromašnom. Sa w2

je označen novac koji poseduje osoba koja se smatra bogatom. Osoba koja poseduje novčani

iznos koji je manji od w1, neće učestvovati u lutriji. Ali u lutriji neće učestvovati i osoba koja

34

poseduje novčani iznos veći od w2. Razlog tome je što je funkcija korisnosti konkavna na tim

intervalima. Sa druge strane, osoba koja poseduje novčani iznos koji je u intervalu (w1, w2) će

učestvovati u lutriji, koja nudi podjednaku mogućnost dobitka i gubitka u iznosu od 1

2 ∙ (w2 – w1).

Razlog tome je što je funkcija korisnosti konveksna na tom intervalu.

2.3. Primeri funkcije korisnosti

Linearna funkcija korisnosti

Glavna osobina linearne funkcije korisnosti je neutralnost prema riziku i ona je oblika

u(x) = a ∙ u(x) + b, gde su a i b realni brojevi. U praksi se veoma retko sreće ovaj oblik funkcije i

karakteristično je da ekstremno bogate osobe ili velike korporacije koriste funkciju korisnosti

u(x) = x. Za linearnu funkciju korisnosti važi

u(𝛼𝑥+(1 - 𝛼)𝑦)=𝛼u(𝑥) + (1 - 𝛼)u(𝑦) za svako α ϵ [0, 1].

Grafik linearne funkcije korisnosti u(x) = x je dat na sledećoj slici:

u(x2)

u(𝑥1+ 𝑥2

2) u(

𝑥1+ 𝑥2

2) = u(

𝑥1

2) + u(

𝑥2

2)

u(x1)

x1 𝑥1+ 𝑥2

2 x2

Slika 2.3.1. Grafik linearne funkcije korisnosti u(x) = x.

Primer 2.3.1. Osoba treba da izabere koju će igru igrati. Pretpostavimo da je funkcija korisnosti

linearna i da je ona oblika u(x) = 2 ∙ x + 3. Ako osoba izabere prvu igru, onda sa verovatnoćom 1

3

osvaja 500 dinara ili sa verovatnoćom 2

3 osvaja 300 dinara. Ako izabere drugu igru onda sa

verovatnoćom 3

5 osvaja 200 dinara ili sa verovatnoćom

2

5 osvaja 800 dinara. Koja je igra

pogodnija za igrača?

35

Ishodi su

x1 = "dobitak 500 dinara"

x2 = "dobitak 300 dinara"

x3 = "dobitak 200 dinara"

x4 = "dobitak 800 dinara".

Lutrija prve igre je L1 = [1

3, x1,

2

3, x2]. Lutrija druge igre je L2 = [

3

5, x3,

2

5, x4].

Funkcional očekivane korisnosti prve igre je

U(L1) = 1

3 ∙ u(x1) +

2

3 ∙ u(x2) =

1

3 ∙ u(500) +

2

3 ∙ u(300) =

1

3 ∙ (2 ∙ 500 + 3) +

2

3 ∙ (2 ∙ 300 + 3) =

1003

3 +

1206

3 =

2209

3 ~ 736,33.

Funkcional očekivane korisnosti druge igre je

U(L2) = 3

5 ∙ u(x3) +

2

5 ∙ u(x4) =

3

5 ∙ u(200) +

2

5 ∙ u(800) =

3

5 ∙ (2 ∙ 200 + 3) +

2

5 ∙ (2 ∙ 800 + 3) =

1209

5 +

3206

5 =

4415

5 = 883.

Na osnovu funkcionala očekivane korisnosti, za igrača je pogodnije da izabere drugu igru.

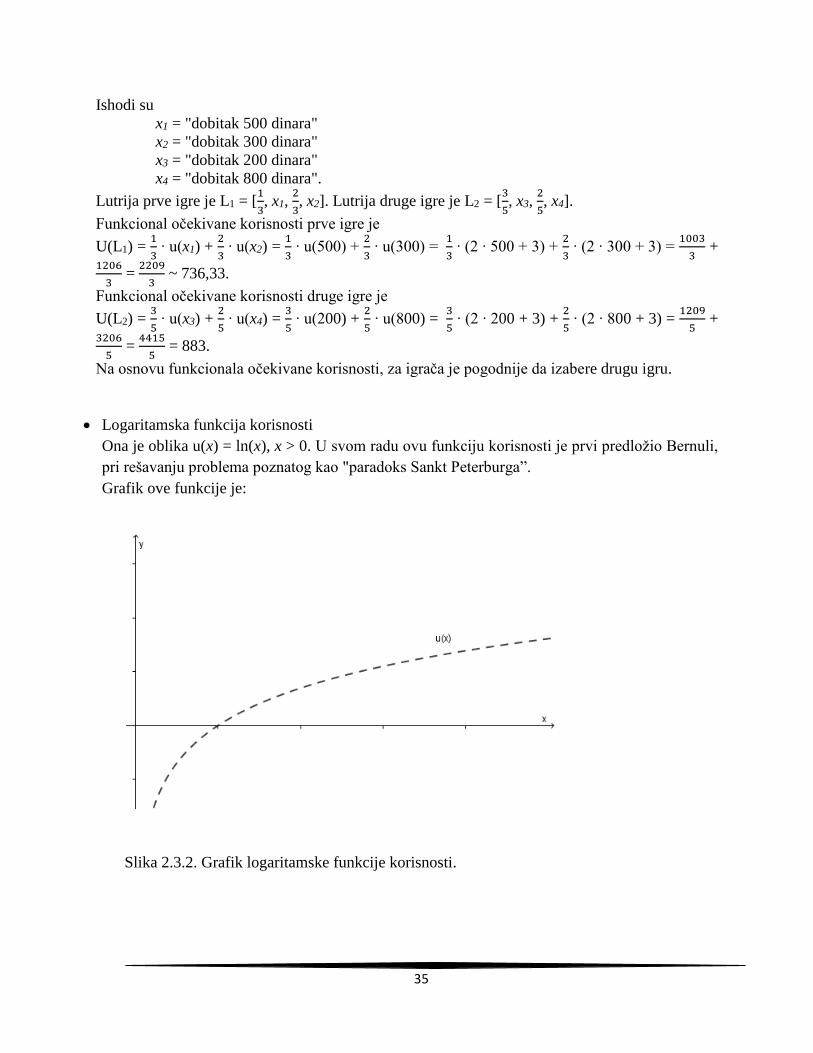

Logaritamska funkcija korisnosti

Ona je oblika u(x) = ln(x), x > 0. U svom radu ovu funkciju korisnosti je prvi predložio Bernuli,

pri rešavanju problema poznatog kao "paradoks Sankt Peterburga”.

Grafik ove funkcije je:

Slika 2.3.2. Grafik logaritamske funkcije korisnosti.

36

Kvadratna funkcija korisnosti

Ona je oblika u(x) = ax – bx2, pri čemu su a > 0 i b > 0. Ona je definisana samo za x ˂ 𝑎

2𝑏, jer je

samo tada rastuća.

2.4. Sklonost prema riziku Označićemo sa L lutriju, čiji je funkcional očekivane korisnosti jednak sigurnom novčanom

iznosu x. Osobe sklone riziku će preferirati ovu lutriju u odnosu na siguran novčani iznos x. Za

osobe koje su sklone riziku važi: u(x) ˂ U(L).

Na sledećoj slici predstavićemo grafik funkcije korisnosti osobe sklone prema riziku.

U

u(x2)

u(e)

U(L)

u(x1) x1 e x2

L

Slika 2.4.1. Grafik funkcije korisnosti kada je osoba sklona prema riziku.

Primer 2.4.1. Pretpostavimo da je osoba sklona prema riziku i da je funkcija korisnosti u(x) = x.

Ta osoba treba da izabere jednu od dve igre. U prvoj igri sa verovatnoćom 3

4 se dobija 1 dinar, a

sa verovatnoćom 1

4 se dobija 3 dinara. U drugoj igri sa verovatnoćom 1 se dobija 1,5 dinara. Koju

će igru osoba izabrati?

Ishodi su

x1 = "dobitak 1 dinar"

x2 = "dobitak 3 dinara"

x3 = "dobitak 1,5 dinara".

Lutrija prve igre je L1 = [3

4, x1,

1

4, x2, 0, x3], a druge igre je L2 = [0, x1, 0, x2, 1, x3].

Funkcional očekivane korisnosti prve lutrije je

U(L1) = 3

4 ∙ u(x1) +

1

4 ∙ u(x2) + 0 ∙ u(x3) =

3

4 +

1

4 ∙ 3 = 1,5.

37

Funkcional očekivane korisnosti lutrije prve igre je jednak sigurnom dobitku koji se dobija u

drugoj igri. Kako je osoba sklona riziku ona će izabrati prvu igru, odnosno umesto sigurnog

novčanog dobitka bira lutriju.

2.5. Odbojnost prema riziku

Označićemo sa L lutriju, čiji je funkcional očekivane korisnosti jednak sigurnom novčanom

iznosu x. Ukoliko je donosilac odluke odbojan prema riziku, donosilac odluke uvek preferira

siguran novčani iznos u odnosu na lutriju L. Za donosioca odluke odbojnog prema riziku važi:

u(x) ˃ U(L).

Na sledećoj slici ćemo prikazati grafik funkcije korisnosti kod osoba koje su odbojne prema

riziku.

U

u(x2)

U(L)

u(e)

u(x1)

x1 e x2

L

Slika 2.5.1. Grafik funkcije korisnosti kada je osoba odbojna prema riziku.

Primer 2.5.1. Pretpostavimo da je osoba odbojna prema riziku i da je funkcija korisnosti u(x) =

x. Ta osoba treba da izabere jednu od dve igre. U prvoj igri sa verovatnoćom 3

4 se dobija 1 dinar,

a sa verovatnoćom 1

4 se dobija 3 dinara. U drugoj igri sa verovatnoćom 1 se dobija 1,5 dinara.

Koju će igru osoba izabrati?

Ishodi su

x1 = "dobitak 1 dinar"

x2 = "dobitak 3 dinara"

x3 = "dobitak 1,5 dinara".

Lutrija prve igre je L1 = [3

4, x1,

1

4, x2, 0, x3], a druge igre je L2 = [0, x1, 0, x2, 1, x3].

38

Funkcional očekivane korisnosti prve lutrije je

U(L1) = 3

4 ∙ u(x1) +

1

4 ∙ u(x2) + 0 ∙ u(x3) =

3

4 +

1

4 ∙ 3 = 1,5.

Funkcional očekivane korisnosti lutrije prve igre je jednak sigurnom dobitku koji se dobija u

drugoj igri. Kako je osoba odbojna prema riziku, ona će izabrati siguran dobitak, odnosno

izabraće drugu igru.

Postoji mogućnost merenja stepena odbojnosti prema riziku, odnosno averzije prema gubitku.

Najznačajniji kriterijum za merenje stepena odbojnosti je drugi izvod funkcije korisnosti. Stepen

averzije prema riziku meri se Arov-Prat koeficijentom apsolutne rizik-averzije koji se izračunava

po formuli

A(x) = - 𝑢"(𝑥)

𝑢′ (𝑥).

Ova funkcija posmatra averziju prema riziku u sklopu povećanja bogatstva i pokazuje

neosetljivost donosioca odluka na uvećanje bogatstva ukoliko ono nosi određeni rizik.

Arov-Pratov koeficijent pokazuje kako se stepen averzije prema riziku menja sa porastom

bogatstva.

Navešćemo sada primer izračunavanje ovog koeficijenta za funkciju korisnosti u(x) = ln(x).

u'(x) = 1

𝑥

u"(x) = (lnx)' = - 1

𝑥2

A(x) = 1

𝑥.

Ovo nam pokazuje da imamo smanjenje averzije sa porastom bogatsva.

2.6. Neutralnost prema riziku

U slučaju neutralnog odnosa prema riziku, donosilac odluke je indiferentan prema izboru

sigurnog novčanog iznosa x i lutrije čija je očekivana vrednost x. U tom slučaju funkcija

korisnosti je linearna.

Dodatni pokazatelj indiferentnosti prema riziku jeste Arov-Pratov koeficijent gde za linearnu

funkciju korisnosti dobijamo da je A(x) = 0, te i na osnovu ovoga zaključujemo da su subjekti

koji imaju ovakvu funkciju korisnosti indiferentni prema riziku.

Primer 2.6.1. Navešćemo sada jedan primer gde pretpostavljamo da je donosilac odluke

neutralan prema riziku. Pretpostavimo da je funkcija korisnosti linearna i da je ona oblika u(x) =

x. Donosilac odluke treba da odabere jednu od sledeće dve lutrije. Prva lutrija mu donosi prihod

250 dinara sa verovatnoćom 1. Druga lutrija mu donosi prihod 100 dinara sa verovatnoćom 1

2 ili

prihod 400 dinara sa verovatnoćom 1

2.

Ovde su sledeći ishodi

39

x1 = " dobitak 250 dinara"

x2 = " dobitak 100 dinara"

x3 = " dobitak 400 dinara".

Lutrijski loz druge igre je definisan sa L2 = [1

2, x2,

1

2, x3].

Na osnovu funkcije korisnosti imamo sledeće korisnosti ishoda:

u(x1) = 250

u(x2) = 100

u(x3) = 400.

Funkcional očekivane korisnosti lutrije druge igre je

U (L2) = 1

2 u(x2) +

1

2 u(x3) =

1

2 ∙ 100 +

1

2 ∙ 400 = 250.

Funkcional očekivane korisnosti lutrije druge igre je jednak sigurnom dobitku koji se dobija u

prvoj igri. Pretpostavili smo da je donosilac odluke neutralan prema riziku, zaključujemo da je

indiferentan između sigurnog dobitka od 250 dinara i lutrije L2.

40

Glava 3

Prigovori i paradoksi teorije očekivane

korisnosti

3.1. Prigovor na redukciju i neprekidnost lutrija

Prvi od prigovora, koji ćemo ovde navesti jeste prigovor na redukciju lutrije. Prema aksiomi

1.7.4. vidimo da smo indiferentni između mešavine lutrija i određenih jednostavnih (polaznih)

lutrija. Kockari neće biti ravnodušni prema mešavini lutrija i jednostavnim lutrijama. Da bismo

uspeli da se suprostavimo ovoj kritici, potrebno je da razlikujemo dva načina za isplatu lutrija.

Prvi način je da se mešavina lutrija aktivira i isplaćuje u istom trenutku kao i jednostavne lutrije.

Drugi način je da se mešavina lutrija isplaćuje nakon izvesnog vremenskog perioda u odnosu na

isplatu jednostavne lutrije. Ukoliko se donosilac odluke susretne sa prvim načinom isplate lutrija,

onda bi on trebalo da je indiferentan između mešavine lutrija i redukovanih polaznih lutrija.

Dakle, donosilac odluke bi trebalo da je indiferentan između mešavine lutrija, kojom recimo

dobija 1000 dinara, čija je isplata u istom trenutku kao i isplata jednostavne lutrije sa istim

prihodom. Međutim, ukoliko se iznos mešavine lutrija isplaćuje nakon izvesnog perioda, onda