Embed Size (px)

Citation preview

Activo

¿en que ha invertido la

empresa?

¿de donde se ha

financiado la empresa?

Pasivo + Patrimonio

ACTIVOS: Bienes y derechos de la empresa

PASIVOS: Deuda u obligaciones con recursos

PATRIMONIO: Derechos de los propietarios y accionistas

• Activo

• Caja y bancos

• Valores negociables

• Cuentas por cobrar

• Comerciales existencias

• Gastos pagados por anticipado

• Cuentas por pagar a largo plazo

• Inversiones permanentes

• Activos fijos

• Depreciación activos fijos

• Total activo

Pasivo

Sobregiro y prestamos bancarios

Cuentas comerciales por pagar

Deudas a largo plazo

Total pasivo

Patrimonio

Capital

Reservas

Resultado acumulados

Total patrimonio

ActivoActivo corriente

Activos que se espera que se conviertan en efectivo o sean consumidos durante un año menos.

Obligaciones que vencen en plazo de un año o menos.

PasivoPasivo corriente

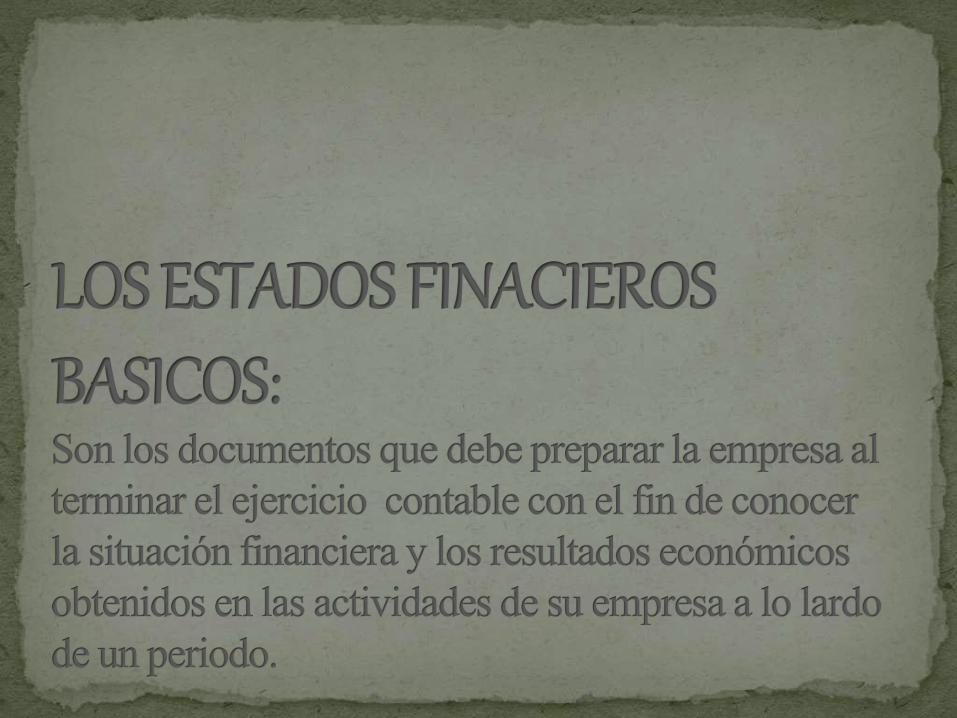

Activo no corriente

Activos que se espera no conviertan en efectivo o sean consumidos en mas de un año o que no se espera vender, como los activos fijos.

Obligaciones que vencen en más de un año.

Pasivo no corriente

activo

Propiedad planta y equipo disponible

Deudores

Inventores

Total activo

Cuentas por pagar

Obligaciones financieras

Proveedores

Obligaciones laborales

Impuestos gravamenesy

Tasas

Total pasivo

pasivo

El estado de resultados, también conocido cómo cuenta de

resultado (o cuenta) de ganancias y pérdidas, es un informe

financiero que muestra los ingresos y gasto que ha obtenido una

empresa a lo largo de su ejercicio económico.

Ejemplos de ingresos son las ventas, dividendos, ingresos, son

financieros, etc.

Ejemplos de gastos son el consumo de mercaderías, gastos de

personal, gastos financieros, depreciaciones, impuesto, etc.

La diferencia entre los ingresos y los gastos se le conoce como

beneficio (cuando los ingresos son mayores que los gastos) o como

perdida (cuando los gastos son mayores que los ingresos).