Embed Size (px)

Citation preview

MAGGIO 2000

Tecnologie e applicazioniper la casa

Mercato e Scenari Evolutivi

-COPERTINA RICERCA A4 15-06-2000 15:54 Pagina 1

Desi

gn: P

iera

cini

Ghi

delli

& C

.

CON IL PATROCINIO DI

Presidenza del Consiglio dei Ministrie

Autorità per l’Informatica nellaPubblica Amministrazione.

Esposizione internazionale dell’information & communications technology

smau

SEDE CENTRALEVia Merano 18 · 20127 Milano

Tel. 02 28313.1 · Fax 02 [email protected]

SEDE DI ROMAVia Ezio 49 · 00192 Roma

Tel. 06 32651905/9 · Fax 06 [email protected]

www.smau.it

CON IL PATROCINIO DI

Presidenza del Consiglio dei Ministri

Dal 14 al 17 giugno

Dal 31 maggio al 3 giugno

Dal 19 al 23 ottobre

FEDERAZIONE ESPOSIZIONII&CT REGIONI

AREA MEDITERRANEA

UNION DES FOIRES INTERNATIONALES

Aderente a:

-COPERTINA RICERCA A4 15-06-2000 15:54 Pagina 2

Tecnologie e Applicazioni per la casa:

mercato e scenari evolutivi

In collaborazione con IDC e Sistema Casa

Indice

Pagina

Gli sviluppi tecnologici in corso............................................................................................... 1Lo scenario di riferimento........................................................................................................ 1Le tecnologie e le applicazioni per il “consumer” .................................................................... 2

Le apparecchiature .......................................................................................................... 3Le applicazioni................................................................................................................... 7Le tecnologie di accesso .................................................................................................. 8

Altre aree di interesse per il “consumer” .............................................................................. 10Jini e la casa telematica ....................................................................................................... 10DVD....................................................................................................................................... 11Smart Card ........................................................................................................................... 11La didattica a distanza .......................................................................................................... 13Telelavoro ............................................................................................................................. 15La georeferenziazione della chiamata per utenti mobili ........................................................ 17

Lo sviluppo del mercato “consumer” ................................................................................... 18Le condizioni per lo sviluppo del mercato "consumer" ........................................................ 18Caratteristiche strutturali del mercato Usa e europeo.......................................................... 20Il mercato mondiale delle “information appliances” ............................................................... 22Il mercato USA dei DVD ....................................................................................................... 23La diffusione dei PC in USA per nucleo abitativo ................................................................. 23La penetrazione di Internet in Europa .................................................................................. 25I prodotti per l’accesso al WEB ............................................................................................ 29Lo sviluppo del commercio elettronico .................................................................................. 31

L’utenza consumer in Italia..................................................................................................... 33Alcuni elementi caratteristici del mercato Italiano ................................................................. 33Le tendenze dell’utente “consumer” italiano ......................................................................... 33La situazione del mercato in Italia ........................................................................................ 38Gli utenti WEB in Italia............................................................................................................ 38Internet Commerce .............................................................................................................. 41

Il mercato dell’ Home Automation ......................................................................................... 45Criteri di integrazione ............................................................................................................ 46La difficoltà ad eseguire un impianto integrato ..................................................................... 49I teleservizi ........................................................................................................................... 49La dimensione attuale del mercato ....................................................................................... 51

Lo sviluppo delle tecnologie impiantistiche......................................................................... 52Gestione degli impianti tecnologici per l' ambiente ................................................................ 52

Comunicazione e informazione............................................................................................. 53Apparati di sicurezza............................................................................................................. 54Elettrodomestici e robotica domestica .................................................................................. 55Integrazioni funzionali............................................................................................................ 56

La tipologia di utenza e il cambiamento degli stili di vita................................................... 57Tipologia dell' utenza e funzioni di maggiore interesse ......................................................... 57Home Automation vs Building Automation............................................................................. 58Segmentazione sociologica................................................................................................... 59L' Automazione Domestica come ausilio per anziani e disabili ............................................. 60

I potenziali protagonisti dell’ Home Automation ................................................................. 61Il settore dell' edilizia.............................................................................................................. 61Distribuzione e installazione impianti..................................................................................... 63

I prodotti disponibiliI ............................................................................................................... 64Gli standard presenti sul mercato......................................................................................... 64I sistemi di Home Automation offerti ..................................................................................... 66

Le prospettive di crescita del mercato................................................................................... 68Il mercato potenziale dell' home automation in Italia.............................................................. 68Fattori critici e fattori di successo ......................................................................................... 69

Indice delle Tabelle

Tabelle Pagina

1 Prodotti per il consumer .................................................................................................... 3

2 Esempi di prodotti di convergenza.................................................................................... 4

3 Network Appliance............................................................................................................. 6

4 Elementi necessari per il telelavoro................................................................................. 15

5 Ipotesi di sviluppo del lavoro a distanza (mln. di persone) ............................................. 16

6 Soglia di prezzo per una diffusione di massa.................................................................. 19

7 Utenti Internet privati per regione, 1997-2002................................................................. 29

8 Motivazione dei contrari all’acquisto................................................................................ 37

9 Confronto tra Building Automation e Home Automation................................................... 59

Indice delle Figure

Figura Pagina

1 Formazione - Cambiamento nella tipologia di erogazione............................................... 13

2 Formazione - Mercato Europeo per tipo di tecnologia.................................................... 14

3 Lo sviluppo dei teleworker in Europa (‘000) .................................................................... 16

4 La penetrazione dei VCR e dei CD audio in relazione al prezzo nelle abitazioniUSA................................................................................................................................. 18

5 Prodotti di intrattenimento: penetrazione nei nuclei abitativi ............................................ 21

6 Parco installato di “Information Appliance” ...................................................................... 22

7 DVD “consumer” per settore applicativo (‘000) .............................................................. 23

8 PC collegati in rete........................................................................................................... 24

9 Tipo di servizi utilizzati on line ......................................................................................... 25

10 Utenti Internet in Europa Occidentale, 1997-2002.......................................................... 26

11 Utilizzazione del WEB per paese .................................................................................... 27

12 Accesso alla rete per tipo di sito ..................................................................................... 28

13 Accessi Internet per tipologia in Europa Occidentale, 1997-2002.................................. 30

14 PC con accesso ad Internet in Europa Occidentale, 1997-2002................................... 31

15 Gli utenti del commercio elettronico ................................................................................ 32

16 Percentuale di nuclei familiari che possiedono prodotti di intrattenimentoelettronici ......................................................................................................................... 33

17 Interesse ad acquisire nuove tecnologie........................................................................ 34

18 Percentuale di nuclei familiari che ritengono importante accederead informazioni via rete ................................................................................................... 35

19 Utilizzazione del PC......................................................................................................... 36

20 Utilizzatore primario del PC............................................................................................. 37

21 Dinamica del parco installato per tipo di utenza (‘000).................................................... 38

22 Utenti Internet in Italia(‘000)............................................................................................. 39

23 Dispositivi di accesso a Internet (‘000)........................................................................... 40

24 Peso percentuale dei dispositivi di accesso: PC vs “information appliances”................ 41

25 Utenti internet privati - dinamica 1997 - 2002 (‘000) ....................................................... 41

26 Utenti Internet per tipologia - dinamica 1997 - 2002 (‘000) ............................................. 42

27 Italia - Valore Internet Commerce 1998 - 377 milioni US$ .............................................. 43

28 Italia - Valore Internet Commerce 2002 - 18100 milioni US$ .......................................... 43

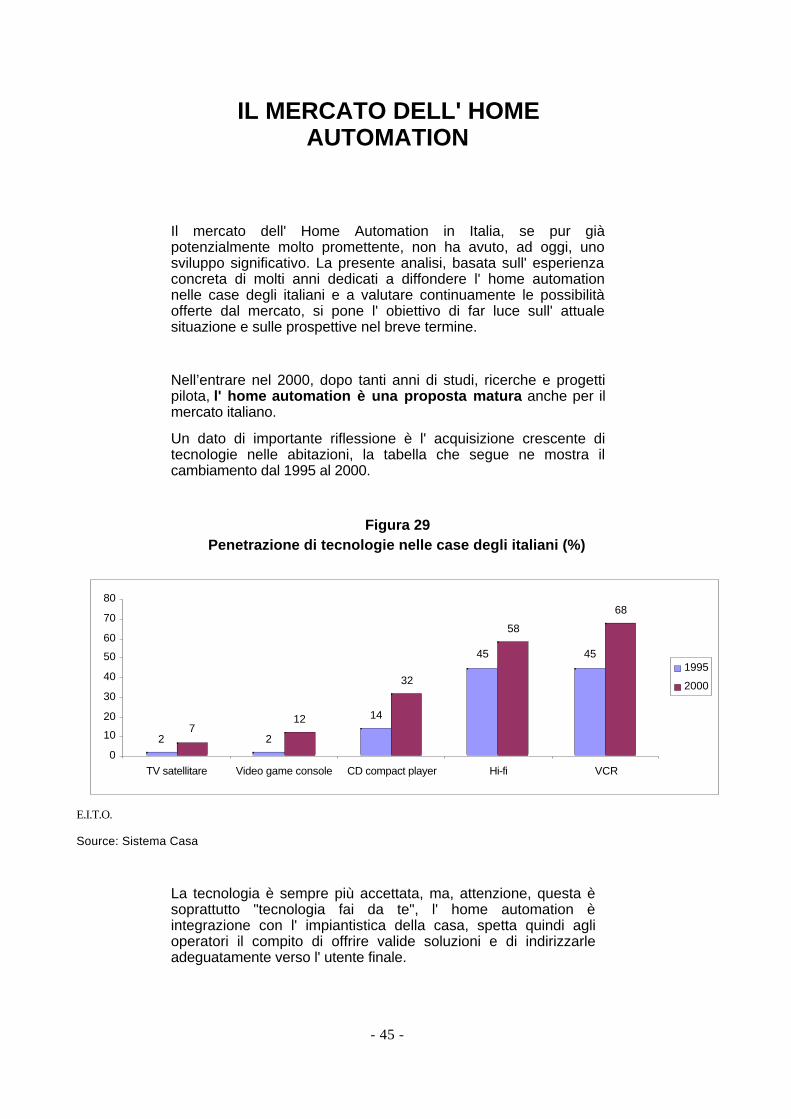

29 Penetrazione di tecnologie nelle case degli italiani (%) ................................................... 45

30 I maggiori inibitori all’esecuzione di un impianto integrato ............................................... 49

31 Il mercato dell’Home Automation (Nel 2000 totale:740 miliardi)....................................... 51

32 Motivazioni all’acquisto di un sistema di home automation ............................................. 58

33 Lo sviluppo del mercato dell’Home Automation............................................................... 69

Introduzione

Smau, attento alle trasformazioni e all’evoluzione del mercato, haanalizzato i contenuti e le prospettive di questa nuova estensionedel mercato ICT: la domotica. I risultati sono raccolti in questaricerca che si sofferma in particolare sulle Tecnologie e leapplicazioni per la casa e sul Mercato e gli scenari evolutivi.

Telecomunicazioni, Informatica, Media ed Elettronica di consumo:sono tutti settori che per molto tempo si sono sviluppati in modoseparato. Oggi, grazie alla tecnologia digitale, stanno convergendoverso un insieme di prodotti e di servizi che cambianoradicalmente il nostro modo di lavorare e di vivere.

Infatti, dopo avere profondamente trasformato il mondo del lavoroe rivoluzionato tutto il settore della comunicazione, stannoentrando nell’universo della casa.

Non solo attraverso computer e Internet, ma modificando earricchendo le prestazioni degli oggetti di uso comune: frigoriferi,lavatrici, televisori, interruttori, sistemi di sicurezza e per ilbenessere potranno essere attivati, anche senza essere in casa,con una semplice telefonata.

Crediamo che il nostro studio possa offrire un prezioso contributoa chi si muove in questo nuovo business in continua e rapidatrasformazione.

- 1 -

Gli sviluppi tecnologici in corso

Lo scenario di riferimento

Telecomunicazioni, Informatica, Media ed Elettronica di consumo,settori che si sono sviluppati per molto tempo in modo separato,grazie alla tecnologia digitale stanno convergendo verso uninsieme di prodotti e di servizi che cambiano radicalmente ilcontesto entro cui imprese e singoli individui si trovano ad operare.

Il mercato “consumer” ha visto fino ad oggi prevalere un modello ditipo passivo per l’intrattenimento e l’acquisizione delleinformazioni, centrato sull’apparecchio televisivo e su elementicorrelati, come il videoregistratore e la videocamera, e sul telefonocome elemento interattivo di comunicazione.

Questo modello sta cambiando: vengono privilegiati gli aspetti diinterazione tra utilizzatore e fornitore del servizio, sia di tipoinformativo che di intrattenimento.

Il principale motore del cambiamento è dato dall’esplosivo sviluppodi Internet (e delle tecnologie correlate) che nel giro di pochi annipermetterà il collegamento di più un miliardo di persone attraversouna rete digitale mondiale, creando una vera e propria “Societàdell’informazione”. Essere connessi alla rete sta diventando unelemento di forte interesse per il “consumer” e la domanda disistemi che permettano la comunicazione dalla propria abitazionesta crescendo in molti paesi parallelamente alla diffusione diInternet. Per il 2000 circa 38 milioni di abitazioni in Europa sarannocollegate alla rete e più di 50 milioni negli Stati Uniti.

L’attuale ruolo centrale della televisione nei nuclei abitativi, doveoggi ha una penetrazione altissima, potrebbe quindi cambiare infavore di strumenti che favoriscono l’interazione con Internet,oppure potrebbe essa stessa trasformarsi in uno strumentod’accesso alla rete.

La natura della stessa trasmissione televisiva sta cambiando: latecnologia digitale permette di comprimere i segnali televisivi conrapporti che possono arrivare anche a 10:1 e questo significa poterutilizzare i canali esistenti, sia i cavi che i satelliti, per trasmettereagli stessi costi un numero molto più elevato di programmi, mapermette anche di combinare la trasmissione di immagini conservizi interattivi.

Un esempio sono i sistemi pay-per-view: un segnale digitalespedito via satellite o via cavo al “set-top-box”, un apparecchiointelligente posto sopra il televisore, permette ad uno specificoutente la visione dell’evento che ha scelto e per cui ha pagato unacerta cifra utilizzando per esempio una “Smart Card” che vieneinserita nel “set-top-box”.

La “Smart Card” potrebbe essere semplicemente una cartaprepagata come le tessere telefoniche attuali, ma potrebbe anche

- 2 -

essere ricaricata direttamente via satellite e permettere una seriedi altri servizi interattivi. Si potrebbe immaginare di realizzare conla stessa tecnologia un sistema di prenotazione di biglietti diviaggio o teatrali.

La grande novità rappresentata dall’interazione sta rivoluzionandole modalità di sviluppo e di presentazione dei contenuti. Latecnologia WEB permette di catturare in modo semplice e in temporeale le richieste, le preferenze, le necessità del mondo“consumer” in modo da poter sviluppare i prodotti e servizi piùadeguati. La rivoluzione digitale cancella le barriere cheesistevano fra la trasmissione di tipo televisivo, quella di tipotelefonico e quella relativa ai dati: una vasta gamma di servizi ditipo interattivo che combina questi elementi si presenta comenuova opportunità di business per tutta una serie di operatori sianuovi che già consolidati nei settori di partenza.

Le tecnologie e le applicazioni per il “consumer”

Quali sono i principali prodotti e le principali applicazioni che ilnuovo mondo digitale mette a disposizione per la propriaabitazione?

Spesso si sente citare il termine “casa telematica”:nell’immaginario collettivo questo termine evoca un tipo diabitazione dove una serie di comandi azionati a distanza, tramiteun telefono fisso o un cellulare, permettono di controllare quantosuccede all’interno, dal riscaldamento agli allarmi, all’apertura ochiusura di porte e finestre, all’azionamento di elettrodomesticirobotizzati. E naturalmente il tutto è collegato a computer cheguidano telecamere o catturano immagini da televisori digitali ecomunicano con l’utente in qualunque località si trovi, in modointerattivo e multimediale.

Questa visione è già oggi tecnicamente realizzabile ma, come giàsottolineato, nei prossimi anni l’elemento chiave che cambieràprofondamente i comportamenti del “consumer” e inciderà sul suomodo di gestire il proprio lavoro e il proprio tempo non è questotipo di automazione, quanto piuttosto il collegamento ad Internet el’utilizzo dei servizi forniti sulla rete.

Le tre aree principali che interessano l’utente privato sono leseguenti:

• apparecchi e dispositivi di tipo digitale che hanno specifichefunzioni nel trattamento di dati e/o immagini;

• tecnologie e prodotti per l’accesso ad Internet;

• applicazioni e servizi che vengono resi disponibili al“consumer” via Internet.

- 3 -

Le apparecchiature

I principali dispositivi e apparecchiature che interessano il“consumer”, e che sono installati all’interno della propriaabitazione, sono riportati nella tabella 1. Hanno come obiettivo lacomunicazione, l’intrattenimento, la formazione, il lavoro.

Tabella 1Prodotti per il consumer

Prodotti “tradizionali” dell‘elettronica di intrattenimen televisori, videoregistratori, dischi laser, videocamere, lettori di CD,lettori di DVD, antenne paraboliche, set top box per i canali privaticonsole per videogiochi

Computers computer di tipo standard, sia di tipo desktop che portatili SmartHanhelds (computer di dimensioni ridotte e con diversi livelli difunzionalità che possono essere tenuti nel palmo di una mano)

Apparecchi per comunicazioni telefoni normali e cellulari, Smart phones (apparecchi che dispongonoun visore per inviare e ricevere messaggi)

Periferiche stampanti, scanners, copiatrici, macchine fotografiche digitali, fax,periferiche multifunzionali (fax, copiatrici, scanner, stampante su ununico dispositivo)

Dispositivi di controllo controllo del condizionamento o riscaldamento, impianti di allarme

Source: International Data Corporation

Diversi settori industriali come l’elettronica di consumo, produttoridi sistemi di comunicazione, di personal computer e di periferiche,stanno cooperando per creare la prossima generazione dipiattaforma comune per i nuovi “media”. Sul mercato sono apparsirecentemente una serie di prodotti che vengono definiti di“convergenza”: in un unico dispositivo confluiscono aspetti efunzioni differenti con l’obiettivo finale di rendere più agevole eimmediata l’interazione e lo scambio di dati e di servizi, comepersonal computer che possono sintonizzarsi sulle trasmissionitelevisive, telefoni cellulari che possono diventare terminali diInternet o televisori che dispongono di un collegamento diretto adInternet e includono un sistema di navigazione sulla rete.

- 4 -

Tabella 2Esempi di prodotti di convergenza

PC/TV PC che possono sintonizzarsi sulle trasmissioni televisive e permettono di registrare letrasmissioni e di catturare anche una singola immagine. Prevedono tutte le funzionistandard di un PC e in particolare il collegamento ad Internet

SmartPhones Telefoni cellulari GSM che con l’aggiunta di una Smart Card o comunque di una logicaaddizionale, si trasformano in terminali Internet , con funzionalità limitate

WEBTv Televisori che dispongono di un accesso ad Internet e di un sistema di navigazioneintegrati

Internet videogame console Console per video giochi che consentono anche un accesso a Internet

DVD Dischi ottici ad alta densità (circa 600 GB) che vengono utilizzati sia come periferica diPC che per registrazione/riproduzione di film e musica

Source: International Data Corporation

Nel parlare di “convergenza” va tuttavia ricordato che ciò che èpossibile non è necessariamente ciò che è richiesto e nonsempre la combinazione di più funzionalità in un singolo prodottoha successo. Per esempio i PC/TV introdotti da Compaq, Philipse qualche altro nel corso del 1997 hanno avuto un riscontroestremamente modesto: la piattaforma del PC non sembra la piùadatta ad essere utilizzata in un contesto di intrattenimento perl’intera famiglia.

Un altro sviluppo importante, su cui gli standard non sono ancoradel tutto definiti è quello delle reti all’interno della propriaabitazione che permettano il collegamento e l’interazione degliapparecchi sopradescritti. Tipicamente esistono degli standardper i computer, come ethernet, per le apparecchiature audio-video di intrattenimento e altri ancora per sensori ed attuatoritipici dei sistemi di allarme o di controllo del condizionamento.

Interessante in quest’ottica l’annuncio di Jini, fatto dalla SUNall’inizio di quest’anno, che potenzialmente fornisce unapiattaforma software di base che permette di realizzare in modomolto semplice e immediato questo tipo di interazione e discambio di servizi fra apparecchiature molto diverse, inclusielettrodomestici “intelligenti”.

L’aspetto interessante e nuovo è però vedere questo tipo diprodotti nell’ottica del collegamento ad Internet. Fino a ieril’accesso alla rete era visto essenzialmente attraverso unPersonal Computer. Negli ultimi 12-18 mesi, invece, sono statiintrodotti sul mercato un insieme di prodotti, in parte evoluzionedi quelli presentati in tabella 1, che permettono di accedervi inmodo semplice ed immediato e che hanno un costonotevolmente inferiore a quello di un PC. L’obiettivo è quello dicontenere il pezzo al di sotto del fatidico livello di 400 - 500 ECUche rappresenta la soglia di accettazione di massa da parte delmercato.

- 5 -

Questi prodotti, presentati nella tabella 3, vengonogenericamente indicati con termini come “information appliance”,“Internet appliance” o “network appliance”. Il termine “appliance”suggerisce che si tratta di prodotti progettati per alti volumi ebassi costi. Suggerisce anche che possono essere facilmentesostituiti in caso di guasto, cosa non immediatamente possibilecon un personal computer che risulta personalizzato in funzionedei programmi e dei dati memorizzati.

Questi prodotti dispongono di un’interfaccia su Internet, di unoschermo in grado almeno di visualizzare alcune linee di testo, diuna tastiera di dimensioni più o meno ridotte; possono disporreanche di strumenti di navigazione, capacità di inviare testi, diricevere comunicazioni video e audio; permettono di gestire iformati multimediali e quindi sono compatibili con gli standardoggi diffusi sia per le immagini statiche che in movimento (comeJPEG, GIF, MPEG); possono trasferire informazioni e messaggiusando i protocolli Internet standard, visualizzare le pagine WEB.

Gli standard che nel frattempo si sono sviluppati per le pagineWEB, come HTML, HTTP o XML vengono supportati,eventualmente, in versioni modificate per diverse esigenze.

Per esempio i set-top box usano un HTML modificato perfacilitare la presentazione delle pagine WEB sullo schermotelevisivo che ha una risoluzione minore del normale schermo diun PC. I telefoni cellulari che dispongono di un visore molto piùridotto possono usare altri standard emergenti come HandheldDevice Markup Language (HDML).

Un’altra funzionalità è quella di eseguire delle applicazioni di tipo“thin client”, che richiedono cioè un minimo di memoria e dicapacità elaborativa locale. Le modalità possono essere diverse:

• il thin client agisce semplicemente come terminale di unprogramma che gira sul server, e necessita di una minimacapacità elaborativa e di memoria, essenzialmente per gestirel’interfaccia utente;

• il thin client può eseguire un programma tipo Java scaricato dallarete e in questo caso deve disporre di una adeguata memoria ecapacità elaborativa locale.

- 6 -

Tabella 3Network Appliance

NetTV si tratta di apparecchiature che usano il televisore comeschermo principale. Comprendono un modem, unprocessore, un sistema operativo e applicazioni come Webbrowser o e-mail più o meno sofisticate. Sono normalmentedei ”set-top box", apparecchi che vengono posti sopra iltelevisore e che vengono collegati alla TV e alla lineatelefonica

BatraCable, SofttOpenTVSony/Philips/Mitsubishi, Teknema

WebSurfer,CableSoftOpenTV, WebTV,Easy Rider

Internet Screenphon sono apparecchiature simili ai telefoni cellulari chedispongono di un piccolo schermo e combinano serviziavanzati di tipo telefonico con quelli tipici di Internet. Imodelli di fascia più bassa offrono la possibilità di unlimitato controllo di messaggi, quelli di fascia più altadispongono di funzionalità complete di posta elettronica,possibilità di navigazione sul WEB, videoconferenza etc.

CidcoNortel, Unidden iPhone, TouchPhone,350Axis

Internet Smart Handheld Devices

questa categoria comprende apparecchiature diverse:-“handheld companions”: sono normalmente usati comeaggiunta a un PC fisso o mobile. Possono memorizzare unalimitata quantità di informazioni e dispongono di alcuniapplicativi (per es. Word processing)-“vertical application devices”: basati su tastiera o su pennsono usati in alcuni settori verticali, per esempioregistrazione dei percorsi nel caso di trasporti o accesso allschede dei pazienti da parte di un medico conn Smartphones

3com, AT&T,Compaq,Nokia

Palmpilot, PalmIIIPocket Net PhonePC, Companion9000,9000i, 9110

Internet Gameconsole

si tratta di console per videogame che dispongono dellapossibilità di collegarsi direttamente ad Internet

Sega Netlink Dreamcast

Consumer NC client si tratta di apparecchiature con prestazioni maggiori di unset-top box, ma comunque inferiori ad un PC. Oltre a poterscollegare ad Internet per applicazioni di posta elettronica,Web browsing etc. possono eseguire in locale delleapplicazioni scaricate dalla rete, del tipo dei Java applet.Non esiste al momento un’offerta di applicativi o modelli dbusiness adeguati per cui questo tipo di prodotti,tecnicamente facilmente realizzabili, non hanno oggi unmercato.

Attesi per fine 1999

Altri apparecchi conaccesso a Internet

comprende sistemi diversi dai precedenti che tuttaviapossono accedere ad Internet. Per esempio proiettori LCD,apparecchi digitali per la fotografia, word processors etc

ProximaBrotherBMW LCD ProjectorGeobookWord ProcessorAutomotive Internetaccess PagersDigitalCameras

Source: International Data Corporation

- 7 -

Il potenziale per questo tipo di apparecchiature è enorme.L’impatto sul mercato dei PC consumer potrà avere diversi aspetti:certamente alcuni potenziali acquirenti di PC potranno venireattratti dai bassi prezzi oppure alcuni possessori di PCpreferiranno acquisire una di queste “information appliances”piuttosto che ampliare o aggiornare il proprio PC. Tuttavia avverràanche il contrario: molti utenti di “information appliances” grazieall’esperienza fatta si indirizzeranno verso l’acquisto di PC ed èprobabile che entrambe le soluzioni coesistano, anche se le“information appliances” tenderanno nel tempo ad essere piùpervasive rispetto ai PC.

Le applicazioni

La parte di prodotti per l’intrattenimento o il gioco è il settore piùrilevante per quanto riguarda il sw per il “consumer” e vale circa il50% del mercato. Questo settore è trainato in particolare dallaproduzione USA perché risente poco delle necessità dilocalizzazione.

Le applicazioni che hanno un obiettivo di tipo educativo o culturalerappresentano circa il 30% del mercato. E’ molto forte infatti larichiesta di prodotti di qualità per bambini e ragazzi. In questo casola disponibilità di prodotti nella propria lingua diventa importante.

Il resto riguarda applicazioni che in qualche modo migliorano laproduttività delle attività di gestione della casa, da sistemi dibudgeting familiare a sistemi di word processing. Una quota partenon marginale usa il computer a casa per attività connesse allavoro di ufficio. L’aspetto chiave delle applicazioni nella nuova eradigitale è comunque l’interattività.

La disponibilità di nuovi contenuti di tipo interattivo avràun’influenza profonda sulle modalità con cui verranno sviluppate eutilizzate tutta una serie di applicazioni come:

• commercio elettronico:

è possibile già oggi acquisire tutta una serie di prodotti on line el’offerta è destinata a svilupparsi. E’ una delle applicazioni dimaggior interesse con prospettive di sviluppo enormi;

• home banking:

con questo termine vengono compresi una serie di servizifinanziari offerti da banche e istituzioni finanziarie, e anche da nuvioperatori;

• informazioni on line:

una serie di motori di ricerca di prestazioni diverse messi adisposizione da parte di diversi operatori permettono all’utente“consumer” di selezionare rapidamente dati e informazioni diinteresse. Tecnologie dette “push”, sulla base di un profilo diinteresse dell’utente propongono documenti e informazioni inmodo attivo. Tutto questo riduce di molto il tempo necessario areperire quanto si cerca. L’obiettivo di questa ricerca può essere

- 8 -

semplicemente informativo o avere aspetti culturali, educativi odidattici; l’informazione può essere gratuita o a pagamento;

• intrattenimento:

giochi on line, da effettuare attraverso gruppi virtuali sulla rete,chat lines etc.;

• comunicazioni:

strumenti come la posta elettronica, possibilità di gestire“conferenze” on line, creazione di comunità di interesse;

• formazione:

corsi on line, musei on line, possibilità di accedere adocumentazione relativa a studi e ricerche.

Le tecnologie di accesso

Quali modalità ha oggi a disposizione un “consumer” che vogliacollegarsi ad Internet dalla propria abitazione?

La maggior parte delle abitazioni dispone di una linea telefonicacostituita da una coppia di fili di rame su cui viaggia un segnale ditipo analogico. L’infrastruttura per la trasmissione della voceoriginariamente era esclusivamente analogica. Lo sviluppodell’informatica e la necessità di trasmissione di grandi quantità didati ha spinto le società di telecomunicazioni a realizzare una retedi trasmissione digitale ad alte prestazioni, in grado di sostenerevolumi di traffico sempre crescenti. Oggi la comunicazione voce èstata quasi completamente digitalizzata e ci sono tecnologie chepermettono di integrare sulla stessa linea ad alta velocità dati,voce e immagini. Le fibre ottiche hanno sostituito in buona parte icavi di rame e permettono di trasferire le informazioni a maggiorevelocità. Per sviluppare questo tipo di infrastruttura, fondamentaleper lo sviluppo della “Società dell’informazione” sono stati fatti fortiinvestimenti nell’ottica di costruire quelle che sono state spessochiamate “autostrade digitali”.

Per l’utenza “consumer” però la fibra ottica si ferma normalmenteall’altezza dell’armadio stradale che gestisce le linee telefoniche diuna certa zona: il tratto finale è costituito proprio da quel cavo dirame che siamo abituati a vedere nelle nostre abitazioni.

L’investimento richiesto per sostituire questi ultime centinaia dimetri con una fibra ottica che arrivi fino all’interno dell’abitazione èmolto elevato, pertanto il modo più semplice di collegarsi adInternet dalla propria abitazione è quello di utilizzare un modemche trasforma i segnali digitali del PC in segnali analogici chearriveranno fino all’armadio stradale, dove saranno ritrasformati indigitali per viaggiare sulla rete.

Questa modalità di collegamento è oggi la più diffusa perché dibasso costo, supportata dal software e molto semplice dainstallare: basta inserire il connettore sul normale attacco deltelefono.

- 9 -

Il problema è che la larghezza di banda utilizzabile e quindi laquantità di dati trasmissibile al secondo è relativamente limitata:scaricare della musica da Internet o trasferire delle immagini puòdiventare eccessivamente lungo.

Il secondo sistema più usato per il collegamento è ISDN, la cui diffusioneoggi è proprio legata alla diffusione della stessa Internet. Le imprese diTelecomunicazioni in Europa offrono a prezzi estremamente attraentiadattatori ISDN semplici da installare (plug-and-play) per accelerare lamigrazione dai normali apparecchi analogici e fare si che ISDNrappresenti la modalità standard di accesso ai servizi di Internet.

La banda utilizzabile e molto più alta e si riesce quindi ad avereuna utilizzazione ottimale di tutti i servizi disponibili su Internet.

ISDN tuttavia non è sufficiente per trasmettere un film e realizzareun’applicazione tipo video-on-demand. In questo caso la soluzioneè la fibra ottica che viene portata fino all’abitazione oppure l’utilizzodella trasmissione satellitare.

Il Direct Broadcast Satellite (DBS) è oggi un canale moltoimportante per fornire contenuti all’utente “consumer”. DBS è unmeccanismo di trasmissione che usa il satellite per trasmetterecontemporaneamente molti programmi audio/video normalmentecrittografati in modo che possano essere visti solo dai proprisottoscrittori oppure da chi paga per uno specifico evento(concetto di video-on-demand e pay-per-view). Richiedenormalmente l’uso di un set-top box che oltre a decrittare ilsegnale, consente un sistema di messaggio di ritorno all’operatore,che viaggia però attraverso la normale linea telefonica.

Recentemente è stata sviluppata una soluzione alternativa a ISDNchiamata Asymmetric Digital Suscriber Line (ADSL e varianti) chepermette la trasmissioni di segnali digitali sullo stesso filo di ramedel collegamento telefonico con un’ampiezza di banda sufficienteper tutte le normali applicazioni multimediali, inclusa latrasmissione di film. Questa tecnologia è ancora in fase di sviluppoe al momento è ancora poco diffusa.

- 10 -

Altre aree di interesse per il “consumer”

Jini e la casa telematica

Nel gennaio del 1999 la SUN Microsystems annuncia la tecnologiaJini basata sul linguaggio Java. Il nome è stato ripreso da unafamosa serie televisiva anni settanta sul genio della lampada equesto annuncio si presenta rivoluzionario come lo era statol’annuncio di Java nel 1994. L’obiettivo è quello di permetterel’interazione in qualunque momento di apparecchiature di naturadiversa, per esempio un televisore Sony, un videoregistratorePhilips, una macchina fotografica digitale, una stampante a colori,un telefono digitale. Questi apparecchi vengono messi in grado discambiare dati e soprattutto servizi senza che ci sia un servercentrale di rete che controlla le operazioni, senza installare alcunpezzo di software e senza intervenire con comandi da una qualchetastiera. I singoli dispositivi si autoconfigurano e quanto avviene èassolutamente trasparente all’utente.

Per il “consumer” queste funzionalità possono avere implicazioni divasta portata nell’organizzazione della propria vita domestica.

Un network Jini funziona in base a semplici principi:

• una funzionalità di discovery: l’apparecchio che si inserisce sullarete cerca il gestore della comunità, definito Lookup ServiceManager, e gli invia i propri dati caratteristici;

• il Lookup Service Manager mantiene in una tabella le informazionisui sistemi collegati sulla rete, sui servizi disponibili e sullemodalità con cui questi servizi possono essere richiesti;

• se un generico apparecchio necessita di un servizio, per esempiodi stampare, cerca nella tabella chi può fornire questo servizio einvia la richiesta.

Numerose imprese stanno investendo sulla tecnologia Jini econtano di introdurre sul mercato prodotti: Toshiba, Quantum,Kodak, Nec, Mitusbishi, Sony, Cisco, Philips.

La gamma di prodotti su cui queste imprese stanno lavorandospazia dai componenti tradizionali di un sistema di elaborazione,come i driver di dischi, a idee futuristiche come lavapiatti orefrigeratori intelligenti. Sun si aspetta di vedere sul mercato i primiprodotti compatibili con la tecnologia Jini già verso la fine del 1999.

Sun sta lavorando in collaborazione con altre imprese persupportare altri standard di rete, come HAVi. E’ stato annunciatoun accordo con Sony e Philips per rendere HAVi e Jinicompletamente compatibili. Quindi le apparecchiature audio/videopossono comunicare tra loro via rete HAVi con segnali di controlloo altri tipi di servizio che utilizzano Jini. Per esempio uno stereopotrebbe utilizzare Jini per accedere ai file audio inseriti su una

unità disco dislocata da qualche altra parte della casa. Tuttavial’interesse dell’utenza per questo livello di integrazione è ancorada dimostrare. Il comportamento del “consumer” nel prossimo

- 11 -

futuro, come già sottolineato, verrà rivoluzionato dall’accesso adInternet e ai servizi correlati.

DVD

Con una capacità di circa 7 volte quella di un normale CompactDisc (CD), il DVD è il risultato di anni di discussione tra i principaliproduttori che finalmente nel 1997 si sono accordati su un unicostandard con l’obiettivo di sostituire il CD, in particolare in tuttequelle applicazioni che si rivolgono all’utente consumer come PC,video registratori, impianti HI-FI, console per videogames.

La tecnologia DVD è stata presentata sul mercato nel corso del1997 e ne sono previste tre versioni: una per l’intrattenimento“home video” che comprende anche le console per i videogames,una per “home audio” e una per i PC (DVD-ROM).

Per il settore di “home PC” si tratta semplicemente dell’aggiunta diuna nuova periferica con maggiore capacità di memorizzazione,compatibile con i precedenti CD-ROM, e quindi è probabile chequesto mercato decolli rapidamente. Le nuove consegne di PC peril mercato “consumer” già nel corso del 1999 saranno orientate afornire i DVD come periferica standard.

Il DVD Video offre dei significativi vantaggi rispetto all’attuale VHS:per esempio una migliore risoluzione video, compatibile con lostandard MPEG-2, canali multipli, audio Dolby Digital, una duratamaggiore rispetto ai nastri VHS. Lo sviluppo iniziale di questomercato sarà più lento ma il suo potenziale a lungo termine èsicuramente più alto rispetto ai DVD-ROM.

Per quanto riguarda il DVD Audio, la discussione è in realtà ancoraaperta e i principali fornitori non hanno ancora trovato un accordo.Alcuni stanno proponendo soluzioni proprie per la prossimagenerazione di CD Audio. Anche dal punto di vista del “consumer”i vantaggi non sono così evidenti, dal momento che già oggi lamaggior parte del mercato dei CD Audio è digitale.

Più ampie sono invece le prospettive dei DVD nelle console pervideogames. Il leader attuale, la SonyPlaystation, dispone negliUSA di una base installata di 8,9 milioni di unità: nei prossimi 12 -18 mesi ci si può aspettare lo sviluppo di piattaforme più potentiche utilizzeranno i DVD al posto dei CD attuali.

Smart Card

Le Smart Card rappresentano una tecnologia europea, nata inFrancia circa 25 anni fa. Si tratta semplicemente di inserire un chipsu una card della dimensione di una carta di credito, insostituzione (o in aggiunta) della strip magnetica. Che cosa siguadagna? Anzitutto la possibilità di registrare una quantitàmaggiore di dati, poi, mano a mano che la tecnologia rendedisponibile dei chip a potenze più elevate, si può pensare di fareseguire alcune operazioni, per esempio l’autenticazione delpossessore della carta stessa.

La Smart Card che è inserita nel GSM ad ogni nuova chiamataesegue, in modo trasparente all’utilizzatore, una vera e propria

- 12 -

conversazione con la centrale, inviando e ricevendo delle chiavi diautenticazione.

Fino a ieri i prodotti per le Smart Card si sviluppavano in unmercato parallelo a quello dell’informatica e i produttori come purele applicazioni avevano pochi punti di contatto. Oggi il panorama èradicalmente diverso e le Smart Card hanno attirato l’attenzionedei produttori informatici in particolare per l’enorme interesse agestire attraverso questo strumento il commercio elettronico.

Oggi le Smart Card dispongono di un vero e proprio sistemaoperativo e il mercato si sta polarizzando essenzialmente su treproposte alternative: Smart Card for Windows proposto daMicrosoft, Multos di Maosco Ltd., un consorzio che comprendeMasterCard, American Express, Fujitsu e infine JavaCard di SunMicrosystems Inc.

Le Java Card sono state presentate da poco sul mercato ma ci siattende una crescita esplosiva. Nel 2001 potrebbero rappresentareil 40% del mercato totale di Smart Cards.

Che cosa rende così interessante Java? E’ quella stessacaratteristica che sta decretando il suo successo sui siti Web. Javapermette di scaricare dai server di Internet un piccolo programmasoftware, chiamato applet, che permette di interagire con il sito pereseguire un certo numero di operazioni. Questo significa cheposso caricare dalla rete sulla Smart Card l’applicativo che serveed eventualmente cambiarlo. In effetti tutti e tre i sistemi operativiproposti rendono possibile il caricamento di più applicazioni sullastessa card, senza problemi di interferenza: questa caratteristica èparticolarmente interessante sul mercato. Si ritiene che il maggiorpotenziale di sviluppo consisterà proprio in quella che si chiama lacarta multifunzionale che combina un servizio tipo carta di creditoe autenticazione con un borsellino elettronico, con un programmadi fidelizzazione e con qualche altra applicazione specifica. Nelcommercio elettronico e nelle applicazioni Intranet e Extranet leSmart Card possono garantire delle transazioni sicure.

I progetti già realizzati e quelli in corso riguardano un gran numerodi applicazioni, che vanno dalle carte telefoniche alle carte dicredito, piuttosto che la registrazione dei dati amministrativisanitari, oggetto questo di due progetti importanti in Francia e inGermania. Anche in Italia ci sono diversi progetti interessanti incorso da parte di alcune amministrazioni locali.

L’elemento che va tenuto in considerazione è il volumecomplessivo delle carte che viene prodotto. Non è molto lontano ilmomento in cui la quasi totalità della popolazione mondialedisporrà di una propria Smart Card con cui accedere ai servizisulla rete.

Con la prospettiva di questi sviluppi, i nuovi PC prodottidispongono normalmente come standard di un lettore di SmartCard.

- 13 -

La didattica a distanza

L’esigenza di formazione sta diventando sempre più elevata e noncopre soltanto il periodo scolastico ma tende ad estendersi su tuttol’arco della vita, mettendo in evidenza la necessità di conciliare lostudio con un’attività lavorativa. La didattica a distanza e ilComputer Based Training sono iniziative che sono partite alcunianni fa e hanno dato luogo a diverse iniziative a livellointernazionale e anche in Italia. La loro diffusione è rimasta tuttaviarelativamente limitata.

Oggi le iniziative di didattica a distanza trovano nelle tecnologiebasate sul WEB una piattaforma particolarmente adatta edisponibile a bassi costi. Nei prossimi anni la formazione basata supiattaforme tecnologiche dovrebbe aumentare notevolmented’importanza come indicato nella figura 1.

Figura 1Formazione - Cambiamento nella tipologia di erogazione

1996 1997 1998 1999 2000 2001 20020%

10%

20%

30%

40%

50%

60%

70%

80%

90%

Training con IstruttoriTechnology Based Training

Text Based Training

Source: International Data Corporation

- 14 -

Nel 1998 in USA il 5% degli studenti delle scuole superiori era iscritto acorsi a distanza e si prevede che diventeranno nel 2002 il 15%, pari a piùdi 2 milioni di persone con un aumento medio annuo del 33%. Unnumero crescente di istituti di formazione pubblici e privati sta dedicandorisorse per lo sviluppo di corsi on line a distanza come estensione deicorsi tradizionali. Ad oggi circa il 60% degli istituti offrono già unqualche tipo di corso e diventeranno l’85% nel 2002. Non sempre si trattadi corsi di laurea completi ma piuttosto di corsi singoli. Esiste in ognicaso una notevole offerta di corsi tipo master in particolare nelle aree diBusiness e di Computer Science. In Europa per esempio è recentementepartito un master di primo livello in Computer Science alla OxfordUniversity. La spesa europea complessiva per la formazione basata supiattaforme tecnologiche è indicata nella figura 2 dove si può rilevare ilcrescente peso delle tecnologie basate su WEB.

Tuttavia la maggior parte di questi corsi on line sono oggi del tuttouguali ai corsi tradizionali: esistono enormi opportunità per tuttauna serie di operatori specializzati nella progettazione ederogazione di corsi che sfruttino al meglio la potenzialità di questenuove tecnologie. Le proiezioni di crescita del Distance Learning edel WEB based learning sono dell’ordine del 160% per i prossimicinque anni.

Figura 2Formazione - Mercato Europeo per tipo di tecnologia

0

200

400

600

800

1000

1200

1996 1997 1998 1999 2000 2001 2002

Computer Based Training

Web Based Training

Source: International Data Corporation

- 15 -

Telelavoro

Il tempo impiegato per recarsi sul posto di lavoro può ammontaread un paio d’ore e più al giorno, tempo che l’individuo devesottrarre al proprio tempo libero o ad altre attività. Buona parte dellavoro svolto sulla scrivania dell’ufficio ha a che fare con la presain visione di dati, la scrittura di rapporti, la messa a punto diprogrammi e di appuntamenti. Gran parte del tempo sarà anchespesa in conversazioni telefoniche. Tutte queste attività potrebberoessere in realtà effettuate in qualsiasi posto, anche nella propriaabitazione, purché si possa accedere a quell’insieme diinformazioni aziendali che servono. Un’abitazione attrezzata per iltelelavoro è caratterizzata da un insieme di elementi che sonosintetizzati nella tabella 4.

Tabella 4Elementi necessari per il telelavoro

Computer Personal Computer di fascia medio alta per il lavorouno o più PC per uso familiareStampante, fax, fotocopiatriceserie completa di applicativi per ufficio

Telecomunicazioni Collegamento ISDNlinea telefonica dedicatasottoscrizione a uno o più servizi on line

Altri aspetti Ambiente dedicato tipo ufficiocarta di credito businessabbonamento a giornali economici o specializzati

Source: International Data Corporation

Il telelavoratore tende ad essere un esperto di tecnologia e ha unapropensione più alta della media per provare ed utilizzare nuoviservizi on line e nuove applicazioni. Il concetto di telelavoro è giàrealizzabile da tempo con le tecnologie informatiche tradizionali, ele tecnologie WEB rendono la realizzazione del supportotecnologico ancora più semplice. Il problema è soprattutto di tipoorganizzativo e contrattuale, come evidenziato anche da diversidocumenti prodotti dalla Comunità Economica Europea. Diversiesperimenti sono stati fatti nel recente passato in Europa da partedi aziende di grandi dimensioni, ma fino ad oggi l’estensionedell’approccio ad una popolazione più vasta è stato relativamentelimitato. Negli Stati Uniti tuttavia si valutano in 10 milioni le personeche a fine 1998 lavoravano in queste condizioni, soprattutto nellepiccole aziende, che diventeranno 14 milioni nel 2002. A livelloeuropeo le stime più recenti valutano in circa 4 milioni le personeche svolgono tale attività, ma vengono prese in considerazioneanche coloro che lavorano in centri di teleservizio. Nella figura 3 èriportata una stima del numero di teleworker per le varie categorie.

- 16 -

In Italia, che rappresenta circa il 14% della forza lavoro dell’EuropaOccidentale, i teleworker sono circa il 6% del numero totaleeuropeo e nel breve termine questo rapporto non sembradestinato a variare significativamente. Lo sviluppo del lavoro adistanza sarà comunque molto influenzato dalle politiche adottatedai governi.

Tabella 5Ipotesi di sviluppo del lavoro a distanza (mln. di persone)

2002 2007

ipotesi di minima 8 16

ipotesi di massima 15 37

Source: International Data Corporation

La penetrazione dei PC nei nuclei abitativi e lo sviluppo deicollegamenti ad Internet permetteranno di sviluppare ulteriormentequesto tipo di applicazioni dove l’utente necessita di

realizzare nella propria abitazione un ambiente office-like di tipoprofessionale e connesso ai servizi di comunicazione di rete.

Figura 3Lo sviluppo dei teleworker in Europa (‘000)

0

2000

4000

6000

8000

10000

12000

14000

1994 1997 2000

centri telematici di servizi

autonomi

informale con l'impresa

formalizzato con l'impresa

Source: International Data Corporation

- 17 -

La georeferenziazione della chiamata per utenti mobili

La possibilità di localizzare un utente mobile è possibile oggi conuna tecnologia definita come Global Satellite Positioning (GPS).Alcuni fornitori di automobili come Ford, General Motors e Nissanoffrono sulla fascia alta di vetture la possibilità di dotarsi di unsistema di comunicazione basato su GPS che da un lato puòessere un normale telefono cellulare, dall’altro ha una linea dicomunicazione privilegiata con un centro servizi che offre, tramitesottoscrizione, tutta una serie di servizi come:

• assistenza per emergenze: l’operatore del call center può farintervenire sul posto i soccorsi o la polizia;

• notifica di apertura dell’airbag: il sistema si connetteautomaticamente con il call center in caso di incidente;

• assistenza stradale: il centro servizi può far arrivare l’assistenzanel punto esatto in cui si trova la macchina;

• apertura porte in remoto: nel caso il guidatore dimentichi le chiaviin macchina;

• recupero veicoli rubati: è resa più semplice dal momento che èpossibile identificare la località dove si trova la vettura;

• diagnosi in remoto;

• assistenza sui percorsi da seguire;

• informazioni e consigli sui punti di interesse, attrazioni turistiche,hotel, negozi, ristoranti.

Questi servizi oggi riservati ad una fascia abbastanza ristrettapotrebbero ampliarsi notevolmente sia in USA che in Europa. Inparticolare la Federal Communications Commissions negli USA harichiesto la possibilità di localizzare con una precisione di 125metri la chiamata da un telefono cellulare, dando come termine il2001. Dal momento che i carrier dovranno comunque mettere inpiedi una infrastruttura adeguata per soddisfare questa richiesta,nasce l’opportunità di fornire nuovi servizi basati propriosull’identificazione della località, sulla linea del tipo sopraindicato.

- 18 -

Lo sviluppo del mercato “consumer”

Le condizioni per lo sviluppo del mercato "consumer"

In Europa ci sono oggi circa 150 milioni di televisori di tipoanalogico: la sostituzione del parco installato delle apparecchiatureanalogiche tradizionali dell’elettronica di consumo con nuovisistemi digitali rappresenta un mercato molto vasto edinteressante. L’introduzione di nuove tecnologie in questo settoreha tradizionalmente avuto una partenza piuttosto lenta, anche inconseguenza della politica di offerta che comincia a proporre inuovi prodotti a prezzi relativamente alti per un mercato d’elite.Diversi studi evidenziano la relazione che esiste tra lapenetrazione dell’elettronica di consumo nei nuclei abitativi e ilprezzo. Nella figura 4 è riportato un esempio relativo allapenetrazione dei VCR e dei CD audio nei nuclei abitativi in USA(l’acronimo ASP sta per average street price, prezzo medio divendita al dettaglio).

Figura 4La penetrazione dei VCR e dei CD audio in relazione al prezzo nelle abitazioni USA

BB

BB B

B B B B B BB

B

J

J

JJ

JJ J

J J J J J J

H

H

H

H

HH

HH H H

H H H

F F F FF

FF

FF

FF F F

1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 19970

50

100

150

200

250

300

350

400

0

1020

30

40

50

60

7080

90($) (%)

B VCR ASP

J Compact Disk-Audio player ASP

H VCR household penetration

F Compact Disk-Audio playerhousehold penetration

Source: International Data Corporation

- 19 -

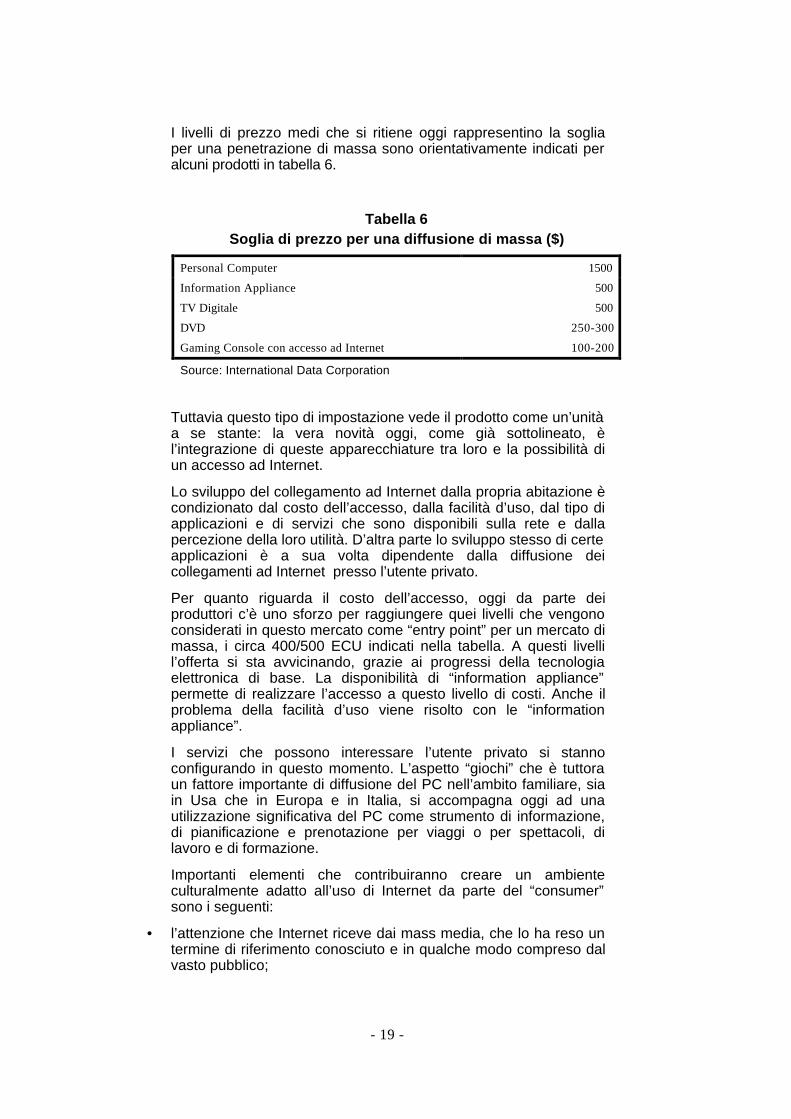

I livelli di prezzo medi che si ritiene oggi rappresentino la sogliaper una penetrazione di massa sono orientativamente indicati peralcuni prodotti in tabella 6.

Tabella 6Soglia di prezzo per una diffusione di massa ($)

Personal Computer 1500

Information Appliance 500

TV Digitale 500

DVD 250-300

Gaming Console con accesso ad Internet 100-200

Source: International Data Corporation

Tuttavia questo tipo di impostazione vede il prodotto come un’unitàa se stante: la vera novità oggi, come già sottolineato, èl’integrazione di queste apparecchiature tra loro e la possibilità diun accesso ad Internet.

Lo sviluppo del collegamento ad Internet dalla propria abitazione ècondizionato dal costo dell’accesso, dalla facilità d’uso, dal tipo diapplicazioni e di servizi che sono disponibili sulla rete e dallapercezione della loro utilità. D’altra parte lo sviluppo stesso di certeapplicazioni è a sua volta dipendente dalla diffusione deicollegamenti ad Internet presso l’utente privato.

Per quanto riguarda il costo dell’accesso, oggi da parte deiproduttori c’è uno sforzo per raggiungere quei livelli che vengonoconsiderati in questo mercato come “entry point” per un mercato dimassa, i circa 400/500 ECU indicati nella tabella. A questi livellil’offerta si sta avvicinando, grazie ai progressi della tecnologiaelettronica di base. La disponibilità di “information appliance”permette di realizzare l’accesso a questo livello di costi. Anche ilproblema della facilità d’uso viene risolto con le “informationappliance”.

I servizi che possono interessare l’utente privato si stannoconfigurando in questo momento. L’aspetto “giochi” che è tuttoraun fattore importante di diffusione del PC nell’ambito familiare, siain Usa che in Europa e in Italia, si accompagna oggi ad unautilizzazione significativa del PC come strumento di informazione,di pianificazione e prenotazione per viaggi o per spettacoli, dilavoro e di formazione.

Importanti elementi che contribuiranno creare un ambienteculturalmente adatto all’uso di Internet da parte del “consumer”sono i seguenti:

• l’attenzione che Internet riceve dai mass media, che lo ha reso untermine di riferimento conosciuto e in qualche modo compreso dalvasto pubblico;

- 20 -

• la diffusione della cultura informatica attraverso scuole euniversità. Il numero di studenti di discipline non informatiche cheutilizza Internet per studi e ricerche sta aumentando notevolmente.Aumenta quindi sia la conoscenza degli strumenti che l’interesse adisporre di un collegamento dalla propria abitazione. Aumentaanche l’offerta della didattica via WEB;

• molti dipendenti di aziende che utilizzano il PC nella loro normaleattività lavorativa tendono ad utilizzare dei collegamenti da casaper leggere la posta, inviare rapporti, sia come iniziativa personaleche per incoraggiamento dell’azienda;

• aumentano i lavoratori autonomi o i professionisti che realizzanoun ambiente tipo ufficio nella propria abitazione;

Gli elementi che possono invece rappresentare un freno allosviluppo del mercato sono sintetizzati nei punti seguenti:

• problemi di congestione sui nodi di commutazione, che possonorendere impraticabili certe applicazioni;

• aspetti di sicurezza sulla rete per tutte quelle applicazioni cheprevedono delle transazioni commerciali sulla rete con unagestione dei pagamenti. Questo problema ha due aspetti.

− psicologico: anche se da un punto di vista tecnico oggi glistrumenti hanno un adeguato livello di sicurezza, il “consumer” ètuttora molto diffidente, soprattutto in Europa, ad affidareinformazioni sulla sua carta di credito o altre informazioni personalialla rete. D’altra parte trattare i pagamenti off-line significa nontrarre completo vantaggio delle possibilità della rete.

− normativo e procedurale: i singoli paesi membri della ComunitàEuropea e gli USA devono mettersi d’accordo sulla validità legalea livello internazionale della firma elettronica e di altri aspetti legatialle transazioni commerciali effettuate via rete.

• aspetti normativi, tariffari e fiscali legati all’utilizzo di Internet, chepotrebbero limitare lo sviluppo dell’Electronic Commerce. Leposizioni Usa sono al momento molto più liberali rispetto a quelleEuropee e comunque non si è ancora arrivati ad un accordo.

Caratteristiche strutturali del mercato Usa e europeo

Il numero di nuclei abitativi in Europa è di circa 152 milioni per unapopolazione di circa 385 milioni di persone mentre negli Stati Unitisono circa 100 milioni per una popolazione di 266 milioni, con unamedia di 2,6 persone per nucleo in entrambe le aree geografiche.La popolazione compresa tra i 15 e 44 anni di età, che è quellache contiene la più alta proporzione di utilizzatori di PC e di“navigatori” di Internet, è in Europa del 44%, leggermente piùbassa che negli USA. I livelli di reddito sono più bassi in Europarispetto agli USA e il paese che si avvicina di più al reddito USA èla Germania.

- 21 -

Per quanto riguarda infine la penetrazione nei nuclei abitativi deiprodotti di intrattenimento elettronico, nella figura 1 è presentatoun raffronto tra i maggiori paesi europei e gli USA. Si possono

rilevare alcune differenze sia fra i vari paesi europei che nelconfronto con gli Stati Uniti. Molto più significativa è la differenzaesistente per quanto riguarda la penetrazione dei PC e deicollegamenti ad Internet. I paesi europei a più alta diffusione di PCcome l’Inghilterra e la Germania hanno una penetrazione a livellodi nuclei abitativi che è circa la metà di quella degli USA, che nel1998 è del 46%. Questa situazione è in parte dovuta al fatto che ilPC in Europa ha un costo maggiore che negli USA e che perciòl’utente tipo, quello con reddito medio alto e con un livello diistruzione elevato, è spostato ancora di più verso la fascia altarispetto agli USA. Questo comporta anche che è meno influenzatodalla pubblicità e più attento alle caratteristiche tecniche delprodotto e ai suggerimenti dei colleghi.

Inoltre in Europa il lavoro a casa fa da traino all’acquisto del PCnel 72% dei casi.

Word processing e Spredsheets sono le applicazioni più frequentipraticamente in tutti i paesi, seguono intrattenimento e giochi eapplicazioni didattiche. Vale la pena osservare che in USA l’uso diapplicazioni didattiche è circa il doppio rispetto alla media europea.

Figura 5Prodotti di intrattenimento: penetrazione nei nuclei abitativi

0

20

40

60

80

100

120

Color TV VCR HI-FI Gameconsole

Francia

Germania

Italia

Spagna

UK

US

Source: International Data Corporation

- 22 -

Il mercato mondiale delle “information appliances”

Le “information appliances” di volume, i dispositivi dicollegamento ad Internet a basso costo, già descritti nel capitolo1, si concentreranno su un numero ristretto di soluzioni e nelcorso del 1999 diventeranno un mercato di massa.

La crescita principale sta avvenendo nella categoria ”InternetGaming Devices”, ”Smart Handheld Device” e ”NetTv”. Una vastaofferta di WebTV esiste già in USA, Giappone Canada e UKmentre in Germania sta partendo.

Il settore degli NC client per il consumer non è al momentopartito ed è impattato negativamente dai PC a basso costo. Ilnumero di fornitori di “information appliances” apparsi nel corsodel 1997, si è ristretto nel 1998 e il processo di consolidamentosta continuando. I fornitori leader tendono ad essere quelli chegià detengono una leadership sulla piattaforma di base su cui laspecifica “information appliance” è stata sviluppata.

Il mercato globale di “information appliances” cresce dai 3 milionidi unità consegnate nel 1997 ai 5,9 milioni nel 1998 per arrivare a55,7 milioni nel 2002, con una crescita del 76%. In termini diinstallato stiamo parlando di più di 150 milioni di unità (figura 6).

Figura 6Parco installato di “Information Appliance”

1997 1998 1999 2000 2001 20020

5000

10000

15000

20000

25000

30000

35000

40000

1997 1998 1999 2000 2001 2002

NetTV

Internet Screnphones

internet gaming devices

Consumer Nc clients

Internet smart handheld device

other

Source: International Data Corporation

- 23 -

Il mercato USA dei DVD

I DVD sono sostanzialmente una sostituzione degli attuali CD conuna maggiore capacità di memorizzazione, ma risulterannoparticolarmente interessanti per l’utente “consumer”, per cui neriportiamo le previsioni di vendita (figura 7) sul mercato USA.

Si può rilevare come lo sviluppo previsto del mercato nel periodoconsiderato sia molto elevato, con un tasso di crescita medioannuo superiore al 140%.

La diffusione dei PC in USA per nucleo abitativo

L’acquisto di PC da usare nella propria abitazione continua acrescere negli Stati Uniti. Alla fine del 1988 il 46% di tutte leabitazioni, pari a circa 44 milioni di unità, disponeva di almeno unPC: di queste, ben 10 milioni disponevano di più di un PCinstallato. Nei prossimi anni la diffusione continuerà ad aumentaree raggiungerà il 53% nel 2002.

Gli adulti sono i principali utilizzatori dei PC, tuttavia i figlirappresentano un fattore di influenza e una comunità di utenti increscita. Nel 10% dei casi è un ragazzo il principale utilizzatore.

I possessori di PC sono preferibilmente sposati, hanno figli di etàcompresa tra gli 11 e i 17 anni, vivono fuori città e dispongono diun reddito medio relativamente elevato.

Figura 7DVD “consumer” per settore applicativo (‘000)

1997 1998 1999 2000 2001 20020

2000

4000

6000

8000

10000

12000

14000

16000

18000

20000

1997 1998 1999 2000 2001 2002

Home DVD-ROM

DVD-Video

DVD-Audio

DVD-videogame consoles

Source: International Data Corporation

- 24 -

Una quota rilevante di questi PC è collegata in rete (figura 8). Vasottolineato in particolare come quasi l‘80% delle abitazioni con piùdi un computer è collegato on line.

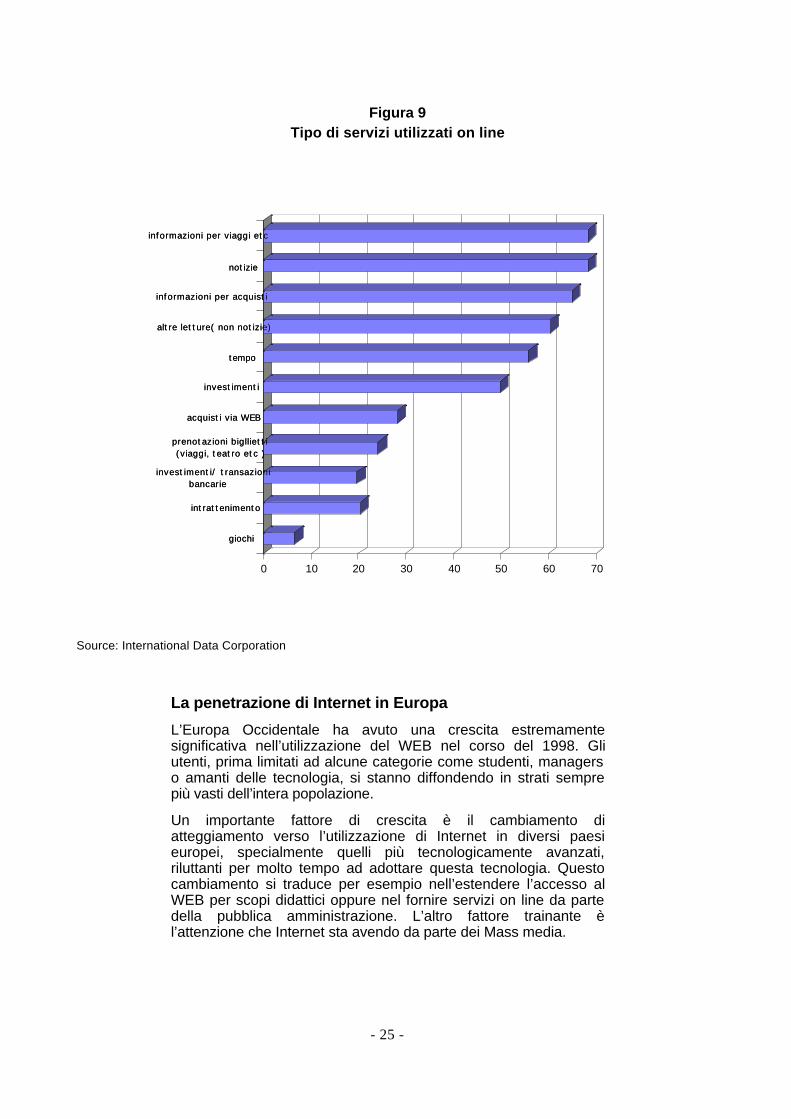

Sul PC non collegato in rete le persone più mature tendono adusare applicativi finanziari, word processing e altri strumenti dioffice, mentre i più giovani tendono ad utilizzare il PC per giochi divario tipo, ma anche applicativi di tipo educativo. Per quantoriguarda i servizi in rete l’utilizzo è concentrato sul reperimento diinformazioni di varia natura, per possibili acquisti, per indicazionisu investimenti, per pianificare le vacanze (figura 9).

Figura 8PC collegati in rete

Abitazioni con PC>1

Abitazioni con 1 PC

Totale abitazioni

0 20 40 60 80 100

Abitazioni con PC>1

Abitazioni con 1 PC

Totale abitazioni

Totale

Online/Internet access

Source: International Data Corporation

- 25 -

La penetrazione di Internet in Europa

L’Europa Occidentale ha avuto una crescita estremamentesignificativa nell’utilizzazione del WEB nel corso del 1998. Gliutenti, prima limitati ad alcune categorie come studenti, managerso amanti delle tecnologia, si stanno diffondendo in strati semprepiù vasti dell’intera popolazione.

Un importante fattore di crescita è il cambiamento diatteggiamento verso l’utilizzazione di Internet in diversi paesieuropei, specialmente quelli più tecnologicamente avanzati,riluttanti per molto tempo ad adottare questa tecnologia. Questocambiamento si traduce per esempio nell’estendere l’accesso alWEB per scopi didattici oppure nel fornire servizi on line da partedella pubblica amministrazione. L’altro fattore trainante èl’attenzione che Internet sta avendo da parte dei Mass media.

Figura 9Tipo di servizi utilizzati on line

informazioni per viaggi etc

notizie

informazioni per acquisti

altre letture( non notizie)

tempo

investimenti

acquisti via WEB

prenotazioni bigllietti(viaggi, teatro etc )

investimenti/ transazionibancarie

intrattenimento

giochi

0 10 20 30 40 50 60 70

informazioni per viaggi etc

notizie

informazioni per acquisti

altre letture( non notizie)

tempo

investimenti

acquisti via WEB

prenotazioni bigllietti(viaggi, teatro etc )

investimenti/ transazionibancarie

intrattenimento

giochi

Source: International Data Corporation

- 26 -

L’accesso al WEB desta l’interesse delle imprese che stannoinvestendo nelle infrastrutture di comunicazione, ma interessamolto anche il “consumer”.

Nella figura 10 vengono indicati gli utilizzatori WEB in EuropaOccidentale, sia in termini di valori assoluti che in terminipercentuali rispetto all’intera popolazione. Il termine “utente WEB”si riferisce ad un utente che negli ultimi tre mesi precedenti larilevazione abbia acceduto al WEB almeno una volta.

Se questo è il panorama complessivo a livello europeo, varimarcato che esistono sostanziali differenze all’interno dei varipaesi. Per dare un quadro complessivo sintetico delle differenze èstato preso come parametro di riferimento la percentuale diutilizzatori WEB rispetto alla popolazione totale.

Il risultato di questa indagine è sintetizzato nella figura 11, dovesull’asse orizzontale vengono rappresentati gli anni di ritardo cheun singolo paese ha rispetto alla Finlandia, che è oggi il paese apiù alta penetrazione, rapportati alla media europea.

Figura 10Utenti Internet in Europa Occidentale, 1997-2002

5.8%

10.6%

16.5%

22.7%

29.6%

35.1%

23

41

63

87

114

136

0%

5%

10%

15%

20%

25%

30%

35%

40%

1997 1998 1999 2000 2001 2002Share of Population

0

20

40

60

80

100

120

140

160Persons (mln)

Source: International Data Corporation

- 27 -

Da questo grafico risulta che esiste una marcata differenza,relativamente al numero di PC connessi ad Internet, tra i paesinordici e il sud Europa, ma si evidenzia anche diversità dicomportamento tra paesi che possono essere consideratieconomicamente e tecnologicamente abbastanza simili, come laSvezia e la Germania, e che un buon gruppo di paesi si addensaverso la media europea, con tassi di crescita medi. L’Italia come sipuò vedere accusa due anni di ritardo rispetto alla media europeae ben 6 anni rispetto alla Finlandia.

Questi dati, che rapportano la penetrazione degli utenti Webrispetto alla popolazione totale, non sono direttamenteconfrontabili con quelli del mercato USA, riferiti alla penetrazionenei nuclei abitativi.

In Finlandia, alla fine del 1998, quasi metà della base installata diPC è connessa ad Internet, mentre solo un PC su 6 è collegato inFrancia. I paesi nordici, l’Inghilterra e l’Olanda sono sopra la mediaeuropea, mentre paesi come Italia, Spagna e Portogallo sono sottola media.

Finché lo strumento per collegarsi ad Internet è rappresentato dalPC ci si può aspettare una maggiore presenza di connessioni inpaesi economicamente più avanzati. Queste differenze

Figura 11Utilizzazione del WEB per paese

Belgium

Denmark

Finland

France

Greece

Ireland

Italy

Netherland

Norway

PortugaSpain

Sweden

Switzerlan

WesternEurope

Germany

Austria

UK

Slow Growt

Fast Growt0%

5%

10%

15%

20%

25%

30%

-4-3-2-1012345Years behind (or ahead of) European a

Cur

rent

Inte

rnet

Pen

etra

tion

Source: International Data Corporation

- 28 -

dovrebbero diventare meno pronunciate mano a mano che le“infomartion appliances” a basso costo si diffondono sul mercato.

La Francia presenta una previsione di crescita dei dispositivi diaccesso significativamente sopra la media europea. Lamotivazione è legata soprattutto al lancio atteso da parte di FranceTelecom e IBM di una nuova versione del Minitel adatto per ilWorld Wide Web.

Alla fine del 1997, la concentrazione più alta di dispositivi diaccesso era in Germania con circa 5-6 milioni di unità. Ci siaspetta che la posizione di questo paese diventi dominante nel2002 con circa 24 milioni di dispositivi di accesso installati. Seguiràl’Inghilterra con 17,5 milioni di unità mentre la Francia si attesteràsu circa 13,5 milioni di unità. L’Italia conterà circa 6,5 milioni diunità.

Un altro aspetto interessante è capire da dove l’utente Webaccede alla rete: la maggioranza degli utenti si connette dallapropria abitazione o, più esattamente, anche dalla propriaabitazione, nel senso che c’è una parte significativa di utenti,dell’ordine del 20-25%, che accede alla rete da più di unapostazione, per esempio dall’ufficio e da casa.

L’importanza relativa dell’accesso da casa cresce nel periodoconsiderato, mettendo quindi in evidenza il ruolo chiave che giocaproprio l’utente consumer nella diffusione di questa tecnologia. Nel2002 il 67% degli accessi al WEB, come si può vedere dai datipresentati nella figura 12, avverrà da casa. E di questo fattodovranno tenere conto quegli operatori che metteranno adisposizione applicazioni sulla rete.

Figura 12Accesso alla rete per tipo di sito

57% 58% 60% 62%

42% 40% 37% 35%

30%25% 24%

67%

54%

34%45%

21%

38%

22%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1997 1998 1999 2000 2001 2002

Home usersWork usersSchool/public users

Source: International Data Corporation

- 29 -

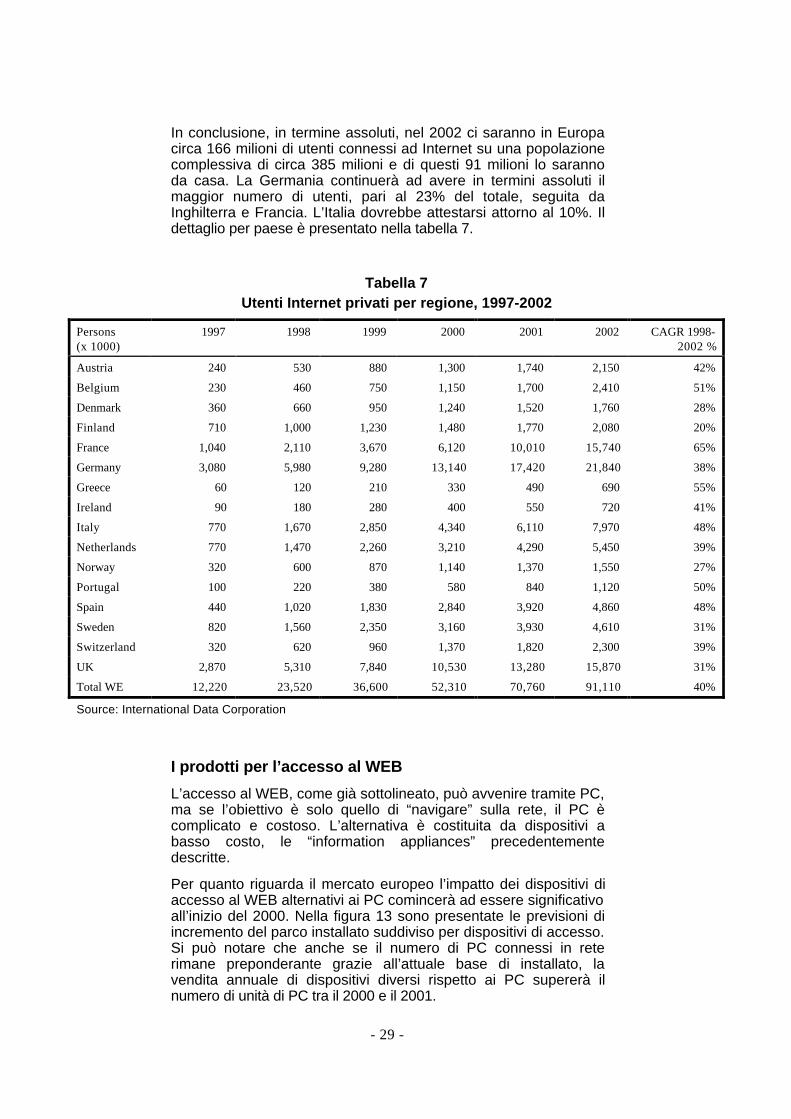

In conclusione, in termine assoluti, nel 2002 ci saranno in Europacirca 166 milioni di utenti connessi ad Internet su una popolazionecomplessiva di circa 385 milioni e di questi 91 milioni lo sarannoda casa. La Germania continuerà ad avere in termini assoluti ilmaggior numero di utenti, pari al 23% del totale, seguita daInghilterra e Francia. L’Italia dovrebbe attestarsi attorno al 10%. Ildettaglio per paese è presentato nella tabella 7.

Tabella 7Utenti Internet privati per regione, 1997-2002

Persons(x 1000)

1997 1998 1999 2000 2001 2002 CAGR 1998-2002 %

Austria 240 530 880 1,300 1,740 2,150 42%

Belgium 230 460 750 1,150 1,700 2,410 51%

Denmark 360 660 950 1,240 1,520 1,760 28%

Finland 710 1,000 1,230 1,480 1,770 2,080 20%

France 1,040 2,110 3,670 6,120 10,010 15,740 65%

Germany 3,080 5,980 9,280 13,140 17,420 21,840 38%

Greece 60 120 210 330 490 690 55%

Ireland 90 180 280 400 550 720 41%

Italy 770 1,670 2,850 4,340 6,110 7,970 48%

Netherlands 770 1,470 2,260 3,210 4,290 5,450 39%

Norway 320 600 870 1,140 1,370 1,550 27%

Portugal 100 220 380 580 840 1,120 50%

Spain 440 1,020 1,830 2,840 3,920 4,860 48%

Sweden 820 1,560 2,350 3,160 3,930 4,610 31%

Switzerland 320 620 960 1,370 1,820 2,300 39%

UK 2,870 5,310 7,840 10,530 13,280 15,870 31%

Total WE 12,220 23,520 36,600 52,310 70,760 91,110 40%

Source: International Data Corporation

I prodotti per l’accesso al WEB

L’accesso al WEB, come già sottolineato, può avvenire tramite PC,ma se l’obiettivo è solo quello di “navigare” sulla rete, il PC ècomplicato e costoso. L’alternativa è costituita da dispositivi abasso costo, le “information appliances” precedentementedescritte.

Per quanto riguarda il mercato europeo l’impatto dei dispositivi diaccesso al WEB alternativi ai PC comincerà ad essere significativoall’inizio del 2000. Nella figura 13 sono presentate le previsioni diincremento del parco installato suddiviso per dispositivi di accesso.Si può notare che anche se il numero di PC connessi in reterimane preponderante grazie all’attuale base di installato, lavendita annuale di dispositivi diversi rispetto ai PC supererà ilnumero di unità di PC tra il 2000 e il 2001.

- 30 -

Il tasso di crescita annuale è del 43%. Le gaming console sonostate incluse nei set-top boxes. I prodotti tipo “thin client” non sonostati un fattore così rilevante come ci si aspettava e le previsioni divendita sono diminuite rispetto ad un anno fa. Set-top boxes escreenphones rappresentano il grosso della crescita. A differenzadel mercato americano, dove i set -top box sono presenti datempo, per l’Europa il 1999 sarà il primo anno in cui questi prodottiverranno venduti in quantità.

La diffusione di questo tipo di dispositivi a costo contenuto eparticolarmente diretti all’utente “consumer” contribuiràsignificativamente a mantenere la propria abitazione come il luogopiù importante per accedere ai servizi di rete. Il segmento home èquello a crescita più alta per questo tipo di dispositivi e comeconseguenza ci si aspetta alla fine del 2002 che 54 milioni su 94dei dispositivi di accesso alla rete saranno installati in casa.

Per quanto riguarda i PC, la base totale installata aumenteràsignificativamente fino a raggiungere i 120 milioni di unità nel 2002e che di questi aumentino significativamente i PC on line. Ilsorpasso del numero dei PC collegati rispetto a quelli che non losono è atteso fra il 2000 e il 2002 come presentato nella figura 14.

Figura 13Accessi Internet per tipologia in Europa Occidentale, 1997-2002

0

10

20

30

40

50

60

70

80

90

100

1997 1998 1999 2000 2001 2002

Screenphones/otherSet-top boxesThin clientsPersonal computers

Mln.

Source: International Data Corporation

- 31 -

Lo sviluppo del commercio elettronico

Il marketing e la vendita di prodotti e servizi sul WEB è iniziato inUSA, dove anche Internet si è sviluppato, ma negli ultimi annil’utilizzo della rete in Europa ha raggiunto livelli paragonabili agliUSA, almeno in alcuni paesi. Tuttavia l’Europa è stata moltoriluttante a utilizzare il commercio elettronico, considerato unadelle principali future applicazioni del WEB.

A fine 1998, infatti, solo l’11% circa di tutti gli utenti WEB europeiaveva realizzato degli acquisti in rete nei tre mesi precedenti larilevazione. La situazione naturalmente è diversa da paese apaese e nella figura 15 è sintetizzata.

Figura 14PC con accesso ad Internet in Europa Occidentale, 1997-2002

58 56 54 51 51 50

14 24 34 4454

64

0

20

40

60

80

100

120

1997 1998 1999 2000 2001 2002

PC con accesso

PC senza accesso

Mln.

Source: International Data Corporation

- 32 -

La motivazione di questa situazione è legata a due aspetti: da unlato anche utenti Internet sperimentati sono sempre stati riluttantiverso il commercio elettronico anche per preoccupazioni riguardola sicurezza, dall’altro molti utenti europei hanno appena iniziatoad utilizzare il WEB e il commercio elettronico non è il primo tipo diattività che viene impostata sul WEB. Entrambe queste motivazionituttavia fanno prevedere uno sviluppo molto maggiore per il futuro.La diffidenza del “consumer” e le sue preoccupazioni nei riguardidelle problematiche di sicurezza sulla rete dovrebbe ridursi dimolto mentre i sistemi di pagamento sul WEB diventano piùsemplici e sicuri. Sistemi di distribuzione più efficaci permetterannodi consegnare al cliente i prodotti ordinati via WEB. Tuttavia ilsuccesso del commercio elettronico dipenderà in gran parte dallaqualità dei prodotti e dei servizi che verranno resi disponibili viaWEB.

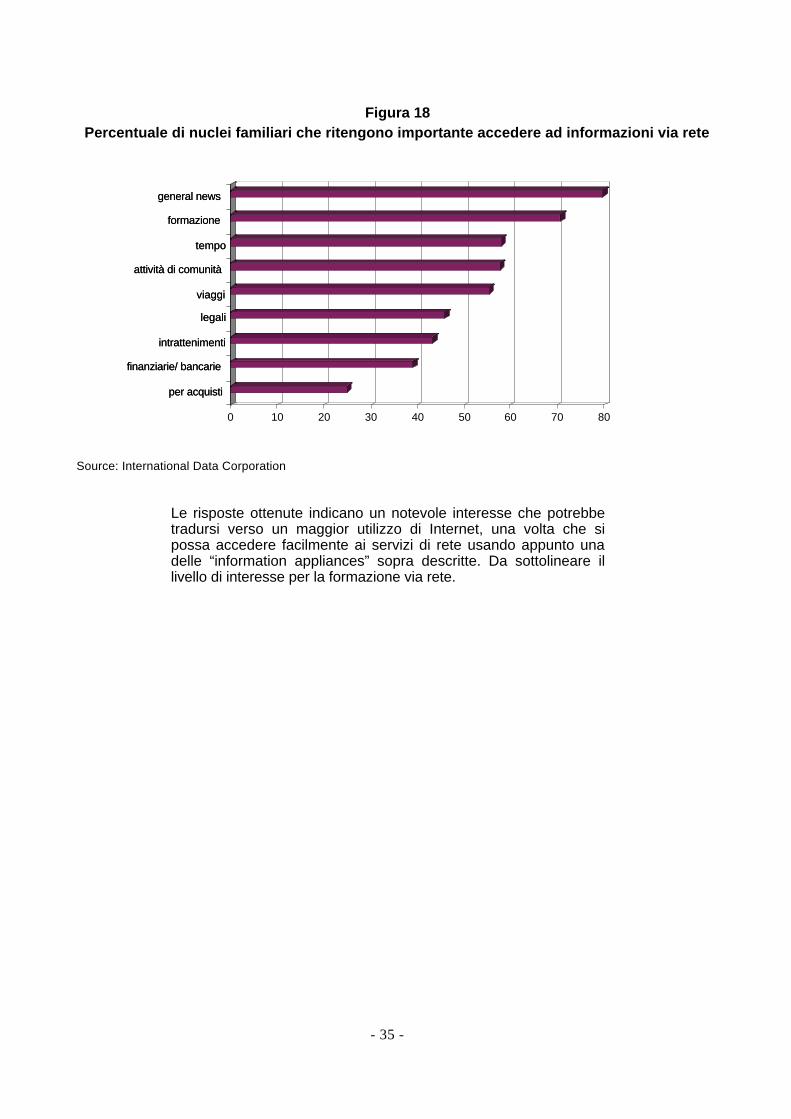

La previsione è che circa il 25% degli utenti WEB effettui almenoun acquisto al trimestre nel 2002. Questa percentuale riferita aduna popolazione di utenti Web in forte crescita, si traduce in circa34 milioni di persone che utilizzeranno il Web per il commercioelettronico in Europa in quella data.

Figura 15Gli utenti del commercio elettronico

•Sweden•Norway

•Denmark

•Germany

•UK•Italy

•France10%

20%

0%

20% 30% 40%10%0%

Share of all respondents that are Internet users

Shar

e of

Inte

rnet

use

rs t

hat

are

buye

r

Source: International Data Corporation

- 33 -

L’utenza consumer in Italia

Alcuni elementi caratteristici del mercato Italiano