Embed Size (px)

Citation preview

1TABLE OF CONTENTS

INTERNAL ANALYSISAPPENDIX 1 - INTERNAL ANALYSIS – INFORMATION SYSTEMSAPPENDIX 2 - INTERNAL ANALYSIS – OFFER – TANGERINA STORES BY SEGMENTS SPAPPENDIX 3 - INTERNAL ANALYSIS – OFFER – TANGERINA STORES BY SEGMENTS SPAPPENDIX 3 - INTERNAL ANALYSIS – OFFER – TANGERINA STORES BY SEGMENTS SPAPPENDIX 4 - INTERNAL ANALYSIS – OFFER – TANGERINA STORES SALES EVOLUTION SPAPPENDIX 5 - INTERNAL ANALYSIS – OFFER – TANGERINA STORES SALES BY CATEGORY SPAPPENDIX 6 - INTERNAL ANALYSIS – OFFER – LAYOUT VS GROSS BENEFIT PTAPPENDIX 7 - INTERNAL ANALYSIS – OFFER – LAYOUT VS GROSS BENEFIT SPAPPENDIX 8 - INTERNAL ANALYSIS – OFFER – CAR WASH BY SEGMENT SPAPPENDIX 9 - INTERNAL ANALYSIS – OFFER – CAR WASH SALES PTAPPENDIX 10 - INTERNAL ANALYSIS – OFFER – CAR WASH SALES SPAPPENDIX 11 - INTERNAL ANALYSIS – FINANCIALS – OPERATIONAL RESULTS SPAPPENDIX 12 - INTERNAL ANALYSIS – FINANCIALS – OPERATIONAL RESULTS SPAPPENDIX 13 - INTERNAL ANALYSIS – FINANCIALS – LOCATION SPAPPENDIX 14 - INTERNAL ANALYSIS – FINANCIALS – OPERATIONAL RESULTS SUMMARY PTAPPENDIX 15 - INTERNAL ANALYSIS – FINANCIALS – FUEL VS NON FUEL ES

EXTERNAL ANALYSISAPPENDIX 16 - EXTERNAL ANALYSIS – INDUSTRY TRENDSAPPENDIX 17 - EXTERNAL ANALYSIS – INDUSTRY TRENDS

2TABLE OF CONTENTS

(EXTERNAL ANALYSIS)APPENDIX 18 - EXTERNAL ANALYSIS – INDUSTRY TRENDSAPPENDIX 19 - EXTERNAL ANALYSIS – INDUSTRY TRENDSAPPENDIX 20 - EXTERNAL ANALYSIS – INDUSTRY TRENDSAPPENDIX 21 - EXTERNAL ANALYSIS – INDUSTRY TRENDSAPPENDIX 22 - EXTERNAL ANALYSIS – INDUSTRY TRENDSAPPENDIX 23 - EXTERNAL ANALYSIS – INDUSTRY TRENDSAPPENDIX 24 - EXTERNAL ANALYSIS – MARKET – CONVENIENCE STORESAPPENDIX 25 - EXTERNAL ANALYSIS – MARKET – FMCGAPPENDIX 26 - EXTERNAL ANALYSIS – MARKET – FMCGAPPENDIX 27 - EXTERNAL ANALYSIS – COMPETITIONAPPENDIX 28 - EXTERNAL ANALYSIS – COMPETITION STORESAPPENDIX 29 - EXTERNAL ANALYSIS – COMPETITION STORES APPENDIX 30 - EXTERNAL ANALYSIS – COMPETITION FMCG APPENDIX 31 - EXTERNAL ANALYSIS – COMPETITION HORECAAPPENDIX 32 - EXTERNAL ANALYSIS – COMPETITION CAR WASHAPPENDIX 33 - EXTERNAL ANALYSIS – COMPETITION STORES ATTACHED TO GAS STATIONSAPPENDIX 34 - EXTERNAL ANALYSIS – COMPETITION GAS STATIONS APPENDIX 35 - EXTERNAL ANALYSIS – COMPETITION GAS STATIONS APPENDIX 36 - EXTERNAL ANALYSIS – COMPETITION GAS STATIONS APPENDIX 37 - EXTERNAL ANALYSIS – COMPETITION GAS STATIONS APPENDIX 38 - EXTERNAL ANALYSIS – COMPETITION FMCG

3TABLE OF CONTENTS

(EXTERNAL ANALYSIS)APPENDIX 39 - EXTERNAL ANALYSIS – COMPETITION HORECA APPENDIX 40 - EXTERNAL ANALYSIS – CAR WASH APPENDIX 41 - EXTERNAL ANALYSIS – CAR WASH APPENDIX 42 - EXTERNAL ANALYSIS – CLIENT– STORE BEHAVIORAL PROFILEAPPENDIX 43 - EXTERNAL ANALYSIS – CLIENT– STORE BEHAVIORAL PROFILEAPPENDIX 44 - EXTERNAL ANALYSIS – CLIENT– CAR WASH BEHAVIORAL PROFILEAPPENDIX 45 - EXTERNAL ANALYSIS – CLIENT– CAR WASH BEHAVIORAL PROFILEAPPENDIX 46 - EXTERNAL ANALYSIS – CLIENT– CAR WASH BEHAVIORAL PROFILEAPPENDIX 47 - EXTERNAL ANALYSIS – CLIENT– CAR WASH BEHAVIORAL PROFILEAPPENDIX 48 - EXTERNAL ANALYSIS – CLIENT– CAR WASH BEHAVIORAL PROFILEAPPENDIX 49 - EXTERNAL ANALYSIS – CLIENT DEMOGRAPHIC PROFILE SPAPPENDIX 50 - EXTERNAL ANALYSIS – CLIENT DEMOGRAPHIC PROFILE SPAPPENDIX 51 - EXTERNAL ANALYSIS – CLIENT DEMOGRAPHIC PROFILE SPAPPENDIX 52 - EXTERNAL ANALYSIS – CLIENT DEMOGRAPHIC PROFILE SP

STRATEGY AND RECOMMENDATIONSAPPENDIX 53 - STRATEGY AND RECOMMENDATIONS – ACTION PLANAPPENDIX 54 - STRATEGY AND RECOMMENDATIONS – ACTION PLANAPPENDIX 55 - STRATEGY AND RECOMMENDATIONS – ACTION PLANAPPENDIX 56 - STRATEGY AND RECOMMENDATIONS – ACTION PLANAPPENDIX 57 - STRATEGY AND RECOMMENDATIONS – ACTION PLAN

4TABLE OF CONTENTS

(STRATEGY AND RECOMMENDATIONS)APPENDIX 53 - STRATEGY AND RECOMMENDATIONS – ACTION PLANAPPENDIX 54 - STRATEGY AND RECOMMENDATIONS – ACTION PLANAPPENDIX 55 - STRATEGY AND RECOMMENDATIONS – ACTION PLANAPPENDIX 56 - STRATEGY AND RECOMMENDATIONS – ACTION PLANAPPENDIX 57 - STRATEGY AND RECOMMENDATIONS – ACTION PLANAPPENDIX 58 - STRATEGY AND RECOMMENDATIONS – ACTION PLANAPPENDIX 59 - STRATEGY AND RECOMMENDATIONS – ACTION PLANAPPENDIX 60 - STRATEGY AND RECOMMENDATIONS – ACTION PLANAPPENDIX 61 - STRATEGY AND RECOMMENDATIONS – ACTION PLANAPPENDIX 62 - STRATEGY AND RECOMMENDATIONS – ACTION PLAN

5

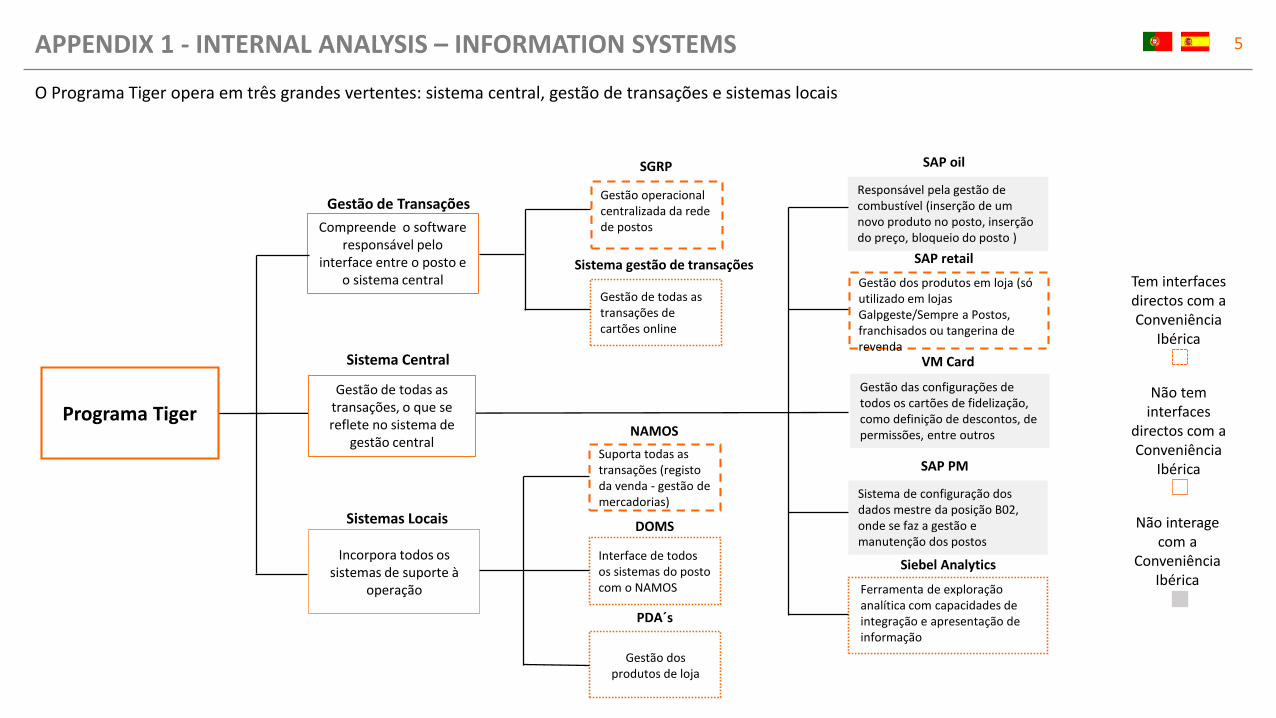

Programa Tiger

Gestão de Transações

Sistemas Locais

Compreende o software responsável pelo

interface entre o posto e o sistema central

Incorpora todos os sistemas de suporte à

operação

VM Card

SAP oil

SAP retail

Siebel Analytics

SAP PM

SGRP

Sistema gestão de transações

DOMS

PDA´s

NAMOS

Gestão operacional centralizada da rede de postos

Gestão de todas as transações de cartões online

Interface de todos os sistemas do posto com o NAMOS

Gestão dos produtos de loja

Responsável pela gestão de combustível (inserção de um novo produto no posto, inserção do preço, bloqueio do posto )

Gestão dos produtos em loja (só utilizado em lojas Galpgeste/Sempre a Postos, franchisados ou tangerina de revenda

Gestão das configurações de todos os cartões de fidelização, como definição de descontos, de permissões, entre outros

Sistema de configuração dos dados mestre da posição B02, onde se faz a gestão e manutenção dos postos

Ferramenta de exploração analítica com capacidades de integração e apresentação de informação

Suporta todas as transações (registo da venda - gestão de mercadorias)

Sistema Central

Gestão de todas as transações, o que se reflete no sistema de

gestão central

Tem interfaces directos com a Conveniência

Ibérica

Não tem interfaces

directos com a Conveniência

Ibérica

Não interagecom a

Conveniência Ibérica

O Programa Tiger opera em três grandes vertentes: sistema central, gestão de transações e sistemas locais

APPENDIX 1 - INTERNAL ANALYSIS – INFORMATION SYSTEMS

6

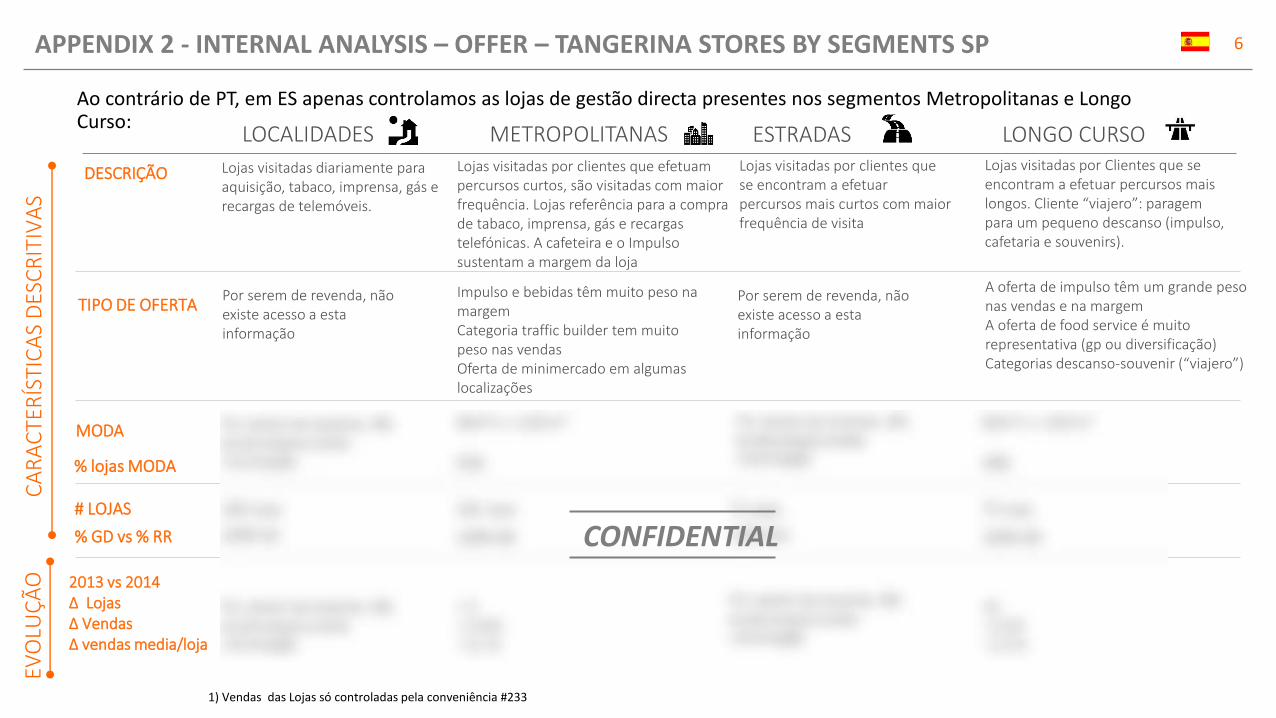

# LOJAS

DESCRIÇÃO

CA

RA

CTE

RÍS

TIC

AS

DES

CR

ITIV

AS

% GD vs % RR

LOCALIDADES METROPOLITANAS ESTRADAS LONGO CURSO

TIPO DE OFERTA

MODA

% lojas MODA

2013 vs 2014Δ LojasΔ VendasΔ vendas media/loja

Ao contrário de PT, em ES apenas controlamos as lojas de gestão directa presentes nos segmentos Metropolitanas e Longo Curso:

1) Vendas das Lojas só controladas pela conveniência #233

EVO

LUÇ

ÃO

Lojas visitadas por Clientes que se encontram a efetuar percursos mais longos. Cliente “viajero”: paragem para um pequeno descanso (impulso, cafetaria e souvenirs).

A oferta de impulso têm um grande peso nas vendas e na margemA oferta de food service é muitorepresentativa (gp ou diversificação)Categorias descanso-souvenir (“viajero”)

Lojas visitadas por clientes que efetuam percursos curtos, são visitadas com maior frequência. Lojas referência para a compra de tabaco, imprensa, gás e recargas telefónicas. A cafeteira e o Impulso sustentam a margem da loja

Impulso e bebidas têm muito peso na margemCategoria traffic builder tem muito peso nas vendasOferta de minimercado em algumas localizações

52%

80m2< x <150 m2

49%

80m2< x <150 m2

182 lojas

100% GD

+ 5+ 0,4M - 0,1 %

+6- 0,1M - 2,2 %

Por serem de revenda, não existe acesso a esta informação

Por serem de revenda, não existe acesso a esta informação

Por serem de revenda, não existe acesso a esta informação

Por serem de revenda, não existe acesso a esta informação

Por serem de revenda, não existe acesso a esta informação

Lojas visitadas diariamente para aquisição, tabaco, imprensa, gás e recargas de telemóveis.

Lojas visitadas por clientes que se encontram a efetuar percursos mais curtos com maior frequência de visita

Por serem de revenda, não existe acesso a esta informação

72 lojas

100% GD

70 lojas200 lojas

100% GA 100% GACONFIDENTIAL

APPENDIX 2 - INTERNAL ANALYSIS – OFFER – TANGERINA STORES BY SEGMENTS SP

7

VENDAS/CATEGORIA

29%

6%

12%

35%

13%

18%

2%

18%

48%

14%

OUTROS

VENDA MÉDIA/ LOJA 170K € 186K €

VENDAS1 30,8M € (70%) 13M € (30%)

S/ TABACO

DISPERSÃO DAS VENDAS (M€)

• Ao contrário de PT, em ES o Impulso, é a categoria com maior peso, seguido do Tabaco.

• No Longo Curso a categoria que mais se destaca é o Impulso com x% das vendas totais

• A categoria Margem Baixa tem um peso de x% nas Metropolitanas e apenas x% no Longo Curso

• No Longo Curso, o Food Service tem um peso bastante superior ao das Metropolitanas, x% vs x% respectivamente

• O segmento Metropolitanas tem o maior volume de vendas (xM) e maior dispersão, excluindo os dois Outliers do Longo Curso

1) Vendas das Lojas só de GD

8% 10%

S/ TABACO

4%

9%

25%

9%

6%

C/ TABACO C/ TABACO

2%

15%

40%

12%

8%

25% 7%17% 6%

CONFIDENTIAL

APPENDIX 3 - INTERNAL ANALYSIS – OFFER – TANGERINA STORES BY SEGMENTS SP

8

% VENDAS POR CATEGORIA

1) Vendas das Lojas só controladas pela conveniência no continente #271

2015Jan - Set

2014Jan - Set Δ peso 2014 Δ peso

EVO

LUÇ

ÃO

Δ vendas (%) Δ vendas (%)

25,5% 1,7pp25,3% 25,1% 0,2pp 8,9% 8,2%

13,9% -0,9pp12,9% 13,1% -0,3pp 5,8% -5,2%

10,6% -0,2pp11,2% 10,6% 0,6pp 14% -0,7%

29,5% 0,2pp30,6% 30,6% 0pp 7,7% 1,6%

10,2% 0pp9,9% 10,1% 6,3% 1%

100% 100%Total 100%

OUTROS 6,6% -0,1pp7,1% 6,8% 0,3pp 13,1% -1,2%

• No total, as vendas aumentaram 0,7% de 2013 para 2014, com performances positivas no Tabaco e no Impulso

• Em 2015 (acumulado a Setembro) o crescimento rondou os 8% com performances positivas em todas as categorias, com excepção da Imprensa

• A categoria Imprensa teve uma performance negativa nos dois últimos anos

• As categorias Baixa Margem, Food Service, Impulso e Outros inverteram a tendência negativa com um crescimento positivo no ano de 2015

• A categoria Tabaco mantém um crescimento sustentado e constante ao longo dos anos

7,9% 0,7%

3,5% -0,9pp2,9% 3,6% -0,7pp -12,6% -19,2%

-0,2pp

2013

23,8%

14,8%

10,8%

29,3%

10,2%

100%

6,8%

4,4%

CONFIDENTIAL

APPENDIX 4 - INTERNAL ANALYSIS – OFFER – TANGERINA STORES SALES EVOLUTION SP

9

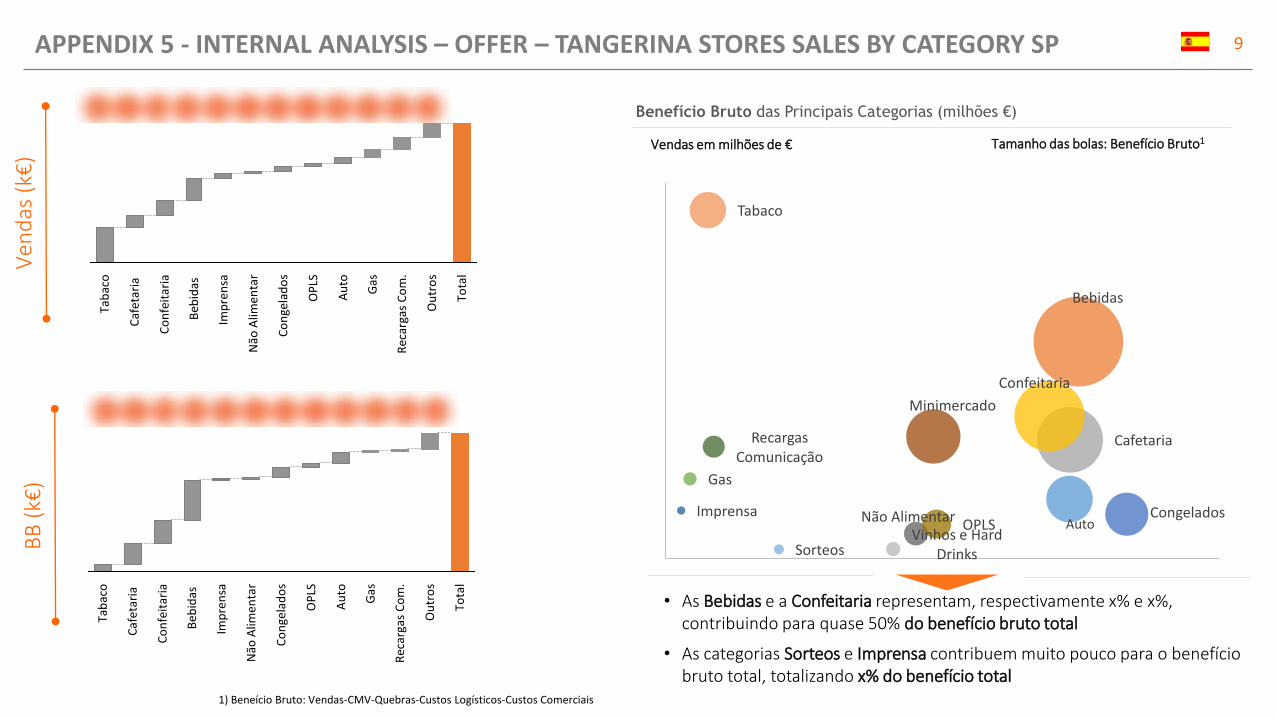

Benefício Bruto das Principais Categorias (milhões €)

1) Beneício Bruto: Vendas-CMV-Quebras-Custos Logísticos-Custos Comerciais

Rec

arga

s C

om

.

Gas

Ou

tro

s

Au

to

OP

LS

Não

Alim

enta

r

Beb

idas

Co

nge

lad

os

Imp

ren

sa

Co

nfe

itar

ia

Tota

l

Caf

etar

ia

Tab

aco

Ven

das

(k€

)

Tamanho das bolas: Benefício Bruto1Vendas em milhões de €

BB

(k€

)

• As Bebidas e a Confeitaria representam, respectivamente x% e x%, contribuindo para quase 50% do benefício bruto total

• As categorias Sorteos e Imprensa contribuem muito pouco para o benefíciobruto total, totalizando x% do benefício total

25% 9% 10% 16% 4% 2% 3% 3% 4% 6% 8% 10%

5% 15% 18% 29% 0% 2% 7% 3% 8% 1% 2% 12%

Auto

Bebidas

Cafetaria

Confeitaria

Congelados

Gas

Imprensa

Minimercado

Não AlimentarOPLS

Recargas Comunicação

Sorteos

Tabaco

Vinhos e Hard Drinks

Gas

Ou

tro

s

Tab

aco

Não

Alim

enta

r

Co

nge

lad

os

Caf

etar

ia

Au

to

Beb

idas

OP

LS

Imp

ren

sa

Co

nfe

itar

ia

Rec

arga

s C

om

.

Tota

l

APPENDIX 5 - INTERNAL ANALYSIS – OFFER – TANGERINA STORES SALES BY CATEGORY SP

10

3

5

6

7

8

9

10

11

12

13

14

16

17

19

20

1

2

4 15

Jornais e Revistas

Livros

Comunicações

Bebidas

Doçaria

Brinquedos

Auto

Lubrificantes

Vinhos

Minimercado

Bolachas e Biscoitos

Padaria

Batatas e aperitivos

Congelados

AudioVisuais

Grab&Go

Tabaco

Cafetaria e Restauração

Hard Drinks

Farmácia

18

21

Utilidades

22

xM€

x%

xM€

x%xM€

x%

xM€

x%xM€

x%

xM€

x%

xM€

x%

xM€

x%

xM€

x%

xM€

x%

xM€

x%

xM€

x%

xM€

x%

xM€

x%

xM€

x%

xM€

x%

xM€

x%

xM€

x%

xM€

x%

xM€

x%

xM€

x%

35

6

7 8

9

10

111213

14

16

17 19 20

15

18

1

1

2

4

5

5

10

10

14

14

16

1

2

345

6

7

8

9

1112

13

14

16

17

19

21

18

20 22

10

21

22 Serviços

• As categorias Tabaco e Cafetaria e Bebidas somam x% do Bebefício Bruto total

• Existem 9 categorias que contribuem individualmente com menos de 1% para o BB total

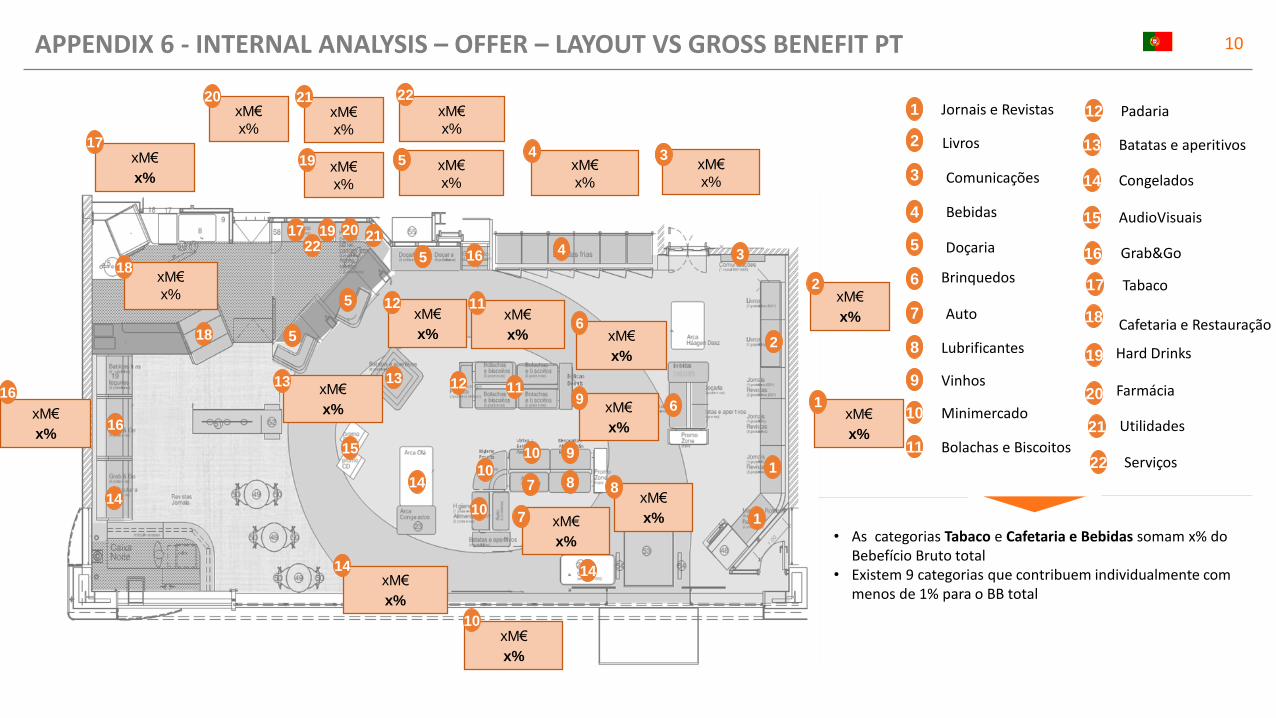

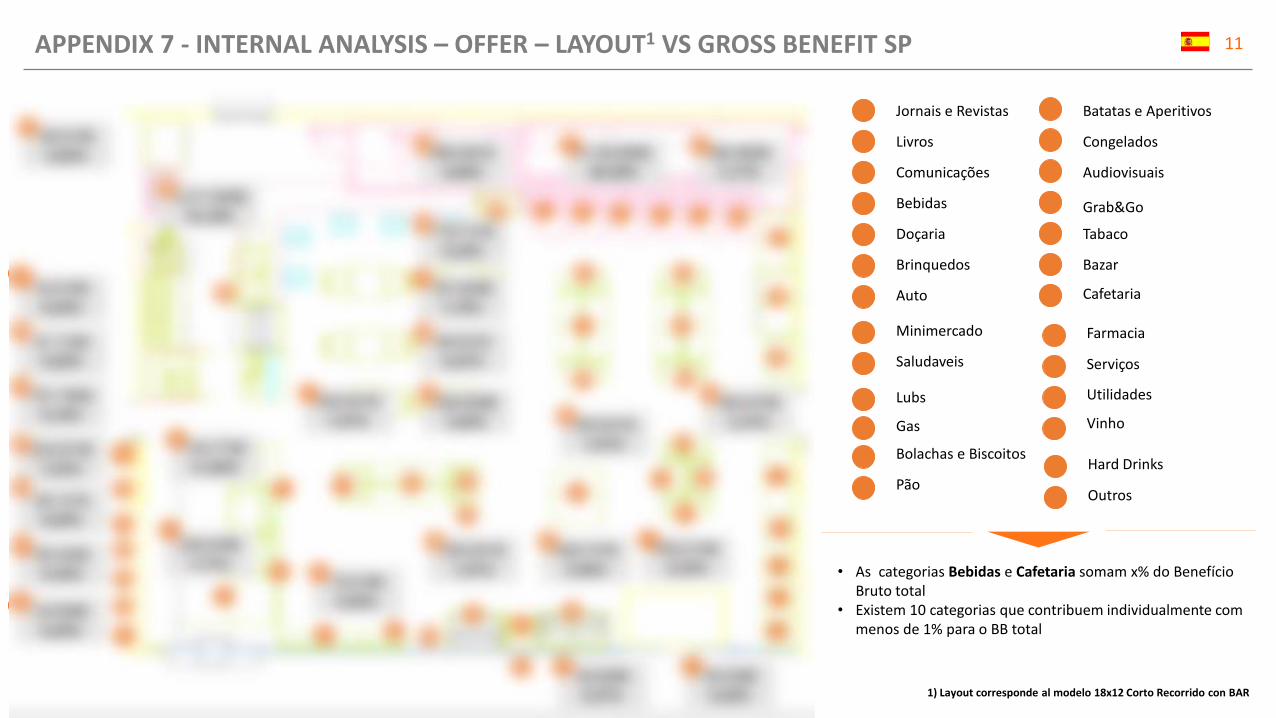

APPENDIX 6 - INTERNAL ANALYSIS – OFFER – LAYOUT VS GROSS BENEFIT PT

11

Jornais e Revistas

Livros

Comunicações

Bebidas

Doçaria

Brinquedos

Auto

Minimercado

Saludaveis

Bolachas e Biscoitos

Pão

1

1

1

2

7

3

4 4 4 4 4 4

4

4

22

6

6

4

5

5

5

24

10

8

24

14 14

14

14

12

26

13

15

17

18

20

19

19

1517

19 9

16

16

1) Layout corresponde al modelo 18x12 Corto Recorrido con BAR

Farmacia

Serviços

Utilidades

Vinho

Hard Drinks

Outros

Lubs

21

25

23

Batatas e Aperitivos

Congelados

Audiovisuais

Tabaco

Bazar

Cafetaria34,518€

0,24%

91,133€

0,62%

751,760€

5,15%

223,674€

1,53%

88,101€

0,60%

50,440€

0,35%

25

23

13

19

22

26

254,641€

1,91%

249,240€

1,71%

3

9

75,516€

0,52%

6

254,641€

1,91%

16949,747€

6,50%

15

Grab&Go

630,218€

4,32%

7

525,636€

3,60%

12

680,991€

4,66%

184,128,695€

28,28%

4462,660€

3,17%

17

776,731€

5,32%

14

68,531€

0,47%

24

483,672€

3,31%

10

254,641€

1,91%

19

35,038€

0,24%

1

2,217,605€

15,19%

20

39,626€

0,27%

2

744,773€

11,95%

5

167,800€

1,15%

8

34,636€

0,24%

21

Gas

90,613€

0,62%

11

• As categorias Bebidas e Cafetaria somam x% do BenefícioBruto total

• Existem 10 categorias que contribuem individualmente com menos de 1% para o BB total

11

APPENDIX 7 - INTERNAL ANALYSIS – OFFER – LAYOUT1 VS GROSS BENEFIT SP

12

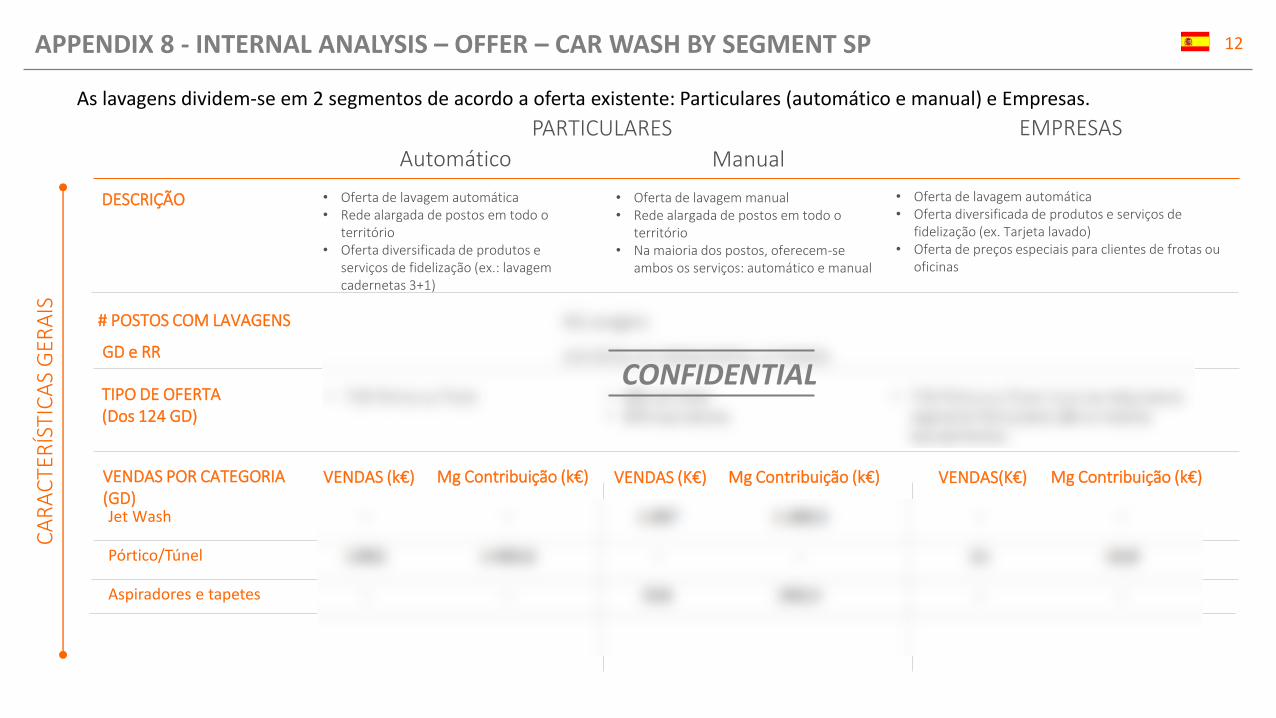

TIPO DE OFERTA(Dos 124 GD)

VENDAS POR CATEGORIA (GD)

CA

RA

CTE

RÍS

TIC

AS

GER

AIS

Automático

• Oferta de lavagem automática • Rede alargada de postos em todo o

território• Oferta diversificada de produtos e

serviços de fidelização (ex.: lavagem cadernetas 3+1)

• Oferta de lavagem automática• Oferta diversificada de produtos e serviços de

fidelização (ex. Tarjeta lavado)• Oferta de preços especiais para clientes de frotas ou

oficinas

DESCRIÇÃO

Mg Contribuição (k€)

Manual

EMPRESAS

• Oferta de lavagem manual• Rede alargada de postos em todo o

território• Na maioria dos postos, oferecem-se

ambos os serviços: automático e manual

# POSTOS COM LAVAGENS

GD e RR

VENDAS (k€) Mg Contribuição (k€) VENDAS (K€) Mg Contribuição (k€)VENDAS(K€)

Jet Wash

Pórtico/Túnel

Aspiradores e tapetes

- -

1 832 1 465,6

- -

1 367 1 189,3

- -

326 293,4

- -

21 16,8

- -

PARTICULARES

As lavagens dividem-se em 2 segmentos de acordo a oferta existente: Particulares (automático e manual) e Empresas.

• 69% Jet Wash• 85% Aspiradores

332 Lavagens

124 COCOs; 91 CODOs/COFOs; 117 DODOs

• 71% Pórtico ou Túnel • 71% Pórtico ou Túnel (inclui as máquinas do segmento Particulares (são os mesmos equipamentos)

CONFIDENTIAL

APPENDIX 8 - INTERNAL ANALYSIS – OFFER – CAR WASH BY SEGMENT SP

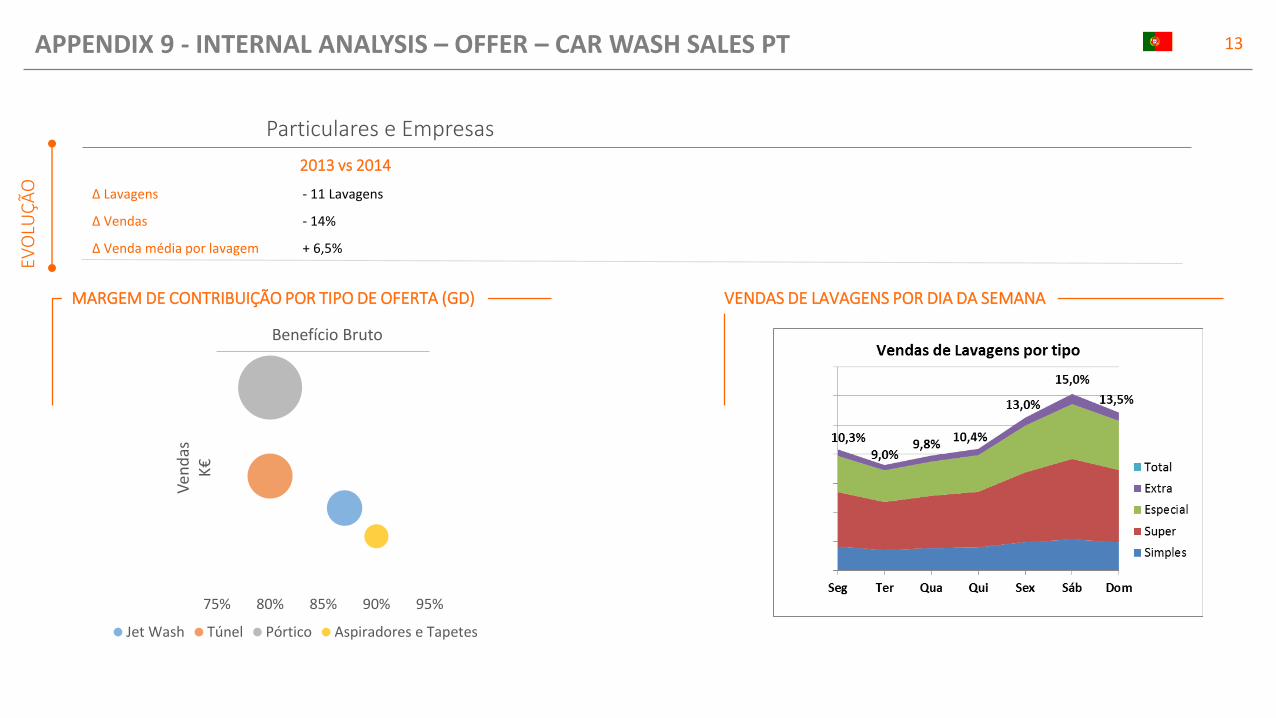

13EV

OLU

ÇÃ

O

Particulares e Empresas

VENDAS DE LAVAGENS POR DIA DA SEMANAMARGEM DE CONTRIBUIÇÃO POR TIPO DE OFERTA (GD)

2013 vs 2014

Δ Lavagens - 11 Lavagens

Δ Vendas - 14%

Δ Venda média por lavagem + 6,5%

75% 80% 85% 90% 95%

Ven

das

K€

Benefício Bruto

Jet Wash Túnel Pórtico Aspiradores e Tapetes

APPENDIX 9 - INTERNAL ANALYSIS – OFFER – CAR WASH SALES PT

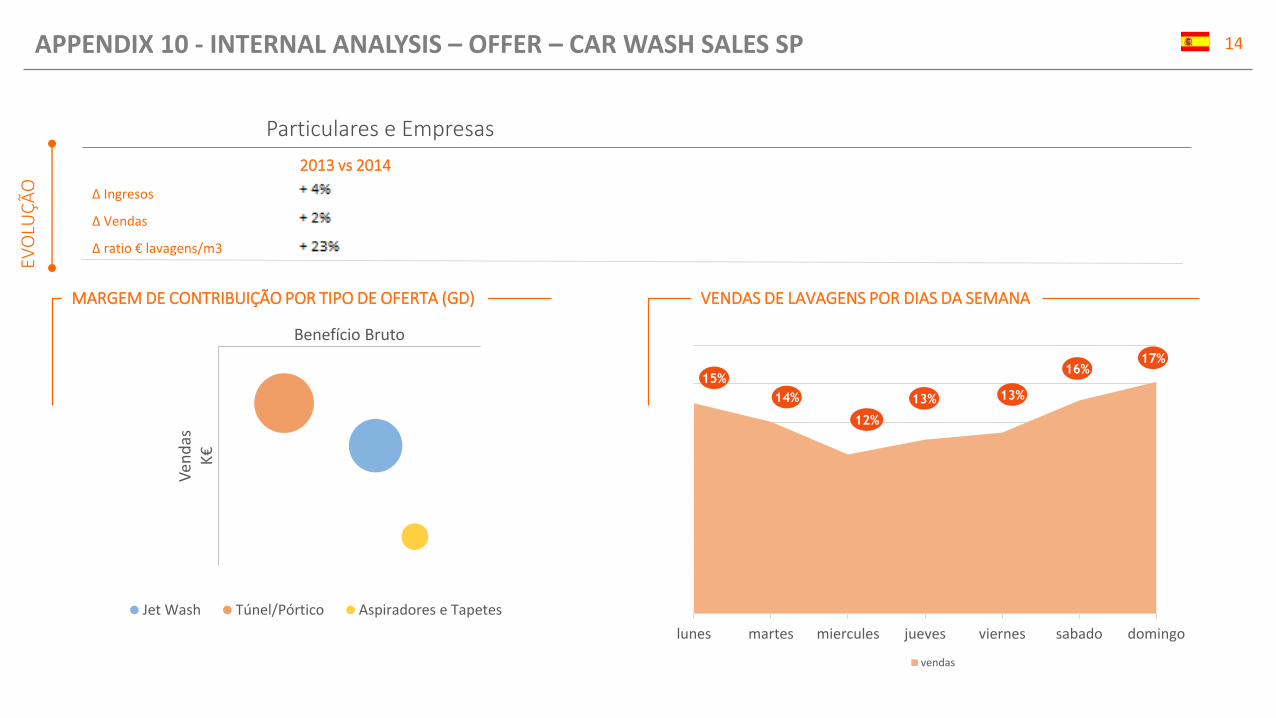

14EV

OLU

ÇÃ

O

Particulares e Empresas

VENDAS DE LAVAGENS POR DIAS DA SEMANAMARGEM DE CONTRIBUIÇÃO POR TIPO DE OFERTA (GD)

2013 vs 2014

Δ Ingresos + 4%

Δ Vendas + 2%

Δ ratio € lavagens/m3 + 23%

Ven

das

K€

Benefício Bruto

Jet Wash Túnel/Pórtico Aspiradores e Tapetes

lunes martes miercules jueves viernes sabado domingo

vendas

15%

14%

12%

13% 13%

17%16%

APPENDIX 10 - INTERNAL ANALYSIS – OFFER – CAR WASH SALES SP

15

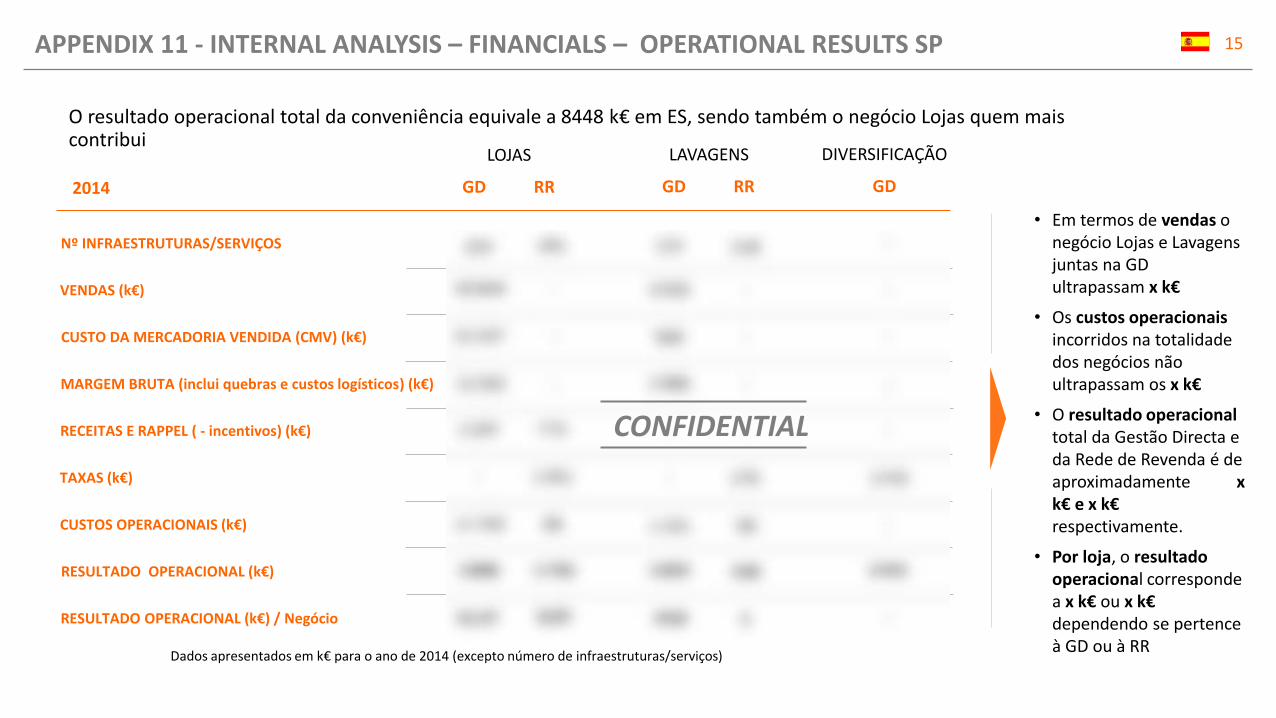

O resultado operacional total da conveniência equivale a 8448 k€ em ES, sendo também o negócio Lojas quem mais contribui

Nº INFRAESTRUTURAS/SERVIÇOS

TAXAS (k€)

RECEITAS E RAPPEL ( - incentivos) (k€)

MARGEM BRUTA (inclui quebras e custos logísticos) (k€)

CUSTO DA MERCADORIA VENDIDA (CMV) (k€)

VENDAS (k€)

RESULTADO OPERACIONAL (k€) / Negócio

RESULTADO OPERACIONAL (k€)

CUSTOS OPERACIONAIS (k€)

LOJAS

GD RR

DIVERSIFICAÇÃO

GD

LAVAGENS

GD RR

43 849 - 3 555

31 547 569

58

12 302 2 986

2 297 773

1 051 276

11 703

2 896 1 756 1 835 218

14,8 1

1743

1743

-

-

--

- -

-

-

-

-

1 151

-

- -

68

-

--

Dados apresentados em k€ para o ano de 2014 (excepto número de infraestruturas/serviços)

2014

• Em termos de vendas o negócio Lojas e Lavagens juntas na GDultrapassam x k€

• Os custos operacionais incorridos na totalidade dos negócios não ultrapassam os x k€

• O resultado operacional total da Gestão Directa e da Rede de Revenda é de aproximadamente x k€ e x k€respectivamente.

• Por loja, o resultado operacional corresponde a x k€ ou x k€dependendo se pertence à GD ou à RR

234 291 124 218

12,37 6,03

CONFIDENTIAL

APPENDIX 11 - INTERNAL ANALYSIS – FINANCIALS – OPERATIONAL RESULTS SP

16

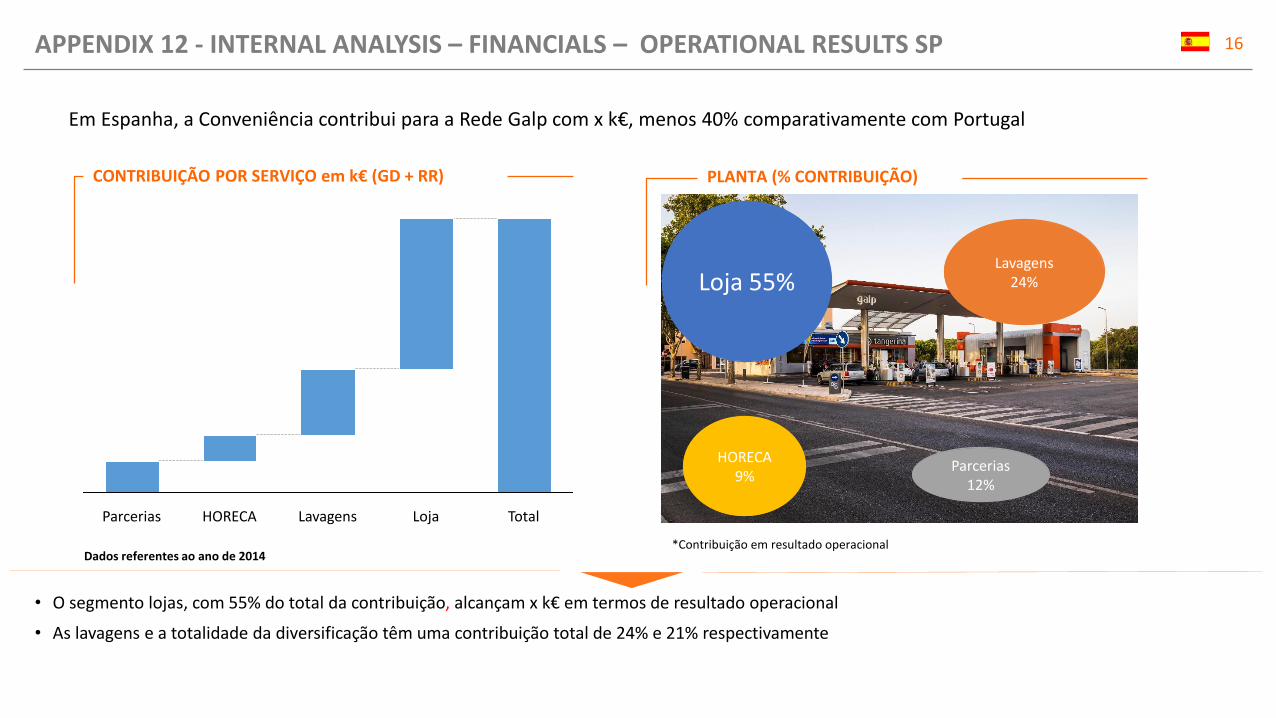

Em Espanha, a Conveniência contribui para a Rede Galp com x k€, menos 40% comparativamente com Portugal

PLANTA (% CONTRIBUIÇÃO)CONTRIBUIÇÃO POR SERVIÇO em k€ (GD + RR)

• O segmento lojas, com 55% do total da contribuição, alcançam x k€ em termos de resultado operacional

• As lavagens e a totalidade da diversificação têm uma contribuição total de 24% e 21% respectivamente

Loja 55%Lavagens

24%

Dados referentes ao ano de 2014*Contribuição em resultado operacional

LavagensHORECA TotalLojaParcerias

HORECA9%

Parcerias12%

APPENDIX 12 - INTERNAL ANALYSIS – FINANCIALS – OPERATIONAL RESULTS SP

17SE

GM

ENTO

S G

ERA

IS

LOJAS

LOCALIDADES

METROPOLITANAS

ESTRADAS

LONGO CURSO

LAVAGENS HORECA PARCERIAS

38%

35%

14%

13%

62%

34%

0%

4% 34%

21%

1%

69%

Localização das Infraestruturas por cluster:

45% 17%

13%

CONFIDENTIAL

APPENDIX 13 - INTERNAL ANALYSIS – FINANCIALS – LOCATION SP

18

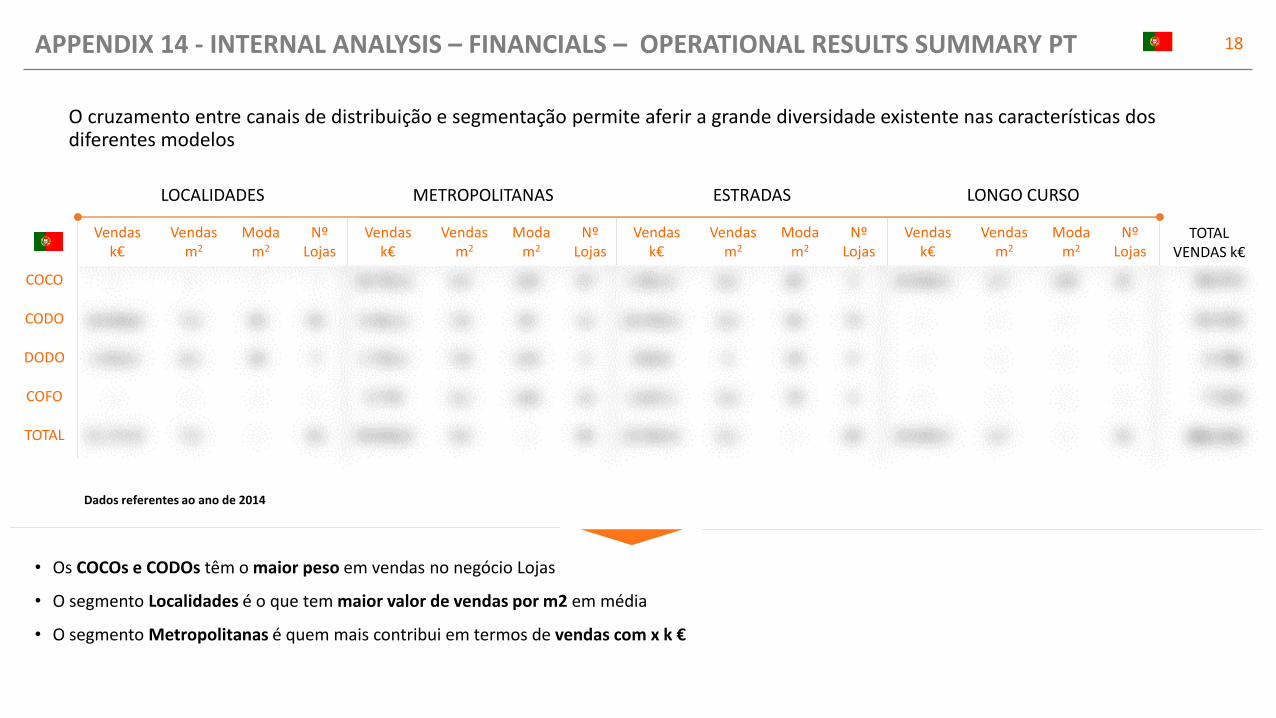

O cruzamento entre canais de distribuição e segmentação permite aferir a grande diversidade existente nas características dos diferentes modelos

LOCALIDADES

Vendask€

Vendasm2

Modam2

Nº Lojas

- - - -

19 638,6 7,3 50 55

1 533,3 6,1 30 7

- - - -

21 171,9 7,2 - 62

TOTAL VENDAS k€

48 473

45 535

3 789

7 416

105 213

COCO

CODO

DODO

COFO

TOTAL

METROPOLITANAS

Vendask€

Vendasm2

Modam2

Nº Lojas

36 781,5 4,4 130 57

5 561,2 7,6 50 11

1 725,1 7,8 110 2

5 779 3,1 130 14

49 846,8 4,5 - 84

ESTRADAS

Vendask€

Vendasm2

Modam2

Nº Lojas

1 051,3 6,2 85 2

20 335,2 5,2 50 73

530,8 3 30 5

1 637,1 4,4 70 4

23 554,4 5,1 - 84

LONGO CURSO

Vendask€

Vendasm2

Modam2

Nº Lojas

10 640,4 2,7 130 32

- - - -

- - - -

- - - -

10 640,4 2,7 - 32

Dados referentes ao ano de 2014

• Os COCOs e CODOs têm o maior peso em vendas no negócio Lojas

• O segmento Localidades é o que tem maior valor de vendas por m2 em média

• O segmento Metropolitanas é quem mais contribui em termos de vendas com x k €

APPENDIX 14 - INTERNAL ANALYSIS – FINANCIALS – OPERATIONAL RESULTS SUMMARY PT

19

Vendas FUEL VS NON FUEL

Ao contrário de PT, em que se verifica a

correlação entre vendas de loja e

vendas de combustível, em ES

não existe correlação significativa entre as

vendas loja e as vendas de

combustível. O combustível não é o única motivação que

leva os clientes às lojas.

Ven

das

Lo

ja

Em K

€

Vendas Combustível em K litros

Metropolitanas Longo Curso

APPENDIX 15 - INTERNAL ANALYSIS – FINANCIALS – FUEL VS NON FUEL ES

20

Geração Z

Geração y

Geração X

• 1960 e early 1980

• Correm poucos riscos

• Individualista

• 1980 e early 1990)

• Individualismo

• Always connect – Online

• Preocupação Ambiental

• “Fast & Furious”

• 1995 até ao presente (2015)

• Vontade de deixar a sua marca no mundo

• Always connect – Online

• Sentido de colaboração

• Multi-task

• Entrepreneurial

1960 1970 1980

1990

2000 2015

65 anos

45anos

30anos

Em 2025…

Source: Sparks & Honey (2014). Meet generation Z

APPENDIX 16 - EXTERNAL ANALYSIS – INDUSTRY TRENDS

21

“Seamless” Shopping ExperienceA

1- Vendhq.com, (2015). 12 Retail Trends and Predictions 2015

• O consumidor procura uma experiência na loja que seja rápida, fluída, eficaz e ligada à tecnologia1

• Consumidor nativo tecnológico - tecnologia usada de forma natural e intuitiva

• Consumidores sem tempo e a querer poupá-lo para actividades mais relevantes (empresas cada vez mais como solution providers)

• Experience economy - Disrupção com os hábitos de compra tradicionais (Utilização de robótica para melhor servir o consumidor)

• Consumidor em busca de um processo de compra simples e eficaz

• Consumidor mais susceptível a mudar de fornecedor

• Tecnologia ao serviço do consumidor para melhor experiência

• Desenvolvimento de novos métodos de pagamento

• Tecnologia ao serviço das operações para optimizar processos (ex: PDAs)

• Repensar a experiência de loja de forma a ir de encontro ao consumidor

• Elevados custos de investimento na vertente tecnológica e na mudança efectiva do espaço de loja físico

• EBITDA do negócio pode não justificar a prioridade de investimento

• Revisitar os processos de supply chain

Consequências ou potenciais impactos: Questões relevantes para o negócio:

APPENDIX 17 - EXTERNAL ANALYSIS – INDUSTRY TRENDS

22

1 - Harvard Business Review, (2014). Make Customers Want to Buy Offline. 2 - Accenture (2013). Who are the Millennial shoppers? And what do they really want?

Experiência de compra virtual e interactivaB• Loja centrada no consumidor - atendimento personalizado para cada cliente1

• Shopping como entertainment (ex.: lançamento CD’s em loja; emissão live rádio no posto)

• Cliente deixa de ser só aquele que compra, passando também a ser o que interage

• Mundo conectado - dispositivos do quotidiano dotados de tecnologia capaz de captar, processar e comunicar informação para melhorar o processo e experiência de compra

• Search online and purchase ofline2 - consumidor predisposto a pesquisar/encomendar online e efectuar o pagamento na loja

• Aumento do comércio online

• Meio digital crítico na escolha do local e no processo de compra

• Consumidor mais racional na forma como consome como consequência da informação disponível

• Informação em tempo real

• Rapidez na decisão de compra no local fruto da pesquisa previamente feita

• Criação de mecanismos que permitam online shopping e comunicação

• Materialização das marcas online

• Complexidade dos sistemas existentes

• Trabalhar impulso com a informação disponível por consumidor

• Necessidade formação de operadores e de revisitar as operações

Consequências ou potenciais impactos: Questões relevantes para o negócio:

APPENDIX 18 - EXTERNAL ANALYSIS – INDUSTRY TRENDS

23

Big DataF• Análises de streaming de dados para proporcionar análise em tempo real e business intelligence 1

• In-memory computing permite acesso mais rápido a grandes quantidades de dados2

• São exemplos do uso de big data para melhoria dos negócios as seguintes empresas: A Macy's Inc. ajusta o preço, em tempo real, de 73 milhões de artigos tendo por base dados relativos à procura e inventário disponíveis1; a UPS recolhe dados das frotas em circulação para mapear rotas mais eficientes de distribuição; HSBC faz uso de Big data para monitorizar e prever fraude; Allstate serve-se de Big data para responder a questões relacionadas com lealdade e queixas; Amazon usa os dados recolhidos para gerar mais tráfego e consequentemente maisvendas3

• Early adopters de Big Data ganharam uma vantagem significativa relativamente às restantes empresas

• Melhor planeamento e otimização das operações

• Comunicação personalizada

• Diversificação dos negócios com o apoio da tecnologia

• Criação de sistemas que permitam a gestão de grandes quantidades de dados

• Complexidade na recolha e tratamento da informação

• Necessidade formação/contratação de operadores

Consequências ou potenciais impactos: Questões relevantes para o negócio:

1 – Study in memory computing, Deloitte 2 – Ten big data case studies in a nutshell, Search CIO3 - Four big companies using big data successfuly, Smart data collective

APPENDIX 19 - EXTERNAL ANALYSIS – INDUSTRY TRENDS

24

Empowerment do clienteG• Consumidor como co-criador de marca: influência no desenvolvimento de produtos

• A experiência dos pares tem impacto nas decisões de compra1

• Facilidade do consumidor em fazer-se ouvir e influenciar terceiros no mundo digital (consumidor evangelista)

• Com a revolução digital, os consumidores dizem o que querem, quando querem, de quem compram e quanto querem pagar2

• Desenvolvimento da personalização de produtos

• Relocalização de lojas para obter novos grupos de consumidores

• Acompanhar o novo ritmo acelerado dos consumidores, tentando chegar o mais perto possível através do online

• Trade off entre o que o cliente diz que quer e aquilo querealmente usa/consome. Investimento racional

Consequências ou potenciais impactos: Questões relevantes para o negócio:

• A comparação de preços nunca esteve tão acessível, o que leva a uma maior competitividade

• Com o avanço da tecnologia, haverá cada vez mais customização massiva (Amazon, seguradoras,etc)3

• Consumidor afecta directamente as decisões da empresa. Voz activa no processo decisivo

1 - KPMG Study (2015). Trends in Retail 20202 - Ey.com, (2015). Privacy trends 2014 3 - Bain.com, (2015). Making it personal: Rules for success in product customization - Bain Brief - Bain & Company

APPENDIX 20 - EXTERNAL ANALYSIS – INDUSTRY TRENDS

25

Economias de partilhaI• Desvalorização da posse de bens - Consumidores mais propensos a utilizar um produto como alternativa a comprá-lo1

• Uso de tecnologia como facilitador da troca1

• Partilha não só de formas de transporte, mas também outros bens e recursos2

• Consciencialização da escassez de recursos e da necessidade de um estilo e vida sustentável

• Mentalidade No Waste, Make/ save money1

• Desenvolvimento de economia paralela (C2C) com o crescimento da partilha

• Redução do número de veículos em circulação com impacto no consumo de conveniência nos postos

• Revitalização dos transportes públicos

• Crescimento dos meios de transporte alternativos ao carro (ex: bicicletas)

1 - Consumers in 2030 – Forecasts and projections for life in 2030, Which?2 - Anon, (2015) – PWC, The sharing Economy

• Capitalizar o facto de os postos poderem ser pontos de encontro para car sharing com oferta de cafetaria, loja ou serviços complementares

• Comunicar para este segmento, de modo a tornar o posto um local de referência e catalisador da economia da partilha

Consequências ou potenciais impactos: Questões relevantes para o negócio:

APPENDIX 21 - EXTERNAL ANALYSIS – INDUSTRY TRENDS

26

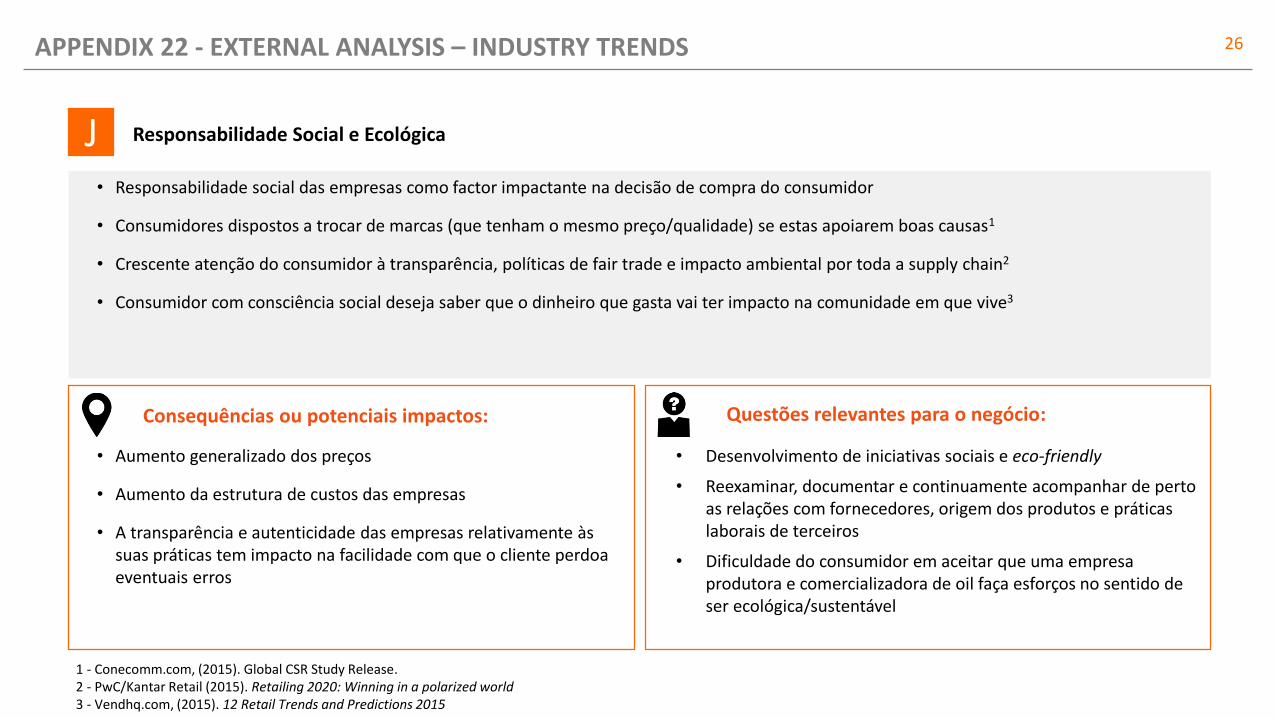

Responsabilidade Social e EcológicaJ• Responsabilidade social das empresas como factor impactante na decisão de compra do consumidor

• Consumidores dispostos a trocar de marcas (que tenham o mesmo preço/qualidade) se estas apoiarem boas causas1

• Crescente atenção do consumidor à transparência, políticas de fair trade e impacto ambiental por toda a supply chain2

• Consumidor com consciência social deseja saber que o dinheiro que gasta vai ter impacto na comunidade em que vive3

• Aumento generalizado dos preços

• Aumento da estrutura de custos das empresas

• A transparência e autenticidade das empresas relativamente às suas práticas tem impacto na facilidade com que o cliente perdoa eventuais erros

1 - Conecomm.com, (2015). Global CSR Study Release.2 - PwC/Kantar Retail (2015). Retailing 2020: Winning in a polarized world3 - Vendhq.com, (2015). 12 Retail Trends and Predictions 2015

• Desenvolvimento de iniciativas sociais e eco-friendly

• Reexaminar, documentar e continuamente acompanhar de perto as relações com fornecedores, origem dos produtos e práticas laborais de terceiros

• Dificuldade do consumidor em aceitar que uma empresa produtora e comercializadora de oil faça esforços no sentido de ser ecológica/sustentável

Consequências ou potenciais impactos: Questões relevantes para o negócio:

APPENDIX 22 - EXTERNAL ANALYSIS – INDUSTRY TRENDS

27

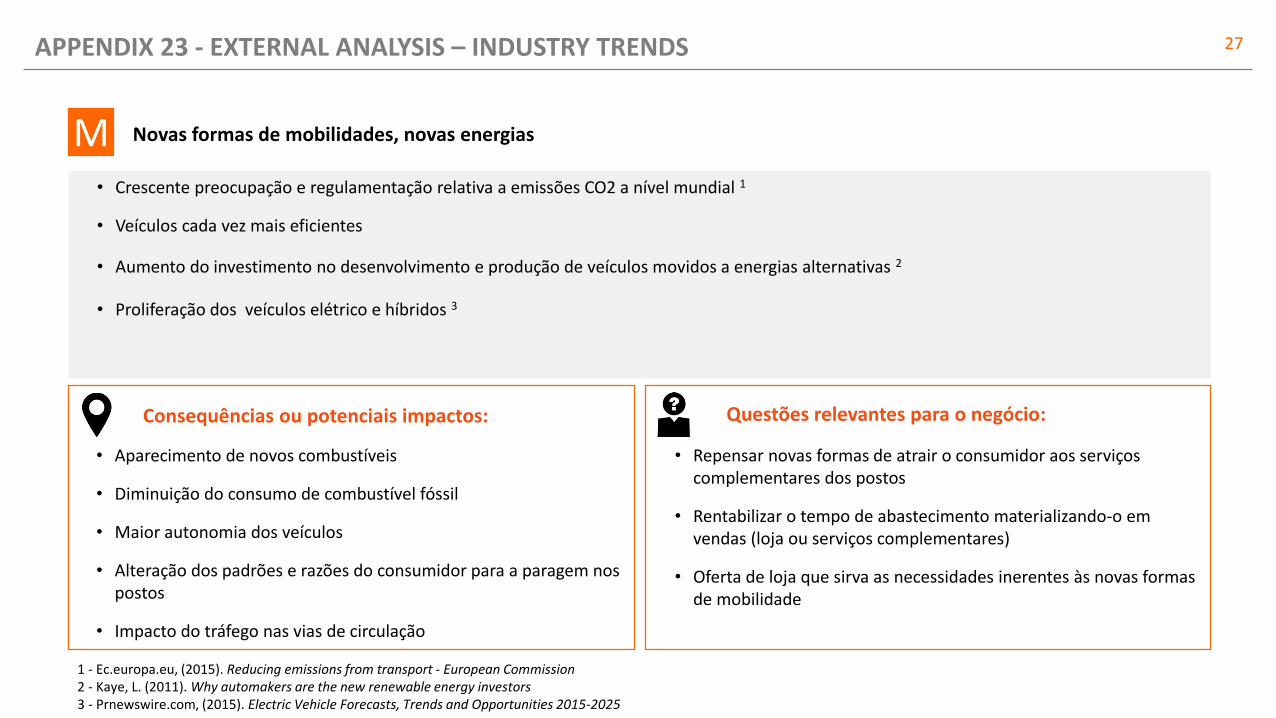

Novas formas de mobilidades, novas energias

• Crescente preocupação e regulamentação relativa a emissões CO2 a nível mundial 1

• Veículos cada vez mais eficientes

• Aumento do investimento no desenvolvimento e produção de veículos movidos a energias alternativas 2

• Proliferação dos veículos elétrico e híbridos 3

• Aparecimento de novos combustíveis

• Diminuição do consumo de combustível fóssil

• Maior autonomia dos veículos

• Alteração dos padrões e razões do consumidor para a paragem nos postos

• Impacto do tráfego nas vias de circulação

• Repensar novas formas de atrair o consumidor aos serviços complementares dos postos

• Rentabilizar o tempo de abastecimento materializando-o em vendas (loja ou serviços complementares)

• Oferta de loja que sirva as necessidades inerentes às novas formas de mobilidade

M

Consequências ou potenciais impactos: Questões relevantes para o negócio:

1 - Ec.europa.eu, (2015). Reducing emissions from transport - European Commission2 - Kaye, L. (2011). Why automakers are the new renewable energy investors3 - Prnewswire.com, (2015). Electric Vehicle Forecasts, Trends and Opportunities 2015-2025

APPENDIX 23 - EXTERNAL ANALYSIS – INDUSTRY TRENDS

28

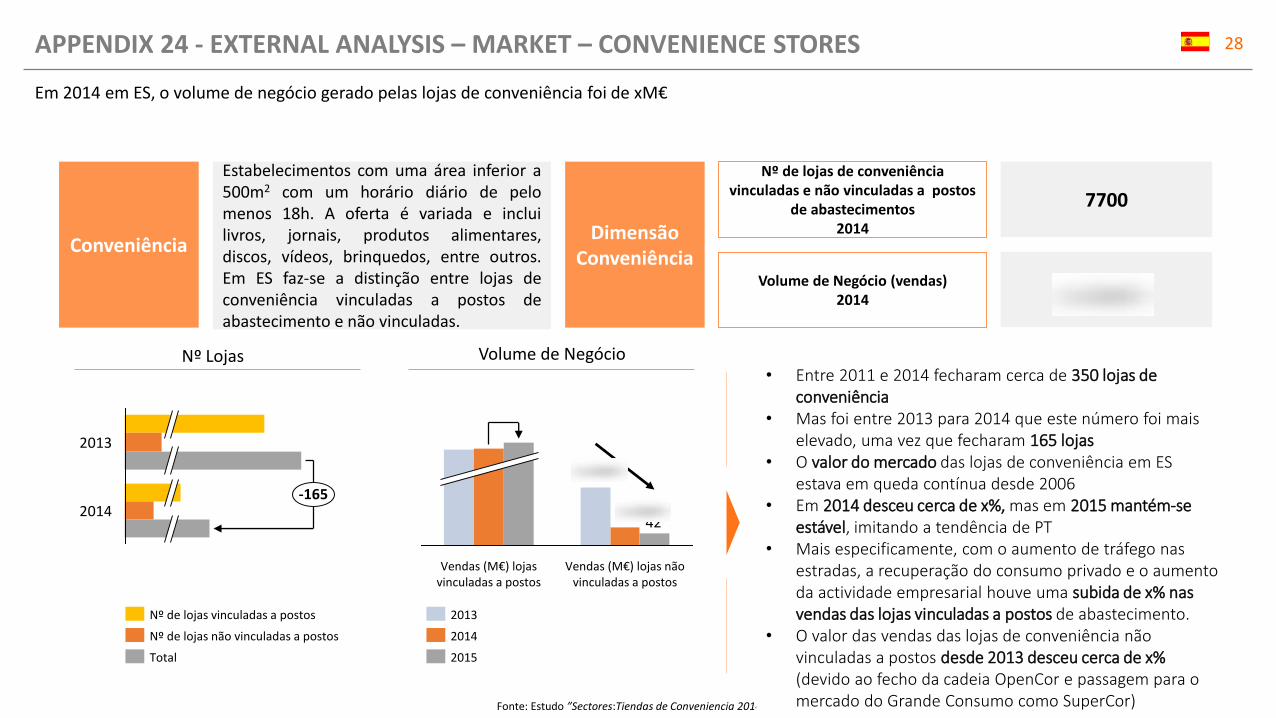

Conveniência

Estabelecimentos com uma área inferior a500m2 com um horário diário de pelomenos 18h. A oferta é variada e incluilivros, jornais, produtos alimentares,discos, vídeos, brinquedos, entre outros.Em ES faz-se a distinção entre lojas deconveniência vinculadas a postos deabastecimento e não vinculadas.

Dimensão Conveniência

-1652014

2013

Nº de lojas vinculadas a postos

Total

Nº de lojas não vinculadas a postos

Fonte: Estudo ”Sectores:Tiendas de Conveniencia 2014”

210

64 42

Vendas (M€) lojas vinculadas a postos

Vendas (M€) lojas não vinculadas a postos

2015

2014

2013

Nº Lojas Volume de Negócio

Nº de lojas de conveniência vinculadas e não vinculadas a postos

de abastecimentos2014

Volume de Negócio (vendas)2014

7700

1.080 M€

• Entre 2011 e 2014 fecharam cerca de 350 lojas de conveniência

• Mas foi entre 2013 para 2014 que este número foi mais elevado, uma vez que fecharam 165 lojas

• O valor do mercado das lojas de conveniência em ES estava em queda contínua desde 2006

• Em 2014 desceu cerca de x%, mas em 2015 mantém-se estável, imitando a tendência de PT

• Mais especificamente, com o aumento de tráfego nas estradas, a recuperação do consumo privado e o aumento da actividade empresarial houve uma subida de x% nas vendas das lojas vinculadas a postos de abastecimento.

• O valor das vendas das lojas de conveniência não vinculadas a postos desde 2013 desceu cerca de x% (devido ao fecho da cadeia OpenCor e passagem para o mercado do Grande Consumo como SuperCor)

Em 2014 em ES, o volume de negócio gerado pelas lojas de conveniência foi de xM€

APPENDIX 24 - EXTERNAL ANALYSIS – MARKET – CONVENIENCE STORES

29

Fonte: Nielsen 360º (página 9) Espanha

448444449

5.136

Perf e Drog

Supers (400-999 m2)

Supers (<100 m2)

Tradicional

Supers (100-399 m2)

Supers (1000-2499 m2) 3.4483.562

Hipers

3.338

5.2695.233

2013

2012

2014

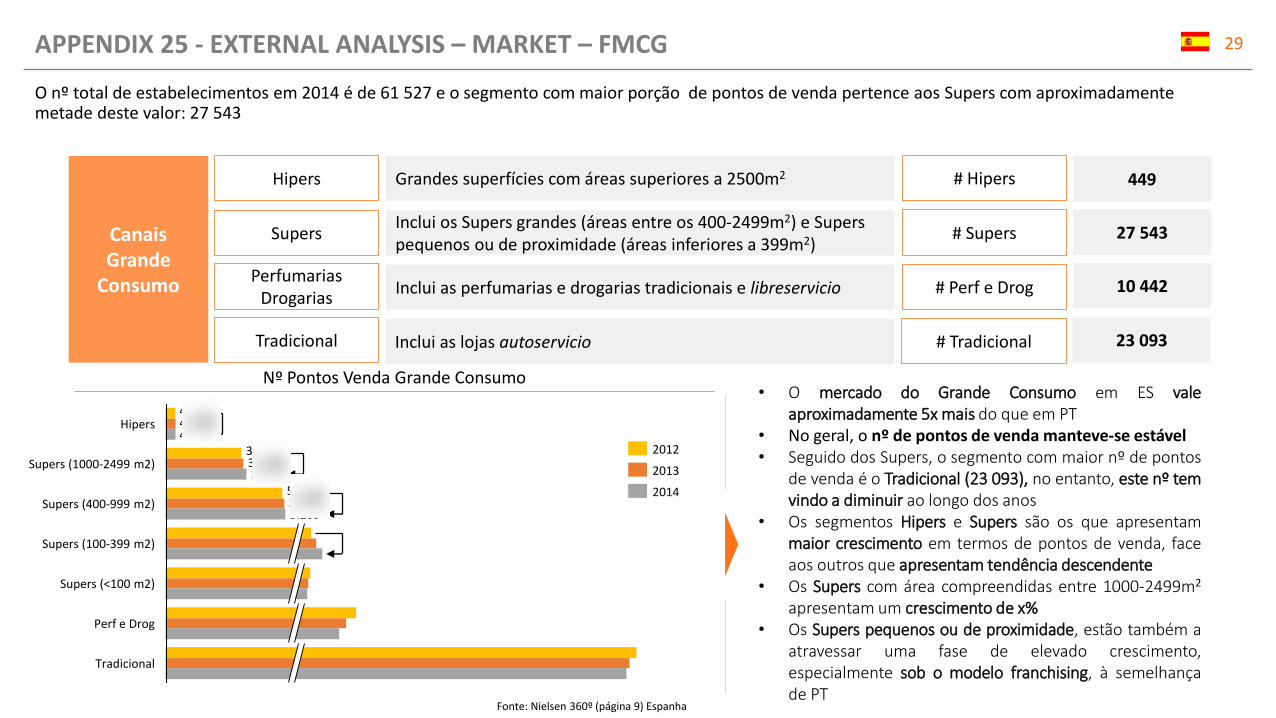

• O mercado do Grande Consumo em ES valeaproximadamente 5x mais do que em PT

• No geral, o nº de pontos de venda manteve-se estável• Seguido dos Supers, o segmento com maior nº de pontos

de venda é o Tradicional (23 093), no entanto, este nº temvindo a diminuir ao longo dos anos

• Os segmentos Hipers e Supers são os que apresentammaior crescimento em termos de pontos de venda, faceaos outros que apresentam tendência descendente

• Os Supers com área compreendidas entre 1000-2499m2

apresentam um crescimento de x%• Os Supers pequenos ou de proximidade, estão também a

atravessar uma fase de elevado crescimento,especialmente sob o modelo franchising, à semelhançade PT

Nº Pontos Venda Grande Consumo

Canais Grande

Consumo

Hipers

Supers

Perfumarias Drogarias

Grandes superfícies com áreas superiores a 2500m2

Inclui os Supers grandes (áreas entre os 400-2499m2) e Supers pequenos ou de proximidade (áreas inferiores a 399m2)

Inclui as perfumarias e drogarias tradicionais e libreservicio

# Hipers

# Supers

# Perf e Drog

449

27 543

10 442

Tradicional Inclui as lojas autoservicio # Tradicional 23 093

O nº total de estabelecimentos em 2014 é de 61 527 e o segmento com maior porção de pontos de venda pertence aos Supers com aproximadamente metade deste valor: 27 543

APPENDIX 25 - EXTERNAL ANALYSIS – MARKET – FMCG

30

Vendas Grande Consumo* (%)

40.000

20.000

10.000

0

50.000

30.000

20142013

Tradicional

Total

Hipers

Supers

Dinâmica do Mercado Grande Consumo

• De 2013 para 2014 as vendas do GrandeConsumo apresentam um crescimento de x%

• Os Supers estão dez vezes mais presentes emES desde os últimos 30 anos

• Os Supers representam mais dex% dafaturação deste mercado, e os Hipersrepresentam cerca de x%

• Aumentou o consumo de FMCG em volume,mas diminuiu em valor e no preço

• Todas as categorias constituintes do GrandeConsumo registaram uma descida no preçoem 2014

• O único eixo de crescimento são os Superscom uma variação de +x% face a 2013

• Isto pode-se dever ao boom que se regista deaparecimentos de Supers de proximidade

• Os Hipers, ao contrário de PT, apresentam umdecréscimo de -x%, e o segmento Tradicionalum decréscimo de -x%,

HIPERS

7.710VENDAS (M€)

SUPERS

QUOTA (%)

VARIAÇÃO VS 2013 (%)

TRADICIONAL

35.998 5.402

15,7%

-1,3%

73,3%

+1,2%

11%

-4,6%

TOTAL GC

49.111

100%

+0,1%

-1

0

1

2

20142013

Variação preço

Variação valor

Variação volume

Fonte: Nielsen Overview Galp 2014*Vendas sem perecíveis

Quadro Resumo Valores Grande Consumo 2014

As vendas do mercado do Grande Consumo em ES representam um total de x M€, pode-se assim verificar um crescimento do volume de negócio em 2014, de cerca de x%

APPENDIX 26 - EXTERNAL ANALYSIS – MARKET – FMCG

31

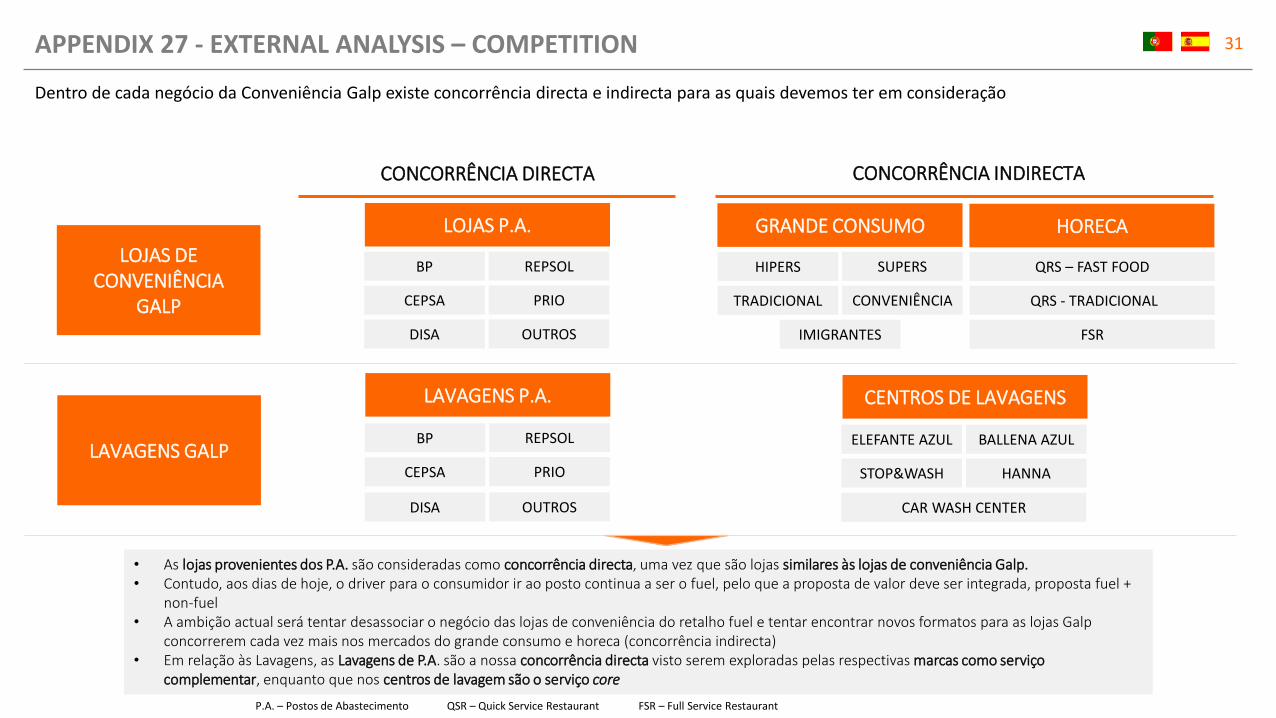

LOJAS DE CONVENIÊNCIA

GALP

• As lojas provenientes dos P.A. são consideradas como concorrência directa, uma vez que são lojas similares às lojas de conveniência Galp.• Contudo, aos dias de hoje, o driver para o consumidor ir ao posto continua a ser o fuel, pelo que a proposta de valor deve ser integrada, proposta fuel +

non-fuel• A ambição actual será tentar desassociar o negócio das lojas de conveniência do retalho fuel e tentar encontrar novos formatos para as lojas Galp

concorrerem cada vez mais nos mercados do grande consumo e horeca (concorrência indirecta)• Em relação às Lavagens, as Lavagens de P.A. são a nossa concorrência directa visto serem exploradas pelas respectivas marcas como serviço

complementar, enquanto que nos centros de lavagem são o serviço core

LOJAS P.A. GRANDE CONSUMO HORECA

CONCORRÊNCIA INDIRECTA

LAVAGENS GALP

HIPERS SUPERS

TRADICIONAL CONVENIÊNCIA

IMIGRANTES

BP REPSOL

CEPSA PRIO

DISA OUTROS

QRS – FAST FOOD

QRS - TRADICIONAL

FSR

P.A. – Postos de Abastecimento QSR – Quick Service Restaurant FSR – Full Service Restaurant

LAVAGENS P.A. CENTROS DE LAVAGENS

BP REPSOL

CEPSA PRIO

DISA OUTROS

ELEFANTE AZUL

STOP&WASH

BALLENA AZUL

HANNA

CAR WASH CENTER

CONCORRÊNCIA DIRECTA

Dentro de cada negócio da Conveniência Galp existe concorrência directa e indirecta para as quais devemos ter em consideração

APPENDIX 27 - EXTERNAL ANALYSIS – COMPETITION

32

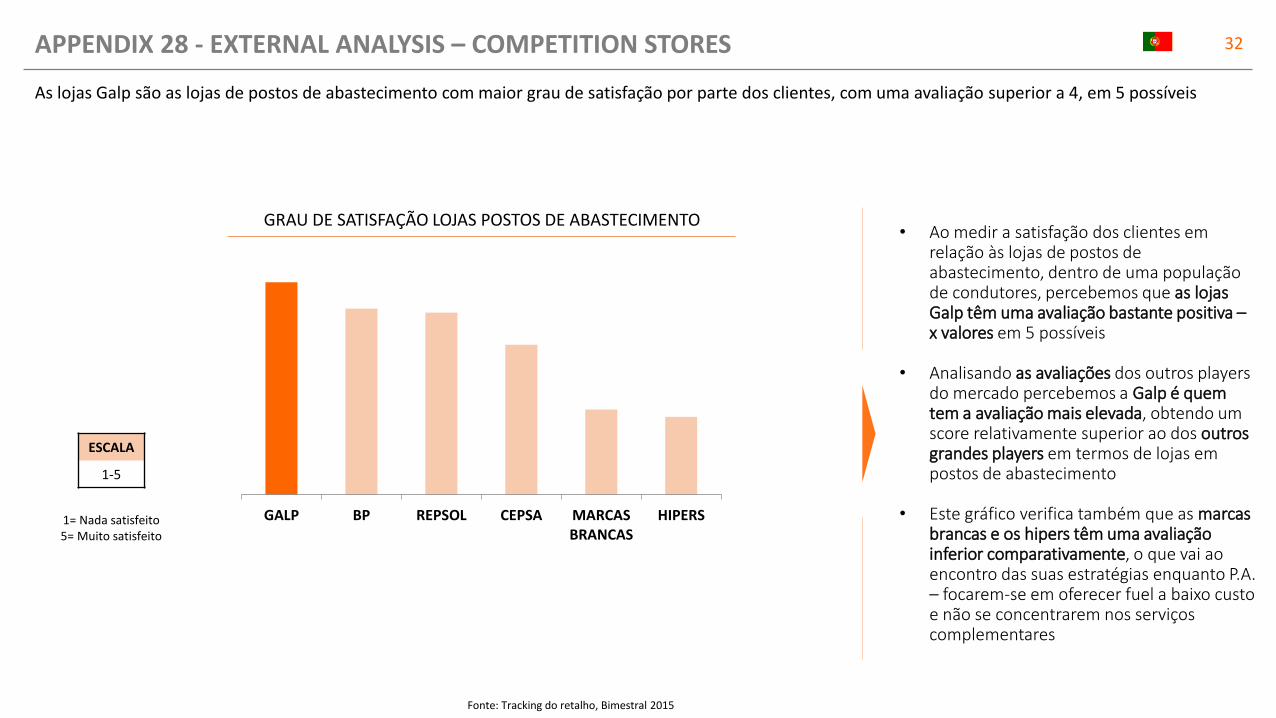

• Ao medir a satisfação dos clientes em relação às lojas de postos de abastecimento, dentro de uma população de condutores, percebemos que as lojas Galp têm uma avaliação bastante positiva –x valores em 5 possíveis

• Analisando as avaliações dos outros playersdo mercado percebemos a Galp é quem tem a avaliação mais elevada, obtendo um score relativamente superior ao dos outros grandes players em termos de lojas em postos de abastecimento

• Este gráfico verifica também que as marcas brancas e os hipers têm uma avaliação inferior comparativamente, o que vai ao encontro das suas estratégias enquanto P.A. – focarem-se em oferecer fuel a baixo custo e não se concentrarem nos serviços complementares

Fonte: Tracking do retalho, Bimestral 2015

GALP BP REPSOL CEPSA MARCASBRANCAS

HIPERS

GRAU DE SATISFAÇÃO LOJAS POSTOS DE ABASTECIMENTO

ESCALA

1-5

1= Nada satisfeito5= Muito satisfeito

As lojas Galp são as lojas de postos de abastecimento com maior grau de satisfação por parte dos clientes, com uma avaliação superior a 4, em 5 possíveis

APPENDIX 28 - EXTERNAL ANALYSIS – COMPETITION STORES

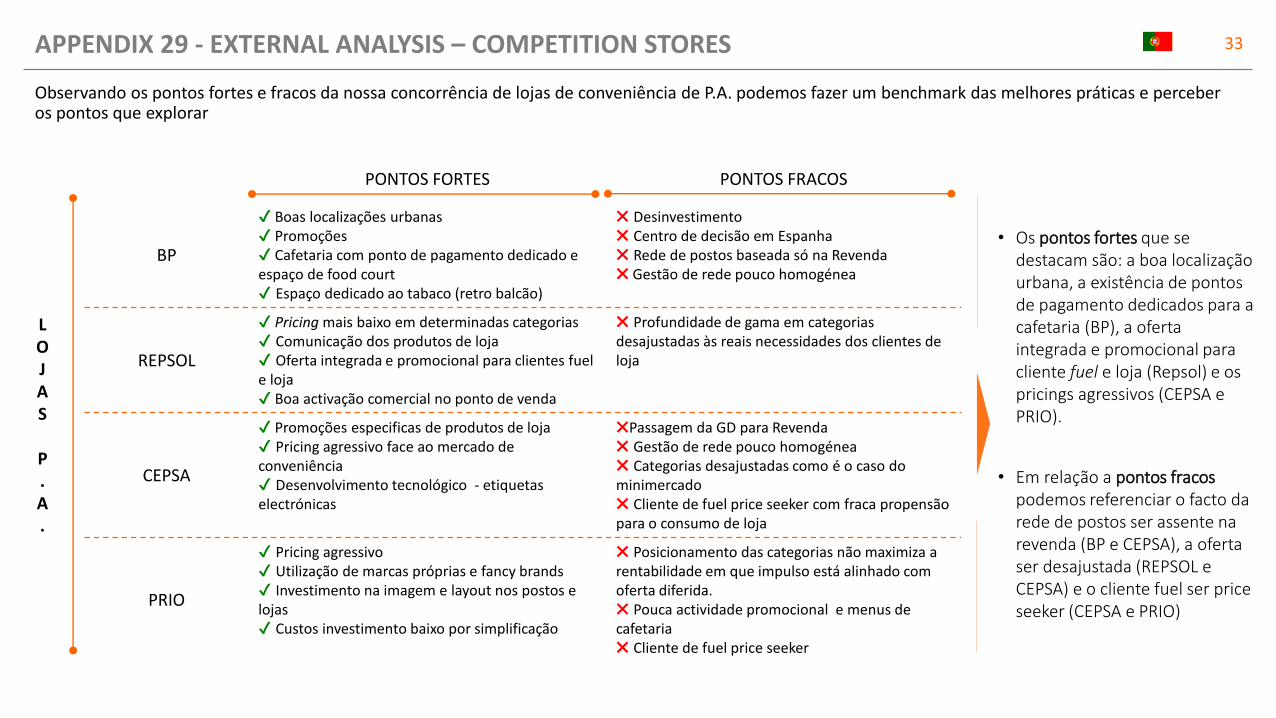

33

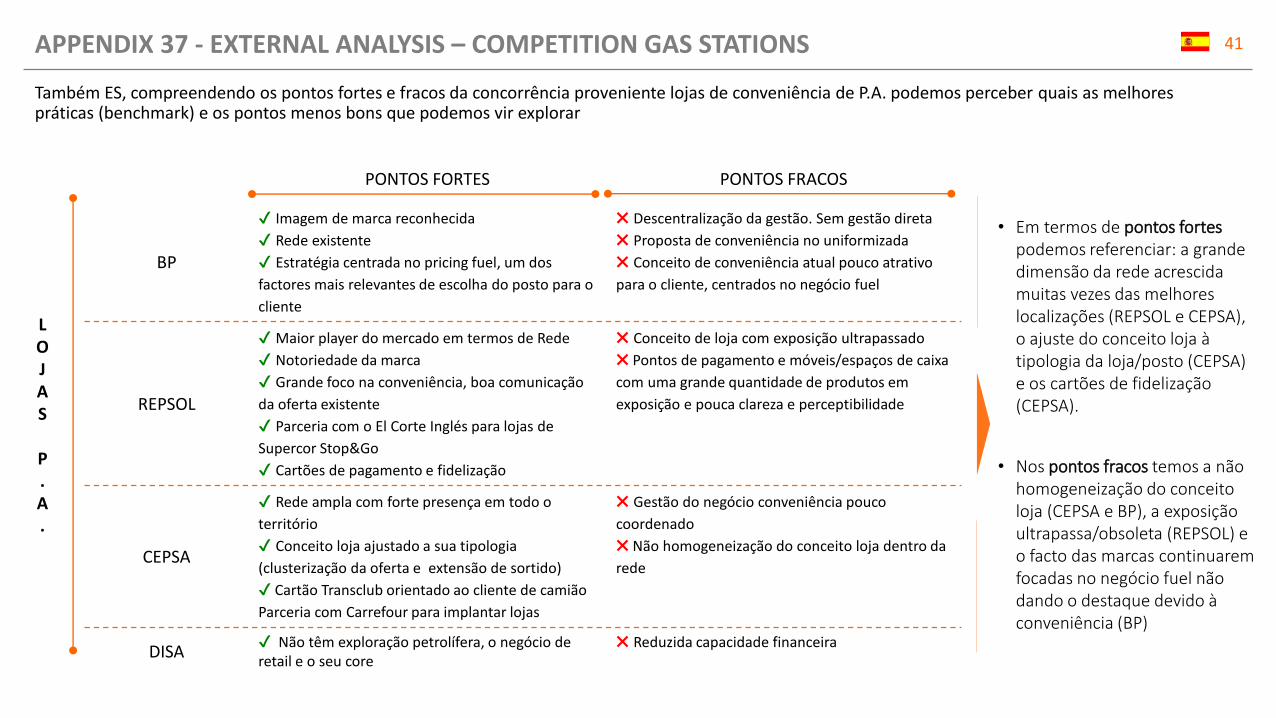

PONTOS FORTES PONTOS FRACOS

BP

✔ Boas localizações urbanas✔ Promoções✔ Cafetaria com ponto de pagamento dedicado e espaço de food court✔ Espaço dedicado ao tabaco (retro balcão)

✖ Desinvestimento✖ Centro de decisão em Espanha✖ Rede de postos baseada só na Revenda✖ Gestão de rede pouco homogénea

REPSOL

✔ Pricing mais baixo em determinadas categorias✔ Comunicação dos produtos de loja✔ Oferta integrada e promocional para clientes fuele loja✔ Boa activação comercial no ponto de venda

✖ Profundidade de gama em categorias desajustadas às reais necessidades dos clientes de loja

CEPSA

✔ Promoções especificas de produtos de loja✔ Pricing agressivo face ao mercado de conveniência✔ Desenvolvimento tecnológico - etiquetas electrónicas

✖Passagem da GD para Revenda✖ Gestão de rede pouco homogénea✖ Categorias desajustadas como é o caso do minimercado✖ Cliente de fuel price seeker com fraca propensão para o consumo de loja

PRIO

✔ Pricing agressivo✔ Utilização de marcas próprias e fancy brands✔ Investimento na imagem e layout nos postos e lojas✔ Custos investimento baixo por simplificação

✖ Posicionamento das categorias não maximiza a rentabilidade em que impulso está alinhado com oferta diferida.✖ Pouca actividade promocional e menus de cafetaria✖ Cliente de fuel price seeker

• Os pontos fortes que se destacam são: a boa localização urbana, a existência de pontos de pagamento dedicados para a cafetaria (BP), a oferta integrada e promocional para cliente fuel e loja (Repsol) e os pricings agressivos (CEPSA e PRIO).

• Em relação a pontos fracos podemos referenciar o facto da rede de postos ser assente na revenda (BP e CEPSA), a oferta ser desajustada (REPSOL e CEPSA) e o cliente fuel ser priceseeker (CEPSA e PRIO)

LOJAS

P.A.

Observando os pontos fortes e fracos da nossa concorrência de lojas de conveniência de P.A. podemos fazer um benchmark das melhores práticas e perceber os pontos que explorar

APPENDIX 29 - EXTERNAL ANALYSIS – COMPETITION STORES

34

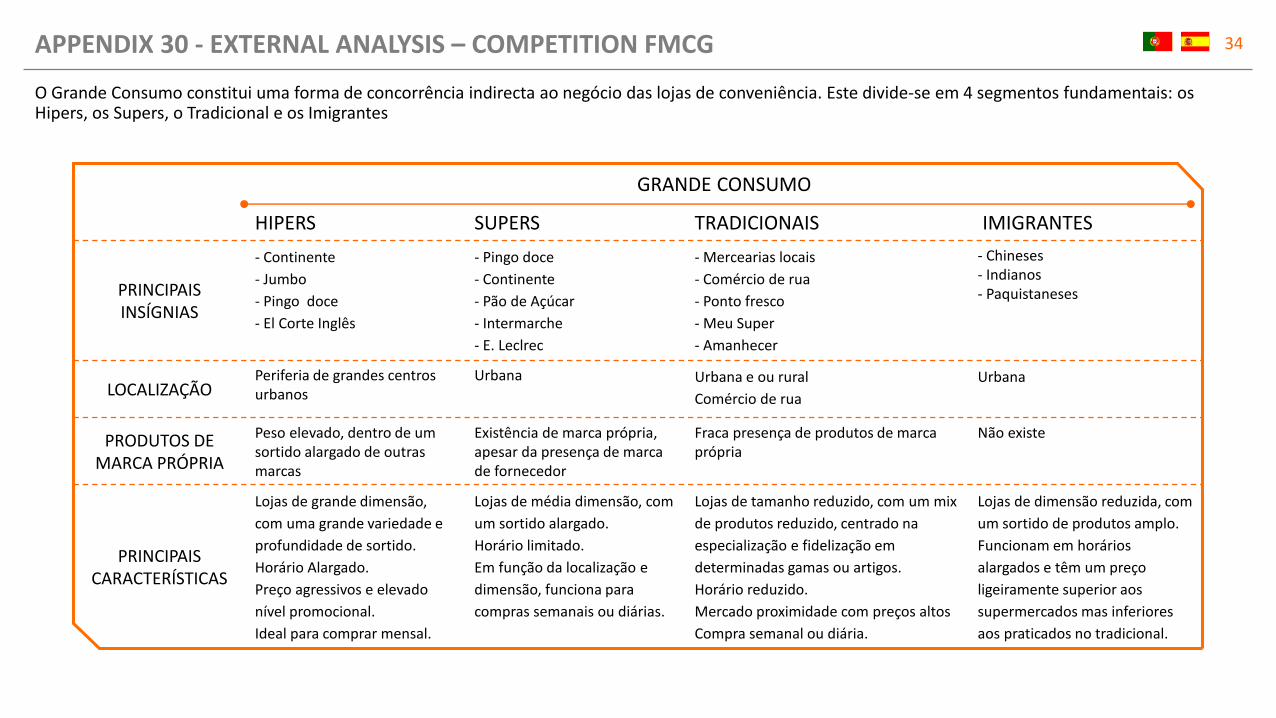

GRANDE CONSUMO

HIPERS SUPERS TRADICIONAIS IMIGRANTES

PRINCIPAIS INSÍGNIAS

- Continente

- Jumbo

- Pingo doce

- El Corte Inglês

- Pingo doce

- Continente

- Pão de Açúcar

- Intermarche

- E. Leclrec

- Mercearias locais

- Comércio de rua

- Ponto fresco

- Meu Super

- Amanhecer

- Chineses- Indianos- Paquistaneses

LOCALIZAÇÃOPeriferia de grandes centros urbanos

Urbana Urbana e ou rural

Comércio de rua

Urbana

PRODUTOS DE MARCA PRÓPRIA

Peso elevado, dentro de um sortido alargado de outras marcas

Existência de marca própria, apesar da presença de marca de fornecedor

Fraca presença de produtos de marca própria

Não existe

PRINCIPAISCARACTERÍSTICAS

Lojas de grande dimensão,

com uma grande variedade e

profundidade de sortido.

Horário Alargado.

Preço agressivos e elevado

nível promocional.

Ideal para comprar mensal.

Lojas de média dimensão, com

um sortido alargado.

Horário limitado.

Em função da localização e

dimensão, funciona para

compras semanais ou diárias.

Lojas de tamanho reduzido, com um mix

de produtos reduzido, centrado na

especialização e fidelização em

determinadas gamas ou artigos.

Horário reduzido.

Mercado proximidade com preços altos

Compra semanal ou diária.

Lojas de dimensão reduzida, com

um sortido de produtos amplo.

Funcionam em horários

alargados e têm um preço

ligeiramente superior aos

supermercados mas inferiores

aos praticados no tradicional.

O Grande Consumo constitui uma forma de concorrência indirecta ao negócio das lojas de conveniência. Este divide-se em 4 segmentos fundamentais: os Hipers, os Supers, o Tradicional e os Imigrantes

APPENDIX 30 - EXTERNAL ANALYSIS – COMPETITION FMCG

35

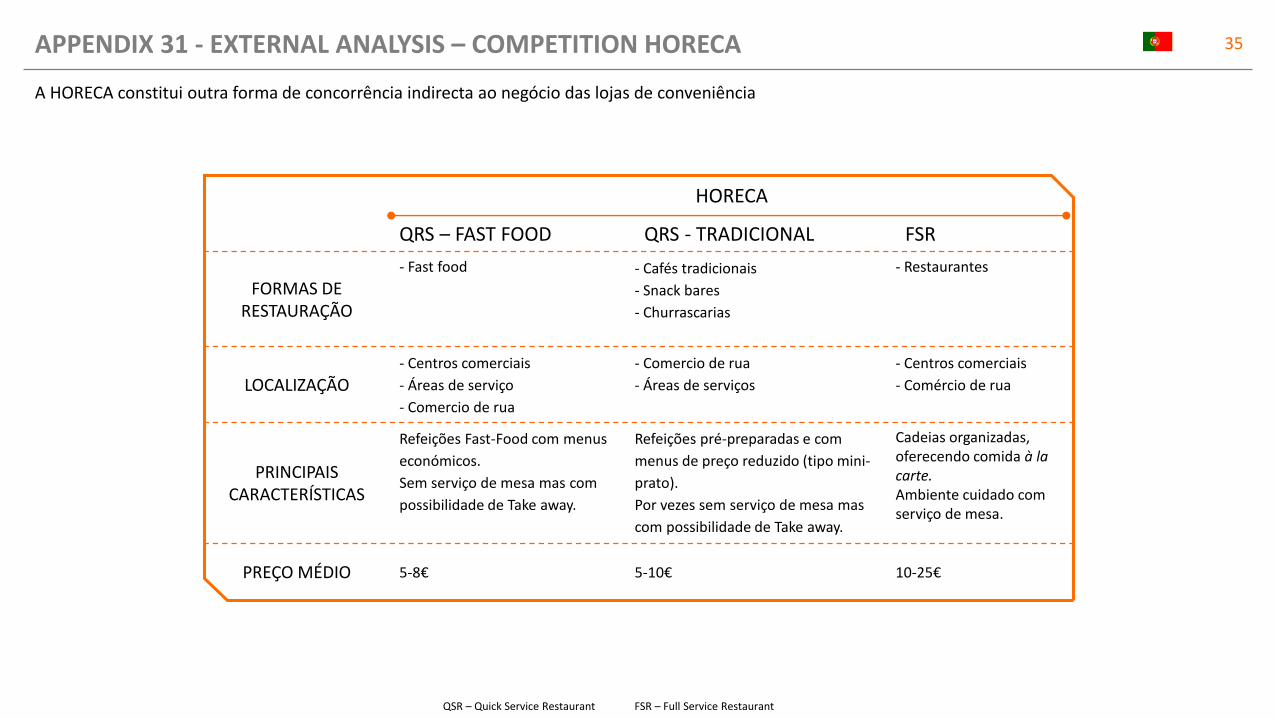

HORECA

QRS – FAST FOOD QRS - TRADICIONAL FSR

FORMAS DE RESTAURAÇÃO

- Fast food - Cafés tradicionais

- Snack bares

- Churrascarias

- Restaurantes

LOCALIZAÇÃO- Centros comerciais

- Áreas de serviço

- Comercio de rua

- Comercio de rua

- Áreas de serviços

- Centros comerciais

- Comércio de rua

PRINCIPAISCARACTERÍSTICAS

Refeições Fast-Food com menus

económicos.

Sem serviço de mesa mas com

possibilidade de Take away.

Refeições pré-preparadas e com

menus de preço reduzido (tipo mini-

prato).

Por vezes sem serviço de mesa mas

com possibilidade de Take away.

Cadeias organizadas, oferecendo comida à lacarte.Ambiente cuidado com serviço de mesa.

PREÇO MÉDIO 5-8€ 5-10€ 10-25€

QSR – Quick Service Restaurant FSR – Full Service Restaurant

A HORECA constitui outra forma de concorrência indirecta ao negócio das lojas de conveniência

APPENDIX 31 - EXTERNAL ANALYSIS – COMPETITION HORECA

36

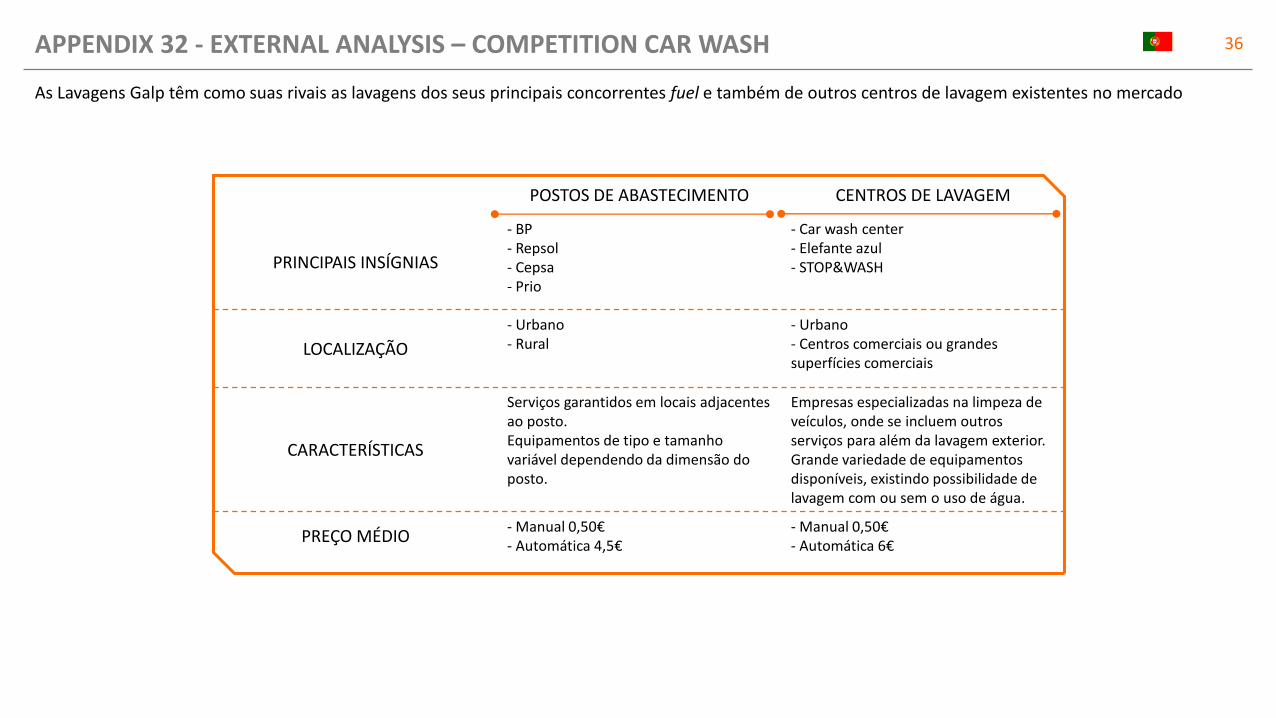

POSTOS DE ABASTECIMENTO CENTROS DE LAVAGEM

PRINCIPAIS INSÍGNIAS

- BP- Repsol- Cepsa- Prio

- Car wash center- Elefante azul- STOP&WASH

LOCALIZAÇÃO

- Urbano- Rural

- Urbano- Centros comerciais ou grandes superfícies comerciais

CARACTERÍSTICAS

Serviços garantidos em locais adjacentes ao posto.Equipamentos de tipo e tamanho variável dependendo da dimensão do posto.

Empresas especializadas na limpeza de veículos, onde se incluem outrosserviços para além da lavagem exterior.Grande variedade de equipamentosdisponíveis, existindo possibilidade de lavagem com ou sem o uso de água.

PREÇO MÉDIO- Manual 0,50€- Automática 4,5€

- Manual 0,50€- Automática 6€

As Lavagens Galp têm como suas rivais as lavagens dos seus principais concorrentes fuel e também de outros centros de lavagem existentes no mercado

APPENDIX 32 - EXTERNAL ANALYSIS – COMPETITION CAR WASH

37

LOJAS DE POSTOS DE ABASTECIMENTO

533 lojas

Tx. de penetração: 92%

Tangerina | Galp

698 lojas

Tx. de penetração: 103%

BP Shop | BP Express

3.200 lojas

Tx. de penetração: 89%

Sprint | Basic | Supercor

Stop&Go

1.332 lojas

Tx. de penetração: 91%

Depaso | Mini Stop | Mini

Markt | Carrefour Express

535 lojas

Tx. de penetração: 98%

LAVAGENS

334

Tx. de penetração: 58%

Automática | Jet wash

411

Tx. de penetração: 60%

Automática | Jet wash

2.049

Tx. penetração: 57%

Automática | Jet wash

732

Tx. penetração: 50%

Automática | Jet wash

329

Tx. penetração: 60%

Automática | Jet wash

PARCERIAS

- Santander, Openbank,

Catalunya Caixa,

MAPFRE, Bankia, Abanca,

ING Direct

- ESSO Card, DKV, AS 24,

Valcarce, UTA

- Plan Dino BP, MAS

- Supermercados Coviran,

Consum Cooperativa

- El Corte Inglês

- Iberia Plus, SOY

- DKV

- La Caixa

- Cepsa-Carrefour

- Ressa Y Servisa

- Santander

- Combustible gratis 1 día al

mes

- ING

SERVIÇOS INOVADORES

App Galp FM App Repsol co-piloto App Disa

GALP BP REPSOL CEPSA DISA

Em Espanha, as marcas concorrentes do negócio lojas são praticamente as mesma existentes em Portugal: BP, REPSOL, CEPSA e DISA

APPENDIX 33 - EXTERNAL ANALYSIS – COMPETITION STORES ATTACHED TO GAS STATIONS

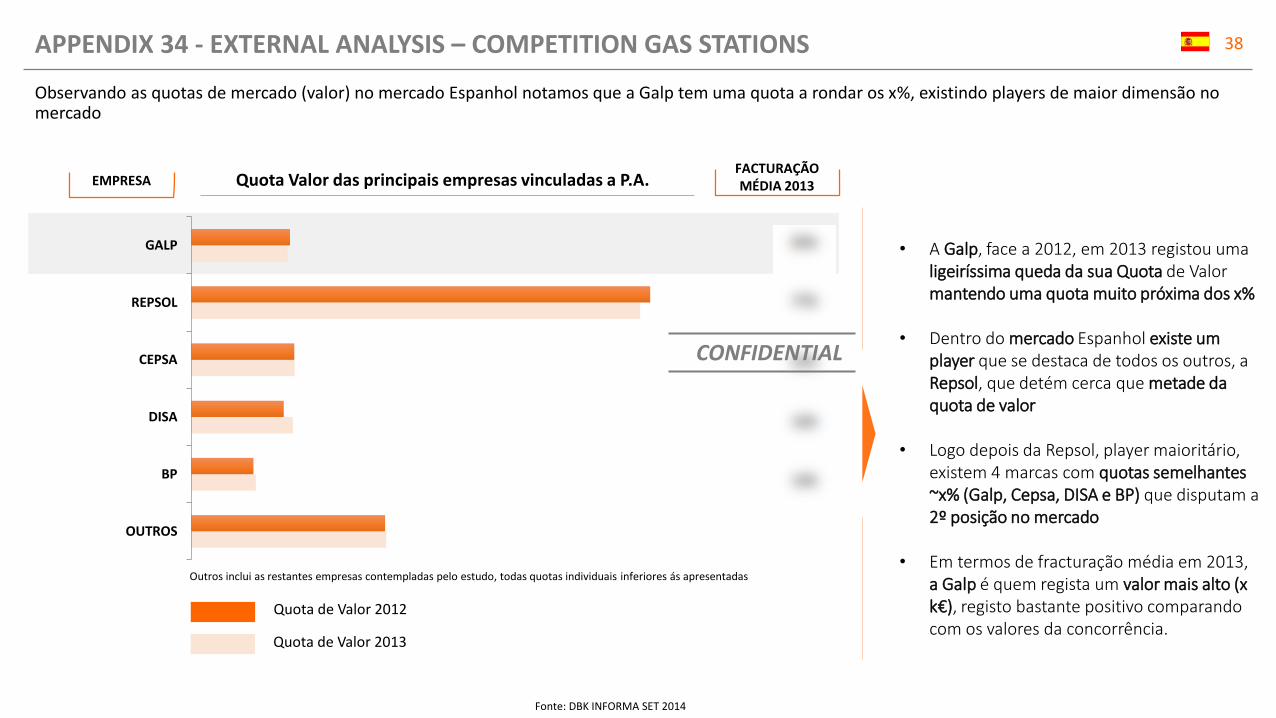

38

Quota de Valor 2012

Quota de Valor 2013

• A Galp, face a 2012, em 2013 registou uma ligeiríssima queda da sua Quota de Valor mantendo uma quota muito próxima dos x%

• Dentro do mercado Espanhol existe um player que se destaca de todos os outros, a Repsol, que detém cerca que metade da quota de valor

• Logo depois da Repsol, player maioritário, existem 4 marcas com quotas semelhantes ~x% (Galp, Cepsa, DISA e BP) que disputam a 2º posição no mercado

• Em termos de fracturação média em 2013, a Galp é quem regista um valor mais alto (x k€), registo bastante positivo comparando com os valores da concorrência.

FACTURAÇÃO MÉDIA 2013

74 k€

94 k€

190 k€

EMPRESA

199 k€

141 k€

Fonte: DBK INFORMA SET 2014

Quota Valor das principais empresas vinculadas a P.A.

OUTROS

BP

DISA

CEPSA

REPSOL

GALP

Outros inclui as restantes empresas contempladas pelo estudo, todas quotas individuais inferiores ás apresentadas

Observando as quotas de mercado (valor) no mercado Espanhol notamos que a Galp tem uma quota a rondar os x%, existindo players de maior dimensão no mercado

CONFIDENTIAL

APPENDIX 34 - EXTERNAL ANALYSIS – COMPETITION GAS STATIONS

39

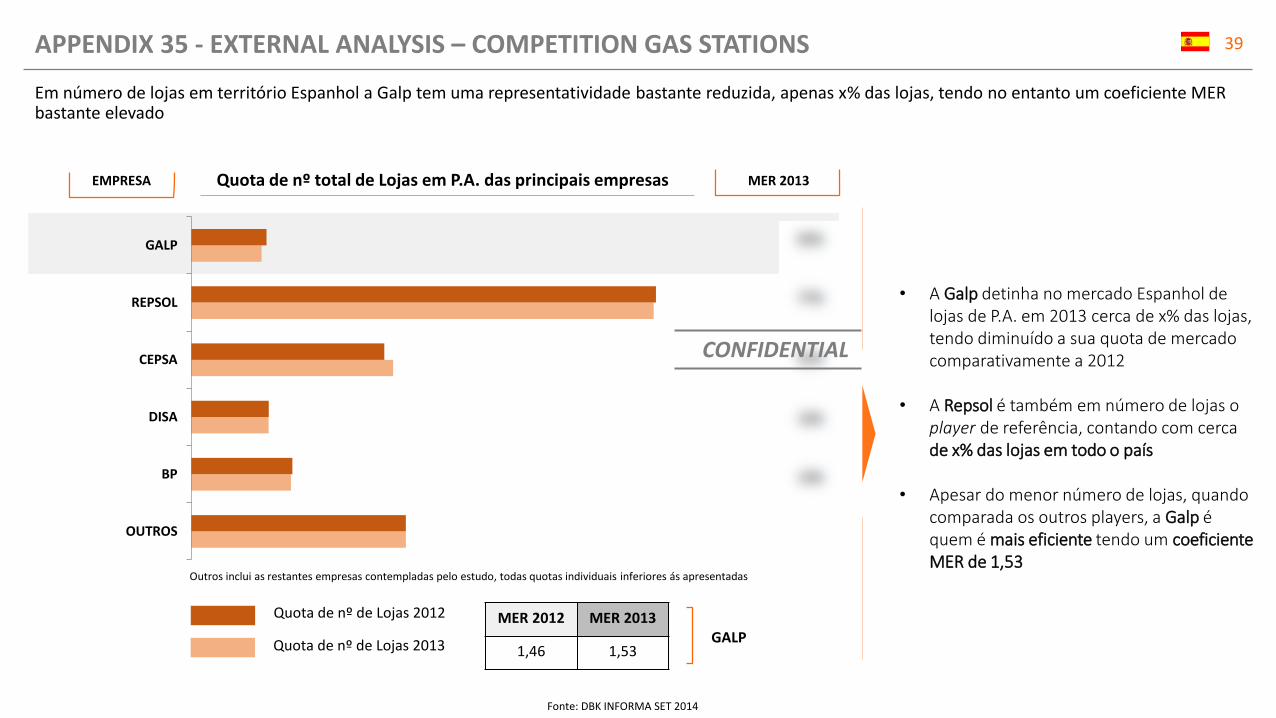

MER 2012 MER 2013

1,46 1,53

Quota de nº de Lojas 2012

Quota de nº de Lojas 2013

• A Galp detinha no mercado Espanhol de lojas de P.A. em 2013 cerca de x% das lojas, tendo diminuído a sua quota de mercado comparativamente a 2012

• A Repsol é também em número de lojas o player de referência, contando com cerca de x% das lojas em todo o país

• Apesar do menor número de lojas, quando comparada os outros players, a Galp é quem é mais eficiente tendo um coeficiente MER de 1,53

MER 2013

0,57

0,72

1,46

EMPRESA

1,53

1,08

Outros inclui as restantes empresas contempladas pelo estudo, todas quotas individuais inferiores ás apresentadas

Fonte: DBK INFORMA SET 2014

Quota de nº total de Lojas em P.A. das principais empresas

OUTROS

BP

DISA

CEPSA

REPSOL

GALP

GALP

Em número de lojas em território Espanhol a Galp tem uma representatividade bastante reduzida, apenas x% das lojas, tendo no entanto um coeficiente MER bastante elevado

CONFIDENTIAL

APPENDIX 35 - EXTERNAL ANALYSIS – COMPETITION GAS STATIONS

40

• Os consumidores avaliam em média os preços praticados nas lojas Galp em x em 10 possíveis

• Não existe nenhum player em P.A. que se destaque, na óptica dos consumidores, pelos preços da loja

GALP REPSOL CEPSA BPGALP REPSOL CEPSA BP

AVALIAÇÃO DOS PREÇOS DA LOJA AVALIAÇÃO DA VARIEDADE DO SORTIDO DA LOJA

ESCALA

1-10

Salvetti&Llombart Tracking de Marca de Estaciones de Servicio – Deciembre 2014

• Apesar de uma avaliação não muito distinta da alcançada pelos seus concorrentes, a Galp regista a mais baixa avaliação em termos da variedade do sortido da loja – x

• A Repsol é destacada com uma avaliação superior à dos seus concorrentes, com x em 10 possíveis

1= pouco adequado10= perfeitamente adequado

Os dados obtidos revelam que os clientes não vêm nas lojas Galp em P.A. factores verdadeiramente diferenciadores da sua concorrência

APPENDIX 36 - EXTERNAL ANALYSIS – COMPETITION GAS STATIONS

41

PONTOS FORTES PONTOS FRACOS

BP

✔ Imagem de marca reconhecida

✔ Rede existente

✔ Estratégia centrada no pricing fuel, um dos

factores mais relevantes de escolha do posto para o

cliente

✖ Descentralização da gestão. Sem gestão direta

✖ Proposta de conveniência no uniformizada

✖ Conceito de conveniência atual pouco atrativo

para o cliente, centrados no negócio fuel

REPSOL

✔ Maior player do mercado em termos de Rede

✔ Notoriedade da marca

✔ Grande foco na conveniência, boa comunicação

da oferta existente

✔ Parceria com o El Corte Inglés para lojas de

Supercor Stop&Go

✔ Cartões de pagamento e fidelização

✖ Conceito de loja com exposição ultrapassado

✖ Pontos de pagamento e móveis/espaços de caixa

com uma grande quantidade de produtos em

exposição e pouca clareza e perceptibilidade

CEPSA

✔ Rede ampla com forte presença em todo o

território

✔ Conceito loja ajustado a sua tipologia

(clusterização da oferta e extensão de sortido)

✔ Cartão Transclub orientado ao cliente de camião

Parceria com Carrefour para implantar lojas

✖ Gestão do negócio conveniência pouco

coordenado

✖ Não homogeneização do conceito loja dentro da

rede

DISA✔ Não têm exploração petrolífera, o negócio de retail e o seu core

✖ Reduzida capacidade financeira

• Em termos de pontos fortespodemos referenciar: a grande dimensão da rede acrescida muitas vezes das melhores localizações (REPSOL e CEPSA), o ajuste do conceito loja à tipologia da loja/posto (CEPSA) e os cartões de fidelização (CEPSA).

• Nos pontos fracos temos a não homogeneização do conceito loja (CEPSA e BP), a exposição ultrapassa/obsoleta (REPSOL) e o facto das marcas continuarem focadas no negócio fuel não dando o destaque devido à conveniência (BP)

LOJAS

P.A.

Também ES, compreendendo os pontos fortes e fracos da concorrência proveniente lojas de conveniência de P.A. podemos perceber quais as melhores práticas (benchmark) e os pontos menos bons que podemos vir explorar

APPENDIX 37 - EXTERNAL ANALYSIS – COMPETITION GAS STATIONS

42

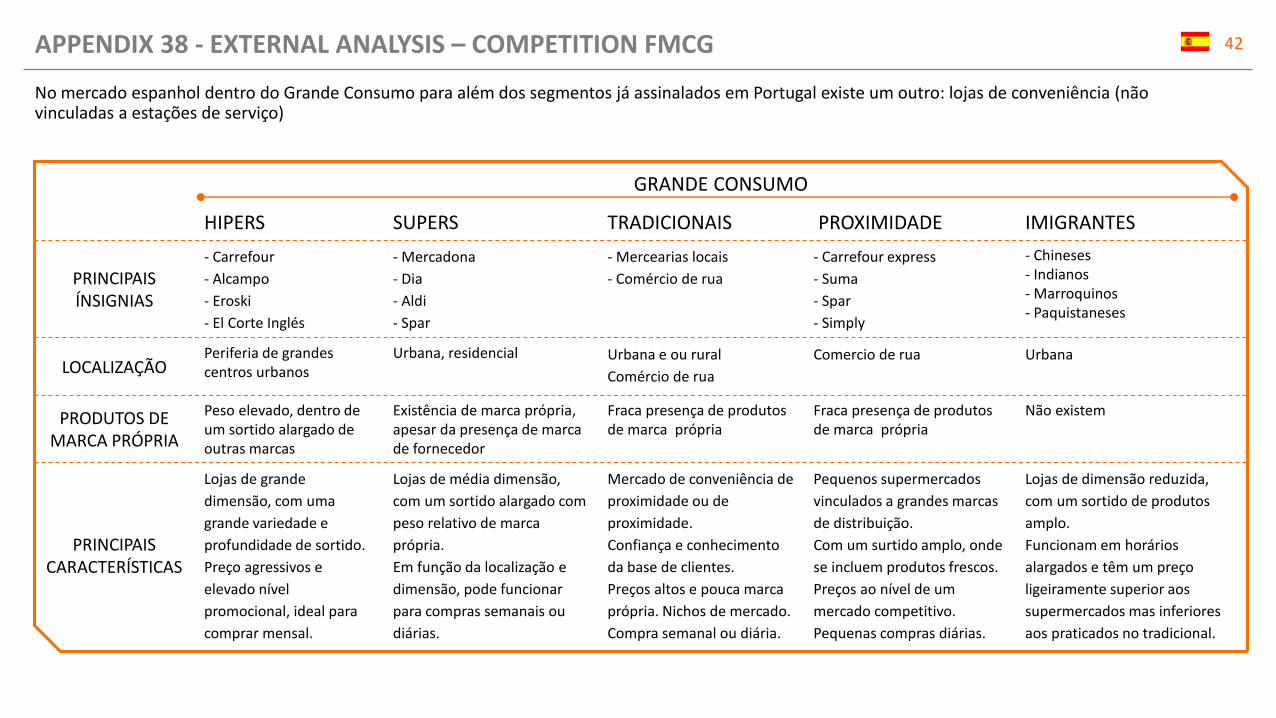

GRANDE CONSUMO

HIPERS SUPERS TRADICIONAIS PROXIMIDADE IMIGRANTES

PRINCIPAIS ÍNSIGNIAS

- Carrefour

- Alcampo

- Eroski

- El Corte Inglés

- Mercadona

- Dia

- Aldi

- Spar

- Mercearias locais

- Comércio de rua

- Carrefour express

- Suma

- Spar

- Simply

- Chineses- Indianos- Marroquinos- Paquistaneses

LOCALIZAÇÃOPeriferia de grandes centros urbanos

Urbana, residencial Urbana e ou rural

Comércio de rua

Comercio de rua Urbana

PRODUTOS DE MARCA PRÓPRIA

Peso elevado, dentro de um sortido alargado de outras marcas

Existência de marca própria, apesar da presença de marca de fornecedor

Fraca presença de produtos de marca própria

Fraca presença de produtos de marca própria

Não existem

PRINCIPAISCARACTERÍSTICAS

Lojas de grande

dimensão, com uma

grande variedade e

profundidade de sortido.

Preço agressivos e

elevado nível

promocional, ideal para

comprar mensal.

Lojas de média dimensão,

com um sortido alargado com

peso relativo de marca

própria.

Em função da localização e

dimensão, pode funcionar

para compras semanais ou

diárias.

Mercado de conveniência de

proximidade ou de

proximidade.

Confiança e conhecimento

da base de clientes.

Preços altos e pouca marca

própria. Nichos de mercado.

Compra semanal ou diária.

Pequenos supermercados

vinculados a grandes marcas

de distribuição.

Com um surtido amplo, onde

se incluem produtos frescos.

Preços ao nível de um

mercado competitivo.

Pequenas compras diárias.

Lojas de dimensão reduzida,

com um sortido de produtos

amplo.

Funcionam em horários

alargados e têm um preço

ligeiramente superior aos

supermercados mas inferiores

aos praticados no tradicional.

No mercado espanhol dentro do Grande Consumo para além dos segmentos já assinalados em Portugal existe um outro: lojas de conveniência (não vinculadas a estações de serviço)

APPENDIX 38 - EXTERNAL ANALYSIS – COMPETITION FMCG

43

HORECA

QRS – FAST FOOD QRS - TRADICIONAL FSR

FORMAS DE RESTAURAÇÃO

- Fast food - Cafetaria tradicional

- Cervejarias

- Restaurantes

LOCALIZAÇÃO- Centros comerciais

- Áreas de serviço

- Comercio de rua

- Comércio de rua - Centros comerciais

- Comércio de rua

PRINCIPAISCARACTERÍSTICAS

Refeições de fraca qualidade, muitas

vezes Fast-Food com menus

económicos.

Sem serviço de mesa, com

possibilidade de Take away e com

atendimento rápido

Direcionado para refeições rápidas e

casuais

Refeições muitas vezes

adaptadas ás características da

região (tradicionais).

Menus variados, servidos à

mesa ou ao balcão.

Cadeias organizadas e mais sofisticadas, comida à la carte.Ambiente cuidado com serviço de mesa.Produtos frescos e de qualidade.

PREÇO MÉDIO 5-8€ 5-15€ 15-25€

QSR – Quick Service Restaurant FSR – Full Service Restaurant

Tal como em Portugal, em Espanha segmentamos a HORECA em 3 grandes segmentos, sendo estes quem de forma indirecta fazem Concorrência ao negócio das lojas de Conveniência Galp

APPENDIX 39 - EXTERNAL ANALYSIS – COMPETITION HORECA

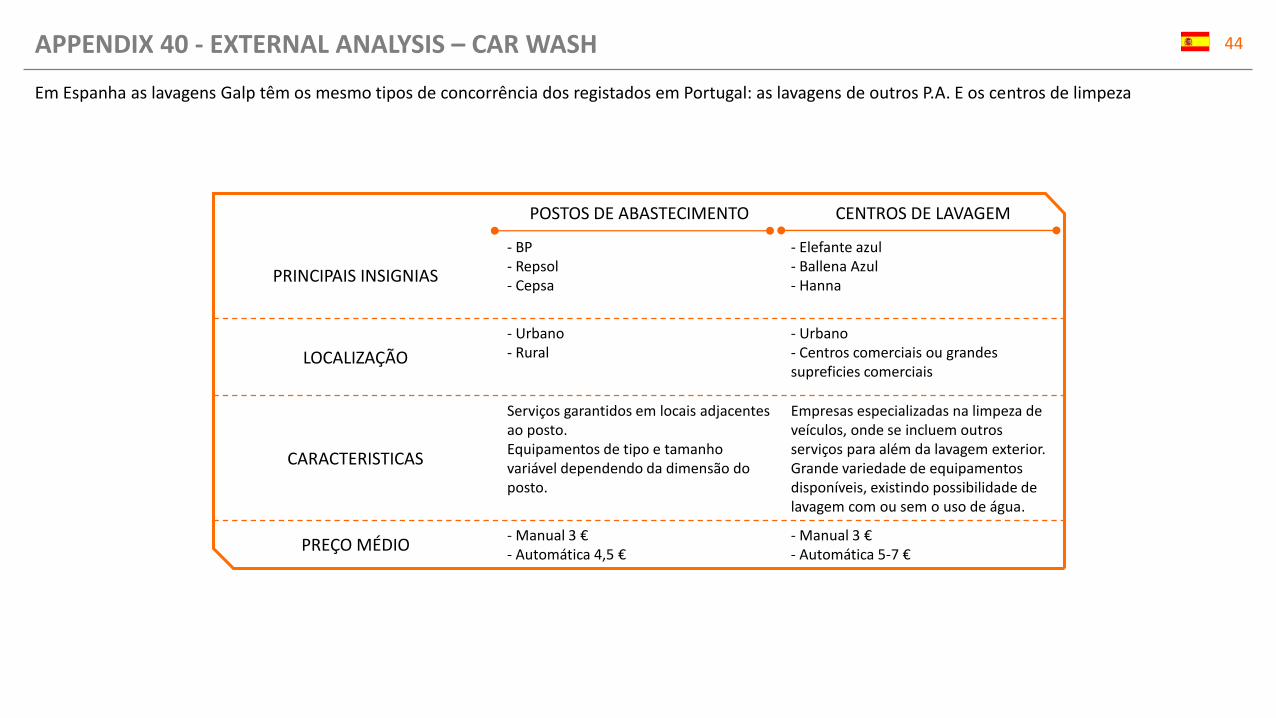

44

POSTOS DE ABASTECIMENTO CENTROS DE LAVAGEM

PRINCIPAIS INSIGNIAS

- BP- Repsol- Cepsa

- Elefante azul- Ballena Azul- Hanna

LOCALIZAÇÃO

- Urbano- Rural

- Urbano- Centros comerciais ou grandes supreficies comerciais

CARACTERISTICAS

Serviços garantidos em locais adjacentes ao posto.Equipamentos de tipo e tamanho variável dependendo da dimensão do posto.

Empresas especializadas na limpeza de veículos, onde se incluem outrosserviços para além da lavagem exterior.Grande variedade de equipamentosdisponíveis, existindo possibilidade de lavagem com ou sem o uso de água.

PREÇO MÉDIO- Manual 3 €- Automática 4,5 €

- Manual 3 €- Automática 5-7 €

Em Espanha as lavagens Galp têm os mesmo tipos de concorrência dos registados em Portugal: as lavagens de outros P.A. E os centros de limpeza

APPENDIX 40 - EXTERNAL ANALYSIS – CAR WASH

45

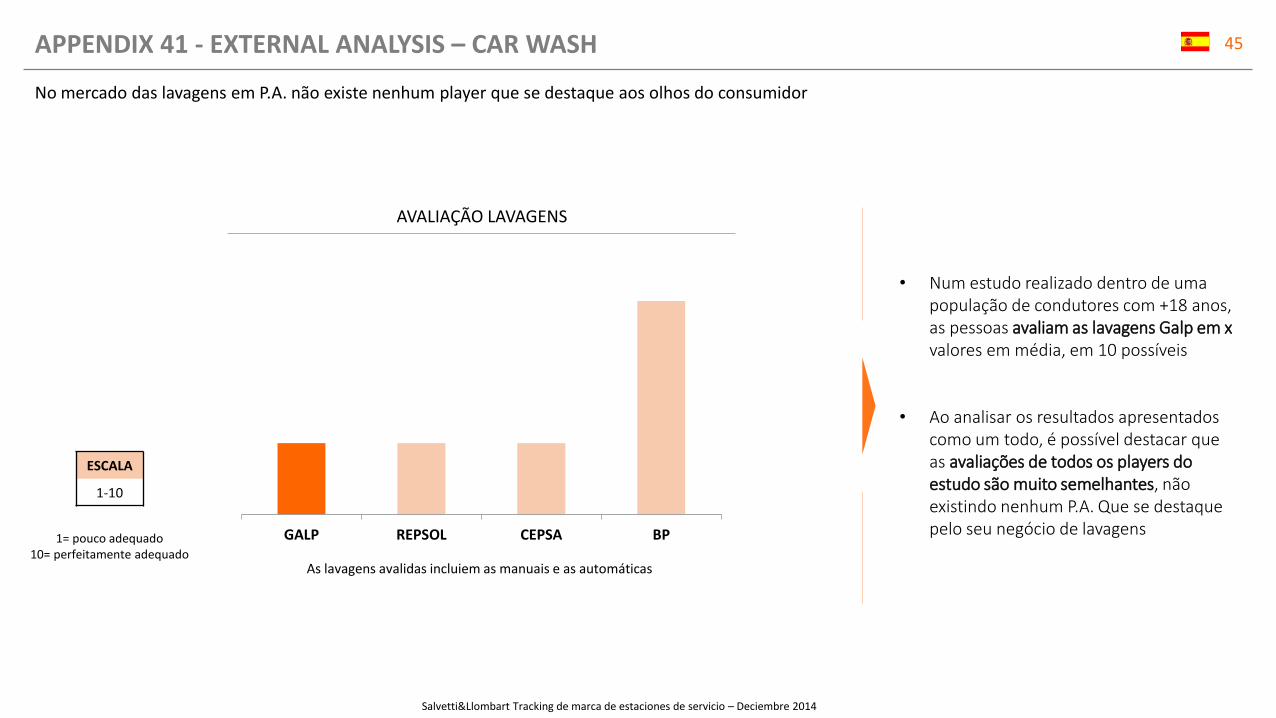

• Num estudo realizado dentro de uma população de condutores com +18 anos, as pessoas avaliam as lavagens Galp em xvalores em média, em 10 possíveis

• Ao analisar os resultados apresentados como um todo, é possível destacar que as avaliações de todos os players do estudo são muito semelhantes, não existindo nenhum P.A. Que se destaque pelo seu negócio de lavagens

Salvetti&Llombart Tracking de marca de estaciones de servicio – Deciembre 2014

GALP REPSOL CEPSA BP

AVALIAÇÃO LAVAGENS

ESCALA

1-10

1= pouco adequado10= perfeitamente adequado

As lavagens avalidas incluiem as manuais e as automáticas

No mercado das lavagens em P.A. não existe nenhum player que se destaque aos olhos do consumidor

APPENDIX 41 - EXTERNAL ANALYSIS – CAR WASH

46

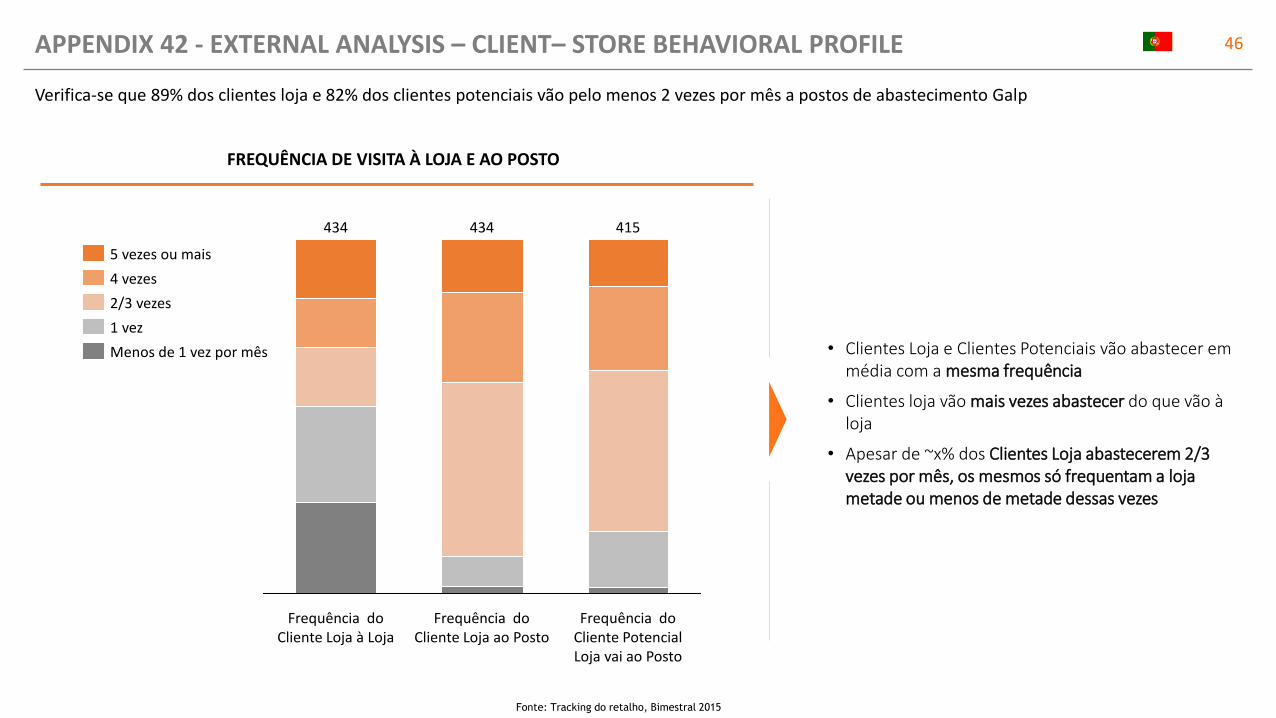

FREQUÊNCIA DE VISITA À LOJA E AO POSTO

Frequência do Cliente Loja à Loja

415

Frequência do Cliente PotencialLoja vai ao Posto

434

Frequência do Cliente Loja ao Posto

434

• Clientes Loja e Clientes Potenciais vão abastecer em média com a mesma frequência

• Clientes loja vão mais vezes abastecer do que vão à loja

• Apesar de ~x% dos Clientes Loja abastecerem 2/3 vezes por mês, os mesmos só frequentam a loja metade ou menos de metade dessas vezes

Fonte: Tracking do retalho, Bimestral 2015

5 vezes ou mais

Menos de 1 vez por mês

2/3 vezes

4 vezes

1 vez

Verifica-se que 89% dos clientes loja e 82% dos clientes potenciais vão pelo menos 2 vezes por mês a postos de abastecimento Galp

APPENDIX 42 - EXTERNAL ANALYSIS – CLIENT– STORE BEHAVIORAL PROFILE

47

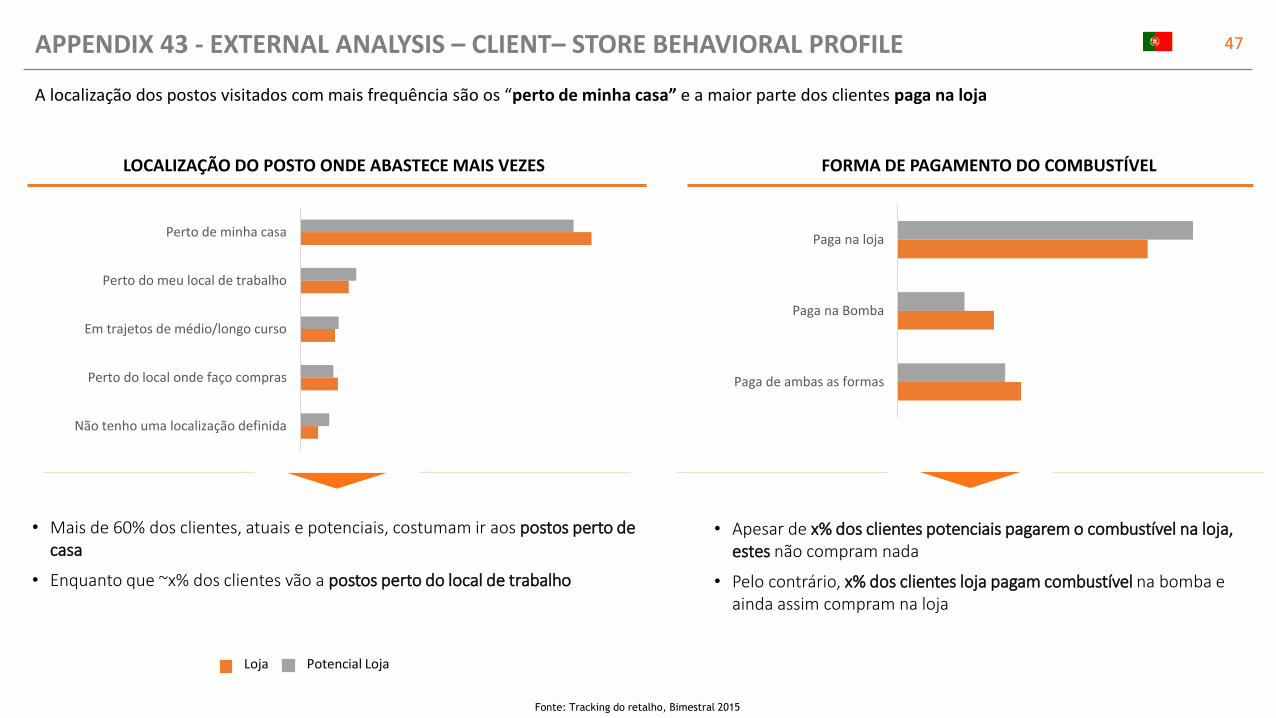

LOCALIZAÇÃO DO POSTO ONDE ABASTECE MAIS VEZES

Loja Potencial Loja

Perto de minha casa

Perto do meu local de trabalho

Em trajetos de médio/longo curso

Perto do local onde faço compras

Não tenho uma localização definida

Paga na loja

Paga na Bomba

Paga de ambas as formas

FORMA DE PAGAMENTO DO COMBUSTÍVEL

• Apesar de x% dos clientes potenciais pagarem o combustível na loja, estes não compram nada

• Pelo contrário, x% dos clientes loja pagam combustível na bomba e ainda assim compram na loja

• Mais de 60% dos clientes, atuais e potenciais, costumam ir aos postos perto de casa

• Enquanto que ~x% dos clientes vão a postos perto do local de trabalho

Fonte: Tracking do retalho, Bimestral 2015

A localização dos postos visitados com mais frequência são os “perto de minha casa” e a maior parte dos clientes paga na loja

APPENDIX 43 - EXTERNAL ANALYSIS – CLIENT– STORE BEHAVIORAL PROFILE

48

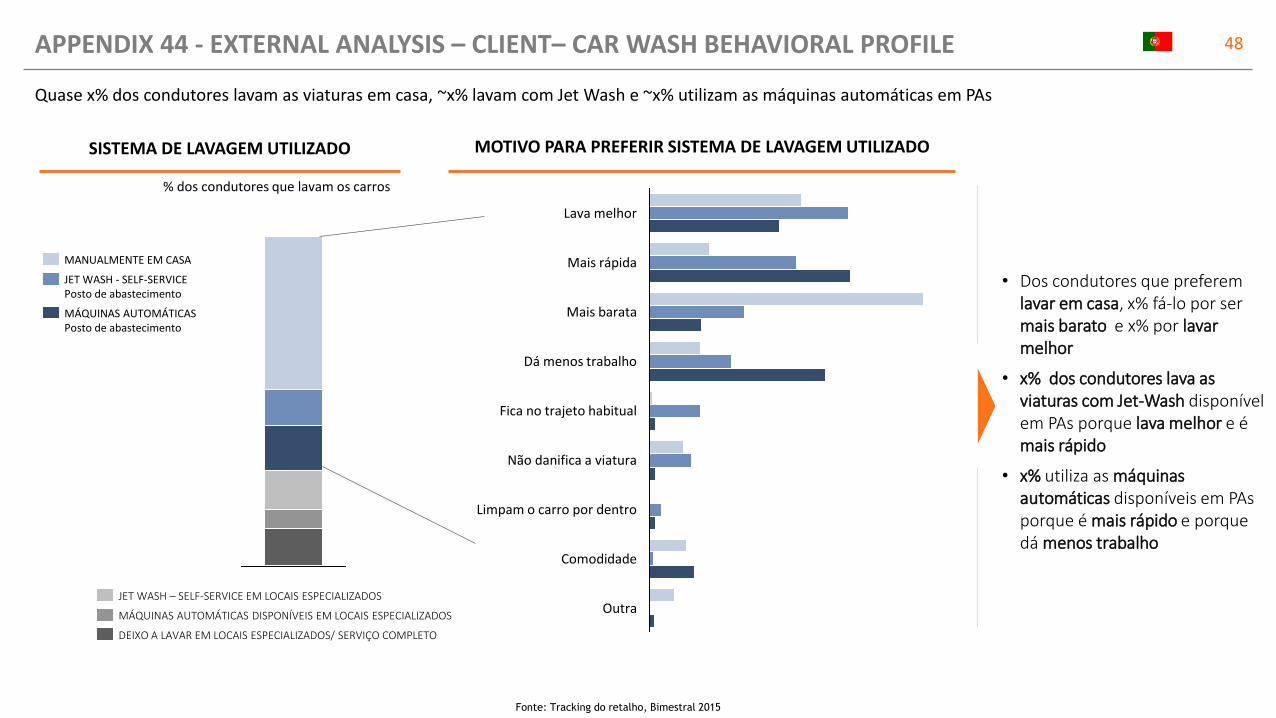

Fonte: Tracking do retalho, Bimestral 2015

SISTEMA DE LAVAGEM UTILIZADO MOTIVO PARA PREFERIR SISTEMA DE LAVAGEM UTILIZADO

Outra

Comodidade

Limpam o carro por dentro

Não danifica a viatura

Fica no trajeto habitual

Dá menos trabalho

Mais barata

Mais rápida

Lava melhor

MANUALMENTE EM CASA

MÁQUINAS AUTOMÁTICASPosto de abastecimento

JET WASH - SELF-SERVICE Posto de abastecimento

JET WASH – SELF-SERVICE EM LOCAIS ESPECIALIZADOS

DEIXO A LAVAR EM LOCAIS ESPECIALIZADOS/ SERVIÇO COMPLETO

MÁQUINAS AUTOMÁTICAS DISPONÍVEIS EM LOCAIS ESPECIALIZADOS

% dos condutores que lavam os carros

• Dos condutores que preferemlavar em casa, x% fá-lo por sermais barato e x% por lavarmelhor

• x% dos condutores lava as viaturas com Jet-Wash disponívelem PAs porque lava melhor e é mais rápido

• x% utiliza as máquinasautomáticas disponíveis em PAs porque é mais rápido e porquedá menos trabalho

Quase x% dos condutores lavam as viaturas em casa, ~x% lavam com Jet Wash e ~x% utilizam as máquinas automáticas em PAs

APPENDIX 44 - EXTERNAL ANALYSIS – CLIENT– CAR WASH BEHAVIORAL PROFILE

49

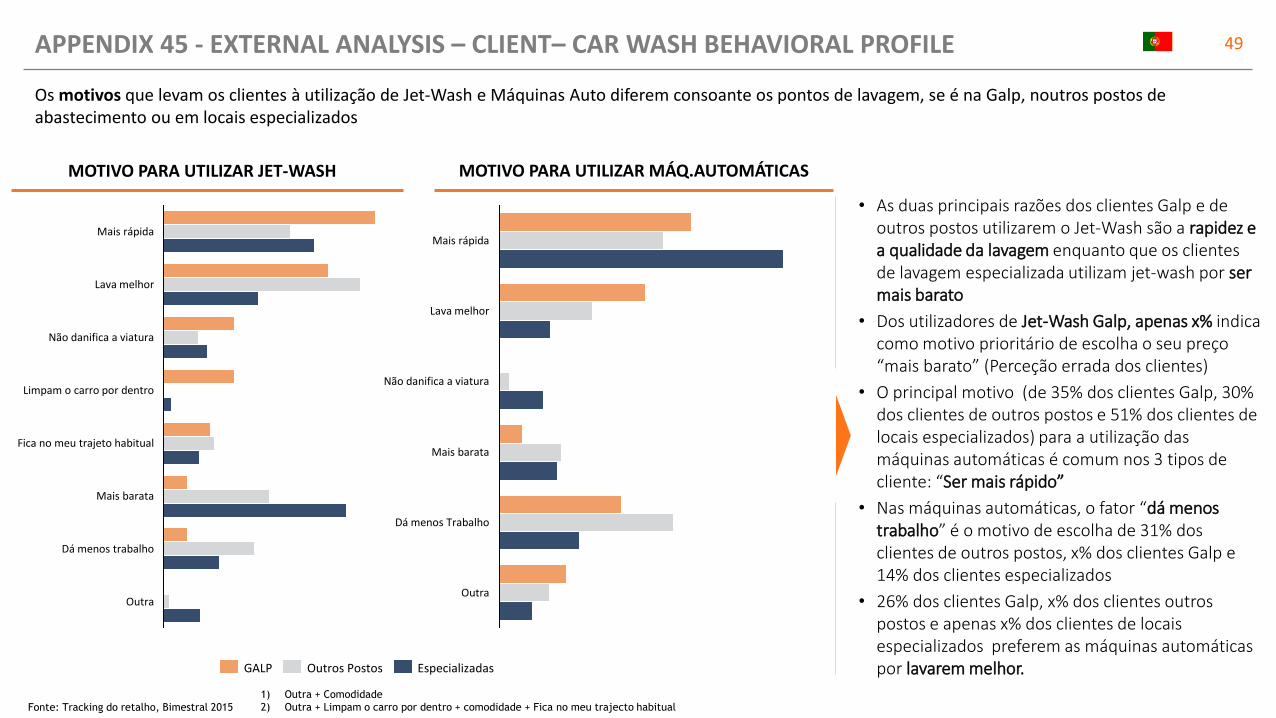

MOTIVO PARA UTILIZAR JET-WASH MOTIVO PARA UTILIZAR MÁQ.AUTOMÁTICAS

Fonte: Tracking do retalho, Bimestral 2015

Limpam o carro por dentro

Mais barata

Dá menos trabalho

Fica no meu trajeto habitual

Outra

Não danifica a viatura

Lava melhor

Mais rápida

Outros PostosGALP Especializadas

Lava melhor

Não danifica a viatura

Outra

Dá menos Trabalho

Mais rápida

Mais barata

1) Outra + Comodidade

2) Outra + Limpam o carro por dentro + comodidade + Fica no meu trajecto habitual

• As duas principais razões dos clientes Galp e de outros postos utilizarem o Jet-Wash são a rapidez e a qualidade da lavagem enquanto que os clientes de lavagem especializada utilizam jet-wash por ser mais barato

• Dos utilizadores de Jet-Wash Galp, apenas x% indica como motivo prioritário de escolha o seu preço “mais barato” (Perceção errada dos clientes)

• O principal motivo (de 35% dos clientes Galp, 30% dos clientes de outros postos e 51% dos clientes de locais especializados) para a utilização das máquinas automáticas é comum nos 3 tipos de cliente: “Ser mais rápido”

• Nas máquinas automáticas, o fator “dá menos trabalho” é o motivo de escolha de 31% dos clientes de outros postos, x% dos clientes Galp e 14% dos clientes especializados

• 26% dos clientes Galp, x% dos clientes outros postos e apenas x% dos clientes de locais especializados preferem as máquinas automáticas por lavarem melhor.

Os motivos que levam os clientes à utilização de Jet-Wash e Máquinas Auto diferem consoante os pontos de lavagem, se é na Galp, noutros postos de abastecimento ou em locais especializados

APPENDIX 45 - EXTERNAL ANALYSIS – CLIENT– CAR WASH BEHAVIORAL PROFILE

50

As máquinas danificam a viatura

Tempo de espera

Rapidez da lavagem

Não tem pré-lavagem

Falta de simpatia no atendimento

Não tem lavagem automática

Qualidade da lavagem

Preço

Lavo no posto onde abasteço

Outro

Não há nenhum posto com lavagem na minha zona

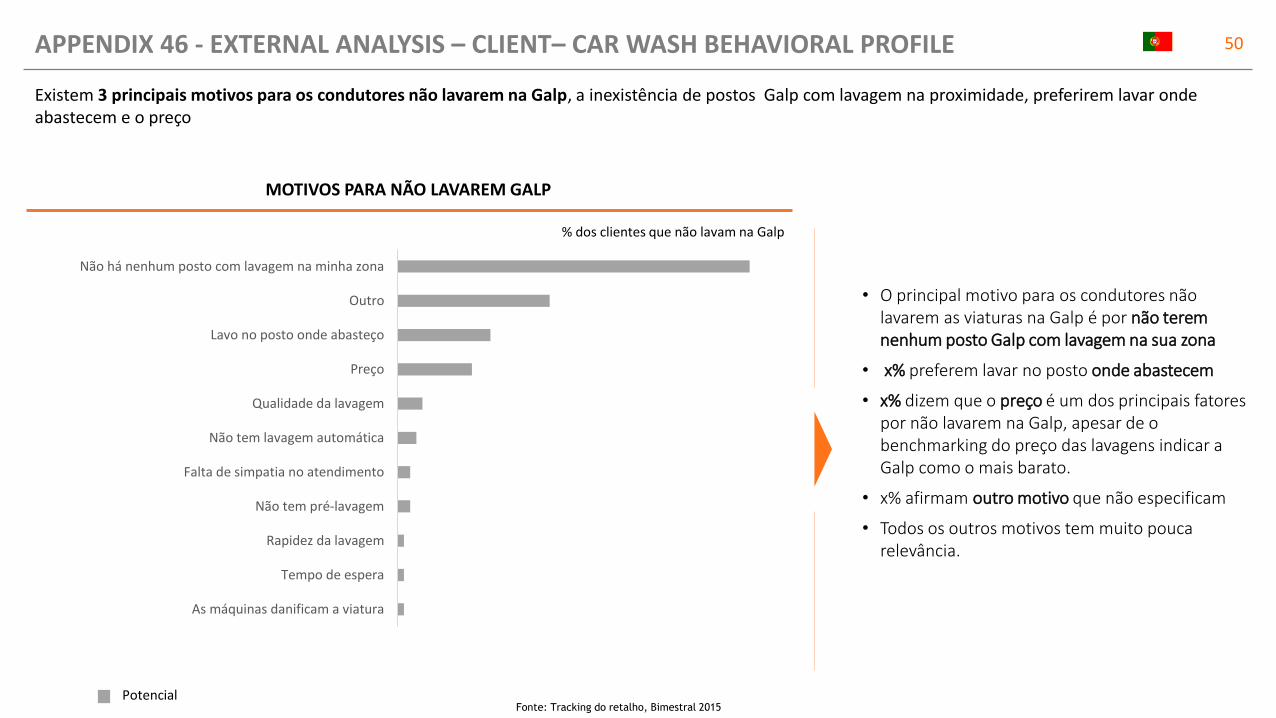

MOTIVOS PARA NÃO LAVAREM GALP

PotencialFonte: Tracking do retalho, Bimestral 2015

% dos clientes que não lavam na Galp

• O principal motivo para os condutores não lavarem as viaturas na Galp é por não terem nenhum posto Galp com lavagem na sua zona

• x% preferem lavar no posto onde abastecem

• x% dizem que o preço é um dos principais fatores por não lavarem na Galp, apesar de o benchmarking do preço das lavagens indicar a Galp como o mais barato.

• x% afirmam outro motivo que não especificam

• Todos os outros motivos tem muito pouca relevância.

Existem 3 principais motivos para os condutores não lavarem na Galp, a inexistência de postos Galp com lavagem na proximidade, preferirem lavar onde abastecem e o preço

APPENDIX 46 - EXTERNAL ANALYSIS – CLIENT– CAR WASH BEHAVIORAL PROFILE

51

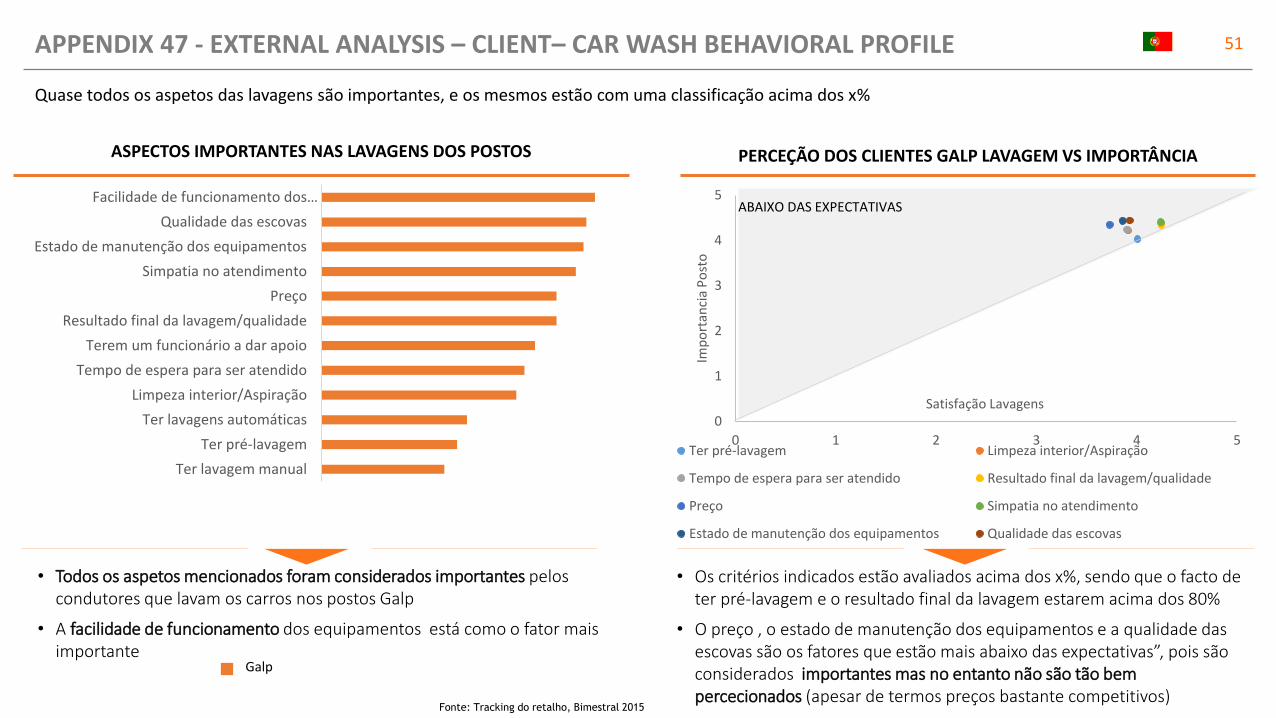

• Todos os aspetos mencionados foram considerados importantes pelos condutores que lavam os carros nos postos Galp

• A facilidade de funcionamento dos equipamentos está como o fator mais importante

• Os critérios indicados estão avaliados acima dos x%, sendo que o facto de ter pré-lavagem e o resultado final da lavagem estarem acima dos 80%

• O preço , o estado de manutenção dos equipamentos e a qualidade das escovas são os fatores que estão mais abaixo das expectativas”, pois são considerados importantes mas no entanto não são tão bem percecionados (apesar de termos preços bastante competitivos)

ASPECTOS IMPORTANTES NAS LAVAGENS DOS POSTOS

Galp

Ter lavagem manual

Ter pré-lavagem

Ter lavagens automáticas

Limpeza interior/Aspiração

Tempo de espera para ser atendido

Terem um funcionário a dar apoio

Resultado final da lavagem/qualidade

Preço

Simpatia no atendimento

Estado de manutenção dos equipamentos

Qualidade das escovas

Facilidade de funcionamento dos…

Fonte: Tracking do retalho, Bimestral 2015

PERCEÇÃO DOS CLIENTES GALP LAVAGEM VS IMPORTÂNCIA

0

1

2

3

4

5

0 1 2 3 4 5

Imp

ort

anci

a P

ost

o

Satisfação Lavagens

Ter pré-lavagem Limpeza interior/Aspiração

Tempo de espera para ser atendido Resultado final da lavagem/qualidade

Preço Simpatia no atendimento

Estado de manutenção dos equipamentos Qualidade das escovas

ABAIXO DAS EXPECTATIVAS

Quase todos os aspetos das lavagens são importantes, e os mesmos estão com uma classificação acima dos x%

APPENDIX 47 - EXTERNAL ANALYSIS – CLIENT– CAR WASH BEHAVIORAL PROFILE

52

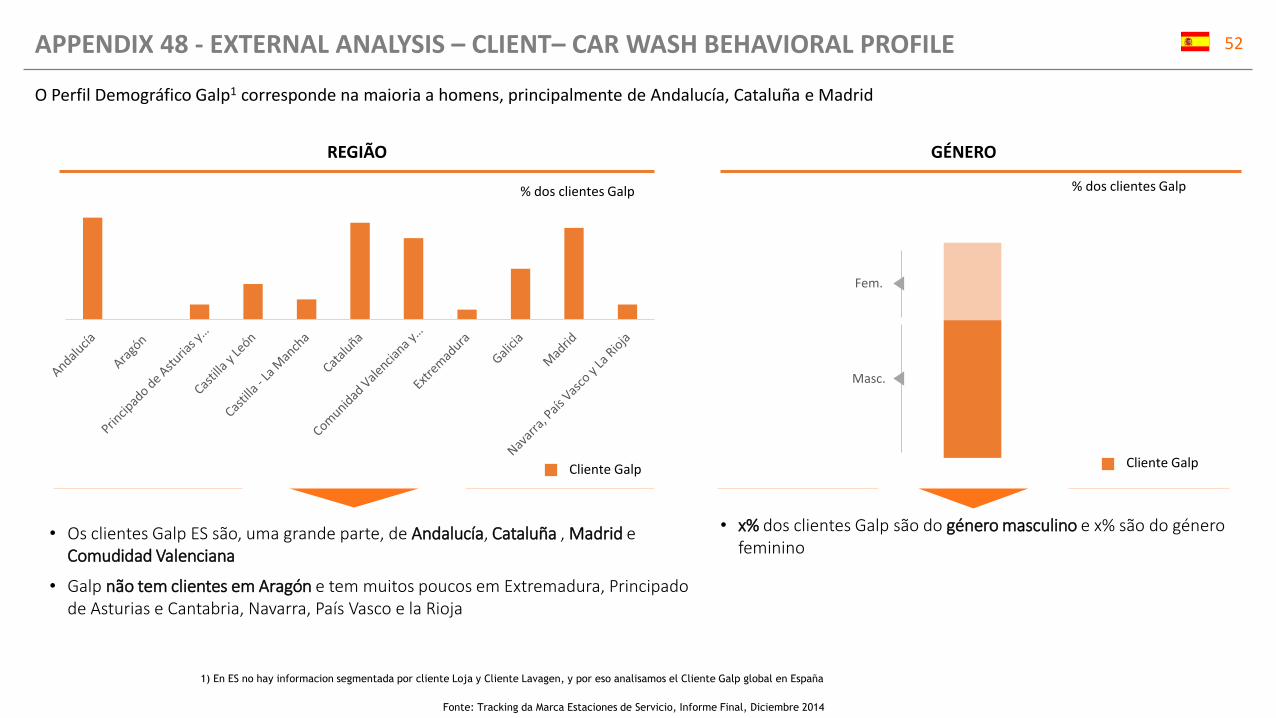

REGIÃO GÉNERO

Fem.

Masc.

Cliente Galp

• Os clientes Galp ES são, uma grande parte, de Andalucía, Cataluña , Madrid e Comudidad Valenciana

• Galp não tem clientes em Aragón e tem muitos poucos em Extremadura, Principado de Asturias e Cantabria, Navarra, País Vasco e la Rioja

• x% dos clientes Galp são do género masculino e x% são do género feminino

Fonte: Tracking da Marca Estaciones de Servicio, Informe Final, Diciembre 2014

% dos clientes Galp % dos clientes Galp

1) En ES no hay informacion segmentada por cliente Loja y Cliente Lavagen, y por eso analisamos el Cliente Galp global en España

Cliente Galp

O Perfil Demográfico Galp1 corresponde na maioria a homens, principalmente de Andalucía, Cataluña e Madrid

APPENDIX 48 - EXTERNAL ANALYSIS – CLIENT– CAR WASH BEHAVIORAL PROFILE

53

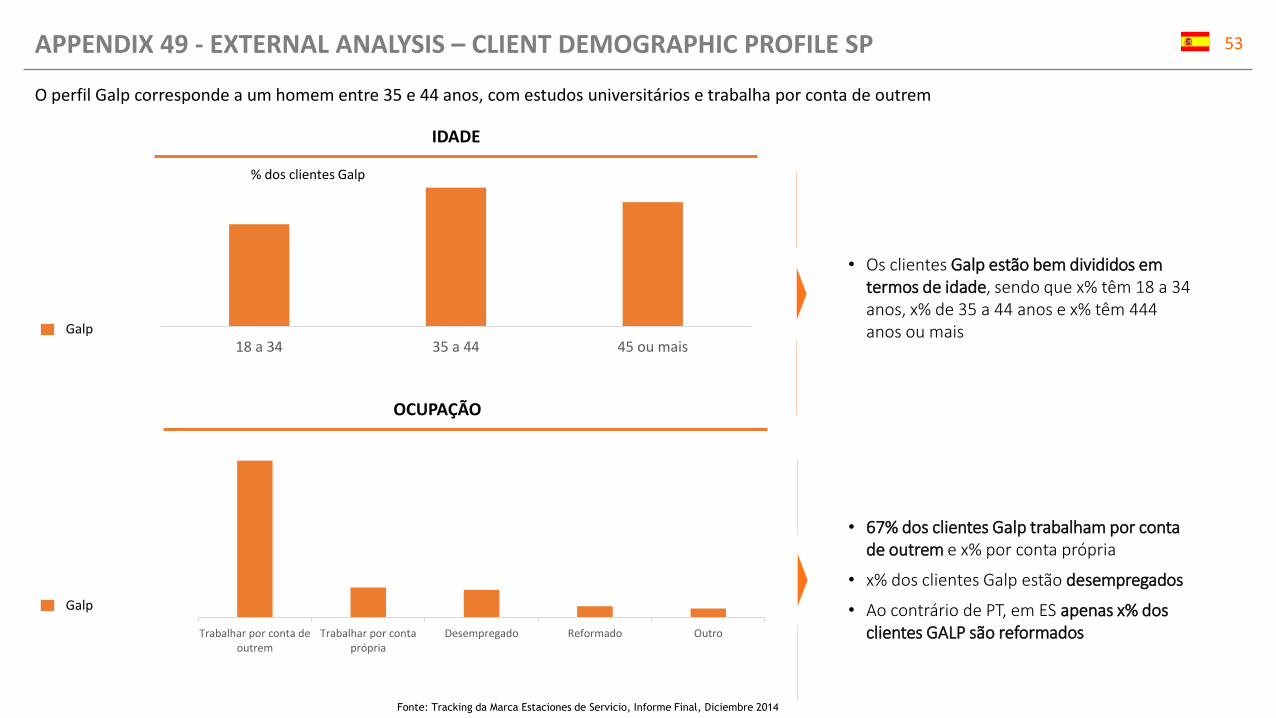

IDADE

18 a 34 35 a 44 45 ou mais

Lavagens Loja Potencial

• Os clientes Galp estão bem divididos em termos de idade, sendo que x% têm 18 a 34 anos, x% de 35 a 44 anos e x% têm 444 anos ou mais

Trabalhar por conta deoutrem

Trabalhar por contaprópria

Desempregado Reformado Outro

OCUPAÇÃO

• 67% dos clientes Galp trabalham por conta de outrem e x% por conta própria

• x% dos clientes Galp estão desempregados

• Ao contrário de PT, em ES apenas x% dos clientes GALP são reformados

Galp

% dos clientes Galp

Galp

Fonte: Tracking da Marca Estaciones de Servicio, Informe Final, Diciembre 2014

O perfil Galp corresponde a um homem entre 35 e 44 anos, com estudos universitários e trabalha por conta de outrem

APPENDIX 49 - EXTERNAL ANALYSIS – CLIENT DEMOGRAPHIC PROFILE SP

54

Total Entrevistados

Preço dos combustíveis

Cartão de fidelização

Proximidade

Marca de confiança/ qualidade do produto

Facilidade de ecesso

Desconto com cartão de crédito

Qualidade de serviço (rapidez, simpatia)

Serviço atendido

Horario 24 horas

Necessidade

Pelos serviços complementares

Limpez das instalações

Autoserviço

Por ter loja

Por ter cafetaria

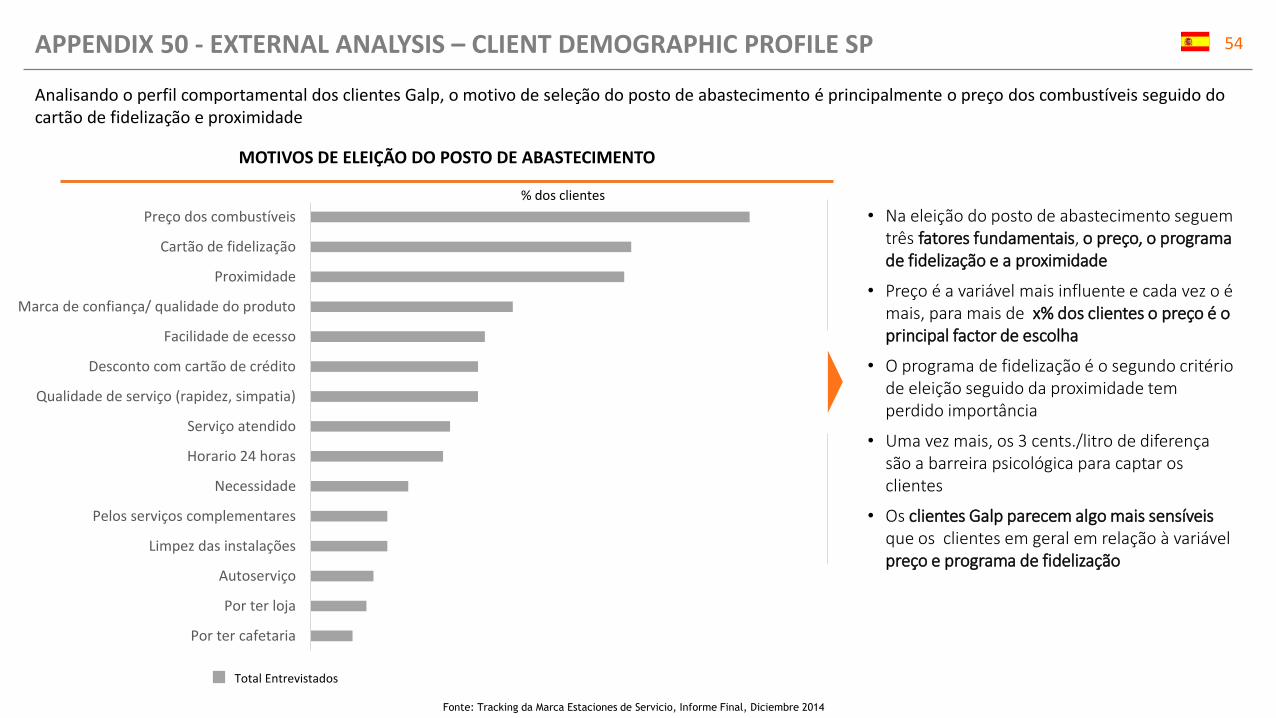

MOTIVOS DE ELEIÇÃO DO POSTO DE ABASTECIMENTO

• Na eleição do posto de abastecimento seguem três fatores fundamentais, o preço, o programa de fidelização e a proximidade

• Preço é a variável mais influente e cada vez o é mais, para mais de x% dos clientes o preço é o principal factor de escolha

• O programa de fidelização é o segundo critério de eleição seguido da proximidade tem perdido importância

• Uma vez mais, os 3 cents./litro de diferença são a barreira psicológica para captar os clientes

• Os clientes Galp parecem algo mais sensíveis que os clientes em geral em relação à variável preço e programa de fidelização

% dos clientes

Fonte: Tracking da Marca Estaciones de Servicio, Informe Final, Diciembre 2014

Analisando o perfil comportamental dos clientes Galp, o motivo de seleção do posto de abastecimento é principalmente o preço dos combustíveis seguido do cartão de fidelização e proximidade

APPENDIX 50 - EXTERNAL ANALYSIS – CLIENT DEMOGRAPHIC PROFILE SP

55

AVALIAÇÃO DOS POSTOS DE ABASTECIMENTO GALP & SUA VARIAÇÂO

Cliente Galp

0.43

0.38

0.35

0.16

0.15

0.15

-0.08

-0.09

-0.16

-0.21

-0.51

-0.57

Atenção ao cliente

Qualidade do combustível

Rapidez do serviço

Imagem geral da Marca

Relação qualidade/preço dos combustíveis

Preços competiticos de combustível

Lavados

Hinchado

Atratividade do cartão de fidelização

Sortido da loja

Promoções

Aspiradores

Presença em meios publicitários

Preços da loja

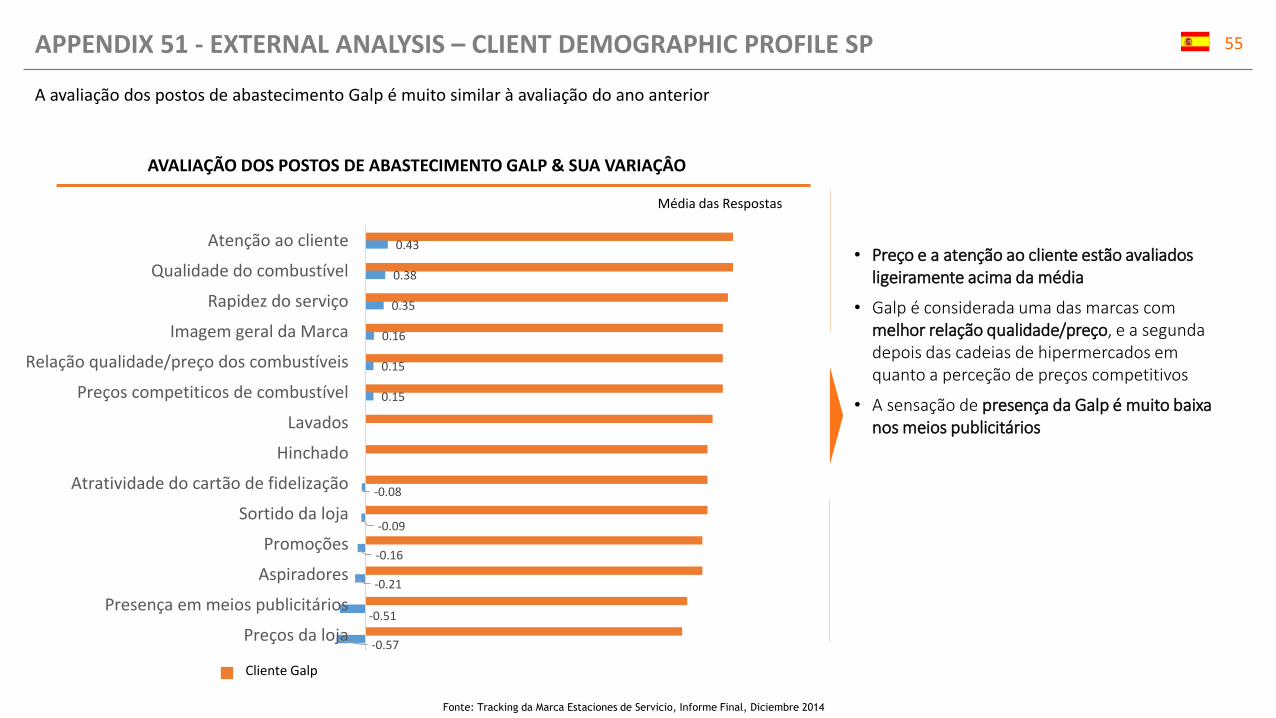

• Preço e a atenção ao cliente estão avaliados ligeiramente acima da média

• Galp é considerada uma das marcas com melhor relação qualidade/preço, e a segunda depois das cadeias de hipermercados em quanto a perceção de preços competitivos

• A sensação de presença da Galp é muito baixa nos meios publicitários

Média das Respostas

Fonte: Tracking da Marca Estaciones de Servicio, Informe Final, Diciembre 2014

A avaliação dos postos de abastecimento Galp é muito similar à avaliação do ano anterior

APPENDIX 51 - EXTERNAL ANALYSIS – CLIENT DEMOGRAPHIC PROFILE SP

56

FREQUENCIA DE VISITA AO POSTO GALP

Clientes Galp

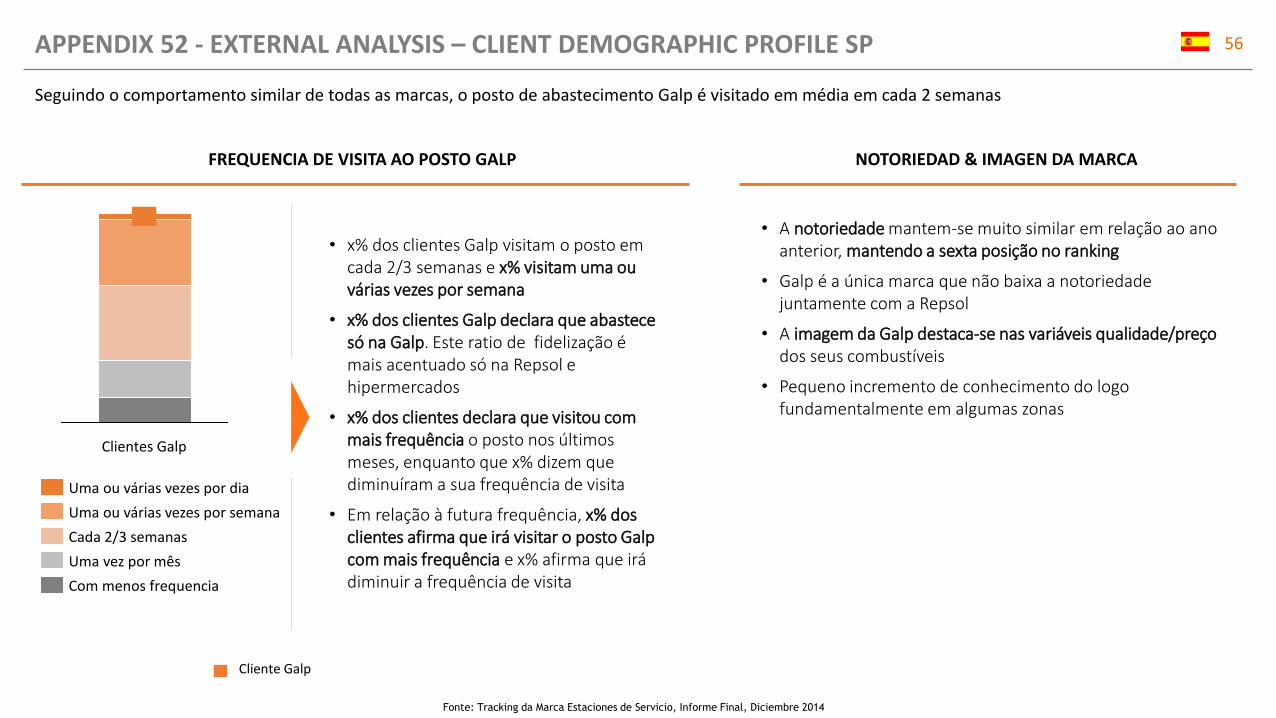

• x% dos clientes Galp visitam o posto em cada 2/3 semanas e x% visitam uma ou várias vezes por semana

• x% dos clientes Galp declara que abastece só na Galp. Este ratio de fidelização é mais acentuado só na Repsol e hipermercados

• x% dos clientes declara que visitou com mais frequência o posto nos últimos meses, enquanto que x% dizem que diminuíram a sua frequência de visita

• Em relação à futura frequência, x% dos clientes afirma que irá visitar o posto Galp com mais frequência e x% afirma que irá diminuir a frequência de visitaCom menos frequencia

Uma vez por mês

Cada 2/3 semanas

Uma ou várias vezes por semana

Uma ou várias vezes por dia

Fonte: Tracking da Marca Estaciones de Servicio, Informe Final, Diciembre 2014

Cliente Galp

NOTORIEDAD & IMAGEN DA MARCA

• A notoriedade mantem-se muito similar em relação ao ano anterior, mantendo a sexta posição no ranking

• Galp é a única marca que não baixa a notoriedade juntamente com a Repsol

• A imagem da Galp destaca-se nas variáveis qualidade/preço dos seus combustíveis

• Pequeno incremento de conhecimento do logo fundamentalmente em algumas zonas

Seguindo o comportamento similar de todas as marcas, o posto de abastecimento Galp é visitado em média em cada 2 semanas

APPENDIX 52 - EXTERNAL ANALYSIS – CLIENT DEMOGRAPHIC PROFILE SP

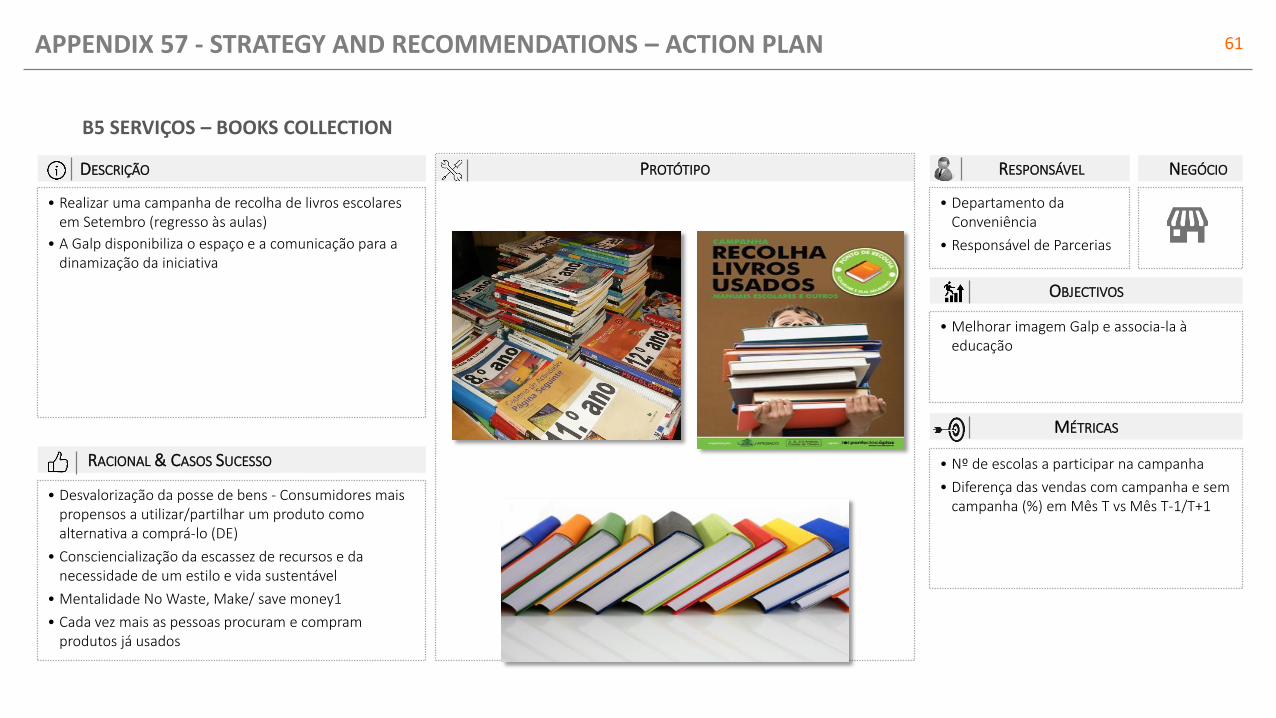

57

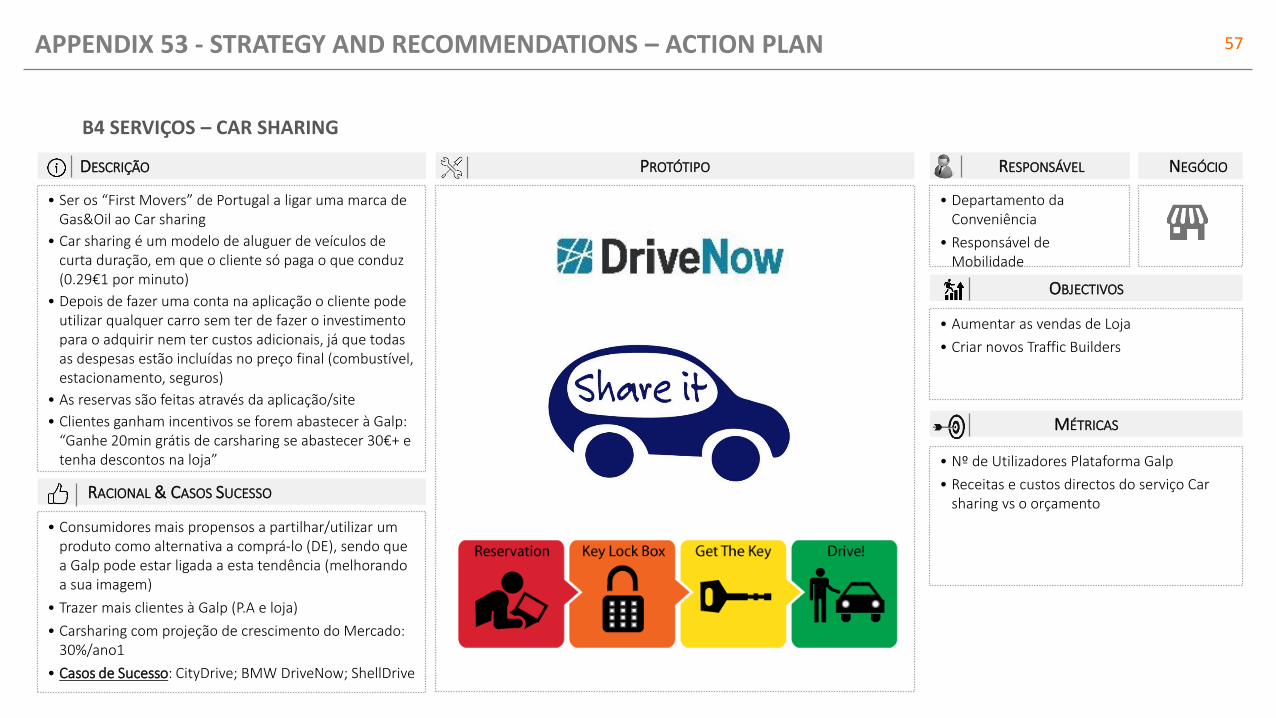

DESCRIÇÃO

• Ser os “First Movers” de Portugal a ligar uma marca de Gas&Oil ao Car sharing

• Car sharing é um modelo de aluguer de veículos de curta duração, em que o cliente só paga o que conduz (0.29€1 por minuto)

• Depois de fazer uma conta na aplicação o cliente pode utilizar qualquer carro sem ter de fazer o investimento para o adquirir nem ter custos adicionais, já que todas as despesas estão incluídas no preço final (combustível, estacionamento, seguros)

• As reservas são feitas através da aplicação/site

• Clientes ganham incentivos se forem abastecer à Galp: “Ganhe 20min grátis de carsharing se abastecer 30€+ e tenha descontos na loja”

OBJECTIVOS

• Aumentar as vendas de Loja

• Criar novos Traffic Builders

RESPONSÁVEL

• Departamento da Conveniência

• Responsável de Mobilidade

NEGÓCIO

RACIONAL & CASOS SUCESSO

• Consumidores mais propensos a partilhar/utilizar um produto como alternativa a comprá-lo (DE), sendo que a Galp pode estar ligada a esta tendência (melhorando a sua imagem)

• Trazer mais clientes à Galp (P.A e loja)

• Carsharing com projeção de crescimento do Mercado: 30%/ano1

• Casos de Sucesso: CityDrive; BMW DriveNow; ShellDrive

PROTÓTIPO

MÉTRICAS

• Nº de Utilizadores Plataforma Galp

• Receitas e custos directos do serviço Car sharing vs o orçamento

B4 SERVIÇOS – CAR SHARING

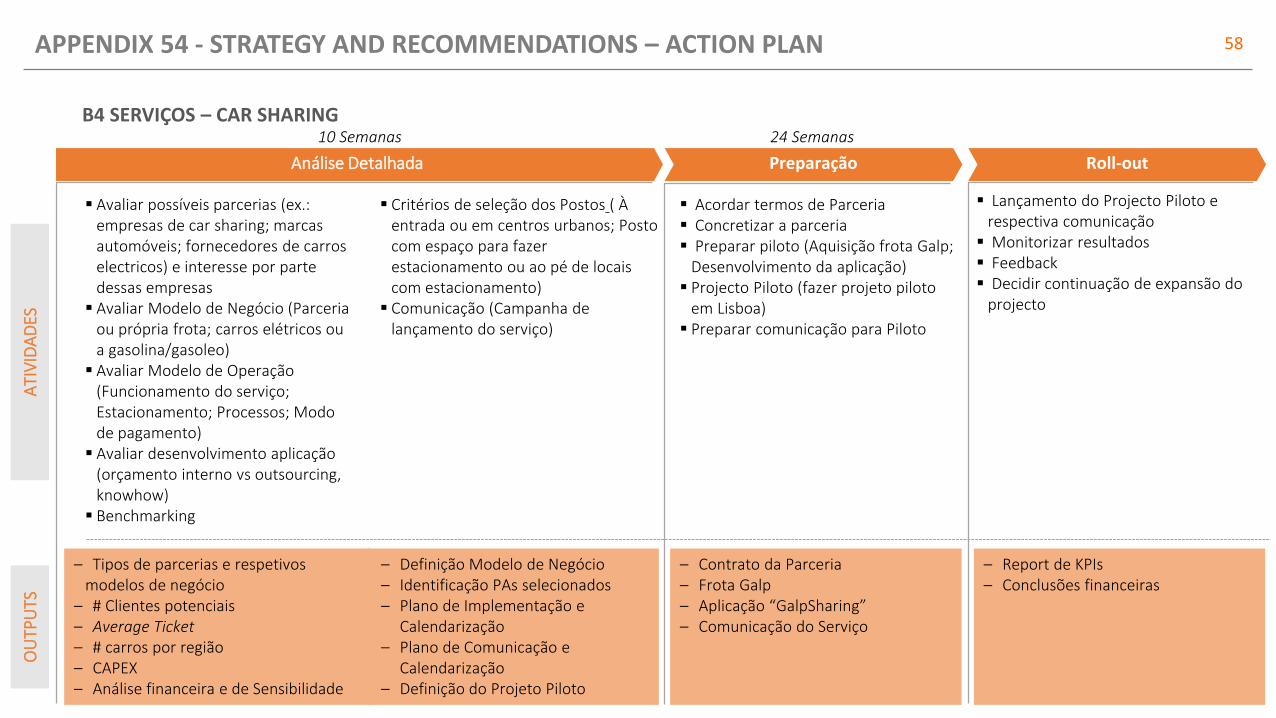

APPENDIX 53 - STRATEGY AND RECOMMENDATIONS – ACTION PLAN

58

Análise Detalhada Preparação Roll-out

24 Semanas10 Semanas

ATI

VID

AD

ESO

UTP

UTS

Avaliar possíveis parcerias (ex.: empresas de car sharing; marcas automóveis; fornecedores de carros electricos) e interesse por parte dessas empresas

Avaliar Modelo de Negócio (Parceria ou própria frota; carros elétricos ou a gasolina/gasoleo)

Avaliar Modelo de Operação (Funcionamento do serviço; Estacionamento; Processos; Modo de pagamento)

Avaliar desenvolvimento aplicação (orçamento interno vs outsourcing, knowhow)

Benchmarking

‒ Tipos de parcerias e respetivos modelos de negócio

‒ # Clientes potenciais‒ Average Ticket ‒ # carros por região‒ CAPEX‒ Análise financeira e de Sensibilidade

Critérios de seleção dos Postos ( À entrada ou em centros urbanos; Posto com espaço para fazer estacionamento ou ao pé de locais com estacionamento)

Comunicação (Campanha de lançamento do serviço)

Acordar termos de Parceria Concretizar a parceria Preparar piloto (Aquisição frota Galp;

Desenvolvimento da aplicação) Projecto Piloto (fazer projeto piloto

em Lisboa) Preparar comunicação para Piloto

Lançamento do Projecto Piloto e respectiva comunicação

Monitorizar resultados Feedback Decidir continuação de expansão do

projecto

‒ Definição Modelo de Negócio‒ Identificação PAs selecionados‒ Plano de Implementação e

Calendarização‒ Plano de Comunicação e

Calendarização‒ Definição do Projeto Piloto

‒ Contrato da Parceria‒ Frota Galp‒ Aplicação “GalpSharing”‒ Comunicação do Serviço

‒ Report de KPIs‒ Conclusões financeiras

B4 SERVIÇOS – CAR SHARING

APPENDIX 54 - STRATEGY AND RECOMMENDATIONS – ACTION PLAN

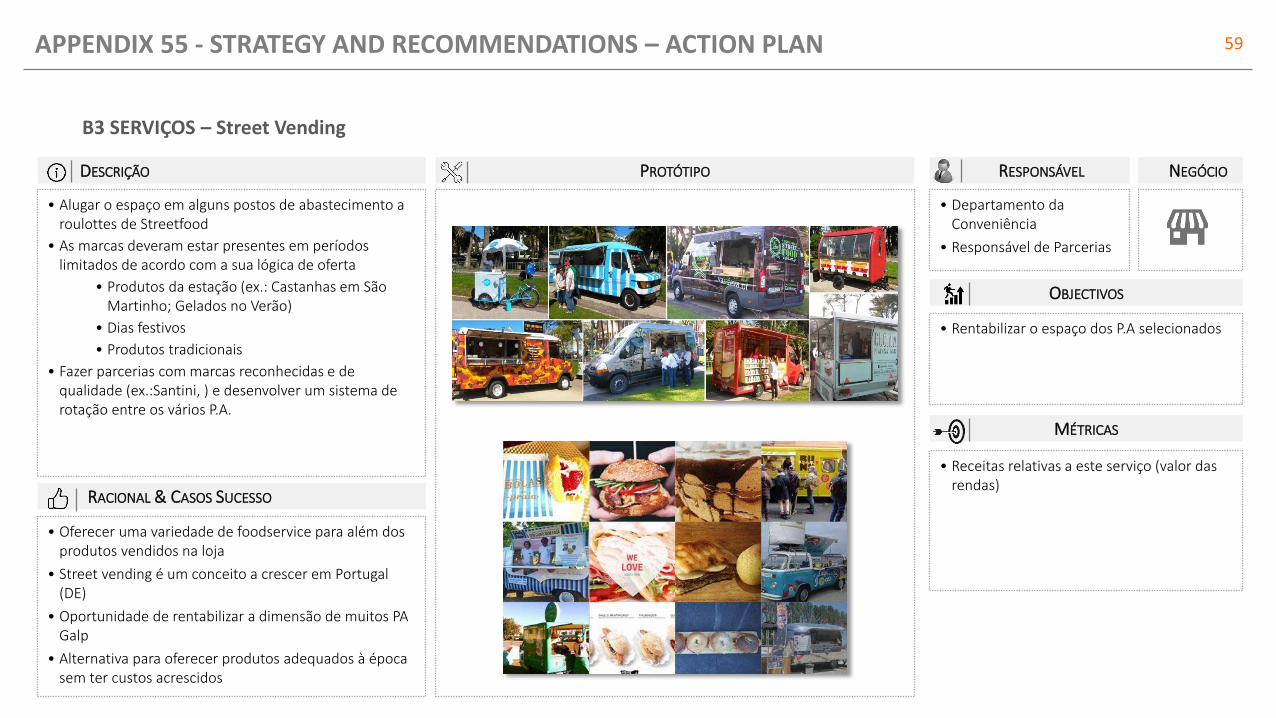

59

DESCRIÇÃO

• Alugar o espaço em alguns postos de abastecimento a roulottes de Streetfood

• As marcas deveram estar presentes em períodos limitados de acordo com a sua lógica de oferta

• Produtos da estação (ex.: Castanhas em São Martinho; Gelados no Verão)

• Dias festivos

• Produtos tradicionais

• Fazer parcerias com marcas reconhecidas e de qualidade (ex.:Santini, ) e desenvolver um sistema de rotação entre os vários P.A.

OBJECTIVOS

• Rentabilizar o espaço dos P.A selecionados

RESPONSÁVEL

• Departamento da Conveniência

• Responsável de Parcerias

NEGÓCIO

RACIONAL & CASOS SUCESSO

• Oferecer uma variedade de foodservice para além dos produtos vendidos na loja

• Street vending é um conceito a crescer em Portugal (DE)

• Oportunidade de rentabilizar a dimensão de muitos PA Galp

• Alternativa para oferecer produtos adequados à época sem ter custos acrescidos

PROTÓTIPO

MÉTRICAS

• Receitas relativas a este serviço (valor das rendas)

B3 SERVIÇOS – Street Vending

APPENDIX 55 - STRATEGY AND RECOMMENDATIONS – ACTION PLAN

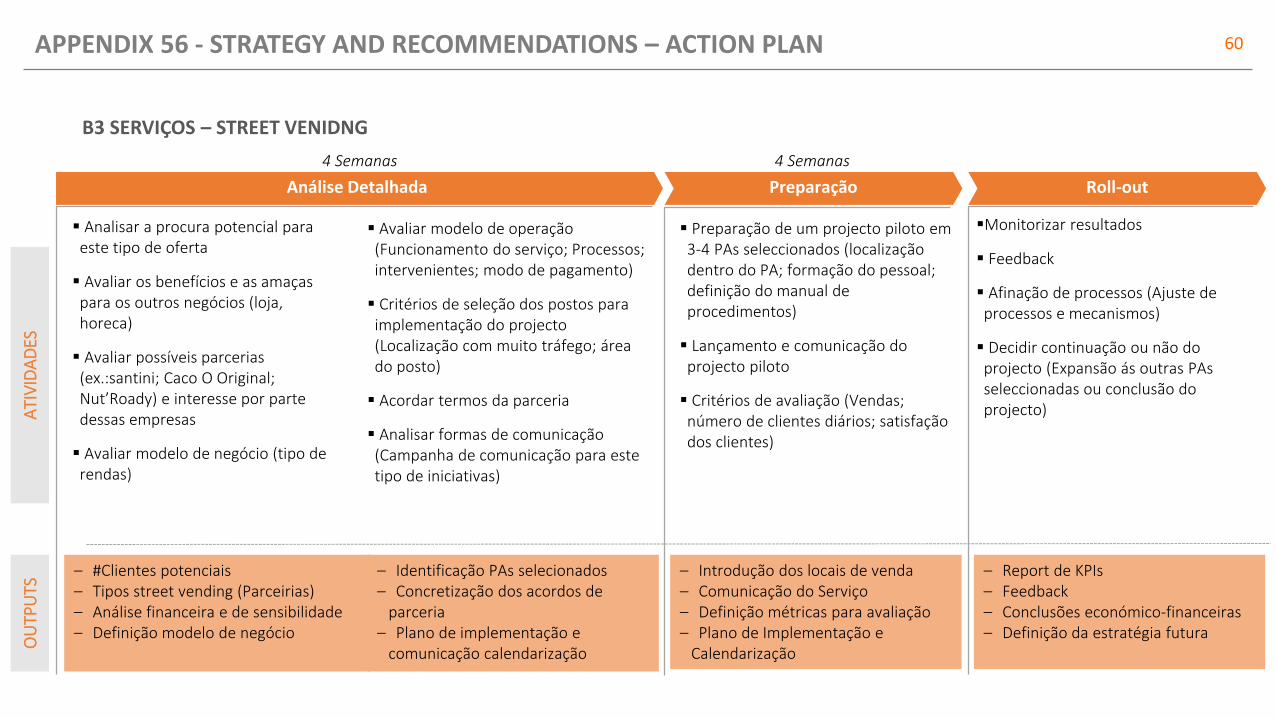

60

Análise Detalhada Preparação Roll-out

4 Semanas4 Semanas

ATI

VID

AD

ESO

UTP

UTS

Analisar a procura potencial para este tipo de oferta

Avaliar os benefícios e as amaças para os outros negócios (loja, horeca)

Avaliar possíveis parcerias (ex.:santini; Caco O Original; Nut’Roady) e interesse por parte dessas empresas

Avaliar modelo de negócio (tipo de rendas)

‒ #Clientes potenciais‒ Tipos street vending (Parceirias)‒ Análise financeira e de sensibilidade‒ Definição modelo de negócio

Avaliar modelo de operação (Funcionamento do serviço; Processos; intervenientes; modo de pagamento)

Critérios de seleção dos postos para implementação do projecto(Localização com muito tráfego; área do posto)

Acordar termos da parceria