Embed Size (px)

Citation preview

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 1/73

A számviteli törvény átfogó módosítása2016.

Dr. Orbán Ildikó

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 2/73

A 2013/34/EU irányelv átültetéseAz Európai Parlament és a Tanács 2013. június 26-án elfogadta a meghatározott

típusú vállalkozások éves pénzügyi kimutatásairól, összevont (konszolidált) éves

pénzügyi kimutatásairól és a kapcsolódó beszámolókról szóló 2013/34/EU

irányelvet. A tagállamoknak 2015. július 20-áig kell jogszabályaikat úgy módosítani

– és a módosításokat hatályba léptetni – , hogy az irányelvnek megfeleljenek

Az irányelv meghatározza a mikro-, kis-, közép- és nagyvállalkozásokmérethatárait, valamint megengedi, hogy a tagállamok a kisvállalkozások

kategóriájánál a mérlegfőösszegre és a nettó árbevételre vonatkozóan még a

megadottnál is magasabb határértékeket határozzanak meg. A határértékek

csökkentését az irányelv nem teszi lehetővé.

Az irányelv hatálya kiterjed

a részvénytársaságokra és a korlátolt felelősségű társaságokra, azokra a közkereseti társaságokra és betéti társaságokra, amelyeknél minden

teljes felelősséggel tartozó tag részvénytársaság vagy korlátolt felelősségű tár-

saság,

a személyegyesítő társaságokra, akkor is, ha a nem részvénytársaság vagy

korlátolt felelősségű társaság formájában működő tagok ténylegesen mégis

korlátozott felelősséget viselnek.

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 3/73

A 2013/34/EU irányelv átültetése

Az irányelv részletesen foglalkozik a mérleg és eredménykimutatás tartalmával,

és bemutatja ezek felépítését is. Az irányelv kiemelten foglalkozik a pénzügyikimutatásokhoz fűzött kiegészítő megjegyzésekkel, azok megjelenítésével,

tartalmával.

Az irányelv a tagállamokra bízza, hogy mentesítik-e a mikrovállalkozásokat a

pénzügyi kimutatásokhoz fűzött kiegészítő megjegyzések készítése alól, de a

mentesség esetére is megadja azt a minimálisan közlendő adatkört, amit a „mérleg

alatt” a mikrovállalkozásnak is be kell mutatnia.

A vezetés beszámolójában – amelynek készítése alól a kisvállalkozásokat és a

mikrovállalkozásokat mentesíthetik a tagállamok – a vezetésnek „valós áttekintést

kell adnia a vállalkozás üzemmenetének alakulásáról és teljesítményéről, illetve

helyzetéről, azon főbb kockázatok és bizonytalanságok ismertetésével együtt,

amelyekkel a társaságnak szembe kell néznie.”

Azok a közérdeklődésre számot tartó gazdálkodók, amelyek átruházható

értékpapírjait valamely tagállam tőzsdéjére bevezették, a vezetés beszámolójának

elkülönített részeként egy úgynevezett vállalatirányítási nyilatkozatot is kötelesek

összeállítani.

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 4/73

A 2013/34/EU irányelv átültetése

BESZÁMOLÁSIKÖTELEZETTSÉG FORMÁJA

KÖNYVVEZETÉSIKÖTELEZETTSÉG

A BESZÁMOLÓ FORMÁJÁT

MEGHATÁROZÓ TÉNYEZŐK

ÉVES

BESZÁMOLÓ

KETTŐS KÖNYVVITEL KÉT EGYMÁST KÖVETŐ ÉVBEN A KÖVETKEZŐ HÁROMMUTATÓBÓL LEGALÁBB KETTŐ:

1. MÉRLEGFŐÖSSZEG > 500 M Ft (2016-tól 1200

MFt)

2. ÉVES NETTÓ ÁRBEVÉTEL > 1000 M Ft (2016-tól

2400 MFt))

3. ÁTLAGOSAN FOGLALKOZTATOTTAK SZÁMA > 50FŐ

EGYSZERŰSÍTETT ÉVES

BESZÁMOLÓ

KETTŐS

KÖNYVVITEL

KÉT EGYMÁST KÖVETŐ ÉVBEN A KÖVETKE

-

ZŐ HÁROMMUTATÓBÓL LEGALÁBB KETTŐ:

1. MÉRLEGFŐÖSSZEG < 500 M Ft (2016-tól 1200

MFt)

2. ÉVES NETTÓ ÁRBEVÉTEL < 1000 M Ft (2016-tól

2400 MFt))

3. ÁTLAGOSAN FOGLALKOZTATOTTAK SZÁMA <

50 FŐ

MIKROGAZDÁLKODÓIEGYSZERŰSÍTETT

BESZÁMOLÓ

KETTŐS KÖNYVVITEL KÉT EGYMÁST KÖVETŐ ÜZLETI ÉV BEN A KÖVETKEZŐHÁROM MUTATÓBÓL LEGALÁBB KETTŐ::

1. MÉRLEGFŐÖSSZEG < 100 M Ft2. ÉVES NETTÓ ÁRBEVÉTEL < 200 M Ft

3. ÁTLAGOSAN FOGLALKOZTATOTTAK SZÁMA <

10 FŐ

EGYSZERŰSÍTETTBESZÁMOLÓ

EGYSZERES

KÖNYVVITEL TÖRVÉNY VAGY KORMÁNYRENDELET KÖTELEZÉSE

ESETÉN

ÖSSZEVONT(KONSZOLIDÁLT) ÉVES

BESZÁMOLÓ

KETTŐS KÖNYVVITEL TÖBBSÉGI RÉSZESEDÉSE VAN

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 5/73

A 2013/34/EU irányelv átültetése

• Megváltozott eredménykimutatás szerkezete

• adózott eredmény levezetése

• rendkívüli tételek törlése

• pénzügyi műveletek bevételeinek és ráfordításainak változása

• Új fogalmak (jelenős tulajdoni részesedés)

• Megváltozott mérleg szerkezete• Sémák változása:

• Megszűnik az EK „B” változata

• Az egyszerűsített mérleg előírt tagolása (C. / V. Egyszerűsített

beszámoló adózott eredménye)

• Az eredménylevezetés előírt tagolása (H. Adózott eredmény (G-18)

~ utolsó sor)

•Az összevont (konszolidált) mérleg előírt tagolása (~

konszolidációhoz kapcsolódó sorok számozása változik)

• Osztalék elszámolás szabályai

• Üzleti vagy cégértékkel kapcsolatos számviteli szabályok

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 6/73

Fogalmak

• kapcsolt vállalkozás: az anyavállalat, a leányvállat és a közös

vezetésű vállalkozás

• leányvállalat: az a gazdasági társaság, amelyre az anyavállalat

meghatározó befolyást képes gyakorolni;

• közös vezetésű vállalkozás: az a gazdasági társaság, ahol egyrészt

az anyavállalat (az anyavállalat konszolidálásba bevont leányvállalata),

másrészt egy (vagy több) másik vállalkozás a jogosultságokkal

paritásos alapon – legalább 33 százalékos szavazati aránnyal -

rendelkezik. A közös vezetésű vállalkozást a tulajdonostársak közösen

irányítják;

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 7/73

Fogalmak

• társult vállalkozás: az a – konszolidálásba teljes körűen be nem

vont – gazdasági társaság, ahol az anyavállalat vagy a konszolidálásba

bevont leányvállalata jelentős tulajdoni részesedéssel rendelkezik, és

mértékadó befolyást gyakorol a gazdasági társaság üzleti és pénzügyi

politikájára.

• Jelentős tulajdoni részesedés: más vállalkozások tőkéjében való,

értékpapírban megtestesülő vagy meg nem testesülő jog, amelynek

célja az említett vállalkozással való tartós kapcsolat kialakítása révén

hozzájárulás annak a vállalkozásnak a tevékenységéhez, amelyik e

jogok birtokosa. Egy másik vállalkozás tőkéjének egy részével valórendelkezés jelentős tulajdoni részesedésnek tekintendő, ha a

részesedés mértéke a 20 százalékot meghaladja.

• Anyavállalat nélküli cégcsoportokban is külön ki kell emelni a

kimutatásokban!!

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 8/73

Fogalmak

• egyéb részesedési viszonyban lévő vállalkozás: az a gazdasági

társaság, ahol az anyavállalat vagy annak leányvállalata nem gyakorol

mértékadó befolyást a gazdasági társaság üzleti és pénzügyi

politikájára amelyben a vállalkozó nem rendelkezik jelentős tulajdoni

részesedéssel, és amely nem leányvállalat, nem közös vezetésű vállalat

és nem társult vállalkozás;

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 9/73

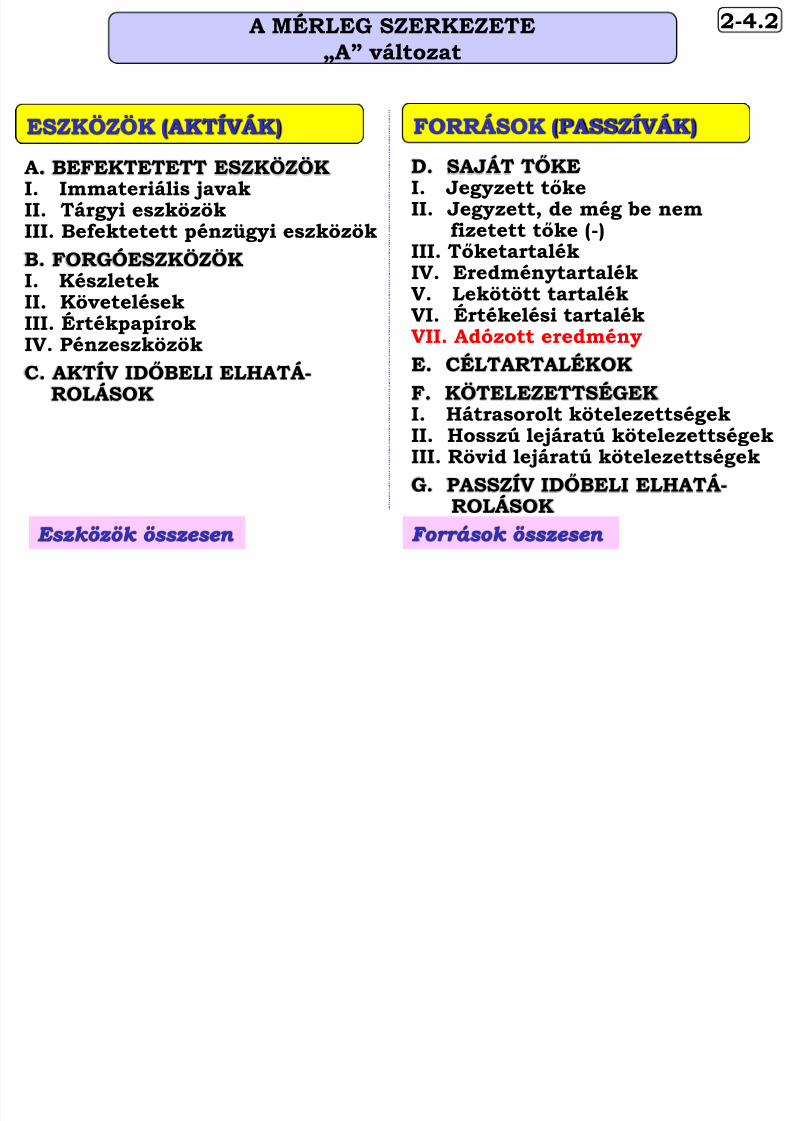

2-4.2A MÉRLEG SZERKEZETE„A” változat

A. BEFEKTETETT ESZKÖZÖKI. Immateriális javakII. Tárgyi eszközökIII. Befektetett pénzügyi eszközökB. FORGÓESZKÖZÖK

I. KészletekII. KövetelésekIII. ÉrtékpapírokIV. PénzeszközökC. AKTÍV IDŐBELI ELHATÁ-

ROLÁSOK

ESZKÖZÖK (AKTÍVÁK)

Eszközök összesen

D. SAJÁT TŐKEI. Jegyzett tőkeII. Jegyzett, de még be nem

fizetett tőke (-)III. Tőketartalék

IV. EredménytartalékV. Lekötött tartalékVI. Értékelési tartalékVII. Adózott eredményE. CÉLTARTALÉKOK

F. KÖTELEZETTSÉGEK

I. Hátrasorolt kötelezettségekII. Hosszú lejáratú kötelezettségekIII. Rövid lejáratú kötelezettségekG. PASSZÍV IDŐBELI ELHATÁ-

ROLÁSOK

FORRÁSOK (PASSZÍVÁK)

Források összesen

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 10/73

2-4.3.1A MÉRLEG ELŐÍRT TAGOLÁSA

„A” változat

I. IMMATERIÁLIS JAVAK 1. Alapítás-átszervezés aktivált értéke2. Kísérleti fejlesztés aktivált értéke3. Vagyoni értékű jogok4. Szellemi termékek5. Üzleti, vagy cégérték6. Immateriális javakra adott előlegek7. Immateriális javak

értékhelyesbítése

II. TÁRGYI ESZKÖZÖK 1. Ingatlanok és a kapcsolódó vagyoni

értékű jogok

2. Műszaki berendezések, gépek, járművek

3. Egyéb berendezések, felszerelések, járművek

4. Tenyészállatok5. Beruházások, felújítások6. Beruházásokra adott előlegek7. Tárgyi eszközök értékhelyesbítése

ESZKÖZÖK (AKTÍVÁK)

A. Befektetett eszközök

III. BEFEKTETETT PÉNZÜGYIESZKÖZÖK

1. Tartós részesedés kapcsoltvállalkozásban2. Tartósan adott kölcsön

kapcsolt vállalkozásban3. Tartós jelentős tulajdonirészesedés4. Tartósan adott kölcsön

jelentős tulajdonirészesedési viszonyban állóvállalkozásban

5. Egyéb tartós részesedés6. Tartósan adott kölcsön

egyéb részesedési viszony-ban álló vállalkozásban

7. Egyéb tartósan adottkölcsön8. Tartós hitelviszonyt meg-

testesítő értékpapír9. Befektetett pénzügyi esz-

közök értékhelyesbítése10. Befektetett pénzügyi

eszközök értékelésikülönbözete

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 11/73

2-4.3.2

I. KÉSZLETEK 1. Anyagok2. Befejezetlen termelés

és félkész termékek

3. Növendék-, hízó- ésegyéb állatok4. Késztermékek5. Áruk6. Készletekre adott előlegek

II. KÖVETELÉSEK

1. Követelések áruszállításbólés szolgáltatásból (vevők)2. Követelések kapcsolt

vállalkozással szemben3. Követelések jelentős tulajdoni

részesedési viszonyban lévővállalkozással szemben

4. Követelések egyébrészesedési viszonyban lévővállalkozással szemben

5. Váltókövetelések6. Egyéb követelések7. Követelések értékelési

különbözete

8. Származékos ügyletek pozitívértékelési különbözete

B. Forgóeszközök

III. ÉRTÉKPAPÍROK 1. Részesedés kapcsolt

vállalkozásban2. Jelentős tulajdoni részesedés3. Egyéb részesedés4. Saját részvények, saját

üzletrészek5. Forgatási célú hitelviszonyt

megtestesítő értékpapírok

6. Értékpapírok értékelésikülönbözete

IV. PÉNZESZKÖZÖK 1. Pénztár, csekkek2. Bankbetétek

1. Bevételek aktív időbelielhatárolása

2. Költségek, ráfordításokaktív időbeli elhatárolása

3. Halasztott ráfordítások

C. Aktív időbeli elhatárolások

Eszközök összesen

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 12/73

2-4.3.3

I. JEGYZETT TŐKE Ebből: visszavásárolt tulajdonirészesedés névértéken

II. JEGYZETT, DE MÉG BE NEMFIZETETT TŐKE ( - )

III. TŐKETARTALÉK IV. EREDMÉNYTARTALÉK ( ± ) V. LEKÖTÖTT TARTALÉK VI. ÉRTÉKELÉSI TARTALÉK

1. Értékhelyesbítés értékelésitartaléka 2. Valós értékelés értékelési

tartaléka VII. ADÓZOTT EREDMÉNY ( ± )

FORRÁSOK (PASSZÍVÁK)

D. Saját tőke

1. Céltartalék a várhatókötelezettségekre

2. Céltartalék a jövőbeniköltségekre

3. Egyéb céltartalék

E. Céltartalékok

III R VID LEJ RAT

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 13/73

2-4.3.4I. HÁTRASOROLT

KÖTELEZETTSÉGEK 1. Hátrasorolt kötelezettségek

kapcsolt vállalkozással szem-ben

2. Hátrasorolt kötelezettség jelentőstulajdoni részesedési viszonybanlévő vállalkozással szemben

3. Hátrasorolt kötelezettségekegyéb részesedési viszonybanlévő vállalkozással szemben

4. Hátrasorolt kötelezettségekegyéb gazdálkodóval szemben

II. HOSSZÚ LEJÁRATÚKÖTELEZETTSÉGEK 1. Hosszú lejáratra kapott kölcsönök2. Átváltoztatható kötvények3. Tartozások kötvénykibocsátásból4. Beruházási és fejlesztési hi-

telek

5. Egyéb hosszú lejáratú hitelek6. Tartós kötelezettségek kapcsoltvállalkozással szemben

7. Tartós kötelezettség jelentőstulajdoni részesedési viszonybanlévő vállalkozással szemben

8. Tartós kötelezettségek egyébrészesedési viszonyban lévő

vállalkozással szemben9. Egyéb hosszú lejáratú

F. Kötelezettségek III. R VID LEJ RATKÖTELEZETTSÉGEK

1. Rövid lejáratú kölcsönök ebből:azátváltoztatható és átváltozókötvények

2. Rövid lejáratú hitelek3. Vevőktől kapott előlegek

4. Kötelezettségek áruszállításból ésszolgáltatásból (szállítók)5. Váltótartozások6. Rövid lejáratú kötelezettségek

kapcsolt vállalkozással szemben7. Rövid lejáratú kötelezettség

jelentős tulajdoni részesedésiviszonyban lévő vállalkozássalszemben

8. Rövid lejáratú kötelezettségekegyéb részesedési viszonyban lévővállalkozással szemben

9. Egyéb rövid lejáratúkötelezettségek

10. Kötelezettségek értékelésikülönbözete

11. Származékos ügyletek negatívértékelési különbözete

1. Bevételek passzív időbelielhatárolása

2. Költségek, ráfordításokpasszív időbeli elhatárolása

3. Halasztott bevételek

G. Passzív időbeli elhatárolások

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 14/73

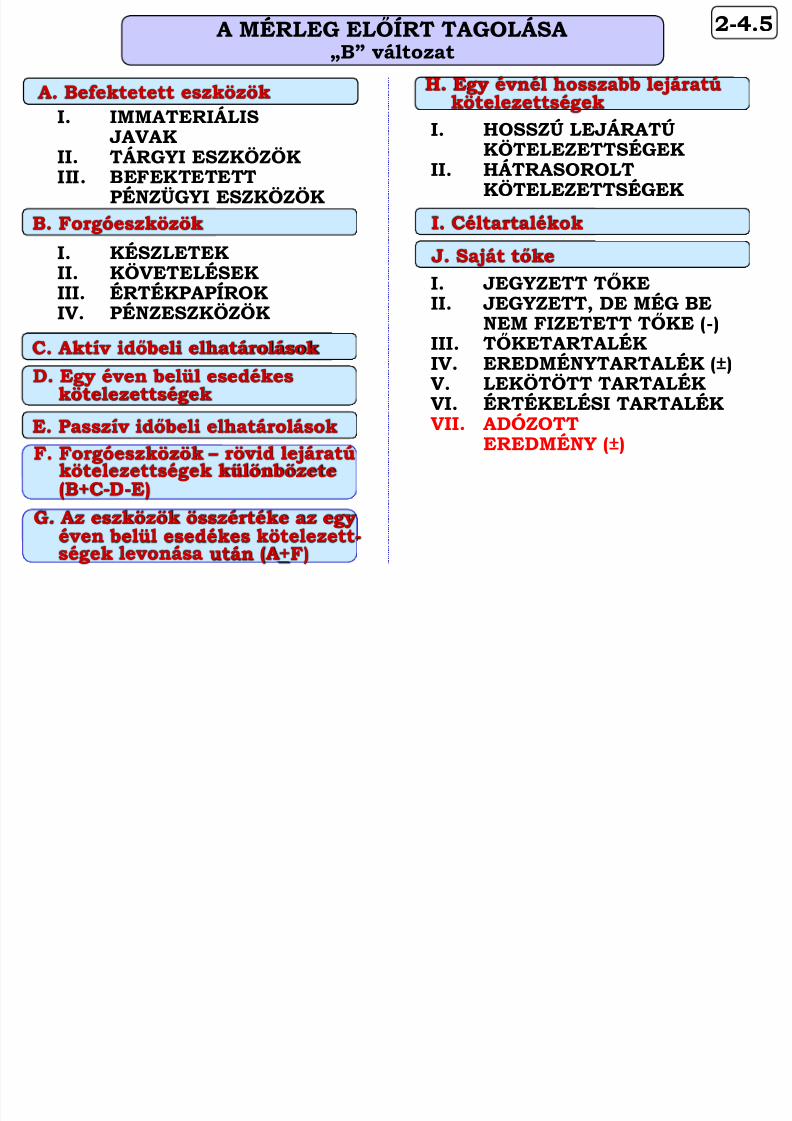

2-4.5A MÉRLEG ELŐÍRT TAGOLÁSA„B” változat

I. IMMATERIÁLIS

JAVAKII. TÁRGYI ESZKÖZÖKIII. BEFEKTETETT

PÉNZÜGYI ESZKÖZÖK

I. KÉSZLETEK

II. KÖVETELÉSEKIII. ÉRTÉKPAPÍROKIV. PÉNZESZKÖZÖK

A. Befektetett eszközök

B. Forgóeszközök

G. Az eszközök összértéke az egyéven belül esedékes kötelezett-

ségek levonása után (A+F)

F. Forgóeszközök – rövid lejáratúkötelezettségek különbözete(B+C-D-E)

D. Egy éven belül esedékeskötelezettségek

C. Aktív időbeli elhatárolások

E. Passzív időbeli elhatárolások

I. HOSSZÚ LEJÁRATÚKÖTELEZETTSÉGEKII. HÁTRASOROLT

KÖTELEZETTSÉGEK

I. JEGYZETT TŐKEII. JEGYZETT, DE MÉG BE

NEM FIZETETT TŐKE (-)III. TŐKETARTALÉKIV. EREDMÉNYTARTALÉK (±)V. LEKÖTÖTT TARTALÉKVI. ÉRTÉKELÉSI TARTALÉKVII. ADÓZOTT

EREDMÉNY (±)

H. Egy évnél hosszabb lejáratúkötelezettségek

J. Saját tőke

I. Céltartalékok

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 15/73

Eredménykimutatás

• megváltozott eredménykimutatás szerkezete

• adózott eredmény levezetése

• rendkívüli tételek törlése: Az új számviteli irányelv nem teszi

lehetővé rendkívüli tételek elszámolását, ezért a korábban

rendkívüli bevételként vagy rendkívüli ráfordításként

meghatározott tételeket tartalmuknak és jellegüknek megfelelően

az egyéb, illetve a pénzügyi műveletek ráfordításai, bevételei között

kell elszámolni.

• pénzügyi műveletek bevételeinek és ráfordításainak

változása

• osztalék elszámolás szabályai

• üzleti vagy cégértékkel kapcsolatos számviteli szabályok

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 16/73

4-6.1

AZ EREDMÉNYKIMUTATÁS MÓDJA

ÖSSZKÖLTSÉG

ELJÁRÁSSAL

FORGALMI KÖLTSÉG

ELJÁRÁSSAL

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 17/73

4-5

EREDMÉNYKATEGÓRIÁK

ADÓZOTT EREDMÉNY(±)

ADÓFIZETÉSIKÖTELE-ZETTSÉG

(-) VAGY (0)

ADÓZÁS ELŐTTI EREDMÉNY(±)

PÉNZÜGYIMŰVELETEKEREDMÉNYE

(±)

ÜZEMI(ÜZLETI)TEVÉKENYSÉGEREDMÉNYE

(±)

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 18/73

AZ ÉRTÉKE-SÍTETT KÉSZLETEK ÉS SZOL-

GÁLTATÁSOK ELLENÉRTÉKE.

Készpénzben kifizetett, vagy a

vevő által elfogadott, áfa-t nem

tartalmazó összeg.

ÁRBEVÉTEL:

4-4A BEVÉTELEK CSOPORTOSÍTÁSA

A PÉNZÜGYI MŰVELETEKBŐL

SZÁRMAZÓ BEVÉTEL . Kapottosztalék, árfolyamnyereség, ka-

pott kamat stb.

PÉNZÜGYI MŰVELETEKBEVÉTELE:

EGYÉB BEVÉTEL: AZ ÁRBE-

VÉTEL RÉSZÉT NEM KÉPEZŐBEVÉTELEK, amelyek

• a rendszeres tevékenységsorán keletkeznek,

• nem minősülnek pénzügyi

bevételnek.

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 19/73

4-6.3

AZ EREDMÉNYKIMUTATÁS KÉT MÓDJAKÖZÖTTI AZONOSSÁG

ÖSSZKÖLTSÉG ELJÁRÁS FORGALMI KÖLTSÉG ELJÁRÁS

(±)ADÓZÁS ELŐTTI EREDMÉNY (Üzemi (üzleti) tevékenységeredménye, pénzügyi műveletek eredménye)

+-

• Pénzügyi műveletek bevételei• Pénzügyi műveletek ráfordításai

PÉNZÜGYI MŰVELETEK EREDMÉNYE (±)

-• Adófizetési kötelezettség(±)ADÓZOTT EREDMÉNY

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 20/73

4-8.1

EREDMÉNYKIMUTATÁS ELŐÍRT TAGOLÁSAÖSSZKÖLTSÉG ELJÁRÁSSAL

05. Anyagköltség06. Igénybe vett szolgáltatások értéke07. Egyéb szolgáltatások értéke08. Eladott áruk beszerzési értéke09. Eladott (közvetített) szolgál-

tatások értékeIV. ANYAGJELLEGŰ RÁFORDÍTÁSOK

(05+06+07+08+09)

10. Bérköltség11. Személyi jellegű egyéb kifizetések12. Bérjárulékok

V. SZEMÉLYI JELLEGŰ RÁFORDÍ-TÁSOK (10+11+12)

VI. ÉRTÉKCSÖKKENÉSI LEÍRÁSVII.EGYÉB RÁFORDÍTÁSOK

Ebből: értékvesztésA. ÜZEMI (ÜZLETI) TEVÉKENYSÉG

EREDMÉNYE (I ± II+III - IV - V - VI - VII)

Belföldi értékesítés nettó árbevételeExportértékesítés nettó árbevételeÉRTÉKESÍTÉS NETTÓ ÁRBEVÉTELE(01+02)

Saját termelésű készletek állomány-

változásaSaját előállítású eszközök aktiváltértékeAKTIVÁLT SAJÁT TELJESÍTMÉNYEKÉRTÉKE (±03+04)

EGYÉB BEVÉTELEK

Ebből: Visszaírt értékvesztés

01.

02.

I.

03.

04.

II.

III.

Kapott (járó) osztalék és részesedés13

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 21/73

4-8.2

X. ADÓFIZETÉSI KÖTELEZETTSÉGC. ADÓZÁS ELŐTTI EREDMÉNY ( ± A ± B)

D. ADÓZOTT EREDMÉNY ( ± C - X)

B. PÉNZÜGYI MŰVELETEK EREDMÉNYE (VIII - IX)

Kapott (járó) osztalék és részesedésEbből: kapcsolt vállalkozástól kapottRészesedésekből származó bevételek,árfolyamnyereségekEbből: kapcsolt vállalkozástól kapottBefektetett pénzügyi eszközökből(értékpapírokból, kölcsönökből)származó bevételek, árfolyamnyereségekEbből: kapcsolt vállalkozástól kapottEgyéb kapott (járó) kamatok éskamatjellegű bevételekEbből: kapcsolt vállalkozástól kapottPénzügyi műveletek egyéb bevételeiEbből: értékelési különbözet

PÉNZÜGYI MŰVELETEK BEVÉTELEI(13+14+15+16+17) Részesedésekből származó ráfordítások,árfolyamveszteségekEbből: kapcsolt vállalkozásnak adottBefektetett pénzügyi eszközökből(értékpapírokból, kölcsönökből) származó

ráfordítások, árfolyamveszteségekFizetendő (fizetett) kamatok éskamatjellegű ráfordításokEbből: kapcsolt vállalkozásnak adottRészesedések, értékpapírok, bank-betétek értékvesztésePénzügyi műveletek egyéb ráfordításaiEbből: értékelési különbözetPÉNZÜGYI MŰVELETEK RÁFORDÍTÁ-SAI (18+19+20+21+22)

13.

14.

15.

16.

17.

III..

18.

19.

0.

1.

2.

X.

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 22/73

• a gazdasági társaság tulajdonosánál (atagnál) a gazdasági társaságba bevitt,

értékpapírnak vagy részesedésnek nemminősülő vagyontárgyak nyilvántartásszerinti értékének és létesítő okiratban

meghatározott értékének különbözetét,amennyiben a létesítő okiratbanmeghatározott érték a több;

Egyéb bevételek 77§ (3)

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 23/73

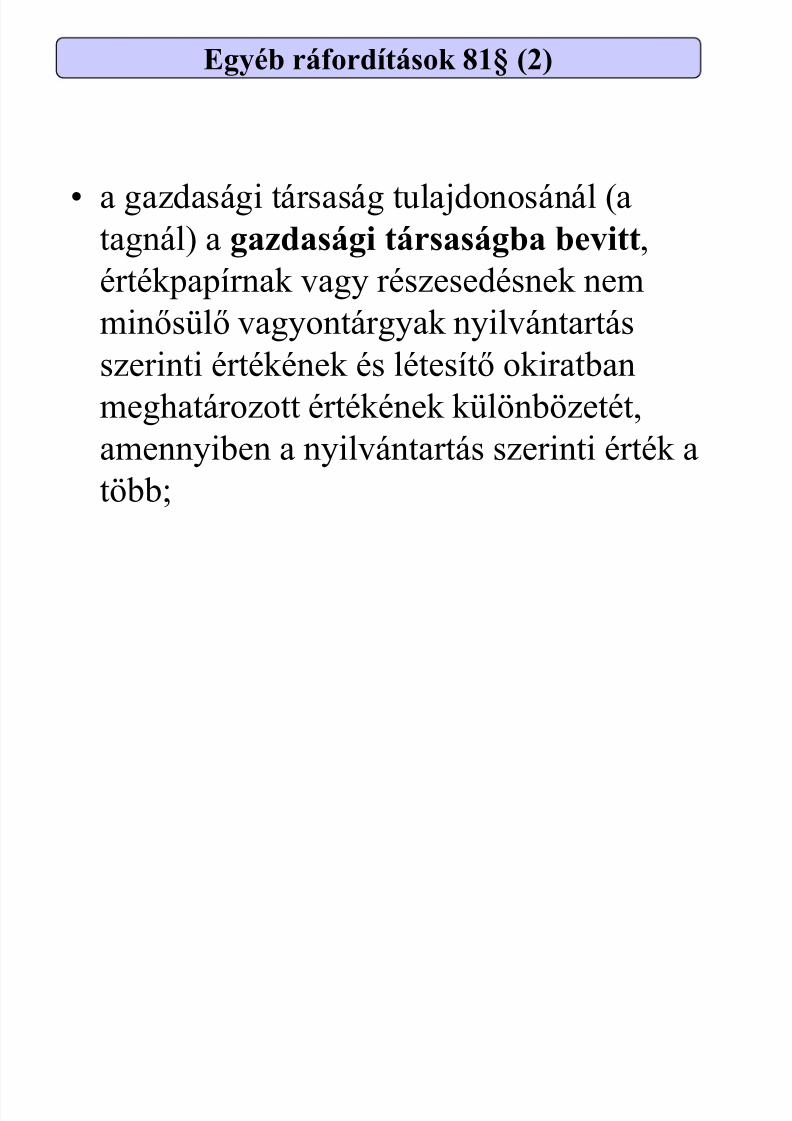

• a gazdasági társaság tulajdonosánál (atagnál) a gazdasági társaságba bevitt,

értékpapírnak vagy részesedésnek nemminősülő vagyontárgyak nyilvántartásszerinti értékének és létesítő okiratban

meghatározott értékének különbözetét,amennyiben a nyilvántartás szerinti érték atöbb;

Egyéb ráfordítások 81§ (2)

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 24/73

• a tartozásátvállalás során harmadikszemély által – ellentételezés nélkül –

átvállalt kötelezettség szerződés(megállapodás) szerinti összegét, továbbá ahitelező által elengedett, valamint az

elévült kötelezettség összegét, ha ahhoz beszerzett eszköz nem kapcsolódik;

Egyéb bevételek 77§ (3)

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 25/73

• a behajthatatlannak nem minősülő,elengedett követelés könyv szerinti értékét;

• Egyéb ráfordítás: – Követelés értékvesztése

– Behajthatatlan követelés

– Elengedett követelés

Egyéb ráfordítások 81§ (2)

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 26/73

• a tartozásátvállalás során – ellentételezésnélkül – átvállalt kötelezettség szerződés

(megállapodás) szerinti összegét a tartozástátvállalónál;

Egyéb ráfordítások 81§ (2)

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 27/73

• a visszafizetési kötelezettség nélkül kapott,

a (2) bekezdés d) pontja alá nem tartozó,

illetve nem fejlesztési célra kapotttámogatás, véglegesen átvett pénzeszközökösszegét;

Egyéb bevételek 77§ (3)

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 28/73

• térítés nélkül kapott (igénybe vett)szolgáltatások piaci – illetve jogszabály

eltérő rendelkezése esetén a jogszabályszerinti – értékét;

Egyéb bevételek 77§ (3)

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 29/73

Halasztott bevételként időben el kell

határolni:

• elengedett kötelezettséget (max. kapcsolódó

eszköz kszé-ig)• fejlesztési célra kapott támogatást

• a térítés nélkül átvett eszközök piaci értékét

• harmadik személy által átvállaltkötelezettséget (max. kapcsolódó eszközkszé-ig)

Egyéb bevételek 77§ (4)

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 30/73

• a visszafizetési kötelezettség nélkül átadott, pénzügyileg rendezett, a c) pont alá nemtartozó támogatás, véglegesen átadott pénzeszközök összegét;

c, a költségek (a ráfordítások) ellentételezésére – visszafizetésikötelezettség nélkül - belföldi vagy külföldi gazdálkodónak - az

üzleti évhez kapcsolódóan - adott támogatás, juttatás összegét;

• a fejlesztési célra kapott támogatásvisszafizetendő összegét;

Egyéb ráfordítások 81§ (2)

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 31/73

• a térítés nélkül átadott, részesedésnek vagyértékpapírnak nem minősülő eszközöknyilvántartás szerinti értékét, valamint a

nyújtott szolgáltatások bekerülési értékét a

felszámított, az átvevő által meg nem térítettáltalános forgalmi adóval növelt összegben.

Egyéb ráfordítások 81§ (2)

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 32/73

• Az egyéb ráfordítások között kell elszámolni,de halasztott ráfordításként időbelileg el lehethatárolni – az összemérés számviteli alapelvérvényesülése érdekében – a vállalkozó általmegvalósított (megszerzett) és jogszabályirendelkezés alapján az üzemeltetőnek térítésnélkül, véglegesen átadott olyan eszköz

(beruházás) nyilvántartás szerinti értékét,amelyet a jövőbeni vállalkozási tevékenységeérdekében valósított (szerzett) meg.

Egyéb ráfordítások 81§ (6)

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 33/73

A pénzügyi műveletek eredményén belül a tételek a következőképpen változnak:

13. Kapott (járó) osztalék és részesedésEbből: kapcsolt vállalkozástól kapott14. Részesedésekből származó bevételek, árfolyamnyereségekEbből: kapcsolt vállalkozástól kapott15. Befektetett pénzügyi eszközökből (értékpapírokból, kölcsönökből) származóbevételek, árfolyamnyereségekEbből: kapcsolt vállalkozástól kapott

16. Egyéb kapott (járó) kamatok és kamatjellegű bevételekEbből: kapcsolt vállalkozástól kapott17. Pénzügyi műveletek egyéb bevételeiEbből: értékelési különbözetVIII. PÉNZÜGYI MŰVELETEK BEVÉTELEI (13+14+15+16+17) 18. Részesedésekből származó ráfordítások,árfolyamveszteségekEbből: kapcsolt vállalkozásnak adott

19. Befektetett pénzügyi eszközökből (értékpapírokból, kölcsönökből) származóráfordítások, árfolyamveszteségek20. Fizetendő (fizetett) kamatok és kamatjellegű ráfordításokEbből: kapcsolt vállalkozásnak adott21. Részesedések, értékpapírok, bankbetétek értékvesztése22. Pénzügyi műveletek egyéb ráfordításaiEbből: értékelési különbözetIX. PÉNZÜGYI MŰVELETEK RÁFORDÍTÁSAI (18+19+20+21+22)

Pénzügyi műveletek eredménye

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 34/73

a) a befektetett pénzügyi eszközök között lévőtulajdoni részesedést jelentő befektetés

értékesítésekor az értékesített befektetéseladási ára és könyv szerinti értéke közötti –

nyereségjellegű – különbözetet;

14. Részesedésekből származó bevételek,árfolyamnyereségek

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 35/73

b) a gazdasági társaság tulajdonosánál(tagjánál) a gazdasági társaságba bevitt,

befektetett pénzügyi eszközök közöttkimutatott részesedés nyilvántartás szerinti(könyv szerinti) értékének és a létesítő

okiratban meghatározott értékének akülönbözetét, amennyiben a létesítő okiratbanmeghatározott érték a több;

14. Részesedésekből származó bevételek,árfolyamnyereségek

14 Ré dé kből á ó b é l k

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 36/73

c) a gazdasági társaság tulajdonosánál (tagjánál) agazdasági társaság jogutód nélküli megszűnése esetén(a felszámolás, a végelszámolás, a kényszertörlésieljárás befejezésekor) az erről szóló határozat jogerőre

emelkedésekor a megszűnt tartós részesedés (részvény,üzletrész, egyéb társasági részesedés) nyilvántartásszerinti (könyv szerinti) értékének és a megszűnt tartós

részesedés ellenében kapott eszközök vagyonfelosztási javaslat szerinti (átvett kötelezettségek megállapodásszerinti értékével csökkentett) értékének a különbözetét,amennyiben a kapott eszközök értéke a több;

14. Részesedésekből származó bevételek,árfolyamnyereségek

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 37/73

d) az átalakuló gazdasági társaság tulajdonosánál(tagjánál) a jogelőd gazdasági társaságban lévő megszűnttartós részesedés (részvény, üzletrész, egyéb társaságirészesedés) nyilvántartás szerinti (könyv szerinti) értékének

és az átalakulással létrejött gazdasági társaságban szerzettrészesedés – a megszűnt részesedésre jutó, a jogelődgazdasági társaság végleges vagyonmérlege szerinti sajáttőke összegével azonos összegű – bekerülési értékének akülönbözetét, amennyiben a szerzett részesedés értéke atöbb (kiválás esetén a kiválással létrejött gazdasági társaságvégleges vagyonmérlege szerinti saját tőke összegét kell

figyelembe venni a különbözet számításánál);

14. Részesedésekből származó bevételek,árfolyamnyereségek

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 38/73

e) az átvevő gazdasági társaságon kívüli tulajdonosnál(tagnál) – a gazdasági társaság beolvadása esetén – a

jogelőd gazdasági társaságban lévő megszűnt tartós

részesedés (részvény, üzletrész, egyéb társasági részesedés)nyilvántartás szerinti (könyv szerinti) értékének és amegszűnt részesedésre jutó – a jogelőd gazdasági társaságvégleges vagyonmérlege szerinti – saját tőke értékének

(mint a jogutód gazdasági társaságban szerzett részesedés bekerülési értékének) a különbözetét, amennyiben a sajáttőke értéke a több;

14. Részesedésekből származó bevételek,árfolyamnyereségek

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 39/73

f) a tulajdonosnál (a tagnál) a gazdasági társaság jegyzetttőkéjének leszállításakor, ha a tőkeleszállítás tőkekivonásútján valósul meg, a bevont tartós részesedés (részvény,üzletrész, egyéb társasági részesedés) nyilvántartás szerinti

(könyv szerinti) értékének és névértéke fejében átvetteszközök értékének a különbözetét, amennyiben az átvetteszközök értéke a több.

14. Részesedésekből származó bevételek,árfolyamnyereségek

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 40/73

Részesedésekből származó bevételként kell elszámolni, dehalasztott bevételként időbelileg el kell határolni a 77. § (4)

bekezdés szerinti tételeket, amennyiben azok a befektetett

pénzügyi eszközök között kimutatott részesedéshezkapcsolódnak . A halasztott bevételt a kapcsolódó ráfordításfelmerülésekor – azzal arányosan – kell elszámolnirészesedésekből származó bevételként.

14. Részesedésekből származó bevételek,árfolyamnyereségek

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 41/73

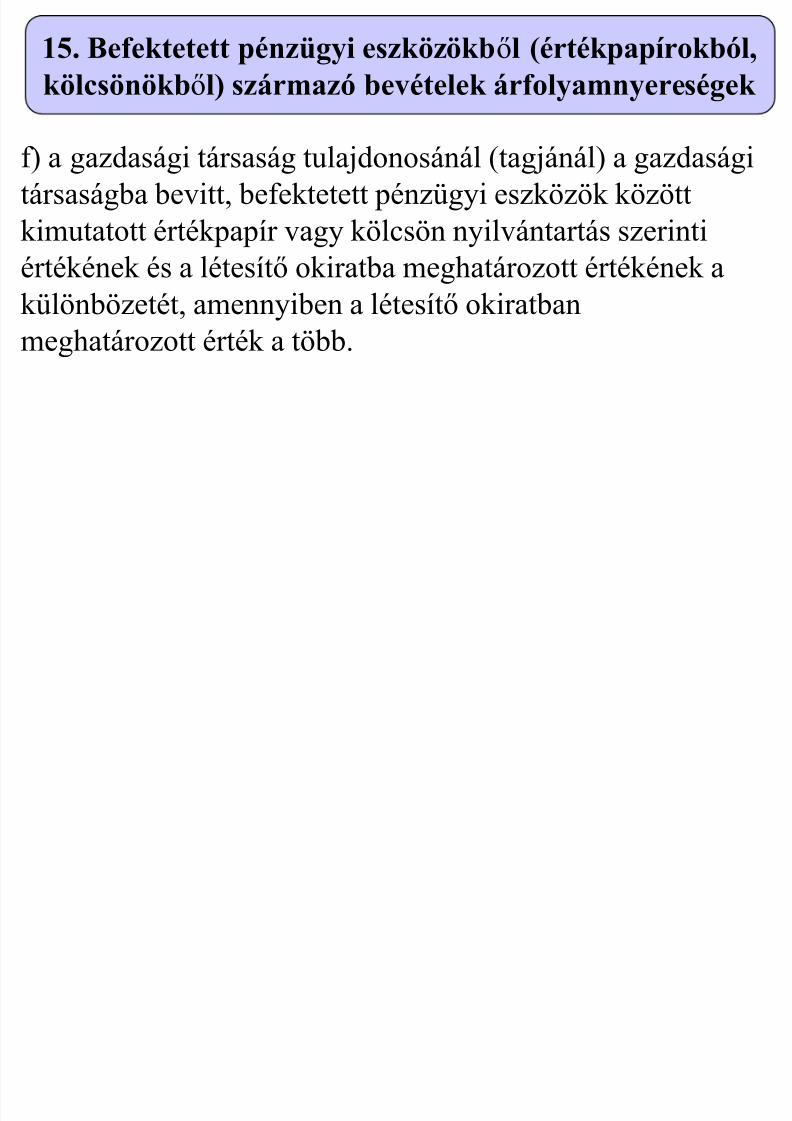

f) a gazdasági társaság tulajdonosánál (tagjánál) a gazdaságitársaságba bevitt, befektetett pénzügyi eszközök közöttkimutatott értékpapír vagy kölcsön nyilvántartás szerinti

értékének és a létesítő okiratba meghatározott értékének akülönbözetét, amennyiben a létesítő okiratbanmeghatározott érték a több.

15. Befektetett pénzügyi eszközökből (értékpapírokból,kölcsönökből) származó bevételek árfolyamnyereségek

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 42/73

(3a) Befektetett pénzügyi eszközökből (értékpapírok,kölcsönök) származó bevételként kell elszámolni, dehalasztott bevételként időbelileg el kell határolni a 77. § (4)

bekezdés szerinti tételeket, amennyiben azok a befektetett pénzügyi eszközök között kimutatott értékpapírhoz,kölcsönhöz kapcsolódnak. A halasztott bevételt akapcsolódó ráfordítás felmerülésekor vagy kölcsön esetén

annak megszűnésekor (visszafizetésekor vagykivezetésekor) – azzal arányosan – kell elszámolni befektetett pénzügyi eszközökből (értékpapírok, kölcsönök)származó bevételként.

15. Befektetett pénzügyi eszközökből (értékpapírokból,kölcsönökből) származó bevételek árfolyamnyereségek

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 43/73

a 84. § (2), (2a), (3) és (3a) bekezdésében meghatározottgazdasági események nyereségjellegű eredményeit, ha azokforgóeszközök között kimutatott részesedésekhez,

értékpapírokhoz kapcsolódnak.

17. Pénzügyi műveletek egyéb bevételei

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 44/73

(8) Pénzügyi műveletek egyéb bevételeként kell elszámolni,de halasztott bevételként időbelileg el kell határolni a 77. §(4) bekezdés szerinti tételeket, amennyiben azok

forgóeszközök között kimutatott részesedéshez,értékpapírhoz kapcsolódnak. A halasztott bevételt akapcsolódó ráfordítás felmerülésekor – azzal arányosan – kell elszámolni a pénzügyi műveletek egyéb bevételeként.

17. Pénzügyi műveletek egyéb bevételei

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 45/73

a) a tulajdoni részesedést jelentő befektetésértékesítésekor az értékesített befektetés

eladási ára és könyv szerinti értéke közötti – veszteségjellegű – különbözetet;

18. Részesedésekből származó ráfordítások,árfolyamveszteségek

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 46/73

b) a gazdasági társaság tulajdonosánál(tagjánál) a gazdasági társaságba bevitt,

befektetett pénzügyi eszközök közöttkimutatott részesedés nyilvántartás szerinti(könyv szerinti) értékének és a létesítő

okiratban meghatározott értékének akülönbözetét, amennyiben a létesítő okiratbanmeghatározott érték a kevesebb;

18. Részesedésekből származó ráfordítások,árfolyamveszteségek

18 Részesedésekből származó ráfordítások

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 47/73

c) a gazdasági társaság tulajdonosánál (tagjánál) agazdasági társaság jogutód nélküli megszűnése esetén(a felszámolás, a végelszámolás, a kényszertörlésieljárás befejezésekor) az erről szóló határozat jogerőre

emelkedésekor a megszűnt tartós részesedés (részvény,üzletrész, egyéb társasági részesedés) nyilvántartásszerinti (könyv szerinti) értékének és a megszűnt tartós

részesedés ellenében kapott eszközök vagyonfelosztási javaslat szerinti (átvett kötelezettségek megállapodásszerinti értékével csökkentett) értékének a különbözetét,amennyiben a kapott eszközök értéke a kevesebb;

18. Részesedésekből származó ráfordítások,árfolyamveszteségek

18 Ré dé kből á ó áf dítá k

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 48/73

d) az átalakuló gazdasági társaság tulajdonosánál(tagjánál) a jogelőd gazdasági társaságban lévő megszűnttartós részesedés (részvény, üzletrész, egyéb társaságirészesedés) nyilvántartás szerinti (könyv szerinti) értékének

és az átalakulással létrejött gazdasági társaságban szerzettrészesedés – a megszűnt részesedésre jutó, a jogelődgazdasági társaság végleges vagyonmérlege szerinti sajáttőke összegével azonos összegű – bekerülési értékének akülönbözetét, amennyiben a szerzett részesedés értéke a

kevesebb (kiválás esetén a kiválással létrejött gazdaságitársaság végleges vagyonmérlege szerinti saját tőke

összegét kell figyelembe venni a különbözet számításánál);

18. Részesedésekből származó ráfordítások ,árfolyamveszteségek

18 Ré dé kből á ó áf dítá k

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 49/73

e) az átvevő gazdasági társaságon kívüli tulajdonosnál(tagnál) – a gazdasági társaság beolvadása esetén – a

jogelőd gazdasági társaságban lévő megszűnt tartósrészesedés (részvény, üzletrész, egyéb társasági részesedés)nyilvántartás szerinti (könyv szerinti) értékének és amegszűnt részesedésre jutó – a jogelőd gazdasági társaságvégleges vagyonmérlege szerinti – saját tőke értékének

(mint a jogutód gazdasági társaságban szerzett részesedés bekerülési értékének) a különbözetét, amennyiben a sajáttőke értéke a kevesebb;

18. Részesedésekből származó ráfordítások,árfolyamveszteségek

18 Ré dé kből á ó áf dítá k

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 50/73

f) a tulajdonosnál (a tagnál) a gazdasági társaság jegyzetttőkéjének leszállításakor, ha a tőkeleszállítás tőkekivonásútján valósul meg, a bevont tartós részesedés (részvény,üzletrész, egyéb társasági részesedés) nyilvántartás szerinti

(könyv szerinti) értékének és névértéke fejében átvetteszközök értékének a különbözetét, amennyiben az átvetteszközök értéke a kevesebb.

18. Részesedésekből származó ráfordítások,árfolyamveszteségek

18 Ré dé kből á ó áf dítá k

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 51/73

g) a térítés nélkül átadott befektetett eszközök közöttkimutatott részesedések nyilvántartás szerinti értékét.

18. Részesedésekből származó ráfordítások,árfolyamveszteségek

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 52/73

a) a befektetett pénzügyi eszközök között kimutatott éseladott, beváltott hitelviszonyt megtestesítő értékpapír – kamatozó értékpapírnál az eladási árában lévő kamattal,

diszkont értékpapírnál a 84. § (3) bekezdés d) pontja szerintelszámolt kamattal csökkentett – eladási ára, illetvenévértéke és könyv szerinti értéke közötti – veszteségjellegű

– különbözetet az értékesítéskor, illetve a beváltáskor;

19. Befektetett pénzügyi eszközökből származóráfordítások, árfolyamveszteségek

f é i ő á ó

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 53/73

b) a térítés nélkül átadott, befektetett pénzügyi eszközökközött kimutatott értékpapírok és kölcsönök összegéneknyilvántartás szerinti értékét;

19. Befektetett pénzügyi eszközökből származóráfordítások, árfolyamveszteségek

19 B f k é ü i kö ökből á ó

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 54/73

c) a befektetett pénzügyi eszközök között kimutatott befektetési jegyek eladásakor, beváltásakor a nettóeszközérték és a könyv szerinti érték különbözetébenrealizált veszteséget;

19. Befektetett pénzügyi eszközökből származóráfordítások, árfolyamveszteségek

19 B f k é ü i kö ökből á ó

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 55/73

d) a gazdasági társaság tulajdonosánál (tagjánál) agazdasági társaságba bevitt, befektetett pénzügyi eszközökközött kimutatott értékpapír vagy kölcsön nyilvántartásszerinti értékének és a létesítő okiratban meghatározottértékének a különbözetét, amennyiben a nyilvántartásszerinti érték a több.

19. Befektetett pénzügyi eszközökből származóráfordítások, árfolyamveszteségek

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 56/73

v) a 85. § (1) és (1a) bekezdésében meghatározott gazdaságiesemények veszteségjellegű eredményeit, amennyiben azok a

forgóeszközök között kimutatott részesedésekhez,értékpapírokhoz kapcsolódnak, kivéve a befektetési jegyekeladásakor, beváltásakor a nettó eszközérték és a könyvszerinti érték különbözetében realizált veszteséget, amelyet a

fizetendő kamatok és kamatjellegű ráfordítások között kell

elszámolni.

22. Pénzügyi műveletek egyéb ráfordításai

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 57/73

• Apport (attól függően, hogy a KSZÉ < vagy >

mint a létesítő okiratban szereplő érték): – Nem értékpapír: Egyéb bevétel / Egyéb ráfordítás

– Tartós részesedés: Részesedésekből származó bevételek,árfolyamnyereségek / Részesedésekből származóráfordítások, árfolyamveszteségek

– Befektetett pénzügyi eszköz (ép, kölcsön): Befektetett pénzügyi eszközökből származó bevételek,

árfolyamnyereségek / Befektetett pénzügyi eszközökbőlszármazó ráfordítások, árfolyamveszteségek

– Forgóeszközök között nyilvántartott értékpapírok:Pénzügyi műveletek egyéb bevételei / Pénzügyiműveletek e éb ráfordításai

ÖSSZEGZÉS

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 58/73

• Térítés nélküli átadás (KSZÉ): – Nem értékpapír: Egyéb ráfordítás

– Tartós részesedés: Részesedésekből származóráfordítások, árfolyamveszteségek

– Befektetett pénzügyi eszköz (ép, kölcsön): Befektetett pénzügyi eszközökből származó ráfordítások,árfolyamveszteségek

– Forgóeszközök között nyilvántartott értékpapírok:Pénzügyi műveletek egyéb ráfordításai

ÖSSZEGZÉS

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 59/73

• Tőkeleszállítás (attól függően, hogy a KSZÉ <

vagy > mint a nettó eszközérték): – Nem értékpapír: Egyéb bevétel / Egyéb ráfordítás

– Tartós részesedés: Részesedésekből származó bevételek,árfolyamnyereségek / Részesedésekből származóráfordítások, árfolyamveszteségek

– Befektetett pénzügyi eszköz (ép, kölcsön): Befektetett pénzügyi eszközökből származó bevételek,

árfolyamnyereségek / Befektetett pénzügyi eszközökbőlszármazó ráfordítások, árfolyamveszteségek

– Forgóeszközök között nyilvántartott értékpapírok:Pénzügyi műveletek egyéb bevételei / Pénzügyiműveletek e éb ráfordításai

ÖSSZEGZÉS

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 60/73

• Az osztalék abban az időszakban kerül be a

könyveinkbe, amikor azt jóváhagyták • 37. § (2) Az eredménytartalék csökkenéseként kell

kimutatni:

a) az előző üzleti év adózott eredményét(veszteségét), ideértve az ellenőrzés előző év(ek)

adózott eredményét csökkentő módosítását

(veszteségét) is,d) az osztalékra, részesedésre, kamatozó

részvény kamatára, továbbá az eredménytartalékot

terhelő adóra igénybe vett összeget,

Osztalék

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 61/73

• 39. § (3) Az előző üzleti évi adózott eredménnyelkiegészített szabad eredménytartalék akkorfizethető ki osztalékként, részesedésként, akamatozó részvény tulajdonosának kamatként, ha a

lekötött tartalékkal, továbbá a pozitív értékelésitartalékkal csökkentett saját tőke összege az

osztalék, a részesedés, a kamatozó részvény

kamatának figyelembevétele (kifizetése) után semcsökken a jegyzett tőke összege alá.

• JT>KST KST = ST-LT-ÉT

Osztalék

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 62/73

• (3a) A szabad eredménytartalék és saját tőkeösszegének meghatározásánál növelő tételkéntfigyelembe lehet venni az előző üzleti évi

beszámolóban még nem szereplő, de a tárgyévbena mérlegkészítés időpontjáig elszámolt, a 84. § (1)

bekezdés szerinti kapott (járó) osztalék,

részesedés összegét.

Osztalék

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 63/73

• A saját részvény, a saját üzletrész, továbbá a visszaváltható

részvény visszavásárlásának (megszerzésének) – a más jogszabályban előírtakon túlmenően – az is feltétele, hogy azok

visszavásárlására (megszerzésére)

• a) a legutolsó beszámolóval lezárt üzleti év mérlegében kimutatott

adózott eredménnyel kiegészített szabad eredménytartalék

osztalékként, részesedésként, kamatozó részvény kamatakéntfigyelembe nem vett összege, vagy

• b) a 21. § szerinti közbenső mérlegben (illetve egyéb, az alapul

szolgáló beszámoló mérlegében) kimutatott – osztalékelőlegként

figyelembe nem vett – adózott eredménnyel kiegészített szabad

eredménytartalék összege fedezetet nyújtson úgy, hogy a lekötötttartalékkal, a pozitív értékelési tartalékkal, továbbá a

visszavásárlás (a megszerzés) értékével csökkentett saját tőke

összege nem csökken a jegyzett tőke összege alá.

Saját részvény visszavásárlása

Ü

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 64/73

1. üzleti vagy cégérték: a megvásárolt társaságért, annak

üzletágáért, telephelyéért, üzlethálózatáért fizetett ellenérték és a

tételesen állományba vett egyes eszközök piaci értékének a tételesen

állományba vett, átvállalt kötelezettségek – e törvény szerinti

értékeléssel meghatározott – értékével csökkentett értéke közötti

különbözet, ha a fizetett ellenérték magasabb;

Üzleti vagy cégérték - Goodwill

Ü

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 65/73

2. negatív üzleti vagy cégérték: a megvásárolt társaságért,

annak üzletágáért, telephelyéért, üzlethálózatáért fizetett ellenérték és

a tételesen állományba vett egyes eszközök piaci értékének

tételesen állományba vett, átvállalt kötelezettségek – e törvény szerinti

értékeléssel meghatározott – értékével csökkentett összege közötti

különbözet, ha a fizetett ellenérték alacsonyabb, és ez a különbözet a

megszerzett immateriális javak, tárgyi eszközök, készletek reális

értékének arányos csökkentésével sem szűnik meg;

Üzleti vagy cégérték - Goodwill

5-7folyt.1.

Ü É É É Á Í Á

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 66/73

AZ ÜZLETI VAGY CÉGÉRTÉK KISZÁMÍTÁSA

CÉGVÁSÁRLÁS ESETÉN - amikor az ESZKÖZÖKET és akötelezettségeket tételesen ÁLLOMÁNYBA VESZIK - akkor,

• HA

A KÜLÖNBÖZET: POZITÍV ÜZLETI VAGY CÉGÉRTÉK.

• HA a FIZETETT ELLENÉRTÉK A KISEBB , akkor

A KÜLÖNBÖZET: NEGATÍV ÜZLETI VAGY CÉGÉRTÉK.

és ez a különbözet a megszerzett immateriális javak, tárgyi eszközök, készletek

reális értékének arányos csökkentésével sem szűnik meg;

A fizetett

ellenérték

Az egyes eszközökpiaci értéke minusz

átvállalt kötelezettség

>

**

**

Ü

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 67/73

49. § (3) A gazdasági társaságban lévő tulajdoni részesedést

jelentő befektetés bekerülési (beszerzési) értéke a vásárláskor a

részvényért, üzletrészért, egyéb társasági részesedésért fizetett

ellenérték (vételár).

52. § (4) A befejezett kísérleti fejlesztés, a befejezett alapítás-

átszervezés aktivált értékét 5 év vagy ennél rövidebb idő alatt, az üzleti

vagy cégértéket legalább 5 év, de legfeljebb 10 év alatt lehet leírni,

amennyiben ezek hasznos élettartamát nem lehet megbecsülni.(negatív üzleti vagy cégértékként kimutatott halasztott bevételt a cégvásárlást

követő legalább 5 év, de legfeljebb 10 év alatt lehet az egyéb bevételekkel

szemben megszüntetni. Amennyiben a vállalkozó a negatív üzleti vagy

cégértéket 5 évnél hosszabb idő alatt írja le, azt a kiegészítő mellékletben

indokolnia kell.)

Üzleti vagy cégérték - Goodwill

5-60

É É Á Á Á Á Á

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 68/73

RÉSZESEDÉS VÁSÁRLÁS ELSZÁMOLÁSA

38. Pénzeszközök171-173. Tartós

részesedések

Vételár

* A minősített többséget biztosító befolyás, részesedés szerzése (például cégvásárlás

esetén) a továbbiakban már nem eredményezheti üzleti vagy cégérték állományba

vételét, a teljes fizetett ellenértéket részesedésként kell kimutatni. (Sztv, 2016.)

Ü l i é é ék G d ill

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 69/73

53. § (1) Terven felüli értékcsökkenést kell az immateriális

jószágnál, a tárgyi eszköznél elszámolni akkor, ha

e) az üzleti vagy cégérték vagy az alapítás-átszervezés aktivált értékének

könyv szerinti értéke - a jövőbeni gazdasági hasznokra vonatkozó

várakozásokat befolyásoló körülmények változása következtében -

tartósan és jelentősen meghaladja annak piaci értékét (a várható

megtérülésként meghatározott összeget).

Üzleti vagy cégérték - Goodwill

Ü l i é é ék G d ill

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 70/73

53. § (3) Ha az immateriális jószágnál, tárgyi eszköznél a piaci

érték alapján meghatározott terven felüli értékcsökkenés

elszámolásának okai már nem vagy csak részben állnak fenn, az

elszámolt terven felüli értékcsökkenést meg kell szüntetni, az

immateriális jószágot, a tárgyi eszközt piaci értékére – legfeljebb a terv

szerinti értékcsökkenés figyelembevételével meghatározott nettó

értékére – vissza kell értékelni. Az üzleti vagy cégérték esetében

ez az előírás nem alkalmazható.

Üzleti vagy cégérték - Goodwill

Ü l ti é é ték G d ill

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 71/73

(46) Azon vállalkozónak, amely a 2016. évben induló üzleti év

nyitó adatai között a számvitelről szóló 2000. évi C. törvény, valamint

egyes pénzügyi tárgyú törvények módosításáról szóló 2015. évi …….

törvény hatálybalépését megelőző napon hatályos 3. § (5) bekezdés 1.

pont b) és c) alpontja, valamint 2. pont b) és c) alpontja alapján

keletkezett üzleti vagy cégértéket mutat ki, annak összegével (könyv

szerinti értékével) a kapcsolódó részesedés 2016. üzleti évi nyitó

értékét kell módosítania.

Üzleti vagy cégérték - Goodwill

B f kt té

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 72/73

54. § (1) A gazdasági társaságban lévő tulajdoni részesedést

jelentő befektetésnél - függetlenül attól, hogy az a forgóeszközök,

illetve a befektetett pénzügyi eszközök között szerepel - értékvesztést

kell elszámolni, a befektetés könyv szerinti értéke és piaci értéke közötti

- veszteségjellegű - különbözet összegében, ha ez a különbözet

tartósnak mutatkozik és jelentős összegű.

Befektetés

Ü l ti é é ték G d ill

7/24/2019 Sztv változás 2016

http://slidepdf.com/reader/full/sztv-valtozas-2016 73/73

53. § (3) Ha az immateriális jószágnál, tárgyi eszköznél a piaci

érték alapján meghatározott terven felüli értékcsökkenés

elszámolásának okai már nem vagy csak részben állnak fenn, az

elszámolt terven felüli értékcsökkenést meg kell szüntetni, az

immateriális jószágot, a tárgyi eszközt piaci értékére – legfeljebb a terv

szerinti értékcsökkenés figyelembevételével meghatározott nettó

értékére – vissza kell értékelni. Az üzleti vagy cégérték esetében

ez az előírás nem alkalmazható.

Üzleti vagy cégérték - Goodwill