Embed Size (px)

DESCRIPTION

Sytuacja mikro i małych firm w województwie podlaskim w roku 2011 oraz perspektywy na rok 2012. Białystok, 26 kwietnia 2012r. Sytuacja mikro i małych firm w województwie podlaskim w roku 2011 oraz perspektywy na rok 2012. Tomasz Kierzkowski Departament Klienta Biznesowego. - PowerPoint PPT Presentation

Citation preview

Sytuacja mikro i małych firm w województwie podlaskim

w roku 2011 oraz perspektywy na rok 2012

Białystok, 26 kwietnia 2012r.

Sytuacja mikro i małych firm w województwie podlaskim w roku 2011 oraz perspektywy na rok 2012

Białystok, 26 kwietnia 2012

Tomasz KierzkowskiDepartament Klienta Biznesowego

3

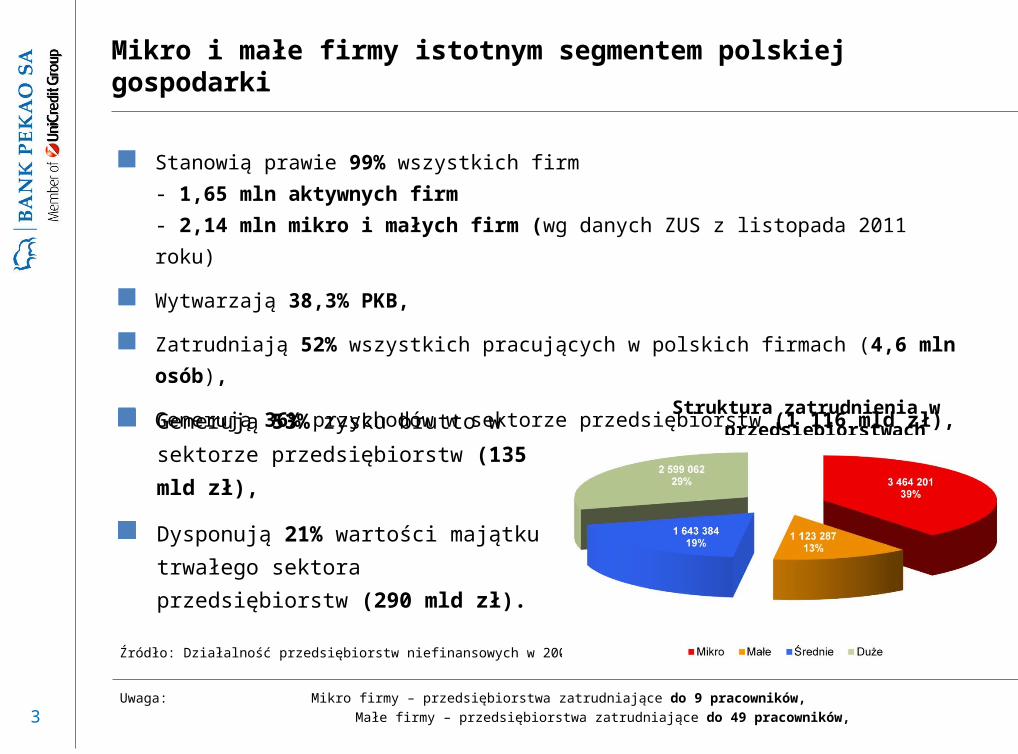

Mikro i małe firmy istotnym segmentem polskiej gospodarki

Stanowią prawie 99% wszystkich firm

- 1,65 mln aktywnych firm

- 2,14 mln mikro i małych firm (wg danych ZUS z listopada 2011 roku)

Wytwarzają 38,3% PKB,

Zatrudniają 52% wszystkich pracujących w polskich firmach (4,6 mln osób),

Generują 36% przychodów w sektorze przedsiębiorstw (1 116 mld zł),

Uwaga: Mikro firmy – przedsiębiorstwa zatrudniające do 9 pracowników,

Małe firmy – przedsiębiorstwa zatrudniające do 49 pracowników,

Źródło: Działalność przedsiębiorstw niefinansowych w 2009 roku, GUS

Struktura zatrudnienia w przedsiębiorstwach Generują 53% zysku brutto w sektorze

przedsiębiorstw (135 mld zł),

Dysponują 21% wartości majątku trwałego

sektora przedsiębiorstw (290 mld zł).

4

Prawie 40 tys. mikro i małych firm zatrudniających ponad 100 tys. osób działało w województwie podlaskim na koniec roku 2009

Uwaga: Mikro firmy – przedsiębiorstwa zatrudniające do 9 pracowników,

Małe firmy – przedsiębiorstwa zatrudniające do 49 pracowników,

Źródło: Działalność przedsiębiorstw niefinansowych w 2009 roku, GUS

Polska Podlaskie

LICZBA MIKRO I MAŁYCH FIRM

Liczba aktywnych mikrofirm 1 604 417 38 581 (2,4%)

Liczba aktywnych małych firm 50 189 1 216 (2,4%)

ZATRUDNIENIE W MIKRO I MAŁYCH FIRMACH

Liczba pracujących w aktywnych mikrofirmach 3 464 201 77 385 (2,2%)

Liczba pracujących w aktywnych małych firmach 1 123 287 27 358 (2,4%)

INWESTYCJE MIKRO I MAŁYCH FIRM

Średnie nakłady inwestycyjne w aktywnych mikrofirmach (tys. PLN)

13,6 14,9

Średnie nakłady inwestycyjne w aktywnych małych firmach (tys. PLN)

327,1 293,6

PRZYCHODY MIKRO I MAŁYCH FIRM

Średnie przychody aktywnych mikrofirm (tys. PLN) 436,0 395,0

Średnie przychody aktywnych małych firm (mln PLN) 8,3 7,7

5

Druga rozszerzona edycja raportu Banku Pekao SAo sytuacji mikro i małych firm

unikalna wiedza na temat mikro i małych przedsiębiorstw - wypełnianie luki informacyjnej – poznanie potencjalnych problemów i barier dla segmentu przedsiębiorstw mającego istotny udział w polskiej gospodarce,

badania przeprowadzone przez PBS na grupie 7 tysięcy właścicieli firm co zapewnia reprezentatywność wyników na poziomie kraju, 16 województw i 66 grup powiatów,

aktualność badania - wywiady prowadzone w sierpniu i wrześniu 2011 roku,

analiza w zależności od branży i wielkości firmy (małe i mikro),

porównywanie i analiza trendów za 2011 rok w porównaniu do raportu za rok 2010,

temat specjalny poświęcony funduszom pomocowym dla mikro i małych firm,

raport udostępniony wszystkim zainteresowanym na stronie internetowej Banku Pekao oraz 16 regionalnych prezentacji raportu w poszczególnych województwach.

6

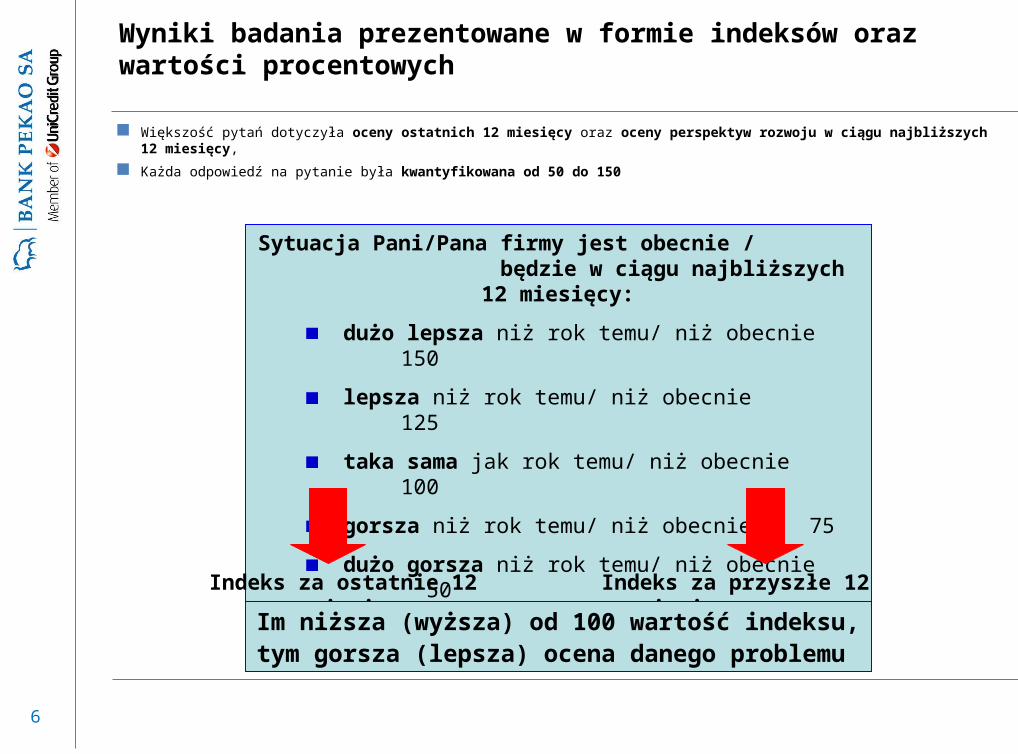

Wyniki badania prezentowane w formie indeksów oraz wartości procentowych

Większość pytań dotyczyła oceny ostatnich 12 miesięcy oraz oceny perspektyw rozwoju w ciągu najbliższych 12 miesięcy,

Każda odpowiedź na pytanie była kwantyfikowana od 50 do 150

Sytuacja Pani/Pana firmy jest obecnie / będzie w ciągu najbliższych 12 miesięcy:

dużo lepsza niż rok temu/ niż obecnie 150

lepsza niż rok temu/ niż obecnie 125

taka sama jak rok temu/ niż obecnie 100

gorsza niż rok temu/ niż obecnie 75

dużo gorsza niż rok temu/ niż obecnie 50

Indeks za ostatnie 12 miesięcy Indeks za przyszłe 12 miesięcy

Im niższa (wyższa) od 100 wartość indeksu, tym gorsza (lepsza) ocena danego problemu

7

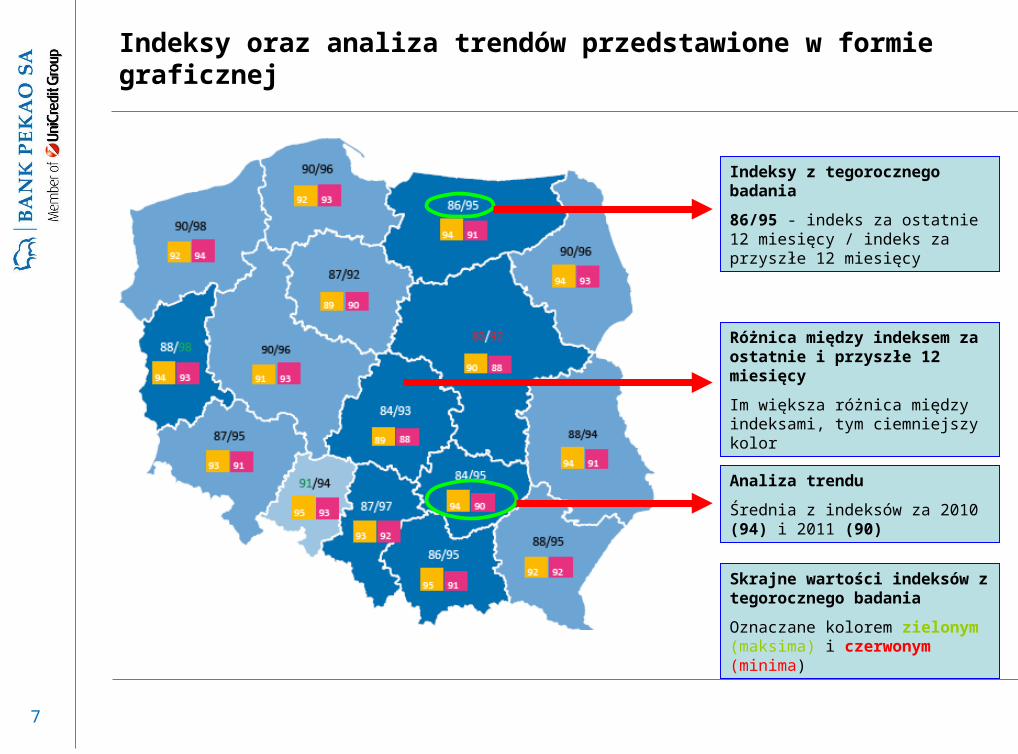

Indeksy oraz analiza trendów przedstawione w formie graficznej

Indeksy z tegorocznego badania

86/95 - indeks za ostatnie 12 miesięcy / indeks za przyszłe 12 miesięcy

Różnica między indeksem za ostatnie i przyszłe 12 miesięcy

Im większa różnica między indeksami, tym ciemniejszy kolor

Analiza trendu

Średnia z indeksów za 2010 (94) i 2011 (90)

Skrajne wartości indeksów z tegorocznego badania

Oznaczane kolorem zielonym (maksima) i czerwonym (minima)

8

Wyniki badania prezentowane również na poziomie 66 grup powiatów (podregionów) – osobno dla każdego z 16 polskich województw

Maksymalny błąd statystyczny dla wartości indeksów:

• +/- 0,5 pkt. – cały kraj

• +/- 2 pkt. – województwo

• +/- 4 pkt. – grupa powiatów

Maksymalny błąd statystyczny dla wartości procentowych:

• +/- 1,8 pkt. % – cały kraj

• +/- 5 pkt. % – województwo

• +/- 10 pkt. % – grupa powiatów

9

Mimo nieznacznego pogorszenia nastrojów w 2011 rokuprzedsiębiorcy z umiarkowanym optymizmem patrzą na rok 2012

Ogólny Wskaźnik Koniunktury Mikro i Małych Firm – syntetyczna miara nastrojów właścicieli firm kalkulowana jako średnia indeksów dla 8 obszarów:

sytuacja polskiej gospodarki,

sytuacja branży,

sytuacja firmy,

przychody firmy,

wynik finansowy firmy,

okres oczekiwania na zapłatę,

zatrudnienie,

dostępność zewnętrznego finansowania.

Ogólny Wskaźnik Koniunktury obniżył się o -1 punkt w porównaniu z poprzednim rokiem,

Ocena perspektyw na 2012 rok jest o +6 punktów wyższa niż za ostatnie 12 miesięcy (95 vs. 89), jednak nadal wartość wskaźnika jest niższa od poziomu neutralnego (100).

10

Ogólny Wskaźnik Koniunktury dla Podlaskiego wyższy od średniej krajowej

Najwyższa średnia wartość Wskaźnika w podregionie białostockim (94),

Duży spadek rok do roku w podregionie suwalskim (z 96 do 93).

11

Najsłabiej oceniona ogólna sytuacja gospodarcza i sytuacja branży, najlepiej – zatrudnienie i dostęp do zewnętrznego finansowania,

Niewielka poprawa przychodów i wyniku finansowego przedsiębiorstw w 2011 roku,

Umiarkowany optymizm przedsiębiorców - we wszystkich 8 obszarach poziom wskaźników za kolejne 12 miesięcy wyższy od wskaźników za poprzednie 12 miesięcy.

+6

+6

+7+8

+8

+7

+5

+4

+2

Przyszłe12M- ostatnie 12M

0

-1

-1 0

+1

+1

-1

0

-1

Ostatnie 12 miesięcy 2011 vs. 2010

Stabilna sytuacja w zakresie przychodów, wyniku i zatrudnienia firmpomimo nieznacznego pogorszenia oceny sytuacji gospodarczej w 2011 roku

Ocena ostatnich i przyszłych 12 miesięcy - Polska

12

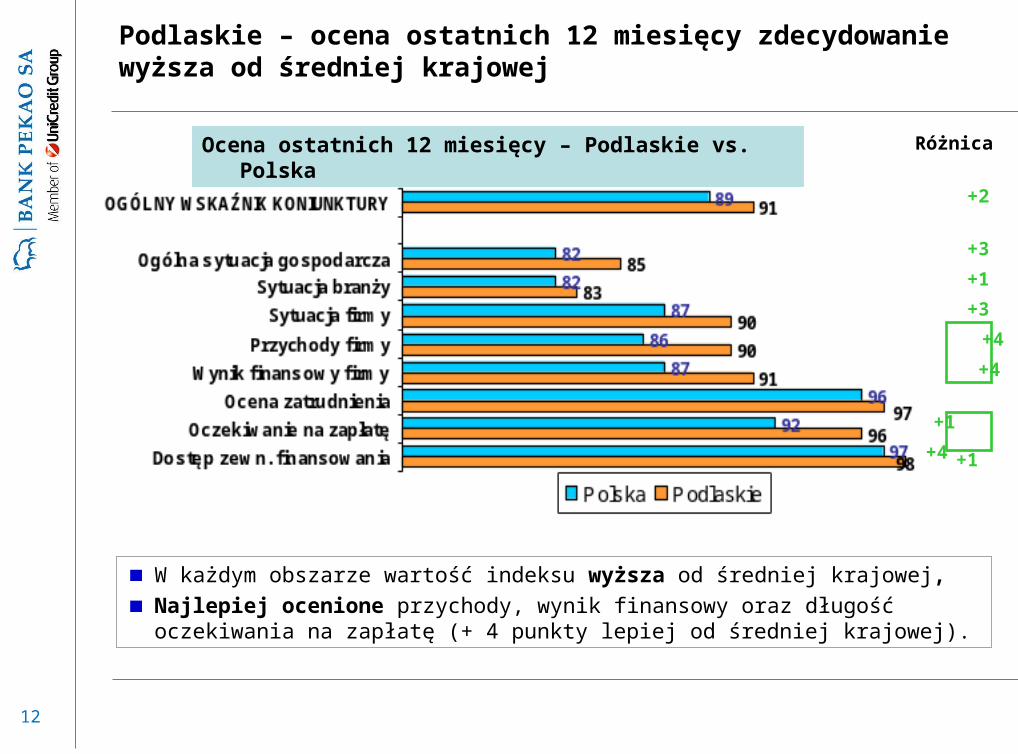

W każdym obszarze wartość indeksu wyższa od średniej krajowej,

Najlepiej ocenione przychody, wynik finansowy oraz długość oczekiwania na zapłatę (+ 4 punkty lepiej od średniej krajowej).

+2

+3

+1

+3

+4

+4

+4

+1

Różnica

Podlaskie – ocena ostatnich 12 miesięcy zdecydowanie wyższa od średniej krajowej

+1

Ocena ostatnich 12 miesięcy – Podlaskie vs. Polska

13

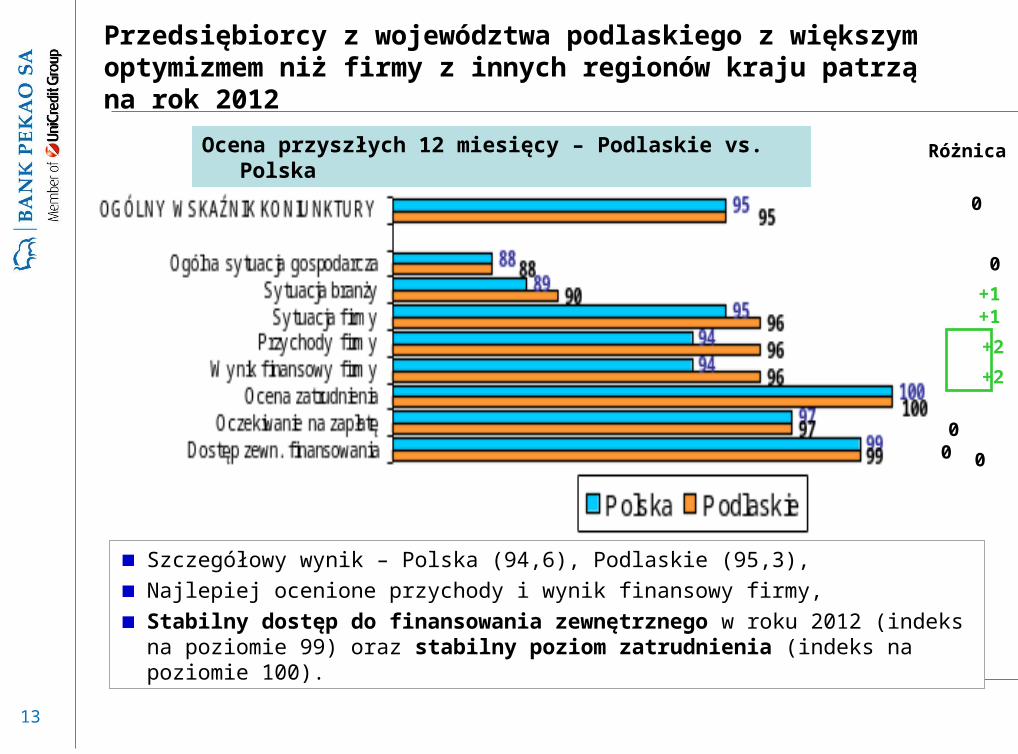

Szczegółowy wynik – Polska (94,6), Podlaskie (95,3),

Najlepiej ocenione przychody i wynik finansowy firmy,

Stabilny dostęp do finansowania zewnętrznego w roku 2012 (indeks na poziomie 99) oraz stabilny poziom zatrudnienia (indeks na poziomie 100).

0

0

+1 +1

+2

+2

0 0

0

Różnica

Przedsiębiorcy z województwa podlaskiego z większym optymizmem niż firmy z innych regionów kraju patrzą na rok 2012

Ocena przyszłych 12 miesięcy – Podlaskie vs. Polska

14

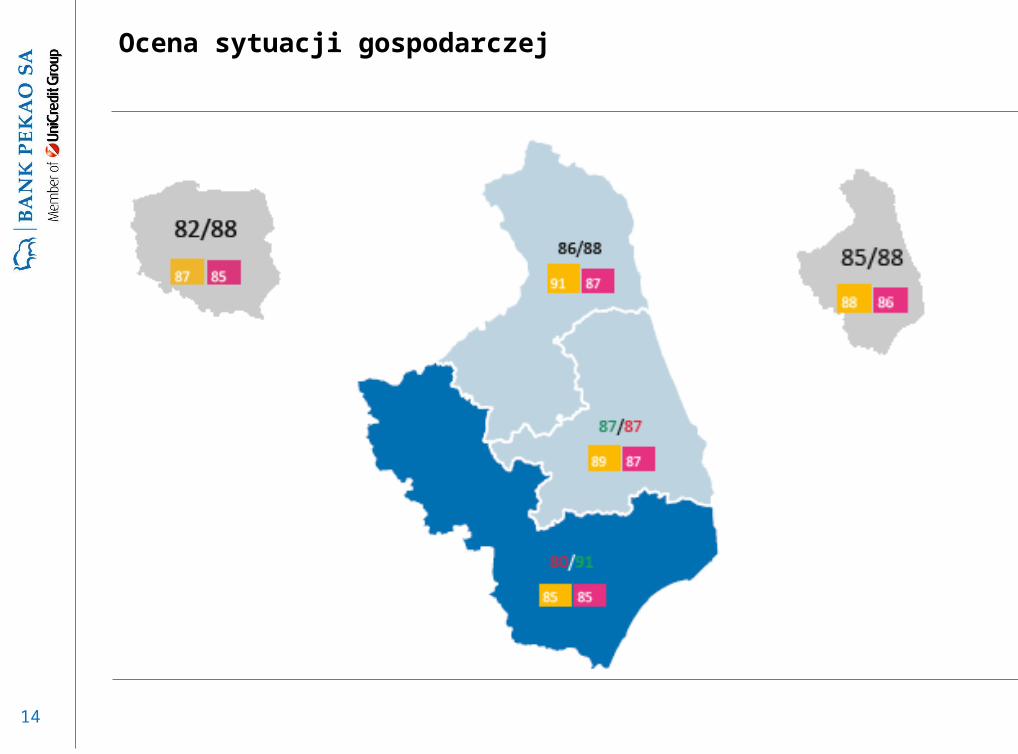

Ocena sytuacji gospodarczej

15

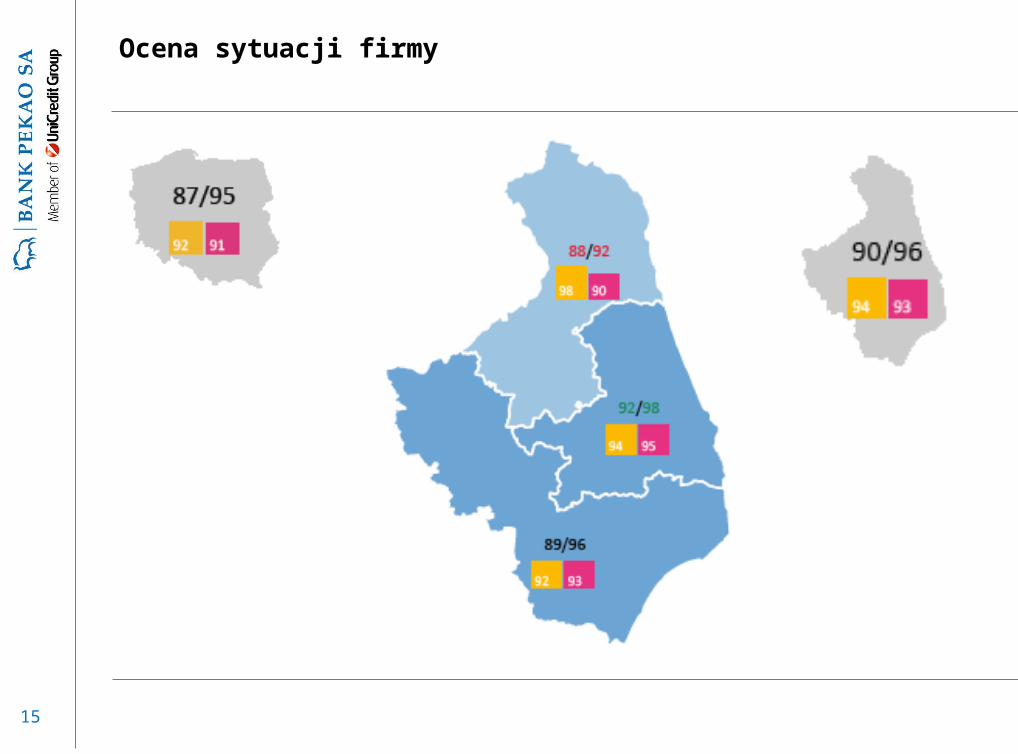

Ocena sytuacji firmy

16

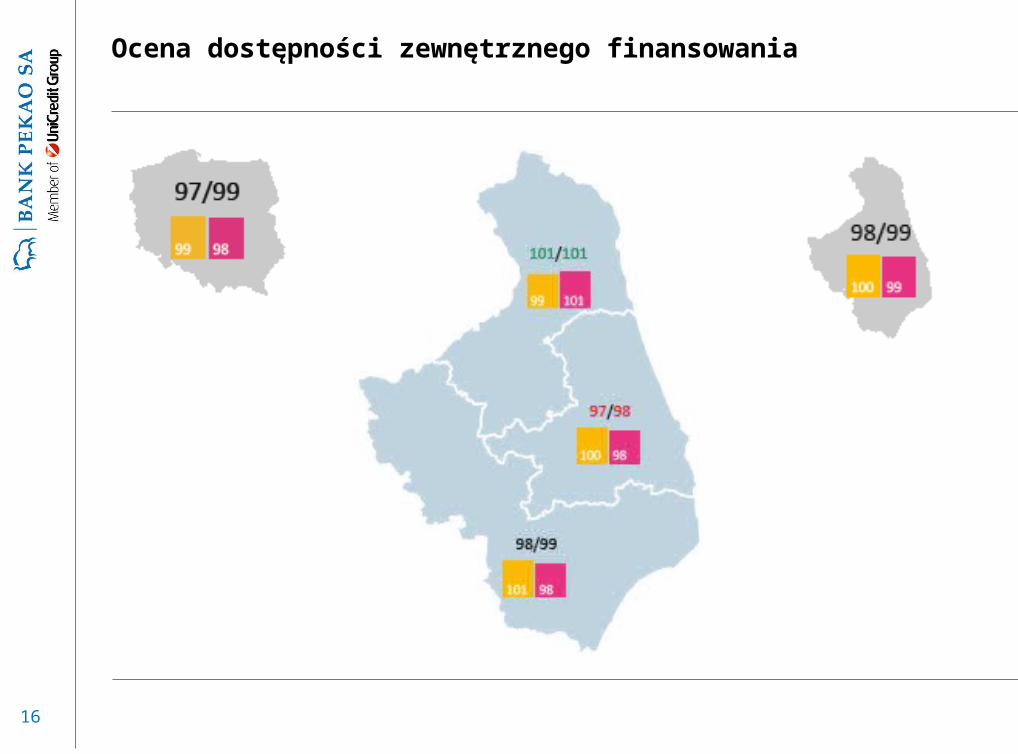

Ocena dostępności zewnętrznego finansowania

17

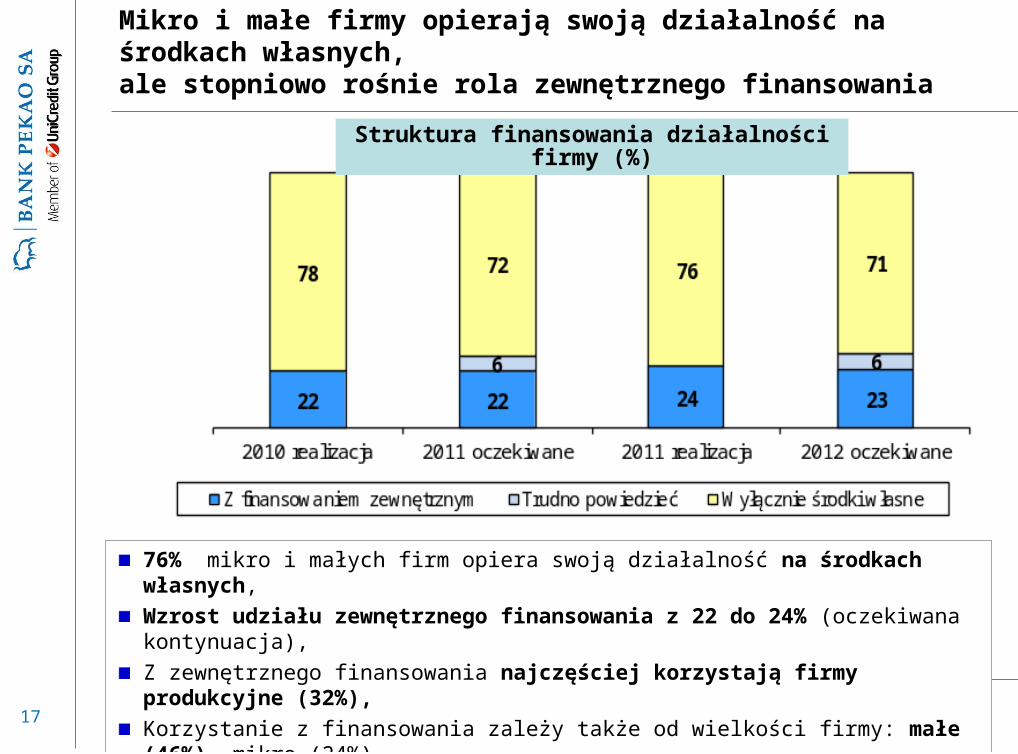

Mikro i małe firmy opierają swoją działalność na środkach własnych,ale stopniowo rośnie rola zewnętrznego finansowania

76% mikro i małych firm opiera swoją działalność na środkach własnych,

Wzrost udziału zewnętrznego finansowania z 22 do 24% (oczekiwana kontynuacja),

Z zewnętrznego finansowania najczęściej korzystają firmy produkcyjne (32%),

Korzystanie z finansowania zależy także od wielkości firmy: małe (46%), mikro (24%).

Struktura finansowania działalności firmy (%)

18

Firmy z Podlaskiego w roku 2011 korzystały głównie ze środków własnych – w roku 2012 znaczny wzrost finansowania zewnętrznego

79% mikro i małych firm w roku 2011 opierało swoją działalność na środkach własnych – o 3 punkty procentowe więcej niż średnia krajowa,

26% mikro i małych firm chce korzystać ze środków zewnętrznych w roku 2012 – o 3 punkty procentowe więcej niż średnia krajowa,

Największa skłonność do korzystania ze środków zewnętrznych wśród firm z podregionu białostockiego.

Struktura finansowania działalności podlaskich firm (%)

19

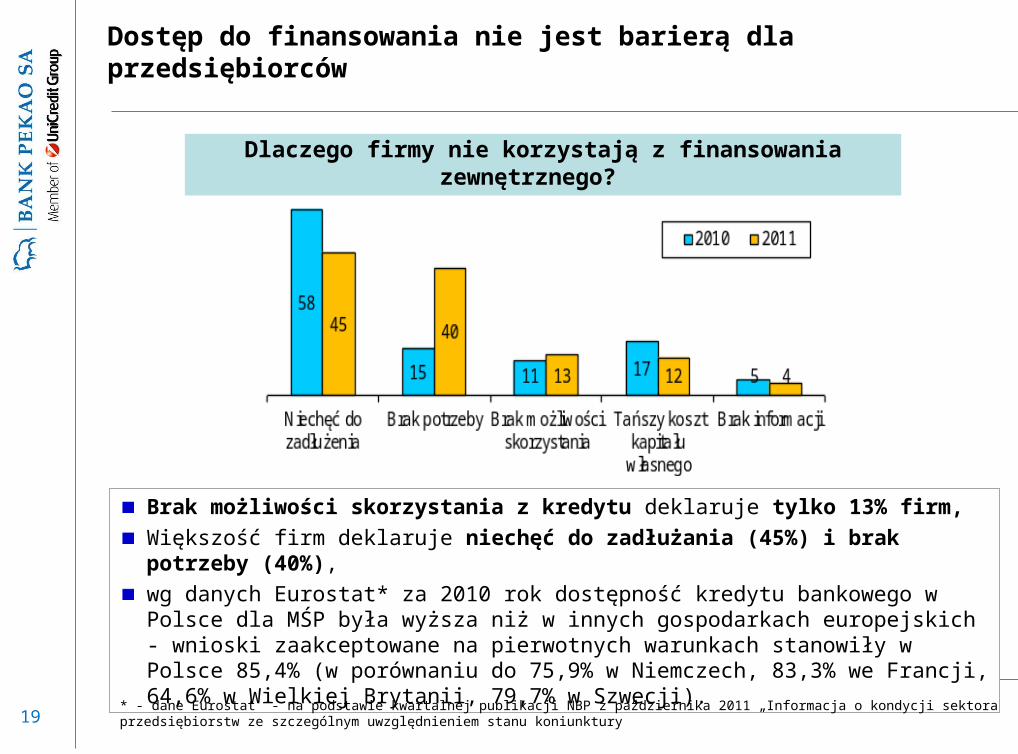

Dostęp do finansowania nie jest barierą dla przedsiębiorców

Dlaczego firmy nie korzystają z finansowania zewnętrznego?

Brak możliwości skorzystania z kredytu deklaruje tylko 13% firm,

Większość firm deklaruje niechęć do zadłużania (45%) i brak potrzeby (40%),

wg danych Eurostat* za 2010 rok dostępność kredytu bankowego w Polsce dla MŚP była wyższa niż w innych gospodarkach europejskich - wnioski zaakceptowane na pierwotnych warunkach stanowiły w Polsce 85,4% (w porównaniu do 75,9% w Niemczech, 83,3% we Francji, 64,6% w Wielkiej Brytanii, 79,7% w Szwecji).

* - dane Eurostat - na podstawie kwartalnej publikacji NBP z października 2011 „Informacja o kondycji sektora przedsiębiorstw ze szczególnym uwzględnieniem stanu koniunktury”

20

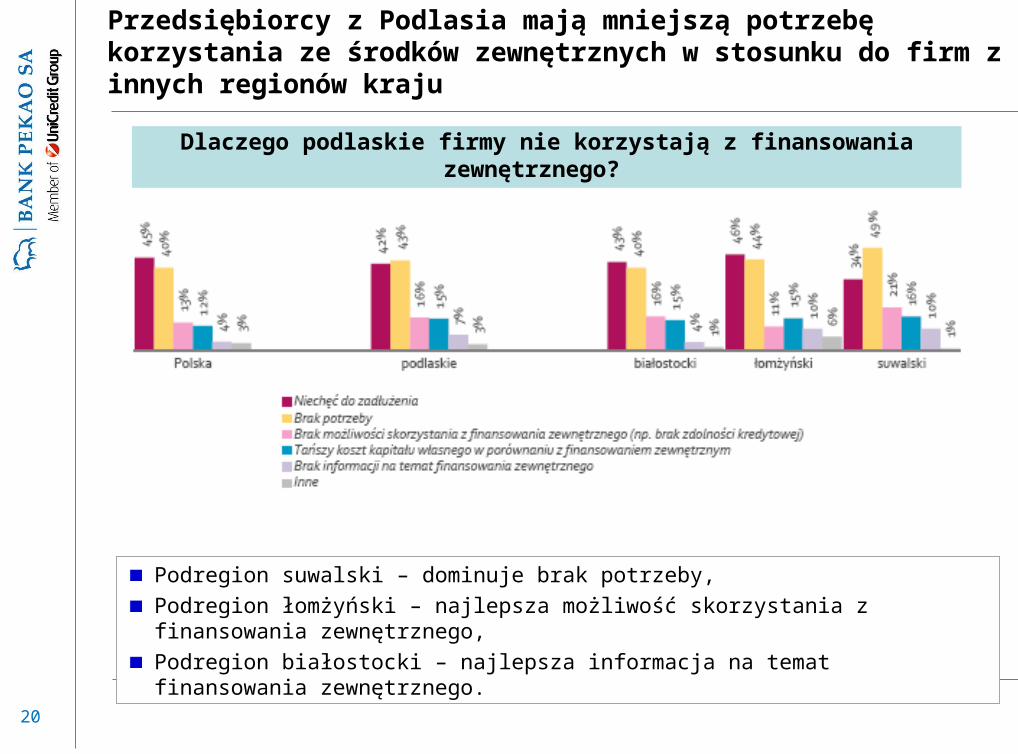

Przedsiębiorcy z Podlasia mają mniejszą potrzebę korzystania ze środków zewnętrznych w stosunku do firm z innych regionów kraju

Dlaczego podlaskie firmy nie korzystają z finansowania zewnętrznego?

Podregion suwalski – dominuje brak potrzeby,

Podregion łomżyński – najlepsza możliwość skorzystania z finansowania zewnętrznego,

Podregion białostocki – najlepsza informacja na temat finansowania zewnętrznego.

21

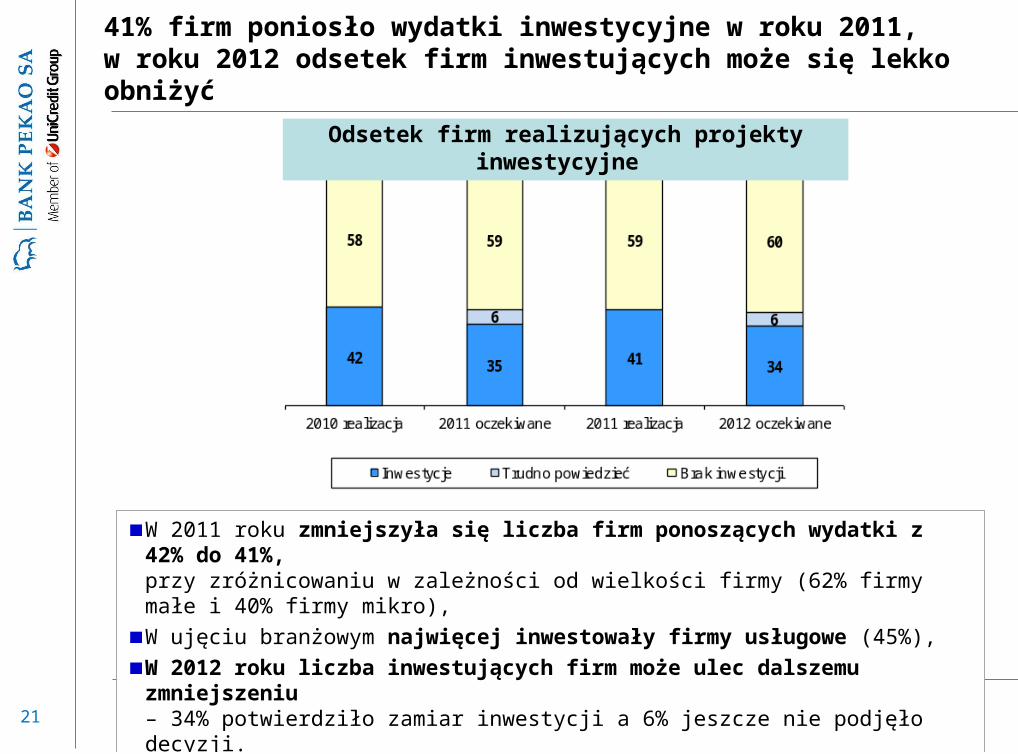

41% firm poniosło wydatki inwestycyjne w roku 2011, w roku 2012 odsetek firm inwestujących może się lekko obniżyć

W 2011 roku zmniejszyła się liczba firm ponoszących wydatki z 42% do 41%,przy zróżnicowaniu w zależności od wielkości firmy (62% firmy małe i 40% firmy mikro),

W ujęciu branżowym najwięcej inwestowały firmy usługowe (45%),

W 2012 roku liczba inwestujących firm może ulec dalszemu zmniejszeniu– 34% potwierdziło zamiar inwestycji a 6% jeszcze nie podjęło decyzji.

Odsetek firm realizujących projekty inwestycyjne

22

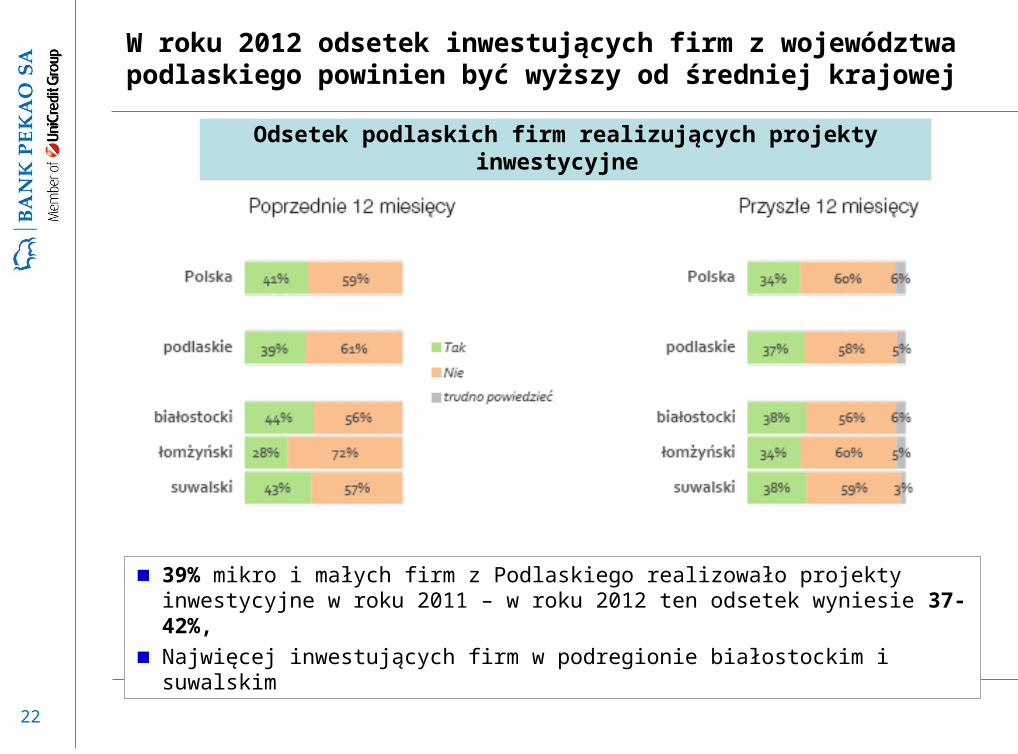

W roku 2012 odsetek inwestujących firm z województwa podlaskiego powinien być wyższy od średniej krajowej

39% mikro i małych firm z Podlaskiego realizowało projekty inwestycyjne w roku 2011 – w roku 2012 ten odsetek wyniesie 37-42%,

Najwięcej inwestujących firm w podregionie białostockim i suwalskim

Odsetek podlaskich firm realizujących projekty inwestycyjne

23

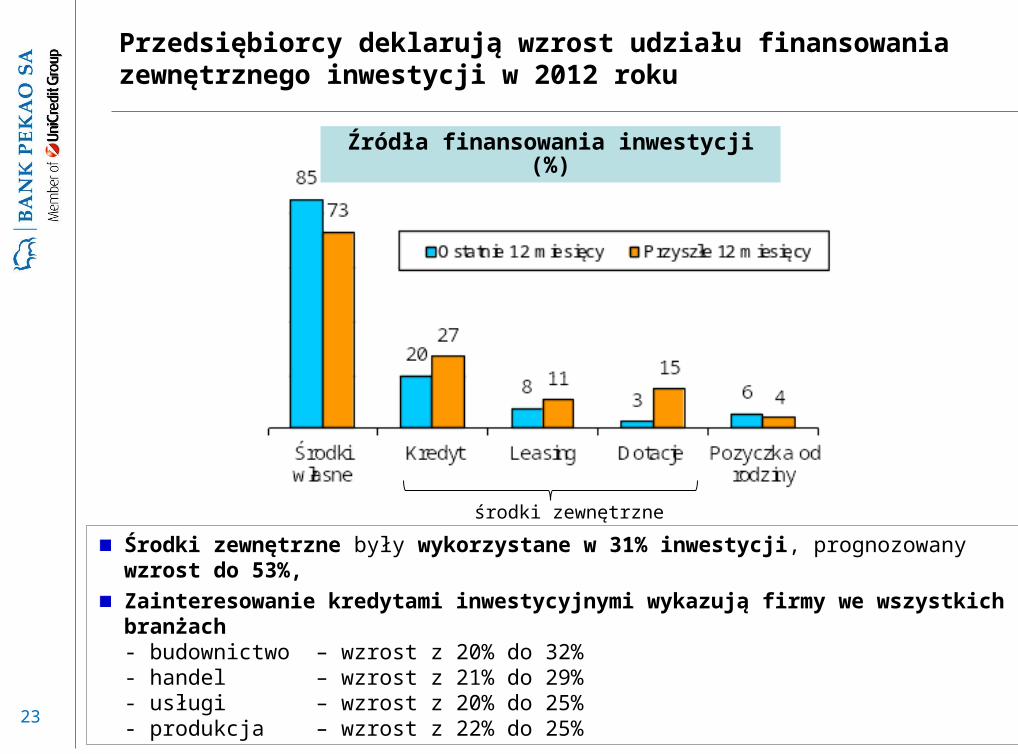

Przedsiębiorcy deklarują wzrost udziału finansowania zewnętrznego inwestycji w 2012 roku

Środki zewnętrzne były wykorzystane w 31% inwestycji, prognozowany wzrost do 53%,

Zainteresowanie kredytami inwestycyjnymi wykazują firmy we wszystkich branżach - budownictwo – wzrost z 20% do 32%- handel – wzrost z 21% do 29%- usługi – wzrost z 20% do 25%- produkcja – wzrost z 22% do 25%

Źródła finansowania inwestycji (%)

środki zewnętrzne

24

Kredyt bankowy i dotacje unijne głównym zewnętrznym źródłem finansowania inwestycji w woj. podlaskim w roku 2012

37% firm, które zamierzają zrealizować inwestycje w roku 2012, będzie je finansować kredytem (Polska – 27%),

Największe zainteresowanie kredytem w podregionie białostockim i suwalskim (38%),

28% firm z podregionu łomżyńskiego będzie finansować inwestycje przy wykorzystaniu dotacji unijnych.

Planowane źródła finansowania inwestycji w woj. podlaskim w roku 2012 (%)

25

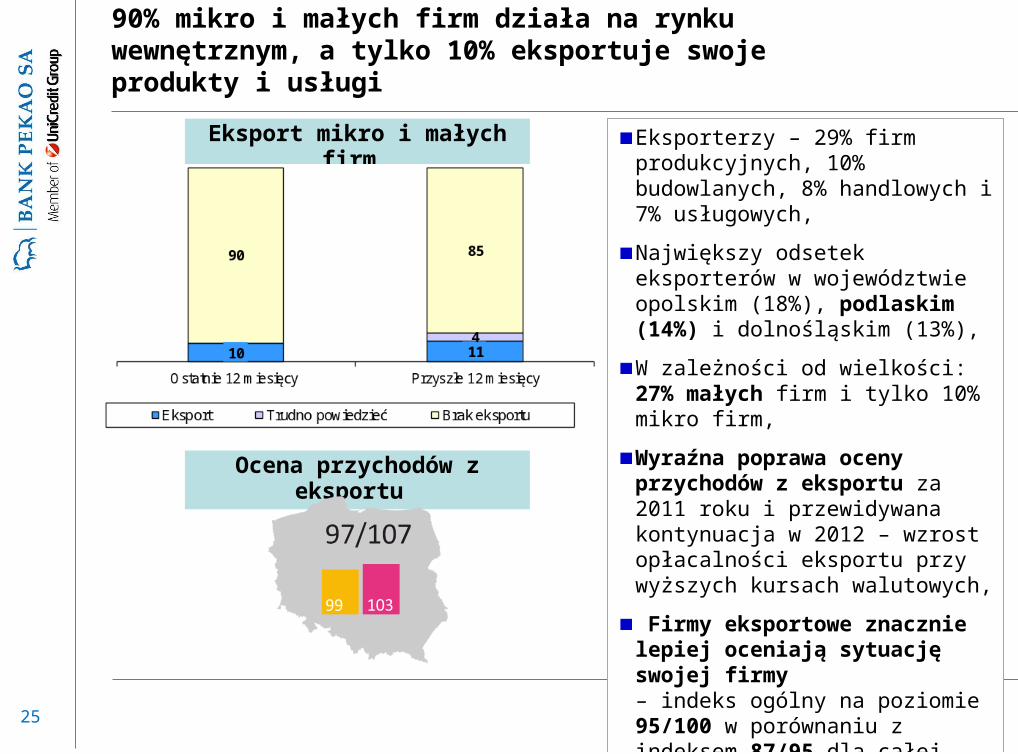

90% mikro i małych firm działa na rynku wewnętrznym, a tylko 10% eksportuje swoje produkty i usługi

Eksporterzy – 29% firm produkcyjnych, 10% budowlanych, 8% handlowych i 7% usługowych,

Największy odsetek eksporterów w województwie opolskim (18%), podlaskim (14%) i dolnośląskim (13%),

W zależności od wielkości: 27% małych firm i tylko 10% mikro firm,

Wyraźna poprawa oceny przychodów z eksportu za 2011 roku i przewidywana kontynuacja w 2012 – wzrost opłacalności eksportu przy wyższych kursach walutowych,

Firmy eksportowe znacznie lepiej oceniają sytuację swojej firmy– indeks ogólny na poziomie 95/100 w porównaniu z indeksem 87/95 dla całej badanej populacji.

Eksport mikro i małych firm

Ocena przychodów z eksportu

26

14% podlaskich mikro i małych firm eksportowało swoje produkty i usługi w 2011 roku

liczba eksporterów wyższa od średniej krajowej,

największa liczba eksporterów w podregionie białostockim i łomżyńskim.

Eksport podlaskich mikro i małych firm

27

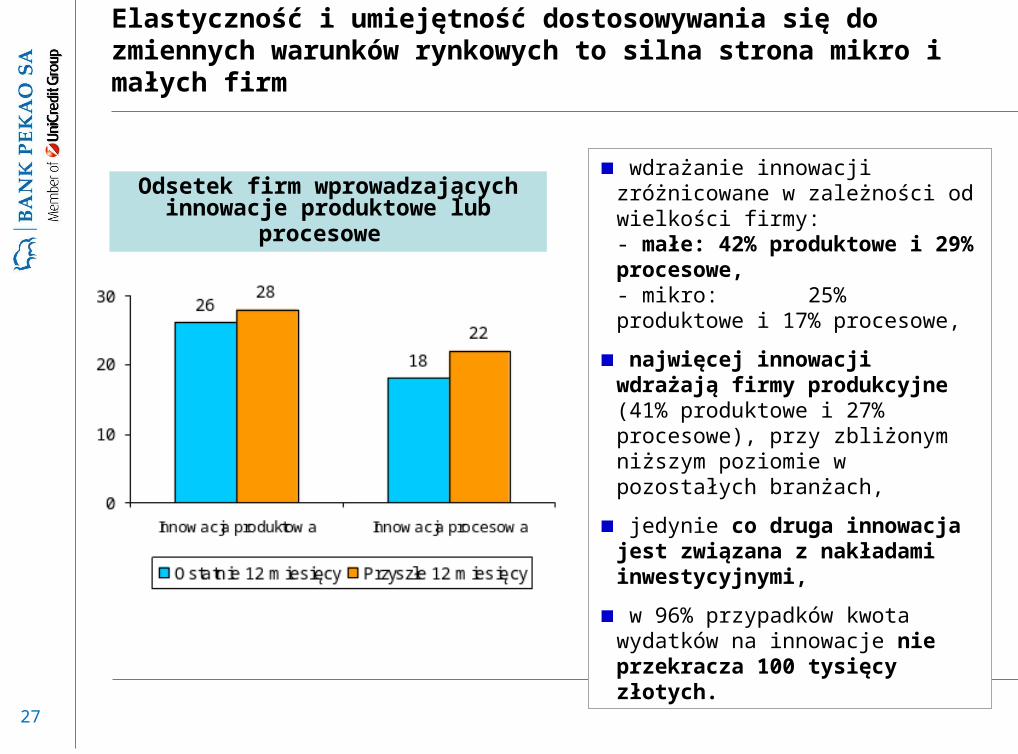

Elastyczność i umiejętność dostosowywania się do zmiennych warunków rynkowych to silna strona mikro i małych firm

wdrażanie innowacji zróżnicowane w zależności od wielkości firmy:- małe: 42% produktowe i 29% procesowe,- mikro: 25% produktowe i 17% procesowe,

najwięcej innowacji wdrażają firmy produkcyjne (41% produktowe i 27% procesowe), przy zbliżonym niższym poziomie w pozostałych branżach,

jedynie co druga innowacja jest związana z nakładami inwestycyjnymi,

w 96% przypadków kwota wydatków na innowacje nie przekracza 100 tysięcy złotych.

Odsetek firm wprowadzających innowacje produktowe lub procesowe

28

Innowacyjność podlaskich firm nieznacznie wyższa od średniej krajowej

Innowacje produktowe

Innowacje procesowe

26% podlaskich firm wdrożyło w roku 2011 innowację produktową (Polska – 26%),

19% podlaskich firm wdrożyło w roku 2011 innowację procesową (Polska – 18%),

w roku 2012 odsetek innowacyjnych firm w województwie podlaskim nieznacznie wyższy od średniej krajowej.

29

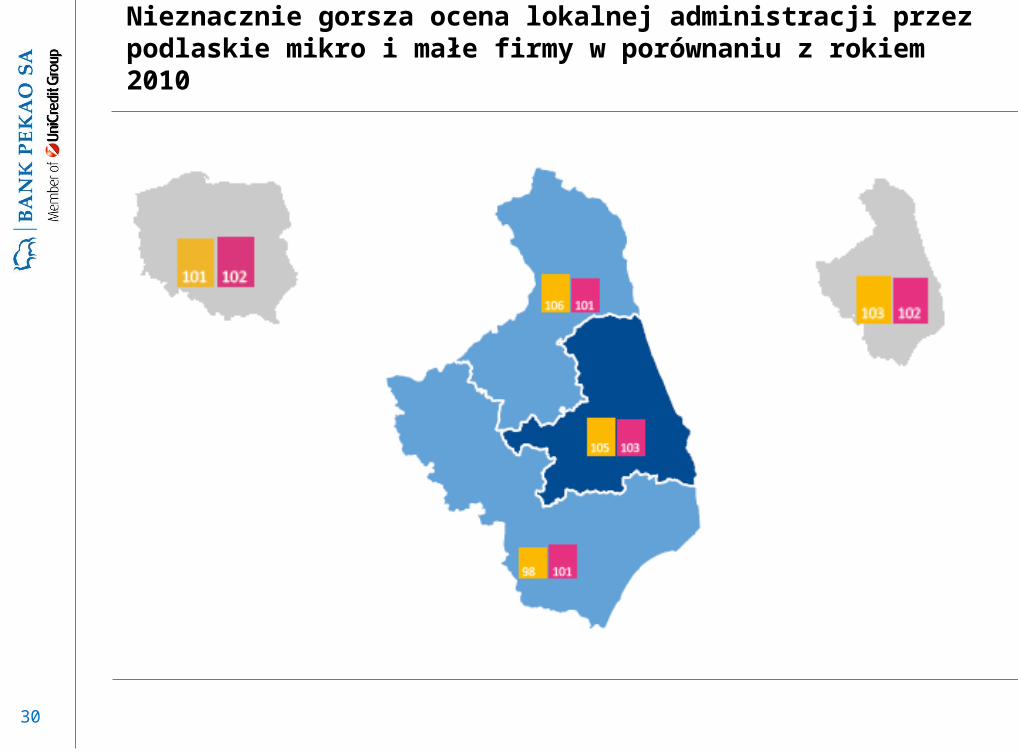

Mikro i małe firmy coraz lepiej oceniają jakość usług dostarczanych przez lokalną administrację

Pozytywny trend w zakresie oceny administracji lokalnej (ze 101 do 102),

We wszystkich województwach ocena co najmniej 100 – najwyższa ocena w kujawsko-pomorskim i wielkopolskim (105),

Pozytywna ocena:- stopnia uciążliwości kontroli gospodarczej (105), - doradztwa kredytowego banków (104),

Wzrost oceny korzyści z członkostwa w organizacjach biznesowych (z 91 do 95 punktów) – należy do nich jednak tylko 8% mikro i małych firm,

Z usług firm zewnętrznych korzysta 53% firm, a największą popularnością cieszy się outsourcing usług księgowych (74%)

30

Nieznacznie gorsza ocena lokalnej administracji przez podlaskie mikro i małe firmy w porównaniu z rokiem 2010

31

Temat specjalny:

Programy pomocowe dla mikro i małych firm

32

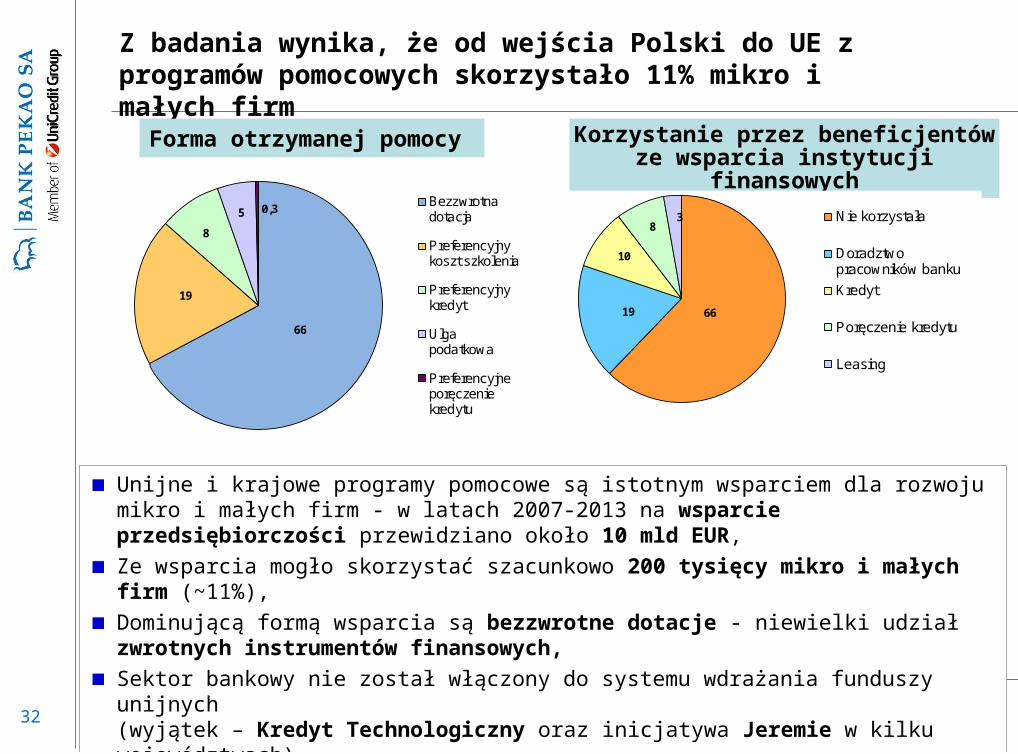

Z badania wynika, że od wejścia Polski do UE z programów pomocowych skorzystało 11% mikro i małych firm

66

19

8

5 0,3Bezzwrotnadotacja

Preferencyjnykoszt szkolenia

Preferencyjnykredyt

Ulgapodatkowa

Preferencyjneporęczeniekredytu

Unijne i krajowe programy pomocowe są istotnym wsparciem dla rozwoju mikro i małych firm - w latach 2007-2013 na wsparcie przedsiębiorczości przewidziano około 10 mld EUR,

Ze wsparcia mogło skorzystać szacunkowo 200 tysięcy mikro i małych firm (~11%),

Dominującą formą wsparcia są bezzwrotne dotacje - niewielki udział zwrotnych instrumentów finansowych,

Sektor bankowy nie został włączony do systemu wdrażania funduszy unijnych(wyjątek – Kredyt Technologiczny oraz inicjatywa Jeremie w kilku województwach)

Forma otrzymanej pomocy Korzystanie przez beneficjentówze wsparcia instytucji finansowych

6619

10

83 Nie korzystała

Doradztwopracowników banku

Kredyt

Poręczenie kredytu

Leasing

33

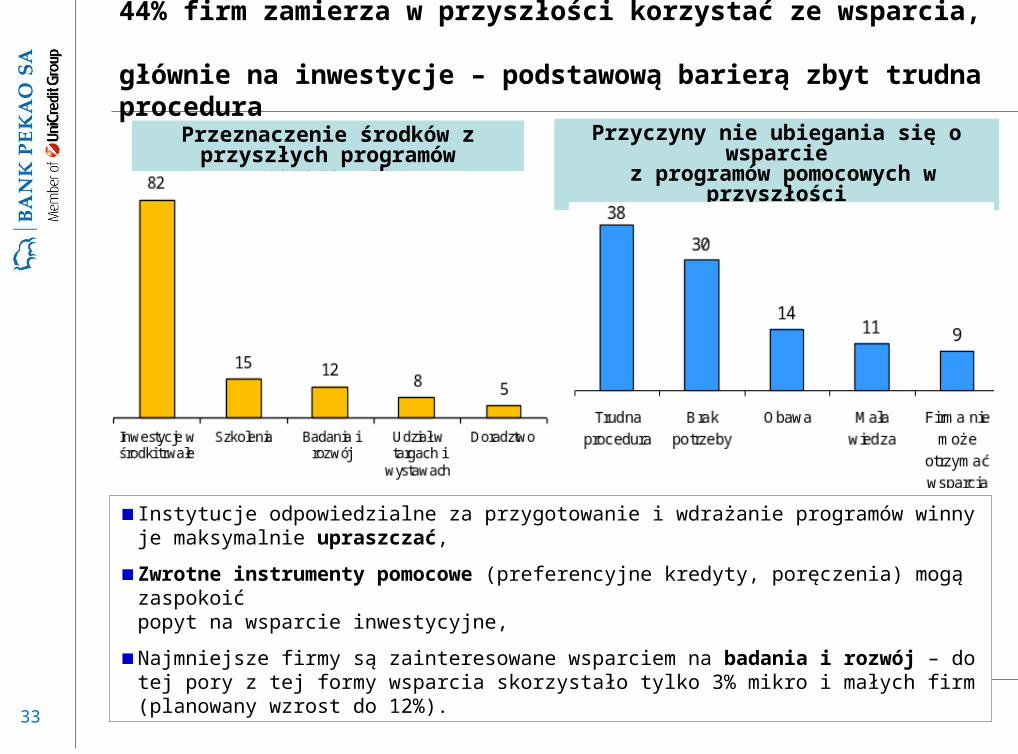

44% firm zamierza w przyszłości korzystać ze wsparcia, głównie na inwestycje – podstawową barierą zbyt trudna procedura

Instytucje odpowiedzialne za przygotowanie i wdrażanie programów winny je maksymalnie upraszczać,

Zwrotne instrumenty pomocowe (preferencyjne kredyty, poręczenia) mogą zaspokoićpopyt na wsparcie inwestycyjne,

Najmniejsze firmy są zainteresowane wsparciem na badania i rozwój – do tej pory z tej formy wsparcia skorzystało tylko 3% mikro i małych firm (planowany wzrost do 12%).

Przeznaczenie środków z przyszłych programów pomocowych

Przyczyny nie ubiegania się o wsparcie z programów pomocowych w przyszłości

34

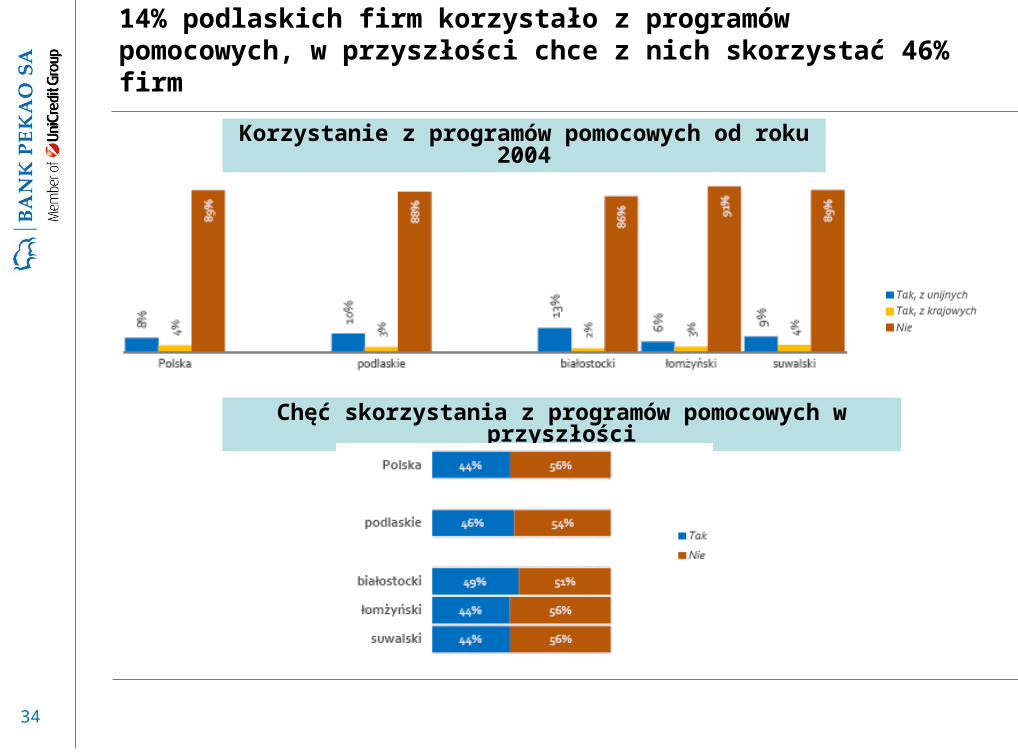

14% podlaskich firm korzystało z programów pomocowych, w przyszłości chce z nich skorzystać 46% firm

Korzystanie z programów pomocowych od roku 2004

Chęć skorzystania z programów pomocowych w przyszłości

35

Prosty system wdrażania programów unijnych na przykładzie umów Banku Pekao SA z EBI i EFI

Unijne programy realizowane obecnie przez Bank Pekao SA:

Linia kredytowa Europejskiego Banku Inwestycyjnego (50 mln EUR) – program SME Finance Facility,

Dwie linie poręczeniowe Europejskiego Funduszu Inwestycyjnego (1,23 mld PLN) – program Konkurencyjność i Innowacja.

Dostosowanie wsparcia do potrzeb firm – prawie każdy projekt inwestycyjny kwalifikuje się do programu,

Możliwość łączenia korzyści linii EBI (niższy koszt kredytu) i EFI (lepsze warunki kredytowania, bezpłatne poręczenie) w ramach jednej umowy kredytu inwestycyjnego,

Efektywność wykorzystania środków publicznych – 1 PLN poręczenia generuje 33 PLN kredytu,

Stała dostępność wsparcia - brak terminów naboru wniosków,

Możliwość aplikowania o wsparcie lokalnie – w każdym oddziale Banku obsługującym firmy,

Prosta procedura aplikacyjna – standardowy proces kredytowy,

Obiektywna ocena wniosków aplikacyjnych – standardowa ocena zdolności kredytowej,

Szybki proces decyzyjny – w ramach procesu kredytowego,

Minimalne obciążenia administracyjne firm – firma składa jedynie podpis na umowie kredytowej,

Niskie koszty operacyjne systemu wdrażania – programy obsługuje 1 pracownik Banku.

36

Od momentu wejścia Polski do Unii Europejskiej Bank Pekao SA aktywnie wspiera przedsiębiorców w dostępie do unijnych programów

Od roku 2004 Bank Pekao SA udzielił:

2 200 promes kredytowych o wartości 3,3 mld zł

1 200 kredytów Unia na kwotę 1,8 mld zł,

W 2011 roku Bank Pekao SA udzielił:

500 kredytów refinansowanych przez Europejski Bank Inwestycyjny,

1500 kredytów z poręczeniem Europejskiego Funduszu Inwestycyjnego, w tym 460 dla firm rozpoczynających działalność gospodarczą.

Schronisko Murowaniec w Tatrach – jeden z beneficjentów poręczeń EFI

Źródło: Finance for Europe’s Entrepreneurs, Europejski Fundusz Inwestycyjny, Komisja Europejska

37

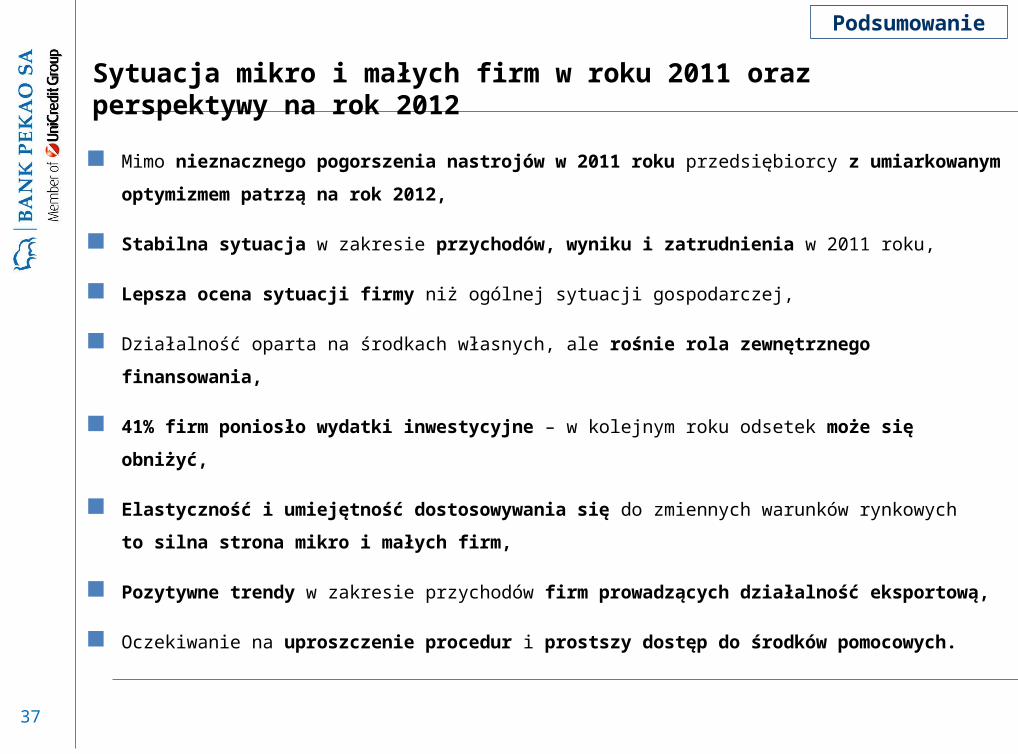

Sytuacja mikro i małych firm w roku 2011 oraz perspektywy na rok 2012

Mimo nieznacznego pogorszenia nastrojów w 2011 roku przedsiębiorcy z umiarkowanym

optymizmem patrzą na rok 2012,

Stabilna sytuacja w zakresie przychodów, wyniku i zatrudnienia w 2011 roku,

Lepsza ocena sytuacji firmy niż ogólnej sytuacji gospodarczej,

Działalność oparta na środkach własnych, ale rośnie rola zewnętrznego finansowania,

41% firm poniosło wydatki inwestycyjne – w kolejnym roku odsetek może się obniżyć,

Elastyczność i umiejętność dostosowywania się do zmiennych warunków rynkowych

to silna strona mikro i małych firm,

Pozytywne trendy w zakresie przychodów firm prowadzących działalność eksportową,

Oczekiwanie na uproszczenie procedur i prostszy dostęp do środków pomocowych.

Podsumowanie

38

Raport w polskiej i angielskiej wersji językowejjest dostępny na stronie internetowej Banku Pekao SA

pod adresem:

www.pekao.com.pl/mis

Dziękuję za uwagę

Tomasz Kierzkowski

Tel. (22) 524 53 48

E-mail: [email protected]

Sytuacja gospodarcza w roku 2011, perspektywy rozwoju w roku 2012 – badania Pekao vs. wskaźniki GUS i NBP

Andrzej Halesiak

Biuro Analiz Makroekonomicznych

Białystok, 26.04.2012

40

AGENDA

Ocena koniunktury przez przedsiębiorstwa – wyniki badań Pekao, GUS i NBP

Główne zmienne ekonomiczne w 2012 r.

41

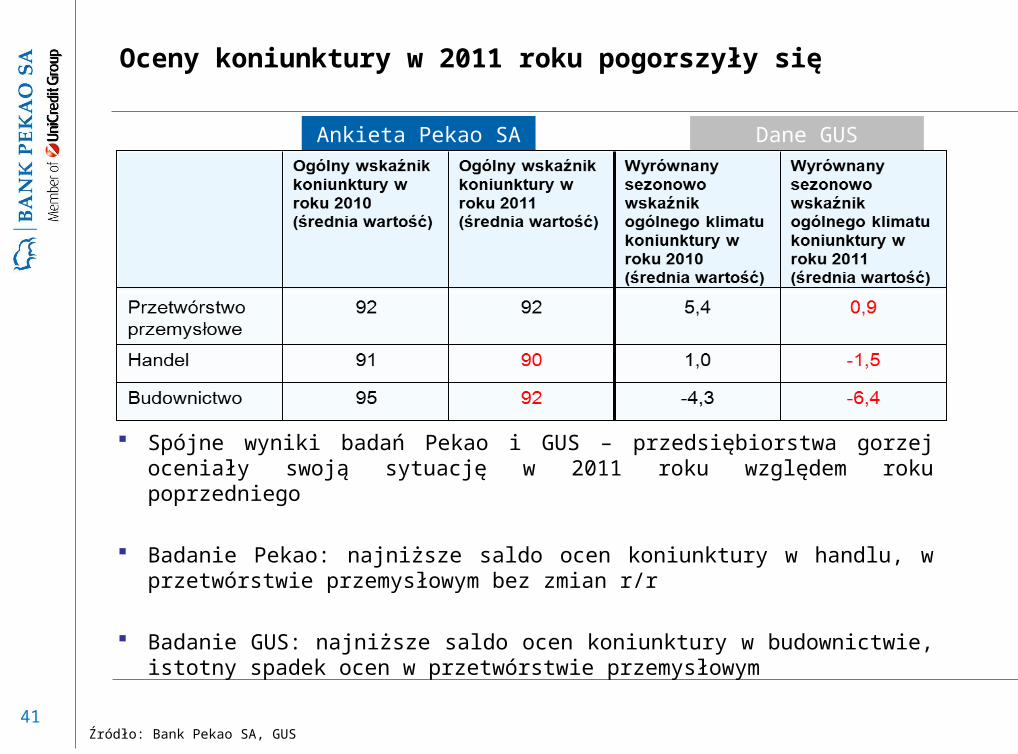

Oceny koniunktury w 2011 roku pogorszyły się

Spójne wyniki badań Pekao i GUS – przedsiębiorstwa gorzej oceniały swoją sytuację w 2011 roku względem roku poprzedniego

Badanie Pekao: najniższe saldo ocen koniunktury w handlu, w przetwórstwie przemysłowym bez zmian r/r

Badanie GUS: najniższe saldo ocen koniunktury w budownictwie, istotny spadek ocen w przetwórstwie przemysłowym

Ankieta Pekao SA Dane GUS

Źródło: Bank Pekao SA, GUS

42

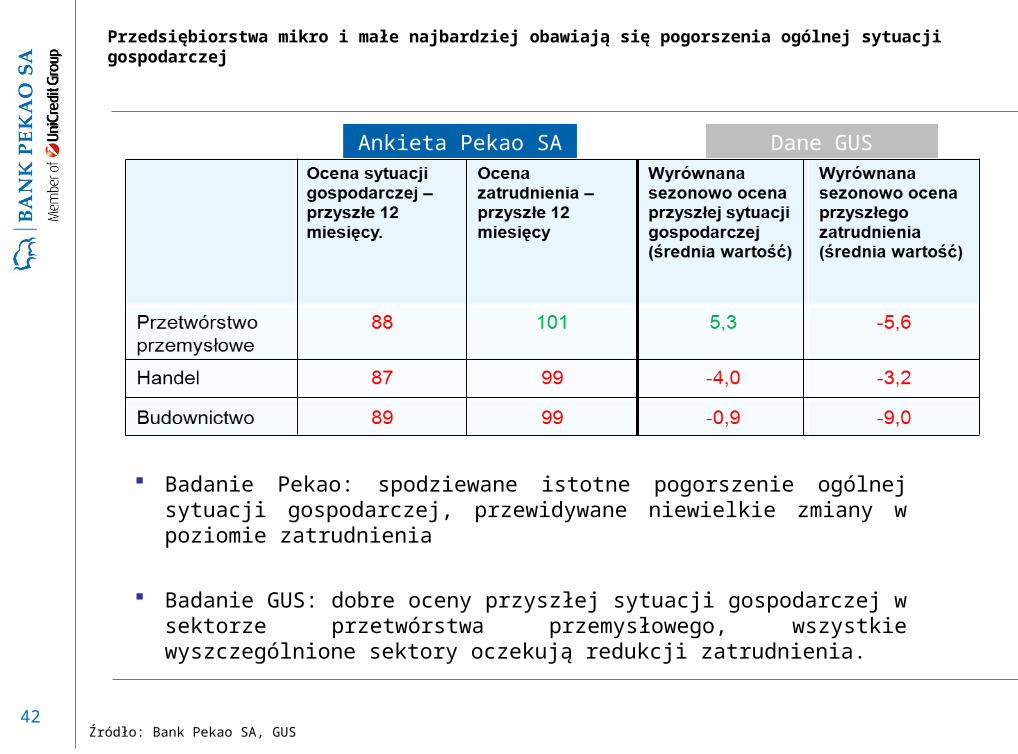

Przedsiębiorstwa mikro i małe najbardziej obawiają się pogorszenia ogólnej sytuacji gospodarczej

Badanie Pekao: spodziewane istotne pogorszenie ogólnej sytuacji gospodarczej, przewidywane niewielkie zmiany w poziomie zatrudnienia

Badanie GUS: dobre oceny przyszłej sytuacji gospodarczej w sektorze przetwórstwa przemysłowego, wszystkie wyszczególnione sektory oczekują redukcji zatrudnienia.

Ankieta Pekao SA Dane GUS

Źródło: Bank Pekao SA, GUS

43

Zatrudnienie

Prognozy zatrudnienia w sektorze przedsiębiorstw wg badań NBP

Firmy mikro i małe redukowały zatrudnienie w 2011 roku. W kolejnych 12 miesiącach firmy mikro spodziewają się stabilizacji zatrudnienia,

podczas gdy w małe przedsiębiorstwa oczekują dalszej redukcji etatów. Prognozy spadku zatrudnienia w 2012 roku przeważają również w całym sektorze

przedsiębiorstw.

Ankieta Pekao SA

Źródło: Bank Pekao SA, NBP

Dane NBP

44

Płynność finansowa przedsiębiorstw

W 2011 roku wydłużył się czas oczekiwania na zapłatę ze strony mikro- i małych firm. Przedsiębiorstwa te spodziewają się dalszego wydłużenia czasu oczekiwania w

kolejnych 12 miesiącach, jednak w mniejszej skali niż miało to miejsce w ciągu ostatnich miesięcy.

Badania NBP pokazują, że w 2011 mniej firm deklarowało brak problemów z płynnością niż w 2010 roku, a pierwszy kwartał 2012 roku przyniósł znaczną poprawę w tym zakresie.

Ankieta Pekao SAOcena płynności i zatory płatnicze wg badań NBP

Źródło: Bank Pekao SA,NBP

Dane NBP

45

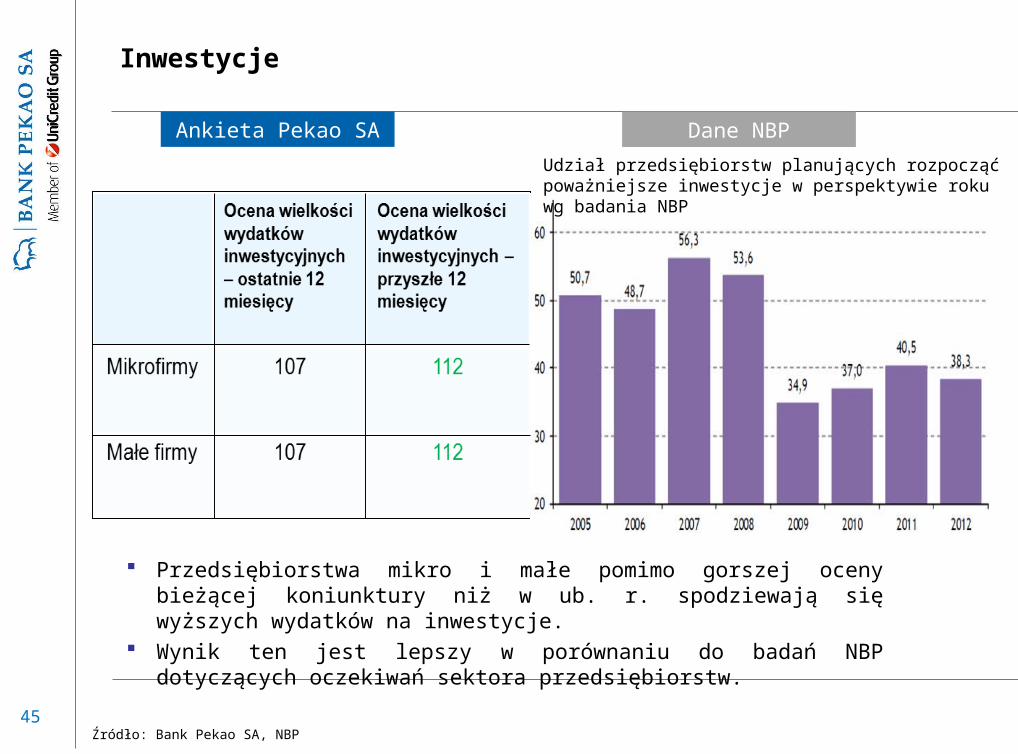

Inwestycje

Udział przedsiębiorstw planujących rozpocząć poważniejsze inwestycje w perspektywie roku wg badania NBP

Przedsiębiorstwa mikro i małe pomimo gorszej oceny bieżącej koniunktury niż w ub. r. spodziewają się wyższych wydatków na inwestycje.

Wynik ten jest lepszy w porównaniu do badań NBP dotyczących oczekiwań sektora przedsiębiorstw.

Ankieta Pekao SA

Źródło: Bank Pekao SA, NBP

Dane NBP

46

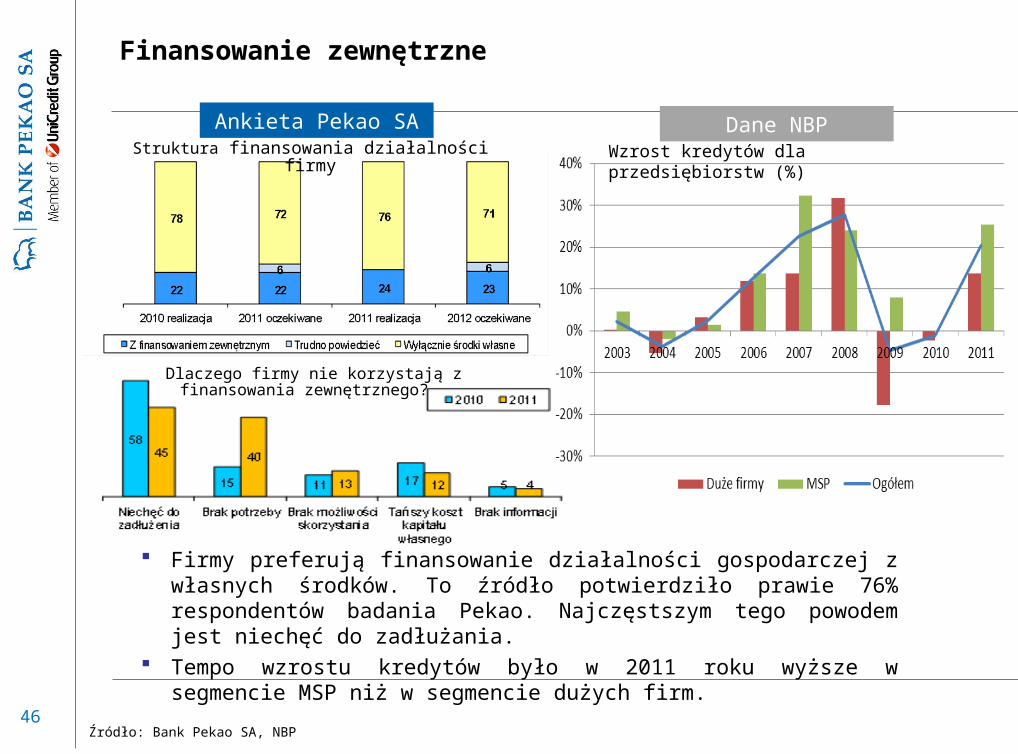

Finansowanie zewnętrzne

Firmy preferują finansowanie działalności gospodarczej z własnych środków. To źródło potwierdziło prawie 76% respondentów badania Pekao. Najczęstszym tego powodem jest niechęć do zadłużania.

Tempo wzrostu kredytów było w 2011 roku wyższe w segmencie MSP niż w segmencie dużych firm.

Wzrost kredytów dla przedsiębiorstw (%)Struktura finansowania działalności firmy

Dlaczego firmy nie korzystają z finansowania zewnętrznego?

Ankieta Pekao SA Dane NBP

Źródło: Bank Pekao SA, NBP

47

Eksport

Mikro- i małe firmy spodziewają się poprawy przychodów z eksportu w ciągu najbliższych 12 miesięcy.

Oczekiwania przedsiębiorstw wynikają z osłabienia złotego w drugiej połowie 2011 roku.

Badania Narodowego Banku Polskiego pokazują, że kursy EUR/PLN notowane w tym czasie były istotnie wyższe niż deklarowane kursy graniczne opłacalności eksportu.

Kurs euro, przy którym eksport staje się nieopłacalny wg badań NBP oraz rzeczywisty kurs euro

Źródło: Bank Pekao SA, NBP

Ankieta Pekao SA Dane NBP

48

AGENDA

Ocena koniunktury przez przedsiębiorstwa – wyniki badań Pekao, GUS i NBP

Główne zmienne ekonomiczne w 2012 r.

49

Indeksy wyprzedzające sugerują wzrost aktywności gospodarczej w Polsce na przełomie 2012/2013

Indeks wyprzedzający OECD sugeruje ponowne przyspieszenie tempa wzrostu gospodarczego w Polsce pod koniec 2012 roku.

Źródło: Bank Pekao SA, OECD, GUS

Indeksy wyprzedzające koniunktury

50

Wymiana z zagranicą spowalnia

Źródło: NBP

Spadek zamówień zagranicznych (przede wszystkim ze strony głównego partnera handlowego Polski, czyli Niemiec) jest głównym czynnikiem ograniczającym wzrost eksportu

Głębsze osłabienie importu niż eksportu przełoży się na pozytywny wkład eksportu netto do PKB

Wymiana handlowa

51

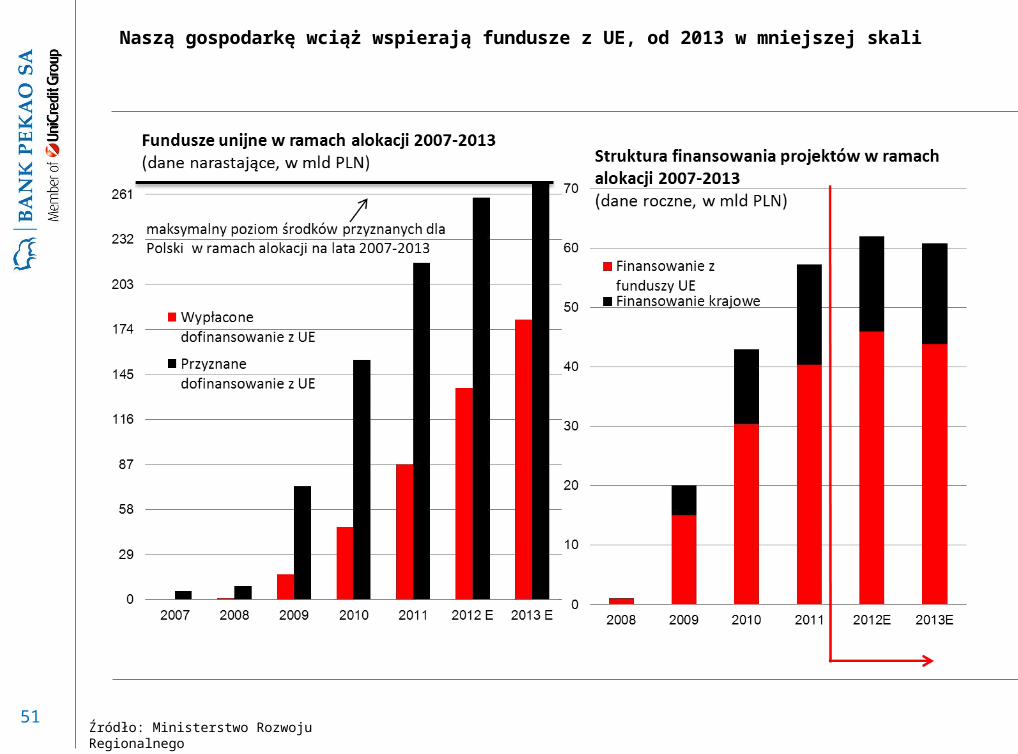

Naszą gospodarkę wciąż wspierają fundusze z UE, od 2013 w mniejszej skali

Źródło: Ministerstwo Rozwoju Regionalnego

52

Firmy są w dobrej kondycji, mają duże zasoby gotówki, ale ograniczają się do niezbędnych inwestycji

Wyniki finansowe firm*, mld PLN Rentowność sprzedaży i dynamika wzrostu przychodów*

Wyniki finansowe firm pozostają dobre, dalsze przyspieszenie tempa wzrostu przychodów (zasługa słabszego złotego)

Przedsiębiorstwa są zasobne w gotówkę, ale ograniczają się do niezbędnych inwestycji (obawy o globalny wzrost)

-20

-10

10

20

30

40

1Q

'07

2Q

'07

3Q

'07

4Q

'07

1Q

'08

2Q

'08

3Q

'08

4Q

'08

1Q

'09

2Q

'09

3Q

'09

4Q

'09

1Q

'10

2Q

'10

3Q

'10

4Q

'10

1Q

'11

2Q

'11

3Q

'11

4Q

'11

Wynik na sprzedaży

Wynik na operacjach finansowych

Zysk netto

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

-5

0

5

10

15

20

Rentowność sprzedaży, % - p.s.

Przychody ze sprzedaży (r/r, %) - l.s.

* Statystyki dla firm zatrudniających więcej niż 49 osób, ** Wstępne szacunki

Źródło: GUS , Pekao Research, Coface Polska

53

Prawdopodobne spowolnienie w konsumpcji związane ze stopniowym hamowaniem funduszu płac

Źródło: GUS, Bank Pekao SA

54

-4

-2

0

2

4

6

8

10

2007 2008 2009 2010 2011 2012F

Konsumpcja prywatna Inwestycje w środki trwałe Zmiana zapasów

Eksport netto PKB (r/r, %)

Kontrybucja do wzrostu PKB, p.p.

Źródło: GUS, Pekao Research

Wzrost gospodarczy w 2012 r. na poziomie ok. 3%

55

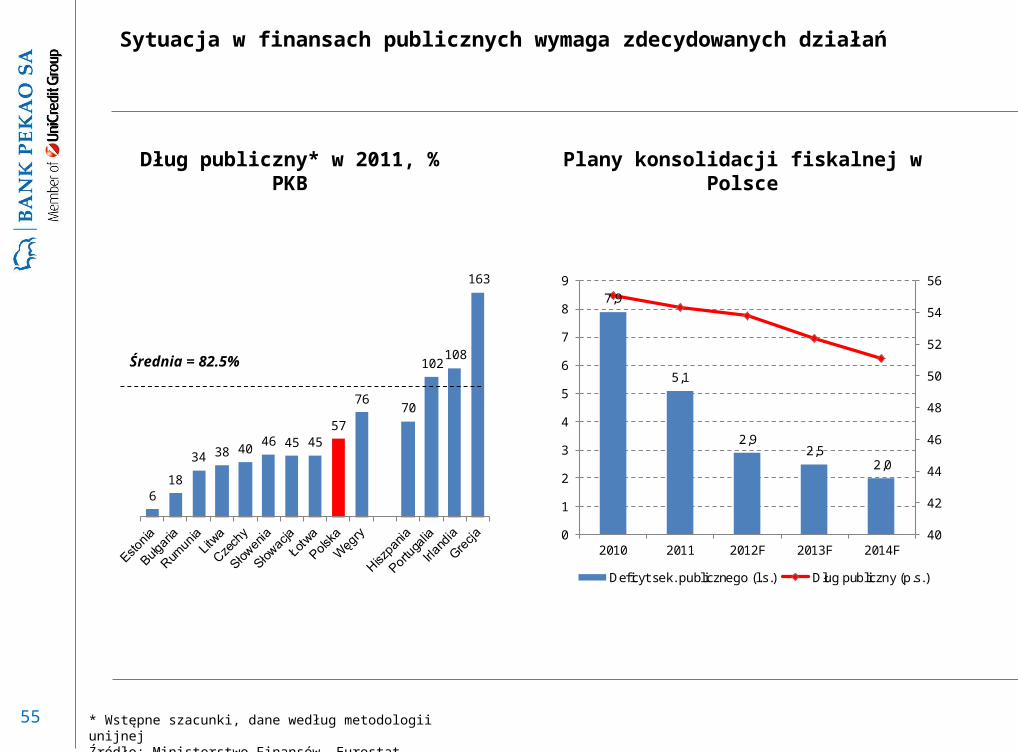

Sytuacja w finansach publicznych wymaga zdecydowanych działań

* Wstępne szacunki, dane według metodologii unijnejŹródło: Ministerstwo Finansów, Eurostat

7,9

5,1

2,92,5

2,0

40

42

44

46

48

50

52

54

56

0

1

2

3

4

5

6

7

8

9

2010 2011 2012F 2013F 2014F

Deficyt sek. publicznego (l.s.) Dług publiczny (p.s.)

618

34 38 4046 45 45

57

7670

102108

163

Dług publiczny* w 2011, % PKB Plany konsolidacji fiskalnej w Polsce

Średnia = 82.5%

56

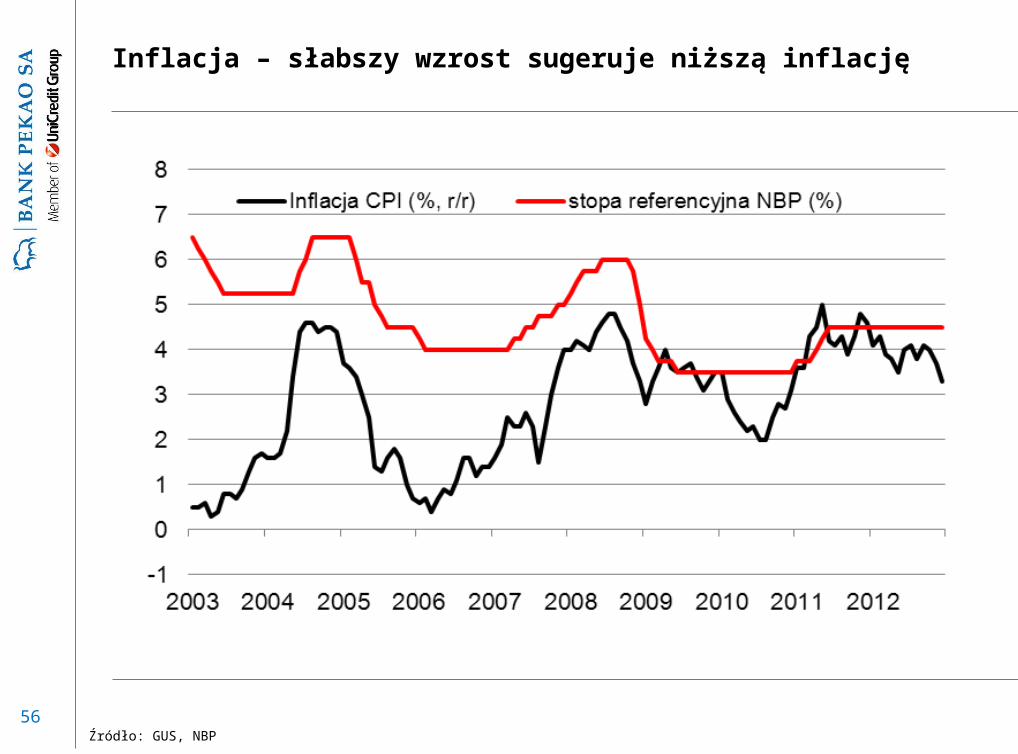

Inflacja – słabszy wzrost sugeruje niższą inflację

Źródło: GUS, NBP

57

Średnioterminowo należy pamiętać o ryzyku stopy procentowej

Źródło: Reuters

58

EUR-PLN – krótkoterminowo możliwa korekta, na koniec roku w pobliżu 4.00-4.10

Daily QEURPLN= 2009-01-05 - 2012-04-26 (GMT)

3,19350,0%

3,601723,6%

3,854338,2%

4,058450,0%

4,262561,8%

4,553178,6%

4,9232100,0%

5,9922161,8%

7,7219261,8%

10,5206423,6%

4,91240,0%

4,541223,6%

4,311638,2%

4,125950,0%

3,940361,8%

3,676178,6%

3,3395100,0%

2,3674161,8%

0,7944261,8%

-1,7507423,6%

BarOHLC; QEURPLN=; Bid2012-04-16; 4,1840; 4,2051; 4,1760; 4,2000

Price

PLN

.1234

3,85

3,9

3,95

4

4,05

4,1

4,15

4,2

4,25

4,3

4,35

4,4

4,45

4,5

4,55

4,6

4,65

4,7

4,75

4,8

4,85

lut mar kw i maj cze lip sie w rz paź lis gru sty lut mar kw i maj cze lip sie w rz paź lis gru sty lut mar kw i maj cze lip sie w rz paź lis gru sty lut mar kw i

Q1 2009 Q2 2009 Q3 2009 Q4 2009 Q1 2010 Q2 2010 Q3 2010 Q4 2010 Q1 2011 Q2 2011 Q3 2011 Q4 2011 Q1 2012

59

PANEL DYSKUSYJNY:

„„Perspektywy rozwoju mikro i małych firm Perspektywy rozwoju mikro i małych firm

w województwie podlaskim”w województwie podlaskim”

Adam Borawski - Główny Specjalista w Referacie Obsługi Inwestorów i Promocji Gospodarczej w Urzędzie Marszałkowskim Województwa Podlaskiego

Wojciech Winogrodzki - Prezes Podlaskiego Związku Pracodawców Lewiatan

Maria Waśkiewicz - Wiceprezes Izby Przemysłowo Handlowej w Białymstoku

Andrzej Parafiniuk - Prezes Podlaskiej Fundacji Rozwoju Regionalnego

Maciej Kusiński - przedstawiciel Białostockiej Fundacji Kształcenia Kadr

Sławomir Żubrycki - Prezes Zarządu firmy PALISANDER Sp z o.o. - Klient Banku Pekao SA

Janusz Krentowski - Prezes Zarządzający firmy DELTA Sp. J. – Krentowski, Hus - Klient Banku Pekao SA

ZAPRASZAMY