Embed Size (px)

Citation preview

SWOT-analyse van de Brusselse

voedingsindustrie

Analyse SWOT de l’industrie

alimentaire Bruxelloise

v. 03/07/2014

Met de steun van het Brussels Hoofdstedelijk Gewest

Avec le soutien du Région Bruxelles Capitale

Executive summary

Photo stratégique de l’industrie alimentaire Bruxelloise 2012

• En comparaison avec la Belgique, plus spécialisé dans l’exportation lointaine grâce à la position d’exportation forte du chocolat.

• Bruxelles connait une forte participation aux formations (IFP).

• Des prestations économiques plus faibles de l’industrie alimentaire Bruxelloise (chiffre d’affaires, nombre d’entreprises, rentabilité) comparé à l’industrie alimentaire Belge.

• Forte dépendance d’un nombre limité d’entreprises et sous-secteurs.

Chiffres

d’affairesEmplois Entreprises

Valeur

ajoutéeExport

1,7 Mrd € 4050 330 462 Mln € 345 Mln €

Executive summary

SWOT van de Brusselse voedingsindustrie

Sterktes / Forces Zwaktes / Faiblesses

Centrale geografische ligging in de afzetmarkt Beschikbaarheid van gekwalificeerde

arbeidskrachten

Multiculturele werknemerspopulatie Onvoldoende kritische massa van de Brusselse

voedingsindustrie

Innovativiteit van sector Beslissingscentra van grotere

voedingsbedrijven vaak in buitenland

Opportuniteiten/ Opportunités Bedreigingen / Menaces

Prioritair inzetten op een service oriented

ondernemingsklimaat voor productiebedrijven

Gebrek aan ruimte om te ondernemen en te

produceren

Aanwezigheid van veel arbeidskrachten in

directe omgeving

Mobiliteit en bereikbaarheid van de

productievestigingen

Brussel als ‘proeftuin’ om nieuwe producten te

testen

Brussels complex reglementair kader

INT

ER

NE

XT

ER

N

Strategische foto van de Brusselse voedingsindustrie

1. Omzet: gestage groei sinds 2010 na crisisjaar 2009, maar lager dan Belgische voedingsindustrie

Bron: ADSEI, BTW-aangiften 2005-2012

BHG België

2012 vs

2009

+14% +21%

2012 vs

2005

-5% +47%

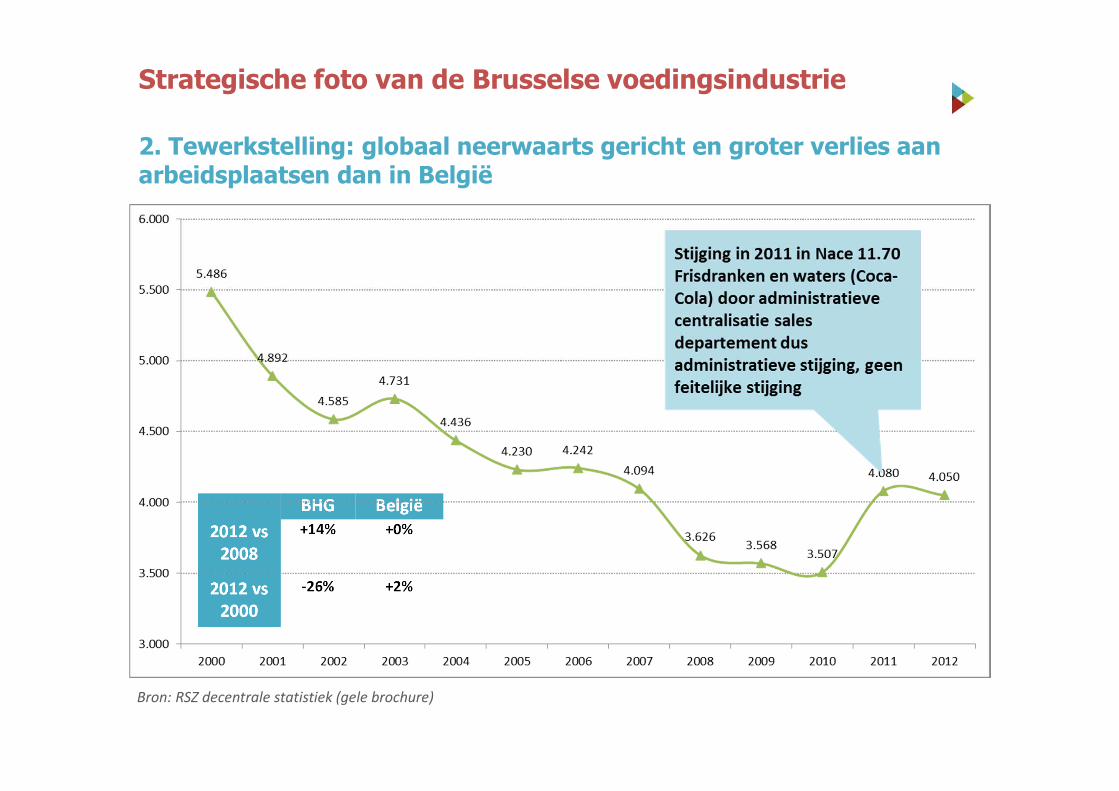

Strategische foto van de Brusselse voedingsindustrie

2. Tewerkstelling: globaal neerwaarts gericht en groter verlies aan arbeidsplaatsen dan in België

Bron: RSZ decentrale statistiek (gele brochure)

BHG België

2012 vs

2008

+14% +0%

2012 vs

2000

-26% +2%

Strategische foto van de Brusselse voedingsindustrie

2. Tewerkstelling: globale daling maar verschillen tussen subsectoren

Bron: RSZ decentrale statistiek 2008 en 2012 (gele brochure)

Nace Sector 2008 2012 #Δ

2012 vs 2008

%Δ

2012 vs 2008

11.07 Vervaardiging van frisdranken; productie van mineraalwater en ander gebotteld water 214 815 601 281%

10.85 Vervaardiging van bereide maaltijden en schotels 1 60 59 5900%

10.83 Verwerking van thee en koffie 146 176 30 21%

10.11 Verwerking en conservering van vlees, exclusief vlees van gevogelte 220 234 14 6%

10.73 Vervaardiging van macaroni, noedels, koeskoes en dergelijke deegwaren 1 10 9 900%

10.71 Vervaardiging van brood en van vers banketbakkerswerk 1.449 1.457 8 1%

10.72 Vervaardiging van beschuit en biscuit en van ander houdbaar banketbakkerswerk 34 41 7 21%

10.32 Vervaardiging van groente- en fruitsappen 9 12 3 33%

11.05 Vervaardiging van bier 3 4 1 33%

10.12 Verwerking en conservering van gevogelte 4 4 0 0%

10.84 Vervaardiging van specerijen, sauzen en kruiderijen 36 36 0 0%

10.52 Vervaardiging van consumptie-ijs 69 68 -1 -1%

10.20 Verwerking en conservering van vis en schaal- en weekdieren 1 0 -1 -100%

10.86 Vervaardiging van gehomogeniseerde voedingspreparaten en dieetvoeding 3 -3 -100%

10.61 Vervaardiging van maalderijproducten 146 141 -5 -3%

10.39 Overige verwerking en conservering van groenten en fruit 24 16 -8 -33%

10.81 Vervaardiging van suiker 18 7 -11 -61%

10.51 Zuivelfabrieken en kaasmakerijen 215 190 -25 -12%

10.13 Vervaardiging van producten van vlees of van vlees van gevogelte 78 33 -45 -58%

10.89 Vervaardiging van andere voedingsmiddelen, n.e.g. 58 12 -46 -79%

10.82 Vervaardiging van cacao, chocolade en suikerwerk 815 734 -81 -10%

3.544 4.050 424 14%

Strategische foto van de Brusselse voedingsindustrie

2. Tewerkstelling: belangrijkste sectoren en bedrijven

Producten Aantal Belangrijkste bedrijven met

productievestiging in Brussel

% %cum

Brood en banket 1457 Milcamps, Le Pain Quotidien,

Lantmannen Unibake (Pastridor),

Rosseels, Mahieu, Desmet, La

Wetterenoise

36% 36%

Frisdranken en water 815 Coca-Cola 20% 56%

Chocolade en

suikerwerk

734 Godiva, Leonidas, Marcolini, VanParys,

Van Dender, Joris

18% 74%

Vlees 234 Fonda, Abbatoir, EGE Meat, Cibil, B-Mar,

Viangros

6% 80%

Zuivel 190 Danone, Nestlé 5% 85%

Koffie en thee 176 Lipton, Paulista 4% 89%

Maalderijproducten 141 Ceres 3% 93%

Consumptie-ijs 68 Iceco/Capoue, Cataldo 2% 94%

Bereide maaltijden en

schotels

60 Guapa Kitchen 1% 96%

Koekjes 41 Dandoy 1% 97%

Bron: RSZ decentrale statistiek 2012 (gele brochure), Belfirst

Caractéristiques principales de l’industrie alimentaire bruxelloise

2. Emploi: dualité en termes de taille d’entreprises

Source: ONSS (brochure jaune 2012)

11

18

141

7

19

24

273

12

4

MOYENNE

Caractéristiques principales de l’industrie alimentaire bruxelloise

2. Nombre d’entreprises par taille d’entreprises

Source: ONSS (brochure jaune 2012)

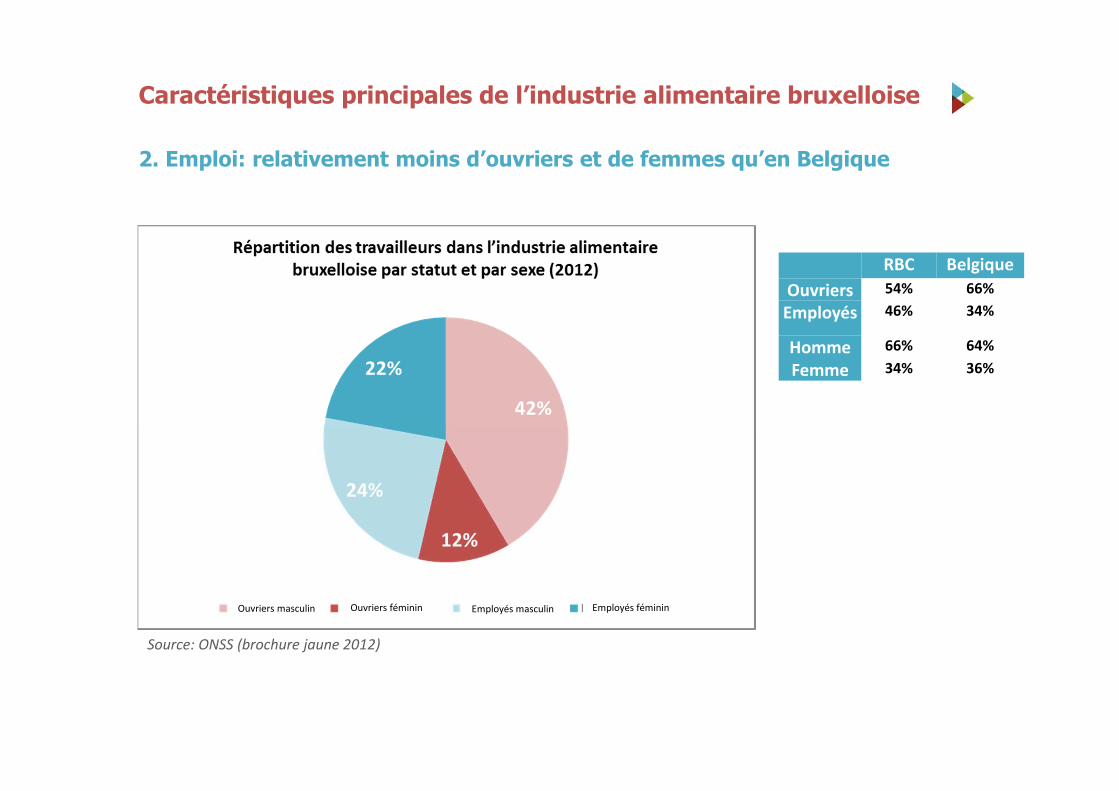

Caractéristiques principales de l’industrie alimentaire bruxelloise

2. Emploi: relativement moins d’ouvriers et de femmes qu’en Belgique

Source: ONSS (brochure jaune 2012)

RBC Belgique

Ouvriers 54% 66%

Employés 46% 34%

Homme 66% 64%

Femme 34% 36%

Ouvriers masculin Ouvriers féminin Employés fémininEmployés masculin

Caractéristiques principales de l’industrie alimentaire bruxelloise

2. Emploi: hausse de l’importance de la formation depuis 2010

Source IFP-IPV

2012 RBC Belgique

Taux de

participation25,5% 19,7%

Caractéristiques principales de l’industrie alimentaire bruxelloise

3. Nombre d’entreprises: diminution mais augmentation taille entreprises (en termes d’emplois)

Bron: RSZ decentrale statistiek 2012 (gele brochure)

Source: ONSS (brochure jaune 2012)

Caractéristiques principales de l’industrie alimentaire bruxelloise

4. Valeur ajoutée: reprise après la crise

Source: BNB-ICN

Hausse en 2011 en NACE

11.70 (boissons

raffraichissantes et eaux)

=

Centralisation administrative

du département sales Coca-

Cola. Donc une hausse

administrative, pas une

hausse réelle

Strategische foto van de Brusselse voedingsindustrie

5. Export: voedingsbranche is 5e industriële exportsector

Bron: NBB-INR nationaal concept 2012 (excl. heruitvoer/doorvoer)

Strategische foto van de Brusselse voedingsindustrie

5. Export: maar beperkt belang in Belgische voedingsexport

Bron: NBB-INR nationaal concept 2012 (excl. heruitvoer/doorvoer)

Strategische foto van de Brusselse voedingsindustrie

5. Buitenlandse handel: globaal handelsbalanstekort met uitzondering voor chocolade

Bron: NBB-INR nationaal concept 2012 (excl. heruitvoer/doorvoer)

Strategische foto van de Brusselse voedingsindustrie

5. Export: belang van directe buurlanden

• gericht op EU, maar groter aandeel van verre export dan Belgische export (21% vs 15%)

• Verre export: 68% Azië, 15% USA, 10% Afrika

Bron: NBB-INR nationaal concept 2012 (excl. heruitvoer/doorvoer)

Photo stratégique de l’industrie alimentaire Bruxelloise

5. Exportation: le chocolat et la viande sont les meilleurs produitsd’exportation

Source: BNB-ICN comptes nationaux 2012 (excl. réexportation/transit)

Viande et

poisson 19%

Cacao et

confiserie

30%

Préparations à

base de céréales

14%

Boissons 14%

Autre (thé,

épices, sauces,…)

13%

Légumes et fruits 3% Graisses et huiles 1%

Strategische foto van de Brusselse voedingsindustrie

5. Export: diverse productgroepen binnen Europa, overwegend chocolade buiten Europa

Bron: NBB-INR Nationale Rekeningen 2012 (exclusief wederuitvoer en doorvoer)

Photo stratégique de l’industrie alimentaire Bruxelloise

6. Rentabilité: pression sur les marges

Bron: BNB centrale des bilans

Strategic outlook de l’industrie alimentaire Bruxelloise

Quels sont pour chacun de ces facteurs critiques les tendancesqui ont un impact spécifique sur le développement durable de l’industrie alimentaire Bruxelloise?

Facteurs critiques Explication

Fa

cte

urs

inte

rne

s

Choix stratégiques dans

le secteur

• Les centres de décisions des (plus grandes) entreprises alimentaires

Bruxelloises davantage lieu à l’étranger ce qui cause une disparition des

connections locales lors des décisions stratégiques.

Processus de production

et innovation au sein du

secteur

• Des possibilités décroissantes à des optimalisations du processus de

production

• Encore des possibilités concernant les optimisations organisationnelles et

l’innovation du produit

Structure du secteur • Une échelle économique limitée pour la plus part des entreprises mais

également un élargissement d’échelle.• Emploi: dépendance des grandes entreprises

Chaîne de valeur • Une position (et marges) sous pression dans la chaîne de valeur à cause de la

concentration retail avec davantage de succursales des grandes chaînes ayant

des groupements d’achats internationaux.

• Egalement des exigences plus élevées concernant la certification (BRC, IFS,…)

de la part de l’industrie et des distributeurs ce qui mets encore plus de

pression sur les marges.

• L’importance d’un propre réseau de détail (spécifiquement pour le chocolat)

Accès aux matières

premières

• Reste limité, également dans le futur. L’agriculture urbaine seulement pour les

applications de niche ou pour l’horeca locale (répond à la tendance des

produits locaux).

Strategic outlook de l’industrie alimentaire Bruxelloise

Quels sont pour chacun de ces facteurs critiques les tendances qui ont un impact spécifique sur le développement durable de l’industrie alimentaire Bruxelloise?

Facteurs critiques Explication

Position concurentielle • Forte position concurrentielle internationale pour le chocolat par exemple• désavantage des coûts salariaux, en plus pour les secteurs à travail intensif

(chocolatiers, boulangeries, plats préparés, …) mais également pour les segments de niche

Fa

cte

urs

du

ma

rch

é e

xte

rne

Globalisation • Importance croissante des échelles économiques afin de faire face à la globalisation(également globalisation dans la supply chain).

Innovation technologique • Probablement fort concentré au sein des plus grandes entreprises• Un EBITDA bas exige une innovation du produit continu, aussi au sein des secteurs

‘traditionnels’.

Demande du maché • Une demande en hausse pour l’alimentation reformulée (peu de sel, graisse et sucre) � l’importance du goût, les légumes conquissent l’assiette, pour tous les goûts.

• Fastfoodhealth: manger de façon rapide et tout de même équilibré pour unconsommateur qui a peu de temps et d’énergie pour cuisiner, également au niveau des boissons (smoothies, des thés verts vitaminés, …) � typiquement Bruxellois

• Local et artisanal: encore de la marge pour les industries afin de se consacrer au produits régionaux et au caractère artisanal (valeur ajoutée élevé!).

Environnement • Attention croissante pour éviter les pertes alimentaires.• Utilisation optimale des fluxes des déchets de la production alimentaire (• s’engager dans l’éco-efficacité: pour le même produit moins d’utilisation d’énergie,

d’eau, …• Prevention et recyclage des emballages

Chocs économiques • L’industrie alimentaire moins sensible aux chocs économiques• Forte volatilité du prix des matières premières et des tendances globales ascendantes

(e.a. à cause de la spéculation des matières premières)

Autres méta-évolutions • Une croissance de la population en région de Bruxelles-Capitale (+10% entre 2012 et 2020 – la plus forte croissance du pays parce que la croissance a lieu principalementdans les villes), en Belgique et dans le monde � un plus grand marché possible

• Aussi une population multiculturelle dans la Région de Bruxelles-Capitale (champd’expérimentation!)

Strategic outlook de l’industrie alimentaire Bruxelloise

Quels sont pour chacun de ces facteurs critiques les tendances quiont un impact spécifique sur le développement durable de l’industriealimentaire Bruxelloise?

Facteurs critiques Explication

Fra

me

wo

rk c

on

dit

ion

s

Disponibilités du

personnel et compétences

• Dû au caractère saisonnier de certaines activités au sein de l’industriealimentaire, une partie du travail exige un caractère flexible (contrat à duréedéterminée, intérim, échanges d’employés entre les entreprises).

• Métiers en pénurie: chauffeurs de camions type C/CE, bouchers, contrôleurs de qualité, magasiniers, opérateurs, ingénieurs industriels agroalimentaire.

• De plus en plus difficile d’organiser des formations dans la période de tempsdemandée et attendue par les entreprises.

Infrastructure et de

l’espace pour

entreprendre

• Ceci est de plus en plus un des points les plus critiques parce que beaucoup d’entreprises dans les zones mélangés logements et industrie (croissancehistorique). De ce fait, il est donc difficile de faire des investissementsd’expansion (à cause des problèmes avec les Comités de quartier). Le terraindevient également plus cher dû à la concurrence des logements/bureaux/détail. Les terrains sont souvent moins cher en dehors de la Région de Bruxelles-Capitale, il y a également plus de possibilités d’expansion.

• Utiliser les moyens de technologie afin d’utiliser de manière plus intensive l’espace et l’immeuble d’exploitation (des technologies plus compactes, travailleren hauteur, …), mais les entreprises ne sont pas assez au courant des mesuresde soutien.

Cadre règlementaire • Le plan d’aménagement de la région rend l’implantation des entreprises plus difficile à cause des normes plus sévères en ce qui concerne le bruit, la pollution, …

Strategic outlook de l’industrie alimentaire Bruxelloise

Quels sont pour chacun de ces facteurs critiques les tendances qui ont un impact spécifique sur le développement durable de l’industrie alimentaire Bruxelloise?

Facteurs critiques Explication

Fra

me

wo

rk c

on

dit

ion

s

Collaboration avec des

instiutions (du savoir)

• L’industrie alimentaire belge atteint déjà les objectifs Européens 2020 (consacrer 2% de la valeur ajourée à R&D).

• Les entreprises ne sont pas assez au courant des subventions à l’innovation (les chèques innovation Innoviris) et des institutions telles que Brucefo, Brufotec, … qui peuvent les soutenirs malgré que le soutien deviendra de plus en plus important (par exemple en matière d’étiquetage). Les chèques d’innovation (disponible via l’Institut Meurice) ont besoin d’une campagne de sensibilisation additionnelle.

• Flanders’ Food (Flandre) et WagrALIM (Wallonie) ont lancés des structures spécifiques pour et par le secteur, mais les entreprises ne sont pas au courant qu’ils peuvent également profiter de ces services.

• Il y a beaucoup de petits producteurs alimentaires à Bruxelles qui ne tiennent pas compte de l’innovation. Effectivement, au sein du secteur agroalimentaire il y a moins d’obstacles afin de lancer sa propre activité (ex. la production des quiches artisanales). Il y a d’instruments d’orientation tels que Job yourselfd’Actiris, BSE Academy (green business).

• Grâce à l’aide de BIM et l’Administration Economie et Emploi, quelques actions innovantes ont été lancées (aquaponie, des ruches sur les toits, paniers bio, etc.) Ces actions se trouvent dans un segment de niche, ce qui rend le lien avec l’industrie alimentaire Bruxelloise difficile.

Accès au financement • Beaucoup de possibilités relatives aux mesures de soutien en Région de Bruxelles-Capitale (Impulse, Brussels Invest & Export, Ministère de l'Economie et de l'Emploi, SRIB, …), mais c’est difficile pour rédiger des dossiers. Les entreprises n’ont pas assez connaissance des mesures de soutien (Brucefo, Innoviris, etc.).

SWOT

1. Strengths - Forces (internes)

1 Situation géographique centrale en Belgique et en l’Europe de l’Ouest

• La proximité du marché comme métropole (aussi pour par exemple les

equipements collectifs) + correspondance sur le ring à distribution rapide

national/international (la proximité des centres de distribution pour les grands

détaillants) + proximité de l’aéroport

• L’avantage est d’application pour les entreprises qui sont situées au bord de la

ville et moins pour les entreprises qui sont situées en plein centre.

2 Population active multiculturelle • Peut-être un point positif si adaptation du management: emploi près de son

domicile, taux d’absences bas, plusieurs langues au sein de l’entreprise, …

• Aide à définir les possibilités du marché des produits.

3 Innovation du secteur • Les entreprises alimentaires sont naturellement impliquées à innover

constamment afin de garder à niveau les marges (traditionnelles bas dans

l’industrie alimentaire).

• Cette innovation est entraînée par les consommateurs exigeants sur le marché

domestique qui s’attendent à une grande variété de produits et à des produits

de qualité supérieure et innovants. Cette large culture alimentaire est

davantage plus spécifique pour Bruxelles et sa population multiculturelle.

4 Notoriété • Des atouts intrinsèques, ex. Le chocolat

• La notoriété Bruxelloise n’a pas d’impact sur les entreprises alimentaires,

contrairement à la notoriété Belge. On lie la Belgique au chocolat, les bières,

etc. L’on associe Bruxelles à l’UE, Nato, institutions internationales (locaux) et

le lobbying, mais pas à l’alimentation.

SWOT

2. Weaknesses - Faiblesses (internes)

1 La disponibilité des ouvriersqualifiés(match offre et demande)

• Moyenne du niveau d’éducation et de qualification plus basse des employés

Bruxellois, ce qui oblige les entreprises à organiser plus de formations

internes.

• Le paradoxe de l’emploi à Bruxelles: beaucoup d’offres d’emploi mais en

même temps le plus haut pourcentage de chômage de Belgique

• Les métiers en pénurie (mécaniciens, bouchers, ..) dont les avantages

salariaux ne sont pas connus.

• Parfois un manque de bilinguisme du personnel (NL-FR)

• Dû à l’augmentation du vieillissement, le remplacement des ouvriers par des

ouvriers non-qualifiés.

2 Parfois pas suffisamment de

masse critique de l’industrie

alimentaire Bruxelloise

• Pas de pôles de connaissance spécifiques (type WagrALIM, Flanders’ Food),

bien que les autres secteurs peuvent survivre sans les pôles.

• Focus de Brufotec (sécurité et hygiène alimentaire, gestion de

l’environnement) et de Brucefo (analyses) plus sur le service que sur les réels

processus d’innovation.

3 Les centres de décisions des entreprises alimentaires plus grandes ont souvent lieu à l’étranger

• Bien qu’une certaine autonomie est présente, cela peut mener à une position

plus faible des établissements Bruxellois lorsque des choix stratégiques de

location doivent être fait (réorganisation), ce qui peut être fortifié par un

contexte institutionnel difficile.

4 Faibles performances de l’industrie alimentaire Bruxelloise

• L’industrie alimentaire Bruxelloise est spécialisé dans des segments de mains-

d’œuvre de l’industrie alimentaire, ce qui cause des coûts salariaux

proportionnels qui pèsent lourdement (ex. Chocolat et pralines, boulangeries,

…).

SWOT

2. Weaknesses - Faiblesses (internes)

5 Petite échelle des entreprises(micro et petites entreprises)

• Manque de ressources ou de personnes pour pouvoir innover, investir,

exporter et pour demander les mesures de soutien relatifs nécessaires.

Pourtant, l’innovation intégrale et l’internationalisation deviendront de plus

en plus importantes, ce qui exigera naturellement une échelle économique

limitée.

6 Ancrage décroissant de l’industriealimentaire Bruxelloise

• Il y a de moins en moins d’arguments économiques qui expliquent pourquoi

les entreprises alimentaires devraient s’installer à Bruxelles ou y rester.

• La continuité est plus important que l’emplacement pour les entreprises.

SWOT

3. Opportunities - Opportunités (externes)

1 Investir dans un environnementd’affaires “service oriented” pour les entreprises (de production)

• Former un environnement d’affaires agréable qui simplifie l’entreprenariat et la

croissance au lieu de la rendre plus complexe, aide à la recherche de solutions (solution

provider).

• Travailler à une vision stable avec une politique orienté vers les entreprises, cohérente

et claire (Gand, Anvers comme good practices).

• Renverser la perception négative en vigueur autour de la production industrielle afin

que les entreprises productrices soient et restent la bienvenue à Bruxelles en utilisant

une affirmation très claire (qu’on les veuille ou pas, en dialogue avec l’entrepreneur, …).

• Exhiber et faire part des histoires et recettes de réussites. Etre fier des entreprises

Bruxelloises qui produisent.

• Meilleure connexion entre la vie économique et les responsables politiques (essayer

pendant un ou plusieurs jours de se mettre dans la peau de l’autre afin de mieux

comprendre les conséquences de la politique). Ceci contribuera également à une

meilleure connaissance lors des décisions politiques (ex. transport par moyen d’eau

n’est souvent pas réalisable à cause de la durabilité limitée des produits de l’industrie

alimentaire).

2 La présence de beaucoup d’ouvriers dans l’environnementdirecte

• Taux de chômage élevé en Région de Bruxelles-Capitale avec des réelles chances pour

les peu qualifiés et les emplois techniques (de nombreux métiers en pénurie ex.

mécaniciens, bouchers). Des chances de prendre les bonnes mesures dans le cadre de la

transmission des compétences dans la 6ème réforme d’Etat afin d’augmenter les

chances de trouver un emploi aux personnes défavorisées.

• Ceci nécessite une revalorisation de l’image des emplois techniques et une

revalorisation du niveau d’éducation.

• Il faut regagner la connexion avec les entreprises en utilisant de manière plus étendue

des possibilités de stage (min. 3 mois, de préférence 6 mois). Ceci augmente également

la possibilité d’être engagé après la période de stage (80% en Allemagne).

• Besoin général d’efforts continus afin d’améliorer l’image de l’industrie alimentaire.

SWOT

3. Opportunities – Opportunités (externes)

3 Bruxelles comme <<jardin d’essais>>

pour tester des nouveaux produits• En général, la Belgique connait une culture alimentaire riche et large avec des

consommateurs exigeants. La composition spécifique de la population dans la

Région de Bruxelles-Capitale fait en sorte qu’elle est un bon marché d’essai afin de

proposer des nouveaux produits de manière rapide à une large groupe de

consommateurs.

• Des chaînes nationales ont été établies à Bruxelles tel qu’Exki, Pulp, Pain Quotien.

Ceci est de façon cohérente lié au consommateur Bruxellois (navetteur,

collaborateurs des institutions internationales, différentes classes sociales,

touristes, …) qui sont disposés à payer plus cher pour de la nourriture de qualité.

• Grâce à une population multiculturelle (explorer les possibilités d’exportation

Hallal) une nouvelle dynamique autour de la diversité s’est produite. Cela peut

également aider à exporter des produits plus facilement vers des destinations

lointaines comme par ex. l’Asie (chocolat et pralines).

• S’investir dans la demande croissante de convenience food, ce qui peut créer des

emplois (grâce au segment de travail à forte capacité intensive)

• Les produits niches tels que les insectes (Little Food, Bugs Food), les champignons

(permafunghi) ainsi que l’utilisation de produits locaux ont une importance à

Bruxelles (même si le marché reste limité).

4 La proximité et la densité des

structures éducatives et les centres de

connaissance

• Institut Meurice, CERIA.

• BRUCEFO (labo mais capacité d’expansion en proposant plus de paramètres

accrédités en comparaison avec des labos plus chers)

• BRUFOTEC (accompagnement et conseil en ce qui concerne la qualité, HACCP,

BRC, …) pourrait être utilisé de façon plus intensive.

• La présence de CTA (centre de technologie avancée) où la state-of-the-art

technologie est mise à disposition des étudiants (boulangers, pâtisseries,

glaciers).

SWOT

3. Opportunities – Opportunités (externes)

5 Branding de la Belgique • Affiliation générique à Food.be la campagne de FEVIA (pas seulement pour le

chocolat, les bières, mais pour tous les produits).

• Branding des produits de qualités ayant une haute valeur ajoutée.

6 Des mesures de soutien régionales et des subventions à l’innovation

• Le principe IBO/FPI (Formation professionnelle individuelle) fonctionne bien

pour ce genre de métiers.

• Ce sont surtout les petites entreprises qui doivent encore trouver leur chemin

vers ces mesures, dans les campagnes il faut donc se focaliser sur les petites

entreprises et rendre le processus de demande aussi simple que possible.

• Les entreprises ne collaborent pas assez avec les universités et les hautes

écoles.

7 Croissance de la population et de la demande

• La population de la Région de Bruxelles-Capitale augmentera fortement d’ici

2020 que la population flamande et wallonne (+100,000 habitants).

• Mieux valoriser le potentiel des navetteurs à Bruxelles.

SWOT

4. Threats – Menaces (externes)

1 Manque d’éspace pour entreprendre et

produire

• Peu de possibilités d’expansion pour les entreprises productrices: difficile

d’étendre la production et de lancer de nouvelles activités dans un

environnement urbain.

• Le prix des terres disponibles sont très élevés dû à la compétition

habitation/bureaux/détail.

2 Mobilité et accessibilité • Employés: transports en public qui ne tiennent pas assez compte des travails

en shifts, des horaires matinaux ou tardifs (ex. Les grossistes de viandes,

boulangeries) commencent avant le début des transports en commun).

• La taxe d’accès à la région peut être une catastrophe pour les employés qui

habitent en dehors de la Région de Bruxelles-Capitale.

• Marchandises: parfois compliqué de transporter les matières premières et les

produits finis (les rues et avenues plus étroites, rond-point). Il y a une

incertitude de ce que va apporter l’implantation du plan stratégique pour le

transport de marchandises dans la Région de Bruxelles-Capitale et si les

entreprises productrices vont et peuvent encore rester dans la ville.

Egalement une incertitude en ce qui concerne l’impact du prix de revient du

transport de marchandises.

• L’infrastructure n’est pas assez souvent mise à jour ce qui engendre du retard

dans l’accessibilité physique et virtuelle.

SWOT

4. Threats - Menaces (externes)

3 Le cadre réglementaire Bruxelloiscomplexe

• Les taxes municipales sont plus élevées qu’autrefois (surtout à cause de la taxe

municipale sur la superficie des bureaux et la taxe sur le matériel et outillage).

• Procédures Bruxelloises complexes (incl. des longs délais de traitement des

demandes). Sans aucun effort à ce niveau-là, les entreprises seront

contraintes à quitter la ville.

4 Egalisation enseignement qualitatif • Pas typiquement un problème de l’industrie alimentaire, mais davantage plus

défiant pour les profils d’emplois avec une perception plutôt négative.

Next steps

Van SWOT naar concrete actiepunten

• Meeting bedrijven 13 maart 2015

• Meeting Brusselse stakeholders 21 april 2015

• Gezamenlijk actieplan Brusselse voedingsindustrie mei 2015