Embed Size (px)

Citation preview

Report 2017

,

Swedbank Life Insurance SE Metinė Finansinė Ataskaita 2017

Vertimas iš originalo anglų kalbos

2

Swedbank Life Insurance SE Metinė Finansinė Ataskaita 2017

Turinys

3 Vadovybės ataskaita

7 Finansinės ataskaitos ir pastabos

8 Finansinės būklės ataskaita

9 Bendrųjų pajamų ataskaita

10 Nuosavo kapitalo pokyčių ataskaita

11 Pinigų srautų ataskaita

12 Pastabos

40 Nepriklausomo licenzijuoto auditoriaus išvada

43 Pasiūlymas dėl pelno paskirstymo

3

Swedbank Life Insurance SE Metinė Finansinė Ataskaita 2017

Vadovybės ataskaita

1111 Ataskaitinis laikotarpis

Nuo 2017.01.01 iki 2017.12.31

2 2 2 2 Bendrovės informacija

Pavadinimas Teisinis statusas Adresas Regsitracijos kodas Regsitracijos data ir vieta Telefono nr. Fakso nr. El.paštas Interneto adresas Valdybos pirmininkas (CEO) Auditorius

Swedbank Life Insurance SE Europos Bendrovė (SE) Liivalaia 12, 15036 Talinas, Estija 10142356 1995 m. Spalio 24, Talinas +372 613 1606 +372 613 1130 [email protected] www.swedbank.ee/elukindlustus Rasa Balevičienė AS Deloitte Audit Eesti

Pagrindinė veiklaPagrindinė veiklaPagrindinė veiklaPagrindinė veikla:::: Gyvybės draudimo paslaugos

4

Swedbank Life Insurance SE Metinė Finansinė Ataskaita 2017

3 3 3 3 Veiklos modelis ir strategija Bendra informacijaBendra informacijaBendra informacijaBendra informacija „Swedbank Life Insurance SE“ (toliau – SLI) yra Europos bendrovė, registruota Estijoje ir veikianti Estijoje, Latvijoje ir Lietuvoje, įsikūrusi adresu Liivalaia 12, Talinas, Estija. Veiklai Latvijoje vystyti 2007 m. buvo įregistruotas filialas, veikiantis adresu Balasta dambis 1a, Ryga, o Lietuvoje – 2009 m. įregistruotas filialas, veikiantis Konstitucijos pr. 20A, Vilnius. Pagrindinė SLI veiklos sritis yra gyvybės draudimas. Jis apima terminuotą gyvybės draudimą ir kaupiamąjį draudimą, įskaitant pensijų draudimą. Siūlomos kaupiamojo draudimo rūšys apima draudimo produktus su garantuotomis palūkanomis (savarankišku dalyvavimo elementu) ir su investiciniais vienetais susieto draudimo produktus. 100% SLI akcijų priklauso „Swedbank AS“. SLI vadovaujančioji patronuojančioji įmonė yra „Swedbank AB“, veikianti Švedijoje. SLI finansinės ataskaitos yra konsoliduotos su „Swedbank AS“ finansinėmis ataskaitoms ir su „Swedbank“ grupės finansinėmis ataskaitomis. Šioje ataskaitoje „Swedbank“ grupė reiškia „Swedbank AB“ ir jos patronuojamąsias įmones. „Bancassurance“ (bankų teikiamų draudimo paslaugų) modelis „Bancassurance“ (bankų teikiamų draudimo paslaugų) modelis „Bancassurance“ (bankų teikiamų draudimo paslaugų) modelis „Bancassurance“ (bankų teikiamų draudimo paslaugų) modelis „Bancassurance“ santykiai tarp SLI ir „Swedbank“ grupės bankų Baltijos šalyse suteikia galimybę patogiai naudotis bankų klientų baze. Stiprus platinimo kanalas yra vienas iš SLI konkurencinių pranašumų. Masinės rinkos produktaiMasinės rinkos produktaiMasinės rinkos produktaiMasinės rinkos produktai Didžiausią dėmesį SLI skiria standartizuotiems masinės rinkos produktams privatiems klientams. SLI nesiūlo specialiai pritaikytų sprendimų, teikdama pirmumą procesų paprastinimui ir optimizavimui. Didelis išlaidų efektyvumas Didelis išlaidų efektyvumas Didelis išlaidų efektyvumas Didelis išlaidų efektyvumas Produktų skaidrumo ir pasirinkimo klientams didinimas per skaitmeninimą sąlygoja ir draudimo produktų kainų augimą. Vertės klientams kūrimas reikalauja investicijų ir konkurencingų kainų, todėl SLI siekia tikslo – pirmauti rinkoje pagal ekonominį efektyvumą. Tai lemia viską – kiek kapitalo mes susiejame ir kaip veiksmingai ir gerai kartu dirbame. Maža rizikaMaža rizikaMaža rizikaMaža rizika Laikydamasi Grupės taikomo požiūrio, SLI išlaiko žemą riziką, kruopščiai nustatydama priimtiną įvairių rūšių riziką – aktyviai ieškodami tam tikrų rūšių (pvz., mirtingumo rizikos), toleruodama/ribodama daugelio rūšių riziką (pvz., finansinę riziką), arba visai vengdama kai kurių rūšių rizikos.

4 4 4 4 Valdymo struktūros pasikeitimas ir

derinimas su „Swedbank P&C Insurance AS“ Antrajame ketvirtyje SLI buvo įgyvendinti labai svarbūs struktūriniai pokyčiai, lygiagrečiai su seserine bendrove Swedbank P&C Insurance AS: � įsteigta Vyriausiojo finansininko tarnyba (CFO), jungianti

pirmos linijos aktuarinę ir finansinę funkcijas; � antros linijos rizikos ir antros linijos aktuarinės funkcijos

buvo atskirtos, siekiant užtikrinti geresnę kontrolę; � sutarčių administravimas buvo atskirtas nuo žalų

reguliavimo, siekiant daugiau dėmesio skirti efektyvumo ir klientų pasitenkinimo didinimui;

� įsteigtas juridinis padalinys, suburiant po vienu stogu darbuotojus būsimo griežtesnio reguliavimo finansų ir draudimo srityje įgyvendinimo tikslais;

� abiejų bendrovių Valdybos pirmininke buvo paskirta Rasa Balevičienė.

5 5 5 5 Aplinka Makroekonominė situacija Makroekonominė situacija Makroekonominė situacija Makroekonominė situacija 2017 m. visose trijose Baltijos šalyse labai paspartėjo ekonomikos augimo tempai, skatinami stiprios išorinės ir vidaus paklausos. Didelis pajėgumų išnaudojimas, Europos Sąjungos lėšų įplaukos ir žemos palūkanų normos skatino investicijas. Suvaržytos darbo rinkos, sparčiai augančios pajamos ir aukšti ekonominių vertinimų rodikliai palankiai veikė vartojimą. 2018 m. ekonomikos augimo tempai bus lėtesni ir stabilizuosis. Pasaulinė ekonomika ir toliau darys teigiamą poveikį eksportui ir investicijoms. Vidaus paklausa vis labiau skatins augimą. Nominalaus darbo užmokesčio augimas išliks pakankamas, nedarbo lygis turėtų sumažėti, išskyrus Estiją, kur dėl darbo rinkos reformos padidės bedarbių skaičius. Finansų rinkų raidaFinansų rinkų raidaFinansų rinkų raidaFinansų rinkų raida 2017 m. pasaulio ekonomika stabiliai augo, todėl investuotojai daugiau investavo į didelės rizikos turtą ir didino portfelio riziką. Iki metų pabaigos Euribor išliko beveik nepasikeitusi ir nežymiai svyravo ties -0,32% riba, o palūkanų normos eurais kreivė pakilo aukštyn. Dvejų ir dešimties metų trukmės finansinių priemonių pajamingumas svyravo visus metus ir metų pabaigoje pasiekė aukštesnį lygį, lyginant su praėjusių metų tuo pačiu laikotarpiu. Kovo mėnesį Jungtinė Karalystė pradėjo išstojimo iš ES procesą pagal ES sutarties 50-ąjį straipsnį. Išstojimo tolimesnis poveikis Europos Sąjungos ekonomikai tebėra neaiškus. Balandžio mėnesį Prancūzijoje įvyko pirmasis rinkimų turas, kurį laimėjo E. Makronas. Po E. Makrono pergalės gerokai sumažėjo šalies vyriausybės obligacijų rizikos premijos, nes atslūgo įtampa dėl tolimesnio Europos Sąjungos žlugimo. Birželį Italijos vyriausybė skyrė 17 mlrd. eurų Veneto bankų gelbėjimui. Pagrindinis šios operacijos tikslas buvo apsaugoti smulkius investuotojus. Spalio mėnesį Europos Centrinis Bankas paskelbė mažinantis obligacijų supirkimo programos apimtį iki 30 milijardų per mėnesį ir ketinantis ją taikyti bent jau iki 2018 m. rugsėjo. Šios naujienos obligacijų rinkų nenustebino. Pagal mūsų prognozes 2018 m. trumpalaikių obligacijų palūkanų normos išliks gana stabilios. Per metus palūkanų normos gali padidėti nežymiai. Visų metų pajamingumo kreivė gali pakilti aikščiau, jei ECB nuspręs pasibaigus rugsėjui nutraukti obligacijų supirkimą. Mes prognozuojame, kad palūkanų normos eurais 2018 m. nebus didinamos. Ilgalaikės palūkanų normos gali didėti, jeigu ekonomikos augimas bus teigiamas. Metams baigiantis, palūkanų normų kreivė gali būti statesnė.

5

Swedbank Life Insurance SE Metinė Finansinė Ataskaita 2017

Reguliavimo pokyčiaiReguliavimo pokyčiaiReguliavimo pokyčiaiReguliavimo pokyčiai 2017 m. SLI įdėjo daug pastangų, ruošdamasi įgyvendinti naujus reikalavimus pagal Draudimo produktų platinimo direktyvą (IDD), Bendrąjį duomenų apsaugos reglamentą (GDPR), IV PPPD, Reglamentą dėl mažmeninių investicinių produktų paketų ir draudimo principu pagrįstų investicinių produktų (MIPP ir DIP) pagrindinės informacijos dokumentų.

6 6 6 6 Finansinės veiklos rezultatų apžvalga RezultataiRezultataiRezultataiRezultatai 2017 m. SLI veiklos pelnas siekė 25,2 mln. EUR (2016 m. – 21,1 mln. EUR). Valdymo mokesčiai padidėjo 13%, o rizikos mokesčiai – 12%, lyginant su praėjusiais metais ir buvo šiek tiek mažesni už numatytus biudžete. Veiklos išlaidos padidėjo 8 % – labiausiai išaugo personalo išlaidos, tačiau jos apėmė vienkartinius straipsnius. Grynosios investicijų pajamos nežymiai padidėjo, tačiau vis dar nepakankamai, kad padengtų klientams garantuojamų palūkanų kainą. Pelnas pagal šalis ir veiklos rūšisPelnas pagal šalis ir veiklos rūšisPelnas pagal šalis ir veiklos rūšisPelnas pagal šalis ir veiklos rūšis Pelno šaltinių pasiskirstymas pagal šalis: Estijoje gautas pelnas siekė 11,2 mln. EUR, Latvijoje – 2,5 mln. EUR ir Lietuvoje 11,5 mln. EUR. Pelno šaltinių pasiskirstymas pagal veiklos rūšis: 16,2 mln. EUR pelnas buvo gautas iš draudimo rizikos prisiėmimo, 9,3 mln. EUR – iš įvairių mokesčių, atėmus išlaidas, ir -0,3 mln. EUR – iš turto / įsipareigojimų valdymo. Valdomas turtasValdomas turtasValdomas turtasValdomas turtas SLI bendrasis turtas padidėjo 37 mln. EUR iki 585 mln. EUR, nepaisant 20 mln. EUR skirtų išmokėti dividendams ir pelno mokesčiui. Valdomas klientų turtas padidėjo 33 mln. EUR: su investiciniais vienetais susietas turtas išaugo 47 mln. EUR, iš kurių 25 mln. EUR – dėl rinkų augimo, o garantuojamų palūkanų sutarčių portfelis sumažėjo 14 mln. EUR, dėl natūralių priežasčių – neparduota jokių naujų sutarčių, o išmokos pagal pasibaigusias sutartis viršija įmokas pagal galiojančias sutartis. Pardavimų rezultataiPardavimų rezultataiPardavimų rezultataiPardavimų rezultatai 2017 m. Estijoje SLI sudarė apie 16,600 naujų sutarčių, tai yra 15% mažiau nei 2016 m. Beveik visos sutartys buvo sudarytos pagrindinėje – terminuoto gyvybės draudimo veiklos srityje – parduota 13,100 sutarčių (15% sumažėjimas per metus). Pardavimai taupymo vaikams srityje išliko praėjusių metų lygyje, o pensijų draudimo srityje sumažėjo 25 %. Estijoje SLI gautos draudimo įmokos siekė 37,3 mln. EUR (11% daugiau nei praėjusiais metais). Pagal gautas įmokas SLI buvo pirmoje vietoje pagal užimamą dalį Estijos rinkoje – 40,8% (+1,5% padidėjimas, lyginant su 2016 m.). 2017 m. pabaigoje Estijoje SLI turėjo 100,000 klientų, 126,000 galiojančių sutarčių, 204 mln. EUR valdomą turtą, o bendros rizikos sumos siekė 4,40 mlrd. EUR. 2017 m. Lietuvoje SLI sudarė 39,800 naujų sutarčių (4% mažiau nei praėjusiais metais). 25,100 šių sutarčių buvo terminuoto draudimo sutartys (17% mažiau nei praėjusiais metais). Pensijų draudimo produktų pardavimai išaugo 48 % iki 10,600 sutarčių. Taupymo vaikams produktų pardavimai išliko praėjusių metų lygyje. Lietuvoje SLI gavo 49,7 mln. EUR mln. EUR draudimo įmokų (3 % mažiau nei praėjusiais metais) ir yra pirmoje vietoje pagal užimamą 21,5 % rinkos dalį (+0,8%, lyginant su praėjusiais metais). 2017 m. pabaigoje Lietuvoje SLI turėjo 149,000 klientų, 176,000 galiojančių sutarčių, 260 mln. EUR valdomą turtą, o bendros rizikos sumos siekė 2,97 mlrd. EUR.

Lyginant su praėjusiais metais, SLI pardavimai Latvijoje padidėjo 22 %, o draudimo įmokos – 36 %. 2017 m. pabaigoje Latvijoje SLI turėjo 54,000 klientų, 64,000 galiojančių sutarčių, 75 mln. EUR valdomą turtą, o bendros rizikos sumos siekė 1,18 mlrd. EUR.

7 7 7 7 Investicinė veikla Investicijų portfelio, sudaryto iš tradicinio ir gyvybės draudimo įsipareigojimų, investavimo strategijos nustatymas ir įgyvendinimas buvo rimtu iššūkiu. Aktyviai valdomo portfelio (kuris metų pabaigoje siekė 78,3 mln. EUR) investicinė grąža buvo apie 0,14% (lyginant su 0,8 % praėjusiais metais). Iki termino pabaigos laikomas portfelis, kurio didelę dalį sudarė įsipareigojimai Lietuvoje, per metus nepasikeitė – metų pabaigoje jo vertė siekė 47,3 mln. EUR. Amortizuotų išlaidų apskaitos metodo naudojimas laikui bėgant užtikrina stabilų rezultatą. Šio portfelio metinė investicinė grąža buvo 3,5%. Dėl Europoje vyraujančių žemų palūkanų normų buvo pakeisti SLI investavimo principai. Alternatyvios investicijos (pvz., į nekilnojamąjį turtą ir infrastruktūrą) yra leidžiamos su tam tikrais apribojimais. Pirmosios investicijos į nekilnojamojo turto fondą kol kas pasiteisino kartu su kitais nekilnojamojo turto ir akcijų fondais, likusiais portfelyje iš anksčiau, šio taip vadinamojo nelikvidžių investicijų portfelio grąža buvo 10,5 % (metų pabaigoje šio portfelio apimtis siekė 7,0 mln. EUR). 2017 m. su investiciniais vienetais susietas portfelis išaugo iki 427 mln. EUR. Klientų turto vidutinė grąža su investiciniais vienetais susietame portfelyje buvo apie 6,4% (praėjusiais metais – 6,6 %), investicinei grąžai per visus metus buvo būdingi dideli svyravimai, nes daugelį fondų, esančių su investiciniais vienetais susietame portfelyje, sudaro didelės akcijų pozicijos.

8888 Kitų svarbių sandorių ir įvykių apžvalga 2017 m. kovo 17 d. vienintelis SLI akcininkas priėmė sprendimą dėl pelno paskirstymo ir 18,35 mln. EUR dividendų išmokėjimo. Priėmus sprendimą išmokėti dividendus, buvo patirtos ir 1,83 mln. EUR pelno mokesčio išlaidos (susijusios su pelnu, uždirbtu Estijoje). Ši dividendų suma buvo išmokėta 2017 m. pirmajame ketvirtyje.

9999 Veiklos planai ateinantiems metams Pagrindinis SLI tikslas tebėra išlaikyti aukštą klientų pasitenkinimo lygį, siūlant kokybiškas paslaugas, plačią draudimo apsaugą ir konkurencingas kainas, kartu išlaikant bendrovės pelningumą ir užtikrinant mažas veiklos išlaidas. Produktų kūrimo srityje SLI ir toliau pagrindinį dėmesį skirs skaitmeniniams kanalams, didindama klientams pasirinkimo galimybes ir patogumą visose su draudimu susijusiose srityse. Nemažas darbas dar laukia ryšium su pokyčiais, susijusiais su naujų reikalavimų laikymosi užtikrinimu.

6

Swedbank Life Insurance SE Metinė Finansinė Ataskaita 2017

11110000 Akcininkas

AkcininkasAkcininkasAkcininkasAkcininkas Akcijų kiekisAkcijų kiekisAkcijų kiekisAkcijų kiekis, , , , vntvntvntvnt Akcijų dalisAkcijų dalisAkcijų dalisAkcijų dalis (%) (%) (%) (%)

Swedbank AS (Estonia) (Bendrovės registracijos kodas 10060701; adresas: Liivalaia 8, 15040 Talinas, Estija) 15 646 600 100.0

11111111 Stebėtojų Taryba ir Valdyba

Swedbank Swedbank Swedbank Swedbank LifeLifeLifeLife Insurance Insurance Insurance Insurance SESESESE Stebėtojų Tarybos nariaiStebėtojų Tarybos nariaiStebėtojų Tarybos nariaiStebėtojų Tarybos nariai

Finansinių ataskaitų pasirašymo dieną:

Johanna Okasmaa Nilsson Stėbėtojų Tarbyos pirmininkė Dovilė Grigienė Stėbėtojų Tarbyos narė Kristina Mikenberg Stėbėtojų Tarybos narė Naujai paskirti nariai per 2017 metus:

Dovilė Grigienė nuo Gegužės 24 d. Atšaukti nariai per 2017 metus:

Jonas Jonsson nuo Gruodžio 15 d. Aet Altroff nuo Gegužės 23 d. Stabėtojų Tarybos nariai per ataskaitinius metus jokių išmokų negavo.

Swedbank Swedbank Swedbank Swedbank LifeLifeLifeLife Insurance Insurance Insurance Insurance SESESESE Valdybos nariaiValdybos nariaiValdybos nariaiValdybos nariai Finansinių ataskaitų pasirašymo dieną:

Rasa Balevičienė Valdybos pirmininkė Vaida Janušytė Valdybos narė Mihkel Mandre Valdybos narys Andra Seržante Valdybos narė

Naujai paskirti nariai per 2017 metus:

Vaida Janušytė nuo Rugsėjo 27 d. Rasa Balevičienė nuo Liepos 3 d. Atšaukti nariai per 2017 metus:

Evaldas Valeiša nuo Rugsėjo 27 d. Mindaugas Jusius nuo Vasario 28 d. Jürgen Pelt nuo Liepos 3 d. 2017 m. pagal atitinkamas sutartis Valdybos nariams iš viso buvo išmokėtas 216 tūkstančių EUR atlygis. Valdybos nariams skritos išeitinės kompensacijos sudarė 156 tūkstančius EUR. Valdybos nariai turi teisę dalyvauti „Swedbank“ grupės akcijomis išmokamo atlygio „Eken“ programoje, pagal kurios sąlygas 2017 m. atlygis buvo išmokėtas už 2013 m. Išmokėjimo datą Valdybos nariai gavo „Swedbank“ AB akcijų, kurių vertė – 45 tūkstančiai EUR.

12 12 12 12 Darbuotojai 2017 metų pabaigoje SLI dirbo 19 darbuotojų Estijoje, 8 – Latvijoje ir 20 – Lietuvoje (pilną darbo dieną dirbantys, į šį skaičių įeina ir Valdybos nariai). 2017 m. SLI darbuotojams iš viso buvo išmokėtas 921 tūkstantis EUR atlygis. Visi darbuotojai taip pat turi teisę dalyvauti „Swedbank“ grupės akcijomis išmokamo atlygio programoje „Eken“, pagal kurios sąlygas 2017 m. atlygis buvo išmokėtas už 2013 m. Išmokėjimo datą darbuotojai gavo „Swedbank“ AB akcijų, kurių vertė – 159 tūkstančiai EUR.

7

Swedbank Life Insurance AS Annual Report 2017017

idated income statement

Finansinės ataskaitos ir pastabos

8 Finansinės būklės ataskaita

9 Bendrųjų pajamų ataskaita

10 Nuosavo kapitalo pokyčių ataskaita

11 Pinigų srautų ataskaita

12 Note 1, Bendra informacija

12 Note 2, Reikšmingi apskaitos principai

17 Note 3, Rizikos ir kapitalo valdymas

24 Note 4, Valdymo įvertinimai ir prielaidos

26 Note 5, Pinigai ir jų ekvivalentai

26 Note 6, Sukauptos pajamos e

26 Note 7, Perdraudimo gautinos pajamos

26 Note 8, Išankstiniai apmokėjimai ir kitos gautinos sumos

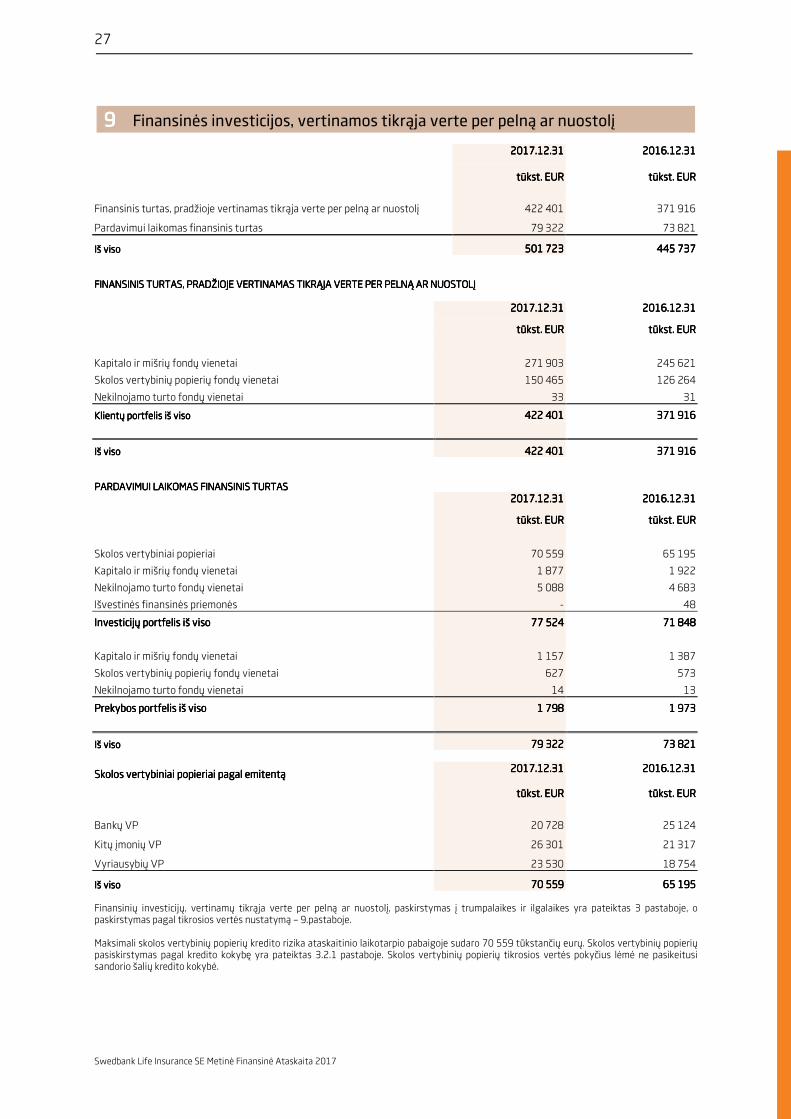

27 Note 9, Finansinės investicijos, vertinamos tikrąja verte per pelną ar nuostolį

29 Note 10, Finansinės investicijos, vertinamos amortizuota savikaina

30 Note 11, Materialusis turtas

30 Note 12, Investicinių sutarčių įsipareigojimai

31 Note 13, Draudimo sutarčių įsipareigojimai

31 Note 14, Sukauptos sąnaudos

31 Note 15, Perdraudimo įsipareigojimai

31 Note 16, Kiti finansiniai įsipareigojimai

32 Note 17, Įstatinis kapitalas ir rezervai

32 Note 18, Pasirašytos įmokos

32 Note 19, Persidraudimas

32 Note 20, Pajamos iš palūkanų ir dividendų

33 Note 21, Pelnas/nuostolis iš finansinių investicijų vertės pokyčio

33 Note 22, Realizuotas pelnas/nuostolis iš finansinių investicijų

33 Note 23, Pelnas/nuostolis iš sandorių užsienio valiutomis

33 Note 24, Mokesčių pajamos iš investicinių sutarčių mokesčių

33 Note 25, Kitos veiklos pajamos

34 Note 26, Išmokos ir įsipareigojimų pagal draudimo sutartis vertės pokytis

34 Note 27, Finansinių įsipareigojimų pagal investicijų sutartis vertės pokytis

34 Note 28, Įsigijimo sąnaudos

34 Note 29, Administravimo sąnaudos

34 Note 30, Administravimo sąnaudos investicijoms

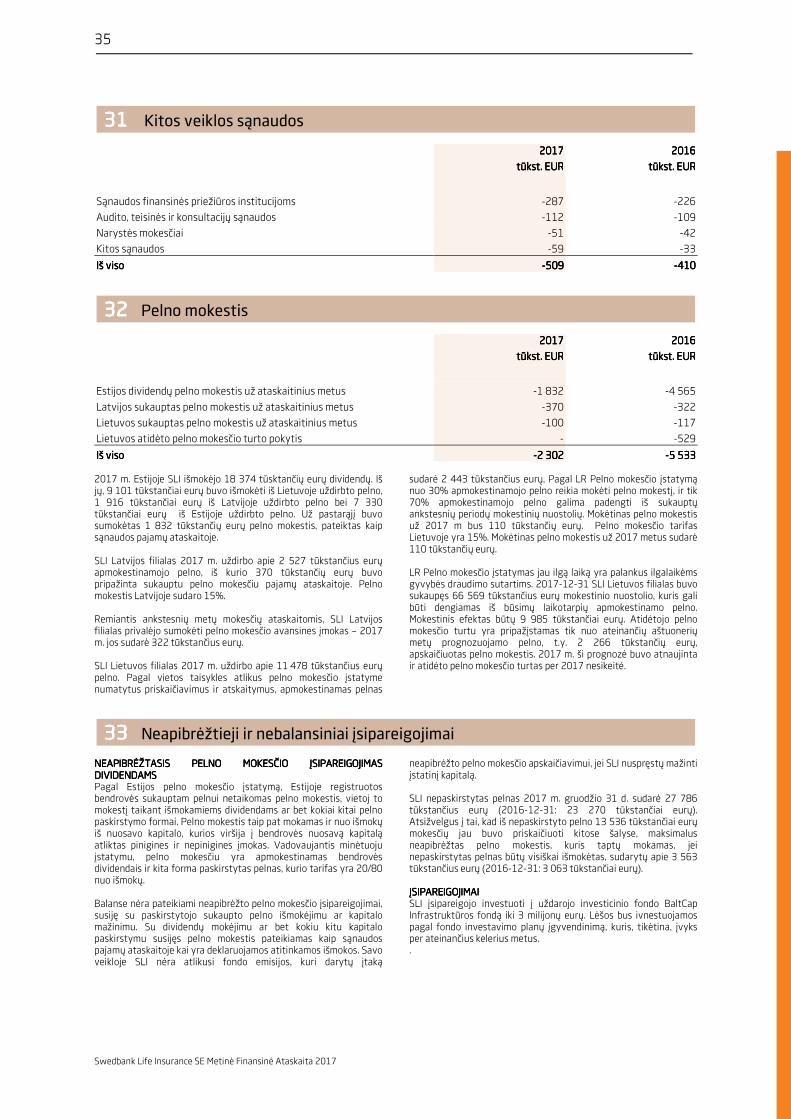

35 Note 31, Kitos veiklos sąnaudos

35 Note 32, Pelno mokestis

35 Note 33, Neapibrėžtieji ir nebalansiniai įsipareigojimai

36 Note 34, Tikroji finansinių instrumentų vertė

37 Note 35, Atlygio politika

38 Note 36, Sandoriai su susijusiomis šalimis

8

Swedbank Life Insurance SE Metinė Finansinė Ataskaita 2017

Finansinės būklės ataskaita

Pastaba 2017.12.312017.12.312017.12.312017.12.31 2016.12.312016.12.312016.12.312016.12.31 tūkst.tūkst.tūkst.tūkst. EUREUREUREUR tūkst. EURtūkst. EURtūkst. EURtūkst. EUR TURTASTURTASTURTASTURTAS Pinigai ir pinigų ekvivalentaiPinigai ir pinigų ekvivalentaiPinigai ir pinigų ekvivalentaiPinigai ir pinigų ekvivalentai 5 28 61728 61728 61728 617 40 33540 33540 33540 335 Gautinos sumos, sukauptos pajamos ir ateinančių Gautinos sumos, sukauptos pajamos ir ateinančių Gautinos sumos, sukauptos pajamos ir ateinančių Gautinos sumos, sukauptos pajamos ir ateinančių laikotarpių sąnaudoslaikotarpių sąnaudoslaikotarpių sąnaudoslaikotarpių sąnaudos 3 8133 8133 8133 813 3 7833 7833 7833 783 Sukauptos pajamos 6 49 50 Gautinos sumos iš perdraudikų 7 156 174 Draudimo veiklos ir kitos gautinos sumos 8 3 608 3 559 Finansinės Finansinės Finansinės Finansinės investicijosinvesticijosinvesticijosinvesticijos 552 023552 023552 023552 023 503 571503 571503 571503 571 Investicijos, apskaitomos tikrąja verte 9 501 723 445 737 Investicijos, apskaitomos amortizuota verte 10 50 300 57 834 Ilgalaikis materialus turtasIlgalaikis materialus turtasIlgalaikis materialus turtasIlgalaikis materialus turtas 11 88888888 81818181 TURTAS, TURTAS, TURTAS, TURTAS, IŠ VISOIŠ VISOIŠ VISOIŠ VISO 584 541584 541584 541584 541 547 770547 770547 770547 770 NUOSAVYBĖ IR ĮSIPAREIGOJIMAINUOSAVYBĖ IR ĮSIPAREIGOJIMAINUOSAVYBĖ IR ĮSIPAREIGOJIMAINUOSAVYBĖ IR ĮSIPAREIGOJIMAI ĮsipareigojimaiĮsipareigojimaiĮsipareigojimaiĮsipareigojimai 543 605543 605543 605543 605 511 350511 350511 350511 350 Investicinių sutarčių įsipareigojimai 12 454 801 407 406 Draudimo sutarčių įsipareigojimai 13 84 453 98 453 Sukauptos sąnaudos 14 1 426 1 214 Įsipareigojimai perdraudikams 15 179 181 Kiti finansiniai įsipareigojimai 16 2 746 4 096 Nuosavas kapitalasNuosavas kapitalasNuosavas kapitalasNuosavas kapitalas 40 93640 93640 93640 936 36 42036 42036 42036 420 Įstatinis kapitalas 17 10 000 10 000 Akcijų priedai 1 150 1 150 Privalomasis rezervas 17 2 000 2 000 Nepaskirstytasis pelnas 4 897 7 655 Finansinių metų pelnas 22 889 15 615 NUOSAVYBĖ IR ĮSIPAREIGOJIMAI, IŠ VISONUOSAVYBĖ IR ĮSIPAREIGOJIMAI, IŠ VISONUOSAVYBĖ IR ĮSIPAREIGOJIMAI, IŠ VISONUOSAVYBĖ IR ĮSIPAREIGOJIMAI, IŠ VISO 584 541584 541584 541584 541 547 770547 770547 770547 770 Pastabos 12-39 puslapiuose yra neatskiriama Finansinių ataskaitų dalis

9

Swedbank Life Insurance SE Metinė Finansinė Ataskaita 2017

Bendrųjų pajamų ataskaita

Pastaba 2017201720172017 2016201620162016 tūkst. EURtūkst. EURtūkst. EURtūkst. EUR tūkst. EURtūkst. EURtūkst. EURtūkst. EUR Draudimo įmokų pajamosDraudimo įmokų pajamosDraudimo įmokų pajamosDraudimo įmokų pajamos 35 96235 96235 96235 962 33 13733 13733 13733 137 Draudimo įmokos 18 36 677 33 957 Perdraudimo įmokos 19 -715 -820 Grynosios investicijų pajamosGrynosios investicijų pajamosGrynosios investicijų pajamosGrynosios investicijų pajamos 2 9022 9022 9022 902 3 9253 9253 9253 925 Pajamos iš palūkanų ir dividendų 20 4 248 4 659 Pelnas/nuostolis dėl finansinių investicijų vertės pokyčio 21 -1 435 -1 189 Realizuotas pelnas/nuostolis iš finansinių investicijų 22 335 404 Pelnas/nuostolis iš sandorių užsienio valiuta 23 -246 51 Kitos pajamosKitos pajamosKitos pajamosKitos pajamos 8 1068 1068 1068 106 7 6037 6037 6037 603 Mokesčių pajamos iš investicinių sutarčių 24 7 021 6 263 Perdraudimo komisiniai ir perdraudikų pelno dalis 19 61 99 Kitos veiklos pajamos 25 1 024 1 241 Draudimo išmokos ir draudimo sutarčių įsipareigojimų vertės Draudimo išmokos ir draudimo sutarčių įsipareigojimų vertės Draudimo išmokos ir draudimo sutarčių įsipareigojimų vertės Draudimo išmokos ir draudimo sutarčių įsipareigojimų vertės pokytispokytispokytispokytis 26 ----12 07712 07712 07712 077 ----14 22514 22514 22514 225 InvesticiniųInvesticiniųInvesticiniųInvesticinių sutarčių finansinių įsipareigojimų vertės pokytissutarčių finansinių įsipareigojimų vertės pokytissutarčių finansinių įsipareigojimų vertės pokytissutarčių finansinių įsipareigojimų vertės pokytis 27 ----365365365365 ----469469469469 Veiklos sąnaudosVeiklos sąnaudosVeiklos sąnaudosVeiklos sąnaudos ----9 3379 3379 3379 337 ----8 8238 8238 8238 823 Įsigijimo sąnaudos 28 -3 440 -3 463 Administracinės sąnaudos 29 -4 789 -4 339 Investicijų valdymo sąnaudos 30 -599 -611 Kitos veiklos sąnaudos 31 -509 -410 Bendrasis pelnasBendrasis pelnasBendrasis pelnasBendrasis pelnas 25 19125 19125 19125 191 21 14821 14821 14821 148 Pelno mokestisPelno mokestisPelno mokestisPelno mokestis 32 ----2 3022 3022 3022 302 ----5 5335 5335 5335 533 Finansinių metų metų grynasis pelnasFinansinių metų metų grynasis pelnasFinansinių metų metų grynasis pelnasFinansinių metų metų grynasis pelnas 22 88922 88922 88922 889 15 61515 61515 61515 615 Finansinių metų bendrasis pelnasFinansinių metų bendrasis pelnasFinansinių metų bendrasis pelnasFinansinių metų bendrasis pelnas 22 88922 88922 88922 889 15 61515 61515 61515 615

Pastabos 12-39 puslapiuose yra neatskiriama Finansinių ataskaitų dalis.

10

Swedbank Life Insurance SE Metinė Finansinė Ataskaita 2017

Nuosavo kapitalo pokyčių ataskaita Įstatinis Įstatinis Įstatinis Įstatinis

kapitalaskapitalaskapitalaskapitalas AkcijųAkcijųAkcijųAkcijų

priedaipriedaipriedaipriedai Privalomasis Privalomasis Privalomasis Privalomasis

rezervasrezervasrezervasrezervas NepaskirstyNepaskirstyNepaskirstyNepaskirsty

tasistasistasistasis pelnaspelnaspelnaspelnas

Iš visoIš visoIš visoIš viso nuosavo nuosavo nuosavo nuosavo kapitalokapitalokapitalokapitalo

tūkst. EURtūkst. EURtūkst. EURtūkst. EUR tūkst. EURtūkst. EURtūkst. EURtūkst. EUR tūkst. EURtūkst. EURtūkst. EURtūkst. EUR tūkst. EURtūkst. EURtūkst. EURtūkst. EUR tūkst. EURtūkst. EURtūkst. EURtūkst. EUR

As of 201As of 201As of 201As of 2015.12.315.12.315.12.315.12.31 3333 000000000000 1 1501 1501 1501 150 2 0002 0002 0002 000 38 65838 65838 65838 658 44 80844 80844 80844 808

Įstatinio kapitalo didinimas 7 000 - - - 7 000

Deklaruoti dividendai - - - -30 980 -30 980 Vertės pasikeitimas dėl akcijomis paremto mokėjimo - - - -23 -23

Finansinių metų pelnas - - - 15 615 15 615

As of As of As of As of 2016.12.312016.12.312016.12.312016.12.31 10 10 10 10 000000000000 1 1501 1501 1501 150 2 0002 0002 0002 000 23 27023 27023 27023 270 36 42036 42036 42036 420

Deklaruoti dividendai - - - -18 347 -18 347 Vertės pasikeitimas dėl akcijomis paremto mokėjimo - - - -26 -26

Finansinių metų pelnas - - - 22 889 22 889

As of As of As of As of 2017.12.312017.12.312017.12.312017.12.31 10 00010 00010 00010 000 1 1501 1501 1501 150 2 0002 0002 0002 000 27 78627 78627 78627 786 40 93640 93640 93640 936

Pastabos 12-39 puslapiuose yra neatskiriama Finansinių ataskaitų dalis.

11

Swedbank Life Insurance SE Metinė Finansinė Ataskaita 2017

Pinigų srautų atskaita Pastaba 2017201720172017 2016201620162016 tūkst. EURtūkst. EURtūkst. EURtūkst. EUR tūkst. EURtūkst. EURtūkst. EURtūkst. EUR Pinigų srautai iš pagrindinės veiklosPinigų srautai iš pagrindinės veiklosPinigų srautai iš pagrindinės veiklosPinigų srautai iš pagrindinės veiklos Gautos draudimo įmokos 33 704 31 279 Pagal investicines sutgartis gautos sumos 12 80 121 73 763 Draudimo išmokos (įskaitant žalų sureguliavimo sąnaudas) 26 -23 624 -20 134 Investicinių sutarčių išmokos 12 -50 885 -39 412 Atsiskaitymai su perdraudikais -263 -390 Sumokėtos veiklos sąnaudos -8 342 -8 047 Kitos patirtos pajamos ir sąnaudos 499 814 Sumokėtas pelno mokestis 32 -2 332 -5 094 Akcijų ir fondo vienetų įsigijimas -69 567 -95 601 Akcijų ir fondo vienetų pardavimas 43 258 64 188 Skolos vertybinių popierių įsigijimas -32 062 -28 756 Skolos vertybinių popierių pardavimas 24 837 48 371 Padėti terminuotieji indėliai -6 126 -46 627 Pasibaigę terminuotieji indėliai 13 384 74 389 Gautos palūkanos 4 361 5 371 Gauti dividendai 325 153 Kitos investicinės pajamos ir sąnaudos -655 -355 Iš viso Iš viso Iš viso Iš viso pinigų iš pagrindinės veiklospinigų iš pagrindinės veiklospinigų iš pagrindinės veiklospinigų iš pagrindinės veiklos 6 6336 6336 6336 633 53 91253 91253 91253 912

Pinigų srautai iš investicinės veiklosPinigų srautai iš investicinės veiklosPinigų srautai iš investicinės veiklosPinigų srautai iš investicinės veiklos Ilgalaikio materialaus turto įsigijimas -4 -2 Grynieji pinigai, panaudoti investicinėje veiklojeGrynieji pinigai, panaudoti investicinėje veiklojeGrynieji pinigai, panaudoti investicinėje veiklojeGrynieji pinigai, panaudoti investicinėje veikloje ----4444 ----2222

Pinigų srautai iš finansinės veiklosPinigų srautai iš finansinės veiklosPinigų srautai iš finansinės veiklosPinigų srautai iš finansinės veiklos Pajamos iš akcijų emisijos 17 - 7 000 Išmokėti dividendai -18 347 -30 980 Grynieji pinigai, panaudoti finansinėje veiklojeGrynieji pinigai, panaudoti finansinėje veiklojeGrynieji pinigai, panaudoti finansinėje veiklojeGrynieji pinigai, panaudoti finansinėje veikloje ----18 34718 34718 34718 347 ----23 98023 98023 98023 980 Grynasis pinigų pasikeitimasGrynasis pinigų pasikeitimasGrynasis pinigų pasikeitimasGrynasis pinigų pasikeitimas ----11 71811 71811 71811 718 29 93029 93029 93029 930 Pinigai ir jų ekvivalentai Pinigai ir jų ekvivalentai Pinigai ir jų ekvivalentai Pinigai ir jų ekvivalentai laikotarpio pradžiojelaikotarpio pradžiojelaikotarpio pradžiojelaikotarpio pradžioje 5 40 33540 33540 33540 335 10 40510 40510 40510 405 Pinigų ir jų ekvivalentų pasikeitimasPinigų ir jų ekvivalentų pasikeitimasPinigų ir jų ekvivalentų pasikeitimasPinigų ir jų ekvivalentų pasikeitimas ----11 71811 71811 71811 718 29 93029 93029 93029 930 Pinigai ir jų ekvivalentai laikotarpio pabaigojePinigai ir jų ekvivalentai laikotarpio pabaigojePinigai ir jų ekvivalentai laikotarpio pabaigojePinigai ir jų ekvivalentai laikotarpio pabaigoje 5 28 61728 61728 61728 617 40 33540 33540 33540 335

Pastabos 12-39 puslapiuose yra neatskiriama Finansinių ataskaitų dalis.

12

Swedbank Life Insurance SE Metinė Finansinė Ataskaita 2017

Pastabos

„Swedbank Life Insurance SE“ (toliau tekste – SLI) metines ataskaitas už finansinius metus, pasibaigusius 2017 m. gruodžio 31 d., Valdyba parengė 2018 m. kovo 2 d. Vadovaujantis Estijos komerciniu kodeksu, Finansinę ataskaitą, kurią parengė valdyba ir patvirtino stebėtojų taryba ir į kurią taip pat įeina finansinės ataskaitos, turi patvirtinti visuotinis akcininkų susirinkimas. Akcininkai turi teisę atmesti valdybos parengtą ir stebėtojų tarybos patvirtintą metinę ataskaitą ir reikalauti parengti naują ataskaitą.

APSKAITOS PRINCIPAIAPSKAITOS PRINCIPAIAPSKAITOS PRINCIPAIAPSKAITOS PRINCIPAI SLI 2017 m. finansinės ataskaitos parengtos vadovaujantis tarptautiniais finansinės atskaitomybės standartais ir tarptautinės finansinės atskaitomybės aiškinimo komiteto pateiktais aiškinimais, priimtais Europos Komisijos. Finansinės ataskaitos parengtos kaupimo principu. SLI apskaitos ir finansinių ataskaitų valiuta yra euras (EUR). Visos sumos šiose finansinėse ataskaitose yra pateiktos tūkstančiais eurų, suapvalintomis iki artimiausio tūkstančio. Vadovaujantis tarptautiniais finansinės atskaitomybės standartais, finansinių ataskaitų rengimui reikalingi vadovybės vertinimai. Nors vertinimai yra paremti vadovybės geriausiomis turimomis žiniomis, realūs rezultatai gali skirtis. Svarbiausi vadovybės vertinimai rengiant finansines ataskaitas yra pateikti 4 pastaboje. UŽSIENIO VALIUTŲ PRIUŽSIENIO VALIUTŲ PRIUŽSIENIO VALIUTŲ PRIUŽSIENIO VALIUTŲ PRIPAŽINIMASPAŽINIMASPAŽINIMASPAŽINIMAS SLI apskaitos valiuta yra euras, kuris taip pat yra šių finansinių ataskaitų pateikimo valiuta. Visos kitos valiutos yra laikomos užsienio valiutomis. Sandoriai užsienio valiuta yra perskaičiuojami eurais, vadovaujantis sandorio dieną galiojančiais Europos Centrinio Banko nustatytais valiutų kursais. Piniginis turtas ir įsipareigojimai pateikti užsienio valiuta yra perskaičiuojami eurais, vadovaujantis ataskaitinio laikotarpio dieną galiojančiais Europos Centrinio Banko nustatytais valiutų kursais. Ne piniginis turtas ir įsipareigojimai pateikti užsienio valiuta yra vertinami tikrąja verte, perskaičiuota eurais, vadovaujantis tikrosios vertės skaičiavimo dieną galiojančiais Europos Centrinio Banko nustatytais valiutų kursais. Dėl valiutų kursų pokyčių atsiradęs grynasis pelnas ar nuostolis yra pateikiamas pajamų ataskaitoje. PINIGAI IR JŲ EKVIVAPINIGAI IR JŲ EKVIVAPINIGAI IR JŲ EKVIVAPINIGAI IR JŲ EKVIVALENTAILENTAILENTAILENTAI Atsiskaitomųjų sąskaitų ir vienos nakties indėlių likučiai yra pateikiami kaip pinigai ataskaitinio laikotarpio pabaigoje. SLI nenaudoja grynųjų pinigų. Pinigų srautų ataskaita yra sudaryta remiantis tiesioginiu metodu. FINANFINANFINANFINANSINIS TURTASSINIS TURTASSINIS TURTASSINIS TURTAS Pagal paskirtį ir taip, kaip nurodo vadovybė, finansinis turtas yra klasifikuojamas į šias kategorijas:

� finansinis turtas, vertinamas tikrąja verte per pelną ar nuostolį;

� paskolos ir gautinos sumos; � laikomos iki išpirkimo investicijos.

Finansinio turto pirkimai ir pardavimai yra pripažįstami jų sandorio dieną. Finansinis turtas pradžioje apskaitomas savikaina, kuri yra tikroji vertė, sumokėta už finansinį turtą. Pradinė savikaina apima visas sąnaudas, tiesiogiai susijusias su finansinio turto įsigijimo

sandoriais, išskyrus sąnaudas, susijusias su finansinio turto, vertinamo tikrąja verte per pelną ar nuostolį, įsigijimu. Pastaruoju atveju, tokios sąnaudos yra pateikiamos tiesiogiai pajamų ataskaitoje. Finansinio turto pripažinimas yra nutraukiamas kai SLI praranda savo teisę į iš finansinio turto kylančius pinigų srautus arba perduoda iš finansinio turto gautus pinigų srautus ir didžiąją dalį su turto turėjimu susijusios rizikos ir naudos trečiai šaliai. Finansinis turtas, vertinamas tikrąja verte per pelną ar nuostolįFinansinis turtas, vertinamas tikrąja verte per pelną ar nuostolįFinansinis turtas, vertinamas tikrąja verte per pelną ar nuostolįFinansinis turtas, vertinamas tikrąja verte per pelną ar nuostolį Finansinį turtą, vertinamą tikrąja verte per pelną ar nuostolį, sudaro finansinis turtas, laikomas prekybai (t.y. turtas, įsigytas daugiausiai perpardavimo ar atpirkimo artimiausiu metu tikslais arba išvestinė finansinė priemonė, kuri nėra skirta apsidrausti nuo rizikos) ir kitas finansinis turtas, kuris pirminio pripažinimo metu buvo vertinimas tikrąja verte per pelną ar nuostolį. Turtas pirminio pripažinimo metu vertinamas tikrąja verte per pelną ar nuostolį, jei toks klasifikavimas eliminuoja ar ženkliai sumažina vertinimo ar pripažinimo neatitikimus arba jei toks klasifikavimas yra numatytas įmonės rizikos valdymo ir investavimo strategijoje ir toks pat pagrindas yra naudojamas ataskaitoms įmonės vadovybei teikti. Finansinis turtas tikrąja verte per pelną ar nuostolį pradžioje yra apskaitomas savikaina, kuri yra tikroji vertė , sumokėta ar gauta už įsigyjamą finansinį turtą (neįeina sandorio sąnaudos). Vėliau finansinis turtas tikrąja verte per pelną ar nuostolį yra pateikiamas jo tikrąja verte. Pelnas ir nuostoliai dėl tikrosios šio turto vertės pokyčių yra nuolatos pateikiami pajamų ataskaitoje, kaip pelnas ar nuostoliai. Tikroji akcijų ir skolos vertybinių popierių, kuriais aktyviai prekiaujama atviroje rinkoje, vertė yra nustatoma kaip rinkos vertė, dažniausiai naudojant ataskaitinio laikotarpio paskutinių pirkimo ir pardavimo kainų vidurkį. Atvirų investavimo fondų akcijų tikroji vertė yra grindžiama paskutine paskelbta grynojo turto verte. Nekotiruojamų skolos vertybinių popierių tikroji vertė yra apskaičiuojama naudojant diskontuotų pinigų srautų metodą ir taikant panašią riziką turinčių instrumentų pelningumo rodiklius. Išvestinės finansinės priemonės pripažįstamos turtu balanse, jei jų tikroji vertė yra teigiama ir įsipareigojimais, jei jų tikroji vertė yra neigiama. Išvestinių finansinių priemonių pajamos ir sąnaudos yra pateikiamos pajamų ataskaitoje kai patiriamos. SLI išvestinių finansinių priemonių apskaitai apsidraudimo apskaitos netaiko. Paskolos ir gautinos sumosPaskolos ir gautinos sumosPaskolos ir gautinos sumosPaskolos ir gautinos sumos Paskolos ir gautinos sumos yra neišvestinis finansinis turtas su fiksuotais arba nustatytinais mokėjimais, kurie nėra listinguojami aktyvioje rinkoje. Paskolos ir gautinos sumos pradžioje yra vertinamos tikrąja verte, įskaitant sandorio sąnaudas. Vėliau paskolos ir gautinos sumos yra vertinamos amortizuota savikaina, naudojant efektyvių palūkanų normos metodą. Gautinų sumų amortizuota savikaina paprastai sutampa su jų nominalia verte. Kiekvieno ataskaitinio laikotarpio pabaigoje paskolos ir gautinos sumos yra įvertinamos, kad būtų nustatyti galimi vertės sumažėjimo indikatoriai. Tam naudojama visa prieinama informacija apie skolininko finansinę būklę ir pinigų srautus, kylančius iš ateityje gautinių sumų. Jei nustatomos objektyvios vertės sumažėjimo priežastys, paskola ar gautina suma yra nurašoma. Nurašoma suma apskaičiuojama kaip skirtumas tarp turto likutinės vertės ir numatomų ateities pinigų srautų dabartinės vertės. Vertės sumažėjimo nuostoliai yra pateikiami pajamų ataskaitoje. Jei vėlesniame laikotarpyje vertės sumažėjimo nuostolio suma sumažėja ir sumažėjimas gali būti objektyviai susietas su įvykiu, įvykusiu po to, kai vertės sumažėjimas buvo pripažintas, anksčiau pripažintas vertė sumažėjimo nuostolių suma yra atstatoma. Atstatoma suma yra pateikiama pajamų ataskaitoje.

1111 Bendra informacija

2 2 2 2 Reikšmingi apskaitos principai

13

Swedbank Life Insurance SE Metinė Finansinė Ataskaita 2017

Iki išpirkimo laikomos investicijosIki išpirkimo laikomos investicijosIki išpirkimo laikomos investicijosIki išpirkimo laikomos investicijos Iki išpirkimo laikomos investicijos yra skolos priemonės su fiksuotais ar nustatytinais mokėjimais, kurias įmonė ketina ir gali laikyti iki jų termino pabaigos. Iki išpirkimo laikomos investicijos pradžioje yra vertinamos tikrąja verte, įskaitant sandorio sąnaudas. Vėliau iki išpirkimo laikomos investicijos yra vertinamos amortizuota savikaina, naudojant efektyvių palūkanų normos metodą. Kiekvieno ataskaitinio laikotarpio pabaigoje iki išpirkimo laikomos investicijos yra įvertinamos, kad būtų nustatyti galimi vertės sumažėjimo indikatoriai. Tam naudojama visa prieinama informacija apie skolininko finansinę būklę ir pinigų srautus, kylančius iš ateityje gautinių sumų. Jei nustatomos objektyvios vertės sumažėjimo priežastys, investicija yra nurašoma. Nurašoma suma apskaičiuojama kaip skirtumas tarp turto likutinės vertės ir numatomų ateities pinigų srautų dabartinės vertės. Vertės sumažėjimo nuostoliai yra pateikiami pajamų ataskaitoje. Jei vėlesniame laikotarpyje vertės sumažėjimo nuostolio suma sumažėja ir sumažėjimas gali būti objektyviai susietas su įvykiu, įvykusiu po to, kai vertės sumažėjimas buvo pripažintas, anksčiau pripažintas vertė sumažėjimo nuostolių suma yra atstatoma. Atstatoma suma yra pateikiama pajamų ataskaitoje. MATERIALUS TURTASMATERIALUS TURTASMATERIALUS TURTASMATERIALUS TURTAS Materialusis turtas paprastai yra turtas, kurio minimali vertė viršija 1000 eurų, o naudingo tarnavimo laikas viršija vienus metus. Turtas, kurio įsigijimo savikaina yra mažesnė nei 1000 eurų ar kurio naudingo tarnavimo laikas yra trumpesnis nei metai, yra nurašomas į sąnaudas įsigijimo momentu. Minimali įsigijimo savikainos riba, reikalinga, kad informacinės technologijos būtų pripažintos kaip materialus turtas, yra 2000 eurų, išskyrus darbo vietos kompiuterinę techniką, kurios savikainos riba yra 250 eurų.

Materialus turtas pradžioje yra vertinamas savikaina, kurią sudaro įsigijimo kaina ir kitos tiesiogiai susijusios sąnaudos. Vėliau turtas yra vertinamas savikaina, atėmus sukauptą nusidėvėjimą ir vertės sumažėjimo nuostolius.

Materialusis turtas nudėvimas per 2-8 metus naudojant tiesinį metodą, priklausomai nuo turto pobūdžio.

Kiekvieno ataskaitinio laikotarpio pabaigoje įvertinama ar yra požymių, kad materialaus ar nematerialaus turto vertė sumažėjo. Jei tokie požymiai nustatomi, apskaičiuojama atsiperkamoji turto vertė ir palyginama su jo likutine verte. Vertės sumažėjimo nuostolis yra vertinamas suma, kuria turto likutinė vertė viršija jo atsiperkamąją vertę. Atsiperkamoji vertė yra turto tikroji vertė atskaičiavus pardavimo sąnaudas arba jo naudojimo vertė, priklausomai nuo to, kuri didesnė. NUOMOSNUOMOSNUOMOSNUOMOS Nuomos yra klasifikuojamos kaip finansinės nuomos jei visa su nuosavybės teise susijusi rizika ir nauda pagal nuomos sąlygas iš esmės pereina nuomininkui. Priešingu atveju, nuomos yra klasifikuojamos kaip veiklos nuomos. Finansine nuoma įsigytas turtas yra pripažįstamas kaip turtas ir kaip įsipareigojimas tikrąja jo verte nuomos pradžioje arba, jei dabartine minimalių nuomos mokėjimų verte, jei ji yra mažesnė. Nuomos mokėjimus sudaro palūkanų sąnaudos ir pagrindiniai mokėjimai. Palūkanų sąnaudos yra nuomos laikotarpiu yra skaičiuojamos taip, kad jų santykis su likutine įsipareigojimų verte visuomet išliktų toks pat. SUTARČIŲ KLASIFIKAVISUTARČIŲ KLASIFIKAVISUTARČIŲ KLASIFIKAVISUTARČIŲ KLASIFIKAVIMASMASMASMAS Vadovaujantis 4-uoju TFAS, draudimo bendrovės sudarytas sutartis apskaitos tikslais turi klasifikuoti į draudimo ir investicines sutartis, priklausomai nuo to, ar sutartimi yra perduodama reikšminga rizika, ar ne. Draudimo sutartimis yra klasifikuojama:

� terminuoto gyvybės draudimo sutartys – tai sutartys, kurios apima tik draudimo riziką;

� kaupiamojo draudimo sutartys su fiksuotu mokėjimo grafiku ir garantuotomis palūkanomis – tai sutartys, kuriose labai glaudžiai susijusi taupymo dalis ir draudimo rizika bei savarankiškas dalyvavimo elementas (t.y dalyvavimas pelno paskirstyme);

� visų kitų sutarčių draudimo apsauga.

Investicinėmis sutartimis yra klasifikuojama:

� investicinių fondų sutartys su laisvu mokėjimų grafiku – tai sutartys, kurių pelningumas priklauso nuo kliento pasirinktos turto investicijų grąžos, t.y. investavimo rizika tenka draudėjui;

� garantuotų palūkanų sutartys su laisvu mokėjimų grafiku – tai sutartys, kurios uždirba garantuotas palūkanas bei apima savarankišką dalyvavimo elementą.

Klientai papildomai gali pasirinkti investicinių sutarčių draudimo apsaugą – tokiu atveju 4-ojo TFAS kontekste ji laikoma atskira draudimo sutartimi. INVESTICINIŲ SUTARČIINVESTICINIŲ SUTARČIINVESTICINIŲ SUTARČIINVESTICINIŲ SUTARČIŲ ĮSIPAREIGOJIMAIŲ ĮSIPAREIGOJIMAIŲ ĮSIPAREIGOJIMAIŲ ĮSIPAREIGOJIMAI Sutartys,susijusios su investiciniais fondaisSutartys,susijusios su investiciniais fondaisSutartys,susijusios su investiciniais fondaisSutartys,susijusios su investiciniais fondais Finansinių įsipareigojimų, kylančių iš sutarčių, susijusių su investiciniais fondais, vertė tiesiogiai priklauso nuo su sutartimi susijusio finansinio turto rinkos (tikrosios) vertės. Panašiai kaip ir su jais susijusio turto atveju, įsipareigojimai iš sutarčių, susijusių su investiciniais fondais pradžioje yra pripažįstami tikrąja verte per pelną ir nuostolį, nes toks klasifikavimas visiškai eliminuoja vertinimo netikslumus. Investicinės sutartys su Investicinės sutartys su Investicinės sutartys su Investicinės sutartys su savarankišksavarankišksavarankišksavarankiškuuuu dalyvavimo dalyvavimo dalyvavimo dalyvavimo element (SDE)element (SDE)element (SDE)element (SDE) Investicinių sutarčių su SDE finansinius įsipareigojimus sudaro už sutartis sumokėtos pinigų sumos ir sutartims priskaičiuotos palūkanos, atskaitant sutarties administravimo sąnaudas ir draudimo mokesčius. Papildomai finansinis įsipareigojimas apima už praėjusius metus priskirtą papildomą pelną. Investicinių sutarčių su su teise gauti pelno dalį finansiniai įsipareigojimai pradžioje pripažįstami tikrąja vertė; vėliau jie yra vertinami amortizuota savikaina, naudojant efektyvių palūkanų normų metodą. Draudimo sutarčių įsipareigojimaiDraudimo sutarčių įsipareigojimaiDraudimo sutarčių įsipareigojimaiDraudimo sutarčių įsipareigojimai Gyvybės draudimo atidėjiniaiGyvybės draudimo atidėjiniaiGyvybės draudimo atidėjiniaiGyvybės draudimo atidėjiniai Gyvybės draudimo atidėjiniai apima techninius atidėjinius draudimo sutartims, klasifikuojamoms pagal 4-ąjį TFAS. Techniniai gyvybės draudimo atidėjiniai yra apskaičiuojami naudojant perspektyvinį metodą, pagal kurį diskontuota būsimų grynųjų įmokų (numatomos pinigų įplaukos) vertė yra išskaičiuojama iš diskontuotos numatomų būsimų išmokų už draudiminius įvykius. Naudojamas diskonto koeficientas yra ta pats, kuris buvo naudojamas draudimo įmokos skaičiavimui. Atidėjiniai gyvybės draudimui apima ir perkeltų įmokų atidėjinį, kurį sudaro būsimų laikotarpių draudimo įmokos ir praėjusių metų pelno dalis. Atidėjiniai numatomiems išmokėjimamsAtidėjiniai numatomiems išmokėjimamsAtidėjiniai numatomiems išmokėjimamsAtidėjiniai numatomiems išmokėjimams Atidėjiniai numatomiems išmokėjimams susideda iš: 1) sutartimis apdraustų sumų, kurios ataskaitinio laikotarpio pabaigoje yra pasibaigusios, tačiau nebuvo išmokėtos draudėjams; 2) sumų, kurios yra paskirtos padengti galutines ar įvertintas sąnaudas (įskaitant žalų sureguliavimo sąnaudas), susijusias su draudikui ataskaitinio laikotarpio pabaigoje praneštais draudimo įvykiais; ir 3) įvertintos sumos, paskirtos padengti patirtus, bet dar nepraneštus nuostolius, kurie yra apskaičiuojami kaip visų draudimo sutarčių rizikos sumos procentas. Jei nuostoliai iš atidėjinių numatomiems išmokėjimams viršija perdraudimo sutarčių minimalią įmokos dalį, perviršio dalis pripažįstama kaip perdraudimo dalis atidėjiniuose numatomiems išmokėjimams, kuri yra pripažinta balanse kaip perdraudimo gautinos sumos. Atidėjiniai pelno daliaiAtidėjiniai pelno daliaiAtidėjiniai pelno daliaiAtidėjiniai pelno daliai Atidėjiniai pelno daliai apima už finansinius metus apskaičiuotą pelno dalies sumą savarankiško dalyvavimo elemento schemoje dalyvaujančioms sutartims. Kitų metų pradžioje valdybai ir stebėtojų tarybai patvirtinus pelno dalį, sumos yra priskiriamos arba atidėjiniams gyvybės draudimui arba investicinių sutarčių finansiniams įsipareigojimams, priklausomai nuo sutarties klasifikavimo.

14

Swedbank Life Insurance SE Metinė Finansinė Ataskaita 2017

KITI FINANSINIAI ĮSIKITI FINANSINIAI ĮSIKITI FINANSINIAI ĮSIKITI FINANSINIAI ĮSIPAREIGOJIMAIPAREIGOJIMAIPAREIGOJIMAIPAREIGOJIMAI Visi kiti finansiniai įsipareigojimai (įskaitant mokėtinas sumas tiekėjams ir darbuotojams bei perdraudimo įsipareigojimus) pradžioje pripažįstami tikrąja verte, o vėliau vertinami amortizuota savikaina, naudojant efektyvios palūkanų normos metodą. Trumpalaikių finansinių įsipareigojimų amortizuota savikaina paprastai sutampa su jų nominalia verte. Dėl to trumpalaikiai finansiniai įsipareigojimai balanse nurodomi mokėtina verte. Finansinių įsipareigojimų pripažinimas nutraukiamas tada, kai įsipareigojimas yra apmokėtas, anuliuotas ar pasibaigęs. ĮSIPAREIGOJIMŲ PAKANĮSIPAREIGOJIMŲ PAKANĮSIPAREIGOJIMŲ PAKANĮSIPAREIGOJIMŲ PAKANKAMUMO TESTASKAMUMO TESTASKAMUMO TESTASKAMUMO TESTAS Kiekvieno ataskaitinio laikotarpio pabaigoje atliekamas įsipareigojimų pakankamumo testas, siekiant užtikrinti draudimo ir investicinių sutarčių įsipareigojimų pakankamumą. Testo metu naudojami būsimų pinigų srautų ir sąnaudų, investicinių pajamų dabartiniai geriausi įvertinimai, mirtingumo ir kiti rodikliai. Rezultatai palyginami su įsipareigojimų likutine verte. Bet koks trūkumas yra nedelsiant pripažįstamas pelnu arba nuostoliais ir jo pagrindu sukuriamas atidėjinys nuostoliams iš įsipareigojimų pakankamumo testo. DRAUDIMO VEIKLOS PAJDRAUDIMO VEIKLOS PAJDRAUDIMO VEIKLOS PAJDRAUDIMO VEIKLOS PAJAMOS IR SĄNAUDOSAMOS IR SĄNAUDOSAMOS IR SĄNAUDOSAMOS IR SĄNAUDOS Draudimo įmokosDraudimo įmokosDraudimo įmokosDraudimo įmokos Pagal draudimo sutartis atliktos draudimo įmokos pajamų ataskaitoje yra pripažįstamos kaip draudimo įmokos grynąja verte jų gavimo momentu. Dabartinė draudimo įmokų pripažinimo praktika (pripažinimas realaus gavimo momentu, o ne mokėjimų grafike nurodytą dieną) yra konservatyvesnė. Viena vertus, nėra jokių realių mechanizmų (ir geriausios praktikos rinkoje), kuriais būtų galima priverstinai surinkti suėjusius mokėjimus; kita vertus – polisas yra nutraukiamas, jei mokėjimai neatliekami pagal grafiką (draudimas anuliuojamas) ir nėra jokios priežasties pajamoms apskaityti. Išimtis yra kai kurie Lietuvoje tiekiami produktai, kuriuose dėl vietos reikalavimų įmokos pripažįstamos pagal sutartą mokėjimų grafiką. Mokėjimo dieną įmoka yra pateikiama kaip pajamos ir gautina suma balanse. Nesumokėtų gautinų sumų pripažinimas nutraukiamas per tris mėnesius. Draudimo rizikos padengimo įmokos klasifikuojamos kaip investicinės draudimo sutarties dalis ir yra pripažįstamos tarp draudimo įmokų. Rizikos padengimo įmokos yra skaičiuojamos kas mėnesį sumažinant kiekvienos tokios sutarties finansinį įsipareigojimą. Draudimo išmokosDraudimo išmokosDraudimo išmokosDraudimo išmokos Draudimo išmokos apima žalos atlyginimą, išperkamąją sumą ir draudimo sutarčių žalos sureguliavimo sąnaudas. Žalos atlyginimas apima išmokas, atliekamas dėl mirties, invalidumo ar kito draudiminio įvykio, susijusio su draudimo rizikos priėmimu. Žalos atlyginimas taip pat apima išmokas kaupiamojo draudimo išmokos sutarties pasibaigimo atveju. Išperkamosios sumos apima išmokas už anksčiau laiko nutrauktas draudimo sutartis. Žalos sureguliavimo sąnaudos apima sąnaudas, tiesiogiai susijusias su konkrečia išmoka ir administracines sąnaudas, netiesiogiai susijusias su žalos sureguliavimu. Pavyzdžiui, tiesioginės sąnaudos yra ekspertams mokami mokesčiai už tam tikrų išmokų reguliavimą. Netiesioginės sąnaudos apima darbo užmokesčius darbuotojams, atliekantiems išmokų reguliavimą, taip pat jų transporto ir telekomunikacijų sąnaudas bei proporcinę biuro sąnaudų dalį. Išmokos pripažįstamos kaip atidėjinių numatomoms išmokoms padidėjimas, kuomet klientas praneša apie draudiminį įvykį. Atidėjiniai numatomoms išmokoms yra koreguojami išmokų reguliavimo metu, jei pasikeičia reguliuojamos išmokos įvertinimas. Išmokos yra pripažįstamos sąnaudomis, jei yra išmokamos ir atitinkamai sumažinami atidėjiniai numatomoms išmokoms,. Pasibaigusios sutartys ir išperkamosios sumos yra pripažįstamos sąnaudomis pajamų ataskaitoje kai yra išmokamos, atitinkamai sumažinant atidėjinių gyvybės draudimui sumą. PERDRAUDIMO PAJAMOS PERDRAUDIMO PAJAMOS PERDRAUDIMO PAJAMOS PERDRAUDIMO PAJAMOS IR SĄNAUDOSIR SĄNAUDOSIR SĄNAUDOSIR SĄNAUDOS Perdraudžiama tik draudimo sutarčių draudimo rizikos dalis. Iš investicinių sutarčių ir draudimo sutarčių taupymo dalimi kylanti

rizika pilnai tenka SLI (išskyrus investicinių fondų sutartis, kur rizika tenka draudėjui). Perdraudimo įmokosPerdraudimo įmokosPerdraudimo įmokosPerdraudimo įmokos yra skaičiuojamos remiantis tarifu, numatytu perdraudimo sutartyje, kuris nebūtinai turi sutapti su iš draudėjų gaunamais tarifais. Perdraudimo komisinisPerdraudimo komisinisPerdraudimo komisinisPerdraudimo komisinis yra gaunamas tik kaip pelno komisinis, kurį perdraudikas sumoka esant teigiamiems metų rezultatams. Pelno komisinis sudaro 50% perdraudiko veiklos rezultato. Sumokėtų perdraudimo išmokų dalisSumokėtų perdraudimo išmokų dalisSumokėtų perdraudimo išmokų dalisSumokėtų perdraudimo išmokų dalis yra įskaitoma į tą mėnesį, kurį išmoka sumokėta. Perdraudimo įmokos skaičiuojamos kas ketvirtį. Kiekvieną mėnesį yra apskaičiuojamos tą mėnesį prasidedančio draudimo ketvirčio sutarčių ketvirčio perdraudimo įmokos. Perdraudimo įmokos, perkeliamos į ateinančių periodų sąnaudas, yra pateikiamos balanse kaip iš anksto apmokėtos draudimo įmokos gautinose perdraudimo sumose. KITOSKITOSKITOSKITOS PAJAMOSPAJAMOSPAJAMOSPAJAMOS Mokesčių pajamosMokesčių pajamosMokesčių pajamosMokesčių pajamos apima mokesčius už investicinių sutarčių administravimą bei mokesčius už sandorius vertybiniais popieriais, susijusiais su investicinių fondų sutartimis. Mokesčių pajamos yra pripažįstamos kai patiriamos. Mokesčių pajamos gaunamos siekiant sumažinti su atitinkama sutartimi susijusius finansinius įsipareigojimus. Palūkanų pajamosPalūkanų pajamosPalūkanų pajamosPalūkanų pajamos yra skaičiuojamos visoms finansinėms priemonėms, pateiktoms amortizuota savikaina, naudojant efektyvios palūkanų normos metodą. Efektyvios palūkanų normos metodas yra finansinio turto amortizuotos savikainos pripažinimas ir atitinkamų palūkanų pajamų paskirstymas periodams. Efektyvi palūkanų norma yra lygi normai, kuria diskontuojami numatomi būsimi pinigų srautai iki numatomos finansinės priemonės termino suėjimo dienos nuo atitinkamo finansinio turto buhalterinės vertės. Dividendų pajamosDividendų pajamosDividendų pajamosDividendų pajamos yra pripažįstamos atsiradus teisei į dividendus ir kai tokių pajamų gavimas yra tikėtinas. Kitos veiklos pajamosKitos veiklos pajamosKitos veiklos pajamosKitos veiklos pajamos apima investicinių fondų valdymo įmonių grąžintas sumas, kitus nenumatytus komisinius mokesčius, gautus už tarpininkavimą sandoriuose su trečiomis šalimis, taip pat pajamas iš materialaus turto pardavimo bei kitas nenumatytas pajamas. Kitos veiklos pajamos yra pripažįstamos jų atsiradimo momentu, išskyrus tam tikrų užsienio fondų grąžintas sumas, kurios pajamomis pripažįstamos tik tada, kai jų sumą galima patikimai įvertinti. VEIKLOS SĄNAUDŲ KLASVEIKLOS SĄNAUDŲ KLASVEIKLOS SĄNAUDŲ KLASVEIKLOS SĄNAUDŲ KLASIFIKAVIMAS IR APSKAIIFIKAVIMAS IR APSKAIIFIKAVIMAS IR APSKAIIFIKAVIMAS IR APSKAITATATATA Visos veiklos sąnaudos yra pripažįstamos kaupimo principu. Įsigijimo sąnaudosĮsigijimo sąnaudosĮsigijimo sąnaudosĮsigijimo sąnaudos apima su sutarčių įsigijimu susijusias sąnaudas iš sąnaudas. Tai tiesioginės sąnaudos, tokios kaip komisiniai tarpininkams, ir netiesioginės sąnaudos, tokios kaip marketingo sąnaudos ir sąnaudos, susijusios su pardavimų valdymu, polisų išdavimu ir rizikos vertinimu. Administracinės sąnaudosAdministracinės sąnaudosAdministracinės sąnaudosAdministracinės sąnaudos sąnaudas ir sąnaudas, susijusias su draudimo įmokų kaupimu, portfelių valdymu, bendru valdymu, veiklos plėtra, rizikos valdymu, apskaita ir informacinėmis technologijomis. Jos apima visas personalo, transporto, kanceliarinės, nusidėvėjimo ir kitos sąnaudos, nepatenkančios tarp įsigijimo ar išmokų reguliavimo sąnaudų. Investicijų administravimo sąnaudosInvesticijų administravimo sąnaudosInvesticijų administravimo sąnaudosInvesticijų administravimo sąnaudos apima už investicinių portfelių valdymą imamus mokesčius, vertybinių popierių priežiūros mokesčius ir vertybinių popierių sandorių komisinius. Kitos veiklos sąnaudosKitos veiklos sąnaudosKitos veiklos sąnaudosKitos veiklos sąnaudos apima sąnaudas, patiriamas įmonės kaip visumos interesais ir kurie nėra susiję su kasdiene draudimo ir investavimo veikla, pavyzdžiui, mokėjimai auditoriams, ekspertams, konsultantams juridiniais ir mokesčių klausimais, mokėjimais finansinės priežiūros institucijoms, narystės mokesčiai, pan. Jos taip pat apima nuostolius, patirtus dėl materialaus turto pardavimo bei baudas ir delspinigius.

15

Swedbank Life Insurance SE Metinė Finansinė Ataskaita 2017

AKCIJOMIS PAREMTI MOAKCIJOMIS PAREMTI MOAKCIJOMIS PAREMTI MOAKCIJOMIS PAREMTI MOKĖJIMAIKĖJIMAIKĖJIMAIKĖJIMAI Kadangi Grupė (t.y. „Swedbank AB (publ)“ ir jo dukterinės bendrovės) gauna paslaugas iš savo darbuotojų ir yra įsipareigojusi atsiskaityti pagal sandorius nuosavybės priemonėmis, toks atsiskaitymas pripažįstamas akcijomis paremtu mokėjimu. Tai reiškia, kad paslaugų, kurios suteikia darbuotojams teisę gauti nuosavybės priemones, tikroji vertė paslaugų suteikimo metu įtraukiama į išlaidas. Tuo pat metu apskaitoje registruojamas atitinkamas įsipareigojimų padidėjimas. Akcijomis paremto mokėjimo darbuotojams, su kuriais atsiskaitoma nuosavybės priemonėmis, atveju paslaugos vertinamos atsižvelgiant į suteiktų nuosavybės priemonių tikrąją vertę. Nuosavybės priemonių tikroji vertė skaičiuojama jų suteikimo datą apskaitos tikslais, t.y. vertės nustatymo datą. Vertės nustatymo data – tai data, kurią buvo sudaryta sutartis ir šalys susitarė dėl akcijomis paremto mokėjimo sąlygų. Suteikimo datą darbuotojams suteikiamos teisės į akcijomis paremtą mokėjimą. Kadangi teises į suteiktas nuosavybės priemones darbuotojai įgyja tik pasibaigus paslaugų teikimo laikotarpiui, daroma prielaida, kad paslaugos yra suteiktos per šį laikotarpį. Tai reiškia, kad kaina ir atitinkamas įsipareigojimų padidėjimas pripažįstamas apskaitoje per visą teisių suteikimo laikotarpį. Darant prielaidą dėl numatomų suteikti priemonių skaičiaus, atsižvelgiama į su rinka nesusijusias teisių suteikimo sąlygas, tokias kaip reikalavimas, kad asmuo liktų įdarbintas. Kiekvieno ataskaitinio laikotarpio pabaigoje Grupė iš naujo įvertina savo sprendimus dėl akcijų, kurias ji numato suteikti, skaičiaus, atsižvelgdama į su rinka nesusijusias suteikimo sąlygas. Bet koks nukrypimas nuo pirminio sprendimo pripažįstamas pelnu (nuostoliais), o atitinkamas koregavimas – įsipareigojimais. Susiję socialinio draudimo mokesčiai pripažįstami akcijomis paremtu atlygiu, išmokamu grynaisiais pinigais, t.y. kaip sąnaudos per atitinkamą laikotarpį, tačiau remiantis tikrąja verte, kuri bet kuriuo atitinkamu metu sudaro socialinio draudimo mokesčių mokėjimo pagrindą. Dukterinė bendrovė sandorius su savo darbuotojais registruoja kaip sandorius, pagal kuriuos atsiskaitoma grynaisiais pinigais. Atsakomybė bus taikoma neatsižvelgiant į tai, kaip dukterinė bendrovė gauna nuosavybės priemones, kad įvykdytų įsipareigojimus savo darbuotojams. NAUJI IR PAKEISTI TANAUJI IR PAKEISTI TANAUJI IR PAKEISTI TANAUJI IR PAKEISTI TARPTAUTINIAI FINANSINRPTAUTINIAI FINANSINRPTAUTINIAI FINANSINRPTAUTINIAI FINANSINĖS ATSKAITOMYBĖS ĖS ATSKAITOMYBĖS ĖS ATSKAITOMYBĖS ĖS ATSKAITOMYBĖS STANDARTAISTANDARTAISTANDARTAISTANDARTAI Galiojančių standartų naujų pataisų, taikomų dabartiniam Galiojančių standartų naujų pataisų, taikomų dabartiniam Galiojančių standartų naujų pataisų, taikomų dabartiniam Galiojančių standartų naujų pataisų, taikomų dabartiniam ataskaitiniam laikotarpiui, pirminis taikymas ataskaitiniam laikotarpiui, pirminis taikymas ataskaitiniam laikotarpiui, pirminis taikymas ataskaitiniam laikotarpiui, pirminis taikymas Tarptautinių apskaitos standartų valdyba (TASV) paskelbė šias galiojančių standartų pataisas ir naujus aiškinimus, kurie yra patvirtinti ES ir taikomi dabartiniam ataskaitiniam laikotarpiui: 7777----ojo TAS „Pinigų srautų ataskaita“ pataisosojo TAS „Pinigų srautų ataskaita“ pataisosojo TAS „Pinigų srautų ataskaita“ pataisosojo TAS „Pinigų srautų ataskaita“ pataisos – Atskleidimo iniciatyva – ES priimtos 2017 m. lapkričio 6 d. (taikomos metiniams laikotarpiams, prasidedantiems 2017 m. sausio 1 d. arba vėliau). 12121212----ojo TAS „Pelno mokesčiai“ pataisos ojo TAS „Pelno mokesčiai“ pataisos ojo TAS „Pelno mokesčiai“ pataisos ojo TAS „Pelno mokesčiai“ pataisos – Atidėtojo mokesčio turto pripažinimas dėl nerealizuotų nuostolių – ES priimtos 2017 m. lapkričio 6 d. (taikomos metiniams laikotarpiams, prasidedantiems 2017 m. sausio 1 d. arba vėliau). Šios priimtos galiojančių standartų pataisos neturėjo esminio poveikio SLI finansinėms ataskaitoms. TASV paskelbti ir ES priimti, bet dar neįsigalioję standartai ir TASV paskelbti ir ES priimti, bet dar neįsigalioję standartai ir TASV paskelbti ir ES priimti, bet dar neįsigalioję standartai ir TASV paskelbti ir ES priimti, bet dar neįsigalioję standartai ir galiojančių standartų pataisos galiojančių standartų pataisos galiojančių standartų pataisos galiojančių standartų pataisos TASV paskelbti ir ES patvirtinti nauji standartai, dar neįsigalioję šių finansinių ataskaitų patvirtinimo datą: 9999----asis TFAS „Finansinės priemonės“asis TFAS „Finansinės priemonės“asis TFAS „Finansinės priemonės“asis TFAS „Finansinės priemonės“ – ES patvirtintas 2016 m. lapkričio 6 d. (taikomos metiniams laikotarpiams, prasidedantiems 2018 m. sausio 1 d. arba vėliau); 15151515----asis TFAS „Pajamos iš sutarčių su klientais“asis TFAS „Pajamos iš sutarčių su klientais“asis TFAS „Pajamos iš sutarčių su klientais“asis TFAS „Pajamos iš sutarčių su klientais“ ir 15-ojo TFAS pataisos „15-ojo TFAS įsigaliojimo data“ – ES patvirtinti 2016 m. rugsėjo 22 d. (taikomi metiniams laikotarpiams, prasidedantiems 2018 m. sausio 1 d. arba vėliau); 16161616----asis TFAS „Nuoma“asis TFAS „Nuoma“asis TFAS „Nuoma“asis TFAS „Nuoma“ – ES patvirtintas 2017 m. spalio 31 d. (taikomas metiniams laikotarpiams, prasidedantiems 2019 m. sausio 1 d. arba vėliau);

4444----ojo TFAS „Draudimo sutartys“ pataisosojo TFAS „Draudimo sutartys“ pataisosojo TFAS „Draudimo sutartys“ pataisosojo TFAS „Draudimo sutartys“ pataisos – 9-ojo TFAS „Finansinės priemonės“ taikymas kartu su 4-uoju TFAS „Draudimo sutartys“ – ES patvirtintos 2017 m. lapkričio 3 d. (taikomos metiniams laikotarpiams, prasidedantiems 2018 m. sausio 1 d. ar vėliau, arba kai 9-asis TFAS „Finansinės priemonės“ taikomas pirmą kartą); 15151515----ojo TFAS „Pajamos iš sutarčių su klientais“ pataisosojo TFAS „Pajamos iš sutarčių su klientais“ pataisosojo TFAS „Pajamos iš sutarčių su klientais“ pataisosojo TFAS „Pajamos iš sutarčių su klientais“ pataisos – 15-ojo TFAS „Pajamos iš sutarčių su klientais“ paaiškinimai – ES patvirtintos 2017 m. lapkričio 3 d. (taikomos metiniams laikotarpiams, prasidedantiems 2018 m. sausio 1 d. ar vėliau). SLI pasirinko šiuos naujus standartus ir galiojančių standartų pataisas taikyti ne anksčiau kaip nuo jų įsigaliojimo datos. SLI nemano, kad šių naujų standartų ir galiojančių standartų pataisų priėmimas turės esminės įtakos SLI finansinėms ataskaitoms pirminio taikymo laikotarpiu, išskyrus nedidelius tam tikro turto grupavimo ir vertinimo pasikeitimus, kurie numatomi dėl 9-ojo TFAS taikymo. TASV paskelbti, beTASV paskelbti, beTASV paskelbti, beTASV paskelbti, bet ES dar nepatvirtinti nauji standartai ir t ES dar nepatvirtinti nauji standartai ir t ES dar nepatvirtinti nauji standartai ir t ES dar nepatvirtinti nauji standartai ir galiojančių standartų pataisos galiojančių standartų pataisos galiojančių standartų pataisos galiojančių standartų pataisos Šiuo metu tarp TFAS, kurie yra patvirtinti ES, ir Tarptautinių apskaitos standartų valdybos (TASV) patvirtintų reikalavimų nėra esminio skirtumo, išskyrus šiuos naujus standartus, galiojančių standartų pataisas ir naujus aiškinimus, kurie yra nurodyti toliau ir finansinių ataskaitų pasirašymo datą nebuvo patvirtinti taikymui ES (įsigaliojimo datos, nurodytos toliau, yra taikomos visiems TFAS): 14141414----asis TFAS „asis TFAS „asis TFAS „asis TFAS „Reguliuojamos atidėjinių sąskaitosReguliuojamos atidėjinių sąskaitosReguliuojamos atidėjinių sąskaitosReguliuojamos atidėjinių sąskaitos““““ (taikomas metiniams laikotarpiams, prasidedantiems 2016 m. sausio 1 d. ar vėliau) – Europos Komisija nusprendė nepradėti šio laikino standarto patvirtinimo proceso ir laukti, kol bus parengtas galutinis standartas; 17171717----asis TFAS „Draudimo sutartys“asis TFAS „Draudimo sutartys“asis TFAS „Draudimo sutartys“asis TFAS „Draudimo sutartys“ (taikomas metiniams laikotarpiams, prasidedantiems 2021 m. sausio 1 d. ar vėliau); 2222----ojo TFAS „Akcijomis išreikštas mokėjimas“ pataisosojo TFAS „Akcijomis išreikštas mokėjimas“ pataisosojo TFAS „Akcijomis išreikštas mokėjimas“ pataisosojo TFAS „Akcijomis išreikštas mokėjimas“ pataisos – Akcijomis išreikšto mokėjimo sandorių grupavimas ir vertinimas (taikomos metiniams laikotarpiams, prasidedantiems 2018 m. sausio 1 d. ar vėliau); 9999----ojo TFAS „Finansinėsojo TFAS „Finansinėsojo TFAS „Finansinėsojo TFAS „Finansinės priemonės“ pataisospriemonės“ pataisospriemonės“ pataisospriemonės“ pataisos – Išankstinio mokėjimo savybės su neigiama kompensacija (taikomos metiniams laikotarpiams, prasidedantiems 2019 m. sausio 1 d. ar vėliau); 10101010----ojo TFAS „Konsoliduotos fojo TFAS „Konsoliduotos fojo TFAS „Konsoliduotos fojo TFAS „Konsoliduotos finansinės ataskaitos“inansinės ataskaitos“inansinės ataskaitos“inansinės ataskaitos“ ir 28-ojo TAS „Investicijos į asocijuotas ir bendras įmones“ pataisos – Turto pardavimas arba įnašai tarp investuotojo ir jo asocijuotos ar bendros įmonės ir kitos pataisos (taikymo data atidėta neribotam laikui iki nuosavybės metodo tyrimo projekto užbaigimo); 28282828----ojo TAS „Investicijos į asocijuotas ir bendras įmones“ pataisosojo TAS „Investicijos į asocijuotas ir bendras įmones“ pataisosojo TAS „Investicijos į asocijuotas ir bendras įmones“ pataisosojo TAS „Investicijos į asocijuotas ir bendras įmones“ pataisos – Ilgalaikiai interesai asocijuotose ir bendrose įmonėse (taikomos metiniams laikotarpiams, prasidedantiems 2019 m. sausio 1 d. ar vėliau); 40404040----ojo TAS „Investicinis turtas“ pataisoojo TAS „Investicinis turtas“ pataisoojo TAS „Investicinis turtas“ pataisoojo TAS „Investicinis turtas“ pataisossss – Investicinio turto perkėlimai (taikomos metiniams laikotarpiams, prasidedantiems 2019 m. sausio 1 d. ar vėliau); Įvairių standartų pataisos „TFAS patobulinimai (2014Įvairių standartų pataisos „TFAS patobulinimai (2014Įvairių standartų pataisos „TFAS patobulinimai (2014Įvairių standartų pataisos „TFAS patobulinimai (2014––––2016 m. 2016 m. 2016 m. 2016 m. ciklui)“ciklui)“ciklui)“ciklui)“, parengtos remiantis kasmetiniu TFAS patobulinimo projektu (1-asis TFAS, 12-asis TFAS ir 28-asis TAS), visų pirma siekiant panaikinti neatitikimus ir išaiškinti terminus (12-ojo TFAS pataisos bus pradėtos taikyti metiniams laikotarpiams, prasidedantiems nuo 2017 m. sausio 1 d. arba vėliau, o 1-ojo TFAS ir 28-ojo TAS pataisos bus pradėtos taikyti metiniams laikotarpiams, prasidedantiems nuo 2018 m. sausio 1 d. arba vėliau); Įvairių standartų pataisos „TFAS patobulinimai (2015Įvairių standartų pataisos „TFAS patobulinimai (2015Įvairių standartų pataisos „TFAS patobulinimai (2015Įvairių standartų pataisos „TFAS patobulinimai (2015––––2017 m. 2017 m. 2017 m. 2017 m. ciklui)“ciklui)“ciklui)“ciklui)“, parengtos remiantis kasmetiniu TFAS patobulinimo projektu (3-asis TFAS, 11-asis TFAS, 12-asis TFAS ir 38-asis TAS), visų pirma siekiant panaikinti neatitikimus ir išaiškinti terminus (taikomos metiniams laikotarpiams, prasidedantiems nuo 2019 m. sausio 1 d. arba vėliau);

16

Swedbank Life Insurance SE Metinė Finansinė Ataskaita 2017

TFAAKTFAAKTFAAKTFAAK 22222222----asis išaiškinimas „Sandoriai užsienio valiuta ir išankasis išaiškinimas „Sandoriai užsienio valiuta ir išankasis išaiškinimas „Sandoriai užsienio valiuta ir išankasis išaiškinimas „Sandoriai užsienio valiuta ir išankstinis stinis stinis stinis atlygis“atlygis“atlygis“atlygis“ (taikomas metiniams laikotarpiams, prasidedantiems 2018 m. sausio 1 d. ar vėliau); TFAAK 23TFAAK 23TFAAK 23TFAAK 23----asis išaiškinimasasis išaiškinimasasis išaiškinimasasis išaiškinimas „Neaiškumas dėl pelno mokesčio „Neaiškumas dėl pelno mokesčio „Neaiškumas dėl pelno mokesčio „Neaiškumas dėl pelno mokesčio apskaitymo“apskaitymo“apskaitymo“apskaitymo“ (taikomas metiniams laikotarpiams, prasidedantiems 2019 m. sausio 1 d. ar vėliau). SLI nemano, kad šių naujų standartų, galiojančių standartų pataisų ir naujų aiškinimų priėmimas turės esminės įtakos SLI finansinėms

ataskaitoms pirminio taikymo laikotarpiu, išskyrus 17-ąjį TFAS „Draudimo sutartys“, kurį TFAS paskelbė 2017 m. gegužės 18 d. Šiame naujajame standarte reikalaujama draudimo įsipareigojimus vertinti dabartine įvykdymo verte ir pateikiamas vieningesnis vertinimo ir pateikimo metodas visoms draudimo sutartims. Šie reikalavimai parengti siekiant nuoseklaus, principais pagrįstos draudimo sutarčių apskaitos tikslo. 17-asis TFAS pakeičia 4-ąjį TFAS „Draudimo sutartys“ ir susijusius aiškinimus, kol jie taikomi. 17-uoju TFAS bus radikaliai pakeistas draudimo bendrovių pagrindinių ataskaitų turinys ir pajamų pripažinimo laikas.

17

Swedbank Life Insurance SE Metinė Finansinė Ataskaita 2017

Šioje pastaboje apžvelgiami patys svarbiausi rizikos veiksniai, su kuriais susiduria SLI, bei tai, kaip šie rizikos veiksniai yra valdomi. Taip pat apžvelgiamas kapitalo valdymas RIZIKOS IR MOKUMO VALDYMO SISTEMOS STRUKTŪRARIZIKOS IR MOKUMO VALDYMO SISTEMOS STRUKTŪRARIZIKOS IR MOKUMO VALDYMO SISTEMOS STRUKTŪRARIZIKOS IR MOKUMO VALDYMO SISTEMOS STRUKTŪRA Rizikos valdymą SLI laiko neatskiriama valdymo ir veiklos proceso dalimi. SLI yra įsipareigojusi rizikos valdymą integruoti į sprendimų priėmimo ir veiklos vykdymo procesą, siekdama, kad jis būtų SLI kultūros dalimi kasdieninėje bendrovės veikloje. Todėl bendrovės rizikos valdyme gali ir turi dalyvauti visi jos darbuotojai. SLI rizikos valdymo sistema apima įvairius procesus, metodikas, priemones, funkcijas ir organizacines struktūras, siekiant valdyti SLI veiklai būdingą riziką. Metams bėgant, buvo sukurtas patikimas techninių atidėjinių ir mokumo kapitalo reikalavimo apskaičiavimo modelis pagal Mokumas II direktyvos reikalavimus. Taip pat buvo sukurta rizikos valdymo sistema, skirta palaikyti stipriai rizikos valdymo kultūrai SLI. Ji apima valdymo sistemą, organizacinę struktūrą, priimtiną riziką, rizikos strategiją, vidaus kontrolę ir įvairius rizikos valdymo procesus ir priemones. Rizikos valdymo sistema apima visą pagrindinę veiklą ir produktus bei organizacinius padalinius. Sistema užtikrina, kad visa veiklos ir operacinė rizika būtų identifikuojama, analizuojama, vertinama ir valdoma. Rizikos nustatymui yra sukurti specialūs procesai, pvz., savarankiškas rizikos ir kontrolės vertinimas, naujų produktų tvirtinimo procesas, veiklos rizikos vertinimas, nereguliarus savo mokumo ir rizikos vertinimas ir kt. Kiekvienos rūšies rizikos, nustatytos rizikos vertinimo proceso metu, valdymas priklauso nuo jos poveikio akcininkams ir draudėjams. SLI, siekdama veikti jų interesų labui, nustatė priimtiną riziką ir rizikos strategiją, kuriose apibūdinama, kokią riziką galima prisiimti ir kokios reikėtų vengti, bei kaip turėtų būti valdoma kiekvienos rūšies rizika. Rizikos stebėsena ir vertinimas kiekybiniu ir kokybiniu požiūriu yra nuolatinis procesas, kurio rezultatas – išsami rizikos ataskaita, teikiama Valdybai kiekvieną ketvirtį. Organizacinės struktūros pagrindas – trys gynybos linijos. Pirmajai gynybos linijai atstovauja verslo padaliniai, kurie prisiima riziką. Kadangi jie dalyvauja procese kiekvieną dieną ir yra susipažinę su darbo procesu, jie gali nustatyti, įvertinti ir kontroliuoti riziką. Antrajai gynybos linijai atstovauja rizikos valdymo, atitikties ir aktuarinė funkcijos, kurių pagrindinės pareigos yra objektyviai prižiūrėti rizikos valdymą, stebėti, kaip pirmoji linija laikosi teisės aktų reikalavimų ir teikti pagalbą pirmajai ir trečiajai linijoms. Trečiajai linijai atstovauja vidaus auditas, kuris teikia nepriklausomą ir objektyvų organizacijos valdymo, rizikos valdymo ir vidaus kontrolės veiksmingumo užtikrinimą bei nustato tobulinimo galimybes. Per ataskaitinius metus dėl derinimo proceso tarp „Swedbank“ draudimo bendrovių pirmosios linijos valdymas buvo visai atskirtas nuo antrosios linijos, sukuriant dvi nepriklausomas funkcijas. Pagrindinis rizikos valdymo procesas SLI bendrovėje yra Savo Rizikos ir Mokumo Įvertinimas (toliau – SRMĮ), angl. Own Risk and Solvency Assessment (ORSA). Jis apibūdina SLI prognozuojamą mokumo būklę ir leidžia nustatyti nuosavas lėšas, kurių reikia nuolatiniam įmonės mokumo poreikių tenkinimui užtikrinti per planavimo laikotarpį. Šiame procese atsižvelgiama į verslui būdingos rizikos pobūdį, mastą ir sudėtingumą. SRMĮ procesas prasideda veiklos planavimo procesu, kurio veiklos tikslų pagrindu formuluojamos prielaidos. Visa rizika, kylanti iš veiklos tikslų įgyvendinimo ir galimų išorinės aplinkos pokyčių per planavimo laikotarpį, kuri turi reikšmingą įtaką bendrovei, nustatoma atliekant verslo rizikos vertinimus. Paskui, naudojant veiklos plano ir veiklos rizikos vertinimo duomenis, kuriami pagrindiniai neigiami scenarijai. Kai šiuos scenarijus patikrina ir patvirtina atitinkami valdymo organai, atliekamas SRMĮ vertinimas, siekiant patikrinti mokumo būklę ir bendrą kapitalo poreikį. Paskui

analizuojami ir dokumentuojami rezultatai, peržiūrima priimtina rizika ir strategija ir užbaigiamas veiklos planas. Šiame SRMĮ procese buvo patikrinti keturi scenarijai ir atlikti keturi jautrumo testai. Be to, buvo vertinamas ekonominis kapitalas, atsižvelgiant į SLI veiklai būdingą riziką. Rezultatai parodė, kad esamas bendrovės akcininkų kapitalo lygis yra pakankamas, kad ji galėtų išsilaikyti esant blogiausiam scenarijui – jos mokumo rodiklis būtų didesnis nei 150 %, bendrovė galėtų išmokėti dividendus, kaip planuota. Taip pat buvo iš naujo įvertinti likvidaus turto poreikiai ir peržiūrėtas likvidaus turto vidinis limitas. Galiausiai, buvo panaudoti keli nauji pagrindiniai operacinės rizikos rodikliai detalesniam operacinės rizikos lygio įvertinimui. Atsižvelgdama į SRMĮ rezultatus, Stebėtojų taryba patvirtino Verslo planą ir Kapitalo planą. SLI atliko ne tik SRMĮ, bet taip pat dalyvavo atliekant EDPPI (Europos draudimo ir profesinių pensijų institucijos, angl. – EIOPA) testavime, siekiant nustatyti, kokį poveikį kaupiamojo draudimo veiklai taikomam mokumo kapitalo reikalavimui turėtų pačios EDPPI pasiūlyti du nauji palūkanų normų rizikos skaičiavimo metodai. Rezultatai parodė, kad, taikant bet kurį iš pasiūlytų metodų, SLI kaupiamojo draudimo portfelio palūkanų normų rizika neturėtų reikšmingo poveikio bendrovės bendrai mokumo kapitalo būklei. DRAUDIMO RIZIKOS VALDRAUDIMO RIZIKOS VALDRAUDIMO RIZIKOS VALDRAUDIMO RIZIKOS VALDYMASDYMASDYMASDYMAS Mirtingumo rizikaMirtingumo rizikaMirtingumo rizikaMirtingumo rizika Mirtingumo rizika atsiranda dėl to, jog draudėjai gali mirti anksčiau nei nurodyta draudimo sutarčių kainodaroje naudojamose mirtingumo lentelėse. Riziką galima sumažinti atlikus konservatyvų rizikos veiksnių įvertinimą. Priklausomai nuo kliento amžiaus ir rizikos sumos dydžio, prieš sudarant sutartį draudėjas turi praeiti įvairių lygių sveikatos patikrą ir/ar finansinius auditus, kurių rezultatai gali lemti didesnes draudimo įmokas arba atsisakymą sudaryti sutartį. Toks rizikos įvertinimas užtikrina, kad vidutinis SLI klientų mirtingumas neviršija visos populiacijos mirtingumo, kurio lentelė šiuo metu naudojama sudarant kainas. Empirinė patirtis patvirtina tarifų pakankamumą. Iki gyvenimo pabaigos trunkantis anuiteto draudimas draudžia nuo rizikos, kad draudėjai gyvens ilgiau, nei nurodyta mirtingumo lentelėse. Ši rizika SLI nėra reikšminga, kadangi SLI nusprendė šiuo metu nedalyvauti anuitetų iš antros pensijų pakopos mokėjime. Geriausia priemonė šiai rizikai sumažinti yra konservatybių mirtingumo lentelių naudojimas. Nelaimingų atsitikimų ir ligų rizika Nelaimingų atsitikimų ir ligų rizika Nelaimingų atsitikimų ir ligų rizika Nelaimingų atsitikimų ir ligų rizika SLI nelaimingų atsitikimų ir ligų rizika kyla dėl teikiamų papildomų draudimo apsaugų. Yra siūlomos papildomos draudimo apsaugos nuo mirties arba laikinos ar nuolatinės negalios, įvykusios dėl nelaimingo atsitikimo ar ligos. Šioms rizikos rūšims svarbu užtikrinti, kad draudimo įmokos padengs reikalingas sąnaudas. Turima empirinė patirtis patvirtina tarifų pakankamumą. Be to, šio tipo rizikas sumažina tai, kad papildomo draudimo tarifai galioja vienerius metus, t.y. padidėjus nuostolingumui, pagal galiojančias sutartis taip pat gali būti padidinti papildomo draudimo tarifai. Rizikos koncentracijaRizikos koncentracijaRizikos koncentracijaRizikos koncentracija Rizikos koncentracija yra situacija, kai dėl vieno įvykio gali mirti ar būti sužeistas daugiau nei vienas SLI apdraustas asmuo. Nors yra įmonių, šeimų ir kitų asmenų grupių, kuriose SLI apdrausti keli asmenys, šiuo metu koncentracija nėra didelė ir nebuvo imtasi jokių priemonių rizikai diversifikuoti ar mažinti. Viena iš priežasčių kodėl iki šios rizikos koncentracijos poveikis nėra laikomas reikšmingu, yra ta, kad pagal perdraudimo sutartis minimali SLI tenkanti dalis yra gana žema kiekvienos pavienės rizikos atžvilgiu, todėl net to paties nelaimingo atsitikimo metu nukentėjus keliems klientams, tai nereikštų, kad išmoka viršytų SLI finansines galimybes.

3333 Rizikos ir kapitalo valdymas

18

Swedbank Life Insurance SE Metinė Finansinė Ataskaita 2017

FINANSINĖS RIZIKOS VFINANSINĖS RIZIKOS VFINANSINĖS RIZIKOS VFINANSINĖS RIZIKOS VALDYMASALDYMASALDYMASALDYMAS Finansinė rizika apima kredito riziką, likvidumo riziką ir rinkos riziką. Rinkos riziką sudaro valiutų rizika, palūkanų normos rizika ir kitų kainų rizika. KreditoKreditoKreditoKredito rizikarizikarizikarizika Kredito rizika reiškia riziką, kad viena finansinio sandorio šalis patirs finansinių nuostolių dėl to, jog kita šalis. Turto, patiriančio kredito riziką, paskirstymas pagal sandorio šaliai suteiktą „Standard & Poor's“ reitingąTurto, patiriančio kredito riziką, paskirstymas pagal sandorio šaliai suteiktą „Standard & Poor's“ reitingąTurto, patiriančio kredito riziką, paskirstymas pagal sandorio šaliai suteiktą „Standard & Poor's“ reitingąTurto, patiriančio kredito riziką, paskirstymas pagal sandorio šaliai suteiktą „Standard & Poor's“ reitingą

2017.12.312017.12.312017.12.312017.12.31, , , , tūkst. EURtūkst. EURtūkst. EURtūkst. EUR AAAAAAAAAAAA AAAAAAAA AAAA BBBBBBBBBBBB BBBBBBBB B B B B arba arba arba arba

žemesnisžemesnisžemesnisžemesnis NeretinguotaNeretinguotaNeretinguotaNeretinguota Iš visoIš visoIš visoIš viso

TurtasTurtasTurtasTurtas

Iki išpirkimo laikomi skolos VP 7 751 3 411 19 366 14 659 2 056 7 - 47 25047 25047 25047 250

Skolos VP, vertinami tikrąja verte - 11 569 34 762 24 228 - - - 70 55970 55970 55970 559

Terminuotieji indėliai - 3 050 - - - - - 3 0503 0503 0503 050

Pinigai - 28 617 - - - - - 28 61728 61728 61728 617

Išvestinės finansinės priemonės - 156 - - - - - 156156156156

Perdraudimo gautinos sumos - 359 2 588 - - - 710 3 6573 6573 6573 657 Iš viso turto, patiriančio kredito Iš viso turto, patiriančio kredito Iš viso turto, patiriančio kredito Iš viso turto, patiriančio kredito rizikąrizikąrizikąriziką 7 7517 7517 7517 751 47 16247 16247 16247 162 56 71656 71656 71656 716 38 88738 88738 88738 887 2 0562 0562 0562 056 7777 710710710710 153 289153 289153 289153 289

2016.12.312016.12.312016.12.312016.12.31, , , , tūkst. EURtūkst. EURtūkst. EURtūkst. EUR AAAAAAAAAAAA AAAAAAAA AAAA BBBBBBBBBBBB BBBBBBBB B B B B arba arba arba arba

žemesnisžemesnisžemesnisžemesnis NeretinguotaNeretinguotaNeretinguotaNeretinguota Iš visoIš visoIš visoIš viso

TurtasTurtasTurtasTurtas

Iki išpirkimo laikomi skolos VP 7 780 3 420 19 341 14 856 2 056 7 - 47 46047 46047 46047 460

Skolos VP, vertinami tikrąja verte 1 775 7 948 35 254 20 218 - - - 65 19565 19565 19565 195

Terminuotieji indėliai - 10 374 - - - - - 10 37410 37410 37410 374

Pinigai - 40 335 - - - - - 40 33540 33540 33540 335

Išvestinės finansinės priemonės - 48 - - - - - 48484848

Perdraudimo gautinos sumos - 174 - - - - - 174174174174

TurtasTurtasTurtasTurtas - - 2 997 - - - 612 3 6093 6093 6093 609 Iš viso turto, patiriančio kredito Iš viso turto, patiriančio kredito Iš viso turto, patiriančio kredito Iš viso turto, patiriančio kredito rizikąrizikąrizikąriziką 9 5559 5559 5559 555 62 29962 29962 29962 299 57 59257 59257 59257 592 35 07435 07435 07435 074 2 0562 0562 0562 056 7777 612612612612 167 195167 195167 195167 195

Aukščiau pateiktoje lentelėje vietiniai filialai ir dukterinės Europos bankų (pvz. Baltijos šalių bankų "Swedbank" grupė), kurie nėra atskirai įvertinti agentūrų, yra klasifikuojami pagal motininių bendrovių įvertinimus. Swedank reitingas 2017-12-31 buvo AA (2016-12-13: AA)

19

Swedbank Life Insurance AS Annual Report 2017017

Likvidumo rizikaLikvidumo rizikaLikvidumo rizikaLikvidumo rizika Likvidumo rizika yra rizika, kad bendrovei gali kilti sunkumų vykdant su finansiniais instrumentais susijusius įsipareigojimus. SLI ši rizika nėra reikšminga. Pirmiausia, pinigų srautai iš draudimo veiklos dažniausiai yra teigiami ir turėtų tokie išlikti ilgą laiką. Antra, labai didelė dalis turto gali būti realizuota per trumpą laiką nepatiriant materialinių nuostolių (su sąlyga, kad finansų rinka funkcionuoja) ir trečia, perdraudimas užtikrina būtinus išteklius svarbiems išmokėjimams, atsiradusiems dėl draudiminių įvykių. Turto ir įsipareigojimų paskirstymas pagal apmokėjimo laikotarpiusTurto ir įsipareigojimų paskirstymas pagal apmokėjimo laikotarpiusTurto ir įsipareigojimų paskirstymas pagal apmokėjimo laikotarpiusTurto ir įsipareigojimų paskirstymas pagal apmokėjimo laikotarpius

2017.12.312017.12.312017.12.312017.12.31 Iki 1-2 2-5 Daugiau nei

Be

tūkst. EURtūkst. EURtūkst. EURtūkst. EUR 1 metų metai metai 5 metai išpirkimo Iš visoIš visoIš visoIš viso

TurtasTurtasTurtasTurtas

Pinigai 28 617 - - - - 28 61728 61728 61728 617

Finansinės investicijos, apskaitomos tikrąja verte 16 001 16 871 37 687 - 431 164 501 723501 723501 723501 723

Finansinės investicijos, apskaitomos amortizuota verte 5 585 2 423 29 186 13 106 - 50 50 50 50 300300300300

Kitas turtas 1 547 - - - 2 354 3 9013 9013 9013 901