Embed Size (px)

Citation preview

NEW YORK

LONDON

PARIS

MUNICH

SAN FRANCISCO

LOS ANGELES

BERLIN

AMSTERDAM

GENEVA

Strategic Considerations Regarding Intermate

28 October 2020

NEW YORK

LONDON

PARIS

MUNICH

SAN FRANCISCO

LOS ANGELES

BERLIN

AMSTERDAM

GENEVA

POELLATH+ - M&A Seminar

Einführung in die Unternehmensbewertung

14. Oktober 2021

AGENDA

EINFÜHRUNG IN DIE UNTERNEHMENSBEWERTUNG

VORSTELLUNG DRAKE STAR PARTNERS

PRAXISBEISPIEL – BEWERTUNG EINES IT SERVICES UNTERNEHMENS

P8

P2

P36

ÜBERSICHT POTENZIELLER WERTTREIBER P32

3

LEADERSSINCE 2004

INTERNATIONAL TMC INVESTMENT BANK WITH

MORE THAN 100 DEDICATED PROFESSIONALS

Drake Star Partners office

Partner officeIn the USA, all securities transacted through Drake Star Securities LLC (Member FINRA/SIPC)

▪ Top Player in TMC global midcap

▪ 100+ team, 25 senior partners

▪ One of the largest TMC focused teams

▪ 400+ transactions with mid-cap/growth focus

USA

UK

France

Switzerland

Germany

UAE

Singapore

4In the USA, all securities transacted through Drake Star Securities LLC (Member FINRA/SIPC)

EXPERTISE& AWARDSDEDICATED INDUSTRY EXPERTISE

ACTIVE MINDSET LEADER IN TECHNOLOGY INDUSTRY

1) Will be released in October 2021

PANEL DISCUSSIONS AND SYMPOSIUMS

Global panel on Software M&A at

McDermott Will & Emery’s Conference

Drake Star Partners’ CEO Gregory

Bedrosian interviewed by BBC

MuMac (Munich M&A Conference)

FinTech M&A Panel

The Rise of

WealthTech

Global AI

Report

Global InsurTech

Report1)

IT Automation

Software

M&A ATLAS AWARDSM&A ADVISOR AWARDS

GERMANY

Best Practice Operator of the Year (Investment Banking)

2020

WINNERCross-Border

Investment Bank

of the year

2020

WINNERCross-Border

Deal of the Year

2019

WINNERCorporate

Deal of the Year

2019

Best Corporate Finance

Firm of the Year

Germany

2019

AWARD WINNER

M&A Deal of the Year

2019

RESEARCH AND NEWSLETTERS AWARDS AND EVENTS

INTERNATIONAL SENIOR BANKERS

5In the USA, all securities transacted through Drake Star Securities LLC (Member FINRA/SIPC)

WITH OVER 500 YEARS EXPERIENCE COMBINED…

RALF PHILIPP HOFMANNManaging Partner & Member of the

ExCom

Enterprise Software, Digital Media

Digital Transformation Services,

Security

JULIAN OSTERTAG Managing Partner & Member of the

ExCom

Fintech, Enterprise Software, Digital

Media

JEFF BAKER Managing Partner

Enterprise Software, Digital

Transformation Services,

Security, Digital Media

GREGORY BEDROSIANManaging Partner & CEO

Digital Media, Consumer Tech,

Communications

MILLEDGE HARTChairman

Software, Media, Communications

JAMES TURINO Managing Partner & Member of the

ExCom

Communications, Enterprise

Software, Digital Media

LAWRENCE QUARTAROManaging Partner & Chief

Financial Officer & Member of

the ExCom

MARTIAL CHAILLETBoard Adviser

Digital Media, Consumer Tech

KAIS BAKERPartner

IT Services, Software, Security,

Information Services

MICHAEL METZGERPartner

Digital Media, Gaming,

FinTech

RON RIVERAPartner

Mobility, Software

VITALY GOLOMBPartner

Mobility, New Energy, AI,

Software

ERIC WARDPartner

Digital Media, MarTech, AdTech,

Consumer Tech, Retail Tech

GABY SILVESTRIS Partner

Enterprise Software, Digital

Transformation Services, Security,

Digital Media

BRUNO TOURMEManaging Partner

Software, Industrial Tech, Retail

Tech

MATTHEW JOHNSON Managing Partner

Communications

JAMES HOLZERManaging Partner

Enterprise Software, MarTech,

IT, Business Services

JUAN MEJIAPartner

Retail Tech, Consumer Tech

NATHAN JOHNSON Managing Partner

Communications

JACK DESSAYPartner

Communications, Enterprise

Software, Digital Media

KASPER KRUSE PETERSEN Partner

FinTech, Software

CHRISTOPHE MORVANManaging Partner

Software, IT Services, FinTech,

Cyber Security, Communications

ROBERT ENNISPartner

Digital Media, Consumer Tech

MICHEL TARIDE Partner

Mobility

MARTECH & AGENCIES

FINTECH

CONSUMER & RETAIL

DIGITAL MEDIA

ENTERPRISESOFTWARE

INDUSTRIAL TECH

COMMUNICATIONS

MOBILITY & SMART CITIES

6In the USA, all securities transacted through Drake Star Securities LLC (Member FINRA/SIPC)

VERTICALEXPERTISEDEEP VERTICAL FOCUS

THOROUGH INDUSTRY KNOWLEDGE

DIGITALTRANSFORMATION

In the USA, all securities transacted through Drake Star Securities LLC (Member FINRA/SIPC)7

SELECTED DEALS EXECUTED IN THE LAST 2 YEARS

SE

LE

CT

ED

TR

AN

SA

CT

ION

S

LANDMARKDEALS

SALE TOSALE TO SALE TO

SALE TO

PRIVATE PLACEMENT

SALE TO SALE TO

Largest FinTech exit in Germany

in the past 10 years with double

digit revenue multiple

Sale of UK’s largest parcel delivery

marketplace to leading global PE

Sale of leading simulation

software provider to Cadence

Design Systems

(Market Cap >$40bn)

Growth equity financing from a

consortium of global

technology leaders

Largest digital media transaction

in Spain

Sale of largest founder-owned

industrial automation player in

Germany with +700 employees

Sale of largest German cyber

security SW provider to leading

global PE

Sale of leading EV charging

powerhouse to Shell, enabling

Shell to expand its leading

market position

SALE TO

AGENDA

EINFÜHRUNG IN DIE UNTERNEHMENSBEWERTUNG

VORSTELLUNG DRAKE STAR PARTNERS

PRAXISBEISPIEL – BEWERTUNG EINES IT SERVICES UNTERNEHMENS

P8

P2

P36

ÜBERSICHT POTENZIELLER WERTTREIBER P32

EINFÜHRUNG IN DIE UNTERNEHMENSBEWERTUNG

WAS IST WERT?

9

„Price is what you pay, value is

what you get“

Warren Buffet

Kaufpreis

▪ Bei Erwerb gezahlter Betrag

▪ Beeinflusst von Angebot und

Nachfrage

▪ Verhandlungsergebnis

„Bewerten heißt Vergleichen“

Adolf Moxter, 1983

Unternehmenswert

Mikroökonomische Bedeutung:

▪ Ausdruck der Wichtigkeit eines Gutes für die Befriedung der

subjektiven Bedürfnisse

▪ Nutzen-und entscheidungsfeldabhängig

▪ Keine Eigenschaft eines Objektes als solche

▪ Objektivierte Ermittlung aus „neutraler“ Sicht je nach Funktion des

Bewerters möglich bzw. notwendig

Was? (Bewertungsobjekt)

Wann? (Bewertungsstichtag)

Von Wem? (Bewertungssubjekt)

Warum? (Bewertungsanlass)

Wie? (Bewertungsmethode)

BEWERTUNGSANLÄSSE

10

Bewertungsanlässe

Target Identifikation

Target Analyse

Transaktions-

durchführung

Posttransaktion

Mögliche Spezifizierung

• Indikative Wertermittlung

• „Outside-in“-Bewertung des Zielunternehmens

• Werttreiberanalysen

• Multiplikatoranalysen

• Bewertung zwecks Abgabe eines Übernahmeangebots

• Unternehmenswert-bzw. Kaufpreiswertermittlung

• Due Diligence

• Kaufpreisallokation (Purchase Price Allocation)

• Steuergestaltung

• Multiplikatoranalysen und DCF

• Bewertung im Rahmen des WpÜG (Fairness Opinion)

• Reorganisation/ Integration

• Squeeze-Out

• Eingliederung

• Bewertungsgutachten

• Spruchverfahren

• Impairment Test

1

2

3

4

OBJEKTIVER VS. SUBJEKTIVER WERT

WERT LIEGT IM AUGE DES BETRACHTERS

11

Objektivierter UW

▪ Potenzieller Erwerber

▪ Unechte Synergien

▪ Verlustvortrag

▪ Durch Kooperation mit jedem

potenziellen Partner realisierbar

▪ Zum Stichtag bereits eingeleitete

Maßnahmen oder hinreichend

konkretisierte Maßnahmen im

Rahmen des bisherigen

Unternehmenskonzepts

Perspektive

Subjektiver UW

Synergieeffekte

Künftige Maßnahmen

▪ Konkreter Erwerber

▪ Unechte und echte Synergien

▪ Geplante aber noch nicht

eingeleitete Maßnahmen

ÜBERSICHT BEWERTUNGSVERFAHREN UND - METHODEN

12

Bewertungsverfahren

Gesamtbewertungsverfahren Mischverfahren Einzelbewertungsverfahren

Marktorientierte Verfahren

(„Market Approach“)

Kostenbasierte Verfahren

(„Cost Approach“)

Börsenkurs Wiederherstellungskosten Liquidationswerte

Substanzwerte

WACC-

Ansatz

(DCF

Verfahren)

APV-Ansatz

(DCF

Verfahren)

Flow-to-

Equity

(DCF

Verfahren)

WACC-

Ansatz

(DCF

Verfahren)

Comparable Company

Approach

Comparable

Transaction Approach

Initial Public Offering

Approach

Wiederbeschaffungskosten

BruttoverfahrenNettoverfahren

Kapitalwertbasierte Verfahren

(„Income Approach“)

Phase II

Ewige Rente

(„Terminal Value“)

-10

0

10

20

30

40

16 17 18 19 20 21 22 23 24

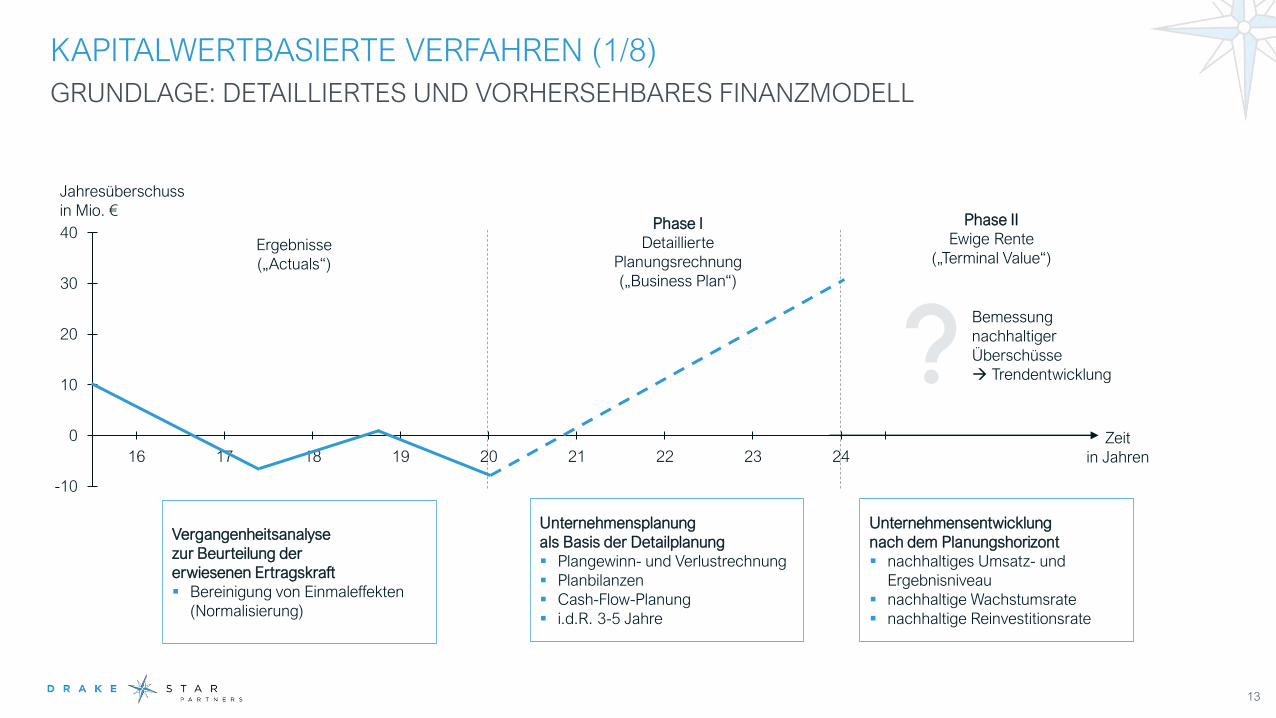

KAPITALWERTBASIERTE VERFAHREN (1/8)

GRUNDLAGE: DETAILLIERTES UND VORHERSEHBARES FINANZMODELL

13

Vergangenheitsanalyse

zur Beurteilung der

erwiesenen Ertragskraft

▪ Bereinigung von Einmaleffekten

(Normalisierung)

Unternehmensplanung

als Basis der Detailplanung

▪ Plangewinn- und Verlustrechnung

▪ Planbilanzen

▪ Cash-Flow-Planung

▪ i.d.R. 3-5 Jahre

Unternehmensentwicklung

nach dem Planungshorizont

▪ nachhaltiges Umsatz- und

Ergebnisniveau

▪ nachhaltige Wachstumsrate

▪ nachhaltige Reinvestitionsrate

Bemessung

nachhaltiger

Überschüsse

→ Trendentwicklung

Phase I

Detaillierte

Planungsrechnung

(„Business Plan“)

Ergebnisse

(„Actuals“)

Zeit

in Jahren

Jahresüberschuss

in Mio. €

KAPITALWERTBASIERTE VERFAHREN (2/8)

BRUTTO VS. NETTOVERFAHREN

14

Nettoverfahren

▪ Diskontiert werden finanzielle Überschüsse

(Gewinne/ Cashflows), die den

Eigenkapitalgebern zustehen

▪ Diskontierung erfolgt zu Eigenkapitalkosten

Bruttoverfahren

▪ Diskontiert werden sämtliche finanziellen

Überschüsse (Cashflows), die sämtlichen

Kapitalgebern zustehen

▪ Diskontierung erfolgt unter Berücksichtigung

von Eigen- und Fremdkapitalkosten

▪ Zur Ermittlung des EK-Werts ist der Wert des

FK vom Wert des Gesamtkapitals abzuziehen

EK Wert

321

1

EK WertWert

FK + EK

Nenner: Finanzieller Überschuss an EK-Geber

Zähler: EK-Kosten

Nenner: Finanizieller Überschuss

an alle Kapitalgeber

Zähler: Gesamtkapitalkosten

FK-Wert

KAPITALWERTBASIERTE VERFAHREN (3/8)

FREE CASH FLOW UND FLOW TO EQUITY

15

30

60

70

100

40

70

Zeitwert der

Planungsperiode

Zeitwert der ewigen

Rente

Unternehmenswert Zeitwert des

Fremdkapitals

Zeitwert des

Eigenkapitals

Unternehmenswert (Enterprise Value):

► Bewertung von Fremd- und Eigenkapital

► Mittelzuflüsse (FCF) des Unternehmens, i.e. vor

Finanzierungskosten

► Diskontiert mit dem WACC

Wert des Eigenkapitals (Equity Value):

► Bewertung des Eigenkapitals

► Flow to Equity (FTE)

► Diskontiert mit den Eigenkapitalkosten

Flow to Equity (Nettoverfahren) Free Cash Flow

(WACC oder Bruttoverfahren)

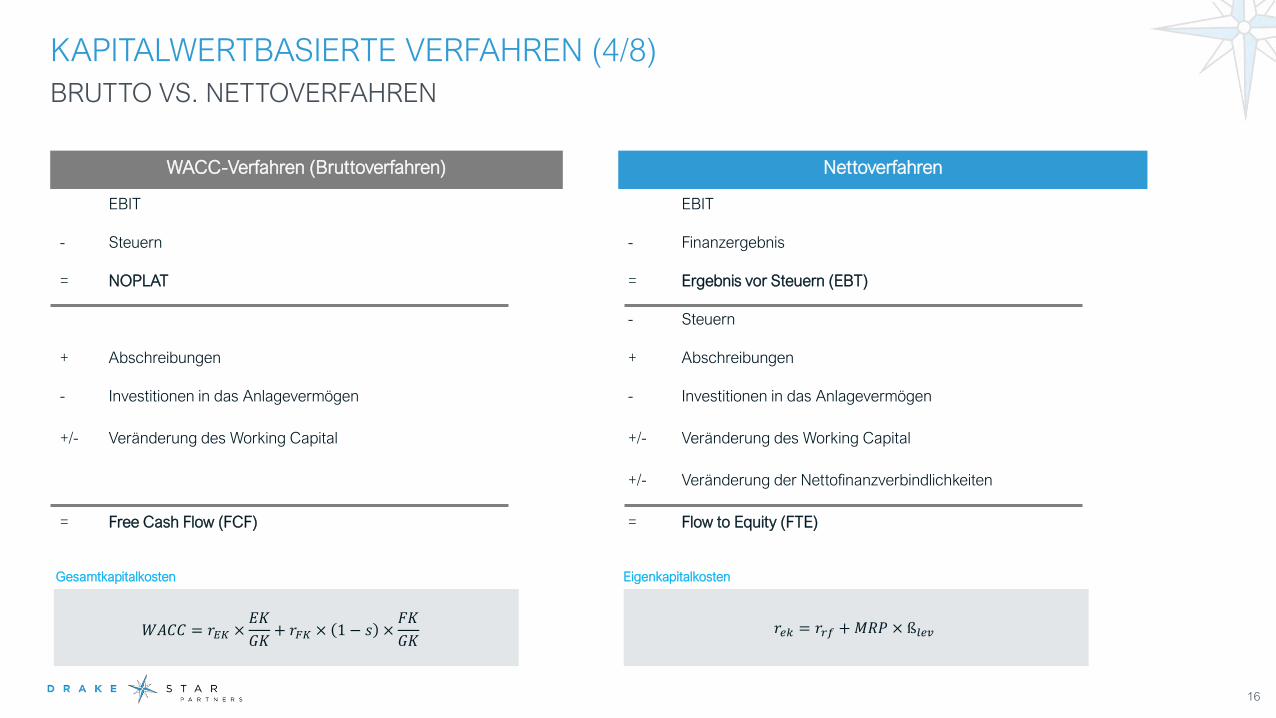

KAPITALWERTBASIERTE VERFAHREN (4/8)

BRUTTO VS. NETTOVERFAHREN

16

WACC-Verfahren (Bruttoverfahren) Nettoverfahren

EBIT EBIT

- Steuern - Finanzergebnis

= NOPLAT = Ergebnis vor Steuern (EBT)

- Steuern

+ Abschreibungen + Abschreibungen

- Investitionen in das Anlagevermögen - Investitionen in das Anlagevermögen

+/- Veränderung des Working Capital +/- Veränderung des Working Capital

+/- Veränderung der Nettofinanzverbindlichkeiten

= Free Cash Flow (FCF) = Flow to Equity (FTE)

𝑊𝐴𝐶𝐶 = 𝑟𝐸𝐾 ×𝐸𝐾

𝐺𝐾+ 𝑟𝐹𝐾 × 1 − 𝑠 ×

𝐹𝐾

𝐺𝐾𝑟𝑒𝑘 = 𝑟𝑟𝑓 +𝑀𝑅𝑃 × ß𝑙𝑒𝑣

EigenkapitalkostenGesamtkapitalkosten

FK-Kosten

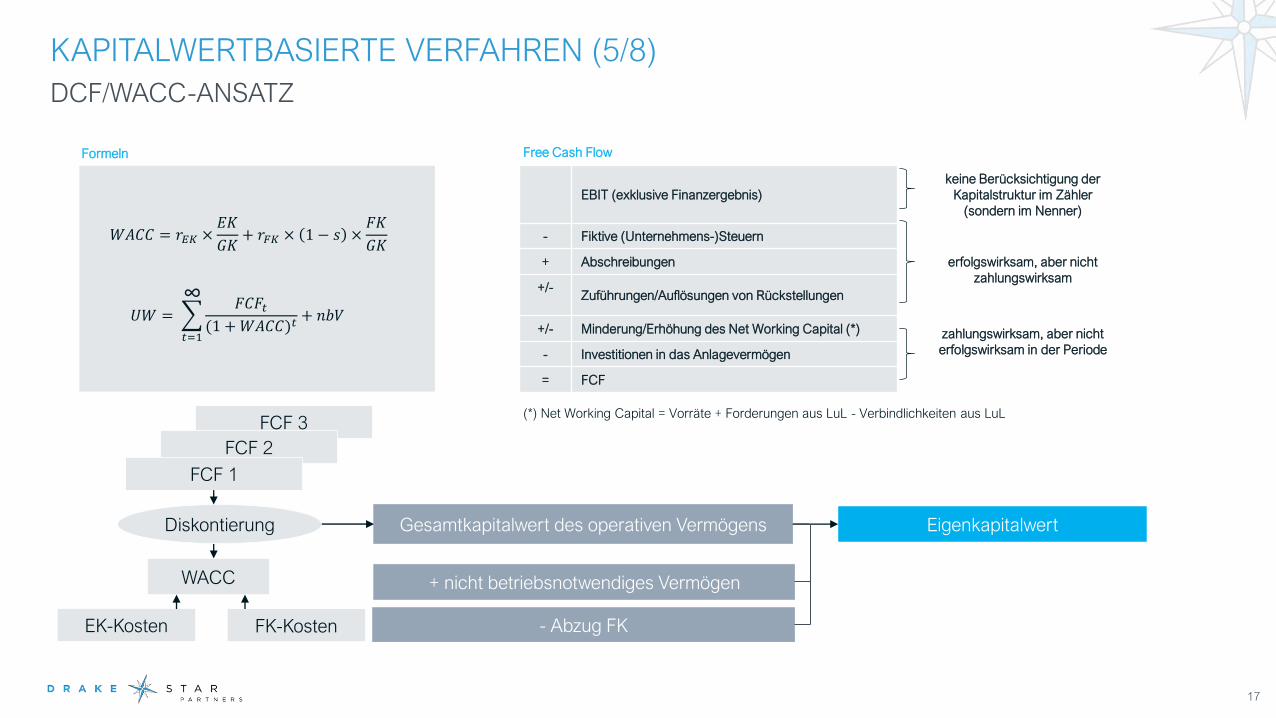

KAPITALWERTBASIERTE VERFAHREN (5/8)

DCF/WACC-ANSATZ

17

EBIT (exklusive Finanzergebnis)

keine Berücksichtigung der

Kapitalstruktur im Zähler

(sondern im Nenner)

- Fiktive (Unternehmens-)Steuern

erfolgswirksam, aber nicht

zahlungswirksam

+ Abschreibungen

+/-Zuführungen/Auflösungen von Rückstellungen

+/- Minderung/Erhöhung des Net Working Capital (*) zahlungswirksam, aber nicht

erfolgswirksam in der Periode- Investitionen in das Anlagevermögen

= FCF

(*) Net Working Capital = Vorräte + Forderungen aus LuL - Verbindlichkeiten aus LuLFCF 3

FCF 2

EK-Kosten

WACC

FCF 1

Gesamtkapitalwert des operativen Vermögens

+ nicht betriebsnotwendiges Vermögen

- Abzug FK

EigenkapitalwertDiskontierung

Free Cash FlowFormeln

𝑈𝑊 =

𝑡=1

𝐹𝐶𝐹𝑡(1 +𝑊𝐴𝐶𝐶)𝑡

+ 𝑛𝑏𝑉

𝑊𝐴𝐶𝐶 = 𝑟𝐸𝐾 ×𝐸𝐾

𝐺𝐾+ 𝑟𝐹𝐾 × 1 − 𝑠 ×

𝐹𝐾

𝐺𝐾

∞

KAPITALWERTBASIERTE VERFAHREN (6/8)

BESTANDTEILE DES CAPM MODELLS – EIGENKAPITALKOSTEN UND MARKTRISIKOPRÄMIE

18

Der Basiszinssatz als risikofreier Zinssatz

Zinssatz Definition: Landesüblicher Zinssatz für eine

(quasi-) risikofreie Kapitalmarktanlage unter der

Verwendung der Rendite von Staatsanleihen

Äquivalenzprinzip:

► Prinzip der Laufzeitäquivalenz

► Fristadäquater Zinssatz Ableitung:

► Anhand von Zinsstrukturkurven

► Verwendung von Zerobond Zinssätzen

► Datenbasis: Zeitreihendatenbank der Deutschen

Bundesbank

Die Marktrisikoprämie

„Überrendite“ bei Anlagen in riskante Papiere wie Aktien

(Rendite des Marktportfolios) statt in risikolose

Staatsanleihen.

Aktuelle Marktrisikoprämien können unter

entnommen werden.

pages.stern.nyu.edu/~adamodar/New_Home_Page/data

file/ctryprem.html

Wertetabelle Zinsstrukturkurve

𝑟𝑒𝑘 = 𝑟𝑟𝑓 +𝑀𝑅𝑃 × ß𝑙𝑒𝑣

4,72%

5,20%

5,31%

6,27%

10,05%

Deutschland

Frankreich

Vereinigtes Königreich

Spanien

Italien

Equity Risk Premium

-0,8

-0,6

-0,4

-0,2

0

0,2

0,4

1 5 9 13 17 21 25 29

Zinssatz

In Jahren

Risikofreier Zinssatz in %

Zinsstrukturkurve für deutsche börsennotierte Bundeswertpapiere,

bereitgestellt von der Deutschen Bundesbank am 13.10.21

KAPITALWERTBASIERTE VERFAHREN (7/8)

BESTANDTEILE DES CAPM MODELLS – BETA FAKTOR

19

Der Beta-Faktor ist das Maß für das systematische

Risikos eines Unternehmens

β > 1: Preis des Wertpapiers schwankt

stärker

als der des Marktportfolios

β < 1: Preis des Wertpapiers schwankt

schwächer als der des Marktportfolios

β = 1: Preis des Wertpapiers schwankt

identisch mit dem des Marktportfolios

β des Marktportfolios = 1

β der risikolosen Anlage = 0

𝑟𝑒𝑘 = 𝑟𝑟𝑓 +𝑀𝑅𝑃 × ß𝑙𝑒𝑣Relevering des Beta nach Modigliani/ Miller

ß𝑙𝑒𝑣 = ß𝑢𝑛𝑙𝑒𝑣 × (1 +𝐸𝐾

𝐹𝐾× 1 − 𝑠

y = 0,5122x + 0,0003

-10,0%

-8,0%

-6,0%

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

-15,0% -10,0% -5,0% 0,0% 5,0% 10,0% 15,0%

Beispielhafte Beta Berechnung

Regression wöchentlicher

Returns (Individualwert vs. Index)

über einen Zeitraum von 3 Jahren

Steigung der Regressionsgeraden

ergibt gewünschtes Beta

Diskontierungszins: Eigenkapitalkosten

rE 10%

Eigenkapitalwert 630

Diskontierungszins: Gesamtkapitalkosten

= 10% x 76 % + 5% x (1-30 %) x 24%

= 8,43%

Unternehmenswert 830

- Net debt 200

Eigenkapitalwert 630

KAPITALWERTBASIERTE VERFAHREN

BEISPIELRECHNUNG

20

Nettoverfahren

EBIT 100

- Zinsaufwendungen -10

= Ergebnis vor Steuern (EBT) 90

- Steuern -27

+ Abschreibungen 100

- Investitionen in das

Anlagevermögen

-100

= Flow to Equity (FTE) 63

WACC-Verfahren (Bruttoverfahren)

EBIT 100

- Steuern -30

= NOPLAT 70

+ Abschreibungen 100

- Investitionen in das

Anlagevermögen

-100

= Free Cash Flow (FCF) 70

𝑊𝐴𝐶𝐶 = 𝑟𝐸𝐾 ×𝐸𝐾

𝐺𝐾+ 𝑟𝐹𝐾 × 1 − 𝑠 ×

𝐹𝐾

𝐺𝐾

𝑟𝑒𝑘 = 𝑟𝑟𝑓 +𝑀𝑅𝑃 × ß𝑙𝑒𝑣

Annahmen

Steuerrate 30%

Net debt 200

FK-Kosten 5%

EK-Kosten 10%

Keine Veränderung von

Bilanzpositionen

Verzinsung nach

Steuerersparnis

- Zinsen -10

+ Tax Shield 3

+/- Veränderung

net debt

0

= Nettozinsen -7

EXKURS - NET DEBT

UNTERNEHMENSWERT WIRD UM NETTO-FINANZVERSCHULDUNG ANGEPASST

In the USA, all securities transacted through Drake Star Securities LLC (Member FINRA/SIPC) 21

Net Debt Definition

Die Nettofinanzverschuldung

reflektiert Schulden und ähnliche

verzinste Verbindlichkeiten,

abzüglich liquider Mittel wie

Cash

Welche Bilanzpositionen in das Net Debt mit einfließen ist oft ein Diskussionspunkt und beeinflusst den Kaufpreis erheblich. z.B.

ob hinzugerechnetes Cash tatsächlich zur Verfügung steht oder operativ gebraucht wird (working capital)

Net Debt in M&A

Unternehmenswerte werden

meist auf der Basis des

„Enterprise Value“ berechnet.

Die Netto-Finanzverschuldung

wird davon abgezogen um den

Kaufpreis für das Eigenkapital

zu berechnen.

Enterprise Value

(Berechnet mit DCF)

+ Cash and cash

equivalents

(less trapped

cash)

- Interest bearing

debt / financial

debt (contingent

liabilities, bank

loans, financial

leases, unfunded

pensions)

- Relevant and

material „debt like“

items

(preferred stock,

minority interest)

Equity ValueNet Debt

EXKURS - NET WORKING CAPITAL

UMLAUFVERMÖGEN ALS MINIMUMKAPITAL FÜR DAS OPERATIVE GESCHÄFT

In the USA, all securities transacted through Drake Star Securities LLC (Member FINRA/SIPC) 22

- Trade payables

- Accrued revenue

- VAT and duties payable

- Other debt (non-interest bearing)

- Accruals (liabilities)

- Certain provisions

+ Trade receivables

+ Prepayments

+ VAT and duties receivable

+ Other receivables

+ Accruals (assets)

Net Working Capital

Net Working Capital (Normalized) – Working Capital PEG

Durchschnittliches Net Working Capital der letzten 12 Monate zum Closing (LTM)

Net Working Capital Definition

Umlaufvermögen sind in

Unternehmen alle

Vermögensgegenstände, die im

Rahmen des

Geschäftsprozesses zur

kurzfristigen Veräußerung, zum

Verbrauch, zur Verarbeitung, zur

Weiterverarbeitung oder zur

Rückzahlung bestimmt sind

Net Working Capital in M&A

Da eine Veränderung im Net

Working Capital den Kaufpreis

beeinflusst, wird eine

Referenzgröße vereinbart. Bei

Unterschreiten (Überschreiten)

wird eine Kaufpreisreduzierung

(Kaufpreiserhöhung)

durchgeführt.

200

300

400

500

600

700

Recast net working capital LTM average net working capital Minimum Maximum

Yearly PeakYearly Peak

NWC

variance

adjustment

FAZIT KAPITALBASIERTE VERFAHREN (8/8)

In the USA, all securities transacted through Drake Star Securities LLC (Member FINRA/SIPC) 23

• Wissenschaftlich fundiertes Bewertungsmodell, das gut prognostizierbare zukünftige Cash Flows

unterstellt und diese realistisch bewerten kann

• CAPM Modell kann mit zusätzlichen Risikofaktoren (Fama-French-5-Factors) weiter verfeinert werden

• In der Praxis werden Kapitalbasierte Verfahren bei Unternehmen mit langen Planungshorizonten

(Utilities, Oil&Gas, etc.) verwendet

• Bei schnell wachsenden, sich dynamisch verändernden Geschäftsmodellen stoßen Kapitalbasierte

Verfahren jedoch an ihre Grenzen, da heutige Cash Flows keine adäquate Grundlage für zukünftige

Cash Flows darstellen

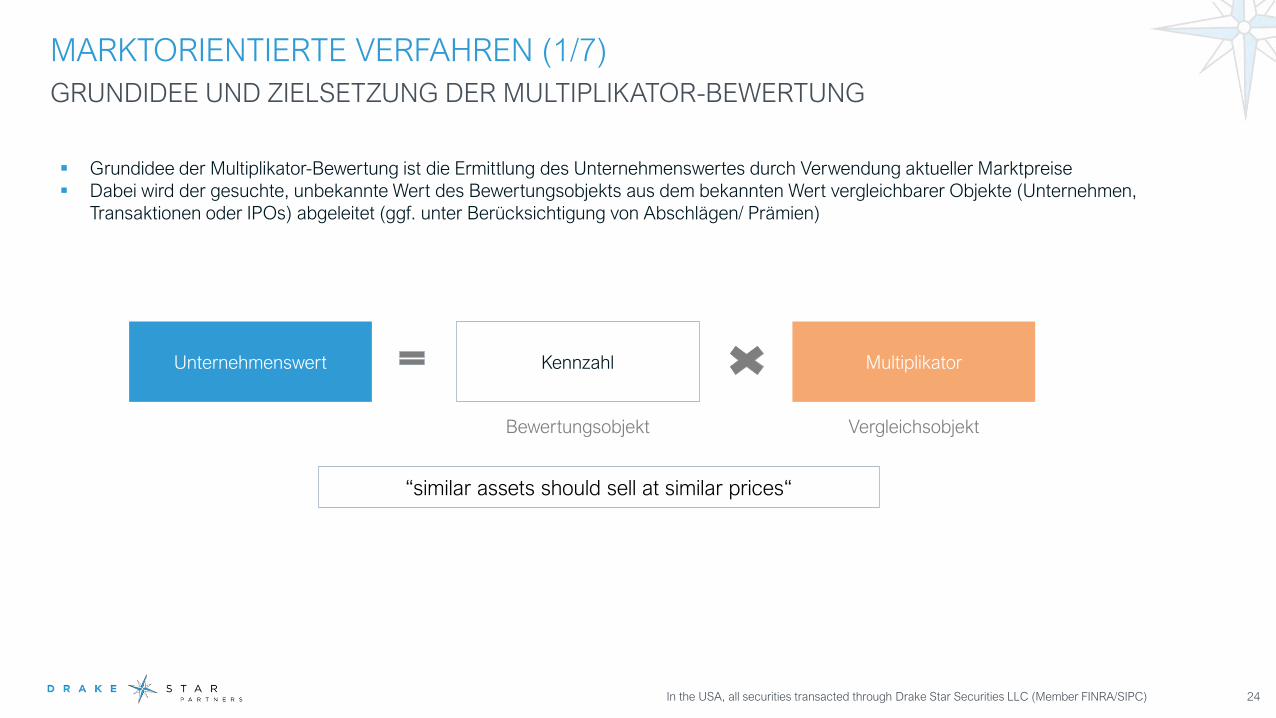

MARKTORIENTIERTE VERFAHREN (1/7)

GRUNDIDEE UND ZIELSETZUNG DER MULTIPLIKATOR-BEWERTUNG

In the USA, all securities transacted through Drake Star Securities LLC (Member FINRA/SIPC) 24

▪ Grundidee der Multiplikator-Bewertung ist die Ermittlung des Unternehmenswertes durch Verwendung aktueller Marktpreise

▪ Dabei wird der gesuchte, unbekannte Wert des Bewertungsobjekts aus dem bekannten Wert vergleichbarer Objekte (Unternehmen,

Transaktionen oder IPOs) abgeleitet (ggf. unter Berücksichtigung von Abschlägen/ Prämien)

“similar assets should sell at similar prices“

Unternehmenswert Kennzahl Multiplikator

Bewertungsobjekt Vergleichsobjekt

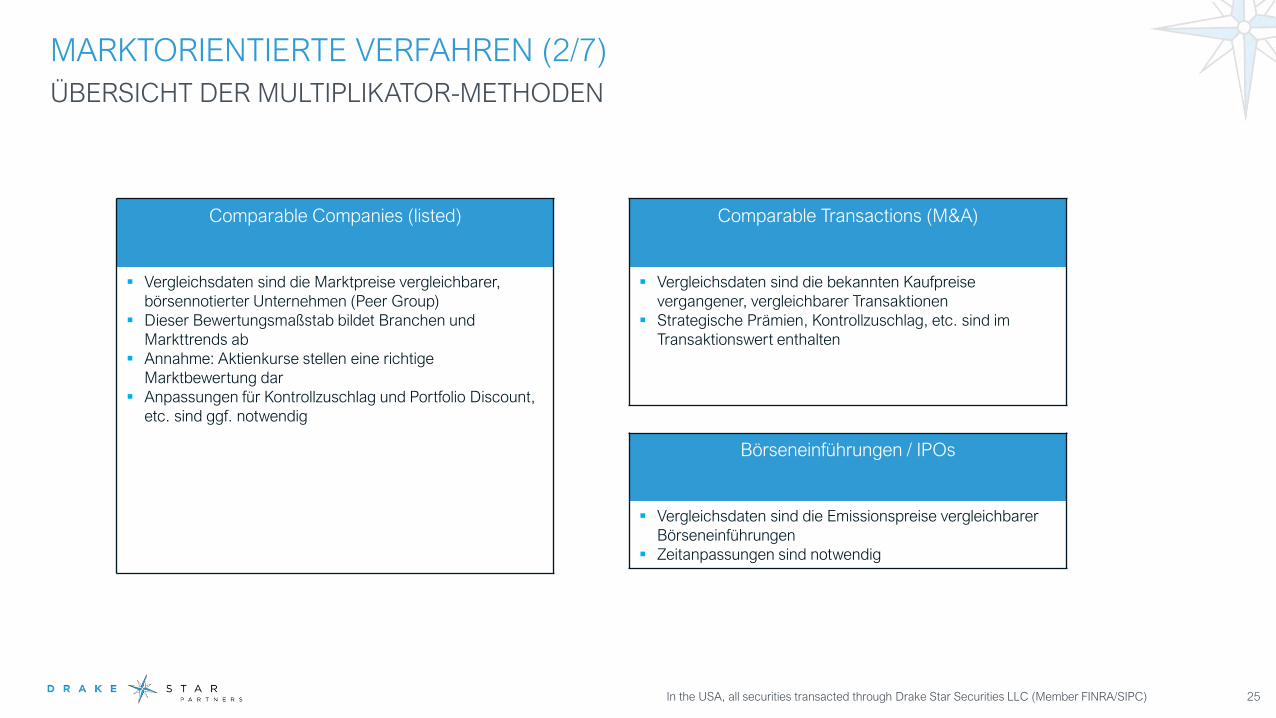

MARKTORIENTIERTE VERFAHREN (2/7)

ÜBERSICHT DER MULTIPLIKATOR-METHODEN

In the USA, all securities transacted through Drake Star Securities LLC (Member FINRA/SIPC) 25

Comparable Companies (listed)

▪ Vergleichsdaten sind die Marktpreise vergleichbarer,

börsennotierter Unternehmen (Peer Group)

▪ Dieser Bewertungsmaßstab bildet Branchen und

Markttrends ab

▪ Annahme: Aktienkurse stellen eine richtige

Marktbewertung dar

▪ Anpassungen für Kontrollzuschlag und Portfolio Discount,

etc. sind ggf. notwendig

Comparable Transactions (M&A)

▪ Vergleichsdaten sind die bekannten Kaufpreise

vergangener, vergleichbarer Transaktionen

▪ Strategische Prämien, Kontrollzuschlag, etc. sind im

Transaktionswert enthalten

Börseneinführungen / IPOs

▪ Vergleichsdaten sind die Emissionspreise vergleichbarer

Börseneinführungen

▪ Zeitanpassungen sind notwendig

MARKTORIENTIERTE VERFAHREN (3/7)

AUSWAHL DER VERGLEICHBAREN UNTERNEHMEN/TRANSAKTIONEN

In the USA, all securities transacted through Drake Star Securities LLC (Member FINRA/SIPC) 26

▪ Die Aussagefähigkeit hängt sehr stark von der richtigen Auswahl der Vergleichsunternehmen/- transaktionen und der kritischen

Interpretation der Marktdaten ab

Was heißt vergleichbar? vergleichbar im Hinblick auf ...

Operative Faktoren

▪ Branche/Industrie

▪ Produkt-/Dienstleistungsangebot, Revenue Model

▪ Geschäfts- u. Marktrisiko

▪ Kunden (Größe, regionale Struktur, Bindung)

▪ Größe (Umsatz, Bilanzsumme,

Marktkapitalisierung)

▪ Saisonalität

▪ Strategische Ausrichtung

▪ Wachstum, Profitabilität/Gewinnmarge

Finanzielle, steuerliche, rechtliche

Verhältnisse

▪ Kapitalstruktur

▪ Steuerquote

▪ Gesellschafterstruktur

Aspekte des

Kapitalmarkts

▪ Effizienz der

Kapitalmärkte

▪ Inflationsraten

▪ Fungibilität des Wertes

▪ Handelsvolumen

MARKTORIENTIERTE VERFAHREN (4/7)

DIE BEZUGSGRÖßE IST BEI DEN MULTIPLIKATOR-METHODEN VON GROßER BEDEUTUNG

In the USA, all securities transacted through Drake Star Securities LLC (Member FINRA/SIPC) 27

• Die für die Multiplikator-Bewertung herangezogene Kennzahl (Umsatz, EBITDA, EBIT, Net Income, etc.) ist hinsichtlich ihres

Aussagegehalts (Nachhaltigkeit bzw. Einmaleffekte) kritisch zu überprüfen

• „Für das Gewesene gibt der Kaufmann nichts“: um eine zukunftsorientierte Bewertung durchführen zu können, ist bei Umsatz,

EBITDA, EBIT, Net Income, etc. auf Plangrößen abzustellen

• Bei Unternehmen, die von Analysten gecovert sind, existieren „consensus forecasts“ für Key Bezugsgrößen

▪ Sollte die Zukunft widerspiegeln

▪ Sollte möglichst repräsentativ sein (frei von Einmaleffekten)

▪ Erfordert eine ebenso sorgfältige Analyse wie bei DCF-Methoden

Unternehmenswert Kennzahl Multiplikator

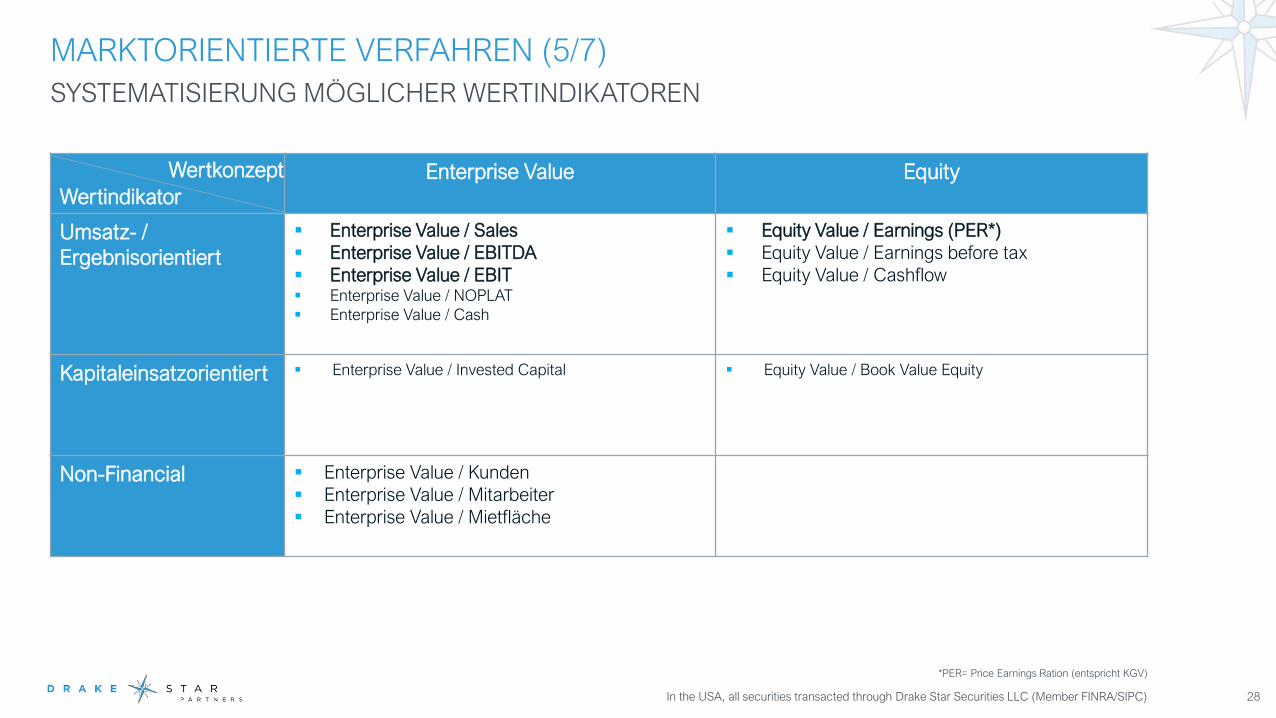

MARKTORIENTIERTE VERFAHREN (5/7)

SYSTEMATISIERUNG MÖGLICHER WERTINDIKATOREN

In the USA, all securities transacted through Drake Star Securities LLC (Member FINRA/SIPC) 28

*PER= Price Earnings Ration (entspricht KGV)

Wertindikator

Enterprise Value Equity

Umsatz- /

Ergebnisorientiert

▪ Enterprise Value / Sales

▪ Enterprise Value / EBITDA

▪ Enterprise Value / EBIT▪ Enterprise Value / NOPLAT

▪ Enterprise Value / Cash

▪ Equity Value / Earnings (PER*)

▪ Equity Value / Earnings before tax

▪ Equity Value / Cashflow

Kapitaleinsatzorientiert ▪ Enterprise Value / Invested Capital ▪ Equity Value / Book Value Equity

Non-Financial ▪ Enterprise Value / Kunden

▪ Enterprise Value / Mitarbeiter

▪ Enterprise Value / Mietfläche

Wertkonzept

MARKTORIENTIERTE VERFAHREN (6/7)

SYSTEMATIK DER BERECHNUNG VON ENTITY- BZW. EQUITY-MULTIPLIKATOREN

In the USA, all securities transacted through Drake Star Securities LLC (Member FINRA/SIPC) 29

Entity Mulitplikatoren Equity Mulitplikatoren

Enterprise Value Equity Value

Wert des Eigenkapitals:

- Wert, der den Eigentümern zusteht

Unternehmensgesamtwert:

- repräsentiert den Wert des Gesamtkapitals

- Wert des operativen Geschäfts

Wert der Eigentümern zustehtWert der allen Stakeholdern zusteht

DefinitionDefinition

FAZIT MARKTORIENTIERTE VERFAHREN (7/7)

In the USA, all securities transacted through Drake Star Securities LLC (Member FINRA/SIPC) 30

▪ Marktorientierte Verfahren genießen hohe Relevanz in der Praxis, da diese auf aktuellen, realisierten

Bewertungen basieren

▪ Somit können Marktorientierte Verfahren auch Unternehmen mit negativen Cash Flows, aber starkem

antizipiertem Wachstum bewerten

▪ Die Auswahl der richtigen Peers oder Transaktionen stellt bei Marktorientierten Verfahren den

wichtigsten Schritt dar. Sektorexpertise und ein genaues Verständnis des Targets sind zwingend

notwendig, um Marktorientierte Verfahren aussagekräftig anwenden zu können

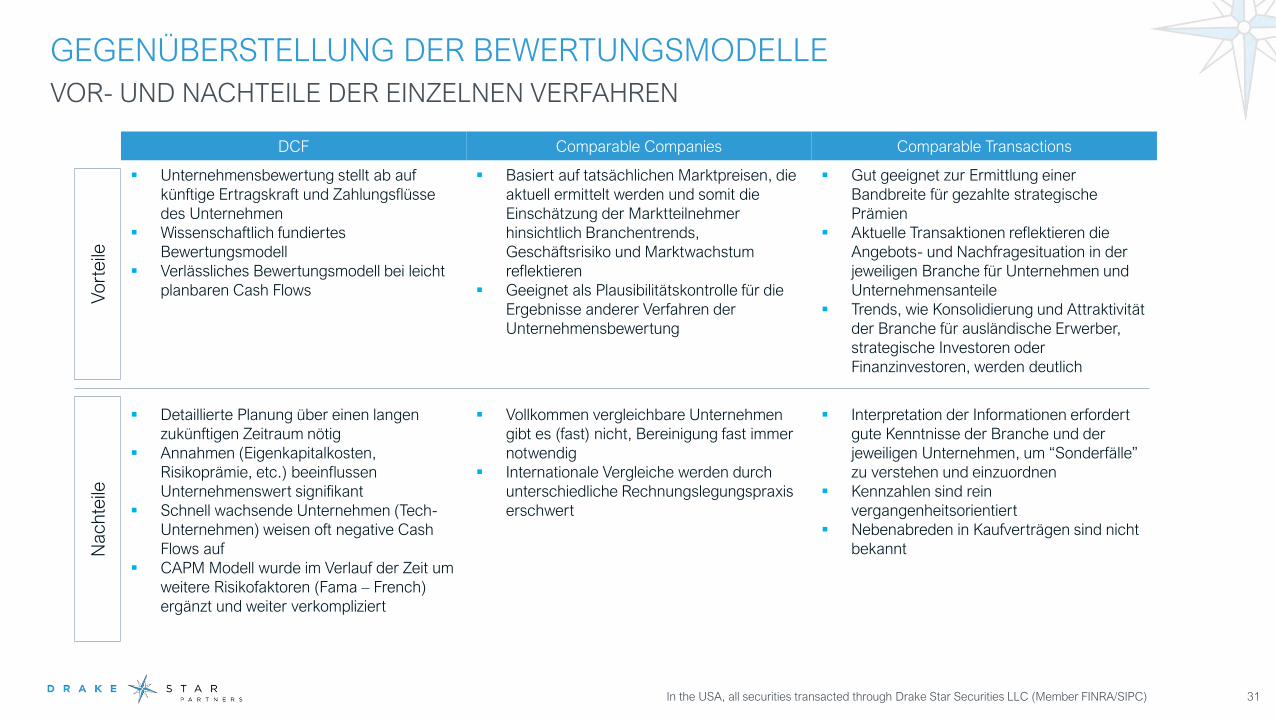

GEGENÜBERSTELLUNG DER BEWERTUNGSMODELLE

VOR- UND NACHTEILE DER EINZELNEN VERFAHREN

In the USA, all securities transacted through Drake Star Securities LLC (Member FINRA/SIPC) 31

DCF Comparable Companies Comparable Transactions

▪ Unternehmensbewertung stellt ab auf

künftige Ertragskraft und Zahlungsflüsse

des Unternehmen

▪ Wissenschaftlich fundiertes

Bewertungsmodell

▪ Verlässliches Bewertungsmodell bei leicht

planbaren Cash Flows

▪ Basiert auf tatsächlichen Marktpreisen, die

aktuell ermittelt werden und somit die

Einschätzung der Marktteilnehmer

hinsichtlich Branchentrends,

Geschäftsrisiko und Marktwachstum

reflektieren

▪ Geeignet als Plausibilitätskontrolle für die

Ergebnisse anderer Verfahren der

Unternehmensbewertung

▪ Gut geeignet zur Ermittlung einer

Bandbreite für gezahlte strategische

Prämien

▪ Aktuelle Transaktionen reflektieren die

Angebots- und Nachfragesituation in der

jeweiligen Branche für Unternehmen und

Unternehmensanteile

▪ Trends, wie Konsolidierung und Attraktivität

der Branche für ausländische Erwerber,

strategische Investoren oder

Finanzinvestoren, werden deutlich

▪ Detaillierte Planung über einen langen

zukünftigen Zeitraum nötig

▪ Annahmen (Eigenkapitalkosten,

Risikoprämie, etc.) beeinflussen

Unternehmenswert signifikant

▪ Schnell wachsende Unternehmen (Tech-

Unternehmen) weisen oft negative Cash

Flows auf

▪ CAPM Modell wurde im Verlauf der Zeit um

weitere Risikofaktoren (Fama – French)

ergänzt und weiter verkompliziert

▪ Vollkommen vergleichbare Unternehmen

gibt es (fast) nicht, Bereinigung fast immer

notwendig

▪ Internationale Vergleiche werden durch

unterschiedliche Rechnungslegungspraxis

erschwert

▪ Interpretation der Informationen erfordert

gute Kenntnisse der Branche und der

jeweiligen Unternehmen, um “Sonderfälle”

zu verstehen und einzuordnen

▪ Kennzahlen sind rein

vergangenheitsorientiert

▪ Nebenabreden in Kaufverträgen sind nicht

bekannt

Vo

rte

ileN

ach

teile

AGENDA

EINFÜHRUNG IN DIE UNTERNEHMENSBEWERTUNG

VORSTELLUNG DRAKE STAR PARTNERS

PRAXISBEISPIEL – BEWERTUNG EINES IT SERVICES UNTERNEHMENS

P7

P2

P36

ÜBERSICHT POTENZIELLER WERTTREIBER P32

ÜBERSICHT GENERELLER WERTTREIBER

ZUSAMMENSPIEL INTERNER UND EXTERNE FAKTOREN AUSSCHLAGGEBEND FÜR

BEWERTUNG

In the USA, all securities transacted through Drake Star Securities LLC (Member FINRA/SIPC) 33

Positionierung

des

Unternehmens

Macro M&A

Landschaft

Sektor

Trends

Finanzielles

Profil

Sektor Trends

▪ Technologischer Fortschritt

▪ Öffentlicher Fokus auf Investitionsprogramme

(Digitalisierung, Green New Deal, etc.)

▪ Covid-19

Positionierung

▪ Gute Positionierung:

− Was sind die pain points und strategischen

Prioritäten?

− Welche Probleme löst das Unternehmen?

− Welcher Wert ist damit für andere Marktteilnehmer

verbunden?

Valuation

Drivers

ExternalInternal

ExternalInternal

Generelles Markt Sentiment

▪ Investitionsdruck

▪ Verfügbarkeit von FK Finanzierung

▪ Knappheit an hochqualitativen Unternehmen

Finanzielles Profil

▪ Umsatzgröße und Wachstum

▪ Qualität der Umsätze ( “recurring revenue”)

▪ Kundenbindung (“retention rate”)

▪ EBITDA Marge

▪ FCF Conversion

• Revenue Growth

• Revenue Model & Visibility

• Sustainability of EBITDA Margins

• Cash Conversion Ratio

• Scalability

• Technology

• Contract Duration

• Customer Dependency

• LTV / CAC Ratio (and Cohort Metrics)

• Market Potential

WERTTREIBER IM TECHNOLOGIESEKTOR

FOKUS AUF WACHSTUM, WIEDERKEHRENDE UMSÄTZE UND PROFITABILITÄT

34

EXEMPLARY VALUATION LEVERS

✓

IMPORTANCE

<0%

Non-recurring

-

<20%

Low (manual processes)

Low tech

-

>20%

1-2x

Low

✓ ✓

VALUATION STRATOSPHERE

>50%

Subscription only

>30%

>80%

High (full automation)

Tech/AI driven

>3y

<3%

5-7x

High

✓ ✓

✓ ✓ ✓

✓ ✓

✓ ✓ ✓

✓ ✓

✓ ✓

✓ ✓

✓

✓ ✓

✓ ✓

✓

KLARER ZUSAMMENHANG ZWISCHEN WERT UND WACHSTUM SOWIE PROFITABILITÄT

35In the USA, all securities transacted through Drake Star Securities LLC (Member FINRA/SIPC).

Source: Capital IQ as of September 7, 2021.

R² = 69%

0x

5x

10x

15x

20x

25x

30x

35x

40x

45x

0% 5% 10% 15% 20% 25% 30% 35% 40% 45% 50% 55% 60%

EV

/EB

ITD

A 2

02

2

EBITDA Margin 2022 + Revenue Growth 2022 y-o-y (“Rule of 40”)

“Rule of 40” vs. EV/EBITDA 2022

ANALYSE DER WERTTREIBER FÜR IT SERVICES UNTERNEHMEN

AGENDA

EINFÜHRUNG IN DIE UNTERNEHMENSBEWERTUNG

VORSTELLUNG DRAKE STAR PARTNERS

PRAXISBEISPIEL – BEWERTUNG EINES IT SERVICES UNTERNEHMENS

P7

P2

P36

ÜBERSICHT POTENZIELLER WERTTREIBER P32

IT SERVICES SHARE PRICE PERFORMANCE (2020 – 2021YTD)

37In the USA, all securities transacted through Drake Star Securities LLC (Member FINRA/SIPC).

Notes: Capital IQ as of September 10, 2021.

COVID-19

CrashUS

Election

+82.0%

Today

17.0x

Drake Star IT Services Index

S&P 500

Constituents of Drake Star IT Services Index

-40%

-20%

0%

20%

40%

60%

80%

+39.2%

IT SERVICES HISTORICAL VALUATIONS (EV/EBITDA NTM)

7x

9x

11x

13x

15x

17x

+10%Valuations up,

compared to a

year ago

+44%Valuations up,

compared to

two years ago

Drake Star IT Services Index

▪ Zu Beginn der Corona Krise sind

Aktienpreise für IT Services stark

gefallen. In den folgenden Monaten

haben diese jedoch kontinuierlich den

Markt outperformed

▪ Die Krise hat für viele Unternehmen

die Notwendigkeit neue Technologien

zu adaptieren verdeutlicht

▪ Dieser neu gewonnene Fokus führte

dazu, dass Bewertungen auf einem

Allzeithoch sind

Beobachtungen

SIGNIFIKANTER ANSTIEG DER BEWERTUNGEN FÜR IT SERVICES FIRMEN

EV / Revenue 2021e

EV / Revenue 2022e

EBITDA Margin 2021e

EBITDA Margin 2022e

EV / EBITDA 2021e

EV / EBITDA 2022e

38

COMPARABLE COMPANIES

Revenue CAGR

2021e – 2023eCompany

Revenue

2021e (€m)

EBITDA

2021e (€m)

EV

(€m)HQ

SELECTED IT SERVICES PLAYERS

51,8x

49,0x

48,3x

29,9x

26,8x

26,7x

25,8x

25,5x

22,3x

19,6x

19,3x

15,1x

14,6x

14,5x

14,4x

13,8x

41,9x

38,6x

38,5x

25,3x

21,7x

23,3x

23,4x

22,3x

20,0x

18,2x

18,4x

13,3x

13,5x

12,9x

14,7x

12,7x

11,134

29,273

6,191

156,992

1,917

3,445

6,356

79,899

177,570

8,115

813

4,645

9,316

884

1,305

908

In the USA, all securities transacted through Drake Star Securities LLC (Member FINRA/SIPC).

20,4%

19,3%

24,8%

27,4%

14,4%

20,8%

16,8%

27,2%

18,6%

6,5%

11,9%

11,1%

18,9%

11,1%

14,1%

15,7%

20,4%

19,3%

24,3%

28,4%

15,0%

21,2%

16,7%

26,4%

18,9%

6,4%

12,1%

11,7%

18,6%

11,2%

12,0%

15,4%

10,6x

9,4x

12,0x

8,2x

3,8x

5,5x

4,3x

6,9x

4,1x

1,3x

2,3x

1,7x

2,8x

1,6x

2,0x

2,2x

8,6x

7,5x

9,4x

7,2x

3,3x

4,9x

3,9x

5,9x

3,8x

1,2x

2,2x

1,6x

2,5x

1,5x

1,8x

2,0x

23,4%

25,1%

25,1%

13,2%

19,1%

12,1%

10,6%

15,3%

9,0%

9,2%

n.a.

8,3%

10,1%

10,4%

15,1%

8,6%

1,054

3,102

518

19,120

499

621

1,465

11,554

42,806

6,385

355

2,761

3,379

551

643

418

215

598

128

5,246

72

129

246

3,137

7,968

415

42

307

640

61

90

66

Source: Capital IQ as of September 10, 2021

Median 21: 13.4x

Median 22: 12.4x

Median 21: 14.3%

Median 22: 14.9%

Median 21: 2.1x

Median 22: 1.8x Median: 8.6%

Investment

AB Arawak

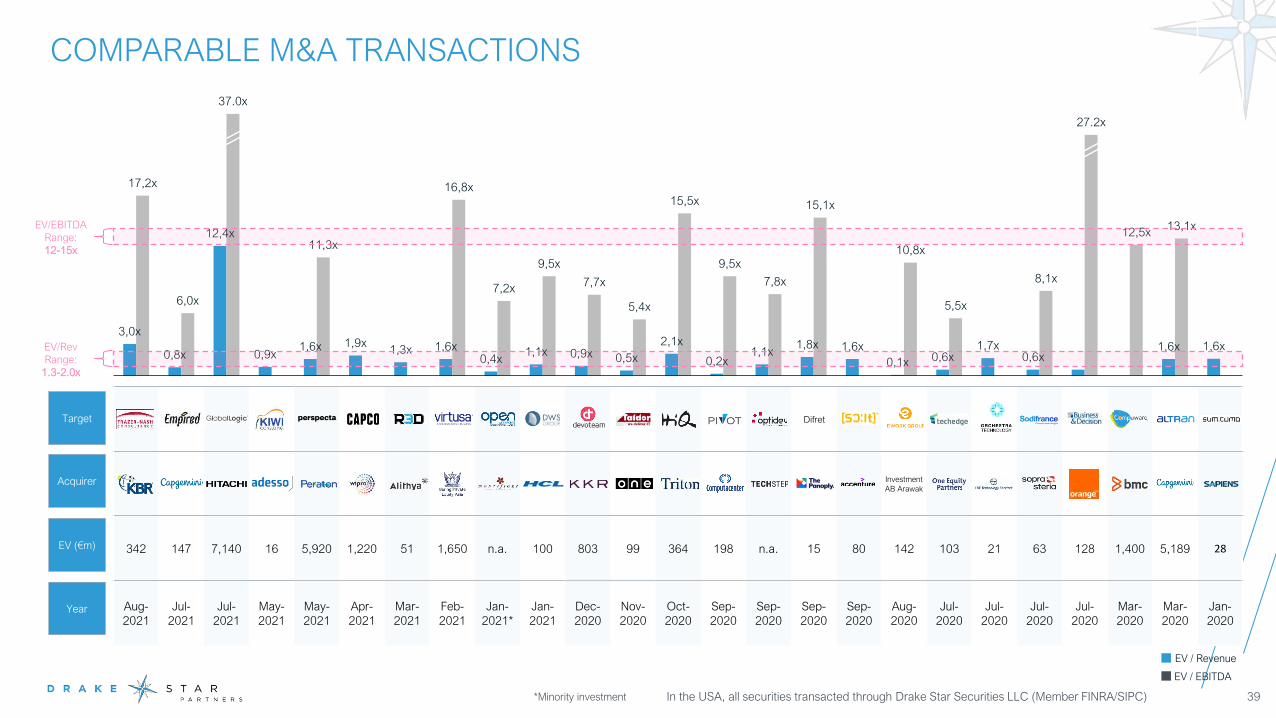

342 147 7,140 16 5,920 1,220 51 1,650 n.a. 100 803 99 364 198 n.a. 15 80 142 103 21 63 128 1,400 5,189 28

Aug-

2021

Jul-

2021

Jul-

2021

May-

2021

May-

2021

Apr-

2021

Mar-

2021

Feb-

2021

Jan-

2021*

Jan-

2021

Dec-

2020

Nov-

2020

Oct-

2020

Sep-

2020

Sep-

2020

Sep-

2020

Sep-

2020

Aug-

2020

Jul-

2020

Jul-

2020

Jul-

2020

Jul-

2020

Mar-

2020

Mar-

2020

Jan-

2020

3,0x

0,8x

12,4x

0,9x1,6x 1,9x

1,3x 1,6x0,4x

1,1x 0,9x 0,5x

2,1x

0,2x1,1x

1,8x 1,6x

0,1x 0,6x1,7x

0,6x1,6x 1,6x

17,2x

6,0x

37.0x

11,3x

16,8x

7,2x

9,5x

7,7x

5,4x

15,5x

9,5x

7,8x

15,1x

10,8x

5,5x

8,1x

27.2x

12,5x13,1x

COMPARABLE M&A TRANSACTIONS

In the USA, all securities transacted through Drake Star Securities LLC (Member FINRA/SIPC) 39

EV (€m)

Year

Acquirer

Target

EV / Revenue

EV / EBITDA

*Minority investment

EV/Rev

Range:

1.3-2.0x

EV/EBITDA

Range:

12-15x

Difret

In the USA, all securities transacted through Drake Star Securities LLC (Member FINRA/SIPC) 40

WACC – Assumptions

Risk free rate 0,6% Risk-free rate in Germany

Risk premium 4,7%German Equity risk premium (Damodaran,

Jan 21)

Unlevered beta 0,8 Average public comps

Levered beta 1,6 Company specific

Cost of equity 8,3% Capital Asset Pricing Model

Cost of debt before taxes 8,0% Estimate

Tax Rate 30,0% German corporate tax rate on average

Cost of debt 5,6%

Debt /(Equity + Debt) 40,0% FY20A

WACC 7,2%

Other Assumptions

Perpetual growth rate 1,5% Estimates linear transition

Transaction date 30.9.2021

Change in NWC 20,9% Average NWC 2016-2019

Total Debt 40,0

Total Equity 60,0

Total Assets 100,0

Valuation in €m % of total Implied Exit Multiples 2020 2021

Discounted FCF 79,9 21% Sales 3,8x 3,1x

Discounted TV 296,6 79% EBITDA 15,1x 12,4x

Enterprise value 376,5 100%

€m 2020A 2021E 2022E 2023E 2024E 2025E Term. Value

Net Sales 100,0 120,0 140,0 160,0 180,0 200,0

Growth 32,2% 15,1% 20,1% 23,0% 23,4%

Gross Profit 75,0 94,3 113,2 131,2 147,6 164,0

% 78,6% 80,9% 82,0% 82,0% 82,0%

Personnel Costs 41,7 52,7 66,7 79,5 91,1 103,2

% 43,9% 47,6% 49,7% 50,6% 51,6%

Other Costs 8,4 11,4 14,0 16,0 18,0 20,0

% 9,5% 10,0% 10,0% 10,0% 10,0%

EBITDA 25,0 30,3 32,5 35,7 38,5 40,8

Margin 25,0% 25,2% 23,2% 22,3% 21,4% 20,4%

D&A 1,2 1,9 2,2 2,7 3,3 4,1

EBIT 23,7 28,5 30,4 33,3 35,8 37,8

Margin 23,7% 23,7% 21,7% 20,8% 19,9% 18,9%

Taxes @ 30% 8,5 9,1 10,0 10,7 11,4

NOPAT 19,9 21,3 23,3 25,1 26,5

D&A 1,9 2,2 2,7 3,3 4,1

as a % of sales 1,6% 1,6% 1,7% 1,8% 2,0%

CAPEX (2,3) (2,6) (3,0) (3,4) (3,8)

as a % of sales 1,9% 1,9% 1,9% 1,9% 1,9%

Change in NWC (4,2) (4,2) (4,2) (4,2) (4,2)

in % of sales var. 20,9% 20,9% 20,9% 20,9% 20,9%

Free Cash Flow 15,4 16,7 18,8 20,8 22,6 399,3

WACC 7,2% 7,2% 7,2% 7,2% 7,2%

Discounted period 0,25 1,25 2,25 3,25 4,25

Discounted rate 98% 92% 85% 80% 74% 74%

Discounted Free Cash Flow 15,1 15,3 16,1 16,6 16,8 296,6

DCF

365

343

374

379

350

360

390

429

423

424

420

420

300 350 400 450 500

ÜBERSICHT DER BEWERTUNGSBANDBREITE

41

Trading

multiples

Transaction

multiples

Valuation ApproachR

ela

ted

In

du

stry

EV/ Revenue 2022e

EV/ Revenue 2021e

EV/ EBITDA 2021e

EV/ EBITDA 2022e

Company Metric Implied EV (EURm) Implied Multiples 21E

2,5x – 3,0x

3,0x – 3.5x

12,5x – 14,0x

12,0x – 15,0x

11,5x – 13,0x

DCF EV €376.5m

EV/ EBITDA LTM

Bewertungsspanne

€360m - €420m

BEISPIEL FOOTBALLFIELD

€140,0m

€120,0m

€30,3m

€32,5m

€28,6m

In the USA, all securities transacted through Drake Star Securities LLC (Member FINRA/SIPC) 42

“VALUATION IS AN ART,

NOT A SCIENCE“

43

RALF PHILIPP HOFMANNManaging Partner, Co-Founder & Member of the Global Executive Committee

Enterprise Software, Digital Transformation, Digital Media, CyberSecurity

MünchenLudwigpalais, Ludwigstr. 8

T. +49 89 1490 265 25

In the USA, all securities transacted through Drake Star Securities LLC (Member FINRA/SIPC).

IHR ANSPRECHPARTNER

▪ Award-winning investment banker whose experience spans cross-border M&A, private equity,

growth equity and debt transactions, IPOs, public secondary and PIPE transactions across

Europe, the US and Asia

▪ Previously with Morgan Grenfell, Merrill Lynch and Deutsche Bank in Frankfurt and London,

Equity Capital Markets and cross-border M&A transactions.

▪ Co-founder and CFO of technology start-up

▪ Eberhard-Karls-Universität Tübingen, Gothenburg University, School of Business, Economics

and Law (ERASMUS scholar), Stony Brook University, New York

B E L I E V E I N I N N O V A T I O N

C H A N G E T H E W O R L D

GLOBAL PRESENCE9 OFFICES

45

CONTACTGLOBAL OFFICES

PARTNER OFFICES

DUBAIEmirates Financial Towers

T. +971 4325 4662

SINGAPORE4 Shenton Way

T. +65 6511 0688

BERLINFriedrichstrasse 171

T. +49 30 30366 – 2856

GENEVARue du Cendrier 15

T. +41 (22) 518 07 79

NEW YORK 950 Third Avenue

T. +1 212 508 7100

LONDON 16 Berkeley Street

T. +44 20 7112 7777

PARIS25 Boulevard Malesherbes

T. +33 1 58 18 39 00

LOS ANGELES1100 Glendon Avenue

T. +1 310 696 4001

MUNICHLudwigpalais, Ludwigstr. 8

T. +49 89 1490 265 25

SAN FRANCISCOOne Embarcadero Center

T. +1 415 400 6698

In the USA, all securities transacted through Drake Star Securities LLC (Member FINRA/SIPC).