Embed Size (px)

Citation preview

STRATEGI PERBANKAN SYARIAH DALAM MENCEGAH TERJADINYA

PELANGGARAN RIBA PADA PT. BANK BNI SYARIAH

CABANG MAKASSAR

SKRIPSI

Diajukan Untuk Memenuhi Syarat Memperoleh Gelar Sarjana Hukum

Ekonomi Syari’ah (SH) Pada Program Studi Hukum

Ekonomi Syari’ah Fakultas Agama Islam

Universitas Muhammadiyah Makassar

Oleh

RAHMAWATI

105 25 1104 316

PROGRAM STUDI HUKUM EKONOMI SYARIAH

FAKULTAS AGAMA ISLAM

UNIVERSITAS MUHAMMADIYAH MAKASSAR

1441 H/ 2020 M

ii

STRATEGI PERBANKAN SYARIAH DALAM MENCEGAH TERJADINYA

PELANGGARAN RIBA PADA PT. BANK BNI SYARIAH

CABANG MAKASSAR

SKRIPSI

Diajukan Untuk Memenuhi Syarat Memperoleh Gelar Sarjana Hukum

Ekonomi Syari’ah (SH) Pada Program Studi Hukum

Ekonomi Syari’ah Fakultas Agama Islam

Universitas Muhammadiyah Makassar

Oleh

RAHMAWATI

105 25 1104 316

PROGRAM STUDI HUKUM EKONOMI SYARIAH

FAKULTAS AGAMA ISLAM

UNIVERSITAS MUHAMMADIYAH MAKASSAR

1441 H/ 2020 M

iii

iv

v

V

vi

SURAT PERNYATAAN

Saya yang bertanda tangan dibawah ini:

Nama : Rahmawati

NIM : 105251104316

Jurusan : Hukum Ekonomi Syariah

Fakultas : Agama Islam

Kelas : B

Dengan ini menyatakan hal sebagai berikut:

1. Mulai dari penyusunan proposal sampai selesai penyusunan skripsi, saya

menyusun sendiri skripsi saya (tidak dibuatkan oleh siapapun).

2. Saya tidak melakukan penjiplakan ( Plagiat ) dalam menyusun skripsi ini.

3. Apabila saya melanggar perjanjian seperti pada butir 1, 2, dan 3 maka

bersedia untuk menerima sanksi sesuai dengan aturan yang berlaku.

Demikian perjanjian ini saya buat dengan penuh kesadaran.

Makassar, 24 Syawal 1441 H

16 Juni 2020 M

Yang Membuat Pernyataan

Rahmawati

NIM. 105251104316

vii

ABSTRAK

RAHMAWATI. 105251104316. 2020. Strategi Perbankan Syariah dalam

Mencegah Terjadinya Pelanggaran Riba Pada PT. Bank BNI Syariah Cabang

Makassar. Dibimbing oleh St. Saleha Madjid dan Ulil Amri.

Penelitian ini bertujuan untuk mengetahui strategi dan mekanisme dalam

mencegah terjadinya pelanggaran riba pada PT. Bank BNI Syariah Cabang

Makassar. Penelitian ini menggunakan metode kualitatif, dimana peneliti turun

langsung ke lapangan untuk melakukan wawancara kepada pegawai Bank BNI

Syariah Ratulangi.

Hasil penelitian menunjukkan bahwa pertama, strategi dalam mencegah

terjadinya pelanggaraan riba itu dengan mengupayakan perbaikan elemen

operasional perbankan sesuai dengan pasal 2 UU No. 21 Tahun 2008 sehingga di

dalamnya tidak mengandung unsur riba, gharar, maysir, dan zalim. Kedua,

mekanisme dalam mencegah pelanggaran riba yang dilakukan BNI Syariah sudah

berjalan dengan baik sesuai fatwa MUI No.1 Tahun 2004 tentang Bunga.

Kata Kunci: Perbankan Syariah, Pelanggaran Riba

viii

KATA PENGANTAR

Alhamdulillahirabil’alamin,ungkapan syukur sudah seharusnya keluar

dari lisan seorang insan yang mengaku beriman kepada

AllahSubhanawata’alaatas segala kebaikan dan ujian sertalimpahan nikmat yang

diberikan kepada penulis. Nikmat yang Allah berikan sangat banyak dan

berlimpah. Bahkan jika penulis ingin melukiskan nikmat Allah

Subhanawata’alamenggunakan semua ranting pohon yang ada di dunia sebagai

penanya dan seluruh air di lautan sebagai tintanya, maka semua ranting-ranting

pohon dan air di laut akan habis dan belum cukup untuk menuliskan nikmat-Nya

tersebut. Semoga nikmat sang pencipta selalu dilimpahkan kepada hamba-Nya

yang senantiasa berbuat baik dan bermanfaat.

Selawat berbingkaikan salam tak lupa pula penulis haturkan kepada

Nabi Muhammad Sallallahu allaihi wasaallam. Manusia yang menjadi sang

revolusioner Islam yang telah menggulung tikar-tikar kebathilan dan

menbentangkan permadani-permadani Islam hingga saat ini. Nabi yang telah

membawa misi risalah Islam sehingga penulis dapat membedakan antara yang

haq dan yang bathil. Sehingga, kejahiliyaan tidak dirasakan oleh umat manusia di

zaman yang serba digital ini.

Skripsi ini disusun untuk memenuhi salah satu syarat mengikuti ujian

hasil Sarjana Hukum pada Jurusan Hukum Ekonomi Syariah Fakultas Agama

ix

Islam Universitas Muhammadiyah Makassar. Skripsi ini juga disusun agar dapat

memberi informasi kepada pembaca mengenenai strategi dan mekanisme

perbankan syariah dalam mencegah terjadinya pelanggaran riba.

Pada kesempatan ini, penulis mengucapkan terima kasih kepada kedua

orang tua tercinta Alm. H. Abd. Rahim dan Alm. HJ. Nurhayati yang telah

membesarkan, mendidik, berjuang, berdoa, dan mengantarkan saya ke gerbang

perguruan tinggi meskipun tidak sampai pada tahap penyelesain skripsi ini.

Ucapan terima kasih yang tak terhingga pula kepada:

1. Prof. Dr. H. Abd. Rahman Rahim, S.E., M.M., Rektor Universitas

Muhammadiyah Makassar.

2. Drs. H. Mawardi Pewangi, M.Pd.I, Dekan Fakultas Agama Islam, Universitas

Muhammadiyah Makassar.

3. Dr. Ir. H. Muchlis Mappangaja, MP, Ketua Program Studi Hukum Ekonomi

Syariah. Bapak Hasanuddin, SE.Sy., ME selaku sekretaris Prodi Hukum

Ekonomi Syariah yang senantiasa memberikan arahan selama menempuh

pendidikan, serta seluruh dosen dan staf pegawai dalam lingkungan Fakultas

Agama Islam Universitas Muhammadiyah Makassar, yang telah membekali

penulis dengan serangkaian ilmu pengetahuan yang sangat bermanfaat.

4. Ibu St. Saleha Majid, S.Ag.,MH dan bapak Ulil Amri, S.Sy.,SH., pembimbing

satu dan dua, yang senantiasa membimbing penulis dalam proses bimbingan,

baik secara langsung maupun secara virtual karena pandemic covid-19 ini.

Teknik bimbingan yang dilakukan sangat membantu penulis dalam membuat

skripsi ini.

x

5. Ucapan terima kasih kepada keluarga besar yang ada di Makassar yang telah

memberikan dukungan serta menemani penulis dalam suka dan duka, terutama

sahabat Pejuang SH (Fatiha, Rinawati, Nabilah, Sulfaidah, Asmaul Hsuna, dan

Inten Eqa Saputri), rekan-rekan KB Squad, rekan-rekan kelas B angkatan

2016 Hukum Ekonomi Syariah, rekan-rekan dari berbagai pihak yang telah

berbagi kasih, motivasi, bantuan, dan segala kebersamaan selama ini.

Sehingga, penulis dapat melewati masa-masa sulit untuk menyelesaikan

skripsi ini tepat waktu.

Sebuah kata sempurna tidak pantas penulis sandang karena “tak ada

gading yang tak retak”. Hal ini dikarenakan keterbatasan kemampuan dan

pengetahuan penulis. Penulis menyadari dalam penulisan skripsi ini masih jauh

dari kesempurnaan. Oleh karean itu, penulis sangat mengharapkan kritik dan saran

yang sifatnya membangun dari para pembaca. Harapan penulis, semoga skripsi ini

dapat memberikan setitik ilmu dan manfaat bagi para pembaca pada umunya dan

pada penulis khususnya.

Makassar, 20 Juni 2020

Penulis

RAHMAWATI

xi

DAFTAR ISI

HALAMAN SAMPUL ..................................................................... i

HALAMAN JUDUL ........................................................................ ii

PENGESAHAN SKRIPSI ............................................................... iii

BERITA ACARA MUNAQASYAH................................................ iv

PERSETUJUAN PEMBIMBING.................................................... v

SURAT PERNYATAAN KEASLIAN SKRIPSI ............................ vi

ABSTRAK ........................................................................................ vii

KATA PENGANTAR ...................................................................... viii

DAFTAR ISI ................................................................................... x

DAFTAR TABEL............................................................................. xiii

DAFTAR GAMBAR ........................................................................ xiv

BAB I PENDAHULUAN ................................................................ 1

A. Latar Belakang ........................................................................... 1

B. Rumusan Masalah ...................................................................... 4

C. Tujuan Penelitian ...................................................................... 4

D. Manfaat Penelitian ..................................................................... 5

BAB II TINJAUAN TEORITIS ...................................................... 6

A. Pengertian Bank Syariah .............................................................. 6

B. Produk-Produk Bank Syariah ....................................................... 8

C. Pengertian Pelanggaran ................................................................ 12

D. Pengertian Riba ............................................................................ 12

E. Macam-Macam Riba .................................................................... 14

F. Tahap Pelanggaran Riba ............................................................... 17

G. Bahaya Riba ................................................................................. 21

H. Dampak Riba ............................................................................... 23

I. Hikmah Dihramkannya Riba ........................................................ 24

BAB III METODE PENELITIAN ................................................. 26

A. Jenis Penelitian ........................................................................... 26

B. Lokasi dan Objek Penelitian ...................................................... 26

C. Fokus Penelitian & Deskripsi Fokus ........................................... 26

xii

D. Sumber Data .............................................................................. 27

E. Instrumen Penelitian ................................................................... 28

F. Teknik Pengumpulan Data ......................................................... 29

G. Teknik Analisis Data ................................................................. 30

BAB IV HASIL DAN PEMBAHASAN ........................................... 32

A. Gambaran Umum Perusahaan....................................................... 32

1. Sejarah Bank BNI Syariah ...................................................... 32

2. Visi dan Misi Bank BNI Syariah ............................................. 34

3. Budaya Kerja PT. Bank BNI Syariah Cabang Makassar ......... 34

4. Kegiatan Operasional Perusahaan ........................................... 35

5. Struktur Organisasi dan Deskripsi Tugas ................................ 37

B. Analisis SWOT ............................................................................ 43

C. Strategi PT. Bank BNI Syariah dalam Mencegah Terjadinya

Pelanggaran Riba ......................................................................... 50

D. Mekanisme Pencegahan Pelanggaran Riba Pada PT. Bank BNI

Syariah ......................................................................................... 53

BAB V PENUTUP ............................................................................ 55

A. Kesimpulan .................................................................................. 55

B. Saran ............................................................................................ 56

DAFTAR PUSTAKA ...................................................................... 57

LAMPIRAN

RIWAYAT HIDUP

xiii

DAFTAR TABEL

Tabel 4.1 Analisis SWOT .......................................................................... 43

Tabel 4.2 Analisis SWOT/ TWOS ............................................................. 46

xiv

DAFTAR GAMBAR

Gambar 4.1 Struktur Organisasi PT. Bank BNI Syariah Cabang Makassar..... 39

1

BAB I

PENDAHULUAN

A. Latar Belakang

Berkembangnya bank-bank syariah di negara-negara Islam berpengaruh ke

Indonesia. Bank syariah yang pertama kali didirikan di Indonesia pada tahun 1992

adalah Bank Muamalat Indonesia (BMI). Pada tahun 1992-1998 hanya ada satu

unit bank syariah, dan pada tahun 2012 jumlah bank syariah di Indonesia telah

bertambah menjadi 35 unit yaitu 11 bank umum syariah dan 24 unit usaha syariah.

Industri perbankan syariah diprediksikan masih akan berkembang dengan tingkat

pertumbuhan yang cukup tinggi (Direktorat Perbankan Syariah Bank Indonesia,

2012:2-4). 1

Perbankan syariah merupakan suatu sistem perbankan yang dikembangkan

berdasarkan prinsip-prinsip hukum atau syariah yang mana operasional dan

produknya dikembangkan berdasarkan landasan al-qur‟an dan hadits.2Prinsip

tersebut menyangkut aturan dasar aturan pokok berdasarkan hukum Islam. Prinsip

ini menjadi landasan aturan muamalat yang mengatur hubungan antara bank dan

pihak lain dalam rangka menghimpun dan menyalurkan dana serta kegiatan

perbankan syariah lainnya.3

Bank syariah memiliki prinsip yang berbeda dengan bank konvensional.

Perbedaan yang mendasar terletak pada keuntungan yang diperoleh, dimana pada

1hafasfurkani.blogspot.com-contoh-proposal penelitan tentang perbankan syariah

(akses tanggal 06 November 2019) 2Setia Budi Wilardjo, “Pengertian, Peranan, dan Perkembangan Bank Syariah Di

Indonesia”, Value Added , Vol.2, No. 1 (Sepetember, 2004 – Maret 2005), 9. 3Yusnani, “Mekanisme Pasar dan Persoalan Riba dalam Pandangan Islam”, Jurnal

Akuntansi & Manajemen, Vol. 7, N0. 1 (Juni, 2012), 89.

2

bank konvensional dikenal dengan perangkat bunga sedangkan bank syariah

menerapkan prinsip bagi hasil.4 Prinsip utama bank syariah terdiri dari larangan

atas riba pada semua jenis transaksi. Dengan pelaksanaan aktivitas bisnis atas

dasar kesetaraan (equity), keadilan (fairness), dan keterbukaan (transparancy),

pembentukan kemitraan yang saling menguntungkan serta keharusan memperoleh

keuntungan usaha secara halal. Bank syariah juga dituntut harus mengeluarkan

zakat guna membantu mengembangkan lingkungan masyarakatnya.5

Perkembangan perbankan syariah di Indonesia tidak terlepas dari sistem

perbankan secara umum. Ada alasan utama berdirinya perbankan syariah di

Indonesia yaitu adanya pandangan bahwa bunga pada bank konvensional

hukumnya haram dan dari segi ekonomi dimana penyerahan risiko dibebankan

pada salah satu pihak dinilai melanggar norma keadilan.6

Penilaian tersebut diperkuat dengan munculnya fatwa yang dikeluarkan

Majelis Ulama Indonesia (MUI) yang menyatakan bahwa bunga bank sama

dengan riba dan hukumnya haram dalam syariat Islam. Sebagaimana firman Allah

SWT. dalam QS. Ar-Rum/30:39:

ما ال الناط فل شت عنذ الل ف أم تم من ستا لشت ما آت

ف ل ىم ال و و الل تم من ص اجة تشذو آت

Terjemahanya:

4M. Syafi‟I Antonio, Bank Syariah dan Teori ke Praktik, (Jakarta: Gema Insani, 2001),

34. 5Abdul Ghofur Ansori, “Sejarah Perkembangan Hukum Perbankan Syariah di

Indonesia dan Implikasinya bagi Praktik Perbankan Nasional”, Jurnal Ekonomi Islam, Vol. II,

No.2 (Desember, 2008), 161. 6M. Syafi‟I Antonio, Bank Syariah dari Teori ke Praktik…, 39.

3

Dan sesuatu riba (tambahan) yang kamu berikan agar dia bertambah pada

harta manusia,Maka riba itu tidak menambah pada sisi Allah, dan apa yang

kamu berikan berupa zakat yang kamu maksudkan untuk mencapai

keridhaan Allah, Maka (yang berbuat demikian) Itulah orang-orang yang

melipat gandakan (pahalanya).7

Ayat ini menjelaskan bahwa sesungguhnya riba tidak akan pernah

sedikitpun menambah harta kekayaan yang kita miliki, riba tidak akan

memberikan kesejahteraan ekonomi tetapi riba akan merusak sistem

perekonomian. Alasannya adalah karena sistem perbankan yang berbasis bunga

atau konvensional mengandung beberapa kelemahan yaitu: transaksi bunga

melanggar keadilan atau kewajaran bisnis, tidak fleksibelnya sistem transaksi

berbasis bunga yang menyebabkan kebangkrutan dan sebagainya sehingga bunga

inilah yang merupakan transaksi riba yang sangat dilarang oleh Allah Swt.

Dalam ajaran agama Islam melarang adanya bunga bank (riba), namun

dalam praktiknya bentuk kegiatan usaha, produk dan jasa perbankan syariah yang

secara konseptual tidak berdasar pada bunga kurang dimengerti oleh masyarakat.8

Tidak hanya itu, sebagian masyarakat sudah memahami apa itu bank syariah

namun masih awam mengenai produk yang dimilikinya, sehingga menyebabkan

masyarakat enggan menggunakan produk-produk yang ditawarkan namun hanya

diminati bagi masyarakat yang ingin menabung untuk menghindari adanya unsur

riba.

Adanya perbankan syariah di Indonesia bertujuan untuk mewadahi

penduduk di negara Indonesia yang hampir seluruh penduduknya beragama Islam

7Departemen Agama RI, al-Quran dan Terjemahnya, h. 408. 8Siti Umi Hanik dan Jati Handayani, “Keputusan Nasabah dalam Memilih Perbankan

Syariah (Studi Kasus pada Nasabah Bank Syariah Mandiri)”, Jabpi, Vol. 22, No. 2, (Juli,

2014), 189.

4

agar tidak adanya kerancuan dalam proses muamalah bagi para pemeluk agama

Islam, sehingga mereka terjaga dari keharaman akibat tidak adanya suatu wadah

yang melayani penduduk dalam bidang muamalah yang bersifat islami.9

Berdasarkan pandangan diatas, maka peneliti ingin menelusuri sejauh

mana strategi perbankan dalam mencegah pelanggaran riba dan bagaimana

mekanisme pencegahan riba di Bank BNI Syariah Cabang Makassar.

B. Rumusan Masalah

1. Bagaimana strategi Bank BNI Syariah Cabang Makassar dalam mencegah

terjadinya pelanggaran riba?

2. Bagaimana mekanisme pencegahan pelanggaran riba di Bank BNI Syariah

Cabang Makassar?

C. Tujuan Penelitan

Berdasarkan permasalahan diatas yang telah dirumuskan diatas, maka

adapun tujuan yang ingin dicapai melalui penelitian ini adalah sebagai berikut:

1. Untuk menjelaskan pengelolaan Bank BNI Syariah Cabang Makassar dalam

mencegah pelanggaran riba.

2. Untuk mengetahui penanganan pelanggaran riba di Bank BNI Syariah

Cabang Makassar.

9plenoinfo.blogspot.com-makalah-sistem-perbankan-syariah (Diakses tanggal 06

November 2019, Pukul 22:14)

5

D. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini, yaitu:

1. Secara teoritis

Penelitian ini diharapkan dapat menambah wawasan pustaka bagi parapembaca

khususnya dalam hal pengembangan ilmu.

2. Secara praktis

a. Penulis

Menambah wawasan untuk berfikir kritis dan sistematis dalam

menghadapi permasalahan yang terjadi dan sebagai alat dalam

mengimplementasikan teori-teori ilmu ekonomi khususnya terkait dengan

ekonomi syariah (Islam) yang diperoleh selama kuliah.

b. Penulis selanjutnya

Hasil dari penelitian ini dapat dijadikan sebagai bahan referensi untuk

pengembangan penelitian selanjutnya.

6

BAB II

TINJAUAN TEORITIS

A. Pengertian Bank Syariah

Bank berasal dari kata bangue (bahasa Perancis) dan dari kata banco

(bahasa Italia) yang berarti peti/lemari atau bangku. Peti/lemari dan bangku

menjelaskan fungsi dasar dari bank komersial, yaitu: pertama, menyediakan

tempat untuk menitipkan uang dengan aman (safe keeping function), kedua,

menyediakan alat pembayaran untuk membeli barang dan jasa (transaction

function).10

Sedangkan menurut kamus besar bahasa Indonesia bank diartikan sebagai

lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa dalam lalu

lintas pembayaran dan peredaran uang.11

Pengertian bank syariah atau bank Islam dalam bukunya Edy Wibowo

adalah bank yang beroperasi sesuai dengan prinsip-prinsip syariah Islam. Bank ini

tata cara beroperasinya mengacu kepada ketentuan-ketentuan al-Quran dan

hadits.12

Bank yang beroperasi sesuai dengan prinsip-prinsip syariah Islam

maksudnya adalah bank yang dalam beroperasinya itu mengikuti ketentuan-

ketentuan syariah Islam, khususnya yang menyangkut tata cara bermuamalah

secara Islam. Dalam tata cara bermuamalah itu dijauhi praktik-praktik yang

10

M. Syafi‟I Antonio, Dasar-Dasar Manajemen Bank Syariah, Jakarta: Pustaka

Alfabeta, cet ke-4, 2006, h,2. 11

Drs. Suharso dkk, Kamus Besar Bahasa Indonesia Edisi Lux, Semarang: CV. Widya

Karya, h. 75. 12

Edy Wibowo dkk, Mengapa Memilih Bank Syariah?, Bogor: Ghalia Indonesia cet.I,

2005, h. 33.

7

dikhawatirkan mengandung unsur-unsur riba, untuk diisi dengan kegiatan-

kegiatan investasi atas dasar bagi hasil dan pembiayaan perdagangan atau praktik-

praktik usaha yang dilakukan di zaman Rasulullah atau bentuk-bentuk usaha yang

telah ada sebelumnya, tetapi tidak dilarang oleh beliau.

Sedangkan menurut Sutan Remy Shahdeiny, bank syariah adalah lembaga

yang berfungsi sebagai intermediasi yaitu mengerahkan dana dari masyarakat dan

menyalurkan kembali dana-dana tersebut kepada masyarakat yang membutuhkan

dalam bentuk pembiayaan tanpa berdasarkan prinsip bunga, melainkan

berdasarkan prinsip syariah.13

Menurut undang-undang No.21 tahun 2008, bank syariah adalah bank

yang menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut

jenisnya terdiri atas Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah.14

Dalam definisi prinsip syariah terdapat dua hal penting yaitu: (1) prinsip syariah

adalah prinsip hukum Islam, dan (2) penetapan pihak/lembaga yang berwenang

mengeluarkan fatwa yang menjadi dasar prinsip syariah.

Tujuan bank syariah secara umum adalah untuk mendorong dan

mempercepat kemajuan ekonomi suatu masyarakat dengan melakukan kegiatan

perbankan, finansial, komersial dan investasi seuai kaidah syariah. Hal inilah yang

13

Sutan Remy Sjahdeini, Perbankan Islam, Jakarta: PT Pustaka Utama Grafiti, cet ke-3,

2007, h 1. 14

M. Nur Rianto Al-Arif, Lembaga Keuangan Syariah Suatu Kajian Teoritis Praktis,

Bandung: CV Pustaka Setia, h. 98.

8

membedakan dengan bank konvensional yang tujuan utamanya adalah pencapaian

keuntungan sebesar-besarnya (profit maximization).15

Jadi, penulis berkesimpulan bahwa bank syariah adalah bank yang sistem

operasionalnya menghimpun dana dari masyarakat dan menyalurkannya kepada

masyarakat berupa pembiayaan dengan mengguakan sistem bagi hasil yang

berdasarkan ketentuan-ketentuan syariat Islam.

B. Produk-Produk Bank Syariah

Perbankan syariah berperan sebagai lembaga intermediasi keuangan

(financial intermediary institution) antara unit-unit ekonomi yang mempunyai

kelebihan dana (surplus of funds) dengan unit-unit yang mengalami kekurangan

dana (lack of funds). Karenanya, untuk menjalankan fungsi intermediasi tersebut,

lembaga perbankan akan melakukan kegiatan usaha berupa penghimpunan dana,

penayaluran dana, serta menyediakan berbagai jasa transaksi keuangan kepada

masyarakat.16

Produk-produk perbankan syariah sebagai lembaga intermediasi keuangan

yang menjalankan kegiatan penghimpunan dana, penyaluran dana, dan jasa

transaksi keuangan, yaitu sebagai berikut:

a) Penghimpunan Dana (funding)

Produk penghimpuan dana dalam perbankan syariah dapat diwujudkan baik

dalam bentuk simpanan maupun investasi. Penghimpunan dana dalam bank

merupakan bentuk simpanan wujudnya berupa Giro, Tabungan, berdasarkan

15

Umam, Khotibul. 2016. Perbankan syariah: Dasa-dasar dan Dinamika

Perkembangannya di Indonesia. Cet.1; Jakarta: Rajawali Pers., h. 32 16https://itha911.wordpress.com/kumpulan-makalah-2/fiqih-muamalah-bank-syariah-

dan-produk-bank-syariah/ (Diakses pada tanggal 21 November 2019, pukul 23.08

9

akad yang tidak bertentangan dengan prinsip syariah. Sedangkan

penghimpunan dana dana dalam bentuk investasi wujudnya berupa deposito,

juga berdasarkan akad yang tidak bertentangan dengan prinsip syariah, yaitu

dengan menggunakan prinsip wadi’ah dan mudharabah.

1) Prinsip Wadi‟ah

Al-wadi‟ah dapat diartikan sebagai titipan murni dari suatu pihak

ke pihak lain, baik itu individu maupun badan hukum, yang harus

dijaga dan dikembalikan kapan saja si penitip

menghendaki.17

Akad berpola titipan (wadi‟ah) ini terbagi atas

dua, yaitu:

(a) Wadi’ah yad Amanah

Yaitu akad wadi‟ah dimana para pemberi titipan menitipkan

barang/dananya, namun penerima titipan boleh menggunakan

barang/dana tersebut dan penerima titipan tidak boleh menerima

biaya titipan.

(b) Wadi’ah yad Dhamanah

Dimana titipan yang selama belum dikembalikan kepada penitip

dapat dimanfaatkan oleh penerima titipan. Apabila dari hasil

pemanfaatan tersebut diperoleh keuntungan maka seluruhnya

menjadi hak penerima titipan.

2) Prinsip Mudharabah

17Syafi‟I Antonio, Bank Syariah: dari Teori ke Praktik, cet. Pertama, (Jakarta: Gema

Insani 2001), h. 85

10

Akad yang sesuai dengan investasi adalah mudharabah yang

mempunyai tujuan kerjasama antara pemilik dana (shahibul maal)

dengan (mudharib) dalam hal ini adalah bank. Pemilik dana

sebagai deposan di bank syariah yang berperan sebagai investor

murni yang menanggung sharing risk dan return dari bank.

Dengan demikian deposan bukanlah lander atau kreditor bagi

bank seperti halnya pada bank konvensional, tetapi hubungan

diantara mereka adalah mitra usaha.18

b) Penyaluran Dana (financing)

Kegiatan penyaluran dana atau pembiayaan bank syariah harus tetap

berpedoman pada prinsip kehati-hatian yang diatur oleh Bank Indonesia.

Ketentuan-ketentuan lain yang berkaitan dengan penyaluran dana perbankan

tetap berlaku sepanjang tidak bertentangan dengan prinsip

syariah.Menyalurkan dananya kepada nasabah, yang dilakukan oleh bank

syariah, secara garis besar produk pembiayaan tersebut terbagi dalam tiga

kategori yaitu:

a. Pembiayaan dengan prinsip jual beli

Dalam melakukan jual beli digunakan 3 skema yang meliputi:

1) Jual Beli dengan Skema Murabahah

Secara etimologi, murabahah berasal dari kata ribh, yang berarti

keuntungan.19

Sedangkan secara terminologis, murabahah adalah

18Irwan Misbach, Bank Syariah: Kualitas Layanan, Kepuasan dan Kepercayaan, cet.1,

(Makassar: Alauddin Press, 2013), h. 49 19Abdullah al-Muslih & Shalah ash-Shawi, Fikih Ekonomi Keuangan Islam, (Jakarta:

Daarul Haq, 2004 ), h. 198

11

jual beli barang sehraga barang tersebut ditambah keuntungan

yang disepakati antara penjual dengan pembeli.20

2) Jual Beli dengan Skema as- Salam

Pengertian sederhana as-salam berarti pembelian barang yang

diserahkan dikemudian hari, sedangkan pembayaran dilakukan

di muka.21

3) Jual Beli dengan Skema al-Istishna‟

Secara bahasa, istishna berasal dari kata shana’a yang artinya

membuat. Sedangkan secara istilah, akad istishna adalah jual

beli dalam bentuk pemesanan pembuatan barang tertentu dengan

kriteria dan persyaratan tertentu yang disepakati antara pemesan

(pembeli/mustahni‟) dan penjual (pembuat/ shani‟).

b. Pembiayaan dengan prinsip bagi hasil

1) Akad Mudharabah

Akad mudharabah yaitu akad kerjasama usaha antara nasabah

dan bank,dimana nasabah akan memberikan modal untuk usaha,

sementara bank menjadi pihak penyelenggara atau yang

melakukan investasi usaha.22

20Adiwarman A. Karim, Bank Islam, Analisis Fiqh dan Keuangan, (Jakarta: IIIT

Indonesia, 2003), h. 161 21Syafi‟I Antonio, Bank Syariah: dari Teori ke Praktik, cet. Pertama, (Jakarta: Gema

Insani 2001), h. 108 22https://www.cermati.com/artikel/mengenal-istilah-bagi-hasil-nisbah-perbankan-

syariah (Diakses pada tanggal 25 November 2019, Pukul 22:35)

12

2) Musyarakah

Musyarakah dari kata syirkah disebut juga syarikah yang artinya

akad kerjasama antara dua pihak atau lebih untuk suatu usaha

tertentu dimana masing-masing pihak memberikan kontribusi

dana dengan kesepakatan bahwa keuntungan dan resiko akan

ditanggung bersama sesuai dengan kesepakatan bersama.

c. Pembiayaan dengan prinsip sewa

Sewa menyewa (ijarah) dapat didefinisikan sebagai transaksi

terhadap penggunaan manfaat suatu barang dan jasa dengan

pemberian imbalan. Apabila objek pemanfaatannya berupa barang

maka imbalannya disebut dengan sewa, sedangkan bila objeknya

berupa tenaga kerja maka imbalannya adalah upah.23

C. Pengertian Pelanggaran

Pelanggaran adalah perilaku yang menyimpang untuk melakukan tindakan

menurut kehendak sendiri tanpa memperhatikan peraturan yang telah dibuat.

Sedangkan pelanggaran menurut Moeljanto adalah perbuatan yang melawan

hukum yang hanya dapat ditentukan setelah ada hukum atau undang-undang yang

mengaturnya.

D. Pengertian Riba

Secara bahasa riba dapat berarti ziyadah (tambahan), nama (tumbuh),

sedangkan penggunaannya di dalam al-Qur‟an memiliki makna „tumbuh‟,

„menyuburkan‟, „mengembang‟, „mengasuh‟, dan „menjadi besar dan banyak‟.

23http://mydwiutarifrisiska1.blogspot.com/2016/04/makalah-pembiayaan-jenis-jenis-

akad.html?m=1 (DIakses pada tanggal 25 November 2019, Pukul 23:59)

13

Ringkasnya, secara bahasa, riba memiliki arti „bertambah‟, baik dari sisi kuantitas

maupun kualitasnya.24

Pengertian riba menurut istilah adalah kelebihan harta yang tidak ada

kompensasi tukar menukar harta dengan harta. Menurut Sayit Sabiq riba adalah

tambahan modal, baik itu sedikit maupun banyak. Abdurrahman al-jaziri

berpendapat riba adalah penambahan salah satu dari dua barang sejenis yang

dipertukarkan tanpa kompensasi terhadap tambahan tersebut.25

Riba sering diterjemahkan ke dalam bahasa Inggris sebagai „usury‟.

Sedangkan secara terminologi riba yaitu menurut ulama Syafi‟iyah, riba adalah

bentuk transaksi dengan cara menetapkan pengganti tertentu (iwadh makhshush)

“yang tidak diketahui kesamaannya (dengan yang ditukar), dalam ukuran syar‟i

pada saat transaksi, atau disertai penangguhan terhadap kedua barang yang

dipertukarkan” ataupun terdapat salah satunya. “Menurut ulama Hanabilah, riba

adalah nilai lebih yang tidak ada pada barang yang ditukar berdasarkan ukuran

syar‟i yang dipersyaratkan pada salah satu pihak yang berakad pada saat

transaksi.”26

Menurut UU No. 21 Tahun 2008 Tentang Perbankan Syariah, riba adalah

penambahan pendapatan secara tidak sah (batil) antara lain dalam transaksi

pertukaran barang sejenis yang tidak sama, kuaitas, kuantitas, dan waktu

penyerahan (fadhl) atau dalam transaksi pinjam meminjam yang

24

Muhammad Ghafur W, Memahami Bunga dan Riba ala Muslim Indonesia,

(Yogyakarta: Bina Ruhani Insan Press, 2008), h. 30-31. 25

Rozalinda, Fikih Ekonomi Syariah, h. 241. 26

Mardani, Hukum Sistem Ekonomi Islam, h. 78-79

14

“mempersyaratkan nasabah penerima fasilitas mengembalikan dana melebihi

pokok pinjaman karena berjalannya waktu (nas‟ah).”

Berdasarkan pengertian tersebut, maka dapat disimpulkan bahwa riba

adalah tambahan atau kelebihan dari modal pokok yang disyaratkan bagi salah

satu dari dua orang yang mengadakan akad.

E. Macam-macam Riba

Al-Qur‟an membagi riba menjadi dua yaitu riba ringan dan riba berat.

Secara garis besar, riba dikelompokkan menjadi dua, yaitu riba utang-piutang

terdiri dari riba qardh dan riba jahiliyah. Riba jual beli menjadi riba fadhl dan riba

nasi‟ah.27

Keempat riba tersebut adalah:

a. Riba Qardh

Riba qardh adalah suatu keuntungan atau tingkat kelebihan tertentu yang

disyaratkan kepada orang yang berutang (muqtaridh).28

Misalnya seseorang

yang berutang limaratus ribu rupiah diharuskan membayar sejumlah limaratus

limapuluh ribu rupiah maka tambahan limapuluh ribu rupiah adalah riba

qardh.

b. Riba Jahiliyah

Riba jahiliyah terjadi karena adanya utang yang dibayar melebihi pokok

pinjaman sebab tidak mampu melunasi utagnya pada waktu yang telah

ditentukan.29

Ketidakmampuan mengembalikan utang ini kemudian

27

Idris, Hadis Ekonomi dalam Perspektif Hadis Nabi (Jakarta: Prenada Media, 2015), h.

192. 28

Mardani, Hukum Sistem Ekonomi Islam, h. 94. 29

Adiwarman A. Karim dan Oni Sahroni, Riba, Gharar dan Kaidah –kaidah Ekonomi

Syariah, (Jakarta: Raja Grafindo Persada, 2015), h. 7.

15

dimanfaatkan untuk mengambil keuntungan.30

Dasar larangan riba kategori

ini antara lain firman Allah dalam QS. Ali-Imran 3/130:

اتقا الل تا أض افا م اع ح ا أيا الزن آمنا ل ت لا الش

ل ل م ت ل و

Terjemahnya:

Hai orang-orang yang beriman, janganlah kamu memakan riba dengan

berlipat ganda dan bertakwalah kamu kepada Allah supaya kamu mendapat

keberuntungan.31

Ayat tersebut menjelaskan larangan bagi umat melipatgandakan riba sebab

riba hanya akan merugikan baik itu yang memberi ataupun yang menerima,

dan kehendaknya kita menjauhi segala larangan agar termasuk dalam orang-

orang yang mendapatkan keberuntungan-Nya.

c. Riba Nasi‟ah

Riba nasi‟ah adalah tambahan yang disyaratkan kepada yang berutang dari

orang yang mengutangkan sebagai imbangan penundaan pembayaran utang.32

Riba jenis inilah yang terkenal di zaman jahiliyah. Salah seorang dari mereka

memberikan hartanya untuk orang lain sampai waktu tertentu dengan syarat

dia mengambil tambahan tertentu dalam setiap mengambil modalnya, dan

jika belum sanggup membayar, maka waktu dan bunganya akan ditambah.33

Riba dalam jenis transaksi ini merupakan praktek riba nyata sangat jelas dan

tidak perlu diterangkan sebab semua unsur dasar riba telah terpenuhi semua

30

Mardani, Hukum Sistem Ekonomi Islam, h. 94-95. 31

Departemen Agama RI, al-Quran dan Terjemahnya, h. 66. 32

Rozalinda, Fikih Ekonomi Syariah, h. 243. 33

Abdul Aziz Muhammad Azzam, Fiqh Muamalat Sistem Transaksi dalam Fiqh Islam,

(Jakarta: Amzah, 2010), h. 222.

16

seperti tambahan dari modal, dan tempo yang menyebabkan tambahan. Ini

dilarang dalam Islam sebab dianggap sebagai penimbun kekayaan secara

tidak wajar karena mendapat keuntungan tanpa melakukan usaha, pekerjaan

dan kebaikan.34

Berdasarkan penjelasan tersebut, riba jenis ini merupakan riba yang paling

berat. Sebab, seseorang yang dibebani utang dan adanya bunga pembayaran utang,

setelah jatuh tempo yang berutang belum bisa melunasi maka jumlah dan waktu

akan ditambah lagi. Ini berarti bahwa di dalam riba ditambah lagi riba.

d. Riba Fadhl

Riba fadhl yaitu pertukaran barang ribawi. Riba fadhl diartikan sebagai

penukaran barang yang sejenis tapi kualitasnya berbeda. Islam telah

mengharamkan jenis riba ini dalam transaksi karena khawatir pada akhirnya

orang akan jatuh ke dalam riba yang hakiki yaitu riba nasi‟ah yang sudah

menyebar dalam tradisi masyarakat Arab. Dalam konteks inilah Rasulullah

SAW.bersabda:”janganlah kalian menjual satu dirham dengan dua dirham

sesungguhnya saya takut terhadap kalian dengan rima, dan rima artinya riba.”

Dalil pengharamannya adalah sabda Rasulullah SAW.:

سلم و صلى الل عل عن أت س ذة الخذسي قال قال سسل الل

ش ش تالش الش الثش تالثش ح ح تال ال الزىة تالزىة

ال لح تال لح مثل ت ثلة ذا تذة ف ن صاد أ الت ش تالت ش

ااء ال فو س استضاد فقذ أستى الآز

34

Idris, Hadis Ekonomi dalam Perspektif Hadis Nabi, (Jakarta: Prenada Media,

2015), h. 194-195.

17

Artinya:

Diriwayatkan oleh Abu Said Al Khudri bahwa Rasulullah SAW.bersabda,

“Emas hendaklah dibayar dibayar dengan emas, perak dengan perak, gandum

dengan gandum, tepung dengan tepung, kurma dengan kurma, garam dengan

garam, bayaran harus dari tangan ke tangan (cash). Barangsiapa memberi

tambahan atau meminta tambahan, sesungguhnya ia telah berurusan dengan

riba. Penerima dan pemberi statusnya sama (berdosa).(Shahih Muslim No.

2971)35

Arti hadis ini bahwa jika manusia memerlukan pertukaran barang dari satu

jenis yang sama mereka boleh melakukannya dengan salah satu dengan dua cara:

Pertama, mereka menukarnya dengan yang sama ukurannya tanpa ada kelebihan

dan pengurangan dengan syarat tunai dan serah terima sebelum berpisah. Kedua,

seseorang menjual barangnya secara tunai tanpa ada penangguhan sama sekali.36

Berdasarkan penjelasan hadis tersebut, para ulama telah menyepakati

bahwa keenam komoditi (emas, perak, gandum, tepung (sya‟ir), kurma dan

garam) termasuk komoditi ribawi. Barang tersebut dapat diperjualbelikan dengan

sistem barter asalkan memenuhi syarat yaitu transaksi harus dilakukan secara

tunai dan barang yang menjadi objek barter harus sama jumlah dan takarannya,

walau terjadi perbedaan mutu antara kedua barang.

F. Tahap Pelarangan Riba

Islam telah melarang riba dan memasukkannya dalam dosa besar. Tetapi

Allah SWT.dalam mengharamkan riba menempuh metode secara gradual (step by

step). Metode ini ditempuh agar tidak mengagetkan mereka yang telah biasa

35

Abdullah bin Abdurrahman Ali Bassam, Taysiru al allam Syarh umdatul ahkam,

Syarah hadis pilihan Bukhari Muslim penerjemah Kathur Suhardi, (Jakarta: PT. Darul Falah,

cet. VII, 2008), h. 648. 36

Abdul Aziz Muhammad Azzam, Fiqh Muamalat Sistem Transaksi dalam Fiqh Islam,

h. 218-219.

18

melakukan perbuatan riba dengan maksud membimbing manusia secara mudah

dan lemah lembut untuk mengalihkan kebiasaan mereka yang telah mengakar,

mendarahdaging yang melekat dalam kehidupan perekonomian jahiliyah. Ayat

yang diturunkan pertama dilakukan secara permanen dan tuntas melalui empat

tahapan.37

Tahap pertama, pada tahap ini Allah menunjukkan bahwa riba bersifat

negatif. Dalam QS. Ar-Rum/ 30:39 Allah menyatakan secara nasehat bahwa Allah

tidak menyenangi orang yang melakukan riba. Di sini Allah menolak anggapan

bahwa pinjaman riba yang mereka anggap untuk menolong manusia merupakan

cara untuk mendekatkan diri kepada Allah. Ayat tersebut turun ketika Nabi berada

di Mekkah yang menjelaskan tentang riba yang tidak akan memberikan tambahan

pada harta berbeda dengan zakat yang dapat menambah keberkahan tentang harta.

Islam tidak berdiam diri terhadap keberadaan riba yang memang tidak sesuai

dengan fitrah manusia bahkan sejak periode Mekkah ketika huku-hukum syariah

belum diturunkan secara perinci.

Tahap kedua, Allah memberi isyarat akan keharaman riba melalui

kecaman terhadap praktik riba di kalangan masyarakat Yahudi. Riba digambarkan

sebagai sesuatu yang buruk. Allah mengancam akan memberikan balasan yang

keras kepada orang Yahudi yang memakan riba. Pada tahap ini Allah lebih tegas

lagi sebagaimana firman-Nya dalam QS.an-Nisa/ 4:161:

37

Wasilul Chair, Riba dalam Perspektif Islam, h. 11-112.

19

ال الناط تالثاطل أ ليم أم قذ نيا عنو تا ألآزىم الش

أعتذنا لل افشن منيم عزاتا أل ا

Terjemahnya:

Dan disebabkan mereka memakan riba, padahal sesungguhnya mereka telah

dilarang dirinya, dan karena mereka memakan harta orang dengan jalan yang

batil. Kami telah menyediakan untuk orang-orang yang kafir diantara mereka itu

siksa yang pedih.38

Maksud ayat tersebut Allah Swt. memberitahukan bahwa disebabkan

perbuatan aniaya orang-orang Yahudi karena mereka telah melakukan berbagai

macam dosa besar, maka Allah mengharamkan kepada mereka makanan yang

dihalalkan bagi mereka sebelumnya.

Tahap ketiga, riba diharamkan dengan dikaitkan kepada suatu tambahan

yang berlipat ganda. Para ahli tafsir berpendapat bahwa mengambil bunga dengan

tingkat yang cukup tinggi merupakan fenomena yang banyak dipraktikkan pada

masa tersebut.39

Allah berfirman dalam QS. Ali-Imran/ 30:130:

ل ل م اتقا الل تا أض افا م اع ح ا أيا الزن آمنا ل ت لا الش

ت ل و

Terjemahnya:

Hai orang-orang yang beriman, janganlah kamu memakan riba dengan berlipat

ganda dan bertakwalah kepada Allah supaya kamu mendapat keberuntungan.40

38

Departemen Agama RI, al-Quran dan Terjemahnya, h. 103. 39

Idris, Hadis Ekonomi dalam Perspektif Hadis Ekonomi, h. 184. 40

Departemen Agama RI, al-Quran dan Terjemahnya, h. 66.

20

Berdasarkan ayat tersebut menggambarkan kebijaksanaan Allah yang

melarang sesuatu yang telah mendarahdaging, mengakar pada masyarakat sejak

zaman jahiliyah dahulu, sedikit demi sedikit (step by step), sehingga mereka yang

telah biasa melakukan riba siap menerimanya. Yang dimaksud riba di sini ialah

riba nasi‟ah. Menurut sebagian besar ulama bahwa riba nasi‟ah itu selamanya

haram, walaupun tidak berlipatganda.

Tahap keempat, Allah dengan jelas dan tegas mengharamkan apapun jenis

tambahan yang diambil dari pinjaman. Dalam ayat ini berisi tentang pelarangan

riba secara jelas, tegas, pasti, tuntas, dan mutlak pengharamannya dalam berbagai

bentuknya, dan tidak dibedakan besar kecilnya. Bagi yang melakukan riba telah

melakukan kriminalisasi.41

Dalam ayat tersebut jika ditemukan melakukan

kriminalisasi, maka akan diperangi oleh Allah SWT.dan Rasul-Nya. Ini adalah

ayat terakhir yang diturunkan menyangkut riba, yaitu firman Allah dalam QS.al-

Baqarah/2: 278-279 yang berbunyi:

تا و نتم م منن من الش رسا ما تق ا أيا الزن آمنا اتقا الل

سسلو فإو لم ت لا ف رنا ت شبة من الل

ل ت ل و ال م ل ت ل و و تثتم فل م ساط أم

Terjemahnya:

Hai orang-orang yang beriman, bertakwalah kepada Allah dan tinggalkanlah sisa-

sisa riba (yang belum dipungut) jika kamu orang-orang yang beriman. Maka jika

kamu tidak mengerjakan (meninggalkan sisa riba), maka ketahuilah bahwa Allah

dan Rasul-Nya akan memerangimu. Dan jika kamu bertaubat (dari pengambilan

41

Wasilul Choir, Riba dalam Perspektif Islam, h. 13.

21

riba), maka bagimu pokok hartamu, kamu tidak menganiaya dan tidak (pula)

dianiaya (dirugikan).42

Ayat tersebut menjelaskan bahwa Allah SWT menghubungkan perintah

meninggalkan riba dengan perintah bertakwa. Dengan hubungan itu seakan-akan

Allah SWT mengatakan : ”Jika kamu benar-benar beriman tinggalkanlah riba itu.

Jika kamu tidak menghentikannya berarti kamu telah berdusta kepada Allah SWT

dalam pengakuan imanmu. Mustahillah seseorang uang mengakui beriman dan

bertakwa melakukan riba, karena perbuatan-perbuatan itu mungkin ada pada diri

seseorang pada saat atau waktu yang sama.

G. Bahaya Riba

Riba sangat berbahaya bagi pelakunya baik dari al-Qur‟an maupun hadis

Nabi, berbagai ancaman bahaya tersebut antara lain:

a. Hilangnya keberkahan pada harta riba

Riba jelas dilarang dalam Islam sebab riba hanya menguntungkan salah satu

pihak dan merupakan kezaliman pada pihak yang lain, orang yang berutang

berarti ia memerlukan bantuan agar masalahnya terselesaikan akan tetapi

tambahan tersebut akan memberatkan bagi yang berutang. Keuntungan yang

diperoleh dari jalan berbuat dosa tidak akan bernilai pahala melainkan akan

mendapat balasan dosa yang diperbuat.

b. Dibangkitkan di hari kiamat dalam keadaan gila

Orang-orang yang memakan riba tidak akan berdiri dari kuburan mereka

kelak, kecuali seperti berdirinya orang gila pada saat mengamuk dan

kerasukan syaitan, yaitu mereka berdiri dengan posisi yang tidak sewajarnya.

42

Departemen Agama RI, al-Qur’an Terjemahnya, h. 47

22

c. Allah SWT.dan Rasulullah SAW.akan memerangi mereka, serta mereka

dianggap kafir

Begitu tegasnya pelarangan riba sehingga setiap perilaku riba adalah orang

yang memerangi agamanya dan orang yang memerangi agama Allah maka

akan diperangi oleh Allah dan Rasul-Nya. Perintah menjauhi riba

menegaskan bagi para orang yang mengaku beriman sebenarnya (mengikuti

perintah Allah) tetapi masih juga menuntut riba walaupun itu sudah jelas

dilarang.

d. Memakan riba lebih buruk dari perbuatan zina

Riba merupakan perbuatan dosa besar serta para ulama sepakat riba adalah

haram dan termasuk dosa besar. Sebagaimana sabda Rasulullah Saw:

قال سسل : عن عثذ الل تن حن لح غسل ال لئ ح قال

ن ثلث لم أشذ من ست ى ل الل دسىم ستا لو الش

ساه أح ذ- صنح

Artinya:

Dari Abdullah bin Hanzhalah ghasilul malaikah berkata bahwa Rasulullah SAW

bersabda,"Satu dirham uang riba yang dimakan oleh seseorang dalam keadaan

sadar, jauh lebih dahsyah dari pada 36 wanita pezina. (HR. Ahmad)43

Hadis tersebut nabi dengan tegas mengatakan bahwa uang riba itu haram

meskipun hanya sedikit, nabi katakan lebih besar dosanya jika dibandingkan

dengan berzina bahkan meski berulang kali. Dan menegaskan hendaklah

43

Muhammad Tho‟in, Larangan Riba dalam Teks dan Kontek (Studi atas Hadits

Riwayat Muslim Tentang Pelaknatan Riba), Jurnal, (Surakarta: STIE-AAS, 2016), h. 67

23

menjauhi segala jenis riba, apapun bentuknya yang namanya riba tetap

diharamkan dan termasuk dosa yang sangat besar.

H. Dampak Riba

Riba dalam Islam hukumnya haram, karena mengandung ketidakadilan

dan mengambil harta orang lain secara batil juga sebagai penyebab angka

kemiskinan bertambah serta merampas hak orang dengan melipatgandakan

pinjaman. Berikut dampak riba:

a. Dampak Ekonomi

Para ahli ekonomi berpendapat bahwa penyebab krisis ekonomi adalah

bunga yang dibayar sebagai pinjaman modal atau disebut dengan riba.

Dampak riba bagi ekonomi masyarakat yaitu distribusi kekayaan tidak adil,

hancurnya sumber-sumber ekonomi, lemahnya perkembangan ekonomi,

pengangguran, terjebak dalam utang, kesenjangan sosial, menghambat

untuk berinvestasi.

b. Dampak Sosial

Dampak sosial dari riba adalah menimbulkan permusuhan dan kebencian

antara individu dan masyarakat, jalinan persaudaraan terputus, hilangnya

rasa saling tolong menolong.

Masyarakat seperti ini tidak akan pernah merasakan kesejahteraan dan

ketenangan. Bahkan kekacauan dan kesenjangan akan senantiasa terjadi setiap

saat. Itulah mengapa riba diharamkan karena dapat merugikan orang lain dan

merampas haknya serta menambah kemiskinan.

24

I. Hikmah Diharamkannya Riba

Ketika Islam memerintahkan umatnya untuk melaksanakan sesuatu

perkara, tentunya hal itu akan memberikan manfaat dan terdapat hikmah yang

baik bagi umat itu sendiri. Demikian juga ketika Islam melarang umatnya

melakukan suatu perkara, tentu terdapat kemudharatan di dalam perkara

tersebut. Pelarangan praktik riba dalam kehidupan umat Islam menunjukkan

bahwa riba pasti berdampak negatif bagi umat itu sendiri. Berikut beberapa

hikmah diharamkannya riba:

a. Menjaga agar seorang muslim tidak memakan harta orang lain dengan cara-

cara yang batil.

b. Mengarahkan seorang muslim supaya menginvestasikan hartanya pada

usaha yang bersih, jauh dari kecurangan dan penipuan, serta terhindar dari

segala tindakan yang menimbulkan kesengsaraan dan kebencian diantara

kaum muslimin.

c. Menyumbat seluruh jalan yang membawa seorang muslim kepada tindakan

memusuhi dan menyusahkan saudaranya sesama muslim yang berakibat

pada lahirnya celaan serta kebencian dari saudaranya.

d. Menjauhkan seorang muslim dari perbuatan yang dapat membawanya

kepada kebinasaan. Karena memakan harta ribaa itu merupakan

kedurhakaan dan kezaliman, sedangkan akibat dari kedurhakaan dan

kezaliman itu ialah penderitaan.

e. Membuka pintu-pintu kebaikan di hadapan seorang muslim untuk

mempersiapkan bekal di akhirat kelak dengan meminjami saudaranya

25

sesama muslim tanpa mengambil manfaat (keuntungan), mengutanginya,

menangguhkan utangnya hingga mampu membayarnya dengan memberinya

kemudahan. Keadaan ini dapat menyebarkan kasih sayang dan rasa

persaudaraan yang tulus diantara kaum muslim.

26

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang penyusun gunakan adalah penelitian lapangan

(kualitatif), yaitu penelitian yang mencari data secara langsung ke lapangan, dan

menggunakan penelitan kualitatif yaitu prosedur penelitian yang menghasilkan

data deskriptif dengan melakukan pengamatan pada objek penelitian dan

kemudian dianalisis. Dalam hal ini terhadap PT. Bank BNI Syariah Cabang

Makassar, untuk mengetahui secara jelas tentang mencegah terjadinya

pelanggaran riba.

B. Lokasi dan Objek Penelitian

Penelitian dilaksanakan di PT. Bank BNI Syariah Cabang Makassar yang

terletak di Jalan Dr.Ratulangi, Parang, Kecamatan Mamajang, Kota Makassar,

Sulawesi Selatan, 90125.

C. Fokus Penelitan dan Deskripsi Fokus

Masalah pada penelitian kualitatif bertumpu pada suatu fokus. Adapun

maksud dalam merumuskan masalah penelitian dengan jalan memanfaatkan fokus

yaitu pertama, penetapan fokus dapat membatasi studi; kedua, penetapan fokus

berfungsi untuk memenuhi inklusi-inklusi atau kriteria masuk-keluar (inclusion-

exclusion criteria) atau informasi baru yang diperoleh di lapangan sebagaimana

dikemukakan Moleong (2004:93-94). Tanpa adanya fokus penelitian, peneliti

akan terjebak oleh banyaknya data yang diperoleh di lapangan. Oleh karena itu

27

fokus penelitian akan berperan sangat penting dalam memandang dan

mengarahkan penelitian.

Dalam penelitian ini, peneliti memfokuskan pada strategi bank syariah

dalam mencegah terjadinya pelanggaran riba. Penelitian ini berfokus dalam 2 hal

pokok, yaitu:

1. Strategi Bank BNI Syariah Cabang Makassar dalam mencegah

terjadinyapelanggaran riba.

2. Mekanisme pencegahan pelanggaran riba di Bank BNI Syariah Cabang

Makassar.

D. Sumber Data

1. Data primer, adalah data yang langsung dikumpulkan oleh peneliti (atau

petugasnya) dari sumber pertamanya.44

Data primer diperoleh dari lokasi

yang secara langsung melalui observasi dan wawancara dengan pegawai

PT.Bank BNI Syariah Cabang Makassar.

2. Data sekunder, adalah data yang diperoleh atau dikumpulkan dari sumber-

sumber yang telah ada. Data tersebut diperoleh dari perpustakaan atau

laporan-laporan penelitian terdahulu yang berbentuk tulisan.45

Data sekunder

tersebut tersedia dalam bentuk laporan-laporan yang tertulis, peta dan

dokumen resmi lainnya yang dibutuhkan dalam penelitian ini.

44

Sumadi Suryabrata, Metode Penelitian ( Jakarta: Rajawali, 1987), h. 93. 45

Iqbal Hasan, Pokok-pokok Materi Metodologi Penelitian dan Aplikasinya (Jakarta:

Ghalia IKAPI, 2002), 82.

28

E. Instrumen Penelitian

Instrumen penelitian menurut Suharsimi Arikunto (2006: 149) merupakan

alat bantu bagi peneliti dalam mengumpulkan data. Sedangkan menurut Suharsimi

Arikunto dalam edisi sebeumnya adalah alat atau fasilitas yang digunakan oleh

peneliti dalam mengumpulkan data agar pekerjaannya lebih mudah dan hasilnya

lebih baik, dalam arti lebih cermat, lengkap, dan sistematis sehingga mudah

diolah.

Dalam penelitian ini penulis menggunakan instrumen yaitu satu-satunya

instrumen terpenting dalam penelitian kualitatif adalah peneliti itu sendiri. Peneliti

mungkin menggunakan alat-alat bantu untuk mengumpulkan data seperti

tape recorder, video kaset, atau kamera. Tetapi kegunaan atau pemanfaatan alat-

alat ini sangat tergantung pada peneliti itu sendiri.

Peneliti melalui observasi langsung di lokasi (disebut "Participant-

Observer") di samping memiliki kelebihan-kelebihan, juga mengandung beberapa

kelemahan. Kelebihannya antara lain, pertama, peneliti dapat langsung melihat,

merasakan, dan mengalami apa yang terjadi pada subjek yang ditelitinya. Dengan

demikian, peneliti akan lambat laut "memahami" makna-makna apa saja yang

tersembunyi di balik realita yang kasat mata (verstehen). Ini adalah salah satu

tujuan yang hendak dicapai melalui penelitian kualitatif.

Kedua, peneliti akan mampu menentukan kapan penyimpulan data telah

mencukupi, data telah jenuh, dan penelitian dihentikan. Dalam penelitian

kualitatif, pengumpulan data tidak dibatasi oleh instrumen (berupa wawancara)

yang sengaja membatasi penelitian pada variabel-variabel tertentu saja.

29

Ketiga, peneliti dapat langsung melakukan pengumpulan data,

menganalisanya, melakukan refleksi secara terus menerus, dan secara gradual

"membangun" pemahaman yang tuntas tentang sesuatu hal. Ingat, dalam

penelitian kualitatif, peneliti memang "mengkonstruksi" realitas yang tersembunyi

(tacit) di dalam masyarakat.46

F. Teknik Pengumpulan Data

1. Observasi

Observasi merupakan suatu proses pengamatan yang komplek, dimana

peneliti melakukan pengamatan langsung terhadap objek penilitian. Observasi

merupakan alat pengumpul data, yakni dengan melihat dan mendengarkan.47

Dalam hal ini peneliti melakukan pengamatan secara langsung serta ikut terjun

langsung ke lapangan dan mencatat kejadian-kejadian yang berkaitan dengan

strategi perbankan syariah dalam mencegah terjadinya pelanggaran riba di PT.

Bank BNI Syariah Cabang Makassar. Untuk mengumpulkan data, maka peneliti

menyiapkan instrumen lembar observasi.

2. Wawancara

Upaya memperoleh informasi atau data yang digunakan dengan bertanya

langsung kepada responden. Dalam penelitian ini dilakukan wawancara secara

bebas, dalam arti responden diberi kebebasan menjawab. Akan tetapi, tetap dalam

batas-batas tertentu agar tidak menyimpang dari panduan wawancara yang

46 Moleong, Lexy, Metodologi Penelitian Kualitatif, (Bandung: PT Remaja

RosdaKarya. 2000), h. 19. 47S. Nasution, Metode Penelitian Naturalistik-Kualitatif, (Bandung: Tarsito, 1992), h.

66

30

disusun. Oleh sebab itu, pedoman wawancara perlu disiapkan sebelum melakukan

wawancara.

3. Dokumentasi

Dokumentasi adalah salah satu metode pengumpulan data kualitatif

dengan melihat atau menganalisis dokumen-dokumen yang dibuat oleh subjek

sendiri atau oleh orang lain tentang subjek. Metode dokumentasi ini digunakan

untuk mendapatkan data guna melengkapi dan memperkuat data yang diperoleh.

Dokumen yang dimaksud dalam penelitian ini meliputi segala bentuk arsip yang

terkumpul saat penelitian sedang berlangsung, baik itu data secara lisan, tertulis,

maupun gambar atau foto.

G. Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah

menggunakan teknik analisis SWOT dengan pendekatan kualitatif, yang terdiri

dari Strenghts, Weakness, Opportunities dan Threaths. Analisis SWOT bertujuan

untuk memaksimalkan kekuatan (strengths) dan peluang (opportunities), namun

dapat meminimalkan kelemahan (weakness) dan ancaman (threaths). Menurut

Rangkuti, analisis SWOT adalah suatu identifikasi faktor strategis secara

sistematis untuk merumuskan strategi. 48

Strategi adalah alat yang sangat penting

untuk mencapai tujuan.49

Sedangkan menurut Freddy Rangkuty strategi adalah

perencanaan induk yang komprehensive yang menjelaskan bagaimana mencapai

semua tujuan yang telah ditetapkan sebelumnya.

48 FreddyRangkuti,Analisis SWOT Teknik Membelah Kasus Bisnis,(Jakarta: PT.

Gramedia Pustaka Utama, 2001) 49Porter, M.E, Competitive Advantage : Creating and Sustaining Superior

Performance : with a new introduction. The Free Press,(New York, USA, 1985).

31

Dari pengertian SWOT tersebut akan dijelaskan sebagai berikut:

1. Evaluasi faktor Internal

a. Kekuatan (strength)

Yaitu kekuatan apa yang dimiliki BNI Syariah. Dengan mengetahui

kekuatan, BNI Syariah dapat dikembangkan menjadi lebih tangguh hingga

mampu bertahan dalam perbankan dan mampu bersaing untuk

pengembangan selanjutnya.

b. Kelemahan (weakness)

Yaitu segala faktor yang tidak menguntungkan atau merugikan bagi BNI

Syariah.

2. Evaluasi Faktor Eksternal

a. Kesempatan (opportunities)

Yaitu semua kesempatan yang ada sebagai kebijakan pemerintah,

peraturan yang berlaku atau kondisi perekonomian nasional atau global

yang dianggap memberi peluang bagi BNI Syariah untuk tumbuh dan

berkembang di masa yang akan datang.

b. Ancaman (threaths)

Yaitu hal-hal yang dapat mendatangkan kerugian bagi BNI Syariah, seperti

karena masih ada praktik-praktik yang dinilai tidak sejalan dengan prinsip

syariah, sehingga berakibat loyalitas dan kontinuitas penggunaan jasa bank

tersebut tidak dapat dipertahankan lama.

32

Analisis ini dilakukan dengan menggunakan alat kumpul data yaitu

pedoman observasi, wawancara serta dokumentasi. Dengan tahapan sebagai

berikut:

1) Mengelompokkan data yang telah didapat untuk diproses.

2) Melakukan analisis SWOT.

3) Memasukkan ke dalam matriks SWOT.

4) Menganalisis strategi-strategi dari matriks SWOT.

5) Merekomendasikan strategi yang telah dibuat kepada pihak pengelola50

Penelitian ini menggunakan analisis SWOT berdasarkan konsep David

(1993). Analisis SWOT berarti analisis berdasarkan pada Strength-Weakness-

Opportunities-Threathsyakni Kekuatan-Kelemahan-Kesempatan-Kendala. Melalui

analisis SWOT, akan membantu dalam penyimpulan akhir penelitian.

50 Freddy Rangkuti, Analisis SWOT Teknik Membelah Kasus Bisnis, (Jakarta: PT.

Gramedia Pustaka Utama, 2001)

32

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Perusahaan

1. Sejarah Bank BNI Syariah

BNI Syariah didirikan pada tanggal 5 Juli 1946 berdasarkan Peraturan

Pemerintah Pengganti Undang-Undang N0. 2 Tahun 1946 dengan nama Bank

Negara Indonesia yang berfungsi sebagai Bank Sentral dimana sebagai Bank

Pertama yang secara resmi dimiliki Negara RI, BNI merupakan pelopor

terciptanya berbagai produk dan layanan jasa perbankan.

Pada tahun 1949 pemerintah membatasi peranan Bank Negara Indonesia

sebagai Bank Sirkulasi atau Bank Sentral. Bank Negara Indonesia lalu ditetapkan

sebagai Bank Pembangunan, dan kemudian diberikan hak untuk bertindak sebagai

Bank Devisa dengan akses langsung untuk transaksi luar negeri. Sehubungan

dengan penambahan modal pada tahun 1955, status Bank Negara Indonesia

diubah menjadi Bank Komersial milik pemerintah. Perubahan ini dengan putusan

penggunaan tahun pendirian sebagai bagian dari indentitas perusahaan. Nama

Bank Negara Indonesia 1946 resmi digunakan mulai akhir tahun 1968. Perubahan

ini menjadikan Bank Negara Indonesia lebih dikenal sebagai “BNI 46”, dan

karena ingin menggunakan nama panggilan yang mudah diingat maka dirubah

menjadi “Bank BNI” bersamaan dengan perubahan identitas perusahaan tahun

1988. Tahun 1992, status hukum dan nama BNI berubah menjadi PT Bank Negara

Indonesia (Persero), sementara keputusan untuk menjadi perusahaan publik

diwujudkan melalui penawaran saham perdana di pasar modal pada tahun 1996

33

dan PT Bank Negara Indonesia (Persero), kini berubah menjadi PT Bank Negara

Indonesia, Tbk. Pada tahun 2004, identitas perusahaan yang diperbaharui mulai

digunakan untuk menggambarkan prospek masa depan yang lebih baik, setelah

keberhasilan mengarungi masa-masa yang sulit. Sebutan “Bank BNI” dipersingkat

menjadi “BNI”, sedangkan tahun pendirian yaitu “46” digunakan dalam logo

perusahaan untuk meneguhkan kebanggaan sebagai bank nasional pertama yang

lahir pada era Negara Kesatuan Republik Indonesia. Berangkat dari semangat

perjuangan yang berakar pada sejarahnya, BNI bertekad untuk, memberikan

pelayanan yang terbaik bagi negeri, serta senantiasa menjadi kebanggaan negara.

Setelah dikeluarkannya Undang-Undang No.10 Tahun 1998 yang

memperbolehkan Bank Konvensional untuk membuka layanan syariah, kemudian

pada tahun 1999 terbentuklah Tim Proyek Cabang Syariah. Setelah terjadinya

krisis ekonomi moneter yang melanda Indonesia pada tahun 1998, melihat situasi

dan kondisi yang terjadi, banyaknya bank yang dilikuidasi, hanya bank yang

memiliki prinsip syariah yang masih berdiri kokoh. Dengan berlandaskan pada

Undang-Undang No. 10 Tahun 1998, pada tanggal 29 April 2000, didirikan Unit

Usaha Syariah (UUS) BNI dengan 5 kantor cabang yaitu di Yogyakarta, Malang,

Pekalongan, Jepara dan Banjarmasin. Selanjutnya UUS BNI terus berkembang

menjadi 28 Kantor Cabang dan 31 Kantor Cabang Pembantu.

34

Pada akhir tahun 2018, jaringan usaha BNI Syariah tersebar mencapai 2

Kantor wilayah, 68 Kantor Cabang, 196 Kantor Cabang Pembantu, 16 Kantor

Kas, 23 Mobil Layanan Gerak, dan 52 Payment Point.51

2. Visi dan Misi Bank BNI Syariah

1) Visi PT. Bank BNI Syariah Cabang Makassar

Menjadi Bank Syariah pilihan masyarakat yang unggul dalam layanan

kinerja.

2) Misi PT. Bank BNI Syariah Cabang Makassar

a) Memberikan kontribusi positif kepada masyarakat dan peduli pada

kelestarian lingkungan.

b) Memberikan solusi bagi masyarakat untuk kebutuhan jassa perbankan

syariah.

c) Memberikan nilai investasi yang optimal bagi investor.

d) Menciptakan wahan terbaik sebagai tempat kebanggaan untuk berkarya

dan berprestasi bagi pegawai sebagai perwujudan ibadah.

e) Menjadi acuan tata kelola perusahaan yang amanah.

3. Budaya Kerja PT. Bank BNI Syariah Cabang Makassar

1) Amanah

a) Jujur dan menepati janji

b) Bertanggung jawab

c) Bersemangat untuk menghasilkan karya terbaik

d) Bekerja ikhlas dan mengutamakan niat ibadah

51

www.bnisyariah.co.id diakses pada tanggal 03 April 2020 pada pukul 12.14

35

e) Melayani melebih harapan

2) Jamaah

a) Peduli dan berani memberi maupun menerima umpan balik yang

konstruktif

b) Membangun sinergi secara profesional

c) Membagi pengetahuan yang bermanfaat

d) Memahami keterkaitan proses kerja

e) Memperkuat kepemimpinan yang efektif

4. Kegiatan Operasional Perusahaan

a. Penghimpunan Dana (funding)

Produk Tabungan

Tabungan merupakan simpanan dalam bentuk mata uang rupiah yang

dikelola berdasarkan prinsip syariah dengan akad mudharabah mutlaqah

atau akad wadiah. Atas keuntungan yang didapat dari penyaluran dana,

bank memberikan bagi hasil sesuai dengan nisbah yang telah

disepakati.Jenis tabungan yang ada di BNI Syariah yaitu:

1) Tabungan iB Hasanah

2) Tabungan iB Bisnis Hasanah

3) Tabungan iB Prima Hasanah

4) Tabungan iB Tunas Hasanah

36

Produk Transaksi

Produk transaksi di BNI Syariah yaitu Giro iB Hasanah. Simpanan Giro

iB Hasanah merupakam produk penyimpanan dana yang menggunakan

prinsip wadiah yad ad-dhamanah (titipan murni). Pada produk ini

nasabah menitipkan dana dan bank akan mempergunakan dana tersebut

sesuai dengan prinsip syariah dan menjamin akan mengembalikan titipan

tersebut secara utuh bila sewaktu-waktu nasabah membutuhkannya.

Produk Investasi

1) Deposito iB Hasanah

2) Tabungan iB Baitullah Hasanah

3) Tabungan iB Tapenas Hasanah

b. Penyaluran Dana (financing)

Penyaluran dana (pembiayaan) di BNI Syariah ada dua yaitu:52

a. Produktif

1) Tunas Usaha iB Hasanah

2) Wirausaha iB Hasanah

3) Usaha Kecil iB Hasanah

4) Umrah Keluarga Hasanah

52

Sri Ekawati. 2018. Pengalaman Kerja Praktik Mahasiswa (PKPM) di PT Bank BNI

Syariah Kantor Cabang Utama Makassar. h 60-61.

37

b. Konsumtif

Berikut merupakan pembiayaan konsumtif yang disalurkan oleh Bank

BNI Syariah:53

1) Griya iB Hasanah

2) Oto iB Hasanah

3) Multiguna iB Hasanah

4) Fleksi iB Hasanah

5) Fleksi Umrah iB Hasanah

6) Pembiayaan Emas iB Hasanah

c. Produk Jasa

Produk jasa yang ada pada BNI Syariah Cabang Makassar adalah sebagai

berikut:

a. ATM (Autometic Teller Machine)

b. Kliring (proses pelunasan hutang piutang antar bank)

c. Transfer atau kirim uang

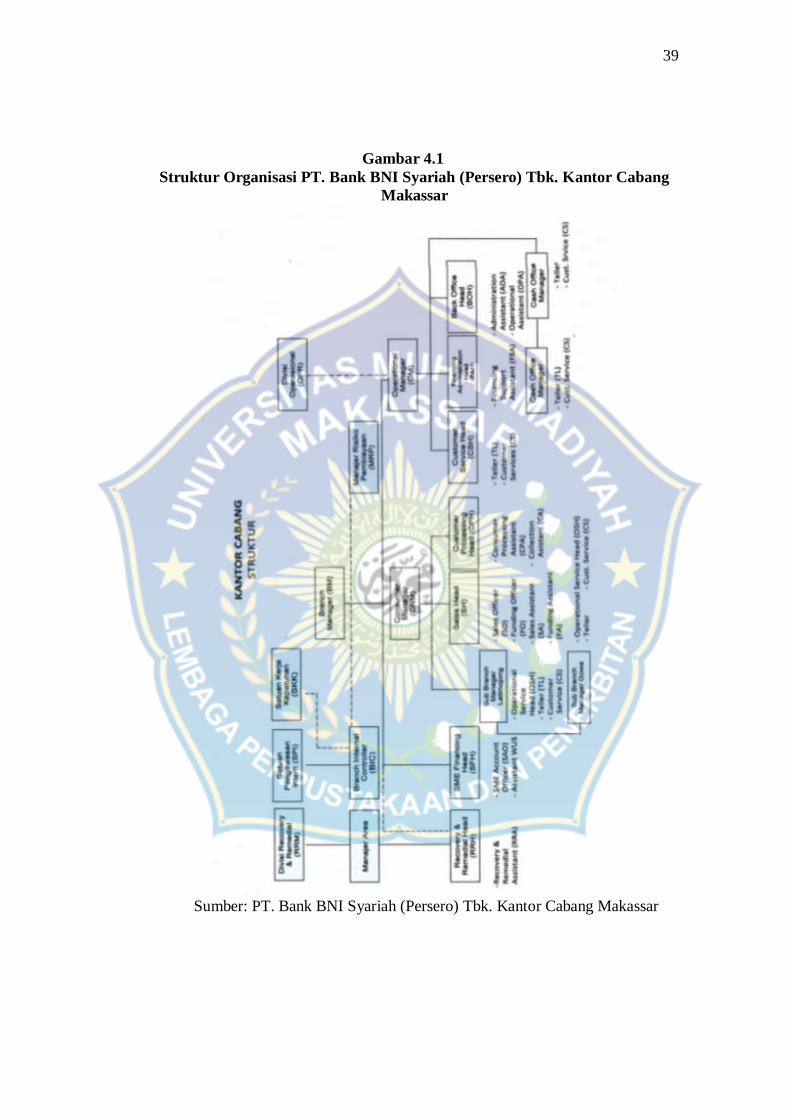

1. Struktur Organisasi Perusahaan dan Deskripsi Tugas

Struktur organisasi merupakan salah satu hal penting dalam pencapaian

tujuan dan sasaran organisasi yang secara langsung membuat skema wewenang

dan tanggung jawab tiap-tiap anggota organisasi pada setiap pekerjaan demi

terwujudnya tujuan organisasi tersebut. Selain itu, struktur organisasi sering

disebut bagan atau skema organisasi dengan cara memberikan gambaran secara

skematis tentang hubungan pekerjaan antara orang yang satu dengan lainnya yang

53

BPP (Buku Panduan Perusahaan), BNI Syariah KCU Makassar. h. 27

38

terdapat dalam satu organisasi untuk mencapai tujuan bersamaa. Demikian pula

halnya dengan PT. Bank BNI Syariah, personilnya melakukan pekerjaan sesuai

dengan tanggung jawab dan wewenangnya masing-masing, dan satu sama lainnya

saling berhubungan dalam usaha menciptakan tujuan perusahaan yang akan

dicapai.

Untuk lebih jelasnya, akan digambarkan struktur organisasi PT. Bank BNI

Syariah Cabang Makassar, sebagai berikut:54

\

54

Sumber: PT. Bank BNI Syariah (Persero) Tbk. Kantor Cabang Makassar

39

Gambar 4.1

Struktur Organisasi PT. Bank BNI Syariah (Persero) Tbk. Kantor Cabang

Makassar

Sumber: PT. Bank BNI Syariah (Persero) Tbk. Kantor Cabang Makassar

40

Berikut ini akan dijelaskan secara singkat mengenai tugas setiap bagian

pada PT. Bank BNI Syariah Cabang Makassar:55

1) Kepala Cabang (Branch Manager)

a. Mengelola secara optimal sumber daya cabang agar dapat mendukung

kelancaran operasi cabang.

b. Mengkordinir rencana kerja dan anggaran perusahaan (RKAP) tahunan

cabang.

c. Menetapkan dan melaksanakan strategi pemasaran produk bank guna

mencapai tingkat volume atau sasaran yang telah ditetapkan baik

pendanaan maupun jasa-jasa.

2) Pemimpin Bidang Operasional (Operational Manager)

a. Membantu pemimpin cabang terhadap pelaksanaan fungsi pokok unit

pelayanan nasabah dan unit operasional.

b. Mengontrol pelaksanaan fungsi pokok unit pelayanan nasabah dan unit

operasional.

3) Manager Bisnis (Bussiness Manager)

a. Bertanggung jawab pada pelaksanaan fungsi bisnis.

b. Mengontrol pelaksanaan fungsi bisnis unit pelayanan nasabah dan unit

operasional.

55

Dokumen BNI Syariah KCU Makassar Tahun 2013, Tugas dan Tanggung Jawab

Karyawan BNI Syariah KCU Makassar, h.2.

41

4) OSH (Operational Service Head)

a. Menyelenggarakan pelayanan dan pengadministrasian atas transaksi-

transaksi jasa perbankan serta pemupukan dana di kantor cabang.

b. Menyelengarakan pembukuan accounting atas transaksi keuangan di kantor

cabang.

c. Menyelenggarakan pengadministrasian dan pemantauan atas transaksi

pembiayaan di kantor cabang.

d. Menyelenggarakan pelaporan transaksi kegiatan jasa-jasa perbankan,

pemupukan dana, posisi likuiditas dan pembiayaan di kantor cabang sesuai

pedoman atau ketentuan yang berlaku.

5) Processing

a. Memastikan bahwa semua pembiayaan, penambahan pembiayaan telah

mendapatkan persetujuan pejabat yang berwenang sesuai dengan limit.

b. Memastikan kebenaran administrasi atas pembiayaan yang diberikan.

c. Memeriksa kelengkapan dan keabsahan nota administrasi pembiayaan.

d. Memastikan bahwa fisik jaminan sesuai dengan nilai dan lokasinua.

6) Unit Branch Internal Control

Dimana unit tersebut merupakan unit yang berdiri sendiri/independent

dan tidak dibawahi lagi oleh pemimpin cabang melainkan langsung dibawahi

Divisi Kepatuhan. Unit tersebut sebelumnya disebut Control Internal, tugas-

tugas pokoknya adalah:

a. Melakukan pengawasan dengan cara melaksanakan pemeriksaan terhadap

aktivitas unit sehari-hari.

42

b. Melakukan pemeriksaan atas aktivitas unit secara harian, berkala atau

mendadak.

c. Menindaklanjuti temuan SPI/Audit, baik internal maupun eksternal.

7) Unit Pemasaran Bisnis (Marketing)

a. Memasarkan produk jasa perbankan kepada nasabah/calon nasabah.

b. Memperbanyak penjualan silang (Cross Selling) kepada nasabah/calon

nasabah.

c. Mengelola permohonan pembiayaan.

d. Melakukan pemantauan nasabah/kolektibilitas pinjaman.

e. Melakukan penyelamatan/penyelesaian pembiayaan bermasalah.

f. Membantu kantor besar atau cabang lain di bidang pemasaran bisnis.

g. Melayani dan mengembangkan hubungan dengan nasabah wholesale dan

middle.

h. Mencari nasabah-nasabah baru dan memperkenalkan dan menawarkan

produk perbankan.

i. Melakukan penelitian potensi ekonomi daerah maupun kegiatan usaha

setempat.

8) Unit Operasional

a. Mengelola administrasi pembiayaan.

b. Mengelola administrasi keuangan.

c. Mengelola administrasi dalam negeri dan luar negeri.

d. Mengelola administrasi umum, logistik, dan kepegawaian.

43

9) Customer Service

a. Mengerjakan dan menyelesaikan semua operasional baik berupa tabungan,

deposito, inkaso secara umum ataupun operasional pembayaran dan

pembukuannya.

b. Memberikan pelayanan kepada nasabah dengan pedoman pada sistem

pedoman operasional yang benar sehingga kedua pihak merasa puas.

c. Memberikan informasi dan penjelasan kepada nasabah mengenai produk

yang ditawarkan oleh bank atau yang ditanyakan oleh nasabah.

10) Teller

a. Memberikan pelayanan kepada nasabah yang berhubungan dengan

penerimaan dan penarikan uang.

b. Mencatat semua transaksi yang terjadi setiap hari.

c. Membuat laporan atas transaksi-transaksi yang terjadi kemudian dilaporkan

kepada bagian pembukuan.

B. Analisis SWOT

Berdasarkan hasil penelitian yang telah dilakukan maka dapat diperoleh

hasil analisis SWOT yang disajikan pada tabel 4.1 yaitu sebagai berikut:

Tabel 4.1 Analisis SWOT

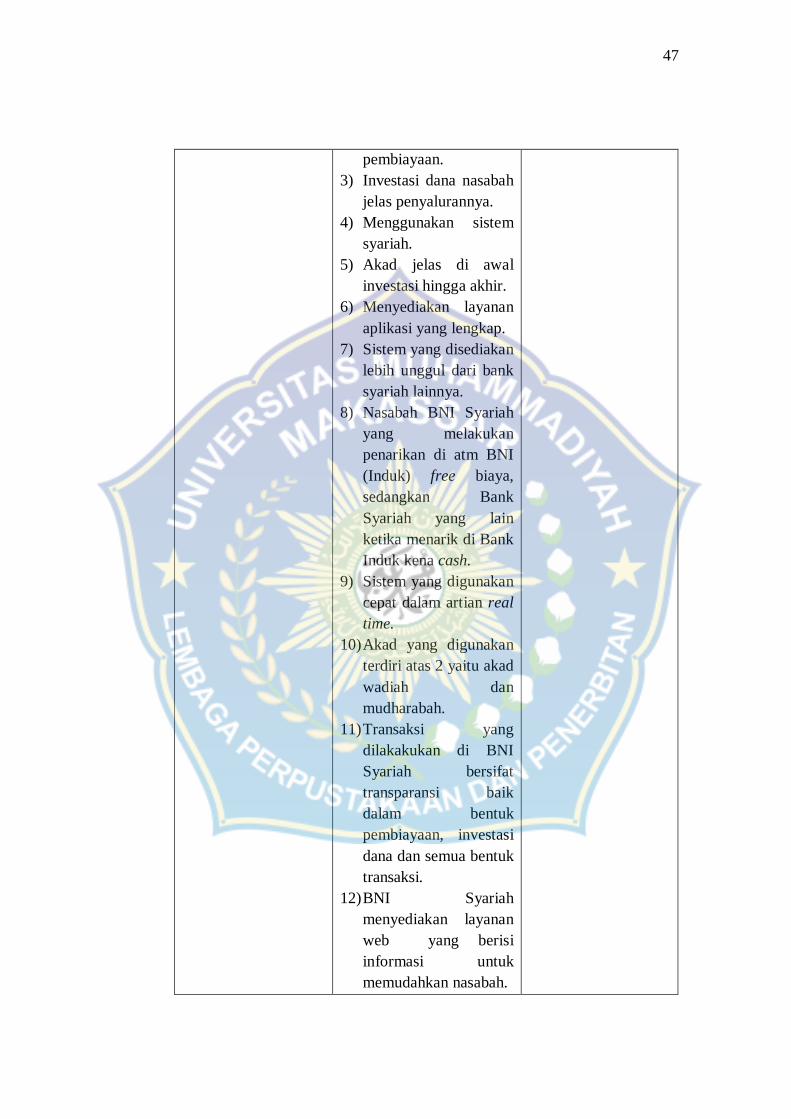

Strength

(Kekuatan)

Weakness

(Kelemahan)

1) Pembiayaan di BNI Syariah bersifat

konsumtif atau produktif

2) Dana nasabah dihimpun dalam bentuk

deposito, tabungan, dan giro kemudian

disalurkan dalam bentuk pembiayaan.

3) Investasi dana nasabah jelas

penyalurannya.

1) BNI Syariah kalah saing

di rate

2) Kurangnya kantor cabang

yang ada di kota Makassar

44

4) Menggunakan sistem syariah

5) Akad jelas di awal investasi hingga

akhir

6) Menyediakan layanan aplikasi yang

lengkap

7) Sistem yang disediakan lebih unggul

dari Bank Syariah lainnya

8) Sistem yang digunakan cepat dalam

artian real time

9) Akad yang digunakan untuk

penghimpunan dana terdiri atas 2 yaitu

akad wadiah dan mudharabah

10) Transaksi yang dilakakukan di BNI

Syariah bersifat transparansi baik

dalam bentuk pembiayaan, investasi

dana dan semua bentuk transaksi

11) BNI Syariah menyediakan layanan

web yang berisi informasi untuk

memudahkan nasabah.

Opportunities

(Peluang)

Threat

(Ancaman)

1) Jumlah ummat islam di Indonesia

sangat besar dan menjadi peluang

konsumen bagi bank syariah

2) Kebijakan pemerintah membuka

peluang perkembangan bank syariah

melalui undang-undang nomor 21

tahun 2008

3) Transparansi sistem bagi hasil yang

ditetapkan bank syariah kepada

konsumennya

4) Kampanye-kampanye menghindari

riba.

1) Penawaran bank

konvensional lebih

menarik daripada

penawaran bank syariah

dimata msyarakat

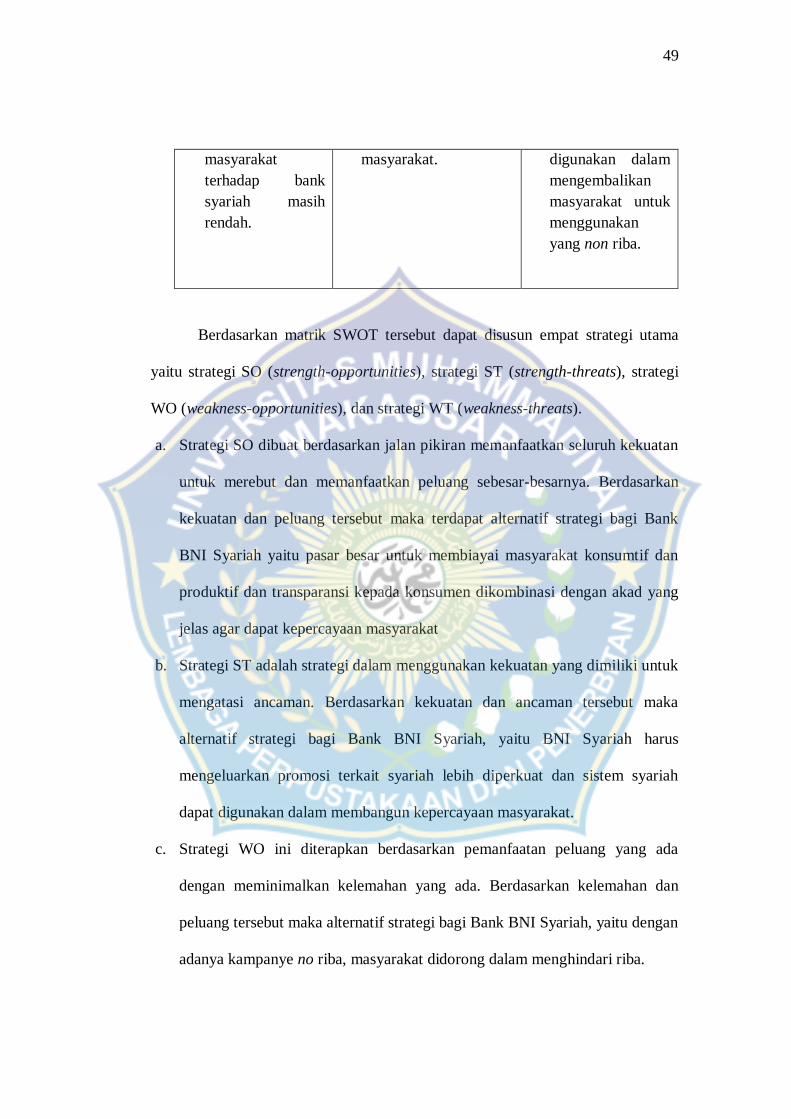

2) Tingkat kepercayaan

masyarakat terhadap bank

syariah masih rendah.

Berdasarkan hasil penelitian yang telah dilakukan maka dapat dianalisis

faktor-faktor yang merupakan kekuatan, kelemahan, peluang dan ancaman Bank

BNI Syariah.

45

a. Kekuatan Internal

1) Pembiayaan di BNI Syariah bersifat konsumtif atau produktif

2) Dana nasabah dihimpun dalam bentuk deposito, tabungan, dan giro

kemudian disalurkan dalam bentuk pembiayaan.

3) Investasi dana nasabah jelas penyalurannya

4) Menggunakan sistem syariah

5) Akad jelas di awal investasi hingga akhir

6) Menyediakan layanan aplikasi yang lengkap

7) Sistem yang disediakan lebih unggul dari Bank Syariah lainnya

8) Sistem yang digunakan cepat dalam artian real time

9) Akad yang digunakan untuk penghimpunan dana terdiri atas 2 yaitu akad

wadiah dan mudharabah

10) Transaksi yang dilakakukan di BNI Syariah bersifat transparansi

baik dalam bentuk pembiayaan, investasi dana dan semua bentuk

transaksi

11) BNI Syariah menyediakan layanan web yang berisi informasi untuk

memudahkan nasabah.

b. Kelemahan Internal

1) BNI Syariah kalah saing di rate

2) Kurangnya kantor cabang yang ada di kota Makassar.

c. Peluang

1) Jumlah ummat islam di Indonesia sangat besar dan menjadi peluang

konsumen bagi bank syariah

46

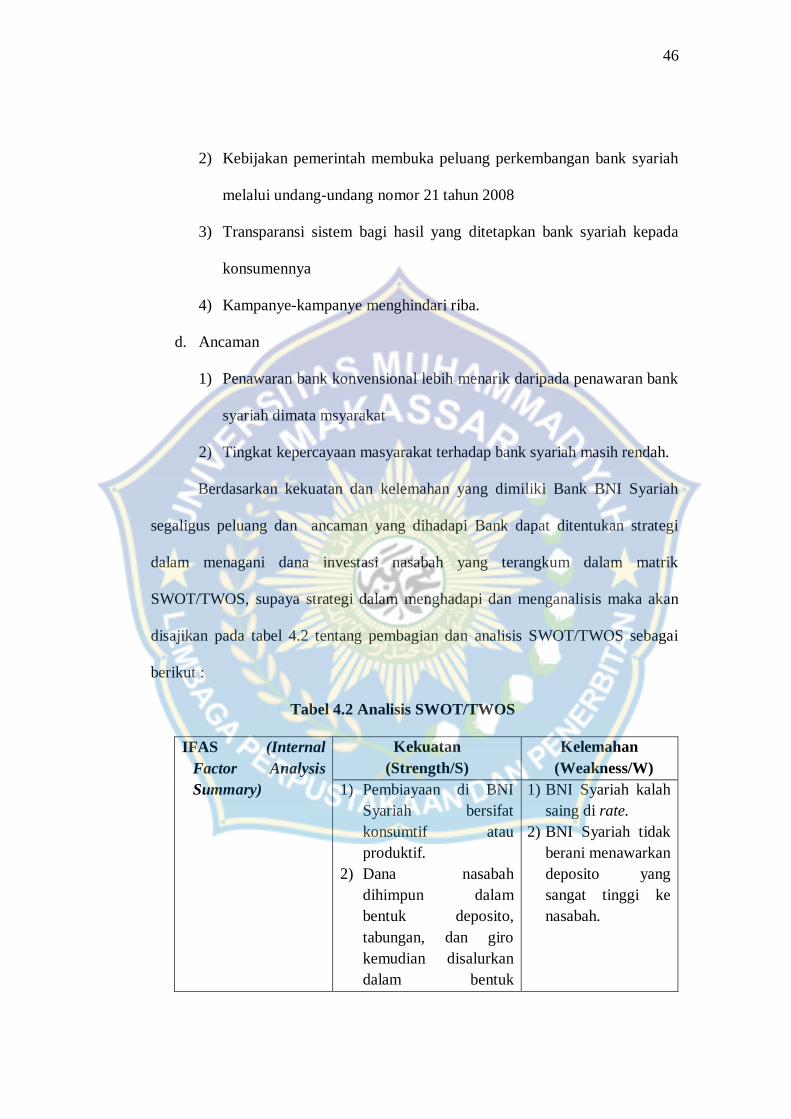

2) Kebijakan pemerintah membuka peluang perkembangan bank syariah

melalui undang-undang nomor 21 tahun 2008

3) Transparansi sistem bagi hasil yang ditetapkan bank syariah kepada

konsumennya

4) Kampanye-kampanye menghindari riba.

d. Ancaman

1) Penawaran bank konvensional lebih menarik daripada penawaran bank

syariah dimata msyarakat

2) Tingkat kepercayaan masyarakat terhadap bank syariah masih rendah.

Berdasarkan kekuatan dan kelemahan yang dimiliki Bank BNI Syariah

segaligus peluang dan ancaman yang dihadapi Bank dapat ditentukan strategi

dalam menagani dana investasi nasabah yang terangkum dalam matrik

SWOT/TWOS, supaya strategi dalam menghadapi dan menganalisis maka akan

disajikan pada tabel 4.2 tentang pembagian dan analisis SWOT/TWOS sebagai

berikut :

Tabel 4.2 Analisis SWOT/TWOS

IFAS (Internal

Factor Analysis

Summary)

Kekuatan

(Strength/S)

Kelemahan

(Weakness/W)

1) Pembiayaan di BNI

Syariah bersifat

konsumtif atau

produktif.

2) Dana nasabah

dihimpun dalam

bentuk deposito,

tabungan, dan giro

kemudian disalurkan

dalam bentuk

1) BNI Syariah kalah

saing di rate.

2) BNI Syariah tidak

berani menawarkan

deposito yang

sangat tinggi ke

nasabah.

47

pembiayaan.

3) Investasi dana nasabah

jelas penyalurannya.

4) Menggunakan sistem

syariah.

5) Akad jelas di awal

investasi hingga akhir.

6) Menyediakan layanan

aplikasi yang lengkap.

7) Sistem yang disediakan

lebih unggul dari bank

syariah lainnya.

8) Nasabah BNI Syariah

yang melakukan

penarikan di atm BNI

(Induk) free biaya,

sedangkan Bank

Syariah yang lain

ketika menarik di Bank

Induk kena cash.

9) Sistem yang digunakan

cepat dalam artian real

time.

10) Akad yang digunakan

terdiri atas 2 yaitu akad

wadiah dan

mudharabah.

11) Transaksi yang

dilakakukan di BNI

Syariah bersifat

transparansi baik

dalam bentuk

pembiayaan, investasi

dana dan semua bentuk

transaksi.

12) BNI Syariah

menyediakan layanan

web yang berisi

informasi untuk

memudahkan nasabah.

48

EFAS (Eksternal Factor Analysis Summary)

Peluang

(Opportunities/O) Strategi SO Strategi WO

1) Jumlah luang

konsumen bagi

bank syariah

2) Kebijakan

pemerintah

membuka peluang

perkembangan

bank syariah

melalui undang-

undang

3) Transparansi

sistem bagi hasil

yang ditetapkan

bank syariah

kepada

konsumennya

4) Selama masa

pandemi

kecenderungan

masyarakat lebih

kepada bank-bank

syariah

5) Kampanye-

kampanye

menghindari riba.

1) Pasar besar untuk

membiayai masyarakat

konsumtif dan

produktif

2) Transparansi kepada

konsumen

dikombinasi dengan

akad yang jelas agar

dapat kepercayaan

masyarakat

1) Dengan adanya

kampanye no riba,

masyarakat

didorong dalam

menghindari riba.

Ancaman

(Threats/T) Strategi ST Strategi WT

1) Penawaran bank

konvensional lebih

menarik daripada

penawaran bank

syariah dimata

msyarakat

2) Tingkat

kepercayaan

1) BNI Syariah harus

mengeluarkan promosi

terkait syariah lebih

diperkuat

2) Sistem syariah dapat

digunakan dalam

membangun

kepercayaan

1) Dengan tidak

menggunakan

suku bunga, BNI

Syariah yang

kalah saing dalam

rate karena ridak

menggunakan

suku bunga dapat

49

masyarakat

terhadap bank

syariah masih

rendah.

masyarakat. digunakan dalam

mengembalikan

masyarakat untuk

menggunakan

yang non riba.