Embed Size (px)

Citation preview

Steve Keen: Estancamiento inveterado y dinero endógeno www.sinpermiso.info, 23 febrero 2014

Steve Keen

Estancamiento inveterado y dinero endógeno

La crisis de 2007/08 ha generado muchas incomodidades a la teoría económica convencional, y no solo por el mero hecho de que haya ocurrido. El pensamiento económico convencional tiene muchos retos; el credo convencional anterior a la crisis era que ni siquiera una crisis podía ocurrir (Edward C. Prescott, 1999), o que las posibilidades de tal acontecimiento se había reducido drásticamente (Ben Bernanke, 2002), si no eliminado (Robert E. Lucas, Jr., 2003), todo ello cortesía de la comprensión científica de la economía que la teoría económica ortodoxa de la corriente principal había venido desarrollando. Esas anomalías siguen sin solucionarse, y el tiempo ha venido ahora a añadir otra, todavía más perentoria: el hecho de que la recesión haya persistido por mucho tiempo después de la crisis. Recientemente, Larry Summers sugirió una factible explicación en su discurso en el FMI

como la verdadera explicación de una depresión persistente que ha estado con nosotros desde mucho antes de que la crisis empezara. Su visibilidad fue oscurecida por la Burbuja de las Subprime, pero una vez que estalló, fue evidente. La hipótesis afirma, en efecto, que la crisis en sí misma fue un acontecimiento de segundo orden: lo principal fue una inadecuada tendencia en el comportamiento de la demanda del sector privado, latente desde hacía décadas y solo disimulada por la sucesión burbujas. La implicación política de esta hipótesis es que generar una adecuada demanda que asegure el pleno empleo en el futuro puede requerir un estímulo público permanente en alusión al Congreso [de los EEUU] y a la Fed-, y acaso la recurrente creación de burbujas de activos en los mercados. ¿Qué puede estar causando el estancamiento inveterado, si es que existe? Krugman (Paul Krugman, 2013b) apunta un par de factores: un retroceso en el crecimiento de la población (lo cual es obvio que ocurre: véase el gráfico 1)

Gráfico 1: Desaceleración de las tasas de crecimiento demográfico

Steve Keen: Estancamiento inveterado y dinero endógeno www.sinpermiso.info, 23 febrero 2014

Aunque la tesis de Summer tiene unos cuantos críticos ortodoxos, hay un coro de Nuevos Keynesianos que apoya el argumento del convertirse en la explicación convencional de la persistencia de esta depresión, ya tan larga desde que la crisis estalló. El cambio de tono de Krugman es representativo en este punto. Su último libro publicado entraba en las causas de la crisis y se explayaba en las políticas que podrían sacarnos de ella . Se titula ¡Acabad con esta Depresión YA! . El título, igual que el contenido del libro, proclama que esta crisis pudo haber sido liquidada Todo lo que se necesitaba, sostenía entonces Krugman, era un estímulo fiscal suficientemente grande como para hacernos salir dLower Bound]:

La fuente de nuestro sufrimiento es relativamente trivial desde este punto de vista, y pudo ser rápida y bastante fácilmente solucionado si suficiente gente en

Uno de los temas principales de este libro es que en una economía profundamente deprimida en la que las tasas de interés que las autoridades monetarias pueden controlar están cercanas a cero necesitamos más, y no menos, gasto público. Un gran aumento del gasto público es lo que acabó con la Gran Depresión, y es lo que ahora necesitamos desesperadamente. (Paul Krugman, 2012, pp.23, 231)

Pero ahora, después del discurso de Summers, Krugman sugiere que un gran aumento del gasto público no será suficiente tampoco el futuro los niveles de crecimiento anteriores a la crisis y los niveles anteriores a la crisis de desempleo pueden ser necesarios tanto los déficits fiscales permanentes y como que la Reserva Federal deba mantener al alza los activos en el mercado vía flexibilización monetaria [QE] y similares. No solo eso; el aparentemente exitoso crecimiento pasado reciente conocido como la Gran Moderación puede haber estado evitando las tasas de crecimiento inveteradamente estancadas simplemente gracias a las burbujas de activos:

Así que, ¿cómo puedes reconciliar recurrents burbujas con una economía que no muestra signo alguno de presión inflacionaria? La respuesta de Summers es que podemos ser una economía que necesita burbujas simplemente para alcanzar algo cercano al pleno empleo -esto es, que en ausencia de burbujas la economía tiene una tasa natural de interés negativa. Y esto no ha sido verdad solo desde la crisis financiera de 2008; ha sido ciertamente verdad, aunque tal vez ahora de manera más acuciante, desde 1980. (Paul Krugman, 2013b).

Recesión a ser una Teoría General de la Macroeconomía: si el LIZ es el estado permanente de las cosas dado el estancamiento inveterado, si es así, entonces un permanente estímulo fiscal y permanentes burbujas, ambas cosas, resultan simultáneamente necesarias para superarlo:

Steve Keen: Estancamiento inveterado y dinero endógeno www.sinpermiso.info, 23 febrero 2014

Un camino podría ser reconstruir nuestro sistema monetario por completo -es decir, eliminar el papel moneda y pagar intereses negativos por los depósitos. Otro camino, podría ser tomar ventaja del próximo boom -ya sea una burbuja o incentivado por un estímulo fiscal- para aumentar la inflación suficiente y mantenerla ahí arriba. O quizá, posiblemente, podemos tomar el camino de Krugman 1988/Abe 2013 de aumentar la inflación mediante el poder absoluto de las expectativas autocumplidas. (Paul Krugman 2013b)

¿Es el estancamiento inveterado la respuesta al rompecabezas de por qué la economía no se ha recuperado tras la crisis? ¿Es la solución, entonces, estar permanentemente hinchando burbujas y mantener permanentemente déficits fiscales) ? En primer lugar, existen concluyentes pruebas empíricas de una tendencia depresiva de la tasa de crecimiento a lo largo del tiempo, no menos que del desplome de esa tasa durante y después de la crisis. La tasa de crecimiento fue del 4,4% anual de media entre 1950-1970, pero cayó hasta el 3,2% anual entre 1970-2000 y fue tan solo del 2,7% en los traviesos años anteriores a la crisis -desde entonces a sucumbido a un promedio del 0,9% anual (ver tabla 1).

Cuadro 1: Tasas de crecimiento real anual estadounidense por décadas

Gráfico 2: ¿Desaceleración del crecimiento causado por una tendencia inveterada al estancamiento?

Steve Keen: Estancamiento inveterado y dinero endógeno www.sinpermiso.info, 23 febrero 2014

Esto significa que la tasa de crecimiento de la economía de los EEUU es ahora más baja de lo que fue entre los 50 y los 70, y sin duda, la tendencia demográfica señalada por Krugman es claramente un factor de este declive. Otro factor al que Krugman alude en su artículo es el del aumento de la deuda de los hogares entre 1980 y 2012 (el cual aumento, dicho sea de paso, resulta prima facie incompatible con la teoría de l

suscribe1. En el modelo de los fondos prestables, el nivel agregado de deuda (y los cambios en ese nivel) son irrelevantes para los macroeconomistas, solo la distribución de la deuda puede tener importancia:

Excluyendo al sector exterior, o contemplando el mundo en su conjunto, vemos que el volumen total de deuda no afecta al valor neto agregado -la deuda de una persona es el activo de otra. Por lo que el nivel de deuda solo importa si la distribución neta de valor importa también, si agentes altamente endeudados se enfrentan a diferentes contracciones de diferentes agentes con un bajo nivel de deuda (Paul Krugman, 2012, p. 146) Además, la distribución de la deuda solo puede tener significado macroeconómico en momentos precisos, cuando los mecanismo de mercado son incapaces de funcionar po -la tasa de interés real que vaciaría el mercado de fondos prestables, y dejaría la inflación a cero con el resto de mercados (incluido el mercado de trabajo) en equilibrio- es negativa.

Antes de la tesis avanzada por Summers, Krugman había argumentado que este peculiar periodo

una situación de Trampa de Liquidez porque los prestamistas están preocupados por la capacidad de los prestatarios para pagar, imponiendo un límite en la deuda que fuerza a los prestatarios a pagar sus deudas y gastar menos. Para mantener el equilibrio en el pleno empleo, las personas que fueron una vez prestamistas tienen que gastar más, para compensar la caída del gasto de los ahora limitados prestatarios de deuda. Pero los prestamistas son personas pacientes, que por definición tienen una tasa de preferencia temporal más baja que los prestatarios, que son gente impaciente:

Ahora, si la gente se está endeudando, otras personas deben estar prestando el dinero. ¿Qué les indujo a prestar? Mayores tasas de

gastar menos que sus ingresos, mientras que los impacientes gastan más (Krugman, Deleveraging and the Depression Gang ).

1 No consideraré ninguna otra causa potencial aquí. Entre otras podría ser la más que dudosa sugestión de Krugman sobre el declive de las innovaciones o factores que los economistas neoclásicos como Krugman descartan pero que otros señalan como principales factores -por ejemplo, la relocalización de la producción de los EEUU en países con salarios más bajos-, o factores en los que hay más acuerdo como el aumento de la desigualdad.

Steve Keen: Estancamiento inveterado y dinero endógeno www.sinpermiso.info, 23 febrero 2014

El problema en una situación de Trampa de la Liquidez es que las tasas de interés no pueden ser lo suficientemente bajas como para alentar a los agentes cargados de paciencia a gastar lo suficiente como para compensar el declive del gasto de los ahora impacientes pero limitados prestatarios:

Puedes pensar que el proceso puede ser simétrico: los endeudados pagan su deuda, mientras los prestamistas son correspondientemente inducidos a gastar más por las bajas tasas de interés. Y realmente sería simétrico si el shock fuera suficientemente pequeño. Sin embargo, el shock de desapalancamiento ha sido tan grande que hemos llegado hasta el límite inferior igual a cero; las tasas de interés no pueden bajar lo suficiente. Así que tenemos un permanente exceso de ahorro deseado muy por encima del deseo a invertir, lo que quiere decir, una inadecuada demanda, lo que quiere decir, una depresión (Krugman, Deleveraging and the Depression Gang ).

Después de que Summers avanzara su tesis, Krugman empezó a conjeturar que la economía puede haber estado experimentando un estancamiento inveterado desde 1985, y que sólo el aumento de la deuda de los hogares ha enmascarado este fenómeno. Consecuentemente, el nivel y la tasa de cambio de la deuda privada puede haber sido macroeconómicamente importante, no solo desde el 2008, sino desde al menos 1985. Basándose en los datos (Gráfico 3, de la excelente FRED de la Fed de St Louis, cogido del blog de Krugman), Krugman apuntó que quizá el incremento de la deuda desde 1985 enmascarase la tendencia

va quizá, desde 1985, y que la demanda de los prestamistas mantuvo la tasa real positiva. Este giro implica que, en ausencia de la burbuja en el mercado inmobiliario, la economía habría estado en una trampa de la liquidez desde 1985:

Hubo un gran incremento en el ratio de endeudamiento después de la Segunda Guerra Mundial, pero comenzando desde un punto muy bajo, en el proceso de desplazamiento de las familias hacia los suburbios urbanos. Después hubo unos 25 años de casi total estabilidad, desde 1960 hasta más o menos 1985. Después de eso, sin embargo, la deuda de los hogares creció rápida e inexorablemente, hasta que golpeó la crisis. Así que con todo el endeudamiento de lo hogares, deberías

Steve Keen: Estancamiento inveterado y dinero endógeno www.sinpermiso.info, 23 febrero 2014

esperar que el periodo 1985-2007 fuera uno con las mayores presiones inflacionarias, mayores tasas de interés, o ambas. De hecho, no vimos nada de eso -fue la era de la Gran Moderación, un tiempo de baja inflación y generalizadas bajas tasas de interés. Sin todo ese incremento de deuda de los hogares, las tasas de interés presumiblemente habrían sido considerablemente más bajas -quizá negativas. En otras palabras, puedes argumentar que nuestra economía ha estado tratando de situarse en la situación de trampa de liquidez desde hace años, y que sólo fue evitada la trampa por un tiempo, gracias a las sucesivas burbujas.

En general, el modelo de fondos prestables niega que la deuda privada tenga efecto macroeconómico alguno, como Krugman apuntaba enfáticamente en una serie de posts en su blog durante 2012:

Keen, entonces afirma que el préstamos de dinero es, por definición (al menos como yo lo entiendo), un añadido a la demanda agregada. Supongo que no entiendo esto para nada. Si decido recortar mi gasto y depositar mi dinero en un banco, que lo presta a otra persona, esto no tiene porqué representar un incremento neto de la demanda. Sí, en alguno (o muchos) casos el préstamo está asociado con una mayor demanda, porque los recursos están siendo transferidos a la gente con una mayor propensión al gasto; pero parece que Keen está queriendo decir algo más, y no estoy seguro de qué. Creo que tiene algo que ver con la noción de que crear dinero es igual a crear demanda, pero una vez más esto no es correcto en ningún modelo que yo entienda. (Paul Krugman, 2012b)

Sin embargo, la conjetura de Summers proporciona una explicación, conforme a la cual la deuda privada puede tener implicaciones macroeconómicas desde 1985 dentro del modelo de fondos prestables. Una vez que el estancamiento inveterado comenzó empujado, según esa conjetura, por el descenso en la tasa de crecimiento de la población y suponiendo la hipótesis del declive de la innovación , la economía estuvo efectivamente en una trampa de la liquidez, y de algún modo el aumento de la deuda lo habría oscurecido. Pero esto es tremendamente generalista. Explicar eso mientras se mantiene intacto el modelo teórico de Fondos Prestables es ardua tarea, porque, igual que la propia Trampa de la Liquidez, el modelo de los Fondos Prestables no es simétrico. Mientras que Krugman fue capaz de explicar cómo la deuda privada causa un descenso de la demanda agregada cuando la deuda cae sin necesidad de descartar y el modelo de Fondos Prestables (en el que los bancos son meros intermediarios, y por lo mismo, los bancos y el mismo dinero pueden ser ignorados teóricamente [véase Gauti B. Eggertsson y Paul Krugman, 2012]), tiene que ser mucho más difícil explicar cómo la deuda aumenta la demanda agregada cuando ésta aumenta. Este hecho es fácilmente representado en un modelo [postkeynesiano] de Dinero Endógeno en el que los bancos crean nuevo poder adquisitivo, pero choca con los fundamentos del modelo [neoclásico] de Fondos los Prestables, en el que prestar dinero es simplemente una redistribución de los prestamistas a los prestatarios del poder de compra existente. A pesar de eso, Krugman ha hecho en su blog una importante afirmación en un artículo posterior a Summers:

Steve Keen: Estancamiento inveterado y dinero endógeno www.sinpermiso.info, 23 febrero 2014

La deuda estuvo creciendo alrededor del 2% del PIB anualmente; esto no va a ocurrir en el futuro, por lo que un ingenuo cálculo sugiere una reducción en la demanda, manteniéndose los demás constante, de alrededor de un 2 por ciento del PIB (Paul Krugman, 2013a).

Si consigue representar tal modelo, y consigue mantener el modelo de los Fondos Prestables, entonces el modelo tendrá que demostrar que la deuda privada afecta a la demanda agregada sólo durante los períodos de estancamiento inveterado o en situación de Trampa de Liquidez: de otro modo, el modelo de Fondos Prestables adaptado al estancamiento inveterado capitulará en todo menos en el nombre a la teoría del Dinero Endógeno (NIck Rowe, 2013)2. Asumiendo que esto es lo que Krugman intenta, quiero considerar la evidencia empírica de la relevancia de la deuda privada en la macroeconomía. Si es cierto que la deuda privada sólo tiene importancia a partir de 1985, entonces, esto es compatible con el modelo de Fondos Prestables adaptado al estancamiento inveterado (sea eso lo que fuere). Pero si la deuda privada es importante también antes de 1985, cuando el estancamiento inveterado no fue para nada un problema, esto apunta en la dirección correcta para el modelo del Dinero Endógeno. Consideraré dos indicadores: la correlación entre el cambio de la deuda agregada privada en el sector no financiero y el desempleo, y la correlación entre la aceleración de la deuda agregada privada del sector no financiero3 y la variación en el desempleo. Uso también dos series temporales de la deuda y el desempleo. El gráfico 4 extiende los datos de la FRED incluyendo la deuda del sector empresarial así como (clicar aquí para ver como fueron compilados los datos -y una estimación a largo plazo para la deuda de los EEUU que se extiende hasta 1834). Los datos del desempleo muestran en el gráfico 5 está compilado de las estadísticas de DSL y NBER y las estimaciones de Lebergott (Stanley Lebergott, 1986, 1954, Christina Romer, 1986) y extendido hasta 1890.

2 Nick Rowe ha mostrado como mi tantas veces repetida explicación de que la demanda agregada es el ingreso más la variación de deuda puede ser expresada de manera neoclásica, siempre que uno conozca el modelo del Dinero Endógeno en el que los del nuevo dineque se abandona el modelo de Fondos Prestables, se requiere también abandonar la perspectiva del análisis del equilibrio:

un proceso hayeckiano en el que los planes individuales y las expectativas son mutuamente inconsistentes a nivel agregado. Estamos hablando de un proceso de desequilibrio en el que los planes y expectativas de las personas son revisadas a la luz de las sopositivas, pero los métodos habituales de los economistas neoclásicos entraña que estas evoluciones no permanecerán. 3 Definido como la variación en la variación de deuda durante un año (para suavizar los crudos datos mensuales tan volátiles) dividido por el PIB nominal a la mitad de cada año.

Steve Keen: Estancamiento inveterado y dinero endógeno www.sinpermiso.info, 23 febrero 2014

La correlación estadística no es sinónimo de verdad absoluta, pero una correlación con un coeficiente del -0.57 sobre 125 años implica que la variación de la deuda tiene importancia macroeconómica durante ese período de tiempo, y no solo durante el período del estancamiento inveterado o en situación de trampa de liquidez.

Steve Keen: Estancamiento inveterado y dinero endógeno www.sinpermiso.info, 23 febrero 2014

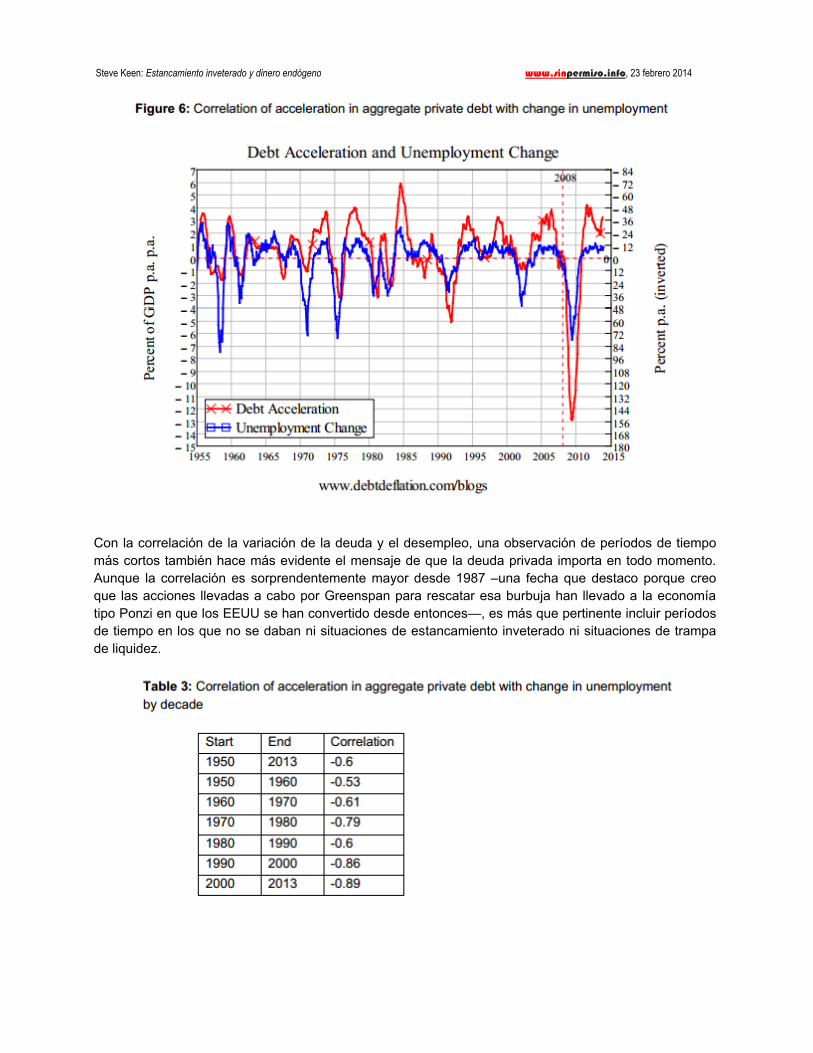

Dividiendo ese periodo de 125 años, en tramos de tiempo más cortos, se hace más evidente el hecho de que ni el estancamiento inveterado ni la trampa de liquidez pueden invocarse para explicar por qué los cambios en el nivel de deuda privada tienen efectos macroeconómicos. No hubo, ciertamemente, estancamiento inveterado entre 1890 y 1930, pero la correlación es del -0.6; ni el estancamiento inveterado ni la trampa de la liquidez se dieron en el periodo entre 1950 y 1970, y aún así la correlación también se mantiene durante esos años. La correlación aumenta espectacularmente en el periodo que siguió al desplome de los mercados de valores en 1987, pero esto es aún más consistente con la tesis básica del Dinero Endógeno que he venido explicando: la nueva deuda creada por el sector bancario aumenta la demanda agregada. Lo es, desde luego, mucho más que con cualquier modelo teórico de Fondos Prestables adaptado al estancamiento inveterado. Los datos de aceleración de la deuda (Michael Biggs y Thomas Mayer, 2010, Michael Biggs et al., 2010) resaltan aún más este hecho. El gráfico 6 muestra la variación de la deuda privada y la variación en el desempleo desde 1955 (tres años después de que los datos de deuda por trimestre estuvieran disponibles) hasta ahora. La correlación entre las dos series de datos en del -0.69.

Steve Keen: Estancamiento inveterado y dinero endógeno www.sinpermiso.info, 23 febrero 2014

Con la correlación de la variación de la deuda y el desempleo, una observación de períodos de tiempo más cortos también hace más evidente el mensaje de que la deuda privada importa en todo momento. Aunque la correlación es sorprendentemente mayor desde 1987 una fecha que destaco porque creo que las acciones llevadas a cabo por Greenspan para rescatar esa burbuja han llevado a la economía tipo Ponzi en que los EEUU se han convertido desde entonces , es más que pertinente incluir períodos de tiempo en los que no se daban ni situaciones de estancamiento inveterado ni situaciones de trampa de liquidez.

Steve Keen: Estancamiento inveterado y dinero endógeno www.sinpermiso.info, 23 febrero 2014

Puede que el modelo IS-LM o el DSGE [Equilibrio General Dinámico Estocástico] novo-keynesiano con el que presuntamente trabaja Krugman pueda ofrecer una explicación de la persistencia de la crisis en términos que, aun si superlativamente retorcidos, deriven de la lógica convencional de la economía, que ignora los bancos y el dinero (aun cuando la deuda privada sea finalmente tomada en consideración) y en la que todo ocurre en equilibrio. Pero por muy audaz que pueda ser, no será consistente con los datos empíricos de la realidad. Bibliografía: Bernanke, Ben. 2002. "Deflation: Making Sure "It" Doesn't Happen Here," Washington: Federal Reserve Board. Biggs, Michael and Thomas Mayer. 2010. "The Output Gap Conundrum."Intereconomics/Review of European Economic Policy, 45(1), 11-16. Biggs, Michael; Thomas Mayer and Andreas Pick. 2010. "Credit and Economic Recovery: Demystifying Phoenix Miracles." SSRN eLibrary. Eggerston , Gauti B. and P -Minsky- Quarterly Journal of Economics, 127, 1469-513. Krugman, Paul. 2012a. End This Depression Now! New York: W.W. Norton. ____. 2012b. "Minsky and Methodology (Wonkish)," The Conscience of a Liberal. New York: New York Times. ____. 2013a. "Secular Stagnation Arithmetic," P. Krugman, The Conscience of a Liberal. New York: New York Times. ____. 2013b. "Secular Stagnation, Coalmines, Bubbles, and Larry Summers," P. Krugman, The Conscience of a Liberal. New York: New York Times. Lebergott, Stanley. 1986. "Discussion of Romer and Weir Papers." The Journal of Economic History, 46(2), 367-71. ____. 1954. "Measuring Unemployment." The Review of Economics and Statistics, 36(4), 390-400. Lucas, Robert E., Jr. 2003. "Macroeconomic Priorities." American Economic Review, 93(1), 1-14. Prescott, Edward C. 1999. "Some Observations on the Great Depression." Federal Reserve Bank of Minneapolis Quarterly Review, 23(1), 25-31. Romer, Christina. 1986. "Spurious Volatility in Historical Unemployment Data." Journal of Political Economy, 94(1), 1-37.

Steve Keen: Estancamiento inveterado y dinero endógeno www.sinpermiso.info, 23 febrero 2014

Rowe, Nick. 2013. "What Steve Keen Is Maybe Trying to Say," N. Rowe, Worthwhile Canadian Initiative. Canada: Nick Rowe Steven Keen es un economista matemático australiano de formación keynesiano-marxista que ha trabajado en los últimos años en modelar matemáticamente las premonitorias intuiciones de Hyman Minsky sobre la dinámica del capitalismo financiero actual. En 2010 le fue concedido el Premio Rovere de teoría económica por la capacidad de sus modelos matemáticos dinámicos para predecir la crisis financiera de 2008.

Traducción para www.sinpermiso.info: Ayoze Alfageme

sinpermiso electrónico se ofrece semanalmente de forma gratuita. No recibe ningún tipo de subvención pública ni privada, y su existencia sólo es posible gracias al trabajo voluntario de sus colaboradores y a las donaciones altruistas

de sus lectores.