Embed Size (px)

Citation preview

Specialization in

Agile project

Management

Este documento es material confidencial y propiedad de ADEN International Business School. Se prohíbe el uso, reproducción o la divulgación del contenido de este material sin permiso previo y por escrito de la empresa propietaria.

© 2018 ADEN. All rights reserved.

Viabilidad del proyecto y

sensibilidad

MARCELO DELFINO

Doctor en Economía de la Universidad del CEMA. Graduado con el título de Master of Science in Economics

and Finance en la Warwick Business School de la Universidad de Warwick, en el Reino Unido; Magister en

Economía, egresado de la Universidad del CEMA y Contador Público de la Universidad Nacional de Córdoba,

en la que se graduó con honores. En la Facultad de Ciencias Económicas obtuvo el Premio Facultad en

reconocimiento a su performance, y fue también acreedor al Premio Universidad o diploma con Mención

de Honor, por haber logrado el mejor desempeño académico correspondiente a la Promoción 1995 en la

Carrera de Contador Público. Su tarea profesional se orienta básicamente hacia la consultoría en finanzas

corporativas y mercado de capitales .Subsecretario de Economía y Financiamiento del Gobierno de la

Ciudad de Córdoba. Director del Programa BID-GAU implementado a través del (PNUD) Programa de las

Naciones Unidas para el desarrollo. Analista Senior por concurso público de la Gerencia de Investigación y

Planificación Normativa del Banco Central de la República Argentina. Consultor en temas de finanzas

corporativas en la firma Investment Bankers and Consulting Partner SA. Investigador en el Programa de

Reforma de la Educación Superior Técnica no Universitaria en un convenio Ministerio de Cultura y

Educación - Banco Interamericano de Desarrollo.

OBJETIVOS DE TRANSFERENCIA

Al finalizar el módulo los participantes podrán: Consolidar claramente cuáles son los costos y beneficios

relevantes a incluir en la evaluación de un proyecto de inversión.

Fijar el proceso de formulación y evaluación de proyectos.

Entender la importancia del tiempo en la generación de valor económico

Reconocer las principales herramientas empleadas para

decidir las inversiones.

MEDIR EL VALOR

IDEA

DECISIÓN

SOLUCIONAR PROBLEMA

APROVECHAR OPORTUNIDAD

ACEPTAR

RECHAZAR

PROYECTO DE INVERSIÓN

FORMULACIÓN

EVALUACIÓN

COSTOS

BENEFICIOS

RENTABILIDAD

RIESGO

EFECTOS TRIBUTARIOS

Por única vez Repetitivos

Inversiones Egresos

operativos

Valor de recupero

Ingresos operativos

Favorables y/o desfavorables

Deuda Rd

Estructura financiera

Costo del capital CPPC

Capital Re

Rec. ajenos

Rec. propios

VAN (Valor Actual Neto) TIR (Tasa Interna Retorno)

Subjetivos, cuantitativos y probabilísticos

FLUJO DE FONDOS

DESCONTADO

FLUJO FONDOS PROYECTADO

TASA DE DESCUENTO

El proceso de formulación y evaluación

¿Qué implica formular y evaluar?

EL PROCESO DE FORMULACIÓN Y EVALUACIÓN

EL PROCESO DE FORMULACIÓN Y EVALUACIÓN

PROCESO DE FORMULACIÓN Y EVALUACIÓN

Evaluación

Construcción

flujo de caja

Rentabilidad

Análisis cualitativo

Sensibilización

Estudio de

mercado

Estudio

técnico

Estudio de la

organización

Estudio de impacto ambiental

Obtención y creación de información

Estudio Financiero

Formulación y Preparación

¿EN QUÉ SENTIDO EL PROYECTO ES VIABLE?

Viabilidad Económica Financiera

Técnica

De mercado Ambiental

Administrativa y

Organizacional Legal

En este estudio se trata de determinar ¿cuál sería la aceptación y uso del producto y/o

servicio?, es decir definir el mercado.

Aspectos a estudiar:

VIABILIDAD COMERCIAL

Competidor

Proveedor

Distrib

Proyecto

Consumidor

Se trata de definir la estructura organizativa que

permitirá la posterior operación del proyecto.

Es la capacidad administrativa para emprender el proyecto.

La inversión en sistemas manuales o computacionales debe

garantizar la estructura en funcionamiento.

Viabilidad Organizativa

Definir la función de producción que optimice la utilización de los recursos disponibles en la producción

del bien o servicio deseado.

INSUMOS PRODUCTOS TERMINADOS

TECNOLOGIA

VIABILIDAD TÉCNICA

Definir la inexistencia de trabas legales tanto en la etapa de inversión como en la de ejecución del proyecto.

LIMITACIONES

En la publicidad

Localización

En el uso del producto

Ambientales

VIABILIDAD LEGAL

El objetivo aquí es ordenar y sistematizar la información monetaria

que se ha generado en TODAS las etapas para determinar la rentabilidad del proyecto.

FACTIBILIDADES

COMERCIAL TÉCNICA LEGAL ORGANIZATIVA

ECONÓMICA FINANCIERA

VIABILIDAD ECONÓMICA FINANCIERA

¿PARA QUIÉN EL PROYECTO ES VIABLE?

Actor Tienen en cuenta

Punto de Vista

Dueño

Socios

Financistas

Sociedad Externalidades

Capacidad de Repago

Dividendos

Rentabilidad Económico Financiera

Costos e Ingresos

Relevantes, Económicos, Marginales,

Diferenciales.

EVITABLES

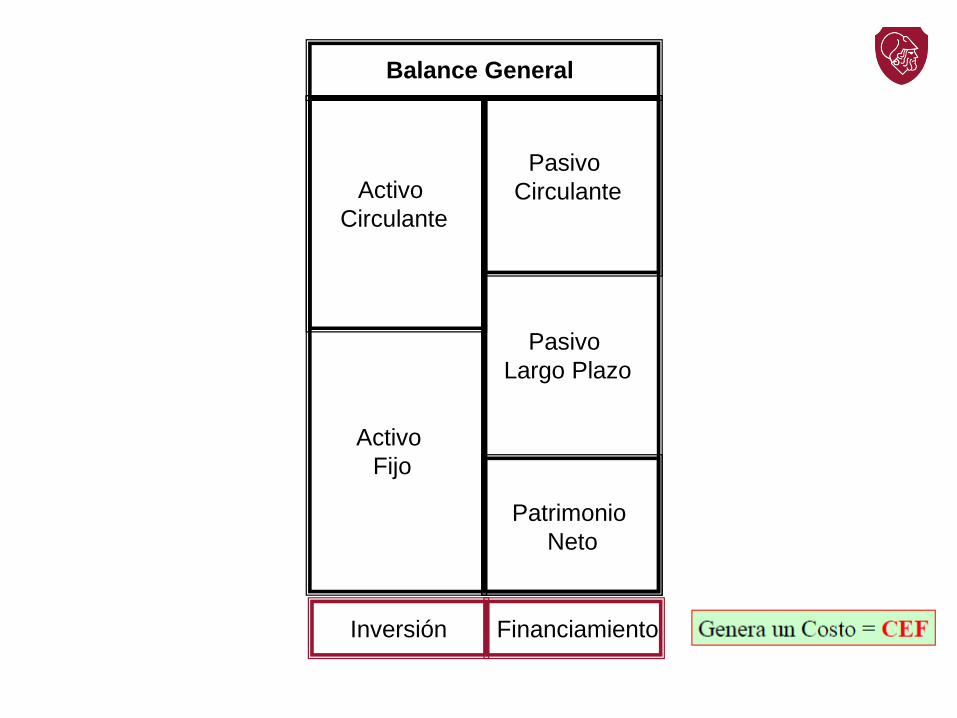

Balance General

Activo

Fijo

Pasivo

Largo Plazo

Patrimonio

Neto

Activo

Circulante

Pasivo

Circulante

Inversión Financiamiento

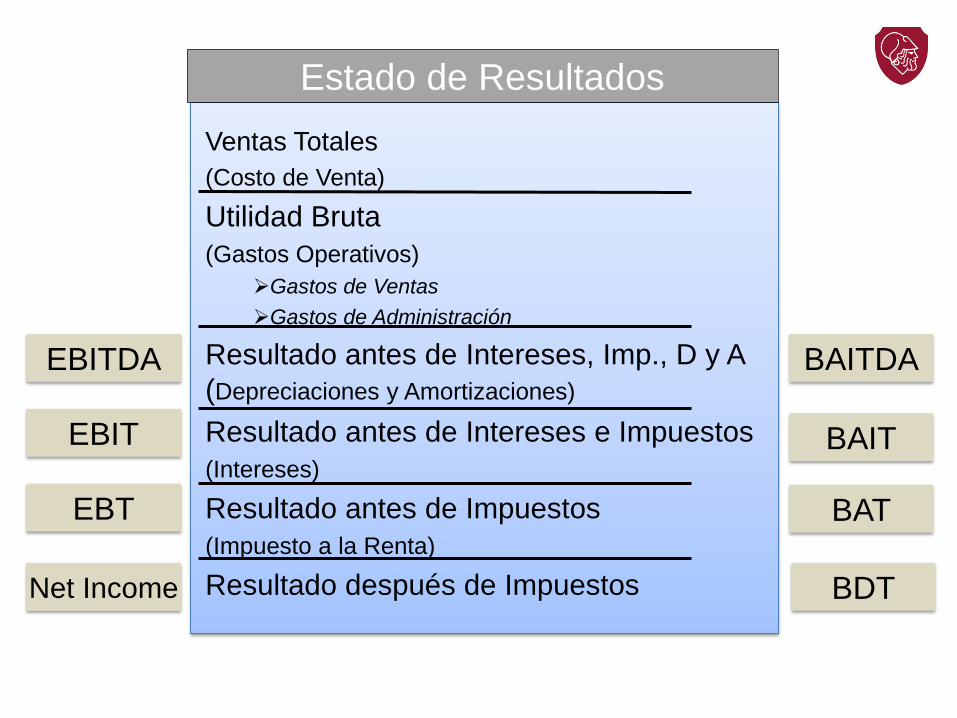

Ventas Totales

(Costo de Venta)

Utilidad Bruta

(Gastos Operativos)

Gastos de Ventas

Gastos de Administración

Resultado antes de Intereses, Imp., D y A

(Depreciaciones y Amortizaciones)

Resultado antes de Intereses e Impuestos

(Intereses)

Resultado antes de Impuestos

(Impuesto a la Renta)

Resultado después de Impuestos

EBIT

EBITDA

EBT

BAIT

BAITDA

BAT

BDT Net Income

Estado de Resultados

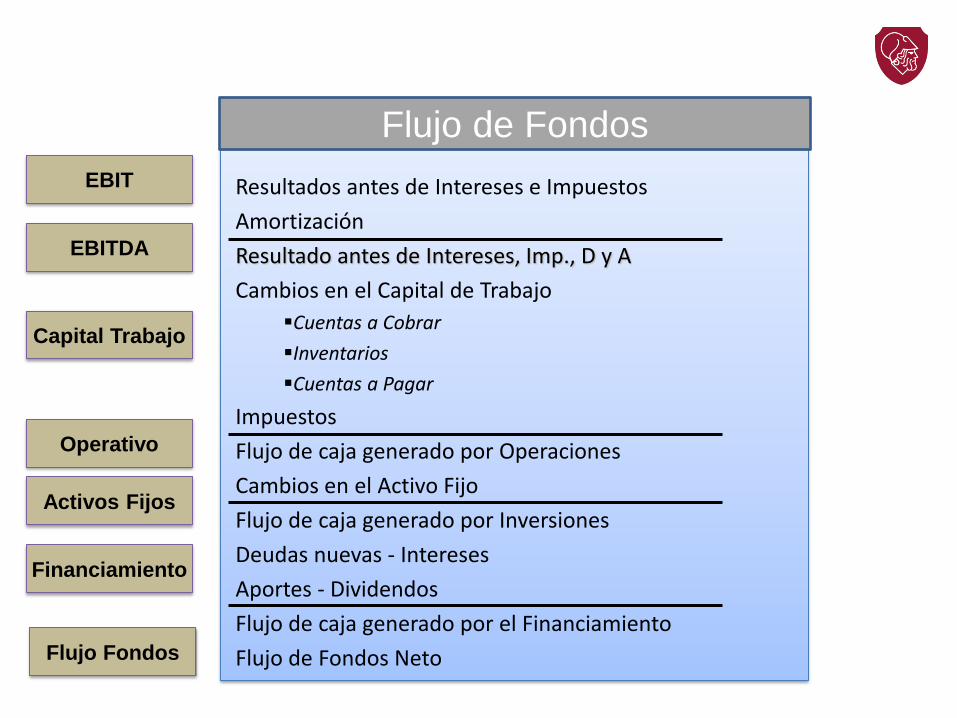

Resultados antes de Intereses e Impuestos

Amortización

Resultado antes de Intereses, Imp., D y A

Cambios en el Capital de Trabajo

Cuentas a Cobrar

Inventarios

Cuentas a Pagar

Impuestos

Flujo de caja generado por Operaciones

Cambios en el Activo Fijo

Flujo de caja generado por Inversiones

Deudas nuevas - Intereses

Aportes - Dividendos

Flujo de caja generado por el Financiamiento

Flujo de Fondos Neto

EBIT

EBITDA

Operativo

Flujo Fondos

Flujo de Fondos

Activos Fijos

Capital Trabajo

Financiamiento

ELEMENTOS BÁSICOS

Egresos iniciales de fondos.

Ingresos y egresos de operación.

Momento en que ocurren estos ingresos y egresos.

Valor de desecho o salvamento del proyecto.

Se corresponde con el total de la inversión inicial requerida para la puesta en marcha del proyecto.

Inversión en activo fijo.

Inversión en capital de trabajo.

Inversión en activos intangibles.

Egresos iniciales de fondos.

ELEMENTOS BÁSICOS

ELEMENTOS BÁSICOS

Constituyen todos los flujos de entradas y salidas reales de caja.

Ingresos y egresos de operación.

La diferencia entre devengados y percibidos se hace necesaria, ya que

el momento en que realmente se hacen efectivos los ingresos y egresos será determinante para la evaluación

del proyecto.

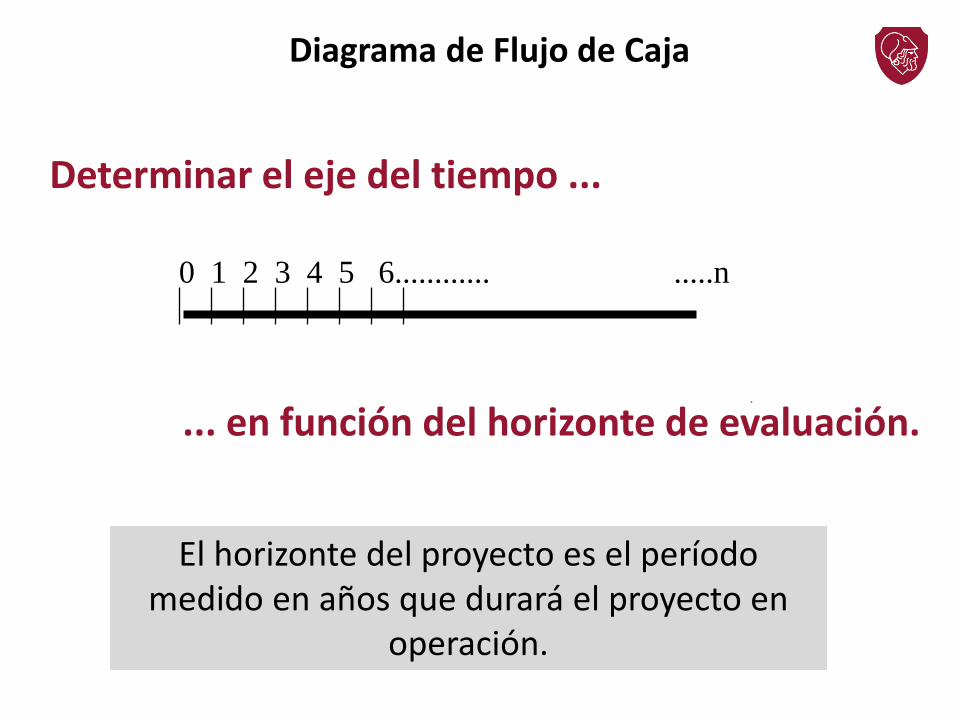

Diagrama de Flujo de Caja

Determinar el eje del tiempo ...

0 1 2 3 4 5 6............ .....n

... en función del horizonte de evaluación.

El horizonte del proyecto es el período medido en años que durará el proyecto en

operación.

Elementos básicos

Es el valor de mercado de los activos del proyecto al final de la vida del

emprendimiento.

Valor de desecho o salvamento del proyecto.

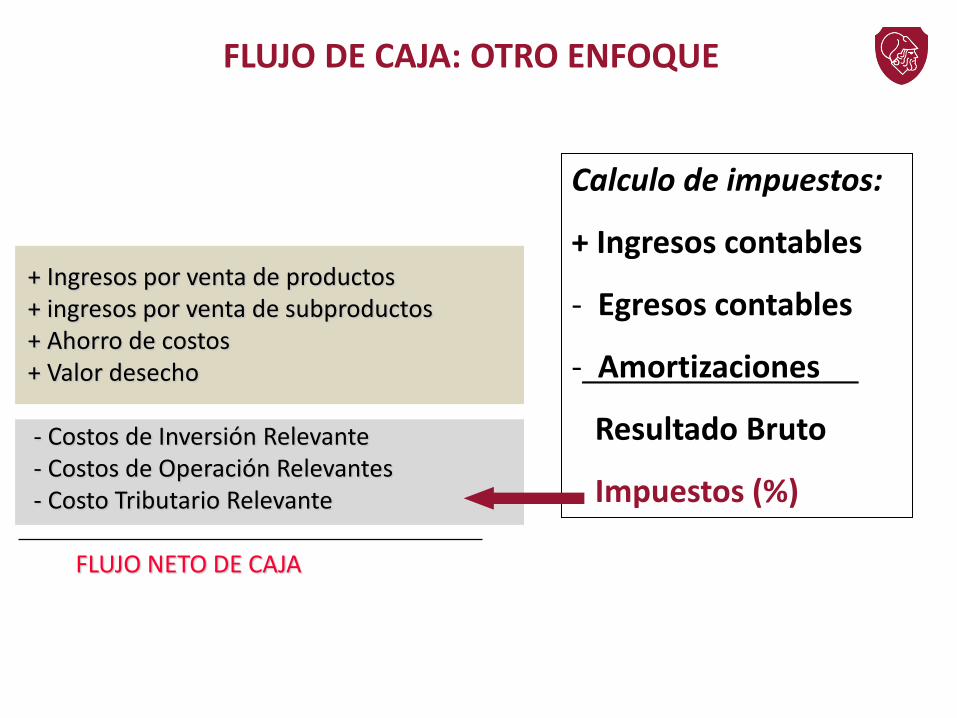

FLUJO DE CAJA

+ Ingresos por venta de productos + ingresos por venta de subproductos + Ahorro de costos + Valor desecho - Costos de Inversión Relevante - Costos de Operación Relevantes - Costo Tributario Relevante FLUJO NETO DE CAJA

FLUJO DE CAJA: OTRO ENFOQUE

Calculo de impuestos:

+ Ingresos contables

- Egresos contables

- Amortizaciones

Resultado Bruto

Impuestos (%)

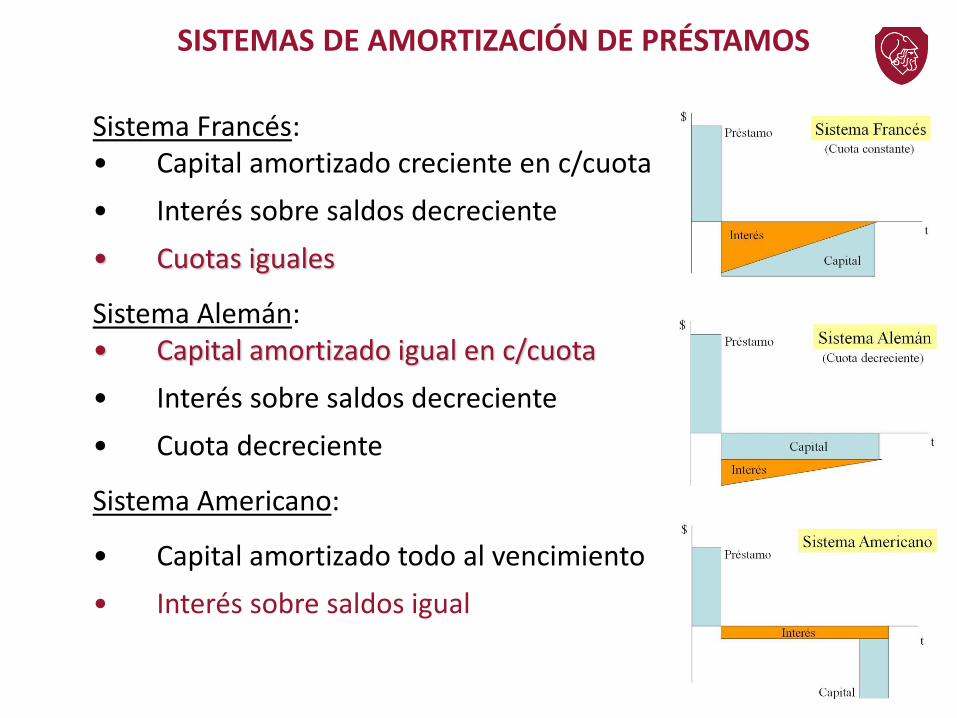

Sistema Francés: • Capital amortizado creciente en c/cuota

• Interés sobre saldos decreciente

• Cuotas iguales

Sistema Alemán: • Capital amortizado igual en c/cuota

• Interés sobre saldos decreciente

• Cuota decreciente

Sistema Americano:

• Capital amortizado todo al vencimiento

• Interés sobre saldos igual

SISTEMAS DE AMORTIZACIÓN DE PRÉSTAMOS

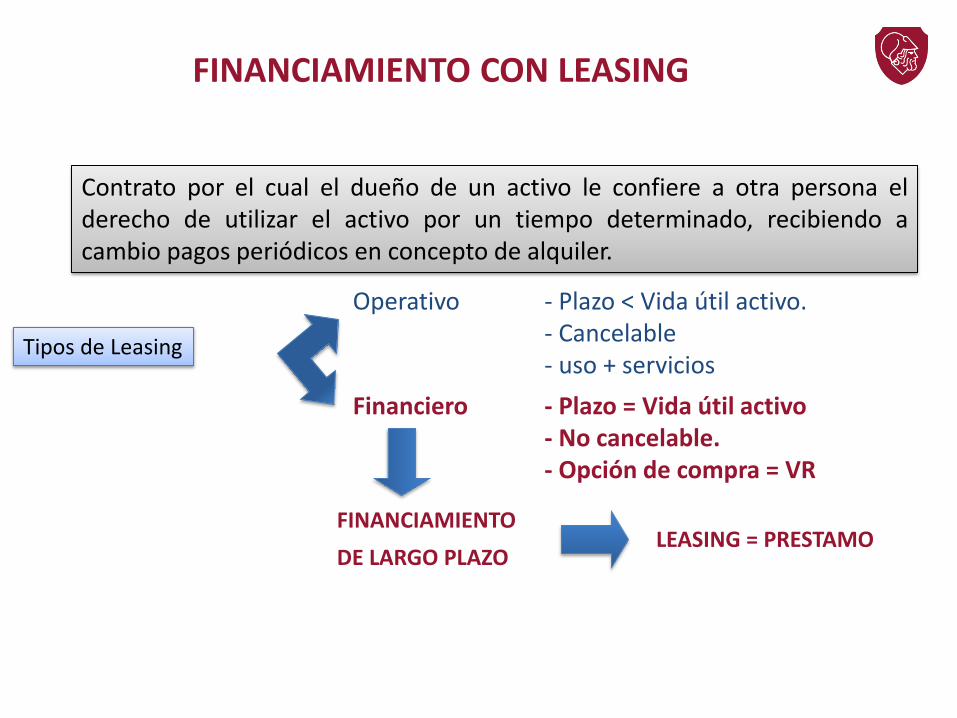

FINANCIAMIENTO CON LEASING

Contrato por el cual el dueño de un activo le confiere a otra persona el derecho de utilizar el activo por un tiempo determinado, recibiendo a cambio pagos periódicos en concepto de alquiler.

Tipos de Leasing

Financiero - Plazo = Vida útil activo - No cancelable. - Opción de compra = VR

Operativo - Plazo < Vida útil activo. - Cancelable

- uso + servicios

FINANCIAMIENTO

DE LARGO PLAZO LEASING = PRESTAMO

1. Se usa el activo sin comprarlo. Reduce el riesgo de obsolescencia.

2. El activo no es propio, no aparece en el balance.

3. Se puede adquirir la propiedad del bien, mediante pago de un VR.

4. Excelente garantía para el arrendador.

5. Contrato estandarizado: bajo costo.

COMPRA CON PRÉSTAMO LEASING FINANCIERO

La empresa es dueña del activo La empresa no es dueña del activo.

Puede deducir intereses

Puede deducir amortización

Puede deducir cuotas

No puede deducir amortización

Puede recibir el monto del VR Debe pagar VR para hacerse del activo.

Activo y Pasivo aumentan (on-balance) Activo y Pasivo no cambian (off-balance)

Garantía: personal o real. Garantía: la propiedad del activo.

DECISION: VAN, TIR

VENTAJAS :

FINANCIAMIENTO CON LEASING

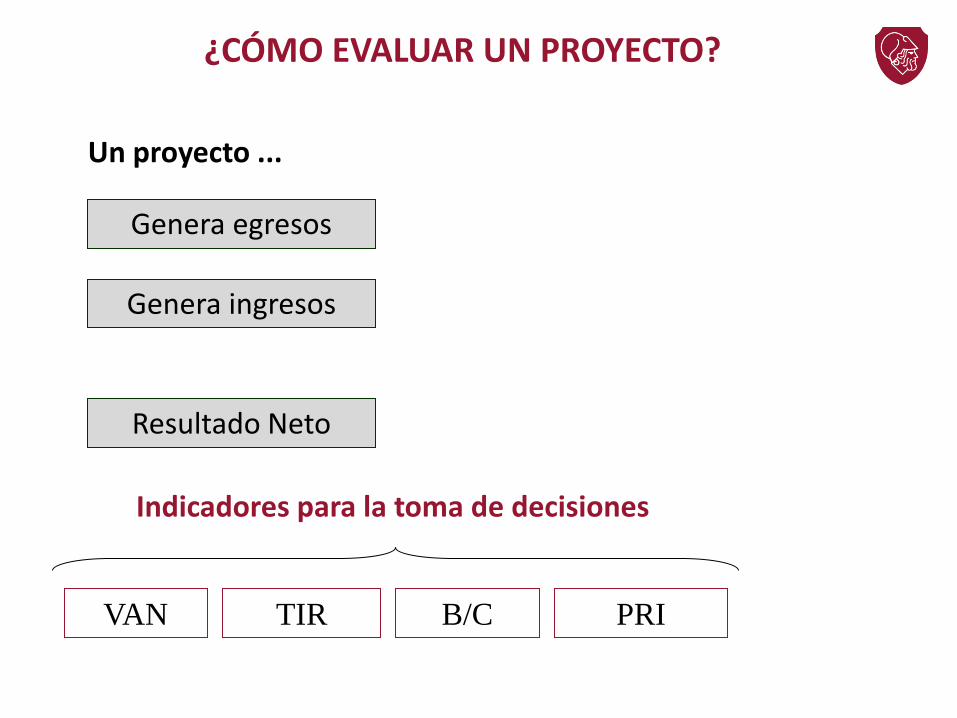

¿CÓMO EVALUAR UN PROYECTO?

Genera egresos

Genera ingresos

Resultado Neto

VAN

Un proyecto ...

Indicadores para la toma de decisiones

TIR B/C PRI

UN PESO HOY VALE MÁS

El concepto de equivalencia, implica que el valor del dinero depende del momento en

que se considere.

Un peso hoy, es diferente a un peso dentro de un mes o dentro de un año. Más aun, un peso

hoy vale más que un peso futuro.

CAPITALIZAR

0 n

VF Valor Capitalizado de VA

VF = VA ( 1+ icp )n

VA

ACTUALIZAR

0 n

VA Valor Actualizado de VF

VA = VF / ( 1 + icp )n

VF

VALOR ACTUAL DE UN FLUJO DE FONDOS

Siendo:

VF = Valor Futuro

VA = Valor Actual

icp = Tasa de Interés

Valor Capitalizado de VA

VF = VA ( 1 + icp )n

Valor Actualizado de VF

VA = VF / ( 1 + icp )n

Costo del Capital

Costo patrimonial (ke)

corresponde a su costo de

oportunidad.

Costo de la deuda (kdT)

promedio ponderado de los

interés de las deudas

corregidas por su efecto

tributario.

Activo

Pasivo

Patrimonio

Neto

Est. Inversión Est. Financiación

COSTO DEL

CAPITAL

Costo del capital propio

Costo de la deuda (kd)

Activo

kd (1 – T)

PND

PNk

PND

DTkWACC ed

)1(

Tasa de costo de

la deuda después

de impuestos

Proporción de la

deuda sobre el total

del financiamiento

Tasa de costo

del capital

propio

Proporción del

capital propio sobre

el total del

financiamiento

ke

Pasivo

Patrimonio

Neto

Costo Promedio Ponderado de Capital (WACC)

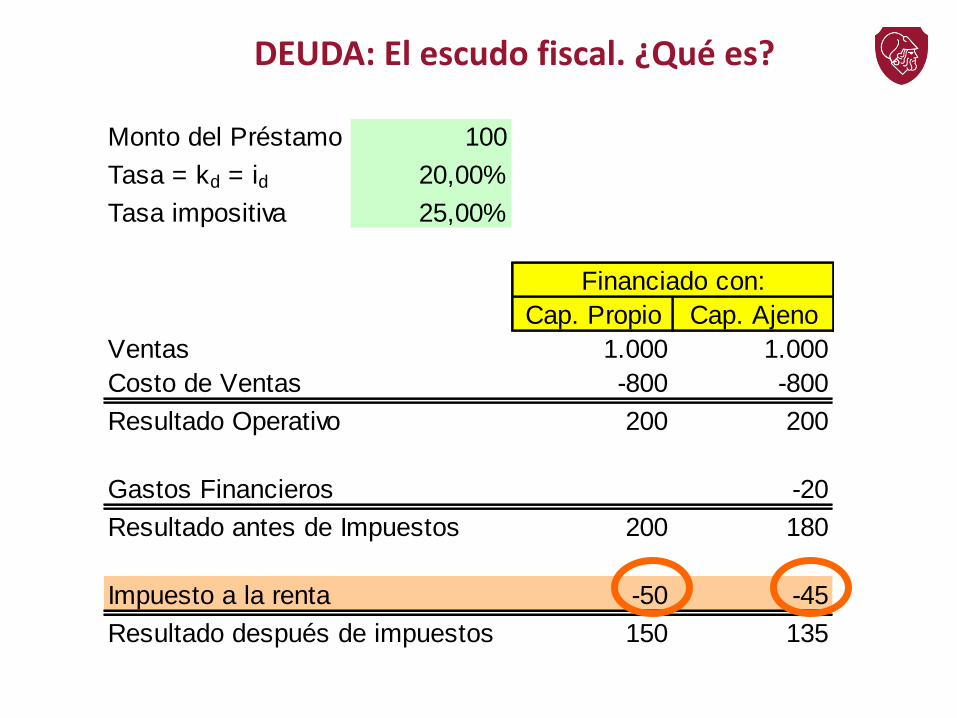

DEUDA: El escudo fiscal. ¿Qué es?

Monto del Préstamo 100

Tasa = kd = id 20,00%

Tasa impositiva 25,00%

Cap. Propio Cap. Ajeno

Ventas 1.000 1.000

Costo de Ventas -800 -800

Resultado Operativo 200 200

Gastos Financieros -20

Resultado antes de Impuestos 200 180

Impuesto a la renta -50 -45

Resultado después de impuestos 150 135

Financiado con:

Sin Escudo Fiscal

Resultado 150

Gastos Financieros -20

Resultado Final 130

Con escudo Fiscal

Resultado Final 135

Recupero de Intereses (Ahorro de Impuestos) 5

Costo de la deuda = 20 – 5 = 15

Costo de la deuda = 20 – (20 * 0,25)

Costo de la deuda = 20 * (1 – 0,25)

Costo de la deuda = kd * (1 – T)

DEUDA: El Costo de la Deuda (kd)

Ahorro

Tributario

=

Escudo

fiscal

Modelo del CAPM

Tasa de rendimiento = tasa libre de riesgo + premio por el riesgo

Re = Rf + β (Rm – Rf)

Tasa de rendimiento requerida de una acción

requerida o esperada no diversificable

conociendo el β de una acción, puedo conocer su tasa de retorno requerida y por tanto el costo del capital

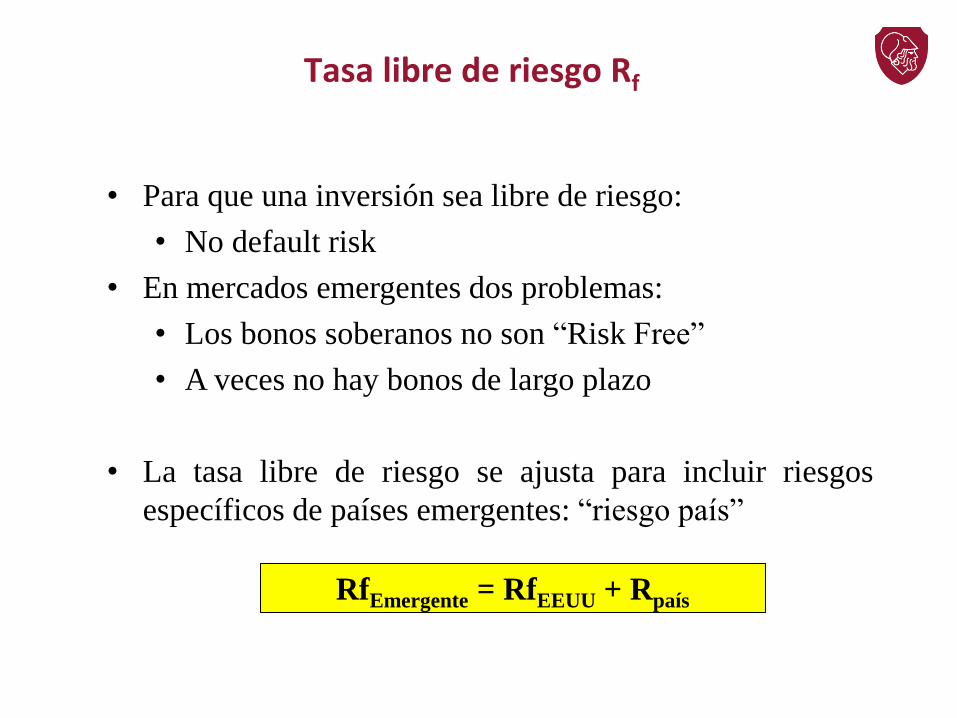

• Para que una inversión sea libre de riesgo:

• No default risk

• En mercados emergentes dos problemas:

• Los bonos soberanos no son “Risk Free”

• A veces no hay bonos de largo plazo

• La tasa libre de riesgo se ajusta para incluir riesgos

específicos de países emergentes: “riesgo país”

Tasa libre de riesgo Rf

RfEmergente = RfEEUU + Rpaís

Indicadores de riesgo para mercados emergentes

Indicadores de riesgo para mercados emergentes Indicadores de riesgo para mercados emergentes Indicadores de riesgo para mercados emergentes

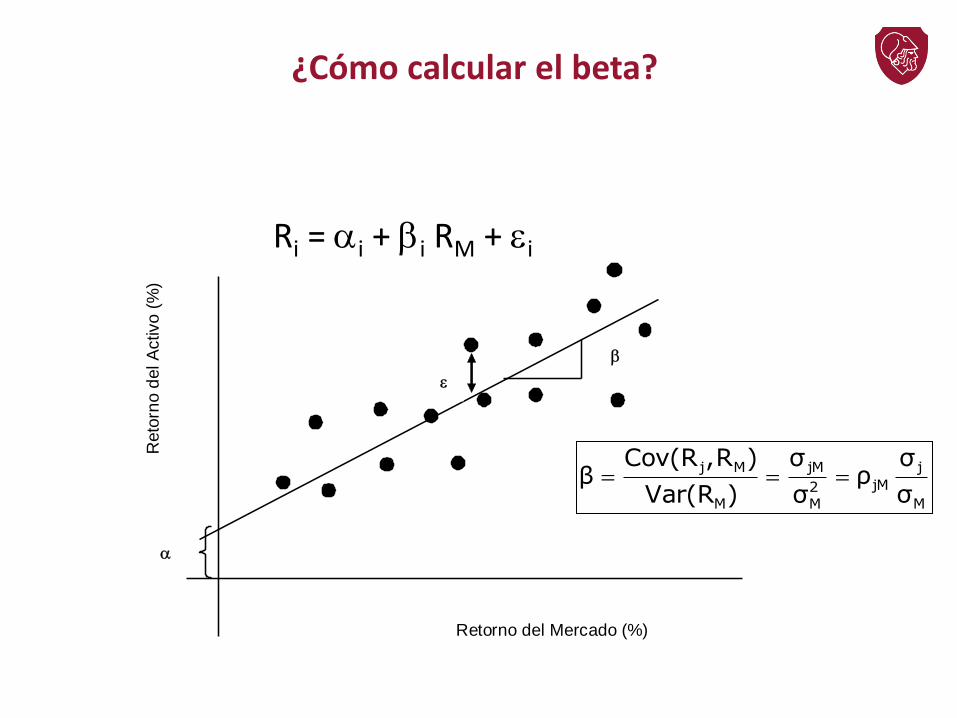

Ri = i + i RM + i

Retorno del Mercado (%)

Reto

rno d

el A

ctivo

(%

)

v

M

j

jM2M

jM

M

Mj

σ

σρ

σ

σ

)Var(R

)R,Cov(Rβ

¿Cómo calcular el beta?

¿Cómo calcular el beta?

• Se toman betas de las empresas del sector.

• Se quita el apalancamiento financiero:

• Se saca un promedio de los betas de las empresas del sector, y

por último se agrega el componente de leeverage de la empresa.

E

D)T(11

ββ

C

LU

E

D)T(11β acción la de Beta CU

Y si la empresa no cotiza no el mercado ???

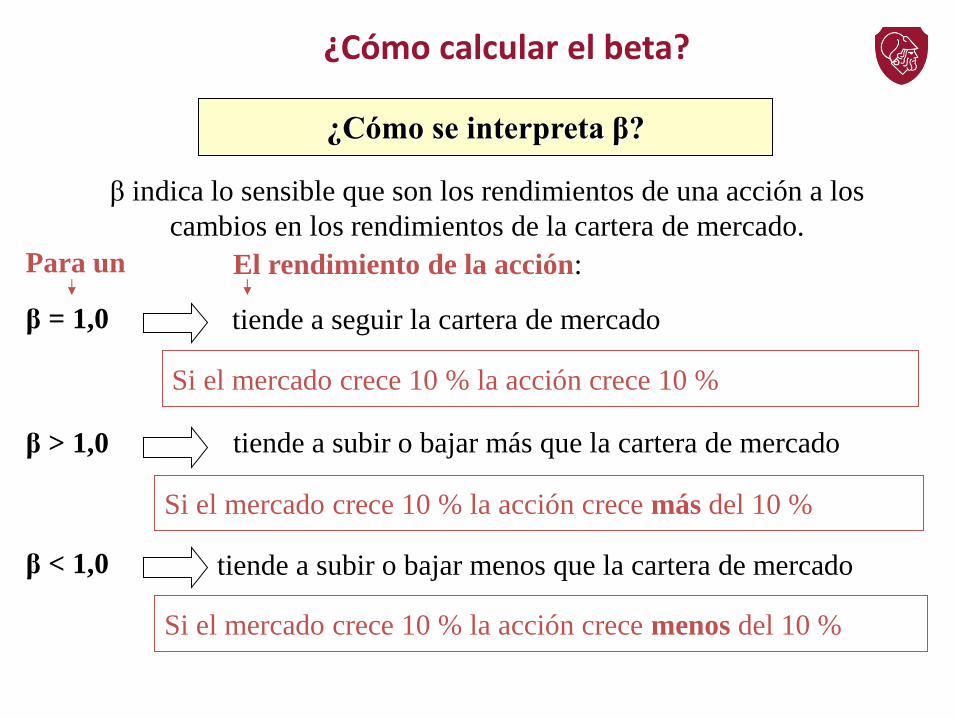

¿Cómo se interpreta β?

β indica lo sensible que son los rendimientos de una acción a los

cambios en los rendimientos de la cartera de mercado.

β = 1,0

β > 1,0

β < 1,0

El rendimiento de la acción:

tiende a subir o bajar más que la cartera de mercado

tiende a subir o bajar menos que la cartera de mercado

Si el mercado crece 10 % la acción crece 10 %

Si el mercado crece 10 % la acción crece más del 10 %

Si el mercado crece 10 % la acción crece menos del 10 %

Para un

tiende a seguir la cartera de mercado

¿Cómo calcular el beta?

¿Cómo calcular el beta?

VAN

= VP de los Flujos de Efectivo

Esperados Futuros Costo

del Proyecto

Cuál es el valor del proyecto Cuál es su costo

0

1 )1(I

i

VFVAN

n

tt

t

¿QUÉ ES EL VAN?

VALOR ACTUAL DE UN FLUJO DE FONDOS

El VAN debe ser mayor o igual a cero, ya que al ser positivo indica que el proyecto está agregando valor a la organización.

Regla de decisión:

Este valor actual mide, en moneda de hoy,

cuánto más rico es el inversionista

por invertir en el proyecto en lugar de hacerlo en la alternativa que rinde la tasa de descuento.

Definición Ventajas Inconvenientes

•Está expresado en moneda de hoy.

•Mide cuánto más rico se es luego de

emprendido el proyecto.

•Toma en cuenta el valor tiempo del

dinero.

El excedente medido en

moneda de hoy de la suma de los

ingresos menos los egresos del

proyecto.

Requiere definir una o varias tasas

de descuento

VALOR ACTUAL DE UN FLUJO DE FONDOS

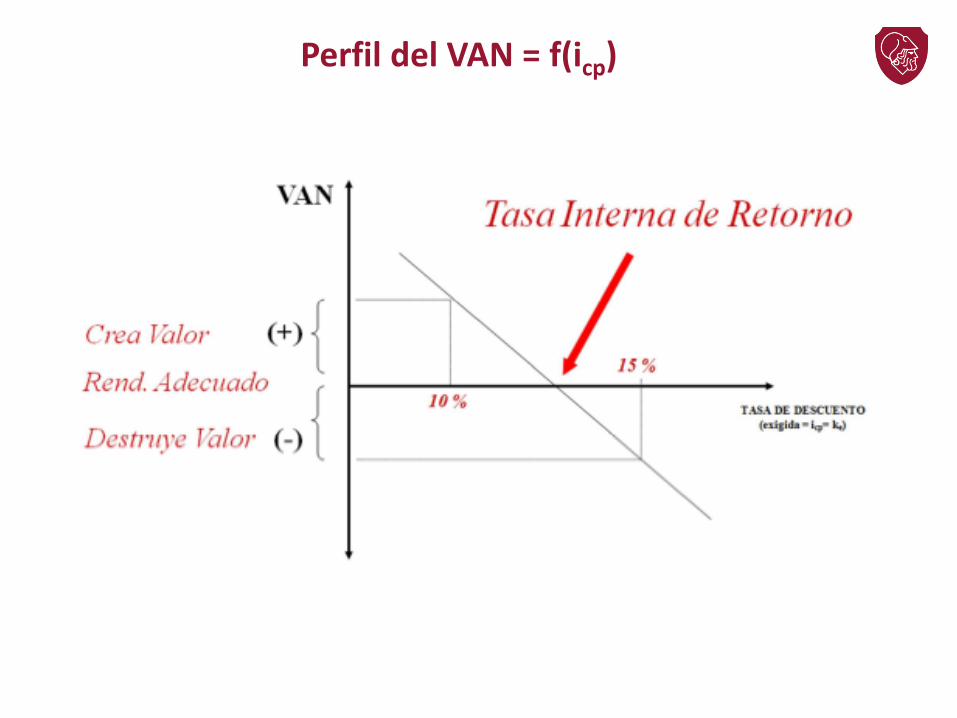

Perfil del VAN = f(icp)

TASA INTERNA DE RETORNO (TIR)

La TIR es aquella tasa de interés que hace igual a cero el valor actual de un flujo de beneficios netos.

VAN = 0 = S ( VFt / ( 1+ TIR)t – I0)

t=1

n

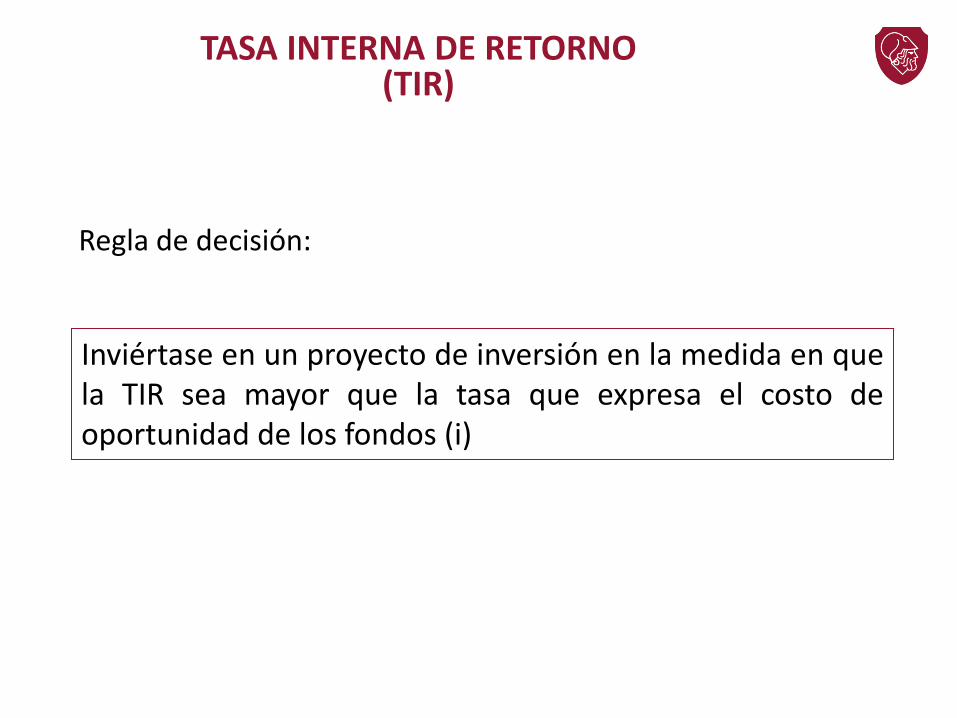

TASA INTERNA DE RETORNO (TIR)

Inviértase en un proyecto de inversión en la medida en que la TIR sea mayor que la tasa que expresa el costo de oportunidad de los fondos (i)

Regla de decisión:

TASA INTERNA DE RETORNO (TIR)

Invertir si TIR > i

Invertir si TIR < i

Proyectos excluyentes

Proyectos con más de una TIR

Proyectos sin TIR

La discusión de la TIR

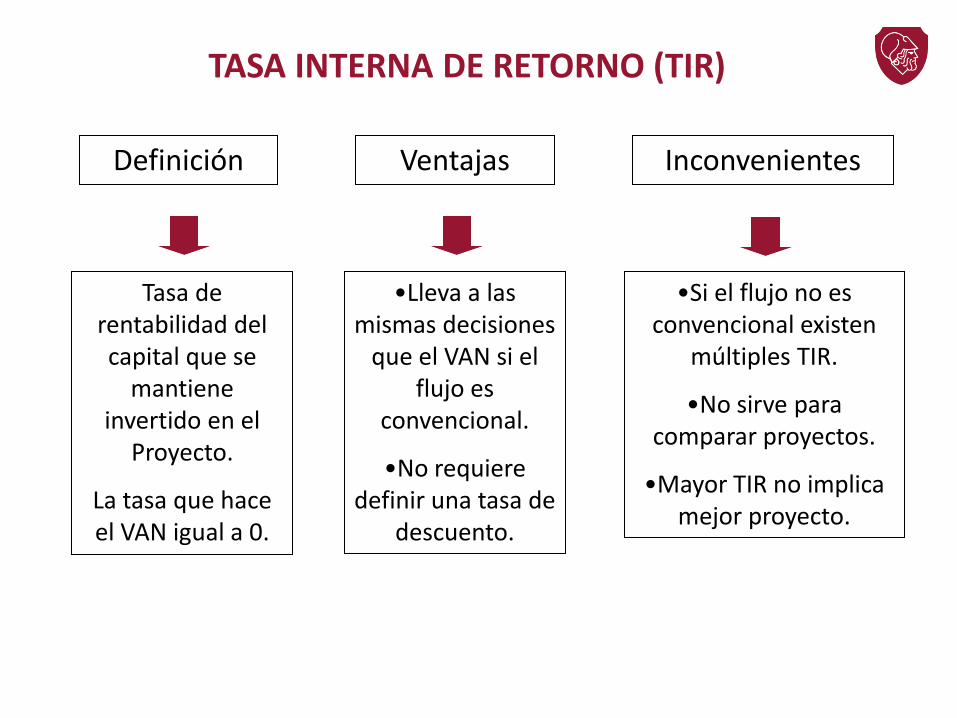

Definición Ventajas Inconvenientes

•Lleva a las mismas decisiones

que el VAN si el flujo es

convencional.

•No requiere definir una tasa de

descuento.

Tasa de rentabilidad del capital que se

mantiene invertido en el

Proyecto.

La tasa que hace el VAN igual a 0.

•Si el flujo no es convencional existen

múltiples TIR.

•No sirve para comparar proyectos.

•Mayor TIR no implica mejor proyecto.

TASA INTERNA DE RETORNO (TIR)

RAZÓN DE BENEFICIOS A COSTOS

Debe hacerse la inversión sólo si la razón de los valores actuales, de los beneficios a costos, es

mayor que la unidad.

Regla de decisión:

En otras palabras, el valor actual de los beneficios debe ser mayor que el valor actual de los costos.

PERÍODO DE RECUPERACIÓN DE LA INVERSIÓN

Mide el número de años que se necesitarán para que los

beneficios netos no descontados

(flujos de caja netos positivos) amorticen la inversión.

ALTERNATIVA, P.R.I.

Mide el número de años que se necesitarán para que los

beneficios netos descontados

(flujos de caja netos positivos) amorticen la inversión.

Ingreso neto de Fondos Proyecto de

Inversión

Desembolso

Inicial Año 1 Año 2 Año 3

A -1.000 1.000 200 200

B -1.000 400 400 400

C -1.000 100 500 1.000

D -1.000 700 700 200

E -1.000 1.000 0 0

F -1.000 700 400 100

EJEMPLO

Proyecto de

Inversión

Período de Repago Orden de Méritos

A 1 = 1 año 1º

B 2,5 = 2 años y 6 meses 6º

C 2,4 = 2 años, 4 meses y 24 días 5º

D 1,43 = 1 año, 5 meses y 5 días 3º

E 1 = 1 año 1º

F 1,75 = 1 año y 9 meses 4º

Período de Recuperación de la Inversión

Ingresos Proyecto

de

inversión Año 1 Año 2 Año 3

Desembolso

Inicial

Período de repago con

Actualización

Orden

de

Mérito

A 909 165 150 -1.000 1 año, 6 meses y 19 días 1º

B 364 331 301 -1.000 Sin recupero -

C 91 413 751 -1.000 2 años, 7 meses y 28 días 4º

D 636 579 150 -1.000 1 año, 7 meses y 16 días 2º

E 909 - - -1.000 Sin recupero -

F 636 331 75 -1.000 2 años, 5 meses y 8 días 3º

K = 10%

Alternativa, P.R.I.

Proyecto de inversión VAN Orden de Mérito

A $225 3º

B $ -5 5º

C $255 2º

D $365 1º

E $ -91 6º

F $ 42 4º

K = 10%

Valor Actual Neto (VAN)

Proyecto de inversión TIR Orden de Mérito

A 27,87% 2º

B 9,70% 5º

C 20,44% 3º

D 33,60% 1º

E 0% 6º

F 13,16% 4º

Tasa Interna de Retorno (TIR)

Proyecto de

inversión

Período de

repago sin

actualización

Período de

repago con

actualización

TIR VAN

A 1º 1º 2º 3º

B 6º - 5º 5º

C 5º 4º 3º 2º

D 3º 2º 1º 1º

E 1º - 6º 6º

F 4º 3º 4º 4º

Resumen

EVALUACIÓN CUALITATIVA DE RIESGO

• Muchas veces los cash flow proyectados no se dan en la

práctica y el proyecto termina fracasando…

• Como se puede evitar este problema?

• Sensibilizando los resultados

• Ver los cambios en el resultado ante cambios en cada

una de las variables

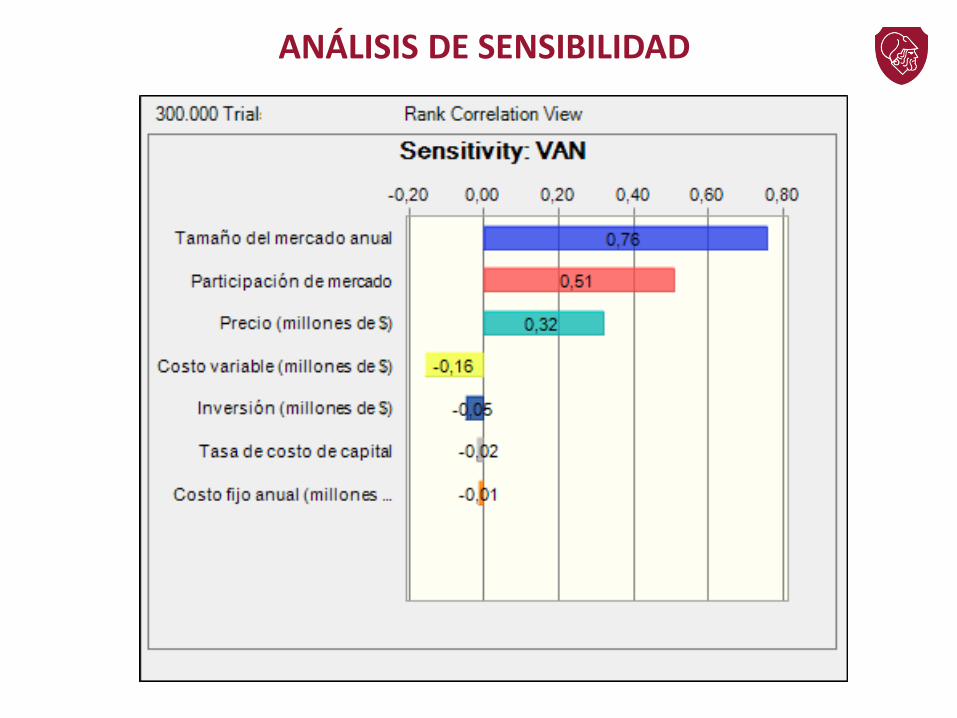

ANÁLISIS DE SENSIBILIDAD

Estima la sensibilidad de los resultados del proyecto (VAN) a cambios de un parámetro. Análisis “¿qué pasa si?”.

Permite conocer qué variables de riesgo son importantes (como fuente de riesgo).

Una variable es importante (crítica) dependiendo de:

Su dirección de cambio. El análisis de sensibilidad permite determinar la dirección del cambio en el VAN.

De su punto de quiebre o de equilibrio (Break-even). Este análisis permite determinar cuánto puede cambiar una variable hasta que su VAN se vuelva negativo.

ANÁLISIS DE SENSIBILIDAD

Rango y distribución de probabilidades de variables

El análisis de sensibilidad típico no representa el

posible rango de valores.

El análisis de sensibilidad no representa las

probabilidades para cada rango.

Dirección de los efectos ....... Son generalmente

obvios.

Ingresos suben VAN sube

Costos suben VAN baja

ANÁLISIS DE SENSIBILIDAD

ANÁLISIS DE SENSIBILIDAD

• Muchas veces las variables están interrelacionadas…

• Evalúa distintos escenarios donde cada uno implica una

confluencia de factores.

• Generalmente se define un escenario esperado y a

partir de este, uno optimista y otro pesimista.

• Número limitado de resultados

ANÁLISIS DE ESCENARIOS

El análisis de escenarios no toma en cuenta la

probabilidad de los casos que ocurren.

Aceptar proyectos si VAN > 0, aún en el peor caso.

Rechazar proyectos si VAN < 0, aún en el mejor caso.

Si el VAN es a veces positivo o negativo, los resultados no

son concluyentes.

La interpretación es fácil cuando los resultados son robustos:

ANÁLISIS DE ESCENARIOS

• Es una extensión del análisis de sensibilidad y de escenarios.

• Simultáneamente toma en cuenta las diferentes

distribuciones de probabilidades y los diferentes rangos de

los valores para las variables claves.

• Permite la correlación entre variables.

• Genera una distribución de probabilidad de los resultados en

vez de un sólo estimado.

• La distribución de probabilidad de los resultados facilita la

toma de decisiones.

SIMULACIÓN DE MONTE CARLO

DISTRIBUCIONES DE PROBABILIDAD DE VARIABLES

Distribución de probabilidad de resultados

Análisis de Riesgo - Ventajas de la Simulación

1. Permite simular sin correr los riesgos asociados a la implementación (responder a la pregunta what if?)

2. Es una técnica muy sencilla de utilizar y fácil de explicar (interpretación de resultados).

3. Otorga un cierto nivel de confianza para la toma de decisiones.

![ACTIVIDAD Y resulTADos - CaixaBank · Y resulTADos EnEro - MArZo [2014] 2 Nota general: ... Enmillones de euros 2014 2013 RESULTADOS Margen de intereses 993 992 0,1% Margen bruto](https://img.dokumen.tips/doc/110x75/5f10a3d37e708231d44a195a/actividad-y-resultados-caixabank-y-resultados-enero-marzo-2014-2-nota-general.jpg)