Embed Size (px)

Citation preview

Федеральное государственное бюджетное образовательноеучреждение высшего образования

«РОССИЙСКАЯ АКАДЕМИЯ НАРОДНОГО ХОЗЯЙСТВА И ГОСУДАРСТВЕННОЙ СЛУЖБЫ

ПРИ ПРЕЗИДЕНТЕ РОССИЙСКОЙ ФЕДЕРАЦИИ»

СЕВЕРО-ЗАПАДНЫЙ ИНСТИТУТ УПРАВЛЕНИЯ

Санкт-Петербург2019

НАУЧНЫЕ ТРУДЫСеверо-Западного института управления

РАНХиГС

Том 10 Выпуск 3(40)

Периодическое научное изданиеВыходит пять раз в год

ISSN 2303-9493

РЕДАКЦИОННЫЙ СОВЕТ:

Шамахов В. А., председатель редсовета, д-р экон. наук, действительный государственный советник Российской Федерации 1-го класса, директор СЗИУ РАНХиГС при Президенте РФ (Санкт-Петербург);Китин Е. А., канд. юрид. наук, доцент, зам. директора СЗИУ РАНХиГС при Президенте РФ (Санкт-Петербург);Мерешкин Д. Е., канд. юрид. наук, зам. директора СЗИУ РАНХиГС при Президенте РФ (Санкт-Петербург);Понеделков А. В., д-р полит. наук, проф., заслуженный деятель науки Российской Федерации, зав. кафедрой политологии и этнополитики Южно-Российского института — филиала РАНХиГС при Президенте РФ (Ростов-на-Дону)

РЕДАКЦИОННАЯ КОЛЛЕГИЯ:

Шамахов В. А. — профессор, д-р экон. наук, директор СЗИУ РАНХиГС при Президенте РФ (Санкт-Петербург);Бойко И. В. — д-р экон. наук, профессор, профессор СЗИУ РАНХиГС при Президенте РФ (Санкт-Петербург);Гетман А. Г. — канд. экон. наук, доцент, руководитель направления «Таможенное дело» СЗИУ РАНХиГС при Президенте РФ (Санкт-Петербург);Конягина М. Н. — доцент, д-р экон. наук, профессор СЗИУ РАНХиГС при Президенте РФ (Санкт-Петербург)

Первый раздел сборника представлен статьями от факультета таможенного дела и экономи-ческой безопасности СЗИУ РАНХиГС, их авторы — участники трех мероприятий: международной рабочей сессии «Таможенное дело как наука в условиях трансформации внешнеэкономической де-ятельности» (проходила 22 марта 2019 г. на факультете таможенного дела и экономической безопас-ности), межвузовской научно-практической конференции, организованной кафедрой таможенного администрирования 24 октября 2018 г. на тему «Таможенное дело в контексте цифровой экономики», научно-практического межвузовского круглого стола «Актуальные вопросы судебной практики по делам, вытекающим из таможенных правоотношений», проведенного в Северо-Западном филиале ФГБОУ ВО «Российский государственный университет правосудия» 23 ноября 2018 г.

Второй раздел «Цифровая экономика и инновационное развитие» подготовлен факультетом экономики и финансов СЗИУ РАНХиГС. Рассмотрен ряд вопросов, вызванных трансформацией экономики в связи с широким внедрением цифровых технологий в частной и общественной жиз-ни. Авторы предлагают разработки для решения конкретных задач в экономике России и в между-народных торгово-экономических отношениях.

Статьи сборника несут в себе как теоретическую, так и практическую ценность. Издание адресовано студентам, аспирантам, научно-педагогическим работникам, ученым и исследователям.

Статьи включаются в Российский индекс научного цитирования (РИНЦ), доступный по адресу: http://elibrary.ru (Научная электронная библиотека).

© Северо-Западный институт управления РАНХиГС, 2019© Редколлегия периодического издания «Научные труды Северо-Западного института управления РАНХиГС» (сост.), 2019

3

СОДЕРЖАНИЕ

Раздел I

СТАТЬИ ОТ ФАКУЛЬТЕТА ТАМОЖЕННОГО ДЕЛА И ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ СЗИУ РАНХИГС

Борисова С. Н. Информационное межведомственное взаимодействие в сфере валютного контроля . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

Гетман А. Г. КПС «Портал Морской порт» как элемент цифровизации в сфере таможенной логистики . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

Катукова С. Ю., Безгубова Т. П. Примирение сторон таможенного спора в арбитражном суде . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

Пастухов А. Л. Блокчейн в сфере внешнеэкономической деятельности. . . . . . . . . . . 27Рудько И. Ю. Иностранное юридическое лицо как участник таможенных

правоотношений . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32Федотова Г. Ю. Интернет-торговля: проблемы таможенно-тарифного

и нетарифного регулирования. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35Федотова Г. Ю. Исследование влияния функциональной зависимости признаков

классификации на внешнеэкономическую деятельность . . . . . . . . . . . . . . . . . . . 42Филиппов Г. А., Алексеева А. А. Проблемные вопросы таможенной экспертизы

при рассмотрении судами дел об административных правонарушениях . . . . . 53Duško DIMITRIJEVIĆ, Ivan DUJIĆ Positioning of the Republic of Serbia in Relation

to Integrated Border Management . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 58

Раздел II

«ЦИФРОВАЯ ЭКОНОМИКА И ИННОВАЦИОННОЕ РАЗВИТИЕ» — СТАТЬИ ОТ ФАКУЛЬТЕТА ЭКОНОМИКИ И ФИНАНСОВ СЗИУ РАНХИГС

Вступительное слово директора Северо-Западного института управления Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации Владимира Александровича Шамахова. . . . 80Вступительное слово декана факультета экономики и финансов Северо-Западного института управления Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации Алексея Петровича Исаева. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 82Алиева Э. Цифровизация и безопасность . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 84Асатрян С. Т. Роль информационных технологий

в сокращении налоговой задолженности физических лиц . . . . . . . . . . . . . . . . . . 88Баранова А. С. Бюджетирование как управленческая инновация

и инструмент финансового планирования. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 92

Научные труды СЗИУ РАНХиГС. Том 10. Выпуск 3 (40)

Градусова В. Н., Липатова Л. Н. Эволюция взаимоотношений государства и экономических субъектов в условиях цифровизации экономики. . . . . . . . . . . . 97

Гурьева Т. Н., Шарабаева Л. Ю. Проблемы обучения в высшей школе в условиях цифровизации экономики. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 101

Десятниченко Д. Ю., Десятниченко О. Ю. О необходимости использования возможностей и инструментов цифровизации как факторе инновационного развития государственного и муниципального управления в России в контексте концепции открытости. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 105

Дорофеева Л. В. Экономика совместного потребления как основной эффект цифровизации пространства . . . . . . . . . . . . . . . . . . . . . . . . 117

Ермишов К. В. Инновационная политика Европейского союза: факторы и особенности формирования . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 121

Конягина М. Н. Зарубежный опыт применения цифрового инструментария прогнозирования налоговых поступлений в бюджет . . . . . . . . . . . . . . . . . . . . . . . 127

Котелкин Ю. В., Попова Н. А. Цифровая экономика и риски применения новых бизнес-моделей . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 137

Кох Л. В. Высокотехнологичные компании на рынке финансовых услуг . . . . . . . . . . 142Куклина Е. А. Риски инстуциональных инноваций (на примере соглашения

о разделе продукции) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 149Лазарева Е. Н. Цифровая экономика в финансовой индустрии:

тенденции и направления развития. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 156Мицеловская О. С. Цифровые решения как фактор повышения эффективности

функционирования сферы жилищно-коммунального хозяйства. . . . . . . . . . . . . 161Наумов П. В. Анализ рисков в документообороте крупной организации . . . . . . . . . . 165Пахомов Ю. Н. Инновационные подходы к решению проблем

взаимодействия государства и бизнеса . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 175Полякова А. А. Конгрессно-выставочная деятельность — инструмент

стимулирования инновационного развития предпринимательства в Санкт-Петербурге . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 179

Сибирев В. А., Сибирев В. В. Цифровизация рынка труда в Российской Федерации . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 189

Старинский В. Н., Куприн А. А. Цифровизация в качестве методического инструментария взаимодействия бизнес-процессов и инжиниринговых услуг . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 196

Тарандо Е. Е., Градусова В. Н. Из опыта работы регионального электронного правительства. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 204

Чернецкая Т. С., Чубинская-Надеждина С. В. Цифровая экономика: понятие и практика применения . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 209

Аннотированный список статей. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 219

Информация об авторах. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 239

Раздел 1

СТАТЬИ ОТ ФАКУЛЬТЕТА ТАМОЖЕННОГО ДЕЛА

И ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ СЗИУ РАНХИГС

6

Борисова С. Н.

Информационное межведомственное взаимодействие в сфере валютного контроля

Основными инструментами государственного регулирования внешнеэкономической деятельности в сфере финансов являются валютное регулирование и валютный контроль как основа эко-номической безопасности страны.

В настоящее время происходят существенные изменения в си-стеме валютного контроля Российской Федерации, одновременно повлиявшие на деятельность органов исполнительной власти и бан-ковской системы. В соответствии с требованиями валютного зако-нодательства система государственного регулирования внешнеэко-номической деятельности в финансовой сфере призвана обеспечивать контроль над всеми валютными операциями, проводимыми резиден-тами и нерезидентами — участниками валютных правоотношений.

Комплексным осуществлением мероприятий по противодействию схемам незаконного вывода денежных средств за рубеж — от вы-бора объектов контрольно-надзорных мероприятий до привлечения нарушителей к ответственности и взыскания с них штрафов — яв-ляется наделение функциями органа валютного контроля Федераль-ной таможенной службы (ФТС)1. Аналогичная ситуация по наделению полномочиями органа валютного контроля также затронула сферу деятельности и Федеральной налоговой службы России (ФНС).

Лидирующей формой взаимодействия между различными ведомства-ми является информационное взаимодействие уполномоченных органов в сфере валютного контроля. Информация и сведения, а также порядок информационного межведомственного обмена должны способствовать надлежащему выполнению сторонами возложенных на них функций и задачи организации взаимодействия и координации деятельности по пред-упреждению и пресечению правонарушений валютного законодательства2.

1 Федеральный закон от 10.12.2003 № 173-ФЗ (ред. от 03.08.2018) «О ва-лютном регулировании и валютном контроле» (с изм. и доп., вступ. в силу с 01.09.2018).

2 «Соглашение о сотрудничестве Федеральной таможенной службы и Федеральной налоговой службы» (заключено в г. Москве 21.01.2010 № 01-69/1, № ММ-27-2/1) (ред. от 05.09.2016).

Раздел 1. Статьи от факультета таможенного дела и экономической безопасности СЗИУ РАНХиГС

7

Анализ состояния информационной межведомственной среды взаимодействия участников в сфере валютного контроля говорит о том, что основным препятствием на пути срочного обмена данными является обеспечение информационной безопасности органов, осуществляющих валютный контроль. Смягчение этого барьера становится возможным при организации межведомствен-ных информационных соглашений между участниками валютно-го контроля. Объединение информационных ресурсов в рамках Евразийского экономического союза (ЕАЭС), динамично раз-вивающееся межведомственное электронное взаимодействие и связанные с ними предоставление государственных услуг и ис-полнение государственных функций в электронном виде потребо-вали решения таможенной службой следующих задач3:

•необходимость сочетания интенсивного и экстенсивного раз-вития ведомственной интеграционной телекоммуникационной сети Федеральной таможенной службы, обеспечивающей гарантированную доставку информации, ФНС, банков и участников внешнеэкономи-ческой деятельности (ВЭД);

• совершенствование системы обеспечения информационной без-опасности таможенных органов с учетом рисков со стороны глобаль-ного информационного пространства.

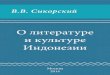

Схематично участники валютного контроля и их взаимодейиствие представлены на рисунке.

3 Федеральный закон от 27.11.2010 № 311-ФЗ (ред. от 03.08.2018) «О таможенном регулировании в Российской Федерации».

Взаимодействие участников валютного контроля

Научные труды СЗИУ РАНХиГС. Том 10. Выпуск 3 (40)

8

Управление контролем над валютными операциями участников ВЭД организуется и производится органами исполнительной власти ФТС и ФНС, а также уполномоченными банками, через которые проходят внешнеторговые сделки и валютные операции. При этом информационный обмен данными производится и между контроли-рующими органами на основе соглашений4.

Информационное взаимодействие в сфере валютного контроля ФТС и участников ВЭД организовано посредством личного кабине-та, расположенного на официальном сайте ФТС5.

Данными обстоятельствами обусловлена и актуальность система-тизации и конкретизации целей и задач, стоящих перед Федеральной таможенной службой, в едином документе — Комплексной програм-ме развития ФТС России на период до 2020 г. (далее — комплексная программа), который подготовлен в целях совершенствования дея-тельности таможенных органов, осуществляемой с учетом экономи-ческих преобразований в Российской Федерации и международной практики государственного регулирования в области таможенного дела. Комплексной программой установлена единая система приори-тетов и целевых ориентиров с учетом экономических преобразований и внешнеполитических интересов Российской Федерации, опреде-лены направления развития таможенных органов, основными из которых являются:

•организация взаимодействия ФТС России и ФНС России, в том числе создание системы единого механизма администрирования та-моженных, налоговых и иных платежей;

•внедрение лучших мировых практик таможенного администри-рования («электронная таможня», механизм «единого окна» и др.), инструментов и рекомендаций Всемирной таможенной организации (ВТамО) в области управления рисками, организации таможенного контроля после выпуска товаров, обеспечения полного, своевремен-ного и правомерного сбора таможенных платежей;

•совершенствование правоохранительной деятельности (борьба с наркотрафиком, контрабандой оружия, стратегически важных то-

4 «Соглашение о сотрудничестве Федеральной таможенной службы и Федеральной налоговой службы» (заключено в г. Москве 21.01.2010 № 01-69/1, № ММ-27-2/1) (ред. от 05.09.2016).

5 Официальный сайт Федеральной таможенной службы [Электронный ресурс]. — URL: http://www.customs.ru (дата обращения: 01.09.18).

Раздел 1. Статьи от факультета таможенного дела и экономической безопасности СЗИУ РАНХиГС

9

варов и ресурсов или культурных ценностей либо особо ценных диких животных и водных биологических ресурсов, экстремистски-ми проявлениями, участие в противодействии терроризму, борьба с экономическими преступлениями, административными правона-рушениями и незаконными валютными операциями).

Центральное место среди проблем, связанных с осуществлением валютного контроля, занимает проблема его эффективности в связи с новыми функциями таможенной службы как органа валютного контроля и проведения дальнейшей либерализации валютного за-конодательства. В связи с первоочередными задачами в данной сфере таможенными органами пересматривается механизм выбора объектов для контроля и проведения таможенными органами про-верочных мероприятий по соблюдению резидентами и нерезиден-тами валютного законодательства.

ФТС России совместно с Банком России обеспечивает инфор-мационный обмен по закрытому каналу связи о зарегистрированных таможенными органами декларациях на товары.

Благодаря этому схема вывода капитала, основанная на исполь-зовании поддельных деклараций на товары для перевода денежных средств за рубеж, утратила актуальность.

В свою очередь, Банк России обеспечивает передачу в ФТС Рос-сии в электронном виде документов валютного контроля паспортов сделок (с 01.03.2018 — уникальных номеров внешнеторгового кон-тракта) и ведомостей банковского контроля, необходимых для осу-ществления функции органа валютного контроля6.

В целях реализации информационного обмена таможенными органами проведена значительная работа по совершенствованию автоматизированных технологий валютного контроля и их адап-тации к изменениям в валютном законодательстве Российской Федерации в части упрощения процедур валютного контроля.

1. Разработана маска уникального номера контракта, формиру-емого в соответствии с порядком, установленным Банком России.

2. Разработаны алгоритмы сверки сведений, заявленных в декла-рации на товары, со сведениями, содержащимися в банковских до-кументах.

6 Методические рекомендации о повышении внимания кредитных ор-ганизаций к отдельным операциям клиентов (утв. Банком России 05.05.2015 № 12-МР).

Научные труды СЗИУ РАНХиГС. Том 10. Выпуск 3 (40)

10

3. Действует и модернизируется технология контроля над со-блюдением правильности заявления в декларации на товары сведений, необходимых для целей валютного контроля, при декларировании товаров в электронной форме.

Новой с точки зрения валютного контроля формой взаимодей-ствия таможенных и налоговых органов является скоординированное проверочное мероприятие. В такой ситуации, при направлении ин-формации о нарушениях валютного законодательства важно не до-пустить дублирования контрольных мероприятий в отношении од-них и тех же участников внешнеторговой деятельности со стороны таможенных и налоговых органов, так как с июля 2016 г. инфор-мация о нарушениях клиентами банков требований валютного за-конодательства направляется в таможенные и налоговые органы. Информационные ресурсы ФНС России используются как при организации проверочных мероприятий, так и при дальнейших контрольных действиях. Электронное взаимодействие с налоговы-ми органами и синхронизация данных, имеющихся в распоряжении двух ведомств, способствуют повышению профилактики незакон-ного использования «фиктивных» организаций.

Вместе с тем государству необходимо уделить особое внимание созданию системы отслеживания и противодействия заключению фиктивных внешнеторговых контрактов, заключенных исключитель-но в целях бесконтрольного перевода средств. Однако это проблема не столько системы валютного регулирования и валютного контроля, сколько более широкая проблема противодействия злоупотреблению правом участниками внешнеторговой деятельности. Кредитные ор-ганизации обладают достаточным правовым инструментарием, по-зволяющим пресекать осуществление клиентами таких операций. Так, расширены перечни оснований для отказа от заключения до-говора банковского счета (вклада) с физическим или юридическим лицом, а также для отказа в выполнении распоряжения клиента о совершении операции. Кроме того, кредитные организации полу-чили право расторжения договора банковского счета (вклада) с кли-ентом по своей инициативе.

От результативности системы валютного регулирования и ва-лютного контроля зависит уровень развития экономики страны, устойчивости национальной валюты, стабильности финансово-кредитной системы, состояния финансового рынка и инвестици-онного климата в стране. Учитывая, что цели у органов валют-

Раздел 1. Статьи от факультета таможенного дела и экономической безопасности СЗИУ РАНХиГС

ного контроля одни, они призваны обеспечить проведение единой государственной политики в сфере валютного регулирования и валютного контроля, что предполагает обеспечение правильного и единообразного применения и соблюдения резидентами и не-резидентами валютного законодательства РФ, предупреждение его нарушений и применение санкций за нарушение этого законо-дательства, информационное взаимодействие и синхронность при исполнении функций валютного контроля.

12

Гетман А. Г.

КПС «Портал Морской порт» как элемент цифровизации в сфере таможенной логистики

Развитие таможенной службы Российской Федерации осущест-вляется по взаимосвязанным направлениям, соответствующим стра-тегической цели и приоритетам таможенной политики. Совершен-ствование таможенного регулирования предполагает повышение эф-фективности применения мер по развитию таможенных технологий.

Основными задачами в этой области являются1:•разработка совместно с заинтересованными федеральными ор-

ганами исполнительной власти предложений, касающихся совершен-ствования таможенно-тарифного и нетарифного регулирования внеш-неэкономической деятельности, в целях реализации курса на модер-низацию и технологическое развитие страны, а также на поддержку научно-технической сферы;

•обеспечение своевременности и обоснованности принятия реше-ний о выпуске товаров путем расширения, систематизации и совершен-ствования информационной базы, в том числе за счет использования информационных ресурсов других федеральных органов исполнитель-ной власти, а также Центрального банка Российской Федерации;

•повсеместная реализация механизмов обязательного предвари-тельного информирования;

•совершенствование технологии проведения таможенными ор-ганами операций, связанных с осуществлением государственного контроля в пунктах пропуска через государственную границу Рос-сийской Федерации;

•автоматизация процессов таможенного контроля, связанных с принятием решения о выпуске товаров в автоматическом режиме;

•ускорение таможенных операций при таможенном деклариро-вании товаров в электронном виде;

•обеспечение межведомственного электронного взаимодействия при выполнении функций в сфере контроля перемещения товаров и транспортных средств через государственную границу Российской Федерации.

1 Распоряжение Правительства РФ от 28.12.2012 № 2575-р «О стратегии развития таможенной службы Российской Федерации до 2020 г.».

Раздел 1. Статьи от факультета таможенного дела и экономической безопасности СЗИУ РАНХиГС

13

В 2018 г. поставлена задача на увеличение мощности морских портов России на 28 млн тонн [13]. Это свидетельствует о тенден-циях к увеличению объектов контроля, сокращению времени на проведение контроля и одновременно о необходимости повышения эффективности такого контроля.

С 01 июля 2019 г. вступило в силу обязательное представление предварительной информации о товарах, предполагаемых к ввозу на таможенную территорию Евразийского экономического союза во-дным транспортом2. Данная процедура предусматривает заблаго-временное направление в таможенный орган сведений о ввозимых товарах и транспортных средствах до их фактического прибытия на таможенную территорию ЕАЭС.

В настоящее время предварительное информирование являет-ся одним из самых эффективных инструментов сокращения вре-мени на совершение таможенных операций в пункте пропуска. Основными целями предварительного информирования являют-ся анализ поступающей информации заранее и выявление объ-ектов контроля (товаров и транспортных средств) до момента их прибытия на таможенную границу ЕАЭС. В перечень процедур, оптимизация которых позволит улучшить транспортную ситуацию в морских портах в соответствии с дорожной картой3, вошли в том числе:

•разработка и внедрение механизма «единого окна» для государ-ственных контрольных органов;

•утверждение перечня представляемых документов и сведений в соответствии с международными стандартами;

•интеграция информационных систем государственных кон-трольных органов;

•внедрение системы предварительного информирования, обра-ботки представленной предварительной информации и принятия на ее основании решений в отношении товаров;

2 Решение коллегии ЕЭК от 10.04.2018 № 51 «Об утверждении порядка предоставления предварительной информации о товарах, предполагаемых к ввозу на таможенную территорию Евразийского экономического союза водным транспортом» (с изменениями на 31 июля 2018 г.).

3 Об утверждении плана мероприятий («Дорожной карты») «Совершен-ствование таможенного администрирования»: Распоряжение Правительства РФ от 29.06.2012 № 1125-р.

Научные труды СЗИУ РАНХиГС. Том 10. Выпуск 3 (40)

14

•обеспечение круглосуточной и непрерывной работы всех госу-дарственных контрольных органов в течение времени работы порта.

Согласно стратегии развития таможенной службы до 2020 г.4 в целях обеспечения экономической безопасности Российской Фе-дерации, повышения качества таможенного администрирования и предоставления государственных услуг проводится работа по внедре-нию современных информационных технологий в деятельность та-моженных органов, а также по модернизации информационно-про-граммных средств.

В последние годы наиболее обсуждаемым программным про-дуктом, используемым в работе таможенных органов для реализации этих целей, разработанным для морских перевозок, является КПС «Портал Морской порт», который с 2016 г. начал активно внедрять-ся в работу таможенных и иных государственных контролирующих органов5. Целью данного программного средства является органи-зация многосвязной работы в портах России с обеспечением полно-го перехода на безбумажный документооборот при осуществлении таможенных и иных операций в морских пунктах пропуска.

Разработка программного продукта, который может реализовы-вать электронный обмен и анализ поступающей информации, была крайне важна. Ввиду значительных сроков выпуска продукции из-за проверок, проводимых таможенными и иными государственными контролирующими органами при ввозе товаров, требовалось реали-зовать функции взаимообмена между службами, участвующими в раз-личных видах контроля. Все это имеет ряд объективных причин, таких как необходимость проверки информации о товаре, о транс-портном средстве, об имеющихся разрешительных документах; про-верки результатов прохождения иных видов государственного кон-троля, которые напрямую влияют на решение о возможности ввоза на таможенную территорию ЕАЭС.

КПС «Портал Морской порт» предоставляет возможность фор-мирования предварительной информации о товарах на основе пред-варительной декларации на товары. Само программное средство по-

4 Распоряжение Правительства РФ от 28.12.2012 № 2575-р «О стратегии развития таможенной службы Российской Федерации до 2020 г.».

5 Распоряжение Правительства РФ № 1981-р «Об обеспечении исполь-зования разработанного ФТС России комплекса программных средств “Пор-тал Морской порт”».

Раздел 1. Статьи от факультета таможенного дела и экономической безопасности СЗИУ РАНХиГС

15

служило коммуникационной платформой, с помощью которой участ-ники ВЭД до прибытия судна в порт представляют в таможенный орган по установленной форме предварительную информацию о то-варах, а перевозчики — о морских судах. Эти сведения предназна-чены для использования и другими государственными контролиру-ющими органами: при определениях форм санитарного, ветеринар-но-санитарного и карантинного контроля.

КПС «Портал Морской порт» базируется на трех ключевых прин-ципах — предварительное информирование, электронный докумен-тооборот, единая система управления ресурсами, обеспечивающая организацию информационных связей между участниками морских перевозок и государственными контрольными органами [2]. То есть его внедрение как раз должно решать стратегические цели развития таможенной службы в части модернизации информационных техно-логий в целом и информационно-программных средств в частности.

Согласно руководству пользователя6 объектом автоматизации при создании КПС «Портал Морской порт» являются процессы информационного взаимодействия между субъектами в морских (речных) портах при совершении операций, связанных с таможенным и иными видами государственного контроля при прибытии и убытии судов, используемых в целях торгового мореплавания, а также това-ров и транспортных средств, перемещаемых через таможенную гра-ницу союза этими судами.

Доступ к этой системе размещен на официальном сайте ФТС России: http://sea.customs.ru.

КПС «Портал Морской порт» состоит из двух ключевых под-систем:

• «ведомственная» — подсистема, реализующая доступ должност-ным лицам таможенных органов ФТС России. Большим плюсом явля-ется идея использования в ней соответствующих баз данных норматив-но-справочной информации единой автоматизированной информа-ционной системы (НСИ ЕАИС) таможенных органов. Она призвана обеспечить автоматизацию функций, выполняемых должностными лицами таможенных органов в процессе документального оформления

6 Комплекс программных средств «Портал взаимодействия государствен-ных контрольных органов и заинтересованных лиц в процессе оформления товаров и транспортных средств в морских пунктах пропуска», КПС «Пор-тал Морской порт», версия 1.1.

Научные труды СЗИУ РАНХиГС. Том 10. Выпуск 3 (40)

16

и проведения таможенного контроля водных судов и перевозимых то-варов при пересечении ими таможенной границы союза. При принятии решений должностные лица таможенных органов должны иметь воз-можность в едином КПС «Портал Морской порт» обмениваться инфор-мацией и запросами по товарам, включенным в перечень подконтроль-ной продукции, с представителями государственных контролирующих органов, осуществляющими санитарный, ветеринарно-санитарный, фитосанитарный и иные виды контроля и надзора;

• «внешняя» подсистема КПС «Портал Морской порт» — под-система, обеспечивающая принципы «единого окна» и интерфейс иных участников информационного взаимодействия при осущест-влении функций государственного контроля в морском порту.

В качестве иных участников «внешней» подсистемы в роли иных государственных контролирующих органов доступ имеют сотрудни-ки следующих государственных контролирующих органов и их под-разделений:

— ветеринарный надзор Россельхознадзора;— фитосанитарный надзор Россельхознадзора;— Роспотребнадзор;— пограничная служба ФСБ России;— Ространснадзор.

Декларант может предоставлять эти сведения через загрузку информации из предварительной декларации на товары, используя специальные программы, либо путем выгрузки предварительной таможенной декларации в файл формата XML и направления его в КПС «Портал Морской порт» через сервис «Личный кабинет» на портале ФТС России.

Кроме того, к «внешней» подсистеме могут быть подключены и перевозчики товаров (или их представители). Перевозчик направляет в КПС «Портал Морской порт» пакет документов при прибытии и при убытии судна через личный кабинет участника ВЭД на портале ФТС России или через информационные системы, подключенные к подсистеме «Электронного предоставления сведений» ФТС России.

Таким образом, в разработке и внедрении портала в деятельность таможенных органов и иных заинтересованных лиц заложен большой потенциал к автоматизации и сокращению сроков выпуска товаров.

1. Любой из участников процесса может передавать или получать информацию, одновременно быть ее источником и получателем на различных стадиях и процедурах.

Раздел 1. Статьи от факультета таможенного дела и экономической безопасности СЗИУ РАНХиГС

17

2. Портал позволяет предоставлять предварительную информа-цию о товарах, а также пакеты электронных документов и сведений о планируемом прибытии на территорию ЕАЭС морских и речных судов.

3. Возможность направления поручений на погрузку/выгрузку товаров, принятие решений на погрузку, оформление результатов госконтроля.

4. Возможность формирования предварительной информации о товарах на основе предварительной декларации на товары.

Если говорить о статистических показателях, то в регионе деятельности Северо-Западного таможенного управления (СЗТУ) портал используют около 250 участников ВЭД: 26 операторов морского терминала, 184 перевозчика, 22 агентирующие компании, 10 получателей/отправителей [15]. Таким образом, портал функ-ционирует, и уже имеются определенные результаты практической реализации.

Несмотря на положительные результаты работы портала в целом, в функционировании этого программного средства существует целый ряд недостатков, требующих анализа и выработки предложений по их устранению:

•не установлено полноценное взаимодействие с органами Рос-сельхознадзора. До настоящего момента иные контролирующие ор-ганы фактически не работают с «Порталом Морской порт»;

•отсутствует «связь» КПС «Портала Морской порт» с другими КПС в рамках ЕАЭС, то есть он работает автономно;

•отсутствует возможность управлять рисками, то есть сведения, полученные при прибытии товара, не могут быть проанализированы таможенными органами, на их основании не принимается решения по минимизации рисков;

•большие временные затраты на внесение сведений о ввозимых товарах как со стороны участников внешнеэкономической деятель-ности, так и со стороны таможенных органов. Например, при за-полнении коносаментов на убытие судна, по предварительным оцен-кам, таможенным органам потребуется около 35 часов непрерывной работы по ручному вводу информации;

•не обеспечено предоставление информации о запретах и огра-ничениях в электронной форме в ответ на информацию, предостав-ленную перевозчиком о прибытии/убытии судна и грузов или гру-зовладельцем о товарных партиях от других контролирующих органов;

Научные труды СЗИУ РАНХиГС. Том 10. Выпуск 3 (40)

18

•интерфейс страницы не предусматривает отдельной функции с названием: «Создать новое уведомление для иных видов государ-ственного контроля». В связи с этим у заинтересованного лица воз-никают сложности при формировании уведомления для целей осу-ществления иных видов государственного контроля [3];

•в автоматическом режиме при формировании уведомления пор-тал показывает только одну форму для заполнения (форму предва-рительной информации на товары для иных видов государственно-го контроля). Заинтересованному лицу приходится в ручном режи-ме также добавлять форму предварительной информации о товарах (ПИТ) в объеме декларации на товары (ДТ);

•портал не позволяет осуществлять поиск по выбранному кри-терию (например, по нарушителю, по получателю и т. д.). Таким образом, отсутствует дифференциация участников внешнеэкономи-ческой деятельности на предварительном этапе, что не согласовыва-ется с действующей концепцией реализации системы управления рисками;

•портал не учитывает возможность и практику частичной вы-грузки товаров на пост, отличный от места прибытия, то есть товар в принципе частично сможет быть утерян.

Предоставление предварительной информации влияет и на алго-ритм работы портала. При наличии информации о кодах товаров (ТН ВЭД ЕАЭС), которая заполняется лишь некоторыми агентами, суще-ствует возможность выявления в автоматизированном режиме товаров, попадающих под применение иных форм контроля. Если предвари-тельная информация на товары не представлена, должностное лицо таможенного органа проводит анализ каждого коносамента по наи-менованию товара, а иные контролирующие органы в принципе ана-лизируют информацию с использованием иных программных средств (Федеральная государственная информационная система «Аргус»7). То есть в этих случаях приходится выявлять товары, попадающие под запреты и ограничения и требующие применения иных форм кон-троля, по наименованию в ручном аналитическом режиме.

В отчете Счетной палаты РФ о работе ФТС России за период 2014–2016 гг. в функционировании портала также отмечен ряд не-достатков.

7 Основная программа для проведения государственного ветеринарного надзора в пунктах пропуска должностными лицами Россельхознадзора.

Раздел 1. Статьи от факультета таможенного дела и экономической безопасности СЗИУ РАНХиГС

19

Одной из важных площадок для анализа положительного опыта является международная практика. В этой связи необходимо обра-титься к действующему в этом вопросе международному законода-тельству. Одним из основополагающих международных документов в области морского судоходства является Конвенция по облегчению международного морского судоходства 1965 г. с поправками (Кон-венция ФАЛ)8. Конвенция возлагает на участников обязанность сотрудничать в деле обеспечения полного единообразия формаль-ностей и требований в отношении документов и процедур во всех областях, где такое единообразие облегчит и улучшит международное морское судоходство, а также обеспечит возможность сводить до минимума изменения формальностей и требований в отношении документов и процедур.

Конвенция обязывает государственные власти стран-участниц принять необходимые меры по внедрению электронного обмена информацией к 8 апреля 2019 г. Положения, касающиеся необходи-мости обеспечения предоставления информации в связи с приходом, стоянкой и отходом судов, прибытием, нахождением и отправлени-ем грузов с помощью «единого окна», в целом соблюдаются и фор-мально выполняются. Однако рекомендацию по обмену информа-цией с соблюдением соответствующих стандартов ООН, включая правила электронного обмена данными в управлении, торговле и на транспорте (ЭДИФАКТ ООН), существующие возможности портала не позволяют выполнить.

Разработку и сопровождение международных стандартов электрон-ного обмена данными осуществляет Центр ООН по упрощению тор-говых процедур и электронным деловым операциям — СЕФАКТ ООН [3], действующий под эгидой Европейской экономической комиссии (ЕЭК) ООН. Международным стандартом электронного обмена дан-ными в управлении, торговле и на транспорте является ЭДИФАКТ ООН. СЕФАКТ ООН поддерживает и развивает международный стандарт электронного обмена данными ЭДИФАКТ ООН и между-народный справочник элементов внешнеторговых данных. Одним из основных требований к международному обмену документами явля-

8 Конвенция по облегчению международного морского судоходства (Конвенция ФАЛ/FAL). Лондон, 9 апреля 1965 г., вступила в силу 05.03.1967. С поправками, внесенными FAL.12(40), вступила в силу 01.01.2018. Россий-ская Федерация является участником этой конвенции.

Научные труды СЗИУ РАНХиГС. Том 10. Выпуск 3 (40)

20

ется согласованный единый формат документов в электронном виде. Этому формату соответствует программа заполнения и проверки деклараций на товары. КПС «Портал Морской порт» не использует загрузку документов в установленных международными стандартами формах.

В начале 2018 г. компаниями IBM и Maersk была представ-лена разработанная ими версия распределенного реестра TradeLens, которая предназначена для отслеживания международных пере-возок водным транспортом. Данный реестр позволяет всем участникам международной цепи поставок товаров отслеживать перемещение грузов, получая полную информацию практически в режиме реального времени, включая информацию о пересе-чении границ других стран, поступлении в порты и др. Основ-ная платформа — реестр блокчейн, который и позволяет каж-дому участнику в определенном объеме доступа наблюдать пере-мещение товара.

Статистические данные говорят о перспективности внедрения и развития этой технологии. Так, наряду с экспедиторскими ор-ганизациями, транспортными компаниями и логистическими фир-мами на внедрение экспериментальных проектов TradeLens со-гласились более 20 портов и операторов терминалов, включая PSA Singapore, International Container Terminal Services, Patrick Terminals и Modern Terminals в Гонконге. В них участвуют также таможенные органы Нидерландов, Саудовской Аравии, Сингапу-ра, Австралии и Перу.

Большим преимуществом этого программного средства является автоматизация процесса. Если информация для портала вводится или сканируется вручную, TradeLens может отслеживать критически важ-ные данные о каждой поставке в цепочке, предлагая доступ к за-щищенным от изменения записям всем вовлеченным в этот процесс сторонам.

Во многих случаях для отслеживания перемещения грузов ис-пользуются средства EDI, беспроводные локальные сети и системы радиочастотной идентификации. Этот формат прямо прописан в Кон-венции ФАЛ, но в «Портале Морской порт» в принципе не поддер-живается.

Письмом ФТС России требуется от таможенных органов прово-дить на постоянной основе популяризацию преимуществ работы с КПС «Портал Морской порт» среди участников ВЭД и других за-

Раздел 1. Статьи от факультета таможенного дела и экономической безопасности СЗИУ РАНХиГС

21

интересованных участников процесса оформления товаров и транс-портных средств в морских портах9. Вместе с тем наряду с развити-ем КПС «Портал Морской порт» целесообразно сделать акцент на изучение возможностей TradeLens, так как:

•во-первых, этот программный продукт выводит на принципи-ально новый уровень достоверности систему электронного докумен-тооборота в таможенных и иных организациях;

•во-вторых, как показала практика применения этого продукта, это возможность снизить логистические издержки, задействованные на подготовку комплектов документов, поскольку информация вно-сится в систему единожды;

•в-третьих, это возможность повлиять на рейтинг России в Doing business, показав, что наша страна готова к оперативным изменени-ям в области международного информационного прогресса.

Однако речь идет не об отказе использования КПС «Портал Морской порт», а о необходимости его существенной модернизации в целях приведения в соответствие с современными реалиями. Сле-довательно, обозначим основные важные направления совершен-ствования:

1) разработка правового механизма для возможности использо-вания в служебной деятельности таможенных органов информации, которую содержит распределенный реестр TradeLens. Основным век-тором в этом направлении является заключение соглашения между ФТС России и владельцем системы TradeLens;

2) разработка механизма сопряжения портала с распределенным реестром TradeLens. Это позволит решить проблему загрузки доку-ментов и обеспечения доступа к различным этапам перемещения товаров и транспортных средств;

3) разработка механизма взаимодействия с иными контро-лирующими органами с учетом изменяющихся условий работы портала.

Реализация данных предложений позволит повысить эффектив-ность мер по развитию таможенных технологий в формате развития КПС «Портал Морской порт» и снизить различные издержки (вре-менные и финансовые) всех участников логистического процесса в области таможенной логистики.

9 Письмо ФТС России от 26.01.2017 № 09-126/03669 «О применении КПС “Портал Морской порт”».

Научные труды СЗИУ РАНХиГС. Том 10. Выпуск 3 (40)

Литература1. Приказ ФТС России от 08.04.2016 № 704 «О поэтапном внедрении в та-

моженных органах КПС “Портал взаимодействия государственных кон-трольных органов и заинтересованных лиц в процессе оформления това-ров и транспортных средств в морских пунктах пропуска”».

2. Антонова Е. И., Белоусова Т. И., Дикарев Е. В. Развитие технологии пред-варительного информирования на морском транспорте // Информатиза-ция и связь. — 2014. — № 2. — С. 110–113.

3. Белоусова Т. И., Антонова Е. И., Романов В. В., Шаланина Н. А. Взаимо-действие таможенных органов с государственными контрольными орга-нами в пунктах пропуска свободного порта Владивосток // Таможенная политика России на Дальнем Востоке. — 2017. — № 3(80). — С. 16–26.

23

Катукова С. Ю., Безгубова Т. П.

Примирение сторон таможенного спора в арбитражном суде

Проблема поиска доступных и эффективных способов предупреж-дения и разрешения правовых споров становится все более актуаль-ной. В связи с проявившейся в судебной практике тенденцией роста административных споров участников ВЭД и таможенных органов особенно интересным представляется рассмотрение вопроса о воз-можности примирения сторон таможенного спора в арбитражном суде и его формах.

Действующее процессуальное законодательство знает несколько форм примирения сторон в судебном споре, в частности, признание обстоятельств, соглашение сторон по обстоятельствам дела, частич-ный или полный отказ от требований, частичное или полное при-знание требований, мировое соглашение.

На наш взгляд, в публично-правовых спорах, к которым отно-сятся споры с участием ФТС России, невозможно заключение миро-вого соглашения. Этот вывод следует из природы мирового согла-шения, о которой неоднократно упоминается в постановлениях КС РФ, судебной практике и в правовой доктрине. В силу правовой позиции КС РФ, изложенной в Определении от 24.02.2004 № 1-О, мировое соглашение представляет собой соглашение сторон о пре-кращении спора на основе добровольного урегулирования взаимных претензий и утверждения взаимных уступок, что является одним из процессуальных средств защиты субъективных прав1. Согласно п. 9 Постановления Пленума Высшего арбитражного суда (ВАС) РФ № 50 от 18.07.2014 «О примирении сторон в арбитражном процессе» миро-вое соглашение представляет собой соглашение сторон, то есть граж-данско-правовую сделку2. Квалификация мирового соглашения как гражданско-правового института предполагает ограничение сферы

1 Определение Конституционного суда от 24.02.2004 № 1-О [Электрон-ный ресурс]. — URL: http://legalacts.ru/doc/opredelenie-konstitutsionnogo-suda-rf-ot-24022005-n-84-o-ob (дата обращения: 24.11.18).

2 Постановление Пленума ВАС РФ № 50 от 18.07.2014 «О примирении сторон в арбитражном процессе» [Электронный ресурс]. — URL: http://pda.arbitr.ru/as/pract/post_plenum/110097.html (дата обращения: 24.11.18).

Научные труды СЗИУ РАНХиГС. Том 10. Выпуск 3 (40)

24

его применения отраслевой принадлежностью и сужает сферу его возможного применения исключительно частноправовыми спорами. Таким образом, господствующей точкой зрения в доктрине о миро-вом соглашении является признание его гражданско-правовой сдел-кой [2; 3].

Разделяя точку зрения о договорной природе мирового соглаше-ния, мы приходим к выводу о том, что мировое соглашение следует рассматривать как исключительно цивилистический инструмент уре-гулирования частноправового спора. Таким образом, представляется неуместным включение мирового соглашения в перечень возможных результатов примирения по публичным спорам в арбитражном суде с участием органов таможенной службы [1].

О возможности заключения мирового соглашения говорится в Ре-гламенте ФТС, п. 10.1 которого устанавливает полномочие руково-дителя ФТС на заключение мирового соглашения, но не уточняет характер спорного правоотношения3. Возможность примирения в судебном процессе предусмотрена также в п. 24 «Инструкции по организации защиты законных интересов таможенных органов ре-гиона в судах и по организации судебной работы в таможенном органе»4, который требует для этого согласования правовой позиции представителя таможенного органа и начальника правового подраз-деления таможенного органа.

В судебной практике мировые соглашения в публично-правовом споре с участием ФТС России практически не встречаются. Напри-мер, Постановлением Федерального арбитражного суда Восточно-Сибирского округа от 19.08.2005 № А78-1540/2005-С2-27/86-Ф02-388705-С1, на наш взгляд, не утратившим актуальности правовой позиции, было отменено определение об утверждении мирового соглашения в споре о таможенной стоимости. Кассационный суд пришел к выводу, что таможенный орган вышел за пределы полно-мочий при заключении мирового соглашения и вопреки установлен-

3 Приказ ФТС России от 26.12.2012 № 2656 «Об утверждении Регла-мента ФТС» [Электронный ресурс]. — URL: http://customs.ru/index.php?id=15574&option=com_content&view=article (дата обращения: 24.11.18).

4 Приказ Северо-Западного таможенного управления РФ от 02.07.2007 № 360 «Об утверждении Инструкции по организации защиты законных интересов таможенных органов региона в судах и по организации судебной работы в таможенном органе» (утратил силу) // СПС «КонсультантПлюс».

Раздел 1. Статьи от факультета таможенного дела и экономической безопасности СЗИУ РАНХиГС

25

ному законодательством механизму определения таможенной стои-мости изменил ее мировым соглашением сторон5. Широкую из-вестность получил случай заключения мирового соглашения сторон таможенного спора по вопросам распределения судебных расходов во внесудебном порядке после отказа от требований к иностранно-му банку со стороны таможенных органов [4].

Таким образом, полагаем, что, исходя из частноправового характера института мирового соглашения, недопустимо его за-ключение в публичных спорах с участием таможенных органов. В связи с этим в законопроект, предложенный Верховным судом РФ, направленный на совершенствование примирительных про-цедур6, необходимо внести уточнение и исключить мировое соглашение как возможный результат примирения в публично-правовых спорах. Это позволит сохранить единое понимание результатов примирения по делам с участием органов власти и управления с действующим Кодексом административного судо-производства Российской Федерации7, где законодатель опери-рует термином «соглашение о примирении».

На наш взгляд, повысить эффективность и авторитет при-мирения сторон таможенных споров в форме соглашений об об-стоятельствах дела, признании юридически значимых фактов, отказа от требования может разработка рекомендаций по про-цедуре примирения, критериев допустимости условий результатов примирения, выработанных в ходе совместной деятельности су-дами и таможенными органами.

5 Постановление Федерального арбитражного суда Восточно-Сибирско-го округа от 19.08.2005 № А78-1540/2005-С2-27/86-Ф02-388705-С1 [Электрон-ный ресурс]. — URL: http://www.garant.ru/products/ipo/prime/doc/21549117/ (дата обращения: 24.11.18).

6 Постановление Пленума Верховного суда Российской Федерации «О внесении в Государственную Думу Федерального Собрания Российской Федерации проекта Федерального закона “О внесении изменений в отдель-ные законодательные акты Российской Федерации в связи с совершенство-ванием примирительных процедур”» [Электронный ресурс]. — URL: http://www.vsrf.ru/press_ center/news/26352/ (дата обращения: 24.11.18).

7 Кодекс административного судопроизводства Российской Федерации от 08.03.2015 № 21-ФЗ (ред. от 30.07.2018) // Собрание законодательства РФ от 09.03.2015. — № 10. — Ст. 1391.

Научные труды СЗИУ РАНХиГС. Том 10. Выпуск 3 (40)

Литература1. Катукова С. Ю. О возможности примирения в спорах с участием тамо-

женных органов в арбитражном суде // Ученые записки Санкт-Петербургского имени В. Б. Бобкова филиала Российской таможенной академии. — 2017. — № 4(64). — С. 70–75.

2. Русинова Е. Р., Цыганова Е. М. Проблемы заключения мирового соглаше-ния при рассмотрении публично-правового спора в арбитражных судах // Арбитражный и гражданский процесс. — 2007. — № 1. — C. 35.

3. Рожкова М. А., Елисеев Н. Г., Скворцов О. Ю. Договорное право: согла-шения о подсудности, международной подсудности, примирительной про-цедуре, арбитражное (третейское) и мировое соглашения / под общ. ред. М. А. Рожковой. — М. : Статут, 2008. — С. 226.

4. За что судились? Вместо 22,5 млрд BNY возместит ФТС лишь судебные расходы [Электронный ресурс]. — URL: https://pravo.ru/news/view/19020/ (дата обращения: 24.11.18).

27

Пастухов А. Л.

Блокчейн в сфере внешнеэкономической деятельности

Развитие цифровой экономики и расширение использования современных информационных технологий является современным трендом технологического и управленческого характера мирового значения и глобального применения.

Цифровизация производственных процессов, финансовых опе-раций и управления способствует не только опережающему развитию предприятий, но и повышению эффективности бизнеса, а также снижению различных рисков.

Внедряемая во всем мире в настоящее время концепция «Инду-стрия 4.0» включает в себя:

1) цифровизацию и интеграцию как вертикальных, так и гори-зонтальных цепочек создания стоимости, в том числе добавленной стоимости;

2) цифровизацию продуктов и услуг;3) цифровизацию бизнес-моделей и клиентского доступа.Все это предполагает применение усовершенствованных интер-

фейсов взаимодействия «человек — компьютер» и «человек — мо-бильное электронное устройство», повышение возможности аутен-тификации и выявления мошенничества, использование современных информационных технологий для сбора данных и создания баз дан-ных, а также математических моделей для анализа больших массивов баз данных, применение многоуровневого взаимодействия с клиен-тами (цифровые сервисные технологии удаленного доступа), исполь-зование облачных сервисов, включая облачные технологии сбора и хранения данных, интернет вещей, нейротехнологии и т. д.

Четвертая «промышленная революция» в настоящее время реа-лизуется во всех промышленно и экономически развитых странах: США, Германия, Япония и др.

Блокчейн является одной из важнейших цифровых технологий, повышающих экономическую эффективность бизнес-процессов, включая внешнеэкономическую деятельность, снижающих коммер-ческие риски, способствующих формированию открытости мирово-го экономического пространства и росту взаимного доверия акторов экономических отношений в глобальном контексте, основанных на использовании больших массивов баз данных.

Научные труды СЗИУ РАНХиГС. Том 10. Выпуск 3 (40)

28

По последним прогнозам, уже через 10 лет в блокчейне будет сосредоточено до 10% мирового ВВП, а по данным расчетов компа-нии Accenture, использование блокчейна способствует сокращению банковских расходов до 30%. По данным исследовательского центра Juniper Research (США), большинство крупных американских ком-паний уже приступило к внедрению технологии блокчейн или пла-нируют это сделать в ближайшие несколько лет.

Российские эксперты предполагают, что в нашей стране блокчейн будет внедряться в первую очередь в государственном секторе и банковской сфере для обеспечения информационной прозрачности и защиты данных [1].

Блокчейн — это система цифровой записи данных, в том числе экономических транзакций, позволяющая обеспечить систему за-писи самых различных ценностей в различных частях мира. Техно-логия предполагает дублирование данных на множестве различных компьютеров, подключенных к сети, и, соответственно, общий доступ к данной информации. Созданные в системе блокчейн блок-цепочки не имеют единой точки доступа и не могут управляться одним от-дельным объектом.

Блокчейн помогает выявлять ошибки, допущенные при выпол-нении транзакций, нарушения товарообменных и валютных опера-ций, обеспечивать качественную проверку информации, что особен-но важно при совершении международных товарообменных операций и глобальных товарно-денежных отношений.

При этом данные прозрачности информации встроены в сеть и общедоступны, а сам блокчейн не может быть поврежден, так как по дизайну блок-цепь является децентрализованной технологией.

Распределенные регистры позволяют обеспечить кодирование про-стых внешнеторговых контрактов, выполняемых при определенных ус-ловиях, и прямой обмен между акторами экономических отношений, что будет способствовать развитию децентрализованной экономики.

Потребители различной продукции благодаря технологии блок-чейн могут получить информацию о соблюдении экологических, этических и иных требований на протяжении всего процесса созда-ния определенного иностранного товара или оказания услуги, а так-же о легальности произведенного товара в других странах.

Руководители и специалисты в области логистики благодаря технологии блокчейн смогут проводить качественный аудит цепочки поставок товаров.

Раздел 1. Статьи от факультета таможенного дела и экономической безопасности СЗИУ РАНХиГС

29

Кроме того, благодаря цифровым технологиям и электронным устройствам возможно автоматизированное формирование баз дан-ных, которые будут включать в себя информацию о соблюдении условий хранения, транспортировки, идентификации, кодификации товаров, включая информацию о наличии несанкционированного вскрытия контейнеров и упаковки, о соблюдении температурного режима, влажности, давлении и воздействии солнечных лучей при хранении и транспортировке.

Применение блокчейна, возможно, позволит отказаться от не-которых систем расчетов, применяемых в настоящее время в между-народных торговых отношениях, таких как аккредитив и инкассо, но для этого необходимо создание и внедрение международных циф-ровых стандартов [2; 3].

Следует отметить, что в Российской Федерации в настоящее время принята и реализуется программа «Цифровая экономика». Ее целями являются:

1) создание экосистемы цифровой экономики страны;2) формирование институциональных и инфраструктурных ус-

ловий для развития цифровизации;3) развитие современных цифровых технологий и систем отече-

ственного производства;4) повышение конкурентоспособности отечественной экономи-

ки благодаря внедрению цифровых технологий.Цифровая экономика Российской Федерации включает в себя

три уровня:1) рынки и отрасли взаимодействия акторов экономических от-

ношений;2) платформы и технологии, формирующие необходимые ком-

петенции для цифровой экономики;3) среда, обеспечивающая развитие цифровой экономики и вне-

дрение современных технологий.Основными технологиями, включенными в перечень программы

«Цифровая экономика», являются:•большие данные;•нейротехнологии и искусственный интеллект;•системы распределенного реестра;•квантовые технологии;•новые производственные технологии;•промышленный интернет;

Научные труды СЗИУ РАНХиГС. Том 10. Выпуск 3 (40)

30

•компоненты робототехники и сенсорика;• технологии беспроводной связи;• технологии виртуальной и дополненной реальностей1.Программа основана на различных государственных доку-

ментах стратегического планирования, таких как прогнозы со-циально-экономического развития, стратегии развития инфор-мационного общества в Российской Федерации на 2017–2030 гг., и предполагает хозяйственную деятельность, основанную на ба-зах данных и информации в цифровой форме, применение со-временных информационно-коммуникационных технологий, формирование среды, способствующей получению достоверных сведений.

Однако следует отметить, что массовое применение цифровых технологий и развитие блокчейна в различных сферах, особенно во внешнеэкономической деятельности, может как способствовать раз-витию бизнеса одних участников внешнеэкономической деятель-ности, так и привести к снижению конкуренто способности других, как правило, небольших предприятий — участников ВЭД.

Также следует отметить, что, несмотря на появление первых в истории Российской Федерации нормативно-правовых актов, ре-гулирующих вопросы применения современных информационных и цифровых технологий, их развитие в целом опережает принятие государственных мер регулирования, а в некоторых случаях отдель-ные нормативно-правовые акты препятствуют внедрению современ-ных технологий.

Кроме того, блокчейн не является универсальной технологией решения всех проблем участников внешнеэкономических отношений, особенно связанных с использованием криптовалют и иных денеж-ных эквивалентов.

Часто проблемы и ошибки, возникающие в сфере внешнеэ-кономических отношений, связаны с недостаточным пониманием руководителями компаний необходимости не формально, а фак-тически выполнять требования серии ISO 9000 «Системы менед-жмента качества», а также с недостаточной профессиональной компетентностью персонала, ответственного за выполнение от-дельных трудовых операций.

1 Программа «Цифровая экономика Российской Федерации», утвержденная Распоряжением Правительства Российской Федерации от 28.07.2017 № 1632-р.

Раздел 1. Статьи от факультета таможенного дела и экономической безопасности СЗИУ РАНХиГС

При этом создание необходимой инфраструктуры предпо-лагает существенные инвестиции и системный подход к внедре-нию современных цифровых технологий, что, в свою очередь, предполагает активное участие государства в процессе цифро-визации.

Литература1. Блокчейн в цифровой экономике [Электронный ресурс]. — URL: https://

events.vedomosti.ru/events/block (дата обращения: 15.09.18).2. What is Blockchain Technology? A Step-by-Step Guide For Beginners [Electronic

resource] // Block Geeks. — URL: https://blockgeeks.com/guides/what-is-blockchain-technology/ (date of application: 15.09.18).

3. What Is Blockchain Technology? A Beginner’s Guide [Electronic resource] // Invest in blockchain. — URL: https://www.investinblockchain.com/what-is-blockchain-technology/ (date of application: 15.09.18).

32

Рудько И. Ю.1

Иностранное юридическое лицо как участник таможенных правоотношений

Участниками таможенных правоотношений являются как физи-ческие (индивидуальные), так и юридические (коллективные) лица, осуществляющие перемещение через таможенную границу РФ това-ров и транспортных средств.

Таможенный кодекс Евразийского экономического союза2 в ст. 2 пп. 11 дает легальное определение иностранного лица как лица, не являющегося лицом государства — члена союза. Федеральный за-кон «Об основах государственного регулирования внешнеторговой деятельности»3 дает схожее определение иностранного лица, опре-деляя его как юридическое лицо или не являющуюся юридическим лицом в соответствии с правом иностранного государства органи-зацию, которые не являются российскими лицами. Однако, по мне-нию Ю. И. Ереминой, определение не должно быть только отрица-тельным, поскольку такое определение не раскрывает содержание исходного понятия, а только указывает на то, чем объект не являет-ся, не сказав, что он есть на самом деле [2].

Специализированные законы РФ дают разные трактовки понятия иностранного юридического лица. Например, в ФЗ «Об экспортном контроле»4 определение иностранного юридического лица исходит из гражданской правоспособности данного лица, которая определя-ется по праву иностранного государства, ФЗ «О валютном регулиро-

1 Научный руководитель: Войтович Л. В., канд. юрид. наук, доцент, заведующая кафедрой гражданского процессуального права, Северо-Запад-ный филиал ФГБОУВО Российский государственный университет право-судия (Санкт-Петербург).

2 Таможенный кодекс Евразийского экономического союза (приложение № 1 к Договору о Таможенном кодексе Евразийского экономического со-юза от 11.04.2017).

3 Федеральный закон от 08.12.2003 № 164-ФЗ «Об основах государствен-ного регулирования внешнеторговой деятельности» // Парламентская газе-та. — 16.12.2003. — № 232.

4 Федеральный закон от 18.07.1999 № 183-ФЗ «Об экспортном контро-ле» // Собрание законодательства Российской Федерации. — 1999. — № 30. — Cт. 3774.

Раздел 1. Статьи от факультета таможенного дела и экономической безопасности СЗИУ РАНХиГС

33

вании и валютном контроле»5 апеллирует понятием «нерезидент», ФЗ «Об иностранных инвестициях в Российской Федерации»6 со-держит понятие иностранного инвестора, которым в том числе может быть и иностранное юридическое лицо. Это объясняется тем, что отрасли права, регулирующие отношения в разных сферах обще-ственной жизни, акцентируют внимание на том признаке иностран-ного юридического лица, который имеет определяющее значение для целей правового регулирования.

Понятие иностранного юридического лица в таможенном зако-нодательстве тесно переплетено с ролью, которую оно выполняет в таможенном правоотношении. Правовой статус коллективных субъ-ектов, которыми являются в том числе и иностранные юридические лица, различается в зависимости от целей их внешнеэкономической деятельности. Юридические лица в целом как коллективные субъ-екты таможенных правоотношений подразделяются на следующие категории: непосредственные участники экспортно-импортных опе-раций; юридические лица, обслуживающие внешнеторговые связи (кредитные организации, предприятия почтовой связи, транспорта); дипломатические и консульские представительства иностранных го-сударств, международные межгосударственные и межправительствен-ные организации; юридические лица, осуществляющие определенные виды деятельности в области таможенного дела на основании специ-ального свидетельства (таможенный брокер, таможенный перевозчик, владельцы складов временного хранения, таможенных складов, ма-газинов беспошлинной торговли).

В таможенных правоотношениях возможно наделение иностран-ного юридического лица определенным статусом (в рамках общего правового статуса), урегулированным российским законодатель-ством. Например, когда на иностранное юридическое лицо на-кладывается обязанность по проведению таможенных операций, оно приобретает статус декларанта. Подпунктом 2 п. 1 ст. 83 Та-моженного кодекса Евразийского экономического союза регламен-

5 Федеральный закон от 10.12.2003 № 173-ФЗ «О валютном регулирова-нии и валютном контроле» // Собрание законодательства Российской Фе-дерации. — 2003. — № 50. — Ст. 4859.

6 Федеральный закон от 09.07.1999 № 160-ФЗ «Об иностранных инве-стициях в Российской Федерации» // Собрание законодательства Российской Федерации. — 1999. — № 28. — Ст. 3493.

Научные труды СЗИУ РАНХиГС. Том 10. Выпуск 3 (40)

тируется, в каких случаях иностранное лицо выступает в качестве декларанта, например, когда иностранное лицо, являющееся орга-низацией, имеет представительство или филиал, созданные и/или зарегистрированные на территории государства-члена в установ-ленном порядке, при заявлении таможенных процедур только в от-ношении товаров, перемещаемых для собственных нужд такого представительства или филиала; дипломатические представитель-ства, консульские учреждения, представительства государств при международных организациях, международные организации или их представительства, иные организации или их представительства, расположенные на таможенной территории союза; перевозчик, в том числе таможенный перевозчик, при заявлении таможенной про-цедуры таможенного транзита и т. д.

Общие положения о правовом статусе иностранных юридических лиц применяются и в таможенном регулировании. А именно: право-вое положение иностранных юридических лиц определяется не толь-ко правилами российского законодательства, но и положениями международных договоров РФ с другими государствами. На основе личного закона юридического лица определяется организационно-правовая форма юридического лица, требование к наименованию, содержание правоспособности и т. д. [1] Особенностью правового регулирования статуса иностранного юридического лица, в том чис-ле и для предоставления судебной защиты в судах Российской Фе-дерации, является необходимость подтверждения данного статуса через предоставление выписки из реестра иностранных юридических лиц соответствующей страны регистрации или иное равное по юри-дической силе доказательство юридического статуса иностранного юридического лица.

Из вышеизложенного можно сделать вывод, что иностранное юридическое лицо — сложное, многогранное понятие, которое в рам-ках таможенных правоотношений в зависимости от выполняемой им роли может наделяться различными правовыми статусами.

Литература1. Долинина Е. Анализ современного положения иностранных юридических

лиц на территории Российской Федерации // МИР (Модернизация. Ин-новации. Развитие). — 2010. — С. 94.

2. Еремина Ю. И. О понятии иностранного юридического лица // Juvenisscientia. — 2016. — № 1. — С. 110.

35

Федотова Г. Ю.

Интернет-торговля: проблемы таможенно-тарифного и нетарифного регулирования

Активное внедрение современных информационных технологий в системе федеральных органов исполнительной власти РФ является приоритетным направлением1.

Одними из основных задач таможенно-тарифной политики РФ в 2019–2021 гг. являются: унификация порядка налогообложения ввозимых товаров в государствах — членах ЕАЭС и установление унифицированного порядка совершения таможенных операций в отношении товаров, перемещаемых в рамках международной интер-нет-торговли2.

Сложившаяся практика позволяет говорить о решении ряда ком-мерческих и правовых вопросов международными организациями, однако таможенное регулирование имеет свою специфику [1; 4].

Для всего мирового сообщества необходимо обеспечить между-народный правовой механизм, позволяющий защитить интересы сторон. В связи с постоянно усложняющимся и увеличивающимся объемом торгового оборота и отсутствием четкого правового регули-рования это приводит к значительным диспропорциям в мировом производстве. Отсутствие решения вопросов регулирования в обо-значенных сферах приводит как к потерям бюджетов, так и к воз-никновению прочих проблем [2].

Основываясь на сложившейся мировой практике таможенного регулирования, сюда относят вопросы таможенно-тарифного и не-тарифного регулирования, реализуемые на основе применения си-

1 Постановление Правительства РФ от 15.04.2014 № 313 (ред. от 30.12.2018) «Об утверждении государственной программы Российской Федерации “Ин-формационное общество (2011–2020 годы)”» [Электронный ресурс]. — URL: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=315330&fld=134&dst=100001,0&rnd=0.5189611566178416#03587616521280772 (дата обращения: 12.02.19).

2 «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов» (утв. Мин-фином России) [Электронный ресурс]. — URL: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=308390&fld=134&dst=1000000001,0&rnd=0.9263163997388033#010160848299275727 (дата обращения: 12.02.19).

Научные труды СЗИУ РАНХиГС. Том 10. Выпуск 3 (40)

36

стемы управления рисками. Эти меры не должны становиться ба-рьером для дальнейшего развития самой торговли и должны бази-роваться на применении и развитии современных таможенных технологий [5]. Общеизвестно, что потери бюджетов государств из-за отсутствия или неэффективного регулирования электронной ком-мерции исчисляются миллиардами долларов [3].

Однако, с точки зрения сторон сделки, интернет-торговля — это абсолютно беспроигрышное предложение! Эта форма торговли по-зволяет максимально удовлетворить запросы покупателей по более низкой цене. Производителям и продавцам нет необходимости за-мораживать весомые средства на производство и доставку товаров в другую страну с последующим длительным периодом реализации. Существуют огромные экономические выгоды как для потребителей, так и для предприятий в сфере электронной коммерции.

Почему же сложилась такая парадоксальная ситуация?Сегодня интернет-торговля в ответ на сложившуюся мировую

практику регулирования превратилась в огромное количество не-больших по физическим и по стоимостным критериям посылок! Еще несколько лет назад такие товары импортировались тради-ционными торговыми маршрутами. Продавцы отправляли кон-тейнерами грузы, выполняли все таможенные и иные формаль-ности для ввоза на таможенную территорию, уплачивали необ-ходимые налоги и платежи.

Интернет-торговля привела к большим изменениям в цепоч-ке поставок. Теперь продажа товаров осуществляется до импорта (ввоза товаров) в отличие от традиционной модели поставок. Это и привело к таким непредсказуемым последствиям и финансовым потерям государств.

Общепринятой моделью для разработки правовых положений таможенного регулирования, предложенной Всемирной таможен-ной организацией, является пересмотренная Киотская конвенция3. Переходный стандарт 4.13 устанавливает: «В национальном за-

3 «Международная конвенция об упрощении и гармонизации таможен-ных процедур» (совершено в Киото 18.05.1973) (в ред. протокола от 26.06.1999) [Электронный ресурс]. — URL: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&ts=589303940849965070178903&cacheid=72CA8A872732CCCAC43D9AEB7CFFD11C&mode=splus&base=LAW&n=106124&rnd=1BD887CABCF523000D4734B1293E1D78#09582343663389217 (дата обращения: 12.02.19).

Раздел 1. Статьи от факультета таможенного дела и экономической безопасности СЗИУ РАНХиГС

37

конодательстве определяется минимальная стоимость и/или ми-нимальная сумма пошлин и налогов, ниже которых пошлины и налоги не взимаются».

Это и послужило основанием того, что во многих странах суще-ствуют пороговые значения, позволяющие ввозить в страну товары с минимальными платежами и гораздо более упрощенными проце-дурами [6].

С другой стороны, появились многочисленные механизмы ма-нипуляций как со стороны грузоотправителя, так и со стороны по-требителя, с целью избежать дополнительных расходов путем дро-бления поставок, занижения стоимости, а также недекларирования товара в целом.

Следующий популярный способ манипуляции недобросовестных участников ВЭД также связан с другим документом международной торговли — Гармонизированной системой описания и кодирования товаров (ГС)4. Заявление заведомо недостоверного кода товара по ГС приводит не только к неправильному (более выгодному для сто-рон сделки) начислению платежей и налогов, но и к неверному определению страны происхождения товаров, неприменению запре-тов и ограничений и т. д.

И, таким образом, применение базового инструментария тамо-женного регулирования не позволяет достичь нормализации тамо-женного регулирования электронной коммерции. Более того, сло-жившаяся ситуация не позволяет оценить реальные объемы между-народной интернет-торговли и обеспечить сбор доходов во многих странах.

Учитывая вышеизложенное, некоторые страны изменяют свои установленные пороговые значения для беспошлинного ввоза това-ров. Таким же путем идут и страны ЕАЭС.

В Республике Беларусь был установлен минимальный порог для беспошлинного ввоза товаров по стоимости в размере 22 евро и весом не более 10 кг. Все, что превышает этот порог, подлежит уплате таможенной пошлины в размере 30% от суммы, но не менее 4 евро за кг. Однако положительного результата это не дало. В со-

4 Международная конвенция о Гармонизированной системе описания и кодирования товаров (совершено в Брюсселе 14 июня 1983 г.) [Электронный ресурс]. — URL: http://www.wcoomd.org/en/about-us/legal-instruments/~/media/926F6675CE8A467FBD054782B50D6640.ashx (дата обращения: 12.02.19).

Научные труды СЗИУ РАНХиГС. Том 10. Выпуск 3 (40)

38

ответствии со ст. 5 Таможенного кодекса ЕАЭС установлена единая таможенная территория5. А в РФ и Казахстане в 2018 г. такой ми-нимальный порог составлял 1000 евро. Следовательно, введение ограничения в одной из стран союза не исключает возможность ввоза товара на единую таможенную территорию через другую стра-ну союза.

В ЕАЭС были предприняты кардинальные меры по урегулиро-ванию этого вопроса. Так, в 2018 г. вступило в силу Решение ЕЭК № 107, устанавливающее постепенный переход к единому регулиро-ванию минимальных стоимостных, весовых и (или) количественных норм, в пределах которых товары для личного пользования ввозятся на таможенную территорию ЕАЭС без уплаты таможенных пошлин, налогов6.

Данное решение позволит в перспективе устранить диспропорцию во ввозе товаров на территории различных стран ЕАЭС, но при этом кардинального решения проблем таможенного регулирования элек-тронной коммерции не обеспечит.

В частности, например, в Решении указаны категории товаров, не относящихся к товарам для личного пользования, основанные на наименовании товара, а также классификационных признаках ука-занных товарных позиций ТН ВЭД ЕАЭС. Учитывая неоднозначную судебную практику по оспариванию решений таможенных органов по классификации товаров участниками ВЭД, вряд ли можно ожи-дать, что физические лица, единожды покупая на интернет-платфор-ме тот или иной товар, смогут абсолютно правильно определить код товара по ТН ВЭД ЕАЭС.

С другой стороны, не все решения Комитета по ГС применяют страны — участницы Конвенции о ГС, так как ранее уже были при-

5 Таможенный кодекс Евразийского экономического союза (приложение № 1 к Договору о Таможенном кодексе Евразийского экономического со-юза) [Электронный ресурс]. — URL: https:// http://www.eurasiancommission.org/ru/nae/news/Pages/01-01-2018-1.aspx (дата обращения: 12.02.19).

6 Решение Совета Евразийской экономической комиссии от 20.12.2017 № 107 (ред. от 01.11.2018) «Об отдельных вопросах, связанных с товарами для личного пользования» [Электронный ресурс]. — URL: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&ts=37431691202339756787931051&cacheid=E96376ECD3512147F0EE5C86FB61D442&mode=splus&base=LAW&n=310422&rnd=0C0A99602831B0B4FEE27F4A4BCBB80B#05776674785143447 (да-та обращения: 12.02.19).

Раздел 1. Статьи от факультета таможенного дела и экономической безопасности СЗИУ РАНХиГС

39

няты решения национальными судебными органами и вступили в силу. Таким образом, мы получаем ситуацию, что продавец, на-ходясь де-юре на территории своего государства, применяет решения своей страны, продавая товар, а покупатель в данном случае, как правило, озабочен только стоимостью товара.

Следовательно, эти меры можно считать только первым этапом на пути таможенно-тарифного регулирования на территории стран ЕАЭС.

Рассматривая вопросы нетарифного регулирования в ЕАЭС, так-же необходимо отметить, что они в большинстве случаев основыва-ются на применении кода товара по ТН ВЭД (ст. 19)7. В соответствии с Решением Комиссии Таможенного союза № 3108 в качестве тамо-женной декларации применяются документы Всемирного почтового союза (ВПС) CN 22 и CN 23.

Применение международных стандартизированных форм облег-чает процесс документального таможенного оформления. Этими документами предусмотрено указание кода товара на уровне не ме-нее чем первых шести знаков кода, кратких сведений о происхож-дении и таможенной стоимости товаров. Единственное отличие со-стоит в том, что форма CN 23 также требует указания имени и адреса отправителя и импортера.

Однако, учитывая вышеизложенное, едва ли можно ожидать, что все покупатели (даже добросовестные) смогут правильно ука-зать код товара и максимально заинтересованы в указании за-ниженной стоимости. Следовательно, применение и этого ин-струментария не позволяет сделать вывод о полном решении проблем интернет-торговли.

7 Таможенный кодекс Евразийского экономического союза (приложение № 1 к Договору о Таможенном кодексе Евразийского экономического со-юза) [Электронный ресурс]. — URL: https:// http://www.eurasiancommission.org/ru/nae/news/Pages/01-01-2018-1.aspx (дата обращения: 12.02.19).

8 Решение Комиссии Таможенного союза от 18.06.2010 № 310 «Об ут-верждении Инструкции о порядке использования документов, предусмо-тренных актами Всемирного почтового союза, в качестве таможенной де-кларации» [Электронный ресурс]. — URL: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&cacheid=96CF921359EF776EEB480B59DF4BB63B&mode=multiref&div=LAW&opt=1&SORTTYPE=0&BASENODE=1&ts=22055154974880811144&base=LAW&n=101896&dst=100011&rnd=0C0A99602831B0B4FEE27F4A4BCBB80B#013641748928946207(дата обращения: 12.02.19).

Научные труды СЗИУ РАНХиГС. Том 10. Выпуск 3 (40)

40