Embed Size (px)

Citation preview

1

SKRIPSI

ANALISIS AKUNTANSI HUTANG USAHA PADA PERUSAHAAN REAL

ESTATE (STUDI KASUS PADA PT ANGSAMA PRATAMA MAKASSAR)

K A E N I

10573 02413 11

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

2015

2

ANALISIS AKUNTANSI HUTANG USAHA PADA PERUSAHAAN REAL

ESTATE (STUDI KASUS PADA PT. ANGSAMA PRATAMA MAKASSAR)

K A E N I

10573 02413 11

Untuk memenuhi persyaratan guna memperoleh gelar sarjana Ekonomi pada Jurusan

Akuntansi

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

2015

3

4

iv

iv

ABSTRAK

KAENI. 2015. Analisis Akuntansi Hutang Usaha Pada Perusahaan Real Estate (Studi

Kasus pada PT Angsama Pratama Makassar), dibimbing oleh (Bapak H. Mahmud

Nuhung, selaku pembimbing I dan Bapak Ismail Badollahi, selaku pembimbing II.)

Penelitian dilakukan dengan menggunakan metode analisis rasio leverage/hutang.

Metode ini dilakukan untuk dapat mengetahui perkembangan akuntansi hutang usaha

perusahaan real estate pada PT Angsama Pratama Makassar.

Data berupa laporan neraca, laporan laba rugi, dan gambaran umum perusahaan,

yaitu pengumpulan data-data melalui observasi dan wawancara langsung di bagian akuntansi

dan SDM, yang berkaitan dengan masalah yang diteliti pada PT Angsama Pratama Makassar.

Hasil penelitian disimpulkan bahwa, perkembangan akuntansi hutang usaha

perusahaan real estate pada PT Angsama Pratama Makassar mengalami peningkatan pada

tahun 2013 sampai 2014.

Kata kunci : Akuntansi Hutang Usaha, Perusahaan Real Estate

v

v

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT, karena dengan limpahan

rahmat dan hidayah-Nya jualah sehinggah penulis dapat menyelesaikan skripsi ini. Skripsi ini

berjudul Analisis Akuntansi Hutang Usaha pada Perusahaan Real Estate (Studi Kasus

pada PT Angsama Pratama Makassar).

Dalam penelitian dan penulisan skripsi ini, penulis mendapat banyak bimbingan dan

bantuan dari berbagai pihak. Untuk itu penulis mengucapkan banyak terima kasih dan

penghargaan tidak terhinggah kepada Bapak Dr. H. Mahmud Nuhung, MA dan Bapak

Ismail Badollahi, SE, Msi,Ak.CA selaku pembimbing I dan II atas bimbingan dan arahan

serta petunjuknya dimulai dari penyusunan rencana penelitian sampai pada selesainya

penulisan skripsi ini.

Kepada ibunda Nurhayati dan ayahanda Sangkala yang telah melahirkan,

memelihara dan mendidik serta senantiasa mendo’akan, sehinggah akhirnya ananda dapat

menyelesaikan studi pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah

Makassar. Dan tak lupa pula penulis ucapkan terima kasih kepada:

1. Bapak Dr. H. Irwan Akib, M.pd. Rektor Universitas Muhammadiyah

Makassar, Bapak Dr. H. Mahmud Nuhung, MA Dekan Fakultas Ekonomi

dan Bisnis, ketua jurusan dan para staf Fakultas Ekonomi dan Bisnis yang

telah membantu dalam proses kelengkapan administrasi akademik;

vi

vi

2. Bapak dan Ibu dosen Fakultas Ekonomi dan Bisnis khususnya Dosen jurusan

Akuntansi yang dengan ikhlas mentransfer ilmunya kepada penulis melalui

proses belajar mengajar dalam berbagai mata kuliah;

3. Bapak Pimpinan dan Staf PT Angsama Pratama Makassar;

4. Kakak-kakakku : Rahmawati, Alex, Zenal dan Satmawati yang senangtiasa

dengan tabah membantu dan menasehati penulis, begitupula kepada adikku

Ahmad Yusuf yang senangtiasa dan ikhlas membantu penulis, tak lupa

kepada keponakanku tercinta : Sitti Meysia, Muh Fadhil, Aqila Afifa, Muh

Daffa dan Afif Naqib yang senangtiasa tersenyum indah sehinggah penulis

bersemangat menjalani kegiatan sehari-hari;

5. Mas Bimo Agung Nugroho yang senantiasa dengan sabar memberikan

nasehat, semangat dan dukungannyakepada penulis;

6. Sahabat-sahabatku Dyjha, Dian, Nur, Anti dan Akbar yang senantiasa

memberikan bantuannya kepada penulis;

7. Buat seluruh teman-teman kuliah AK-1 Resor 11 yang dengan setia

memberikan dorongan dan berbagai suka duka kepada penulis selama

menempuh pendidikan di Universitas Muhammadiyah Makassar pengalaman

yang penulis dapatkan dari kalian tidak akan pernah terlupakan.

Atas bantuan dan pertolongan dari semua pihak penulis tidaklah sanggup

membalasnya, hanya doa yang ikhlas yang dapat penulis mohonkan kepada-Nya, kiranya

uluran tangan yang tulus dari Bapak/Ibu dan saudara-saudari mendapat balasan yang berlipat

ganda dari Allah Yang Maha Kuasa, Aamiin Yaa Robbal Alamin.

vii

vii

Akhirnya penulis berharap semoga skripsi ini dapat memberi manfaat bagi semuanya.

Meski demikian penulis tetap menyadari sepenuhnya bahwa skripsi ini masih jauh dari

kesempurnaan. Olehnya itu, saran dan kritik yang sifatnya konstruktif dari semua pihak

senantiasa penulis nantikan demi kesempurnaan karya ini.

Wassalamu Alaikum Wr. Wb

Makassar, oktober 2015

Penulis

viii

viii

DAFTAR ISI

HALAMAN JUDUL ................................................................................................ ....... i

HALAMAN PERSETUJUAN ........................................................................................ iii

ABSTRAK ........................................................................................................................ iv

KATA PENGANTAR ...................................................................................................... v

DAFTAR ISI ..................................................................................................................... viii

DAFTAR TABEL ............................................................................................................. x

DAFTAR GAMBAR ........................................................................................................ xi

BAB I PENDAHULUAN ................................................................................................. 1

A. Latar Belakang ....................................................................................... 1

B. Rumusan Masalah ................................................................................. 4

C. Tujuan Penelitian ................................................................................... 4

D. Manfaat Penelitian .................................................................................. 5

BAB II TINJAUAN PUSTAKA ...................................................................................... 6

A. Pengertian Akuntansi ............................................................................. 6

B. PSAK 44 Akuntansi Aktivitas Pengembangan Real Estate ................... 9

C. Pengertian dan Klasifikasi Hutang ......................................................... 10

D. Rasio Leverage/Hutang ......................................................................... 20

E. Kerangka pikir ....................................................................................... 26

F. Hipotesis ................................................................................................ 27

ix

ix

BAB III METODE PENELITIAN ..................................................................... 28

A. Lokasi dan Waktu Penelitian ................................................................. 28

B. Metode Pengumpulan Data ................................................................... 28

C. Jenis dan Sumber Data .......................................................................... 29

D. Metode Analisis .................................................................................... 30

BAB IV GAMBARAN UMUM ........................................................................... 32

A. Sejarah Singkat PT Angsama Pratama Makassar .................................. 32

B. Aspek Usaha .......................................................................................... 33

C. Struktur Organisasi ................................................................................ 35

D. Pembagian Tugas, Tanggung Jawab dan Wewenang ............................ 36

BAB V HASIL PENELITIAN DAN PEMBAHASAN ..................................... 43

A. Kebijakan Akuntansi PT Angsama Pratama Makassar ......................... 43

B. Laporan Keuangan PT Angsama Pratama Makassar ............................ 45

C. Analisis Leverage/Hutang ..................................................................... 52

BAB VI KESIMPULAN DAN SARAN .............................................................. 61

A. Kesimpulan ............................................................................................ 61

B. Saran ...................................................................................................... 62

DAFTAR PUSTAKA ............................................................................................ 63

x

x

DAFTAR TABEL

Nomor Halaman

1. PT Angsama Pratama Makassar Neraca Tahun 2013-2014 ……………….... 47

2. PT Angsama Pratama Makassar Laporan Laba Rugi Tahun 2013-2014 ……. 48

3. PT Angsama Pratama Makassar Perkembangan Rasio Leverage/Hutang

Tahun 2013-2014 …………………………………………………………….. 57

xi

xi

DAFTAR GAMBAR

Nomor Halaman

1. Struktur Organisasi PT Angsama Pratama Makassar …………………… 35

12

BAB I

PENDAHULUAN

A. LATAR BELAKANG

Pertumbuhan penduduk bertambah dari tahun ketahun, begitu pula dengan

kebutuhan akan rumah hunian. Minat masyarakat untuk memiliki rumah begitu besar

sekali. Entah itu untuk kebutuhan tempat tinggal ataupun untuk sarana investasi bagi

mereka. Tingkat populasi Indonesia 250 jiwa, tingkat pertumbuhan yg sangat stabil di

level 6–6,5 persen, dan Indonesia yang memiliki sumber daya alam yang merupakan

sector primadona, dianggap sebagai factor yang membuat property Indonesia pada

tahun 2013 paling prospektif. (Sumber: Lawin Rusmin 2013). Fenomena ini di

manfaatkan oleh para pengusaha real estate untuk mengembangkan pembangunan di

sektor perumahan. Dalam pengembangan usaha dibutuhkan dana yang cukup besar

untuk mendanai aktivitas perusahaan. Peminjaman dana atau hutang termasuk salah

satu pilihan pendanaan yang biasa ditempuh oleh banyak perusahaan. Jika ada proses

peminjaman tentulah ada proses pengembalian pinjaman atau sering disebut

pembayaran hutang. Perusahaan dituntut mampu mengembangkan usahanya dan

mengatur perputaran hutangnya agar bisa mengembalikan pinjaman usahanya.

Dalam akuntansi, hutang didefinisikan sebagai pengorbanan manfaat ekonomi

dimasa yang akan datang yang mungkin terjadi akibat kewajiban suatu badan usaha

pada masa kini untuk mentransfer aktiva atau menyediakan jasa pada badan usaha

lain di masa yang akan datang sebagai akibat transaksi atau kejadian di masa lalu.

1

13

2

Utang-utang yang menjadi kewajiban suatu perusahaan dikelompokkan dalam 2

kelompok yaitu utang jangka pendek dan utang jangka panjang. Pada prinsipnya

utang akan dicantumkan sebesar nilai tunai dari utang-utang tersebut, tetapi pada

umumnya utang jangka pendek akan dicantumkan dengan jumlah sebesar nilai

nominalnya. Penyimpangan ini dilakukan dengan dasar anggapan bahwa selisih

antara nilai nominal dengan nilai tunainya relative kecil. Batasan yang biasa

digunakan untuk mengelompokkan utang adalah jangka waktu jangka waktu

pembayaran utang-utang tersebut. Apabila utang-utang itu akan dibayar dalam dalam

jangka waktu siklus operasi perusahaan atau dalam waktu satu tahun maka

dikelompokkan sebagai utang jangka pendek, utang-utang yang pelunasannya akan

dilakukan lebih dari satu tahun atau akan dilunasi dari sumber-sumber yang bukan

dari kelompok aktiva lancar dikelompokkan sebagai hutang jangka panjang.

Solvabilitas suatu perusahaan menunjukkan kemampuan perusahaan untuk memenuhi

kewajiban finansialnya baik jangka pendek maupun jangka panjang apabila sekiranya

perusahaan dilikuidasi. Suatu perusahaan yang solvable berarti bahwa perusahaan

tersebut mempunyai aktiva atau kekayaan yang cukup untuk membayar semua

hutang-hutangnya begitupula sebaliknya perusahaan yang tidak mempunyai kekayaan

yang cukup untuk membayar hutang-hutangnya disebut perusahaan yang insolvable.

Digunakan analisis rasio untuk menghitung dan melihat keberhasilan perusahaan

membayar hutangnya.

Menurut peraturan perundang-undangan di Indonesia, pengertian Real Estate

tercantum dalam PDMN No.5 Tahun 1974 yang mengatur tentang ndustri real estate.

14

Dalam peraturan ini pengertian industry Real Estate adalah perusahaan property yang

bergerak dalam bidang penyediaan, pengadaan, serta pematangan tanah bagi

keperluan usaha-usaha industry, termasuk industri pariwisata. Bardasarkan

pemendagri No.3 Tahun 1987 disebutkan bahwa real estate yang selanjutnya disebut

perusahaan pembangunan perumahan dan pemukiman yang dilengkapi dengan

fasilitas social, fasilitas umum, dan prasarana lingkungan yang diperlukan oleh

masyarakat penghuni lingkungan permukiman dan sekitarnya. Dalam kegiatannya

sebagai salah satu unsur atau elemen penyelenggaraan pembangunan perumahan,

suatu Real Estate memiliki beberapa fungsi yakni sebagai perencana (designer),

sebagai pengawasan (supervisor), sebagai pembangun, dan sebagai penjualan

(produsen). Berdasarkan kemurnian usahanya, real estate terbagi dua yakni real estate

murni dan real estate campuran. Berdasarkan harga rumah yang dijual, perusahaan

real estate dibagi menjadi perusahaan real estate BTN, perusahaan real estate

menengah dan perusahaan real estate mewah. Berdasarkan asal modalnya real estate

dibagi menjadi dua, yaitu modal swasta dan modal dari pemerintah pusat / daerah.

Dalam kegiatan pembangunannya, suatu real estate sangat memerlikan adanya

persetujuan pemerintah kota karena Persetujuan Perijinan Planning berupa rancangan

kapling jalan dan jaringan utilitasnya harus ada.

PT. Angsama Pratama merupakan perusahaan swasta yang bergerak dan

berkonsentrasi di bidang real estate. Perusahaan ini didirikan pada tanggal 11 April

2005 oleh bapak Hasanuddin Achmad sebagai pendiri sekaligus Direktur Utama yang

telah berpengalaman di bidang pembangunan perumahan. PT. Angsama Pratama

3

15

didirikan berdasarkan akta No.31 oleh Notaris.Muhammad Hasan Subu di Gowa.

Perseroan ini berkantor pusat di Jl. Sultan Alauddin Lr. 8/No.4. Bidang usaha yang

ditekuni oleh PT. Angsama Pratama berkonsentrasi pada bidang usaha

Pengembangan Pembangunan Perumahan dan Pemukiman.

Berdasarkan uraian diatas, maka penulis tertarik untuk meneliti lebih lanjut

dan mengambil judul: ‘’Analisis Akuntansi Hutang Usaha Pada Perusahaan Real

Estate (Studi Kasus pada PT. Angsama Pratama)

B. Rumusan Masalah

Berdasarkan latar belakang masalah di atas. Maka dapat diketahui bahwa

permasalahan pokok dalam penulisan ini adalah: “bagaimana perkembangan

akuntansi hutang usaha (rasio leverage) di perusahaan real estate pada PT. Angsama

Pratama ?

C. Tujuan Penelitian

Adapun tujuan yang ingin penulis capai dalam penelitian ini adalah untuk

mengetahui perkembangan akuntansi hutang usaha (rasio leverage) di perusahaan real

estate pada PT. Angsama Pratama.

4

16

D. Manfaat Penelitian

1. Manfaat Teoritis

Hasil penilitian ini diharapkan dapat memberikan sumbangan pemikiran

dalam memperkaya wawasan tentang akuntansi hutang usaha terutama pada

perusahaan real estate.

2. Manfaat Praktis

Hasil penelitian ini secara praktis diharapkan dapat menyumbangkan

pemikiran dan memberikan informasi sehubungan dengan akuntansi hutang

usaha yang mungkin dapat diterapkan pada perusahaan real estate. Juga dapat

dijadikan sebagai bahan pertimbangan atau dikembangkan lebih lanjut, serta

referensi terhadap penelitian yang sejenis bagi peneliti berikutnya.

3. Kebijakan

Bagi penulis diharapkan dapat diperoleh pemahaman lebih mendalam

mengenai perlakuan akuntansi hutang usaha pada perusahaan real estate. Bagi

perusahaan yang diteliti diharapakan dapat dijadikan sebagai bahan masukan

dalam melakukan perbaikan-perbaikan, merumuskan kebijakan serta tindakan-

tindakan selanjutnya sehubungan dengan perlakuan akuntansi hutang usaha.

Dan bagi rekan mahasiswa diharapakan dapat dijadikan sebahagai sumbangan

bagi dunia ilmu pengetahuan agar dapat berguna bagi mereka yang

memerlukannya.

5

17

BAB II

TINJAUAN PUSTAKA

A. Pengertian Akuntansi

Apakah yang dimaksud dengan akuntansi ? pertanyaan ini dapat dijawab

dengan berbagai jawaban tergantung dari sudut pandangan seseorang. Untuk

menjawab pertanyaan ini penulis mengutip definisi akuntansi dari berbagai sudut

pandang sebagai berikut:

Komite Terminologi AICPA (The Committee on Terminology of thr American

Institut of Certifed Public Accountants) mendefenisikan akuntansi sebagai berikut:

“Akuntansi adalah seni pencatatan, penggolongan, peringkasan transaksi dan

kejadian yang bersifat keuangan dengan cara yang berdaya guna dan dalam bentuk

satuan uang, dan penginterpretasian hasil proses tersebut”.

Yang terbaru, akuntansi telah didefinisi dengan mengacu pada konsep

informasi kuantitatif:

“Akuntansi adalah aktivitas jasa. Fungsinya adalah menyediakan informasi

kuantitatif , terutama yang bersifat keuangan tentang entitas ekonomik yang

diperkirakan bermanfaat dalam pembuat keputusan ekonomik, dalam membuat

pilihan diantara alternative tindakan yang ada”.

Proses kegiatan akuntansi selama satu periode meliputi, pencatatan,

penggolongan, peringkasan, pelaporan dan penganalisaan data keuangan dari suatu

organisasi. Hasil dari proses akuntansi adalah laporan keuangan.

6

18

Fungsi utama akuntansi adalah sebagai informasi keuangan suatu organisasi.

Dari laporan akuntansi kita bisa melihat posisi keuangan suatu organisasi beserta

perubahan yang terjadi di dalamnya. Akuntansi dibuat secara kualitatif dengan satuan

ukuran uang. Informasi mengenai keuangan sangat dibutuhkan khususnya oleh pihak

manajer/manajemen untuk membantu membuat keputusan suatu organisasi.

Pada dasarnya proses akuntansi akan membuat output laporan rugi laba,

laporan perubahan modal, dan laporan neraca pada suatu perusahaan atau organisasi

lainnya. Pada suatu laporan akuntansi harus mencantumkan nama perusahaan, nama

laporan, dan tanggal penyusunan atau jangka waktu laporan tersebut untuk

memudahkan orang lain memahaminya. Laporan dapat bersifat periodik dan ada juga

yang bersifat suatu waktu tertentu saja.

Secara umum akuntansi merupakan suatu sistem informasi yang digunakan

untuk mengubah data dari transaksi menjadi informasi keuangan. Proses akuntansi

meliputi kegiatan mengidentifikasi, mencatat, dan menafsirkan, mengomunikasikan

peristiwa ekonomi dari sebuah organisasi kepada pemakai informasinya. Proses

akuntansi menghasilkan informasi keuangan. Semua proses tersebut diselenggarakan

secara tertulis dan berdasarkan bukti transaksi yang juga harus tertulis

(Samryin:2011). Defenisi akuntansi pada dasarnya dapat ditinjau dari dua segi yaitu

dari segi prosesnya dan dari segi fungsinya. Dari segi prosesnya, akuntansi adalah

proses identifikasi, pengukuran, pencatatan, penggolongan, pelaporan dan

penganalisisan transaksi-transaksi keuangan suatu organisasi secara sistematis. S.

Munawir (2002:7) mendefenisikan “akuntansi adalah suatu sistem yang mengukur

7

19

aktifitas bisnis, memproses informasi-informasi menjadi suatu laporan, dan

mengkomunikasikan temuan-temuan tersebut kepada pengambil keputusan”.

Pengambil keputusan atau pengguna informasi akuntansi dapat berasal dari dalam

organisasi yang bersangkutan (manajemen) maupun dari pihak luar organisasi

tersebut (pemegang saham, investor, kreditor, pemerintah, organisasi buruh dan

masyarakat umum). Baik manajemen maupun pihak-pihak lain yang berkepentingan

diluar organisasi, keduanya menggunakan infrmasi akuntansi dalam pengambilan

keputusan yang berkaitan dengan organisasi tersebut. Oleh karena itu, akuntansi

ditinjau dari fungsinya dapat didefinisikan sebagai alat komunikasi antara informasi

akuntansi suatu organisasi degan pihak manajemen dan pihak-pihak yang

berkepentingan di luar organisasi atau perusahaan. Dalam aktivitas akuntansi

terdapat dua grup pelaksana, yaitu (1) Bookkeeper yaitu personalia yang mecatat data

dan memelihara catatan operasional secara rinci, (2) Professional Accountant yang

menentukan hal-hal yang harus dilaporkan, mempersiapkan laporan,

menginterprestasikan laporan, mempersiapkan analisis khusus, merancang dan

mengoperasikan arus system informasi, dan menjamin bahwa informasinya akurat.

8

20

B. PSAK No. 44 Akuntansi Aktivitas Pengembangan Real Estate

Standar akuntansi mendominasi tugas-tugas akuntan. Standar tersebut terus

menerus berubah, dihapus, atu ditambahkan. Standar juga menyajikan petunjuk yang

praktis dan mudah yang terkait dengan tugas-tugas akuntan. Standar juga berguna

untuk membandingkan apakah yang telah dilakukan memberikan hasil yang

memuaskan. Dengan adanya standar, maka penyimpangan- penyimpangan yang

terjadi dalam pola pencatatan dapat diperbaiki dengan berpedoman pada standar, atau

dengan kata lain, standar dapat dijadikan sebagai petunjuk dalam memperlakukan

suatu transaksi.

Di Indonesia, berbagai hal yang memerlukan perlakuan khusus diatur dalam

Pernyataan Standar Akuntansi Keuangan selanjutnya biasa disebut PSAK yang

dikeluarkan oleh Ikatan Akuntan Indonesia (IAI). Dan dalam pengembangan

usahanya, real estate, mendapat perlakuan tersendiri pada PSAK berkaitan dengan

pengaturan akuntansinya untuk transaksi-transaksi khusus yang berhubungan degan

aktivitas pengembangan real estate. Ini ditegaskan oleh IAI (2008:44) “Pernyataan

ini bertujuan mengatur perlakuan akuntansi untuk transaksi-transaksi yang secara

khusus, berkaitan dengan aktivitas pengembangan real estate (real estate

development activities). Hak-hak umum atau hal- hal yang tidak diatur dalam

Pernyataan ini, harus diperlakukan dengan mengacu pada prinsip akuntansi yang

berlaku umum”. Ruang lingkup dalam pernyataan ini harus diterapkan untuk

perusahaan yang melakukan aktivitas pengembangan real estate, walaupun aktivitas

pengembangan real estate tersebut bukan aktivitas utama perusahaan.

9

21

Aktivitas pengembangan real estate adalah pengembangan kegiatan perolehan

tanah untuk kemudian dibangun perumahan dan/atau bangunan komersial dan/atau

bangunan industry. Bangunan tersebut dimaksudkan untuk dijual atau disewakan,

sebagai satu kesatuan atau secara eceran (retail). Aktivitas pengembangan real estate

juga mencakup perolehan keveling tanah untuk dijual tanpa bangunan. Dalam

penyajian neraca perusahaan yang aktivitas utamanya adalah aktivitas pengembangan

real estate, asset dan kewajiban tidak dikelompokkan (unclassified) menurut lancar

atau tidak lancar. Untuk jenis asset real estate yang diungkapkan secara terpisah

dalam catatan atas laporan keuangan: a) Tanah dan Bangunan; b) Bangunan yang

Sedang Dikonstruksi; c) Tanah yang Sedang Dikembangkan; dan d) Tanah yang

Belum Dikembangkan. Asset real estate yang dikembangkan disajikan terpisah dari

asset real estate yang digunakan oleh perusahaan itu sendiri, yang dilaporkan sebagai

asset tetap.

C. Pengertian dan Klasifikasi Hutang

1. Pengertian Hutang

Hutang adalah kewajiban, yang dinyatakan dalam jumlah uang, untuk

menyerahkan uang, barang atau memberikan jasa kepada pihak lain di masa yang

akan dating, yang timbul sebagai akibat dari transaksi-transaksi yang telah terjadi

sebelumnya (Munawir,2002:181). Menurut Mamduh M. Hanafi (2010:29) “Hutang

didefinisikan sebagai pengorbanan ekonomis yang mungkin timbul di masa

mendatang dari kewajiban organisasi sekarang untuk mentransfer asset atau

10

22

memberikan jasa ke pihak lain di masa mendatang, sebagai akibat transaksi atau

kejadian di masa lalu. Hutang muncul terutama karena penundaan pembayaran untuk

barang atau jasa yang telah diterima oleh organisasi dan dari dana yang dipinjam”.

Dan menurut Haryanto, (2009:292) menyatakan bahwa “Utang adalah kewajiban

perusahaan untuk membayar sejumlah uang, jasa atau barang di masa mendatang

kepada pihak lain akibat transaksi yang dilakukan. Untuk dapat dikelompokkan

sebagai utang suatu kewajiban harus memiiki kriteria yakni berdasarkan jumlah

nominalnya, pihak penerimanya jelas, dan berdasarkan transaksi yang terjadi di masa

lalu”.

Dengan kata lain, utang mempunyai karakteristik bahwa kewajiban itu saat

kini benar-benar ada yang timbul akibat dari transaksi-transaksi yang telah terjadi

dimasa lalu ; utang tersebut tidak dapat dihindarkan atau dibatalkan dalam arti ada

kewajiban untuk menyerahkan uang, barang, atau jasa yang dapat diterima oleh

kreditor ; Jumlah utang tersebut dapat diukur dan dinyatakan dalam satuan uang

dengan jumlah yang pasti atau dapat ditaksir jumlahnya, dan tanggal jatuh temponya

maupun kreditornya dapat diketahui. Utang yang jumlahnya ditaksir, antara lain

utang pajak, utang garansi, utang bersyarat (contingent liabilities).

Karena utang menyangkut pengeluaran kas, barang atau jasa di masa yang

akan dating maka suatu hal yang penting adalah tanggal jatuh temponya atau kapan

utang tersebut harus dibayar. Utang ada yang harus dilunasi dalam jangka waktu

maksimal satu tahun, dengan menggunakan aktiva lancer atau timbulnya jenis utang

yang lain, atau dalam siklus operasi perusahaan yang normal. Namun adapula utang

11

23

yang jangka waktu pembayarannya dalam jangka panjang. Dengan demikian utang

dapat diklasifikasikan sebagai utang lancar (current liability) dan utang jangka

panjang (long term lialibilty).

Dari defenisi-definisi diatas dapat disimpulkan hutang adalah kewajiban

perusahaan yang timbul karena tindakan-tindakan atau transaksi-transaksi di masa

lampau untuk memperoleh aktiva atau jasa, yang pelunasannya baru akan dilakukan

di masa yang akan datang, baik dengan penyerahan uang tunai,, aktiva-aktiva tertentu

lainnya , jasa maupun dengan menciptakan hutang baru.

2. Klasifikasi Hutang

untuk tujuan pelaporan,hutang diklasifikasikan sebagai hutang lancar dan

hutang jangka panjang. Suatu hutang yang berasal dari kegiatan operasional akan

diklasifikasikan sebagai hutang lancar jika hutang ini akan dilunasi dengan

menggunakan harta lancar dalam satu tahun ke depan atau dalam satu siklus operasi

normal, yang mana yang lebih lama. Namun hutang yang berasal dari pinjaman bank,

dan pinjaman lainnya diklasifikasikan menurut kriteria satu tahun. Suatu hutang yang

jatuh temponya lebih dari satu tahun sejak tanggal neraca akan diklasifikasikan

sebagai hutang jangka panjang. Penjelasan tentang hutang lancar dan hutang jangka

panjang adalah sebagai berikut:

12

24

1. Hutang Lancar

Hutang lancar adalah kewajiban-kewajiban yang akan diselesaikan atau

dilunasi pembayarannya dalam jangka pendek dengan menggunakan sumber-sumber

ekonomi yang diklasifikasikan sebagai aktiva lancar, atau dengan menimbulkan utang

yang lain. Aktiva lancar meliputi kas dan aktiva-aktiva lain yang diperkirakan akan

dapat dikonversikan menjadi kas, dijual atau dikonsumsi dalam jangka pendek (tidak

lebih dari satu tahun) atau dalam siklus operasi yang normal. Siklus operasi yang

normal adalah jangka waktu yang tercakup sejak uang digunakan untuk membeli

barang atau jasa-jasa yang diperlukan di dalam proses produksi hingga diterima

kembali dalam bentuk uang yang diperoleh dari aktivitas penjualan dan pengumpulan

piutang. Menurut S. Munawir (2007:18) “hutang lancar atau hutang jangka pendek

adalah kewajiban keuangan perusahaan yang pelunasan atau pembayaran akan

dilakukan dalam jangka waktu pendek (satu tahun sejak tanggal neraca) dengan

menggunakan aktiva lancar yang dimiliki oleh perusahaan”. Senada dengan Kasmir

(2008:40) bahwa “hutang lancar merupakan kewajiban atau utang perusahaan pada

pihak lain harus segera dibayar, jangka waktu utang lancar adalah satu tahun. Oleh

karena itu utang lancar disebut juga utang jangka pendek”.

Dari definisi-definisi diatas dapat disimpulkan hutang lancar adalah hutang

jangka pendek perusahaan pada pihak lain yang harus segera dibayar dalam jangka

waktu maksimal satu tahun.

13

25

Banyak hutang yang termasuk dalam jenis atau kelompok hutang lancar,

antara lain sebagai berikut:

a. Hutang Usaha

Hutang usaha atau Trade Account Payable atau Account Payable adalah

saldo kewajiban kepada pihak lain atau hutang yang timbul karena adanya

transaksi pembelian barang dagangan, bahan baku atau bahan penolong atau

bahan habis pakai dan jasa-jasa yang diperlukan dalam kegiatan normal

perusahaan, secara kredit. Hutang usaha terjadi secara berulang-ulang dalam

satu periode akuntansi sehinggah pada umumnya tidak diperlukan surat janji

untuk membayar, sehinggah lebih banyak tergantung pada unsur saling

kepercayaan diantara kedua pihak (debitor dan kreditor).

b. Hutang Wesel

Hutang Wesel atau Notes Payable adalah hutang disertai kesanggupan

tertulis untuk membayar sejumlah uang tertentu pada tanggal tertentu di masa

mendatang, yang timbul mungkin sebagai akibat adanya penjualan,

peminjaman, atau transaksi yang lain. Hutang wesel dapat diklasifikasikan

sebagai utang jangka pendek atau hutang jangka panjang, dan dibedakan pula

antara utang wesel berbunga (Interest-bearing-note) dan hutang wesel yang

tingkat bunganya tidak dinyatakan (zero-interest-bearing-note), serta wesel

tidak berbunga (noninterest bearing note).

14

26

c. Hutang Jangka Panjang Segera Jatuh Tempo

Hutang jangka panjang, misalnya hutang obligasi, hutang hipotek,

hutang wesel jangka panjang, yang akan jatuh tempo tidak lebih dari satu

tahun sejak tanggal neraca, harus disajikan sebagai hutang lancar. Jika hanya

sebagian dari hutang jangka panjang yang akan dibayar dalam jangka waktu

12 bulan (serial bonds) maka obligasi tersebut disajikan sebagian hutang

lancer dan sisanya tetap disajikan sebagai hutang jangka panjang.

d. Hutang Dividen

Hutang dividen tunai adalah suatu jumlah kewajiban perusahaan kepada

pemegang saham sebagai akibat diumumkannya keputusan rapat pemegang

saham atau otorisasi direksi tentang adanya pembayaran dividen (laba).

Hutang dividen diakui sebagai hutang yang sah pada saat adanya deklarasi

atau pengumuman pembagian dividen karena pada saat itu perusahaan

dianggap mempunyai hutang kepada para pemegang saham atas sejumlah

dividen. Karena dividen umumnya dibayar dalam satu tahun (pada umumnya

3 bulan) maka harus diklasifikan sebagai hutang lancar.

e. Pendapatan Diterima Di Muka

Pendapatan yang diterima di muka merupakan hutang lancar karena

pada umumnya pengerahan barang atau jasa akan diselesaikan dalam batas

waktu kurang dari satu tahun atau kegiatan normal. Oleh karena itu, jika

diantara penerimaan dimuka tersebut penyerahan barang atau jasanya tidak

dapat direalisasi atau diselesaikan dalam batas waktu satu tahun atau dalam

15

27

siklus kegiatan normal, maka penerimaan di muka tersebut harus digolongkan

sebagai hutang jangka panjang.

f. Hutang Pajak

Pengusaha Kena Pajak (PKP) adalah perusahaan yang diwajibkan untuk

melaksanakan kewajiban perpajakan Pajak Pertambahan Nilai atas Barang

dan Jasa dan Pajak Penjualan atas Barang Mewah sesuai dengan undang-

undang Nomor 8/1983 Tentang PPN dan PPn BM sebagaimana telah di ubah

dengan Undang-Undang Nomor 10 tahu 1994 dan Undang-Undang Nomor 18

tahun 2000. Selain itu ada pula pajak bumi dan bangunan, pajak

penghasilan,dan pajak karyawan belum disetor yang harus dibayar oleh

perusahaan.

g. Kontinjensi

Hutang kontinjensi adalah kewajiban yang kepastiannya (tentang

jumlah, tanggal jatuh tempo dan kepada siapa kewajiban itu harus dibayar)

tergantung pada terjadinya atau tidak terjadinya satu atau lebih kejadian atau

peristiwa di masa yang akan datang, yang merupakan unsur ketidakpastian.

h. Hutang Bunga

Hutang bunga adalah hak pemberi kredit (debitor, bank) yang harus

diberikan oleh peminjam (kreditor). Bunga ini timbul karena adanya resiko

yang ditanggung debitor atas asset yang dipinjam kreditor. Bunga merupakan

kompensasi karena menggunakan kesempatan investasi yang seharusnya

dimiliki oleh debitor atas asset yang dipinjamkan. Bunga pinjaman biasanya

16

28

dinyatakan dalam persen dari jumlah pokok. Nilai persentase bunga biasa

disebut suku bunga.

i. Beban-Beban Yang Masih Harus Dibayar

Beban-beban yang masih harus dibayar adalah kewajiban terhadap

beban-beban yang terjadi, tapi belum dibayar karena belum jatuh tempo pada

akhir periode yang bersangkutan. Yang termasuk dalam kelompok ini adalah

hutang gaji dan upah, hutang komisi, dan hutang bunga.

2. Hutang Jangka Panjang

Hutang jangka panjang menurut Baridwan (2000:365) “hutang jangka

panjang digunakan untuk menunjukkan hutang-hutang yang pelunasannya akan

dilakukan dalam waktu lebih dari satu tahun atau akan dilunasi dari sumber-sumber

yang bukan dari kelompok aktiva lancar”. Senada dengan pendapat yang

dikemukakan oleh Gunadi (2005:83) bahwa “kewajiban jangka panjang merupakan

hutang yang tidak akan jatuh tempo dalam waktu satu tahun atau yang

pengeluarannya tidak menggunakan sumber aktiva lancar”. Berdasarkan defenisi dan

penjelasan para ahli di atas, maka dapat disimpilkan bahwa hutang jangka panjang

merupakan pinjaman yang diperoleh perusahaan dari pihak ketiga atau kreditor, yang

jatuh temponya lebih dari satu tahun, dan dilunasi dengan sumber-sumber yang bukan

dari aktiva lancar, serta jumlah hutang jangka panjang tersebut tidak boleh melebihi

jumlah modal sendiri. Dapat disimpulkan hutang jangka panjang adalah hutang yang

diharapakan akan dibayar dalam jangka waktu lebih dari satu tahun atau lebih dari

17

29

satu siklus operasi normal perusahaan (mana yang lebih panjang), dan dengan

menggunakan aktiva tidak lancar yang ada atau dengan menimbulkan kewajiban

jangka panjang lainnya atau dengan mengalihkan menjadi modal saham. Terdapat

berbagai macam utang jangka panjang antara lain sebagai berikut:

a. Hutang Obligasi

Hutang jangka panjang yang disertai dengan janji tertulis untuk

membayar bunga secara periodik dan pokok pinjamannya pada tanggal jatuh

temponya disebut hutang obligasi (bond payable) dengan demikian obligasi

merupakan bukti bahwa pemegang obligasi tersebut telah memberikan

pinjaman kepada perusahaan yang mengeluarkan obligasi tersebut. Obligasi

biasanya berasal dari bunga hutang wesel ditahan yang pada umumnya

dikeluarkan oleh sebuah perusahaan, lembaga tinggi, maupun agen

pemerintah sehinggah banyak menarik investor seperti halnya saham biasa

yang dijual dengan jumlah kecil (biasa dalam ribuan dollar). Obligasi dalam

perusahaan bisa mendatangkan keuntungan atau kerugian. Keuntungan

obligasi antara lain adalah tidak adanya pengaruh dari control pemegang

saham, penyimpanan pajak, dan pendapatan/keuntungan yang diperoleh akan

lebih besar. Sedangkan kerugiannya adalah bunga harus dibayar sesuai

periode yang dipakai dan prinsip nilai akan dibayar ulang waktu jatuh tempo.

Tipe obligasi ada 6 yaitu obligasi terjamin, obligasi tidak terjamin, obligasi

berjangka, obligasi berseri, obligasi terdaftar, dank upon obligasi. Jika dilihat

dari sudut pandang lain, obligasi ada dua yaitu obligasi yang dapat ditukar,

18

30

yakni dia bisa ditukar dengan saham biasa tergantung pilihan pemilik saham

dan obligasi tebus. Nilai pasar obligasi bisa dipengaruhi oleh beberapa hal

diantaranya adalah jumlah dollar yang diterima, jangka waktu sampai

kesemuanya diterima, dan suku bunga pasar.

b. Hutang Wesel Jangka Panjang

Perbedaan hutang wesel jangka pendek dengan jangka panjang adalah

tanggal jatuh temponya. Hutang wesel jangka pendek diperkirakan akan

dibayar dalam waktu satu tahun atau siklus operasi normal, mana yang lebih

lama, sedangkan hutang wesel jangka panjang secara substansi sama dengan

hutang obligasi, keduanya mempunyai tanggal jatuh tempo tertentu dan

tingkat bunga yang dinyatakan secara eksplisit maupun implisit.

c. Hutang Hipotik

Hutang hipotik adalah pinjaman yang harus dijamin dengan harta tidak

bergerak. Di dalam perjanjian hutang disebutkan kekayaan peminjam yang

dijadikan jaminan misalnya berupa tanah atas gedung. Jika peminjam tidak

melunasi pinjaman pada waktunya, maka pemberi pinjaman dapat menjual

jaminan untuk diperhitungkan dengan pinjaman yang bersangkutan. Pnjaman

hipotik biasanya diambil jika dana yang diperlukan dapat dipinjam dari satu

sumber, misalnya dengan mengambil pinjaman dari suatu bank tertentu.

Kredit-kredit bank dengan jaminan harta tak bergerak adalah contoh hipotik

yang banyak dijumpai dalam praktik.

19

31

D. Rasio Leverage / Hutang

Rasio keuangan merupakan suatu cara yang membuat perbandingan data

keuangan perusahaan menjadi lebih berarti. Rasio keuangan menjadi dasar untuk

menjawab beberapa pertanyaan penting mengenai kesehatan keuangan dari

perusahaan (Samryin:2011). Seperti dalam penulisan ini membutuhkan jenis rasio

yaitu rasio Leverage. Rasio leverage (rasio hutang ), rasio ini digunakan untuk

mengukur seberapa jauh aktiva perusahaan dibiayai dengan hutang atau dibiayai oleh

pihak luar. Data yang dipergunakan untuk analisis leverage adalah Neraca dan

Laporan Laba Rugi. Rasio leverage merupakan rasio untuk mengukur seberapa bagus

struktur permodalan perusahaan. Struktur permodalan merupakan pendanaan

permanen yang terdiri dari hutang jangka panjang, saham preferen dan modal

pemegang saham (wahyono, 2002:12). Rasio hutang bisa berarti buruk pada situasi

ekonomi sulit dan suku bunga tinggi, dimana perusahaan yang memiliki rasio hutang

yang tinggi dapat mengalami masalah keuangan. Nilai rasio yang tinggi menunjukkan

peningkatan dari resiko pada kreditor berupa ketidakmampuan perusahaan membayar

semua kewajibannya. Menurut Darsono (2005), dari pihak pemegang saham, rasio

yang tinggi akan mengakibatkan pembayaran bunga yang tinggi yang pada akhirnya

akan mengurangi pembayaran dividen. Menurut Brigham (2006:101) seberapa jauh

perusahaan menggunakan utang (financial leverage) akan memiliki 3 (tiga) implikasi

penting yaitu :

20

32

a. Dengan memperoleh dana melalui utang, para pemegang saham dapat

mempertahankan kendali mereka ats perusahaan tersebut dengan sekaligus

membatasi investasi yang mereka berikan,

b. Kreditor akan melihat pada ekuitas, atau dana yang diperoleh sendiri,

sebagai suatu batasan keamanan, sehinggah semakin tinggi proporsi dari

jumlah modal yang diberikan pemegang saham, maka semakin kecil

resiko yang dihadapi kreditor,

c. Jika perusahaan mendapatkan hasil dari investasi yang dindanai dengan

dana hasil pinjaman lebih besar daripada bunga yang dibayarkan maka

pengembalian dari modal pemilik akan diperbesar, atau diungkit

(leverage).

Dari beberapa defenisi diatas, maka dapat ditarik kesimpulan bahwa rasio

laverage adalah rasio yang digunakan untuk mengukur seberapa besar aktiva yang

dimiliki perusahaan berasal dari hutang atau modal, sehinggah dengan rasio ini dapat

diketahui posisi perusahaan dan kewajibannya yang bersifat tetap kepada pihak lain

serta keseimbangan nilai aktiva tetap dengan modal yang ada. Rasio Leverage

diantaranya adalah:

1. Debt to Equity Rasio (DER)

Rasio ini menggambarkan sampai sejauh mana modal pemilik dapat menutupi

hutang-hutang kepada pihak luar dan merupakan rasio yang mengukur hinggah

sejauh mana perusahaan dibiayai dari hutang. Debt to equity ratio (DER) merupakan

indikator dari proporsi hutang perusahaan terhadap investasi pemegang saham. Rasio

21

33

ini mencerminkan resiko keuangan perusahaan yang ditempakan pada pemegang

saham. DER mencerminkan kemampuan perusahaan dalam memenuhi seluruh

kewajibannya, yang ditunjukkan oleh berapa bagian modal sendiri yang digunakan

untuk membayar hutang. Oleh karena semakin rendah DER akan semakin tinggi

kemampuan perusahaan untuk membayar seluruh kewajibannya. Semakin besar

proporsi hutang yang digunakan untuk struktur modal suatu perusahaan, maka akan

semakin besar pula kewajibannya.

Struktur modal adalah pembelanjaan permanen dimana mencerminkan

pengimbangan antar hutang jangka panjang dan modal sendiri. Modal sendiri adalah

modal yang berasal dari perusahaan itu sendiri (cadangan, laba) atau berasal dari

mengambil bagian, peserta, atau pemilik (modal saham, modal peserta lain-lain)

(Riyanto, 2008:22).

Dari defenisi-defenisi di atas dapat disimpulkan bahwa debt to equity ratio

merupakan perbandingan antara total hutang (hutang lancar dan hutang jangka

panjang) dan modal yang menunjukkan kemampuan perusahaan untuk menggunakan

modal yang ada. Peningkatan utang akan mempengaruhi tingkat pendapatan bersih

yang tersedia bagi pemegang saham, artinya semakin tinggi kewajiban perusahaan,

akan semakin menurunkan kemampuan perusahaan membayar dividen (Sudarsi,

2002:80).

22

34

Rumus untuk menghitungnya adalah sebagai berikut:

DER = Total Hutang x 100%

Jumlah Modal

Menurut Syafri (2008:303) semakin kecil rasio hutang modal maka semakin

baik dan untuk keamanan pihak luar rasio terbaik jika jumlah modal lebih besar dari

jumlah hutang atau minimal sama.

2. Debt to Total Assets Ratio (DAR)

Rasio ini menunjukkan berapa bagian dari keseluruhan kebutuhan dana yang

dibelanjai dengan utang atau berapa bagian dari aktiva yang digunakan untuk

menjamin utang. Kredit lebih menyukai rasio hutang yang rendah karena semakin

rendah rasio ini, maka semakin rendah perlindungan terhadap kreditur dalam

peristiwa likuidasi. Disisi lain, pemegang saham akan menginginkan leverage yang

lebih besar karena dapat meningkatkan laba yang diharapkan. Menurut Sawir

(2008:13) debt ratio merupakan rasio yang memperlihatkan proposi antara kewajiban

yang dimiliki dan seluruh kekayaan yang dimiliki. Menurut Syamsudin (2006:30)

Debt to Total Assets Ratio (DAR) digunakan untuk mengukur seberapa besar jumlah

aktiva perusahaan dibiayai dengan total hutang. Semakin tinggi ratio ini bearti

semakin besar jumlah modal pinjaman yang digunakan untuk investasi pada aktiva

guna menghasilkan keuntungan bagi perusahaan.

Debt to Total Assets (DAR) adalah salah satu rasio yang digunakan untuk

mengukur tingkat solvabilitas perusahaan. Tingkat solvabilitas perusahaan adalah

23

35

kemampuan perusahaan untuk membayar kewajiban jangka panjang perusahaan

tersebut. Suatu perusahaan dikatakan solvabel berarti perusahaan tersebut memiliki

aktiva dan kekayaan yang cukup untuk membayar hutang-hutangnya. Rasio ini

menunjukkan besarnya total hutang terhadap keseluruhan total aktiva yang dimiliki

oleh perusahaan. Rasio ini merupakan persentase dana yang diberikan oleh kreditor

bagi perusahaan.

Rumus untuk menghitung DAR adalah sebagai berikut:

DAR = Total Hutang x 100%

Total Asset

Apabila debt ratio semakin tinggi, sementara proporsi total aktiva tidak

berubah maka hutang yang dimiliki perusahaan semakin besar. Total hutang semakin

besar berarti ratio financial atau rasio kegagalan perusahaan untuk mengembalikan

pinjaman semakin tinggi.

Dan sebaliknya apabila debt ratio semakin kecil maka hutang yang dimiliki

akan semakin kecil dan ini berarti risiko financial perusahaan mengembalikan

pinjaman juga semakin kecil.

3. Long Term Debt to Equity Ratio

Long term debt to equity ratio merupakan rasio antara utang jangka panjang

degan modal sendiri. Rasio ini digunakan untuk mengukur berapa bagian dari setiap

rupiah modal sendiri yang dijadikan jaminan utang jangka panjang dengan cara

membandingkan antara utang jangka panjang dengan modal sendiri yan disediakan

oleh perusahaan.

24

36

Rumusnya adalah sebagai berikut:

LTD Equity Ratio = Hutang Jangka Panjang x 100%

Modal Sendiri

4. Tangible Assets Debt Coverage

Rasio ini digunakan untuk mengukur besar aktiva tetap tangible yang

digunakan untuk menjamin hutang jangka panjang. Rasio ini membandingkan antara

aktiva tidak berwujud (setelah dikurangi utang lancar) dan utang jangka panjang dan

rasio ini menunjukkan kemampuan perusahaan untuk membayar utang jangka

panjang setelah melunasi utang jangka pendek.

Rasio ini dihitung dengan rumus sebagai berikut:

TAD Coverage = (Jumlah Aktiva + Tangible + Hutang Lancar)

Hutang Jangka Panjang

25

37

E. Kerangka Pikir

Adapun kerangka pemikiran yang telah diuraikan diatas dapat digambarkan

dalam bentuk skema, sebagai berikut:

Gambar 1.

PT. Angsama Pratama

Makassar

Laporan Keuangan

Teknik Analisis

Rasio Leverage/Hutang

Debt to Equity

Ratio (DER)

Debt to Total

Assets Ratio

(DAR)

Long Term Debt

to Equity Ratio

Tangible Assets

Debt Coverage

26

38

F. Hipotesis

Diduga bahwa perkembangan akuntansi hutang usaha perusahaan real estate

pada PT Angsama Pratama di Makassar mengalami peningkatan pada tahun 2013

sampai 2014.

27

39

BAB III

METODE PENELITIAN

A. Lokasi dan Waktu Penelitian

Untuk memperoleh data-data yang tepat dan akurat, maka penelitian ini

dilakukan pada PT. Angsama Pratama di Makassar Sulawesi Selatan yang merupakan

perusahaan yang bergerak di bidang real estate. Sedangkan waktu penelitian untuk

memperoleh data-data dan informasi yang dibutuhkan dilakukan selama dua bulan.

B. Metode Pengumpulan data

Dalam proses pengumpulan data, penulis mengadakan studi kasus dan

pengumpulan data melalui penelitian kepustakaan, sebagai berikut:

1. Penelitian lapangan, yaitu metode pengumpulan data yang dilakukan dengan

mengadakan penelitian dilapangan yaitu terhadap obyek yang diteliti, hal ini

dilakukan dengan cara:

a. Observasi langsung, yaitu melakukan pengamatan langsung terhadap

obyek yang berkaitan dengan penulisan ini;

b. Interview, yaitu mengadakan wawancara dengan karyawan perusahaan

untuk mendapatkan data yang diperlukan; dan

c. Dokumentasi.

2. Penelitian Kepustakaan, yaitu penelitian yang dilakukan dengan mengadakan

pengumpulan data dari literature yang terkait dengan penulisan ini.

28

40

C. Jenis dan Sumber Data

1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah

a. Data kuantitatif, yaitu data yang diperoleh dari perusahaan yang

diteliti dalam bentuk angka-angka masih memerlukan pengelolaan

kembali dan dapat digunakan untuk pembahasan.

b. Data kualitatif, yaitu data yang diperoleh dari hasil perusahaan baik

dalam bentuk informasi secara lisan maupun secara tulisan.

2. Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah:

a. Data primer, yaitu informasi yang dikumpulkan berupa data hasil

observasi dan penelitian langsung pada perusahaan, serta catatan-

catatan hasil wawancara dengan staf perusahaan.

b. Data sekunder, yaitu data yang diperoleh berupa informasi tertulis

serta dokumentasi dan laporan tentang keadaan perusahaan serta

dokumen-dokumen lainnya yang ada kaitannya dengan pembahasan

masalah.

29

41

D. Metode Analisis

Metode yang digunakan dalam penelitian analisis akuntansi hutang

usaha pada perusahaan real estate adalah rasio leverage/hutang yang terdiri

dari:

1. Debt to Equity Rasio (DER)

Rasio ini menggambarkan sampai sejauh mana modal pemilik dapat

menutupi hutang-hutang kepada pihak luar dan merupakan rasio yang

mengukur hinggah sejauh mana perusahaan dibiayai dari hutang.

Dengan rumus sebagai berikut:

Total Hutang

DER = x 100%

Jumlah modal

2. Debt to Total Assets Ratio (DAR)

Rasio ini menunjukkan sejauh mana hutang jangka panjang dapat

ditutupi oleh aktiva. Juga merupakan rasio yang memperlihatkan proporsi

antara kewjiban yang dimiliki dan seluruh kekayaan yang dimiliki.

Denagan rumus sebagai berikut:

Total Hutang

DAR = x 100%

Total Asset

30

42

3. Long Term Debt to Equity Ratio

Rasio ini digunakan untuk mengukur bagian dari modal sendiri yang

dijadikan jaminan untuk jangka panjang. Dengan rumus sebagai berikut:

Hutang Jangka Panjang

LTD Equity Ratio =

Modal Sendiri

4. Tangibel Assets Debt Coverage

Rasio ini digunakan untuk mengukur besar aktiva tetap tangible yang

digunakan untuk menjamin hutang jangka panjang.

Dengan rumus sebagai berikut:

(Jumlah Aktiva + Tangible + Hutang Lancar)

TAD Coverage =

Hutang Jangka Panjang

31

43

BAB IV

GAMBARAN UMUM

A. Sejarah Singkat PT. Angsama Pratama Makassar

PT. Angsama Pratama merupakan perusahaan swasta yang bergerak dan

berkonsentrasi di bidang real estate. Perusahaan ini terbentuk pada tahun 1995

dan telah sukses membangun beberapa perumahan dengan para pengelolanya

yang telah berpengalaman di bidang pembangunan perumahan dan pemukiman.

PT. Angsama Pratama beralamat di Jalan Andi Mappakainga Ruko No. 2

Makassar, yang didirikan oleh Drs. H. Hasanuddin Achmad. Beliau juga

menjabat sebagai Direktur Utama pada perusahaan perseroan ini. Dengan Akta

Pendirian No. 31 oleh Notaris yang bernama Muhammad Hasan Subuh, S.H.

Dengan Tanda Daftar Perusahaan (TDP) No. 202315109814 tanggal 13

Februari 2009, Surat Izin Usaha Perdagangan Besar No. 503/404/SIUPK-

B/03/KPAP tanggal 13 Februari 2009, Surat Izin Gangguan Nomor

503/00317/IG-B/03/KPAP tanggal 13 Februari 2009, serta Nomor Pokok Wajib

Pajak (NPWP) No: 1.665.166.3-801.

32

44

Visi dan Misi dari PT. Angsama Pratama adalah sebagai berikut:

a. Visi : Dapat menjadi perusahaan terkemuka di Daerah Sulawesi Selatan

khususnya di Kota Makassar dan sekitarnya.

b. Misi :

1). Menjadi mitra kerja yang dipercaya dan menjamin kepastian mutu

dan waktu;

2). Memberi kesempatan kepada karyawan untuk ikut berperan dan

aktif serta inovatif dalam menjalankan tugas dan tanggung

jawabnya;

3). Membina hubungan yang baik dengan mitra kerja.

B. Aspek Usaha

Organisasi

PT. Angsama Pratama didirikan berdasarkan akta No.31 oleh Notaris

Muhammad Hasan subuh di Gowa. Perseroan ini berkantor Pusat di Jl. Poros

barombong, Andi Mappakainga Ruko No. 2, Kelurahan Barombong, Kecamatan

Tamalate, Kota Makassar, bidang usaha yang ditekuni oleh PT. Angsama

Pratama akan berkonsentrasi dalam bidang usaha Pengembangan Perumahan dan

Pemukiman.

33

45

Rencana Kerja ( Business Plan )

PT. Angsama Pratama berencana akan membangun rumah type sederhana.

Adapun rumah type sederhana yang akan dibangun yaitu :

Type 36/91 : 100 Unit

Type 45/112 : 100 Unit

Aspek Pemasaran

1. Tenaga pemasaraan yang dimiliki perusahaan sudah cukup berpengalaman

dengan beberapa proyek yang telah diselesaikan.

2. Sekmen pasar yang dituju adalah kalangan menengah ke bawah khususnya

Pegawai Negeri Sipil ( PNS ) Swasta, ABRI, POLRI dan kalangan

masyarakat yang berpenghasilan tetap.

3. Harga yang relatif murah masih sangat terjangkau untuk seluruh

kalangan/masyarakat menengah ke bawah.

Aspek Keuangan

Dalam rangka pembiayaan pembangunan perumahan Hasri Barombong

Residence II maka PT. Angsama Pratama sangat membutuhkan fasilitas KMK

( Kredit Modal Kerja ) Konstruksi dari Bank Tabungan Negara ( Persero ) dari

cabang Makassar.

34

46

C. Struktur Organisasi

Struktur organisasi PT. Angsama Pratama digambarkan sebagai berikut:

Gambar 2 : Struktur Organisasi PT. Angsama Pratama

35

47

D. Pembagian Tugas, Tanggung Jawab dan Wewenang

Uraian Tugas dan Wewenang dari setiap jabatan dan bagian yang terdapat

pada struktur organisasi adalah sebagai berikut:

a. Komisaris

Tugas Komisaris adalah:

1). Sebagai pihak pengawas atas kebijakan-kebijakan yang diambil

oleh Direktur Utama;

2). Berwenang mengangkat dan atau memberhentikan para karyawan;

3). Berwenang dalam menetapkan gaji karyawan.

b. Direktur Utama

Tugas Direktur Utama adalah:

1). Sebagai pimpinan tertinggi yang bertanggung jawab atas kelancaran

dan pelaksanaan kegiatan perusahaan, mengkoordinir serta

membimbing kegiatan perusahaan sehari-hari;

2). Mempertanggungjawabkan semua kewajiban yang menyangkut rugi

laba perusahaan, produksi keuangan dan pemasaran;

3). Mengikat perusahaan sebagai penjamin;

4). Mengangkat seorang kuasa atau lebih atau mencabut kembali

kekuasaan itu.

36

48

c. Direktur Teknik

Tugas Direktur Teknik adalah:

1). Mengarahkan pelaksana kegiatan serta mengendalikan proyek

sejak awal kegiatan sampai pelaksanaan kegiatan;

2). Mengevaluasi pekerjaan-pekerjaan yang dilaksanakan sehingga

sesuai dengan yang direncanakan;

3). Memberikan saran-saran teknis kepada pelaksanaan kegiatan;

4). Mengambil keputusan yang berhubungan dengan proyek atas

persetujuan pelaksana kegiatan;

5). Mengumpulkan, meneliti dan mengelola data yang berhubungan

dengan pelaksanaan proyek.

Direktur Teknik membawahi beberapa bagian, antara lain:

1). Bagian Perencanaan/Perancangan

Tugas bagian Perencanaan/Perancangan adalah:

a). Melakukan pengukuran dan pemetaan tanah pada kawasan

yang akan dikembangkan, sehingga dihasilkan berbagai data

yang diperlukan dalam proses perencanaan baik berupa peta

kontur tanah maupun bentuk kawasan yang akan

dikembangkan;

b). Melakukan perancangan pengembangan kawasan sesuai

dengan spesifikasi dan batasan-batasan yang telah ditentukan

diatas tanah yang dikembangkan dengan menggunakan data-

37

49

data yang dihasilkan. Bagian ini juga mempunyai tugas untuk

membuat perancangan design rumah sesuai konsep yang

diinginkan oleh developer.

2). Bagian Pembangunan

Tugas bagian Pembangunan adalah:

a). Melaksanaan pekerjaan konstruksi fisik dari segi kualitas bahan

bangunan serta pelaksanaaannya;

b). Melaksanakan pekerjaannya dengan ketepatan waktu dan biaya

pelaksanaan pekerjaan konstruksi fisik;

c). Bertanggung jawab atas hasil pekerjaan kepada Owner/pemilik

proyek;

d). Memberikan persetujuan mengenai laporan harian, bulanan

serta laporan pekerjaan tambahan maupun pekerjaan kurang

dan penyelesaian keuangan yang diakibatkannya.

3). Bagian Logistik

Tugas bagian Logistik adalah:

a). Mempelajari spesifikasi material dan jadwal penggunaan

material;

b). Membuat jadwal pengadaan material, berdasarkan jadwal

penggunaannya dan melalukan pengadaan material yang akan

masuk sesuai dengan jadwal yang telah ditentukan;

38

50

c). Bertanggung jawab dalam pengadaan/pembelian bahan

material.

d. Direktur Keuangan

Tugas Direktur Keuangan adalah:

1). Menangani semua masalah yang menyangkut segi dana, dengan

cara merencanakan, mengatur dan mengawasi penerimaan dan

pengeluaran dana sehubungan dengan transaksi-transaksi yang

terjadi;

2). Menyediakan informasi kepada bagian-bagian yang lain mengenai

kedudukan keuangan perusahaan;

3). Mengevaluasi laporan tahunan.

Direktur Keuangan membawahi beberapa bagian, antara lain:

1). Bagian Pembukuan

Tugas bagian Pembukuan adalah:

a). Bertanggung jawab untuk mencatat/membukukan setiap

transaksi yang dilakukan oleh perusahaan baik tunai maupun

kredit baik yang berkaitan dengan penerimaan dari user serta

biaya-biaya yang dikeluarkan perusahaan;

b). Membukukan opname tukang.

39

51

2). Bendahara

Tugas Bendahara adalah:

a). Membuat buku kas umum;

b). Bertanggung jawab atas penerimaan dan pembayaran yang

terjadi;

c). Bertanggung jawab atas uang kas proyek;

d). Melakukan dan membuat laporan perhitungan pajak.

e. Direktur Pemasaran

Tugas Direktur Pemasaran adalah:

1). Mengarahkan kepada bagian umum dan marketing untuk membuat

perencanaan tentang target penjualan tahunan/bulanan;

2). Memberikan pengarahan tentang strategi-strategi pemasaran yang

handal dan yang dapat menarik minat konsumen (misalnya dengan

pemberian diskon pada harga jual perumahan).

Direktur Pemasaran membawahi beberapa bagian, antara lain:

1). Bagian Umum

Tugas bagian Umum adalah:

a). Membuat perencanaan dan mempersiapkan proyek yang

meliputi perijinan (legalitas proyek) dan rencana penjualan;

b). Membuat target penjualan bulanan/tahunan seluruh proyek

yang dikerjakan perusahaan;

40

52

c). Membuat rencana dan target cash in pada masing-masing

proyek, mengawasi dan mengevaluasi kerja divisi marketing;

d). Melakukan kerja sama dengan pihak-pihak terkait untuk

mendukung penjualan;

e). Atas persetujuan Direktur menetapkan harga jual dan diskon

penjualan;

f). Bertanggung jawab penuh pada keberhasilan penjualan

proyek beserta target-targetnya dan pencairan dana dari

perbankan;

g). Mencari dan melakukan kerjasama dengan pihak perbankan;

h). Bertanggung jawab dalam penerimaan kas dari user;

i). Bertanggung jawab untuk memesan bahan material kepada

supplier.

2). Bagian Pemasaran/Marketing

Tugas bagian Pemasaran/Marketing adalah:

a). Menyusun program dan strategi pemasaran, baik jangka pendek

maupun jangka panjang sesuai dengan kebijaksanaan yang

telah ditentukan oleh perusahaan;

b). Menawarkan produk perumahan melalui media elektronik,

media cetak, maupun presentasi ke instansi-instansi baik

pemerintah maupun swasta serta pameran;

41

53

c). Bertanggung jawab terhadap kelengkapan administrasi user

(pembeli);

d). Bertanggung jawab atas penarikan uang muka user.

42

54

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

A. Kebijakan Akuntansi PT. Angsama Pratama Makassar

Kebijakan akuntansi yang dianut oleh perusahaan adalah sebagai berikut:

a. Pendapatan dan Beban

Semua Pendapatan dan Beban dibukukan atas semua pendapatan dan

beban yang menjadi hak dan kewajiban perusahaan selama periode akuntansi

yang bersangkutan (accrual bassis). Sampai tanggal 31 Desember 2011

perusahaan telah melaksanakan operasional sehinggah pendapatan dan beban

merupakan pendapatan operasional dan beban operasional.

b. Piutang

Atas perkiraan piutang dagang tersebut, perusahaan tidak mengadakan

pencadangan atas kemungkinan piutang yang tak tertagih. Penghapusan

piutang dilakukan bilamana pihak debitur benar-benar tidak dapat melunasi

hutangnya atau jatuh pailid dan dibebankan sebagai biaya pada periode yang

bersangkutan .

c. Persediaan

Penilaian persediaan sesuai dengan harga perolehan, menggunakan

metode biaya standar dengan memperhitungkan tingkat normal penggunaan

bahan dan perlengkapan, upah, efisiensi, dan pemanfaatan kapasitas. Biaya

43

55

standar dievaluasi secara vberkala dan bila perlu, direvisi sesuai dengan

kondisi terakhir, sesuai dengan PSAK No.14, paragrap15-16.

d. Aktiva Tetap

Aktiva tetap kecuali tanah dibukukan berdasarkan harga pembelian

ditambah dengan biaya-biaya persiapan yang diperlukan, sampai aktiva siap

di operasikan, dikurangi dengan akumulasi penyusutan. Pengeluaran-

pengeluaran yang jumlahnya relatif kecil di bebankan ke laba rugi sebagai

biaya, sedangkan pengeluaran-pengeluaran yang jumlahnya cukup material,

dibukukan sebagai penambahan nilai aktiva tetap yang bersangkutan

(dikapitalisir). Jika aktiva tetap dijual atau ditarik dari pemakaian, nilai

perolehan beserta akumulasi penyusutannya dikeluarkan dari perusahaan.

Laba atau rugi dari penjualan tersebut dibukukan ke laba rugi sebagai

pendapatan (biaya) lain-lain, sesuai dengan PSAK No.16. Aktiva tetap

tersebut disusutkan dengan menggunakan metode garis lurus dengan tarif

penyusutan aktiva yang bersangkutan sebagai berikut :

Jenis Aktiva

Tarif Penyusutan (%)

- Bangunan : 5

- Kendaraan : 12,5 dan 25

- Inventaris Kantor : 12,5 dan 25

e. Imbalan Kerja

Berdasarkan penerapan PSAK No.24 tentang imbalan kerja yang

berlaku efektif sejak 1 juli 2004, manajemen perusahaan belum

44

56

mencadangkan kewajiban pesangon, penghargaan masa kerja dan uang

penggantian hak sesuai dengan ketentuan UU.No. 13 tentang ketenagakerjaan.

f. Perpajakan

Manajemen perusahaan belum menerapkan PSAK No. 46 mengenai

akuntansi pajak penghasilan yang mensyaratkan pengakuan aktiva dan

kewajiban pajak tangguhan atas pengaruh pajak di masa yang akan datang

yang berasal dari perbedaan temporer antara dasar pajak dan dasar pelaporan

komersial dari aktiva dan kewajiban. Atas kewajiban perpajakan, kami tidak

melakukan perhitungan sampai kepada tingkat jumlah nilai yang seharusnya

menjadi tanggung jawab perusahaan, tetapi dalam hal ini kami menyajikan

sesuai dengan informasi yang kami peroleh dari manajemen perusahaan.

B. Laporan Keuangan PT Angsama Pratama Makassar

Pada dasarnya dapat dipahami bahwa keadaan keuangan perusahaan dapat

dilihat melalui laporan keuangan yang terdiri dari neraca (balance sheet) dan laporan

laba rugi (income statement).

Untuk menyusun laporan keuangan, suatu perusahaan harus menyiapkan data

pada setiap akhir periode disutu pihak dan dipihak laporan laba rugi yang dicapai

mengenai kondisi perusahaan dan hasil-hasil yang dicapai dalam periode yang

bersangkutan.

45

57

Dalam hubungan ini, maka diperlihatkan laporan keuangan PT. Angsama

Pratama pada periode dua tahun terakhir, yang terdiri dari :

1) Neraca perusahaan PT Angsama Pratama tahun 2013 dan 2014.

2) Lporan rugi laba perusahaan PT Angsama Pratama tahun 2013 dan 2014.

Laporan keuangan PT Angsama Pratama selama dua tahun terakhir tersebut

akan dianalisa untuk dapat diketahui tingkat kinerjanya.

Untuk lebih jelasnya, maka selanjutnya laporan keuangan PT Angsama pada

tahun 2013 dan 2014 dapat dilihat pada tabel berikut ini :

46

58

Tabel 1. PT. Angsama Pratama Neraca Tahun 2013 – 2014

PT. ANGSAMA PRATAMA

Neraca

Per 31 Desember 2014 dan 2013

Tahun 2014 Tahun 2013

AKTIVA

Kas dan setara kas Rp 535.023.786,00 Rp 145.515.268,00

Biaya bayar dimuka Rp 85.715.000,00 Rp 82.500.000,00

Estate dalam pelaksanaan Rp 40.000.000,00 Rp 35.750.000,00

Persediaan Rp 490.693.500,00 Rp 487.103.405,00

Jumlah Aktiva Lancar Rp 1.151.432.286,00 Rp 750.868.673,00

Aktiva Tidak Lancar

Aktiva Tetap

Harga perolehan Rp 583.745.000,00 Rp 583.745.000,00

Akumulasi penyusutan Rp (64.236.250,00) Rp (35.668.125,00)

Nilai buku Rp 519.508.750,00 Rp 548.076.875,00

Jumlah Aktiva Tidak Lancar Rp 519.508.750,00 Rp 548.076.875,00

Jumlah Aktiva Rp 1.670.941.036,00 Rp 1.298.945.548,00

KEWAJIBAN DAN EKUITAS

Hutang usaha Rp 407.006.859,00 Rp 262.663.065,00

Hutang pajak - Rp 14.000.000,00

Hutang lain-lain - Rp 19.765.076,00

Jumlah Kewajiban Lancar Rp 407.006.859,00 Rp 296.428.141,00

Hutang pada pihak-pihak yang

mempunyai hubungan istimewa Rp 125.000.000,00 Rp 125.000.000,00

Jumlah Kewajiban Rp 532.006.859,00 Rp 421.428.141,00

EKUITAS

Modal dasar Rp 70.000.000,00 Rp 70.000.000,00

Tambahan modal disetor Rp 600.000.000,00 Rp 600.000.000,00

Saldo laba ( rugi ) ditahan Rp 207.517.408,00 -

Saldo laba ( rugi ) tahun berjalan Rp 261.416.769,00 Rp 207.517.407,00

Jumlah Ekuitas Rp 1.138.934.177,00 Rp 877.517.407,00

JUMLAH KEWAJIBAN & EKUITAS Rp 1.670.941.036,00 Rp 1.298.945.548,00

Sumber : PT Angsama Pratama Makassar, 2015

47

7

59

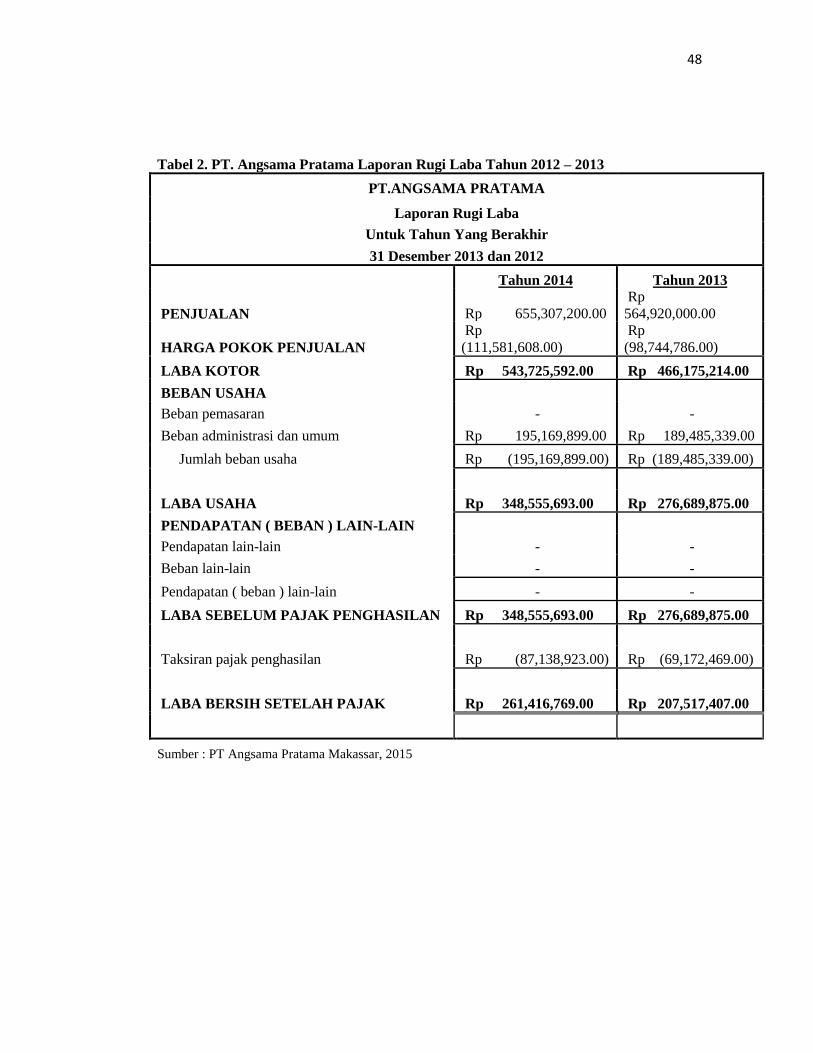

Tabel 2. PT. Angsama Pratama Laporan Rugi Laba Tahun 2012 – 2013

PT.ANGSAMA PRATAMA

Laporan Rugi Laba

Untuk Tahun Yang Berakhir

31 Desember 2013 dan 2012

Tahun 2014 Tahun 2013

PENJUALAN Rp 655,307,200.00

Rp

564,920,000.00

HARGA POKOK PENJUALAN

Rp

(111,581,608.00)

Rp

(98,744,786.00)

LABA KOTOR Rp 543,725,592.00 Rp 466,175,214.00

BEBAN USAHA

Beban pemasaran - -

Beban administrasi dan umum Rp 195,169,899.00 Rp 189,485,339.00

Jumlah beban usaha Rp (195,169,899.00) Rp (189,485,339.00)

LABA USAHA Rp 348,555,693.00 Rp 276,689,875.00

PENDAPATAN ( BEBAN ) LAIN-LAIN

Pendapatan lain-lain - -

Beban lain-lain - -

Pendapatan ( beban ) lain-lain - -

LABA SEBELUM PAJAK PENGHASILAN Rp 348,555,693.00 Rp 276,689,875.00

Taksiran pajak penghasilan Rp (87,138,923.00) Rp (69,172,469.00)

LABA BERSIH SETELAH PAJAK Rp 261,416,769.00 Rp 207,517,407.00

Sumber : PT Angsama Pratama Makassar, 2015

48

60

Catatan atas Laporan Keuangan

PENJELASAN POS-POS NERACA 31 Des. 2014 31Des. 2013

3. KAS DAN SETARA KAS ……………………………………. Rp 535.023.786 Rp 145.515268

Jumlah saldo kas per 31 Desember 2012 dan 2013 menurut catatan

perusahaan pada tanggal tersebut.

Kas Rp 474.523.786 Rp 85.015.268

Bank Rp 60.500.000 Rp 60.500.000

Rp 535.023.786 Rp 145.515.268

4. PIUTANG USAHA …………………………………………… Rp - Rp -

Jumlah saldo piutang pada user per 31 Desember 2013 dan 2012

sesuai catatan perusahaan pada tanggal tersebut ;

5. BIAYA BAYAR DIMUKA …………………………………… Rp 85.715.000 Rp 82.500.000

Jumlah biaya dibayar dimuka 31 Desember 2013 dan 2012.

6. ESTATE DALAM PENYELESAIAN ……………………….. Rp 40.000.000 Rp 35.750.000

Jumlah nilai estate dalam penyelesaian per 31 Desember 2013 dan

2012 sesuai catatan perusahaan pada tanggal tersebut.

7. PERSEDIAAN ………………………………………………… Rp 490.693.500 Rp 487.103.405

Adalah merupakan nilai persediaan per 31 Desember 2013 dan 2012,

sesuai catatan perusahaan pada tanggal tersebut yang terdiri dari :

- Persediaan tanah siap bangun Rp 280.500.000 Rp 280.500.000

- Material Rp 210.193.500 Rp 206.603.405

Rp 490.693.500 Rp 487.103.405

8. ASET TETAP ………………………………………………… Rp 519.508.750 Rp 548.076.875

jumlah tersebut saldo nilai buku per 31 Desember 2013 dan 2012

dengan perincian sebagai berikut :

Tahun 2014

31-Des-2013 Penambahan 31Des-14

pengurangan

Harga Perolehan

Tanah Rp 340.000.000 Rp - Rp 340.000.000

Bangunan Rp 142.000.000 Rp - Rp 142.000.000

Mesin dan Peralatan Rp 31.745.000 Rp - Rp 31.745.000

Kendaraan Rp 35.000.000 Rp - Rp 35.000.000

Inventaris kantor Rp 35.000.000 Rp - Rp 35.000.000

Jumlah Rp 583.745.000 Rp - Rp 583.745.000

Akumulasi Penyusutan

Bangunan Rp 14.200.000 Rp 7.100.000 Rp 21.300.000

Mesin dan Peralatan Rp 3.968.125 Rp 3.968125 Rp 7.936.250

Kendaraan Rp 8.750.000 Rp 8.750.000 Rp 17.500.000

Inventaris kantor Rp 8.750.000 Rp 8.750.000 Rp 17.500.000

Jumlah Rp 35.668.125 Rp 28.568.125 Rp 64.236.250

Nilai Buku Rp 576.645000 Rp 519.508.750

49

61

Catatan atas Laporan Keuangan

PENJELASAN POS-POS NERACA - Lanjutan 31-Des-2014 31-Des-2013

31 Des. 201

Tahun2013

31-Des-2013 Penambahan 31-Des-14

pengurangan

Harga Perolehan

Tanah Rp 340.000.000 Rp - Rp 340.000.000

Bangunan Rp 142.000.000 Rp - Rp 142.000.000

Mesin dan Peralatan Rp 31.745.000 Rp - Rp 31.745.000

Kendaraan Rp 35.000.000 Rp - Rp 35.000.000

Inventaris kantor Rp 35.000.000 Rp - Rp 35.000.000

Jumlah Rp 583.745.000 Rp - Rp 583.745.000

Akumulasi Penyusutan

Bangunan Rp 7.100.000 Rp 7.100.000 Rp 14.200.000

Mesin dan Peralatan Rp - Rp 3.968125 Rp 3.968.125

Kendaraan Rp - Rp 8.750.000 Rp 8.750.000

Inventaris kantor Rp - Rp 8.750.000 Rp 8.750.000

Jumlah Rp 7.100.000 Rp 28.568.125 Rp 35.668.125

Nilai Buku Rp 236.645.000 Rp 548.076.875

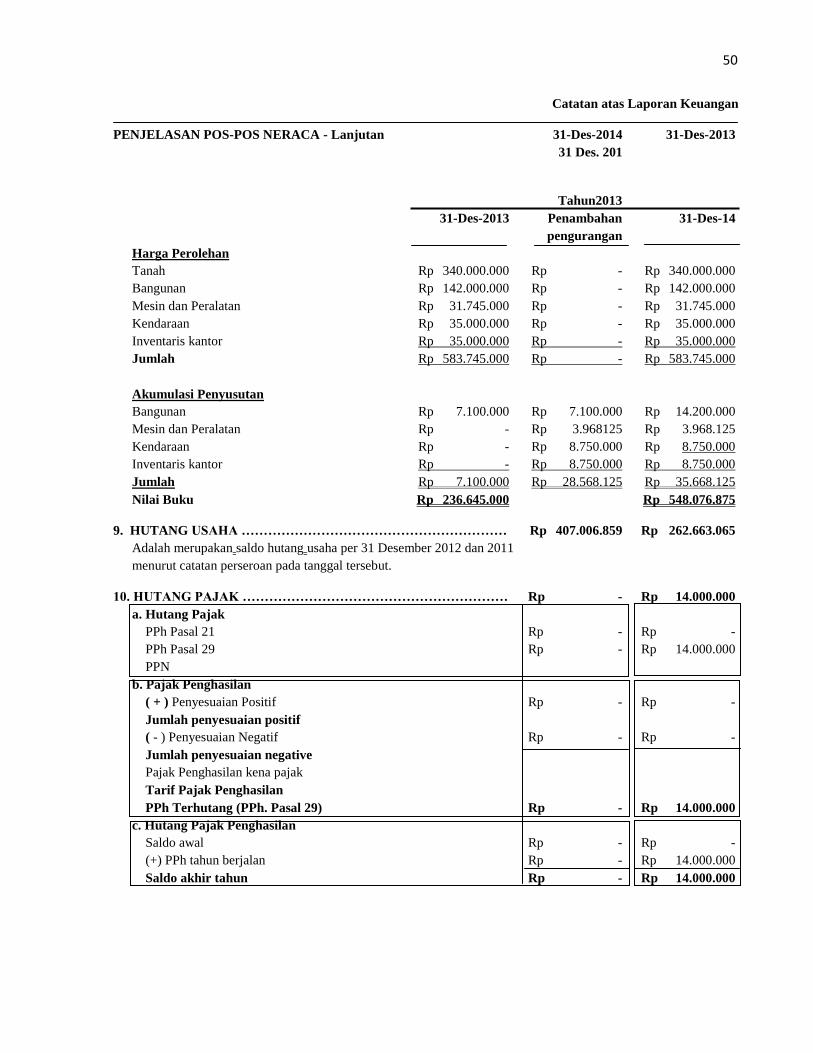

9. HUTANG USAHA …………………………………………………… Rp 407.006.859 Rp 262.663.065

Adalah merupakan saldo hutang usaha per 31 Desember 2012 dan 2011

menurut catatan perseroan pada tanggal tersebut.

10. HUTANG PAJAK …………………………………………………… Rp - Rp 14.000.000

a. Hutang Pajak

PPh Pasal 21 Rp - Rp -

PPh Pasal 29 Rp - Rp 14.000.000

PPN

b. Pajak Penghasilan

( + ) Penyesuaian Positif Rp - Rp -

Jumlah penyesuaian positif

( - ) Penyesuaian Negatif Rp - Rp -

Jumlah penyesuaian negative

Pajak Penghasilan kena pajak

Tarif Pajak Penghasilan

PPh Terhutang (PPh. Pasal 29) Rp - Rp 14.000.000

c. Hutang Pajak Penghasilan

Saldo awal Rp - Rp -

(+) PPh tahun berjalan Rp - Rp 14.000.000

Saldo akhir tahun Rp - Rp 14.000.000

50

62

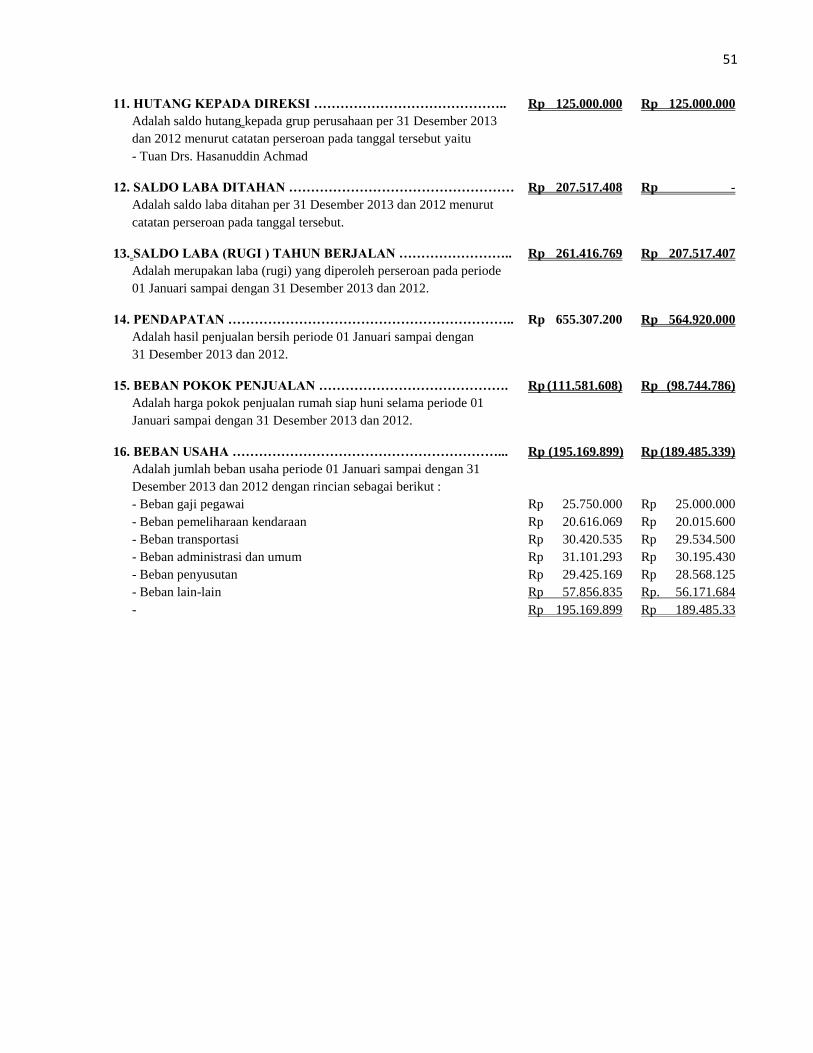

11. HUTANG KEPADA DIREKSI …………………………………….. Rp 125.000.000 Rp 125.000.000

Adalah saldo hutang kepada grup perusahaan per 31 Desember 2013

dan 2012 menurut catatan perseroan pada tanggal tersebut yaitu

- Tuan Drs. Hasanuddin Achmad

12. SALDO LABA DITAHAN …………………………………………… Rp 207.517.408 Rp -

Adalah saldo laba ditahan per 31 Desember 2013 dan 2012 menurut

catatan perseroan pada tanggal tersebut.

13. SALDO LABA (RUGI ) TAHUN BERJALAN …………………….. Rp 261.416.769 Rp 207.517.407

Adalah merupakan laba (rugi) yang diperoleh perseroan pada periode

01 Januari sampai dengan 31 Desember 2013 dan 2012.

14. PENDAPATAN ……………………………………………………….. Rp 655.307.200 Rp 564.920.000

Adalah hasil penjualan bersih periode 01 Januari sampai dengan

31 Desember 2013 dan 2012.

15. BEBAN POKOK PENJUALAN ……………………………………. Rp (111.581.608) Rp (98.744.786)

Adalah harga pokok penjualan rumah siap huni selama periode 01

Januari sampai dengan 31 Desember 2013 dan 2012.

16. BEBAN USAHA ……………………………………………………... Rp (195.169.899) Rp (189.485.339)

Adalah jumlah beban usaha periode 01 Januari sampai dengan 31

Desember 2013 dan 2012 dengan rincian sebagai berikut :

- Beban gaji pegawai Rp 25.750.000 Rp 25.000.000

- Beban pemeliharaan kendaraan Rp 20.616.069 Rp 20.015.600

- Beban transportasi Rp 30.420.535 Rp 29.534.500

- Beban administrasi dan umum Rp 31.101.293 Rp 30.195.430

- Beban penyusutan Rp 29.425.169 Rp 28.568.125

- Beban lain-lain Rp 57.856.835 Rp. 56.171.684

- Rp 195.169.899 Rp 189.485.33

51

63

C. Analisis Leverage/ Hutang

Dalam menganalisis hutang suatu perusahaan, dibutuhkan laporan finansial

dari perusahaan yang bersangkutan yang terdiri atas Neraca (Balance Sheet) dan

Laporan Laba Rugi (Income Statement).

Dari laporan finansial tersebut, maka dapat diketahui perkembangan

perusahaan, dan hasil analisis dari laporan ini dapat memberikan manfaat untuk

menetapkan kebijaksanaan yang akan diambil oleh pimpinan PT Angsama Pratama

Makassar agar lebih terarah.

Untuk mengetahui lebih lanjut, maka berdasarkan laporan keuangan PT

Angsama Pratama Makassar selama 2 (dua) periode, yaitu tahun 2013 dan 2014,

maka dapatlah dihitung rasio hutang PT Angsam Pratama Makassar sebagai berikut:

1. Debt to Equity Ratio (DER)

Total Hutang

Debt to Equity Ratio (DER) = x 100%

Jumlah modal

Tahun 2013

421.428.141

Debt to Equity Ratio (DER)2013 = x 100%

877.517.407

= 48,02 %

Pada tahun 2013, Debt to Equity Ratio PT Angsama Pratama Makassar sebesar

48,02 %. Ini menunjukkan bahwa dalam Rp. 1 hutang , PT Angsama Pratama

Makassar harus dibiayai oleh modal pemilik sebesar Rp. 0,480.

52

64

Tahun 2014

532.006.859

Debt to Equity Ratio (DER)2014 = x 100%

1.138.943.178

= 46,71%

Pada tahun 2014, Debt to Equity Ratio PT Angsama Pratama Makassar

sebesar 46,71 %. Ini menunjukkan bahwa dalam Rp. 1 hutang, PT Angsama

Pratama Makassar harus dibiayai oleh modal pemilik sebesar Rp. 0,467.

2. Debt to Total Assets Ratio (DAR)

Total Hutang

Debt to Total Assets Ratio (DAR) = x 100%

Total Asset

Tahun 2013

421.428.141

Debt to Total Assets Ratio (DAR)2013 = x 100%

1.298.945.548

= 32,44 %

Pada tahun 2013, Debt to Total Asset Ratio (DAR) PT Angsama

Pratama Makassar sebesar 32,44 %. Ini menunjukkan bahwa keseluruhan

aktiva yang dimiliki perusahaan dibiayai dengan keseluruhan hutang sebesar

32,44% atau setiap Rp. 1 aktiva keseluruhan digunakan menjamin keseluruhan

hutang PT Angsama Pratama Makassar sebesar Rp. 0,324.

53

65

Tahun 2014

532.006.859

Debt to Total Assets Ratio (DAR)2014 = x 100%

1.670.941037

= 31,83%

Pada tahun 2014, Debt to Total Assets Ratio (DAR) PT Angsama

Pratama Makassar sebesar 31,83 %. Ini menunjukkan bahwa keseluruhan aktiva

yang dimiliki perusahaan dibiayai dengan keseluruhan hutang sebesar 31,83%

atau setiap Rp. 1 aktiva keseluruhan digunakan menjamin keseluruhan hutang

PT Angsama Pratama Makassar sebesar Rp. 0,318.

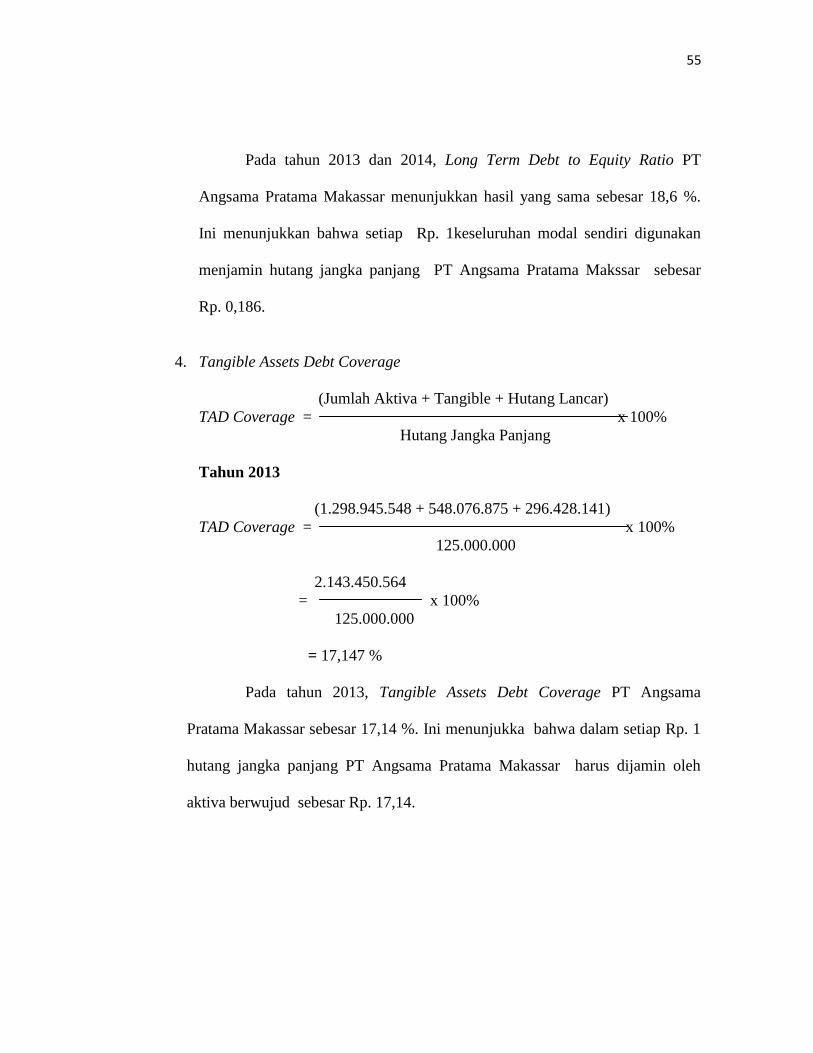

3. Long Term Debt to Equity Ratio

Hutang Jangka Panjang

Long Term Debt to Equity Ratio = x 100%

Modal Sendiri

Tahun 2013

125.000.000

Long Term Debt to Equity Ratio = x 100%

670.000.000

=18,6 %

Tahun 2014

125.000.000

Long Term Debt to Equity Ratio = x 100%

670.000.000

=18,6 %

54

66

Pada tahun 2013 dan 2014, Long Term Debt to Equity Ratio PT

Angsama Pratama Makassar menunjukkan hasil yang sama sebesar 18,6 %.

Ini menunjukkan bahwa setiap Rp. 1keseluruhan modal sendiri digunakan

menjamin hutang jangka panjang PT Angsama Pratama Makssar sebesar

Rp. 0,186.

4. Tangible Assets Debt Coverage

(Jumlah Aktiva + Tangible + Hutang Lancar)

TAD Coverage = x 100%

Hutang Jangka Panjang

Tahun 2013

(1.298.945.548 + 548.076.875 + 296.428.141)

TAD Coverage = x 100%

125.000.000

2.143.450.564

= x 100%

125.000.000

= 17,147 %

Pada tahun 2013, Tangible Assets Debt Coverage PT Angsama

Pratama Makassar sebesar 17,14 %. Ini menunjukka bahwa dalam setiap Rp. 1

hutang jangka panjang PT Angsama Pratama Makassar harus dijamin oleh

aktiva berwujud sebesar Rp. 17,14.

55

67

Tahun 2014

(1.670.941.037 + 519.508.750 + 407.006.859)

TAD Coverage = x 100%

125.000.000

2.597.456.646

= x 100%

125.000.000

= 20,779 %

Pada tahun 2014, Tangible Assets Debt Coverage PT Angsama

Pratama Makassar sebesar 20,77 %. Ini menunjukkan bahwa dalam setiap Rp.

1 hutang jangka panjang PT Angsama Pratama Makassar harus dijamin oleh

aktiva berwujud sebesar Rp. 20,77.

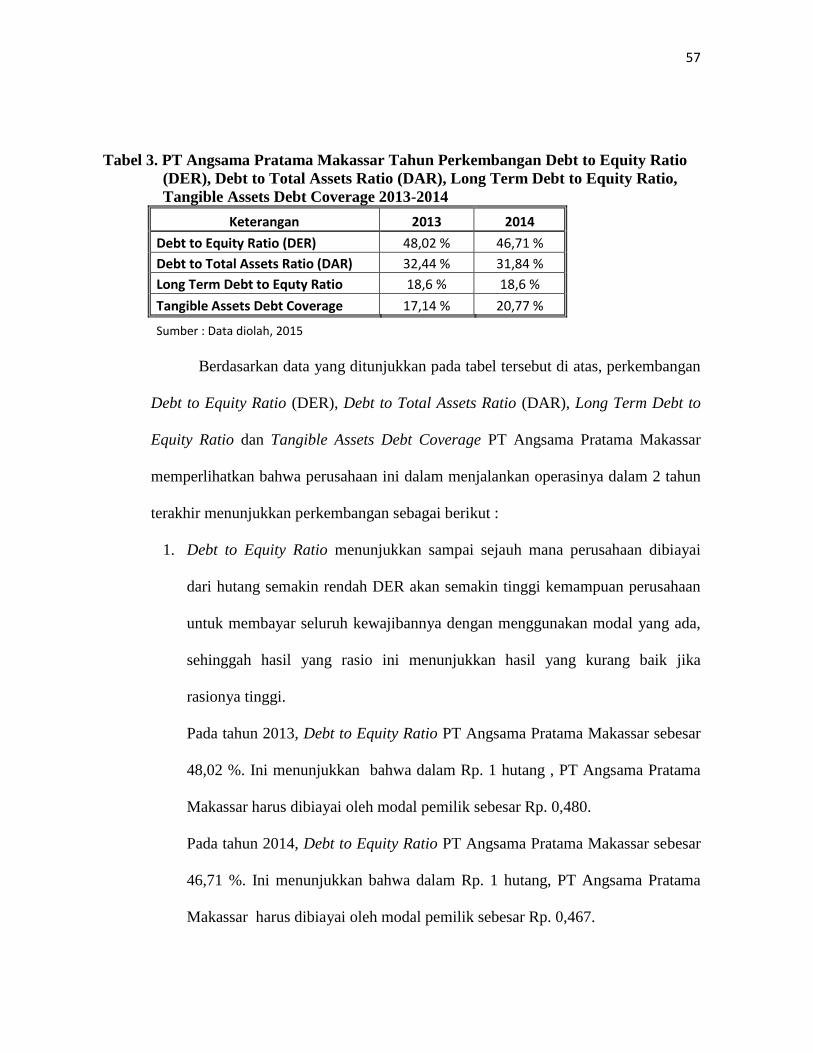

Untuk lebih jelasnya, maka berikut ini disajikan tabel yang memperlihatkan

perkembangan Debt to Equity Ratio (DER), Debt to Total Assets Ratio (DAR),

Long Term Debt to Equity Ratio, Tangible Assets Debt Coverage PT Angsama

Pratama Makassar selama 2 tahun terakhir :

56

68

Tabel 3. PT Angsama Pratama Makassar Tahun Perkembangan Debt to Equity Ratio

(DER), Debt to Total Assets Ratio (DAR), Long Term Debt to Equity Ratio,

Tangible Assets Debt Coverage 2013-2014

Keterangan 2013 2014

Debt to Equity Ratio (DER) 48,02 % 46,71 %

Debt to Total Assets Ratio (DAR) 32,44 % 31,84 %

Long Term Debt to Equty Ratio 18,6 % 18,6 %

Tangible Assets Debt Coverage 17,14 % 20,77 %

Sumber : Data diolah, 2015

Berdasarkan data yang ditunjukkan pada tabel tersebut di atas, perkembangan

Debt to Equity Ratio (DER), Debt to Total Assets Ratio (DAR), Long Term Debt to

Equity Ratio dan Tangible Assets Debt Coverage PT Angsama Pratama Makassar