Embed Size (px)

Citation preview

i.M. "GRAWE CARAT Asigurari" S.A.

Situatii Financiare Consolidate ' 31 decembrie 2018

intocmite in conformitate cu

Standardele Internationale de

Raportare Financiara

I.M. "GRAWE CARAT Asigurari" S.A.

CUPRINS

Raportul Auditorului

Situatia consolidata a pozitiei financiare

Situatia consolidata de profit sau pierdere ~i alte elemente ale rezultatului global

Situatia consolidata a modificarilor capitalurilor proprii

Situatia consolidata a fluxurilor de trezorerie

Note explicative la situatiile financiare consolidate

3

4

6

7

8-69

KPMG Moldova S.R.L. Bd. Stefan eel Mare nr. 171 /1 Et. 8, MD-2004 Chisinau Republica Moldova

Tel: +373 (22) 580 580 Fax: +373 (22) 540 499

www.kpmg.md

Raportul auditorului independent Catre actionarii T.M. "GRAWE CARAT Asigurari" S.A.

Opinie

Am auditat situatiile financiare consolidate anexate ale societatii I.M. "GRAWE CARAT Asigurari" S.A. ("Societatea") 9i societatilor sale fiice (Tmpreuna denumite "Grupul") care cuprind situatia consolidata a pozitiei financiare la data de 31 decembrie 2018, situatiile consolidate ale profitulu i sau pierderii 9i a altor elemente ale rezultatului global, modificarilor capitalurilor proprii 9i fluxuri lor de trezorerie pentru exercitiul financiar Tncheiat la aceasta data, precum 9i un sumar al politicilor contabile semnificative 9i alte note explicative.

In opinia noastra, situatiile financiare consolidate anexate prezinta fidel, Tn toate aspectele semnificative, pozitia financiara consolidata a Grupului la data de 31 decembrie 2018, precum 9i performanta sa financiara consolidata $i fluxurile sale de trezorerie consolidate pentru exercitiul financiar Tncheiat la aceasta data, Tn conformitate cu Standardele Internationale de Raportare Financiara.

Baza pentru opinie

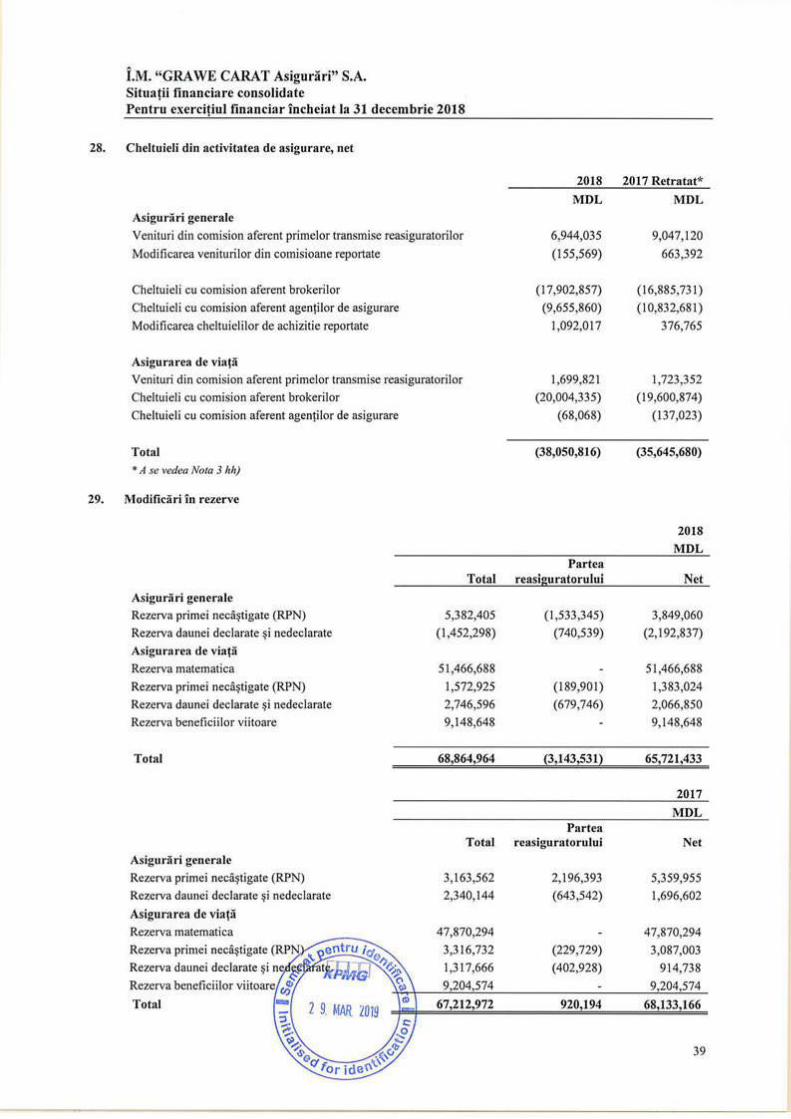

Am desfa$urat auditul nostru Tn conformitate cu Standardele Internationale de Audit (" ISA"). Responsabilitatile noastre Tn baza acestor standarde sunt descrise detaliat Tn seqiunea Responsabilitatile auditorului intr-un audit al situatiilor financiare consolidate din raportul nostru. Suntem independenti fata de Grup, conform Codului Etic al Profesioni$tilor Contabili emis de Consiliul pentru Standarde Internationale de Etica pentru Contabili ("codul IESBA") 9i conform cerintelor de etica profesionala relevante pentru auditul situatiilor financiare consolidate din Republica Moldova, 9i ne-am Tndeplinit celelalte responsabilitati de etica profesionala conform acestor cerinte 9i conform codului IESBA. Credem ca probele de audit pe care le-am obtinut sunt suficiente 9i adecvate pentru a furniza o baza pentru opinia noastra.

Evidentierea unor aspecte - informatii comparative

Atragem atentia asupra Notei 3 hh) la situatiile financiare consolidate care descrie faptul ca Grupul a ales sa T9i schimbe politica contabi la privind recunoa$terea costurilor de achizitie $i a veniturilor din comisioanele de reasigurare 9i a ajustat retrospectiv informatiile comparative Tn situatii le financiare consolidate anexate. In consecinta, informatia comparativa din situatiile financiare consolidate anexate a fost retratata. Opinia noastra nu este modificata cu privire la acest aspect. \J\j

Ref.: 19013 C2019 KPMG Moldova SRL, a Moldovan limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG lntemational Cooperative ("KPMG lntemational"), a Swiss entity. All rights reserved. PDC no. 0000875 IONO: 1002600046371

Responsabilitatile conducerii $i ale persoanelor responsabile cu guvernanta pentru situatiile financiare consolidate

Conducerea Grupului este responsabila pentru Tntocmirea $i prezentarea fidela a situatiilor financiare consol idate Tn conformitate cu Standardele Internationale de Raportare Financiara $i pentru acel control intern pe care conducerea i i considera necesar pentru a permite intocmirea de situatii financiare consolidate lipsite de denaturari semnificative, cauzate fie de frauda, fie de eroare.

Tn intocmirea situatiilor financiare consolidate, conducerea este responsabila pentru evaluarea capacitatii Grupului de a-$i continua activitatea, pentru prezentarea, daca este cazul, a aspectelor referitoare la continuitatea activitatii $i pentru utilizarea contabilitatii pe baza continuitatii activitatii, cu excepJia cazului in care conducerea f ie intentioneaza sa lichideze Grupul sau sa opreasca operatiunile, fie nu are nicio alta alternativa realista in afara acestora.

Persoanele responsabile cu guvernanta sunt responsabile pentru supravegherea procesului de raportare financiara al Grupului.

Responsabilitatile auditorului Tntr-un audit al situatiilor financiare consolidate

Obiectivele noastre constau in obtinerea unei asigurari rezonabile privind masura in care situatiile fi nanciare consolidate, in ansamblu, sunt lipsite de denaturari semnificative, cauzate fie de frauda, fie de eroare, precum $i Tn emiterea unui raport al auditorului care include opinia noastra. Asigurarea rezonabila reprezinta un nivel ridicat de asigurare, dar nu este o garantie a faptului ca un audit desfa$urat in conformitate cu ISA va detecta Tntotdeauna o denaturare semnificat iva, daca aceasta exista. Denaturarile pot fi cauzate fie de frauda, fie de eroare $i sunt considerate semnificative daca se poate preconiza, in mod rezonabil, ca acestea, individual sau cumulat, vor influenta deciziile economice ale utilizatorilor, luate in baza acestor situati i financiare consolidate.

Ca parte a unui audit Tn conformitate cu ISA, exercitam rationamentul profesional $i mentinem scepticismul profesional pe parcursul auditului. De asemenea:

• ldentificam $i evaluam riscurile de denaturare semnificativa a situatii lor financiare consolidate, cauzata fie de frauda, fie de eroare. proiectam $i executam proceduri de audit ca raspuns la respect ivele riscuri $i obtinem probe de audit suficiente $i adecvate pentru a furniza o baza pentru opinia noastra. Riscul de nedetectare a unei denaturari semnificative cauzate de frauda este mai ridicat decat eel de nedetectare a unei denaturari semnificative cauzate de eroare, deoarece frauda poate presupune Tntelegeri secrete, fals, omisiuni intentionate, declaratii false $i evitarea controlului intern.

• Tntelegem controlul intern relevant pentru audit, in vederea proiectarii de proceduri de audit adecvate circumstantelor, dar fara a avea scopul de a exprima o opinie asupra ef icacitati i controlului intern al Grupului.

• Evaluam gradul de adecvare a politicilor cantabile utilizate $i caracterul rezonabil al estimarilor cantabile $i al prezentarilor aferente de informatii realizate de catre conducere .

Ref.: 19013

• Formulam o concluzie cu privire la gradul de adecvare a utilizarii de catre conducere a contabilitatii pe baza continuitatii activitatii 9i determinam, pe baza probelor de audit obtinute, daca exista o incertitudine semnificativa cu privire la evenimente sau condi!ii care ar putea genera indoieli semnificative privind capacitatea Grupului de a-9i continua act ivitatea. In cazul in care concluzionam ca exista o incertitudine semnificat iva, trebuie sa atragem atentia in raportul auditorului asupra prezentarilor aferente din situatiile financiare consolidate sau, in cazul in care aceste prezentari sunt neadecvate, sa ne modificam opinia. Concluziile noastre se bazeaza pe probele de audit obtinute pana la data raportului auditorului . Cu toate acestea, evenimente sau condi!ii viitoare pot determina Grupul sa nu i9i mai desfa9oare activitatea in baza principiului continuitatii activitatii.

• Evaluam in ansamblu prezentarea, structura 9i cont inutul situatiilor financiare consolidate, inclusiv prezentari le de informatii, 9i masura in care situati ile financiare consolidate reflecta tranzactiile 9i evenimentele care stau la baza acestora intr-o maniera care sa rezulte intr-o prezentare fidela.

• Obtinem probe de audit suficiente 9i adecvate cu pnv1re la informatiile financiare ale ent itatilor sau activitatilor de afaceri din cadrul Grupului, pentru a exprima o opinie cu privire la situati ile financiare consolidate . Suntem responsabili pentru coordonarea, supravegherea

9i executarea auditului grupului. Suntem singurii responsabili pentru opinia noastra de audit.

Comunicam persoanelor responsabi le cu guvernanta, printre alte aspecte, aria planificata 9i programarea in t imp a auditului, precum 9i principalele constatari ale auditului, inclusiv orice deficiente semnificative ale controlului intern, pe care le identificam pe parcursul auditului.

Alte aspecte

Acest raport al auditorului independent este adresat exclusiv aqionarilor Grupului, in ansamblu. Auditul nostru a fost efectuat pentru a putea raporta actionarilor Grupului acele aspecte pe care trebuie sa le raportam intr-un raport de audit financiar, 9i nu in alte scopuri. In masura permisa de lege, nu acceptam 9i nu ne asumam responsabilitatea decat fata de Grup 9i de actionarii acesteia, in ansamblu, pentru auditul nostru, pentru acest raport sau pentru opinia formata.

29 martie 2019

Auditor licentiat pentru auditul general Certificat de calificare a auditorului Seria AG, Nr.000048

Auditor licentiat al participan.tilor profesioni$ti la pia.ta asigurarilor Certificat de calificare a auditorului seria APFN, Nr.0000094

Ref.:19013 3

I.M. "GRAWE CARAT Asigurari" S.A. Situafia consolidata a pozitiei financiare La situatia din 31 decembrie 2018

31 decembrie 1 ianuarie 31 decembrie 2017 2017

Notli 2018 Retratat* Retratat*

MDL MDL MDL

Active Imobilizari necorporale ~i fond comercial 6 6,565,015 5,979,036 4,694,693

Imobilizari corporale 7 31,750,476 33,079,564 34,870,413

Investitii imobiliare 8 18,770,396 19,271,346 19,772,296

Investitii Tn asocieri Tn participatie 9 2,747,247 2,735,985 2,775,458

Active jinanciare Investitii pastrate pana la scadenta 10 676,918,007 597,096,75 1 532,733,958

Credite, net 11 241 ,274 243,844 320,985

Depozite 12 50,440,290 60,065,866 24,510,041

Active financiare disponibile pentru vanzare 353,502 94,464 92,988

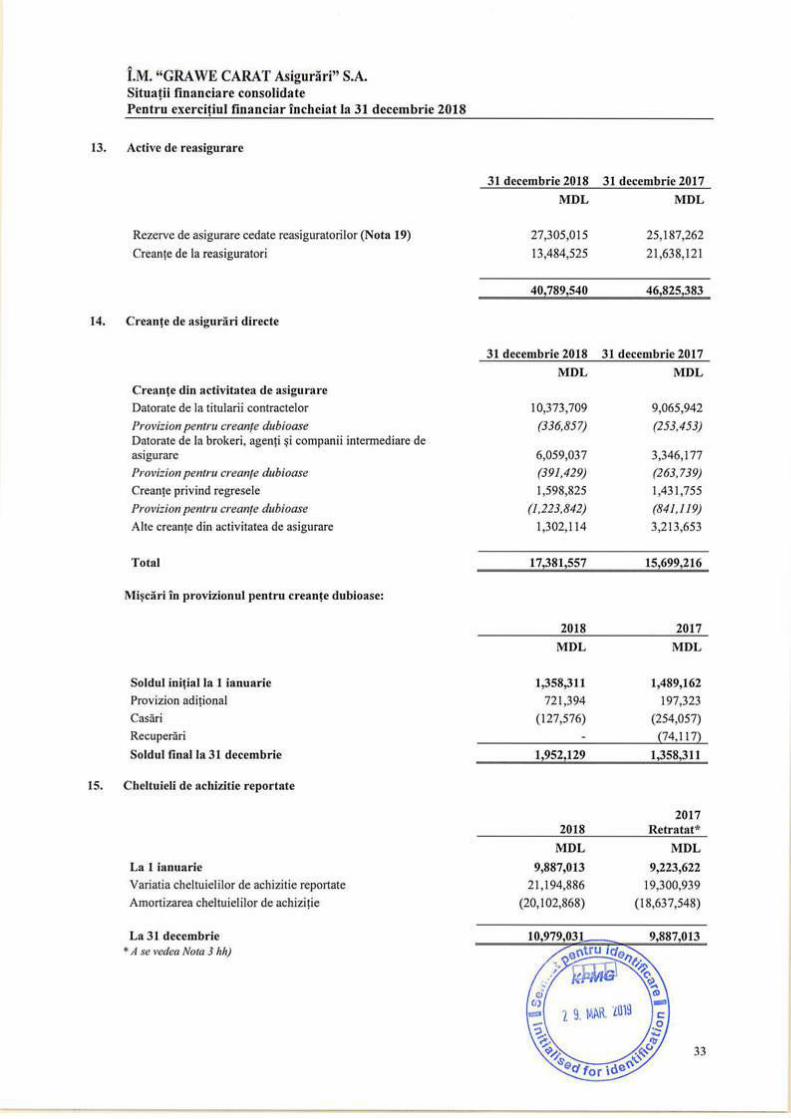

Active de reasigurare 13 40,789,540 46,825,383 42,634,909

Creante de asiguriiri directe 14 17,381,557 15,699,216 18,047,609

Cheltuieli de achizitie raportate 15 10,979,031 9,887,0 13 9,223,622

Numerar ~i echivalente de numerar 16 33,644,666 10,852,917 4,818,393

Alte active 17 13,644,569 12,425,814 13,043,503

Total active 904,225,570 814,257,199 707,538,868

Capitaluri proprii Capital social 18 57,378,000 57,378,000 57,378,000

Capital suplimentar 18 9,372,955 9,372,955 9,372,955

Profit nerepartizat 175,564,984 152,535,214 118,242,546

Capital de rezerva 19 8,551,866 6,766,284 4,211,686

Capitaluri atribuibile actionarilor Societatii 250,867,805 226,052,453 189,205,187

Interese care nu controleaza 98,308 99,964 78,563

Total capitaluri proprii 250,966,113 226,152,417 189,283,750

Datorii

Rezerve tehnice de asigurare

Rezerva primei neca~tigate 20 99,374,829 92,419,499 85,939,205

Rezerva matematica 20 341,536,767 290,070,080 242,199,786

Rezerva de daune 20 42,236,149 40,941,849 37,284,039

Rezerva beneficiilor viitoare 20 109,757,185 I 00,608,53 8 91,403,965

Datorii privind asigurarea directa 21 23,442,348 20,363,298 20,376,731 Datorii pe termen scurt privind riscurile transferate in reasigurare 22 22,242,796 28,560,336 26,618,053

23 2,982,120 2,826,551 3,203,316

24 7,256,540 7,443,222 5,067,038

33 1,465,974 581,506 831 ,737

"i comerciale ~i alte datorii 25 2,964,749 4,289,903 5,331 ,248

653,259,457 588,104,782 518,255,118

3

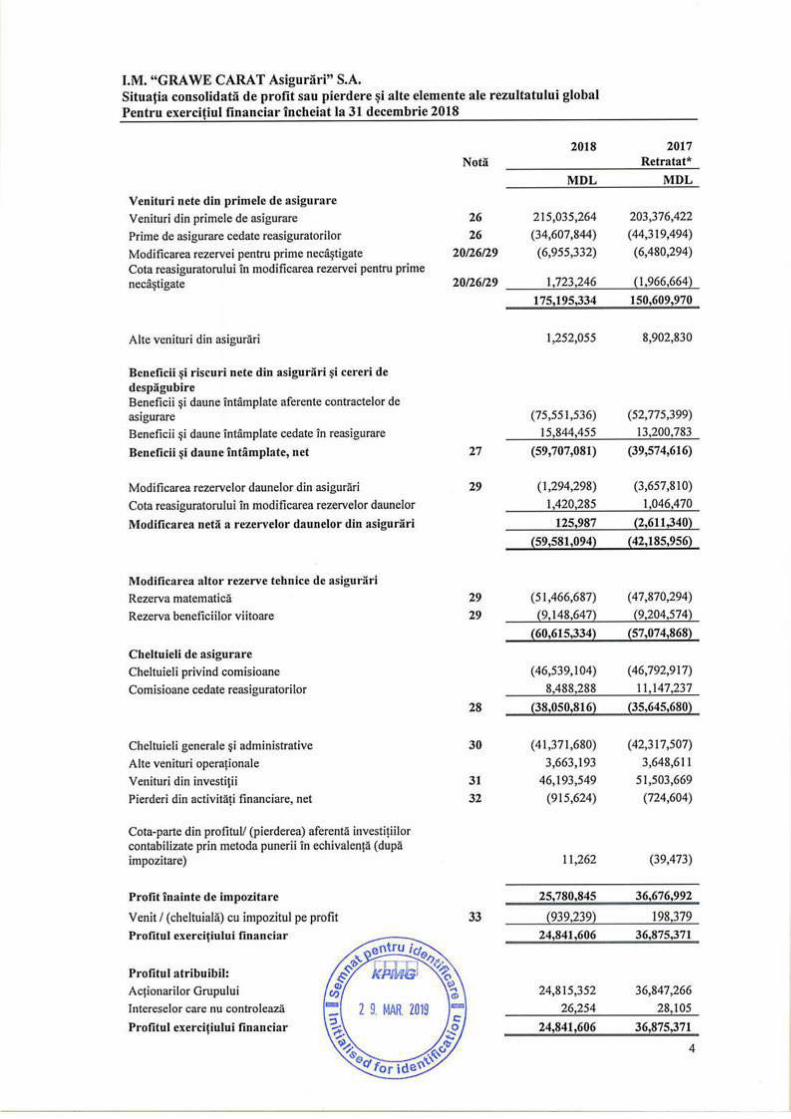

J.M. "GRAWE CARAT Asigurari" S.A. Situatia consolidata de profit sau pierdere ~i alte elemente ale rezultatului global Pentru exercitiul financiar incheiat la 31 decembrie 2018

2018 2017 Notli Retratat*

MDL MDL

Venituri nete din primele de asigurare

Venituri din primele de asigurare 26 215,035,264 203,376,422

Prime de asigurare cedate reasiguratorilor 26 (34,607,844) (44,319,494)

Modificarea rezervei pentru prime nec~tigate 20/26/29 (6,955,332) (6,480,294)

Cota reasiguratorului in modificarea rezervei pentru prime neca~tigate 20/26/29 1,723,246 {1,966,664)

175,195,334 150,609,970

Alte venituri din asigurari 1,252,055 8,902,830

Beneficii ~i riscuri nete din asigurari 1;,i cereri de despligubire Beneficii ~i daune intamplate aferente contractelor de asigurare (75,551,536) (52,775,399)

Beneficii ~i daune intamplate cedate in reasigurare 15,844,455 13,200,783

Beueficii ~i daunc intamplate, net 27 (59,707,081) (39,574,616)

Modificarea rezervelor daunelor din asigurari 29 (1,294,298) (3,657,810)

Cota reasiguratorului in modificarea rezervelor daunelor 1,420,285 1,046,470

Modificarea neta a rezcrvelor daunelor din asigurari 125,987 {2,611,340)

(59,581,094) (42,185,956)

Modificarea altor rezerve tehnicc de asigurari

Rezerva matematica 29 (51,466,687) (47,870,294)

Rezerva beneficiilor viitoare 29 {9,148,6472 (9,204,5742

(60,615,334) ( 57,074,868)

Cheltuicli de asigurare

Cheltuieli privind comisioane (46,539,104) (46,792,917)

Comisioane cedate reasiguratorilor 8,488,288 11 , 147,237

28 (38,050,816) (35,645,680)

Cheltuieli generale 1;,i administrative 30 (41,371,680) (42,317,507)

Alte venituri opera!ionale 3,663,193 3,648,611

Venituri din investitii 31 46,193,549 51,503,669

Pierderi din activitii!i financiare, net 32 (915,624) (724,604)

Cota-parte din profitul/ (pierderea) aferenta investi!iilor contabilizate prin metoda punerii in echivalenµ (dupa impozitare) 11,262 (39,473)

Profit inainte de impozitarc 25,780,845 36,676,992

Ven it/ ( cheltuiala) cu impozitul pe profit 33 (939,239} 198,379 Profitul exercifiului financiar 24,841,606 36,875,371

Profitul atribuibil: Actionarilor Grupului 24,815,352 36,847,266

Intereselor care nu controleaza 26,254 28,105

Profitul exercitiului financiar 24,841,606 36,875,371

4

I.M. "GRAWE CARAT Asigurari" S.A. Situatia consolidata de profit sau pierdere ~i alte elemente ale rezultatului global Pentru exercitiul financiar incheiat la 31 decembrie 2018

Alte elemente ale rezultatului global

Alte elemente ale rezultatului global

Situatia rezultatului global aferenta exercitiului financiar

Situatia rezultatului global aferent:

Actionarilor Grupului

Intereselor care nu controleaza

Situatia rczultatului global aferentli exercitiului financiar

• A se vedea Nota 3 hh)

2018 Nota

MDL

24,841,606

24,841,606

24,841,606

Notele anexate de la paginile 8-69 sunt parte integrii ale aces tor situaJii financiare consolidate.

Situatiile financiare au fost autorizate pentru emitere la data de 29 martie 2019 semnate de:

2017 Retratat*

MDL

36,875,371

36,874,916

455

36,875,371

5

J.M. "GRAWE CARAT Asigurar i" S.A. Situatia consolidata a modificarilor capitalurilor proprii Pentru exercifiul financiar incheiat la 31 decembrie 2018

Capital social

Sold Ia 1 ianuarie 2017 raportat anterior 57,378,000

Efect al retratiirilor*

Sold Ia 1 ianuarie 2017 retratat* 57,378,000

Profitul net al exercitiului financiar, retratat*

Rezultatul global aferent exercifiului financiar

Transferuri in capital de rezervii

Distribuire de dividende

Total contributii ~i distributii ale actionarilor

Sold Ia 31 decembrie 2017 retratat* 57,3782000

Sold Ia 1 ianuarie 2018 retratat* 57,3782000

Profitul net al exercitiului financiar

Rezultatul global aferent exercitiului financiar

Transferuri 'in capital de rezervii

Distribuire de dividende

Total contributii ~i distributii ale actionarilor

Sold Ia 31 decembrie 2018 57,378,000 * A se vedea Nota 3 hh)

Capital Capital de suplimentar rezerva

9,372,955 4,211,686

9,372,955 4,211,686

- -

2,554,598

- 2,554,598

9,372,955 6,766,284

9,372,955 6,766,284

-

1,785,582

- 1,785,582

9,372,955 8,551,866

Notele anexate de la paginile 8-69 sunt parte integrii ale aces/or situa/ii financiare consolidate.

Profit Interese care nerepartizat Total nu controleaza Total capital

112,222,240 183,184,881 78,563 183,263,444

6,020,305 6,020,305 6 020 305

118,242,545 189,205,186 78,563 189,283,749

36,847,266 36,847,266 28,105 36 875 371

36,847,266 36,847,266 28,105 36,875,371

(2,554,598)

{6,704} {6,704} (2,554,598) - (6,704) (6,704)

1522535,214 226,052,453 99:964 226,152,417

1522535,214 2262052,453 992964 226,152z417

24,815,352 24,815,352 26,254 24 841 606 24,815,352 24,815,352 26,254 24,841,606

(1 ,785,582)

{27,910} {27,910} (1,785,582) - (27,910) (27,910)

175,564,984 250,867,805 --

98,308

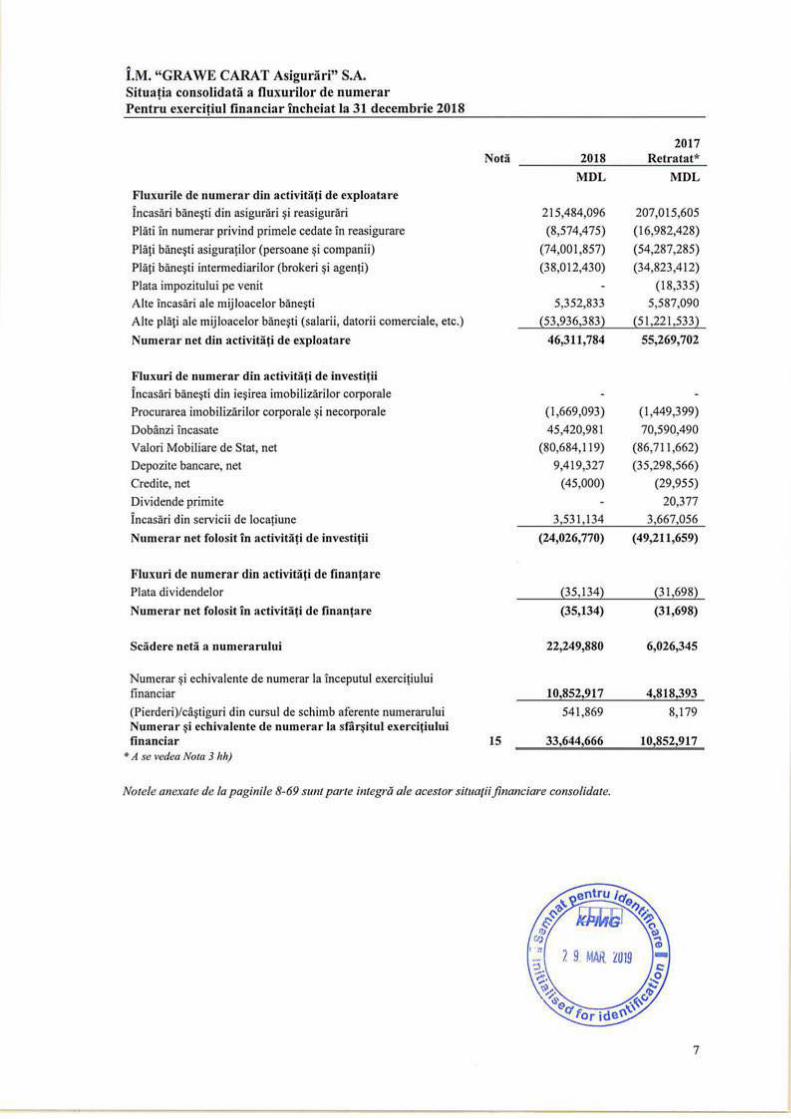

i.M. "GRAWE CARAT Asigurari" S.A. Situatia consolidata a fluxurilor de numerar Pentru exercitiul financiar incheiat la 31 decembrie 2018

2017 Notii 2018 Retratat*

MDL MDL

Fluxurile de numerar din activitiiti de exploatare

Incasari bane~ti din asigurari ~i reasigurari 215,484,096 207,015,605

Plati in numerar privind primele cedate in reasigurare (8,574,475) (16,982,428)

Plati bane~ti asiguratilor (persoane ~i companii) (74,001,857) (54,287,285)

Plati bane~ti intennediarilor (brokeri ~i agenti) (38,012,430) (34,823,41 2)

Plata impozitului pe venit (18,335)

Alte incasari ale mijloacelor bane~ti 5,352,833 5,587,090

Alte pliiti ale mijloacelor bane~ti (salarii, datorii comerciale, etc.) {53,936,383} {51,221,533}

Numerar net din activitiiti de exploatare 46,311,784 55,269,702

Fluxuri de numerar din activitiiti de investitii

Incasari bane~ti din ie~irea imobilizarilor corporale

Procurarea imobilizarilor corporale ~i necorporale (1,669,093) (1,449,399)

Dobanzi 1ncasate 45,420,981 70,590,490

Valori Mobiliare de Stat, net (80,684,119) (86,711,662)

Depozite bancare, net 9,419,327 (35,298,566)

Credite, net (45,000) (29,955)

Dividende primite 20,377

incasari din servicii de locatiune 3,531,134 3,667,056

Numerar net folosit in activitati de investitii (24,026,770) (49,211,659)

Fluxuri de numerar din activitiifi de finantare Plata dividendelor {35,134} {31,698}

Numerar net folosit in activitiiti de finanfare (35,134) (31,698)

Sciidere netii a numerarului 22,249,880 6,026,345

Numerar ~i echivalente de numerar la 1nceputul exercitiului financiar 1028522917 428182393

(Pierderi)/ca~tiguri din cursul de schimb aferente numerarului 541,869 8,179 Numerar ~i cchivalente de numerar la sfar~itul cxercitiului financiar 15 331644~666 10!852!917

* A se vedea Nota 3 Ith)

Notele anexate de la paginile 8-69 sunt parte integrii ale acestor situa/ii financiare consolidate.

7

i.M. "GRAWE CARAT Asigurari" S.A. Situatii financiare consolidate Pentru exercitiul financiar incheiat la 31 decembrie 2018

1. lnformatii generale

i.M. "GRAWE CARAT Asigurari" S.A. ("Compania") i~i desfa~oara activitatea in Republica Moldova. Sediul social al Companiei este urmatorul: str. Alexandru eel Bun 51, Chi~inau, Republica Moldova. Situatiile financiare consolidate ale Companiei pentru exercitiul financiar \'ncheiat la 31 decembrie 2018 cuprind Compania ~i societati le-fiice ale sale (mai departe "Grupul" ~i individual "companie a Grupului") ~i interesele Grupului fn investitiile fn asocieri in participatie.

Pe parcursul anului, activitatile de baza ale Grupului au fost urmatoarele domenii de activitate: servicii de asigurare de viata ~i generala generala (asigurari de viata, asigurari auto, asigurare de bunuri, asigurari de persoane, cargo, asigurarea raspunderii civile generale etc.), care este desfa~urata de catre I.M."GRA WE CARAT Asigurari" S.A., cumpiirarea ~i vanzarea de bunuri imobiliare, care este desfa~urata de Grawe Consulting & Development SRL ~i servicii de testare auto, care sunt desfa~urate de Caratest SRL, Caratest-Nord SRL, Saxan SRL.

Societati-fiice

Societatea fiica

Grawe Consulting Development SRL

Domeniu

& Cumpararea ~i vanzarea de bunuri imobiliare

Participatie 31 decembrie 2018

100%

Compania Grawe Consulting & Development SRL detine actiuni fn urmatoarele companii:

Participatie Societatea fiica Domeniu 31 decembrie 2018

Caratest SRL servicii de testare auto 100%

Caratest-Nord SRL servicii de testare auto 100%

Saxan SRL servicii de testare auto 90%

Grupul are 313 salariati la data de 31 decembrie 2018 (2017: 383).

Participatie 31 decembrie 2017

100%

Participatie 31 decembrie 2017

100%

100%

90%

i.M. "GRAWE CARAT Asigurari" S.A. ("Compania") a fost infiintata ca societate pe actiuni la 5 februarie 2009 ~i inregistrata cu numiirul de inregistrare I 00460I000125. Compania a fost creatii prin fuziunea companiei de asigurari de viata "Grawe Asigurare de ViaW' S.A. ~i a companiei de asiguriiri generale "Carat" S.A. "Grawe Asigurare de ViaW' S.A. se considera Compania recipient. Pe parcursul anului, activitiilile de bazii ale Companiei au fost prestarea serviciilor de asigurare de viata ~i generala (asigurari de viatii, asiguriiri auto, asigurare de bunuri, asiguriiri de persoane, cargo, asigurarea riispunderii civile generale etc.) pe teritoriul Republicii Moldova prin Directia Centrala ~i o retea de 71 oficii regionale (2017: 74 oficii).

Numarul total al angajatilor la 31 decembrie 2018 era de 289 (3 I decembrie 2017: 359).

La 31 decembrie 2018 ~i 31 decembrie 2017 capitalul social al Companiei este egal cu 57,378,000 lei moldovene~ti , iar structura actionarilor este urmiitoarea:

Grazer Wechselseitige Versicherung Aktiengesellschaft - 99 .22% Alte persoane fizice ~i juridice - 0. 78%

Grawe Consulting & Development SRL reprezintii o societate cu capital privat infiintata la I iunie 2005 ~i inregistratii cu numarul de inregistrare I 005600012810. Principal a activitate este cumpiirarea ~i vanzarea de bunuri imobiliare. Compania activeaza in Republica Moldova ~i la 31 decembrie 2018 avea 1 angajat. Adresa juridica a Companiei este: str. Alexandru eel Bun, 51, Chi~iniiu, Republica Moldova.

i.M. "GRAWE CARAT Asigurari" S.A. Situafii financiare consolidate Pentru exercifiul financiar incheiat la 31 decembrie 2018

1. Informatii generate (continuare)

Caratest-Nord SRL reprezintii o societate cu capital privat infiintatii la I 8 august 2008 ~i inregistratii cu numiirul de inregistrare 1008607004031. Principala activitate este servicii testare auto. Compania activeazii in Republica Moldova ~i la 31 decembrie 2018 avea 4 angajati. Adresajuridicii a Companiei este: str. Gudanov, 32, or. Drochia, Republica Moldova

Saxan SRL reprezintii o societate cu capital privat infiintatii la 17 octombrie 2003 ~i inregistratii cu numiirul de inregistrare 1003611007759. Principala activitate este servicii testare auto. Compania activeazii in Republica Moldova ~i la 31 decembrie 2018 avea 7 angajati. Adresajuridicii a Companiei este: str. Lenin, 11/g, or. Comrat, UT A Giigiiuzia, Republica Moldova

Investitii in asocieri in participafie

Domeniul de activitate

Test-Auto-Sud-Est SRL Activitiiti de testare ~i analize tehnice

Saxon-D SRL Activitati de testare ~i analize tehnice

Participatie 31 decembrie 2018

50% 50%

Participatie 31 decembrie 2017

50%

50%

Test-Auto-Sud-Est SRL reprezintii o societate cu capital privat infiintatii Ia 3 martie 2011 ~i inregistrata cu numarul de inregistrare 1011608000250. Principala activitate este servicii testare auto. Compania activeazii in Republica Moldova ~i la 31 decembrie 2018 avea 3 angajati. Adresa juridicii a Companiei este: str. N istreanii, 253, s. Purcari, r-nul ~tefan Yoda, Republica Moldova

Saxon D SRL reprezinta o societate cu capital privat infiintatii la 2 aprilie 2015 ~i inregistrata cu numarul de inregistrare 1015611000490. Principala activitate este servicii testare auto. Compania activeazii in Republica Moldova ~i la 31 decembrie 2018 avea 4 angajafi. Adresajuridicii a Companiei este: str. Lenin, 143, or. Vulciine~ti, UT A Gagauzia, Republica Moldova

2. Bazele intocmirii

Situatiile financiare consolidate (in continuare "Situatii financiare") sunt intocmite tinand cont de principiul continuitatii activitatii ~i sunt evaluate utilizand moneda mediului economic primar in care Grupul opereazii ("moneda functionala"). Situatiile financiare sunt prezentate in lei moldovene~ti ("MDL"), rotungite Ia cea mai apropiata valoare exprimata in lei moldovene~ti, care este moneda functionala ~i de prezentare a Grupului.

La pregatirea situatiilor financiare consolidate pentru exercitiul financiar incheiat la 31 decembrie 2018, Grupul in calitate de furnizor de servicii de asigurare, a aplicat scutirea de Ia adoptarea IFRS 9 "Instrumente Financiare", a~a cum este permis de IFRS 4 "Contracte de Asigurare".

Aceste situatii financiare consolidate sunt 'intocmite in baza costului istoric ~i/sau costul amortizat, cu exceptia activelor financiare disponibile pentru vanzare, care au fost estimate la valoareajusta.

3. Rezumat privind politicile contabile

a. Bazele consolidarii

Situatiile financiare consolidate includ situatiile financiare ale i.M. "GRAWE CARAT Asigurari" S.A. ~i ale societatilor-fiice - Grawe Consulting & Development SRL, Caratest SRL, Saxan SRL, Caratest-Nord SRL - la data de 31 decembrie al fiecarui an.

Grupul a adoptat unnatoarele standarde IFRS modificate i:ncepand cu data de I ianuarie 2014: • IFRS 10 "Situatii financiare consolidate" • IAS 27 "Situatii financiare individuale" • IFRS 11 "Asocieri in participatie" • IFRS 12 "Informatii de prezentat cu privire Ia interesele \'n alte entitiiti'' • lAS 28 (2011) "Investitii in entitati asociate ~i asocieri in participatie"

9

I.M. "GRAWE CARAT Asigurari" S.A. Situafii financiare consolidate Pentru exercifiul financiar incheiat la 31 decembrie 2018

3. Rezumat privind politicile contabile (continuare)

a. Bazele consolidarii (continuare)

IFRS IO "Situatiile financiare consolidate"

IFRS IO inlocuie~te porj:iunea din IAS 27 Situatiile financiare consolidate ~i individuale care abordeaza contabilitatea pentru situatiile financiare consolidate. Acesta abordeaza, de asemenea, aspectele incluse in SIC-12 Consolidare - Entitati cu scop special.

IFRS 10 stabile~te un singur model de control care se aplica tuturor entitatilor, inclusiv entitatilor cu scop special. Modificarile introduse de IFRS 10 cer conducerii sii exercite rationamente semnificative pentru a detennina care entitiiti sunt controlate ~i trebuie, a~adar, consolidate de o entitate-mama, in comparatie cu cerintele IAS 27. Confonn IFRS 10, controlul este definit atunci cand un investitor are I) putere asupra entitiitii i'n care se investe~te; 2) expunere, sau drepturi, asupra unor ca~tiguri variabile din implicarea sa in entitatea in care se investe~te; ~i 3) capacitatea de a folosi puterea sa asupra entitatii in care se investe~te pentru a influenta ca~tigurile. Lista companiilor Grupului este prezentata la Nota 1 "Infonnatii generale".

IAS 27 "Situatiile financiare individuale" (revizuit)

Drept consecintii a noilor standarde IFRS IO ~i IFRS 12, prevederile riimase in IAS 27 sunt !imitate Ia contabilitatea pentru Companie, societiiti-fiice ~i asociati, in cadrul situatiilor financiare individuale.

IFRS 11 "Asocieri in participatie"

IFRS 11 inlocuie~te IAS 31 Interese in asocierile in participafie ~i SIC-13 Entitiiti controlate in comun - Contributii nemonetare ale asociatilor. IFRS 11 eliminii optiunea contabilizarii entitatilor controlate in comun (ECC) aplicand consolidarea proporJ:ionala. in schimb, ECC care indeplinesc definitia unei asocieri in participatie trebuie contabilizate prin metoda punerii in echivalentii. Adoptarea acestui standard nu a avut impact asupra Situatiilor financiare consolidate.

IFRS 12 "Prezentarea relatiilor cu alte entitati"

IFRS 12 include toate informatiile de fumizat prevazute anterior in IAS 27 cu privire Ia situatiile financiare consolidate, precum ~i toate celelalte informatii de fumizat previizute anterior in IAS 31 ~i IAS 28. Infonnatiile se refera Ia investitiile unei entitati in filiale, asocieri in participafie, asociati ~i entitiiti structurate. De asemenea, sunt previizute noi infonnatii de furnizat. Adoptarea acestui standard nu a avut impact asupra prezentiirilor de infonnatii in Situatiile financiare consolidate.

IAS 28 "lnvcstitii in cntitatilc asociatc ~i in asocierile in participatie"(revizuit)

Drept consecinta a noilor standarde IFRS 11 "Asocieri in participafie" ~i IFRS 12 "Prezentarea de infonnati i privind interesele in alte entitiiti'', IAS 28 "Investitii in entitatile asociate" a fost redenumit IAS 28 "lnvestitii in entitiitile asociate ~i in asocierile in participatie" ~i descrie aplicarea metodei punerii in echivalentii pentru investitiile in asocierile in participatie, suplimentar fata de investitiile in entitatile asociate.

Societiifile-fiice

Societatile-fiice reprezinta investitii, pe care Grupul le controleazii deoarece Grupul (i) are puterea de a conduce activitiitile relevante ale entitatilor in care a investit, care afecteazii in mod semnificativ veniturile !or, (ii) are expunere, sau drepturi, Ia veniturile variabile rezultate din implicarea in intreprinderile in care a investit, ~i (iii) are capacitatea de a-~i folosi influenta asupra intreprinderilor i'n care a investit pentru a afecta cantitatea veniturilor actionarilor.

Societatile-fiice sunt consolidate din data cand controlul se transferii catre Grup ~i inceteazii sii fie consolidate Ia data cand Grupul transferii controlul altcuiva.

i.M. "GRAWE CARAT Asigurari" S.A. Situatii financiare consolidate Pentru exercifiul financiar incheiat la 31 decembrie 2018

3. Rezumat privind politicile contabile (continuare)

a. bazele consolidarii (continuare)

Tranzacfii eliminate la consolidare

Decontarile ~i tranzactiile in interiorul Grupului, ca ~i veniturile ~i cheltuielile nerealizate din tranzactii in interiorul Grupului, sunt eliminate in totalitate in situatiile financiare consolidate. Profiturile nerealizate rezultate din tranzactiile cu companiile grupului sunt eliminate fn limita procentului de participare a Grupului. Profiturile nerealizate rezultate in urma tranzactiilor cu o companie a grupului sunt eliminate in contrapartida cu investitia in societatea-fiica.

Pierderile nerealizate sunt eliminate similar ca ~i profiturile nerealizate, dar doar in miisura in care nu exista indicatori de depreciere.

Interese care nu controleazii

Interesele care nu controleazii reprezinta acea parte a rezultatului net ~i a capitalului unei societati-fiice atribuita intereselor care nu sunt detinute, direct sau indirect, de catre Grup. Interesele fiira control reprezinta o componenta separata a capitalului propriu al Grupului.

Grupul estimeaza interesele fiira control, ca cota de proprietate prezenta ~i care acorda Grupului in cazul lichidarii dreptul la o parte proportionalii egala cu cota detinuta de Grup in activele nete ale intreprinderilor la data achizitiei.

Pierderea co11trolului

Atunci cand Grupul pierde controlul asupra unei societati-fiice, activele (inclusiv orice fond comercial), datoriile, precum ~i valoarea contabila a oricaror interese care nu controleaza sunt derecunoscute la data pierderii controlului. Orice ca~tig sau pierdere rezultata din pierderea controlului este recunoscut 111 contul de profit sau pierdere. La data pierderii controlului Grupul recuno~te la valoareajusta orice investitie in fosta societate-fiica.

b. Considcratii gcncrale

Politicile contabile semnificative care s-au aplicat in pregatirea acestor situatii financiare sunt descrise pe scurt maijos.

Politica de contabilitate adoptata este consistenta cu cea din exercitiul financiar precedent, cu exceptia celor prezentate in Nota 3 hh).

La nota 5 se face o prezentare generala a standardelor, modificarilor ~i interpretarile privind normele IFRS emise dar care nu sunt inca in vigoare ~i care inca nu au fost adoptate de catre Grup.

c. Conversia la moneda straina

Mo11edafu11cfionalii fide prezentare

Conducerea Grupului considera leul moldovenesc ca moneda functionala, conform IAS 21 , "Efectele variatiei cursurilor de schimb valutar". Situatiile financiare sunt pregatite ~i prezentate in lei moldovene~ti ("MDL"), care este moneda functionala ~i de prezentare a Grupului, rotunjit la cea mai apropiata unitate.

Tranzacfii Ji solduri

Tranzactiile in valuta sunt convertite in moneda funcponala a Grupului folosind cursul de schimb in vigoare Ia data tranzactiei. Activele ~i pasivele monetare denominate in valuta la data raportarii sunt reconvertite in moneda functionala la cursul de schimb de la acea data.

I.M. "GRAWE CARAT Asigurari" S.A. Situatii financiare consolidate Pentru exercitiul financiar incheiat la 31 decembrie 2018

3. Rezumat privind politicile contabile (continuare)

c. Conversia la moneda straina (continuare)

Diferentele de curs care provin din decontarea tranzactiilor Ia cursuri diferite de cele de Ia data tranzactiei, precum ~i diferentele de curs valutar nerealizate din active ~i datorii monetare sunt recunoscute 1n Iinia "Venituri / (pierderi) din activitatea financiara, net" din situatia consolidata a profitului sau pierderii ~i a altor elemente ale rezultatului global.

Cursurile de schimb de referinta erau urmatoarele:

2018

USD

Medie pentru perioada

31 decembrie

d. Numerar ~i echivalent de numerar

16.8031

17.1427

EUR 19.8442

19.5212

2017

USD

16.8031

17.1427

EUR 19.8442

19.5212

f n vederea elaborarii situatiei fluxurilor de trezorerie, numerarul ~i echivalentul de numerar includ numerar la banca ~i 1n casierie ~i depozite pe termen scurt cu date initiale de scadenta de trei !uni sau mai putin de trei !uni din situatia pozitiei financiare. in vederea elaborarii situatiei fluxurilor de trezorerie, numerarul este constituit din Iichiditati ~i conturi curente la banca, minus overdrafturi existente. Numerarul din casierie, conturile curente ~i depozitele pe termen scurt sunt evaluate la costul amortizat.

e. Clasificarea contractelor de asigurare

Contractele de asigurare sunt considerate acele contracte unde Grupul (asiguratorul) accepta un rise de asigurare semnificativ de la cealalta parte (detinatorul politei de asigurare) fiind de acord sa compenseze detinatorul politei In situatia 1n care un eveniment viitor incert specificat (evenimentul asigurat) are un efect nefavorabil asupra detinatorului politei de asigurare. Grupul va stabili daca se expune unui rise de asigurare semnificativ, comparand platile efectuate cu platile de efectuat 1n cazul 111 care evenimentul asigurat nu a avut Joe.

Odata ce un contract a fost clasificat drept contract de asigurare, ramane un contract de asigurare pentru tot restul perioadei, chiar daca riscul de asigurare se reduce semnificativ pe durata perioadei, cu exceptia cazului 1n care toate drepturile ~i obligatiile sunt stinse sau expira.

f. Imobilizari corporale

Imobilizarile corporale, inclusiv proprietatile imobiliare utilizate de posesor, sunt foregistrate pe baza costului, exceptand costurile pentru servicii zilnice, minus amortizarea acumulata ~i orice pierderi din depreciere acumulate. Inlocuirea sau costurile privind inspectiile generale sunt capitalizate 1n momentul 111 care sunt suportate ~i daca este probabil ca beneficiile economice viitoare asociate cu elementul respectiv vor fi generate pentru entitate ~i costul elementului poate fi evaluat in mod fiabil.

Amortizarea este prevazuta pe baza metodei Iineare pe parcursul duratei de utilizare:

Constructii

Echipament

Mijloace de transport

Alte mijloace fixe

Rata de amortizare

2.5% - 14.3%

20.0% - 30.0%

14.3% - 20.0%

20.0% - 30.0%

Valoarea reziduala a imobilizarilor corporate, durata de utilizare ~i metoda de amortizare utilizata sunt revizuite ~i ajustate, daca este cazul, la finele fiecarui exercitiu financiar ~i ajustate corespunzator, daca este cazul.

_ __ Pierderile din depreciere sunt examinate cand exista factori care indica posibilitatea nerecuperarii valorii contabile. l:...---,v,:,. derile din depreciere sunt recunoscute Ill contul de profit ~i pierdere. CTTn ~ ment de imobilizari corporale este derecunoscut In momentul cedarii sau atunci cand nu se mai a~teapta lfPMGJ be 'i economice viitoare din utilizarea sau cedarea sa. Orice ca~tig sau pierdere care rezulta din

dere n a~terea unei imobilizari corporale ( calculata ca diferenta dintre 1ncasarile nete din cedare ~i valoarea 2 9. MAR. 2D19ont ffu a activului) este inclusa 1n contul de profit ~i pierdere in anul 1n care activul financiar este derecunoscut.

c:: 12 <;>) ·.? ~· ~

,S'E> .(,f' <Y for ide1''-'

I.M. "GRAWE CARAT Asigurari" S.A. Situatii financiare consolidate Pentru exercitiul financiar incheiat la 31 decembrie 2018

3. Rezumat privind politicile contabile (continuare)

g. Imobilizari necorporalc

Activele nemateriale dobiindite separat se recunosc la cost \'n momentul recunoa~terii initiale. Dupii recunoa~terea initialii activele nemateriale sunt contabilizate la costul lor minus orice amortizare ~i pierderi din depreciere cumulate. Imobiliziirile necorporale generate intern, excluziind costurile de dezvoltare capitalizate, nu sunt capitalizate ~i cheltuielile sunt reflectate in contul de profit ~i pierdere in anul in care au fost efectuate cheltuielile.

Imobiliziirile necorporale cu duratii de viatii determinatii sunt amortizate folosind metoda amortiziirii lineare pe o duratii de viaµ economica utila de la I piina la 5 ~i supuse unui test de depreciere oriciind exista indicii conform ciirora imobilizarea necorporala ar putea fi depreciata. Perioada ~i metoda de amortizare pentru un activ intangibil cu durata de viata utila determinata sunt revizuite eel putin la finele fiecarui exercitiu financiar. Modificarile privind durata de viata utila preconizata a activului sau ritmul preconizat de consumare a beneficiilor economice viitoare \'ncorporate \'n activ sunt contabilizate prin modificarea perioadei sau metodei de amortizare, dacii este cazul, ~i considerate drept modificari 'in estimiirile contabile. Cheltuielile de amortizare privind activele intangibile cu durata de viata determinatii se recunosc 'in situatia veniturilor ~i a cheltuielilor la categoria de cheltuieli corespunziitoare de imobilizari necorporale.

Cii~tigurile sau pierderile care rezultii din derecunoa~terea unei imobiliziiri necorporale se evalueazii ca diferenta dintre incasarile nete din cedare ~i valoarea contabila a activului.

h. Investitiilc imobiliare

Investitiile imobiliare sunt evaluate initial la cost, inclusiv costurile de tranzactie. Valoarea contabila include costul 'inlocuirii unei parti a investifiei imobiliare existente in momentul in care sunt suportate costurile, dacii sunt 'indeplinite criteriile de recunoa~tere; ~i exclude costul intretinerii zilnice a unei astfel de proprietii!i imobiliare. Dupa recunoa~terea initiala, investitiile imobiliare sunt evaluate Ia costul lor minus orice amortizare acumulata ~i orice pierderi din depreciere acumulate.

Investitiile imobiliare sunt derecunoscute in momentul cedarii sau atunci ciind investitia imobiliara este definitiv retrasa din folosinta ~i nu se mai preconizeaza generarea de beneficii economice viitoare din cedarea ei. Orice c~tig sau pierdere privind casarea sau cedarea unei investitii imobiliare este recunoscuta 'in contul de profit sau pierdere in anul casarii sau cedarii.

Transferurile in ~i din categoria investitiilor imobiliare sunt fiicute daca ~i numai daca exista o modificare a utiliziirii evidentiata de 'incheierea utilizarii de ciitre posesor a proprietatii, 'inceperea unui leasing operational cu o altii parte sau finalizarea lucrarilor de constructie sau de amenajare.

Revizuirile privind deprecierea sunt efectuate ciind existii factori care indica posibilitatea nerecuperiirii valorii cantabile. Pierderile din depreciere sunt recunoscute drept cheltuieli in contul de profit sau pierdere.

i. Deprecierea activelor nefinanciare

La fiecare data de raportare, Grupul verifica daca existii indicii ale deprecierii activelor nefinanciare. Daca existii un astfel de indiciu, sau in situatia 'in care se impune testarea valorii cantabile a unei imobiliziiri necorporale, Grupul estimeaza valoarea recuperabilii a activului. Valoarea recuperabilii a unui activ este cea mai mare valoare dintre valoarea justa a unui activ sau a unei unitati generatoare de numerar (UGN) minus costurile de vanzare ~i valoarea sa de utilizare. Valoarea recuperabila se calculeaza pentru fiecare activ 'in parte cu exceptia cazului in care un activ nu genereaza intriiri de numerar care sa fie in mare miisurii independente de cele generate de alte active sau grupuri de active. in cazul 'in care valoarea contabilii a unui activ sau UGN depii~e~te suma care urmeaza sa fie recuperata, aceasta este considerata depreciatii ~i este redusa la valoarea recuperabila a activului. Pentru evaluarea valorii de utilizare, fluxurile de trezorerie viitoare estimate sunt actualizate la valoarea actuala folos ind rata fnainte de impozitare care sa reflecte evaluiirile curente de pe piatii ale valorii in timp a banilor ~i ale riscurilor specifice activului. Pentru determinarea valorii juste minus costul de viinzare, sunt luate 'in calcul tranzactiile recente de pe piatii, dacii acestea sunt disponibile. in cazul 'in care nu exista astfel de tranzactii, se ia 'in considerare modelul de evaluare adecvat.

i.M. "GRAWE CARAT Asigurari" S.A. Situafii financiare consolidate Pentru exercitiul financiar incheiat la 31 decembrie 2018

3. Rezumat privind politicile contabile (continuare)

i. Deprecierea activelor nefinanciare (continuare)

Evaluarea se face la fiecare data de raportare in cazul in care exista factori care sa indice ca pierderile din depreciere anterior recunoscute nu mai exista sau au fost recluse. in cazul in care exista un astfel de indicator, Grupul evalueaza valoarea recuperabila a activului nefinanciar sau a unitatii generatoare de numerar. Pierderea din depreciere recunoscuta anterior este reluata numai in cazul in care s-a produs o modificare a estimarilor utilizate pentru a detem1ina valoarea recuperabila de la recunoa~terea ultimei pierderi din depreciere. intr-o astfel de situatie, valoarea contabila a activului este determinat sa creasca piina la valoarea sa recuperabila. Valoarea majorata a respectivului activ nu trebuie sa depa~easca valoarea contabila, neta de amortizare, care ar fi fost determinata in cazul in care in exerci!iile anterioare nu ar fi fost recunoscuta o pierdere din depreciere pentru activul in cauza. 0 astfel de reluare este recunoscuta in contul de profit sau pierdere, cu exceptia situatiei in care activul este contabilizat la valoarea reevaluata, situatie in care reluarea pierderii din deprecierea unui activ trebuie tratata ca o cre~tere din reevaluare.

j. Active financiare

Recunoafterea inifialii fi evaluarea active/or jinanciare

Activele financiare sunt clasificate drept active financiare la valoarea justa prin profit sau pierdere inclusiv instrumente derivate, imprumuturi ~i creante, investitii pastrate piina la scadenta, active financiare disponibile in vederea viinzarii. Grupul stabile~te clasificarea activelor financiare la recunoa~terea !or ini!iala.

Activele financiare sunt recunoscute initial la valoarea justa, in cazul investitiilor care nu sunt la valoarea justa prin profit sau pierdere, plus costurile tranzactiei care pot fi atribuite direct achizitiei.

Clasificarea depinde de scopul pentru care investitiile au fost achizitionate. Activele financiare sunt clasificate la valoarea justa prin profit sau pierdere daca strategia documentata de investitie a Grupului este aceea de gestiona investitiile financiare pe baza unei valorijuste, prin aceea~i modalitate prin care sunt gestionate datoriile financiare.

Activele financiare ale Grupului includ depozite la bancile comerciale locale, creante comerciale ~i alte creante, credite, instrumente financiare necotate ~i investitii in valori mobiliare de stat emise de Guvemul Republicii Moldova.

Evaluiiri ulterioare

Evaluarile ulterioare ale activelor financiare depind de clasificarea acestora dupa cum urmeaza:

• Active financiare la valoare Justa prin profit sau pierdere

Investitiile special achizitionate in vederea viinzarii sunt clasificate drept detinute in vederea tranzactionarii ~i sunt evaluate la valoareajusta prin contul de profit sau pierdere.

• Credite $i alte crean/e

Creditele ~i creantele sunt active financiare nederivate cu rate fixe sau determinabile care nu sunt cotate pe o piatii activa. Dupa evaluarea initiala, creditele ~i creantele sunt evaluate la cost amortizat, folosind rata dobiinzii efective (RDE), minus provizionul pentru depreciere. Costul amortizat se calculeaza tiniindu-se seama de orice prime sau reduceri la achizitie ~i taxe sau costuri care fac parte integranta din RDE. Amortizarea privind rata dobiinzii efective este inclusii in 'venitul din investitii' din contul de profit ~i pierdere. Cii~tigurile ~i pierderile sunt recunoscute in contul de profit sau pierdere ciind investitiile sunt derecunoscute sau depreciate, ciit ~i prin procesul de amortizare.

• fnvestifii piistrate pdnii la scaden/ii

Activele financiare nederivate cu rate fixe sau determinabile ~i cu o scadenta fixii sunt clasificate drept piistrate piinii la scadenta ciind Grupul intentioneaza ~i poate sa le piistreze piina la scadenta. Dupa evaluarea initiala, investitiile pastrate piina la scadenta sunt evaluate la cost amortizat, folosind RD · recierea. Amortizarea privind RDE este inclusa in 'veniturile din investitii' din contul de profit s rile sau pierderile sunt recunoscute in contul de profit sau pierdere ciind investitiile sunt ~ nos .,.. iate, cat ~i prin procesul de amortizare. ::; ~

2 C)

g ~t4R. 2079 .:, 14

r::: .,o ~

i.;_,(.,c,

I.M. "GRAWE CARAT Asigurari" S.A. Situatii financiare consolidate Pentru exercitiul financiar incheiat la 31 decembrie 2018

3. Rezumat privind politicile contabile (continuare)

j . Active financiare (continuare)

• Active financiare disponibile p entru viinzare

Activele financiare disponibile 1n vederea viinziirii includ titlurile de capital. Toate investitiile care nu au fost clas ificate ca active financiare detinute pentru tranzactionare, sau pastrate piina la scadenta sau credite ~i creante, sunt clasificate ca active financiare disponibile pentru vanzare. Ulterior recunoa~terii initiale activele financiare disponibile pentru viinzare sunt reevaluate la valoarea !or justa, cu exceptia cazurilor cand valoareajusta nu poate ft fiabil determinata ~i sunt evaluate la cost minus orice reducere pentru pierdere din depreciere. Valorile juste sunt bazate pe preturile cotate sau sunt estimate pe baza modelelor fluxurilor de numerar ~i a coeficientilor care reflecta circumstantele specifice ale emitentului. Schimbarile lil valoareajusta pentru instrumentele financiare disponibile pentru vanzare sunt recunoscute 1n alte componente ale rezultatelor globale.

Dividendele cii~tigate in momentul detinerii de investitii disponibile pentru viinzare sunt recunoscute in contul de profit sau pierdere drept "Venituri din investitii" in momentul stabilirii dreptului de a primi plata.

in cazul in care activul financiar este derecunoscut, sau considerat ca depreciat, ca~tigurile sau pierderile acumulate sunt reclasificate din "Rezerva din reevaluarea activelor financiare disponibile pentru vanzare" in contul de profit sau pierdere ~i a altar elemente ale rezultatului global ~i scoase din rezerva din reevaluarea activelor financiare disponibile pentru viinzare.

Principiile evalulirii la valoarea justli

Valoarea justa a activelor financiare se bazeazii pe pretul acestora cotat pe piata la data bilantului fara nici o deducere pentru costurile de tranzactionare. In cazul in care nu exista o cotatie de pret pe piatii, valoarea justa a instrumentelor financiare se estimeaza folosind modele pentru stabilirea preturilor, sau tehnici de actualizare a fluxurilor de numerar.

Atunci ciind este folosita analiza fluxurilor de numerar actualizate, tluxurile de numerar vi itoare se bazeaza pe cele mai bune estimari ale conducerii ~i rata de actualizare este o rata de piata la data bilantului aferenta unor instrumente financiare care au aceia~i tenneni ~i acelea~i caracteristici . Atunci ciind se fol osesc modele de pret, datele introduse se bazeaza pe masuratori ale pietei la data bilantului.

k. Deprecierea activelor financiare

La fiecare data de raportare, Grupul evalueazii masura in care existii vreo dovada obiectiva ca un activ financiar sau un grup de active financiare este depreciat. Un activ financiar sau un grup de active financiare se considera a fi depreciate numai atunci ciind existii dovezi obiective de depreciere ca urmare a unuia sau mai multor evenimente care au avut loc dupa contabilizarea initiala a activului (un 'eveniment de pierdere' inregistrat) iar ace! eveniment de pierdere are un impact asupra viitoarelor fluxuri de numerar estimate ale activului financiar sau ale grupului de active financiare care pot fi estimate 1n mod fiabil.

Dovezile din depreciere pot include indicatii conform carora debitorul sau un grup de debitori se aflii intr-o situatie financiara dificila, in situatie de incapacitate de plata sau de abatere de la plata dobiinzilor sau a principalului, probabilitatea ca vor intra in procedura de faliment sau altii procedura de reorganizare financiarii ~i atunci ciind datele care pot fi observate indica faptul ca exista o scadere masurabila in viitoarele fluxuri de numerar estimate, ca de exemplu modificari ale arieratelor sau alte conditii economice corelate riscului de neplata.

Valoarea pierderii din depreciere, pentru activele evaluate la cost amortizat, reprezinta diferenta dintre costul amortizat al activului financiar ~i valoarea prezenta a fluxurilor de numerar viitoare estimate actualizate la rata initiala a dobanzii efective a activului.

Valoarea pierderii din depreciere, pentru un instrument de capital, reprezinta diferenta dintre valoarea contabila a activului financiar ~i valoareajusta a acestuia.

15

I.M. "GRAWE CARAT Asigurari" S.A. Situatii financiare consolidate Pentru exercitiul financiar incheiat la 31 decembrie 2018

3. Rezumat privind politicile contabile (continuare)

I. Derecunoa~terea activelor financiare

Un activ financiar (sau, daca este cazul, o parte dintr-un grup de active financiare similare) este derecunoscute lil urmatoarele situatii:

• Ciind au expirat drepturile de a primi fluxuri de numerar din active; sau • Ciind Grupul i~i rezerva dreptul de a primi fluxuri de numerar din active sau ciind i~i asuma obligatia

contractuala de a pliiti integral contravaloarea fluxurilor de numerar primite fiirii intarziere de platii catre terte parti in temeiul unui acord "de trecere"; ~i

• Ciind Grupul a transferat majoritatea riscurilor ~i beneficiilor aferente activului financiar; sau • Cand Grupul nu a transferat ~i nici nu a pastrat majoritatea riscurilor ~i beneficiilor aferente activului, dar a

pastrat controlul asupra activului transferat.

m. Stocuri

Stocurile sunt active destinate vanzarii in timpul activitatii obi~nuite sau sub forma de materii prime destinate pentru uz intern sau servicii, care sunt evaluate la valoarea cea mai mica dintre cost ~i valoarea realizabila neta. Stocurile sunt evaluate la valoarea initiala, care consta obligatoriu din preµ,! de achizitie, transport ~i alte costuri necesare pentru punerea lor in folosintii.

Stocurile de marfuri ~i materiale destinate consumului in procesul de fotretinere a activelor ~i la prestarea serviciilor, se raporteazii la cheltuieli pe masura utilizarii, separat pe fiecare tip de activ, serviciu sau alta destinatie.

n. Reasigurare

Primele, daunele ~i cheltuielile de achizitie sunt prezentate net de sumele cedate reasiguratorilor ~i recuperabile de la ace~tia. Sumele estimate a fi recuperabile de la reasiguratori aferente daunelor platite ~i neplatite ~i cheltuielile de ajustare sunt inregistrate separat de sumele estimate a fi pliitibile asiguratilor.

Sumele recuperabile de la reasiguratori sunt estimate corespunziitor cu datoria de plata a daunelor asociate cu polita de asigurare ~i contractele de reasigurare.

Activele de reasigurare reprezinta soldurile care revin societatilor de reasigurare. Sumele recuperabile de la reasiguratori sunt estimate printr-o modalitate care sii corespundii cu rezervele pentru daunele datorate sau creantele stabilite asociate cu politele asiguratorilor ~i sunt in conformitate cu contractul de reasigurare aferent.

La fiecare data de raportare sau mai frecvent, activele de reasigurare sunt revizuite pentru depreciere, atunci ciind exista factori care indicii deprecierea in cursul exercitiului financiar. Deprecierea apare atunci cand existii o probii obiectiva ca rezultat al unui eveniment care s-a petrecut dupa recunoa~terea initialii a activului de reasigurare, ~i anume ca este posibil ca Grupul sa nu primeasca toate sumele care ii sunt datorate conform termenilor contractuali ~i ace! eveniment are un impact care poate fi evaluat in mod fiabil asupra sumelor pe care Grupul le va primi de la reasigurator. Pierderea din depreciere este inregistrata in contul de profit sau pierdere.

Activele de reasigurare sunt derecunoscute atunci cand drepturile contractuale sunt stinse sau expira sau cand contractul este transferat unei terte parti.

o. Creante de asigurare

I.M. "GRAWE CARAT Asigurari" S.A. Situafii financiare consolidate Pentru exercifiul financiar incheiat la 31 decembrie 2018

3. Rezumat privind politicile contabile (continuare)

p. Impozitul pe profit curent ~i amanat

Cheltuielile privind impozitul pe profit includ impozitul pe profit curent ~i amiinat. Impozitul este recunoscut in situatia consolidata a profitului sau pierderii, exceptiind situatia 'in care se refera la elementele recunoscute 111 alte elemente ale rezultatului global sau direct 111 capitalurile proprii. Impozitul pe profit curent se calculeaza pe baza legislatiei fiscale adoptate in mod concret la sfiir~itul perioadei de raportare din Republica Moldova. Conducerea evalueaza periodic pozitiile adoptate in declaratiile fiscale cu privire la situatiile 'in care regulamentul fiscal aplicabil este supus interpretarii ~i stabile~te, dupa caz, dispozitiile.

Impozitul pe profit amiinat este recunoscut, folosind metoda bilantiera, privind diferentele temporare care apar 'intre baza fiscala a activelor ~i pasivelor ~i valoarea lor contabila din situatiile financiar. Impozitul pe profit amiinat se stabile~te folosind ratele fiscale (~i legislatia) care au fost adoptate, sau substantial adoptate la sfiir~itul perioadei de raportare ~i care se a~teapta a fi aplicate atunci ciind activul respectiv este realizat sau datoria este decontata.

Activele privind impozitul pe profit amiinat sunt recunoscut in masura in care exista probabilitatea sa existe profituri impozabile fata de care sa poata fi utilizate diferentele temporare.

Activele ~i datoriile privind impozitul pe profit amanat se compenseaza ciind exista un drept legal de a compensa activele privind impozitul curent cu datoriile privind impozitul curent ~i ciind creantele ~i datoriile privind impozitul amanat sunt aferente impozitelor pe profit percepute de aceea~i autoritate fiscala privind fie entitatea impozabila fie entitati impozabile diferite care intentioneaza sa deconteze soldurile pe baza unei sume nete.

Efectele fiscale privi11d reportarea pierderilor sau creditelor fiscale neutilizate sunt recunoscute ca active cand exista probabilitatea sa existe profituri impozabile fata de care sa poata fi utilizate respectivele pierderi.

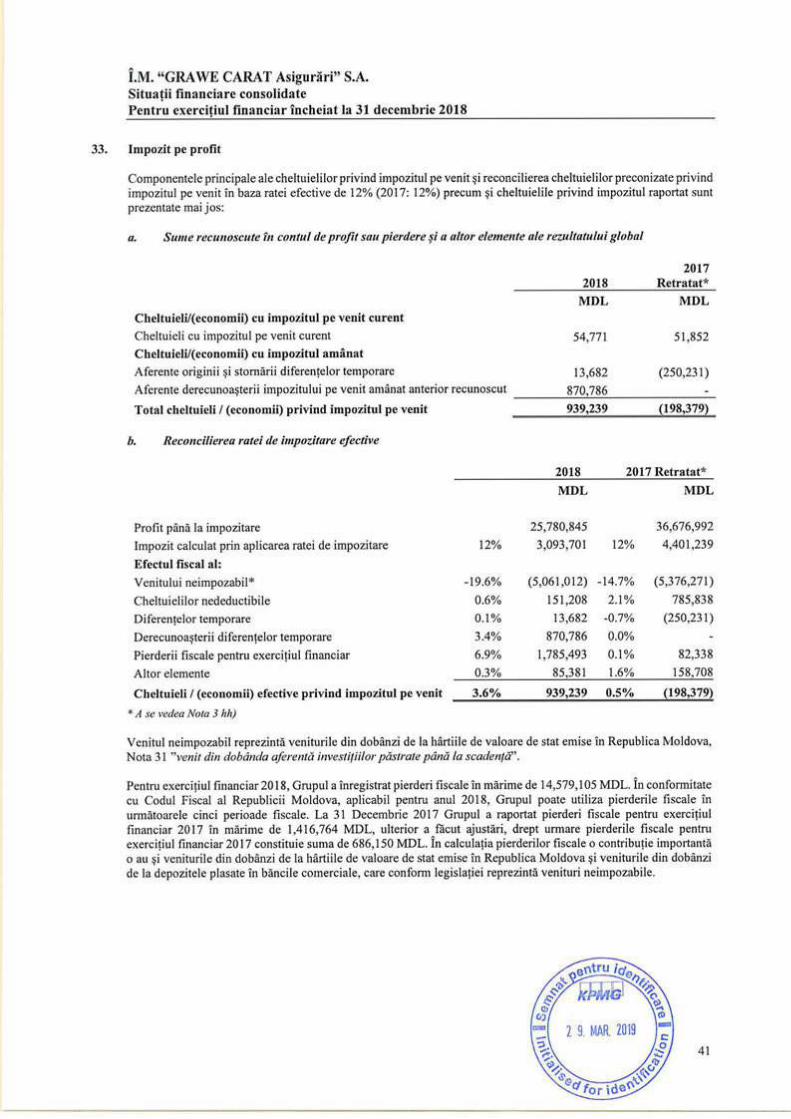

Rata privind impozitul pe profit pentru anul 2018 a fost 12%, (2017: 12%).

q. Capitalul social

Acfiuni ordinare

Actiunile ordinare sunt clasificate drept capitaluri proprii. Costurile incrementale direct atribuibile emiterii de actiuni ordinare sunt recunoscute drept deducere din capitalurile proprii, net de orice efecte fiscale.

Dividende

Dividendele privind actiunile ordinare sunt recunoscute ca datorii in perioada in care acestea sunt declarate.

r. Beneficiile angajatilor

Beneficii privi11d serviciile pe terme11 scurt

Beneficiile angajatilor pe termen scurt includ salariile, premiile, concediul anual platit ~i contributiile de asigurari sociale. Beneficiile angajatilor pe termen scurt sunt evaluate pe o baza neactualizata ~i sunt recunoscute drept cheltuieli in momentul in care sunt suportate.

Planuri de contrihu/ii determinate

Planul de contributii determinate reprezinta planul de beneficii post-angajare in baza carora o entitate plate~te contributii fixe catre o entitate separata ~i nu va avea nici o obligatie legala sau implicita de a plati contributii suplimentare. Obligatiile de contributii la planurile de pensie cu contributii definite sunt recunoscute drept cheltuieli in profit sau pierdere pe masura ce sunt suportate.

In cursul desra~urarii activitatii, Grupul efectueaza plati catre Casa Nationala de Asigurari Sociale ~i catre Compania Nationala de Asigurari Medicale in numele angajatilor sai din Republic va pentru pensie, sanatate ~i ajutor de ~omaj. Toti angajatii Grupului sunt membri ~i sunt, de asemen ..,.QJ • e sa plateasca contributii definite (incluse in contributiile Ia asigurarile sociale) catre plan ~~ "' e i ~ - Republica Moldova (plan de contributii determinate). Toate contributiile relevante catre i} · de pe tat epublica Moldova sunt recunoscute drept cheltuieli in profit sau pierdere pe masura 11t _$u_portate. Grup are alte obligatii suplimentare. L Y. MAR. 2019 !_

17

i.M. "GRAWE CARAT Asigurari" S.A. Situafii financiare consolidate Pentru exercifiul financiar incheiat la 31 decembrie 2018

3. Rezumat privind politicile contabile (continuare)

r. Beneficiile angajatilor (continuare)

Grupul nu opereaza nici un regim de pensii independent ~i, prin unnare, nu are nici o obligatie 1n ceea ce prive~te pensiile. Grupul nu opereaza nici un alt plan de beneficii determinate sau vreun plan de beneficii dupa pensionare. Grupul nu are nici o obligafie sa ofere servicii suplimentare fo~tilor sau actualilor angajati.

s. Datorii comerciale ~i alte datorii

Datoriile din credite comerciale ~i alte datorii similare sunt evaluate la cost amortizat reprezentiind valoarea ce urmeaza a fi platita pentru bunurile primite ~i pentru serviciile prestate, indiferent daca acestea au fost sau nu facturate Grupului.

t. Rezerve de asigurari

Acestea includ rezerva primei necii~tigate, rezerva matematica, rezerva beneficiilor viitoare, rezerva daunelor declarate dar nesolutionate, rezerva daunelor Yntiimplate dar neavizate ~i rezerva riscurilor neexpirate.

Rezerva primei nectfytigate

Primele de asigurare subscrise care se refera la riscul anilor viitori sunt calculate ca rezerve ale primelor nec~tigate. Aceste prime sunt repartizate pe perioada anului financiar curent ~i in anii ulteriori in dependenta de perioada la care se refera tipul riscului asumat. in caz ca nu exista o proportionalitate intre rise ~i prima, se va tine cont de variatia dezvoltarii riscului in timp. Grupul folose~te metoda "pro rata temporis" pentru a calcula rezervele din primele necii~tigate. Rezerva din primele necii~tigate este suma rezervei din prima necii~tigata calculata pentru fiecare contract de asigurare pentru care prima a fost subscrisa la data raportarii.

Pentru contractele Yn valuta straina, rezerva se recalculeaza la cursul oficial al leului moldovenesc valabil la data calcularii rezervelor.

Rezerva matematicii $i rezerva beneficiilor viitoare

Rezerva matematica pentru asigurarile de viata este calculata folosind metoda primei nete ~i este egala cu valoarea actuariala prezenta a obligatiilor financiare ale asiguratorului dupa deducerea valorii prezente a primelor viitoare. Rezerva matematica se evalueaza folosind metoda actuariala prospectiva luiindu-se in calcul valoarea obligatiilor aferente fiecarui contract in parte pe baza unor factori ca mortalitatea, costurile ~i rata de discount.

Rezervele se constituie luiind Yn calcul ani \'ntregi ~i folosind o formula de interpolare liniara. Valorile de rascumparare sunt exprimate ca ~i procente din valoarea rezervelor. Pentru contractele de asigurari de viata la care se prevede dreptul asiguratului de a participa la beneficiile obtinute din fructificarea rezervei matematice, se constituie rezerva pentru beneficii ~i ristumuri conform obligatiilor asumate.

Rezerva daune/or declarate dar nesolu/ionate

Rezerva de daune avizate se constituie pentru daunele raportate ~i 111 curs de lichidare ~i se calculeaza pentru fiecare contract de asigurare la care s-a notificat producerea evenimentului asigurat, pomindu-se de la cheltuielile previzibile care vor fi efectuate in vii tor pentru lichidarea acestor daune. Rezerva totala care trebuie constituita va fi obtinuta prin tnsumarea valorilor rezervei calculate pentru fiecare dosar de dauna.

Elementele luate 111 considerare in calculul rezervei pentru daune sunt: valoarea estimata a despagubirii cuvenite pentru dauna avizata, 111 limita sumei asigurate; cheltuielile cu constatarea ~i evaluarea pagubei, aferente serviciilor prestate de terte persoane; costurile de lichidare a daunei, aferente serviciilor prestate de terte persoane.

In cazul despagubirilor sau al cheltuielilor care se estimeaza a se efectua in valut ~~~~-t!Q MDL la cursul din ultima zi a lunii pentru care se face calculul rezervei. q,~

0 ~

18

i.M. "GRAWE CARAT Asigurari" S.A. Situatii financiare consolidate Pentru exercifiul financiar incheiat Ia 31 decembrie 2018

3. Rezumat privind politicile contabile (continuare)

t. Rezerve de asigurari (continuare)

Pentru dosarele de dauna cu vatamari corporale sau decese aferente contractelor de asigurare obligatorie de raspundere civila pentru prejudicii produse prin accidente de vehicule i'n dosarele de dauna care fac obiectul unei actiuni i'n instanta, rezerva de daune avizate este calculata ~i inregistrata, caz cu caz, privind sume pe care Grupul se a~teapta sa le plateasca, avand in vedere stadiul procesual ~i experienta dosarelor de dauna similare deja solutionate.

Datele fiecarui beneficiar de anuitate ~i valoarea de achitat acestuia au fost calculate cu metode actuariale utilizand tabelele de mortalitate ~i durata fiecarei anuitati.

Rezerva daunelor intiimplate dar neavizate

Rezerva de daune neavizate este calculata pentru fiecare clasa de asigurare intema, constituita ~i inregistrata la incheierea perioadei gestionare in baza estimarilor pentru daunele intamplate, dar neavizate.

Rezerva de daune intamplate dar neavizate (RDIN) este calculata utilizand metoda "Chain Ladder" daune cumulate. In functie istoricul portofoliului de daune per bran~a, in calculul acestei rezerve se vor folosi eel putin 12 perioade de analiza. Perioada de analiza este trimestrul.

Rezerva riscurilor neexpirate

Rezerva pentru riscuri neexpirate este calculata pentru fiecare clasa de asigurare, constituita ~i inregistrata Ia incheierea exercitiului financiar pe baza estimarii daunelor ce vor aparea dupa incheierea perioadei gestionare, in cazul in care se constata ca daunele estimate in viitor depa~esc rezervele de prime necii~tigate constituite ~i, drept urmare, in perioadele viitoare rezerva de prime calculata nu va fi suficienta pentru acoperirea daunelor ce vor aparea in exercitiile financiare urmatoare.

u. Testul de adecvare a rezervelor tehnice

La fiecare data de raportare a situatiei pozitiei financiare sunt realizate teste de adecvare a rezervelor tehnice, folosind estimari curente ale fluxurilor de trezorerie viitoare atribuibile perioadei neexpirate a politelor in vigoare. Daca aceasta evaluare arata ca valoarea fluxurilor viitoare de trezorerie estimate depa~e~te rezerva de prima pentru aceste polite in cazul asigurarilor generate sau suma dintre rezerva matematica ~i rezerva de beneficii ~i risturnuri in cazul asigurarilor de viata, intreaga diferenta este recunoscuta in contul de profit ~i pierdere.

v. Cheltuieli de achizitie reportate

Cheltuielile de achizitie reportate sunt definite ca amiinarea costului de achizitionare, prelungire ~i reinnoire a unui contract de asigurare pe durata acestuia. Costul de achizitie al primelor reprezinta acele cheltuieli ce apar in procesul de subscriere.

Acele costuri directe ~i indirecte suportate pe parcursul perioadei financiare rezultate din redactarea sau reinnoirea contractelor de asigurari sunt amanate in masura in care aceste costuri sunt recuperabile din primele viitoare. Toate celelalte costuri de achizitie sunt recunoscute ca ~i cheltuieli atunci cand sunt suportate.

Cheltuielile de achizitie reportate (CAR) se calculeaza anual, Ia sfar~itul anului financiar, estimativ, pe tip de asigurare, pentru fiecare polita. In evidenta contabila se inregistreaza modificarea CAR pe conturile de profit ~i pierderi, pe tip de asigurare, in comparatie cu perioada precedenta de raportare. Pentru cota reasiguratorului in CAR este aplicata aceea~i metoda de calcul ~i reflectare in evidenta contabila.

w. Venituri din comisioane reportate

I.M. "GRAWE CARAT Asigurari" S.A. Situafii financiare consolidate Pentru exercifiul financiar incheiat la 31 decembrie 2018

3. Rezumat privind politicile contabile (continuare)

x. Provizioane

Provizioanele sunt recunoscute 1n situatia pozitiei financiare atunci cand pentru Grup se na~te o obligatie legala sau constructiva legata de un eveniment trecut ~i este probabil ca 'in viitor sa fie necesara consumarea unor resurse economice care sa stinga aceasta obligatie. Provizioanele sunt revizuite la fiecare sfar~it de perioada ~i ajustate pentru a reflecta estimarea curenta cea mai adecvata. Diferentele rezultate 'in urma ajustarilor necesare sunt recunoscute 'in contul de profit ~i pierdere al perioadei.

Un provizion este recunoscut cand:

• Grupul are o obligatie curenta sau implicita generata de un eveniment anterior; • este foarte probabil ca o ie~ire de resurse va fi necesara pentru stingerea obligapei; ~i • suma a fost estimata 'in mod fiabil.

Daca aceste condi!ii nu sunt 'indeplinite, nu este recunoscut un provizion in situatiile financiare. Nu sunt 'inregistrate provizioane pentru pierderile viitoare din exploatare.

Provizioanele sunt evaluate la valoarea actualizata a cheltuielilor estimate a fi necesare pentru stingerea obligatiei utilizand o rata 1nainte de impozitare care sa reflecte evaluarile curente de piatii ale valorii 'in timp a banilor ~i ale riscurilor specifice datoriei.

Majorarea provizionului datoratii trecerii timpului este recunoscuta drept cheltuialii cu dobanda.

y. Prime brute subscrise

Primele brute subscrise includ valoarea primelor brute 'incasate ~i de incasat aferente contractelor de asigurare. In situatia 'in care durata contractului de asigurare este mai mare de un an prima brutii subscrisii reprezintii valoarea primelor brute incasate ~i de incasat aferente unui an calendaristic din cadrul contractului de asigurare, cu exceptia contractelor cu primii unicii, pentru care prima bruta subscrisii reprezintii valoarea primei brute unice aferente contractului de asigurare. Pentru contractele incheiate in devize, primele brute subscrise sunt evidentiate in lei la cursul de schimb istoric din data subscrierii.

Primele brute aferente activitatii de asigurari de viata (pentru produsele traditionale) sunt recunoscute ~i inregistrate astfel:

• Pentru contractele de asigurare cu durata mai mare de I an la care prima de asigurare datoratii se 'incaseaza tn rate, prima bruta subscrisa reprezinta valoarea primelor brute 'incasate ~i de incasat aferente unui an calendaristic, iar la contractele de asigurare la care se 'incaseaza prima unica prima bruta subscrisa reprezintii valoarea primei brute unice aferenta contractului;

• Pentru contractele de asigurare cu durata mai mica sau egalii cu 1 an, prima bruta subscrisa reprezinta valoarea primelor incasate ~i de incasat aferente contractului.

z. Despagubiri ~i cheltuieli privind despagubirile

Despagubirile privind asigurarile generale ~i de sanatate includ toate despagubirile care apar in timpul exercitiului financiar, indiferent daci:i sunt sau nu 'inregistrate, costurile inteme ~i externe de gestionare a cererilor care sunt direct legate de evaluarea ~i solutionarea despi:igubirilor, ~i alte ajustiiri legate de despagubirile anilor precedenti.

Despagubirile din asigurarea de viata ~i rezilierile sunt recunoscute 'in baza avizelor primite. Maturitatea ~i platile anuitatilor sunt recunoscute la scadenta.

aa. Cheltuieli privind comisioanele pentru contractele de asigurare

Grupul inregistreaza comisioanele datorate intermediarilor pentru contractele de asig.gu;;..r--...c:.:_ procentul stabilit 'in contractul de intermediere. Cheltuiala cu aceste comisioane !Nm1'!ti5!i1::ha politei de asigurari, iar valoarea ei este egala cu procentul de comision pentru 'i -a. p 1m-aW"bf~~:b ~i Nota 3 v.) "Cheltuieli de achizitie reportate". 0rtJ

ea,,,

20

J.M. "GRAWE CARAT Asigurari" S.A. Situafii financiare consolidate Pentru exercifiul financiar incheiat la 31 decembrie 2018

3. Rezumat privind politicile contabile (continuare)

bb. Venituri din comisioane de Ia primele cedate in reasigurare

Grupul i'nregistreazii comisioanele de primit de la reasiguratori pentru primele cedate in reasiguare conform cu procentul stabilit in contractul de reasigurare. Venitul din aceste comisioane este inregistrat pe miisura ca~tigarii acestuia, in perioadele la care se refera. Vezi ~i Nota 3 w.) " Venituri din comisioane reportate".

cc. Contracte de leasing

Grupul calificii toate contractele sale de inchiriere drept chirie operationalii intrucat nu duce la transmiterea tuturor riscurilor ~i beneficiilor care insotesc proprietatea. Platile pentru chirie sunt recunoscute drept cheltuieli alocate in mod proportional pe tot parcursul termenului de inchiriere.

In term en de proprietar al locuintei fochiriate, locatorul recunoa~te in active le de bilant transferate chiriei utilizate in conformitate cu caracterul fieciirui activ. Venitul din chirie trebuie sii fie recunoscute in contul de profit ~i pierdere pe bazii proportionalii pe toatii durata contractului de inchiriere.

dd. Venit din dobanda

Venitul din dobandii se recunoa~te la momentul sporiri dobiinzii utiliziind rata efectivii a dobiinzii.

ee. Costul de finantare

Cheltuielile cu dobiinda sunt recunoscute in contul de profit ~i pierdere la momentul sporirii ~i se calculeazii folosind metoda ratei efective a dobanzii.

ff. Datorii sau active contingente

Datoriile contingente nu sunt recunoscute in situatiile financiare. Ele sunt prezentate in note, cu exceptia situatiei in care posibilitatea unei ie~iri de resurse incorporand beneficii economice este foarte mica. Un activ contingent nu este recunoscut in situatiile financiare, ci prezentat in note atunci cand o intrare de beneficii economice este probabila.

gg. Evenimente ulterioare

Evenimentele ulterioare datei bilantului sunt acele evenimente, atat favorabile cat ~i nefavorabile, care au Joe intre data bilantului ~i data la care situatiile financiare sunt autorizate pentru emitere.

Evenimentele ulterioare datei bilantului care fumizeazii informatii suplimentare despre pozitia Grupului la data bilantului sunt evenimente ulterioare care conduc la ajustarea situatiilor financiare.

Evenimentele ulterioare datei bilantului care oferii indicatii despre conditiile apiirute ulterior datei bilantului, nu conduc la ajustarea situatiilor financiare ~i sunt prezentate in note in cazul in care sunt semnificative.

hh. Schimbari in politici contabile

Cu exceptia schimbarilor de mai jos, Grupul a aplicat in mod consecvent politicile contabile descrise la Nota 3 pentru toate perioadele prezentate in aceste situatii financiare.

In perioadele predecente, Grupul a recunoscut in valoare totalii la momentul subscrierii in situatia consolidatii a profitului sau pierderii costurile directe ~i indirecte rezultate din subscrierea sau reinnoirea contractelor de asigurare. La fel, Grupul a recunoscut, in valoare totalii la momentul cediirii, in situatia consolidatii a profitului sau pierderii ~i comisioanele initiale primite de la reasiguriitori pe parcursul perioadei financiare rezultate din cedarea contractelor de asigurare in reasigurare.

21

i.M. "GRAWE CARAT Asigurari" S.A. Situatii financiare consolidate Pentru exercifiul financiar incheiat la 31 decembrie 2018

3. Rezumat privind politicile contabile (continuare)

hh. Schimbiiri in politici contabile (continuare)

in anul 2018, conducerea Grupului a revizuit politicile contabile legate de recunoa~terea cheltuielilor de achizitie ~i a veniturilor din comisioanele de reasigurare ~i a concluzionat ca amiinarea acestora pe intreaga perioada de valabilitate a politelor de asigurare va avea ca rezultat o prezentare mai relevanta a rezultatelor operatiunilor sale datorita corelarii recunoa~terii veniturilor generate de contractele de asigurare cu cheltuielile aferente comisioanelor cu intermediarii de asigurari; ~i corelarii veniturilor din comisioanele de reasigurare cu cheltuielile din primele cedate in reasigurare, in momentul in care acestea se produc. In consecinta, managementul Grupului a decis sa retrateze situatiile financiare consolidate incepiind cu situatia consolidata a pozitiei financiare de deschidere a perioadei precedente prezentate in situatiile financiare consolidate aferente exercitiului financiar incheiat la 31 decembrie 2018.

Drept rezultat, urmatoarele elemente ale situatiei consolidate a pozitiei financiare au fost retratate:

La 31 decembrie 2016 La 31 decembrie 2017 Raportat Raportat

ini ial A ·ustare Retratat initial A'ustare Retratat

Active Cheltuielile de achizitie reportate 9,223,622 9,223,622 9,887,013 9,887,013 Capital propriu ~i datorii Venituri din comisioane reportate 3,203,316 3,203,316 2,826,551 2,826,551

Profit nerepartizat 112,222,240 6,020,306 118,242,546 145,474,752 7,060,462 152,535,214

Efectul retratarii in situatia consolidata a profitului sau pierderii ~i alte elemente ale rezultatului global a fost

um1atorul:

Exercifiul financiar incheiat Ia 31 decembrie 2017

Raportat initial Ajustare Retratat

Cheltuieli privind comisioane (47,456,308) 663,391 (46,792,917) Venituri din comisioane de la primele cedate in

10,770,472 376,765 11 , 147,237 reasigurare Profitul exercitiului financiar 35,835,215 1,040,156 36,875,371

Retratarea nu a avut un efect semnificativ asupra situatiei consolidate a fluxurilor de numerar pentru exercitiul incheiat Ia 31 decembrie 2017.

Profitul aferent exercifiului financiar

Exercitiul financiar incheiat la 31 decembrie 2018

Conform politicilor contabile din

perioada precedentii

(47,631,122)

8,643,857

23,905,157

Impactul schimbului

politicilor Conform politicilor contabile contabile actuale

1,092,018

(155,569)

936,449

(46,539,104)

8,488,288

24,841,606

22

i.M. "GR.A WE CARAT Asigurari" S.A. Situatii financiare consolidate Pentru exercitiul financiar incheiat Ia 31 decembrie 2018

3. Rezumat privind politicile contabile (continuare)

hh. Schimbari in politici contabile (continua re)

Managementul Grupului estimeaza ca impactul asupra impozitului pe profit al schimbarilor politicilor contabile de mai sus nu are un impact semnificativ pentru perioadele anterioare anului 2018. Consideriind pierderile fiscale inregistrate in anii precedenti, schimbiirile in politicile contabile efectuate nu genereazii obligatii aditionale aferente impozitului pe profit pentru anii precedenti.

4. Estimiiri ~i rationamente contabile esentiale

Intocmirea situatiilor financiare consolidate in conformitate cu standardele IFRS impune managementului sa faca estimari ~i ipoteze care afecteaza sumele ~i soldurile raportate in situatiile financiare ~i notele care le insotesc. Aceste estimari se bazeazii pe informatii disponibile la data intocmirii situatiilor financiare. Prin urmare, rezultatele reale pot fi diferite de estimari.

Grupul face estimari ~i ipoteze care afecteazii valorile contabile ale activelor ~i datoriilor in cadrul urmatorului exercitiu financiar. Estimarile ~i evaluarile se realizeaza in mod continuu pe baza experientei istorice ~i a altor factori, inclusiv a~teptari cu privire la evenimente viitoare considerate rezonabile in circumstantele date.

a) Datoria finala decurgand din cererile de despiigubire depuse in baza contractelor de asigurare

Estimarea raspunderii finale provenita din despagubirile in temeiul contractelor de asigurare reprezinta cea mai critica estimare contabila a Grupului. Existii mai multe surse de incertitudine care trebuie luate in considerare in estimarea raspunderii.

Conducerea folose~te estimari bazate pe experienta din trecut a daunelor pentru portofolii cu caracteristici similare atunci ciind i~i estimeaza nivelul daunelor intiimplate ce se vor raporta in viitor. Metodologia ~i ipotezele folosite pentru a estima nivelul daunelor intiimplate sunt revizuite regulat pentru a reduce decalajele existente intre estimari ~i valorile reale inclusiv pentru a evalua efectele incertitudinilor.

Estimarile ~i judecatile sunt revizuite in mod periodic. Revizuirile estimarilor contabile sunt recunoscute in perioada in care estimarea este revizuita, daca revizuirea afecteazii doar acea perioadii, sau in perioada in care estimarea este revizuita ~i perioadele viitoare, daca revizuirea afecteaza atat perioada curenta, cat ~i perioadele viitoare.