Embed Size (px)

Citation preview

SISTEMAS FINANCIACION

COLECTIVA Y METODOS DE

VALUACION ACTUARIAL

FONDO

COMUN

INVERSIONES

APORTES PRESTA-

CIONES

Participan diferentes generaciones no homogéneas

SISTEMAS DE FINANCIACION COLECTIVA

Se pueden dar redistribuciones intra e intergeneracionales

PROCESO

ECUACION DE EQUIVALENCIA FINANCIERA CLASICA

Necesario = Prestaciones - Aportes

(RESERVA MATEMATICA) Futuras Futuros

Tiene sentido si se refiere a un grupo de riesgo

VALOR PRESENTE NIVEL DEL FONDO

-”Grupo cerrado” : es una generación desde el inicio a la fallecimiento

(Seguros individuales/Ahorro individual)

-”Caja Cerrada”: comprende el número de activos y prestaciones a un

instante del tiempo hasta el fallecimiento de todos (fondos de

pensiones de derecho privado)

-”Caja abierta” :comprende las generaciones actuales y futuras.

(seguro de pensión social obligatorio)

CLASIFICACION DE LOS SISTEMAS COLECTIVOS

CONSIDERACION DE CARÁCTER GENERAL SOBRE LOS SEGUROS

SOCIALES OBLIGATORIOS

* En la clasificación clásica, los sistemas de financiamiento se dejan

reducir al denominador común constituido por los períodos de

cobertura.

* En la práctica la mayoría de los regímenes públicos de amplia

cobertura no han adecuado los parámetros luego de pasados los

períodos de cobertura determinados a priori en el diseño del

régimen.

* En vista de ello, se plantea a continuación una clasificación

adicional que se basa en los grados de capitalización del sistema

más que en los períodos de cobertura tradicionales

GRADO DE CAPITALIZACION

GCT = RESERVA REAL

RESERVA MATEMATICA

TIPOS DE SISTEMAS

1) CAPITALIZACION COMPLETA RR=RM GCT=1

2) CAPITALIZACION PARCIAL RR<RM 0<GCT< 1

3) REPARTO PURO RR= 0 GCT=0

CLASIFICACION DE LOS SISTEMAS COLECTIVOS

METODOS DE VALUACION ACTUARIAL

Una valuación actuarial es un estudio técnico que

permite determinar la viabilidad financiera de un

régimen de seguridad social. Los métodos más

comunes son el del Balance Actuarial y el de

Proyección Financiera.

BALANCE ACTUARIAL

El Balance Actuarial consiste en estimar el valor

actual de las obligaciones y recursos futuros del

sistema. Se desagregan de esta forma los

distintos items integrantes de la ecuación de

equivalencia. Adicionalmente se compara el nivel

de las reservas matemáticas con las reales de

forma de obtener información sobre la suficiencia

del fondo disponible.

APLICABLE A LOS SISTEMAS DE CAPITALIZACION

COMPLETA

VALORES ACTUALES

VALORES

APORTES +

VALORES

PRESTACIONES

-

PROYECCION FINANCIERA

APORTES ACTUALES ACTIVOS

APORTES FUTUROS ACTIVOS

PRESTACIONES ACTUALES PASIVOS

PRESTACIONES ACTUALES ACTIVOS

PRESTACIONES FUTUROS ACTIVOS

RESERVAS

EFECTIVAS

SUPERAVIT

/DEFICIT

=

VENTAJAS

-Se aprecia la consolidación de ingresos y egresos en todo

el horizonte de análisis

DESVENTAJAS

-No se tiene una visión de los efectos anuales en forma

acumulativa, a través de la evolución del fondo

-No se pueden apreciar la magnitud de los desequilibrios

financieros individuales, ni las redistribuciones de ingresos

que están implícitas en el sistema.

-En sistema de reparto y capitalización parcial figuran

déficits actuariales que pueden llevar a interpretaciones

erróneas.

BALANCE ACTUARIAL

El método de proyecciones consiste en estimar

anualmente, sobre la base de hipótesis

demográficas y económicas, la evolución

probable de los resultados financieros de un

régimen, con un horizonte de tiempo en el largo

plazo.

PROYECCION FINANCIERA

APLICABLE A LOS TRES TIPOS DE SISTEMAS

CONSOLIDACION ANUAL

RESULTAD0

(t) = EGRESOS

(t)

INGRESOS

(t) -

FONDO

(t-1) = RESULTADO

(t)

FONDO

(t) +

PROYECCION FINANCIERA

En reparto FONDO = 0

VENTAJAS

-Se aprecia el dinamismo del sistema, ya que se conocen los

ingresos y egresos anuales y su tendencia

-Se tiene una visión de los efectos anuales en forma

acumulativa, a través de la evolución del fondo

DESVENTAJAS

-No se pueden apreciar la magnitud de los desequilibrios

financieros individuales, ni las redistribuciones de ingresos

que están implícitas en el sistema.

-Ante reformas del sistema se requieren proyecciones de

muy largo plazo. En el mediano y largo plazo participan

generaciones no afectadas por los cambios.

PROYECCION FINANCIERA

METODOS PARA EL AJUSTE DEL SISTEMA

1) METODO GENERAL : DE PROYECCIONES

FINANCIERAS DE LARGO PLAZO

2) METODO DE EVALUACIÓN DE EXPECTATIVAS

INDIVIDUALES EN BASE A LA TASA DE

INTERES ACTUARIAL DEL SISTEMA

DOS METODOS COMPLEMENTARIOS:

(tasa real anual sobre salarios)

1) REPARTO: iR = c -Estados Relativamente estacionarios “c” = % crecimiento

cotizantes

-En otros casos, es igual al % de crecimiento promedio de altas

en el período de recuperación

2) CAPITALIZACION COMPLETA iC = c+is 3) CAPITALIZACION PARCIAL:

Tasa de corte : permite mantener el grado de capitalización del

sistema cerrado.

iP = iC* GC para GC>0.5

iP = iS*GC+iR*(1-GC) para GC<=0.5

4) FINANCIACION INDIVIDUAL: ia = is

EL EQUILIBRIO FINANCIERO GLOBAL SE CUMPLIRÁ SIEMPRE QUE

LAS DIVERSAS COHORTES INTEGRANTES TENGAN ASOCIADAS

TASAS DE RENTABILIDAD IGUALES A LAS TASAS DE INTERES

ACTUARIAL DEL SISTEMA.

TASAS DE INTERES ACTUARIAL

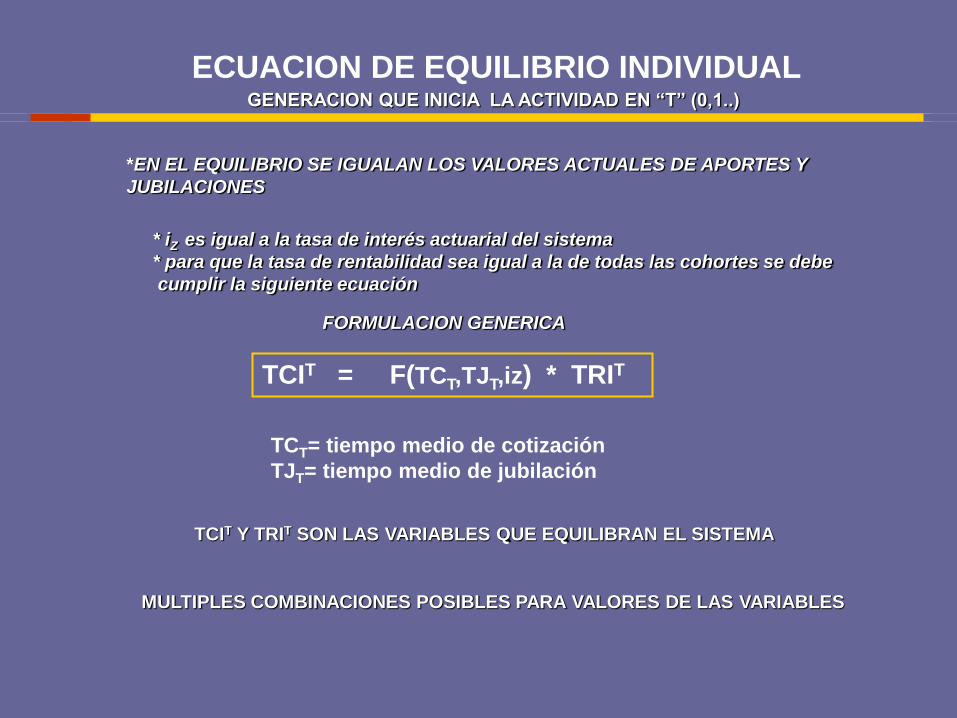

ECUACION DE EQUILIBRIO INDIVIDUAL

TCIT = F(TCT,TJT,iz) * TRIT

MULTIPLES COMBINACIONES POSIBLES PARA VALORES DE LAS VARIABLES

FORMULACION GENERICA

GENERACION QUE INICIA LA ACTIVIDAD EN “T” (0,1..)

* iZ es igual a la tasa de interés actuarial del sistema

* para que la tasa de rentabilidad sea igual a la de todas las cohortes se debe

cumplir la siguiente ecuación

*EN EL EQUILIBRIO SE IGUALAN LOS VALORES ACTUALES DE APORTES Y

JUBILACIONES

TCIT Y TRIT SON LAS VARIABLES QUE EQUILIBRAN EL SISTEMA

TCT= tiempo medio de cotización

TJT= tiempo medio de jubilación

REGIMENES DE PRESTACIONES DEFINIDAS

(ESTRUCTURALES)

Cuando las tasas de mortalidad son dinámicas:

TCIT <= TCIT+1

En el largo plazo:

Se requiere una reforma paramétrica adicional (P.Ej:

disminuyendo la tasa de Reemplazo y/o aumentado la edad de

Retiro)

JUBILACION = S B J * T R

La expresión permite el ajuste automático de las tasas

contribución para las diversas generaciones intervinientes

TR= Constante para todas las cohortes

TCIT = F(TCT,TJT,iz) * TR

EN LA PRACTICA

CONSECUENCIAS FRECUENTES

• EL ESTADO ASUME PARTE DE LOS COSTOS

• EL SEGURO SOCIAL CONTRIBUTIVO SE DEBILITA

• REDISTRIBUCIONES REGRESIVAS

REGIMENES DE PRESTACIONES DEFINIDAS

(ESTRUCTURALES)

• SE PRIORIZA EL EQUILIBRIO FINANCIERO GLOBAL, SIN

VISUALIZAR LAS PARTICULARIDADES DE LOS EQUILIBRIO DE LAS

DIVERSAS COHORTES.

• NO EXISTEN FORMULAS PARA EL AJUSTE AUTOMATICO DE LAS

TASAS DE APORTE POR GENERACIÓN. REDISTRIBUCIONES NO

JUSTIFICABLES

• HAY MULTIPLES OBSTÁCULOS PARA QUE LOS AJUSTES Y

REFORMAS PARAMETRICOS SE APRUEBEN

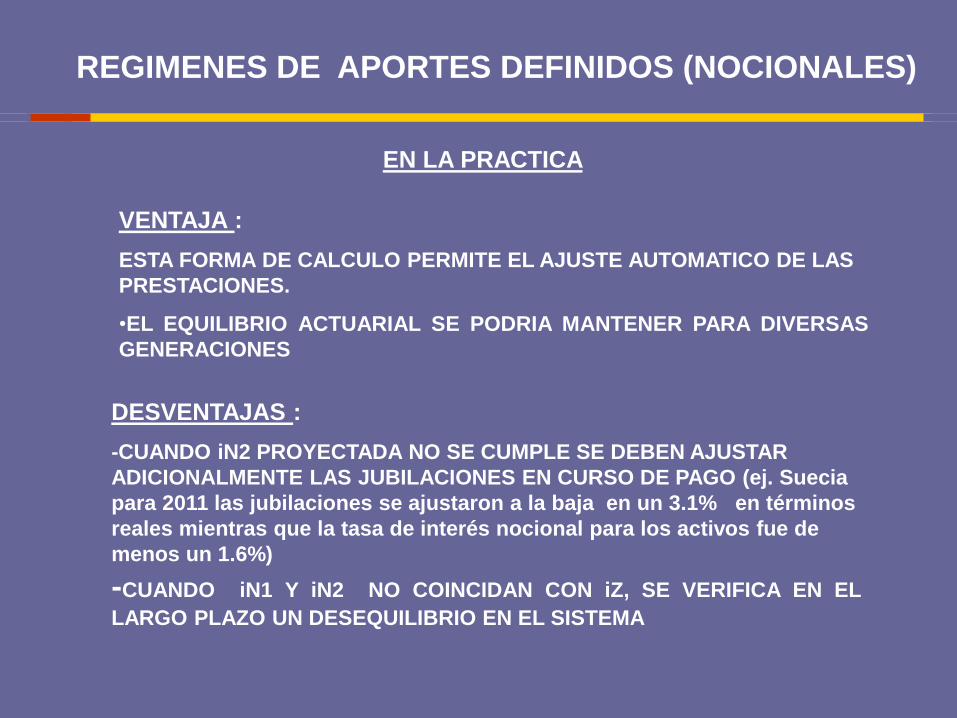

REGIMENES DE APORTES DEFINIDOS (NOCIONALES)

CUENTA NOCIONAL: Aportes Más Rendimientos Fictos (iN1)

JUBILACION :Saldo de la Cuenta, Mortalidad y Tasa Nocional

Esperada ( iN2 )

iZ = iN1 = iN2

Cuando las tasas de mortalidad son dinámicas:

TRIT => TRITt+1

En el largo plazo:

Se requiere una reforma paramétrica adicional (P.Ej:

aumentando tasa de Contribución y/o aumentado la edad de

Retiro)

La expresión permite el ajuste automático de las tasas reemplazo

para las diversas generaciones intervinientes

TC = F(TCT,TJT,iz) * TRIT

TC = Tasa de Contribución Constante para todas las cohortes

REGIMENES DE APORTES DEFINIDOS (NOCIONALES)

VENTAJA :

ESTA FORMA DE CALCULO PERMITE EL AJUSTE AUTOMATICO DE LAS

PRESTACIONES.

•EL EQUILIBRIO ACTUARIAL SE PODRIA MANTENER PARA DIVERSAS

GENERACIONES

EN LA PRACTICA

DESVENTAJAS :

-CUANDO iN2 PROYECTADA NO SE CUMPLE SE DEBEN AJUSTAR

ADICIONALMENTE LAS JUBILACIONES EN CURSO DE PAGO (ej. Suecia

para 2011 las jubilaciones se ajustaron a la baja en un 3.1% en términos

reales mientras que la tasa de interés nocional para los activos fue de

menos un 1.6%)

-CUANDO iN1 Y iN2 NO COINCIDAN CON iZ, SE VERIFICA EN EL

LARGO PLAZO UN DESEQUILIBRIO EN EL SISTEMA

REGIMENES DE APORTES DEFINIDOS (NOCIONALES)

EN SISTEMAS CON JUBILACIONES CON INDEXACION

OBLIGATORIA CON LA EVOLUCIÓN DE LOS SALARIOS O PRECIOS

• AJUSTES ADICIONALES A LA BAJA DE LAS PASIVIDADES EN

CURSO DE PAGO NO ES POSIBLE

•SÓLO SE PODRIAN AJUSTAR LAS TASAS DE CONTRIBUCIONES,

DESVIRTUANDO LA ESENCIA DEL SISTEMA DE CONTRIBUCIONES

DEFINIDAS

CONSECUENCIA:

Los regímenes nocionales puestos en práctica, no son aplicables

en este caso (p.ej.: sistema de reparto uruguayo)

EN LA PRACTICA

CONSIDERACIONES FINALES

•CON TASAS DE MORTALIDAD DINAMICAS ES CONVENIENTE

PLANTEAR AJUSTES AUTOMATICOS DE LAS VARIABLES DEL

REGIMEN PARA EVITAR REDISTRIBUCIONES DE INGRESOS

INJUSTIFICADAS.

•NO OBSTANTE, EN EL LARGO PLAZO A CONSECUENCIA DE LA

PERSISTENCIA EN LA MEJORA DE LAS TASAS DE MORTALIDAD

SERÁ NECESARIA UNA REFORMA ADICIONAL CON CAMBIOS EN

ALGUN PARAMETRO BASICO, AFECTANDO INCLUSIVE LA EDAD

MINIMA DE RETIRO.

EQUILIBRIO INDIVIDUAL

CONSIDERACIONES FINALES

• EL REGIMEN NOCIONAL ES UNA FORMA DE CALCULAR

AUTOMATICAMENTE LA CUANTIA DE LA JUBILACION INICIAL.

ESTA VENTAJA PUEDE SER APROVECHADA SOLO SI COINCIDEN

LA TASA DE INTERÉS NOCIONAL CON LA DEL SISTEMA.

• UN REGIMEN DE PRESTACIÓN DEFINIDA, CON AJUSTES

AUTOMATICOS DE SUS PARAMETROS ES MÁS ADECUADO,

ESPECIALMENTE CUANDO LAS PRESTACIONES SE REAJUSTAN

DE ACUERDO CON LA VARIACION DE LOS SALARIOS O

PRECIOS.

EQUILIBRIO GOBAL

FIN