Embed Size (px)

Citation preview

1 Jurnal Ilmiah Fakultas Teknik LIMIT’S Vol.14 No 1 Maret 2018

SISTEM PENDUKUNG KEPUTUSAN UNTUK PEMBERIAN KREDIT HANDPHONE MENGGUNAKAN

METODE TOPSIS

Hernalom Sitorus, Herlan Sinaga

Program Studi Teknik Informatika

Fakultas Teknik Universitas Satya Negara Indonesia

ABSTRAK

Perkembangan teknologi yang pesat dalam beberapa tahun terakhir tidak dapat disangkal. Banyak barang elektronik

yang diimpor menjadi bidang usaha yang menarik bagi para pengusaha. Tak terkecuali dari pengusaha kecil,

pengusaha menengah, dan pengusaha kelas atas yang berlomba-lomba mencari peluang bisinis dari kemajuan

teknologi ini. Dalam penelitian ini terutama permintaan untuk ponsel yang menjadi sangat populer. Banyak orang

menginginkan ponsel pintar ini tetapi, tidak dapat membeli secara tunai, sehingga kredit menjadi salah satu pilihan

solusi.

Penelitian yang berjudul "Sistem Pendukung Keputusan untuk kredit ponsel menggunakan metode SPK TOPSIS"

yang dilakukan oleh peneliti di PT. Garasi Ponsel ini bertujuan untuk membantu memudahkan perusahaan dalam

mengambil keputusan terutama jika kedatangan banyak pelanggan pada saat yang bersamaan. Penelitian ini

menggunakan metode wawancara dan studi pustaka. Selain itu, sedangkan sumber data yang digunakan adalah data

sekunder yaitu pengolahan data yang sudah ada di perusahaan.

Berdasarkan analisis data, dapat disimpulkan bahwa kebijakan pembiayaan kredit akan mempengaruhi perputaran

transaksi dan metode SPK TOPSIS akan lebih efektif dan mengurangi biaya karena dapat mengurangi tenaga kerja.

Sistem pendukung keputusan ini diharapkan dapat membawa dampak yang lebih baik terhadap pertumbuhan

perusahaan dengan memprioritaskan layanan cepat dan akurat.

Kata Kunci : Metode TOPSIS, Kredit

ABSTRACT

The rapid development of technology in recent years cannot be denied. Many imported electronic goods

become attractive business fields for entrepreneurs. No exception from small entrepreneurs, middle entrepreneurs,

and upper-class entrepreneurs are competing to find opportunities bisinis from this technological progress. In this

research is especially the demand for mobile phones that become very popular. Many people want this smart phone

but, unable to buy in cash, so credit becomes one of the solution options.

The research titled "Decision Support System for handphone credit using SPK TOPSIS method" conducted

by researcher in PT.Garasi Ponsel is aimed to help facilitate the company in taking the decision especially if the

arrival of many customers at the same time. The research used interview and literature method. In addition, while

the data source used is secondary data that is processing data that already exist in the company.

Based on data analysis, it can be concluded that the credit financing policy will influence the transaction

rotation and SPK TOPSIS method will be more effective and reduce the expense because it can reduce the

manpower. This decision support system is expected to bring a better impact to the growth of the company by

prioritizing fast and accurate service.

Keywords : Mobile Credit, TOPSIS Methods.

A. LATAR BELAKANG MASALAH

PT.Garasi Ponsel merupakan sebuah perusahaan yang bergerak dibidang jual-beli dan kredit handphone di

beberapa kawasan sekitar Jakarta. PT.Garasi Ponsel sudah berdiri sejak february tahun 2004. Alternatif penjualan

dengan kredit sudah diterapkan dan berjalan sejak 2015. Seiring dengan meningkatnya permintaan akan kredit

handphone, maka perusahaan membutuhkan kecepatan untuk menentukan pemberian kredit agar konsumen tidak

terlalu lama ngantri menunggu proses konsumen lain selesai dan juga untuk meminimalkan penggunaan sumber

daya manusia.

Perusahaan lambat menentukan konsumen yang layak diberikan kredit dengan cepat dan akurat karena

hanya menggunakan sumber daya manusia. Dalam kasus ini peneliti mencoba menerapkan sebuah aplikasi sistem

2 Jurnal Ilmiah Fakultas Teknik LIMIT’S Vol.14 No 1 Maret 2018

pendukung keputusan menggunakan metode TOPSIS (Technique for order of preference by similarity to ideal

solution).

Kredit menjadi solusi alternatif karena melihat kebutuhan hidup kota metropolitan Jakarta yang semakin

hari semakin meningkat. Banyak kebutuhan atau keinginan masyarakat yang tidak mampu dibeli secara cash. Dalam

hal ini penelitian yang dilakukan khususnya kebutuhan atau keinginan memiliki handphone. Strategi ini dapat

membantu masyarakat untuk memiliki handphone yang sesuai dengan keinginan atau kebutuhan. Kredit diminati

masyarakat dipengaruhi juga oleh pengahasilan yang minim serta adanya pengeluaran tetap kebutuhan wajib. Oleh

karena itu, penulis tertarik untuk mengangkat topic ini menjadi sebuah penelitian.

B. TUJUAN PENELITIAN

Adapun tujuan dari penelitian yang dilakukan yaitu menerapkan sistem pendukung keputusan untuk pemberian

kredit handphone dengan metode TOPSIS.

C. LANDASAN TEORI

1. TOPSIS (Technic for Order of Preference by Similarity to Ideal Solution)

Metode TOPSIS adalah salah satu metode pengambilan keputusan multikriteria yang pertama kali

diperkenalkan oleh Yoon dan Hwang pada tahun 1981. Metode ini merupakan salah satu metode yang banyak

digunakan untuk menyelesaikan pengambilan keputusan secara praktis. TOPSIS memiliki konsep dimana

alternatif yang terpilih merupakan alternatif yang terbaik yang memiliki jarak terpendek dari solusi ideal positif.

Semakin banyak faktor yang harus dipertimbangkan dalam proses pengambilan keputusan, maka semakin

relatif sulit juga untuk mengambil keputusan pada suatu permasalahan. Apalagi jika upaya pengambilan

keputusan dari suatu permasalahan tertentu, selain mempertimbangkan berbagai faktor/kriteria yang beragam,

juga melibatkan beberapa orang pengambil keputusan.

Permasalahan yang demikian dikenal dengan permasalahan Multiple Criteria Decision Making (MCDM).

Dengan kata lain, MCDM juga dapat disebut sebagai suatu pengambilan keputusan untuk memilih alternatif

terbaik dari sejumlah alternatif berdasarkan kriteria terterntu. Metode TOPSIS digunakan sebagai suatu upaya

untuk menyelesaikan permasalahan multiple criteria decision making. Hal ini disebabkan konsepnya sederhana

dan mudah dipahami, komputasinya efisien dan memiliki kemampuan untuk mengukur kinerja relatif dari

alternatif-alternatif keputusan.

1. Langkah-Langkah Metode TOPSIS

Langkah-langkah yang dilakukan dalam metode TOPSIS (Tecnique For Others Reference By Similarity To

Ideal Solution) meliputi (Wibowo S Henry,Dkk 2009 : B62) :

1. Mengganbarkan alternatif (m) dan kriteria (n) ke dalam sebuah matriks, dimana Xij adalah

pengukuran pilihan dari alternatif ke-i dan kriteria ke-j.

D = [

] .............................(1)

2. Membuat matriks R yaitu matriks keputusan ternormalisasi setiap normalisasi dari nilai Rij dapat

dilakukan dengan menggunakan persamaan:

√∑

Dimana:

R = Mtatriks normalisasi terbobot

Rij = Nilai normalisasi

i = 1,2...,m; dan j=1,2,....,n .............(2)

Xij = performansi dari perhitungan ke-i terhadap atribut ke-j

3. Membuat pembobotan pada matriks yang telah dinormalisasi, setelah dinormalisasi setiap kolom pada

matriks R dikalikan dengan bobot (wj) untuk menghasilkan matriks pada persamaan tiga.

3 Jurnal Ilmiah Fakultas Teknik LIMIT’S Vol.14 No 1 Maret 2018

[

]..................(3)

Dimana : D = Normalisasi bobot matriks

R = Matriks normalisasi terbobot D

Wj = Bobot ke-j

4. Menentukan nilai solusi ideal positif dan solusi ideal negatif.solusi ideal dinotasikan A+, sedangkan

solusi ideal negatif dinotasikan A-. Persamaan untuk menentukan solusi ideal dapat dilihat pada

persamaan empat.

{( ) ( ) }

{( ) ( ) }

* +

* +

Dimana : A+ = Solusi ideal Positif

: A- = Solusi ideal negatif

: Max Vij = Elemen dari alternatif

5. Menghitung separation measure. Separation measure ini merupakan pengukuran jarak dari suatu

alternatif ke solusi ideal positif dan solusi ideal negatif.

a. Perhitungan solusi ideal positif dapat dilihat pada persamaan lima:

√∑ ( )

..................................(5)

b. Perhitungan solusi ideal negatif dapat dilihat pada persamaan enam :

√∑ ( )

..................................(6)

Dimana : D = Jarak alternatif

Y = Hasil matriks normalisasi terbobot W

6. Menghitung nilai preferensi untuk setiap alternatif. Untuk menentukan ranking tiap-tiap alternatif

yang ada maka perlu dihitung terlebih dahulu nilai preferensi dari tiap alternatif. Perhitungan nilai

preferensi dapat dilihat melalui persamaan tujuh.

.....................................................(7)

V = Vektor

Setelah didapat nilai , maka alternatif dapat diranking berdasarkan

. Dari hasil perankingan ini

dapat dilihat alternatif yang memiliki jarak terpendek dari solusi ideal dan berjarak terjauh dari solusi

ideal negatif.

D. METODE PENELITIAN

Pada tahap ini akan diurutkan bagaimana menghitung data pemohon kredit sesuai dengan metode yang digunakan

oleh peneliti yaitu sistem pendukung keputusan metode TOPSIS.

1. Ketetapan Skor Kriteria

Untuk melakukan Proses perhitungan metode ini, maka peneliti harus menentukan skor/skala nilai kriteria yang

akan dilanjutkan untuk tahap proses perhitungan sistem pendukung keputusan TOPSIS. Dalam hal ini, skor atau

skala bobot yang akan dihitung adalah ketetapan yang diperoleh atau diberikan oleh perusahaan tempat peneliti

melakukan penelitian. Adapun nilai skalanya dapat dilihat pada tabel ketetapan skor kriteria di bawah ini:

4 Jurnal Ilmiah Fakultas Teknik LIMIT’S Vol.14 No 1 Maret 2018

Tabel 1 Ketetapan Skor Kriteria KRITERIA SUB.KRITERIA SKALA

Penghasilan/Bln ≥ 3.100.000 1

1.500.000-3.099.000 0.75

≤ 1.499.000 0.5

Pengeluaran/Bln ≤ 499.000 1

500.000-1.499.000 0.75

≥ 1.500.000 0.5

Status Pekerjaan Pegawai Negeri Sipil 1

Tanggungan Orang Tua 0.75

Karyawan Swasta 0.5

Usia Pemohon ≥ 25tahun 1

21-24 0.75

17-20 0.5

Status Tempat Tinggal Milik Sendiri 1

Sewa 0.5

Bersama Orang Tua 0,75

Harga Handphone ≥ 3.500.000 1

1.500.000-3.499.000 0,75

≤ 1.499.000 0.5

Uang Muka 25 % 1

10 % 0.75

5 % 0.5

Jangka Waktu 6 bulan 0.5

10 bulan 0.75

18 bulan 1

Tabel 2 Data Sampel Garasi Ponsel Tahun 2016

KRITERIA

PEMOHON KREDIT

Danu Gideon Richard Erwin Galih

Penghasilan/bln 3.500.000 2.000.000 1.200.000 6.000.000 1.800.000

Pengeluaran/bln 1.500.000 1.000.000 800.000 1.000.000 800.000

Pekerjaan Karyawan Karyawan Karyawan PNS karyawan

Usia 21 tahun 19 tahun 16 tahun 25 tahun 19 tahun

Tempat Tinggal Sewa Sewa Sewa Bersama Orang

Tua

Sewa

Harga HP 4.500.000 3.500.000 1.700.000 6.900.000 2.500.000

Uang Muka 10% 4% 25% 10% 10%

Jangka Waktu 10 bln 5 bln 10 bln 6 bln 10bln

Untuk data sampel yang digunakan oleh peneliti diatas diambil dari data Garasi Ponsel tahun 2016. Dan banyak

data yang akan dihitung pada sampel ini sebanyak 5 data yang diambil secara random.

2. Konversi Data Awal

Pada tahap ini, data pemohon kredit akan diubah atau dikonversi ke dalam tabel baru dengan ketetapan skor

kriteria yang sudah ditetapkan sebelumnya. Berikut adalah tabel hasil konversi analisa kredit berdasarkan nilai

tolak ukur yang telah dipertimbangkan oleh perusahaan:

5 Jurnal Ilmiah Fakultas Teknik LIMIT’S Vol.14 No 1 Maret 2018

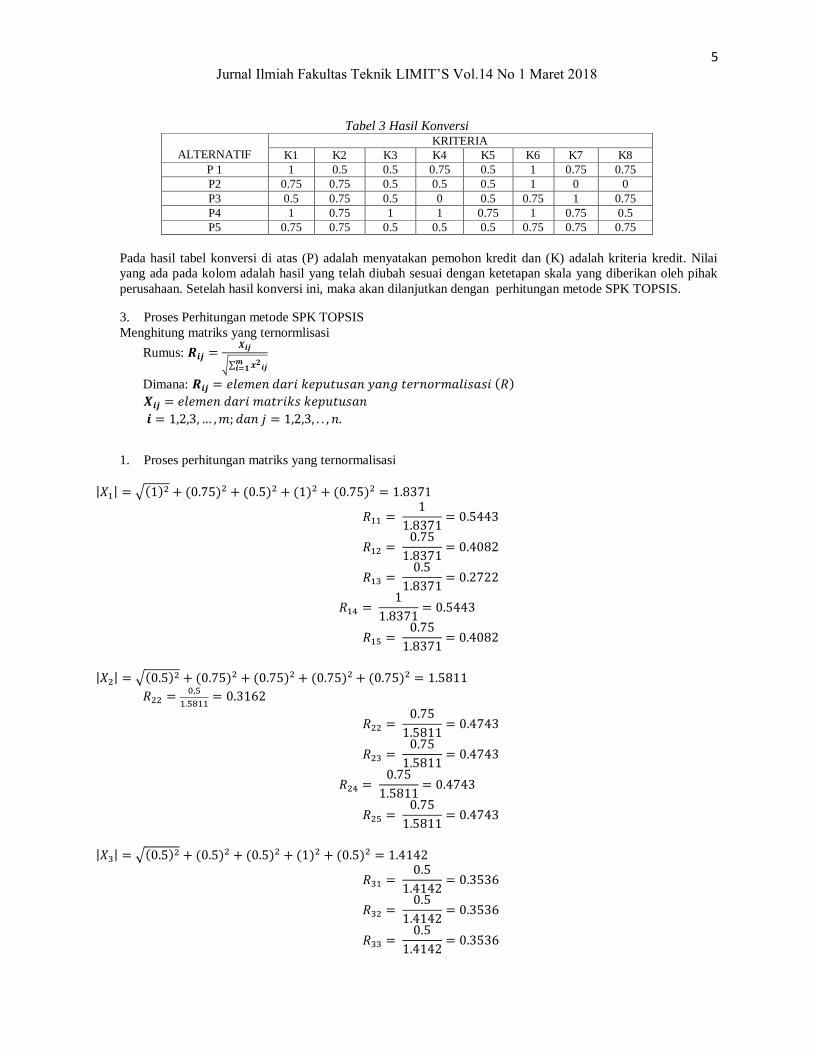

Tabel 3 Hasil Konversi

ALTERNATIF KRITERIA

K1 K2 K3 K4 K5 K6 K7 K8

P 1 1 0.5 0.5 0.75 0.5 1 0.75 0.75

P2 0.75 0.75 0.5 0.5 0.5 1 0 0

P3 0.5 0.75 0.5 0 0.5 0.75 1 0.75

P4 1 0.75 1 1 0.75 1 0.75 0.5

P5 0.75 0.75 0.5 0.5 0.5 0.75 0.75 0.75

Pada hasil tabel konversi di atas (P) adalah menyatakan pemohon kredit dan (K) adalah kriteria kredit. Nilai

yang ada pada kolom adalah hasil yang telah diubah sesuai dengan ketetapan skala yang diberikan oleh pihak

perusahaan. Setelah hasil konversi ini, maka akan dilanjutkan dengan perhitungan metode SPK TOPSIS.

3. Proses Perhitungan metode SPK TOPSIS

Menghitung matriks yang ternormlisasi

Rumus:

√∑

Dimana: ( )

1. Proses perhitungan matriks yang ternormalisasi

√( ) ( ) ( ) ( ) ( ) 1

√( ) ( ) ( ) ( ) ( )

√( ) ( ) ( ) ( ) ( )

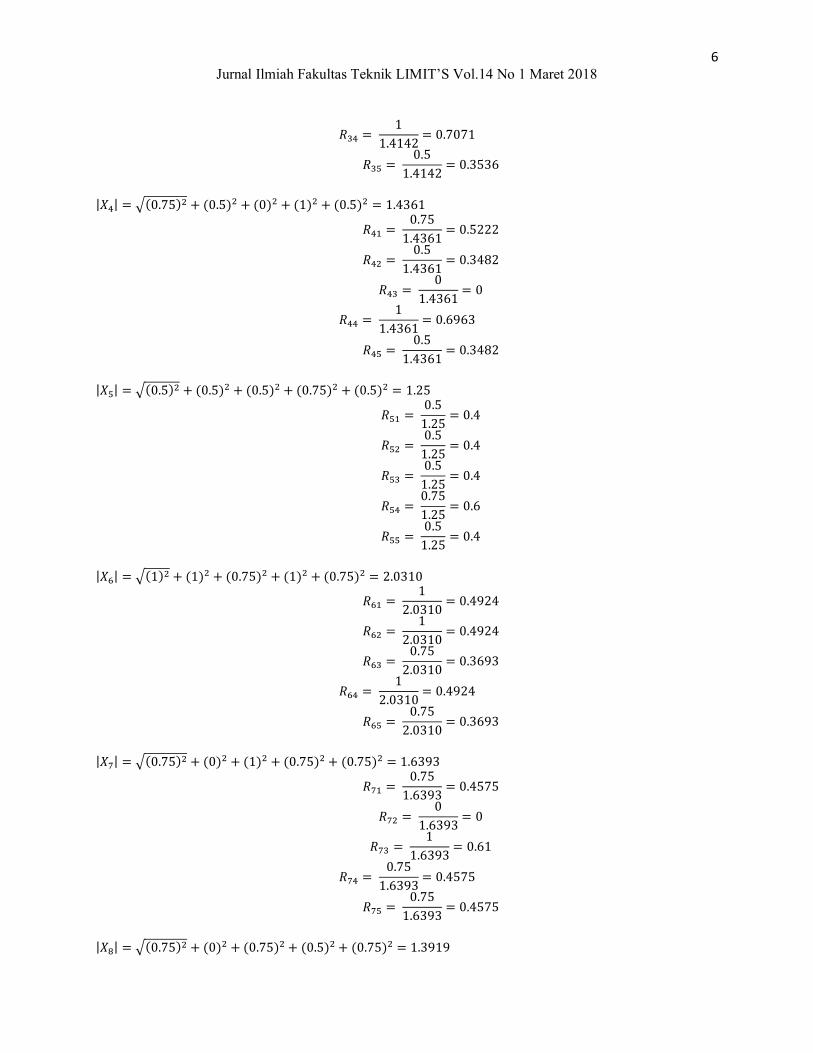

6 Jurnal Ilmiah Fakultas Teknik LIMIT’S Vol.14 No 1 Maret 2018

√( ) ( ) ( ) ( ) ( )

√( ) ( ) ( ) ( ) ( )

√( ) ( ) ( ) ( ) ( )

√( ) ( ) ( ) ( ) ( )

√( ) ( ) ( ) ( ) ( )

7 Jurnal Ilmiah Fakultas Teknik LIMIT’S Vol.14 No 1 Maret 2018

Sehingga, dihasilkan matriks yang ternormalisasi (R):

Tabel 4 Hasil matriks ternormalisasi

Alt K1 K2 K3 K4 K5 K6 K7 K8

P1 0.5443 0.3162 0.3536 0.5222 0.4 0.4924 0.4575 0.5388

P2 0.4082 0.4743 0.3536 0.3482 0.4 0.4924 0 0

P3 0.2722 0.4743 0.3536 0 0.4 0.3693 0.61 0.5388

P4 0.5443 0.4743 0.7071 0.6963 0.6 0.4924 0.4575 0.3592

P5 0.4082 0.4743 0.3536 0.3482 0.4 0.3693 0.4575 0.5388

Tabel 5 Bobot Kepentingan (W)

No. Nilai Variabel Bobob Kriteria

01 Sangat Penting 1

02 Penting 0.75

03 Cukup Penting 0.5

Tabel 6 Bobot Kepentingan

Kriteria K1 K2 K3 K4 K5 K6 K7 K8

Nilai 1 1 1 0.5 0.5 0.5 0.75 0.5

Bobot 0.1739 0.1739 0.1739 0.087 0.087 0.087 0.1304 0.087

4

9

2. Menghitung Matriks Ternormalisasi yang Terbobot (Y)

Rumus: .

( )( )

( )( )

( )( )

( )( )

( )( )

( )( )

( )( )

( )( )

( )( )

( )( )

( )( )

( )( )

8 Jurnal Ilmiah Fakultas Teknik LIMIT’S Vol.14 No 1 Maret 2018

( )( )

( )( )

( )( )

( )( )

( )( )

( )( )

( )( )

( )( )

( )( )

( )( )

( )( )

( )( )

( )( )

( )( )

( )( )

( )( )

( )( )

( )( )

( )( )

( )( )

( )( )

( )( )

( )( )

( )( )

( )( )

( )( )

( )( )

( )( ) Sehingga dihasilkan matriks yang ternormalisasi terbobot (Y) :

Tabel 7 Hasil matriks ternormalisasi terbobot Y

Alt K1 K2 K3 K4 K5 K6 K7 K8

P1 0.0947 0.055 0.0615 0.0454 0.0348 0.0428 0.0597 0.0469

P2 0.071 0.0825 0.0615 0.0303 0.0348 0.0428 0 0

P3 0.0473 0.0825 0.0615 0 0.0348 0.0321 0.0795 0.0469

P4 0.0947 0.0825 0.123 0.0606 0.0522 0.0428 0.0597 0.0313

P5 0.071 0.0825 0.0615 0.0303 0.0348 0.0321 0.0597 0.0469

3. Menentukan Solusi Ideal Positif ( ) dan Ideal Negatif ( ).

Rumus: ( ) (

)

( ) (

)

Tabel 8 Solusi Ideal

Status Solusi Ideal Max Min

P1 P2 P3 P4 P5

k1 Benefit 0.0947 0.071 0.0473 0.0947 0.071 0.0947 0.0473

9 Jurnal Ilmiah Fakultas Teknik LIMIT’S Vol.14 No 1 Maret 2018

k2 Cost 0.055 0.0825 0.0825 0.0825 0.0825 0.055 0.0825

k3 Benefit 0.0615 0.0615 0.0615 0.123 0.0615 0.123 0.0615

k4 Benefit 0.0454 0.0303 0 0.0606 0.0303 0.0606 0

k5 Benefit 0.0348 0.0348 0.0348 0.0522 0.0348 0.0522 0.0348

k6 Cost 0.0428 0.0428 0.0321 0.0428 0.0321 0.0321 0.0428

k7 Benefit 0.0597 0 0.0795 0.0597 0.0597 0.0795 0

k8 Cost 0.0469 0 0.0469 0.0303 0.0469 0 0.0469

Sehingga Solusi Ideal positif ( ) dan Solusi Ideal Negatif dapat dilihat pada tabel berikut:

Tabel 9 Solusi ideal positif (A+ ) dan solusi ideal negatif (A-)

0.0947 0.055 0.123 0.0606 0.0522 0.0321 0.0795 0

0.0473 0.0825 0.0615 0 0.0348 0.0428 0 0.0469

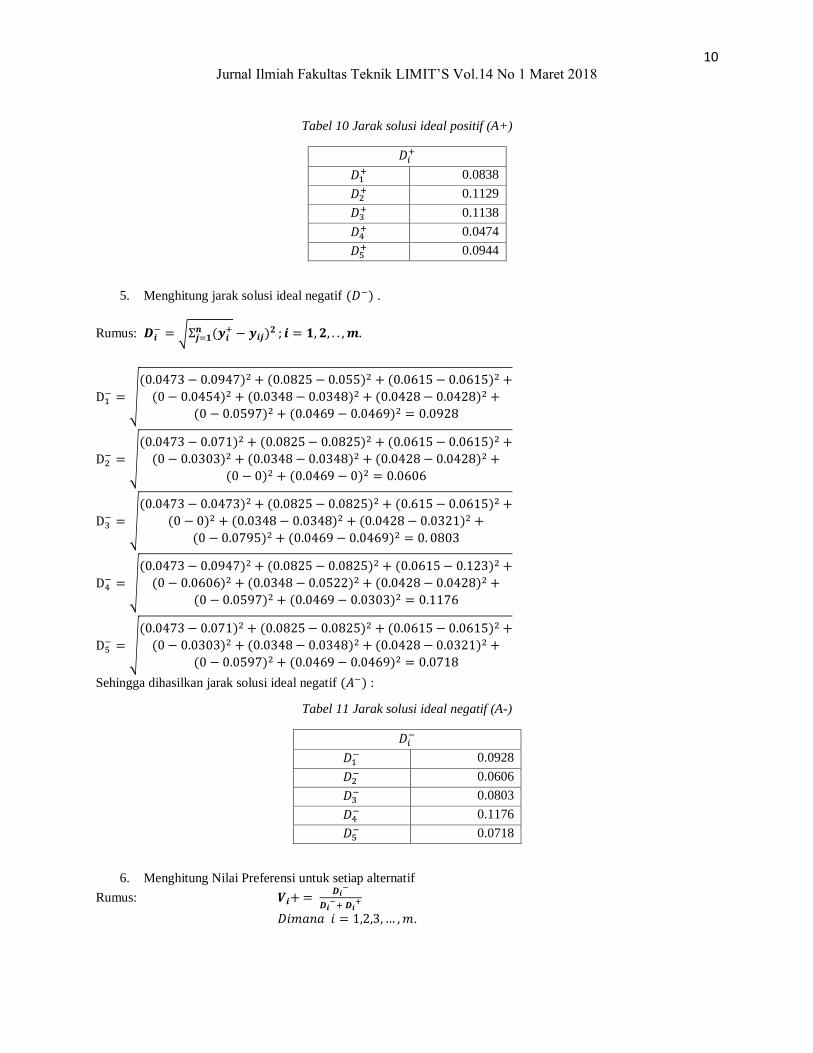

4. Menghitung jarak solusi ideal positif ( ).

Rumus: √

( )

√

( ) ( ) ( )

( ) ( ) ( )

( ) ( )

√

( ) ( ) ( )

( ) ( ) ( )

( ) ( )

√

( ) ( ) ( )

( ) ( ) ( )

( ) ( )

√

( ) ( ) ( )

( ) ( ) ( )

( ) ( )

√

( ) ( ) ( )

( ) ( ) ( )

( ) ( )

Sehingga dihasilkan jarak solusi ideal positif ( ) :

10 Jurnal Ilmiah Fakultas Teknik LIMIT’S Vol.14 No 1 Maret 2018

Tabel 10 Jarak solusi ideal positif (A+)

0.0838

0.1129

0.1138

0.0474

0.0944

5. Menghitung jarak solusi ideal negatif ( ) .

Rumus: √

( )

√

( ) ( ) ( )

( ) ( ) ( )

( ) ( )

√

( ) ( ) ( )

( ) ( ) ( )

( ) ( )

√

( ) ( ) ( )

( ) ( ) ( )

( ) ( )

√

( ) ( ) ( )

( ) ( ) ( )

( ) ( )

√

( ) ( ) ( )

( ) ( ) ( )

( ) ( )

Sehingga dihasilkan jarak solusi ideal negatif ( ) :

Tabel 11 Jarak solusi ideal negatif (A-)

0.0928

0.0606

0.0803

0.1176

0.0718

6. Menghitung Nilai Preferensi untuk setiap alternatif

Rumus:

.

11 Jurnal Ilmiah Fakultas Teknik LIMIT’S Vol.14 No 1 Maret 2018

Sehingga dihasilkan nilai preferensi setiap alternatif:

Tabel 12 Nilai preferensi alternatif

V1 0.5255

V2 0.3493

V3 0.4137

V4 0.7124

V5 0.4320

Urutan rangking :

Dari nilai V dapat dilihat bahwa memiliki nilai terbesar.

Berdasarkan hasil preferensi di atas, dapat diketahui urut rangkingnya sebagai

Berikut

Tabel 13 Pengurutan rangking

Alternatif Total

Nilai

Persentase

P4 0.7124 71,24%

P1 0.5255 52,55%

P5 0.4320 43,2%

P3 0.4137 41,37%

P2 0.3493 34,93%

Lalu dari hasil total setiap alternatif dapat menentukan status kreditnya, dengan rentang nilainya sebagai berikut:

Tabel 14 Rentang nilai dan status kredit

Rentang Nilai Status Kredit

1 - 0.51 (100% - 51%) Diterima

0.50 - 0.31 (50% - 31%) Dipertimbangkan

0.30 – 0 (30% - 0) Ditolak

12 Jurnal Ilmiah Fakultas Teknik LIMIT’S Vol.14 No 1 Maret 2018

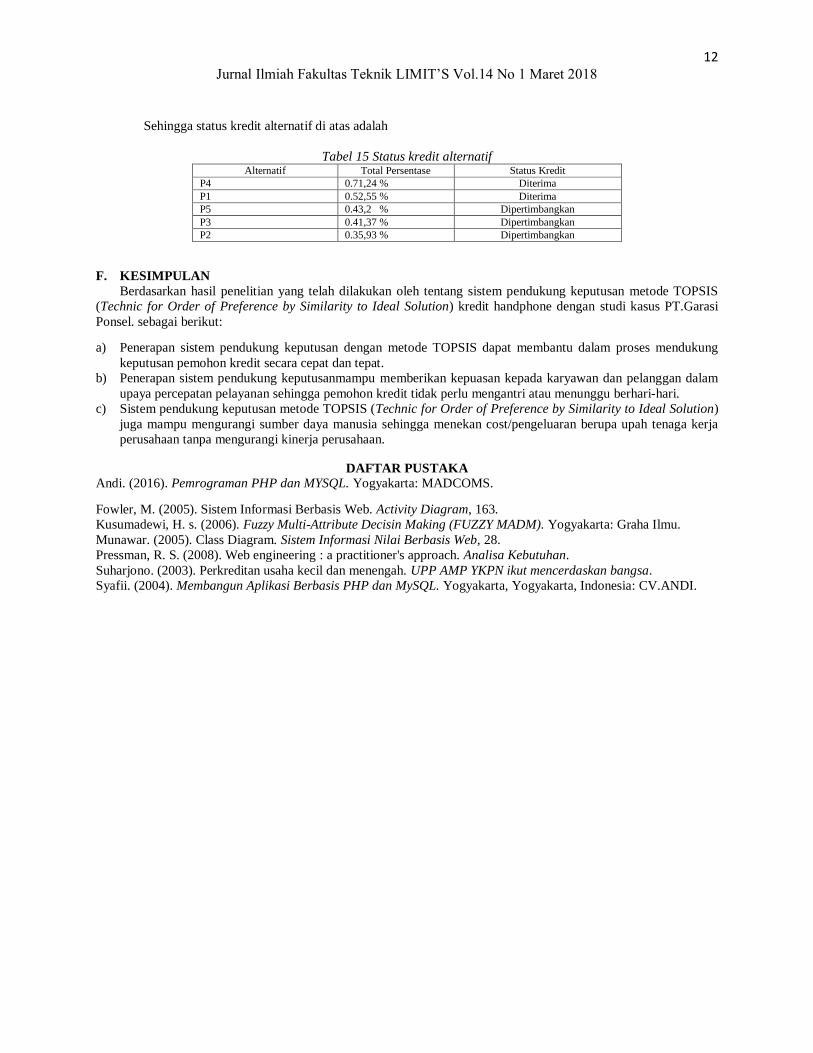

Sehingga status kredit alternatif di atas adalah

Tabel 15 Status kredit alternatif Alternatif Total Persentase Status Kredit

P4 0.71,24 % Diterima

P1 0.52,55 % Diterima

P5 0.43,2 % Dipertimbangkan

P3 0.41,37 % Dipertimbangkan

P2 0.35,93 % Dipertimbangkan

F. KESIMPULAN

Berdasarkan hasil penelitian yang telah dilakukan oleh tentang sistem pendukung keputusan metode TOPSIS

(Technic for Order of Preference by Similarity to Ideal Solution) kredit handphone dengan studi kasus PT.Garasi

Ponsel. sebagai berikut:

a) Penerapan sistem pendukung keputusan dengan metode TOPSIS dapat membantu dalam proses mendukung

keputusan pemohon kredit secara cepat dan tepat.

b) Penerapan sistem pendukung keputusanmampu memberikan kepuasan kepada karyawan dan pelanggan dalam

upaya percepatan pelayanan sehingga pemohon kredit tidak perlu mengantri atau menunggu berhari-hari.

c) Sistem pendukung keputusan metode TOPSIS (Technic for Order of Preference by Similarity to Ideal Solution)

juga mampu mengurangi sumber daya manusia sehingga menekan cost/pengeluaran berupa upah tenaga kerja

perusahaan tanpa mengurangi kinerja perusahaan.

DAFTAR PUSTAKA

Andi. (2016). Pemrograman PHP dan MYSQL. Yogyakarta: MADCOMS.

Fowler, M. (2005). Sistem Informasi Berbasis Web. Activity Diagram, 163.

Kusumadewi, H. s. (2006). Fuzzy Multi-Attribute Decisin Making (FUZZY MADM). Yogyakarta: Graha Ilmu.

Munawar. (2005). Class Diagram. Sistem Informasi Nilai Berbasis Web, 28.

Pressman, R. S. (2008). Web engineering : a practitioner's approach. Analisa Kebutuhan.

Suharjono. (2003). Perkreditan usaha kecil dan menengah. UPP AMP YKPN ikut mencerdaskan bangsa.

Syafii. (2004). Membangun Aplikasi Berbasis PHP dan MySQL. Yogyakarta, Yogyakarta, Indonesia: CV.ANDI.

![FILE PENDUKUNG · Web viewFILE PENDUKUNG Lenovo | [Company Address] [document subtitle] SUTOYO SOMO WIDJOJO [Year] FILE PENDUKUNG FILE PENDUKUNG Lenovo | [Company Address] Lenovo](https://img.dokumen.tips/doc/110x75/5fed91d9ccb4e012eb238087/file-pendukung-web-view-file-pendukung-lenovo-company-address-document-subtitle.jpg)

![Membangun Sistem Pendukung Keputusan · Membangun Sistem Pendukung Keputusan Pertemuan VII SISTEM PENDUKUNG KEPUTUSAN [MKB3493] Dosen: Yudha Saintika, S.T., M.T.I](https://img.dokumen.tips/doc/110x75/5eca63f455c3c16aa31d4a96/membangun-sistem-pendukung-keputusan-membangun-sistem-pendukung-keputusan-pertemuan.jpg)