Embed Size (px)

Citation preview

SeminSemináário GVcevrio GVcev ““Comportamento do Comportamento do Shopper Shopper no Varejono Varejo””

As 3 Forças Transformadoras do Consumo Olegário Araújo

Agenda

Cenário Macro EconômicoAs 3 forças transformadoras do consumoPrincipais Impactos no VarejoPerspectivas para o VarejoReflexões e Expectativas

Os principais indicadores revelam um momento econômico favorável

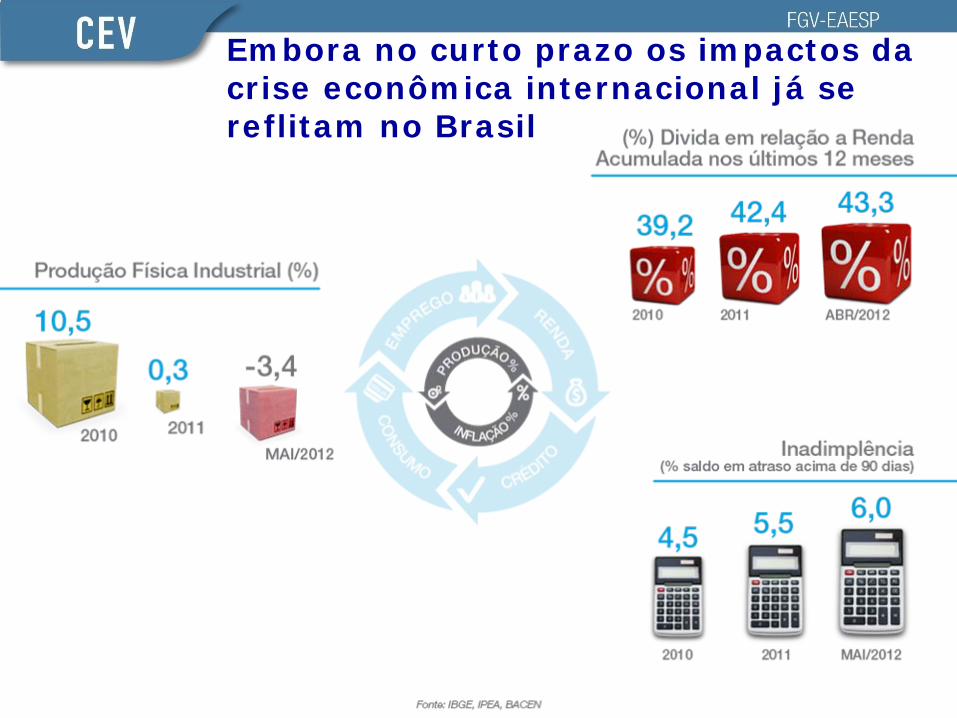

Embora no curto prazo os impactos da crise econômica internacional já se reflitam no Brasil

O aumento da inadimplência tem forte relação com o aumento dos gastos com bens duráveis e serviços

% de Gastos dirigidos para o Domicílio

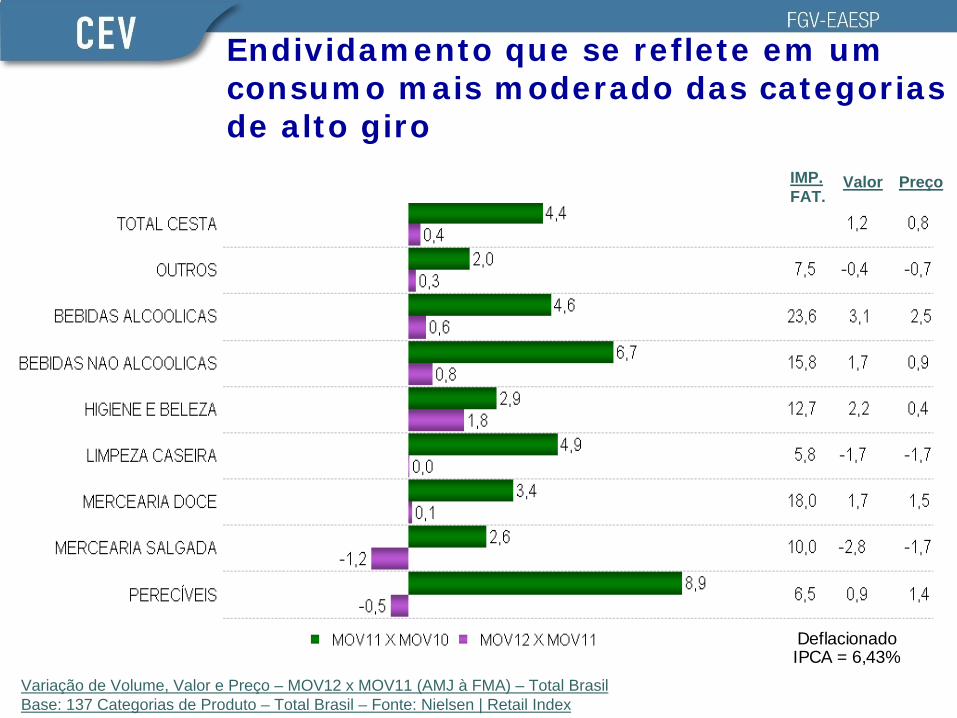

Variação de Volume, Valor e Preço – MOV12 x MOV11 (AMJ à FMA) – Total BrasilBase: 137 Categorias de Produto – Total Brasil – Fonte: Nielsen | Retail Index

IMP.FAT.

Valor Preço

DeflacionadoIPCA = 6,43%

Endividamento que se reflete em um consumo mais moderado das categorias de alto giro

Mas em uma visão de longo prazo 3 forças continuarão transformando o consumo

A estrutura sociodemográfica gera oportunidades de crescimento

19701970 2010201044

16

14

4

2

118

44

43

10

18

* Cid

ades

de

100.

000

á50

0.00

0 ha

bita

ntes

O crescimento das

cidades médias*

é

reflexo...

...do processo de

urbanização iniciado há

mais de 50 anos por isso

estas cidades...

... apresentam maior

crescimento

demográfico por

influencia da imigração

...e passam a atrair

investimento do setor

privado gerando empregos

e distribuiçao de renda

...e o crescimento das cidades pequenas e médias conduz à desconcentração do consumo

A mulher com um papel cada vez mais forte na sociedade também favorece o desenvolvimento de novas demandas

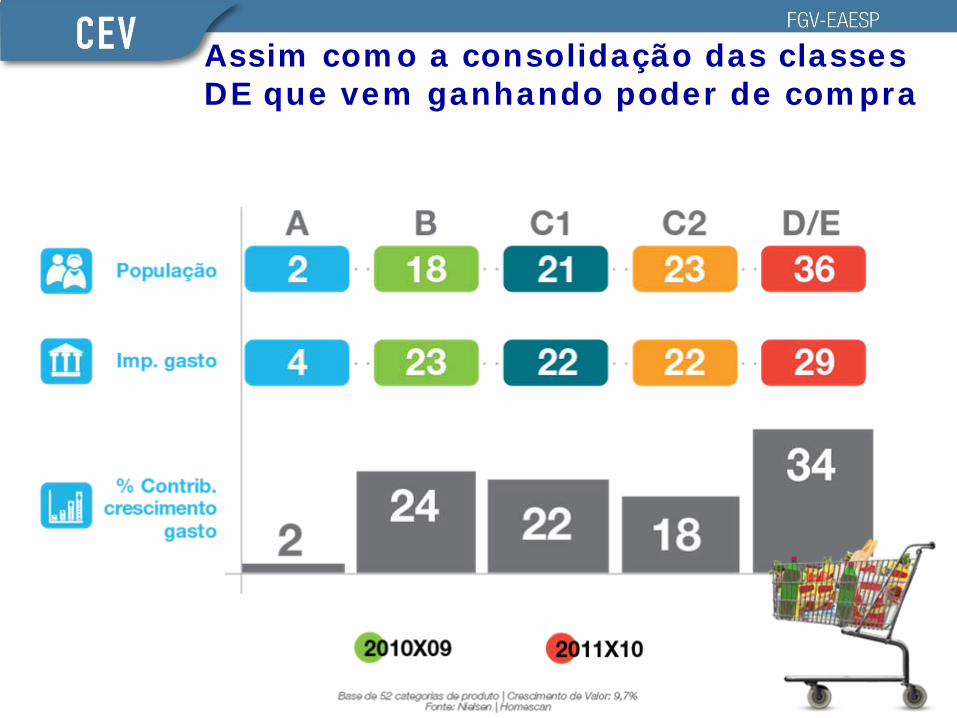

Assim como a consolidação das classes DE que vem ganhando poder de compra

Quais atributos nas categorias de acesso são valorizados valorizados pelo shopper atual?

Penetração nos domicílios

Distribuição nas lojas

Exemplos de categorias de acesso e maduras

VinhoChá

ProntoTintura

Antisséptico BucalLenço Umedecido

Limpador de BanheiroCereal Matinal

Bolo IndustrializadoCarnes Congeladas...

CervejaRefrigerante

Papel HigiênicoShampoo

Sabão em PóDetergenteBiscoito

Leite CondensadoMargarina...

O acesso a novas categorias foi a maior fonte do crescimento do consumo em 2011

85854646Número Categorias

13%13%Imp% Faturamento

13,0%13,0%Var% Faturamento

54%54%Contribuição %

Crescimento

Número Categorias

Imp% Faturamento

Var% Faturamento

Contribuição %

Crescimento

87%87%

7,4%7,4%

46%46%

Top 20 Categorias com maior ganho de domicílios compradores

Variação penetração +3 pontos

Variação penetração+3 pontos

Variação penetração NSE Baixo+5 pontos

Variação penetraçãoNSE Baixo+5 pontos

Suco Pronto 8,5

Inseticidas 6,9

Cereais Matinais 9,3

Vegetais em Conserva 7,0

Bebida à Base de Soja 3,6

Tinturas 5,6

Leite Fermentado 3,1

Var. Penetração Shoppers

NSE Baixo

Sendo o aumento de penetração em lares de NSE baixo o driver de crescimento

Diferenciação

+7,8%

Var% Valor

Variações em valor nominaisTotal Brasil. Fonte: Nielsen | Retail Index

E em mais da metade das categorias maduras, o consumidor demonstra disposição à qualificação

Mas é importante destacar que o Trade Up ocorre de forma distinta nos níveis socioeconômicos

Principais Impactos no Varejo

A missão de compra determina os atributos mais valorizados e a escolha do canal

O autosserviço mantém a tendência de crescimento dos formatos menores

Crescimento distinto também pode ser observado ao comparar o desempenho dos AS entre capitais e interior

Participação das 26

capitais + DF no IPC*

* IP

C –

Índi

ce d

e Po

tenc

ial d

e C

onsu

mo

Targ

et 2

011

e 20

12

2010

2011

Evolução do IPC das Capitais Brasileiras

32,5%

2012

32,7%

34,5%

15,3 Bi16,6 Bi

+8%

Vendas Autosserviços Capitais

YTD11 YTD12

7,4 Bi8,3 Bi

+13%

Vendas Autosserviços Interior

YTD11 YTD12

Vendas em Valor – YTD12 (até o per06) – Total Cestas (194 categorias)Fonte: Nielsen | Scantrack

Var. valor

Destacando-se especialmente o interior do Nordeste e Sul

Importância em Valor Var. Vendas – YTD12 (até o per06) – Total Cestas (194 categorias)Fonte: Nielsen | Scantrack

44,5 22,04,4

8,4

SUDESTE

Capitais Interior

9,44,8

7,8

22,8

NORDESTE

Capitais Interior

4,71,0

5,910,8

CENTRO OESTE

Capitais Interior

7,9 5,6

9,918,6

SUL

Capitais Interior Var.

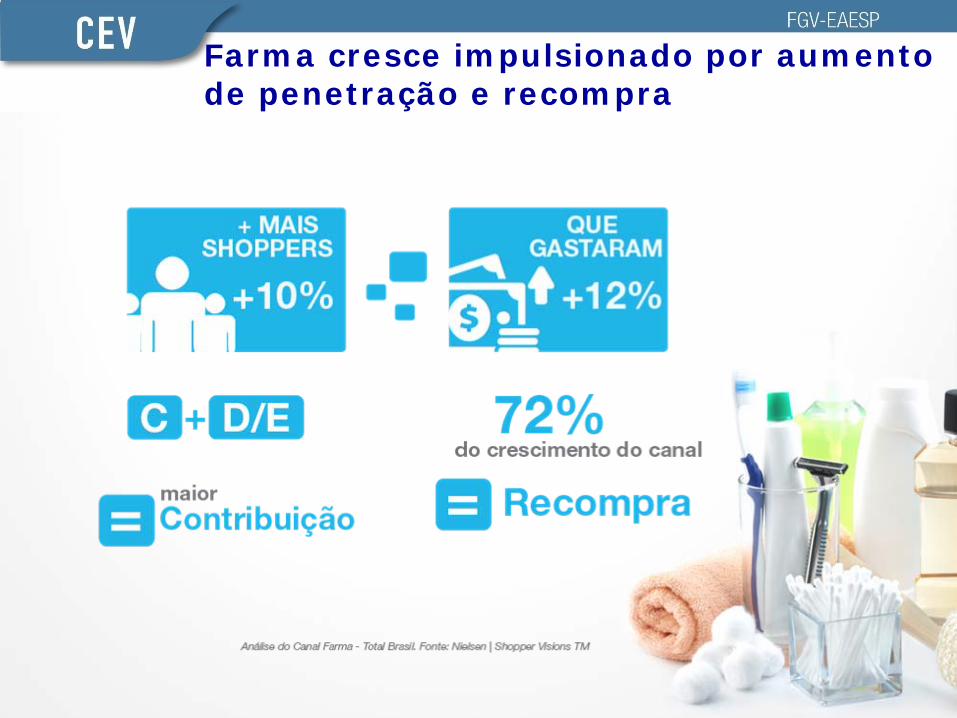

Canal Farma

Farma cresce impulsionado por aumento de penetração e recompra

E além de ser competitivo em preço quando comparado ao AS, também atrai pelo sortimento

Itens Exclusivos do Farma Brasil vs AS Brasil Fonte: Nielsen | Scantrack – YTD12 (até o per6)

Em algumas categorias itens exclusivos impulsionam o crescimento do canal e ganham participação

Creme para Rosto

Itens

exclusivos do

Farma representam 16%

do faturamento, crescem

mais que a média da

categoria e ganham 2,4%

de participação

* 85% do faturamento

vem dos Premium

Protetor Solar

Itens

exclusivos do

Farma representam 11%

do faturamento, crescem

mais que a média da

categoria e ganham 2,4%

de participação

* 95% do faturamento

vem dos Premium

Canal Cash & Carry

% Penetração do Canal

28

30

C&C

MOV11

MOV12

Penetração dos Canais – T. 54 categorias (não considera medicamentos) MOV11: de 26/04/10 a 24/04/11; MOV12: de 25/04/11 a 22/04/12 – Fonte: Nielsen | Shopper Visions

82%do

ganho do C&C é

proveniente de

recompra

mas o

canal também

cresce via

aumento de

penetração

+1,4 mi lares

O Cash & Carry cresce via aumento de penetração e recompra

Especialmente entre shoppers de NSE médio que contribuem em 77% com crescimento

20,2 26,3 27,8 32,8

42,543,3 43,8

44,5

37,4 30,4 28,4 22,7

% LARES TOTAL AS C&C

NSEBAIXO

NSEMEDIO

NSEALTO

% Gasto

8,48,4

14,214,2

7,57,5

% Penetração

44

7777

1919

%Contribuição

+259 millares

+1,081 milares

+57 millares

Penetração, importãncia no gasto, freqüência e ticket médio de compra - Cash&Carry MOV12: de 25/04/11 a 22/04/12 – Fonte: Nielsen | Shopper Visions

Na maioria das cestas o consumidor final é o principal cliente do Cash Carry

Papel HigiênicoAbsorvente

90%82%

81%77%

Sabão p/ RoupaAmaciante

83%84%

78%80%

Concentrados 95% 82%

Fralda Descartável 89% 80%

CervejaRefrigerante

72%81%

87%85%

Suco Pronto 92% 78%

Fonte: Nielsen | Scantrack – YTD12 (até o per 06) AS vs Cash Carry – Gde SP

O canal atrai especialmente pelo preço, em média, 20% mais baixo se comparado aos Autosserviços

Destaques

Perspectivas para o Varejo