Embed Size (px)

DESCRIPTION

todo sobre ing economica

Citation preview

UNIVERSIDAD NACIONAL TECNOLOGICA DE LIMA SUR

CICLO 2014

Unidad: I Semana: I

INGENIERIA ECONOMICA

MG. ING. FERNANDO VASQUEZ PERDOMO

1

2

SEMANA: I

ING MECANICA ELECTRICA DOCENTE:

MG. ING. FERNANDO VASQUEZ PERDOMO INGENIERIA MECANICA ELECTRICA

UNIVERSIDAD NACIONAL TECNOLOGICA DE LIMA SUR

CONCEPTOS BASICOS Y FUNDAMENTOS DE LA INGENIERIA ECONOMICA

3

Mg Ing. Fernando Vásquez Perdomo

• Estimados alumnos el desarrollo de los temas que

a continuación vamos a detallar son muy

importantes para poder entender y explicar

técnicamente conceptos básicos que nos van a

ayudar con el desarrollo de la asignatura de Ingeniería Económica.

• Espero la dedicación del tiempo suficiente para

poder ampliar algunas definiciones y hacer

comentarios sobre los mismos.

• Estos temas deben Estudiar, Analizar y Sintetizar

• Estoy a su entera disposición para cualquier

inquietud.

Orientaciones

4

5

6

7

8

9

FUNDAMENTOS DE INGENIERÍA ECONÓMICA

10

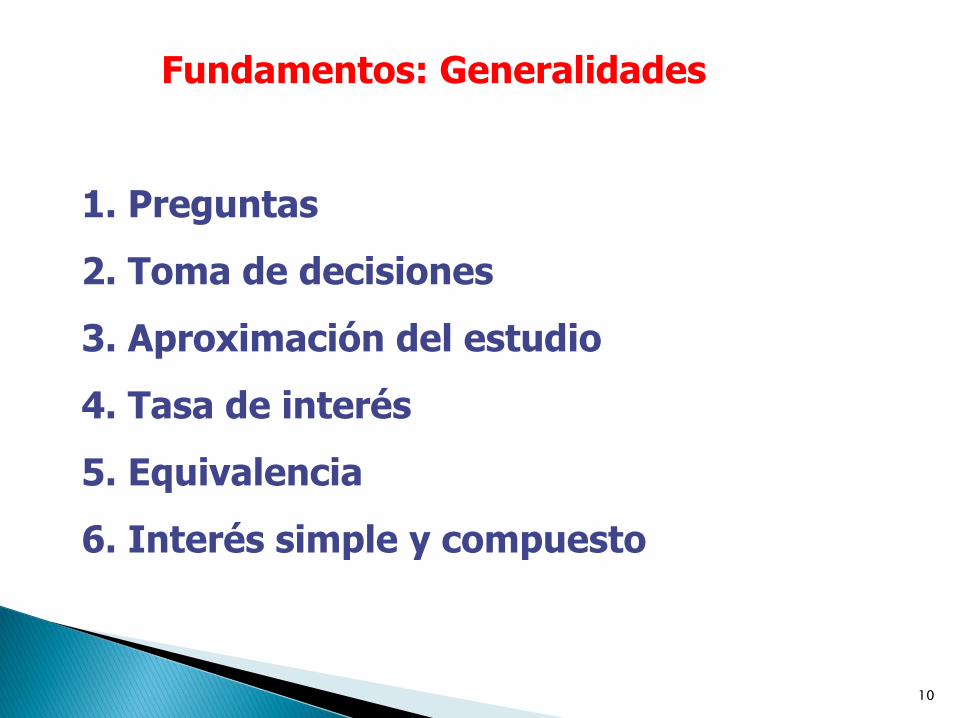

Fundamentos: Generalidades

1. Preguntas

2. Toma de decisiones

3. Aproximación del estudio

4. Tasa de interés

5. Equivalencia

6. Interés simple y compuesto

11

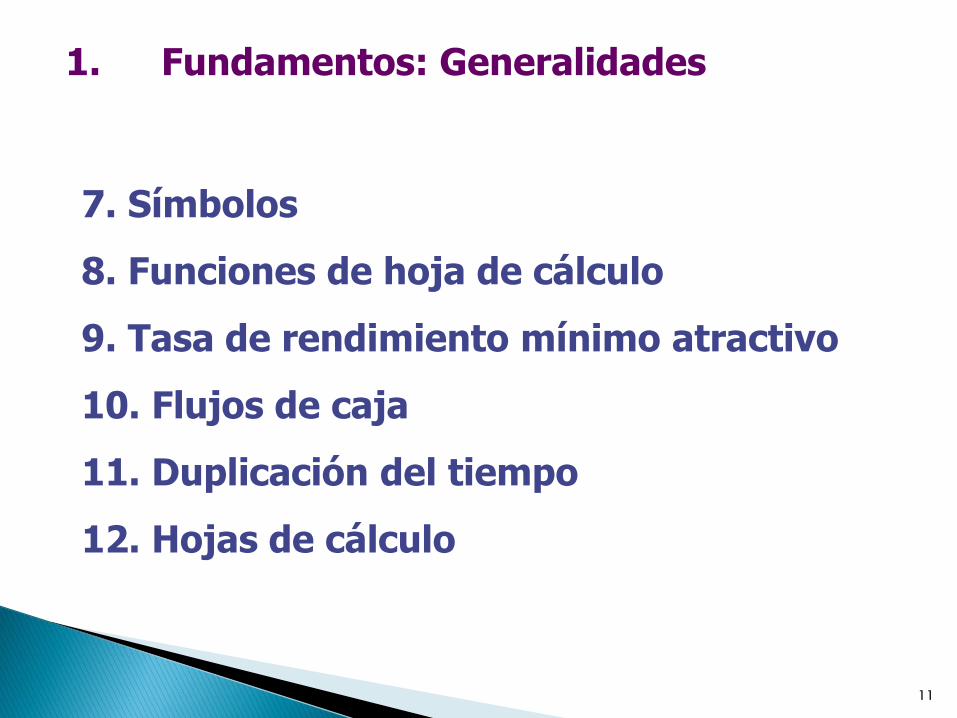

1. Fundamentos: Generalidades

7. Símbolos

8. Funciones de hoja de cálculo

9. Tasa de rendimiento mínimo atractivo

10. Flujos de caja

11. Duplicación del tiempo

12. Hojas de cálculo

12

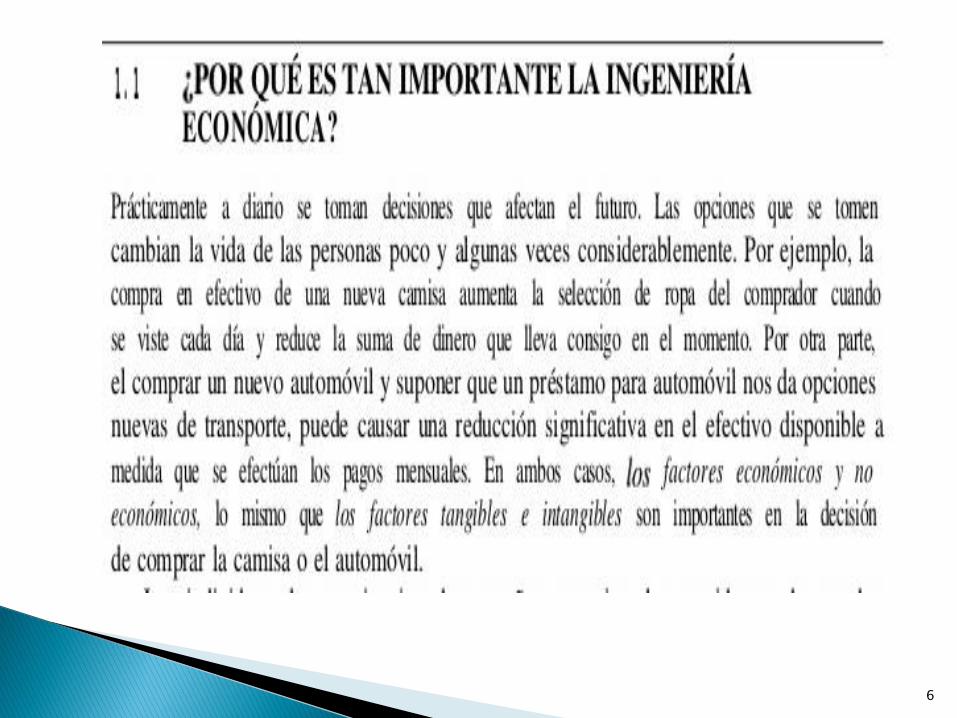

Por qué es importante la ingeniería económica para los ingenieros (y para otros profesionales)

13

Importancia

• “Diseño” de ingenieros.

• Los ingenieros deben interesarse en los aspectos económicos de los diseños y proyectos que ellos recomienden y realicen.

• Análisis.

• Diseño.

• Síntesis.

14

Preguntas

• Los ingenieros deben trabajar en el campo de la economía y la justificación de proyectos de ingeniería.

• Trabajar con fondos limitados (capital).

• El capital no es ilimitado – está racionado

• El capital no pertenece a la firma.

• Pertenece a los propietarios de la firma.

• El capital no es “gratuito”…tiene un “costo”.

15

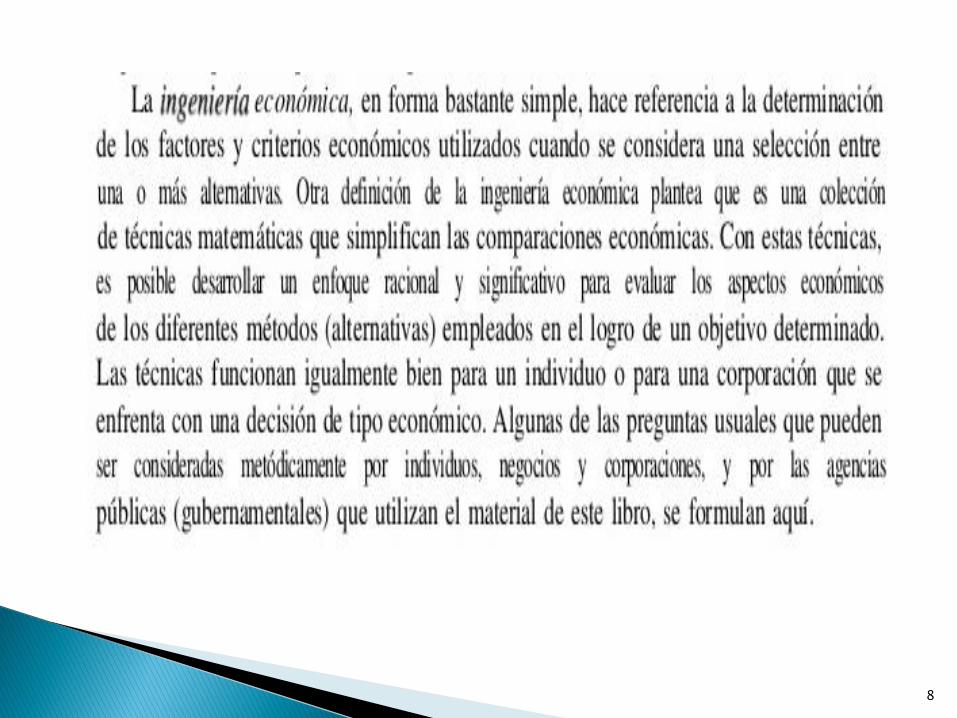

Definición

LA INGENIERÍA ECONÓMICA SE OCUPA DE LA FORMULACIÓN, ESTIMACIÓN Y EVALUACIÓN DE LOS RESULTADOS

ECONÓMICOS CUANDO SE DISPONE DE ALTERNATIVAS PARA LOGRAR UN

PROPÓSITO DEFINIDO.

16

LA INGENIERÍA ECONÓMICA SE OCUPA DE LA APLICACIÓN DE RELACIONES

MATEMÁTICAS DEFINIDAS QUE AYUDAN EN LA COMPARACIÓN DE ALTERNATIVAS

ECONÓMICAS.

Definición

17

• El conocimiento de la ingeniería económica tendrá un impacto personal significativo en usted.

• Hacer comparaciones económicas correctas.

• En su profesión.

• Sector privado.

• Sector público.

• En su vida personal

Preguntas

18

Papel de la ingeniería económica en la toma

de decisiones

19

Papel de la ingeniería económica

• Recuerde: La gente toma decisiones – no “herramientas”.

• La ingeniería económica es un conjunto de herramientas que ayudan en la toma de decisiones – pero que no deciden por usted.

• La ingeniería económica se basa sobre todo en cálculos estimados de eventos futuros – debe tratar con el futuro, el riesgo y la incertidumbre.

20

• Los parámetros incluidos en un problema de ingeniería económica pueden variar y variarán con el tiempo.

• Los parámetros que pueden variar determinarán un resultado numérico – aplíquelos y entiéndalos.

• Análisis de sensibilidad.

Papel de la ingeniería económica

21

• El análisis de sensibilidad tiene un papel principal en la evaluación de la mayoría, si no es que de todos, los problemas de ingeniería económica.

• En la actualidad es común el uso de hojas de cálculo y los estudiantes necesitan dominar esta valiosa herramienta como una ayuda para el análisis.

Papel de la ingeniería económica

22

1. Entender el problema.

2. Reunir todos los datos e información relevantes.

3. Definir las alternativas factibles.

4. Evaluar cada alternativa.

5. Seleccionar la “mejor” alternativa.

6. Implementar y vigilar.

Enfoque para resolver problemas

23

Enfoque para resolver problemas

1. Entender el problema.

2. Reunir todos los datos e información relevantes.

3. Definir las alternativas factibles.

4. Evaluar cada alternativa.

5. Seleccionar la “mejor” alternativa.

6. Implementar y vigilar.

Papel principal de la ingeniería

económica.

24

1. Entender el problema.

2. Reunir todos los datos e información relevantes.

3. Definir las alternativas factibles.

4. Evaluar cada alternativa.

5. Seleccionar la “mejor” alternativa.

6. Implementar y vigilar.

Enfoque para resolver problemas

Una de las tareas más difíciles.

25

1. Entender el problema.

2. Reunir todos los datos e información relevantes.

3. Definir las alternativas factibles.

4. Evaluar cada alternativa.

5. Seleccionar la “mejor” alternativa.

6. Implementar y vigilar.

Enfoque para resolver problemas

Aquí se aplican las principales

herramientas de la ingeniería económica.

26

1. Entender el problema.

2. Reunir todos los datos e información relevantes.

3. Definir las alternativas factibles.

4. Evaluar cada alternativa.

5. Seleccionar la “mejor” alternativa.

6. Implementar y vigilar.

Enfoque para resolver problemas

Herramientas Valor presente, valor futuro,

valor anual, tasa de rendimiento beneficio/costo,

recuperación, costo capitalizado, valor agregado

27

Valor tiempo del dinero

• Valor tiempo del dinero.

• El dinero puede “generar” dinero si se invierte.

• Gira alrededor de una tasa de interés.

El cambio en el monto de dinero en un periodo dado se llama el valor tiempo del dinero; es, por mucho, el concepto más importante en la ingeniería económica.

28

Realización de un estudio de ingeniería económica

29

• Para tener un problema es necesario tener alternativas (dos o más formas de resolver el problema).

• Las formas alternativas de resolver un problema primero se deben identificar.

• Calcular los flujos de caja para las alternativas.

• Analizar los flujos de caja para cada alternativa.

Realización de un estudio

30

• Para analizar, se debe tener:

• Concepto del valor tiempo del $$.

• Una tasa de interés.

• Alguna medida del valor económico.

• Evaluación y ponderación.

• Inclusión de parámetros no económicos.

• Selección, implementación y vigilancia.

Alternativas

31

Parámetros necesarios

• Costo inicial (montos de inversión).

• Cálculos de utilidad o vida del proyecto.

• Cálculo de flujos de caja futuros (ingresos y gastos y valores residuales).

• Tasa de interés.

• Inflación y efectos fiscales.

32

Flujos de caja

• Flujos de dinero calculados que ingresan a la firma – ingresos, valores residuales, etcétera (magnitud y tiempos) – flujos de caja positivos.

• Cálculos de costos de inversión, costos de operación, pago de impuestos – flujos de caja negativos.

33

Alternativas

• Cada problema tendrá por lo menos una alternativa – NO HACER NADA.

• Puede no estar exento de gastos y tener costos asociados futuros.

• ¡No pase por alto esta opción!

34

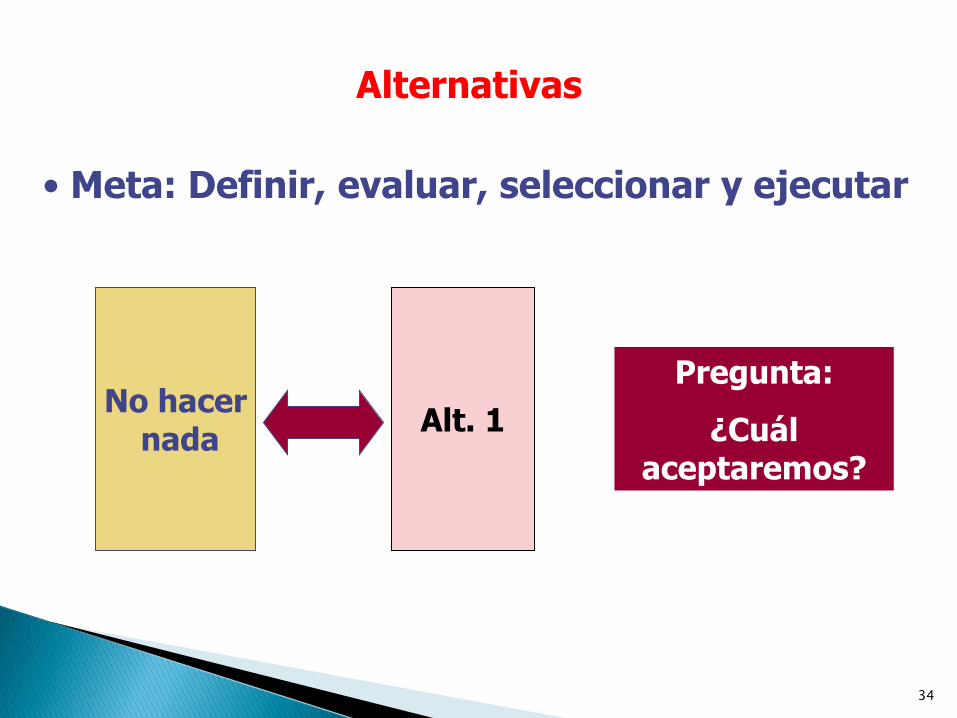

Alternativas

• Meta: Definir, evaluar, seleccionar y ejecutar

No hacer nada

Alt. 1

Pregunta:

¿Cuál aceptaremos?

35

Mutuamente excluyente

• Seleccione sólo una del conjunto de alternativas posibles.

• Una vez que se selecciona una alternativa, las restantes se excluyen en ese momento.

36

Más alternativas

No Hacer nada

Alt. 1 ………...

Alt. j

¿Cuál aceptaremos?

• Meta: Definir, evaluar, seleccionar y ejecutar

37

Posición por cuestión preestablecida

• Si todas las alternativas propuestas no son económicamente deseables, entonces…

• Se elige generalmente, por cuestión preestablecida, la alternativa de NO HACER NADA.

38

Impuestos • Los impuestos representan un importante flujo de caja negativo para la firma lucrativa.

• Un análisis económico realista debe evaluar el impacto de los impuestos.

• Llamado análisis de flujo de caja DESPUÉS DE DEDUCIR LOS IMPUESTOS.

• Si no se consideran los impuestos, se llama análisis de flujo de caja ANTES DE DEDUCIR LOS IMPUESTOS.

39

Tasa de interés y tasa de rendimiento

40

Tasa de interés

INTERÉS – MANIFESTACIÓN DEL VALOR TIEMPO DEL DINERO. ES EL MONTO PAGADO POR USAR DINERO.

◦ INVERSIÓN INTERÉS = VALOR ACTUAL – MONTO

ORIGINAL

◦ PRÉSTAMO INTERÉS = ADEUDO TOTAL ACTUAL –

MONTO ORIGINAL

CUOTA DE ALQUILER QUE SE PAGA POR EL USO DE DINERO AJENO… EXPRESADA COMO UN %

41

Tasa de interés TASA DE INTERÉS – INTERÉS POR UNIDAD

DE TIEMPO

ORIGINAL MONTO

TIEMPO UNIDADPOR INTERÉS INTERÉSTASA

42

Tasas de interés y rendimientos

• El interés puede considerarse bajo dos perspectivas:

• Situación de concesión de préstamo.

• Situación de inversión.

43

Interés – Concesión de préstamo

• Usted pide dinero en préstamo (alquila el dinero de alguien).

• El prestamista espera un rédito sobre el dinero prestado.

• El rédito se mide aplicando una tasa de interés.

44

Interés – Ejemplo de concesión de préstamo

• Ejemplo 1.3

• Pide prestado $10 000 por todo un año.

• Debe devolver $10 700 al final de un año.

• Monto del interés (I) = $10 700 - $10 000.

• Monto del interés = $700 por el año.

• Tasa de interés (i) = 700/$10 000 = 7%/año.

45

Tasa de interés - Notación

• Para 1.3 la tasa de interés es…

• Expresada como un porcentaje anual.

• Notación.

• I = el monto del interés es $.

• i = la tasa de interés (%/periodo de interés).

• N = Número de periodos de interés (1 para este problema).

46

Interés – Empréstito

• La tasa de interés (i) es 7% anual.

• El monto del interés es $700 por un año.

• Los $700 representan el rédito del prestamista por el uso de sus fondos durante un año.

• 7% es la tasa de interés que se carga al prestatario.

• 7% es el rédito que ganó el prestamista.

47

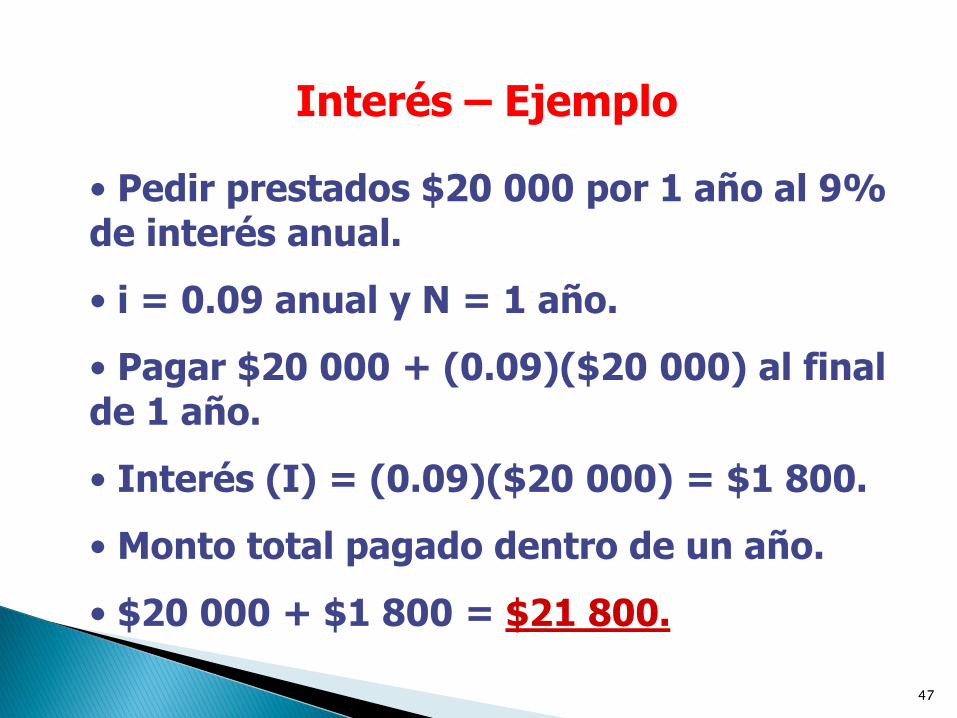

Interés – Ejemplo

• Pedir prestados $20 000 por 1 año al 9% de interés anual.

• i = 0.09 anual y N = 1 año.

• Pagar $20 000 + (0.09)($20 000) al final de 1 año.

• Interés (I) = (0.09)($20 000) = $1 800.

• Monto total pagado dentro de un año.

• $20 000 + $1 800 = $21 800.

48

Interés – Ejemplo

• Observe lo siguiente.

• El monto total a pagar dentro de un año es:

• ($20 000) + 0.09($20 000)

• = $20 000(1.09) = $21 800

• El factor (1.09) representa la amortización de los $20 000 y el monto de los intereses.

• Este será uno de los factores importantes del interés que veremos después.

49

Interés – Perspectiva de inversión

• Suponga que invierte $20 000 por un año en una especulación eventual que le redituará 9% al año.

• Al final de un año, tendrá:

•Devolución de los $20 000 originales.

•Más...

•El rédito de 9% sobre los $20 000 = $1 800.

¡Decimos que ganó 9%/año en la inversión! Esta es su TASA de RENDIMIENTO sobre la inversión.

50

Efectos de la inflación

• Situación socioeconómica en la cual hay más circulante que compite por bienes y servicios restringidos.

• Si el circulante de un país se vuelve de menor valor con el tiempo, se requiere más circulante para comprar la misma cantidad de bienes o servicios en un periodo.

51

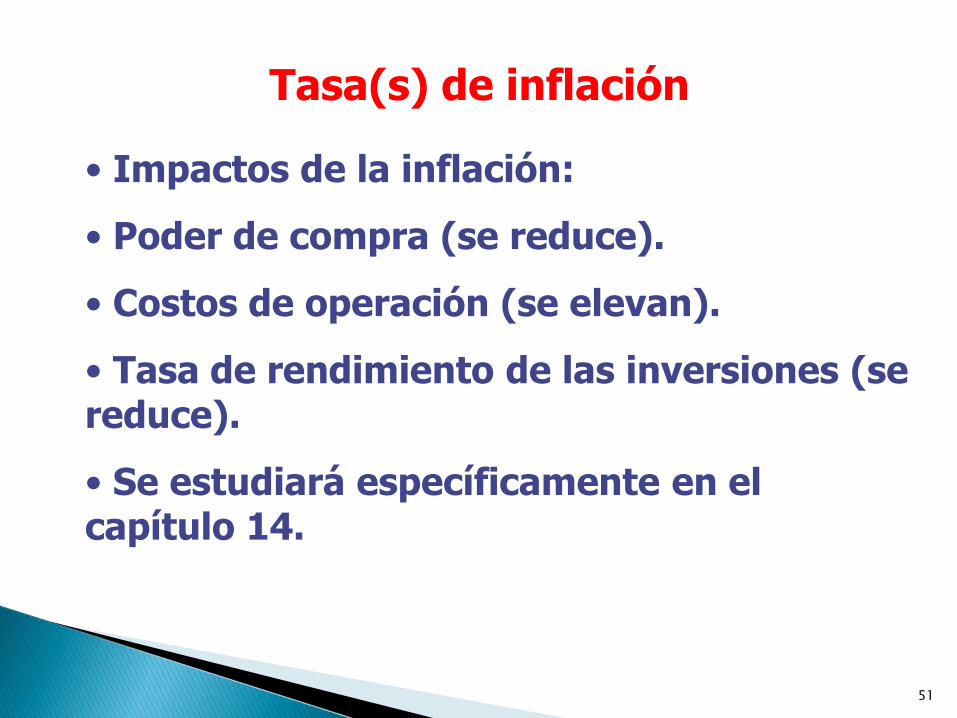

Tasa(s) de inflación

• Impactos de la inflación:

• Poder de compra (se reduce).

• Costos de operación (se elevan).

• Tasa de rendimiento de las inversiones (se reduce).

• Se estudiará específicamente en el capítulo 14.

52

Equivalencia

53

Equivalencia

• Ejemplo

• Usted viaja a 68 millas por hora.

• Equivalen a 110 kilómetros por hora.

• Por lo tanto:

• 68 mph es equivalente a 110 kph.

• Se usan dos escalas para medir.

• Millas y kilómetros.

54

Equivalencia

• ¿“68” es igual a “110”?

• No lo es en términos de números absolutos.

• Pero son “equivalentes” en términos de las dos escalas de medición.

• Millas.

• Kilómetros.

55

Equivalencia económica

• Equivalencia económica.

• Dos sumas de dinero en dos momentos diferentes pueden ser económicamente equivalentes si:

• Consideramos una tasa de interés y,

• El número de periodos entre las dos sumas.

Igualdad en términos de valor económico.

56

Ilustración de la equivalencia

• Consulte el ejemplo 1.4.

• Diagrama del préstamo (de flujo de caja).

• Esta es la perspectiva de la compañía.

T = 0 t = 1 año Aquí se amortizaron $21 800

Aquí se recibieron

$20 000

57

Ilustración de equivalencia

T = 0 t = 1 año

Aquí se recibieron

$20 000

Aquí se devolvieron $21 800

58

Ilustración de equivalencia

• $20 000 ahora no es igual en magnitud a $21 800 dentro de 1 año.

• Pero, $20 000 es ahora económicamente equivalente a $21 800 dentro de un año si la tasa de interés es 9% anual.

• Otra forma de ilustrarlo es …

59

Ilustración de equivalencia

• Si le dijeran que la tasa de interés es 9%...

• ¿Qué opción tiene más valor:

• $20 000 ahora o

• $21 800 dentro de un año?

• ¡Las dos sumas son económicamente equivalentes, pero no son numéricamente iguales!

60

Ilustración de equivalencia

• Para tener equivalencia económica, se debe especificar:

• Tiempo de los flujos de caja.

• Una tasa de interés (i% por periodo de interés).

• Número de periodos de interés (N).

61

Interés simple y compuesto

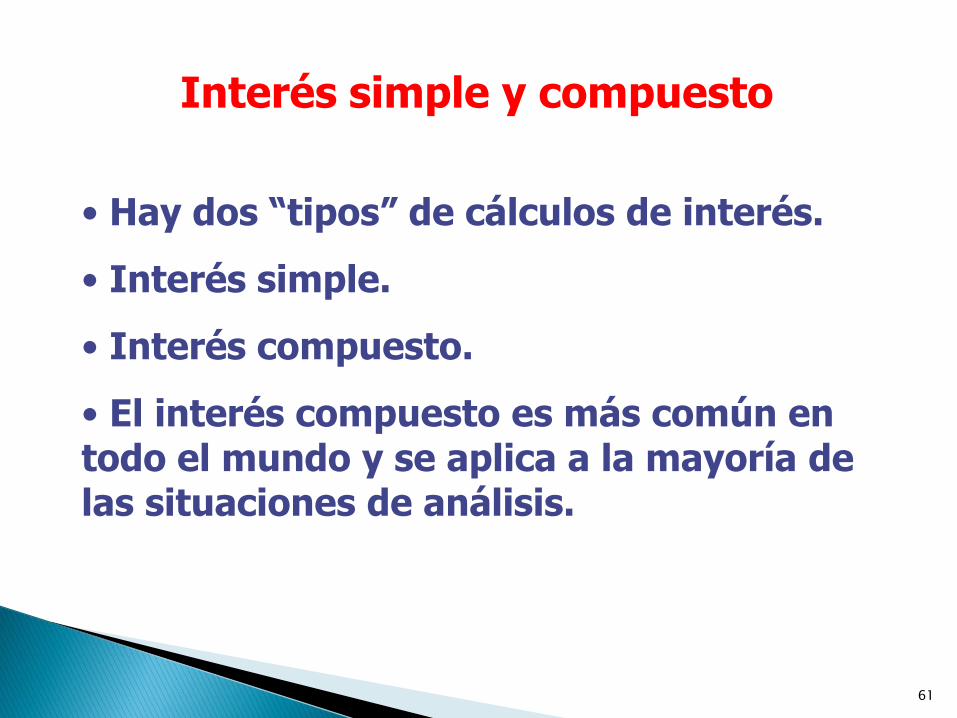

• Hay dos “tipos” de cálculos de interés.

• Interés simple.

• Interés compuesto.

• El interés compuesto es más común en todo el mundo y se aplica a la mayoría de las situaciones de análisis.

62

Interés simple y compuesto

• Interés simple.

• Se calcula solamente sobre el capital del préstamo (principal).

• Es fácil de calcular.

• El interés simple es:

(principal)(tasa de interés)(tiempo)

$I = (P)(i)(n)

63

Interés simple y compuesto

64

Interés simple y compuesto

• Ejemplo 1.7

• Préstamo de $1 000 a 3 años a 5% anual.

• Sea “P” = el monto del principal.

• i = la tasa de interés (5% anual).

• Sea N = número de años (3).

65

Interés simple y compuesto

• Interés simple.

• DEFINICIÓN:

• I = P(i)(N)

• Por Ej. 1.7:

• I = $1 000(0.05)(3) = $150.00

• Interés total en 3 años.

66

Interés simple y compuesto

• Análisis año por año: Interés simple

• Año 1

• I1 = $1 000(0.05) = $50.00

• Año 2

•I2 = $1 000(0.05) = $50.00

• Año 3

• I3 = $1 000(0.05) = $50.00

67

Interés acumulado: Año 1

• “Acumulado” significa que “se debe pero no se ha pagado”.

• Primer año:

P = $1 000

1 2 3

I1 = $50.00

$50.00 de interés se acumulan pero no se han pagado.

68

Interés acumulado: Año 2

• Año 2

1 2 3

I1 = $50.00

P=$1 000

I2 = $50.00

$50.00 de interés se acumulan pero no se han pagado.

69

Al final de 3 años

• $150 de intereses se ha acumulado.

I2 = $50.00

1 2 3

I1 = $50.00

P=$1 000

I3 = $50.00

El interés no pagado no ganó intereses en el periodo de 3

años.

Devuelven $1 000 + $150 de interés

70

Interés simple: Resumen

• En una situación de periodo múltiple con interés simple:

• El interés acumulado no gana intereses durante el siguiente periodo.

• Normalmente, la suma total tomada en préstamo (o prestada) se devuelve al final del periodo convenido MÁS el interés acumulado (adeudado pero no pagado).

71

Interés compuesto

• El interés compuesto es muy diferente.

• Compuesto significa detenerse y calcular.

• En esta aplicación, compuesto significa calcular el interés adeudado al final del periodo y luego sumarlo al saldo no pagado del préstamo.

• Por lo tanto, el interés “gana intereses”.

72

Interés compuesto

• Para que sea COMPUESTO – pare y calcule el interés asociado y súmelo al saldo no pagado.

• Cuando el interés se vuelve compuesto, el interés que se acumula al final de un periodo dado se suma para formar un NUEVO saldo del capital de préstamo (principal).

• Entonces, ese nuevo saldo gana (o se le cargan) intereses en el siguiente periodo.

73

Interés compuesto:

• Suponga:

• P = $1 000

• i = 5% al año compuesto anualmente (C.A.)

• N = 3 años

74

Interés compuesto: Flujo de caja

• Para interés compuesto, 3 años, tenemos:

1 2 3

P=$1 000

I1 = $50.00

I2 = $52.50

I3 = $55.13

Adeudo a t = 3 años:

$1 000 + 50.00 + 52.50 + 55.13 =

$1 157.63

75

Interés compuesto: Calculado

• Para el ejemplo:

• P0 = + $1 000

• I1 = $1 000(0.05) = $50.00

• Adeudo P1 = $1 000 + 50 = $1 050 (¡pero no lo pagamos todavía!)

• Nueva suma de principal al final de t = 1: = $1 050.00

76

Interés compuesto: t = 2

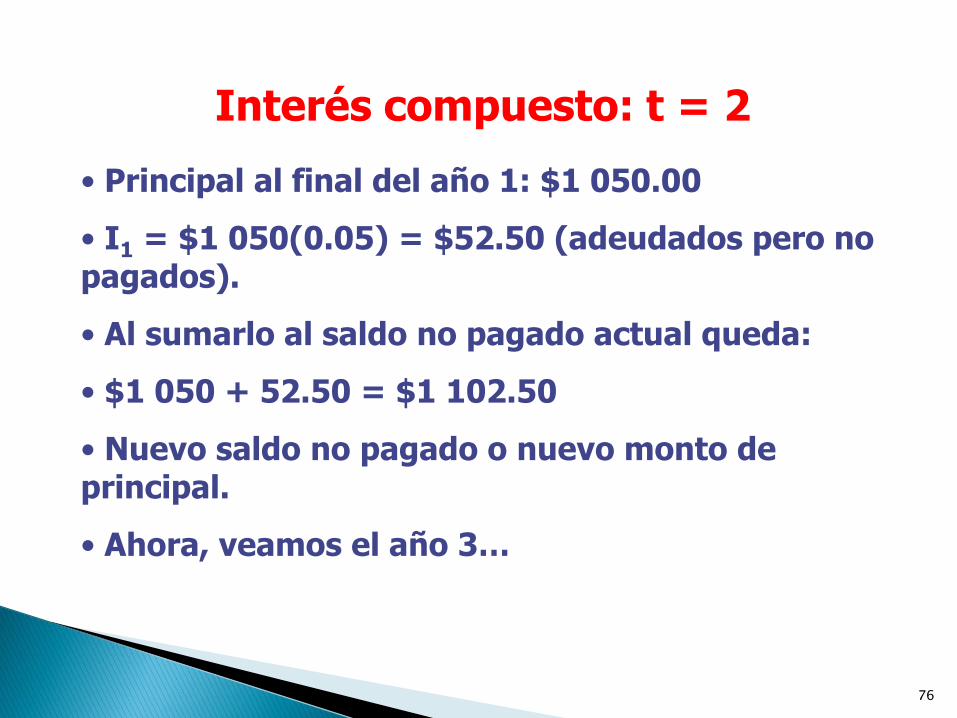

• Principal al final del año 1: $1 050.00

• I1 = $1 050(0.05) = $52.50 (adeudados pero no pagados).

• Al sumarlo al saldo no pagado actual queda:

• $1 050 + 52.50 = $1 102.50

• Nuevo saldo no pagado o nuevo monto de principal.

• Ahora, veamos el año 3…

77

Interés compuesto: t = 3

• Nueva suma de principal: $1 102.50

• I3 = $1 102.50(0.05) = $55.125 = $55.13

• Al sumarlo al principal al inicio del año queda:

• $1 102.50 + 55.13 = $1 157.63

• Este es el beneficio del préstamo al final de 3 años.

• Observe que los montos de intereses se sumaron para formar una nueva suma de principal con intereses calculados sobre ese nuevo monto.

78

Ejemplo

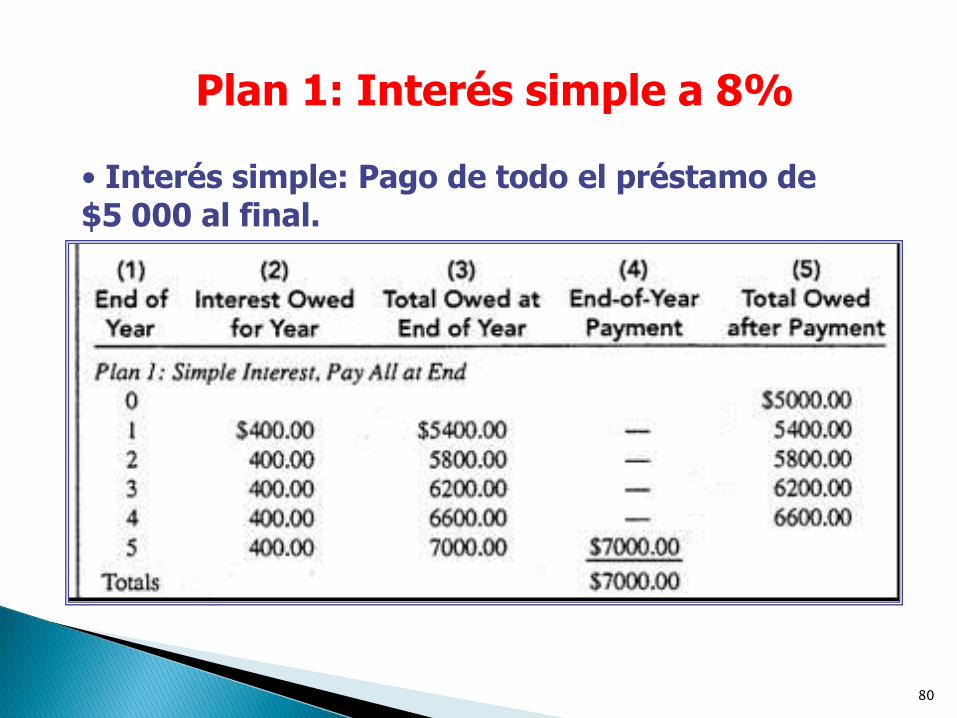

• Se presentan cinco planes para pagar un préstamo de $5 000 en 5 años con un interés de 8% al año.

• Plan 1. Interés simple, pagar todo al final.

• Plan 2. Interés compuesto, pagar todo al final.

• Plan 3. Interés simple, pagar el interés al final de cada año. Pagar el principal al final de N = 5.

• Plan 4. Interés compuesto y parte del principal cada año (pagar 20% del monto del principal).

79

Ejemplo : 5 planes

• Plan 5. Pagos iguales del interés compuesto y reducción del principal en 5 años con pagos al final del año.

Nota: Las siguientes tablas muestran los cinco enfoques. Por ahora, no trate de entender cómo se calculan todos los números (¡eso lo hará después!). Atienda a los métodos y cómo ilustran estas tablas la equivalencia económica.

80

Plan 1: Interés simple a 8%

• Interés simple: Pago de todo el préstamo de $5 000 al final.

81

Plan 2: Interés compuesto a 8% al año

• Pago de todo al final de 5 años.

82

Plan 3: Interés simple pagado al año

• Principal pagado al final (pagaré especial).

83

Plan 4: Interés compuesto

• 20% del principal pagado anualmente.

84

Plan 5: Plan de amortización igual

• Pagos anuales iguales (parte del principal y parte de intereses).

85

Comparaciones – 5 planes

• Plan 1 Interés simple = (principal original) (0.08).

• Plan 2 Interés compuesto = (adeudo total del año anterior)(0.08).

• Plan 3 Interés simple = (principal original)(0.08).

• Plan 4 Interés compuesto = (adeudo total del año anterior)(0.08).

• Plan 5 Interés compuesto = (adeudo total del año anterior)(0.08).

86

Análisis

• Observe que los montos de los pagos anuales son diferentes en cada programa de amortización y que las cantidades totales pagadas en la mayoría de los planes son distintos, aun cuando todos los planes de amortización requieren exactamente 5 años.

• La diferencia en los montos totales amortizados se puede explicar (1) por el valor tiempo del dinero, (2) por el interés simple o compuesto, y (3) por la amortización parcial del principal antes del año 5.

87

Terminología y símbolos

• Se han generado símbolos específicos, con sus respectivas definiciones, para usarlos en ingeniería económica.

• Los símbolos tienden a ser estándar en la mayoría de los textos de ingeniería económica de todo el mundo.

• ¡Llegar a dominar los símbolos y sus respectivos significados es de suma importancia para entender el material que sigue!

88

Terminología y símbolos

• P = valor o cantidad de dinero en un tiempo

designado como el presente o tiempo 0.

• P se conoce también como valor monetario

presente (PW), valor presente (PV),

valor presente neto (NPV), flujo de efectivo

descontado (DCF) y costo capitalizado (CC);

dólares.

89

Terminología y símbolos

90

Terminología y símbolos

• F = valor o cantidad de dinero en algún

tiempo futuro.

• F se llama también valor monetario

futuro (FW) y valor futuro (FV); dólares.

91

Terminología y símbolos

• A = series de cantidades de dinero

consecutivas, iguales, al final del periodo. • A se llama también valor monetario anual (AW) y valor anual uniforme equivalente (EUAW); dólares al año, dólares al mes.

• n = número de periodos de interés; años,

meses, días.

92

Terminología y símbolos

• i = tasa de interés o tasa de rendimiento

por periodo; porcentaje anual, porcentaje mensual.

• t = tiempo, expresado en periodos;

años, meses, días, etcétera.

93

P y F

• Los símbolos P y F representan sucesos que ocurren sólo una vez:

• Específicamente:

$F

t = n 0 1 2 … … n-1 n

$P

94

P y F:

• Debe quedar claro que el valor presente

P representa una sola suma de dinero en

algún tiempo previo a un valor futuro F.

•Este es un punto básico importante que conviene recordar.

95

Cantidades anuales

• Es importante observar que el símbolo A

siempre representa una cantidad uniforme (es decir, la misma suma cada periodo) que se extiende a través de periodos de interés consecutivos.

96

Cantidades anuales

• Un diagrama de flujo de caja para catidades anuales podría verse así:

0 1 2 3 .. N-1 n

$A $A $A $A $A

…………

A = igual, montos de flujo de caja al final del periodo.

97

Tasa de interés – i% por periodo

• La tasa de interés i se supone que es

una tasa compuesta, a menos que se diga específicamente que es “interés simple”.

•La tasa i se expresa en porcentaje por

periodo de intereses; por ejemplo, 12% al año.

98

Terminología y símbolos

• En muchos problemas de ingeniería económica:

• Interviene la dimensión tiempo.

• Se usan por lo menos 4 de los símbolos { P, F, A, i% y n }.

• Al menos 3 de 4 son estimaciones o se supone que se conocen con certeza.

99

Resolución por computadora

• El uso de una hoja de cálculo similar a la de Excel de Microsoft es fundamental para el análisis de los problemas de ingeniería económica.

• El apéndice A del texto presenta una guía sobre el uso de una hoja de cálculo.

• Se espera que todos los ingenieros reciban capacitación en el manejo de datos, macros y las diversas funciones comunes incorporadas a las hojas de cálculo.

100

Hojas de cálculo

• Excel tiene seis funciones incorporadas (entre muchas otras) para ayudarnos en el análisis del valor tiempo del dinero.

• Domine cada una de ellas y elija varios de los problemas de tarea (resuélvalos usted por su cuenta).

101

Introducción a la resolución por computadora

102

Funciones financieras de Excel

• Para encontrar el valor presente P: PV(i%,n,A,F).

• Para encontrar el valor futuro F: FV(i%,n,A,P).

• Para encontrar el valor periódico, igual de A: PMT(i%,n,P,F).

103

Funciones financieras - continúa

• Para encontrar el número de periodos n:

NPER(i%,A,P,F).

• Para encontrar la tasa de interés compuesto i:

TASA(n,A,P,F).

• Para encontrar la tasa de interés compuesto i:

IRR(primera_ celda:última_ celda).

104

Funciones financieras - continúa

• Para determinar el valor presente P de cualquier serie:

NPV(i%, segunda_celda_última celda) + primera celda.

• Estas funciones incorporadas a Excel aceptan gran variedad de modelos de hojas de cálculo que son útiles en el análisis de ingeniería económica.

• Estudie los ejemplos 1.10 y 1.11.

105

Tasa de devolución mínima atractiva

• Una inversión es un compromiso de fondos y recursos en un proyecto, con la expectativa de obtener un rendimiento mayor que el valor monetario de los recursos comprometidos.

• Eficiencia económica significa que los réditos deben exceder las entradas.

• En las empresas lucrativas se requiere una eficiencia económica ¡superior al 100%!

106

La MARR

• Un grupo de gerentes de finanzas de una firma establece una tasa de interés mínima que todos los proyectos aceptados deben alcanzar o exceder.

• La tasa, una vez establecida por la firma, se conoce como la tasa de rendimiento mínima atractiva (MARR).

• La MARR se expresa como un porcentaje anual.

• Hay muchos modelos para ayudar a los gerentes de finanzas de las firmas a calcular cuál debe ser esta tasa en un periodo dado.

107

Tasa de rendimiento

mínima atractiva

108

MARR – Tasa crítica de rentabilidad

• En algunos círculos, la MARR se conoce como tasa crítica de rentabilidad.

• El capital (fondos de inversión) no es gratuito.

• A la firma le cuesta dinero reunir capital o usar el capital de los propietarios de la firma.

• Este costo se expresa con frecuencia como un % anual.

109

Costo del capital: Ejemplo personal

• Suponga que desea comprar una nueva computadora.

• Suponga que tiene una tarjeta de cargo que aplica una tasa de interés del 18% anual.

• Si usted carga la compra, SU costo de capital es la tasa de interés de 18%.

• ¡Muy alta!

110

Costo para una firma

• La firma reúne capital de las siguientes fuentes:

• Activo neto – usando los fondos del dueño (ganancias retenidas, efectivo en caja–pertenece a los propietarios).

• Los propietarios esperan un rédito sobre su dinero y, por lo tanto, hay un costo para la firma.

• ADEUDO – La firma toma un préstamo del exterior de la misma y paga una tasa de interés sobre los fondos prestados.

111

Cálculos de costos de capital • Hay modelos financieros que calculan en forma aproximada el costo promedio ponderado del capital para un periodo determinado.

• Una vez estimado este “costo”, los nuevos proyectos para financiación DEBEN redituar por lo menos el costo de los fondos usados en el proyecto MÁS cierto porcentaje adicional de rédito.

• El costo se expresa como un % anual, igual que una tasa de interés.

112

Determinación de MARR: Inversión segura

• Para empezar, elija una posibilidad de inversión “segura”.

• La firma siempre podría invertir en un CD (certificado de depósito) a corto plazo que pagara alrededor de 4-5%.

• ¡Pero los inversionistas esperan más que eso!

• La firma debe calcular su costo promedio ponderado actual de capital (Véase el capítulo 10).

• ¡Este costo casi siempre excede una tasa de inversión externa “segura”!

113

Determinación de MARR - continúa

• Suponga que el costo promedio ponderado de capital (WACC) es, digamos, 10.25% (para los fines de una presentación).

• Es obvio que la MARR debe ser mayor que el costo de capital de la firma, para que se pueda obtener una “ganancia” o “rédito” ¡que satisfaga a los propietarios!

• Por lo tanto, hay que proveer un “amortiguador” adicional ¡para cubrir riesgos e incertidumbre!

114

Determinación de una MARR • Empiece con el WACC…

• Añada un porcentaje amortiguador (?? varía de una firma a otra).

• Así obtendrá una aproximación de una MARR razonable.

• Esto se convierte en la tasa crítica de rentabilidad que todos los posibles proyectos deben redituar para que puedan ser considerados con propósitos de financiación.

GRACIAS

115