Embed Size (px)

Citation preview

SEGUIMIENTO ESTRATEGIA ANTICORRUPCIÓN Y ATENCIÓN AL CIUDADANO CORTE: 31 DE AGOSTO DE

2016

Fecha: 2016-09-14

Seguimiento estrategia anticorrupción y atención al ciudadano Corte: 31 de agosto de 2016

Control Interno

Página 2 de 45

E1-02-F-22 (2014-10-31)

1. Introducción

En cumplimiento del artículo 73 de la Ley 1474 de 2011 y del Decreto 124 de 2016 la Asesora con funciones

de Jefe de Control Interno realiza seguimiento al plan anticorrupción y atención al ciudadano del Instituto Nacional de Metrología.

El Decreto 124 de 2016 modifica el Decreto 1081 de 2015, en él se señala las metodologías para diseñar y

hacer seguimiento a la estrategia de lucha contra la corrupción y de atención al ciudadano, las cuales se

encuentran contenidas en los documentos "Estrategias para la Construcción del Plan Anticorrupción y de Atención al Ciudadano- Versión 2" y "Guía para la Gestión del Riesgo de Corrupción", estableciéndolas como

los estándar para las entidades públicas para dar cumplimiento a lo establecido en Ley 1474 de 2011.

Igualmente estable que la máxima autoridad de la entidad u organismo velará de forma directa porque se implementen debidamente las disposiciones contenidas en los documentos referidos. La consolidación del

Plan Anticorrupción y de Atención al Ciudadano y del Mapa de Riesgos de Corrupción estará a cargo de la

Oficina de Planeación, quien además servirá de facilitadora para todo el proceso de elaboración del mismo.

El monitoreo estará a cargo del Jefe de Planeación o quien haga sus veces y del responsable de cada uno de los componentes del Plan Anticorrupción y de Atención al Ciudadano.

El mecanismo de seguimiento al cumplimiento de las orientaciones y obligaciones derivadas de los mencionados documentos estará a cargo de las oficinas de control interno o quien haga sus veces, para lo

cual se publicará en la página web de la respectiva entidad, las actividades realizadas de acuerdo con los parámetros establecidos.

Indica que para el año 2016, las entidades tendrán hasta el 31 de marzo para elaborar y publicar el Plan Anticorrupción y de Atención al Ciudadano. Las entidades de la Rama Ejecutiva del orden nacional deberán

integrar el Plan Anticorrupción y de Atención al Ciudadano y el Mapa de Riesgos de Corrupción actualizados al Plan de Acción Anual de qué trata el Modelo Integrado de Planeación y Gestión.

De igual manera, la estrategia para la construcción del Plan Anticorrupción y de Atención al Ciudadano indica está integrado por cinco políticas autónomas e independientes que se articulan bajo un solo objetivo,

la promoción de estándares de transparencia y lucha contra la corrupción. Sus componentes gozan de metodologías propias para su implementación, por lo tanto, no implica desarrollar actividades diferentes o

adicionales a las que ya vienen ejecutando las entidades en desarrollo de dichas políticas.

Las políticas, estrategias o iniciativas del plan están compuesta por: a) Gestión del Riesgo de Corrupción -

Mapa de Riesgos de Corrupción, b) Racionalización de Trámites, c) Rendición de Cuentas: d) Mecanismos para mejorar la Atención al Ciudadano: e) Mecanismos para la Transparencia y Acceso a la Información y

f) Iniciativas Adicionales.

2. Alcance

A la Oficina de Control Interno o quien haga sus veces le corresponde adelantar la verificación de la elaboración y de la publicación del Plan. Le concierne así mismo efectuar el seguimiento y el control a la

Seguimiento estrategia anticorrupción y atención al ciudadano Corte: 31 de agosto de 2016

Control Interno

Página 3 de 45

E1-02-F-22 (2014-10-31)

implementación y a los avances de las actividades consignadas en el Plan Anticorrupción y de Atención al

Ciudadano para cada cuatrimestre.

La Oficina de Control Interno realizará seguimiento (tres) 3 veces al año, así el presente seguimiento (segundo) corresponde a las actividades desarrolladas entre el 1 de mayo al 31 de agosto de 2016. La

publicación deberá surtirse dentro de los diez (10) primeros días hábiles del mes de septiembre, es decir el

14 de septiembre de 2016. Los soportes que se tienen en cuenta para este seguimiento son los que fueron cargados por los responsables hasta el seis (6) de septiembre de 2016 en el link dispuesto por la entidad

para este fin: \2016\210.3 PAAC. El informe se elaboró del 7 al 14 de septiembre de 2016.

3. Descripción metodológica.

Los procedimientos de auditoría realizados en el presente informe fueron:

Consulta: Se realizaron por correo electrónico y de manera verbal solicitudes a la funcionaria Mayer

Flórez de los avances y actividades desarrolladas de la estrategia anticorrupción y atención al ciudadano.

Entre los recursos obtenidos como insumo para la realización de este seguimiento, se consultó en la página Web del Instituto http://www.inm.gov.co/index.php/el-inm/planes-y-programas/plan-anticorrupcion-y-de-

atencion-al-ciudadano, de donde se observó para el presente corte la siguiente información:

CIDA Acta No-019

1. Gestión del Riesgo de Corrupción - Mapa de riesgos de corrupción, versión 3. 2. Estrategia de Racionalización de Trámites, versión 2.

3. Estrategia de Rendición de Cuentas, versión 3.

CIDA Acta No-017

1. Gestión del Riesgo de Corrupción - Mapa de riesgos de corrupción, versión 2.

2. Estrategia de Rendición de Cuentas, versión 2. 3. Estrategia de Mecanismos para mejorar la Atención al Ciudadano, versión 2.

4. Estrategia de Mecanismos para la Transparencia y el Acceso a la Información, versión 2.

5. Iniciativas Adicionales, versión 2.

Presentación del PAAC 2016 publicado en la página Web el 31 de marzo de 2016.

En el Portal Institucional del INM se dispone de una carpeta denominada Planes Institucionales 192.168.10.3

carpetas 210.1.3. PAAC donde cada responsable del seguimiento a los riesgos de corrupción y de los componentes que lo conforman carga los soportes que evidencian el cumplimiento de las actividades

diseñadas. Se verificaron los documentos cargados a fecha 6 de septiembre de 2016.

Observación: Para el desarrollo del presente seguimiento se verificó el cumplimiento de la

normatividad legal vigente así como las directrices internas dispuestas para tal fin y a partir de esto realizar recomendaciones de cara al proceso. En virtud de la anterior, los criterios de evaluación que se observaron,

fueron:

Seguimiento estrategia anticorrupción y atención al ciudadano Corte: 31 de agosto de 2016

Control Interno

Página 4 de 45

E1-02-F-22 (2014-10-31)

Ley 87 de 1993 por la cual se establecen normas para el ejercicio del control interno en las entidades

y organismos del Estado.

Ley 489 de 1998 Por la cual se dictan normas sobre el Sistema Nacional de Control Interno de las Entidades y Organismos de la Administración Pública – Capítulo VI.

Decreto 124 de 2016 por el cual se reglamenta la metodología para diseñar y hacer seguimiento a la Estrategia de lucha contra la corrupción y de atención al ciudadano. (Guía: "Estrategias para la

Construcción del Plan Anticorrupción y de Atención al Ciudadano- Versión 2" y "Guía para la Gestión del Riesgo de Corrupción").

Decreto 1537 de 2001 por el cual se reglamenta parcialmente la Ley 87 de 1993 en cuanto a elementos técnicos y administrativos que fortalezcan el sistema de control interno de las entidades

y organismos del Estado.

Directiva presidencial 09 de 1999. Lineamiento para la implementación de la política de lucha contra

la corrupción.

Guía para la Administración del riesgo emitida por el Departamento Administrativo de la Función Pública, v3, diciembre de 2014.

Decreto 943 de 2014 – Manual Técnico del Modelo Estándar de Control Interno para el Estado

Colombiano.

Resolución 3564 de 2016 del Ministerio de las Tecnologías de la Información y Comunicaciones.

Inspección: Se verificaron los soportes dispuestos en la carpeta planes institucionales - Plan

Anticorrupción y cada una de las carpetas allí establecidas para cada componente. Se observó en la página Web del Instituto la estrategia publicada con sus diferentes modificaciones; los registro son los siguientes:

Página Web en link transparencia:

Seguimiento estrategia anticorrupción y atención al ciudadano Corte: 31 de agosto de 2016

Control Interno

Página 5 de 45

E1-02-F-22 (2014-10-31)

Carpeta de planes institucionales\2016\210.3 PAAC:

Seguimiento estrategia anticorrupción y atención al ciudadano Corte: 31 de agosto de 2016

Control Interno

Página 6 de 45

E1-02-F-22 (2014-10-31)

Procedimientos analíticos: Se verificó el avance con los soportes brindados para establecer que

se ha realizado entre el 1 de mayo al 31 de agosto de 2016.

Para la evaluación consolidada se utilizó el modelo de matriz de seguimiento al Plan Anticorrupción y de

Atención al Ciudadano establecido en el documento "Estrategias para la Construcción del Plan Anticorrupción y de Atención al Ciudadano- Versión 2". El formato contiene los siguientes parámetros:

FORMATO SEGUIMIENTO AL PLAN ANTICORRUPCIÓN Y DE ATENCIÓN AL CIUDADANO

Entidad Instituto Nacional de Metrología.

Vigencia 2016

Fecha de publicación 14/09/2016

Seguimiento 2 OCI

Fecha de seguimiento: 2016-09-14

Componente Actividades

programadas Actividades Cumplidas

% avance Observación

Componente: Se refiere a cada uno de los integrantes del Plan Anticorrupción y Atención al Ciudadano.

Actividades programadas: Corresponde al número de actividades programadas.

Seguimiento estrategia anticorrupción y atención al ciudadano Corte: 31 de agosto de 2016

Control Interno

Página 7 de 45

E1-02-F-22 (2014-10-31)

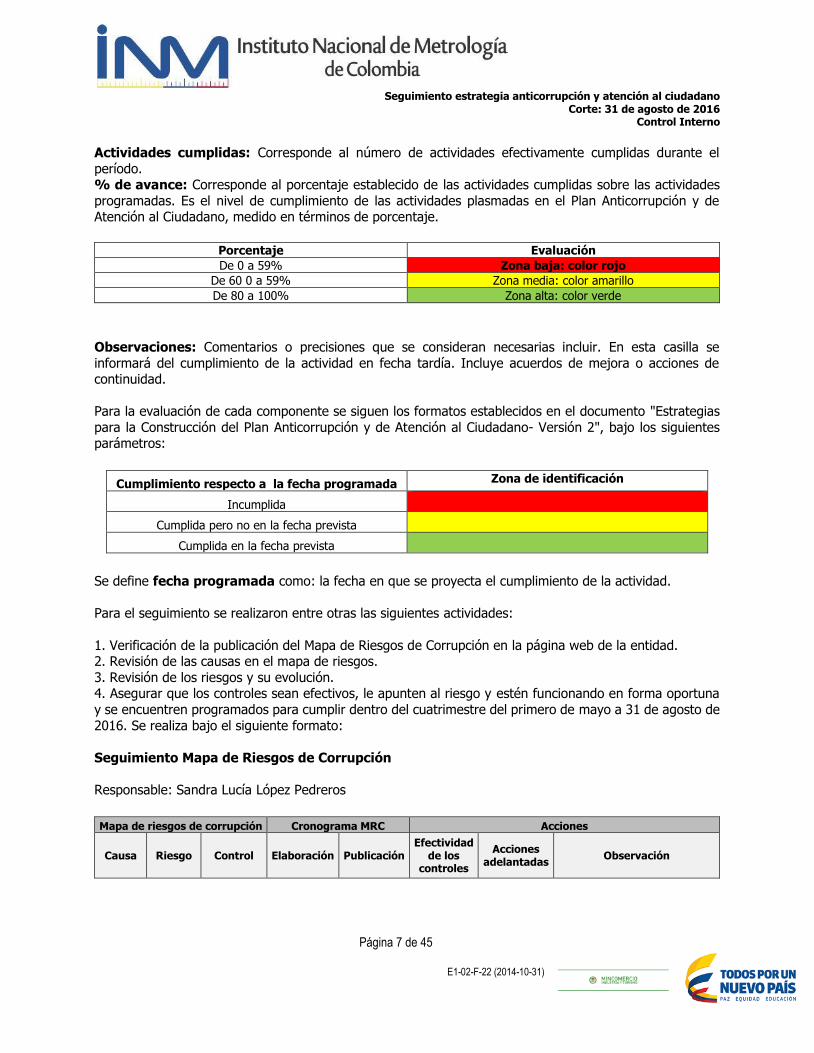

Actividades cumplidas: Corresponde al número de actividades efectivamente cumplidas durante el

período. % de avance: Corresponde al porcentaje establecido de las actividades cumplidas sobre las actividades

programadas. Es el nivel de cumplimiento de las actividades plasmadas en el Plan Anticorrupción y de Atención al Ciudadano, medido en términos de porcentaje.

Porcentaje Evaluación

De 0 a 59% Zona baja: color rojo

De 60 0 a 59% Zona media: color amarillo

De 80 a 100% Zona alta: color verde

Observaciones: Comentarios o precisiones que se consideran necesarias incluir. En esta casilla se

informará del cumplimiento de la actividad en fecha tardía. Incluye acuerdos de mejora o acciones de continuidad.

Para la evaluación de cada componente se siguen los formatos establecidos en el documento "Estrategias

para la Construcción del Plan Anticorrupción y de Atención al Ciudadano- Versión 2", bajo los siguientes parámetros:

Cumplimiento respecto a la fecha programada Zona de identificación

Incumplida

Cumplida pero no en la fecha prevista

Cumplida en la fecha prevista

Se define fecha programada como: la fecha en que se proyecta el cumplimiento de la actividad.

Para el seguimiento se realizaron entre otras las siguientes actividades:

1. Verificación de la publicación del Mapa de Riesgos de Corrupción en la página web de la entidad. 2. Revisión de las causas en el mapa de riesgos.

3. Revisión de los riesgos y su evolución. 4. Asegurar que los controles sean efectivos, le apunten al riesgo y estén funcionando en forma oportuna

y se encuentren programados para cumplir dentro del cuatrimestre del primero de mayo a 31 de agosto de

2016. Se realiza bajo el siguiente formato:

Seguimiento Mapa de Riesgos de Corrupción

Responsable: Sandra Lucía López Pedreros

Mapa de riesgos de corrupción Cronograma MRC Acciones

Causa Riesgo Control Elaboración Publicación Efectividad

de los controles

Acciones adelantadas

Observación

Seguimiento estrategia anticorrupción y atención al ciudadano Corte: 31 de agosto de 2016

Control Interno

Página 8 de 45

E1-02-F-22 (2014-10-31)

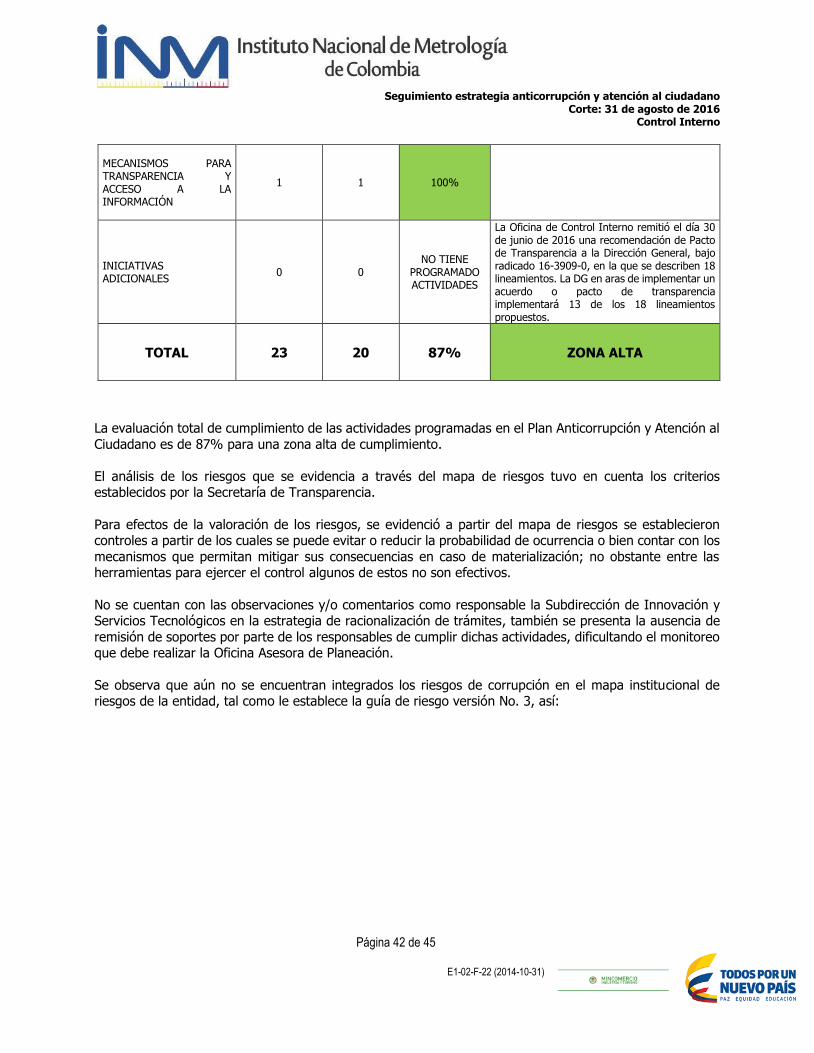

4. Resultados.

El Plan Anticorrupción y de Atención al Ciudadano hace parte del Modelo Integrado de Planeación y Gestión,

que se aplica a las entidades y organismos de la Rama Ejecutiva del Poder Público del Orden Nacional. Está

contemplado dentro de la política de desarrollo administrativo de transparencia, participación y servicio al ciudadano. Estrategias para la Construcción del Plan Anticorrupción y de Atención al Ciudadano.

Se aprobaron en Comité Interadministrativo de Desarrollo Administrativo los siguientes documentos:

Acta No-019

1. Gestión del Riesgo de Corrupción - Mapa de riesgos de corrupción, versión 3. 2. Estrategia de Racionalización de Trámites, versión 2.

3. Estrategia de Rendición de Cuentas, versión 3.

Acta No-017

1. Gestión del Riesgo de Corrupción - Mapa de riesgos de corrupción, versión 2.

2. Estrategia de Rendición de Cuentas, versión 2. 3. Estrategia de Mecanismos para mejorar la Atención al Ciudadano, versión 2.

4. Estrategia de Mecanismos para la Transparencia y el Acceso a la Información, versión 2.

5. Iniciativas Adicionales, versión 2.

Para el presente seguimiento se evalúan las actividades de las versiones aprobadas a través del acta No-017 y 019 y los documentos que no presentaron modificación alguna.

La publicación de los documentos modificados y aprobados se realizó a través de la página Web y vinculada al link de la Ley de transparencia. De igual manera, se informó a través de correo electrónico a los líderes

de procesos, responsables de actividades, funcionarios y a la Asesora con funciones de Jefe de Control Interno las modificaciones realizadas.

Se divulgó de igual manera en la página Web así:

Seguimiento estrategia anticorrupción y atención al ciudadano Corte: 31 de agosto de 2016

Control Interno

Página 9 de 45

E1-02-F-22 (2014-10-31)

Estas modificaciones no fueron trasmitidas a través de redes sociales.

El objetivo general establecido en el Plan es “Implementar estándares de transparencia y lucha contra la corrupción por medio del desarrollo y aplicación de las metodologías y soporte normativos propios para

cada política pública del Plan Anticorrupción y de Atención al Ciudadano - PAAC, con el fin de prevenir

acciones en la entidad que puedan ser susceptibles de hechos de corrupción”.

A continuación se evalúa cada uno de los componentes de la estrategia con la metodología establecida en el Decreto 124 de 2016 y las guías en el establecidas en el.

4.1. PRIMER COMPONENTE: GESTIÓN DEL RIESGO DE CORRUPCIÓN - MAPA DE RIESGOS DE CORRUPCIÓN:

Herramienta que le permite a la entidad identificar, analizar y controlar los posibles hechos generadores de

corrupción, tanto internos como externos. A partir de la determinación de los riesgos de posibles actos de

corrupción, causas y sus consecuencias se establecen las medidas orientadas a controlarlos.

4.1.1. Política de administración de riesgos de corrupción

Seguimiento estrategia anticorrupción y atención al ciudadano Corte: 31 de agosto de 2016

Control Interno

Página 10 de 45

E1-02-F-22 (2014-10-31)

Control Interno tuvo conocimiento en el mes de enero de 2016 que se estructuró la política de riesgos de

la entidad y fue aprobada a través de Comité de Coordinación de Control Interno y de la socialización que se efectuó de la misma en el mes de mayo de 2016.

Para dar cumplimiento a la integración y aprobación de la Política de Riesgo de la Entidad dando alcance a

los riesgos de corrupción, el 25 de enero de 2016 el INM actualizó los numerales 4.1.1 Administración del

riesgo y 4.1.1.1. Política de administración según los nuevos lineamientos del Departamento Administrativo de la Función Pública DAFP del Manual Integrado de Gestión.

La Política describe que “El Instituto Nacional de Metrología coherente con su política de calidad, con los

componentes y elementos que define el MECI y con las políticas del Modelo Integrado Planeación Gestión,

se compromete a ejercer control sobre aquellos riesgos que puedan afectar negativamente el desarrollo de los objetivos institucionales, de SIG y de los procesos, mediante una efectiva administración de los mismos,

como herramienta de gestión que responda al estilo de Dirección Actual, con la participación de todos los funcionarios y contratistas responsables de identificar, analizar y establecer las acciones de mitigación”.

4.1.2. Construcción del mapa de riesgos

4.1.2.1. Identificación de riesgos de corrupción

Se estableció dentro del formato los factores internos y externos de riesgo de corrupción. Sin embargo se presenta en la página Web en los mapas de riesgos versión 2 y 3 para estos factores que: “Veáse (SIC)

factores Internos y Externos (Contexto Estratégico - Dofa) (SIC), así:

Seguimiento estrategia anticorrupción y atención al ciudadano Corte: 31 de agosto de 2016

Control Interno

Página 11 de 45

E1-02-F-22 (2014-10-31)

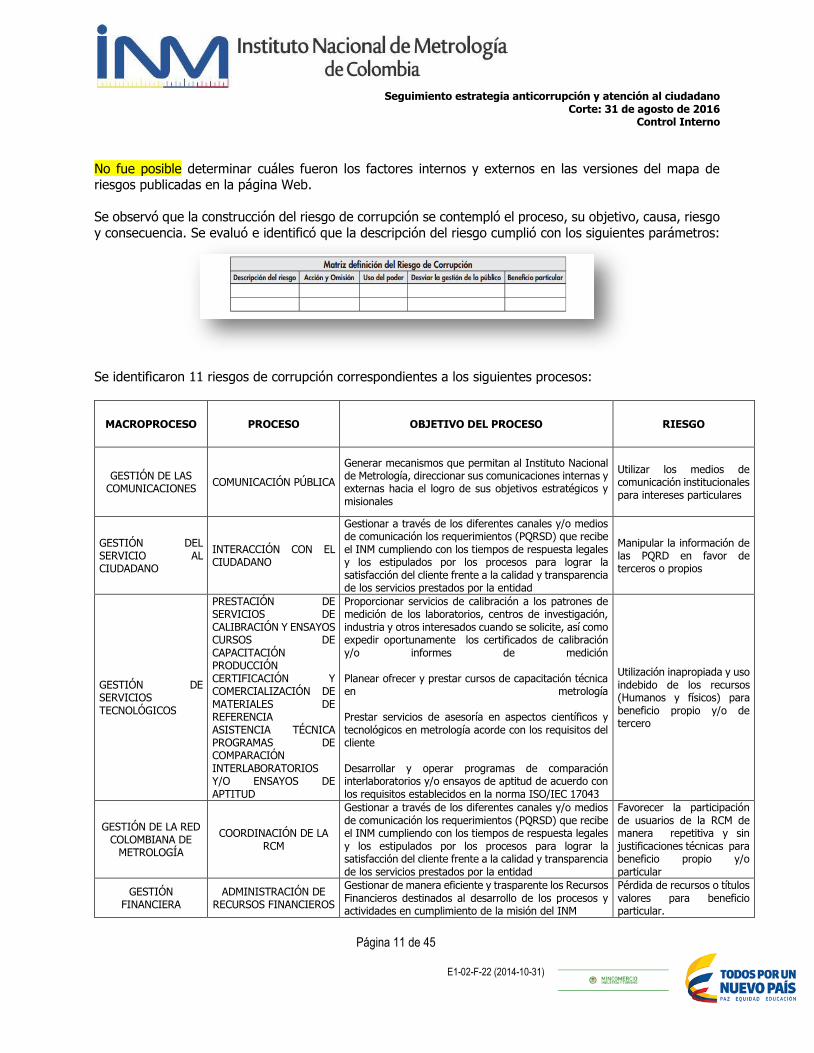

No fue posible determinar cuáles fueron los factores internos y externos en las versiones del mapa de riesgos publicadas en la página Web.

Se observó que la construcción del riesgo de corrupción se contempló el proceso, su objetivo, causa, riesgo

y consecuencia. Se evaluó e identificó que la descripción del riesgo cumplió con los siguientes parámetros:

Se identificaron 11 riesgos de corrupción correspondientes a los siguientes procesos:

MACROPROCESO PROCESO OBJETIVO DEL PROCESO RIESGO

GESTIÓN DE LAS COMUNICACIONES

COMUNICACIÓN PÚBLICA

Generar mecanismos que permitan al Instituto Nacional de Metrología, direccionar sus comunicaciones internas y externas hacia el logro de sus objetivos estratégicos y misionales

Utilizar los medios de comunicación institucionales para intereses particulares

GESTIÓN DEL SERVICIO AL CIUDADANO

INTERACCIÓN CON EL CIUDADANO

Gestionar a través de los diferentes canales y/o medios de comunicación los requerimientos (PQRSD) que recibe el INM cumpliendo con los tiempos de respuesta legales y los estipulados por los procesos para lograr la satisfacción del cliente frente a la calidad y transparencia de los servicios prestados por la entidad

Manipular la información de las PQRD en favor de terceros o propios

GESTIÓN DE SERVICIOS TECNOLÓGICOS

PRESTACIÓN DE SERVICIOS DE CALIBRACIÓN Y ENSAYOS CURSOS DE CAPACITACIÓN PRODUCCIÓN CERTIFICACIÓN Y COMERCIALIZACIÓN DE MATERIALES DE REFERENCIA ASISTENCIA TÉCNICA PROGRAMAS DE COMPARACIÓN INTERLABORATORIOS Y/O ENSAYOS DE APTITUD

Proporcionar servicios de calibración a los patrones de medición de los laboratorios, centros de investigación, industria y otros interesados cuando se solicite, así como expedir oportunamente los certificados de calibración y/o informes de medición Planear ofrecer y prestar cursos de capacitación técnica en metrología Prestar servicios de asesoría en aspectos científicos y tecnológicos en metrología acorde con los requisitos del cliente Desarrollar y operar programas de comparación interlaboratorios y/o ensayos de aptitud de acuerdo con los requisitos establecidos en la norma ISO/IEC 17043

Utilización inapropiada y uso indebido de los recursos (Humanos y físicos) para beneficio propio y/o de tercero

GESTIÓN DE LA RED COLOMBIANA DE

METROLOGÍA

COORDINACIÓN DE LA RCM

Gestionar a través de los diferentes canales y/o medios de comunicación los requerimientos (PQRSD) que recibe el INM cumpliendo con los tiempos de respuesta legales y los estipulados por los procesos para lograr la satisfacción del cliente frente a la calidad y transparencia de los servicios prestados por la entidad

Favorecer la participación de usuarios de la RCM de manera repetitiva y sin justificaciones técnicas para beneficio propio y/o particular

GESTIÓN FINANCIERA

ADMINISTRACIÓN DE RECURSOS FINANCIEROS

Gestionar de manera eficiente y trasparente los Recursos Financieros destinados al desarrollo de los procesos y actividades en cumplimiento de la misión del INM

Pérdida de recursos o títulos valores para beneficio particular.

Seguimiento estrategia anticorrupción y atención al ciudadano Corte: 31 de agosto de 2016

Control Interno

Página 12 de 45

E1-02-F-22 (2014-10-31)

Registrar recaudos con soportes adulterados, falso o sin ellos en beneficio particular o a terceros

GESTION JURÍDICA APOYO Y ASESORÍA JURÍDICA

Defender los intereses patrimoniales e institucionales del INM, atendiendo las acciones que en contra de la entidad puedan iniciar exfuncionarios, o terceras personas que se sientan perjudicadas por acciones u omisiones del Instituto Nacional de Metrología, así como de las acciones que por ley deba iniciar la entidad en contra de funcionarios o exfuncionarios o terceras personas que lesionen el interés patrimonial o institucional de la entidad

Afectar el debido proceso en beneficio particular o a terceros Inadecuada representación legal o extrajudicial del INM en beneficio particular o a terceros

GESTIÓN DE LA INFORMACIÓN

ADMINISTRACIÓN DE SISTEMAS DE INFORMACIÓN

Administrar, gestionar y mantener la infraestructura tecnológica y de comunicaciones del INM

Violación de datos institucionales y suplantación de identidad para beneficio común o de terceros

GESTIÓN LOGÍSTICA Y ADMINISTRATIVA

CONTRATACIÓN Y ADQUISICIÓN DE BIENES

Y SERVICIOS

Gestionar los procesos de selección del INM para asegurar la adquisición de bienes y servicios necesarios para apoyar los procesos de funcionamiento y logística del Instituto

Manipular la contratación en favor de terceros para satisfacer intereses propios

ADMINISTRACIÓN DE RECURSOS FÍSICOS

Gestionar los recursos físicos y los servicios administrativos, mediante la administración, mantenimiento y control de la infraestructura del Instituto Nacional de Metrología

Manipular recursos económicos y/o financieros destinados para la caja menor a favor de terceros o propios

Fuente: mapa de riesgos

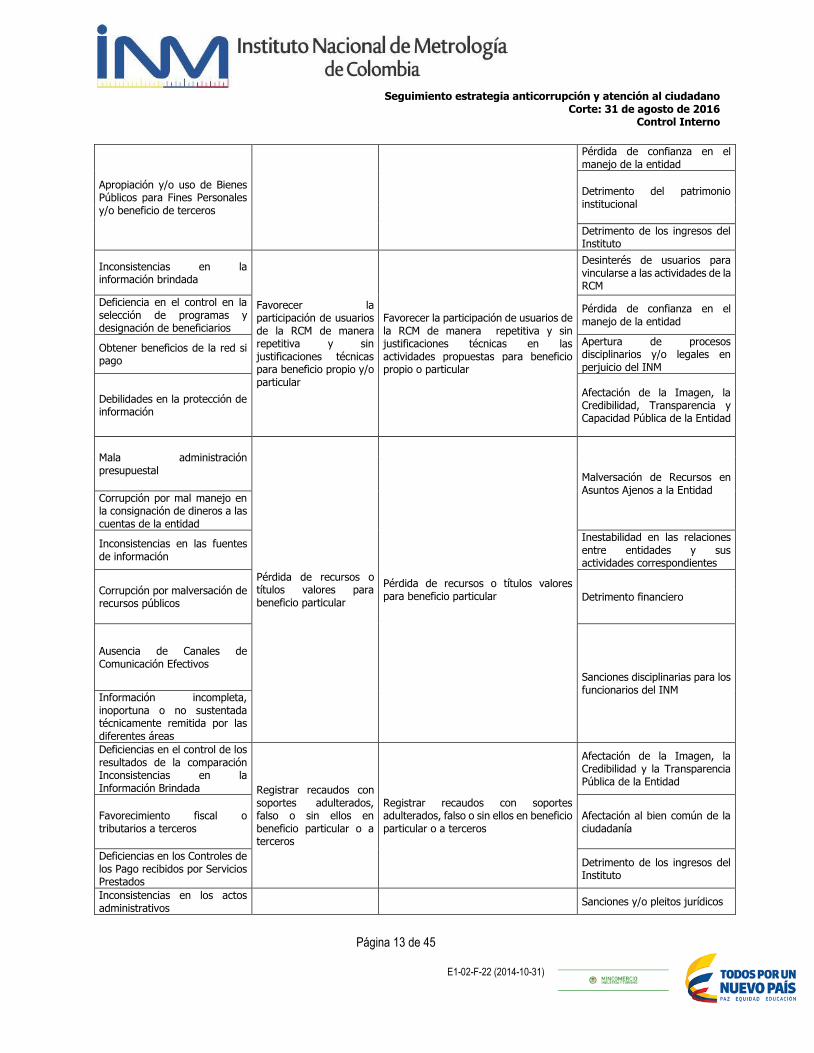

Se identificaron las causas y consecuencias, así:

CAUSAS RIESGO DESCRIPCIÓN CONSECUENCIAS

(EFECTOS)

Información incompleta, inoportuna o no sustentada técnicamente remitida por las diferentes áreas

Utilizar los medios de comunicación institucionales para intereses particulares

Manipulación intencional de la información para favorecimientos personales o a terceros

Afectación de la imagen, la Credibilidad y la Transparencia Pública de la Entidad y del clima organizacional

Encubrimiento de la mala gestión administrativa de la entidad

Pérdida de confianza en el manejo de la entidad

Falta de controles o políticas para emisión de respuestas de comunicaciones en el INM

Manipular la información de las PQRD en favor de terceros o propios

Alterar los trámites o respuestas de carácter institucional para beneficio de terceros o propios

Pérdida de confianza en el manejo de la entidad

Inconsistencias en las fuentes de información

Sanciones de los entes reguladores

Deficiencias en los Controles para la Prestación del Servicio

Utilización inapropiada y uso indebido de los recursos (Humanos y físicos) para beneficio propio y/o de tercero

Utilización indebida de los recursos (Humanos y físicos) del instituto (Equipos, instalaciones físicas, material e insumos), de los procesos misionales para obtener beneficios personales y satisfacción de intereses particulares.

Afectación al bien común de la ciudadanía

Afectación de la imagen, la credibilidad, Transparencia, Capacidad Pública de la Entidad y al bien común de la ciudadanía

Seguimiento estrategia anticorrupción y atención al ciudadano Corte: 31 de agosto de 2016

Control Interno

Página 13 de 45

E1-02-F-22 (2014-10-31)

Apropiación y/o uso de Bienes Públicos para Fines Personales y/o beneficio de terceros

Pérdida de confianza en el manejo de la entidad

Detrimento del patrimonio institucional

Detrimento de los ingresos del Instituto

Inconsistencias en la información brindada

Favorecer la participación de usuarios de la RCM de manera repetitiva y sin justificaciones técnicas para beneficio propio y/o particular

Favorecer la participación de usuarios de la RCM de manera repetitiva y sin justificaciones técnicas en las actividades propuestas para beneficio propio o particular

Desinterés de usuarios para vincularse a las actividades de la RCM

Deficiencia en el control en la selección de programas y designación de beneficiarios

Pérdida de confianza en el manejo de la entidad

Obtener beneficios de la red si pago

Apertura de procesos disciplinarios y/o legales en perjuicio del INM

Debilidades en la protección de información

Afectación de la Imagen, la Credibilidad, Transparencia y Capacidad Pública de la Entidad

Mala administración presupuestal

Pérdida de recursos o títulos valores para beneficio particular

Pérdida de recursos o títulos valores para beneficio particular

Malversación de Recursos en Asuntos Ajenos a la Entidad

Corrupción por mal manejo en la consignación de dineros a las cuentas de la entidad

Inconsistencias en las fuentes de información

Inestabilidad en las relaciones entre entidades y sus actividades correspondientes

Corrupción por malversación de recursos públicos

Detrimento financiero

Ausencia de Canales de Comunicación Efectivos

Sanciones disciplinarias para los funcionarios del INM

Información incompleta, inoportuna o no sustentada técnicamente remitida por las diferentes áreas

Deficiencias en el control de los resultados de la comparación Inconsistencias en la Información Brindada Registrar recaudos con

soportes adulterados, falso o sin ellos en beneficio particular o a terceros

Registrar recaudos con soportes adulterados, falso o sin ellos en beneficio particular o a terceros

Afectación de la Imagen, la Credibilidad y la Transparencia Pública de la Entidad

Favorecimiento fiscal o tributarios a terceros

Afectación al bien común de la ciudadanía

Deficiencias en los Controles de los Pago recibidos por Servicios Prestados

Detrimento de los ingresos del Instituto

Inconsistencias en los actos administrativos

Sanciones y/o pleitos jurídicos

Seguimiento estrategia anticorrupción y atención al ciudadano Corte: 31 de agosto de 2016

Control Interno

Página 14 de 45

E1-02-F-22 (2014-10-31)

Información incompleta, inoportuna o no sustentada técnicamente

Afectar el debido proceso en beneficio particular o a terceros Afectar el debido proceso en beneficio particular o a terceros

No seguir las formalidades legales ni respetar los términos de Ley en beneficio y/o perjuicio particular No seguir las formalidades legales ni respetar los términos de Ley en beneficio y/o perjuicio particular

Detrimento patrimonial

Desconocimiento de la norma Pérdida de confianza en el manejo de la entidad

Problemas de competencias profesionales y laborales

Afectación de la imagen, la Credibilidad y la Transparencia Pública de la Entidad

Demora en los tiempos de respuesta

Afectación al usuario de los servicios del INM

Ausencia de lineamientos para la gestión jurídica

Inestabilidad en las relaciones entre entidades y sus actividades correspondientes

Información incompleta, inoportuna o no sustentada técnicamente

Inadecuada representación legal o extrajudicial del INM en beneficio particular o a terceros

Inadecuada representación legal o extrajudicial del INM en beneficio

particular o a terceros

Desgaste administrativo

Ausencia de lineamientos para la gestión jurídica

Detrimento patrimonial

Desconocimiento de la norma Pérdida de confianza en el manejo de la entidad

Problemas de competencias profesionales y laborales

Afectación de la imagen, la Credibilidad y la Transparencia Pública de la Entidad

Inconsistencias en los actos administrativos

Afectación al usuario de los servicios del INM

Demora en los tiempos de respuesta

Incumplimiento de la Misión de la Entidad

Inexistencia de políticas de sistemas de información

Violación de datos institucionales y suplantación de identidad para beneficio común o de terceros

Hurto, pérdida o modificación de la información confidencial (certificados de

calibración, cronogramas de programación de servicios, financiera

de recaudos, entre otros), de sistemas operativos y sistemas de información (aplicativos propios y de terceros) del

INM para beneficio común o de terceros

Daños parciales o permanentes en la integridad de la información

Falta cultura de los funcionarios y/o contratistas en el manejo de información

Daños permanentes en la configuración del software

Inexistencia de un sistema de gestión de seguridad de la información

Poca confiabilidad en los servicios que presta el INM

Pérdida de confianza en el manejo de la información de la entidad

Estudios previos o de factibilidad superficiales o manipulados por futuros interesados en los procesos de contratación

Manipular la contratación en favor de terceros para satisfacer intereses propios

Intervención con interés propio y oculto del nivel decisorio en la definición de criterios subjetivos para direccionar la selección del contratista

Afectación al Bien Común

Realización de estudios previos por quien no tiene la obligación de hacerlo

Intereses ocultos en la selección de determinados proveedores Afectación de la imagen,

credibilidad y transparencia pública de la Entidad

Favorecimiento a terceros mediante la exigencia excesiva de requisitos en el Pliego de condiciones

Seguimiento estrategia anticorrupción y atención al ciudadano Corte: 31 de agosto de 2016

Control Interno

Página 15 de 45

E1-02-F-22 (2014-10-31)

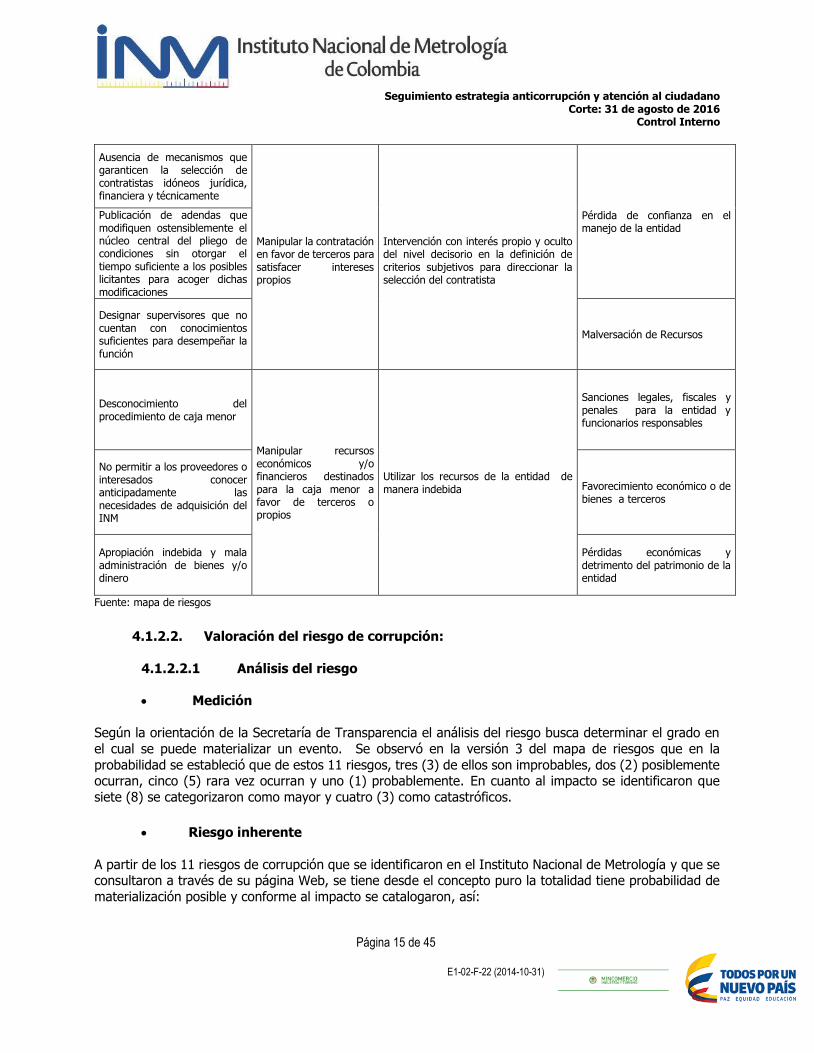

Ausencia de mecanismos que garanticen la selección de contratistas idóneos jurídica, financiera y técnicamente

Manipular la contratación en favor de terceros para satisfacer intereses propios

Intervención con interés propio y oculto del nivel decisorio en la definición de criterios subjetivos para direccionar la selección del contratista

Pérdida de confianza en el manejo de la entidad

Publicación de adendas que modifiquen ostensiblemente el núcleo central del pliego de condiciones sin otorgar el tiempo suficiente a los posibles licitantes para acoger dichas modificaciones

Designar supervisores que no cuentan con conocimientos suficientes para desempeñar la función

Malversación de Recursos

Desconocimiento del procedimiento de caja menor

Manipular recursos económicos y/o financieros destinados para la caja menor a favor de terceros o propios

Utilizar los recursos de la entidad de manera indebida

Sanciones legales, fiscales y penales para la entidad y funcionarios responsables

No permitir a los proveedores o interesados conocer anticipadamente las necesidades de adquisición del INM

Favorecimiento económico o de bienes a terceros

Apropiación indebida y mala administración de bienes y/o dinero

Pérdidas económicas y detrimento del patrimonio de la entidad

Fuente: mapa de riesgos

4.1.2.2. Valoración del riesgo de corrupción:

4.1.2.2.1 Análisis del riesgo

Medición

Según la orientación de la Secretaría de Transparencia el análisis del riesgo busca determinar el grado en

el cual se puede materializar un evento. Se observó en la versión 3 del mapa de riesgos que en la

probabilidad se estableció que de estos 11 riesgos, tres (3) de ellos son improbables, dos (2) posiblemente ocurran, cinco (5) rara vez ocurran y uno (1) probablemente. En cuanto al impacto se identificaron que

siete (8) se categorizaron como mayor y cuatro (3) como catastróficos.

Riesgo inherente

A partir de los 11 riesgos de corrupción que se identificaron en el Instituto Nacional de Metrología y que se consultaron a través de su página Web, se tiene desde el concepto puro la totalidad tiene probabilidad de

materialización posible y conforme al impacto se catalogaron, así:

Seguimiento estrategia anticorrupción y atención al ciudadano Corte: 31 de agosto de 2016

Control Interno

Página 16 de 45

E1-02-F-22 (2014-10-31)

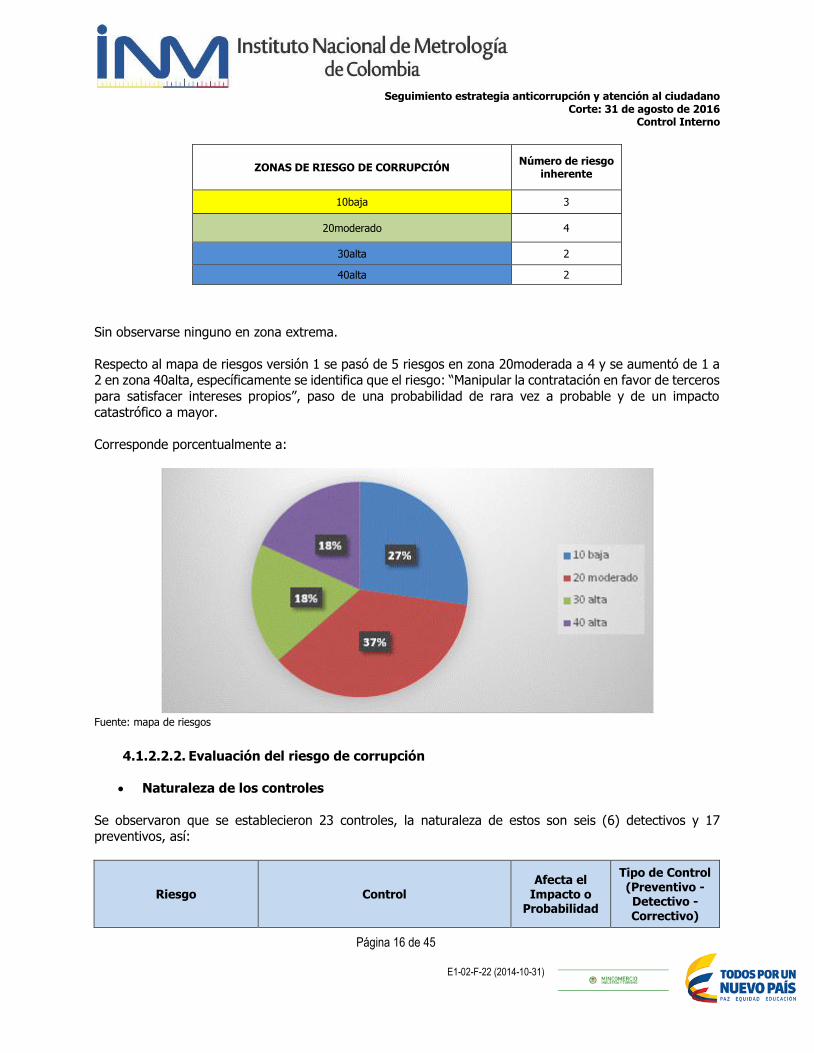

ZONAS DE RIESGO DE CORRUPCIÓN Número de riesgo

inherente

10baja 3

20moderado 4

30alta 2

40alta 2

Sin observarse ninguno en zona extrema.

Respecto al mapa de riesgos versión 1 se pasó de 5 riesgos en zona 20moderada a 4 y se aumentó de 1 a 2 en zona 40alta, específicamente se identifica que el riesgo: “Manipular la contratación en favor de terceros

para satisfacer intereses propios”, paso de una probabilidad de rara vez a probable y de un impacto

catastrófico a mayor.

Corresponde porcentualmente a:

Fuente: mapa de riesgos

4.1.2.2.2. Evaluación del riesgo de corrupción

Naturaleza de los controles

Se observaron que se establecieron 23 controles, la naturaleza de estos son seis (6) detectivos y 17 preventivos, así:

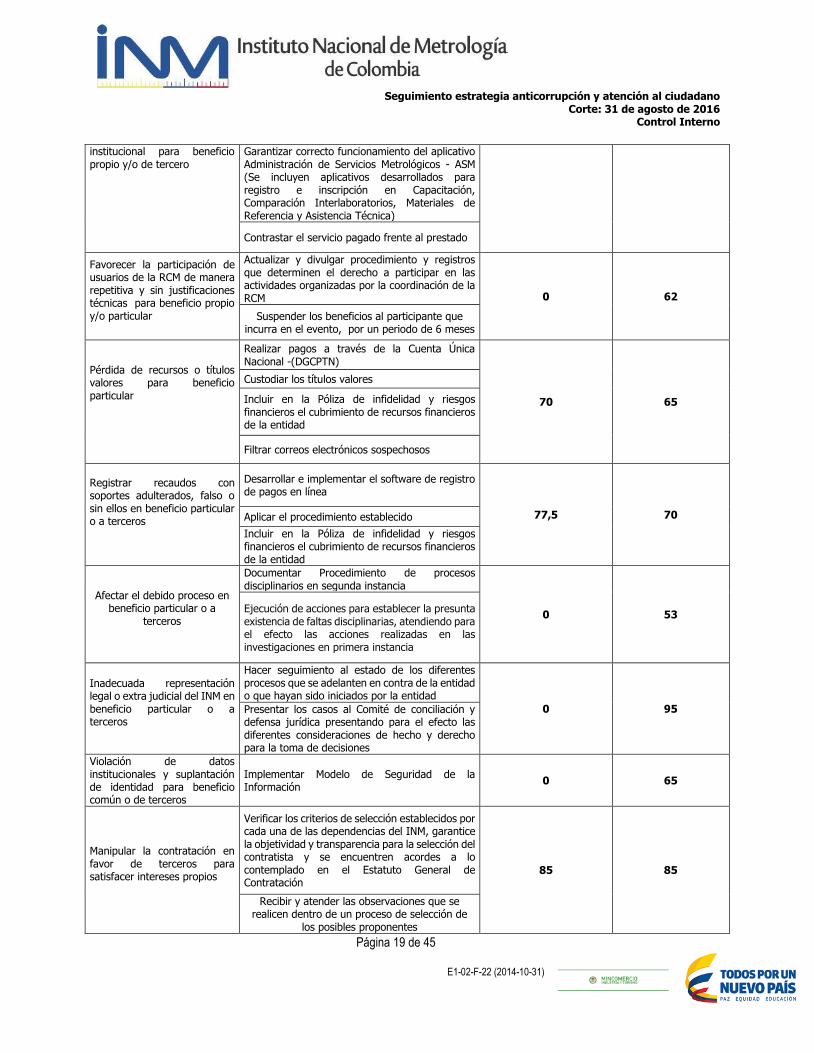

Riesgo Control Afecta el

Impacto o Probabilidad

Tipo de Control (Preventivo - Detectivo - Correctivo)

Seguimiento estrategia anticorrupción y atención al ciudadano Corte: 31 de agosto de 2016

Control Interno

Página 17 de 45

E1-02-F-22 (2014-10-31)

Utilizar los medios de comunicación institucionales para intereses particulares

Informar a la Alta Dirección sobre el evento presentado

Impacto D

Manipular la información de las PQRD en favor de terceros o propios

Procedimiento y formato de seguimiento de PQRSD actualizados

Probabilidad P

Informar a la Alta Dirección sobre el evento presentado

Impacto D

Utilización inapropiada y uso indebido de la infraestructura institucional para beneficio propio y/o de tercero

Mantener control de Ingreso y salida de equipos (Propios o de terceros), que no van por el servicio de calibración.

Probabilidad P

Garantizar correcto funcionamiento del aplicativo Administración de Servicios Metrológicos - ASM (Se incluyen aplicativos desarrollados para registro e inscripción en Capacitación, Comparación Interlaboratorios, Materiales de Referencia y Asistencia Técnica)

Probabilidad

P

Contrastar el servicio pagado frente al prestado

Impacto D

Favorecer la participación de usuarios de la RCM de manera repetitiva y sin justificaciones técnicas para beneficio propio y/o particular

Actualizar y divulgar procedimiento y registros que determinen el derecho a participar en las actividades organizadas por la coordinación de la RCM

Probabilidad P

Suspender los beneficios al participante que incurra en el evento, por un periodo de 6

meses Impacto D

Pérdida de recursos o títulos

valores para beneficio particular

Realizar pagos a través de la Cuenta Única Nacional -(DGCPTN)

Probabilidad P

Custodiar los títulos valores Probabilidad P

Incluir en la Póliza de infidelidad y riesgos financieros el cubrimiento de recursos financieros de la entidad

Impacto P

Filtrar correos electrónicos sospechosos Probabilidad D

Registrar recaudos con soportes adulterados, falso o sin ellos en beneficio particular o a terceros

Desarrollar e implementar el software de registro de pagos en línea

Probabilidad P

Aplicar el procedimiento establecido Impacto P

Incluir en la Póliza de infidelidad y riesgos financieros el cubrimiento de recursos financieros de la entidad

Impacto D

Afectar el debido proceso en beneficio particular o a terceros

Documentar Procedimiento de procesos disciplinarios en segunda instancia

Probabilidad P

Ejecución de acciones para establecer la presunta existencia de faltas disciplinarias, atendiendo para el efecto las acciones realizadas en las investigaciones en primera instancia

Probabilidad

P

Inadecuada representación legal o extra judicial del INM en beneficio particular o a terceros

Hacer seguimiento al estado de los diferentes procesos que se adelanten en contra de la entidad o que hayan sido iniciados por la entidad

Probabilidad

P

Seguimiento estrategia anticorrupción y atención al ciudadano Corte: 31 de agosto de 2016

Control Interno

Página 18 de 45

E1-02-F-22 (2014-10-31)

Presentar los casos al Comité de conciliación y defensa jurídica presentando para el efecto las diferentes consideraciones de hecho y derecho para la toma de decisiones

Probabilidad

P

Violación de datos institucionales y suplantación de identidad para beneficio

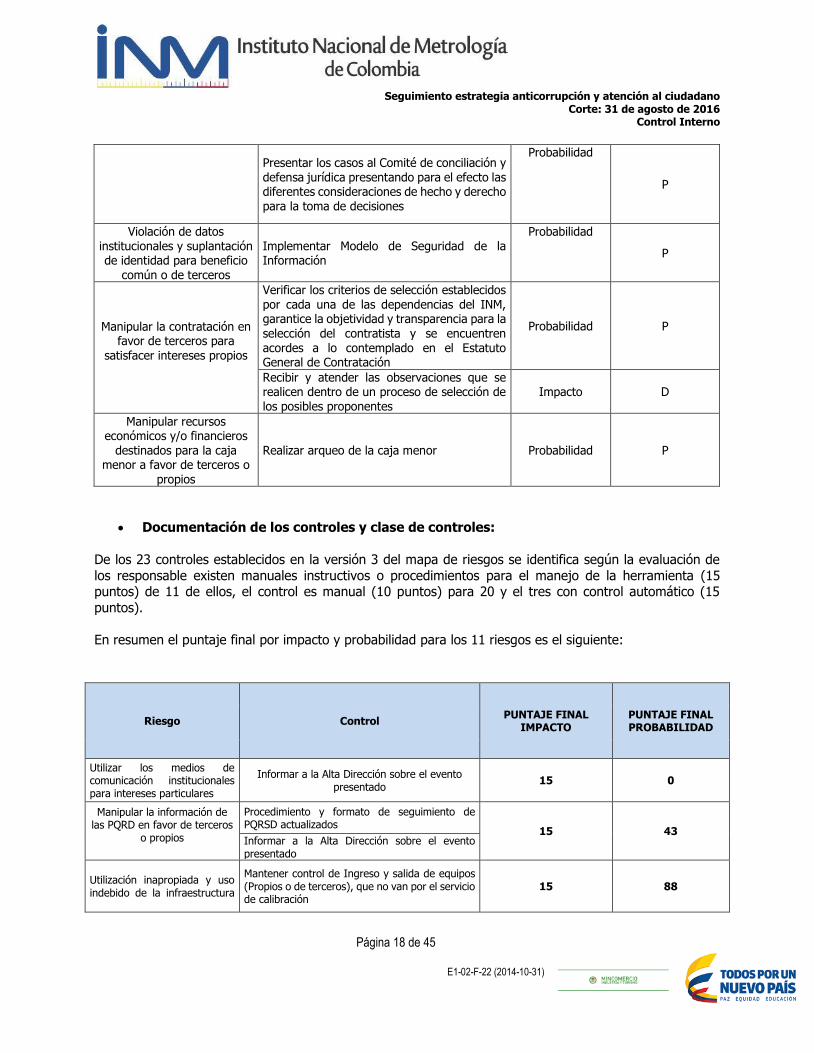

común o de terceros

Implementar Modelo de Seguridad de la Información

Probabilidad

P

Manipular la contratación en favor de terceros para

satisfacer intereses propios

Verificar los criterios de selección establecidos por cada una de las dependencias del INM, garantice la objetividad y transparencia para la

selección del contratista y se encuentren acordes a lo contemplado en el Estatuto General de Contratación

Probabilidad P

Recibir y atender las observaciones que se realicen dentro de un proceso de selección de los posibles proponentes

Impacto D

Manipular recursos económicos y/o financieros

destinados para la caja menor a favor de terceros o

propios

Realizar arqueo de la caja menor Probabilidad P

Documentación de los controles y clase de controles:

De los 23 controles establecidos en la versión 3 del mapa de riesgos se identifica según la evaluación de

los responsable existen manuales instructivos o procedimientos para el manejo de la herramienta (15 puntos) de 11 de ellos, el control es manual (10 puntos) para 20 y el tres con control automático (15

puntos).

En resumen el puntaje final por impacto y probabilidad para los 11 riesgos es el siguiente:

Riesgo Control PUNTAJE FINAL

IMPACTO PUNTAJE FINAL PROBABILIDAD

Utilizar los medios de comunicación institucionales para intereses particulares

Informar a la Alta Dirección sobre el evento presentado

15 0

Manipular la información de las PQRD en favor de terceros

o propios

Procedimiento y formato de seguimiento de PQRSD actualizados

15 43 Informar a la Alta Dirección sobre el evento presentado

Utilización inapropiada y uso indebido de la infraestructura

Mantener control de Ingreso y salida de equipos (Propios o de terceros), que no van por el servicio de calibración

15 88

Seguimiento estrategia anticorrupción y atención al ciudadano Corte: 31 de agosto de 2016

Control Interno

Página 19 de 45

E1-02-F-22 (2014-10-31)

institucional para beneficio propio y/o de tercero

Garantizar correcto funcionamiento del aplicativo Administración de Servicios Metrológicos - ASM (Se incluyen aplicativos desarrollados para registro e inscripción en Capacitación, Comparación Interlaboratorios, Materiales de Referencia y Asistencia Técnica)

Contrastar el servicio pagado frente al prestado

Favorecer la participación de usuarios de la RCM de manera repetitiva y sin justificaciones técnicas para beneficio propio y/o particular

Actualizar y divulgar procedimiento y registros que determinen el derecho a participar en las actividades organizadas por la coordinación de la RCM 0 62

Suspender los beneficios al participante que incurra en el evento, por un periodo de 6 meses

Pérdida de recursos o títulos valores para beneficio particular

Realizar pagos a través de la Cuenta Única Nacional -(DGCPTN)

70 65

Custodiar los títulos valores

Incluir en la Póliza de infidelidad y riesgos financieros el cubrimiento de recursos financieros de la entidad

Filtrar correos electrónicos sospechosos

Registrar recaudos con soportes adulterados, falso o sin ellos en beneficio particular o a terceros

Desarrollar e implementar el software de registro de pagos en línea

77,5 70 Aplicar el procedimiento establecido

Incluir en la Póliza de infidelidad y riesgos financieros el cubrimiento de recursos financieros de la entidad

Afectar el debido proceso en beneficio particular o a

terceros

Documentar Procedimiento de procesos disciplinarios en segunda instancia

0 53 Ejecución de acciones para establecer la presunta existencia de faltas disciplinarias, atendiendo para el efecto las acciones realizadas en las investigaciones en primera instancia

Inadecuada representación legal o extra judicial del INM en beneficio particular o a terceros

Hacer seguimiento al estado de los diferentes procesos que se adelanten en contra de la entidad o que hayan sido iniciados por la entidad

0 95 Presentar los casos al Comité de conciliación y defensa jurídica presentando para el efecto las diferentes consideraciones de hecho y derecho para la toma de decisiones

Violación de datos institucionales y suplantación de identidad para beneficio común o de terceros

Implementar Modelo de Seguridad de la Información

0 65

Manipular la contratación en favor de terceros para satisfacer intereses propios

Verificar los criterios de selección establecidos por cada una de las dependencias del INM, garantice la objetividad y transparencia para la selección del contratista y se encuentren acordes a lo contemplado en el Estatuto General de Contratación

85 85

Recibir y atender las observaciones que se realicen dentro de un proceso de selección de

los posibles proponentes

Seguimiento estrategia anticorrupción y atención al ciudadano Corte: 31 de agosto de 2016

Control Interno

Página 20 de 45

E1-02-F-22 (2014-10-31)

Manipular recursos económicos y/o financieros destinados para la caja menor a favor de terceros o propios

Realizar arqueo de la caja menor 0 85

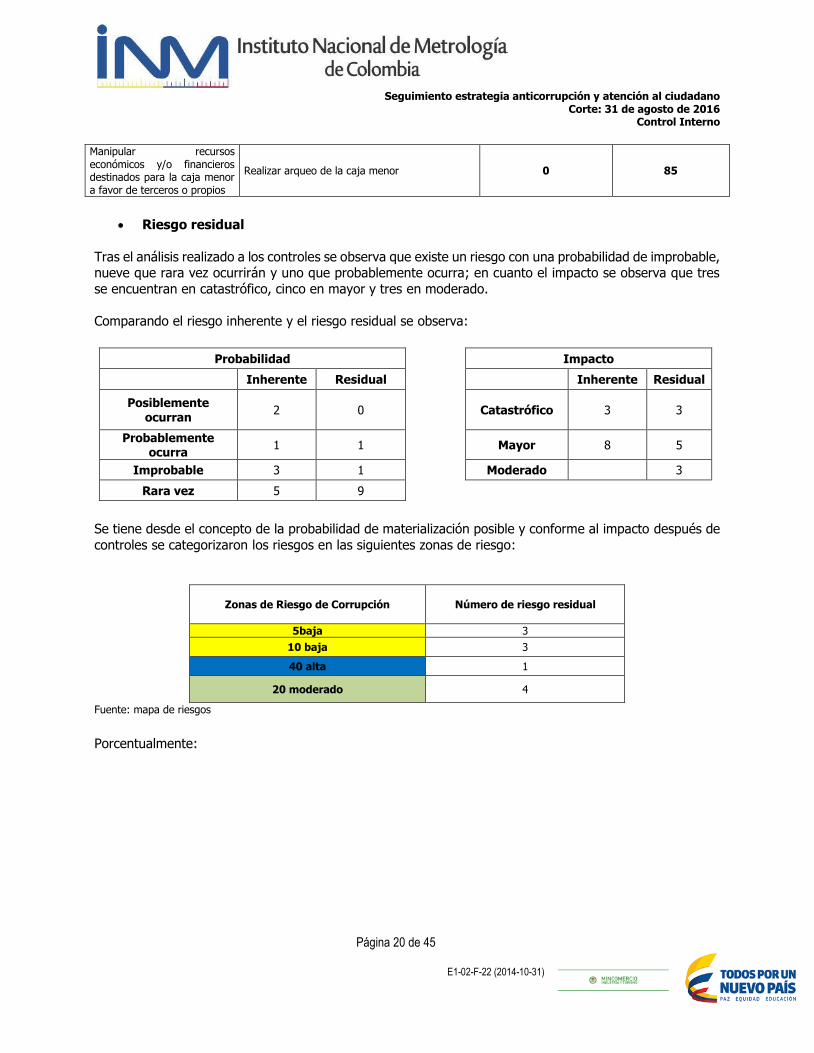

Riesgo residual

Tras el análisis realizado a los controles se observa que existe un riesgo con una probabilidad de improbable, nueve que rara vez ocurrirán y uno que probablemente ocurra; en cuanto el impacto se observa que tres

se encuentran en catastrófico, cinco en mayor y tres en moderado.

Comparando el riesgo inherente y el riesgo residual se observa:

Probabilidad Impacto

Inherente Residual Inherente Residual

Posiblemente ocurran

2 0 Catastrófico 3 3

Probablemente ocurra

1 1 Mayor 8 5

Improbable 3 1 Moderado 3

Rara vez 5 9

Se tiene desde el concepto de la probabilidad de materialización posible y conforme al impacto después de

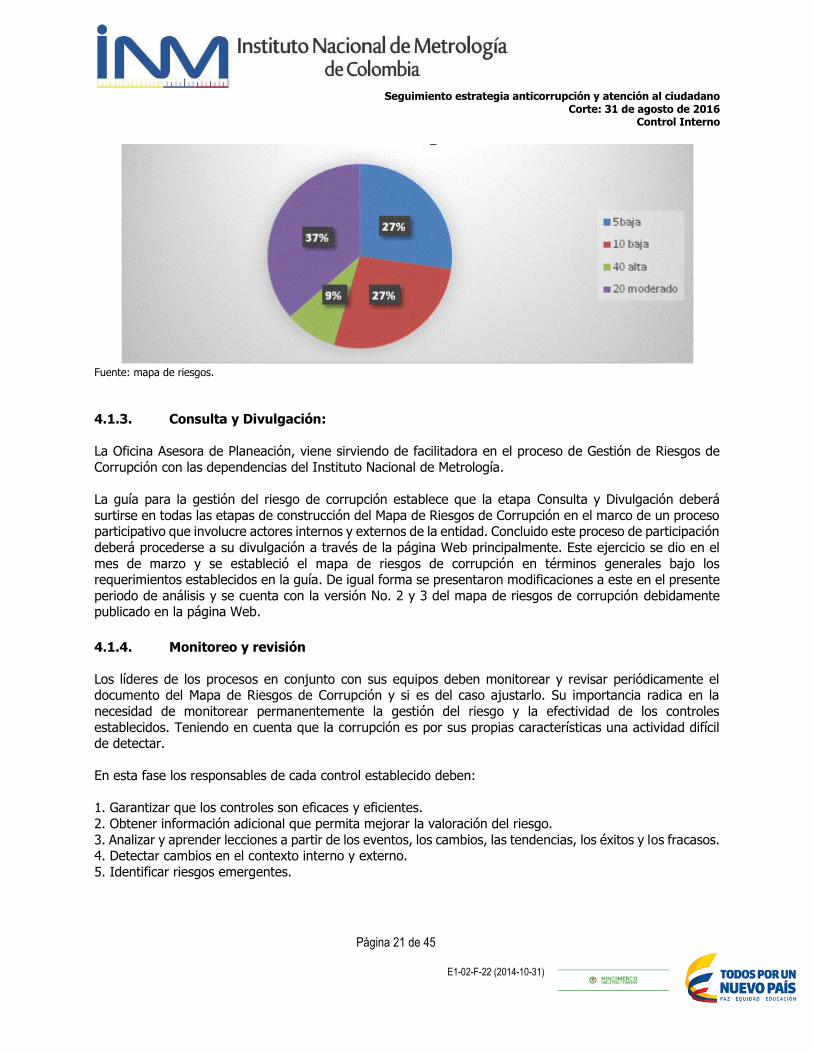

controles se categorizaron los riesgos en las siguientes zonas de riesgo:

Zonas de Riesgo de Corrupción Número de riesgo residual

5baja 3

10 baja 3

40 alta 1

20 moderado 4

Fuente: mapa de riesgos

Porcentualmente:

Seguimiento estrategia anticorrupción y atención al ciudadano Corte: 31 de agosto de 2016

Control Interno

Página 21 de 45

E1-02-F-22 (2014-10-31)

Fuente: mapa de riesgos.

4.1.3. Consulta y Divulgación:

La Oficina Asesora de Planeación, viene sirviendo de facilitadora en el proceso de Gestión de Riesgos de

Corrupción con las dependencias del Instituto Nacional de Metrología.

La guía para la gestión del riesgo de corrupción establece que la etapa Consulta y Divulgación deberá

surtirse en todas las etapas de construcción del Mapa de Riesgos de Corrupción en el marco de un proceso participativo que involucre actores internos y externos de la entidad. Concluido este proceso de participación

deberá procederse a su divulgación a través de la página Web principalmente. Este ejercicio se dio en el

mes de marzo y se estableció el mapa de riesgos de corrupción en términos generales bajo los requerimientos establecidos en la guía. De igual forma se presentaron modificaciones a este en el presente

periodo de análisis y se cuenta con la versión No. 2 y 3 del mapa de riesgos de corrupción debidamente publicado en la página Web.

4.1.4. Monitoreo y revisión

Los líderes de los procesos en conjunto con sus equipos deben monitorear y revisar periódicamente el documento del Mapa de Riesgos de Corrupción y si es del caso ajustarlo. Su importancia radica en la

necesidad de monitorear permanentemente la gestión del riesgo y la efectividad de los controles

establecidos. Teniendo en cuenta que la corrupción es por sus propias características una actividad difícil de detectar.

En esta fase los responsables de cada control establecido deben:

1. Garantizar que los controles son eficaces y eficientes.

2. Obtener información adicional que permita mejorar la valoración del riesgo.

3. Analizar y aprender lecciones a partir de los eventos, los cambios, las tendencias, los éxitos y los fracasos. 4. Detectar cambios en el contexto interno y externo.

5. Identificar riesgos emergentes.

Seguimiento estrategia anticorrupción y atención al ciudadano Corte: 31 de agosto de 2016

Control Interno

Página 22 de 45

E1-02-F-22 (2014-10-31)

Se realizó monitoreo por parte de cada responsable y acompañamiento por parte de la profesional

especializada Mayer Flórez Cárdenas de la Oficina Asesora de Planeación. Este monitoreo se evidencia en el mapa de riesgos y soportes cargados en la carpeta de planes institucionales.

4.1.5. Seguimiento de los riesgos de corrupción

El seguimiento corresponde a la Oficina de Control Interno, este se realiza en el formato establecido por la guía. Se describen los subcomponentes de la estrategia de Gestión del Riesgo de Corrupción y el Mapa de

Riesgos de Corrupción bajo los lineamientos del documento “Guía para la Gestión del Riesgo de Corrupción”.

La evaluación para esta componente bajo las fechas programadas ya cumplidas es la siguiente:

COMPONENTE 1: GESTIÓN DEL RIESGO DE CORRUPCIÓN - MAPA DE RIESGOS DE CORRUPCIÓN

Subcomponente Actividades Meta o

Producto Responsable

Fecha Programada

Corte 30 de agosto de 2016. Observación Control Interno

Monitoreo o revisión 4.1

Mesa de trabajo de la OAP con responsables de controles y acciones, cada 4 meses 2016-05-05, 2016-09-05, 2017- 01-05

Riesgos, controles y acciones revisados

LÍDER DE PROCESOS y OAP

2016-05-05

Cumplida. Se han realizado mesas de trabajo de seguimiento y se han remitido correos electrónicos de socialización de las entregas.

Seguimiento 5.1 Primer seguimiento-Corte 30 de Abril de 2016

Informe de seguimiento

ASESOR CONTROL INTERNO

2016-05-14

Cumplida. Se publicó en la página Web según los tiempos establecidos en la Ley.

Se encuentran cumplidas a la fecha un 100%. Se recomienda que ante cambios en el mapa de riesgos o

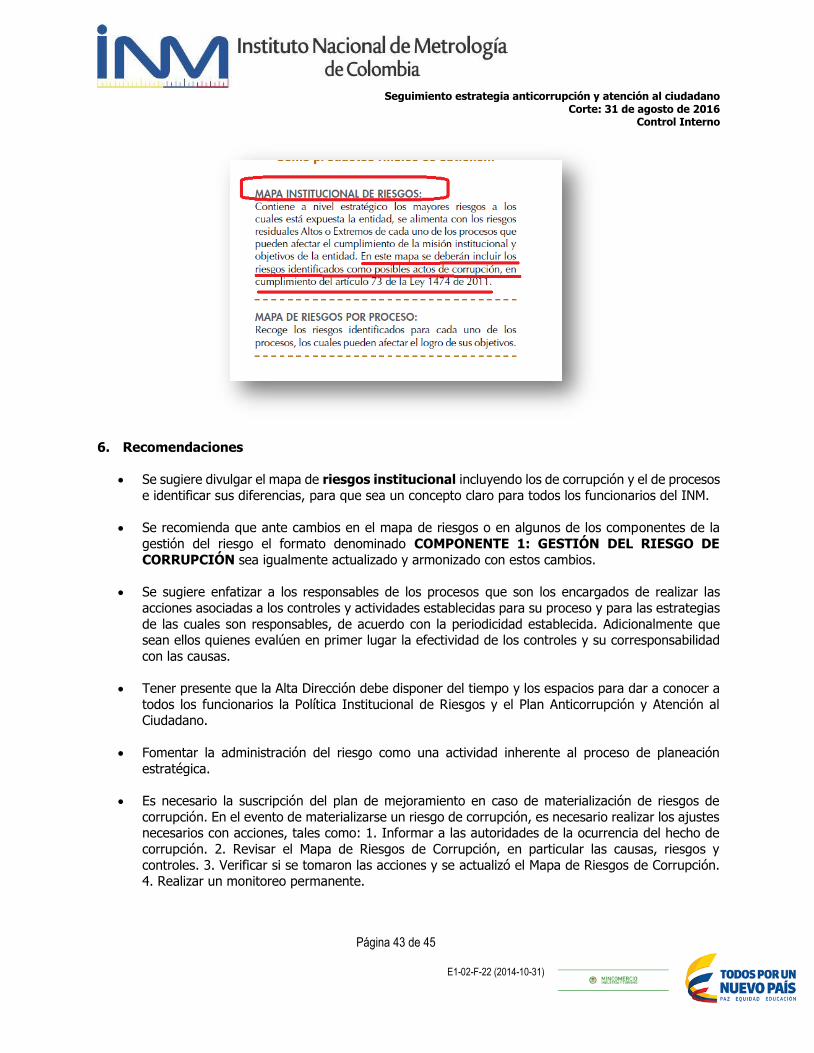

en algunos de los componentes de la gestión del riesgo el formato denominado COMPONENTE 1: GESTIÓN DEL RIESGO DE CORRUPCIÓN sea igualmente actualizado y armonizado con estos cambios.

Mapa de riesgos:

El seguimiento adelantado por la Oficina de Control Interno se enfocó en otras en las siguientes actividades:

1. Verificar la publicación del Mapa de Riesgos de Corrupción en la página Web de la entidad y sus

respectivas actualizaciones. 2. Se revisaron las causas establecidas para cada una de los riesgos identificados

3. Se revisaron los riesgos y su evolución.

4. Se verificó que los controles sean efectivos, le apunten al riesgo y estén funcionando en forma oportuna y efectiva (los que en el presente periodo tenían actividades implementadas).

A continuación el análisis:

Mapa de riesgos de corrupción Cronograma MRC Acciones

Causa Riesgo Control Elaboración Publicación Efectividad

de los controles

Acciones adelantadas Observación

Información incompleta, inoportuna o no sustentada técnicamente remitida por las diferentes áreas

Utilizar los medios de comunicación institucionales para intereses particulares

Informar a la Alta Dirección sobre el evento presentado

2016-05-05 2016-09-05 2017-01-05

2016-08-31 EFECTIVO

A corte 30 de agosto de 2016 no se ha presentado ningún evento en el cual se afecte la Imagen, la Credibilidad y la Transparencia Pública de la Entidad y del clima organizacional, por lo tanto no se ha realizado ninguna comunicación a la Alta Dirección.

Esto es un control detectivo, es una acción que se realizará si se materializa el riesgo. Se recomienda identificar controles preventivos.

Encubrimiento de la mala gestión administrativa de la entidad

Falta de controles o políticas para emisión de respuestas de comunicaciones en el INM Manipular la

información de las PQRD en favor de terceros o propios

Procedimiento y formato de seguimiento de PQRSD actualizados

2016-07-30 2016-09-05 2017-01-05

2016-08-31

EFECTIVO

Se realizaron cambios al procedimiento E4-01-P-01 PQRSD V5 al igual que al formato PQRSD E1-02-F-01, estos se pasaron para su respectiva aprobación al comité CIDA. Se adjunta soporte de planillas de seguimiento.

Contemplar las Sugerencias (PQRSD) en el control. Esto es un control detectivo, es una acción que se realizará si se materializa el riesgo. Se recomienda identificar controles preventivos.

Inconsistencias en las fuentes de información

Informar a la Alta Dirección sobre el evento presentado

EFECTIVO

A corte 30 de Agosto de 2016 no se ha presentado ningún evento en el cual se manipule la información de las PQRD en favor de terceros o propios, por lo tanto no se ha realizado ninguna comunicación a la Alta Dirección.

Contemplar las Sugerencias (PQRSD) en el control. Esto es un control detectivo, es una acción que se realizará si se materializa el riesgo. Se recomienda identificar controles preventivos.

Deficiencias en los Controles para la Prestación del Servicio

Utilización inapropiada y uso indebido de los recursos (Humanos y físicos) para beneficio propio y/o de tercero

Mantener control de Ingreso y salida de equipos (Propios o de terceros), que no van por el servicio de calibración

2016-05-05 2016-09-05 2017-01-05

2016-08-31 EFECTIVO

Se eligieron tres formatos Ingreso y salida de equipos de manera aleatoria, se revisaron con el fin de mitigar el riesgo.

Se comparte la recomendación de la OAP de elaborar análisis de la información que reportan y dejarla el avance del seguimiento.

Garantizar correcto funcionamiento del aplicativo

2016-05-05 2016-09-05 2017-01-05

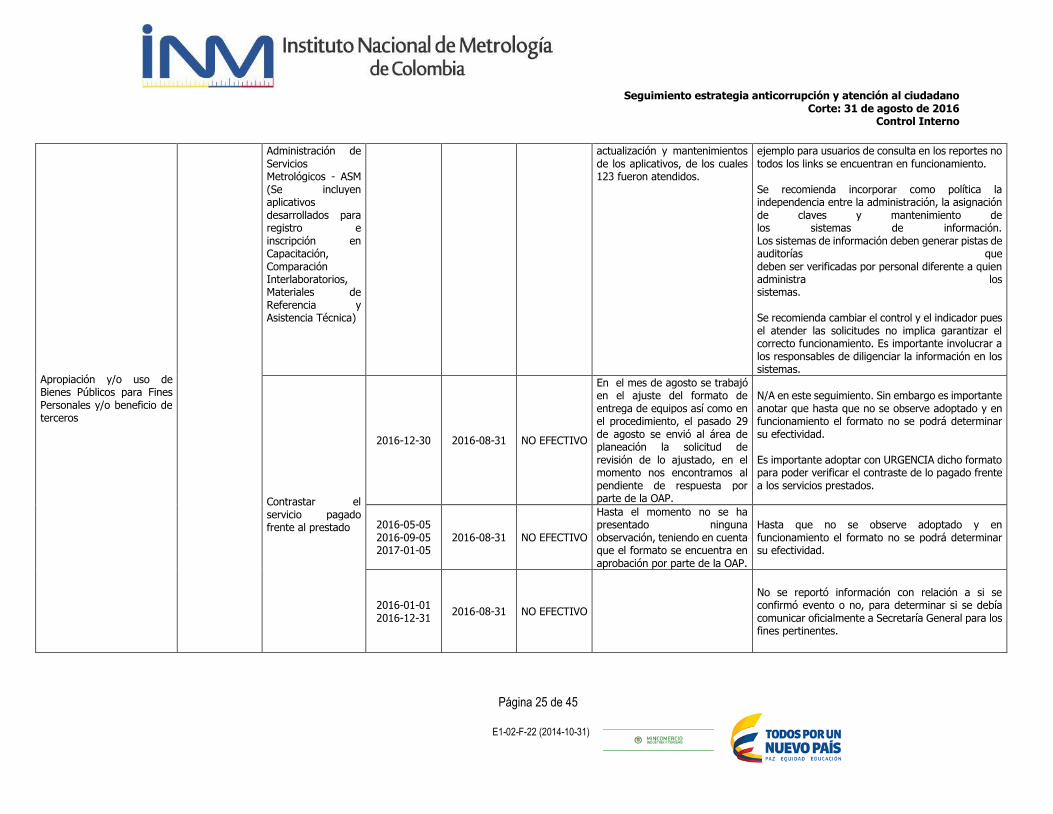

2016-08-31 NO EFECTIVO Para el segundo cuatrimestre del año se recibieron un total de 123 requerimientos entre

No se observó si se garantiza el correcto funcionamiento del aplicativo ASM, a modo de

Seguimiento estrategia anticorrupción y atención al ciudadano Corte: 31 de agosto de 2016

Control Interno

Página 25 de 45

E1-02-F-22 (2014-10-31)

Apropiación y/o uso de Bienes Públicos para Fines Personales y/o beneficio de terceros

Administración de Servicios Metrológicos - ASM (Se incluyen aplicativos desarrollados para registro e inscripción en Capacitación, Comparación Interlaboratorios, Materiales de Referencia y Asistencia Técnica)

actualización y mantenimientos de los aplicativos, de los cuales 123 fueron atendidos.

ejemplo para usuarios de consulta en los reportes no todos los links se encuentran en funcionamiento. Se recomienda incorporar como política la independencia entre la administración, la asignación de claves y mantenimiento de los sistemas de información. Los sistemas de información deben generar pistas de auditorías que deben ser verificadas por personal diferente a quien administra los sistemas. Se recomienda cambiar el control y el indicador pues el atender las solicitudes no implica garantizar el correcto funcionamiento. Es importante involucrar a los responsables de diligenciar la información en los sistemas.

Contrastar el servicio pagado frente al prestado

2016-12-30 2016-08-31 NO EFECTIVO

En el mes de agosto se trabajó en el ajuste del formato de entrega de equipos así como en el procedimiento, el pasado 29 de agosto se envió al área de planeación la solicitud de revisión de lo ajustado, en el momento nos encontramos al pendiente de respuesta por parte de la OAP.

N/A en este seguimiento. Sin embargo es importante anotar que hasta que no se observe adoptado y en funcionamiento el formato no se podrá determinar su efectividad. Es importante adoptar con URGENCIA dicho formato para poder verificar el contraste de lo pagado frente a los servicios prestados.

2016-05-05 2016-09-05 2017-01-05

2016-08-31 NO EFECTIVO

Hasta el momento no se ha presentado ninguna observación, teniendo en cuenta que el formato se encuentra en aprobación por parte de la OAP.

Hasta que no se observe adoptado y en funcionamiento el formato no se podrá determinar su efectividad.

2016-01-01 2016-12-31

2016-08-31 NO EFECTIVO

No se reportó información con relación a si se confirmó evento o no, para determinar si se debía comunicar oficialmente a Secretaría General para los fines pertinentes.

Seguimiento estrategia anticorrupción y atención al ciudadano Corte: 31 de agosto de 2016

Control Interno

Página 26 de 45

E1-02-F-22 (2014-10-31)

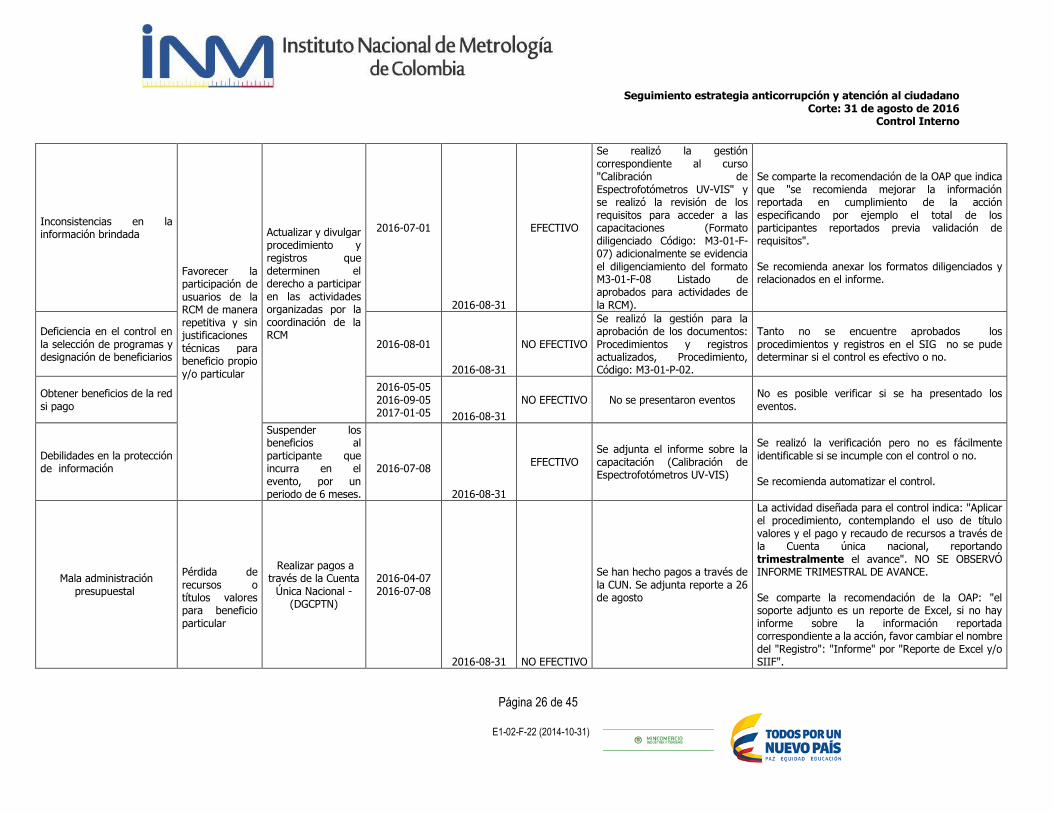

Inconsistencias en la información brindada

Favorecer la participación de usuarios de la RCM de manera repetitiva y sin justificaciones técnicas para beneficio propio y/o particular

Actualizar y divulgar procedimiento y registros que determinen el derecho a participar en las actividades organizadas por la coordinación de la RCM

2016-07-01

2016-08-31

EFECTIVO

Se realizó la gestión correspondiente al curso "Calibración de Espectrofotómetros UV-VIS" y se realizó la revisión de los requisitos para acceder a las capacitaciones (Formato diligenciado Código: M3-01-F-07) adicionalmente se evidencia el diligenciamiento del formato M3-01-F-08 Listado de aprobados para actividades de la RCM).

Se comparte la recomendación de la OAP que indica que "se recomienda mejorar la información reportada en cumplimiento de la acción especificando por ejemplo el total de los participantes reportados previa validación de requisitos". Se recomienda anexar los formatos diligenciados y relacionados en el informe.

Deficiencia en el control en la selección de programas y designación de beneficiarios

2016-08-01

2016-08-31

NO EFECTIVO

Se realizó la gestión para la aprobación de los documentos: Procedimientos y registros actualizados, Procedimiento, Código: M3-01-P-02.

Tanto no se encuentre aprobados los procedimientos y registros en el SIG no se pude determinar si el control es efectivo o no.

Obtener beneficios de la red si pago

2016-05-05 2016-09-05 2017-01-05 2016-08-31

NO EFECTIVO No se presentaron eventos No es posible verificar si se ha presentado los eventos.

Debilidades en la protección de información

Suspender los beneficios al participante que incurra en el evento, por un periodo de 6 meses.

2016-07-08

2016-08-31

EFECTIVO Se adjunta el informe sobre la capacitación (Calibración de Espectrofotómetros UV-VIS)

Se realizó la verificación pero no es fácilmente identificable si se incumple con el control o no. Se recomienda automatizar el control.

Mala administración presupuestal

Pérdida de recursos o títulos valores para beneficio particular

Realizar pagos a través de la Cuenta

Única Nacional -(DGCPTN)

2016-04-07 2016-07-08

2016-08-31 NO EFECTIVO

Se han hecho pagos a través de la CUN. Se adjunta reporte a 26 de agosto

La actividad diseñada para el control indica: "Aplicar el procedimiento, contemplando el uso de título valores y el pago y recaudo de recursos a través de la Cuenta única nacional, reportando trimestralmente el avance". NO SE OBSERVÓ INFORME TRIMESTRAL DE AVANCE. Se comparte la recomendación de la OAP: "el soporte adjunto es un reporte de Excel, si no hay informe sobre la información reportada correspondiente a la acción, favor cambiar el nombre del "Registro": "Informe" por "Reporte de Excel y/o SIIF".

Seguimiento estrategia anticorrupción y atención al ciudadano Corte: 31 de agosto de 2016

Control Interno

Página 27 de 45

E1-02-F-22 (2014-10-31)

Corrupción por mal manejo en la consignación de dineros a las cuentas de la entidad

Pérdida de recursos o títulos valores para beneficio particular

2016-05-05 2016-09-05 2017-01-05

2016-08-31

EFECTIVO

A la fecha se han hecho 7 traslados vía SEBRA de los recursos propios del INM. Se adjuntan cartas de traslado

Sin comentarios.

Inconsistencias en las fuentes de información

Custodiar los títulos valores

2016-12-31 2016-08-31

N/A N/A para este seguimiento. Se recomienda reportar el avance de la gestión realizada a la fecha para el debido monitoreo de la OAP.

Corrupción por malversación de recursos públicos

2016-12-31

2016-08-31

N/A N/A para este seguimiento. Se recomienda reportar el avance de la gestión realizada a la fecha para el debido monitoreo de la OAP.

2016-05-05

2016-08-31

NO EFECTIVO Se adjuntan informes de gestión realizados en el año por solicitud de la dirección.

No se observa en el informe el estado sobre la custodia de los títulos valores en la entidad.

Ausencia de Canales de Comunicación Efectivos

Incluir en la Póliza de infidelidad y riesgos financieros el cubrimiento de recursos financieros de la entidad

2016-07-15

2016-08-31 EFECTIVO

Se adjuntan pólizas. Sin comentarios.

Información incompleta, inoportuna o no sustentada técnicamente remitida por las diferentes áreas

Filtrar correos electrónicos sospechosos

2016-05-05 2016-09-05 2017-01-05

2016-08-31 efectivo

Se adjuntan correos sospechosos reportados a Sistemas.

Se comparte la recomendación de la OAP: "De manera resumida en el reporte, por favor dejar la información que se destaque sobre la acción cumplida".

Deficiencias en el control de los resultados de la comparación Inconsistencias en la Información Brindada

Registrar recaudos con soportes adulterados, falso o sin ellos en beneficio particular o a terceros.

Desarrollar e implementar el

software de registro de pagos en línea

2016-07-01

2016-08-31 no efectivo

Se adjunta convenio firmado.

Si bien se cumple con la actividad. Formalizar convenio bancario para poner en funcionamiento Software de Registro de Pagos en Línea, no se observa que se encuentre implementado el software de registro de pagos en línea.

Favorecimiento fiscal o tributarios a terceros

Aplicar el procedimiento

establecido

2016-05-05 2016-09-05 2017-01-05

2016-08-31 EFECTIVO

Se adjunta el reporte de la verificación de las consignaciones.

No se observa un análisis de la información encontrada sobre la acción cumplida. Adicionalmente solo se observa hasta el mes de junio y no se identifica información para julio y agosto.

2016-05-05 2016-09-05 2017-01-05 2016-08-31

NO EFECTIVO Se adjuntan los archivos de cargue de ingresos en el SIIF.

No fue clara la información remitida, no se observan la verificación de recibos de caja y cargue en SIIF.

Seguimiento estrategia anticorrupción y atención al ciudadano Corte: 31 de agosto de 2016

Control Interno

Página 28 de 45

E1-02-F-22 (2014-10-31)

Deficiencias en los Controles de los Pago recibidos por Servicios Prestados

Registrar recaudos con soportes adulterados, falso o sin ellos en beneficio particular o a terceros

Incluir en la Póliza de infidelidad y riesgos financieros el cubrimiento de recursos financieros de la entidad

2016-07-15

2016-08-31

EFECTIVO Se adjuntan pólizas. Sin comentarios.

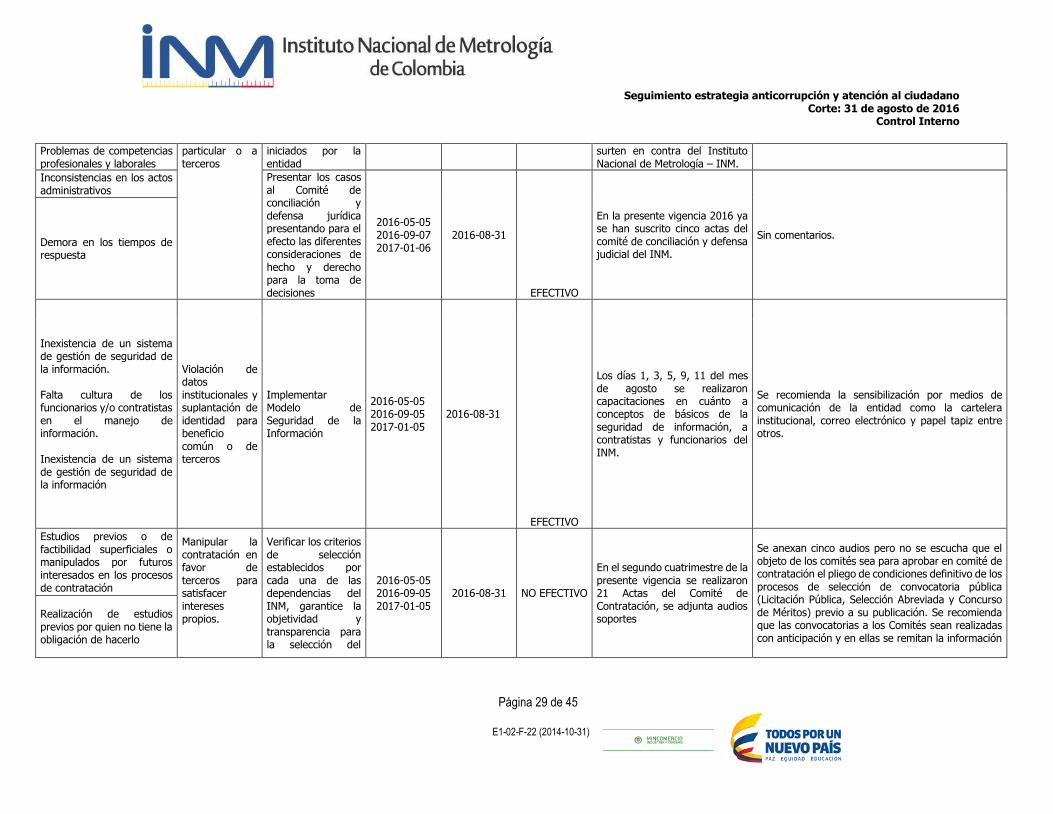

Inconsistencias en los actos administrativos

Afectar el debido proceso en beneficio particular o a terceros

Documentar Procedimiento de procesos disciplinarios en segunda instancia

2016-10-03 2016-08-31 N/A

Se está realizando la revisión del procedimiento de primera instancia, consagrado en el documento denominado A2-01-P-01. Al respecto en este documento se consagran aspectos relevantes a la segunda instancia, por lo que la revisión corresponde a establecer la necesidad de generar un segundo documento o actualizar el documento existente.

Se recomienda tener presente la fecha de cumplimiento programada que corresponde a 30 de septiembre.

Información incompleta, inoportuna o no sustentada técnicamente

Desconocimiento de la norma

Problemas de competencias profesionales y laborales

Demora en los tiempos de respuesta

Ausencia de lineamientos para la gestión jurídica

Ejecución de acciones para establecer la presunta existencia de faltas disciplinarias, atendiendo para el efecto las acciones realizadas en las investigaciones en primera instancia

2016-07-08 2016-08-31 EFECTIVO

En el periodo comprendido 1 de enero de 2016 a 31 de agosto de 2016, La Coordinación de Control Disciplinario Interno abrió 5 indagaciones preliminares las cuales se encuentran en etapa probatoria. Así mismo, se procedió al archivo de 9 nueve procesos y existe 5 Investigaciones disciplinaria en evaluación y etapa probatoria.

Sin comentarios.

Información incompleta, inoportuna o no sustentada técnicamente

Inadecuada representación legal o extrajudicial del INM en beneficio

Hacer seguimiento al estado de los diferentes procesos que se adelanten en contra de la entidad o que hayan sido

2016-05-05 2016-09-05 2017-01-05

2016-08-31 EFECTIVO

Se generó el reporte del Sistema Único de Gestión e Información Litigiosa del Estado eKOGUI el día 2016.08.31 con el detalle reporte generado del aplicativo eKOGUI en relación con los procesos que en la actualidad se

Se realizó certificación EKOGUI por parte de Control Interno.

Ausencia de lineamientos para la gestión jurídica

Desconocimiento de la norma

Seguimiento estrategia anticorrupción y atención al ciudadano Corte: 31 de agosto de 2016

Control Interno

Página 29 de 45

E1-02-F-22 (2014-10-31)

Problemas de competencias profesionales y laborales

particular o a terceros

iniciados por la entidad

surten en contra del Instituto Nacional de Metrología – INM.

Inconsistencias en los actos administrativos

Presentar los casos al Comité de conciliación y defensa jurídica presentando para el efecto las diferentes consideraciones de hecho y derecho para la toma de decisiones

2016-05-05 2016-09-07 2017-01-06

2016-08-31

EFECTIVO

En la presente vigencia 2016 ya se han suscrito cinco actas del comité de conciliación y defensa judicial del INM.

Sin comentarios. Demora en los tiempos de respuesta

Inexistencia de un sistema de gestión de seguridad de la información. Falta cultura de los funcionarios y/o contratistas en el manejo de información. Inexistencia de un sistema de gestión de seguridad de la información

Violación de datos institucionales y suplantación de identidad para beneficio común o de terceros

Implementar Modelo de Seguridad de la Información

2016-05-05 2016-09-05 2017-01-05

2016-08-31

EFECTIVO

Los días 1, 3, 5, 9, 11 del mes de agosto se realizaron capacitaciones en cuánto a conceptos de básicos de la seguridad de información, a contratistas y funcionarios del INM.

Se recomienda la sensibilización por medios de comunicación de la entidad como la cartelera institucional, correo electrónico y papel tapiz entre otros.

Estudios previos o de factibilidad superficiales o manipulados por futuros interesados en los procesos de contratación

Manipular la contratación en favor de terceros para satisfacer intereses propios.

Verificar los criterios de selección establecidos por cada una de las dependencias del INM, garantice la objetividad y transparencia para la selección del

2016-05-05 2016-09-05 2017-01-05

2016-08-31 NO EFECTIVO

En el segundo cuatrimestre de la presente vigencia se realizaron 21 Actas del Comité de Contratación, se adjunta audios soportes

Se anexan cinco audios pero no se escucha que el objeto de los comités sea para aprobar en comité de contratación el pliego de condiciones definitivo de los procesos de selección de convocatoria pública (Licitación Pública, Selección Abreviada y Concurso de Méritos) previo a su publicación. Se recomienda que las convocatorias a los Comités sean realizadas con anticipación y en ellas se remitan la información

Realización de estudios previos por quien no tiene la obligación de hacerlo

Seguimiento estrategia anticorrupción y atención al ciudadano Corte: 31 de agosto de 2016

Control Interno

Página 30 de 45

E1-02-F-22 (2014-10-31)

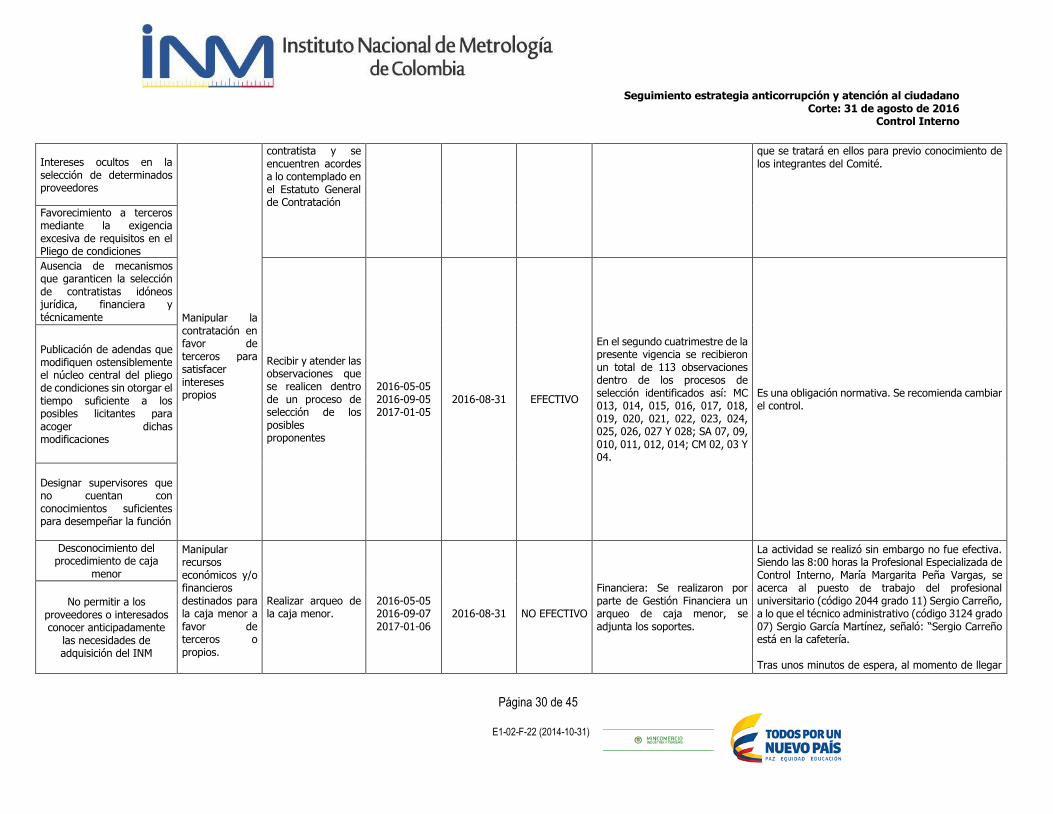

Intereses ocultos en la selección de determinados proveedores

Manipular la contratación en favor de terceros para satisfacer intereses propios

contratista y se encuentren acordes a lo contemplado en el Estatuto General de Contratación

que se tratará en ellos para previo conocimiento de los integrantes del Comité.

Favorecimiento a terceros mediante la exigencia excesiva de requisitos en el Pliego de condiciones

Ausencia de mecanismos que garanticen la selección de contratistas idóneos jurídica, financiera y técnicamente

Recibir y atender las observaciones que se realicen dentro de un proceso de selección de los posibles proponentes

2016-05-05 2016-09-05 2017-01-05

2016-08-31 EFECTIVO

En el segundo cuatrimestre de la presente vigencia se recibieron un total de 113 observaciones dentro de los procesos de selección identificados así: MC 013, 014, 015, 016, 017, 018, 019, 020, 021, 022, 023, 024, 025, 026, 027 Y 028; SA 07, 09, 010, 011, 012, 014; CM 02, 03 Y 04.

Es una obligación normativa. Se recomienda cambiar el control.

Publicación de adendas que modifiquen ostensiblemente el núcleo central del pliego de condiciones sin otorgar el tiempo suficiente a los posibles licitantes para acoger dichas modificaciones

Designar supervisores que no cuentan con conocimientos suficientes para desempeñar la función

Desconocimiento del procedimiento de caja

menor

Manipular recursos económicos y/o financieros destinados para la caja menor a favor de terceros o propios.

Realizar arqueo de la caja menor.

2016-05-05 2016-09-07 2017-01-06

2016-08-31

NO EFECTIVO

Financiera: Se realizaron por parte de Gestión Financiera un arqueo de caja menor, se adjunta los soportes.

La actividad se realizó sin embargo no fue efectiva. Siendo las 8:00 horas la Profesional Especializada de Control Interno, María Margarita Peña Vargas, se acerca al puesto de trabajo del profesional universitario (código 2044 grado 11) Sergio Carreño, a lo que el técnico administrativo (código 3124 grado 07) Sergio García Martínez, señaló: “Sergio Carreño está en la cafetería. Tras unos minutos de espera, al momento de llegar

No permitir a los proveedores o interesados conocer anticipadamente

las necesidades de adquisición del INM

Seguimiento estrategia anticorrupción y atención al ciudadano Corte: 31 de agosto de 2016

Control Interno

Página 31 de 45

E1-02-F-22 (2014-10-31)

Apropiación indebida y mala administración de

bienes y/o dinero

Manipular recursos económicos y/o financieros destinados para la caja menor a favor de terceros o propios

Realizar arqueo de la caja menor

2016-05-05 2016-09-07 2017-01-06

2016-08-31

NO EFECTIVO

el funcionario Sergio Carreño a su puesto de trabajo la Funcionaria de Control Interno le solicita realizar un arqueo de Caja Menor y frente a la solicitud el funcionario Sergio Carreño manifiesta quien atiende la solicitud es el técnico administrativo (código 3124 grado 07) Sergio García Martínez, funcionario este que responde: “la responsable del manejo de la Caja Menor es la Coordinadora del Grupo de Servicios Administrativos la doctora Luz Ángela Gallego y en el momento no se encuentra porque tiene permiso para asistir a una cita médica”. Ante la respuesta y justificación dada por el funcionario Sergio García Martínez; la Profesional de Control Interno designada por la Asesora con Funciones de Jefe de Control Interno para efectuar el arqueo de Caja Menor, agradece la atención que le brindaron y se retira del puesto de trabajo del Grupo de Trabajo de Servicios Administrativos. Conclusiones. Haciendo uso de procedimientos de auditoría de consulta e indagación a funcionarios del INM que tramitaron pagos de caja menor en la semana comprendida entre el 22 y el 26 de agosto de 2016, se tuvo conocimiento que quien efectuara la entrega del dinero en la semana en comento (el 22 y el 26 de agosto de 2016) fue el técnico administrativo (código 3124 grado 07) Sergio García Martínez.

Se identificó que el control de verificar esporádicamente el cumplimiento de las condiciones de la prestación

del servicio en sitio de la versión 1, se eliminó. A criterio de la Oficina de Control Interno recomienda evaluar esta eliminación y de igual forma no dejar sin controles los servicios prestados en sitio y el uso de equipos

fuera del INM en la prestación de este servicio.

4.2. SEGUNDO COMPONENTE: “ESTRATEGIA RACIONALIZACIÓN DE TRÁMITES”.

Se estableció como objetivo específico de este componente “Agilizar los trámites para el usuario a través

del mejoramiento continuo de los procesos y procedimientos de los servicios de la entidad, brindando información integrada, interactiva y personalizada, con el uso de las tecnologías de información”. Se

modificó el componente a través del Acta No. 019 del Comité Institucional de Desarrollo Administrativo.

Para el presente corte no se encuentra ninguna actividad programada en esta estrategia con fecha de

cumplimiento dentro del periodo 1 de mayo al 31 de agosto de 2016. De las actividades relacionadas no se presentó información ni soportes de avance lo cual no le permitió a la Oficina Asesora de Planeación realizar

seguimiento a esta estrategia.

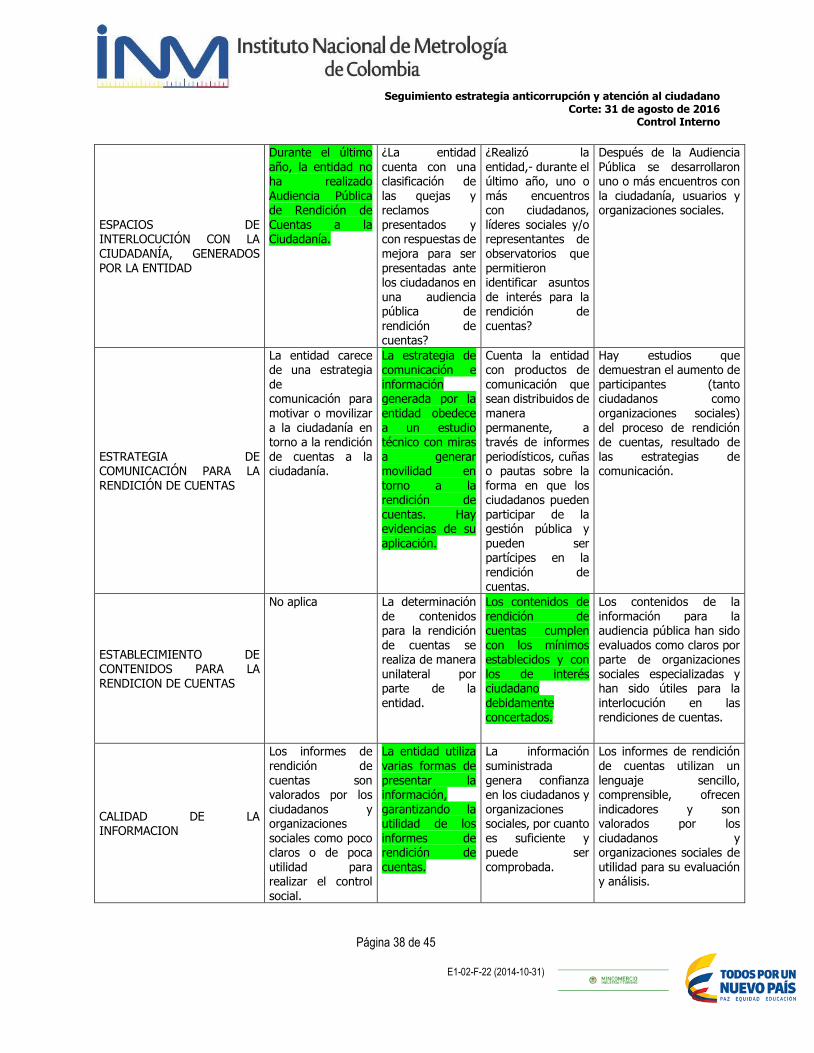

4.3. TERCER COMPONENTE: “ESTRATEGIA RENDICIÓN DE CUENTAS”.

El objetivo de este componente es: “Mantener los canales de comunicación abiertos a la comunidad para

brindar la oportunidad de conocer el instituto, nuestros servicios y la gestión realizada, y así facilitar la

participación de diálogo lo que permitirá mejorar continuamente la calidad y oportunidad en la prestación de nuestros servicios”.

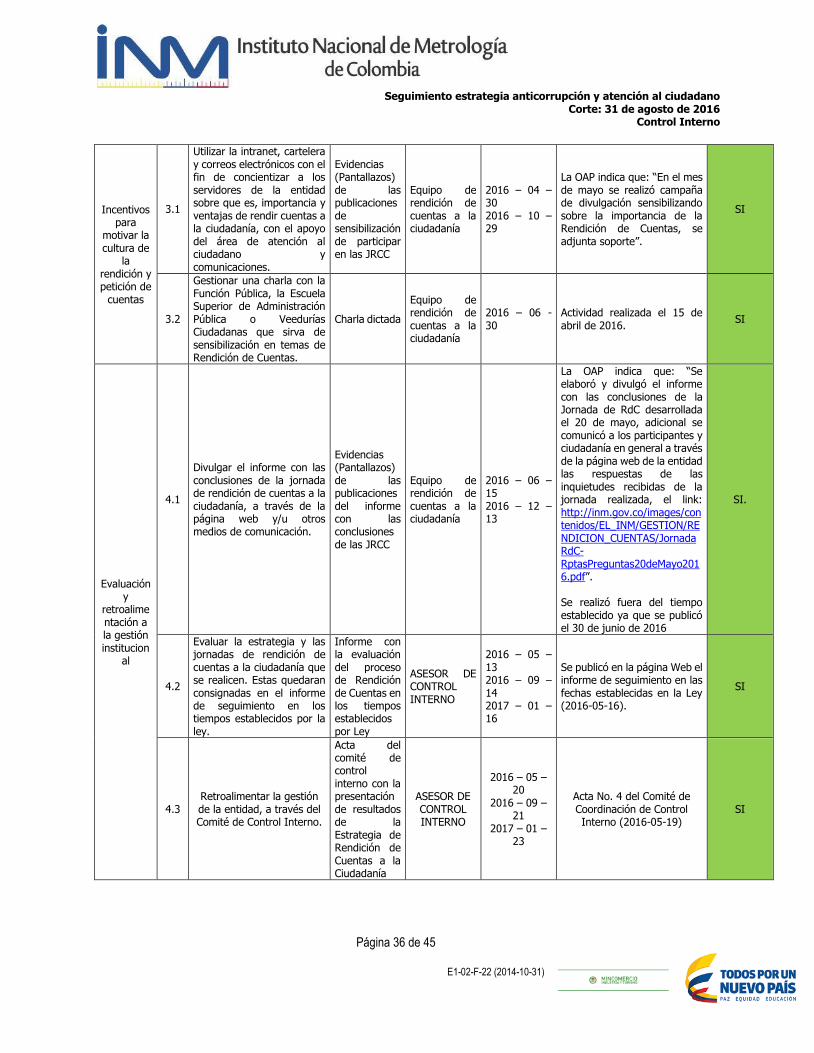

De la evaluación se observó que de diecisiete (17) actividades programadas para este corte se cumplió con

dieciséis (16) correspondiente al 94% de cumplimiento. La evaluación es la siguiente:

Subcomponente

Actividades Meta o

producto Responsabl

e Fecha

programada Corte: 30 de agosto de 2016. Observaciones.

Cumplida

Diálogo de doble vía

con la ciudadanía

2.1

Publicar boletines virtuales a través de la página web y/o redes sociales, en lo relacionado con los eventos de las jornadas de rendición de cuentas a la ciudadanía a través del área de comunicaciones, así también se aprovechará el plan de medios para informar sobre las ferias donde la entidad participa.

Boletines publicados en la página web y/o redes sociales

SG (C)

2016 – 05 – 31 2016 – 11 – 30

Secretaria General indica que en ejercicio al cumplimiento de la actividad, con el contrato de plan de medios se está elaborando el boletín virtual con un espacio para el logo de rendición de cuentas. Control Interno no observó soporte que evidencie que a través del contrato de plan de medios se está elaborando el boletín virtual con un espacio para el logo de rendición de cuentas.

NO

Seguimiento estrategia anticorrupción y atención al ciudadano Corte: 31 de agosto de 2016

Control Interno

Página 33 de 45

E1-02-F-22 (2014-10-31)

2.2

Participación de la entidad en 4 Ferias Nacionales del Servicio al Ciudadano - FNSC en las ciudades de Quibdó – Chocó, Villa del Rosario – Norte de Santander, Florencia – Caquetá y Uriba - La Guajira, utilizando la metodología de feria de la gestión, feria de la transparencia o expo gestión, con el fin de exponer temas de la entidad, resultados de planes, programas, proyectos, servicios.

Registro de participación a las FNSC

Equipo de rendición de cuentas a la ciudadanía

Según convocatoria del DNP

Secretaria General indica que se asistió en este período a las ferias de Villa del Rosario- Norte de Santander y Florencia- Caquetá, se anexan soportes de listado de asistentes.

SI

2.3

Desarrollar 2 Jornadas de Diálogo con la Ciudadanía, que se realizarán en el marco del Día Mundial de la Metrología y en el evento de Metrocol de la RCM, a su vez se buscará que siempre se trasmita vía streaming.

Registro de la ciudadanía a las JRCC desarrolladas

Equipo de rendición de cuentas a la ciudadanía

2016 – 05 – 20 2016 – 10 – 29

La OAP indica que: “se desarrolló la 1era Jornada de RdC el 20 de mayo en el Día mundial de la Metrología, los asistentes fueron 129 personas de manera presencial al Auditorio del Instituto, los participantes eran de entidades públicas, privadas, estudiantes, servidores del instituto, entre otros. Además de la vía conexión streaming de la jornada de RdC, estuvieron 89 personas conectadas en toda la transmisión, en el informe donde se registró todo el proceso, él mismo se encuentra publicado en la página web de la entidad en el siguiente link: http://inm.gov.co/index.php/el-inm/rendicion-de-cuentas”.

SI

2.4

Adelantar campaña publicitaria utilizando medios virtuales y/o cuñas radiales (Si existe el recurso) y eslogan sobre el derecho a participar en la rendición de cuentas, previa realización de las JRCC, con el apoyo del área de atención al ciudadano y comunicaciones.

Evidencias (Pantallazos, audios, etc.) de las campañas publicitarias

Equipo de rendición de cuentas a la ciudadanía

2016 – 05 – 20 2016 – 10 – 29

La OAP indica que: “Se realizó campaña por medios virtuales para que participen en la jornada de Rendición de Cuentas del 20 de mayo en el marco del Día Mundial de la Metrología”.

SI

2.5

Realizar inventario de PQRSD, el cual se registrará a través de los informes de PQRSD de manera trimestral.

Informes de PQRSD trimestrales

SG

2016 – 04 - 08 2016 – 07 - 08 2016 – 10 – 07 2017 – 01 - 06

Se realizó informe pero no fue cargado en el link respectivo. Se tuvo conocimiento debido a la auditoría realizada al proceso de servicio al ciudadano.

SI

Seguimiento estrategia anticorrupción y atención al ciudadano Corte: 31 de agosto de 2016

Control Interno

Página 34 de 45

E1-02-F-22 (2014-10-31)

Diálogo de doble vía

con la ciudadanía

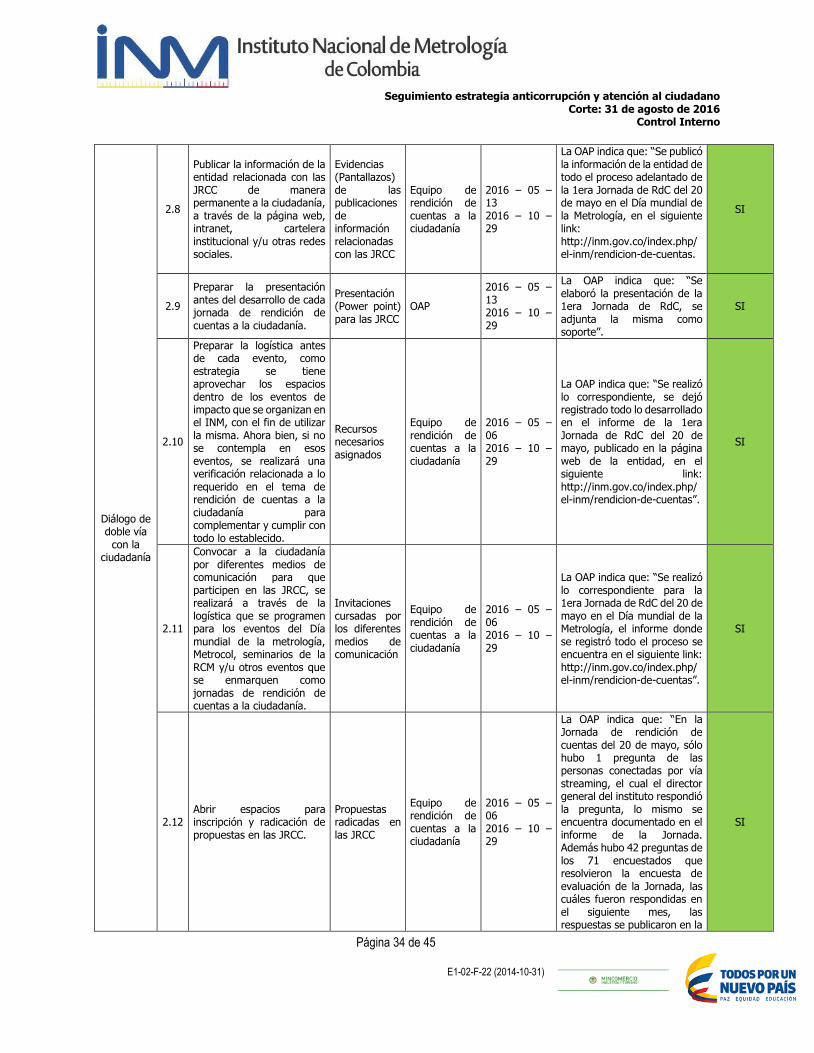

2.8

Publicar la información de la entidad relacionada con las JRCC de manera permanente a la ciudadanía, a través de la página web, intranet, cartelera institucional y/u otras redes sociales.

Evidencias (Pantallazos) de las publicaciones de información relacionadas con las JRCC

Equipo de rendición de cuentas a la ciudadanía

2016 – 05 – 13 2016 – 10 – 29

La OAP indica que: “Se publicó la información de la entidad de todo el proceso adelantado de la 1era Jornada de RdC del 20 de mayo en el Día mundial de la Metrología, en el siguiente link: http://inm.gov.co/index.php/el-inm/rendicion-de-cuentas.

SI

2.9

Preparar la presentación antes del desarrollo de cada jornada de rendición de cuentas a la ciudadanía.

Presentación (Power point) para las JRCC

OAP

2016 – 05 – 13 2016 – 10 – 29

La OAP indica que: “Se elaboró la presentación de la 1era Jornada de RdC, se adjunta la misma como soporte”.

SI

2.10

Preparar la logística antes de cada evento, como estrategia se tiene aprovechar los espacios dentro de los eventos de impacto que se organizan en el INM, con el fin de utilizar la misma. Ahora bien, si no se contempla en esos eventos, se realizará una verificación relacionada a lo requerido en el tema de rendición de cuentas a la ciudadanía para complementar y cumplir con todo lo establecido.

Recursos necesarios asignados

Equipo de rendición de cuentas a la ciudadanía

2016 – 05 – 06 2016 – 10 – 29

La OAP indica que: “Se realizó lo correspondiente, se dejó registrado todo lo desarrollado en el informe de la 1era Jornada de RdC del 20 de mayo, publicado en la página web de la entidad, en el siguiente link: http://inm.gov.co/index.php/el-inm/rendicion-de-cuentas”.

SI

2.11

Convocar a la ciudadanía por diferentes medios de comunicación para que participen en las JRCC, se realizará a través de la logística que se programen para los eventos del Día mundial de la metrología, Metrocol, seminarios de la RCM y/u otros eventos que se enmarquen como jornadas de rendición de cuentas a la ciudadanía.

Invitaciones cursadas por los diferentes medios de comunicación

Equipo de rendición de cuentas a la ciudadanía

2016 – 05 – 06 2016 – 10 – 29

La OAP indica que: “Se realizó lo correspondiente para la 1era Jornada de RdC del 20 de mayo en el Día mundial de la Metrología, el informe donde se registró todo el proceso se encuentra en el siguiente link: http://inm.gov.co/index.php/el-inm/rendicion-de-cuentas”.

SI

2.12 Abrir espacios para inscripción y radicación de propuestas en las JRCC.

Propuestas radicadas en las JRCC

Equipo de rendición de cuentas a la ciudadanía

2016 – 05 – 06 2016 – 10 – 29

La OAP indica que: “En la Jornada de rendición de cuentas del 20 de mayo, sólo hubo 1 pregunta de las personas conectadas por vía streaming, el cual el director general del instituto respondió la pregunta, lo mismo se encuentra documentado en el informe de la Jornada. Además hubo 42 preguntas de los 71 encuestados que resolvieron la encuesta de evaluación de la Jornada, las cuáles fueron respondidas en el siguiente mes, las respuestas se publicaron en la

SI