Embed Size (px)

Citation preview

Segmentação e gestão integrada

de riscos para S3, S4 e S5:

supervisão e visão da indústria

Workshop – Gestão Integrada de Riscos para cooperativas de crédito

Brasília (DF), 6 de junho de 2017

AGENDA

1. Contexto da legislação

2. A classificação do SNCC (Resolução CMN 4.553/17)

3. Expectativas de requerimentos para as cooperativas S5

4. Dispensas para as cooperativas S4

5. Expectativas dos impactos e reflexos para as cooperativas de crédito

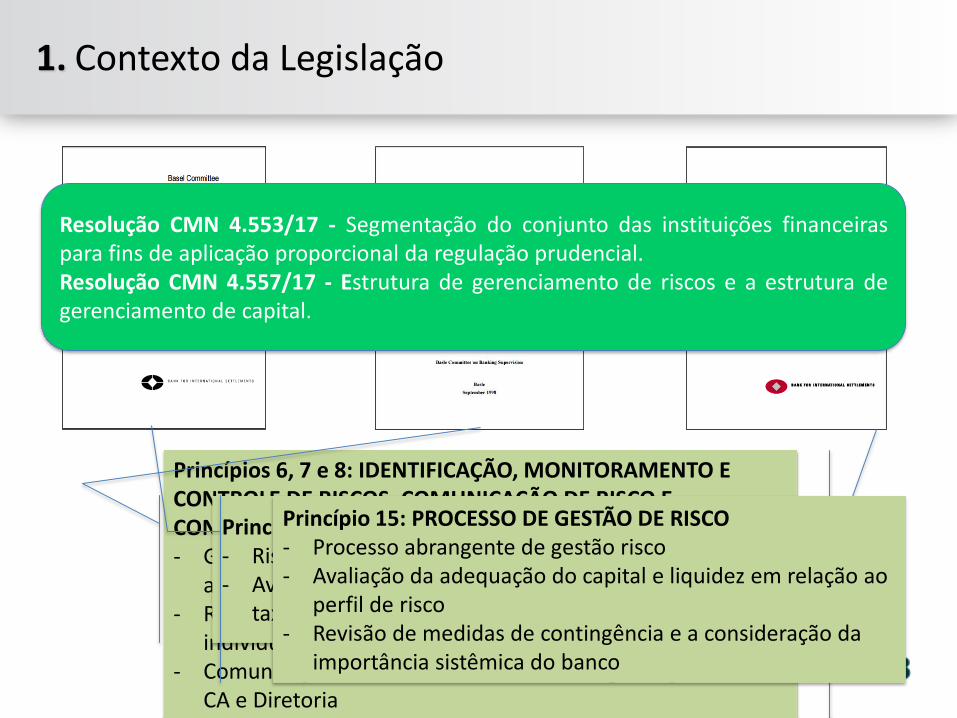

1. Contexto da Legislação

Resolução CMN 4.553/17 - Segmentação do conjunto das instituições financeiraspara fins de aplicação proporcional da regulação prudencial.Resolução CMN 4.557/17 - Estrutura de gerenciamento de riscos e a estrutura degerenciamento de capital.

Princípios 6, 7 e 8: IDENTIFICAÇÃO, MONITORAMENTO E CONTROLE DE RISCOS, COMUNICAÇÃO DE RISCO E CONFORMIDADE- Gestão de risco independente, sob a direção de CRO e com

acesso ao CA- Riscos gerenciados numa base contínua consolidada e

individual- Comunicação ostensiva sobre riscos na organização e com

CA e Diretoria

Princípio 4: RECONHECIMENTO E AVALIAÇÃO DE RISCOS- Riscos reconhecidos e continuamente avaliados- Avaliação abrangente de todos os riscos (crédito, mercado,

taxa de juro, liquidez, operacional, legal e reputacional)

Princípio 15: PROCESSO DE GESTÃO DE RISCO- Processo abrangente de gestão risco- Avaliação da adequação do capital e liquidez em relação ao

perfil de risco- Revisão de medidas de contingência e a consideração da

importância sistêmica do banco

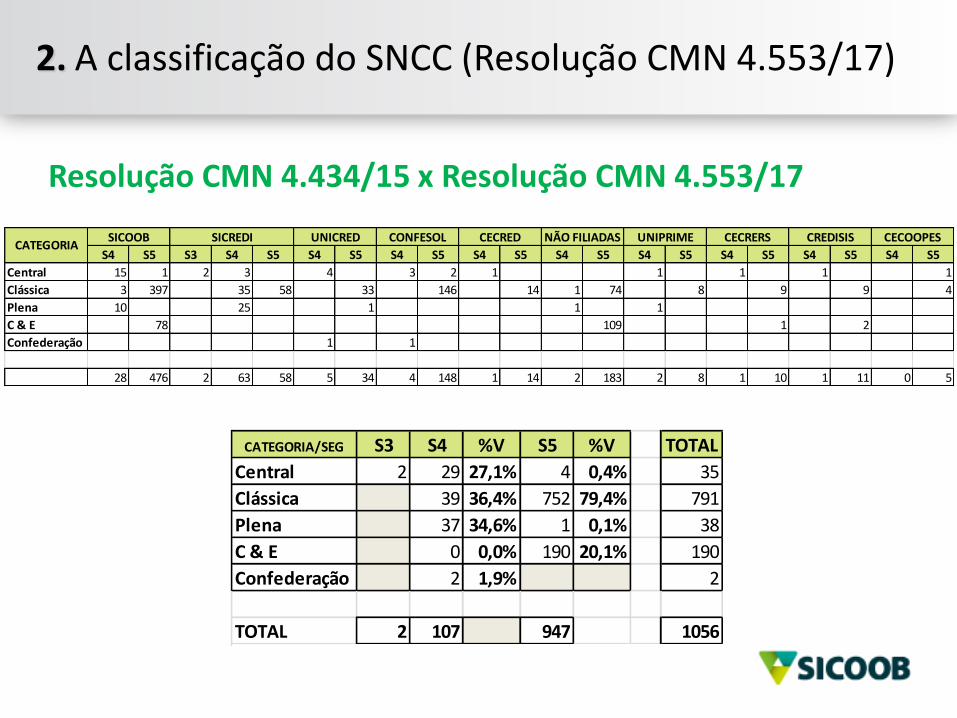

2. A classificação do SNCC (Resolução CMN 4.553/17)

Percentual de Ativos e Cooperativas por SegmentoData: 30/05/2017 R$ MIL

Ativos Quantidade Ativos Quantidade Ativos Quantidade Ativos Quantidade

SICOOB 43.753.499R$ 28 55.303.608R$ 476 99.057.106R$ 504

SICREDI 17.589.860R$ 2 51.264.399R$ 63 11.118.273R$ 58 79.972.532R$ 123

UNICRED 4.937.134R$ 5 9.345.536R$ 34 14.282.671R$ 39

CONFESOL 3.676.378R$ 4 5.029.058R$ 148 8.705.436R$ 152

CECRED 2.637.692R$ 1 5.192.161R$ 14 7.829.853R$ 15

UNIPRIME 2.989.726R$ 2 1.351.838R$ 8 4.341.564R$ 10

CECRERS 232.935R$ 1 415.573R$ 10 648.508R$ 11

CREDISIS 146.651R$ 1 526.939R$ 11 673.591R$ 12

CECOOPES 22.179R$ 5 22.179R$ 5

NÃO FILIADAS 2.201.727R$ 2 3.539.445R$ 183 5.741.171R$ 185

TOTAL 17.589.860R$ 2 111.840.140R$ 107 91.844.610R$ 947 221.274.610R$ 1.056

% Ativos/Nº de cooperativas segmento 7,9% 0,2% 50,5% 10,1% 41,5% 89,7%Obs: Saldos de Ativo estão incluindo centrais, singulares e confederação.

Fonte: Assessoria de Planejamento SICOOB

TOTAL

Quantidade de Ativo e Cooperativas / Segmento

S3 S4Sistema

S5

2. A classificação do SNCC (Resolução CMN 4.553/17)

Resolução CMN 4.434/15 x Resolução CMN 4.553/17

CATEGORIA/SEG S3 S4 %V S5 %V TOTAL

Central 2 29 27,1% 4 0,4% 35

Clássica 39 36,4% 752 79,4% 791

Plena 37 34,6% 1 0,1% 38

C & E 0 0,0% 190 20,1% 190

Confederação 2 1,9% 2

TOTAL 2 107 947 1056

S4 S5 S3 S4 S5 S4 S5 S4 S5 S4 S5 S4 S5 S4 S5 S4 S5 S4 S5 S4 S5

Central 15 1 2 3 4 3 2 1 1 1 1 1

Clássica 3 397 35 58 33 146 14 1 74 8 9 9 4

Plena 10 25 1 1 1

C & E 78 109 1 2

Confederação 1 1

28 476 2 63 58 5 34 4 148 1 14 2 183 2 8 1 10 1 11 0 5

CECOOPESCATEGORIA

UNIPRIME CECRERS CREDISISSICOOB SICREDI UNICRED CONFESOL CECRED NÃO FILIADAS

3. Expectativas para as cooperativas S5

a) Possibilidade de utilização de modelos de gestão de risco simplificados;

b) Menor complexidade para testes de estresse e requisitos demonitoramento;

c) Visão mais objetiva e prática quantos aos riscos os quais as cooperativasestão expostas e quanto a possibilidade de sua ocorrência permitindo umacompanhamento mais preciso por parte dos órgãos de governança;

d) Racionalização no uso das estruturas instaladas adequando o tamanho ecomplexidade das estruturas mantidas e informações a serem geradas parauso interno e externo;

e) Indicação de modelos, informações mínimas e responsabilidades reduzindoa subjetividade na gestão de riscos dessas entidades.

4. Dispensas para cooperativas S4

Dispensas específicas por segmento (art. 58-60)Requisitos de GIR por segmento no SNCC

S1 S2 S3 S4Estrutura de gerenciamento de riscosInclusão do grau da cultura de riscos em relatórios Sim Sim Não NãoProcesso estruturado de comunicação Sim Sim Sim NãoAvaliação independente dos modelos Sim Sim Não NãoPrograma de testes de estresseUso da metodologia de análise de cenários Sim Sim Não NãoUso da metodologia de teste de estresse reverso Sim Não Não NãoDocumentação das ações para corrigir fragilidades Sim Sim Não NãoDocumentação das metodologias dos cenários Sim Sim Não NãoDocumentação do papel dos especialistas Sim Sim Sim NãoDocumentação das limitações metodológicas Sim Sim Sim NãoConsideração da contribuição de especialistas Sim Sim Sim NãoUtilização dos testes na avaliação dos modelos Sim Sim Sim NãoRealização de testes de estresse integrados Sim Sim Sim NãoElaboração de cenários Sim Sim Não NãoImplementação de sistemas flexíveis Sim Sim Não NãoResultados incluídos no processo de comunicação Sim Sim Não NãoGerenciamento do risco de mercado e do IRRBBDocumentação de reclassificações entre carteiras negociação e banking Sim Sim Sim NãoDocumentação das transferências internas de riscos Sim Sim Sim NãoDefinição de níveis de apetite para cada abordagem Sim Sim Sim NãoInformações de IRRBB incluídas nos relatórios Sim Sim Sim NãoGerenciamento de risco operacional Análise de perdas operacionais Sim Sim Sim NãoRealização de análises de cenários de RO Sim Sim Não NãoConstituição de base de dados de risco operacional Sim Sim Sim NãoGerenciamento de capital

Elaboração do plano de contingência de capital Sim Sim Sim Não

Metodologia definida pelo BCB para avaliar a adequação de capital Sim Icaap Sim Icaap Não Não

Governança do gerenciamento de riscosConstituição do comitê de riscos Sim Sim Sim NãoIndependência de comitê de riscos Sim Sim Não NãoPrazos de implementaçãoImplementação plena dos dispositivos 180d 360d 360d 360dElaboração de plano para implementação - 180d 180d Não

5. Expectativas dos impactos e reflexos para as cooperativas de crédito

a) A segmentação permitirá o direcionamento dos esforços a serem empregados nagestão de riscos das cooperativas (proporcionalidade);

b) A gestão integrada possibilitará uma maior padronização das políticas, parâmetros erelatórios referentes a gestão de riscos;

c) Consolidação de diversas regulamentações relacionadas a gestão de riscos(Resolução CMN 3.721/09, Resolução CMN 4.090/12, Resolução CMN 3.464/07,Resolução CMN 3.380/06 e outras) em uma só resolução facilitando seuentendimento e acompanhamento;

d) Possibilidade de integração da gestão de riscos em uma estrutura única comespecialização e responsabilidades definidas de forma mais objetiva;

e) Possibilidade de uma visão sistêmica e integrada dos riscos por parte de Diretorias eConselhos;

f) Maior segurança no resultado de auditorias, em razão da responsabilidade dasempresas credenciadas se especializarem em gestão de riscos (Auditoria

Cooperativa).

5. Expectativas dos impactos e reflexos para as cooperativas de crédito

Fonte: elaborado pela Área de Controles

Internos do Sicoob

5. Expectativas dos impactos e reflexos para as cooperativas de crédito

a) Quais serão as responsabilidades dos diretores das cooperativas quando aestrutura for centralizada em entidades de 2º e 3º níveis? ($5º do Art. 4º)

b) Quais serão as responsabilidades da GIR quanto a estrutura degovernança, sistemas, processos e infraestrutura de TI? (III, IV, $1º do Art.33 - RO)

c) Será feito o alinhamento de conceitos da Resolução CMN 4.557 com asdemais regulamentações vigentes, tais como “parte conectada” x “grupoeconômico”?

AS EXPECTATIVAS SÃO POSITIVAS MAS HÁ MUITA COISA A SER DEBATIDA!!!!

5. Expectativas dos impactos e reflexos para as cooperativas de crédito

d) Haverá regulamentação quanto aos requerimentos para a estruturasimplificada prevista para as S5? Quando? O prazo de implementação de360 dias se aplica às S5. (II do Art. 67)

e) Será necessário RAS para cooperativas S5? ($2º do Art. 5º)

f) A estrutura simplificada para S5 deverá ser avaliada por Auditoria Interna eAuditoria Cooperativa? (Parágrafo único do Art. 61)

AS EXPECTATIVAS SÃO POSITIVAS MAS HÁ MUITA COISA A SER DEBATIDA!!!! (cont.)

Gerência de Auditoria [email protected]