Embed Size (px)

Citation preview

SEDE LEGALE: BRESCIA, VIA MARSALA N.° 42/A CODICE FISCALE E PARTITA I.V.A.: 01582970172

CAPITALE SOCIALE: EURO 62.952.000= I.V. REGISTRO IMPRESE DI BRESCIA N. 19701

RELAZIONE SULL’ANDAMENTO DELLA GESTIONE DELL’ESERCIZIO 2002

* * *

RELAZIONE DEL COLLEGIO SINDACALE

* * *

STATO PATRIMONIALE E CONTO ECONOMICO AL 31/12/2002

* * *

NOTA INTEGRATIVA AL BILANCIO AL 31/12/2002

* * *

PROSPETTI SUPPLEMENTARI ALLA NOTA INTEGRATIVA

• * *

RELAZIONE DI CERTIFICAZIONE

2

RELAZIONE SULLA GESTIONE PER L’ESERCIZIO CHIUSO AL 31/12/2002 Signori azionisti, nel 2002 il settore del leasing in Italia ha fatto registrare una buona crescita, conseguendo un incremento sia in termini di volumi che di numero di contratti stipulati; infatti, secondo i primi dati consuntivi diffusi da ASSILEA (Associazione Italiana Leasing), nel corso del 2002 il settore ha fatto registrare 448.740 contratti stipulati (+7,17% rispetto al 2001) e 37.587 milioni di euro di valore di beni locati ( +16,72% rispetto al 2001). Nonostante l’andamento positivo rilevato nel mercato del leasing, la maggior parte degli operatori e degli analisti concorda sull’incertezza politica ed economica in atto: alla minaccia di uno scontro bellico in Medio Oriente ed alla paura di nuovi attacchi terroristici si aggiunge l’incertezza sulle possibilità di recupero dell’attività economica internazionale per il 2003. La politica fiscale del nostro Governo potrà assumere solo un ruolo marginale visto che il rigido accordo sulla gestione dei bilanci pubblici UE lascerà difficilmente spazio per interventi ad hoc. A ciò vanno aggiunte le possibili difficoltà che potranno derivare dal fisiologico ritardo con cui si manifesta il livello delle sofferenze sulle piccole e medie imprese italiane, rispetto al sistema complessivo; il fenomeno del peggioramento del credito già rilevato nel corso del 2002, potrebbe quindi non essersi totalmente assestato; comunque, l’incidenza del totale delle sofferenze nette rispetto al totale dei crediti in essere si attesta allo 0,68% e tale valore risulta essere inferiore alla media del settore. Gli scenari suddetti impongono il proseguimento delle strategie adottate negli ultimi anni da Fin-Eco Leasing, che prevedono la maggiore diversificazione del rischio anche attraverso la riduzione del valore medio finanziato sui contratti immobiliari ed analisi sempre più attente e mirate in fase di erogazione di nuovi crediti, privilegiando la qualità del credito e la scelta di contratti con redditività maggiore per poter mantenere contenuti il livello dei crediti in sofferenza e dei beni rivenienti da contratti risolti. Nel corso del 2002 Fin-Eco Leasing S.p.A. ha consolidato la propria posizione sul mercato, dove è riconosciuta quale società leader in quanto occupa stabilmente da anni il 4° posto per erogazioni nella classifica ASSILEA e dove ricopre una quota di mercato del 5,525%. Nel 2002 la Società ha stipulato 21.734 contratti, per complessivi 2.068 milioni di euro, con un incremento rispetto all’anno precedente del +12,68% in termini di numero e del 9,32% per lo stipulato. Come negli esercizi precedenti, Fin-Eco Leasing S.p.A. ha confermato la propria specializzazione e propensione strategica ad operare nel settore immobiliare, in cui è presente sia nel comparto degli immobili finiti che di quelli in costruzione; in termini di volumi, circa il 70% dei contratti stipulati nel corso dell’anno si colloca appunto nel settore immobiliare. Il settore auto è considerato un altro settore di rilievo e nel 2002 sono stati stipulati 15.072 contratti di leasing per complessivi 455.953 milioni di euro; il risultato è particolarmente positivo se si pensa all’espansione del fenomeno delle società captive. Il settore strumentale è invece considerato un settore meno importante che, pur assorbendo il 9% delle nuove erogazioni, è oggetto di attenta valutazione da parte della Società in ragione degli elevati rischi collegati ai beni sottostanti. Con riferimento alla struttura organizzativa, Fin-Eco Leasing S.p.A. ha un organico di 109 dipendenti al 31/12/2002 i quali svolgono funzioni legate alla gestione della rete distributiva ed alla valutazione del credito, alla gestione operativa ed amministrativa dei contratti, alla gestione legale delle pratiche, oltre che ad alcuni servizi di supporto. L’attività di distribuzione commerciale è invece affidata a reti esterne di agenzie che operano sulla base di specifici mandati e che sono strettamente monitorate da parte della Società ed a cui Fin-Eco Leasing offre supporto secondo varie modalità, al fine di garantire un eccellente livello di servizio al cliente. Le agenzie distribuiscono prevalentemente al Nord (con un’elevata concentrazione in Lombardia, Tri-veneto ed Emilia Romagna) ed in via residuale nel Centro Italia. Nel corso del 2003 saranno intraprese nuove azioni di espansione anche al Centro-Sud a supporto dei clienti serviti dalle reti di CAPITALIA particolarmente presenti in queste aree. Al termine del 2002 il valore delle immobilizzazioni nette in locazione finanziaria si attesta a Euro 4.470.199 migliaia, con un incremento del 21,77% rispetto al dato corrispondente dell’esercizio precedente. Il patrimonio netto è pari a Euro 128.097 migliaia, con un lieve decremento derivante dalla distribuzione di riserve libere deliberata dall’Assemblea dei soci nel Dicembre 2002. Il risultato economico conseguito da Fin-Eco Leasing S.p.A. nel corso dell’esercizio 2002 è da considerarsi particolarmente soddisfacente; la società ha realizzato un utile netto pari ad Euro 25.430 migliaia, con un incremento del 22,95% rispetto all’esercizio precedente; l’utile netto sconta accantonamenti pari a Euro 21.017 migliaia per imposte sul risultato d’esercizio ed accantonamenti a fondi rischi su crediti espliciti ed impliciti di Euro 22.209 migliaia.

3

Il risultato di esercizio recepisce, oltre al miglioramento degli spread medi (derivanti dall’aver adottato una politica che privilegia la scelta di contratti con maggiore redditività), l’effetto del contenimento degli oneri passivi derivante sia da una riduzione dello spread applicato sulle tradizionali fonti di provvista che dal ricorso a fonti alternative, quale la cartolarizzazione. Nel 2002, Fin-Eco Leasing S.p.A. ha infatti posto in essere un’importante operazione di securitization sul mercato europeo per ABS derivanti da contratti di leasing, con la cessione di 1.755 milioni di Euro di crediti in bonis derivanti da canoni di leasing, a fronte dei quali sono stati emessi, nel giugno 2002, titoli obbligazionari quotati alla Borsa di Lussemburgo. Per quanto riguarda le posizioni in sofferenza esposte in bilancio, i fondi analitici complessivamente disponibili al 31 dicembre 2002 ammontano ad Euro 17.801 migliaia. Per effetto di tali fondi, che sono giudicati adeguati a far fronte dell’evoluzione anche negativa delle suddette posizioni, le sofferenze nette esposte in bilancio ammontano a Euro 26.776 migliaia, comprese quelle relative a contratti in attesa di locazione finanziaria. L’incremento rispetto all’anno precedente è da attribuire alla difficile congiuntura economico-finanziaria verificatasi in aree di forte presenza da parte della Società.

A partire dal 1° luglio 2002 ha avuto efficacia l’operazione di integrazione della nostra capogruppo Bipop-Carire S.p.A. (ora Finecogroup S.p.A. a seguito del cambio di denominazione avvenuto in data 9 luglio 2002) con il Gruppo Bancaroma ora Capitalia. L’esercizio 2003 si annuncia particolarmente impegnativo, anche in considerazione degli scenari economici attesi. A fronte di ciò, si ritiene che il fattore di successo sarà ancor di più costituito dalla qualità del servizio offerto, obiettivo di riferimento costante della società e verso il quale sono e saranno indirizzate le principali risorse investite, in un’ottica di consolidamento della posizione di mercato acquisita. Il rinnovo della Certificazione del Sistema Qualità rilasciato per l’anno 2002 dall’Ente di Certificazione SQS ha evidenziato come il Sistema di management della qualità di Fin-Eco Leasing S.p.A. rispetta i requisiti richiesti dalla Norma UNI EN ISO 9001. Il rinnovo di questo prestigioso riconoscimento, testimonia il costante impegno da parte di tutta la struttura organizzativa di Fin-Eco Leasing S.p.A. verso il miglioramento della propria organizzazione e dei servizi offerti ai propri Clienti.

4

NOTE SUL MERCATO DELLA LOCAZIONE FINANZIARIA Secondo i primi dati consuntivi di Assilea, l’anno 2002 registra la stipula di n°448.740 contratti per un controvalore di Euro 37.587 milioni, con un incremento del 7,17 % in numero di contratti e del 16,72 % in valore degli stessi rispetto al 2001. Disaggregando i dati per comparti si osserva una fortissima crescita nell’immobiliare sia costruito che da costruire (+44,63% per numero contratti e +29,45% per importo), una significativa crescita dell’auto (+10,41% per numero contratti e +15,48% per importo) ed una più limitata crescita per il mobiliare (+3,13 per importo) dovuta al suo interno al prepotente emergere dell’aeronavale in contrapposizione con la sostanziale tenuta dello strumentale che, visto separatamente, ha registrato un contenuto incremento (+ 1,26% sugli importi). ESAME DEI RISULTATI Il risultato gestionale della società, alla luce dell’andamento dell’economia italiana e del settore specifico di attività, è da ritenersi particolarmente positivo. Il trend dei dati riassuntivi viene riportato nella seguente tabella: (importi in migliaia di Euro) 31/12/02 31/12/01

Immobilizzazioni in leasing 6.614.861 5.341.849 (F.do Amm.to e svalutazioni durature)

(2.144.662) (1.670.899)

Immobilizzazioni nette in leasing 4.470.199 3.670.950

Canoni di competenza 1.148.282 953.851

Patrimonio Netto 128.097 130.908

Utile di esercizio 25.430 20.684

L’ammontare dei beni locati nel periodo dal 1° gennaio al 31 dicembre 2002 è di Euro 2.068.068 migliaia. Di seguito in dettaglio si evidenzia la ripartizione tipologica dei beni locati raffrontando il 2001 con l’esercizio 2002. CONTRATTI STIPULATI NELL'ESERCIZIO PER I SETTORI

31/12/2002 31/12/2001

N° IMPORTO N° IMPORTO

Autoveicoli 15.072 455.953 13.559 386.613

Strumentali 3.327 192.860 3.816 274.730

Immobiliari 3.335 1.419.255 1.914 1.230.515

TOTALE 21.734 2.068.068 19.289 1.891.858

Variazione rispetto all’anno precedente: N° IMPORTO

12,68% 9,32%

La ripartizione per area geografica dei contratti stipulati nel corso del 2002 è la seguente: area geografica N. contratti Importo

Nord Italia 17.378 1.705.357 Centro Italia 3.123 281.341 Sud Italia ed Isole 1.233 81.370 La durata dei contratti risulta mediamente di 68 mesi ed il valore medio per contratto è pari a Euro 95 mila. Il valore delle operazioni agevolate, effettuate con Artigiancassa, risulta dal seguente prospetto:

5

2002 2001 N.C.TTI EURO/000 N.C.TTI EURO/000

273 10.954 290 11.974

Le operazioni agevolate, effettuate con la “Legge Sabatini”, risultano dal seguente prospetto:

2002 2001 N.C.TTI EURO/000 N.C.TTI EURO/000

2 378.000 14 2.747

Le operazioni agevolate, effettuate con la “Legge 598/94”, risultano dal seguente prospetto:

2002 2001 N.C.TTI EURO/000 N.C.TTI EURO/000

47 9.011 122 23.609

Nel periodo 1994-2002 il valore dei contratti stipulati si è incrementato ad un tasso medio annuo del 30,37%; in particolare, il comparto “immobili” cresce da Euro 82.574 migliaia a Euro 1.419.255 migliaia, con un incremento medio del 42,69%.

-

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1.600.000

1994 1995 1996 1997 1998 1999 2000 2001 2002Autoveicoli

Immobiliari

Valore contratti stipulati(valori in migliaia di Euro)

Nel corso del 2002 sono stati stipulati n. 21.734 contratti, con un incremento del 12,68% rispetto all’esercizio precedente e un incremento medio nel periodo 1994 - 2002 pari al 16,82%.

6

1994 1995 1996 1997 1998 1999 2000 2001 2002

Imm

obili

ari

Str

umen

tali

Aut

ovei

coli

-

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

Numero contratti stipulati

ImmobiliariStrumentaliAutoveicoli

Anche il valore dei beni locati netti, rappresentativi del capitale investito nei contratti di leasing in essere, ha evidenziato una crescita sostenuta nel periodo 1994-2002, ad un tasso medio annuo del 28,50%, passando da Euro 517.919 migliaia nel 1994 a Euro 3.850.404 migliaia al 31 dicembre 2002.

-

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

1994 1995 1996 1997 1998 1999 2000 2001 2002

Valore beni locati netti(valori in milioni di Euro)

Beni locati netti

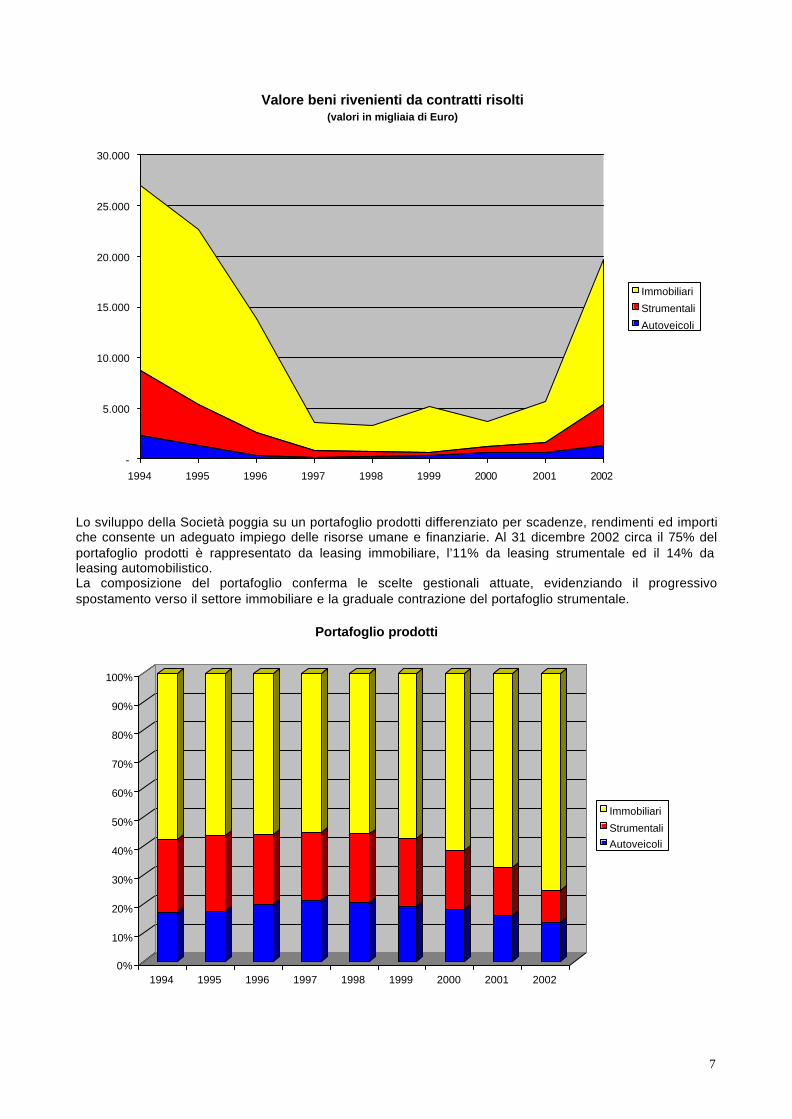

Il valore dei beni rivenienti da contratti risolti passa da Euro 27.015 migliaia nel 1994 a Euro 19.655 migliaia al 31 dicembre 2002; l’incremento registrato nell’esercizio, a fronte della sostanziale stabilità degli ultimi anni, riflette le difficili condizioni economiche del mercato.

7

Valore beni rivenienti da contratti risolti(valori in migliaia di Euro)

-

5.000

10.000

15.000

20.000

25.000

30.000

1994 1995 1996 1997 1998 1999 2000 2001 2002

Immobiliari

Strumentali

Autoveicoli

Lo sviluppo della Società poggia su un portafoglio prodotti differenziato per scadenze, rendimenti ed importi che consente un adeguato impiego delle risorse umane e finanziarie. Al 31 dicembre 2002 circa il 75% del portafoglio prodotti è rappresentato da leasing immobiliare, l’11% da leasing strumentale ed il 14% da leasing automobilistico. La composizione del portafoglio conferma le scelte gestionali attuate, evidenziando il progressivo spostamento verso il settore immobiliare e la graduale contrazione del portafoglio strumentale.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1994 1995 1996 1997 1998 1999 2000 2001 2002

Portafoglio prodotti

Immobiliari

StrumentaliAutoveicoli

8

L’incremento dei volumi dell’attività ha determinato una redditività crescente; in particolare, l’utile civilistico è passato da Euro 2.306 migliaia nel 1994 a Euro 25.430 migliaia al 31 dicembre 2002, ed il ROE, si attesta al 21,50% (considerando i dividendi distribuiti) contro il 2,23% del 1994. ROE civilistico Utile civilistico (valori in migliaia di Euro)

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

1994 1995 1996 1997 1998 1999 2000 2001 2002

-

5.000

10.000

15.000

20.000

25.000

30.000

1994 1995 1996 1997 1998 1999 2000 2001 2002

I risultati evidenziati sono stati ottenuti anche grazie ad un elevato livello di efficienza, misurabile dal fatto che il rapporto tra i ricavi per canoni rispetto ai costi amministrativi totali mostra un trend positivo; ciò indica una maggiore velocità di crescita dei ricavi rispetto ai costi totali, frutto della continua attenzione al contenimento dei costi stessi. Indice di efficienza (ricavi per canoni / costi amministrativi) N° medio dipendenti

-

10

20

30

40

50

60

1994 1995 1996 1997 1998 1999 2000 2001 20020

20

40

60

80

100

120

1994 1995 1996 1997 1998 1999 2000 2001 2002

Il numero dei dipendenti è aumentato (da 103 a 109 addetti), per sostenere la crescita della società. La produttività unitaria per addetto ha valori abbondantemente al di sopra della media di settore.

9

La crescita di Fin-Eco Leasing S.p.A. risulta essere autofinanziata rafforzando il patrimonio tramite accantonamento a riserva di parte degli utili generati dalla gestione. Il patrimonio netto si è incrementato passando da Euro 104.357 migliaia nel 1994 a Euro 128.097 migliaia al 31 dicembre 2002. Peraltro va sottolineato che nel periodo 1994 – 2002 sono stati distribuiti dividendi per complessivi Euro 107.631 migliaia.

Patrimonio netto

(in migliaia di Euro)

-

20.000

40.000

60.000

80.000

100.000

120.000

140.000

1994 1995 1996 1997 1998 1999 2000 2001 2002

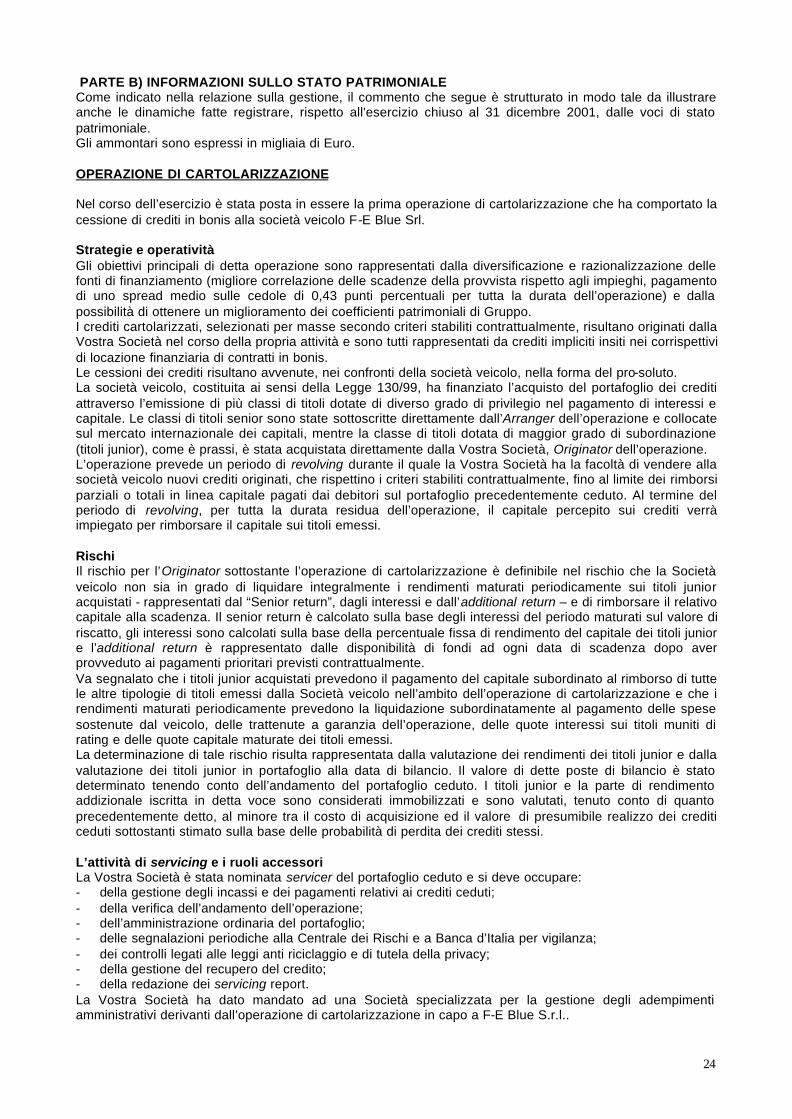

ATTIVITÀ DI RICERCA E SVILUPPO L’attività di ricerca e sviluppo del 2002 è stata orientata soprattutto al miglioramento della sicurezza dei dati. L’attivazione delle procedure di “disaster recovery” consentono di realizzare due copie di tutto il sistema e garantiscono in ogni momento la ricostruzione dei dati presenti nel sistema informativo. E’ stato realizzato il sito internet della Società, ulteriore canale di contatto con la nuova clientela e contemporaneamente finestra di dialogo, grazie alle aree riservate, con la clientela già acquisita, la rete commerciale ed i fornitori. La ridefinizione della struttura aziendale avvenuta agli inizi del 2002 è stata un’ulteriore passo verso il miglioramento dell’efficienza rivolto alla qualità del servizio offerto, dimostrazione del costante orientamento della Società alle esigenze del mercato. DINAMICA DELLE VOCI DI STATO PATRIMONIALE E DI CONTO ECONOMICO La dinamica fatta registrare rispetto all’esercizio precedente dalle voci di stato patrimoniale e di conto economico è riportata direttamente nella nota integrativa al fine di offrire un quadro esaustivo nei commenti e nei dati ivi contenuti. L’OPERAZIONE DI CARTOLARIZZAZIONE Nel corso del 2002 è stata conclusa la prima operazione di cartolarizzazione della Società, il cui studio era iniziato alla fine del 2001, sotto la guida dell’arranger Morgan Stanley. La cartolarizzazione è stata attuata ai sensi della Legge 130/99 ed ha comportato la cessione di 1.755 milioni di Euro di crediti in bonis. L’operazione si caratterizza inoltre per essere la maggiore mai attuata in Italia da un soggetto privato mentre, con riferimento al mercato europeo, è la maggiore cartolarizzazione di crediti derivanti da contratti di leasing. Con la realizzazione dell’operazione, Fin-Eco Leasing S.p.A. ha perseguito l’obiettivo di diversificare gli strumenti del funding attingendo ad una forma innovativa di raccolta, ottenendo, allo stesso tempo, una migliore correlazione tra la scadenza degli impieghi e della provvista e beneficiando di una minore onerosità. La cessione di parte dell’attivo della Società ha consentito inoltre un miglioramento dei ratios patrimoniali di Gruppo. La cessione dei crediti è avvenuta nel mese di febbraio 2002, con efficacia economica dal 1° gennaio 2002; la “società veicolo”, ai tempi denominata ISP II Srl, è stata costituita ai sensi della Legge 130/99; nel corso del 2002 è stata rinominata F-E Blue Srl e la sede sociale è stata trasferita a Brescia. La società ha forma giuridica di “società a responsabilità limitata” ed ha un capitale sociale di Euro 10.000,00; la compagine sociale risulta così composta: - Zenith Italia S.p.A. 60% - Zenith service S.r.l. 40% Totale 100%

10

Il 14 giugno 2002, F-E Blue S.r.l. ha emesso sul mercato internazionale tre tranches di obbligazioni Senior del tipo Asset Backed Securities , quotati alla Borsa di Lussemburgo, con le seguenti caratteristiche: - Classe A 1.641.255.000 € Scadenza ottobre 2018 – Tasso Euribor + 0,38% - Classe B 78.991.000 € Scadenza ottobre 2018 – Tasso Euribor + 0,90% - Classe C 35.107.000 € Scadenza ottobre 2018 – Tasso Euribor + 1,60% In aggiunta, F-E Blue S.r.l. ha emesso titoli Junior per un ammontare pari a 9.428.000 €, interamente sottoscritti da Fin-Eco Leasing S.p.A.. A fronte della cessione, Fin-Eco Leasing S.p.A. ha incassato 1.755 milioni di Euro in due quote; la prima nel corso del mese di febbraio 2002, a titolo di anticipo, per mezzo di un finanziamento ponte di 750 milioni di Euro concesso da Morgan Stanley a F-E Blue S.r.l.; la seconda, a saldo, a giugno 2002 in concomitanza dell’emissione delle obbligazioni. Gli incassi ricevuti a seguito della cessione sono stati utilizzati per ridurre l’esposizione debitoria nei confronti di BIPOP-CARIRE S.P.A.. L’elevata qualità del portafoglio, desunta anche da analisi storiche, e l’attenta valutazione di Fin-Eco Leasing S.p.A. effettuata dalle agenzie di rating sulle procedure di erogazione, sulle strutture organizzative interne e sui meccanismi di controllo, hanno consentito di ottenere un rating positivo da tre delle maggiori agenzie di Rating mondiali, con una quota di AAA pari al 93,50% dei crediti ceduti. In particolare, le tre classi di titoli hanno ottenuto le seguenti valutazioni: - Classe A AAA/Aaa/AAA (Fitch/Moody’s/Standard & Poor’s) - Classe B A/A2/A (Fitch/Moody’s/Standard & Poor’s) - Classe C BBB/Baa2/BBB (Fitch/Moody’s/Standard & Poor’s) La Classe D non ha rating. La struttura dell’operazione si caratterizza per l’esistenza di un contratto di swap, per la struttura del credit enhancement e per la presenza di un periodo di revolving. F-E Blue S.r.l. ha stipulato con un intermediario di rating elevato un contratto di Interest rate swap, che ha l’obiettivo di mitigare l’esposizione al rischio del flusso di interessi ricevuto dal portafoglio. Tali interessi, infatti, derivano in parte da crediti a tasso fisso (circa 8% del portafoglio) e per il residuo da crediti indicizzati ad un parametro non coincidente con quello pagato sulle obbligazioni. Al fine di ridurre il rischio di pagamento delle cedole, F-E Blue S.r.l. cede trimestralmente il flusso di interessi ricevuto dal portafoglio e riceve un ammontare determinato utilizzando l’esatto Euribor pagato sulle obbligazioni più uno spread definito contrattualmente. Per effetto di una serie di back to back, l’effetto in capo a F-E Blue S.r.l. si trasferisce su Fin-Eco Leasing S.p.A.. Per quanto riguarda il meccanismo di credit enhancement, gli obbligazionisti sono garantiti principalmente da una Cash Reserve, pari a 1,5% del valore della cessione, costituita in parte dal ricavato derivante dal collocamento del titolo Junior ed in parte da una trattenuta, effettuata alla prima payment date (30/07/2002), a valere sugli incassi del primo periodo. E’ previsto un adeguamento annuale, in modo da mantenere l’incidenza percentuale pari all’1,5% del valore delle obbligazioni ancora in essere al 30 giugno di ogni anno, fermo restando un limite minimo di 13.165 migliaia di Euro. L’operazione prevede inoltre un periodo di 18 mesi di revolving (fino al mese di ottobre 2003 compreso), durante il quale Fin-Eco Leasing S.p.A. ha facoltà di proporre la cessione di altri portafogli, con caratteristiche simili a quelle della cessione originaria, nei limiti delle quote capitali scadute in ciascun trimestre. Al termine del periodo di revolving, inizierà l’ammortamento delle obbligazioni, fino alla completa estinzione delle stesse. E’ inoltre prevista un’opzione per la chiusura anticipata dell’operazione nel momento in cui il debito residuo dei crediti raggiunge il 10% della cessione originaria; sulla base del portafoglio attualmente ceduto ed in ipotesi di evoluzione normale, questo livello sarà raggiunto alla fine del 2009. In caso di esercizio dell’opzione suddetta, la durata media ponderata dei titoli Senior è pari a circa 4,5 anni. Con riferimento al portafoglio ceduto, si tratta di crediti in bonis che rispecchiano i criteri di selezione definiti nei contratti. Costituiscono oggetto di cessione i crediti impliciti insiti nelle rate, al netto della quota di riscatto che è invece stata mantenuta in capo a Fin-Eco Leasing S.p.A.. La composizione del portafoglio riflette le strategie commerciali seguite dalla società nel corso del tempo: si caratterizza per l’alta percentuale di crediti immobiliari (75,4%), la netta prevalenza di crediti a tasso indicizzato (92,1%), l’elevata concentrazione dei debitori nelle regioni del Nord Italia (93,4%), la scarsa concentrazione del rischio su singoli clienti.

11

Nel corso del 2002 Fin-Eco Leasing S.p.A. ha presentat o i primi rendiconti degli incassi e delle movimentazioni dei crediti ceduti (secondo gli adempimenti dovuti nel ruolo di servicer), relativi alle scadenze trimestrali formalmente previste dai contratti che regolano l’operazione: ad ogni fine trimestre solare si ha la chiusura del “Collection Period”, con la consuntivazione dei dati relativi agli incassi del periodo ed alla situazione del portafoglio alla data. I periodi contabili chiusi sono i seguenti:

- 1/1/02-30/6/02: il primo periodo ha durata anomala in quanto è relativo a sei mesi di incassi del portafoglio, a fronte di soli 16 giorni di emissione delle obbligazioni. I crediti, per definizione tutti “in bonis” al momento della cessione, hanno iniziato a manifestare alcuni fisiologici ritardi di pagamento, in ragione dei quali hanno iniziato ad essere classificati tra le categorie “Delinquent” e “Defaulted”.

- Il trimestre 1/7/02-30/9/02; - Il trimestre 1/10-31/12/02.

Il portafoglio, alle date successive al 30/6/2002, tiene conto anche delle cessioni avvenute con efficacia 1/7/02 (primo revolving), con la cessione di Euro 163 milioni di nuovi crediti in bonis, e 1/10/02 (secondo revolving), con la cessione di Euro 93 milioni. Al 31/12/02, come era ragionevole attendersi, la quota dei crediti “performing” si è leggermente ridotta assestandosi su una percentuale pari al 97,80% del totale ceduto. Il passaggio alle altre due categorie è da ritenersi fisiologico e, con riferimento all’ultimo periodo, si assiste ad un assestamento dei fenomeni di Delinquency (1,87% del totale ceduto) e di Default (0,33% del totale ceduto). La realizzazione dell’operazione ha richiesto un notevole impegno alla struttura interna, sia con riferimento alla predisposizione dei dati storici da analizzare che alla definizione del portafoglio di cessione, oltre che allo studio della struttura dell’operazione e all’analisi della contrattualistica. I sistemi informativi sono stati interessati dall’operazione ed è stato necessario creare procedure che consentissero una adeguata gestione di tutte le informazioni legate ai crediti ceduti, sia in generale che con riferimento a ciascun incasso effettuato a fronte dei crediti suddetti. Dal punto di vista organizzativo, sono state individuate le risorse che si occupano dei controlli giornalieri e periodici, pur non essendo stata istituita, al momento, una funzione specifica. Le procedure sono state definite, almeno con riferimento agli eventi considerati ricorrenti. In aggiunta, Fin-Eco Leasing S.p.A. ricopre il ruolo di Cash Manager, ovvero di gestore della liquidità generata dall’operazione, ancorché di competenza di F-E Blue S.r.l.. Ciò comporta la possibilità di individuazione di investimenti alternativi per impiegare la liquidità disponibile sui conti, in attesa delle “Date di pagamento” trimestrali a cui sono pagate le cedole e le altre componenti spettanti alle parti coinvolte. La gestione attiva di queste disponibilità finanziarie comporta la possibilità di aumentare i fondi disponibili di F-E Blue S.r.l. e quindi di beneficiare di maggiori ritorni in termini economici, sotto forma di rendimento del titolo junior. EVENTI SUCCESSIVI AL 31/12/2002 ED EVOLUZIONE PREVEDIBILE DELLA GESTIONE In data 30/01/03, con efficacia economica dal 1/1/2003, si è formalizzata la terza operazione di revolving dell’operazione di cartolarizzazione con la cessione di 99 milioni di Euro di nuovi crediti in bonis; Fin-Eco Leasing S.p.A. intende inoltre esercitare anche gli ultimi tre revolving previsti nell’operazione (con data efficacia rispettivamente 1° aprile, 1° luglio e 1° ottobre 2003), se alle date previste si saranno verificate le condizioni necessarie. Nel mese di febbraio 2003 il Consiglio di Amministrazione della capogruppo, Finecogroup S.p.A., ha deliberato la concessione di un affidamento pari a 700 milioni di Euro che Fin-Eco Leasing S.p.A potrà utilizzare in alternativa o in aggiunta agli attuali fidi disponibili. Alla luce dell’evoluzione del contenzioso e dello stato della controparte, come desunto anche dalla banca dati di Centrale Rischi, nei primi mesi dell’esercizio 2003 si è ritenuto opportuno classificare tra le sofferenze un’esposizione pari a Euro 8.444 migliaia, già congruamente valutata nel bilancio d’esercizio chiuso al 31/12/2002 mediante accantonamenti specifici, sulla base del presumibile valore di realizzo della posizione stessa. Relativamente al trend di mercato, i primi mesi del 2003 manifestano un ritmo di crescita del volume d’affari piuttosto contenuto, come peraltro avvenuto anche ad inizio 2002: tale andamento è riconducibile ad una più lenta ripresa del mercato, anche in considerazione dell’elevato numero e valore di contratti stipulati a fine 2002, in parte indotti dalla possibilità di beneficiare degli effetti fiscali della Legge 18/10/2001 n.383 - Tremonti Bis. Tale fenomeno potrebbe nascondere un’anticipazione all’esercizio 2002 di investimenti previsti per il 2003 che, in aggiunta all’incerto scenario economico determinato dall’inasprimento della situazione politica-economica internazionale, renderanno presumibilmente debole la domanda di erogazioni dei primi mesi dell’anno.

12

E’ intenzione della società fronteggiare il momento presidiando ed incrementando la penetrazione commerciale nelle aree di tradizionale insediamento utilizzando anche, come fattore di successo, la qualità del servizio offerto, obiettivo di riferimento costante della società e verso il quale sono e saranno indirizzate le principali risorse investite, in un’ottica di consolidamento della posizione di mercato acquisita. RAPPORTI CON IMPRESE DEL GRUPPO Vengono di seguito dettagliati i rapporti intrattenuti nel corso del 2002 dalla nostra società con le altre società del gruppo. Gli importi sono espressi in Euro migliaia.

A) IMPRESE CONTROLLANTI FINECOGROUP S.P.A. 2002 Rapporti patrimoniali passivi Debiti per finanziamenti a termine 1.950.000 Debiti diversi 364 Ratei passivi 3.280 Rapporti patrimoniali attivi Ratei attivi su operazioni di IRS cartolarizzazione 9.483 Rapporti economici passivi Interessi passivi corrisposti o maturati 62.370 Spese e commissioni per rapporto di c/c 966 Commissioni passive 26 Fitti passivi e oneri vari 152 Oneri per prestazioni di servizi ricevuti Rapporti economici attivi

543

Canoni attivi per contratti di locaz. Finanz. 334 Differenziali su operazioni di IRS cartolarizzazione 5.659 Interessi attivi 10

B) IMPRESE CONSOCIATE FIN-ECO FACTORING S.P.A. 2002 Rapporti patrimoniali passivi Debiti diversi 756 Rapporti patrimoniali attivi Crediti diversi 185 Rapporti economici attivi Proventi per servizi prestati 38 BANCA FIN-ECO S.P.A. 2002 Rapporti patrimoniali passivi Ratei passivi su operazioni di IRS 229 Rapporti patrimoniali attivi Crediti diversi 2 Ratei attivi su operazioni di IRS 179 Rapporti economici passivi Interessi passivi ed oneri assimilati 233 Rapporti economici attivi Canoni attivi per contratti di locazione finanziaria 28 BIPOP FINANCE LIMITED 2002 Rapporti patrimoniali passivi Debiti per finanziamenti a termine 250.000 Ratei passivi su operazioni di IRS 317 Rapporti patrimoniali attivi Ratei attivi su operazioni di IRS 244 Rapporti economici passivi Interessi passivi ed oneri assimilati 11.245 BIPOP-CARIRE S.P.A. 2002 Rapporti patrimoniali passivi Debiti per finanziamenti a vista 829.934 Debiti per finanziamenti a termine 6.145 Debiti diversi 117

13

Ratei passivi 2 Rapporti patrimoniali attivi Crediti per disponibilità temporanea su c/c 1.311 Crediti diversi 99 Rapporti economici passivi Interessi passivi corrisposti o maturati 34.300 Spese e commissioni per rapporto di c/c 1.188 Commissioni passive 48 Fitti passivi e oneri vari 125 Rapporti economici attivi Canoni attivi per contratti di locazione finanziaria 338 Interessi attivi 16

PROGETTO DI DESTINAZIONE DEGLI UTILI Il Consiglio di amministrazione della società, alla luce dei risultati emersi nel corso dell’esercizio, proporrebbe la seguente destinazione dell’utile netto: Utile netto dell’esercizio 25.429.686,52 - a Riserva Legale 5% -1.271.484,33 Utile netto disponibile 24.158.202,19 Dividendo ai Soci in ragione di Euro 1,85 per ognuna delle n.12.200.000 azioni ordinarie in circolazione 22.570.000,00 A Riserva Straordinaria 1.588.202,19

Il Consiglio di Amministrazione Brescia, lì 04 Marzo 2003 IL CONSIGLIO D’AMMINISTRAZIONE

BIANCO SPERONI UGHETTO

ZINI ENRICO

IMPERADORI FRANCESCO

BONETTI SERGIO

CASELLA MICHELE

CISCATO GIORGIO

GNUTTI GIORGIO

PIOZZI ALESSANDRO MARIA

14

Relazione annuale del Collegio Sindacale all’Assemblea di approvazione del bilancio d’esercizio al 31.12.2002

(ai sensi dell’articolo 153 del D.Lgs 24.02.1998 n. 58 ed articolo 2429 comma 3° del Codice Civile)

Signori Azionisti, questo Collegio, nominato dall’Assemblea della Società il giorno 5 novembre 2002, Vi informa circa l’attività di vigilanza svolta e prevista dalla legge, dai regolamenti e dalle istruzioni degli Organi di Vigilanza, tenuto conto dei principî di comportamento del Collegio Sindacale raccomandati dai Consigli Nazionali dei Dottori Commercialisti e dei Ragionieri.

E’ stato curato il raccordo con la Società di Revisione al fine di assicurare il presidio delle sfere operative aziendali. La costante presenza del Collegio alle Assemblee, alle riunioni del Consiglio di Amministrazione, nonché agli incontri che via via si sono tenuti con gli amministratori ed i preposti al controllo interno, ha assicurato la continuità del flusso delle informazioni previste dall’art. 150 del D.Lgs. n. 58/98.

Il Collegio Sindacale ha esercitato i suoi compiti di vigilanza verificando l’adeguatezza della struttura organizzativa della Società per gli aspetti di competenza, del sistema di controllo interno e del sistema amministrativo contabile. In particolare:

• ha acquisito conoscenza e vigilato, per quanto di sua competenza, sulla struttura organizzativa della Società e sul rispetto dei principî di corretta amministrazione, tramite osservazioni dirette, raccolta di informazioni dai responsabili della funzione organizzativa ed incontri con la Società di Revisione:

• ha valutato e vigilato sull’adeguatezza allo stato attuale del sistema di controllo interno e del sistema amministrativo contabile, nonché sull’affidabilità di quest’ultimo a rappresentare correttamente i fatti di gestione, mediante l’ottenimento di informazioni dai responsabili delle rispettive funzioni, l’esame di documenti aziendali e l’analisi dei risultati del lavoro svolto dalla Società di Revisione;

• ha verificato l’osservanza delle norme di legge inerenti il processo di formazione e l'impostazione del bilancio e della relazione sulla gestione;

• dà atto che la Società ha adempiuto agli obblighi previsti dalla Legge n. 197/91 in materia di antiriciclaggio;

• ha vigilato sull’osservanza della legge e dell’atto costitutivo. Nell’esercizio non sono pervenute denunce ai sensi dell’art. 2408 C.C. e nel corso dell’attività di vigilanza sopra descritta non sono emersi fatti significativi. il Vostro Consiglio di Amministrazione ha effettuato n.13 riunioni e n.45 il Comitato Esecutivo, alle quali il Collegio Sindacale ha sempre partecipato.

Durante l’esercizio è stata effettuata una importante operazione di cartolarizzazione ampiamente descritta sia nella Relazione sulla gestione che nella Nota Integrativa. Gli Amministratori nella loro relazione hanno fornito le informazioni richieste in ordine alle operazioni infragruppo e con le parti correlate : dalle stesse non è emerso alcun profilo di conflitto di interessi; nel mese di dicembre l’assemblea dei soci ha deciso la distribuzione straordinaria di riserve per 9.331 migliaia di €.

Il bilancio di esercizio, costituito dallo Stato Patrimoniale, dal Conto Economico e dalla Nota Integrativa, integrato dalla Relazione sulla gestione,è stato redatto dagli Amministratori ai sensi di legge e regolarmente comunicato al Collegio Sindacale unitamente ai prospetti allegati di dettaglio. La Nota integrativa espone gli impegni assunti, le garanzie ricevute.

Gli Amministratori, nella redazione del bilancio, non hanno derogato dalle norme di legge relative ai criteri di valutazione, mantenendo gli stessi, sia per classificazione che per valutazione, adottati nell’esercizio precedente.

Il bilancio è soggetto a revisione da parte della KPMG S.p.A che, alla data odierna, non ha comunicato fatti o elementi impeditivi per il rilascio della relazione di certificazione senza eccezioni. Tenuto conto di tutto quanto precede, il Collegio Sindacale, per quanto di propria competenza, esprime parere favorevole all’approvazione del bilancio dell’esercizio 2002 ed alla relativa proposta di destinazione del risultato d’esercizio.

Brescia, 25 marzo 2003 Il Collegio Sindacale Dott. Gianfranco Barbato Dott. Tiziano Scalabrini Dott. Davide Frugoni

15

BILANCIO DELL’ESERCIZIO CHIUSO AL 31/12/2002 Attività della Società La società, costituita il 13 dicembre 1980, svolge in forma esclusiva l’attività di locazione finanziaria di beni mobili, immobili ed immateriali nonchè tutte le relative attività strumentali e/o connesse. Fin-Eco Leasing S.p.A. è una società controllata da Finecogroup S.p.A. facente parte del Gruppo bancario Capitalia. La società é iscritta al numero 478 dell'Elenco Generale degli Intermediari Finanziari tenuto dal Ministero del Tesoro ai sensi dell'art.106 del Dlgs 385/93 (Testo Unico delle leggi in materia bancaria e creditizia) e al n. 19201 dell'Elenco Speciale di cui all'art.107 del medesimo Decreto legislativo. FORMA E CONTENUTO DEL BILANCIO AL 31 DICEMBRE 2002 Il bilancio d’esercizio è costituito dallo stato patrimoniale, dal conto economico e dalla nota integrativa, contenente anche i relativi criteri di valutazione per la sua redazione, nel rispetto del Decreto Lgs n. 87/92 e dal regolamento Banca D'Italia del 31 Luglio 1992. In conformità con quanto previsto in sede di norme per le segnalazioni di vigilanza alla Banca d’Italia (art.107 comma 3 del Decreto Lgs n.385/93 e circolare Banca d’Italia n. 216 del 5/08/96), la società ha ritenuto tecnicamente appropriato portare a rettifica diretta dei conti dell’attivo, relativi ai crediti, i ratei per canoni a cavallo dell’esercizio ed i risconti passivi per canoni di prefatturazione. Il bilancio è corredato dalla relazione degli Amministratori sull’andamento della gestione, nella quale vengono riportati i commenti e le ulteriori informazioni sull’andamento dell’esercizio 2002, i fatti di rilievo avvenuti successivamente al 31 Dicembre 2002, l’evoluzione prevedibile della gestione, i rapporti con le imprese del gruppo e la ripartizione per area geografica dei contratti stipulati nel corso dell’esercizio. Lo Stato Patrimoniale ed il Conto Economico sono presentati per la prima volta con gli importi espressi in unità di Euro in quanto la società ha adottato l’Euro, quale moneta di conto con decorrenza 31 dicembre 2001. Al fine di consentire la comparazione sono stati convertiti in Euro i saldi contabili relativi all’esercizio precedente. Gli importi indicati nella nota integrativa sono espressi in migliaia di Euro.

16

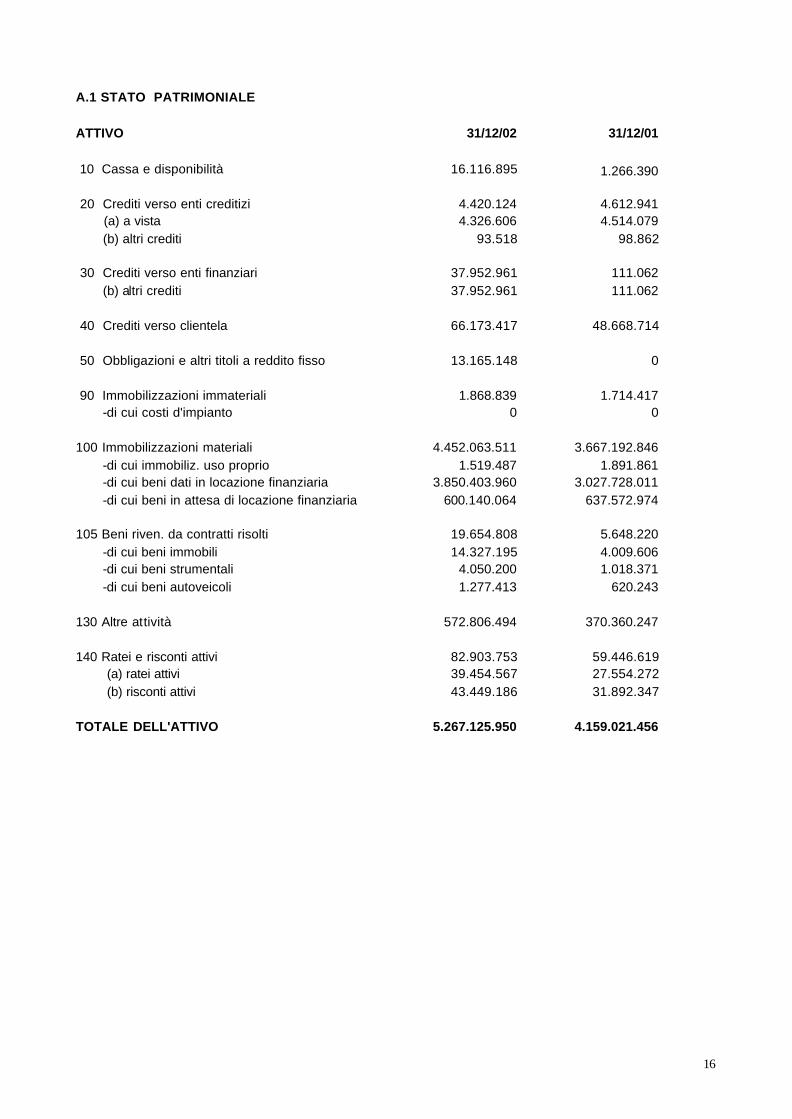

A.1 STATO PATRIMONIALE

ATTIVO 31/12/02 31/12/01

10 Cassa e disponibilità 16.116.895 1.266.390

20 Crediti verso enti creditizi 4.420.124 4.612.941 (a) a vista 4.326.606 4.514.079 (b) altri crediti 93.518 98.862

30 Crediti verso enti finanziari 37.952.961 111.062 (b) altri crediti 37.952.961 111.062

40 Crediti verso clientela 66.173.417 48.668.714

50 Obbligazioni e altri titoli a reddito fisso 13.165.148 0

90 Immobilizzazioni immateriali 1.868.839 1.714.417 -di cui costi d'impianto 0 0

100 Immobilizzazioni materiali 4.452.063.511 3.667.192.846 -di cui immobiliz. uso proprio 1.519.487 1.891.861 -di cui beni dati in locazione finanziaria 3.850.403.960 3.027.728.011 -di cui beni in attesa di locazione finanziaria 600.140.064 637.572.974

105 Beni riven. da contratti risolti 19.654.808 5.648.220 -di cui beni immobili 14.327.195 4.009.606 -di cui beni strumentali 4.050.200 1.018.371 -di cui beni autoveicoli 1.277.413 620.243

130 Altre attività 572.806.494 370.360.247

140 Ratei e risconti attivi 82.903.753 59.446.619 (a) ratei attivi 39.454.567 27.554.272 (b) risconti attivi 43.449.186 31.892.347

TOTALE DELL'ATTIVO 5.267.125.950 4.159.021.456

17

PASSIVO 31/12/02 31/12/01

10 Debiti verso enti creditizi 2.873.712.080 3.474.984.685 (a) a vista 829.934.720 3.258.557.203 (b) a termine o con preavviso 2.043.777.360 216.427.482

20 Debiti verso enti finanziari 1.920.493.102 250.000.000 (a) a vista 250.000.000 250.000.000 (b) a termine o con preavviso 1.670.493.102 0

30 Debiti verso clientela 10.457.610 3.854.322 (b) a termine o con preavviso 10.457.610 3.854.322

50 Altre passività 271.907.186 253.547.287

60 Ratei e risconti Passivi 31.795.480 24.902.933 (a) ratei passivi 4.290.416 1.798.297 (b) risconti passivi 27.505.064 23.104.636

70 Trattamento fine rapporto lavoro sub. 1.084.688 1.059.369

80 Fondi per rischi ed oneri 28.803.736 18.989.479 (b) fondi imposte e tasse 24.406.385 15.860.491 (c) altri fondi 4.397.351 3.128.988

90 Fondi rischi su crediti 774.685 774.685

120 Capitale 62.952.000 62.952.000

130 Sovrapprezzo d'emissione 2.582.285 2.582.285

140 Riserve 6.457.057 14.013.599 (a) riserva legale 6.456.979 5.422.756 (d) altre riserve 78 8.590.843

150 Riserve di rivalutazione 30.676.354 30.676.354

170 Utile dell’esercizio 25.429.687 20.684.458

TOTALE DEL PASSIVO 5.267.125.950 4.159.021.456 GARANZIE ED IMPEGNI 20 Impegni 714.181.647 505.537.949

18

A.2 CONTO ECONOMICO

COSTI 31/12/02 31/12/01

10 Int.passivi ed oneri assimilati 230.162.231 154.491.854

20 Commissioni passive 24.076.555 18.369.898

40 Spese amministrative 22.852.951 19.423.753 (a) spese per il personale di cui: 5.812.852 5.811.703 -salari e stipendi 4.288.924 4.409.168 -oneri sociali 1.262.022 1.154.498 -trattamento di fine rapporto 261.906 248.037 (b) altre spese amministrative 17.040.099 13.612.050

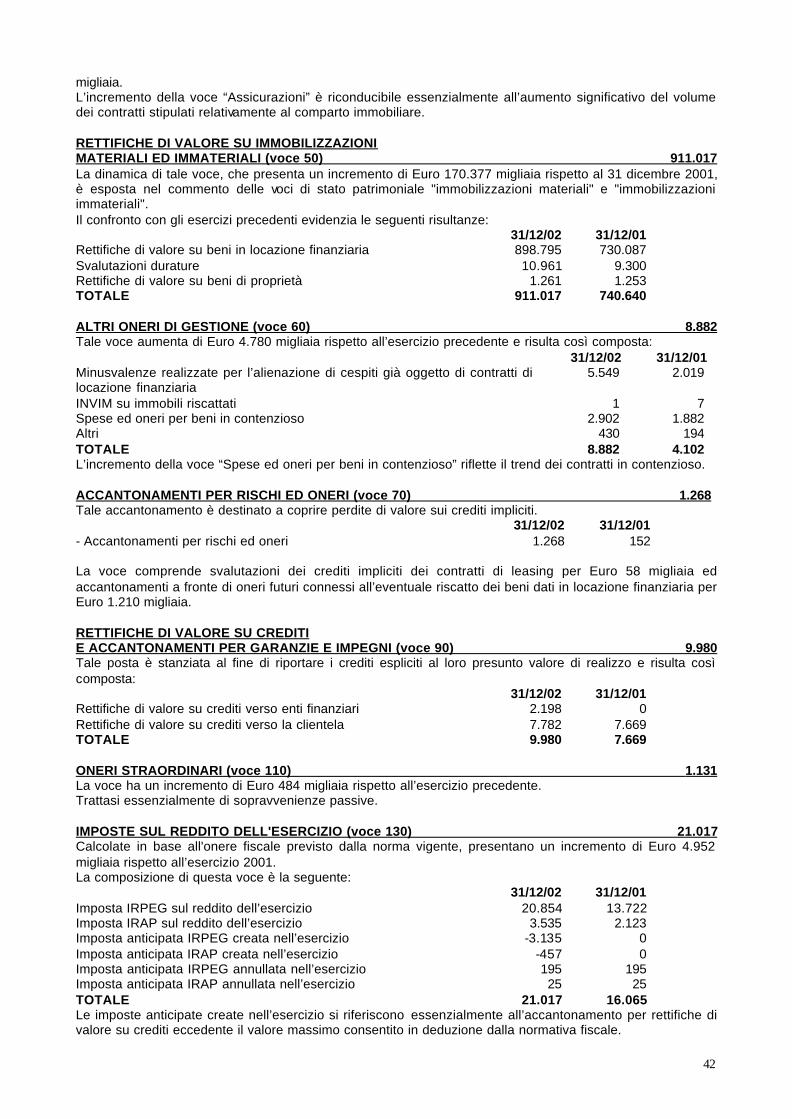

50 Rettifiche di valore su immobilizz. immateriali e materiali 911.016.687 740.640.464 -di cui su beni in locazione finan. 898.794.750 730.086.559 -di cui svalutazioni durature 10.960.598 9.299.650

60 Altri oneri di gestione 8.881.653 4.101.876 -di cui oneri per riscatto beni in locazione finanziaria 5.550.030 2.025.653

70 Accantonamenti per rischi ed oneri 1.268.363 152.178

90 Rettifiche di valore su crediti e accant. per garanzie ed impegni 9.979.588 7.668.718

110 Oneri straordinari 1.131.445 646.844

130 Imposte sul reddito d’esercizio 21.017.343 16.065.047

140 Utile dell’esercizio 25.429.687 20.684.458

TOTALE COSTI 1.255.816.502 982.245.090

19

RICAVI 31/12/02 31/12/01

10 Int. Attivi e proventi assimilati 18.503.757 2.507.735 -di cui su titoli a reddito fisso 157.134 0

50 Riprese di valore su crediti e accanton. per garanzie ed impegni 248.616 131.448

70 Altri proventi di gestione 1.236.416.915 979.013.907 -di cui canoni attivi per beni in locazioni finanziaria 1.148.281.843 953.850.718 -di cui proventi per riscatti dei beni in locazione finanziaria 9.535.129 7.701. 791 -di cui proventi per rendimenti addizionali titoli junior 55.997.938 0

80 Proventi straordinari 647.214 592.000

TOTALE RICAVI 1.255.816.502 982.245.090 Brescia, 04 Marzo 2003

IL CONSIGLIO DI AMMINISTRAZIONE BIANCO SPERONI UGHETTO

ZINI ENRICO

IMPERADORI FRANCESCO

BONETTI SERGIO

CASELLA MICHELE

CISCATO GIORGIO

GNUTTI GIORGIO

PIOZZI ALESSANDRO MARIA

20

NOTA INTEGRATIVA DEL BILANCIO AL 31 DICEMBRE 2002 La presente nota integrativa è parte integrante del bilancio ed è corredata da tre prospetti supplementari rappresentati da: § stati patrimoniali riclassificati al 31 Dicembre 2002 ed al 31 Dicembre 2001; § conti economici riclassificati al 31 Dicembre 2002 ed al 31 Dicembre 2001; § rendiconti finanziari al 31 Dicembre 2002 ed al 31 Dicembre 2001; La nota integrativa è suddivisa nelle seguenti quattro parti: Parte A - Criteri di valutazione; Parte B - Informazioni sullo stato patrimoniale; Parte C - Informazioni sul conto economico; Parte D - Altre informazioni.

21

PARTE A) CRITERI DI VALUTAZIONE Il presente bilancio è stato predisposto in conformità alle vigenti disposizioni di legge interpretate ed integrate dai principi contabili enunciati dai Consigli Nazionali dei Dottori Commercialisti e dei Ragionieri. Di seguito sono esposti i criteri di valutazione ed i principi contabili adottati per le voci più significative, che, non risultano modificati rispetto a quelli applicati nel precedente esercizio. Crediti verso enti creditizi, finanziari e clientela I crediti sono iscritti a bilancio in base al presumibile valore di realizzo. Tale valore è ottenuto deducendo dal valore nominale dei crediti stime analitiche di perdita per i crediti in contenzioso e stime forfetarie di perdita per i crediti in bonis. Nella determinazione del presumibile valore di realizzo dei crediti derivanti dall’attività di leasing sono state considerate sia le situazioni di solvibilità dei debitori che le possibilità di realizzo dei beni locati. In particolare, la parte di crediti impliciti, rappresentati dai valori di riscatto non ceduti nell’ambito dell’operazione di cartolarizzazione, è valutata al valore di presunto realizzo determinato tenendo anche conto dell’andamento del credito cartolarizzato. I crediti indicizzati in valuta sono valutati al cambio corrente a pronti alla data di fine esercizio. In conformità con quanto previsto in sede di norme per le segnalazioni di vigilanza alla Banca d’Italia (art.107 comma 3 del Decreto Lgs n.385/93 e circolare Banca d’Italia n.216 del 5/08/96), si è ritenuto tecnicamente appropriato portare a rettifica diretta dei conti dell’attivo, relativa ai crediti, i ratei per canoni di competenza dell’esercizio ed i risconti passivi per canoni di prefatturazione. Titoli ed altri valori mobiliari I titoli in portafoglio, sottoscritti nell’ambito dell’operazione di cartolarizzazione, sono iscritti al valore di costo che coincide con il valore nominale. Tale valore risulta maggiorato di una parte del rendimento addizionale maturato che verrà riscosso alla fine dell’operazione di cartolarizzazione. Il valore del titolo e del rendimento addizionale vengono valutati, in quanto subordinati in linea capitale ed interessi ai titoli con rating, al minore tra il costo, come sopra definito, ed il valore di presumibile realizzo dei crediti ceduti sottostanti stimato sulla base delle probabilità di perdita dei crediti stessi. Immobilizzazioni immateriali Le immobilizzazioni immateriali sono iscritte al costo di acquisto inclusivo degli oneri accessori di diretta imputazione e vengono ammortizzate sistematicamente tramite rettifica diretta in relazione alla loro residua possibilità di utilizzazione. Immobilizzazioni materiali ad uso proprio I beni in dotazione sono iscritti al loro costo di acquisto incrementato, per quanto concerne gli immobili di proprietà, della rivalutazione monetaria effettuata ai sensi della legge 19 marzo 1983 n.72 rettificati dagli ammortamenti accumulati. Gli ammortamenti sono stati calcolati in modo sistematico in relazione alla residua possibilità di utilizzo delle immobilizzazioni stesse. Immobilizzazioni materiali in locazione finanziaria I beni concessi in locazione finanziaria sono iscritti al loro costo di acquisto incrementato, per quanto concerne gli immobili, della rivalutazione obbligatoria effettuata ai sensi della legge 30/12/1991 n.413. Il valore dei beni é rettificato dagli ammortamenti accumulati e calcolati in modo sistematico in relazione alla residua possibilità di utilizzo delle immobilizzazioni stesse, commisurando la vita economica dei beni alla durata dei contratti di locazione, in aderenza alle disposizioni fiscali vigenti. A partire dal 1995 tale ammortamento é stato calcolato utilizzando il così detto “metodo finanziario”. Al fine di tenere in considerazione le presumibili perdite di valore implicite nelle immobilizzazioni oggetto di contratti regolari, sono stati effettuati accantonamenti di tipo analitico e forfetario a fronte del rischio di perdita fisiologico. Immobilizzazioni materiali in attesa di locazione finanziaria I beni in attesa di locazione finanziaria sono iscritti al loro costo di acquisto ed includono beni immobili in corso di costruzione, beni da consegnare agli utilizzatori e beni con contratti non ancora attivati. Il loro valore non è rettificato da ammortamento in quanto quest'ultimo viene effettuato solamente a decorrere dall'esercizio in cui avviene la consegna del bene all'utilizzatore. Beni rivenienti da contratti risolti Tale voce, ritenuta utile per una corretta rappresentazione di bilancio, è stata appositamente inserita nello schema di Stato Patrimoniale in quanto il suo contenuto non è riconducibile ad alcuna delle voci previste dallo schema obbligatorio. Essa è costituita dal valore dei beni che hanno formato oggetto di contratti di locazione finanziaria e che sono stati risolti per inadempienza degli utilizzatori. I beni rivenienti da contratti risolti sono iscritti al loro costo di acquisto incrementato, per quanto concerne gli

22

immobili, della rivalutazione obbligatoria effettuata ai sensi della legge 30/12/1991 n.413 rettificato dagli ammortamenti accumulati e dalle svalutazioni durature computate con metodo analitico. L’importo di tale voce, tenuto conto delle rettifiche di valore indirette, non è pertanto superiore al presumibile valore di realizzo stimato tenendo in considerazione le quotazioni di mercato, ove esistenti, le condizioni d’uso in cui si trovano i beni ed i rapporti contrattuali in corso di definizione. Ratei e risconti Sono stati, ove tecnicamente appropriato, portati a rettifica diretta dei conti dell’attivo o del passivo ai quali si riferiscono. Essi sono stati calcolati secondo il principio della competenza economica e temporale. Debiti verso enti creditizi, finanziari e altra clientela Sono esposti al valore nominale. I debiti denominati in valuta sono valutati al cambio corrente a pronti alla fine dell’esercizio e, comunque, in modo coerente con i canoni futuri derivanti da operazioni di locazione finanziaria, a loro economicamente connessi. Trattamento di fine rapporto di lavoro subordinato L’importo del trattamento di fine rapporto è calcolato a norma dell’art.2120 del C.C. e copre integralmente gli obblighi a favore del personale dipendente, maturati alla data di chiusura del bilancio, derivanti da disposizioni di legge e dal contratto di lavoro. Fondi per rischi ed oneri: Fondo imposte e tasse Lo stanziamento al fondo imposte e tasse è calcolato sulla base della prudenziale previsione dell'onere fiscale corrente, di quello anticipato e di quello differito, tenuto conto della normativa fiscale vigente. Le imposte anticipate e quelle differite vengono determinate sulla base delle differenze temporanee tra il valore attribuito ad una attività o passività secondo i criteri civilistici ed i corrispondenti valori assunti ai fini fiscali. Come da disposizione della Banca d’Italia, le attività per imposte anticipate sono iscritte nella misura in cui esiste la “ragionevole certezza” del loro recupero, valutata sulla base della capacità della Società di generare con continuità redditi imponibili positivi. Le passività per imposte differite non vengono iscritte se esiste scarsa probabilità di liquidazione. Le imposte anticipare e quelle differite vengono contabilizzate a livello patrimoniale, senza compensazioni, includendo le prime nella voce “Altre attività” e le seconde nella voce “Fondi per rischi ed oneri – Fondi imposte e tasse”. Le attività e le passività iscritte per imposte anticipate e differite vengono sistematicamente valutate alla luce di eventuali modifiche intervenute nelle norme o nelle aliquote, sia di eventuali diverse situazioni soggettive della Società. La fiscalità differita viene calcolata applicando un’aliquota media d’imposizione determinata tenendo conto delle aliquote nominali d’imposizione stabilite da disposizioni di legge, che presumibilmente saranno in vigore nel periodo in cui si ritiene che le imposte differite o anticipate verranno sostenute o recuperate. Altri fondi Sono rappresentati dal fondo per rischi ed oneri che accoglie accantonamenti a copertura di parte dei rischi fisiologici sui crediti impliciti dei contratti aventi decorrenza regolare oltre alle svalutazioni finanziarie eccedenti il residuo contabile per i contratti in contenzioso. Fondo rischi su crediti Non ha natura rettificativa di elementi dell’attivo ed è stato costituito in precedenti esercizi al fine di fronteggiare rischi soltanto eventuali sui crediti impliciti nei contratti di locazione finanziaria per i contratti in bonis. Operazioni di locazione finanziaria I corrispettivi per i canoni maturati nel periodo sono imputati a Conto Economico con riferimento alle clausole contrattuali secondo il criterio della competenza economica, anche mediante la rilevazione di appositi ratei e risconti. La contrapposizione tra i canoni di locazione finanziaria e gli ammortamenti (rettifiche di valore alle immobilizzazioni materiali in locazione finanziaria) permette di rilevare, integrata dalla valutazione degli effetti derivanti dall’applicazione del metodo finanziario, la competenza della quota di interessi attivi inclusa nei canoni. Poste in valuta

23

Le attività e le passività in valuta sono convertite in Euro ai cambi di fine esercizio; il saldo di tale valutazione viene imputato a conto economico. I crediti impliciti per canoni di locazione finanziaria indicizzati alle valute, correlati ai debiti in valuta, sono valutati al tasso di cambio a pronti corrente alla data di chiusura dell’esercizio. I costi ed i ricavi in valuta estera sono rilevati in base al cambio vigente al momento della contabilizzazione. Contratti derivati I contratti derivati posti in essere sono esclusivamente di copertura e sono valutati coerentemente con gli elementi dell’attivo e del passivo cui si riferiscono. I differenziali sono registrati nelle voci accese agli interessi attivi e passivi coerentemente ai costi e ricavi generati dagli elementi di riferimento, secondo il principio della competenza economica. Operazione di cartolarizzazione realizzata ai sensi della Legge 130 del 30 aprile 1999 I valori incassati come corrispettivo della cessione pro-soluto dei crediti impliciti derivanti da contratti di locazione finanziaria vengono iscritti nella voce 20 del Passivo “Debiti verso Enti finanziari” sino al momento della loro maturazione. Al momento della maturazione dei canoni, il debito verso la Società veicolo viene diminuito dell’ammontare della quota capitale contenuta nei canoni maturati; contemporaneamente la quota interessi contenuta nei canoni suddetti viene iscritta alla voce 10 del Conto economico “Interessi passivi ed oneri assimilati” al fine di ottenere l’imputazione a conto economico della competenza finanziaria. L’importo dei crediti ceduti per i quali la società svolge, sulla base del contratto di servicing, l’attività di incasso vengono iscritti nei conti d’ordine come “Crediti in amministrazione per l’incasso”. Le somme poste a presidio dell’operazione di cartolarizzazione, che sono riflesse in bilancio come crediti verso enti finanziari e come titoli junior sottoscritti nell’ambito dell’operazione di cartolarizzazione, sono iscritte al presumibile valore di realizzo. Nella sezione B – Informazioni sullo Stato Patrimoniale – viene fornita l’informativa sulle caratteristiche dell’operazione.

24

PARTE B) INFORMAZIONI SULLO STATO PATRIMONIALE Come indicato nella relazione sulla gestione, il commento che segue è strutturato in modo tale da illustrare anche le dinamiche fatte registrare, rispetto all'esercizio chiuso al 31 dicembre 2001, dalle voci di stato patrimoniale. Gli ammontari sono espressi in migliaia di Euro. OPERAZIONE DI CARTOLARIZZAZIONE Nel corso dell’esercizio è stata posta in essere la prima operazione di cartolarizzazione che ha comportato la cessione di crediti in bonis alla società veicolo F-E Blue Srl. Strategie e operatività Gli obiettivi principali di detta operazione sono rappresentati dalla diversificazione e razionalizzazione delle fonti di finanziamento (migliore correlazione delle scadenze della provvista rispetto agli impieghi, pagamento di uno spread medio sulle cedole di 0,43 punti percentuali per tutta la durata dell’operazione) e dalla possibilità di ottenere un miglioramento dei coefficienti patrimoniali di Gruppo. I crediti cartolarizzati, selezionati per masse secondo criteri stabiliti contrattualmente, risultano originati dalla Vostra Società nel corso della propria attività e sono tutti rappresentati da crediti impliciti insiti nei corrispettivi di locazione finanziaria di contratti in bonis. Le cessioni dei crediti risultano avvenute, nei confronti della società veicolo, nella forma del pro-soluto. La società veicolo, costituita ai sensi della Legge 130/99, ha finanziato l’acquisto del portafoglio dei crediti attraverso l’emissione di più classi di titoli dotate di diverso grado di privilegio nel pagamento di interessi e capitale. Le classi di titoli senior sono state sottoscritte direttamente dall’Arranger dell’operazione e collocate sul mercato internazionale dei capitali, mentre la classe di titoli dotata di maggior grado di subordinazione (titoli junior), come è prassi, è stata acquistata direttamente dalla Vostra Società, Originator dell’operazione. L’operazione prevede un periodo di revolving durante il quale la Vostra Società ha la facoltà di vendere alla società veicolo nuovi crediti originati, che rispettino i criteri stabiliti contrattualmente, fino al limite dei rimborsi parziali o totali in linea capitale pagati dai debitori sul portafoglio precedentemente ceduto. Al termine del periodo di revolving, per tutta la durata residua dell’operazione, il capitale percepito sui crediti verrà impiegato per rimborsare il capitale sui titoli emessi. Rischi Il rischio per l’Originator sottostante l’operazione di cartolarizzazione è definibile nel rischio che la Società veicolo non sia in grado di liquidare integralmente i rendimenti maturati periodicamente sui titoli junior acquistati - rappresentati dal “Senior return”, dagli interessi e dall’additional return – e di rimborsare il relativo capitale alla scadenza. Il senior return è calcolato sulla base degli interessi del periodo maturati sul valore di riscatto, gli interessi sono calcolati sulla base della percentuale fissa di rendimento del capitale dei titoli junior e l’additional return è rappresentato dalle disponibilità di fondi ad ogni data di scadenza dopo aver provveduto ai pagamenti prioritari previsti contrattualmente. Va segnalato che i titoli junior acquistati prevedono il pagamento del capitale subordinato al rimborso di tutte le altre tipologie di titoli emessi dalla Società veicolo nell’ambito dell’operazione di cartolarizzazione e che i rendimenti maturati periodicamente prevedono la liquidazione subordinatamente al pagamento delle spese sostenute dal veicolo, delle trattenute a garanzia dell’operazione, delle quote interessi sui titoli muniti di rating e delle quote capitale maturate dei titoli emessi. La determinazione di tale rischio risulta rappresentata dalla valutazione dei rendimenti dei titoli junior e dalla valutazione dei titoli junior in portafoglio alla data di bilancio. Il valore di dette poste di bilancio è stato determinato tenendo conto dell’andamento del portafoglio ceduto. I titoli junior e la parte di rendimento addizionale iscritta in detta voce sono considerati immobilizzati e sono valutati, tenuto conto di quanto precedentemente detto, al minore tra il costo di acquisizione ed il valore di presumibile realizzo dei crediti ceduti sottostanti stimato sulla base delle probabilità di perdita dei crediti stessi. L’attività di servicing e i ruoli accessori La Vostra Società è stata nominata servicer del portafoglio ceduto e si deve occupare: - della gestione degli incassi e dei pagamenti relativi ai crediti ceduti; - della verifica dell’andamento dell’operazione; - dell’amministrazione ordinaria del portafoglio; - delle segnalazioni periodiche alla Centrale dei Rischi e a Banca d’Italia per vigilanza; - dei controlli legati alle leggi anti riciclaggio e di tutela della privacy; - della gestione del recupero del credito; - della redazione dei servicing report. La Vostra Società ha dato mandato ad una Società specializzata per la gestione degli adempimenti amministrativi derivanti dall’operazione di cartolarizzazione in capo a F-E Blue S.r.l..

25

La società veicolo cessionaria utilizzata, originariamente denominata ISP II S.r.l., ed ora denominata F-E Blue S.r.l., è una società per la cartolarizzazione dei crediti costituita, ai sensi della Legge 130/99, nel corso del 2000 con sede in Brescia. La società ha forma giuridica di “società a responsabilità limitata” ed ha un capitale sociale di Euro 10.000,00. Il capitale sociale di F-E Blue S.r.l. risulta così sottoscritto: - Zenith Italia S.p.A. 60% - Zenith service S.r.l. 40% Totale 100% Fin-Eco Leasing S.p.A. ha sottoscritto un contratto mediante il quale Zenith Italia S.p.A. e Zenith service S.r.l. hanno concesso un’opzione a favore di Fin-Eco Leasing S.p.A., o ad altra società dalla stessa designata, di acquistare, in presenza di specifiche ipotesi ed a scadenze prestabilite, le quote della società da ciascuna di esse possedute ad un prezzo pari al valore nominale del capitale, maggiorato degli interessi al tasso legale, calcolati per il periodo intercorrente tra la data di sottoscrizione del capitale sociale e la data dell’atto di trasferimento delle quote a Fin-Eco Leasing S.p.A.. Il contratto di Interest rate swap Il portafoglio oggetto della cartolarizzazione è composto da crediti a tasso fisso ed a tasso variabile, principalmente indicizzati al parametro dell’Euribor. Per mitigare il rischio di esposizione della società veicolo a movimenti sfavorevoli dei tassi attivi sui crediti e passivi sui titoli, l’emittente ha stipulato con un intermediario di rating elevato un contratto di Interest rate swap. In base a tale contratto derivato l’emittente corrisponde alla controparte dello swap tutti i flussi generati dal portafoglio a titolo di interesse e riceve, ad ogni data di pagamento delle cedole sui titoli, un ammontare pari agli interessi all’Euribor a tre mesi maggiorato di uno spread concordato contrattualmente calcolato sul valore nozionale del portafoglio performing. Gli effetti economici per la controparte dello swap sono riflessi in un altro contratto derivato sottoscritto da quest’ultima con Finecogroup S.p.A. (back-to-back swap), in forza del quale la controparte di swap corrisponde a od incassa da Finecogroup S.p.A. i differenziali corrisposti o incassati sul precedente contratto con F-E Blue S.r.l.. A sua volta Finecogroup S.p.A. ha stipulato un contratto di Swap con la Vostra Società (Fin-Eco Leasing S.p.A.) in forza del quale Finecogroup S.p.A. corrisponde od incassa dalla Vostra Società i differenziali corrisposti o incassati sul precedente contratto con la controparte di swap.

26

Prospetto dei saldi patrimoniali relativi all’operazione di cartolarizzazione inclusi nel bilancio al 31 dicembre 2002 In migliaia di Euro

ATTIVO 30 - Crediti verso Enti finanziari Così composto: - Per variazione piani finanziari ceduti 962 - Per indicizzazioni negative maturate sui crediti ceduti 4.593 - Per rendimenti maturati sui titoli junior al lordo dei differenziali sui contratti derivati (IRS) ed al netto delle rettifiche di valore

32.278

Totale voce 30 37.833 50 - Obbligazioni ed altri titoli a reddito fisso Così composto: - Titoli Junior 9.428 - Rendimenti addizionali Titoli Junior 3.737 Totale voce 50 13.165 140 – Ratei e risconti attivi Così composto: - Ratei attivi su differenziali maturati sui contratti derivati (IRS) 9.483 - Risconti attivi su oneri di start up della cartolarizzazione 2.812 Totale voce 140 12.295 TOTALE ATTIVO 63.293

PASSIVO 20 - Debiti verso Enti finanziari Così composto: - Cessionaria crediti ceduti 1.664.499 - Incassi ricevuti da clienti da retrocedere 5.994 Totale voce 20 1.670.493 TOTALE PASSIVO _1.670.493 GARANZIE ED IMPEGNI

Impegni - Valore nozionale dei contratti di interest rate swap 1.755.933 Totale impegni 1.755.933 TOTALE GARANZIE ED IMPEGNI 1.755.933

CONTI D'ORDINE - Crediti in amministrazione per l'incasso 6.166 Totale conti d'ordine 6.166 TOTALE CONTI D'ORDINE 6.166 Prospetto dei saldi economici relativi all’operazione di cartolarizzazione inclusi nel bilancio al 31 dicembre 2002 COSTI 40 – Spese amministrative 765 Totale voce 40 765 90 – Rettifiche di valore su crediti 2.198 Totale voce 90 2.198 TOTALE COSTI 2.963

RICAVI 10 - Interessi attivi e proventi assimilati Così composto: - Interessi su titoli junior 157

27

- Interessi sulla cessione del portafoglio cartolarizzato 16.946 Totale voce 10 17.103 70 - Altri proventi di gestione Così composto: - rendimenti maturati sui titoli junior al lordo dei differenziali sui contratti derivati (IRS)

50.339

- differenziali su contratti derivati 5.659 - Commissioni di servicing e di cash management 484 Totale voce 70 56.482 TOTALE RICAVI 73.585 Come indicato nei criteri di valutazione, nel conto economico, alla voce “Altri proventi di gestione”, sono iscritti gli interessi impliciti compresi nei canoni di locazione finanziaria, equivalenti ai canoni di competenza al netto degli ammortamenti di competenza, relativi ai contratti oggetto di cartolarizzazione, pari a Euro 118.299 migliaia. Nella voce “Interessi passivi” è incluso, per identico importo, l’onere della cessione derivante dalla cartolarizzazione.

28

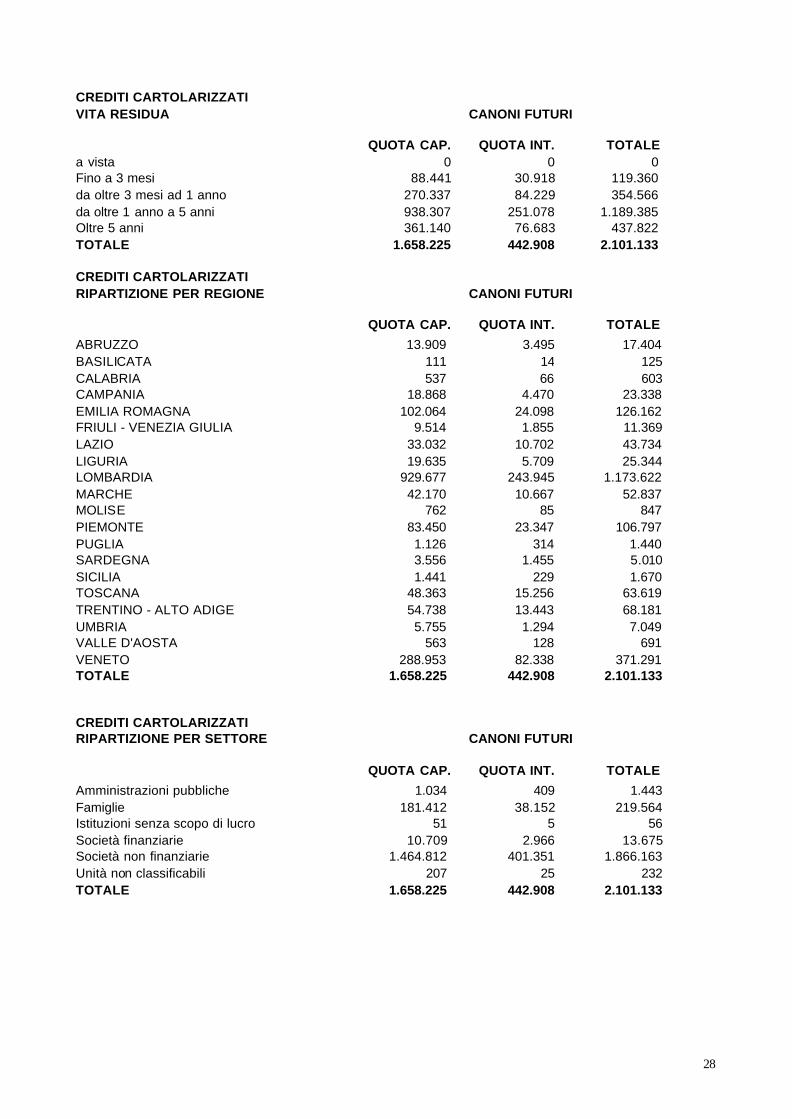

CREDITI CARTOLARIZZATI VITA RESIDUA CANONI FUTURI

QUOTA CAP. QUOTA INT. TOTALE a vista 0 0 0 Fino a 3 mesi 88.441 30.918 119.360 da oltre 3 mesi ad 1 anno 270.337 84.229 354.566 da oltre 1 anno a 5 anni 938.307 251.078 1.189.385 Oltre 5 anni 361.140 76.683 437.822 TOTALE 1.658.225 442.908 2.101.133 CREDITI CARTOLARIZZATI RIPARTIZIONE PER REGIONE CANONI FUTURI

QUOTA CAP. QUOTA INT. TOTALE

ABRUZZO 13.909 3.495 17.404 BASILICATA 111 14 125 CALABRIA 537 66 603CAMPANIA 18.868 4.470 23.338 EMILIA ROMAGNA 102.064 24.098 126.162 FRIULI - VENEZIA GIULIA 9.514 1.855 11.369 LAZIO 33.032 10.702 43.734 LIGURIA 19.635 5.709 25.344 LOMBARDIA 929.677 243.945 1.173.622 MARCHE 42.170 10.667 52.837 MOLISE 762 85 847 PIEMONTE 83.450 23.347 106.797 PUGLIA 1.126 314 1.440 SARDEGNA 3.556 1.455 5.010 SICILIA 1.441 229 1.670 TOSCANA 48.363 15.256 63.619 TRENTINO - ALTO ADIGE 54.738 13.443 68.181 UMBRIA 5.755 1.294 7.049 VALLE D'AOSTA 563 128 691 VENETO 288.953 82.338 371.291 TOTALE 1.658.225 442.908 2.101.133 CREDITI CARTOLARIZZATI RIPARTIZIONE PER SETTORE CANONI FUTURI

QUOTA CAP. QUOTA INT. TOTALE

Amministrazioni pubbliche 1.034 409 1.443Famiglie 181.412 38.152 219.564Istituzioni senza scopo di lucro 51 5 56Società finanziarie 10.709 2.966 13.675Società non finanziarie 1.464.812 401.351 1.866.163Unità non classificabili 207 25 232TOTALE 1.658.225 442.908 2.101.133

29

Caratteristiche principali dell’operazione di cartolarizzazione Società cessionaria (SPV): F-E Blue S.r.l. Originator: Fin-Eco Leasing S.p.A. Emittente: F-E Blue S.r.l. Servicer: Fin-Eco Leasing S.p.A. Special Servicer: Zenith Service S.r.l. Data di cessione del portafoglio originario: 8 febbraio 2002

con efficacia dal 1 gennaio 2002 Data di emissione dei titoli: 14 giugno 2002 Tipologia di crediti ceduti: Crediti pecuniari nascenti da contratti

di leasing aventi per oggetto il godimento di immobili (75,4%), autoveicoli (12,7%) e beni strumentali (11,9%)

Qualità dei crediti ceduti: In bonis Nota giuridica della cessione: Pro-soluto Struttura dell’operazione: Ai sensi della Legge 130/1999 Cessione originaria: -Crediti ceduti al lordo delle rettifiche di valore Euro 1.755.353.965,00 -Crediti ceduti al netto delle riprese di valore Euro 1.755.353.965,00 -Prezzo dei crediti ceduti Euro 1.755.353.965,00 più

Euro 6.571.924,00 per rateo interessi maturati fino alla data di efficacia

Ammontare dei titoli emessi: Classe A Euro 1.641.255.000,00

(AAA/Aaa/AAA) Data di scadenza 30 ottobre 2018

Classe B Euro 78.991.000,00 (A/A2/A) Data di scadenza 30 ottobre 2018 Classe C Euro 35.107.000,00 (BBB/Baa2/BBB) Data di scadenza 30 ottobre 2018 Classe D Euro 9.428.000,00 (n.r.) – titoli junior Sottoscritti da Fin-Eco Leasing S.p.A. Data di scadenza 30 ottobre 2018

Agenzie di rating: Fitch Ratings Ltd, Moody's Investors

Service Inc. e Standard & Poor's Ratings Services (divisione della McGraw-Hill Companies Inc.)

Area territoriale dei crediti ceduti: Italia Attività economica dei soggetti ceduti: Imprese e soggetti privati

30

Revolving effettuati:

30/7/02 con efficacia 1/7/02 Euro 162.845.907,44 oltre al rateo interessi 30/10/02 con efficacia 1/10/02 Euro 92.560.015,95 oltre al rateo interessi

Quota capitale incassata: Euro 350.758.663,31 di cui nel primo semestre 2002: Euro 161.651.449,96 di cui nel 3° trimestre 2002 Euro 91.823.662,63 di cui nel 4° trimestre 2002 Euro 97.283.550,72 Quota interessi incassata Euro 134.749.839,41 di cui nel primo semestre 2002: Euro 66.649.866,95 di cui nel 3° trimestre 2002 Euro 33.997.098,19 di cui nel 4° trimestre 2002 Euro 34.102.874,27 Interessi e proventi maturati sul titolo junior al 31/12/2002 Euro 56.155.072,25 Arranger: Morgan Stanley & Co. International

Limited

31

CASSA E DISPONIBILITÀ (voce 10) 16.117 Ammontano a Euro 16.117 migliaia contro Euro 1.266 migliaia al 31 dicembre 2001. Tale voce include le giacenze di liquidità per Euro 16.114 migliaia ed il saldo attivo del conto corrente postale per Euro 3 mila. CREDITI VERSO ENTI CREDITIZI (voce 20) 4.420 CREDITI VERSO ENTI FINANZIARI (voce 30) 37.953 CREDITI VERSO CLIENTELA (voce 40) 66.173 I crediti verso enti creditizi ammontano a Euro 4.420 migliaia contro Euro 4.613 migliaia al 31 dicembre 2001. La voce è costituita dal saldo dei conti correnti temporaneamente attivi. I crediti verso enti finanziari ammontano a Euro 37.953 migliaia contro Euro 111 migliaia al 31 dicembre 2001. Il saldo al 31 dicembre 2002 è costituito per Euro 37.833 migliaia da crediti maturati nei confronti di F-E Blue S.r.l. in relazione all’operazione di cartolarizzazione, al netto di rettifiche di valore per Euro 2.198 migliaia. I crediti verso la clientela ammontano a Euro 66.173 migliaia contro Euro 48.669 migliaia al 31 dicembre 2001. Tale voce è esposta al netto dei ratei per canoni a cavallo dell’esercizio e dei risconti per canoni prefatturati, come descritto in sede di enunciazione dei principi e dei criteri di valutazione adottati. I ratei attivi per canoni a cavallo di fine esercizio, portati ad incremento del valore dei crediti verso clientela, sono pari a Euro 32.989 migliaia (Euro 17.663 migliaia al 31.12.01), mentre i risconti passivi per canoni prefatturati portati a diminuzione del valore dei crediti verso clientela ammontano a Euro 62.522 migliaia (Euro 98.307 migliaia al 31.12.01). L’ammontare dei crediti in essere, al netto delle pertinenti rettifiche di valore, e dei canoni futuri relativi ai beni dati in locazione finanziaria risulta ripartito in funzione delle seguenti fasce di vita residua: CREDITI VERSO ENTI CREDITIZI VITA RESIDUA SALDO CANONI FUTURI

CONTABILE QUOTA CAP. QUOTA INT. TOTALE

a vista 4.327 0 0 4.327 fino a 3 mesi 93 212 132 437 da oltre 3 mesi ad 1 anno 0 651 380 1.031 da oltre 1 anno a 5 anni 0 3.124 1.292 4.416 oltre 5 anni 0 8.483 1.505 9.988 durata indeterminata 0 0 0 0 TOT.CREDITI V/ENTI CREDITIZI 4.420 12.470 3.309 20.199 CREDITI VERSO ENTI FINANZIARI VITA RESIDUA SALDO CANONI FUTURI

CONTABILE QUOTA CAP. QUOTA INT. TOTALE

a vista 0 0 0 0 fino a 3 mesi 19.003 80 31 19.114 da oltre 3 mesi ad 1 anno 0 236 86 322 da oltre 1 anno a 5 anni 13.165 1.868 311 15.344 oltre 5 anni 0 1.530 144 1.674 durata indeterminata 5.785 0 0 5.785 TOT.CREDITI V/ENTI FINANZIARI 37.953 3.714 572 42.239

CREDITI VERSO CLIENTELA VITA RESIDUA SALDO CANONI FUTURI

CONTABILE QUOTA CAP. QUOTA INT. TOTALE

a vista 0 0 0 0 fino a 3 mesi 58.787 112.849 35.882 207.518 da oltre 3 mesi ad 1 anno 659 305.012 98.580 404.251 da oltre 1 anno a 5 anni 1.379 1.167.314 328.421 1.497.114 oltre 5 anni 0 1.223.700 166.426 1.390.126 durata indeterminata 5.348 0 0 5.348 TOT. CREDITI VERSO CLIENTELA 66.173 2.808.875 629.309 3.504.357 TOTALE GENERALE 108.546 2.825.059 633.190 3.566.795 I canoni futuri includono Euro 638.340 migliaia di quota capitale e Euro 178.097 migliaia di quote interessi relative a contratti in attesa di locazione.

32

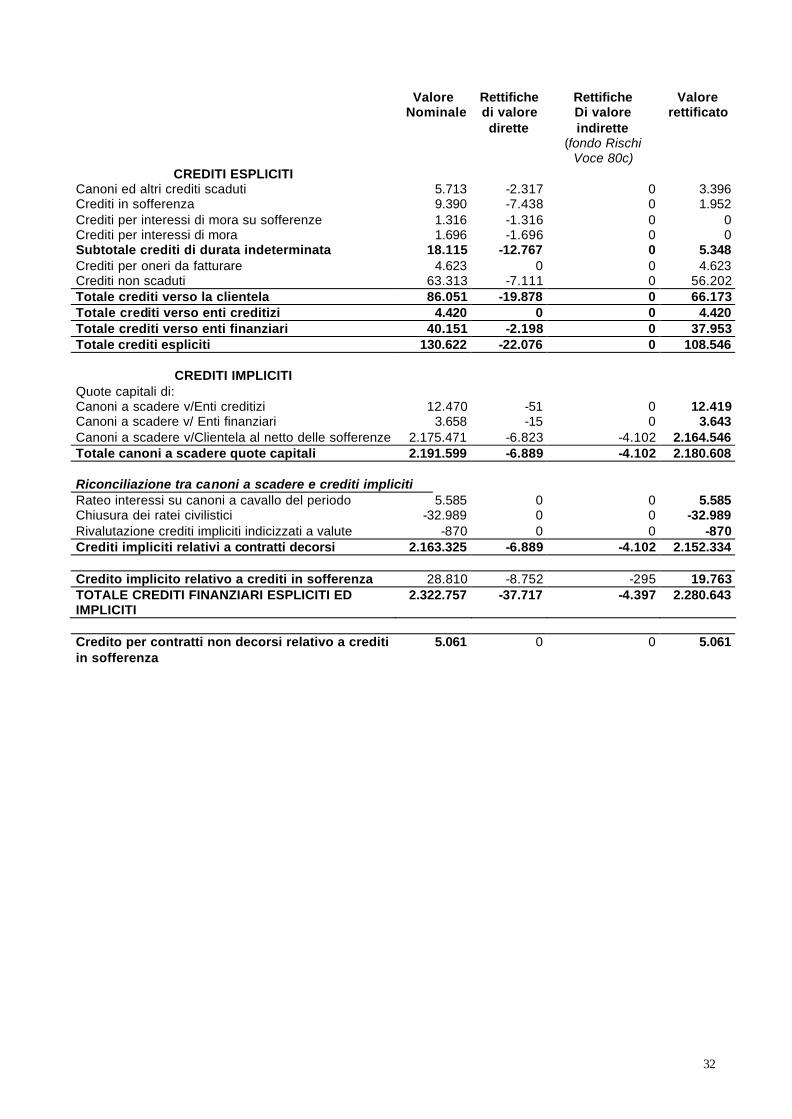

Valore

Nominale Rettifiche di valore dirette

Rettifiche Di valore indirette

(fondo Rischi Voce 80c)

Valore rettificato

CREDITI ESPLICITI Canoni ed altri crediti scaduti 5.713 -2.317 0 3.396 Crediti in sofferenza 9.390 -7.438 0 1.952 Crediti per interessi di mora su sofferenze 1.316 -1.316 0 0 Crediti per interessi di mora 1.696 -1.696 0 0 Subtotale crediti di durata indeterminata 18.115 -12.767 0 5.348 Crediti per oneri da fatturare 4.623 0 0 4.623 Crediti non scaduti 63.313 -7.111 0 56.202 Totale crediti verso la clientela 86.051 -19.878 0 66.173 Totale crediti verso enti creditizi 4.420 0 0 4.420 Totale crediti verso enti finanziari 40.151 -2.198 0 37.953 Totale crediti espliciti 130.622 -22.076 0 108.546

CREDITI IMPLICITI Quote capitali di: Canoni a scadere v/Enti creditizi 12.470 -51 0 12.419 Canoni a scadere v/ Enti finanziari 3.658 -15 0 3.643 Canoni a scadere v/Clientela al netto delle sofferenze 2.175.471 -6.823 -4.102 2.164.546 Totale canoni a scadere quote capitali 2.191.599 -6.889 -4.102 2.180.608 Riconciliazione tra canoni a scadere e crediti impliciti Rateo interessi su canoni a cavallo del periodo 5.585 0 0 5.585 Chiusura dei ratei civilistici -32.989 0 0 -32.989 Rivalutazione crediti impliciti indicizzati a valute -870 0 0 -870 Crediti impliciti relativi a contratti decorsi 2.163.325 -6.889 -4.102 2.152.334 Credito implicito relativo a crediti in sofferenza 28.810 -8.752 -295 19.763 TOTALE CREDITI FINANZIARI ESPLICITI ED IMPLICITI

2.322.757 -37.717 -4.397 2.280.643

Credito per contratti non decorsi relativo a crediti in sofferenza

5.061 0 0 5.061

33

OBBLIGAZIONI ED ALTRI TITOLI A REDDITO FISSO (voce 50) 13.165 Ammontano al 31 dicembre 2002 a Euro 13.165 migliaia e risultano così composti: 31/12/02 31/12/01 • Altri titoli a reddito variabile non quotati: - Obbligazioni F-E Blue S.r.l. - Rendimenti addizionali titoli junior

9.428 3.737

0 0

TOTALE 13.165 0 L’importo delle obbligazioni F-E-Blue S.r.l., non quotate in mercati regolamentati, è pari al valore di sottoscrizione dei titoli junior (classe D) emessi dalla società veicolo dell’operazione di cartolarizzazione ed al rendimento addizionale su detti titoli, già maturato, la cui riscossione avverrà alla fine dell’operazione; quest’ultimo valore viene classificato nella presente voce come indicato dalle recenti disposizioni emanate da Banca d’Italia. I titoli hanno scadenza ottobre 2018. Il portafoglio titoli ha presentato, nel corso dell’esercizio, la seguente movimentazione: • Valori iniziali 0 • Aumenti dell’esercizio 13.165 • Diminuzioni dell’esercizio 0 Valori finali 13.165 IMMOBILIZZAZIONI IMMATERIALI (voce 90) 1.869 La voce in oggetto risulta così composta: 31/12/02 31/12/01 Costi pluriennali: § Spese pubblicitarie 0 1 § Oneri su finanziamenti a M/L termine 0 0 § Software operativo 0 0 § Software per segnalazioni Banca d’Italia 357 372 § Oneri per allestimento uffici 131 129 § Certificazione qualità 11 56 § Sito internet 711 589 § Licenze software 292 255 § Altri oneri pluriennali 367 312 1.869 1.714 La movimentazione di tale voce risulta essere la seguente: § Valori iniziali 1.714 1.088 § Incrementi dell’esercizio 944 1.360 § Ammortamenti dell’esercizio -789

-733

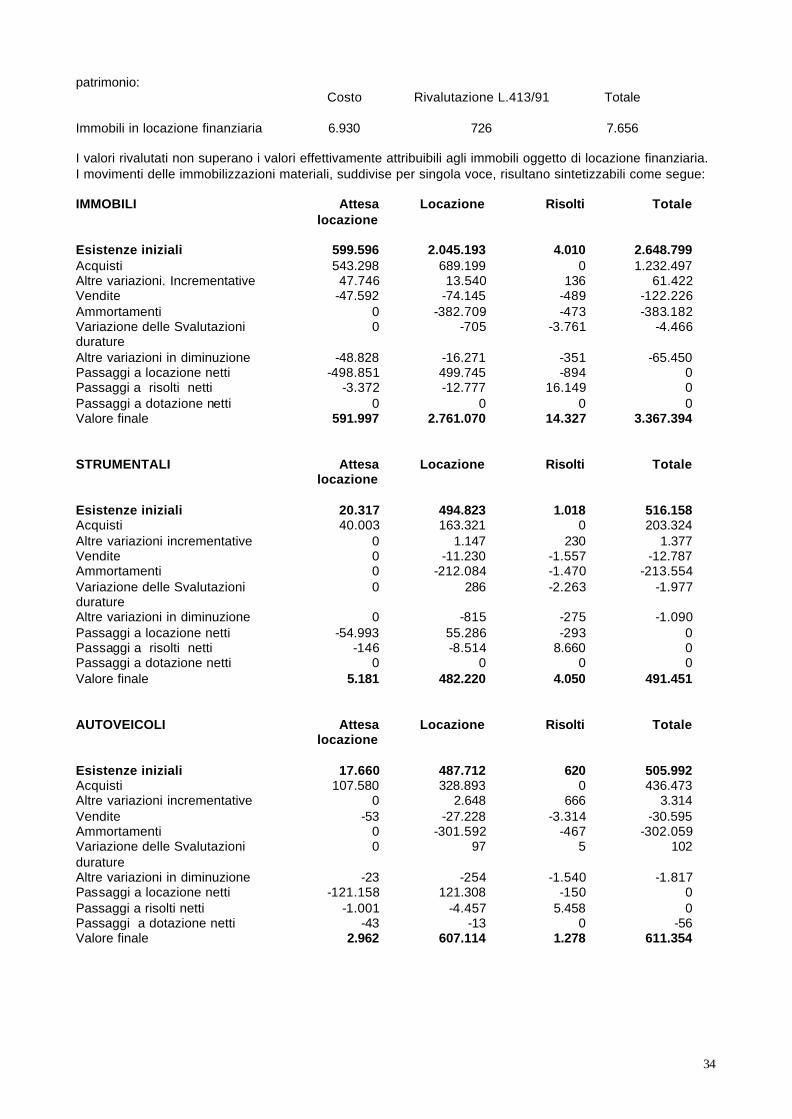

Valori finali 1.869 1.714 I principali incrementi dell’esercizio si riferiscono ad oneri sostenuti per la realizzazione delle procedure necessarie per adempiere agli obblighi di segnalazione imposti dalle Autorità di Vigilanza e ad oneri sostenuti per l’allestimento del sito internet. IMMOBILIZZAZIONI MATERIALI (voce 100) 4.452.064 BENI RIVENIENTI DA CONTRATTI RISOLTI (voce 105) 19.655 Le immobilizzazioni materiali sono suddivise in bilancio tra quelle destinate ad uso proprio aziendale e quelle destinate alla locazione finanziaria. Vengono inoltre evidenziati beni in attesa di locazione finanziaria per i quali non è, alla data del bilancio, decorso il contratto. Come già indicato in sede di enunciazione dei criteri di valutazione, è stato evidenziato il valore relativo ai beni rivenienti da contratti risolti, che aumentano rispetto al 31 dicembre 2001 di Euro 14.007 migliaia. L’immobile destinato ad uso proprio aziendale, iscritto in bilancio per Euro 530 migliaia (al netto degli ammortamenti accumulati che ammontano a Euro 437 migliaia) é costituito dal magazzino di Via Cassala, Brescia, ove vengono custoditi parte dei beni derivanti da contratti risolti. In passato sono state effettuate rivalutazioni sugli immobili in base alle specifiche norme di legge in materia. Il valore della rivalutazione in essere al 31 dicembre 2002 risulta pari a Euro 726 migliaia (Euro 786 migliaia al 31 dicembre 2001). Ai sensi dell’art. 10 L.19/03/83 n°72 si precisano i valori dei beni oggetto di rivalutazione, tutt’ora in

34

patrimonio: Costo Rivalutazione L.413/91 Totale Immobili in locazione finanziaria

6.930

726

7.656

I valori rivalutati non superano i valori effettivamente attribuibili agli immobili oggetto di locazione finanziaria. I movimenti delle immobilizzazioni materiali, suddivise per singola voce, risultano sintetizzabili come segue: IMMOBILI Attesa

locazione Locazione Risolti Totale

Esistenze iniziali 599.596 2.045.193 4.010 2.648.799 Acquisti 543.298 689.199 0 1.232.497 Altre variazioni. Incrementative 47.746 13.540 136 61.422 Vendite -47.592 -74.145 -489 -122.226 Ammortamenti 0 -382.709 -473 -383.182 Variazione delle Svalutazioni durature

0 -705 -3.761 -4.466

Altre variazioni in diminuzione -48.828 -16.271 -351 -65.450 Passaggi a locazione netti -498.851 499.745 -894 0 Passaggi a risolti netti -3.372 -12.777 16.149 0 Passaggi a dotazione netti 0 0 0 0 Valore finale 591.997 2.761.070 14.327 3.367.394

STRUMENTALI Attesa locazione

Locazione Risolti Totale

Esistenze iniziali 20.317 494.823 1.018 516.158 Acquisti 40.003 163.321 0 203.324 Altre variazioni incrementative 0 1.147 230 1.377 Vendite 0 -11.230 -1.557 -12.787 Ammortamenti 0 -212.084 -1.470 -213.554 Variazione delle Svalutazioni durature

0 286 -2.263 -1.977

Altre variazioni in diminuzione 0 -815 -275 -1.090 Passaggi a locazione netti -54.993 55.286 -293 0 Passaggi a risolti netti -146 -8.514 8.660 0 Passaggi a dotazione netti 0 0 0 0 Valore finale 5.181 482.220 4.050 491.451

AUTOVEICOLI Attesa locazione

Locazione Risolti Totale