Embed Size (px)

Citation preview

S E C T O R T E X T I L

Índice

Características y evolución del sector P5

Distribución de confección P17

Conclusiones y perspectivas P30

T- SECTOR TEXTIL -

P2

T- SECTOR TEXTIL -

El textil muestra su fortaleza pese a la tendencia low cost

_El sector textil confirmó su contribución al crecimiento de la economía española con nuevas tiendas, mayor facturación y más empleo. Se confirma el auge de las tiendas low cost, de los outlets y del comercio electrónico, que cobran una importancia creciente

en la distribución y contribuyen a la reducción de los precios.

P3

SínTESIS

T- SECTOR TEXTIL -

España es uno de los principales jugadores del sector textil a nivel global.

Por exportaciones, España ocupa el quinto lugar en Europa.

En 2016, el sector textil vendió más, creó más empleo y abrió más tiendas, aunque sus precios bajaron.

La cifra de negocio del sector textil y confección creció un 1%, hasta los 10.229 millones de euros.

La distribución de confección alcanzó los 197.453 empleados, casi 10.000 más que en 2014.

La facturación del comercio textil creció un 1,52%, hasta los 18.012 millones de euros, confirmando la tendencia iniciada en 2014.

Las cadenas especializadas son las que mayor incremento en la facturación han experimentado, con una cuota del 32,3%.

Desde la crisis económica, los supermercados e hipermercados han encontrado un perfil de consumidor que compra la ropa en sus centros, acaparando una cuota de mercado del 24%.

Los outlets han reforzado su presencia, con una cuota del 15,3%. De hecho, las ventas en los outlets han aumentado un 2,86% (por encima de la media de otros canales)

La facturación de las franquicias ha crecido un 2,8%, hasta los 2.162 millones de euros, y el número de enseñas se ha incrementado un 25% respecto a 2015.

La moda representa un 7,8% de la facturación total del e-commerce y las ventas a través de la red representaron el 4% de la facturación del sector.

Las previsiones del comercio de moda, según Acotex, señalan un aumento de la facturación en torno al 2%.

Las cadenas de bajo coste seguirán ganando cuota de mercado.

P4

España es uno de los principales jugadores del sector textil a nivel global. Así lo demuestran el reconocimiento de algunos diseñadores españoles en el circuito de la moda, el liderazgo de la marca España en el segmento del fast retailing y las diferentes compañías que se expanden a nivel internacional, apoyadas en modelos de negocio muy competitivos, que les permiten posicionarse como marcas muy reconocidas.

En otras décadas, el textil fue un poderoso motor de empleo, crecimiento y desarrollo. No obstante, desde 2002, el número de empresas de producción de manufacturas textiles no deja de disminuir.

En la actualidad, el negocio de la moda –que incluye la industria textil, confec-ción y calzado– continúa consolidando su peso en la economía española, con una aportación al Producto Interior Bruto (PIB) del 2,9%. Representa el 8,7% de las exportaciones españolas de bienes.

El sector genera en torno al 14,6% de la distribución en España; en concreto, la distribución minorista ascendió al 16,3% del valor añadido bruto, mientras que en el ámbito mayorista esta cifra se situó en el 13,8%. Además, origina el 5,2% del valor añadido bruto del sector manufacturero español (excluyendo las industrias extractivas, energía, agua y residuos) y representa el 4,2% del mercado laboral.

Es un sector maduro, cuyas fases superiores son intensivas en capital y, a medida que baja hacia la confección, se vuelve intensiva en mano de obra.

El empleo en la industria de la moda creció solo un 0,9% en 2016, el menor crecimiento desde 2013, que deja atrás dos años consecutivos con alzas por encima del 3% y cierra el año con 139.646 trabajadores. En términos relativos, el aumento fue menor al registrado en el conjunto de la economía española, que sí logró mantener el dinamismo en 2016, con un crecimiento del 3,3%.

Características y evolución del

sector

P5

T- SECTOR TEXTIL -

La confección sigue generando el grueso de puestos de trabajo, con 48.969 empleados, pero apenas creó un 0,4% de nuevos empleos en 2016. Por su parte, la industria textil fue la única que mantuvo el ritmo de creación de empleo, con un 3,3% hasta los 45.213 trabajadores. Sin embargo, el sector del calzado lastró el crecimiento del empleo en la industria de la moda, al registrar una caída del 0,8%, si bien se mantiene como el segundo sector de la industria de la moda por número de empleados, con 45.464 trabajadores.

Los autónomos volvieron a liderar la subida del empleo en la industria de la moda, con un aumento del 2,1%, hasta los 22.979 trabajadores (16,4% del total), frente al incremento del 0,7% de los trabajadores en régimen general. FIGURA

SUPERIOR

200720062005 2008 2009 2010 2011 2012 2013 2015 20162014

5

0

-5

-10

-15

-20

Fuente: modaes.es

VARIACIÓN ANUAL, EN PORCENTAJE

E v o l u c i ó n d e l e m p l e o e nl a i n d u s t r i a d e l a m o d a

P6

Los autónomos volvieron

a liderar la subida del

empleo en la industria

de la moda, con un

aumento del 2,1%

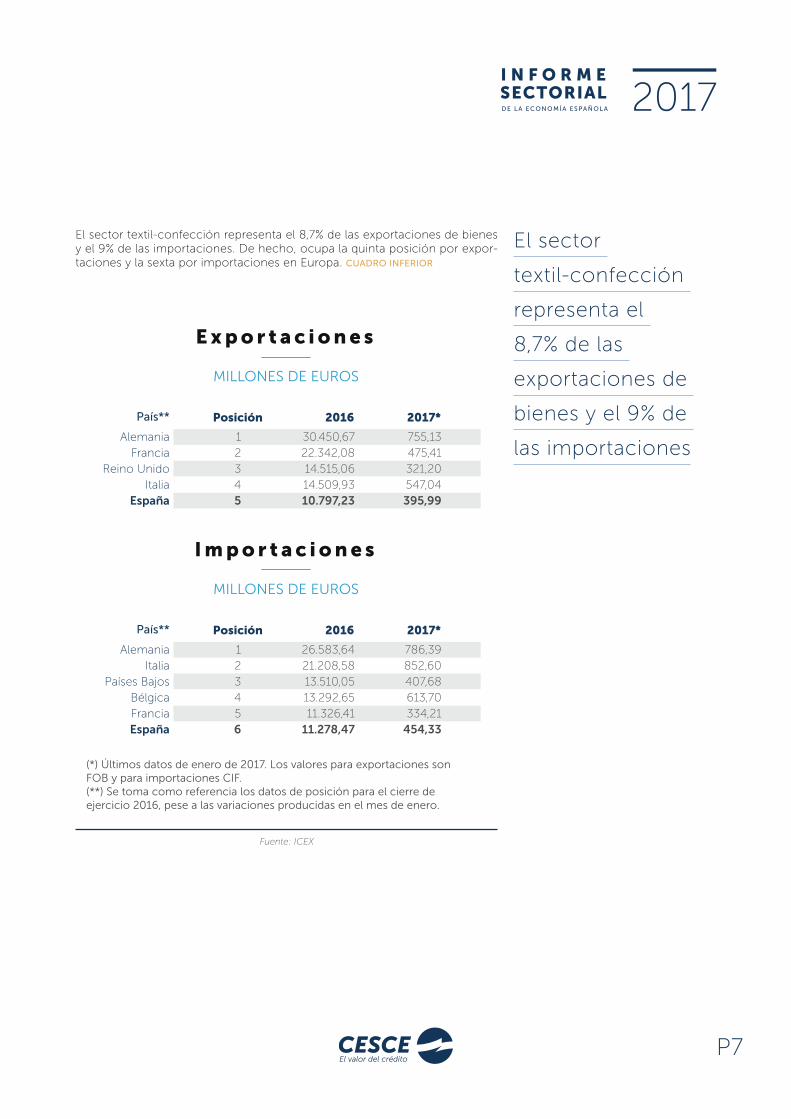

El sector textil-confección representa el 8,7% de las exportaciones de bienes y el 9% de las importaciones. De hecho, ocupa la quinta posición por expor-taciones y la sexta por importaciones en Europa. CUADRO INFERIOR

AlemaniaFrancia

Reino UnidoItalia

España

Posición 2016 2017*

12345

30.450,6722.342,0814.515,0614.509,9310.797,23

755,13475,41321,20547,04395,99

País**

Expo r t a c i one s

MILLONES DE EUROS

(*) Últimos datos de enero de 2017. Los valores para exportaciones son FOB y para importaciones CIF.(**) Se toma como referencia los datos de posición para el cierre de ejercicio 2016, pese a las variaciones producidas en el mes de enero.

AlemaniaItalia

Países BajosBélgicaFranciaEspaña

Posición 2016 2017*

123456

26.583,6421.208,5813.510,0513.292,6511.326,4111.278,47

786,39852,60407,68613,70334,21454,33

País**

Impo r t ac i one s

MILLONES DE EUROS

Fuente: ICEX

P7

El sector

textil-confección

representa el

8,7% de las

exportaciones de

bienes y el 9% de

las importaciones

T- SECTOR TEXTIL -

A pesar de su importante capacidad exportadora, el sector textil muestra un saldo comercial deficitario a lo largo de los años. FIGURA Y CUADRO INFERIOR

20162017*

Exportaciones Importaciones Saldo Cobertura (%)

19.193.439,535.276.099,01

24.493.027,286.503.427,84

-5.299.587,75-1.227.328,83

78,3681,13

Año

B a l a n z a c o m e r c i a l d e l s e c t o r t e x t i l

MILES DE EUROS Y PORCENTAJE

E v o l u c i ó n d e l a b a l a n z a c o m e r c i a ld e l s e c t o r t e x t i l . 2 0 0 0 - 2 0 1 6

MILES DE EUROS

Fuente: Idepa

Fuente: ICEX

(*) Datos a marzo de 2017.

30.000

20.000

10.000

0

-10.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

SaldoExportaciones Importaciones

P8

Como principales países destino de las exportaciones se mantienen Francia, Italia, Portugal, Alemania y Reino Unido. CUADRO INFERIOR DERECHA

Dentro de los productos textiles exportados, destacan las prendas de vestir, que representan más de un 29,27% del total. CUADRO INFERIOR IZQUIERDA

Barcelona, A Coruña, Madrid, La Rioja y Castellón, concentran el 76,8% de las exportaciones totales del sector.

FranciaItalia

PortugalAlemania

Reino UnidoMarruecos

EEUUPoloniaMéjicoChina

Subtotal

Año 2016

2.748.418,212.073.140,481.644.219,471.277.248,581.066.490,671.047.756,04

647.007,64629.277,60489.924,21472.885,05

12.091.137,95

19.193.439,53

País

Rank ing d e l o s1 0 p a í s e s

d e s t i n o d e l a se x p o r t a c i o n e s

e s p a ñ o l a s

MILES DE EUROS

Fuente: ICEX

Total

Confección de otras prendas de vestir exterioresConfección de ropa interior

Fabricación de calzadoConfección de otras prendas de vestir y accesorios

Fabricación de tejidos textilesConfección de otras prendas de vestir de punto

Fabricación de artículos de marroquinería, viaje yde guarnicionería y talabartería

Fabricación de artículos confeccionados con textiles,excepto prendas de vestir

Preparación, curtido y acabado del cuero,preparación y teñido de pieles

Fabricación de otros productos textilesde uso técnico e industrial

Subtotal

Año 2016

5.618.435,132.875.816,722.737.842,771.402.438,201.362.673,201.234.302,67

17.794.066,03

19.193.439,53

Producto

Rank ing d e l o s p r i n c i p a l e sp r o d u c t o s e x p o r t a d o s p o r E s p a ñ a

MILES DE EUROS

Fuente: ICEX

Total

903.172,75

759.998,26

517.096,05

382.289,74

P9

Como principales países destino de las

exportaciones se mantienen Francia, Italia,

Portugal, Alemania y Reino Unido

T- SECTOR TEXTIL -

En cuanto a las importaciones, los productos que más se compran a otros países son las prendas de vestir y ropa interior. CUADRO INFERIOR IZQUIERDA

Y los principales países de origen son China, Bangladesh y Turquía. CUADRO

SUPERIOR DERECHA

El sector por comunidades

Las comunidades autónomas más importantes para el sector en términos de empleo, número de empresas y facturación agregada son las siguientes:

• Cataluña

Cuna de la industria textil en España, es la primera comunidad autónoma por cifra de negocio y la segunda por número de empresas después de la Comunidad Valenciana, a pesar que la deslocalización le afectó considerablemente. En esta

Confección de otras prendas de vestir exterioresConfección de ropa interior

Fabricación de calzadoConfección de otras prendas de vestir y accesorios

Confección de otras prendas de vestir de puntoArtículos de marroquinería, viaje y

de guarnicionería y talabarteríaFabricación de artículos confeccionados con textiles,

excepto prendas de vestirFabricación de tejidos textiles

Preparación, curtido y acabado del cuero,preparación y teñido de pieles

Fabricación de otros productos textilesde uso técnico e industrial

Subtotal

Año 2016

7.007.345,894.341.896,422.959.628,532.009.453,221.664.723,88

1.139.885,76

22.752.462,77

24.493.027,28

Producto

Rank ing d e l o s p r i n c i p a l e sp r o d u c t o s i m p o r t a d o s p o r E s p a ñ a

MILES DE EUROS

Fuente: ICEX

Total

1.392.845,08

1.362.102,97

518.367,80

356.213,23

ChinaBangladesh

TurquíaItalia

MarruecosPortugal

IndiaFranciaVietnamPakistánSubtotal

Año 2016

6.095.642,112.260.926,292.111.362,991.947.336,051.805.342,551.566.283,351.190.929,461.035.738,72796.372,01764.373,33

19.574.306,87

24.493.027,28

País

Rank ing d e l o s1 0 p a í s e s

o r i g e n d e l a si m p o r t a c i o n e s

e s p a ñ o l a s

MILES DE EUROS

Fuente: ICEX

Total

P10

comunidad operan 4.332 empresas, un 1,3% menos que en 2015, el 54,9% de las cuales se dedican a la confección, el 40,1% a la industria textil y el resto al cuero y calzado. Cabe destacar que Barcelona se mantiene como la prin-cipal provincia de origen de las exportaciones, a pesar de haber perdido terreno en 2016, descendiendo un 5,38% hasta los 6,37 millones de euros. Además, en Cataluña se ubican las plataformas logísticas del Grupo Inditex para Massimo Dutti, Bershka, Oysho y Stradivarius.

• Galicia

Continúa dominada por la industria de la confección, ya que operan 1.258 empresas (cifra un 4% menor que el año previo) el 63% de las cuales son de confección, el 33,2% de industria textil y el resto es cuero y calzado. Sus ventas al exterior han crecido a doble dígito y además de tener su sede el Grupo Inditex, también se encuentran sus plataformas logísticas para Zara y Pull & Bear.

A diferencia de lo que ocurre en otras comunidades autónomas, en Galicia el negocio se reparte entre menos compañías de grandes dimensiones.

• Andalucía

Desde 2006, el número de empresas aumentó hasta 2.100, lo que implica un crecimiento del 4,2% más. La mitad son de confección, el 33% están dedicadas a la industria textil y el resto a cuero y calzado.

• Comunidad de Madrid

Cuenta con 1.933 empresas, concentradas el 68% en la confección y el 23% en la industria textil. Sus expor-taciones han crecido un 17,63% y alberga las sedes del Grupo Cortefiel, así como una plataforma logística del Grupo Inditex.

• Castilla-La Mancha

Suma 1.193 empresas, lo que representa un crecimiento del 0,7%, de las cuales el 47% se dedican a confección, el 33% a cuero y calzado, y el resto a textil.

P11

En España, el gasto

en prendas de

vestir representa el

12% de la cesta de

la compra total

T- SECTOR TEXTIL -

Gasto en prendas de vestir

El gasto en prendas de vestir forma parte del consumo de las economías domésticas y presenta cierta sensibilidad respecto al ciclo económico, en la medida que sobrerre-acciona a su comportamiento de recuperación o recesión. En España, este gasto representa el 12% de la cesta de la compra total.

Las comunidades autónomas que presentan un mayor gasto en prendas de vestir son Cataluña, Andalucía, Madrid y Comunidad Valenciana con 5.027, 4.741, 3.932 y 2.820 millones de euros, respectivamente. Esto refleja que concentran el 58% del gasto del país. En el otro extremo se encuentran Ceuta y Melilla, La Rioja, Cantabria, Navarra y Extremadura con niveles de gasto más reducidos, concre-tamente 97, 215, 396, 484 y 594 millones de euros, respec-tivamente. En la zona media se encuentran Galicia, País Vasco, Castilla y León y Castilla-La Mancha con un gasto en prendas de vestir de 1.886, 1.629, 1.447 y 1.091 millones de euros, respectivamente.

La evolución del gasto medio anual destinado a textil por unidad familiar muestra en 2016 un aumento del 1,88%, hasta los 1.246 euros. FIGURA INFERIOR

Madrid es la comunidad autónoma con mayor gasto anual en textil (confección + hogar) por habitante, con 547,12 euros; seguida de Baleares, con 535,66 euros, y Navarra, con 518,18 euros.

Como curiosidad, del total de compras libres de impuestos realizadas por los turistas en España, el 55% fueron en tiendas de textil y confección, seguido de relojerías y joye-rías, con el 16%. Los turistas de Hong Kong gastaron 1.059 euros de media en sus compras, liderando la lista, seguidos por los chinos con 894 euros.

A nivel mundial, los países con mayor crecimiento del gasto en prendas confeccionadas para hombre, mujer y niño son dos naciones emergentes: China y Rusia, con crecimientos del 189,3% y del 131%, respectivamente. A estos les siguen Sudáfrica (+95,39%), Polonia (+88,64%) y otros países como Corea del Sur, Hungría y Reino Unido, con variaciones positivas del 72,84%, 64,84% y 64,08%, respectivamente. Por otro lado, están los países que mues-tran las menores cifras de crecimiento en prendas de vestir confeccionadas, como España, Holanda, Italia, Dinamarca

20072006200520042003 2008 2009 2010 2011 2012 2013 2015 20162014

1.8531.8811.8351.8101.770

1.348

1.237 1.190 1.130 1.118 1.1091.223 1.246

1.138

-1,49%

2,51%1,38%2,26%

-27,25%-8,23% -3,80%

-5,04% -1,06% -0,81%7,47% 1,88%

2,61%

2.000

1.600

1.200

800

400

0

Fuente: Acotex

GASTO ANUAL POR UNIDAD FAMILIAR DESTINADO A TEXTIL EN EUROS Y PORCENTAJE

E v o l u c i ó n d e l g a s t o f a m i l i a r e n t e x t i l

P12

y Francia, factor que llama la atención teniendo en cuenta que tres de estos países son considerados potencias de la industria textil.

Estados Unidos y China son los mercados con mayor gasto, alcanzando cifras de 374.595 y 334.789 millones de euros, respectivamente, lo que supone el 28% y 25% del gasto global cada uno, dejando por detrás a países como el Reino Unido o Japón, con porcentajes del 7% o del 6%. Los países que registran menores niveles de gasto son Hungría, Singapur, Israel, Dinamarca y Noruega, con valores de 1.728, 3.049, 4.105, 5.367 y 6.650 millones de euros, respectivamente. Por su parte, España se encuentra en la mitad de la tabla, con un volumen de gasto de 28.489 millones de euros, un 2% del gasto global de prendas de vestir confeccionadas.

Si se calcula el gasto por habitante en cada uno de estos países, las mayores cifras se encuentran en Reino Unido, Noruega, Estados Unidos e Italia, con valores de 1.466 euros, 1.280 euros, 1.165 euros y 1.044 euros por persona, respectivamente. En el lado opuesto se sitúan Sudáfrica, Hungría y China, donde encontramos valores de 150 euros, 175 euros y 244 euros, respectivamente. España, por su parte, se sitúa en la zona media con un gasto de 614 euros, que refleja un crecimiento del 23% respecto al año anterior.

Las previsiones a nivel mundial para el año 2019 indican que los países que liderarán el gasto textil serán China, Estados Unidos, Reino Unido, Japón y Alemania, con volúmenes de 401.866, 386.795, 93.655, 82.875 y 78.824 millones de euros, respectivamente. De esta forma, estos países concentrarán el 74% del gasto en prendas de vestir.

Por otro lado, los países con menor volumen de gasto serán Hungría, Singapur, Israel, Dinamarca y Noruega, con valores de 2.048, 3.247, 4.223, 5.220 y 6.617 millones de euros, respectivamente. En cuanto a España, se situará en una posición media con 31.057 millones de euros, manteniendo su participación del 2% dentro del total. China, Hungría, Rusia y Sudáfrica serán los países que experimentarán mayores crecimientos, con un 14,4%, 12,6%, 8,5% y 8,1%, respectivamente y, por el contrario, se prevé que Italia sufra una reducción del 8,4%, entre otros países, como Francia (-3,09%), Dinamarca (-1,73%) y Alemania (-1,39%).

En cuanto al proceso de relocalización de la producción, la industria de la moda podría crear más de 100.000 empleos en España en cuatro o cinco años si se promueve la relo-calización. Para que no se pierda competitividad hay que deslocalizar parte de la producción fuera, principalmente los “básicos”, pero es indispensable generar empleo y

riqueza en el país. En la actualidad, la industria textil espa-ñola fabrica entre el 80% y el 85% de su producción fuera y el objetivo es reducirlo a un 50% o 60%. Para poner en valor la industria española y favorecer su relocalización hay empresas que ya identifican sus productos con etiquetas especiales en las que se informa dónde se ha producido y diseñado la prenda.

Dentro de la fabricación en proximidad, hay que destacar la importancia de Portugal, ya que el 36% del total de sus exportaciones se destinan a España, lo que representa 1.800 millones de euros al año.

España es un importante jugador en el sector textil a nivel mundial, aunque ha evidenciado una severa disminución del número de empresas dedicadas a la producción. De hecho, desde 2004, muestra una reducción del número de empresas que alcanza el 50%. Las comunidades que registraron una mayor desaparición de estas empresas fueron Andalucía, Castilla-León, Aragón y La Rioja, donde el número de empresas se redujo un 94,18%, 94,02%, 74,13%, 61,32% y 61,29%, respectivamente.

Cataluña, Madrid, Comunidad Valenciana y Galicia concen-tran el 74% de las empresas del sector. Por el lado opuesto, las comunidades donde existe una menor presencia del sector son Ceuta y Melilla, País Vasco y La Rioja.

Según los datos de Cityc, los sectores textil y confección engloban 7.624 empresas con más de un trabajador, lo

P13

España es un importante

jugador en el sector textil

a nivel mundial, aunque

ha evidenciado una severa

disminución del número

de empresas dedicadas a la

producción

T- SECTOR TEXTIL -

que implica un descenso del 0,7% respecto al año 2015 o la desaparición de 51 empresas: FIGURA SUPERIOR

Cityc afirma que la cifra de negocios del sector textil y confección ha crecido un 1%, hasta los 10.229 millones de euros. FIGURA INFERIOR

C i f r a d e n e g o c i o s d e ls e c t o r t e x t i l y c o n f e c c i ó n

MILLONES DE EUROS

Fuente: CITYC (número de empresas CNAE 13 y 14 con mas de 1 trabajador)

12.000

11.000

10.000

9.000

8.000

2012 2013 2014 2015 2016

9.70310.042

9.67610.128 10.229

N ú m e r o d e e m p r e s a s d e ls e c t o r t e x t i l y c o n f e c c i ó n

EMPRESAS

Fuente: CITYC (número de empresas CNAE 13 y 14 con mas de 1 trabajador)

10.000

9.000

8.000

7.000

6.000

2012 2013 2014 2015 2016

8.8788.471

8.0057.675 7.624

P14

La cifra de

negocios del sector

textil y confección

ha crecido un 1%,

hasta los 10.229

millones de euros

En 2016, el sector textil ha mantenido una evolución positiva en sus principales indicadores. Aunque en los últimos meses del año la demanda interna ha perdido dinamismo, ha sido compensada por la evolución del sector exterior.

De acuerdo con los datos de Cityc, en la industria textil la cifra de negocios alcanzó los 5.654 millones de euros (+2,8%) en 2016. El crecimiento de la producción fue del 5,1%, pero los precios industriales del sector cayeron ligeramente (-0,5%). En el sector del vestuario, la cifra de negocios ha crecido un 3,2%.

Las exportaciones textiles han alcanzado la cifra de 14.986 millones de euros (+8,9%). Cabe destacar el crecimiento a doble dígito de las ventas exteriores de tejidos de punto (+20,7%) y de alfombras y recubrimientos (14,4%), el incre-mento de las exportaciones de tejidos (+7%) y los artículos de uso técnico (+4,1%). CUADRO SUPERIOR

El 56% de las ventas exteriores van dirigidas a la Unión Europea y el 24% al Norte de África. Los principales clientes del mercado español son Marruecos, Francia, Portugal, Italia y Alemania, que representan el 58% del total de las ventas exteriores.

Las exportaciones que más han aumentado son las diri-gidas al norte de África (+12,8%), seguidas por el creci-miento de las ventas a la Unión Europea (+4,8%) y por las ventas al continente americano, que se han desacelerado notablemente (+3,3%).

En cuanto a las importaciones, han crecido un 8%, hasta los 19.635 millones de euros. El mayor aumento de las compras al exterior se encuentra en los tejidos de punto (+18,9%) y en las alfombras y recubrimientos (+9,3%). La Unión Europea sigue siendo el principal origen de las importaciones textiles, con el 44% del total, seguida por los países asiáticos, con un 40%. Solo China representa el 21,3% del total de las importaciones. CUADRO INFERIOR

Manufacturas textilesVestuario, punto y confección

2012 2013 2014 20162015 % var.

3.2067.217

3.3738.333

3.5449.077

3.62610.133

3.89111.095

7,3%9,5%

TOTAL 10.423 11.706 12.621 13.759 14.986 8,9%

E x p o r t a c i o n e s d e l s e c t o r t e x t i l

MILLONES DE EUROS Y PORCENTAJE

Fuente: CITYC

Manufacturas textilesVestuario, punto y confección

2012 2013 2014 20162015 % var.

3.21610.303

3.44210.771

3.83212.305

4.15914.017

4.40815.227

6,0%8,6%

TOTAL 13.519 14.213 16.137 18.176 19.635 8,0%

I m p o r t a c i o n e s d e l s e c t o r t e x t i l

MILLONES DE EUROS Y PORCENTAJE

Fuente: CITYC

P15

T- SECTOR TEXTIL -

2009 2010 2011 2012 2013 2015 20162014

-4.761 -5.100

-3.095-2.509

-4.417 -4.649-3.516

-3.974

0

-2.000

-4.000

-6.000

-8.000

-10.000

Fuente: Acotex

MILLONES DE EUROS

B a l a n z a c o m e r c i a l

Las importaciones que más han aumentado en el año son las provenientes del Norte de África. Los principales proveedores siguen siendo China, Italia, Portugal, Turquía y Alemania, que representan el 55% del total de las compras al exterior.

De esta forma, la balanza comercial de la industria textil-confección muestra un año más un saldo deficitario. FIGURA SUPERIOR

P16

La balanza comercial de la industria

textil-confección muestra un año más

un saldo deficitario

20072006200520042003 200820012000199919981997 2002 2009 2010 2011 2012 2013 2015 20162014

71.150

73.160

72.069

71.168

71.100

66.871

71.021

70.612

70.948

69.976

69.138

70.525

61.146

60.898

60.248

60.018

59.866 61.387

62.20160.004

-2,75%

1,51%

1,27%

0,10%

0,82%

-6,01%

0,58%

-0,47%

1,39%

1,21% -0,70%

-8,56%

-0,41%

-1,07%

-0,38%

-0,25% 2,30%

1,33%0,23%

80.000

60.000

40.000

20.000

0

Fuente: Acotex

PUNTOS DE VENTA Y PORCENTAJE

E v o l u c i ó n d e l o s p u n t o s d e v e n t a

Distribución de confección

En España operan 62.201 puntos de venta (+1,33%), que se concentran en más de un 50% en Cataluña, Madrid, Comunidad Valenciana y Andalucía. FIGURA

INFERIOR

P17

T- SECTOR TEXTIL -

20072006200520042003 200820012000199919981997 2002 2009 2010 2011 2012 2013 2015 20162014

223.765

224.231

223.116

221.345

220.228

213.024

219.000

224.835

227.000

229.851

232.551

219.569

204.538

198.667

194.554

190.014

186.004 193.829

197.453187.874

-0,21%

0,50%

0,80%

0,51%

0,30%

-4,80%

-2,60%

-0,95%

-1,24%

-1,16% 0,26%

-3,98%

-2,87%

-2,07%

-2,33%

-2,11% 3,17%

1,87%1,01%

250.000

200.000

150.000

100.000

50.000

0

Fuente: Acotex

TRABAJADORES Y PORCENTAJE

E v o l u c i ó n d e l n ú m e r o d e t r a b a j a d o r e se n e s t a b l e c i m i e n t o s t e x t i l e s

25.000

20.000

15.000

10.000

5.000

0

22.083

22.460

21.962

21.517

21.060

19.847

19.622

19.224

18.814

18.343

17.389

20.348

18.300

17.373

17.189

16.472

15.850 17.743

18.01216.473

-1,68%

2,27%

2,07%

2,17%

3,50%

-10,13%

2,07%

2,18%

2,56%

5,49% 3,70%

-7,79%

-5,07%

-1,06%

-4,17%

-3,78% 7,71%

1,52%3,93%

Fuente: Acotex

MILLONES DE EUROS Y PORCENTAJE

E v o l u c i ó n d e l a f a c t u r a c i ó n d e lc o m e r c i o t e x t i l e n E s p a ñ a

20072006200520042003 200820012000199919981997 2002 2009 2010 2011 2012 2013 2015 20162014

P18

Es un sector que ha generado 3.624 puestos de trabajo en 2016, alcanzado los 197.453 empleados, lo que implica casi 10.000 más que en 2014, reforzando el crecimiento iniciado en 2014 tras un periodo previo de siete años de caídas. FIGURA SUPERIOR PÁGINA ANTERIOR

Los datos de 2016 indican que la facturación del comercio textil ha experimentado un crecimiento del 1,52%, alcan-zado los 18.012 millones de euros, y muestra una mode-ración del ritmo de crecimiento respecto a 2015. Este crecimiento confirma la tendencia iniciada en 2014, lo que implica tres años consecutivos de crecimientos, aunque ha sido el menor del trienio y la cifra se mantiene alejada de la correspondiente a 2006. FIGURA INFERIOR

PÁGINA ANTERIOR

Estos datos confirman la salida de la crisis del sector. De hecho, en 2016 el sector textil vendió más, creó más empleo y abrió más tiendas. Sin embargo, el año ha estado marcado por precios más baratos, penalizando los márgenes comerciales. La liberalización de las rebajas que permite que las tiendas decidan libremente cómo y

cuándo hacen sus promociones ha convertido la rebaja puntual en algo casi permanente en el tiempo.

También han influido en esta guerra de precios las grandes cadenas que venden ropa low cost, así como el incre-mento de las tiendas asiáticas y de las ventas en super-mercados e hipermercados.

La demanda en primavera se vio afectada por las desfa-vorables condiciones climáticas del mes de marzo y las elevadas temperaturas registradas en otoño penalizaron las ventas de ropa de invierno

Cabe destacar que el 37,1% de la facturación del comercio textil se concentra en el segmento de mujer, aunque perdió peso respecto a 2015, el 32% es de hombre, el 17,6% es hogar y el resto es niño. FIGURA SUPERIOR

Por comunidades autónomas, las principales por factura-ción son Cataluña, Madrid y Andalucía, con unas cuotas de 17,66%, 17,42% y 15,61%, respectivamente.

40

35

30

25

20

15

10

5

0

20072006200520042003 200820011999 2009 2010 2011 2012 2013 2015 20162014

37,038,037,038,038,036,0

38,038,035,7 36,1 37,4 37,1 37,3 37,2 37,137,5

33,032,033,032,033,0 34,033,033,0 33,7 33,1 32,7 32,4 32,5 32,1 32,031,9

21,021,021,021,020,0 20,019,0

17,019,6 18,7 17,5 17,7 17,2 17,5 17,617,3

10,09,09,09,09,010,010,0

12,011,0

12,1 12,4 12,8 13,0 13,2 13,313,3

Fuente: Acotex

EN PORCENTAJE

E v o l u c i ó n d e l a f a c t u r a c i ó np o r s u b s e c t o r e s

Hombre Mujer Infantil Hogar

P19

T- SECTOR TEXTIL -

Por formatos, las cadenas especializadas son la que mayor incremento en su facturación han experimentado, lo que les permite continuar ganando cuota de mercado, hasta concentrar el 32,3% del valor total. FIGURA SUPERIOR

Las cadenas especializadas han aumentado su facturación hasta los 5.818 millones de euros (+3%) y continúan ganando cuota de mercado, en tanto que los grandes almacenes la siguen perdiendo.

Como se puede observar, desde la crisis económica, los supermercados e hipermercados han encontrado un perfil de consumidor que compra la ropa en sus centros, y cuya demanda se mantiene constante. En 2016, el 24% de las ventas de textil procedían de este canal, frente al 24,3 % de 2015.

Interesante es también la evolución de las ventas que procedían de los outlets: En 2016 supusieron el 15,3% de todas las ventas de textil en España frente al 15% en 2015, lo que refuerza la preferencia de moda por precios bajos.

70

60

50

40

30

20

10

0

20072006200520042003 200820011999199519941993 2009 2010 2011 2012 2013 2015 20162014

Fuente: Acotex

EN PORCENTAJE

E v o l u c i ó n d e l a f a c t u r a c i ó np o r f o r m a t o s c o m e r c i a l e s

Tiendasmultimarca

Grandesalmacenes

Cadenasespecializadas

Híper /supermercado

Factory /Outlet

31,032,034,0

36,038,6

27,0

26,0 23,7

22,9 21,9 19,9 19,9 19,719,7

39,8

43,1

56,658,858,8

13,015,015,016,016,2 12,0

16,115,813,714,314,1

11,0 10,3 10,1 9,7 9,8 8,9 8,79,0

21,020,020,019,017,0 23,0

15,514,0

8,37,17,3

23,0 23,0

23,3 23,8 24,3 24,3 24,024,627,0

27,027,027,024,023,024,1

20,818,9

10,28,48,9

28,9 29,2 29,7 30,9 31,8 32,331,7

12,0

8,011,0

6,05,0

4,01,5

0,9

13,414,1 14,9 15,1 15,1 15,315,0

P20

El 24% de las

ventas de textil

se producen en

hipermercados y

supermercados

Facturacióntextil total

Facturación textilen centros comerciales

Porcentaje que representa la facturación en centroscomerciales sobre la facturación total en textil

20072006200520042003 2008 2009 2010 2011 2012 2013 2015 20162014

25.000

20.000

15.000

10.000

5.000

0

Fuente: Acotex

EN MILLONES DE EUROS

F a c t u r a c i ó n n a c i o n a l t e x t i le n c e n t r o s c o m e r c i a l e s

26,4% 28,3% 29,4% 30,7% 32,4%

36,5%37,7%

40,1% 39,6% 41,0% 41,5% 41,6%41,6% 41,9%

%

21.

05

9

21.

517

21.

96

2

22

.46

2

22

.08

3

19.8

47

18.3

00

17.3

73

17.1

89

16.4

72

15.8

50

16.4

73

17.7

43

18.0

12

5.5

66

6.0

89

6.4

57

6.8

91

7.15

4

7.24

7

6.8

92

6.9

63

6.8

07

6.7

85

6.5

78

6.8

58

7.3

76

7.5

62

F a c t u r a c i ó n p o rf o r m a t o s c o m e r c i a l e s

EN PORCENTAJE

Fuente: Acotex

8,7%Grandes

almacenes

15,3%Factory/Outlet

32,3%Cadenasespecializadas

19,7%Tiendas

multimarca

24,0%Híper/Supermercado

De esta forma, en 2016 el 32,3% de la facturación se generó en los centros comerciales, el 24% en los hiper-mercados y supermercados, el 19,3% en las tiendas multi-marca y el 15,3% en outlets, superando los grandes alma-cenes. FIGURA DERECHA

Cabe destacar que el canal online representó en torno al 7% de la facturación total.

El problema de la moda hoy en día es que impera la filo-sofía de consumir productos baratos y algunas empresas ven necesario ofrecer un valor añadido al consumidor fiel porque se ha vuelto mucho más exigente que hace unos años.

En este punto es importante destacar el papel de los centros comerciales, donde año tras año se concentra un mayor porcentaje de la facturación del textil, alcanzando en 2016 el 41,98% o, lo que es lo mismo, 7.562 millones de euros (+2,52%). FIGURA INFERIOR

En España existen en total 550 centros comerciales, de los cuales 15 (2,7%) corresponde a outlet o factory.

P21

T- SECTOR TEXTIL -

En 2016 están operativas 229 enseñas de franquicias, lo que implica un crecimiento de 25 enseñas respecto a 2015, cuyo detalle por segmento se detalla en el gráfico. FIGURA SUPERIOR

2015 : 204 enseñas 2016 : 229 enseñas VARIACIÓN : + 25 ENSEÑAS

Moda

Mixt

a

Moda

Infa

ntilModa

Comple

men

tos

Moda

Fem

enin

a

Moda

Íntim

a

Moda

Mas

culin

a

Moda

Arreglo

s

Moda

Nupcial

70

60

50

40

30

20

10

0

6065

4956

3338

1924

17 1812

15

7 7 7 6

Fuente: Acotex

ENSEÑAS

N ú m e r o d e e n s e ñ a s o p e r a t i v a s

2015 : 7.878 establecimientos 2016 : 8.781 establecimientos VARIACIÓN : + 903 ESTABLECIMIENTOS

Moda

Mixt

a

Moda

Infa

ntilModa

Comple

men

tos

Moda

Fem

enin

a

Moda

Íntim

a

Moda

Mas

culin

a

Moda

Nupcial Moda

Arreglo

s

2.500

2.000

1.500

1.000

500

0

2.139 2.228

1.709

2.118

1.595 1.686

1.125 1.249

668 728

244360

254 261144 151

Fuente: Acotex

ESTABLECIMIENTOS

N ú m e r o d e e s t a b l e c i m i e n t o s

Estas franquicias suman un total de 8.781 establecimientos, 903 más que en 2015, principalmente de moda femenina, complementos y moda infantil. FIGURA INFERIOR

P22

2015 :2.101,9 millones de euros

2016 :2.161,9 millones de euros

VARIACIÓN : + 60 MILLONES DE EUROS

Moda

Infa

ntilModa

Comple

men

tos

Moda

Fem

enin

a

Moda

Mixt

a

Moda

Íntim

a

Moda

Nupcial Moda

Mas

culin

a

Moda

Arreglo

s

600

500

400

300

200

100

0

551,8 574,5586,4

558,8

332,6 351,6289,8 303,7

155,5 154,8107,7 109,4

60,891,1

17,2 17,9

Fuente: Acotex

MILLONES DE EUROS

Fac tu r ac i ón

El número de trabajadores empleados en las franquicias ha crecido un 8%, hasta los 26.229 trabajadores, y su factura-ción se ha incrementado un 2,8%, hasta los 2.162 millones de euros. FIGURA SUPERIOR

Como se puede observar, la facturación de la moda feme-nina ha descendido un 5%, hasta los 558,8 millones de euros, y la correspondiente a moda mixta ha crecido un 4%, hasta los 574 millones de euros.

En cuanto a la evolución de los precios, el precio medio de la ropa de mujer subió, según el IPC, un 0,5% interanual en los once primeros meses del año. En los casos de la ropa de hombre y niño, se contabilizaron crecimientos respectivos del 0,7% y el 0,3%.

Por otra parte, el coste laboral por hora trabajada en el sector del comercio minorista registró in incremento inte-ranual del 0,2% en el periodo enero-septiembre. De esta forma, el crecimiento de la facturación y la contención de los costes han mejorado ligeramente la rentabilidad del sector.

P23

La facturación de la moda

femenina ha descendido

un 5%, hasta los

558,8 millones de euros,

y la correspondiente a

moda mixta ha crecido un

4%, hasta los 574 millones

de euros

T- SECTOR TEXTIL -

Dentro de la distribución de confección, los subsectores más relevantes son los siguientes:

• Comercio al por mayor de textiles:

Es un sector muy atomizado, en el que operan muchas empresas que se dedican a la distribución de productos importados, básicamente del sudeste asiático. Su estra-tegia es vía precio, dada la escasa diferenciación.

En 2016, la producción de la industria textil de cabecera aumentó un 3%, hasta los 5.670 millones de euros. En cuanto al saldo comercial con el exterior, las exporta-ciones de textiles ascendieron a 2.675 millones de euros (+5%), mientras que las importaciones se situaron en 2.540 millones (+5%). Marruecos, Portugal y Alemania concen-tran el 45% de las exportaciones totales, mientras que China e Italia representan el 20% y el 16% de las importa-ciones, respectivamente.

Las ventas minoristas de productos textiles para el hogar crecieron moderadamente en 2016, afianzando el aumento del 9% del año 2015.

Además, la demanda de productos textiles en España experimentó un crecimiento, beneficiando la facturación y la rentabilidad de las empresas mayoristas.

• Comercio al por menor de ropa de hogar

El pequeño comercio independiente es el que predomina en este subsector, en el que existen en torno a 13.000 establecimientos, concentrados en un 45% en Cataluña, Andalucía y Comunidad Valenciana. Hay que resaltar, sin embargo, la presencia en este segmento de los principales operadores presentes en la industria confeccionista, como Inditex y Adolfo Domínguez.

Las ventas minoristas de ropa de hogar en 2016 apuntan a un ascenso adicional del valor del mercado, en un contexto de incremento de la renta disponible de las fami-lias y aumento de la demanda inmobiliaria. No obstante, el precio medio de venta al público de los artículos textiles para el hogar retrocedió alrededor de un 1% en el último año, manteniendo la tendencia de 2015, cuando descendió un 1%.

• Comercio al por menor de artículos deportivos en establecimientos especializados

En este segmento operan unos 7.150 puntos de venta especializados en la distribución minorista de ropa depor-tiva y artículos de deporte, observándose una cuota de

mercado creciente de las grandes superficies, entre las que destaca la multinacional Decathlon, con 147 estable-cimientos en España a principios de 2017 si se consideran las tres enseñas de la compañía.

Continúa la concentración en la oferta ya que las cinco primeras cadenas y grupos representan el 65% del mercado.

En 2016 las ventas minoristas crecieron un 6,5%, hasta los 4.525 millones de euros, consolidando la tendencia de recuperación del sector iniciada en 2014, como conse-cuencia de la mayor renta disponible de los hogares, la mejora del mercado de trabajo y la creciente orientación de la población hacia la práctica deportiva. Además, en dicho año las ventas se vieron impulsadas por la celebra-ción de diversos acontecimientos deportivos, entre los que destacaron los Juegos Olímpicos y el Campeonato Europeo de Fútbol.

Cabe destacar que la distribución especializada en mate-rial deportivo alcanzó una cuota sobre la facturación total cercana al 83,5%, repartiéndose el resto entre grandes almacenes e hipermercados.

Los establecimientos especializados fueron los que más crecieron en superficie, un 7%, hasta los 3.800 millones de euros, debido al aumento de los puntos de ventas y al dinamismo de la actividad en internet.

Por su parte, el volumen de la distribución no especiali-zada, que incluye la venta de material deportivo en hiper-mercados y grandes almacenes, creció un 3,5%, hasta los 745 millones de euros.

P24

Continúa la concentración

de la oferta en el comercio

de artículos deportivos: las

cinco primeras cadenas y

grupos representan el 65%

del mercado

Low cost y

outlets

Hoy en España, alrededor del 70% del textil se vende con descuento, mientras que hace dos años este porcen-taje era un 50%, según Acotex. Estos datos confirman la transformación del sector hacia prendas con precios más bajos y menores márgenes.

El proceso se inició en 2007, con el comienzo de una guerra de precios –tras la crisis económica en España, motivada por una menor renta disponible para el consu-midor, un menor consumo textil y la entrada de nuevos operadores extranjeros low cost en el mercado nacional (Primark y H&M)–, a la se sumó en 2012 la liberaliza-ción de las rebajas y políticas promocionales: las tiendas decidirían cuándo y cómo deberían realizar sus rebajas, siendo posible encontrar una ganga permanente en el tiempo. Las rebajas estacionales tendrían que competir con el Black Friday y otras promociones (semanas sin IVA o mid season sales).

Según la Asociación Española de Centros Comerciales (AECC), en España hay 15 outlets que suman un total de 1.034 comercios.

El concepto outlet ha experimentado una intensa trans-formación en los últimos 15 años. Han pasado de ser vistos como una oportunidad para comprar barato prendas de temporadas anteriores o defectuosas a convertirse en complejos sofisticados y que ofrecen una amplia gama de productos, dispuestos a competir con centros comerciales tradicionales y a nuevas plata-formas digitales.

Este tipo de establecimientos ha liderado el crecimiento en ventas respecto al resto de canales de distribución. Las ventas de los outlets en 2016 aumentaron un 2,86% (por encima de la media de otros canales del sector),

P25

En 2016, las ventas

minoristas de

artículos deportivos

crecieron un 6,5%,

consolidando la

tendencia iniciada

en 2014

T- SECTOR TEXTIL -

alcanzando una aportación de ventas de 2.755 millones de euros. Es el único formato que aumenta sus ventas cada año, a excepción de 2013, en el que registró un retroceso. FIGURA SUPERIOR

La cadena textil irlandesa Primark, especializada en ropa y complementos a precios bajos, tiene en nuestro país su segundo mercado mundial, superando en 2016 los 1.000 millones de ventas en sus 42 tiendas.

La irrupción de operadores de grandes cadenas espe-cializadas low cost replanteó las estrategias del mismo Inditex, que empezó a apostar por su marca low cost Lefties. En 2016, ha sido la marca que mayor dinamismo presentó. Aunque dicha marca nació para dar salida al stock, ya cuenta con sus propias colecciones que se diseñan desde Barcelona y está reforzando su presencia comercial.

El grupo KIABI, especializado en ropa de tallas grandes y de niño, también está apostando no sólo por los grandes centros, sino también por las calles con mayor presencia comercial. Terranova, una cadena italiana low

200720062005200420032001 2008 2009 2010 2011 2012 2013 2015 2016

2.755,84

2014

3.000

2.500

2.000

1.500

1.000

500

0

Fuente: Acotex

EN MILLONES DE EUROS

E v o l u c i ó n d e l a f a c t u r a c i ó n e n e l c a n a l ou t l e t

2.679,19

2.470,95

2.393,35

2.455,22

2.423,65

2.327,98

2.196,00

2.183,17

1.766,64

1.347,60

1.089,10

860,68

315,90

176,60

cost, especializada en ropa de adolescente, aterrizó en España en diciembre de 2016 con un local de cinco plantas de 1.445 metros cuadrados en el palacete de Castell de Pons, uno de los grandes ejes comerciales de Barcelona.

En este sentido, en España, al contrario de lo que ocurre en otros países, no hay una connotación negativa asociada a comprar barato. Según el estudio The State of Brick & Mortar 2017 de la consultora Modd Media, el 72% de los consumidores de ropa en España confiesa que los descuentos y promociones influyen de manera decisiva en sus compras impulsivas. El consumidor busca la ropa con algún tipo de descuento.

P26

E-commerce

El informe Total Retail 2017 de PwC señala que el mercado de comercio electrónico en general en España está cambiando paulatinamente. Crece hasta el 27% el porcen-taje de los consumidores españoles que ya compran online por lo menos una vez a la semana y hasta el 58%, el de quienes lo hacen al menos una vez al mes.

Estos hábitos de compra se van acercando a la media mundial, pero aún se mantienen muy lejos de los países de nuestro entorno y de aquellos más punteros. Por ejemplo, en el Reino Unido el 45% de los consumidores realiza sus compras por internet al menos una vez a la semana, por delante de Alemania (40%), Italia (42%), Francia (33%), Estados Unidos (30%) y España (27%). China sigue siendo la gran referencia mundial en comercio electrónico: un 73% de sus consumidores compra online cada semana. CUADRO INFERIOR

C o m p r a s on l inee n e l m u n d o

PORCENTAJE DE PERSONAS QUE REALIZACOMPRAS ONLINE

Fuente: Informe Total Retail 2017 PwC

2017

94%

81%

81%

79%

57%

69%

68%

58%

48%

2016

94%

81%

81%

69%

59%

73%

63%

48%

50%

2017

73%

45%

40%

42%

27%

30%

33%

27%

14%

2016

Al menos una vezpor SEMANA

Al menos una vezpor MES

71%

45%

34%

32%

32%

30%

27%

19%

16%

65%65%27%29%

China

Reino Unido

Alemania

Italia

Polonia

EEUU

Francia

España

Sudáfrica

Global

P27

Crece hasta el 27%

el porcentaje de

los consumidores

españoles que ya

compran online por

lo menos una vez a

la semana

T- SECTOR TEXTIL -

Según este informe, la tienda física sigue siendo el canal preferido por los consumidores españoles a la hora de hacer sus compras, pero, lentamente, van perdiendo peso los españoles que acuden a ella al menos una vez a la semana (desde el 66% al 45% en 2016).

En el entorno online, el ordenador sigue siendo el medio de compra preferido en España, por delante del móvil y de la tableta. El 51% de los consumidores españoles compran a través del PC al menos una vez al mes. Todavía existe un 46% y un 43% de los consumidores españoles que no utilizan nunca ni la tableta ni el smartphone, respectivamente.

Por este orden, libros, música, películas y videojuegos siguen siendo los productos favoritos para comprar online; seguidos de los artículos de elec-trónica y ordenadores, y por los de moda (ropa y calzado). Por el contrario, los productos de alimentación, las joyas y relojes, y los muebles son, por ese orden, los que los españoles están menos dispuestos a comprar por internet.

El crecimiento del e-commerce y, en consecuencia, la bajada de productividad de las tiendas físicas, supone una reflexión en los retailers acerca del dimensio-namiento óptimo de su red de tiendas y del rol del punto de venta. Asimismo, es necesaria una renegociación de los costes de ocupación inmobiliaria para ajustarlos a la nueva situación del mercado, facilitando el ahorro no solo en rentas sino también en los costes vinculados a la ocupación y el mantenimiento.

Según el Informe de la moda online en España elaborado por modaes.es con la colaboración de Kantar Worldpanel, la moda representa un 7,8% de la facturación total del e-commerce en España. De hecho, en 2016, las ventas a través de internet representaron el 4% de la facturación del sector.

El perfil del consumidor de moda a través de la red es el de una mujer entre 35 y 54 años, que vive en ciudades de más de 100.000 habitantes y tiene formación de estudios superiores. En concreto, más de cuatro millones de mujeres compraron moda por Internet, frente a 3,87 millones de hombres. Por otro lado, aunque internet tiene mayor penetración entre las edades más jóvenes, el año pasado el 49,2% de los consumidores de moda tenían entre 35 y 54 años.

Así, un 18,8% de la población española compró alguna prenda (de vestir, calzado, accesorios u hogar) por comercio electrónico en 2016. En promedio, se realizaron 2,8 compras online por importe de 107,4 euros anuales por individuo.

Entre las razones que indican los consumidores para comprar por Internet, se encuentran el precio o las ofertas (para un 78,6%), la comodidad (69,6%), el ahorro de tiempo (49,5%) o una mayor oferta (45,3%). En cambio, algunos de los obstáculos son la preferencia por la tienda física (73%), la sensación de escasa seguridad (53,9%) o porque no les resulta necesario (50,2%) o atractivo (39,2%).

La moda online sigue siendo un buen negocio y precisamente las páginas web dedicadas a la moda son las que han visto un mayor incremento de ingresos online en España durante los últimos años. Según un estudio de Statista, en el año 2021 la facturación del sector de la moda online en España superará los

P28

La moda representa

un 7,8% de la

facturación total

del e-commerce en

España y las ventas

a través de internet

representaron el 4%

de la facturación

del sector

11.000 millones de dólares. Dentro del sector de la moda destaca la compra de ropa, pero también la compra de zapatos, bolsos y accesorios.

De hecho, Amazon, el gigante estadounidense del e-commerce ha diseñado ocho enseñas propias, con las que quiere continuar ganando terreno en el sector, algunas de las cuales ya ha comenzado a ofrecer. Las enseñas para mujer serán Lark&Ro, con vestidos de fondo de armario; Ella Moon, de moda femenina de inspiración étnica; Mae, de íntimo y calcetería, y Paris Sunday, de vestidos y tops. Para hombre, las marcas del gigante del e-commerce serán Amazon Essentials, de básicos; Buttoned Down, de camisería low cost, y Goodthreads, su línea casual. Por último, también lanzará una enseña de moda infantil Scout+Ro.

P29

T- Conclusiones y perspect ivas -

Según un estudio de EAE Business

School, en el año 2019 se habrá

recuperado en gran manera el

consumo de prendas de vestir en

España, al crecer un 9%, hasta los

31.057 millones de euros,

desde las cifras de 2015, lo que

implica un crecimiento anual en

torno al 2%-3%.

Las comunidades autónomas con mayor volumen de gasto serán Cataluña, Andalucía, Madrid y Valencia, con 5.225, 4.927, 4.087 y 2.931 millones de euros, respectivamente. Por su parte, las comunidades con menor volumen de gasto serán las de Ceuta y Melilla, La Rioja, Cantabria, Navarra, Extremadura y Baleares, con valores de 53, 224, 411, 502, 617 y 752 millones de euros, respectivamente. FIGURA PÁGINA SIGUIENTE

También se prevé que el gasto medio por persona en prendas de vestir en España para 2019 aumente un 10% a partir de los datos del año 2015, siendo las Comunidades Autónomas que experimentarán un mayor incremento Cataluña, País Vasco, La Rioja y Valencia, con un creci-miento entre 5,5% y 7%. En el caso de Ceuta y Melilla se prevé un crecimiento negativo.

Distribución

El sector de la moda se enfrenta a la inestabilidad en las preferencias de los consumidores, por lo que necesita apasionar al cliente.

Según el Indicador del Comercio de Moda elaborado por Acotex, el sector ha concluido mayo con un descenso del 0,7%, con lo que ya encadena dos meses consecutivos a la baja. El acumulado está un poco por encima del año pasado, por lo que Acotex estima finalizar 2017 con un incremento de la facturación en torno al 2%.

Las previsiones de DBK* señalan una prolongación de la tendencia de crecimiento del 2% del volumen de negocio

(*) El Observatorio Sectorial DBK de INFORMA está especializado en la elaboración de estudios de análisis sectorial y de la competencia, llevando a cabo el seguimiento continuado de unos 700 sectores españoles y portugueses.

P30

del comercio minorista de la confección en 2017. No obstante, la fuerte competencia entre los operadores del sector y las agresivas promociones y descuentos aplicados para incentivar la demanda condicionará los márgenes. Las cadenas de bajo coste seguirán ganando cuota de mercado.

Por otro lado, en los próximos años se mantendrá la inter-nacionalización de los operadores españoles.

Por subsectores, DBK espera en 2017 un nuevo aumento de la producción de la industria textil, así como del volumen de negocio del comercio minorista de productos textiles y de confección. Además, se prevé un incremento de la renta-bilidad de las empresas dedicadas al comercio mayorista.

En cuanto al sector de textil hogar, el crecimiento del volumen de negocio anticipa un entorno favorable para que las empresas continúen mejorando sus indicadores de rentabilidad. No obstante, el pequeño comercio inde-pendiente seguirá perdiendo cuota de mercado.

Para el subsector de artículos deportivos, se prevé un creci-miento de la cifra de negocio del 6%, hasta los 4.800 millones de euros, como consecuencia del aumento de la renta disponible y el auge de las actividades deportivas. De esta forma, continuarán mejorando los márgenes de los operadores. Además, en los próximos años se mantendrá el proceso de concentración de la oferta, incremen-tándose la cuota de mercado de las grandes cadenas especializadas.

P r e v i s i ó n d e l g a s t o e n p r e n d a s d ev e s t i r p o r c o m u n i d a d a u t ó n o m a

MILLONES DE EUROS

Fuente: EAE Business School

2019

31.057

4.927

795

772

752

1.076

411

1.134

1.504

5.225

53

2.931

617

1.960

4.087

897

502

1.693

224

2018

30.293

5.041

813

789

769

1.101

421

1.160

1.538

5.346

54

2.999

632

2.005

4.181

918

514

1.732

229

2017

29.606

4.927

795

772

752

1.076

411

1.134

1.504

5.225

53

2.931

617

1.960

4.087

897

502

1.693

224

2016

28.998

4.826

778

756

736

1.054

403

1.110

1.473

5.117

52

2.870

605

1.920

4.003

879

492

1.658

219

2015

28.489

4.741

765

742

723

1.035

396

1.091

1.447

5.027

97

2.820

594

1.886

3.932

863

484

1.629

215

España

Andalucía

Aragón

Asturias

Baleares

Canarias

Cantabria

Castilla - La Mancha

Castilla y León

Cataluña

Ceuta y Melilla

Comunidad Valenciana

Extremadura

Galicia

Comunidad de Madrid

Murcia

Navarra

País Vasco

La Rioja

P31

EDITA: CESCEVelázquez 74, Madrid.

www.cesce.com

Fotografía: © Shutterstock

El presente informe ha sido elaborado en base a información pública, entrevistas con directivos de las empresas y análisis internos y refleja las conclusiones

que se han alcanzado por la Unidad de Riesgos de CESCE, siendo propiedad intelectual de la Compañía.

CESCE no asume responsabilidad alguna por errores, inexactitudes y omisiones en la información contenida

en el informe y, especialmente no responderá de ningún daño y/o perjuicio, cualquiera que sea su índole, que se pudiera derivar de la información

contenida en el mismo ni como consecuencia de las decisiones o acciones que puedan ser adoptadas por

cualquier entidad basándose en su contenido.

P32

S E C T O R T E X T I L

EDITA: CESCE | Velázquez 74, Madrid | www.cesce.com

T