Embed Size (px)

Citation preview

반도체/장비

종목 투자의견 목표주가 (원)

삼성전자 BUY (M) 72,000 (M)

SK하이닉스 BUY (M) 140,000 (M)

네패스 BUY (I) 40,000 (I)

원익 IPS BUY (I) 41,000 (I)

테크윙 BUY (I) 19,000 (I)

‘COVID-19’ 글로벌 IT 수요 점검

최근 대부분의 시장 조사기관들이 ‘COVID-19’ 영향으로 올해 글로벌 스마트폰 출하량 전망치

를 2.3% 하향 조정했다. DRAM 시장에서 Mobile이 차지하는 비중이 39%인 점을 감안하면

DRAM 수요에 미치는 영향은 0.9% 수준이다.

다만, Data Traffic 상승이 지속됨에 따라 글로벌 CSP 업체들의 Data center 투자는 유지되고

있다는 점은 긍정적으로 평가될 것이다. 오히려 ‘COVID-19’ 이슈로 Online Activity가 폭증하

고 있으며 이에 CSP 업체들은 CapEx에 대한 Needs가 더욱 커진 것으로 파악된다.

지난 30년 삼성 비베모리반도체 사업

1993년에는 정부주도하에 비메모리반도체 육성정책 (일렉트로-21)이 기업 및 학계 공동으로

추진됐는데, 주요 과제는 MCU, PMIC, ASIC 등의 국산화로 선정됐다. 1997년에는 MCU에 이

어 PMIC사업도 본격화되면서 매출액 1조원을 기록했고, 2008년에는 Apple 향 AP Foundry

사업이 본격화되면서 2012년 삼성비메모리사업 매출액은 14조원을 기록했다

비메모리가 글로벌 Top Tech 기업으로 거듭나기 위한 수단

삼성전자는 메모리반도체, OLED Display, TV에 이어 스마트폰 시장에서도 글로벌 점유율 1위

를 기록하고 있다. 하지만 비메모리반도체 분야에서는 글로벌 시장 입지가 미약하다. 30년전부

터 비메모리반도체 경쟁력 강화에 대한 Needs는 인지하고 있지만 글로벌 점유율 측면에서는

좀처럼 유의미한 성과를 보여주지는 못했다. 우리는 삼성이 늘 강조하는 ‘내재화’가 비메모리반

도체 사업 추진에 있어서 걸림돌로 작용한 것으로 해석한다. 비메모리반도체 사업에서는 설계,

생산, 후공정을 내재화(IDM 비지니스모델)하면서 발생하는 고정비 부담 또는 영업상 문제점이

존재하기 때문이다

삼성전자 사업부별 CapEx 전략

삼성전자는 메모리반도체는 다소 보수적인 관점에서 수요에 탄력적으로 대응할 것이다. 그럼에

도 불구하고 라인전환에 따른 DRAM Capa 감소 보상투자 및 NAND 신규 투자로 장비 업계는

19년을 바닥으로 20년, 21년 우상향 할 전망이다. 한편 비메모리반도체와 디스플레이는 다소

공격적인 투자 전략을 추진할 전망이다. 비메모리반도체는 해외 경쟁사들의 EUV등 선단공정

투자 지연이 파운드리 점유율 확대 기회요인이기 때문에 적극적인 투자 대응이 요구된다. 디스

플레이는 폴더블 스마트폰 대중화를 선도하기 위해 선제적 투자가 집행되어야 할 것이다. 삼성

전자가 스마트폰 시장에서 ‘Fast Follower’에서 ‘First Mover’로 인식이 전환될 수 있는 변곡점

에 놓여있기 때문이다.

‘COVID-19’ 불확실성 상당부문 선반영, 추가 하락은 매수 기회

삼성전자(005930), SK하이닉스(000660)에 대한 적극적인 매수 전략을 권고하고 반도체 후공

정, 및 장비 업종에서 네패스(033640), 원익IPS(240810), 테크윙(089030)을 추천한다.

반도체/장비

삼성 비메모리와 사업별 CAPEX 전략

Sector Report 2020.03.16

반도체/장비

2

Investment Summary ‘COVID-19’, 글로벌 IT 수요 점검

최근 대부분의 시장 조사기관들이 ‘COVID-19’ 영향으로 올해 글로벌 스마트폰 출하량 전

망치를 기존 14.5억대에서 14.1억대로 2.3% 하향 조정했다. DRAM 시장에서 Mobile이 차지

하는 비중이 39%인 점을 감안하면 DRAM 수요에 미치는 영향은 0.9% 수준이다.

하지만 ‘COVID-19’가 상반기 이후까지 장기화 되지만 않는 다면 당장에 수요 공백은 강한

Pent up 수요로 이어질 가능성이 크다고 판단한다.

더불어, Data center 증설 투자는 계획대로 진행되고 있는 것으로 파악된다는 점은 긍정적으

로 평가될 것이다. Data Traffic 이 지속적으로 늘어남에 따라 글로벌 CSP 업체들의 Data

center 투자는 유지되고 있기 때문이다. 오히려 ‘COVID-19’ 이슈로 Online Activity가 폭

증하고 있으며 이에 따라 CSP 업체들은 CapEx 에 대한 Needs 가 더욱 커진 것으로 파악된다.

지난 30년 삼성 비베모리반도체 사업

1993년에는 정부주도하에 비메모리반도체 육성정책 (일렉트로-21)이 기업 및 학계 공동으로

추진됐는데, 주요 과제는 MCU, PMIC, ASIC 등의 국산화로 선정됐다.

1997년들어서는 기존 MCU 중심에서 PMIC(Power Management IC) 등으로 제품군을 확대

하면서 연간 매출액 1조원을 넘겼다.

2008년 Apple 향 AP(Application Processor) Foundry 사업이 본격화되면서 삼성비메모리사

업 매출액은 2005년~2012년 7년 동안 7배 성장한 14조원을 기록했다.

1995~2004년 삼성비메모리 매출액 두배 성장 (단위: 조원) 2005~2012년 삼성비메모리반도체 매출 7배 성장 (단위: 조원)

자료: 유안타증권 리서치센터 자료: 유안타증권 리서치센터

1.0

2.3

0.0

0.5

1.0

1.5

2.0

2.5

1995년 2004년

2

14

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

2005년 2012년

Sector Report

3

Foundry 강화를 위해 필요한 요소

삼성전자는 Foundry 를 강화하기 위해 Foundry 사업부를 독립사업부로 재편, EUV 공정에 공

격적인투자를 집행하는 등 다양한 움직임이 나타나고 있다.

이 외에도 삼성전자는 사업 확대 가속화를 위해 1) Sys.LSI 와 Foundry 사업부와의 고객, 제품,

전방산업 구분이 필요하고, 2) 국내외 OSAT(Outsourcing Semiconductor Assembly Test)업

체들과의 협력을 확대해야 하며, 3) Fan-Out 공정기술 안정화에 속도를 내야 할 것이다.

▶ Sys.LSI 사업부의 Exynos 는 스마트폰보다는 Auto 분야에 집중해야 할 것이다.

▶ 상대적으로 규모가 작은 국내 OSAT 업체들의 기술력을 끌어올리기 위한 협력 관계 구축이

필요하다. 다품종 생산에 따르는 고정비부담, 다양한 후공정 솔루션 제공을 위해 Foundry 사

업에서는 반도체 후공정 외주비중을 늘려야 하기 때문이다.

▶ Fan-Out 공정기술 개발에 속도를 내야 한다. TSMC 는 2016년 Fan-Out WLP(InFO)공정

을 도입하면서 Apple Foundry 물량을 전량 담당하게 됐다. 2017년부터는 대만 OSAT 업체들

도 하나 둘씩 Fan-Out 양산에 착수했다. 국내에서는 네패스(033640)이 유일하게 Fan-Out

WLP 공정 양산에 성공했고, Fan-Out PLP 공정에 대규모 투자를 집행하고 있다.

해외 비메모리 반도체 OSAT 시장 (단위: mn US$) 국내 비메모리 반도체 OSAT 시장 (단위: mn US$)

자료: 유안타증권 리서치센터

주: 업체별 2019 년도 Calendar Year 매출액 기준

자료: 유안타증권 리서치센터

주: 업체별 2019 년도 Calendar Year 매출액 기준

반도체/장비

4

삼성전자 사업부별 CapEx 전략

▶ 삼성전자는 메모리반도체 CapEx 에 있어서는 다소 보수적으로 접근할 것이다. 당사 리서치

센터는 올해 연간 DRAM 증설 규모 35K(13라인 DRAM Capa 감소 Make Up 투자), NAND

증설 규모는 50K 로 추정한다. 공격적으로 투자할 만한 유인이 없기 때문이다. 향후, 메모리반

도체 산업의 ‘수요 증가 가시성’ 또는 ‘가파른 가격 상승’이 점진적인 Capa 확대를 견인

할 것이다.

▶ 메모리반도체와는 달리 비메모리반도체는 공격적인 투자가 요구되는 시점이다. 당사리서치

센터는 올해 연말기준 삼성전자가 DRAM 30K 를 전환해 CIS 20K 를 추가할 것으로 전망한다.

더불어 EUV 첨단공정을 주력으로 하고 있는 화성 V1라인에는 20K 가 추가돼 총 50K 생산

Capa 를 보유하게 될 것으로 예상된다. 지금까지 삼성전자에 입고된 EUV 장비는 30대 수준,

그 중 15~20대가 V1라인에 양산적용되고 있을 것으로 추산된다. 한편, 8인치 Capa 는 270K

를 보유하고 있는 것으로 파악되는데 아직은 가동률이 80% 수준이고 8인치 장비 수급이 원활

하지 않아 당분간 신규 Capa 증설은 없을 것으로 전망한다.

▶ 삼성디스플레이는 공격적인 CapEx 를 통해 폴더블 스마트폰 시장에서 주도권을 가져가야

할 것이다. 삼성전자가 Galaxy Fold 와 Galaxy Z Flip 를 출시한 이후 중화권 스마트폰 업체들

이 폴더블 디스플레이 공급을 요청하기 시작했고, 이제는 Apple도 폴더블 스마트폰 출시 시점

을 검토하고 있는 것으로 알려졌기 때문이다. 한편, 삼성디스플레이는 중소형 전공정 유휴

Capa 가 많기 때문에 폴더블 디스플레이 대응을 위한 CapEx 를 후공정 보완투자에만 집중하

고 있다. 하지만 삼성디스플레이의 폴더블 디스플레이 출하량이 월 160만대를 넘어서면 전공

정에 증설이 요구되는 것으로 조사되기 때문에 2021년 하반기를 대비해 올해 안에 중소형

OLED 전공정 증설이 시작될 가능성이 크다고 판단한다.

삼성전자 반도체/디스플레이 CAPEX 추이 및 전망 (단위: 조원)

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020E 2021E

삼성전자 CapEx 19.9 21.4 23.2 23.6 23.4 25.5 25.4 43.2 29.9 26.8 26.7 34.2

반도체 11.2 11.0 13.5 12.6 13.5 14.7 13.2 27.8 24.0 22.6 20.5 26.0

메모리 8.2 6.0 6.2 7.5 10.5 11.2 10.5 20.8 20.3 17.4 15.0 18.5

DRAM 4.0 2.5 3.0 3.5 7.0 6.5 4.5 7.8 12.5 9.2 7.0 10.0

NAND 4.2 3.5 3.2 4.0 3.5 4.7 6.0 13.0 7.8 8.2 8.0 8.5

Sys.LSI 3.0 5.0 7.3 5.1 3.0 3.5 2.7 7.0 3.7 5.2 5.5 7.5

반도체장비투자(메모리) 3.3 3.6 3.1 3.8 5.8 6.7 5.8 13.5 12.2 7.0 9.0 12.0

디스플레이 6.2 6.4 6.0 5.5 4.0 4.7 9.8 13.5 2.9 2.2 4.2 6.2

LCD 4.5 1.5 1.5 1.5 1.5 1.4 0.8 0.5 0.3 0.2 0.2 0.2

OLED 1.7 4.9 4.5 4.0 2.5 3.3 9.0 13.0 2.6 2.0 4.0 6.0

Others 2.5 4.0 3.7 5.5 5.9 6.1 2.4 1.9 3.0 2.0 2.0 2.0

자료: 유안타증권 리서치센터

주: 2012 년 시안1 공장 착공, 2014 년 시안1 공장 가동, 2016 년 평택1 공장 착공, 2017 년 평택1 공장 가동, 2018 년 시안2 공장/평택2 공장 착공, 2020 년 시안2 공장/평택2 공장 가동 가정

Sector Report

5

글로벌 IT 수요 점검

COVID-19로 인해 스마트폰과 PC 시장에 대한 수요 불확실성이 커지고 있다. 지금 당장의 수요

공백은 Pent up 수요를 기대할 수 있는 수준이지만 장기화될 경우 민간소비가 둔화되면서 올해 내

내 PC 및 스마트폰 시장에도 부정적으로 작용할 가능성도 있다.

코로나 영향에 따른 분기별 글로벌 스마트폰 시장 전망치 변화 (단위: 백만대) 코로나 영향에 따른 분기별 중국 스마트폰 시장 전망치 변화 (단위: 백만대)

자료: 업계자료, 유안타증권 리서치센터 자료: 업계자료, 유안타증권 리서치센터

코로나 영향에 따른 글로벌 스마트폰시장 전망치 변화 (단위: 백만대) 코로나 영향에 따른 중국 스마트폰시장 전망치 변화 (단위: 백만대)

자료: 업계자료, 유안타증권 리서치센터 자료: 업계자료, 유안타증권 리서치센터

스마트폰 시장은 아직까지 중국 시장에서 영향이 가장 크게 나타나고 있다. 2월 ‘COVID-19’

영향권이 중국에 집중되어 있었기 때문이다. ‘COVID-19’가 전 세계적으로 확산되면서

Global 시장으로 수요 둔화가 확산될 가능성을 배제할 수 는 없을 것이다. 하지만 스마트폰과

PC는 ‘COVID-19’ 이슈가 완화되면 강한 Pent up 수요로 이어질 것으로 기대된다. 기본적

인 교체주기 Cycle이라는게 존재하기 때문에 ‘COVID-19’ 영향으로 상당부분의 수요가 순

연되고 있다는 가정이 더욱 합리적일 것이다.

355

360

365

370

375

380

385

390

2019 2020

Without Corona With Corona

-5.2%

1,390

1,400

1,410

1,420

1,430

1,440

1,450

1,460

2019 2020

Without Corona With Corona

-2.3%

300

320

340

360

380

400

420

440

1Q20E 2Q20E 3Q20E 4Q20E

Without Corona With Corona

50

60

70

80

90

100

110

120

1Q20E 2Q20E 3Q20E 4Q20E

Without Corona With Corona

반도체/장비

6

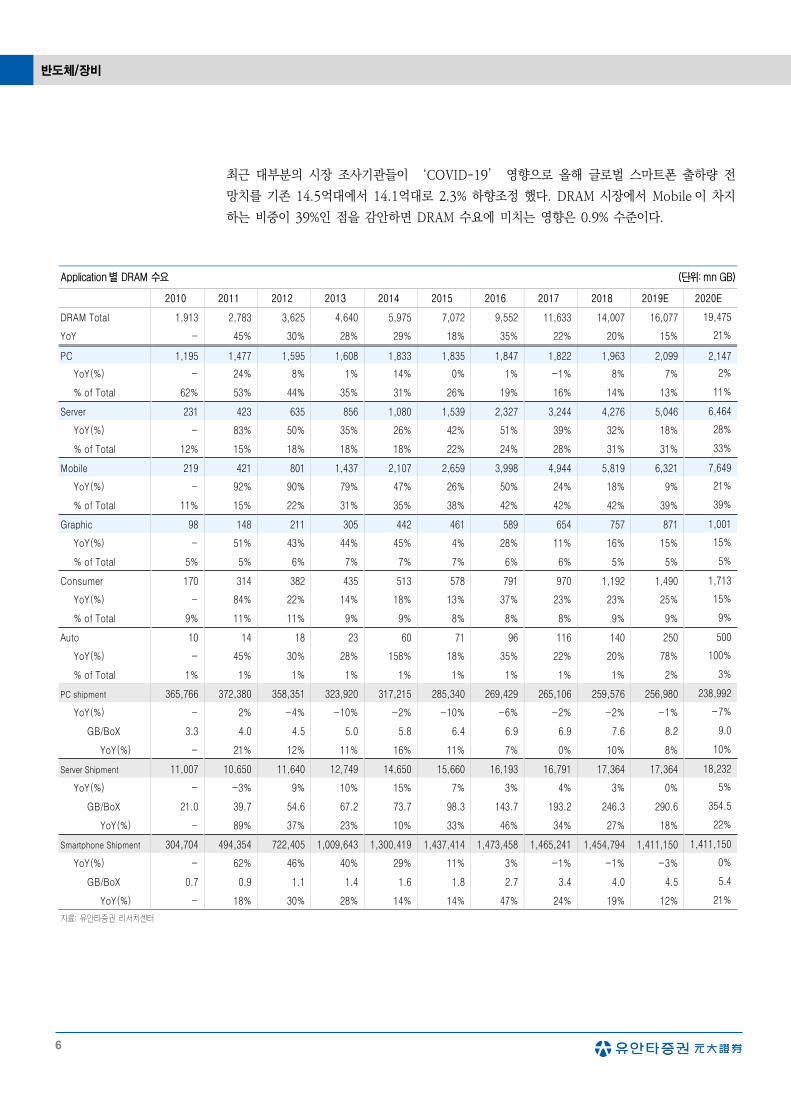

최근 대부분의 시장 조사기관들이 ‘COVID-19’ 영향으로 올해 글로벌 스마트폰 출하량 전

망치를 기존 14.5억대에서 14.1억대로 2.3% 하향조정 했다. DRAM 시장에서 Mobile이 차지

하는 비중이 39%인 점을 감안하면 DRAM 수요에 미치는 영향은 0.9% 수준이다.

Application별 DRAM 수요 (단위: mn GB)

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019E 2020E

DRAM Total 1,913 2,783 3,625 4,640 5,975 7,072 9,552 11,633 14,007 16,077 19,475

YoY - 45% 30% 28% 29% 18% 35% 22% 20% 15% 21%

PC 1,195 1,477 1,595 1,608 1,833 1,835 1,847 1,822 1,963 2,099 2,147

YoY(%) - 24% 8% 1% 14% 0% 1% -1% 8% 7% 2%

% of Total 62% 53% 44% 35% 31% 26% 19% 16% 14% 13% 11%

Server 231 423 635 856 1,080 1,539 2,327 3,244 4,276 5,046 6,464

YoY(%) - 83% 50% 35% 26% 42% 51% 39% 32% 18% 28%

% of Total 12% 15% 18% 18% 18% 22% 24% 28% 31% 31% 33%

Mobile 219 421 801 1,437 2,107 2,659 3,998 4,944 5,819 6,321 7,649

YoY(%) - 92% 90% 79% 47% 26% 50% 24% 18% 9% 21%

% of Total 11% 15% 22% 31% 35% 38% 42% 42% 42% 39% 39%

Graphic 98 148 211 305 442 461 589 654 757 871 1,001

YoY(%) - 51% 43% 44% 45% 4% 28% 11% 16% 15% 15%

% of Total 5% 5% 6% 7% 7% 7% 6% 6% 5% 5% 5%

Consumer 170 314 382 435 513 578 791 970 1,192 1,490 1,713

YoY(%) - 84% 22% 14% 18% 13% 37% 23% 23% 25% 15%

% of Total 9% 11% 11% 9% 9% 8% 8% 8% 9% 9% 9%

Auto 10 14 18 23 60 71 96 116 140 250 500

YoY(%) - 45% 30% 28% 158% 18% 35% 22% 20% 78% 100%

% of Total 1% 1% 1% 1% 1% 1% 1% 1% 1% 2% 3%

PC shipment 365,766 372,380 358,351 323,920 317,215 285,340 269,429 265,106 259,576 256,980 238,992

YoY(%) - 2% -4% -10% -2% -10% -6% -2% -2% -1% -7%

GB/BoX 3.3 4.0 4.5 5.0 5.8 6.4 6.9 6.9 7.6 8.2 9.0

YoY(%) - 21% 12% 11% 16% 11% 7% 0% 10% 8% 10%

Server Shipment 11,007 10,650 11,640 12,749 14,650 15,660 16,193 16,791 17,364 17,364 18,232

YoY(%) - -3% 9% 10% 15% 7% 3% 4% 3% 0% 5%

GB/BoX 21.0 39.7 54.6 67.2 73.7 98.3 143.7 193.2 246.3 290.6 354.5

YoY(%) - 89% 37% 23% 10% 33% 46% 34% 27% 18% 22%

Smartphone Shipment 304,704 494,354 722,405 1,009,643 1,300,419 1,437,414 1,473,458 1,465,241 1,454,794 1,411,150 1,411,150

YoY(%) - 62% 46% 40% 29% 11% 3% -1% -1% -3% 0%

GB/BoX 0.7 0.9 1.1 1.4 1.6 1.8 2.7 3.4 4.0 4.5 5.4

YoY(%) - 18% 30% 28% 14% 14% 47% 24% 19% 12% 21%

자료: 유안타증권 리서치센터

Sector Report

7

다만 Data center 증설 투자는 계획대로 진행되고 있는 것으로 파악된다는 점은 긍정적으로

평가될 것이다. Data Traffic 이 지속적으로 늘어남에 따라 글로벌 CSP 업체들의 Data center

투자는 유지되고 있기 때문이다. 오히려 ‘COVID-19’ 이슈로 Online Activity 가 폭증하고

있으며 이에 따라 CSP 업체들은 CapEx 에 대한 Needs 가 더욱 커진 것으로 파악된다.

2020년 글로벌 주요 CSP 업체들의 CapEx 예상치는 616억불(YoY 16%)수준으로 전년대비

증가폭이 확대될 전망이다. Alibaba, Tencent, Baidu 중국 3사 CapEx 에대한 시장 전망치는

136억불로 전년 대비 26% 늘어나면서 글로벌 CSP CapEx 성장을 견인할 것으로 기대된다.

북미 CSP CapEx 추이 및 전망 (단위: Bn US$)

2014 2015 2016 2017 2018 2019 2020E

Google 10.96 9.93 10.21 13.18 25.14 25.97 30.77

Facebook 1.83 2.52 4.49 6.73 13.92 16.29 18.41

Amazon 4.89 4.59 6.74 10.06 11.32 12.51 14.47

MSFT 5.29 6.55 9.11 8.7 14.22 13.38 15.07

총합 12.01 13.66 20.34 25.49 39.46 42.18 47.95

자료: 유안타증권 리서치센터

중국 CSP CapEx 추이 및 전망 (단위: Bn US$)

2014 2015 2016 2017 2018 2019 2020E

Alibaba 1.25 1.73 2.64 3.71 5.41 6.6 8.18

Tencent 0.7 0.87 1.26 1.79 2.98 3.19 3.99

Baidu 0.78 0.83 0.63 0.71 1.32 1.3 1.44

총합 2.73 3.43 4.53 6.21 9.71 11.09 13.61

자료: 유안타증권 리서치센터

미국 CSP(Cloud Service Provider) (단위: bn US$) 중국 CSP(Cloud Service Provider) (단위: bn US$)

자료: 유안타증권 리서치센터 자료: 유안타증권 리서치센터

0%

10%

20%

30%

40%

50%

60%

0

10

20

30

40

50

60

70

80

90

2014 2015 2016 2017 2018 2019 2020E

Google Facebook

Amazon MSFT

YoY(%)

0%

10%

20%

30%

40%

50%

60%

0

2

4

6

8

10

12

14

16

2014 2015 2016 2017 2018 2019 2020E

Alibaba TencentBaidu YoY(%)

반도체/장비

8

Mobile Data Traffic(Exabytes/month) AR/VR Mobile Data Traffic(Petabytes/month)

자료: CISCO, 유안타증권 리서치센터 자료: CISCO, 유안타증권 리서치센터

Server 출하량 및 ASP (단위: mn Units/US$)

자료: 유안타증권 리서치센터

12

19

29

41

57

77

0

10

20

30

40

50

60

70

80

90

2017 2018 2019 2020E 2021E 2022E

22.1 31.4

54.9

96.6

165.9

254.4

0

50

100

150

200

250

300

2017 2018 2019 2020E 2021E 2022E

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

0

2

4

6

8

10

12

14

16

18

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020E 2021E 2022E 2023E

Server shipments ASP

Sector Report

9

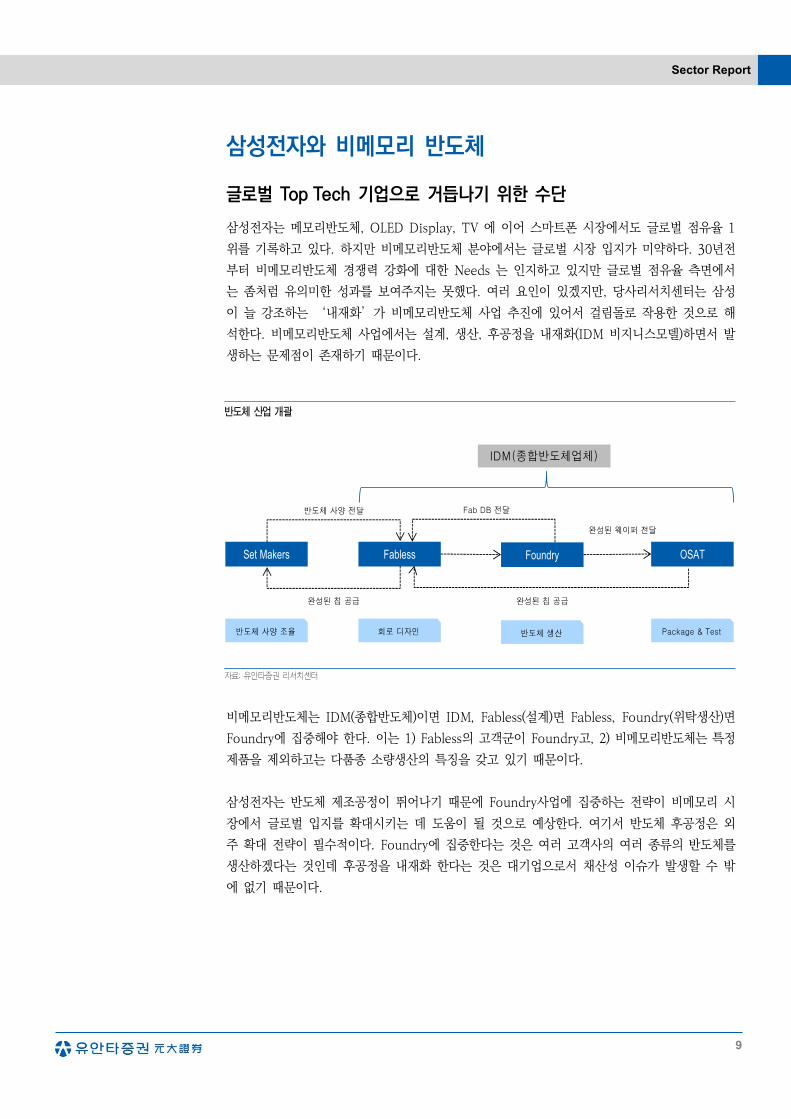

삼성전자와 비메모리 반도체 글로벌 Top Tech 기업으로 거듭나기 위한 수단

삼성전자는 메모리반도체, OLED Display, TV 에 이어 스마트폰 시장에서도 글로벌 점유율 1

위를 기록하고 있다. 하지만 비메모리반도체 분야에서는 글로벌 시장 입지가 미약하다. 30년전

부터 비메모리반도체 경쟁력 강화에 대한 Needs 는 인지하고 있지만 글로벌 점유율 측면에서

는 좀처럼 유의미한 성과를 보여주지는 못했다. 여러 요인이 있겠지만, 당사리서치센터는 삼성

이 늘 강조하는 ‘내재화’가 비메모리반도체 사업 추진에 있어서 걸림돌로 작용한 것으로 해

석한다. 비메모리반도체 사업에서는 설계, 생산, 후공정을 내재화(IDM 비지니스모델)하면서 발

생하는 문제점이 존재하기 때문이다.

반도체 산업 개괄

자료: 유안타증권 리서치센터

비메모리반도체는 IDM(종합반도체)이면 IDM, Fabless(설계)면 Fabless, Foundry(위탁생산)면

Foundry에 집중해야 한다. 이는 1) Fabless의 고객군이 Foundry고, 2) 비메모리반도체는 특정

제품을 제외하고는 다품종 소량생산의 특징을 갖고 있기 때문이다.

삼성전자는 반도체 제조공정이 뛰어나기 때문에 Foundry사업에 집중하는 전략이 비메모리 시

장에서 글로벌 입지를 확대시키는 데 도움이 될 것으로 예상한다. 여기서 반도체 후공정은 외

주 확대 전략이 필수적이다. Foundry에 집중한다는 것은 여러 고객사의 여러 종류의 반도체를

생산하겠다는 것인데 후공정을 내재화 한다는 것은 대기업으로서 채산성 이슈가 발생할 수 밖

에 없기 때문이다.

Set Makers Fabless Foundry OSAT

반도체 사양 조율 회로 디자인 반도체 생산 Package & Test

반도체 사양 전달

완성된 칩 공급

완성된 웨이퍼 전달

완성된 칩 공급

Fab DB 전달

IDM(종합반도체업체)

반도체/장비

10

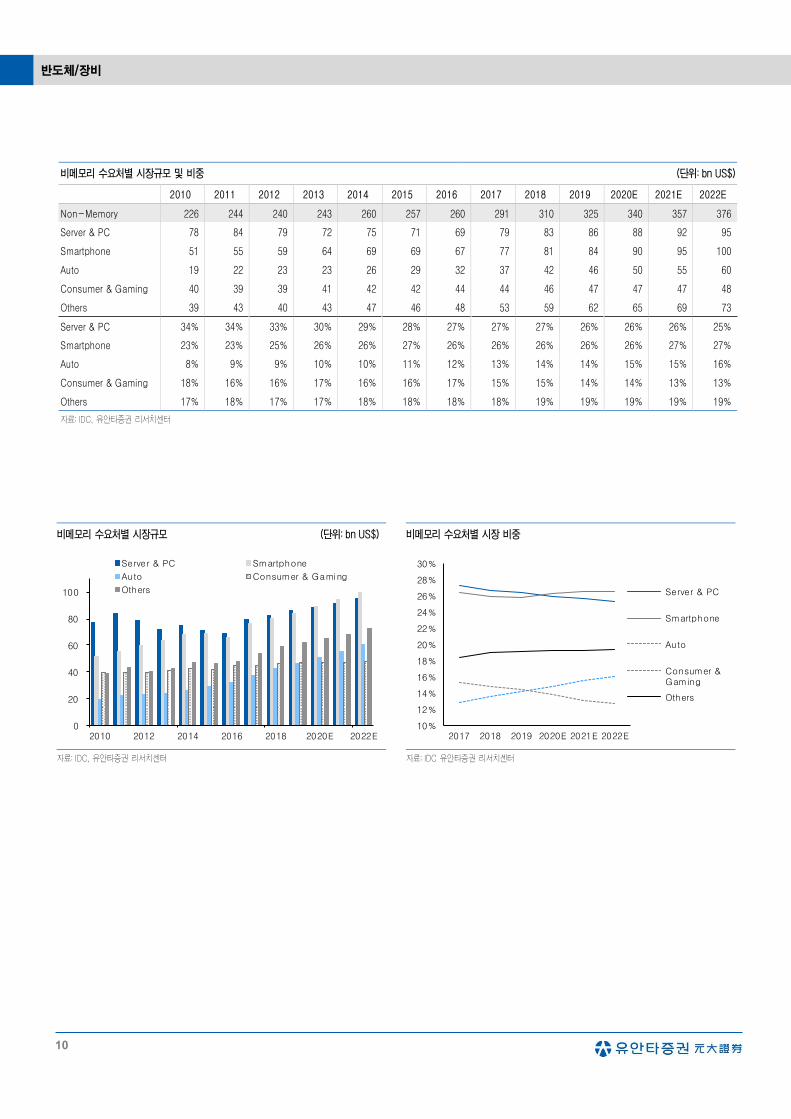

비메모리 수요처별 시장규모 및 비중 (단위: bn US$)

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020E 2021E 2022E

Non-Memory 226 244 240 243 260 257 260 291 310 325 340 357 376

Server & PC 78 84 79 72 75 71 69 79 83 86 88 92 95

Smartphone 51 55 59 64 69 69 67 77 81 84 90 95 100

Auto 19 22 23 23 26 29 32 37 42 46 50 55 60

Consumer & Gaming 40 39 39 41 42 42 44 44 46 47 47 47 48

Others 39 43 40 43 47 46 48 53 59 62 65 69 73

Server & PC 34% 34% 33% 30% 29% 28% 27% 27% 27% 26% 26% 26% 25%

Smartphone 23% 23% 25% 26% 26% 27% 26% 26% 26% 26% 26% 27% 27%

Auto 8% 9% 9% 10% 10% 11% 12% 13% 14% 14% 15% 15% 16%

Consumer & Gaming 18% 16% 16% 17% 16% 16% 17% 15% 15% 14% 14% 13% 13%

Others 17% 18% 17% 17% 18% 18% 18% 18% 19% 19% 19% 19% 19%

자료: IDC, 유안타증권 리서치센터

비메모리 수요처별 시장규모 (단위: bn US$) 비메모리 수요처별 시장 비중

자료: IDC, 유안타증권 리서치센터 자료: IDC 유안타증권 리서치센터

10%

12%

14%

16%

18%

20%

22%

24%

26%

28%

30%

2017 2018 2019 2020E 2021E 2022E

Server & PC

Smartphone

Auto

Consumer &Gaming

Others

0

20

40

60

80

100

2010 2012 2014 2016 2018 2020E 2022E

Server & PC Smartphone

Auto Consumer & Gaming

Others

Sector Report

11

비메모리 시장 주요 업체별 점유율 변화 추이 (단위: bn US$)

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Non-memory 226 244 240 243 260 257 260 291 310 325

YoY(%) 8% -2% 1% 7% -1% 1% 12% 7% 5%

Intel 44 54 53 53 56 55 59 63 71 72

M/S(%) 19% 22% 22% 22% 22% 22% 23% 22% 23% 22%

Qualcomm 11 15 19 25 26 25 24 22 23 24

M/S(%) 5% 6% 8% 10% 10% 10% 9% 8% 7% 7%

Broadcom 2 2 2 3 4 7 13 18 21 23

M/S(%) 1% 1% 1% 1% 2% 3% 5% 6% 7% 7%

AMD 6 7 5 5 6 4 4 5 6 7

M/S(%) 3% 3% 2% 2% 2% 2% 2% 2% 2% 2%

NVIDIA 4 4 4 4 5 5 7 10 12 11

M/S(%) 2% 2% 2% 2% 2% 2% 3% 3% 4% 3%

Texas Instrument 14 14 13 12 13 13 13 15 16 14

M/S(%) 6% 6% 5% 5% 5% 5% 5% 5% 5% 4%

STMicroelectronics 14 10 8 8 7 7 7 8 10 10

M/S(%) 6% 4% 4% 3% 3% 3% 3% 3% 3% 3%

Maxim 2 2 2 2 2 2 2 2 2 2

M/S(%) 1% 1% 1% 1% 1% 1% 1% 1% 1% 1%

Mediatek 4 3 3 5 7 7 9 8 8 8

M/S(%) 2% 1% 1% 2% 3% 3% 3% 3% 3% 2%

Infineon 4 6 5 5 6 7 7 8 9 9

M/S(%) 2% 2% 2% 2% 2% 3% 3% 3% 3% 3%

NXP Semiconductor 4 4 4 5 6 6 9 9 9 9

M/S(%) 2% 2% 2% 2% 2% 2% 4% 3% 3% 3%

Xilinx 2 2 2 2 2 2 2 2 3 3

M/S(%) 1% 1% 1% 1% 1% 1% 1% 1% 1% 1%

TSMC 13 15 17 20 25 27 29 32 34 35

M/S(%) 6% 6% 7% 8% 10% 10% 11% 11% 11% 11%

Samsung 7 10 13 12 10 12 12 13 13 12

M/S(%) 3% 4% 5% 5% 4% 5% 5% 4% 4% 4%

UMC 4 4 4 4 5 5 5 5 5 5

M/S(%) 2% 2% 2% 2% 2% 2% 2% 2% 2% 1%

자료: Bloomberg(CY 기준), IDC, 유안타증권 리서치센터

반도체/장비

12

지난 30년 삼성전자의 비메모리반도체 사업

삼성전자는 1990년도부터 비메모리 사업 육성에 대한 의지를 밝혀왔다. 당시에도 국내 반도체

에서 메모리가 차지하는 비중이 80%에 달할 만큼 우리나라 반도체는 메모리에만 편중되어 있

었기 때문이다. 1993년에는 정부주도하에 비메모리반도체 육성정책 (일렉트로-21)이 기업 및

학계 공동으로 추진됐는데, 주요 과제는 MCU, PMIC, ASIC 등의 국산화로 선정됐다. 이에 삼

성전자는 당시 일본업체들이 독과점하던 MCU(Micro Control Unit) 양산에 성공하면서 비메

모리 시장에 본격적으로 진입했다.

지난 30년 삼성전자 비메모리반도체

자료: 유안타증권 리서치센터

1997년 들어서는 PMIC(Power Management IC) 등으로 제품군을 확대하면서 연간 매출액 1

조원을 넘겼다. 하지만 삼성전자는 1998년 IMF 당시 PMIC사업을 4억 5000만 달러에 미국

Fairchild로 매각하게 됐다. PMIC관련 인력 1200여명과 특허 등이 모두 Fairchild로 넘어갔

다. 이후 삼성전자는 LCD DDI(Driver IC), RF통신칩, 스마트카드IC 시장에도 집중했고, 2001

년에는 영국 ARM사로부터 CPU핵심기술 도입까지 결정했다. 그 결과 삼성전자는 비메모리사

업 매출이 2004년에는 2조원을 넘어섰고, 2006년부터는 Apple의 iPhone과 MP3 Player에

삼성의 자사 AP(Application Processor)를 공급하면서 매출 성장을 이어나갔다.

2008년 들어서는 Apple이 반도체 설계업체인 PA Semi를 인수하면서 삼성전자와는 Foundry

협력관계로 전환됐지만 스마트폰 시장이 본격적으로 개화되면서 삼성전자 비메모리사업 매출

액은 2011년 11조원으로 Level-up 됐다.

Sector Report

13

삼성전자 메모리/비메모리 매출 비중 (단위: 조원)

자료: 유안타증권 리서치센터

삼성전자 비메모리 매출액 추이 및 전망 (단위: 조원)

자료: 유안타증권 리서치센터

삼성전자의 비메모리반도체 사업 현황

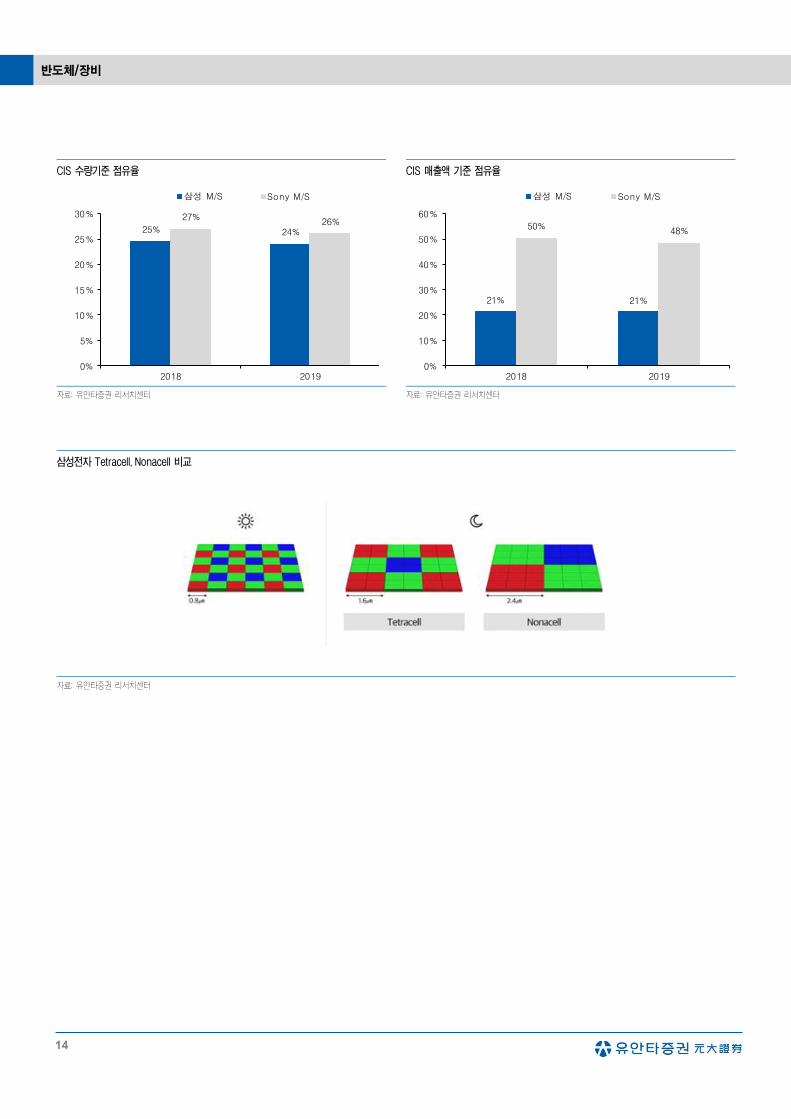

잘 알려진 대로 2016년부터 Apple 의 AP(Application Processors) Foundry 는 삼성전자가

아닌 대만 TSMC 가 전량 담당하기 시작했다. 그럼에도 불구하고 삼성전자 비메모리사업의 연

간 매출액은 2012년 최고치인 14조원 수준을 유지하고 있다. CIS(CMOS Image Sensor)와

PMIC(Power Management IC)의 점유율 확대가 매출액을 뒷받침해주고 있기 때문이다.

삼성전자의 CIS 매출액은 2014년 1.8조원에서 2019년 3.3조원으로 성장한 것으로 추산된다.

DRAM 공정을 접목시킨 ISOCELL 에 이어 1억화소 이상 급(Tetracell, Nonacell) 제품에도 선

제적으로 대응하면서 국내외 고객사들의 관심을 끌고 있다. 글로벌 1위 Sony 와 CIS 수량기준

점유율 차이는 2%p 에 불과한 반면 매출액 기준 점유율 차이는 27%p 에 달하기 때문에 삼성

전자는 고사양 고화소화 전략으로 매출액 점유율을 끌어 올려야 할 것이다.

1.0 1.1 1.6 1.4 1.7 1.8 2.3 2.0 2.2 2.9 3 6

8 11

14 13 10

14 14 14 14 15 17

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

18.0

20.0

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

20

20

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

0

10

20

30

40

50

60

70

80

90

100

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

20

20

비메모리매출 메모리매출 삼성 반도체 내 비메모리매출비중

반도체/장비

14

CIS 수량기준 점유율 CIS 매출액 기준 점유율

자료: 유안타증권 리서치센터 자료: 유안타증권 리서치센터

삼성전자 Tetracell, Nonacell 비교

자료: 유안타증권 리서치센터

25% 24%

27%26%

0%

5%

10%

15%

20%

25%

30%

2018 2019

삼성 M/S Sony M/S

21% 21%

50%48%

0%

10%

20%

30%

40%

50%

60%

2018 2019

삼성 M/S Sony M/S

Sector Report

15

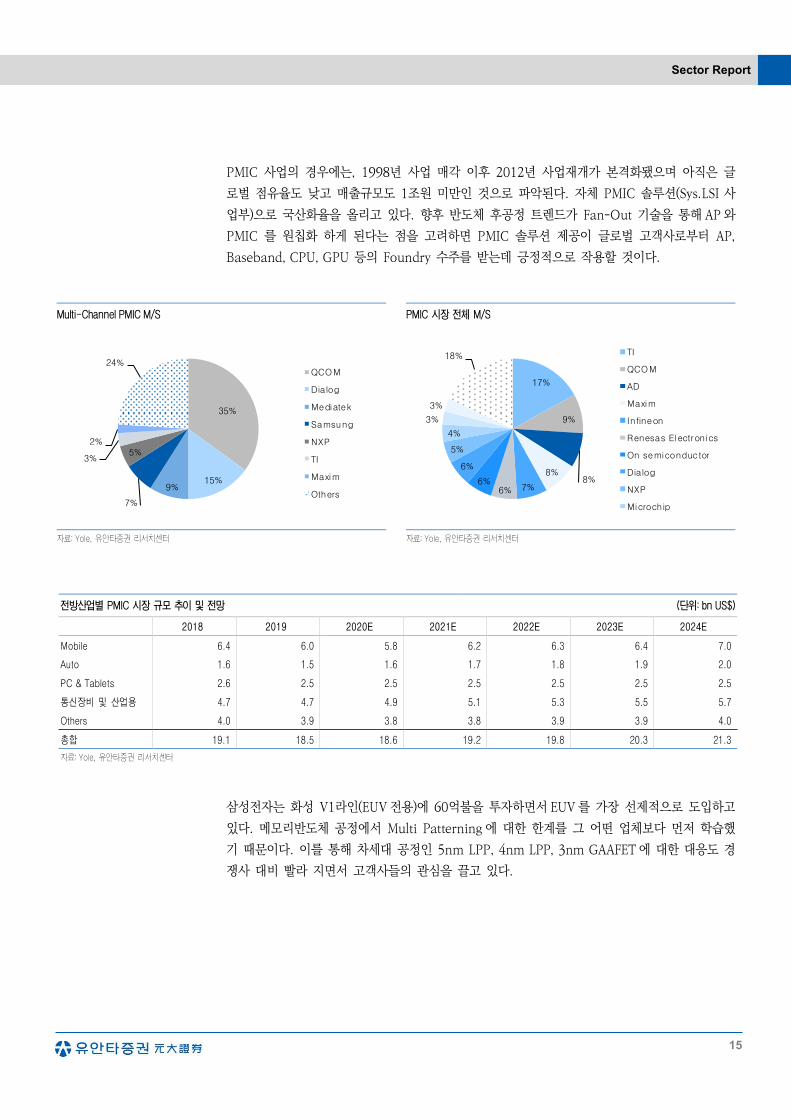

PMIC 사업의 경우에는, 1998년 사업 매각 이후 2012년 사업재개가 본격화됐으며 아직은 글

로벌 점유율도 낮고 매출규모도 1조원 미만인 것으로 파악된다. 자체 PMIC 솔루션(Sys.LSI 사

업부)으로 국산화율을 올리고 있다. 향후 반도체 후공정 트렌드가 Fan-Out 기술을 통해 AP 와

PMIC 를 원칩화 하게 된다는 점을 고려하면 PMIC 솔루션 제공이 글로벌 고객사로부터 AP,

Baseband, CPU, GPU 등의 Foundry 수주를 받는데 긍정적으로 작용할 것이다.

Multi-Channel PMIC M/S PMIC 시장 전체 M/S

자료: Yole, 유안타증권 리서치센터 자료: Yole, 유안타증권 리서치센터

전방산업별 PMIC 시장 규모 추이 및 전망 (단위: bn US$)

2018 2019 2020E 2021E 2022E 2023E 2024E

Mobile 6.4 6.0 5.8 6.2 6.3 6.4 7.0

Auto 1.6 1.5 1.6 1.7 1.8 1.9 2.0

PC & Tablets 2.6 2.5 2.5 2.5 2.5 2.5 2.5

통신장비 및 산업용 4.7 4.7 4.9 5.1 5.3 5.5 5.7

Others 4.0 3.9 3.8 3.8 3.9 3.9 4.0

총합 19.1 18.5 18.6 19.2 19.8 20.3 21.3

자료: Yole, 유안타증권 리서치센터

삼성전자는 화성 V1라인(EUV전용)에 60억불을 투자하면서 EUV 를 가장 선제적으로 도입하고

있다. 메모리반도체 공정에서 Multi Patterning 에 대한 한계를 그 어떤 업체보다 먼저 학습했

기 때문이다. 이를 통해 차세대 공정인 5nm LPP, 4nm LPP, 3nm GAAFET에 대한 대응도 경

쟁사 대비 빨라 지면서 고객사들의 관심을 끌고 있다.

35%

15%9%

7%

5%3%

2%

24%QCOM

Dialog

Mediatek

Samsung

NXP

TI

Maxim

Others

17%

9%

8%8%

7%6%6%

6%

5%

4%

3%

3%

18% TI

QCOM

AD

Maxim

Infineon

Renesas Electronics

On semiconductor

Dialog

NXP

Microchip

반도체/장비

16

삼성전자 비메모리사업의 직면 과제

우선 2016년부터 삼성전자가 Apple 의 Foundry 수주를 받지 못한 이유를 들여다보자. 그 이

유는 1) Apple 의 입장에서는 삼성전자의 자체 AP 사업(Exynos) 확대에 대한 견제가 필요했을

것이고, 2) TSMC 가 Fan-Out(InFo)기술을 적용하면서 칩의 성능 차이가 벌어졌기 때문이다.

따라서 삼성전자는 Sys.LSI 와 Foundry 사업부의 생산라인을 구분하고 Fan-Out 과 같은 신규

후공정 기술 개발에도 속도를 내야 할 것이다.

즉, 삼성전자는 Sys.LSI 사업부에서 설계하는 제품을 생산하는 전공정 라인과 외부고객사

(Foundry)생산라인을 구분해야 한다. 이는 Apple 뿐만아니라 다른 잠재 고객사들을 확보하는

데 중요한 역할을 할 것이기 때문이다.

더불어 Fan-Out 후공정 기술에 대한 수요는 크게 늘어나고 있지만, 대응 가능한 Foundry 나

OSAT(Outsourced Semiconductor Assembly and Test) 업체들이 제한적이기 때문에 이에

대한 삼성의 전략도 Foundry 고객 및 제품 확대 가능성을 열어줄 것이다.

WLP와 Fan-Out(InFO) 비교

자료: TSMC, 유안타증권 리서치센터

Sector Report

17

Foundry확대가 삼성 비메모리반도체의 숙명

삼성전자가 비메모리 반도체 사업을 키우기 위해서는 IDM 및 Fabless보다는 Foundry 사업에

더욱 집중해야 할 것이다.

현재 Sys.LSI 사업부에서는 자사 브랜드 AP인 Exynos 시리즈, DDI, CIS, PMIC 등을 주력으

로 설계 및 생산하고 있다. 고객사와의 경쟁구도 등을 고려하면 Foundry 사업부의 제품이나

전방산업을 Sys.LSI사업부와 구분해야 할 것이다. 즉, 삼성전자는 Sys.LSI사업부의 Exynos와

PMIC는 스마트폰이 아닌 자동차와 IoT 시장에 주력하면서 Foundry사업부와의 중복을 지양

하게 될 것으로 예상된다.

Sys.LSI: DDI와 CIS는 Global Top Tier, AP(Exynos)는 Auto 분야에서 재도약 기회

삼성전자 자사 브랜드 칩(Sys.LSI) 중에서 DDI(Display Driver IC)와 CIS(CMOS Image

Sensor)는 글로벌 Top Tier 수준에 도달했다. DDI 는 삼성디스플레이 내재화, CIS 는 삼성스

마트폰 내재화에 이어 중화권 매출액까지 확대되면서 점유율 2위를 기록하고 있다. 특히 CIS

는 고화소 전략으로 Sony 와의 매출액기준 점유율 격차를 줄이는데 주력하고 있다.

한편, Exynos 는 스마트폰 보다는 Auto 분야에 집중할 것으로 예상된다. 최근 삼성전자가 오스

틴(Austin) 의 Mobile AP 설계인력 290여명을 구조조정 한 것을 고려하면 이러한 전망에 더

욱 무게가 실릴 것이다. 향후 반도체 시장의 성장성은 Auto 산업에서 두드러질 것으로 전망되

는데 여기서는 Exynos 와 같은 MCU, MPU Processor 비중이 절대적이다. 전장화가 진행될수

록 Processor 의 성장성은 더욱 부각될 것이고 삼성전자는 Harman 고객기반을 필두로

‘Exynos Auto Series’매출 확대에 주력할 전망이다. 언론보도에 따르면 2019년부터

Exynos Auto 8890이 Audi A4 신형 모델에 탑재되기 시작했다.

2020년 차량용반도체 제품별 시장 규모 전망 (단위: mn US$)

자료: 업계자료, 유안타증권 리서치센터

0

2,000

4,000

6,000

8,000

10,000

Sensors

and

Ac

tua

tor

LE

D

Ima

ge s

enso

r

Po

wer

Rectifi

re

Sm

all S

ign

al

RF

An

alo

g A

SSP

An

alo

g G

en

era

lP

urp

ose

Analo

g A

SIC

Lo

gic

AS

SP

Lo

gic

Gen

era

lPu

rpose

Lo

gic

AS

IC

MC

U

MP

U

DS

P

DR

AM

NA

ND

NO

R

Oth

ers

반도체/장비

18

Foundry: 다양한 공정 라인업 통해 고객 및 제품군 확대

삼성전자 Foundry 사업은 2006년부터 Apple의 MP3, iPhone 용 AP(Application Processor)

를 기반으로 급성장했다. 하지만 2015년부터 TSMC 와 이원화가 시작됐고, TSMC 가 Fan-

Out(InFO)기술을 확보한 2016년부터는 Apple Foundry 물량이 전량 TSMC 로 넘어갔다.

그 이래로 삼성전자는 전통적인 Foundry 역량 강화를 위해 8인치 BCDMOS 와 같은 Analog

복합 공정에서부터 12인치 FinFET(Fin Field Effect Transistor), FD-SOI(Fully Depleted-

Silicon On Insulator, EUV(Extreme Ultra Violet)공정까지 폭 넓은 라인업 확보에 주력해 왔

다. 삼성전자가 Foundry 시장의 절반 이상을 점유하고 있는 대만 TSMC 와의 점유율 격차를

점차 축소시켜 나갈 수 있는 기반을 마련했다.

역대 iPhone 시리즈별 Application Processor

모델명 출시 시기 Applicaion Processor 공정 Foundry

iPhone4 2010.06 A4 45nm 삼성전자 Sys.LSI

iPhone4S 2011.01 A5 32nm 삼성전자 Sys.LSI

iPhone5 2012.09 A6 32nm 삼성전자 Sys.LSI

iPhone5C 2013.09 A6 32nm 삼성전자 Sys.LSI

iPhone5S 2013.09 A7 28nm 삼성전자 Sys.LSI

iPhone 5C 2013.09 A6 32nm 삼성전자 Sys.LSI

iPhone6 2014.09 A8 20nm TSMC

iPhone6S 2015.09 A9 14nm 삼성전자 Sys.LSI + TSMC

iPhone6S Plus 2015.09 A9 14nm 삼성전자 Sys.LSI + TSMC

iPhone SE 2016.03 A9 14nm 삼성전자 Sys.LSI + TSMC

iPhone7 2016.09 A10 16nm TSMC

iPhone7Plus 2016.09 A10 16nm TSMC

iPhone8 2017.09 A11 10nm TSMC

iPhone8Plus 2017.09 A11 10nm TSMC

iPhoneX 2017.09 A11 10nm TSMC

iPhone XR 2018.09 A12 7nm TSMC

iPhone XS 2018.09 A12 7nm TSMC

iPhone XS Max 2018.09 A12 7nm TSMC

자료: 유안타증권 리서치센터

무엇보다 EUV 공정 도입 경쟁에서의 성과가 중요할 것이다. EUV는 극자외선을 이용해 미세공

정의 한계를 넘어서기 위해 TSMC, 삼성전자가 경쟁적으로 도입하고 있는 노광장비다. Apple,

Qualcomm과 같은 Mobile Application뿐만 아니라 Intel, AMD, NVIDIA, IBM 등 거의 모든

Fabless 업체들이 EUV 채용을 서두르고 있기 때문이다. 최근 삼성전자는 Qualcomm, Baidu,

IBM, NVIDIA 등 글로벌 유수 기업들과 5nm/7nm EUV Foundry 공급 계약을 체결하면서 시

장 지배력을 강화시키고 있다. 또한, NXP Semiconductor는 IoT /산업용 반도체인 ‘NXP

i.MX RT1170’를 삼성전자의 28nm FD-SOI 공정에 위탁생산을 맡기기로 한 것으로 알려졌

다.

Sector Report

19

EUV History(1990년대 ~ 최근)

자료: 삼성전자, 유안타증권 리서치센터

EUV(Extreme Ultra Violet) 관련 인프라 개발 진행 상황

EUV 인프라 관련 공정 7nm 5nm 3nm

Blank(Mask Substrate) Deposition

Inspection

Mask Patterning

Patterning

Etch

Clean

Inspect

Defect Review

Repair

Mask Handling Mask Pellicles

Mask Pod

Resist Resist

자료: ASML, 유안타증권 리서치센터

주: 하늘색 영역은 해당 nm 대에 접목가능한 기술이 개발된 경우, 회색 영역은 추가적인 연구개발을 진행하고 있는 경우

반도체/장비

20

EUV Roadmap

자료: 삼성전자, 유안타증권 리서치센터

메모리/비메모리 장비 투자시 예상 EUV 장비대수

자료: ASML, 유안타증권 리서치센터

Sector Report

21

Foundry 시장 동향

올해 글로벌 반도체 Foundry 시장규모는 688억불에 달하면서 전년 대비 10% 성장할 것으로

전망되고 있다. 5G, IoT 등 IT 기술 변화에 따른 반도체 수요 증가가 예상되기 때문이다.

TSMC는 점유율이 50%를 상회하면서 압도적인 경쟁력을 과시하고 있다. 삼성전자가 점유율

17%수준으로 그 뒤를 잇고 있는 것으로 집계되고 있는데, 실제로 순수 Foundry 점유율 기준

으로 보면 Global Foundries나 UMC와 유사할 것으로 추산된다. 연간 삼성전자 비메모리사업

매출 15조원 중에는 DDI, CIS, PMIC 등과 같은 Sys.LSI 매출이 상당부분 차지하고 있는 것으

로 추정되기 때문이다. 결론적으로 삼성전자의 Foundry 경쟁력은 아직까지 많이 부족한 상태

다.

Foundry 시장 추이 및 전망 (단위: bn US$) 주요 업체별 Foundry 점유율

자료: 업계자료, 유안타증권 리서치센터 자료: 유안타증권 리서치센터

주목해야 할 점은 Foundry 선단 공정에 대한 투자 부담이 급격하게 늘어나고 있다는 점이다.

다시 말해, 7nm급 이하 공정에서는 기존 노광장비 대비 단가가 3배 이상 비싼 EUV(Extreme

Ultra Violet)가 요구되고 있기 때문에, TSMC와 삼성전자를 제외한 업체들은 최신 공정에 대

한 대응이 늦어지고 있다. 우리는 여기서 Foundry 업계 구조조정을 예상해 볼 수 있고, 강한

자본력을 갖고 있는 삼성전자에는 큰 기회요인이 될 것이다.

▶ 글로벌 3위 업체인 Globalfoundries는 EUV 공정도입에 자본적 기술적 어려움을 겪자 니

치마켓 전략으로 선회했다. 싱가폴 8인치 Fab을 대만 Vanguard International

Semiconductor(Foundry)에, 뉴욕 12인치 Fab 일부를 On Semiconductor(IDM)에 매각하면

서 RF, Embedded Memory 등과 같은 니치마켓에 집중하기 시작했다.

▶ TSMC가 Qualcomm, Apple, AMD의 주력제품 생산으로 선단공정 생산능력이 부족한 틈

을 타 삼성은 IBM에 EUV 7nm 서버용 CPU 공급 계약을 맺었다.

▶ 최근 들어 글로벌 최대 IDM업체인 Intel이 공정 개발 속도가 더딘 편이다. EUV 도입 일정

을 2021년으로 계획하고 있으며 현재 10nm급 이하 선단공정에서의 생산능력 부족으로 삼성

전자 Foundry사업부에 일부 생산을 맡기기로 했다.

59.462.9 62.3

68.874.3

77.280.1

0

10

20

30

40

50

60

70

80

90

2017 2018 2019 2020E 2021E 2022E 2023E

0%

10%

20%

30%

40%

50%

60%

TS

MC

삼성전자

Glo

balfo

ud

nries

UM

C

SM

IC

Oth

ers

1Q19 2Q19 3Q19 4Q19

반도체/장비

22

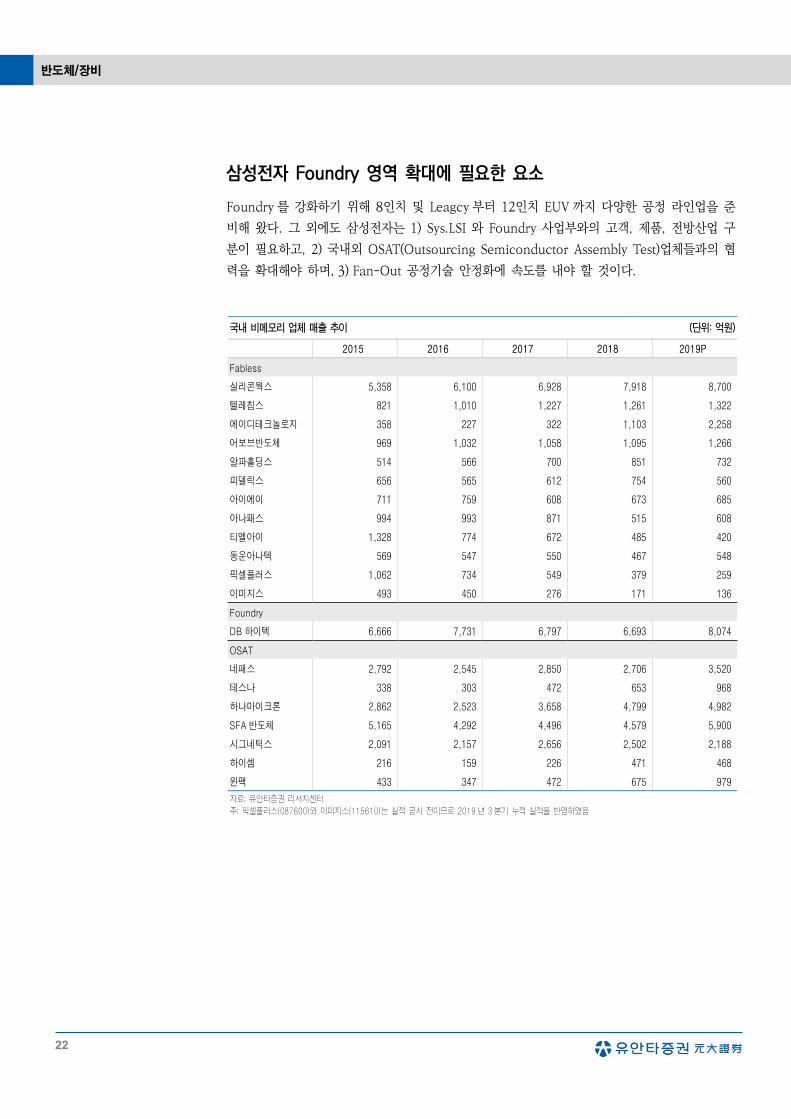

삼성전자 Foundry 영역 확대에 필요한 요소

Foundry 를 강화하기 위해 8인치 및 Leagcy 부터 12인치 EUV 까지 다양한 공정 라인업을 준

비해 왔다. 그 외에도 삼성전자는 1) Sys.LSI 와 Foundry 사업부와의 고객, 제품, 전방산업 구

분이 필요하고, 2) 국내외 OSAT(Outsourcing Semiconductor Assembly Test)업체들과의 협

력을 확대해야 하며, 3) Fan-Out 공정기술 안정화에 속도를 내야 할 것이다.

국내 비메모리 업체 매출 추이 (단위: 억원)

2015 2016 2017 2018 2019P

Fabless

실리콘웍스 5,358 6,100 6,928 7,918 8,700

텔레칩스 821 1,010 1,227 1,261 1,322

에이디테크놀로지 358 227 322 1,103 2,258

어보브반도체 969 1,032 1,058 1,095 1,266

알파홀딩스 514 566 700 851 732

피델릭스 656 565 612 754 560

아이에이 711 759 608 673 685

아나패스 994 993 871 515 608

티엘아이 1,328 774 672 485 420

동운아나텍 569 547 550 467 548

픽셀플러스 1,062 734 549 379 259

이미지스 493 450 276 171 136

Foundry

DB하이텍 6,666 7,731 6,797 6,693 8,074

OSAT

네패스 2,792 2,545 2,850 2,706 3,520

테스나 338 303 472 653 968

하나마이크론 2,862 2,523 3,658 4,799 4,982

SFA반도체 5,165 4,292 4,496 4,579 5,900

시그네틱스 2,091 2,157 2,656 2,502 2,188

하이셈 216 159 226 471 468

윈팩 433 347 472 675 979

자료: 유안타증권 리서치센터

주: 픽셀플러스(087600)와 이미지스(115610)는 실적 공시 전이므로 2019 년 3 분기 누적 실적을 반영하였음

Sector Report

23

해외 비메모리 반도체 OSAT 시장 (단위: mn US$) 국내 비메모리 반도체 OSAT 시장 (단위: mn US$)

자료: 유안타증권 리서치센터

주: 업체별 2019 년도 Calendar Year 매출액 기준

자료: 유안타증권 리서치센터

주: 업체별 2019 년도 Calendar Year 매출액 기준

해외 비메모리 반도체 Fabless 시장 (단위: mn US$) 국내 비메모리 반도체 Fabless 시장 (단위: mn US$)

자료: 유안타증권 리서치센터

주: 업체별 2019 년도 Calendar Year 매출액 기준

자료: 유안타증권 리서치센터

주: 업체별 2019 년도 Calendar Year 매출액 기준

해외 비메모리 반도체 Foundry 시장 (단위: mn US$) 국내 비메모리 반도체 Foundry 시장 (단위: mn US$)

자료: 유안타증권 리서치센터

주: 업체별 2019 년도 Calendar Year 매출액 기준

자료: 유안타증권 리서치센터

주: 업체별 2019 년도 Calendar Year 매출액 기준

반도체/장비

24

OSAT업체들과의 협력 확대, 국내 반도체 Ecosystem 강화

삼성전자는 국내 OSAT 업체들과의 협력관계를 늘려가는 등 반도체 Ecosystem 강화에 주력해

야 한다. 기본적으로 다양한 제품에 대한 Foundry 를 소화하기 위해서는 다양한 후공정 라인

업에 준비가 되어 있어야 하기 때문이다. 우리나라 OSAT 업체들은 상대적 저가 제품을

Packaging 할 때 쓰는 Wire bonding 중심의 Capa 를 보유하고 있다. 최근 5년사이 Wire 를

대체하는 Flip-Chip bonding 기술력까지는 갖춘 것으로 파악된다. 이는 모두 메모리반도체

Packaging 방식 진화 움직임에 기인한다.

하지만 비메모리반도체는 Flip-Chip bonding 을 해도 I/O Pad 가 메모리반도체 대비 훨씬 더

많기 때문에 지금까지 국내 OSAT 업체들이 임가공 하기에는 역부족인 제품들이 상당히 많은

것으로 조사된다. 더욱이 비메모리반도체는 이미 Flip-Chip 보다 High-tech 인 Fan-In

WLP(Wafer Level Package)나 Fan-Out WLP 를 채용하기 시작했기 때문에 국내 업체들은 공

정 개발에 속도를 내야 할 것이다. 국내에서는 네패스(033640)가 유일하게 Fan-Out WLP 에

이어 Fan-Out WLP 까지 양산에 성공했다.

Fan-out 패키징기술 적용 비즈니스 모델 변화와 시장 성장

자료: Yole, 유안타증권 리서치센터

Sector Report

25

Fan-Out 공정의 중요성

글로벌 비메모리반도체 업계에서 Fan-Out 공정에 대한 수요가 빠른 속도로 늘어나고 있어

Foundry 업체들이나 OSAT 업체들은 공정 개발/안정화를 서두르고 있다.

2016년 TSMC 는 Fan-Out 기술인 InFO(=Integrated Fan-Out) 양산에 성공하면서 삼성전자

와 양분하고 있던 Apple 의 Mobile AP 위탁생산 물량을 독점하게 된 것으로 파악되기 때문이

다.

삼성전자는 TSMC 와의 격차를 줄이려면 늦어도 2021년에는 Fan-Out PLP 양산적용에 성공

해야 한다. 이를 위해서는 2019~2020년에 걸쳐 1조원에 달하는 대규모 투자를 집행해야 할

것이다.

갤럭시워치에 적용된 삼성전기 FO-PLP 단면도(2018) Apple Mobile AP Foundry Vendor 변화 추이

자료: 삼성전기, 유안타증권 리서치센터 자료: 뉴스 종합, 유안타증권 리서치센터

Fan-Out 기술을 기반으로 한 반도체 Package 방식의 장점은 1) 세트업체들에 디자인 유연성

을 제공하고, 2) L(Inductance, 유도계수), R(Resistance, 저항), C(Capacitance, 정전용량)을

개선시켜 전반적인 반도체 성능을 높여주며, 3) Package Substrate가 필요 없어 원자재 비용

절감 효과가 기대된다는 것이다. 더욱이 HBM(High Bandwidth Memory, 고속메모리반도체)

를 탑재하기 위해서 필요한 Silicon Interposer라는 고가 부품(일종의 Package Substrate)을

대체할 수 있는 기술이기도 하다. 다만 공정난이도가 높아 생산성과 수율을 안정화 시키기 어

렵기 때문에 양산적용이 쉽지 않다.

삼성전자 역시 Fan-Out WLP를 개발해 왔다. 하지만 TSMC의 특허를 피하면서 양산기술을

확보하는데 어려움을 겪었고, 결국 삼성전기와 함께 Fan-Out PLP 개발에 착수하게 됐다. 삼

성전기는 2016년~ 2017년에 걸쳐 약 6,000억원을 투자해 Fan-Out PLP 생산라인을 구축했

고, 2018년 하반기 들어 세계최초로 Fan-Out PLP기술을 적용해 스마트워치용 PMIC+ AP

One chip package 양산에 성공했다.

삼성전자 TSMC삼성전자+

TSMCTSMC

2007~2013년 2014년 2015년 2016~2018년

반도체/장비

26

삼성전기가 Fan-out PLP 양산에 성공하자 삼성전자가 Fan-Out PLP 사업 일체를 7,850억원

에 인수하기로 결정했다. 삼성전기에는 아쉬운 일이지만 대규모 투자 부담이나 R&D 효율성

극대화를 위해서는 삼성전자가 사업을 영위하는 것이 더 나은 선택이었을 것이다.

국내 OSAT 중에서는 네패스(033640)가 유일하게 Fan-Out 양산에 성공했다. NXP 의 차량용

Radar Sensor 를 Fan-Out WLP 공정으로 공급하고 있다. NXP 외 여타 Fabless 및 Foundry

업체들의 수요 증가를 고려해 Capa 확장(Deca 의 필리핀 공장)을 결정한 것으로 알려졌다.

글로벌 OSAT 시장에서는 대형 OSAT 업체들만이 Fan-Out 양산이 가능한 것으로 조사된다.

대만 ASE Technology 는 2017년부터 Fan-Out WLP 양산을 시작했다. AMKOR Technology

는 2016~2017년에 걸쳐 J-Device 와 Nanium 을 인수하면서 Fan-Out 시장에 적극적으로

대응하기 시작했다.

Global OSAT 업체 실적 및 Valuation (단위: mn US$)

2016 2017 2018 2019P 2020E

AMKOR

Technology

(시총: 2,085)

Sales 3,928 4,207 4,316 4,053 4,650

OP 309 406 258 233 350

OPM(%) 8% 10% 6% 6% 8%

ASE Technology

(시총: 9,016)

Sales - 9,546 12,318 13,374 14,820

OP - 829 884 762 1,080

OPM(%) - 9% 7% 6% 7%

JCET

(시총: 5,679)

Sales 2,885 3,534 3,610 3,330 3,880

OP 75 130 -19 15 90

OPM(%) 3% 4% -1% 0% 2%

자료: Bloomberg(CY 기준), 유안타증권 리서치센터

Sector Report

27

[참고] Fan-Out vs. Fan-In

Die 면적 내부까지 RDL (Redistribution Layer, 재배선층)을 향하게 하여 입/출력단자 (I/O)

를 배치하는 방식을 Fan-In 이라고 부르며, 물리적으로 재배선층이 칩 좌우 방향 길이까지만

형성되어 있다. 반면에 Fan-Out 은 Die 외부면적까지 활용하여 RDL 을 배치하기 때문에 더

많은 I/O 단자 배치가 가능하다. 이는, I/O 단자가 많은 고성능 칩에 필요한 Concept 이며 더

나아가서 이종의 칩에 대해 One chip solution 제공도 가능하다.

Fan-Out vs. Fan-In package

자료: ASE Technology, 유안타증권 리서치센터

[참고] WLP (Wafer Level Packaging) vs. PLP (Panel Level Packaging)

Fan-Out은 칩 면적 외부까지 회로배선을 해야 하기 때문에 개별 칩을 Carrier에 재배치 하고

나서 RDL 등 세부공정에 들어갈 수 있다. WLP는 Wafer 모양의 carrier에, PLP는 Wafer가

아닌 사각형 Panel carrier에 칩을 재배치한다는 의미다.

Panel carrier에 칩을 재배치 하게 되면 Wafer carrier 대비 훨씬 더 많은 칩을 공정에 내보

낼 수 있다. 즉, 생산성이 WLP방식보다 약 96% 수준으로 높게 나타났다.

RDL

I/O (입출력단자)

반도체/장비

28

300mm Wafer와 Panel에서 생산 가능한 Die(칩) 개수 비교

자료: STATSChipPAC, 유안타증권 리서치센터

FO-PLP 중 Panel Process 요약 FO-WLP 중 Panel Process 요약

자료: 유안타증권 리서치센터 자료: 유안타증권 리서치센터`

Die reconstitution (“pick & place” on a

glass panel as designed)

If SiP is needed, various chips can be placed at the same time to be molded in

single package

Chip1

Chip1 Chip2

Sector Report

29

삼성전자 사업부별 CapEx 전략

삼성전자 반도체/디스플레이 CAPEX 추이 및 전망 (단위: 조원)

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020E 2021E

삼성전자 CapEx 19.9 21.4 23.2 23.6 23.4 25.5 25.4 43.2 29.9 26.8 26.7 34.2

반도체 11.2 11.0 13.5 12.6 13.5 14.7 13.2 27.8 24.0 22.6 20.5 26.0

메모리 8.2 6.0 6.2 7.5 10.5 11.2 10.5 20.8 20.3 17.4 15.0 18.5

DRAM 4.0 2.5 3.0 3.5 7.0 6.5 4.5 7.8 12.5 9.2 7.0 10.0

NAND 4.2 3.5 3.2 4.0 3.5 4.7 6.0 13.0 7.8 8.2 8.0 8.5

Sys.LSI 3.0 5.0 7.3 5.1 3.0 3.5 2.7 7.0 3.7 5.2 5.5 7.5

반도체장비투자(메모리) 3.3 3.6 3.1 3.8 5.8 6.7 5.8 13.5 12.2 7.0 9.0 12.0

디스플레이 6.2 6.4 6.0 5.5 4.0 4.7 9.8 13.5 2.9 2.2 4.2 6.2

LCD 4.5 1.5 1.5 1.5 1.5 1.4 0.8 0.5 0.3 0.2 0.2 0.2

OLED 1.7 4.9 4.5 4.0 2.5 3.3 9.0 13.0 2.6 2.0 4.0 6.0

Others 2.5 4.0 3.7 5.5 5.9 6.1 2.4 1.9 3.0 2.0 2.0 2.0

자료: 유안타증권 리서치센터

(참고) 2012 년 시안1공장 착공, 2014 년 시안1 공장 가동, 2016 년 평택1 공장 착공, 2017 년 평택1 공장 가동, 2018 년 시안2 공장/평택2 공장 착공, 2020 년 시안2 공장/평택2 공장 가동 가정

메모리반도체: Flexible

삼성전자는 메모리반도체 CapEx 에 있어서 다소 보수적으로 접근할 것이다. 공격적으로 투자

할 만한 유인이 없기 때문이다. 특히 2017년~2018년 B2B 로 수요 축이 전환되는 과정에서

삼성이 예측하지 못했던 Mismatching 탓에 이번 Cycle 에서는 더욱더 수요 변화에 기민하게

대응할 전망이다. 즉, 메모리반도체 산업의‘수요 증가 가시성’ 또는 ‘ 가파른 가격 상승’

이 점진적인 Capa 확대를 견인할 것이다. 그 외에는 공정전환투자 중심으로 CapEx 가 집행될

가능성이 크다.

▶ 올해 연간 DRAM 증설 규모는 35K 로 추정한다. 13라인 DRAM Capa 를 CIS(CMOS

Image Sensor)로 전환(DRAM Capa 감소분 30K 예상)하면서 이에 따른 Capa 감소분을 우선

적으로 평택 1기 및 2기에 증설하고, 상반기 수요 및 가격 반등 추이를 보면서 추가 투자여부

를 결정할 것이다. 다만 2021년에는 전반적인 IT 수요가 반등할 것으로 전망되고 있어 하반기

들어서는 추가 투자 가능성이 높다고 판단한다.

▶ 한편 시안 2기 NAND 증설 규모는 50K 로 추정한다. NAND 는 이미 지난 해 하반기 재고

자산이 정상화되면서 가격 반등이 본격화됐고, 주요 경쟁사들과의 원가 격차도 크기 때문에

DRAM 보다는 적극적인 투자 대응이 가능하기 때문이다.

한편 2021년 메모리반도체 장비 투자가 대폭 늘어날 것으로 예상된다. 1) 전공정 기술 한계로

Migration 으로 낼 수 있는 B/G(Bit Growth)가 10% 미만으로 내려온 데다가, 2) 2021년은

5G, DDR5 등 IT 기술변화에 따른 수요 촉진효과도 기대되기 때문이다. 참고로 2019년

DRAM 수요 B/G 는 16% 수준이었고, 2020년에는 19%, 2021년에는 20%를 상회할 것으로

전망된다. 2021년 DRAM B/G 20%를 달성하기 위해서는 DRAM Capa 증가분이 최소 40K이

상은 나와야 하는데, 13라인 전환(DRAM Capa 감소)이 내년에도 이어질 것이기 때문에

DRAM CapEx 모멘텀은 훨씬 강해질 전망이다.

반도체/장비

30

글로벌 DRAM 공급 업체 연간 Capa 변화 추이 (단위: K Wafer/M)

2016 2017 2018 2019 2020E 2021E

Global DRAM Capa 1,086 1,164 1,323 1,265 1,262 1,315

YoY(%) 2% 7% 14% -4% 0% 4%

DRAM 국내 Capa 625 675 765 745 720 750

(%) 58% 58% 58% 59% 57% 57%

DRAM 3사 Capa 955 1,020 1,125 1,110 1,085 1,110

(%) 88% 88% 85% 88% 86% 84%

삼성전자 370 395 420 405 385 400

(%) 34% 34% 32% 32% 31% 30%

YoY(%) 0% 7% 6% -4% -5% 4%

11라인 A/B 50 25 10 - - -

13라인 100 100 100 100 70 50

15라인(1/2 합) 170 180 185 180 180 175

15라인 -1 120 120 120 120 120 120

15라인 -2 50 60 65 60 60 55

17라인 50 90 125 125 125 125

평택(P1/P2 합) - - 50 60 90 140

평택 P1 - - 50 60 80 90

평택 P2 - - - - 10 50

SK하이닉스 255 280 345 340 335 350

(%) 23% 24% 26% 27% 27% 27%

YoY(%) 4% 10% 23% -1% -1% 4%

M10 90 80 80 40 25 30

M14 55 80 125 140 140 140

Wuxi (C2) 110 120 140 140 130 130

Wuxi 확장 (C2F) - - - 20 40 50

Micron Technology 330 345 360 365 365 360

(%) 30% 30% 27% 29% 29% 27%

YoY(%) 6% 5% 4% 1% 0% -1%

Fab6_Virginia 25 25 25 25 25 25

Fab11_ Inotera 108 130 125 125 125 120

ElpidaFab15_Hiroshi

ma

100 100 120 120 120 115

Fab16_Taichung 97 90 90 95 95 100

NANYA Technology 55 68 70 70 75 80

Fab1 - - - - - -

Fab3 55 68 70 70 75 80

CXMT(Innotron) - - 2 5 20 40

Fab1 - - 2 5 20 30

JHICC - - 3 5 5 5

Fab1 - 3 5 5 5

자료: 유안타증권 리서치센터

Sector Report

31

글로벌 NAND 공급 업체 연간 Capa 변화 추이 (단위: K Wafer/M)

2016 2017 2018 2019 2020E 2021E

Global NAND Capa 1,410 1,455 1,485 1,360

NAND YoY(%) 7% 3% 2% -4%

삼성전자 430 485 480 450 475 485

(%) 30% 33% 32% 31% 52% 57%

YoY(%) 10% 13% -1% -6% 6% 2%

12라인 120 120 160 110 100 90

16라인 190 165 70 70 45 50

17라인 - 40 30 30 30 30

평택 - 60 110 130 150 150

시안(1공장/2공장 합) 120 100 110 110 160 165

시안 1공장 120 100 110 110 130 120

시안 2공장 - - - - 30 45

SK하이닉스 230 255 245 225 225 235

(%) 16% 18% 16% 17% 17%

0%

0

17%

0%

0

YoY(%) 15% 11% -4% -8% 0% 4%

M11 130 130 100 75 75 65

M12 100 95 80 75 70 60

M14 - 30 65 65 60 60

M15 - - - 10 20 30

마이크론/Intel 245 235 255 235 235 235

(%) 17% 16% 17% 17% 17% 17%

YoY(%) -4% -4% 9% -8% 0% 0%

Mannesas, VT 40 40 40 40 40 40

Fab7_Singapore 55 50 35 35 35 35

Fab10A_Singapore 70 100 100 80 80 80

Wuhan - 10 10 10 10

Fab68_Intel Dalian 10 40 70 70 70 70

IMFT_Lehi UT 70 5 - - - -

KIOXIA 505 480 505 450 490 530

(%) 36% 33% 34% 33% 34% 36%

YoY(%) 7% -5% 5% -11% 9% 8%

Fab2 40 140 140 130 130 130

Fab3 150 130 120 110 110 110

Fab4 210 200 180 130 130 130

Fab5 105 10 60 60 60 60

Fab6 - - 5 20 20 20

K1(Kitakami) - - - - 30 70

YMTC - - - 10 25 40

YoY(%) - - - - 150% 60%

Wuhan - - - 10 25 40

자료: 유안타증권 리서치센터

반도체/장비

32

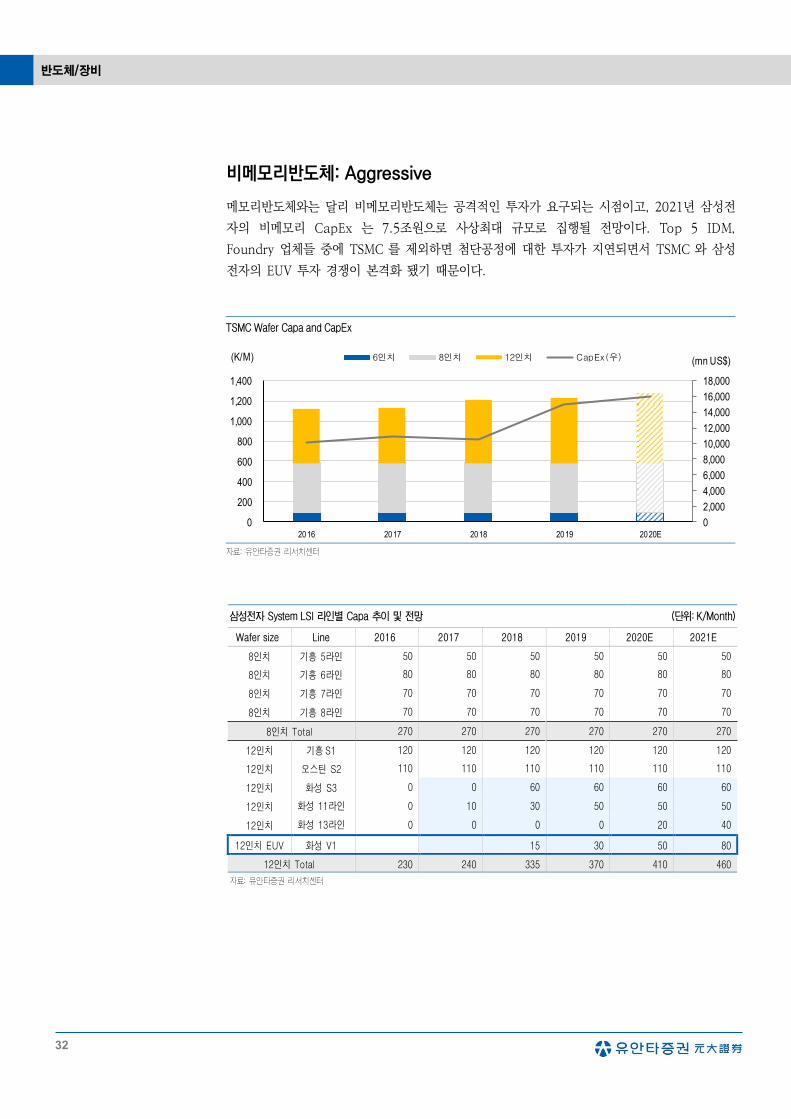

비메모리반도체: Aggressive

메모리반도체와는 달리 비메모리반도체는 공격적인 투자가 요구되는 시점이고, 2021년 삼성전

자의 비메모리 CapEx 는 7.5조원으로 사상최대 규모로 집행될 전망이다. Top 5 IDM,

Foundry 업체들 중에 TSMC 를 제외하면 첨단공정에 대한 투자가 지연되면서 TSMC 와 삼성

전자의 EUV 투자 경쟁이 본격화 됐기 때문이다.

TSMC Wafer Capa and CapEx

자료: 유안타증권 리서치센터

삼성전자 System LSI 라인별 Capa 추이 및 전망 (단위: K/Month)

Wafer size Line 2016 2017 2018 2019 2020E 2021E

8인치 기흥 5라인 50 50 50 50 50 50

8인치 기흥 6라인 80 80 80 80 80 80

8인치 기흥 7라인 70 70 70 70 70 70

8인치 기흥 8라인 70 70 70 70 70 70

8인치 Total 270 270 270 270 270 270

12인치 기흥S1 120 120 120 120 120 120

12인치 오스틴 S2 110 110 110 110 110 110

12인치 화성 S3 0 0 60 60 60 60

12인치 화성 11라인

(S4)

0 10 30 50 50 50

12인치 화성 13라인

전환

0 0 0 0 20 40

12인치 EUV 화성 V1 15 30 50 80

12인치 Total 230 240 335 370 410 460

자료: 유안타증권 리서치센터

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

0

200

400

600

800

1,000

1,200

1,400

2016 2017 2018 2019 2020E

(mn US$)(K/M) 6인치 8인치 12인치 CapEx(우)

Sector Report

33

삼성전자는 EUV 첨단공정을 주력으로 하고 있는 화성 V1라인에 20K 가 추가돼 총 50K 생산

Capa 를 보유하게 될 것으로 예상된다. 지금까지 삼성전자에 입고된 EUV 장비는 30대 수준,

그 중 15~20대가 V1라인에 양산적용 되고 있는 것으로 추산된다.

더불어 삼성전자는 현재 공급이 부족한 CIS(CMOS Image Sensor) 시장 대응을 위해 13라인

DRAM Fab 을 CIS 로 전환하고 있다. 당사리서치센터는 올해 연말기준 삼성전자가 DRAM

30K 를 전환해 CIS 20K 를 추가할 것으로 전망한다.

한편, 8인치 Capa 는 270K 를 보유하고 있는 것으로 파악되는데 아직은 가동률이 80% 수준

이고 8인치 장비 수급이 원활하지 않아 당분간 신규 Capa 증설은 없을 것으로 전망한다. 8인

치 생산라인에서는 주로 PMIC, TV 용 DDI, SSD Controller 를 생산하고 있고 지난해부터

PMIC 국산화율이 빠른 속도로 올라오면서 PMIC 비중이 늘고 있는 것으로 파악된다.

ASML EUV Update EUV 장비를 독점하고 있는 ASML 은 2011년부터 2019년까지 총 71대의 EUV 장비를 판매했

고 그 중 삼성전자가 확보한 물량은 30대 수준으로 추정된다. 2019년 연간 ASML 이 받은

EUV 수주는 45대에 달하며 그 중 상당부분은 TSMC 가 주문하기 시작한 것으로 파악된다.

기존 제품 대비 Throughput 이 30% 이상 개선된 NXE: 3400C 가 출시되면서 Foundry 업체

들의 EUV 주문이 급증했다. 전작인 NXE: 3400B 는 시간당 Wafer 처리속도가 125장 수준이

고, NXE: 3400C 는 170장에 달하는 것으로 알려졌다. ASML 은 올해 연간 EUV 출하량이 35

대에 달할 것으로 예상하고, 리드타임 축소로 2021년에는 EUV 생산 능력을 45~50대로 확대

시킬 계획을 발표한 바 있다. 더불어 3nm 이하급에 적용 가능한 EUV 장비(High NA) 2022년

부터 출하가 가능할 것으로 예상되고 있다.

ASML 장비 출하량 및 매출 전망 (단위: 개, mn EURO)

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020E

Shipments

EUV 3 1 1 5 1 5 11 18 26 35

ArF 101 72 77 76 67 70 85 86 82 85

KrF 87 78 64 39 74 60 70 78 65 75

Others 31 19 15 16 27 24 32 42 56 50

Total 222 170 157 136 169 159 198 11,080 11,961 13,780

ASP EUV 40 44 58 63 68 66 99 105 107 125

Immersion& Others 22 22 25 30 25 28 28 31 31 30

Sales

EUV 120 44 58 313 68 329 1,092 1,886 2,787 4,375

Immersion& Others 4,764 3,757 3,935 3,930 4,169 4,241 5,282 6,373 6,212 6,300

Service and others 767 930 1,252 1,614 2,050 2,224 2,679 2,685 2,824 2,950

Total 5,651 4,731 5,245 5,857 6,287 6,794 9,053 10,944 11,823 13,625

자료: 유안타증권 리서치센터

반도체/장비

34

ASML EUV technology Roadmap

자료: ASML, 유안타증권 리서치센터

Sector Report

35

디스플레이: Aggressive 삼성디스플레이는 공격적인 CapEx 를 통해 폴더블 스마트폰 시장에서 주도권을 가져가야 할

것이다. 삼성전자가 Galaxy Fold와 Galaxy Z Flip 를 출시한 이후 중화권 스마트폰 업체들이

폴더블 디스플레이 공급을 요청하기 시작했고, 이제는 Apple 도 폴더블 스마트폰 출시 시점을

검토하고 있는 것으로 알려졌기 때문이다.

아직은 중화권 디스플레이 경쟁사들은 기술적 결함이나 수율 이슈를 해결하지 못했기 때문에,

삼성디스플레이는 삼성전자 IM 사업부가 ‘Fast Follower’에서 ‘First Mover’로 인식이 전

환될 수 있는 기회를 마련해 줄 수 있을 것이다.

올해 연간 삼성전자의 폴더블 스마트폰 출하량은 450만대를 기록할 것으로 예상되고, 2021년

에는 1,450만대에 달하며 본격적인 Mass market 으로 진입할 것으로 기대된다. 시장 규모는

작지만 Tablet PC 나 Notebook PC 에도 폴더블 디스플레이가 채용되기 시작할 것이고 2021

년부터는 Apple iPhone 에도 일부 모델에 폴더블 디스플레이가 탑재되기 시작할 것이다.

일부 시장 조사기관에 따르면 폴더블 스마트폰 시장은 2025년 1억대를 돌파할 것으로 전망되

고 있는데, 중화권 스마트폰 업체들이나 Apple 채용까지 감안하면 2025년이 아닌 2024년에

1억대 돌파가 무난할 것으로 판단한다.

삼성디스플레이는 중소형 OLED 전공정 유휴 Capa 가 많기 때문에 폴더블 디스플레이 대응을

위한 CapEx 는 후공정 보완투자에만 집중되고 있다. 하지만 삼성디스플레이의 폴더블 디스플

레이 출하량이 월 160만대를 넘어서면 전공정에 증설이 요구되는 것으로 조사되기 때문에

2021년 하반기를 대비해 올해 안에 중소형 OLED 전공정 증설이 본격화될 가능성이 크다고

판단한다.

글로벌 폴더블스마트폰 출하량 전망 (단위: 백만개)

자료: 업계자료, 유안타증권 리서치센터

0.35.1

17.8

50

80

100

0

20

40

60

80

100

120

2019 2020E 2021E 2022E 2023E 2024E

반도체/장비

36

삼성전자 Galaxy Fold(2019년 12월) 삼성전자 Galaxy Z Flip(2020년 2월)

자료: GSMArena.com, 유안타증권 리서치센터 자료: GSMArena.com, 유안타증권 리서치센터

삼성전자 Foldable 스마트폰 Line-up

Galaxy Fold Galaxy Fold 5G Galaxy Z Flip

OS Android 9.0 Android 9.0 Android 10.0

CPU QCOM SM8150 Snapdragon

855 (7 nm)

QCOM SM8150 Snapdragon

855 (7 nm)

QCOM SM8150 Snapdragon

855+ (7 nm) DRAM 12GB 12GB 8GB

NAND 512GB 512GB 256GB

Display Foldable Dynamic AMOLED

capacitive touchscreen

Foldable Dynamic AMOLED

capacitive touchscreen

Foldable Dynamic AMOLED

capacitive touchscreen

Resolution 1536 *2152 1536 *2152 1080 *2636

Camera Dual Camera(10+8MP)

+ Triple(12+12+16MP)

Dual Camera(10+8MP)

+ Triple(12+12+16MP)

Single Camera(10MP)

+ Dual(12+12MP)

Battery 4,380mAh 4,235mAh 3,300mAh

Thickness 6.9mm 6.9mm 7.2mm

Weight 263g 263g 183g

가격 1,750 EURO 1,894 EURO 1,480 EURO

발표 2019.02 2019.02 2020.02.11

판매일 2019.09 2019.09 2020.02.14

자료: GSMArena.com, 유안타증권 리서치센터

Sector Report

37

[참고] 해외 반도체 장비 6개사 사업부별 연간 실적 변화 추이

Lam Research 연간 매출 추이 (단위: mn US$) Applied Materials 연간 매출 추이 (단위: bn US$)

자료: Lam Research(CY 기준), 유안타증권 리서치센터 자료: Applied Materials(CY 기준), 유안타증권 리서치센터

Tokyo Electron 연간 매출 추이 (단위: bn Yen) KLA Corporation 연간 매출 추이 (단위: mn US$)

자료: Tokyo Electron(CY 기준), 유안타증권 리서치센터 자료: KLA Corporation(CY 기준), 유안타증권 리서치센터

Advantest 연간 매출 추이 (단위: bn Yen) Teradyne 연간 매출 추이 (단위: mn US$)

자료: Advantest(CY 기준), 유안타증권 리서치센터 자료: Teradyne(CY 기준), 유안타증권 리서치센터

0

50

100

150

200

250

300

350

2016 2017 2018 2019

Services, Support&Others Mechatronics Systems

Memory Testers SoC Testers

0

100

200

300

400

500

600

700

800

900

1,000

2016 2017 2018 2019

DRAM NAND Logic Foundry Logic&Others

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

2016 2017 2018 2019

DRAM NAND Foundry Logic/Other

0

500

1,000

1,500

2,000

2,500

2016 2017 2018 2019

Semiconductor Test Industrial Automation

System Test Wireless Test

0

1,000

2,000

3,000

4,000

5,000

2016 2017 2018 2019

Memory Foundry Logic

0

2,000

4,000

6,000

8,000

10,000

12,000

2016 2017 2018 2019

DRAM NAND Logic, Foundry and Others

반도체/장비

38

Tokyo Electron 분기별 실적 추이 및 Sales Breakdown (단위: bn Yen)

CY기준 1Q16 2Q16 3Q16 4Q16 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18 4Q18 1Q19 2Q19 3Q19 4Q19

FY기준 4Q16 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18 4Q18 1Q19 2Q19 3Q19 4Q19 1Q20 2Q20 3Q20

Sales 164 148 205 186 261 236 281 258 356 296 395 268 319 216 292 295

(%) 91% 88% 96% 96% 93% 94% 95% 94% 92% 95% 91% 89% 91% 91% 93% 95%

SPE 150 131 196 179 243 222 266 241 326 280 358 239 289 198 272 282

DRAM 24 16 18 21 41 29 51 38 72 66 85 48 75 34 52 38

NAND 23 27 45 31 50 68 72 74 111 108 102 76 51 20 48 42

Logic/Foundry 18 28 47 44 50 27 16 22 26 9 31 15 32 34 36 57

Logic&Others 39 17 37 34 44 46 65 47 49 37 65 31 56 43 63 73

DRAM 23% 18% 12% 16% 22% 17% 25% 21% 28% 30% 30% 28% 35% 26% 26% 18%

NAND 22% 31% 31% 24% 27% 40% 35% 41% 43% 49% 36% 45% 24% 15% 24% 20%

Logic Foundry 17% 32% 32% 34% 27% 16% 8% 12% 10% 4% 11% 9% 15% 26% 18% 27%

Logic&Others 38% 19% 25% 26% 24% 27% 32% 26% 19% 17% 23% 18% 26% 33% 32% 35%

OP 30 22 38 34 62 55 69 58 100 72 103 59 76 43 60 65

OPM (%) 18% 15% 19% 18% 24% 23% 24% 23% 28% 25% 26% 22% 24% 20% 21% 22%

자료: Tokyo Electron, 유안타증권 리서치센터

주: SPE(Semiconductor Production Equipment)

Advantest 분기별 실적 추이 및 Sales Breakdown (단위: bn Yen)

CY기준 1Q16 2Q16 3Q16 4Q16 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18 4Q18 1Q19 2Q19 3Q19 4Q19

FY기준 4Q16 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18 4Q18 1Q19 2Q19 3Q19 4Q19 1Q20 2Q20 3Q20

Sales 46 41 35 31 48 41 48 51 68 71 73 75 64 66 72 70

Services,

Support&Others

8 7 7 7 8 7 7 8 9 9 8 8 7 9 10 11

Mechatronics Systems 7 5 6 5 9 7 10 9 10 11 11 11 7 7 9 10

Semiconductor 32 29 23 19 31 27 31 34 50 51 54 57 50 51 52 49

Memory Testers 5 3 6 5 13 11 12 13 18 19 19 17 7 6 10 11

SoC Testers 27 26 16 13 18 16 19 21 32 32 35 40 43 45 42 38

Memory Testers 10% 7% 18% 17% 26% 26% 26% 25% 26% 27% 27% 23% 11% 9% 14% 16%

SoC Testers 59% 63% 46% 43% 38% 40% 39% 41% 47% 45% 48% 53% 67% 68% 58% 54%

OP 6 6 3 1 5 2 5 3 14 16 18 21 10 15 18 14

OPM (%) 13% 14% 7% 3% 10% 5% 11% 6% 20% 22% 25% 28% 16% 23% 25% 20%

자료: Advantest, 유안타증권 리서치센터

Sector Report

39

Applied Materials 분기별 실적 추이 및 Sales Breakdown (단위: bn US$)

CY기준 1Q16 2Q16 3Q16 4Q16 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18 4Q18 1Q19 2Q19 3Q19 4Q19

FY기준 4Q16 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18 4Q18 1Q19 2Q19 3Q19 4Q19 1Q20 2Q20 3Q20

Sales 2,572 2,099 2,579 2,572 2,795 2,942 3,108 3,295 3,620 3,214 2,766 2,775 2,532 2,612 2,759 3,146

(%) 84% 85% 82% 84% 86% 86% 78% 87% 80% 80% 81% 82% 86% 87% 83% 89%

SPE 2,150 1,786 2,127 2,150 2,404 2,532 2,431 2,852 2,901 2,578 2,246 2,268 2,184 2,273 2,302 2,814

Logic,

Foundry

and Others

1,269 857 1,425 1,054 1,154 1,190 1,216 1,055 870 928 898 998 1,267 1,114 1,335 1,914

DRAM 344 196 213 301 457 380 292 742 928 645 584 476 393 614 483 422

NAND 538 732 489 796 793 962 924 1,055 1,102 1,005 764 794 524 546 483 478

Logic,

Foundry

and Others

59% 48% 67% 49% 48% 47% 50% 37% 30% 36% 40% 44% 58% 49% 58% 68%

DRAM 16% 11% 10% 14% 19% 15% 12% 26% 32% 25% 26% 21% 18% 27% 21% 15%

NAND 25% 41% 23% 37% 33% 38% 38% 37% 38% 39% 34% 35% 24% 24% 21% 17%

OP 690 511 667 690 808 874 801 1024 992 876 594 631 579 613 641 915

OPM (%) 32% 29% 31% 32% 34% 35% 33% 36% 34% 34% 26% 28% 27% 27% 28% 33%

자료: Applied Materials, 유안타증권 리서치센터

주: SPE(Semiconductor Production Equipment)

Teradyne 분기별 실적 추이 및 Sales Breakdown (단위: mn US$)

CY기준 1Q16 2Q16 3Q16 4Q16 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18 4Q18 1Q19 2Q19 3Q19 4Q19

FY기준 4Q16 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18 4Q18 1Q19 2Q19 3Q19 4Q19 1Q20 2Q20 3Q20

Sales 2,572 2,099 2,579 2,572 2,795 2,942 3,108 3,295 3,620 3,214 2,766 2,775 2,532 2,612 2,759 3,146

(%) 84% 85% 82% 84% 86% 86% 78% 87% 80% 80% 81% 82% 86% 87% 83% 89%

SPE 2,150 1,786 2,127 2,150 2,404 2,532 2,431 2,852 2,901 2,578 2,246 2,268 2,184 2,273 2,302 2,814

Logic/Foundry

and Others

1,269 857 1,425 1,054 1,154 1,190 1,216 1,055 870 928 898 998 1,267 1,114 1,335 1,914

DRAM 344 196 213 301 457 380 292 742 928 645 584 476 393 614 483 422

NAND 538 732 489 796 793 962 924 1,055 1,102 1,005 764 794 524 546 483 478

Logic/Foundry

and Others

59% 48% 67% 49% 48% 47% 50% 37% 30% 36% 40% 44% 58% 49% 58% 68%

DRAM 16% 11% 10% 14% 19% 15% 12% 26% 32% 25% 26% 21% 18% 27% 21% 15%

NAND 25% 41% 23% 37% 33% 38% 38% 37% 38% 39% 34% 35% 24% 24% 21% 17%

OP 690 511 667 690 808 874 801 1024 992 876 594 631 579 613 641 915

OPM (%) 32% 29% 31% 32% 34% 35% 33% 36% 34% 34% 26% 28% 27% 27% 28% 33%

자료: Teradyne, 유안타증권 리서치센터

주: SPE(Semiconductor Production Equipment)

반도체/장비

40

Lam Research 분기별 실적 추이 및 Sales Breakdown (단위: mn US$)

CY기준 1Q16 2Q16 3Q16 4Q16 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18 4Q18 1Q19 2Q19 3Q19 4Q19

FY기준 4Q16 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18 4Q18 1Q19 2Q19 3Q19 4Q19 1Q20 2Q20 3Q20

Sales 1,314 1,546 1,632 1,882 2,154 2,345 2,478 2,581 2,892 3,126 2,300 2,500 2,440 2,360 2,166 2,584

DRAM - - 221 462 555 356 405 2,002 846 757 598 600 512 425 563 439

NAND - - 732 712 1,207 1,500 1,167 624 1,787 1,665 1,173 1,375 976 1,086 823 904

Foundry 233 429 613 596 579 559 500 1,378 314 394 391 325 659 543 542 930

Logic/Other 101 111 136 154 72 127 310 390 188 212 138 200 293 307 238 310

DRAM - - 13% 24% 23% 14% 17% 24% 27% 25% 26% 24% 21% 18% 26% 17%

NAND - - 43% 37% 50% 59% 49% 53% 57% 55% 51% 55% 40% 46% 38% 35%

Logic

Foundry

16% 27% 36% 31% 24% 22% 21% 15% 10% 13% 17% 13% 27% 23% 25% 36%

Logic&Others 7% 7% 8% 8% 3% 5% 13% 8% 6% 7% 6% 8% 12% 13% 11% 12%

자료: Lam Research, 유안타증권 리서치센터

주: 동사의 경우 전사 매출이 반도체향

KLA Corporation 분기별 실적 추이 및 Sales Breakdown (단위: mn US$)

CY기준 1Q16 2Q16 3Q16 4Q16 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18 4Q18 1Q19 2Q19 3Q19 4Q19

FY기준 4Q16 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18 4Q18 1Q19 2Q19 3Q19 4Q19 1Q20 2Q20 3Q20

Sales 712 919 751 877 914 939 970 976 1,021 1,070 1,093 1,120 1,097 1,258 1,413 1,509

Wafer Inspection 335 524 375 412 429 469 446 459 460 503 525 538 461 403 448 606

Patterning 171 175 180 254 - 235 291 293 296 310 295 314 329 289 383 289

Specialty Semi - - - - - - - - - - - - - 50 57 61

PCB/Display, others - - - - - - - - - - - - - 126 120 129

Services 171 202 180 193 192 197 204 215 225 225 241 235 263 340 355 365

Others 36 18 15 18 27 38 29 20 41 32 33 34 44 185 50 59

(%) 95% 98% 98% 98% 68% 96% 97% 99% 96% 97% 97% 97% 87% 80% 82% 83%

Semiconductor

Control

677 901 736 859 621 901 940 966 980 1,038 1,060 1,086 957 1,003 1,163 1,248

Memory 277 225 309 361 224 288 433 686 765 716 604 663 364 512 500 499

Foundry 325 577 331 438 323 577 376 193 127 228 403 261 517 351 512 649

Logic 74 99 96 60 75 36 132 87 88 93 53 163 77 140 151 100

Memory 41% 25% 42% 42% 36% 32% 46% 71% 78% 69% 57% 61% 38% 51% 43% 40%

Foundry 48% 64% 45% 51% 52% 64% 40% 20% 13% 22% 38% 24% 54% 35% 44% 52%

Logic 11% 11% 13% 7% 12% 4% 14% 9% 9% 9% 5% 15% 8% 14% 13% 8%

OP 235 350 249 334 344 349 362 367 386 424 444 433 243 269 410 463

OPM (%) 33% 38% 33% 38% 38% 37% 37% 38% 38% 40% 41% 39% 22% 21% 29% 31%

자료: KLA Corporation, 유안타증권 리서치센터

주: 동사의 경우 2019 년부터 사명을 KLA-Tencor Corporation 에서 KLA Corporation 으로 변경

Sector Report

41

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며 타인의 부당한 압력이나 간섭 없이 작성되었음을 확인함. (작성자: 이재윤)

당사는 자료공표일 현재 동 종목 발행주식을 1%이상 보유하고 있지 않습니다.

당사는 자료공표일 현재 해당 기업과 관련하여 특별한 이해관계가 없습니다.

당사는 동 자료를 전문투자자 및 제 3자에게 사전 제공한 사실이 없습니다.

동 자료의 금융투자분석사와 배우자는 자료공표일 현재 대상법인의 주식관련 금융투자상품 및 권리를 보유하고 있지 않습니다.

종목 투자등급 (Guide Line): 투자기간 12개월, 절대수익률 기준 투자등급 4단계(Strong Buy, Buy, Hold, Sell)로 구분한다

Strong Buy: 30%이상 Buy: 10%이상, Hold: -10~10%, Sell: -10%이하로 구분

업종 투자등급 Guide Line: 투자기간 12개월, 시가총액 대비 업종 비중 기준의 투자등급 3단계(Overweight, Neutral, Underweight)로 구분

2014년 2월21일부터 당사 투자등급이 기존 3단계 + 2단계에서 4단계로 변경

본 자료는 투자자의 투자를 권유할 목적으로 작성된 것이 아니라, 투자자의 투자판단에 참고가 되는 정보제공을 목적으로 작성된 참고 자료입니다. 본 자료는 금융투자분석사가 신뢰할만

하다고 판단되는 자료와 정보에 의거하여 만들어진 것이지만, 당사와 금융투자분석사가 그 정확성이나 완전성을 보장할 수는 없습니다. 따라서, 본 자료를 참고한 투자자의 투자의사결정

은 전적으로 투자자 자신의 판단과 책임하에 이루어져야 하며, 당사는 본 자료의 내용에 의거하여 행해진 일체의 투자행위 결과에 대하여 어떠한 책임도 지지 않습니다. 또한, 본 자료는

당사 투자자에게만 제공되는 자료로 당사의 동의 없이 본 자료를 무단으로 복제 전송 인용 배포하는 행위는 법으로 금지되어 있습니다.