Embed Size (px)

Citation preview

SCHUFA Kredit-Kompass 2012Empirische Indikatoren der privaten Kreditaufnahme in Deutschland

Finanzverhalten der Generation 60+

Wir schaffen Vertrauen

SCHUFA Kredit-Kompass 2012Empirische Indikatoren der privaten Kreditaufnahme in Deutschland

Finanzverhalten der Generation 60+

SCHUFA Holding AG 4

Vorwort 5

Dr. Michael Freytag

1 Ergebnisse im Überblick 6

2 Private Kreditaufnahme in Deutschland 10

Repräsentative Auswertungen auf Basis der SCHUFA-Daten

Einleitung 10

Trends der privaten Kreditaufnahme 10

Entwicklung von Zahlungsstörungen 16

Zahlungsstörungen im regionalen Vergleich 19

Risiken der privaten Kreditaufnahme 24

Fazit 29

3 Die Generation 60+ 38

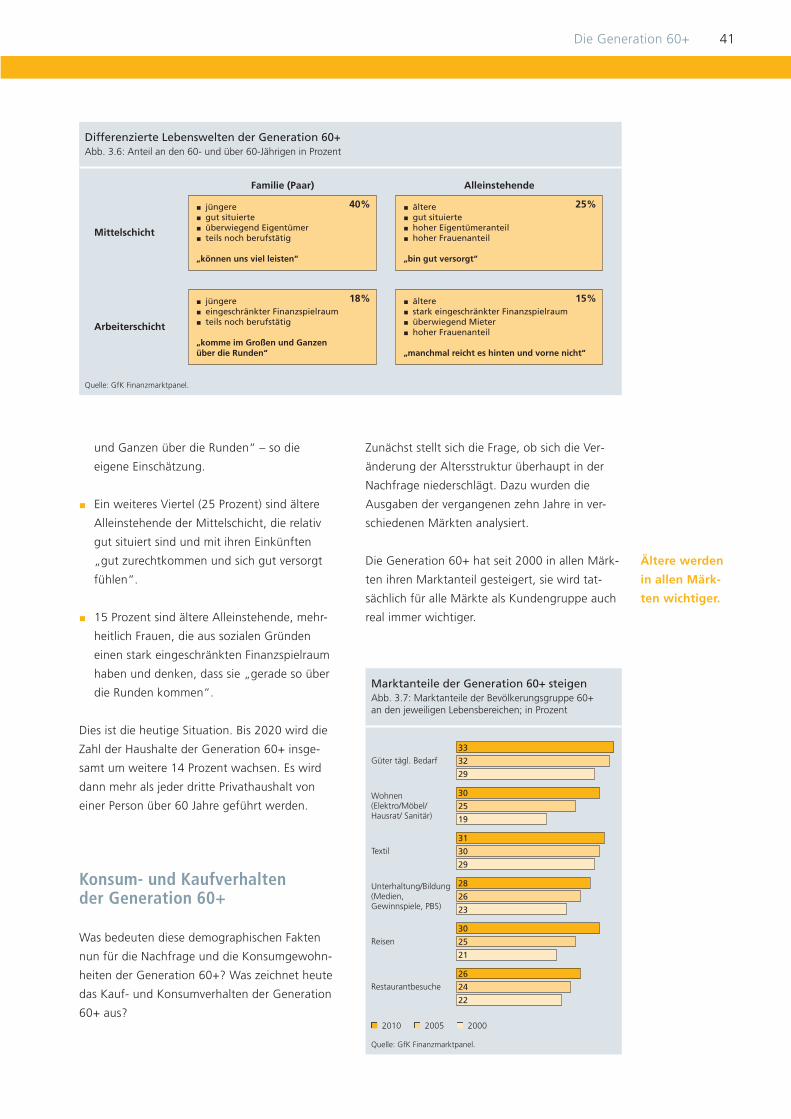

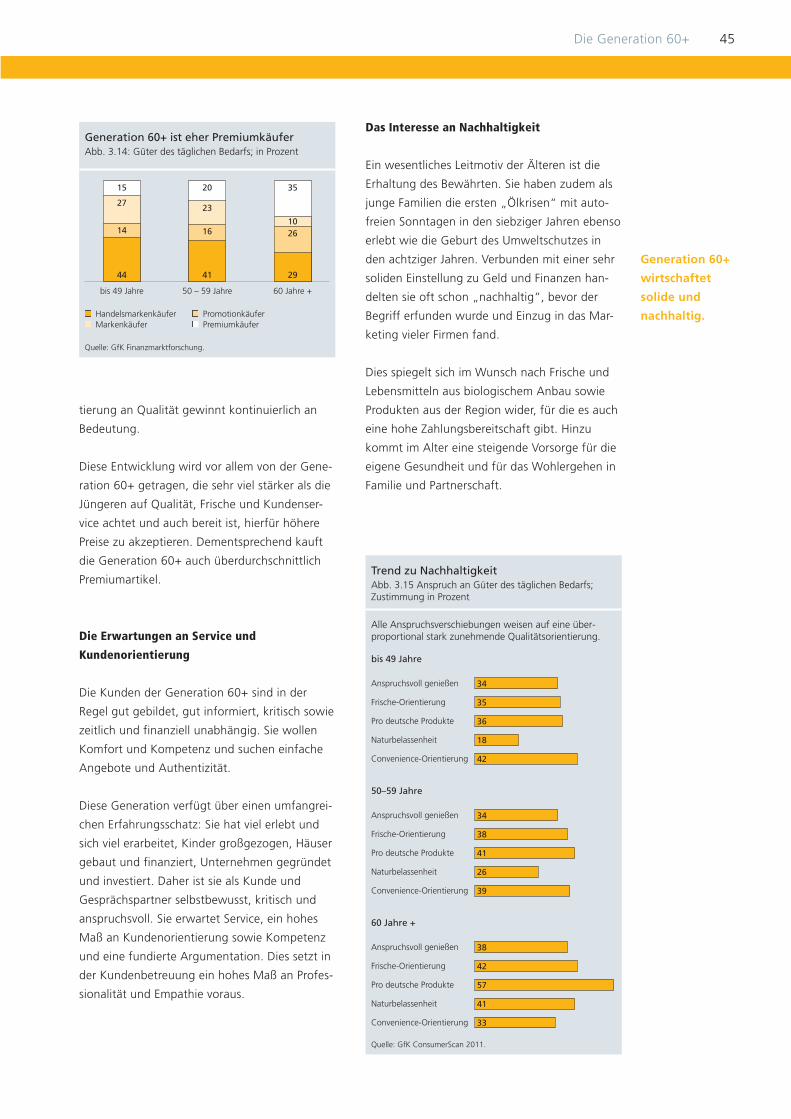

Steigende Lebenserwartung verändert die Lebensgewohnheiten Älterer

Karsten John

Einleitung 38

Die Generation 60+ heute und morgen 38

Die Generation 60+ früher und heute 39

Die wirtschaftliche Situation der Generation 60+ 40

Lebenswelten der Generation 60+ 40

Konsum- und Kaufverhalten der Generation 60+ 41

Aktivitäten der Generation 60+ 42

Kaufkraft und Einkaufsverhalten 43

Abschluss und Verwendungszweck der Kredite 46

Perspektiven für die Zukunft 47

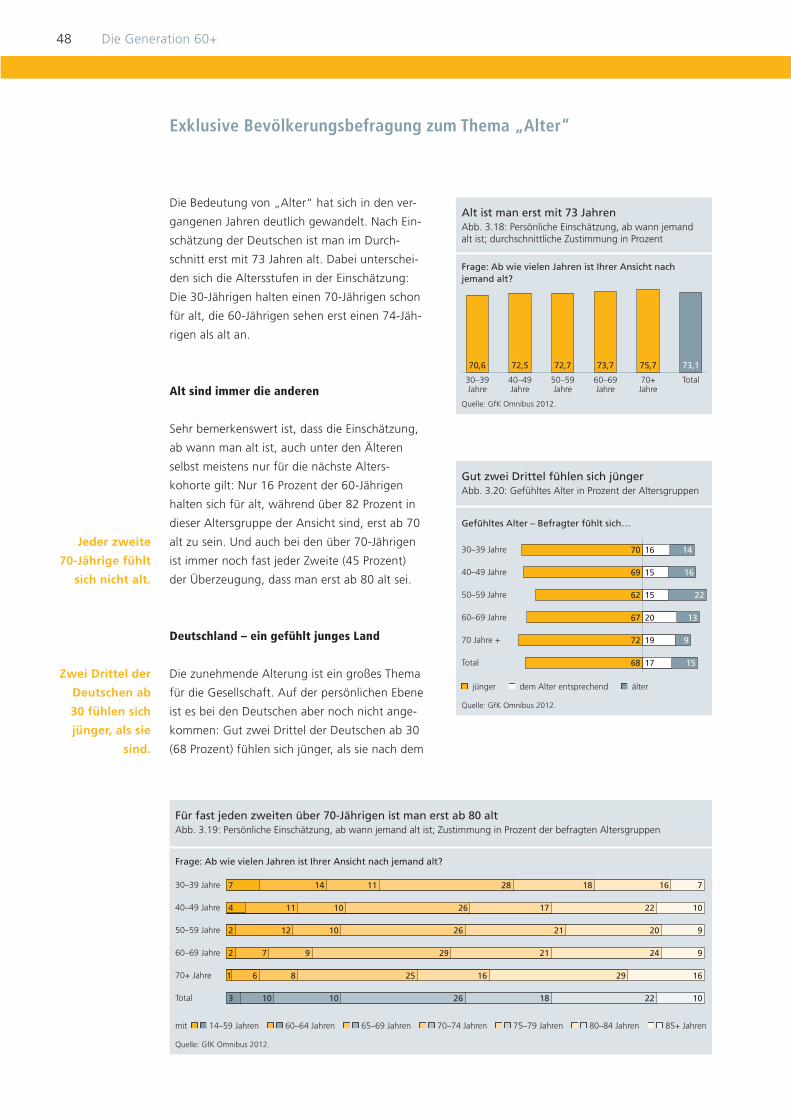

Exklusive Bevölkerungsbefragung zum Thema „Alter“ 48

Inhaltsverzeichnis

4 Alter und Altern neu denken 52

Neue Methoden zur Analyse des Alterungsprozesses der Bevölkerung

Sergei Scherbov und Warren C. Sanderson

Zukünftige Lebenserwartung entscheidend 52

Prospektives medianes Alter als vorwärtsgerichtetes Altersmaß 54

Konstante Restlebenserwartung als Altersmaß 55

Fazit 57

Glossar 58

Anhang 61

SCHUFA macht Schule 61

SCHUFA Verbraucherbeirat 62

SCHUFA Kredit-Kompass 63

Studien in der Wissenschaftsreihe SCHUFA Kredit-Kompass 64

Abkürzungsverzeichnis 67

Abbildungsverzeichnis 68

Fragebogen der Bevölkerungsbefragung von GfK 70

Impressum 72

4 SCHUFA Holding AG

SCHUFA Holding AG

Zahlen, Daten & Fakten

J Der Datenbestand der SCHUFA umfasst 600 Millionen Informationen

zu 66,2 Millionen Privatpersonen und 3,9 Millionen Unternehmen.

J Pro Tag erteilt die SCHUFA rund 275.000 Auskünfte an Vertragspartnerunternehmen

und Verbraucher.

J 7.000 Firmenkunden aus Kreditwirtschaft, Handel und Dienstleistungen sind als Vertrags-

partner angeschlossen.

J 1,2 Millionen Privatkunden nutzen die SCHUFA über das Onlineportal meineSCHUFA.de.

J Zu 91,2 Prozent der Verbraucher liegen ausschließlich positive Informationen vor.

J 97,5 Prozent aller Konsumentenkredite werden ordnungsgemäß zurückgezahlt.

Vorwort

Vorwort 5

Dr. Michael Freytag

Vorstandsvorsitzender der SCHUFA Holding AG

Sehr geehrte Leserin, sehr geehrter Leser,

der „SCHUFA Kredit-Kompass 2012“ steht ganz im Zeichen einer wichtigen gesellschaftlichen

Veränderung: Die Menschen leben immer länger. Die Generation 60+ stellt einen zunehmend größer

werdenden Anteil an der Bevölkerung. Aktuell leben in Deutschland 21,5 Millionen Menschen, die 60

Jahre und älter sind, das ist rund ein Viertel der Gesamtbevölkerung. Bis 2030 wird diese Altergruppe

mit 28,5 Millionen Menschen mehr als ein Drittel der Bevölkerung ausmachen. Gleichzeitig steigen die

Lebenserwartung und der Altersdurchschnitt.

Mit den objektiven Erkenntnissen einher geht ein positives subjektives Lebensgefühl: Mehr als zwei

Drittel der Bevölkerung fühlen sich jünger, als sie tatsächlich sind, wie eine aktuell von der SCHUFA

beauftragte Umfrage der Gesellschaft für Konsumforschung (GfK) ergeben hat.

Die Gesellschaft verändert sich aber nicht nur durch die demographische Entwicklung, auch das Verhal-

ten der älteren Generation wandelt sich zunehmend. Mit dem diesjährigen Schwerpunkt untersuchen

wir diesen Trend und dessen Auswirkung auf das Konsum- und Kreditverhalten in Deutschland genauer.

Der „Kredit-Kompass 2012“ enthält die neuesten Auswertungen der SCHUFA zur privaten Kreditauf-

nahme in Deutschland. Die SCHUFA-Daten und ein analytischer Beitrag der GfK zeigen eindrucksvoll

auf, wie sich das Finanz- und Konsumverhalten der Generation 60+ verändert hat. Außerdem erläutern

die Demographieforscher Sergei Scherbov und Warren Sanderson in ihrem Beitrag „Alter und Altern

neu denken“, warum sich das gefühlte vom tatsächlichen Alter heute so deutlich unterscheidet.

Die Analysen der SCHUFA zum Kreditverhalten sowie die Umfrageergebnisse der GfK dokumentieren,

dass sich althergebrachte Rollenbilder zunehmend wandeln. Die Generation 60+ steht heute mehr

denn je mitten im Leben und gestaltet ihre Zeit aktiv und mit Genuss. Das zeigt sich sehr deutlich in

einem gesteigerten sowie ganz bewussten und qualitativ hochwertigen Konsumverhalten. Die wirt-

schaftliche Bedeutung steigt noch mehr, da diese Personengruppe auch immer größer wird.

Dadurch bieten sich vielfältige Potentiale für Unternehmen. Insbesondere Handel und Banken ent -

decken die Generation 60+ als gute und treue Kunden, die gleichzeitig aber auch gesteigerten Wert

auf hohe Qualität und persönlichen Kundenservice legen.

Ein ausgesprochen erfreuliches Ergebnis der SCHUFA-Analyse zum Kreditverhalten ist, dass die Genera-

tion 60+ nicht nur durch eine gesteigerte Konsum- und Kreditnachfrage ihrer Lebensfreude Ausdruck

verleiht, sondern mit einem sehr guten Rückzahlungsverhalten bei den Verbraucherdarlehen auch eine

besonders zuverlässige Kundengruppe ist.

Eine ebenso anregende wie informative Lektüre wünscht Ihnen

Ihr

6 Ergebnisse im Überblick

Private Kreditaufnahme in Deutschland

Kapitel 2 stellt aktuelle Trends der privaten Kre-

ditaufnahme auf der Basis der SCHUFA-Daten

vor und weist auf besondere Entwicklungen in

den einzelnen Altersgruppen hin – mit einem

Schwerpunkt bei der Generation 60+.

Im Jahr 2011 haben die Verbraucher etwa 1 Pro-

zent weniger neue Ratenkredite abgeschlossen

als 2010. Mit jeweils rund 7,2 Millionen neu

aufgenommenen Krediten stabilisierte sich das

Niveau im Vergleich zu 2009, dem Jahr mit der

„Abwrackprämie“. Gleichzeitig erhöhte sich

aber das Interesse an Krediten – gemessen an

der Anzahl der SCHUFA-Anfragen von Banken

um 9 Prozent zum Vorjahr. Darin zeigt sich die

wachsende Bereitschaft der Verbraucher, vor

einem Kreditabschluss mehrere Angebote einzu-

holen. Dieser Trend ist im Zehnjahresvergleich

besonders deutlich: Starteten die Verbraucher

2001 für einen Kredit durchschnittlich 1,5

Anfragen, waren es im Jahr 2011 schon 1,8

Anfragen.

Während die Anzahl der neuen Kredite zurück-

ging, stieg die Höhe der neu aufgenommenen

Kredite. Unter anderem vergrößerte sich der

Anteil von Krediten über 10.000 Euro. Da kleine

Kredite gleichzeitig etwas an Gewicht verloren,

vergrößerte sich das Durchschnittsvolumen

neuer Ratenkredite gegenüber 2010 um 8,6

Prozent von 7.099 Euro auf 7.712 Euro.

Die Gesamtzahl der laufenden Ratenkredite

ist bis Ende 2011 auf 17,2 Millionen leicht

gesunken. Im Jahr zuvor waren es 17,3 Millio-

nen. Dabei verlief die Entwicklung bei jungen

und alten Konsumenten gegenläufig. Während

die Zahl der Kredite bei Konsumenten bis

49 Jahre zurückging, legte sie bei den über

50-Jährigen zu.

Die Kreditlaufzeiten sind seit einigen Jahren

rückläufig. Vor allem unter jüngeren Konsumen-

ten geht der Trend zu kürzeren Verbindlichkei-

ten. Die kürzere Laufzeit passt zu den geringe-

ren durchschnittlichen Höhen der aufgenomme-

nen Kredite dieser Altergruppe.

Aufgrund der gestiegenen durchschnittlichen

Kredithöhe wuchsen die aktuellen Verpflichtun-

gen für jede im SCHUFA-Datenbestand erfasste

Person mit mindestens einem Kredit im Jahr

2011 auf insgesamt 8.627 Euro. Das waren 3,7

Prozent mehr als im Jahr 2010.

Insgesamt 97,5 Prozent aller Ratenkredite – so

viel wie im Vorjahr – wurden im Jahr 2011 ord-

nungsgemäß bedient. Bei den unter 40-Jährigen

liegen die Kreditausfälle dabei leicht über dem

Durchschnitt.

Zu 91,2 Prozent der Personen im SCHUFA-

Datenbestand liegen ausschließlich positive

Informationen vor. Die positiven Kreditbiogra-

phien bleiben damit auf einem hohen Niveau.

Gemessen an dem SCHUFA-Privatverschuldungs-

index bewegte sich die Überschuldungsgefahr

im Jahr 2011 für Gesamtdeutschland mit 1.174

Punkten auf stabilem Niveau. Im Jahr 2010

waren es 1.178 Punkte. Die Überschuldungs -

gefahr hat nicht zugenommen.

Die Generation 60+ verfügt bislang über eine

unterdurchschnittliche Anzahl von laufenden

Krediten. Allerdings legte in den vergangenen

zehn Jahren der Anteil der Personen mit Kredit

bei den mindestens 60-Jährigen merklich zu.

Das belegt die deutlich wachsende Teilnahme

1 Ergebnisse im Überblick

Ergebnisse im Überblick 7

der Generation 60+ am Kreditmarkt sowie

deren zunehmende wirtschaftliche Bedeutung.

Mit zunehmendem Alter steigen die Kredithö-

hen. So war in der Gruppe der über 60-Jährigen

2011 ein leicht überdurchschnittlicher Anstieg

der Volumen neuer Ratenkredite feststellbar.

Die höchste durchschnittliche Kredithöhe ist in

der Altersklasse der 55- bis 59-Jährigen zu ver-

zeichnen.

Bevor Verbraucher ab 60 Jahren einen Kredit

abschließen, holen sie weniger Vergleichsange-

bote ein als jüngere Verbraucher. Außerdem

wachsen seit 2001 die Kreditlaufzeiten in der

Generation 60+ (mit Ausnahme der über 74-

Jährigen) gegen den Trend.

Ein besonderes Merkmal der Generation 60+ ist

der sehr hohe Anteil vertragsgemäß bedienter

Kredite. Bei den 60- bis 74-Jährigen liegen die

Ausfallquoten lediglich zwischen 1,8 und 1,9

Prozent. Sie sind im Vergleich zu den vergange-

nen zwei Jahren zudem stabil.

Die Altersgruppe ab 60 liegt auch bei den Nega-

tivmerkmalen deutlich unter dem Durchschnitt.

Insgesamt haben 95,9 Prozent aller über 60-Jäh-

rigen eine positive Kreditbiographie, im Ver-

gleich zu 91,2 Prozent im Gesamtdurchschnitt.

Diese Auswertungen belegen eine hohe Rück-

zahlungswahrscheinlichkeit und Zuverlässigkeit

der Generation 60+.

Die Generation 60+

Die steigende Lebenserwartung hat bereits

heute die Generation 60+ merklich verändert.

Kapitel 3 stellt die neue Generation 60+ vor

und zeigt ihre Perspektiven auf.

Die Zahl der Menschen mit einem Lebensalter

von 60 Jahren und mehr wird immer größer.

Außerdem nehmen die Lebenserwartung und

die Lebensqualität der Generation 60+ zu.

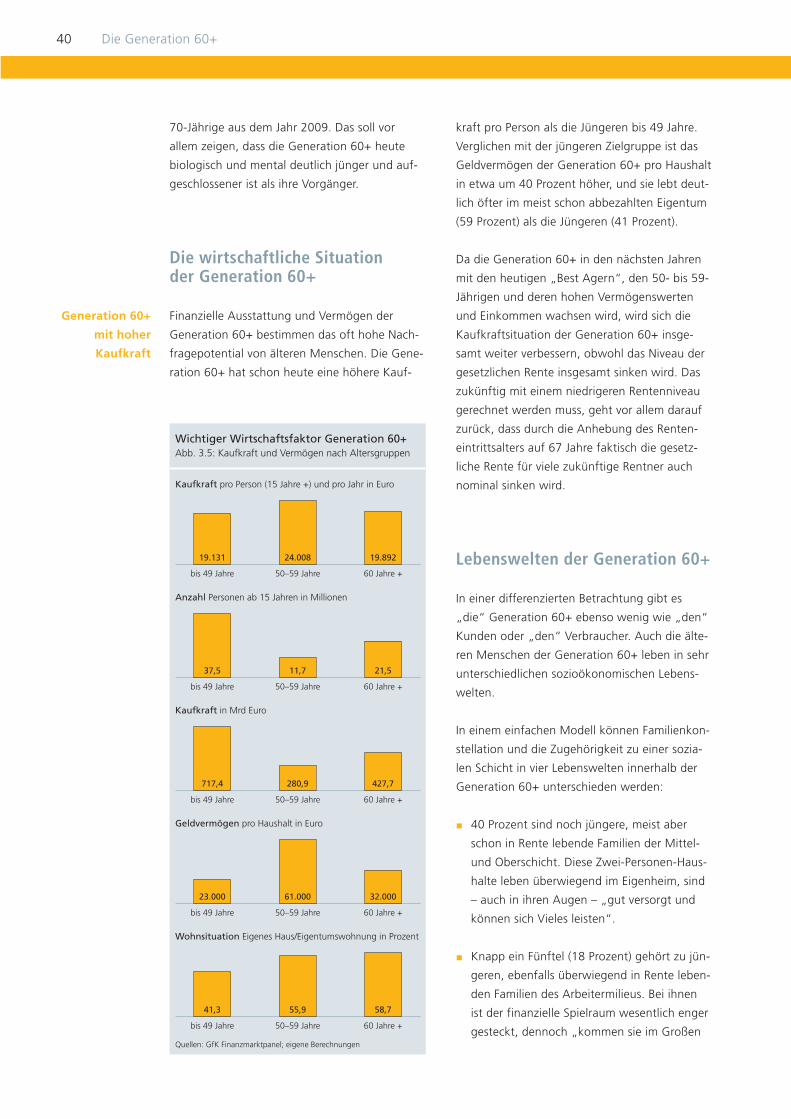

Materiell ist die Generation 60+ gut abgesi-

chert: Verglichen mit der jüngeren Zielgruppe ist

das Geldvermögen der Generation 60+ pro

Haushalt etwa 40 Prozent höher, und sie lebt

zu einem Gutteil im meist schon abbezahlten

Wohneigentum. Da die Generation 60+ in den

nächsten Jahren mit den heutigen „Best Agern“

(den 50- bis 59-Jährigen) und deren hohen

Vermögenswerten und Einkommen wachsen

wird, wird sich die Kaufkraftsituation der

Generation 60+ insgesamt weiter verbessern.

Allerdings geht hier eine Schere auf: Rund ein

Drittel der derzeit in Rente lebenden Haushalte

hält das Familieneinkommen gerade so für

auskömmlich.

Bereits heute stellen die über 60-Jährigen eine

wichtigere Käufergruppe dar als noch vor zehn

Jahren. Die Analyse der Käufermarktanteile

zeigt, dass die Generation 60+ seit 2000 für alle

Märkte als Kundengruppe immer wichtiger

wird. Die Kaufkraft der über 60-Jährigen ist

enorm.

Die Generation 60+ geht gern und häufig

einkaufen, kauft dabei kleinere Mengen und

lässt sich gerne beraten. Sie achtet überdurch-

schnittlich auf Qualität und ist auch bereit,

hierfür höhere Preise zu zahlen. Als Kunde

und Gesprächspartner sind die Vertreter der

Generation 60+ selbstbewusst, kritisch und

anspruchsvoll.

Für Finanzdienstleister bietet die Solidität der

Generation 60+ eine große Sicherheit. Die Rück-

zahlung und Absicherung von Krediten ist für

diese Kunden eine Selbstverständlichkeit. Das

Ausfallrisiko ist damit gering.

Eine exklusiv für den „SCHUFA Kredit-Kompass“

durchgeführte Befragung der GfK unter Deut-

schen ab 30 Jahren bestätigt die These, dass

sich die Älteren heute jünger fühlen, weil sie

aufgrund der steigenden Lebenserwartung und

gesundheitlicher Fitness mehr Lebensjahre vor

sich haben als frühere Generationen. Zwei Drit-

tel der Befragten fühlen sich jünger als sie sind.

Und: Je älter man wird, desto eher fühlt man

sich jung. Alt ist man nach der durchschnitt -

lichen Einschätzung der Befragten erst mit 73.

Fast die Hälfte der über 70-Jährigen hält Men-

schen sogar erst ab einem Alter von 80 Jahren

für alt.

8 Ergebnisse im Überblick

Die Mehrheit ist der Einschätzung, dass sie bis

zu einem Alter von 60 bis 64 Jahren fit für die

Arbeit sind. Immerhin die Hälfte der über 70-

Jährigen ist der Einschätzung, dass sie bis über

65 hätten arbeiten können, 25 Prozent sogar bis

über 70 Jahre.

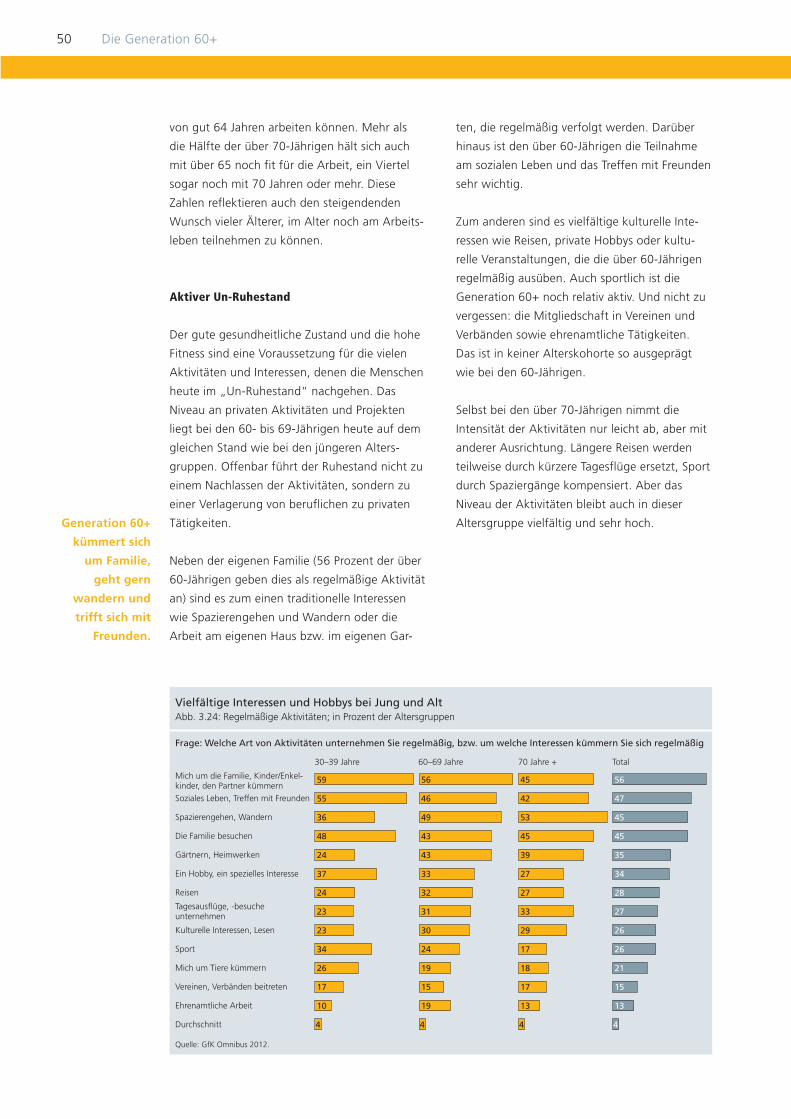

Auch im Alter pflegen die Menschen vielfältige

Interessen und Hobbys. Dies lässt selbst bei den

über 70-Jährigen kaum nach.

Alter und Altern neu denken

In Kapitel 4 stellen die Demographieforscher

Sergei Scherbov und Warren Sanderson zwei

zukunftsorientierte Definitionen des Alters vor,

die die Veränderung der Lebenserwartung

berücksichtigen: das sogenannte „prospektive

Alter“ und das Konzept der „konstanten Rest -

lebenserwartung“.

Das traditionelle Maß des Alters ist retrospektiv.

Es gibt lediglich an, wie lange eine Person

bereits gelebt hat, und ignoriert die noch zu

erwartenden Lebensjahre. Viele Verhaltens -

weisen hängen aber von den verbleibenden

Lebensjahren ab, deshalb ist es wichtig, die

rückwärtsorientierte chronologische Definition

des Alters um eine vorwärtsorientierte zu

ergänzen.

Das prospektive Alter misst, wie alt ein Mensch

ist, allerdings nicht nur in Bezug auf sein

Geburtsdatum, sondern auch im Verhältnis zu

seiner verbleibenden Lebenserwartung.

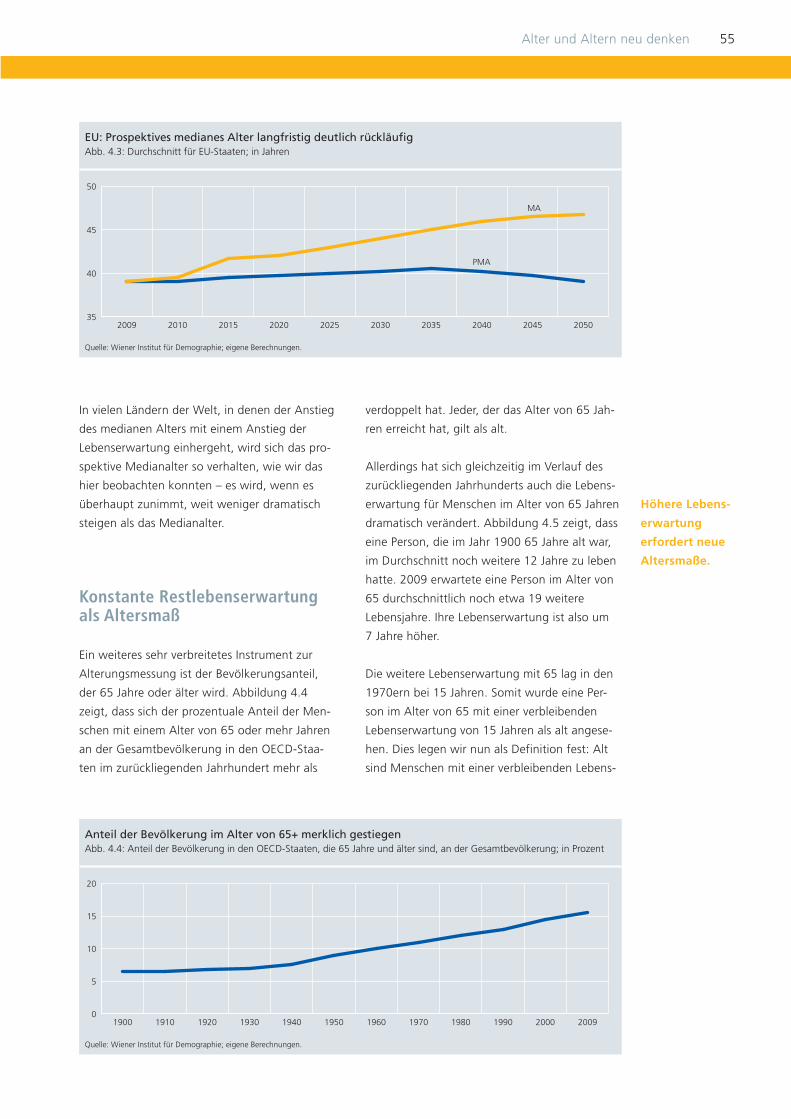

Berechnungen anhand von UN-Prognosen zei-

gen, dass das konventionelle Durchschnittsalter

(Medianalter) der Bevölkerung in den EU-Staa-

ten zwischen 2009 und 2050 deutlich steigen

wird, das prospektive Medianalter im Jahr 2050

aber niedriger liegen wird als 2009.

Damit zeigen die Autoren die wissenschaftliche

Grundlage dafür auf, warum sich zum Beispiel

40-Jährige heute wie 30-Jährige fühlen. Die hier

gezeigten Ergebnisse sind der Grund für die in

den Kapiteln 2 und 3 aufgezeigten Entwicklun-

gen in Bezug auf die Generation 60+ und deren

zunehmende Vitalität und damit verbundene

Aktivitäten.

Ergebnisse im Überblick 9

10 Private Kreditaufnahme in Deutschland

Einleitung

Seit 85 Jahren ist die SCHUFA als Mittler zwi-

schen Verbrauchern und kreditgebender Wirt-

schaft etabliert. Sie trug entscheidend dazu bei,

dass sich die Kreditwirtschaft in Deutschland

stabil und mit niedrigen Ausfallrisiken entwickelt

hat. Im Jahr 2011 umfasste der SCHUFA-Daten-

bestand 479 Millionen Informationen zu 66,2

Millionen volljährigen Privatpersonen in Deutsch-

land. Neben personenbezogenen Daten wie

Name, Geburtstag und Anschrift speichert die

SCHUFA auch kreditrelevante Angaben wie Infor-

mationen über laufende Kredite, Kredit höhen

und Zahlungsausfälle.

Der SCHUFA-Datenbestand repräsentiert die

Konsumfinanzierung in Form von Ratenkrediten

durch Banken und die Konsumfinanzierung in

Form von Waren- oder Dienstleistungskrediten,

wie sie der Handel oder Telekommunikations -

anbieter gewähren. Ferner werden Daten aus

öffentlichen Verzeichnissen wie den Schuldner -

registern der Amts gerichte abgebildet. Der

Datenbestand der SCHUFA bildet die empirische

Grundlage dieses Kapitels.

Im Folgenden werden zunächst die Trends der

privaten Kreditaufnahme betrachtet. Untersucht

werden verschiedene Indikatoren zur Entwick-

lung der Kreditverpflichtungen und der Kredit-

ausfallraten in Deutschland. Im Vordergrund

stehen dabei Ratenkredite (auch Ratenzahlungs-

kredite genannt), die typischste Form der Konsu-

mentenkredite. Einige Daten werden differen-

ziert nach dem Lebensalter ausgewertet. Da die

Bedeutung der Senioren für Wirtschaft und

Gesellschaft wächst, werden in diesem Jahr

zusätzliche Altersgruppen bei den über 60-Jähri-

gen in die Analyse einbezogen, um diese Alters-

gruppen genauer zu betrachten. Deren wach-

sende Bedeutung zeigt sich gerade im lang -

fristigen Vergleich, was drei Zusatzgrafiken mit

einem Jahresvergleich von 2001 bis 2011 ver -

anschaulichen (siehe Abb. 2.3, 2.6. und 2.8).

Im Anschluss an die Trendanalyse untersucht

der „Kredit-Kompass“ die Entwicklung von Zah-

lungsstörungen. Dabei werden die Anteile der

Personen mit weichen und harten Negativmerk-

malen nach Alter und nach Bundesländern und

Kreisen dargestellt. Das SCHUFA-Risikomodell

unterteilt die Stufen der Verschuldung in vier

Risikobereiche. Der von der SCHUFA 2006 entwi-

ckelte Privatverschuldungsindex (PVI) bildet für

die Bundesländer, Kreise und kreisfreien Städte

entsprechend jeweils die zurückliegende, aktu-

elle und zukünftige Überschuldungsgefahr ab.

Trends der privaten Kreditaufnahme

Möchte eine Privatperson einen Ratenkredit bei

einer Bank aufnehmen, so holt die Bank bei der

Hier darge-

stellte Anfragen

von Banken

nach einer

SCHUFA-Aus-

kunft umfassen

auch spezielle

Anfragen im

Rahmen der

Konditionen-

ermittlung.

2 Private Kreditaufnahme in Deutschland

Repräsentative Auswertungen auf Basis der SCHUFA-Daten

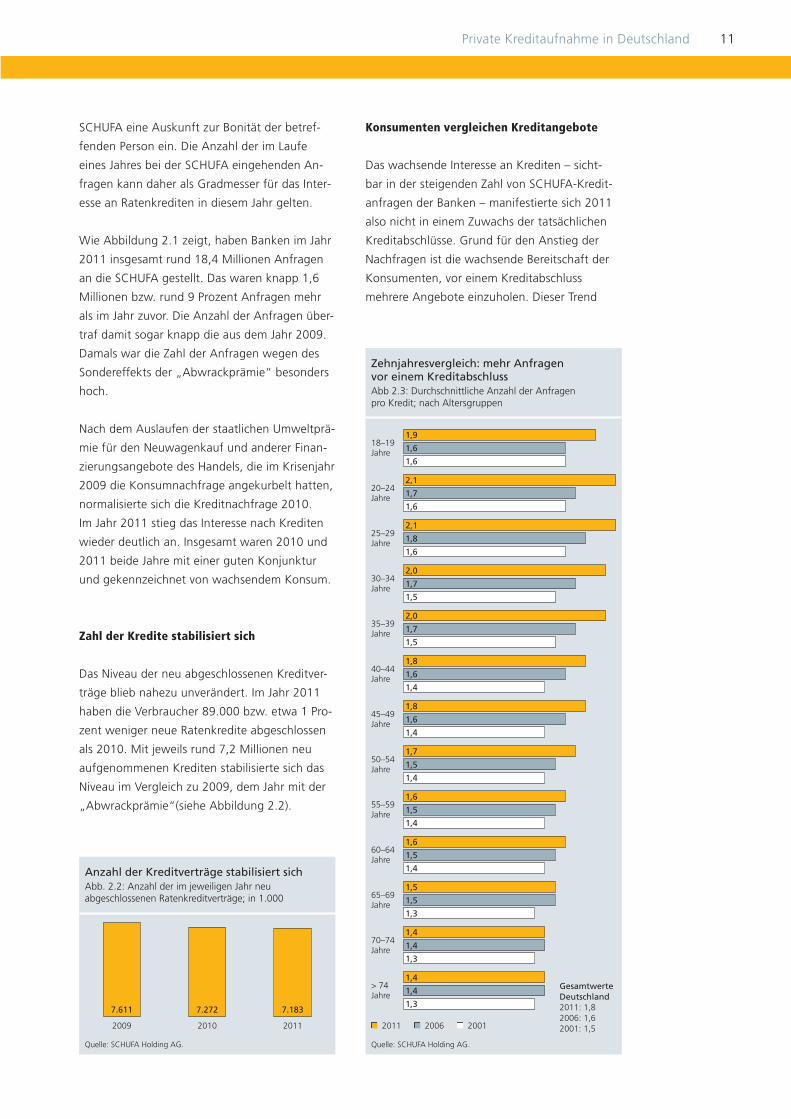

Wieder mehr Interesse an KreditenAbb 2.1: Anfragen von Banken nach einer SCHUFA-Auskunft; in 1.000

Quelle: SCHUFA Holding AG.

18.400 16.827 18.407

201120102009

Private Kreditaufnahme in Deutschland 11

SCHUFA eine Auskunft zur Bonität der betref-

fenden Person ein. Die Anzahl der im Laufe

eines Jahres bei der SCHUFA eingehenden An -

fragen kann daher als Gradmesser für das Inter -

esse an Ratenkrediten in diesem Jahr gelten.

Wie Abbildung 2.1 zeigt, haben Banken im Jahr

2011 insgesamt rund 18,4 Millionen Anfragen

an die SCHUFA gestellt. Das waren knapp 1,6

Millionen bzw. rund 9 Prozent Anfragen mehr

als im Jahr zuvor. Die Anzahl der Anfragen über-

traf damit sogar knapp die aus dem Jahr 2009.

Damals war die Zahl der Anfragen wegen des

Sondereffekts der „Abwrackprämie“ besonders

hoch.

Nach dem Auslaufen der staatlichen Umweltprä-

mie für den Neuwagenkauf und anderer Finan-

zierungsangebote des Handels, die im Krisenjahr

2009 die Konsumnachfrage angekurbelt hatten,

normalisierte sich die Kreditnachfrage 2010.

Im Jahr 2011 stieg das Interesse nach Krediten

wieder deutlich an. Insgesamt waren 2010 und

2011 beide Jahre mit einer guten Konjunktur

und gekennzeichnet von wachsendem Konsum.

Zahl der Kredite stabilisiert sich

Das Niveau der neu abgeschlossenen Kreditver-

träge blieb nahezu unverändert. Im Jahr 2011

haben die Verbraucher 89.000 bzw. etwa 1 Pro-

zent weniger neue Ratenkredite abgeschlossen

als 2010. Mit jeweils rund 7,2 Millionen neu

aufgenommenen Krediten stabilisierte sich das

Niveau im Vergleich zu 2009, dem Jahr mit der

„Abwrackprämie“(siehe Abbildung 2.2).

Konsumenten vergleichen Kreditangebote

Das wachsende Interesse an Krediten – sicht-

bar in der steigenden Zahl von SCHUFA-Kredit-

anfragen der Banken – manifestierte sich 2011

also nicht in einem Zuwachs der tatsächlichen

Kreditabschlüsse. Grund für den Anstieg der

Nachfragen ist die wachsende Bereitschaft der

Konsumenten, vor einem Kreditabschluss

mehrere Angebote einzuholen. Dieser Trend

Anzahl der Kreditverträge stabilisiert sichAbb. 2.2: Anzahl der im jeweiligen Jahr neu abgeschlossenen Ratenkreditverträge; in 1.000

Quelle: SCHUFA Holding AG.

7.611 7.272 7.183

2009 2010 2011

Zehnjahresvergleich: mehr Anfragen vor einem KreditabschlussAbb 2.3: Durchschnittliche Anzahl der Anfragen pro Kredit; nach Altersgruppen

2011 2006 2001

Quelle: SCHUFA Holding AG.

18–19Jahre

20–24Jahre

25–29Jahre

30–34Jahre

35–39Jahre

40–44Jahre

45–49Jahre

50–54Jahre

55–59Jahre

60–64Jahre

65–69Jahre

70–74Jahre

> 74Jahre

1,9

1,6

1,6

2,1

1,7

1,6

2,1

1,8

1,6

2,0

1,7

1,5

2,0

1,7

1,5

1,8

1,6

1,4

1,8

1,6

1,4

1,7

1,5

1,4

1,6

1,5

1,4

1,6

1,5

1,4

1,5

1,5

1,3

1,4

1,4

1,3

1,4

1,4

1,3

Gesamtwerte Deutschland 2011: 1,82006: 1,62001: 1,5

12 Private Kreditaufnahme in Deutschland

zeigt sich besonders deutlich im Zehnjahres -

vergleich. Während 2001 für einen Kredit durch-

schnittlich 1,5 Anfragen gestartet wurden,

waren es 2006 1,6 und 2011 schon 1,8 Anfra-

gen (siehe Abbildung 2.3).

Insbesondere die 20- bis 24-Jährigen und die

25- bis 29-Jährigen nehmen sich Zeit für einen

Kreditvergleich. Mit durchschnittlich 2,1 Anfra-

gen pro Kredit fragen sie bei Banken am häu-

figsten an. 2006 lag in diesen Altersgruppen die

Zahl der Anfragen pro Kredit bei 1,7 bzw. 1,8

und 2001 nur bei 1,6.

Insgesamt treiben die Altersgruppen zwischen

18 und 39 den größten Aufwand bei der Kredit-

suche. Mit wachsendem Alter nimmt die Zahl

der Anfragen pro Kredit deutlich ab. Bei Konsu-

menten ab 70 Jahren liegt sie bei durchschnitt-

lich 1,4 Anfragen pro Kredit. Aber auch hier ist

seit 2001 ein Aufwärtstrend feststellbar.

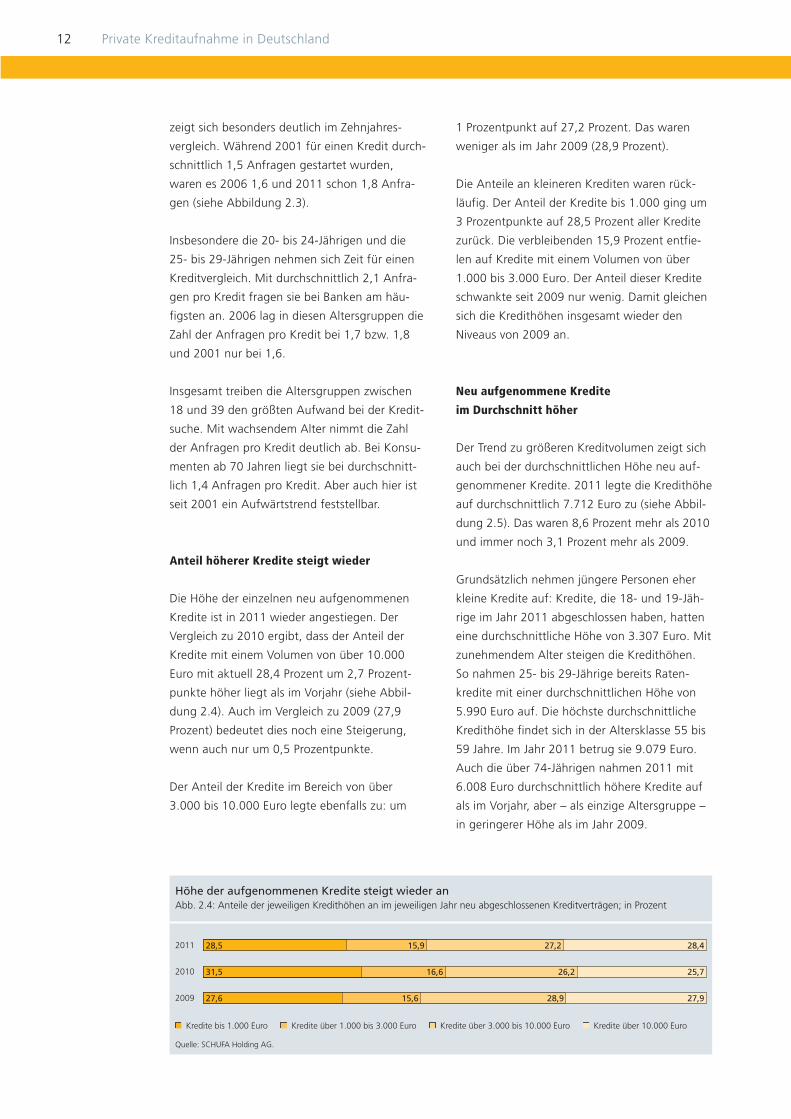

Anteil höherer Kredite steigt wieder

Die Höhe der einzelnen neu aufgenommenen

Kredite ist in 2011 wieder angestiegen. Der

Vergleich zu 2010 ergibt, dass der Anteil der

Kredite mit einem Volumen von über 10.000

Euro mit aktuell 28,4 Prozent um 2,7 Prozent-

punkte höher liegt als im Vorjahr (siehe Abbil-

dung 2.4). Auch im Vergleich zu 2009 (27,9

Prozent) bedeutet dies noch eine Steigerung,

wenn auch nur um 0,5 Prozentpunkte.

Der Anteil der Kredite im Bereich von über

3.000 bis 10.000 Euro legte ebenfalls zu: um

1 Prozentpunkt auf 27,2 Prozent. Das waren

weniger als im Jahr 2009 (28,9 Prozent).

Die Anteile an kleineren Krediten waren rück -

läufig. Der Anteil der Kredite bis 1.000 ging um

3 Prozentpunkte auf 28,5 Prozent aller Kredite

zurück. Die verbleibenden 15,9 Prozent entfie-

len auf Kredite mit einem Volumen von über

1.000 bis 3.000 Euro. Der Anteil dieser Kredite

schwankte seit 2009 nur wenig. Damit gleichen

sich die Kredithöhen insgesamt wieder den

Niveaus von 2009 an.

Neu aufgenommene Kredite

im Durchschnitt höher

Der Trend zu größeren Kreditvolumen zeigt sich

auch bei der durchschnitt lichen Höhe neu auf-

genommener Kredite. 2011 legte die Kredithöhe

auf durchschnittlich 7.712 Euro zu (siehe Abbil-

dung 2.5). Das waren 8,6 Prozent mehr als 2010

und immer noch 3,1 Prozent mehr als 2009.

Grundsätzlich nehmen jüngere Personen eher

kleine Kredite auf: Kredite, die 18- und 19-Jäh-

rige im Jahr 2011 abgeschlossen haben, hatten

eine durchschnittliche Höhe von 3.307 Euro. Mit

zunehmendem Alter steigen die Kredithöhen.

So nahmen 25- bis 29-Jährige bereits Raten -

kredite mit einer durchschnittlichen Höhe von

5.990 Euro auf. Die höchste durchschnitt liche

Kredithöhe findet sich in der Altersklasse 55 bis

59 Jahre. Im Jahr 2011 betrug sie 9.079 Euro.

Auch die über 74-Jährigen nahmen 2011 mit

6.008 Euro durchschnittlich höhere Kredite auf

als im Vorjahr, aber – als einzige Altersgruppe –

in geringerer Höhe als im Jahr 2009.

Höhe der aufgenommenen Kredite steigt wieder anAbb. 2.4: Anteile der jeweiligen Kredithöhen an im jeweiligen Jahr neu abgeschlossenen Kreditverträgen; in Prozent

2009

2011

2010

27,9

25,7

28,9

26,2

15,627,6

16,631,5

28,427,215,928,5

Quelle: SCHUFA Holding AG.

Kredite bis 1.000 Euro Kredite über 1.000 bis 3.000 Euro Kredite über 3.000 bis 10.000 Euro Kredite über 10.000 Euro

Private Kreditaufnahme in Deutschland 13

Den größten Zuwachs im Vergleich zu 2010

verzeichnete mit 19 Prozent die Altersgruppe

der 18- bis 19-Jährigen.

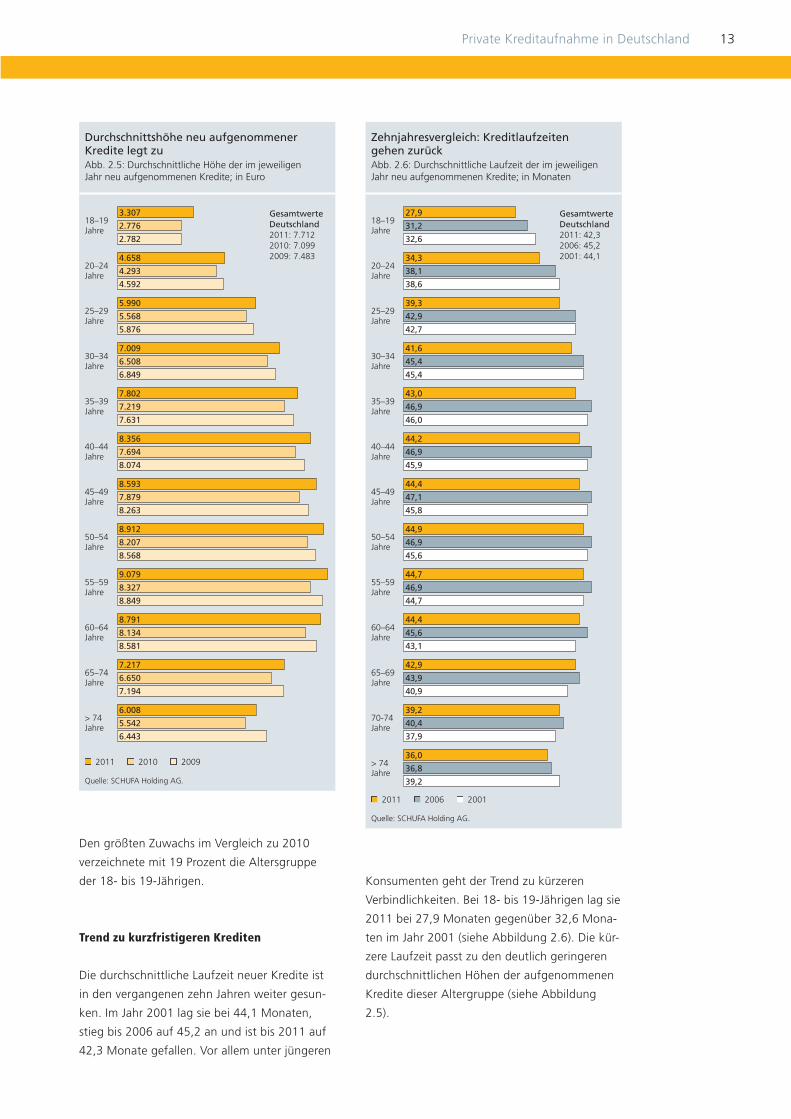

Trend zu kurzfristigeren Krediten

Die durchschnittliche Laufzeit neuer Kredite ist

in den vergangenen zehn Jahren weiter gesun-

ken. Im Jahr 2001 lag sie bei 44,1 Monaten,

stieg bis 2006 auf 45,2 an und ist bis 2011 auf

42,3 Monate gefallen. Vor allem unter jüngeren

Konsumenten geht der Trend zu kürzeren

Verbindlich keiten. Bei 18- bis 19-Jährigen lag sie

2011 bei 27,9 Monaten gegenüber 32,6 Mona-

ten im Jahr 2001 (siehe Abbildung 2.6). Die kür-

zere Laufzeit passt zu den deutlich geringeren

durchschnittlichen Höhen der aufgenommenen

Kredite dieser Altergruppe (siehe Abbildung

2.5).

Durchschnittshöhe neu aufgenommener Kredite legt zu Abb. 2.5: Durchschnittliche Höhe der im jeweiligen Jahr neu aufgenommenen Kredite; in Euro

2011 2010 2009

Quelle: SCHUFA Holding AG.

18–19Jahre

20–24Jahre

25–29Jahre

30–34Jahre

35–39Jahre

40–44Jahre

45–49Jahre

50–54Jahre

55–59Jahre

60–64Jahre

65–74Jahre

> 74Jahre

3.307

2.776

2.782

4.658

4.293

4.592

5.990

5.568

5.876

7.009

6.508

6.849

7.802

7.219

7.631

8.356

7.694

8.074

8.593

7.879

8.263

8.912

8.207

8.568

9.079

8.327

8.849

8.791

8.134

8.581

7.217

6.650

7.194

6.008

5.542

6.443

Gesamtwerte Deutschland 2011: 7.7122010: 7.0992009: 7.483

Zehnjahresvergleich: Kreditlaufzeiten gehen zurückAbb. 2.6: Durchschnittliche Laufzeit der im jeweiligenJahr neu aufgenommenen Kredite; in Monaten

2011 2006 2001

Quelle: SCHUFA Holding AG.

18–19Jahre

20–24Jahre

25–29Jahre

30–34Jahre

35–39Jahre

40–44Jahre

45–49Jahre

50–54Jahre

55–59Jahre

60–64Jahre

65–69Jahre

70-74Jahre

> 74Jahre

27,9

31,2

32,6

34,3

38,1

38,6

39,3

42,9

42,7

41,6

45,4

45,4

43,0

46,9

46,0

44,2

46,9

45,9

44,4

47,1

45,8

44,9

46,9

45,6

44,7

46,9

44,7

44,4

45,6

43,1

42,9

43,9

40,9

39,2

40,4

37,9

36,0

36,8

39,2

Gesamtwerte Deutschland 2011: 42,32006: 45,22001: 44,1

14 Private Kreditaufnahme in Deutschland

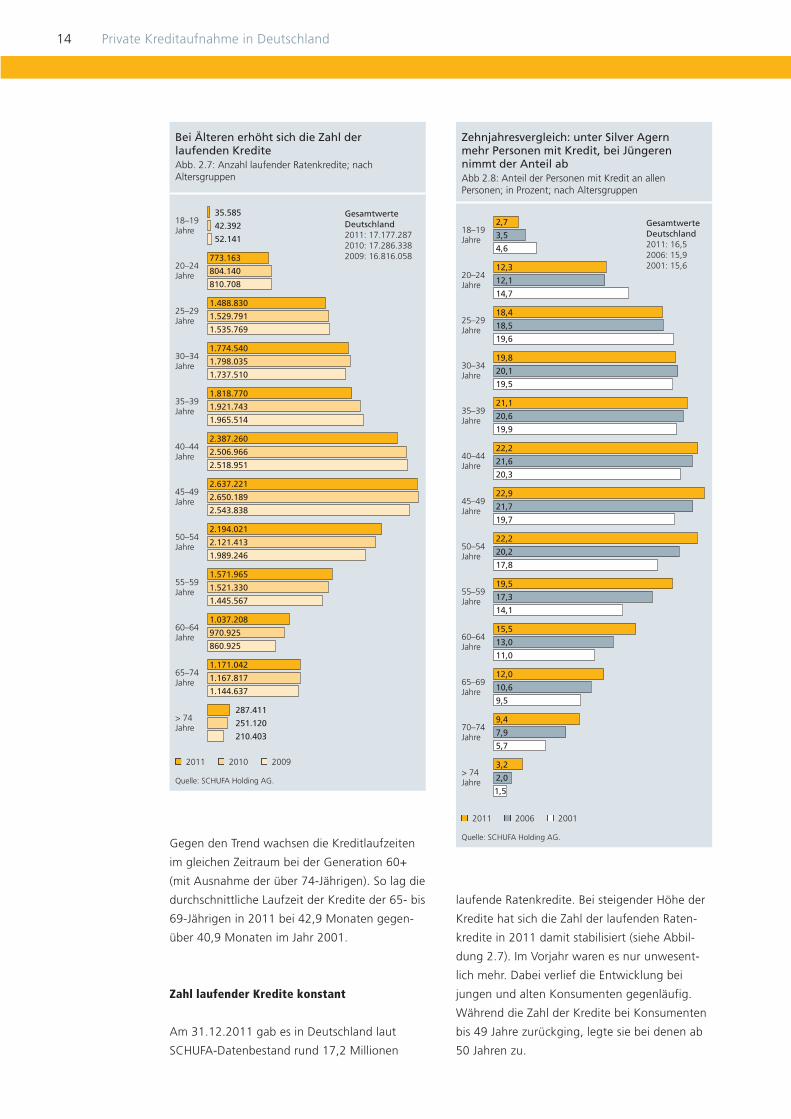

Gegen den Trend wachsen die Kreditlaufzeiten

im gleichen Zeitraum bei der Generation 60+

(mit Ausnahme der über 74-Jährigen). So lag die

durchschnittliche Laufzeit der Kredite der 65- bis

69-Jährigen in 2011 bei 42,9 Monaten gegen-

über 40,9 Monaten im Jahr 2001.

Zahl laufender Kredite konstant

Am 31.12.2011 gab es in Deutschland laut

SCHUFA-Datenbestand rund 17,2 Millionen

laufende Ratenkredite. Bei steigender Höhe der

Kredite hat sich die Zahl der laufenden Raten-

kredite in 2011 damit stabilisiert (siehe Abbil-

dung 2.7). Im Vorjahr waren es nur unwesent-

lich mehr. Dabei verlief die Entwicklung bei

jungen und alten Konsumenten gegenläufig.

Während die Zahl der Kredite bei Konsumenten

bis 49 Jahre zurückging, legte sie bei denen ab

50 Jahren zu.

Zehnjahresvergleich: unter Silver Agern mehr Personen mit Kredit, bei Jüngerennimmt der Anteil abAbb 2.8: Anteil der Personen mit Kredit an allen Personen; in Prozent; nach Altersgruppen

2011 2006 2001

Quelle: SCHUFA Holding AG.

18–19Jahre

20–24Jahre

25–29Jahre

30–34Jahre

35–39Jahre

40–44Jahre

45–49Jahre

50–54Jahre

55–59Jahre

60–64Jahre

65–69Jahre

70–74Jahre

> 74Jahre

2,7

3,5

4,6

12,3

12,1

14,7

18,4

18,5

19,6

19,8

20,1

19,5

21,1

20,6

19,9

22,2

21,6

20,3

22,9

21,7

19,7

22,2

20,2

17,8

19,5

17,3

14,1

15,5

13,0

11,0

12,0

10,6

9,5

9,4

7,9

5,7

3,2

2,0

1,5

Bei Älteren erhöht sich die Zahl der laufenden KrediteAbb. 2.7: Anzahl laufender Ratenkredite; nach Alters gruppen

2011 2010 2009

Quelle: SCHUFA Holding AG.

18–19Jahre

20–24Jahre

25–29Jahre

30–34Jahre

35–39Jahre

40–44Jahre

45–49Jahre

50–54Jahre

55–59Jahre

60–64Jahre

65–74Jahre

> 74Jahre

35.585

42.392

52.141

773.163

804.140

810.708

1.488.830

1.529.791

1.535.769

1.774.540

1.798.035

1.737.510

1.818.770

1.921.743

1.965.514

2.387.260

2.506.966

2.518.951

2.637.221

2.650.189

2.543.838

2.194.021

2.121.413

1.989.246

1.571.965

1.521.330

1.445.567

1.037.208

970.925

860.925

1.171.042

1.167.817

1.144.637

287.411

251.120

210.403

Gesamtwerte Deutschland 2011: 17.177.2872010: 17.286.3382009: 16.816.058

Gesamtwerte Deutschland 2011: 16,52006: 15,92001: 15,6

Private Kreditaufnahme in Deutschland 15

Die meisten dieser Kredite wurden von Personen

im Alter zwischen 45 und 49 Jahren aufgenom-

men: insgesamt rund 2,64 Millionen. Auch in

der Altersklasse der 40- bis 44-Jährigen war

2011 die Zahl laufender Ratenkredite mit rund

2,39 Millionen vergleichsweise hoch. Sowohl die

mindestens 74-Jährigen als auch die unter 25-

Jährigen haben dagegen relativ wenige laufende

Kredite. Die Gruppe der 18- und 19-Jährigen

verfügte gerade einmal über 36.000 Kredite –

mit fallender Tendenz: 32 Prozent weniger als

2009.

Generation 60+ entscheidet sich häufiger

für einen Kredit

Bezogen auf den Anteil der Personen mit Kredit

in den jeweiligen Altersgruppen zeigt sich, dass

die unter 25-Jährigen und die über 60-Jährigen

weniger häufig über einen Kredit verfügen. Bei

den 18- bis 19-Jährigen und unter den über 74-

Jährigen sind es sogar jeweils nur rund 3 Pro-

zent. Dahinter verbergen sich aber unterschied -

liche Trends, wie der Zehnjahresvergleich erken-

nen lässt (siehe Abbildung 2.8). Insgesamt nahm

der Anteil der Personen mit Kredit seit 2001 um

0,9 Prozentpunkte auf 16,5 Prozent im Jahr

2011 zu. Während sich der Anteil der 18- bis

19-Jährigen mit Kredit in den vergangenen zehn

Jahren fast halbiert hat, legte er bei den mindes-

tens 35-Jährigen merklich und bei den mindes-

tens 60-Jährigen deutlich zu. Im Vergleich zu

2001 erhöhte sich 2011 der Anteil der Personen

mit Kredit bei den 60- bis 64-Jährigen mit 4,5

Prozentpunkten um fast die Hälfte. Bei den über

74-Jährigen stieg der Anteil um 1,7 Prozent-

punkte auf mehr als das Doppelte. Hier zeigt

sich klar die wachsende Teilnahme der Genera-

tion 60+ am Kreditmarkt sowie deren zuneh-

mende wirtschaftliche Bedeutung.

Kreditgesamtvolumen vergrößert sich

Ein weiterer Indikator zur Be trachtung der priva-

ten Kreditaufnahme ist die Entwicklung der

sogenannten Restschuld. Diese umfasst die sich

aus allen bestehenden Verpflichtungen erge-

bende durchschnittliche Kreditschuld derjenigen

Personen im SCHUFA-Datenbestand, die (min-

destens) einen Raten kredit aufgenommen

haben. Hypothekarkredite und Leasingverträge

sind hierbei nicht einbe zogen.

Im deutschlandweiten Durchschnitt betrugen

die aktuellen Kreditverpflichtungen für jede im

SCHUFA-Datenbestand erfasste Person mit min-

destens einem Kredit im Jahr 2011 insgesamt

8.627 Euro (siehe Abbildung 2.9). Sie sind damit

gegenüber dem Vorjahr um 310 Euro bzw. 3,7

Prozent gestiegen. Auch im Jahr 2009 lag die

Die Rest-

schuld umfasst

die noch

bestehenden

Verpflichtungen

aus laufenden

Ratenkredit -

verträgen.

Durchschnittliche Restschuld steigt 2011 wieder an Abb. 2.9: Durchschnittliche aktuelle Restschuld ausRatenkrediten; nach Altersgruppen; in Euro

2011 2010 2009

Quelle: SCHUFA Holding AG.

18–19Jahre

20–24Jahre

25–29Jahre

30–34Jahre

35–39Jahre

40–44Jahre

45–49Jahre

50–54Jahre

55–59Jahre

60–64Jahre

65–74Jahre

> 74Jahre

3.159

2.678

2.647

5.141

4.886

5.076

6.814

6.589

6.714

8.063

7.825

7.983

9.130

8.854

8.974

9.680

9.312

9.362

9.783

9.392

9.430

9.787

9.431

9.420

9.493

9.113

9.136

8.774

8.552

8.596

7.040

6.787

6.830

5.178

5.052

5.099

GesamtwerteDeutschland2011: 8.6272010: 8.3172009: 8.382

16 Private Kreditaufnahme in Deutschland

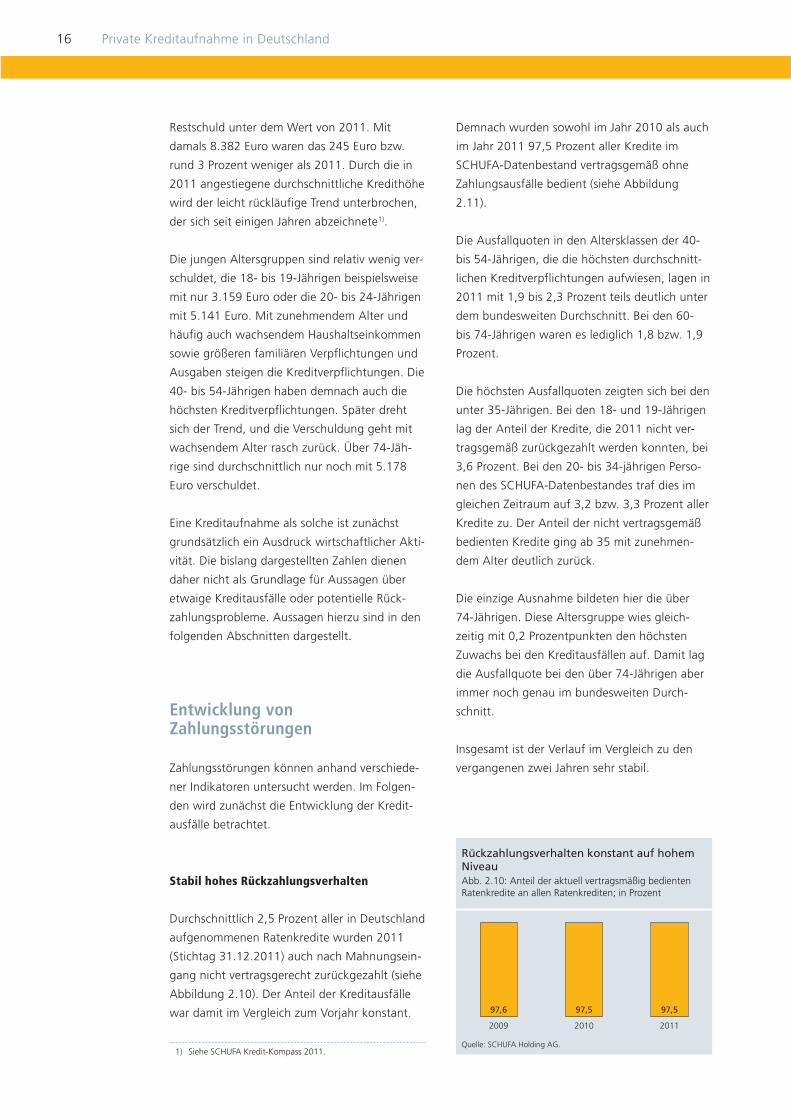

Restschuld unter dem Wert von 2011. Mit

damals 8.382 Euro waren das 245 Euro bzw.

rund 3 Prozent weniger als 2011. Durch die in

2011 angestiegene durchschnittliche Kredithöhe

wird der leicht rückläufige Trend unterbrochen,

der sich seit einigen Jahren abzeichnete1).

Die jungen Altersgruppen sind relativ wenig ver-

schuldet, die 18- bis 19-Jährigen beispielsweise

mit nur 3.159 Euro oder die 20- bis 24-Jährigen

mit 5.141 Euro. Mit zunehmendem Alter und

häufig auch wachsendem Haushaltseinkommen

sowie größeren familiären Verpflichtungen und

Ausgaben steigen die Kreditverpflich tungen. Die

40- bis 54-Jährigen haben demnach auch die

höchsten Kreditverpflichtungen. Später dreht

sich der Trend, und die Verschuldung geht mit

wachsendem Alter rasch zurück. Über 74-Jäh-

rige sind durchschnittlich nur noch mit 5.178

Euro verschuldet.

Eine Kreditaufnahme als solche ist zunächst

grundsätzlich ein Ausdruck wirtschaftlicher Akti-

vität. Die bislang dargestellten Zahlen dienen

daher nicht als Grundlage für Aussagen über

etwaige Kreditausfälle oder potentielle Rück -

zahlungsprobleme. Aussagen hierzu sind in den

folgenden Abschnitten dargestellt.

Entwicklung von Zahlungsstörungen

Zahlungsstörungen können anhand verschiede-

ner Indikatoren untersucht werden. Im Folgen-

den wird zunächst die Entwicklung der Kredit-

ausfälle betrachtet.

Stabil hohes Rückzahlungsverhalten

Durchschnittlich 2,5 Prozent aller in Deutschland

aufgenommenen Ratenkredite wurden 2011

(Stichtag 31.12.2011) auch nach Mahnungsein-

gang nicht vertragsgerecht zurückgezahlt (siehe

Abbildung 2.10). Der Anteil der Kreditausfälle

war damit im Vergleich zum Vorjahr konstant.

Demnach wurden sowohl im Jahr 2010 als auch

im Jahr 2011 97,5 Prozent aller Kredite im

SCHUFA-Datenbestand vertragsgemäß ohne

Zahlungsausfälle bedient (siehe Abbildung

2.11).

Die Ausfallquoten in den Altersklassen der 40-

bis 54-Jährigen, die die höchsten durchschnitt -

lichen Kreditverpflichtungen aufwiesen, lagen in

2011 mit 1,9 bis 2,3 Prozent teils deutlich unter

dem bundesweiten Durchschnitt. Bei den 60-

bis 74-Jährigen waren es lediglich 1,8 bzw. 1,9

Prozent.

Die höchsten Ausfallquoten zeigten sich bei den

unter 35-Jährigen. Bei den 18- und 19-Jährigen

lag der Anteil der Kredite, die 2011 nicht ver-

tragsgemäß zurückgezahlt werden konnten, bei

3,6 Prozent. Bei den 20- bis 34-jährigen Perso-

nen des SCHUFA-Daten bestandes traf dies im

gleichen Zeitraum auf 3,2 bzw. 3,3 Prozent aller

Kredite zu. Der Anteil der nicht vertragsgemäß

bedienten Kredite ging ab 35 mit zunehmen-

dem Alter deutlich zurück.

Die einzige Ausnahme bildeten hier die über

74-Jährigen. Diese Altersgruppe wies gleich -

zeitig mit 0,2 Prozentpunkten den höchsten

Zuwachs bei den Kreditausfällen auf. Damit lag

die Ausfallquote bei den über 74-Jährigen aber

immer noch genau im bundesweiten Durch-

schnitt.

Insgesamt ist der Verlauf im Vergleich zu den

vergangenen zwei Jahren sehr stabil.

1) Siehe SCHUFA Kredit-Kompass 2011.

Rückzahlungsverhalten konstant auf hohemNiveauAbb. 2.10: Anteil der aktuell vertragsmäßig bedientenRatenkredite an allen Ratenkrediten; in Prozent

Quelle: SCHUFA Holding AG.

97,6 97,5 97,5

201120102009

Private Kreditaufnahme in Deutschland 17

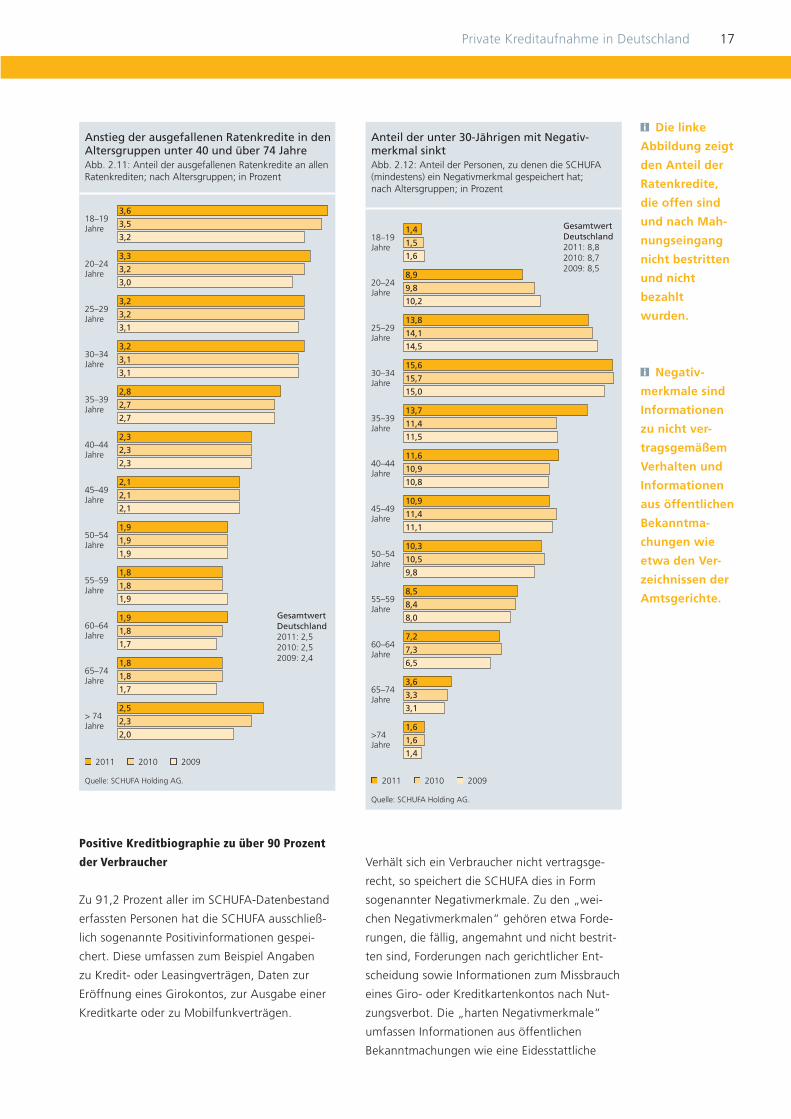

Positive Kreditbiographie zu über 90 Prozent

der Verbraucher

Zu 91,2 Prozent aller im SCHUFA-Datenbestand

erfassten Personen hat die SCHUFA ausschließ-

lich sogenannte Positivinformationen gespei-

chert. Diese umfassen zum Beispiel Angaben

zu Kredit- oder Leasingverträgen, Daten zur

Eröffnung eines Girokontos, zur Ausgabe einer

Kreditkarte oder zu Mobilfunkverträgen.

Verhält sich ein Verbraucher nicht vertragsge-

recht, so speichert die SCHUFA dies in Form

sogenannter Negativmerkmale. Zu den „wei-

chen Negativmerkmalen“ gehören etwa Forde-

rungen, die fällig, angemahnt und nicht bestrit-

ten sind, Forderungen nach gerichtlicher Ent-

scheidung sowie Informationen zum Missbrauch

eines Giro- oder Kreditkartenkontos nach Nut-

zungsverbot. Die „harten Negativmerkmale“

umfassen Informationen aus öffentlichen

Bekanntmachungen wie eine Eidesstattliche

Die linke

Abbildung zeigt

den Anteil der

Ratenkredite,

die offen sind

und nach Mah-

nungseingang

nicht bestritten

und nicht

bezahlt

wurden.

Negativ -

merkmale sind

Informationen

zu nicht ver-

tragsgemäßem

Verhalten und

Informationen

aus öffentlichen

Bekanntma-

chungen wie

etwa den Ver-

zeichnissen der

Amtsgerichte.

Anteil der unter 30-Jährigen mit Negativ -merkmal sinkt Abb. 2.12: Anteil der Personen, zu denen die SCHUFA(mindestens) ein Negativmerkmal gespeichert hat; nach Altersgruppen; in Prozent

2011 2010 2009

Quelle: SCHUFA Holding AG.

18–19Jahre

20–24Jahre

25–29Jahre

30–34Jahre

35–39Jahre

40–44Jahre

45–49Jahre

50–54Jahre

55–59Jahre

60–64Jahre

65–74Jahre

>74Jahre

1,4

1,5

1,6

8,9

9,8

10,2

13,8

14,1

14,5

15,6

15,7

15,0

13,7

11,4

11,5

11,6

10,9

10,8

10,9

11,4

11,1

10,3

10,5

9,8

8,5

8,4

8,0

7,2

7,3

6,5

3,6

3,3

3,1

1,6

1,6

1,4

GesamtwertDeutschland2011: 8,82010: 8,72009: 8,5

Anstieg der ausgefallenen Raten kredite in denAltersgruppen unter 40 und über 74 Jahre Abb. 2.11: Anteil der ausgefallenen Ratenkredite an allen Raten krediten; nach Altersgruppen; in Prozent

2011 2010 2009

18–19Jahre

20–24Jahre

25–29Jahre

30–34Jahre

35–39Jahre

40–44Jahre

45–49Jahre

50–54Jahre

55–59Jahre

60–64Jahre

65–74Jahre

> 74Jahre

3,6

3,5

3,2

3,3

3,2

3,0

3,2

3,2

3,1

3,2

3,1

3,1

2,8

2,7

2,7

2,3

2,3

2,3

2,1

2,1

2,1

1,9

1,9

1,9

1,8

1,8

1,9

1,9

1,8

1,7

1,8

1,8

1,7

2,5

2,3

2,0

GesamtwertDeutschland2011: 2,52010: 2,52009: 2,4

Quelle: SCHUFA Holding AG.

18 Private Kreditaufnahme in Deutschland

Versicherung (EV), einen Haftbefehl zur Abgabe

einer Eidesstattlichen Versicherung oder Infor-

mationen zu einem Verbraucherinsolvenzver -

fahren.

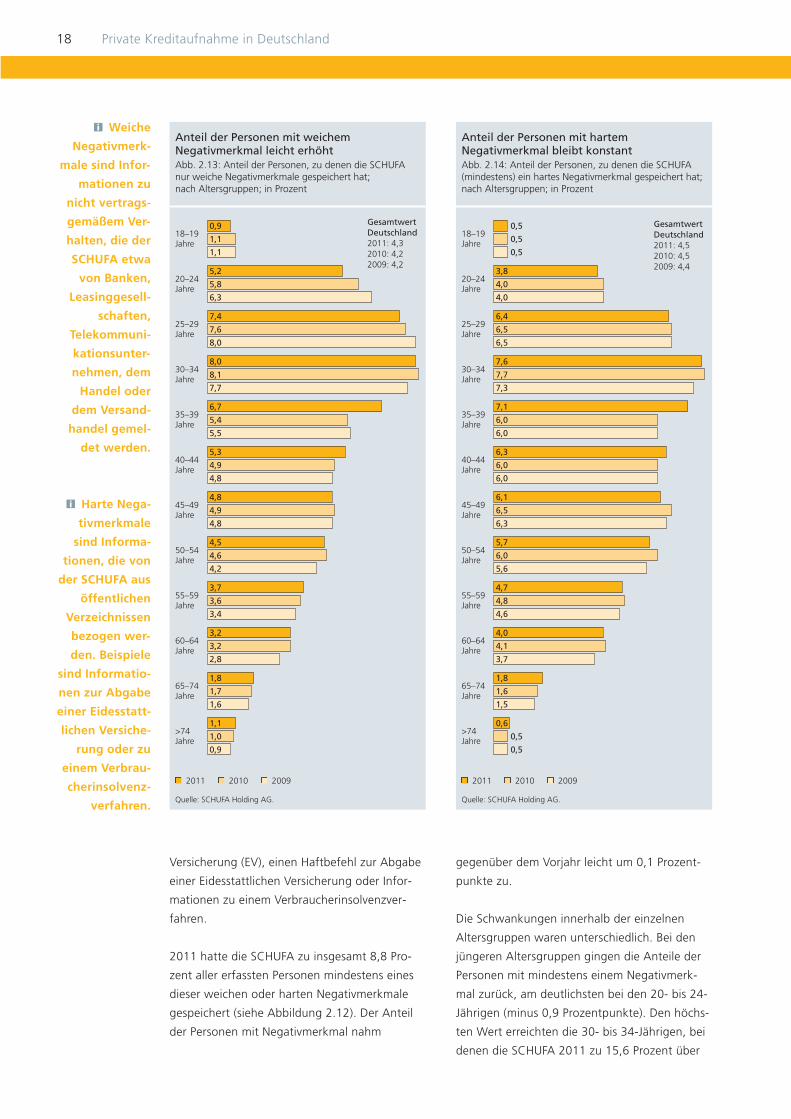

2011 hatte die SCHUFA zu insgesamt 8,8 Pro-

zent aller erfassten Personen mindestens eines

dieser weichen oder harten Negativmerkmale

gespeichert (siehe Abbildung 2.12). Der Anteil

der Personen mit Negativmerkmal nahm

gegenüber dem Vorjahr leicht um 0,1 Prozent-

punkte zu.

Die Schwankungen innerhalb der einzelnen

Altersgruppen waren unterschiedlich. Bei den

jüngeren Altersgruppen gingen die Anteile der

Personen mit mindestens einem Negativmerk-

mal zurück, am deutlichsten bei den 20- bis 24-

Jährigen (minus 0,9 Prozentpunkte). Den höchs-

ten Wert erreichten die 30- bis 34-Jährigen, bei

denen die SCHUFA 2011 zu 15,6 Prozent über

Weiche

Negativmerk-

male sind Infor-

mationen zu

nicht vertrags-

gemäßem Ver-

halten, die der

SCHUFA etwa

von Banken,

Leasinggesell-

schaften,

Telekommuni-

kationsunter-

nehmen, dem

Handel oder

dem Versand -

handel gemel-

det werden.

Harte Nega-

tivmerkmale

sind Informa -

tionen, die von

der SCHUFA aus

öffentlichen

Verzeichnissen

bezogen wer-

den. Beispiele

sind Informatio-

nen zur Abgabe

einer Eidesstatt-

lichen Versiche-

rung oder zu

einem Verbrau-

cherinsolvenz-

verfahren.

Anteil der Personen mit weichem Negativmerkmal leicht erhöht Abb. 2.13: Anteil der Personen, zu denen die SCHUFAnur weiche Negativmerkmale gespeichert hat; nach Altersgruppen; in Prozent

2011 2010 2009

Quelle: SCHUFA Holding AG.

18–19Jahre

20–24Jahre

25–29Jahre

30–34Jahre

35–39Jahre

40–44Jahre

45–49Jahre

50–54Jahre

55–59Jahre

60–64Jahre

65–74Jahre

>74Jahre

0,9

1,1

1,1

5,2

5,8

6,3

7,4

7,6

8,0

8,0

8,1

7,7

6,7

5,4

5,5

5,3

4,9

4,8

4,8

4,9

4,8

4,5

4,6

4,2

3,7

3,6

3,4

3,2

3,2

2,8

1,8

1,7

1,6

1,1

1,0

0,9

GesamtwertDeutschland2011: 4,32010: 4,22009: 4,2

Anteil der Personen mit hartem Negativmerkmal bleibt konstantAbb. 2.14: Anteil der Personen, zu denen die SCHUFA (mindestens) ein hartes Negativmerkmal gespeichert hat; nach Altersgruppen; in Prozent

2011 2010 2009

Quelle: SCHUFA Holding AG.

18–19Jahre

20–24Jahre

25–29Jahre

30–34Jahre

35–39Jahre

40–44Jahre

45–49Jahre

50–54Jahre

55–59Jahre

60–64Jahre

65–74Jahre

>74Jahre

3,8

4,0

4,0

0,5

0,5

0,5

6,4

6,5

6,5

7,6

7,7

7,3

7,1

6,0

6,0

6,3

6,0

6,0

6,1

6,5

6,3

5,7

6,0

5,6

4,7

4,8

4,6

4,0

4,1

3,7

1,8

1,6

1,5

0,6

0,5

0,5

GesamtwertDeutschland2011: 4,52010: 4,52009: 4,4

Private Kreditaufnahme in Deutschland 19

Negativ informationen verfügt. Die über 60-Jäh-

rigen liegen bei den Negativmerkmalen deutlich

unter dem Schnitt. Bei den 60- bis 64-Jährigen

haben 7,2 Prozent mindestens ein Negativmerk-

mal, bei den 65- bis 74-Jährigen sind es 3,6 Pro-

zent und bei den über 74-Jährigen nur noch 1,6

Prozent. Hier waren die Zahlen in den vergange-

nen Jahren recht stabil.

Der Gesamtdurchschnitt aller über 60-Jährigen

liegt bei 3,7 Prozent, also bei deutlich weniger

als der Hälfte des durchschnittlichen Anteils mit

Negativmerkmalen. Diese Auswertungen bele-

gen eine hohe Rückzahlungswahrscheinlichkeit

und Zuverlässigkeit der Generation 60+.

Leichte Zunahme weicher

Negativmerkmale

Die Erhöhung des Anteils der Personen mit

Negativmerkmal ist vor allem auf einen leichten

Anstieg bei den weichen Negativmerkmalen

zurückzuführen. Der Anteil der Personen mit nur

weichen Negativmerkmalen erhöhte sich 2011

bundesweit auf 4,3 Prozent. Im Vorjahr waren

es 4,2 Prozent (siehe Abbildung 2.13).

Der höchste Anteil an Personen mit nur weichen

Negativmerkmalen war 2011 mit 8,0 Prozent in

der Altersklasse zwischen 30 und 34 Jahren zu

beobachten. In den höheren Altersklassen sinkt

der Anteil der Personen mit nur weichem Nega-

tivmerkmal kontinuierlich ab. Ab 65 Jahren liegt

der Anteil nur noch bei 1,8 und ab 74 Jahren

bei lediglich 1,1 Prozent. Auch die Gruppe der

18- und 19-Jährigen sind mit 0,9 Prozent kaum

betroffen.

Die Schwankungen innerhalb der einzelnen

Altersgruppen reichen von einem Rückgang um

0,6 Prozentpunkte bei den 20- bis 24- Jährigen

bis zu einer Zunahme um 1,3 Prozent punkte bei

den 35- bis 39-Jährigen und um 0,4 Prozent-

punkten bei den 40- bis 44-Jährigen. Bei den

Personen unter 30 Jahren setzte sich der seit

2009 zu beobachtende Rückgang bei den wei-

chen Negativmerkmalen fort.

Anteil von Personen mit harten

Negativmerkmalen stabil

Zu 4,5 Prozent der Personen ihres Datenbestan-

des hatte die SCHUFA 2011 (mindestens) ein

hartes Negativmerkmal gespeichert (siehe Abbil-

dung 2.14). Das waren genauso viele wie im

Vorjahr. Die 30- bis 34-Jährigen und die 35- bis

39-Jährigen hatten mit 7,6 bzw. 7,1 Prozent

relativ häufig harte Negativmerkmale. Bei Letz-

teren ist auch ein relativ hoher Anstieg gegen-

über 2010 festzustellen (+1,1 Prozentpunkte).

Dagegen verzeichneten die meisten anderen

Altersgruppen Rückgänge.

Im Vergleich zu den weichen Negativmerkmalen

ist die Verteilung zwischen den Altersgruppen

etwas symmetrischer (Glockenform). Auch bei

den harten Negativmerkmalen liegen die 18-

und 19-Jährigen sowie die mindestens 65-Jähri-

gen deutlich unter dem Schnitt.

Der Gesamtdurchschnitt aller über 60-Jährigen

liegt sowohl bei den weichen als auch den har-

ten Negativmerkmalen bei 1,9 bzw. 1,8 Prozent

und damit bei weniger als der Hälfte des durch-

schnittlichen Anteils.

Zahlungsstörungen im regionalen Vergleich

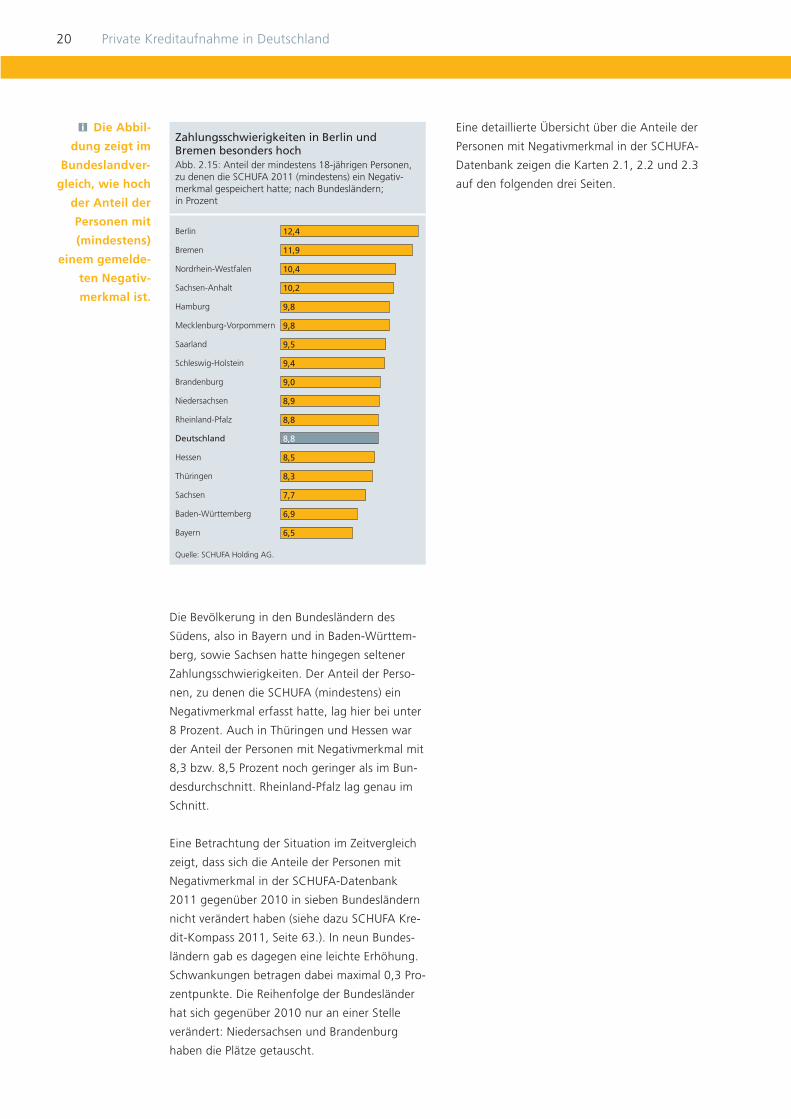

Der regionale Vergleich zeigt, dass Personen,

die in den Bundesländern Berlin und Bremen

leben, besonders häufig Zahlungsschwierigkei-

ten haben (siehe Abbildung 2.15). Während die

SCHUFA Ende 2011 im Bundesdurchschnitt zu

8,8 Prozent aller in ihrer Datenbank erfassten

Personen (mindestens) ein Negativmerkmal

gespeichert hatte, lag der Anteil der Personen,

auf die dies zutraf, in Berlin bei 12,4 Prozent

und in Bremen bei 11,9 Prozent. Auch in Nord-

rhein-Westfalen (10,4 Prozent), Sachsen-Anhalt

(10,2 Prozent) sowie Hamburg und Mecklen-

burg-Vorpommern (je 9,8 Prozent) lagen die

Anteile der Personen mit Zahlungsschwierig -

keiten mindestens 1 Prozentpunkt über dem

Bundesdurchschnitt.

20 Private Kreditaufnahme in Deutschland

Die Bevölkerung in den Bundesländern des

Südens, also in Bayern und in Baden-Württem-

berg, sowie Sachsen hatte hingegen seltener

Zahlungsschwierigkeiten. Der Anteil der Perso-

nen, zu denen die SCHUFA (mindestens) ein

Negativmerkmal erfasst hatte, lag hier bei unter

8 Prozent. Auch in Thüringen und Hessen war

der Anteil der Personen mit Negativmerkmal mit

8,3 bzw. 8,5 Prozent noch geringer als im Bun-

desdurchschnitt. Rheinland-Pfalz lag genau im

Schnitt.

Eine Betrachtung der Situation im Zeitvergleich

zeigt, dass sich die Anteile der Personen mit

Negativmerkmal in der SCHUFA-Datenbank

2011 gegenüber 2010 in sieben Bundesländern

nicht verändert haben (siehe dazu SCHUFA Kre-

dit-Kompass 2011, Seite 63.). In neun Bundes-

ländern gab es dagegen eine leichte Erhöhung.

Schwankungen betragen dabei maximal 0,3 Pro-

zentpunkte. Die Reihenfolge der Bundesländer

hat sich gegenüber 2010 nur an einer Stelle

verändert: Niedersachsen und Brandenburg

haben die Plätze getauscht.

Eine detaillierte Übersicht über die Anteile der

Personen mit Negativmerkmal in der SCHUFA-

Datenbank zeigen die Karten 2.1, 2.2 und 2.3

auf den folgenden drei Seiten.

Die Abbil-

dung zeigt im

Bundeslandver-

gleich, wie hoch

der Anteil der

Personen mit

(mindestens)

einem gemelde-

ten Negativ-

merkmal ist.

Zahlungsschwierigkeiten in Berlin und Bremen besonders hochAbb. 2.15: Anteil der mindestens 18-jährigen Personen,zu denen die SCHUFA 2011 (mindestens) ein Negativ-merkmal gespeichert hatte; nach Bundesländern; in Prozent

Quelle: SCHUFA Holding AG.

Berlin

Bremen

Nordrhein-Westfalen

Sachsen-Anhalt

Hamburg

Mecklenburg-Vorpommern

Saarland

Schleswig-Holstein

Brandenburg

Niedersachsen

Rheinland-Pfalz

Deutschland

Hessen

Thüringen

Sachsen

Baden-Württemberg

Bayern

12,4

11,9

10,4

10,2

9,8

9,8

9,5

9,4

9,0

8,9

8,8

8,5

8,3

7,7

6,9

6,5

8,8

Private Kreditaufnahme in Deutschland 21

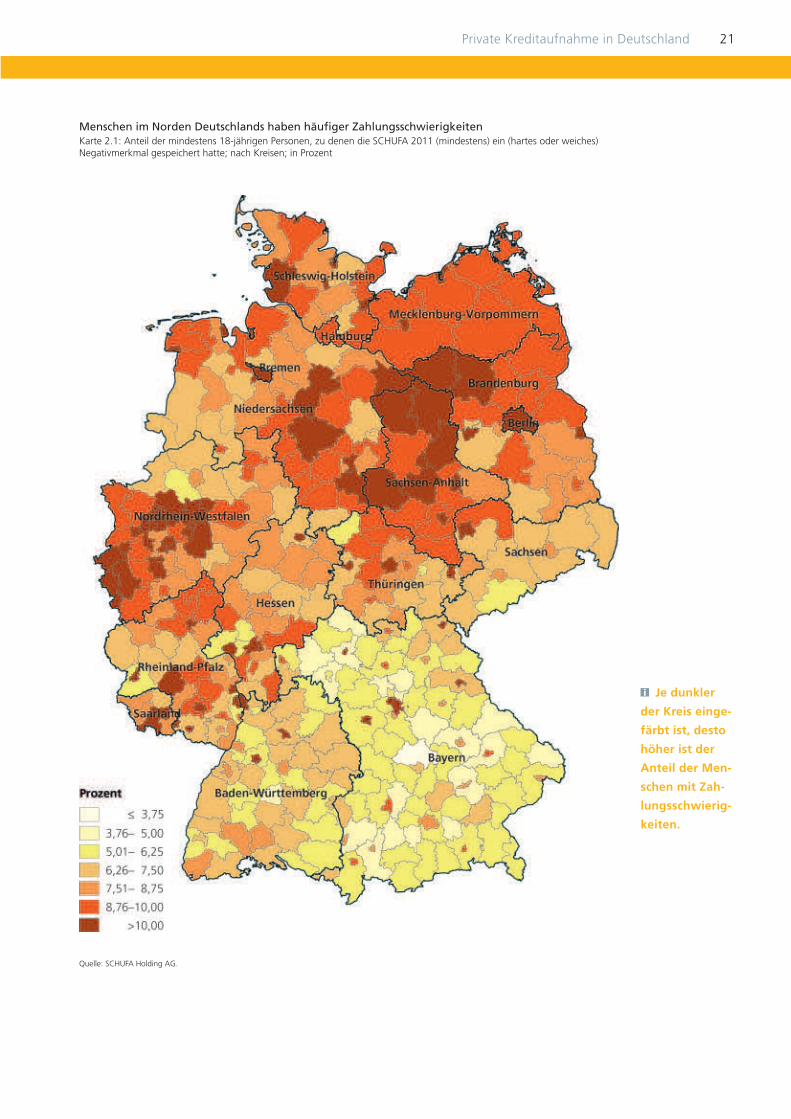

Je dunkler

der Kreis einge-

färbt ist, desto

höher ist der

Anteil der Men-

schen mit Zah-

lungsschwierig-

keiten.

Menschen im Norden Deutschlands haben häufiger ZahlungsschwierigkeitenKarte 2.1: Anteil der mindestens 18-jährigen Personen, zu denen die SCHUFA 2011 (mindestens) ein (hartes oder weiches)Negativ merkmal gespeichert hatte; nach Kreisen; in Prozent

Quelle: SCHUFA Holding AG.

22 Private Kreditaufnahme in Deutschland

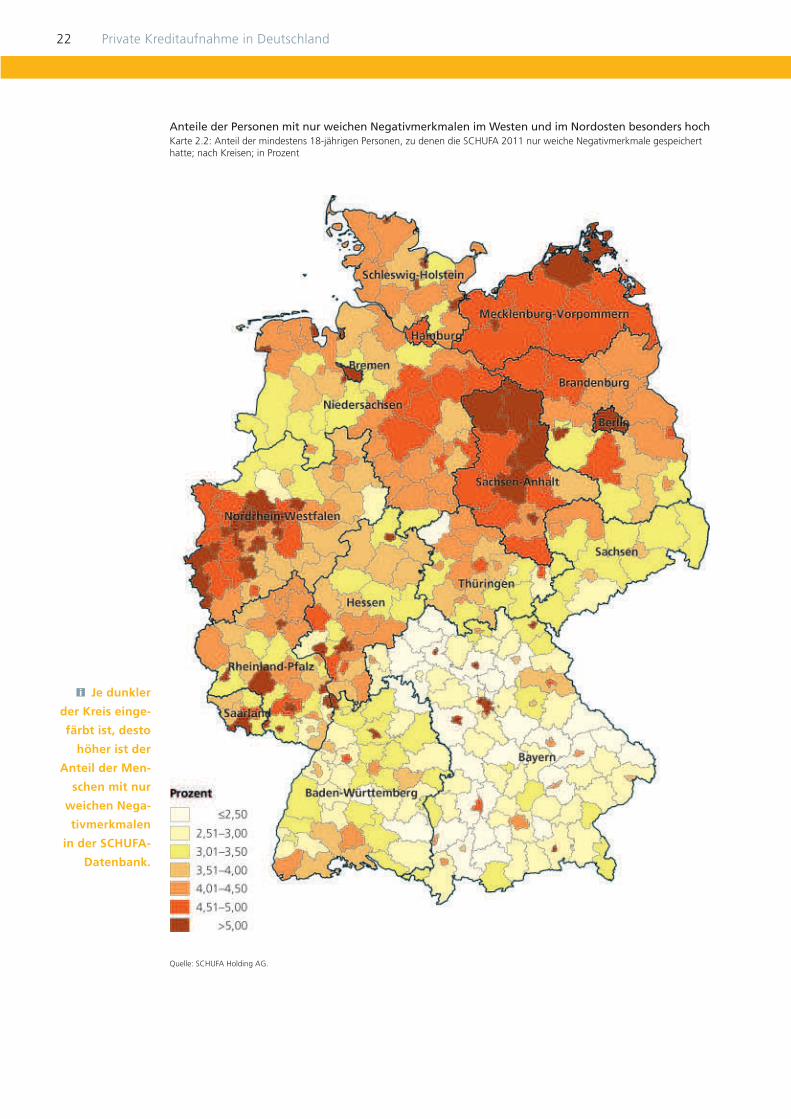

Je dunkler

der Kreis einge-

färbt ist, desto

höher ist der

Anteil der Men-

schen mit nur

weichen Nega-

tivmerkmalen

in der SCHUFA-

Datenbank.

Anteile der Personen mit nur weichen Negativmerkmalen im Westen und im Nordosten besonders hoch Karte 2.2: Anteil der mindestens 18-jährigen Personen, zu denen die SCHUFA 2011 nur weiche Negativmerkmale gespeicherthatte; nach Kreisen; in Prozent

Quelle: SCHUFA Holding AG.

Private Kreditaufnahme in Deutschland 23

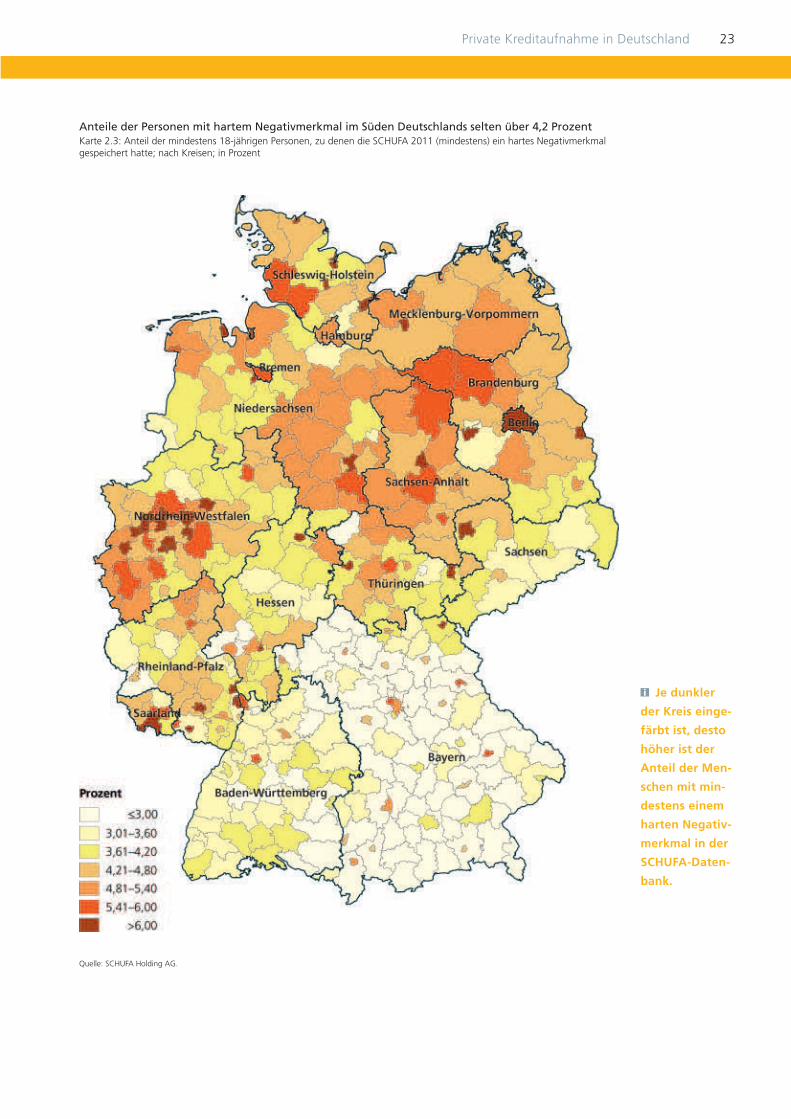

Je dunkler

der Kreis einge-

färbt ist, desto

höher ist der

Anteil der Men-

schen mit min-

destens einem

harten Negativ-

merkmal in der

SCHUFA-Daten-

bank.

Anteile der Personen mit hartem Negativmerkmal im Süden Deutschlands selten über 4,2 Prozent Karte 2.3: Anteil der mindestens 18-jährigen Personen, zu denen die SCHUFA 2011 (mindestens) ein hartes Negativmerkmalgespeichert hatte; nach Kreisen; in Prozent

Quelle: SCHUFA Holding AG.

24 Private Kreditaufnahme in Deutschland

Risiken der privaten Kreditaufnahme

Das SCHUFA-Risikomodell

Das von der SCHUFA 2004 entwickelte Risiko-

modell teilt die Stufen der Verschuldung in vier

unterschiedliche Risikobereiche ein. Basierend

auf einem Indikatorenmodell, sind beispiels-

weise Analysen über den Verlauf einer Ver-

und Überschuldung möglich. Die Risikostufen

werden wie folgt gebildet:

Risikostufe Grün:

kein negatives Merkmal und ohne jegliche

aktuelle Kreditverpflichtung

kein negatives Merkmal und mit aktueller

Kreditverpflichtung und SCHUFA-Risikoquote

nach Score < 10 Prozent

Risikostufe Gelb:

nur noch erledigte Negativmerkmale

kein negatives Merkmal und mit aktueller

Kreditverpflichtung und SCHUFA-Risikoquote

nach Score M 10 Prozent

ein aktuelles Negativmerkmal einer Nichtbank

mehr als ein aktuelles Negativmerkmal von

Nichtbanken

Sogenannte Nichtbanken sind Unternehmen aus

Branchen, die Kredite vergeben, die an ihre

eigentlichen Leistungen gekoppelt sind (Handel,

Versandhandel, Internethandel, Telekommunika-

tion etc.).

Risikostufe Orange:

ein offenes Negativmerkmal von einer Bank

jünger als ein Jahr

ein offenes Negativmerkmal von einer Bank

jünger als ein Jahr und von Nichtbanken

mehr als ein offenes Negativmerkmal von

mindestens einer Bank jünger als ein Jahr

Negativmerkmalhistorie bei mindestens einer

Bank von ein bis drei Jahren

Offene Negativmerkmale sind Zahlungsausfälle,

also offene, ausreichend gemahnte und unbe-

strittene Forderungen.

Risikostufe Rot:

Merkmal Eidesstattliche Versicherung (EV)

oder Haftbefehl zur Abgabe einer EV

Merkmal der Privatinsolvenz

Personen mit Suchauftrag

Personen mit Suchauftrag sind Personen, gegen-

über denen ein Vertragspartner der SCHUFA

eine offene, ausreichend gemahnte und unbe-

strittene Forderung besitzt, die aber unbekannt

verzogen sind.

SCHUFA-Risikomodell zeigt leichte Abnahme

einer kritischen Verschuldung

Die Zuordnung der Bevölkerung zu den einzel-

nen Risikostufen nach dem SCHUFA-Risiko -

modell zeigt, dass die SCHUFA 90,2 Prozent der

Personen, zu denen sie 2011 Daten gespeichert

hatte, als nicht von Überschuldung bedroht

ansieht (siehe Tabelle 2.1). Zu diesen insgesamt

rund 59,7 Millionen Per sonen liegen keine Hin-

weise auf Zahlungs probleme vor. Im Jahr 2010

befanden sich 89,7 Prozent in dieser Gruppe.

Die SCHUFA stuft 3,7 Prozent der Personen,

also rund 2,5 Millionen Menschen, in die Risiko-

gruppe Gelb ein. Diese Personen haben ent -

weder erste Zahlungsschwierigkeiten (etwa im

Versandhandel oder gegenüber Telekommuni -

Das Risiko -

modell klassi-

fiziert das

persönliche

Verschuldungs -

risiko einer

Person in vier

Warnstufen.

Einstufung der Bevölkerung nach Risikostufen hat sich verbessertTab. 2.1: Anzahl und Anteile der Personen in den Warnstufen des SCHUFA-Risikomodells

Warnstufe Anzahl Anteile 2011 (in Prozent) Anteile 2010 (in Prozent)Grün 59.721.573 90,2 89,7Gelb 2.451.523 3,7 3,7Orange 956.041 1,4 1,5Rot 3.114.364 4,7 5,0gesamt 66.243.501 100 99,91)

1) Die Summe beträgt aufgrund von Rundungen weniger als 100 Prozent. Quelle: SCHUFA Holding AG.

Private Kreditaufnahme in Deutschland 25

kationsanbietern), oder die statistische Wahr-

scheinlichkeit, dass Probleme bei der Kreditrück-

zahlung auftreten könnten, liegt bei über 10

Prozent.

Insgesamt 1,4 Prozent der Personen im SCHUFA-

Datenbestand, insgesamt rund 956.000 Perso-

nen, haben mindestens eine offene Verbindlich-

keit gegenüber einer Bank, die angemahnt und

unbestritten ist. Sie werden in die Risikogruppe

mit der Farbe Orange eingestuft. Im Vorjahr

waren es noch 1,5 Prozent.

Eine Verbesserung gab es auch bei den Perso-

nen, bei denen sich eine kritische finanzielle

Lage abzeichnet. Der Anteil der Personen in

dieser Gruppe sank von 5,0 Prozent im Vorjahr

auf 4,7 Prozent in 2011. Diese rund 3,1 Millio-

nenPersonen wurden in die Warnstufe Rot

eingestuft, da Hinweise auf finanziell kritische

Situationen vorlagen, wie etwa die Abgabe

einer Eidesstattlichen Versicherung oder Infor-

mationen zu einem Verbraucherinsolvenz -

verfahren.

Der SCHUFA-Privatverschuldungsindex (PVI)

Der von der SCHUFA 2006 entwickelte Privat -

verschuldungsindex (PVI) ist ein Instrument,

das nicht nur die historische Entwicklung der

kritischen Anzeichen privater Verschuldung

analysiert, sondern darüber hinaus auch die

künftige, mittelfristige Entwicklung prognosti-

ziert. Die Prognosen des PVI sind einzigartig in

der Überschuldungsforschung, da aus einer

Fülle von Einzelindikatoren die Lage der privaten

Ver- und Überschuldung in Deutschland in

einem einzigen Indexwert für Gesamtdeutsch-

land, die 16 Bundesländer sowie die derzeit

402 Kreise und kreisfreien Städte ausgedrückt

wird.

Der PVI zeigt, inwiefern die private Verschul-

dungs- und Überschuldungsgefahr ab- oder

zugenommen hat und wie stark die kritischen

Anzeichen der privaten Verschuldung in wel-

chen geographischen Regionen ausgeprägt sind.

Um die sehr unterschiedliche regionale Entwick-

lung der privaten Verschuldung darzustellen,

werden Analysen auf Bundes- und Kreisebene

vorgestellt. Je nach Höhe des Indexwertes

befindet sich ein Bundesland bzw. ein Kreis in

der grünen, gelben, orangefarbenen oder roten

Stufe. In den Regionen mit dem niedrigsten

Indexwert sind die kritischen Anzeichen einer

Privatverschuldung am schwächsten ausge-

prägt.

Durch die Ganzjahresprognose hat sich der PVI

in Deutschland zu einem wichtigen Barometer

für die kritischen Anzeichen privater Verschul-

dung entwickelt. Er erhöht die Transparenz

hinsichtlich der Überschuldungslage bzw.

Überschuldungsgefahr von Privatpersonen in

Deutschland. Der PVI dient daher als Frühwarn-

system für die deutsche Volkswirtschaft.

Konstruktion des PVI

Um die verschiedenen Abstufungen der privaten

Überschuldungsgefahr darzustellen, berücksich-

tigt der PVI ein Bündel von messbaren Anzei-

chen der privaten Ver- und Überschuldung. Die

Datengrundlage besteht aus den kreditrelevan-

ten Informationen der SCHUFA Holding AG von

66,2 Millionen volljährigen Privatpersonen in

Deutschland.

Zur Erstellung des PVI wird eine Kombination

aus negativen kreditrelevanten Informationen

für die Wohnbevölkerung individuell betrachtet

und gewichtet. Daraus ergibt sich ein Gesamt-

wert. Zur Berechnung des PVI dienen die soge-

nannten weichen und harten Negativmerkmale.

Diese weichen und harten Negativmerkmale

sind je nach Ausprägung in die drei Stufen Gelb,

Orange und Rot des Risikomodells eingeteilt.

Bei den weichen Negativmerkmalen (gelbe und

orangefarbene Stufe im Risikomodell) handelt es

sich um Zahlungsausfälle bei Nichtbanken und

Banken. Die rote Stufe im Risikomodell enthält

harte Negativmerkmale wie Informationen über

die Abgabe einer Eidesstattlichen Versicherung

oder über eine Privatinsolvenz. Weil die Stufe

Grün des Risikomodells keine Negativmerkmale

aufweist, geht sie nicht in die Berechnung des

Indexes ein.

26 Private Kreditaufnahme in Deutschland

Die Stufen des PVI

Ähnlich wie im Risikomodell werden auch die

PVI-Werte in vier Ausprägungsstufen eingeteilt.

Diese beschreiben, inwiefern kritische Anzei-

chen für eine künftige Verschuldungsgefahr aus-

geprägt sind. Zwar nutzt der PVI die gleiche

Farb einteilung wie das Risikomodell. Es handelt

sich aber um zwei unterschiedliche, unabhän-

gige Indikatoren. Der PVI aggregiert die unter-

schiedlichen Negativinformationen zu einer

Kenngröße und bildet sowohl die historische als

auch die aktuelle und zukünftige Situation der

Verschuldung ab. Er hat daher vor allem auch

einen prognostischen Wert. Der PVI unterteilt

die kritischen Anzeichen einer Verschuldung in

die vier Kategorien:

gering

mäßig

stark

sehr stark

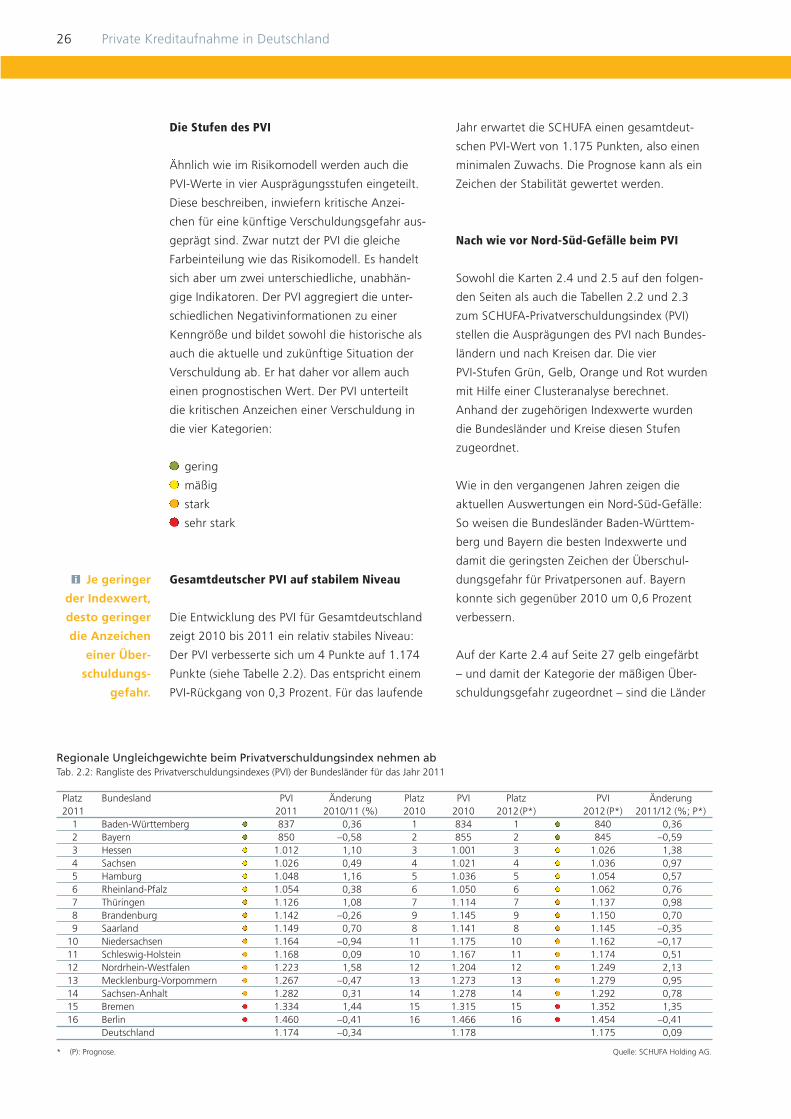

Gesamtdeutscher PVI auf stabilem Niveau

Die Entwicklung des PVI für Gesamtdeutschland

zeigt 2010 bis 2011 ein relativ stabiles Niveau:

Der PVI verbesserte sich um 4 Punkte auf 1.174

Punkte (siehe Tabelle 2.2). Das entspricht einem

PVI-Rückgang von 0,3 Prozent. Für das laufende

Jahr erwartet die SCHUFA einen gesamtdeut-

schen PVI-Wert von 1.175 Punkten, also einen

minimalen Zuwachs. Die Prognose kann als ein

Zeichen der Stabilität gewertet werden.

Nach wie vor Nord-Süd-Gefälle beim PVI

Sowohl die Karten 2.4 und 2.5 auf den folgen-

den Seiten als auch die Tabellen 2.2 und 2.3

zum SCHUFA-Privatverschuldungsindex (PVI)

stellen die Ausprägungen des PVI nach Bundes-

ländern und nach Kreisen dar. Die vier

PVI-Stufen Grün, Gelb, Orange und Rot wurden

mit Hilfe einer Clusteranalyse berechnet.

Anhand der zugehörigen Indexwerte wurden

die Bundesländer und Kreise diesen Stufen

zugeordnet.

Wie in den vergangenen Jahren zeigen die

aktuellen Auswertungen ein Nord-Süd-Gefälle:

So weisen die Bundesländer Baden-Württem-

berg und Bayern die besten Indexwerte und

damit die geringsten Zeichen der Überschul-

dungsgefahr für Privatpersonen auf. Bayern

konnte sich gegenüber 2010 um 0,6 Prozent

verbessern.

Auf der Karte 2.4 auf Seite 27 gelb eingefärbt

– und damit der Kategorie der mäßigen Über-

schuldungsgefahr zugeordnet – sind die Länder

Je geringer

der Indexwert,

desto geringer

die Anzeichen

einer Über-

schuldungs-

gefahr.

Regionale Ungleichgewichte beim Privatverschuldungsindex nehmen abTab. 2.2: Rangliste des Privatverschuldungsindexes (PVI) der Bundesländer für das Jahr 2011

Platz Bundesland PVI Änderung Platz PVI Platz PVI Änderung2011 2011 2010/11 (%) 2010 2010 2012 (P*) 2012 (P*) 2011/12 (%; P*)

1 Baden-Württemberg 837 0,36 1 834 1 840 0,362 Bayern 850 –0,58 2 855 2 845 –0,593 Hessen 1.012 1,10 3 1.001 3 1.026 1,384 Sachsen 1.026 0,49 4 1.021 4 1.036 0,975 Hamburg 1.048 1,16 5 1.036 5 1.054 0,576 Rheinland-Pfalz 1.054 0,38 6 1.050 6 1.062 0,767 Thüringen 1.126 1,08 7 1.114 7 1.137 0,988 Brandenburg 1.142 –0,26 9 1.145 9 1.150 0,709 Saarland 1.149 0,70 8 1.141 8 1.145 –0,35

10 Niedersachsen 1.164 –0,94 11 1.175 10 1.162 –0,1711 Schleswig-Holstein 1.168 0,09 10 1.167 11 1.174 0,5112 Nordrhein-Westfalen 1.223 1,58 12 1.204 12 1.249 2,1313 Mecklenburg-Vorpommern 1.267 –0,47 13 1.273 13 1.279 0,9514 Sachsen-Anhalt 1.282 0,31 14 1.278 14 1.292 0,7815 Bremen 1.334 1,44 15 1.315 15 1.352 1,3516 Berlin 1.460 –0,41 16 1.466 16 1.454 –0,41

Deutschland 1.174 –0,34 1.178 1.175 0,09

* (P): Prognose. Quelle: SCHUFA Holding AG.

Private Kreditaufnahme in Deutschland 27

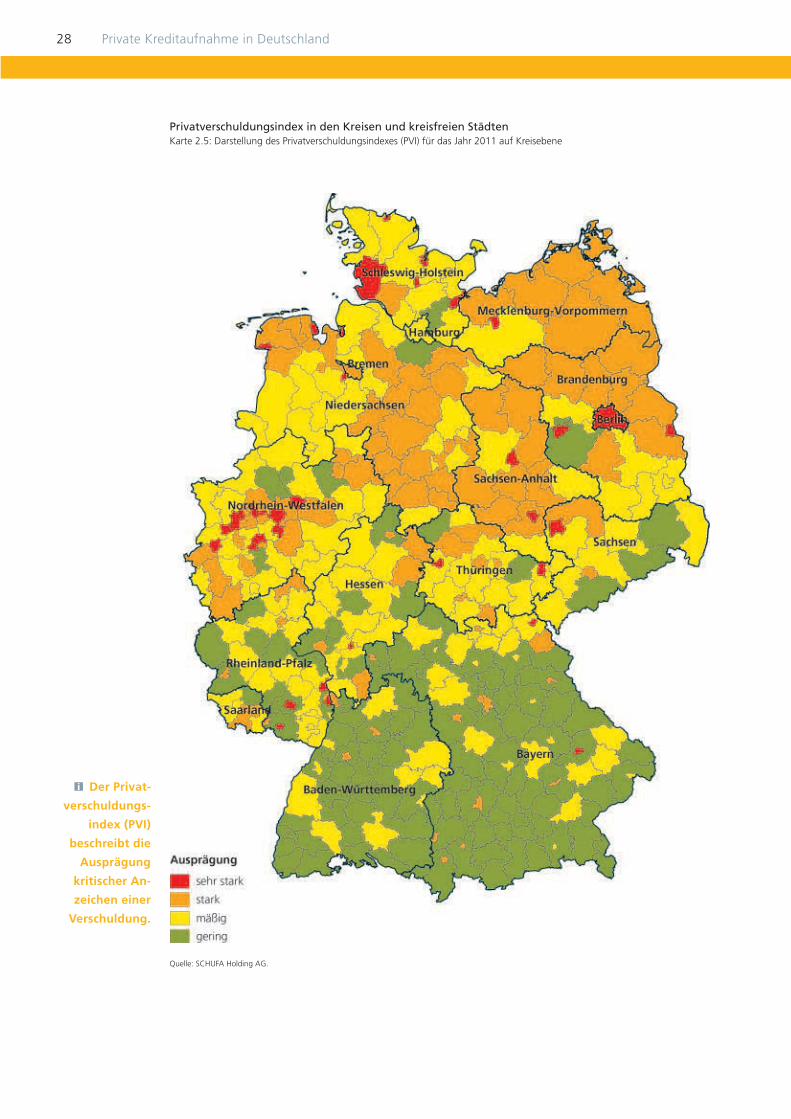

Der Privat-

verschuldungs-

index (PVI)

beschreibt die

Ausprägung

kritischer

Anzeichen einer

Verschuldung.

Privatverschuldungsindex in den BundesländernKarte 2.4: Darstellung des Privatverschuldungsindexes (PVI) für das Jahr 2011 auf Bundeslandebene

Quelle: SCHUFA Holding AG.

28 Private Kreditaufnahme in Deutschland

Der Privat-

verschuldungs-

index (PVI)

beschreibt die

Ausprägung

kritischer An -

zeichen einer

Verschuldung.

Privatverschuldungsindex in den Kreisen und kreisfreien StädtenKarte 2.5: Darstellung des Privatverschuldungsindexes (PVI) für das Jahr 2011 auf Kreisebene

Quelle: SCHUFA Holding AG.

Private Kreditaufnahme in Deutschland 29

Hessen, Sachsen, Hamburg und Rheinland-Pfalz.

In der Rangfolge aller Bundesländer belegen sie

wie schon im Jahr 2010 auch 2011 die Plätze 3

bis 6. Die Veränderungen der PVI-Werte gegen-

über dem Vorjahr liegen in diesen Bundeslän-

dern in einem Schwankungsbereich von weniger

als 1,2 Prozent.

Die Bundesländer Brandenburg, Saarland,

Niedersachsen, Schleswig-Holstein, Nordrhein-

Westfalen, Mecklenburg-Vorpommern, Sachsen-

Anhalt und Thüringen – in der Karte 2.4 orange

eingefärbt – weisen PVI-Werte auf, die auf eine

höhere private Überschuldungsgefahr hinwei-

sen. Sie belegen die Plätze 8 bis 14 in der Rang-

folge der Bundesländer (siehe Tabelle 2.2).

Die größte Verbesserung erreichte Niedersach-

sen, dessen PVI um knapp 1 Prozent sank und

sich damit von 1.175 auf 1.164 Punkte

bewegte. Damit rückte Niedersachsen in der

Rangfolge der Länder von Platz 11 im Jahr 2010

auf Platz 10 vor. Die SCHUFA-Prognosen für

2012 gehen davon aus, dass das Land dieses

Niveau im laufenden Jahr noch etwas

verbessern wird.

Dagegen haben sich Nordrhein-Westfalen und

Bremen mit einem Anstieg von 1,58 bzw. 1,44

Prozent deutlich verschlechtert. Bremen ist so in

den Bereich einer sehr starken Verschuldungs -

gefahr gerutscht und damit, wie auch bereits

Berlin, in der Karte rot eingefärbt.

Fazit

Zusammenfassend zeigt die Entwicklung der

Indikatoren für die private Kreditaufnahme ein

beständiges Bild. Die Zahl der laufenden Raten-

kredite ist bis Ende 2011 auf 17,2 Millionen

gesunken. Im Jahr zuvor waren es 17,3 Millio-

nen und im Jahr 2009 16,8 Millionen.

Das Interesse an Krediten – gemessen an der

Anzahl der SCHUFA-Anfragen durch die Banken

– ist gestiegen. Die Verbraucher schlossen 2011

aber etwas weniger neue Ratenkreditverträge

ab als 2010 und deutlich weniger als 2009.

Da 2009 von Sondereffekten, etwa durch die

sogenannte „Abwrackprämie“, geprägt war,

ist die Entwicklung als Normalisierung zu

werten.

Demgegenüber erhöhten sich die Kreditvolu-

men. So stieg die durchschnittliche Höhe neu

aufgenommener Kredite zwischen 2010 und

Entwicklung der Verbraucherinsolvenzen

Seit dem 1. Januar 1999 können Verbraucher in

der Bundesrepublik Deutschland nach der Insolvenz-

ordnung in Konkurs gehen. Der Schuldner kann

nach einer sechsjährigen Wohlverhaltensphase von

den im Insolvenz verfahren nicht erfüllten Verbind-

lichkeiten befreit werden. Ohne Verbraucherinsol-

venz würden Forderungstitel erst nach 30 Jahren

verjähren.

Das mehrstufige Verbraucherinsolvenzverfahren

gilt:

J für natürliche Personen, die keine selbständige

wirtschaftliche Tätigkeit ausüben oder ausgeübt

haben und

J für solche ehemaligen Selbständigen, die weniger

als 20 Gläubiger und keine Verbindlichkeiten aus

Beschäftigungsverhältnissen mit Arbeitnehmern

haben.

Die Zahl der Verbraucherinsolvenzen lag im Jahr

2011 mit 103.289 Fällen um 5,1 Prozent unter dem

vergleichbaren Vorjahreszeitraum. Bei den ehemals

selbständigen Personen war ein weiterer Rückgang

der Insolvenzen um 6,5 Prozent auf 21.558 Verfah-

ren zu verzeichnen.

Entwicklung der Verbraucherinsolvenzen von 2009 bis 2011

Jahr Anzahl Veränderung gegenüberdem Vorjahreszeitraum

2011 103.289 –5,1 %2010 108.798 +7,6 %2009 101.102 +3,0 %

Entwicklung der Insolvenzen ehemals selbständigerPersonen von 2009 bis 2011

Jahr Anzahl Veränderung gegenüberdem Vorjahreszeitraum

2011 21.558 –6,5 %2010 23.065 –6,4 %2009 24.634 +3,0 %

Quelle: Statistisches Bundesamt.

30 Private Kreditaufnahme in Deutschland

2011 von 7.099 Euro auf 7.712 Euro. Dies war

auch mehr als 2009 (7.483 Euro). Unter ande-

rem erhöht sich der Anteil der Kredite in Höhe

von über 10.000 Euro von 2010 bis 2011 um

2,7 Prozentpunkte auf 28,4 Prozent.

Insgesamt 97,5 Prozent der Ratenkredite wur-

den im Jahr 2011 ordnungsgemäß bedient. Im

Vorjahr waren es ebenfalls 97,5 Prozent. Bei den

unter 40-Jährigen liegen die Kreditausfälle leicht

über dem Durchschnitt. Sie haben hier in den

vergangenen Jahren zudem tendenziell stärker

zugenommen als in den anderen Altersgruppen.

Eine positive Kreditbiographie haben 91,2 Pro-

zent der Personen im SCHUFA-Datenbestand.

Im Jahr 2010 waren es 91,3 Prozent.

Die Verbraucherinsolvenzen haben 2011 gegen-

über dem Vorjahr abgenommen. Sie gingen

um 5,1 Prozent zurück (–5.509 Fälle), in der

gleichen Zeit sank auch die Zahl der Insolvenzen

ehemals selbständiger Personen um 6,5 Prozent

(–1.507 Fälle).

Gemessen am SCHUFA-Privatverschuldungs -

index (PVI) bewegte sich die Überschuldungs -

gefahr im Jahr 2011 für Gesamtdeutschland

mit 1.174 Punkten auf relativ stabilem Niveau

(2010: 1.178 Punkte). Die Überschuldungs -

gefahr hat nicht zugenommen.

Private Kreditaufnahme in Deutschland 31

32 Private Kreditaufnahme in Deutschland

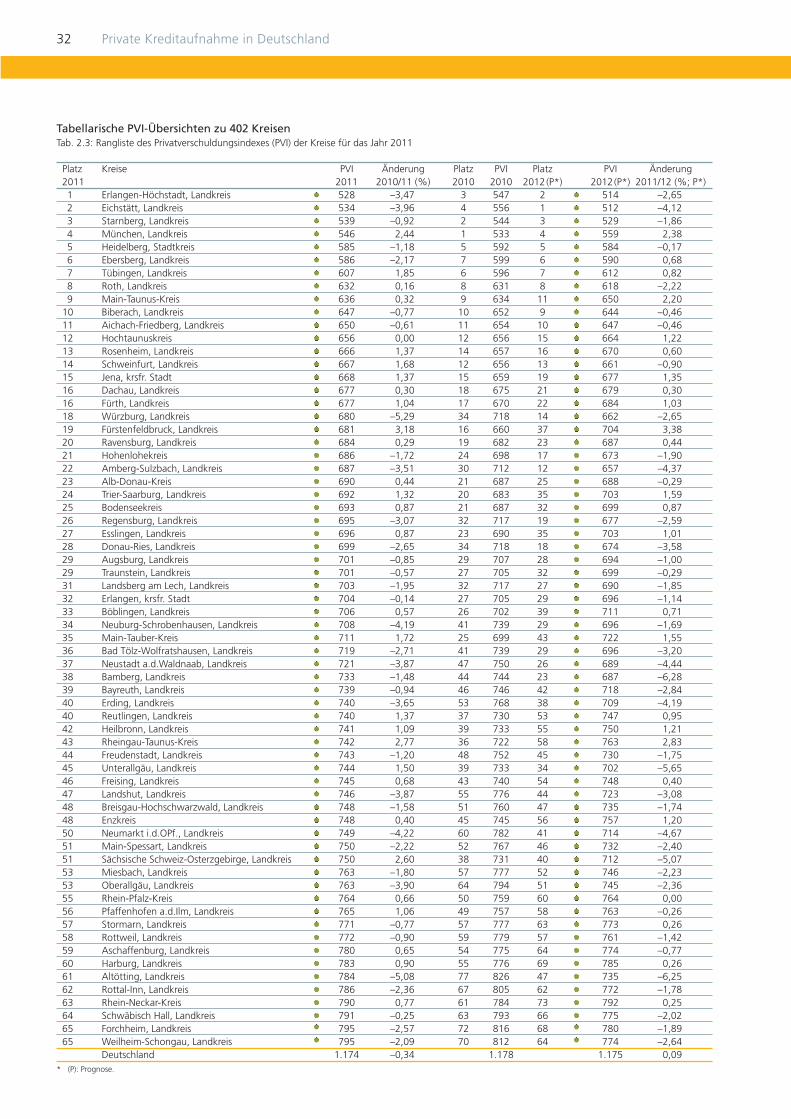

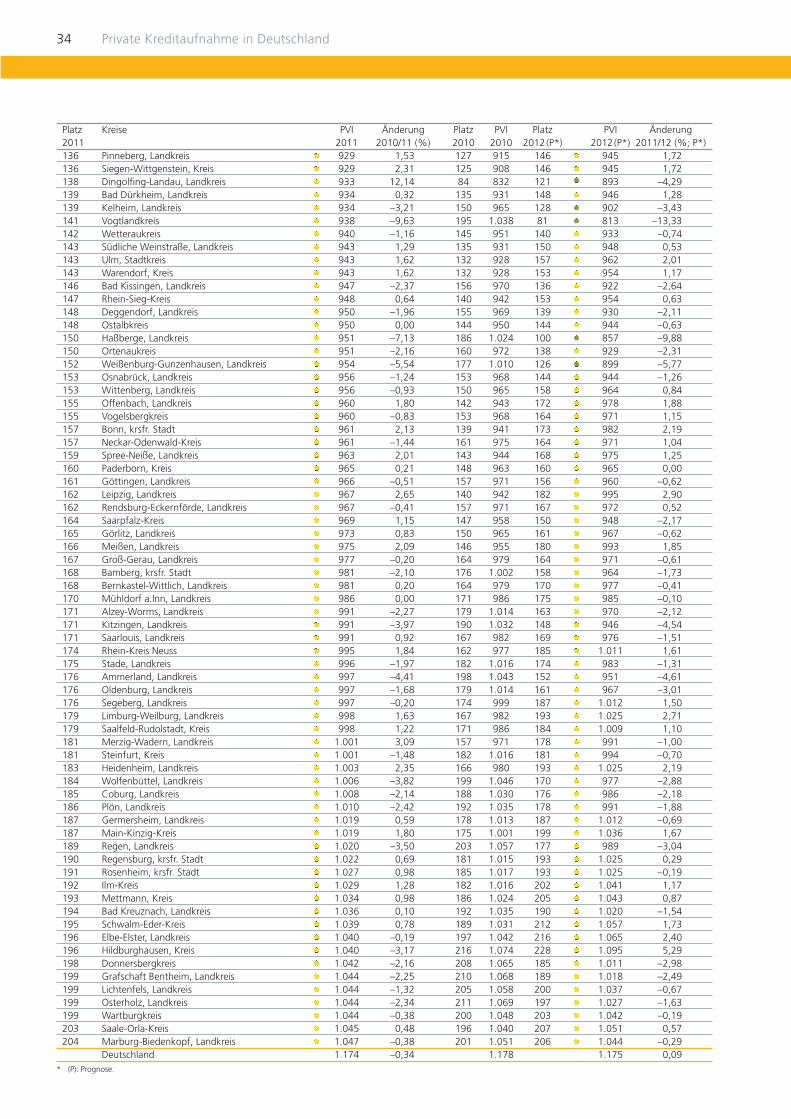

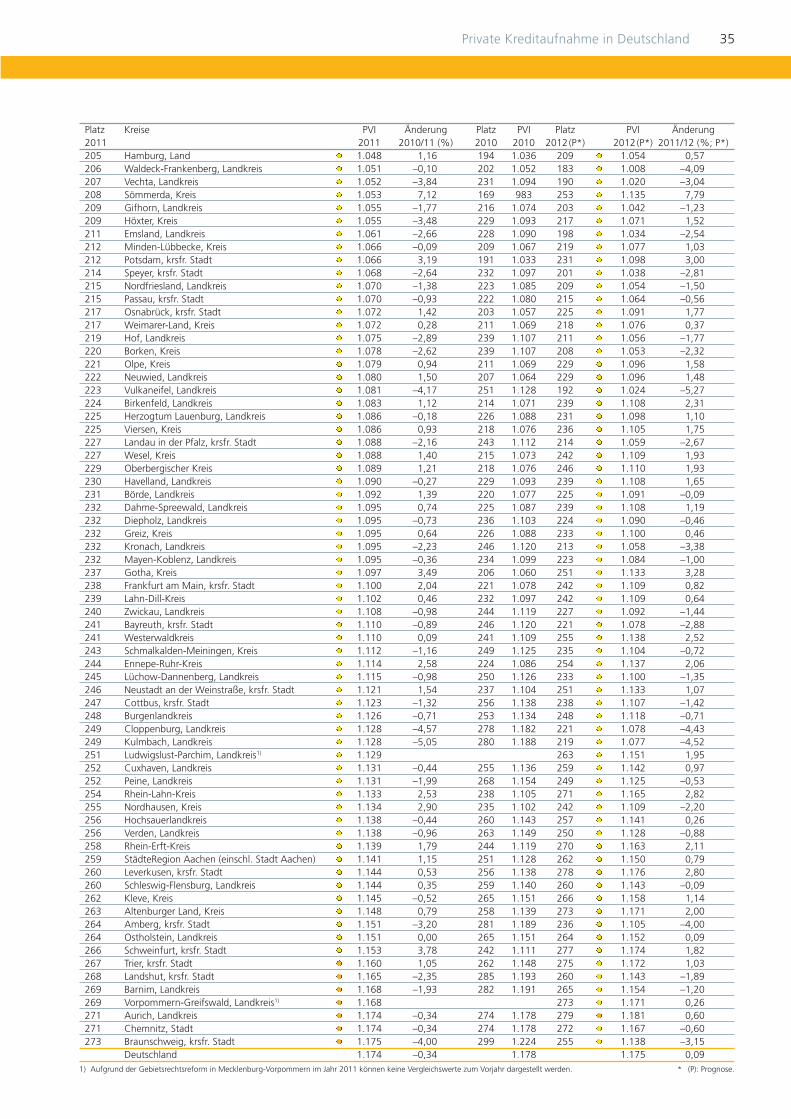

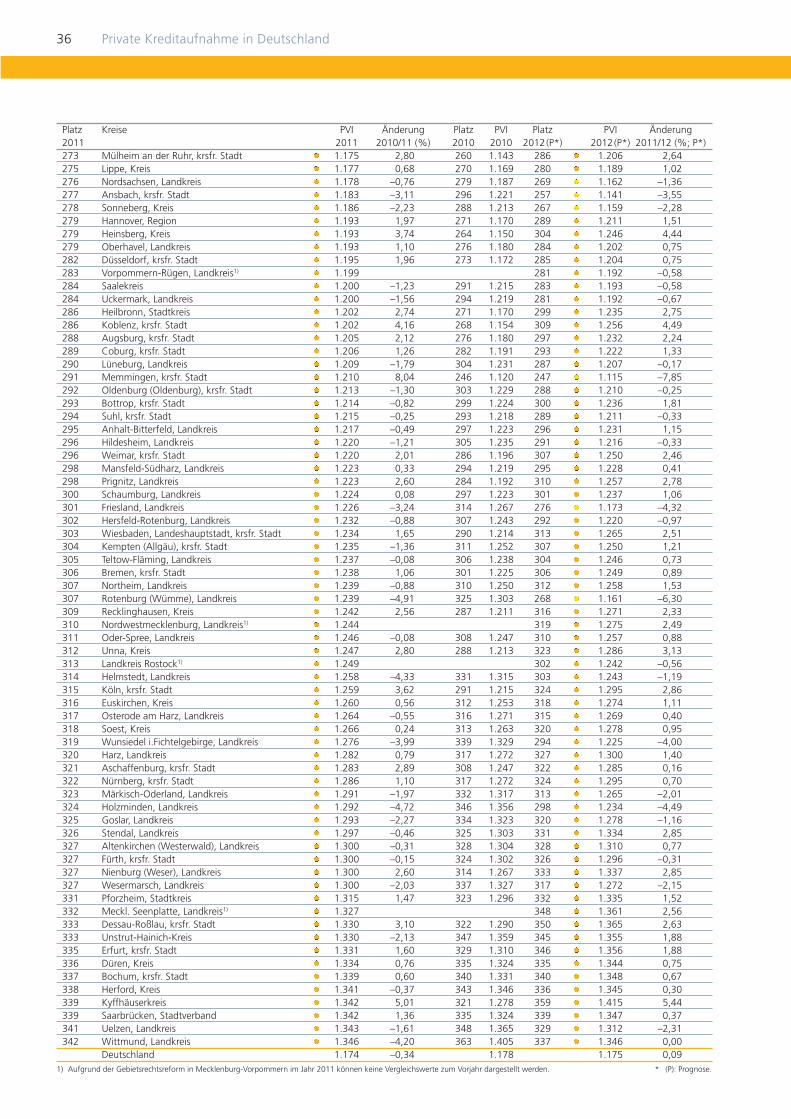

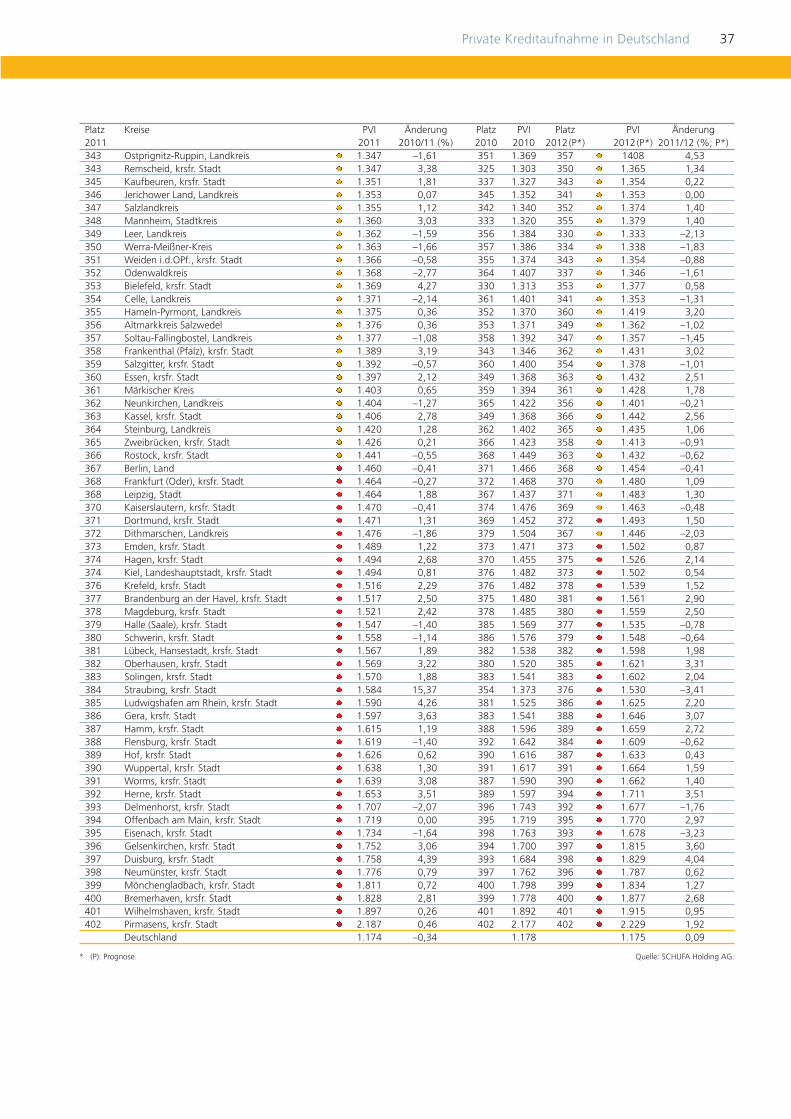

Tabellarische PVI-Übersichten zu 402 KreisenTab. 2.3: Rangliste des Privatverschuldungsindexes (PVI) der Kreise für das Jahr 2011

Platz Kreise PVI Änderung Platz PVI Platz PVI Änderung2011 2011 2010/11 (%) 2010 2010 2012(P*) 2012(P*) 2011/12 (%; P*)1 Erlangen-Höchstadt, Landkreis 528 –3,47 3 547 2 514 –2,652 Eichstätt, Landkreis 534 –3,96 4 556 1 512 –4,123 Starnberg, Landkreis 539 –0,92 2 544 3 529 –1,864 München, Landkreis 546 2,44 1 533 4 559 2,385 Heidelberg, Stadtkreis 585 –1,18 5 592 5 584 –0,176 Ebersberg, Landkreis 586 –2,17 7 599 6 590 0,687 Tübingen, Landkreis 607 1,85 6 596 7 612 0,828 Roth, Landkreis 632 0,16 8 631 8 618 –2,229 Main-Taunus-Kreis 636 0,32 9 634 11 650 2,20

10 Biberach, Landkreis 647 –0,77 10 652 9 644 –0,4611 Aichach-Friedberg, Landkreis 650 –0,61 11 654 10 647 –0,4612 Hochtaunuskreis 656 0,00 12 656 15 664 1,2213 Rosenheim, Landkreis 666 1,37 14 657 16 670 0,6014 Schweinfurt, Landkreis 667 1,68 12 656 13 661 –0,9015 Jena, krsfr. Stadt 668 1,37 15 659 19 677 1,3516 Dachau, Landkreis 677 0,30 18 675 21 679 0,3016 Fürth, Landkreis 677 1,04 17 670 22 684 1,0318 Würzburg, Landkreis 680 –5,29 34 718 14 662 –2,6519 Fürstenfeldbruck, Landkreis 681 3,18 16 660 37 704 3,3820 Ravensburg, Landkreis 684 0,29 19 682 23 687 0,4421 Hohenlohekreis 686 –1,72 24 698 17 673 –1,9022 Amberg-Sulzbach, Landkreis 687 –3,51 30 712 12 657 –4,3723 Alb-Donau-Kreis 690 0,44 21 687 25 688 –0,2924 Trier-Saarburg, Landkreis 692 1,32 20 683 35 703 1,5925 Bodenseekreis 693 0,87 21 687 32 699 0,8726 Regensburg, Landkreis 695 –3,07 32 717 19 677 –2,5927 Esslingen, Landkreis 696 0,87 23 690 35 703 1,0128 Donau-Ries, Landkreis 699 –2,65 34 718 18 674 –3,5829 Augsburg, Landkreis 701 –0,85 29 707 28 694 –1,0029 Traunstein, Landkreis 701 –0,57 27 705 32 699 –0,2931 Landsberg am Lech, Landkreis 703 –1,95 32 717 27 690 –1,8532 Erlangen, krsfr. Stadt 704 –0,14 27 705 29 696 –1,1433 Böblingen, Landkreis 706 0,57 26 702 39 711 0,7134 Neuburg-Schrobenhausen, Landkreis 708 –4,19 41 739 29 696 –1,6935 Main-Tauber-Kreis 711 1,72 25 699 43 722 1,5536 Bad Tölz-Wolfratshausen, Landkreis 719 –2,71 41 739 29 696 –3,2037 Neustadt a.d.Waldnaab, Landkreis 721 –3,87 47 750 26 689 –4,4438 Bamberg, Landkreis 733 –1,48 44 744 23 687 –6,2839 Bayreuth, Landkreis 739 –0,94 46 746 42 718 –2,8440 Erding, Landkreis 740 –3,65 53 768 38 709 –4,1940 Reutlingen, Landkreis 740 1,37 37 730 53 747 0,9542 Heilbronn, Landkreis 741 1,09 39 733 55 750 1,2143 Rheingau-Taunus-Kreis 742 2,77 36 722 58 763 2,8344 Freudenstadt, Landkreis 743 –1,20 48 752 45 730 –1,7545 Unterallgäu, Landkreis 744 1,50 39 733 34 702 –5,6546 Freising, Landkreis 745 0,68 43 740 54 748 0,4047 Landshut, Landkreis 746 –3,87 55 776 44 723 –3,0848 Breisgau-Hochschwarzwald, Landkreis 748 –1,58 51 760 47 735 –1,7448 Enzkreis 748 0,40 45 745 56 757 1,2050 Neumarkt i.d.OPf., Landkreis 749 –4,22 60 782 41 714 –4,6751 Main-Spessart, Landkreis 750 –2,22 52 767 46 732 –2,4051 Sächsische Schweiz-Osterzgebirge, Landkreis 750 2,60 38 731 40 712 –5,0753 Miesbach, Landkreis 763 –1,80 57 777 52 746 –2,2353 Oberallgäu, Landkreis 763 –3,90 64 794 51 745 –2,3655 Rhein-Pfalz-Kreis 764 0,66 50 759 60 764 0,0056 Pfaffenhofen a.d.Ilm, Landkreis 765 1,06 49 757 58 763 –0,2657 Stormarn, Landkreis 771 –0,77 57 777 63 773 0,2658 Rottweil, Landkreis 772 –0,90 59 779 57 761 –1,4259 Aschaffenburg, Landkreis 780 0,65 54 775 64 774 –0,7760 Harburg, Landkreis 783 0,90 55 776 69 785 0,2661 Altötting, Landkreis 784 –5,08 77 826 47 735 –6,2562 Rottal-Inn, Landkreis 786 –2,36 67 805 62 772 –1,7863 Rhein-Neckar-Kreis 790 0,77 61 784 73 792 0,2564 Schwäbisch Hall, Landkreis 791 –0,25 63 793 66 775 –2,0265 Forchheim, Landkreis 795 –2,57 72 816 68 780 –1,8965 Weilheim-Schongau, Landkreis 795 –2,09 70 812 64 774 –2,64

Deutschland 1.174 –0,34 1.178 1.175 0,09

* (P): Prognose.

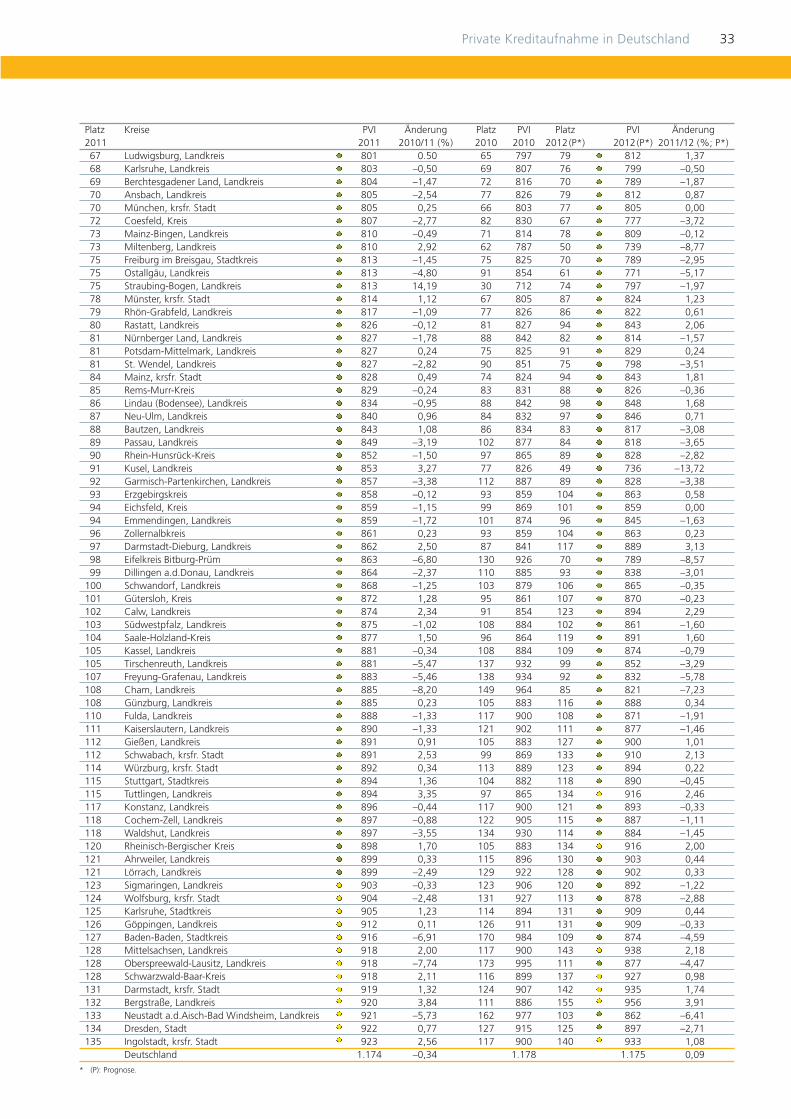

Private Kreditaufnahme in Deutschland 33

Platz Kreise PVI Änderung Platz PVI Platz PVI Änderung2011 2011 2010/11 (%) 2010 2010 2012(P*) 2012(P*) 2011/12 (%; P*)67 Ludwigsburg, Landkreis 801 0.50 65 797 79 812 1,3768 Karlsruhe, Landkreis 803 –0,50 69 807 76 799 –0,5069 Berchtesgadener Land, Landkreis 804 –1,47 72 816 70 789 –1,8770 Ansbach, Landkreis 805 –2,54 77 826 79 812 0,8770 München, krsfr. Stadt 805 0,25 66 803 77 805 0,0072 Coesfeld, Kreis 807 –2,77 82 830 67 777 –3,7273 Mainz-Bingen, Landkreis 810 –0,49 71 814 78 809 –0,1273 Miltenberg, Landkreis 810 2,92 62 787 50 739 –8,7775 Freiburg im Breisgau, Stadtkreis 813 –1,45 75 825 70 789 –2,9575 Ostallgäu, Landkreis 813 –4,80 91 854 61 771 –5,1775 Straubing-Bogen, Landkreis 813 14,19 30 712 74 797 –1,9778 Münster, krsfr. Stadt 814 1,12 67 805 87 824 1,2379 Rhön-Grabfeld, Landkreis 817 –1,09 77 826 86 822 0,6180 Rastatt, Landkreis 826 –0,12 81 827 94 843 2,0681 Nürnberger Land, Landkreis 827 –1,78 88 842 82 814 –1,5781 Potsdam-Mittelmark, Landkreis 827 0,24 75 825 91 829 0,2481 St. Wendel, Landkreis 827 –2,82 90 851 75 798 –3,5184 Mainz, krsfr. Stadt 828 0,49 74 824 94 843 1,8185 Rems-Murr-Kreis 829 –0,24 83 831 88 826 –0,3686 Lindau (Bodensee), Landkreis 834 –0,95 88 842 98 848 1,6887 Neu-Ulm, Landkreis 840 0,96 84 832 97 846 0,7188 Bautzen, Landkreis 843 1,08 86 834 83 817 –3,0889 Passau, Landkreis 849 –3,19 102 877 84 818 –3,6590 Rhein-Hunsrück-Kreis 852 –1,50 97 865 89 828 –2,8291 Kusel, Landkreis 853 3,27 77 826 49 736 –13,7292 Garmisch-Partenkirchen, Landkreis 857 –3,38 112 887 89 828 –3,3893 Erzgebirgskreis 858 –0,12 93 859 104 863 0,5894 Eichsfeld, Kreis 859 –1,15 99 869 101 859 0,0094 Emmendingen, Landkreis 859 –1,72 101 874 96 845 –1,6396 Zollernalbkreis 861 0,23 93 859 104 863 0,2397 Darmstadt-Dieburg, Landkreis 862 2,50 87 841 117 889 3,1398 Eifelkreis Bitburg-Prüm 863 –6,80 130 926 70 789 –8,5799 Dillingen a.d.Donau, Landkreis 864 –2,37 110 885 93 838 –3,01

100 Schwandorf, Landkreis 868 –1,25 103 879 106 865 –0,35101 Gütersloh, Kreis 872 1,28 95 861 107 870 –0,23102 Calw, Landkreis 874 2,34 91 854 123 894 2,29103 Südwestpfalz, Landkreis 875 –1,02 108 884 102 861 –1,60104 Saale-Holzland-Kreis 877 1,50 96 864 119 891 1,60105 Kassel, Landkreis 881 –0,34 108 884 109 874 –0,79105 Tirschenreuth, Landkreis 881 –5,47 137 932 99 852 –3,29107 Freyung-Grafenau, Landkreis 883 –5,46 138 934 92 832 –5,78108 Cham, Landkreis 885 –8,20 149 964 85 821 –7,23108 Günzburg, Landkreis 885 0,23 105 883 116 888 0,34110 Fulda, Landkreis 888 –1,33 117 900 108 871 –1,91111 Kaiserslautern, Landkreis 890 –1,33 121 902 111 877 –1,46112 Gießen, Landkreis 891 0,91 105 883 127 900 1,01112 Schwabach, krsfr. Stadt 891 2,53 99 869 133 910 2,13114 Würzburg, krsfr. Stadt 892 0,34 113 889 123 894 0,22115 Stuttgart, Stadtkreis 894 1,36 104 882 118 890 –0,45115 Tuttlingen, Landkreis 894 3,35 97 865 134 916 2,46117 Konstanz, Landkreis 896 –0,44 117 900 121 893 –0,33118 Cochem-Zell, Landkreis 897 –0,88 122 905 115 887 –1,11118 Waldshut, Landkreis 897 –3,55 134 930 114 884 –1,45120 Rheinisch-Bergischer Kreis 898 1,70 105 883 134 916 2,00121 Ahrweiler, Landkreis 899 0,33 115 896 130 903 0,44121 Lörrach, Landkreis 899 –2,49 129 922 128 902 0,33123 Sigmaringen, Landkreis 903 –0,33 123 906 120 892 –1,22124 Wolfsburg, krsfr. Stadt 904 –2,48 131 927 113 878 –2,88125 Karlsruhe, Stadtkreis 905 1,23 114 894 131 909 0,44126 Göppingen, Landkreis 912 0,11 126 911 131 909 –0,33127 Baden-Baden, Stadtkreis 916 –6,91 170 984 109 874 –4,59128 Mittelsachsen, Landkreis 918 2,00 117 900 143 938 2,18128 Oberspreewald-Lausitz, Landkreis 918 –7,74 173 995 111 877 –4,47128 Schwarzwald-Baar-Kreis 918 2,11 116 899 137 927 0,98131 Darmstadt, krsfr. Stadt 919 1,32 124 907 142 935 1,74132 Bergstraße, Landkreis 920 3,84 111 886 155 956 3,91133 Neustadt a.d.Aisch-Bad Windsheim, Landkreis 921 –5,73 162 977 103 862 –6,41134 Dresden, Stadt 922 0,77 127 915 125 897 –2,71135 Ingolstadt, krsfr. Stadt 923 2,56 117 900 140 933 1,08

Deutschland 1.174 –0,34 1.178 1.175 0,09