Embed Size (px)

Citation preview

5/11/2018 SAP Apalanca su Adopción de IFRS FINAL - slidepdf.com

http://slidepdf.com/reader/full/sap-apalanca-su-adopcion-de-ifrs-final 1/41

El Ret o para la Adopc ión de las

Normas In t e rnac ionales de

Inform ac ión Financ iera N.I .I .F.

Nelson Alarcón Barreto C.P.A.

SAP – MCLAFinancial Services Manager

5/11/2018 SAP Apalanca su Adopción de IFRS FINAL - slidepdf.com

http://slidepdf.com/reader/full/sap-apalanca-su-adopcion-de-ifrs-final 2/41

© SAP 2009 / Page 2

Agenda

1. Qué es NIIF/IFRS, Cuál es el impacto de su Adopción?

2. Consideraciones IFRS Importantes

3. Línea de Tiempo y Opciones para Implementar IFRS

4. Retos de Tecnología para la Información Financiera de Grupos con IFRS5. Las Soluciones SAP BusinessObjects Soportan IFRS

6. Clientes que con SAP BusinessObjects Están en Transición a IFRS

7. El Portafolio SAP BusinessObjects

8. Resumen

5/11/2018 SAP Apalanca su Adopción de IFRS FINAL - slidepdf.com

http://slidepdf.com/reader/full/sap-apalanca-su-adopcion-de-ifrs-final 3/41

© SAP 2009 / Page 3

Agenda

1. Qué es NIIF/IFRS, Cuál es el impacto de su Adopción?

2. Consideraciones IFRS Importantes

3. Línea de Tiempo y Opciones para Implementar IFRS – Caso U.S.A.

4. Retos de Tecnología para la Información Financiera de Grupos con IFRS5. Las Soluciones SAP BusinessObjects Soportan IFRS

6. Clientes que con SAP BusinessObjects Están en Transición a IFRS

7. El Portafolio SAP BusinessObjects

8. Resumen

5/11/2018 SAP Apalanca su Adopción de IFRS FINAL - slidepdf.com

http://slidepdf.com/reader/full/sap-apalanca-su-adopcion-de-ifrs-final 4/41

© SAP 2009 / Page 4

Qué es NII F/IFRS?

IFRS - International Financial Reporting Standards En Español NIIF, son metodologías y requerimientos de

revelación para la preparación y presentación deinformación Financiera.

Emitidas por el IASB- International Accounting Standards

Board.

Adopción Globalizada En Europa, Asia, Africa y Australia, ahora en América son

requeridas y /ó permitidas.

Con extensión a Sector Público.

Entre 2011 y 2016 la mayoría de los paises que aún noadoptaron lo harán.

Existen dos formas previstas de manera general para laadopción por medio de una “Transición ó Convergencia”

Se visualiza el mayor impacto en USA La US SEC ya inicio la aceptación y trabaja con la FASB

hacia una Convergencia con US GAAP. Línea de tiempo para adopción entre 2012 y 2014

Canadá a partir de 2011

Diferentes Filosofías IFRS se basa en principios (41 normas con interpretaciones)

US GAAP se basa en reglas (168 normas aprox.)

5/11/2018 SAP Apalanca su Adopción de IFRS FINAL - slidepdf.com

http://slidepdf.com/reader/full/sap-apalanca-su-adopcion-de-ifrs-final 5/41

© SAP 2009 / Page 5

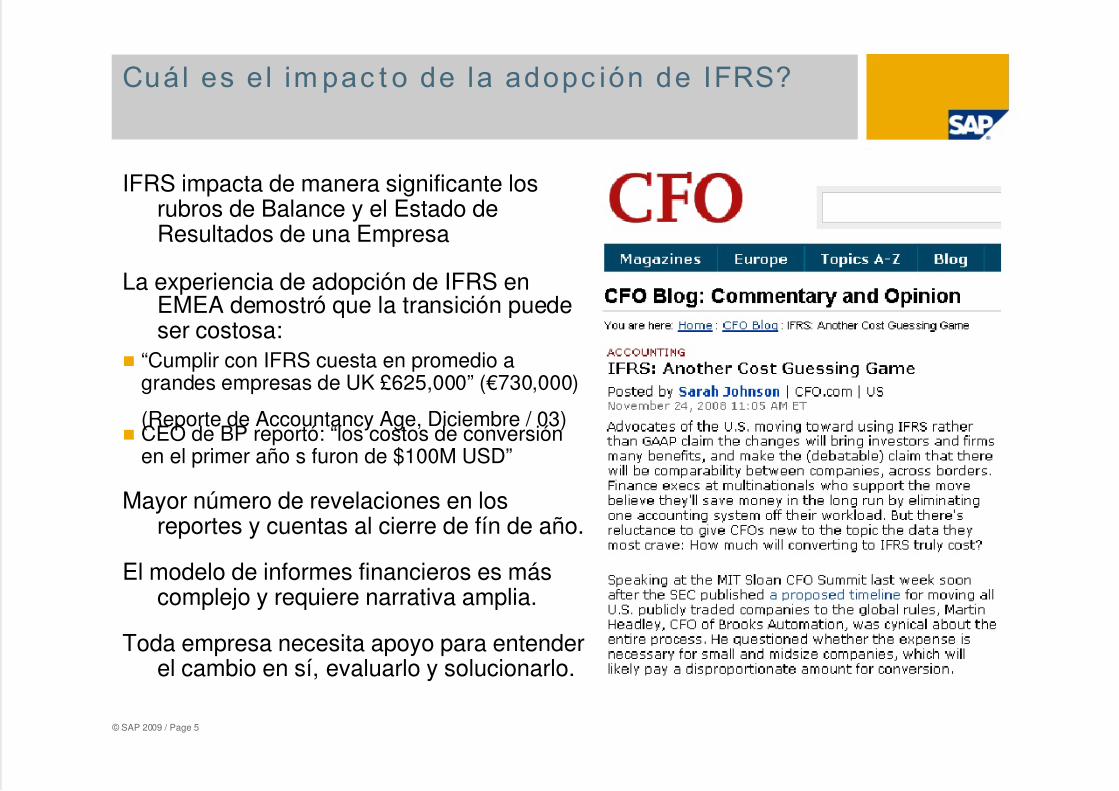

Cuál es e l im pac t o de la adopc ión de IFRS?

IFRS impacta de manera significante losrubros de Balance y el Estado deResultados de una Empresa

La experiencia de adopción de IFRS enEMEA demostró que la transición puedeser costosa:

“Cumplir con IFRS cuesta en promedio agrandes empresas de UK £625,000” (€730,000)

(Reporte de Accountancy Age, Diciembre / 03) CEO de BP reportó: “los costos de conversión

en el primer año s furon de $100M USD”

Mayor número de revelaciones en losreportes y cuentas al cierre de fín de año.

El modelo de informes financieros es máscomplejo y requiere narrativa amplia.

Toda empresa necesita apoyo para entenderel cambio en sí, evaluarlo y solucionarlo.

5/11/2018 SAP Apalanca su Adopción de IFRS FINAL - slidepdf.com

http://slidepdf.com/reader/full/sap-apalanca-su-adopcion-de-ifrs-final 6/41

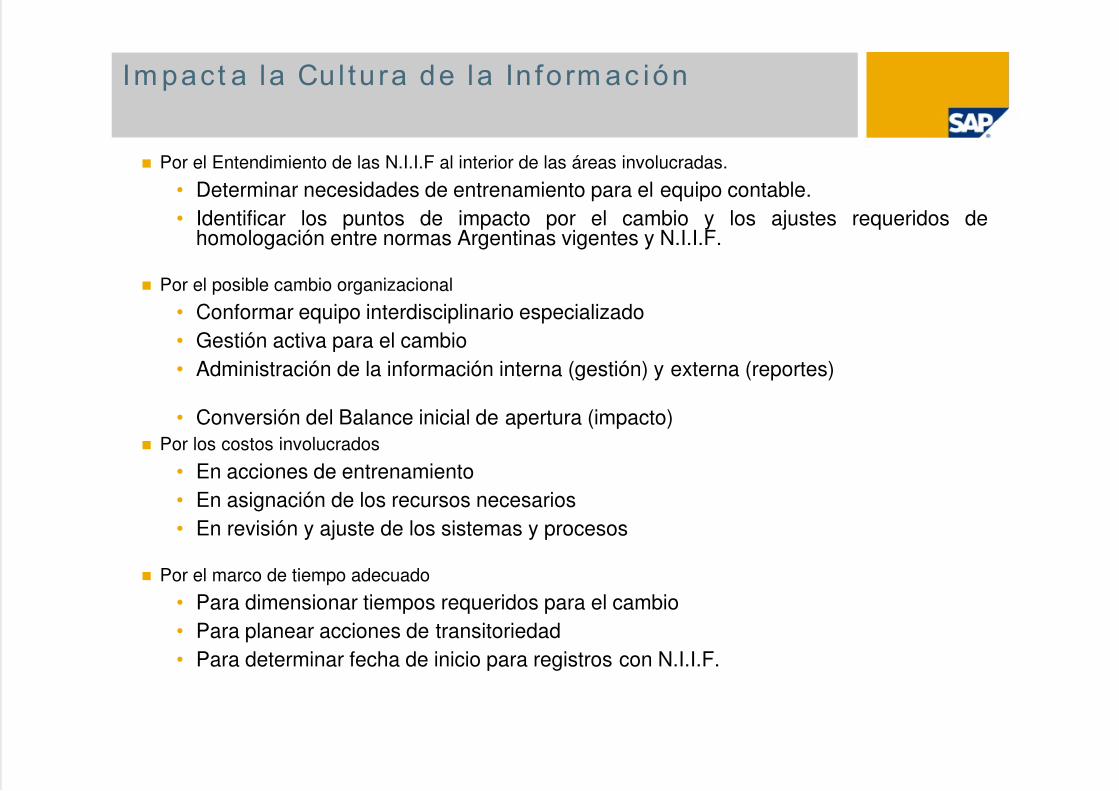

Im pact a la Cu l tu ra de la In fo rm ac ión

Por el Entendimiento de las N.I.I.F al interior de las áreas involucradas.

• Determinar necesidades de entrenamiento para el equipo contable.

• Identificar los puntos de impacto por el cambio y los ajustes requeridos dehomologación entre normas Argentinas vigentes y N.I.I.F.

Por el posible cambio organizacional

• Conformar equipo interdisciplinario especializado

• Gestión activa para el cambio

• Administración de la información interna (gestión) y externa (reportes)

• Conversión del Balance inicial de apertura (impacto)

Por los costos involucrados

• En acciones de entrenamiento

• En asignación de los recursos necesarios

• En revisión y ajuste de los sistemas y procesos

Por el marco de tiempo adecuado

• Para dimensionar tiempos requeridos para el cambio

• Para planear acciones de transitoriedad

• Para determinar fecha de inicio para registros con N.I.I.F.

5/11/2018 SAP Apalanca su Adopción de IFRS FINAL - slidepdf.com

http://slidepdf.com/reader/full/sap-apalanca-su-adopcion-de-ifrs-final 7/41

Ex ist en Efec t os Der ivados de l Cam bio

Sobre Reconocimento, Medición ó Exposición:

• Estados Financieros por segmentos de negocio y geográficos.

• Propiedad, Planta, Equipo y Activos Intangibles; Deterioro en el valor de los activos

• Propiedades a título de Inversión - Inversiones en Filiales

• Inventarios

• Instrumentos financieros

• Impuesto diferido

• Patrimonio / Resultados (Costos por intereses de Financiación)

Sobre sobre la Contabilidad y los Reportes• Cambios contables identificados, políticas, registros y reportes

• Identificar las revelaciones adicionales requeridas por las NIIF

• Convertir el balance inicial de apertura bajo NIIF

• Efectos cambiarios

• Identificar el impacto del cambio en indicadores de gestión, comparabilidad,presupuesto, compensación a empleados, en estructuras de Estados Financierosindividuales y consolidados y otros.

• Involucrar y establecer planes de acción y comunicación con los accionistas sobre elimpacto de las N.I.I.F. … ganancia por acción, intereses en negocios conjuntos.

5/11/2018 SAP Apalanca su Adopción de IFRS FINAL - slidepdf.com

http://slidepdf.com/reader/full/sap-apalanca-su-adopcion-de-ifrs-final 8/41

© SAP 2009 / Page 8

Agenda

1. Qué es NIIF/IFRS, Cuál es el impacto de su Adopción?

2. Consideraciones IFRS Importantes

3. Línea de Tiempo y Opciones para Implementar IFRS – Caso U.S.A.

4. Retos de Tecnología para la Información Financiera de Grupos con IFRS5. Las Soluciones SAP BusinessObjects Soportan IFRS

6. Clientes que con SAP BusinessObjects Están en Transición a IFRS

7. El Portafolio SAP BusinessObjects

8. Resumen

5/11/2018 SAP Apalanca su Adopción de IFRS FINAL - slidepdf.com

http://slidepdf.com/reader/full/sap-apalanca-su-adopcion-de-ifrs-final 9/41

© SAP 2009 / Page 9

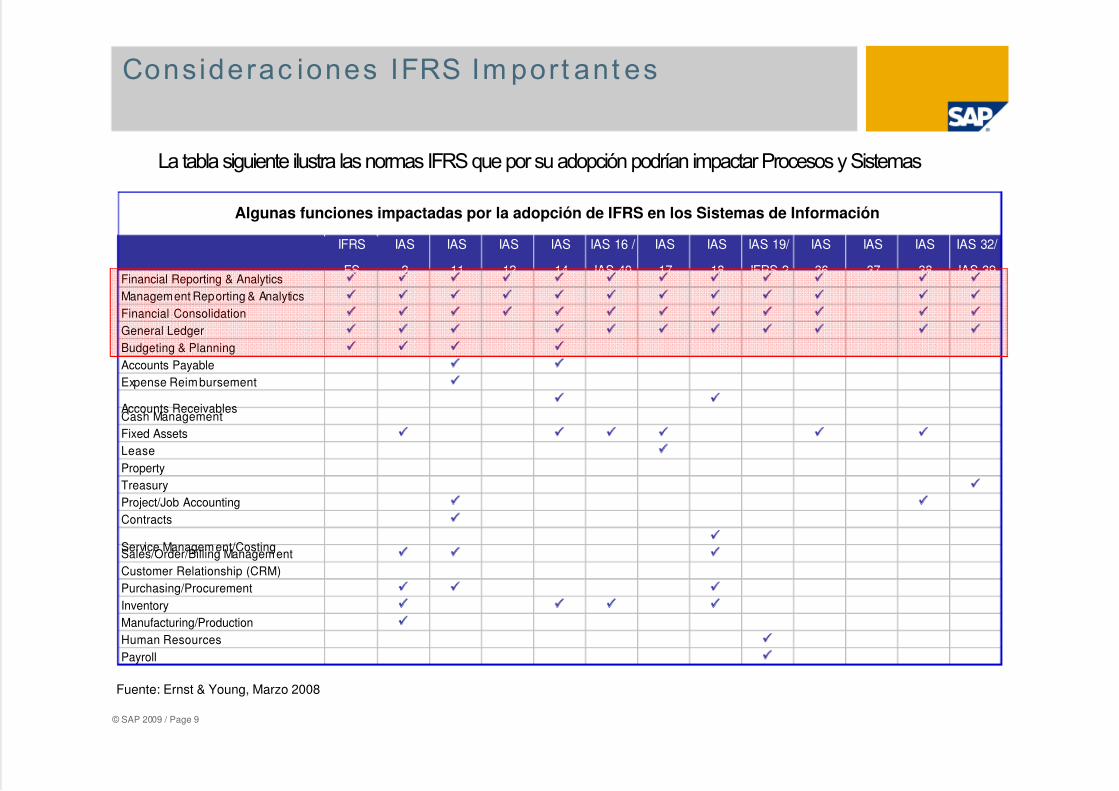

Considerac iones IFRS Im port ant es

IFRS IAS IAS IAS IAS IAS 16 / IAS IAS IAS 19/ IAS IAS IAS IAS 32/

FS 2 11 12 14 IAS 40 17 18 IFRS 2 36 37 38 IAS 39Financial Reporting & Analytics Management Reporting & Analytics Financial Consolidation General Ledger Budgeting & Planning Accounts Payable Expense Reimbursement Accounts Receivables Cash Management

Fixed Assets Lease Property

Treasury Project/Job Accounting Contracts Service Management/Costing

Sales/Order/Billing Management Customer Relationship (CRM)

Purchasing/Procurement Inventory Manufacturing/Production Human Resources Payroll

Converting to IFRS - Systems Functions affected by the transition to IFRS

La tabla siguiente ilustra las normas IFRS que por su adopción podrían impactar Procesos y Sistemas

Fuente: Ernst & Young, Marzo 2008

Algunas funciones impactadas por la adopción de IFRS en los Sistemas de Información

5/11/2018 SAP Apalanca su Adopción de IFRS FINAL - slidepdf.com

http://slidepdf.com/reader/full/sap-apalanca-su-adopcion-de-ifrs-final 10/41

© SAP 2009 / Page 10

Considerac iones IFRS Im port ant es

Estados de Flujos de Efectivo (IAS 1, IAS 7)

Requisito mandatorio en IFRS, explicando movimientos históricosen el efectivo y equivalentes de efectivo.

Combinaciones de Negocios (IFRS 3) El adquirente de una empresa reconoce los Activos y Pasivos

comprados a su valor razonable en la fecha de compra y revela lanaturaleza del negocio y sus consecuencias financieras.

Propiedad, Planta y Equipo (IAS 16, IAS 23)

Principios para el reconocimiento inicial y su valoración posterior

Los incrementos por revalorización son parte del patrimonio neto,mientras que las disminuciones de revalorización primero afectanlas reservas de revalorización y los excedentes a resultados.

Inventarios/Stock (IAS 2) Todos los inventarios deben ser valuados al menor entre el costo ó

el valor neto realizable, similar con US GAAP, incluidos los costosde terminación, transporte y venta; No es permitido el método LIFO (UEPS); FIFO ó Promedio Ponderado

se permite para elementos intercambiables solamente.

El costo se compone con el valor de compra, de conversión, transporte,adicionando el gasto por depreciación cuando aplique.

5/11/2018 SAP Apalanca su Adopción de IFRS FINAL - slidepdf.com

http://slidepdf.com/reader/full/sap-apalanca-su-adopcion-de-ifrs-final 11/41

© SAP 2009 / Page 11

Considerac iones IFRS Im port ant es

Ingresos (IAS 18) Deben valorarse al valor razonable de la contrapartida recibida ó por

recibir.

Establece reglas contable para el tratamiento de ingresos generados

en la venta de bienes, prestación de servicios, intereses y cánones ydividendos.

Beneficios a Empleados (IAS 19, IFRS 2) Establece el tratamiento contable y revelación de información

respecto de beneficios a empleados incluyendo aquellos de cortoplazo como los salarios, vacaciones, permisos remunerados,participacióin en ganancias anuales y en general todos aquellos aque el trabajador tenga derecho y generados durante la vigencia deuna relación laboral legal y reglamentaria.

El costo de los beneficios a los empleados debe reconocerse en elperíodo en que la empresa recibe los servicios del empleado, no enel momento en que se paguen ó sean pagaderos los beneficios.

Impuestos sobre las ganancias (IAS 12)

Los activos y pasivos por impuestos corrientes deben reconocersecomo parte del ejercicio en curso y de ejercicios anteriores, lo quees reconocer consecuencias fiscales actuales y futuras.

Discussion Paper

Preliminary Views on RevenueRecognition in Contracts with Customers

5/11/2018 SAP Apalanca su Adopción de IFRS FINAL - slidepdf.com

http://slidepdf.com/reader/full/sap-apalanca-su-adopcion-de-ifrs-final 12/41

© SAP 2009 / Page 12

Adopt ar IFRS es un Gran Ret o

La adopción de IFRS es más que un proyecto decontabilidad ó de reportes

Impacto a todo nivel de una empresa (Corporativo y enSubsidiarias)

Posibles Upgrades sobre Hardware y Software – Sistemas

Transaccionales.

Amplias implicaciones La implementación requiere de un equipo multi-funcional –

Gerentes, Equipos contables, de Impuestos, de IT, Auditores yotros

Los procesos de cierre requeridos incluyen información específica

para IFRS sin que haya extensión de duración en tiempos deejecución y procesos.

Requerimientos de Reportes Paralelos Para habilitar comparativos con años anteriores entre principios

locales vigentes e IFRS durante los períodos de transición.

Para además de permitir comparaciones facilitar las

conciliaciones y explicación de diferencias entre las diferentesnormatividades.

Cambios en Transacciones El cumplimiento no solo se efectúa al nivel de los Consolidados,

también será necesario en los niveles transaccionales.

Necesidades adicionales de registro de información pararevelaciones específicas

5/11/2018 SAP Apalanca su Adopción de IFRS FINAL - slidepdf.com

http://slidepdf.com/reader/full/sap-apalanca-su-adopcion-de-ifrs-final 13/41

Difer enc ias Dest ac adas: LOCAL e IFRS

Caso Lat inoam ér ica

Complejidad de Implementación

Informaciónde segmentos

de negocio

(IAS 14)

Reconocimientode ingresos

(IAS 18)

Arrendamientos-Leasing(IAS 17)

Combinacionesde negocios

(IAS 22+IFRS 3)

Beneficios aempleados

(IAS 19)

Inversiones,consolidación

(IAS 27/28, SIC 12)

Provisiones(IAS 37)

InstrumentosFinancieros

(IAS 39/ IAS 32)

Presentación delos estadosfinancieros

(IAS 1, 30 y 7)

Impuesto derenta (IAS 12)

I m p a c t o F i n a n c i e r o

++

--

Activos fijos ypropiedades de

inversión(IAS 16, 40)

Impairmentdeactivos(IAS 36)

Adopción

inicial(IFRS 1)

Inventarios(IAS 2)

Retiro de activosy descontinuidadde operaciones

(IFRS 5)

Inventarios( Agricultura)

(NIC 41)

Informaciónde segmentos

de negocio

Reconocimientode ingresos

(IAS 18)

Cambios políticasContables (IAS 8)

-

Leasing(IAS 17)

Impuestos de renta(IAS 12)

Inventarios(IAS 2)

Consolidación

(IAS 27/28)

Provisiones(IAS 37)

Presentación delos estadosfinancieros

(IAS 1 y 7)

++

+

--

-

Activos fijos ypropiedades de

inversión

(IAS 16)Adopción

inicial(IFRS 1)Activos en desuso

y descontinuidadde operaciones

(IFRS 5)

Beneficiosempleados

(IAS 19)

Planes post retiro(IAS 26)

MonedaExtranjera(IAS 21)

Gastosfinancieros

(IAS 23)

Negocios conjuntos(IAS 31) Deterioro (IAS 36)

Intangibles(IAS 38)

Combinacionesde negocios (IFRS 3)

InstrumentosFinancieros

(IAS 39/ IAS 32IFRS 7)

Eventos posteriores(IAS 10)

Contratos

construcción(IAS 11)

Segmentos denegocio(IFRS 8)

I m p

a c t o F i n a n c i e r o

5/11/2018 SAP Apalanca su Adopción de IFRS FINAL - slidepdf.com

http://slidepdf.com/reader/full/sap-apalanca-su-adopcion-de-ifrs-final 14/41

© SAP 2009 / Page 14

Agenda

1. Qué es NIIF/IFRS, Cuál es el impacto de su Adopción?

2. Consideraciones IFRS Importantes

3. Línea de Tiempo y Opciones para Implementar IFRS – Caso U.S.A.

4. Retos de Tecnología para la Información Financiera de Grupos con IFRS5. Las Soluciones SAP BusinessObjects Soportan IFRS

6. Clientes que con SAP BusinessObjects Están en Transición a IFRS

7. El Portafolio SAP BusinessObjects

8. Resumen

5/11/2018 SAP Apalanca su Adopción de IFRS FINAL - slidepdf.com

http://slidepdf.com/reader/full/sap-apalanca-su-adopcion-de-ifrs-final 15/41

© SAP 2009 / Page 15

Inicio de Planeación del Proyecto IFRSDeterminar Impactos Locales ySolución con Landscape SAP

Requerido

Preparar SaldosIniciales connormas IFRS

Fín del Períodode Reporte Dual

Fecha inicial conIFRS en vivo

Inicia configuraciónde LandscapeIFRS

a. Transaccional

b. De Reportes

Migración NewGL Terminada enTrimestre 1/2010.

Validación enNewGLTerminada paraCierre de Año

Proyecto deUpgrade a ERP6.0 Terminado.

Proyecto deMigración aNew GL

Período Dual de Reportes

SAP Field Services + Capa ERP del Cliente

IniciaProyecto IFRS

Empresa Asesora, Cliente + SAP

Adopción Plena deIFRS como NormaPrimaria de Reporte

para el Grupo

Ejecutar Consolidación yReportes bajo ambasNormativas Local e IFRS

Verificacion denecesidad deConsolidar y de

Informar conXBRL.

Alineamiento de laSolución Actualsegún

Corresponda

Disponibilidad deSoluciones nuevaspara Consolidación

SAP Field Services + Capa de Consolidación y Reportes

Línea de T iem po para Im plem ent ar IFRS

Ejem plo Caso U.S.A. (2.014?)

2009 2010 2011 2012 2013 2014

IFRS Está en vivoCompletamenteen Transaccionesy en los Reportes

5/11/2018 SAP Apalanca su Adopción de IFRS FINAL - slidepdf.com

http://slidepdf.com/reader/full/sap-apalanca-su-adopcion-de-ifrs-final 16/41

© SAP 2009 / Page 16

Línea de Tiem po y Ot ras Considerac iones

IFRS – Paises Lat inoam ér ic a

Estado Actual de ObligatoriedadLegislada en Latinoamérica

México desde 2012

Guatemala desde 2009

Honduras desde 1997

El Salvador desde 2000

Nicaragua desde 2004

Costa Rica desde 2001

Panamá desde 2001

Puerto Rico desde 2014

República Dominicana y otras islas delCaribe desde 2014

Colombia desde 2012

Venezuela desde 2008

Ecuador desde 2009

Perú desde 2006

Bolivia desde 2007

Brasil desde 2010

Paraguay desde 2006

Uruguay desde 2003

Chile desde 2009

Argentina desde 2010

5/11/2018 SAP Apalanca su Adopción de IFRS FINAL - slidepdf.com

http://slidepdf.com/reader/full/sap-apalanca-su-adopcion-de-ifrs-final 17/41

© SAP 2009 / Page 17

Agenda

1. Qué es NIIF/IFRS, Cuál es el impacto de su Adopción?

2. Consideraciones IFRS Importantes

3. Línea de Tiempo y Opciones para Implementar IFRS – Caso U.S.A.

4. Retos de Tecnología para la Información Financiera de Grupos con IFRS

5. Las Soluciones SAP BusinessObjects Soportan IFRS

6. Clientes que con SAP BusinessObjects Están en Transición a IFRS

7. El Portafolio SAP BusinessObjects

8. Resumen

5/11/2018 SAP Apalanca su Adopción de IFRS FINAL - slidepdf.com

http://slidepdf.com/reader/full/sap-apalanca-su-adopcion-de-ifrs-final 18/41

© SAP 2009 / Page 18

Ret os Tec nológ icos para Repor tes Financ ieros

de Grupo c on IFRS

Reportes Paralelos

Ajustes de Homologación

Sistemas de Consolidación y Reglas de Negocio

Revelaciones y Comentarios

Alivio en Labores de Reporte

Integración con Diferentes Sistemas

Datos Interactivos – Taxonomía XBRL

Automatización al Control Interno

5/11/2018 SAP Apalanca su Adopción de IFRS FINAL - slidepdf.com

http://slidepdf.com/reader/full/sap-apalanca-su-adopcion-de-ifrs-final 19/41

© SAP 2009 / Page 19

Reportes Paralelos (multi-GAAP)

Los datos deberían ser almacenadosen una única Base de Datos evitando

redundancia. Mecanismos suficientes para clasificar

la información:

Dimensionalidad

Vistas Jerárquicas

Estructuras Monedas

Para IFRS:

Segregación de Activos Financieros yObligaciones.

Análisis para Emisores/Inversionistasdisponibles.

Clasificación adecuada de acuerdo conlas reglas específicas para cada Rubro

Ret os Tec nológ icos para Repor tes Financ ieros

de Grupo c on IFRS

5/11/2018 SAP Apalanca su Adopción de IFRS FINAL - slidepdf.com

http://slidepdf.com/reader/full/sap-apalanca-su-adopcion-de-ifrs-final 20/41

© SAP 2009 / Page 20

Ajustes de Homologación

Capacidad para ejecutar y almacenar cálculoscomplejos, consolidaciones múltiples y para reportar en

diferentes formatos Mantener los datos para estándar LOCAL

Crear documentos para producir reportes para IFRS apartir de los datos LOCAL (ó viceversa)

Automatizar cálculos y almacenamiento de los ajustes

requeridos de manera específica e individual. Rastro de Auditoría Integral (Comprehensivo)

Ajustes IFRS para Consolidación

Reconciliación entre LOCAL e IFRS durante el período detransición

Idealmente debería incorporarse a la práctica

Ret os Tec nológ icos para Repor tes Financ ieros

de Grupo c on IFRS

5/11/2018 SAP Apalanca su Adopción de IFRS FINAL - slidepdf.com

http://slidepdf.com/reader/full/sap-apalanca-su-adopcion-de-ifrs-final 21/41

© SAP 2009 / Page 21

Sistema de Consolidación y Reglas deNegocio

Capacidad de facilitar procesos de cambio en

la estructura del Grupo Adquisiciónes

Retiros/Ventas/Esciciones

Fusiones/Absorciones

Cambios en

Intereses Participativos Porcentaje de participación para Consolidación

del Capital

Métodos de Consolidación

IFRS impacta la definición de la estructura delgrupo y el método de Consolidación a cumplir

Método de Participación, Proporcional, etc.

Configurable por parte de usuariosFinancieros

Requerimientos de reglas de cumplimientosoportados ampliamente con másdocumentación de detalle de Consolidación

Ret os Tec nológ icos para Repor tes Financ ieros

de Grupo c on IFRS

5/11/2018 SAP Apalanca su Adopción de IFRS FINAL - slidepdf.com

http://slidepdf.com/reader/full/sap-apalanca-su-adopcion-de-ifrs-final 22/41

© SAP 2009 / Page 22

Revelaciones y Comentarios

Las celdas soportan la necesidadde adicionar comentarios

individuales y específicos Texto nativo para Reportes

Documentación gestionada deforma segura con posibilidad deadjuntar anexos y soportes.

Ret os Tec nológ icos para Repor tes Financ ieros

de Grupo c on IFRS

5/11/2018 SAP Apalanca su Adopción de IFRS FINAL - slidepdf.com

http://slidepdf.com/reader/full/sap-apalanca-su-adopcion-de-ifrs-final 23/41

© SAP 2009 / Page 23

Alivio en Labores de Reporte

Para cubrir la necesidad de producir reportesen más de un formato durante la etapa detrancisión.

Reportes de Reconciliación LOCAL to IFRS, LOCAL to Other

Los formatos requeridos por IFRS sondiferentes a los de LOCAL Ejemplo IAS 7 (Estado de Flujos de Efectivo)

Capacidad para asignar nombres diferentesa una cuenta individual IAS 1 requiere títulos específicos con

seguridad diferentes a los usados en LOCAL

Stock = Inventarios

Activos Fijos = Propiedad, Planta y Equipo

Flexibilidad en capacidades para habilitar ausuarios finales en crear sus propiosreportes.

Ret os Tec nológ icos para Repor tes Financ ieros

de Grupo c on IFRS

5/11/2018 SAP Apalanca su Adopción de IFRS FINAL - slidepdf.com

http://slidepdf.com/reader/full/sap-apalanca-su-adopcion-de-ifrs-final 24/41

© SAP 2009 / Page 24

Integración con Diferentes Sistemas

La integración entre las aplicaciones EPM yotros sistemas fuente es importante

Provee adaptabilidad y flexibilidad en tanto elsistema fuente también migra hacia IFRS

No siempre es posible disponer unainstancia con el ERP de SAP ó con el NEWGL.

Evitar archivos planos ó entradas de datosen forma manual

A cambio, soporta accesos directos para

Acelerar el proceso de carga de datos

Evitar errores costosos

Un Software de gestión Financiera realpuede proveer

Estructuras para usuarios de negocios

Exploración hasta el origen

Ruta de auditoría plena

Ret os Tec nológ icos para Repor tes Financ ieros

de Grupo c on IFRS

5/11/2018 SAP Apalanca su Adopción de IFRS FINAL - slidepdf.com

http://slidepdf.com/reader/full/sap-apalanca-su-adopcion-de-ifrs-final 25/41

© SAP 2009 / Page 25

Datos Interactivos – Taxonomía XBRL

Mandatoria para Compañías que cotizan enbolsa operando en U.S.A. para presentar susreportes Financieros usando XBRL.

Plazo de 3 años Las 500 mayores, deben cumplir para los

períodos fiscales terminando en ó posteriores aJunio 15 de 2009

Otras mayores recientemente requeridasdurante 2010

Las demás a partir de 2011

XBRL - Publishing será un importanteaspecto para la transición hacia IFRS Expertos opinan que XBRL ayudará con la

transición hacia IFRS de manera importante.

Taxonomía IFRS disponible.

XBRL Publishing permanece de todas manerascomo algo aparte de IFRS

De XBRL Publishing se identifica quefacilitará la transición hacia IFRS, ademásconsidera que una vez terminada la etapa detransición se debe disminuir su costo demantenimiento.

Ret os Tec nológ icos para Repor tes Financ ieros

de Grupo c on IFRS

5/11/2018 SAP Apalanca su Adopción de IFRS FINAL - slidepdf.com

http://slidepdf.com/reader/full/sap-apalanca-su-adopcion-de-ifrs-final 26/41

© SAP 2009 / Page 26

Automatización al Control Interno

Implícito en la Consolidación Financiera y enlos procesosde reporte

Reemplaza los controles manuales Cumple con mandatos de control de manera

efectiva en costo y tiempo.

Optimiza eficiencia operacional

Las aplicaciones GRC proveen una definición

basada en control de riesgos. Reducción de sobrecostos implícitos

generalmente en labores de cumplimiento

Ret os Tec nológ icos para Repor tes Financ ieros

de Grupo c on IFRS

5/11/2018 SAP Apalanca su Adopción de IFRS FINAL - slidepdf.com

http://slidepdf.com/reader/full/sap-apalanca-su-adopcion-de-ifrs-final 27/41

© SAP 2009 / Page 27

Por qué SAP es la Mejor Dec is ión para IFRS?

SAP ofrece la más completa solución IFRS, direccionando todos los aspectos

IFRS es más que un tema contable – impacta personas, procesos y tecnología

SAP provee una tecnología específica con soporte para diferentes arquitecturas

Una transición liviana hacia IFRS requiere apalancarse en tecnología como habilitador

SAP provee liderazgo en el mercado, contabilidad integrada y aplicaciones paraconsolidación.

Entre los sistemas impactados se incluyen los de consolidación Financiera y los de reporte, lacontabilidad general y sus auxiliares

La base instalada verificada de clientes que ya hacen registros conforme IFRS

800+ implementaciones de consolidación y reportes 4,000+ implementaciones de New GL (incluye 100+ convergencias de US GAAP to IFRS)

Las soluciones y contenido ágiles ofrecen más rápidos logros en clietes adoptando IFRS

Transición por Fases hacia IFRS Consolidación y Reportes Contabilidad General Integración con Auxiliares

Tecnología

Personas

Procesos

5/11/2018 SAP Apalanca su Adopción de IFRS FINAL - slidepdf.com

http://slidepdf.com/reader/full/sap-apalanca-su-adopcion-de-ifrs-final 28/41

© SAP 2009 / Page 28

Agenda

1. Qué es NIIF/IFRS, Cuál es el impacto de su Adopción?2. Consideraciones IFRS Importantes

3. Línea de Tiempo y Opciones para Implementar IFRS – Caso U.S.A.

4. Retos de Tecnología para la Información Financiera de Grupos con IFRS

5. Las Soluciones SAP BusinessObjects Soportan IFRS

6. Clientes que con SAP BusinessObjects Están en Transición a IFRS

7. El Portafolio SAP BusinessObjects

8. Resumen

5/11/2018 SAP Apalanca su Adopción de IFRS FINAL - slidepdf.com

http://slidepdf.com/reader/full/sap-apalanca-su-adopcion-de-ifrs-final 29/41

© SAP 2009 / Page 29

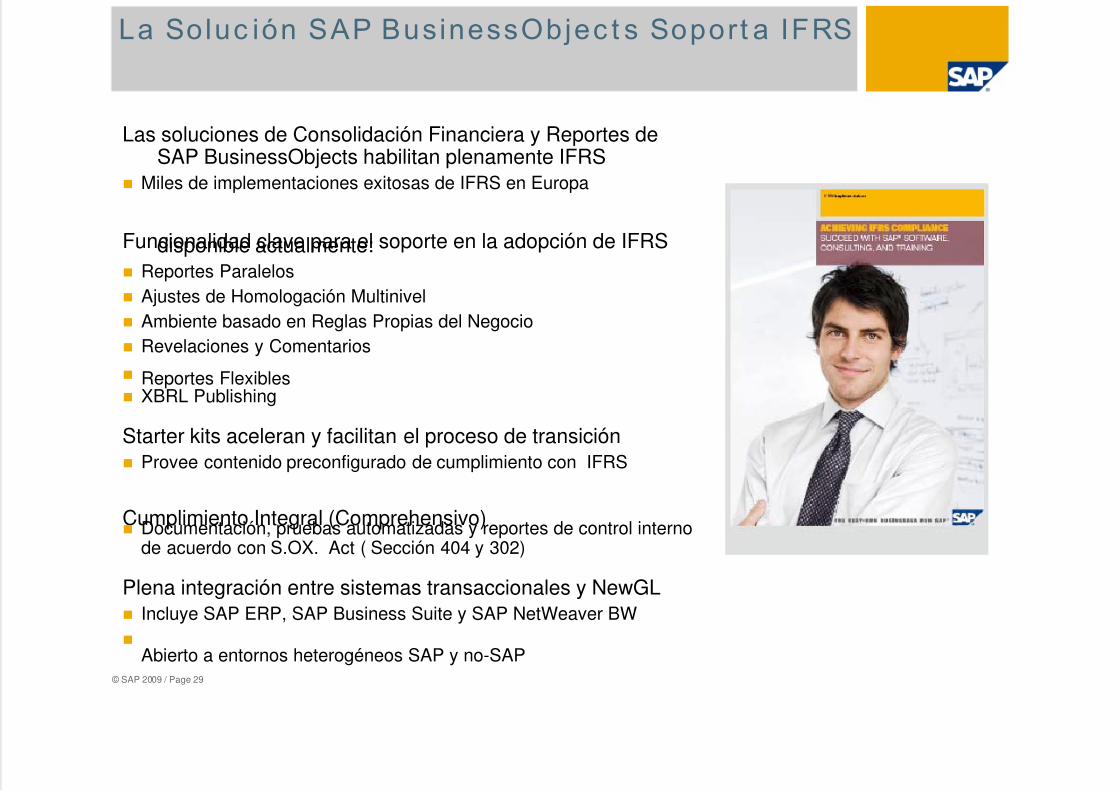

La Soluc ión SAP BusinessObjec t s Soport a IFRS

Las soluciones de Consolidación Financiera y Reportes deSAP BusinessObjects habilitan plenamente IFRS

Miles de implementaciones exitosas de IFRS en Europa

Funcionalidad clave para el soporte en la adopción de IFRSdisponible actualmente: Reportes Paralelos

Ajustes de Homologación Multinivel

Ambiente basado en Reglas Propias del Negocio

Revelaciones y Comentarios

Reportes Flexibles XBRL Publishing

Starter kits aceleran y facilitan el proceso de transición Provee contenido preconfigurado de cumplimiento con IFRS

Cumplimiento Integral (Comprehensivo) Documentación, pruebas automatizadas y reportes de control interno

de acuerdo con S.OX. Act ( Sección 404 y 302)

Plena integración entre sistemas transaccionales y NewGL Incluye SAP ERP, SAP Business Suite y SAP NetWeaver BW

Abierto a entornos heterogéneos SAP y no-SAP

5/11/2018 SAP Apalanca su Adopción de IFRS FINAL - slidepdf.com

http://slidepdf.com/reader/full/sap-apalanca-su-adopcion-de-ifrs-final 30/41

© SAP 2009 / Page 30

Qué Ac c iones Deben Em prenderse Ahora?

Verifique si sus sistemas Financieros y de Reporteactuales son adaptables para soportar la transicióny el cambio hacia IFRS

Pueden mantener diferentes necesidades de ajuste por

necesidades LOCAL y al mismo tiempo para IFRS ? … estasnecesidades involucran una Consolidación Financiera?

Pueden dar soporte para generación de varios tipos deinforme con diferentes reglas y tomando como base losmismos datos?

Pueden ser alineados de una manera tranquila con lossistemas transaccionales de tal manera que un cambio

eventual no desestabilice el proceso de informaciónfinanciera?

El mantenimiento puede ser fácil, rápido, efectivo en costo?

Le ofrecen herramientas para la confección y armado de losEstados Financieros para IFRS como tal?

Qué tan sencillo es actualizar los ajustes de sus sistemas

hacia otras unidades de negocio? Los expertos de proceso del negocio han aportado al diseño

de sus reportes e informes?

Le permiten publicar información con XBRL?

Tienen posibilidad de ver unificados Presupuestos yConsolidación?

Cubren los riesgos de la transición con controles efectivos?

5/11/2018 SAP Apalanca su Adopción de IFRS FINAL - slidepdf.com

http://slidepdf.com/reader/full/sap-apalanca-su-adopcion-de-ifrs-final 31/41

© SAP 2009 / Page 31

Agenda

1. Qué es NIIF/IFRS, Cuál es el impacto de su Adopción?2. Consideraciones IFRS Importantes

3. Línea de Tiempo y Opciones para Implementar IFRS – Caso U.S.A.

4. Retos de Tecnología para la Información Financiera de Grupos con IFRS

5. Las Soluciones SAP BusinessObjects Soportan IFRS

6. Clientes que con SAP BusinessObjects Están en Transición a IFRS

7. El Portafolio SAP BusinessObjects

8. Resumen

5/11/2018 SAP Apalanca su Adopción de IFRS FINAL - slidepdf.com

http://slidepdf.com/reader/full/sap-apalanca-su-adopcion-de-ifrs-final 32/41

© SAP 2009 / Page 32

Los registros generados por ajustes basados en reglas diseñadas con SAP

BusinessObjects proveen una ruta exacta de Auditoría, de tal manera que

reconciliamos los datos para propósitos de reporte bajo normas LOCAL de Canadá e

IFRS. Esto facilita mucho más responder requerimientos de las dos auditorías y a la alta

dirección mostrando exactamente o que hemos hecho…”

Neil Thompson, Manager of Financial Systems, Standard Life

Los registros generados por ajustes basados en reglas diseñadas con SAP

BusinessObjects proveen una ruta exacta de Auditoría, de tal manera que

reconciliamos los datos para propósitos de reporte bajo normas LOCAL de Canadá e

IFRS. Esto facilita mucho más responder requerimientos de las dos auditorías y a la alta

dirección mostrando exactamente o que hemos hecho…”

Neil Thompson, Manager of Financial Systems, Standard Life

Client es c on SAP BusinessObjec t s Soport ados

en la Transic ión a IFRS Sat is fac t or iam ent e

SAP BusinessObjects ha ayudado miles de clientes

en el proceso de reportes durante la transición de

LOCAL a IFRS en forma satisfactoria.

En paralelo, nuestras aplicaciones muy en especialde Consolidación Financiera el soporte se orienta

a reducir en forma importante los ciclos de cierre

Diageo pasó de 12 días a 5 días despues de reemplazar su

sistema Hyperion Enterprise

Los tiempos de reporte se redujeron de 20 a 5 días detrabajo en Roche y para Consolidation Corporativa de 12 a

2 días

Recticel redujo el tiempo de generación de reportes de 20

días a 15.

“

5/11/2018 SAP Apalanca su Adopción de IFRS FINAL - slidepdf.com

http://slidepdf.com/reader/full/sap-apalanca-su-adopcion-de-ifrs-final 33/41

© SAP 2009 / Page 33

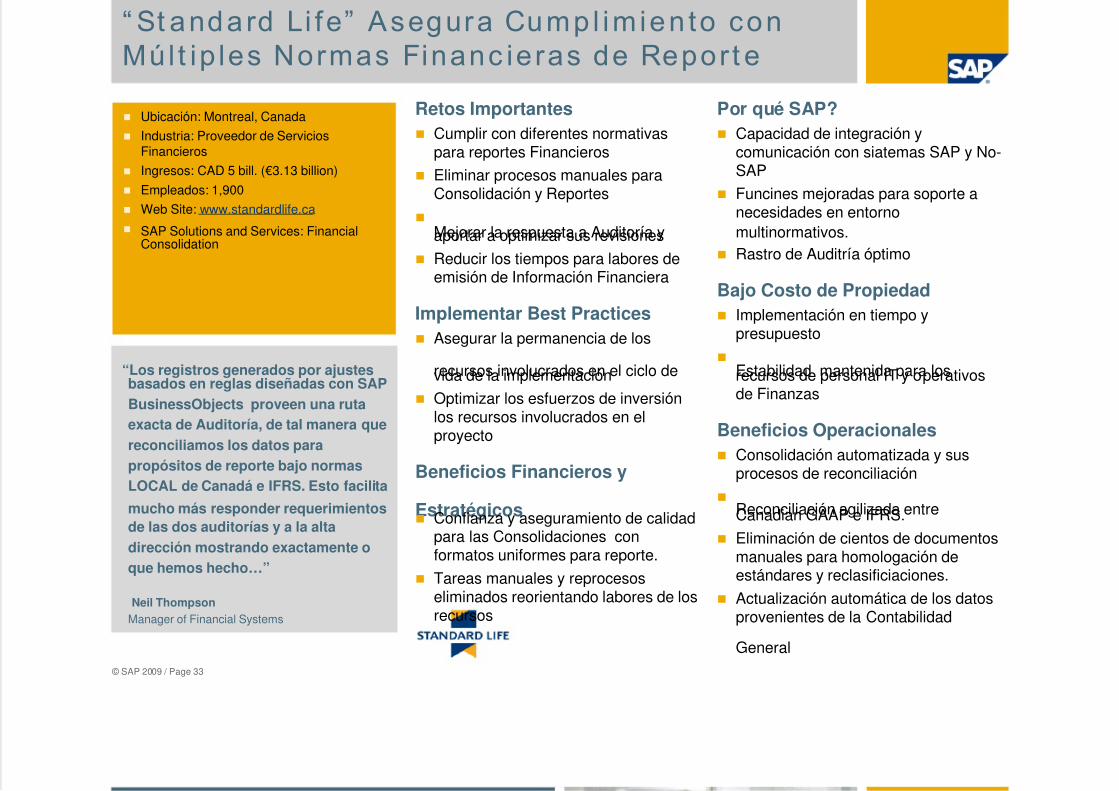

“ St andard Li fe” Asegura Cumpl im ien to con

Múl t ip les Normas Financ ieras de Repor t e

“Los registros generados por ajustesbasados en reglas diseñadas con SAP

BusinessObjects proveen una ruta

exacta de Auditoría, de tal manera que

reconciliamos los datos para

propósitos de reporte bajo normas

LOCAL de Canadá e IFRS. Esto facilita

mucho más responder requerimientos

de las dos auditorías y a la alta

dirección mostrando exactamente o

que hemos hecho…”

Neil Thompson

Manager of Financial Systems

Ubicación: Montreal, Canada

Industria: Proveedor de ServiciosFinancieros

Ingresos: CAD 5 bill. (€3.13 billion)

Empleados: 1,900

Web Site: www.standardlife.ca

SAP Solutions and Services: FinancialConsolidation

Retos Importantes

Cumplir con diferentes normativaspara reportes Financieros

Eliminar procesos manuales paraConsolidación y Reportes

Mejorar la respuesta a Auditoría yaportar a optimizar sus revisiones

Reducir los tiempos para labores deemisión de Información Financiera

Implementar Best Practices

Asegurar la permanencia de los

recursos involucrados en el ciclo devida de la implementación

Optimizar los esfuerzos de inversiónlos recursos involucrados en elproyecto

Beneficios Financieros y

Estratégicos Confianza y aseguramiento de calidad

para las Consolidaciones conformatos uniformes para reporte.

Tareas manuales y reprocesoseliminados reorientando labores de losrecursos

Por qué SAP?

Capacidad de integración ycomunicación con siatemas SAP y No-SAP

Funcines mejoradas para soporte anecesidades en entorno

multinormativos.

Rastro de Auditría óptimo

Bajo Costo de Propiedad

Implementación en tiempo ypresupuesto

Estabilidad mantenida para losrecursos de personal IT y operativosde Finanzas

Beneficios Operacionales

Consolidación automatizada y susprocesos de reconciliación

Reconciliación agilizada entreCanadian GAAP e IFRS.

Eliminación de cientos de documentosmanuales para homologación deestándares y reclasificiaciones.

Actualización automática de los datosprovenientes de la Contabilidad

General

5/11/2018 SAP Apalanca su Adopción de IFRS FINAL - slidepdf.com

http://slidepdf.com/reader/full/sap-apalanca-su-adopcion-de-ifrs-final 34/41

© SAP 2009 / Page 34

Agenda

1. Qué es NIIF/IFRS, Cuál es el impacto de su Adopción?2. Consideraciones IFRS Importantes

3. Línea de Tiempo y Opciones para Implementar IFRS – Caso U.S.A.

4. Retos de Tecnología para la Información Financiera de Grupos con IFRS

5. Las Soluciones SAP BusinessObjects Soportan IFRS

6. Clientes que con SAP BusinessObjects Están en Transición a IFRS

7. El Portafolio SAP BusinessObjects

8. Resumen

5/11/2018 SAP Apalanca su Adopción de IFRS FINAL - slidepdf.com

http://slidepdf.com/reader/full/sap-apalanca-su-adopcion-de-ifrs-final 35/41

SAP® Bus inessOb jec t s™ - Por ta fol ioHabi l i ta e l Cic lo de la Es t ra teg ia a la E jecuc ión

Enterprise PerformanceManagement

StrategyManagement

Planning,Budgeting, and

Forecasting

Profitability and

Cost ManagementConsolidation

Spend andSupply Chain

Business Intelligence

ReportingInteractiveAnalysis

Dashboards andVisualization

DataExploration

AdvancedAnalytics

Governance, Risk,and Compliance

RiskManagement

AccessControl

Process Control

Global Trade

Services

Information Management

DataIntegration

Data QualityManagement

Master DataManagement

MetadataManagement

Environment,Health, and Safety

Management

SustainabilityPerformanceManagement

5/11/2018 SAP Apalanca su Adopción de IFRS FINAL - slidepdf.com

http://slidepdf.com/reader/full/sap-apalanca-su-adopcion-de-ifrs-final 36/41

PSP – Soluc ión Produc t izada para IFRS

SoftwarePre‐

configured

Content

GTM Productized

Services

IFRS PSP

* Roles added to original slide

5/11/2018 SAP Apalanca su Adopción de IFRS FINAL - slidepdf.com

http://slidepdf.com/reader/full/sap-apalanca-su-adopcion-de-ifrs-final 37/41

Entrega de SW Tradicional vs. PSP Garantizado Valor

Direccionando Casos de Uso Basado en Pasos Implementables

Solución:Guias, Best-PracticesMaterial Educativo…….

Pre-Configuración:Wizards, automationscripts, acceleradores ..

Servicio ProductizadoConstruido como partedel proceso del

desarrollo del mismosoftware

Software completo ylisto para correr IFRSatacando necesidades

de nuestros clientes,

con las mejorespracticas de negocios

Business networktransformation

Technicalupgrade

Casos Nuevos Extensiones

ModificacionesFuncionales

Tiempo

F u n c i o n a l i d a d

Q u é

I n c l u y e ?

Tiempo a obtener valorImplementation < 5 month

Costo Total de ImplementaciónAl menos 40% lmenor

Retorno de InversiónROI in 6 months

Un contracto, un precio

SoluciónEntallada

Consultoria

Software

Standard best-in-class process

Pre-configuración

SW & SRVIntegrados

VS.

© SAP 201procesos de negociosf / Page 37

Qué est a inc lu ido IFRS PSP de SAP?

5/11/2018 SAP Apalanca su Adopción de IFRS FINAL - slidepdf.com

http://slidepdf.com/reader/full/sap-apalanca-su-adopcion-de-ifrs-final 38/41

© SAP 2009 / Page 38

Agenda

1. Qué es NIIF/IFRS, Cuál es el impacto de su Adopción?2. Consideraciones IFRS Importantes

3. Línea de Tiempo y Opciones para Implementar IFRS – Caso U.S.A.

4. Retos de Tecnología para la Información Financiera de Grupos con IFRS

5. Las Soluciones SAP BusinessObjects Soportan IFRS

6. Clientes que con SAP BusinessObjects Están en Transición a IFRS

7. El Portafolio SAP BusinessObjects

8. Resumen

R

5/11/2018 SAP Apalanca su Adopción de IFRS FINAL - slidepdf.com

http://slidepdf.com/reader/full/sap-apalanca-su-adopcion-de-ifrs-final 39/41

© SAP 2009 / Page 39

Resumen

IFRS llegó y las organizacionesnecesitan entenderlas, dimensionarlos impactos de adoptarlas y disponersoluciones.

No obstante cierta resistencia a la adopción,es el momento de IFRS y es inevitable estatendencia.

No aplace la decisión – es más sencillodisponer información comparativa hoy queintentarlo luego luego de 2 años.

Planee el cambio – no sabemosexactamente cuáles serán todos loscambios, pero ya sabemos que los habrá.

Considere que las soluciones de corto plazoson costosas y difícilmente brindan unasolución real.

Trate la adopción de IFRS como laoportunidad que es, para optimizar susprocesos de Información Financiera

© SAP 2009 / Page 39

Transición por Fases haciaIFRS

Consolidación y Reportes Contabilidad General Integración con Auxiliares

Tecnología

Personas

Procesos

© SAP 2009 / Page 39

5/11/2018 SAP Apalanca su Adopción de IFRS FINAL - slidepdf.com

http://slidepdf.com/reader/full/sap-apalanca-su-adopcion-de-ifrs-final 40/41

© SAP 2008 / Page 40

¡Gracias!

5/11/2018 SAP Apalanca su Adopción de IFRS FINAL - slidepdf.com

http://slidepdf.com/reader/full/sap-apalanca-su-adopcion-de-ifrs-final 41/41