Embed Size (px)

Citation preview

Rynek słodyczy w Polsce Analiza rentowności producentów słodyczy

funkcjonujących na rynku polskim w oparciu

o dane finansowe za lata 2008-2012 r.

Wstęp

Niniejszy dokument stanowi kolejny suplement (aktualizację) raportu „Rynek słodyczy w Polsce. Przekrojowa analiza rentowności producentów słodyczy funkcjonujących na rynku polskim *„(dalej: Raport) opracowanego przez Zespół Cen Transferowych Grant Thornton. Przekrojowe analizy rynku zostały sporządzone w oparciu o metodykę i procedurę sporządzania benchmarkingu wykorzystywanego dla badania rynkowości warunków transakcji pomiędzy podmiotami powiązanymi dla celów podatkowych.

Opracowanie niniejszego suplementu związane jest z publikacją da-nych finansowych producentów słodyczy funkcjonujących na rynku polskim za rok 2012.

Dane pochodzą z rocznych sprawozdań finansowych ogłaszanych przez podmioty gospodarcze w Monitorze Polskim B lub ze sprawozdań składanych do sądu rejestrowego.

Niniejszy suplement zawiera aktualizację wyników analiz przedstawionych w raporcie o dane finansowe za rok 2012 (analizy oparte są o dane za lata 2008-2012).

© 2014 Grant Thornton Przekrojowa analiza rentowności producentów słodyczy funkcjonujących na rynku polskim w latach 2008- 2012 2

Wstęp

Aktualizację analizy porównawczej poziomu rentowności przeprowadzono, według analogicznych kryteriów jak we wspomnianym raporcie, w szczególności:

skala działalności (mierzona przychodami ze sprzedaży, sumą bilansową i poziomem zatrudnienia),

udział wartości niematerialnych i prawnych w sumie bilansowej,

pochodzenie kapitału zakładowego (krajowy, zagraniczny, mieszany).

Kluczową przesłanką zastosowania powyższych kryteriów jest

dokonanie oceny, czy takie czynniki jak skala działalności,

wykorzystanie w działalności wartości niematerialnych

i prawnych oraz pochodzenie kapitału zakładowego mają

wpływ na poziom rentowności producentów słodyczy

funkcjonujących na rynku polskim.

Przekrojowa analiza rentowności producentów słodyczy funkcjonujących na rynku polskim w latach 2008- 2012

Wstęp

*http://grantthornton.pl/sites/default/files/raporty/Raport%20Rynek%20slodyczy%20w%20Polsce_Przekrojowa%20analiza%20rentownosci.pdf

Podsumowanie

Wartość rynku słodyczy w ostatnich latach cechowała się stałą tendencją wzrostową. Cechą charakterystyczną branży jest pogłębiająca się jej segmentacja, jak również intensywne procesy konsolidacyjne przyczyniające się do coraz większej koncentracji sektora.

Przedział międzykwartylowy rentowności (mierzony wskaźnikiem narzutu zysku na koszty operacyjne) podmiotów objętych analizą w latach 2008 – 2012, kształtuje się w przedziale od -0,18% do 7,77%.Wartość ujemna kwartyla dolnego oznacza, że część podmiotów - głównie małych, ponosiła w badanym okresie stratę na poziomie wyniku na sprzedaży. Rentowność branży producentów słodyczy utrzymuje się na względnie stałym poziomie - przedział międzykwartylowy wyznaczony w oparciu o dane 2006-2010 kształtował w przedziale -0,59% -do 6,20% (por. wyniki Raportu).

Ponadto, przeprowadzone analizy rentowności producentów słodyczy pozwalają wskazać, które z analizowanych czynników mają wpływ na po-ziom rentowności.

Co do zasady, większe przedsiębiorstwa uzyskują wyższą rentowność. Wynika to z faktu, że większe przedsiębiorstwa mają możliwość osiągania korzyści skali i efektów synergii, które umożliwiają redukcję poziomu ponoszonych kosztów. Dodatkowo, podmioty te wykorzystują instrumenty zabezpieczające dostawy surowców, które ograniczają wpływ zmian cen surowców na rynku na efektywność prowadzonej przez nie działalności gospodarczej, a także mają znacząco lepszą pozycje negocjacyjną w relacjach z dostawcami surowców.

Analiza zależności poziomu rentowności producentów słodyczy od posiadanych wartości niematerialnych i prawnych wykazała natomiast, iż czynnik ten nie ma znaczącego wpływu na efektywność prowadzonej działalności. Wyniki w tym zakresie mogą być jednak zniekształcone poprzez to, że zgodnie z zasadami rachunkowości w sprawozdaniach finansowych nie są wykazywane aktywa niematerialne wytworzone (wykreowane) we własnym zakresie.

Analiza została natomiast oparta na opublikowanych sprawozdaniach.

W przypadku kryterium własności kapitału –najwyższą rentowność osiągają przedsiębiorstwa z kapitałem zagranicznym, natomiast najniższą z kapitałem polskim.

Zgodnie z przeprowadzonymi analizami transakcje z podmiotami powiązanymi nie mają istotnego wpływu na poziom rentowności osiąganej przez producentów słodyczy działających na rynku polskim. Zarówno podmioty, które funkcjonują w grupach kapitałowych, jak również te, które w analizowanym okresie nie dokonywały transakcji z podmiotami powiązanymi, osiągają rentowność na porównywalnym poziomie (mediana).

Podsumowanie

Przekrojowa analiza rentowności producentów słodyczy funkcjonujących na rynku polskim w latach 2008- 2012

© 2014 Grant Thornton Przekrojowa analiza rentowności producentów słodyczy funkcjonujących na rynku polskim w latach 2008- 2012 3

Źródło: Opracowanie własne na podstawie sprawozdań finansowych spółek.

Analiza rynku słodyczy

w Polsce latach 2011-2012

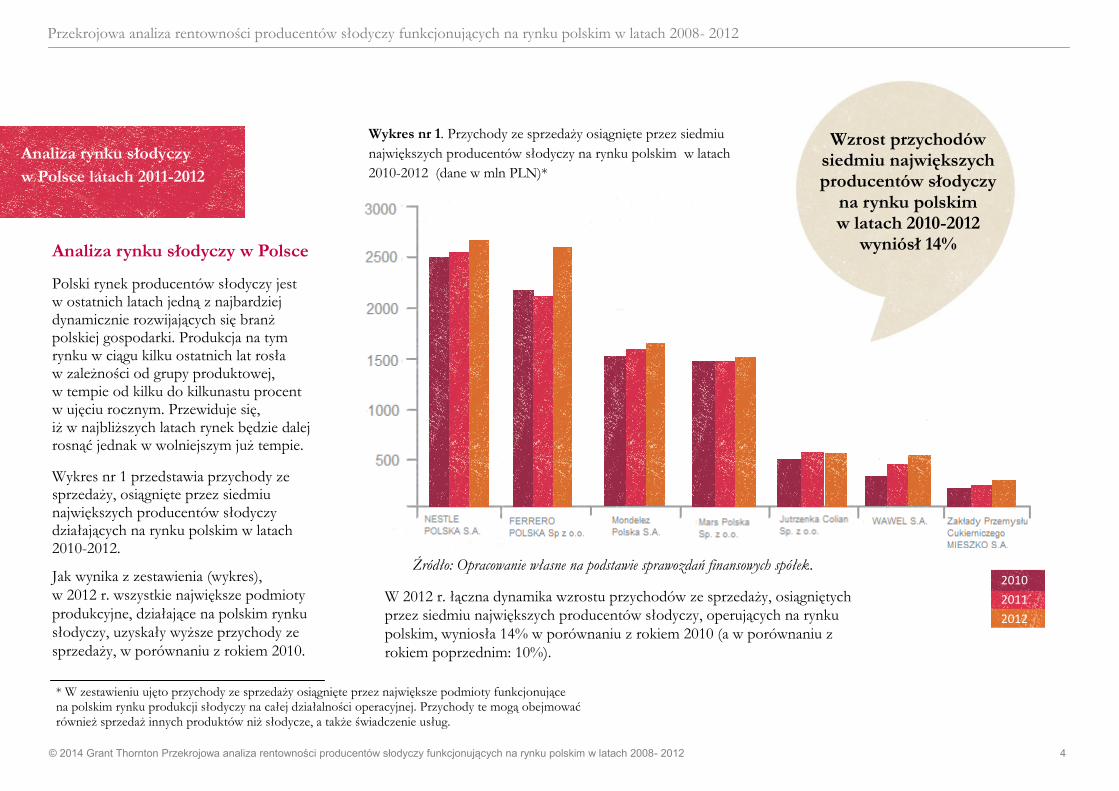

Analiza rynku słodyczy w Polsce

Polski rynek producentów słodyczy jest w ostatnich latach jedną z najbardziej dynamicznie rozwijających się branż polskiej gospodarki. Produkcja na tym rynku w ciągu kilku ostatnich lat rosła w zależności od grupy produktowej, w tempie od kilku do kilkunastu procent w ujęciu rocznym. Przewiduje się, iż w najbliższych latach rynek będzie dalej rosnąć jednak w wolniejszym już tempie.

Wykres nr 1 przedstawia przychody ze sprzedaży, osiągnięte przez siedmiu największych producentów słodyczy działających na rynku polskim w latach 2010-2012.

Jak wynika z zestawienia (wykres),

w 2012 r. wszystkie największe podmioty

produkcyjne, działające na polskim rynku

słodyczy, uzyskały wyższe przychody ze

sprzedaży, w porównaniu z rokiem 2010.

© 2014 Grant Thornton Przekrojowa analiza rentowności producentów słodyczy funkcjonujących na rynku polskim w latach 2008- 2012 4

Przekrojowa analiza rentowności producentów słodyczy funkcjonujących na rynku polskim w latach 2008- 2012

* W zestawieniu ujęto przychody ze sprzedaży osiągnięte przez największe podmioty funkcjonujące na polskim rynku produkcji słodyczy na całej działalności operacyjnej. Przychody te mogą obejmować również sprzedaż innych produktów niż słodycze, a także świadczenie usług.

2010

2011

2012

Wzrost przychodów siedmiu największych producentów słodyczy

na rynku polskim w latach 2010-2012

wyniósł 14%

W 2012 r. łączna dynamika wzrostu przychodów ze sprzedaży, osiągniętych

przez siedmiu największych producentów słodyczy, operujących na rynku

polskim, wyniosła 14% w porównaniu z rokiem 2010 (a w porównaniu z

rokiem poprzednim: 10%).

Wykres nr 1. Przychody ze sprzedaży osiągnięte przez siedmiu

największych producentów słodyczy na rynku polskim w latach

2010-2012 (dane w mln PLN)*

Przekrojowa analiza rentowności producentów słodyczy funkcjonujących na rynku polskim w latach 2008- 2012

Rynek słodyczy w Polsce charakteryzuje się znacznym rozdrobnieniem. Obecnie, funkcjonuje na nim kilkaset podmiotów. Dominującą pozycję na rynku zajmują podmioty z kapitałem zagranicznym. Wśród siedmiu największych producentów słodyczy, działających na rynku polskim, wyłącznie spółka Jutrzenka Colian Sp. z o.o. posiada większościowy polski kapitał. Pozostałe podmioty uwzględnione w analizie, posiadają kapitał zagraniczny (w tym spółki: Wawel S.A., której większość akcji jest obecnie w posiadaniu szwajcarskiej spółki Hosta International AG, oraz Mieszko S.A., której większościowym akcjonariuszem jest spółka Bisantio Investments Ltd.). Wyniki badania zależności poziomu rentowności od pochodzenia kapitału zostały przedstawione w dalszej części niniejszego raportu.

Znacząca część rynku należy do małych podmiotów produkcyjnych, na co wpływ ma odmienna struktura dystrybucji dóbr konsumpcyjnych w Polsce w porównaniu z innymi rynkami w Europie. Podczas gdy na zachodzie Europy zdecydowanie dominuje nowoczesny kanał dystrybucji (tj. sprzedaż poprzez sieć sklepów wielkopowierzchniowych), zaś znaczenie kanału tradycyjnego jest niewielkie, w Polsce pozycja kanału tradycyjnego pozostaje nadal bardzo silna. W ostatnich latach na rodzimym rynku zauważalny jest jednak zdecydowany wzrost znaczenia kanału nowoczesnego, którego udział w rynku dystrybucji słodyczy systematycznie rośnie. Wciąż duże znaczenie tradycyjnego kanału dystrybucji, skupiającego drobne sklepy detaliczne, umożliwia byt na rynku zarówno lokalnym i regionalnym producentom słodyczy, jak również globalnym wytwórcom.

Cechą charakterystyczną sektora słodyczy w Polsce jest pogłębiająca się segmentacja. Zgodnie z danymi pochodzącymi z rynku, znaczący wzrost odnotowują marki handlowe, pod którymi sprzedawane są słodycze w sklepach wielkopowierzchniowych. Do wzrostu znaczenia marek handlowych przyczynia się wspomniane już zjawisko związane ze wzrostem znaczenia kanału nowoczesnego w handlu detalicznym.

Rynek słodyczy podlega intensywnym procesom konsolidacyjnym. Procesom tym sprzyja przede wszystkim rosnące zainteresowanie rynkiem zagranicznych inwestorów, a także wzrost cen surowców wykorzystywanych przez producentów słodyczy w procesach produkcyjnych (w szczególności cukru i kakao). Rosnąca presja na ceny sprawia, że część mniejszych producentów, w celu zachowania konkurencyjności, poddaje się procesom konsolidacji, inni zaś szukają atrakcyjnych nisz na rynku. Zmiany na rynku wymusza również rosnące znaczenie w handlu detalicznym sieci handlowych, które dążą do zachowania w swym portfelu głównie produktów największych dostawców. Ponadto, polityka sieci handlowych przyczynić się może do eliminacji znaczącej części mniejszych podmiotów działających w branży słodyczy. Przykładem działań konsolidacyjnych w ostatnim okresie było przejęcie przez spółkę ZPC Mieszko S.A. producenta ciastek – spółki Lider Artur Sp. z o.o., zakup udziałów spółki PWC Odra Sp. z o.o. przez ZCP Otmuchów S.A., czy też przejęcie przez Grupę Colian - Firmy Cukierniczej "Solidarność”.

© 2014 Grant Thornton Przekrojowa analiza rentowności producentów słodyczy funkcjonujących na rynku polskim w latach 2008- 2012 5

Wśród

największych producentów

słodyczy na rynku polskim

dominują podmioty

z większościowym

udziałem kapitału

zagranicznego

© 2014 Grant Thornton Przekrojowa analiza rentowności producentów słodyczy funkcjonujących na rynku polskim w latach 2008- 2012 6

Przekrojowa analiza rentowności producentów słodyczy funkcjonujących na rynku polskim w latach 2008- 2012

Analiza rentowności

podmiotów

zakwalifikowanych do próby

Badanie rentowności producentów słodyczy na rynku polskim

Po prawej stronie zaprezentowano wyniki analizy rentowności producentów słodyczy prowadzących działalności na rynku polskim. Szczegółowa charakterystyka metodyki opracowania analizy została zaprezentowana na str. 21 niniejszego raportu.

Analiza rentowności producentów słodyczy z uwzględnieniem wybranych wskaźników rentowności (wyniki skumulowane)

Tabela nr 1 i diagram nr 1 przedstawiają rentowność podmiotów przyjętych do próby w podziale na poszczególne wskaźniki (dane finansowe za lata 2008-2012).

Wyszczególnienie Narzut zysku ze sprzedaży na

koszty działalności operacyjnej

ROA (zysk netto/

wartość aktywów

ogółem

Wartość minimalna -33.63 % -58,65 %

Kwartyl dolny -0,36 % 0,45 %

Mediana 2,22 % 3,62 %

Kwartyl górny 7,97 % 11,65 %

Wartość maksymalna 98,62 % 70,02 %

Tabela nr 1. Zyskowność podmiotów zakwalifikowanych do próby

w podziale na poszczególne wskaźniki rentowności

Narzut zysku ze sprzedaży na koszty działalności

operacyjnej

ROA

(zysk netto /wartość

aktywów ogółem)

2,22 %

Diagram nr 1. Zyskowność podmiotów zakwalifikowanych do próby w podziale na poszczególne wskaźniki rentowności

Przedział międzykwartylowy narzutów zysku ze sprzedaży na koszty działalności operacyjnej osiąganych przez producentów słodyczy kształtuje się na poziomie od -0,36% do 7,97% (z medianą na poziomie 2,22%). Jednocześnie przedział międzykwartylowy wskaźnika ROA wynosi od 0,45% do 11,65% (z wartością środkową na poziomie 3,62%).

3,62 %

© 2014 Grant Thornton Przekrojowa analiza rentowności producentów słodyczy funkcjonujących na rynku polskim w latach 2008- 2012 7

Przekrojowa analiza rentowności producentów słodyczy funkcjonujących na rynku polskim w latach 2008- 2012

Mediana

Przedział międzykwartylowy

Rentowność podmiotów

w ujęciu kilkuletnim

Przekrojowa analiza rentowności producentów słodyczy funkcjonujących na rynku polskim w latach 2008- 2012

© 2014 Grant Thornton Przekrojowa analiza rentowności producentów słodyczy funkcjonujących na rynku polskim w latach 2008- 2012 8

Rentowność podmiotów w ujęciu kilkuletnim

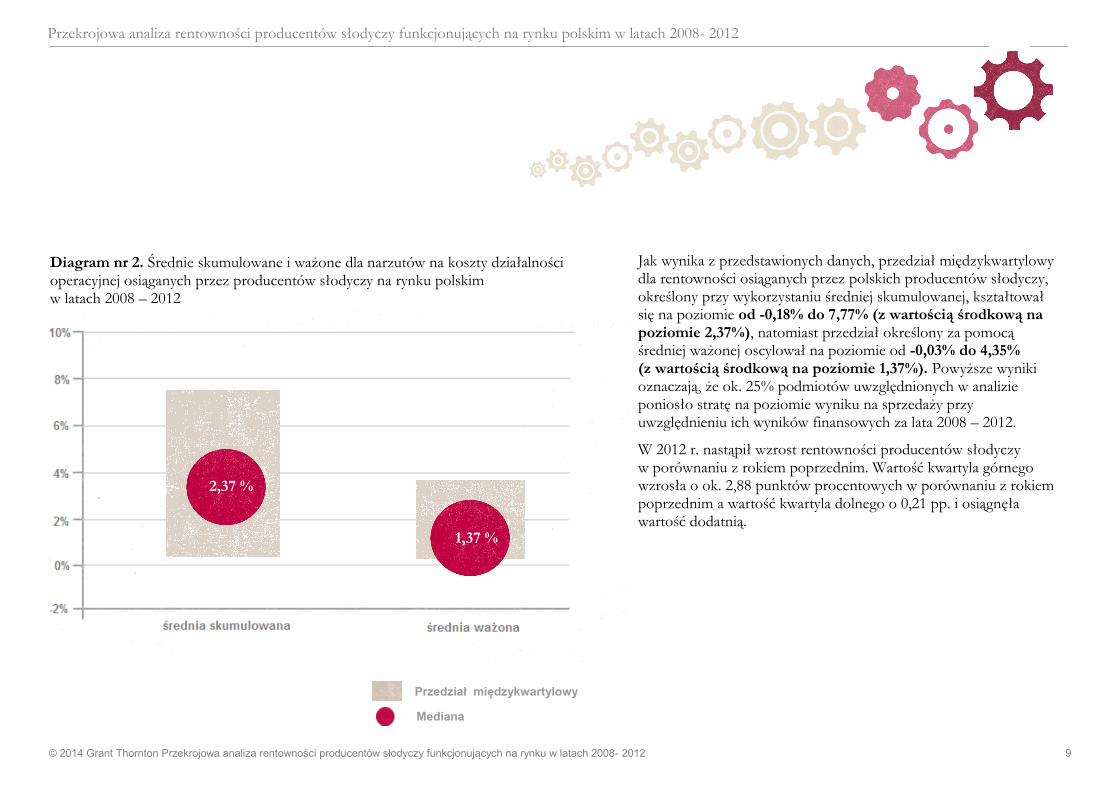

W tabeli nr 2 oraz diagramie nr 2 przedstawiono średnie skumulowane i średnie ważone narzutów na koszty działalności operacyjnej osiąganych przez producentów słodyczy działających na rynku polskim w latach 2008-2012.

Średnia ważona została wyliczona przy nadaniu wag od 1-5 wynikom finansowym osiąganym przez poszczególne podmioty uwzględnione w analizie odpowiednio w latach 2008-2012 (najwyższa waga dla wyników za rok 2012).

Tabela nr 2. Średnie skumulowane i ważone dla narzutów na koszty działalności operacyjnej osiąganych przez producentów słodyczy na rynku polskim w latach 2008 - 2012

Wyszczególnienie 2008 2009 2010 2011 2012 Średnia

skumulo-wana

Średnia ważona

Wartość minimalna -36,74% -30,19% -33,63% -29,84% -14,47% -33,63% -20,18%

Kwartyl dolny -0,45% 0,53% -1,34% -0,07% 0,14% -0,18% -0,03%

Mediana 2,12% 3,72% 2,86% 2,11% 2,60% 2,37% 1,37%

Kwartyl górny 7,67% 9,71% 9,30% 5,50% 8,38% 7,77% 4,35%

Wartość maksymalna

32,23% 39,80% 199,65% 192,62% 17,27% 23,16% 68,70%

Przekrojowa analiza rentowności producentów słodyczy funkcjonujących na rynku polskim w latach 2008- 2012

© 2014 Grant Thornton Przekrojowa analiza rentowności producentów słodyczy funkcjonujących na rynku w latach 2008- 2012 9

Przekrojowa analiza rentowności producentów słodyczy funkcjonujących na rynku polskim w latach 2008- 2012

2,37 %

1,37 %

Jak wynika z przedstawionych danych, przedział międzykwartylowy dla rentowności osiąganych przez polskich producentów słodyczy, określony przy wykorzystaniu średniej skumulowanej, kształtował się na poziomie od -0,18% do 7,77% (z wartością środkową na poziomie 2,37%), natomiast przedział określony za pomocą średniej ważonej oscylował na poziomie od -0,03% do 4,35% (z wartością środkową na poziomie 1,37%). Powyższe wyniki oznaczają, że ok. 25% podmiotów uwzględnionych w analizie poniosło stratę na poziomie wyniku na sprzedaży przy uwzględnieniu ich wyników finansowych za lata 2008 – 2012.

W 2012 r. nastąpił wzrost rentowności producentów słodyczy w porównaniu z rokiem poprzednim. Wartość kwartyla górnego wzrosła o ok. 2,88 punktów procentowych w porównaniu z rokiem poprzednim a wartość kwartyla dolnego o 0,21 pp. i osiągnęła wartość dodatnią.

Diagram nr 2. Średnie skumulowane i ważone dla narzutów na koszty działalności operacyjnej osiąganych przez producentów słodyczy na rynku polskim w latach 2008 – 2012

Mediana

Przedział międzykwartylowy

Przekrojowa analiza rentowności producentów słodyczy funkcjonujących na rynku polskim w latach 2008- 2012

© 2014 Grant Thornton Przekrojowa analiza rentowności producentów słodyczy funkcjonujących na rynku w latach 2008- 2012 10

Analiza rentowności producentów słodyczy z uwzględnieniem dodatkowych kryteriów

1. Rentowność podmiotów gospodarczych według przychodów ze sprzedaży

Przychody ze sprzedaży

Tabela nr 3. Rentowność podmiotów przy uwzględnieniu kryterium skali działalności

Wyszczególnienie* Mikro Małe Średnie Duże

Wartość minimalna -33,63% -7,45% -1,87% 1,52%

Kwartyl dolny -1,45% -1,60% 0,64% 4,21%

Mediana 4,71% 1,87% 1,95% 5,65%

Kwartyl górny 13,02% 4,06% 4,91% 8,76%

Wartość maksymalna 23,16% 21,55% 18,15% 16,54%

Liczba spółek 22 27 14 9

* Klasyfikacja przedsiębiorstw według kryterium przychodów ze sprzedaży:

Mikro: < 2mln EUR; Małe: 2mln>10 mln EUR; Średnie: 10 mln EUR >50 mln EUR; Duże: > 50 mln EUR

Analiza rentowności producentów słodyczy z uwzględnieniem dodatkowych kryteriów

Przekrojowa analiza rentowności producentów słodyczy funkcjonujących na rynku polskim w latach 2008- 2012

© 2014 Grant Thornton Przekrojowa analiza rentowności producentów słodyczy funkcjonujących na rynku w latach 2008- 2012 11

Diagram nr 3. Rentowność podmiotów według przychodów ze sprzedaży

5,65 %

1,95 % 1,87 %

4,71 %

Wnioski:

Wyniki poszczególnych grup wyodrębnionych na podstawie poziomu przychodów ze sprzedaży znacznie różnią się od siebie. Warty uwagi jest fakt, że rentowność mikro i dużych przedsiębiorstw kształtowała się na poziomie wyższym od rentowności przedsiębiorstw małych i średnich – mediana rentowności mikro i dużych przedsiębiorstw była ok. trzykrotnie wyższa od rentowności małych i średnich przedsiębiorstw.

W analizowanym okresie mediana zyskowności dużych przedsiębiorstw kształtowała się na poziomie dwukrotnie wyższym od rentowności przedsiębiorstw funkcjonujących w sektorze małych i średnich przedsiębiorstw:

Rentowność dużych przedsiębiorstw: 5,56%

Rentowność MŚP: 2,10%

Mediana

rentowności mikro

i dużych przedsiębiorstw

była ok. trzykrotnie

wyższa od rentowności

małych i średnich

przedsiębiorstw

Mediana

Przedział międzykwartylowy

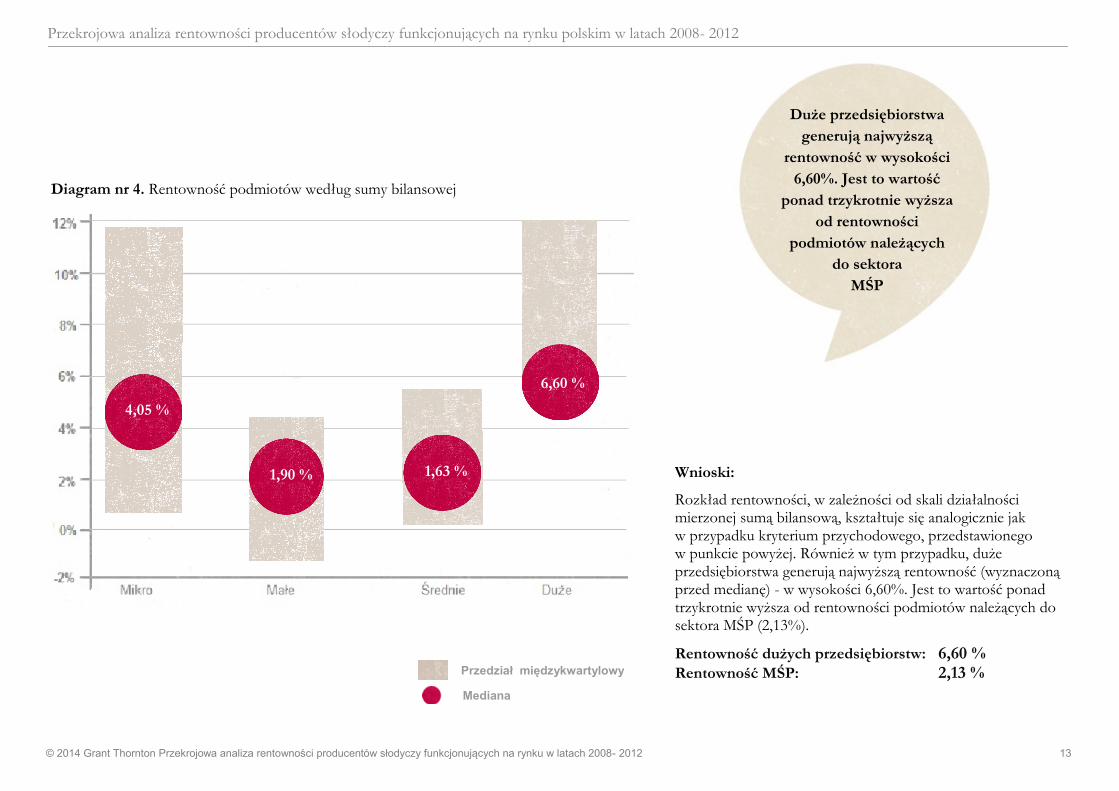

Suma bilansowa

Poniższa tabela oraz diagram przedstawiają wyniki przeprowadzonych analiz

Wyszczególnienie* Mikro Małe Średnie Duże

Wartość minimalna -33,63% -32,51% -1,87% 4,21%

Kwartyl dolny -0,69% -1,93% 0,96% 5,42%

Mediana 4,25% 1,90% 1,63% 6,60%

Kwartyl górny 12,02% 4,80% 4,51% 8,46%

Wartość maksymalna 23,23% 13,12% 18,15% 16,54%

Liczba spółek 28 26 12 6

* Klasyfikacja przedsiębiorstw według kryterium sumy bilansowej: Mikro: < 2mln EUR; Małe:<10 mln EUR;

Średnie: <43 mln EUR; Duże: > 43 mln EUR

Tabela nr 4. Rentowność podmiotów według sumy bilansowej

Przekrojowa analiza rentowności producentów słodyczy funkcjonujących na rynku polskim w latach 2008- 2012

© 2014 Grant Thornton Przekrojowa analiza rentowności producentów słodyczy funkcjonujących na rynku w latach 2008- 2012 12

Wnioski:

Rozkład rentowności, w zależności od skali działalności mierzonej sumą bilansową, kształtuje się analogicznie jak w przypadku kryterium przychodowego, przedstawionego w punkcie powyżej. Również w tym przypadku, duże przedsiębiorstwa generują najwyższą rentowność (wyznaczoną przed medianę) - w wysokości 6,60%. Jest to wartość ponad trzykrotnie wyższa od rentowności podmiotów należących do sektora MŚP (2,13%).

Rentowność dużych przedsiębiorstw: 6,60 %

Rentowność MŚP: 2,13 %

Diagram nr 4. Rentowność podmiotów według sumy bilansowej

6,60 %

1,63 % 1,90 %

4,05 %

Duże przedsiębiorstwa

generują najwyższą

rentowność w wysokości

6,60%. Jest to wartość

ponad trzykrotnie wyższa

od rentowności

podmiotów należących

do sektora

MŚP

Przekrojowa analiza rentowności producentów słodyczy funkcjonujących na rynku polskim w latach 2008- 2012

© 2014 Grant Thornton Przekrojowa analiza rentowności producentów słodyczy funkcjonujących na rynku w latach 2008- 2012 13

Mediana

Przedział międzykwartylowy

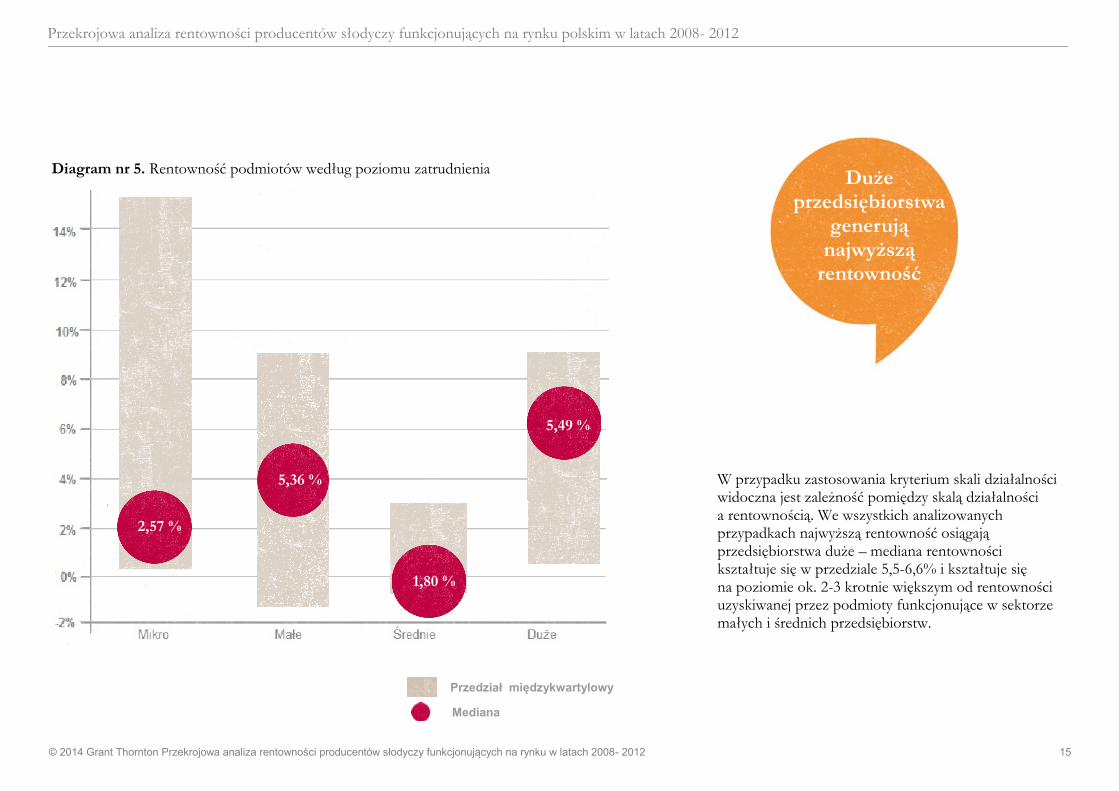

Zatrudnienie

Tabela nr 5. Rentowność podmiotów według poziomu zatrudnienia

Przekrojowa analiza rentowności producentów słodyczy funkcjonujących na rynku polskim w latach 2008- 2012

© 2014 Grant Thornton Przekrojowa analiza rentowności producentów słodyczy funkcjonujących na rynku w latach 2008- 2012 14

Wyszczególnienie* Mikro Małe Średnie Duże

Wartość minimalna -0,62% -33,63% -14,78% 1,87%

Kwartyl dolny 0,09% -0,70% 0,00% 1,12%

Mediana 2,57% 5,36% 1,80% 5,49%

Kwartyl górny 15,61% 9,88% 3,44% 7,85%

Wartość maksymalna 22,29% 23,16% 21,55% 16,54%

Liczba spółek 5 27 32 8

* Klasyfikacja przedsiębiorstw według kryterium poziomu zatrudnienia: Mikro: < 20 osób; Małe:<100 osób; Średnie: <500 osób;

Duże: > 500 osób

Wnioski:

Podobnie jak w przypadku wcześniej zastosowanych kryteriów skali działalności (przychodów ze sprzedaży oraz sumy bilansowej), najwyższą rentowność wykazały przedsiębiorstwa duże: mediana w wysokości 5,49%. Analizując łącznie cały sektor MŚP, wyniki kształtują się na zbliżonym poziomie jak w przypadku poprzednich analiz (mediana rentowności wynosi 2,23%). Mikro, małe i średnie przedsiębiorstwa wykazują ponad 2 razy niższą rentowność w porównaniu do dużych przedsiębiorstw.

Rentowność dużych przedsiębiorstw: 5,49 %

Rentowność MŚP: 2,23 %

© 2014 Grant Thornton Przekrojowa analiza rentowności producentów słodyczy funkcjonujących na rynku w latach 2008- 2012 15

Diagram nr 5. Rentowność podmiotów według poziomu zatrudnienia

W przypadku zastosowania kryterium skali działalności widoczna jest zależność pomiędzy skalą działalności a rentownością. We wszystkich analizowanych przypadkach najwyższą rentowność osiągają przedsiębiorstwa duże – mediana rentowności kształtuje się w przedziale 5,5-6,6% i kształtuje się na poziomie ok. 2-3 krotnie większym od rentowności uzyskiwanej przez podmioty funkcjonujące w sektorze małych i średnich przedsiębiorstw.

Przekrojowa analiza rentowności producentów słodyczy funkcjonujących na rynku polskim w latach 2008- 2012

5,49 %

1,80 %

5,36 %

2,57 %

Duże przedsiębiorstwa

generują najwyższą

rentowność

Mediana

Przedział międzykwartylowy

Przekrojowa analiza rentowności producentów słodyczy funkcjonujących na rynku polskim w latach 2008- 2012

© 2014 Grant Thornton Przekrojowa analiza rentowności producentów słodyczy funkcjonujących na rynku w latach 2008- 2012 16

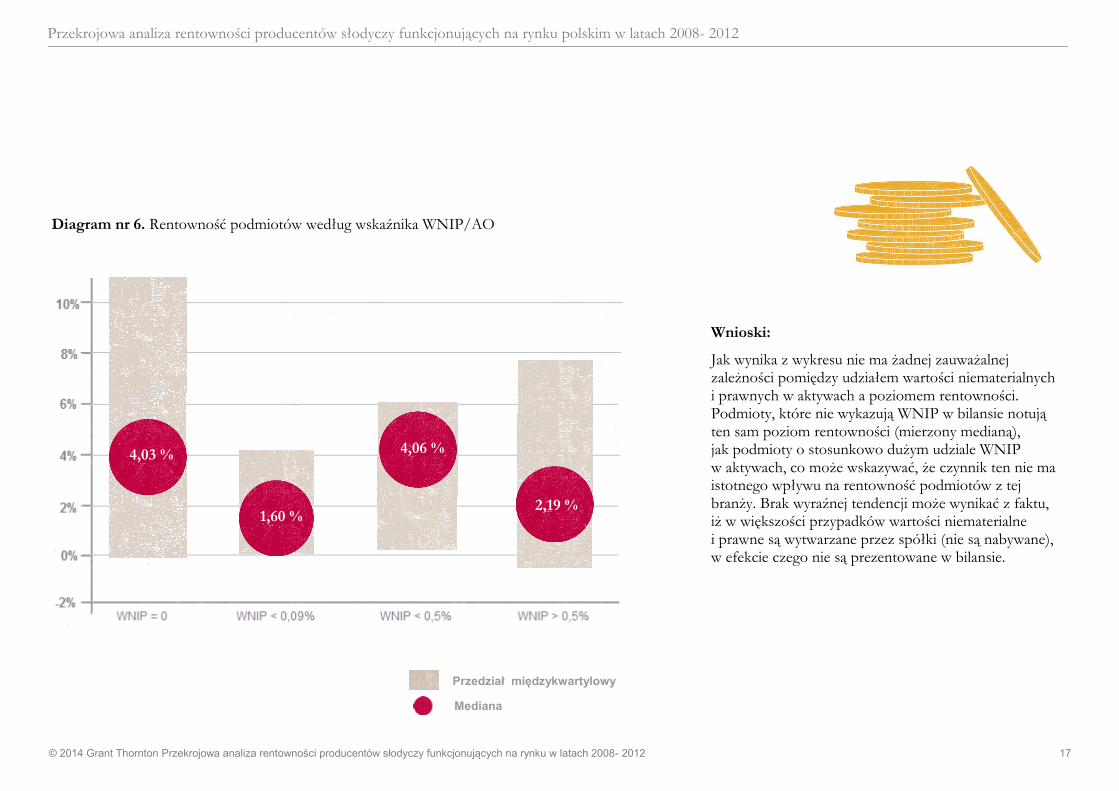

2. Rentowność podmiotów przy zastosowaniu kryterium udziału wartości niematerialnych i prawnych w aktywach ogółem (dalej: wskaźnik WNIP/AO)

Tabela nr 6. Rentowność podmiotów według wskaźnika WNIP/AO

Wyszczególnienie WNIP/AO

= 0%

WNIP/AO

< 0,09%

WNIP/AO

< 0,50%

WNIP/AO

> 0,50%

Wartość minimalna -33,63% -4,48% -32,51% -7,45%

Kwartyl dolny -0,15% 0,05% 0,31% -1,12%

Mediana 4,03% 1,60% 4,06% 2,19%

Kwartyl górny 11,95% 3,86% 5,74% 7,70%

Wartość maksymalna 23,16% 18,52% 18,15% 16,54%

Liczba spółek 19 18 19 18

Diagram nr 6. Rentowność podmiotów według wskaźnika WNIP/AO

4,06 %

1,60 %

4,03 %

Wnioski:

Jak wynika z wykresu nie ma żadnej zauważalnej zależności pomiędzy udziałem wartości niematerialnych i prawnych w aktywach a poziomem rentowności. Podmioty, które nie wykazują WNIP w bilansie notują ten sam poziom rentowności (mierzony medianą), jak podmioty o stosunkowo dużym udziale WNIP w aktywach, co może wskazywać, że czynnik ten nie ma istotnego wpływu na rentowność podmiotów z tej branży. Brak wyraźnej tendencji może wynikać z faktu, iż w większości przypadków wartości niematerialne i prawne są wytwarzane przez spółki (nie są nabywane), w efekcie czego nie są prezentowane w bilansie.

Przekrojowa analiza rentowności producentów słodyczy funkcjonujących na rynku polskim w latach 2008- 2012

© 2014 Grant Thornton Przekrojowa analiza rentowności producentów słodyczy funkcjonujących na rynku w latach 2008- 2012 17

2,19 %

Mediana

Przedział międzykwartylowy

Przekrojowa analiza rentowności producentów słodyczy funkcjonujących na rynku polskim w latach 2008- 2012

© 2014 Grant Thornton Przekrojowa analiza rentowności producentów słodyczy funkcjonujących na rynku w latach 2008- 2012 18

3. Rentowność podmiotów przy zastosowaniu kryterium własność kapitału zakładowego (kapitał polski, zagraniczny i mieszany)

Tabela nr 7. Rentowność producentów słodyczy działających na rynku polskim sklasyfikowanych według kryterium własności kapitału

Wyszczególnienie 100%

Kapitał Polski Kapitał Mieszany

100% Kapitał

Zagraniczny

Wartość minimalna -33,63% 0,31% -32,51%

Kwartyl górny -0,91% 1,68% 1,18%

Mediana 2,16% 4,01% 5,84%

Kwartyl dolny 7,60% 8,14% 8,92%

Wartość maksymalna 23,16% 18,15% 11,52%

Liczba spółek 56 8 8

Najwyższą

rentowność osiągają

przedsiębiorstwa

z kapitałem zagranicznym,

a najniższą rentowność

przedsiębiorstwa

z kapitałem krajowym

Przekrojowa analiza rentowności producentów słodyczy funkcjonujących na rynku polskim w latach 2008- 2012

© 2014 Grant Thornton Przekrojowa analiza rentowności producentów słodyczy funkcjonujących na rynku w latach 2008- 2012 19

Diagram nr 7. Rentowność producentów słodyczy działających na rynku polskim sklasyfikowanych według kryterium własności kapitału

Wnioski:

Najwyższą rentowność (mierzoną medianą) osiągają przedsiębiorstwa z kapitałem zagranicznym, natomiast najniższą z kapitałem krajowym.

Należy mieć jednak na uwadze, iż w grupie z kapitałem w 100% polskim znajduje się ponad 75% badanych spółek, natomiast wnioskowanie o rentowności podmiotów z kapitałem mieszanym i zagranicznym zostało przeprowadzone na podstawie wyników 8 podmiotów w każdej grupie, co w pewien sposób ogranicza reprezentatywność ww. wyników.

5,84 %

2,16 %

4,01 %

Mediana

Przedział międzykwartylowy

Wpływ rentowności osiąganej przez podmioty dokonując transakcji z podmiotami powiązanymi na wyniki przeprowadzonych analiz porównawczych

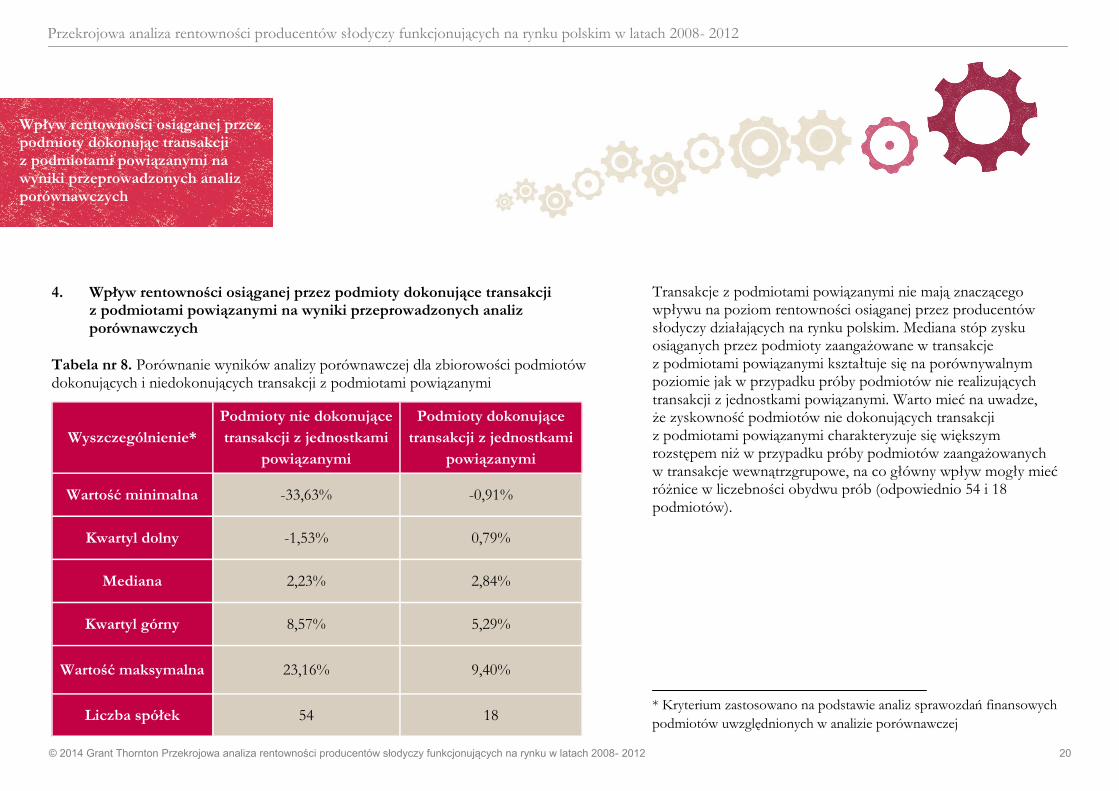

4. Wpływ rentowności osiąganej przez podmioty dokonujące transakcji z podmiotami powiązanymi na wyniki przeprowadzonych analiz porównawczych

Tabela nr 8. Porównanie wyników analizy porównawczej dla zbiorowości podmiotów dokonujących i niedokonujących transakcji z podmiotami powiązanymi

Transakcje z podmiotami powiązanymi nie mają znaczącego wpływu na poziom rentowności osiąganej przez producentów słodyczy działających na rynku polskim. Mediana stóp zysku osiąganych przez podmioty zaangażowane w transakcje z podmiotami powiązanymi kształtuje się na porównywalnym poziomie jak w przypadku próby podmiotów nie realizujących transakcji z jednostkami powiązanymi. Warto mieć na uwadze, że zyskowność podmiotów nie dokonujących transakcji z podmiotami powiązanymi charakteryzuje się większym rozstępem niż w przypadku próby podmiotów zaangażowanych w transakcje wewnątrzgrupowe, na co główny wpływ mogły mieć różnice w liczebności obydwu prób (odpowiednio 54 i 18 podmiotów).

Wyszczególnienie*

Podmioty nie dokonujące

transakcji z jednostkami

powiązanymi

Podmioty dokonujące

transakcji z jednostkami

powiązanymi

Wartość minimalna -33,63% -0,91%

Kwartyl dolny -1,53% 0,79%

Mediana 2,23% 2,84%

Kwartyl górny 8,57% 5,29%

Wartość maksymalna 23,16% 9,40%

Liczba spółek 54 18 * Kryterium zastosowano na podstawie analiz sprawozdań finansowych

podmiotów uwzględnionych w analizie porównawczej

Przekrojowa analiza rentowności producentów słodyczy funkcjonujących na rynku polskim w latach 2008- 2012

© 2014 Grant Thornton Przekrojowa analiza rentowności producentów słodyczy funkcjonujących na rynku w latach 2008- 2012 20

Przekrojowa analiza rentowności producentów słodyczy funkcjonujących na rynku polskim w latach 2008- 2012

Metodyka opracowania analizy porównawczej

Metodyka

Identyfikacja podmiotów do analizy miała charakter dedukcyjny (ang. deductive approach). Podejście dedukcyjne (deductive approach) polega na identyfikacji podmiotów gospodarczych na podstawie baz danych gromadzących informacje o podmiotach gospodarczych przy wykorzystaniu obiektywnych kryteriów selekcji wyszczególnionych poniżej.

Jedną z metod identyfikacji podmiotów funkcjonujących na rynku polskim o pożądanym profilu działalności jest podejście bazujące na analizie kodów Polskiej Klasyfikacji Działalności (dalej: kody PKD*). Klasyfikacja kodów PKD jest umownie przyjętym, hierarchicznie usystematyzowanym podziałem zbioru rodzajów działalności gospodarczej prowadzonej przez podmioty mające siedzibę na terytorium Rzeczypospolitej Polskiej. Analiza kodów PKD,

Podmioty zidentyfikowane na podstawie wyszczególnionych powyższej kodów PKD poddano selekcji w następujący sposób:

1. Pominięto: likwidacje/upadłość spółek,

2. Wyselekcjonowano: spółki dla których dostępność danych finansowych dotyczy przynajmniej 3 z 5 lat sprawozdawczych,

3. Pominięto: spółki które w rzeczywistości prowadzą działalność gospodarczą o profilu odmiennym do docelowej próby (producenci słodyczy),

4. Pominięto: spółki dla których nie znaleziono wiarygodnych informacji odnośnie profilu prowadzonej działalności,

5. Pominięto: spółki których działalność w przeważającej części dotyczy dystrybucji słodyczy a nie produkcji.

* Kody Polskiej Klasyfikacji Działalności Gospodarczej są podstawą do wpisu do ewidencji działalności gospodarczej i stanowią niejednokrotnie kryterium wyszukiwania spółek w bazach danych gromadzących dane finansowe podmiotów prowadzących działalność gospodarczą w Polsce.

** Baza danych Quick Report gromadzi dane polskich spółek prowadzących działalność gospodarczą we wszystkich sektorach z wyjątkiem sektora usług finansowych, w tym usług bankowych i ubezpieczeń. Licencję na korzystanie z baz danych udziela spółka InfoCredit specjalizująca się w gromadzeniu informacji gospodarczych i weryfikacji wiarygodności kredytowej przedsiębiorstw

© 2014 Grant Thornton Przekrojowa analiza rentowności producentów słodyczy funkcjonujących na rynku w latach 2008- 2012 21

co do zasady, stwarza bardzo wysokie szanse identyfikacji podmiotów prowadzących działalność o profilu odpowiadającym specyfice transakcji będącej przedmiotem analizy/porównania.

W celu identyfikacji podmiotów do próby wykorzystano bazę danych Quick Report.**

1. Podmioty prowadzące działalność gospodarczą w analizowanym zakresie zidentyfikowano w oparciu o następujące kody PKD:

a. 1072(Z) –produkcja sucharów i herbatników; produkcja konserwowanych wyrobów ciastkarskich i ciastek;

b. 1082 (Z) - produkcja kakao, czekolady i wyrobów cukierniczych;

c. 1089(Z) - produkcja pozostałych artykułów spożywczych, gdzie indziej niesklasyfikowana;

Dane kontaktowe

Ewa Rybak

Specjalista T +48 61 625 1330 M +48 661 538 562 E [email protected]

Ewelina Wilczyńska

Specjalista T + 48 61 625 1345 M + 48 661 538 530 E [email protected]

Marcin Żmuda

Specjalista T +48 61 625 1341 M + 48 607 665 734 E [email protected]

Informacje zawarte w niniejszym dokumencie mają jedynie charakter ogólny i poglądowy. Nie stwarzają one stosunku handlowego ani stosunku świadczenia usług doradztwa podatkowego, prawnego, rachunkowego lub innego profesjonalnego doradztwa. Przed podjęciem jakichkolwiek działań należy skontaktować się z profesjonalnym doradcą w celu uzyskania porady dostosowanej do indywidualnych potrzeb.

Grant Thornton Frąckowiak Sp. z o.o. Sp. k. dołożyło wszelkich starań, aby informacje znajdujące się w niniejszym dokumencie były kompletne, prawdziwe i bazowały na wiarygodnych źródłach. Grant Thornton Frąckowiak Sp. z o.o. Sp. k. nie ponosi jednak odpowiedzialności za ewentualne błędy lub braki w nich oraz błędy wynikające z ich nieaktualności. Grant Thornton Frąckowiak Sp. z o.o. Sp. k. nie ponosi także odpowiedzialności za skutki działań będące rezultatem użycia tych informacji.

Przekrojowa analiza rentowności producentów słodyczy funkcjonujących na rynku polskim w latach 2008- 2012

© 2014 Grant Thornton Przekrojowa analiza rentowności producentów słodyczy funkcjonujących na rynku w latach 2008- 2012 22

Rafał Śmigórski

Partner, Biegły Rewident

T +48 61 625 13 20

M +48 607 665 736

Małgorzata Samborska

Dyrektor Zespołu Doradztwa dla

Branży Artykuły Spożywcze i Napoje T +48 22 20 54 930 M + 48 661 538 580 E [email protected]