Embed Size (px)

Citation preview

RITENUTE ALLA FONTE – LAVORO DIPENDENTE E ASSIMILATI

FISCO 2013 749

Ritenute alla fonte

Lavoro dipendente e assimilati

Soggetti obbligati

Sono obbligati ad effettuare, in qualità di datori di lavoro, le ritenute sui redditi di lavoro dipendente ed assimilati corrisposti (art. 23, comma 1, del D.P.R. 29 set-tembre 1973, n. 600): le società di capitali residenti nel territorio dello Stato; i Gruppi Europei di Interesse Economico (GEIE); gli enti pubblici e privati, diversi dalle società, che abbiano o meno per og-

getto esclusivo o principale l’esercizio di attività commerciale, compresi i con-sorzi, le associazioni non riconosciute e le altre organizzazioni senza persona-lità giuridica non appartenenti ad altri soggetti nei cui confronti si verifica il presupposto di imposta, residenti nel territorio dello Stato;

le società e gli enti di qualsiasi tipo, con o senza personalità giuridica, non re-sidenti nel territorio dello Stato;

le società semplici, in nome collettivo ed in accomandita semplice; le società di fatto e le società di armamento; le associazioni senza personalità giuridica, costituite tra persone fisiche per

l’esercizio in forma associata di arti e professioni; le persone fisiche che esercitano per professione abituale, ancorché non in via

esclusiva, attività di natura commerciale; le imprese agricole; le persone fisiche che esercitano arti e professioni; il condominio; le amministrazioni pubbliche. Inoltre, sono considerati sostituti d’imposta anche il curatore fallimentare e il commissario liquidatore (art. 37, comma 1, del D.L. 4 luglio 2006, n. 223). Va infine ricordato che l’Agenzia delle entrate, con la risoluzione 11 maggio 2007, n. 95/E si è espressa sugli adempimenti che il curatore deve porre in essere ai fini dell’applicazione delle ritenute sul TFR.

Modalità di applicazione delle ritenute

In materia di redditi di lavoro dipendente ed assimilati, la ritenuta deve essere ap-plicata con modalità differenti in ragione delle diverse specie di somme e valori corrisposti. Ai sensi dell’art. 23, comma 2, lett. a), D.P.R. n. 600/1973, la ritenuta sulla parte imponibile delle somme e dei valori di cui all’art. 51 del TUIR, ad esclusione delle mensilità aggiuntive e degli emolumenti arretrati, corrisposti in ciascun periodo di paga (settimanale, quindicinale, mensile o altro), deve essere operata mediante l’applicazione delle aliquote IRPEF, ragguagliando al periodo di paga i corri-

RITENUTE ALLA FONTE – LAVORO DIPENDENTE E ASSIMILATI

750 FISCO 2013

spondenti scaglioni annui di reddito ed effettuando le detrazioni previste negli artt. 12 (carichi di famiglia) e 13 (altre detrazioni) del citato TUIR, rapportate al periodo stesso. Le detrazioni di cui agli artt. 12 e 13, del citato TUIR sono rico-nosciute se il percipiente dichiara di avervi diritto e indica le condizioni di spet-tanza. Inoltre, tenuto conto del fatto che la misura delle detrazioni è commisurata al reddito complessivo, il sostituto, salvo eventuale diversa indicazione del sostituito circa il presumibile importo del proprio reddito complessivo per l’anno cui si rife-risce la detrazione, deve considerare, in via presuntiva, quale reddito complessivo quello di lavoro dipendente o assimilato o equiparato che nel corso dell’anno cor-risponde.

Redditi soggetti a ritenuta

1. Dichiarazione di spettanza delle detrazioni

L’obbligo di effettuare la ritenuta da parte dei sostituti d’imposta sussiste ogni qual volta vengono corrisposti redditi di lavoro dipendente cui si rende appli-cabile la disciplina contenuta nell’art. 51, D.P.R. n. 917/1986, anche se le somme e i valori in questione sono erogati a favore di soggetti che non sono propri di-pendenti. Inoltre, poiché costituiscono redditi di lavoro dipendente, non soltanto le somme e i valori che il datore di lavoro corrisponde direttamente, ma anche le somme e i valori che, in relazione al rapporto di lavoro, sono erogate da soggetti terzi rispetto al rapporto di lavoro, ne discende che il datore di lavoro, sostituto d’imposta, deve effettuare le ritenute a titolo di acconto con riferimento a tutte le somme e i valori che il lavoratore dipendente percepisce in relazione al rapporto di lavoro intrattenuto con lui, anche se taluni di questi sono corrisposti da sogget-ti terzi.

Esempio Si pensi, ad esempio, a un soggetto che ha ricevuto un compenso in natura dal datore di lavoro, ad esempio, un prestito a tasso agevolato e che poi sia collocato a riposo. Il dato-re di lavoro si trova a corrispondere soltanto il compenso in natura, mentre un ente pen-sionistico corrisponde il relativo trattamento pensionistico. In questo caso, l’ex datore di lavoro sarà tenuto a comunicare all’ente pensionistico e, in mancanza o in ritardo, ad ac-quisire l’importo del valore da assumere a tassazione unitamente al trattamento pensio-nistico. Si deve procedere in modo analogo anche quando il dipendente è distaccato presso un altro datore di lavoro e nel caso in cui alcune somme o valori siano corrisposti dal datore di lavoro distaccante e altre somme o valori siano invece corrisposti dal datore di lavoro presso cui è stato distaccato il dipendente.

Con riferimento alla nozione di “reddito complessivo” che deve essere assunta al fine di stabilire l’ammontare delle detrazioni per carichi di famiglia e di quelle per lavoro dipendente spettanti ai titolari di questa tipologia di reddito, l’art. 51, comma 2, lett. h), del D.P.R. n. 917/1986, esclude dalla formazione del reddito di lavoro dipendente “le somme trattenute al dipendente per gli oneri di cui all’art.

RITENUTE ALLA FONTE – LAVORO DIPENDENTE E ASSIMILATI

FISCO 2013 751

10 e alle condizioni ivi previste, nonché le erogazioni effettuate dal datore di lavo-ro in conformità a contratti collettivi o ad accordi e regolamenti aziendali a fronte delle spese sanitarie di cui allo stesso art. 10, comma 1 lettera b).” La circolare 23 dicembre 1997, n. 326/E ha evidenziato che tali somme riducono la base imponibile del reddito di lavoro dipendente in quanto la ratio della norma è quella di evitare che il lavoratore debba presentare la dichiarazione dei redditi al solo fine di fruire di oneri deducibili di cui il datore di lavoro è a conoscenza avendo effettuato trattenute per gli stessi. La finalità di ordine procedurale perseguita dalla disposizione è tesa a ridurre gli adempimenti dichiarativi con evidente vantaggio sia per i contribuenti che per l’amministrazione finanziaria. Nel contempo, secondo quanto chiarito con la circolare 16 marzo 2007, n. 15/E, è di tutta evidenza come tale finalità sia stata attuata dal legislatore attraverso una disposizione di carattere sostanziale che incide direttamente sulla determinazione del reddito di lavoro dipendente. Resta fermo che il sostituito può fornire al sostituto l’indicazione del presumibile importo del proprio reddito complessivo per l’anno cui si riferisce la detrazione, compresa la presenza della casa di abitazione, al fine di consentire che le detra-zioni siano commisurate al reddito complessivo e non solo a quello di lavoro di-pendente.

1. Dichiarazione di spettanza delle detrazioni Le condizioni di spettanza delle detrazioni sono previste negli articoli 12 e 13 del D.P.R. n. 917/1986. Pertanto, per quanto riguarda la detrazione per figli e altri familiari a carico, il sostituito deve dichiarare in primo luogo che il familiare da considerare a carico possiede un reddito complessivo non superiore al limite fissato nel comma 3 dell’art. 12 del D.P.R. n. 917/1986, di euro 2.840,51 al lordo degli oneri deducibili e tenuto conto anche delle retribuzioni corrisposte da enti e organismi internazio-nali, rappresentanze diplomatiche e consolari e missioni, nonché di quelle corri-sposte dalla Santa Sede, dagli enti gestiti direttamente da essa e dagli enti centrali della Chiesa cattolica. Inoltre, il sostituito deve dichiarare se ricorrono le circostanze per fruire delle de-trazioni e in quale misura, tenuto conto che la disciplina stabilisce regole precise circa la possibilità di riparto della detrazione tra gli aventi diritto. Il sostituito deve anche dichiarare se ricorrono le condizioni previste dallo stesso art. 12 (mancanza fisica di un coniuge), ai sensi del quale avrebbe diritto, se più conveniente, alla detrazione prevista per il coniuge in luogo di quella per il primo figlio a carico. La dichiarazione per attestare i familiari a carico che, a seguito delle modifiche in-trodotte all’art. 23, D.P.R. 600/1973 dal c.d. “Decreto sviluppo” (art. 7, D.L. 13 maggio 2011, n. 70), a partire dai redditi 2011, non deve essere più prodotta an-nualmente: pertanto, una volta prodotta, salvo che non intervengano modifiche successive (ad esempio, la nascita di un figlio) ha effetto anche per i periodi d’imposta successivi; e, in essa, il contribuente, deve indicare il codice fiscale dei

RITENUTE ALLA FONTE – LAVORO DIPENDENTE E ASSIMILATI

752 FISCO 2013

soggetti per i quali si usufruisce delle detrazioni (art. 1, comma 221, legge 24 di-cembre 2007, n. 244). Per quanto riguarda i soggetti non residenti, in base a quanto previsto dall’art. 1, commi 1324-1327 della legge n. 296/2006, è possibile, per tali soggetti, usufrui-re delle detrazioni per carichi di famiglia di cui all’art. 12 del D.P.R. n. 917/1986, per gli anni 2007, 2008, 2009, 2010, 2011, 2012 e 2013 (art. 1, comma 526, L. 24 dicembre 2012, n. 228), a condizione che gli stessi dimostrino, con idonea docu-mentazione, individuata con il decreto del Ministro dell’economia e delle finanze 2 agosto 2007, n. 149, che le persone alle quali tali detrazioni si riferiscono non possiedano un reddito complessivo superiore, al lordo degli oneri deducibili, al limite di 2.840,51, compresi i redditi prodotti fuori dal territorio dello Stato, e di non godere, nel paese di residenza, di alcun beneficio fiscale connesso ai carichi familiari. Per i soggetti residenti in uno Stato membro dell’Unione europea o in uno Stato aderente all’Accordo sullo spazio economico europeo che sono inclusi nella lista di cui al decreto del Ministro delle finanze 4 settembre 1996, attestano, mediante una dichiarazione sostitutiva di atto di notorietà di cui all’art. 47 del D.P.R. 28 dicembre 2000, n. 445: a) il grado di parentela del familiare per il quale intendono fruire della detra-

zione, con indicazione del mese nel quale si sono verificate le condizioni ri-chieste e del mese in cui le predette condizioni sono cessate;

b) che il predetto familiare possiede un reddito complessivo, al lordo degli oneri deducibili e comprensivo dei redditi prodotti anche fuori dal territorio dello Stato di residenza, riferito all’intero periodo d’imposta, non superiore a 2.840,51 euro;

c) di non godere nel Paese di residenza ovvero in nessun altro Paese diverso da questo di alcun beneficio fiscale connesso ai carichi di famiglia.

Per i cittadini extracomunitari che richiedono, sia attraverso il sostituto d’imposta sia con la dichiarazione dei redditi, le detrazioni per familiari a cari-co, la documentazione può essere formata da: a) documentazione originale prodotta dall’autorità consolare del Paese d’origine,

con traduzione in lingua italiana e asseverazione da parte del prefetto compe-tente per territorio;

b) documentazione con apposizione dell’apostille, per i soggetti che provengono dai Paesi che hanno sottoscritto la Convenzione dell’Aja del 5 ottobre 1961;

c) documentazione validamente formata dal Paese d’origine, ai sensi della nor-mativa ivi vigente, tradotta in italiano e asseverata come conforme all’origine dal consolato italiano del Paese d’origine.

La richiesta di detrazione, per gli anni successivi a quello di prima presentazione della documentazione di cui sopra deve essere accompagnata da dichiarazione che confermi il perdurare della situazione certificata ovvero da una nuova documenta-zione qualora i dati certificati debbano essere aggiornati. Ai fini del riconoscimento delle detrazioni per familiari a carico, per il tramite del sostituto d’imposta l’attestazione di cui sopra è parte integrante della dichiarazio-ne di spettanza che il soggetto deve presentare al sostituto d’imposta.

RITENUTE ALLA FONTE – LAVORO DIPENDENTE E ASSIMILATI

FISCO 2013 753

Ritenuta più elevata

Nell’effettuazione delle ritenute il sostituto può, d’accordo con il sostituito, appli-care una aliquota più elevata di quella che deriva dal ragguaglio al periodo di pa-ga degli scaglioni annui di reddito. In tal modo, infatti, senza arrecare alcun danno all’erario, che anzi si vede anticipato il versamento di imposte, si può evitare che, al momento dell’effettuazione delle operazioni di conguaglio, l’imposta effettiva-mente dovuta sia troppo elevata, con il rischio di chiudere con un conguaglio in-capiente. Per le somme e gli eventuali valori relativi alle mensilità aggiuntive e per i com-pensi della stessa natura è stato previsto un trattamento autonomo rispetto alla retribuzione periodica; è necessario cioè applicare le aliquote dell’imposta sul red-dito delle persone fisiche, ragguagliando a mese i corrispondenti scaglioni annui di reddito.

Mensilità aggiuntive

Per mensilità aggiuntive s’intendono tutte quelle somme corrisposte nel corso dell’anno con frequenza superiore all’ordinario periodo di paga e che non costi-tuiscono contabilmente normali integrazioni delle somme relative ai singoli perio-di di paga. Vanno considerate tali, oltre alle mensilità aggiuntive propriamente dette (quali la tredicesima, la quattordicesima mensilità, etc.) anche quelle somme che adempiono alla stessa funzione delle precedenti, quali, ad esempio, le gratifiche natalizie e pasquali, le gratifiche annuali di bilancio, i cosiddetti premi trimestrali, semestrali e annuali. Tali somme concorreranno alla determina-zione delle ritenute in sede di conguaglio di fine anno. Nel caso di più mensilità aggiuntive corrisposte nel medesimo periodo di paga oc-corre effettuarne il cumulo ai fini della determinazione unitaria della tassazione e, quindi, della determinazione delle ritenute da operare.

Emolumenti arretrati

In tale nozione devono essere ricomprese tutte quelle somme che derivano da prestazioni di lavoro dipendente riferibili ad anni precedenti, percepiti in ritardo per effetto di leggi, contratti collettivi, sentenze, atti amministrativi sopravvenu-ti o per altre cause non dipendenti dalla volontà delle parti. Il momento della percezione di tali somme corrisponde al giorno in cui gli emo-lumenti arretrati sono messi in pagamento e possono essere immessi nella libera disponibilità del lavoratore, indipendentemente, quindi, dal momento in cui ven-gono materialmente incassati. Per quanto riguarda gli emolumenti arretrati relativi ad anni precedenti di cui all’art. 17, comma 1, lett. b), del D.P.R. n. 917/1986, le ritenute vanno applicate con i criteri di cui all’art. 18 dello stesso D.P.R. n. 917/1986, intendendo per red-dito complessivo netto l’ammontare globale dei redditi di lavoro dipendente cor-risposti dal sostituto al sostituito nel biennio precedente. Sono assimilabili agli emolumenti arretrati anche le indennità per ferie non go-dute, se erogate in un periodo successivo a quello in cui è sorto il diritto.

RITENUTE ALLA FONTE – LAVORO DIPENDENTE E ASSIMILATI

754 FISCO 2013

Si deve precisare che la legge n. 296/2006 (legge finanziaria 2007) ha modificato l’art. 23, comma 2, lett. c), del D.P.R. n. 600/1973, concernente la ritenuta sugli emolumenti arretrati di cui all’art. 16, comma 1, lett. b), del D.P.R. n. 917/1986. Per maggiori dettagli si rimanda al capitolo IRPEF – Redditi soggetti a tassazione separata.

Rapporti di lavoro inferiori all’anno

Le modalità di determinazione delle ritenute e delle detrazioni indicate in prece-denza sono applicabili anche ai rapporti di lavoro a tempo determinato, per i quali l’art. 23 del D.P.R. n. 600/1973 non prevede specifiche differenti regole. Anche le detrazioni per i redditi non superiori a euro 8.000, fissate nella misu-ra minima di euro 690 e di euro 1380, rispettivamente, per i rapporti di lavoro a tempo indeterminato e per quelli a tempo determinato, in via generale, debba-no essere rapportate dal sostituto al periodo di lavoro nell’anno, in applicazione dell’art. 23, comma 2, lett. a), del D.P.R. n. 600/1973. Naturalmente il percipiente può fruire della parte di detrazione eventualmente non goduta in sede di dichiarazione dei redditi ovvero, su richiesta, in sede di conguaglio. Resta fermo che, se il percipiente dichiara di non possedere altri redditi, il sostitu-to deve assumere, ai fini del calcolo della detrazione spettante, il reddito di lavoro dipendente che egli stesso corrisponde e, pertanto, ricorrendone i presupposti, tener conto della misura minima della detrazione, attribuendola a partire dalla cor-responsione della prima retribuzione. A tal fine il sostituto può comunque invitare i dipendenti a fornire, ove lo riten-gano opportuno, gli elementi che consentano un’applicazione più precisa della nuova detrazione. La detrazione minima deve quindi essere applicata per l’intero ammontare previ-sto e ragguagliata al periodo di paga.

Somme corrisposte agli eredi

Per quanto riguarda le somme e i valori corrisposti agli eredi dei contribuenti deceduti, le ritenute devono essere operate, con l’aliquota del primo scaglione di reddito, sulla parte imponibile. Si precisa, al riguardo, che restano nella sfera di competenza del sostituito deceduto non solo le somme e i valori dallo stesso ri-scossi, ma anche tutti quelli messi a sua disposizione dal sostituto (ancorché, per qualsiasi ragione, materialmente non riscossi) sui quali è stata effettuata e versata la relativa ritenuta. Conseguentemente, vanno considerati come redditi di spettan-za degli eredi, soltanto le somme e i valori maturati ma non ancora liquidi o quelli in via di maturazione (ad esempio, somme e valori della mensilità in corso di for-mazione al momento del decesso, rateo della 13ª e della 14ª mensilità; competenze arretrate maturate successivamente al decesso, etc.). Per quanto riguarda invece il TFR e le altre indennità corrisposte una volta tanto in dipendenza della cessazione del rapporto di lavoro, la ritenuta è determinata in proporzione alla quota percepita da ciascun erede, con le modalità proprie di tali redditi.

RITENUTE ALLA FONTE – LAVORO DIPENDENTE E ASSIMILATI

FISCO 2013 755

Retribuzioni in natura e fringe benefits

I compensi in natura che costituiscono reddito imponibile per il dipendente che li percepisce devono essere assoggettati a ritenuta secondo le normali regole previ-ste per i compensi in denaro. Per espressa previsione normativa, nel caso in cui la ritenuta da operare sui valori relativi ai compensi in natura non trova capienza, in tutto o in parte sui conte-stuali pagamenti in denaro, il sostituito è obbligato a fornire al sostituto le somme necessarie al versamento. In tal caso il sostituto è tenuto comunque a versare le ritenute all’erario nei termini ordinariamente previsti, anche se il sostituito non ha ancora provveduto al pagamento. L’ipotesi si verifica, ad esempio, quando il sosti-tuto si trova a dover effettuare la ritenuta soltanto sul compenso in natura perché in quel periodo di paga il sostituito non ha diritto ad alcun compenso in denaro. Si pensi, ad esempio, al dipendente al quale è stato concesso in uso un immobile dal datore di lavoro e che si trovi a fruire di un periodo di aspettativa dal servizio senza retribuzione.

Soci lavoratori di cooperative

Per i compensi, entro i limiti dei salari correnti maggiorati del 20%, percepiti dai soci lavoratori di cooperative di produzione e lavoro, di cooperative di ser-vizi, di cooperative agricole e di prima trasformazione dei prodotti agricoli e di cooperative della piccola pesca si applicano gli stessi criteri previsti per i redditi di lavoro dipendente anche in tema di detrazioni di imposta per carichi di famiglia e di lavoro dipendente. L’assimilazione ai redditi di lavoro dipendente è subordinata all’iscrizione della cooperativa nel registro prefettizio o nello schedario generale della cooperazione e al rispetto dei principi di mutualità da indicare nello statuto.

Indennità e compensi a carico di terzi

Si tratta dei compensi e delle indennità a carico di terzi percepiti da lavoratori di-pendenti per incarichi svolti in relazione a tale qualità, con l’esclusione di quegli emolumenti che per clausola contrattuale devono essere riversati al datore di lavo-ro ovvero, per legge, allo Stato. Su tale reddito i terzi devono operare all’atto del pagamento una ritenuta a titolo d’acconto calcolata in funzione delle aliquo-te IRPEF progressive per scaglioni; il datore di lavoro dovrà tenere conto di tali somme e delle ritenute effettuate in sede di conguaglio di fine anno anche ai fini del calcolo delle detrazioni di imposta.

Borse di studio

Ciascun sostituto di imposta che corrisponda ad un soggetto non dipendente somme a titolo di borsa di studio, assegno, premio o sussidio per fini di studio o di addestramento professionale, deve operare una ritenuta a titolo di acconto calcolata in funzione delle aliquote IRPEF progressive per scaglioni sulla par-te che eccede l’ammontare di reddito corrispondente alle detrazioni di imposta spettanti al beneficiario.

RITENUTE ALLA FONTE – LAVORO DIPENDENTE E ASSIMILATI

756 FISCO 2013

Collaborazione coordinata e continuativa

1. Erogazione di compensi con cadenza periodica; 2. Erogazione del compenso in uni-ca soluzione; 3. Erogazione del compenso in più soluzioni con cadenza variabile

I redditi derivanti dalle collaborazioni coordinate e continuative e a progetto sono assimilati a quelli di lavoro dipendente. Il sostituto d’imposta deve comportarsi come un vero e proprio datore di lavoro e, pertanto, deve: operare la ritenuta sulla base degli scaglioni di aliquota; calcolare la detrazione in base all’ammontare corrisposto; tenere conto delle detrazioni per carichi di famiglia; effettuare il conguaglio di fine anno per l’IRPEF e le addizionali. Dal punto di vista operativo possono presentarsi le seguenti ipotesi: erogazione di compensi con cadenza periodica; erogazione del compenso in unica soluzione; erogazione del compenso in più soluzioni con cadenza variabile.

1. Erogazione di compensi con cadenza periodica Se il sostituto è in grado di preventivare l’ammontare complessivo dei compensi in denaro e in natura che andrà a corrispondere nel corso del periodo d’imposta e procede periodicamente al pagamento dei compensi, dovrà innanzitutto provve-dere per ciascun periodo di paga (semestre, bimestre, mese, quindicina, settimana, giornata) ad effettuare il cumulo di tutte le somme e i valori imponibili imputabili al periodo stesso, secondo il criterio di cassa. Sul valore così determinato il sostituto d’imposta sarà tenuto ad applicare la rite-nuta, sulla base delle aliquote progressive per scaglioni, ragguagliando al periodo di paga i corrispondenti scaglioni annui di reddito.

2. Erogazione del compenso in unica soluzione Se il sostituto d’imposta corrisponde il compenso in un’unica soluzione nel corso del periodo d’imposta, l’attribuzione delle detrazioni devono essere commisurate all’intero ammontare del compenso, atteso che nell’ipotesi considerata non è ne-cessario fare una proiezione dei compensi per periodo d’imposta.

3. Erogazione del compenso in più soluzioni con cadenza variabile Qualora il committente proceda ad una pluralità di pagamenti nel corso del perio-do d’imposta ma non sia in grado di conoscere in via presuntiva l’ammontare complessivo degli stessi per periodo d’imposta, sarà tenuto ad applicare la ritenu-ta, sulla base delle aliquote progressive per scaglioni, all’atto dell’effettuazione di ciascuno dei pagamenti. In questo caso, non sarà necessario operare alcun ragguaglio per determinare gli scaglioni di riferimento.

RITENUTE ALLA FONTE – LAVORO DIPENDENTE E ASSIMILATI

FISCO 2013 757

Sacerdoti

In tema di determinazione delle ritenute si applicano gli stessi criteri previsti per la retribuzione ordinaria dei lavoratori dipendenti.

Trattamento speciale di disoccupazione

Le somme in questione sono erogate dall’INPS, che però non procede all’effettuazione delle ritenute all’atto del pagamento; pertanto il percipiente dovrà provvedere a dichiarare gli importi percepiti in sede di dichiarazione annuale. Anche per il trattamento di disoccupazione spettano le detrazioni di imposta per lavoro dipendente.

Indennità per l’esercizio di pubbliche funzioni

Su tali emolumenti il soggetto erogante deve operare una ritenuta a titolo d’acconto calcolata in funzione delle aliquote IRPEF progressive per scaglioni, al netto delle detrazioni spettanti per carichi di famiglia, mentre non spettano quelle per lavoro dipendente. Rientrano in questa categoria, ad esempio: i compensi percepiti dai giudici conciliatori; compensi erogati agli ufficiali sanitari; compensi derivanti dalla carica di sindaco svolta, in forza di contratto, da di-

pendenti della società controllante; compensi corrisposti dai messi comunali per la notifica di atti catastali; compensi corrisposti ai membri delle commissioni tributarie, ai giudici di

pace ed agli esperti del Tribunale di sorveglianza.

Indennità per cariche elettive e costituzionali

La ritenuta, a titolo d’acconto, deve essere applicata al netto dei contributi previ-denziali, con le aliquote IRPEF determinate con gli stessi criteri previsti per i red-diti di lavoro dipendente. In dipendenza della cessazione dalle cariche e dalle funzioni di cui sopra, la rite-nuta si applica sull’intero ammontare delle pensioni e sul 60% dei vitalizi, mentre continua ad applicarsi sulla parte imponibile delle indennità. In ogni caso, non spettano le detrazioni per lavoro dipendente e l’ente erogatore non è tenuto ad effettuare alcun conguaglio.

Rendite vitalizie

Per le rendite vitalizie e le rendite a tempo determinato costituite a titolo oneroso, la ritenuta si applica, con l’aliquota IRPEF per scaglioni di reddito, sul 60% dell’ammontare corrisposto. Per ciò che concerne le detrazioni di imposta, non spettano quelle di lavoro di-pendente. Sulle rendite ed i vitalizi diversi da quelli innanzi esaminati, sui sussidi ed altri as-segni periodici, comunque denominati, corrisposti con carattere di ricorrenza, alla cui produzione non concorrono né capitale né lavoro, si deve operare una ritenu-

RITENUTE ALLA FONTE – LAVORO DIPENDENTE E ASSIMILATI

758 FISCO 2013

ta a titolo d’acconto calcolata in funzione delle aliquote IRPEF progressive per scaglioni. Anche per tali redditi non spettano le detrazioni per lavoro dipendente. Inoltre, sulle prestazioni pensionistiche complementari erogate sia in forma di rendita sia in forma di capitale è operata una ritenuta a titolo di imposta con l’aliquota del 15%, ridotta sino al 9% in relazione alla durata del periodo di par-tecipazione a forme pensionistiche complementari in ragione dello 0,30% per ogni anno di partecipazione oltre il quindicesimo, con un limite massimo di riduzione di sei punti percentuali (art. 11, comma 6, del D.Lgs. 5 dicembre 2005, n. 252). Ai fini della determinazione dell’aliquota applicabile in sede di ritenuta, il “perio-do di partecipazione” deve essere individuato con riferimento agli anni di mera partecipazione, a prescindere dall’effettivo versamento dei contributi (circolare 18 dicembre 2007, n. 70/E). Pertanto, dovranno considerarsi utili tutti i periodi di iscrizione a forme pensioni-stiche complementari, per i quali non sia stato esercitato il riscatto totale della po-sizione individuale, come chiarito nella deliberazione COVIP del 28 giugno 2006. Per anno deve intendersi un periodo di 365 giorni decorrente dalla data di iscri-zione. Se la data di iscrizione è anteriore al 1° gennaio 2007, gli anni di iscrizione prima del 2007 sono computati fino a un massimo di 15. Le somme assoggettate a ritenuta a titolo d’imposta non confluiscono nel reddito complessivo e, pertanto, non sono soggette alle addizionali regionali e comunali.

Mance dei croupiers

L’impresa che gestisce la casa da gioco deve operare la ritenuta, con le modalità previste per i redditi di lavoro dipendente, cumulando le mance con gli emolu-menti di lavoro dipendente corrisposti nel medesimo periodo di paga. A tal fine i croupiers o l’organismo costituito all’interno dell’impresa devono comunicare al da-tore di lavoro, nel periodo in cui avviene la percezione, l’ammontare delle mance. La ritenuta è applicata con l’aliquota IRPEF per scaglioni di reddito sul 75% delle mance corrisposte.

Provvigioni agenti di Commercio

Gli agenti di commercio e simili, sulle provvigioni applicano una ritenuta pari all’aliquota stabilita per il primo scaglione di reddito IRPEF su una base imponi-bile che può essere pari al 50% delle provvigioni oppure al 20%, a seconda che l’agente operi individualmente o avvalendosi della collaborazione di dipen-denti o terzi.

Redditi pignorati

Le disposizioni in materia di ritenute alla fonte sono applicabili nel caso in cui il pagamento sia eseguito mediante pignoramento, anche presso terzi, in base ad or-dinanza di assegnazione, qualora il credito sia riferito a somme per le quali, ai sen-si delle predette disposizioni, deve essere operata una ritenuta alla fonte.

RITENUTE ALLA FONTE – LAVORO DIPENDENTE E ASSIMILATI

FISCO 2013 759

Ritenute sospese

In presenza di provvedimenti di sospensione dei termini per eventi ecceziona-li, le ritenute già operate dal sostituto d’imposta devono comunque essere versate. Ciò rende impossibile il rimborso ex art. 38, D.P.R. n. 602/1973. Tale precisazione è contenuta nella risoluzione dell’Agenzia delle entrate 8 gen-naio 2009, n. 8/E con la quale è stato chiarito, in modo inequivocabile, che le ri-tenute già operate dal sostituto d’imposta devono comunque essere versate anche se è in vigore un provvedimento di sospensione dei termini connessi agli adem-pimenti tributari. Tale chiarimento assume particolare rilevanza soprattutto in considerazione del fatto che i provvedimenti di sospensione dei termini sono spesso oggetto di suc-cessive proroghe. Ciò può porre i sostituti in una situazione di incertezza sull’obbligo di effettuare o meno le ritenute sulle somme corrisposte a soggetti che possono beneficiare della sospensione. In sostanza, in occasione dell’emanazione di provvedimenti di sospensione dei termini connessi ad obblighi tributari a causa di eventi eccezionali, qualora sia previsto – con riferimento alle ritenute già operate – l’obbligo di effettuare il relativo versamento, il sostituto non può sottrarsi a tale obbligo e deve ritenersi esclusa, sia per il sostituto che per il sostituito, la possibilità di chiedere il rimbor-so ex art. 38, D.P.R. n. 602/1973. I sostituti, pertanto, soprattutto in occasione delle proroghe delle predette so-spensioni, devono porre particolare attenzione nell’effettuare il prelievo tributario sulle somme corrisposte a soggetti che possono beneficiare della sospensione.

Conguagli di fine anno (art. 23, comma 3, primo periodo, D.P.R. n. 600/1973)

In sede di conguaglio, entro il 28 febbraio dell’anno successivo ovvero in ca-so di cessazione del rapporto di lavoro, il sostituto deve procedere al congua-glio tra le ritenute operate sulle somme e i valori erogati, e l’imposta dovuta sull’ammontare complessivo degli emolumenti stessi, tenendo conto delle detra-zioni eventualmente spettanti a norma degli articoli 12 (carichi di famiglia) e 13 (altre detrazioni) del D.P.R. n. 917/1986, e delle detrazioni eventualmente spet-tanti a norma dell’art. 15 dello stesso D.P.R. n. 917/1986, per oneri a fronte dei quali il datore di lavoro ha effettuato trattenute, nonché, limitatamente agli oneri di cui al comma 1, lettere c) e f), dello stesso art., per erogazioni in conformità a contratti collettivi o ad accordi e regolamenti aziendali. Si considerano inoltre percepiti nel periodo d’imposta cui si riferiscono anche le somme ed i valori incassati entro il 12 gennaio dell’anno successivo, purché tali importi vengano regolarmente assoggettati a ritenuta (da versare entro il 16 gennaio) e vengano inseriti nel conguaglio di fine anno. È stata prevista, inoltre, la possibilità di riconoscere, in sede di effettuazione delle operazioni di conguaglio, l’eventuale credito d’imposta spettante relativamente ai redditi prodotti all’estero, anche nell’ipotesi in cui le somme o i valori prodotti all’estero abbiano concorso a formare il reddito di lavoro dipendente in periodi d’imposta precedenti.

RITENUTE ALLA FONTE – LAVORO DIPENDENTE E ASSIMILATI

760 FISCO 2013

In caso di incapienza delle retribuzioni, per il prelievo delle imposte dovute all’atto del conguaglio entro il 28 febbraio dell’anno successivo, il sostituito può dichiarare per iscritto al sostituto di volergli versare l’importo corrispondente alle ritenute ancora dovute. In tal caso resta fermo l’obbligo del sostituto di versa-re interamente all’erario le somme dovute dal sostituito nel mese successivo a quello di effettuazione delle operazioni di conguaglio indipendentemente dal ma-teriale rimborso delle stesse da parte del sostituito. In alternativa, il sostituito può dichiarare, sempre per iscritto, di autorizzare il sostituto ad effettuare il prelievo anche sulle retribuzioni dei periodi di paga successivi al 28 febbraio. In questo caso, sugli importi di cui è differito il pagamento rispetto alla data del 28 febbraio, termine entro il quale, nelle altre ipotesi, devono cessare gli effetti economici delle operazioni di conguaglio, si applica l’interesse in ragione dello 0,5% mensile che è trattenuto e versato nei termini e con le modalità previste per le somme cui si riferisce. L’importo che al termine del periodo d’imposta non è stato trattenuto per incapienza delle retribuzioni o per cessazione del rapporto di lavoro deve es-sere comunicato al sostituito che deve provvedere al versamento entro il 16 gen-naio dell’anno successivo. Sulla base della disciplina appena esposta non è dunque possibile chiudere a debito le operazioni di conguaglio obbligando il sostituito a presentare la dichiarazione dei redditi. Conseguentemente, se le operazioni di conguaglio si chiudono con un credito per il sostituito, il sostituto deve effettuare la restituzione delle maggiori ritenute applicate nel corso dell’anno. Ciò vale anche nell’ipotesi in cui tali operazioni sono effettuate in corso di anno a causa della cessazione del rapporto di lavoro (anche se per decesso del sostituito).

Agevolazioni per i conguagli di particolari categorie di soggetti (art. 38, commi 7-8 D.L. 31 maggio 2010, n. 78, convertito, con modificazioni, dal-la legge 30 luglio 2010, n. 122)

In materia di conguaglio, sono previste alcune agevolazioni per particolari catego-rie di soggetti “deboli”. Infatti è previsto che le imposte dovute in sede di conguaglio di fine anno, per importi complessivamente superiori a 100 euro, relative a redditi di pensione (art. 49, comma 2, lettera a), D.P.R. n. 917/1986), non superiori a 18.000 euro, sono prelevate, in un numero massimo di undici rate, senza applicazione di interessi, a partire dal mese successivo a quello in cui è effettuato il conguaglio e non oltre quello relativamente al quale le ritenute sono versate nel mese di dicembre. In caso di cessazione del rapporto, il sostituto comunica al contribuente, o ai suoi eredi, gli importi residui da versare. Inoltre, i sostituti d’imposta che corrispondono redditi di pensione, a richiesta de-gli interessati il cui reddito di pensione non superi 18.000 euro, trattengono l’importo del canone di abbonamento Rai in un numero massimo di undici rate senza applicazione di interessi, a partire dal mese di gennaio e non oltre quello re-lativamente al quale le ritenute sono versate nel mese di dicembre. Con provvedimento del Direttore dell’Agenzia delle entrate sono individuati i termini e le modalità di versamento delle somme trattenute e le modalità di certi-ficazione.

RITENUTE ALLA FONTE – LAVORO DIPENDENTE E ASSIMILATI

FISCO 2013 761

La richiesta da parte degli interessati deve essere presentata entro il 15 novembre dell’anno precedente a quello cui si riferisce l’abbonamento Rai. In caso di cessazione del rapporto, il sostituto comunica al contribuente, o ai suoi eredi, gli importi residui da versare. Le predette modalità di trattenuta mensile possono essere applicate dai medesimi soggetti, a richiesta degli interessati, con reddito di pensione non superiore a 18.000 euro, con riferimento ad altri tributi, previa apposita convenzione con il relativo ente percettore (circolare Agenzia entrate 29 settembre 2010, n. 46/E). L’ente pensionistico deve porre in essere una serie di adempimenti. In particolare, esso deve comunicare: entro il 15 del mese di gennaio al pensionato, l’accoglimento o meno della ri-

chiesta per l’effettuazione del pagamento rateale. Nel caso in cui è respinta, il pensionato deve provvedere direttamente al pagamento del canone dell’abbonamento alla televisione secondo le modalità e i tempi ordinariamen-te previsti;

entro il 20 del mese di gennaio, telematicamente all’Agenzia delle entrate, i dati anagrafici dei soggetti per i quali ha predisposto il pagamento rateale;

ogni due mesi, telematicamente all’Agenzia delle entrate, i dati dei soggetti per i quali è cessata la trattenuta rateale del canone di abbonamento alla televisio-ne, l’importo trattenuto, quello residuo e le motivazioni della cessazione. La prima comunicazione deve essere effettuata entro il mese di febbraio;

entro la fine di dicembre, telematicamente all’Agenzia delle entrate, i dati dei soggetti per i quali sono state effettuate le trattenute per l’intero importo del canone.

Le somme trattenute devono essere versate entro il giorno 16 del mese successivo utilizzando l’apposito codice tributo.

Redditi assimilati a quelli di lavoro dipendente

Gli enti, le società, le associazioni e le persone fisiche che esercitano imprese commerciali o imprese agricole, le persone fisiche che esercitano arti e professioni nonché il condominio quale sostituto d’imposta, i quali corrispondono somme e valori definiti come redditi assimilati a quelli di lavoro dipendente devono opera-re, all’atto del pagamento di tali redditi e con obbligo di rivalsa, una ritenuta di acconto dell’IRPEF dovuta dai percipienti, commisurata alla parte imponibile di detti redditi. La ritenuta è effettuata con le modalità previste per i redditi di lavoro dipendente (compreso l’obbligo di effettuare il conguaglio) e, quindi, almeno con l’aliquota prevista per il primo scaglione di reddito. Il sostituito è tenuto a versare al sostituto l’importo corrispondente alla ritenuta qualora detta ritenuta da operare sui redditi assimilati a quelli di lavoro dipendente non trovi capienza, in tutto o in parte, sui contestuali pagamenti in danaro.

RITENUTE ALLA FONTE – LAVORO DIPENDENTE E ASSIMILATI

762 FISCO 2013

Prospetto ritenute redditi lavoro dipendente

REDDITI AMMONTARE BASE

IMPONIBILE

Redditi di lavoro dipendente e assimilati Aliquota IRPEF a scaglioni 100%

Corrisposti ad eredi 23% acconto 100%

Indennità e compensi pagati da terzi Aliquota IRPEF a scaglioni 100%

Borse di studio, parte che eccede le detrazioni Aliquota IRPEF a scaglioni 100%

Indennità, gettoni di presenza Aliquota IRPEF a scaglioni 100%

Rendite vitalizie Aliquota IRPEF a scaglioni 60%

Assegni periodici Aliquota IRPEF a scaglioni 100%

Mance ai croupiers Aliquota IRPEF a scaglioni 75%

Collaborazione coordinata e continuativa Aliquota IRPEF a scaglioni 100%

Rimborso di ritenute effettuate in eccesso

L’Agenzia delle entrate, con la risoluzione 30 gennaio 2008, n. 25/E ha esteso l’applicabilità dell’art. 38, D.P.R. n. 602/1973 al rimborso delle maggiori ritenute operate dal sostituto d’imposta, anche per quei contribuenti legittimamente eso-nerati dalla dichiarazione dei redditi. Pertanto, per il recupero delle ritenute operate dai sostituti d’imposta in eccesso rispetto al dovuto, il soggetto interessato può presentare, entro 48 mesi, istanza di rimborso presso l’ufficio locale dell’Agenzia delle entrate competente in base al domicilio fiscale del contribuente al momento della richiesta.

Imposta sostitutiva sugli straordinari e sui premi di produttività

L’art. 2 D.L. 27 maggio 2008, n. 93, convertito, con modificazioni, dalla legge 24 luglio 2008, n. 126 ha previsto l’assoggettamento, nel periodo dal 1° luglio 2008 al 31 dicembre 2008, ad imposta sostitutiva dell’IRPEF e delle addizionali re-gionali e comunali pari al 10%, entro il limite di importo complessivo di 3.000 euro lordi, delle somme erogate a livello aziendale: per prestazioni di lavoro straordinario effettuate nello stesso periodo: per

lavoro straordinario si intende quello prestato oltre l’orario di lavoro normale (attualmente fissato in 40 ore settimanali) in caso di eccezionali esigenze tec-nico-produttive, forza maggiore o eventi particolari e mostre, fiere e manife-stazioni collegate alla attività produttiva, nonché allestimento di prototipi, modelli o simili, predisposti per le stesse;

per prestazioni di lavoro supplementare ovvero per prestazioni rese in fun-zione di clausole elastiche effettuate nel periodo e con esclusivo riferimento a contratti di lavoro a tempo parziale stipulati prima del 29 maggio 2008: la norma si riferisce sia al lavoro supplementare sia con riferimento alle presta-zioni rese in funzione di clausole elastiche: in entrambi i casi è infatti richiesto al lavoratore di svolgere una prestazione lavorativa eccedente rispetto

RITENUTE ALLA FONTE – LAVORO DIPENDENTE E ASSIMILATI

FISCO 2013 763

all’orario inizialmente concordato. Tuttavia, in entrambi i casi, e al fine di evi-tare comportamenti fraudolenti, come accennato, il beneficio spetta unica-mente ai lavoratori il cui contratto di lavoro sia stato stipulato (ovvero tra-sformato) prima del 29 maggio 2008;

in relazione a incrementi di produttività, innovazione ed efficienza organiz-zativa e altri elementi di competitività e redditività legati all’andamento eco-nomico dell’impresa: ci si riferisce agli incrementi di produttività, innovazione ed efficienza organizzativa, nonché altri elementi di competitività e redditività legati all’andamento economico della impresa. Rientrano pertanto nella misu-ra, a titolo esemplificativo, premi di rendimento, forme di flessibilità oraria, maggiorazioni retributive corrisposte in funzione di orari a ciclo continuo o sistemi di «banca delle ore», indennità di reperibilità o di turno, premi e som-me corrisposte una tantum ecc., là dove, ovviamente, comportino un incre-mento di produttività del lavoro ed efficienza organizzativa ovvero siamo le-gati alla competitività e redditività della impresa.

Proroghe

L’agevolazione è stata oggetto di successive proroghe. In particolare: con l’art. 5 del D.L. 29 novembre 2008, n. 185, convertito, con modificazioni,

dalla legge 28 gennaio 2009, n. 2, è stata disposta la proroga del beneficio so-pra indicato per il periodo dal 1° gennaio 2009 al 31 dicembre 2009, entro il limite di importo complessivo di 6.000 euro lordi, sempre con esclusivo rife-rimento al settore privato e per i titolari di reddito di lavoro dipendente non superiore, nell’anno 2008, a 35.000 euro, al lordo delle somme assoggettate nel 2008 all’imposta sostitutiva del 10% di cui all’art. 2 del D.L. n. 93/2008;

con l’art. 2, commi 156 e 157 della legge 23 dicembre 2009, n. 191, l’agevolazione è stata confermata, alle stesse condizioni, anche per il 2010;

con l’art. 53 D.L. 31 maggio 2010, n. 78, convertito, con modificazioni, dalla legge 30 luglio 2010, n. 122, c’è stata la proroga per il 2011. In particolare è stato previsto che il lavoratore dipendente può optare per l’applicazione di un’imposta sostitutiva del 10%, in luogo dell’IRPEF e relative addizionali, sui redditi percepiti in relazione a incrementi di produttività e lavoro straordina-rio. Tale disposizione trova applicazione entro il limite complessivo di 6.000 euro lordi e per i titolari di reddito da lavoro dipendente non superiore a 40.000 euro. Nel periodo dal 1° gennaio 2011 al 31 dicembre 2011 le somme di sopra beneficiano altresì di uno sgravio dei contributi dovuti dal lavoratore e dal datore di lavoro nei limiti delle risorse disponibili;

con l’art. 26, D.L. 6 luglio 2011, n. 98 – c.d. manovra correttiva 2011, l’agevolazione è stata prorogata per il 2012;

con l’art. 1, commi 481 e 482 della legge 24 dicembre 2012, n. 228, l’agevolazione è stata prorogata anche per il 2013.

RITENUTE ALLA FONTE – LAVORO DIPENDENTE E ASSIMILATI

764 FISCO 2013

Proroga per il 2012 (art. 26, D.L. 6 luglio 2011, n. 98 - C.d. manovra corret-tiva 2011)

L’agevolazione come detto sopra è stata prorogata per l’anno 2012. Infatti è pre-visto che le somme erogate ai lavoratori dipendenti del settore privato, in attua-zione di quanto previsto da accordi o contratti collettivi aziendali o territoriali sot-toscritti da associazioni dei datori di lavoro e dei lavoratori comparativamente più rappresentative sul piano nazionale e correlate a incrementi di produttività, quali-tà, redditività, innovazione, efficienza organizzativa, collegate ai risultati riferiti all’andamento economico o agli utili della impresa, o a ogni altro elemento rile-vante ai fini del miglioramento della competitività aziendale, compresi i contratti aziendali sottoscritti ai sensi dell’accordo interconfederale del 28 giugno 2011 tra Confindustria, Cgil, Cisl, Uil e Ugl, sono assoggettate ad una tassazione agevolata del reddito dei lavoratori e beneficiano di uno sgravio dei contributi dovuti dal lavoratore e dal datore di lavoro. La quota di detassazione e le modalità operative sono state approvate con il D.P.C.M. 23 marzo 2012 (pubblicato sulla G.U. del 30 maggio 2012, n. 125). Tale decreto prevede che per il periodo dal 1° gennaio 2012 al 31 dicembre 2012, le misure sperimentali per l’incremento della produttività del lavoro trovano appli-cazione entro il limite di importo complessivo di 2.500 euro lordi, con esclusivo riferimento al settore privato e per i titolari di reddito di lavoro dipendente non superiore, nell’anno 2011, a 30.000 euro, al lordo delle somme assoggettate nel medesimo anno 2011 all’imposta sostitutiva di cui all’art. 2 del D.L. n. 93 del 27 maggio 2008. Inoltre, con la legge di stabilità (artt. 22, commi 6-7 e 33, commi 12-14 legge 12 novembre 2011, n. 183) si è nuovamente intervenuto sulla materia apportando poche ma sostanziali modifiche. Infatti, nel confermare la proroga per il 2012 (sia riguardo alla tassazione agevola-ta che allo sgravio contributivo) viene previsto che: le suddette agevolazioni (fiscali e contributive) sono riconosciute in relazione

a quanto previsto da contratti collettivi di lavoro sottoscritti a livello aziendale o territoriale da associazioni dei lavoratori comparativamente più rappresenta-tive sul piano nazionale o territoriale ovvero dalle loro rappresentanze sinda-cali operanti in azienda ai sensi della normativa di legge e degli accordi inter-confederali vigenti (art. 22, comma 6);

per l’anno 2012 ciascuna regione, conformemente al proprio ordinamento e nel rispetto delle limitazioni in caso di deficit sanitario, può disporre la dedu-zione dalla base imponibile IRAP delle somme erogate ai lavoratori dipenden-ti del settore privato in attuazione di quanto previsto da contratti collettivi aziendali o territoriali di produttività (art. 22, comma 7);

le misure sperimentali sono prorogate per il periodo dal 1° gennaio al 31 di-cembre 2012 nel limite massimo di onere di 835 milioni nel 2012 e 263 milio-ni nell’anno 2013. Con D.P.C.M. è stabilito l’importo massimo assoggettabile all’imposta sostitutiva nonché il limite massimo di reddito annuo oltre il quale il titolare non può usufruire dell’agevolazione (art. 33, comma 12);

RITENUTE ALLA FONTE – LAVORO AUTONOMO

FISCO 2013 765

lo sgravio dei contributi dovuti dal lavoratore e dal datore di lavoro è conces-so per il periodo dal 1° gennaio al 31 dicembre 2012, con i criteri e le modali-tà di cui all’articolo 1, commi 67 e 68, della legge 24 dicembre 2007, n. 247, nei limiti delle risorse stanziate a tal fine per il medesimo anno 2012 ai sensi del quarto periodo dell’articolo 1, comma 68, della citata legge n. 247/2007 (art. 33, comma 14).

Pertanto, viene confermato l’impianto della disposizione così come definito dal D.L. n. 98/2011, ribadendo il carattere sperimentale dell’agevolazione e riman-dando la fissazione dell’aliquota e dei tetti massimi di reddito ad un prossimo de-creto. Però, viene eliminato il riferimento ai “contratti aziendali sottoscritti ai sensi dell’accordo interconfederale del 28 giugno 2011 tra Confindustria, Cgil, Cisl, Uil e Ugl” e viene ripristinato il doppio binario tra agevolazione fiscale e agevolazione contributiva. Infatti, superando, di fatto, l’unificazione che era stata fatta con il D.L. n. 98/2011, si ritorna al passato in quanto, ai fini dello sgravio contributivo vanno applicate le vecchie regole (legge n. 247/2007) che prevedono diversi limiti e dif-ferenti provvedimenti attuativi rispetto a quelli emanati per la parte fiscale.

Proroga per il 2013 (art. 1, commi 481 e 482 legge 24 dicembre 2012, n. 228)

Come anticipato, da ultimo, con la legge di stabilità 2013 sono state prorogate, per il 2013, le misure sperimentali per l’incremento della produttività del lavoro. Più in dettaglio, tale misura consiste nella proroga a tutto il 2013 della detassazio-ne dei contratti di produttività Ove la disciplina di attuazione non sia emanata entro il 15 gennaio 2013, il Go-verno – previa comunicazione alle Camere – dovrà promuovere un’apposita ini-ziativa legislativa per finalizzare le risorse stanziate a politiche per incremento del-la produttività, nonché al rafforzamento del sistema dei confidi per migliorare l’accesso al credito delle piccole e medie imprese, e per incrementare le risorse del fondo di garanzia per le piccole e medie imprese (art. 2, comma 100, lett. a), legge 662/1996). Le suddette misure vengono prorogate anche all’anno 2014; per il periodo di rife-rimento, a tali misure viene posto un limite massimo complessivo pari a 800 mi-lioni di euro. Il termine per l’emanazione delle norme di attuazione è fissato al 15 gennaio 2014.

Lavoro autonomo In linea generale, i soggetti obbligati all’applicazione delle ritenute sui redditi di lavoro autonomo corrisposti sono i medesimi individuati in relazione ai redditi di lavoro dipendente.

RITENUTE ALLA FONTE – LAVORO AUTONOMO

766 FISCO 2013

Modalità di determinazione delle ritenute

1. Utilizzazione economica di opere dell’ingegno, brevetti, invenzioni industriali e simi-li corrisposte a non residenti

Per quanto riguarda le modalità di determinazione della ritenuta, l’art. 25, comma 1, D.P.R. n. 600/1973 dispone che i soggetti obbligati che corrispondono a sog-getti residenti nel territorio dello Stato compensi, comunque denominati ed anche sotto forma di partecipazione agli utili, per prestazioni di lavoro autonomo anche occasionale ovvero per prestazioni rese a terzi o nell’interesse di terzi, o, a partire dal 4 luglio 2006, anche per l’assunzione di obblighi di fare, non fare o permettere (art. 36, comma 24, D.L. 4 luglio 2006, n. 223), devono operare all’atto del paga-mento una ritenuta a titolo d’acconto nella misura del 20% del compenso. I compensi di importo inferiore a euro 25,82, sempreché non costituiscano accon-ti di maggiori compensi, corrisposti dagli enti pubblici e privati, non aventi ad og-getto esclusivo o principale l’esercizio di attività commerciali, per prestazioni di lavoro autonomo occasionale, non sono soggetti all’applicazione della ritenuta. Altresì, non deve essere operata la ritenuta sui redditi corrisposti per le prestazio-ni effettuate nell’esercizio di imprese.

1. Utilizzazione economica di opere dell’ingegno, brevetti, invenzioni indu-striali e simili corrisposte a non residenti

Sui compensi e le somme corrisposti a non residenti per l’utilizzazione economica di opere dell’ingegno, brevetti, invenzioni industriali e simili, di cui all’art. 23, comma 2, lett. c), Testo Unico imposte sui redditi (corrispondente al previgente art. 20, comma 2, lett. c), deve essere operata una ritenuta a titolo d’imposta del 30% sulla parte imponibile del loro ammontare (D.L. n. 669/1996, art. 1, comma 6). Per tutti gli altri compensi e redditi di lavoro autonomo ed assimilati, corrispo-sti a soggetti non residenti per le prestazioni svolte sul territorio dello Stato, si applica una ritenuta a titolo di imposta in misura del 30% dell’ammontare corri-sposto, anche nel caso in cui la prestazione sia stata effettuata nell’esercizio di im-presa. Al contrario, in entrambe le ipotesi suindicate, ai compensi per le prestazioni di lavoro autonomo ed assimilati corrisposti a stabili organizzazioni in Italia di sog-getti non residenti si applica la ritenuta a titolo di acconto in misura del 20%.

Base imponibile

In relazione alla base imponibile, si precisa che, laddove previsto, l’addebito in via di rivalsa del contributo per la cassa nazionale dell’ordine professionale non concorre alla formazione della base imponibile. Concorre, invece, alla formazione della base imponibile ed è, quindi, soggetto a ritenuta, il contributo INPS addebitato al cliente (4%), di cui alla gestione sepa-rata (legge n. 335/1995).

RITENUTE ALLA FONTE – LAVORO AUTONOMO

FISCO 2013 767

Rimborsi spese

In merito ai rimborsi spese, vanno escluse da ritenuta le somme ricevute a titolo di rimborso spese dall’artista e professionista anticipate in nome e per conto del cliente, a condizione che non costituiscano spese inerenti alla produzione del reddito di lavoro autonomo e che siano debitamente e analiticamente documenta-te. Rientrano, ad esempio, tra detti rimborsi non soggetti a ritenuta, i rimborsi per il pagamento di tasse, di diritti di cancelleria e di visura, per acquisto di materiale. Sono, invece, inclusi nella base imponibile e quindi soggetti a ritenuta i rimborsi a piè di lista per le spese di viaggio, vitto ed alloggio e tutte le spese docu-mentate anticipate dal professionista e rimborsate dal committente, anche se le fatture risultino intestate oltre che al professionista anche al committente nell’interesse del quale sono state sostenute tali spese.

Altre fattispecie

Ai sensi dell’art. 25, comma 1, D.P.R. n. 600/1973 la ritenuta, a titolo di acconto, deve essere operata all’atto del pagamento delle somme in misura del 20% sull’ammontare del reddito imponibile commisurato al 75% del compenso perce-pito dall’autore o inventore ovvero dal cessionario che abbia acquisito il bene immateriale a titolo oneroso, mentre è commisurato all’intero ammontare del compenso nel caso in cui il percettore abbia acquisito il bene a titolo gratuito (eredi, donatari, legatari). A partire dal 1° gennaio 2007, se i relativi compensi sono percepiti da soggetti di età inferiore a 35 anni, la ritenuta si applica sull’ammontare del reddito imponibile commisurato al 60% del compenso percepito. La ritenuta sul reddito di lavoro autonomo derivante dai rapporti di associazione in partecipazione, dovrà essere operata nella misura del 20% sull’intero importo corrisposto all’associato. Sull’ammontare degli utili corrisposti, la società erogante deve operare, all’atto del pagamento, una ritenuta a titolo d’acconto del 20%. L’art. 53, comma 3, del Testo Unico imposte sui redditi equipara il trattamento fiscale dei redditi derivanti dalle prestazioni sportive oggetto di contratto di lavoro autonomo, di cui all’art. 3, comma 2, della legge 23 marzo 1981, n. 91, ai redditi di collaborazione coordinata e continuativa, di cui alla lettera a), comma 2 del medesimo articolo, anche per quanto concerne il meccanismo di determina-zione della ritenuta. Ai sensi dell’art. 33, comma 4, lett. b), D.P.R. n. 42/1988, anche sulle indennità percepite dai notai a seguito della cessazione dalle proprie funzioni deve essere applicata, all’atto del pagamento, una ritenuta a titolo d’acconto in misura del 20% sull’ammontare corrisposto. Il condominio è tenuto a operare una ritenuta di acconto quando corrisponde somme a favore dei propri collaboratori o dei dipendenti, quali l’amministratore, il portiere, il lavascale e tutti gli altri lavoratori previsti dal CCNL del 12 maggio 1995. I relativi adempimenti dovranno essere eseguiti dall’amministratore di con-dominio.

RITENUTE ALLA FONTE – LAVORO AUTONOMO

768 FISCO 2013

È, inoltre, previsto che gli amministratori di condominio comunichino annual-mente all’Anagrafe tributaria l’ammontare dei beni e servizi acquistati dai condo-mini e i dati identificativi dei relativi fornitori. Sarà, inoltre, facoltà dell’Amministrazione finanziaria richiedere dati, notizie e documenti relativi alla gestione condominiale. Le associazioni di professionisti sono soggetti unitari ai fini della applicazione del-le ritenute. Conseguentemente, i singoli associati computeranno le ritenute subite in sede di dichiarazione dei redditi in misura pari alla percentuale di ripartizione dei redditi. Da ultimo va segnalata la risoluzione 4 maggio 2006, n. 56/E con la quale l’Agenzia delle entrate ha chiarito che non risulta applicabile sui compensi dovuti da una società di ingegneria, costituita sotto forma di Srl, per le prestazioni dalla stessa rese l’art. 25 del DPR 29 settembre 1973, n. 600, concernente la “ritenuta sui redditi di lavoro autonomo e su altri redditi”, dal momento che le società di ingegneria producono reddito d’impresa. In proposito si rammenta che la ritenuta di cui al citato art. 25, deve essere opera-ta, a titolo di acconto dell’imposta sul reddito delle persone fisiche, dai soggetti (enti e società di cui all’art. 73, comma 1, del TUIR; società e associazioni di cui all’art. 5 del TUIR, persone fisiche che esercitano attività commerciali ai sensi dell’art. 55 del TUIR, o imprese agricole; persone fisiche che esercitano arti e pro-fessioni; condominio quale sostituto d’imposta) che corrispondono compensi comunque denominati, anche sotto forma di partecipazione agli utili, per presta-zioni di lavoro autonomo, ancorché non esercitate abitualmente. In sostanza, ai sensi dell’articolo in commento, sono assoggettati a ritenuta d’acconto i soli “compensi per lavoro autonomo professionale” e i “com-pensi per lavoro autonomo occasionale”. Ciò posto, nella specifica fattispecie prospettata si rileva che, ferma restando la natura professionale dell’attività svolta dalla società di ingegneria, il corrispettivo per la prestazione, non si configura per la società stessa come compenso per pre-stazioni di lavoro autonomo da assoggettare a ritenuta, bensì come ricavo, conse-guito nell’ambito dell’attività propria della società di ingegneria, che concorre alla determinazione del reddito d’impresa come componente positivo di reddito.

Prospetto delle ritenute sui redditi di lavoro autonomo

REDDITI AMMONTARE BASE

IMPONIBILE

Lavoro autonomo 20% acconto 100%

Cessione diritti d’autore da parte dello stesso autore 20% acconto 75% (*)

Diritti opere ingegno, ceduti da persone fisiche non impren-ditori o professionisti che le hanno acquistate

20% acconto 75%

Compensi a stranieri per brevetti, diritti d’autore 30% definitivo 100%

Compensi a stranieri per prestazioni professionali 30% definitivo 100%

Indennità per la cessazione dei rapporti di agenzia 20% acconto 100% (*) Se i compensi sono percepiti da soggetti di età inferiore a 35 anni, la ritenuta si applica sul 60% del compenso percepito.

RITENUTE ALLA FONTE – REDDITI DI CAPITALI

FISCO 2013 769

Ai fini della determinazione della base imponibile dei compensi erogati ad artisti e professionisti, residenti e non residenti, ed ai lavoratori autonomi occasionali nel campo dello spettacolo, sono esclusi i contributi previdenziali e assistenziali stabiliti dalla legge a carico del soggetto che li corrisponde, mentre non sono esclusi quelli a carico del lavoratore autonomo. I soggetti erogatori dei compensi, nel determinare l’importo di quanto corrisposto ai fini dell’approvazione delle ritenute alla fonte, dovranno, quindi, computare an-che l’ammontare dei contributi previdenziali ed assistenziali posti a carico del la-voratore.

Redditi di capitali

Ritenute su utili da partecipazione di fonte italiana e proventi equiparati (art. 27, D.P.R. n. 600/1973)

1. Partecipazioni non qualificate; 2. Utili in natura

1. Partecipazioni non qualificate L’art. 27, D.P.R. n. 600/1973 prevede l’obbligo in capo alle società ed enti sogget-ti all’IRES, residenti nel territorio dello Stato, di operare una ritenuta del 20% (12,50% in relazione ai dividendi percepiti sino al 31 dicembre 2011 - art. 2, commi 6 e 10 D.L. 13 agosto 2011, n. 138, convertito, con modificazioni, dalla legge 14 settembre 2011, n. 148), a titolo d’imposta sugli utili in qualunque for-ma corrisposti a persone fisiche residenti in relazione a partecipazioni non qualifi-cate e non relative ad impresa (art. 67, comma 1, lettera c-bis, del D.P.R. n. 917/1986). La ritenuta si applica anche sugli utili derivanti: dagli strumenti finanziari assimilati alle azioni (art. 44, comma 2, lettera

a); dai contratti di associazione in partecipazione e cointeressenza (art. 109,

comma 9, lettera b). In tale ultimo caso è necessario che il valore dell’apporto non sia superiore al 5% o al 25% del valore del patrimonio netto contabile risultante dall’ultimo bilancio approvato prima della data di stipula del contratto a seconda che si tratti, rispetti-vamente, di società i cui titoli siano negoziati in mercati regolamentati o di altre partecipazioni. Qualora l’associante determini il reddito in base alle disposizioni sulle imprese minori (art. 66, D.P.R. n. 917/1986), la ritenuta si rende applicabile esclusivamen-te nei casi in cui l’apporto non sia superiore al 25% della somma delle rimanenze finali e del costo complessivo dei beni ammortizzabili, al netto dei relativi ammor-tamenti (ultimo periodo del comma 1 dell’art. 27 del D.P.R. n. 600/1973). La predetta ritenuta si applica anche agli utili distribuiti al socio nei casi di reces-so, esclusione, riscatto e riduzione del capitale esuberante o liquidazione anche concorsuale della società o ente, sempreché il socio sia una persona fisica residen-

RITENUTE ALLA FONTE – REDDITI DI CAPITALI

770 FISCO 2013

te, possessore di partecipazioni non qualificate non relative ad impresa commer-ciale. In tale ipotesi, la ritenuta si applica sull’intero ammontare delle somme o dei valori corrisposti al socio per effetto di tali eventi, qualora il percettore non co-munichi al sostituto d’imposta il valore fiscalmente riconosciuto della partecipa-zione. Nel caso in cui il percettore fornisca il valore fiscalmente riconosciuto della partecipazione, il sostituto d’imposta applica la predetta ritenuta sulla differenza (art. 27 comma 1-bis, D.P.R. n. 600/1973). Il predetto comma 1-bis dell’art. 27 del D.P.R. n. 600/1973 è stato oggetto di modifiche da parte del D.Lgs. n. 247/2005 (decreto correttivo IRES). In partico-lare, come chiarito con la circolare 18 gennaio 2006, n. 4/E, le modifiche produ-cono effetti anche qualora gli utili distribuiti in occasione degli eventi di cui all’art. 47, commi 5 e 7, del TUIR siano percepiti da parte di persone fisiche residenti che partecipano in società ed enti non residenti. Al pari degli utili di fonte italiana, quindi, il sostituto d’imposta applica la ritenuta sull’intero ammontare delle somme o del valore normale dei beni ricevuti da so-cietà non residenti soltanto qualora i soci non comunichino il costo fiscale delle loro partecipazioni. La ritenuta va applicata in ogni caso sul 100% del dividendo, in quanto derivante da partecipazioni non qualificate per le quali non opera la percentuale di esclusio-ne prevista nell’art. 47, D.P.R. n. 917/1986. Inoltre, sempre a seguito delle modifiche introdotte dal decreto correttivo IRES (art. 14, comma 1, lett. a del D.Lgs. n. 247/2005) è stata estesa la qualifica di so-stituto d’imposta agli imprenditori individuali e alle società di persone e soggetti equiparati, anche in contabilità c.d. “semplificata”, qualora gli stessi corrisponda-no una remunerazione agli associati persone fisiche per i contratti di associazione in partecipazione di cui all’art. 109, comma 9, lettera b), del TUIR, aventi le carat-teristiche per essere inquadrati come “non qualificati”.

2. Utili in natura Per quanto riguarda il trattamento degli utili in natura corrisposti da società ed en-ti commerciali residenti, è previsto che i soci sono tenuti a versare alla società emittente l’importo corrispondente all’ammontare della ritenuta, determinato in relazione al valore normale dei beni ad essi attribuiti, quale risulta dalla valuta-zione operata dalla società emittente. Pertanto, il socio di una società o ente italiano deve fornire alla società emittente la provvista nella misura corrispondente all’ammontare della ritenuta dovuta. Conseguentemente, nel caso in cui il socio non fornisca la provvista, la società emittente dovrà sospendere il pagamento del dividendo in natura, non potendo esercitare la rivalsa su somme liquide (art. 64, comma 1, D.P.R. n. 600/1973). Ai fini della determinazione del valore normale, il valore imponibile, in caso di di-stribuzione di utili in natura, è determinato in relazione al valore normale degli stessi alla data di consegna o spedizione dei beni mobili o di stipula dell’atto per i beni immobili e per le aziende, ovvero, se diversa e successiva, alla data in cui si verifica l’effetto traslativo o costitutivo della proprietà o di altro diritto reale.

RITENUTE ALLA FONTE – REDDITI DI CAPITALI

FISCO 2013 771

Spetta alla società emittente il compito di definire il valore normale tenendo conto dei criteri previsti dall’art. 9, comma 4, del D.P.R. n. 917/1986. Pertanto, se vengono attribuiti titoli (obbligazioni, azioni e altri titoli) quotati, il loro valore è dato dalla media aritmetica dei prezzi rilevati nell’ultimo mese.

Ritenute su utili da partecipazione e proventi equiparati di fonte estera

1. Utili derivanti da partecipazioni non qualificate; 2. Utili derivanti da partecipazioni qualificate; 3. Utili corrisposti da società residenti in Paesi o territori a fiscalità privile-giata; 4. Determinazione della base di calcolo delle ritenute; 5. Utili in natura; 6. Di-stribuzione di utili di fonte italiana in occasione di ripartizione di riserve di capitale; 7. Utili in regime di risparmio gestito

1. Utili derivanti da partecipazioni non qualificate Sugli utili corrisposti da società ed enti non residenti nel territorio dello Stato a persone fisiche residenti, in relazione a partecipazioni non qualificate e non relati-ve ad un’impresa commerciale, il soggetto che interviene nella loro riscossione opera una ritenuta del 20% (12,50% sino al 2011) a titolo d’imposta, contra-riamente a quanto era previsto in passato, quando la ritenuta era a titolo d’acconto (art. 27, comma 4, D.P.R. n. 600/1973). La medesima ritenuta si applica anche sugli utili corrisposti da società ed enti non residenti agli associati dei contratti di cui all’art. 109, comma 9, lettera b), del D.P.R. n. 917/1986, ossia di associazione in partecipazione e cointeressenza, conclusi con società estere ed aventi le medesime caratteristiche di quelli stipulati con società residenti nel territorio dello Stato, sempreché tali contratti siano assi-milabili alle partecipazioni non qualificate, ossia se il valore dell’apporto non sia superiore al 5% o al 25% del patrimonio netto contabile della società. Occorre tener presente che, qualora l’utile di fonte estera sia percepito diretta-mente all’estero ovvero senza l’intervento di un intermediario residente, il contri-buente è tenuto a riportare l’utile nella dichiarazione dei redditi ai fini dell’autoliquidazione dell’imposta sostitutiva del 20% (12,50% (sino al 2011 – art. 2, comma 6 D.L. 13 agosto 2011, n. 138) (art. 18, D.P.R. n. 917/1986), ossia dell’imposta dovuta con la stessa misura prevista per la ritenuta a titolo d’imposta che sarebbe stata applicata qualora fosse intervenuto il sostituto d’imposta. Pertanto, per gli utili derivanti da partecipazioni non qualificate, al pari di quanto previsto per gli utili di fonte italiana, non è mai consentito optare per la tassazione ordinaria in sede di dichiarazione dei redditi. È infatti espressamente esclusa per gli utili la facoltà prevista dall’art. 18 del D.P.R. n. 917/1986 di assoggettare a tassazione ordinaria i redditi di fonte estera in sede di presentazione della dichiarazione annuale dei redditi, usufruendo del credito d’imposta per le imposte pagate all’estero, rinunciando, quindi, al regime di imposizione sostitutiva.

RITENUTE ALLA FONTE – REDDITI DI CAPITALI

772 FISCO 2013

2. Utili derivanti da partecipazioni qualificate Sugli utili derivanti dalle partecipazioni qualificate non relative all’impresa è previ-sta l’applicazione di una ritenuta alla fonte a titolo di acconto da applicare sul 49,72% dell’ammontare degli utili. In pratica, occorre distinguere tra: utili di fonte estera derivanti da partecipazioni non qualificate: vanno

assoggettati a ritenuta a titolo d’imposta ad opera dell’intermediario che inter-viene nella loro riscossione (anche se l’erogante risiede in un Paese o territo-rio a fiscalità privilegiata) ovvero, in mancanza, ad imposta sostitutiva da li-quidarsi in dichiarazione ai sensi del nuovo art. 18, senza possibilità di optare per la tassazione ordinaria;

utili di fonte estera derivanti da partecipazioni qualificate: è stata mante-nuta la ritenuta a titolo d’acconto ma sull’imponibile ridotto al 49,72% con conseguente obbligo dichiarativo e scomputo del credito d’imposta per le im-poste pagate all’estero. La riduzione dell’imponibile non si applica qualora i dividendi provengano da una società residente in un Paese o territorio a fisca-lità privilegiata (salvo l’esercizio del diritto d’interpello di cui all’art. 47, com-ma 4, del D.P.R. n. 917/1986).

Va ricordato che, la norma così come modificata dalla legge n. 244/2007, fa rife-rimento, non più a “Stati o territori con regime fiscale privilegiato” ma a “Stati o territori diversi da quelli di cui al decreto del Ministro dell’economia e delle finan-ze emanato ai sensi dell’art. 168-bis” (art. 1, comma 84, lettera b), legge 24 dicem-bre 2007, n. 244). Pertanto, si è passati da un concetto di “black list” a un concetto di “white list”. La disposizione si applica a decorrere dal periodo di imposta che inizia successi-vamente alla data di pubblicazione nella G.U. del predetto decreto (art. 1, comma 88, legge 24 dicembre 2007, n. 244).

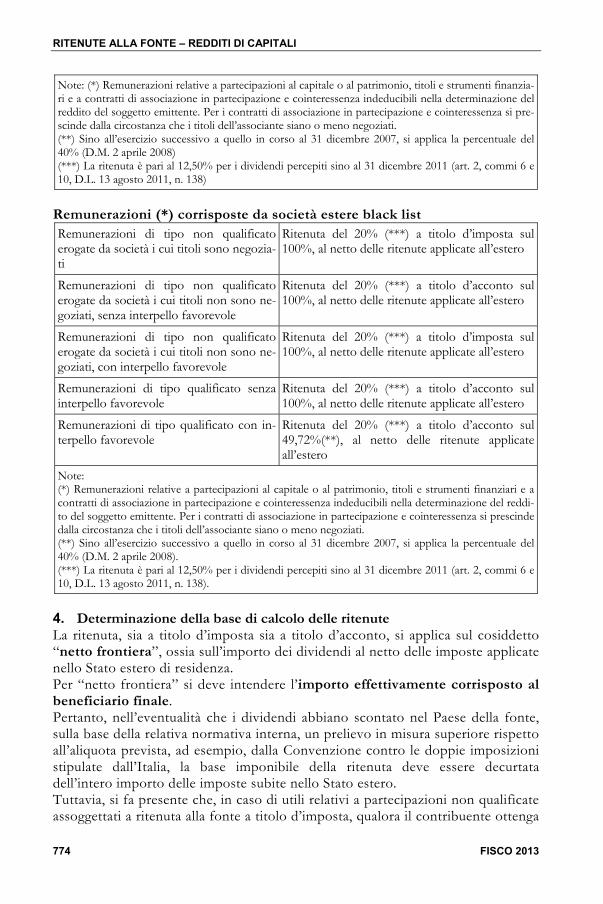

3. Utili corrisposti da società residenti in Paesi o territori a fiscalità privilegiata Per i proventi percepiti a decorrere dai periodi d’imposta che hanno inizio dal 18 gennaio 2006, è prevista l’applicazione della ritenuta a titolo di acconto per le re-munerazioni derivanti da partecipazioni, strumenti finanziari non qualificati in so-cietà residenti in Paesi o territori a fiscalità privilegiata i cui titoli non sono nego-ziati in mercati regolamentati. Si ricorda, ancora una volta, che, in base alle modifiche introdotte dalla legge n. 244/2007 (legge finanziaria 2008), si fa riferimento, non più a “Stati o territori con regime fiscale privilegiato” ma a “Stati o territori diversi da quelli di cui al de-creto del Ministro dell’economia e delle finanze emanato ai sensi dell’art. 168-bis”. La disposizione si applica a decorrere dal periodo di imposta che inizia successi-vamente alla data di pubblicazione nella G.U. del predetto decreto (art. 1, comma 88, legge 24 dicembre 2007, n. 244). In tal caso, i dividendi e le remunerazioni equiparate concorrono alla formazione del reddito imponibile in misura pari al 100%.

RITENUTE ALLA FONTE – REDDITI DI CAPITALI

FISCO 2013 773

Lo stesso regime si applica agli utili relativi ai contratti di cui all’art. 109, comma 9, lettera b), del TUIR stipulati con associanti non residenti, a prescindere dalla circostanza che i titoli dell’associante siano negoziati in mercati regolamentati. Rimane ferma la possibilità da parte del percettore di dimostrare, mediante l’esibizione al sostituto di un interpello positivo al momento della percezione dei dividendi, il rispetto delle condizioni previste dalla lettera c) del comma 1 dell’art. 87 del TUIR; in tal caso si applicherà la ordinaria disciplina degli utili derivanti da partecipazioni non qualificate, con applicazione della ritenuta a titolo di imposta. Sugli utili e remunerazioni di partecipazioni e strumenti finanziari non qualifi-cati in società residenti in paesi o territori a fiscalità privilegiata, i cui titoli sono negoziati in mercati regolamentati, continua ad essere applicabile la ritenuta a titolo di imposta pari al 20% (12,50% sino al 2011 – art. 2, comma 6 D.L. 13 agosto 2011, n. 138, convertito, con modificazioni, dalla legge 14 settembre 2011, n. 148) da applicare sull’intero ammontare corrisposto. Al riguardo, si ricorda che per titoli negoziati nei mercati regolamentati si inten-dono quelli negoziati, sia nei mercati individuati dal D.Lgs. 24 febbraio 1998, n. 58 (TUF), sia quelli di Stati appartenenti all’OCSE, istituiti, organizzati e discipli-nati da disposizioni adottate o approvate dalle competenti autorità in base alle leggi in vigore nello Stato in cui detti mercati hanno sede. Nulla è modificato, inoltre, con riferimento agli utili e remunerazioni derivanti da partecipazioni qualificate distribuiti da soggetti residenti in Paesi a fiscalità privi-legiata: essi concorrono integralmente alla formazione del reddito imponibile, ad eccezione dell’ipotesi in cui gli utili siano stati imputati al socio ai sensi del com-ma 1 dell’art. 167 e dell’art. 168 ovvero sia stata ritenuta valida la dimostrazione, in seguito all’esercizio del diritto di interpello, che dalla partecipazione in dette società residenti in Paesi a fiscalità privilegiata, non si conseguiva l’effetto di loca-lizzare ivi i relativi redditi. Sui predetti utili il sostituto d’imposta applica una ritenuta alla fonte del 20% (12,50% sino al 2011 – art. 2, comma 6 D.L. 13 agosto 2011, n. 138) a titolo d’acconto su un imponibile del 100%. La riduzione dell’imponibile si applica esclusivamente qualora il sostituto d’imposta abbia ricevuto dal contribuente copia della risposta positiva all’interpello presentato all’Agenzia delle entrate da cui risulta che i redditi impu-tati dalla società partecipata siano stati regolarmente assoggettati a tassazione in un Paese a fiscalità ordinaria. Il beneficiario del reddito deve altresì comunicare all’intermediario, sotto la pro-pria responsabilità, la parte di reddito non tassabile, per effetto del citato art. 167, comma 7, del TUIR.

Remunerazioni (*) corrisposte da società estere non black list Remunerazioni di tipo non qualifi-cato(*)

Ritenuta del 20% (***) a titolo d’imposta sul 100%, al netto delle ritenute applicate all’estero

Remunerazioni di tipo qualificato Ritenuta del 20% (***) a titolo d’acconto sul 49,72 %, (**) al netto delle ritenute applicate all’estero

RITENUTE ALLA FONTE – REDDITI DI CAPITALI

774 FISCO 2013

Note: (*) Remunerazioni relative a partecipazioni al capitale o al patrimonio, titoli e strumenti finanzia-ri e a contratti di associazione in partecipazione e cointeressenza indeducibili nella determinazione del reddito del soggetto emittente. Per i contratti di associazione in partecipazione e cointeressenza si pre-scinde dalla circostanza che i titoli dell’associante siano o meno negoziati. (**) Sino all’esercizio successivo a quello in corso al 31 dicembre 2007, si applica la percentuale del 40% (D.M. 2 aprile 2008) (***) La ritenuta è pari al 12,50% per i dividendi percepiti sino al 31 dicembre 2011 (art. 2, commi 6 e 10, D.L. 13 agosto 2011, n. 138)

Remunerazioni (*) corrisposte da società estere black list Remunerazioni di tipo non qualificato erogate da società i cui titoli sono negozia-ti

Ritenuta del 20% (***) a titolo d’imposta sul 100%, al netto delle ritenute applicate all’estero

Remunerazioni di tipo non qualificato erogate da società i cui titoli non sono ne-goziati, senza interpello favorevole

Ritenuta del 20% (***) a titolo d’acconto sul 100%, al netto delle ritenute applicate all’estero

Remunerazioni di tipo non qualificato erogate da società i cui titoli non sono ne-goziati, con interpello favorevole

Ritenuta del 20% (***) a titolo d’imposta sul 100%, al netto delle ritenute applicate all’estero

Remunerazioni di tipo qualificato senza interpello favorevole

Ritenuta del 20% (***) a titolo d’acconto sul 100%, al netto delle ritenute applicate all’estero

Remunerazioni di tipo qualificato con in-terpello favorevole

Ritenuta del 20% (***) a titolo d’acconto sul 49,72%(**), al netto delle ritenute applicate all’estero

Note: (*) Remunerazioni relative a partecipazioni al capitale o al patrimonio, titoli e strumenti finanziari e a contratti di associazione in partecipazione e cointeressenza indeducibili nella determinazione del reddi-to del soggetto emittente. Per i contratti di associazione in partecipazione e cointeressenza si prescinde dalla circostanza che i titoli dell’associante siano o meno negoziati. (**) Sino all’esercizio successivo a quello in corso al 31 dicembre 2007, si applica la percentuale del 40% (D.M. 2 aprile 2008). (***) La ritenuta è pari al 12,50% per i dividendi percepiti sino al 31 dicembre 2011 (art. 2, commi 6 e 10, D.L. 13 agosto 2011, n. 138).

4. Determinazione della base di calcolo delle ritenute La ritenuta, sia a titolo d’imposta sia a titolo d’acconto, si applica sul cosiddetto “netto frontiera”, ossia sull’importo dei dividendi al netto delle imposte applicate nello Stato estero di residenza. Per “netto frontiera” si deve intendere l’importo effettivamente corrisposto al beneficiario finale. Pertanto, nell’eventualità che i dividendi abbiano scontato nel Paese della fonte, sulla base della relativa normativa interna, un prelievo in misura superiore rispetto all’aliquota prevista, ad esempio, dalla Convenzione contro le doppie imposizioni stipulate dall’Italia, la base imponibile della ritenuta deve essere decurtata dell’intero importo delle imposte subite nello Stato estero. Tuttavia, si fa presente che, in caso di utili relativi a partecipazioni non qualificate assoggettati a ritenuta alla fonte a titolo d’imposta, qualora il contribuente ottenga

RITENUTE ALLA FONTE – REDDITI DI CAPITALI

FISCO 2013 775