Embed Size (px)

Citation preview

Prof. Dr. Rainer Baule

Lehrstuhl für Bank- und Finanzwirtschaft

4. Siegener Jahreskonferenz Risk Governance

13. Oktober 2016

Risikosensitivität und Zyklizität regulatorischer Eigenkapitalvorschriften

Rainer Baule, Christian Tallau

Lehrstuhl für Bank- und Finanzwirtschaft

Ökonomisches versus regulatorisches Risiko

Prof. Dr. Rainer Baule Folie 2

0%

2%

4%

6%

8%

10%

12%

14%

16%

35%

40%

45%

50%

55%

60%

65%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Asse

t-Vo

lati

lität

RWA-

Dic

hte

Regulatorisches Risiko (RWA-Dichte)Ökonomisches Risiko (Asset-Volatilität)

Lehrstuhl für Bank- und Finanzwirtschaft

Fragen

Wie lässt sich ökonomisches und regulatorisches Risiko

messen?

Ist der regulatorische Standard adäquat risikosensitiv?

Wirkt der regulatorische Standard prozyklisch?

Prof. Dr. Rainer Baule Folie 3

Lehrstuhl für Bank- und Finanzwirtschaft

Ökonomisches Risiko: Unternehmenswertmodell

Prof. Dr. Rainer Baule Folie 4

Unt

erne

hmen

swer

t

Zeit

Verbindlichkeiten

Lehrstuhl für Bank- und Finanzwirtschaft

Unternehmenswertvolatilität

Schwankungsbreite des Unternehmenswertes Annualisierte Standardabweichung der stetigen Renditen

Ausschließlich leistungswirtschaftliches Risiko Keine Berücksichtigung der Kapitalstruktur

Relatives Maß Vergleichbarkeit zwischen Banken unterschiedlicher Größe

Messung über Aktienkursvolatilität Modelltheoretische Annahmen Eigenkapitalwert, d. h. Aktienkurs, ist Funktion des Unternehmenswertes Aus Aktienkursvolatilität kann auf Unternehmenswertvolatilität

rückgeschlossen werden

Prof. Dr. Rainer Baule Folie 5

Lehrstuhl für Bank- und Finanzwirtschaft

Regulatorisches Risiko: Risikogewichte

Eigenkapitalunterlegung für Kreditrisiken:

Forderungssumme * 8% * Risikogewicht

Risikogewicht soll ökonomisches Risiko des Kredits widerspiegeln

Basel I: 4 Risikoklassen

Prof. Dr. Rainer Baule Folie 6

Risikoklasse Kredite an

OECD-Staaten

Kredite an OECD-Banken

Hypotheken-gesicherte

Kredite

Alle anderen Kredite

Risikogewicht 0% 20% 50% 100%

Lehrstuhl für Bank- und Finanzwirtschaft

Erhöhung der Risikosensitivität durch Basel II

Kreditrisiko Standardansatz 6 Risikoklassen in Abhängigkeit von externen Ratings

Kreditrisiko IRB-Ansatz Kontinuum an Risikogewichten über bankinterne Ratings

Kreditrisikominderungstechniken Berücksichtigung von Sicherheiten, Nettingvereinbarungen etc.

Marktrisiko Berücksichtigung von Preis-, Zins-, Währungsrisiken etc.

Operationelles Risiko Berücksichtigung von nichtfinanzwirtschaftlichen Risiken

Ziel: Eigenmittelunterlegung soll dem Risiko angemessen sein

Prof. Dr. Rainer Baule Folie 7

Lehrstuhl für Bank- und Finanzwirtschaft

RWA-Dichte

Mittleres Risikogewicht über das gesamte Bankgeschäft Risikogewichtete Aktiva / Gesamtaktiva

Ausschließlich leistungswirtschaftliches Risiko Grundlage für Vorschrift zur Kapitalstruktur (Eigenmittelunterlegung)

Relatives Maß Vergleichbarkeit zwischen Banken unterschiedlicher Größe

Pendant zur Unternehmenswertvolatilität als ökonomisches Risikomaß

Unternehmenswertvolatilität und RWA-Dichte sollten in engem Zusammenhang stehen: Risikosensitivität

Prof. Dr. Rainer Baule Folie 8

Lehrstuhl für Bank- und Finanzwirtschaft

Fragen

Wie lässt sich ökonomisches und regulatorisches Risiko messen?

Ist der regulatorische Standard adäquat risikosensitiv?

Wirkt der regulatorische Standard prozyklisch?

Prof. Dr. Rainer Baule Folie 9

Lehrstuhl für Bank- und Finanzwirtschaft

Empirische Messung der Risikosensitivität

200 große Banken aus 28 OECD-Ländern Zeitraum 2001–2014

Prof. Dr. Rainer Baule Folie 10

0

0,2

0,4

0,6

0,8

1

1,2

1,4

0 0,02 0,04 0,06 0,08 0,1

RWA

-Dic

hte

Unternehmenswertvolatilität

Lehrstuhl für Bank- und Finanzwirtschaft

Fragen

Wie lässt sich ökonomisches und regulatorisches Risiko messen?

Ist der regulatorische Standard adäquat risikosensitiv?

Wirkt der regulatorische Standard prozyklisch?

Prof. Dr. Rainer Baule Folie 11

Lehrstuhl für Bank- und Finanzwirtschaft

Unterscheidung Querschnitt vs. Längsschnitt

Risikosensitivität im Querschnitt Verschiedene Banken zum selben Zeitpunkt Risikosensitivität erwünscht!

Risikosensitivität im Längsschnitt

Dieselbe Bank zu verschiedenen Zeitpunkten Bei unverändertem Bankportfolio Risikoänderungen aufgrund

makroökonomischer Faktoren (konjunkturelle Entwicklung) möglich Sollte der regulatorische Standard dem Rechnung tragen? Risikosensitivität ggf. unerwünscht!

Unterscheidung Querschnitt vs. Längsschnitt notwendig

Prof. Dr. Rainer Baule Folie 12

Lehrstuhl für Bank- und Finanzwirtschaft

Messung der Risikosensitivität

Definition:

𝛽 =𝜕𝑅𝑅𝑅𝑖,𝑡𝜕𝜕𝑖,𝑡

↔ 𝑅𝑅𝑅𝑖,𝑡 = 𝛽 𝜕𝑖,𝑡

Zyklischer Standard:

𝑅𝑅𝑅𝑡𝜕𝑡�

=𝑅𝑅𝑅𝑠𝜕𝑠�

= 𝛽 ↔ 𝑅𝑅𝑅𝑡 =𝜕𝑡�𝜕𝑠�

𝑅𝑅𝑅𝑠

Azyklischer Standard:

𝑅𝑅𝑅𝑡 = 𝑅𝑅𝑅𝑠

Prof. Dr. Rainer Baule Folie 13

Lehrstuhl für Bank- und Finanzwirtschaft

Zyklischer versus azyklischer Standard

Prof. Dr. Rainer Baule Folie 14

Lehrstuhl für Bank- und Finanzwirtschaft

Modellspezifikation

Maß für Zyklizität des Standards:

𝑅𝑅𝑅𝑡 = 𝛼 𝑅𝑅𝑅𝑠 + 1 − 𝛼𝜕𝑡�𝜕𝑠�

𝑅𝑅𝑅𝑠

Zeitvariable Risikosensitivität: 𝑅𝑅𝑅𝑖,𝑡 = 𝛽𝑡 𝜕𝑖,𝑡

Zusammenführung:

𝛽𝑡 𝜕𝑡� = 𝛼 + 1 − 𝛼𝜕𝑡�𝜕𝑠�

𝛽𝑠 𝜕𝑠�

⇒ 𝛽𝑡 = 1 + 𝛼𝜕𝑠�𝜕𝑡�− 1 𝛽𝑠

Prof. Dr. Rainer Baule Folie 15

Lehrstuhl für Bank- und Finanzwirtschaft

Ergebnisse: Periodenweise Schätzungen

Prof. Dr. Rainer Baule Folie 16

Lehrstuhl für Bank- und Finanzwirtschaft

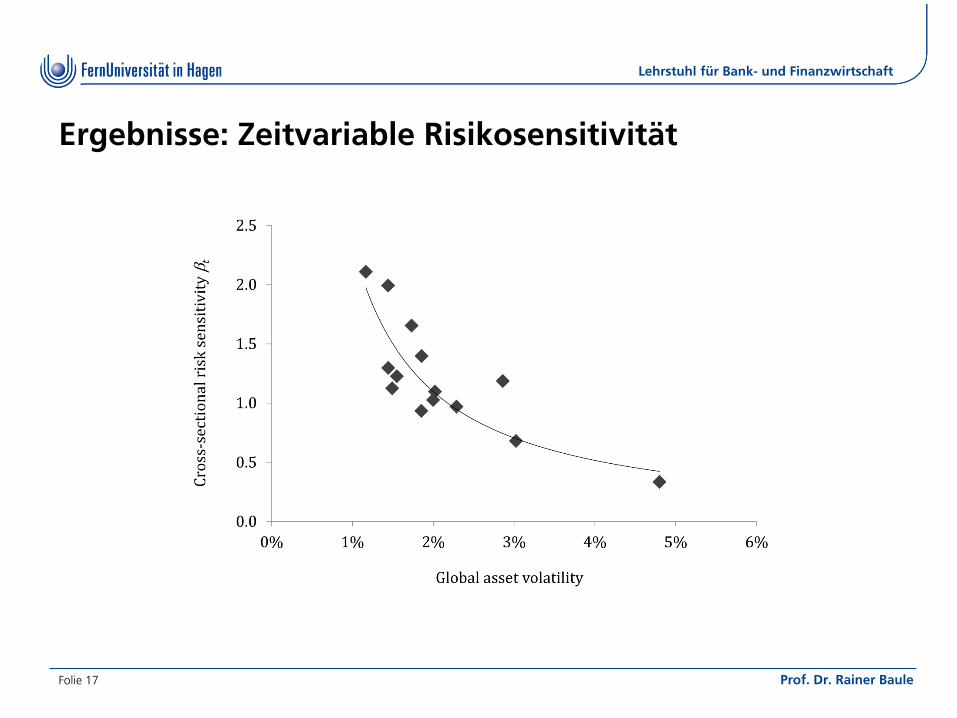

Ergebnisse: Zeitvariable Risikosensitivität

Prof. Dr. Rainer Baule Folie 17

Lehrstuhl für Bank- und Finanzwirtschaft

Ergebnisse: Gesamtmodell

Prof. Dr. Rainer Baule Folie 18

Lehrstuhl für Bank- und Finanzwirtschaft

Fragen

Wie lässt sich ökonomisches und regulatorisches Risiko

messen?

Ist der regulatorische Standard adäquat risikosensitiv?

Wirkt der regulatorische Standard prozyklisch?

Prof. Dr. Rainer Baule Folie 19

Lehrstuhl für Bank- und Finanzwirtschaft

Global Charge

Berücksichtigung erwarteter Verluste Wertberichtigungen

Prof. Dr. Rainer Baule Folie 20

𝐺𝐺 =𝑅𝑅𝑅 + 𝐸𝐸

𝑇𝑅= 𝑅𝑅𝑅 +

𝐸𝐸𝑇𝑅

Lehrstuhl für Bank- und Finanzwirtschaft

Höhere Risikosensitivität bei kleineren Risiken

Risikosensitivität β = 18,6

Prof. Dr. Rainer Baule Folie 21

0%

20%

40%

60%

80%

100%

120%

140%

0,0% 2,0% 4,0% 6,0% 8,0%

Glo

bal

Ch

arg

e

Unternehmenswertvolatilität

Europa 2010-2014

Lehrstuhl für Bank- und Finanzwirtschaft

Antworten

Wie lässt sich ökonomisches und regulatorisches Risiko messen?

Unternehmenswertvolatilität und RWA-Dichte Berücksichtigung erwarteter Verluste durch „Global Charge“

Ist der regulatorische Standard adäquat risikosensitiv? Höhere Risikosensitivität im Querschnitt als bisher attestiert

Insbesondere bei niedrigen Risiken mit Global Charge

Wirkt der regulatorische Standard prozyklisch?

Geringe Risikosensitivität im Längsschnitt Höhere Zyklizität im Standardansatz

Prof. Dr. Rainer Baule Folie 22

![Ubiquitin Ein regulatorisches Wunderwerk Quellen · • E2= Ub-konjugierendes Enzym • E3= Ubiquitin-Protein-Ligase [4] (Berg, Stryer & Tymoczko, 2013) Letzter Schritt der katalytischen](https://img.dokumen.tips/doc/110x75/5e2091384123e612f72c7c31/ubiquitin-ein-regulatorisches-wunderwerk-quellen-a-e2-ub-konjugierendes-enzym.jpg)