Embed Size (px)

DESCRIPTION

rezolvari exercitii

Citation preview

Categoria – IV – Evaluarea întreprinderilor 1. Evaluarea economicã si financiarã a unei întreprinderi se face pe baza: a) bilantului contabil; b) bilantului economic; c) bilantului resurselor si destinatiilor acestora.

2. Care din urmãtoarele categorii de factori fac necesarã pozitionarea sistematicã a întreprinderii pe piatã: a) factori legati de existenta preturilor libere; b) inflatia; c) politicile de restructurare.

3. Cum se reevalueazã stocurile de materii prime din întreprinderea supusã evaluãrii, pe bazã de expertizã si diagnostic: a) aplicând una din metodele FIFO sau LIFO; b) în functie de raportul de schimb leu/dolar; c) la preturile zilei sau, dacã intrãrile sunt mai rare, la media preturilor de achizitie din cea mai recentã perioadã.

4. Ce relatie existã între rata de actualizare si riscul de tarã: a) cu cât riscul de tarã e mai mare, cu atât rata de actualizare e mai mare; b) corectarea tuturor distorsiunilor dintre valoarea contabilã si valoarea economicã a bunurilor; c) corectarea valorii contabile cu inflatia si cu influentele din modificarea raportului de schimb leu/dolar. b) cu cât riscul de tarã e mai mic, cu atât rata de actualizare e mai mare; c) cu cât riscul de tarã e mai mare, cu atât rata de actualizare e mai micã.

5. Ce relatie existã între valoarea întreprinderii si rata de actualizare: a) direct proportionalã; b) invers proportionalã; c) depinde de numãrul si mãrimea riscurilor.

6. Estimarea de cãtre experti a unor rate de actualizare diferite poate avea ca explicatie: a) o perceptie diferitã despre riscuri; b) nivel diferit de informare si documentare; c) nu este posibilã o astfel de situatie.

1

7. Insuficienta de amortizare a imobilizãrilor dintr-o întreprindere (amortizarea scripticã este inferioarã amortizãrii tehnicoeconomice) influenteazã artificial valoarea patrimoniului întreprinderii în sensul: a) micsorãrii; b) majorãrii; c) nu are nicio influentã.

8. Când se doreste determinarea valorii actuale a bunurilor dintr-o întreprindere, se urmãreste: a) actualizarea valorii bunurilor la inflatie; b) corectarea tuturor distorsiunilor dintre valoarea contabilã si valoarea economicã a bunurilor; c) corectarea valorii contabile cu inflatia si cu influentele din modificarea raportului de schimb leu/dolar.

9. Evaluarea economicã si financiarã a unei întreprinderi poate fi efectuatã: a) numai când e prevãzutã prin acte normative; b) sistematic, pentru o bunã gestiune a afacerii; c) dacã normele contabile permit aceasta.

10. Atunci când se determinã fluxul de trezorerie, în vederea evaluãrii unei întreprinderi, profitul net se corecteazã cu: a) cheltuielile nedeductibile, necesarul de fond de rulment si investitia de mentinere; b) amortismentele, variatia necesarului de fond de rulment si investitia de mentinere; c) investitia de mentinere, amortismentele si necesarul de fond de rulment.

11. Cresterea necesarului de fond de rulment (NFR) influenteazã valoarea întreprinderii, în sensul: a) reducerii, deoarece se reduce fluxul de trezorerie; b) reducerii, deoarece creste fluxul de trezorerie; c) cresterii, deoarece creste necesarul de resurse.

12. Care este valoarea patrimonialã de bazã a unei întreprinderi care prezintã urmãtorul bilant economic: imobilizãri 60.000; capital social 70.000; obligatii 640.000; creante 400.000; stocuri 300.000; diferente din reevaluare 50.000; profit 10.000; rezerve 10.000; disponibilitãti 20.000: a) 140.000; b) 150.000; c) 780.000.

Valoarea patrimoniala de baza = 60.000-640.000 + 400.000 + 300.000 + 20.000 = 140.000 Sau = 70.000+50.000+10.000+10.000 = 140.000

2

13. Câte variante teoretice sunt pentru determinarea capacitãtii beneficiare a unei întreprinderi în ce priveste perioada de referintã: a) 2; b) 3; c) 4.

14. Evaluãrile pot fi: a) evaluãri contabile, evaluãri administrative si evaluãri bazate pe expertizã si diagnostic; b) evaluãri contabile si evaluãri economice; c) evaluãri pe bazã de acte normative. 15. Obiectivul evaluãrii economice si financiare îl reprezintã: a) determinarea valorii patrimoniale si a valorii prin rentabilitate a întreprinderilor; b) determinarea valorii de piatã a bunurilor si întreprinderilor; c) reevaluarea bunurilor din întreprindere, în vederea aducerii la inflatie.

16. Care este diferenta dintre uzura scripticã si uzura fizicã a unei clãdiri: a) nu este nicio diferentã; b) uzura scripticã este durata de recuperare a investitiei, iar cea fizicã este durata de viatã; c) apreciere economicã a vietii unei clãdiri.

17. La ce se foloseste reevaluarea mijloacelor fixe: a) sã schimbe valorile mijloacelor fixe din bilantul contabil; b) sã reactualizeze valoarea patrimonialã pentru privatizare, asociere etc.; c) sã stabileascã valorile reale de impozitare.

18. Care sunt metodele de piatã de evaluare a terenurilor folosind chiria si informatiile de tranzactionare: a) metoda rentei de bazã si a capitalizãrii rentei de bazã; b) metoda comparatiei directe; c) doar metoda rentei de bazã.

19. Capacitatea beneficiarã se referã la: a) beneficiul realizat în trecut; b) un beneficiu viitor; c) beneficiul realizat de întreprindere la data analizei.

20. Activul net corectat prin metoda aditivã se determinã dupã formula: a) capitaluri permanente +/– diferentele din reevaluare; b) capitaluri proprii +/– diferentele din reevaluare; c) activul reevaluat corijat +/– total datorii.

3

21. Activul net corectat, prin metoda substractivã, se determinã dupã formula: a) capitaluri proprii +/– diferentele din reevaluare; b) activul reevaluat corijat – total datorii; c) activul reevaluat corijat – obligatiile financiare.

22. Care dintre urmãtoarele elemente pot constitui niveluri ale ratei de capitalizare? a) dobânda la împrumutul de stat; b) rata de remunerare a activelor fixe; c) dobânda bancarã.

23. Rata de actualizare este: a)un element al pietei financiare; b) un element al pietei de bunuri si servicii; c) dobânda la împrumutul de stat.

24. Care este valoarea patrimonialã de bazã a unei întreprinderi sau a unui activ: a) activul net contabil; b) activul net corijat (corectat); c) activul net reevaluat.

25. Sinteza diagnosticelor functiilor întreprinderilor reprezintã: a) o metodã de cunoastere a rentabilitãtii; b) o modalitate de determinare a profitului net; c) o centralizare a concluziilor privind diagnosticele functiilor întreprinderii la un moment dat.

26. Diagnosticul functiei organizãrii, conducerii si gestionãrii personalului urmãreste examinarea: a) structurii întreprinderii; b) absenteismului; c) resurselor umane ale întreprinderii.

27. Obiectivul diagnosticului functiei organizãrii, conducerii si gestionãrii personalului are drept scop: a) încadrarea întreprinderii (micã, mijlocie, mare); b) analiza structurii umane si a capacitãtii sale de a contribui la realizarea obiectivelor si functiilor întreprinderii; c) stabilirea calitãtii conducerii si a salariatilor întreprinderii.

28. Obiectivul diagnosticului organizãrii, conducerii si gestionãrii personalului are drept scop: a) încadrarea întreprinderii (micã, mijlocie, mare); b) analiza structurii umane si a capacitãtii sale de a-si da concursul la realizarea activitãtilor întreprinderii; c) stabilirea organigramei întreprinderii.

4

29. Obiectivul diagnosticului tehnic, tehnologic si de exploatare, în cadrul evaluãrii întreprinderii, are drept scop:

a) stabilirea gradului de uzurã si a valorii mijloacelor fixe;

b) necesitatea de restructurare a întreprinderii;

c) aprecierea în ce mãsurã mijloacele de productie material rãspund nevoilor actuale sau viitoare ale întreprinderii sau ale achizitorului (cumpãrãtorului) ei potential.

30. Diagnosticul functiei comerciale se aflã în relatie de interdependent cu diagnosticul:

a) functiei de organizare, conducere si gestionare a personalului;

b) functiei de exploatare;

c) tuturor functiilor întreprinderii.

31. Diagnosticul comercial urmãreste determinarea:

a) raporturilor dintre întreprindere si mediul sãu exterior social–economic;

b) pietei si a locului ocupat de întreprindere pe aceastã piatã;

c) nivelul calitativ al produselor si serviciilor sau al lucrãrilor executate de întreprindere.

32. Goodwill-ul reprezintã:

a) fondul comercial al întreprinderii;

b) un plus de valoare recunoscutã întreprinderii cu ocazia unei transmiteri care are ca sursã elementele intangibile ale acesteia;

c) un plus de valoare înregistratã în bilant care corespunde fondului comercial al întreprinderii.

33. Evaluarea economicã si financiarã a întreprinderii se face pe baza:

a) unui act normativ;

b) unei expertize si diagnostic;

c) bilantului contabil al întreprinderii.

5

34. Elementele de calcul pentru a evalua o întreprindere prin rentabilitate sunt:

a) profitul din bilant, rata de actualizare si perioada de referintã;

b) capacitatea beneficiarã, rata de actualizare si perioada de referintã;

c) capacitatea beneficiarã, rata inflatiei, rata de actualizare si perioada de referintã.

35. Goodwill-ul unei întreprinderi se gãseste înregistrat în bilantul întreprinderii la închiderea exercitiului:

a) da;

b) nu;

c) da, ca fond comercial.

36. Elementele intangibile influenteazã valoarea întreprinderii:

a) patrimonial;

b) prin rentabilitate;

c) nu influenteazã.

37. Bilantul contabil serveste ca bazã de date pentru stabilirea:

a) activului net contabil;

b) rezultatului net contabil;

c) conturilor de regularizare.

38. Modalitatea de prezentare a conturilor de venituri si cheltuieli în contul de profit si pierdere se face:

a) dupã regulile de deductibilitate fiscalã;

b) dupã natura veniturilor si cheltuielilor;

c) dupã principiul necompensãrii veniturilor cu cheltuielile.

6

39. Modalitatea de prezentare a posturilor contabile în bilantul contabil se face:

a) în ordinea crescândã a simbolurilor conturilor;

b) în sume nete atât în activ, cât si în pasiv;

c) în ordinea fluxurilor economice.

40. Diagnosticul functiei contabile are ca obiectiv:

a) stabilirea corectã a înregistrãrilor contabile;

b) aprecierea fiabilitãtii conturilor anuale;

c) determinarea profitului brut.

41. Analiza structurii salariatilor pe niveluri de pregãtire, sexe si vechime în întreprindere relevã anomalii în ceea ce priveste:

a) nivelul corespunzãtor de pregãtire a personalului;

b) ocuparea functiilor de conducere de cãtre personalul feminin;

c) nivelul corespunzãtor de pregãtire a sefilor de compartimente.

42. Separarea bunurilor din întreprinderea supusã evaluãrii se face în functie de:

a) prevederile legale;

b) gradul de utilizare a acestora;

c) utilitatea exprimatã si mãsuratã prin gradul de participare la realizarea profiturilor.

43. Tehnicile pentru realizarea actualizãrii sunt:

a) capitalizarea si actualizarea propriu-zisã;

b) factorul timp si fructificarea;

c) rata de actualizare sau de capitalizare.

44. Care din urmãtoarele ajustãri aduse profitului din bilant, în vederea determinãrii capacitãtii beneficiare a întreprinderii, este inexactã:

7

a) corectii legate de politica de amortizare a întreprinderii;

b) corectii legate de politica de salarizare a întreprinderii;

c) corectii legate de politica de comercializare a întreprinderii.

45. În ce constã ajustarea profitului din bilant în functie de politica de amortizare a întreprinderii:

a) înlãturarea excesului sau insuficientei de amortizare;

b) calculul amortizãrii în functie de metoda liniarã, indifferent de metoda folositã de întreprindere;

c) evitarea metodei de amortizare acceleratã.

46. Urmãtorii factori trebuie avuti în vedere, atunci când se reevalueazã bunurile dintr-o întreprindere, unul din ei fiind eronat:

a) evolutia preturilor;

b) raportul de schimb leu/dolar;

c) modul de contabilizare a costurilor.

47. Care este valoarea activului net corijat al unei întreprinderi care, dupã reevaluarea bunurilor, prezintã urmãtoarea situatie patrimonialã: capital social 3.000.000; imobilizãri 8.000.000; stocuri 20.000.000; creante 15.000.000; rezerve 500.000; profit 1.000.000; diferente din reevaluare 14.000.000; disponibilitãti 500.000; obligatii nefinanciare 25.000.000; instalatii luate cu chirie 10.000.000:

a) 43.500.000;

b) 18.500.000; c) 28.500.000.

1. Metoda substractivăActivul Net Corectat = Total active reevaluate corijate –

Total datorii

2. Metoda aditivăActivul Net Corectat = Capitaluri proprii + Total

influenţe rezultate din înlocuirea valorilor contabile cu valorile economice

Activ net corectat= Capitaluri proprii+ Diferente din reevaluare = (3.000.000+500.000+1.000.000)+14.000.000 = 18.500.000

8

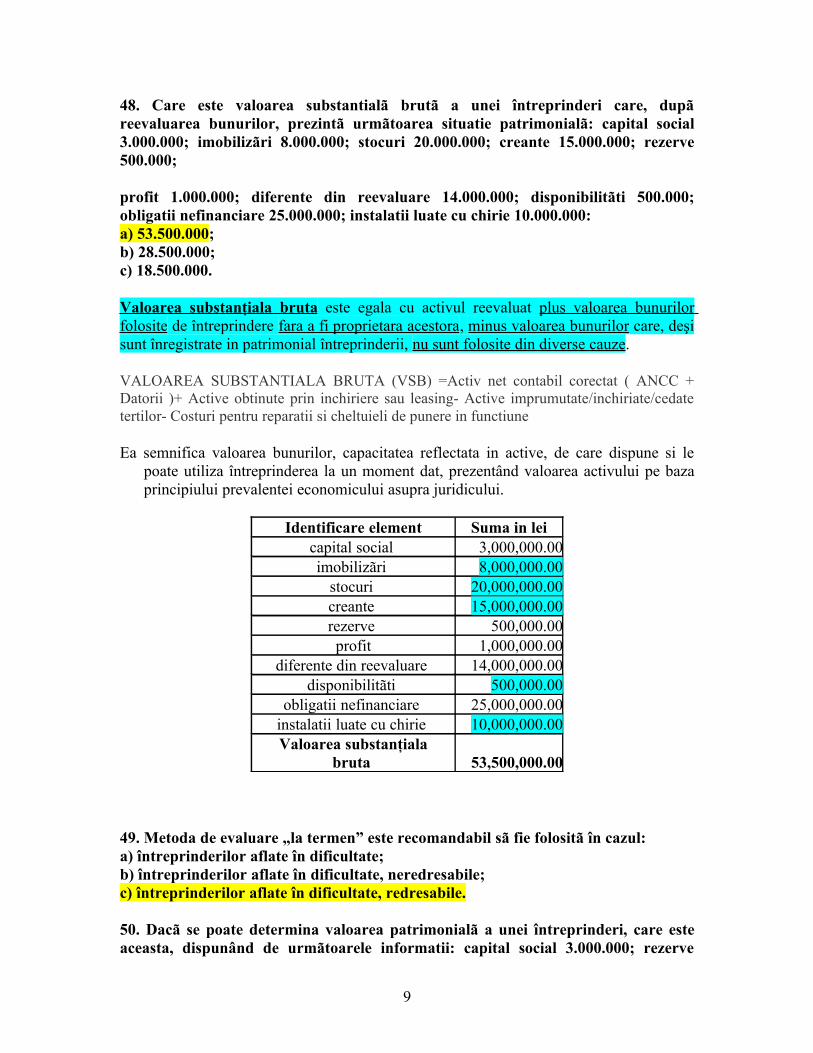

48. Care este valoarea substantialã brutã a unei întreprinderi care, dupã reevaluarea bunurilor, prezintã urmãtoarea situatie patrimonialã: capital social 3.000.000; imobilizãri 8.000.000; stocuri 20.000.000; creante 15.000.000; rezerve 500.000;

profit 1.000.000; diferente din reevaluare 14.000.000; disponibilitãti 500.000; obligatii nefinanciare 25.000.000; instalatii luate cu chirie 10.000.000: a) 53.500.000; b) 28.500.000; c) 18.500.000.

Valoarea substanţiala bruta este egala cu activul reevaluat plus valoarea bunurilor folosite de întreprindere fara a fi proprietara acestora, minus valoarea bunurilor care, deşi sunt înregistrate in patrimonial întreprinderii, nu sunt folosite din diverse cauze.

VALOAREA SUBSTANTIALA BRUTA (VSB) =Activ net contabil corectat ( ANCC + Datorii )+ Active obtinute prin inchiriere sau leasing- Active imprumutate/inchiriate/cedate tertilor- Costuri pentru reparatii si cheltuieli de punere in functiune

Ea semnifica valoarea bunurilor, capacitatea reflectata in active, de care dispune si le poate utiliza întreprinderea la un moment dat, prezentând valoarea activului pe baza principiului prevalentei economicului asupra juridicului.

Identificare element Suma in leicapital social 3,000,000.00imobilizãri 8,000,000.00

stocuri 20,000,000.00creante 15,000,000.00rezerve 500,000.00profit 1,000,000.00

diferente din reevaluare 14,000,000.00disponibilitãti 500,000.00

obligatii nefinanciare 25,000,000.00instalatii luate cu chirie 10,000,000.00Valoarea substanţiala

bruta 53,500,000.00

49. Metoda de evaluare „la termen” este recomandabil sã fie folositã în cazul: a) întreprinderilor aflate în dificultate; b) întreprinderilor aflate în dificultate, neredresabile; c) întreprinderilor aflate în dificultate, redresabile.

50. Dacã se poate determina valoarea patrimonialã a unei întreprinderi, care este aceasta, dispunând de urmãtoarele informatii: capital social 3.000.000; rezerve

9

10.000.000; alte fonduri proprii 15.000.000; imobilizãri necorporale (cheltuieli de înfiintare) 5.000.000: a) da, 23.000.000; b) da, 33.000.000; c) nu.

Valoarea patrimoniala este activul net corijat obtinut ca diferenta intre activul bilantului economic si datoriile inscrise in acest bilant. Valoarea patrimoniala a unei intreprinderi este activul net corijat

ANC= CAP PROPRII -/+ DIF DE REEVALUARE ANC= 3.000.000+10.000.000+15.000.000=23.000.0000 (capital propriu)

51. O instalatie datã cu chirie influenteazã valoarea patrimonialã de bazã a unei întreprinderi?

a) da;

b) nu;

c) da, deoarece se amortizeazã altfel.

52. În evaluarea unei întreprinderi prin rentabilitate, profitul din bilantul contabil constituie:

a) un element de calcul al valorii întreprinderii;

b) punct de pornire în determinarea capacitãtii beneficiare a întreprinderii;

c) un profit economic la care, prin aplicarea unui multiplicator (coeficient), se obtine valoarea întreprinderii.

53. Care din urmãtoarele afirmatii este inexactã:

a) cresterea ratei de actualizare micsoreazã valoarea întreprinderii;

b) cresterea riscurilor legate de politica economicã, vamalã, fiscalã, contabilã micsoreazã valoarea întreprinderii;

c) cresterea riscurilor legate de politica economicã, vamalã, fiscalã contabilã micsoreazã rata de actualizare si, ca atare, micsoreazã valoarea întreprinderii.

54. Metodele combinate de evaluare abordeazã:

a) atât activul, cât si pasivul din bilant;

b) atât patrimoniul, cât si rentabilitatea;

10

c) atât resursele, cât si destinatia acestora.

55. Ce semnificatie are relatia ANC . i în evaluarea elementelor intangibile ale unei întreprinderi în care: ANC = activul net corijat (valoarea patrimonialã a întreprinderii); i = rata de capitalizare:

a) prag de semnificatie în cadrul diagnosticului;

b) prag de rentabilitate al întreprinderii;

c) goodwill-ul întreprinderii.

56. Alegerea metodelor de evaluare utilizate are la bazã criteriul principal:

a) recomandat de bibliografia consultatã;

b) rationamentul profesional al evaluatorului;

c) tipul de întreprindere de evaluat.

57. Evaluarea întreprinderii necesitã aplicarea:

a) a trei sau mai multe metode;

b) cel putin a douã metode;

c) metodelor care dau rezultate apropiate.

58. Evaluatorul, în procesul de evaluare, estimeazã:

a) costul;

b) valoarea;

c) toate cele de mai sus.

59. Utilizarea unei metode de evaluare depinde de:

a) conditiile concrete de evaluare;

b) constatãrile din diagnosticul de evaluare;

c) dorinta beneficiarului evaluãrii.

11

60. Pretul pietii pentru bunurile care au utilitate pentru întreprindere este egal cu:

a) valoarea de intrare, mai putin deprecierea;

b) pretul de cumpãrare a unui bun similar sau cu caracteristici similare, mai putin deprecierea;

c) pretul de vânzare existent în cataloagele furnizorilor.

61. Utilitatea bunului în întreprindere se determinã în functie de:

a) gradul de participare la realizarea profiturilor;

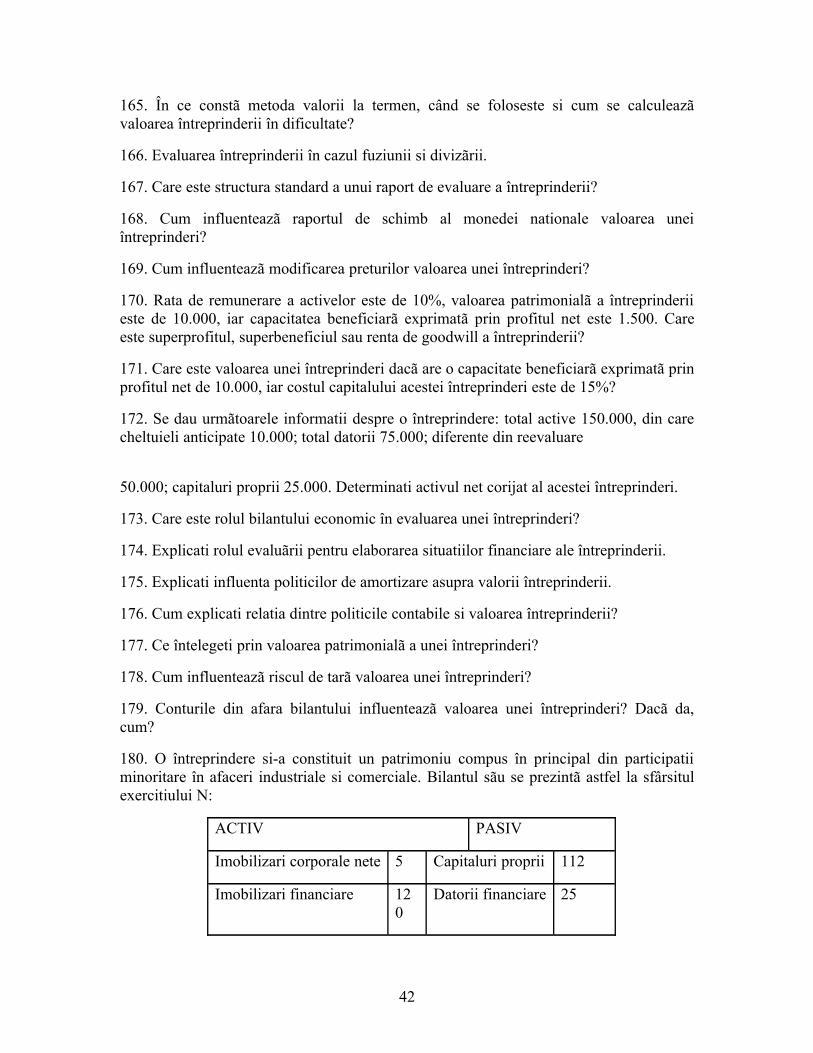

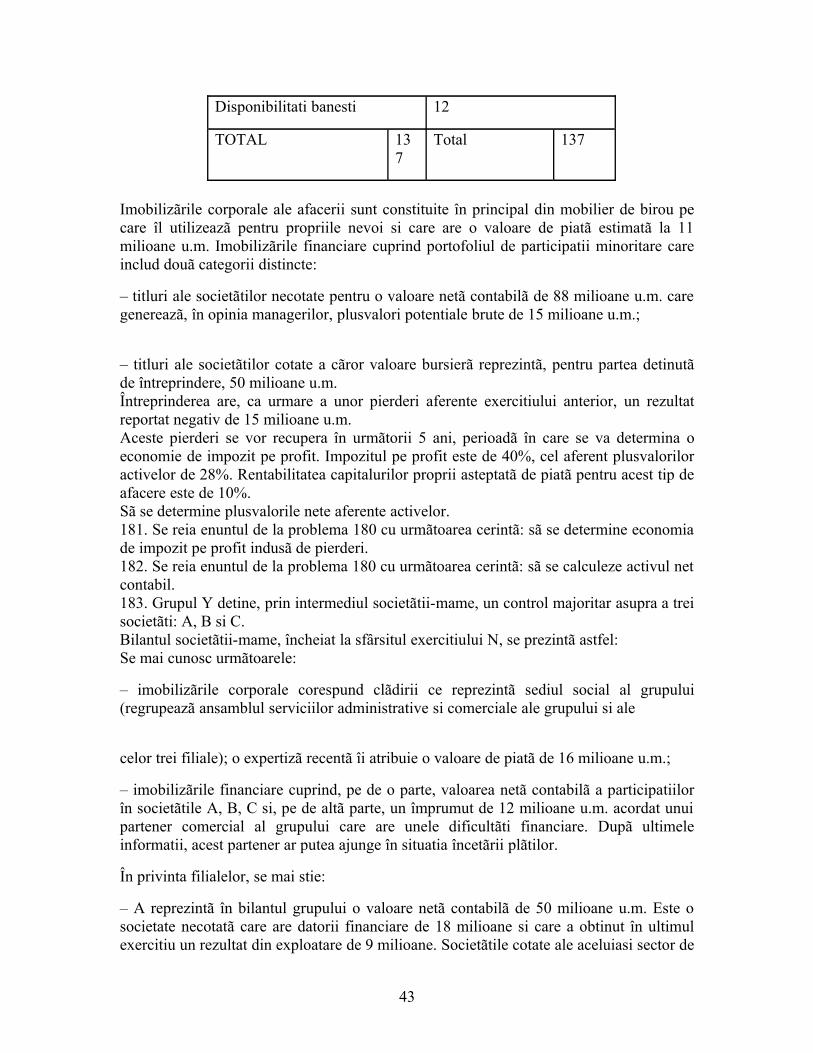

b) parametrii tehnici de eficientã;

c) gradul de uzurã.

62. Valoarea de lichidare a unui bun este egalã cu:

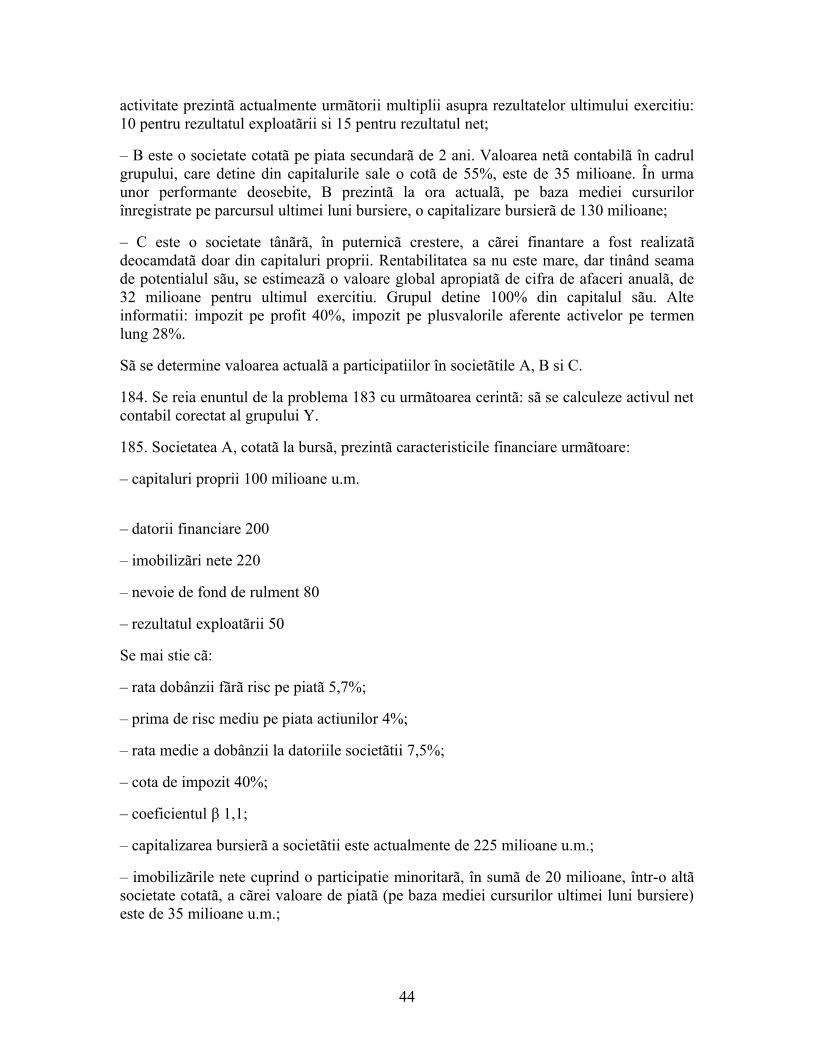

a) valoarea de origine, mai putin uzura;

b) pretul de vânzare posibil de obtinut, mai putin datoriile care greveazã bunul si cheltuielile ocazionate de lichidare;

c) valoarea actualã a bunului.

63. Diagnosticul efectuat de evaluator urmãreste:

a) stabilirea competitivitãtii întreprinderii;

b) modalitatea de manifestare a functiilor întreprinderii si stabilirea concluziilor;

c) determinarea rentabilitãtii întreprinderii.

64. Concluziile diagnosticului efectuat de evaluator tine seama de:

a) mediul economic exterior întreprinderii si conditiile asigurate de întreprindere mediului intern de manifestare a functiilor ei;

b) dispozitiile legale în vigoare;

c) vointa proprietarilor întreprinderii.

12

65. Soldul clientilor la 31 decembrie este de 15.375 mii lei, iar rulajul creditor anual al acestora este de 186.150 mii lei. Care a fost durata în zile a încasãrii clientilor?

a) 15 zile;

b) 45 de zile;

c) 30 de zile.

Viteza de rotatie a debitelor clienti=Sold mediu clienti/Cifra de afacerix365= 15.375 x 365 / 186.150 = 30 zile

66. Se dau urmãtoarele elemente de bilant:

– total activ = 425.000 mii lei;

– cheltuieli constituire = 2.500 mii lei;

– cheltuieli de cercetare = 15.500 mii lei;

– brevete proprietate = 125.000 mii lei.

Existã un cumpãrãtor pentru o parte din brevete care oferã 75.000 mii lei.

Stabilind bilantul economic al întreprinderii, bilantul contabil va fi ajustat (corijat) în minus cu:

a) 93.000 mii lei;

b) 143.000 mii lei;

c) 118.000 mii lei.

Cheltuieli de constituire 2.500 mii lei +cheltuieli de cercetare 15.500 mii lei + brevete proprietate 125.000 mii lei

67. Bilantul economic se prezintã cu un:

a) activ net corijat de 23.000 mii lei;

b) pasiv net corijat de 23.000 mii lei, din care datorii totale de 5.000 mii lei.

Valoarea patrimonialã a întreprinderii va fi de:

a) 18.000 mii lei;

b) 20.000 mii lei;

c) 19.000 mii lei.

13

Valoarea patrimoniala = ANC – Datorii = 23.000 – 5.000 = 18.000 mii lei.

68. Se constatã cã o halã industrialã, în valoare rãmasã de 145.000 mii lei, nu mai are utilizare de peste trei ani, iar situarea ei în partea perifericã a uzinei face posibilã vânzarea terenului încã liber de orice sarcinã. Cheltuielile de demolare a halei sunt estimate la 85.000 mii lei, iar transportul si taxele materialelor nerecuperabile la suma de 35.000 mii lei. Pentru materialele recuperabile se estimeazã obtinerea din vânzarea acestora a sumei nete de 45.000 mii lei. Stabilind bilantul economic, cu ce sumã urmeazã a fi ajustat (corijat) în minus, bilantul contabil:

a) 265.000 mii lei;

b) 75.000 mii lei;

c) 220.000 mii lei.

Ca urmare a faptului că hala industriala nu mai are nici o utilitate și ea nu poate fi valorificata pe piață, a rezultat că valoarea evaluată a acestui activ este zero și deci este necesară ajustarea valorii contabile a activelor imobilizate cu minus 145.000 mii lei la care se mai adauga tot cu minus cheltuielile de demolare de 85.000 mii lei, transportul si taxele 35.000 mii lei si cu plus valorificarea materialelor recuperabile in valoare de 45.000 lei.

Ajustare cu minus = 145.000+85.000+35.000-45.000= 220.000 mii lei.

69. Activul net corijat al întreprinderii este de 22.000 lei, capacitatea beneficiarã de 3.000 lei, iar rata neutrã de 20%. Superprofitul va fi de:

a) plus 2.000 mii lei;

b) minus 1.400 mii lei;

c) plus 1.400 mii lei.

Superprofitul a reprezinta profitul suplimentar asigurat de o intreprindere pentru capitalurile investite in activele sale fata de un plasament, de o marime egala, remunerate la rata medie a pietei.

Superprofitul = Profit – rata neutra x ANC = 3.000 – 20% x 22.000 = -1.400 mii lei

70. Activul net contabil este de 425.000 mii lei. Valoarea bunurilor închiriate este de 105.000 mii lei, iar valoarea bunurilor întreprinderii închiriate la terti este de 75.000 mii lei. Valoarea substantialã brutã a întreprinderii va fi de:

a) 455.000 mii lei;

b) 320.000 mii lei;

14

c) 350.000 mii lei.

Valoarea substanţiala bruta este egala cu activul reevaluat plus valoarea bunurilor folosite de întreprindere fara a fi proprietara acestora, minus valoarea bunurilor care, deşi sunt înregistrate in patrimonial întreprinderii, nu sunt folosite din diverse cause

Valoarea substantiala bruta = 425.000 + 105.000 – 75.000 = 455.000 mii lei

71. Capacitatea beneficiarã a întreprinderii este de 8.000 mii lei, iar dobânda la certificatele de depozit ale trezoreriei statului este de 30%. Valoarea întreprinderii, utilizând valoarea de rentabilitate sau metoda de capitalizare a veniturilor, va fi

de:

a) 25.600 mii lei;

b) 26.500 mii lei;

c) 26.667 mii lei.

Capacitatea beneficiara înseamnă aptitudinea unei întreprinderi de a genera un beneficiu dat, in viitorul apropiat, in condiţii de motivare si de gestiune considerate normale, identice cu cele din ultimii ani, daca nici-o schimbare semnificativa nu a avut loc = randamentul totalitarii capitalurilor care finanţează întreprinderea

Capacitatea beneficiara se poate exprima prin următorii indicatori:- profit brut (diagnosticul financiar-contabil);- profitul net se foloseste in evaluari prin metode bazate pe capitalizarea veniturilor;- dividend folosit in evaluari bazate pe randamentul capitalului;- prin flux de trezorerie sau cash-flow folosit in evaluarile bazate pe actualizarea fluxurilor degajate de întreprindere.

Metoda Capitalizării directe sau metoda de rentabilitate- este o metodautilizată pentru transformarea venitului aşteptat pentru un singur an într-un indicatorde valoare a proprietăţii. Transformarea se poate face fie prin divizarea venituluiestimat printr-o rată de capitalizare, fie prin multiplicarea venitului estimat printr-unfactor corespunzător de multiplicare (inversul ratei de capitalizare). Rata decapitalizare sau factorul de multiplicare selectat reprezintă relaţia între venit şi valoare,relaţie acceptată pe piaţă şi rezultată dintr-o analiză a vânzărilor de proprietăţicomparabile.Valoarea estimată se determina prin relaţia:13V=VNE/c, unde V= Valoarea estimata; VNE= Venit Net din Exploatare; c= rata decapitalizare.

V = 8.000 / 0.3 = 26.667 mii lei.

15

72. Valoarea patrimonialã a întreprinderii (ANC) este de 8.000 mii lei, capacitatea beneficiarã este de 1.000 mii lei, rata neutrã de plasament (i) este de 11%, iar rata de actualizare (c) este de 25%. Valoarea întreprinderii prin metoda bazatã pe goodwill este de:

a) 8.800 mii lei;

b) 8.600 mii lei;

c) 8.480 mii lei.

Goodwill sau marca comerciala, reprezinta valoarea pe care o are numele (marca) unei companii, reputatia buna a acesteia privind relatiile cu clientii, profesionalismul angajatilor si alti factori asemanatori care se considera ca se traduc printr-o putere mai mare de castig. nu se inregistreaza in rapoartele financiare ale companiei cu exceptia cazului in care compania este cumparata de catre o alta companie la un pret (valoare de piata) mai mare decat valoarea contabila, caz in care este considerat un activ intangibil. formula de calcul este: Goodwill = Capacitatea beneficiara - ( Activ net corectat * Rata dobanzii ) / Rata de actualizare

V = ANC + GW unde V – Valoarea intreprinderii

ANC = Activ net corijat

GW - goodwill

GW = (Capacitatea beneficiara – rata neutra x ANC)/ rata de actualizare

GW = (1.000 - 0.11*8.000)/0.25 = 480 mii lei

V = 8.000 + 480 = 8.480 mii lei.

73. O întreprindere neredresabilã, cu un activ net pozitiv, intrã în lichidare având urmãtoarele date estimative:

– activ net contabil = 120.000 mii lei; – plus valoarea imobilizãrilor = 5.000 mii lei; – minus valoarea imobilizãrilor = 6.000 mii lei; (plusul si minusul sunt estimate a fi rezultate în urma lichidãrii vânzãrii imobilizãrilor); – cheltuieli de dezafectare si functionare în timpul lichidãrii = 2.000 mii lei. Valoarea estimatã a trezoreriei disponibilã dupã lichidare este de: a) 117.000 mii lei; b) 118.000 mii lei; c) 116.000 mii lei.

16

Valoarea estimata a trezoreriei = 120.000+5.000-6.000 -2.000 = 117.000 mii lei 74. În câte grupe se pot împãrti metodele de evaluare combinate? a) 3; b) 2; c) 4.

Metodele de evaluare, combinate, se împart în două grupe, în funcţie de tehnicile folosite, astfel :- tehnici bazate pe ponderea între o valoare patrimonială şi una de rentabilitate ;- tehnici bazate pe asocierea la valoarea patrimonială a unuia sau a mai multor elemente intangibile ;Metodele combinate fac referire atât la valori statice, patrimoniale, cât ăi la valori dinamice bazate pe rentabilitate sau pe randament.Valoarea patrimonială constituie valoarea de bază a întreprinderii, care poate beneficia, între altele, de o rentă economică (valoare dinamică) obţinută prin calculul goodwill-ului sau badwill-ului.

75. Valoarea patrimonialã a întreprinderii (ANC) este de 8.000 lei, capacitatea beneficiarã este de 1.000 lei, rata neutrã (i) este de 11%, iar rata de actualizare a superprofitului este 25%. Valoarea globalã a întreprinderii va fi de: a) 8.600 lei; b) 8.800 lei; c) 8.480 lei.

Vezi problema 72.

76. Reluând informatiile de la întrebarea 72, precizati care este valoarea goodwill-ului aplicând o ratã de actualizare de 30%: a) – 4.666 lei; b) + 6.666 lei; c) + 4.666 lei.

???

77. Cresterea necesarului de fond de rulment (NFR) influenteazã valoarea întreprinderii în sensul: a) reducerii; b) cresterii; c) nu influenteazã.

78. Ce relatie existã între rata de actualizare si riscul de tarã? a) direct proportionalã; b) invers proportionalã; c) nu existã relatie directã.

79. Explicati necesitatea evaluãrii economice si financiare a unei întreprinderi. Procesul de evaluare economica are drept obiectiv - stabilirea valorii de piaţa,

17

- a valorii de circulaţie a bunurilor, activelor si întreprinderilor,- el constituie un instrument de orientare a operatorilor economici in spaţiul economic al tarii.Necesitatea evaluării unei întreprinderi apare când in viata întreprinderii au loc unele schimbări semnificative cum sunt:- modificări in mărimea si structura capitalului social, - modificări in numărul si componenta acţionarilor sau asociaţilor,- actiuni juridice cu scop patrimonial (succesiuni, falimente, partaje), - in cazul tranzacţiilor comerciale, - cu ocazia privatizării când elementele prezentate in bilanţul contabil nu reflecta valori de piaţa ci mai degrabă valori administrative, sau costuri istorice mult diferite de valorile juste

80. Explicati rolul bilantului contabil în evaluarea unui activ sau a unei întreprinderi.Orice evaluare de active, firma sau societate etc. are ca punct de pornire bilanţul contabil, deoarece in el se reflecta volumul fondurilor proprii, piaţa, strategiile aplicate de firma, el reflecta situaţia patrimoniului, a averii acumulate de firma de la înfiinţare si rezultatele financiare obţinute in ultima perioada pentru care s-a incheiat.

81. Explicati diferentele dintre pret si valoare.

Preţul este suma de bani ce se poate obţine din vânzarea unui bun de bunăvoie, intre parţi aflate in cunoştinţa de cauza, in cadrul unei tranzacţii in care preţul este determinat obiectiv. Stabilirea preţului presupune negocierea, evaluatorul nu-si propune sa determine preţului ci gama de valori, respective zona in care ar putea începe negocierea si care ar putea probabil sa se situeze preţul. Valoarea unui bun se fondează pe noţiune de schimb, se poate considera astfel ca valoarea comerciala constituie punctul de echilibru in care vânzătorul accepta sa vanda si comparatorul sa cumpere. Valoarea depinde de unele criterii sau factori care influenţează dorinţa de a cumpăra sau vinde; aceste criterii pot fi subiective, de natura psihologica sau economica si obiective, prin aplicarea unor metode de evaluare care abordează atât separate cat si împreuna , latura patrimoniala si profitabilitatea bunului, activului sau întreprinderii in ansamblul sau.

82. Clasificati diferitele tipuri de evaluãri. Din punct de vedere al utilizatorului evaluarii - evaluari contabile - evaluari administrative (cele solicitate de administrator)- evaluari bazate pe expertiza si diagnostic

Din punct de vedere al obiectului evaluarii: - evaluari de intreprinderi - evaluari de bunuri - evaluari de grupe de bunuri

18

Din punctul de vedere al scopului evaluarii: - evaluari efectuate in concordanta cu cerintele statutare - evaluari contractuale - evaluari generate de initiative antreprenoriale (fuziuni, suplimentari de fonduri, , transferal activelor nete, oferte publice initiale, rascumparari manageriale) evalurari in scopuri comerciale, fiscale

83. Care este rolul diagnosticului în evaluarea întreprinderii?

Diagnosticul are drept scop - înţelegerea factorilor economici care influenţează sectorul de activitate al întreprinderii; - cunoaşterea regulilor concurenţiale ale sectorului din care face parte întreprinderea; - determinarea oportunităţilor si riscurilor, punctelor forte si slabe in prezent si in viitor; - facultatea de integrare a rezultatelor in reprezentarea sintetica sau modelul, in sens calitativ, pe care utilizatorii raportului de evaluare il căuta in acea întreprindere pentru a deduce rapid consecinţele la nivelul rezultatelor sale. Rolul diagnosticului in evaluarea întreprinderii :- este de a orienta evaluatorul in etapa de evaluare propriu-zisa respectiv in stabilirea ipotezelor de evaluare, - alegerea metodelor,- ajuta la anticiparea viitorului firmei,- la depistarea factorilor de risc si - la stabilirea ipotezelor de evaluare scara valorilor determinate prezentate in raportul final.

84. Explicati legãtura dintre scop si metodã în evaluarea întreprinderii.

M etoda de evaluare se alege de evaluator in functie de scopul propus

De exemplu metoda patrimoniala abordeaza intreprinderea exclusiv patrimonial, iar in evaluarile effectuate cu scopul stabilirii valorii intreprinderii pentru privatizare nu trebuie utilizate numai metodele patrimoniale ci se folosesc metodele de evaluare combinate sau prin rentabilitate, dupa specificul intreprinderii

85. Definiti valoarea de piatã.

Valoarea de piaţa reprezintă suma estimata pentru care o proprietate ar putea fi schimbata la data evaluării, intre un cumparator si un vanzator, hotăraţi si avizaţi, care actioneaza in cunoştinţa de cauza, prudent si fara constrângeri, intr-o tranzacţie echilibrata după un marketing adecvat.

19

86. Definiti valoarea justã.

Valoarea justa reprezintă suma pentru care un activ ar putea fi schimbat de buna voie intre doua parţi aflate in cunoştinţa de cauza, in cadrul unei tranzacţii cu preţul determinat obiectiv.

87. Definiti valoarea actualã a unui bun.

Valoarea actuala a unui bun este valoarea actualizata a viitoarelor intrări nete de numerar, care urmează a fi generate de derularea normala a activităţii întreprinderii. Valoarea actuala = valoare de utilitate

88. Definiti valoarea de origine

Valoarea de origine, cunoscuta si sub numele de valoare istorica sau de achiziţie reprezintă totalitatea costurilor necesare pentru achiziţionarea si punerea bunului sau activului in stare de utilizare sau de folosire..

89. Definiti valoarea de utilizare

Reprezinta totalitatea costurilor necesare pentru dobandirea unui bun susceptibil a fi folosit in acelasi scop, in aceleasi conditii de utilizare, avand aceeasi durata prezumata de folosinta si posedand aceleasi performante ca si bunul supus reevaluarii.

90. Definiti valoarea substantialã.

Reprezinta activul reevaluat in ipoteza continuarii activitatii plus valoarea bunurilor folosite de intreprindere fara a fi proprietara acestora, minus valoarea bunurilor care desi sunt inregistrate in patrimonial intreprinderii, nu sunt folosite din diverse cause (ex. inchiriate).

91. Prezentati 3 momente din viata întreprinderii în care este obligatorie evaluarea

-modificări in mărimea si structura capitalului social - modificări in numărul si componenta acţionarilor sau asociaţilor - actiuni juridice cu scop patrimonial (succesiuni, falimente, partaje).

92. De ce este obligatorie evaluarea în cazul privatizãrii unei întreprinderi?

-din punct de vedere patrimonial, majoritatea elementelor patrimoniale din bilanţurile societatilor cu capital de stat nu reflecta valori de piata ci valori administrative, reevaluarea fiind necesara pentru stabilirea valorii de piata a bunurilor - din punct de vedere al rentabilitatii, trecutul întreprinderii trebuie considerat ca nereproductibil; nu toti factorii care au determinat sau au influentat profitul din bilanturile societatilor cu capital de stat pot fi extrapolate in perioada post privatizare - cumparatorul nu investeşte pentru ce a obtinut fostul proprietar ca profit ci pentru ce va obtine le, de aceea profitabiliatea intreprinderii trebuie ragandita; - valoarea intreprinderii trebuie determinate in functie de gradul de utilitate a tuturor

20

elementelor patrimoniale, cumparatorul netrebuind sa fie penalizat pentru politica de investitii a fostului proprietar, stiut fiind ca un bun fara utilitate nu are valoare sau aceasta este nesemnificativa. Cu ocazia evaluarii pentru privatizare, trebuie observata si analizata necesitatea unei eventuale restructurari.

93. Obiectivul si mijloacele de realizare ale diagnosticului juridic.

Obiectivul il constituie aprecierea situatie juridice a societatii in raport cu proprietarii, cu tertii sau cu salariatii.Constatari - Ţinând seama de prevederile legale in vigoare expertul evaluator va stabili daca:- Societatea este constituita legal;- Exista acte si contracte privind drepturile de proprietate;- Exista contracte incheiate cu partenerii externi;- Exista actiuni juridice in curs;- Exista contracte individule de munca;- Care este regimul fiscal al intreprinderii?

Concluzia: După trecerea in revista a mijloacelor de realizare si a procedurilor de lucru se stabilesc:• Oportunităţile existente in mediul exterior întreprinderii, adică evoluţii cu un caracter previzibil pozitiv pt întreprinderea evaluata cum ar fi legislaţie si reglementari specifice favorabile.• Riscurile existente in mediul extern întreprinderii, adică evoluţii cu un efect previzibil negativ (invers oportunităţilor) ;• Punctele forte, adică atuurile ca urmare a unor factori, cum ar fi:- o buna organizare si funcţionare a întreprinderii;- contract si statut corespunzătoare;- relaţii contractuale corecte;- finanţare asigurata;- absenta litigiilor;- reglementari fiscale aplicate corecte;- obligaţii fiscale îndeplinite la timp;• puncte slabe, adică deficiente constatate in organizarea si funcţionarea întreprinderii:- statutul si contractul necorespunzătoare situaţiei de fapt;- existenta unor litigii contractuale cu terţii si cu proprii salariaţi;- conflicte de munca;- obligaţii fiscale nerespectate.

21

94. Obiectivul si mijloacele de realizare ale diagnosticului comercial.

Obiectivul îl reprezintă determinarea locului ocupat pe piaţa de întreprindere in prezent si in viitor.Constatări a) Pornim de la nomenclatorul de produse sau la principalele activitati ale întreprinderii se va calcula ponderea lor in volumul total al activităţii;b) Se va efectua o analiza a clienţilor cu pondere importanta sau mare si pentru aceştia durata de recuperare a creanţelor ;se vor analiza clientii incerti;c) Se vor analiza furnizorii;d) Se va identifica concurenta actuala si potentiala;e) Se va analiza reteaua de distributie a intreprinderii;f) Se va analiza gradul de permeabilitate a pietei;g) Se va analiza tipurile de actiuni promotionale facute de întreprindere, cuantumul cheltuielilor publicitare, evolutia politicii de promovare a produselor si a imaginii firmei;

Concluzia• Oportunităţile • Riscurile • Punctele forte ca de ex: retea de vanzare puternica, clienti statornici,calitate f buna a produselor si serviciilor• puncte slabe ca de ex: produse si servicii scumpe si de o calitate indoielnica, cunosterea insuficienta a pietii.

95. Obiectivul si mijloacele de realizare ale diagnosticului tehnic, tehnologic si de exploatare.

Obiectivul consta in stabilirea măsurii in care mijloacele de producţie materiale răspund nevoilor actuale sau viitoare ale întreprinderii sau ale potenţialului cumparator.

Constatări - se impune cunoaşterea potenţialului de producţie la un moment dat si evoluţia sa in timp;- stabilirea dinamicii imobilizărilor;- stabilirea nivelului de amortizare;- stabilirea nivelului de productivitate;- analiza potenţialului de cercetare-dezvoltare pentru a putea determina strategia de viitor previzibil a întreprinderii;

Concluziile se prezintă sub forma:• Oportunităţilor • Riscurilor• Punctele forte ca de ex: o buna utilizare a capitalului de producţie;utilaje moderne, produse si servicii competitive• puncte slabe ca de ex: o planificare defectuasa a producţiei, o conducere defectuasa a

22

aprovizionării si transporturilor, probleme de calitate a produselor si serviciilor.

96. Obiectivul si mijloacele de realizare ale diagnosticului de organizare, management si resurse umane.

Obiectivul îl reprezintă analiza structurii umane si a capacitaţii personalului de a contribui la realizarea activităţii întreprinderii.

Constatări se fac următoarele demersuri:a) Analiza structurii umane si anume: - Organizarea ierarhica si funcţionala a întreprinderii;- Date cu privire la personal: pregătirea ,gradul de ocupare; vechimea in întreprindere; fluctuaţiile, absenteism.

b) Date cu privire la conducerea întreprinderii: varsta, pregatire,experienta,stil de conducere,sistem de remunerare,legatura cu actionariatulc) Date sociale: climatul social,protectia muncii,organizare sindicala.Concluzia Analizand datele de mai sus se poate stabili:• Oportunităţile • Riscurile • Punctele forte : personal tanar, flexibil, bine pregatir, exista o buna organizare, exista motivarea muncii.• puncte slabe : proasta functionare a conducerii;salarizare nestimulata;relatii de rudenie intre conducere si salariati.

97. Obiectivele si mijloacele de realizare ale diagnosticului financiar-contabil.

Obiective:a) Stabilirea existentei imaginii fidele, clare si complete a patrimoniului, a rezultatului financiar si a stării de sănătate a societarii;b) Evaluarea diferenţelor intre ratele de rentabilitate economice pe cel puţin trei exerciţii financiare;c) Utilizarea relaţiilor efectului de levier pentru afaceri, diagnosticului ratei de rentabilitate a capitalurilor proprii.

Constatări In urma analizei efectuate, având ca mijloace de efectuare datele si informaţiile conţinute in situaţiile financiare, pe ultimii 3-5 ani, preluate potrivit metodologiei specifice evaluării lor prin metode patrimoniale.Concluzile se exprima sub forma:• Oportunităţile • Riscurile • Punctele forte • puncte slabe

23

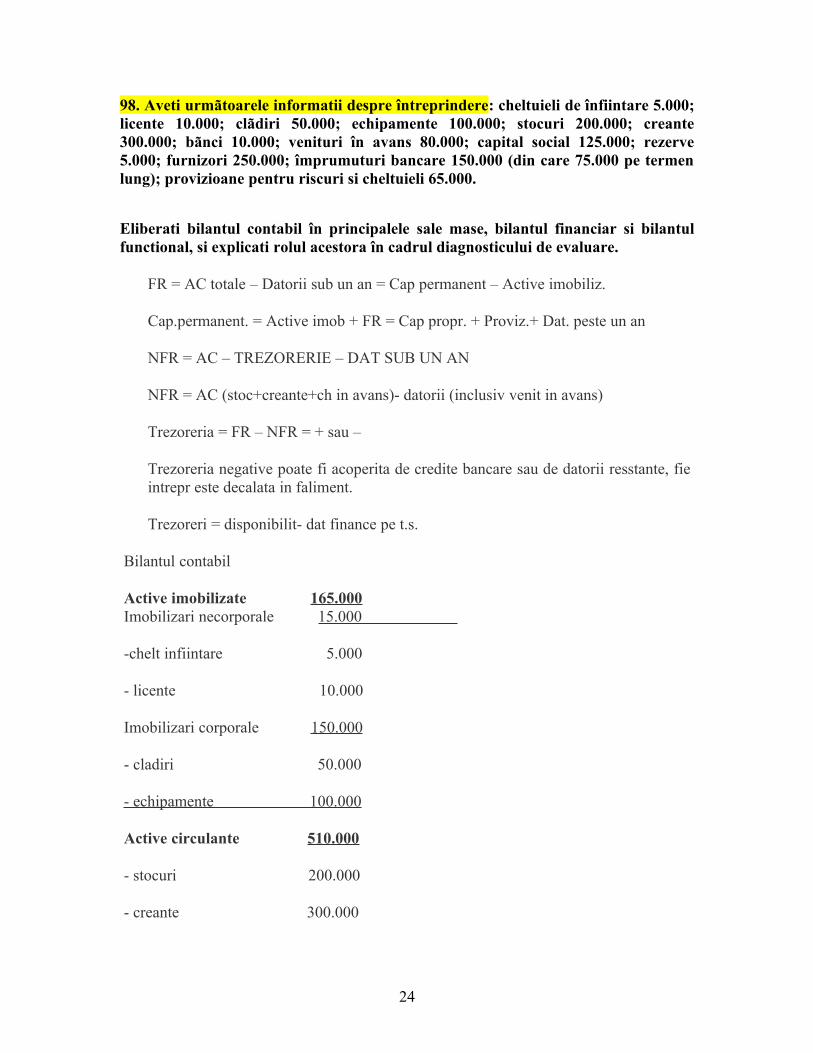

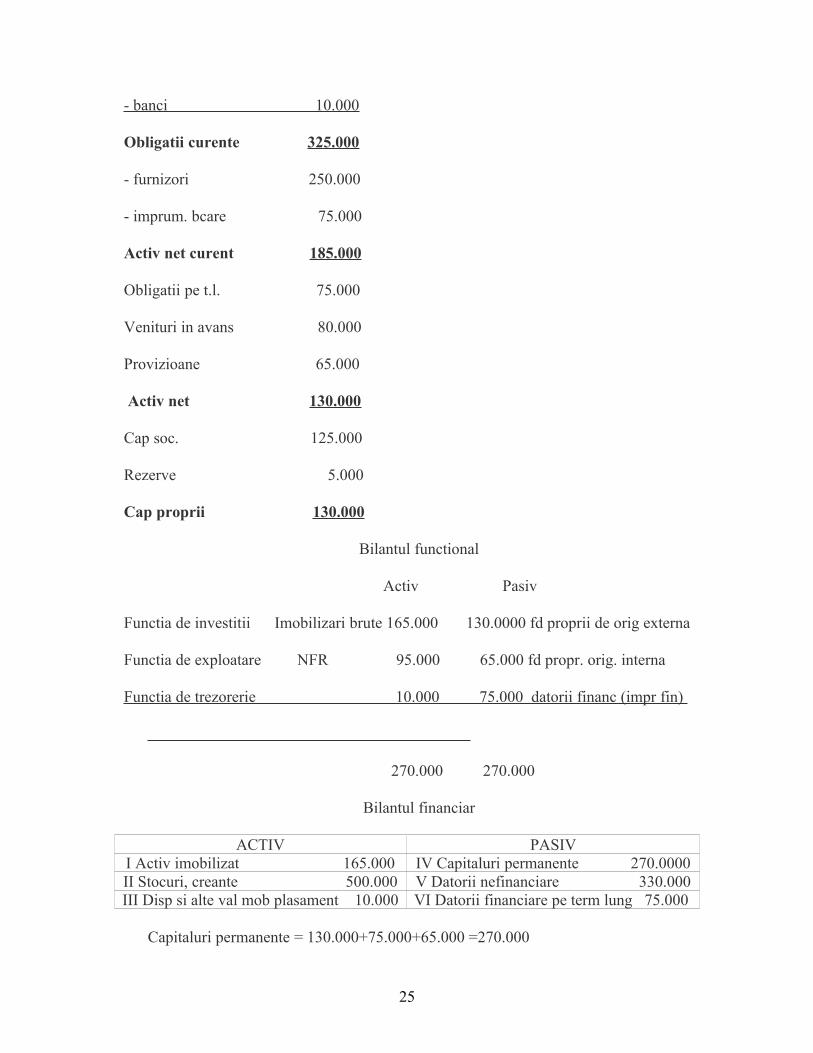

98. Aveti urmãtoarele informatii despre întreprindere: cheltuieli de înfiintare 5.000; licente 10.000; clãdiri 50.000; echipamente 100.000; stocuri 200.000; creante 300.000; bãnci 10.000; venituri în avans 80.000; capital social 125.000; rezerve 5.000; furnizori 250.000; împrumuturi bancare 150.000 (din care 75.000 pe termen lung); provizioane pentru riscuri si cheltuieli 65.000.

Eliberati bilantul contabil în principalele sale mase, bilantul financiar si bilantul functional, si explicati rolul acestora în cadrul diagnosticului de evaluare.

FR = AC totale – Datorii sub un an = Cap permanent – Active imobiliz.

Cap.permanent. = Active imob + FR = Cap propr. + Proviz.+ Dat. peste un an

NFR = AC – TREZORERIE – DAT SUB UN AN

NFR = AC (stoc+creante+ch in avans)- datorii (inclusiv venit in avans)

Trezoreria = FR – NFR = + sau –

Trezoreria negative poate fi acoperita de credite bancare sau de datorii resstante, fie intrepr este decalata in faliment.

Trezoreri = disponibilit- dat finance pe t.s.

Bilantul contabil

Active imobilizate 165.000 Imobilizari necorporale 15.000

-chelt infiintare 5.000

- licente 10.000

Imobilizari corporale 150.000

- cladiri 50.000

- echipamente 100.000

Active circulante 510.000

- stocuri 200.000

- creante 300.000

24

- banci 10.000

Obligatii curente 325.000

- furnizori 250.000

- imprum. bcare 75.000

Activ net curent 185.000

Obligatii pe t.l. 75.000

Venituri in avans 80.000

Provizioane 65.000

Activ net 130.000

Cap soc. 125.000

Rezerve 5.000

Cap proprii 130.000

Bilantul functional

Activ Pasiv

Functia de investitii Imobilizari brute 165.000 130.0000 fd proprii de orig externa

Functia de exploatare NFR 95.000 65.000 fd propr. orig. interna

Functia de trezorerie 10.000 75.000 datorii financ (impr fin)

270.000 270.000

Bilantul financiar

ACTIV PASIVI Activ imobilizat 165.000 IV Capitaluri permanente 270.0000II Stocuri, creante 500.000 V Datorii nefinanciare 330.000III Disp si alte val mob plasament 10.000 VI Datorii financiare pe term lung 75.000

Capitaluri permanente = 130.000+75.000+65.000 =270.000

25

FR = IV-I = 270.000-165.000 =205

T = III-VI = 10 – 75.000=-65.000

NFR = II – V = 500.000-330.000=170.000

99. Rolul bilantului în diagnosticul de evaluare

Bilanţul contabil este documentul contabil de sinteza prin care se prezintă activul si pasivul unitatii patrimoniale, precum si rezultatele perioadei pentru care se întocmeşte, potrivit legii. Bilanţul contabil este sursa de date ce se prelucrează pentru realizarea diagnosticului contabil si financiar.

100. Rolul bilantului functional în diagnosticul de evaluare.

Bilanţul este instrumentul de analiza, pe baza posturilor din bilant, a principalelor functii ale întreprinderii:- funcţiile de investiţii, - de exploatare si- de trezorerie – in active si - funcţia de finanţare in pasiv.

101. Care sunt pasii (etapele) în determinarea activului net corectat al unei întreprinderi?

1.Separarea tuturor elementelor de active in elemente necesare exploatării si elemente in afara exploatării (necesare întreprinderii) 2. Reevaluarea tuturor elementelor patrimoniale de active necesare exploatării; 3. Calculul matematic al activului net corectat.

102. Care sunt componentele fundamentale ale oricãrei evaluãri de întreprindere?

- activul net corectat si- capacitatea beneficiara

103. În ce constã separarea bunurilor dintr-o întreprindere în bunuri necesare si bunuri nenecesare?

Separarea bunurilor in necesare exploatarii si nenecesare sau in afara exploatarii se face in functie de utilitatea fiecarui bun, exprimata prin gradul de participare la realizarea profiturilor.

104. Care sunt criteriile în functie de care se face evaluarea bunurilor dintr-o întreprindere în vederea determinãrii activului net corijat?

Criteriile in functie de care se face evaluarea bunurilor in vederea determinarii ANC sunt > deprecierea monetara, modalitatile de amortizare, evolutia preturilor, modalitaile de contabilizare a op si proceselor , utilitate, alti factori depistati cu ocazia diagnosticului

26

care pot antrena distorsiuni importante intre bilantul contabil si cel economic, intre val contabile si cele de circulatie.

105. Care sunt metodele de calcul al activului net corectat al unei întreprinderi?

Metodele de calcul al ANC sunt: metoda substractiva si met. aditiva

106. În ce constã metoda substractivã de calcul a activului net corijat?

Met. substractiva consta in deducerea din totalul activului reevaluat corectat (val. matematica) a tuturor datoriilor actualizate

107. În ce constã metoda aditivã de calcul a activului net corijat?

Met aditiva consta in corectarea capitalurilor proprii din bilantul contabil cu influentele din reevaluarea elementelor patrimoniale

108. Explicati relatia dintre activul net corijat al unei întreprinderi si valoarea acesteia

ANC reprezinta valoarea patrimoniala propriu-zisa sau valoarea intrinseca a intreprinderii..

109. Cum se calculeazã valoarea substantialã brutã a unei întreprinderi? Explicati semnificatia acesteia.

Val. substantiala bruta este egala cu activul reevaluat plus valoarea bunurilor folosite de intreprindere fara a fi proprietara acestora, minus valoarea bunurilor care, desi sunt inregistrate in patrimonial intreprinderii, nu sunt folosite din diverse cauze

110. Determinati activul net corijat al unei întreprinderi, prin ambele metode, cunoscând urmãtoarele elemente din bilantul economic al acesteia: casa 10.000; banca 150.000; cheltuieli de înfiintare 15.000; clãdiri 200.000; echipamente 250.000; stocuri 300.000; furnizori 400.000; creditori 80.000; împrumuturi bancare t.l. 200.000; capital social 100.000; reserve 10.000; venituri anticipate 80.000; profit 55.000.

Met aditiva

Capitaluri Proprii 110.000

Cap social 100.000

Rezerve 10.000

Profit 55.000

27

Ch infiintare 15.000

ANC 150.000

Met substractiva

Cladiri 200.000

Echipamente 250.000

Stocuri 300.000

Casa 10.000

Banca 150.000

Total active 910.000

Furnizori 400.000

Creditori 80.000

Imprum 200.000

Ven anticip 80.000

Oblig 760.000

ANC 150.000

111. Ce este rata de actualizare?

Rata de actualizareeste rata de rentabilitate utilizata pentr determinarea valorii actualizate, la o anumita data, a unui varsamant unic sau a unei serii de varsaminte de incasat sau de platit ulterior.

112. Care sunt tehnicile de actualizare?

Rata de actualizare este un element al pieţei financiare introdus in calculul parametrilor economici si al indicatorilor financiari.

Actualizarea si capitalizarea sunt 2 tehnici legate dar diferite; sunt legate prin factorul timp.Economia de piata are 3 piete diferite:1. piata de bunuri si servicii;2. piata financiara;

28

3. piata muncii.In piaţa de bunuri si servicii o marfa sau un produs cu cat sta mai mult cu atât aduce pagube.In piaţa financiara , banul cu cat sta mai mult cu atat aduce pagube. In aceasta piaţa banii sunt neechivalenti si pentru a-i putea face comparabili trebuie sa folosim tehnicile de actualizare.Actualizarea se realizează si se exprima prin 2 tehnici speciale , după cum este luat in considerare factorul timp, astfel:1. Daca factorul timp se ia in calcul din direcţia trecut – prezent - viitor , se aplica regula capitalizării sau tehnica de capitalizare numita si de fructificare;- suma cheltuita azi „X” are ca echivalent in viitor, peste „n” ani, o suma „y” daca suma X o amplificam cu factorul de capitalizare (1+i)n .

2. daca factorul timp se ia in calcul din directia viitor –prezent - trecut se aplica tehnica de actualizare numita si regula de actualizare- suma „y” prevazuta a fi chetuita in viitor peste „n” ani are in prezent valoarea „x” daca suma y o aplificam cu factorul de actualizare 1/(1+i)n- suma Y prevăzuta a fi fluxul de trezorerie in viitor peste n ani are in prezent valoarea X daca pe Y il amplificam cu factorul de actualizare

X = Y ___1____ (1+i)n - rd (rata deflatata) = i-f (1+f)n - rata neutra de plasament 1

An= 1 - (1+t)nt

- actualizarea unei serii de fluxuri constante t

- actualizarea pe baza indicatorului PER

113. Prezentati 3 metode de determinare a ratei de actualizare.

-Rentabilitatea specifica aşteptata pentru investitii alternative,-rata de actualizare = dob obligatiiunilor de stat + prima de risc,.- rata neutra de plasament pe piata financiara - rata dobanzii ceruta pentru plata datoriei planificate; Rata dobanzii care este bazata pe o estimare subiectiva a componentelor sale (rata dobanzii de baza fara risc)

29

114. Ce este actualizarea?

Actualizarea este estimarea valorii prezente, la data evaluarii, a unui flux banesc viitor.Scopul utilizarii acestei tehnici este acela de a transforma un flux monetar viitor in capacitatea de a genera venituri anuale. Se refera in general la sumele anuale viitoare de marimi inegale (de exemplu cash-flow-ul disponibil pentru proprietari).

115. Prezentati si explicati modul de determinare a costului capitalului unei întreprinderi.

Rata de actualizare poate reflecta costul mediu ponderat al capitalului întreprinderii. Desigur, se înţelege ca, atunci când firma nu utilizează credite, rata de actualizare va fi egala cu costul capitalurilor proprii.

Formula de calcul a costului capitalului mediu ponderat al capitalului este:

CMPC = CKpr*Kpr/v+CD* (1-Ci) , unde:

CMPC = costul mediu ponderat al capitaluluiCKpr = costul capitalului propriuKpr = capitalul propriuV = valoarea de piata a intreprinderii (capital la dispozitia furnizorilor de capital)CD = crediteCi = cota de impozit pe profit

116. Cum se determinã costul capitalului propriu al unei întreprinderi?

Costul capitalurilor proprii constituie o componenta a costului mediu ponderat al capitalurilor dar si o posibila rata de actualizare folosita de

intreprindere. -Cost cap propriu expr prin act commune = dividend ultimul an/val justa medie a actiunii+crestere preconizata a dividendului - cand se considera ca remunerarea fondurilor proprii se realizeaza prin dividende distrbuite si prin profituri reinvestite, costul capitalurilor va fi :

KCPR = DIV + (1-d)*π S CPR

DIV = dividendul pe actiune distribuit S = cursul bursier al actiunii firmei analizate d = rata de distribuire a dividendelor π = profitul net al firemie CPR = valoarea contabila a cap proprii ale firmei

30

117. Explicati relatia dintre riscuri si rata de actualizare.

Profiturile viitoare ale intreprinderii nu se pot proganoza cu certitudine din cauza faptului ca viitorul este nesigur. Acceptarea unor asfel de incetitudini antreprenoriale este recunoscuta de catre participantii de pe piata prin intermediul unor prime de risc. La analiza unei astfel de abordari a riscului, incertitudinile legate de profiturile viitoare ale intreprinderilor se pot reflecta in evaluarea prin doua metode:1. ca o deducere din suma scontata a profiturilor intreprinderii (metoda echivalarii sigurantei sau metoda deducerii profitului) sau2. ca o crestere a ratei de actualizare (metoda cresterii dobanzii, metoda primei de risc). Rata de actualizare trebuie sa fie o rata înainte de impozitare ce reflecta evaluările pieţei curente ale valorilor-timp a banilor si riscurile specifice activului. Rata de actualizare trebuie sa reflecte riscurile pentru care estimările viitorului flux de numerar au fost ajustate. O rata care reflecta evaluările pieţei curente asupra valorii –timp a banilor si riscurile specifice activului este rentabilitatea pe care investitorii ar solicita-o daca au ales o investitie care ar genera fluxuri de numerar, cu valori, durata si profil al riscului echivalente cu acelea pe care intreprinderea le asteapta sa fie generate din active. Sunt luate in considerare si riscuri cum ar fi: riscul de tara, riscul monetar, riscul de proiect si riscul fluxului de numerar.

118. Explicati relatia dintre riscuri si valoarea întreprinderii.

Riscul, prima de risc care se cuprinde in rata de actualizare este o imbinare intre riscul pietei si riscul determinat de punctele slabe rezultate din sinteza diagnosticelor. Prin urmare o intreprindere cu multe puncte slabe va avea o prima de risc si implicit o rata de actualizare mai mare.

119. Explicati relatia dintre rata de actualizare si valoarea întreprinderii.

Intre rata de actualizare si valoarea intreprinderii este o relatie invers proportionala cu cat rata este mai mare valoarea intreprinderii va fi mai mica.

120. Enumerati unele posibile riscuri externe si riscuri interne ale unei întreprinderi cu influentã asupra ratei de actualizare.

riscuri externe: riscul de tara,riscul de politica economica,fiscala,riscul deneadaptare a managementului la exigentele economiei ce piata

riscuri interne: dezechilibru financiar,tehnologii invechite,echipamentedepasite,produse demodate, etc.

Riscuri externe- riscul de tara, riscul monetare, riscul de prêt

Riscuri interne - Amplasarea, structura de finantare, dependenta de client, gama de produse, coeficentul de marketing si al titlurilor de participatie ale entitatii

31

121. Ce semnificatie are coeficientul de volatilitate al actiunilor unei întreprinderi asupra valorii acesteia?

Beta reflectă riscul de piaţă al societăţii emitente. Nu există motive în a considera că acest parametru trebuie sa fie constant în timp. Din contră, în funcţie de deciziile pe care societatea le ia, riscul de piaţă al acesteia va varia. Astfel, creşterea ratei de îndatorare a societaţii va creşte riscul financiar şi implicit riscul de piaţă măsurat prin beta. Adoptarea unor proiecte de activitate riscante, de către societate, va duce la creşterea riscului acesteia. A considera că întreprinderea emitentă a titlului are aceleaşi caracteristici de la o perioadă la alta este valabil numai dacă aceste perioade sunt foarte apropiate. Pe perioade lungi societaţile nu vor mai avea aceeaşi structură financiară, aceeaşi parte din piaţă sau aceeaşi tehnologie. În consecinţă ele nu vor mai avea aceleaşi perspective privind beneficiile. Altfel spus, coeficientul beta care măsoară riscul de piaţă, nu va avea motive sa fie constant pe perioade mari de timp. β = coeficient care semnifica volatilitatea actiunii intreprinderii de evaluat.Conform teoriei moderne a portofoliilor, β

este elementul central pentru că el măsoară riscul sistematic al acelui titlu sau portofoliu.El exprima si masoara sensul si marimea abaterii rentabilitatii actiunilor intreprinderii fata de marimea abaterii rentabilitatii actiunilor pe piata (ramura) din care face parte intreprinderea. În funcţie de valoarea pe care o ia acesta, acţiunile se pot împărţi în mai multe categorii :

- acţiuni cu volatilitate unitară: variază în acelaşi sens şi în aceeaşi proporţie cu piaţa; achiziţionarea unei astfel de acţiuni presupune expunerea investitorului exact la riscul pieţei ;

- acţiuni cu volatilitate subunitară (nevolatile): variază în acelaşi sens dar într-o proporţie mai mică ca piaţa; expunerea la riscul pieţei este mai mică, ele fiind acţiunile „defensive”;

- acţiuni cu volatilitate supraunitară (volatile): variază în acelaşi sens dar într-o proporţie mai mare ca piaţa; sunt acţiunile „ofensive” care amplifică variaţia pieţei şi sunt atractive când se anticipează o tendinţă ascendentă a pieţei . Cu ajutorul coeficientului de volatilitate se determina costul capitalului propriu in baza relatiei: Ccp = Rn+(Rr-Rn) x ß

122. Ce este valoarea patrimonialã a unei întreprinderi si prezentati câteva din metodele de determinare.

Valoarea patrimoniala este activul net corijat obtinut ca diferenta intre activul bilantului economic si datoriile inscrise in acest bilant. Valoarea patrimoniala a unei intreprinderi este activul net corijat

Activul net corijat se calculează prin doua metode: 1. metoda aditiva ANC= CAP PROPRII -/+ DIF DE REEVALUARE 2. metoda substractiva

32

ANC = ACTIVE REEVALUTE – DATORII

Metodele de determinare sunt: Activul net corectat poate fi determinat prin doua metode: Metoda aditiva Metoda substractiva Metoda valorii substanţiale Alte metode patrimoniale (Metoda capitalului permanent necesar exploatarii )

123. Ce este capacitatea beneficiarã a unei întreprinderi si ce semnificatie are în evaluarea întreprinderii.

Capacitatea beneficiara înseamnă aptitudinea unei întreprinderi de a genera un beneficiu dat, in viitorul apropiat, in condiţii de motivare si de gestiune considerate normale, identice cu cele din ultimii ani, daca nici-o schimbare semnificativa nu a avut loc = randamentul totalitarii capitalurilor care finanţează întreprinderea

Capacitatea beneficiara se poate exprima prin următorii indicatori:- profit brut (diagnosticul financiar-contabil);- profitul net se foloseste in evaluari prin metode bazate pe capitalizarea veniturilor;- dividend folosit in evaluari bazate pe randamentul capitalului;- prin flux de trezorerie sau cash-flow folosit in evaluarile bazate pe actualizarea fluxurilor degajate de întreprindere.

124. Care sunt pasii (etapele) pentru determinarea capacitãtii beneficiare a unei întreprinderi?

Etapele determinării capacitaţii beneficiare sunt: - studiul rezultatelor trecute (3 ani)- examenul previziunilor - mixajul elementelor rezultate din primele doua etape in scopul desprinderii capacitaţii beneficiare

I. Studiul rezultatelor trecute are drept scop determinarea pe trei ani in urma a profitului din bilant care indeplineste cumulativ 4 conditii:1. este un profit stabil;2. este un profit real;3. este un profit cert;4. profitul poate fi considerat ca neproductibil in viitor.

Se porneste de la profitul din bilant caruia i se aduc corectii:A. corectii pe orizontala intre exercitii care scot in evidenta modificarile din legislatie. Deci trebuie sa facem comparabile bilanturile si sa le aducem la nivelul ultimului an.B. Corectii pe verticala adica pentru fiecare exetcitiu in parte de la CA pana la profitul net sunt ajustate, corectate, toate marjele intreprinderii pe baza constatarilor din diagnosticul de evaluare.:-marja bruta;-valoarea adaugata

33

-excedent brut/net din exploatare;-profit netA. prima categorie de corecţii se refera la corectarea profitului obţinut din diferenţe de curs valutar;B. a doua categorie de corecţii sunt legate de amortismente – se înlătura orice exces de amortizare si se adăuga orice insuficienta de amortizare, referinţa constituind-o fie legea fiscala fie standardele profesionale emise de experţii tehnici; C. a treia categorie se refera la salarii si asimilate salariilor - insuficientele sau exagerările trebuie adăugate sau eliminate, referinţa constituind-o standardele si studiile efectuate de experţi in munca si protecţia sociala; D. a patra categorie se refera la stocuri – se verifica daca sistemul de evaluare a fost constant pe întreaga perioada, realitatea si jocul stocurilor de la început si sfârşit de perioada, anomaliile trebuind reintegrate sau deduse din rezultatul contabil; E. a cincia categorie se refera la profituri si pierderi excepţionale – se reţin numai acele profituri care provin din operaţiuni obişnuite, cere se reproduc in mod sistematic in viitor F. corecţii legate de sinergiiG. alte corecţii care pot rezulta din diagnostic

In concluzie, pe baza constatărilor din diagnostic, se poate creste sau se poate scădea valoarea întreprinderii.

II. Examenul previziunilorEvaluatorul face discuţii cu conducerea asupra viitorului întreprinderii din care trebuie sa rezulte ca întreprinderea va avea continuitate in viitor, altfel evaluatorul va folosi metode lichidative.III.Calculul matematic prin 4 variante de lucru din acre evaluatorul va folosi una:a) capacitatea beneficiara la nivelul mediei profiturilor nete anuale previzionate; se recomanda in evaluarea pentru privatizare unde trecutul este neproductibil.b) Capacitatea beneficiara ca medie a profiturilor nete anuale corectate, se foloseste in evaluari pt fuziuni, divizari, majorari de capital.c) Capacitatea beneficiara ca medie a profiturilor nete anuale din intreaga periaoda trecuta si viitoare; se utilizeaza in evaluarea pt vanzari intre proprietari privati.d) Capacitatea beneficiara ca medie a profiturilor nete anuale din diferite perioade trecute si viitoare, de ex: 3 ani din trecut si 1 an viitorsau 1 an trecut si 3 ani viitor.

125. Prezentati si explicati 4 corectii ce pot fi aduse rezultatelor din bilantul contabil pentru determinarea capacitãtii beneficiare.

A. prima categorie de corecţii se refera la corectarea profitului obţinut din diferenţe de curs valutar;B. a doua categorie de corecţii sunt legate de amortismente – se înlătura orice exces de amortizare si se adăuga orice insuficienta de amortizare, referinţa constituind-o fie legea fiscala fie standardele profesionale emise de experţii tehnici; C. a treia categorie se refera la salarii si asimilate salariilor - insuficientele sau exagerările trebuie adăugate sau eliminate, referinţa constituind-o standardele si studiile efectuate de

34

experţi in munca si protecţia sociala; D. a patra categorie se refera la stocuri – se verifica daca sistemul de evaluare a fost constant pe întreaga perioada, realitatea si jocul stocurilor de la început si sfârşit de perioada, anomaliile trebuind reintegrate sau deduse din rezultatul contabil; E. a cincia categorie se refera la profituri si pierderi excepţionale – se reţin numai acele profituri care provin din operaţiuni obişnuite, cere se reproduc in mod sistematic in viitor F. corecţii legate de sinergiiG. alte corecţii care pot rezulta din diagnostic

In concluzie, pe baza constatărilor din diagnostic, se poate creste sau se poate scădea valoarea întreprinderii.

126. Ce corectii se aduc rezultatelor financiare din bilantul contabil în legãturã cu amortizãrile si provizioanele pentru deprecierea imobilizãrilor?

amortismente – se inlatura orice exces de amortizare si se adauga orice insficienta de amortizare, referinta constituind-o fie legea fiscala fie standardele profesionale emise de expertii tehnici;

- se analizeaza si se readuc in situatiile financiare provizioanele nefundamentate

127. Ce corectii se aduc rezultatelor financiare din bilantul contabil în legãturã cu cheltuielile salariale?

salarii si asimilate salariilor- insuficientele sau exagerarile trebuie adaugate sau eliminate, referinta constituind-o satndardele si studiile effectuate de experti in munca si protectia sociala;

128. Explicati corectiile legate de sinergii ce trebuie aduse profitului din bilantul contabil pentru a determina capacitatea beneficiarã a întreprinderii

Efectele sinergice presupun complementaritate de activitati ale caror rezultate sunt superioare celor reiesite din insumarea algebrica a rezultatelor individuale. Printr-un diagnostic bine executat se pot descoperi toate complementaritatile din activitatea intreprinderii si se pot ajusta rezultatele financiare.

129. Ce sunt efectele sinergice si ce influentã au asupra valorii unei tranzactii?

Efectele sinergice presupun complementaritate de activitati ale caror rezultate sunt superioare celor reiesite din insumarea algebrica a rezultatelor individuale

De exemplu produsele obtinute de o intreprindere cu productie integrata

35

130. Care sunt variantele teoretice de calcul matematic al capacitãtii beneficiare a unei întreprinderi?

Capacitatea beneficiara se poate calcula in una din urmatoarele variante: - ca medie a profiturilor anuale corectate din perioadele trecute si a profiturilor anuale corectate din perioadele trecute si a profiturilor anuale previzionate; - ca medie a profiturilor anuale corectate din perioadele trecute; - ca medie a profiturilor anuale previzionate; - ca medie a profiturilor anuale din unele perioade trecute si viitoare.

131. Care sunt elementele de calcul necesare pentru evaluarea întreprinderii prin rentabilitate?

Elementele de calcul pentru evaluare prin rentabilitate a unei intreprinderi sunt:

- rata de capitalizare (fructificare sau actualizare);

- profitul respective acel profit care exprima capacitatea beneficiara a intreprinderii;

- perioada de referinta;

132. Ce întelegeti prin perioada de referintã a unei întreprinderi în evaluarea acesteia prin rentabilitate?

Perioada de referinta corespunde perioadei de prognoza a intreprinderii, respective perioada la sfarsitul careia proprietarii ar trebui sa-si modifice atitudinea fata de afacerea sa, adica sa provoace asemenea schimbari in viata intreprinderii incat sa-I permita sa-si reia ciclul vietii. Astfel de schimbari constau in masuri de restructurare cum ar fi: divizarea, asocierea, formarea de noi societati comerciale, injectii de capital pentru modernizarea echipamentelor si tehnologiilor, pentru reinnoirea produselor, etc. Din punctul de vedere al investitorului perioada de prognoza corespunde cu termenul de recuperare al investitiei.

133. Ce este si cum se determinã prima de risc a unei întreprinderi?

Prima de risc a unei intreprinderi reprezinta o rata de ajustare care reflecta modul in care piata ar evalua riscurile specifice afluxurilor de numerar. Prima de risc se stabileste pe baza estimarilor de piata la care se adauga primele de risc specifice intreprinderii evaluate.

134. Ce relatie este între rata de actualizare, capacitatea beneficiarã si valoarea întreprinderii?

36

Invers proportionala

135. Capacitatea beneficiarã a unei întreprinderi exprimatã prin profitul net este de 800, iar dobânda la obligatiunile de stat este de 12%. Care este valoarea întreprinderii prin metoda capitalizãrii veniturilor si explicati semnificatia acesteia.

Vintrepr=CB/I = 800/0,12=6.666

136. Ce semnificatie are multiplicatorul capitalistic y pentru evaluarea prin rentabilitate a unei întreprinderi si care sunt formele de prezentare a acestuia?

Multiplicatorul capitalistic Y reprezinta o rata de capitalizare, de fructificare, actualizare a veniturilor si este reprezentat de:

a) rata neutra de plasament;

b) nr. de unitati ,,an” - actualizarea unei serii de fluxuri financiare constante pana in anul ,,n” in care Y reprezinta un nr. de unitati an,

1 - 1__

an= (1+t)n

t

c) rata de plasament aferenta PER secdetremina ca raport intre 1/PER si semnifica durata de recuparare a investitiei V= CBxPER

PER= Cursul bursier al unei actiuni

dividend platit+profit nerepartizat

137. Ce este valoarea de randament propriu-zisã si cum se determinã?

Valoarea de randament sau capacitatea beneficiara reprezinta randamentul totalitatii capitalurilor care finanteaza intreprinderea

Valoarea de randament este estimata prin actualizarea fluxului de dividende previzionate a fi oferite actionarilor de-a lungul perioadei pentru care se face eval;uarea, in ipoteza unei rate de actualizare constante pe intreaga eprioada. Valoarea intreprinderii este privita prin prisma actionarilor, respective a veniturilor pe care le primesc.

138. Ce este valoarea de rentabilitate limitatã si cum se determinã?

Valoarea de rentabilitate limitata este estimate prin actualizarea fluxurilor de profituri nete previzionate a fi obtinute de intreprindere de-a lungul unei perioade determinate de timp, in ipoteza unei rate de actualizare constante pe intreaga perioada. De exemplu, in

37

cazul unei afaceri, intreprinderi ce presupune exploatara unui contract cu durata de viata limitata (contract de concesiune, de inchiriere, asociere in participatiune), perioada de previziune va coincide cu durata contractului.

139. Ce este valoarea de rentabilitate continuã si cum se determinã?

Valoarea de rentabilitate limitată şi valoarea de rentabilitate

continuă sunt derivate ale valorii de rentabilitate şi se obţin astfel:

V = CB+CB/i

CB – profitul net mediu anual previzional

CB/I – valoarea de rentabilitate

Cartea lui Toma

140. Definiti capacitatea beneficiarã a unei întreprinderi si prezentati formele de exprimare a acesteia.

Capacitatea beneficiara inseamna atitudinea unei intreprinderi de a genera un beneficiu dat, in viitorul apropiat, in conditii de motivare si de gestiune considerate normale, identice cu cele din ultimii ani, daca nici-o schimbare semnificativa nu a avut loc = randamentul totalitatii capitalurilor care finanteaza intreprinderea

141. Cum se determinã si ce semnificatie au fluxurile de trezorerie în evaluarea unei întreprinderi?

Fluxurile de trezorerie sunt acele profituroi ale intrepr. Care sunt disponibile tuturor furnizorilor de capital catre intreprindere dupa analizarea restrictiilor de distributie conform legii societarilor. Fluxul de trezorerie reprezintă profiturile întreprinderii după scăderea cheltuielilor si impozitelor pe imobilizări, dar înaintea dobânzii. FLUXUL DE TREZORERIE SE POATE STABILI INDIRECT: Profit (pierdere) pe an + dobânda pe datoria la terţi - economia la impozitul aferent întreprinderii datorata deductibilităţii dobânzii pentru datoria la terti +impozitul pe venit care poate fi compensate + deprecierea si alte cheltuieli care nu sunt in numerar - venituri care nu aduc numerar - cheltuieli de capital +/- deducerea/creşterea fondului de rulment, inclusiv a lichidităţilor/datoriilor Flux de trezorerie

142. În ce constã metoda fluxurilor de disponibilitãti actualizate?

38

Metoda DCF consta in însumarea fluxurilor de disponibilitati care raman in fiecare an in unitate, pana in anul ,,n”, când se apreciază ca proprietarul ar trebui sa-si reconsidere modul de abordare a afacerii sale; in acest an ,,n” se stabileşte valoarea reziduala a activului sau a întreprinderii

143. Care sunt cele 4 etape (pasi) în evaluarea întreprinderii prin metoda fluxurilor de disponibilitãti actualizate?

Aplicare metodei se face in patru etape:

1. Calculul fluxului de lichiditati nete istorice pe minim trei ani folosind sinteza diagnosticelor

2. Proiectarea fluxului de lichiditati nete pe o perioada mai lunga, dar compatibila cu orizontul de prognoza stabilit întreprinderii; deci o buna viziune, o înţelegere a fluxurilor trecute: vânzări, preturi, structura cheltuielilor, riscuri, etc.

3. Determinarea valorii reziduale ce urmează a fi adăugata la cash-flow-ul din ultimul an proiectat; orizontul prognozat este in general, estimate tinand seama de constatarile diagnosticelor, marcand momentul cand prorpietarul va decide viitorul intreprinderii in anul ultimo prognozat; valoarea reziduala, de regula se calculeaza prin aplicarea unui multiplicator z la cash flow-ul ultimului an prognozat (Vr=ZxCF) sau aplicand modelul Gordon

___1___, unde K este coeficientul de ajustare pentru risc, iar g este creşterea pe K-g termen lung a fluxului de numerar

4. Determinarea ratei de actualizare, cu ajutorul careia este posibila readucerea fluxurilor nete viitoare se a valorii reziduale in valori de azi; numita si rata neutra Ea poate fi detreminata pornind de la dobanda obligatiilro sau titlurilor de stat.

144. Ce este valoarea rezidualã, cum se determinã si când se foloseste în evaluarea întreprinderii?

Valoarea reziduala reprezinta suma net ape care intreprinderea sconteaza sa o obtina in schimbul unui bun, la finele duratei sale de utilizare, dupa deducerea tuturor costurilor de cedare prevazute.

Valoarea reziduala, de regula se calculeaza prin aplicarea unui multiplicator z la cash flow-ul ultimului an prognozat (Vr=ZxCF) sau aplicand modelul Gordon

___1___, unde K este coeficientul de ajustare pentru risc, iar g este cresterea pe

39

K-g termen lung a fluxului de numerar

145. Ce sunt elementele intangibile ale unei întreprinderi si care sunt acestea?

Elementele intangibile sunt imobilizarile necorporale, respective, cheltuieli de constituire, de cercetare dezvoltare, licente,marci, brevete, softuri, fondul commercial, etc.

146. Ce este partea „invizibilã” a unei întreprinderi si cum se determinã valoarea acesteia?

147. Ce este pragul de rentabilitate al unei întreprinderi si ce semnificatie are în evaluarea acesteia?

Pragul de rentabilitate reprezinta cantitatea de produse ce trebuie realizata de intreprindere astfel incat incasarile obtinute din vanzarea lor sa acopere atat cheltuielile variabile implicate de prcesul de productie cat si de cheltuielile fixe ale acestuia.La nivelul pragului de rentabilitate profitul obtinut de intreprindere este nul

148. Ce este superprofitul, superbeneficiul sau renta de goodwill, ce semnificatie are si cum influenteazã valoarea întreprinderii?

Superprofitul a reprezinta profitul suplimentare asigurat de o intreprindere pentru capitalurile investite in activele sale fata de un plasament, de o marime egala, remunerate la rata medie a pietei.

Superprofitul este diferenţa dintre capacitatea beneficiara a întreprinderii (profitul întreprinderii) si profitul care ar fi generat de investirea pe piaţa financiara a unui capital echivalent cu valoarea ANC. Sp = CB –ANC x i , i= rata neutra de capitalizare Influenţează valoarea întreprinderii in sensul creşterii.

149. Ce este goodwill-ul unei întreprinderi si în ce relatie se aflã cu valoarea acesteia?

Goodwill – este excedentul de valoare globala a întreprinderii in raport cu suma valorilor diferitelor active care il compun. Partea din valoarea globala a unei întreprinderi care are ca sursa buna gestionare si exploatarea elementelor intangibile de care dispune acea întreprindere; se obţine prin capitalizarea profitului obţinut de întreprindere peste pragul

40

de rentabilitate. Relaţia cu valoarea întreprinderii este direct proporţionala.

150. Ce relatie existã între fondul comercial si goodwill-ul unei întreprinderi?

151. Ce sunt metodele combinate de evaluare a întreprinderii si în câte grupe se pot clasifica?

152. Explicati în ce constã metoda practicienilor de evaluare a întreprinderii.

153. În ce constã metoda remunerãrii valorii substantiale brute?

154. În ce constã metoda remunerãrii capitalurilor permanente necesare exploatãrii?

155. Care sunt ipotezele de bazã în evaluarea întreprinderii prin metoda remunerãrii valorii substantiale brute?

156. Se dau urmãtoarele informatii: imobilizãri corporale 29.000; fond de comert 1.000; stocuri 20.000; creante 50.000; disponibilitãti 5.000; capitaluri proprii 50.000; diferente din reevaluare 25.000; obligatii nefinanciare 25.000 si împrumuturi bancare 5.000; rata de remunerare a valorii substantiale brute este de 15%; capacitatea beneficiarã exprimatã prin profitul previzional net 1.000/an; rata de actualizare este de 12%.

Se cere sã evaluati întreprinderea calculând o rentã a goodwillului redusã la 5 ani.

157. Cum se evalueazã actiunile detinute de întreprindere la capitalul altor întreprinderi?

158. Cum se evalueazã stocurile din cadrul unei întreprinderi pentru a determina valoarea acesteia?

159. Cum se evalueazã creantele din bilantul unei întreprinderi pentru a determina valoarea acesteia?

160. Cum se evalueazã disponibilitãtile din bilantul unei întreprinderi pentru a determina valoarea acesteia?

161. Cum se evalueazã imobilizãrile necorporale ale unei întreprinderi pentru determinarea valorii acesteia?

162. Cum se evalueazã obligatiile din bilantul unei întreprinderi pentru determinarea valorii acesteia?

163. Care sunt situatiile în care este posibilã evaluarea unei întreprinderi în dificultate?

164. În ce constã metoda activului net de lichidare, când se foloseste si cum se calculeazã valoarea întreprinderii în dificultate?

41

165. În ce constã metoda valorii la termen, când se foloseste si cum se calculeazã valoarea întreprinderii în dificultate?

166. Evaluarea întreprinderii în cazul fuziunii si divizãrii.

167. Care este structura standard a unui raport de evaluare a întreprinderii?

168. Cum influenteazã raportul de schimb al monedei nationale valoarea unei întreprinderi?

169. Cum influenteazã modificarea preturilor valoarea unei întreprinderi?

170. Rata de remunerare a activelor este de 10%, valoarea patrimonialã a întreprinderii este de 10.000, iar capacitatea beneficiarã exprimatã prin profitul net este 1.500. Care este superprofitul, superbeneficiul sau renta de goodwill a întreprinderii?

171. Care este valoarea unei întreprinderi dacã are o capacitate beneficiarã exprimatã prin profitul net de 10.000, iar costul capitalului acestei întreprinderi este de 15%?

172. Se dau urmãtoarele informatii despre o întreprindere: total active 150.000, din care cheltuieli anticipate 10.000; total datorii 75.000; diferente din reevaluare

50.000; capitaluri proprii 25.000. Determinati activul net corijat al acestei întreprinderi.

173. Care este rolul bilantului economic în evaluarea unei întreprinderi?

174. Explicati rolul evaluãrii pentru elaborarea situatiilor financiare ale întreprinderii.

175. Explicati influenta politicilor de amortizare asupra valorii întreprinderii.

176. Cum explicati relatia dintre politicile contabile si valoarea întreprinderii?

177. Ce întelegeti prin valoarea patrimonialã a unei întreprinderi?

178. Cum influenteazã riscul de tarã valoarea unei întreprinderi?

179. Conturile din afara bilantului influenteazã valoarea unei întreprinderi? Dacã da, cum?

180. O întreprindere si-a constituit un patrimoniu compus în principal din participatii minoritare în afaceri industriale si comerciale. Bilantul sãu se prezintã astfel la sfârsitul exercitiului N:

ACTIV PASIV