Embed Size (px)

Citation preview

RESUMEN

DERECHO DE LA COMPETENCIA EN LAS TELECOMUNICACIONES

Los avances tecnológicos disminuyen cada vez más las distancias entre naciones,

eliminan las fronteras y unen los mercados dentro de una economía globalizada.

Estos desarrollos tecnológicos que permiten el intercambio de información y la

comunicación entre personas, se materializan precisamente en el sector de las

comunicaciones, razón por la cual no podemos ser ajenos al desarrollo del mismo.

Las telecomunicaciones permiten el acceso a la información, elemento fundamental para

el giro ordinario de toda persona, natural o jurídica, sea o no comerciante, empresa

grande o pequeña.

Con este trabajo pretendemos mostrar algunos comportamientos de los agentes de este

mercado, que a nuestro juicio son relevantes y que causan distorsiones al mercado,

produciendo efectos negativos no solo para quienes quieren competir en el mismo, sino

también para todos los usuarios que ven perjudicado su interés de tener acceso a la

información de forma cada vez menos costosa y más eficiente.

Se espera que este trabajo permita prevenir comportamientos que impidan la

competencia en este mercado mediante la formulación de propuestas que permitan el

acceso al mercado de las telecomunicaciones libre de restricciones impuestas por

competidores, en un ambiente de lealtad y sobre todo, con miras a satisfacer

prevalentemente el interés público sobre el particular.

DERECHO DE LA COMPETENCIA EN LAS TELECOMUNICACIONES

IVAN FELIPE AGUIRRE GARCIA

SANTIAGO ANGEL URDINOLA

PONTIFICIA UNIVERSIDAD JAVERIANA

FACULTAD DE DERECHO

BOGOTÁ D.C.

2002

DERECHO DE LA COMPETENCIA EN LAS TELECOMUNICACIONES

IVAN FELIPE AGUIRRE GARCIA

SANTIAGO ANGEL URDINOLA

Trabajo de grado presentado como requisito

para optar al título de Abogado

Director JORGE DUSSAN H.

Abogado

PONTIFICIA UNIVERSIDAD JAVERIANA

FACULTAD DE DERECHO

BOGOTÁ D.C.

2002

CONTENIDO

Pág.

INTRODUCCIÓN 1

1. LAS TELECOMUNICACIONES EN COLOMBIA 2

1.1 LA TENDENCIA DEL SECTOR 6

1.1.1 La competencia 6

1.1.2 La convergencia 12

1.1.3. La globalización 14

1.2 LA COMPOSICIÓN DEL SECTOR DE LAS TELECOMUNICACIONES

EN COLOMBIA 15

1.3 RÉGIMEN JURÍDICO 19

1.4 CLASIFICACIÓN DE LAS TELECOMUNICACIONES 21

1.4.1 Clasificación Técnica 22

1.4.2 Clasificación en razón de su determinación como servicios públicos 31

1.4.2.1 Servicios Públicos Domiciliarios de Telecomunicaciones 32

1.4.2.1.1. Categorías de Servicios Públicos Domiciliarios de Telecomunicaciones 34

1.4.2.1.1.1 Telefonía Pública Básica Conmutada 34

1.4.2.1.1.2 Servicio público de larga distancia nacional e internacional 34

1.4.2.1.1.3. Telefonía Local Móvil en el Sector Rural 36

1.4.2.1.2. Organismos que regulan e interviene en los servicios públicos domiciliarios

de telecomunicaciones 37

1.4.2.1.2.1 Ministerio de Comunicaciones 37

1.4.2.1.2.2. Comisión de Regulación de Telecomunicaciones 38

1.4.2.1.2.3 Superintendencia de Servicios Públicos Domiciliarios 41

1.4.2.1.2.4. Fondo de Comunicaciones 41

1.4.2.1.2.5 Empresa Nacional de Telecomunicaciones (TELECOM) 43

1.4.2.1.3 Normatividad aplicable a los servicios públicos domiciliarios de

telecomunicaciones 43

1.4.2.2. Servicios Públicos no Domiciliarios de Telecomunicaciones 44

1.4.2.2.1 Categorías de Servicios Públicos no domiciliarios de Telecomunicaciones 44

1.4.2.2.1.1 Telefonía Móvil Celular 44

1.4.2.2.1.2. Servicio de Comunicación Personal- PCS 45

1.4.2.2.1.3 Servicios de Acceso Troncalizado (Trunking) 46

1.4.2.2.1.4 Servicios de Buscapersonas o Beeper 46

1.4.2.2.1.5 Local multi point distribution system LMDS. 47

1.4.2.2.2 Organismos que regulan los servicios públicos no domiciliarios de

telecomunicaciones 47

1.4.2.2.2.1 Ministerio de Comunicaciones 47

1.4.2.2.2.2 Comisión de Regulación de Telecomunicaciones 48

1.4.2.2.2.3 Superintendencia de Industria y Comercio 50

1.4.2.2.3 Normatividad aplicable a los servicios públicos no domiciliarios de

telecomunicaciones 51

1.4.2.3. Algunos Servicios Públicos Especiales de Telecomunicaciones 52

1.4.2.3.1. Televisión 52

1.4.2.3.1.1 Clasificación del servicio de Televisión 52

1.4.2.3.2. Radiodifusión 58

2. LA COMPETENCIA 60

2.1 LA LIBERTAD DE EMPRESA 64

2.2 LAS PRÁCTICAS RESTRICTIVAS DE LA COMPETENCIA 69

2.2.1 Los actos contrarios a la competencia 73

2.2.2 Acuerdos contrarios a la competencia 77

2.2.3 Abuso de la posición dominante 83

2.2.3.1 Elementos constitutivos de la posición dominante 91

2.3 LA COMPETENCIA DESLEAL 96

3. EL DERECHO DE LA COMPETENCIA EN EL SECTOR DE LAS

TELECOMUNICACIONES 102

3.1 FIJACIÓN DE PRECIOS Y CONTROL SOBRE LA PRODUCCION - CASO ETB 103

3.1.1 Antecedentes 103

3.1.2 Desarrollo de la Controversia 104

3.1.3 Conclusiones 111

3.2 ABUSO DE POSICIÓN DOMINANTE - CASO U.S. vs. AT&T 115

3.2.1 La creación de AT&T 115

3.2.2. La Demanda 118

3.2.2.1 Conductas que fundamentan la demanda 118

3.2.2.2. Pretensiones de la Demanda 123

3.2.3 Contestación de la Demanda 124

3.2.4 Admisión de la demanda y Resolución de Excepciones Previas 127

3.2.5 Fijación del Litigio 128

3.2.6 Litigio 129

3.2.7 El Acuerdo 130

3.2.8 Plan de Reorganización 135

3.2.9 Conclusiones 140

3.3 DISTRIBUCIÓN DE MERCADOS - CASO EMTEL 142

3.3.1 Antecedentes 142

3.3.2 Desarrollo de la Controversia 143

3.3.3 Solución Obtenida 144

3.3.4 Conclusiones 145

4. CONCLUSIONES GENERALES 149

BIBLIOGRAFÍA 160

LISTA DE GRÁFICAS

Pág.

Gráfica 1. Crecimiento del PIB Y Telecomunicaciones 4

Gráfica 2. Telecomunicaciones como % del PIB 5

Gráfica 3. Inversión privada en infraestructura 1995-2002 7

Gráfica 4. Ingreso del sector de las telecomunicaciones 8

Gráfica 5a. Tarifas del servicio de larga distancia nacional 9

Gráfica 5b. Tarifas del servicio de larga distancia internacional 10

Gráfica 6. Tele-densidad por cada 100 habitantes 11

Gráfica 7. Competencia en la TMC 12

Gráfica 8. Tendencias de tráfico en el sector 14

Gráfica 9. Ingresos del sector de las telecomunicaciones en el 2001 15

Gráfica 10. Penetración de telefonía fija 16

Gráfica 11. Participación de mercado LDI 18

Gráfica 12. Participación de Mercado LDN 18

10

LISTA DE CUADROS

Pág.

Cuadro 1. Composición del subsector de TPBC 17 Cuadro 2. Ingresos obtenidos por el Fondo de Comunicaciones durante 1998, 1999 y 2000 42 Cuadro 3. Penetración de mercado de la TMC en los últimos cinco años 45 Cuadro 4. Costos de cambio de proveedor de servicios identificados por estratos socioeconómicos 106 Cuadro 5. Participación de la ETB en el mercado relevante 108 Cuadro 6. Cálculo de participación de los tres prestadores 144

11

INTRODUCCIÓN

Los avances tecnológicos disminuyen cada vez más las distancias entre naciones,

eliminan las fronteras y unen los mercados dentro de una economía globalizada.

Estos desarrollos tecnológicos que permiten el intercambio de información y la

comunicación entre personas, se materializan precisamente en el sector de las

comunicaciones, razón por la cual no podemos ser ajenos al desarrollo del mismo.

Las telecomunicaciones permiten el acceso a la información, elemento fundamental para

el giro ordinario de toda persona, natural o jurídica, sea o no comerciante, empresa

grande o pequeña.

Con este trabajo pretendemos mostrar algunos comportamientos de los agentes de este

mercado, que a nuestro juicio son relevantes y que causan distorsiones al mercado,

produciendo efectos negativos no solo para quienes quieren competir en el mismo, sino

también para todos los usuarios que ven perjudicado su interés de tener acceso a la

información de forma cada vez menos costosa y más eficiente.

Se espera que este trabajo permita prevenir comportamientos que impidan la

competencia en este mercado mediante la formulación de propuestas que permitan el

acceso al mercado de las telecomunicaciones libre de restricciones impuestas por

competidores, en un ambiente de lealtad y sobre todo, con miras a satisfacer

prevalentemente el interés público sobre el particular.

1. LAS TELECOMUNICACIONES EN COLOMBIA

Por su importancia actual, las telecomunicaciones juegan un papel fundamental en el

desarrollo de la humanidad, lo cual se hace palpable al observar fenómenos como las

superautopistas de información, el correo electrónico, la telefonía inalámbrica, las

comunicaciones satelitales, la digitalización de las telecomunicaciones, la integración de

los servicios, la fibra óptica, etc.1, por lo que no es de extrañar que el legislador haya

señalado como objetivo de las telecomunicaciones el de contribuir al desarrollo

económico, social y político del país, con la finalidad de elevar el nivel y la calidad de vida

de sus habitantes.2

Hoy en día se está ampliando el concepto de las telecomunicaciones y más que hablar de

estás, la industria se refiere al de las Tecnologías de la Información y las Comunicaciones

(TIC). Las TIC comprenden todos los desarrollos tecnológicos que permiten la

comunicación entre las personas, es decir, todos los desarrollos en transmisión

principalmente en forma de datos y por cualquier medio. Por ello, al hablar de las TIC se

hace referencia a un concepto muy amplio que permite su vigencia sin importar la

velocidad con que se produzcan desarrollos tecnológicos.

La importancia de las TIC es indiscutible, como lo señala ALBERT GORE en la

presentación de la Ley Norteamericana de Infraestructura y Tecnología de la Información

1 MIRANDA LONDOÑO, Alfonso “El derecho de la Competencia en el sector de las Telecomunicaciones ” CEDEC II (Centro de Estudios de Derecho de la Competencia). Bogotá: Javegraf. 1998. p. 153. 2 Ley 72 de 1989, Art. 3.

13

de 1992, al sostener que si se financia el desarrollo de nuevas tecnologías de la

computación, dicha financiación ayudará a mejorar la competitividad de la Industria

Norteamericana, la educación y capacitación de los trabajadores y creará empresas

completamente nuevas. Todo esto se traducirá en trabajos de alta tecnología bien

remunerados para las generaciones presentes y futuras.3

Estas ideas han sido recogidas en el Documento CONPES denominado Agenda de

Conectividad, donde se afirma:

Las Tecnologías de la Información ofrecen una oportunidad única para que los países en vía de desarrollo den un salto en su evolución económica, política, social y cultural, disminuyendo la brecha que los separa de los países desarrollados. Estas tecnologías, y en especial Internet, han trascendido los campos tecnológico y científico, constituyéndose hoy en día en herramientas que se encuentran al alcance y servicio de toda la comunidad en los ámbitos económico, educativo y de salud, entre otros. Las Tecnologías de la Información son herramientas que permiten el desarrollo de una nueva economía (E-conomía), la construcción de un Estado más moderno y eficiente, la universalización del acceso a la información, y la adquisición y utilización eficaz del conocimiento, todos estos elementos fundamentales para el desarrollo de la sociedad moderna.4

En Colombia, al igual que en el resto del mundo, el sector de las Telecomunicaciones ha

tenido gran trascendencia económica5, unida con un crecimiento acelerado del sector a

partir del proceso de apertura económica que vivió el país desde 19906, lo cual se ha visto

3 GORE, Albert Jr. “The Information and Infraestructure Act”. Educom Review. Washington. Vol 27, No. 5. Septiembre- Octubre de 1992. 4 Documento CONPES 3072 de 9 de febrero de 2000 - “Agenda de Conectividad”. Dicho documento señala que la nueva Economía es aquella que está basada en la interacción de las Tecnologías de la Información (TI) y la economía tradicional. 5 Un gran número de artículos de investigación muestra que el crecimiento económico esta siendo cada vez mas impulsado por la disponibilidad eficiente de infraestructura informática y de telecomunicaciones. En un análisis de 78 países incluyendo a Colombia, se concluye que la contribución de la infraestructura de Telecomunicaciones al PIB es sustancial y en general excede el costo de previsión de la misma. (Ramirez Maria T. y Estefahani Hadí S. (1999). “Institutions, Infraestructure and Economic Growth). 6 Analizando un amplio rango de países desarrollados y en vías de desarrollo se encuentra que los servicios de telecomunicaciones típicamente representan de 1 a 3 puntos del PIB y el promedio mundial es del 2.2 % Wellenius, B. Extending Telecommunications beyond the Market. 1996.

14

reflejado en el PIB.

Gráfica 1. Crecimiento del PIB y Telecomunicaciones

20

15

10

0%

2000199919981997199619951994

5%

2001

-

PIBTelecomunicaciones

Fuente: CRT y DNP

En la gráfica anterior podemos observar que el sector de las Telecomunicaciones ha

tenido un crecimiento muy superior al del PIB, sobre todo en los años de 1995, 1996 y

1997. Inclusive en el año de 1999, donde el PIB tuvo un crecimiento negativo, el impacto

en el sector de las telecomunicaciones fue menos fuerte y en los años subsiguientes ha

tenido una recuperación importante teniendo en cuenta el estado de nuestra economía.

Por lo tanto, también es evidente que la participación de las telecomunicaciones en el PIB

nacional también ha crecido, según la siguiente gráfica:

-10%

15

Gráfica 2. Telecomunicaciones como % del PIB

Fuente: DANE

onoce esta realidad. Al respecto, en la exposición

e motivos del citado proyecto, se dijo:

tente en infraestructuras de

comunicaciones y tecnologías de la información aumentará”. 7

TELECOMUNICACIONES COMO % DEL PIB

1.0%1993

1.5%

2.0%

2.5%

3.0%

1994 1995 1996 1997 1998 1999 2000 2001

Por lo anterior, el Proyecto de Ley General de Telecomunicaciones, presentado por el

gobierno el 7 de noviembre de 2001, rec

d

“(…) si no se construye un ambiente propicio que facilite la incorporación de nuevos

desarrollos tecnológicos y nuevas oportunidades de negocios, Colombia se verá aún más

rezagada respecto de los países desarrollados y la brecha exis

7 Exposición de motivos, Proyecto de Ley 160/01 Senado p. 3

16

En consecuencia, es un deber del Estado Colombiano diseñar los lineamientos de la

política de telecomunicaciones, orientados a que este importante sector se adapte a las

nuevas condiciones del mercado. De esta manera, se crearán las bases para afrontar los

retos que implican las telecomunicaciones del futuro y se permitirá que el desarrollo

tecnológico y la innovación generen beneficios sociales y económicos para el país.

1.1 TENDENCIAS DEL SECTOR

de telecomunicaciones, a saber: i) Competencia, ii)

Convergencia y iii) Globalización.

ejoramiento de la calidad de los servicios y la disminución de los costos de

u provisión.8

Para lograr el objetivo anteriormente mencionado, es necesario tener en cuenta las

fuerzas que están impulsando esta industria en el ámbito mundial. Al respecto, los

siguientes tres factores han sido identificados como motores del progreso tecnológico,

económico y social de la industria

1.1.1. La competencia. Se trata de una condición esencial para el desarrollo de la

infraestructura de telecomunicaciones, en especial, para países como el nuestro donde

los recursos del Estado deben atender otras prioridades. Según se afirma en la exposición

de motivos del Proyecto de Ley General de Telecomunicaciones, la evidencia empírica

muestra que existe una relación positiva entre la competencia y el incremento en la

penetración, la disponibilidad de servicios y el empleo. Así mismo, la competencia

contribuye al m

s

8 The World Bank Group. InfoDev working paper. The networking revolution. Opportunities and challenges for developing countries. Junio 2000.

17

En efecto, de acuerdo con cifras suministradas por el Departamento Nacional de

Planeación, la inversión en infraestructura ha crecido considerablemente desde 1994,

principalmente por la concesión de los servicios de telefonía móvil celular y la expedición

de la ley de servicios públicos que permite la participación privada en la prestación de

servicios como la telefonía pública básica conmutada. Según el DNP, a pesar de que

durante 1999 la cifra de inversión privada alcanzó $798.909 millones de pesos,

presentando un descenso del 54% con respecto al año 1998, en el primer semestre del

2000 se reportó una ejecución de $291.104 millones en la inversión privada en

telecomunicaciones y se espera que esta cifra aumente considerablemente el próximo

año cuando se otorguen las concesiones de s Servicios Personales de Comunicaciones

PCS, los cuale s móviles.9

lo

s buscan incentivar la competencia en la prestación de servicio

Gráfica 3. Inversión privada en infraestructura 1995-2002 Sector Telecomunicaciones

INVERSION PRIVADA EN INFRAESTRUCTURA 1995 - 2002Sector Telecomunicaciones

-

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1,400,000

1,600,000

1995 1996 1997 1998 1999 2000 2001 2002

Mill

ones

$98

Proyectos en Ejecución Nuevos Proyectos

9 DEPARTAMENTO NACIONAL DE PLANEACIÓN. Inversión privada en proyectos de infraestructura. Marzo 2001.

18

Fuente: DNP

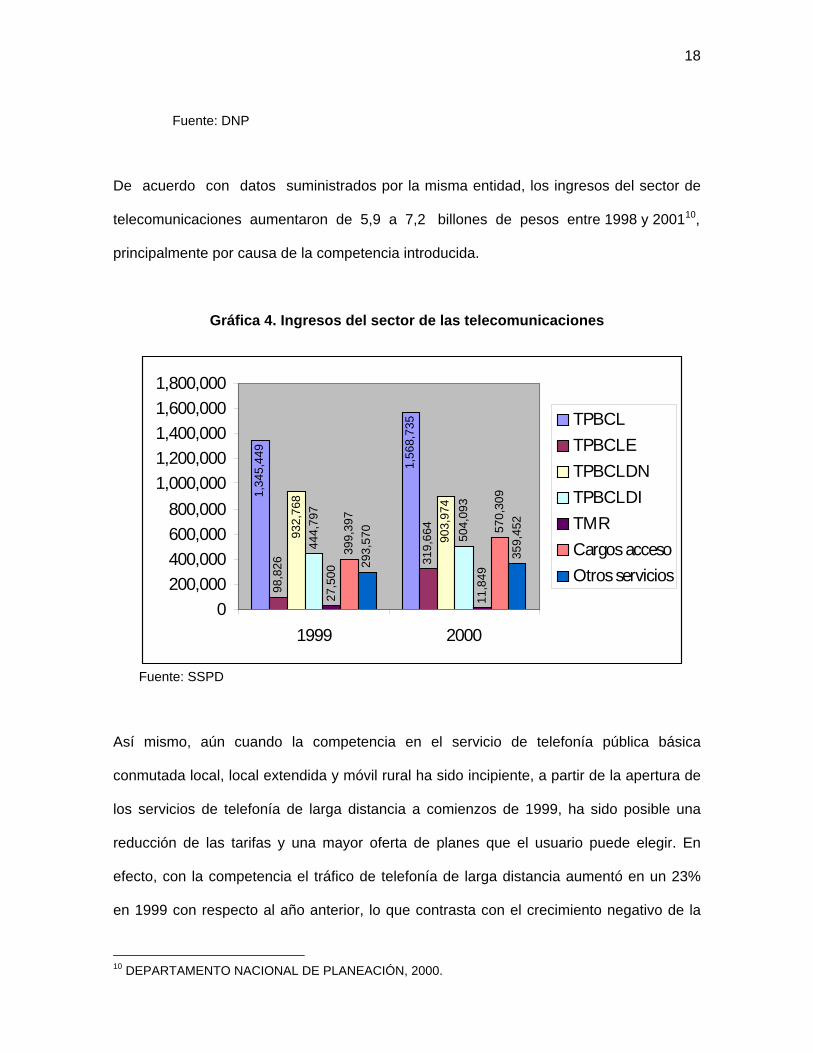

De acuerdo con datos suministrados por la misma entidad, los ingresos del sector de

telecomunicaciones aumentaron de 5,9 a 7,2 billones de pesos entre 1998 y 200110,

principalmente

efecto, con la competencia el tráfico de telefonía de larga distancia aumentó en un 23%

en 1999 con respecto al año anterior, lo que contrasta con el crecimiento negativo de la

por causa de la competencia introducida.

Gráfica 4. Ingresos del sector de las telecomunicaciones

1,34

5,44

9

1,56

8,73

5

98,8

26 319,

664

932,

768

903,

974

444,

797

504,

093

27,5

00

11,8

49

399,

397

570,

309

293,

570

359,

452

200,000400,000600,000800,000

1,000,0001,200,0001,400,0001,600,0001,800,000

1999 20000

TPBCLTPBCLETPBCLDNTPBCLDITMRCargos accesoOtros servicios

Fuente: SSPD

Así mismo, aún cuando la competencia en el servicio de telefonía pública básica

conmutada local, local extendida y móvil rural ha sido incipiente, a partir de la apertura de

los servicios de telefonía de larga distancia a comienzos de 1999, ha sido posible una

reducción de las tarifas y una mayor oferta de planes que el usuario puede elegir. En

10 DEPARTAMENTO NACIONAL DE PLANEACIÓN, 2000.

19

economía de – 4,3% para el mismo periodo y durante el periodo de 1999 a 2000,

solamente el tráfico de larga distancia internacional se incrementó en 56,82%11.

Al tiempo, la competencia ha beneficiado a los usuarios, presentándose una reducción en

términos reales de las tarifas del servicio de larga distancia nacional del 28%.

Gráfica 5a. Tarifas del servicio de larga distancia nacional

Fuente: CRT (Datos de los operadores).

100.00

150.00

200.00

250.00

300.00

350.00

1993 1994 1995 1996 1997 1998 1999 2000

Tarifa Real LDN

Una reducción aún mucho mayor se ha presentado en el servicio de larga distancia

internacional, en un cifra cercana al 42%, con los beneficios que esto representa en

términos de competitividad y calidad de vida para los usuarios.

11 SSPD. Supercifras Revista No.5 de 2001.

20

Gráfica 5b. Tarifa del servicio de larga distancia internacional

0 .0 0

1 0 0 0 .0 0

2 0 0 0 .0 0

3 0 0 0 .0 0

4 0 0 0 .0 0

1 9 9 3 1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7 1 9 9 8 1 9 9 9 2 0 0 0

T a rifa R e a l L D I

Fuente: CRT (Datos de los operadores).

Otros efectos de las políticas trazadas y de la regulación expedida, ha sido un aumento

del número de usuarios, de manera que hoy existe un número considerable de personas

que pueden obtener los servicios de telecomunicaciones, en comparación con la década

pasada. La teledensidad en estos años ha crecido en un promedio de un 10.9% anual,

para llegar a 17%, una cifra comparable con las metas alcanzadas en los 24 años

anteriores y por encima del promedio de teledensidad mundial de 15 líneas por cada 100

habitantes.

21

Gráfica 6. Tele-densidad por cada 100 habitantes

T E L É F O N O S P O R C A D A 1 0 0 H A B IT A N T E S

-

2

4

6

8

1 0

1 2

1 4

1 6

1 8

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

L e y 1 4 2d e 1 .9 9 4

2 4 a ñ o s

6 a ñ o s

Fuente: CRT

En la telefonía móvil la competencia también ha traído beneficios para los usuarios,

especialmente a partir de la expedición de la ley 555 de 2000, que tiene por objeto

otorgar las licencias para prestación de los servicios PCS, como se observa en la

siguiente gráfica:

22

Gráfica 7. Competencia en la TMC

Fuente: Ministerio de Comunicaciones

1.1.2 La convergencia. La convergencia ha provisto la posibilidad de integrar gráficas,

texto, vídeo y sonido (incluida voz) en servicios de red únicos, mientras que la sinergias

de las comunicaciones y tecnologías de la información han creado la posibilidad de

acceder a servicios y aplicaciones interactivas. Los desarrollos en técnicas de compresión

de datos y tecnologías de almacenamiento de alta capacidad, completan los avances que

hacen posible que tanto diferentes servicios puedan ser prestados a través de una misma

red, como que el mismo servicio pueda ser prestado a través de múltiples redes,

utilizando diversas tecnologías.

-

500,000

1,000,000

1,500,000

2,000,000

2,500,000

3,000,000

3,500,000

4,000,000

Dic-95 4Q

Jun-96 2Q

Dic-96 4Q

Jun-97 2Q

Dic-97 4Q

Jun-98 2Q

Dic-98 4Q

Jun-99 2Q

Dic-99 4Q

Jun-00 2Q

Dic-00 4Q

Jun-01 2Q

Dic-01 4Q

12

12 ARANGO RUEDA, Adriana señala que “literalmente convergencia significa “viviendo juntos” es decir que a través de un solo medio de comunicación bien sea telecomunicaciones, Internet o televisión se pueden transmitir o recibir datos, imágenes, sonidos, multimedia y servicios interactivos”. En “Convergencia: Aproximaciones a sus implicaciones comerciales y legales” en Internet, Comercio Electrónico & Telecomunicaciones. Bogotá: Legis, 2002. p. 675.

23

La Comisión Europea ha afirmado que la convergencia es un fenómeno cuyo potencial

transformador puede apreciarse en tres niveles distintos: tecnología, industria y servicios y

mercados.13

Esto implica un cambio en las características técnicas de las redes y en los perfiles de

consumo de los usuarios. En efecto, se afirma dentro de la industria que el tráfico será

principalmente información digitalizada y la importancia del acceso inalámbrico crecerá

sustancialmente, mientras que las redes fijas y de larga distancia serán “productos

genéricos”.

Como consecuencia de la convergencia, se han formado nuevas estructuras en el

mercado en donde, a juicio de la Comisión Europea, la transmisión y entrega de servicios

se convierten en un negocio de volúmenes elevados y márgenes estrechos. Por ello las

empresas que están ubicadas en la parte más baja de la cadena de valor tratan de

incrementar los volúmenes en su actividad básica a través de alianzas horizontales o

desplazándose hacia nuevos mercados geográficos, o se desplazan hacia la parte alta de

la cadena de valor incursionando en actividades de márgenes más elevados, a través de

la integración vertical.14

13 COMISION EUROPEA. “Libro verde sobre la convergencia de los sectores de telecomunicaciones, medios de comunicación y tecnologías de la información y sobre sus consecuencias para la reglamentación” Bruselas, 3 de diciembre de 1997. p. 2. 14 COMISION EUROPEA. Op. Cit. p. 13

24

Gráfica 8. Tendencias de Tráfico en el Sector

Fuente: UIT

1.1.3. La globalización. Las telecomunicaciones se caracterizan por ser un sector en el

cual el desenvolvimiento de la empresa en un mercado nacional está afectado

fundamentalmente por sus posiciones estratégicas a nivel mundial. Las características

particulares de esta industria han llevado a una permanente expansión de las empresas

líderes, logrando procesos de internacionalización en donde un numero escaso de

jugadores controlan la mayor parte de las redes a nivel mundial; por lo anterior, se debe

generar un espacio propicio para que estas empresas encuentren interesante el mercado

colombiano e inviertan en nuestro país, reactivando la economía, trayendo tecnología de

punta y trasladando los ahorros que se logran a través de las economías de escala en

sus procesos de producción de bienes y servicios a sus usuarios.

25

1.2 LA COMPOSICIÓN DEL SECTOR DE LAS TELECOMUNICACIONES EN

COLOMBIA

Como ya vimos, el sector de las telecomunicaciones es uno de los más dinámicos y el

único de continuo crecimiento en la economía, con la única excepción en diez años de la

caída producida en el año de 1999, por efecto de la recesión. Para un primer análisis, el

mismo se puede descomponer por servicios, teniendo en cuenta que dado el régimen de

concesiones, no se ha logrado una integración total en la oferta y, por lo tanto, existen

operadores exclusivos en ciertas actividades, como la telefonía móvil celular, el trunking y

la telefonía de larga distancia.

Gráfica 9. Ingresos del sector de las telecomunicaciones en el 2001, en millones de pesos

* “ Otros ” se refiere a radio y televisión .

Fuente: SSPD y CRT

33.3%

14.2%13.7% 5.0%

3.7% 1.5% 1.3%

27.1%

Telefonía Fija Local

Telefonía Móvil Celular

Telefonía LargaDistancia Nacional Telefonía LargaDistancia Internacional Valor Agregado

Telefonía Pública

Portadores

Otros*

26

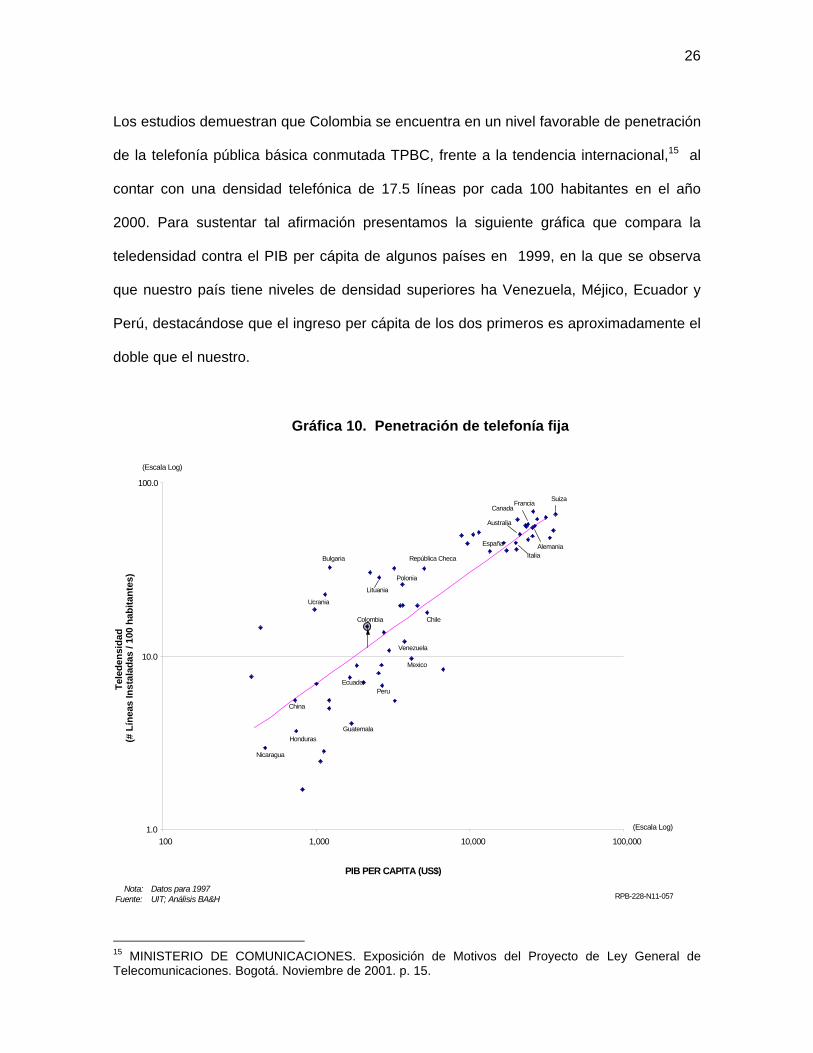

Los estudios demuestran que Colombia se encuentra en un nivel favorable de penetración

de la telefonía pública básica conmutada TPBC, frente a la tendencia internacional,15 al

contar con una densidad telefónica de 17.5 líneas por cada 100 habitantes en el año

2000. Para sustentar tal afirmación presentamos la siguiente gráfica que compara la

teledensidad contra el PIB per cápita de algunos países en 1999, en la que se observa

que nuestro país tiene niveles de densidad superiores ha Venezuela, Méjico, Ecuador y

Perú, destacándose que el ingreso per cápita de los dos primeros es aproximadamente el

doble que el nuestro.

1.0

10.0

100.0

100 1,000 10,000 100,000

Nicaragua

Honduras

China

Peru

Guatemala

Ecuador

Mexico

Venezuela

Colombia Chile

España

Italia

Australia

Alemania

FranciaCanada

Suiza

Bulgaria

Polonia

República Checa

Lituania

Ucrania

Tele

dens

idad

(#

Lín

eas

Inst

alad

as /

100

habi

tant

es)

(Escala Log)

(Escala Log)

PENETRACION DE TELEFONIA FIJA

PIB PER CAPITA (US$)

RPB-228-N11-057Nota: Datos para 1997

Fuente: UIT; Análisis BA&H

Gráfica 10. Penetración de telefonía fija

15 MINISTERIO DE COMUNICACIONES. Exposición de Motivos del Proyecto de Ley General de Telecomunicaciones. Bogotá. Noviembre de 2001. p. 15.

27

La composición del subsector de TPBC es resumida en el siguiente cuadro en donde

también se muestra, la respectiva participación de mercado de cada empresa.

Cuadro 1. Composición del subsector de TPBC

Fuente: CRT

Como puede verse el sector esta conformado principalmente por grupo de operadores,

siendo pequeña la participación de las empresas independientes con excepción, por

supuesto, de la ETB. Además es muy significativo que los operadores que han logrado

mayor integración vertical, como es el caso de Telecom, EPM y ETB, son a su vez

quienes tienen la mayor participación de mercado, al punto que de 7.226.922 líneas en

servicio, ETB tiene 1.946.464 que representan el 26.12% del mercado, EPM con

1.577.812 líneas que representan 21.83% y Telecom con 2.739.521 líneas que

representan el 37.9% del mercado, lo que nos da un total del 85.85% del mercado total.

28

Así mismo la participación en ingresos operacionales, es decir, de los ingresos

provenientes únicamente de la prestación de servicios de telecomunicaciones también

esta concentrada en éstos operadores.

Las siguientes cifras nos demuestran la participación de mercado de cada una de las tres

empresas concesionarias del servicio de larga distancia.

Gráfica 11. Participación de mercado LDI

Fuente: www.crt.gov.co

Gráfica 12. Participación de Mercado LDN

Fuente: www.crt.gov.co

29

Estas cifras muestran que Telecom ha perdido una parte significativa de su mercado de

larga distancia internacional, lográndose unos buenos niveles de competencia efectiva

demostrándose a primera vista que Telecom no tiene posición dominante en ese

mercado, al contrario de su participación dentro del mercado de larga distancia nacional,

que sigue siendo muy alta principalmente por las dificultades que entrañan los procesos

de interconexión para los dos operadores entrantes de larga distancia, en especial cuando

los mismo deben adelantarse con las empresas teleasociadas de Telecom.

1.3 RÉGIMEN JURÍDICO

Los constituyentes de 1991 plasmaron los lineamientos generales del sector de las

telecomunicaciones en los artículos 75, 76 y 77. El artículo 75 garantizó el principio de la

libre competencia en el sector de las telecomunicaciones, mientras los artículos 76 y el 77

se refieren a la intervención estatal sobre la utilización del espectro electromagnético para

los servicios de televisión. En especial, el artículo 75 dispone:

El espectro electromagnético es un bien público inenajenable e imprescriptible sujeto a la gestión y control del estado. Se garantiza la igualdad de oportunidades en el acceso a su uso en los términos que fije la ley. Para garantizar el pluralismo informativo y la competencia, el Estado intervendrá por mandato de la ley para evitar las prácticas monopolísticas en el uso del espectro electromagnético.

De esta manera, en la Constitución de 1991 se le dio por primera vez rango constitucional

al espectro electromagnético y se buscó el desarrollo del sector dentro del principio de la

30

libre empresa16. Así mismo, se consagro en el artículo 365 que los servicios públicos,

como es el caso de las telecomunicaciones, son inherentes a la finalidad social del

Estado. En la ley 72 de 1989, ya se había consagrado la propiedad exclusiva por parte del

Estado de los canales radioeléctricos y demás medios de transmisión que utilice Colombia

en el ramo de las telecomunicaciones, así como la designación del espectro

electromagnético como un bien público inenajenable e imprescriptible sujeto a la gestión y

control del Estado. Esta ley reformó las telecomunicaciones en Colombia y es el pilar

fundamental de la mayor parte de la regulación actual, al establecer los principios sobre la

organización del sector, la concesión de los servicios de telecomunicaciones y al sentar

las bases para el desarrollo de la competencia.

Se entiende por espectro electromagnético “el conjunto de todas las frecuencias de

emisión de los cuerpos de la naturaleza. Comprende un amplio rango que va desde ondas

cortas (rayos gamma, rayos X), ondas medias o intermedias (luz visible), hasta ondas

largas (las radiocomunicaciones actuales)”.17 Una parte de este espectro es el que

corresponde al espectro radioeléctrico, el cual es el que tiene aplicación en

telecomunicaciones que, según la Unión Internacional de Telecomunicaciones (U.I.T.), lo

constituye “el conjunto de ondas radioeléctricas, las cuales están definidas como las

ondas electromagnéticas cuya frecuencia se fija convencionalmente por debajo de 3.000

Ghz y que se propagan por el espacio sin guía artificial.”18 Este (...) no es un concepto

estático, pues a medida que avanza la tecnología se aumentan (o disminuyen) rangos de

16 Según Dussan, se siguieron los lineamientos de los países Anglosajones que bajo la dirección de Margaret Tatcher y Ronald Reagan predicaron que la competencia mejoraba la productividad de las empresas y el bienestar social conllevando a la privatización de sus empresas prestadoras de servicios públicos de telecomunicaciones y autorizando la entrada de un operador en competencia. Dussan H, Jorge. Anotaciones Sobre la Competencia en el Sector de las Telecomunicaciones. CRT. Bogotá 2002. 17 Resolución CRT 87 de 1997. 18 UIT, Reglamento Radioeléctrico. Vol. I. 1998. artículo 51.

31

frecuencia utilizados en comunicaciones, corresponde al estado de avance tecnológico."19

Por su parte, la Corte Constitucional ha señalado que:

El Espectro Electromagnético es un bien público que forma parte del espacio Colombiano es inenajenable e imprescriptible, y está sujeto a la gestión y control del Estado, quien debe garantizar el acceso a su uso en igualdad de oportunidades y en los términos que fije el legislador. El Estado puede intervenir por mandato de la ley para garantizar el pluralismo informativo y la competencia y evitar las prácticas monopolísticas en el uso del citado bien. La radio, la televisión, la telefonía, la difusión por cable, el telégrafo, el télex, etc., son algunos de los medios que utilizan el espectro electromagnético para enviar y recibir mensajes, y en general toda clase de datos o información. Por tanto también ven limitada su libertad de fundar medios masivos de comunicación, pues al hacer uso del espectro electromagnético, tienen que subordinarse necesariamente a las normas que lo reglamentan.20

1.4 CLASIFICACIÓN DE LAS TELECOMUNICACIONES

Según la ley, se entiende por telecomunicaciones: “toda transmisión, emisión o recepción

de signos, señales, escritos y sonidos, datos o información de cualquier naturaleza, por

hilo, radio, medios visuales u otros sistemas electromagnéticos.”21

Sin embargo, las características técnicas, fruto de los desarrollos tecnológicos, las

condiciones políticas y económicas de los Estados, en especial en relación con la forma

de intervención y planificación de sus economías y las necesidades de los usuarios, han

llevado ha que los servicios de telecomunicaciones sean clasificados atendiendo a

19 Ley 72 de 1989 Art. 2. 20 Corte Constitucional, Sentencia C-189 de 1994. 21 Ley 72 de 1989 Art. 2. El Decreto 1900 de 1990 añade a la anterior definición la transmisión de dichos signos por medios ópticos.

32

diferentes criterios. A continuación se hará referencia a las clasificaciones más

importantes en nuestro ordenamiento jurídico.

1.4.1 Clasificación Técnica. Por medio del Decreto Ley 1900 de 1990 que a su vez

reglamento la ley 72 de 1989, se clasificaron los servicios de telecomunicaciones de

conformidad con parámetros técnicos en servicios básicos, de difusión, telemáticos y de

valor agregado, auxiliares de ayuda y especiales.

Tal regulación ha suscitado controversia en cuanto su aplicación ya que se basa en

elementos técnicos de difícil comprensión para personas que carezcan de tal calidad. Por

tal razón hemos decidido incluir en este trabajo el concepto realizado para la CRT por

TOVAR Y FAJARDO22 , en donde se explica de manera clara la clasificación técnica de las

telecomunicaciones incluida en los ordenamientos que se fundamenten en los parámetros

de la Unión Internacional de Telecomunicaciones - UIT.

Según estos autores, en la regulación colombiana, las características y condiciones de

clasificación para los servicios objeto de análisis se pueden resumir, así:

a. “Los servicios portadores se distinguen por cuanto sólo proporcionan capacidad

necesaria para la comunicación entre dos o más puntos de la red; Al definir los

servicios portadores la ley considera como criterio tipificante de este servicio la

capacidad involucradas en la comunicación. De ahí que la nota relevante para

determinar la existencia de un servicio de este tipo está fundada en la provisión de

capacidad necesaria para la comunicación entre dos puntos de la red.

22 TOVAR Y FAJARDO. Concepto sobre los criterios Diferenciales de los Servicios de Valor Agregado. Bogotá, Enero 19 de 2000.

33

A partir del modelo de capas ISO23, los servicios portadores son aquellos que suministran

capacidad de comunicación en que se involucra el uso de las capas 1, 2, 3 y 4, es decir,

de la capa de conexión física, de enlace, de red y de transporte, pero sin ofrecer ni

ocuparse de las funciones y protocolos relacionados con el proceso restante de la

comunicación, como la presentación de la información y demás propiedades derivadas de

las capas superiores (5, 6 y 7).

b. Los teleservicios, proporcionan capacidad completa de comunicación, incluyendo las

funciones del equipo terminal; -Forman parte de éstos, entre otros, los servicios de

telefonía tanto fija como móvil y móvil - celular, la telegrafía y el télex.24 En el decreto

se tipifican los teleservicios con fundamento en la capacidad de comunicación que se

presta al usuario y el control de las funciones de los equipos terminales. De ahí que la

diferencia sustancial entre los servicios portadores y los teleservicios está en que

mientras los primeros ofrecen únicamente la capacidad necesaria para la

comunicación, los teleservicios ofrecen la capacidad completa, incluyendo las

funciones del equipo terminal.

A partir del modelo de referencia de capas ISO, los teleservicios se caracterizan por

brindar una capacidad de comunicación que además de involucrar las capas

correspondientes a los portadores (1 a 4) incorpora las capas superiores relacionadas con

la sesión, presentación y aplicación de las funciones y protocolos del proceso de

comunicación presentes en los niveles 5 y 6.

23 El modelo ISO es una clasificación de técnica de las funciones asociadas a la transmisión de comunicaciones, que dependen de las facilidades que se aplican en cada punto de la comunicación. 24 Decreto 1900 de 1990 Artículo 28. El texto en cursiva no hace parte del concepto de Tovar y Fajardo; sin embargo decidimos incluirlo para mayor claridad del lector.

34

De este modo, resulta evidente la diferencia jurídica y técnica que existe entre los

servicios portadores y los teleservicios, en la medida que los primeros ofrecen menores

facilidades de comunicación que los últimos.

Ello implica que las responsabilidades que asumen los operadores en uno y otro tipo de

comunicación son diversas, a tal punto que en el servicio portador se cumple con la

obligación mediante el suministro de capacidad bruta de transmisión entre dos puntos

determinados, sin importar el tipo de información, la presentación o la aplicación de

misma en los extremos de la comunicación. Por el contrario, en los teleservicios la

responsabilidad del operador involucra incluso las funciones del equipo terminal, razón

por la cual existe un compromiso frente al usuario de que pueda transferir la información y

sea debidamente presentada, aplicada y comprendida en ambos extremos de la relación

usuario a usuario.

Cabe resaltar que a partir de estos conceptos genéricos de servicios básicos otras

disposiciones legales expedidas posteriormente establecen definiciones particulares para

determinados tipos de teleservicios, en las que además de reconocer su condición de

servicios básicos, señalan las notas características adicionales de los teleservicios que

definen, como acontece con la telefonía pública básica conmutada y la telefonía móvil

celular, cuyas definiciones y características tienen un respaldo y desarrollo legislativo

específico en las leyes 142 de 1994 y 80 de 1993, respectivamente.

Dentro de estos, la telefonía pública básica conmutada se distingue además, por el tipo

de señal que cursa, por la naturaleza de la conmutación que tiene y ofrece al público, así

como por el tipo de red que utiliza para el efecto.

35

c. Los servicios de difusión se tipifican por una transmisión unidireccional -en un sólo

sentido- de un punto a varios puntos de recepción en forma simultánea; -Forman parte

de éstos, entre otros, las radiodifusiones sonora y de televisión.25 - El factor

determinante para establecer la existencia de un servicio de difusión se da sobre la

direccionalidad de la transmisión y la condición de ser provistos simultáneamente a

diversos puntos de recepción.

En tal sentido, únicamente los servicios unidireccionales que difundan información a

varios puntos al mismo tiempo, son los que reciben esta calificación. A partir de esta

propiedad particular es relativamente sencilla la diferenciación de otras prestaciones de

telecomunicaciones que proveen comunicación bidireccional.

Desde la perspectiva del modelo de capas ISO son servicios que involucran generalmente

las funcionalidades de comunicación de las capas 1 a 6, esto es, desde la conexión física

hasta la presentación, siempre que tales propiedades se apliquen única y exclusivamente

a transmisiones unidireccionales o en un sólo sentido, por consiguiente, ellas son

predicables en el punto de emisión.

d. Los servicios telemáticos se caracterizan por soportarse en los servicios básicos y

permitir el intercambio de información entre terminales con protocolos establecidos

para sistemas interconexión abiertos (OSI); -Forman parte de éstos, entre otros, los de

telefax, publifax, teletex, videotex y datafax.26 - Son servicios que, utilizando como

25 Decreto 1900 de 1990 Artículo 29. El texto en cursiva no hace parte del concepto de Tovar y Fajardo; sin embargo decidimos incluirlo para mayor claridad del lector. 26 Decreto 1900 de 1990 Artículo 30. . El texto en cursiva no hace parte del concepto de Tovar y Fajardo; sin embargo decidimos incluirlo para mayor claridad del lector. El decreto 1900 de 1990 permitió que estos servicios fueran otorgados en concesión a la empresa privada siempre que se contará con autorización previa por parte del Ministerio de Comunicaciones.

36

soporte servicios básicos (portadores y teleservicios), permiten el intercambio de

información entre terminales con protocolos establecidos para sistemas de

interconexión abierta.

La nota relevante en este tipo de facilidades se da sobre la base de dos presupuestos

fundamentales:

Estar soportados en servicios básicos, es decir, en portadores o en teleservicios que

por sí mismos proporcionan la capacidad necesaria o la capacidad completa de

comunicación, según sea el caso. Ello implica que, dependiendo del soporte utilizado,

el telemático involucra la respectiva capacidad que tiene aparejada el soporte.

Permitir el intercambio de información entre terminales con protocolos establecidos

para sistemas de interconexión abierta, esto es, cuya conectividad e intercambio se

realiza directamente, sin necesidad de intervención humana y en forma transparente

desde cualquier terminal que goce de similares características.

Como quiera que estas condiciones pueden predicarse también de algunos

teleservicios, la UIT excluye expresamente de la clasificación de servicios telemáticos

a la telegrafía, la telefonía y el telex, excepciones que indudablemente también son

aplicables en el ordenamiento colombiano, no sólo por la remisión expresa que en él

se hace a las normas y recomendaciones internacionales, sino también porque dichas

facilidades fueron calificadas expresamente como teleservicios en el artículo 28 del

Decreto Ley 1900 de 1990.

También teniendo en consideración el modelo de capas ISO, los servicios telemáticos

37

encuentran una clara ubicación en ellas, como quiera que hacen referencia a las capas

relacionadas con los protocolos de aplicación presentes en una comunicación, es decir, a

las capas 5 a 7.

e. Los servicios de valor agregado se distinguen por proveer capacidad completa a partir

de servicios soporte (básicos, de difusión, telemáticos o cualquier combinación de

éstos) y agregando facilidades al servicio soporte o satisfaciendo necesidades

específicas de telecomunicación. -Forman parte de estos servicios, entre otros, el

acceso, envío, tratamiento, depósito y recuperación de información almacenada, la

transferencia electrónica de fondos, el videotexto, el teletexto y el correo electrónico-.27

Los elementos esenciales y característicos de los servicios de valor agregado, según la

definición legal contenida en el Decreto 1900 de 199028, se pueden resumir así:

Utilizan como soporte servicios básicos, telemáticos, de difusión o una combinación de

todos ellos, es decir, se tratan de servicios que se superponen a otro que se emplea

como soporte para el efecto, de suerte que sin él aquellos no pueden existir, de modo

que son esenciales y connaturales a la prestación del servicio de valor agregado.

Con el servicio soporte proporcionan capacidad completa de comunicación. Por

consiguiente, sea cual fuere el soporte utilizado, el operador de servicios de valor

27 Decreto 1900 de 1990 Artículo 31. El texto en cursiva no hace parte del concepto de Tovar y Fajardo; sin embargo decidimos incluirlo para mayor claridad del lector. 28 En el decreto se elimina el monopolio estatal para la prestación de este tipo de servicio implementando el sistema de concesiones. La ley 142 de 1994 clasificó estos servicios como “públicos no domiciliarios” otorgándole importantes distinciones que permitieron la división del sector de las telecomunicaciones.

38

agregado en todo está en la obligación de proporcionar al usuario la capacidad

completa de comunicación, lo que incluye las funciones de los equipos terminales.

Permiten el envío o intercambio de información. Dado que la ley no distingue ni limita

el tipo de información que puede cursarse a través de estos servicios, abarca la

posibilidad de comunicar señales de voz, datos, imágenes, escritos, sonidos, signos

de cualquier tipo o naturaleza.

Deben agregar otras facilidades al servicio soporte o, en su defecto, satisfacer nuevas

necesidades específicas de telecomunicación. La definición legal brinda la posibilidad

de que estas cualidades sean o no concurrentes.

El adicionar facilidades al servicio soporte constituye la característica más usual de

servicios de valor agregado, a tal punto que de esta propiedad derivan su respectiva

denominación. De ahí que en estos casos la tipificación del servicio se hace con base en

las facilidades adicionales que se agregan en comparación de las que jurídicamente

proporciona o son predicables del servicio soporte, facilidades que desde luego deben ser

necesariamente ofrecidas por el operador y disfrutadas directamente por los usuarios, al

punto de ser la esencia misma del servicio.

Por el contrario, la satisfacción de nuevas necesidades específicas de telecomunicación

constituye una característica mucho más etérea, pero no por ello igualmente válida para

distinguir los servicios de valor agregado, que resulta especialmente útil para reconocer y

tipificar en el ordenamiento jurídico aquellas facilidades que surgen con motivo de los

desarrollos tecnológicos y que generan la necesidad de satisfacer nuevas facilidades de

comunicación que, desde luego, comparten las demás condiciones legales aplicables a

39

estos servicios, es decir, estar soportados en otro, proporcionar capacidad completa y

permitir intercambio de información de cualquier naturaleza.”

Finalmente, como corolario de la definición legal, el inciso 3 del artículo 31 del Decreto

Ley 1900 de 1990 señala que sólo se consideran servicios de valor agregado aquellos

que pueden ser diferenciados de los servicios básicos.

Por mandato legal los servicios de valor agregado tienen como condición distinguirse

únicamente de los servicios básicos, a pesar de que aquellos pueden emplear servicios

de difusión y telemáticos como soporte, pero respecto de los cuales el legislador no exige

demostrar diferenciación alguna.

En primer lugar cabe advertir que en la medida que la norma no establece la naturaleza

de la distinción sobre el criterio de distinción, no necesariamente corresponde a una

diferenciación de orden técnico y, por el contrario, admite la posibilidad de que dichos

servicios también se distingan desde la óptica legal.

La razón de esta exigencia se justifica en que precisamente son los servicios básicos los

soportes por excelencia de los servicios de valor agregado, al tiempo que es respecto de

ellos que existe mayor interés en establecer ese tipo de distinciones, como quiera que al

amparo de las normas del Decreto Ley 1900 de 1990 estas dos categorías estaban

sujetas a un régimen jurídico muy diferente.

Solamente para enumerar algunas de las diferencias que surgen del régimen jurídico

aplicable para esa época sobre los servicios básicos, basta recordar que se sujetaban a

procedimientos e instrumentos de habilitación distintos (contratación directa y contratos),

40

a nivel internacional estaban sujetos a la gestión directa de entidades del orden nacional,

tenían obligaciones especiales respecto a su prestación, sólo podían ser concedidos a

personas jurídicas especializadas y estaban sometidos a controles tarifarios.

f. Servicios auxiliares de ayuda son aquellos servicios de telecomunicaciones que están

vinculados a otros servicios públicos, y cuyo objetivo es la seguridad de la vida

humana, la seguridad del Estado o razones de interés humanitario.

Forman parte de estos servicios, entre otros, los servicios radioeléctricos de socorro y

seguridad de la vida humana, ayuda a la meteorología y a la navegación a‚rea o

marítima.29

g. Servicios especiales son aquellos que se destinan a satisfacer, sin ánimo de lucro ni

comercialización en cualquier forma, necesidades de carácter cultural o científico.

Forman parte de estos servicios, entre otros, el de radioaficionados, los experimentales, y

los relacionados con la investigación industrial, científica y técnica.30

Su elaboración se baso en la liberalización de los servicios de telecomunicaciones de

acuerdo con las tendencias internacionales del momento; sin embargo se mantenía el

esquema de concesiones para la prestación del servicio fundamentadas en la titularidad

estatal de los mismos.

En el mismo sentido se expidió el decreto 1794 de 1991 relativo a los servicios de valor

29 Decreto 1900 de 1990 Artículo 32. 30 Decreto 1900 de 1990 Artículo 33.

41

agregado y telemáticos.

1.4.2 Clasificación en razón de su determinación como servicios públicos. Autores

clásicos como Jéze afirman que existe un servicio público cuando un legislador crea un

procedimiento especial, modificable por la administración, buscando que los agentes

estatales garanticen la atención de esas necesidades, con subordinación del interés

privado sobre el general31. Para Duguit32 las necesidades de interés general, son aquellas

que los gobernantes califiquen como tales. Los citados autores hacen énfasis en afirmar

que no es conveniente que los agentes públicos actúen dentro del derecho privado sino

que por el contrario al actuar dentro del derecho público otorgan mecanismos suficientes

a las autoridades que permiten la prevalecía del interés general sobre el particular.

El constituyente de 1991 se refirió a ellos como genero, dejando como su especie a los

servicios públicos domiciliarios. El doctor Hugo Palacio en su obra sobre el derecho de los

servicios públicos33 señala las diversas acepciones que le dio el constituyente a la

expresión servicio público, ellas son:

Instrumental, al referirse a todas las actividades y estructuras que la constitución y la

ley colocan bajo la dirección directa o indirecta de las autoridades públicas.

Régimen jurídico especial, ya que confiere a los que se rigen por el derecho y

obligaciones no contemplados en el derecho privado.

31 JÉZE, Gastón. Principios Generales del Derecho Administrativo. Buenos Aires: Editorial Desalma. Tomo II. 1948. p. 4-26. 32 Citado en JÉZE, Gastón. Ibid., p. 18. 33 PALACIOS MEJÍA, Hugo. El Derecho de los Servicios Públicos. Derecho Vigente. Bogotá, 1999. p. 10 y 11.

42

Mito Legitimante, ya que legitima la función estatal con el fin de satisfacer deberes

Sociales de primer orden.

También se desarrolla el concepto de servidor público contemplado principalmente en los

artículos 6, 123, 124, 126, 127, 129 y 130 de la Constitución.

Entre los principales servicios públicos se encuentran servicios tan disímiles como los de

telecomunicaciones, la justicia, la defensa nacional, los servicios de salud, la enseñanza,

la banca, el transporte, entre otros.

1.4.2.1 Servicios Públicos Domiciliarios de Telecomunicaciones34. Los autores

contemporáneos entre los que se encuentra el Doctor Hugo Palacios señalan que no

existe una definición con validez universal de los que significa un servicio público

domiciliario, lo que conlleva a que se acepte el sentido que el constituyente y/o legislador

le quieran dar.

El problema en Colombia es que no existe una definición constitucional o legal acerca de

la acepción. Por lo tanto su definición a nivel doctrinal se ha basado en la elaboración del

concepto, a partir de la interpretación de sus diversos elementos. Ellos son:

El servicio público domiciliario es una especie del genero servicio público.

El servicio público domiciliario tiene el propósito de atender necesidades.

Se requieren el uso o consumo de cantidades mínimas para atender necesidades

“básicas” de las personas.

34 Ley 142 de 1994 Art. 14.21 Es necesario resaltar que en virtud del artículo 4 de la misma ley dichos servicios públicos son esenciales.

43

Los bienes y servicios contemplados dentro de esta categoría tienen una naturaleza

de “masividad” y “homogeneidad”.

La prestación del servicio requiere la existencia de infraestructura con el fin de prestar

el servicio con amplitud, o sea con cierta “cobertura” estipulada por el legislador

(artículo 367 de la Constitución Política).

Los bienes y servicios ofrecidos son susceptibles de controles objetivos de y de

eficiencia (artículo 367 y 370 de la Constitución Política).

La prestación del servicio es onerosa basada en un régimen tarifarío (artículo 367 de

la Constitución Política).

El régimen de los servicios públicos domiciliarios se aplica sólo a bienes y servicios

que se prestan en el domicilio del usuario, entendiéndose por este último no solo el

sitio de habitación, sino aquel en donde se trabaja.

Dentro de los servicios públicos domiciliarios se encuentran no sólo las actividades de

comercialización, sino también las de producción, generación y distribución de los

bienes y servicios contemplados dentro de ese régimen.

A partir de tales elementos el Doctor Palacios señalo “pueden someterse, entonces, al

régimen de “servicios públicos domiciliarios” previstos en la constitución, que desarrolle el

legislador, todas las actividades ordenadas a la generación o captación, transformación,

transmisión o transporte, distribución, comercialización y provisión masiva de aquellos

bienes de consumo y servicios de naturaleza homogénea, producibles masivamente por

empresas mediante un régimen de tarifas, que, en cada etapa de desarrollo económico y

social, todos los residentes en el país necesitan en forma continúa en su lugar de

habitación y trabajo para disfrutar en éste de libertad e intimidad frente a terceros, vivir en

44

forma digna y saludable, y adelantar actividades productivas.” 35

1.4.2.1.1. Categorías de Servicios Públicos Domiciliarios de Telecomunicaciones

1.4.2.1.1.1 Telefonía Pública Básica Conmutada. “Es el servicio básico de

telecomunicaciones, uno de cuyos objetos es la transmisión conmutada de voz a través

de la red telefónica conmutada con acceso generalizado al público, en un mismo

municipio.” 36

A su vez la Resolución 87 de 1997 expedida por la Comisión de Regulación de

Telecomunicaciones la define como “el servicio básico de telecomunicaciones cuyo objeto

es la transmisión conmutada de voz o a través de la RTPC con acceso generalizado al

público. Cuando en la presente Resolución se haga referencia a los servicios u

operadores de los servicios de TPBC, se entenderán incluidos los servicios de Telefonía

Pública Básica Conmutada Local (TPBCL) Local Extendida (TPBCLE), Telefonía Móvil

Rural (TMR) y Telefonía Pública Conmutada de Larga Distancia (TPBCLD)”. La tabla nos

muestra las empresas prestadoras de TPBC, con su respectiva participación de

mercado37

1.4.2.1.1.2 Servicio público de larga distancia nacional e internacional. “Es el servicio

público de telefonía básica conmutada que se presta entre localidades del territorio

nacional o entre estas en conexión con el exterior.”38 Es así, que de conformidad con la

35 PALACIOS MEJÍA, Hugo. Op. Cit., p.42. 36 Ley 142 de 1994, artículo 14.26. 37 Fuente: Operadores de TPBC y SSPD. Datos obtenidos en la página web, www.crt.gov.co. 38 Ley 142 de 1994, artículo 14.27.

45

Ley 142 de 1994, se define este servicio como complementario al servicio de telefonía

pública básica conmutada.

La resolución 87 de 1997 de la CRT por su parte señala “es el servicio de TPBC que

proporciona en sí mismo capacidad completa de comunicación telefónica entre usuarios

de distintas redes de TPBCL, TPBCLE y TMR del País, o entre un usuario de la RTPC en

Colombia y un usuario situado en un país extranjero.

Este servicio comprende los servicios de Telefonía Pública Básica Conmutada de Larga

Distancia Nacional TPBCLDN y el Servicio de Telefonía Pública Básica Conmutada de

Larga Distancia Internacional TPBCLDI.

Servicio de Telefonía Básica Pública Conmutada de Larga Distancia Nacional o

Servicio de Telefonía Pública Básica Conmutada de Larga Distancia Nacional

“TPBCLDN”: Es el servicio de TPBC que proporciona en sí mismo capacidad completa

de comunicación telefónica entre usuarios de distintas redes de TPBC local y/o local

extendida del País.

Servicio de Telefonía Pública Básica Conmutada de Larga Distancia Internacional

TPBCLDI: Es el servicio de TPBC que proporciona en sí mismo capacidad completa

de comunicación telefónica entre un usuario de la RTPC en Colombia y un usuario

situado en un país extranjero.

Las resoluciones 22 y 25 de 1995 de la CRT señalaron como fecha para la iniciación de

operaciones de los nuevos concesionarios del servicio de larga distancia nacional el 1 de

enero de 1997 y de larga distancia internacional el 1 de enero de 1998. Tales decisiones

46

produjeron enorme descontento en los trabajadores de Telecom y los demás operadores

locales conllevando a que se modificara en cinco oportunidades el proceso de apertura.

Que finalmente inicio en 1997 con la expedición de las resoluciones 86, 87 y 88 de la

CRT.

Las empresas a las cuales se les otorgo la concesión para la prestación del servicio de

larga distancia nacional e internacional fueron Orbitel, la Empresa de Telecomunicaciones

de Bogotá ETB y Telecom. Con respecto de esta última debemos señalar que en el

proceso de adjudicación de la concesión se le otorgó una protección especial a la

empresa nacional, al permitirle conservar el indicativo 09, que era asociado con el prefijo

de larga distancia. Tal protección es denominada como “protección al operador

establecido”.

1.4.2.1.1.3. Telefonía Local Móvil en el Sector Rural. La Ley 142 de 1994 define este

servicio como complementario al servicio de telefonía pública básica conmutada. 39

Por su parte la resolución 87 de 1997 la define como “la actividad complementaria del

servicio de TPBCL que permite la comunicación a usuarios ubicados fuera de la cabecera

municipal, o en un municipio con población total menor a 7,000 habitantes de acuerdo con

el censo realizado en 1993, o en un corregimiento departamental, con cualquier usuario

ubicado dentro del mismo municipio”.

39 Ley 142 de 1994, artículo 14.26.

47

1.4.2.1.2. Organismos que regulan e interviene en los servicios públicos domiciliarios de

telecomunicaciones.

1.4.2.1.2.1 Ministerio de Comunicaciones. Es el ente rector del sector de las

telecomunicaciones y le corresponde a través del ministro formular y adoptar la política

general del sector.40

Algunas de sus funciones principales son:

Desarrollar y ejecutar tanto la política como los planes y programas sectoriales,

adoptados por el Gobierno Nacional. (Num. 4 del art. 3 del Decreto 1130 de 1999).

Fijar las condiciones y requisitos para el otorgamiento de concesiones de servicios y

permisos; otorgar concesiones mediante licencia o contratos para operar servicios y

ejercer actividades de telecomunicaciones; conferir permisos para el uso del espectro

radioeléctrico e impartir autorizaciones para el establecimiento, explotación y uso de

redes y sistemas y autorizar sus modificaciones, renovaciones, prórrogas y cesiones,

al igual que decidir sobre la cancelación, caducidad o suspensión de dichas

concesiones y autorizaciones (Num. 5, 6, 7 y 8 del art. 3 del Decreto 1130 de 1999).

Ejercer la intervención del Estado en el espectro radioeléctrico y planificar, gestionar,

administrar, explotar, vigilar y controlar el uso del mismo en todo el territorio nacional,

sin perjuicio de las atribuciones de la Comisión Nacional de Televisión. Puede para

40 Todas las funciones del Ministerio de Comunicaciones se encuentran en el artículo 59 de la Ley 489 de 1998 y en el citado Decreto 1130 de 1999.

48

ello adelantar investigaciones para establecer posibles infracciones e imponer

sanciones. (Num. 10, 11 y 15 del art. 3 del Decreto 1130 de 1999).

Procurar el establecimiento de una cultura de la tecnología de la información en el

país incentivando la oferta y la demanda de información y de contenidos, así como la

masificación del uso de la tecnología de la información en las diversas actividades de

la vida cotidiana, con el propósito de contribuir a satisfacer las necesidades de los

ciudadanos y a la mayor eficiencia del aparato productivo del país. (Num. 19 del art. 3

del Decreto 1130 de 1999).

El papel del Ministerio de Comunicaciones frente al sector de las telecomunicaciones ha

sido descrito así por la Corte Constitucional:

Es así como, es el Gobierno, por intermedio de ese Ministerio, quien debe adoptar la política general del sector de las comunicaciones, lo cual determina el ejercicio de funciones tales como las de planeación, reglamentación y control de los servicios de dicho sector ; pero tratándose de la televisión - se repite - la Constitución ha asignado algunas de esas funciones a un órgano especializado y autónomo, por lo que es indudable que Gobierno y Comisión deben coordinar y armonizar el ejercicio de las atribuciones que corresponde a cada uno, de manera que se garantice el cabal cumplimiento de los objetivos propios de cada organismo y por los mismo, la eficiencia en la prestación del servicio público acorde con las preceptos constitucionales y legales que lo rigen.41

1.4.2.1.2.2. Comisión de Regulación de Telecomunicaciones. La Comisión de Regulación

de Telecomunicaciones (CRT) es una unidad administrativa especial, con independencia

administrativa, técnica y patrimonial adscrita al Ministerio de Comunicaciones, creada

41 Corte Constitucional, Sentencia C-298 de 1998.

49

inicialmente por el artículo 2 del Decreto 2122 de 1992 y posteriormente reestructurada

por el artículo 69 de la ley 142 de 1994. Tiene como función principal la protección de la

libre competencia en el sector de las telecomunicaciones y procurar por la prestación

eficiente de los servicios de telecomunicaciones a todos los habitantes del territorio

nacional. Así mismo ejerce entre sus principales funciones las de:

Poner en conocimiento de las Superintendencias de Servicios Públicos Domiciliarios y

de Industria y Comercio, según su respectiva competencia, conductas que constituyan

eventual infracción contra el régimen de telecomunicaciones o de competencia. (Num.

22 del artículo 37 del Decreto 1130 de 1999).

Establecer los requisitos generales a que deben someterse los operadores de

servicios de TPBCLD, para ejercer el derecho a utilizar las redes de

Telecomunicaciones del Estado; así como la de fijar los cargos de acceso y de

interconexión a estas redes, de acuerdo con las reglas sobre tarifas previstas en la ley

142 de 1994 (literal c del Artículo 74.3 de la Ley 142 de 1994).

Definir, de acuerdo con el tráfico cursado, el factor de las tarifas de servicios de

telefonía básica de larga distancia nacional e internacional, actualmente vigentes, que

no correspondan al valor de la prestación del servicio.

Promover la competencia entre quienes presten servicios públicos para que las

operaciones de los monopolistas o de los competidores sean económicamente

eficientes, no impliquen abuso de la posición dominante, y produzcan servicios de

calidad (Artículo 73 de la Ley 142 de 1994).

50

Señalar, de acuerdo con la ley, criterios generales sobre abuso de posición dominante

en los contratos de servicios públicos, y sobre la protección de los derechos de los

usuarios en lo relativo a facturación, comercialización y demás asuntos relativos a la

relación de la empresa con el usuario (Artículo 73.21 de la Ley 142 de 1994).

Establecer los requisitos generales a los que deben someterse las empresas de

servicios públicos para utilizar las redes existentes y acceder a las redes públicas de

interconexión; así mismo, establecer las fórmulas tarifarías para cobrar por el

transporte e interconexión a las redes, de acuerdo con las reglas de la Ley 142 de

1994 (Artículo 73.22 de la Ley 142 de 1994).

Definir los criterios de eficiencia, características, indicadores y modelos de carácter

obligatorio que permitan evaluar la gestión y resultados de las empresas de servicios

públicos, tanto en aspectos financieros, como técnicos y administrativos (artículos 52 y

73.31 de la ley 42 de 1994).

Definir las características de la tarifa con un carácter integral, en el sentido que

supondrá una calidad y grado de cobertura de servicio (artículo 87.8 ley 142 de 1994).

Los encargados de dirigir las políticas de la CRT son el Ministro de Comunicaciones, el

Director del Departamento Nacional de Planeación, tres expertos comisionados y el

Superintendente Servicios Públicos Domiciliarios.42

42 Decreto 2474 de 1999, artículo 3 y Resolución 488 de 2002 de la CRT, artículo 5.

51

1.4.2.1.2.3 Superintendencia de Servicios Públicos Domiciliarios. Los constituyentes de

1991 generaron el marco que posibilitó la adopción de la ley 142 de julio 11 de 1994

debido a la mala calidad en la prestación de estos servicios, a la baja cobertura y por la

ineficiencia de las empresas prestadoras de servicios públicos domiciliarios. La SSPD es

un organismo de carácter técnico, adscrito al Ministerio de Desarrollo económico, con

personería jurídica, autonomía administrativa y patrimonial, por medio de la cual el

Presidente de la República ejerce el control, inspección y vigilancia de la entidades que lo

presten los servicios públicos a las que se aplica la ley 142 de 1994.

Relativo al tema de las Telecomunicaciones, con la expedición de la ley 689 de 200143,

ésta superintendencia obtuvo una atribución de gran importancia, y es la de poder

adelantar las investigaciones por competencia desleal y prácticas restrictivas de la

competencia a los prestadores de los servicios públicos domiciliarios entre los que se

encuentran, como ya dijimos, las empresas prestadoras de los servicios públicos de

telefonía pública básica conmutada (TPBC) y los servicios complementarios de larga

distancia nacional e internacional y de telefonía local móvil en el sector rural. Así mismo

se le otorgo la potestad de imponer las sanciones por violaciones del régimen de

competencia de conformidad con el artículo 34 de la Ley 142 de 1994, a los prestadores

anteriormente mencionados.

1.4.2.1.2.4. Fondo de Comunicaciones. “El Fondo de Comunicaciones, es una Unidad

Administrativa Especial del orden nacional, dotado de personería jurídica y patrimonio

propio, adscrita al Ministerio de Comunicaciones.”44 Su objetivo es el financiamiento de los

43 Ley 689 de 2001, artículo 13 numeral 32. El mencionado artículo modificó el artículo 79 de la Ley 142 de 1994. Esta atribución también está consagrada en el numeral 4 del artículo 5 del Decreto 990 de 2002. 44 Decreto 1130 de 1999. Artículo 22.

52

planes, programas y proyectos para facilitar el acceso de todos los habitantes del territorio

nacional a los servicios de telecomunicaciones y postales sociales así como apoyar las

actividades del Ministerio, y el mejoramiento de su capacidad administrativa, técnica y

operativa para el cumplimiento de sus funciones.45

Su patrimonio se encuentra constituido primordialmente por los recursos que se causen

por concepto de concesiones, compensaciones, expedición de licencias, otorgamiento de

permisos y de autorizaciones, derechos de registros, ventas de pliegos de condiciones,

multas impuestas por el Ministerio, intereses corrientes por mora, que se generen en los

contratos, concesiones, licencias, permisos y autorizaciones. Así mismo recibe aportes

del Presupuesto Nacional.46

El siguiente cuadro47 muestra los ingresos obtenidos por el fondo de comunicaciones

durante los años 1.998, 1.999 y 2.000, donde se nota como más del 60 % de los recursos

provienen de empresas de telefonía celular.

Cuadro 2. Ingresos obtenidos por el Fondo de Comunicaciones durante 1998, 1999 y 2000

Ingresos Fondo 1998 1999 2000 Total % Celular/PCS 36,8 30,8 26,9 94,6 62.5% Valor Agregado 0,7 1,1 2,1 3,9 2.58% Trunking 0,6 0,6 0,7 1,8 1.26% Larga Distancia - 4.8 6.1 10.9 7.21% Uso del Espectro 14,0 13,7 12,3 40,0 26.46% Total 52,2 51.0 48.1 151.2 100%

(Cifras en Millones de dólares)

45 Decreto 1130 de 1999. Artículo 23. 46 Decreto 1130 de 1999, Artículo 32 47 Fuente: Fondo de Comunicaciones

53

1.4.2.1.2.5 Empresa Nacional de Telecomunicaciones (TELECOM). Empresa Industrial y

Comercial del Estado del orden nacional. Se encuentra vinculada al Ministerio de

Comunicaciones y cuenta con personería jurídica, autonomía administrativa y capital

independiente. En virtud de lo dispuesto en el artículo 20 Transitorio de la Constitución

Nacional y por medio del Decreto 2123 de 1992, se reestructuró la empresa con el fin de

entrar a prestar los servicios de telefonía básica, nacional e internacional.

1.4.2.1.3 Normatividad aplicable a los servicios públicos domiciliarios de

telecomunicaciones. Con la expedición de la ley 142 de 1994 se obtuvo una claridad

importante en el tema de las telecomunicaciones al regular de manera general el régimen

de los servicios públicos domiciliarios, entre los que se encuentran la telefonía fija básica

conmutada y la telefonía local móvil en el sector rural. Con la expedición de esta ley se

divide en dos los servicios de telecomunicaciones basados en la necesidad pública del

servicio. La ley señala:

Artículo 1. Ámbito de aplicación de la ley. Esta ley se aplica a los servicios públicos domiciliarios de acueducto, alcantarillado, aseo, energía eléctrica, distribución de gas combustible, telefonía fija básica conmutada y la telefonía local móvil en el sector rural; a las actividades que realicen las personas prestadoras de servicios públicos de que trata el artículo 15 de la presente ley, y a las actividades complementarias definidas en el Capítulo II del presente título y a los otros servicios previstos en normas especiales de esta ley” (Subrayado nuestro).

Debemos destacar que la Ley 142 de 1994 creó la Comisión de Regulación de

Telecomunicaciones48 con la función de regular los monopolios en la prestación de los

servicios señalados en la ley y la promoción de la competencia en los servicios públicos.

Posteriormente las leyes 286 de 1996 y la 689 de 2001 reformaron la ley 142 de 1994 en

48 La Ley 142 de 1994 eliminó la comisión creada con anterioridad por medio del Decreto 2122 de 1992.

54

los temas de libre competencia, contratación, liquidación de empresas de servicios

públicos domiciliarios, régimen tarifario y peticiones, quejas y reclamos.

La distinción de si se trata de un servicio público de telecomunicaciones domiciliario o no

domiciliario cobra importancia en la medida en que dependiendo de su naturaleza, se

determina el régimen de competencia aplicable y la autoridad competente para conocer

de las infracciones a dichas normas. Si hablamos del servicio de telefonía pública básica

conmutada (TPBC), dentro del cual se encuentran los servicios públicos complementarios

de larga distancia nacional e internacional y de telefonía local móvil en el sector rural, se

debe aplicar el régimen legal especial estipulado para los servicios públicos domiciliarios

de telecomunicaciones consagrado en la ley 142 de 1994, reformado por las leyes 286 de

1996 y 689 de 2001.

Con la expedición del Decreto 2542 de 1997 se establece el marco general de concesión

de licencias para el servicio de larga distancia internacional.

1.4.2.2. Servicios Públicos no Domiciliarios de Telecomunicaciones.49

1.4.2.2.1 Categorías de Servicios Públicos no domiciliarios de Telecomunicaciones:

1.4.2.2.1.1 Telefonía Móvil Celular.

La telefonía móvil celular es un servicio público de telecomunicaciones, no domiciliario, de ámbito y cubrimiento nacional, que proporciona en sí mismo capacidad completa para la comunicación telefónica entre usuarios móviles y, a través de la interconexión con la red telefónica pública conmutada (RTPC), entre aquellos y usuarios fijos, haciendo uso de una red de

49 Clasificación de los principales servicios de telecomunicaciones fundamentada en el proyecto de ley 160 de 2001 “Proyecto de Ley General de Telecomunicaciones” Art. 1.

55

telefonía móvil celular, en la que la parte del espectro radioeléctrico asignado constituye su elemento principal.50

Este servicio ha tenido un crecimiento acelerado particularmente en los últimos dos años,

en donde el aumento de servicios ofrecidos a sus usuarios51, contribuye al aumento de la

demanda por el servicio. Esta situación ha conllevado la necesidad de realizar cuantiosas

inversiones en infraestructura con el fin de mejorar la calidad de la señal y su cubrimiento

por parte de las empresas prestadoras. El siguiente cuadro 52 muestra la penetración de

mercado de la TMC en los últimos cinco años.

Cuadro 3. Penetración de mercado de la TMC en los últimos cinco años

B ellsouth 1,254,092 35.4% 655,347C om cel 2,089,445 58.9% 682,298C elcaribe 203,766 5.7% 102,336T otal 3,547,303 100.0% 1,439,981

Ingresos O peracionales 2001 (M illones)

N o. U suarios 2002 %

1.4.2.2.1.2. Servicio de Comunicación Personal- PCS