Embed Size (px)

Citation preview

Resumen comparativoTipos de Sociedades

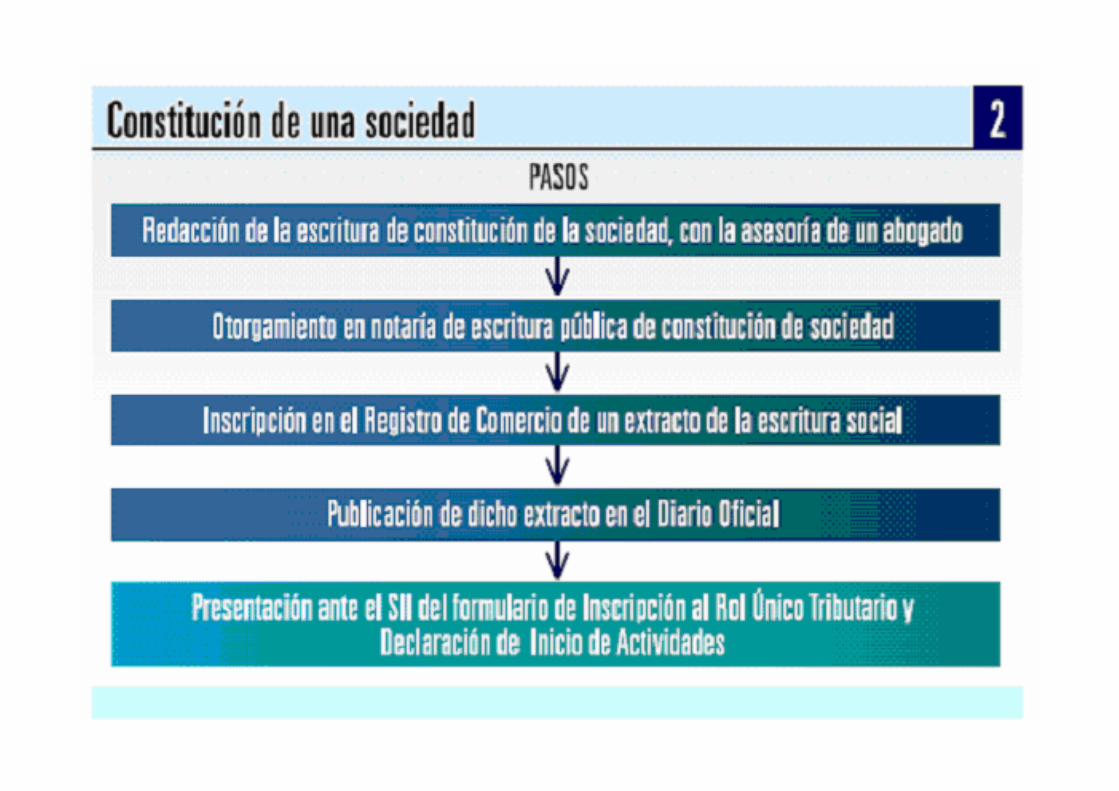

Pasos para constituciónSPA - 2014

Luis Alberto Guerrero AlvaradoAgente Comercial y Viajante

ContadorContador Auditor

Ingeniero ComercialMagíster (E) en Gestión Tributaria

Diplomado en Legislación Tributaria Diplomado en Gestión de Empresas

Diplomado en Docencia UniversitariaDiplomado en IFRS

Profesor Especialista en Educación de Adultos

Chile, Puerto Montt, San CristChile, Puerto Montt, San CristChile, Puerto Montt, San CristChile, Puerto Montt, San Cristóóóóbal 720, telbal 720, telbal 720, telbal 720, telééééfono 65fono 65fono 65fono 65----2263059, [email protected], [email protected], [email protected], [email protected]

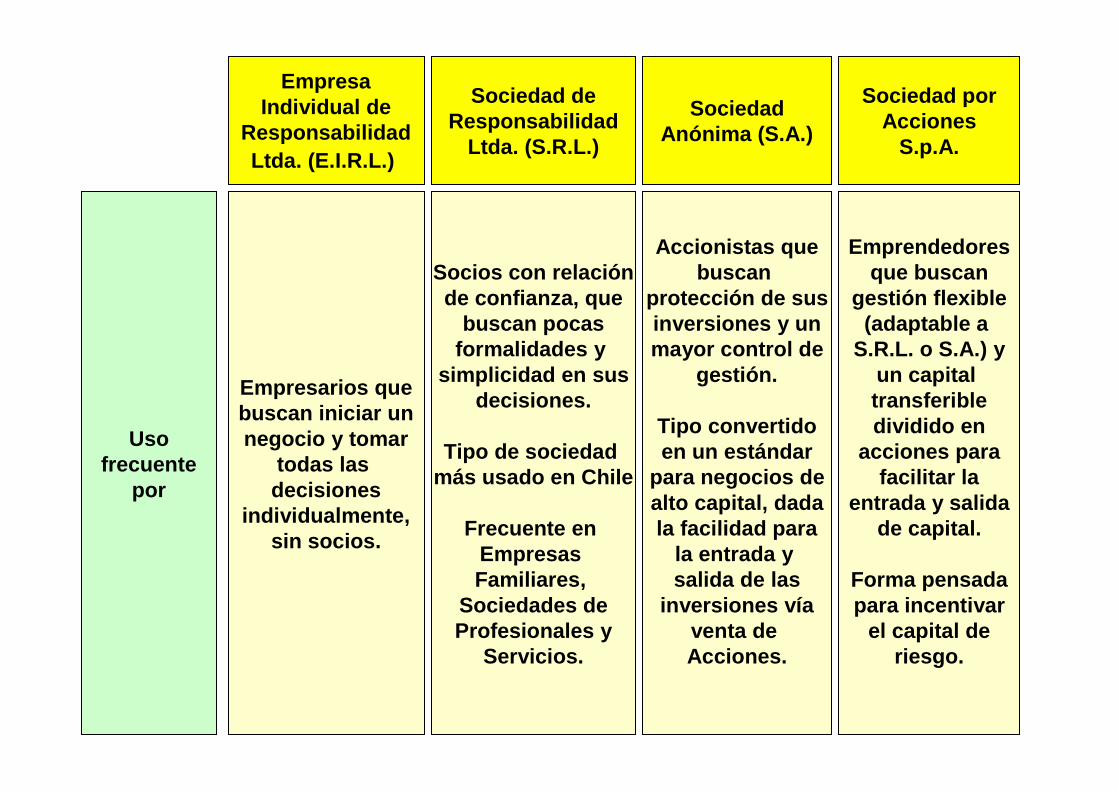

EmpresaIndividual de

ResponsabilidadLtda. (E.I.R.L.)

Sociedad deResponsabilidad

Ltda. (S.R.L.)

SociedadAnónima (S.A.)

Sociedad porAcciones

S.p.A.

Usofrecuente

por

Emprendedoresque buscan

gestión flexible(adaptable a

S.R.L. o S.A.) yun capital transferibledividido en

acciones parafacilitar la

entrada y salidade capital.

Forma pensadapara incentivar

el capital deriesgo.

Accionistas quebuscan

protección de susinversiones y unmayor control de

gestión.

Tipo convertidoen un estándar

para negocios dealto capital, dadala facilidad para

la entrada y salida de las

inversiones víaventa de Acciones.

Socios con relaciónde confianza, que

buscan pocasformalidades y

simplicidad en susdecisiones.

Tipo de sociedad más usado en Chile

Frecuente en Empresas Familiares,

Sociedades deProfesionales y

Servicios.

Empresarios quebuscan iniciar unnegocio y tomar

todas las decisiones

individualmente,sin socios.

EmpresaIndividual de

ResponsabilidadLtda. (E.I.R.L.)

Sociedad deResponsabilidad

Ltda. (S.R.L.)

SociedadAnónima (S.A.)

Sociedad porAcciones

S.p.A.

Responsabilidad

sociospor

deudas de la

Sociedad.

Accionistas de la S.p.A. responden

hastael monto de sus aportes.

No con supatrimoniopersonal.

Accionistas de la S.A.

responden hasta

el monto de susaportes.

No con supatrimoniopersonal.

Socios de laS.R.L.

responden hastael monto de sus

aportes.

No con supatrimoniopersonal.

Empresario responde hastael monto de sus

aportescomprometidos

a la E.I.R.L.

No con supatrimoniopersonal.

Verexcepciones.

EmpresaIndividual de

ResponsabilidadLtda. (E.I.R.L.)

Sociedad deResponsabilidad

Ltda. (S.R.L.)

SociedadAnónima (S.A.)

Sociedad porAcciones

S.p.A.

Tributaciónde la

Sociedad.

La S.p.A. tributacon el impuestoanual de Primera

Categoría con tasa 20%.

Gran diferenciacon personasnaturales que

tributan escalaprogresiva dehasta el 40%.

DesventajaTributaria de la

S.p.A.

Gastos Rechazados

Tasa 35%

La S.A. tributacon el impuestoanual de Primera

Categoría con tasa 20%.

Gran diferenciacon personasnaturales que

tributan escalaprogresiva dehasta el 40%.

DesventajaTributaria de la

S.A.

Gastos Rechazados

Tasa 35%

La S.R.L. tributacon el impuestoanual de Primera

Categoría con tasa 20%.

Gran diferenciacon personasnaturales que

tributan escalaprogresiva dehasta el 40%.

La E.I.R.L. tributacon el Impuestoanual de Primera

Categoría con tasa20%.

Gran diferenciacon personasnaturales que

tributan escalaprogresiva dehasta el 40%.

Modificado por Reforma Tributaria

EmpresaIndividual de

ResponsabilidadLtda. (E.I.R.L.)

Sociedad deResponsabilidad

Ltda. (S.R.L.)

SociedadAnónima (S.A.)

Sociedad porAcciones

S.p.A.

Tributacióndel

Empresarioo

Socio

Domiciliado oresidente en

Chile tributa conImpuesto GlobalComplementarioTasa progresiva0 a 40%, menos20% con que

haya tributado laS.p.A. (Crédito)

Extranjero tributaImpuesto Adicional.

Tasa única 35%Menos el 20%Con que haya Tributado la

S.p.A. (Crédito)Desventaja

Tributaria S.p.A.

Domiciliado oresidente en

Chile tributa conImpuesto GlobalComplementarioTasa progresiva0 a 40%, menos20% con que

haya tributado laS.A. (Crédito)

Extranjero tributaImpuesto Adicional.

Tasa única 35%Menos el 20%Con que haya Tributado la S.A. (Crédito)Desventaja

Tributaria S.A.

Domiciliado oresidente en

Chile tributa conImpuesto GlobalComplementarioTasa progresiva0 a 40%, menos20% con que

haya tributado laS.R.L. (Crédito)

Extranjero tributaImpuesto Adicional.

Tasa única 35%Menos el 20%Con que haya Tributado la

S.R.L. (Crédito)Ventaja

Tributaria S.R.L.

Domiciliado oresidente en

Chile tributa conImpuesto GlobalComplementarioTasa progresiva0 a 40%, menos20% con que

haya tributado laE.I.R.L. (Crédito)

Extranjero tributaImpuesto Adicional.

Tasa única 35%Menos el 20%Con que haya Tributado la

E.I.R.L. (Crédito)Ventaja Tributaria

E.I.R.L.

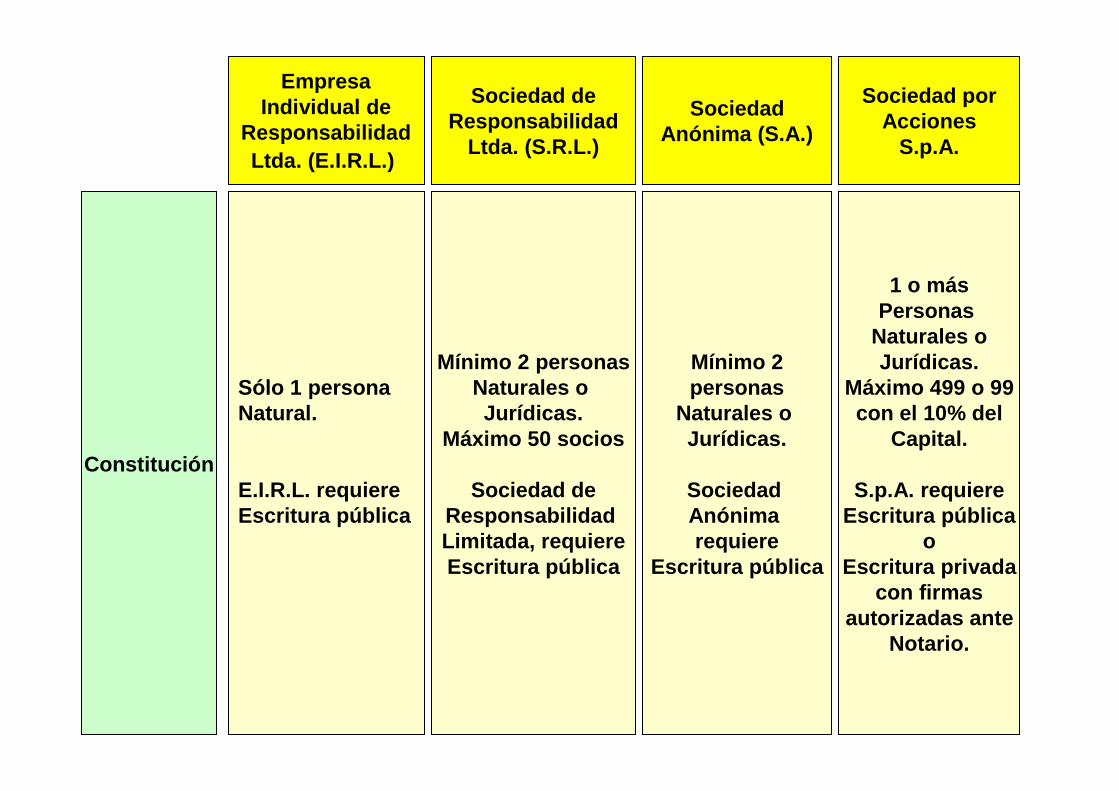

EmpresaIndividual de

ResponsabilidadLtda. (E.I.R.L.)

Sociedad deResponsabilidad

Ltda. (S.R.L.)

SociedadAnónima (S.A.)

Sociedad porAcciones

S.p.A.

Constitución

1 o másPersonas

Naturales oJurídicas.

Máximo 499 o 99con el 10% del

Capital.

S.p.A. requiereEscritura pública

oEscritura privada

con firmasautorizadas ante

Notario.

Mínimo 2personas

Naturales o Jurídicas.

Sociedad Anónima requiere

Escritura pública

Mínimo 2 personasNaturales o Jurídicas.

Máximo 50 socios

Sociedad deResponsabilidad Limitada, requiereEscritura pública

Sólo 1 personaNatural.

E.I.R.L. requiereEscritura pública

EmpresaIndividual de

ResponsabilidadLtda. (E.I.R.L.)

Sociedad deResponsabilidad

Ltda. (S.R.L.)

SociedadAnónima (S.A.)

Sociedad porAcciones

S.p.A.

Gestióno

Administración

Directorio S.p.A.(como en una

S.A.) o uno o másAdministradores

(como una S.R.L.)

Directorio S.A.elegido por Junta

de accionistas.

Gerente (s)designados por

Directorio.

Uno o más sociosadministradores de

S.R.L. o unAdministrador no

socio designado (s)en pacto social.

Empresario E.I.R.L. o Gerente(s) designado (s)por empresario

E.I.R.L.

EmpresaIndividual de

ResponsabilidadLtda. (E.I.R.L.)

Sociedad deResponsabilidad

Ltda. (S.R.L.)

SociedadAnónima (S.A.)

Sociedad porAcciones

S.p.A.

Mantencióndocumentos

DocumentaciónContable y

Tributaria de la S.p.A.

Registro deAccionistas.

DocumentaciónContable y

Tributaria de la S.A.

Sesiones delDirectorio

Juntas deAccionistas

Registro deAccionistas

DocumentaciónContable y

Tributaria de la S.R.L.

DocumentaciónContable y

Tributaria de la E.I.R.L.

EmpresaIndividual de

ResponsabilidadLtda. (E.I.R.L.)

Sociedad deResponsabilidad

Ltda. (S.R.L.)

SociedadAnónima (S.A.)

Sociedad porAcciones

S.p.A.

Entrada ySalida delNegocio.

Venta deDerechos oAcciones

Venta de Acciones de una S.p.A. no

requiereautorización del

resto de losAccionistas.

Venta de Acciones de una S.A. no

requiereautorización del

resto de losAccionistas.

Venta de derechos

de una S.R.L. aun nuevo socio

requiere acuerdounánime de

todos los socios

Empresarios usan E.I.R.L. cuando

buscan iniciar unnegocio sin socios

LA SOCIEDAD POR ACCIONES

(S.p.A.)

Fuente: Pinochet y Concha AbogadosFuente: Pinochet y Concha AbogadosFuente: Pinochet y Concha AbogadosFuente: Pinochet y Concha Abogados

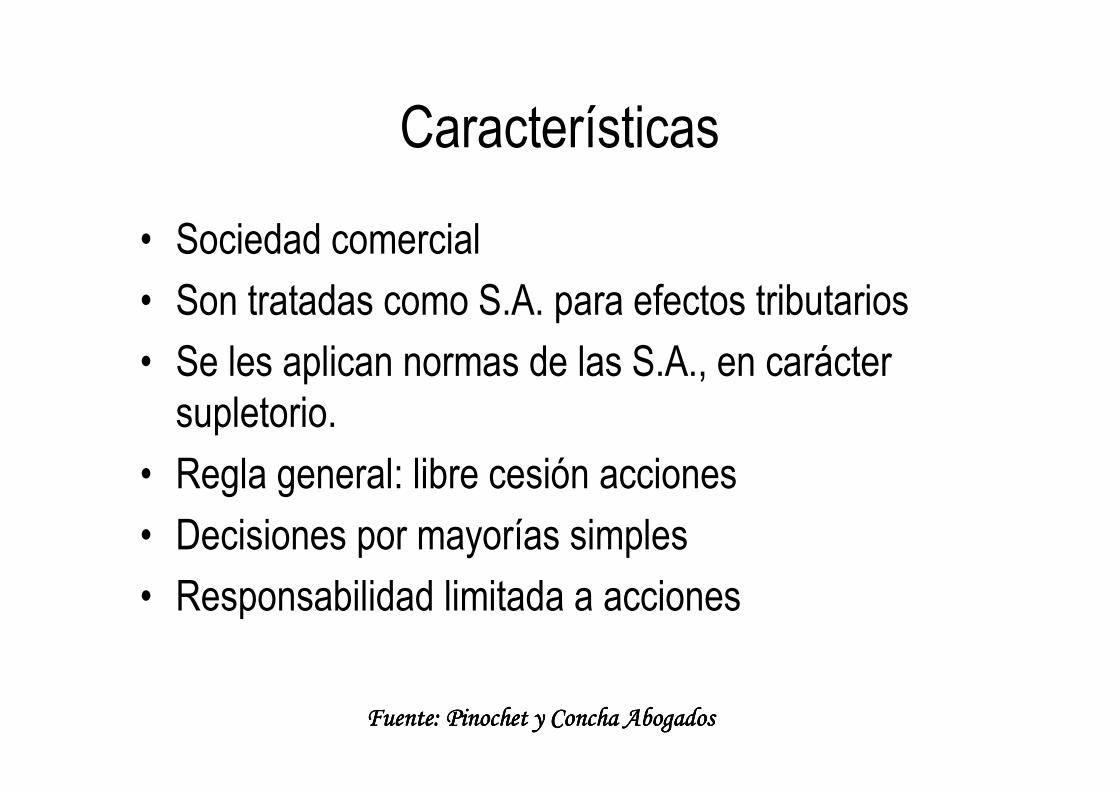

Características

• Sociedad comercial

• Son tratadas como S.A. para efectos tributarios

• Se les aplican normas de las S.A., en carácter

supletorio.

• Regla general: libre cesión acciones

• Decisiones por mayorías simples

• Responsabilidad limitada a acciones

Fuente: Pinochet y Concha AbogadosFuente: Pinochet y Concha AbogadosFuente: Pinochet y Concha AbogadosFuente: Pinochet y Concha Abogados

Menor costo

• Se constituyen por instrumento privado protocolizado

• Extractos más simples

• Se pueden reducir juntas accionistas

• Puede no tener directorio

• No requiere segundo accionista

• No requiere pactos accionistas para asegurar el

derecho del inversionista.

Fuente: Pinochet y Concha AbogadosFuente: Pinochet y Concha AbogadosFuente: Pinochet y Concha AbogadosFuente: Pinochet y Concha Abogados

Flexibilidad

• Basta un accionista

• No requiere objeto específico, pues ser múltiple.

• Puede tener estructura de administración simple, no sólo directorio.

• La estructura de financiamiento esta definida.

• Pueden haber pactos de control de administración.

Fuente: Pinochet y Concha AbogadosFuente: Pinochet y Concha AbogadosFuente: Pinochet y Concha AbogadosFuente: Pinochet y Concha Abogados

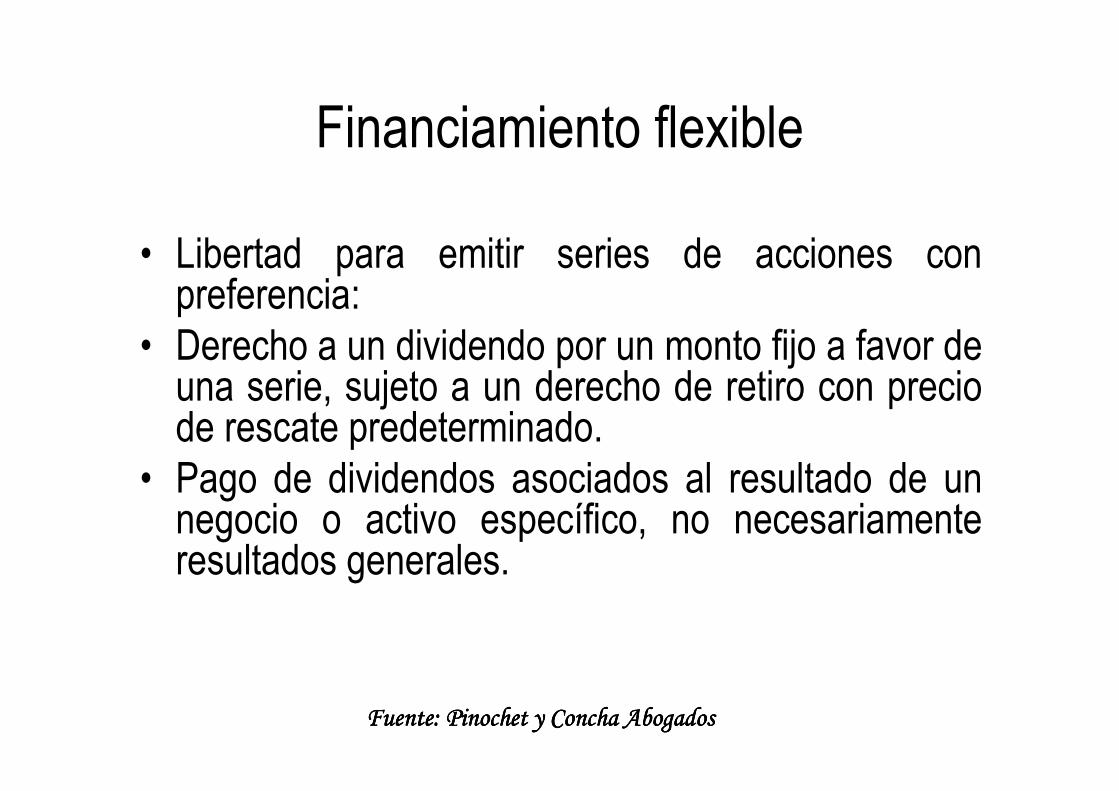

Financiamiento flexible

• Se puede delegar en administración aumentos de capital para financiar gestión social o para fines específicos.

• No hay derecho de suscripción preferente de acciones de aumento de capital, salvo pacto contrario.

• Accionista tiene plena libertad para fijar precio de oferta de acciones de pago.

• Libertad para que sociedad adquiera acciones de propia emisión.

Fuente: Pinochet y Concha AbogadosFuente: Pinochet y Concha AbogadosFuente: Pinochet y Concha AbogadosFuente: Pinochet y Concha Abogados

• Libertad para emitir series de acciones con preferencia:

• Derecho a un dividendo por un monto fijo a favor de una serie, sujeto a un derecho de retiro con precio de rescate predeterminado.

• Pago de dividendos asociados al resultado de un negocio o activo específico, no necesariamente resultados generales.

Financiamiento flexible

Fuente: Pinochet y Concha AbogadosFuente: Pinochet y Concha AbogadosFuente: Pinochet y Concha AbogadosFuente: Pinochet y Concha Abogados

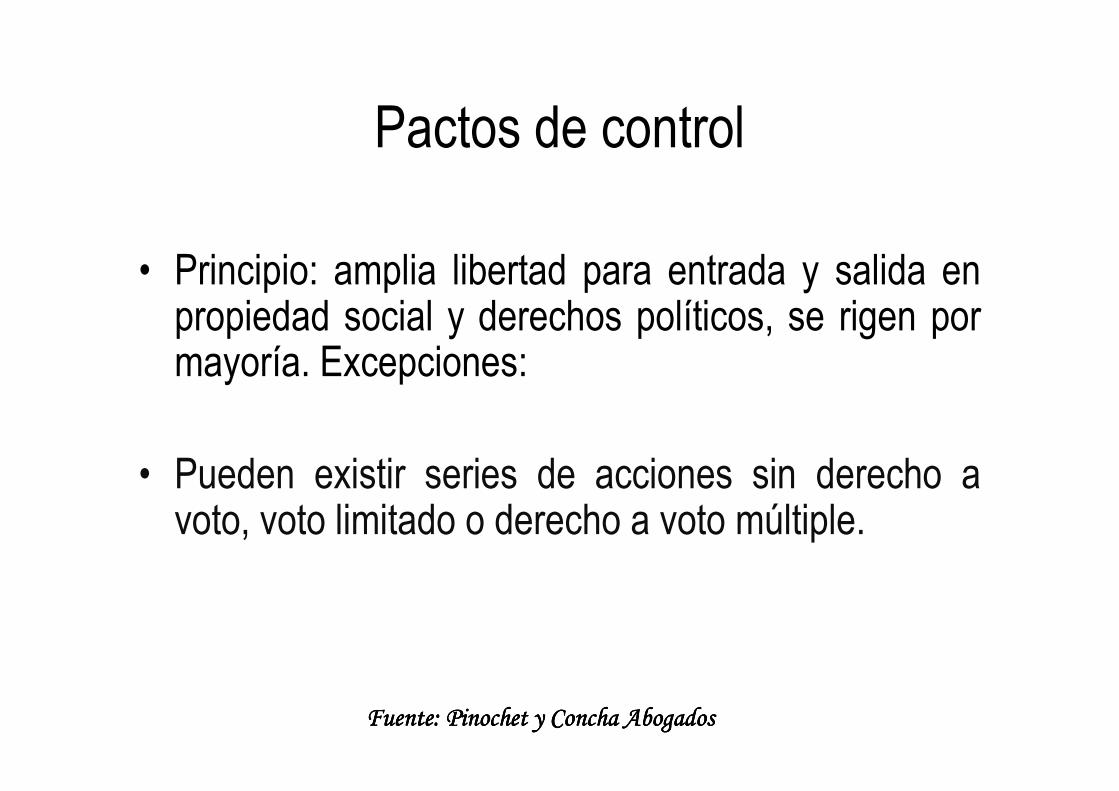

Pactos de control

• Principio: amplia libertad para entrada y salida en propiedad social y derechos políticos, se rigen por mayoría. Excepciones:

• Pueden existir series de acciones sin derecho a voto, voto limitado o derecho a voto múltiple.

Fuente: Pinochet y Concha AbogadosFuente: Pinochet y Concha AbogadosFuente: Pinochet y Concha AbogadosFuente: Pinochet y Concha Abogados

• Se puede regular o limitar el control de la sociedad por uno o más de los accionistas, regulando los efectos para incumplimiento ejemplo: venta forzada de participación.

• Posibilidad de establecer cláusulas de salida entre accionistas (ventas acciones)

Pactos de control

Fuente: Pinochet y Concha AbogadosFuente: Pinochet y Concha AbogadosFuente: Pinochet y Concha AbogadosFuente: Pinochet y Concha Abogados

Características B ásicas de las Sociedades por Acciones

Es una sociedad de capital, que se rige tributariam ente como las S.A., y que funciona en base a acciones, que son suscritas y pactadas por los accionistas. Se constituye por escritura pública (t ambién existe la opción de que sea escritura privada, protocolizada ante no tario, lo que puede resultar mas económico).

Como se rige la por ley de S.A. en lo que no se esp ecifique, conviene de inmediato poner las diferencias con este tipo de so ciedades:

a) Se puede constituir y subsistir con un solo accio nista (o sea, ya no se necesitan los típicos palos blancos para darle form a a una S.A.).

b) No exige la existencia de Juntas de Accionistas n i de Directorio, con todo lo que ello implica. (Sin Directorio, sin actas que reducir)

c) Se puede autorizar en la misma constitución que el Administrador puede modificar el capital social, evitándose la modifica ción de la sociedad, con los gastos que ellos implica, cada vez que se desea hacer esa operación (gastos de alrededor de $400.000).

d) Las actuales SRL, S.A. y las EIRL pueden transfo rmarse en SpA, manteniendo el Rut.

Fuente: Mario Águila Inostroza, Abogado

Principales Ventajas

a) Posibilidad de constituir la SpA con un solo accionista, al igual que una EIRL. Antes de que existieran las SpA, las alternativas eran la de constituir una EIRL, o una SRL agregando a un segundo socio, un amigo, pareja o pariente, con el 1% de los derechos. El problema que traía aparejado esto es que si era SRL, para su posterior modificación se debía contar con la firma de ese 1%; muchas veces sucedía que a esas alturas ese socio del 1% era ya un “enemigo” que cobraría por su firma, o simplemente se negaría.

b) La administración baja de costo, al permitirse el no contar con Junta de Accionistas y Directorio, lo que normalmente trae aparejada la necesidad de gastos de abogado y notariales para confeccionar y protocolizar las actas de sus reuniones.

Fuente: Mario Águila Inostroza, Abogado

Principales Ventajas

c) La ventajas propias de una S.A., que se traduce en que es fácil salir y entrar de la sociedad, bastando la venta de las acciones en un documento privado, cuyas firmas sean autorizadas ante notario. A veces, por razones de imagen comercial, un socio debe salir de una sociedad. Al ser SpA se logra mucho mas fácilmente y casi sin costos, comparado con unas SRL.

d) El aumento de capital puede hacerse sin necesidad de modificar la sociedad. Gran ahorro de gastos de abogado y notariales.

Fuente: Mario Águila Inostroza, Abogado

Principales Desventajas

a) Para todos los efectos legales, se trata de sociedades de giro mercantil (en la práctica, los giros normales son mercantiles, así que es una desventaja más bien retórica).

b) Las desventajas propias de una S.A. frente a una SRL. Por ejemplo, solo las SRL pueden tributar en base a Renta Presunta, en actividades de transporte, agrícolas y mineras, si se dan los supuestos. Tampoco se permite la reinversión: en una SRL, los dineros retirados por el socio pueden reinvertirse en otras sociedades, y no aumenta su base imposible de Global complementario.

En fin, la idea es que cuando consulten un abogado, no le entregue el cliente la receta de qué tipo de sociedad desean (receta que probablemente ni siquiera considerará la posibilidad de una SpA). La actitud más provechosa es la de conversar con su asesor legal para ver cuáles son las necesidades concretas, y a partir de ahí buscar la mejor forma societal.

Fuente: Mario Águila Inostroza, Abogado