Embed Size (px)

Citation preview

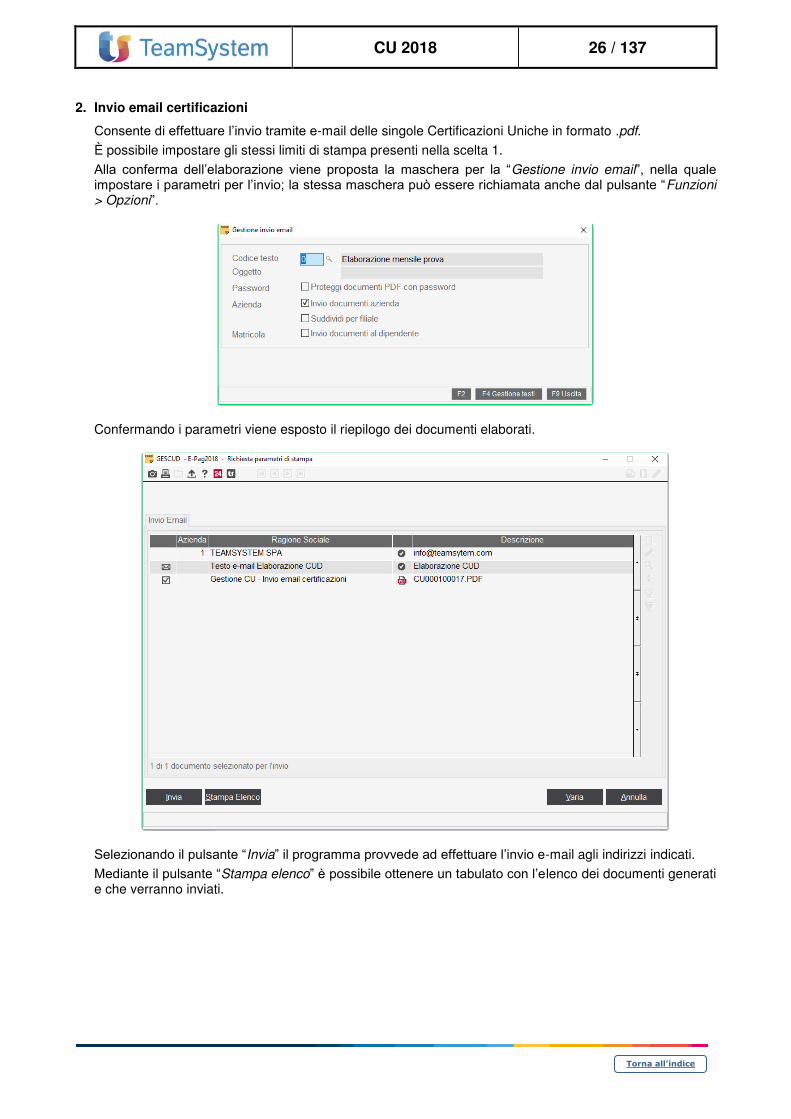

NOTE OPERATIVE DI RELEASE

Il presente documento costituisce un’integrazione al manuale utente del prodotto ed evidenzia le variazioni apportate con la release.

Integrazione alla guida utente

PAGHE 2018.0.2 1

RELEASE Versione 2018.0.2

CONTENUTO DEL RILASCIO

Applicativo: GECOM PAGHE Oggetto: Aggiornamento procedura

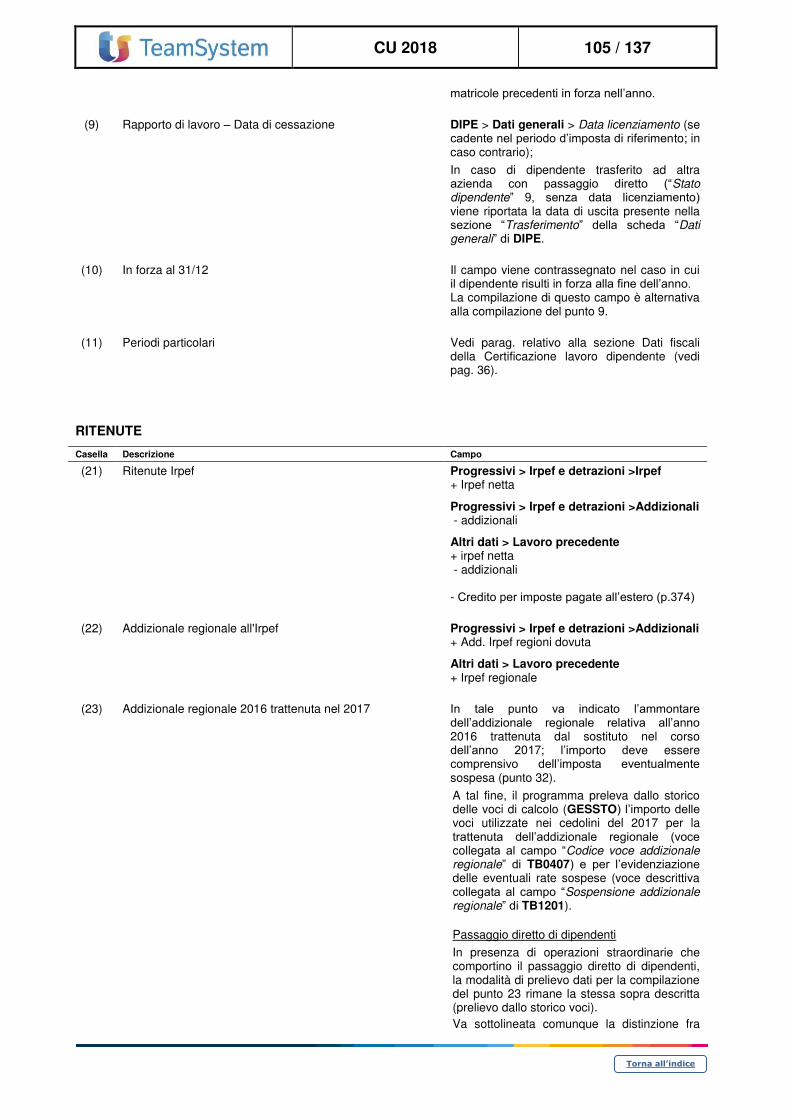

Versione: 2018.0.2 (Update)

Data di rilascio: 09.02.2018

Riferimento: Contenuto del Rilascio

Classificazione: Guida utente

COMPATIBILITA’ GECOM EMENS Versione 2018.0.1

GECOM F24 Versione 2018.0.0

STUDIO PAGHE Versione 2018.0.0

Per il dettaglio dei requisiti e delle versioni minime inerenti software di base e sistemi operativi consultare la tabella in coda al presente documento

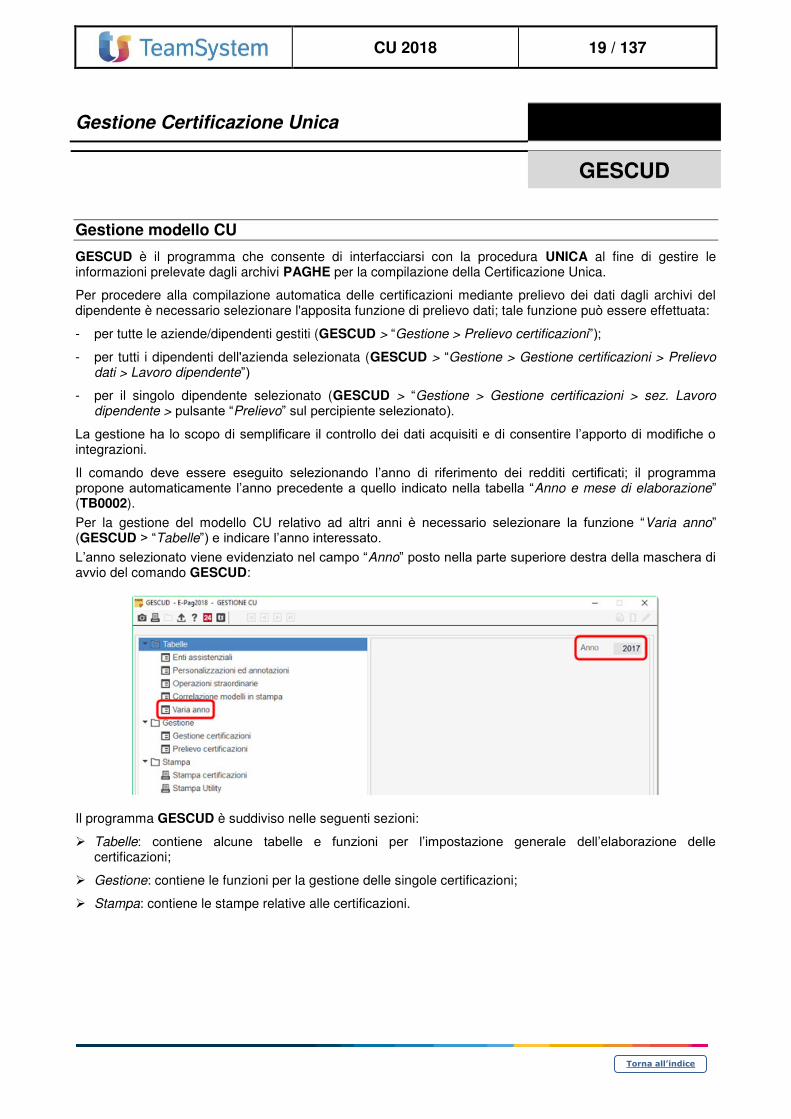

Contenuto del rilascio

1. Implementazioni in funzione delle novità CU 2018

Allegato: CU 2018 – Prelievo dati PAGHE

2. Trasmissione deleghe sindacali in Uniemens Implementato il programma al fine di consentire la gestione delle informazioni riguardanti le deleghe sindacali in Uniemens per le aziende aderenti a Confservizi.

3. TB0009 – Anagrafiche comuni Aggiornamento anagrafiche comuni.

4. TB0307 – Tabella contributi casse edili Modificato il calcolo associato al “Codice calcolo particolare” BZ00 (Cassa Edile di Bolzano).

5. TB0313 – Tabella collegamento altri contributi Implementata la sezione “Parametri aggiuntivi” con l’inserimento del campo “Escludi anche ass. primo gg”.

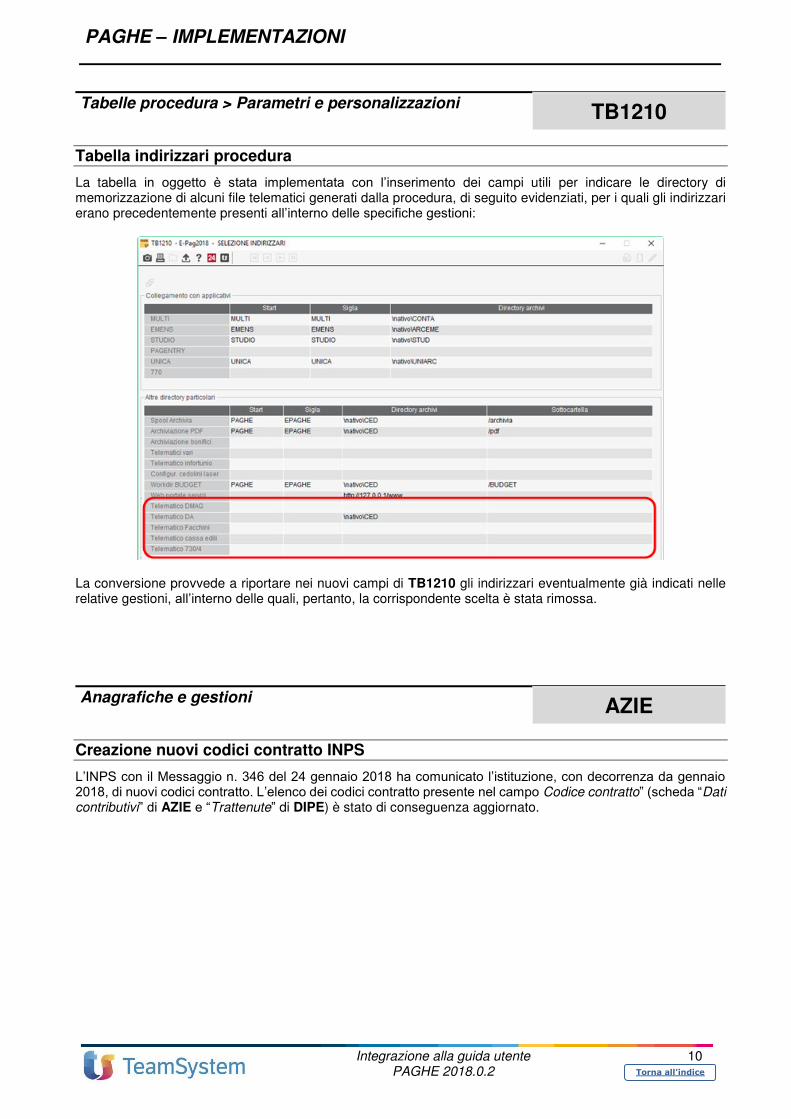

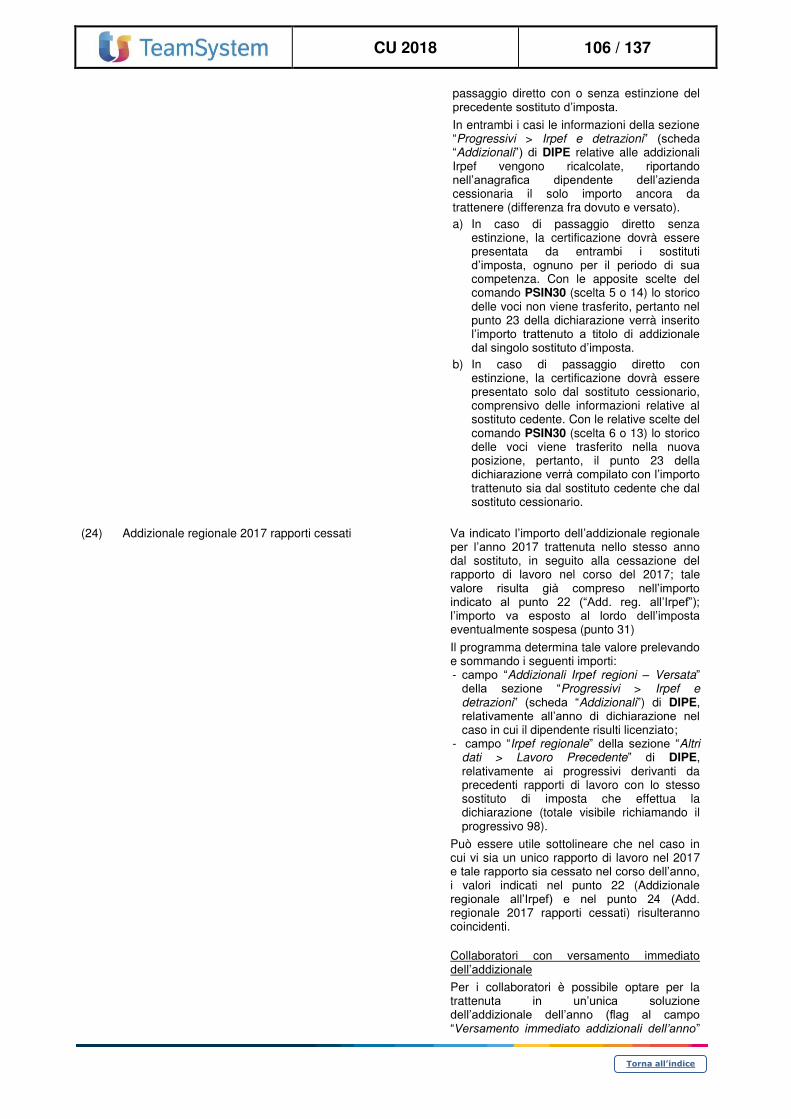

6. TB1210 – Tabella contributi casse edili Implementata la tabella in oggetto con l’inserimento di alcuni indirizzari precedentemente presenti all’interno di specifiche gestioni.

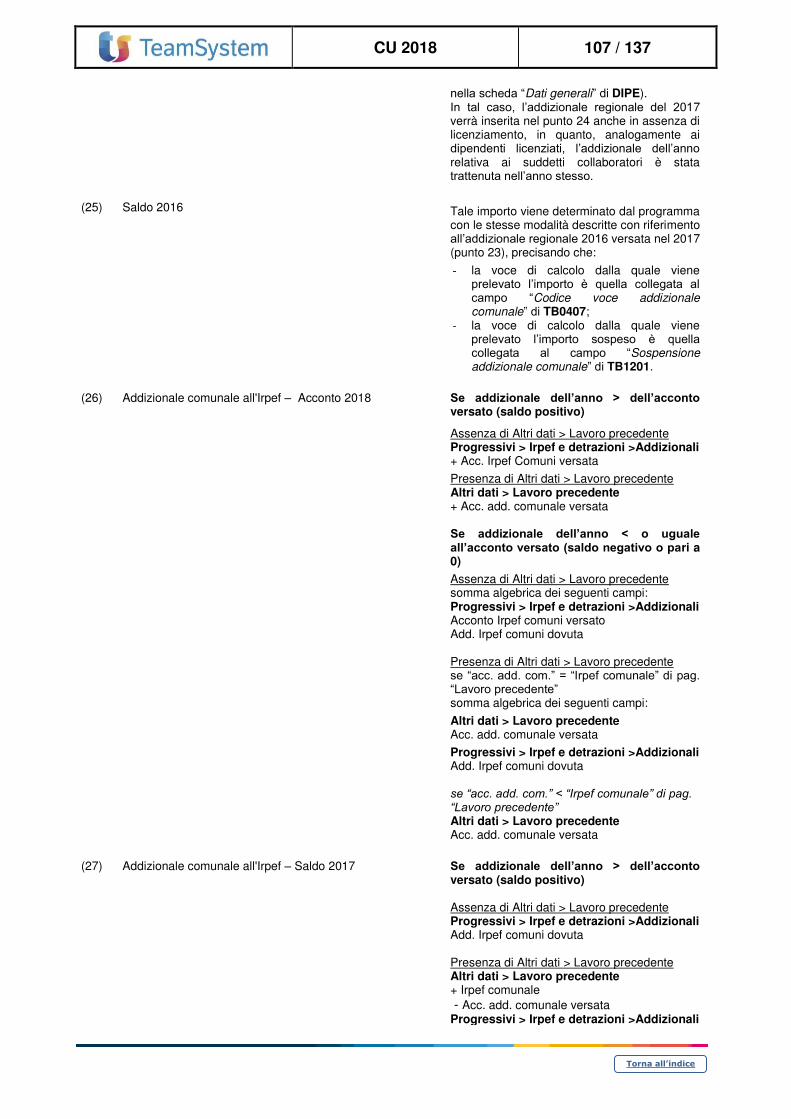

7. AZIE – Nuovi codici contratto INPS L’INPS con il Messaggio n. 346 del 24 gennaio 2018 ha comunicato l’istituzione, con decorrenza da gennaio 2018, di nuovi codici contratto.

8. AZIE – Calcolo contribuzione ente SANIMODA Con riferimento all’ente in oggetto la sezione “Dati aggiuntivi” (scheda “Enti” di AZIE) è stata implementata con l’inserimento dei campi “Non scorporare 2€ al versamento del 01/2018” e “Versamento 02/2018 in sostituzione di 01/2018”.

9. VOCI – Gestione voci di calcolo - Con riferimento al contributo contrattuale da versare ai Fondi del settore edilizia, implementato

il nuovo operatore @JED10 e modificati gli operatori @JEDA e @JEDD.

- Implementato il nuovo codice “Composizione retribuzione” 91.

NOTE OPERATIVE DI RELEASE

Il presente documento costituisce un’integrazione al manuale utente del prodotto ed evidenzia le variazioni apportate con la release.

Integrazione alla guida utente

PAGHE 2018.0.2 2

10. STAZI – Stampa soci per INAIL Inserito il campo “Escludi soci usciti” utile al fine di includere o meno nell’elaborazione i soci usciti prima dell’anno precedente a quello in corso.

11. QUADR – Esonero contributivo triennale/biennale assunzioni a tempo indeterminato Con riferimento all’ultimo mese del periodo agevolabile implementato il programma al fine di rapportare l’importo dei contributi agevolabili del mese ai giorni di spettanza dell’incentivo.

12. UTYFASS – Variazione deducibilità contributi Enti assistenziali Implementato il programma per consentire anche in fase di conguaglio tardivo la gestione della modifica del trattamento fiscale applicato alla contribuzione versata ad un ente sanitario.

13. ESTTEL – Gestione contribuzione al Fondo EST (Circolare n. 4/2017) Nella sezione “Dati aggiuntivi” (scheda “Enti” di AZIE) inserito il codice 6 “Ccnl Autoscuole” al campo “Tipo contratto”; tale campo è utile al fine di compilare all’interno del file telematico l’elemento “IDContratto”.

14. STENBI – Azienda agricola Implementato il programma al fine di visualizzare i campi “Scelta prev.(Ebav)” e “Qualifica/Liv.(Ebav/Eba)” (scheda “Trattenute” di DIPE) in caso di contemporanea presenza del valore 2 “Gestione DMAG” al campo “Codice gestione ente” (scheda “Dati contributivi” di AZIE) e codice ente 211 ”EBAV. Ente bil. Artig. Veneto” (scheda “Enti” di AZIE).

15. CMNTEL – Telematico Cassa Mutua Toscana Implementato il comando in oggetto al fine di consentire l’inoltro mensile dei dati anagrafici e contributivi dei dipendenti iscritti alla Cassa Mutua Toscana.

16. TELFONDI - STAFONDI ➢ Evidenziazione nella distinta di contribuzione l’importo dei contributi versati in sostituzione di

premi di produttività assoggettabili ad imposta sostitutiva 10%; tale implementazione è stata effettuata con riferimento al fondo PREVIMODA.

➢ Telematico e stampa del Fondo ASTRI (COD. 457).

17. GECOLF – Gestione COLF Ricalcolo dei contributi dovuti per Gennaio 2018 con gli importi aggiornati di contribuzione oraria (TB1502).

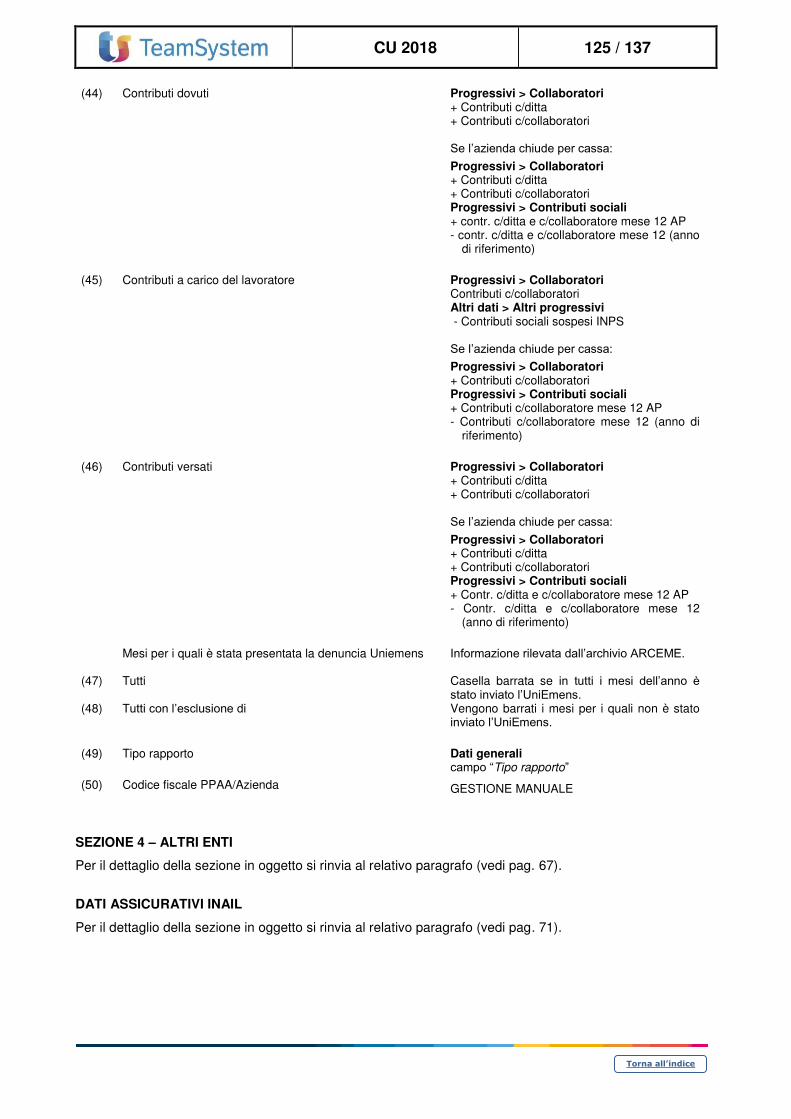

18. Anomalie risolte Correzione anomalie varie

Avvertenze / Operazioni manuali

➢ Con l’installazione della presente versione il programma effettua automaticamente la conversione degli archivi.

NOTE OPERATIVE DI RELEASE

Il presente documento costituisce un’integrazione al manuale utente del prodotto ed evidenzia le variazioni apportate con la release.

Integrazione alla guida utente

PAGHE 2018.0.2 3

Note di installazione

Ambiente WINDOWS Ambiente LINUX

L’applicativo potrà essere installato a seconda della modalità di distribuzione.

1. Modulo autoscompattante “autoinst”: • Selezionare il bottone “installa”

2. CDROM applicativi TeamCD:

• Inserire il CD-ROM nel drive del server e confermare l’avvio dell’installazione

Dalla console, come super-utente (root), digitare il comando AGGTAR. Le modalità di installazione rese disponibili da questo comando saranno:

• CD-ROM: Inserire il CD-ROM nel drive del server e confermare l’avvio dell’installazione

• EXE: Scaricare i file in arrivo da TeamCast e confermare l’avvio dell’installazione

Tabella riepilogativa Sistemi Operativi supportati

Sistema Operativo Versione

Windows (1)

2008 Server SP2 (2)

2008 R2 SP1 (2)

SBS 2008 Server SP2 (2)

7 Professional

SBS 2011 Server (2)

Server 2012, 2012 R2

8.1 Pro

10 Pro 30

Server 2016

Linux

SLES 11-SP3, 11-SP4

Ubuntu 14.04 LTS, 16.04 LTS, 17.04

Fedora 22, 25

CentOS 6.4, 6.5, 6.6, 7.3

PowerPC - OpenSuse 10.3

PowerPC - SLES 11-SP3, 11-SP4

(1) Sono escluse tutte le versioni dei sistemi operativi destinate ad un utenza Home .

(2) ATTENZIONE: si consiglia l utilizzo della versione Windows Server e successive

Tabella riepilogativa Sistemi Operativi in dismissione

Sistema Operativo Versione

Linux

TeamLinux 3.2: verrà dismesso il supporto il 31 luglio 2018

TeamLinux 4.2: verrà dismesso il supporto il 31 dicembre 2018

TeamLinux 4.4: verrà dismesso il supporto il 31 dicembre 2018

SLES 11-SP1: verrà dismesso il supporto il 31 luglio 2018

Ubuntu 14.10 e 15.04: verrà dismesso il supporto il 31 luglio 2018

Fedora 20: verrà dismesso il supporto il 31 luglio 2018

In alternativa a TeamLinux si suggerisce l utilizzo dei seguenti sistemi operativi:

• Ubuntu 16.04 LTS 64 bit

• CentOS 7.3 64 bit

Release Software di base richieste dalla linea LYNFA

• POLYEDRO ultima versione rilasciata

Release Software di base richieste da linea Gecom e Gamma Evolution

• TeamPortal ultima versione rilasciata

• Moduli software di base per Ambienti Integrazione:

- Sysint/W 20140100

- SysIntGateway ultima versione rilasciata

- Runtime Cobol 812-20160100

Dismissione modulo AcuXDBC

Il modulo in oggetto non sarà più supportato a partire da dicembre 2018. Le stesse funzionalità sono fornite dal C-treeRTG.

NOTE OPERATIVE DI RELEASE

Il presente documento costituisce un’integrazione al manuale utente del prodotto ed evidenzia le variazioni apportate con la release.

Integrazione alla guida utente

PAGHE 2018.0.2 1

IMPLEMENTAZIONI

RELEASE Versione 2018.0.2

Applicativo: GECOM PAGHE

Oggetto: Aggiornamento procedura

Versione: 2018.0.2 (Update)

Data di rilascio: 09.02.2018

Riferimento: Implementazioni

Classificazione: Guida utente

IMPLEMENTAZIONI

Conversione automatica archivi .................................................................................................................... 3

Conversione automatica archivi in fase di installazione .......................................................................... 3

Certificazione Unica 2018 ............................................................................................................................... 4

Novità CU 2018 ....................................................................................................................................... 4

Novità procedura PAGHE ai fini del prelievo dati CU ............................................................................. 4

DIPE – Altri dati > Assistenza fiscale ............................................................................................................ 4

DIPE – Altri dati > Lavoro precedente........................................................................................................... 5

Trasmissione deleghe sindacali in UniEmens ............................................................................................. 6

Riferimenti normativi ..................................................................................................................................... 6

Circ. INPS n. 8 del 19/01/2018 ................................................................................................................ 6

Implementazioni Software ............................................................................................................................ 6

TB0102 – Descrizione settori aziendali ................................................................................................... 6

AZIE > Dati statistici ................................................................................................................................ 7

QUADR .................................................................................................................................................... 7

Archivi di base ................................................................................................................................................. 8

TB0009 ............................................................................................................................................................ 8

Anagrafica comuni ................................................................................................................................... 8

TB0307 ............................................................................................................................................................ 9

Contributi casse edili > Scheda Eccezioni .............................................................................................. 9

Cassa Edile di Bolzano ................................................................................................................................. 9

TB0313 ............................................................................................................................................................ 9

Tabella collegamento altri contributi ........................................................................................................ 9

TB1210 .......................................................................................................................................................... 10

Tabella indirizzari procedura ................................................................................................................. 10

AZIE ............................................................................................................................................................... 10

Creazione nuovi codici contratto INPS .................................................................................................. 10

Calcolo contribuzione ente SANIMODA ................................................................................................ 11

NOTE OPERATIVE DI RELEASE

Il presente documento costituisce un’integrazione al manuale utente del prodotto ed evidenzia le variazioni apportate con la release.

Integrazione alla guida utente

PAGHE 2018.0.2 2

VOCI .............................................................................................................................................................. 12

CCNL Edilizia: Contributo contrattuale Fondi di categoria .................................................................... 12

Nuovo codice composizione retribuzione .............................................................................................. 12

STAZI ............................................................................................................................................................ 12

Stampa soci per INAIL .......................................................................................................................... 12

Elaborazioni mensili ...................................................................................................................................... 13

QUADR .......................................................................................................................................................... 13

Esonero contributivo triennale/biennale assunzioni tempo indeterminato ............................................ 13

Altri enti .......................................................................................................................................................... 13

ESTTEL ......................................................................................................................................................... 13

Gestione contribuzione al Fondo EST (Circolare n.4/2017) ................................................................. 13

STENBI .......................................................................................................................................................... 14

Telematico EBAV - Azienda agricola .................................................................................................... 14

CMNTEL ........................................................................................................................................................ 14

Telematico Cassa Mutua Toscana ........................................................................................................ 14

Gestione correlazione ................................................................................................................................. 14

Correlazione codici livello ........................................................................................................................... 15

Generazione telematico Toscana ............................................................................................................... 15

Fondi di previdenza ....................................................................................................................................... 18

TELFONDI STAFONDI ................................................................................................................................. 18

Telematico e stampa del Fondo ASTRI (cod. 457) ............................................................................... 18

Telematico e stampa fondo PREVIMODA (cod. 418) ........................................................................... 18

Elaborazioni annuali ...................................................................................................................................... 18

UTYFASS ...................................................................................................................................................... 18

Variazione deducibilità contributi Enti assistenziali ............................................................................... 18

Altre gestioni .................................................................................................................................................. 19

GECOLF ........................................................................................................................................................ 19

Gestione COLF ...................................................................................................................................... 19

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2018.0.2

3

Torna all’indice

Conversione automatica archivi

Conversione automatica archivi in fase di installazione

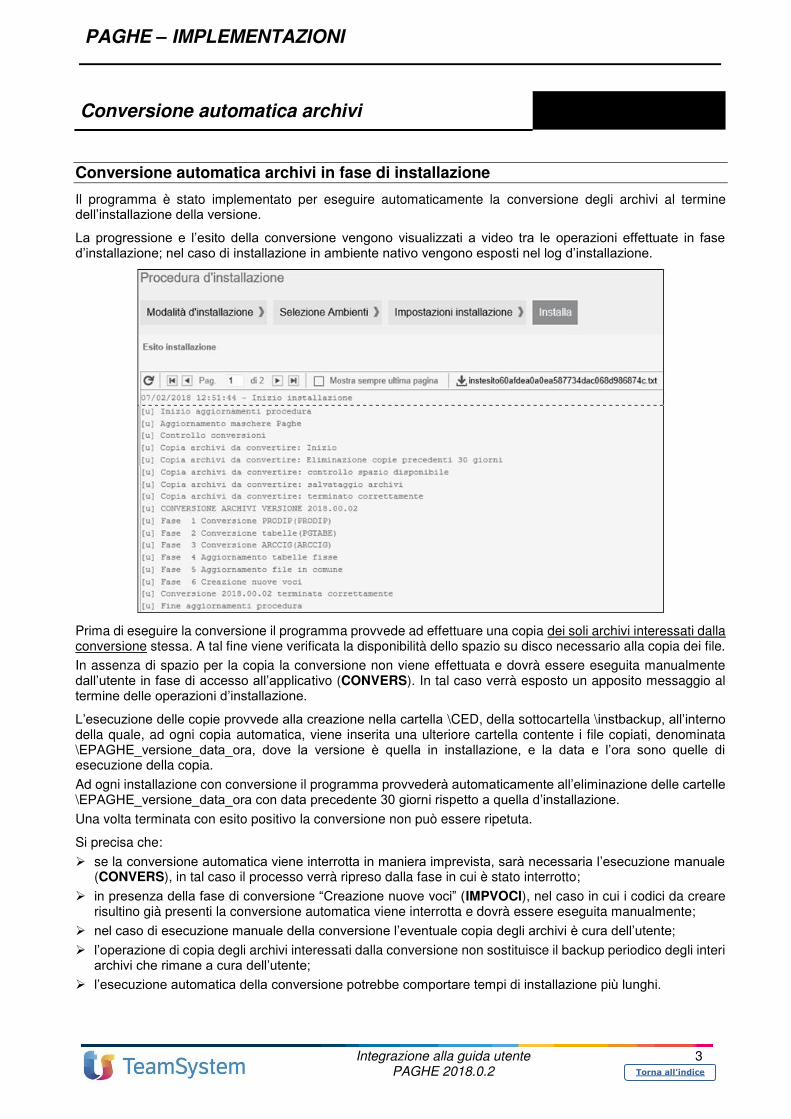

Il programma è stato implementato per eseguire automaticamente la conversione degli archivi al termine dell’installazione della versione.

La progressione e l’esito della conversione vengono visualizzati a video tra le operazioni effettuate in fase d’installazione; nel caso di installazione in ambiente nativo vengono esposti nel log d’installazione.

Prima di eseguire la conversione il programma provvede ad effettuare una copia dei soli archivi interessati dalla conversione stessa. A tal fine viene verificata la disponibilità dello spazio su disco necessario alla copia dei file.

In assenza di spazio per la copia la conversione non viene effettuata e dovrà essere eseguita manualmente dall’utente in fase di accesso all’applicativo (CONVERS). In tal caso verrà esposto un apposito messaggio al termine delle operazioni d’installazione.

L’esecuzione delle copie provvede alla creazione nella cartella \CED, della sottocartella \instbackup, all’interno della quale, ad ogni copia automatica, viene inserita una ulteriore cartella contente i file copiati, denominata \EPAGHE_versione_data_ora, dove la versione è quella in installazione, e la data e l’ora sono quelle di esecuzione della copia.

Ad ogni installazione con conversione il programma provvederà automaticamente all’eliminazione delle cartelle \EPAGHE_versione_data_ora con data precedente 30 giorni rispetto a quella d’installazione. Una volta terminata con esito positivo la conversione non può essere ripetuta.

Si precisa che:

➢ se la conversione automatica viene interrotta in maniera imprevista, sarà necessaria l’esecuzione manuale (CONVERS), in tal caso il processo verrà ripreso dalla fase in cui è stato interrotto;

➢ in presenza della fase di conversione “Creazione nuove voci” (IMPVOCI), nel caso in cui i codici da creare risultino già presenti la conversione automatica viene interrotta e dovrà essere eseguita manualmente;

➢ nel caso di esecuzione manuale della conversione l’eventuale copia degli archivi è cura dell’utente; ➢ l’operazione di copia degli archivi interessati dalla conversione non sostituisce il backup periodico degli interi

archivi che rimane a cura dell’utente; ➢ l’esecuzione automatica della conversione potrebbe comportare tempi di installazione più lunghi.

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2018.0.2

4

Torna all’indice

Certificazione Unica 2018

Novità CU 2018

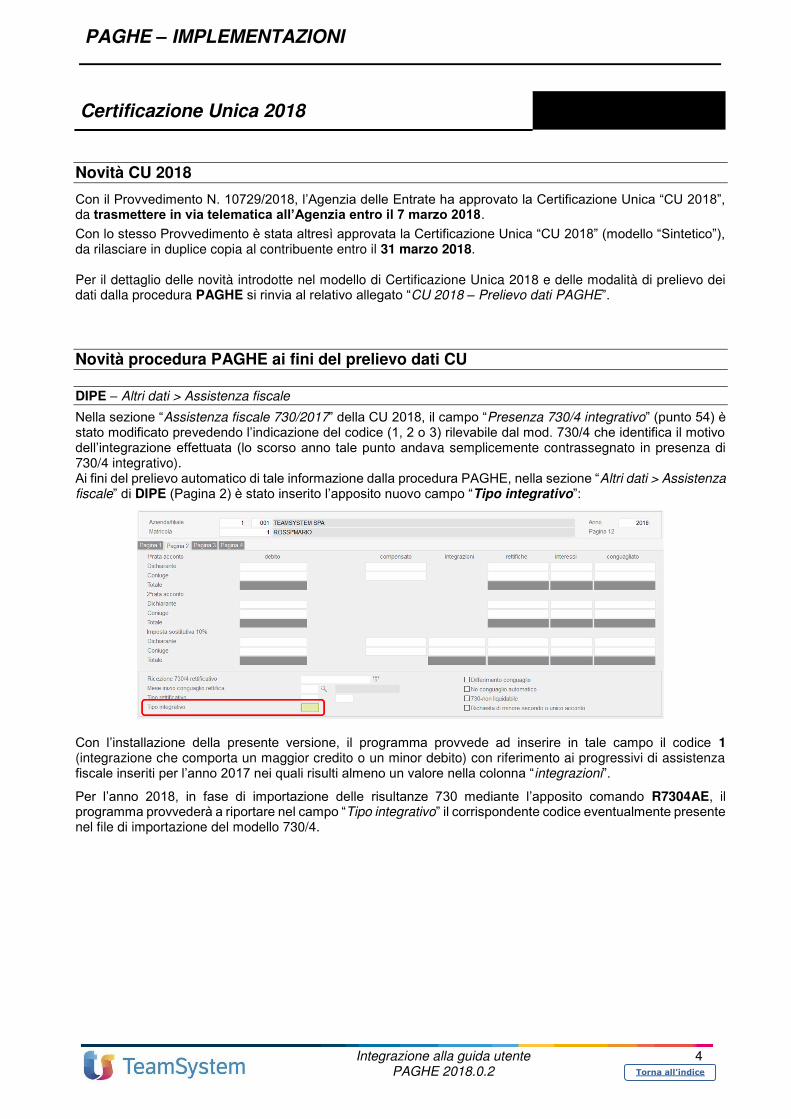

Con il Provvedimento N. 10729/2018, l’Agenzia delle Entrate ha approvato la Certificazione Unica “CU 2018”, da trasmettere in via telematica all’Agenzia entro il 7 marzo 2018.

Con lo stesso Provvedimento è stata altresì approvata la Certificazione Unica “CU 2018” (modello “Sintetico”), da rilasciare in duplice copia al contribuente entro il 31 marzo 2018. Per il dettaglio delle novità introdotte nel modello di Certificazione Unica 2018 e delle modalità di prelievo dei dati dalla procedura PAGHE si rinvia al relativo allegato “CU 2018 – Prelievo dati PAGHE”.

Novità procedura PAGHE ai fini del prelievo dati CU

DIPE – Altri dati > Assistenza fiscale

Nella sezione “Assistenza fiscale 730/2017” della CU 2018, il campo “Presenza 730/4 integrativo” (punto 54) è stato modificato prevedendo l’indicazione del codice (1, 2 o 3) rilevabile dal mod. 730/4 che identifica il motivo dell’integrazione effettuata (lo scorso anno tale punto andava semplicemente contrassegnato in presenza di 730/4 integrativo). Ai fini del prelievo automatico di tale informazione dalla procedura PAGHE, nella sezione “Altri dati > Assistenza fiscale” di DIPE (Pagina 2) è stato inserito l’apposito nuovo campo “Tipo integrativo”:

Con l’installazione della presente versione, il programma provvede ad inserire in tale campo il codice 1 (integrazione che comporta un maggior credito o un minor debito) con riferimento ai progressivi di assistenza fiscale inseriti per l’anno 2017 nei quali risulti almeno un valore nella colonna “integrazioni”.

Per l’anno 2018, in fase di importazione delle risultanze 730 mediante l’apposito comando R7304AE, il programma provvederà a riportare nel campo “Tipo integrativo” il corrispondente codice eventualmente presente nel file di importazione del modello 730/4.

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2018.0.2

5

Torna all’indice

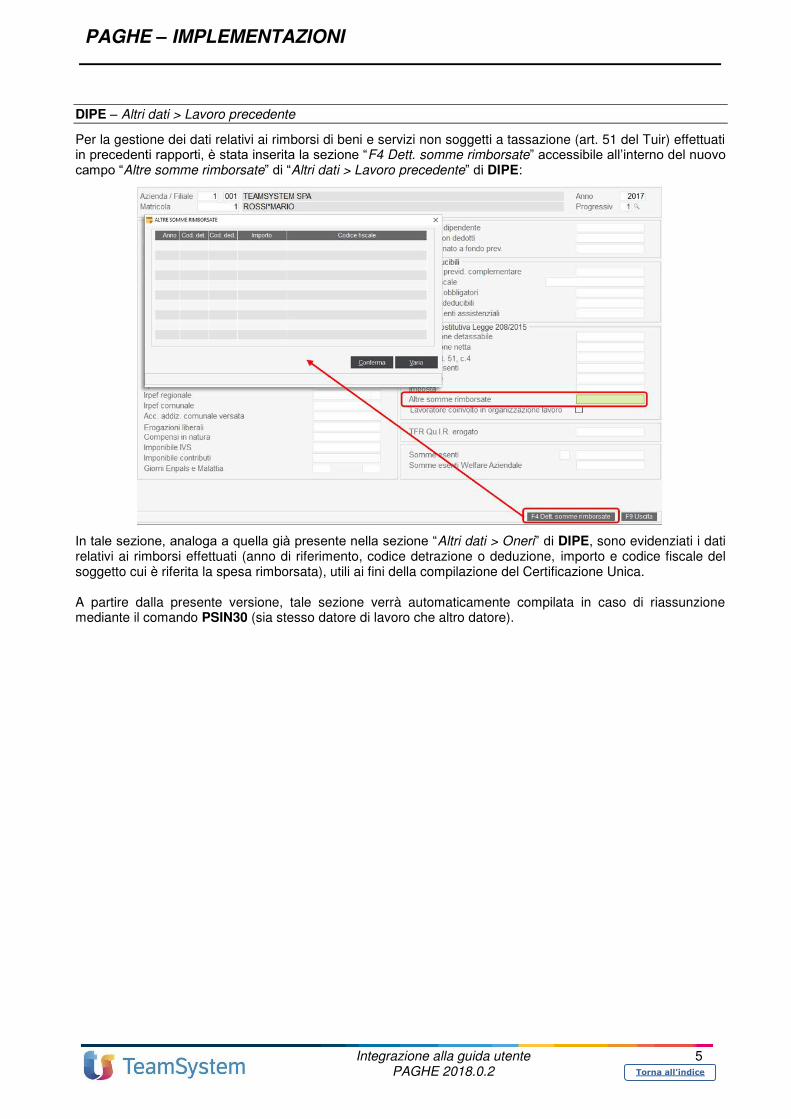

DIPE – Altri dati > Lavoro precedente

Per la gestione dei dati relativi ai rimborsi di beni e servizi non soggetti a tassazione (art. 51 del Tuir) effettuati in precedenti rapporti, è stata inserita la sezione “F4 Dett. somme rimborsate” accessibile all’interno del nuovo campo “Altre somme rimborsate” di “Altri dati > Lavoro precedente” di DIPE:

In tale sezione, analoga a quella già presente nella sezione “Altri dati > Oneri” di DIPE, sono evidenziati i dati relativi ai rimborsi effettuati (anno di riferimento, codice detrazione o deduzione, importo e codice fiscale del soggetto cui è riferita la spesa rimborsata), utili ai fini della compilazione del Certificazione Unica. A partire dalla presente versione, tale sezione verrà automaticamente compilata in caso di riassunzione mediante il comando PSIN30 (sia stesso datore di lavoro che altro datore).

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2018.0.2

6

Torna all’indice

Trasmissione deleghe sindacali in UniEmens

Riferimenti normativi

Circ. INPS n. 8 del 19/01/2018

L’INPS con Circolare n. 8 del 19/01/2018 ha fornito le istruzioni riguardanti l’attività di raccolta del numero delle deleghe conferite a ciascuna organizzazione sindacale di categoria firmataria o aderente al testo unico sulla rappresentanza del 10 febbraio 2014 sottoscritto da Confservizi, Cgil, Cisl e Uil.

Il numero delle deleghe verrà acquisito dall’INPS attraverso la sezione <RappresentanzaSindacale> della denuncia aziendale del modulo Uniemens.

A tal fine, è stato attribuito uno specifico codice per la catalogazione dei contratti collettivi nazionali di categoria riferibili all’area di rappresentanza di Confservizi.

Al fine di consentire che le informazioni sulla rappresentanza sindacale siano comunicate dalle aziende per le quali trova applicazione il citato T.U. l’INPS censisce tramite elenco fornito da Confservizi le aziende ad essa associate.

Tale censimento consente l’attribuzione alle aziende medesime di un apposito codice di autorizzazione (“0Y” avente il significato di “Azienda che conferisce i dati relativi alla rappresentanza delle organizzazioni sindacali per la contrattazione collettiva nazionale di categoria – servizi pubblici”) da cui deriverà l’impegno alla trasmissione mensile dei dati relativi alle deleghe sindacali secondo le istruzioni di dettaglio di seguito descritte.

I datori di lavoro interessati potranno fornire, con cadenza mensile, gli elementi informativi utili per la rilevazione delle deleghe, con la presentazione delle denunce Uniemens relative ai periodi di competenza decorrenti dall’01/01/2018. In fase di avvio, con la denuncia afferente al mese di gennaio 2018 saranno accettati anche i dati informativi sulla rappresentanza sindacale, già disponibili, riferiti ai pregressi mesi da marzo 2016 a dicembre 2017.

Le aziende così censite, contraddistinte dal predetto codice di autorizzazione, nell’ambito delle dichiarazioni contributive relativi ai periodi di competenza decorrenti da gennaio 2018, potranno fornire gli elementi informativi volti alla rilevazione del numero delle deleghe relative sia al mese di competenza sia ai mesi antecedenti avvalendosi, eventualmente, anche dei flussi Uniemens relativi alle mensilità immediatamente successive.

In particolare, nella sezione <DenunciaAziendale> è presente un apposito elemento denominato <RappresentanzaSindacale>, che a sua volta si compone dell’elemento <ContrattoRS>.

Per la modalità di compilazione dell’elemento <RappresentanzaSindacale> si rinvia alle note PAGHE 2015.0.10.

Di seguito si illustrano le modifiche introdotte nell’applicativo PAGHE.

Implementazioni Software

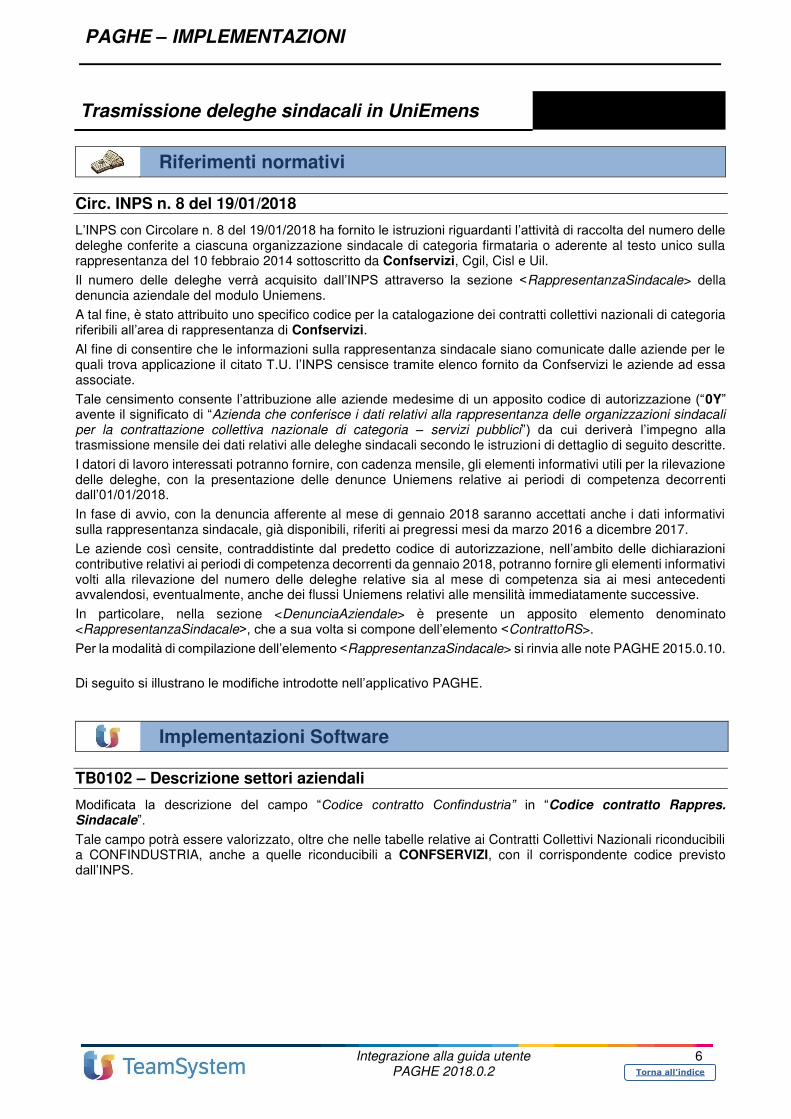

TB0102 – Descrizione settori aziendali

Modificata la descrizione del campo “Codice contratto Confindustria” in “Codice contratto Rappres. Sindacale”. Tale campo potrà essere valorizzato, oltre che nelle tabelle relative ai Contratti Collettivi Nazionali riconducibili a CONFINDUSTRIA, anche a quelle riconducibili a CONFSERVIZI, con il corrispondente codice previsto dall’INPS.

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2018.0.2

7

Torna all’indice

Di seguito si riporta l’elenco delle sigle fornite dall’INPS da riportare in Uniemens per i contratti cui almeno una delle parti datoriali aderisce a CONFSERVIZI (codici preceduti dalla sigla “CS”): ➢ CS0001 SETTORE FUNERARIO

➢ CS0002 GAS-ACQUA

➢ CS0003 SETTORE ELETTRICO

➢ CS0004 AUTOFERROTRANVIERI

➢ CS0005 SERVIZI AMBIENTALI

Tali sigle verranno aggiunte nell’elenco dei codici ammessi proposti mediante il pulsante funzione “Ricerca” (F2)”. Sarà cura dell’utente provvedere al loro inserimento dove necessario.

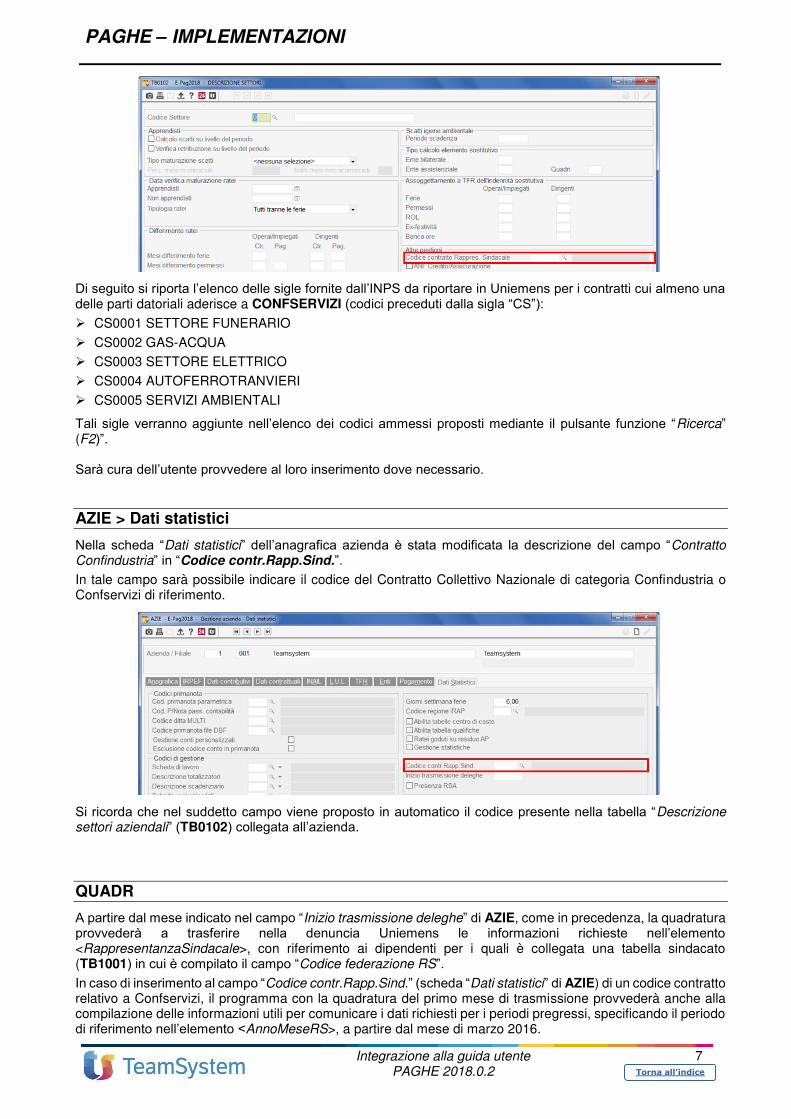

AZIE > Dati statistici

Nella scheda “Dati statistici” dell’anagrafica azienda è stata modificata la descrizione del campo “Contratto Confindustria” in “Codice contr.Rapp.Sind.”. In tale campo sarà possibile indicare il codice del Contratto Collettivo Nazionale di categoria Confindustria o Confservizi di riferimento.

Si ricorda che nel suddetto campo viene proposto in automatico il codice presente nella tabella “Descrizione settori aziendali” (TB0102) collegata all’azienda.

QUADR

A partire dal mese indicato nel campo “Inizio trasmissione deleghe” di AZIE, come in precedenza, la quadratura provvederà a trasferire nella denuncia Uniemens le informazioni richieste nell’elemento <RappresentanzaSindacale>, con riferimento ai dipendenti per i quali è collegata una tabella sindacato (TB1001) in cui è compilato il campo “Codice federazione RS”. In caso di inserimento al campo “Codice contr.Rapp.Sind.” (scheda “Dati statistici” di AZIE) di un codice contratto relativo a Confservizi, il programma con la quadratura del primo mese di trasmissione provvederà anche alla compilazione delle informazioni utili per comunicare i dati richiesti per i periodi pregressi, specificando il periodo di riferimento nell’elemento <AnnoMeseRS>, a partire dal mese di marzo 2016.

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2018.0.2

8

Torna all’indice

Archivi di base

Tabelle procedura > Tabelle anagrafiche generali TB0009

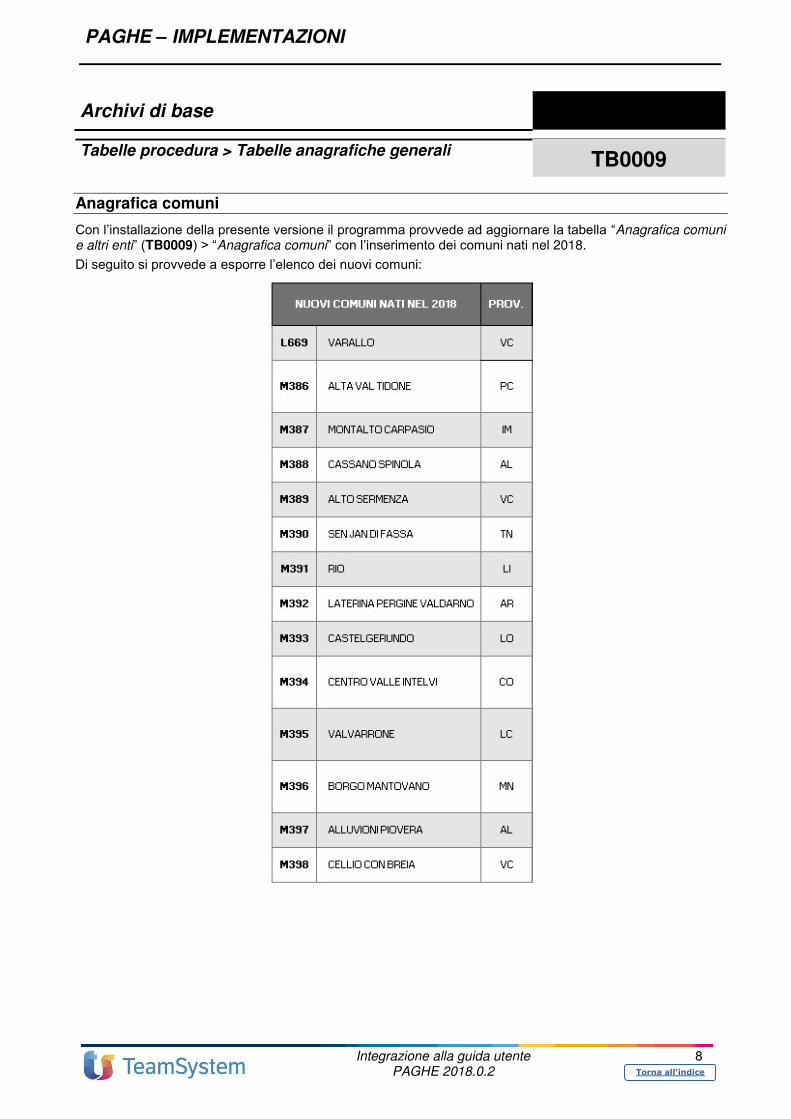

Anagrafica comuni

Con l’installazione della presente versione il programma provvede ad aggiornare la tabella “Anagrafica comuni e altri enti” (TB0009) > “Anagrafica comuni” con l’inserimento dei comuni nati nel 2018.

Di seguito si provvede a esporre l’elenco dei nuovi comuni:

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2018.0.2

9

Torna all’indice

Tabelle procedura > Tabelle contributive TB0307

Contributi casse edili > Scheda Eccezioni

Cassa Edile di Bolzano

La Cassa Edile di Bolzano per gli eventi di malattia di durata fino a 6 giorni prevede per il 2° e 3° giorno una percentuale di anticipo e rimborso pari al 50%, per un massimo di 2 eventi nell’anno solare.

Tale disciplina decorre dal 1° gennaio 2018.

A tal fine è stato modificato il calcolo associato al “Codice calcolo particolare” “BZ00”.

La scheda “Eccezioni” non deve essere modificata.

Tabelle procedura > Tabelle contributive TB0313

Tabella collegamento altri contributi

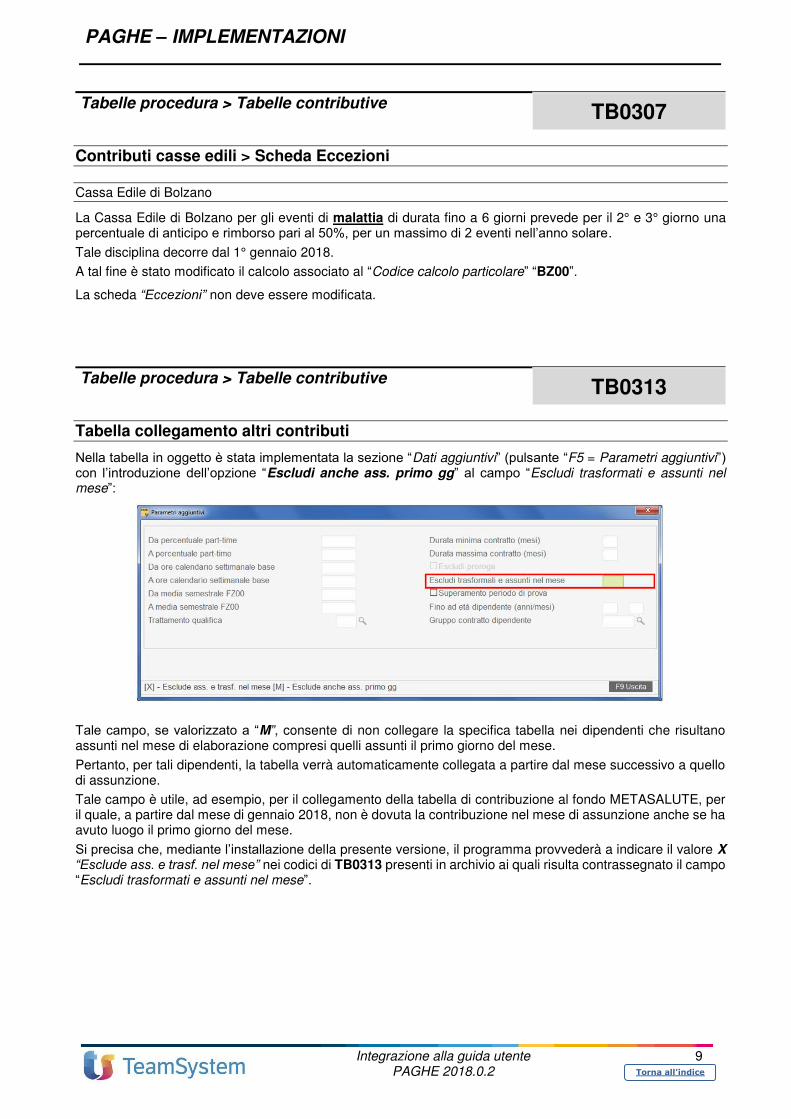

Nella tabella in oggetto è stata implementata la sezione “Dati aggiuntivi” (pulsante “F5 = Parametri aggiuntivi”) con l’introduzione dell’opzione “Escludi anche ass. primo gg” al campo “Escludi trasformati e assunti nel mese”:

Tale campo, se valorizzato a “M”, consente di non collegare la specifica tabella nei dipendenti che risultano assunti nel mese di elaborazione compresi quelli assunti il primo giorno del mese.

Pertanto, per tali dipendenti, la tabella verrà automaticamente collegata a partire dal mese successivo a quello di assunzione.

Tale campo è utile, ad esempio, per il collegamento della tabella di contribuzione al fondo METASALUTE, per il quale, a partire dal mese di gennaio 2018, non è dovuta la contribuzione nel mese di assunzione anche se ha avuto luogo il primo giorno del mese.

Si precisa che, mediante l’installazione della presente versione, il programma provvederà a indicare il valore X “Esclude ass. e trasf. nel mese” nei codici di TB0313 presenti in archivio ai quali risulta contrassegnato il campo “Escludi trasformati e assunti nel mese”.

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2018.0.2

10

Torna all’indice

Tabelle procedura > Parametri e personalizzazioni TB1210

Tabella indirizzari procedura

La tabella in oggetto è stata implementata con l’inserimento dei campi utili per indicare le directory di memorizzazione di alcuni file telematici generati dalla procedura, di seguito evidenziati, per i quali gli indirizzari erano precedentemente presenti all’interno delle specifiche gestioni:

La conversione provvede a riportare nei nuovi campi di TB1210 gli indirizzari eventualmente già indicati nelle relative gestioni, all’interno delle quali, pertanto, la corrispondente scelta è stata rimossa.

Anagrafiche e gestioni AZIE

Creazione nuovi codici contratto INPS

L’INPS con il Messaggio n. 346 del 24 gennaio 2018 ha comunicato l’istituzione, con decorrenza da gennaio 2018, di nuovi codici contratto. L’elenco dei codici contratto presente nel campo Codice contratto” (scheda “Dati contributivi” di AZIE e “Trattenute” di DIPE) è stato di conseguenza aggiornato.

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2018.0.2

11

Torna all’indice

Calcolo contribuzione ente SANIMODA

Con riferimento al codice ente interno 130 SANIMODA la sezione “Dati aggiuntivi” (abilitata nella scheda “Enti” di AZIE) è stata implementata con l’inserimento dei campi “Non scorporare 2€ al versamento del 01/2018” e “Versamento 02/2018 in sostituzione di 01/2018”:

Non scorporare 2€ al versamento del 01/20018:

campo utile nel caso in cui non si sia effettuato il pagamento del contributo anticipato di 2 euro nel mese di dicembre 2017.

Se valorizzato tale campo la quadratura del mese di gennaio determinerà per il mese di gennaio 2018 il contributo con importo pari a 12 euro anziché 10 euro;

Versamento 02/2018 in sostituzione di 01/2018:

campo utile nel caso in cui l’azienda non avesse provveduto al versamento della contribuzione del primo trimestre 2018, entro lo scorso 20 gennaio, e pertanto, come indicato dal fondo, potrà regolarizzare la contribuzione entro il 20 febbraio 2018.

Se valorizzato tale campo, il contributo di solidarietà sulla contribuzione relativa al primo trimestre, verrà calcolato con la quadratura di febbraio invece che con quella di gennaio.

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2018.0.2

12

Torna all’indice

Anagrafiche e gestioni VOCI

CCNL Edilizia: Contributo contrattuale Fondi di categoria

Con riferimento al contributo contrattuale da versare ai Fondi di categoria dell’Edilizia, a seguito di chiarimenti ricevuti dal Fondo PREVEDI, è emerso che:

➢ per i dipendenti con qualifica di operaio, le ore di assenza relative ai periodi di astensione obbligatoria per maternità/paternità sono da considerarsi ore ordinarie effettivamente lavorate;

➢ per i dipendenti con qualifica d’impiegato, le ore di assenza relative ai periodi di astensione per maternità facoltativa non rientrano nel conteggio dei giorni utili ai fini del requisito dei 15 giorni. Inoltre, la quota di 13^ e premio con cui maggiorare l’importo del contributo, deve essere calcolata solo nel caso di effettiva maturazione del rateo.

A tal fine, relativamente agli operatori da utilizzare nelle formule delle voci di calcolo, sono state apportate le seguenti modifiche:

- è stato inserito il nuovo operatore @JED10, che restituisce le ore di congedo per maternità obbligatoria (ore della voce di calcolo con “Codice cassa edile” pari a 62). Tale operatore deve essere inserito nelle voci di calcolo da utilizzare come base per il calcolo del contributo contrattuale, sia per i dipendenti qualificati che apprendisti. Per gli utenti CONTRA con la versione CONTRA 2018.2.0 l’operatore @JED10 verrà inserito nelle voci 9556 e 9557 presenti nei raggruppamenti del settore Edilizia (8171 e 8172);

- l’operatore @JEDA è stato modificato per non considerare nei giorni in forza del mese quelli di assenza per maternità facoltativa. A tal fine il programma verifica la presenza del giustificativo indicato al campo “Maternità astensione facoltativa” di tabella “Dati presenze” (TB1102), nonché quelli che con codice “MA9” al campo “Sigla evento EMENS” di tabella “Giustificativi” (TB1103);

- l’operatore @JEDD è stato modificato per riconoscere il valore previsto (in funzione della compilazione del campo “Contributo contrattuale impiegati: tipo calcolo per 13^ e premio” di TB0307) verificando l’effettiva maturazione del rateo.

Nuovo codice composizione retribuzione

Tra i codici ammessi al campo “Composizione retribuzione” delle voci di calcolo è stato introdotto il nuovo codice 91, che opera in maniera analoga al codice 90 (vedi versione PAGHE 2018.0.1), ma determinando automaticamente la base della voce.

Il nuovo codice è utile in particolare nel caso di rateo di ferie con maturazione a giorni e compilazione del campo “Escludi riproporz. ratei part-time” di AZIE > “Dati contrattuali”, pulsante “Ratei/Differimento”.

Stampe archivi di base STAZI

Stampa soci per INAIL

Nei parametri di stampa della scelta “Stampa soci per INAIL” è stato inserito il campo “Escludi soci usciti” utile al fine di includere o meno nell’elaborazione i soci usciti prima dell’anno precedente a quello in corso (con anno di elaborazione 2018 verranno esclusi dalla stampa i soci con data di uscita, indicata al campo “Data uscita” in AZIE > scheda “INAIL”> PAT > pulsante “Funzioni” > “Soci”, precedente all’01 gennaio 2017).

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2018.0.2

13

Torna all’indice

Elaborazioni mensili

QUADR

Esonero contributivo triennale/biennale assunzioni tempo indeterminato

Con riferimento all’ultimo mese del periodo agevolabile, ai fini della determinazione dell’esonero contributivo in oggetto, il programma è stato implementato al fine di rapportare l’importo dei contributi agevolabili del mese ai giorni di spettanza dell’incentivo.

Con l’attuale modalità, l’esonero viene calcolato nei limiti dell’importo teorico annuo spettante (il valore teorico del mese di fine incentivo è calcolato in funzione dei giorni di spettanza dello stesso) considerando utile l’importo complessivo dei contributi agevolabili nel mese; a tale riguardo si sottolinea che l’Inps non ha fornito un criterio di determinazione degli stessi, non prevedendo nella denuncia UNIEMENS una esposizione separata di imponibile e contributi associati al periodo agevolabile.

Con la presente versione PAGHE viene introdotta un’opzione per rapportare l’importo dei contributi agevolabili dell’ultimo mese ai giorni di spettanza (importo totale dei contributi del mese x giorni di spettanza / giorni mese).

Per attivare la suddetta modalità di calcolo sarà necessario indicare il valore “S” nel nuovo campo “Rapportare i contributi agevolabili dell’ultimo mese ai giorni di spettanza” (rigo 204) della scheda “QUADR” di tabella “Personalizzazione procedura” (TB1203).

Gli utenti che volessero adottare tale modalità con riferimento all’elaborazione del mese di gennaio, dopo aver installato il suddetto aggiornamento dovranno rieseguire la quadratura (QUADR).

Altri enti

ESTTEL

Gestione contribuzione al Fondo EST (Circolare n.4/2017)

Il nuovo contratto per i dipendenti delle autoscuole e studi di consulenza automobilistica ha stabilito l’obbligo di iscrizione al Fondo Est a partire dal 1° gennaio 2018. Pertanto, con riferimento alle aziende in oggetto, nella sezione Dati aggiuntivi” della scheda “Enti” di AZIE in corrispondenza del codice ente interno 280 relativo al Fondo EST sarà necessario indicare al campo “Tipo contratto” il nuovo codice 6 “Ccnl Autoscuole”; tale inserimento è necessario al fine di compilare all’interno del file telematico, generato mediante il comando ESTTEL, l’elemento “IDContratto” mediante il valore previsto dal Fondo EST.

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2018.0.2

14

Torna all’indice

STENBI

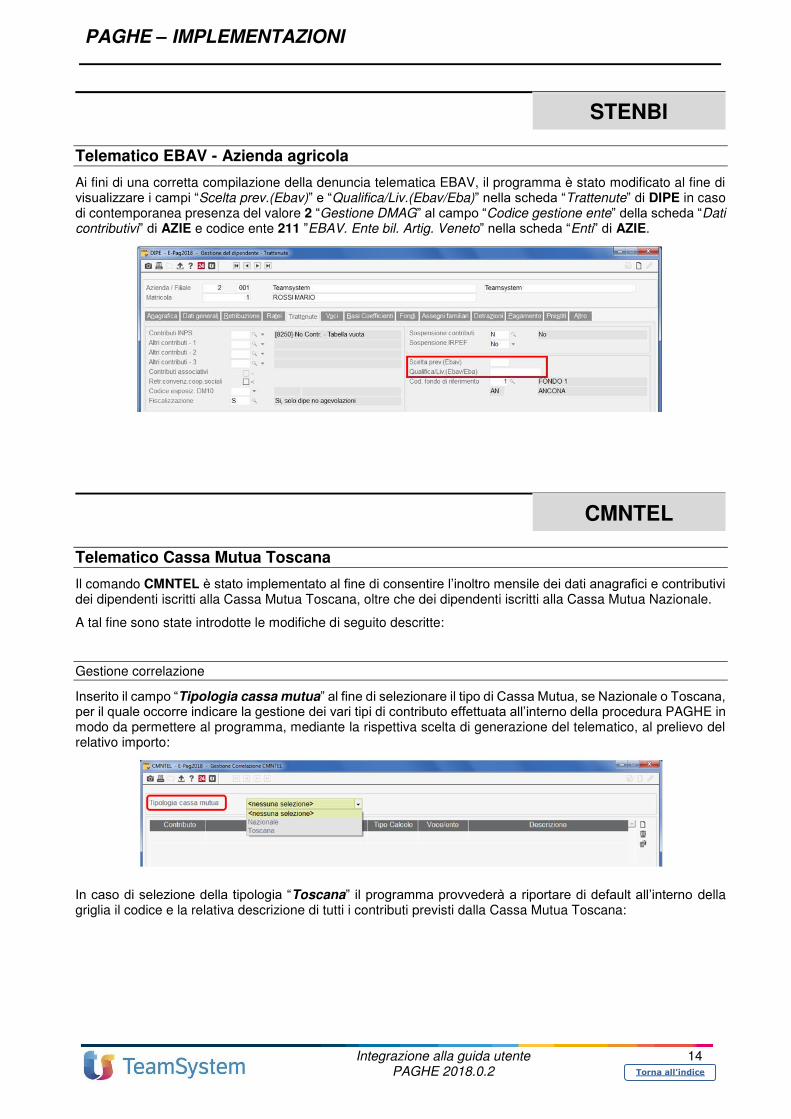

Telematico EBAV - Azienda agricola

Ai fini di una corretta compilazione della denuncia telematica EBAV, il programma è stato modificato al fine di visualizzare i campi “Scelta prev.(Ebav)” e “Qualifica/Liv.(Ebav/Eba)” nella scheda “Trattenute” di DIPE in caso di contemporanea presenza del valore 2 “Gestione DMAG” al campo “Codice gestione ente” della scheda “Dati contributivi” di AZIE e codice ente 211 ”EBAV. Ente bil. Artig. Veneto” nella scheda “Enti” di AZIE.

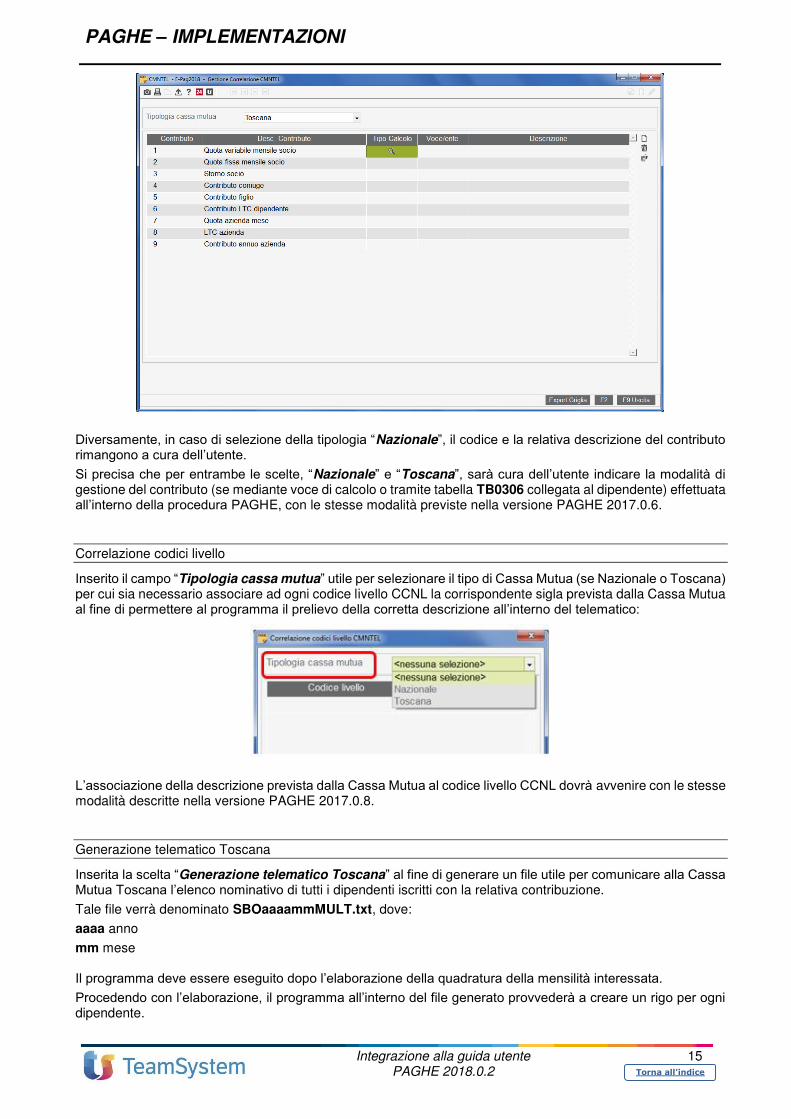

CMNTEL

Telematico Cassa Mutua Toscana

Il comando CMNTEL è stato implementato al fine di consentire l’inoltro mensile dei dati anagrafici e contributivi dei dipendenti iscritti alla Cassa Mutua Toscana, oltre che dei dipendenti iscritti alla Cassa Mutua Nazionale.

A tal fine sono state introdotte le modifiche di seguito descritte:

Gestione correlazione

Inserito il campo “Tipologia cassa mutua” al fine di selezionare il tipo di Cassa Mutua, se Nazionale o Toscana, per il quale occorre indicare la gestione dei vari tipi di contributo effettuata all’interno della procedura PAGHE in modo da permettere al programma, mediante la rispettiva scelta di generazione del telematico, al prelievo del relativo importo:

In caso di selezione della tipologia “Toscana” il programma provvederà a riportare di default all’interno della griglia il codice e la relativa descrizione di tutti i contributi previsti dalla Cassa Mutua Toscana:

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2018.0.2

15

Torna all’indice

Diversamente, in caso di selezione della tipologia “Nazionale”, il codice e la relativa descrizione del contributo rimangono a cura dell’utente. Si precisa che per entrambe le scelte, “Nazionale” e “Toscana”, sarà cura dell’utente indicare la modalità di gestione del contributo (se mediante voce di calcolo o tramite tabella TB0306 collegata al dipendente) effettuata all’interno della procedura PAGHE, con le stesse modalità previste nella versione PAGHE 2017.0.6.

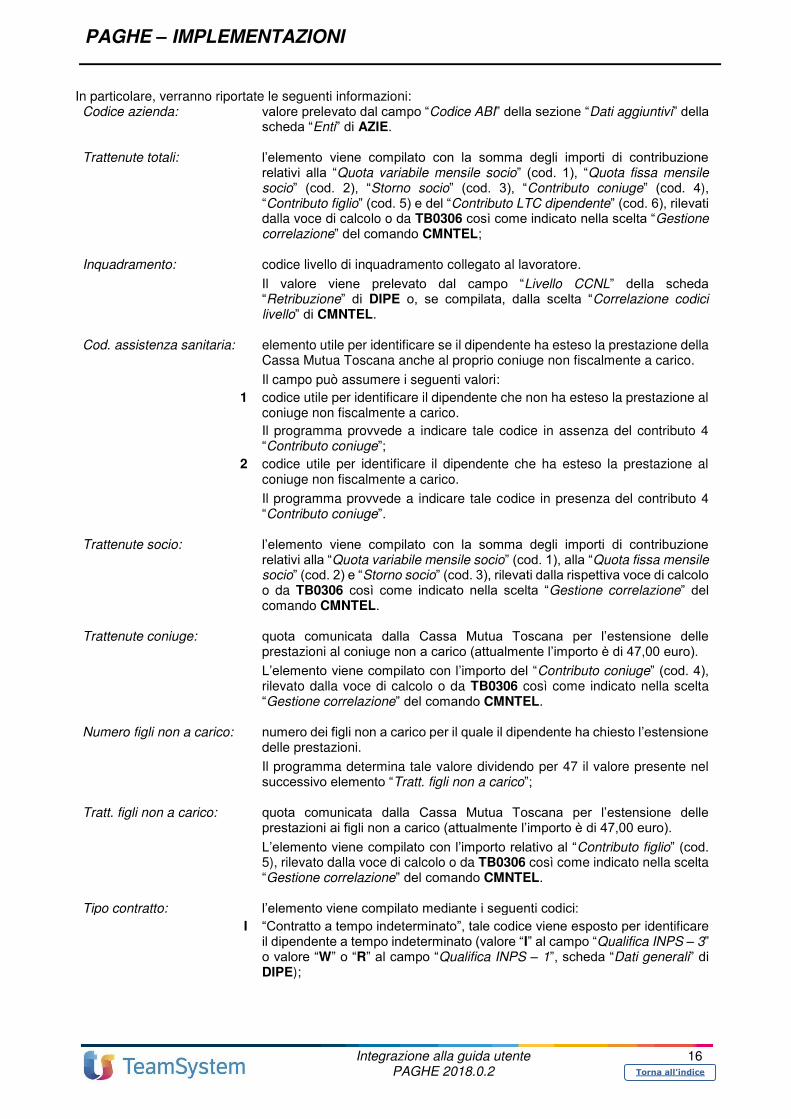

Correlazione codici livello

Inserito il campo “Tipologia cassa mutua” utile per selezionare il tipo di Cassa Mutua (se Nazionale o Toscana) per cui sia necessario associare ad ogni codice livello CCNL la corrispondente sigla prevista dalla Cassa Mutua al fine di permettere al programma il prelievo della corretta descrizione all’interno del telematico:

L’associazione della descrizione prevista dalla Cassa Mutua al codice livello CCNL dovrà avvenire con le stesse modalità descritte nella versione PAGHE 2017.0.8.

Generazione telematico Toscana

Inserita la scelta “Generazione telematico Toscana” al fine di generare un file utile per comunicare alla Cassa Mutua Toscana l’elenco nominativo di tutti i dipendenti iscritti con la relativa contribuzione.

Tale file verrà denominato SBOaaaammMULT.txt, dove:

aaaa anno

mm mese Il programma deve essere eseguito dopo l’elaborazione della quadratura della mensilità interessata. Procedendo con l’elaborazione, il programma all’interno del file generato provvederà a creare un rigo per ogni dipendente.

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2018.0.2

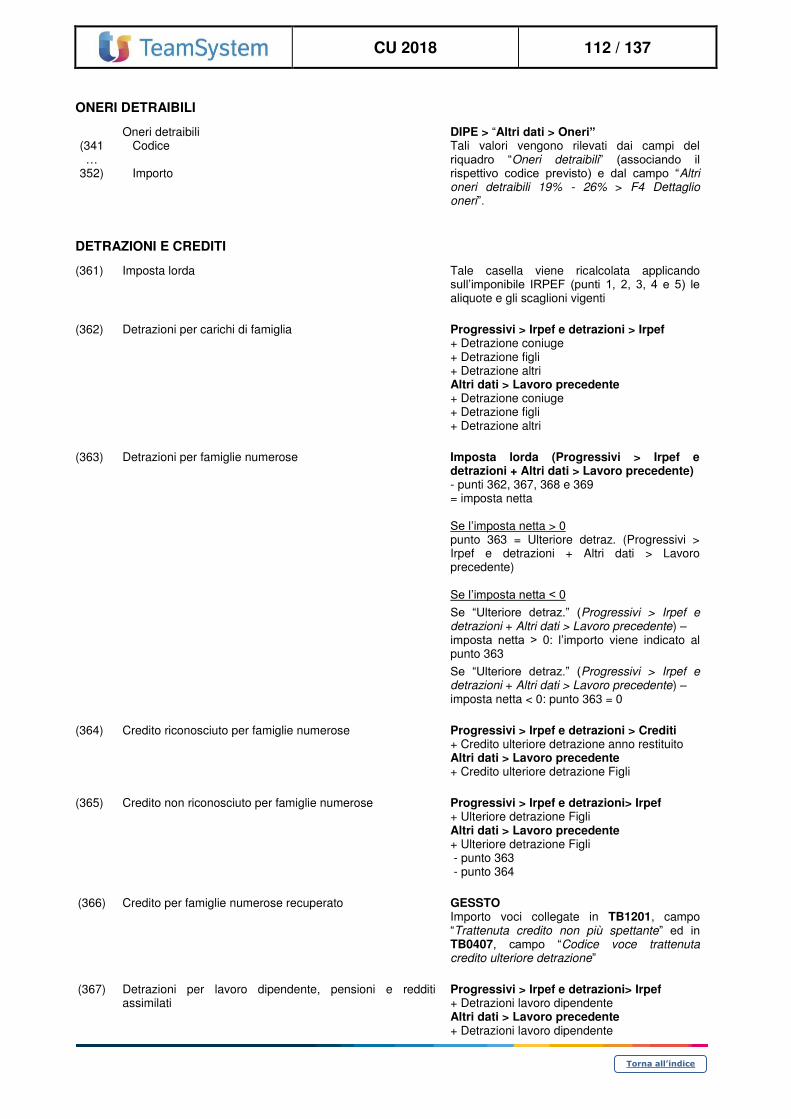

16

Torna all’indice

In particolare, verranno riportate le seguenti informazioni: Codice azienda: valore prelevato dal campo “Codice ABI” della sezione “Dati aggiuntivi” della

scheda “Enti” di AZIE.

Trattenute totali: l’elemento viene compilato con la somma degli importi di contribuzione relativi alla “Quota variabile mensile socio” (cod. 1), “Quota fissa mensile socio” (cod. 2), “Storno socio” (cod. 3), “Contributo coniuge” (cod. 4), “Contributo figlio” (cod. 5) e del “Contributo LTC dipendente” (cod. 6), rilevati dalla voce di calcolo o da TB0306 così come indicato nella scelta “Gestione correlazione” del comando CMNTEL;

Inquadramento: codice livello di inquadramento collegato al lavoratore.

Il valore viene prelevato dal campo “Livello CCNL” della scheda “Retribuzione” di DIPE o, se compilata, dalla scelta “Correlazione codici livello” di CMNTEL.

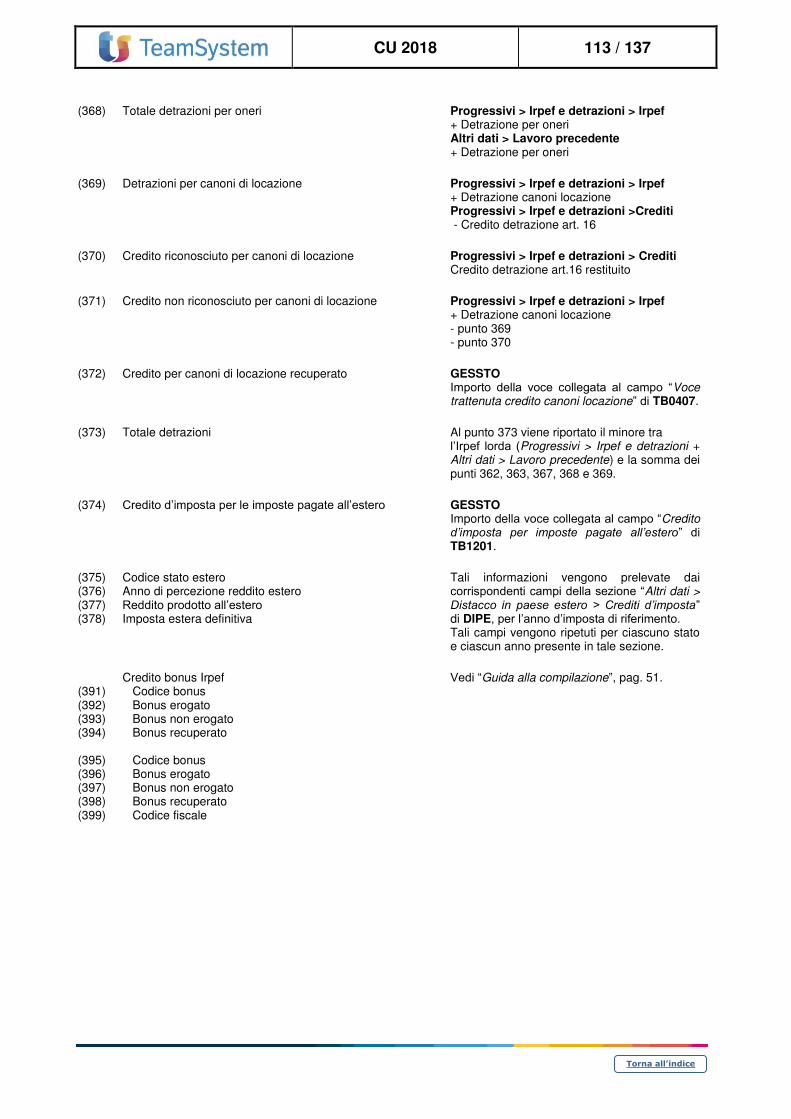

Cod. assistenza sanitaria: elemento utile per identificare se il dipendente ha esteso la prestazione della Cassa Mutua Toscana anche al proprio coniuge non fiscalmente a carico.

Il campo può assumere i seguenti valori:

1 codice utile per identificare il dipendente che non ha esteso la prestazione al coniuge non fiscalmente a carico.

Il programma provvede a indicare tale codice in assenza del contributo 4 “Contributo coniuge”;

2 codice utile per identificare il dipendente che ha esteso la prestazione al coniuge non fiscalmente a carico.

Il programma provvede a indicare tale codice in presenza del contributo 4 “Contributo coniuge”.

Trattenute socio: l’elemento viene compilato con la somma degli importi di contribuzione relativi alla “Quota variabile mensile socio” (cod. 1), alla “Quota fissa mensile socio” (cod. 2) e “Storno socio” (cod. 3), rilevati dalla rispettiva voce di calcolo o da TB0306 così come indicato nella scelta “Gestione correlazione” del comando CMNTEL.

Trattenute coniuge: quota comunicata dalla Cassa Mutua Toscana per l’estensione delle prestazioni al coniuge non a carico (attualmente l’importo è di 47,00 euro). L’elemento viene compilato con l’importo del “Contributo coniuge” (cod. 4), rilevato dalla voce di calcolo o da TB0306 così come indicato nella scelta “Gestione correlazione” del comando CMNTEL.

Numero figli non a carico: numero dei figli non a carico per il quale il dipendente ha chiesto l’estensione delle prestazioni.

Il programma determina tale valore dividendo per 47 il valore presente nel successivo elemento “Tratt. figli non a carico”;

Tratt. figli non a carico: quota comunicata dalla Cassa Mutua Toscana per l’estensione delle prestazioni ai figli non a carico (attualmente l’importo è di 47,00 euro). L’elemento viene compilato con l’importo relativo al “Contributo figlio” (cod. 5), rilevato dalla voce di calcolo o da TB0306 così come indicato nella scelta “Gestione correlazione” del comando CMNTEL.

Tipo contratto: l’elemento viene compilato mediante i seguenti codici: I “Contratto a tempo indeterminato”, tale codice viene esposto per identificare

il dipendente a tempo indeterminato (valore “I” al campo “Qualifica INPS – 3” o valore “W” o “R” al campo “Qualifica INPS – 1”, scheda “Dati generali” di DIPE);

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2018.0.2

17

Torna all’indice

E “Contratto di apprendistato”, tale codice viene esposto per identificare il dipendente con contratto di apprendistato (valore “5” o “U” al campo “Qualifica INPS – 3”, scheda “Dati generali” di DIPE);

T “Contratto a tempo determinato”, tale codice viene esposto per identificare il dipendente a tempo determinato.

Il programma indica il codice in oggetto in caso di dipendente che non rientra in nessuna delle casistiche sopra indicate;

Rit. Socio Cmt calcolata: l’elemento viene compilato con la somma degli importi di contribuzione relativi alla “Quota variabile mensile socio” (cod. 1) e alla “Quota fissa mensile socio” (cod. 2), rilevati dalla rispettiva voce di calcolo o da TB0306 così come indicato nella scelta “Gestione correlazione” del comando CMNTEL.

Rit. Socio Ltc: contributo LTC a carico del dipendente.

L’elemento viene compilato con l’importo relativo al “Contributo LTC dipendente” (cod. 6), rilevato dalla voce di calcolo o da TB0306 così come indicato nella scelta “Gestione correlazione” del comando CMNTEL.

Quota Azienda mese: quota a carico dell’azienda sulla retribuzione lorda del socio.

L’elemento viene compilato con l’importo relativo al “Quota azienda mese” (cod. 7), rilevato dalla voce di calcolo o da TB0306 così come indicato nella scelta “Gestione correlazione” del comando CMNTEL.

LTC Azienda: contributo LTC a carico dell’azienda. L’elemento viene compilato con l’importo relativo al “LTC azienda” (cod. 8), rilevato dalla voce di calcolo o da TB0306 così come indicato nella scelta “Gestione correlazione” del comando CMNTEL.

Contributo annuo Azienda: contributo annuo dovuto all’azienda. L’elemento viene compilato con l’importo relativo al “Contributo annuo azienda” (cod. 9), rilevato dalla voce di calcolo o da TB0306 così come indicato nella scelta “Gestione correlazione” del comando CMNTEL.

Il programma una volta selezionata la mensilità e l’azienda interessata, la quale dovrà avere il codice 449 “Credito Coop. FNP” all’interno della scheda “Enti”, riporterà nel file i dipendenti ai quali risulta collegato uno degli enti (TB0305 associato all’interno della tabella “Contributi altri enti azienda/dipendente” (TB0306) > scheda “Trattenute” di DIPE) o voce di calcolo indicate al campo “Voce/ente” della scelta “Gestione correlazione” di CMNTEL.

Il file generato può essere esportato, selezionando il percorso in cui memorizzare il file in oggetto.

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2018.0.2

18

Torna all’indice

Fondi di previdenza

TELFONDI STAFONDI

Telematico e stampa del Fondo ASTRI (cod. 457)

È stato introdotto il programma di generazione del file telematico e di stampa del tabulato del fondo “ASTRI” (tracciato Previnet).

Descrizione Cod. TS Cod. Covip Licenza TS Modulo Sigla

Telematico fondo ASTRI 457 148 2854 7915 LS-7915

Si ricorda che, per attivare la stampa del modello e la gestione del telematico, è obbligatorio indicare il codice associato al fondo in oggetto (457) all’interno della scheda “Enti” di AZIE.

Telematico e stampa fondo PREVIMODA (cod. 418)

Il programma di generazione del file telematico (TELFONDI) e della stampa (STAFONDI) relativo alla dichiarazione trimestrale di versamento al Fondo PREVIMODA è stato allineato alle relative specifiche tecniche, con particolare riferimento all’introduzione del campo “Contributo welfare”. In tale campo deve essere evidenziata in maniera distinta l’eventuale contribuzione aggiuntiva versata in sostituzione di premi di produttività assoggettabili ad imposta sostitutiva 10% prelevando gli importi memorizzati al campo “Contributo c/azie aggiuntivo da PDR” della sezione “Progressivi > Fondo previdenza” di DIPE (vedi vers. PAGHE 2017.1.4).

Contestualmente, l’importo presente al campo “Contributo c/azie aggiuntivo” della medesima sezione verrà riportato nel telematico e stampa al netto del suddetto importo.

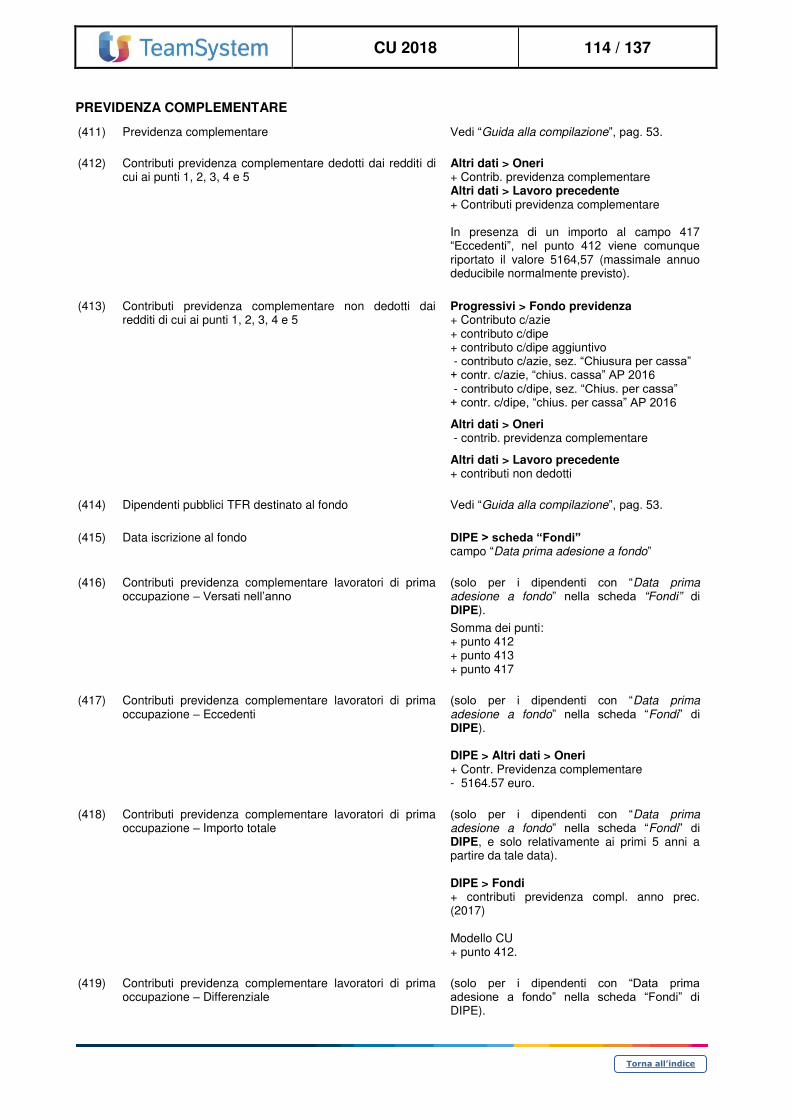

Elaborazioni annuali

UTYFASS

Variazione deducibilità contributi Enti assistenziali

Il programma è stato implementato per consentire anche in fase di conguaglio tardivo la gestione della modifica del trattamento fiscale applicato alla contribuzione versata ad un ente sanitario.

A tal fine, tra i valori ammessi al campo “Chiusura per cassa” del comando UTYFASS, è stato introdotto il codice “C – CONGRIT”, mediante il quale per i dipendenti delle aziende/filiali inserite nei limiti del comando, laddove necessario, il programma provvederà a creare un progressivo nella sezione “Altri dati > Lavoro precedente”, valida per l’anno precedente quello in elaborazione, con l’importo totale della contribuzione da assoggettare ad imponibile fiscale.

Ciò permetterà di considerare l’importo in questione nell’elaborazioni del comando CONGRIT.

Si precisa che, il nuovo valore non può essere utilizzato per gestire la modifica del trattamento fiscale applicato alla contribuzione versata ad un ente sanitario in relazione a piani di welfare aziendale.

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2018.0.2

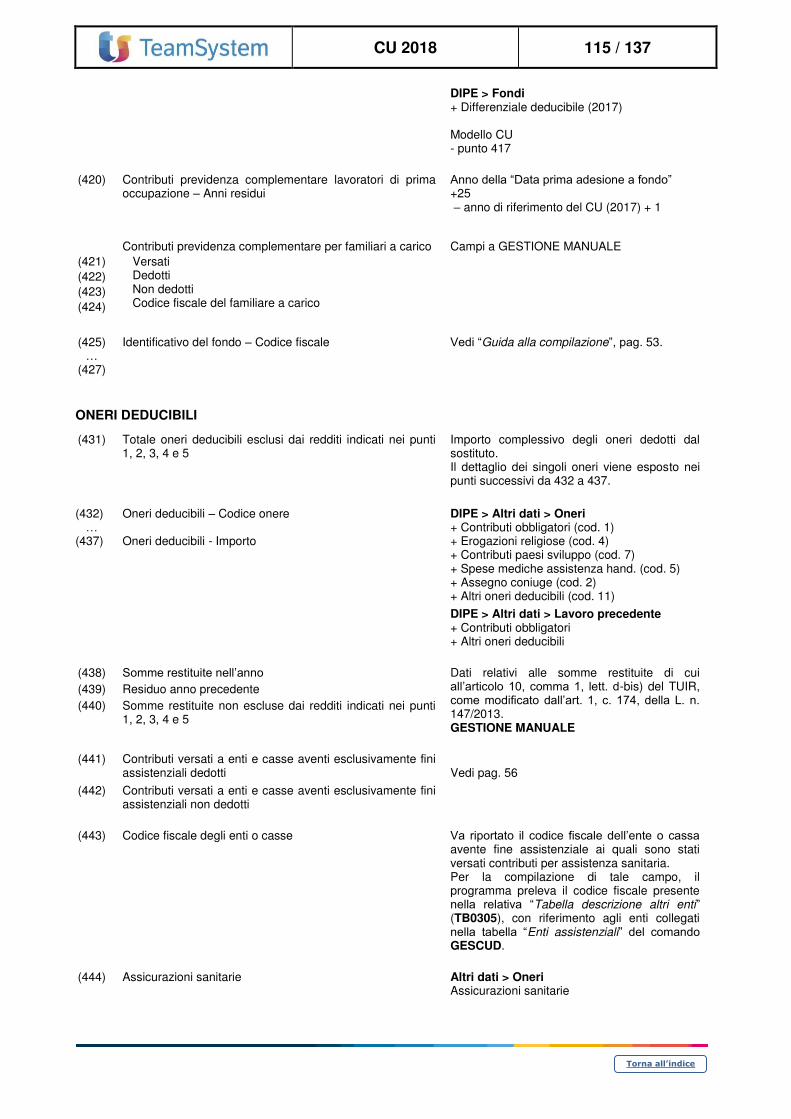

19

Torna all’indice

Altre gestioni

Gestione COLF GECOLF

Gestione COLF

Mediante l’elaborazione del cedolino di Febbraio 2018 il programma provvederà al ricalcolo anche dei contributi dovuti per Gennaio 2018 con gli importi aggiornati di contribuzione oraria (TB1502), se necessario.

Si ricorda che alcuni valori della tabella TB1502 “Tabella contributi COLF” sono stati modificati con la Bug-Fix 2018.0.1b.

Gli importi ricalcolati verranno aggiornati nella sezione “Contributi COLF” di DIPE > “Altri dati” con riferimento al mese di gennaio.

NOTE OPERATIVE DI RELEASE

Il presente documento costituisce un’integrazione al manuale utente del prodotto ed evidenzia le variazioni apportate con la release.

Integrazione alla guida utente

PAGHE 2018.0.2 1

ANOMALIE CORRETTE

RELEASE Versione 2018.0.2

Applicativo: GECOM PAGHE

Oggetto: Aggiornamento procedura

Versione: 2018.0.2 (Update)

Data di rilascio: 09.01.2018

Riferimento: Anomalie Corrette

Classificazione: Guida utente

ANOMALIE CORRETTE

Edilizia: Contributo contrattuale Fondo PREVEDI .................................................................................. 2

UTY1725A ............................................................................................................................................... 2

GEMA01 / CEDOL................................................................................................................................... 2

QUADR / PSQUA .................................................................................................................................... 2

STCED .................................................................................................................................................... 2

DIPE – Gestione codice fiscale ............................................................................................................... 2

PDFPAG .................................................................................................................................................. 3

ELECIG – Scelta 1 .................................................................................................................................. 3

UTYNOPAG – Gestione cedolini non pagati ........................................................................................... 3

RATEIM scelta 3 ...................................................................................................................................... 3

SITFER scelta 10 .................................................................................................................................... 3

10SM ....................................................................................................................................................... 3

Stampa modello su carta bianca ................................................................................................................... 3

Dipendenti interinali ...................................................................................................................................... 4

Autoliquidazione INAIL con soci non artigiani ............................................................................................... 4

LETDIP – Stampa lettera assistenza fiscale ........................................................................................... 4

IMPDIP – Modifica massiva dati dipendenti ............................................................................................ 4

STAZI – Stampa anagrafica cantieri ....................................................................................................... 4

SIMCOS .................................................................................................................................................. 4

PAGHE – ANOMALIE CORRETTE

Integrazione alla guida utente PAGHE 2018.0.2

2

Torna all’indice

Edilizia: Contributo contrattuale Fondo PREVEDI

Con riferimento ai dipendenti iscritti ad un Fondo di previdenza complementare diverso da PREVEDI (ai quali risulta collegata, nell’ambito del Fondo specifico, un’apposita categoria caratterizzata dal rigo di “Contributo aggiuntivo” per la gestione del contributo contrattuale), la valorizzazione del campo “Contribuzione contrattuale c/ditta” della scheda “Voci cedolino” di TB0801 per il Fondo PREVEDI, non determinava nella stampa del cedolino l’esposizione della relativa denominazione nella voce di calcolo corrispondente.

UTY1725A

Al fine del riconoscimento dell’importo di esonero contributivo conducenti trasporto internazionale relativo al periodo arretrato, il programma UTY1725A non verificava il valore spettante comunicato dall’INPS, indicato al campo “Importo massimo agevolazione” di DIPE > “Dati generali” sezione “F4 Agevolazioni”, riquadro “Sgravio conducenti“.

GEMA01 / CEDOL

Nel caso di impiegato interessato da un evento di maternità obbligatoria che copre l’intero mese, in presenza di festività infrasettimanale per il trattamento della quale è stata attivata, in TB1203 (campo “Modalità calcolo integrazione festività infrasettimanale per impiegati” della sezione “GEMA01”), la generazione dell’apposita voce di calcolo indicata in TB0901 (campo “Integrazione festività infrasettimanale durante maternità” di “Tabella voci malattia”), il programma calcolava l’importo di integrazione c/ditta considerando anche la giornata di festività infrasettimanale.

QUADR / PSQUA

Casistica

➢ presenza di una tabella “Contributi altri enti azienda/dipendente” (TB0306), inserita nella scheda “Trattenute” di DIPE, collegata ad una tabella TB0305 avente il campo “Conguagli mensile” valorizzato a “Si”;

➢ cedolino fiscale con imponibile contributivo negativo;

➢ presenza di una mensilità aggiuntiva.

Anomalia

Nella casistica sopra esposta il programma, nel tabulato di quadratura e primanota, esponeva in maniera errata l’importo dell’imponibile contributivo utilizzato per il calcolo della contribuzione all’ente.

STCED

Casistica

➢ dipendente mensilizzato part-time;

➢ valore “0” al campo “Esposizione minimo, contingenza, EDR” di TB0103;

➢ valore “L” al campo “Invertire matricola con cartellino/Altro identificativo” o valore “R” al campo “Riproporziona retribuzione part-time” di TB1203.

Anomalia

Il programma nella stampa del cedolino non sommava al 1° elemento della retribuzione gli eventuali importi degli elementi retributivi indicati al campo “Altri elementi da sommare al primo in stampa” di TB0103.

DIPE – Gestione codice fiscale

In caso di creazione di un dipendente il programma non determinava in maniera corretta il codice fiscale nel caso in cui al campo “Comune di nascita” si indicava il codice F402 o M378 relativi al comune di “MONTALCINO”.

PAGHE – ANOMALIE CORRETTE

Integrazione alla guida utente PAGHE 2018.0.2

3

Torna all’indice

PDFPAG

Il programma evidenziava una segnalazione di errore nel caso in cui si eseguiva la scelta 1 o 3 del comando in oggetto (“Elaborazione mensile – Invio e-mail” e “Elaborazione mensile – Archiviazione”) includendo una scheda di lavoro nella quale è inserita la procedura STNOM e contemporaneamente un altro utente accedeva al cedolino di un dei dipendenti interessati dall’elaborazione.

ELECIG – Scelta 1

Casistica

➢ dipendente oggetto di passaggio di filiale;

➢ il codice della filiale di destinazione è successivo a quello di provenienza (ad es.: da filiale 1 a filiale 2);

➢ evento di CIG liquidato nella filiale di origine.

Anomalia

Per il dipendente in oggetto, il programma al campo “In CIG” indicava il valore “N”.

UTYNOPAG – Gestione cedolini non pagati

Eseguendo il comando in oggetto per una mensilità non pagata il programma eliminava i valori eventualmente presenti nella rispettiva pagina 3 della sezione “Progressivi” > “Contributi sociali” di DIPE.

RATEIM scelta 3

➢ Nel caso di dipendente licenziato l’importo di TFR maturato evidenziato dal programma nel tabulato generato dalla scelta in oggetto del comando RATEIM (“Costo consuntivo del periodo”) non era corretto.

➢ Nel caso di esecuzione della stampa in oggetto con valorizzazione del campo “Rettifica costi per sfasato”, se il cedolino della mensilità successiva rispetto all’ultima da elaborare non era presente il programma terminava in errore.

SITFER scelta 10

Nel caso di esecuzione della scelta in oggetto del comando SITFER (“Situazione differimento”) nell’anno precedente a quello in cui ricade il differimento (o l’eventuale erogazione), se il mese di elaborazione è successivo a quello della relativa scadenza annuale, la quantità del rateo interessato dal differimento esposto nel tabulato non era corretta.

10SM

Stampa modello su carta bianca

Casistica

➢ esecuzione della stampa in oggetto contemporaneamente per più aziende;

➢ presenza di aziende nell’elaborazione aventi i campi “Pagamento rateale” e “Pagamento rateale ap”, della scelta 3 “Liquidazione premi” di “Gestione liquidazioni”, valorizzati;

➢ presenza di stampe del modello costituite da più pagine per una stessa azienda.

Anomalia

Il programma nella “Stampa modello su carta bianca” non valorizzava correttamente il campo “Rateazione”.

PAGHE – ANOMALIE CORRETTE

Integrazione alla guida utente PAGHE 2018.0.2

4

Torna all’indice

Dipendenti interinali

Casistica

➢ dipendente interinale gestito nella stessa filiale dei normali dipendenti;

➢ dipendente interinale (inserito mediante il comando DIPINT) con cedolini elaborati.

Anomalia

Il programma mediante la scelta “Ricalcolo” del comando 10SM restituiva la seguente segnalazione di errore: “Sono presenti dati su posizione ‘nulla’”.

Autoliquidazione INAIL con soci non artigiani

In caso di socio non artigiano presente su due PAT-VOCI (stessa PAT), perché cessato sulla prima e trasferito sulla seconda in corso d’anno, tale socio non veniva considerato nel ricalcolo.

LETDIP – Stampa lettera assistenza fiscale

Casistica

➢ dipendente con variazione dell’indirizzo di residenza nell’anno di elaborazione della stampa in oggetto (modifica eseguita mediante variazione storica);

➢ esecuzione della stampa in modalità a carattere con conversione pdf.

Anomalia

Per il dipendente in oggetto, il programma indicava il precedente indirizzo di residenza.

IMPDIP – Modifica massiva dati dipendenti

➢ Nella gestione dei parametri di importazione il programma non permetteva la selezione del campo “Superminimo rias.” (scheda “Retribuzione” di DIPE) pertanto, non era possibile inserirlo nell’elenco dei campi da importare.

➢ In caso di importazione del campo “Min.contratt.da tab” il programma all’interno dell’anagrafica del dipendente toglieva la valorizzazione al primo elemento della retribuzione (scheda “Retribuzione” di DIPE).

STAZI – Stampa anagrafica cantieri

In caso di elaborazione eseguita per una azienda con più filiali dove la gestione dei cantieri edili (campo “Codice gestione ente” pari a 1) risultava in una filiale diversa dalla prima, il programma non produceva la stampa in oggetto.

SIMCOS

Casistica

➢ compilazione del campo “Addizionali per competenza” in “Tabella parametri calcolo” (TBSIMCOS);

➢ simulazione di un dipendente avente il campo “Detrazione lavoro dipendente” valorizzato a “No”. Anomalia

Il programma nel cedolino, creato automaticamente dal comando SIMCOS, non indicava le voci relative all’addizionale regionale e comunale. ----------------------------------

( Rif. rilascio vers. PAGHE 2018.0.2 del 09.02.2018 )

CU 2018

Prelievo dati PAGHE

PAGHE

CU 2018 2 / 137

INDICE

Certificazione Unica 2018 ............................................................................................................................... 4

Generalità ................................................................................................................................................ 4

Introduzione .................................................................................................................................................. 4

Composizione del flusso telematico .............................................................................................................. 5

Gestione Certificazione Unica da applicativo PAGHE ............................................................................ 7

Sequenza di elaborazione delle certificazioni ............................................................................................... 8

Novità CU 2018 ................................................................................................................................................. 9

Frontespizio ............................................................................................................................................. 9

Dati anagrafici .......................................................................................................................................... 9

Dati anagrafici percipiente ............................................................................................................................ 9

Certificazione lavoro dipendente, assimilati ed assistenza fiscale ........................................................ 10

Assistenza fiscale 730/2017 ....................................................................................................................... 10

Detrazioni e Crediti ..................................................................................................................................... 11

Detrazioni e Crediti – Credito bonus Irpef ................................................................................................... 11

Previdenza complementare ........................................................................................................................ 11

Oneri deducibili ........................................................................................................................................... 12

Altri dati ....................................................................................................................................................... 13

Dati relativi ai conguagli – Redditi erogati da altri soggetti .......................................................................... 13

Somme erogate per premi di risultato in forza di contratti collettivi aziendali o territoriali ........................... 13

Familiari a carico ......................................................................................................................................... 14

Rimborsi di beni e servizi non soggetti a tassazione – Art. 51 TUIR ........................................................... 15

Dati previdenziali ed assistenziali ............................................................................................................... 16

Annotazioni ............................................................................................................................................ 17

Certificazione lavoro autonomo, provvigioni e redditi diversi ................................................................ 18

Compensi per attività sportive dilettantistiche ............................................................................................. 18

Lavoratori autonomi gestione ex Enpals ..................................................................................................... 18

Gestione Certificazione Unica ...................................................................................................................... 19

GESCUD ....................................................................................................................................................... 19

Gestione modello CU ............................................................................................................................ 19

Tabelle ................................................................................................................................................... 20

Enti assistenziali ......................................................................................................................................... 20

Personalizzazioni ed annotazioni ................................................................................................................ 20

Operazioni straordinarie ............................................................................................................................. 20

Correlazione modelli in stampa................................................................................................................... 20

Varia anno .................................................................................................................................................. 21

Gestione ................................................................................................................................................ 22

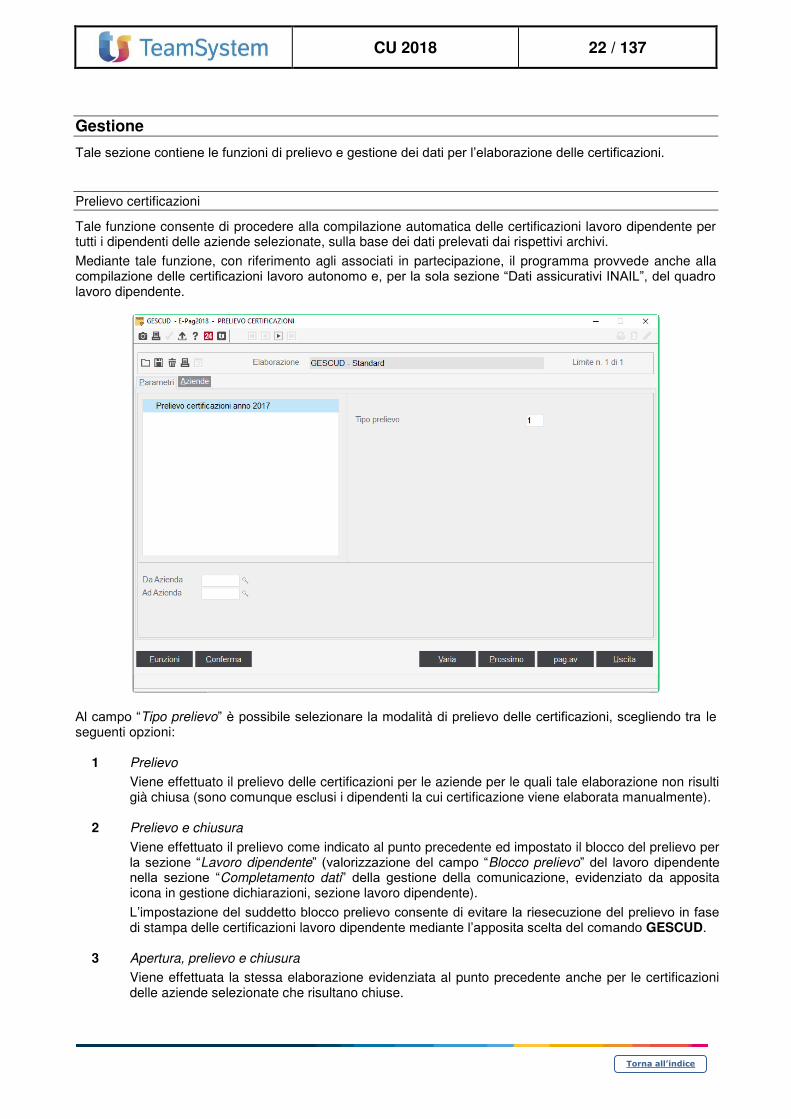

Prelievo certificazioni .................................................................................................................................. 22

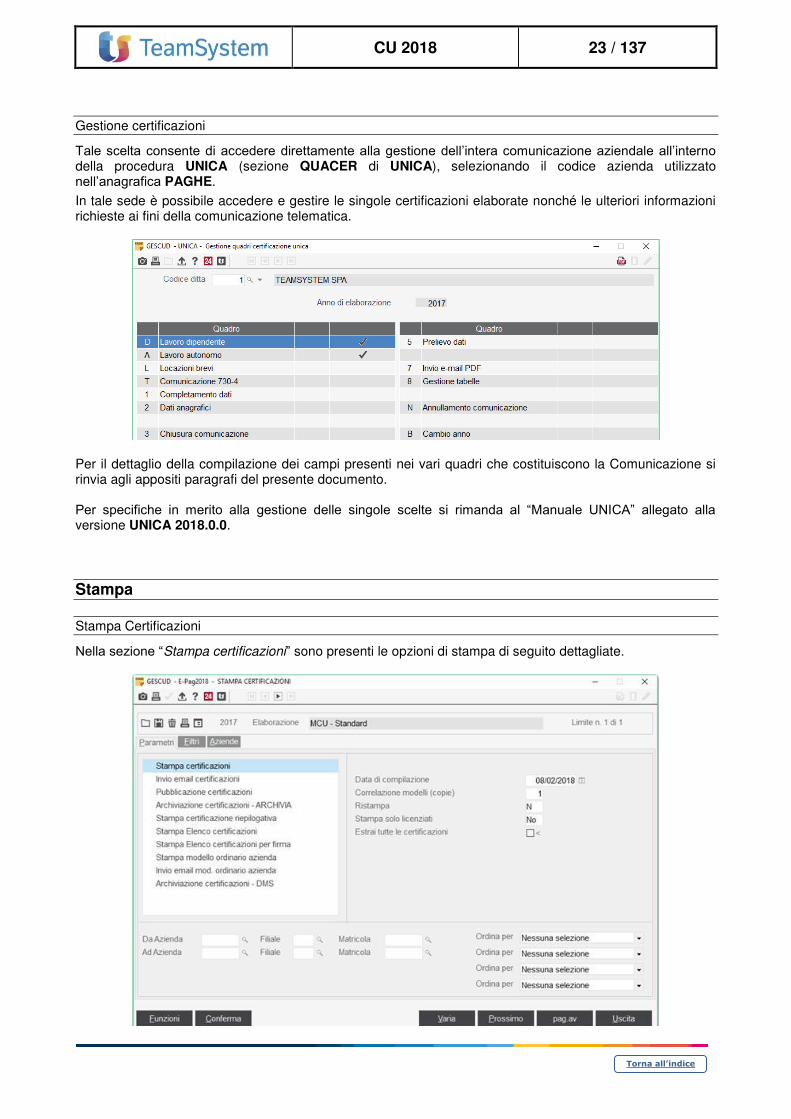

Gestione certificazioni ................................................................................................................................. 23

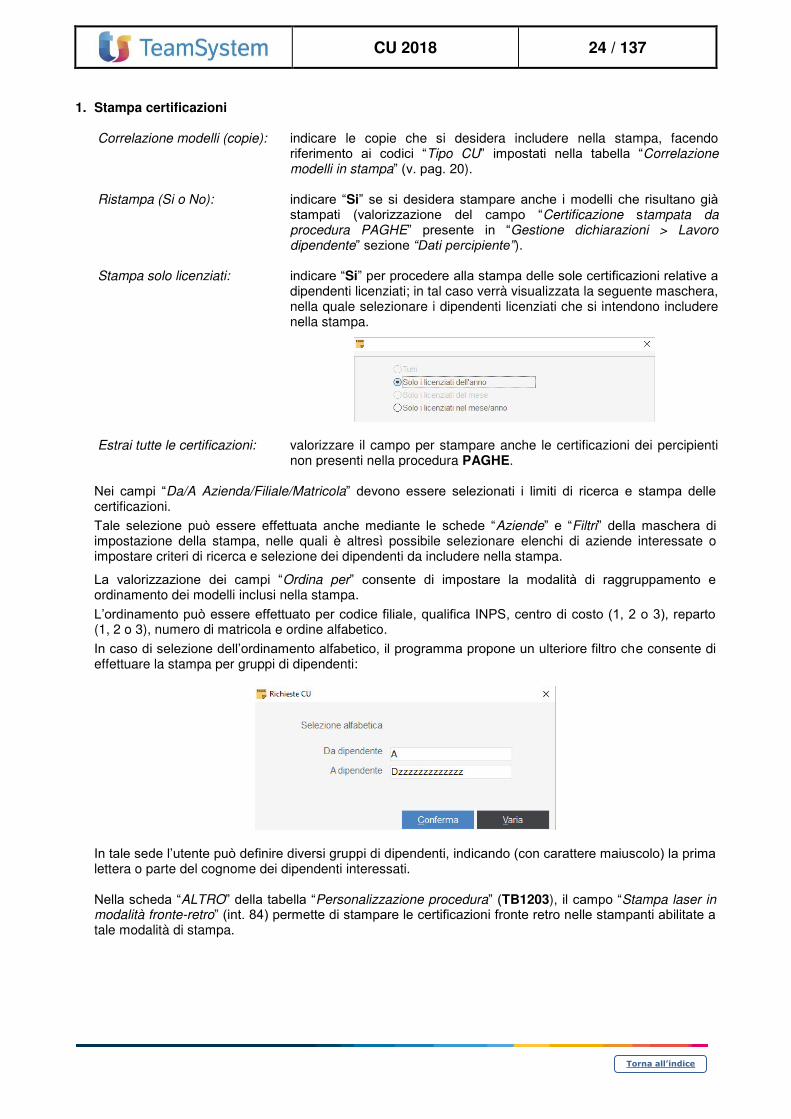

Stampa .................................................................................................................................................. 23

Stampa Certificazioni .................................................................................................................................. 23

Stampa utility .............................................................................................................................................. 31

Istruzioni Modello CU ............................................................................................................................ 33

Guida alla compilazione ................................................................................................................................ 34

Dati anagrafici ........................................................................................................................................ 34

Dati relativi al datore di lavoro, ente pensionistico o altro sostituto d’imposta ............................................ 34

Dati relativi al dipendente, pensionato o altro percettore delle somme ....................................................... 35

Certificazioni lavoro dipendente, assimilati e assistenza fiscale ........................................................... 36

Sezione DATI FISCALI ............................................................................................................................... 36

Sezione ASSISTENZA FISCALE 730/2017 ................................................................................................ 42

Sezione ONERI DETRAIBILI ...................................................................................................................... 47

Sezione DETRAZIONI E CREDITI ............................................................................................................. 47

Sezione PREVIDENZA COMPLEMENTARE ............................................................................................. 53

Sezione ONERI DEDUCIBILI ..................................................................................................................... 56

Sezione COMPENSI RELATIVI AGLI ANNI PRECEDENTI ....................................................................... 58

Sezione DATI RELATIVI AI CONGUAGLI IN CASO DI REDDITI EROGATI DA ALTRI SOGGETTI ......... 59

Sezione SOMME EROGATE PER PREMI DI RISULTATO ....................................................................... 60

CU 2018 3 / 137

Sezione DATI RELATIVI AL CONIUGE E AI FAMILIARI A CARICO ......................................................... 64

Sezione RIMBORSI DI BENI E SERVIZI NON SOGGETTI A TASSAZIONE – ART. 51 TUIR .................. 66

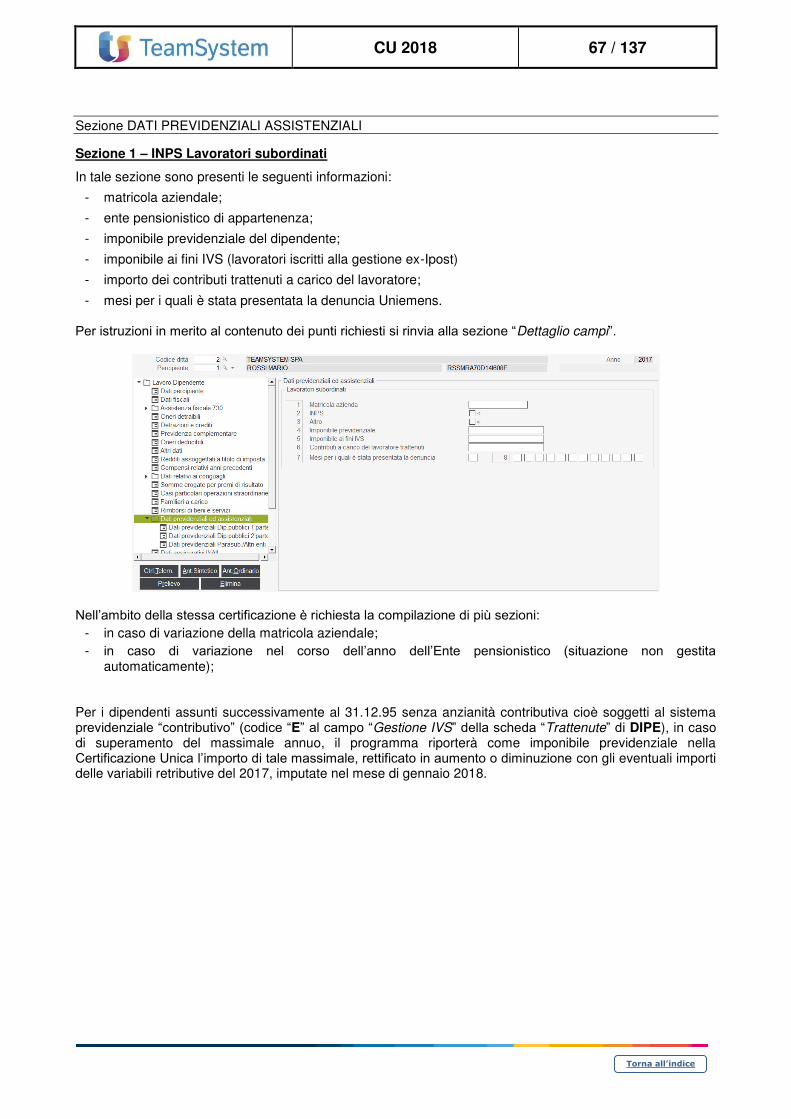

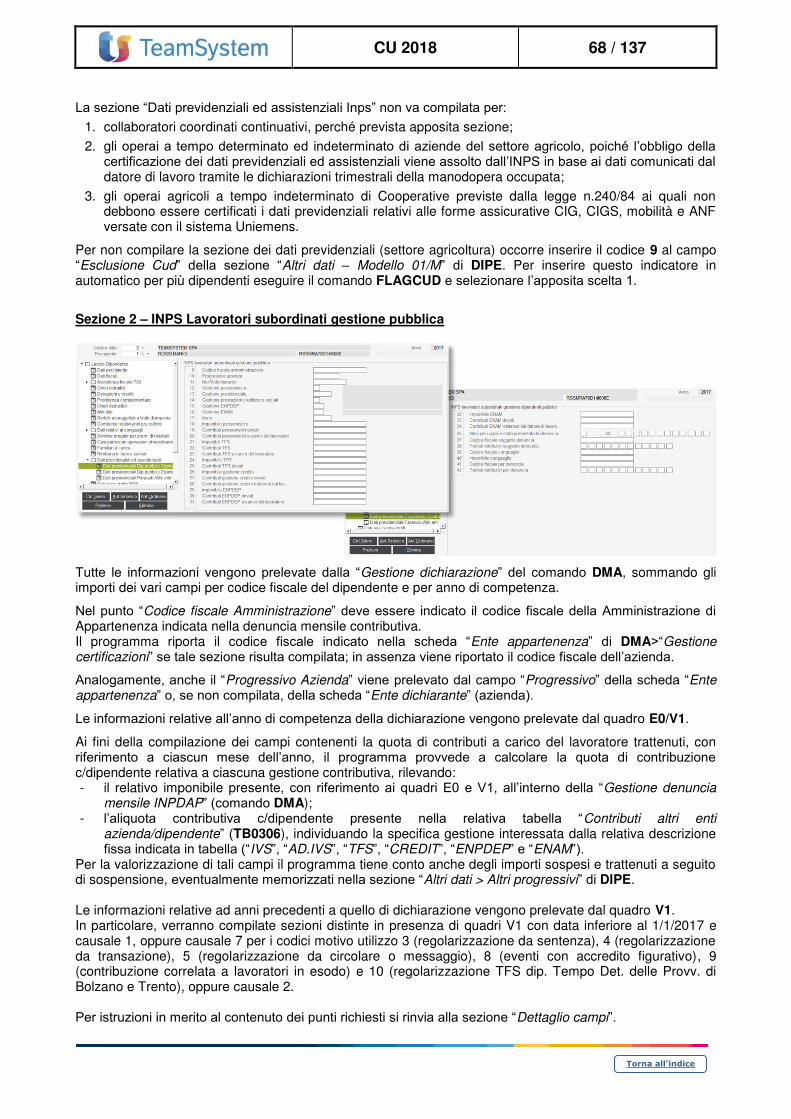

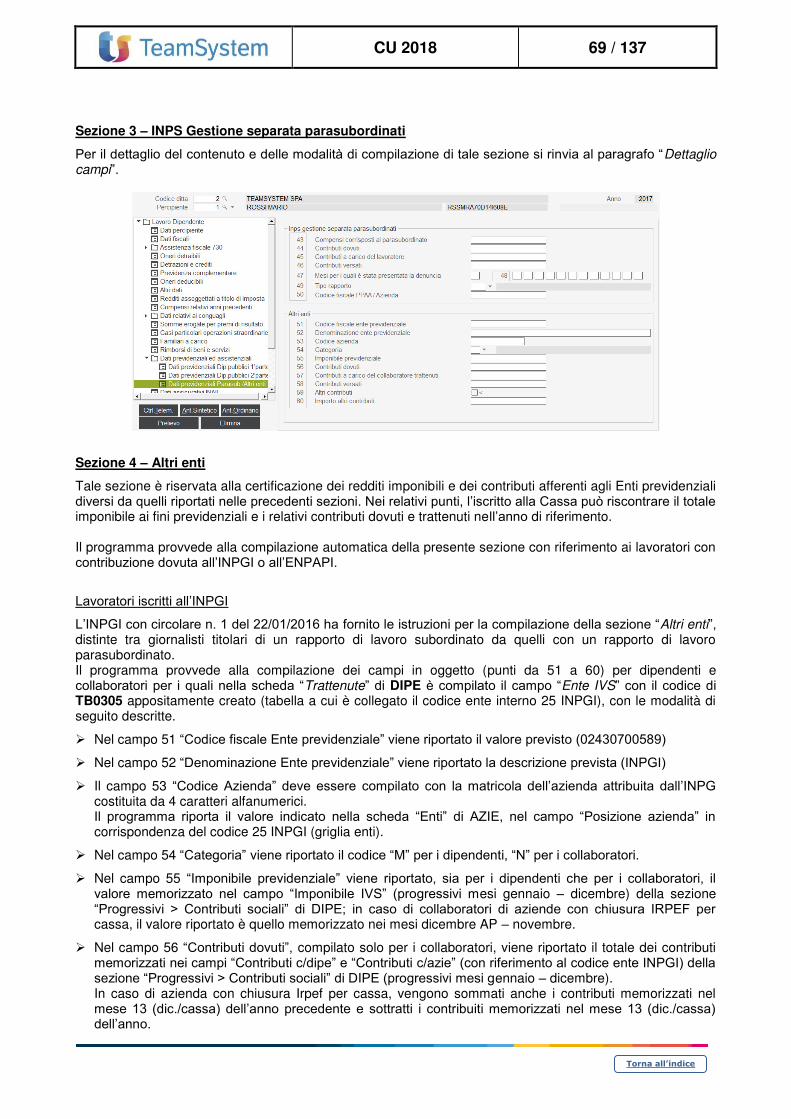

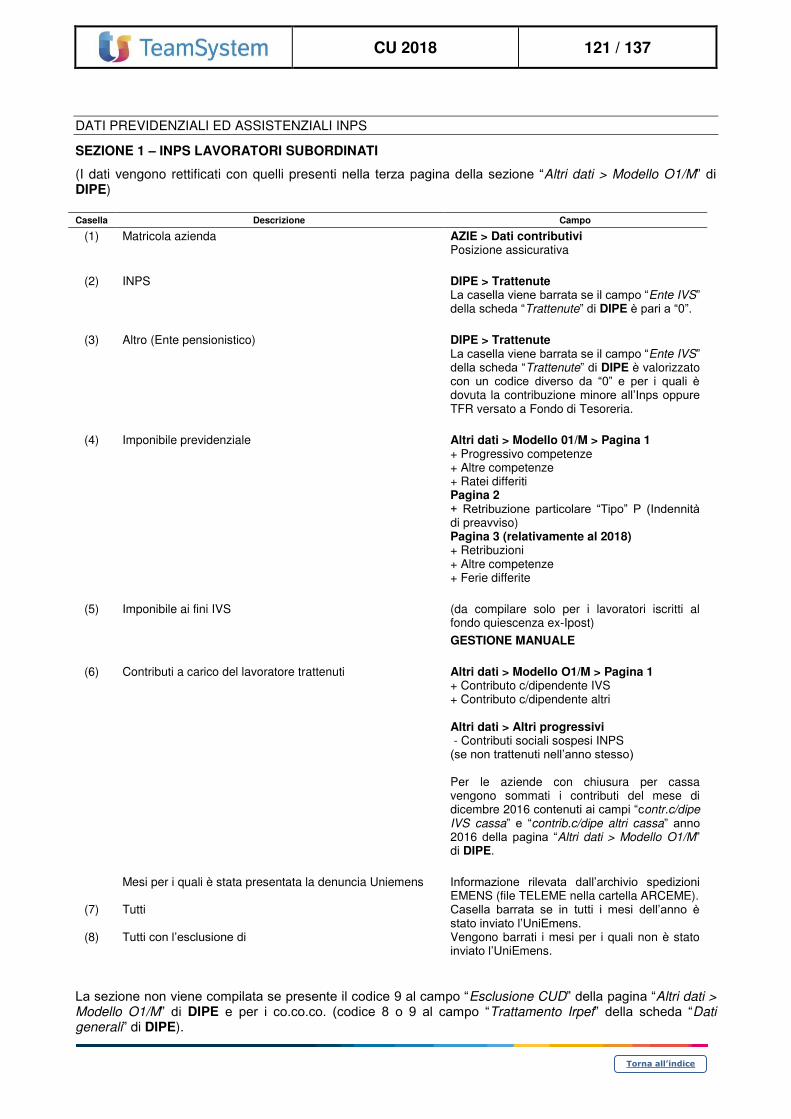

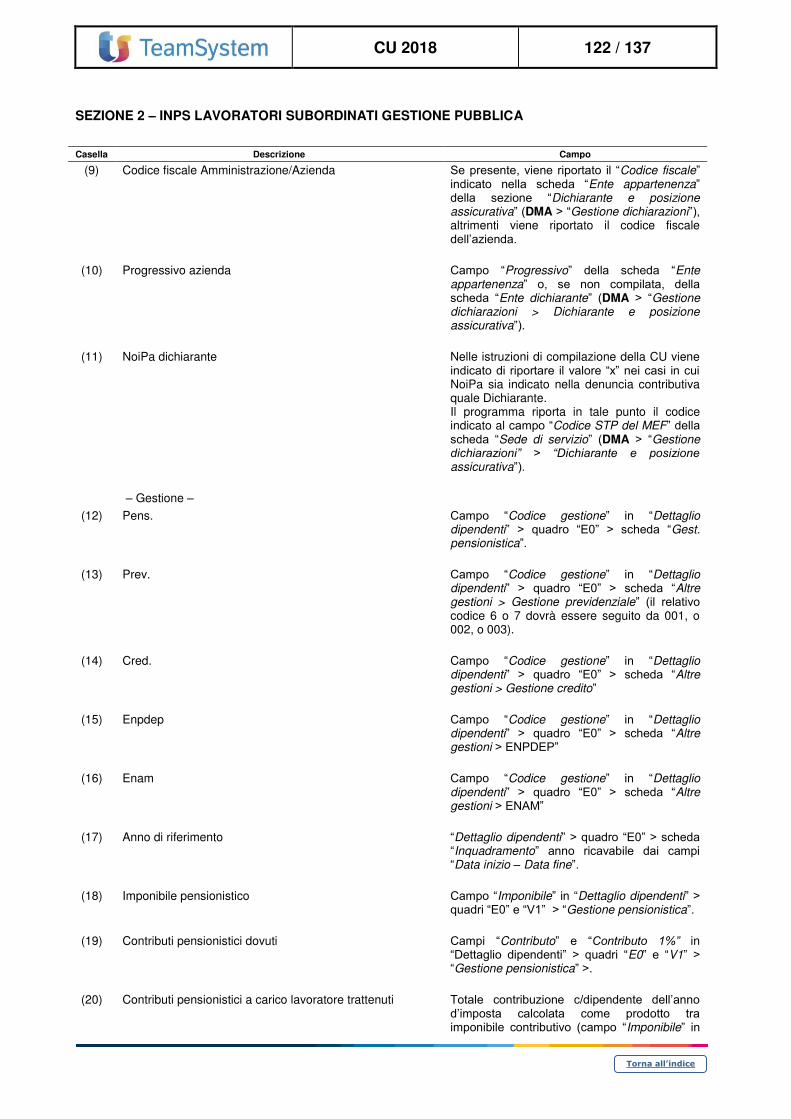

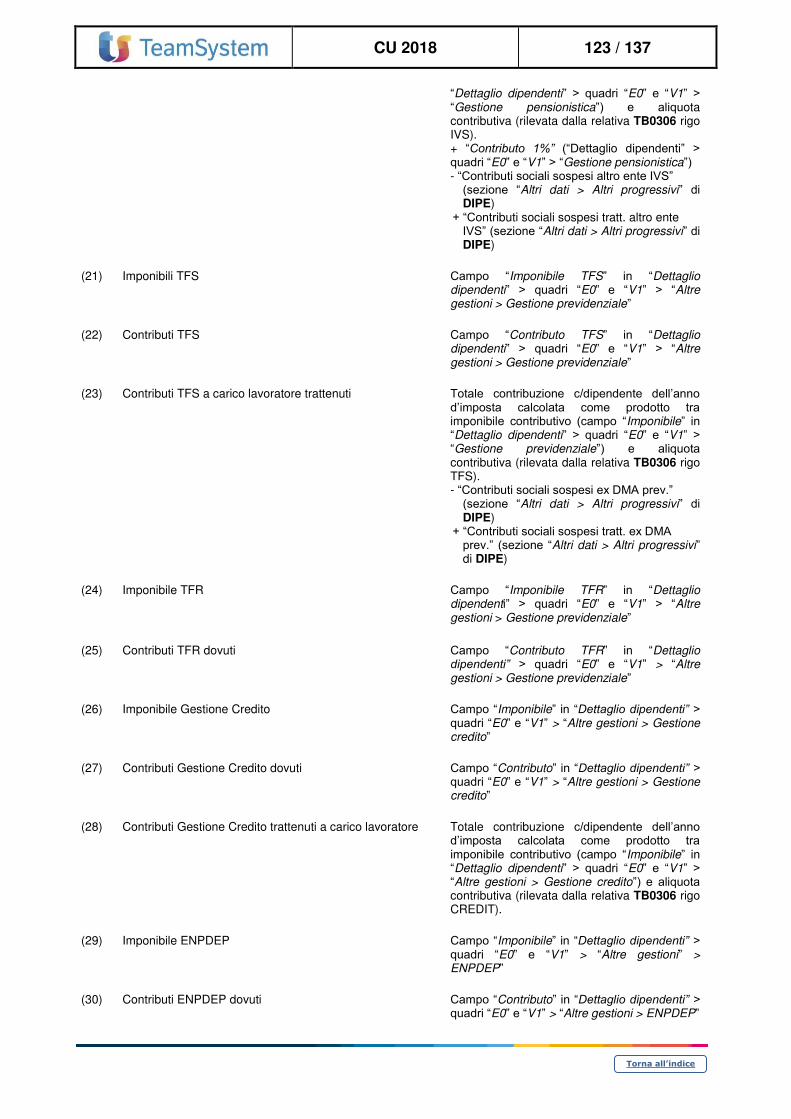

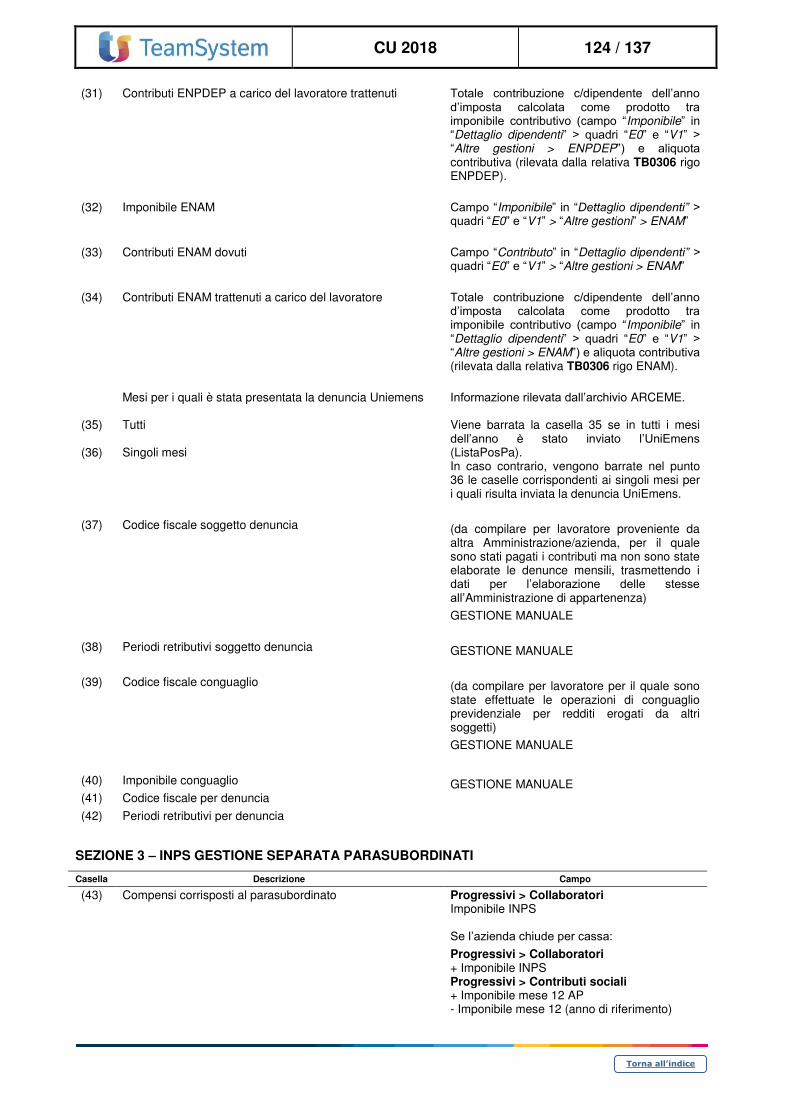

Sezione DATI PREVIDENZIALI ASSISTENZIALI....................................................................................... 67

Lavoratori iscritti al “FPLS” e “FPSP” (settore spettacolo e sport) .............................................................. 70

Sezione DATI ASSICURATIVI INAIL .......................................................................................................... 71

Trattamento di fine rapporto e indennità equipollenti ............................................................................ 73

Somme corrisposte agli eredi ..................................................................................................................... 73

Collaboratori coordinati e continuativi ......................................................................................................... 73

Più corresponsioni TFR per lo stesso percipiente....................................................................................... 73

Incentivo all’esodo agevolato ...................................................................................................................... 74

Operazioni straordinarie e compilazione della sezione TFR e altre indennità ............................................ 74

Erogazioni TFR totalmente o parzialmente esenti ...................................................................................... 76

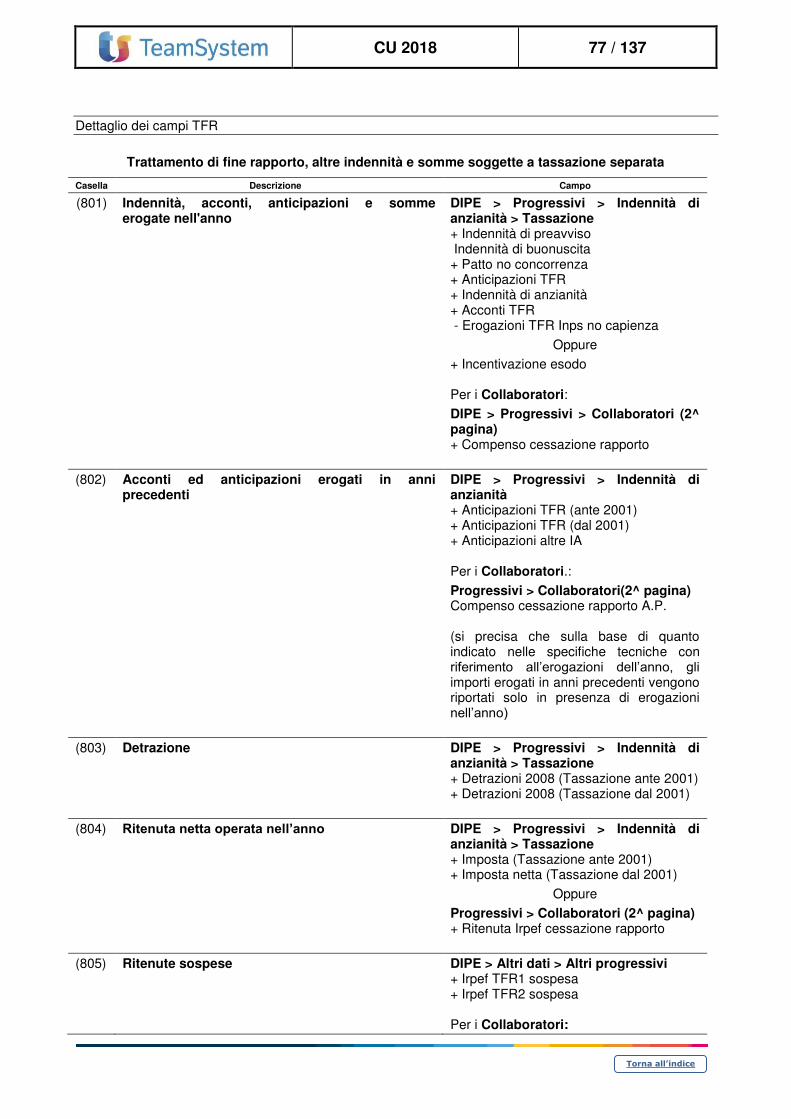

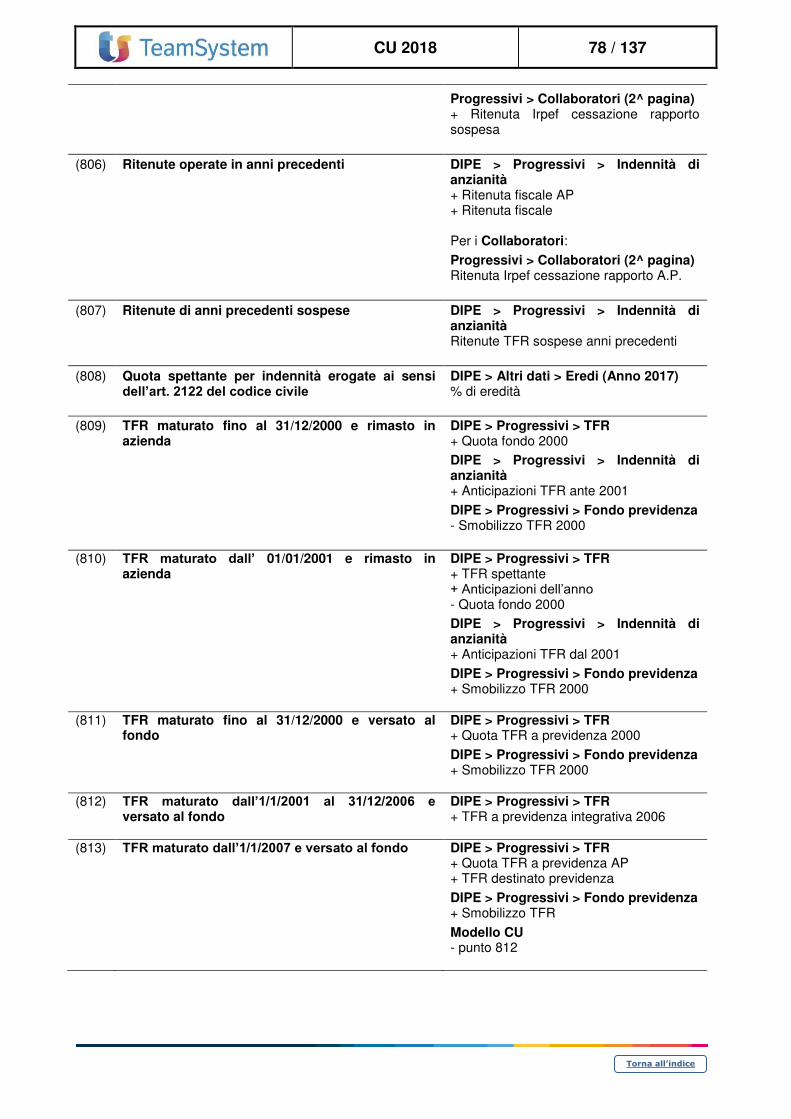

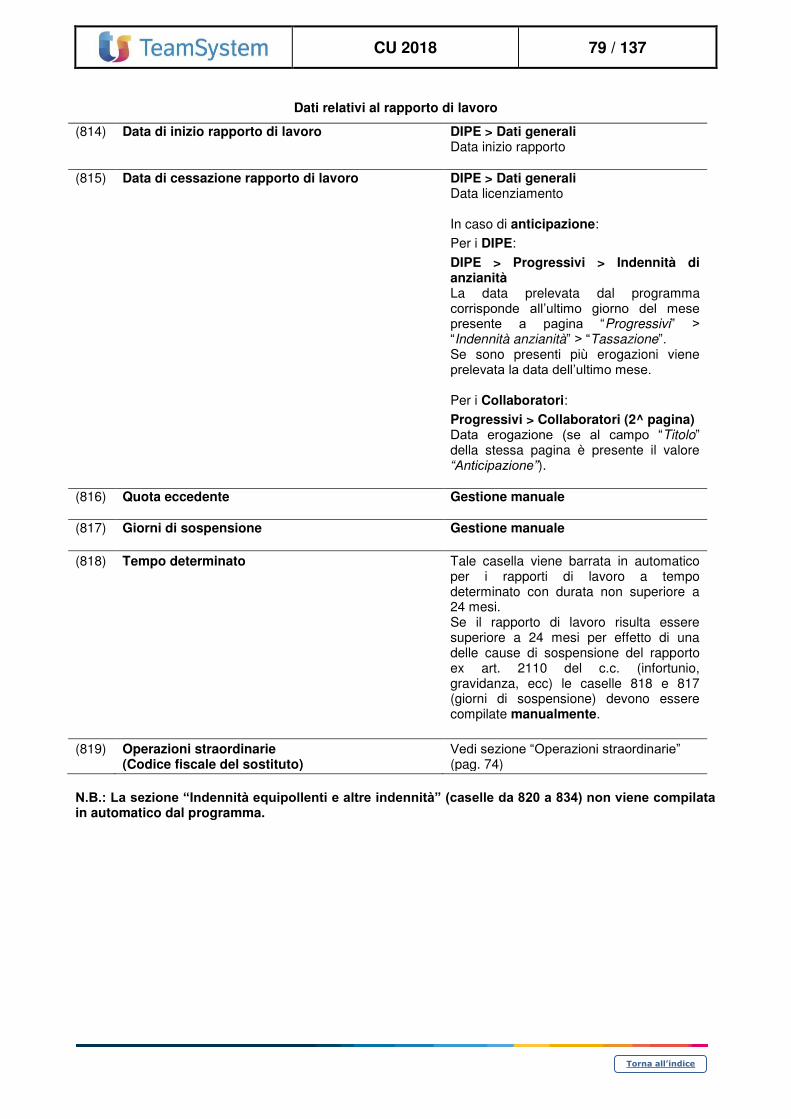

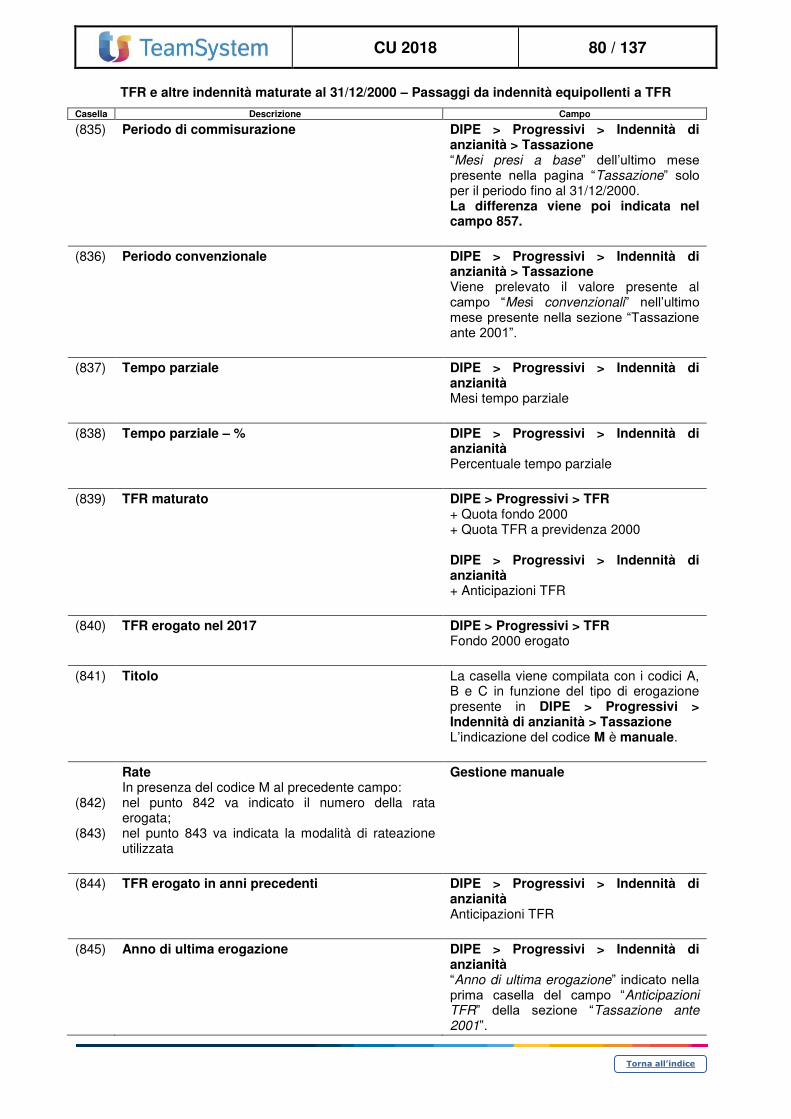

Dettaglio dei campi TFR ............................................................................................................................. 77

Certificazione lavoro autonomo, provvigioni e redditi diversi ................................................................ 89

Associati in partecipazione / Lavoratori autonomi occasionali .................................................................... 89

Lavoratori autonomi gestione ex Enpals ..................................................................................................... 90

Compensi per attività sportive dilettantistiche ............................................................................................. 91

Somme liquidate a seguito di pignoramento presso terzi ........................................................................... 93

Destinazione dell’8, del 5 e del 2 per mille dell’IRPEF .......................................................................... 94

Casi particolari ....................................................................................................................................... 95

Dipendente deceduto .................................................................................................................................. 95

Elaborazione CU in caso di più rapporti con lo stesso percipiente ............................................................. 95

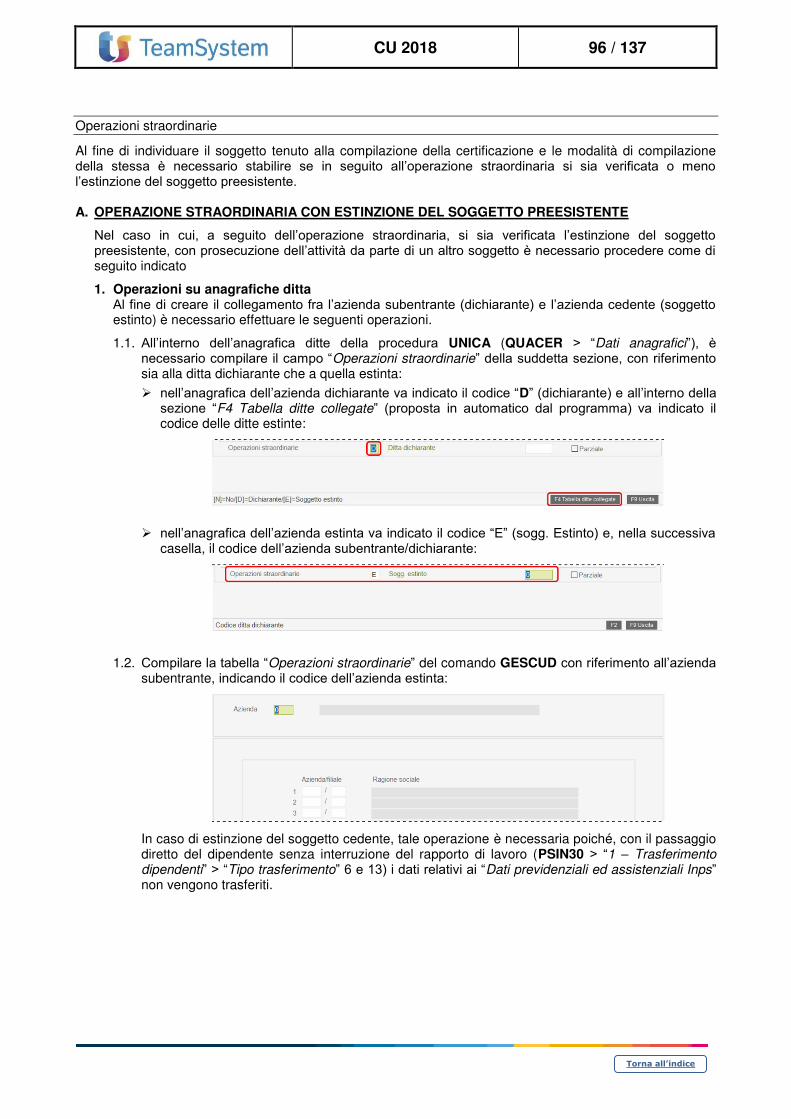

Operazioni straordinarie ............................................................................................................................. 96

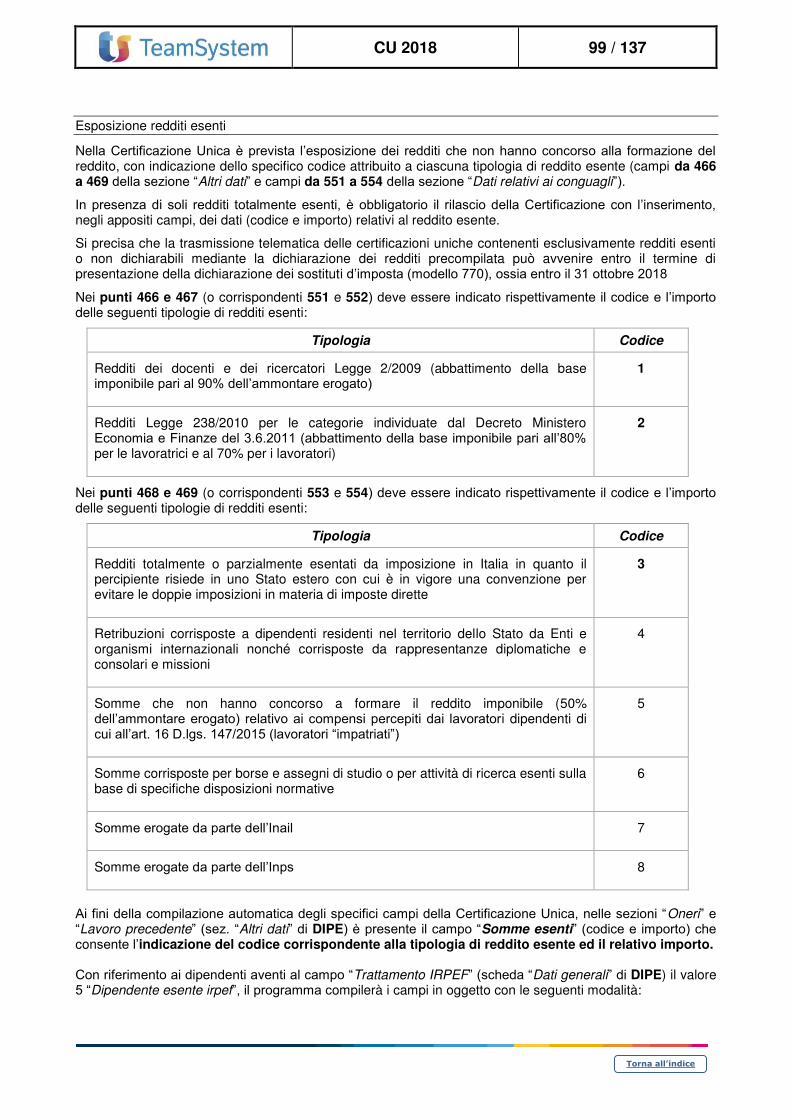

Esposizione redditi esenti ........................................................................................................................... 99

Certificazione Unica per assegni al coniuge ............................................................................................. 101

Dettaglio campi .................................................................................................................................... 102

DATI RELATIVI AL DIPENDENTE ........................................................................................................... 102

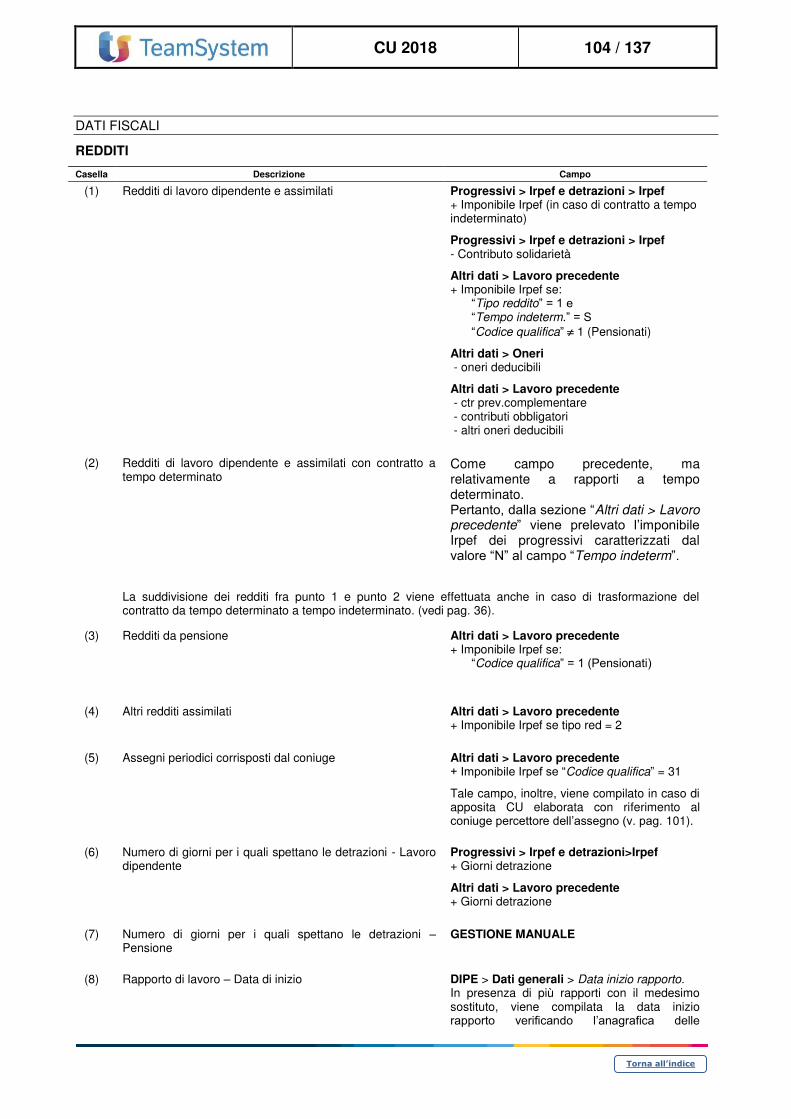

DATI FISCALI ........................................................................................................................................... 104

DATI PREVIDENZIALI ED ASSISTENZIALI INPS ................................................................................... 121

TRATTAMENTO DI FINE RAPPORTO, INDENNITA’ EQUIPOLLENTI, ALTRE INDENNITA’ E PRESTAZIONI IN FORMA CAPITALE SOGGETTE A TASSAZIONE SEPARATA ................................. 126

CERTIFICAZIONE LAVORO AUTONOMO, PROVVIGIONI E REDDITI DIVERSI .................................. 126

Annotazioni .......................................................................................................................................... 127

CU 2018 4 / 137

Torna all’indice

Certificazione Unica 2018

Generalità

Introduzione

Con il Provvedimento N. 10729/2018, l’Agenzia delle Entrate ha approvato la Certificazione Unica “CU 2018”, da trasmettere in via telematica all’Agenzia entro il 7 marzo 2018.

La Certificazione Unica deve essere consegnata, in duplice copia, al contribuente (dipendente, pensionato, percettore di redditi assimilati a quelli di lavoro dipendente nonché percettore di redditi di lavoro autonomo, provvigioni e redditi diversi), dai sostituti d’imposta entro il 31 marzo del periodo d’imposta successivo a quello cui si riferiscono i redditi certificati (ovvero entro 12 giorni dalla richiesta del dipendente in caso di cessazione del rapporto di lavoro).

Qualora il sostituto d’imposta abbia rilasciato al sostituito una certificazione relativa ai suddetti redditi erogati nell’anno 2017 prima dell’approvazione della Certificazione Unica, lo stesso deve rilasciare una nuova Certificazione Unica 2018 comprensiva dei dati già certificati.

Nel caso in cui la certificazione attesti solo redditi di lavoro dipendente equiparati ed assimilati, ovvero solo redditi di lavoro autonomo, provvigioni e redditi diversi deve essere rilasciata esclusivamente la parte della certificazione unica relativa alle tipologie reddituali indicate.

Tutte le certificazioni uniche rilasciate dai sostituti d’imposta devono essere inviate all’Agenzia delle entrate, anche qualora attestino tipologie reddituali per le quali il dettato normativo non ne ha previsto la predisposizione per la dichiarazione dei redditi precompilata.

Sono previsti due schemi di Certificazione Unica denominati “Certificazione Unica Sintetica” e “Certificazione Unica Ordinaria”. La “Certificazione Unica Sintetica” rappresenta la certificazione da rilasciare al contribuente entro il 31 marzo 2018, contenente solo le informazioni da comunicare a quest’ultimo. La “Certificazione Unica Ordinaria”, oltre alle informazioni contenute nel modello sintetico, contiene anche le ulteriori informazioni richieste nella dichiarazione da trasmettere in via telematica all’Agenzia delle Entrate entro il 7 marzo 2018, anche ai fini della predisposizione del modello 730 precompilato.

I campi comuni da comunicare sia al contribuente che all’Agenzia delle Entrate, sono riportati con la stessa numerazione ed evidenziati con il tratteggio. Le informazioni da trasmettere esclusivamente all’Agenzia sono riportate nelle caselle non tratteggiate

La trasmissione in via telematica delle certificazioni uniche, è equiparata alla esposizione dei medesimi dati nella dichiarazione di cui al comma 1, dell’articolo 4, del DPR n.322 del 1998; con il modello 770/2018 dovranno essere comunicati solo i dati non contenuti nella Certificazione Unica, ossia i dati concernenti le ritenute operate, i relativi versamenti, i crediti spettanti ed il relativo utilizzo (prospetti ST, SV, SX e SY).

CU 2018 5 / 137

Torna all’indice

Composizione del flusso telematico

Il flusso telematico da inviare all’Agenzia si compone di:

• Frontespizio nel quale vengono riportate le informazioni relative al tipo di comunicazione, ai dati del sostituto, ai dati relativi al rappresentante firmatario della comunicazione, alla firma della comunicazione e all’impegno alla presentazione telematica;

• Quadro CT nel quale vengono riportate le informazioni riguardanti la ricezione in via telematica dei dati relativi ai mod. 730/4 resi disponibili dall’Agenzia delle entrate;

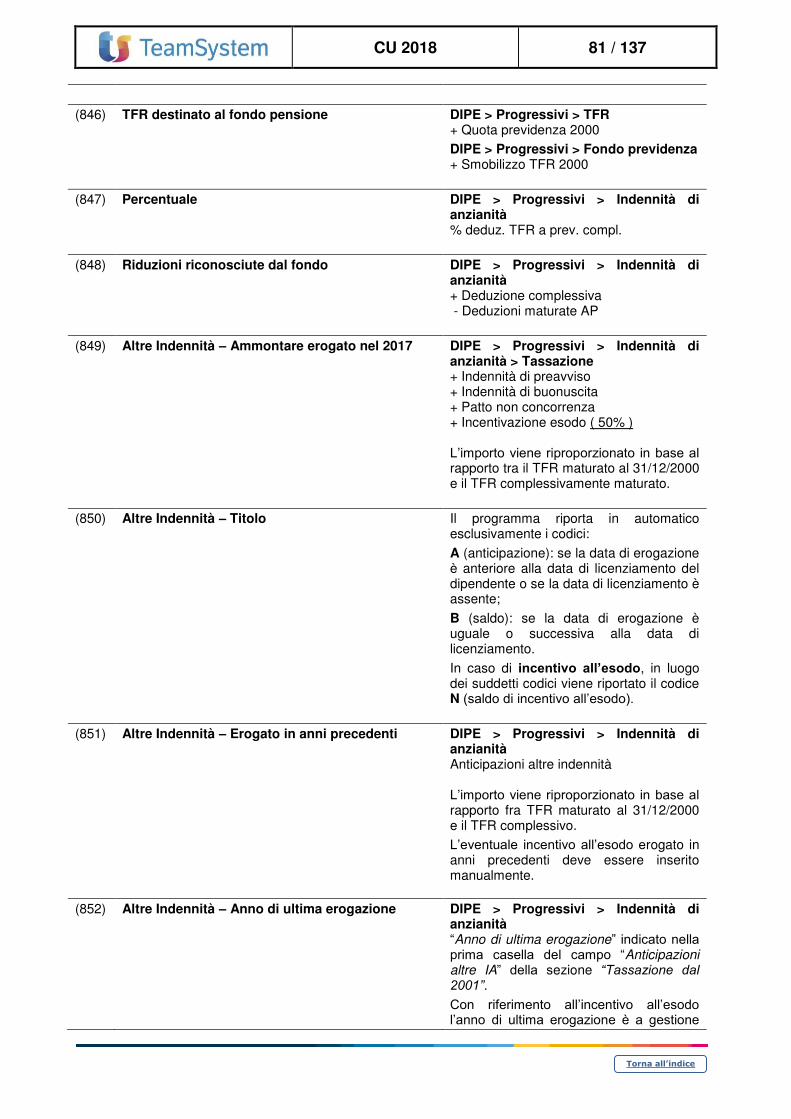

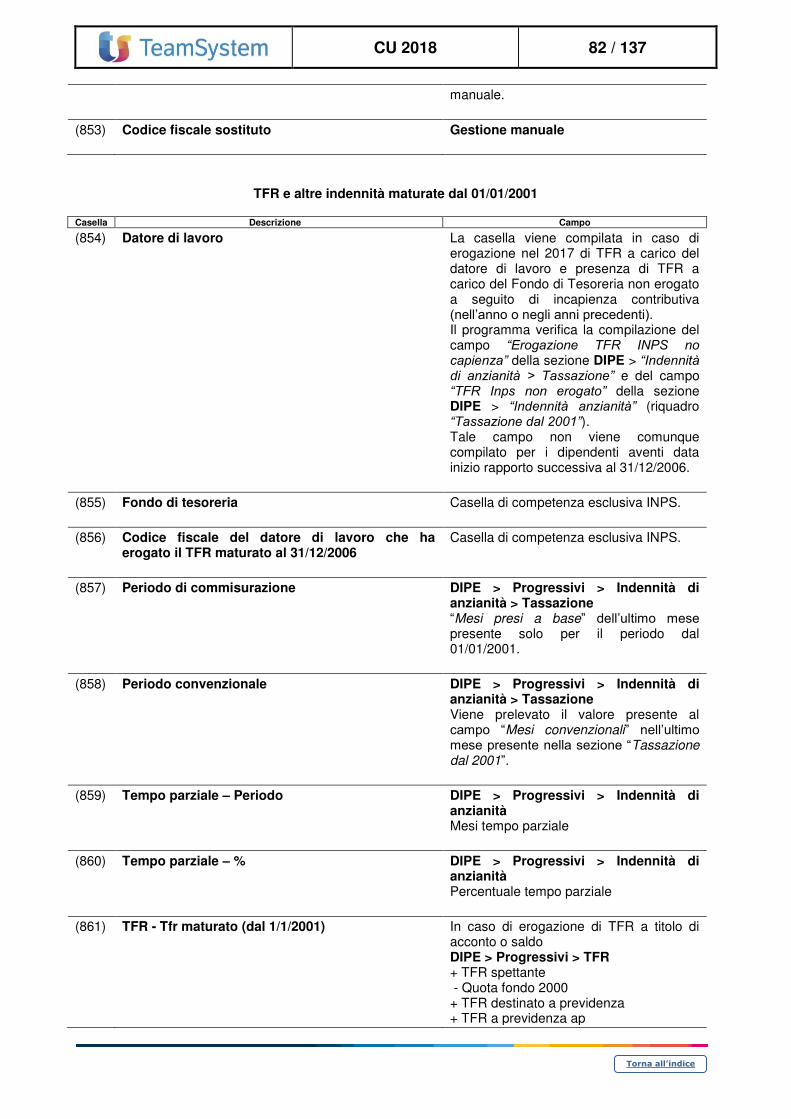

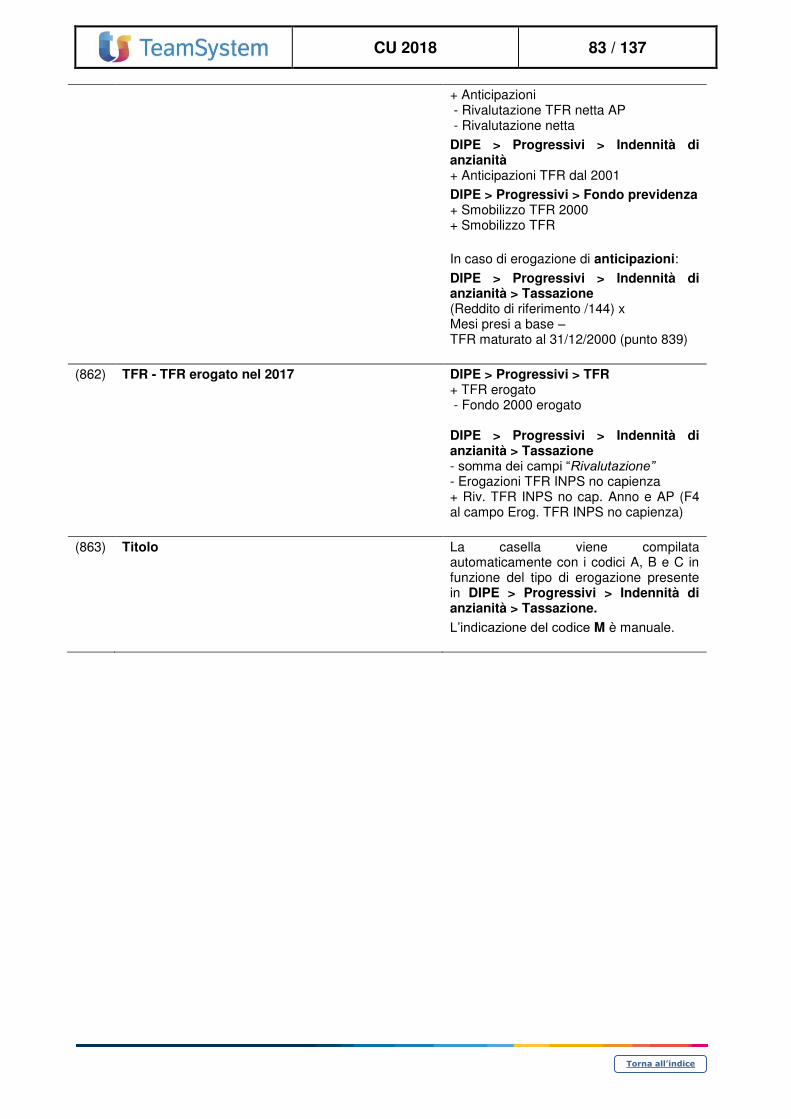

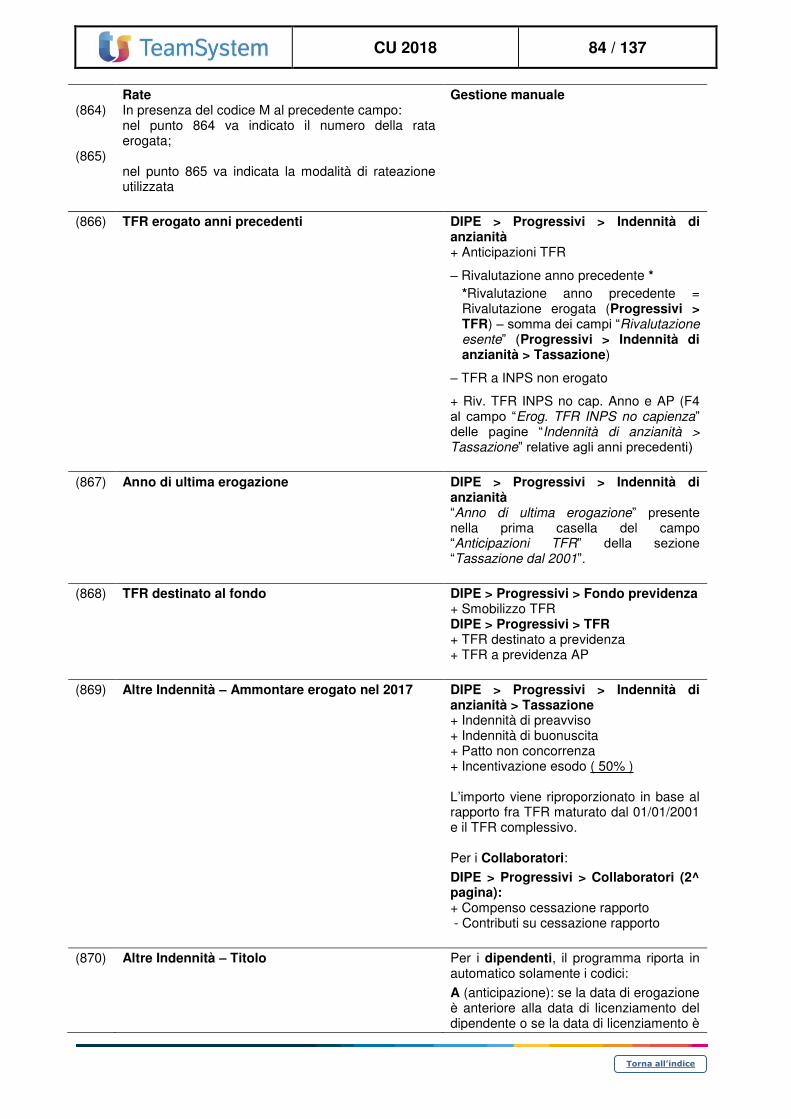

• Certificazione Unica nella quale vengono riportati i dati fiscali e previdenziali relativi alle certificazioni lavoro dipendente, assimilati e assistenza fiscale e alle certificazioni lavoro autonomo, provvigioni e redditi diversi nonché i dati fiscali relativi alle certificazioni dei redditi relativi alle locazioni brevi.