Embed Size (px)

Citation preview

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 – opções 2 ou 3 (núcleo de relacionamento) Email: [email protected] | web: www.crcsp.org.br Rua Rosa e Silva, 60 | Higienópolis 01230 909 | São Paulo SP Presidente: Gildo Freire de Araujo Gestão 2016-2017

JANEIRO/

Seminário Relatórios

Gerenciais - Uso das Informações Contábeis para

tomada de decisão

Elaborado por:

Windsor Espenser Veiga

O conteúdo desta apostila é de inteira responsabilidade do autor (a).

A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n.º 9610/1998). TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184.

Junho/2016 eX

Pert P

DF

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

1

Relatórios Gerenciais – Uso das informações contábeis para a

tomada de decisão

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

2

Tópicos do Seminário

1 – Controle Interno e Controle Contábil Contabilidade: Linguagem Universal de Negócios Requerimentos da Contabilidade e Controle Contábil Dado x Informação Usuários e Stakeholders (partes interessadas)

2 – Relatórios e Análises Análise Estática e Gerencial Indicadores de Avaliação de Performance - KPIs

3 – Exemplo de Relatório Gerencial-Contábil

KPI é a sigla para o termo em inglês Key Performance Indicator, que significa indicador-chave de Desempenho. Esse indicador é utilizado para medir o desempenho dos processosde uma empresa e, com essas informações, colaborar para que alcance seus objetivos

1 - Contabilidade = Linguagem universal de negócios

“Se o contador soubesse usar as informações que tem nasmãos, seria o presidente da empresa.”

Informação = PoderMomento Brasileiro: atrativo para investidores estrangeiros (barato),medidas para retomada do crescimento, membro do BRICS, interlocutorinternacional, ações anti-corrupção em andamento, tecnologia avançada,câmbio favorável à exportação.

Momento do Contador: valorização profissional (Lei 12.249/10/ alteraçõesno Decreto Lei 9.295/46); adoção de novos padrões internacionais IFRS;integração entre a contabilidade societária e fiscal (Lei 12.973/14); e aimportância do processo de governança.

História do CRC-SP disponível em: http://www.crcsp.org.br/portal_novo/conheca/historia.htm

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

3

Contabilidade – Opiniões

“É importante que uma entidade tenha o apoio da contabilidade gerencial naadministração de seus negócios, pois se houver dentro dessa entidadepessoas que consigam traduzir conceitos contábeis em açõespráticas, a contabilidade estará sendo um instrumento para aadministração.” PADOVEZE (1996)

“A função básica do contador é produzir informações úteis aos usuáriosda contabilidade para tomada de decisões. Ressalta-se, entretanto, que,em nosso país, em alguns segmentos da nossa economia, principalmente napequena empresa, a função do contador foi distorcida (infelizmente), estandovoltada exclusivamente para satisfazer às exigências do fisco. (IUDÍCIBUS,2000).”

1 – Controle Interno e Controle ContábilRequerimentos da Contabilidade e Controle Contábil

O Controle Contábil é parte integrante do Sistema de Controle Interno, que por sua vez é parte daGovernança.

Funciona como “Filtro de Controle” pois permite a dupla checagem sobre a propriedade eevidenciação das operações. Dentre as técnicas e ferramentas de Controle Contábil estão:

►Recepção e análise da documentação comprobatória►Classificação e registro das transações►Registros auxiliares/movimentação (adições/baixas) de ativos e passivos►Composição de saldos e identificação de pendências►Regularização de pendências►Análise evolutiva e natureza de saldos►Provisões e estimativas►Testes de recuperabilidade (impairment) e valor justo (fair value) *

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

4

►Testes de recuperabilidade (impairment) e valor justo (fair value) *

Interessante consultar a NBC TG 1000 e a Resolução CFC 1285/10:

Inclui o Apêndice “Glossário de Termos” à NBC T 19.41 – Contabilidade para Pequenas e Médias Empresas.

Perdas por desvalorização (impairment): Valor contábil do ativo que excede (a) no caso de estoques, seu preço de venda menos o custo para completá-lo e despesa de vendê-lo ou (b) no caso de outros ativos, seu valor justo menos a despesa para a venda.

Valor justo: Valor pela qual um ativo pode ser trocado, um passivo liquidado, ou uminstrumento patrimonial concedido, entre partes conhecedoras e dispostas a isso, emuma transação em que não haja relação de privilégio entre elas.- - - - - - - - - - - - - - - - - - - - - - - -

CPC 46 - Mensuração do Valor Justo

1 – Controle Interno e Controle Contábil Dado e Informação

Dados » Informação » Decisão

É a parte inteligente do nosso trabalho.Processo de identificação, mensuração, análise ereporte do desempenho das empresas parasuportar o processo de tomada de decisão.

Saber interpretar (e reportar) os resultados daempresa torna a contabilidade essencial naestratégia de negócios.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

5

1 – Usuários x Stakeholders

PRINCIPAIS USUÁRIOS DA CONTABILIDADE

Investidores

Gestores

Analistas

2 – Relatórios e AnálisesAnálise Estática x Gerencial

Relatórios contábeis obrigatórios: são aqueles exigidos porlei e órgãos reguladores (CFC, CVM, BACEN etc.) sendoconhecidos como Demonstrações Financeiras (BP, DRE, DRA,DMPL, DFC, DVA e NE).

Relatórios contábeis não obrigatórios - Gerenciais: sãoaqueles não impostos por lei, mas necessários à avaliação dodesempenho em apoio ao processo de gestão estratégica etomada de decisão.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

6

2 – Relatórios e AnálisesAnálise Estática x Gerencial

Calcular a rentabilidade e crescimento obtidos em relação aos planosestabelecidos; Controlar as operações correntes e tomar decisões corretivasnecessárias; Avaliar o desempenho por segmento ou área de responsabilidade,etc.; Fornecer bases para o planejamento.

Informações úteis para a tomada de decisão por usuários externos:Credores e investidores existentes e em potencial

2 – Relatórios e AnálisesRelatórios Contábeis e Gerenciais

PORTANTO:A Contabilidade permite extrair uma infinidade de informaçõespara análise econômica, patrimonial, financeira e dedesempenho, portanto, não está restritos ao BP, DRE, DRA,DMPL, DFC, DVA e NE.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

7

Saindo da “Caixinha”

• Análise evolutiva de Balanços e Resultados• Apuração de Indicadores Chaves de Performance (KPI´s)• Análise gráfica de resultados• Relatórios Contábeis-Gerenciais Corporativos (Reporting Packages)• Comparações Real x Orçado (Forecast) (Previsão)• Projeções de Fluxos de Caixa e Resultados• Análises comparativas setoriais• Consolidação de balanços e resultados (Business combination)• Prazos de giro financeiro (estoques, contas a receber, contas a pagar)• Margens e produtividade

Análise do Balanço Patrimonial - AtivoeXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

8

Análise do Balanço Patrimonial - Ativo

Análise do Balanço Patrimonial - AtivoeXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

9

Análise do Balanço Patrimonial - Ativo

Análise do Balanço Patrimonial - AtivoeXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

10

Análise do Balanço Patrimonial - Ativo

Análise – Indicador de Liquidez Corrente

Notas:

1 - Estes indicadores medem a capacidade da empresa honrar seus compromissos;2 - Mensura e avalia a “saúde financeira” da empresa.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

11

Análise – Indicador de Endividamento do Ativo

Nota: Avalia a proporção de dívidas e obrigações em relação ao total de ativos.

Indicador de Margem Bruta

20,50%21,02%

39,88%

34,78%

0%

10%

20%

30%

40%

50%

Dez/2007 Dez/2008 Dez/2009 Mar/2010 (*)

Margem Bruta

MB = RB / RL

Dez/2007 Dez/2008 Dez/2009 Mar/2010 (*)

Margem Bruta

Resultado Bruto 4.098 7.643 13.280 3.307

Receita Líquida (RL): 19.991 36.365 33.301 9.5099.509M B = R B / RL 20,50% 21,02% 39,88% 34,78%

Nota: 1 – Mensura a lucratividade bruta da empresa em relação às receitas líquidas obtidas.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

12

Indicador de Margem Bruta

Modelo parcial de DRE (Santos e Veiga, Atlas, 2014, pag. 60)

2 - Indicadores de Avaliação de Performance – KPI (Key Performance Indicators)

EBITDA (Earning Before Interest, Taxes, Depreciation and Amortization)

DFC – Demonstração do Fluxo de Caixa

DVA - Demonstração de Valor Adicionado

TIR - Taxa Interna de Retorno

VPL - Valor Presente Líquido

Payback – Prazo de Retorno do Investimento

Ponto de Equilíbrio – Ponto de Equilíbrio Operacional

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

13

EBITDA

Introdução

Indicador financeiro baseado em Fluxo de Caixa que é utilizado parasubsidiar decisões financeiras e de investimentos.

Além da clássica Demonstração de Fluxo de Caixa, outrosindicadores financeiros baseados no Fluxo de Caixa podem serextraídos das Demonstrações Contábeis oficiais e utilizados emanálise de desempenho operacional.

EBITDA

EarningBefore

Interest, Taxes,

Depreciation andAmortization (EBITDA), ou

Lucro Antes dos Juros, Impostos sobre o lucro, Depreciação e Amortização (LAJIDA).

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

14

O conceito de EBITDA corresponde ao Resultado Financeiro “não imediato”:

Todas as transações refletidas naDemonstração de Resultados são consideradascomo se tivessem ocorrido no “regime de caixa”.

Exemplos do tratamento das contas:

Vendas brutas (Receitas) de produtos e serviços são assumidascomo se tivessem sido integralmente recebidas, independentementede terem sido realizadas à vista ou a prazo

Matérias-primas (Custos dos produtos vendidos) e

Material de Escritório (Despesas operacionais) são consideradoscomo se tivessem sido pagos à vista.

Em condições normais, é o que acabará acontecendo.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

15

Porque compõem seu cálculo somente os resultados operacionais que afetam o caixa, excluindo-se as apropriações despesas/receitas não monetárias como:

Depreciação Amortização Exaustão Resultado de equivalência patrimonial Despesas e receitas financeiras Outras receitas e despesas operacionais não rotineiras e Os impostos sobre o lucro (Imposto de Renda e Contribuição Social sobre o Lucro).

EBITDA

Para empresas não financeiras:

• Despesas/receitas financeiras não fazem parte do ciclo operacional e sim da“conseqüência” das operações, isto é, os empréstimos são captados parafinanciar as operações e as eventuais sobras de caixa são aplicadas no mercadofinanceiro para minimizar as despesas financeiras.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

16

EBITDA

Exemplo

Ano 1 Ano 2 Ano 3

Resultado Operacional 9.147.313,44 9.513.205,97 10.179.130,39Juros - - -Depreciações e Amortização 348.714,33 362.662,91 388.049,31EBITDA 9.496.027,77 9.875.868,88 10.567.179,70

DFC - Demonstração dos Fluxos de Caixa

Método Indireto: parte-se do lucro líquido e se ajusta o resultado até se obter avariação do caixa e equivalentes de caixa.

Método Direto: para o caixa gerado nas operações, é aquele onde as entradas esaídas referentes às operações aparecem pelos seus valores totais realizados, ouseja, mostra a efetiva movimentação de dinheiro.

O que se tem visto no Brasil e no exterior é uma forte predileção pelo MétodoIndireto, uma vez que se apresenta mais útil e mais informativo.

Obs: CRC-SP Luciano Perrone – DFC, vídeo aula CRC-SP, disponível em https://www.youtube.com/watch?v=GFttsOOd6v0

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

17

Demonstração dos Fluxos de Caixa – Modelo de Método Indireto

DFC da _________em __/12/XX:I – Atividades Operacionais:Resultado do Exercício(+) Depreciação(-) aumento das duplicatas a receber(+) Diminuição dos estoques(-) diminuição de fornecedores(-) diminuição de contas a pagar e impostos a recolher(=) Caixa Gerado pelas Atividades OperacionaisII – Atividades de Investimento:(-) Aquisição de Investimentos /imobilizado(+) Vendas de Investimentos /imobilizado(=) Caixa Gerado pelas Atividades de InvestimentoIII – Atividades de Financiamento:(+) integralização do capital

(+) Empréstimos Bancários(-) Amortização de Financiamentos(-) Pagamentos de dividendos(=) Caixa Gerado pelas Atividades de FinanciamentoVariação Total do Caixa e Equivalentes de Caixa: (I + II + III)Saldo Inicial de Caixa e Equivalentes de Caixa:Saldo Final de Caixa e Equivalentes de Caixa:

Fluxo de Caixa - Método Indireto - Período de 2015 $Atividades OperacionaisRESULTADO LÍQUIDO DAS OPERAÇÕES CONTINUADAS (1.004.043,87) (- +) GANHO/ PERDA NA VENDA DE ATIVO IMOBILIZADO (34.071,77) DEPRECIAÇÃO E AMORTIZAÇÃO NO EXERCÍCIO SOCIAL 504.503,30 (=) Resultado que afeta o Caixa e Equivalentes de Caixa (533.612,34) Variações do CirculanteCLIENTES (904.123,16) CONTAS A RECEBER (128.976,96) ESTOQUE (1.396.302,31) IMPORTAÇÃO EM ANDAMENTO 173.290,60 TRIBUTOS A RECUPERAR (89.261,08) FORNECEDORES NO PAÍS 26.736,17 FORNECEDORES NO EXTERIOR 1.236.911,86 TRIBUTOS E CONTRIBUIÇÕES A PAGAR (97.561,60) COMISSÕES A PAGAR (16.592,40) SALÁRIOS E ENCARGOS A PAGAR 7.291,89 OBRIGAÇÕES TRABALHISTAS - FÉRIAS E ENCARGOS 148.244,50 ADIANTAMENTO DE CLIENTES (69.494,70) CONTAS A PAGAR (71.323,96) SEGUROS A PAGAR (2.386,46) GARANTIA A PAGAR/REEMBOLSAR 6.936,83 (=) Caixa Gerado/Consumido nas Atividades Operacionais (1.710.223,12)

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

18

Atividades de InvestimentoAQUISIÇÃO/VENDA DE ATIVO IMOBILIZADO NO EXERCÍCIO (238.364,38) (=) Caixa Gerado/Consumido nas Atividades de Investimento (238.364,38) Atividades de FinanciamentoPAGAMENTO DE EMPRÉSTIMOS E FINANCIAMENTOS (7.847.710,00) AUMENTO DE CAPITAL SOCIAL COM INTEGRALIZAÇÃO 8.552.900,00 (=) Caixa Gerado/Consumido nas Atividades de Financiamento 705.190,00 (=) Variação de Caixa e Equivalentes de Caixa (1.243.397,50) (+) Saldo de Caixa e Equivalentes de Caixa em 2014 1.614.467,85 (+) Saldo de Caixa e Equivalentes de Caixa em 2015 371.070,35

Esta demonstração contribui para a demonstração e direcionamento das conclusões preliminares sobre este cash flow .

DVA - DEMONSTRAÇÃO DO VALOR ADICIONADO

A DVA é o informe contábil que evidencia os valores correspondentes àformação da riqueza gerada pela empresa em determinado período e suarespectiva distribuição.

A riqueza gerada pela empresa, medida no conceito de valor adicionado, écalculada a partir da diferença entre o valor de sua produção e o dos bens eserviços produzidos por terceiros utilizados no processo de produção daempresa.

Obrigatoriedade da Demonstração do Valor Adicionado - DVABase Legal: A Lei 6.404/76 após a publicação da Lei 11.638/07 passou a ter nova redação no Art. 176 o qual tratasobre as demonstrações financeiras a serem elaboradas com base na escrituração contábil.Obrigação da Elaboração: A legislação apresenta como obrigada a elaborar a DVA apenas as Companhias

Abertas (S/A).Contudo para as demais sociedades, seja sociedade de Capital Fechado (S/A) e a sociedade LTDA (sociedadeenquadrada como de grande porte ou não) orienta-se que elaborem esta demonstração mesmo que apenas parafins gerenciais.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

19

Utilização como ferramenta gerencial resumida da seguinte forma:

1) como índice de avaliação do desempenho na geração da riqueza nautilização dos fatores de produção, comparando o valor das saídas com o valordas entradas;

2) como índice de avaliação do desempenho social à medida que demonstra,na distribuição da riqueza gerada, a participação dos empregados, doGoverno, dos Agentes Financiadores e dos Acionistas.

DEMONSTRAÇÃO DO VALOR ADICIONADO – DVADEMONSTRAÇÃO DO VALOR ADICIONADO DO EXERCICIO

DESCRIÇÃO Em milhares de reais

%

1- RECEITAS 638.500

1.1) Vendas de mercadorias, produtos e serviços 635.000

1.3) Não Operacionais 3.500

2-INSUMOS ADQUIRIDOS DE TERCEIROS

271.300 (inclui os valores dos impostos - ICMS e IPI)

2.1) Matérias-primas consumidas 205.000

2.3) Materiais, energia, serviços de terceiros e outros 66.300

3- VALOR ADICIONADO BRUTO(1-2) 367.200

4-RETENÇÕES 73.500

4.1) Depreciação, amortização e exaustão 73.500

5- VALOR ADICIONADO LÍQUIDO PRODUZIDO PELA ENTIDADE(3-4) 293.700

7- VALOR ADICIONADO TOTAL A DISTRIBUIR(5+6) (RIQUEZA CRIADA PELA EMPRESA) 293.700

8- DISTRIBUIÇÃO DO VALOR ADICIONADO 293.700

8.1) Pessoal e encargos 86.750 29,54%

8.2) Impostos , taxas e contribuições 60.413 20,57%

8.3) Juros e alugueis 65.800 22,40%

8.4) Juros s/ capital próprio e dividendos 30.000 10,21%

8.5) Lucros retidos/prejuízos do exercício 50.738 17,28%

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

20

TIR - TAXA INTERNA DE RETORNO

É a rentabilidade que um capital investido tem deacordo com resultados alcançados/previstos.

Capital Investido de R$ 13.000.000 e retornos via Resultado Operacional

TIR

Ano Ano Ano Ano

52,23% 0 1 2 3

(13.000.000,00) 9.147.313,44 9.513.205,97 10.179.130,39

Fórmula na HP 12C:

13000000 CHS g CFo9147313,44 g CFj9513205,97 g CFj10179130,39 g CFj

F IRR = 52,23% a.a.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

21

VPL - VALOR PRESENTE LÍQUIDO

É o valor presente referente a resultados esperados por um determinadoprojeto ou empresa.

Taxa de Custo de Capital de 12% a.a. e retornos apurados pelo Resultado Operacional

TAXA

VALOR PRESENTE -ANO

Ano Ano Ano

12% 0 1 2 3

VPL

-R$ 22.996.417,65-R$

8.167.244,14-R$

7.583.869,56-R$

7.245.303,95

Fórmula na HP 12C:1o. ano: 9.147.313,44 CHS FV1n12 iPV = 8.167.244,14

2o. ano: 9.513.205,97 CHS FV2 n12 iPV = 7.583.869,56

3o. ano: 10.179.130,39 CHS FV3 n12 iPV = 7.245.303,95

Soma dos PVs: R$ 22.996.417,64

PAYBACK DESCONTADO

É o tempo de retorno de um capital investido considerando resultados esperados trazidos a valor presente por um custo de capital/inflação de determinado projeto.

PAY BACK INVESTIMENTO Ano 1 Ano 2 Ano 3

-13.000.000,00 9.147.313,44 9.513.205,97 10.179.130,39Taxa

Custo de Capital de

12% -13.000.000,00 8.167.244,14 7.583.869,56 7.245.303,95-13.000.000,00 -4.832.755,86 2.751.113,70 9.996.417,65

4.832.755,86 = 1,637241427

7.583.869,56m = 0,637241

X 12 m = 7,64

O Retorno do investimento será em 1 (um) ano e 8 (oito) meses

aproximadamente.

Notas: 1a. Linha: Valores sem descontar o custo de capital2a. Linha: Valores descontando o

custo de capital de 12%a.a.3a. Linha: Saldo Acumulado do

Investimento (negativo) adicionando os Retornos Recebidos4a. Linha: Cálculo dos Meses de

retorno

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

22

PONTO DE EQUILÍBRIO DO RESULTADO OPERACIONAL

Fórmula:

[(Gastos Fixos) + Lucro Desejado (opcional)]Margem de Contribuição

PONTO DE EQUILÍBRIO DO RESULTADO OPERACIONAL

Exemplo:

Gastos Fixos = R$ 105.000Lucro Desejado (opcional) = R$ 70.000Margem de Contribuição = 20 % = 0,2

PONTO DE EQUILÍBRIO DO RESULTADO OPERACIONAL

Resolução:

(R$ 105.000 + R$ 70.000)0,2

= R$ 875.000

3 – Exemplo de Relatório Gerencial Contábil

Sumário Descritivo

O mês de Abril de 2014 apresentou alguns pontos positivos e alguns pontosnegativos quanto ao faturamento, custos/despesas e contratações. Iniciandopelo faturamento, ao comparar com o orçado, este mês de Abril ficou abaixo doesperado (9,35%). Sendo que Fitas VHS/DVD/VCD e Patrocínio ficaram 10,91%e 54,87%, respectivamente, abaixo do orçado e Fretes e Outros ficaram129,40% acima do orçado, chegando a R$ 40 mil. Por outro lado, ao comparar omês de Abril de 2014 com o mês de Abril de 2013, vemos que houve umaumento de 11,07% no faturamento.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

23

Sumário Descritivo (cont.)

Quanto aos custos, estes ficaram abaixo do orçado em 5,40%,e ao comparar com Abril de 2013, a redução nos custos foiainda maior, 8,34%.

Este comportamento ajuda a aliviar um pouco a pressão doaumento dos custos e despesas que vem ocorrendo nesteano. Apenas como exemplo, no acumulado de 2014, até Abril,o custos já extrapolaram o acumulado de 2013 em 4,30%, oque ajuda para que ocorra o aumento no ponto de equilíbrio.

Sumário Descritivo (cont.)

As despesas, por outro lado, não apresentaram o mesmocomportamento e superaram o orçado em 4,31%, cenário que vemocorrendo em todos os meses de 2014 e, ao comparar oacumulado de 2014 com o acumulado de 2013, temos que o realsuperou o orçado em 6,52%, até o momento. As despesas devemser acompanhadas de perto, já que vem aumentando o ponto deequilíbrio e pode comprometer a estratégia da XXX.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

24

Sumário Descritivo (cont.)

Os cancelamentos neste mês de Abril diminuíram, porém aindaestão altos, somando R$ 84 mil. Vale ressaltar, novamente, oscustos de uma venda cancelada. Sendo assim, esta é uma conta quea XXX deve acompanhar de perto e esforçar-se para reduzir.

Outro ponto negativo no mês de Abril foi o ritmo de contratações, aXXX perdeu operadores neste mês e agora passa a ter 88operadores, não justificando a estrutura que possui atualmente aqual é para 130 operadores.

Conforme já foi mencionado em relatórios anteriores, a XXX vemapresentando um comportamento de reposição de operadores, sendoque todo esforço deve ser feito para que as vagas sejam ocupadas, já queo ponto de equilíbrio de um operador é, de certa forma, baixo.

Comparando com Abril de 2013, a Empresa mostrou um retrocessoquanto ao número de atendentes. No ano passado, a XXX tinha 96operadores, neste mesmo período. Caso a Empresa passe a ter umapostura reativa nas contratações, a estrutura atual deve ser revistaporque desta forma ela está sendo mal aproveitada.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

25

Ao comparar o faturamento de Abril de 2014 com os meses de Abrilde outros anos, constatamos que este foi o segundo melhor nesteponto, atingindo uma receita acima de R$ 1,2 milhão, 9,54% acimado mesmo mês em 2013. Este fato é um ponto positivo e noacumulado de 2014, este já superou o acumulado de 2013 em4,29%.

Por outro lado, os cancelamentos de 2014 já superaram oacumulado de 2013 em 47,95%, mostrando que o resultado poderiaser ainda melhor, se a XXX conseguisse normalizar esta conta

Conforme já foi mencionado, os custos ficaram abaixo do orçado(5,40%). Dentre os grupos, “ Custos Gerais” e “Custos com Insumos”foram os que extrapolaram o orçado em 4,35% e 60,52%,respectivamente. Os demais grupos, “Custos de Congressos” e “CustoPessoal” ficaram abaixo do orçado em 4,56% e 12,55%,respectivamente.

No grupo “Custos Gerais”, a principal conta que extrapolou o orçado foi“ Embratel”, a qual ficou 18,37% acima do orçado. No acumulado doano, esta conta já extrapolou o orçado em 40,45%, o que justificaacompanhar mais de perto esta conta para apurar o que vem ocorrendo.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

26

Quanto aos “Custos com Insumos”, sabemos que estes gastos maiores oumenores que o orçamento são sazonais, sendo que podem sercompensados em outros meses.

Dentre as contas que contribuíram para que os custos ficassem abaixo doorçado, a principal é a conta “Folha de Pagamento e Encargos”, a qualficou 16,56%, somando aproximadamente R$ 40 mil abaixo do orçado.Outra conta que teve um valor significativo de redução ao comparar como orçado foi “Contribuições para Congressos”, a qual apresentou umaredução de 16,23% ao comparar com o orçado

As “Despesas Administrativas” também apresentaram um aumentosignificativo ao comparar com o orçado, 71,80%, somando R$ 25mil.

Outro grupo de despesas que vale destacar, novamente, é o“Despesas - Receitas Financeiras”, cuja conta “Despesa Financeira”extrapolou o orçado em 196,63%, chegando a R$ 13 mil, muitoacima do que foi orçado para os meses de 2014.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

27

É muito importante que a XXX consiga manter os custos edespesas dentro do orçado, e muito importante também que aEmpresa procure atingir o faturamento estipulado no orçado,para que os objetivos do ano de 2014 sejam alcançados. Ocuparcom novos operadores as posições em aberto é essencial paraque a Empresa aumente o seu faturamento, já que o ponto deequilíbrio de um operador é relativamente baixo (R$ 4 mil). Casoa XXX não mantenha o bom faturamento (1,4 milhão) e melhoreo controle de despesas e custos, os objetivos estipulados para2014 serão frustrados.

Historicamente, Abril apresenta um faturamento acima de R$ 1milhão, e em 2014 não foi diferente. No entanto, este faturamentopoderia ser melhor se os cancelamentos não tivessem sido tãoaltos.

Vale ainda ressaltar o aumento do ponto de equilíbrio que éconseqüência do aumento de custos e despesas. Neste ano, ele jáestá em R$ 845.544 por mês, valor maior que o que foiapresentado no mês anterior, e muito elevado. Já que ao compararcom 2013, ele fechou o ano com um ponto de equilíbrio mensal deR$ 873.439.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

28

Comparando com Abril de 2013, o resultado antes dedistribuição de lucros foi muito melhor (79,90% acima). Nesteano, o resultado foi de R$ 244 mil, enquanto em 2013, R$ 135mil. Ao comparar as despesas, estas aumentaram 2,57% aocomparar com o mesmo período em 2013. É necessário ocontrole dos custos e despesas, além do aumento nofaturamento para que a Empresa continue gerando valor, e umadas estratégias que a XXX pode adotar é a contratação deoperadores para ocupar todas as posições existentes.

Este mês, o desempenho de T29 (atendente) piorou novamente efechou o mês em R$ 74 mil vendidos, desta forma, sua média devendas piorou para R$ 83 mil ao considerar os últimos seis meses.Em Abril, sua participação no faturamento da equipe Sênior foi de45%, mostrando grande representatividade no grupo. A média devendas do grupo Sênior cai R$ 8 mil ao retirar a atendente T29,somente para exemplificar a importância da atendente no grupo. Amédia passa de R$ 23 mil para R$ 14 mil, ao retirar a atendenteT29.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

29

A venda geral da Equipe Junior em Abril ficou em R$ 994mil, o querepresentou praticamente 81% das vendas totais da XXX no mesmo mês,mantendo a alta representação da Equipe Junior no faturamento. Poroutro lado, a Equipe Sênior teve uma redução na participação dofaturamento – passou de 15% para 13%. A tendência de aumento daparticipação da Equipe Junior foi mantida ao longo de 2013, e deveocorrer em 2014 também. Sendo assim, manter as PAs ocupadas éfundamental. Melhor uma PA com um operador novo e vendendo menosdo que simplesmente mantê-la vazia, dado o baixo ponto de equilíbriopor PA (cerca de R$ 4mil, hoje).

Considerações sobre o Cash Flow:

A XXX tem tido um desencaixe líquido mais alto do que o desejável, por conta de alongamento de prazos, da seguinte forma:

abr/14- Saldo Atual de Contas a Receber (só o “cobrável”) 8.399,14R$ mil- Número de Dias de Contas a Receber 180,45 dias- Número de Dias “Ideal” de Contas a Receber 120 dias- Contas a Receber “Ideal” 5.585,43R$ mil- Desencaixe Líquido 2.813,71R$ mil- Custo Teórico do Desencaixe Líquido 302,47R$ mil

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

30

Real Orçado Var %. 2014 2013 Var %. 2014 2013 Var %.RECEITAS 1.206.216,35 1.330.611,63 -9,35% 1.221.966,35 1.100.208,13 11,07% 4.540.333,42 4.353.518,85 4,29%

Fitas VHS/DVD/VCD 1.250.891,48 1.404.017,01 -10,91% 1.250.891,48 1.141.948,68 9,54% 4.873.340,37 4.418.897,55 10,28%Patrocínio 15.750,00 34.898,90 -54,87% 15.750,00 18.650,00 -15,55% 43.800,00 201.190,00 -78,23%Fretes e Outros 40.254,96 17.547,76 129,40% 40.254,96 17.600,22 128,72% 127.201,20 74.088,55 71,69%Dev oluções ( Reembolso Cliente) 84.930,09 90.953,14 -6,62% 84.930,09 77.990,77 8,90% 504.008,15 340.657,25 47,95%

CUSTOS 642.430,90 679.121,87 -5,40% 642.430,90 700.849,16 -8,34% 2.525.410,59 2.421.227,80 4,30%

Insumos 40.173,84 25.028,06 60,52% 40.173,84 18.978,49 111,68% 86.685,25 52.705,99 64,47%Fitas Virgens - - N/A - - N/A - - N/AFitas SVHS - - N/A - - N/A - - N/AFitas Matrizes - - N/A - - N/A - - N/AEstojos de Fitas de Video - - N/A - - N/A - - N/ACDs Virgens - 281,14 -100,00% - - N/A - - N/ADVDs Virgens 27.216,00 10.337,41 163,28% 27.216,00 1.767,83 1439,51% 36.288,00 1.767,83 1952,69%Preensagem de CD - - N/A - - N/A - - N/AEstojo de CD-Rom Plastiv ip - 8.606,20 -100,00% - 16.410,66 -100,00% 23.907,03 37.479,31 -36,21%Estojo de CD Acrílico 10.296,09 997,91 931,76% 10.296,09 800,00 1187,01% 11.256,09 5.644,10 99,43%Fitas DVCAM - 221,32 -100,00% - - N/A - 906,75 -100,00%Embalagem 2.661,75 1.879,83 41,60% 2.661,75 - N/A 15.234,13 6.908,00 120,53%

Custos de Congressos 202.720,48 212.395,77 -4,56% 202.720,48 265.756,00 -23,72% 517.238,35 585.022,59 -11,59%Congressos - - N/A - - N/A - - N/AHotel Congressos 23.136,20 23.800,51 -2,79% 23.136,20 29.205,29 -20,78% 33.318,20 38.109,69 -12,57%Viagem Congresso 57.100,12 44.168,64 29,28% 57.100,12 51.858,56 10,11% 166.848,41 99.189,87 68,21%Contribuição para congressos 95.352,00 113.829,30 -16,23% 95.352,00 159.220,15 -40,11% 287.689,08 422.011,03 -31,83%Free Camera 7.219,00 10.247,17 -29,55% 7.219,00 7.050,00 2,40% 9.159,00 7.210,00 27,03%Free Local 19.913,16 20.213,73 -1,49% 19.913,16 17.342,00 14,83% 20.223,66 17.422,00 16,08%Locação de Equipamentos - 136,42 -100,00% - 1.080,00 -100,00% - 1.080,00 -100,00%Aluguel de TV Congressos - - N/A - - N/A - - N/AAluguel de Computadores Congressos - - N/A - - N/A - - N/A

Pessoal 317.678,81 363.254,11 -12,55% 317.678,81 357.867,57 -11,23% 1.438.253,17 1.429.072,69 0,64%Vendedoras 10.362,91 5.598,08 85,12% 10.362,91 8.229,97 25,92% 34.595,71 16.884,83 104,89%Representantes/ Comissões Mídias 2.250,00 1.171,96 91,99% 2.250,00 1.192,50 88,68% 5.972,50 6.225,63 -4,07%Folha de Pagamentos e Encargos 203.354,25 243.706,54 -16,56% 203.354,25 236.677,60 -14,08% 1.003.135,02 980.993,02 2,26%Transporte (Passes) 21.524,05 33.456,24 -35,67% 21.524,05 34.699,17 -37,97% 109.067,02 135.838,75 -19,71%Alimentação (Ticket) 7.212,25 8.567,35 -15,82% 7.212,25 11.845,60 -39,11% 46.354,75 45.944,20 0,89%Recisões Trabalhistas 17.312,29 21.136,00 -18,09% 17.312,29 19.554,23 -11,47% 35.104,69 58.724,56 -40,22%Folha Vale (Adiantamento de Salário) 16.966,00 17.370,21 -2,33% 16.966,00 17.450,50 -2,78% 59.636,00 62.925,50 -5,23%Treinamento 1.240,00 - N/A 1.240,00 - N/A 1.240,00 - N/ALanche Telemarketing 4.150,74 3.030,31 36,97% 4.150,74 2.942,00 41,09% 16.892,12 10.672,20 58,28%Prêmio Telemarketing 33.306,32 29.217,42 13,99% 33.306,32 25.276,00 31,77% 126.255,36 110.864,00 13,88%

Abril - Real x Orçado Abril - Real Acumulado - Abril

Demonstração de Resultados – Orçado versus Realizado e “Month to Date” Abril de 2014

Real Orçado Var %. 2014 2013 Var %. 2014 2013 Var %.

Pessoal 47.006,27 56.022,77 -16,09% 47.006,27 56.510,67 -16,82% 221.170,14 224.435,92 -1,46%Folha de Pagamento e Encargos 35.886,04 42.918,38 -16,39% 35.886,04 41.766,64 -14,08% 177.023,83 173.116,42 2,26%Alimentação (Ticket) 1.272,75 1.762,63 -27,79% 1.272,75 2.090,40 -39,11% 8.180,25 8.107,80 0,89%Transporte (Passes) 3.798,36 4.997,68 -24,00% 3.798,36 6.123,38 -37,97% 19.247,12 23.971,54 -19,71%Recisões Trabalhistas 3.055,11 3.481,85 -12,26% 3.055,11 3.450,75 -11,47% 6.194,94 10.363,16 -40,22%Folha Vale (Adiantamento de Salário) 2.994,00 2.862,24 4,60% 2.994,00 3.079,50 -2,78% 10.524,00 8.877,00 18,55%Almoço de Sábado - - N/A - - N/A - - N/ARecrutamento e Seleção - - N/A - - N/A - - N/A

Serviços de terceiros 21.976,15 19.590,52 12,18% 21.976,15 20.615,30 6,60% 71.710,15 69.717,90 2,86%Cartório - 19,34 -100,00% - - N/A - - N/AContabilidade / Consultoria 16.054,60 17.084,80 -6,03% 16.054,60 17.265,30 -7,01% 49.788,60 56.367,90 -11,67%Adv ogados / Ações 5.921,55 2.486,38 138,16% 5.921,55 3.350,00 76,76% 21.921,55 13.350,00 64,21%

Despesas-Receitas Financeiras 10.470,97 745,29 1304,94% 10.470,97 4.666,30 124,40% 24.043,75 7.808,96 207,90%Despesa Financeiras 13.562,14 4.572,05 196,63% 13.562,14 7.886,74 71,96% 38.167,56 21.771,23 75,31%Receita Financeira 3.091,17 3.826,76 -19,22% 3.091,17 3.220,44 -4,01% 14.123,81 13.962,27 1,16%

Outros - Conta 0 - - N/A - - N/A - - N/A

RESULTADO ANTES DE TRIBUTOS 334.789,66 416.861,03 -19,69% 334.789,66 160.740,22 108,28% 1.052.957,09 1.029.196,53 2,31%

TRIBUTOS 90.187,52 54.160,59 66,52% 90.187,52 24.776,69 264,00% 254.131,98 169.510,89 49,92%

Impostos (Simples) 90.187,52 54.160,59 66,52% 90.187,52 24.776,69 264,00% 254.131,98 169.510,89 49,92%

RESULTADO ANTES DE D. LUCROS 244.602,14 362.700,44 -32,56% 244.602,14 135.963,53 79,90% 798.825,11 859.685,64 -7,08%

Pró-Labore Sócio Controlador 42.652,35 50.000,00 -14,70% 42.652,35 118.711,49 -64,07% 224.874,87 411.930,27 -45,41%

RESULTADO 201.949,79 312.700,44 -35,42% 201.949,79 17.252,04 1070,58% 573.950,24 447.755,37 28,18%

Abril - Real x Orçado Abril - Real Acum ulado - AbrileXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

31

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

32

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

33

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

34

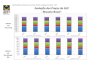

Análise Financeira : comparamos abaixo os resultados ANTES DE IMPOSTOS do exercício de 2002 a 2014, a fim de demonstrar como o percentual se comporta:

MES 2014 2013 2012 2011 2010 2009 2008 2007 2006 2005 2004 2003 2002 2001

Janeiro 9,44% 30,52% 33,99% 34,75% 41,15% 50,65% 52,63% 52,54% 13,95% 39,15% 15,16% 23,52% 0,56% 66,22%Fevereiro 26,72% 20,39% 28,98% 45,37% 47,73% 32,62% 40,26% 50,24% 47,97% 40,31% 39,09% 52,68% 8,66% -117,87%Março 26,83% 28,78% 43,59% 33,02% 41,56% 35,32% 43,20% 45,38% 32,72% 50,42% 59,67% 41,44% 49,61% 16,23%Abril 27,40% 14,61% 39,05% 37,77% 38,90% 41,26% 48,43% 54,18% 25,95% 51,82% 53,94% 43,80% 55,42% -17,52%Maio 24,13% 35,19% 34,59% 55,73% 47,98% 57,22% 39,63% 38,04% 38,26% 45,96% 57,11% 24,66% 21,14%Junho 54,57% 34,31% 34,82% 36,83% 36,05% 38,67% 52,20% 43,63% 26,34% 47,23% 47,64% 25,36% 18,27%Julho 25,93% 47,12% 18,12% 46,87% 40,19% 39,61% 47,45% 42,05% 12,13% 51,70% 27,11% 10,98% 14,49%Agosto 28,49% 24,87% 22,46% 39,48% 35,74% 35,35% 42,50% 37,80% 34,73% 44,43% 38,88% 29,85% 6,08%Setembro 36,12% 34,17% 23,08% 40,82% 47,36% 23,56% 58,67% 42,20% 40,15% 54,94% 44,87% 40,56% 26,20%Outubro 41,16% 37,01% 27,68% 43,20% 43,81% 22,98% 49,64% 40,59% 38,78% 35,18% 33,01% 36,12% 25,41%Novembro 23,61% 28,16% 34,93% 45,20% 34,18% 32,75% 53,44% 48,87% 40,53% 48,79% 35,36% 18,09% 10,67%Dezembro -1,99% -19,95% -21,84% 8,70% -2,71% -6,40% 7,12% 24,43% -10,01% 4,03% 18,28% -21,91% -62,36%

Total 23,19% 29,18% 32,62% 28,91% 41,44% 37,62% 35,54% 47,25% 37,71% 34,85% 43,71% 39,51% 27,91% 5,01%

Percentual de Lucro sobre Faturamento (antes de IR e CSLL)

Em Abril, o Percentual de Lucro sobre o Faturamento manteve o mesmo nível apresentado no mês passado, e muito melhor que Abril de 2013.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

35

Resumo de vendas por Produto:Abril

FaturamentoTotal

Equipe Sênior 569 209 1.301 163.936,86 210,72 126,06 Equipe Junior 2.944 1.312 7.536 994.332,62 233,63 131,94 Congressos 130 113 526 58.345,00 240,10 111,03

Preço Médio DVD

Equivalente

EQUIPE DVD VCD DVD Equivalente Preço Médio

Acumulado

Faturamento Total

Equipe Sênior 3.016 1.043 6.667 834.248 205,53 125,14 Equipe Junior 11.665 5.101 29.519 3.850.411 229,66 130,44 Congressos 289 198 982 108.490 222,77 110,48

Preço Médio DVD

Equivalente

EQUIPE DVD VCD DVD Equivalente

Preço Médio

Média 2014 Média 2013 Média 2012 Média 2011 Média 2010 Média 2009 Média 2008 BenchmarkVenda per Capita Eq. Senior 29.295,11 26.003,67 25.354,96 27.706,98 30.289,34 30.286,30 27.161,84 30.289,34 Venda per Capita Eq. Junior 13.804,52 14.022,61 13.524,05 12.080,07 15.731,51 12.494,97 8.685,44 15.731,51 Venda per Capita Congressos 4.101,81 10.254,35 11.322,80 9.953,12 9.190,24 8.481,25 7.495,87 11.322,80 Vendas per Capita Receptivo 1.381,38 7.327,38 7.594,70 2.577,24 6.043,24 9.593,83 5.559,06 9.593,83 Vendas per Capita Vendas Externas - - - - 1.956,67 2.148,42 3.832,42 3.832,42

Média / Total 14.118,40 14.908,11 14.644,87 14.581,79 18.131,70 16.125,55 13.487,27 18.131,70

As médias ainda estão abaixo das médias observadas em outros anos. Apenas a Equipe Senior que já superou o que foiapresentado em 2013. Quando ao que é apresentado no mercado, a XXX ainda está com a média menor em todas as equipes.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

36

eXPert

Trial