Embed Size (px)

Citation preview

1

RELAÇÃO ENTRE A SOFISTICAÇÃO FINANCEIRA DOS CEO’s E A

UTILIZAÇÃO DE DERIVATIVOS EM COMPANHIAS BRASILEIRAS

COM AÇÕES NEGOCIADAS NA [B]3

1 INTRODUÇÃO

Diversas são as evidências empíricas que abordam os benefícios da gestão de risco

corporativo. Smith e Stulz (1985) expõem sobre a necessidade das empresas gerenciarem estes

riscos mediante as imperfeições existentes no mercado. Ayturk, Gurbuz e Yanik (2016) e

Bartram (2019) discorrem que é exponencial o número de empresas que tem conduzido

sistemas de gerenciamento de riscos, principalmente as não-financeiras que utilizam os

derivativos para administrar esses riscos.

Neste sentido, o risco vincula-se com a gestão financeira corporativa que tem

reconhecida sua importância dentro das estratégias, e as inclui como mecanismo de proteção

corporativa, principalmente em momentos de crises (Ayturk, Gurbuz & Yanik, 2016; Bartram,

2019). Na visão de Smith e Stulz (1985) a gestão de riscos traz benefícios às corporações,

principalmente no que tange aos fatores relacionados à assimetria informacional, impostos e

custos de agência das transações.

No que se refere à situação brasileira Machado e Garcia (2013), citam que a estabilidade

econômica alcançada nas últimas décadas no Brasil trouxe benefícios ao país, permitindo maior

interação com o mercado internacional e fortalecimento do mercado financeiro local. Todavia,

tornou o país mais vulnerável às crises macroeconômicas mundiais, que contribuíram para

maior volatilidade cambial, obrigando as empresas brasileiras a intensificarem suas estratégias

de proteção como a utilização de derivativos.

2

Na visão de Hsiao e Tsai (2018) produtos complexos como os derivativos criam altas

barreiras de entrada nas organizações, uma vez que indivíduos com menor instrução financeira

terão dificuldades de participar e de se beneficiar com o uso de derivativos a fim de cobrir riscos

financeiros. Essa afirmação reforça a necessidade das companhias contratarem Chiefs

Executives Office (CEO’s) que possuam uma expertise financeira, para utilizarem derivativos,

a fim de gerir a política de risco da empresa contra anomalias do mercado financeiro. Nessa

conjuntura, Piaskowska e Trojanowski (2014) salientam que existem diversas habilidades que

podem maximizar o nível de sofisticação dos CEO’s, a exemplo da experiência internacional

dos executivos, um fator positivo para o gerenciamento de empresas em ambientes

transfronteiriços complexos, em virtude de que tal profissional tende a possuir melhor

percepção de incerteza, confiança e comportamento de risco.

Achados empíricos como os de Rawls e Smithson (1990) sinalizam que entre os deveres

mais importantes dos executivos financeiros está o gerenciamento de risco. Assim, os bons

resultados das organizações associam-se aos mecanismos de proteção corporativa e, de certa

forma, é o CEO que toma a decisão de proteger a companhia, sendo que suas características

pessoais, educacionais, bem como as experiências passadas podem exercer uma influência

considerável na proteção corporativa (Doukas & Mandal, 2018).

A fim de verificar tais aspectos o presente estudo se propõe a responder a seguinte questão de

pesquisa: Qual a Relação da Sofisticação Financeira dos CEO’s e a Utilização de Derivativos em

Empresas com Ações Negociadas na Brasil Bolsa Balcão [B]³? No que se refere ao objetivo do trabalho

o presente estudo propõe analisar a relação entre a Sofisticação FLinanceira dos CEO’s e a utilização de

derivativos em empresas com ações negociadas na [B]3 no período de 2011 a 2017.

No que tange às características dos gestores, Anjos e Kang (2017) reconhecem que os

CEO’s que possuem experiências de mercado são mais sofisticados financeiramente e têm mais

capacidade de levantar capital externo à organização. Simultaneamente, Dauth, Pronobis e

3

Shimidt (2017) complementam este pensamento afirmando que a internacionalização, tanto dos

CEO’s quanto dos Chief Financial Office (CFO), é um fator que agrega valor na sua capacidade

de tomar decisões financeiras, uma vez que tais experiências proporcionam a estes profissionais

maior conhecimento relacionado a negócios, cultura e normas internacionais. Tal afirmação é

consistente com os achados de Piaskowska e Trojanowski (2014), para quem os executivos que

possuem formação internacional trazem conhecimentos específico, habilidades e outras

qualidades que contribuem à cognição coletiva e à base de valor da equipe.

2 REFERENCIAL TEÓRICO

2.1 Sofisticação Financeira

Vários fatores foram identificados como promotores para uma carreira nos altos

escalões, a exemplo das qualificações e habilidades de uma pessoa (Khanna, Jones & Boivie,

2014). Neste escopo, o perfil de internacionalização do executivo, em termos de nacionalidade,

educação, experiência profissional e demais compromissos ligados a comitês internacionais

podem estar associados à qualidade das informações financeiras (Dauth, Pronobis & Shimidt,

2017). Complementarmente, Hambrick e Mason (1984) argumenta que características como

idade, estabilidade na organização, background funcional, educação, raízes socioeconômicas e

posição financeira são indicadores do possível comportamento gerencial em uma situação

específica.

Sobre tal expertise financeira Custódio e Metzger (2014), afirmam que os CEO’s

especialistas são mais capazes de obter financiamento externo, mesmo sob condições de

mercado de crédito mais restritas, sugerindo que por serem mais qualificados têm melhor acesso

aos mercados de capitais. Logo, os autores concluem que os especialistas em finanças podem

seguir políticas financeiras mais agressivas, pois acessam os mercados financeiros com mais

4

facilidade (Custódio & Metzger, 2014). Estes resultados apoiam as evidências de Li, Wei e Lin

(2016), pois para os autores, os CEO’s que possuem experiências de gestão internacional

tendem a replicar práticas bem-sucedidas das vivências que tiveram no exterior. Na visão de

Piaskowska e Trojanowski (2014), alguns dos benefícios de ter estrangeiros em cargos de altos

escalões é que tais executivos possuem uma maior apreciação de questões interculturais, melhor

acesso a redes internacionais e compreensão dos riscos corporativos.

Nesta linha de pensamento, Doukas e Mandal (2018) investigaram se a remuneração e

as características dos CEO’s afetam as decisões de cobertura corporativa por meio da

negociação de derivativos em uma série de temporal de 05 anos. Os achados sugerem que o

CEO que trabalha no mandato de um determinado período de tempo exerce um impacto

significativo e positivo na cobertura corporativa da empresa, sugerindo que os CEO’s que

possuem maiores estabilidades em seus cargos tendem a serem mais conservadores e a proteger

mais as empresas por meio de derivativos. O trabalho de Doukas e Mandal (2018) alinha-se às

lentes da teoria dos escalões superiores de Hambrick e Mason (1984) e lança luz sobre as

características observáveis dos CEO’s e como elas influenciam nas decisões corporativas.

Para Custódio e Metzger (2014), as decisões corporativas estão relacionadas até mesmo

com a identificação dos CFO’s que possuem um desempenho fraco e que posteriormente podem

ser substituídos por outros profissionais mais talentosos. Assim, os CEO’s especialistas em

finanças podem substituir os CFO’s de maneira diferente dos especialistas não financeiros. Na

condição de um CFO ser substituído, os CFO’s recém-contratados por CEO’s especializados

em finanças são mais talentosos do que os contratados por especialistas não financeiros.

Um outro aspecto relacionado à expertise financeira foi averiguado por Bortoli (2017)

e Bortoli e Soares (2019). A pesquisadora analisou se a Sofisticação Financeira dos CEO’s está

relacionada com os vieses cognitivos de excesso de confiança e otimismo. A pesquisa contou

com uma amostra de 179 empresas listadas na [B]³, totalizando 810 observações. Os dados

5

referentes às características observáveis dos CEO’s foram coletados de diversas fontes, entre

eles o formulário de referência, LinkedIn, Currículo Lattes e fontes de notícias em sites

especializados. Por meio de tais informações, a pesquisadora desenvolveu um índice de

Sofisticação Financeira que utilizou para testar a hipótese de pesquisa. Os resultados

provenientes dos testes estatísticos deram indícios de que os itens de Formação Internacional,

Formação Acadêmica relacionada à Finanças, e Experiência no Ramo contribuem para a

presença dos vieses de excesso de confiança e otimismo dos CEO’s.

2.2 Gestão de Riscos Corporativos

Sabe-se que a literatura relacionada à gestão de riscos corporativos e à relevância de

valor do uso de derivativos é rica e diversificada (Ayturk, Gurbuz & Yanik, 2016). Nas últimas

três décadas, várias teorias de gestão de risco foram desenvolvidas a partir da visão neoclássica,

considerando o efeito das fricções de crédito e outras imperfeições do mercado na decisão da

empresa de se proteger (Bodnar, Giambona, Graham & Harvey, 2019). Para Rocha (2007), a

gestão de risco ganhou notoriedade nas empresas financeiras em função de que as crises de

natureza bancária produziram efeitos negativos no conjunto de agentes econômicos, por vezes

ocasionando risco conjuntural ou sistêmico.

Sobre as discussões supracitadas, Ribeiro, Machado e Junior (2013) discorrem que o

crescimento de uma empresa vem acompanhado de uma maior necessidade de proteção contra

choques e flutuações de mercado, sejam eles internos ou externos, especialmente no contexto

de mercados financeiros globais e dinâmicos. Para Sprcic e Sevic (2012), a gestão de risco é

uma das funções corporativas mais importantes, pois contribui à realização da maximização da

riqueza principal da empresa e dos acionistas.

Na visão de Stulz (1996), o principal objetivo do gerenciamento de risco é mitigar a

probabilidade de resultados negativos que podem impor restrições ao financiamento ou impedir

6

uma empresa de executar seus projetos de investimento. Por sua vez, a redução do risco

corporativo pode aumentar o valor para o acionista, reduzindo impostos esperados, custos de

falência, custos de agência, assimetrias de informação e pagamentos para partes interessadas

não-diversificadas da empresa (Smith & Stulz, 1985; Nance, Smith & Smithson, 1993; Adam,

Fernando & Golubeva, 2015; Ayturk, Gurbuz & Yanik, 2016; Bessler, Conlon & Huan, 2019).

2.3 Derivativos

O Fundo Monetário Internacional (IMF, 2018) conceitua derivativos como instrumentos

financeiros que estão vinculados a um ativo subjacente, taxa de referência ou índice. As

corporações utilizam os derivativos para diversos fins, entre eles tem-se o de (i) proteger o

participante do mercado físico, de um bem ou ativo conta variações adversas de taxas, moedas

ou preços; (ii) alavancagem, em que a empresa tem possibilidade de aumentar sua rentabilidade

total a um custo mais barato; (iii) arbitragem, com o objetivo de tirar proveito da diferença de

preços de um mesmo produto ativo negociado em mercados diferentes; e (iv) especulação, onde

a empresa toma uma posição no mercado futuro ou de opções sem uma posição correspondente

no mercado à vista (BM&FBOVESPA, 2015).

As transações com tais instrumentos financeiros devem ser tratadas como transações

separadas e não como partes integrantes do valor das transações subjacentes às quais podem

estar vinculadas. Zhou e Wang (2013) expõem que a utilização de derivativos abre um novo

canal para a gestão financeira corporativa em uma era de inovações financeiras, com efeitos de

alterar e ajudar a alcançar padrões desejáveis de fluxo de caixa. Para Santos, Lima, Gatsios e

Almeida (2017), os negociadores de derivativos do mercado brasileiro preferem contratos

padronizados, geralmente negociados por uma empresa de câmbio. Quando prudentemente

aplicado, esses derivativos reduzem os riscos nas operações, levando à redução do risco no

7

patrimônio não alavancado e, também, reduzindo os riscos no passivo, levando à redução do

risco no patrimônio alavancado.

Todavia, segundo Júnior (2013), é necessário ponderar-se ao utilizar os derivativos para

fins especulativos, pois em países emergentes como Brasil, Polônia e México, houve relatos de

graves perdas financeiras após a desvalorização das moedas locais, como na crise de 2008. No

entanto Chang, Danohoe e Sougiannis (2016) enfatiza que a utilização de derivativos possibilita

que as empresas gerenciem riscos na presença de incertezas, tais contratos são bem conhecidos

por sua complexidade geral.

3 METODOLOGIA

A população da pesquisa compreende 494 empresas de capital aberto listadas na [B]3

durante o período de 2011 a 2017. O corte do início da análise se deu em função de considerar

o período após a harmonização das demonstrações contábeis, já que as demonstrações contábeis

sofreram impactos de tais alterações, além da melhoria da divulgação sobre a utilização de

derivativos. Além disso, tendo em vista as especificidades das empresas do setor financeiro e a

incoerência de mantê-las na amostra, considerando as variáveis utilizadas, optou-se pela

exclusão dessas; assim como efetuou-se exclusões daquelas que não se encontraram

informações suficientes para a mensuração da Sofisticação Financeira e acerca da utilização de

Derivativos, compondo uma amostra de 194 empresas, totalizando 1.309 observações.

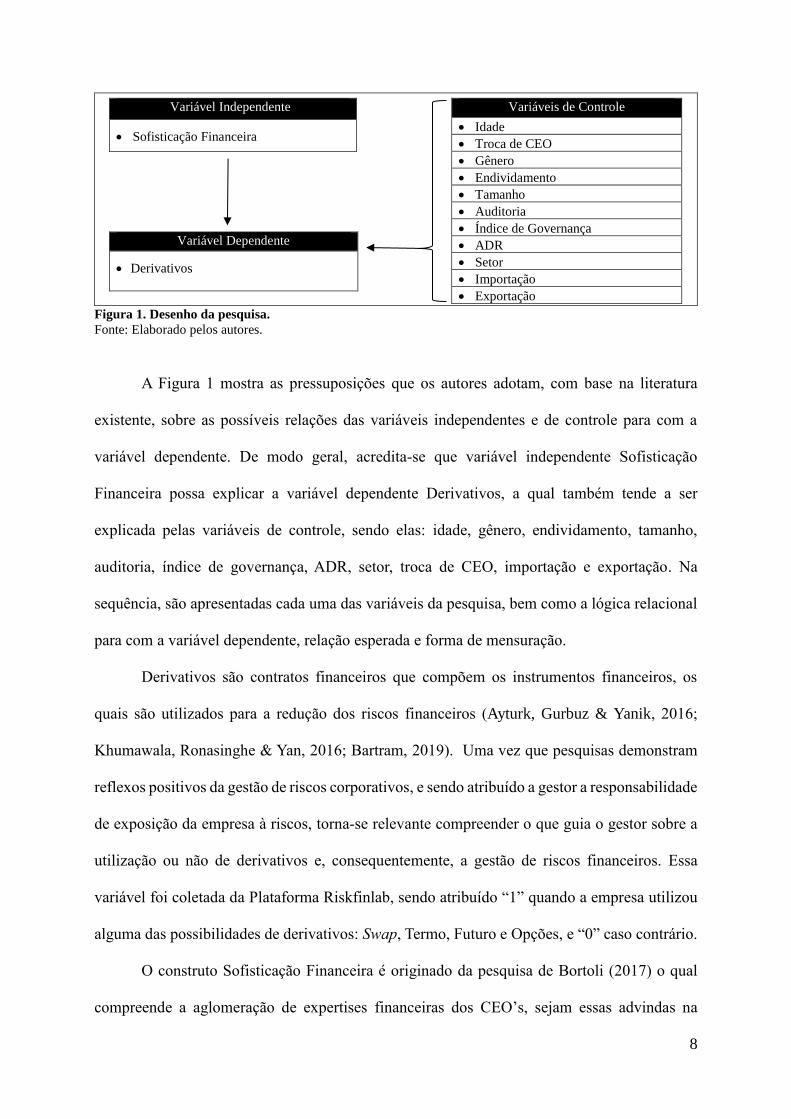

Com o propósito de facilitar a compreensão acerca das variáveis e procedimentos

adotados, elaborou-se um desenho de pesquisa, em que as direções das flechas indicam a

variável que se pretende explicar. Veja

8

Variável Independente

• Sofisticação Financeira

Variável Dependente

• Derivativos

Variáveis de Controle

• Idade

• Troca de CEO

• Gênero

• Endividamento

• Tamanho

• Auditoria

• Índice de Governança

• ADR

• Setor

• Importação

• Exportação

Figura 1. Desenho da pesquisa.

Fonte: Elaborado pelos autores.

A Figura 1 mostra as pressuposições que os autores adotam, com base na literatura

existente, sobre as possíveis relações das variáveis independentes e de controle para com a

variável dependente. De modo geral, acredita-se que variável independente Sofisticação

Financeira possa explicar a variável dependente Derivativos, a qual também tende a ser

explicada pelas variáveis de controle, sendo elas: idade, gênero, endividamento, tamanho,

auditoria, índice de governança, ADR, setor, troca de CEO, importação e exportação. Na

sequência, são apresentadas cada uma das variáveis da pesquisa, bem como a lógica relacional

para com a variável dependente, relação esperada e forma de mensuração.

Derivativos são contratos financeiros que compõem os instrumentos financeiros, os

quais são utilizados para a redução dos riscos financeiros (Ayturk, Gurbuz & Yanik, 2016;

Khumawala, Ronasinghe & Yan, 2016; Bartram, 2019). Uma vez que pesquisas demonstram

reflexos positivos da gestão de riscos corporativos, e sendo atribuído a gestor a responsabilidade

de exposição da empresa à riscos, torna-se relevante compreender o que guia o gestor sobre a

utilização ou não de derivativos e, consequentemente, a gestão de riscos financeiros. Essa

variável foi coletada da Plataforma Riskfinlab, sendo atribuído “1” quando a empresa utilizou

alguma das possibilidades de derivativos: Swap, Termo, Futuro e Opções, e “0” caso contrário.

O construto Sofisticação Financeira é originado da pesquisa de Bortoli (2017) o qual

compreende a aglomeração de expertises financeiras dos CEO’s, sejam essas advindas na

9

trajetória acadêmica e/ou na profissional. A Sofisticação Financeira engloba as expertises:

Formação Internacional (FI), Formação Financeira (FF), Experiência no Ramo (ER),

Experiência no Setor Financeiro (ESF), Experiência como Diretor Financeiro (EDF),

Experiência como CEO (ECEO), Experiência Internacional (EI) e Elevada Hierarquia em Outra

Empresa (EHOE) (Bortoli, 2017; Bortoli & Soares, 2019). Acredita-se que, quanto maior for a

Sofisticação Financeira do CEO, este tende a fazer uso de derivativos como forma da redução

dos riscos financeiros da empresa em que atuam, tendo em vista as expertises que lhe dão

suporte para tal decisão. Os dados foram coletados no Formulário de Referência da [B]3 e

demais websites especializados, sendo esses processados pela Análise Fatorial Exploratória, a

qual distribui as expertises em dimensões. De forma diferente aos autores citados,

considerando-se os valores das dimensões geradas pelo Software SPSS.

A idade do gestor tem sido utilizada como proxy para a aversão de risco, já que na

medida em que o período de aposentadoria se aproxima, esse tende a minimizar as flutuações

aleatórias em seus portfólios, de modo a utilizar fortemente a gestão de riscos corporativos

(Tufano,1996; Doukas & Mandal, 2018). Nesse sentido, CEO’s com maior idade tendem a

utilizar derivativos para a gestão de risco, o que, também, pode estar associado às capacidades

de conduzir tais contratos, uma vez que ao longo de suas trajetórias aumentam suas expertises.

Serfling (2014) destacam que é improvável que as preferências de risco de firmas e CEO’s se

ajustem perfeitamente. E, em algum momento haverá substituição do CEO, em função de sua

aposentadoria, por outro mais novo, e assim haverá alterações enquanto as preferências, já que

esses tomam as decisões em nome da empresa.

A troca do CEO tende a influenciar os riscos coorporativos de forma positiva. Isso

porquê, quando o desempenho das empresas está abaixo do esperado, o nível de risco também

tende a ser baixo, ou seja, tende a fazer uso de derivativos; e se o desempenho for baixo e os

níveis de riscos forem elevados, uma vez que o CEO sentir ameaça de rotatividade eminente,

10

provavelmente, fará baixar o risco corporativo, pois estará preocupado com sua reputação e

futuras oportunidades de emprego (Chen & Ebrahim, 2018). Assim, no momento em que

ocorrer a troca de CEO, provavelmente os riscos corporativos devem estar controlados pelo uso

de instrumentos financeiros, como os derivativos. Essa informação foi coletada no Formulário

de Referência e em websites especializados, sendo atribuído “1” se houve troca no período

analisado e “0” caso contrário.

Em relação ao gênero, observa-se, ainda, poucas mulheres no alto escalão das empresas,

como é o caso do cargo de gestor executivo, e diversas pesquisas revelam que estas recebem

remuneração inferior aos seus pares de gênero masculino (Withisuphakorn & Jiraporn, 2018),

percebe-se que suas decisões e consequências serão sentidas com maior intensidade, dado sua

representação em termos percentuais. A partir dessa conjectura, as decisões tomadas pelos

CEO’s do sexo feminino tendem a ser menos arriscadas (Faccio, Marchica & Mura, 2016).

Logo, acredita-se que tendo em vista a redução dos riscos corporativos, CEO’s do sexo

feminino tendem a fazer uso de derivativos. A informação sobre o gênero do CEO foi coletada

no Formulário de Referência da [B]3, para a qual atribuiu-se “1” para o gênero feminino e “0”

para o gênero masculino.

Empresas com maior nível de endividamento, também tendem a utilizar derivativos

como forma de redução dos riscos financeiros, especialmente aquelas empresas que possuem

dívidas em moedas estrangeiras, estando mais expostas às variações cambiais (Júnior, 2013). À

medida que as empresas aumentam seu nível de endividamento, aumentam sua probabilidade

de inadimplência, de forma empresas com essas características se beneficiam mais do uso de

instrumentos financeiros, do que as demais, principalmente, devido aos custos de dificuldades

financeiras (Chen & King, 2014). O nível de endividamento é calculado a partir da divisão entre

o passivo exigível e ativo total, sendo essas informações coletadas na Base de Dados Thompson

Reuters.

11

Grandes empresas são mais propensas a efetuar o uso de derivativos, uma vez que

costumam efetuar contratos mais volumosos do que as empresas de maior tamanho (Giraldo-

Prieto, Uribe, Bermejo & Herrara, 2017; Luo & Wong, 2018). Assim, espera-se haver uma

relação positiva entre o tamanho da empresa e a utilização de derivativos. O ativo total da

empresa foi coletado utilizando-se a Base de dados da Thompson Reuters, a partir do qual

calculou-se o seu logaritmo natural como proxy do tamanho da empresa.

As maiores empresas internacionais de auditoria “PriceWaterhouseCoopers”,

“Delloite”, “Ernst & Young” e “KPMG”, conhecidas por comporem às “Big Four” (Iatridis,

2012), costumam estimular seus clientes enquanto à prevenção de riscos corporativos que

passam a ter mais acesso a serviços de consultoria e, portanto, passam a contar com técnicas de

hedge mais sofisticados e eficientes (Street & Gray, 2002). Assim, acredita-se que o fato de

uma empresa ser auditada por uma das Big Four, essas tendem a utilizar derivativos para a

prevenção de riscos. A variável foi coletada da Plataforma Riskfinlab, sendo atribuído “1” se

for auditada por uma das Big Four e “0” caso contrário.

Empresas que possuem boas práticas de governança corporativa tendem a utilizar

derivativos para a redução de riscos financeiros. A lógica para a relação positiva esperada é de

que a utilização de derivativos diminui a probabilidade de volatilidade nos fluxos de caixa.

Assim, a relação da empresa protegida por derivativos e as imperfeições do mercado financeiro

tende a lhe gerar mais benefícios do que custos, de forma que vem a aumentar o valor da

empresa (Júnior, 2013). Contudo, o autor ressalta para a utilização de derivativos sob ótica

especulativa às diferenças cambiais, pois na hipótese de desvalorização da moeda local

produzem perdas, sendo um problema, principalmente, em países emergentes, como o Brasil.

A variável foi coletada da Plataforma Riskfinlab, sendo atribuído “1” caso a empresa pertencer

a algum nível diferenciado de governança corporative e “0” caso contrário.

12

Algumas empresas de capital aberto brasileiras possuem ADR (American Depositary

Receipt) emitidas, de forma que estão mais expostas ao risco cambial e, para a redução desse,

são mais propensas a utilizar derivativos do que as empresas que não internacionalizam suas

operações (Iatridis, 2012; Moura, Dagostini, Theis & Klan, 2017). Assim, acredita-se encontrar

uma relação positiva entre as empresas que possuem ADR e a utilização de derivativos, para

proteger-se aos riscos cambiais e especulativos. Para tanto, considerou-se as empresas

brasileiras com ADR na NYSE, atribuindo “1” para essas e “0” para aquelas que não

internacionalizaram suas operações nessa bolsa.

O valor de mercado de uma empresa pode ser maior em função do setor de atividade da

empresa e, consequentemente, pode estar associado maiores riscos, de forma que alguns setores

específicos podem ser mais propensos à utilização de derivativos do que outros. Alguns

exemplos de atividades em que pode-se fazer imprescindível o uso de derivativos são, por

exemplo: a mineração de ouro, companhias aéreas, exploração de petróleo e gás (Ayturk,

Gurbuz & Yanik, 2016). Determinados setores possuem alguns riscos específicos da atividade,

além de riscos cambiais, dada a concentração de operações de importação e exportação

realizadas, que podem ser reduzidos com a gestão de riscos corporativos por meio de

derivativos. A classificação dos setores de atuação se deu por meio da Base de dados da

Thompson Reuters.

As empresas que operam com importação e exportação estão mais expostas a riscos

financeiros relacionados às flutuações da taxa de cambio e, por esse motivo, há maior

probabilidade de que adotem instrumentos financeiros (Kuzmina & Kuznetsova, 2018).

Contudo, esses autores encontraram evidências de menor utilização de instrumentos financeiros

quando há elevado volume de importações e exportações com ocorrência simultânea, o que

pode ser compreendido como um hedge operacional, que ocorrem quando as receitas e os custos

na mesma moeda estrangeira coincidem, de forma a substituir o hedge financeiro por

13

derivativos cambiais. Nesse sentido Bae, Kim e Kwon (2018) descrevem que para o

gerenciamento de exposição cambial, as empresas consideram tanto as condições prévias do

mercado, quanto o índice de exportação e importação, para decidir sobre a utilização de

derivativos. Assim, o fato da empresa exercer atividades de importação e/ou exportação, torna

ainda mais conveniente a decisão de utilização de derivativos, esperando-se, dessa forma, uma

relação positiva. A informação de ocorrência de importação e exportação no período foi

coletada por meio da Base de Dados Bloomberg, sendo consideradas como duas variáveis e

atribuído “1” quando da ocorrência e “0” caso contrário.

Para a análise dos dados foram utilizados os softwares: Statistical Package for the Social

Sciences (SPSS) para a Análise Fatorial Exploratória, utilizada para a composição do índice de

Sofisticação Financeira; e o Stata®13 para o teste de Regressão Logística Multivariada com

Dados em Painel. Na Análise Fatorial Exploratória buscou-se tomar cuidados, considerando-se

a análise da Matriz de Correlação (coef. ≥ 0,30), KMO (coef. ≥ 0,5), teste de esfericidade de

Barlett (p-valor ≤ 0,05) e Matriz Anti-imagem (em que o valor da correlação própria variável

deve ser maior do que as demais) (Hair, Black, Babin, Anderson & Tatham, 2009). Para o

Teste de Regressão Logística Multivariada foram tomados os cuidados necessários para a

adequação do modelo com Dados em Painel, considerando-se os resultados dos testes Chow

(p-valor ≤ 0,05), Breusch-Pagan (p-valor ≤ 0,05) e Hausman (p-valor ≤ 0,05) (Fávero, Belfiore,

Silva & Chan, 2009). A seguir, apresenta-se a equação (1) utilizada para determinar os fatores

que estão relacionados à utilização de derivativos pelas companhias brasileiras; e a equação (2),

por sua vez, representa as variáveis explicativas do modelo 1. Veja:

Pr(𝑢𝑡𝑖𝑙𝑖𝑧𝑎çã𝑜 𝑑𝑒 𝑑𝑒𝑟𝑖𝑣𝑎𝑡𝑖𝑣𝑜𝑠 = 1) = 1

1 + 𝑒−𝑍

(1)

𝑧𝑖𝑡 = 𝛼𝑖 + 𝛽1𝑆𝐹𝑖𝑡 + 𝛽2 𝐼𝑖𝑡 + 𝛽3 𝐺𝑖𝑡 + 𝛽4𝑇𝐶𝐸𝑂𝑖𝑡 + 𝛽5𝐼𝑖𝑡 + 𝛽6𝐸𝑖𝑡 + 𝛽7𝑇𝑖𝑡 + 𝛽8𝐸𝑁𝐷𝑖𝑡 + 𝛽9𝐴𝑈𝐷𝑖𝑡

+ 𝛽10𝐺𝐶𝑖𝑡 + 𝛽11𝐴𝐷𝑅𝑖𝑡 + ∑ 𝛾𝑗

9

𝑗=1

𝑆𝑗,𝑖 + ε𝑖,𝑡

(2)

Em que:

14

𝑧𝑖𝑡 = Derivativos da empresa i no ano t;

𝛼𝑖 = Intercepto;

𝛽1, 𝛽2, 𝛽3, 𝛽4, 𝛽5, 𝛽6, 𝛽7, 𝛽8, 𝛽9, 𝛽10, 𝛽11 =

Coeficientes do modelo de regressão;

𝑆𝐹𝑖𝑡 = Sofisticação Financeira do CEO da empresa i

no ano t;

𝐼𝑖𝑡I = Idade do CEO da empresa i no ano t;

𝐺𝑖𝑡 = Gênero do CEO da empresa i no ano t;

𝑇𝐶𝐸𝑂𝑖𝑡 = Troca de CEO da empresa i no ano t;

𝐼𝑖𝑡 = Importação da empresa i no ano t;

𝐸𝑖𝑡 = Exportação da empresa i no ano t;

𝑇𝑖𝑡 = Tamanho da empresa i no ano t;

𝐸𝑁𝐷𝑖𝑡 = Endividamento da empresa i no ano t;

𝐴𝑈𝐷𝑖𝑡 = Auditoria da empresa i no ano t;

𝐺𝐶𝑖𝑡 = Governança Corporativa da empresa i no ano t;

𝐴𝐷𝑅𝑖𝑡 = ADR da empresa i no ano t;

𝑆𝑗,𝑖 = Setor da empresa i no ano t;

ε𝑖,𝑡: Termo de Erro da Regressão.

4 ANÁLISES E DISCUSSÕES

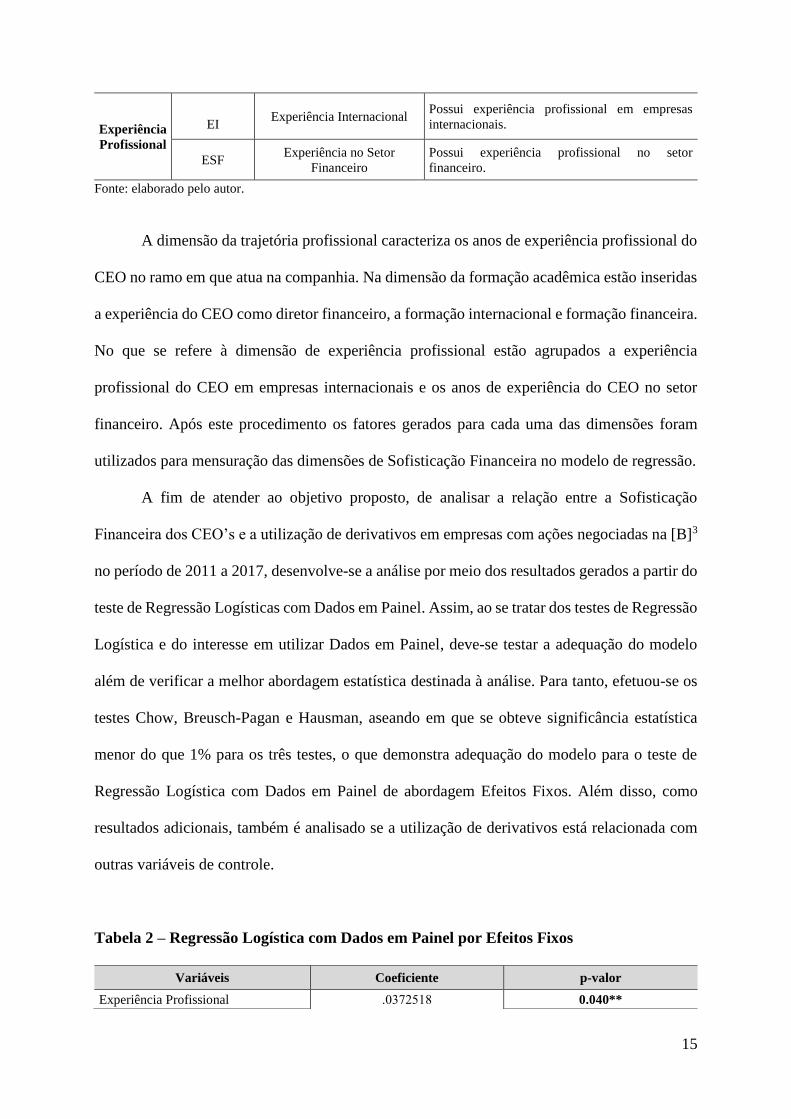

Com intuito de mensurar a Sofisticação Financeira dos CEO’s, utilizou-se os itens de expertise

acadêmica e profissional igualmente considerados na investigação de Bortoli (2017) e Bortoli

e Soares (2019). Para a formação das dimensões, aplicou-se a Análise Fatorial Exploratória

com o método de extração de Análise de Componentes Principais (ACP), e rotação Varimax,

por meio do software SPSS. Em que o teste de KMO indicou a exclusão do item EHOE, devido

a não contribuir de maneira satisfatória com a qualidade do modelo. A extração dos fatores a

partir das sete variáveis restantes indicou a existência de três dimensões para Sofisticação

Financeira. A Tabela 1 apresenta a composição e a nomenclatura de cada dimensão.

Tabela 1 – Configuração das dimensões de Sofisticação Financeira

Dimensão Abreviação Variável Descrição

Trajetória

Profissional

ER Experiência no ramo Quantidade de anos com experiência profissional

no mesmo ramo da empresa em que atua.

ECEO Experiência como CEO Quantidade de anos que já exerceu o cargo de

CEO na empresa em que atua

Formação

Acadêmica

EDF Experiência como Diretor

Financeiro

Possui experiência profissional como Diretor

Financeiro.

FI Formação Internacional Possui formação acadêmica (graduação e/ou pós-

graduação) em universidades internacionais.

FF Formação Financeira

Possui formação acadêmica (graduação e/ou pós-

graduação) relacionada a finanças (cursos de

Administração, Contabilidade, Economia e

Finanças).

15

Experiência

Profissional

EI Experiência Internacional

Possui experiência profissional em empresas

internacionais.

ESF Experiência no Setor

Financeiro

Possui experiência profissional no setor

financeiro.

Fonte: elaborado pelo autor.

A dimensão da trajetória profissional caracteriza os anos de experiência profissional do

CEO no ramo em que atua na companhia. Na dimensão da formação acadêmica estão inseridas

a experiência do CEO como diretor financeiro, a formação internacional e formação financeira.

No que se refere à dimensão de experiência profissional estão agrupados a experiência

profissional do CEO em empresas internacionais e os anos de experiência do CEO no setor

financeiro. Após este procedimento os fatores gerados para cada uma das dimensões foram

utilizados para mensuração das dimensões de Sofisticação Financeira no modelo de regressão.

A fim de atender ao objetivo proposto, de analisar a relação entre a Sofisticação

Financeira dos CEO’s e a utilização de derivativos em empresas com ações negociadas na [B]3

no período de 2011 a 2017, desenvolve-se a análise por meio dos resultados gerados a partir do

teste de Regressão Logísticas com Dados em Painel. Assim, ao se tratar dos testes de Regressão

Logística e do interesse em utilizar Dados em Painel, deve-se testar a adequação do modelo

além de verificar a melhor abordagem estatística destinada à análise. Para tanto, efetuou-se os

testes Chow, Breusch-Pagan e Hausman, aseando em que se obteve significância estatística

menor do que 1% para os três testes, o que demonstra adequação do modelo para o teste de

Regressão Logística com Dados em Painel de abordagem Efeitos Fixos. Além disso, como

resultados adicionais, também é analisado se a utilização de derivativos está relacionada com

outras variáveis de controle.

Tabela 2 – Regressão Logística com Dados em Painel por Efeitos Fixos

Variáveis Coeficiente p-valor

Experiência Profissional .0372518 0.040**

16

Fonte: Elaborado pelo autor.

Legenda: ***,**e * indicam níveis estatisticamente significativos de 1%, 5% e 10%, respectivamente.

Os resultados apresentados indicam quais variáveis estão relacionadas com a utilização

de derivativos, percebe-se que entre as dimensões de Sofisticação Financeira a que apresentou

significância positiva foi a Experiência Profissional do CEO’s (Coef.: 0,0372518; p-valor:

0,040). Assim, CEO’s quem possuem maior experiência no setor financeiro e em empresas

internacionais, tendem a adotar políticas de gestão de riscos nas companhias, como a utilização

de derivativos (Swap, Termo, Futuro e/ou Opções). Esses resultados não divergem dos

encontrados por Doukas e Mandal (2018), os quais comprovam que, quanto maior o tempo de

experiência dos CEO’s, mais elevada será a probabilidade destes profissionais protegerem a

empresa com derivativos, pois passam a serem menos tolerantes aos riscos. Logo, não se pode

rejeitar totalmente a hipótese testada nesta investigação, visto que, há uma relação

estatisticamente positiva entre a utilização de derivativos e a experiência dos CEO’s, sendo esta

uma das dimensões da Sofisticação Financeira.

As demais dimensões como Formação Acadêmica (Coef.: -0,0276439; p-valor: 0,036)

e Trajetória Profissional (Coef. -0,0372518; p-valor 0,027) apresentaram uma significância

Formação Acadêmica -.0276439 0.036**

Trajetória Profissional -.0310287 0.027**

Idade .0008202 0.518

Gênero -.2254792 0.004***

Troca de CEO .0560796 0.011**

Importação -.0430975 0.195

Exportação .0170824 0.659

Tamanho 1.05e-12 0.004***

Endividamento 5.40e-13 0.199

Auditoria Big Four -.0558141 0.752

Governança Corporativa -.0097487 0.769

ADR .0444736 0.690

Constante .4854828 0.008***

n° observações 1.309

Prob > F 0,000

R²

R² within 0.0376

R² between 0.001

R² overall 0.0003

sigma_u 0,445

sigma_e 0,266

17

negativa com a utilização de derivativos. Tal fato possibilita a inferência de que, quanto maior

for a Formação Acadêmica e a Trajetória Profissional dos CEO’s, menores serão as

possibilidades destes profissionais utilizarem derivativos. Esses resultados diferem dos

encontrados por Custódio e Metzger (2014), que encontraram evidências de que os executivos

com formação acadêmica na área de finanças têm maior probabilidade de seguir a teoria

acadêmica. Contudo, esses achados podem ser devidos à relação analisada por Bortoli (2017) e

Bortoli e Soares (2019), os autores investigam se a Sofisticação Financeira possui força

explicativa para os vieses de excesso de confiança e otimismo gerencial, pois os CEO’s, por

vezes, apresentam desvios cognitivos, especialmente quando as decisões precisam ser tomadas

de forma imediata.

Esses vieses, frequentemente detectados nos indivíduos que ocupam o alto escalão,

remetem à ideia de superestimação das habilidades, conhecimentos e capacidades de gerar

informações relevantes para a tomada de decisões (excesso de confiança), além de subestimar

os riscos (otimismo) (Bortoli, 2017; Bortoli & Soares, 2019). Seus resultados indicaram que, a

Sofisticação Financeira Acadêmica composta por ER, FF e FI influenciam no comportamento

excessivamente confiante e otimista dos CEO’s, Os dos testes dessa pesquisa, indicaram a FF

e FI para a dimensão de Formação Acadêmica, que se mostrou relacionada negativamente à

utilização de derivativos. Nesse sentido, abre espaço para que outras pesquisas possam

investigar com maior profundidade uma possível relação entre esses vieses cognitivos e a não

utilização de derivativos.

A variável idade (Coef.: 0,0008202; p-valor: 0,518), não apresentou significância

estatística, logo não pode ser compreendida como um determinante às empresas da amostra

utilizarem derivativos. Destarte, esse resultado é contrário aos achados de Serfling (2014), que

ao investigar se a idade do CEO exerce relação sobre as políticas de risco corporativos o autor

18

encontrou resultados positivos, concluindo que o comportamento da tomada de risco diminui à

medida que os CEO’s envelhecem.

A variável gênero (Coef: -0,02254792; p-valor: 0,004) apresentou significância

estatística negativa, contrária a relação esperada. Sendo esses resultados também oposto de

Faccio, Marchica e Mura (2016) os quais concordam que os homens e as mulheres tomam

decisões diferentes frente aos riscos corporativos, e que as mulheres possuem tendência a

comportamentos mais conservadores, como a redução de riscos, quando comparadas aos

homens. Os resultados provenientes desta investigação demonstraram que os homens utilizam

mais derivativos do que as mulheres. Withisuphakorn e Jiraporn (2018) encontraram

comportamentos diferenciados entre os gêneros, sendo que esses também estão relacionados

aos vieses cognitivos excesso de otimismo gerencial, frequentemente encontrado no gênero

masculino, assim, se comparadas aos homens, as mulheres, tendem a ser mais conservadoras.

No que se refere à troca de CEO’s, os resultados apresentados (Coef.: 0,0560796; p-

valor: 0,011), apresentaram uma relação positiva entre a troca de CEO’s e a utilização de

derivativos, pelas companhias pesquisadas. Tais achados sustentam as afirmações evidenciadas

no estudo Chen e Ebrahim (2018), de que os os CEO’s devem apresentar resultados não

satisfatórios por e, consequentemente ter menores níveis de riscos, podendo para isso ter

utilizando-se de derivativos. Ou, ainda, apresentar resultados não satisfatórios e obter elevados

níveis de riscos, contudo, se perceber que existem chances de serem despedidos, tendem a

reduzir os níveis de risco para melhorar sua reputação. Assim, na maior parte dos casos, no

momento em que ocorre a troca de CEO, a empresa tende a fazer uso de derivativos. E, a troca

tende a influenciar os níveis de riscos da empresa, já que cada CEO tem suas convicções acerca

dos riscos admitidos, os quais não, necessariamente, estão associados aos níveis de risco

admitidos pela empresa.

19

Também, não é possível afirmar que a variável importação (Coef.: -0,0430976; p-valor:

0,195) e exportação (Coef.: 0,0170824; p-valor: 0,659) estão relacionadas com a utilização de

derivativos. Geralmente, as empresas que fazem exportação estão mais propensas a utilizarem

derivativos pois, quando exportam ou importam mercadorias para ou de outros países, estão

expostas a diversos tipos de riscos, e a utilização destes instrumentos financeiros é uma forma

dessas empresas se protegerem e evitarem perdas provenientes destas atividades (Moura et al.,

2017). Contudo, Kuzmina e Kuznetsova (2018), afirmam que houverem níveis simultâneos de

importação e exportação, as empresas tendem a criar um hedge “operacional”, estando assim

menos expostas às flutuações das taxas de câmbio, devido valores de entradas de saídas se

igualarem quando as operações forem realizadas entre os mesmos países.

Os resultados afirmam haver uma relação entre o tamanho da empresa e a utilização de

derivativos (Coef.: 1,05; p-valor: 0,004). De forma a adicionar aos achados de Luo e Wong

(2018) e Moura et al. (2017), que concluem que tais empresas utilizam os derivativos como

instrumento para gestão de riscos já que injetam maiores volumes de investimento inicial, se

comparadas as de menor tamanho. Outra perspectiva, é a administração de capital de giro de

curto prazo, que a fim de maximizar o valor da empresa, que trabalham com poucas folgas,

tendo em vista a aceitação de novos projetos de investimentos.

O endividamento (Coef.: 5,40; p-valor: 0,199), também não possui poder explicativo

para a utilização de derivativos. Embora Júnior (2013), encontrou uma relação positiva entre a

variável com a utilização de derivativos por empresas não financeiras brasileiras, seu estudo

abrangeu o período de 2007 a 2009, e as turbulências emanadas pela crise financeira dos EUA

podem ter incentivado a utilização de derivativos no Brasil, que também foi impactado. Chen

e King (2014) afirmam que as empresas que possuem alto risco de inadimplência tendem a se

beneficiar mais de hedge devido a sua maior probabilidade e custos de dificuldades

financeiras. No entanto, se as empresas já estiverem em dificuldade financeira, durante esse

20

período pode não haver o uso do derivativo, mesmo que seus benefícios sejam superiores aos

seus custos.

O fato de empresas brasileiras serem auditadas pelas Big Four (Coef.: -0,0558141; p-

valor: 0,075), não contribuiu para que fosse feito o uso derivativos. Esse resultado diverge dos

encontrados pela pesquisa de Moura et al. (2017), todavia os pesquisadores consideram apenas

o período de 2011 para análise, e confirmaram a hipótese a um nível de significância de 10%.

Embora que essas empresas devem utilizar de uma consultoria sofisticada devido a serem

auditadas pelas Big Four, essas empresas podem estar criando outros meios para a redução dos

riscos ou, ainda, as empresas que compreendem a amostra não são as mais propensas a riscos,

quando comparadas as demais que não fazem o uso da auditoria.

Outra relação que não obteve relação com a utilização de derivativos, foi a governança

Corporativa (Coef.: -0,0097487; p-valor: 0,769). Esses resultados divergem dos encontrados

por Júnior (2013), que obteve uma relação positiva e significativa da governança corporativa e

o gerenciamento de risco das organizações, principalmente na utilização de derivativos. No

entanto, a pesquisa de Moura et al. (2017), realizada com empresas de capital aberto brasileira,

também não comprovou a relação. Dessa forma, percebe-se que a literatura ainda não é

consistente em relação a relação esperada.

Buscou-se, também, detectar uma relação entre as empresas que negociam suas ações

em bolsa estrangeira por meio de ADR com a utilização de derivativos. No entanto,

diferentemente de Iatridis (2012) e Moura et al. (2017), não foi possível identificar uma relação

entre tais variáveis (0,0444736; p-valor 0,690). A lógica é de que, ao negociar ações em bolsas

de outros países, as empresas se expõem a riscos cambiais e de especulação. Contudo, destaca-

se que, no Brasil são poucas as empresas que possuem ADR na Nyse, de forma que por

apresentarem características aleatórias, essas não conseguem afirmar sobre a gestão de riscos

quando as empresas optam pela utilização de ADR.

21

Por fim, no que se refere aos setores de atuação das companhias e sua relação com a

utilização de derivativos, não foi encontrada nenhuma significância estatística. Esse resultado

mostrou-se adverso aos de Ayturk, Gurbuz e Yanik (2016), que sinalizam a possibilidade de

haver comportamento de utilização de derivativos distintos entre os setores. Contudo, há de se

considerar que, mesmo dividindo-se as empresas de capital aberto brasileiras por setores, há

uma grande variação de características entre as empresas do mesmo setor (muitas delas

consideradas nesse trabalho como variáveis de controle) que tornam o comportamento, como

um todo, aleatório, sendo difícil de explicar ou prever a decisão sobre a gestão de riscos

financeiros por meio do uso de derivativos. Além disso, fatores como a pequena quantidade de

empresas listadas na bolsa brasileira e a concentração do capital acionário, tendem a influir

sobre a dificuldade de explicação das variáveis, pois o grupo de empresas que compõem esse

mercado é heterogêneo em diversos aspectos, racionais e/ou comportamentais que predominam

as decisões.

5. CONSIDERAÇÕES FINAIS

É compreendido a importância da gestão de riscos financeiros, e embora que a literatura

sobre a gestão de riscos seja extensa, ainda não os trabalhos que tratam com profundidade sobre

a possibilidade de fazê-lo por meio de instrumentos financeiros, como com derivativos. Nesse

sentido, é coerente pensar que correr riscos é uma decisão, já que são diversos os estudos que

apontam que a gestão de riscos financeiros por meio de derivativos, geralmente, proporciona

mais benefícios do que custos. Contudo, essa decisão deve ser tomada pelo gestor da empresa,

de forma que no caso desse ser Sofisticado Financeiramente, ou seja, possuir expertises

financeiras advindas da sua trajetória acadêmica e profissional, mesmo pode vir a ser guiado

por tais conhecimentos para efetuar a tomada de decisão. Assim, o estudo analisou a relação

22

entre a Sofisticação Financeira dos CEO’s e a utilização de derivativos pelas empresas

brasileiras que negociaram suas ações na [B]³ no período de 2011 a 2017.

Os resultados da pesquisa apontaram que quando o CEO apresenta elevados níveis de

Sofisticação Financeira guiada pela dimensão da Trajetória Profissional, ou seja, Experiência

no Ramo e Experiência como CEO, há gerenciamento dos riscos corporativos por pelo menos

uma das opções de derivativos (swap, termo, futuro e opções). Esse resultado possibilita a

aceitação parcial da hipótese de pesquisa, uma vez que se obteve relação positiva para uma das

três dimensões, a qual engloba três dos 7 itens da Sofisticação Financeira (Bortoli, 2017; Bortoli

& Soares, 2019). Já a Sofisticação financeira guiada pela dimensão da Formação Acadêmica,

composta pela Experiência como Diretor Financeiro, Formação Internacional e Formação

Financeira, e a dimensão da Experiência Profissional, composta pela Experiência Internacional

e Experiência como Diretor Financeiros, estão negativamente relacionadas à utilização de

derivativos. De forma que as empresas que possuem CEO com elevada Sofisticação de

Formação Acadêmica e de Experiência profissional, não efetuam a gestão de riscos financeiros

por meio de derivativos. Esse resultado obteve direção contrária à esperada nesse estudo,

contudo, pode fazer sentido ao considerar que indivíduos que pertencem ao alto escalão podem

apresentar desvios cognitivos, como o excesso de confiança e otimismo (Bortoli, 2017; Bortoli

& Soares, 2019). Sendo essa, a possibilidade de efetuar uma nova investigação.

6 REFERÊNCIAS

Adam, T. R., Fernando, C. S. and Golubeva, E. (2015). Managerial overconfidence and

corporate risk management. Journal of Banking & Finance, 60, 195-208.

Anjos, F. and Kang, C. M. (2017). Managerial myopia, financial expertise, and executive-firm

matching. Journal of Corporate Finance, 43, 464-479.

23

Ayturk, Y., Gurbuz, A. O. and Yanik, S. (2016). Corporate derivatives use and firm value:

Evidence from Turkey. Borsa Istanbul Review, 16(2), 108-120.

Bae, S. C., Kim, H. S. and Kwon, T. H. (2018). Currency derivatives for hedging: New evidence

on determinants, firm risk, and performance. Journal of Futures Markets, 38(4), 446-467.

Bartram, S. M. (2019). Corporate hedging and speculation with derivatives. Journal of

Corporate Finance, 57, 9-34.

Bessler, W., Conlon, T. and Huan, X. (2019). Does Corporate Hedging Enhance Shareholder.

International Review of Financial Analysis, 61(1), 222-232.

BM&FBOVESPA, (2015). Mercado de Derivativos no Brasil: Conceitos, Produtos e

operações. Comissão de Valores Mobiliários.Rio de Janeiro, Brasil.

Bodnar, G. M., Giambona, E., Graham, J. R. and Harvey, C. R. (2019). A View Inside

Corporate Risk Management.Management Science, 1(1), 1-26

Bortoli, C. (2017). A sofisticação financeira dos CEO'S e sua relação com os vieses cognitivos

excesso de confiança e otimismo: um estudo realizado em companhias abertas brasileiras.

Dissertação de Mestrado, Universidade Federal do Paraná, Curitiba, Paraná, Brasil.

Bortoli, C. and Soares, R. O. (2019). Executivos Com Maior Sofisticação Financeira São Mais

Confiantes e Otimistas? Revista de Administração Contemporânea, 23(2), 268-287.

Chen, J. and King, T. H. D. (2014). Corporate hedging and the cost of debt. Journal of

Corporate Finance, 29, 221-245.

Chen, Z. and Ebrahim, A. (2018). Turnover threat and CEO risk-taking behavior in the banking

industry. Journal of Banking & Finance, 96, 87-105.

Chang, H. S., Donohoe, M. and Sougiannis, T. (2016). Do analysts understand the economic

and reporting complexities of derivatives? Journal of Accounting and Economics, 61(2-3),

584-604.

24

Custódio, C. and Metzger, D. (2014). Financial expert CEOs: CEO׳ s work experience and firm׳

s financial policies. Journal of Financial Economics, 114(1), 125-154.

Dauth, T., Pronobis, P. and Schmid, S. (2017). Exploring the link between internationalization

of top management and accounting quality: The CFO’s international experience

matters. International business review, 26(1), 71-88.

Doukas, J. A. and Mandal, S. (2018). CEO risk preferences and hedging decisions: A multiyear

analysis. Journal of International Money and Finance, 86, 131-153.

Faccio, M., Marchica, M. T. and Mura, R. (2016). CEO gender, corporate risk-taking, and the

efficiency of capital allocation. Journal of Corporate Finance, 39, 193-209.

Fávero, L. P., Belfiore, P., Silva, F. D. and Chan, B. L. (2009). Análise de dados: modelagem

multivariada para tomada de decisões.

Giraldo-Prieto, C. A., Uribe, G. J. G., Bermejo, C. V. and Herrera, D. C. F. (2017). Financial

hedging with derivatives and its impact on the Colombian market value for listed

companies. Contaduría y Administración, 62(5), 1572-1590.

Hair, J. F., Black, W. C., Babin, B. J., Anderson, R. E. and Tatham, R. L. (2009). Análise

multivariada de dados. Bookman Editora.

Hambrick, D. C. and Mason, P. A. (1984). Upper echelons: The organization as a reflection of

its top managers. Academy of management review, 9(2), 193-206.

Hsiao, Y. J. and Tsai, W. C. (2018). Financial literacy and participation in the derivatives

markets. Journal of Banking & Finance, 88, 15-29.

IMF – International Monetary Fund. (2018). "e IMF’s 2018 Financial derivatives. Disponível

em: <https://www.imf.org/external/np/sta/fd/index.htm.>. Acesso em: 15/03/2018.

25

Júnior, J. L. R. (2013). Hedging, selective hedging, or speculation? Evidence of the use of

derivatives by Brazilian firms during the financial crisis. Journal of Multinational

Financial Management, 23(5), 415-433.

Iatridis, G. (2012). Hedging and earnings management in the light of IFRS implementation:

Evidence from the UK stock market. The British accounting review, 44(1), 21-35.

Li, J., Wei, M. and Lin, B. (2016). Does top executives’ US experience matter? Evidence from

US-listed Chinese firms. China Journal of Accounting Research, 9(4), 267-282.

Luo, H. R. and Wang, R. (2018). Foreign currency risk hedging and firm value in

China. Journal of Multinational Financial Management, 47, 129-143.

Khanna, P., Jones, C. D. and Boivie, S. (2014). Director human capital, information processing

demands, and board effectiveness. Journal of Management, 40(2), 557-585.

Khumawala, S., Ranasinghe, T. and Yan, C. J. (2016). Why hedge? Extent, nature, and

determinants of derivative usage in US municipalities. Journal of Accounting and Public

Policy, 35(3), 303-325.

Kuzmina, O and Kuznetsova, O. (2018). Operational and financial hedging: Evidence from

export and import behavior. Journal of Corporate Finance, 48, 109-121.

Ribeiro, P. L., Machado, S. J. and Júnior, J. L. R. (2013). Swap, Futuro e Opções: Impacto do

Uso de Instrumentos Derivativos sobre o Valor das Firmas Brasileiras. Revista de

Administração Mackenzie (Mackenzie Management Review), 14(1).

Machado, A. O. and Garcia, F. G. (2013). Derivativos versus risco cambial corporativo na

produção científica brasileira: 1999-2013. Revista Reuna, 19(5), 39-66.

26

Moura, G. D., Dagostini, L., Theis, M. B. and Klann, R. C. (2017). Fatores determinantes para

utilização do hedge em companhias abertas listadas na bm&fbovespa. Contabilidade Vista

& Revista, 28(2), 101-120.

Nance, D. R., Smith Jr, C. W. and Smithson, C. W. (1993). On the determinants of corporate

hedging. The journal of Finance, 48(1), 267-284.

Piaskowska, D. and Trojanowski, G. (2014). Twice as smart? The importance of managers’

formative‐years’ international experience for their international orientation and foreign

acquisition decisions. British Journal of Management, 25(1), 40-57.

Rawls III, S. W. and Smithson, C. W. (1990). Strategic risk management. Journal of Applied

Corporate Finance, 2(4), 6-18.

Rocha, R. H. (2007). A política de hedge e o tratamento do risco nas empresas não-financeiras.

2007. 152 f . Doctoral dissertation, Tese (Doutorado em Administração) – Faculdade de

Economia, Administração e Contabilidade, Universidade de São Paulo, São Paulo.

Santos, R. B., Lima, F. G., Gatsios, R. C. and de Almeida, R. B. (2017). Risk management and

value creation: new evidence for Brazilian non-financial companies. Applied

Economics, 49(58), 5815-5827.

Serfling, M. A. (2014). CEO age and the riskiness of corporate policies. Journal of Corporate

Finance, 25, 251-273.

Smith, C. W. and Stulz, R. M. (1985). The determinants of firms' hedging policies. Journal of

financial and quantitative analysis, 20(4), 391-405.

Sprcic, D. M. and Sevic, Z. (2012). Determinants of corporate hedging decision: Evidence from

Croatian and Slovenian companies. Research in International Business and

Finance, 26(1), 1-25.

27

Street, D. L. and Gray, S. J. (2002). Factors influencing the extent of corporate compliance with

International Accounting Standards: summary of a research monograph. Journal of

International Accounting, Auditing and Taxation, 11(1), 51-76.

Stulz, R. M. (1996). Rethinking risk management. Journal of applied corporate finance, 9(3),

8-25.

Tufano, P. (1996). Who manages risk? An empirical examination of risk management practices

in the gold mining industry. the Journal of Finance, 51(4), 1097-1137.

Withisuphakorn, P. and Jiraporn, P. (2017). CEO age and CEO gender: Are female CEOs older

than their male counterparts? Finance Research Letters, 22, 129-135.

Zhou, V. Y. and Wang, P. (2013). Managing foreign exchange risk with derivatives in UK non-

financial firms. International Review of Financial Analysis, 29, 294-302.