Embed Size (px)

Citation preview

1

Régimen Monetario y Financiero

en Argentina

Carlos PerezDirector, Banco Central de la República Argentina

24 de Octubre de 2008Mendoza 29° Convención Anual del IAEF, Sheraton Mendoza Hotel

2

La contundencia de los números. Pasado y presente

Régimen monetario y financiero actual: sistema “antiplagas”

Sistema bajo stress: performance bajo recientes crisis

Hacia adelante. Lo urgente vs lo importante. La agenda de la

competitividad

Agenda

Régimen Monetario y Financiero en Argentina

3

La contundencia de los númerosUna buena medida para entender en donde

estamos parados

Régimen Monetario y Financiero en Argentina

4

Sector Monetario:

mayor monetización y mayor cobertura con Reservas

Régimen Monetario y Financiero en Argentina

5

Sector Financiero:

Amplia liquidez, sobre-integración de capital, asistencia por redescuentos casi nula, el Sector Público es acreedor neto, bajo nivel de mora con exceso de previsionamiento,

descalce mínimo en ME

Régimen Monetario y Financiero en Argentina

6

Sector Financiero:

Amplia liquidez, sobre-integración de capital, asistencia por redescuentos casi nula, el Sector Público es acreedor neto, bajo nivel de mora con exceso de aprovisionamiento,

descalce mínimo en ME (cont)

Régimen Monetario y Financiero en Argentina

7

En un contexto internacional caracterizado por una fuerte desconfianza y destrucción sistémica de valor de los activos bancarios y financieros en el mundodesarrollado (con algunos coletazos en EM que por precaución aumentaron la cobertura del seguro de depósitos), focalizado en problemas de:

Liquidez

Activos de dudosa calidad y valuación

Defecto de capital

Estas cuestiones no son desconocidas para ARGENTINA por su pasado recurrente de crisis financieras, pero el presente nos encuentra en una situación muy diferente, gracias al esfuerzo de muchos años durante los cuales SE HAN VENIDO HACIENDO “LOS DEBERES”

HOY LA CRISIS EXTERNA ENCUENTRA A ARGENTINA BIEN POSICIONADA Y SIN LOS VICIOS DEL PASADO.

Régimen Monetario y Financiero en Argentina

8

Régimen monetario y financiero

Régimen Monetario y Financiero en Argentina

9

La Política Monetaria Argentina se basa en el enfoque de administración de riesgo (risk management approach)

- ARGENTINA ESTÁ EN UNA FASE DE TRANSICIÓN HACIA SU SUSTENTABILIDAD

DE LARGO PLAZO. Tenemos una historia o “prontuario” rico en programas de estabilización

fallidos, el cual no podemos desatender. Tampoco estamos en “steady state”.

- EN ESE SENTIDO ESTAMOS EN UNA SITUACION DIFERENTE A LA DEL RESTO DE

LOS PAISES DE LA REGION QUE PERSIGUEN METAS O REGÍMENES MONETARIOS

DIFERENTES (IT). Un régimen monetario tiene que tener en cuenta pasado, presente y orden o

modelo macro. Más adelante habrá lugar para el “fine tuning”.

- EL BCRA TIENE UNA VISIÓN “A TRAVÉS DEL CICLO” EN LUGAR DE UNA DE

CORTO PLAZO, EN LÍNEA CON NUESTRAS METAS INTERTEMPORALES.

Régimen Monetario y Financiero en Argentina

10

EL ESQUEMA ESTA BASADO EN LA INTERACCIÓN DE TRES PILARES:

1. UNA POLÍTICA MONETARIA CONSISTENTE Y PRUDENTE (asegurando el

equilibrio entre la oferta y la demanda de dinero).

2. POLÍTICAS FINANCIERAS ANTICÍCLICAS (una activa acumulación y

administración eficiente de Reservas), JUNTO CON EL DESARROLLO DE UN

SISTEMA FINANCIERO CON SUS ACTIVOS Y PASIVOS CON UN DESCALCE

ACOTADO.

3. UN RÉGIMEN CAMBIARIO DE FLOTACIÓN ADMINISTRADA.

La Política Monetaria Argentina se basa en el enfoque de administración de riesgo (risk management approach) (cont.)...

Régimen Monetario y Financiero en Argentina

11

La Política Monetaria Argentina se basa en el enfoque de administración de riesgo (risk management approach) (cont.)...

Y que precisamente por estas características es un régimen que evita:

Las hiper (hiper devaluación e hiper inflación)

La volatilidad excesiva de la economía real

Las medidas de orden compulsivo (depósitos retenidos, pesificación)

Régimen Monetario y Financiero en Argentina

12

Alta cobertura con Reservas que evita la hiper devaluaciónEl BCRA implementó una política prudencial de acumulación de reservas

Reservas Internacionales

0

10

20

30

40

50

Mar-02 Mar-04 Mar-06 Mar-08

miles de millones of US$

Reservas Internacionales de libre disponibilidad

Reservas Internacionales

Fuente: BCRA

Régimen Monetario y Financiero en Argentina

13

Alta cobertura con Reservas que evita la hiper devaluaciónEl BCRA implementó una política prudencial de acumulación de reservas (cont)

Reservas Internacionales y M3

0

10

20

30

40

50

60

70

80

Sep-00 Sep-01 Sep-02 Sep-03 Sep-04 Sep-05 Sep-06 Sep-07 Sep-08

%

Reservas Internacionales como % del M3* Privado

Reservas Internacionales como % del M3* Total

Fuente: BCRA

Régimen Monetario y Financiero en Argentina

14

En el mismo sentido se evita la hiper inflación si atendemos a un Sector Público superavitario, acreedor neto del SF…

Resultado del SPNF*

0,991,1

2,6

-3,3

0,97

-0,5

3,273,2

3,9

3,15

-4

-3

-2

-1

0

1

2

3

4

5

1994 1996 1998 2000 2002 2004 2006 2008

% del PIB

Resultado Fiscal

Resultado Primario

*Sector Público Nacional no financiero, base caja.Fuente: Elaboración propia en base a datos de Secretaría de Hacienda

Proyecto de Ley

de Presupuesto Nacional 2009

(PPN-09)

2009

Régimen Monetario y Financiero en Argentina

15

… EF cancelando Redescuentos…

Régimen Monetario y Financiero en Argentina

Normalización del Pasivo

35 3643 46 50 47

915

1518

16 19

12

11

1213

12 12

0 033 29 24 22 21 22

2,45,4

9,111,4

0

20

40

60

80

100

Dic-03 Dic-04 Dic-05 Dic-06 Dic-07 Ago-08

en % de pasivos totales

Otros pasivos

Obligaciones con elBCRA por matching

PN

Depósitos del sectorpúblico

Depósitos del sectorprivado

16

…y una profunda esterilización de monetización de las Reservas

Esterilización que también permite suavizar los ciclos económicos

Esterilización de las compras de US$(promedios móviles trimestrales)

-300

-200

-100

0

100

200

300

400

Jun-06 Dic-06 Jun-07 Dic-07 Jun-08Fuente: BCRA

millones de $

Expansión de la BM vía compras de US$

Absorción (-) de la BM vía Pases+Títulos BCRA+Redescuentos+Encajes+Sector Púb.

Régimen Monetario y Financiero en Argentina

17

Y básicamente tenemos un sistema que trabaja en pesos, con altísima liquidez, que tiene al Sector Público como acreedor neto y prácticamente sin deudas con el BCRA, lo

que permite descartar cualquier argumento pro confiscatorio

EN SINTESIS, TENEMOS LO QUE PODRIAMOS DENOMINAR UN SISTEMA FINANCIERO Y MONETARIO “ANTI PLAGAS “

Régimen Monetario y Financiero en Argentina

18

Cómo evolucionó el sistema bajo stress?

Episodios recientes de turbulencia financiera

Régimen Monetario y Financiero en Argentina

19

La economía sufrió tres shocks en los últimos 12 meses

1. Julio 2007 - Octubre 2007: crisis subprime en USA

2. Abril 2008 - Julio 2008: crisis doméstica que afectó la demanda de dinero

3. Septiembre 2008: profundización de la crisis financiera internacional

(caída de Lehman Bs)

En estos tres episodios el BCRA actuó impulsando una serie de medidassecuenciales: normalizó el mercado de FX (primero en el spot y luegooperando en futuros), atendió los movimientos de la demanda de dinero (tasade interés) y por último aseguró el nivel de liquidez necesario para garantizarla estabilidad del sistema financiero.

Régimen Monetario y Financiero en Argentina

1. Cambios en la operatoria de pases activos. Pases activos a tasa fija (hasta $3.000 millones) y a tasa variable (4%+BADLAR).

2. Optimización de las licitaciones de las letras y notas del BCRA, adecuándolas a las condiciones de liquidez del mercado. Junto a esto se recompraron LEBAC y NOBAC.

3. Extensión de límites para operatoria de futuros para el BCRA y otras contrapartes.4. Se permitió que el tipo de cambio de referencia aplicable a las transacciones de futuros y

forward sea el fijado por el EMTA(Emerging Market Traders Association).5. El BCRA operó en el mercado de títulos públicos (en pesos y dólares).6. Establecimiento de una posición bimestral de encajes en Junio y Julio.7. Nuevo mecanismo para proveer pases activos en dólares.8. El BCRA comenzó a operar en el mercado de NDF.9. Nueva ventanilla de pases usando como colateral especies no tradicionales (Bogar y PGN)10. Se amplió el menú de plazos de los pases pasivos11. Se dispuso un mecanismo que le permite a los bancos tenedores de LEBAC y NOBAC con

vencimiento no mayor a seis meses hacerse de liquidez en forma inmediata.12. Su subieron dos veces la tasa de interés de los pases (Set 22 y Oct 6).13. Se comenzaron a licitar puts que le permite a las EF revender LEBAC y NOBAC al BCRA

con un descuento preestablecido con un margen sobre la BADLAR14. Se redujeron encajes a depósitos en USD para elevar el fondeo a la actividad exportadora

Nuevo episodio de volatilidad en el sistema financiero: las acciones del Banco Central

Régimen Monetario y Financiero en Argentina

Mercado de Cambios

-500

-400

-300

-200

-100

0

100

200

300

Jul-07 Sep-07 Dic-07 Feb-08 Mar-08 May-08 Jul-08 Ago-08

US$ Miles deMillones

2,95

2,99

3,03

3,07

3,11

3,15

3,19

3,23

3,27

$/US$

Operaciones del BCRA en el Mdo Spot Tipo de Cambio

Fuente: BCRA

21

Los resultados son sin duda satisfactorios: con un activa participación en el mercado spot y de futuros y a pesar de las turbulencias las Reservas se mantienen

alrededor de u$s 47 bl

1º Episodio 2º Episodio 3º Epis.

Régimen Monetario y Financiero en Argentina

Las turbulencias y el poder de fuego

Régimen Monetario y Financiero en Argentina

Depositos en pesos(sector privado no financiero)

100

105

110

115

120

125

130

135

140

145

150

Dic-06 Mar-07 Jun-07 Sep-07 Dic-07 Mar-08 Jun-08 Sep-08

miles de millones $

23

1º Episodio

2º Episodio 3º Epis

Source: BCRA

Los depósitos privados mantuvieron la tendencia creciente…

Régimen Monetario y Financiero en Argentina

…al igual que los préstamos, en donde jugó un papel fundamental la pro actividad del BCRA como proveedor de liquidez, amortiguando el impacto negativo de los shocks

financieros

Préstamos en pesos(sector privado no financiero)

60

65

70

75

80

85

90

95

100

105

110

Dic-06 Mar-07 Jun-07 Sep-07 Dic-07 Mar-08 Jun-08 Sep-08

miles de millones de $ 1º Episodio

2º Episodio 3º Epis.

Régimen Monetario y Financiero en Argentina

25

Hacia adelante

Lo urgente vs lo importante

Régimen Monetario y Financiero en Argentina

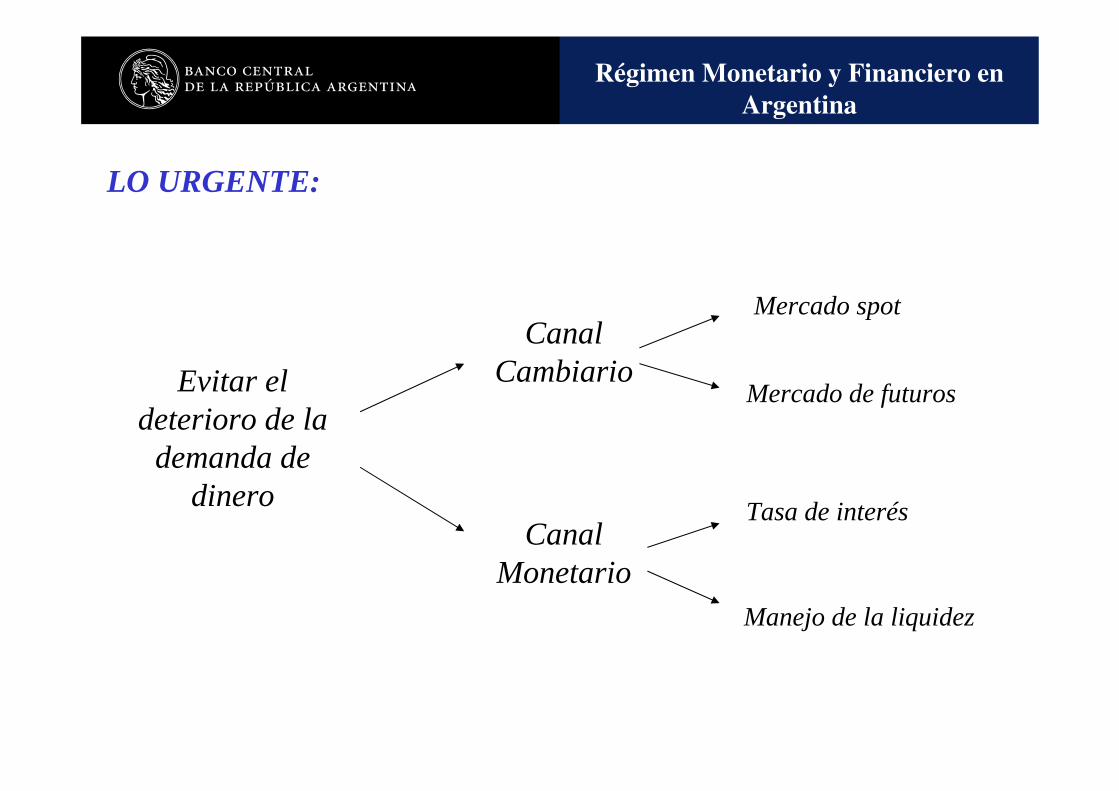

LO URGENTE:

Evitar el deterioro de la

demanda de dinero

Canal Cambiario

Canal Monetario

Mercado spot

Mercado de futuros

Tasa de interés

Manejo de la liquidez

Régimen Monetario y Financiero en Argentina

27

LO IMPORTANTE: la agenda de la competitividadEl TCRM aún permanece por encima del promedio histórico, al igual que el precio

de las materias primas (ajuste mediante)

Régimen Monetario y Financiero en Argentina

28

LO IMPORTANTE: la agenda de la competitividad (cont)

Sin embargo, en los últimos meses hubo una fuerte apreciación, tanto por el lado del TCN como por la suba de costos internos

Los fundamentals previenen una aceleración de la inflación: no existe una expansión descontrolada del Crédito Interno, fuerte baja del precio de las MP, superávits gemelos (fiscal y CC)

Sin embargo, la reducción de la inflación depende del desempeño conjunto de las políticas fiscales, de ingresos (w), de la competencia, de la política monetaria y FX (calibrar crecimiento, inflación y TCN)

Ya tuvimos la experiencia de viejas y fallidas recetas de estabilización (anclaje cambiario), indexación de contratos (’70s), espiral tcn-precios (’88-’89)

De todos modos, la competitividad no se agota en el TCN (pmg)

Régimen Monetario y Financiero en Argentina