Embed Size (px)

Citation preview

‥ 576 ‥

Fasecolda 35 años

Perspectivas y retos del sector asegurador

Régimen de Inversiones de las Compañías Aseguradoras

Antecedentes, evolución y perspectivas

Freddy H. Castro y Milton Macías / Junio de 2011

Este trabajo recoge la evolución histórica del régimen de inversión del sector

asegurador y plantea los principales retos que enfrentará en el futuro. Se agra-

dece la ayuda de Paola Yate en la recolección de la información bibliográ1ca.

‥ 577 ‥

Régimen de Inversiones de las Compañías Aseguradoras

1. LA NECESIDAD DE UN RÉGIMEN DE INVERSIONES

Partiendo no de la disposición legal más antigua, pero si la más importante, la

Constitución Política de Colombia de 1991, se hace evidente que la actividad

aseguradora se encuentra revestida por la importancia que la protección del

interés público le con1ere, por cuanto establece en el Artículo 150, numeral 19

literal d, que corresponde al Congreso Nacional dictar las normas generales,

y señalar en ellas los objetivos y criterios a los que debe sujetarse el Gobierno

para regular las actividades 1nanciera, bursátil, aseguradora y cualquier otra

relacionada con el manejo, aprovechamiento e inversión de los recursos captados

del público. Es este último concepto el que imprime en la comercialización de

pólizas de seguro, una responsabilidad adicional a la de cualquier otra actividad

económica de generar riqueza con la 1gura de empresas, y es la de garantizar

la con1anza del público que trans1ere sus recursos, esperando como contra-

prestación la protección de los riesgos a los que se haya expuesto y que sean

objeto del contrato. Es así que, la actividad aseguradora contribuye a los 1nes

esenciales del Estado, promoviendo la prosperidad y prestando un servicio a

la comunidad.

En ese orden de ideas, se entiende que todas las operaciones relacionadas con

el negocio asegurador y con el sector en sí mismo, son de importancia para el

Estado, y en especial aquellas asociadas a su papel de inversionista institucional,

que en gran medida es decisivo frente a la capacidad del sector asegurador en

el cumplimiento de las obligaciones con sus asegurados. En el entendimiento

de dicho concepto, el Gobierno Nacional ha procurado entre otras, el esta-

blecimiento de normas que como instaura el actual régimen de inversiones,

‥ 578 ‥

Fasecolda 35 años

orienten las inversiones hechas por las compañías de seguros, hacia activos con

características de requerida seguridad, rentabilidad, y liquidez, procurando que

las entidades aseguradoras tengan la capacidad económica de honrar las obliga-

ciones que mantienen con sus asegurados, pasivos que están representados por

las reservas técnicas (Decreto 2953 de 2010). De este modo, la aseguradoras

son dinamizadoras del sector 1nanciero en cuanto a que, gracias a los recursos

que administra, capta y canaliza ahorros hacia los mercados 1nancieros (AFI,

2008) y éstos sirven como respaldo en caso de contingencias futuras.

El marco constituido por estas normas, ha evolucionado desde las disposiciones

básicas formuladas en las leyes de los años veinte1, que regularon además de la

vigilancia de la Superintendencia Bancaria sobre las compañías de seguros, las

“seguridades” que debían depositar las compañías en el Banco de la República

o en otro banco nacional o extranjero o casa de 1deicomiso, aceptado para el

caso por el Superintendente Bancario; hasta una compleja normatividad que

lista las inversiones admisibles para el respaldo de las reservas técnicas, establece

requisitos de cali1cación, formula limites por tipo de inversión, tipo de emisor,

emisor individual, y hasta requisitos mínimos de los custodios y administradores

de carteras colectivas, recogidas todas en el Decreto 2953 de 2010.

Es así, como a la hora de gestionar los Portafolios de inversión de las compañías

Aseguradoras, y más allá de considerar únicamente los objetivos de la teoría

clásica y moderna de administración de portafolios de inversión como son los

asociados al riesgo, la rentabilidad, y la liquidez, deben considerarse diversas

normatividades asociadas a la estabilidad del sector tales como las normas de

solvencia, y aquellas relacionadas con la dinámica del mercado de valores, como

la valoración a precios de mercado, los derivados 1nancieros, y las operaciones

1 Ley 26 de 1922, Ley 68 de 1924 y Ley 105 de 1927.

‥ 579 ‥

Régimen de Inversiones de las Compañías Aseguradoras

del mercado monetario que obedecen a la evolución natural del mercado de

valores colombiano.

1.1 El objetivo de las inversiones realizadas por las compañías

aseguradoras

El negocio asegurador implica la latencia de los riesgos inmersos en los con-

tratos de seguros, en otras palabras signi1ca que existe una distancia temporal

entre la captación de los recursos del público, mediante las primas, y el pago de

las indemnizaciones consecuencia de la materialización de los eventos objeto

del Contrato. Dicho modelo de negocio supone por un lado, una obligación

por parte de la compañía emisora de la póliza, y por el otro un derecho del

asegurado, por el cual ha pagado un importe correspondiente a la prima sujeto

a la materialización de un evento determinado2. Esta es la razón por la que

las entidades deben constituir reservas que a su vez deben estar respaldas por

activos idóneos, cuyas características no constituyan un riesgo adicional en el

cumplimiento de la obligación adquirida por las aseguradoras.

Así pues, la inversión de las reservas técnicas implica un acercamiento más

profundo que el de la simple conformación de una colección de valores o ins-

trumentos de inversión, y se ubica en el marco de la teoría 1nanciera, que aborda

conceptualmente necesidades similares para otros inversionistas institucionales

(como los Fondos de Pensiones) y, en términos generales establece elementos

a considerar en una gestión responsable de portafolios de inversión, siempre

buscando proteger los recursos del consumidor 1nanciero.

2 Caracterizado por ser: involuntario, posible e incierto.

‥ 580 ‥

Fasecolda 35 años

1.2 De los objetivos de seguridad, rentabilidad y liquidez para las

inversiones que representan las reservas técnicas

Al igual que cualquier portafolio de inversión, los constituidos con los recursos

de las reservas técnicas deben tener asociado un objetivo del que se desprendan

los límites y políticas que le regulan, y que anticipe el tipo de gestión que sobre

el mismo se ejecutará. En este caso especí1co, y haciendo énfasis nuevamente en

la garantía que debe proveer el sector asegurador a sus asegurados, prevalece un

objetivo de seguridad y preservación del capital, por encima de otros objetivos.

Esto implica que el tipo de inversiones que pueda realizar una entidad asegu-

radora desde la perspectiva del regulador, debe permitir su fácil seguimiento,

y que los riesgos implícitos a los mismos sean completamente entendidos

tanto por los inversionistas como por los reguladores en los mercados en que

se negocien, evitando a toda costa instrumentos cuya complejidad di1culte el

entendimiento de los inversionistas.

Respecto a los objetivos secundarios, es necesario mencionar que la rentabilidad

de estas inversiones es un objetivo que necesariamente debe considerarse, pues

ésta contribuye de manera importante en el resultado neto de las entidades

aseguradoras e in=uye de forma directa en la su1ciencia de las tarifas asociadas

a los productos de seguros, y sobre la estabilidad y solidez del sector asegurador.

Cuando se analiza la interacción existente entre los objetivos de seguridad y

rentabilidad, se aborda en una primera instancia la necesidad de un equilibrio

entre riesgo y retorno, adentrando al administrador de los portafolios que

respaldan las reservas técnicas, en los postulados que la teoría moderna de

administración de portafolios de inversión contempla, y para las que provee

herramientas estadísticas que buscan un punto óptimo entre riesgo y rentabili-

‥ 581 ‥

Régimen de Inversiones de las Compañías Aseguradoras

dad. Al 1nal, y no por ser menos importante, debe considerarse un objetivo de

liquidez que garantice la oportunidad con que una entidad aseguradora podrá

responder a sus asegurados. Dado lo anterior, puede concluirse parcialmente

que las características de las inversiones admisibles establecidas en un Régimen

de Inversiones de compañías aseguradoras se deben cimentar en criterios de

seguridad, rentabilidad y liquidez, para salvaguardar el derecho de protección

que obtienen los asegurados cuando adquieren una póliza de seguros.

Es sobre esta base, que los gestores de portafolios de inversión de las entidades

aseguradoras deben partir al construir carteras de inversión que correspondan

a las características de cada una de las 1rmas y en especial a los productos que

comercializan, quiere decir esto, que la seguridad, rentabilidad, y liquidez re-

queridas, no son homogéneas para todas las compañías de seguros, y di1eren

dependiendo del per1l de los ramos que comercialice, los clientes que posea y

el per1l de riesgo que de1nan. Las diferencias más evidentes entre las asegura-

doras respecto a lo recién mencionado se pueden hallar entre las Compañías de

Seguros Generales y las compañías de Seguros de Vida. Estas últimas asumen

una estrategia de liquidez que contempla el mantenimiento de inversiones a

un plazo más largo que el de las primeras.

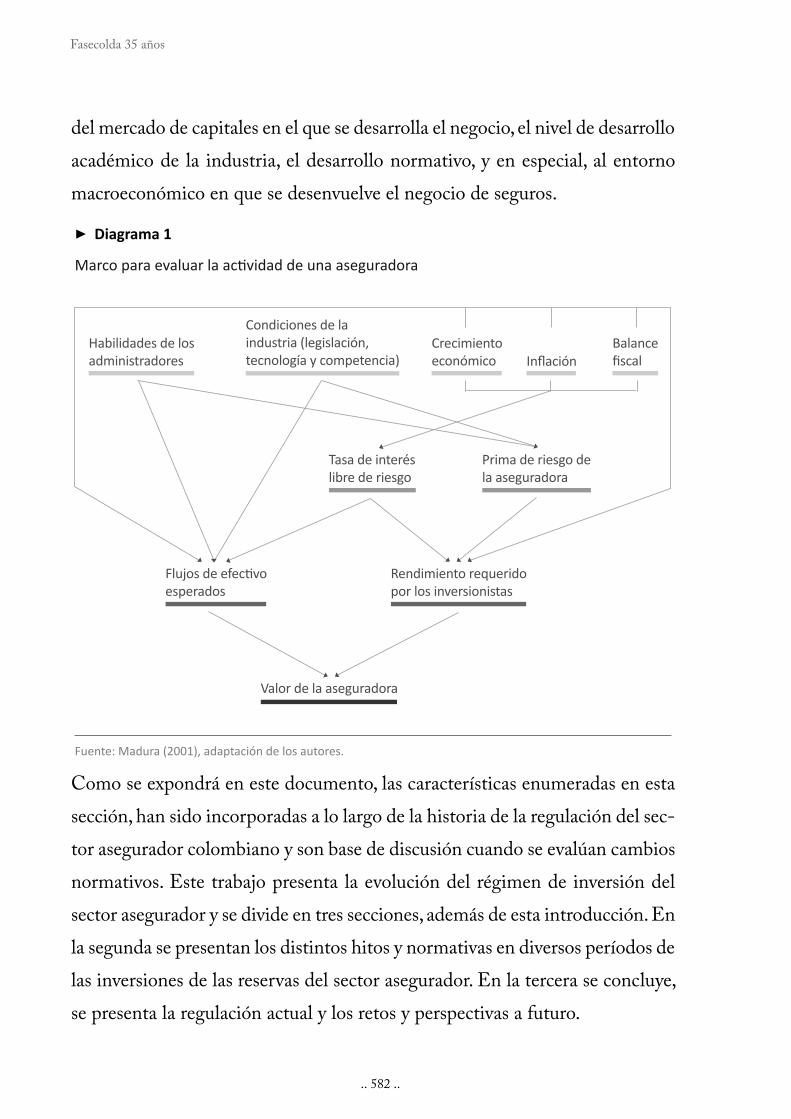

1.3 El entorno que enmarca la gestión de portafolios de inversión

Si bien la habilidad en la gestión de portafolios de inversión es un factor deci-

sivo en la capacidad de cumplir con las obligaciones presentes y futuras, en la

satisfacción de la rentabilidad requerida por los accionistas, y el 1nanciamiento

de los costos operacionales del negocio, tal como lo postula Madura (2001),

en el esquema de valor de una compañía aseguradora (Diagrama No. 1), dicha

habilidad está condicionada a factores externos, tales como las características

‥ 582 ‥

Fasecolda 35 años

del mercado de capitales en el que se desarrolla el negocio, el nivel de desarrollo

académico de la industria, el desarrollo normativo, y en especial, al entorno

macroeconómico en que se desenvuelve el negocio de seguros.

Como se expondrá en este documento, las características enumeradas en esta

sección, han sido incorporadas a lo largo de la historia de la regulación del sec-

tor asegurador colombiano y son base de discusión cuando se evalúan cambios

normativos. Este trabajo presenta la evolución del régimen de inversión del

sector asegurador y se divide en tres secciones, además de esta introducción. En

la segunda se presentan los distintos hitos y normativas en diversos períodos de

las inversiones de las reservas del sector asegurador. En la tercera se concluye,

se presenta la regulación actual y los retos y perspectivas a futuro.

▶ Diagrama 1

‥ 583 ‥

Régimen de Inversiones de las Compañías Aseguradoras

2. EVOLUCIÓN DEL RÉGIMEN DE INVERSIONES DEL

SECTOR ASEGURADOR EN COLOMBIA

Cuando se hace referencia a la evolución del régimen de inversiones de las

reservas del sector asegurador, es necesario reseñar cuatro factores determi-

nantes: a) el desarrollo de la regulación 1nanciera, que guarda a su vez una

relación importante con la evolución histórica de las instituciones 1nancieras

colombianas, b) las innovaciones del mercado de capitales, c) los mecanismos

de 1nanciación de deuda empleados por el gobierno en las vicisitudes de la

historia y d) el contexto político, económico y social de cada período. Estos

elementos, son la base de los diferentes cambios regulatorios que ha enfrentado

la industria. En cada momento, la regulación se ha adaptado al desarrollo del

mercado de capitales y ha buscado implícitamente, orientar las inversiones

de las reservas al logro de distintas problemáticas públicas o a la solución de

coyunturas especí1cas.

2.1 Orígenes del sistema (nanciero

El contexto histórico previo al “primer régimen de inversiones” de las ase-

guradoras, sugiere que los problemas que afectaron a los bancos comerciales

colombianos a 1nales del siglo XIX y principios del XX, junto con la creación

de bancos centrales y entidades de supervisión alrededor del mundo, impulsa-

ron –gracias a las sugerencias de la Misión Kemmerer– la creación del Banco

de la República y la Superintendencia Bancaria, encargados el primero de las

funciones de banca central y el segundo de la supervisión del sistema bancario

‥ 584 ‥

Fasecolda 35 años

y 1nanciero en general, adicionalmente, la rápida expansión del negocio de la

mano con el crecimiento de sus recursos, hizo que el gobierno buscara fondos

con los que no contaba en el pasado.

En Colombia hubo cuatro hechos importantes que antecedieron y justi1caron

la existencia de la regulación 1nanciera: a) la creación de las primeras institu-

ciones de ahorro a 1nales de 1830, b) el período de “banca libre”, permitido

gracias a la Ley 35 de 1865, c) la creación del Banco Nacional y los desordenes

monetarios de 1nales del siglo XIX y principios del siglo XX y c) las reformas

adelantadas con la misión Kemmerer. El primero de estos se re1ere a las expe-

riencias seminales de instituciones de ahorro en el siglo XIX, con la Compañía

de Giro y Descuento, institución que quebró en 1842 (Arango, 1981) y las

diferentes cajas de ahorro, que funcionaron relativamente bien (López-Uribe

y Güiza, 2011), pero que fueron víctima de la descon1anza del público y la

seminal deuda pública del Estado en el siglo XIX. En esta primera etapa se

re=ejó la necesidad de la supervisión del sistema y la existencia de una entidad

que hiciera las funciones de banco de bancos, que estuviera encargada de la

emisión de numerario, 1jación de restricciones de crédito en las mismas y que

a su vez apoyara al sistema con apoyos transitorios de liquidez.

El segundo hecho surge en la década de los sesenta del siglo XIX, cuando el

gobierno liberal de la época se comprometió en la estructuración de lo que

es conocido en la literatura como el sistema de banca libre (1865-1880)3, ca-

racterizado porque los bancos comerciales tenían funciones de emisión de

billetes convertibles en moneda metálica. Este período se caracterizó por la

3 Desde 1865, porque la ley que permitió su creación es de ese año, aunque el primer banco se fundó en 1870 e inició operaciones en 1871 (El Banco de Bogotá) y hasta 1881 porque en ese año se le da 1n a la emisión de la banca privada (Sánchez, 1994). Aunque en la literatura no existe consenso acerca del período de banca libre en Colombia.

‥ 585 ‥

Régimen de Inversiones de las Compañías Aseguradoras

apertura de un número importante de bancos comerciales en Estados Unidos

de Colombia, siendo los más importantes el Banco de Bogotá y el Banco de

Colombia, creados en 1870 y 1875 respectivamente, aunque regionalmente4 se

encuentran más experiencias bancarias. El período de banca libre es estudiado

por Timoté (2011), que enumera las limitaciones de este ejercicio en el país,

revisando los casos del Banco de Bogotá y el Banco de Colombia, la autora

señala que estas fallas se concentraron en la falta de regulación 1nanciera, la

inestabilidad política, el alto componente político de las actividades del Banco

de Bogotá y las guerras civiles que exacerbaron la descon1anza del público

en el sistema bancario. Este último punto también es resaltado por Echeverri

(1994), aunque esta autora sugiere que el período de banca libre fue exitoso

hasta la creación del Banco Nacional. Estos primeros “desaciertos” del sistema

1nanciero pusieron en evidencia, una vez más, la necesidad de crear un banco

que hiciera las veces de banco de bancos, agente 1nanciero del gobierno y se

encargara del monopolio legal de la emisión de billetes convertibles. De allí

surge el tercer hecho, y fue así como 1nalizando el siglo XIX, se revalidó la

vieja idea de la creación un banco nacional5, que con la ayuda de la Ley 39 de

1880 esto se hizo realidad, a pesar de no llegar a cumplir todas las funciones de

un banco central6. Así pues, se le permitió el monopolio legal de la emisión de

billetes, compartiendo este derecho con los bancos privados, con la condición

de que estos aceptaran los billetes del Banco Nacional. El desenlace de este

primer intento no fue el mejor, la implantación posterior de la circulación de

curso forzoso, la guerra civil de 1885, la contracción 1scal producto de la crisis

4 Para una aproximación al funcionamiento y cantidad de bancos creados en Bogotá y las diferentes regiones, ver Meisel (1990).

5 Timoté (2011), enumera los antecedentes de la legislación bancaria y monetaria, con origen en la Constitución de 1821, que autorizó al Congreso de la República para establecer un Banco Nacional, y los posteriores intentos fallidos con leyes de los años 1834, 1847, 1855 y 1864.

6 Como señala Ocampo (1994, 20), el Banco Nacional nunca fue un banco central dado que no mantuvo reservas de otras instituciones, ni operó como prestamista de última instancia.

‥ 586 ‥

Fasecolda 35 años

de la quina y la emisión irresponsable por parte del gobierno; llevaron al cierre

de1nitivo de la institución en 1896 y a la suspensión de emisiones de papel

moneda de esta entidad. Luego vino la emisión de billetes del Banco Central

(1905), institución que contó con el monopolio de emisión pero que nunca

pudo consolidarse, prolongando el establecimiento de un banco de emisión

hasta 1923.

Paralelamente a estos eventos, se dio el nacimiento o1cial de la actividad ase-

guradora en Colombia, con la fundación de la Compañía Colombiana de Se-

guros, que al igual que el sistema bancario, enfrentó las coyunturas del entorno

representadas en las diferentes guerras civiles ( Junguito y Rodríguez, 2011) y

los procesos políticos que vivió la recién creada República de Colombia.

Estos primeros traspiés del sector 1nanciero, llevaron a la pérdida generalizada

de con1anza por parte del público y de la comunidad 1nanciera de los Estados

Unidos, circunstancias que evidenciaron la necesidad de la creación de una

estructura institucional que pudiera blindar los recursos de los ahorradores,

que a la vez le permitiera al gobierno acceder a una ordenada 1nanciación de

la deuda que evitara que se repitiera la historia de períodos anteriores y que

estableciera un mecanismo efectivo para la inspección y supervisión de las acti-

vidades 1nancieras7. Fue así como en la Ley 60 de 1922, autorizó la invitación

de un grupo de académicos de los Estados Unidos que hicieron su arribo en

1923, encabezados por el profesor Edwin Kemmerer, estos expertos hicieron

una serie de recomendaciones de tipo monetario, bancario y 1scal, a esta ase-

soría se le conoció como la Misión Kemmerer8. Las recomendaciones de esta

7 Ya el artículo 8 de la Ley 51 de 1918, había adelantado un primer intento, con miras a la creación y estructuración de la actividad supervisora.

8 El profesor Kemmerer, también hizo recomendaciones para reformar el orden económico en México, Guatemala, Colombia, Chile, Ecuador y Perú.

‥ 587 ‥

Régimen de Inversiones de las Compañías Aseguradoras

misión fueron plasmadas en leyes de la República que le dieron un marco legal

a la estructura propuesta.

Al año siguiente de la misión, se promulgaron las leyes que crearon instituciones

como el Banco de la República (Ley 25 de 1923), la Contraloría General de

la República (Ley 42 de 1923) y la Superintendencia Bancaria, llamada en ese

entonces sección bancaria (Ley 45 de 1923), esta última encargada de la vigi-

lancia del sistema bancario, quien tiene desde 1924, –en virtud de los dispuesto

en el artículo 55 de la ley 68 de ese año– la “supervigilancia” de las aseguradoras,

este marco donde coexisten un banco central (Banco de la República), un re-

gulador (Ministerio de Hacienda) y un supervisor (Superintendencia Bancaria

o Financiera); han sido la base para el desarrollo de una actividad aseguradora

responsable con los recursos de los usuarios.

2.2 Los primeros regímenes de inversión (1922-1960)

Desde sus orígenes, los regímenes de inversión han propendido por dos objetivos

no explícitos, el primero proteger los recursos del consumidor 1nanciero y el

segundo facilitarle al gobierno fondos para la 1nanciación de la deuda pública.

Estos 1nes se observan claramente desde los primeros intentos por establecer

una normativa que de1niera los límites en los que las compañías aseguradoras

debían guardar sus reservas9. Tal vez la primera aproximación a un “régimen de

inversión” la generó el artículo 18 de la ley 26 de 1922, que hizo una adición al

Código de Comercio, estableciendo un capital mínimo de garantía de $100.000

por aseguradora y limitó las inversiones de las mismas de la siguiente forma:

un 50% en bienes inmuebles del territorio nacional y el otro 50% en depósitos

9 En estas primeras regulaciones, las reservas hacían referencia al capital técnico mínimo por asegu-radora y por ramo.

‥ 588 ‥

Fasecolda 35 años

bancarios de bancos nacionales o en títulos del Banco de la República10, esta

disposición fue rati1cada por el Decreto 655 del 25 de abril de 1925.

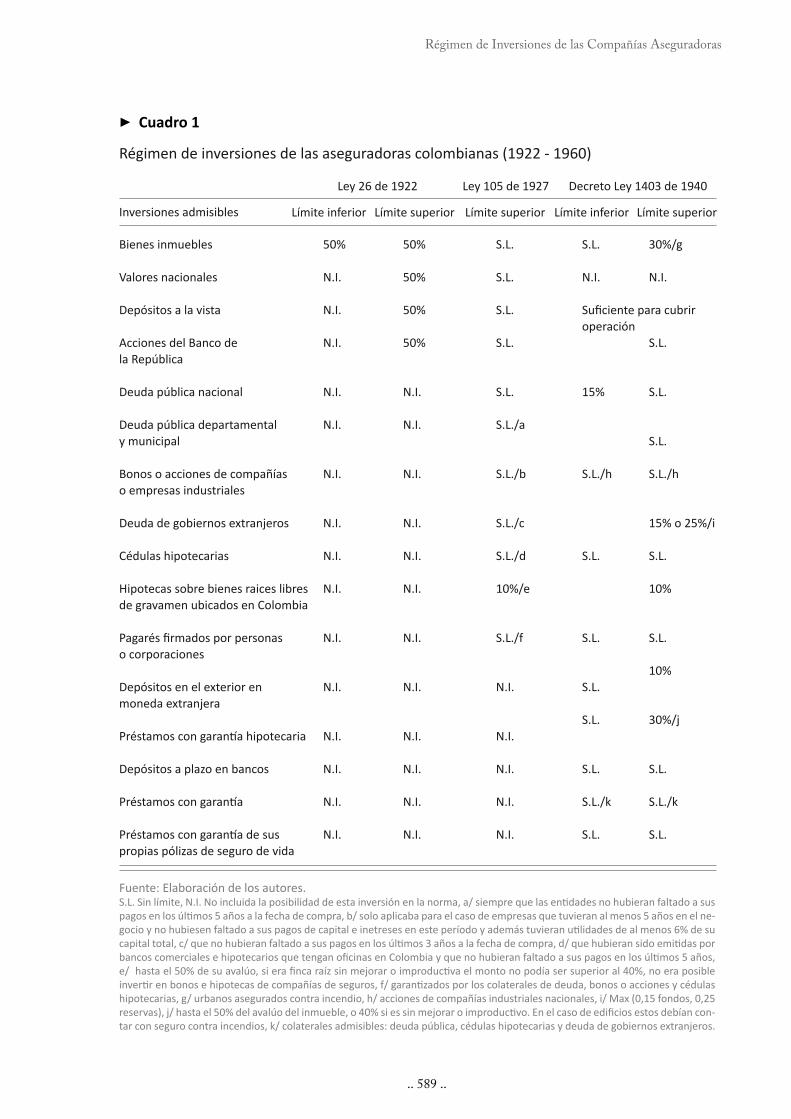

Para 1927, la ley 105 estableció normas sobre el funcionamiento y los requi-

sitos para la creación de una compañía aseguradora11 y amplió las inversiones

de las empresas del sector asegurador (estableciendo límites que aplicaron a la

totalidad de las inversiones representativas de capital y reservas), permitiendo

deuda pública nacional, departamental y municipal; así como deuda de gobier-

nos extranjeros, bonos o acciones de empresas industriales, cédulas de bancos

comerciales e hipotecarios, bonos e hipotecas sobre bienes raíces12 y pagarés

de personas o corporaciones, con una serie de colaterales admisibles. Esta le-

gislación estuvo vigente por 13 años.

En 1940 se hizo necesario la revisión de la norma existente, mediante el De-

creto Ley 1403 de ese año, con este se volvió a incentivar la inversión en deuda

pública13 y se estableció un mínimo del 15% para este tipo de instrumentos,

piso inexistente en la legislación anterior. También se continuó con el impulso

al crédito hipotecario y a las inversiones respaldadas con bienes inmuebles

o con garantía hipotecaría. Adicionalmente, como novedades frente a la ley

105 de 1927 se puso un techo del mayor valor entre el 25% de los fondos y el

15% de las reservas para la deuda pública de gobiernos extranjeros y hasta un

10% de los fondos en depósitos en el exterior, adicionalmente se permitieron

inversiones en bienes inmuebles siempre y cuando fueran urbanos y estuvieran

10 Para este momento la legislación contemplaba la creación del banco central y las leyes 30, 60 y 117 de 1922 crearon el ambiente para la creación del Banco de la República.

11 Aunque el decreto 655 de 1925 ya había de1nido lineamientos generales.

12 En línea con el fomento que se le dio en ese entonces al crédito hipotecario. Ver Urrutia y Namen (2011)

13 Hay que señalar que este fue un período caracterizado por un importante endeudamiento del sector público. Los orígenes de ésta están resumidos en Avella (2003a, 2003b y 2004)

‥ 589 ‥

Régimen de Inversiones de las Compañías Aseguradoras

Inversiones admisibles Límite inferior Límite inferiorLímite superior

Ley 26 de 1922 Ley 105 de 1927 Decreto Ley 1403 de 1940

Límite superiorLímite superior

Bienes inmuebles

Valores nacionales

Depósitos a la vista

Acciones del Banco de

la República

Deuda pública nacional

Deuda pública departamental

y municipal

Bonos o acciones de compañías

o empresas industriales

Deuda de gobiernos extranjeros

Cédulas hipotecarias

Hipotecas sobre bienes raices libres

de gravamen ubicados en Colombia

o corporaciones

Depósitos en el exterior en

moneda extranjera

Depósitos a plazo en bancos

propias pólizas de seguro de vida

50%

N.I.

N.I.

N.I.

N.I.

N.I.

N.I.

N.I.

N.I.

N.I.

N.I.

N.I.

N.I.

N.I.

N.I.

N.I.

50%

50%

50%

50%

N.I.

N.I.

N.I.

N.I.

N.I.

N.I.

N.I.

N.I.

N.I.

N.I.

N.I.

N.I.

S.L.

S.L.

S.L.

S.L.

S.L.

S.L./a

S.L./b

S.L./c

S.L./d

10%/e

S.L./f

N.I.

N.I.

N.I.

N.I.

N.I.

S.L.

N.I.

operación

15%

S.L./h

S.L.

S.L.

S.L.

S.L.

S.L.

S.L./k

S.L.

30%/g

N.I.

S.L.

S.L.

S.L.

S.L./h

15% o 25%/i

S.L.

10%

S.L.

10%

30%/j

S.L.

S.L./k

S.L.

▶ Cuadro 1

Régimen de inversiones de las aseguradoras colombianas (1922 - 1960)

Fuente: Elaboración de los autores.

-

hipotecarias, g/ urbanos asegurados contra incendio, h/ acciones de compañías industriales nacionales, i/ Max (0,15 fondos, 0,25

-

tar con seguro contra incendios, k/ colaterales admisibles: deuda pública, cédulas hipotecarias y deuda de gobiernos extranjeros.

‥ 590 ‥

Fasecolda 35 años

asegurados contra incendios por su valor destructible (art. 6 numeral 7). Una

característica común asociada al emisor, es que éste no hubiera faltado al pago

de sus obligaciones en un período de mínimo 5 años, anteriores a la constitución

de la respectiva inversión.

La comparación y de1niciones particulares de las normas de 1922, 1927 y 1940

es presentada en el Cuadro No. 1.

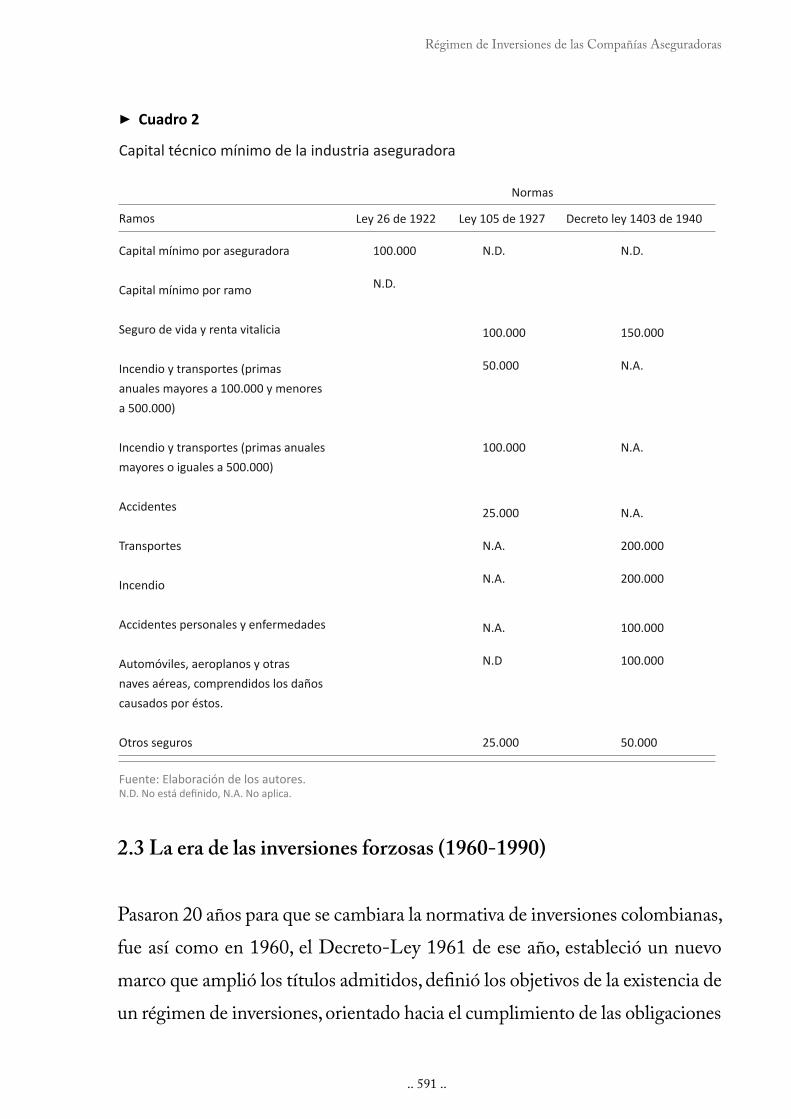

Adicionalmente, las leyes anteriormente mencionadas, crearon márgenes de

capital técnico mínimo por aseguradora y por ramo, es así como la ley 26 de

1922 estableció que el capital mínimo para la industria sería de $100.000 (art.

18, ley 26 de 1922), mientras que la ley 105 de 1927, suprimió la disposición de

1922 y de1nió niveles de capital dependiendo del ramo o ramos que explotaran

las diferentes aseguradoras (art. 9, ley 105 de 1927), ampliando el número de

ramos y los montos a depositar (art. 12, ley 105 de 1927)14, este capital debía

ser depositado como capital en “…bonos o documentos estimados por su valor

comercial y depositados conjuntamente, a nombre de la compañía y del Super-

intendente Bancario en el Banco de la República o en otro banco nacional o

extranjero o casa de 1deicomiso, aceptado para el caso por el Superintendente

Bancario”15. Posteriormente, con la aparición de nuevos ramos y la especializa-

ción de algunos existentes, el capital mínimo por ramo incluyó otros seguros

como los de automóviles y aeroplanos, y separó otros, como los de incendio

y transportes, estas modi1caciones quedaron consignadas en el artículo 1 del

Decreto ley 1403 de 1940. Lo anteriormente mencionado y sus respectivos

montos, está reseñado en el Cuadro No. 2.

14 Esta disposición es rati1cada por el artículo 51de la Ley 57 de 1931 y el artículo 4 del Decreto Ley 1403 de 1940, estableció que estos recursos estarían a la orden exclusiva del Superintendente Bancario.

15 Esta norma fue modi1cada por la ley 57 del 31 de mayo de 1931 y por el decreto ley 1403 del 18 de julio de 1940.

‥ 591 ‥

Régimen de Inversiones de las Compañías Aseguradoras

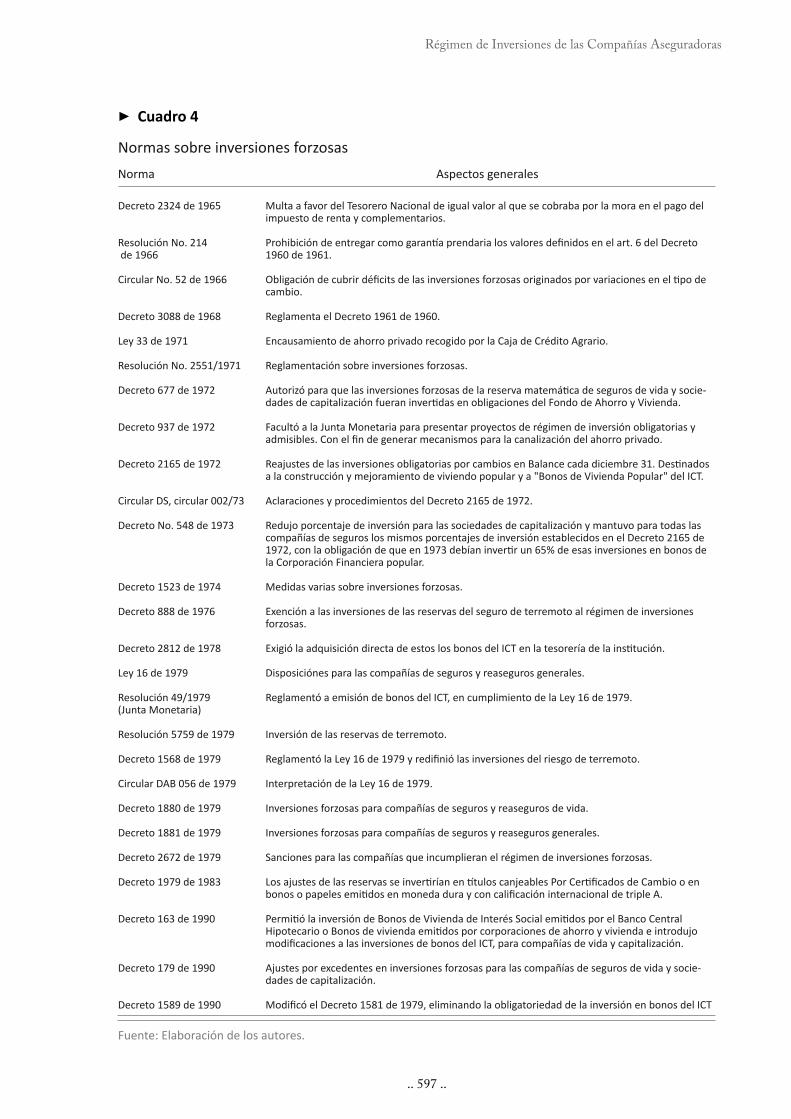

2.3 La era de las inversiones forzosas (1960-1990)

Pasaron 20 años para que se cambiara la normativa de inversiones colombianas,

fue así como en 1960, el Decreto-Ley 1961 de ese año, estableció un nuevo

marco que amplió los títulos admitidos, de1nió los objetivos de la existencia de

un régimen de inversiones, orientado hacia el cumplimiento de las obligaciones

Ramos Ley 26 de 1922

Normas

Decreto ley 1403 de 1940Ley 105 de 1927

Capital mínimo por aseguradora

Capital mínimo por ramo

Seguro de vida y renta vitalicia

Incendio y transportes (primas

anuales mayores a 100.000 y menores

a 500.000)

Incendio y transportes (primas anuales

mayores o iguales a 500.000)

Accidentes

Transportes

Incendio

Accidentes personales y enfermedades

Automóviles, aeroplanos y otras

naves aéreas, comprendidos los daños

causados por éstos.

Otros seguros

100.000

N.D.

N.D.

100.000

50.000

100.000

25.000

N.A.

N.A.

N.A.

N.D

25.000

N.D.

150.000

N.A.

N.A.

N.A.

200.000

200.000

100.000

100.000

50.000

▶ Cuadro 2

Capital técnico mínimo de la industria aseguradora

Fuente: Elaboración de los autores.

‥ 592 ‥

Fasecolda 35 años

de las compañías aseguradoras con sus asegurados (art. 1) y creó las llamadas

“inversiones forzosas”, cuyo objetivo ya no era únicamente la 1nanciación de

la deuda pública16 sino también el desarrollo de la infraestructura, siguiendo

las ideas que se discutían en la época sobre el camino que conduciría al país al

desarrollo17, especialmente de los sectores que representaran mayor potencial

de mejoramiento económico-social (Calle, 1973). Las principales novedades

de esta normativa frente a las anteriores, se presentan en el Cuadro No. 3 y

son las siguientes:

Se de1nieron dos regímenes de inversión, uno aplicable al capital y reservas o

fondos en general (Régimen A, representado en la columna A del Cuadro No.

3) y otro aplicable al 35% del capital y las reservas patrimoniales y al 54% de

las reservas técnicas de las compañías de seguros generales y al 25% del capital

y las reservas patrimoniales, y el 61% de las reservas técnicas de las compañías

de seguros de vida, deducidos los préstamos con garantía de pólizas (Régimen

B, representado en la columna B del Cuadro No. 3). El primero representa

las inversiones admisibles y el segundo es el origen de las inversiones forzosas.

El régimen B (art. 6), estableció valores 1jos y obligatorios para las inversio-

nes, repartiendo estas entre préstamos y cédulas hipotecarias (15%), deuda

pública nacional y departamental (40%), cédulas que devengaran interés

emitidas por bancos hipotecarios (25%) y Bonos Industriales y de la Caja

de Crédito Agrario, Industrial y Minero18 (20%). Además, este régimen no

16 “En 1960 el 52% de la deuda pública interna se encontraba en poder del Banco de la República, el 22% en manos de los bancos comerciales, el 6% en poder de las compañías de seguros, el 2% entre las inversiones del Fondo de Estabilización, y el restante 18% en el portafolio de la Federación de Cafeteros y otros inversionistas privados”. Informe Anual del Gerente del Banco de la República a la Junta Directiva, 1968 y 1969. Citado por Kalmanovitz y Avella (1998).

17 Al igual que las aseguradoras, los bancos gracias a la Ley 21 de 1963, fueron obligados a adquirir bonos de deuda pública de un 5% de sus depósitos exigibles a la vista y a término inferior a 30 días. Con el propósito de 1nanciar los planes de fomento económico.

18 Modi1cado por la Ley 33 de 1971.

‥ 593 ‥

Régimen de Inversiones de las Compañías Aseguradoras

estableció topes máximos individuales, pero si límites conjuntos. De este

modo, la deuda pública nacional y departamental, podía ser hasta del 40%,

pero su suma no podría ser mayor a este porcentaje.

Los bienes raíces y los prestamos con garantía hipotecaria del régimen A,

en conjunto, no podían ser mayores al 60% del capital, reservas patrimo-

niales y reservas técnicas.

Los cuatro primeros numerales del Cuadro No. 3 (art. 2 del decreto),

de1nen los límites correspondientes a las inversiones necesarias para el

funcionamiento y creación de las compañías, de allí surgen de1niciones

de: a) gastos de organización de compañías que inicien sus negocios, b)

muebles y equipos necesarios para el funcionamiento de las compañías19,

c) préstamo con garantía en sus propias pólizas de seguros de vida y iv)

inversiones en el exterior necesarias para el funcionamiento de sucursales

y agencias. Estas cuatro sumadas no podían exceder el 25% del capital

pagado y las reservas patrimoniales.

Se suprimió la posibilidad de invertir en deuda pública de gobiernos ex-

tranjeros, permitida en el Decreto Ley 1403 de 1940, pero se autorizó la

inversión en el exterior, permiso exclusivo para compañías que tuvieran

negocios fuera del país20.

En el régimen A, se otorgó un grado de <exibilidad para que la Superin-

tendencia Bancaria autorizara otro tipo de inversiones.

Se impulsó aún más la construcción de vivienda, no sólo porque los límites

se ampliaron, sino también porque se restringió el valor de las tasas de

interés que se cobraban por estos préstamos, que en ningún caso podían

ser más altas que la de los bancos hipotecarios21.

19 Las excepciones están de1nidas en la Circular DAB-012 de 1969.

20 El Decreto 888 de 1976 y el Decreto 1568 y la Resolución 5759 de 1979, de1nieron exenciones para las reservas de terremoto.

21 Posteriormente modi1cado por los Decretos 2349 de 1965 (art. 34) y 605 de 1972.

‥ 594 ‥

Fasecolda 35 años

El mecanismo que incentivaba el cumplimiento de la norma mencionada, espe-

cí1camente el relacionado a las inversiones forzosas, la impuso el artículo 6 del

Decreto 2324 de 1965, que determinó una multa a favor del Tesoro Nacional de

igual valor al que se cobraba por la mora en el pago del impuesto de renta y com-

plementarios. Posteriormente el artículo 5 del Decreto 3233 de 1965, le con1rió

a la Superintendencia Bancaria facultades para imponer multas a sus vigilados,

en los casos en que las compañías violaran alguna norma, ley o reglamento.

Ya en los años setenta, con el impulso del recién aprobado Plan de Desarrollo se

generaron las condiciones para la creación del sistema UPAC (Decreto 677 de

1972), y se crearon estímulos aún mayores para el fomento de la construcción

y el desarrollo económico. Encaminando las inversiones forzosas hacia activos

inmobiliarios, permitidos por el Decreto 2165 de 197222, éste marcó un replan-

teamiento del régimen de inversiones que hasta ese momento había descansado

en la norma de 196023, y obligó a las aseguradoras a invertir en Bonos de Vivienda

Popular del Instituto de Crédito Territorial (ICT)24, de1niendo un régimen de

inversiones forzosas para las compañías de seguros generales y vida, reaseguros

generales y vida y sociedades de capitalización. Estableciendo en el artículo 2,

porcentajes obligatorios de inversión del 55% para las compañías de seguros

y reaseguros generales y un 60% para las compañías de seguros y reaseguros

de vida. Un año después, el Decreto 548 de 1973 disminuyó el porcentaje de

22 Cabe resaltar que algunos de los Decretos expedidos entre 1972 y 1974, fueron Decretos autóno-mos, posibles gracias a que la constitución de 1886 en el numeral 14 del artículo 120, le confería al Presidente de la República, autoridad en el ejercicio de intervención de personas naturales o jurídicas que tuvieran por objeto el manejo o aprovechamiento de fondos provenientes del ahorro privado (Álvarez et al. 1994).

23 Con posterioridad, el Decreto 102 de 1975, se encargó del desmonte de las inversiones forzosas establecidas en el Decreto-Ley 1961 de 1960

24 Con vencimientos de 10 años y retornos anuales del 11% nominal. (art. 5 del Decreto 2165 de 1972), además, el Decreto 2812 de 1978 exigió la adquisición directa de estos bonos en la tesorería del ICT.

‥ 595 ‥

Régimen de Inversiones de las Compañías Aseguradoras

Inversiones admisibles y obligatorias Límite inferior

A* B**

Límite superior

1. Gastos de organización de las compañías que inicien su negocio./a

2. Muebles y equipos necesarios para el funcionamiento de las compañías

en Colombia

y agencias./b

5. Deuda pública nacional

6. Deuda pública regional (departamentos, intendencias comisarias, distritos y establecimientos públicos nacionales, regionales, departamentales y municipales).

seguros y capitalización./c

8. Acciones de compañías de seguros y sociedades de capitalización./d

10. Bonos agrarios e industriales

11. Bienes raíces ubicados en Colombia, asegurados contra incendios

Colombia./f

14. Depósitos a la vista de bancos en el país, para cubrir el giro normal de

15. Otras autorizadas por la Superintendencia Bancaria

Agrario Industrial y Minero.

10%

15%/k

S.L.

25%

S.L.

S.L

10%

S.L.

S.L.

S.L.

30%/i

S.L./i

S.L.

10%

S.L.

N.I.

N.I.

N.I.

N.I.

N.I.

N.I.

40%/m

40%/m

N.I.

N.I.

25%

N.I.

N.I.

N.I.

N.I.

N.I.

N.I.

20%

15%

▶ Cuadro 3

Régimen de inversiones de las aseguradoras colombianas (Decreto - Ley 1961 de 1960)

Fuente: Elaboración de los autores. *Capital y Reservas o fondos en general **Aplicable al 35% del capital y las reservas patrimoniales y al 54% de las reservas técni-

cas de las compañías de seguros generales y al 25% del capital y las reservas patrimoniales, y al 61% de las reservas técnicas de

deuda pública nacional y regional no podía ser mayor al 40%.

‥ 596 ‥

Fasecolda 35 años

inversión para las sociedades de capitalización al 40% (art. 1) y mantuvo para

todas las compañías de seguros los mismos porcentajes de inversión establecidos

previamente, con la obligación de que durante el año de 1973 debían invertir un

65% de esas inversiones en bonos de la Corporación Financiera Popular (art. 2).

Por otro lado, en 1974, las compañías de seguros de vida, con la expedición

del Decreto 1729 de ese año, pudieron ampliar los activos de las inversiones

admisibles para las reservas matemáticas y técnicas, permitiendo préstamos a

menos de un año de plazo, valores de renta 1ja, acciones de sociedades anóni-

mas nacionales, caja y cuentas corrientes, bienes raíces situados en el territorio

nacional, préstamos con garantía hipotecaria y depósitos a término; continuando

sujetas al régimen de inversiones obligatorias existentes hasta ese momento (art.

9). Además, en ese mismo año (Decreto 1731) se le permitió a las compañías

de seguros y sociedades de capitalización invertir hasta un 5% de los fondos no

sujetos a inversión forzosa, en fondos de corporaciones de ahorro y vivienda,

en línea con el esquema creado por el Decreto 677 de 197225.

Posteriormente, el Consejo de Estado, mediante sentencia del 17 de febrero de

1978, declaró la nulidad de los artículos 2, 5 y 8 del Decreto 2165 de 1972, 3 del

Decreto 548 de 1973 y 1 y 2 del Decreto 1523 de 1974, sólo para el caso de segu-

ros y reaseguros generales, manteniendo todas las disposiciones sobre inversiones

forzosas de seguros y reaseguros de vida, pero dejando sin piso jurídico toda lo

referente a inversiones forzosas de seguros y reaseguros generales. Esta disposición

del máximo órgano de lo contencioso administrativo, y la posterior disminución

de recursos del ICT que generó esta sentencia, llevó al gobierno a la expedición de

la Ley 16 de 1979, que obligó a las compañías de seguros y reaseguros generales a

25 Una aproximación a la composición del portafolio en este período está disponible en Fadul (1980, 17)

‥ 597 ‥

Régimen de Inversiones de las Compañías Aseguradoras

Aspectos generalesNorma

Decreto 2324 de 1965

Resolución No. 214 de 1966

Circular No. 52 de 1966

Decreto 3088 de 1968

Ley 33 de 1971

Resolución No. 2551/1971

Decreto 677 de 1972

Decreto 937 de 1972

Decreto 2165 de 1972

Circular DS, circular 002/73

Decreto No. 548 de 1973

Decreto 1523 de 1974

Decreto 888 de 1976

Decreto 2812 de 1978

Ley 16 de 1979

Resolución 49/1979(Junta Monetaria)

Resolución 5759 de 1979

Decreto 1568 de 1979

Circular DAB 056 de 1979

Decreto 1880 de 1979

Decreto 1881 de 1979

Decreto 2672 de 1979

Decreto 1979 de 1983

Decreto 163 de 1990

Decreto 179 de 1990

Decreto 1589 de 1990

Multa a favor del Tesorero Nacional de igual valor al que se cobraba por la mora en el pago del impuesto de renta y complementarios.

1960 de 1961.

cambio.

Reglamenta el Decreto 1961 de 1960.

Encausamiento de ahorro privado recogido por la Caja de Crédito Agrario.

-

Aclaraciones y procedimientos del Decreto 2165 de 1972.

compañías de seguros los mismos porcentajes de inversión establecidos en el Decreto 2165 de

Exención a las inversiones de las reservas del seguro de terremoto al régimen de inversiones

Disposiciónes para las compañías de seguros y reaseguros generales.

-

▶ Cuadro 4

‥ 598 ‥

Fasecolda 35 años

invertir el 40% de las reservas técnicas en títulos representativos de deuda pública,

representados en los ya mencionados bonos del ICT o en otros bonos de.nidos

por reglamentación especial26, y el Decreto 1880 de ese mismo año, que rede.nió

los topes de las inversiones forzosas para las compañías de seguros y reaseguros de

vida: el 58% se debía invertir en Bonos de Vivienda Popular del ICT y el 2% en

Bonos Forestales27. Estas restricciones generaron discusión dado que los objetivos

asociados a las inversiones de las reservas (seguridad, liquidez y rentabilidad) no

se cumplían y por el contrario si le permitían al gobierno acceder a .nanciación

con bajo costo (Ortega, 1985 pp. 30). Algunas de las más importantes reformas

regulatorias asociadas a las inversiones forzosas se resumen en el Cuadro No. 4.

2.4 Hacia la liberalización de las inversiones

Previo a la década de los noventa, se dio el debate para la implantación de un

listado de políticas conocidas como el “Consenso de Washington”, que buscaban

promover el desarrollo de América Latina. Colombia no fue ajena a estos cambios

y, además de la liberalización económica28 impulsada en el gobierno del presi-

dente Gaviria, se adelantaron reformas en los campos laboral (1990), régimen de

inversión extranjera (1991), salud y pensiones (1993), independencia del banco

central (1991 y 1992), entre otras. Todas estas buscaban promover la disciplina del

mercado (Echavarría, 2000). Dentro de estas reformas y en línea con las políticas

26 El Decreto 1881 .jó un tope del 38% para los Bonos de Vivienda Popular y del 2% en Bonos Forestales (creados por el decreto 1588 de 1978). Iniciando la década de los noventa y luego de los cuestionamientos .nancieros que enfrentó el ICT, el Decreto 1589 de 1990 suprimió la obli-gatoriedad de Bonos del ICT, manteniendo el porcentaje de.nido para los Bonos Forestales, pero permitiendo invertir el otro 38% en cualquier tipo de deuda pública.

27 El Decreto 163 de 1990 autorizó además la inversión en Bonos de Vivienda de Interés Social emitidos por el Banco Central Hipotecario.

28 En el caso del sector .nanciero, se tenía hasta ese momento una forma conocida en la literatura como de represión .nanciera. Tasas de interés que no se determinaban por el mercado, encajes altos, inversiones forzosas en títulos de deuda pública y banco central con funciones de banco de fomento (Urrutia, 2000b).

‥ 599 ‥

Régimen de Inversiones de las Compañías Aseguradoras

de desregulación promovidas por el Consenso de Washington se hizo necesario

revisar una vez más el régimen de inversiones del sector asegurador para ajustarlo

en la misma línea de los cambios estructurales que se estaban materializando.

Fue así como la Ley 45 de 1990 y los posteriores decretos reglamentarios 839,

2821 y 2921 de 1991, el Estatuto Orgánico del Sistema Financiero (Decreto

1730 de 1991 y Decreto 663 de 1993), y más tarde el Decreto 1916 de 1996,

reglamentaron los porcentajes en lo que se debían invertir las reservas de las ase-

guradoras y compañías de capitalización, aunque a la postre estos cambios no se

ajustaron a las políticas liberalizadoras iniciadas. La principal modi.cación que

trajo la Ley 45 de 1990 fue la eliminación de las inversiones forzosas29, así como

la creación de dos regímenes, uno de inversiones obligatorias para el 40% de las

reservas y otro de inversiones admisibles para el resto de las reservas (60%). El

primer 40% se debía invertir en deuda pública o en títulos de renta .ja emitidos

por entidades públicas o privadas. La ley mencionada no de.nió porcentajes

para el primer porcentaje de las reservas, sin embargo el Decreto 839 de 1991

reglamentó los activos y los límites en los cuales se podía invertir este primer

tramo (Cuadro No. 5). Donde los títulos de deuda pública de la Nación (interna

y externa) representaban casi la totalidad del portafolio.

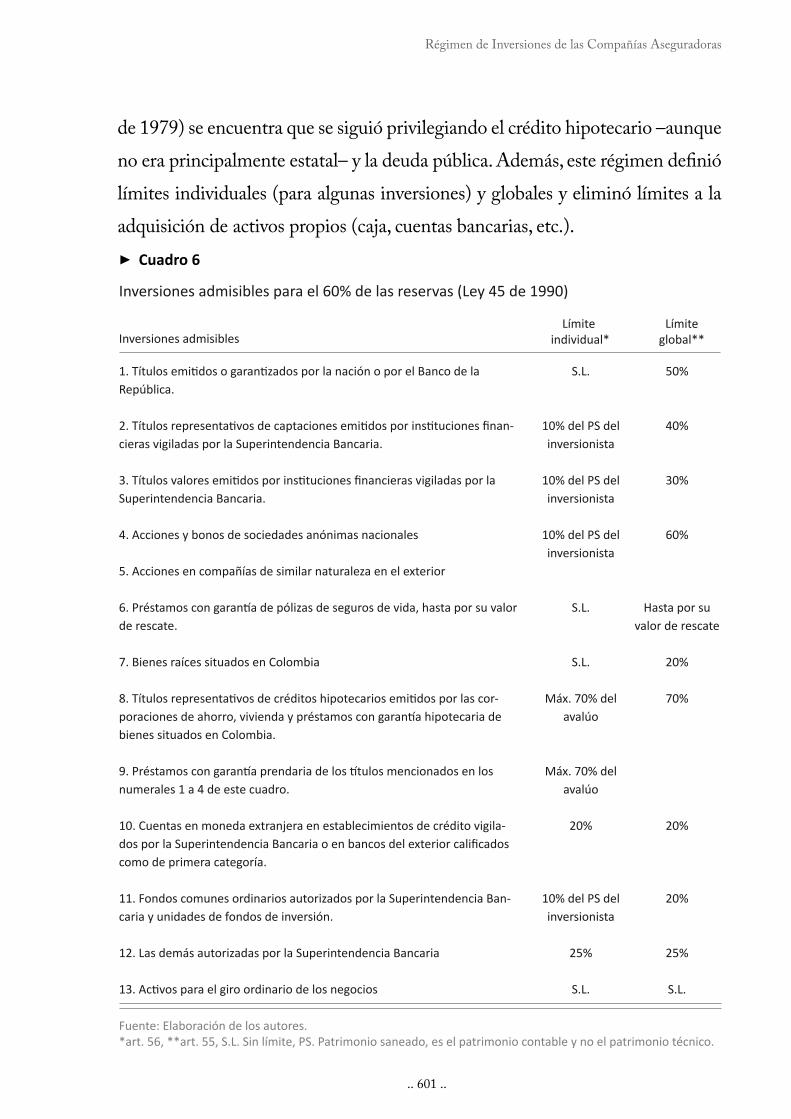

Por otra parte, tal como se observa en el Cuadro No. 6, el 60% de las reservas,

estaba destinado a las llamadas inversiones admisibles, dentro de las que sobre-

salían nuevamente la deuda pública (emitida por la Nación o por el Banco de

la República30), que tenía un límite global del 50% del total de las inversiones

29 Más que la eliminación de las inversiones forzosas, el gobierno eliminó la obligatoriedad de las inversiones en Bonos del ICT y en Bonos Forestales y creó una estructura que reemplazó deuda pública por otro tipo de deuda pública con un riesgo menor.

30 La Ley 51 de 1990, le permitió al Banco de la República emitir con propósitos de control monetario. Luego, la Ley 31 de 1992, obligó al emisor a realizar operaciones de Mercado Abierto (OMA), únicamente con títulos de deuda pública (TES) desde el primero de enero de 1999. Esta restricción fue suprimida por la Ley 1328 de 2009, que le permitió nuevamente al Banco emitir sus títulos de deuda (Uribe, 2010).

‥ 600 ‥

Fasecolda 35 años

admisibles, las acciones de compañías nacionales y extranjeras (60%), los bienes

raíces situados en Colombia (20%)31 y los títulos representativos de créditos hipo-

tecarios emitidos por corporaciones de ahorro y vivienda (70%). Al comparar estas

disposiciones con la normativa anterior (Ley 16 y decretos 1880 y 1881, todos

31 Esta Ley no exigió el aseguramiento contra incendios que se establecía desde el Decreto-Ley 1403 de 1940 y se rati.caba en el Decreto-Ley 1961 de 1960.

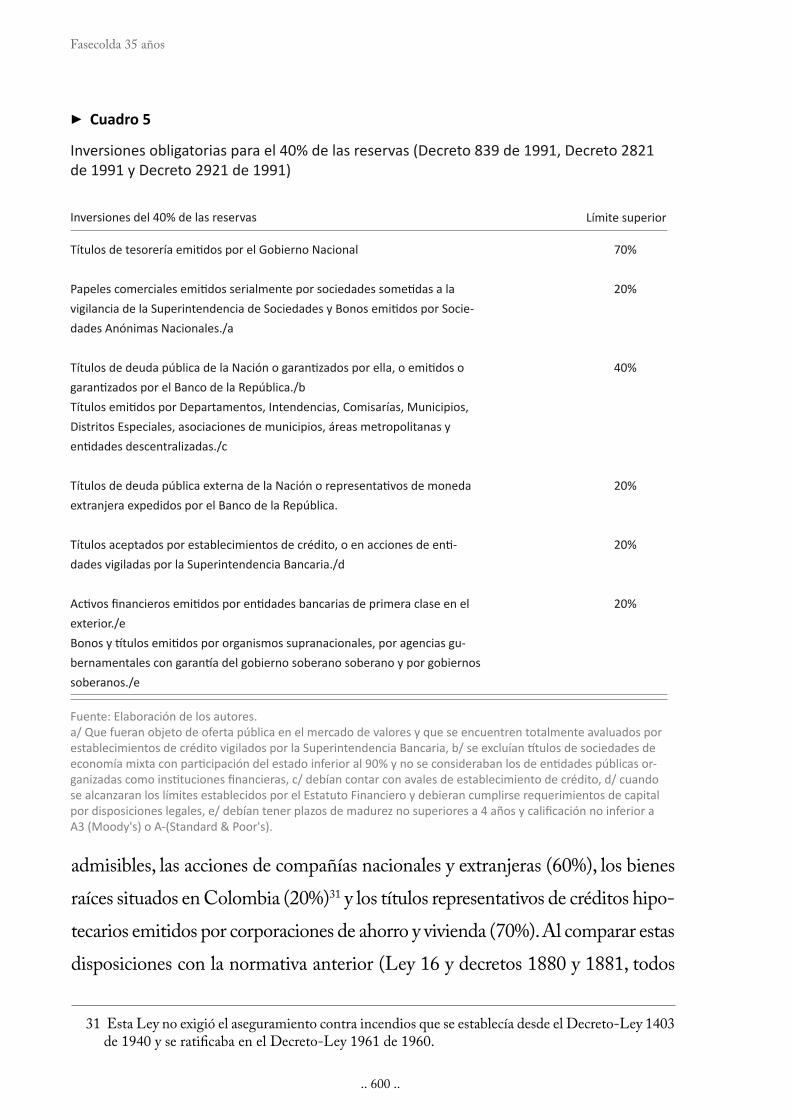

Inversiones del 40% de las reservas Límite superior

-

-

-

70%

20%

40%

20%

20%

20%

▶ Cuadro 5

-

‥ 601 ‥

Régimen de Inversiones de las Compañías Aseguradoras

de 1979) se encuentra que se siguió privilegiando el crédito hipotecario –aunque

no era principalmente estatal– y la deuda pública. Además, este régimen de.nió

límites individuales (para algunas inversiones) y globales y eliminó límites a la

adquisición de activos propios (caja, cuentas bancarias, etc.).

Inversiones admisibles

Límite

individual*

Límite

global**

-

-

-

-

50%

40%

30%

60%

20%

70%

20%

20%

25%

inversionista

inversionista

inversionista

20%

inversionista

25%

▶ Cuadro 6

‥ 602 ‥

Fasecolda 35 años

En 1996, se realizaron ajustes que recogieron algunos de los vacios y criticas

que tuvieron las normas de 1990 y 199132 y reglamentara lo enunciado en el

Estatuto Orgánico del Sistema Financiero (1993). Fue así como el Decreto

191633 de 1996, reglamentó lo correspondiente a las disposiciones del artículo

187 del Estatuto (Decreto 663 de 1993), relacionado con los dos regímenes de

inversiones existentes. Este realizó modi3caciones a los límites de inversión,

que más que colaborar al objetivo de diversi3cación de los portafolios, incen-

tivó aún más la inversión en deuda pública, aunque eliminó la posibilidad de

invertir en deuda de entes territoriales (departamentos, municipios y distri-

tos). La principal novedad de la norma, era el establecimiento de exigencias

de cali3cación de cali3cadoras internacionales en algunos títulos. Merece la

pena indicar que desde el año anterior se había dado un adelanto para que las

entidades vigiladas por la Superintendencia Bancaria, evaluaran y valoraran

sus inversiones de renta 3ja y variable a precios de mercado (Resolución 200

de 1995). Los límites individuales y globales de esta norma, están consignados

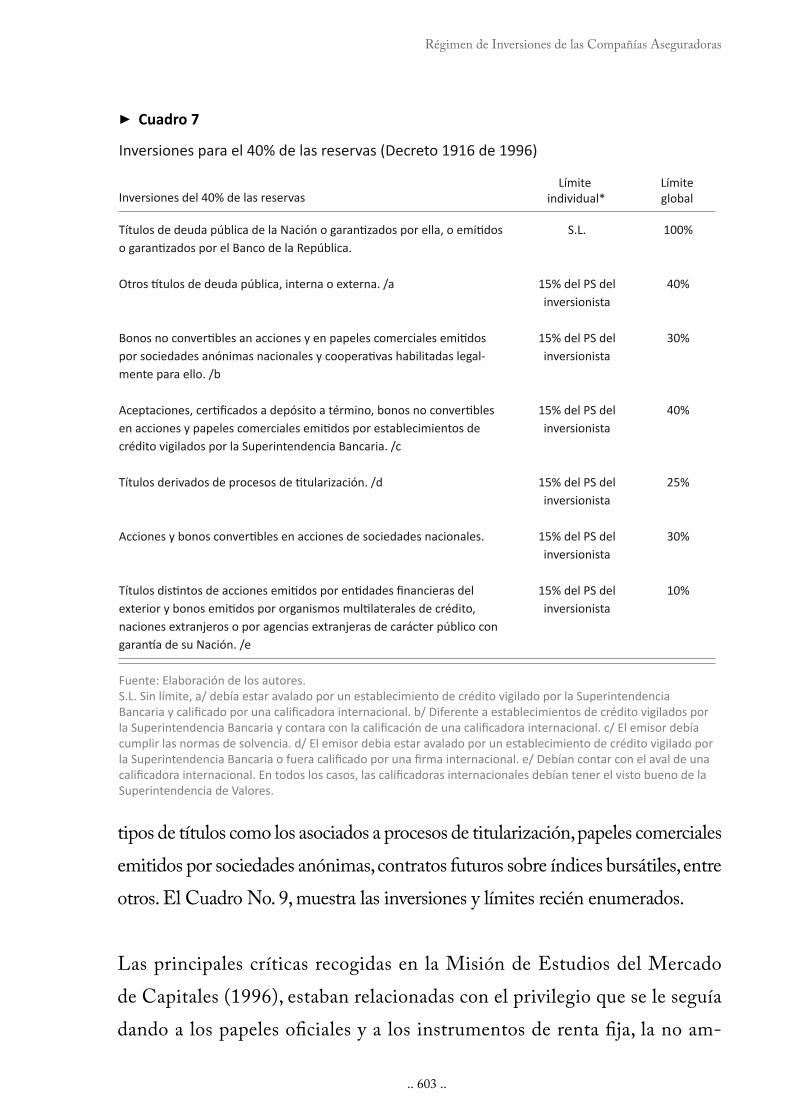

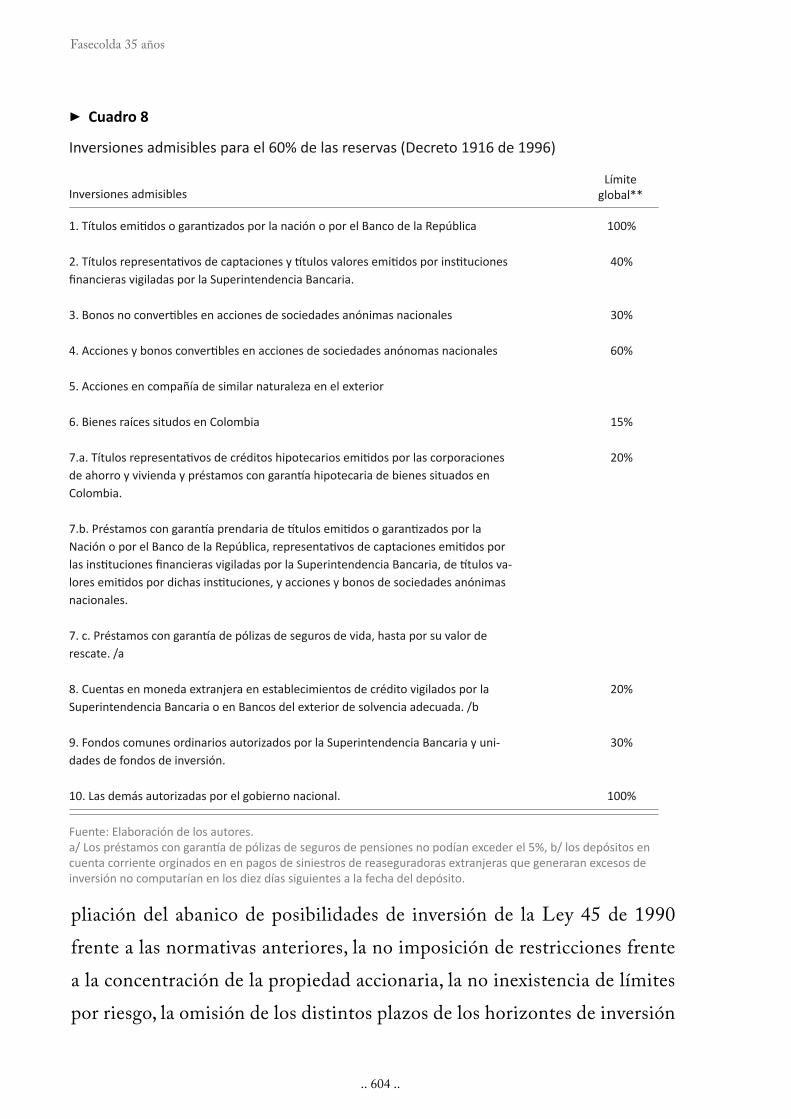

en los Cuadro No.s 7 y 8.

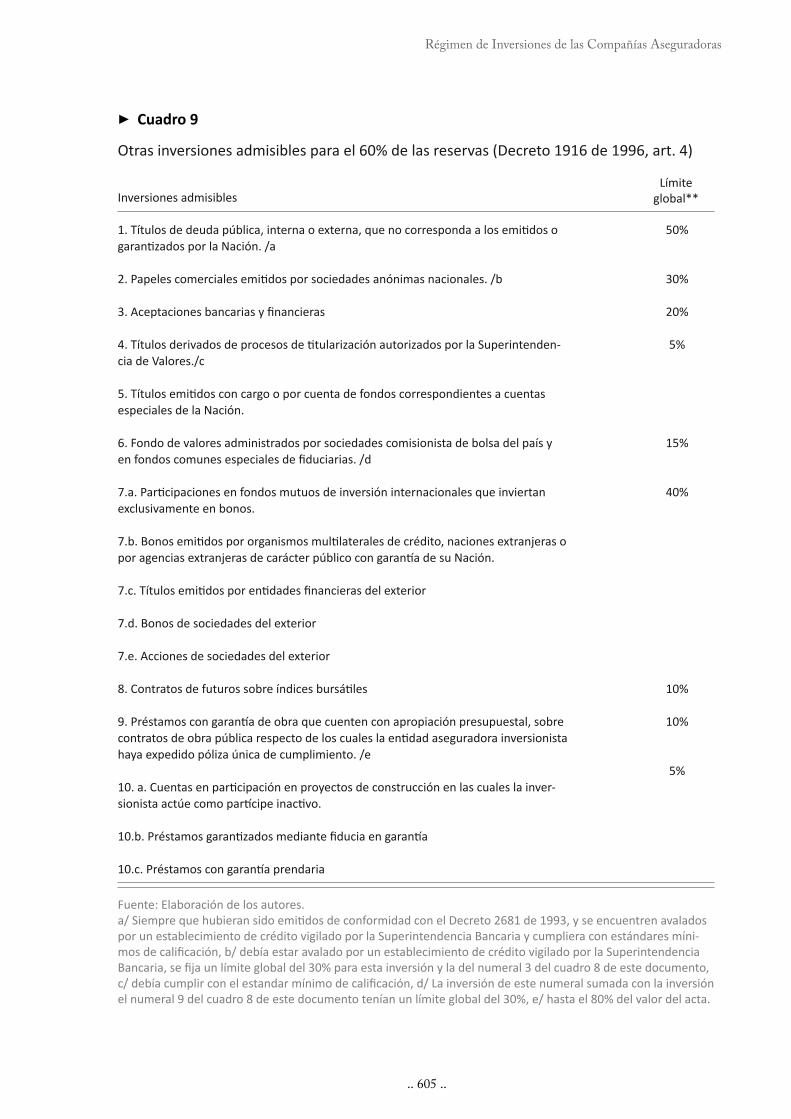

Además, y dado que el numeral 2, del artículo 187 del Estatuto Orgánico de Sis-

tema Financiero, contemplaba en el literal l, la existencia de inversiones adicionales

autorizadas por el gobierno nacional para los montos que excedieron el 40% de las

reservas. Surge el artículo 4 del Decreto 1916 de 1996 que las reglamenta, admitien-

do títulos de deuda pública (50%), que no hubiese sido emitida o garantizada por la

Nación, este decreto permitió inversiones en infraestructura, facilitando que el 10%

del total se invirtiera en préstamos con garantía de obra, además permitió invertir

hasta un 5% entre proyectos de construcción, préstamos garantizados mediante

3ducia en garantía y préstamos con garantía prendaria, 3nalmente incluía otros

32 Algunas de estas señaladas por la Misión de Estudios del Mercado de Capitales (1996)

33 Modi3cado parcialmente por los decretos 3070 de 1997, 2598 de 1998 y 313 de 1999.

‥ 603 ‥

Régimen de Inversiones de las Compañías Aseguradoras

tipos de títulos como los asociados a procesos de titularización, papeles comerciales

emitidos por sociedades anónimas, contratos futuros sobre índices bursátiles, entre

otros. El Cuadro No. 9, muestra las inversiones y límites recién enumerados.

Las principales críticas recogidas en la Misión de Estudios del Mercado

de Capitales (1996), estaban relacionadas con el privilegio que se le seguía

dando a los papeles o3ciales y a los instrumentos de renta 3ja, la no am-

Inversiones del 40% de las reservas

Límite

individual*

Límite

global

-

100%

40%

30%

40%

25%

30%

10%

inversionista

inversionista

inversionista

inversionista

inversionista

inversionista

▶ Cuadro 7

Inversiones para el 40% de las reservas (Decreto 1916 de 1996)

‥ 604 ‥

Fasecolda 35 años

pliación del abanico de posibilidades de inversión de la Ley 45 de 1990

frente a las normativas anteriores, la no imposición de restricciones frente

a la concentración de la propiedad accionaria, la no inexistencia de límites

por riesgo, la omisión de los distintos plazos de los horizontes de inversión

Inversiones admisibles

Límite

global**

-

-

100%

40%

30%

60%

15%

20%

20%

30%

100%

▶ Cuadro 8

‥ 605 ‥

Régimen de Inversiones de las Compañías Aseguradoras

Inversiones admisibles

Límite

global**

-

6. Fondo de valores administrados por sociedades comisionista de bolsa del país y

exclusivamente en bonos.

7.d. Bonos de sociedades del exterior

7.e. Acciones de sociedades del exterior

-

50%

30%

20%

5%

15%

40%

10%

10%

5%

▶ Cuadro 9

Otras inversiones admisibles para el 60% de las reservas (Decreto 1916 de 1996, art. 4)

-

‥ 606 ‥

Fasecolda 35 años

del negocio asegurador y la misma distinción del 40% de las reservas y las

inversiones admisibles (Lora y Salazar, 1996 y Ministerio de Hacienda

et al., 1996), que generaba un marco confuso y no acorde con estándares

internacionales en donde la regulación de inversiones era la misma para la

totalidad de las reservas (Arbelaéz y Zuluaga, 2001), además no se de4nían

límites por conglomerado o grupo económico.

2.5 La regulación de inversiones en los albores del siglo XXI

La crisis económica de 4nales de la década de los noventa, y los malos resul-

tados obtenidos por el sector 4nanciero y asegurador (Criado y Najera, 2011)

producto de la burbuja inmobiliaria34 del período y el terremoto del 25 de

enero de 1999 en el eje cafetero, llevó a que el regulador se replanteara algunas

de las normas vigentes hasta ese momento y formulara nuevos mecanismos

para que estos eventos no se volvieran a presentar. Así pues se tomaron una

serie de medidas encaminadas a proteger la estabilidad del sistema (por ej.

El esquema que creó la Ley 546 de 1999), y en esta ola y producto de la

coyuntura, se decidió modi4car iniciando la primera década del siglo XXI,

el régimen de inversiones de las reservas de las compañías de seguros y so-

ciedades de capitalización, mediante el Decreto 94 de 2000, que entre otras

suprimió la posibilidad de invertir en bienes raíces y delineó una estructura

de naturaleza conservadora para la administración de estos portafolios, rati-

4cando la tradición del gobierno de 4nanciar la deuda pública con recursos

de inversionistas institucionales.

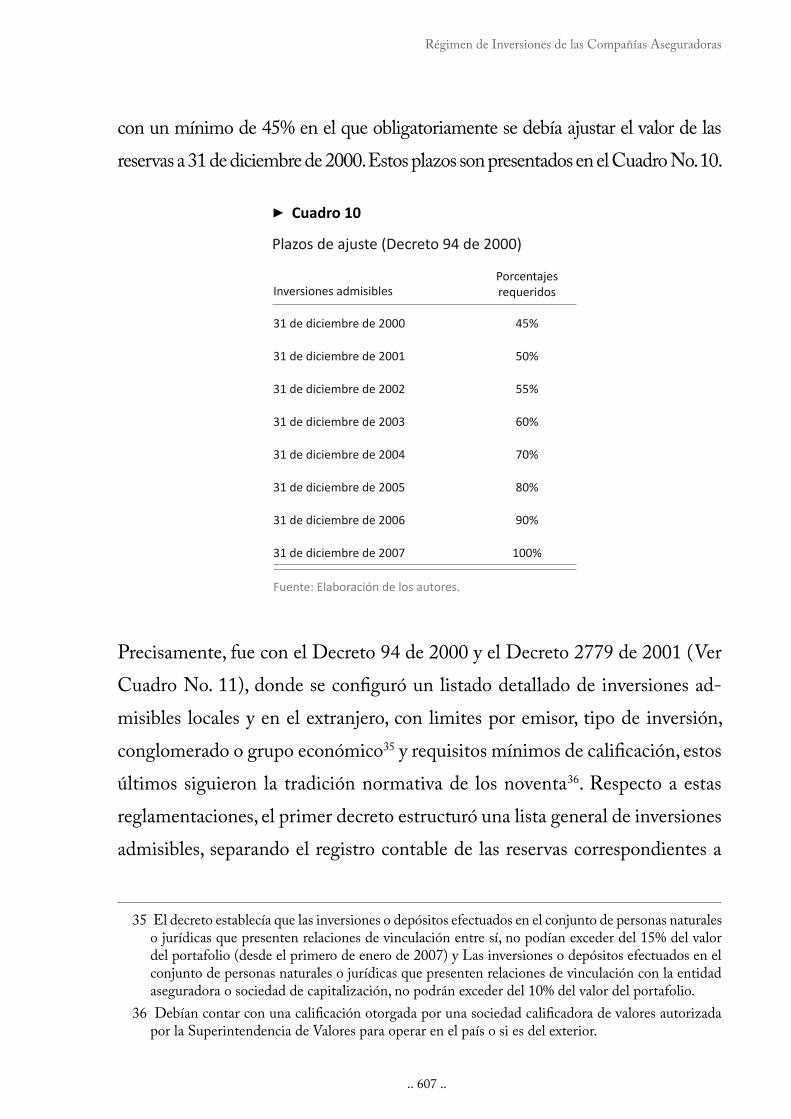

Además, acabó la dualidad de regímenes, dándole paso a un único régimen para la

totalidad de las reservas, este tenía un plazo de transición de ocho años, empezando

34 Urrutia (2000a), provee un resumen de antecedentes, hechos y consecuencias.

‥ 607 ‥

Régimen de Inversiones de las Compañías Aseguradoras

con un mínimo de 45% en el que obligatoriamente se debía ajustar el valor de las

reservas a 31 de diciembre de 2000. Estos plazos son presentados en el Cuadro No. 10.

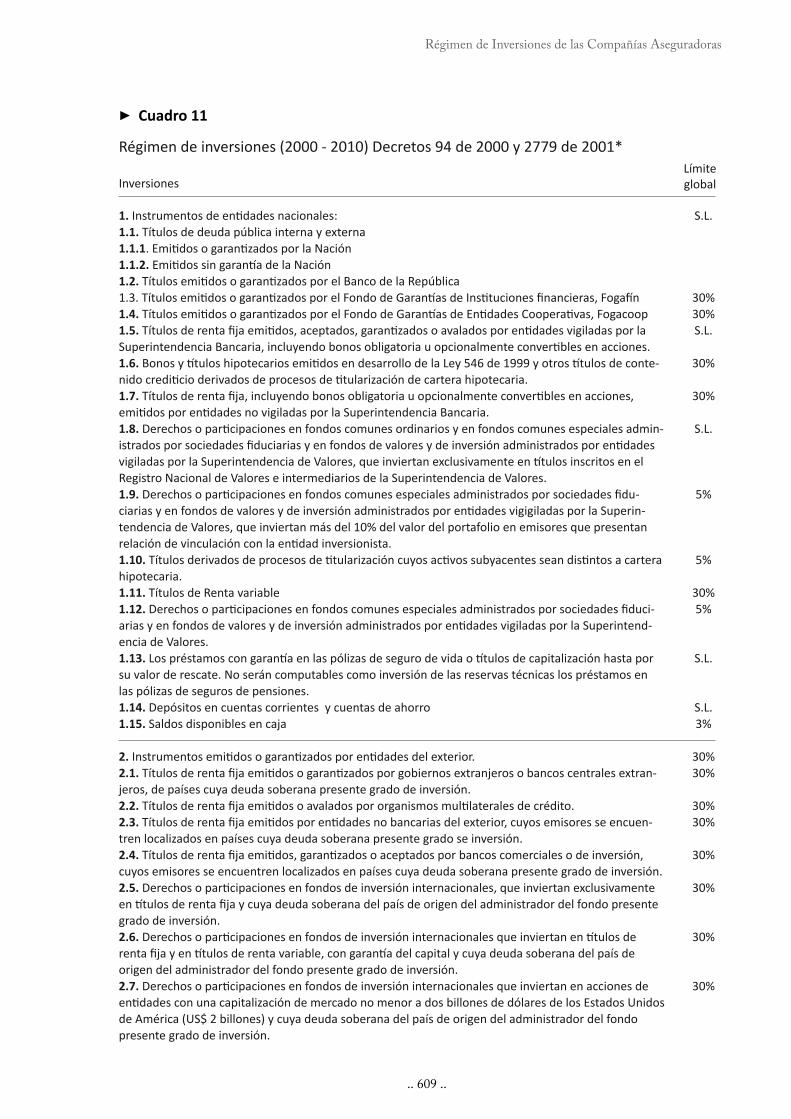

Precisamente, fue con el Decreto 94 de 2000 y el Decreto 2779 de 2001 (Ver

Cuadro No. 11), donde se con4guró un listado detallado de inversiones ad-

misibles locales y en el extranjero, con limites por emisor, tipo de inversión,

conglomerado o grupo económico35 y requisitos mínimos de cali4cación, estos

últimos siguieron la tradición normativa de los noventa36. Respecto a estas

reglamentaciones, el primer decreto estructuró una lista general de inversiones

admisibles, separando el registro contable de las reservas correspondientes a

35 El decreto establecía que las inversiones o depósitos efectuados en el conjunto de personas naturales o jurídicas que presenten relaciones de vinculación entre sí, no podían exceder del 15% del valor del portafolio (desde el primero de enero de 2007) y Las inversiones o depósitos efectuados en el conjunto de personas naturales o jurídicas que presenten relaciones de vinculación con la entidad aseguradora o sociedad de capitalización, no podrán exceder del 10% del valor del portafolio.

36 Debían contar con una cali4cación otorgada por una sociedad cali4cadora de valores autorizada por la Superintendencia de Valores para operar en el país o si es del exterior.

Inversiones admisibles

Porcentajes

requeridos

31 de diciembre de 2000

31 de diciembre de 2001

31 de diciembre de 2002

31 de diciembre de 2003

31 de diciembre de 2004

31 de diciembre de 2005

31 de diciembre de 2006

31 de diciembre de 2007

45%

50%

55%

60%

70%

80%

90%

100%

▶ Cuadro 10

Plazos de ajuste (Decreto 94 de 2000)

Fuente: Elaboración de los autores.

‥ 608 ‥

Fasecolda 35 años

la seguridad social (artículo 1, numeral 3) y -jando plazos para el ajuste de los

portafolios. Mientras que el segundo, de-nió con mayor precisión el listado de

activos admisibles, de-niendo los límites individuales37 y globales de los mismos

y dando un salto importante en cuanto a la inversión de la reserva técnica del

ramo de terremoto, que tal como se mencionó en este documento, en el pasado

estuvieron liberadas de las inversiones forzosas, pero luego de los cambios de

los noventa tenían el mismo tratamiento que el resto de las reservas.

El decreto en mención, dispuso que el 100% de las reservas del ramo de

terremoto, debían ser invertidas en “instrumentos emitidos o garantizados

por entidades del exterior” (art. 3). Ésta norma estuvo vigente por seis años,

con modi-caciones originadas en los Decretos 3285 de 2005 que permitió

inversiones en fondos de capital privado y 343 de 2007 que introdujo modi-

-caciones adicionales, permitiendo inversiones en derechos o participaciones

en operaciones de reporto o repo activas y operaciones simultaneas activas

y operaciones de transferencia temporal de valores, estableciendo en adición

límites individuales y globales para estos.

En el lapso de tiempo comprendido entre 2001 y 2010, puede observarse la

tendencia normativa que continúa favoreciendo la inversión en los activos --

nancieros, en especial los de renta -ja y los emitidos por el gobierno. Aunque en

las modi-caciones posteriores se amplía el espectro de inversión, en especial en

lo relacionado a los fondos o carteras colectivas, y en el Decreto 1796 de 2008

se incorporan los derivados -nancieros no sólo para casos de cobertura ante las

variaciones del precio de los activos y las operaciones del mercado monetario.

37 La inversión en uno o varios instrumentos de una misma entidad, emisor o fondo, no podían exceder del 10% del valor del portafolio, exceptuando los numerales 1.1.1, 1.2, 1.3 y 1.4. (Ver Cuadro No. 11)

‥ 609 ‥

Régimen de Inversiones de las Compañías Aseguradoras

Inversiones

Límite

global

1.

1.1.

1.1.1

1.1.2.

1.2.

1.4.

1.5.

1.6. -

1.7.

1.8. -

1.9. -

-

1.10.

1.11.

1.12. -

-

1.13.

1.14.

1.15.

2.

2.1. -

2.2.

2.3. -

2.4.

2.5.

2.6.

2.7.

S.L.

S.L.

S.L.

S.L.

S.L.

▶ Cuadro 11

‥ 610 ‥

Fasecolda 35 años

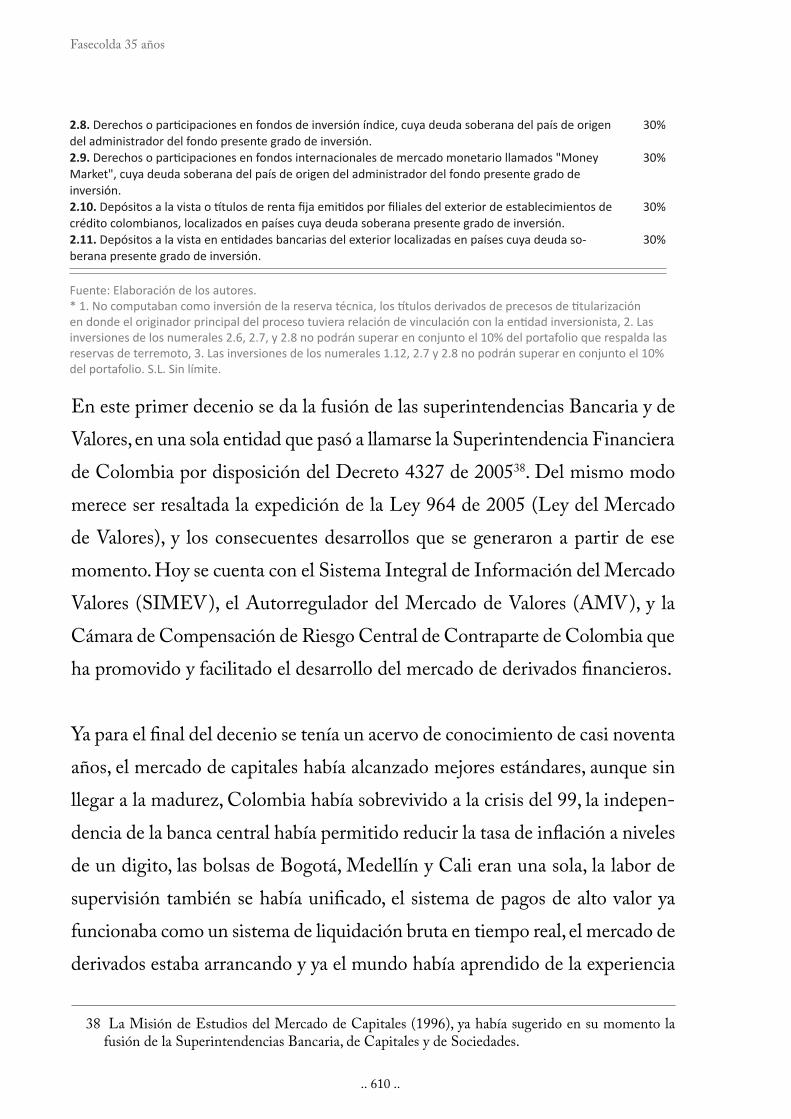

En este primer decenio se da la fusión de las superintendencias Bancaria y de

Valores, en una sola entidad que pasó a llamarse la Superintendencia Financiera

de Colombia por disposición del Decreto 4327 de 200538. Del mismo modo

merece ser resaltada la expedición de la Ley 964 de 2005 (Ley del Mercado

de Valores), y los consecuentes desarrollos que se generaron a partir de ese

momento. Hoy se cuenta con el Sistema Integral de Información del Mercado

Valores (SIMEV), el Autorregulador del Mercado de Valores (AMV), y la

Cámara de Compensación de Riesgo Central de Contraparte de Colombia que

ha promovido y facilitado el desarrollo del mercado de derivados -nancieros.

Ya para el -nal del decenio se tenía un acervo de conocimiento de casi noventa

años, el mercado de capitales había alcanzado mejores estándares, aunque sin

llegar a la madurez, Colombia había sobrevivido a la crisis del 99, la indepen-

dencia de la banca central había permitido reducir la tasa de in<ación a niveles

de un digito, las bolsas de Bogotá, Medellín y Cali eran una sola, la labor de

supervisión también se había uni-cado, el sistema de pagos de alto valor ya

funcionaba como un sistema de liquidación bruta en tiempo real, el mercado de

derivados estaba arrancando y ya el mundo había aprendido de la experiencia

38 La Misión de Estudios del Mercado de Capitales (1996), ya había sugerido en su momento la fusión de la Superintendencias Bancaria, de Capitales y de Sociedades.

2.8.

2.9.

2.10.

2.11. -

30%

30%

30%

30%

‥ 611 ‥

Régimen de Inversiones de las Compañías Aseguradoras

de la crisis hipotecaria de 2008. Las condiciones estaban dadas para hacer una

nueva modi*cación al régimen hasta entonces existente incorporando escenarios

que traería la segunda década del siglo.

‥ 612 ‥

Fasecolda 35 años

3. PERSPECTIVAS ANTE LA NUEVA REGLAMENTACIÓN

En agosto de 2010, se hizo necesaria la formulación de un nuevo régimen de

inversiones que correspondiera a un mercado de capitales más desarrollado y

una coyuntura económica que revelaba nuevos factores de riesgo implícitos en

la administración de portafolios de inversión, surgiendo así el Decreto 2953 de

2010 y las subsecuentes circulares externas emitidas por la Superintendencia

Financiera para reglamentarlo. En esta última modi*cación prevalece la regu-

lación prudencial enfocada en la descripción de las inversiones admisibles y los

límites que aplican a las mismas. Esta norma adelantó varias modi*caciones,

entre las cuales se resaltan las siguientes:

Se formula un régimen diferenciado para las compañías de Seguros de Vida

y las compañías de Seguros Generales, atendiendo a los diferentes enfoques

que por la naturaleza de su negocio implica su gestión de activos y pasivos.

Se establece la contabilización en cuentas de orden de los portafolios que

respaldan las reservas técnicas por los ramos a los que están asociados,

obedeciendo a un requerimiento que contribuirá al desarrollo del régimen

de reservas del sector asegurador y facilitará la medición de pérdidas y

ganancias por ramo39.

Se amplían los limites de inversión de las reservas técnicas que respaldan

el ramo de terremoto con el objeto de facilitar el manejo de las inversiones

en el extranjero40, sin embargo, busca mayor transparencia estableciendo el

39 La contabilización de dicho modo permite determinar la rentabilidad de las inversiones asociadas a cada ramo, factor que puede ser tenido en cuenta a la hora de evaluar la su*ciencia de tarifas.

40 En el Decreto 2779 de 2001 se estableció que el máximo por emisor debería ser del 10% del por-tafolio que respaldara la reserva, incrementando los costos transaccionales, pues los montos no son

‥ 613 ‥

Régimen de Inversiones de las Compañías Aseguradoras

tipo de custodios extranjeros y condiciones obligatorias en los convenios o

contratos de custodia, haciendo lo propio en el caso de los custodios locales.

Se elimina el límite global del 15% por conglomerado económico, conside-

rando quizá, la concentración de la propiedad existente en las instituciones

*nancieras colombianas, y la limitada oferta de instrumentos de inversión,

sin embargo mantiene un límite del 10% de las operaciones con vinculados

económicos.

Al mismo se establece un límite a las inversiones que respaldan las reservas

técnicas del 50%, hasta entonces inexistente, a las inversiones hechas en

los títulos de deuda emitidos por las entidades vigiladas, y uno del 70% a

las inversiones hechas en los títulos de deuda emitidos por entidades no

vigiladas, restringiendo con esto la diversi*cación por sectores, hacia otros

diferentes al *nanciero.

Así mismo de*ne un nuevo límite del 30% sobre el total de una misma

emisión que pueda comprar una entidad aseguradora, y con el objeto de

mitigar los riesgos implícitos en la celebración de derivados y la adquisición

de productos estructurados, la inversión en fondos de capital privado, y el

desarrollo de operaciones del mercado monetario, establece condiciones

particulares que deben ser tenidas en cuenta, a ese respecto.

En el caso de las compañías de vida permite la inversión en bienes raíces

productivos localizados en Colombia, siempre y cuando sean ajenos al

desarrollo de la actividad, atendiendo a una tendencia internacional que

los contempla como activos admisibles.

Finalmente, es destacable el requerimiento que señala que la suma de las

inversiones en moneda extranjera que se puede tener sin cobertura cam-

biaria del portafolio que respalda las reservas técnicas, no podrá exceder

representativos en el mercado externo, con el nuevo régimen se amplió este límite hasta el 30%, en las reservas que respaldan el ramo de Terremoto.

‥ 614 ‥

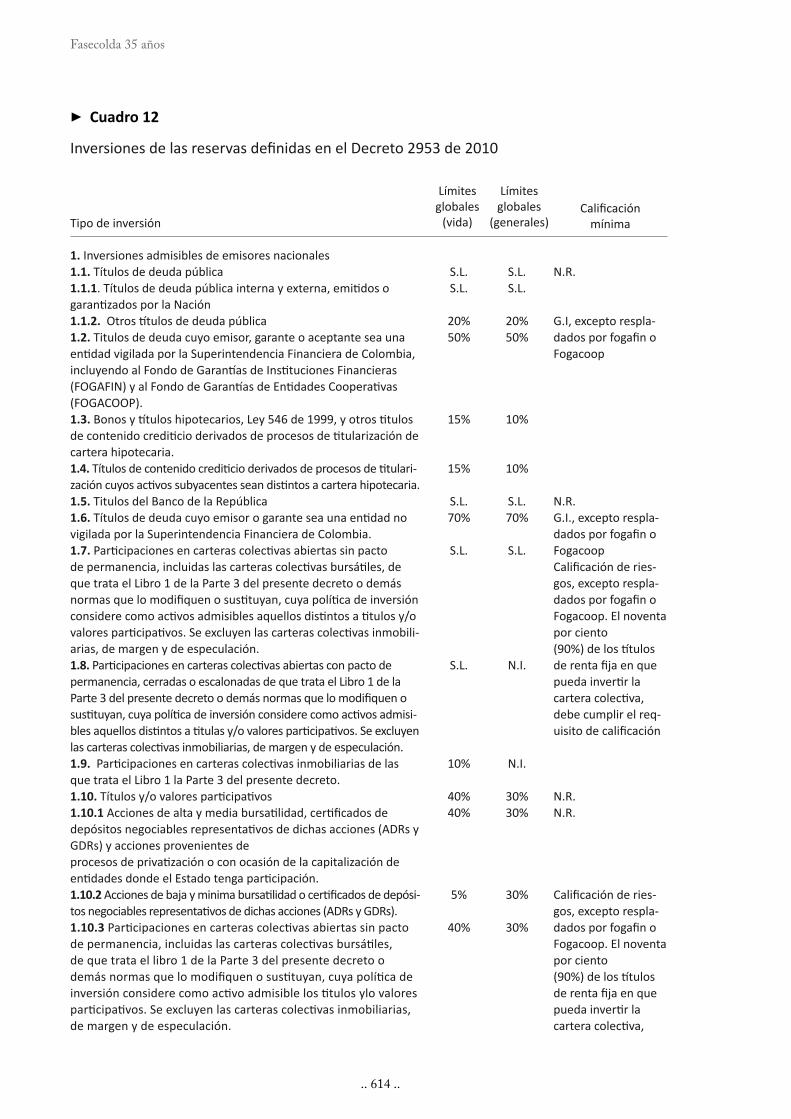

Fasecolda 35 años

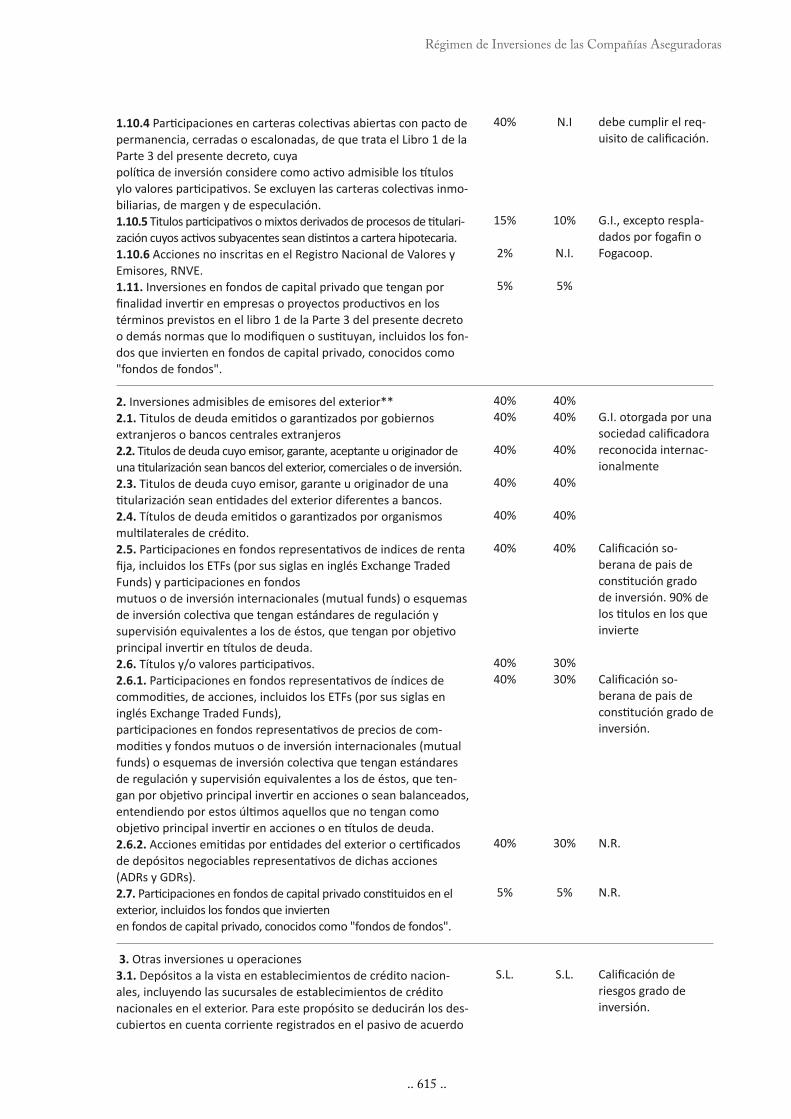

Tipo de inversión

Límites

globales

(generales)

Límites

globales

(vida) mínima

1.

1.1.

1.1.1

1.1.2.

1.2.

1.3.

1.4. -

1.5.

1.6.

1.7.

-

1.8.

-

1.9.

1.10.

1.10.1

1.10.2 -

1.10.3

20%

70%

20%

70%

-

-

-

-

-

-

-

▶ Cuadro 12

‥ 615 ‥

Régimen de Inversiones de las Compañías Aseguradoras

1.10.4

-

1.10.5 -

1.10.6

1.11.

-

2.

2.1.

2.2.

2.3.

2.4.

2.5.

2.6.

2.6.1.

-

-

2.6.2.

2.7.

3.

3.1. -

-

40%

2%

40%

40%

40%

40%

40%

40%

40%

40%

40%

40%

40%

40%

40%

40%

40%

-

-

-

-

-

‥ 616 ‥

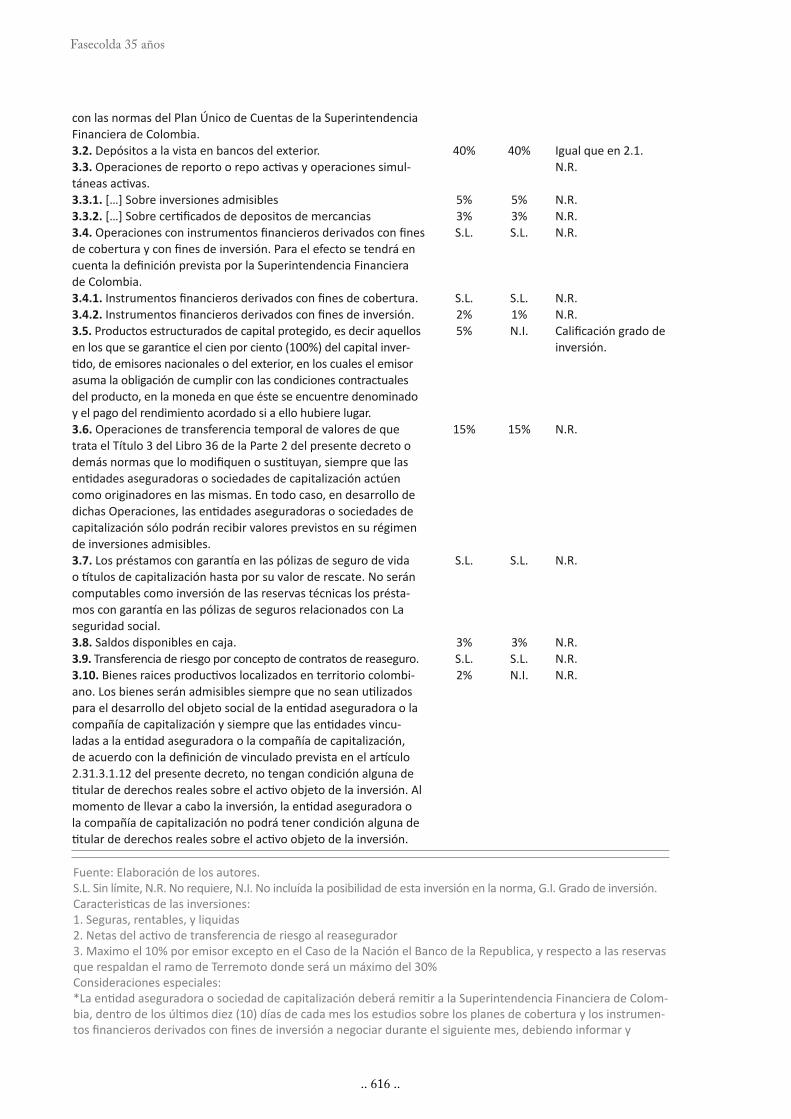

Fasecolda 35 años

con las normas del Plan Único de Cuentas de la Superintendencia Financiera de Colombia.3.2. Depósitos a la vista en bancos del exterior.3.3. -

3.3.1. […] Sobre inversiones admisibles3.3.2.

3.4.

de Colombia.3.4.1.

3.4.2.

3.5. Productos estructurados de capital protegido, es decir aquellos -

asuma la obligación de cumplir con las condiciones contractuales del producto, en la moneda en que éste se encuentre denominado

3.6.

trata el Título 3 del Libro 36 de la Parte 2 del presente decreto o

como originadores en las mismas. En todo caso, en desarrollo de

de inversiones admisibles.3.7.

computables como inversión de las reservas técnicas los présta-

seguridad social.3.8. Saldos disponibles en caja.3.9.

3.10. -

-

S.L.

S.L.

S.L.

S.L.

Fuente: Elaboración de los autores.

Consideraciones especiales: -

-

S.L.

S.L.

S.L.

S.L.

inversión.

‥ 617 ‥

Régimen de Inversiones de las Compañías Aseguradoras

el 35% del valor del portafolio, excluyendo las reservas técnicas asociadas

al ramo de terremoto.

Por ahora y hasta agosto de 2011, las compañías aseguradoras deberán ajustar

sus portafolios de inversión a los nuevos límites y características de los activos

admisibles de1nidos en el nuevo régimen de inversiones, y al mismo tiempo

deberán ajustar sus estructuras con el objeto de atender oportunamente la nueva

realidad del mercado y su desarrollo. Los límites de1nidos están señalados en

el Cuadro No. 12.

3.1 Retos a futuro

De igual modo, si bien el mercado de valores colombiano ha mostrado una

importante evolución en los últimos 10 años, aún es limitada la oferta de ins-

trumentos 1nancieros, y conjugado con los límites establecidos en el régimen

de inversión, se está frente a un gran obstáculo para la diversi1cación e1ciente

en el marco de la moderna teoría de administración de portafolios de inversión.

El desarrollo del mercado de derivados local, abre nuevas oportunidades a los

inversionistas institucionales como las aseguradoras para construir portafolios

más so1sticados, sin embargo, con las lecciones aprendidas de la crisis 1nanciera

desatada en el 2008, se extendieron regulaciones cuyo objetivo es administrar

los riesgos implícitos en este tipo de operaciones, tal como lo dejan ver las

‥ 618 ‥

Fasecolda 35 años

nuevas disposiciones en cuanto a la realización de operaciones con derivados

1nancieros41.

Es evidente que existe un gran interés del regulador en garantizar un asun-

ción responsable del riesgo por parte de las entidades aseguradoras a la hora

de constituir sus portafolios de inversión, consciente de la inferencia de los

resultados derivados del portafolio de inversión en la capacidad de pago

futura de estas entidades. De igual modo, el regulador admite la importancia

de las aseguradoras en el papel que desempeñan como inversionistas insti-

tucionales, para el desarrollo del mercado de capitales local, por esta razón

ha prevalecido en estos años un enfoque que parte del supuesto de que las

compañías por sí solas y sin una regulación exigente se sobre expondrán a

los riesgos. Por lo tanto, es necesario establecer normas detalladas de las

inversiones consideradas como admisibles generando los incentivos busca-

dos en materia de asunción de riesgos.

Sin embargo, dicho enfoque de regulación ha generado colateralmente ciertas

di1cultades para que se ejecute una gestión de activos y de riesgos más so1stica-

da, que se suman a las ya existentes limitaciones del mercado local. Pese a todo

esto, en el futuro se vislumbra un escenario persistente respecto a este enfoque,

ya que en el ambiente se respira el temor que imprime la materialización de la

crisis mundial del 2008, donde la regulación pudo jugar un papel protagónico

en la contención de la propagación de la crisis.

41 Entre otros varios requisitos asociados a la celebración de operaciones con Derivados 1nancieros, el nuevo régimen de inversiones establece que: la entidad aseguradora o sociedad de capitalización deberá remitir a la Superintendencia Financiera de Colombia, dentro de los últimos diez (10) días de cada mes los estudios sobre los planes de cobertura y los instrumentos 1nancieros derivados con 1nes de inversión a negociar durante el siguiente mes, debiendo informar y justi1car cualquier modi1cación a los mismos a más tardar el día hábil siguiente a la fecha de su celebración.

‥ 619 ‥

Régimen de Inversiones de las Compañías Aseguradoras

En la regulación sobre inversiones han prevalecido dos enfoques a nivel mundial,

uno más común en las economías emergentes centrado en el establecimiento de

listados sobre las inversiones que pueden realizar las entidades, estableciendo

límites globales e individuales; y otro más común en las economías desarrolladas

que se enfoca en los requerimientos de capital y supervisión basados en riesgos.

El prerrequisito para implementación de estas prácticas es la imposición de

requisitos de capital por los distintos riesgos a los que están expuestos estos

portafolios. Estas diferencias de algún modo se encuentran auspiciadas por el

nivel de madurez de cada mercado, y el desarrollo que la cultura de adminis-

tración de riesgos haya alcanzado en las instituciones 1nancieras.

A pesar de lo anterior, el pasado reciente demostró empíricamente que es

necesario un papel activo del regulador en la protección del interés público.

Dicha a1rmación puede comprobarse al analizar el caso de la regulación de

los Estados Unidos, donde de haber sido menos permisiva en las operaciones

que podían celebrar las instituciones 1nancieras, y en general los inversionis-

tas institucionales, la magnitud del impacto de la crisis hubiese tenido unas

proporciones diferentes, probablemente impidiendo las quiebras de entidades

como la Aseguradora AIG y el Banco Leman Brothers entre otros. Precisa-

mente, es esta situación la que de algún modo garantizará que en el futuro

cercano, siga prevaleciendo, al menos para el mercado colombiano, un enfoque

donde se describan las características, y los limites de las inversiones admisi-

bles con el objeto de minimizar el riesgo. Hay que señalar que en el entorno

macroeconómico, las inversiones se hayan expuestas al efecto de presiones

in9acionarias como un fenómeno mundial, que son auspiciadas además por las

catástrofes naturales de la historia reciente; a unos crecimientos económicos

limitados; y a un endurecimiento de la política monetaria cuya 9exibilización

fue utilizada como herramienta para superar la crisis.

‥ 620 ‥

Fasecolda 35 años

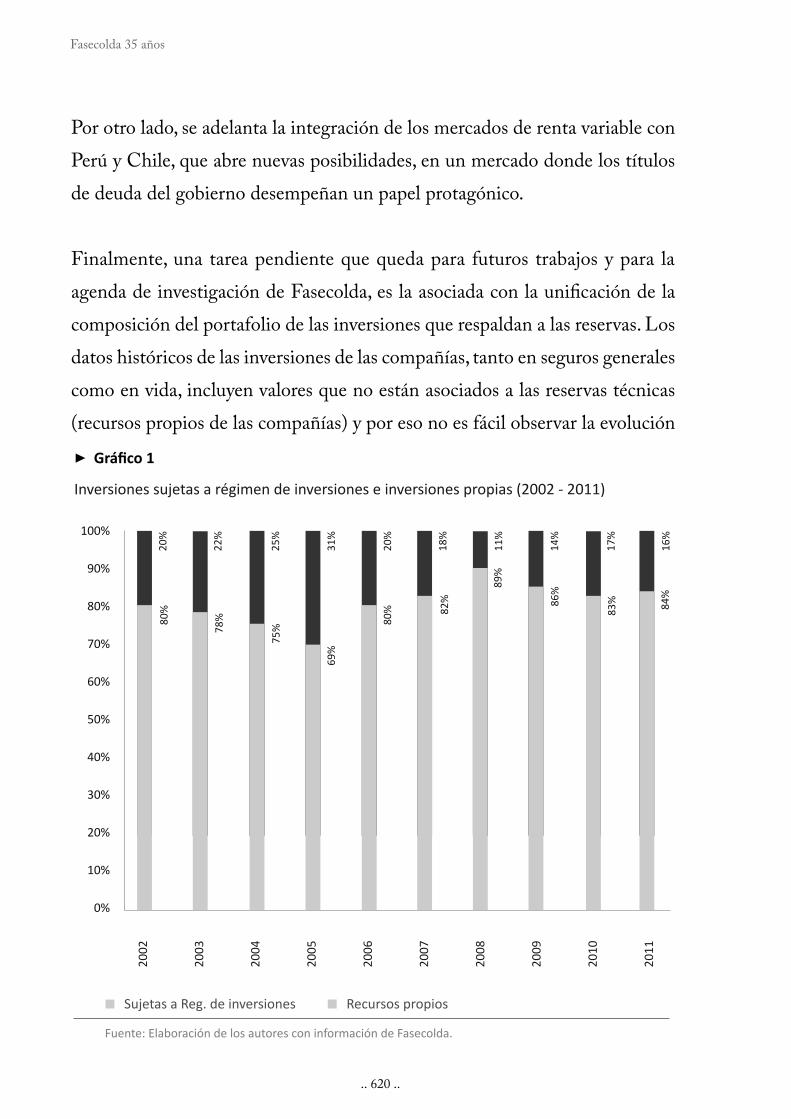

Por otro lado, se adelanta la integración de los mercados de renta variable con

Perú y Chile, que abre nuevas posibilidades, en un mercado donde los títulos

de deuda del gobierno desempeñan un papel protagónico.

Finalmente, una tarea pendiente que queda para futuros trabajos y para la

agenda de investigación de Fasecolda, es la asociada con la uni1cación de la

composición del portafolio de las inversiones que respaldan a las reservas. Los

datos históricos de las inversiones de las compañías, tanto en seguros generales

como en vida, incluyen valores que no están asociados a las reservas técnicas

(recursos propios de las compañías) y por eso no es fácil observar la evolución

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

▶

Inversiones sujetas a régimen de inversiones e inversiones propias (2002 - 2011)

Fuente: Elaboración de los autores con información de Fasecolda.

Sujetas a Reg. de inversiones Recursos propios

80

%2

0%

22

%

25

%

31

%

20

%

18

%

11

%

14

%

17

%

16

%

78

%

75

%

69

%

80

% 82

%

89

%

86

%

83

%

84

%

‥ 621 ‥

Régimen de Inversiones de las Compañías Aseguradoras

histórica de éstas. El gra)co 1 muestra que las inversiones sujetas al régimen de

inversiones son con corte a mayo de 2011, un 84% del total de las inversiones de

las compañías aseguradoras, y en los últimos 9 años han sido un 80% del total.

Lo anterior permite a)rmar que el total de las inversiones, sirve para aproxi-

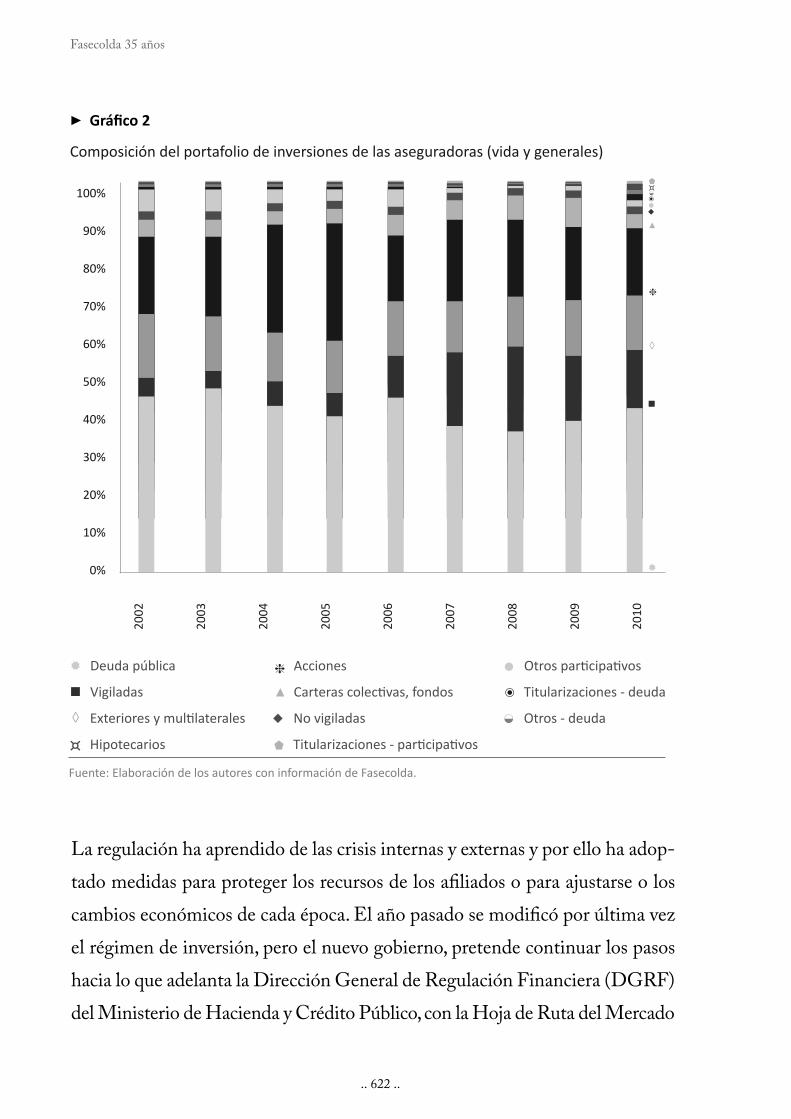

marse a la composición del portafolio que respalda a las reservas, dado que

éstas representan el grueso de las inversiones de las compañías. Con corte a

diciembre de 2010, las inversiones estaban principalmente concentradas en

deuda pública, con un 44%, deuda de entidades vigiladas, un 16% y en activos

externos o de multilaterales un 14%. Estos valores se presentan en el grá)co 2.

3.2 A modo de conclusión

Como se reseñó en este documento, la regulación se ha adaptado al desarrollo

del mercado de capitales, ajustándose a los retos de cada contexto. El marco

legal ha evolucionado desde las primeras reglamentaciones que no incluían

más de diez activos, no contemplaban la valoración a precios de mercado y no

tenían en cuenta los criterios de riesgo asociados a cada activo, hasta normas

que incluyen so)sticados instrumentos de inversión, separación de reservas

(seguridad social y terremoto), requisitos de cali)cación y un estándar que sigue

siendo conservador, pero que es signi)cativamente más amplio que los anterio-

res y da señales hacia una nueva liberalización futura del régimen de reservas.

Se ha visto también, que los recursos de las reservas han sido utilizados a lo largo

de la historia, para ayudarle al gobierno en la )nanciación de la deuda pública, o

a impulsar planes de desarrollo, como los que se promovían con las inversiones

forzosas (Bonos del ICT y Bonos Forestales), omitiendo en algunos etapas los

objetivos de seguridad, rentabilidad y liquidez, y en otras pasando por alto, las

ideas de la teoría del portafolio referentes a la diversi)cación.

‥ 622 ‥

Fasecolda 35 años

La regulación ha aprendido de las crisis internas y externas y por ello ha adop-

tado medidas para proteger los recursos de los a)liados o para ajustarse o los

cambios económicos de cada época. El año pasado se modi)có por última vez

el régimen de inversión, pero el nuevo gobierno, pretende continuar los pasos

hacia lo que adelanta la Dirección General de Regulación Financiera (DGRF)

del Ministerio de Hacienda y Crédito Público, con la Hoja de Ruta del Mercado

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

▶