Embed Size (px)

Citation preview

3-5, rue de la Citadelle 57000 METZ T +33 3 54 22 30 49 [email protected]

Les observations définitives présentées dans ce rapport ont été arrêtées par la

Chambre régionale des comptes Grand Est

lors de sa séance du 25 septembre 2017.

RAPPORT D’OBSERVATIONS DEFINITIVES

SYNDICAT DE COMMUNES DE L’ILE NAPOLEON

CHAMBRE REGIONALE DES COMPTES

GRAND EST

Syndicat de communes de l'Ile Napoléon

EXAMEN DE LA GESTION (à compter de l’exercice 2011)

RAPPORT D’OBSERVATIONS DEFINITIVES

CHAMBRE REGIONALE DES COMPTES GRAND EST

1/44

Sommaire

SYNTHESE .................................................................................................................................. 3

1. PROCEDURE ........................................................................................................................ 5

2. PRESENTATION DU SYNDICAT .......................................................................................... 5 2.1 Origine et évolution du syndicat ........................................................................................... 5 2.2 Le SCIN aujourd'hui ............................................................................................................. 5

3. LE FONCTIONNEMENT DU SYNDICAT ............................................................................... 7 3.1 La gouvernance ................................................................................................................... 7 3.1.1 Le comité syndical ........................................................................................................... 7 3.1.2 Le président et les vice-présidents .................................................................................. 8 3.2 Organisation administrative et matérielle du syndicat ........................................................... 9 3.2.1 Le personnel ................................................................................................................... 9 3.2.2 Les moyens matériels ..................................................................................................... 9 3.2.3 Communication et représentation du syndicat ............................................................... 10 3.3 Les ressources du syndicat ................................................................................................ 10 3.3.1 Les ressources perçues par le syndicat ......................................................................... 10 3.3.2 Les contributions communales ...................................................................................... 11

4. L'EXERCICE DES COMPETENCES ................................................................................... 12 4.1 Les compétences confiées au SCIN .................................................................................. 12 4.2 Les trois principales missions exercées par le SCIN .......................................................... 16 4.3 L’avenir du SCIN au sein de l’agglomération mulhousienne ............................................... 18

5. LA QUALITE DE L'INFORMATION BUDGETAIRE ET COMPTABLE, LA FIABILITE ET LA SINCERITE DES COMPTES ............................................................................................... 18

5.1 La qualité de l'information financière et budgétaire ............................................................ 18 5.2 La fiabilité de l'information comptable ................................................................................ 20 5.2.1 L'information donnée par le bilan ................................................................................... 20 5.2.2 L'information donnée par le compte de résultat ............................................................. 20

6. LA SITUATION FINANCIERE .............................................................................................. 21 6.1 Les objectifs du syndicat .................................................................................................... 21 6.2 Le contexte budgétaire et financier .................................................................................... 21 6.3 L'excédent brut de fonctionnement .................................................................................... 21 6.4 La capacité d'autofinancement ........................................................................................... 22 6.5 La dette du syndicat ........................................................................................................... 23 6.6 Le financement des investissements ................................................................................. 23 6.7 Le fonds de roulement et la trésorerie ................................................................................ 25

7. LES RESSOURCES HUMAINES ......................................................................................... 26 7.1 L'effectif du syndicat .......................................................................................................... 26 7.2 Les emplois fonctionnels et de collaborateur de cabinet .................................................... 26 7.2.1 La direction des services ............................................................................................... 26 7.2.2 Le recrutement d'un directeur de cabinet....................................................................... 27 7.3 Le dimensionnement des services ..................................................................................... 28

Observations définitives Syndicat de communes de l’Ile Napoléon

CHAMBRE REGIONALE DES COMPTES GRAND EST

2/44

7.4 L’information des élus sur la situation des personnels du SCIN ......................................... 28 7.5 L'organisation du temps de travail ...................................................................................... 29 7.6 L'absentéisme .................................................................................................................... 30 7.7 Le régime indemnitaire et les avantages acquis ................................................................. 30 7.8 La gestion des carrières ..................................................................................................... 30 7.9 L'action sociale .................................................................................................................. 31

8. LES ACHATS ET LES TRAVAUX REALISES PAR LE SYNDICAT ..................................... 31 8.1 La fonction achat pour les fournitures et services courants ................................................ 31 8.2 Les marchés de travaux et la maîtrise d'œuvre y afférente ................................................ 31

9. RAPPELS DU DROIT .......................................................................................................... 33 ANNEXE 1 : Les compétences du syndicat ...................................................................................... 34 ANNEXE 2 : Les modalités de calcul des participations communales .................................................. 35 ANNEXE 3 : Participations des communes selon les statuts (article 12) ............................................... 38 ANNEXE 4 : Dépenses réalisées par le SCIN au titre de ses compétences ............................................ 39 ANNEXE 5 : La fiabilité de l’information comptable et budgétaire ..................................................... 40 ANNEXE 6 : La situation financière ................................................................................................ 41 ANNEXE 7 : Les ressources humaines ............................................................................................ 43

CHAMBRE REGIONALE DES COMPTES

GRAND EST

Syndicat de communes de l'Ile Napoléon

EXAMEN DE LA GESTION (à compter de l’exercice 2011)

OBSERVATIONS DEFINITIVES

CHAMBRE REGIONALE DES COMPTES GRAND EST

3/44

SYNTHESE

Le syndicat de communes de l’île Napoléon (SCIN) est un syndicat à vocation multiple « à la carte », composé depuis 2010 de sept communes, toutes membres de la communauté d’agglomération mulhousienne (M2A). Les compétences élargies qui lui ont été attribuées à l’occasion de la formation de la nouvelle communauté d’agglomération l’inscrivent à contre-courant de l’évolution générale de l’intercommunalité, qui va plutôt dans le sens de la disparition des syndicats de communes.

Si ses statuts prévoient qu’il exerce une douzaine de compétences, trois d’entre elles (travaux de voirie, de bâtiments et actions en faveur de la jeunesse) représentent 91 % de ses dépenses, soit 72 M€ en six années, les autres compétences apparaissant accessoires, sans contenu réel, voire sans objet.

Administré par 28 membres désignés par les communes adhérentes, gouverné par son président et sept vice-présidents et composé de 17 agents encadrés par trois emplois de direction, le SCIN bénéficie de ressources stables et confortables, qui lui permettent d’exercer ses missions sans véritable contrainte d’ordre financier ou matériel.

En effet, sa principale ressource est constituée des participations communales dont le volume varie peu (9 à 10 M€ par an) et qui sont calculées selon des règles informelles, instaurées lors de la création du syndicat mais jamais retranscrites dans les statuts du SCIN. Selon ces accords, les communes reverseraient au syndicat une partie de l’attribution de compensation qu’elles perçoivent de la communauté d’agglomération mulhousienne (M2A), au titre des dépenses correspondant aux compétences non exercées par la M2A et qui ont été transférées au SCIN. En pratique, et du fait de l’absence de dispositions statutaires suffisamment précises, toutes les communes ne contribuent pas au syndicat selon les mêmes modalités.

Néanmoins, l’aisance financière du syndicat provient également du recours récurrent à l’emprunt dont une partie n’a servi qu’à augmenter le niveau du fonds de roulement qui atteignait 13 M€ fin 2015. Le choix des élus de financer exclusivement par l’emprunt les investissements en matière de voirie repose sur une stratégie erronée qui a eu pour conséquence de tripler l’encours de dette depuis sa création, de dégrader sa capacité de désendettement et d’engendrer des frais financiers inutiles.

La construction et la rénovation de bâtiments communaux, qui constituent une part importante de l’activité du syndicat, relèvent de prestations de maîtrise d’ouvrage pour le compte des communes, plutôt que de l’exercice d’une compétence au lieu et place des communes. Le bilan du SCIN, en ne faisant pas cette distinction, comporte des actifs immobiliers qui doivent être réintégrés dans les comptes des communes.

S’agissant de la gouvernance du syndicat, les délégations de fonction que le président a consenties aux vice-présidents, qui justifient l’attribution de leur indemnité de fonction, sont imprécises dans leur contenu et incertaines dans leur consistance, en particulier en tant que présidents de commissions sectorielles qui ne se sont jamais réunies. En pratique, les décisions entérinées par le comité syndical sont prises en amont, en relation avec les maires concernés.

Observations définitives Syndicat de communes de l’Ile Napoléon

CHAMBRE REGIONALE DES COMPTES GRAND EST

4/44

Sur l’organisation administrative, ni le nombre d’employés du syndicat ni ses missions ne justifient qu’il soit dirigé à la fois par un directeur général des services et par une directrice générale adjointe, sans compter le directeur des services techniques à la tête de deux bureaux d’études qui concentrent la moitié des effectifs. Cette organisation est d’autant plus sujette à caution que l’attachée recrutée en 2010 comme directrice générale des services, et rémunérée à ce titre, n’assure pas ces fonctions, confiées à un collaborateur de cabinet titularisé en 2015 à des niveaux de rémunération contestables. Par ailleurs, l’effectif syndical a peu évolué depuis sa création, alors que les compétences dévolues au syndicat ne sont pas toutes exercées ou sont déléguées à des prestataires extérieurs, ce qui pose la question du dimensionnement des services au regard de l’activité réelle du syndicat.

D’une manière générale, les élus sont peu informés de l’organisation des services du syndicat et de l’exécution des dépenses de personnels, les annexes des documents budgétaires ou le rapport en vue du débat d’orientation budgétaire n’étant pas renseignés sur ces éléments. La tenue des budgets et des comptes mérite, en outre, des améliorations, notamment pour assurer la qualité des prévisions budgétaires, pour partie dépendante de la définition, par les maires des communes membres, de leurs besoins, et pour rectifier la situation patrimoniale du syndicat.

Néanmoins, si le syndicat n’a pas formalisé ses procédures, l’organisation de l’achat public et l’activité des bureaux d’études reposent sur une organisation et une pratique qui n’appellent pas d’observation.

Au final, bien que le positionnement du SCIN au sein de l’agglomération mulhousienne n’ait pas été remis en cause par la loi portant nouvelle organisation territoriale de la République du 7 août 2015, ni par le schéma départemental de coopération intercommunale qui en a découlé, la chambre constate que l’essentiel des compétences exercées par le syndicat consiste en des prestations de services, dont une part non négligeable a été réalisée non pas pour le compte de ses propres membres mais pour celui de la communauté d’agglomération M2A.

Sans remettre en cause la qualité des prestations rendues par le SCIN, dont les missions ne font pas double emploi avec celles actuellement confiées aux autres établissements publics de coopération intercommunale de ce territoire, il apparaît nécessaire que le syndicat mette en adéquation ses statuts avec ses missions et qu’il conduise avec ses communes membres une réflexion sur son devenir à moyen terme. Pour la chambre, dans le contexte financier de baisse des dotations auquel les communes sont confrontées, des solutions de coopération plus souples et moins onéreuses peuvent être instaurées pour la réalisation des missions que les communes confient au SCIN depuis 2010.

Observations définitives Syndicat de communes de l’Ile Napoléon

CHAMBRE REGIONALE DES COMPTES GRAND EST

5/44

1. PROCEDURE

Le président du syndicat de communes de l'Ile Napoléon (SCIN) a été informé par lettre du 6 juin 2016 de l’engagement de la procédure d’examen de la gestion du SCIN, qui a porté sur les exercices 2011 et suivants. L’entretien de fin de contrôle avec le président, prévu par l’article L. 243-1 du code des juridictions financières, a eu lieu le 21 octobre 2016.

Le rapport d’observations provisoires de la chambre a été communiqué le 6 avril 2017 au président du syndicat. Des extraits de ce rapport ont été également transmis, notamment aux maires des communes membres du syndicat. Dans sa séance du 25 septembre 2017, la chambre a examiné les réponses reçues, en particulier celles du président, et adopté les observations définitives suivantes.

2. PRESENTATION DU SYNDICAT

Le syndicat de communes de l'Ile Napoléon est un syndicat intercommunal à vocation multiple (SIVOM) regroupant, dans le Haut-Rhin, sept communes de l’agglomération mulhousienne qui assurent son financement. Ces dernières n’y adhérant que pour une partie de ses compétences, le SCIN fait ainsi partie des syndicats dits « à la carte ».

2.1 Origine et évolution du syndicat

Le SCIN a pour origine le syndicat intercommunal de Rixheim et Illzach créé en 1954 en vue de la construction, de la gestion et de l'entretien du groupe scolaire de l'Ile Napoléon, situé à Rixheim. En 2003, les communes de Habsheim et de Sausheim ont adhéré au syndicat qui a élargi ses compétences, devenant le syndicat intercommunal de Rixheim, Habsheim, Illzach et Sausheim (SIRHIS).

En 2010, trois nouvelles communes (Baldersheim, Battenheim et Dietwiller) ont adhéré au syndicat qui a pris la dénomination de syndicat de communes de l'Ile Napoléon et qui exerce désormais diverses compétences optionnelles, d'où son statut de syndicat « à la carte ». En 2014 et 2015, une nouvelle extension de ses compétences est intervenue (cf. annexe 1).

L'évolution du périmètre et des compétences de ce syndicat en 2010 est surtout la conséquence de la fusion en 2009 de la communauté de communes de l’île Napoléon (CCIN) avec deux autres communautés de communes pour former la communauté d'agglomération de la région mulhousienne (CARMA), devenue en mars 2010 Mulhouse Alsace Agglomération (M2A). Les compétences exercées par la CCIN et non transférées à la CARMA ont été confiées au SCIN.

Si pour son président le SCIN n’est que le prolongement du SIRHIS, la chambre constate que le syndicat s’est vu attribuer par arrêté préfectoral des compétences auparavant dévolues à la CCIN. Une telle évolution s’est inscrite à contre-courant de l’évolution générale de l’intercommunalité ces dernières années, qui est allée dans le sens de la disparition des syndicats de communes.

2.2 Le SCIN aujourd'hui

Le syndicat de communes de l’Ile Napoléon, dont le siège est situé à Sausheim, regroupait en 2016 sept communes, toutes membres de la communauté d’agglomération M2A et représentant une population totale de 45 278 habitants1 :

1 Source : population légale 2013 en vigueur au 1er janvier 2016, INSEE

Observations définitives Syndicat de communes de l’Ile Napoléon

CHAMBRE REGIONALE DES COMPTES GRAND EST

6/44

Baldersheim (2 631 habitants),

Battenheim (1 459 habitants),

Dietwiller (1 451 habitants),

Habsheim (4 978 habitants),

Illzach (15 135 habitants),

Rixheim (14 046 habitants),

Sausheim (5 578 habitants).

L'arrêté préfectoral n° 2009-337-10 du 3 décembre 2009 a approuvé les statuts du syndicat, entrés en vigueur au 1er janvier 2010 et applicables à la période contrôlée. Ces statuts ont été modifiés à quatre reprises depuis 2010, notamment pour élargir ses compétences, en matière de pistes cyclables en 2014 et d'urbanisme en 2015.

Aux termes de l’article 2 des statuts, le syndicat est habilité à exercer différentes compétences optionnelles auxquelles les communes adhèrent librement :

la conception et réalisation de travaux d'aménagement sur la voirie communale et entretien de ladite voirie ;

la construction, rénovation ou grosses réparations de bâtiments communaux après établissement d'un procès-verbal de mise à disposition entre les communes concernées et le syndicat ;

le fonctionnement des centres de loisirs sans hébergement et actions en faveur de la jeunesse ;

la participation au financement des actions mises en œuvre au sein des syndicats mixtes des Brigades vertes et du Quatelbach/canal Vauban ;

l’aménagement, entretien et exploitation de zones de loisirs, dont le camping de Sausheim et de la colline des jeux de Sausheim ;

la contribution aux charges de fonctionnement de l'association de gestion de la résidence de personnes âgées « le Soleil » à Sausheim ;

la participation aux charges d'investissement et de fonctionnement du service départemental d'incendie et de secours ;

la création, restauration, aménagement et entretien des chemins ruraux ;

l’acquisition, entretien et gestion de matériels mutualisables ;

la promotion de toutes formes de technologies de l'information et de la communication ;

la gestion et entretien d'un groupe scolaire situé au quartier « Île Napoléon » à Rixheim ;

l’entretien courant des pistes cyclables, itinéraires mixtes cycles/piétons et de leurs abords ;

l’instruction des autorisations d'urbanisme et vérification de la conformité des travaux réalisés.

Les transferts de compétences des syndicats intercommunaux vers les intercommunalités fiscalisées que la loi du 7 août 2015 portant nouvelle organisation territoriale de la République a prévus à compter de 2017, portent sur des secteurs d'activité (déchets, eau, assainissement) qui ne font pas partie des compétences attribuées au SCIN. Par ailleurs, ces dernières ne se chevauchaient pas avec celles exercées en 2016 par la communauté d’agglomération M2A, ni par d’autres syndicats locaux.

A cet égard, si le schéma départemental de coopération intercommunale du Haut-Rhin arrêté en mars 2016 par le préfet du Haut-Rhin mentionne la place déterminante que l’agglomération mulhousienne est appelée à occuper comme grande métropole du Sud Alsace, il n’évoque pas le devenir du SCIN.

Observations définitives Syndicat de communes de l’Ile Napoléon

CHAMBRE REGIONALE DES COMPTES GRAND EST

7/44

3. LE FONCTIONNEMENT DU SYNDICAT

3.1 La gouvernance

3.1.1 Le comité syndical

La composition du comité syndical

Le comité syndical est composé de 28 membres, désignés par les conseils municipaux des sept communes adhérentes, à raison de quatre délégués titulaires par commune mais sans suppléant, conformément à l'article 8 des statuts. Les articles L. 5212-6 et L. 5212-7 du code général des collectivités territoriales (CGCT) prévoient à cet égard que chaque commune est représentée dans le comité par deux délégués titulaires, sauf dispositions contraires prévues par la décision institutive, ce qui est le cas en l'espèce.

Si avec 28 membres, le SCIN se situe légèrement au-dessus de la moyenne constatée par la Cour des comptes2 pour les SIVOM (24 élus), rapporté à la taille de la population syndicale (45 278 habitants), un élu du SCIN représente 1 617 habitants, la moyenne des SIVOM se situant à un élu pour 1 181 habitants.

Le règlement intérieur

Les dispositions du règlement intérieur, établi en 2014, qui fixent ses règles de fonctionnement, n'appellent pas d'observation, sous réserve des dispositions relatives au débat d'orientation budgétaire (cf. infra).

Les réunions du comité syndical

La fréquence des réunions du comité syndical est soutenue (11 réunions en 2014, 10 en 2015) et la présence des membres est effective, puisqu’au minimum les trois quarts des membres y participent. Toutefois, les comptes rendus de séance ne révèlent pas l’existence de débats, les échanges intervenant entre les élus concernés, en amont des réunions de l’assemblée délibérante.

Tous les membres du comité délibèrent sur l’ensemble des sujets inscrits à l'ordre du jour ; cela signifie que certains d’entre eux prennent part à des décisions relevant des domaines de compétences auxquels les communes qu’ils représentent n’ont pas adhéré. Ce mode de fonctionnement est contraire aux dispositions de l’article L. 5212-16 du CGCT3 et à celles figurant dans les statuts du syndicat, aux termes desquels « pour chaque objet défini à l'article 2, n'ont voix délibérative que les délégués, ou leurs suppléants, des communes intéressées par l'objet » (article 10), même s’il a pour but, selon la direction de SCIN, de maintenir « un esprit communautaire » au sein du comité syndical.

2 Source : Cour des comptes, rapport « la carte des syndicats intercommunaux », juin 2016 ; résultat d’un sondage

réalisé auprès de 330 présidents de syndicats. 3 « Tous les délégués prennent part au vote pour les affaires présentant un intérêt commun à toutes les communes

et notamment pour l'élection du président et des membres du bureau, le vote du budget, l'approbation du compte administratif et les décisions relatives aux modifications des conditions initiales de composition, de fonctionnement et de durée du syndicat ; dans le cas contraire, ne prennent part au vote que les délégués représentant les communes concernées par l'affaire mise en délibération » .

Observations définitives Syndicat de communes de l’Ile Napoléon

CHAMBRE REGIONALE DES COMPTES GRAND EST

8/44

Les délégations accordées au président, aux vice-présidents et au bureau

Le comité syndical exerce la totalité de ses attributions, et n'a délégué au président que la possibilité de conclure des marchés à procédure adaptée, d'un montant inférieur à 45 000 €, dès lors que les crédits correspondants ont été prévus au budget.

3.1.2 Le président et les vice-présidents

Le nombre de vice-présidents s’est établi à sept ou huit au cours de la période, dans la limite des 30 % de son effectif, prévue par la majorité des deux tiers de ses membres, conformément aux dispositions applicables (L. 5211-10 du CGCT et l’article 9 des statuts).

Les indemnités des élus

Les indemnités des élus s'élevaient à 38 126 € en 2015 et ont diminué de 14 % par rapport à 2011. Cette baisse est liée à la diminution du montant des indemnités à compter des élections de 2014 et au départ d'un vice-président en septembre 2015, non remplacé.

Le montant des indemnités versées en 2015 dans la limite des plafonds réglementaires représentait 0,6 % des produits de gestion du syndicat, ce qui est inférieur de moitié à la moyenne nationale de ce ratio, soit 1,2 % pour les SIVOM4.

Les délégations accordées par le président et le rôle des commissions

Bien que les dispositions de l’article L. 2122-7 du CGCT aient prévu une suppléance de droit en la matière, le président a accordé une délégation de signature au premier vice-président pour signer, en son absence, les pièces de dépenses et de recettes, les pièces justificatives à l'appui, les correspondances et les extraits du registre des délibérations ou du registre des arrêtés. Cette délégation n’est que très rarement mise en œuvre, le président étant régulièrement présent au syndicat.

Par ailleurs, en application de l'article L. 5211-9 du CGCT, le président a délégué l'exercice d'une partie de ses fonctions aux vice-présidents, en chargeant ces derniers d’un domaine d’intervention, ces délégations appelant toutefois deux remarques, que l’ordonnateur a prises en considération en indiquant vouloir procéder aux régularisations nécessaires.

En premier lieu, les arrêtés de délégation, qui n'indiquent pas la nature et l’étendue des pouvoirs délégués, ne sont pas suffisamment précis. Ils ne désignent pas les types d’actes que le titulaire de la délégation peut signer dans le cadre strict des matières déléguées.

En second lieu, la délégation de fonction, qui permet au président de se décharger d'une partie de ses tâches, est établie intuitu personae. Ainsi, si un vice-président délégué cesse ses fonctions en cours de mandat, les délégations de fonction dont il bénéficiait ne sont pas transférées automatiquement à son successeur dans le rang qu'il occupait, mais tombent de plein droit. Cette disposition a été perdue de vue lors de la désignation d'un nouveau vice-président.

La chambre constate, par ailleurs, que les vice-présidents n’effectuent pas d’actes particuliers dans le cadre de leurs délégations de fonctions, alors que l'octroi de leurs indemnités est subordonné à l'exercice effectif de leur mandat. Ceci suppose en particulier, pour les vice-présidents, non seulement de justifier d'une délégation du président, ce qui est le cas en l'espèce, mais encore qu'elle porte sur « des attributions effectives, identifiées de façon suffisamment précise pour permettre d’en apprécier la consistance »5.

4 Source : Rapport Cour des comptes « La carte des syndicats intercommunaux », juin 2016. 5 Conseil d’Etat, 21 juillet 2006, commune de Boulogne-sur-Mer (n° 279504)

Observations définitives Syndicat de communes de l’Ile Napoléon

CHAMBRE REGIONALE DES COMPTES GRAND EST

9/44

La consistance des attributions des vice-présidents est, en outre, difficile à apprécier dès lors qu’ils président des commissions qui ne se sont jamais réunies. En effet, sept commissions ont été créées en 2010 et maintenues en 2014 avec la création de deux nouvelles.

Ces commissions6, autorisées par l’article L. 2541-8 du CGCT, prévues par les statuts (article 11) et dont les modalités de fonctionnement sont fixées par le règlement intérieur, sont chargées d'étudier et de préparer les décisions du comité syndical et peuvent émettre des avis ou formuler des propositions, mais elles n’ont pas de pouvoir de décision.

Aucune de ces commissions ne s'étant réunie entre 2010 et 2016, il est étonnant d'avoir jugé utile d'en créer deux nouvelles en 2014, mais également d'avoir procédé au remplacement du président d'une commission en 2016. Pour la chambre, ces commissions présentent un caractère artificiel et constituent en conséquence des « coquilles vides ».

3.2 Organisation administrative et matérielle du syndicat

3.2.1 Le personnel

L’effectif du SCIN était composé, en 2016, d'un directeur général des services (DGS), d'une directrice générale adjointe (DGA), d'un directeur des services techniques (DST) et de 18 agents intervenant au sein de cinq services, parmi lesquels des bureaux d'études.

Cette présentation de l’encadrement des services ne correspond pas à celle qui résulte des arrêtés du président, qui ont désigné une DGS - qui exerce en réalité des fonctions de DGA - et un collaborateur de cabinet, qui exerce, depuis la création du syndicat, les fonctions de DGS (cf. la partie du rapport relative aux ressources humaines).

3.2.2 Les moyens matériels

Le SCIN dispose d’une situation financière confortable qui lui permet de se doter de moyens matériels pour fonctionner dans les meilleures conditions.

Les locaux

Depuis 2010, le SCIN est locataire à Sausheim d’un étage de bureaux dans un immeuble appartenant à un groupe bancaire (loyer et charges : 184 000 € annuels). Les agents travaillent ainsi dans des locaux spacieux, bénéficiant de 750 m² pour 21 agents, soit près de 36 m² agent, toutes pièces confondues.

D’après le président du SCIN, la banque propriétaire envisagerait de vendre le bâtiment, dans le cadre d'une réorganisation de ses services. Le principe de construction d'un bâtiment destiné à accueillir les services du syndicat sur un terrain d'environ 40 ares situé à Sausheim a été acté par le comité syndical en 2016. Au regard des études de faisabilité, le montant prévisionnel de l’opération a été évalué à 2,12 M€ HT (dont 1,65 M€ HT de travaux), hors voirie et aménagements extérieurs (délibération du 16 mars 2016).

Les véhicules et les téléphones

Le SCIN dispose d'une flotte d'une douzaine de véhicules, dont la moitié a moins de cinq ans, composée essentiellement de petits véhicules de tourisme (type Citroën C3 ou

6 Finances (1 président et 8 membres) ; Evaluation des transferts de charges (1 président et 8 membres) ; Voirie

(1 président et 7 membres) ; Bâtiments (1 président et 7 membres) ; Jeunesse (1 président et 8 membres) ; Environnement, équipements de loisirs et matériels mutualisés (1 président et 7 membres) ; Bâtiments scolaires (1 président et 8 membres) ; Nouvelles technologies de communication (1 président et 7 membres) ; Pistes cyclables et itinéraires mixtes (1 président et 7 membres)

Observations définitives Syndicat de communes de l’Ile Napoléon

CHAMBRE REGIONALE DES COMPTES GRAND EST

10/44

Peugeot 208) et de deux utilitaires. Plusieurs agents bénéficient ainsi d'un véhicule pour leurs déplacements professionnels, y compris dans le cadre du trajet domicile-travail, avec autorisation de remisage à domicile.

La dotation de smartphones Apple (type 6 et 5S) aux directeurs, aux responsables des bureaux d’études et au président, témoigne également de l’aisance financière du syndicat.

Les moyens informatiques

Les personnels sont dotés d’outils informatiques performants comprenant, outre les suites bureautiques habituelles, des logiciels spécialisés, notamment pour la gestion des autorisations liées au droit du sol (environ 600 dossiers par an) et, pour les bureaux d’études, des logiciels de conception et dessins assistés par ordinateur ainsi qu’un « traceur » dernière génération. Un serveur spécifique est dédié à la gestion des feux tricolores et des logiciels métiers spécialisés à celle de l’éclairage public.

Le syndicat s'est organisé pour développer les échanges dématérialisés dans différents domaines (budgétaire et comptable, commande publique) et est site pilote pour la dématérialisation des marchés, dans le cadre du contrôle de légalité. Bien avancé en ce domaine, il souhaite poursuivre sa démarche au cours des prochaines années, avec la mise en place de la facturation électronique et de la gestion électronique de documents.

Les régies

Le syndicat a créé trois régies en 2010, dont deux régies de recettes pour l'encaissement des participations des familles des enfants inscrits aux centres de loisirs sans hébergement, qui ont été clôturées en 2014 quand l'activité en question a fait l'objet d'une délégation de service public.

Il ne subsiste qu'une régie d'avances, pour le remboursement des frais liés aux déplacements des élus, dont le maintien ne paraît plus justifié, compte tenu du faible nombre d'opérations effectuées (450,10 € uniquement en 2014).

3.2.3 Communication et représentation du syndicat

La communication du syndicat

Le syndicat dispose d’un site Internet, par l’intermédiaire duquel sont accessibles les comptes rendus des réunions du comité syndical depuis 2010 ainsi qu’une présentation synthétique des documents budgétaires.

Par ailleurs, le SCIN diffuse dans les communes membres, depuis 2010, un bulletin d'information semestriel de huit pages, tiré à 18 000 exemplaires, présentant les aménagements et les constructions qu’il réalise, ainsi que les activités extra-scolaires proposées aux familles, avec mention de leur coût. Comme en est convenu l’ordonnateur, ce bulletin pourrait utilement servir de support à l'établissement du rapport prévu à l’article L. 5211-39 du CGCT, destiné à retracer l'activité de l'établissement, que le président du SCIN doit adresser chaque année avant le 30 septembre au maire de chaque commune membre, accompagné du compte administratif, et qui jusqu’alors n’a pas été établi.

3.3 Les ressources du syndicat

3.3.1 Les ressources perçues par le syndicat

Les produits de gestion du SCIN s’élevaient à 6,3 M€ en 2015 dont l’essentiel était constitué des participations des communes membres (6,2 M€). Les autres recettes sont liées

Observations définitives Syndicat de communes de l’Ile Napoléon

CHAMBRE REGIONALE DES COMPTES GRAND EST

11/44

aux études et aux prestations effectuées par le syndicat (mises à disposition de personnels facturées, remboursements de frais).

Tableau 1 : Evolution des produits de gestion

en milliers d'€ 2011 2012 2013 2014 2015

Ressources d'exploitation 362 402 367 50 34

Ressources institutionnelles (dotations et participations) 8 628 5 611 6 654 6 468 6 304

Produits de gestion 8 990 6 013 7 021 6 518 6 338

Source : comptes de gestion

En complément des produits de gestion (35 M€ entre 2010 et 2015, soit en moyenne 7 M€ par an), les communes versent également des subventions d'investissement, en fonction des investissements réalisés sur leur territoire (3,4 M€ par an en moyenne). Les autres ressources proviennent principalement des emprunts (3 M€), de subventions autres que celles des membres (3 M€) et du FCTVA (1,2 M€).

3.3.2 Les contributions communales

La contribution des communes au syndicat est établie à partir de règles informelles7, instaurées lors de la création du syndicat dont l’application n’est pas uniforme et qui n’ont jamais été retranscrites dans ses statuts, ces derniers comportant d’autres dispositions non appliquées.

La commune d'Illzach bénéficie, tout d’abord, d’un régime spécifique. Au motif qu'elle n'a adhéré au SCIN qu'au titre de l'exercice de deux compétences, la commune ne contribue ainsi au fonctionnement du syndicat qu'à hauteur de quelques milliers d'euros par an (3 700 € en 2016).

Ensuite et selon le président du syndicat, les six autres communes reversent au SCIN une fraction de l'attribution de compensation que M2A leur alloue au titre des compétences qui leur ont été restituées lors de la disparition, fin 2009, de la communauté de communes de l’Ile Napoléon (CCIN), le montant reversé au SCIN correspondant à « la valorisation » des compétences que M2A (ex-CARMA) n’a pas reprises lors de la disparition de la CCIN en 2010.

Cette valorisation a été établie, d’après le président, sur la base des dépenses réalisées par la CCIN au cours des trois années précédentes, pour chaque commune et au titre de chaque compétence (en fonctionnement et en investissement). La chambre note, d’une part, que ce mode de calcul du coût des compétences transférées n’est pas conforme à celui prévu au paragraphe IV de l’article 1609 nonies C du code général des impôts, d’autre part, que le SCIN n’était pas tenu de se conformer à ce dispositif pour fixer le mode de contribution de ses communes membres.

La dotation de solidarité communautaire de M2A ayant été supprimée, les contributions des communes au SCIN ont été revues à la baisse pour s’établir depuis 2012, selon le syndicat, à 9 431 079 € répartis de la manière suivante :

Baldersheim : 962 047 €,

Battenheim : 815 997 €,

Dietwiller : 677 599 €,

Habsheim : 1 142 727 €,

Rixheim : 2 879 258 €,

Sausheim : 2 953 451 €.

7 Voir détail en annexe 2

Observations définitives Syndicat de communes de l’Ile Napoléon

CHAMBRE REGIONALE DES COMPTES GRAND EST

12/44

En réalité, si pour Baldersheim, Battenheim et Dietwiller les contributions versées depuis 2012 correspondent à ces montants, Habsheim et Sausheim se sont acquittées d'une somme qui a pu être, certaines années, plus élevée, tandis que Rixheim versait une participation supérieure de 485 000 € en 2012 mais inférieure de 942 000 € en 2013, 370 000 € en 2014, 874 000 € en 2015 et 358 000 € en 2016. Les communes ont ainsi la faculté de verser une somme différente du niveau d'attribution de compensation précité, en fonction notamment des prévisions d’investissements qu’elles confient au syndicat.

Dans ces conditions, les dispositions statutaires déterminant les contributions communales8 ne sont pas appliquées, par exemple celles qui prévoient que pour l'entretien de la voirie communale et des chemins ruraux, la longueur de voirie réalisée dans chaque commune est prise en compte. La chambre relève néanmoins que certaines dispositions statutaires sont peu explicites et d’application difficile, telle que la contribution « calculée sur la base de la part représentative de l'allocation compensatrice de taxe professionnelle perçue par la commune concernée par rapport à l'ensemble des communes adhérentes ».

Les participations communales sont, en pratique, réparties dans les comptes du syndicat, soit en recettes de fonctionnement, soit en subventions d'investissement, suivant une clé de répartition qui n’a été pas été prévue par les statuts ni validée par une décision ultérieure du comité syndical.

En conclusion, les dispositions de l’article L. 5212-16 du CGCT qui prévoient que, dans un syndicat « à la carte », « chaque commune supporte obligatoirement, dans les conditions fixées par la décision d'institution, les dépenses correspondant aux compétences qu'elle a transférées au syndicat ainsi qu'une part des dépenses d'administration générale » ne sont pas respectées puisqu’aucune décision du conseil syndical n’a fixé les modalités de liquidation des participations effectivement mises en œuvre. La chambre rappelle que les statuts doivent fixer de manière explicite les règles de contribution des communes membres et prend note de l’engagement du président de procéder à leur révision.

En outre, l’efficacité budgétaire de ces pratiques pour les communes membres n’est pas démontrée, car avec une enveloppe de l’ordre de 9,4 M€, reconduite à peu près à l’identique chaque année, le SCIN dispose de ressources stables, à l’instar d’un établissement public de coopération intercommunale (EPCI) percevant des produits fiscaux, et confortables, étant relevé à cet égard que fin 2015 sa capacité d’autofinancement brute s’établissait à près du tiers de ses produits de gestion. Dès lors, le risque que peuvent courir le syndicat et les communes qui le financent est de programmer des dépenses pour consommer une enveloppe préétablie plutôt que pour satisfaire au juste coût des besoins réels.

4. L'EXERCICE DES COMPETENCES

4.1 Les compétences confiées au SCIN

Le SCIN étant un syndicat « à la carte », les communes adhérentes lui ont confié les compétences qu'elles ont préalablement déterminées.

8 Cf. annexe 3

Observations définitives Syndicat de communes de l’Ile Napoléon

CHAMBRE REGIONALE DES COMPTES GRAND EST

13/44

Tableau 2 : Compétences confiées au SCIN par les communes

Compétence

Bal

der

shei

m

Bat

ten

hei

m

Die

twil

ler

Hab

shei

m

Illz

ach

Rix

hei

m

Sau

shei

m

Conception et réalisation de travaux d'aménagement

sur la voirie communale et entretien de ladite voirie* * * * * *

Construction, rénovation ou grosses réparations de

bâtiments communaux après établissement d'un

procès-verbal de mise à disposition entre les

communes concernées et le syndicat

* * * * * *

Fonctionnement des centres de loisirs sans

hébergement et actions en faveur de la jeunesse* * * * * *

Participation au financement des actions mises en

œuvre au sein des syndicats mixtes des Brigades

vertes et du Quatelbach/Canal Vauban

* * * * * *

Aménagement, entretien et exploitation de zones de

loisirs, dont le camping de Sausheim et de la colline

des jeux de Sausheim

* * *

Contribution aux charges de fonctionnement de

l'association de gestion de la résidence de personnes

âgées "Le Soleil" à Sausheim

* * *

Participation aux charges d'investissement et de

fonctionnement du service départemental d'incendie et

de secours

* * * * * *

Création, restauration, aménagement et entretien des

chemins ruraux* * * * * *

Acquisition, entretien et gestion de matériels

mutualisables* * * * * *

Promotion de toutes formes de technologies de

l'information et de la communication* * * * * *

Gestion et entretien d'un groupe scolaire situé au

quartier "Ile Napoléon" à Rixheim* * * *

Entretien courant des pistes cyclables, itinéraires

mixtes cycles/piétons et de leurs abords* * * * * * *

Instruction des autorisations d'urbanisme et

vérification de la conformité des travaux réalisés* * * * *

Source : CRC d'après délibérations des communes

L’exercice de ces compétences appelle différentes remarques ou observations.

L’exercice de la compétence voirie

En application de l’article L. 111-1 du code de la voirie routière, « le domaine public routier comprend l'ensemble des biens du domaine public de l'Etat, des départements et des communes affectés aux besoins de la circulation terrestre, à l'exception des voies ferrées ». Dans son avis n° 315 524 du 22 juillet 1975, le Conseil d’Etat précisait que si un syndicat de communes peut « recevoir compétence pour la construction de voies nouvelles ou pour la modernisation, les grosses réparations et l’entretien des voies communales anciennes » et qu’à ce titre le syndicat « agissant dans les mêmes conditions et avec les mêmes pouvoirs que les communes, a la responsabilité entière des opérations qu’il décide » et « l’intégralité des droits et obligations du maître d’ouvrage », la notion de voirie syndicale n’est toutefois

Observations définitives Syndicat de communes de l’Ile Napoléon

CHAMBRE REGIONALE DES COMPTES GRAND EST

14/44

prévue par aucun texte et la compétence qu’il exerce ne peut entraîner de transfert de propriété ou de domanialité des communes vers le syndicat.

Par conséquent et conformément à l’article L. 5211-5-III du CGCT, ce transfert de compétence se traduit par la mise à disposition du syndicat des biens et équipements correspondants et les investissements réalisés par le syndicat sur les voiries communales sont comptabilisés, au compte 217, en immobilisations corporelles reçues au titre d’une mise à disposition. Si à l’avenir le syndicat n’exerçait plus cette compétence ou venait à être dissous, ces immobilisations seraient réintégrées dans le patrimoine des communes concernées avec l’ensemble des droits et obligations s’y rattachant.

La construction, la rénovation et les grosses réparations des bâtiments communaux

Selon la chambre, contrairement à ce que ses statuts pourraient laisser supposer, le SCIN n’exerce pas une compétence comme en matière de voirie, mais intervient dans le cadre d’une prestation de maîtrise d’ouvrage pour le compte des communes. En effet, les biens n’ont pas vocation à rester dans le patrimoine du syndicat une fois les travaux terminés, mais à revenir dans celui des communes qui en assurent la gestion et l’entretien.

Pour l’exercice de cette compétence opérationnelle, le SCIN conclut des conventions de « mise à disposition de biens immobiliers », contrats in-house9 par lesquels les communes confient au syndicat la maîtrise d’ouvrage de travaux sur des bâtiments communaux et recouvrent la propriété des biens réalisés une fois les travaux achevés. De toute évidence, ces conventions s’inscrivent dans le cadre de la loi n° 85-704 du 12 juillet 1985 modifiée relative à la maîtrise d’ouvrage publique (dite « loi MOP ») qui prévoit que le mandat par lequel un maître d'ouvrage public confie à un tiers tout ou partie de ses prérogatives fait l’objet d’une convention, et non pas en application des articles L. 1321-2 et L. 5211-5 du CGCT10, même si elles s’y réfèrent.

Cependant, ces travaux constituent des opérations sous mandat, réalisées au nom et pour le compte des communes qui en assurent le financement. En application de l’article L. 5211-56 du CGCT11 et de l’instruction M1412, ces opérations sous mandat doivent être individualisées en dépenses et en recettes, et retracées budgétairement et comptablement dans des comptes spécifiques (compte 458), lesquels doivent être équilibrés en dépenses et en recettes avant d’être soldés. La chambre constate que ce dispositif budgétaire et comptable n’a pas été mis en œuvre par le syndicat.

Des compétences déléguées par erreur

Les communes de Baldersheim et Battenheim ne sont pas propriétaires du camping, de la colline des jeux ou de la résidence pour personnes âgées de Sausheim, ni du groupe scolaire de Rixheim. En conséquence elles n’avaient pas à confier la gestion de ces équipements au SCIN mais les délibérations insolites prises à cet effet n’ont jamais été rapportées.

9 Les contrats in-house sont des contrats de fournitures, de travaux ou de services, encore appelés contrats de

prestations intégrées, qui sont exclus du champ d'application du code des marchés publics puisque conclus entre deux personnes morales distinctes mais dont l’une peut être regardée comme le prolongement administratif de l’autre.

10 Dispositions relatives au transfert de droit des biens nécessaires à l’exercice permanent d’une compétence 11 « … lorsqu'un établissement public de coopération intercommunale assure une prestation de services pour le

compte d'une collectivité, […] les dépenses afférentes sont retracées dans un budget annexe […]. Les recettes du budget annexe comprennent le produit des redevances ou taxes correspondant au service assuré et les contributions de la collectivité ou de l'établissement au bénéfice duquel la prestation est assurée. Ces dispositions ne s'appliquent pas à la réalisation d'un investissement pour le compte d'une collectivité ou d'un autre établissement public de coopération intercommunale, qui est retracée budgétairement et comptablement comme opération sous mandat … ».

12 Cf. Tome 3, titre III, chapitre 1, paragraphes 3.1.

Observations définitives Syndicat de communes de l’Ile Napoléon

CHAMBRE REGIONALE DES COMPTES GRAND EST

15/44

Par ailleurs, l'exercice de la compétence « aménagement, entretien et exploitation de zones de loisirs, dont le camping de Sausheim et de la colline des jeux de Sausheim », se limite en fait à la gestion de la colline des jeux puisque le camping en question n'est pas municipal mais privé, et qu’en conséquence, la commune n’en assure pas la gestion. S'il a été question, lors de la création du syndicat, de l'achat de ce camping qui était en vente, l'opportunité ne s'en est toutefois jamais présentée.

La situation paradoxale de la commune d'Illzach

La commune d'Illzach présente la singularité d'être le membre du SCIN disposant de la population la plus élevée (15 135 habitants) et du nombre de compétences transférées le plus faible : deux13 lors de la création du syndicat et une compétence supplémentaire14 en 2014. C’est à ce titre que sa contribution au budget syndical est déterminée de façon spécifique.

Dans les faits, l’action du syndicat envers la commune d’Illzach est marginale car la compétence « création, restauration, aménagement et entretien des chemins ruraux » n'a, depuis sa création en 2010, jamais été exercée par le syndicat pour le compte de cette commune. En outre, l’intérêt pratique de la compétence du syndicat sur la gestion et l’entretien du groupe scolaire situé au quartier « Ile Napoléon » à Rixheim, est inexistant dans la mesure où la commune d'Illzach ne contribue qu’à hauteur de 0,4 % de ces dépenses et la commune de Rixheim à hauteur de 99,6 %, et que la gestion de ce groupe scolaire entre ces deux communes pourrait être assurée par voie de convention.

Si l’adhésion de la commune d’Illzach au SCIN ne présente aucun bénéfice pour la ville, le syndicat a tout intérêt à la maintenir dans son périmètre, la population de cette commune représentant à elle seule un tiers de la population couverte par le périmètre du syndicat.

Des missions au bénéfice de la seule commune de Sausheim

Les dépenses du syndicat au titre de sa mission « aménagement, entretien et exploitation de zones de loisirs, dont le camping de Sausheim et de la colline des jeux de Sausheim » se limitent aux charges d'entretien de la colline des jeux (42 000 € en moyenne par an) supportées par cette commune, qui voit sa participation annuelle augmentée d'autant.

Le SCIN s’est également doté de la compétence « participation aux charges d'investissement et de fonctionnement de l'association de gestion de la résidence pour personnes âgées le Soleil » à Sausheim. L'exercice de cette compétence se limite au versement d'une subvention à l'association précitée, le SCIN apparaissant comme l'intermédiaire entre la commune, qui supporte la charge via ses participations, et le bénéficiaire de la subvention.

La chambre considère qu’en l’absence de contribution d’autres communes membres aux charges correspondantes, ces compétences relèvent de la seule responsabilité de la commune de Sausheim et ne nécessitaient aucun transfert vers le syndicat afin d’en mutualiser la gestion.

Les participations versées à des organismes de regroupements

Au titre de certaines de ses missions, le SCIN n'exerce qu'une compétence sans plus-value, ni service rendu. Ainsi, le syndicat perçoit des communes les participations dont elles sont redevables envers le SDIS, le syndicat mixte de gestion des « brigades vertes » et le

13 Gestion et entretien du groupe scolaire situé au quartier "Ile Napoléon" à Rixheim, et création, restauration,

aménagement et entretien des chemins ruraux. 14 Entretien courant des pistes cyclables, itinéraires mixtes cycles/piétons et de leurs abords.

Observations définitives Syndicat de communes de l’Ile Napoléon

CHAMBRE REGIONALE DES COMPTES GRAND EST

16/44

syndicat mixte du Quatelbach-Canal Vauban, et les reverse à ces derniers pour le compte des communes, sans en être lui-même membre. Le rôle d'intermédiaire joué par le SCIN n'est ainsi pas justifié.

Une compétence partagée

La compétence « entretien courant des pistes cyclables, itinéraires mixtes cycles/piétons et de leurs abords » est partagée avec la communauté d'agglomération M2A, puisque cette dernière détient une compétence en matière d'aménagements cyclables qui, d’après ses statuts, inclut « la gestion d’itinéraires cyclables et pédestres sur l’ensemble du territoire communautaire ».

Le président du SCIN a justifié l’intervention du syndicat par l’existence d’un « schéma départemental » qui déterminerait, pour chaque collectivité ou établissement public concerné, les responsabilités et les compétences de chacun et aux termes duquel l’entretien courant des pistes cyclables incomberait aux communes.

L’exercice d’une compétence partagée contrevient cependant aux dispositions de l’article L. 1321-2 du CGCT, qui précise que la collectivité bénéficiaire d’un transfert de compétence assume l’ensemble des obligations du propriétaire, qui comprennent les dépenses d’investissement et de fonctionnement attachées aux biens transférés.

L’intervention du SCIN dans la mise en œuvre de cette compétence est récente (2014) et les dépenses réalisées à ce titre sont insignifiantes (5 000 € en deux ans). Toutefois, le SCIN ne s’est pas limité à l’entretien courant des pistes cyclables, puisqu’il a aménagé une piste à Rixheim (114 000 €), intervention qui n'entrait pas dans le champ de ses compétences.

Des compétences exercées de façon marginale

Le service rendu par le syndicat au titre de trois compétences s’avère modeste. Ses interventions dans le cadre de la « création, restauration, aménagement et entretien des chemins ruraux » sont peu nombreuses. Les activités relevant de la compétence « acquisition, entretien et gestion de matériels mutualisables », se limitent à la mise à disposition d'une nacelle aux communes intéressées. Enfin, la compétence intitulée « promotion de toutes formes de technologies de l'information et de la communication » ne recouvre dans les faits que la prise en charge, par le syndicat, des dépenses liées à l'enfouissement des réseaux de télécommunication, à raison de 240 000 € sur six ans.

4.2 Les trois principales missions exercées par le SCIN

Les dépenses réalisées par le SCIN au titre des différentes missions qu’il exerce pour chacune des communes membres sont suivies sur des états renseignés précisément15.

Trois missions, sur les 13 affichées, représentent à elles seules 91 % des dépenses du syndicat. Les secteurs d'intervention à enjeux financiers correspondent aux interventions en matière de voirie, de bâtiment et d'actions en faveur de la jeunesse (72 M€ en six ans). A l'opposé, ses interventions en matière de « création, restauration, aménagement et entretien des chemins ruraux » n’ont représenté que 74 000 € de dépenses en six ans, au bénéficie de deux communes sur les six concernées.

La mission « bâtiment »

La construction, la rénovation et les grosses réparations de bâtiments communaux constituent les dépenses les plus importantes du syndicat, soit près de 40 M€ depuis sa

15 Cf. annexe 4

Observations définitives Syndicat de communes de l’Ile Napoléon

CHAMBRE REGIONALE DES COMPTES GRAND EST

17/44

création en 2010. Les principales réalisations dans le cadre de cette compétence sont les suivantes :

la création d'un bâtiment multi-accueil/périscolaire à Rixheim : 7,5 M€,

la construction d'un complexe sportif à Rixheim : 7,2 M€,

la construction d'un bâtiment périscolaire à Sausheim : 3,4 M€,

la construction d'un bâtiment périscolaire à Rixheim : 3,4 M€,

la construction d'un nouveau centre technique municipal à Habsheim : 2,7 M€,

la réhabilitation du bâtiment de l'ACL de Sausheim : 2,3 M€,

la construction d'une école maternelle à Dietwiller : 2,0 M€,

la réhabilitation du centre technique municipal (CTM) de Sausheim : 1,9 M€,

la construction d'un bâtiment périscolaire à Dietwiller : 1,3 M€,

la rénovation de la toiture et photovoltaïque du CTM de Sausheim : 0,9 M€.

Plus de la moitié des prestations réalisées l’a été au bénéfice de ses membres et près de 16 M€, soit 40 % des dépenses, ont été engagées à la demande de la communauté d'agglomération M2A et consacrées à la réalisation d'accueils périscolaires, dans le cadre d'une convention de mandat avec cette dernière, au motif que les mêmes locaux sont destinés aux activités périscolaires mais également à l'accueil de loisirs sans hébergement.

Si l’article 2 de la loi MOP prévoit en effet que, dans l’hypothèse où plusieurs maîtres d’ouvrage sont simultanément compétents sur une même opération, ils peuvent désigner l’un d’entre eux pour assurer la maîtrise d’ouvrage de l’opération globale, les statuts du SCIN n’ont toutefois pas prévu qu’il intervienne pour le compte d’autres maîtres d’ouvrage que les communes membres.

La mission « voirie »

Depuis 2010, le SCIN a consacré 20 M€ à ses activités en matière de conception et de la réalisation de travaux d'aménagement sur la voirie communale et de l'entretien de cette dernière. Cette mission est entendue au sens large, puisque les travaux réalisés, outre le réaménagement de la voirie, ont également concerné la cour d'une école (70 000 €) et une aire de jeu (72 000 €) à Baldersheim ou encore la pose de radars de vitesse à Habsheim (16 000 €). En outre, l'extension du réseau d'alimentation en eau potable à Rixheim (120 000 €), pour laquelle le SCIN n'est pas compétent, a été réalisée au motif de la concomitance de travaux de voirie desservant ce même complexe. Les principales réalisations du SCIN dans le cadre de cette compétence sont les suivantes :

le réaménagement des voiries du lotissement de Dietwiller : 1,8 M€,

le réaménagement de la rue Wilson à Rixheim : 1,5 M€,

le réaménagement de la rue de Mulhouse à Rixheim : 1,3 M€,

le réaménagement de la rue de la délivrance à Habsheim : 1,0 M€,

le réaménagement de l'avenue Charles Zumstein à Rixheim : 0,9 M€.

La mission « jeunesse »

Enfin, la compétence exercée par le SCIN en faveur de la jeunesse se situe en troisième position, sur le plan des dépenses (12 M€ en six ans). Les marchés de services récréatifs conclus avec des associations (la Passerelle et Les copains d'abord) ont été progressivement remplacés par des contrats de délégation de service public, avec les mêmes prestataires.

Observations définitives Syndicat de communes de l’Ile Napoléon

CHAMBRE REGIONALE DES COMPTES GRAND EST

18/44

4.3 L’avenir du SCIN au sein de l’agglomération mulhousienne

Au final, la chambre constate que l’essentiel des compétences exercées par le syndicat consiste en des prestations de services, notamment pour la construction et la rénovation de bâtiment, dont une part non négligeable a été réalisée non pas pour le compte de ses propres membres mais pour celui d’un autre EPCI (M2A). Elle relève qu’au-delà de ces compétences opérationnelles, les missions confiées au SCIN n’ont que très peu de consistance, voire aucune. A l’aune de ce constat et de l’ensemble des observations qu’appelle l’exercice, par le SCIN, de ses missions, elle invite le président du syndicat et son conseil à apporter, à court terme, des correctifs pour mettre en adéquation ses statuts à ses missions.

Sans remettre en cause la qualité des prestations rendues par le SCIN, dont les missions ne font pas double emploi avec celles actuellement confiées aux autres EPCI locaux, il apparaît également nécessaire que le syndicat et ses communes membres conduisent une réflexion sur le devenir à moyen terme de l’établissement. Pour la chambre, au regard du contrôle de l’économie des moyens mis en œuvre16, des solutions de coopération plus souples et moins onéreuses peuvent être instaurées pour la réalisation des missions que les communes confient au SCIN.

5. LA QUALITE DE L'INFORMATION BUDGETAIRE ET COMPTABLE, LA

FIABILITE ET LA SINCERITE DES COMPTES

La direction du syndicat n’a pas formalisé ou établi de règlement (ou guide) budgétaire et financier ou de règlement de la commande publique pour les services. Pour autant, la chambre n’a pas relevé de dysfonctionnement majeur dans ces domaines.

5.1 La qualité de l'information financière et budgétaire

L'information présentée lors des débats d'orientation budgétaire

Le rapport sur les orientations budgétaires présenté aux élus n'apparaît pas suffisamment étayé pour assurer correctement leur information, puisqu’il ne comporte aucune disposition sur la situation financière du syndicat, son niveau d'endettement ou l’évolution de ses effectifs.

Les inscriptions budgétaires diffèrent en outre de celles mentionnées lors des débats d'orientation budgétaire, comme en 2016 où les prévisions de dépenses d'équipement s'établissent à 24 M€ au budget primitif au lieu des 15,2 M€ indiqués dans le rapport soumis aux élus.

Le président du syndicat a indiqué avoir pris en compte les dispositions de l'article D. 2312-3 du CGCT, créé par le décret n° 2016-841 du 24 juin 201617, pour la présentation du rapport sur les orientations budgétaires.

La sincérité des dépenses et recettes prévisionnelles

Si en fonctionnement les prévisions budgétaires sont correctement évaluées, les taux d'exécution des dépenses d’investissement sont peu élevés, en dehors des opérations pour

16 Article L. 211-3 du code des juridictions financières : « L'examen de la gestion porte sur la régularité des actes de

gestion, sur l'économie des moyens mis en œuvre et sur l'évaluation des résultats atteints par rapport aux objectifs fixés par l'assemblée délibérante ou par l'organe délibérant. L'opportunité de ces objectifs ne peut faire l'objet d'observations ».

17 Décret n° 2016-841 du 24 juin 2016 relatif au contenu ainsi qu'aux modalités de publication et de transmission du rapport d'orientation budgétaire.

Observations définitives Syndicat de communes de l’Ile Napoléon

CHAMBRE REGIONALE DES COMPTES GRAND EST

19/44

compte de tiers, en raison d'inscriptions budgétaires supérieures aux besoins annuels18. En recettes, le SCIN tend à sous-estimer les subventions attendues, comme en témoigne le fait qu’en 2014 les subventions encaissées ont dépassé de près de 2 M€ les prévisions budgétaires.

Le SCIN a eu recours aux autorisations de programme et crédits de paiements (AP/CP) jusqu'en 2013, année à compter de laquelle il a abandonné cette pratique, au motif qu'il avait des difficultés à suivre le plan pluriannuel d'investissement (PPI) établi en 2010 pour la période 2010-2014. En raison des modifications de programmes apportées au fil de l'eau par certaines communes, il n'y a pas eu d'autres PPI d'établis.

Ces constats établissent que le syndicat dispose de plus de recettes que nécessaire pour faire face à ses dépenses annuelles. La chambre invite le président du SCIN à mieux évaluer les besoins du syndicat, en liaison avec les communes concernées, et à inscrire au budget la totalité des recettes attendues et des dépenses annuelles, pour parvenir à l'établissement d'un budget sincère, quand bien même il serait présenté en suréquilibre.

L'établissement des restes à réaliser

Si l'établissement des restes à réaliser en recettes n'appelle pas d'observation, la méthode retenue pour les dépenses affecte leur sincérité. En effet, les restes à réaliser de la section d'investissement arrêtés à la clôture de l'exercice doivent correspondre aux dépenses engagées non mandatées (article R. 2311-11 du CGCT).

En l’occurrence, bien que les engagements comptables soient correctement établis, le montant des dépenses engagées non mandatées en fin d’exercice fait l’objet d’un ajustement à la baisse. Cette correction a pour objectif de minorer les crédits reportés au budget suivant, de manière à n’inscrire que les crédits qui devraient être consommés dans l’exercice. La transparence budgétaire suppose que soit porté à la connaissance des élus l’ensemble des dépenses qui engagent le syndicat pour l’avenir, et pas seulement celles du premier exercice à venir. La gestion des crédits en AP/CP autorise, dès lors que les élus ont connaissance des autorisations de programme pluriannuelles, l’ouverture des crédits de paiement exercice par exercice. Le SCIN ayant abandonné la pratique des AP/CP, il est tenu d’inscrire à son budget la totalité des dépenses engagées.

L'affectation du résultat

Le SCIN n'a jamais dégagé, depuis sa création, de solde d'exécution de la section d'investissement négatif.

Certaines années, un besoin de financement est apparu du fait de l'existence de restes à réaliser. Bien que la technique comptable de l'affectation du résultat soit maîtrisée, l'évaluation à la baisse des restes à réaliser en fin d'exercice affecte le montant du besoin de financement et, par voie de conséquence, minore la part du résultat affectée en réserves, ce qui est toutefois sans conséquence au regard des excédents dégagés par la section d’investissement.

La tenue des annexes

Si les annexes relatives à la dette de l’établissement comportaient quelques discordances corrigées à la faveur du contrôle, la chambre relève l’absence de toute information dans les annexes relatives aux concours que le SCIN attribue à des tiers, en nature ou sous forme de subventions (environ 260 000 € par an), ou encore dans les annexes relatives à l’état du personnel. Elle rappelle que les annexes des documents budgétaires, qui

18 Cf. tableaux 1 et 2 en annexe 5.

Observations définitives Syndicat de communes de l’Ile Napoléon

CHAMBRE REGIONALE DES COMPTES GRAND EST

20/44

renseignent les élus sur la situation budgétaire, doivent être complétées des renseignements prévus par les dispositions règlementaires, ce à quoi s’est engagé le président du SCIN.

5.2 La fiabilité de l'information comptable

5.2.1 L'information donnée par le bilan

Les informations relatives aux immobilisations

Le SCIN ne dispose pas d’un inventaire exhaustif de ses biens mais d’un état intitulé « liste des biens » qui recense une partie des biens entrés au patrimoine depuis 2010, à l’exclusion des biens acquis antérieurement par la CCIN et conservés par le SCIN. Cet état n'est toutefois pas précis sur la désignation du bien et ne précise pas la valeur nette des biens, qui sont inscrits pour leur valeur d'intégration. En complément de cet état, le SCIN tient à jour un fichier des biens immobilisés, très détaillé, classé par numéro d'imputation budgétaire (2051, 2158, 2181, etc.), qui recense la valeur initiale des biens et les amortissements pratiqués annuellement depuis 2010. Ce document pourrait valoir inventaire des biens car il est plus précis que le précédent, s'agissant de l'intitulé des biens, mais par définition il ne comporte que les biens amortissables. Ainsi, les éléments d'information dont dispose le SCIN sont de nature à faciliter l’établissement de l’inventaire de ses biens.

Le bilan fait apparaître 53,7 M€ d'immobilisations en cours (chapitre 23) fin 2015, sans qu'ait été constaté leur transfert aux comptes définitifs, excepté pour quelques opérations en 2013. Les services du SCIN ont confirmé ce constat, en précisant que les travaux qui n'étaient pas terminés fin 2015 s'élevaient à 25 M€, dont 2 M€ pour la voirie et 23 M€ de travaux sur les bâtiments communaux. Toutefois, la chambre relève que ces derniers, qui ne relèvent pas de la compétence propre du SCIN, mais de l’exercice d’opérations sous mandat pour le compte des communes membres (cf. supra) ont été comptabilisés à tort comme des immobilisations en cours.

Il en résulte que le bilan ne traduit pas la situation patrimoniale du SCIN puisqu’il comprend, au titre d’immobilisations en cours, des biens achevés relevant du patrimoine des communes membres et qui n’ont pas été réintégrés dans leurs comptes.

La dette

Les informations fournies par le bilan, au regard du capital restant dû, n'appellent pas d'observation, sous réserve d'une erreur d'imputation comptable ayant conduit à imputer sous la dénomination « emprunts auprès des établissements de crédits » des prêts consentis par la caisse d'allocations familiales (220 000 €).

5.2.2 L'information donnée par le compte de résultat

Le principe de séparation des exercices

Les charges et produits d'un montant inférieur au seuil défini par le comptable public (500 € pour 2014, 1 000 € pour 2015) ne font pas l'objet d'un rattachement à l'exercice. S’il est de bonne gestion de fixer un seuil en-deçà duquel il n'est pas procédé au rattachement à l'exercice, cette prérogative appartient toutefois à l'assemblée délibérante, qui ne s’est pas prononcée sur ce point. Les mesures d’instruction ont révélé que le rattachement des charges à l'exercice, loin d’être exhaustif, pouvait être amélioré, sans que ce constat ne dégrade significativement le résultat du syndicat, dont le niveau est particulièrement élevé (10,7 M€ fin 2015).

Observations définitives Syndicat de communes de l’Ile Napoléon

CHAMBRE REGIONALE DES COMPTES GRAND EST

21/44

Les dotations aux amortissements

A l’exception de celles relatives aux frais d’études, qui ne sont ni amortis ni réintégrés dans les travaux y afférents (528 000 € au bilan fin 2015), les dotations aux amortissements n’appellent pas d’observation.

6. LA SITUATION FINANCIERE

La situation financière de l'établissement a été examinée à compter de l'exercice 2011. L’élargissement du périmètre du syndicat et de ses missions s’était traduit, en 2010, par une augmentation de 24,7 M€ du niveau de ses immobilisations corporelles et incorporelles (transfert du patrimoine mis à disposition) et par un apport en fonds propres à hauteur de 3,5 M€.

6.1 Les objectifs du syndicat

Le syndicat n'a pas expressément défini d'objectif, que ce soit sur l'évolution des charges courantes, le niveau de l'endettement ou la réalisation des investissements. Pour ces derniers, les prévisions de travaux dans les communes (voirie ou bâtiments) sont établies lors de réunions informelles avec les élus concernés.

6.2 Le contexte budgétaire et financier

L'analyse de la situation financière repose, en l'absence de tout budget annexe, sur les données du compte principal. Fin 2015, le SCIN affichait un résultat d'exécution budgétaire de clôture de 13 M€, en augmentation de 3,6 M€ depuis 2011.

Tableau 3 : Résultats d'exécution budgétaire

Résultat à la clôture de l'exercice

(en milliers d'€)2011 2012 2013 2014 2015

Fonctionnement 4 661 6 856 8 290 9 202 10 748

Investissement 4 754 3 918 1 367 5 957 2 284

Total 9 415 10 774 9 657 15 159 13 032 Source : comptes de gestion

6.3 L'excédent brut de fonctionnement

Fin 2015, l'excédent brut de fonctionnement s'établissait à 2,2 M€. Bien qu’en diminution de 10 % par rapport à 201219 et soumis aux évolutions des charges de gestion, il se maintenait à un niveau appréciable puisqu’il représentait plus du tiers des produits de gestion

Tableau 4 : L'excédent brut de fonctionnement

en milliers d'€ 2011 2012 2013 2014 2015

Produits de gestion 8 989 6 012 7 021 6 518 6 338

Charges de gestion 4 849 3 519 5 038 4 309 4 094

Excédent brut de fonctionnement 4 140 2 493 1 983 2 209 2 244

en % des produits de gestion 46,10% 41,50% 28,20% 33,90% 35,40%

Source : CRC après exploitation des comptes de gestion

19 L’évolution depuis 2011 n’est pas significative en raison des erreurs d’imputation budgétaire qui affectent les

contributions communales.

Observations définitives Syndicat de communes de l’Ile Napoléon

CHAMBRE REGIONALE DES COMPTES GRAND EST

22/44

Les charges de gestion ne sont pas stables d’une année à l’autre, les variations observées résultant principalement de l'évolution des charges à caractère général dont le montant a varié du simple au double, voire plus, selon les années20. Ces variations proviennent notamment du décalage de facturation d'une année sur l'autre, les charges n’étant pas systématiquement rattachées à l'exercice.

Tableau 5 : Evolution des charges de gestion

en milliers d'€ 2011 2012 2013 2014 2015 2015/2011

Charges à caractère général 2 466 1 172 3 112 2 440 2 184 -11,4%

Charges de personnel 1 021 1 036 1 037 974 1 026 0,5%

Subventions de fonctionnement 747 681 256 262 261 -65,1%

Autres charges de gestion 615 631 633 633 623 1,3%

Charges de gestion 4 849 3 519 5 038 4 309 4 094 -15,6% Source : CRC après exploitation des comptes de gestion

En moyenne, les charges de personnel (1 M€) représentent 22 % des charges courantes, tandis que les charges à caractère général pèsent plus du double (49 %).

La rémunération du personnel titulaire, soit 641 000 € en 2015, est en augmentation de 37 % depuis 2011, tandis que celle du personnel non titulaire a diminué de 105 000 € en 2011 à 27 000 € en 2015 (voir annexe). Le syndicat fait appel à du personnel externe, des agents territoriaux spécialisés des écoles maternelles (ATSEM) et agents d'entretien du groupe scolaire, mis à disposition par la ville de Rixheim.

Le syndicat verse des subventions de fonctionnement (261 000 € en 2015) dont le volume financier a diminué des deux tiers depuis 2011, à la suite du changement dans le mode de gestion des activités destinées à la jeunesse, qui font désormais l'objet d'une délégation de service public.

Les autres charges de gestion, composées notamment des contributions aux services départementaux d’incendie et de secours (SDIS) et à deux syndicats intercommunaux d'une part, des indemnités des élus d'autre part, sont stables (623 000 € en 2015).

6.4 La capacité d'autofinancement

La diminution de l'excédent brut de fonctionnement, conjuguée à l'augmentation du coût de la dette, pèse sur la capacité d’autofinancement (CAF) brute qui, avec 1,76 M€ en 2015, était en diminution sur la période. Pour autant, elle représentait cette même année 27,7 % des produits de gestion, soit un niveau très satisfaisant. Après remboursement du capital des emprunts, la CAF nette s'établit en fin de période à 571 000 €, également en diminution.

Tableau 6 : Evolution de la capacité d'autofinancement

en milliers d'€ 2011 2012 2013 2014 2015 2015/2011

Excédent brut de fonctionnement 4 140 2 493 1 983 2 209 2 244 -45,8%

+/- Résultat financier -127 -111 -437 -430 -506

+/- Autres produits et charges excep. réels 8 31 -6 25 20

= CAF brute 4 022 2 413 1 540 1 803 1 758 -56,3%

- Annuité en capital de la dette 258 268 1 493 840 1 187

= CAF nette 3 763 2 145 47 963 571 -84,8% Source : CRC après exploitation des comptes de gestion

20 Cf. annexe 6.

Observations définitives Syndicat de communes de l’Ile Napoléon

CHAMBRE REGIONALE DES COMPTES GRAND EST

23/44

6.5 La dette du syndicat

Sans l'avoir formalisée, la politique du syndicat consiste à financer tous les travaux de voirie, hors entretien courant, par l'emprunt. Par conséquent, la dette du syndicat, qui s'établissait à 15 M€ fin 2015, a triplé depuis 2011 et s’établit désormais à des niveaux élevés, étant en outre noté qu’un nouvel emprunt de 5,35 M€ a été inscrit au budget pour 2016.

La capacité de désendettement, qui exprime le nombre d'années théoriques nécessaires au remboursement de la dette si le SCIN y consacrait toute sa CAF, s’est dégradée pour s’établir à 8,8 années fin 2015 contre 1,5 en 2011. De même, l'annuité de la dette, qui s’élevait à 1,7 M€ en 201521, a plus que quadruplé depuis 2011.

Fin 2015, la dette était composée de 23 emprunts souscrits auprès de cinq organismes bancaires, à taux fixes ou variables (Euribor 3 mois), dont les caractéristiques ne constituent pas un facteur de risque pour le syndicat.

La circonstance que les recettes du syndicat, principalement constituées des participations des communes membres, lui assurent une assise financière suffisante pour satisfaire au remboursement de sa dette ne justifie pas un tel niveau d’endettement. La diminution de l'encours en 2015 (- 534 000 €) n'a pas amélioré la capacité de désendettement qui s'est maintenue à son niveau de 2014, soit 8,8 années, ce qui n’est pas en cohérence avec la situation financière du syndicat et notamment le niveau de ses ressources.

Tableau 7 : Evolution de l'encours de la dette

en milliers d'€ 2011 2012 2013 2014 2015

Encours de dettes sur établissements de crédits au 1er janvier 4 292 5 834 9 766 12 124 15 946

Annuité en capital de la dette 258 270 1 493 840 1 187

Nouveaux emprunts 1 800 4 200 3851 4662 654

Encours de dette au 31 décembre 5 834 9 766 12 124 15 946 15 412 Source : CRC après exploitation des comptes de gestion

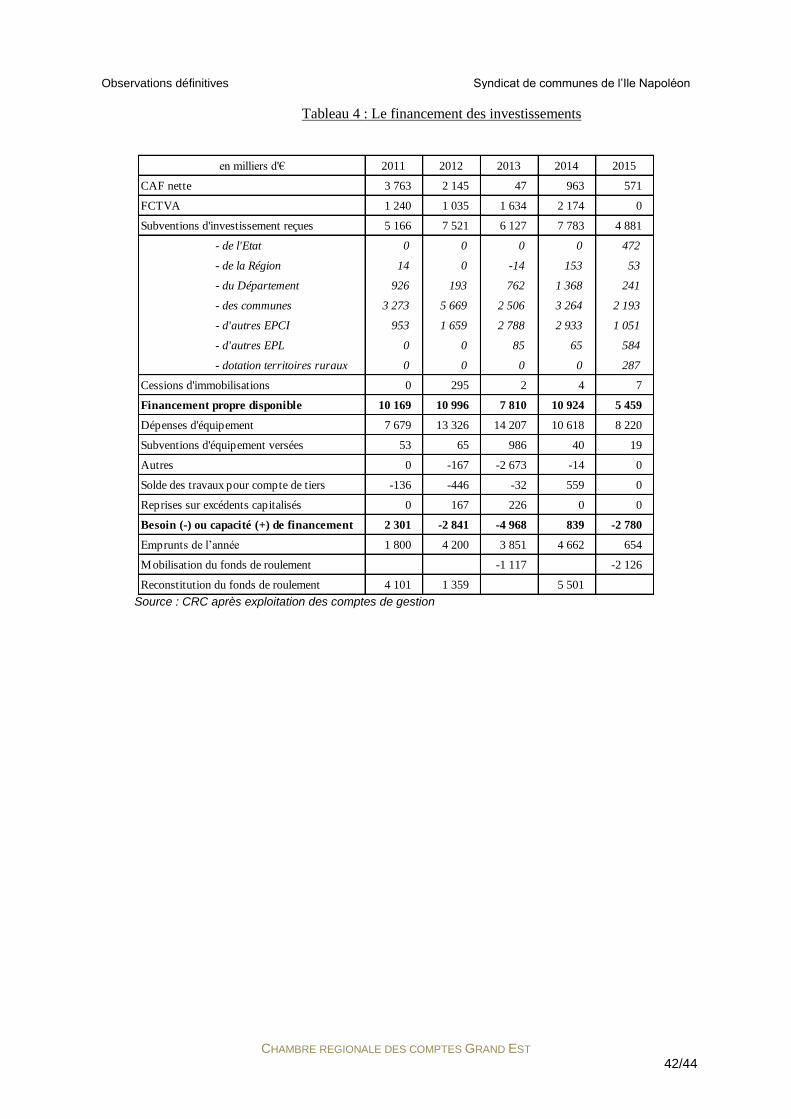

6.6 Le financement des investissements

Face à des dépenses d'investissement de 52,8 M€ de 2011 à 201522, le syndicat a mobilisé sa CAF nette à hauteur de 7,5 M€, bénéficié de subventions à hauteur de 31,4 M€ et perçu du FCTVA pour 6 M€. Pour couvrir son besoin de financement (7,5 M€), le SCIN a fait appel à l'emprunt à hauteur de 15,2 M€, soit le double de ses besoins. Les restes à réaliser fin 2015 qui s'établissent, d'après le syndicat, à 5,5 M€ (7,4 M€ de dépenses et 1,9 M€ de recettes), ne justifiaient pas un tel niveau d'emprunt.

21 Source : compte de gestion 2015 22 Cf. annexe 6.

Observations définitives Syndicat de communes de l’Ile Napoléon

CHAMBRE REGIONALE DES COMPTES GRAND EST

24/44

Tableau 8 : Le financement des investissements

en mlliers d'€ 2011 à 2015

CAF nette 7 489

FCTVA 6 083

Subventions d'investissement reçues 31 478

- de l'Etat 472

- de la Région 206

- du Département 3 490

- des communes 16 905

- d'autres EPCI 9 384

- d'autres EPL 734

- dotation territoires ruraux 287

Cessions d'immobilisations 308

Financement propre disponible 45 358

Dépenses d'équipement 54 050

Subventions d'équipement versées 1 163

Autres dépenses -2 799

Reprises sur excédents capitalisés 393

Total des dépenses 52 807

Besoin de financement -7 449

Emprunts de l’année 15 167

Reconstitution du fonds de roulement 7 718 Source : CRC après exploitation des comptes de gestion

Dès lors, l'emprunt a contribué pour partie à augmenter le niveau du fonds de roulement (+ 7,7 M€) qui s'élevait ainsi, fin 2015, à 13 M€. Cette situation résulte de la volonté des élus de financer les travaux de voirie, hors entretien courant, par l'emprunt, quel que soit le niveau d'autofinancement ou de fonds de roulement du syndicat. Cette modalité de financement ne relève pas des dispositions statutaires, qui prévoient le versement de subventions d'équipement pour les travaux de voirie et ne réservent pas le recours à l'emprunt à cette compétence en particulier.