Embed Size (px)

Citation preview

UNIVERZA V MARIBORU EKONOMSKO-POSLOVNA FAKULTETA

Magistrsko delo

RAČUNALNIŠKI PRIPOMOČKI ZA PODPORO OSEBNIH FINANC

Computer applications for support in personal finance

Kandidatka: Andreja Klemenčič

Študijski program 2. stopnje "Ekonomske in poslovne vede"

Študijska usmeritev: Management informatike in elektronskega poslovanja

Mentor: red. prof. dr. Samo Bobek

Študijsko leto: 2016/2017

Maribor, februar 2017

i

POVZETEK

Osebnih financ ne smemo prepuščati naključju, poskrbeti moramo za osnovne elemente socialne varnosti. Za dosego svojih ciljev, si lahko pomagamo z uporabo informacijske tehnologije. Dobra rešitev nudi oporo na področju vodenja osebnih financ, preko katere lahko spremljamo svojo mesečno potrošnjo. Pomembno je, da ob uporabi rešitev podkrepimo finančno znanje v smislu nadziranja in organiziranja financ, da načrtujemo finančno prihodnost in za dosego ciljev izberemo ustrezne strategije. Le tako pridejo rešitve do pravega izraza in iz njih pridobimo največ.

Računalniška podpora osebnih financ omogoča pregled nad stroški, dohodki in prihranki. Informacije je potrebno pravilno obdelati, le tako pravilno načrtujemo, ugotovimo koliko časa moramo varčevati, da privarčujemo za večje odlive, kot so na primer registracija avtomobila, šolnina, zavarovanja, nakup novega stanovanja, pokojnina ipd..

V delu spoznamo ter analiziramo obstoječo računalniško podporo osebnih financ. Predstavimo učinkovitost posameznega informacijskega sistema. Magistrsko delo je razdeljeno na teoretičen in empiričen del. V teoretičnem delu predstavimo osebne finance ter njihovo upravljanje. V prvem delu opredelimo aplikacije in njihove značilnosti, predstavimo pripomočke za podporo osebnih financ, ki so na voljo uporabnikom. V empiričnem delu predstavimo uporabo štirih pripomočkov za podporo osebnih financ, dve rešitvi slovenskih in dve tujih razvijalcev, njihove prednosti kot tudi slabosti oziroma pomanjkljivosti.

Ključne besede: osebne finance, računalniški pripomočki, aplikacija, podpora, socialna varnost

ii

ABSTRACT

Personal finances should not be left to chance, it is important to take care of basic social security elements. Use of information technology can help us achieve our financial goals. A good solution provides support for managing personal finances through an overview of our monthly supply and consumption. It is very important that alongside with the use of the computer applications for support in personal finance we upgrade our financial knowledge in terms of controlling and organizing finances in order to plan the financial future and to achieve goals by choosing the correct strategies. In this way only the applications reach their primary function and we get the most out of their use.

Computer applications for the personal finance support provide an overview of the costs, incomes and savings. Information must be correctly processed and this is the only way we are able to plan how long we need to save for larger expenses such as car registration, tuition, insurance, apartment purchase, annuities for retirement, etc..

In the master's thesis existing computer personal finance support is introduced and analysed. Effectiveness of each information system is presented. The master's thesis is divided into theoretical and empirical parts. The theoretical part presents personal finance and their management. In this part applications characteristics are defined and presented and applications which are available to the users are introduced. In the empirical part the use of four computer applications for personal finance support is presented, two solutions from Slovenian developers and two from foreign developers, by identifying the strengths and weaknesses of each application.

Key Words: personal finance, computer applications, applications, computer support, social security

iii

KAZALO

1 UVOD ............................................................................................................... 1

1.1 OPREDELITEV PODROČJA IN OPIS PROBLEMA .................................................................... 1 1.2 NAMEN, CILJI IN HIPOTEZE RAZISKAVE ............................................................................. 1 1.3 PREDPOSTAVKE IN OMEJITVE RAZISKAVE .......................................................................... 2 1.4 PREDVIDENE METODE RAZISKOVANJA .............................................................................. 3

2 RAČUNALNIŠKA PODPORA OSEBNIH FINANC .................................................... 4

2.1 POVEZAVA APLIKACIJ Z INFORMACIJSKO TEHNOLOGIJO ........................................................ 5 2.2 OSEBNE FINANCE ....................................................................................................... 6

2.2.1 Osebno premoženje in socialna varnost ....................................................... 8 2.2.2 Elementi osebnega premoženja .................................................................... 9

2.3 ORGANIZIRANJE OSEBNEGA PREMOŽENJA ........................................................................ 9 2.4 ŽIVLJENJSKA OBDOBJA POSAMEZNIKA IN NJEGOVI FINANČNI CILJI ........................................ 10 2.5 UPRAVLJANJE OSEBNIH FINANC S POMOČJO INFORMACIJSKE REŠITVE ................................... 12

2.5.1 Razlogi za upravljanje osebnih financ ......................................................... 12 2.5.2 Ocenitev trenutnega finančnega stanja in opredelitev finančnih ciljev ...... 13

3 APLIKACIJE ZA PODPORO OSEBNIH FINANC ..................................................... 14

3.1 OPREDELITEV IS IN ZNAČILNOSTI REŠITEV ...................................................................... 16 3.1.1 Informacijski sistem .................................................................................... 17 3.1.2 Značilnosti rešitev ....................................................................................... 19

3.2 INFORMACIJSKA ARHITEKTURA .................................................................................... 20 3.3 ANALIZA APLIKACIJ .................................................................................................... 21

3.3.1 Nivoji in področja testiranja ........................................................................ 21 3.3.2 Značilnosti in izzivi mobilnih aplikacij ......................................................... 22

3.3.2.1 Povezljivost.......................................................................................... 22 3.3.2.2 Združljivost .......................................................................................... 24 3.3.2.3 Uporabnost ......................................................................................... 24 3.3.2.4 Varnost ................................................................................................ 25 3.3.2.5 Zanesljivost ......................................................................................... 26 3.3.2.6 Zmogljivost .......................................................................................... 26

4 PRIPOMOČKI ZA PODPORO OSEBNIH FINANC ................................................. 27

4.1 DOLOČITEV CILJEV, POMEMBNIH ZA UPORABO IN ANALIZO PRIPOMOČKOV ........................... 29 4.2 TOSHL .................................................................................................................... 31

4.2.1 Funkcije aplikacije Toshl .............................................................................. 32 4.3 MOJ BUDGET .......................................................................................................... 38

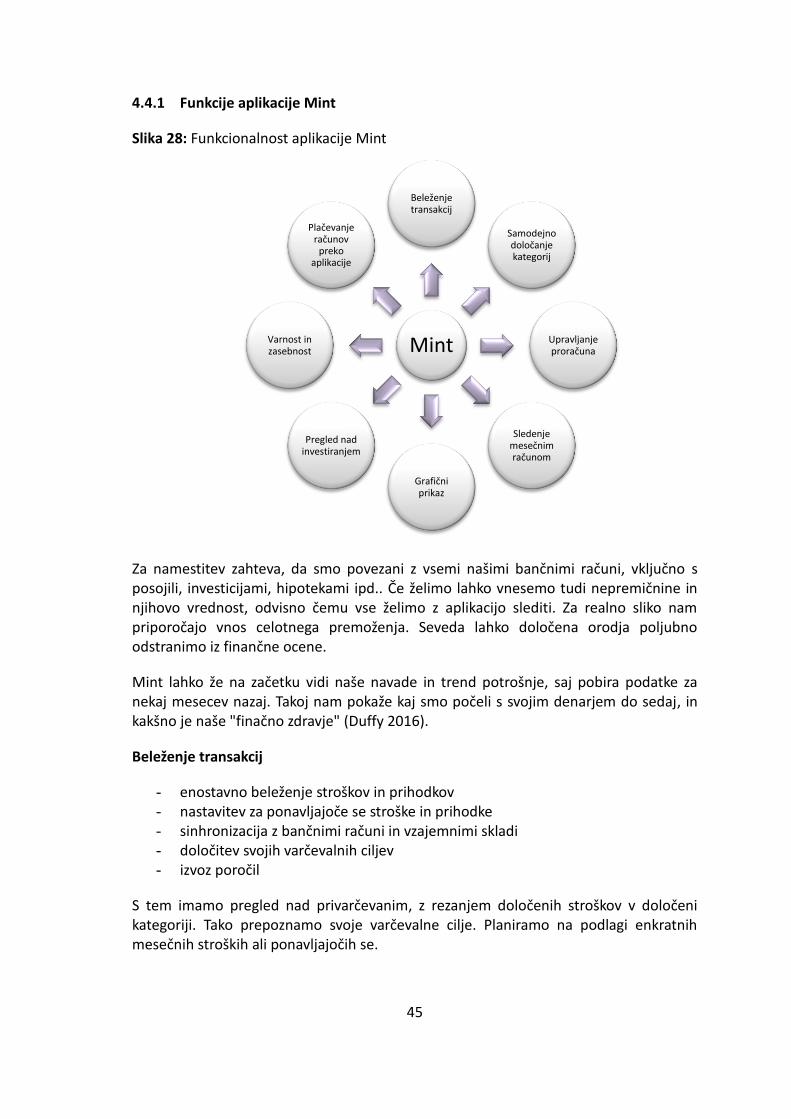

4.3.1 Funkcije aplikacije Moj budget .................................................................... 38 4.4 MINT ..................................................................................................................... 44

4.4.1 Funkcije aplikacije Mint ............................................................................... 45 4.5 PAYPAL ................................................................................................................. 50

4.5.1 Funkcije aplikacije PayPal ............................................................................ 51 4.6 ANALIZA .............................................................................................................. 54

iv

5 MODEL REŠITVE............................................................................................... 56

6 SKLEP .............................................................................................................. 59

7 LITERATURA IN VIRI ......................................................................................... 62

v

KAZALO SLIK

Slika 1: Primerna zaščita osnovne socialne varnosti glede na življenjsko obdobje posameznika ................................................................................................................... 11 Slika 2: Sestavni deli informacijskega sistema ................................................................ 16 Slika 3: Delovanje sistema spletnih predlog ................................................................... 19 Slika 4: Stroški razvoja modulov ..................................................................................... 20 Slika 5: Razvoj informacijske arhitekture ........................................................................ 21 Slika 6: Proces testiranja domorodnih mobilnih aplikacij ............................................... 22 Slika 7: Izdatki gospodinjstev za končno potrošnjo, 2014 ............................................... 27 Slika 8: Izdatki za blago po njihovi trajnosti in storitve v končni potrošnji gospodinjstev ... 28 Slika 9: Stopnja varčevanja in stopnja investiranja gospodinjstev ................................. 28 Slika 10: Funkcionalnost aplikacije Toshl ........................................................................ 32 Slika 11: Urejanje in dodajanje kategorij in računov ...................................................... 33 Slika 12: Obvestila o zapadlosti računov ........................................................................ 34 Slika 13: Nastavitev pretvornika valut ............................................................................ 34 Slika 14: Vpisovanje stroškov v tuji valuti ....................................................................... 35 Slika 15: Mesečni pregled - pogled A .............................................................................. 35 Slika 16: Mesečni pregled - pogled B .............................................................................. 36 Slika 17: Mesečni prihodki .............................................................................................. 36 Slika 18: Mesečni stroški ................................................................................................. 37 Slika 19: Funkcionalnost aplikacije Moj budget .............................................................. 38 Slika 20: Določitev ciljev .................................................................................................. 39 Slika 21: Vpisovanje transakcij ........................................................................................ 40 Slika 22: Pregled mesečnih transakcij. ............................................................................ 41 Slika 23: Poročila posameznih kategorij ......................................................................... 41 Slika 24: Poročilo razčlenjene porabe; kategorija Osebno .............................................. 42 Slika 25: Pregled ciljev .................................................................................................... 42 Slika 26: Učenje iz rezultatov preteklih proračunov ........................................................ 43 Slika 27: Pregled proračuna ............................................................................................ 44 Slika 28: Funkcionalnost aplikacije Mint ......................................................................... 45 Slika 29: Pregled mesečnih transakcij ............................................................................. 46 Slika 30: Opomnik ........................................................................................................... 47 Slika 31: Stroški posameznih kategorij ........................................................................... 48 Slika 32: Uspešnost naložb .............................................................................................. 49 Slika 33: Funkcionalnost aplikacije PayPal ...................................................................... 51 Slika 34: Pozdravna stran vpisa ...................................................................................... 51 Slika 35: Pregled opravljenih transakcij .......................................................................... 52 Slika 36: Letni obseg plačil preko PayPal od 2012 do 2015 (v milijardah USD) .............. 53 Slika 37: Funkcije rešitve ................................................................................................. 56

1

1 UVOD

1.1 Opredelitev področja in opis problema

V današnjem času moramo denarju nameniti ustrezno mesto in pozornost, saj mora za svojo blaginjo poskrbeti vsak sam. Torej je področje osebnih financ v centru našega življenja. Mnogo posameznikov in gospodinjstev ne načrtuje svoje finančne prihodnosti ter tako živijo iz meseca v mesec. Četudi se njihov finančni priliv skozi čas povečuje, postajajo vedno večji potrošniki in ničesar ne privarčujejo. Veliko breme jim je zahteva po odrekanju v imenu varčevanja, saj zahteva disciplino.

Gospodinjstvo je odlično za spremljanje potrošnje, saj ima vsako svoje življenjske in luksuzne potrebe. Vprašanje je, koliko se v povprečju zapravi za hrano ter plačevanje mesečnih položnic, kot so komunala, elektrika, najemnina, naročnine mobilnih telefonov ipd., ter koliko še lahko namenijo luksuzni potrošnji, kot so nova oblačila, kozmetika, koncerti, družinski dopusti ipd.? Gospodinjstva in posamezniki ponavadi nimajo pregleda ali pa sploh ne spremljajo svoje potrošnje. Le redki za dosego svojih ciljev uporabljajo informacijsko tehnologijo, kot je računalniška podpora osebnih financ, preko katere lahko spremljajo svojo potrošnjo skozi mesec, bodisi na domačem računalniku ali preko mobilne aplikacije. Računalniška podpora osebnih financ jim omogoča pregled mesečnih dohodkov in stroškov ob koncu meseca ter njihovega trenutnega stanja prihrankov. Informacije je potrebno pravilno obdelati, kajti le tako lahko načrtujejo, koliko časa morajo varčevati, da privarčujejo za večje odlive, kot so na primer registracija avtomobila, šolnina, zavarovanja, nakup novega stanovanja, pokojnina ipd..

Informacijsko tehnologijo izberemo na podlagi različnih potreb in želja, kot so: empirično spremljanje in analiziranje potrošnje, splošno varčevanje, predvidevanja večjih finančnih potreb, lokacija spremljanja le-teh. S skrbno potrošnjo si močno znižamo mesečne stroške in s tem povečamo letne prihranke.

1.2 Namen, cilji in hipoteze raziskave

Namen magistrske naloge je raziskati upravljanje osebnih financ, v nadaljevanju tudi spoznati ter analizirati obstoječo računalniško podporo osebnih financ; predstaviti učinkovitost posameznega informacijskega sistema, njegove prednosti, ki jih doprinese gospodinjstvu na kratek in dolgi rok; ter podati pomanjkljivosti in rešitve k posamezni podpori. Zato je magistrsko delo razdeljeno na teoretični in empirični del. V teoretičnem delu predstavimo osebne finance ter upravljanje le-teh. V tem delu prav tako opredelimo aplikacije, predstavimo njihove značilnosti in predstavimo pripomočke za podporo osebnih financ, ki so na voljo uporabnikom. V empiričnem delu je predstavljena uporaba štirih pripomočkov za podporo osebnih financ; dve rešitvi slovenskih in dve tujih razvijalcev, njihove prednosti in slabosti oziroma pomanjkljivosti.

2

Cilji v teoretičnem delu naloge:

- opredeliti in predstaviti osebne finance;

- predstaviti razloge ter načine upravljanja osebnih financ;

- opredeliti in predstaviti področje računalniške podpore osebnih financ;

- predstaviti obstoječe rešitve za podporo osebnih financ.

Cilji v empiričnem delu naloge:

- ugotoviti uporabnost tovrstnih rešitev v gospodinjstvu;

- ugotoviti, koliko posamezniki težijo k tovrstnim rešitvam; - ugotoviti uporabnost posameznih modulov, ki jih rešitev zajema; - predstaviti izsledke študije primera skozi lastno zasnovo koncepta rešitve za

podporo osebnih financ.

Hipoteze, ki jih bomo preveril.

- H1: Uporaba tovrstnih rešitev ni zelo pogosta. - H2: Obstoječe rešitve ne nudijo celovite podpore na področju osebne porabe. - H3: Največ pomanjkljivosti je pri načinu zajemanja podatkov, ker je le delno

avtomatizirano. - H4: Uporaba tovrstnih rešitev je preprosta in se zanjo odločajo mlajša

gospodinjstva.

1.3 Predpostavke in omejitve raziskave

Navade posameznega gospodinjstva se močno razlikujejo. V sodobnem kapitalizmu je potrebno vedno večje namensko planiranje osebnih financ in premoženja. Pomena osebnih financ se ljudje močno zavedajo in tudi literature na to temo je vedno več. Pri izdelavi magistrske naloge izhajamo iz predpostavke, da živimo v času, kjer vse več pomenijo urejene osebne finance. Vse več je tudi pripomočkov za podporo osebnih financ, o katerih pa slovenska gospodinjstva vedo le malo. Z njimi bi svoje osebne finance lahko spremljali na vsakem koraku ter bi načrtovali potek svojih odločitev; s tem bi sprejemali ugodnejše odločitve pri potrošnji, varčevanju; analizirali svoje osebne finance in posledično živeli kakovostnejše življenje.

Pri teoretičnem delu se omejimo na tekstovna gradiva in publikacije ter strokovne revije, izposojene v knjižnicah. Prav tako pregledamo strokovne članke, pridobljene iz spletnih informacijskih baz, kot so: ProQuest, Metaiskalnik, Web of science in baze raziskovalnih člankov Social Science Research Network (SSRN) ter Science Direct. Pregledamo tudi magistrska in diplomska dela, dostopna preko podatkovne baze Cobiss, in sicer digitalne knjižnice Univerze v Mariboru (DKUM) ter digitalne knjižnice Univerze v Ljubljani (DiKUL).

Omejitev pri pisanju magistrskega dela so plačljivi dostopi do nekaterih sodobnih virov ter plačljiva uporaba nekaterih aplikacij za osebne finance.

3

1.4 Predvidene metode raziskovanja

Uporabljamo različne metode za raziskovanje in opredeljevanje problemov, ki smo jih

na samem začetku pisanja predvideli. Uporabljamo predvsem analitično-deskriptivni

pristop, v okviru le-tega pa še druge metode.

V začetnem teoretičnem delu uporabimo metodo deskripcije in kompilacije. Metoda

deskripcije oziroma opisna metoda je najpogosteje uporabljena metoda v

raziskovalnem delu. Osnovni cilj raziskovanja je najprej opis predmeta, ki ga

raziskujemo. Pri metodi ne gre le za opisovanje predmetov ali pojavov, vendar za

postavljanje osnovnih hipotez in pojasnjevanje le-teh predmetov ali pojavov, ki jih

raziskujemo. Metoda kompilacije je postopek povzemanja stališč ter spoznanj domačih

in tujih avtorjev. Informacije smo pridobivali iz domače in tuje strokovne literature ter

različnih internetnih virov. Vključena je tudi komparativna metoda, s katero smo si

pomagali pri primerjavi enakih oziroma podobnih konceptov in stališč različnih

avtorjev. Preučujemo izhodišča računalniške podpore osebnih financ, delovanje že

dovršenih pripomočkov za spremljanje osebnih financ domačih in tujih ponudnikov.

Zasnova aplikacije temelji na učinkovitem spremljanju in obvladovanju osebnih financ.

V gospodinjstvih se kaže razsežnost osebnih financ, le te zajemajo različne sklope

potrošnje, katere je potrebno medsebojno uskladiti na podlagi svojih mesečnih

prilivov.

V raziskovalnem delu se vključi tudi deduktivna metoda, ta je sistematična in dosledna

pri zaključevanju. Iz splošnih stališč in postavk prehaja do konkretnih posamičnih

zaključkov, iz ene ali več trditev se izvede nova trditev, ki izhaja iz prejšnjih. Ta način

zaključevanja omogoča, da se na temelju nekih splošnih sodb oziroma logičnih

značilnosti določenih odnosov, kjer so pojmi v predpostavkah povezani, izvedejo

posamične sodbe, trditve oziroma odkrijejo, spoznajo in potrdijo nova dejstva,

zakonitosti ter znanstvene resnice.

4

2 RAČUNALNIŠKA PODPORA OSEBNIH FINANC

Šavc (2012) pravi, da je računalništvo že od nekdaj perspektivna panoga, ki uporabnikom vliva obilo upanja. Iskalci zlate moderne dobe še vedno upajo na revolucionaren izdelek, ki se mu nihče ne bo mogel upreti. Programerji in ostali ustvarjalci neprestano raziskujejo in kujejo naslednjo revolucionarno uspešnico. Še vedno velja, da te lahko prava zamisel "ponese v nebesa". Drastičnih sprememb na tem področju že dolgo ni bilo, razen med občinstvom. Na začetku so programerji razvijali kode za olajševanje različnih delovnih postopkov in si s tem služili kruh. Danes pa je največ denarja v zabavi. Nič čudnega, računalniki so z mobilnimi napravami postali dostopni vsem in povsod. Večino uporabnikov, ki so iz dneva v dan številčnejši, zanima samo zabava. Če ob tem postorijo tudi kaj koristnega zase, toliko bolje. Trendu uspešno sledijo tuji in tudi slovenski ustvarjalci aplikacij. Kot gobe po dežju iz dneva v dan nastajajo nove aplikacije in sestavljajo veliko skupino, zavidanja vrednih, izdelkov. Eni so namenjeni zgolj malemu trgu, večina pa jih ne skriva ambicij po mednarodnem uspehu. Tisti, ki jim je v tujini že uspelo, so se večinoma pomešali med "veljaško smetano" in jih je težko prepoznati za domače ustvarjalce.

Boddy s soavtorji (2008, 8) opisuje informacijski sistem kot skupino komponent (ljudi, procesov, funcij, aktivnosti ipd.), ki so v medsebojni interakciji za doseganje predhodnih ciljev, ciljne usmerjenosti. Človek je skozi čas razvijal različne uspešne načine komuniciranja. Računalništvo je močno prispevalo k zmanjšanju stroškov pri obdelavi podatkov in informacij. Povezovanja računalnikov s telekomunikacijskimi sistemi so še dodatno pripomogla k hitrejši in cenejši izmenjavi podatkov. Razvoj mobilne telekomunikacije nas osvobaja od stacionarnih računalnikov oz. računalnikov z namizja.

Tehnološka infrastruktura, ki podpira in zagotavlja informacije, je sestavljena iz hard-ware, softwara, komunikacijske opreme in interneta (Boddy s soavtorji 2008, 11). Zanesljivo delovanje le-te pa omogoča še informacijska in tehnološka podpora. Zbliževanje prej ločenih tehnologij nam nenehno zmanjšuje čas in stroške prenosov podatkov ter informacij.

Razvoj mobilnih telefonov ter dostop do internetne povezave, ki je ljudem omogočen skoraj vsepovsod, je spodbudilo in pripeljalo razvijalce do kreativnosti in posledično do novih storitev, industrije, socialnih omrežij, spletnih iger na srečo, interaktivne zabave. Trg je postal veliko bolj transparenten, potrošniki kažemo drugačno obnašanje, nove vzorce potrošnje. Prišlo je do osnovne spremembe iz industrijskega gospodarstva do globalnega, omrežnega gospodarstva, kjer preživijo podjetja, ki so delovna, prizadevna, fleksibilna in predvsem odprta do novih tehnologij (Boddy s soavtorji 2008, 34).

Ljudje nismo pasivni uporabniki informacijskih sistemov, temveč smo aktivni "igralci", ki oblikujemo njihovo uporabo. Smo uporabniki, oblikovalci, finančna podpora, zato nas budno opazujejo in poskušajo čim bolj prilagoditi informacijski sistem našim potrebam.

5

Kako se odzovemo na informacijski sistem, odraža naša predstava o njem, vključno z družbenim položajem, v katerem se nahajamo. Naše najljubše aplikacije podpirajo naše interese in nasprotno (Boddy s soavtorji 2008, 211-213).

Medsebojni vpliv, interakcijo, med človekom in računalništvom poskuša razumeti ergonomija. Ta poskuša med njima ustvariti interakcijo za večjo zadovoljitev potreb kot njuno večjo produktivnost. Analitiki poskušajo razumeti, kako uporabniki funkcioniramo, kako izvajamo posamezne naloge in kako najbolje ustvariti računalniški sistem, ki bi nas podpiral. Torej, katere so uporabnikove naloge ter kakšno je okolje v katerem deluje. Človeška interpretacija okolja temelji na petih čutih: vidu, sluhu, okusu, vonju in dotiku. Najpomembnejša med njimi sta vid in dotik. Vid je odvisen od svetlobe in barv, ki jih oko zaznava. Preveliko barv povzroči zmedo tistim, ki imajo raje manj, a urejeno. Dotik pa dodaja poseben pomen pri oblikovanju tipkovnic in mišk. (Boddy s soavtorji 2008, 214).

2.1 Povezava aplikacij z informacijsko tehnologijo

Informacijska tehnologija je skupek postopkov in pripomočkov, ki nam omogočajo hitro in učinkovito posredovanje podatkov. Torej zajema, obdeluje, shranjuje in prenaša vse vrste informacij. Delimo jo na strojno opremo (angl. hardware), programsko opremo (angl. software) ter informacijsko–komunikacijsko tehnologijo (angl. information and communication technology), to so: prenos podatkov, slik, zvoka. Varno uporabo teh tehnologij omogoča infrastruktura: oddaljeni dostopi do naprav, požarni zidovi, sistemi za odkrivanje vdorov in sistemi za odpravljanje težav v primeru vdora ter tudi uporabnik sam.

Aplikacija je program namenjen za opravljanje določenih nalog v korist uporabnika, torej je uporabniški program. Izraz aplikacija se v zadnjih desetletjih večinoma uporablja pri mobilnih napravah, kot so pametni telefoni in tablice. V manjšem obsegu pa jo uporabljamo pri opredeljevanju in opisovanju pripomočkov na osebnih računalnikih (povzeto po straneh Wikipedia).

Vidmar (2014) meni, da se trenutno veliko govori o aplikacijah. Poraja se vprašanje, ali so aplikacije tiste, ki so družbo pripeljale v trenuten stil življenja. Nekateri menijo, da so pametni telefoni uspeli tudi brez aplikacij, kot so: Windows CE, Symbian, iPhone.

Pri tabličnih računalnikih je zgodba zapisana malce drugače. Tablični računalniki niso doživeli uspeha brez aplikacij: iPad in Android.

Ne smemo pozabiti na pomembnost oblaka (angl. cloud), brez njega je danes skoraj nemogoče. Datoteke s pomembnimi podatki zaradi varnosti in dostopnosti ni priporočljivo hraniti na telefonu, prav tako ne na tablicah. Torej se moramo zavedati, da aplikacije niso samo skupek kod, ampak so naprava in storitev (angl. device & service).

6

Potrebni pogoji za spremembe oziroma za nadaljevanje re-/e-volucije so:

- povezljivost; - želja uporabnikov po informacijah bodisi za osebno ali poslovno uporabo (takoj

želimo deliti, kaj počnemo, vedeti koliko ljudem je ta objava všeč, takoj želimo deliti uspeh, pridobiti poslovne informacije, spremljati konkurenco, nove trge in naprave);

- delo od doma ali s terena (vse za večji dobiček).

Razvoj se in se bo nedvomno nadaljeval. Globalizacija nas je popeljala do cenejših naprav, vedno več je novih uporabnikov, ki zapravljajo denar in s tem bogatijo ponudnike.

Inovacije nudijo nove ideje v poslovnem svetu, na primer novi poslovni modeli (SaaS), nove metode, kako uporabnika pridobiti, ali ga celo zasvojiti.

Nestabilnost ekonomije, ekonomski vzponi in padci posameznikov pogosto pripeljejo do vedenjskega pojava, ko posameznik potrebuje prenosni računalnik, a je brez denarja, namesto prenosnega računalnika kupi tablico. Kasneje, ko ima denar, pa si privošči še pametni telefon, za nameček morda še Xbox. Trg pa vse to s pridom izkoristi.

Naj dodamo še povečevanje produktivnosti populacije. Delo 24/7 (štiriindvajset ur na dan, sedem dni v tednu) je značilno za večina področij. Populacija želi in zahteva svoje naprave, za opravljanje dela.

Vsi ti omenjeni dejavniki skupaj držijo v rokah škarje in platno ter kreirajo tehnološko prihodnost. Kot vemo, so se touch in prenosne naprave pojavile že prej, vendar so bile drage, prodrle so počasi, sedaj pa prodirajo povsod: od ur, dnevnih sob in podobno.

Razumeti moramo, kje so meje in razlike med določenimi napravami, na primer med telefonom in tablico. Telefon uporabljamo, kadar želimo imeti pregled in ažurno spremljanje določenih informacij, tablica pa nudi pregled in vnos: uporabnost le-te izboljšamo, če imamo v bližini možnost uporabe tipkovnice. Način uporabe nam pogojuje naše delo, skupaj s terenom. Ta nam največkrat uporabo omejuje (proizvodnja, gradbišče in ostalo "umazano", tehnologiji neprijazno delo).

Vidmar (2014) zaključuje, da informacijska tehnologija določa smernice. V kolikor se ta spreminja, se spreminjajo aplikacije, ki jih uporabljamo, konkurenca, arhitektura, naprave, skrbniki kot ne nazadnje tudi mi, uporabniki.

2.2 Osebne finance

Področje osebnih financ se neprestano spreminja, vsako premoženje je povezano s cilji, potrebami in željami posameznika. Vsak posameznik teži k finančni neodvisnosti in svobodnemu razpolaganju z lastnim premoženjem. Torej so nekako ogledalo posameznika, kažejo ravnanje do lastnega premoženja in njegovo sposobnost plemenitenja. Vendar je poleg značaja slehernega posameznika odvisno tudi okolje, v katerem prebiva (Groznik 2001, 1 in Horvat 2014, 10).

7

Osebne finance zajemajo finančno načrtovanje in upravljanje premoženja posameznika in gospodinjstva za dosego finančnih ciljev, finančne varnosti ter drugih temeljnih dejavnosti osebnih financ. Nanašajo se na trenutno analizo posameznikovega finančnega stanja, pripravo proračuna in načrtovanje osebnih financ za prihodnost (Folsom in Boulware 2004, 353). V kolikor se odločimo, da nam pri tem pomagajo ljudje s tega področja, si lahko za pomoč najamemo osebnega finančnega načrtovalca ter tako preprosto pridobimo oziroma bolje povedano, jim prepustimo nadzor nad svojimi financami (Jump$Start Coalition for Personal Financial Literacy 2007, 40).

Zavedati se moramo, da je današnji položaj posameznika posledica preteklih aktivnosti. Prihodnost pa je odvisna od današnjih misli in aktivnosti (Balkovec 2000, 252). Torej je pomembno, da področje osebnih financ ne prepustimo naključju. V preteklosti je družba prešla iz socializma v brezobzirni kapitalizem. Nova gospodarska ureditev je prinesla mnoge spremembe, predvsem v zmanjševanju pravic delavcev, zdravstva, brezposelnih; čakajo pa nas spremembe pri upokojitvi, pravi Lubej (2005, 11). Torej iz dneva v dan ugotavljamo, da je skrb za prihodnost preložena na posameznika, ki mora poskrbeti za problematiko tega časa. Teh je več:

- pokojninska problematika, - naraščanje stroškov najemnin, bivanja, - realna inflacija, - naraščajoči stroški dela, - naraščanje davkov, - visoke obremenitve kreditov, - naraščajoči stroški zdravstva, - morebitna brezposelnost, - naraščajoči stroški šolanja otrok, - vedno manjša socialna varnost, - konjunkturna nihanja (Šertel 2012, 48).

Kako upravljamo svoje premoženje, je odvisno od posameznikov. Na upravljanje osebnih financ lahko gledamo s širšega ali ožjega vidika. Ko posameznika zanimajo samo investiranja presežkov, govorimo o ožjem vidiku, ko ga zanimajo tudi, kako spremeniti svoja trenutna dejanja in vedenje, da do teh presežkov lahko pride, govorimo o širšem vidiku upravljanja osebnih financ. Torej je najprej pomembno, da gledamo finance širše, saj bomo le tako dosegli uspeh. Na sposobnost služenja denarja in učinkovito investiranje presežkov odločilno vplivajo pozitivne osebnostne lastnosti. Takrat govorimo o celoviti obravnavi osebnih financ, ki jo lahko predstavimo z osebno ekonomsko vrednostjo, ki pove, koliko smo posamezniki sposobni zaslužiti in kako učinkovito upravljamo s svojim zasluženim denarjem (Glavnik 2005, 31). Ključ do boljše finančne prihodnosti je, da vsi prevzamemo nadzor in odgovornost nad svojimi osebnimi financami, torej zmerno trošimo, varčujemo ter smotrno plemenitimo privarčevano, saj pri nekontroliranem trošenju nikoli ni presežka denarja, ki bi ga lahko namenili varčevanju (Lubej in Stanonik 2009, 14). Potreben je dober finančni načrt, ki pomaga, da se dohodek pravilno razporeja.

8

Miš Svojšak (2001, 12) pravi, da je dober finančni načrt zemljevid do pridobivanja premoženja. Kajti ko vemo, kaj želimo, nam pokaže najkrajšo in najlažjo možno pot do ciljev. Da bo načrtovanje uspešno moramo upoštevati tri korake:

- urediti oziroma organizirati finančno poslovanje, kamor sodi ugotavljanje, koliko premoženja imamo na razpolago ter urejanje finančne dokumentacije;

- postaviti in določiti si moramo cilje, strategije in prednostne naloge; - znati moramo hraniti, razporejati in investirati svoj denar.

Če upoštevamo vse tri korake, je naš osebni finančni načrt dober, torej uspešen.

Vendar večina ljudi nima izdelanega finančnega načrta, zato se spopadajo s finančnimi težavami, torej s težka ali sploh ne dosežejo finančne varnosti. Finančna varnost je položaj, ko posamezniku ni potrebno skrbeti, ali bo imel jutri dovolj sredstev za tisto, kar si želi. Do finančne varnosti vodi le ena pot, nenehno varčevanje ter premišljeno investiranje prihrankov. Varčuje se le takrat, ko trošimo manj, kot smo zaslužili. Ponovno spoznamo, da je potrebno vse izdatke načrtovati vnaprej in se občasno odpovedati nepotrebnemu trošenju (ibid., 12-13).

2.2.1 Osebno premoženje in socialna varnost

Zastavlja se vprašanje, kako upravljati s premoženjem, da v največji meri zadovoljimo svoje potrebe in si omogočimo boljše življenje. Osebno premoženje je sestavljeno iz premičnin, nepremičnin in naložb, ki v različni sestavi predstavljajo premoženjsko piramido. Del premoženja predstavljajo tudi prihranki, brez katerih ne gre. Prvi napotek, ki ga moramo upoštevati: Porabimo manj, kot zaslužimo. Drugi napotek, ki ga ne smemo spregledati: Ne zadolžujemo se prekomerno ter dolgoročno investiramo v naložbe, ki prinesejo višje obresti (Glavnik 2005, 35). Za osebno premoženje je vredno poskrbeti, pa naj bo to veliko ali majhno. Pri tem upoštevajmo racionalno vedenje.

Racionalno vedenje je samo tisto, ki pozitivno vpliva na gradnjo osebnega premoženja. Če s svojim premoženjem ravnamo neracionalno, ga lahko slej ko prej uničimo. Zato poudarjamo, da je potrebno z njim ravnati premišljeno. Na začetku si zastavimo cilje in razmišljamo o svojem premoženju. Nato si zastavimo načrt, ki ga spoštujemo. Ne smemo pozabiti na realnost. Pri načrtovanju osebnega premoženja ostajamo realni in najprej poskrbimo za osnovno socialno varnost ter zaščito dohodkov. Poskrbimo za osnovne življenjske potrebe in osnovne življenjske cilje. Ko tovrstno področje obvladujemo, lahko pričnemo razmišljati o gradnji osebnega premoženja. Svoje osebno premoženje gradimo s svojim denarjem, tistim, ki ostane od lastnih dohodkov, tako imenovani prihranki (Balkovec 2000, 26-28).

9

Vsi vemo, da je dohodek temelj premoženja, s katerega gradimo svoje premoženje kot tudi socialno varnost. Socialna varnost je zaščita pred socialno priznanimi škodami, kot so starost, bolezen, invalidnost, brezposelnost, smrt, nastanitev in druge oblike socialne ogroženosti. Omogoča tudi dostop do zdravstvene oskrbe in zagotovi dohodkovno varnost. Žal, ima le majhen odstotek svetovnega prebivalstva primerno socialno in finančno varnost. V celoti gre za organiziranje osebnega premoženja, saj gremo vsi skozi različne življenjske, finančne situacije z različnimi življenjskimi cilji (Glavnik 2005, 43).

2.2.2 Elementi osebnega premoženja

Elementi osnovne socialne varnosti:

- zaščita ob izpadu delovne sposobnosti, - zaščita družinskih članov, - skrb za nepremičnino, - skrb za šolanje otrok, - skrb za dodatno pokojnino, - ohranjanje osnovnega standarda, - finančna varnost in stabilnost.

Dodatno premoženje:

- naložbeni kapital in - kapital iz hobija (dragocene zbirke, umetnine, orožje, starine ipd.).

2.3 Organiziranje osebnega premoženja

Organiziranje osebnega premoženja je povsem preprosto opravilo, če upoštevamo smernice in napotke, ki si jih zastavimo tekom svojega življenja. Pri tem upoštevamo odločitve in ukrepe pred samim nastankom finančnih težav. Zato je pomembno, da se organiziranja osebnega premoženja lotimo že v zgodnjih življenjskih fazah (Kežman 2012, 20). Ko začnemo razmišljati o organizaciji, je pomembna informacija, koliko premoženja imamo in kakšni so naši prihodki, prilivi. Za dosego postavljenih ciljev moramo vedeti, čemu smo se pripravljeni odreči. Informacije moramo zbrati na enem mestu bodisi na listu papirja, pripravljenih templatih ali aplikacijah za tovrstne namene. Vsekakor je priporočena elektronska oblika, saj se papir čez čas izgubi med goro dokumentov ali uniči.

Zaradi finančne nepismenosti prebivalstva so se pojavile na trgu številne finančne rešitve kot tudi storitve, ki se ne skladajo s finančnimi potrebami. Ironično je to, da jih večina sploh ne uporablja ali ne zna iz množice izluščiti, katera rešitev bi bila zanj primerna. Pomembno je, da ob uporabi rešitev podkrepimo svoje finančno znanje v smislu nadziranja lastnih financ, upravljanja z osebnim in družinskim proračunom, da znamo načrtovani finančno prihodnost in za dosego ciljev izberemo ustrezne strategije. Le tako pridejo rešitve do pravega izraza in iz njih največ pridobimo.

10

Rešitve za osebne finance in tudi finančno svetovanje ni nekaj, česar se poslužujejo zgolj predstavniki finančnih elit; gre za produkte in storitve, ki jih za preživetje v turbulencah sodobnega časa potrebujemo prav vsi.

Povprečnemu prebivalcu se v njegovem življenju vloge in potrebe čez čas spreminjajo. Od otroka, šolarja, študenta do zaposlene osebe, starša in do upokojenca. Vse življenje smo potrošniki, le del življenja ustvarjalci dohodka. Le z zavedanjem tega in disciplino ustvarimo optimalno razmerje med obema. Kot smo omenili, je mnogo načinov uresničevanja ciljev. Vprašanje je, kateri način je za nas najboljši in katerega bomo tudi izbrali (Šertel 2012, 84).

2.4 Življenjska obdobja posameznika in njegovi finančni cilji

V razvitih družbah se zaradi napredne medicine in višjega življenjskega standarda povečuje življenjska doba populacije. Uradne državne napovedi glede daljšanja življenjske dobe so precej konservativne. Delovna doba zaposlenih se ne bo podaljševala v nedogljed. Doba, ko si posameznik ne bo več mogel ustvarjati prihodkov je že sedaj relativno dolga. Kako kakovostno preživeti ta čas, je odvisno od zdravstvenega stanja in razpoložljivih sredstev, s katerimi bo posameznik takrat razpolagal (Lubej in Stanonik 2009, 31).

Keown (2003, 7-8) pravi, da je življenjski cikel posameznika in njegov finančni položaj odvisen od naslednjih postavk:

- starosti, - zaposlitvenega statusa (zaposlen, brezposeln, upokojen), - zakonskega stanu (samski, poročen, vdov), - starševstva (z ali brez otrok), - zdravstvenega stanja in - družinske zapuščine.

Skozi življenje vedno spreminjamo cilje, ki jih želimo doseči, nepričakovani dogodki pa sprožijo spremembe, ki jih ne predvidevamo vnaprej.

Zaščita socialne varnosti glede na življenjsko obdobje posameznika

- MLADOST: V mladosti smo brez lastnih prihodkov, finančno nas preskrbijo starši ali naši skrbniki. Skozi šolanje jih finančno vse bolj obremenimo. Glavni cilj je doseči finančno samostojnost (Lubej 2005, 17).

- PRODUKTIVNO OBDOBJE: Je daljše obdobje, pridobivanje in nalaganje premoženja, pri večini poteka do šestdesetih let. Cilj je doseči željen življenjski standard in pridobivanje sredstev za brezskrbno, varno življenje v starosti (Keown 2003, 8).

- UPOKOJITEV, STAROST: Pred upokojitvijo v večini že uresničimo svoje cilje, pride čas, da poskrbimo za svoje premoženje in ga zaščitimo pred izgubami. V tem obdobju je potrebno spremljati dogodke, ki lahko znižajo vrednost premoženja, ki smo ga ustvarili v svoji aktivni dobi, npr. inflacija (Keown 2003, 9). Saj se

11

preide v obdobje, ko posameznik ne ustvarja več novih prihodkov z dela. Prejema pokojnino in se delno financira iz prihrankov (Lubej 2005, 17-18).

Pomembno je, v katerem obdobju življenjskega cikla je posameznik, zato je smiselno letno preveriti stanje osebnih financ. Ali se ujemajo z razvojem zastavljenih ciljev? Po potrebi izvajamo spremembe finančnih navad. Pri tem igrata pomembno vlogo samodisciplina in velika mera odrekanja v sedanjosti, za dosego ciljev v prihodnosti (Lubej 2005, 17-18). Varčevanje varnostne rezerve je temelj finančne varnosti, le-ta naj bi bila prednostna naloga vsakega posameznika ali gospodinjstva.

Slika 1: Primerna zaščita osnovne socialne varnosti glede na življenjsko obdobje posameznika

Vir: Šertel 2012, 54

Na sliki so z rdečo barvo označena tista obdobja, v katerih si moramo zagotoviti osnovno socialno varnost. Izguba prihodkov zaradi različnih dejavnikov lahko poleg posameznika ogrozi še partnerja (ta mora najeti kredit za pokrivanje osnovnih stroškov), in otroke (možnost njihovega šolanja postane vprašljiva).

Varčevanje varnostne rezerve je zmnožek mesečne vrednostni izdatkov ter število mesecev, ko prihodkov ne bomo imeli. Pove nam, koliko mesecev lahko preživimo ob morebitnem izpadu prihodkov. Vsakdo naj bi si oblikoval varnostno rezervo, še preden pričnemo razmišljati o drugih finančnih ciljih.

Enačba 1: Izračun varnostne rezerve

priporočljiva varnostna

rezerva = mesečni osnovni izdatki

(osnovni življenjski in redni finančni izdatki)

X faktor varnostne rezerve

(število mesecev)

Vir: Šertel 2012, 53

12

2.5 Upravljanje osebnih financ s pomočjo informacijske rešitve

Upravljanja osebnih financ se je potrebno lotiti sistematično in učinkovito. Spremljati je potrebno premoženje prav vsakega posameznika v družini. Upravljanje osebnih financ se zdi enostavno, vendar zahteva določeno znanje in veščine. Dobro finančno izobraženi lažje sprejmejo dobre odločitve zase in družino, da dosežejo varnost in subjektivni občutek blagostanja.

Odločimo se lahko, da:

- osebnih financ ne bomo upravljali; - upravljali jih bomo sami (brez ali s pomočjo informacijskih rešitev) ali - najeli strokovnjake za upravljanje osebnih financ.

2.5.1 Razlogi za upravljanje osebnih financ

Razlogi za upravljanje osebnih financ izvirajo v prvi vrsti iz zanimanja za lastno premoženje in socialno varnost. Zanimanje in razmišljanje na tem področju se je povečalo zaradi ekonomskih in gospodarskih razmer po svetu in doma. Prav tako se spreminja starostna skupina ljudi, vedno več mladih že razmišlja in posveča skrb upravljanju financ zaradi trenutnih razmer. Zaradi različnega znanja, izobrazbe in tehnologij, ki jih uporabljamo, lahko izberemo več načinov in različne načine upravljanja financ (Kežman 2012, 21).

Za samostojno upravljanje osebnih financ se odločamo iz različnih vidikov, zaupnost informacij, želja po znanju s področja financ in računalništva, pomanjkanje denarja za najem strokovne pomoči, ki sicer prihrani čas in energijo ter prepreči morebitne slabe odločitve. Prav tako je lahko razlog za samostojno upravljanje financ želja po spreminjanju življenjskega sloga, navad. Želja posameznika, da se osredotoči na manjšo potrošnjo in večje varčevanje.

Avtorji s področja financ v svojih delih pišejo o dobrem finančnem načrtu in slabi informiranosti upravljanja osebnih financ. Kakšen je dober finančni načrt?1. Večina populacije ga danes ne zna sama pripraviti v svoj najljubši rokovnik ali na list papirja, saj živimo v informacijski dobi. Torej ni le priporočljiva, ampak celo nujna opora za tovrstne informacijske pripomočke, ki so namenjeni podpori osebnih financ.

Pripomočki se med seboj razlikujejo, na trgu so brezplačni ali plačljivi produkti, dodelani ali manj dodelani. Razlikujejo se od naših potreb in želja, vendar nas vsi opozarjajo na poglavitno stvar, varčevanje. Najpogosteje pozabimo varčevati, vendar je pomembno, da spoznamo trenutno finančno stanje, višino stroškov in prihodkov ter tako določimo višino privarčevanega denarja in časovni rok, do kdaj želimo oziroma moramo privarčevati določeno količino denarja. Le tako bomo vedeli, katere stvari so za nas trenutno nepotrebne in bomo zanje omejili potrošnjo.

1 Razlaga v poglavju 2.2. Osebne finance, stran 8

13

2.5.2 Ocenitev trenutnega finančnega stanja in opredelitev finančnih ciljev

Izdelati moramo finančno bilanco, s katero bomo dosegli zastavljen finančni cilj. Od posameznika je odvisno, kakšne finančne cilje si bo zastavil (kratkoročne, srednjeročne ali dolgoročne cilje). Finančni cilji so pomembni, ker določijo smer vzpostavitve cilja, pomagajo doseči in vzpostaviti redne navade varčevanja in pravilnega finančnega vedenja v življenju. Lubej in Stanononik (2009, 15) omenjata dva kazalnika, za pravilno določanje finančnih ciljev. To sta neto vrednost premoženja in neto denarni tok.

Enačba 2: Izračun premoženja

𝑛𝑒𝑡𝑜 𝑝𝑟𝑒𝑚𝑜ž𝑒𝑛𝑗𝑒 = 𝑡𝑟ž𝑛𝑎 𝑣𝑟𝑒𝑑𝑛𝑜𝑠𝑡 𝑝𝑟𝑒𝑚𝑜ž𝑒𝑛𝑗𝑎 – 𝑑𝑜𝑙𝑔𝑜𝑣𝑖

Enačba 3: Izračun denarnega toka

𝑛𝑒𝑡𝑜 𝑑𝑒𝑛𝑎𝑟𝑛𝑖 𝑡𝑜𝑘 = 𝑚𝑒𝑠𝑒č𝑛𝑖 𝑝𝑟𝑖ℎ𝑜𝑑𝑘𝑖 − 𝑚𝑒𝑠𝑒č𝑛𝑖 𝑖𝑧𝑑𝑎𝑡𝑘𝑖

Kratkoročni finančni cilji so dosegljivi v obdobju enega leta. Med tovrstne cilje prištevamo plačilo šolnine, menjava avtomobila, televizorja, nakup novih oblačil, počitnice.

Srednjeročne finančne cilje dosegamo v obdobju petih let, varčevanje za vsakega otroka, nakup nepremičnine.

Dolgoročni finančni cilji sodijo v zadnjo skupino in zahtevajo obdobje nad pet let, saj so strateško pomembni za posameznike, denimo pokojninska rezerva, varčevanje za starost, nakup počitniške hiše, več mesečna potovanja ipd. (Kežman 2012, 26).

Rešitve prikazujejo denarni tok, pri tem pridobimo sliko našega finančnega stanja, na podlagi katerega lahko realno določimo kratkoročne, srednjeročne in dolgoročne cilje. Za dosego le-teh moramo slediti in zaupati informacijam, ki nam jih rešitev ponuja. Po potrebi spreminjamo oziroma reorganiziramo življenjske navade.

14

3 APLIKACIJE ZA PODPORO OSEBNIH FINANC

V digitalni dobi mesečnih stroškov ne beležimo na kos papirja, veliko bolj učinkovito in prefinjeno je zapisovanje stroškov s pomočjo pripomočkov - aplikacij za pametne telefone in tablične računalnike.

Najprej so se stroški beležili na kos papirja, ali potem za to namenjene beležke. Nato so se v preteklosti pojavile tabele za vodenje hišnega proračuna t. i."templati", ki so se preuredili po lastnih željah. Slabosti tabel je bilo več, kot smo si takrat predstavljali; ena izmed opaznejših je bila velika poraba časa za urejanje tabel. Za pregled in nadzor stroškov je bilo potrebno:

- sprotno zapisovanje nastalih stroškov; - če smo kupovali s karticami ali obročno, je bilo potrebno zavesti datum

odtegljaja z našega transakcijskega računa; - kategorije so bile oblikovane na podlagi posameznika (njegovih želja in

podrobnosti); - stroški so se zapisovali vsak dan v beležnico ali so se shranjevali računi, kasneje

so se prepisovali v tabelo; - pri vnosu podatkov v tabelo je nevarnost izbrisa ali neželenih sprememb; - dodatno shranjevanje zaradi morebitne trajne izgube podatkov, pri pojavu

sistemskih napak (usb ključi, zunanji diski, nekoč cd-zapisi in diskete).

Trg rešitev se je močno povečal, tako imamo uporabniki na voljo različne rešitve. Domači produkti so prilagojeni za domač trg, prilagojeni so po meri uporabnika, saj poznajo domače, slovenske razmere bolje od tujih ponudnikov (ključni odjemalci, jezik, nabor bank ipd.). Tuji ponudniki pa lahko ponudijo širok spekter rešitev z različnimi moduli, ki jih preprosto po željah uporabnika dodamo ali pa odstranimo iz uporabe. Dobra lastnost svetovnih ponudnikov je tudi v tem, da uporabljajo najboljšo prakso iz velike baze uporabnikov. A kljub vsemu se potrebe uporabnikov razlikujejo, skupen jim je pregled nad osebnimi financami ter načrtovanje potrošnje.

Pripomočkov je danes res veliko, naj omenimo le nekaj produktov domačih in tujih ponudnikov:

Tabela 1: Produkti domačih ponudnikov

APLIKACIJA PONUDNIK POVEZAVA

Moj budget Moj budget, d.o.o. ,

Vezovišek & Partnerji, d.o.o. http://mojbudget.com/

Toshl Finance 3fs, d.o.o. https://toshl.com/

Hal mBills Halcom plačila, d.o.o. http://www.mbills.si/

Dh-Mobi Delavska hranilnica http://www.delavska-

hranilnica.si/

mBank@Net Nova KBM, d.d. https://www.nkbm.si/

NLB Klikin NLB, d.d. http://www.nlb.si/klikin/

15

Tabela 2: Produkti tujih ponudnikov

APLIKACIJA PONUDNIK POVEZAVA

Mint Intuit Payments, Inc https://www.mint.com/

PayPal PayPal, Inc. https://www.paypal.com/

Expensify Expensify, Inc. http://use.expensify.com/

Levelmoney Capital One https://www.levelmoney.com/

Wally Wally Global Ltd. http://wally.me/

Spendee Cleevio, s.r.o http://www.spendeeapp.com/

Pocket Expense BlueTags http://www.bluetgs.com/

Personal Capital Personal Capital

Corporation https://www.personalcapital.com/

HomeBudget Anishu, Inc http://www.anishu.com/

Pocketsmith PocketSmith Ltd. https://my.pocketsmith.com/

Finance 41 UFS https://finance41.com/

YNAB Company/You NeedABudget https://www.youneedabudget.com

Quicken Intuit Inc. http://www.quicken.com/

Menimo, da se za nakup in uporabo tovrstnih aplikacij posamezniki premalo odločajo, ker jim predstavlja nepotreben strošek ali pa so ocenili premajhno dodano vrednost njihove uporabe. Vendar se v večji meri strošek pojavi na začetku, koristi in prednost nakupa pa se kažejo šele kasneje, skozi določen čas uporabe.

Moje finance so izvedle pred leti anketo finančne pismenosti in rezultati so bili porazni. Ankete kažejo, da imamo Slovenci velike težave pri finančni pismenosti oziroma imamo slabo znanje na področju osebnih financ. Le 8 % anketiranih zadovoljivo pozna pojme področja osebnih financ. Tisti, ki se dnevno srečujejo s strankami, vzroke iščejo pri napačni vzgoji oziroma pri pomanjkljivem izobraževalnem sistemu (RTV Slo 2015).

Tudi drugje po svetu imajo velike težave z upravljanjem osebnih financ. Morris (2014) piše, da 19 % Američanov potroši več denarja, kot ga sploh ustvari. Med 25.000 anketiranih, kar 14.000 (56 %) anketiranih nima finančne rezerve za prve tri mesece v primeru nepričakovanih, izrednih dogodkov. Podatki opravljenih analiz so eden izmed glavnih razlogov, da se povečuje oz. je že privedlo do zasičenosti finančnih aplikacij na trgu. S tem je postala izbira najboljšega orodja za naše potrebe velik izziv.

Mitja Vezovišek s podjetja Vizovišek & Partnerji, d.o.o. pravi, da večina ljudi ne zanimajo osebne finance, menijo, da imajo dovolj znanja. A vendar se je v začetku leta 2015 pokazalo na primeru kreditojemalcev v švicarskem franku, da temu le ni tako. O finančni pismenosti so šele pred kratkim pričeli govoriti in začeli vzpostavljati neke izobraževalne programe. Vendar pravi, da smo v Sloveniji šele na začetku.

Mitja Nidorfer, odgovorni urednik revije Moje finance, je povedal, da je najbolj zaskrbljujoče to, da je finančna nepismenost med mladimi, starimi od 18. do 29. leta. Le ti bi morali v tem obdobju na tem področju največ vedeti, ko se odločajo za družino, jemanje posojil ipd..

16

Viljenka Markič Simoneti, vodja izobraževalnega centra Združenja bank, meni, da ko govorimo o področju osebnih financ, se moramo najprej naučiti, kako sprejemati odgovornost za svoje odločitve ter ravnanje. Spuščamo se le v poslovne odnose, ki jih razumemo in jim zaupamo. Svoje obveznosti moramo izpolniti, zato moramo imeti pripravljen načrt, kako jih bomo izvedli. Torej brez finančnega načrta se ne smemo spuščati v investicije. Ne smemo pozabiti na finančno rezervo in varnost, za situacije, ki jih nismo predvideli (RTV Slo 2015).

3.1 Opredelitev IS in značilnosti rešitev

Informacijski sistem je računalniško podprt sistem za zbiranje, obdelavo, shranjevanje ter distribucijo podatkov in informacij. Je množica med seboj odvisnih komponent: ljudi, procesov, funkcij, aktivnosti, ki so v medsebojni interakciji za doseganje predhodnih ciljev, ciljne usmerjenosti. Tehnološka infrastruktura, ki podpira in zagotavlja informacije, je sestavljena iz hardware, softwara, komunikacijske opreme in interneta.

Kako se odzovemo na informacijski sistem, odraža naša predstava o njem. Tudi naš družben položaj, v katerem se nahajamo, igra veliko vlogo. Smo uporabniki in oblikovalci, saj večina aplikacij podpira naše interese in nasprotno. Zato poskušajo informacijske sisteme čimbolj približati našim potrebam in željam.

Slika 2: Sestavni deli informacijskega sistema

Vir podatkov: Lep in Mesarec 2012, 3

IS

UPORABNIKI

PODATKI

SISTEMSKA PROGRAMSKA

OPREMA

STROJNA OPREMA

KOMUNIKACIJA

UPORABNIŠKE APLIKACIJE

DOKUMENTACIJA, PRAVNA UREDITEV

FINANČNA SREDSTVA

17

Starejše definicije niso vključevale v sestavne dele informacijskega sistema (slika 2) finančnih sredstev in pravne ureditve. Poleg vzpostavitve, delovanja in vzdrževanja informacijskih sistemov, ki je drago, je danes zelo pomembna ustrezna pravna podlaga in urejenost. Tu se srečamo z licencami, zaščito osebnih podatkov in pogoji uporabe (Lep in Mesarec 2012, 3).

3.1.1 Informacijski sistem

Torej, če je informacijski sistem računalniško podprt sistem za zbiranje, obdelavo, shranjevanje ter distribucijo podatkov in informacij, nas zanima katere zahteve mora vsebovati za svoje nemoteno delovanje in čim večjo funkcionalnost uporabniku.

1. Povezljivost

Če izpostavimo mobilne aplikacije, so te močno odvisne od mobilnega omrežja, medtem ko ostale rešitve za svoje delovanje uporabljajo stacionarno omrežje. S tem postane povezljivost eden najpomembnejših vidikov pri delovanju mobilnih naprav z različnimi omrežji in drugimi napravami. Na delovanje mobilne aplikacije lahko vpliva nihanje hitrosti prenosa podatkov in omejen dostop do omrežja, kar je tudi značilno za mobilna omrežja. Povezljivost mobilnih aplikacij pa ni omejena zgolj na mobilno omrežje, temveč je možna tudi preko Bluetooth, Wi-Fi, Wi-Fi Direct, tehnologije NFC. Gre za brezžične tehnologije, ki omogočajo povezovanje med različnimi omrežji in napravami (Arzenšek 2015, 31-33).

2. Združljivost

Mobilne naprave in operecijski sistemi, na katerih delujejo mobilne aplikacije, se konstantno spreminjajo in posodabljajo. Posodabljajo se stroji in programske komponente, prav tako tudi mobilni operacijski sistemi in njihova funkcionalnost. Hiter razvoj in pogoste izdaje novejših mobilnih naprav in operacijskih sistemov povzročajo dodatne izzive. Pogosto so manjše posodobitve, katerih primarni namen je odprava napak in optimizacija delovanja. Manj pogoste so posodobitve, ki dejansko prinašajo novo funkcionalnost, spremembe grafičnega vmesnika ali celo spremembe v jedru sistema. Vendar vsaka verzija predstavlja novo okolje, v katerem deluje mobilna aplikacija, ta je lahko zato popolnoma drugačna od predhodne (Arzenšek 2015, 38-39).

3. Uporabnost

Uporabnost prikazuje, kako hitro se naučimo uporabljati produkt za dosego svojih ciljev in kako zadovoljni smo pri tem procesu. ISO 9241-11 definira uporabnost kot merilo uspešnosti, učinkovitosti in zadovoljstva, s katerim uporabnik z uporabo produkta doseže zastavljen cilj. Če želimo doseči uspešen produkt, moramo upoštevati uporabnike in njihove vidike ter jih implementirati v celoten proces razvijanja. Ocenjevanje uporabnosti splošno pomeni preverjanje, ali je produkt učinkovit in uslužen, kako hitro se ga uporabniki naučijo uporabljati in koliko napak naredijo ter ali so zadovoljni pri uporabi.

18

V našem primeru lahko rečemo, da je rešitev uporabna, če se jo hitro in enostavno naučimo uporabljati, ob tem ne naredimo napak in čutimo subjektivno zadovoljstvo. Torej uporabnost vpliva na zadovoljstvo in produktivnost, za ustvarjalce pa predstavlja položaj med konkurenco, čas in stroške razvoja (Arzenšek 2015, 51-52 in Stojmenova 2009, 1-4)

4. Varnost

Vse naprave danes vsebujejo različne podatke o uporabniku, med katerimi so lahko tudi poslovne narave. Razkrivanje ali odtujitev le-teh ima lahko velike posledice. Varnostne grožnje so raznolike, vendar imajo vse skupen cilj, pridobiti podatke o uporabniku, njegovem življenju, poslovnih informacijah in podobno. Z izgubo ali krajo naprave si lahko nekdo pridobi vse naše podatke ali celo zaupne podatke podjetij, kar lahko povzroči ogromno finančo škodo. Izguba in kraja je vedno bolj pogosta in v nekaterih državah dosega število več tisoč naprav na dan. Pozabljamo tudi na podobna tveganja, ki lahko nastanejo pri prodaji rabljenih mobilnih naprav, kadar uporabniki ne odstranijo vseh podatkov iz naprav (Arzenšek 2015, 57-59).

5. Zanesljivost in dostopnost

Zanesljivost je postala pomemben faktor kakovosti rešitve. Zanesljivost je verjetnost delovanja brez napak v določenem časovnem obdobju in okolju (Arzenšek 2015, 64).

Razvijalci aplikacij imajo cilj, da bi njihovo aplikacijo uporabljalo čim več končnih uporabnikov. V kolikor so v razvoj vložili veliko časa in truda, je posledično dostikrat tudi želja po zaslužku. Če razvijalcem ni pomemben zaslužek, ali pa želijo predstaviti okrnjeno različico aplikacije, ponudijo aplikacijo na trg brezplačno.

Ali se bo uporabnik odločil za uporabo rešitve, je velikokrat odvisno od tega, ali je aplikacija plačljiva. Prav tako je odvisno, katero vrsto naprav uporabnik uporablja, na primer dostopnost aplikacije za iOS, Android in Windows Phone.

6. Zmogljivost

Zmogljivost se nanaša na stopnjo, do katere sistem ali posamezna komponenta tega sistema izvede določeno funkcionalnost v okviru danih omejitev, kot so hitrost, natančnost ali poraba spomina. Tovrstna zmogljivost se oceni z reakcijskim časom in količno prenesenih podatkov. Zmogljivost zajema preverjanje delovanja različnih komponent in njihov vpliv na aplikacijo. Med samim postopkom testiranja se preverjajo uporaba centralno procesne enote (CPU), uporaba trajnega in delovnega spomina, poraba električne energije, odzivnost zaslona in količino ter hitrost prenosa podatkov preko podatkovnega omrežja (Arzenšek 2015, 65-66).

19

3.1.2 Značilnosti rešitev

Uporabnost aplikacije je pri opredelitvi arhitekture ključnega pomena, cilj je končnim uporabnikom zagotoviti uporabno, funkcionalno rešitev. Izjemno pomembno je, da pri razvoju sodelujejo izvedenci iz vseh delovnih področij, za katere se rešitev razvija, s čimer se zagotovi funkcionalnost, ki jo končni uporabniki iščemo in potrebujemo. Če se določena področja ne zdijo pomembna (v našem primeru področje poznavanja financ in psihologije), lahko privede do nepričakovanih težav. Če se problemi ne odkrijejo dovolj zgodaj, lahko vplivajo na samo izdelavo aplikacije.

Zaradi različnih potreb in želja uporabnikov ter z opredeljevanjem dodatnih zahtev (ločevanje vsebine in grafične podobe, povezanosti, neodvisnost razvijalcev ipd.) se hitro stopnjuje kompleksnost rešitev. V primerih velike kompleksnosti se ta običajno razčleni na manjše, manj kompleksne enote, ki se nato vključijo v sistem, tako da enote tvorijo zaključeno celoto. V primeru razvoja programske opreme pogosto rešujemo z uvedbo modulov, ki je na podlagi zahtev smiselna. S tem rešitvi dodamo fleksibilnost, saj z majhnimi spremembami hitro dodamo manjkajoč modul ali odvzamemo odvečen modul in s tem poskrbimo za funkcionalnost rešitve.

S strani razvojne ekipe je ponavadi podana zahteva, da se vsebina čimbolj loči od grafične podobe. S tem se doseže, da je poslovna logika strogo ločena od elementov, ki opredeljujejo grafično podobo; s tem se dodatno poveča zmožnost istočasnega delovanja neodvisnih razvojnikov, bolj je učinkovita nadgradnja sistema, in lažje je sledenje izvajanja poslovne logike. Prav tako v predelih, ki narekujejo grafično podobo, ni vnesenih veliko število balastnih elementov, ki so sicer osnova za izvajanje poslovne logike. Ta težava se v praksi rešuje s sistemom spletnih predlog (angl. Web templates system), delovanje katerega predstavljamo na naslednji sliki (Knaflič 2009, 48).

Slika 3: Delovanje sistema spletnih predlog

Vir: Knaflič 2009, 48

20

Kot opisuje Knaflič (2009, 50-51), razdelitev funkcionalnosti v module omogoča razumevanje kompleksnih sistemov, saj hkrati ne moremo imeti v glavi velikega števila spremeljivk, odločitev in različnih poti skozi programsko kodo. Pravi, da drži za reševanje problemov znano načelo "Deli in vladaj". Torej tudi pri programski opremi in njenih modulih. Vprašanje o primerni velikosti oziroma kompleksnosti podproblemov, da jih pričnemo deliti v module, se pojavi, preden začnemo funkcionalnost vključevati v module. Seveda pa ne smemo pozabiti, da sestavljanje rešitve glavnega problema in delnih rešitev posameznih podproblemov niso zastonj. Programske module moramo med seboj povezati z ustreznimi vmesniki. Pri določanju modulov si moramo prizadevati nižjo ceno razvoja, katere zgradbo prikazuje tudi naslednja slika.

Slika 4: Stroški razvoja modulov

Vir: Knaflič 2009, 51

Takšno načrtovanje rešitve imajo številne prednosti, nekatere izmed njih so:

- lažje sodelovanje med programerji, - manjša verjetnost, vpliva sprememb enega modula na druge, - lažja ponovna uporaba modulov v drugih sistemih, - lažje razumevanje delovanja modulov in - manj napak v samih modulih (Knaflič 2009, 50-51).

3.2 Informacijska arhitektura

V razvoju informatike in informacijske arhitekture opazimo prehod iz centralizirane v decentralizirano arhitekturo. Sprva je bila centralizirana, terminsko podprta obdelava, ki se je izvajala na osrednjih računalnikih, kasneje pa se je preneslo na računalniška omrežja delovnih postaj. Z razvojem prvih osebnih računalnikov se je začela uveljavljati arhitektura odjemalec/strežnik. Vendar se je čez nekaj let ugotovilo, da prevelika decentralizacija povzroča velike stroške in ogromne težave pri skrbništvu, delovanju in vzdrževanju. Dvoslojni arhitekturi se je dodal še tretji sloj, ki ga predstavljajo aplikativni strežniki (Kotar 2010, 15). Prikazano na naslednji sliki.

21

Slika 5: Razvoj informacijske arhitekture

Vir: Kotar 2010, 15

Vse prihodnje usmeritve arhitekture temeljijo na trislojnem in večslojnem konceptu. Pri tako imenovani spletni arhitekturi (trislojni arhitekturi) uporabnik kot odjemalec uporablja za dostop do podatkov svoj spletni brskalnik. Največja prednost je v tem, da ne potrebuje nobene druge programske opreme in s tem tudi ni dodatnih namestitev in vzdrževanja. Takšna arhitektura je veliko bolj varna. Vzdrževanje in skrbništvo podatkov se tako izvajata le na enem mestu, strežniku, namesto na računalnikih (Kotar 2010, 14-15).

3.3 Analiza aplikacij

Arzenšek (2015, 24) definira testiranje mobilnih aplikacij kot aktivnost, ki se nanaša na testiranja domorodnih ter spetnih mobilnih aplikacij na mobilnih napravah z uporabo dobro definiranih testnih metod in orodij, s katerimi je zagotovljeno kakovostno delovanje na področju funkcij mobilnih storitev, zmogljivosti in QoS (angl. Quality of Service) ter mobilnih lastnosti, kot so prenosljivost, uporabnost, povezljivost, varnost in zasebnost.

3.3.1 Nivoji in področja testiranja

Testiranje mobilnih aplikacij se izvaja skozi celoten proces razvoja in vključuje testiranja na različnih nivojih. Le tako lahko privede do kakovostnega produkta na trgu. Proces testiranja domorodnih mobilnih aplikacij je sestavljen iz petih nivojev testiranja Arzenšek 2015, 25).

- Testiranja komponent – testiranje zajema preverjanje posameznih komponent s področja metod črne in bele skrinje ter testiranje interakcije z domorodnim programskim vmesnikom.

- Testiranja funkcionalnosti – se nanaša na preverjanje pravilnosti delovanja funkcionalnosti mobilne aplikacije, uporabniške interakcije in uporabo domorodnih gest.

22

- Testiranje kakovosti storitve – testiranje se nanaša na zagotavljanje kakovosti programskih storitev in zajema testne aktivnosti s področja dostopnosti, varnosti, zanesljivosti in zmogljivosti.

- Testiranje značilnosti – namen testiranja je preverjanje pravilnosti delovanja mobilnih značilnosti, kot so interoperabilnost, kompatibilnost, povezljivost, prenosljivost in uporabnost mobilne aplikacije.

- Testiranje storitev – zajema preverjanje pravilnosti prenosa in namestitve aplikacije, varnostno testiranje ter testiranje postopka sinhronizacije.

Slika 6: Proces testiranja domorodnih mobilnih aplikacij

Vir: Arzenšek 2015, 25

Kot vemo, so domorodne aplikacije nameščene na mobilnih napravah, zato je primarni cilj preveriti kakovost delovanja domorodne aplikacije na mobilnem operacijskem sistemu določene mobilne naprave (Arzenšek 2015, 25).

3.3.2 Značilnosti in izzivi mobilnih aplikacij

Na podlagi analiziranega izziva in metod testiranja lahko definiramo ustrezne funkcionalnosti, ki bi jih testno orodje moralo omogočiti za uspešno obvladovanje. (Arzenšek 2015, 30).

3.3.2.1 Povezljivost

Naj še enkrat omenimo, da je povezljivost eden najpomembnejših vidikov pri delovanju mobilnih naprav z različnimi omrežji in drugimi napravami. Mobilne aplikacije so odvisne od mobilnega omrežja, večina ostalih aplikacij pa za svoje delovanje uporabljajo stacionarno omrežje. Na delovanje mobilne aplikacije lahko vpliva nihanje hitrosti prenosa podatkov in omejen dostop do omrežja, kar je tudi značilno predvsem za mobilna omrežja. Povezljivost ni omejena zgolj na mobilno omrežje.

23

Povezljivost se testira v četrtem koraku procesa testiranja domorodnih mobilnih aplikacij z namenom preverjanja pravilnosti delovanja mobilne aplikacije v različnih pogojih.

Mobilna omrežja so lahko omrežja ponudnikov mobilnih storitev tipa 2G, 3G in 4G. Gre za telekomunikacijska omrežja, ki omogočajo prenose podatkov pri različnih hitrostih. Zanje je značilna spremenljiva dostopnost na različnih področjih in variabilnost hitrosti.

Mobilne aplikacije so lahko močno odvisne od podatkovnih povezav, zato jih ločimo v tri skupine. V prvi so močno odvisne aplikacije od podatkovne povezave, npr. mobilni spletni brskalniki, brez podatkovne povezave izgubijo primarno funkcionalnost brskanja po spletu, omogočen je samo pregled vsebine, ki je bila prenesena in shranjena v začasni pomnilnik spletnega brskalnika. V drugo skupino uvrščamo delno odvisne aplikacije od podatkovne povezave. Aplikacije so različnih tipov, ki potrebujejo podatkovno povezavo v primerih izmenjave in/ali prenosa podatkov iz oddaljenih strežnikov. Podatki se shranjujejo lokalno na mobilno napravo, s čimer omogočajo uporabniku delno funkcionalnost v času nepovezave, npr. 24alife, uporabnik beleži športne aktivnosti tudi v nepovezanem načinu, zabeležene aktivnosti se prenesejo na strežnik, ko je možna podatkovna povezava. V zadnjo skupino pa uvrščamo aplikacije, ki ne potrebujejo podatkovne povezave za svoje delovanje. Tu gre za aplikacije, ki imajo omejeno funkcionalnost, npr. beležka, računalo, določene igre in podobno.

Povezljivost je možna tudi preko Bluetooth, Wi-Fi, Wi-Fi Direct, tehnologije NFC, pri katerih gre za brezžične tehnologije, ki omogočajo povezovanje med različnimi omrežji in napravami.

Bluetooth je brezžična tehnologija z radijsko frekvenco kratkega dosega, ki deluje pri frekvenci 2,4GHz, ter omogoča brezžičen prenos podatkov med različnimi napravami v omejenem dosegu do 10 metrov.

Wi-Fi je tudi brezžična tehnologija za radijsko frekvenco, ta deluje pri frekvencah 2,4GHz in 5GHz ter je definirana s standardom 802.11, omogoča pa prenos podatkov med različnimi napravami v omejenem dosegu do 100 metrov. Pred delovanjem se morajo naprave povezati v omrežje preko dostopnih točk (angl. Access Point). Tehnologija nam omogoča tudi neposredno povezovanje med napravami. Tovrstno delovanje nam omogoča tehnologija Wi-Fi Direct, ki podpira delovanje brez dostopnih točk. Potrebna je ena naprava z omenjeno tehnologijo, ki ustvari dostopno točko, ostale pa se nato povežejo preko ustvarjene dostopne točke.

NFC (angl. Near Field Communication) gre za brezžično tehnologijo, ki omogoča prenos podatkov med različnimi napravami na zelo kratki razdalji. Tehnologija se uporablja predvsem v obliki plačevanja z mobilno napravo (Arzenšek 2015, 31-33).

24

3.3.2.2 Združljivost

Stroji in programske komponente se nenehno posodabljajo, prav tako tudi mobilni operacijski sistemi in njihove funkcionalnosti. Hiter razvoj in pogoste izdaje novejših mobilnih naprav in operacijskih sistemov povzročajo dodatne izzive na področju testiranja. Razvoj in novejše različice operacijskih sistemov omogočijo uporabnikom dodatne funkcionalnosti.

Pogoste so manjše posodobitve, katerih primarni namen je odprava napak in optimizacija delovanja. Vendar vsaka verzija predstavlja novo okolje, v katerem deluje mobilna aplikacija, ki je lahko popolnoma drugačna od predhodne.

Namen testiranja združljivosti je preveriti pravilnost delovanja mobilne aplikacije v okoljih, ki so lahko različna od ciljnih. Izziv raznolikosti mobilnih operacijskih sistemov zajema preverjanje delovanja aplikacij v različnih verzijah sistema. Primarni izziv je zagotavljanje ustreznega testnega okolja, ki omogoča testiranje v poljubnih verzijah operacijskega sistema (Arzenšek 2015, 38-42).

3.3.2.3 Uporabnost

Po standardu ISO 9241-11 je uporabnost definirana kot merilo uspešnosti, učinkovitosti in zadovoljstva, s katerim uporabnik z uporabo produkta doseže zastavljen cilj.

Jakob Nielsen pa jo definira kot atribut kakovosti, ki ocenjuje enostavnost uporabe uporabniških vmesnikov. Definirana je s petimi komponentami.

- Učljivost (angl. Learnability): kako enostavna je za uporabnika izvedba osnovnih opravil pri "prvem srečanju" z uporabniškim vmesnikom.

- Učinkovitost (angl. Efficiency): kako hitro lahko uporabniki izvedejo posamezna opravila, ko so se spoznali z grafičnim vmesnikom.

- Zapomnljivost (angl. Memorability): kako hitro postane uporabnik vešč uporabe uporabniškega sistema po daljšem obdobju neuporabe.

- Napake (angl. Errors): pove število napak, ki jih uporabnik naredi pri opravljanju opravil, zahtevnost napak in čas, ki ga potrebuje za nadaljevanje opravljanja opravil.

- Zadovoljstvo (angl. Satisfaction): kako zadovoljni so uporabniki ob uporabi.

Testiranje uporabnosti zajema preverjanje več elementov interakcije uporabnika z aplikacijo, ki določa uporabnikovo izkušnjo. Ta zajema uporabnikove zaznave in občutke pred, med in po interakciji z aplikacijo. Večinoma uporabniki ocenimo aplikacijo na podlagi svoje izkušnje, zato je ustrezna uporabniška izkušnja kritičnega pomena za uspeh aplikacij.

Za uspešno testiranje je potrebno vključiti zadostno število uporabnikov, evidentirati njihovo interakcijo z aplikacijo, podatke analizirati in oblikovati ustrezne ugotovitve. Tu gre za dolgotrajen proces, ki močno vpliva na stroške testiranja.

25

Na testiranje uporabnosti vpliva več dejavnikov povezljivost, fizične omejitve naprav in raznolikost metod vnosa podatkov. Fizične omejitve so na primer velikost, ločljivost in vrsta zaslona, manj zmogljivi strojni viri, ki povzročijo počasnejše izvajanje aplikacije ali celo privede do nenadne zaustavitve v primeru preobremenitve. Raznolike metode vnosa podatkov kažejo spremembe na področju uporabe fizičnih tipkovnic in prepoznave govora. Razvoj zaslonov na dotik je nadomestil fizične tipkovnice z virtualnimi. Zasloni na dotik pa omogočajo večtočkovne dotike in prepoznavo gest, ki predstavljajo zaporedje dotikov. Izboljšale so se tudi metode prepoznave govora, ki je smiselna v različnih kontekstih in predvsem pri uporabnikih z omejitvami. Prav tako je silovit razvoj strojnih virov, ki omogočajo zahtevno obdelavo slik, zajetih s kamero v realnem času (Arzenšek 2015, 51-54).

3.3.2.4 Varnost

Mobilne naprave se danes uporabljajo za različne namene, pri čemer je meja med osebno in poslovno uporabo skoraj popolno izbrisana. Naprave danes vsebujejo različne podatke o uporabniku, med katerimi so lahko tudi poslovni podatki. Razkrivanje ali odtujitev le teh ima lahko velike posledice.

S testiranjem varnosti mobilnih aplikacij se želi preveriti zaščito mobilne aplikacije pred nezaželjenimi dostopi nepooblaščenih uporabnikov in procesov in varovanje sistemskih virov pred nedovoljeno uporabo ter hkrati zagotavljati neoviran dostop pooblaščenim uporabnikom, procesom ali virom.

Varnostne grožnje so raznolike, vendar imajo vse skupen cilj, pridobiti podatke o uporabniku, njegovem življenju, poslovnih informacijah in podobno.

Škodljiva programska oprema (angl. Malware) ima namen pridobiti različne podatke, omogočiti dostop do sistema s stranskimi vrati, izvajanje zlonamerne programske kode brez uporabnikove vednosti. Imenujemo jih virusi, trojanci, črvi, rootki ipd.. Najpogostejši načini okužbe so prenos datotek preko spleta ali računalnika ter namestitev že okuženih aplikacij preko mobilnih tržnic.

Zvabljanje (angl. Phishing) je metoda pridobivanja uporabnikovih podatkov s pretvarjanjem zaupanja vredne osebe, storitve ali podjetij. Ponavadi gre za oglaševanje lažnih izdelkov in storitev, pri katerih se zahteva od uporabnika vnos podatkov za pridobitev določenih ugodnosti, iskanih produktov in podobno. Uporabniki mobilnih naprav lahko prejmejo tovrstna sporočila preko elektronske pošte, sms in mms sporočil.

Neposredni napadi na mobilne naprave so pogosti preko tehnologije bluetooth. Kot pri ostalih tveganjih lahko podobno napadalec pridobi uporabnikove podatke in celoten nadzor nad njegovo napravo. Uporabniki so izpostavljeni, ko imajo aktiviran vmesnih bluetooth in so v stanju iskanja drugih naprav. Napadalec najprej ugotovi PIN kodo, potrebno za uparjanje, in se nato poveže z želeno napravo. Pogosta napaka uporabnikov je ta, da teh kod ne spreminjajo in uporabljajo tiste, ki jih je nastavil proizvajalec ali pa so kode hitro zlomljive.

26

Eno izmed tveganj je tudi prestrezanje komunikacij. Podatki se prestrezajo iz podatkovne povezave med uporabnikom in aplikacijskim strežnikom. Podatki so pridobljeni iz uporabnikovih nekriptiranih zahtevkov, ki lahko vsebujejo uporabniška imena, gesla ali druge pomembne podatke. Tovrstnim tveganjem so uporabniki izpostavljeni, kadar se povezujejo preko slabo varovanih dostopnih točk s pomočjo tehnologije Wi-Fi.

Z izgubo ali krajo naprave si lahko nekdo pridobi vse naše podatke ali celo zaupne podatke podjetij, kar lahko povzroči ogromno finančo škodo. Izguba in kraja je vedno bolj pogosta in v nekaterih državah dosega število več tisoč naprav na dan. Podobna tveganja lahko nastanejo pri prodaji rabljenih naprav, kadar uporabniki ne odstranijo vseh podatkov iz naprave.

Tveganje predstavlja tudi vedenje uporabnika, kadar uporablja eno mobilno napravo za osebne in poslovne namene, pri čemer se ne upoštevajo varnostni predpisi podjetja. Tveganju se izpostavi, kadar izvajajo namestitve nedovoljenih ali nepreverjenih aplikacij, prenos datotek z zlonamerno programsko opremo, prenos zaupnih datotek na prenosne medije, kot so spominske kartice ipd.. Posebno veliko tveganje za podjetje predstavljajo nezadovoljni zaposleni ali tisti, ki po odpustitvi iz podjetja še vedno posestvujejo napravo z zaupnimi podatki. Posledice tovrstnega tveganja lahko privedejo do poslovnih in finančnih izgub (Arzenšek 2015, 57-59).

3.3.2.5 Zanesljivost

Zanesljivost aplikacij je postala pomemben faktor kakovosti aplikacij. Zanesljivost je verjetnost delovanja brez napak v določenem časovnem obdobju in okolju. Za razliko od zanesljivosti strojne opreme je ta neodvisna od časa in ne zastara. Na njeno zanesljivost lahko vplivajo le spremembe same aplikacije.

Testiranje zanesljivosti zajema testiranje v določenem časovnem obdobju, kjer se preveri delovanje vseh funkcionalnosti aplikacije v določenem okolju (Arzenšek 2015, 64).

3.3.2.6 Zmogljivost

Zmogljivost se nanaša na stopnjo, do katere sistem ali posamezna komponenta tega sistema izvede določeno funkcionalnost v okviru danih omejitev, kot so hitrost, natančnost ali poraba spomina. Tovrstna zmogljivost se oceni z reakcijskim časom in količno prenesenih podatkov.

Testiranje zmogljivosti zajema preverjanje delovanja različnih komponent in njihov vpliv na aplikacijo. Med samim postopkom preverjajo uporabo centralno procesne enote (CPU), uporabo trajnega in delovnega spomina, porabo električne energije, odzivnost zaslona in količino ter hitrost prenosa podatkov preko podatkovnega omrežja (Arzenšek 2015, 65-66).

27

4 PRIPOMOČKI ZA PODPORO OSEBNIH FINANC

Vemo, da je mobilnih naprav več kot klasičnih osebnih računalnikov. To nam je vsekakor prineslo večjo produktivnost, a tudi tveganje za izgubo osebnih in poslovnih podatkov. Po podatkih Statističnega urada Republike Slovenije je v prvem četrtletju leta 2014 imelo v Sloveniji dostop do interneta 77 % gospodinjstev, od tega je 74 % dostopalo do interneta preko prenosnega ali tabličnega računalnika, 70 % jih je dostopalo preko namiznega računalnika in 66 % preko mobilnega telefona ali druge mobilne naprave (SURS 2014, 75). V prvem četrtletju 2015 je imelo dostop do interneta že 78 %. V enem letu se je na državni ravni za odstotek povečalo število uporabnikov računalnika in interneta (SURS 2015, 79).

Pripomoček za podporo osebnih financ mora uprabnika pritegniti. Izgledati in delovati mora preprosto, četudi to ni. Podati mora bistvene informacije, da lahko uporabnik nemudoma prične z delom. Še prej mora aplikacija podati in prikazati svoj namen, le tako bo uporabnik lahko nemudoma začel z delom.

Statistični podatki v Sloveniji kažejo na to, da največ stroškov gospodinjstva namenijo za stanovanje, transport, hrano in brezalkoholne pijače. SURS (2015, 56) piše, da se je od leta 2007 do 2014 zmanjšal delež izdatkov za rekreacijo in kulturo, za 2 %, najbolj pa povečal delež izdatkov za transport, za 0,7 %.

Slika 7: Izdatki gospodinjstev za končno potrošnjo, 2014

Vir: SURS 2015, 56

28

Od leta 2007 do 2014 so gospodinjstva povečala izdatke netrajnih dobrin, za 5,1 %, zmanjšala pa so izdatke za trajno blago: 3,3 %, poltrajno blago: 0,5 % in storitve: 1,3 %. Na podlagi podatkov se predvideva, da so gospodinjstva v času negotovih razmer preložila nakupe nenujnih dobrin na poznejše obdobje (SURS 2015, 56).

Slika 8: Izdatki za blago po njihovi trajnosti in storitve v končni potrošnji gospodinjstev

Vir: SURS 2015, 56

Gospodinjstva so po nastopu gospodarske krize varčevala čedalje manj. Stopnja varčevanja se je od 2007 do 2012 zmanjšala s 16 % na 11,3 %. Po štirih letih padanja pa se je v letu 2013 znova povečala na 13,5 %. V letu 2014 je sledilo povečanje, glede na preteklo leto 2013 kar za 0,8 %.

V času krize se je tudi manj investiralo, od leta 2007 do 2013 se je zmanjšalo skoraj za polovico, na 5,5 %. V letu 2014 pa se prvič povečalo za 0,2 % (SURS 2015, 57).

Slika 9: Stopnja varčevanja in stopnja investiranja gospodinjstev

Vir: SURS 2015, 57

29

4.1 Določitev ciljev, pomembnih za uporabo in analizo pripomočkov