Embed Size (px)

Citation preview

Rada NaukowaJean-Claude Andreani, ESCP Europe – Paryż; Wojciech Florkowski, University of Georgia – Griffin; Piotr Lis, Coventry University – Coventry; Paul Ryan, The National University of Irleand – Galway

Komitet RedakcyjnyAleksandra Gaweł (redaktor naczelna), Ewa Jerzyk, Sławomir Kalinowski, Jacek Łuczak, Kamilla Marchewka-Bartkowiak, Elżbieta Rychłowska-Musiał

STUDIA OECONOMICA POSNANIENSIA – miesięcznik naukowy publikujący w języku polskim i angielskim artykuły z zakresu ekonomii, finansów, towaroznawstwa i zarządzania.Powstał z przekształcenia czasopisma Zeszyty Naukowe. Uniwersytet Ekonomiczny w Poznaniu i jest jego kontynuacją (ostatni numer Zeszytów Naukowych UEP – 249).

Artykuły można nadsyłać do redakcji miesięcznika na adres e-mailowy: [email protected] artykuły są poddawane podwójnej „ślepej recenzji”. Więcej informacji na stronie internetowej czasopisma: www.soep.ue.poznan.pl.

Redaktor tematycznyAldona Kamela-Sowińska

Redaktor statystycznyKrzysztof Szwarc

Redaktor językowyEwa Jaros, Keith Steward

Redaktor techniczny i korektorZofia Mikołajewska

Projekt graficznyIzabela Jasiczak

Wersja pierwotna – papierowa

© Copyright by Uniwersytet Ekonomiczny w PoznaniuPoznań 2013

ISSN 2300-5254

WYDAWNICTWO UNIWERSYTETU EKONOMICZNEGO W POZNANIUul. Powstańców Wielkopolskich 16, 61–895 Poznańtel. 61 854 31 54, 61 854 31 55, faks 61 854 31 59

Druk: ZAKŁAD GRAFICZNY UNIWERSYTETU EKONOMICZNEGO W POZNANIUul. Towarowa 53, 61–896 Poznań

Nakład: 150 egz.

Spis treści

Wprowadzenie (Aldona Kamela-Sowińska) ................................................................. 3Wojciech FliegnerProcesowy model ewidencji księgowej ......................................................................... 5Aldona Kamela-SowińskaDylematy integracji rachunkowości w krajach Unii Europejskiej ................................ 20Marek MasztalerzSemiotyczne aspekty rachunkowości ............................................................................ 32Marzena RemleinPolityka rachunkowości grupy kapitałowej w zakresie wyceny .................................... 43Elżbieta Izabela SzczepankiewiczPrzyjęcie założenia o kontynuacji działalności jednostki według krajowych i między-narodowych regulacji ..................................................................................................... 57Natalia ZimniewiczParadygmaty rachunkowości na tle historii rozwoju nauk ............................................ 66

2013, vol. 1, no. 8 (257)

WpRoWAdZENIE

Rachunkowość była wcześniej niż matematyka, bo człowiek najpierw miał mają-tek i musiał go chronić, a potem nauczył się go liczyć i pomnażać. Dziś rachunko-wość to uniwersalny, światowy język biznesu. Za pomocą liczb pokazuje relacje świata gospodarczego, a coraz częściej także politycznego. O problemach styku polityki i rachunkowości traktuje artykuł A. Kameli-Sowińskiej o dylematach in-tegracji europejskiej w rachunkowości.

Rachunkowość, uniwersalny miernik wartości, skrupulatna umiejętność, na-rzędzie doskonałego pomiaru, dziś ... wymknęło się spod kontroli. O zagroże-niach kontynuacji działalności przedsiębiorstwa pisze E. Szczepankiewicz.

Dokąd zmierza nauka rachunkowości? Czy jest na zakręcie? Czy i w jakim kierunku z tego zakrętu wyjdzie? O dylematach nauki rachunkowości piszą N. Zimniewicz oraz M. Masztalerz.

W ostatnich dwóch dekadach w naszym otoczeniu nastąpiły zmiany na nie-spotykaną dotąd skalę. Upadki reżimów politycznych, zmiany na mapach go-spodarczych, gwałtowny rozwój technologii, globalizacja gospodarki znacząco kształtują współczesność. O zjawiskach w rachunkowości, o globalnym zasięgu jest wypowiedź zawarta w artykule M. Remlein.

Współczesność, w której powstaje nowe społeczeństwo, to społeczeństwo bu-dujące swoje struktury i swoje bogactwo na wiedzy, innowacji i informacji. Czę-sto jest określane mianem społeczeństwa informacyjnego. W. Fligner odnosi się do zagadnień i udziału technologii informatycznych w rachunkowości.

Dzisiaj każdy, kto chce osiągnąć sukces, musi mieć informację, wiedzę – to-wary „nowej gospodarki”, które wytworzyć może tylko człowiek. Jak daje sobie radę rachunkowość w zmieniających się warunkach i otoczeniu gospodarczym, jakie wymagania są dziś przed rachunkowością stawiane i jakie są aktualne za-grożenia, o tym traktują artykuły z kolejnej edycji STUDIA OECONOMICA POSNANIENSIA.

Aldona Kamela-Sowińska

STUDIA OECONOMICA POSNANIENSIA 2013, vol. 1, no. 8 (257)

Wojciech FliegnerUniwersytet Ekonomiczny w Poznaniu, Wydział Zarządzania, Katedra Rachunkowości [email protected]

pRocESoWy ModEl EWIdENcjI KSIęgoWEj

Streszczenie: Artykuł zawiera charakterystykę procesowego modelu ewidencji księgo-wej. Zidentyfikowano procesy ewidencji księgowej, pogrupowano je na podstawie kry-terium podobieństwa ich roli w systemie ewidencji księgowej oraz przypisano do cykli tworzących ewidencję księgową. Aby rozszerzyć charakterystykę tych procesów, podjęto także próbę ich powiązania z wyodrębnionymi ośmioma grupami rodzajowych zdarzeń gospodarczych. Analizowany model można usytuować w ramach cyklu wytwarzania oprogramowania w fazie modelowania konceptualnego.

Słowa kluczowe: ewidencja księgowa, procesy ewidencji księgowej, modelowanie kon-ceptualne.

Klasyfikacja jEl: M41, M49

Wstęp

Ewidencja księgowa odzwierciedlając stany majątkowe i procesy gospodarcze jest modelem przebiegu działalności prowadzonej przez jednostkę gospodarczą, a jednocześnie buduje się modele, które odwzorowują mechanizm funkcjonowania ewidencji księgowej. Przedmiotem artykułu jest ten drugi rodzaj modeli, określany jako modele ewidencji księgowej. W literaturze krajowej po raz pierwszy w pracy W. Brzezina [1971] użyto terminu model ewidencyjny do określenia teorii księ-gowej T. Pechego. Nazwa ta przyjęła się i została rozciągnięta na wszystkie teorie księgowe1, które poprzez charakterystykę zasad funkcjonowania układu kont oraz zapisów księgowych opisują i wyjaśniają przedmiot ewidencji księgowej.

Rozważania zawarte w niniejszym artykule stanowią charakterystykę me-tody tworzenia procesowego modelu ewidencji księgowej. W ramach cyklu

1 Większość teorii księgowych (teorii kont) poszukuje wyjaśnienia specyficznego mechani-zmu księgowości podwójnej, w szczególności rzeczywistej natury różnych kont i ich funkcjonalnej i przyczynowej relacji. Podwójna klasyfikacja majątku i zdarzeń gospodarczych (jako uogólniona postać zasady podwójnego zapisu), mając charakter ściśle ekonomiczny, odzwierciedla kształtowa-nie się stosunków majątkowych oraz uzyskiwanie przychodu przez dany podmiot gospodarujący.

6 Wojciech Fliegner

wytwarzania oprogramowania, model ten można usytuować w fazie modelowania konceptualnego. Model konceptualny jest sformalizowanym opisem aspektów statycznych i dynamicznych danej dziedziny przedmiotowej (w analizowanym tu przypadku jest to obszar ewidencji księgowej), tworzonym na potrzeby budo-wy systemów informatycznych udostępniających przyszłym ich użytkownikom informacje o realizowanych procesach oraz o obiektach w nich uczestniczących. Model dziedzinowy można zdefiniować jako model przedstawiający:– statyczne, deklaratywne elementy określonej dziedziny przedmiotowej i związ-

ki pomiędzy nimioraz– sekwencyjne i/lub współbieżne przepływy sterowania oraz danych pomiędzy

uporządkowanymi ciągami czynności, akcji i obiektów wyróżnionymi w tejże dziedzinie przedmiotowej.Celem artykułu jest przedstawienie propozycji modelowego ujęcia dynamicz-

nych aspektów ewidencji księgowej. Realizacja tak sformułowanego celu nauko-wego oznaczała potrzebę identyfikacji procesów ewidencji księgowej, a następ-nie określenia relacji między nimi i pogłębionej charakterystyki tychże procesów. W początkowym stadium prac zastosowano metodę analizy literatury przedmiotu. Tworzenie modelu realizowano metodą indukcyjną z wykorzystaniem apriorycz-nego sposobu rozumowania. Istotną inspirację stanowiło doświadczenie autora artykułu związane z wdrożeniami zintegrowanych systemów informatycznych opartymi na uprzedniej identyfikacji procesów biznesowych.

1. Identyfikacja procesów ewidencji księgowej

Poszukując idei porządkującej procedurę identyfikacji procesów ewidencji księ-gowej, można się odwołać do koncepcji ruchu okrężnego środków gospodarczych wywodzącej się z marksowskiego modelu ruchu okrężnego kapitału (P – T – Pʹ). Model ten wprowadził do teorii rachunkowości Schaer2.

Pierwotny model Schaera rozpowszechnił się głównie w ujęciach ściśle dy-daktycznych3, obrazujących procesy reprodukcyjne, które zachodzą w poszcze-gólnych, zwłaszcza produkcyjnych, podmiotach gospodarujących. W literaturze zachodniej ujęcie to występuje w różnych odmianach pod nazwą teorii cykli war-tościowych (value cycles theories)4.

Koncepcja ta była także wykorzystywana w modelowaniu wykraczającym poza obszar teorii rachunkowości. Na przykład E. Radosiński w swoim modelu symu-lacyjnym przedsiębiorstwa wyodrębnił dynamiczną jego część, odwzorowującą

2 Szczegółową analizę koncepcji Schaera przeprowadził W. Brzezin [1980, s. 97–109].3 W polskiej literaturze przedmiotu S. Skrzywan jako pierwszy odwołał się do tej koncepcji.4 Ich charakterystykę można znaleźć w pracy M. Gmytrasiewicz [1977, s. 56–60].

7Procesowy model ewidencji księgowej

struktury przyczynowo-skutkowe i w jej ramach – wśród sieci trzech wzajemnie powiązanych pętli sprzężeń zwrotnych – pętlę reprezentującą układ zarządzany, łączącą procesy finansowe z rzeczowymi, tworzącą „krąg ruchu środków przed-siębiorstwa”5.

W kilku innych pracach odwoływano się do koncepcji ruchu okrężnego w kontekście systemów informacyjnych rachunkowości poprzez kategorię cykli6.

Zdaniem Stępniewskiego [Dziedziczak i Stępniewski 1999, s. 137–139] ogół działań przedsiębiorstwa można scharakteryzować za pomocą dziesięciu cykli: cyklu płynności, sześciu cykli eksploatacyjnych, cyklu operacji inwestycyjnych, cyklu operacji finansowych i cyklu operacji związanych z wynikiem. Pozostali autorzy wiążą wyodrębniane przez siebie cykle działań ściśle z obszarem ewiden-cji księgowej.

M. Romney i P. Steinbart [2002, s. 30–31 oraz rozdz. 12–16] proponują gru-powanie transakcji podmiotu w pięciu podstawowych cyklach:– nabycia (expenditure cycle),– wytwarzania (production cycle),– zasobów ludzkich/płacowym (human resources/payroll cycle),– przychodowym (revenue cycle),– zarządzania finansami (financing cycle).Cykle te są wzajemnie powiązane i zasilają danymi system księgi głównej i spra-wozdawczości finansowej.

G. Geerts i W. McCarthy [1999, s. 89–94] proponują jako model ogółu proce-sów hierarchię, w której poziom nadrzędny byłby związany z cyklem opisującym wymiany ekonomiczne tworzące wartość dodaną (value-added exchanges), a na poziom podrzędny składałyby się trzy następujące cykle:– nabycia (acquisition cycle),– konwersji (conversion cycle),– przychodowy (revenue cycle).

G. Bodnar i W. Hopwood [1998, s. 6–7, 131–133 oraz rozdz. 7–8] wprowadzi-li pojęcie cyklu operacyjnego (operating cycle), obejmując nim takie cykle, jak:– przychodowy (revenue cycle),– nabycia (expenditure cycle),– wytwarzania (production cycle),– zarządzania finansami (finance cycle),a ponadto wyróżnili cykl tworzenia sprawozdań finansowych (financial reporting cycle).

5 Pętlę ruchu okrężnego środków przedsiębiorstwa w zamyśle tego autora tworzyły dwie kate-gorie elementów: strumienie i zasoby [Radosiński 2001, s. 76 i n.].

6 Zestaw tych cykli jest określany odrębnie dla przedsiębiorstw usługowych, handlowych oraz wytwórczych [Davis, Alderman i Robinson 1990, s. 22–29; Turyna 1997, s. 189–240]. Wszystkie przytaczane tutaj propozycje odnoszą się do przedsiębiorstw wytwórczych.

8 Wojciech Fliegner

Wreszcie J. Davis, C. Alderman i L. Robinson [1990, s. 22–29 oraz rozdz. 10–18] wiążą działania w ewidencji księgowej z czteroma następującymi cyklami:– ewidencji zakupu (spending/expenditure cycle),– ewidencji produkcji (conversion cycle),– ewidencji sprzedaży (revenue cycle),– administracyjnym (administrative cycle), obejmującym działania związane

z obsługą księgi głównej, zarządzaniem majątkiem trwałym oraz kontrolą przepływów pieniężnych.Warto podkreślić, że charakterystyka cykli w ramach dwóch pierwszych z tych

propozycji, ujmowana jest w kategoriach – popularnej w ujęciach modelowych autorów anglosaskich – notacji nawiązującej do modelu REA7. Przegląd tych propozycji wskazuje, że cechuje je duży stopień podobieństwa, różnice wynikają z eksponowania pewnych aspektów modelowanej dziedziny przedmiotowej.

Jako punkt odniesienia dalszych analiz zostało wybrane ujęcie modelowe cykli proponowanych przez Davisa, Aldermana i Robinsona (por. rysunek) ze względu na obecność w nim – pomijanego przez innych autorów – cyklu administracyjne-go i klarowną charakterystykę poszczególnych cykli.

Analiza tych cykli stała się punktem wyjścia do wyodrębnienia procesów ewi-dencji księgowej8 i stworzenia listy procesów odpowiadających poszczególnym cyklom (przy czym należy wskazać, że niektóre z wyodrębnionych procesów są realizowane w obrębie więcej niż jednego cyklu).

W niniejszym artykule proces ewidencji księgowej jest definiowany jako ciąg czynności9 realizowanych w celu identyfikacji zdarzeń gospodarczych (i ich reje-stracji), same zaś zdarzenia gospodarcze to sytuacje (w działalności podmiotów prowadzących działalność gospodarczą) powodujące zmiany ich stanu mająt-kowego. Część tych procesów obejmuje także czynności księgowe, które nie są

7 Model REA został po raz pierwszy zaprezentowany w artykule McCarthy’ego [1982, s. 554–578] jako teoretyczna podstawa projektowania systemów informacyjnych rachunkowości, a następnie został rozwinięty do postaci umożliwiającej wykorzystanie go do modelowania ogólnoekonomicznego. Akro-nim REA jest związany z pojęciami: Resources, Events, Agents.

8 Także firma PricewaterhouseCoopers budując – w ramach Programu Finansowej Analizy Po-równawczej – zestaw wskaźników dla celów analizy porównawczej procesów finansowych, uczy-niła punktem wyjścia cztery cykle: – cykl finansowo-księgowy (general accounting & reporting) obejmujący funkcje związane

z utrzymywaniem ksiąg i procesem raportowania, – cykl sprzedaży (revenue cycle) obejmujący funkcje związane z obsługą transakcji sprzedaży, – cykl wydatków (expenditure cycle) obejmujący funkcje związane z obsługą transakcji zakupo-

wych,– cykl zarządzania kosztami i przychodami (profitability and cost management) obejmujący funk-

cje związane z controllingiem [Financial Management 2003].9 Należy zwrócić uwagę, że w wypadku tzw. automatycznych księgowań, realizowanych w ra-

mach informatycznych systemów ewidencji księgowej, następuje rozszerzenie kręgu wykonawców procesów ewidencji księgowej o osoby spoza służb finansowo-księgowych organizacji.

9Procesowy model ewidencji księgowej

bezpośrednio związane z identyfikacją zdarzeń gospodarczych, a wynikają bądź z potrzeby przekształcenia zapisów pierwotnego układu ewidencyjnego w zapisy w innym układzie, bądź z konieczności poprawienia błędów księgowych i prze-prowadzenia korekt.

Istotną inspirację w określeniu listy procesów ewidencji księgowej stano-wiły publikacje innych autorów [Czubakowska, Gabrusewicz i Nowak 2009; Majewska i Niewiadoma 2003; Nowak 2008a; Sojak i Stankiewicz 2008, 2009; Świderska 2009] oraz własne doświadczenia autora artykułu związane z wdroże-niami zintegrowanych systemów informatycznych, opartymi na uprzedniej iden-tyfikacji procesów biznesowych.

Poniżej przedstawiono listę procesów ewidencji księgowej (powiązanych, na podstawie kryterium podobieństwa ich roli w systemie ewidencji księgowej, w pewne grupy), przypisanych do poszczególnych cykli tworzących ewidencję księgową:

cykle tworzące ewidencję księgowąŹródło: Modyfikacja propozycji J. Turyny [1997, s. 230] oraz J.R. Davisa, C.W. Aldermana i L.A. Robinsona [1990, s. 28]

10 Wojciech Fliegner

cykl administracyjnyGrupa „Tworzenie danych podstawowych ewidencji księgowej”

• Tworzenie danych podstawowych kont księgi głównej.• Tworzenie danych podstawowych dostawców.• Tworzenie danych podstawowych odbiorców.• Tworzenie danych podstawowych banków.• Definiowanie rodzajów kosztów/przychodów.• Definiowanie miejsc powstawania kosztów.• Definiowanie zleceń wewnętrznych.

Grupa „Ewidencja stanu i zmian wartości środków trwałych oraz wartości niematerial-nych i prawnych”• Ewidencja przyjęcia środków trwałych oraz wartości niematerialnych

i prawnych. • Ewidencja zmniejszenia stanu aktywów trwałych oraz wartości niema-

terialnych i prawnych.• Odpisy (umorzeniowe i aktualizujące) środków trwałych oraz wartości

niematerialnych i prawnych.Grupa „Ewidencja środków pieniężnych w kasie, na rachunkach bankowych

oraz kredytów bankowych”• Ewidencja przepływu środków pieniężnych między kasą i rachunkami

bankowymi.• Ewidencja wpływów kasowych i na rachunkach bankowych (z tytułu

rozrachunków i odsetek od środków na rachunkach bankowych).• Ewidencja rozchodów kasowych i na rachunkach bankowych (z tytułu

rozrachunków).• Ewidencja kredytów bankowych.

Grupa „Ewidencja składników wynagrodzeń pracowników oraz należności i zobowiązań niemających charakteru wynagrodzeń”• Ewidencja naliczonych kwot z tytułu wynagrodzeń.• Ewidencja naliczonych kwot należności i zobowiązań niemających

charakteru wynagrodzeń.Grupa „pozostałe (nieprzypisane do innych grup) procesy ewidencji księgo-

wej”• Naliczenie podatku CIT i innych obowiązkowych obciążeń wyniku.• Naliczenie podatków i opłat obciążających koszty.• Pozostałe (nieobjęte innymi procesami) księgowania zdarzeń gospo-

darczych.• Ewidencja pozostałych przychodów/kosztów operacyjnych.• Ewidencja przychodów/kosztów finansowych.• Rozliczenie odchyleń od cen ewidencyjnych materiałów i towarów.

11Procesowy model ewidencji księgowej

• Rozliczenie międzyokresowe kosztów/przychodów.• Wycena sald kont w walucie obcej.• Otwieranie i zamykanie okresów sprawozdawczych.• Generowanie sprawozdań finansowych.

Grupa „Zamknięcie okresu – rozliczenie kosztów działalności”• Rozliczenie kosztów działalności podstawowej – produkcyjnej.• Rozliczenie kosztów działalności pomocniczej.

Grupa „Zamknięcie okresu – rozliczenie kosztów pośrednich”• Rozliczenie kosztów wydziałowych.• Rozliczenie kosztów zakupu.• Rozliczenie kosztów sprzedaży.• Rozliczenie kosztów ogólnego zarządu.

Grupa „Ewidencyjne ujęcie wyniku finansowego”• Ewidencyjne ustalanie wyniku finansowego.• Ewidencja rozliczania wyniku finansowego.

cykl ewidencji sprzedażyGrupa „Ewidencja obrotu materiałami, towarami i produktami”

• Ewidencja wydań materiałów, towarów i produktów z tytułu ich sprzedaży.• Ewidencja zwrotów materiałów, towarów i produktów w związku z ich

sprzedażą.Grupa „Ewidencja należności”

• Kontrola kredytowa.• Księgowanie faktur sprzedaży.• Monitowanie.• Naliczenie odsetek od należności przeterminowanych.• Odpisanie należności umorzonych, przedawnionych i nieściągalnych.• Potwierdzenie sald odbiorców.

cykl ewidencji zakupuGrupa „Ewidencja obrotu materiałami i towarami”

• Ewidencja przyjęć zakupionych materiałów i towarów.• Ewidencja zwrotów zakupionych materiałów i towarów.

Grupa „Ewidencja zobowiązań”• Ewidencja zaliczki na poczet dostaw.• Weryfikacja i księgowanie faktur za zakupione materiały i towary.• Przyjęcie i zaakceptowanie faktur za wykonane usługi obce.• Spisanie z ewidencji zobowiązań przedawnionych i umorzonych przez

kontrahentów. • Potwierdzenie sald dostawców.

12 Wojciech Fliegner

cykl ewidencji produkcjiGrupa „Ewidencja obrotu materiałami i produktami”

• Ewidencja zużycia materiałów (wydania do zużycia, przyjęcia materia-łów zbędnych, odpadów i złomu).

• Ewidencja przyjęć/wydań produktów gotowych i półfabrykatów z/do fazy produkcji.

Proponowany zestaw procesów tworzących procesowy model ewidencji księ-gowej może być rozszerzony – jako przykład może służyć możliwość proceso-wego ujęcia rachunku kosztów działań [Fliegner 2004, s. 69–80] oraz propozycja rozszerzenia podstawowego (wyjściowego) zestawu procesów o trzy następujące procesy dotyczące funkcjonowania weksli [Fliegner 2005]:– płatność obca wekslem,– dyskonto weksli obcych w banku,– ewidencja obrotu wekslami własnymi.

Graficzne ujęcie ogółu zidentyfikowanych procesów ewidencji księgowej przyjmuje postać mapy procesów, której szczególnym walorem jest wizualizacja relacji międzyprocesowych10.

2. charakterystyka zidentyfikowanych procesów ewidencji księgowej

Celem procesów ewidencji księgowej, wskazanych w poprzednim punkcie arty-kułu, jest11:– dokonanie pierwotnych zapisów księgowych, dotyczących zdarzeń gospodar-

czych zidentyfikowanych w tychże procesach,– konwersja pierwotnych zapisów księgowych w inne, związane z innymi

układami ewidencyjnymi, na przykład konwersja zapisów księgowych do-tyczących ewidencji kosztów rodzajowych dokonanych w ramach procesu „Ewidencja zużycia materiałów” w zapisy ewidencyjne w ramach procesu „Rozliczenie kosztów działalności podstawowej – produkcyjnej” – celem tych przekształceń jest uzyskanie szerszej i dokładniejszej informacji o procesach zachodzących w danej jednostce,

– korekta ewentualnych błędnych zapisów księgowych,

10 Szczegółowa charakterystyka mapy procesów ewidencji księgowej, grup procesów oraz procesów tworzących owe grupy, była przedmiotem innej publikacji autora niniejszego artykułu [Fliegner 2005].

11 Trzy pierwsze cele są wiązane także z pojęciami operacji i czynności księgowych [Nowak 2008b, s. 58–59].

13Procesowy model ewidencji księgowej

– określenie parametrów technologicznych systemu ewidencji księgowej, na przykład dla potrzeb tworzenia struktur danych do rejestrowania zapisów księ-gowych – przykładem są procesy związane z tworzeniem kont księgi głównej i definiowaniem rodzaju kosztów/przychodów.Dotychczasowa charakterystyka procesów ewidencji księgowej może zostać

rozszerzona poprzez odwołanie się do podejść metodologicznych wiążących de-finicję modelu ewidencyjnego z klasyfikacją zdarzeń gospodarczych. Zadaniem modeli ewidencji księgowej jest nie tylko zdefiniowanie zdarzenia gospodarcze-go, będącego przedmiotem opisu w praktycznie funkcjonujących systemach ewi-dencji księgowej, ale ponadto ustalenie sposobu ich opisu. W tym celu autorzy wspomnianych modeli wprowadzają klasyfikację zdarzeń gospodarczych. Dzięki takiej klasyfikacji można łatwiej wyjaśnić sposób obserwacji zmian majątkowych dowolnego podmiotu gospodarującego i ekonomiczny sens zdarzeń gospodar-czych.

Najważniejszym podziałem zdarzeń gospodarczych, wynikających z ekono-micznego aspektu klasyfikacji całego ich zbioru, jest wyróżnienie12:– ekwiwalentnych zdarzeń gospodarczych,– wynikowych zdarzeń gospodarczych.

Ekwiwalentne zdarzenia gospodarcze zmieniają stan i strukturę majątku pod-miotu gospodarującego (poprzez ekwiwalentną zamianę jednej kategorii majątko-wej na inną), jednak w wyniku tych zmian podmiot nie osiąga żadnego rezultatu działalności, ponieważ zmian tych nie można interpretować w kategoriach jego dokonań, czyli wyników działalności.

Z kolei wynikowe zdarzenia gospodarcze powodują takie zmiany w stanie i strukturze majątku podmiotu gospodarującego, w których wyniku dochodzi do powstania lub zmniejszenia korzyści ekonomicznych (tj. przychodów i zysków lub kosztów i strat).

Odwołując się do fundamentalnego aksjomatu całej metodologii rachunko-wości dotyczącego równoważenia się aktywów z pasywami dowolnego podmiotu gospodarującego (najczęściej wyrażanego tożsamością A = P), można zmiany ma-jątku podmiotu gospodarującego podporządkować formalnym, arytmetycznym aspektom ich klasyfikowania. W zależności od charakteru zmiany oraz rodzaju

12 Kategorie ekwiwalentnych i wynikowych zdarzeń gospodarczych występują także, choć w innym ujęciu, w pracy M. Gmytrasiewicz [2008]. Inni autorzy korzystają najczęściej z pojęć bilansowe i wynikowe, bądź bezwynikowe i wynikowe zdarzenia gospodarcze. Wcześniej M. Gmy-trasiewicz [1977] wyodrębniała, w ramach swej trzystopniowej klasyfikacji zdarzeń gospodarczych, trzy rodzaje permutacji (transakcje wymienne, transakcje rozrachunkowe, transakcje materialne) i trzy rodzaje modyfikacji (operacje materialne, operacje rozrachunkowe, transakcje transferowe). Wykorzystanie przez M. Gmytrasiewicz [1977] nazw permutacji i modyfikacji, tj. pojęć wprowa-dzonych do teorii ewidencji księgowej przez J.F. Schaera i to w sposób odbiegający od jego inter-pretacji tych terminów, nie jest przekonujące.

14 Wojciech Fliegner

składnika aktywów lub pasywów podlegającego zmianom można wyodrębnić cztery typy ekwiwalentnych zdarzeń gospodarczych, a mianowicie:– zmieniające wyłącznie składniki aktywów, co można opisać równaniem:

A + z – z = P (gdzie z to kwota zmniejszenia/zwiększenia),– zmieniające wyłącznie składniki pasywów, co można opisać równaniem:

A = P + z – z,– powodujące jednoczesne zwiększenie składnika aktywów i składnika pasy-

wów, co można opisać równaniem: A + z = P + z,– powodujące jednoczesne zmniejszenie składnika aktywów i składnika pasy-

wów, co można opisać równaniem: A – z = P – z.W interpretacji wynikowych zdarzeń gospodarczych13 wykorzystane zostaną

definicje takich pojęć, jak:– zobowiązania – w ustawie o rachunkowości (art.3, ust. 1, p. 20) określa się

je jako wynikający z przeszłych zdarzeń obowiązek wykonania świadczeń o wiarygodnie określonej wartości, które spowodują wykorzystanie już posia-danych lub przyszłych aktywów jednostki,

– przychody i zyski – w ustawie o rachunkowości (art.3, ust. 1, p. 30) określa się je jako uprawdopodobnione powstanie w okresie sprawozdawczym korzy-ści ekonomicznych, o wiarygodnie określonej wartości, w formie zwiększenia wartości aktywów, albo zmniejszenia wartości zobowiązań, które doprowadzą do wzrostu kapitału własnego14 lub zmniejszenia jego niedoboru w inny spo-sób niż wniesienie środków przez udziałowców lub właścicieli,

– koszty i straty – w ustawie o rachunkowości (art.3, ust. 1, p. 31) określa się je jako uprawdopodobnione zmniejszenia w okresie sprawozdawczym korzyści ekonomicznych, o wiarygodnie określonej wartości, w formie zmniejszenia wartości aktywów, albo zwiększenia wartości zobowiązań i rezerw, które do-prowadzą do zmniejszenia kapitału własnego lub zwiększenia jego niedoboru w inny sposób niż wycofanie środków przez udziałowców lub właścicieli.Wykorzystując te definicje oraz odwołując się do podobnych przesłanek, jak

przy grupowaniu ekwiwalentnych zdarzeń gospodarczych, można wyodrębnić cztery typy wynikowych zdarzeń gospodarczych, a mianowicie:– powodujące zwiększenie wartości aktywów jednostki bez zmiany sumy zobo-

wiązań, co można opisać równaniem: A + z = (KW + z) + Z,

13 Zagadnienie podziału wynikowych zdarzeń gospodarczych pojawia się w literaturze krajo-wej rzadko i na ogół w mało precyzyjnym ujęciu definicyjnym [J. Matuszewicz i P. Matuszewicz 2008, s. 36–39; Nowak 2002, s. 19–20].

14 Kapitał własny jest definiowany w ustawie o rachunkowości w sposób pośredni, poprzez definicję aktywów netto określanych jako aktywa jednostki pomniejszone o zobowiązania i wskaza-nie, że odpowiadają one wartościowo kapitałowi (funduszowi) własnemu (ustawa o rachunkowości art. 3, ust 1, p. 29).

15Procesowy model ewidencji księgowej

– zmniejszające wartość zobowiązań bez zmiany sumy aktywów, co można opi-sać równaniem: A = (KW + z) + (Z – z),

– powodujące zmniejszenie wartości aktywów jednostki bez zmiany sumy zobowiązań, co można opisać równaniem: A – z = (KW – z) + Z,

– zwiększające wartość zobowiązań bez zmiany sumy aktywów, co można opi-sać równaniem: A + z = (KW + z) + Z.Rozważania te prowadzą zatem do podziału ogółu zdarzeń gospodarczych na

osiem grup rodzajowych (po cztery grupy w każdym typie zdarzeń).

E1 A + z – z = P E2 A = P + z – z E3 A + z = P + z E4 A – z = P – z W1 A + z = (KW + z) + Z pW2 A = (KW + z) + (Z – z) pW3 A – z = (KW – z) + Z kW4 A = (KW – z) + (Z + z) k

gdzie: A – aktywa, P – pasywa, z – kwota zmniejszenia/zwiększenia, p – zdarzenia generujące przychody i zyski nadzwyczajne, k – zdarzenia generujące koszty i straty nadzwyczajne, KW – kapitał własny, Z – zobowiązania (w tym rezerwy).

E1 – typ ekwiwalentnych zdarzeń gospodarczych obejmujący wszystkie zdarzenia gospodarcze, które powodują, że jeden składnik aktywów wzrasta, a drugi maleje dokładnie o tę samą wartość,

E2 – typ ekwiwalentnych zdarzeń gospodarczych obejmujący wszystkie zdarzenia gospodarcze, które powodują, że wartość jednego składnika pasywów wzrasta, a drugiego maleje dokładnie o tę samą kwotę,

E3 – typ ekwiwalentnych zdarzeń gospodarczych obejmujący wszystkie zdarzenia gospodarcze, które powodują jednoczesne zwiększenie jed-nego składnika aktywów oraz zwiększenie innego składnika pasywów o tę samą wartość,

E4 – typ ekwiwalentnych zdarzeń gospodarczych obejmujący wszystkie zdarzenia gospodarcze, które powodują jednoczesne zmniejszenie jed-nego składnika aktywów oraz zmniejszenie innego składnika pasywów o tę samą wartość.

16 Wojciech Fliegner

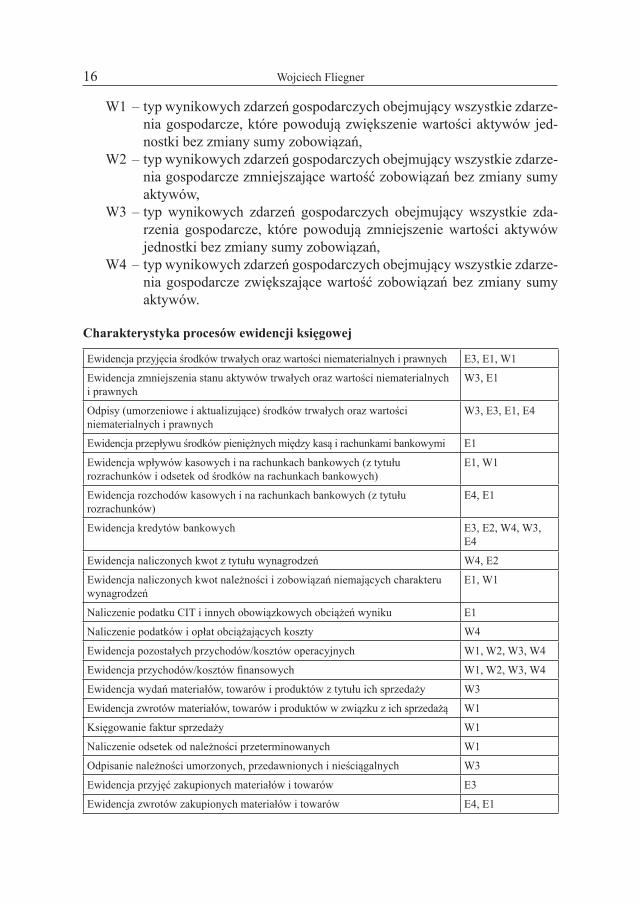

W1 – typ wynikowych zdarzeń gospodarczych obejmujący wszystkie zdarze-nia gospodarcze, które powodują zwiększenie wartości aktywów jed-nostki bez zmiany sumy zobowiązań,

W2 – typ wynikowych zdarzeń gospodarczych obejmujący wszystkie zdarze-nia gospodarcze zmniejszające wartość zobowiązań bez zmiany sumy aktywów,

W3 – typ wynikowych zdarzeń gospodarczych obejmujący wszystkie zda-rzenia gospodarcze, które powodują zmniejszenie wartości aktywów jednostki bez zmiany sumy zobowiązań,

W4 – typ wynikowych zdarzeń gospodarczych obejmujący wszystkie zdarze-nia gospodarcze zwiększające wartość zobowiązań bez zmiany sumy aktywów.

charakterystyka procesów ewidencji księgowej

Ewidencja przyjęcia środków trwałych oraz wartości niematerialnych i prawnych E3, E1, W1

Ewidencja zmniejszenia stanu aktywów trwałych oraz wartości niematerialnych i prawnych

W3, E1

Odpisy (umorzeniowe i aktualizujące) środków trwałych oraz wartości niematerialnych i prawnych

W3, E3, E1, E4

Ewidencja przepływu środków pieniężnych między kasą i rachunkami bankowymi E1

Ewidencja wpływów kasowych i na rachunkach bankowych (z tytułu rozrachunków i odsetek od środków na rachunkach bankowych)

E1, W1

Ewidencja rozchodów kasowych i na rachunkach bankowych (z tytułu rozrachunków)

E4, E1

Ewidencja kredytów bankowych E3, E2, W4, W3, E4

Ewidencja naliczonych kwot z tytułu wynagrodzeń W4, E2

Ewidencja naliczonych kwot należności i zobowiązań niemających charakteru wynagrodzeń

E1, W1

Naliczenie podatku CIT i innych obowiązkowych obciążeń wyniku E1

Naliczenie podatków i opłat obciążających koszty W4

Ewidencja pozostałych przychodów/kosztów operacyjnych W1, W2, W3, W4

Ewidencja przychodów/kosztów finansowych W1, W2, W3, W4

Ewidencja wydań materiałów, towarów i produktów z tytułu ich sprzedaży W3

Ewidencja zwrotów materiałów, towarów i produktów w związku z ich sprzedażą W1

Księgowanie faktur sprzedaży W1

Naliczenie odsetek od należności przeterminowanych W1

Odpisanie należności umorzonych, przedawnionych i nieściągalnych W3

Ewidencja przyjęć zakupionych materiałów i towarów E3

Ewidencja zwrotów zakupionych materiałów i towarów E4, E1

17Procesowy model ewidencji księgowej

Ewidencja zaliczki na poczet dostaw E1

Weryfikacja i księgowanie faktur za zakupione materiały i towary E1, E3

Przyjęcie i zaakceptowanie faktur za wykonane usługi obce W4

Spisanie z ewidencji zobowiązań przedawnionych i umorzonych przez kontrahentów

W2

Ewidencja zużycia materiałów (wydania do zużycia, przyjęcia materiałów zbędnych, odpadów i złomu)

W3, W1

Ewidencja przyjęć/wydań produktów gotowych i półfabrykatów z/do fazy produkcji

E1

Pozostałe (nieobjęte innymi procesami) księgowania zdarzeń gospodarczych E1, E2, E3, E4, W1, W2, W3, W4

Ponieważ w niniejszym artykule proces ewidencji księgowej jest definiowany jako ciąg czynności realizowanych w celu identyfikacji zdarzeń gospodarczych (i ich rejestracji), podjęto próbę powiązania tych procesów ewidencji księgowej, których celem jest realizacja pierwotnych zapisów księgowych, z wyróżniony-mi tutaj ośmioma grupami rodzajowymi zdarzeń gospodarczych. Rezultat został przedstawiony w powyższej tabeli i stanowi to charakterystykę zidentyfikowa-nych procesów ewidencji księgowej.

podsumowanie

Identyfikację procesów w analizowanej dziedzinie przedmiotowej, jaką jest ewi-dencja księgowa, można traktować jako swego rodzaju jej dekompozycję funkcjo-nalną. Zgodnie z założeniami modelowania konceptualnego dziedziny przedmio-towej konieczny jest jednak także opis obiektów związanych z funkcjonowaniem tych procesów. Opis ten przyjmie postać modeli danych.

Proponowana metoda tworzenia procesowego modelu ewidencji księgowej jest próbą rozwiązania problemu, którego istotę można sprowadzić do pytania: jak – w kontekście procesowej orientacji w zarządzaniu oraz obserwowanych tenden-cji rozwoju inżynierii oprogramowania (zwłaszcza koncepcji cyklu wytwarzania oprogramowania opartego na modelach i ich przekształceniach – podejście Model Driven Development) – powinien być ukształtowany system modelowania kon-ceptualnego (stanowiący początkową fazę cyklu wytwarzania oprogramowania) w obszarze ewidencji księgowej? Proponowana metoda wpisuje się w założenia modelowania konceptualnego dziedziny przedmiotowej i ma stanowić nowe po-dejście do konceptualnego modelowania informatycznych systemów ewidencji księgowej.

18 Wojciech Fliegner

Bibliografia

Bodnar, G.H., Hopwood, W.S., 1998, Accounting Information Systems, Prentice-Hall. Brzezin, W., 1971, Metody analizy polskich planów kont, Zeszyty Naukowe Politechniki

Częstochowskiej nr 74, Częstochowa.Brzezin, W., 1980, Teoria modeli ewidencyjnych, Studia i Monografie WSP nr 1, Często-

chowa.Czubakowska, K., Gabrusewicz, W., Nowak, E., 2009, Przychody, koszty, wynik finanso-

wy przedsiębiorstwa, PWE, Warszawa.Davis, J.R., Alderman, C.W., Robinson, L.A., 1990, Accounting Information Systems, Wiley.Dziedziczak, I., Stępniewski, J. (red.), 1999, System rachunkowości wspomaganej kompu-

terem, SKwP, Warszawa.Financial Management Benchmarking Programme, 2003, PricewaterhouseCoopers, January.Fliegner, W., 2005, Informatyczne aspekty modelowania ewidencji księgowej, Wydawnic-

two Akademii Ekonomicznej w Poznaniu, Poznań.Fliegner, W., 2004, Procesowe ujęcie procedur rachunku kosztów działań, w: Kluge, P.D.

(red.), Efektywność controllingu wspomaganego komputerowo, Uniwersytet Zielono-górski, Zielona Góra.

Geerts, G.L., McCarthy, W.E., 1999, An Accounting Object Infrastructure For Knowledge- -Based Enterprise Models, IEEE Intelligent Systems, July/August, vol. 14, no. 4.

Gmytrasiewicz, M., 2008, Rachunkowość – podstawowe założenia i zasady, Difin, Warszawa.Gmytrasiewicz, M., 1977, Teoretyczne podstawy modeli ewidencji księgowej, Monografie

i Opracowania z. 52, SGPiS, Warszawa.Majewska, E., Niewiadoma, M., 2003, Rachunkowość: od operacji gospodarczej do sprawoz-

dania finansowego, Wydawnictwo Akademii Ekonomicznej we Wrocławiu, Wrocław.Matuszewicz, J., Matuszewicz, P., 2008, Rachunkowość od podstaw, Finans-Servis,

Warszawa.McCarthy, W.E., 1982, The REA Accounting Model: A Generalized Framework for

Accounting Systems in a Shared Data Environment, The Accounting Review, July.Nowak, E., 2008, Rachunkowość, PWE, Warszawa.Nowak, E., 2008, Rachunkowość kurs podstawowy, wyd. 4, PWE, Warszawa.Nowak, S., 2002, Podstawy rachunkowości i system finansowo-księgowy, Wydawnictwo

Wyższej Szkoły Bankowej, Poznań.Radosiński, E., 2001, Systemy informatyczne w dynamicznej analizie decyzyjnej, Wydaw-

nictwo Naukowe PWN, Warszawa.Romney, M.B., Steinbart, P.J., 2002, Accounting Information Systems, Prentice-Hall.Sawicki, K. (red.), 2009, Podstawy rachunkowości, PWE, Warszawa.Sojak, S., Stankiewicz, J. (red.), 2008, Podstawy rachunkowości, Towarzystwo Naukowe

Organizacji i Kierownictwa, Toruń.Świderska, G. (red.), 2009, Wzorcowy plan kont z komentarzem do ustawy o rachunko-

wości i Międzynarodowych Standardów Rachunkowości, Oficyna a Wolters Kluwer business, Kraków.

Turyna, J., 1997, System informacyjny rachunkowości w podejmowaniu decyzji zarząd-czych, Wydawnictwo Naukowe Wydziału Zarządzania Uniwersytetu Warszawskiego, Warszawa.

19Procesowy model ewidencji księgowej

THE pRocESS-BASEd AccoUNTINg ModEl

Abstract: This paper presents a description of the process-based accounting model. It identifies the processes involved in the preparation of accounting records, grouping them according to their similar roles in the accounting system and assigning them to specific accounting cycles. In order to expand the characterisation of these processes the paper also attempts to link them with eight groups of generic economic events. The analysed model can be positioned within the software producing cycle during the conceptual modelling phase.

Keywords: accounting records, accounting processes, conceptual modelling.

STUDIA OECONOMICA POSNANIENSIA 2013, vol. 1, no. 8 (257)

Aldona Kamela-SowińskaUniwersytet Ekonomiczny w Poznaniu, Wydział Zarządzania, Katedra Rachunkowości [email protected]

dylEMATy INTEgRAcjI RAcHUNKoWoścI W KRAjAcH UNII EURopEjSKIEj

Streszczenie: Celem niniejszego artykułu jest ukazanie dylematów rachunkowości w proce-sie jej integracji w Unii Europejskiej. Źródłem tych dylematów jest zmieniający się globalny świat i związane z tym zmieniające się oczekiwania inwestorów i innych odbiorców danych z rachunkowości, a w szczególności odbiorców sprawozdań finansowych. Dylematy inte-gracji sprowadzają się – według autorki – do siedmiu głównych, podstawowych dylematów.

Słowa kluczowe: dylematy rachunkowości ,normy prawne, rachunkowość, integracja, Unia Europejska.

Klasyfikacja jEl: M40, M48

Wstęp

W ostatnich dwóch dekadach w naszym otoczeniu nastąpiły zmiany na niespotykaną dotąd skalę. Wraz ze zmianami w społeczeństwie następują zmiany w obszarze go-spodarki i ekonomii. Współcześnie wiedza, innowacyjność i przedsiębiorczość wie-lu ludzi wprowadza w ruch mechanizmy gospodarki. Na naszych oczach tworzą się nowe nurty naukowe, takie jak wikinomia i makrowikinomia [Tapscott i Williams 2011]. Dzisiaj każdy, kto chce osiągnąć sukces, musi mieć towar nowej generacji – wiedzę. Wiedza to towar „nowej gospodarki”, a te stworzyć może tylko człowiek.

Jednakże spektakularne osiągnięcia ostatnich dziesięcioleci stały się źródłem do powstania poważnych problemów. Wartość rynkowa wielu przedsiębiorstw, zwłaszcza w krajach rozwiniętych, jest od kilku do kilkunastu razy wyższa od ich wartości księgowej [Jarugowa i Fijałkowska 2003, s. 18]. O ile kiedyś istniała okazjonalna, tymczasowa luka między wartością rynkową a wartością bilansową, o tyle obecnie ta luka staje się coraz większa. Nie mamy już do czynienia z chwi-lową anomalią, ale systemowym błędem w sposobie pomiaru wartości [Edvinsson i Malone 2001, s. 10]. Tradycyjny model rachunkowości, który dotychczas tak pięknie opisywał operacje gospodarcze podmiotów, zawiódł.

21Dylematy integracji rachunkowości w krajach Unii Europejskiej

Sytuacja ta stawia poważne wyzwanie naukowcom, księgowym, biegłym rewidentom, dyrektorom finansowym i wielu innym ludziom związanym z ra-chunkowością i finansami. Utrzymanie znaczącej roli rachunkowości jako źró-dła danych do podejmowania decyzji gospodarczych coraz bardziej domaga się zmian. Zmiany te muszą doprowadzić do powstania nowych narzędzi pomiaru i sprawozdawczości, głównie tych składników, które do tej pory uznawano za niematerialne i niepoliczalne. A skala tych zmian musi być ponadnarodowa.

Niniejszy artykuł jest autorskim ujęciem tematu. Opiera się na przeglądzie współczesnej literatury, a także na poglądach wielu autorów.

Artykuł ma charakter autorski, systemowy, makroekonomiczny, strategiczny i kierunkowy. Przedstawione opinie w żadnym kontekście ani znaczeniu nie są krytyką nikogo ani niczego. Mają tylko na celu znalezienie płaszczyzny do inte-lektualnego sporu, który może się skończyć propozycją racjonalnych rozwiązań.

1. dylematy integracji rachunkowości

Integracja europejska, jaką przedstawiają nam obywatelom Unii politycy, pokazu-je, mimo kryzysu gospodarczego, wyidealizowany obraz opakowany w retorykę dyplomacji.

Dotyczy to także rachunkowości, a właściwie dylematów integracji rachunkowo-ści w krajach UE. Pojęcie dylemat używam w znaczeniu, które mu nadaje W. Kopaliń-ski, tj. kłopotliwe sytuacje, wymagające trudnego wyboru między dwiema przykrymi możliwościami – problem i alternatywa. Stosuję termin integracja rachunkowości, choć mam świadomość, że można użyć innych terminów [Ignatowski 2012].

Dylematy integracji sprowadzają się, według mnie, do siedmiu głównych, podstawowych dylematów:– upolitycznienia rachunkowości,– zmiany kierunku relacji między praktyką i teorią w rachunkowości,– odbiorcy sprawozdania finansowego,– braku podstaw teoretycznych tworzenia dyrektyw i standardów,– przechodzenia od ekonomii pozytywnej do ekonomii normatywnej w rachun-

kowości,– norm prawnych rachunkowości,– legitymizacji twórców standardów rachunkowości.

2. dylemat upolitycznienia rachunkowości

Przez około 450 lat nie było prawa o rachunkowości, nie było ustawy czy ko-deksu rachunkowości. Była praktyka, która opisywała – jak wzór do naślado-wania – sposoby ewidencji skutków podjętych decyzji gospodarczych. Wszystko

22 Aldona Kamela-Sowińska

w mierniku wartościowym, realnym, wymiernym, czyli w pieniądzu. Pierwszy, współczesny kodeks uwzględniający rachunkowość to Kodeks Napoleona z 1807 roku i Francuski Kodeks Handlowy z 1808 roku (Code de Commerce), potem nie-miecki kodeks handlowy (BGH – Burgerlische Gesatz Buch) z 1900 roku. Prze-pisy kodeksu handlowego z 1807 i Kodeksu Napoleona dotyczyły prowadzenia i wykorzystywania ksiąg rachunkowych i bilansu upadłościowego. Na przykład tytuł II Kodeksu Napoleona to: „O xsiążkach kupieckich”, a art. 10 mówił „xsięga dziennika i xsięga inwentarzowa co rok parafowane (zaświadczone podpisem) być mają” [Turzyński 2010, s. 140–141].

A ostatnie 35 lat? Mamy ustawy o rachunkowości, MSR, MSSF, GAAP, JSAS. Istnieje wielka liczba organizacji zajmujących się formułowaniem zasad, reguł, norm, ram konceptualnych, standardów rachunkowości, a do głównych należą: IASB, IFRSB, IFAC, EFRAG, IFRIC, SAC. Wszystkie te instytucje, organiza-cje, ciała, organizmy, komisje i komitety mówią, jak musi/powinien postępować księgowy i audytor, żeby „było dobrze” nam, czyli społeczeństwu. Większość bo-wiem organizacji międzynarodowych działa w interesie publicznym, czyli niby dla wszystkich obywateli świata. Trudno jednakże czasami oprzeć się wrażeniu, że środowisko biznesu i księgowi wcale niektórych rozwiązań nie chcą, nie potrafią, nie akceptują. Za przykład niech posłuży propozycja IFRSB dotycząca Standardu Rachunkowości dla Małych i Średnich Przedsiębiorstw. Propozycja ta spotkała się z krytyką środowisk zawodowych – szczególnie w Niemczech. Badania przepro-wadzone w Polsce przez EFAA w roku 2008 także wykazały całkowicie nega-tywną ocenę projektu IFRSB. I co? I nic? Nadal się nad tym projektem dyskutuje, urządza konferencje, przekonuje, że „lifting odmładza”. O rozejściu się oczekiwań środowiska biznesu i księgowych i twórców standardów rachunkowości pisały także M. Kutera i S. Surdykowska [2009]. Stało się zatem tak, że politycy tworzą rachunkowość, to oni bowiem z mocy sprawowanego urzędu tworzą prawo. Wielu – chyba większość – nigdy nie prowadziła firmy, nie zna się na mikrogospodarce, nie zna rachunkowości, ale tworzy dla tej mikrogospodarki regulacje nieodpowia-dające jej potrzebom. Potrzeby praktyki wcale, albo w minimalnym zakresie nie są brane pod uwagę. I to jest właśnie upolitycznienie rachunkowości. Wyrazem upolitycznienia rachunkowości jest pojawienie się krytycznych badań rachunko-wości (critical accounting research), w których „zakłada się, że rachunkowość nie jest neutralnym i obiektywnym narzędziem mającym zapewnić efektywność rynków kapitałowych, a wręcz przeciwnie – jest praktyką pozwalającą na doko-nywanie transferów bogactwa między klasami społecznymi [Baker i Bettner 1997, s. 293–310; Kim 2000; Ciancarelli, Coulson i Thomson 2001; Tilling i Tilt 2002; Bracci 2007; Macintosh 2009, s. 1–27; Mitchell, Sikka i Willmott 2010].

W takim ujęciu rachunkowość kształtuje stosunki władzy w obszarze eko-nomii politycznej i jest jednocześnie przez nią kształtowana; funkcjonuje w jej ramach. „Rachunkowość ma zatem funkcję polityczną: polityka rachunkowości

23Dylematy integracji rachunkowości w krajach Unii Europejskiej

jest kształtowana przez dominujące elity i ich ideologie, a sama rachunkowość wpływa na sposób podziału zysku, bogactwa oraz władzy w społeczeństwie. Lite-ratura związana z polityką rachunkowości obejmuje prace, które badają praktyki rachunkowości w celu zidentyfikowania sposobów jej zaangażowania w powsta-wanie konfliktów społecznych i podziału bogactwa nie tylko wewnątrz zakładu produkcyjnego, ale także w ramach społeczeństwa kapitalistycznego. Badania te obejmują też kwestie znaczenia rachunkowości w interakcjach między polityką gospodarczą kraju a gospodarką rynkową” [Dobija 2010, s. 6].

3. dylemat zmiany kierunku relacji między praktyką i teorią w rachunkowości

Przez stulecia relacja praktyki i teorii w rachunkowości była jednokierunkowa. Praktyka wypracowała metody, techniki, idee czy pomysły. Poprzez stałe ich po-wtarzanie stawały się niepodważalne wobec świata gospodarczego. Opis rzeczy-wistości w sposób zweryfikowany stawał się teorią, a zweryfikowane i uznane przez świat nauki i praktyki przechodziły w paradygmaty. Zatem nauka weryfiko-wała rzeczywistość – dokonywała falsyfikacji.

Ostatnie 35 lat to zmiana, odwrócenie kierunku. Teoretycy tworzą metody, techniki, wymyślają narzędzia i instrumenty pomiaru w rachunkowości, a prakty-cy muszą je weryfikować w rzeczywistości. Dotyczy to takich metod wyceny jak wartość godziwa, z którą do dziś świat księgowych do końca sobie nie poradził. Przykładem może być utrata wartości i okoliczności, które się z nią wiążą.

Księgowi i audytorzy mają obowiązek falsyfikacji nowych instrumentów pomiaru. Księgowym i audytorom przyszło być – jak to dowcipnie ujął Z. Fedak – i myszą, i kotem.

4. dylemat odbiorcy sprawozdania finansowego

Dylemat ten sprowadza się do pytań: z czyjego punktu widzenia proces integracji rachunkowości w UE ma zasadnicze znaczenie? z czyjego punktu widzenia pro-ces integracji jest prowadzony i dla kogo?

Twórcy dyrektyw, a szczególnie MSSF, deklarują uniwersalizm rozwiązań i moralną neutralność. Stanowi to logiczną sprzeczność z deklaracją, że odbiorcą sprawozdań finansowych są inwestorzy.

A przecież dziś odbiorcami sprawozdań finansowych nie są głównie inwesto-rzy. Który inwestor w czasach globalizacji, transakcji online, wywiadowni gospo-darczych, wirtualnego pieniądza i komputerowych programów analiz danych po-dejmuje decyzje gospodarcze na podstawie zaudytowanego bilansu docierajacego

24 Aldona Kamela-Sowińska

do inwestorów po sześciu miesiącach od daty, którą opisuje. Gdyby inwestorzy kupowali i sprzedawali akcje na podstawie wyniku finansowego, wówczas może nie byłoby kryzysów gospodarczych. Przez świat przetacza się dyskusja o nie-przydatności informacji finansowych, bo są za późno dostarczane i zbyt skom-plikowane. Nie chodzi o to, że są niepotrzebne, tylko o to, że są nieodpowiednie. Powstały nawet przymiotniki określające sposób tworzenia standardów między-narodowych patch-approach – patchworkowy standard czy piecemade approach--standard – złożony z różnych kawałków, lub bardziej elegancko jak mix atribute model. Dowodem na taką ocenę niech będzie Komitet Interpretacji IASB. Może w podtytule powinien mieć napisane „sami sobie”.

Natomiast adwokaci, prokuratorzy, sędziowie w sądach karnych i gospodar-czych, inspektorzy NIK, CBA, CBŚ podejmują decyzje dotyczące ludzkich losów na podstawie sprawozdań finansowych. Krąg odbiorców sprawozdań finanso-wych bardzo się ostatnio zmienił.

Definicja odbiorcy sprawozdań finansowych powinna dziś brzmieć: „odbiorca sprawozdań finansowych to każda osoba, która na podstawie sprawozdań finanso-wych podejmuje wiążące decyzje”. Taka definicja uniwersalizuje krąg odbiorców i nie eksponuje inwestora [Kamela-Sowińska 2011].

5. dylemat braku podstaw teoretycznych tworzenia dyrektyw i standardów

Paradygmat rachunkowości, że rachunkowość to nauka kwantytatywna, której istotą są liczby, na przykład wynik finansowy, na których podstawie podejmuje się decyzje gospodarcze – to coraz mniej popularne twierdzenie.

Rachunkowość to nauka społeczna, a praktyka rachunkowości ma większy wpływ na życie społeczne niż czysto gospodarcze, dlatego na przykład MSSF powinny się nazywać „MSSF dla rynków finansowych”, co podzieliłoby gospo-darczą rzeczywistość na dwa światy: gospodarki finansowej i gospodarki realnej. Przy tworzeniu dyrektyw, a szczególnie konkretnych standardów, nie uczestniczą z definicji psycholodzy, socjolodzy, kulturoznawcy. A świadczy o tym skład orga-nów IASB i innych instytucji europejskich zajmujących się integracją rachunko-wości, gdzie zasiadają wysokiej klasy audytorzy, księgowi, dyrektorzy finansowi z dużym doświadczeniem osobistym i instytucjonalnym – na przykład byli dyrek-torzy, szefowie firm audytorskich czy banków lub agencji ratingowych.

Narodowa organizacja księgowych – jaką jest SKwP – ma Radę Naukową i wydaje Zeszyty Teoretyczne Rachunkowości, a IFSB Fundation żadnego organu o charakterze naukowym nie ma. W ramach struktury IFSB Fundation istnieją ko-misje i grupy robocze, które skupiają wybrane postacie, niejednokrotnie o świato-wej sławie i zasięgu, ale to są sami praktycy. Wśród członków tych gremiów nie

25Dylematy integracji rachunkowości w krajach Unii Europejskiej

ma prawników, socjologów, psychologów społecznych, ale jest mowa o globalnej konwergencji czy konwergencji US GAAP, IFRS oraz globalnych regulacjach. Pomija się także kulturę, a ta stanowi „element modelujący teorię i praktykę funk-cjonowania rachunkowości” [Adamek 2012, s. 5].

O międzynarodowości standardów sprawozdawczości finansowej nie świad-czy międzynarodowy zespół ludzi, którzy je tworzą, tylko obszar dziedzin nauko-wych i praktyki, który będzie nimi objęty [Kamela-Sowińska 2011]

Według T.S. Kuhna [2009], paradygmat rachunkowości jako nauki normalnej przechodzi kryzys, następuje schyłek. Stopień skomplikowania rachunkowości rośnie szybciej niż jej dokładność, a odchylenia od przyjętych reguł wyelimino-wane w jednym miejscu pojawiają się w innym. Obecnie konto stało się szubie-nicą, na której można powiesić wszystko. Czynniki zewnętrzne ciągle konkurują z wiernym obrazem i dotychczasową tradycją. Potrzebna jest nowa teoria rachun-kowości, która będzie odpowiadać na obecny kryzys gospodarczy i udział ra-chunkowości w tym kryzysie. Musimy nauczyć się traktować jako przyczynę to, co dotychczas traktowaliśmy jako skutek. Wynik finansowy traktowany był jako skutek podjętych działa, a dziś jest przyczyną podejmowanych działań. W obsza-rze integracji rachunkowości w UE widzę wyraźne braki w podstawie teoretycz-nej proponowanych zmian. Tylko należycie zastosowane teorie rachunkowości w procesie jej integracji zapewnią językową precyzję, jasność, argumentacyjne strukturalizowanie, powiązanie fachowego języka z praktyką i świadomością spo-łeczną.

6. dylemat przechodzenia od ekonomii pozytywnej do ekonomii normatywnej w rachunkowości

Powszechnie jest znany tradycyjny podział na ekonomię pozytywną i normatyw-ną, wskazującą na odmienną naturę dyskusji o to co „jest” i o to co „być powinno” [Jastrzębski 2007, s. 121–131]. Zgodnie z tym podziałem ekonomia pozytywna zajmuje się wyjaśnieniem funkcjonowania gospodarki, w tym funkcjonowania zasad i praktyki rachunkowości. Ekonomia pozytywna koncentruje się na opisie, analizie faktów.

Przez ponad 450 lat rachunkowość lokowała się w ekonomii pozytywnej. Źró-dłem wiedzy była praktyka, która opisywana jako powtarzalny wzór do naślado-wania stawała się wiedzą naukową w danym momencie historycznym. Wiedza nagromadzona w ekonomii pozytywnej – jak twierdzi J. Jastrzębski – aspiruje do wiedzy naukowej, a w ramach wiedzy naukowej mogą być formułowane tylko hipotezy „mające sens empiryczny” [Jastrzębski 2007, s. 126]. Akademickim do-wodem na ten stan są nieliczne doktoraty i habilitacje z rachunkowości do roku 1980.

26 Aldona Kamela-Sowińska

Natomiast ekonomia normatywna składa się z sądów wartościujących na te-mat tego, co jest i wskazówek, wniosków, opinii, sądów, jak być powinno, na postulowaniu doprowadzenia rzeczywistości do stanu pożądanego.

Rachunkowość pozytywną uprawiali praktycy, opisując w podręcznikach i pracach rzeczywistość, czyli odpowiadali na pytania: jak jest, dlaczego tak jest i jakie są skutki tego, że tak jest.

Normatywną rachunkowość uprawiali ludzie nauki, teoretycy rachunkowości, szukali rozwiązań postulowanych, narzędzi rachunkowości i księgowości lepiej opisujących rzeczywistość.

A od 35 lat? To politycy, lobbyści, przedstawiciele grup interesów tworzą nor-my opisujące rzeczywistość w sposób dogodny dla nich samych. A naukowcy opi-sują, jak jest i dlaczego tak jest, podejmując próbę falsyfikacji norm tworzonych przez polityków – MSR, MSSF, GAAP, ISAS. Udowadniają, lub przynajmniej podejmują próby, że zaproponowane rozwiązania realizują lub przyczyniają się do realizacji lepszej rzeczywistości, co dla rachunkowości i sprawozdawczości finansowej ma oznaczać większą wiarygodność i użyteczność sprawozdań finan-sowych. Liczba doktoratów i habilitacji wzrosła. Każdy ma prawo do naukowo odmiennego własnego zdania. Spory „jak być powinno” same w sobie nie są złe, a szukanie najlepszych rozwiązań nawet oczekiwane. Tylko że w wypadku ra-chunkowości, w praktyce, w naukowych sporach bardziej chodzi o udowodnie-nie, żeby nie psuć i nie szkodzić, niż by tworzyć warunki do stworzenia tej rze-czywistości, co to ma być „lepsza”.

7. dylemat norm prawnych rachunkowości

Kolejnego dylematu integracji rachunkowości upatruję w regulacjach rachunko-wości jako normach prawnych. Za przykład niech posłuży przechodzenie w ra-chunkowości – szczególnie w MSSF – od reguł do zasad. W literaturze powszech-nie spotyka się przeciwstawienie reguł rachunkowości zasadom rachunkowości [Bagshow 2006; Doherdy 2008; Quintyn 2009]. Takie stanowisko nie znajduje żadnej podbudowy teoretycznej.

Zasady i reguły (czy, jak się to przyjęło w polskiej nauce prawa, zasady i nor-my prawne) różnią się sposobem funkcjonowania. Reguły (normy) działają na zasadzie „wszystko albo nic”, tzn. są albo nie są spełnione [Masztalerz 2012]. Standardy (zasady) natomiast mogą być spełnione w większym lub mniejszym stopniu. Inaczej niż w wypadku reguł, w razie kolizji standardów nie dochodzi do uchylenia jednego z nich, ale do przyznania w konkretnym wypadku pierw-szeństwa jednemu standardowi przed drugim, przy czym oba nadal obowiązują. Normy mają ściśle wyznaczony zakres zastosowania – zasady nie. Ponadto zasto-sowanie reguł ma charakter automatyczny w wypadku zaistnienia danego stanu

27Dylematy integracji rachunkowości w krajach Unii Europejskiej

faktycznego, na przykład reguła podwójnego zapisu a zastosowanie zasady ma charakter ocenny – zależny od oceny danej sytuacji przez podmiot stosujący pra-wo [Kozłowski 1996, s. 50] np. wybór metody wyceny skalnika aktywów.

Wystarczy powołać się na R. Dworkina i jego fundamentalne dzieło [1998] oraz powszechnie znaną polemikę J. Mackiego [1984].

Według Dworkina na pojęcie prawa składają się dwa komponenty: reguły i standardy. Standardy z kolei dzielą się na dwa rodzaje: principles i policies. Principles to zasady prawne, które mają być przestrzegane dlatego, że stanowią wymóg wynikający z jakiegoś wymiaru moralności (na przykład sprawiedliwości czy uczciwości). Policies to standardy wytyczające pewne ogólne cele natury spo-łecznej, politycznej, ekonomicznej. Oba rodzaje standardów nakazują spełnienie jakiegoś stanu rzeczy w możliwie najwyższym stopniu, przy czym granicę wy-znaczają tu możliwości prawne i faktyczne [Ronald Dworkin 2012].

Krytyczną analizę stosowania, a właściwie pomieszania pojęć reguł i zasad w tworzeniu standardów rachunkowości i sprawozdawczości finansowej prze-prowadzili już w 2006 roku Benston, Bromwich i Wagenhofer [2006]. Żadnego oddźwięku, odbicia, uwzględnienia światowego dorobku teorii prawa i rachunko-wości i Standard-Settera nie znalazłam.

8. dylemat legitymizacji twórców standardów rachunkowości

Konsekwencją dylematu rachunkowości jako norm prawnych jest dylemat legity-mizacji prawa tworzonego, potem stanowionego w Unii Europejskiej, a w konse-kwencji przyjmowanego przez jej kraje członkowskie.

Legitymizacja (lub legitymacja) w szerokim sensie to uzasadnienie bądź prawo-mocność określonej instytucji społecznej. Najczęściej mówi się o legitymizacji wła-dzy, państwa i prawa.

Legitymizacja prawa – uzasadnienie obowiązywania prawa oraz uznawania go za prawowite. Legitymizacja prawa jest zwykle ściśle wiązana z legitymiza-cją władzy. Zamiennie z terminem legitymizacji używa się niekiedy takich pojęć, jak: usprawiedliwienie, uprawomocnienie czy uzasadnienie mocy obowiązującej [Legitymizacja prawa 2012].

Najczęściej rozróżnia się normatywny i empiryczny sens legitymizacji. W sensie normatywnym, pojęcie to odnosi się do uzasadnienia określonych norm prawnych. Wszystkie normy prawne, a także system prawny jako całość powinny mieć takie uzasadnienie (odniesienie do pewnego porządku czy wartości), aby za-sługiwać na posłuch i bycie uznanym za prawo [Mikołajczyk 2007, s. 169–170].

Legitymizacja prawa w sensie empirycznym oznacza natomiast faktyczne przestrzeganie prawa przez członków społeczeństwa. Prawo ma więc wysoką

28 Aldona Kamela-Sowińska

legitymizację, jeśli jest przestrzegane w danej społeczności [Jedlecka i Helios 2010; Kwiecień 2011].

Legitymizację można rozpatrywać na różnym poziomie ogólności. Możemy więc mówić o legitymizacji poszczególnych norm prawnych lub decyzji stosowa-nia i stanowienia prawa oraz o legitymizacji całego porządku prawnego. W tym ostatnim wymiarze mówimy o konwergencji czy integracji prawa o rachunkowości. IASB Fundation to instytucja prywatna o światowym zasięgu. Nie ma jednak statusu organizacji międzynarodowej jak IFAC, Bank Światowy, MFW czy Unia Europej-ska. Żeby zaproponowane standardy sprawozdawczości finansowej stały się pra-wem, muszą przejść długi proces akceptacji i podlegać tzw. due process, co się tłu-maczy jako stosowane klauzule właściwej procedury prawnej. O randze i ważności due process pisze na stronie IASB Fundation David Sidwell – członek Trustee „we will look at providing more robust documentation to demonstrate the oversight”.

Legitymizacja IASB polega na tym, że jest to instytucja powstała na podsta-wie kryteriów tworzonych przez prawo do tworzenia międzynarodowych regula-cji w obszarze rachunkowości i sprawozdawczości finansowej, czyli jest legalna, ale nie jest legitymizowana.

Bez legitymizacji nie będzie możliwe sprawowanie władzy, kształtowanie wła-ściwych relacji między władzą a społeczeństwem, należy stwierdzić, że ogólne założenia legitymizacji są właściwe dla każdego modelu władzy [Brernet 2000; Chomocik 2007]. Taką legitymizację w zasadzie ma tylko narodowy ustawodawca.

Drugim problem w ramach dylematu legitymizacji prawa o rachunkowości jest odpowiedź na pytanie „kto sprawuje kontrolę nad procesami integracji ra-chunkowości”, albowiem uczestnicy tego procesu mają różne punkty widzenia, a czasem rywalizujące ze sobą priorytety. Niech przykładem będzie MSSF dla MŚP, dla których nie ma powszechnej akceptacji środowiska księgowych w UE, a ciągle są przedmiotem standaryzowania.

Przedmiotem wysokiego zainteresowania i szczególnej uwagi UE powinny być standardy sprawozdawczości sektora finansów publicznych. Obecny kryzys w Grecji i zbliżający się wielki kryzys w krajach południowej Europy prawie fizycznie wymuszą zajęcie się tym obszarem rachunkowości. I to jest kierunek i przyszłość standaryzacji unijnego prawa w zakresie rachunkowości.

Zakończenie

Kierunków integracji rachunkowości w UE upatruję we wzmocnieniu roli:– Banku Światowego, MFW, UE i IFAC w kreowaniu standardów rachunkowo-

ści sektora finansów publicznych i skoncentrowanie standaryzacji rachunko-wości biznesowej tylko na podmiotach notowanych na giełdzie,

29Dylematy integracji rachunkowości w krajach Unii Europejskiej

– dyrektyw i ram konceptualnych stanowiących podstawy rachunkowości ruty-nowej, które jasno określą reguły i zasady praktyki w tym zakresie,

– narodowych twórców standardów na podstawie dyrektyw i ram konceptual-nych, bo tylko narodowy twórca standardów może w nich uwzględnić elemen-ty kultury i doświadczenia danego kraju; w moim przekonaniu wzrośnie rola rachunkowości krajowej, takiej „szytej na miarę”.

Bibliografia

Adamek, J., 2012, Kulturowe uwarunkowania rachunkowości w świetle założeń i praktyki rachunkowości islamskiej i chińskiej, CeDeWu, Warszawa.

Bagshow, K., 2006, Principles v. Rules, Accountancy Magazine, December.Baker, C.R., Bettner, M.S., 1997, Interpretive and Critical Research in Accounting:

A Commentary on its Absence from Mainstream Accounting Research, Critical Perspective on Accounting, vol. 8, iss. 4.

Benston, G.J., Bromwich, M., Wagenhofer, A., 2006, Principles- Versus Rules-Based Accounting Standards, The FASB’s Standard Setting Strategy Abacus, vol. 42, no. 2.

Bracci, E., 2007, Autonomy, Responsibility and Accountability in the Italian School System, University of Glasgow, July.

Brernet, T., 2000, Legitymizacja władzy politycznej. Elementy teorii, Wydawnictwo Adam Marszałek, Toruń.

Chomocik, S., 2007, Wprowadzenie do pojmowania władzy i jej legitymacji, Studenckie Zeszyty Naukowe nr 15, UMCS, Lublin.

Ciancarelli, P., Coulson, A., Thomson, I., 2001, No Accounting for Risk, Department of Accounting and Finance Strathclyde University Glasgow G4 0LN, submitted to the Third Asia Pacific Interdisciplinary Perspective in Accounting Conference,15–17.07.2001.

Dobija, D., 2010, Dylematy standaryzacji sprawozdawczości finansowej, wyceny i pomia-ru zysku, Zeszyty Teoretyczne Rachunkowości nr 57 (113), Stowarzyszenie Księgo-wych w Polsce, Warszawa.

Doherdy, C., 2008, Principles Or Rules?, ACCA Magazine, vol. 11, no. 3.Dworkin, R., 1998, Biorąc prawa poważnie, tłum. T. Kozłowski, PWN, Warszawa.Edvinsson, L., Malone, M.S., 2001, Kapitał intelektualny, Wydawnictwo Naukowe PWN,

Warszawa.Ignatowski, R., 2012, Światowa harmonizacja rachunkowości w perspektywie teoretycz-

nej, Zeszyty Teoretyczne Rachunkowości nr 67 (123), Stowarzyszenie Księgowych w Polsce, Warszawa.

Jarugowa, A., Fijałkowska, J., 2003, Kapitał intelektualny – wyzwanie dla rachunkowości, Rachunkowość, nr 11.

Jastrzębski, J., 2007, Spór o to co „jest” a spór o „być powinno”: czy istnieje ekonomia wolna od wartości, Zeszyty Naukowe WSHiR, Poznań.

30 Aldona Kamela-Sowińska

Jedlecka, W., Helios, J., 2010, Legitymizacja pozytywistyczna czy prawnonaturalna prawa europejskiego, Prawnicza i Ekonomiczna Biblioteka Cyfrowa, Uniwersytet Wrocławski, Wrocław.

Kamela-Sowińska, A., 2011, Geopolityka rachunkowości, Prace i Materiały Wydziału Zarządzania, t. 1/1, Uniwersytet Gdański, Gdańsk.

Kim, S.N., 2000, Accounting for Negativity: From a Buddhist Perspective, School of Accounting and Finance, IPA, Conference.

Kozłowski, T., 1996, Autorytet versus przemoc. Ronald Dworkin w obronie imperium prawa, Studia Iuvidica XXX, nr 31, Miscellanea, Warszawa.

Kuhn, T.S., 2009, Struktura rewolucji naukowych, Wydawnictwo Eletheia, Warszawa.Kutera, M., Surdykowska, S., 2009, Kryzysy gospodarcze a wiarygodność sprawozdań

finansowych, Difin, Warszawa.Kwiecień, R., 2011, Teoria i filozofia prawa międzynarodowego. Problemy wybrane, Difin,

Warszawa.Legitymizacja prawa, 2012, http://pl.wikipedia.org/Wiki/Legitymizacja_prawa [dostęp:

15.09.2012].Mackie, J., 1984, The Third Theory of Law, w: Cohen, M. (red.), Ronald Dworkin and

Contemporary Jurisprudence, Duckworth Edition, London.Macintosh, N.B., 2009, Effective Genealogical History: Possibilities for Critical Accounting

History Research (report), Accounting Historians Journal, volum 36, nr 1, s. 1–27.Masztalerz, M., 2012, O standardach rachunkowości. Zasady czy reguły, Zeszyty Teore-

tyczne Rachunkowości nr 66 (122), Stowarzyszenie Księgowych w Polsce, Warszawa.Mikołajczyk, A., 2007, Legitymizacja prawa, w: Zajadło, J. (red.), Leksykon współczesnej

teorii i filozofii prawa, C.H. Beck, Warszawa.Mitchell, A., Sikka, P., Willmott, H., 2010, Policing Knowledge by Invoking the Law: Critical

Accounting and the Politics of Dissemination, www.visar.csustan.edu/aaba/2010.Quintyn, M., 2009, Principles Versus Rules in Financial Supervision – Is There One Superior

Approach? http://www.qfinance.com/regulation-best-practice/principles-versus-rules- -in-financial-supervisionis-there-one-superior-approach?full [dostęp: 15.09.2012].

Ronald Dworkin, 2012, http://pl.wikipedia.org/wiki/Ronald_Dworkin [dostęp: 15.09.2012]. Tapscott, D., Williams, A.D., 2011, Makrowikinomia. Reset świata i biznesu, Studio

Emka, Warszawa.Tilling, M., Tilt, C., 2002, Alas poor Critical Accounting, we knew him, Karl, School of

Commerce, Research Paper Series ,02–3,2002.Turzyński, M., 2010, Regulacje kodyfikacji napoleońskich w zakresie rachunkowości,

Zeszyty Teoretyczne Rachunkowości nr 57 (113), Stowarzyszenie Księgowych w Polsce, Warszawa.

31Dylematy integracji rachunkowości w krajach Unii Europejskiej

dIlEMMAS oVER THE INTEgRATIoN oF AccoUNTINg IN EU MEMBER STATES

Abstract: The aim of this article is to present the dilemmas regarding the integration of accounting in EU member states. The dilemmas can be divided into the following main groups: the dilemma of the financial statement’s user, the dilemma arising from the lack of a theoretical framework for drafting directives and standards, the dilemma over legal regu-lations in accounting, the dilemma over the legitimization of standard setters, the dilemma regarding changes between the practice and theory of accounting, as well as the dilemma regarding changes from positive to normative economics in accounting

Keywords: accounting dilemmas, legal standards, accounting, integration, European Union.

STUDIA OECONOMICA POSNANIENSIA 2013, vol. 1, no. 8 (257)

Marek MasztalerzUniwersytet Ekonomiczny w Poznaniu, Wydział Zarządzania, Katedra Rachunkowości [email protected]

SEMIoTycZNE ASpEKTy RAcHUNKoWoścI

Streszczenie: Celem artykułu jest określenie semiotycznych aspektów rachunkowości. Omó-wiono istotę paradygmatu strategiczno-informacyjnego rachunkowości i relacje między twór-cami i użytkownikami informacji. Następnie zaprezentowano przedmiot zainteresowań semio-tyki jako nauki o znakach i – za pomocą metody analogii – określono najważniejsze problemy badawcze w obszarze syntaktyki, semantyki i pragmatyki na gruncie teorii rachunkowości.

Słowa kluczowe: teoria rachunkowości, informacja, semiotyka, język biznesu

Klasyfikacja jEl: M41, Y80

Wstęp

Rachunkowość najogólniej można rozumieć jako system informacyjny. Rachunko-wość jest również powszechnie określana mianem „języka biznesu”, jest bowiem narzędziem komunikacji pomiędzy twórcami informacji oraz ich użytkownikami. Proces dostarczania informacji dla użytkowników obejmuje kilka etapów – po-cząwszy od gromadzenia, porządkowania i grupowania danych poprzez ich prze-twarzanie aż po prezentację informacji oraz ich komunikowanie użytkownikom. Poszczególne etapy tego procesu można rozpatrywać wieloaspektowo (zarówno pod względem merytorycznym, jak i metodologicznym) przez pryzmat takich dyscyplin naukowych i obszarów badawczych, jak: teoria informacji, filozofia in-formacji, ekonomia informacji, informatyka, semiotyka, semiologia, lingwistyka, kognitywistyka czy teoria komunikacji.

Celem artykułu jest określenie semiotycznych aspektów rachunkowości (rozumia-nej jako system informacyjny) i wyznaczenie najważniejszych problemów badaw-czych w obszarze syntaktyki, semantyki i pragmatyki na gruncie teorii rachunkowości.

Tak sformułowany cel wymaga przyjęcia adekwatnych metod badawczych, obejmujących analizę opisową i porównawczą (w zakresie prezentacji para-dygmatu strategiczno-informacyjnego rachunkowości oraz omówienia przedmio-tu badań semiotyki) oraz metod analogii i dedukcji (w zakresie próby przeniesie-nia teorii semiotyki na grunt teorii rachunkowości).

33Semiotyczne aspekty rachunkowości

1. paradygmat strategiczno-informacyjny rachunkowości

Wśród licznych typologii paradygmatów rachunkowości1 można wyróżnić po-dział oparty na kryterium głównego celu (zadań) rachunkowości. W ramach tej typologii istnieją trzy paradygmaty rachunkowości: paradygmat wyceny (doko-nywanie wyceny i pomiar wyniku finansowego), paradygmat zarządczo-powier-niczy (zapewnienie ochrony majątku, który został przez właściciela powierzony zarządowi) i paradygmat strategiczno-informacyjny (zaspokajanie różnych po-trzeb informacyjnych użytkowników). Niniejszy artykuł zawiera się w ostatnim wymienionym paradygmacie. Zgodnie z nim głównym zadaniem rachunkowości jest dostarczanie informacji2 dla określonych odbiorców.

Informacja jest pojęciem wieloznacznym i różnie definiowanym. Przez infor-mację można na przykład rozumieć znak lub ciąg znaków, które da się zinter-pretować jako wiadomość (komunikat) dla odbiorcy. Na gruncie teorii i filozofii informacji stosuje się ogólną definicję informacji (General Definition of Infor-mation – GDI)3, zgodnie z którą porcja informacji (tzw. infon) oznaczona jako σ ma zawartość znaczeniową (semantyczną) tylko wtedy, gdy są spełnione trzy warunki [Floridi 2011]:– σ zawiera n danych (data), gdzie n ≥ 1,– dane są właściwie ukształtowane (well-formed), tj. zgromadzone zgodnie

z zasadami (składnią)4 rządzącymi danym systemem, kodem czy językiem,– właściwie ukształtowane dane w σ mają zawartość semantyczną, czyli mają

jakieś znaczenie (meaningful data).Informacją jest zatem uporządkowany (według składni właściwej dla danego

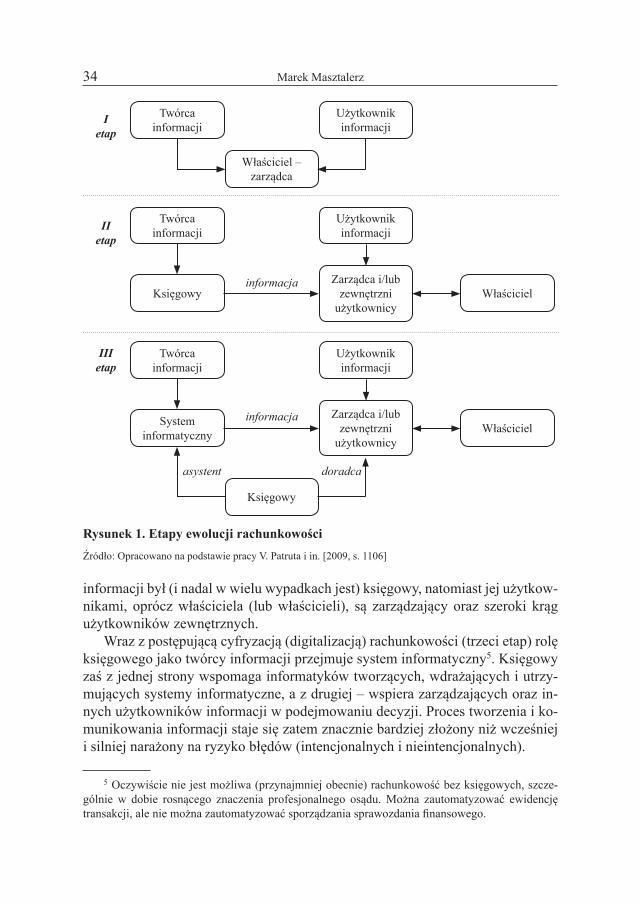

systemu) zbiór danych mający znaczenie zarówno dla jej twórcy, jak i odbiorcy. Relacje pomiędzy twórcami i użytkownikami informacji w rachunkowości pod-legały ewolucji. V. Patrut i współautorzy [2009] wymieniają trzy etapy rozwo-ju rachunkowości wyodrębnione według kryterium związku twórcy i użytkow-nika informacji (rys. 1). Początkowo (pierwszy etap) właściciel sam zarządzał swoim majątkiem, prowadził pojedynczą księgowość i był jednocześnie twórcą i użytkownikiem informacji. Wraz z rozwojem gospodarczym (drugi etap) coraz częściej właściciele powierzali swój majątek (kapitał) zarządzającym, a prowa-dzenie księgowości (już podwójnej) zlecali profesjonalnym księgowym. Twórcą

1 Więcej na temat typologii paradygmatów rachunkowości w pracy M. Masztalerza [2011].2 Warto dodać, że chodzi o informacje użyteczne, tj. przydatne dla użytkowników tych infor-

macji do podejmowania decyzji gospodarczych. Więcej o użyteczności informacji pisze na przykład M. Masztalerz [2010].

3 L. Floridi [2005] posługuje się również określeniem Standard Definition of Information – SDI.4 Składnia jest tutaj rozumiana szerzej niż tylko jako kategoria lingwistyczna i oznacza zbiór

zasad determinujących kształtowanie, formowanie, konstrukcję, kompozycję czy tworzenie struk-tury czegoś.

34 Marek Masztalerz

informacji był (i nadal w wielu wypadkach jest) księgowy, natomiast jej użytkow-nikami, oprócz właściciela (lub właścicieli), są zarządzający oraz szeroki krąg użytkowników zewnętrznych.

Wraz z postępującą cyfryzacją (digitalizacją) rachunkowości (trzeci etap) rolę księgowego jako twórcy informacji przejmuje system informatyczny5. Księgowy zaś z jednej strony wspomaga informatyków tworzących, wdrażających i utrzy-mujących systemy informatyczne, a z drugiej – wspiera zarządzających oraz in-nych użytkowników informacji w podejmowaniu decyzji. Proces tworzenia i ko-munikowania informacji staje się zatem znacznie bardziej złożony niż wcześniej i silniej narażony na ryzyko błędów (intencjonalnych i nieintencjonalnych).

5 Oczywiście nie jest możliwa (przynajmniej obecnie) rachunkowość bez księgowych, szcze-gólnie w dobie rosnącego znaczenia profesjonalnego osądu. Można zautomatyzować ewidencję transakcji, ale nie można zautomatyzować sporządzania sprawozdania finansowego.

Twórca informacji

Użytkownik informacji

Twórca informacji

Użytkownik informacji

Właściciel –zarządca

KsięgowyZarządca i/lub

zewnętrzni użytkownicy

Właściciel

Twórca informacji

Użytkownik informacji

System informatyczny

Zarządca i/lub zewnętrzni

użytkownicyWłaściciel

Księgowy

informacja

informacja

asystent doradca

I etap

II etap

III etap

Rysunek 1. Etapy ewolucji rachunkowościŹródło: Opracowano na podstawie pracy V. Patruta i in. [2009, s. 1106]

35Semiotyczne aspekty rachunkowości

2. Semiotyka jako nauka o znakach

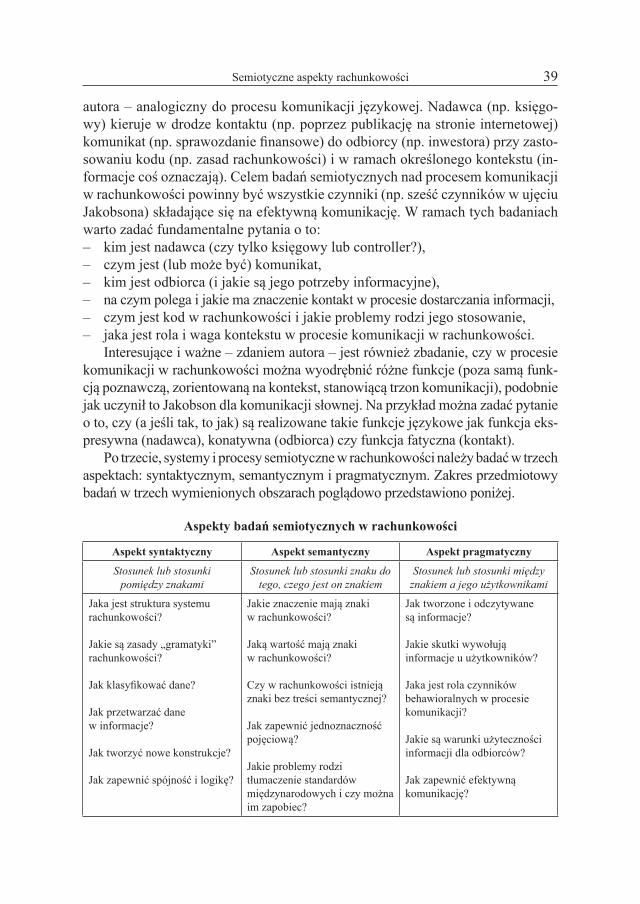

Zdaniem Eco [2009] semiotyka zajmuje się wszystkim tym, co może zostać uzna-ne za znak, czyli coś, co zastępuje coś innego. Semiotykę zatem najkrócej można zdefiniować jako naukę6 o znakach lub teorię znaków. Obejmuje ona zatem ana-lizę wszelkich znaków takich jak słowa, obrazy, dźwięki, gesty czy przedmioty. O ile klasycy semiotyki zajmowali się przede wszystkim definicją znaku, o tyle współcześni semiotycy badają głównie procesy tworzenia znaczeń i przedstawia-nia rzeczywistości; analizują znaki w kontekście tworzonych przez nie systemów semiotycznych [Chandler 2011].

Termin „semiotyka”, osadzony w tradycji filozofii i semiotyki logicznej Peirce’a (dla którego semiotyka była nauką nauk), jest najbardziej rozpowszechnionym, lecz nie jedynym, jakiego się używa dla określenia nauki o znakach. We francu-skiej tradycji semiotycznej stosuje się często pojęcie „semiologia” wywodzące się z prac wybitnego językoznawcy de Saussure’a, twórcy strukturalizmu, według którego jest ona nadrzędną w stosunku do językoznawstwa „nauką badającą życie znaków w obrębie życia społecznego” [de Saussure 1961, s. 31], wyjaśniającą, na czym polegają znaki i jakie prawa nimi rządzą. K. Barthes [2009], francuski filozof, języko- i literaturoznawca, który był kontynuatorem szkoły de Saussure’a (i zwo-lennikiem terminu „semiologia”) lokuje semiologię w obrębie językoznawstwa, niemniej zaznacza, że ma ona zastosowanie również do obiektów niejęzykowych.

Jako synonimu „semiotyki” i „semiologii” używano swego czasu również ter-minu „semantyka”7, którą obecnie – zgodnie z propozycją Morrisa – uznaje się po-wszechnie (zarówno w tradycji semiotycznej, jak i semiologicznej) za jeden z trzech działów semiotyki (lub semiologii). Morris [za: Petrilli i Ponzio 2005] wyróżnił trzy wymiary semiozy, czyli procesu, w którym coś funkcjonuje jako znak:– wymiar semantyczny, czyli stosunek (stosunki) znaku do tego, czego jest zna-

kiem (tymi relacjami zajmuje się semantyka),– wymiar syntaktyczny, czyli stosunki między różnymi znakami oraz wewnętrzna

budowa (konstrukcja) znaku złożonego (tymi relacjami zajmuje się syntaktyka),– wymiar pragmatyczny, czyli stosunki między znakami i ich użytkownikami,

tj. nadawcami i odbiorcami znaków (tymi relacjami zajmuje się pragmatyka).Przedstawione wymiary semiotyki można zilustrować na przykładzie języka

naturalnego, czyli najbardziej powszechnego systemu znaków, jaki znamy. Wy-miar semantyczny określa znaczenie słów, zwrotów, zdań i wypowiedzi oraz ich odniesienie do rzeczywistości pozajęzykowej. Wymiar syntaktyczny obejmu-je zasady składni (i całej gramatyki), według której są budowane wypowiedzi.

6 Jak zauważa D. Chandler [2011], określanie semiotyki jako dziedziny nauki jest zwodnicze, gdyż jak dotąd nie wypracowała ona powszechnie przyjętych założeń, modeli czy metod badań, pozostając teorią, której dopiero próbuje się nadać kształt.

7 K. Bühler [2004] początkowo określał semantykę mianem sematologii.

36 Marek Masztalerz

Wymiar pragmatyczny skupia się na procesie komunikacji językowej i oddziały-waniu wypowiedzi na rozumienie i interpretację u odbiorcy. Badanie języka może zatem skupiać się na badaniu znaczeń (semantyka), badaniu logiki i gramatyki wypowiedzi (syntaktyka) lub badaniu celów (intencji) nadawców oraz skutków wypowiedzi u odbiorców (pragmatyka).

Centralnym pojęciem w semiotyce jest „znak”. Znakiem może być cokolwiek, o ile coś „oznacza”, czyli nie wskazuje na siebie, ale zastępuje coś innego [Chandler 2011]. Dwa najpopularniejsze modele znaku wykorzystywane w semiotyce do dziś8 to:– model diadyczny de Saussure’a, w którym znak składa się z dwóch elementów:

znaczącego (signifiant), czyli formy przyjmowanej przez znak, oraz znaczonego (signifié), czyli pojęcia, do którego znak się odnosi; akt (którego „produktem” jest znak) łączący znaczący ze znaczonym to „znaczenie” (rys. 2),

– model triadyczny Peirce’a, w którym na znak składają się trzy elementy: re-prezentamen (representamen), czyli forma przyjmowana przez znak, interpre-tant (interpretant), czyli znaczenie, jakie niesie znak, oraz przedmiot/obiekt (object), czyli to, co jest poza znakiem i do czego znak się odnosi; interakcje pomiędzy tymi trzema elementami Peirce określa słowem „semioza”.

W dużym uproszczeniu można przyjąć, że różnica między tymi modelami spro-wadza się głównie do tego, że model Peirce’a włącza sam przedmiot (desygnat) do znaku, podczas gdy w modelu de Saussure’a znak ma charakter niematerialny.

8 W literaturze z zakresu semiotyki i językoznawstwa można napotkać inne, choć zbliżone do przedstawionych, modele znaku, [Petrilli i Ponzio 2005; Chandler 2011; Bühler 2004].

Rysunek 2. Znaczenie i wartość znaku w modelu F. de Saussure’aŹródło: Opracowano na podstawie pracy F. de Saussure’a [1961, s. 120–125]

znaczony(signifié)

znaczący(signifiant)

znaczony(signifié)

znaczący(signifiant)

znaczony(signifié)

znaczący(signifiant)

WARTOŚĆ (zależy

od relacji między

znakami)

znaczony(signifié)

znaczący(signifiant)

ZNACZENIE (zależy

od relacji między

elementami znaku)

37Semiotyczne aspekty rachunkowości