Embed Size (px)

Citation preview

PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGANJl. Ir. H. Djuanda No. 35 Jakarta 10120 Indonesia

PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGANJl. Ir. H. Djuanda No. 35 Jakarta 10120 Indonesia

iii

KATA PENGANTAR

Assalamu'alaikum Wr. Wb.Salam sejahtera bagi kita semua.

Pertama-tama marilah kita panjatkan puji dan syukur ke hadirat Allah SWTyang telah memberi kita kelapangan, kesempatan dan kemampuan untuk dapatmengelola dan mengembangkan Pusat Pelaporan dan Analisis Transaksi Keuangan(PPATK) untuk kepentingan bangsa dan negara, khususnya membantu penegakhukum dalam mencegah dan memberantas Tindak Pidana Pencucian Uang danTindak Pidana Asal.

Sebagai pertanggung jawaban kami kepada Presiden RI dan DPR RI, setiapenam bulan PPATK menyampaikan Laporan sebagaimana diatur di dalam Undang-Undang Nomor 8 Tahun 2010 tentang Pencegahan dan Pemberantasan TindakPidana Pencucian Uang (UU TPPU). Dalam Laporan Tahunan Tahun 2011 ini akandisampaikan capaian-capaian yang telah diperoleh dan begitu pula dengan kendala-kendala yang dihadapi selama tahun berjalan.

Kita menyadari bahwa semakin hari gerak, dinamika dan perubahan-perubahan adalah bagian dari keniscayaan yang harus kita hadapi. Menyikapi hal ini,kita dituntut untuk dapat melakukan adaptasi setiap saat dalam menjalaninya. Dalamarti yang lebih luas, perubahan adalah esensi dan pertanda kehidupan itu sendiri.

Perubahan-perubahan dan dinamika yang terus berkembang tersebut,mengasah kita agar selalu awas terhadap perkembangan yang terjadi. Modus-modusoperandi yang dilakukan oleh para pelaku tindak pidana pencucian uang terusberkembang dan mengambil celah agar sulit terlacak. Trend penggunaan rekeningpihak ketiga dalam melakukan pencucian uang dengan menggunakan rekening istridan anak serta usaha yang legal misalnya, suatu hal yang perlu dilihat secara jeli. Uanghasil tindak pidana ini kemudian diinvestasikan ke dalam berbagai instrumentkeuangan seperti deposito, SBI, perusahaan asuransi, serta instrumen lainnya.

iv

Selain daripada itu pada tahun 2011 ditemukan pula modus penggunaanVoucher Multi Guna dengan melibatkan penyelenggara negara yang melakukantransaksi yang berindikasi tindak pidana korupsi dan pencucian uang. Pola yangdilakukan adalah, bendahara membeli Voucher Multiguna (VMG) di bank denganmenggunakan dana uang negara. VMG itu kemudian diberikan kepada penyelenggaranegara dan dicairkan oleh pihak lain, untuk selanjutnya dana hasil pencairankemudian digunakan untuk membuka deposito, disetorkan ke rekening tabungan danuntuk pembayaran keperluan lainnya seperti pembayaran kartu kredit. Ini sebahagianmodus yang dilakukan oleh pelaku tindak pidana pencucian uang, dan masih banyakmodus lain yang dilakukan. Hal-hal seperti ini terus berkembang dengan berbagaimacam cara dan instrumen yang dilakukan oleh pelaku kejahatan.

Akhir kata kami ingin menyampaikan terimakasih kepada seluruh lembagadan instansi terkait, Penyedia Jasa Keuangan, Penyedia Jasa dan Barang,lainnya dan khususnya kepada Bapak Susilo Bambang Yudhoyono, Presiden RI yangtelah memberikan kepercayaan kepada kami untuk dapat memimpin lembaga ini.

Sebagai abdi negara, kami meyakini bahwa komitmen yang kuat, ikhlas dansungguh-sungguh akan memberikan yang terbaik bagi bangsa dan negara ini. Semogalaporan tahunan ini bermanfaat bagi bangsa dan negara Republik Indonesia. Amin.

Jakarta, Januari 2012

Kepala PPATK

stakeholder

Wassalamu'alaikum Wr. Wb.

MUHAMMAD YUSUF

v

DAFTAR ISI

Kata Pengantar .................................................................................................... iii

Laporan Pelaksanaan Program Kerja Pusat Pelaporan dan Analisis TransaksiKeuangan Tahun 2011 ......................................................................................... 1

I. TINJAUAN UMUM .................................................................................... 1

II. FUNGSI DAN TIGAS POKOK ................................................................... 4

III. VISI DAN MISI ........................................................................................... 5

IV. PELAKSANAAN PROGRAM KERJA ........................................................ 7

A. Riset dan Analisis ................................................................................ 7

1. Riset .............................................................................................. 82. Tipologi Berdasarkan Temuan PPATK ........................................ 143. Tren Modus Operandi .................................................................. 154. Kondisi Faktual Hasil Analisis Selama Tahun 2011 .................... 17

B. Pengawasan Kepatuhan ...................................................................... 19

1. Kegiatan Audit kepatuhan............................................................ 202. Penyusunan Pengaturan .............................................................. 223. Kegiatan Penerimaan LTKM, KTKT, dan LPUT.......................... 244. Kegiatan Pelatihan Identifikasi TKM dan Tata Cara Pelaporan Bagi PJK.. 245. Kegiatan Koordinasi Terkait Pengawasan Kepatuhan.......................... 246. Kegiatan dan .......................................................... 24

Penanganan Laporan Penundaan Transaksi......................................... 25Scanning Indexing

7.

vi

C. Kerjasama Dalam Negeri dan Luar Negeri ................................................... 26

1. Kerjasama Hubungan Dalam Negeri .................................................... 262. Kerjasama Hubungan Luar Negeri ....................................................... 28

D. Hukum dan Regulasi ..................................................................................... 30

1. Implementasi UU TPPU ........................................................................ 302. Rincian Kegiatan ...................................................................................... 32

E. Sistem Teknologi Informasi Pengembangan Aplikasi Sistem ..................... 44

1. Operasi Sistem ....................................................................................... 452. Perencanaan Teknologi dan Infrastruktur TI PPATK .......................... 46

F. Administrasi .................................................................................................. 48

1. Sumber Daya Manusia .......................................................................... 482. Keuangan ............................................................................................... 503. Umum .................................................................................................... 55

G. Audit Internal ................................................................................................ 57

V. PENUTUP.............................................................................................................. 58

LampiranDaftar Singkatan.................................................................................................... 59Daftar Tabel........................................................................................................... 60

~O~

1

LAPORANPELAKSANAAN PROGRAM KERJA

PUSAT PELAPORAN DAN ANALISISTRANSAKSI KEUANGAN

TAHUN 2011

Realitas memperlihatkan dengan sangat jelas bahwa kemajuan peradaban kita(manusia) di berbagai bidang kehidupan tidak hanya memberi dampak yang positifterhadap perbaikan kualitas hidup, akan tetapi sebaliknya juga menimbulkan dampak

negatif seiring dengan berkembangnya berbagai bentuk kejahatan, khususnya kejahatan yangbertujuan untuk mendapat keuntungan ekonomis. Bentuk kejahatan bermotif ekonomi ini,yang lebih dikenal sebagai “tindak pidana ekonomi” seperti pencurian, penipuan danpenggelapan, pada awalnya bersifat konvensional. Namun, lama-kelaman telah berkembangmenjadi semakin canggih dan kompleks karena melibatkan orang-orang yang ahli dibidangnya masing-masing seperti advokat, akuntan, bankir, notaris, dan pialang ( )pasar modal, dengan dukungan kemajuan di bidang teknologi-informasi (komputer) pula,sehingga tindak pidana ekonomi ini menjadi suatu aksi kejahatan yang bersifat transnasional( ) dan terorganisir ( ). Jenis kejahatan seperti ini, selainmenghasilkan banyak harta kekayaan sekaligus juga melibatkan banyak dana untukmembiayai peralatan-peralatan, sarana dan prasarana yang mendukung pelaksanaan tindakpidana tersebut. Dengan kompleksitas seperti ini menyebabkan tindak pidana ekonomisekarang – seperti praktik korupsi, kolusi dan nepostisme (KKN) -- menjadi jauh lebih sulitditangani oleh penegak hukum.

Tugas dan tanggungjawab penegak hukum menjadi semakin berat karena tindak pidanaekonomi lainnya, seperti penyelundupan barang, peredaran narkotik dan psikotropika,perdagangan manusia dan senjata illegal, kerap pula terjadi di tanah air kita. Kesemuan jenistindak pidana ekonomi tersebut merupakan aksi kejahatan yang dapat merusak dan

broker

transnational crime organized crime

TINJAUAN UMUMI

2

Laporan Tahunan

menghancurkan aspek-aspek kehidupan masyarakat di suatu negara, bahkan tatananperekonomian dunia. Sebagai gambaran, (2009) memperkirakan aliran lintasbatas ( ) dari hasil kejahatan korupsi dan penggelapan pajak saja mencapai 1hingga 1,6 triliun USD per tahun. Tragisnya, setengah dari jumlah uang hasil kejahatantersebut dijarah dari negara-negara berkembang dan transisi. Sebanyak 20 hingga 40 miliarUSD dari aliran uang lintas batas ( ) ini berasal dari praktik suap yangditerima oleh pejabat publik dari negara-negara berkembang dan transisi.

Dalam Kongres PBB Ke-VII tentang “” di Milan pada tahun 1985, telah dibicarakan suatu tema yang tidak klasik sifatnya,

yaitu “Dimensi Baru Kejahatan Dalam Konteks Pembangunan”. Dalam salah satupembicaraan tentang “dimensi baru” ini, yang memperoleh sorotan adalah tentang terjadi danmeningkatnya “penyalahgunaan kekuasaan” ( ) oleh pejabat publik, yangkemudian meluas dan dikenal sebagai “korupsi sistemik”, yang kadangkala dimaknairepresentasi kelembagaan negara, karenanya sering dikatakan pula “korupsi kelembagaan”.Penyalahgunaan kekuasaan di bidang ekonomi ini melibatkan pihak-pihak “

” (konglomerat) maupun “ ” (pejabat tinggi) yang melakukankonspirasi dan bertujuan untuk kepentingan ekonomi kelompok tertentu, sehingga padaakhirnya menimbulkan tindak pidana ekonomi (“ ”). Prof. Michael Levi dalambukunya (1987)menunjukkan adanya suatu kejahatan yang melibatkan pejabat publik sebagai karakteristik

. Di samping tingkat pembuktiannya sangat sulit, kejahatan yangmelibatkan pejabat publik ini pun sulit menentukan status pelakunya dan selalu dapatberlindung dengan justifikasi lemahnya norma legislasi, bahkan denganmemanfaatkan norma dibalik asas legalitas yang relatif. Sementara Prof. August Bequai dalambukunya (1978) mengakui bahwa “korupsikelembagaan” merupakan karakteristik dari krisis di abad ke-20 ini.

Aparat penegak hukum yang menangani kejahatan kerah putih seringkali berhadapandengan pejabat negara atau pejabat pemerintah yang mempunyai kekuasaan politik yangsecara langsung maupun tidak langsung dapat mempengaruhi proses penegakan hukum.Bahkan, berdasarkan ketentuan hukum yang berlaku, aparat penegak hukum di Indonesiamasih harus meminta persetujuan Presiden untuk melaksanakan suatu tindakan hukumterhadap pejabat tertentu yang diduga melakukan tindak pidana korupsi. Hal semacam initentunya mempersulit penanganan kasus korupsi tersebut. Kesulitan akan bertambah apabilapelaku kriminal menginvestasikan hasil-hasil tindak pidana ( ) yangdiperolehnya itu ke dalam suatu kegiatan usaha yang sah dan selanjutnya dipindahtangankanpula kepada pihak ketiga, misalnya dengan memanfaatkan instrumen investasi yang beragamdi dalam atau luar negeri.

Tujuan utama dari para pelaku kriminal dengan motif ekonomi adalah untukmendapatkan harta kekayaan yang sebanyak-banyaknya. Sementara harta kekayaan (hasil-hasil kejahatan) bagi pelakunya merupakan (“darah yang menghidupikejahatan itu sendiri”), sehingga cara yang paling efektif untuk melakukan pencegahan danpemberantasan terhadap tindak pidana dengan motif ekonomi adalah membunuh kehidupandari kejahatan dengan cara merampas hasil dan intrumen tindak pidana tersebut. Argumen initentunya tidak mengecilkan arti dari hukuman pidana badan terhadap para pelaku kriminal.

World Bankcross border

transnational crime

Prevention of Crime and the Treatment ofOffenders

abuse of power

upper economicclass upper power class

economis crimeRegulating Fraud, White Collar Crime and the Crimial Process

White Collar Crime

beyond the law

White Collar Crime: A 20 Century Crisis

proceeds of crime

lifeblood of crime

th

3

Pusat Pelaporan dan Analisis Transaksi Keuangan

Namun harus diakui pula bahwa sekedar menjatuhkan pidana badan terbukti tidakmenimbulkan efek jera bagi pelaku kriminal.

Berdasarkan uraian di atas, terlihat perlunya pengembangan suatu sistem hukum, baikmelalui jalur litigasi maupun non-litigasi, yang dapat merampas seluruh harta kekayaan yangdihasilkan dari suatu tindak pidana serta seluruh sarana yang memungkinkan terlaksananyatindak pidana terutama tindak pidana bermotif ekonomi. Oleh karena itu, pengaturan dalamsuatu peraturan perundang-undangan yang secara khusus mengatur tentang penyitaan danperampasan hasil dan instrumen tindak pidana menjadi suatu kebutuhan yang sangat pentingbagi proses penegakan hukum di Indonesia. Terlebih lagi mengingat ketentuan-kentuan yangada tentang masalah tersebut masih tersebar di berbagai perundang-undangan dan belumdiatur secara jelas sehingga belum memperlihatkan hasil yang signifikan. Selain itu, ketentuanyang mengatur mengenai penyitaan dan perampasan hasil dan instrumen tindak pidana yangberlaku saat ini adalah melalui prosedur penegakan hukum pidana. Padahal dalamperkembangannya, sejalan dengan penegakan rezim anti pencucian uang telah dikenal danbahkan telah diterapkan oleh berbagai Negara, sebagai suatu sistem perampasan melaluiprosedur gugatan perdata terhadap bendanya ( atau

), serta sistem perampasan melalui prosedur administrasi (). Penerapan kedua sistem tersebut terbukti mampu secara efektif “membunuh

kehidupan” dari tindak pidana yang bermotifkan ekonomi.

Sebagai sebuah negara yang berdasarkan pada hukum ( ) dan tidakberdasarkan atas kekuasaan belaka ( ) maka pemerintah Indonesia berkewajibanuntuk mensinergikan upaya penegakan hukum yang berlandaskan pada nilai-nilai keadilandengan upaya pencapaian tujuan nasional guna mewujudkan kesejahteraan umum bagimasyarakat. Berdasarkan pemikiran seperti ini, penanganan tindak pidana dengan motifekonomi harus dilakukan dengan menggunakan pendekatan yang berkeadilan bagimasyarakat melalui pengembalian hasil dan instrumen tindak pidana kepada negara untukkepentingan masyarakat.

Dari kondisi di atas, terlihat adanya kebutuhan yang nyata terhadap suatu sistem yangmemungkinkan dilakukannya penyitaan dan perampasan hasil dan instrumen tindak pidanasecara efektif dan efisien. Namun hal tersebut tentu dilakukan dengan tetap memperhatikannilai-nilai keadilan dengan tidak melanggar hak-hak asasi manusia.

forfeiture in rem non-conviction basedasset forfeiture administrativeforfeiture

rechtstaatmachtsstaat

Sesuai dengan Undang-Undang Nomor 8 Tahun 2010 tentang Pencegahan danPemberantasan Tindak Pidana Pencucian Uang (UU TPPU), PPATK sebagai

(FIU) di Indonesia mempunyai tugas untuk mencegah danmemberantas Tindak Pidana Pencucian Uang (TPPU); mengelola data dan informasi yangdiperoleh dari Pihak Pelapor, serta instansi terkait di dalam negeri dan luar negeri;pengawasan terhadap kepatuhan Pihak Pelapor; analisis dan/atau pemeriksaan laporan daninformasi Transaksi Keuangan yang berindikasi TPPU dan/atau tindak pidana lain.

Dalam melaksanakan fungsi pencegahan dan pemberantasan TPPU, PPATK berwenangmeminta dan mendapatkan data dan informasi dari instansi pemerintah dan/atau lembagaswasta yang memiliki kewenangan mengelola data dan informasi, termasuk dari instansipemerintah dan/atau lembaga swasta yang menerima laporan dari profesi tertentu;menetapkan pedoman identifikasi Transaksi Keuangan Mencurigakan; mengkoordinasikanupaya pencegahan dan pemberantasan TPPU dengan instansi terkait; memberikanrekomendasi kepada Pemerintah mengenai upaya pencegahan dan pemberantasan TPPU;mewakili Pemerintah Republik Indonesia dalam organisasi dan forum internasional yangberkaitan dengan pencegahan dan pemberantasan TPPU; menyelenggarakan programpendidikan dan pelatihan anti-pencuian uang; dan menyelenggarakan sosialisasi pencegahandan pemberantasan TPPU.

Dalam rangka melaksanakan fungsi pengawasan terhadap kepatuhan Pihak Pelapor,PPATK berwenang : menetapkan ketentuan dan pedoman tata cara pelaporan bagi PihakPelapor; menetapkan kategori Pengguna Jasa yang berpotensi melakukan TPPU; melakukanaudit kepatuhan atau audit khusus; menyampaikan informasi dari hasil audit kepada lembagayang berwenang melakukan pengawasan terhadap Pihak Pelapor; memberikan peringatankepada Pihak Pelapor yang melanggar kewajiban pelaporan; merekomendasikan kepadalembaga yang berwenang mencabut izin usaha Pihak Pelapor; dan menetapkan ketentuanpelaksanaan prinsip mengenali Pengguna Jasa bagi Pihak Pelapor yang tidak memilikiLembaga Pengawas dan Pengatur.

Dalam rangka melaksanakan fungsi análisis atau pemeriksaan laporan dan informasi,PPATK dapat : meminta dan menerima laporan dan informasi dari Pihak Pelapor; memintainformasi kepada instansi atau pihak terkait; meminta informasi kepada Pihak Pelaporberdasarkan permintaan dari instansi penegak hukum atau mitra kerja di luar negeri;meneruskan informasi dan/atau hasil análisis kepada instansi peminta, baik di dalam maupundi luar negeri; menerima laporan dan/atau informasi dari masyarakat mengenai adanyadugaan TPPU; meminta keterangan kepada Pihak Pelapor dan pihak lain yang terkait dengandugaan tindak pidana Pencucian Uang; merekomendasikan kepada instansi penegak hukummengenai pentingnya melakukan intersepsi atau penyadapan atas informasi elektronik sesuaidengan ketentuan peraturan perundang-undangan; meminta penyedia jasa keuangan (PJK)untuk menghentikan sementara seluruh atau sebahagian Transaksi yang diketahui ataudicurigai merupakan hasil tindak pidana; meminta informasi perkembangan penyelidikandan penyidikan yang dilakukan oleh penyidik tindak pidana asal dan TPPU; mengadakankegiatan adminstratif lain dalam lingkup tugas dan tanggung jawab sesuai dengan ketentuanUndang-Undang ini; dan meneruskan hasil análisis atau pemeriksaan kepada penyidik.

financialinteligence unit

FUNGSI DAN TUGAS POKOK PPATKII

4

Laporan Tahunan

VISI DAN MISI PPATKIII

Untuk memberikan arah pandangan ke depan terkait dengan kinerja PPATK selamaperiode lima tahun, PPATK membuat Rencana Strategis tahun 2010-2014, denganmerumuskan visi secara praktis dan realistis untuk dapat dicapai dengan

menggunakan sumber daya yang dimiliki, dengan harapan dapat memberikan tantangan danmenumbuhkan motivasi yang kuat bagi seluruh pegawai PPATK untuk mewujudkannya. Visitersebut merupakan keadaan yang ingin diwujudkan PPATK, yaitu :

PPATK sebagai lembaga independen berharap dapat melaksanakan tugas dankewenangannya secara bebas dari intervensi dan pengaruh dari pihak manapun dalam rangkamencegah dam memberantas tindak pidana pencucian uang dan pendanaan teroris. Setiappihak tidak boleh melakukan segala bentuk campur tangan yang mengakibatkanberkurangnya independensi PPATK dalam melaksanakan tugas dan kewenangannya. Sebagailembaga independen di bidang informasi keuangan, PPATK selalu berupaya untuk dapatmeningkatkan efektifitas pengelolaan informasi di bidang keuangan yang bersifat rahasiaterkait dengan dugaan adanya TPPU dan pendanaan teroris untuk kepentingan penegakanhukum. Oleh karena itu, sesuai dengan tugas, fungsi, dan kewenangannya, PPATK akan selaluberusaha untuk dapat lebih berperan aktif dalam berbagai kesempatan sehingga upayapencegahan dan pemberantasan TPPU dan pendanaan teroris di Indonesia dapat berhasildengan baik.

Untuk mewujudkan pencapaian visi yang telah ditetapkan, maka PPATK merumuskanmisi, yang merupakan rumusan upaya-upaya yang akan dilaksanakan sesuai dengan tugaspokok, fungsi, dan kewenangannya, serta sesuai dengan sumber daya yang dimilikinya,PPATK memiliki misi yang terbagi dalam 5 (lima) area :

Peran aktif PPATK dalam rangka pencegahan dan pemberantasan TPPU danpendanaan teroris dilakukan melalui berbagai upaya sesuai dengan tugas dankewenanganya, antara lain melalui peningkatkan kualitas pengaturan dankepatuhan Pihak Pelapor. Upaya tersebut diwujudkan dalam berbagai kegiatanantara lain penerbitan dan penyempurnaan pedoman pelaporan, sertapeningkatan efektifitas audit kepatuhan bagi PJK, dengan tujuan agar terusterjadi peningkatan pemahaman dan kesadaran bagi seluruh pihak pelaporberkenaan dengan kewajibannya untuk menyampaikan laporan ke PPATK.Kondisi seperti ini diharapkan dapat meningkatkan kewaspadaan bagi PJKterhadap para kriminal yang memanfaatkan sistem keuangan sebagai saranapencucian uang, serta dapat meningkatkan jumlah dan kualitas laporan yangdisampaikan ke PPATK, sehingga upaya pencegahan secara dini dan

”

”.

1. Meningkatkan Kualitas Pengaturan dan Kepatuhan Pihak Pelapor

Menjadi lembaga independen di bidang informasi keuangan yangberperan aktif dalam pencegahan dan pemberantasan tindak pidanapencucian uang dan pendanaan teroris

5

Pusat Pelaporan dan Analisis Transaksi Keuangan

6

Laporan Tahunan

pemberantasan terhadap kemungkinan terjadinya TPPU dan pendanaan terorisdalam transaksi keuangan di Indonesia dapat dilaksanakan secara lebih optimal.

Keberhasilan peran aktif PPATK dalam upaya pencegahan dan pemberantasanTPPU dan pendanaan teroris sangat tergantung pula pada tingkat kualitasInformasi Hasil Analisis (IHA) dan Laporan Hasil Analisis (LHA) yang dihasilkan.Oleh karena itu, PPATK berupaya untuk terus meningkatkan efektifitaspengelolaan informasi antara lain melalui penyempurnaan mekanismepenyampaian laporan ke PPATK, serta pengembangan sistem teknologi informasidan pengolahan data laporan transaksi keuangan secara lebih efektif dan efisien.Sedangkan upaya untuk meningkatkan kualitas hasil analisis dilakukan melaluiberbagai kegiatan, antara lain pelaksanaan riset terhadap tipologi TPPU,peningkatan kemampuan tenaga riset dan analis, serta penyempurnaan pedomanriset dan analisis. Dengan semakin meningkatnya kualitas hasil analisis,diharapkan pihak-pahak yang membutuhkan dapat memanfaatkannya secaralebih optimal dalam kerangka pencegahan dan pemberantasan TPPU danpendanaan teroris.

PPATK memiliki peranan yang sangat strategis dalam proses penegakan hukum dibidang TPPU dan pendanaan teroris. Efektifitas penyampaian dan pemantauantindak lanjut Laporan Hasil Analisis (LHA) kepada penegak hukum sangatberpengaruh terhadap keberhasilan penyelesaian masalah TPPU dan pendanaanteroris. Nasihat dan bantuan hukum dari PPATK masih diperlukan oleh penegakhukum dalam penanganan TPPU. Oleh karena itu, PPATK akan terus berupayauntuk dapat meningkatkan efektifitas penyampaian LHA kepada penegak hukumdan pemantauan atas tindaklanjutnya, meningkatkan kualitas dan efektivitaspemberian nasihat dan bantuan hukum, serta meningkatkan kualitasrekomendasi yang dapat diberikan kepada Pemerintah, sehingga upayapencegahan dan pemberantasa TPPU dan pendanaan teroris dapat berhasildengan baik.

Dalam upaya mencegah dan memberantas TPPU dan pendanaan terorisdiperlukan dukungan dan kerjasama semua pihak yang terkait. Dalam misi ini,PPATK berharap dapat menjalin kerjasama yang lebih baik lagi dengan instansidalam negeri, dan memperkuat kerjasama internasional. Agar kerjasama dankoordinasi lintas sektoral dapat terwujud secara efektif dan efisien diperlukansuatu kerangka berpikir, orientasi dan pemahaman yang sama dalam penangananTPPU. Sedangkan untuk meningkatkan kerjasama internasional, PPATK perlu

2. Meningkatkan Efektifitas Pengelolaan Informasi dan Kualitas HasilAnalisis yang Berbasis Teknologi Informasi

3. Meningkatkan efektivitas penyampaian dan pemantauan tindak lanjutLaporan Hasil Analisis, Pemberian Nasihat dan Bantuan Hukum, sertaPemberian Rekomendasi kepada Pemerintah

4. Meningkatkan kerjasama dalam dan luar negeri di bidang pencegahandan pemberantasan TPPU dan Pendanaan Teroris

7

Pusat Pelaporan dan Analisis Transaksi Keuangan

menggalang dan memperkuat kerjasama dengan FIU negara-negara lain sehinggaproses pertukaran informasi intelijen di bidang keuangan menjadi semakinmudah dan cepat, tanpa perlu mengorbankan aspek kerahasiaan dan kedaulatannegara.

Efektifitas pelaksanaan manajemen internal PPATK merupakan salah satu faktorpenting keberhasilan pencapaian visi PPATK. Dengan ditetapkannya misi PPATKterkait dengan upaya untuk meningkatkan efektifitas pelaksanaan manajemeninternal dengan memanfaatkan reknologi informasi secara efektif dan efisien,diharapkan dapat mewujudkan dan dilingkungan PPATK. Misi ini dilaksanakan melalui peningkatan kinerja pelayananumum (internal dan eksternal), pengembangan sistem manajemen sumber dayamanusia, pengembangan sistem manajemen keuangan, dan optimalisasipelaksanaan pengawasan internal. Dengan demikian, maka tugas dan fungsipelayanan dan pengelolaan sumber daya serta pengawasan terhadappelaksanaannya dapat dilakukan secara lebih baik, yang pada akhirnya dapatmendukung keberhasilan pencapaian seluruh misi PPATK.

5. Meningkatkan efektifitas pelaksanaan Manajemen Internal untukmewujudkan dengan memanfaatkan TeknologiInformasi secara efektif dan efisien

Good Governance

good governance clean government

PELAKSANAAN PROGRAM KERJAIV

A. RISET DAN ANALISIS

Dalam kerangka pelaksanaan fungsi PPATK sebagaimana tertuang dalam Pasal 44ayat (1) Undang-Undang Nomor 8 Tahun 2010 Tentang Pencegahan danPemberantasan Tindak Pidana Pencucian Uang (UU TPPU), PPATK melakukananalisis terhadap Laporan Transaksi Keuangan Mencurigakan (LTKM) yangdisampaikan oleh Pihak Pelapor sebagaimana dimaksud dalam ketentuan Pasal 17ayat (1) UU TPPU (Pihak Pelapor). Proses analisis LTKM ini dilakukan olehDirektorat Riset dan Analisis (DRA) PPATK.

Sesuai dengan tugas yang diemban, produk utama yang dihasilkan adalah berupaHasil Analisis dan Hasil Pemeriksaan yang diharapkan dapat dijadikan dasar bagiaparat penegak hukum dalam melakukan proses penegakan hukum sesuai dengantugas dan kewenangannya dan ketentuan yang berlaku. Terkait dengantersebut, dapat dijelaskan secara ringkas perbedaan masing-masingsebagai berikut:

1 Hasil Analisis/HA pada dasarnya adalah merupakan utama dariproses analisis yang dilakukan melalui beberapa jenjang/tahapan prosesinternal yang diawali dengan penerimaan data (LTKM/LTKT/LPUTLB)yang telah melalui proses pada Direktorat Pengawas

outputoutput

( ) output

pre-cleansing

8

Laporan Tahunan

Kepatuhan PPATK, untuk selanjutnya dilakukan proses analisis awal,termasuk melakukan eksplorasi PPATK dengan menggunakan

yang dimiliki beserta proses dari PPATK kepadaseluruh PJK terkait. berupa HA diperoleh dengan menggabungkanberbagai informasi dari berbagai sumber termasuk baik atas profil terlapor,sumber pendanaan, tujuan penggunaan dana,setiap transaksi yang dilakukan, kesesuaian antara nilai tranasksi denganprofil terlapor serta hal-hal lainnya yang dipandang perlu untuk dapatdijadikan informasi ataupun data pendukung.

(2) Hasil Pemeriksaan/HP secara umum adalah merupakan pengembanganmendalam dari proses analisis. HP dapat diperoleh dari pengembangan HAataupun merupakan penanganan dari Laporan yang diterima oleh PPATKyang dipandang perlu dilakukan pemeriksaan ke lapangan mengingaturgensi, signifikansi nilai transaksi, kuatnya dugaan tindak pidanaberdasarkan informasi awal, dampak maupun pertimbangan-pertimbanganlainnya sehingga dipandang perlu untuk dilakukan pemeriksaan olehPPATK. Perbedaan mendasar dari HA dan HP adalah pada langkah-langkahyang bisa ditempuh oleh PPATK dalam memperoleh data atau informasi. HAberdasarkan informasi/laporan yang diterima PPATK, sedangkan HPmerupakan perluasan HA dengan melakukan pemeriksaan ke lapangantermasuk dalam hal ini antara lain adalah penghentian sementara transaksi,serta melakukan permintaan keterangan kepada pihak-pihak lainnya.

3 Informasi Hasil Analisis (IHA), adalah dari proses analisis denganproses seperti butir (1), namun hasilnya berupa informasi yang disampaikankepada instansi atau lembaga terkait yang telah mempunyai notakesepahaman (MoU) dengan PPATK, hal ini dimaksudkan dalam upayapencegahan TPPU.

PPATK selalu berupaya meningkatkan kualitas dari setiap HA yang dihasilkandan diharapkan HA yang disampaikan kepada penegak hukum mampumemberikan informasi yang relevan atas kemungkinan terjadinya tindak pidanaasal ataupun dilakukannya upaya penegakan hukum atas TPPU yang didugadilakukan oleh pihak terlapor.

Pada Tahun 2011, PPATK telah berhasil melakukan riset terkait“analisis strategis dan tipologi”, dengan rincian sebagai berikut:

Dalam riset analisis strategis, PPATK menaruh perhatian besarterhadap beberapa isu yang cukup penting, diantarannya adalahanalisis strategis yang mengaitkan antara data LTKM dan LTKT

databaseanalytical tools inquiry

Output

underlying transaction

( ) output

1. Riset

a) Pelaksanaan riset

~ Hasil riset analisis strategis

9

Pusat Pelaporan dan Analisis Transaksi Keuangan

(Laporan Transaksi Keuangan Tunai) dan LPUT (LaporanPembawaan Uang Tunai), dan juga analisis strategis yang terkaitdengan dugaan tindak pidana korupsi yang dilakukan olehaparat pemerintah daerah (Pemda). Berikut beberapa hasilterrkait riset analisis strategis yang telah berhasil dilaksanakan:

(1)dilakukan pada periode Januari 2011 sampai dengan Juni2011 dengan fokus utama pada upaya melakukankoneksitas antara data yang diterima oleh PPATK padaperiode Januari 2009 sampai dengan Desember 2010 (24bulan) dan

.

Beberapa temuan yang diperoleh dari kajian analisisstrategis adalah sebagai berikut:

Berdasarkan Laporan Hasil Riset Analisis StrategisPeriode I Tahun 2011 diketahui bahwa indikasi tindakpidana yang dapat digambarkan dari Laporan TransaksiKeuangan Mencurigakan/LTKM adalah tindak pidanakorupsi sebanyak 823 LTKM (74,5%), diikuti oleh TPPUsejumlah 223 LTKM (20,2%) dan tindak pidana penipuansejumlah 58 LTKM (5,3%).

(2)dilakukan pada periode Juli 2011 sampai denganDesember 2011 dengan fokus utama pada r

. Riset yang telahdilakukan dan data yang dipergunakan pada periode iniadalah LTKM dengan kategori selama periodeJanuari 2006 sampai dengan Juni 2011 yang berjumlah10,702 LTKM dan data HA proaktif yang disampaikankepada penegak hukum yang berjumlah 1000 HA Proaktif.

Beberapa temuan yang diperoleh dari kajian analisisstrategis Semester II sebagai berikut:

(i) Seluruh propinsi terdapat LTKM yang terkaitdugaan tindak pidana korupsi yang melibatkanaparat pemerintah daerah.

(Ii) Terdapat 3 (tiga) provinsi terbanyak yang terindikasitindak pidana korupsi dengan melibatkan aparatpemerntah daerah yaitu DKI Jakarta sebesar 101LTKM (12.9%), Kalimantan Timur sejumlah 96

Riset analisis strategis pada Semester I tahun 2011

Riset analisis strategis pada Semester II tahun 2011

high

menemukan jenis tindak pidanadominan yang terindikasi berdasarkan data yangdimiliki oleh PPATK

iset atasdugaan tindak pidana korupsi oleh aparaturnegara pada pemerintahan daerah

10

Laporan Tahunan

LTKM (12.3%) dan Sumatera Utara sejumlah 84LTKM (10.7%), dari total keseluruhan sebesar 783LTKM.

(i) dilakukan dalam periodeJanuari 2011 sampai dengan Juni 2011 dengan fokus atas materi

. Basis data yangdipergunakan adalah berupa data LTKM, HA, sertasebaran kepada penegak hukum di Indonesia.PPATK melakukan kerjasama dengan KPK, POLRI, KejaksaanAgung, BNN, Densus 88, Satgas TP Terorisme dan LintasNegara Kejaksaan Agung.

Berdasarkan pengolahan data baik data internal maupun dataeksternal, diperoleh kesimpulan:

Modus dominan TPPU terkait dengan tindak pidanakorupsi berdasarkan data internal adalah penggunaanfasilitas perbankan seperti , pembelian polisasuransi oleh aparat pemda dengan menggunakan danayang berasal dari anggaran pemerintah daerah,memindahkan dana ke rekening pribadi PNS untukmenampung dana milik pemerintah daerah.

Modus dominan TPPU terkait dengan TP asalPerdagangan Narkotika adalah perdagangan narkotikadilakuan dengan cara diselundupkan yang berasal dariluar negeri. Selain itu perdagangan narkotika dilakukan diLembaga Pemasyarakatan.

Sumber dana yang paling dominan dalam hal pendanaanterorisme berdasarkan kajian adalah berasal dari fai dansumbangan dari pihak lainnya.

(ii) dilakukan dalam periodeJuli 2011 sampai dengan Desember 2011 dengan fokus atasmateri

. Data yang menjadi acuan riset adalah data yang

b) Hasil Riset Tipologi

Tindak Pidana Korupsi, Tindak Pidana PerdaganganNarkotika dan Pendanaan Terorisme

~ Modus TP Korupsi

~ Modus TP Narkotika

~ Modus TP Pendanaan Terorisme

TPPU dengan harta kekayaan yang berasal daridan terkait dengan tindak pidana di bidang kehutanandi Indonesia

Riset Tipologi Semester I Tahun 2011

Inquiryquestioner

travel cheque

Riset Tipologi Semester II Tahun 2011

11

Pusat Pelaporan dan Analisis Transaksi Keuangan

diperoleh oleh PPATK dalam periode Januari 2004 sampaidengan Juni 2011.

Berdasarkan data yang diperoleh pada periode yangmenjadi basis data, diketahui bahwa metode transaksiyang menjadi pilihan adalah sebagai berikut (diurutberdasarkan peringkat dominan):

(i) Penggunaan transfer antar rekening menjadipilihan dominan para pelaku (41%).

(ii) Kemudian di peringkat berikutnya adalahmelakukan setoran dan penarikan tunai (38,5%).

(iii) Penggunaan pada peringkat ketiga(10,3%).

(iv) Penggunaan rekening deposito dan instrumen nonbank lainnya (3,8%).

(v) Penggunaan rekening keluarga dan(1,3%).

Adapun profil dominan/beresiko tingi dalam melakukantindak pidana di bidang kehutanan berdasarkan HAProaktif adalah:

(i) PNS dan wiraswasta (26,6%).

(ii) Pejabat Negara dan pegawai swasta (14,1%).

(iii) Perusahaan dan TNI/POLRI (7,8%).

(iv) Ibu Rumah Tangga dan Notaris (1.5%).

Selama tahun 2011, telah dibuat sebanyak 14 publikasi statistik yangterdiri dari:

2 Buku Statistik Semesteran.

12 buletin statistik bulanan.

~ Metode Transaksi dalam Tindak Pidana di BidangKehutanan

~ Profil Dominan dalam Tindak Pidana di BidangKehutanan.

c) Statistik Pelaporan dan Analisis Transaksi Keuangan

travel cheque

joint account

12

Laporan Tahunan

Berdasarkan catatan statistik pelaporan dan analisis transaksikeuangan beberapa catatan penting yang diperoleh adalah sebagaiberikut:

Laporan Transaksi Keuangan Mencurigakan sampai dengan 31Desember 2011 telah mencapai 84.146 laporan, yang dilaporkanoleh 359 PJK. LTKM yang diterima sebagian besar masihberasal dari PJK Bank yaitu sebesar 54,7 persen, dan selebihnyasebesar 45,3 persen berasal dari PJK Non-Bank. Berikut adalahtabel perekembangan penerimaan LTKM sejak tahun 2007hingga 31 Desember 2011.

(1) Laporan Transaksi Keuangan Mencurigakan (LTKM)

(2) Laporan Transaksi Keuangan Tunai (LTKT)

Laporan Transaksi Keuangan Tunai sampai dengan 31 Desember2011 telah mencapai 10,2 juta laporan, yang telah dilaporkan 396PJK. LTK yang diterima sebesar 99,8 persennya berasal dari PJKBankdanselebihnyaberasal dari PJK Non-Bank.

Tabel 1: Perekembangan penerimaan LTKM sejak tahun 2007 hingga 31 Desember 2011

Tabel 2: Penerimaan LTKThingga 31 Desember 2011

13

Pusat Pelaporan dan Analisis Transaksi Keuangan

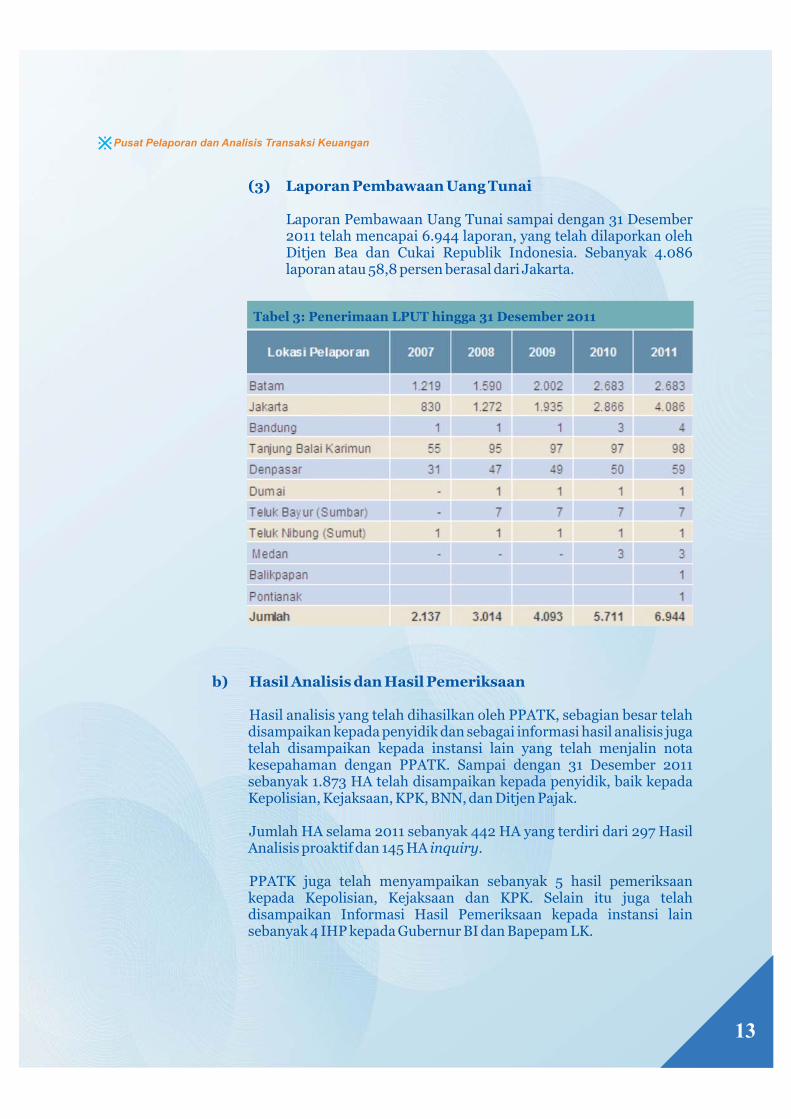

(3) Laporan Pembawaan Uang Tunai

Laporan Pembawaan Uang Tunai sampai dengan 31 Desember2011 telah mencapai 6.944 laporan, yang telah dilaporkan olehDitjen Bea dan Cukai Republik Indonesia. Sebanyak 4.086laporan atau 58,8 persen berasal dari Jakarta.

Tabel 3: Penerimaan LPUT hingga 31 Desember 2011

b) Hasil Analisis dan Hasil Pemeriksaan

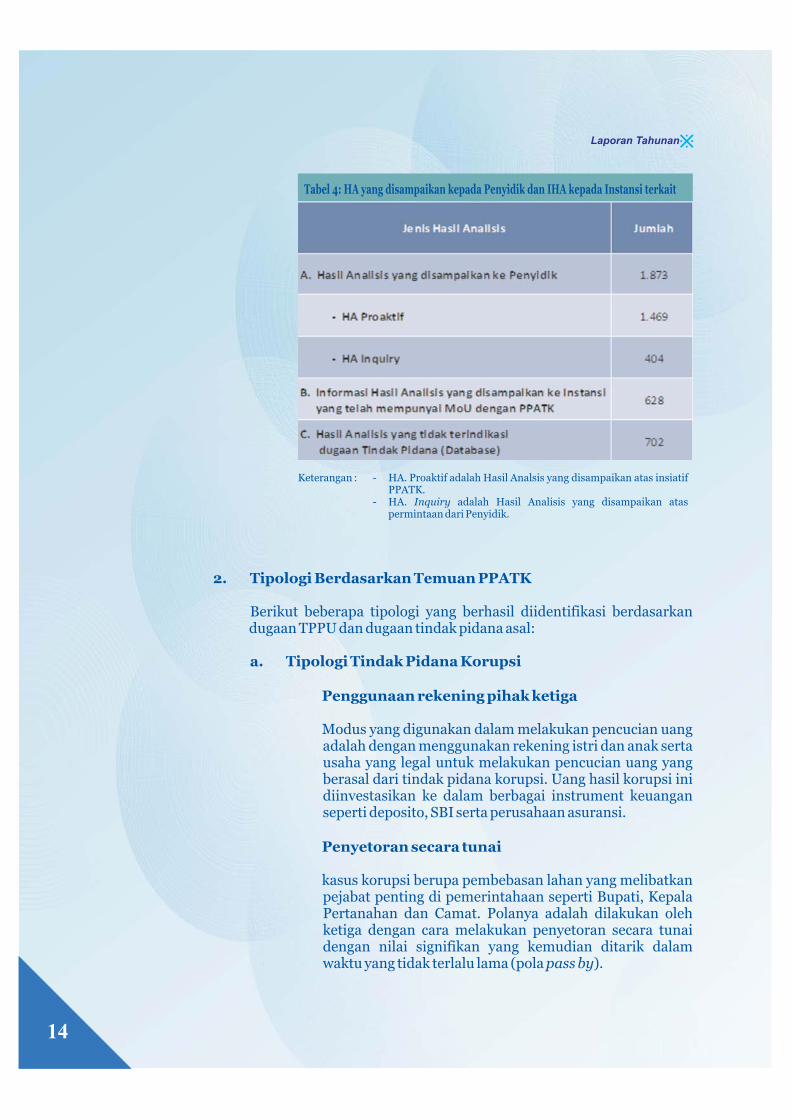

Hasil analisis yang telah dihasilkan oleh PPATK, sebagian besar telahdisampaikan kepada penyidik dan sebagai informasi hasil analisis jugatelah disampaikan kepada instansi lain yang telah menjalin notakesepahaman dengan PPATK. Sampai dengan 31 Desember 2011sebanyak 1.873 HA telah disampaikan kepada penyidik, baik kepadaKepolisian, Kejaksaan, KPK, BNN, dan Ditjen Pajak.

Jumlah HA selama 2011 sebanyak 442 HA yang terdiri dari 297 HasilAnalisis proaktif dan 145 HA

PPATK juga telah menyampaikan sebanyak 5 hasil pemeriksaankepada Kepolisian, Kejaksaan dan KPK. Selain itu juga telahdisampaikan Informasi Hasil Pemeriksaan kepada instansi lainsebanyak 4 IHP kepada Gubernur BI dan Bapepam LK.

inquiry.

14

Laporan Tahunan

2. Tipologi Berdasarkan Temuan PPATK

a. Tipologi Tindak Pidana Korupsi

Penggunaan rekening pihak ketiga

Penyetoran secara tunai

Berikut beberapa tipologi yang berhasil diidentifikasi berdasarkandugaan TPPU dan dugaan tindak pidana asal:

Modus yang digunakan dalam melakukan pencucian uangadalah dengan menggunakan rekening istri dan anak sertausaha yang legal untuk melakukan pencucian uang yangberasal dari tindak pidana korupsi. Uang hasil korupsi inidiinvestasikan ke dalam berbagai instrument keuanganseperti deposito, SBI serta perusahaan asuransi.

kasus korupsi berupa pembebasan lahan yang melibatkanpejabat penting di pemerintahaan seperti Bupati, KepalaPertanahan dan Camat. Polanya adalah dilakukan olehketiga dengan cara melakukan penyetoran secara tunaidengan nilai signifikan yang kemudian ditarik dalamwaktu yang tidak terlalu lama (pola ).pass by

Tabel 4: HA yang disampaikan kepada Penyidik dan IHA kepada Instansi terkait

Keterangan : - HA. Proaktif adalah Hasil Analsis yang disampaikan atas insiatifPPATK.

- HA. adalah Hasil Analisis yang disampaikan ataspermintaan dari Penyidik

Inquiry.

15

Pusat Pelaporan dan Analisis Transaksi Keuangan

Pennggunaan rekening pribadi bendaharawan

b. Tipologi Tindak Pidana Perdagangan Narkotika

c. Tipologi Tindak Pidana Perdagangan Terorisme

d. Tipologi Tindak Pidana di Bidang Kehutanan:

3. Trend Modus Operandi

Melibatkan kepada daerah dan bendahara pemerintahdaerah dengan menyalahgunakan APBD denganmembuka rekening pribadi di Bank sebagai rekeningpenampungan dana. Dana digunakan untuk keperluankampanye pemenangan pemilu kepala daerah.

Seseorang dengan profesi sebagai pengepul hasil pertanianmelakukan transaksi dengan jumlah signifikan secara tunaidimana dana tersebut kemudian ditarik tunai dalam waktu yangsingkat. Selanjutnya bertransaksi dengan pihak lain yang tidakdiketahui hubungannya. Pihak terkait berprofesi sebagaipedagang pakaian, seluler, pemilik warung sembako, pedaganggorden dan ibu rumah tangga.

Melibatkan profesi wartawan yang menerima transfer ataupunsetoran tunai dari beberapa orang yang terindikasi teroris.Selanjutnya dana tersebut dilakukan penarikan tunai ataupunmemindahkan ke rekening orang lain yang diduga tersangkateoris. Modus yang digunakan , dimanamenggabungkan dana sumbangan untuk kegiatan terorismedengan usaha yang sah.

Melibatkan kepala derah yang melakukan pemalsuan Surat IzinUsaha Pemanfaatan Hasil Hutan Kayu (IUPHHK) sehinggaterjadi pembalakan liar yang sebenarnya tidak memiliki ijinuntuk memberikan keuntungan bagi beberapa pihak.

Pola transaksi pada dominan dengan setoran dan tarikan secaratunai. Selain itu juga menggunakan pihak ketiga dalammelakukan transaksi. Pihak ketiga yang dilibatkan adalah staffyang bersangkutan, istri serta anaknya. Pola pencucian uangyang digunakan, dana yang telah masuk ke rekening kemudianditarik secara tunai oleh ybs , ditarik tunai oleh pihak ketiga danditransfer ke rekening anak dan istri.

Berdasarkan data Transaksi Keuangan Mencurigakan (LTKM) yangditerima oleh PPATK selama periode Januari s/d Desember 2011 sertapenelitian atas LTKM dan hasil analisis LTKM yang telah disampaikan

co mingling

16

Laporan Tahunan

oleh PPATK kepada penegak hukum selama periode yang sama,diketahui bahwa kecenderungan tindak pidana asal dapat dibagi dalambeberapa kategori sesuai trend masing-masing tindak pidana asal yangdiketahui. Trend dimaksud adalah sebagai berikut:

Tindak pidana korupsi masih menjadi salah satu tindak pidanayang menempati urutan pertama berdasarkan hasil analisis diPPATK yaitu 43,4 persen hasil analisis terindikasi tindak pidanakorupsi.

Trend tindak pidana korupsi menunjukan peningkatan secarasignifikan. Peningkatan dugaan tindak pidana korupsiberdasarkan HA dari tahun 2010 hingga 2011 menunjukkanpeningkatan yang cukup signifikan yaitu sebesar 71,0 persen.

Peningkatan juga terjadi pada dugaan tindak pidana penyuapandan narkotika. Peningkatan dugaan tindak pidana narkotikamengalami peningkatan sebesar 150,0 persen dibandingkandengan keadaaan tahun 2010, sedangkan tindak pidanapenyuapan mengalami peningkatan 114,3 persen dibandingkankeadaan tahun 2010.

Berdasarkan atas peningkatan jumlah HA yang dilaporkan makatindak korupsi, penipuan, narkotika dan penyuapandiperkirakan akan masih tetap banyak dilakukan. Pada tindakpidana korupsi modus oparandi yang berkelanjutan adalahtransaksi keuangan yang dilakukan oleh PEP dengan melibatkanpihak ketiga dan penyalahgunaan APBN/APBD olehbendahara/pemegang kas di instansi-instansi pemerintah.

Selain itu, trend lainnya yang masih berlanjut ditemukan olehPPATK adalah . Dengan modus ini, pelakutindak pidana menggunakan untuk saranapencucian uang hasil tindak pidana psikotropika.

Terdapat beberapa dugaaan tindak pidana yang menunjukkantren penurunan selama periode 2010 hingga 2011. Salah satudugaan tindak pidana yang mengalami penurunan adalahdugaan tindak pidana penipuan yang mengalami penurunansebesar 39,0 persen dibandingkan tahun 2010.

a. Trend meningkat

b. Trend yang berkelanjutan

c. Trend menurun

cuckoo smurfingmoney remmitance

17

Pusat Pelaporan dan Analisis Transaksi Keuangan

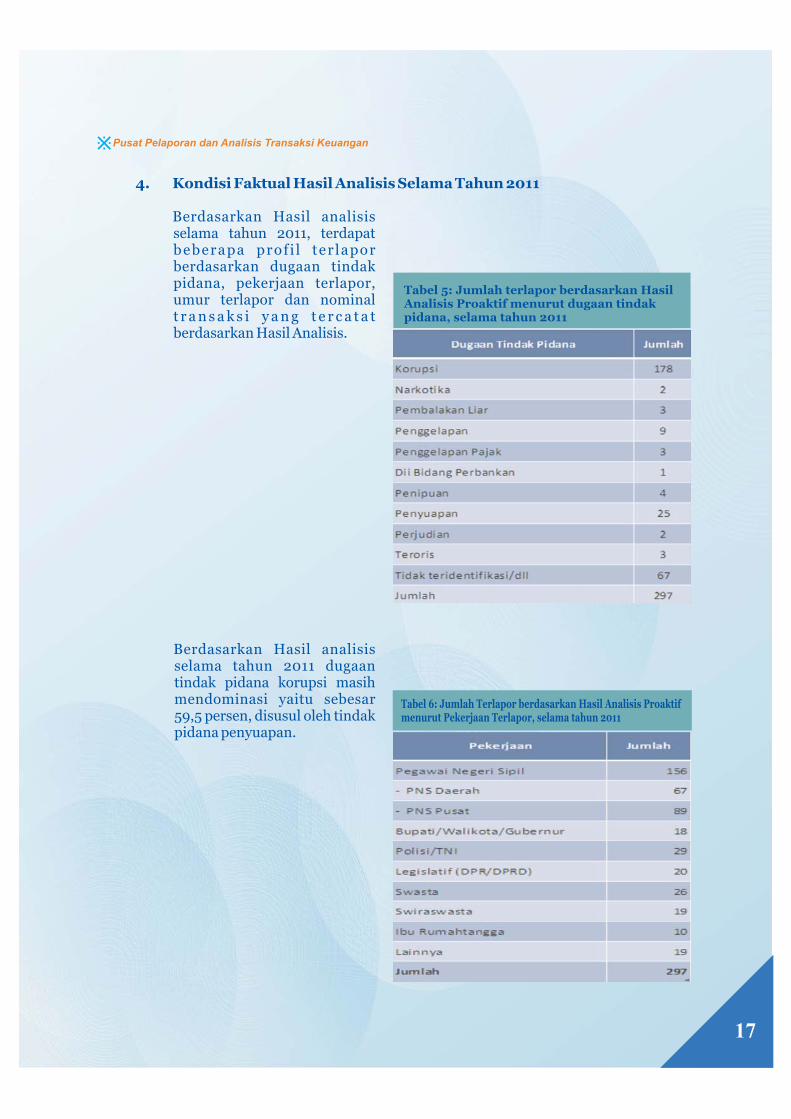

4. Kondisi Faktual Hasil Analisis Selama Tahun 2011

Berdasarkan Hasil analisisselama tahun 2011, terdapatbeberapa prof i l ter laporberdasarkan dugaan tindakpidana, pekerjaan terlapor,umur terlapor dan nominalt r a n s a k s i y a n g t e r c a t a tberdasarkan Hasil Analisis.

Berdasarkan Hasil analisisselama tahun 2011 dugaantindak pidana korupsi masihmendominasi yaitu sebesar59,5 persen, disusul oleh tindakpidana penyuapan.

Tabel 5: Jumlah terlapor berdasarkan HasilAnalisis Proaktif menurut dugaan tindakpidana, selama tahun 2011

Tabel 6: Jumlah Terlapor berdasarkan Hasil Analisis Proaktifmenurut Pekerjaan Terlapor, selama tahun 2011

18

Laporan Tahunan

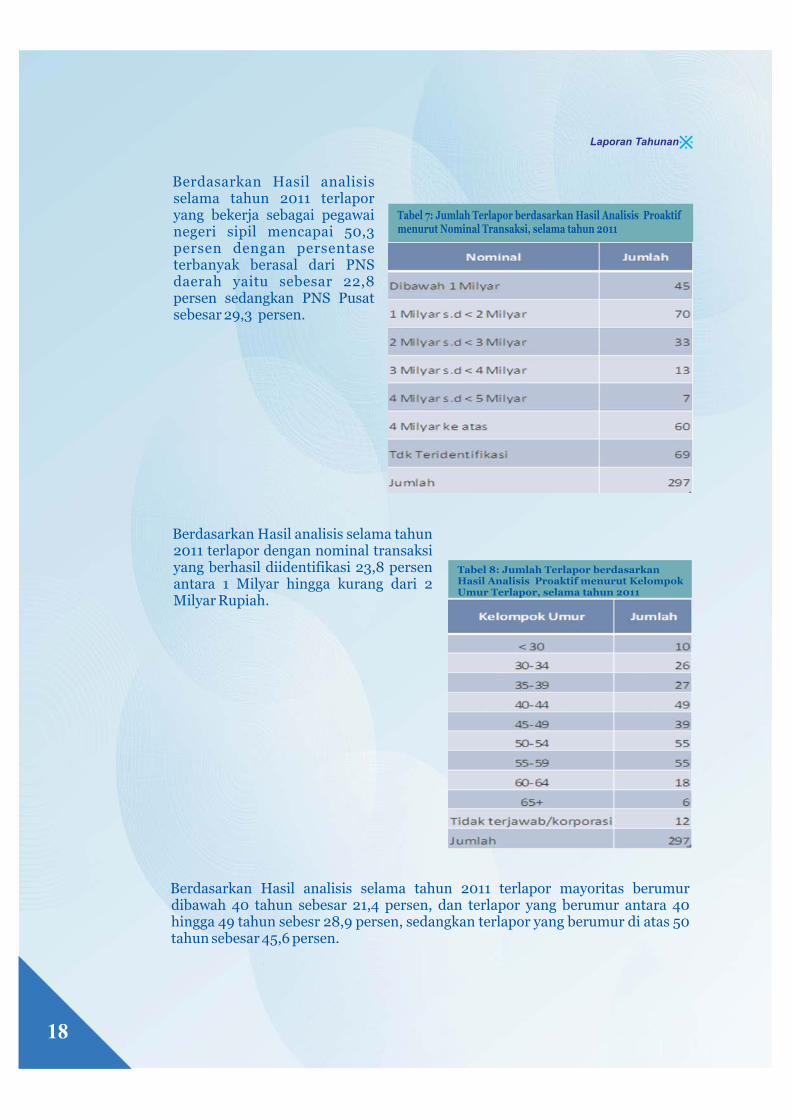

Berdasarkan Hasil analisisselama tahun 2011 terlaporyang bekerja sebagai pegawainegeri sipil mencapai 50,3persen dengan persentaseterbanyak berasal dari PNSdaerah yaitu sebesar 22,8persen sedangkan PNS Pusatsebesar 29,3 persen.

Tabel 7: Jumlah Terlapor berdasarkan Hasil Analisis Proaktifmenurut Nominal Transaksi, selama tahun 2011

Berdasarkan Hasil analisis selama tahun2011 terlapor dengan nominal transaksiyang berhasil diidentifikasi 23,8 persenantara 1 Milyar hingga kurang dari 2Milyar Rupiah.

Tabel 8: Jumlah Terlapor berdasarkanHasil Analisis Proaktif menurut KelompokUmur Terlapor, selama tahun 2011

Berdasarkan Hasil analisis selama tahun 2011 terlapor mayoritas berumurdibawah 40 tahun sebesar 21,4 persen, dan terlapor yang berumur antara 40hingga 49 tahun sebesr 28,9 persen, sedangkan terlapor yang berumur di atas 50tahun sebesar 45,6 persen.

19

Pusat Pelaporan dan Analisis Transaksi Keuangan

B. PENGAWASAN KEPATUHAN

Guna efektifitas pengawasan kepatuhan yang dilakukan oleh Pihak Pelapor,PPATK melalui Direktorat Pengawasan Kepatuhan (DPK) mengawasipelaksanaan kepatuhan oleh Penyedia Jasa Keuangan (PJK) dalam halpemenuhan persyaratan pelaporan seperti yang ditentukan oleh peraturanperundangan.

Direktorat Pengawasan Kepatuhan (DPK) PPATK menyelenggarakan fungsi :

1) Pengawasan audit secara langsung maupun tidak langsung untukmemastikan kepatuhan penyedia jasa keuangan atas ketentuan yangberlaku;

2) Pengawasan tindak lanjut terhadap pihak-pihak yang melanggar ketentuanyang berlaku;

3) Pengawasan pemberian informasi kepada PJK secara berkala mengenaisyarat-syarat pelaporan berikut rincian isi dan waktu;

4) Pengawasan evaluasi kelengkapan dan akurasi LTKM;

5) Pengawasan analisis pelaporan dan kecenderungan kepatuhan untukmeminimalkan kemungkinan ketidakpatuhan.

Berdasarkan Pasal 41 Undang-Undang Nomor 8 Tahun 2010 tentang Pencegahandan Pemberantasan Tindak Pidana Pencucian Uang (UU TPPU) dinyatakanbahwa PPATK berwenang antara lain menetapkan pedoman identifikasiTransaksi Keuangan Mencurigakan. Selanjutnya dalam Pasal 43 disebutkanbahwa dalam rangka melaksanakan fungsi pengawasan terhadap kepatuhanPihak Pelapor, PPATK berwenang:

1) Menetapkan ketentuan dan pedoman tata cara pelaporan bagi PihakPelapor;

2) Menetapkan kategori pengguna jasa yang berpotensi melakukan tindakpidana pencucian uang;

3) Melakukan audit kepatuhan atau audit khusus;

4) Menyampaikan informasi dari hasil audit kepada lembaga yang berwenangmelakukan pengawasan terhadap Pihak Pelapor;

5) Memberikan peringatan kepada Pihak Pelapor yang melanggar kewajibanpelaporan;

6) Merekomendasikan kepada lembaga yang berwenang mencabut izin usahaPihak Pelapor; dan

20

Laporan Tahunan

7) Menetapkan ketentuan pelaksanaan prinsip mengenali Pengguna Jasa bagiPihak Pelapor yang tidak memiliki Lembaga Pengawas dan Pengatur.

Sehubungan dengan pelaksanaan kewenangan PPATK tersebut di atas, di dalamditetapkan bahwa

PPATK berwenang menetapkan pedoman identifikasi Transaksi KeuanganMencurigakan, yang pengaturannya lebih rinci dimuat pada .

Selanjutnya dalam Pasal 13 diatur pulalebih rinci tentang pengawasan terhadap kepatuhan Pihak Pelapor.

Secara umum pencapaian kinerja untuk tahun 2011 sudah tercapai denganbaik dengan total sumber daya auditor sebanyak 24 orang. Pada tahun 2011PPATK telah mampu melaksanakan sebanyak 97 kegiatan audit kepatuhan,audit khusus, dan, pemantauan pasca audit dengan rinciansebagai berikut:

Pasal 3 huruf b Peraturan Presiden Nomor 50 Tahun 2011

Pasal 5

Peraturan Presiden Nomor 50 Tahun 2011

1. Kegiatan Audit Kepatuhan

joint audit

a. Audit Kepatuhan

Rekapitulasi hasil penilaian audit kepatuhan adalah sebagai berikut:

21

Pusat Pelaporan dan Analisis Transaksi Keuangan

b. Kegiatan dan Pemantauan Pasca Audit Kepatuhan

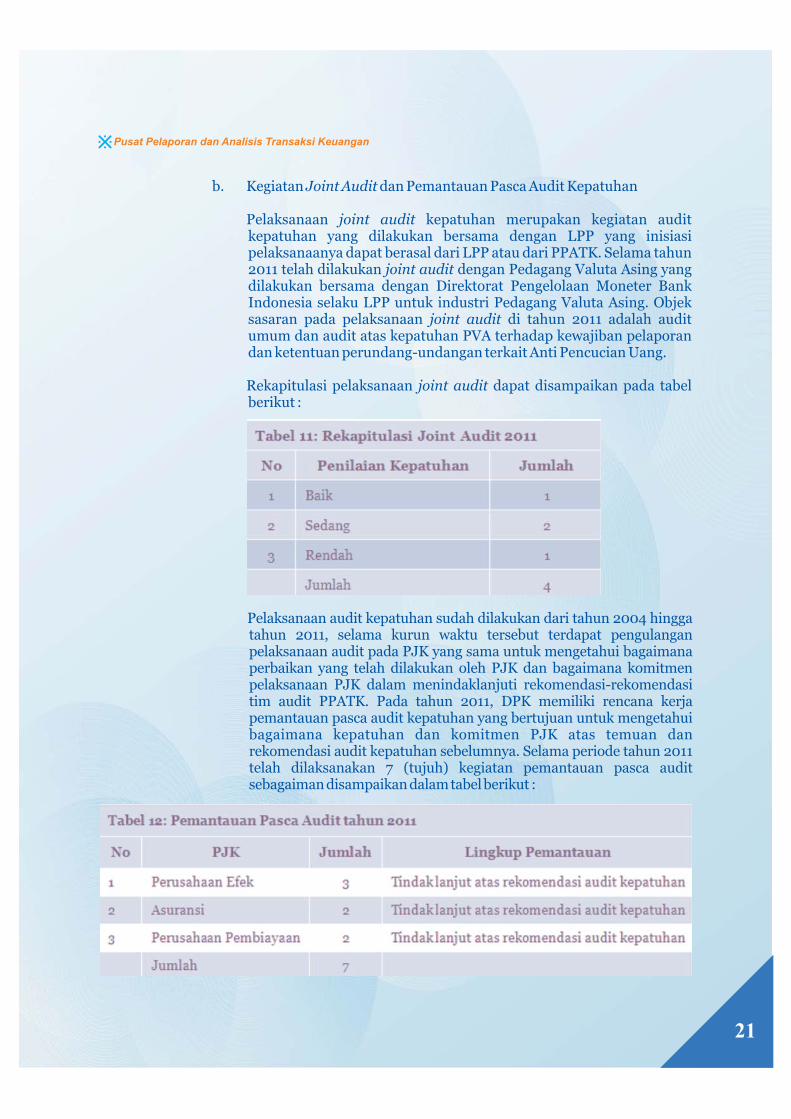

Pelaksanaan kepatuhan merupakan kegiatan auditkepatuhan yang dilakukan bersama dengan LPP yang inisiasipelaksanaanya dapat berasal dari LPP atau dari PPATK. Selama tahun2011 telah dilakukan dengan Pedagang Valuta Asing yangdilakukan bersama dengan Direktorat Pengelolaan Moneter BankIndonesia selaku LPP untuk industri Pedagang Valuta Asing. Objeksasaran pada pelaksanaan di tahun 2011 adalah auditumum dan audit atas kepatuhan PVA terhadap kewajiban pelaporandan ketentuan perundang-undangan terkait Anti Pencucian Uang.

Rekapitulasi pelaksanaan dapat disampaikan pada tabelberikut :

Joint Audit

joint audit

joint audit

joint audit

joint audit

Pelaksanaan audit kepatuhan sudah dilakukan dari tahun 2004 hinggatahun 2011, selama kurun waktu tersebut terdapat pengulanganpelaksanaan audit pada PJK yang sama untuk mengetahui bagaimanaperbaikan yang telah dilakukan oleh PJK dan bagaimana komitmenpelaksanaan PJK dalam menindaklanjuti rekomendasi-rekomendasitim audit PPATK. Pada tahun 2011, DPK memiliki rencana kerjapemantauan pasca audit kepatuhan yang bertujuan untuk mengetahuibagaimana kepatuhan dan komitmen PJK atas temuan danrekomendasi audit kepatuhan sebelumnya. Selama periode tahun 2011telah dilaksanakan 7 (tujuh) kegiatan pemantauan pasca auditsebagaimandisampaikandalamtabel berikut :

22

Laporan Tahunan

c. Kegiatan Audit Khusus

Kegiatan audit khusus merupakan salah satu kewenangan PPATKberdasarkan Pasal 43 ayat (1) UU TPPU, dan dalam PeraturanPresiden Nomor 50 Tahun 2010 mengenai Tata Cara KewenanganPPATK, disebutkan bahwa pelaksanaan audit khusus dapatdilaksanakan dalam hal :

a. PPATK memerlukan dokumen dan/atau keterangan dari PihakPelapor yang tidak dapat diperoleh melalui mekanismepelaporan TKM, TKT, transfer dana, dan transaksi Rp.500.000.000.-

b. PPATK memerlukan keterangan dari Pihak Pelapor untukkepentingan analisis dan/atau pemeriksaan.

c. PPATK memerlukan informasi berdasarkan permintaanlembaga atau instansi yang berwenang.

d. Pihak Pelapor diduga tidak melaksanakan kewajiban pelaporanatau melaksanakan pelaporan tidak sebagaimana mestinya.

e. Pihak Pelapor diduga terlibat dalam kasus terkait tindak pidanapencucian dan/atau tindak pidana lain,

Selama periode tahun 2011, PPATK telah melakukan 26 (dua puluhenam) audit khusus kepada PJK yang dilatarbelakangi oleh kasus-kasus tertentu, baik yang berasal atas inisiatif PPATK sendiri atau ataspermintaan instansi lain.

Sebagai upaya pelaksanaan amanat UU PP TPPU dan Perpres No. 50 Tahun2011 tentang Pelaksanaan Tata Cara Kewenangan PPATK, pada tahun 2011DPK telah merencanakan dan melaksanakan serangkaian kegiatan dalamrangka mendukung fungsi pengawasan terhadap kepatuhan Pihak Pelapor,berupa :

a. Penyusunan ketentuan pelaksanaan prinsip mengenali Pengguna Jasa(PMPJ) bagi Pihak Pelapor yang tidak memiliki Lembaga Pengawasdan Pengatur yang mencakup antara lain :

2 (dua) Peraturan Kepala PPATK tentang Penerapan PMPJ bagiPihak Pelapor pada industri Pegadaian, Perposan serta 1 (satu)Peraturan Kepala PPATK tentang Penerapan PMPJ bagiPenyedia Barang dan/atau Jasa Lainnya.

Adapun terkait ketentuan PMPJ bagi Pihak Pelapor pada

2. Penyusunan Pengaturan

23

Pusat Pelaporan dan Analisis Transaksi Keuangan

industri yang telah memiliki Lembaga Pengawas dan Pengatur(LPP) tersendiri yaitu perdagangan berjangka komoditi,Koperasi,Kegiatan Usaha Pengiriman Uang (KUPU),penyelenggara Alat Pembayaran Menggunakan Kartu (APMK)dan penyelenggara uang elektronik ( dan )dipandang perlu untuk dilaksanakan sinkronisasi materi PMPJyang mengacu kepada pokok-pokok sebagaimana diatur UU PPTPPU dan/atau

b. Penyusunan pedoman identifikasi Transaksi Keuangan Mencurigakandengan ruang lingkup pengaturan terhadap seluruh Pihak PelaporPenyedia Jasa Keuangan dari berbagai industri baik yang memilikiLPP sendiri atau yang belum memiliki LPP. Sebagai informasi, DPKtelah menyusun 1 (satu) rancangan Perka Pedoman Identifikasi TKMbagi seluruh Pihak Pelapor PJK.

c. Penyusunan ketentuan dan pedoman tata cara pelaporan bagi :

Pihak Pelapor Penyedia Barang dan/atau Jasa Lain berupa 1(satu) Perka Tata Cara Pelaporan Bagi Penyedia Barangdan/atau Jasa Lainnya.

Pihak Pelapor PJK berupa berupa 1 (satu) rancangan Perka TataCara Pelaporan Transaksi Keuangan Tunai bagi Penyedia JasaKeuangan.

d. Berkenaan dengan penyusunan ketentuan terkait pelaksanaan AuditKepatuhan dan Audit Khusus terhadap Pihak Pelapor, pada tahun2011 DPK telah menyusun 1 (satu) rancangan Perka yang lebihberorientasi untuk pengaturan terhadap pihak ekstern dan 1 (satu)rancangan SPO yang mengatur pelaksanaan audit oleh DPK.

e. Selain itu, dalam perjalanan waktu pada tahun 2011 DPK telahmelaksanakan kegiatan pengaturan yang dipandang perlu untuksegera ditindaklanjuti karena adanya kebutuhan penanganan laporanyang disampaikan Pihak Pelapor Penyedia Jasa Keuangan, antara lainmencakup:

Penanganan pelaporan penundaan transaksi oleh PJK, yaituberupa 1 (satu) SPO Penundaan Transaksi bagi Penyedia JasaKeuangan.

Penanganan registrasi GRIPS dan penanganan LTKM GRIPS,yaitu berupa 2 (dua) SPO yaitu Registrasi Tata Cara PelaporanTransaksi Keuangan Mencurigakan secara Elektronis danPenanganan.

e-money e-wallet

FATF Recommendation.

24

Laporan Tahunan

f. Dalam rangka lebih menyempurnakan fungsi pengawasan kepatuhanterhadap Pihak Pelapor, dipandang perlu untuk menindaklanjutibeberapa kegiatan pada tahun 2012 antara lain sebagai berikut :

Penyusunan Perka mengenai sanksi berkenaan dengankewajiban pelaporan oleh Pihak Pelapor;

Penyempurnaan Perka LTKM online; dan

Kajian mengenai Pengguna Jasa yang berpotensi TPPU.

Salah satu tugas utama DPK selain melaksanakan audit kepatuhan adalahmenangani penerimaan laporan TKM, TKT dan Transfer dana. Pada periodemaret tahun 2011, PPATK telah mewajibkan seluruh PJK untuk melaporkanTKM melalui aplikasi(GRIPS) sehingga statistik yang disampaikan untuk penerimaan LTKM yangdisampaikan merupakan gabungan jumlah LTKM manual dan .

Selama tahun 2011 DPK telah melaksanakan 9 (sembilan) kegiatanPelatihan Identifikasi TKM dan Tata Cara Pelaporan Bagi PJK dan PBJ, baikyang dikoordinir oleh DPK maupun yang dilaksanakan melalui kerjasamadengan AUSTRAC yang dilaksanakan di Jakarta, Surabaya, Medan,Makasar, dan Bali.

Pada tahun 2011 DPK telah melaksanakan 16 (enam belas) kegiatankoordinasi dengan Regulator/Lembaga Pengawas dan Pengatur dalamrangka pembahasan mengenai pengawasan kepatuhan dan kewajibanpelaporan.

Pada bulan maret 2011 seluruh pelaporan LTKM oleh PJK diwajibkanmenggunakan aplikasi GRIPS, dengan demikian seluruh laporan manualbaik LTKM dan LTKT yang telah diterima oleh PPATK akan dilakukanscanning dan indexing.

LTKM manual yang masuk akan dilakukan penginputan oleh DRAsedangkan untuk LTKT akan dilakukan dan kedalamaplikasi GRIPS, pelaksanaan dan tersebut akandilakukan oleh Vendor yang ditunjuk.

3. Kegiatan Penerimaan LTKM, LTKT dan LPUT

4. Kegiatan Pelatihan Identifikasi TKM dan Tata Cara PelaporanBagi PJK

5. Kegiatan Koordinasi Terkait Pengawasan Kepatuhan

6. Kegiatan dan

Gathering Reports Processing Information System

online

scanning indexingscanning indexing

Scanning Indexing