Embed Size (px)

Citation preview

I

UNIVERSIDAD LAICA VICENTE ROCAFUERTE

DE GUAYAQUIL

PROYECTO DE INVESTIGACIÓN

PREVIO A LA OBTENCIÓN DEL TÍTULO DE:

LICENCIADA EN MERCADOTECNIA

“Implementación de un seguro contra robos en retiros de cajeros automáticos en el

Banco de Machala de la ciudad de Guayaquil”

Tutora: Lcda. Marisol Idrovo Avecillas, MsC

AUTORA:

María Paola Gancino Olmedo

Guayaquil - Ecuador

2013 – 2014

II

AGRADECIMIENTO

Agradezco a Dios por darme salud, ánimo y fuerzas para concluir esta meta profesional que

me la propuse hace muchos años, empezando una carrera que me permita ampliar mis

conocimientos y ponerlos en práctica en el mundo laboral.

En segundo lugar agradezco a mis padres por la paciencia, el apoyo constante que me dieron

durante todos mis años de estudios, por su comprensión y amor; les doy gracias por su

esfuerzo de hacer de mí una persona correcta en sentido moral, espiritual, emocional de

buenos principios que siempre estarán en mi mente y corazón.

En tercer lugar agradezco a mis profesores que me enseñaron de sus valiosos conocimientos

durante todo mi ciclo de estudios de esta carrera, a mis compañeros y amigos que de alguna u

otra manera aportaron para cumplir una de mis metas y a la persona que me ha transmitido

paciencia, apoyo, ánimo y sobre todo amor.

GRACIAS

María Paola Gancino Olmedo

III

DEDICATORIA

La presente dedicatoria es para Jehová Dios por darme la oportunidad de vivir, y a mis padres

que gracias a su apoyo constante, esfuerzo, dedicación, sacrificio y demostrando confianza en

mí he podido concluir con un logro profesional que me beneficiará ahora y en un futuro.

GRACIAS

María Paola Gancino Olmedo

IV

CERTIFICACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS DE AUTOR

Guayaquil, septiembre del 2014

Yo, María Paola Gancino Olmedo, declaro bajo juramento, que la autoría del presente trabajo

me corresponde totalmente y me responsabilizo de los criterios y opiniones científicas que en

el mismo se declaran, producto de la investigación realizada.

De la misma forma cedo mis derechos de autor a la Universidad Laica Vicente Rocafuerte de

Guayaquil, según lo establece la ley de Propiedad Intelectual, por su reglamento y

normatividad vigente.

Firma:

María Paola Gancino Olmedo

V

CERTIFICACIÓN DEL TUTOR DEL PROYECTO DE INVESTIGACIÓN

Guayaquil, septiembre del 2014

CERTIFICO:

Que el proyecto de investigación titulado “Implementación de un seguro contra robos en

retiros de cajeros automáticos en el Banco de Machala de la ciudad de Guayaquil,

Periodo 2013 – 2014”, ha sido elaborado por la Srta. MARIA PAOLA GANCINO OLMEDO

bajo mi tutoría y el mismo que reúne los requisitos para ser definidos ante el tribunal

Examinador que se designe al efecto.

Tutor:

MsC. Marisol Idrovo Avecillas

C.I. 0913136883

VI

RESUMEN EJECUTIVO

En virtud del análisis realizado se ha previsto que este proyecto permitirá dotar a los

clientes de una herramienta que asegure sus gestiones en el retiro de sus dineros en los cajeros

automáticos, dados los altos niveles de inseguridad que vive el país.

Para la implementación de un seguro contra robos en retiros en cajeros automáticos en

el Banco de Machala de Guayaquil de las zonas Centro, Norte, Sur, y Entre Ríos, se ha

tomado como muestra a los clientes que poseen una cuenta de ahorros y cuenta corriente

activa, como prueba piloto para determinar el interés de los clientes por contratar el seguro

contra robos en retiros en cajeros automáticos.

El objetivo es proponer un plan de marketing de un seguro para los clientes del Banco

de Machala mediante el servicio contra robos de retiros de cajeros automáticos, realizar un

estudio de los índices delincuenciales, analizar las causas y efectos que se producen cuando

existen robos en los cajeros, diseñar estrategias para implementar un seguro que contribuya a

la prevención de robos en los ATM, planificar la difusión de los beneficios que obtendrían por

efecto de la implementación del nuevo servicio.

La intencionalidad de la investigación es respaldar a los clientes del Banco de Machala

ofreciendo mayor confianza y seguridad al momento de retirar su dinero, contribuyendo de

esta manera que sientan que viven en una sociedad más protegida.

Los resultados de la investigación (encuestas) existe una cantidad considerable de

clientes interesados en contratar el servicio ya que es un método que genera confianza en lo

concerniente a sus ahorros y a un bajo costo. La encuesta efectuada permitió afirmar que

existe un elevado porcentaje de personas (90% de una muestra de 122 clientes activos) que se

pronuncian de manera afirmativa sobre que los Bancos Nacionales deben implementar seguros

que protejan al cliente si son asaltados al momento de retirar sus ahorros mediante los cajeros

automáticos.

VII

Esta campaña permitirá al Banco de Machala aumentar su participación de mercado

actual de un 3% a un 9% dado que más clientes accederán a sus servicios dadas las

seguridades que otorga este servicio y en el que están interesados en recibir un 90% de los

clientes encuestados.

El impacto que tendrá la implementación del seguro será económico y social, esta

estrategia estará dirigida a evitar y disminuir esos riesgos de inseguridad dándoles más

confianza lo cual significa un impacto social porque las personas se sentirán o tendrán una

mayor satisfacción en cuanto a la atención que se les da y a los servicios que reciben, desde el

punto de vista económico los clientes como beneficiarios sentirá la confianza de no perder el

fruto de su trabajo al momento de realizar retiros en cajeros automáticos, para lo cual es

necesario diseñar alternativas para el mejoramiento de la seguridad que permitan que este

servicio garantice tranquilidad y comodidad útil para obtener dinero a cualquier hora. La

Institución tendrá un mayor prestigio y credibilidad ya que obtendrá una mayor imagen de

seguridad en el mercado basada en la capacidad de crear valor para sus clientes.

Para la ejecución de las estrategias que permita a los clientes sentirse respaldados con

alta tecnología y calidad, se analiza la seguridad actual con que cuentan los cajeros

automáticos del Banco de Machala para poder reforzar las medidas de seguridad ya sea con

cámaras de video, persona de guardias de seguridad, tips de seguridad y con todo lo

establecido por la Resolución de la Junta Bancaria. Se realiza un análisis que mida el buen

desempeño ante la competencia con la oportunidad de ofrecer un servicio de calidad, se lo

determina mediante un análisis del foda: Sus fortalezas es el recurso humano capacitado y

comprometido, tecnología, bajos costos operacionales, amplia red de sucursales a lo largo y

ancho de todo el País, las oportunidades de un mercado objetivo con potencial de crecimiento

alto, ya que no tienen acceso en otras instituciones y mercado potencial, las debilidades como

producto desconocido para entidades financieras y usuarios, requiere crear alianzas

estratégicas para ingresar al mercado así como una gran campaña publicitaria de marketing

distinta, agresiva e innovadora, falta de cobertura en localidades pequeñas donde tiene

presencia la competencia, como amenazas se presenta resistencia del usuario o cliente al

cambio y uso de productos nuevos, un importante sector del mercado de clientes que no tienen

acceso a los productos del Banco.

VIII

Para determinar los recursos económicos se realizará varias reuniones con

aseguradoras serias de prestigio y de años de servicio para la negociación y conocer cual

avalará y se responsabilizará en hacer el pago determinado a los clientes que utilicen el

servicio, previo al análisis al siniestro. Con respecto a los recursos humanos se contará con

personal altamente capacitado y responsable para el control y monitoreo.

La implementación de este servicio ayudará en la captación de nuevos clientes, quienes

adicionalmente podrán beneficiarse de los demás productos, servicios y operaciones que

cuenta el Banco de Machala.

Banco de Machala en este cantón posee el 1,5% de participación en cuentas llegando a

36.800 que representa un crecimiento de 13% superior en 5 puntos porcentuales al crecimiento

que experimenta el sistema. En lo que respecta a saldo monetario las captaciones de Banco de

Machala ascienden a 153.974.518 que representa una participación de mercado de 2,4%

presentando un aumento de 3% respecto al nivel captado en enero del mismo año cifra

inferior al 9% que capta el sistema.

Para descontar los Flujos del Presente Proyecto hemos considerado realizarlo a la Tasa

referencial de Consumo del Sistema Financiero 15,38%, que es la tasa máxima que el banco

podría percibir por colocar los $ 133.058 en créditos de consumo y no destinarlos a esta

campaña publicitaria referente a la adquisición de un Seguro de Retiro.

Así vemos que desde el primer año de ejecución el proyecto genera un Flujo Neto

positivo de $46.515 y en el año 6 este Flujo Neto asciende a $71,569. Si descontamos estos

Flujos a una tasa de 15,38%, obtenemos un Valor Actual Neto para la compañía Aseguradora

de $ 67.392 y una tasa Interna de Retorno de 33,7% con un período de recuperación de 3

años, lo que demuestra la viabilidad financiera del proyecto.

IX

Este proyecto permitirá dotar a los clientes de una herramienta que asegure sus

gestiones en el retiro de sus dineros en los Cajeros Automáticos dados los altos niveles de

inseguridad que vive el país y el cantón Guayaquil.

X

INDICE

CAPITULO I

1. Introducción……………………………………………………….…….

1.1. Tema………………………………………………………………………

1.2 Diagnóstico………………………………………………………………….

1.3 Definición del problema de investigación…………………………………..

1.4 Justificación………………………………………………............................

1.5 Objetivos: Generales y específicos………………………………………….

1.6 Intencionalidad de la investigación……………………….............................

CAPITULO II

2.- Marco teórico………………………………………………………………..

2.1. Estado del Conocimiento………………………….......................................

2.2. Fundamentación Teórica……………………………………………………

2.2.1. Marco Conceptual………………………………………………………

2.2.2. Marco Legal……………………………………………............................

2.3. Hipótesis o anticipaciones hipotéticas……………………………………..

2.4. Variables o criterios de investigación………………………………………

2.5. Indicadores…………………………………………………………………

1

3

3

4

4

5

6

7

7

8

14

15

19

19

19

XI

CAPITULO III

3.- Metodología…………………………………………………………………

3.1. Universo Muestral…………………………………………………………

3.3. Métodos, Técnicas e Instrumentos…………………….................................

3.2.1 Investigación de Campo…….………………………………………………...

3.2.2 Investigación Explicativa…..…………………………….............................

3.2.3. Investigación Descriptiva…………………………………………………….

3.3. Técnicas….……………………………………………………………………

3.4. Aplicación de Instrumentos…………………………………………………..

3.5. Procesamiento de Datos………..……………………………………………..

3.6 Recursos; Instrumentales, cronogramas, presupuesto……………………….

3.6.1 Instrumentos…………………………………………………………………

3.7. Cronograma…………………………………………………………………..

3.8. Presupuesto de la Investigación…………………………………………

3.9. Resultados…………………………………………………………………

CAPITULO IV

4. La Propuesta…………………… ………………………………………….....

4.1. Título……………..………..……………………………….……………….

4.2. Justificación…………………………………………………………………

4.3. Objetivo……………………………………………………………………..

4.4. Listado de Contenidos...……………………………………………………

20

20

21

22

22

22

22

23

23

37

37

38

39

40

42

42

42

42

43

XII

4.4.1.Descripción de la lista de contenido………………………………………

4.4.2. Factibilidad………………………………………………………………...

4.5. Desarrollo de la propuesta……….…………………………………………

4.5.1. Misión…………………………………………………………………….

4.5.2. Visión……………………………………………………………………

4.6. Estrategias……………………………………..……………………………

4.6.1. Mercado Potencial………………………………………………………..

4.6.2. Mercado Objetivo……………………..………………………………….

4.6.3 Mercado Meta-Target……………………………………………….……

4.7. Aplicación de las Cinco Fuerzas de Porter………………………………..

4.8. Estrategia de Segmentación……………………………………………….

4.9. Factores Psicológicos de Compra…………………….……………………

4.9.1. Valores Institucionales……………………………………………………

4.9.2. Cobertura de Servicio.…….……………………………………………..

4.9.3. Variable Demográfica…….………………………………………………

4.9.4. Variables Sociales…………………………………………………………

4.9.5 Variables Económicas…..………………………………………………..

4.9.6. Tasa de Inflación…………………………………………………………

4.9.7. Variable Político/Legal.…………………………………………………..

4.9.8. Análisis FODA………………………..………………………………….

4.9.9 Disciplina de Valor.……………………………………………………….

4.9.10. Enfoque de Servicios para lograr la intimidad con el cliente……….….

44

45

45

45

45

46

46

46

46

46

50

54

55

56

56

57

57

58

59

60

75

76

XIII

4.9.11 Impacto, Producto Beneficio (Presupuesto y Plan de Marketing)..……

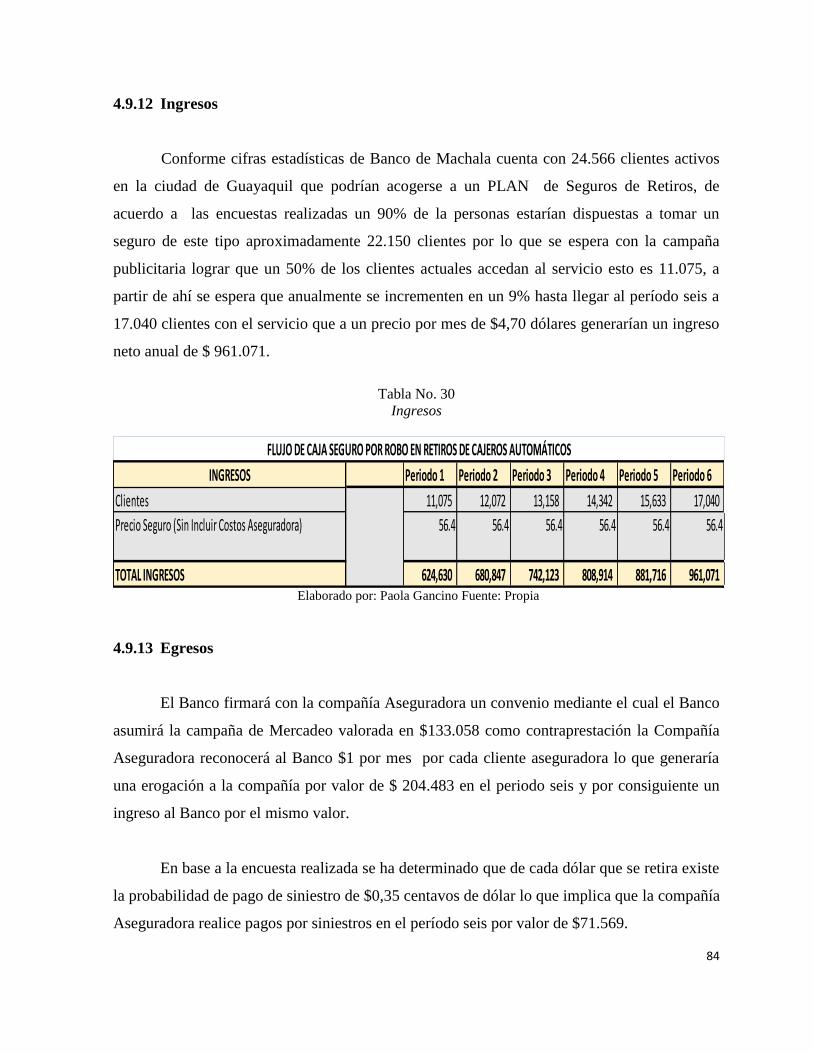

4.9.12. Ingresos………………..…………………………………………………

4.9.13. Egresos……………………………..…………………………………….

4.9.14. Flujo Neto, Valor Actual, Tasa Interna de Retorno, Periodo de Recuperación...

4.9.15. Análisis de Sensibilidad…………………..………………………………

4.9.16. Validación de la Propuesta…………..…………………………………..

4.9.17. Conclusiones y Recomendaciones..……………………………………..

5. Bibliografía.………………………………………………………..................

5.1. Páginas Recomendadas..……………………………………………………

6. Anexos………………………………………………………………………..

TABLAS.

Tabla No. 1. Clientes Activos/Banco de Machala………………………………….

Tabla No. 2. Resultados de Encuestas realizadas a Clientes Banco de Machala...…

Tabla No. 3. Usted es cliente del Banco de Machala?...............................................

Tabla No. 4. De cuál de los siguientes bancos es usted cliente?.................................

Tabla No. 5. Con qué frecuencia retira dinero en efectivo de un cajero automático?..

Tabla No. 6. Ha sufrido algún tipo de asalto durante la ejecución de retiro de dinero de

un cajero automático?.............................................................................................…

Tabla No.7. Conoce de robos en cajeros automáticos a través de?…………………

Tabla No.8. Cuando asiste a un cajero automático cuál de las siguientes medidas ha

podido observar? ........................................................................................................

Tabla No. 9 Si usted recomendaría alguna medida que no haya sido nombrada en la

82

84

84

85

87

89

89

90

91

92

21

24

25

26

27

28

29

30

XIV

pregunta anterior, cuál de las siguientes opciones le gustaría? ..……………………

Tabla No. 10. Opina usted que toda Institución Bancaria debería implementar seguros

para proteger su dinero?……………….....................................................................

Tabla No.11. Le gustaría ser uno de los asegurados que protege su dinero?...........

Tabla No. 12. Cuenta con algún seguro que proteja su dinero?...............................

Tabla No. 13. Le gustaría tener un seguro que respalde su dinero?.................

Tabla No. 14. Estaría dispuesto (a) a pagar un valor monetario para asegurar su

dinero?......................................................................................................................

Tabla No. 15. Cronograma de Actividades…….....................................................

Tabla No. 16. Presupuesto de la Investigación.........................................................

Tabla No.17. Matriz FODA/Banco de Machala….....................................................

Tabla No.18.Fortalezas Matriz FODA/Banco de Machala………………................

Tabla No. 19. Oportunidades Matriz FODA/Banco de Machala………..................

Tabla No.20. Debilidades Matriz FODA/Banco de Machala………………….......

Tabla No.21. Amenazas Matriz FODA/Banco de Machala .....................................

Tabla No. 22. Análisis Fortalezas Matriz FODA/Banco de Machala………...........

Tabla No.23. Análisis Oportunidades Matriz FODA/Banco de Machala..................

Tabla No 24. Análisis Debilidades Matriz FODA/Banco de Machala......................

Tabla No.25. Análisis Amenazas Matriz FODA/Banco de Machala........................

Tabla No.26. Resumen de las Estrategias/Banco de Machala……...........................

Tabla No. 27. Captaciones/SIB.................................................................................

Tabla No.28. Captaciones/Sistema de Bancos y Banco de Machala........................

31

32

33

34

35

36

38

39

61

64

65

66

67

68

68

69

69

71

82

82

XV

Tabla No. 29. Captaciones/Sistema de Bancos Privados……..................................

Tabla No. 30. Ingresos……………………………………………………………..

Tabla No.31. Egresos………………………………………………………………

Tabla No. 32. Flujo de caja/Implementación de Seguro…………………………..

Tabla No. 33. Flujo de caja/Implementación de Seguro…………………………..

Tabla No 34. Flujo de Caja/Implementación de Seguro…………………..……...

GRAFICOS.

Gráfico No 1. Usted es cliente del Banco de Machala?...……………………….

Gráfico No. 2. De cuál de los siguientes bancos es usted cliente?………………

Gráfico No. 3. Con qué frecuencia retira dinero en efectivo de un cajero automático?..

Grafico No 4.Ha sufrido algún tipo de asalto durante la ejecución de retiro de dinero de

un cajero automático?................................................................................................

Grafico No.5. Conoce de robos en cajeros automáticos a través de ?.....................

Gráfico No. 6. Cuándo asiste a un cajero automático cuál de las siguientes medidas ha

podido observar?

Gráfico No. 7. Si usted recomendaría alguna medida que no haya sido nombrada en la

pregunta anterior, cuál de las siguientes opciones le gustaría?..................................

Gráfico No. 8. Opina usted que toda Institución Bancaria debería implementar seguros

para proteger su dinero?..............................................................

Gráfico No. 9. Le gustaría ser uno de los asegurados que protege su dinero?.……

Gráfico No. 10. Cuenta con algún seguro que proteja su dinero?....................

Gráfico no. 11. Le gustaría tener un seguro que respalde su dinero?.....................

83

84

85

86

87

88

25

26

27

28

29

30

31

32

33

34

35

XVI

Grafico No. 12. Estaría dispuesto (a) a pagar un valor monetario para asegurar su

dinero?.......................................................................................................................

Gráfico No. 13. Estaría dispuesto (a) a pagar un valor monetario para asegurar su

dinero?.....................................................................................................................

Gráfico No. 14. Flujo Neto......................................................................................

Gráfico No. 15. Flujo Neto.....................................................................................

FIGURAS

Figura No. 1. Listado de Contenidos……….……………………………………

Figura No.2. 5 Fuerzas de Porter…………………………………………………

Figura No. 3 Formato del cuestionario de la encuesta realizada a los clientes del

Banco de Machala (anexo 1)………………………………………………………..

Figura No. 4 Encuesta (anexo 2)……………………………………….………….

Figura No. 5 Banco de Machala (anexo 3)

Figura No. 6 Seguridades en cajeros automáticos (anexo 4)……………………...

36

36

54

86

88

43

47

93

95

99

100

1

CAPITULO I

INTRODUCCIÓN

El 16 de julio del año de 1962, el Banco de Machala S.A., inicia sus operaciones

bancarias en la ciudad de Machala, capital de la provincia de El Oro, zona fronteriza sur del

Ecuador, como un Banco Comercial Privado, con el objetivo de ayudar al desarrollo de las

actividades productivas de la Provincia de El Oro, la mayor productora de banano del

Ecuador.

La iniciativa y el gran esfuerzo de un grupo de empresarios liderados por el señor Dr.

H.C. Don Esteban Quirola Figueroa, permitieron darle a Machala y a la provincia de El Oro,

una Institución Financiera, que luego de 52 años de trabajo tesonero, prudente y constante, se

ha convertido en un Banco de alcance nacional, contando a la fecha con 63 puntos de

atención; entre Sucursales, Agencias, Autobancos, Ventanillas de extensión, y Oficinas

Especiales en 9 provincias del país.

La Superintendencia de Bancos emitió la respectiva autorización para el

funcionamiento de la entidad, el 27 de mayo de 1962 y la aprobación fue publicada en el

Registro Oficial No. 191 del 27 de Junio del mismo año, autorizando que el Banco pueda abrir

todas las secciones permitidas por la Ley: Comercial, Ahorro, Hipotecario y Mandato.

Una vez realizada la primera junta general de accionistas el 12 de julio de 1962, se

designó como Presidente del Directorio al Dr. Esteban Quirola Figueroa.

Las operaciones comerciales del Banco de Machala S.A., han estado siempre dentro de

las leyes existentes, teniendo un cuidado muy especial en el control de lavado de dinero y de

Activos en general, demostrando rectitud en el manejo de los depósitos del público, atención

por igual a los grandes y pequeños empresarios, ayuda al mejoramiento del nivel de servicios

2

públicos, modernización, actualización de tecnología y ampliación constante de los servicios

bancarios, desarrollando una ayuda constante a toda actividad generadora de producción.

Estas cualidades han generado en los clientes y público una merecida confianza y

apoyo constante que se encuentran reflejadas a través de sus 52 años de operaciones.

3

1.1 TEMA

IMPLEMENTACIÓN DE UN SEGURO CONTRA ROBOS EN RETIROS DE

CAJEROS AUTOMÁTICOS EN EL BANCO DE MACHALA DE LA CIUDAD DE

GUAYAQUIL

1.2 DIAGNOSTICO

En razón de que la delincuencia ha ido en aumento a partir de que migrantes

extranjeros ingresaron libremente en nuestro País provenientes del Norte y Sur de nuestras

fronteras, (El Universo, 2004) indica que los flujos de migrantes y refugiados son los grupos

que más han crecido en el Ecuador esto es a partir del año 2000; en el Ecuador en tres años

(2000 al 2003) se ha reconocido a 6.080 refugiados, el 98% provenientes del Norte, según

cifras del Ministerio de Relaciones Exteriores, trayendo consigo nuevos métodos para

delinquir, entre estos el robo a los clientes de cajeros electrónicos al momento de retirar dinero

o el secuestro del usuario para proceder bajo amenaza a que el cliente diga cuál es su clave

para posteriormente retirar el dinero de los afectados, según el Centro de Estudios e

Investigaciones Estadísticas FCNM-ESPOL las denuncias receptadas durante el año 2012 por

delitos contra las personas en secuestro express es del 2.72% en esta categoría de delito, esto

ha ocasionado mucha desconfianza en la ciudadanía.

De los antecedentes antes indicados, el servicio bancario se encuentra de esta manera

afectado por los delitos financieros que perturba a particulares, empresas, organizaciones e

incluso a Estados y esto resultan negativamente en todo el sistema económico y social por las

enormes pérdidas de dinero que generan, según lo indicado por la (Interpol, 2014) ante esto

los usuarios se sienten desprotegidos.

En la ciudad de Guayaquil en el casco bancario se encuentra ubicado la Oficina

Principal del Banco de Machala en las calles Francisco de P. Icaza y Pedro Carbo, con sus

diferentes departamentos como: Operaciones, Auditoria, Financiero, Sistemas, Contabilidad,

Comercio Exterior, Riesgos, Legal, Inversiones, Crédito, Marketing, Administrativo, Recursos

4

Humanos, Servicios Bancarios, Servicios al Cliente, Caja, y cuenta con los servicios de

Pólizas de Inversiones, Créditos de Consumo, Aperturas de Cuentas de Ahorros y Corriente,

Tarjetas de Crédito; sin embargo, al momento no cuenta con el servicio de Seguro Contra

Robos a los Clientes en Retiros de Efectivo en los Cajeros Automáticos; y sus agencias

ubicadas en la Alborada, Urdesa, Entre Ríos (Rio Plaza), Sur, Parque California.

1.3 DEFINICIÓN DEL PROBLEMA DE INVESTIGACIÓN

La inseguridad que viven los clientes al momento de retirar dinero en los Cajeros

Automáticos del Banco de Machala Guayaquil en las Zona Bancaria, Centro, Norte, Sur, y

también en el Cantón de Samborondon afectando a la tranquilidad para el uso de los ATM

(Cajeros Automáticos), por los robos que perpetrados al momento de retirar el dinero; debido

a la falta de equipos del sistema de circuito cerrado y televisión, no existe evidencia alguna

que respalde al cliente cuando sucede algún tipo de asalto, robo; y también como los clientes

no cuentan con un seguro contra robos no existe reposición del dinero ni de la tarjeta de

débito, afectando la confianza de manera psicológica y monetaria de los usuarios.

¿Afecta a los clientes del Banco de Machala los robos continuos perpetrados por el

crimen organizado en el momento que los clientes retiran dinero en efectivo de los cajeros

automáticos que se encuentran en la zona bancaria del centro, norte, sur y también en

Samborondon y los efectos que repercuten en la utilización de los mismos?

1.4 JUSTIFICACIÓN

La importancia de la investigación se basa en los estudios de inseguridad que presentan

en los sectores Centro, Norte, Sur, y Samborondon, con este antecedente y de acuerdo al

análisis de seguridad se determina la necesidad de dar a los clientes un servicio que garantice

la tranquilidad a la hora de realizar un retiro de efectivo en los cajeros automáticos de las

oficinas de Guayaquil y del Cantón de Samborondon para determinar los factores que motivan

a esta desconfianza.

5

Según las últimas estadísticas presentadas por el Banco Central del Ecuador, el país

tiene una tasa de desempleo del 5%, alrededor de 4 millones de ecuatorianos viven en los

límites de pobreza. Los datos son desalentadores ya que debido a estos factores de pobreza han

subido los índices de delincuencia. En razón de esta situación ante la inseguridad que se

presenta en el País, nace la idea de realizar este proyecto para la implementación de un Seguro

contra robos en retiros de efectivo de cajeros automáticos.

Este proyecto contribuirá de manera eficiente alcanzar un alto nivel de diferenciación y

competitividad dentro de la industria de los cajeros automáticos considerando sus fortalezas,

oportunidades, debilidades y sus amenazas.

Para la implementación de un seguro contra robos en retiros en cajeros automáticos en

el Banco de Machala de la ciudad de Guayaquil ubicado en sus diferentes zonas como Centro,

Norte, Sur y también en el Cantón de Samborondon, se ha tomado como muestra a los clientes

que poseen una cuenta de ahorros y cuenta corriente activa, como prueba piloto para

determinar el interés de los clientes por contratar el seguro contra robos en retiros en cajeros

automáticos.

Una vez implementado el seguro en las zonas Centro, Norte, Sur y Samborondon y con

los resultados obtenidos, se lo incrementará como beneficio exclusivo para los clientes que

posean cuentas de ahorros y corriente activas en las diferentes Sucursales y Agencias que el

Banco de Machala tiene a nivel nacional.

1.5 OBJETIVOS

1.5.1 OBJETIVO GENERAL

Proponer un plan de marketing de un seguro para los Clientes del Banco de Machala de

la ciudad de Guayaquil de las Zonas Centro, Norte, Sur y del Cantón de Samborondón

mediante el servicio contra robos de retiros de cajeros automáticos.

6

1.5.2 OBJETIVOS ESPECÍFICOS

Realizar un estudio de los altos índices delincuenciales relacionados con los robos en

retiros en cajeros automáticos.

Analizar toda clase de información a través de un estudio de mercado que esté

relacionado con las causas y efectos que se producen cuando existen robos en los

cajeros automáticos.

Diseñar estrategias de marketing para implementar un nuevo seguro que contribuya a

la prevención de robos en los retiros de cajeros automáticos.

Planificar la difusión de los beneficios que se obtendrían por efecto de la

implementación del nuevo seguro.

1.6 INTENCIONALIDAD DE LA INVESTIGACIÓN

Respaldar a los clientes del Banco de Machala ofreciendo mayor seguridad al

momento de retirar sus ahorros mediante los cajeros automáticos, contribuyendo de esa

manera, a que los ciudadanos del medio sientan que viven en una sociedad más protegida.

7

CAPITULO II

2. MARCO TEÓRICO

2.1 ESTADO DEL CONOCIMIENTO (DE ARTE O DE CIENCIA)

Teorías basadas en la Tecnología:

Según Porter “estas teorías fundamentan la existencia de comercio internacional en las

diferencias de desarrollo tecnológico entre los países. Cada país tiene un cierto grado de

desarrollo tecnológico y dispone de unos conocimientos diferentes. Las diferencias en los

conocimientos y las tecnologías entre países dan lugar a diferencias en los procesos de producción y

en los productos. Se producen por tanto diferentes productos que luego se intercambian en el

comercio internacional”. 1

En referencia a la teoría basada en la tecnología de Michael Porter, para el consumidor

un cajero automático es una parte fundamental de la vida cotidiana, ya que les da acceso

rápido a su dinero, les accede consultar el saldo de su cuenta bancaria y algunas otras

operaciones sobre los diferentes servicios que ofrece una Institución Bancaria.

Un cajero automático en términos simples, es un sustituto electrónico de un cajero

humano en el banco, que fue diseñado para ahorrar tiempo al momento de retirar dinero de

una cuenta bancaria, y son populares en todo el mundo, son instrumentos muy útiles, fácil de

utilizar y para obtener dinero en efectivo en cualquier hora del día y de la noche sin necesidad

de trasladarse a una agencia o sucursal bancaria y esperar hacer atendido por un cajero en las

ventanillas del banco. Así también se aligeran las labores de los empleados y permiten a los

usuarios realizar una operación con rapidez. 2

1 Michael Porter http://es.wikipedia.org/wiki/Marketing_internacional (2001)

2 Revista Vivabien http://vivabien.co/la-tecnolog%C3%ADa-de-los-cajeros-autom%C3%A1ticos_43be9.html (2013)

8

La tecnología de la banca y el software de ATM se aseguran de una nueva gama de

opciones de la banca convenientes para los clientes, a medida que la tecnología continúa

mejorando en la funcionalidad de los cajeros automáticos se ha hecho posible para que los

bancos permitan a los clientes llevar a cabo cada vez mayor número de transacciones en

lugares donde no hay oficinas físicas del banco, esto tiene un sin número de beneficios.

El propio cajero automático se compone de varias partes diferentes, algunas de las

cuales el cliente puede utilizar, como por ejemplo la pantalla, la ranura de la tarjeta y el

teclado. Sin embargo, las partes que el cliente no ve son los más importantes, ya que aseguran

que el cajero automático está funcionando correctamente. ATM software de gestión es una de

las partes más importantes del ATM, ya que ese tipo de software en esencia mantiene un ojo

en todo lo que sucede al interior del cajero automático.

2.2 FUNDAMENTACIÓN TEÓRICA

“Los inicios del Internet Banking”3 marcan la pauta para que a través de los años las

entidades bancarias vayan implementando nuevos sistemas que permitan reforzar la seguridad

y que agiliten sus actividades; con la llegada del Internet banking, la administración y el

manejo de cuentas bancarias es más sencillo, las redes de cajeros automáticos (ATM)

distribuidas en los países dan la facilidad para las operaciones que antes tomaban mucho

tiempo.

El éxito de los cajeros automáticos (ATM) es la comodidad de hallarlos en todas partes

a cualquier hora del día y la facilidad de manejarlos con el uso de una tarjeta ya sea de débito

o crédito, las tarjetas para dar un buen nivel de seguridad a los clientes que realizan sus

operaciones contienen un chip o una banda magnética, lo que está ayudando de manera

eficiente a implementar los cambios necesarios en esta actividad.

3 Inicios del Internet Banking /www.ebanking.cl (marzo19-2008)

9

En las zonas Centro, Norte, Sur, de Guayaquil y del Cantón de Samborondón se

encuentran ubicados los cajeros automáticos del Banco de Machala, donde sus clientes

realizan sus transacciones durante las 24 horas del día los 365 días del año. En razón de que

son frecuentes los casos en que las personas son víctimas por los asaltantes en las cercanías de

los cajeros automáticos y posteriormente obligados a extraer sumas de dinero de sus

respectivas cuentas, y en vista de esta situación por el daño material que se le ocasiona a los

clientes, se toma la decisión de implementar un seguro contra robo en los cajeros automáticos

que será una compensación por pérdida de efectivo en caso de que el cliente asegurado sea

asaltado en el momento que está haciendo uso de la tarjeta de débito.

Los Bancos tienen que cumplir con las seguridades en los cajeros automáticos, los

mismos que son obligaciones determinadas por la Superintendencia de Bancos, tales como

indica el (Comercio, 2012) protección del teclado, protección contra clonación de tarjetas,

iluminación, programas de vigilancia en sitio, mecanismo de anclaje, protección al software e

información del cajero automático, procedimientos, accesos físicos, reportes de nivel de

seguridad, establecer mecanismos, campañas de capacitación, sistema de grabación o archivo

de imágenes.

Para brindar la protección a cabalidad, los usuarios deben conocer muy bien el manejo

de un cajero automático para no ser víctimas de la delincuencia.

El servicio que se otorga es para salvaguardar a los clientes del Banco de Machala que

utilicen los cajeros automáticos (ATM), y que cubrirían los riesgos contra robo, fraude, hurto

y asalto de la tarjeta de débito; es notorio que los reclamos por robo y otros en cajeros

automáticos han crecido en el país de manera alarmante, por lo que se hace necesario que este

seguro cuente con el respaldo tecnológico de la Institución Bancaria.

La automatización y los canales electrónicos modernos del sistema financiero

ecuatoriano siempre están expuestos a nuevos riesgos, por lo que será necesario para proteger

a los clientes y disminuir la incidencia de reclamos por robos y otros en los cajeros

automáticos asegurándolos y protegiéndolos.

10

El servicio de Seguro Contra Robos en Retiros de Cajeros Automáticos es de gran

beneficio para los clientes por la confianza y seguridad que se les brinda a sus ahorros en un

Banco de alta trayectoria; En base a la seguridad que no es brindada por otras Instituciones, el

Banco de Machala otorgará seguridad física y equipos de CCTV (circuito cerrado y televisión)

lo que permitirán evitar y a la vez respaldar a los clientes en caso de robos en los cajeros

automáticos de la Sucursal y Agencias de Guayaquil, con esto los clientes se sentirán más

protegidos.

Lista de temas a desarrollar:

Seguros

Tipos de seguros

Tipos de siniestros

Características del Contrato de Seguro

Implementación del seguro

Promocionar el seguro

Aplicación del seguro a los clientes del Banco

Sistema de circuito cerrado y televisión

Comunicación al cliente del nuevo sistema

Seguros

El adquirir un seguro es importante y conveniente en razón de que al momento de

presentarse situaciones emergentes como en la salud, pertenencias o inclusive privarnos de la

vida no contemos con el recurso para cubrirlos, ya que esto conlleva a un gasto económico que

en la mayoría de veces resulta muy elevado. En razón de esto quizá sea conveniente la

contratación de un seguro que cubra el daño, en lo que a gastos se refiere.

(Caraballo, 2010) Dice que el seguro es el contrato que se instituye con una empresa

aseguradora. El contrato o Póliza, la empresa se compromete a que si la persona que adquirió

el seguro sufre algún daño como enfermedades, accidentes o inclusive la muerte, o en algunos

de sus bienes como automóvil, empresa, taller o casa por cualquier motivo ya sea robo,

incendio terremoto, recibirá el valor acordado en la póliza.

11

Las compañías aseguradoras no solamente pagan en efectivo los daños ocasionados

que la persona asegurada o sus pertenencias hayan sufrido, sino también pueden llegar a

reparar el daño como es el caso de un seguro por enfermedad, el asegurado puede acudir a un

centro hospitalario designado por la seguradora o asistir a uno de su preferencia y posterior

recibir el reembolso por los gastos incurridos. En caso de ser una póliza de vehículo y sufre

algún accidente será reparado en los talleres con los que la compañía de seguros tiene

convenio.

El valor de la prima es cancelada a la aseguradora de acuerdo a lo establecido al momento de

contratar la póliza ya sea mensual, semestral o anual.

Es importante que dentro de la póliza especifique por escrito los derechos y

obligaciones, ya que en caso de presentarse una controversia será el único medio probatorio.

Tipos de seguros

Seguro Marítimo Cascos

Seguro de Transporte

Seguro de Vida

Seguro de Incendio

Seguro de Automóviles

Seguro contra Fidelidad de Empleados

Seguro contra Robo y Asalto

Seguro de Lucro Cesante

Seguro de Responsabilidad Civil

Seguro de Ramos Técnicos:

Seguro Domiciliario

Características del Contrato de Seguro

El contrato de seguro presenta las siguientes características:

12

Es un acto de comercio: Efectivamente el contrato de seguro constituye un contrato

mercantil, regulado en el Código de Comercio y en otros aspectos supletoriamente por la

legislación civil.

Es un contrato solemne: El contrato de seguro es solemne, ya que su perfeccionamiento

se produce a partir del momento en que el asegurador suscribe la póliza, la firma del o de los

asegurados sirve para celebrar el acuerdo previo entre las partes contratantes.

Es un contrato bilateral: En razón de que genera derechos y obligaciones para cada uno

de los sujetos contratantes.

Es un contrato aleatorio: Las partes ignoran en el momento de su conclusión si se

verificará el siniestro. 4

Tipos de siniestros

1. Siniestro Total: Este tipo de siniestro es cuando ocurre la destrucción o desaparición

completa del bien asegurado.

2. Siniestro Parcial: Se refiere a la pérdida de una parte del bien asegurado.

3. Siniestro Declarado: Es el notificado por el asegurado a su entidad aseguradora.

4. Siniestro Pagado: La compañía de seguros cubre completamente al asegurado

económicamente.

5. Siniestro Pendiente: El asegurado que no ha sido totalmente indemnizado.

Implementación del seguro

La implementación del seguro es con el objetivo de establecer un servicio que se

incluyan con los procesos de negocio, de esta manera optimizar la satisfacción de los clientes,

mejorar la imagen externa de la organización y sirva de plataforma para identificar nuevas

oportunidades de negocio.

4http://es.scribd.com/doc/50399579/CARACTERISTICAS-del-Contrato-de-Seguro (2014)

13

Promocionar el seguro

La mayoría de los bancos y casas comerciales ofrecen a sus clientes seguros asociados

a tarjetas de crédito, débito y cheques; las pólizas funcionan como un complemento y no

reemplazan las responsabilidades de las Instituciones Financieras.

En caso de que la tarjeta sea clonada se analiza la situación y de comprobarse un delito

de este tipo, en la mayoría de los casos el banco realiza la devolución de los montos girados al

titular de la tarjeta.

Aplicación del seguro a los clientes del Banco

Firmar un contrato con el cliente para realizar un débito a través de una cuenta de

ahorro, corriente o tarjeta de crédito un valor determinado mensual, trimestral o anual.

Sistema de circuito cerrado y televisión

El sistema de circuito cerrado de televisión (CCTV) está diseñada como una alta

tecnología de video vigilancia visual que permite controlar diferentes ambientes y actividades,

todos sus componentes están vinculados.

Para el funcionamiento del sistema de circuito se compone por una o varias cámaras de

vigilancia conectadas a monitores de video o televisores, las cuales producen las imágenes

capturadas.

La claridad de las imágenes puede ser excelente, se puede transformar de niveles

oscuros a claros. Todas estas cualidades hacen que el uso del CCTV haya crecido

extraordinariamente en estos últimos años. Este sistema de video y vigilancia CCTV se han

transformado en un factor fundamental para la prevención y control de riesgos, así como

mejorar la supervisión, control y efectividad de la compañía, empresa o institución, tanto de

los clientes como de los empleados.

14

Comunicación al cliente del nuevo sistema

(Denis) La empresa necesita conocer las percepciones de los distintos públicos, sus

demandas, expectativas y deseos, los cambios en los estilos de vida y los sistemas de valores,

así como los distintos tipos de cliente que tiene y qué esperan de la atención cada uno de ellos.

Entender cómo percibe el público, cómo piensa, cómo reacciona, y comprender las

causas de estas percepciones y reacciones sólo es posible si se brinda suficiente espacio al

cliente para que se explaye, para que opine, para que matice.

2.2.1 MARCO CONCEPTUAL

Para implementar un seguro contra robos en retiros de cajeros automáticos se necesitan

utilizar las siguientes herramientas que permitan demostrar la seguridad del servicio a los

clientes del Banco de Machala:

Seguros.-

La adquisición de un seguro se lo realiza mediante la contratación de un seguro

(póliza) que cubra el daño es muy importante ya que en ocasiones el gasto económico resulta

muy elevado, la institución se compromete a reparar el daño en sentido económico mediante

un reembolso de los gastos, así mismo la póliza deja establecido el valor que el asegurado

deberá pagar de manera mensual, semestral o anual. La póliza deberá estar por escrito,

detallando las obligaciones y derechos de ambas partes, ya que en caso de presentarse

controversia, será el único medio justificante.

Implementación del seguro.-

La implementación del seguro se la realiza con el objetivo de mejorar la satisfacción y

mantener a los clientes con buena imagen de la institución que permita ofrecerles un servicio

de calidad.

15

Sistema de Circuito cerrado y televisión.- Es muy importante el sistema de circuito cerrado

de televisión en razón de que está planteada como un alta tecnología de video que permite

vigilar las actividades y varios ambientes; también puede conectarse con otros equipos como

computadoras.

2.2.2 MARCO LEGAL

RESOLUCIÓN No. JB-2011-1851

JUNTA BANCARIA

CONSIDERANDO:

(Bancaria, 2011) Según la Junta Bancaria en el Artículo 37.- Indica en lo referente a los

sistemas de video vigilancia cámaras se deberá considerar lo siguiente:

“1.- Las Instituciones Financieras deben contar tanto con cámaras fijas y movibles de circuito

cerrado y televisión con imágenes de alta resolución, debe contar con un registro actualizado

garantizando un excelente funcionamiento y nitidez de las imágenes.

2.- Es importante que las cámaras de seguridad fijas, deben abarcar lugares específicos como:

acceso al público y del personal de la institución, es decir las cajas de atención al público,

puerta principal e interior de la bóveda y los cajeros automáticos.

3.- Las grabaciones y almacenamiento de imágenes deben tener 3 meses de grabación en

discos de video digital, cintas u otro sistema.

El artículo 38 indica que las instituciones financieras constituirán procedimientos estrictos así

como normas que prohíban el uso de celular y otros medios de comunicación tecnológicos

inhibidores en áreas de atención al cliente que bloqueen la comunicación a través de celulares.

En el artículo No. 39 indica que los cajeros automáticos deben cumplir con las siguientes

medidas de seguridad:

16

1.- Mantener un programa de mantenimiento preventivo para asegurar los componentes en el

sistema de circuito cerrado de televisión y de grabación de imágenes del cajero automático.

2.- Las cámaras de circuito cerrado de televisión y de grabación deben ser ubicadas de manera

que se obtenga imágenes claras de las personas que ingresen a las instalaciones del cajero

automático.

3.- Contar con protector de teclado.

4.- Para los cajeros automáticos que estén en lugares cerrados, las puertas deben tener un

mecanismo que asegure la puerta desde el interior del área del cajero automático.

5.- Iluminación: que permita observar con facilidad a todas las personas en la puerta de

entrada y su alrededor.

6.- Inspecciones físicas:

Observar y contar con un plan de inspecciones para garantizar que no exista ningún objeto

extraño o dispositivos dudosos ubicados en el sistema de cajero automático, adicionalmente

deben inspeccionarse las cámaras de video comprobando que no hayan sido manipuladas.

7.- Mecanismo de anclaje: Los cajeros deben asegurarse al piso o empotrados a la pared.

8.- Establecer procedimientos para revisar periódicamente los anclajes, iluminación, cámaras y

ambiente de los cajeros automáticos.

9.- Los cajeros automáticos deben ser abastecidos permanentemente.

10.- Tener personal altamente capacitado para la operación y mantenimiento a diario del

cajero.

11.- Dar una solución y respuesta inmediata ante la interrupción del servicio eléctrico.

12.- Capacitación mediante campañas a los usuarios sobre las medidas preventivas y buen uso

del sistema.

13.- Los cajeros automáticos que sean instalados en aeropuertos, centro comerciales,

gasolineras u otras localidades, es responsabilidad de la institución garantizar la seguridad y

privacidad para los usuarios, incluyendo dispositivos y procedimientos que identifiquen al

usuario utilizando grabación de imágenes.” 5

5 Superintendencia de Bancos / Junta Bancaria http://www.sbs.gob.ec/medios/PORTALDOCS/downloads/normativa/nueva_codificacion/todos/L1_X_cap_V.pdf

(2011)

17

RESOLUCION No. JB-2012-2148

LA JUNTA BANCARIA

CONSIDERANDO:

RESUELVE:

(Seguros, 2012) Según indica el artículo 39 de la Junta Bancaria se debe realizar las siguientes

reformas:

1.- Protección contra clonación de tarjetas.- Contar con dispositivos que detecten o impidan la

colocación de lectoras falsas de tarjetas, para evitar la clonocación de tarjetas de débito y

crédito.

2.- Protección al software del cajero automático.- Contar con un programa o sistema de

protección contra instrusos que permita proteger el software.

3.- Reportes de nivel de seguridad de los cajeros.- Las instituciones financieras deben

comunicar a la SBS el nivel de cumplimiento de las disposiciones de seguridad.” 6

“El artículo 4 dice sobre las medidas de seguridad en canales electrónicos.- Garantizar las

transacciones a través de los canales electrónicos que tengan medidas y elementos de

seguridad para controlar los eventos fraudalentos de los bienes de los clientes; las instituciones

deben cumplir mínimo con lo siguiente:

1.- Implementar normas de seguridad vigentes a nivel mundial para el buen uso y manejo de

canales electrónicos y consumos con tarjetas.

2.- Monitorear la efectividad de los niveles de seguridad.

3.- Las instituciones deben contar con software antinalware que se esté actualizando

constantemente, el cual permite proteger el software instalado.

4.- Se debe agregar procedimientos de administración de seguridad claves de acceso a los

ATM una vez al año.

5.- Procedimientos de seguridad en caso de que se presenten eventos inusuales que adviertan

escenarios fraudulentos con varios intentos fallido en las transacciones, que notifiquen al

cliente por mensajería móvil, correo u otro mecanismo.

6 Superintendencia de Bancos www.sbs.gob.ec/medios/PORTALDOCS/downloads/normativa/nueva_codificacion/todos/L1_X_cap_V.pdf

18

6.- Es necesario mantener por 12 meses el registro histórico con fecha, hora, monto, número

de cuenta código del cajero automático, en caso de presentarse reclamos debe guardarse la

información hasta que se agiten las instancias legales.

7.- Manejar un procedimiento de seguridad de la información para impedir que funcionarios

no autorizados tengan acceso a consultar información confidencial de los clientes.

8.- Tener un call center de 24 horas al día para disposición de los clientes en caso de reportes

de emergencias bancarias.

9.- Las grabaciones hechas por los clientes en el call center deben ser grabadas durante seis

meses.

10.- La confirmación bancaria mediante mensajería móvil o correo electrónico es de suma

importancia de las transacciones realizadas por los clientes.

11.- Las tarjetas inteligentes deben contar con Chip o microprocesador.

12.- Capacitar a los clientes sobre los riesgos del uso de canales electrónicos al momento de

realizar transacciones; así como bloqueo, cancelación de servicios y productos e inactivación.

13.- Auditoría debe comprobar la efectividad de las medidas de seguridad.

Cajeros automáticos.-

Las instituciones deben de cumplir con las siguientes seguridades en las transacciones

realizadas a través de los cajeros automáticos:

1.- En los cajeros automáticos tienen un dispositivo para la autenticación del usuario la cual

encripta la información adherida.

2.- Los cajeros automáticos deben contar con los estándares de seguridad, esto incluye

contraseñas de sistemas y otros parámetros.

3.- Programa de protección contra intrusos que descubra cualquier alteración en su código y

funcionalidad; así como asemejar conexiones no autorizadas.

4.- Implementar mecanismos de autentificación para la ejecución de las transacciones de los

clientes. " 7

7 Resolución de la Junta Bancaria JB-2012-2148/www.sbs.gob.ec/medios/PORTALDOCS/downloads/normativa/2012/resol_JB-2012-2148.pdf

19

2.3 HIPÓTESIS O ANTICIPACIONES HIPOTÉTICAS

Asegurando a los clientes en el retiro de dinero de los cajeros automáticos aumentará la

confianza de los usuarios del sector norte, centro, sur y Entre ríos del Banco de Machala

Guayaquil.

2.4 VARIABLES O CRITERIOS DE INVESTIGACIÓN

VARIABLE INDEPENDIENTE

Asegurar a los clientes en el retiro de dinero de los cajeros automáticos.

VARIABLE DEPENDIENTE

Mejorar la confianza de los usuarios de los sectores del Norte, Centro, Sur y del

Cantón Samborondón del Banco de Machala-Guayaquil.

2.5 INDICADORES

Devolución del dinero sustraído

Reporte de robos

Continuidad en el uso del cajero

Mantenimiento de la cuenta

Promoción del Banco, por parte del cliente

Aumento de clientes

20

CAPÍTULO III

3. METODOLOGÍA

El enfoque a utilizar en esta investigación será tanto cualitativo y cuantitativo ya que la

recolección de datos se basará a través de encuestas, entrevistas, índices de delincuencia,

seguridad física.

La información se obtendrá a través de: Encuestas, entrevistas, por observación directa.

La investigación de campo estará dirigida a los diversos clientes del área de los cajeros

automáticos, por lo que se realizará una entrevista personal con cada uno de los clientes. Para

la encuesta los investigadores elegirán el método estadístico probabilístico para determinar el

tamaño óptimo de la muestra.

Las bases del enfoque cualitativo permitirán que el análisis que se efectúa en la

presente investigación, contribuya a comprender el problema que surge a la hora de los retiros

en los cajeros automáticos y su inexistencia de seguridad.

3.1 UNIVERSO MUESTRAL

La población o universo de esta investigación son los clientes activos con los que al

momento cuenta el Banco de Machala. De ellos, se tomará como población los clientes de las

cuentas de ahorro y cuenta corriente de las siguientes Agencias y Sucursales. Los mismos que

suman un total de 24.566 clientes.

21

Tabla No. 01

Clientes Activos / Banco de Machala

OFICINAS CUENTAS TOTAL

CLIENTES

Suc. Mayor Guayaquil Ahorros 13335

Corriente 3006

Agencia Alborada Ahorros 2161

Corriente 674

Agencia Urdesa Ahorros 1559

Corriente 614

Agencia Entre Ríos Ahorros 1052

Corriente 377

Agencia Sur Ahorros 953

Corriente 247

Agencia Parque

California

Ahorros 505

Corriente 83

TOTAL 24566 Elaborado por: Paola Gancino Fuente: Banco de Machala

3.2 MÉTODOS, TÉCNICAS E INSTRUMENTOS

Métodos:

En la investigación se realizará bajo muestra probabilística.

Probabilística:

Este método es un proceso en el que se conoce la probabilidad que tiene cada elemento de

integrar la muestra.

Técnicas e Instrumentos:

Las técnicas a usar son la Observación, la Encuestas, y la Entrevista.

22

3.2.1 INVESTIGACIÓN DE CAMPO

La investigación de campo es el tipo de investigación que se utilizará en el proyecto

actual ya que se obtendrá la información de los clientes del Banco de Machala a través de los

Departamentos de aperturas de Cuentas de Ahorros y Cuenta Corriente, Servicios al Cliente,

Operaciones y Seguridad Física.

3.2.2 INVESTIGACIÓN EXPLICATIVA

A través de la investigación explicativa se buscará el establecimiento de relaciones

causa – efecto, en este sentido, los estudios explicativos pueden ocuparse tanto de la

determinación de las causas como de los efectos, del tema en estudio.

3.2.3 INVESTIGACIÓN DESCRIPTIVA

Mediante la investigación descriptiva se conocerá las actividades, actitudes,

costumbres, situaciones, etc.; con esta información de datos se podrá identificar los resultados

que obtendrá el estudio para la aplicación del seguro a los clientes activos del Banco de

Machala.

3.3. TÉCNICAS

Se aplican instrumentos y técnicas que al aplicarse generan información con un alto

grado de validez y confiabilidad con respecto a satisfacer las necesidades de los clientes que

aperturan cuentas de ahorros y cuentas corriente. Para realizar el estudio de mercado se ha

definido desarrollar los siguientes métodos: Observación y encuestas.

La fórmula para determinar el tamaño de la muestra contiene los siguientes elementos:

23

n= Tamaño de muestra

N= Tamaño de la población

E= Error máximo admitible

n= N

(E)2 (N-1)+1

n= 24566

(0.09)2 (24566-1)+1

n= 24566

0.0081 (24565)+1

n= 24566

1989765+1

n= 24566

1999765

n= 122 Personas

Una vez que se ha determinado la población, se procede a extraer la muestra; es de 122

personas.

3.3 APLICACIÓN DE INSTRUMENTOS

Como instrumentos se utilizarán: Los cuestionarios y la Guía de observación.

Al momento de aperturar una cuenta en el centro de atención al cliente de las agencias

y sucursal de la ciudad de Guayaquil del Banco de Machala, se obtendrá toda la información

que se requiera para conocer los beneficios del servicio.

3.4 PROCESAMIENTO DE DATOS

Tabulaciones a través de los resultados de las encuestas, guía de observación, que se

realizarán.

24

Tabla No. 02

Resultados de Encuestas realizadas a Clientes Banco de Machala

RESULTADOS DE LAS ENCUESTAS

Número Pregunta Respuesta Total

Sí 106

No 16

Boliviariano 11

Guayaquil 15

Pacifico 14

Pichincha 16

Internacional 8

Cooperativas de ahorro 10

Diario 7

Una vez por semana 25

Cada dos días 10

Fines de Semana 12

Cada 15 días 17

Mensual 21

Cada dos meses 3

Retiro por ventanilla 23

Sí 4

No 118

Conversacion con otras personas 49

Algún familiar 20

Medios de comunicación 54

Le ocurrió a usted 16

Otros 3

Camara de seguridad 86

Tips general de seguridad 27

Recomendaciones de seguridad 33

Microfono 3

Cobertor de teclado 59

Mensajes en la pantalla 42

Ninguna 5

Guardia de seguridad 47

Código de ingreso para el ATM 67

Otros 4

Sí 110

No 12

Sí 102

No 18

Si 7

No 113

Si 105

No 17

Si 51

No 33

$2 - $4 52

$5 - $7 12

$8 - $10 2

PROYECTO DE NEGOCIO: SEGURO CONTRA ROBO EN CAJEROS ELECTRONICOS

1 Usted es cliente del Banco de Machala ?

2De cual de los siguientes bancos es usted

cliente ?

3Con que frecuencia retira dinero en

efectivo de un cajero automatico ?

5Conoce de robos en cajeros automáticos a

través de?

4

Ha sufrido algún tipo de asalto durante la

ejecución de retiro de dinero en un cajero

automático ?

6

Cuando asiste a un cajero automatico cuál

de las siguientes medidas ha podido

observar?

9Le gustaría ser uno de los asegurados que

protegen su dinero

Si usted recomendaría alguna medida que

no haya sido nombrada en la pregunta

anterior, cuál de las siguientes opciones le

gustaría ?

7

8

Opina usted que toda institución bancaria

debería implementar seguros para

proteger su dinero

10Cuenta con algún seguro que proteja su

dinero

11Le gustaría tener un seguro que le respalde

su dinero

12Estaría dispuesto(a) a pagar un valor

monetario para asegurar su dinero

Elaborado por: Paola Gancino Fuente: Propia

25

ANÁLISIS DE LOS RESULTADOS DE LA INVESTIGACIÓN DE MERCADO

Tabla No. 03

Pregunta No. 1 ¿Usted es cliente del Banco de Machala?

Cantidad Porcentaje

106 87%

16 13%

PREGUNTA 1 RESULTADOS

¿Usted es cliente del Banco de

Machala?

Si

No Elaborado por: Paola Gancino Fuente: Propia

Gráfico No. 1

Pregunta No. 1 ¿Usted es cliente del Banco de Machala?

87%

13%

USTED ES CLIENTE DEL BANCO DE MACHALA

Sí No

Elaborado por: Paola Gancino Fuente: Propia

Análisis:

El gráfico indica que el 87% de los encuestados son clientes del Banco de Machala y que el

13% de los mismos son clientes de otras instituciones del sistema bancario nacional.

26

INDICADORES DE CLIENTES POR BANCOS

Tabla No. 04

Pregunta No. 2 ¿De cuál de los siguientes bancos es usted cliente?

Cantidad Porcentaje

11 15%

15 20%

14 19%

16 22%

8 11%

10 13%

Pichincha

Internacional

Cooperativa

PREGUNTA 2 RESULTADOS

¿De cuál de los siguientes Bancos es

usted cliente?

Bolivariano

Guayaquil

Pacifico

Elaborado por: Paola Gancino Fuente: Propia

Gráfico No. 2

Pregunta No. 2 ¿De cuál de los siguientes bancos es usted cliente?

15%

20%

19%

22%

11%

13%

Elaborado por: Paola Gancino Fuente: Propia

Análisis:

El gráfico indica que el Banco de Pichincha con un 22% es uno de los Bancos más aceptados

por los encuestados así como el Banco Internacional el de menor aceptación con un 11% del

total de la muestra.

27

Tabla No. 05

Pregunta No. 3 ¿Con qué frecuencia retira dinero en efectivo de un cajero automático?

Cantidad Porcentaje

7 6%

25 21%

10 8%

12 10%

17 14%

21 18%

3 3%

23 20%

Cada 15 días

Mensual

Cada dos meses

Retiro por ventanilla

RESULTADOS

¿Con qué frecuencia retira dinero en efectivo de un

cajero automático?

Diario

Una vez por semana

Cada dos días

Fines de Semana

PREGUNTA 3

Elaborado por: Paola Gancino Fuente: Propia

Gráfico No. 3

Pregunta No. 3 ¿Con qué frecuencia retira dinero en efectivo de un cajero automático?

6%

21%

8%

10%14%

18%

3%

20%

FRECUENCIA DE RETIRO DE DINERO DE CAJERO AUTOMATICO

Diario

Una vez por semana

Cada dos días

Fines de Semana

Cada 15 días

Mensual

Cada dos meses

Retiro por ventanilla

Elaborado por: Paola Gancino Fuente: Propia

Análisis: El gráfico indica que el 21% de los encuestados retira dinero de los cajeros

automáticos una vez por semana así como que los que retiran a diario son solo el 6% de los

consultados.

28

Tabla No. 06

Pregunta No. 4 ¿Ha sufrido algún tipo de asalto durante la ejecución de retiro de dinero en un cajero

automático?

Cantidad Porcentaje

4 3%

118 97%

PREGUNTA 4 RESULTADOS

¿Ha sufrido algún tipo de asalto durante la ejecución

de retiro de dinero en un cajero automático?

Si

No Elaborado por: Paola Gancino Fuente: Propia

Gráfico No. 4

Pregunta No. 4 ¿Ha sufrido algún tipo de asalto durante la ejecución de retiro de dinero en un cajero

automático?

3%

97%

PERSONAS ASALTADAS EN CAJEROS AUTOMATICOS AL MOMENTO DE RETIRAR DINERO

Sí No

Elaborado por: Paola Gancino Fuente: Propia

Análisis: Podemos observar que de los 122 personas encuestadas solo 4 de ellas han sufrido

algún tipo de asalto al momento de retirar dinero de los cajeros automáticos.

29

Tabla No. 07

Pregunta No. 5 ¿Conoce de robos en cajeros automáticos a través de?

Cantidad Porcentaje

49 35%

20 14%

54 38%

16 11%

3 2%

Le ocurrió a usted

Otros

PREGUNTA 5 RESULTADOS

¿Conoce de robos en cajeros automáticos a través de?

Conversación con otras personas

Algún familiar

Medios de comunicación

Elaborado por: Paola Gancino Fuente: Propia

Gráfico No. 5

Pregunta No. 5 ¿Conoce de robos en cajeros automáticos a través de?

35%

14%

38%

11%

2%

COMO SE INFORMARON LOS CLIENTES SOBRE ROBOS EN CAJEROS AUTOMATICOS

Conversacion con otras personas

Algún familiar

Medios de comunicación

Le ocurrió a usted

Otros

Elaborado por: Paola Gancino Fuente: Propia

Análisis: A través de esta encuesta llegamos a determinar que el 38% de los consultados se han

informado sobre asaltos en cajeros automáticos por los medios de comunicación y que solo un

4% de ellos lo sufrió en persona.

30

Tabla No. 08

Pregunta No. 6 ¿Cuándo asiste a un cajero automático cuál de las siguientes medidas ha podido observar?

Cantidad Porcentaje

86 34%

27 11%

33 13%

3 1%

59 23%

42 16%

5 2%

Cobertor de teclado

Mensajes en la pantalla

Ninguna

RESULTADOS

Cuando asiste a un cajero automático cuál de las

siguientes medidas ha podido observar?

Cámara de seguridad

Tips general de seguridad

Recomendaciones de seguridad

Micrófono

PREGUNTA 6

Elaborado por: Paola Gancino Fuente: Propia

Gráfico No. 6

Pregunta No. 6 ¿Cuándo asiste a un cajero automático cuál de las siguientes medidas ha podido observar?

Camara de seguridad34%

Tips general de seguridad

11%

Recomendaciones de seguridad

13%

Microfono1%

Cobertor de teclado23%

Mensajes en la pantalla

16%

Ninguna2%

Medidas de seguridad observadas por los clientes al momento de usar los cajeros automáticos

Elaborado por: Paola Gancino Fuente: Propia

Análisis: Un 34% de personas consultadas ha observado las cámaras de seguridad que existen

cerca de los cajeros así como un 23% de ellas también se fijaron en los cobertores de teclado,

siendo estas las principales medidas de seguridad adoptadas por los Bancos para sus usuarios.

31

Tabla No. 09

Pregunta No.7 ¿Si usted recomendaría alguna medida que no haya sido nombrada en la pregunta anterior,

¿cuál de las siguientes opciones le gustaría?

Cantidad Porcentaje

47 40%

27 57%

33 3%

Código de ingreso para el ATM

Otros

PREGUNTA 7 RESULTADOS

Si usted recomendaría alguna medida que no haya sido

nombrada en la pregunta anterior, ¿cuál de las

siguientes opciones le gustaría?

Guardia de Seguridad

Elaborado por: Paola Gancino Fuente: Propia

Gráfico No. 7

Pregunta No.7 ¿Si usted recomendaría alguna medida que no haya sido nombrada en la pregunta anterior,

¿cuál de las siguientes opciones le gustaría?

40%

57%

3%

MEDIDAS ANTIROBO SUGERIDAS POR LOS ENCUESTADOS

Guardia de seguridad

Código de ingreso para el ATM

Otros

Elaborado por: Paola Gancino Fuente: Propia

Análisis: La mayoría de los consultados (57%) sugirió un código de ingreso especial (huella

digital) para una mayor seguridad al utilizar los ATM, así un 40% de los mismos sugirió que

debería ubicarse un guardia de seguridad cerca del ATM.

32

Tabla No. 10

Pregunta No.8 ¿Opina usted que toda Institución Bancaria debería implementar seguros para proteger su dinero?

Cantidad Porcentaje

110 90%

12 10%

PREGUNTA 8 RESULTADOS

¿Opina usted que toda Institución Bancaria debería

implementar seguros para proteger su dinero?

Si

No Elaborado por: Paola Gancino Fuente: Propia

Gráfico No. 8

Pregunta No.8 ¿Opina usted que toda Institución Bancaria debería implementar seguros para proteger su dinero?

90%

10%

Toda institución bancaria debe implementar segurosSí No

Elaborado por: Paola Gancino Fuente: Propia

Análisis: La mayoría de los consultados (110 personas) se pronunciaron de manera afirmativa

sobre que los Bancos Nacionales deben implementar seguros que protejan al cliente si son

asaltados al momento de retirar dinero de los cajeros automáticos.

33

Tabla No. 11

Pregunta No.9 ¿Le gustaría ser uno de los asegurados que protege su dinero?

Cantidad Porcentaje

103 85%

19 15%

PREGUNTA 9 RESULTADOS

¿Le gustaría ser uno de los asegurados que protegen

su dinero?

Si

No Elaborado por: Paola Gancino Fuente: Propia

Gráfico No. 9

Pregunta No.9 ¿Le gustaría ser uno de los asegurados que protege su dinero?

85%

15%

LE GUSTARIA SER UNO DE LOS ASEGURADOS QUE PROTEGE SU DINERO

Sí

No

Elaborado por: Paola Gancino Fuente: Propia

Análisis: Al 85% de las personas les gustaría ser uno de los asegurados para proteger su

dinero.

34

Tabla No. 12

Pregunta No.10 ¿Cuenta con algún seguro que proteja su dinero?

Cantidad Porcentaje

9 6%

113 85%

¿Cuenta con algún seguro que proteja su dinero?

Si

No

PREGUNTA 10 RESULTADOS

Elaborado por: Paola Gancino Fuente: Propia

Gráfico No. 10

Pregunta No.10 ¿Cuenta con algún seguro que proteja su dinero?

6%

94%

Cuenta con algún seguro que proteja su dinero

Si No

Elaborado por: Paola Gancino Fuente: Propia

Análisis: El 94% de las personas que respondieron las encuestas no cuentan con un seguro que

proteja sus ahorros bancarios.

35

Tabla No. 13

Pregunta No.11 ¿Le gustaría tener un seguro que respalde su dinero?

Cantidad Porcentaje

105 86%

17 14%

Si

No

PREGUNTA 11 RESULTADOS

¿Le gustaría tener un seguro que le respalde su dinero?

Elaborado por: Paola Gancino Fuente: Propia

Gráfico No. 11

Pregunta No.11 ¿Le gustaría tener un seguro que respalde su dinero?

86%

14%

ACEPTACION A TENER UN SEGURO QUE RESPALDE SU DINERO

Si

No

Elaborado por: Paola Gancino Fuente: Propia

Análisis: De las 122 personas encuestadas 105 demostraron su aceptación a tener un seguro

que lo respalde y le de la seguridad de sentirse apoyado por su Banco.

36

Tabla No. 14

Pregunta 12 ¿Estaría dispuesto(a) a pagar un valor monetario para asegurar su dinero?

Cantidad Porcentaje

51 61%

33 39%

52 79%

12 18%

2 3%

¿Estaría dispuesto(a) a pagar un valor monetario para

asegurar su dinero?

Si

No

$2 - $4

$5 - $7

$8 - $10

PREGUNTA 12 RESULTADOS

Elaborado por: Paola Gancino Fuente: Propia

Gráfico No. 12 Gráfico No. 13

Pregunta 12 ¿Estaría dispuesto(a) a pagar un valor monetario para asegurar su dinero?

61%39%

Disponibilidad a pagar un valor monetario

Si

No79%

18%3%

VALOR MONETARIO A PAGAR POR SEGURO A TRANSACCION EN ATM

$2 - $4 $5 - $7 $8 - $10

Elaborado por: Paola Gancino Fuente: Propia

Análisis: Observamos en el gráfico No. 9 sobre la disponibilidad de pago que un 61% respondió

de manera afirmativa a pagar un servicio que le brinde confianza al momento de realizar un

retiro de dinero en un cajero automático.

En el gráfico No. 10 llegamos a determinar que un 79% de los entrevistados está de acuerdo en

cancelar una tarifa por seguro de $2 a $4 mensuales.

37

3.5 RECURSOS: INSTRUMENTALES, CRONOGRAMAS, PRESUPUESTO

Para el buen desarrollo de esta investigación, los recursos a utilizar son para capacitar y

evaluar los resultados que logre un total éxito de la presente propuesta y que logre abarcar la

mayor de cantidad de clientes de cuentas de ahorros y cuentas corrientes de las agencias y

sucursal de la Institución.

3.5.1 INSTRUMENTOS

El Banco de Machala cuenta con infraestructura tecnológica y recursos materiales como:

•Equipos Informáticos (computadoras, impresoras, escáner, servidores)

•Internet

•Materiales de oficina, para el facilita miento del trabajo

•Recursos humanos, capacitados continuamente referente a servicios de seguridad

•Equipamiento técnico en sistemas de seguridad

•Infraestructura tecnológica

38

3.5.2 CRONOGRAMA

Tabla No. 15

Cronograma de Actividades

OC TU B R E

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2

1PRESENTACION

DEL DISEÑO

2APROBACIÓN

DEL DISEÑO

CAPITULO I

3 REVISION INICIAL

4 TEMA

5 DIAGNOSTICO

6DEFINICIÓN DEL

PROBLEMA

7 JUSTIFICACIÓN

8DETERMINACIÓN

DE OBJETIVOS

9INTENCIONALID

AD DE LA

INVESTIGCIÓN

CAPÍTULO II

10 MARCO TEORICO

11UNIVERSO

MUESTRAL

12ENCUESTAS/ENT

REVISTAS

13TABULACIÓN DE

DATOS

CAPITULO IV

14LA PROPUESTA:

DESARROLLO

15ANALISIS DE LA

SITUACIÓN

16 FODA

17

DETERMINACIÓ N

DEL MERCADO

META

18PLAN DE

MARKETING

19

CONCLUSIONES-

RECOMENDACIO

NES

20

REVISIÓN-

COMPLEMENTAC

IÓN

21RESUMEN

EJECUTIVO

22 INFORME FINAL

23 REVISIÓN FINAL

F EB R ER O A B R IL M A Y O

AÑO 2014 / MESES EN SEMANAS

JU N IO JU LIO A GOS TO

CRONOGRAMA DE ACTIVIDADES

ACTIVIDAD

AÑO 2013

N OV IEM B R E D IC IEM B R E EN ER O

Elaborado por: Paola Gancino Fuente: Propia

39

3.5.3 PRESUPUESTO DE LA INVESTIGACIÓN

Tabla No. 16

Presupuesto de la Investigación

CANTIDAD CANTIDAD P /UNIT. P/ TOTAL

RESMA PAPEL BOND 75 GR 4 $ 5.30 21,20$

CARPETAS MANILA PQTE X5 10 $ 0.64 6,40$

VINCHAS PAQUETE 2 $ 2.05 4,10$

SOBRES MANILA PQTE X 10 5 $ 1.55 7,75$

CAJA 12 PLUMAS 4 $ 4.92 19,68$

CAJA 12 LAPICES 10 $ 4.08 40,08$

MARCADORES PERMANENTES 12 $ 1.75 21,00$

RESALTADORES 6 $ 1.69 10,14$

SACAPUNTAS 5 $ 0.63 3,15$

CORRECTOR 5 $ 3.53 17,65$

BORRADOR 5 $ 0.25 1,25$

REGLAS PEQUEÑAS 5 $ 0.60 3,00$

CUADERNO PARA APUNTES 5 $ 7.50 37,50$

CAJA CLIPS 5 $ 0.35 1,75$

CAJA GRAPAS 3 $ 2. 00 6,00$

TIJERAS 2 $ 1.04 2,08$

CINTA ADHESIVA 3 $ 0.50 1,50$

SACA GRAPAS 2 $ 1.00 2,00$

GRAPADORA 2 $ 7.45 14,90$

FICHAS NEMOTECNICAS PX12 10 $ 1.50 15,00$

ETIQUETAS ADHESIVAS PQTE 4 $ 1.20 4,80$

SEPARADORES PAQUETE x12 3 $ 1.20 3,60$

TINTA IMPRESORA 10 $15.00 150,00$

CDS 8 $ 1.50 12,00$

PENDRIVE 3 $ 15.00 45,00$

TARJETA MEMORIA /CAMARA 2 $ 10.00 20,00$

CALCULADORA 2 $6.00 12,00$

COPIAS APROX. 1000 $0.05 50,00$

TABLERO/AFIRMADOR 4 $ 3.00 12,00$

PUBLICIDAD 4 5.000,00$ 20.000,00$

TOTAL 20.545,53$

Elaborado por: Paola Gancino Fuente: Propia

40

3.6 RESULTADOS – PRODUCTOS

ANÁLISIS

Como resultado de la investigación se concluye que existe una cantidad considerable

de clientes interesados en contratar el servicio ya que es un método que genera confianza en lo

concerniente a sus ahorros y a un bajo costo.

La encuesta efectuada permitió afirmar que existe un elevado porcentaje de personas

(90% de una muestra de 122 clientes) que se pronuncian de manera afirmativa sobre que los

Bancos Nacionales deben implementar seguros que protejan al cliente si son asaltados al

momento de retirar dinero de los cajeros automáticos, de las 122 personas encuestadas el 94%

de las mismas respondieron en la encuesta que no cuentan con un seguro que proteja sus

ahorros bancarios, 86% de los clientes expresaron su aceptación a tener un seguro que lo

respalde y sentirse apoyado por su Banco, el 61% de los clientes encuestados responde

favorablemente a pagar un servicio y el 79% está de acuerdo a cancelar una tarifa por seguro

de $2 a $4 mensuales.

Como conclusión diremos que es factible la implementación de un seguro contra robos

en retiros de cajeros automáticos ya que existe una elevada demanda insatisfecha por las

demás instituciones financieros.

DEMANDA TOTAL

Teóricamente la demanda constituye los deseos humanos que son respaldados por el

poder adquisitivo. Con la implementación de un seguro y la introducción de este servicio en el

mercado, buscamos que los clientes conozcan los beneficios de éste servicio y decidan

adquirirlo tomando en cuenta las ventajas que éste tiene sobre su economía.

41

La investigación de mercado realizada permite determinar que existe interés por parte

de los clientes para adquirir servicios alternativos y generadores de confianza, en el caso de

este seguro se pretende colocarlo en primera instancia en las Agencias y Sucursales de la

ciudad de Guayaquil y del Cantón Samborondón del Banco de Machala.

Con la nueva forma de adquirir dinero rápido con protección y segura a través de la

implementación del seguro contra robo en retiros de cajeros automáticos, los clientes se

sentirán respaldados por una Institución de prestigio.

42

CAPÍTULO IV

4. LA PROPUESTA

4.1 TITULO DE LA PROPUESTA

Estrategia para la implementación de un seguro contra robos en retiros de cajeros

automáticos.

4.2 JUSTIFICACIÓN DE LA PROPUESTA

El impacto que tendrá la implementación del seguro contra robos en retiros de efectivo

de cajeros automáticos será económico y social, esta estrategia estará dirigida a evitar y

disminuir esos riesgos de inseguridad dándoles más confianza lo cual significa un impacto

social porque las personas se sentirán o tendrán una mayor satisfacción en cuanto a la atención