Embed Size (px)

Citation preview

OLGA LUCÍA LOZANO OFICINA PARA EL APROVECHAMIENTO DEL TLC CON ESTADOS UNIDOS

Mayo de 2012

APROVECHAMIENTO DEL TLC CON

ESTADOS UNIDOS

CONTENIDO

1. Marco general y oportunidades TLC con Estados Unidos

2. Grandes retos infraestructura

3. Aprovechamiento del TLC con EEUU: el caso del Eje Cafetero

EL PROCESO

2004-2005 2006 2007-2008 2009-2010 2011-2012

Inician negociaciones TLC

“Agenda interna”:

•Diálogo regional y sectorial:

•96 foros

•1.638 reuniones con 36.651 asistentes

•151 talleres

“Agenda interna”: •4700 necesidades •Validación con gobierno territoriales

Insumos de Agenda Interna:

•Planes Nacionales de Desarrollo 2006-10 y 2010-14 •Planes Departamentales de Desarrollo

Día 1: 15 de Mayo 2012

Sistema Nacional de Competitivi-dad:

•CNC y 32 CRC+

•Participación pub-priv

Desarrollo y actualización de Política Nacional de

Competitividad y de 32 PRC

Programa de Transformación Productiva Creado y consolidado

-14 sectores estratégicos-

Reforma a las Regalías

Congreso EEUU aprueba

TLC

Estrategia de Innovación

Congreso colombiano aprueba TLC con EEUU

TLC CON ESTADOS UNIDOS: CONTENIDO

Libre Comercio con el mercado de Estados Unidos

Exportaciones: 99,9% de productos industriales con acceso inmediato

Importaciones: 81,8% de productos de EEUU con acceso inmediato, de los cuales 92,5% no son producidos en Colombia

Mecanismos de protección para productos sensibles en sectores como arroz, avícola, leche, maíz, entre otros:

Plazos de desgravación progresiva

Plazos de gracia

Cuotas de importación

Salvaguardas especiales automáticas

Servicios

Eliminación de barreras de acceso para servicios

Eliminación de medidas disconformes

Inversión

Garantías recíprocas y marco jurídico justo y transparente

Compras públicas

Acceso de empresas colombianas a compras públicas de Estados Unidos

Preferencia pymes para contratos por montos más bajos

Propiedad intelectual

Acceso a medicamentos, tecnología y conocimiento

Barreras no arancelarias

Mecanismos de cooperación y transparencia para normas y reglamentos técnicos y medidas sanitarias y fitosanitarias

Reglas de origen

Procedimiento aduaneros simplificados

Defensa comercial para medidas de salvaguardia y medidas antidumping

Otros:

Asuntos laborales, Asuntos ambientales, Acuerdos de cooperación

TLC CON ESTADOS UNIDOS: CONTENIDO

Implementación Líderes

Mincomercio Mintrabajo

ÁREAS DE ACCIÓN

Adecuación institucional Líderes Altas Consejerías

Aprovechamiento

Lider Oficina TLC

•Ajustes normativos

•Irritantes comerciales

•Compromisos laboral

•Invima

•ICA

•Aduanas

•MCIT (ej. reglamentos técnicos)

•MT (ej. puertos, logística)

LÍNEAS DE ACCIÓN TLC CON EEUU

•Sectorial (regulatorio, normativo, bienes públicos específicos)

•Regional (desarrollo de clústers)

15 MAYO

TLC CON ESTADOS UNIDOS: Punto de inflexión de la economía colombiana para hacer profundos cambios en institucionalidad, normatividad, territorios y empresas

APROVECHAMIENTO

¿Qué es?

DESARROLLO DE CLÚSTERS

ATRACCIÓN IED ESTRATÉGICA

OPORTUNIDADES

CADENAS PRODUCTIVAS Y PROGRAMAS DE PROVEEDORES

AGENDA SECTORIAL

AGENDA REGIONAL

OBSTÁCULOS GENERACIÓN OFERTA EXPORTABLE

(BARRERAS DE ENTRADA Y SALIDA)

NECESIDADES Y OBSTÁCULOS

¿Qué es?

DEFENSIVO

NECESIDADES Y OBSTÁCULOS

OFENSIVO

Ej. Fortalecimiento Invima, ICA

EJ. Admon. de contingentes

Ej. Eficiencia aduanas

Transversales Transversales

Ej. Arroz: Export Trading Company /

Protocolo Fitosanitario

Sectoriales / Regionales

Sectoriales / Regionales

Ej. Electrodom.: Certificación UL en

EEUU (acuerdos Icontec)

Diálogo sector privado y regiones

Identificación de oportunidades y

necesidades

Priorización necesidades

FLUJO DE INFORMACIÓN Sofisticación del aparato productivo

Competitividad

Convergencia regional

CON BASE EN IMPACTO EN:

Definición de acciones

Priorización de acciones

Tiempo/Costo/ Trámite normativo

Actores (líder natural? / cantidad y calidad de actores)

Precedentes (tema posicionado?)

CON BASE EN DIFICULTAD DE:

Retro-alimentación

Coordinación y articulación con

entidades Seguimiento

¿Cómo?

Mejores prácticas internacionales

¿Cómo? DESARROLLO DE CLUSTERS

1. Identificación de sectores y productos estratégicos (ej. Hausmann), y de regiones

con vocación, interés, y fortaleza y coordinación

institucional

4. Ejecución:

a. Alianzas universidad-empresa-entidades territoriales-gobierno nacional (acuerdos) b. Solución de necesidades c. Atracción IED estratégica d. Acompañamiento export.

Estrategia, estructura y rivalidad

empresarial (entorno)

Condiciones de demanda

(clientes)

Condiciones de factores

(Khum, Infr.)

Industrias relacionadas de apoyo

(proveedores)

2. Análisis de

clusters

3. Identificación de

necesidades, actores, líderes, y definición de

acciones y cronogramas

Curva de aprendizaje -Experiencias otros países-

1994

NAFTA

CHILE

2006

CAFTA-Rep. Dom.

PERÚ COLOMBIA

2009 2012 2009 2004

ENTRADA EN VIGENCIA TLC CON ESTADOS UNIDOS

Crecimiento exportaciones a EEUU

AÑO SIGUIENTE A ENTRADA EN VIGENCIA DE TLC CON EEUU

Algunos sectores con alto crecimiento

PERÚ (09)

CENTRO- AMÉRICA (06)

COSTA RICA (09)

25% Fertilizantes, aceites y grasas, estructuras de acero, tintas,

alimentos para animales, metalmecánica

47%

41%

Confecciones, Papel y cartón, Barras de hierro y acero,

Autopartes, Químicos, Equipo de calefacción o refrigeración

Microcircuitos, aparatos eléctricos, frutas y verduras, llantas de caucho,

azúcar, muebles, artículos de plástico, autopartes, motores

MÉXICO (94) 28%

Embarcaciones, cereales, partes de máquinas de ingeniería civil, azúcar,

algodón, fertilizantes, secciones y varillas de hierro o acero

APROVECHAMIENTO DEL TLC CON EEUU

0

200

400

600

800

1000

1200

1400

1600

2008 2009 2010 2011

Exp

ort

aci

on

es

a E

EU

U (

US

$ m

illo

ne

s)

Otros

Azúcar y productos con azúcar

Pescados y crustáceos

Prep. de frutas y verduras

Frutas

Verduras y tubérculos

Café, pimienta, similares

Fuente: UNComtrade

APROVECHAMIENTO DEL TLC CON EEUU

Exportaciones agropecuarias de Perú a Estados Unidos (US$ millones)

Periodo de vigencia : Febrero 2009-Enero 2011

Sector Nº de productos

Tradicional 16 Agrícola 3

Minero 1 Petróleo/gas natural/derivados 12 No Tradicional 402 Agropecuario 41 Artesanías 1

Maderas y papeles 16 Metal-mecánico 135 Minería no metálica 21 Pesquero 7 Pieles y cueros 2 Químico 82 Siderometalúrgico 18 Textil 48 Varios (inc. Joyería) 31 Total 418

Fuente: SUNAT

Elaboración: MINCETUR/OGEE/OEEI

• En los dos años de vigencia del TLC de Perú con EEUU se registraron 418 nuevos productos, de los cuales el 96% son productos no tradicionales • Destacan sectores metalmecánico, químico y textil

Ejemplo Perú -Nuevos productos-

APROVECHAMIENTO DEL TLC CON EEUU

Grande >= US$ 10

millones 0%

Mediana >= US$ 1

millón y < a US$ 10

millones 4%

Pequeña >= US$ 100

mil y < a US$ 1

millón 18%

Micro < US$ 100

mil 78%

• A partir de la entrada en vigencia del TLC con EEUU se registran 1312 nuevas empresas exportadoras • 96% de las nuevas empresas son pequeñas y microempresas (PYMES)

Ejemplo Perú -Nuevas empresas

exportadoras-

Fuente: SUNAT

Elaboración: MINCETUR/OGEE/OEEI

Pérú: Nuevas empresas exportadoras 1er y 2º año vigencia TLC con EEUU

APROVECHAMIENTO DEL TLC CON EEUU

0,75

0,65

0,44

0,43

2,59

1,77

0,97

1,89

0,42

0,37

0,32

0,39

1,88

1,40

1,33

1,47

2,36

2,11

1,75

2,02

0 1 2 3 4 5 6 7 8 9

2011

2010

2009

2008

Importaciones de Estados Unidos (US$ miles de millones)

PrimariosBasados en rec. nat. Manuf. tecn. bajaMaquinaria y equipoOtras manuf. tecn. media y alta

5,35

4,34

5,82

7,43

Ejemplo Perú: Importaciones de Estados Unidos

Fuente: SUNAT

Elaboración: MINCETUR/OGEE/OEEI

APROVECHAMIENTO DEL TLC CON EEUU

Entrada en vigencia

CONTENIDO

1. Marco general y oportunidades TLC con Estados Unidos

2. Grandes retos infraestructura

3. Aprovechamiento del TLC con EEUU: el caso del Eje Cafetero

Geografía accidentada y alta dispersión en su población.

Largas distancias entre los centros de producción y consumo con los puertos marítimos.

GRANDES RETOS: 1. Corredores de comercio exterior 2. Eficiencia y adecuaciones en puertos

y aduanas 3. Transporte intermodal 4. Política de logística 5. Competitividad transporte de carga

Fuente: Mapa INCO, DNP

RETOS EN INFRAESTRUCTURA

Industria

Servicios

Minería

Agricultura

•Consolidar los corredores de comercio exterior actuales con óptimos niveles de servicio • Responder a futuras necesidades de nuevos corredores de comercio exterior • Facilitar la conectividad entre las regiones y los corredores de comercio exterior • Garantizar la continuidad de corredores en aquellos tramos que requieren intervención

Consolidar corredores de comercio exterior

Mejorar la eficiencia en puertos y aduanas

0

5

10

15

20

25

Estados Unidos

Corea del Sur

Canadá España México Argentina Brasil Colombia Chile

Día

s

Preparación de documentos Autorización aduanera y control técnico

Puertos y manejo terminal Transporte interior

Tiempo para exportar (número de días)

Fuente: Banco Mundial (Doing Business)

6 7 7

9

12 13 13 14

21

Costo de exportar (US$ por contenedor)

Fuente: Banco Mundial (Doing Business)

0

500

1000

1500

2000

2500

Corea del Sur

Chile Estados Unidos

España México Argentina Canadá Brasil Colombia

Co

sto

(US$

po

r co

nte

ne

dor)

Preparación de documentos Autorización aduanera y control técnico

Puertos y manejo terminal Transporte interior

Mejorar la eficiencia en puertos y aduanas

Tramo Tipo de

intervención requerida

Tren del Carare Construcción

Sistema Ferroviario Central

Rehabilitación

Chiriguaná – Dibulla Construcción

Chiriguaná – Santa Marta Construcción

Tibú – La Mata Construcción

Consolidación Red Pacífico

Const y rehab

Barrancabermeja - Cupica Construcción

Mayor uso de transporte intermodal: Modo férreo

Corredor del Orinoco: Meta - Orinoco –Atlántico. Corredor Intermodal Pto. Gaitán - Pto. Carreño

Corredor del Amazonas: Putumayo – Amazonas – Atlántico.

Corredor del Magdalena: Pto. Salgar – Calamar, Canal del Dique y Mojana.

Otros proyectos: Red fluvial, ductos y canales.

Mayor uso de transporte intermodal: Modo fluvial

Navegabilidad delRío Magdalena yregión de la Mojana

Río Meta

PRINCIPALES

OTROS

$ 35.000 $ 40.000 $ 45.000 $ 50.000 $ 55.000

Tractocamión 3S

Tractocamión 2S

Camión 4 ejes

Camión 3 ejes

Camión 2 ejes

De menos

de 10 años

De más de

10 años24,0%

6,7%10,3%

12,8%

46,1%

<5 años 5-10 años

10-15 años

15-20 años

>20 años

% D

EL T

OTA

L

COMPETITIVIDAD EN TRANSPORTE DE CARGA Edad parque automotor de carga

Fuente: DNP

Según cálculos del Ministerio de Transporte, un vehículo con más de 10 años de antigüedad presenta costos aproximadamente 20% más altos.

Costo variable por ton. transportada

EFICIENCIA LOGÍSTICA (Retos Política de Logística)

1º Reto: Marco institucional coherente con la realidad del sector: Ej. Aumentar la

operatividad del Comité Nacional de Logística

2º Reto: Transporte intermodal y logística urbana Ej. Fortalecer a los entes

territoriales en la planeación logística, integrada con los instrumentos de planificación territorial (POT, otros)

3º Reto: Promoción de Infraestructuras Logísticas Especializadas Ej. Piloto

plataforma logística para corredor Bogotá – Buenaventura

4º Reto: Promover servicios logísticos de valor agregado

-Asociación de empresas de transporte de carga en todos los modos que

migren de un esquema monomodal a uno intermodal

-Articulación de los sistemas de información y telecomunicaciones

-Programa Nacional de Investigación en Transporte y Logística

CONTENIDO

1. Marco general y oportunidades TLC con Estados Unidos

2. Grandes retos infraestructura

3. Aprovechamiento del TLC con EEUU: el caso del Eje Cafetero

0 20 40 60 80 100 120

Productos de panadería

Telas cauchutadas

Agentes de superficie orgánicos

Frutas preservadas

Chaquetas, trajes y similares para hombres

Medias y similares de punto

Gelatinas y sus derivados

Jabones y similares

Partes y accesorios de vehículos

Papel para papel higiénico y similares

Desperdicios y desechos de cobre

Artículos de confiteria de azúcar

Caña de azúcar

Transformadores y conversores eléctricos

Extractos y esencias de café

Exportaciones 2010, US$ millones

Risaralda Caldas Quindío

9%

2,5%2,3%

2,2%

2,1%

1,5%

1,1%

1,0%

0,9%

0,8%

0,7%

0,6%

0,5%

0,4%

0,4%

0 200 400 600 800 1000

Café

Exportaciones 2010, US$ millones

67%

EXPORTACIONES EJE CAFETERO (US$ MILLONES), 2010

Fuente: DIAN, cálculos propios

AGRICULTURA

ÁREA CULTIVADA POR PRODUCTO (total y % de total nacional), 2010

Fuente: Agronet

EL EJE CAFETERO HOY

Área cultivada Eje Cafetero (miles de hectáreas)

Risaralda

Caldas

Quindío

13975

146,7

5,84,6

3,93,3

2,92,8

1,61,60,90,7

0,50,54,5%

8,4%0,4%

7,1%0,9%

10,4%3,8%

14,4%2,8%3,2%2,6%2,2%

11,4%7,1%

19,7%18,5%

PiñaLuloPapaMoraYucaTomateBananoAguacateCacaoFríjolCaña de azúcarMaízCítricosCaña paneleraPlátanoCafé

% del área cultivada

total del producto en el país

Producto Producción Eje cafetero 2010

(toneladas)

Condición de acceso a EEUU

¿Existencia de protocolos para mejorar

cultivos?

¿Estratégico? *

Naranja, mandarina, limón, lima 150.226 Con Acceso Si Si

Tomate 86.869 Acceso solicitado Si Si

Banano 41.445 Con Acceso Si Si

Piña 30.800 Con Acceso Si Si

Yuca 27.764 Con Acceso No No

Aguacate 25.297 Acceso solicitado Si Si

Mora 7.783 Con Acceso Si No

Lulo 5.453 Acceso solicitado Si No

Granadilla 4.869 Con Acceso No No

Fríjol 4.589 Con Acceso Si No

Tomate de árbol 2.738 Acceso solicitado Si No

Maracuyá 1.609 Acceso solicitado Si No

Papaya 1.566 Con Acceso Si No

CONDICIONES DE ACCESO DE PRODUCTOS AGROPECUARIOS

* 1) Valor de importación mayor a 100 millones de dolares; y 2) Crecimiento promedio de las importaciones mayor a 10%. Período: 2009-2011

POTENCIALIDADES EJE CAFETERO

ALGUNOS TEMAS CRÍTICOS PARA EL SECTOR AGROPECUARIO: EJE CAFETERO

Paquetes tecnológicos para productos estratégicos*

Fortalecimiento del ICA*

Admisibilidad por parte de APHIS para la exportación de frutas y hortalizas hacia Estados Unidos *

Administración de contingentes (sistema en línea, información disponible para empresas sobre contingente)

Ejecución de vías terciarias críticas para el sector

*Crítico para el Eje Cafetero

INDUSTRIA

Fuente: SuperSociedades, cálculos propios

EL EJE CAFETERO HOY

Ingresos industriales eje cafetero (% del total), 2009

0% 5% 10% 15%

Sustancias químicas básicasMolinería, almidones y panadería

LácteosJabones, detergentes y similares

Fibras textiles, hilados y tejidosMotores y generadores de fuerza

Productos de plásticoOtras industrias

Carne y pescadosHierro y acero

Cuero, calzado y marroquineríaMinerales no metálicos

Prendas de vestirPapel y cartón

Elaborados de metalEquipos de transporte

Aparatos y artefactos eléctricosCafé, azúcar y confitería

% de ingresos operacionales industriales

Risaralda Caldas Quindío

Nota. Nuevos productos hace referencia a productos exportados con ventaja comparativa revelada inferior a uno.

ALGUNOS SECTORES ESTRATÉGICOS PARA EL EJE CAFETERO

1. Agroindustria

2. Maquinaria y aparatos eléctricos

3. Metalmecánica

4. Papel y cartón

5. Textil y confecciones

Fuente: Supersociedades, Cálculos DNP. Nota. Información con base en Ingresos Operacionales

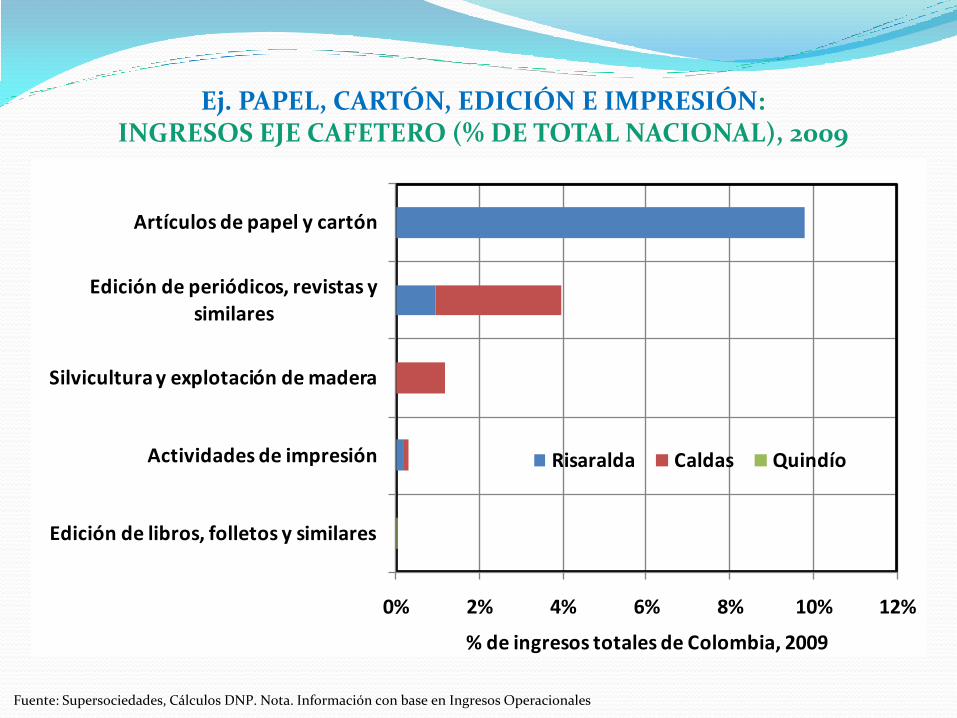

Ej. PAPEL, CARTÓN, EDICIÓN E IMPRESIÓN: INGRESOS EJE CAFETERO (% DE TOTAL NACIONAL), 2009

0% 2% 4% 6% 8% 10% 12%

Edición de libros, folletos y similares

Actividades de impresión

Silvicultura y explotación de madera

Edición de periódicos, revistas y similares

Artículos de papel y cartón

% de ingresos totales de Colombia, 2009

Risaralda Caldas Quindío

Fuente: Supersociedades, Cálculos DNP. Nota. Información con base en Ingresos Operacionales

Ej. PAPEL, CARTÓN, EDICIÓN E IMPRESIÓN: PRODUCTOS ESTRATÉGICOS, 2009

-10

-5

0

5

10

15

20

25

30

35

0.12 0.14 0.16 0.18 0.20 0.22

Sofi

stic

ació

n (

má

s al

to, m

ás s

ofi

stic

ado

)

Cercanía a capacidades (más alto, más cercano)

Papel de imprenta y escribir

Papel kraft y cartón

Papeles en bloque, sobres

Desperdicios de papel y cartón

Pulpa química de madera,soluble

Pulpa química de madera al sulfito

Papel de periódico

Papel y cartón modificadoPulpa mecánica de

madera

Pulpa distinta de la madera

Pulpa química de madera a la sosa y sulfato

Papel y cartón

Placas fotográficas y películas planas Etiquetas, papel timbrado y otros

impresios

Calcomanías, tarjetas de navidad

Promedio sofisticación exportaciones colombianas

Ej. PAPEL, CARTÓN, EDICIÓN E IMPRESIÓN: ALGUNOS ENCADENAMIENTOS HACIA ATRÁS*, 2009

Cartulinas impregnadas (9,3%), Desechos de papel (6,7%), Papel Bond (3,2%), Papel propalcote (1,9%), otros

Telas de fibras artificiales (0,210), Pulpa de madera (0,085), Polipropileno (7,5%), Poliacrílico de socio (5,9%), otros

Pulpa química de madera (15,3%), Desechos de papel (12,4%), Madera aserrada (5,1%), Otros químicos (1,2%), otros

Pulpa química de madera (7,1%), Papel propalcote (4,2%), Papel bond (3%), Polipropileno (2,9%), otros

Papel para periódico (6,3%), Papel para libros (4,6%), Papel bond (2,6%), Planchas para litografía (1,5%), otros

Alambres esmaltados (18,5%), Cartón Kraft (6,6%), Cartulina Bristol (3,8%), Papel propalcote (3,7%), otros

Papel bond (13,5%), Papel propalcote (4%), papel seguirdad (1,7%), planchas (1,3%), Tintas litográficas (1%), otros

Tipografías y litografías

Encuadernación

Editoriales de libros

Papeles especiales

Papel

Artículos sanitarios

Artículos de papel y cartón

Fuente: Dane. *entre paréntesis % de consumo intermedio

Nombre ocupación

Participación en empleo (%)

Salario promedio

anual (US$)

Operadores de máquinas de impresión 13,9% 38.833

Operadores de máquinas de fabricación de artículos de papel 9,0% 36.510

Trabajadores en encuadernación y acabo final de imprenta 5,3% 20.783

Ayudantes de trabajadores de producción 4,3% 28.087

Supervisores de trabajadores de producción y operación 4,0% 61.297

Técnicos y preoperadores de impresión 3,6% 39.750

Representantes de servicio al cliente 3,4% 39.550

Representantes de ventas mayoristas 3,2% 73.360

Operadores y encargados de máquinas de cortar y rebanar 2,5% 34.957

Operadores de camiones y tractores industriales 2,2% 34.147

Otros 48,6%

Ej. PAPEL, CARTÓN, EDICIÓN E IMPRESIÓN: TODAS LAS COMPETENCIAS, 2010

Nombre ocupación

Participación en empleo (%)

Salario promedio anual (US$)

Diseñadores gráficos 2,1% 45.307

Gerentes generales y de operaciones 1,7% 124.493

Gerentes de control de producción 1,1% 93.837

Contadores y auditores 0,6% 66.293

Estimadores de costos 0,6% 56.630

Agentes de compras 0,4% 56.363

Ingenieros industriales 0,4% 75.757

Gerentes de ventas 0,4% 120.423

Ejecutivos en jefe 0,3% 568.260

Gerentes financieros 0,3% 324.150

Ej. PAPEL, CARTÓN, EDICIÓN E IMPRESIÓN: COMPETENCIAS PROFESIONALES, 2010

ALGUNOS TEMAS CRÍTICOS PARA LA INDUSTRIA: EJE CAFETERO

Infraestructura y logística Vía Buga-Buenaventura* Navegabilidad del Río Magdalena Autopistas de la montaña*

Eficiencia en puertos y aduanas (esp. Buenaventura)* Capacitación funcionarios Dian (instructivos y criterios unificados) Administración del riesgo (indicadores de gestión, sistema Muisca) Coordinación institucional y protocolos unificados de inspección Servicios 24-7 Definición de scanners Vías de acceso a puertos e infraestructura de cargue y descargue

Certificaciones de productos y procesos* (con apoyo de Innpulsa), y expedición de reglamentos técnicos

*Crítico para el Eje Cafetero

ALGUNOS TEMAS CRÍTICOS PARA LA INDUSTRIA: EJE CAFETERO

Certificación de laboratorios* Acompañamiento y normatividad certificados de origen Puesta en marcha del Instituto Nacional de Metrología

Fortalecimiento del INVIMA

Flexibilizar y agilizar expedición de visas de trabajo

Convergencia hacia estándares internacionales de contabilidad

Disminución de costos de energía y gas*

*Crítico para el Eje Cafetero

CONCLUSIONES

Se logró una ágil implementación del TLC con Estados Unidos ( 1 mes )

Existe regulación en materia de contingentes ( R. 039 de 2012 DIAN ) y se han publicado formatos para la declaración de origen

Se han definido los productos prioritarios en materia agrícola para solicitud de admisibilidad en el mercado de Estados Unidos

Existe claridad sobre los estándares que serán exigibles para el ingreso de carne al mercado de Estados Unidos

Hay grandes oportunidades para el país con la entrada en vigor, el pasado 15 de mayo, del TLC con Estados Unidos …

CONCLUSIONES

… para aprovechar esta gran oportunidad para el país, tenemos que sobrepasar dificultades en infraestructura, costo de la energía y fortalecimiento institucional .

… Esto implica desarrollar acciones de corto, mediano y largo plazo:

Acelerar la ejecución y mejorar el mantenimiento de los corredores de comercio exterior y sus vías arteriales, Aumentar el uso y eficiencia del transporte intermodal (ej. Navegabilidad del Río Magdalena), mejorar la eficiencia en logística, en puertos y aduanas (ej. Scanners, Servicio 24 y Fortalecer la competitividad del sector de transporte de carga

Fortalecer el ICA y reestructurar el INVIMA

Disminuir el costo de la energía

Mejorar el Sistema de Aduanas

Mejorar la admisibilidad de productos agropecuarios al mercado de Estados Unidos y fortalecer el Subsistema de Calidad

CONCLUSIONES

![una oFiCina de PrenSa reSPonSable - photos.state.gov · una oFiCina de PrenSa reSPonSable en la era digital [ Serie de ManualeS ] [Departamento de Estado de Estados Unidos ][Oficina](https://img.dokumen.tips/doc/110x75/5bcd05a609d3f2c65e8c3170/una-oficina-de-prensa-responsable-una-oficina-de-prensa-responsable-en-la.jpg)