Embed Size (px)

Citation preview

1

Prot. n. F08/RNS dell’11/01/2013

1. Art. 2, commi 1, 1-bis e 1-ter, D.L. n. 201 del

6.12.2011 (convertito legge n. 214 del

22.12.2011);

2. Art. 4, comma 12, D.L. n. 16 del 2 marzo

2012 (per rimborso annualità pregresse)

Provvedimento 17 dicembre 2012

2

RINVIO

(esercizio in corso al 31.12.2012)

2011 (o esercizio precedente a quello in corso al 31.12.12):

rimane in vigore la “vecchia” norma:

deduzione del 10% dell’Irap pagata nell’esercizio

a condizione che

al valore della produzione abbiano concorso

spese per il personale dipendente e assimilato

oppure

interessi passivi ed oneri assimilati netti

non ammessi in deduzione dalla base imponibile Irap.

3

4

Dal 2012 diviene deducibile, ai fini Ires, il 100% dell’Irap

pagata nell’esercizio

calcolata sul costo del lavoro dipendente ed assimilato

che ha formato la base imponibile Irap

5

La deduzione spetta ai soggetti

che determinano la base imponibile Irap

quale differenza fra i componenti positivi e negativi del valore

della produzione

e, in particolare:

6

1. società di capitali ed enti commerciali,

2. banche, società finanziarie,

3. enti non commerciali in relazione all’esercizio di attività

commerciali,

4. cooperative edilizie a proprietà divisa ed indivisa in relazione

alla attività non istituzionale.

7

La deduzione non compete ai soggetti

che utilizzano particolari regole di calcolo della base imponibile,

quali:

1. enti non commerciali,

2. cooperative edilizie a proprietà divisa ed indivisa in

relazione all’esercizio della attività istituzionale, in quanto

determinano il valore della produzione secondo il metodo

retributivo.

8

La nuova deduzione si effettua secondo il principio di cassa.

Si deduce, pertanto l’imposta versata nell’esercizio:

a saldo per l’esercizio precedente,

a titolo di acconto per l’esercizio di riferimento (nei limiti

dell’imposta effettivamente dovuta per l’esercizio stesso),

a titolo di ravvedimento operoso,

per riliquidazioni di dichiarazioni o per accertamenti

relativi ad anni precedenti. Analogamente a quanto già si opera per la deduzione forfetaria del 10% 9

Per effettuare la nuova deduzione,

dall’imposta Irap versata nell’esercizio dovrà essere

estrapolata

la quota parte Irap proporzionalmente

riferibile al

costo del lavoro determinato analiticamente

10

I tre step da seguire per determinare la deduzione:

determinazione del costo del lavoro che ha concorso alla

base imponibile Irap totale;

11

Primo step

Costo del lavoro:

solo dipendente

ed assimilato art. 50/917 (esempi : collaborazioni

coordinate e continuative – amministratori e sindaci;

collaborazioni a progetto;

no: lavoro autonomo anche occasionale, associazione in

partecipazione con apporto d’opera)

%

solo se il costo non sia già stato dedotto ai fini Irap (quindi:

no amministratori e sindaci se le prestazioni rientrano

nell’arte o professione esercitata – in tal caso: fattura con

Iva – deduzione dalla base imponibile Irap);

%

solo per la parte che ha effettivamente concorso alla base imponibile Irap, quindi al netto delle deduzioni spettanti ai sensi dell’art. 11 del D.Lgs. 446/97

1. per contributi per le assicurazioni obbligatorie sugli infortuni (comma 1, lett. a) n. 1),

2. per cuneo fiscale: deduzioni forfetarie e contributive (comma 1, lett. a) nn. 2, 3, 4) ,

3. per spese relative ad apprendisti, disabili, contratti di formazione e lavoro e personale addetto alla ricerca e sviluppo (comma 1, lett. a) n. 5),

4. per indennità di trasferta nelle imprese di autotrasporto (comma 1-bis),

5. forfetarie per i soggetti con base imponibile fino al 180.759,91 euro (comma 4-bis) – Si ritiene in misura proporzionale (per equità, nonostante ciò non si evinca dal dato letterale. Si attendono al riguardo, precisazioni da parte dell’Agenzia delle entrate).

6. 1.850 euro per ogni dipendente con un max di 5 nelle imprese con valore della produzione non superiore a 400.000 € (comma 4-bis-1).

COSA SI INTENDE PER «COSTO DEL LAVORO»

Per «costo del lavoro che ha concorso a formare la base imponibile

Irap» si intende:

• tutto il costo iscritto alla voce B9 del conto economico [salari e

stipendi (compresa l’indennità per trasferta) – oneri sociali –

trattamento di fine rapporto o di quiescenza e altri costi

(esempio: rimborsi chilometrici e incentivo all’esodo)], ivi

compreso il lavoro interinale,

• il costo iscritto alla voce B7 del conto economico, relativamente

ai redditi assimilati (compensi e contributi)- (esempio: cococo),

entrambi al netto delle deduzioni di cui alla slide precedente. %

Come trattare il distacco di personale

DISTACCATARIO: è «costo del lavoro che ha concorso alla base

imponibile Irap» anche il costo del soggetto distaccato (ovviamente

al netto delle deduzioni).

DISTACCANTE: il costo del lavoro, iscritto alla voce B9 del conto

economico, non rappresenta «costo del lavoro che ha concorso alla

base imponibile Irap» poiché viene neutralizzato dalla variazione in

diminuzione relativa al provento pagato dal distaccatario. Infatti,

come visto sopra, è il distaccatario a subire la relativa tassazione

Irap. %

Caso: contributi erogati a fronte del costo del personale,

detassati ai fini Irap

I contributi contabilizzati in A5, correlati direttamente al costo

del personale (parte indeducibile Irap) sono, al fine di evitare la

doppia tassazione, detassati Irap.

Ma, indipendentemente da quanto sopra, il costo del personale

(a fronte del quale sono stati erogati i contributi), per la parte

indeducibile (quindi, al netto delle deduzioni) ha, comunque,

concorso alla formazione della base imponibile e, pertanto,

deve essere considerato nel conteggio utile al fine di

determinare la parte di Irap deducibile dall’Ires. %

Ovviamente in assenza di costo del lavoro,

non si evidenzia nessuna quota Irap

deducibile a tale fine.

Anche in tal caso, permane la deducibilità del

10% forfetario in presenza di interessi passivi

ed oneri finanziari netti.

18

determinazione della percentuale di incidenza

costo del lavoro che ha concorso alla base imponibile Irap

base imponibile totale

19

Secondo step

applicazione della percentuale così determinata

all’imposta Irap versata nell’esercizio

20

Terzo step

Unico relativo al 2012:

Irap pagata a titolo di acconto: Irap relativa al 2012 Dati riferimento per determinazione percentuale: quelli di competenza 2012

Poiché

il costo del lavoro deve essere determinato in modo analitico,

la suddetta percentuale deve essere effettuata ed applicata

separatamente

per il saldo

per l’acconto

Unico relativo al 2012:

Irap pagata nel 2012 a titolo di saldo: Irap relativa al 2011 Dati riferimento per determinazione percentuale: quelli di competenza del 2011

21

22

Esempio 1

calcolo deduzione Irap nell’esercizio 2012

dichiarazione dei redditi Mod. Unico 2013 giugno 2012 –Irap versata a saldo per l’anno precedente (2011): 200 dati relativi al 2011 base imponibile Irap € 10.000 costo del personale al netto delle deduzioni € 6.000 percentuale dell’imposta Irap deducibile in quanto riferita al costo del lavoro del personale: 6.000/10.000 = 60% quota imposta Irap deducibile nel 2012 riferita al saldo 2011: 200 x 60% = 120

23

giugno/novembre 2012 –Irap versata per gli acconti relativi all’anno di riferimento (2012): 390 dati relativi al 2012 base imponibile Irap € 12.000 costo del personale al netto delle deduzioni € 7.000 percentuale dell’imposta Irap deducibile in quanto riferita al costo del lavoro del personale: 7.000/12.000 = 58,33% quota imposta Irap deducibile nel 2012 riferita agli acconti 2012: 390 x 58,33% = 227 (nel presupposto che non sia superiore a quella effettivamente dovuta).

24

totale Irap deducibile nel 2012 a fronte del costo del lavoro:

120 + 227 = 347 (rispetto a 590 complessivamente versata

nell’esercizio).

25

Nell’esempio, si è visto come il calcolo della quota deducibile

Irap sia stato effettuato sul saldo relativo all’anno precedente

separatamente da quello sull’acconto relativo all’anno di

riferimento. Ciò in quanto, come si diceva, per entrambe le

“tranches” di Irap, deve essere analiticamente calcolato il

costo del lavoro sulle stesse gravante per competenza.

26

Va da sé che, nel caso in cui in uno solo degli esercizi

(precedente o di riferimento), il costo del lavoro abbia

concorso a formare la base imponibile, la deduzione è

ammessa solo con riferimento a tale esercizio.

27

Esempio 2

calcolo deduzione Irap nell’esercizio 2012

dichiarazione dei redditi Mod. Unico 2013 giugno 2012 – saldo Irap per l’anno 2011: 200 dati relativi al 2011 base imponibile Irap € 10.000 costo del personale al netto degli sgravi € 1.000 percentuale dell’imposta Irap deducibile in quanto riferita al costo del lavoro del personale: 1.000/10.000 = 10% = quota imposta Irap deducibile nel 2012 riferita al saldo 2011: 200 x 10% = 20

28

giugno/novembre 2012 – acconto Irap per l’anno 2012: 390 dati relativi al 2012 base imponibile Irap € 12.000 costo del personale al netto degli sgravi € 0 relativamente agli acconti non è ammessa nessuna deduzione.

totale Irap deducibile nel 2012 a fronte del costo del lavoro: 20 (rispetto a 590 complessivamente versata nell’esercizio).

Con gli stessi criteri sopra visti, deve essere determinata anche

l’Irap relativa ad anni pregressi, eventualmente versata

nell’esercizio a titolo di ravvedimento operoso o di

accertamento.

Anche in tal caso i dati di riferimento per il calcolo della

percentuale sono quelli relativi all’anno cui si riferisce l’Irap

pagata nell’esercizio.

29

La deduzione compete per intero, indipendentemente

dall’ammontare del reddito imponibile (nel senso che la

deduzione può anche portare il contribuente in perdita

fiscale).

La deduzione è ammessa anche per le società in perdita

fiscale (che in tal caso aumenterà e sarà riportabile, senza

limite di tempo, ma generalmente, entro il limite massimo,

anno per anno, dell’80% del reddito imponibile).

30

RIMBORSO PER ANNUALITA’ PREGRESSE

L’art. 4, comma 12 del decreto legge 2 marzo 2012, n. 16

(cosiddetto “decreto fiscale di semplificazioni” – ancora in

attesa di conversione in legge) ha previsto la possibilità di

• presentare istanza di rimborso per le annualità pregresse

• ha demandato ad un apposito decreto attuativo la fissazione

delle relative modalità e termini.

Il Provvedimento è stato emanato il 17 dicembre 2012. Per un

suo approfondimento si rinvia alla nostra circolare n. F07/RNS

dell’11/01/2013.

32

Fino al 2011 (o esercizio precedente a quello in corso al

31.12.12):

deduzione del 10% dell’Irap pagata nell’esercizio a

condizione che al valore della produzione abbiano concorso

spese per il personale dipendente e assimilato

oppure

Interessi passivi ed oneri assimilati (al netto degli

interessi attivi e proventi finanziari assimilati)

non ammessi in deduzione dalla base imponibile Irap. 33

MODIFICA

Dal 2012 (o dall’esercizio in corso al 31.12.12)

la deduzione forfetaria del 10%

dell’Irap versata nell’esercizio

spetterà solo a condizione che

nella base imponibile di tale imposta abbiano concorso

interessi passivi ed oneri assimilati (in misura superiore agli

interessi attivi e proventi assimilati).

pertanto 34

Non rileva più,

ai fini della deduzione forfetaria del 10% ,

la presenza del costo del lavoro.

35

Dalle due modifiche sopra illustrate ne risulta che, dal 2012,

l’Irap, pagata nell’esercizio, sarà deducibile:

36

o, dall’esercizio in corso al 31 dicembre 2012

1. per l’intera quota parte calcolata sul costo del lavoro

dipendente ed assimilato che ha formato base imponibile

Irap (determinato analiticamente);

2. nella misura forfetaria del 10% a condizione che alla base

imponibile Irap abbiano concorso interessi passivi ed oneri

assimilati netti, non ammessi in deduzione nella

determinazione della base imponibile Irap.

37

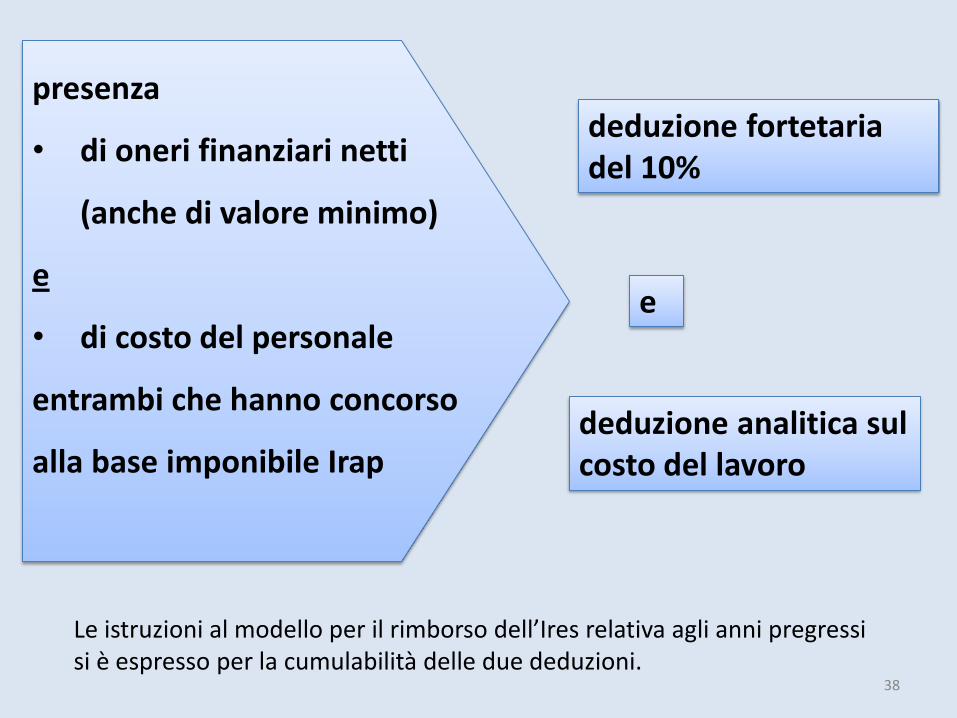

deduzione fortetaria del 10%

presenza

• di oneri finanziari netti

(anche di valore minimo)

e

• di costo del personale

entrambi che hanno concorso

alla base imponibile Irap

38

deduzione analitica sul costo del lavoro

e

Le istruzioni al modello per il rimborso dell’Ires relativa agli anni pregressi si è espresso per la cumulabilità delle due deduzioni.

no deduzione fortetaria 10%

• assenza di oneri finanziari

netti

• presenza di costo del lavoro

che ha formato la base

imponibile Irap

39

sì deduzione analitica sul costo del lavoro

sì deduzione fortetaria del 10%

presenza di oneri finanziari

(anche di valore minimo) non

dedotti dalla base imponibile

Irap

Assenza di costo del personale

non dedotto

40

no deduzione sul costo del lavoro

41

Le cooperative PL avranno una triplice deduzione Irap: 1. nuova deduzione Irap – pagata nell’esercizio – calcolata sul

costo del lavoro;

2. deduzione forfetaria pari al 10% Irap - pagata nell’esercizio - a fronte della presenza di interessi passivi netti;

3. deduzione (100% o 50%) Irap – contabilizzata nell’esercizio - esenzione art. 11 Dpr 601/73 (limite massimo: reddito imponibile – non possibilità di chiudere in perdita fiscale per effetto di questa ultima deduzione – l’eventuale differenza è persa ).

42

Cooperative PL che hanno sempre dedotto tutto il 100%

dell’Irap contabilizzata (e possono continuare a dedurre tutto

il 100%) a fronte dell’esenzione art. 11/601 : semplicemente

continueranno a dedurre il 100% dell’Irap contabilizzata.

Altrimenti:

43

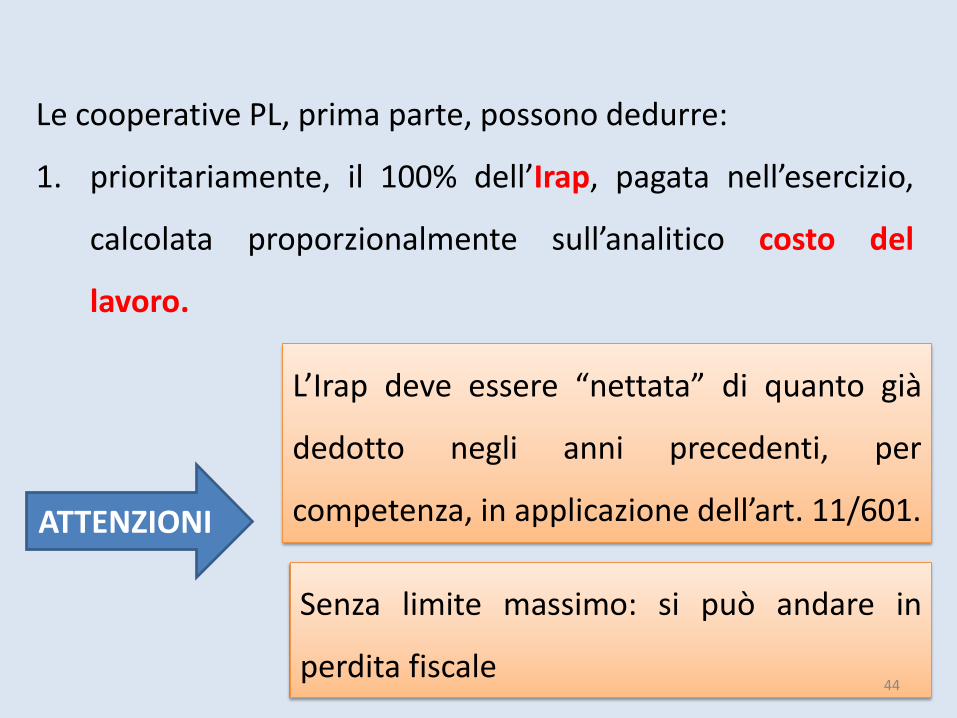

Le cooperative PL, prima parte, possono dedurre:

1. prioritariamente, il 100% dell’Irap, pagata nell’esercizio,

calcolata proporzionalmente sull’analitico costo del

lavoro.

L’Irap deve essere “nettata” di quanto già

dedotto negli anni precedenti, per

competenza, in applicazione dell’art. 11/601. ATTENZIONI

Senza limite massimo: si può andare in

perdita fiscale 44

2. poi, il 10% forfetario dell’Irap, pagata nell’esercizio, in

presenza di interessi passivi netti.

L’Irap deve essere “nettata” di quanto già

dedotto negli anni precedenti, per

competenza, in applicazione dell’art. 11/601. ATTENZIONI

Senza limite massimo: si può andare in

perdita fiscale. 45

3. il 100% (o il minor importo possibile per non andare in

perdita fiscale) dell’Irap, contabilizzata nell’esercizio,

“esenzione” art. 11/601

L’Irap deve essere “nettata” della quota parte

di essa già dedotta nello stesso esercizio per

effetto delle due precedenti deduzioni

(contenuta in quella contabilizzata –

solitamente: acconto) ATTENZIONI

Limite massimo: reddito imponibile

Se c’è ancora reddito imponibile da esentare:

46

Le cooperative PL, seconda parte, possono dedurre:

1. Il 100% dell’Irap sul costo del lavoro;

2. Il 10% dell’Irap in presenza di interessi passivi;

47

%

3. il 50% dell’Irap contabilizzata nell’esercizio (o il minor

importo possibile per non andare in perdita fiscale) –

“esenzione” art. 11/601

meno

la metà della quota parte di essa già dedotta nello stesso

esercizio per effetto delle due precedenti deduzioni

(contenuta in quella contabilizzata)

poi, se c’è ancora reddito imponibile da abbattere:

48

49

Anche le cooperative agricole di cui all’art. 10 del Dpr 601/73

possono usufruire della nuova deduzione Irap, come già

usufruivano della deduzione forfetaria del 10%.

50

Tuttavia, si sottolinea che le stesse ottengono concretamente

un vantaggio solo nel caso in cui le stesse presentino in Unico

la seguente situazione:

totale delle variazioni in diminuzione (ivi compresa la detassazione dell’utile e le deduzioni Irap )

utile d’esercizio

+

variazione in aumento

>

51

In tal caso, il delta negativo delle variazioni – determinato od

aumentato per effetto delle deduzioni Irap – erode il reddito

imponibile non esentato ai sensi dell’art. 12/904.

52

In caso contrario, di delta positivo delle variazioni di Unico, il

“tappo” vanifica l’ulteriore deduzione.

53