Embed Size (px)

Citation preview

Pg. 1

Projecte de Reflexió Estratègicade futur pel Cluster Tèxtil

de l’àrea de Sabadell i Terrassa

Document final

Terrassa, 7 de juny de 2006

Pg. 2

Índex

� El projecte: Objectius i fases

� Activitats realitzades

� El sector tèxtil a Sabadell i Terrassa

� Situació general del sector del tèxtil i de la confecció

� Evolució i diagnòstic segons negocis tèxtils per al mercat de la vestimenta

� Situació i atractivitat dels mercats de teixits tècnics

Pg. 3

El projecte: Objectius i fases

FASE 1: Anàlisi de la capacitat innovadora de les empreses del Cluster� Identificar les habilitats i capacitats d’innovació de les

empreses del clúster� Proposar noves àrees o mercats en sectors estratègics

on aquestes empreses puguin diversificar la seva ofertade productes o capacitats

FASE 2Anàlisi dels mercats de diversificació potencials � Identificació i caracterització de mercats potencials en

sectors estratègics� Prospecció de criteris de compra i requisits mínims que

els potencials clients de cada mercat exigeixen als seus proveïdors

Pg. 4

Índex

� El projecte: Objectius i fases

� Activitats realitzades

� El sector tèxtil a Sabadell i Terrassa

� Situació general del sector del tèxtil i de la confecció

� Evolució i diagnòstic segons negocis tèxtils per al mercat de la vestimenta

� Situació i atractivitat dels mercats de teixits tècnics

Pg. 5

Activitats realitzades

� Entrevistes a Sabadell i a Terrassa

� Entrevistes a clients i a empreses de referènciaen els potencials diferents mercats del tèxtil

� Anàlisi de bases de dades locals

� Anàlisi d’estudis previs i fonts secundàriesd’origen local i internacional

Pg. 6

Índex

� El projecte: Objectius i fases

� Activitats realitzades

� El sector tèxtil a Sabadell i Terrassa

� Situació general del sector del tèxtil i de la confecció

� Evolució i diagnòstic segons negocis tèxtils per al mercat de la vestimenta

� Situació i atractivitat dels mercats de teixits tècnics

Pg. 7

El sector tèxtil al Vallès Occidental

12,913,0813,45Dimensió

empresarial

��� -24,14%13185

1588817395Nombre de treballadors

��� -20,95%102212151293Nombre empreses

% Var. ‘00-’04200420022000

Font: “ Planes Estratégicos Téxtiles Locales”, ACTE, 2005

Sabadell336 empreses (33%)

4184 treballadors (32%)

Terrassa381 empreses (37%)

4607 treballadors (35%)

Pg. 8

El sector tèxtil a Sabadell i Terrassa

3

105

Total

30

71

Total

2,78%

97,22%

Total

29,70%

70,30%

Total %

33,33%-66,67%-Tècnics

10,48%15,24%31,43%22,86%Vestir

AcabatsConfeccióTeixidoriaFilaturaSabadell

6,67%13,33%46,67%33,33%Tècnics

8,45%22,54%33,80%28,17%Vestir

AcabatsConfeccióTeixidoriaFilaturaTerrassa

� Estimació de la distribució de les empresessegons Activitat i mercat final

Font: Segons bases de dades REIC i Gremi de Fabricants de Sabadell

Pg. 9

La localització de les empreses tèxtils de Sabadell i Terrassa

Pg. 10

Índex

� El projecte: Objectius i fases

� Activitats realitzades

� El sector tèxtil a Sabadell i Terrassa

� Situació general del sector del tèxtil i de la confecció

� Evolució i diagnòstic segons negocis tèxtils per al mercat de la vestimenta

� Situació i atractivitat dels mercats de teixits tècnics

Pg. 11

Sistema de valor del negoci tèxtil

Filadors Teixidors Confeccionistes

Tints i acabats

Multimarca

Marquesde canal

Importadors

Distribució-Retail

VESTIR

ALTRES MERCATS

Automoció, Industrial,

Protecció...

(Prov. de 1r o

2n nivell)

Pg. 12

Evolució del comerç i la producció tèxtil a Espanya i Catalunya

Tot i que el comerç tèxtil augmenta considerablement, la producció decreix

Font: Acotex, idescat, Instituto Nacional de Estadística,

5

10

15

20

25

2000 2001 2002 2003 2004

Mill

on

es

Facturació comerç tèxtil Espanya Producció tèxtil Catalunya Producció tèxtil Espanya

Mile

rs d

e m

ilion

s d’

euro

s

Pg. 13

Evolució de la balança comercial espanyola del tèxtil i confecció

Font: CITYC

0

2.000

4.000

6.000

8.000

10.000

12.000

2000 2001 2002 2003 2004 2005

IMPORTACIONSEXPORTACIONS

Les importacions han crescut un 44% en 5 anys, el doble que les exportacions, fent que la balança comercial deficitària creixi fins a més de 4.000 M€

Pg. 14

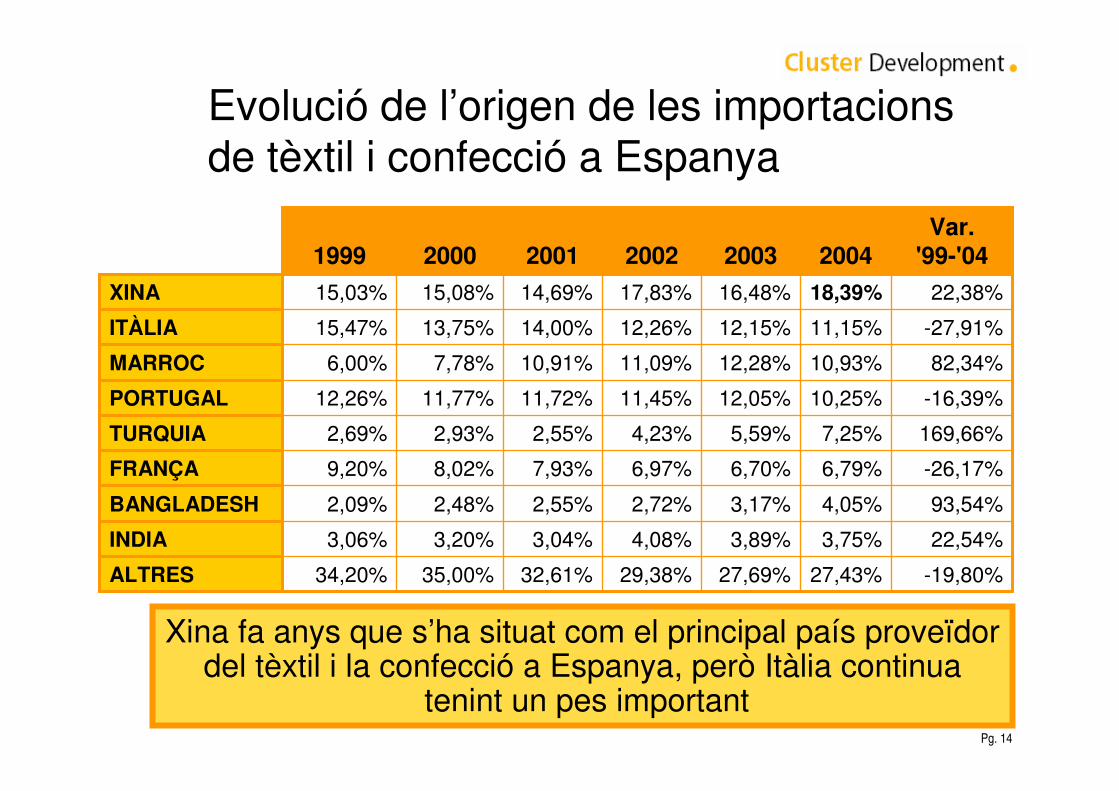

Evolució de l’origen de les importacions de tèxtil i confecció a Espanya

-19,80%27,43%27,69%29,38%32,61%35,00%34,20%ALTRES

22,54%3,75%3,89%4,08%3,04%3,20%3,06%INDIA

93,54%4,05%3,17%2,72%2,55%2,48%2,09%BANGLADESH

-26,17%6,79%6,70%6,97%7,93%8,02%9,20%FRANÇA

169,66%7,25%5,59%4,23%2,55%2,93%2,69%TURQUIA

-16,39%10,25%12,05%11,45%11,72%11,77%12,26%PORTUGAL

82,34%10,93%12,28%11,09%10,91%7,78%6,00%MARROC

-27,91%11,15%12,15%12,26%14,00%13,75%15,47%ITÀLIA

22,38%18,39%16,48%17,83%14,69%15,08%15,03%XINA

Var. '99-'04200420032002200120001999

Xina fa anys que s’ha situat com el principal país proveïdor del tèxtil i la confecció a Espanya, però Itàlia continua

tenint un pes important

Pg. 15Font: World Trade Organization i Deutsche bank research

Quota al món Quota als EUA Quota a Europa Quota al Japó

Penetració dels competidors asiàtics en els mercats de tèxtil i confecció

Les quotes de mercat de Xina en el món s’han doblat en els últims anys

Pg. 16

Índex

� El projecte: Objectius i fases

� Activitats realitzades

� El sector tèxtil a Sabadell i Terrassa

� Situació general del sector del tèxtil i de la confecció

� Evolució i diagnòstic segons negocis tèxtils per al mercat de la vestimenta

� Situació i atractivitat dels mercats de teixits tècnics

Pg. 17

Resum d’estratègies possibles (vestir)

Filadors Teixidors Confeccionistes

Tints i acabats

Multimarca

Marquesde canal

Importadors

Distribució-Retail

VESTIR

ALTRES MERCATS

Automoció, Industrial,

Protecció... 1. Venda de coneixement-(hores)2. Innovació constant / diversificació tècnics

1. Actual amb diferenciació2. Consolidació poder comercial i

capacitats productives deslocalitzant3. Disseny+gestió producció4. Integració cap a la confecció

(teixit+confecció)5. Diversificació (tècnic) (?)6. Integració cap retailing (?)- Loro Pianna

1. Subcontractista local de resposta ràpida (?)

2. Gestors producció per tercers ?

3. Marca pròpia de producte4. Integració cap al retailing

Pg. 18

Sistema de valor del negoci tèxtil

Filadors Teixidors Confeccionistes

Tints i acabats

Multimarca

Marquesde canal

Importadors

Distribució-Retail

VESTIR/LLAR

ALTRES MERCATS

Automoció,Industrial,

Protecció...

(Prov. de 1r o

2n nivell)

Pg. 19

Tendències al negoci de la confecció

� Reordenació del canal de distribució

� Es produeix un canvi en les preferències del consumidor final

� Primer afectat per l’entrada dels països baix cost

� Increment del grau de rivalitat de la competènciatradicional

Pg. 20

Tendències al negoci de la confeccióReordenació del canal de distribució

El client tradicional multimarca perd fins a un 40% del seu pes en10 anys, a favor de les cadenes especialitzades i dels

supermercats

Pg. 21

Tendències al negoci de la confeccióCanvi en les preferències del consumidor final

� Major influència de la moda: - El canal monomarca és el principal impulsor de

les tendències - S’incrementa el nombre de col·leccions a l’any

(desapareix la polarització hivern-estiu i les tendències tenen una menor durada)

� El vestir tradicional perd pes (per exemple, la llana)

CONSEQ. EN ELS CRITERIS DE COMPRA DEL CLIENT FINAL“El consumidor té un pressupost similar per la roba però compra moltes més peces que abans, perquè les busca a menor preu”

“En general no es busca l’alta qualitat en la roba, com que és més barata es pot substituir de temporada en temporada, té un menor cicle

de vida”

Pg. 22

0

10.000

6.000

2.000

1995 1998 2000 2002

Tendències al negoci de la confeccióPrimer afectat per l’entrada dels països baix cost

Fibres tèxtils

Filats

Teixits

Roba confeccionada

Altres tèxtils

mili

ons

d’eu

ros

Font: Dirección General de Aduanas

Cada cop més els distribuïdors importen la peça de roba ja confeccionada

Evolució de les importacions del tèxtil per producte a Espanya

Pg. 23

Tendències al negoci de la confeccióIncrement del grau de rivalitat de la competència

� Subcontractació de la producció o deslocalització a països de baix cost

� Els confeccionistes que tradicionalment treballaven per a tercers comencen a fabricar per ells mateixos, donantimportància al propi disseny

� Innoven en la prestació del servei: confecció a mida a nivell industrial

� Integració endavant cap a la distribució: - Impuls d’una marca pròpia- Obertura de botigues pròpies o en règim de franquícies

Exemples de confeccionistes tradicionals catalans seguint estratègies diferencials: Star Textil (Bòboli), Puig i Janer(Canada House), Ditex (Anna Mora), Pradsa (Schuss)...

Pg. 24

Tendències al negoci de la confeccióIncrement del grau de rivalitat de la competència

% de la produccióinterna 2003, subcontractada i deslocalitzada sobrela fact. de les principals empresestèxtils italianes de moda dona

Font: Databank Italia, 2005

36,947,215,8Gruppo Miroglio – Vesteb It.100-- Hugo Boss Italia

595-- Valentino33625- Marzotto -Div. Abbig.

Gruppo Marzotto108010Gruppo Mariella Burani5050-Gruppo Manerbiesi

-100-Grupo IT Holding4060Gruppo Fashion Box595-- Staff Intl.

5743-- DieselGruppo Diesel

6040-Gruppo Benetton5050-GIC4060-Cris Confezioni

--100Cantarelli-100-Conbipel

3565-Alberto AspesiProd. desloc.Prod. Ext.Prod. Int.Empresa

Pg. 25

Per què totes les estratègies de futur estan vinculades a la marca i/o al control de la distribució?

� Coneixement del mercat (“abans tot era push de producte”)

� Permet captar el marge de la distribució

� Permet definir i posicionar el producte de la manera que ha estat creat (en multimarca no)

� Ajuda a la diferenciació i a la creació d’una marca forta enmig de tanta competència

� Inversió es fa en botigues i no en màquines

� Permet un creixement molt més ràpid

Pg. 26

Perfils professionals que treballen en les seus centrals

Disseny

Compresi Producció

MarketingPublicitat

GestióComerciali vendes

Logística

Botigues

� Estudis de mercat

� Directors Comercials i de Marketing

� Managers de la cadena de botigues (Retail Manager)

� Experts en la gestió dels franquiciats

� Experts en real state (local. i gestió prèvia contractes...)

� Arquitectes i aparelladors

� Experts en decoració de botigues & merchandising

� Directors de botigues

AdministracióFinances,...

� Compradors - Gestors de la producció, Control de qualitat,...

� Gestors de la Logística i magatzems

� Personal de magatzem

� Projecte managers de software

� Personal de suport administratiu

� Personal de fabricació (acabats, control de qualitat)

� Dissenyadors

� Modelistes i patronistes,..GERÈNCIA

(Gestió empresarial professionalitzada)

Pg. 27

Principals Reptes

� Créixer ràpid en distribució per cobrir inversions inicials

� Obrir més botigues pròpies (A ON I AMB QUIN COST!)

� Créixer amb franquícies a països amb entrada més difícil (Europa Est, Middle East,..)

� Vendre més productes a les botigues

� Diversificar amb llicències (cosmètica, rellotges,...)

� Crear noves marques per segmentar més els clients

Com finançar el creixement?

Trobar Perfils Professionals?

Localitzacionsbotigues?

� Perfils propers en disseny, patronatges, compres, logística, software,.....

� Proveïdors productius arreu del món (Àsia, Europa Est,..)- enviar producte directe de supplier a botiga

� Logística i magatzems són factor clau – més magatzem?

� Software de gestió de tot el procés (connexió botigues -proveïdors)

�

Capacitats perfer compres mundials?

Estratègia

Operacions

Reptes

Gestió i Organitzaciólogística?

Internacio-nalització?

Pg. 28

Índex

� El projecte: Objectius i fases

� Activitats realitzades

� El sector tèxtil a Sabadell i Terrassa

� Situació general del sector del tèxtil i de la confecció

� Evolució i diagnòstic segons negocis tèxtils per al mercat de la vestimenta

� Situació i atractivitat dels mercats de teixits tècnics

Pg. 29

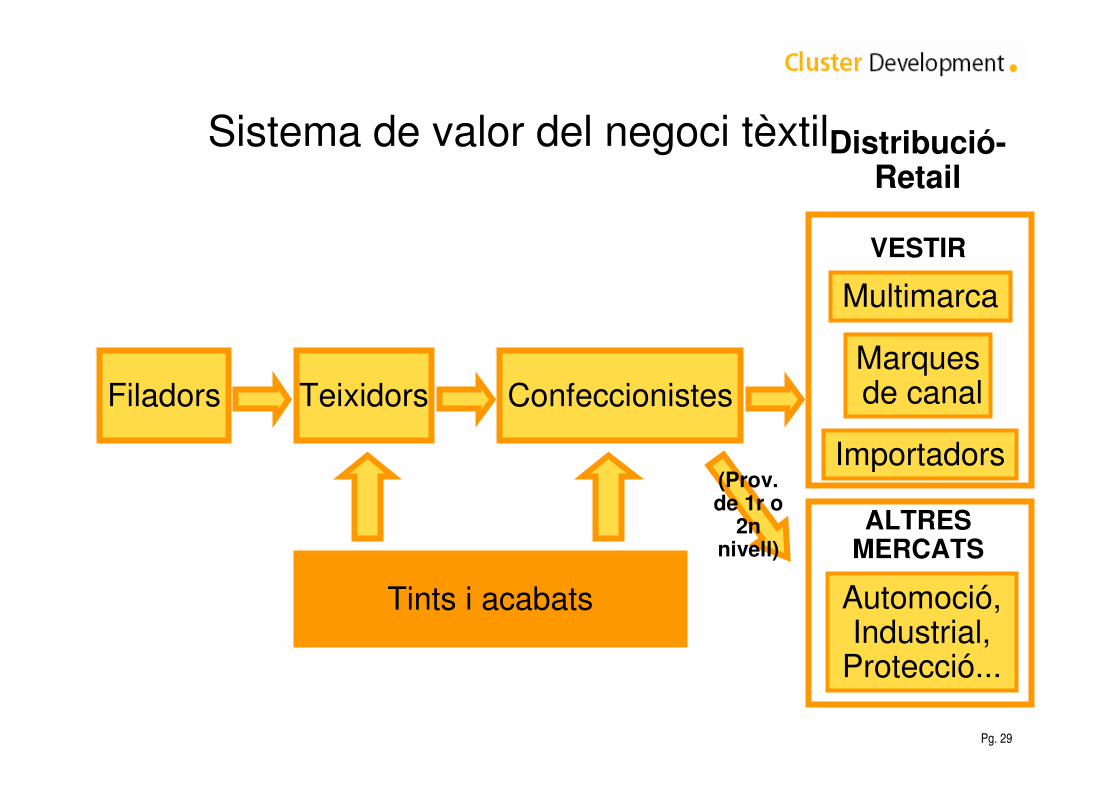

Sistema de valor del negoci tèxtil

Filadors Teixidors Confeccionistes

Tints i acabats

Multimarca

Marquesde canal

Importadors

Distribució-Retail

VESTIR

ALTRES MERCATS

Automoció, Industrial,

Protecció...

(Prov. de 1r o

2n nivell)

Pg. 30

Tendències al negoci de tints i acabats

� Reestructuració del mercat:Reducció dràstica en els últims anys del nombre d’empresesacabadores i del seu tamany. Principals causes:-Importació de la peça ja confeccionada (i acabada)-Problemes mediambientals-Alta competència

� Deslocalització a països baix cost: Ser pròxims als seus clients i proveïdors que ja handeslocalitzat

� Estratègies innovadores:-Innovació en el servei: serveis basats en la venda d’un know-how i expertise diferencials-Innovació en el producte: alt R+D per permetre noves i diferents aplicacions tècniques a teixits i fils tradicionals

Pg. 31

Tendències al negoci de tints i acabatsExemples locals� Qualitex:

- Tècnics� Tracten teixits tècnics per al filtratge i la transmissió mecànica� Tenen un conveni amb una empresa que va tancar aportant

Know-how i clients- Innovació

� Pròpia: a través UPC, LEITAT� Clients: teixits especials (repel·lents d’aigua o taques, amb

olors, transpirables (Qulmax))- Van intentar entrar en teixit esportiu (ja ho fa Xina) i en

mèdic

� Colormoda- Serveis

� Consultoria (tenen Know-How)� Instal·lacions de Tint� Desenvolupament de nous teixits amb Client

- Futur: Ser un referent d’Innovació i creativitat

Pg. 32

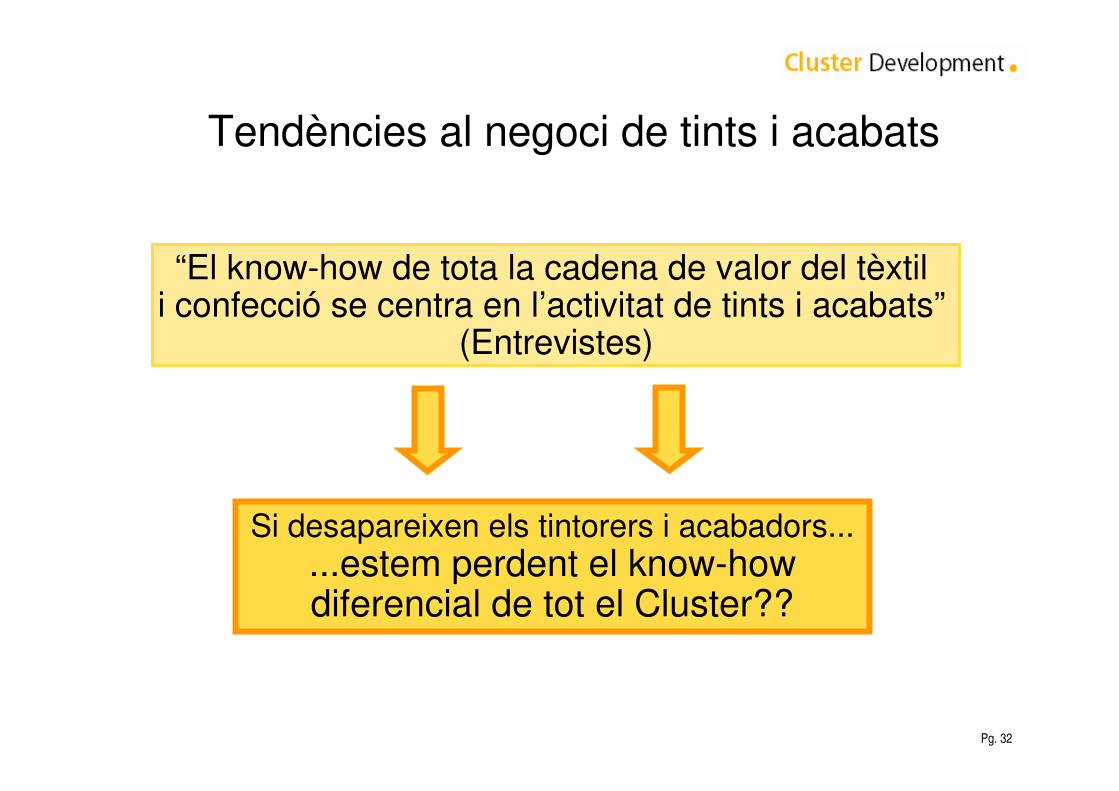

Tendències al negoci de tints i acabats

“El know-how de tota la cadena de valor del tèxtili confecció se centra en l’activitat de tints i acabats”

(Entrevistes)

Si desapareixen els tintorers i acabadors......estem perdent el know-howdiferencial de tot el Cluster??

Pg. 33

Índex

� El projecte: Objectius i fases

� Activitats realitzades

� El sector tèxtil a Sabadell i Terrassa

� Situació general del sector del tèxtil i de la confecció

� Evolució i diagnòstic segons negocis tèxtils per al mercat de la vestimenta

� Situació i atractivitat dels mercats de teixits tècnics

Pg. 34

Sistema de valor del negoci tèxtil

Filadors Teixidors Confeccionistes

Tints i acabats

Multimarca

Marquesde canal

Importadors

Distribució-Retail

VESTIR

ALTRES MERCATS

Automoció, Industrial,

Protecció...

(Prov. de 1r o

2n nivell)

Pg. 35

Tendències al negoci dels teixidors i filadors

� Deslocalització dels clients tradicionals de la confecció

� Increment del nombre de filadors i teixidorspresents en països de baix cost

� Pèrdua de poder de negociació respecteproveïdors i clients multinacionals

� Increment del grau de rivalitat de la competènciatradicional

Pg. 36

Tendències al negoci dels teixidors i filadorsDeslocalització dels clients tradicionals

0

10.000

6.000

2.000

1995 1998 2000 2002 Fibres tèxtils

Filats

Teixits

Roba confeccionada

Altres tèxtils

mili

ons

d’eu

ros

Evolució de les importacions del tèxtil per producte a Espanya

La deslocalització de la confecció “arrastra”la capçalera de la cadena de valor

Font: Dirección General de Aduanas

Pg. 37

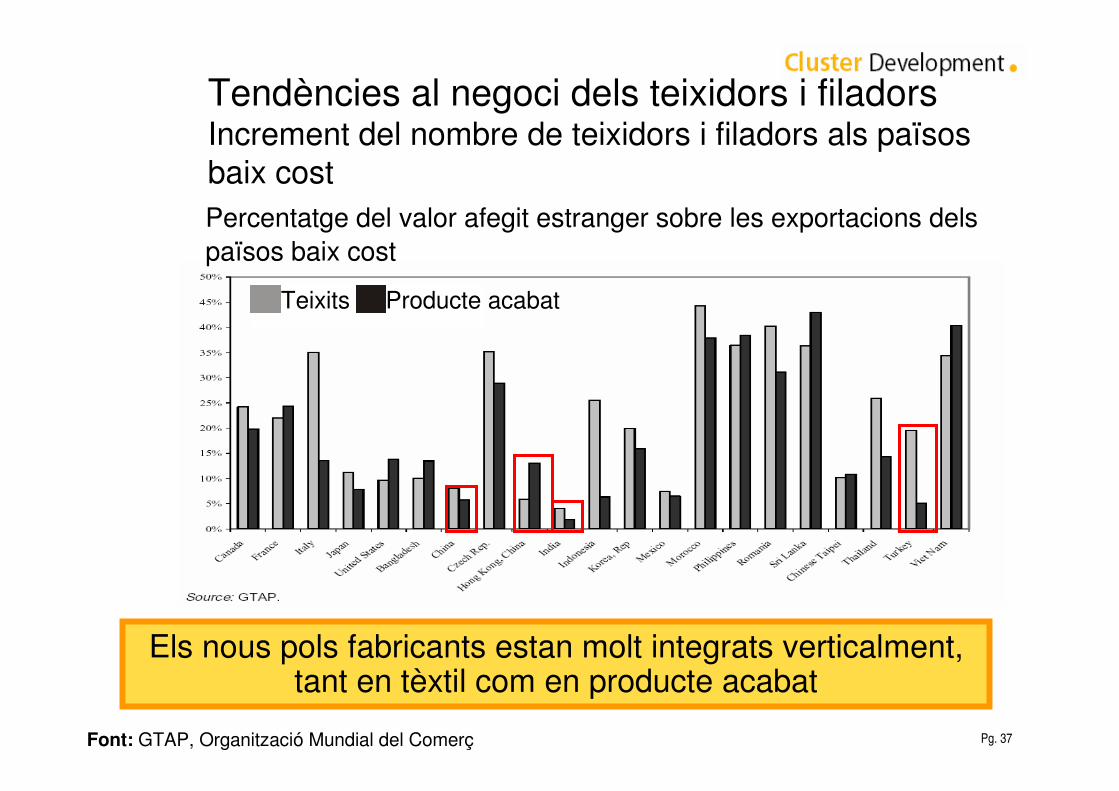

Tendències al negoci dels teixidors i filadorsIncrement del nombre de teixidors i filadors als païsosbaix cost

Els nous pols fabricants estan molt integrats verticalment, tant en tèxtil com en producte acabat

Font: GTAP, Organització Mundial del Comerç

Percentatge del valor afegit estranger sobre les exportacions dels països baix cost

Teixits Producte acabat

Pg. 38

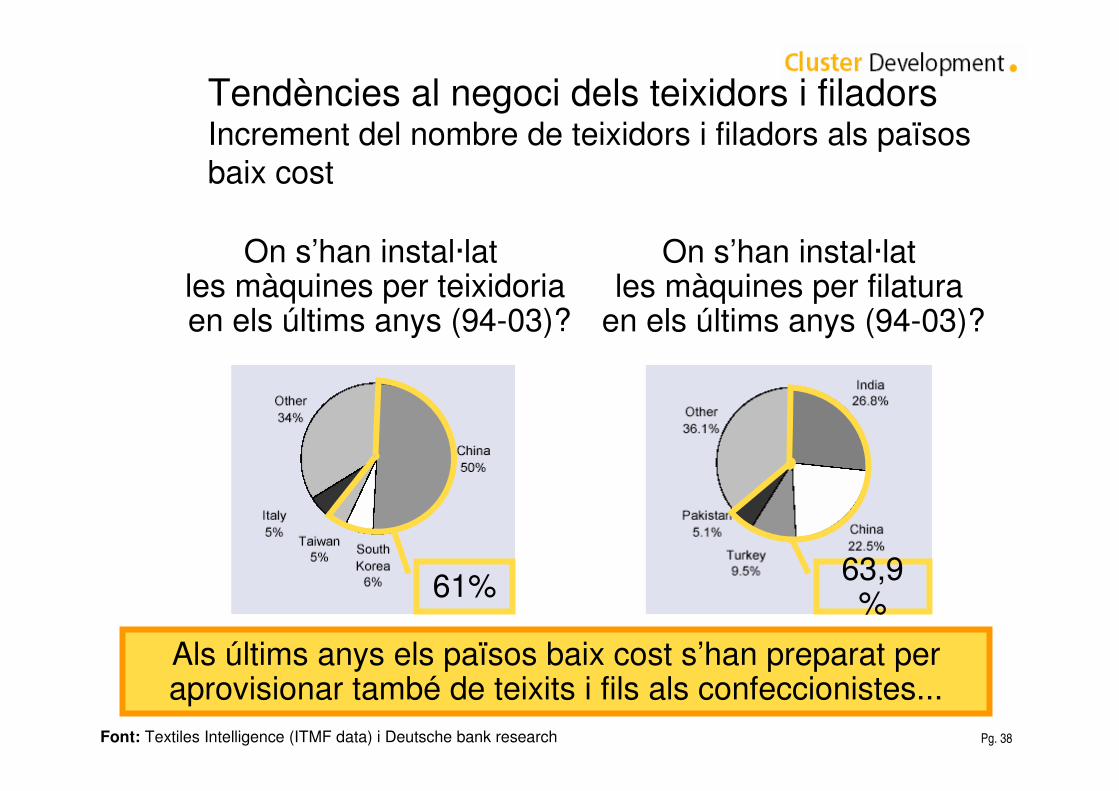

Tendències al negoci dels teixidors i filadorsIncrement del nombre de teixidors i filadors als païsosbaix cost

On s’han instal·lat les màquines per filatura

en els últims anys (94-03)?

On s’han instal·lat les màquines per teixidoriaen els últims anys (94-03)?

61% 63,9%

Font: Textiles Intelligence (ITMF data) i Deutsche bank research

Als últims anys els països baix cost s’han preparat per aprovisionar també de teixits i fils als confeccionistes...

Pg. 39

Tendències al negoci dels teixidors i filadorsIncrement del nombre de teixidors i filadors als païsosbaix cost

...afavorits per la dificultat d’importar teixits i fils des dels països occidentals per:-alts aranzels-terminis d’entrega massa llargs (“el transport fins allàtarda almenys 40 dies”)

15,00%Xina

18,40%Corea

19,00%Malàisia

20,00%India

24,00%Pakistan

25,00%Xile

27,00%Filipines

28,80%Tailàndia

33,00%Mèxic

34,90%Brasil

35,00%Colòmbia

35,00%Argentina

40,00%Indonèsia

Aranzels a la importacióTÈXTILS & PECES

DE VESTIR

PAÏSOS PRODUCTORS

(baix cost)

Font: Comissió Europea

Pg. 40

Tendències al negoci dels teixidors i filadorsPèrdua de poder de negociació respecte proveïdors i clients multinacionals

Gransdistribuïdors de

matèriesprimeres

Gransconfeccionistes i distribuïdores i

cadenes de retailing

(Bennetton, Inditex, Mango, H&M...)

Els mercats on competeixen proveïdors i clients estan cada cop més concentrats en mans de multinacionals que, contrastat amb el reduït tamany de filadors i teixidors, els permet de gaudir d’un alt poder de

negociació

Pg. 41

Tendències al negoci dels teixidors i filadorsIncrement del grau de rivalitat de la competènciatradic.

� Necessitat d’oferir un teixit diferencial per continuarvenent als clients tradicionals

� Subcontractació de la totalitat de la producció� Deslocalització de la totalitat o de part de la producció als

països baix cost- Oferir preus més competitius- Estar geogràficament i logísticament més pròxims als

principals clients confeccionistes

� Integració cap endavant (teixidors)- Pujar un o fins a dos nivells de la cadena de valor per tal de

ser més propers al client final

� Augmentar el grau d’innovació- Recerca i desenvolupament de producte- Innovació en el servei

Pg. 42

Tendències al negoci dels teixidors i filadorsIncrement del grau de rivalitat de la competènciatradic.

Els fabricants catalans no només no són competitius en cost sinó que tampoc es posicionen com a productors diferencials i innovadors, sobretot respecte els italians:

“Tots aquells teixits que són complicats de produir o bétenen característiques noves i originals els comprem a Itàlia i fins i tot a Japó perquè aquí no els saben fer”(Entrevistes)

“ Als fabricants locals no han invertit en disseny i en innovació i això es nota en la poca diferencialitat dels seus teixits respecte els seus competidors italians”

Oferir teixits diferencials

Pg. 43

Tendències al negoci dels teixidors i filadorsIncrement del grau de rivalitat de la competènciatradic.

Fact. ’05: 333 M€ (+20%)1700 treballadors

Especialitzada en cashmere i llana d’alta qualitat

Origen: Filatures i teixitsAnys ’80: Comencen a fer la peça acabadaActualment:

-La meitat de la facturació prové de la divisió de confecció (+24%) mentre que la de teixits creix al seu remolc (+18%)-80 botigues pròpies i 13 franquícies arreu del món

Integració cap endavant

De filador i teixidor a confeccionista i retailerFont: Pambianco News, Web de l’empresa

Pg. 44

Tendències al negoci dels teixidors i filadorsIncrement del grau de rivalitat de la competènciatradic.

Fact. ’02: 106 M€~1000 treballadors

Líder italiana i mundial en teixits per camises

Any 2001: Deslocalització a Índia: filaturaCompra d’una empresa de 400 treballadors i amb capacitat productiva de 5,8 M metres lineals

Any 2002: Deslocalització a Txèquia: teixidoriaCompra d’una empresa de 100 treballadors i amb capacitat productiva d’1,5 M metres lineals

Any 2004: Ampliació de la fàbrica índia per fer també teixits i acabats

Deslocalització

Font: Pambianco News, Web de l’empresa

Pg. 45

Tendències al negoci dels teixidors i filadorsIncrement del grau de rivalitat de la competènciatradic.

Fact. Est. ’05: 98 M€

Empresa de referència en les filatures per al gènere de punt

Innovació de producte:Dedicació en recerca del 5% de la facturació anualProductes recents innovadors:

- Fil per al vestir que s’adapta al cos i a l’estatura- Fil tècnic per a Kodak

Innovació en servei:“Lineapiù System”: Servei “clau en mà”Projectes de vestimenta en què es cuida de totes les etapes principals: modelització, prototipus, gestió de la producció per part de tercers, recerca dels materials, control de la qualitat i distribució eventual

Innovació en tècnicsClaus en mà

Font: Pambianco News, Web de l’empresa

Pg. 46

Tendències al negoci dels teixidors i filadorsIncrement del grau de rivalitat de la competènciatradic.

Fact. ’05: 916 M€ (+2%)8400 treballadors

Exemple integral

Font: Pambianco News, dades 2005Font (1): Gruppo Miroglio i Minerva Group, dades 2002

Filatura

Teixidoria

Confecció

Distribució

Acabats

� Fundat el 1955 com a teixidor, el 71 comença filatura de poliester

� Posseeix una gran planta a Bulgària per la filatura i teixidura i acabats de llana

� Confecció amb Joint Venture a la Xina per a la xarxa asiàtica

� 16 marques i 850 botigues al 2005

-3,9%(1)

+4,4%

+10,8%

471 M

Pg. 47

Sistema de valor del negoci tèxtil

Filadors Teixidors Confeccionistes

Tints i acabats

Multimarca

Marquesde canal

Importadors

Distribució-Retail

VESTIR

ALTRES MERCATS

Automoció, Industrial,

Protecció...

(Prov. de 1r o

2n nivell)

Pg. 48

Resum d’estratègies possibles (vestir)

Filadors Teixidors Confeccionistes

Tints i acabats

Multimarca

Marquesde canal

Importadors

Distribució-Retail

VESTIR

ALTRES MERCATS

Automoció, Industrial,

Protecció... 1. Venda de coneixement-(hores)2. Innovació constant / diversificació tècnics

1. Actual amb diferenciació2. Consolidació poder comercial i

capacitats productives deslocalitzant3. Disseny+gestió producció4. Integració cap a la confecció

(teixit+confecció)5. Diversificació (tècnic) (?)6. Integració cap retailing (?)- Loro Pianna

1. Subcontractista local de resposta ràpida (?)

2. Gestors producció per tercers

3. Marca pròpia de producte4. Integració cap al retailing

Pg. 49

Resum estratègies possiblesFiladors i teixidors

1. Estratègia de lideratge productiu mundial consolidant varis teixidors (unint poder comercial) i capacitats productives a on calgui del món (especialment a Àsia)- model d’aliances

2. Estratègica de comercialització de teixits, subcontractant i/o important la totalitat de la producciósegons les necessitats dels clients

3. Estratègia d’integració cap a confecció com a servei a clients de teixits o fins i tot com a producte propi i .... després botigues!!

4. Estratègia de diversificació cap a altres nínxols (tècnics) diversificar cap a on? Barreres d’entrada?

Pg. 50

Resum estratègies possibles-Tints i acabats

1. Estratègia de “venda de coneixement” – model de consultoria. Equip més reduït però de més valor afegit. Opció possible si domines la part que té més innovació que és tint i acabat- més difícil de sostenir si fas només teixit

2. Estratègia d’innovació constant- Estratègia molt aplicada a acabadors que innoven constantment per arribar fins i tot a teixits més tècnics (on hi ha menys competència)

Pg. 51

Resum estratègies possibles (confeccionistes)

1. Subcontractista local de resposta ràpida (?)

2. Gestors producció per tercers

3. Marca pròpia de producte

4. Integració cap al retailing

Pg. 52

Índex

� El projecte: Objectius i fases

� Activitats realitzades

� El sector tèxtil a Sabadell i Terrassa

� Situació general del sector del tèxtil i de la confecció

� Evolució i diagnòstic segons negocis tèxtils per al mercat de la vestimenta

� Situació i atractivitat dels mercats de teixits tècnics

Pg. 53

Els teixits tècnics: Definició

Els teixits d’ús tècnic són materials que donen resposta a exigències tècniques

qualitatives elevades (rendiment mecànic, tèrmic, durabilitat...) proporcionant-los l’aptitud d’adaptar-se a

una funció específica i al seu entorn

Font: Detrell, J., 1996

Pg. 54

El mercat de teixits tècnicsPrincipals tipologies i aplicacions

Esport i temps lliure. Activewear, outdoor, aparells i equipament, calçat

EsportFiltratge, neteja, const. maquinària, ind. Química, elèctrica

Industrial

Protecció personal i materialProtecció

Mobles, tapisseria, decoració interiors, alfombres i moquetes

Llar i espais públics

Embalatges, embolcalls protectors, sacs, contenidors

EmbalatgeObres de camins, carreteres, deixalleriesGeotèxtils

Protecció ecològica, reciclatge, residus

Medi ambientPeces de vestir, calçatIndumentària

i calçat

Automòbils, vaixells, avions, ferrocarrils, aeronàutica

Automoció i transport

Enginyeria, const. de membrana,, industrial, de carreteres, agrària

Construcció i arq. tèxtil

Higiene i medicinaMèdicJardineria i paisatgisme, agricultura, ramaderiaAgrotèxtils

AplicacionsTipologiaAplicacionsTipologia

Font: Techtextil, 2004

Pg. 55

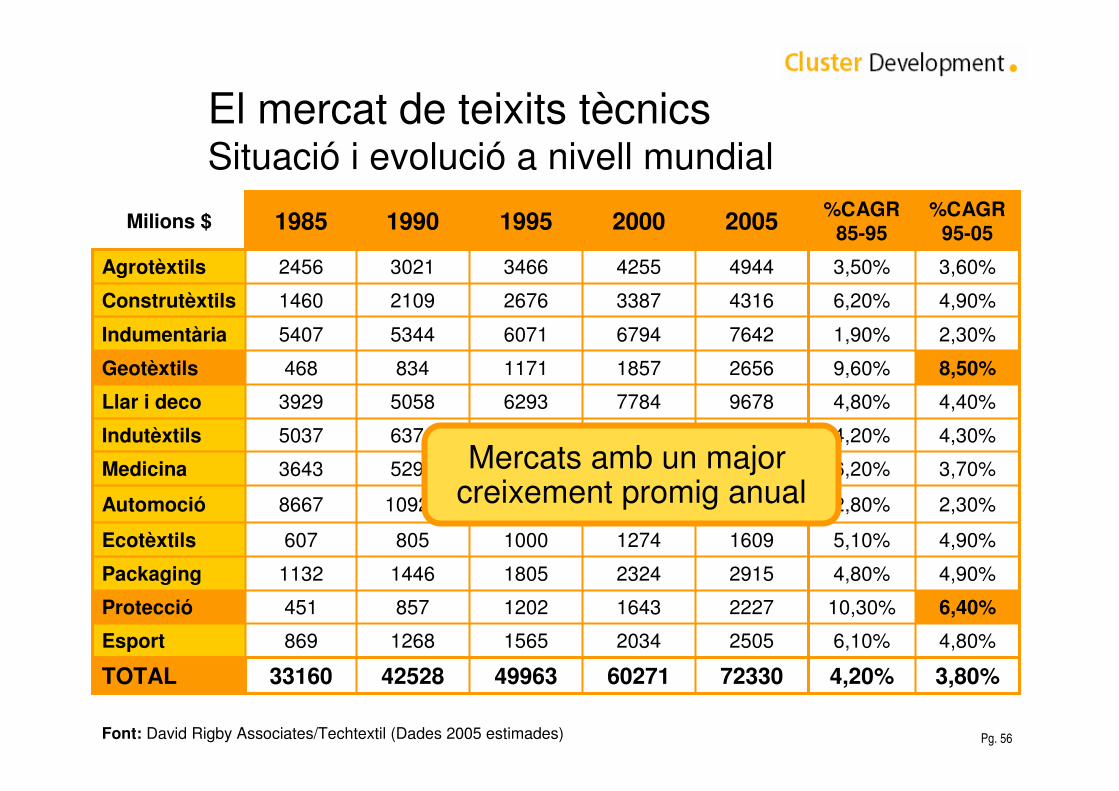

El mercat de teixits tècnicsSituació i evolució a nivell mundial

3,80%4,20%7233060271499634252833160TOTAL

4,80%6,10%2505203415651268869Esport

6,40%10,30%222716431202857451Protecció

4,90%4,80%29152324180514461132Packaging

4,90%5,10%160912741000805607Ecotèxtils

2,30%2,80%143651308211475109258667Automoció

3,70%6,20%95267818665652953643Medicina

4,30%4,20%115569294758463715037Indutèxtils

4,40%4,80%96787784629350583929Llar i deco

8,50%9,60%265618571171834468Geotèxtils

2,30%1,90%76426794607153445407Indumentària

4,90%6,20%43163387267621091460Construtèxtils

3,60%3,50%49444255346630212456Agrotèxtils

%CAGR 95-05

%CAGR 85-952005e2000199519901985Milions $

Font: David Rigby Associates/Techtextil (Dades 2005 estimades)

Pg. 56

El mercat de teixits tècnicsSituació i evolució a nivell mundial

3,80%4,20%7233060271499634252833160TOTAL

4,80%6,10%2505203415651268869Esport

6,40%10,30%222716431202857451Protecció

4,90%4,80%29152324180514461132Packaging

4,90%5,10%160912741000805607Ecotèxtils

2,30%2,80%143651308211475109258667Automoció

3,70%6,20%95267818665652953643Medicina

4,30%4,20%115569294758463715037Indutèxtils

4,40%4,80%96787784629350583929Llar i deco

8,50%9,60%265618571171834468Geotèxtils

2,30%1,90%76426794607153445407Indumentària

4,90%6,20%43163387267621091460Construtèxtils

3,60%3,50%49444255346630212456Agrotèxtils

%CAGR 95-05

%CAGR 85-9520052000199519901985Milions $

Font: David Rigby Associates/Techtextil (Dades 2005 estimades)

Mercats amb un major creixement promig anual

Pg. 57

El mercat de teixits tècnicsSituació a nivell espanyol

� Facturació 2004: 1700 M€

� Nombre d’empreses a Espanya que es dediquenexclusivament (40%) o parcial a teixits tècnics: 450

� Gairebé la meitat (48,91%) són de Catalunya

Font: La guía de los téxtiles Técnicos – Tecnitex Ingenieros

Distribució d’empresessegons aplicació:

Pg. 58

El mercat de teixits tècnicsDistribució de les empreses a la CV a Espanya

Font: La guía de los téxtiles Técnicos – Tecnitex Ingenieros

Més de la meitat de les empreses espanyoles de teixits tècnics se situen a la subdivisió tèxtil

Proporció relativament poc important d’empreses

dedicades a la confecció(Principalment per a protecció,

indumentària i esports)

Pg. 59

L’atractivitat dels negocis de teixits tècnics a nivell global

El mercat de teixits tècnicsengloba negocis molt diferents...

...però la majoria d’ells tenen uns factors en comú que marquenla seva atractivitat a nivell global

NOUS ENTRANTS

PRODUCTES SUBSTITUTIUS

CLIENTPROVEÏDORS

COMPETÈNCIA

Pg. 60

Empreses de teixits tècnics de Terrassa i Sabadell

� Finsa: 1970- Especialitzada en no teixits per a filtres industrials

� Agatex: 1960- Grup amb diverses empreses especialitzades en diferents

aplicacions de teixits tècnics (esport, recobriment cables, filtres...)

� Crevin: 1976- Especialitzada en teixits per a tapisseria de la llar

� Pont, Aurell i Armengol: 1950- Especialitzada en no teixits per a l’automoció

� Neotex: - Especialitzada en tèxtil per a l’aeronàutica i transport

� Nuretex: 1989- Especialitzada en teixits per a tapisseria de col·lectivitats

Pg. 61

L’atractivitat dels negocis de teixits tècnics a nivell globalEls clients

� Important poder de negociació dels clients- Grans grups multinacionals i/o distribuïdores amb un elevat poder de compra- Fortalesa i estabilitat de les relacions comercials- Importància del Who is who per establir noves relacions comercials- Homologació i compliment de rigorosos estàndards com a principals criteris de compra

Pg. 62

L’atractivitat dels negocis de teixits tècnics a nivell globalLa competència

� Es produeixen fusions, adquisicions i/o JointVentures, a nivell local i global- Entrar en nous mercats geogràfics- Adquirir tecnologies i know-how diferencial en l’entrada en nous mercats i aplicacions de teixits tècnics

� Diversificació del rang de mercats de teixits tècnics en què s’opera: - Desinversió en mercats amb major competència i alta concentració dels clients (automoció...)- Inversió en mercats de major valor afegit i amb un alt potencial de creixement (geotèxtils, construcció)

Pg. 63

L’atractivitat dels negocis de teixits tècnics a nivell globalEls nous entrants

� Menor quota d’importacions:Quota penetració Import/Consum Espanya 2003 - Sector tèxtil i confecció: 57%- Sector tèxtil d’ús tècnic: 40%

� Productes d’alt valor afegit, però volums globals més petits, sèries més curtes i amb major personalització

Mercat menys atractiu per als països de baix cost

La menor penetració de països de baix cost reflexa també unes majors barreres d’entrada al mercat de teixits tècnics, sobretot per al tèxtil tradicional...

Pg. 64

L’atractivitat dels negocis de teixits tècnics a nivell globalBarreres d’entrada

� Alta diversitat de mercats i remarcables diferències en termes de dinàmiques, tecnologies i clients

� Elevat cost de Recerca i Desenvolupament de nous productes i/o noves aplicacions

� Necessitat d’inversió per tal d’alterar els processos productius tradicionals i ajustar-los als nous requeriments

� Dificultat d’establir relacions comercials:- Relacions comercials fortes normalment ja establertes i

duradores- Requeriment d’uns Recursos Humans a l’àrea comercial

molt més tècnics i especialitzats- Necessitat de conèixer els circuits de compra de les grans

empreses clients (importància dels contactes...) i de l’administració (adjudicacions materials...)

Pg. 65

Característiques dels principals negocis de teixit tècnic

•Consolidació entre la competència:Respondre a la necessitat del client de comprar combinacions i sistemes (més que parts individuals)

•Alt poder de negociació dels clientsCriteris de compra: productivitat, preu, sistema productiu i compliment estàndards Poques empreses i amb grans volums de compra

Automoció

Construcció

•Mercat molt cíclic però amb gran potencial de creixement•Producte de baix valor afegit però amb grans volums•Alt poder de negociació dels clients

Criteris de compra: influència, compliments procediments de seguretat, capacitat de producció

Pg. 66

Característiques dels principals negocis de teixit tècnic

•Competència: Grans grups multinacionals•Alta inversió en R+D (i rendib. a ll/t)•Alt poder de negociació dels clients

Criteris de compra: homologació i certificacions,coneixença clientsAdministració, grans constructores i prescriptorsComplexitat entrada al mercat (importància contactes)

Geotèxtils

Protecció

•Mercat molt fragmentat segons risc a cobrir...però molt concentrat segons tecno. Utilitzada

•Alt poder de negociació dels proveïdors de fibresPoques empreses amb un elevat control del mercat

•Alt grau de rivalitat en la competènciaContractes d’exclusivitat dels proveïdors amb filatures i teixidoriesNecessitat d’homologació i certificació

•Alta inversió en R+D (procés desenv. Superior a 3 anysi rendibilitat a llarg termini

Pg. 67

Conclusions teixits tècnics

Mercat teixits tècnics

Major atractivitat respecteel mercat del vestir, en general:-Major valor afegit(Rendibilitats més elevades)

-Major potencial de creixement-Menor competència(també de països baix cost)

Pg. 68

Conclusions teixits tècnics

Mercat teixits tècnics

Major atractivitat respecteel mercat del vestir, en general...-Major valor afegit(Rendibilitats més elevades)

-Major potencial de creixement-Menor competència(també de països baix cost)

Altes barreres d’entrada:-Gran diversitat de mercats en clients i tipologia tecnologia-Complexes vies d’accés al mercat-Mercats més rendibles noméssi alta inversió en R+D

Mercats amb alta rivalitat:-Alt poder de negociació clients-Competència molt consolidada

Pg. 69

Empreses de teixits tècnics de Terrassa i Sabadell

� Finsa: 1970- Especialitzada en no teixits per a filtres industrials

� Agatex: 1960- Grup amb diverses empreses especialitzades en diferents

aplicacions de teixits tècnics (esport, recobriment cables, filtres...)

� Fitysa/T. Olius: - Especialitzada en no teixits per a l’automoció i la confecció

� Pont, Aurell i Armengol: 1950- Especialitzada en no teixits per a l’automoció

� Neotex: - Especialitzada en tèxtil per a l’aeronàutica i transport

� Nuretex: 1989- Especialitzada en teixits per a tapisseria de col·lectivitats

La majoria d’empreses de teixits tècnics locals ja van néixer com a especialistes en mercats tècnics.

Només algunes d’elles han diversificat posteriorment cap a mercats diferents dels de

l’origen

Pg. 70

Conclusions teixits tècnics

Mercat teixits tècnics

A causa de la crisi al sector del tèxtil i la confecció tradicional, s’ha promogut la diversificació cap als teixits tècnics...

...però no s’ha analitzat prou els diferentsmercats que l’engloben, les barreres

d’entrada de la diversificació ni els FCE per entrar-hi

Pg. 71

Continuació del ProjecteObjectius

� Explicar a les empreses els resultats de l’anterior projecte- Anàlisi dels competidors- Tendències dels clients del seu negoci- Reptes estratègics

� Proposar unes opcions estratègiques de futur a debatre amb les empreses

� Definir una llista de recomanacions o iniciatives concretes de suport a les empreses

Pg. 72

Continuació del ProjecteActivitats

� Entrevistes addicionals amb empreses i/ agents d’entorn del cluster (mínim 8)

� Elaboració d’un informe d’anàlisi i de recomanacions

� Reunió plenària de difusió i debat amb les empreses i altres agents del cluster per discutir les recomanacions i fixar-ne accions concretes

� Dos grups de treball segons línies d’accions que s’identifiquin en la reunió plenària anterior