Embed Size (px)

Citation preview

Hoja 1 de 13

Twitter: @HRRATINGS

LSCIENT Programa de CEBURS de CP

HR4 Corporativos

28 de septiembre de 2016

Calificación

Programa CP HR4

Contactos María José Arce Asociada de Corporativos [email protected] Luis R. Quintero Director Ejecutivo de Deuda Corporativa / ABS [email protected]

Definición La calificación de corto plazo, en escala local, que determina HR Ratings para el Programa de CP de Landsteiner es de HR4. Esto significa que el emisor o emisión con esta calificación ofrece insuficiente capacidad para el pago oportuno de obligaciones de deuda de corto plazo y mantienen un muy alto riesgo crediticio. Estos instrumentos son susceptibles a caer en default.

HR Ratings asignó la calificación de corto plazo de HR4 para el Programa de CEBURS de corto plazo de Landsteiner.

La asignación de la calificación del Programa de CP1 se basa en el análisis de crédito realizado a Landsteiner2 al 2T16 y las proyecciones financieras realizadas el 28 de septiembre de 2016. La calificación se basa en la recuperación de la generación de FLE esperada en las proyecciones de HR Ratings a partir de 2017, después de las presiones observadas en los resultados operativos de los UDM. Esto se debe a la caída en ventas por la imposibilidad de participar en las licitaciones de distintas dependencias gubernamentales en octubre de 2015, por la demora en las certificaciones de su nueva planta. Lo anterior presionó los años de pago de deuda neta a FLE y EBITDA, sin embargo, se estima que vaya mejorando a partir de 2017, dado que ya cuentan con los permisos para operar en su nueva planta, lo cual les permitirá participar en las futuras licitaciones gubernamentales de finales de 2016. Asimismo, se espera que a partir de 2017 los márgenes operativos mejoren alcanzando niveles históricos, conforme los ingresos incrementen, mejorando su generación de EBITDA. Sin embargo, es importante mencionar que 54.6% de la deuda total al 2T16 es de corto plazo, impactando los niveles de DSCR, lo cual refleja las presiones a las que se enfrenta la Empresa en el corto plazo para liquidar sus obligaciones de deuda. En relación con los CEBURES a corto plazo por P$80m con vencimiento el 29 de septiembre de 2016, la Empresa amortizará el 37.5% vía efectivo disponible en caja, 31.3% lo fondearan vía Banorte y el 31.3% restante lo van a renovar.

El Programa de Certificados Bursátiles de Corto Plazo de Carácter Revolvente es por un monto de P$200m por un plazo de cinco años a partir de su autorización por parte de la Comisión Nacional Bancaria y de Valores (CNBV) el 2 de septiembre de 2015. A continuación se detallan las características del Programa:

Actualmente la Empresa cuenta con tres emisiones al amparo del Programa por un monto total de P$200m.

1 Se refiere al Programa de Certificados Bursátiles de Corto Plazo y/o el Programa. 2 Se refiere a Landsteiner Scientific, S.A. de C.V. y/o Landsteiner y/o LSCIENT y/o la Empresa.

Hoja 2 de 13

LSCIENT Programa de CEBURS de CP

HR4

Corporativos

28 de septiembre de 2016

Principales Factores Considerados Landsteiner es una empresa mexicana constituida en 1998, dedicada a la investigación, producción y comercialización de productos farmacéuticos. Al 2T16 cuenta con 90 diferentes productos registrados. Los productos en los que se enfocan son de alta especialidad, biotecnología, medicina genómica y productos genéricos, entre otros. La Empresa tiene dos plantas ubicadas en Toluca, Estado de México, las cuales cuentan con una capacidad instalada total de 4.0 millones de piezas mensuales. De acuerdo con la metodología de HR Ratings, se realizaron proyecciones financieras de la Empresa bajo un escenario base y uno de estrés en donde se evaluaron las métricas financieras y de efectivo disponible. Las proyecciones realizadas abarcan desde el 3T16 al 4T19. A continuación se presentan los resultados obtenidos para cada uno de los escenarios mencionados.

Algunos de los aspectos más importantes sobre los que se basa la calificación son:

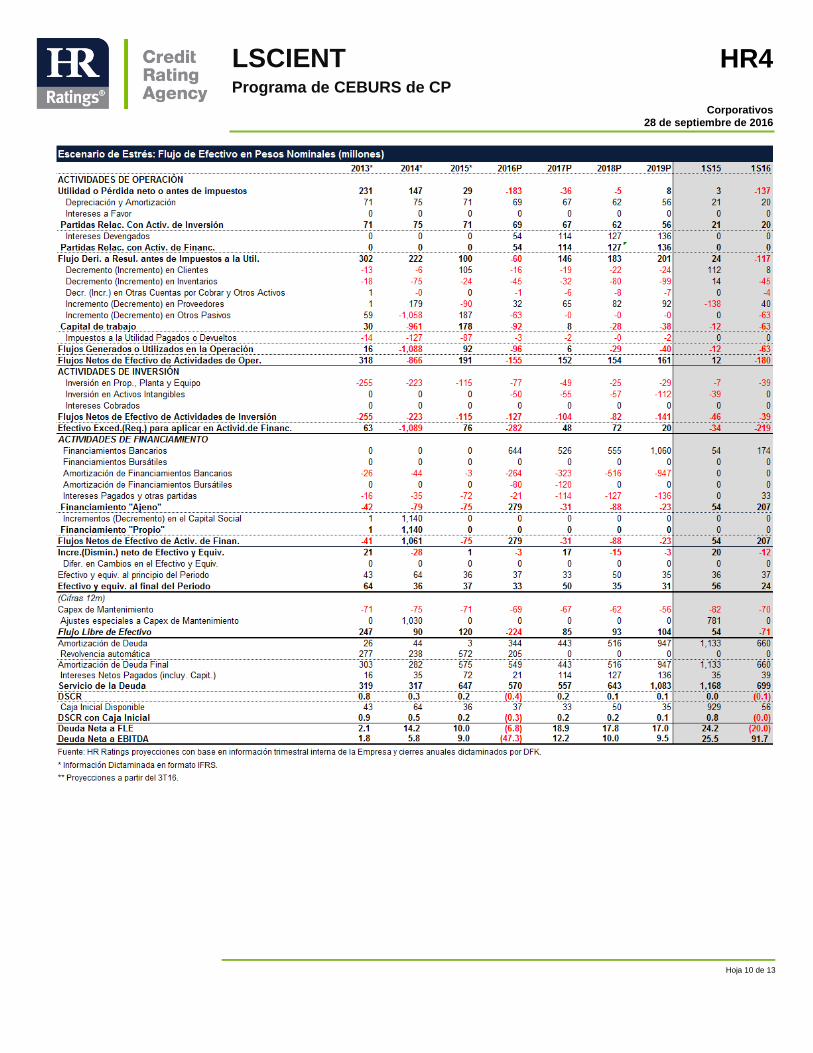

Incremento estimado en la generación de FLE bajo las proyecciones de HR Ratings, apoyando la disminución en los años de pago de deuda neta a FLE y EBITDA cerrando en 7.0 años y 4.2 años en 2019 (vs. -20.0 años y 91.7 años al 2T16). Esto se apoya en la recuperación de los resultados operativos después de la caída en ventas de los UDM al no haber podido participar en las licitaciones de gobierno en octubre de 2015, debido a la demora en la certificación por parte de COFEPRIS para la nueva planta.

Estructura de deuda total presionada al ser 54.6% de corto plazo al 2T16 (vs. 48.3% al 2T15). Lo anterior impacta el servicio de la deuda estimando un DSCR acumulado en el escenario base de 0.1x (vs. 0.0x en el escenario de estrés).

Mejora esperada en los márgenes operativos para los siguientes años, alcanzando un margen EBITDA de 22.8% en 2019. Esto como resultado de que se estima que la operación se normalice en 2017 y comience a mostrar un crecimiento en los años posteriores una vez que comiencen a operar en la nueva planta.

Concentración de las ventas gubernamentales representando 85.8% de las ventas totales de los UDM al 2T16 (vs. 92.0% al 2T15), mientras que el 14.2% restante proviene del sector privado (vs. 7.5% al 2T15). Sin embargo, la

Hoja 3 de 13

LSCIENT Programa de CEBURS de CP

HR4

Corporativos

28 de septiembre de 2016

Empresa se encuentra trabajando en una mayor diversificación de los ingresos, reduciendo la dependencia hacia el gobierno.

Menores niveles de CAPEX proyectados para el periodo proyectado 2016-2019, considerando una erogación promedio anual por P$129m (vs. P$198m entre 2013-2015). Esto se debe a que durante 2014 y 2015 se llevaron a cabo inversiones importantes para la construcción de la nueva planta.

El marco regulatorio bajo el cual opera la Empresa representa un riesgo latente, debido a que necesitan contar con las certificaciones necesarias para poder operar.

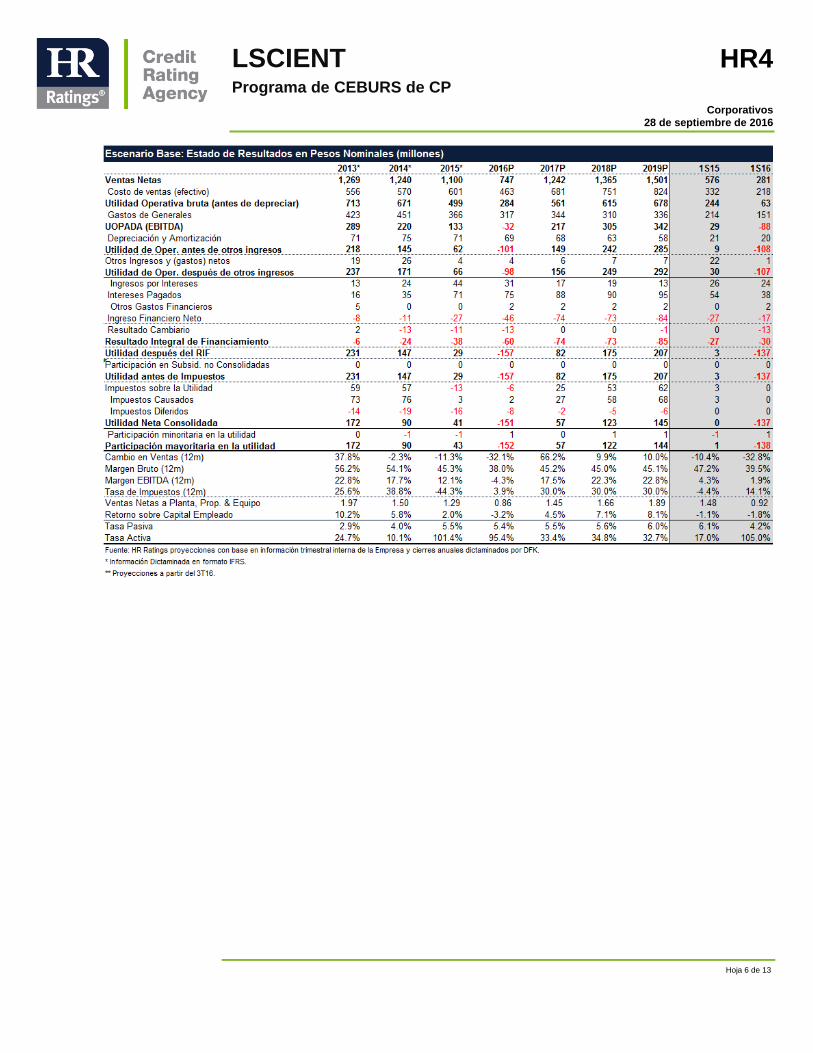

Los principales clientes de la Empresa son dependencias gubernamentales, como: IMSS, ISSSTE, Seguro Popular, SEDENA, ISEM, entre otras. Éstas en conjunto representaron el 85.8% de los ingresos totales de los UDM al 2T16 (vs. 92.0% al 2T15), mientras que el 14.2% (vs. 7.5% al 2T15) restante proviene del sector privado vía Walmart, Farmacias del Ahorro, Comercial Mexicana, Marzam y Nadro. Lo anterior refleja la dependencia que mantiene la Empresa hacia el gobierno y la participación en los correspondientes procesos de licitación; sin embargo, se encuentra trabajando en fortalecer la venta al sector privado esperando que este tome mayor relevancia en los próximos años. Es importante destacar que en 2015 Landsteiner se encontraba iniciando su operación en su nueva planta. La Empresa estimaba contar con las autorizaciones de la COFEPRIS para el 2T15; sin embargo, la obtención de la certificación se atrasó hasta el 2T16. Lo anterior le impidió a la Empresa participar en las licitaciones de diferentes dependencias gubernamentales que se llevaron a cabo en octubre de 2015, lo que impactó el nivel de ventas de los UDM, presentando una caída de -32.8%, cerrando en niveles de P$806m al 2T16 (vs. P$1,199m al 2T15), por lo que se estima que cierren en 2016 en niveles de P$747m para el escenario base (vs. P$1,100m en 2015), lo que representaría una caída de -32.1%. El impacto en las ventas por el atraso de la certificación refleja el estricto marco regulatorio bajo el que opera Landsteiner, lo cual representa un riesgo para la operación de la Empresa. Debido a la caída en las ventas, así como a los mayores costos de ventas y gastos generales por la habilitación de la segunda planta, el margen bruto y margen EBITDA se vieron presionados, presentando niveles de 39.5% y 1.9% al 2T16 (vs. 47.2% y 4.3% al 2T15), respectivamente. El incremento en los costos proviene de la demora en la certificación, lo cual obligó a la Empresa a trasladar equipo entre una planta y otra para poder cumplir con la maquila de medicamentos para ciertos clientes, además de recurrir a contratar maquila con terceros, por lo que se generaron ineficiencias en su producción. Con base en dicho margen EBITDA, LSCIENT registró una caída de -69.9% en la generación de EBITDA de los UDM, presentando niveles de P$15m al 2T16 (vs. P$51m al 2T15). Para el cierre de 2016 se estiman niveles de EBITDA por -P$32m (vs. P$133m en 2015) bajo el escenario base, representando una caída de -124.4%. Debido a los menores resultados operativos, así como al aumento en inventarios por la compra de insumos para nuevos productos por la puesta en marcha de la segunda planta durante el 2T15, la Empresa presentó un FLE negativo de -P$71m al 2T16 (vs. P$54m al 2T15). Los niveles de inventario cerraron en P$361m al 2T16 (vs. P$279m al 2T15). Sin embargo, para los siguientes años se estima que la generación de FLE regrese a niveles históricos y comience a mostrar un incremento a partir de 2017. Lo anterior se espera que ocurra cuando comience la recuperación esperada en ventas por la participación de nuevo en las licitaciones de gobierno del próximo año, así como por la

Hoja 4 de 13

LSCIENT Programa de CEBURS de CP

HR4

Corporativos

28 de septiembre de 2016

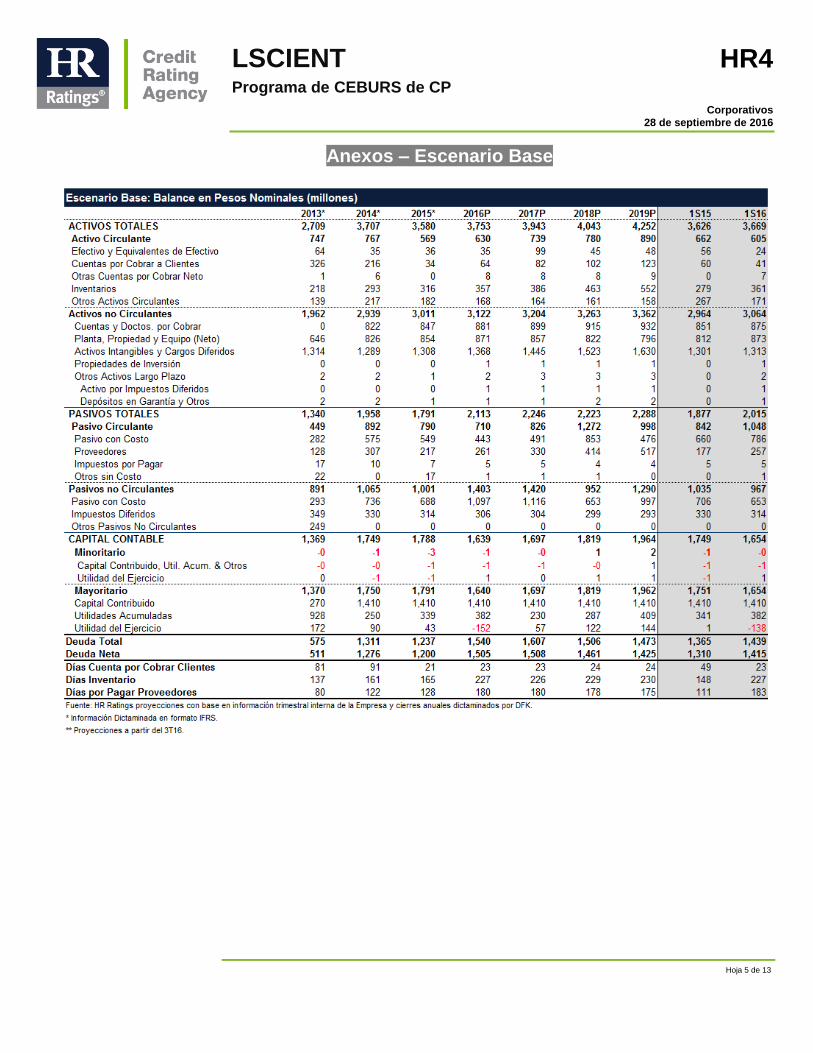

regularización en sus niveles de inventario conforme las ventas recuperen sus niveles anteriores. En los UDM la deuda total incrementó 5.4% cerrando en niveles de P$1,439m al 2T16 (vs. P$1,365m al 2T15). Tomando en consideración el efectivo y equivalentes, obtenemos una deuda neta de P$1,415m al 2T16 (vs. P$1,310m al 2T15), representando un incremento de 8.0%. Lo anterior fue producto de un aumento en las erogaciones de flujo de efectivo para cumplir con las inversiones de CAPEX necesarias por la operación de la segunda planta. Con base en estos niveles y la caída en la generación de FLE y EBITDA por -230.5% y -69.9% al 2T16 (vs. -72.1% y -84.3% al 2T15), respectivamente, los años de pago de deuda neta a EBITDA nos arrojan niveles de 91.7 años (vs. 25.5 años al 2T15). Cabe mencionar que los años de pago a FLE no son comparables por los niveles negativos de FLE. Es importante mencionar que 54.6% de la deuda total al 2T16 es de corto plazo (vs. 48.3% al 2T15), mientras que el 45.4% restante es de largo plazo (vs. 51.7% al 2T15). Lo anterior refleja una estructura de deuda presionada que, impacta al servicio de la deuda que la Empresa debe hacer frente de manera anual. Para el periodo proyectado, se estima un DSCR acumulado de 0.1x en el escenario base (vs. 0.0x en el escenario de estrés), debido a la mala generación de FLE en 2016 y la poca mejora esperada en la estructuración de la deuda en el corto plazo de los próximos años. Estos niveles responden a las presiones que enfrentará la Empresa para liquidar sus obligaciones de deuda, en tanto no lleve a cabo una restructuración de su deuda. Sin embargo, se debe mencionar que el próximo vencimiento que la Empresa debe hacer frente es la emisión de corto plazo por P$80m con vencimiento el 29 de septiembre de 2016, la cual LSCIENT planea amortizar el 37.5% vía caja, el 31.3% vía Banorte y el 31.3% restante lo renovaran. Asimismo, ya se encuentran en negociaciones para refinanciar el crédito con Bancomer que vence en el 4T16.

Para los siguientes años, la Empresa tiene contemplado erogar menores niveles de CAPEX, considerando un monto promedio anual de P$129m (vs. P$198m de 2013-2015), tomando en cuenta inversión en planta, equipo y activos intangibles. La disminución en los niveles de inversión se debe a que durante 2014 y 2015 se llevaron a cabo erogaciones importantes por la construcción de la nueva planta. En línea con su plan de inversiones, la Empresa ha erogado un monto -9.2% menor en relación con el año anterior cerrando con P$148m en CAPEX en los UDM al 2T16 (vs. P$163m al 2T15). En el futuro se espera que esto disminuya por el plan de la Empresa en cuidar su nivel de flujo de efectivo para hacer frente a sus obligaciones de deuda. En cumplimiento con la obligación contenida en el tercer párrafo de la Quinta de las Disposiciones de carácter general aplicables a las instituciones calificadoras de valores, y según nos fue informado, el Programa de CEBURS de corto plazo de Landsteiner obtuvo la calificación de corto plazo de mxC, por parte de Standard & Poor’s, S.A. de C.V. el 23 de septiembre de 2016.

Hoja 5 de 13

LSCIENT Programa de CEBURS de CP

HR4

Corporativos

28 de septiembre de 2016

Anexos – Escenario Base

Hoja 6 de 13

LSCIENT Programa de CEBURS de CP

HR4

Corporativos

28 de septiembre de 2016

Hoja 7 de 13

LSCIENT Programa de CEBURS de CP

HR4

Corporativos

28 de septiembre de 2016

Hoja 8 de 13

LSCIENT Programa de CEBURS de CP

HR4

Corporativos

28 de septiembre de 2016

Anexos – Escenario de Estrés

Hoja 9 de 13

LSCIENT Programa de CEBURS de CP

HR4

Corporativos

28 de septiembre de 2016

Hoja 10 de 13

LSCIENT Programa de CEBURS de CP

HR4

Corporativos

28 de septiembre de 2016

Hoja 11 de 13

LSCIENT Programa de CEBURS de CP

HR4

Corporativos

28 de septiembre de 2016

Descripción de la Empresa

Landsteiner Scientific, S.A. de C.V. (Landsteiner y/o LSCIENT y/o la Empresa) es una empresa mexicana dedicada a la investigación, producción y comercialización de productos farmacéuticos, contando al 2T16 con 90 diferentes productos registrados. Los productos en los que se enfocan son de alta especialidad, biotecnología, medicina genómica y productos genéricos.

Hoja 12 de 13

LSCIENT Programa de CEBURS de CP

HR4

Corporativos

28 de septiembre de 2016

HR Ratings Alta Dirección

Presidencia del Consejo de Administración y Dirección General

Presidente del Consejo de Administración Vicepresidente del Consejo de Administración

Alberto I. Ramos +52 55 1500 3130 Aníbal Habeica +52 55 1500 3130

[email protected] [email protected]

Director General

Fernando Montes de Oca +52 55 1500 3130

Análisis

Dirección General de Análisis Dirección General de Operaciones

Felix Boni +52 55 1500 3133 Álvaro Rangel +52 55 8647 3835

[email protected] [email protected]

Finanzas Públicas / Infraestructura Instituciones Financieras / ABS

Ricardo Gallegos +52 55 1500 3139 Fernando Sandoval +52 55 1253 6546

[email protected] [email protected]

Roberto Ballinez +52 55 1500 3143

[email protected] Deuda Corporativa / ABS

Metodologías

Luis Quintero +52 55 1500 3146 Karla Rivas +52 55 1500 0762

[email protected] [email protected]

José Luis Cano +52 55 1500 0763

Regulación

Dirección General de Riesgo Dirección General de Cumplimiento

Rogelio Argüelles +52 181 8187 9309 Claudia Ramírez +52 55 1500 0761

Rafael Colado +52 55 1500 3817

Negocios

Dirección de Desarrollo de Negocios

Francisco Valle +52 55 1500 3134

Hoja 13 de 13

LSCIENT Programa de CEBURS de CP

HR4

Corporativos

28 de septiembre de 2016

México: Avenida Prolongación Paseo de la Reforma #1015 torre A, piso 3, Col. Santa Fe, México, D.F., CP 01210, Tel 52 (55) 1500 3130. Estados Unidos: One World Trade Center, Suite 8500, New York, New York, ZIP Code 10007, Tel +1 (212) 220 5735.

Información complementaria en cumplimiento con la fracción V, inciso A), del Anexo 1 de las Disposiciones de carácter general aplicables a las instituciones calificadoras de valores.

Calificación anterior Inicial

Fecha de última acción de calificación Inicial

Periodo que abarca la información financiera utilizada por HR Ratings para el otorgamiento de la presente calificación.

2012 – 2T16

Relación de fuentes de información utilizadas, incluyendo las proporcionadas por terceras personas

Información financiera trimestral interna e información anual dictaminada (DFK).

Calificaciones otorgadas por otras instituciones calificadoras que fueron utilizadas por HR Ratings (en su caso).

N/A

HR Ratings consideró al otorgar la calificación o darle seguimiento, la existencia de mecanismos para alinear los incentivos entre el originador, administrador y garante y los posibles adquirentes de dichos Valores. (en su caso)

N/A

HR Ratings de México, S.A. de C.V. (HR Ratings), es una institución calificadora de valores autorizada por la Comisión Nacional Bancaria y de Valores (CNBV), registrada ante la Securities and Exchange Commission (SEC) como una Nationally Recognized Statistical Rating Organization (NRSRO) para los activos de finanzas públicas según lo descrito en la cláusula (v) de la Sección 3(a)(62)(A) de la U.S. Securities Exchange Act de 1934 y certificada como una Credit Rating Agency (CRA) por la European Securities and Markets Authority (ESMA).

La calificación antes señalada fue solicitada por la entidad o emisor, o en su nombre, y por lo tanto, HR Ratings ha recibido los honorarios correspondientes por la prestación de sus servicios de calificación. En nuestra página de internet www.hrratings.com se puede consultar la siguiente información: (i) El procedimiento interno para el seguimiento a nuestras calificaciones y la periodicidad de las revisiones; (ii) los criterios de esta institución calificadora para el retiro o suspensión del mantenimiento de una calificación, y (iii) la estructura y proceso de votación de nuestro Comité de Análisis. Las calificaciones y/u opiniones de HR Ratings de México S.A. de C.V. (HR Ratings) son opiniones con respecto a la calidad crediticia y/o a la capacidad de administración de activos, o relativas al desempeño de las labores encaminadas al cumplimiento del objeto social, por parte de sociedades emisoras y demás entidades o sectores, y se basan exclusivamente en las características de la entidad, emisión y/u operación, con independencia de cualquier actividad de negocio entre HR Ratings y la entidad o emisora. Las calificaciones y/u opiniones otorgadas se emiten en nombre de HR Ratings y no de su personal directivo o técnico y no constituyen recomendaciones para comprar, vender o mantener algún instrumento, ni para llevar a cabo algún tipo de negocio, inversión u operación, y pueden estar sujetas a actualizaciones en cualquier momento, de conformidad con las metodologías de calificación de HR Ratings, en términos de lo dispuesto en el artículo 7, fracción II y/o III, según corresponda, de las “Disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del mercado de valores”. HR Ratings basa sus calificaciones y/u opiniones en información obtenida de fuentes que son consideradas como precisas y confiables, sin embargo, no valida, garantiza, ni certifica la precisión, exactitud o totalidad de cualquier información y no es responsable de cualquier error u omisión o por los resultados obtenidos por el uso de esa información. La mayoría de las emisoras de instrumentos de deuda calificadas por HR Ratings han pagado una cuota de calificación crediticia basada en el monto y tipo de emisión. La bondad del instrumento o solvencia de la emisora y, en su caso, la opinión sobre la capacidad de una entidad con respecto a la administración de activos y desempeño de su objeto social podrán verse modificadas, lo cual afectará, en su caso, a la alza o a la baja la calificación, sin que ello implique responsabilidad alguna a cargo de HR Ratings. HR Ratings emite sus calificaciones y/u opiniones de manera ética y con apego a las sanas prácticas de mercado y a la normativa aplicable que se encuentra contenida en la página de la propia calificadora www.hrratings.com, donde se pueden consultar documentos como el Código de Conducta, las metodologías o criterios de calificación y las calificaciones vigentes. Las calificaciones y/u opiniones que emite HR Ratings consideran un análisis de la calidad crediticia relativa de una entidad, emisora y/o emisión, por lo que no necesariamente reflejan una probabilidad estadística de incumplimiento de pago, entendiéndose como tal, la imposibilidad o falta de voluntad de una entidad o emisora para cumplir con sus obligaciones contractuales de pago, con lo cual los acreedores y/o tenedores se ven forzados a tomar medidas para recuperar su inversión, incluso, a reestructurar la deuda debido a una situación de estrés enfrentada por el deudor. No obstante lo anterior, para darle mayor validez a nuestras opiniones de calidad crediticia, nuestra metodología considera escenarios de estrés como complemento del análisis elaborado sobre un escenario base. Los honorarios que HR Ratings recibe por parte de los emisores generalmente varían desde US$1,000 a US$1,000,000 (o el equivalente en otra moneda) por emisión. En algunos casos, HR Ratings calificará todas o algunas de las emisiones de un emisor en particular por una cuota anual. Se estima que las cuotas anuales varíen entre US$5,000 y US$2,000,000 (o el equivalente en otra moneda).

La calificación otorgada por HR Ratings de México, S.A. de C.V. a esa entidad, emisora y/o emisión está sustentada en el análisis practicado en escenarios base y de estrés, de conformidad con la(s) siguiente(s) metodología(s) establecida(s) por la propia institución calificadora: Evaluación de Riesgo Crediticio de Deuda Corporativa, mayo 2014. Para mayor información con respecto a esta(s) metodología(s), favor de consultar www.hrratings.com/es/metodologia.aspx