Embed Size (px)

Citation preview

1

Programa de Asesor FinancieroNivel I

Módulo 7: SEGUROS

2

Capítulo 1. La institución del seguro

Capítulo 2. Gestión del riesgo. Aspectos fundamentales

Capítulo 3. Marco legal del Contrato de Seguro

Capítulo 4. Técnica Aseguradora

Capítulo 5. Introducción y aspectos generales de las coberturas personales

Capítulo 6. Seguro de vida

Capítulo 7. Seguro de AccidentesCapítulo 8. Seguro de Enfermedad (Seguro de salud)

Capítulo 9. Planes de Seguros de empresa

Capítulo 11. Planificación de coberturas personales

Capítulo 10. Seguros contra daños y seguros patrimoniales

3

Capítulo 1

Antecedentes Históricos La institución del seguro

Concepto de riesgo

Tipos de riesgo

Contrato de seguro

4Capítulo 1: La institución del seguro

Asociacionismo

Protección- Interés

Riesgo

Babilonia

Lex Falcida; collegia funeraticia

Guildas; Cofradías; hermandades

Anaitasunak

Mercancías

Propiedades, gastos sepelio

Incendios, robos; enfermedad

Rentas vitalicias

Pérdida Bº

Incendios

Robos,

Fallecimiento

enfermedad

Vida

ANTECEDENTES HISTÓRICOS

5Capítulo 1: La institución del seguro

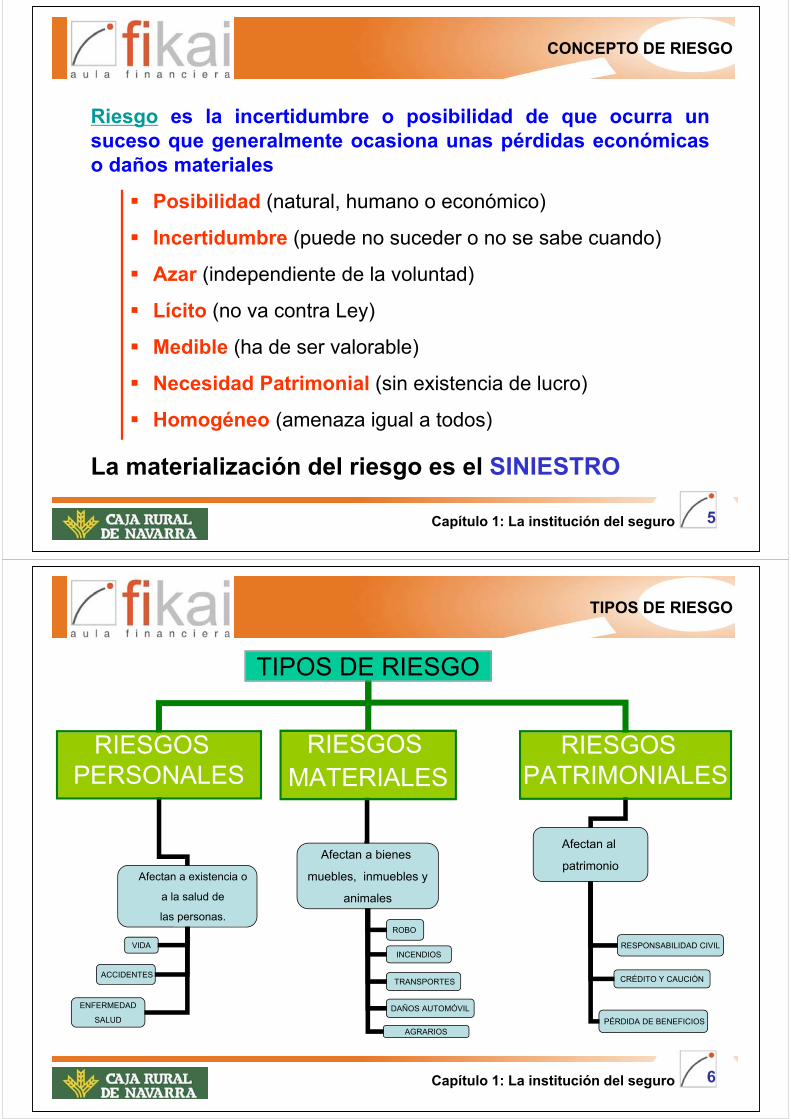

Riesgo es la incertidumbre o posibilidad de que ocurra unsuceso que generalmente ocasiona unas pérdidas económicaso daños materiales

Posibilidad (natural, humano o económico)

Incertidumbre (puede no suceder o no se sabe cuando)

Azar (independiente de la voluntad)

Lícito (no va contra Ley)

Medible (ha de ser valorable)

Necesidad Patrimonial (sin existencia de lucro)

Homogéneo (amenaza igual a todos)

CONCEPTO DE RIESGO

La materialización del riesgo es el SINIESTRO

6Capítulo 1: La institución del seguro

TIPOS DE RIESGO

TIPOS DE RIESGO

RIESGOS PERSONALES

RIESGOS MATERIALES

RIESGOS PATRIMONIALES

Afectan a existencia o

a la salud de

las personas.

VIDA

ACCIDENTES

ENFERMEDAD

SALUD

Afectan a bienes

muebles, inmuebles y

animales

ROBO

INCENDIOS

TRANSPORTES

DAÑOS AUTOMÓVIL

AGRARIOS

Afectan al

patrimonio

RESPONSABILIDAD CIVIL

CRÉDITO Y CAUCIÓN

PÉRDIDA DE BENEFICIOS

7Capítulo 1: La institución del seguro

Artículo 1º de la Ley 50/1980, de 8 de octubre, de Contrato de Seguro (LCS):

El contrato de seguro es aquél por el que el asegurador se obliga,mediante el cobro de una prima y para el caso de que se produzca elevento cuyo riesgo es objeto de cobertura, a indemnizar, dentro delos límites pactados, el daño producido al asegurado o a satisfacerun capital, una renta u otras prestaciones convenidas.

CONTRATO DE SEGURO

Convenio

Prima

Siniestro Indemnización

8

Capítulo 2

Concepto de gestión del riesgo Gestión del riesgo. Aspectos fundamentales Técnicas básicas de gestión del riesgo

9Capítulo 2: Gestión del riesgo. Aspectos fundamentales

>>Decisión del ASEGURADOR

Experiencia del Asegurador

Concentración de riesgos

Política comercial

Política de Resultados (buenos frente a malos)

CONCEPTO DE GESTIÓN DEL RIESGO

ACEPTO

CEDO

>>Riesgo atomizado entre las Compañías

MODALIDADES

TIPOS DE PÓLIZAS

FORMA

CONTENIDO

REASEGURO

COASEGURO

Distribución de Riesgos

PROPORCIONAL

NO PROPORCIONAL

FACULTATIVO

OBLIGATORIO

ÚNICA

INDIVIDUAL

CLIENTE

ASEGURADOR

MIXTO

10

TÉCNICAS BÁSICAS DE GESTIÓN DEL RIESGO

Capítulo 2: Gestión del riesgo. Aspectos fundamentales

CLIENTE

TIPOS DE PÓLIZAS

COASEGURO

ÚNICA

INDIVIDUAL

DIRECTO

IMPUESTO

11

Consiste en repartir un mismo riesgo entre dos omás aseguradores en la proporción en la que entreellos determinen a través de un contrato

COASEGURO

Capítulo 2: Gestión del riesgo. Aspectos fundamentales

ASEGURADORINTERNO

EXTERNO

12Capítulo 2: Gestión del riesgo. Aspectos fundamentales

REASEGURO

Consiste en que el asegurador contrata comocliente con otra compañía aseguradora con el fin deque cubra parte de los riesgos asumidos para consu clientela.

FORMA

CONTENIDO

REASEGURO

PROPORCIONAL o de Riesgo

NO PROPORCIONAL o de Siniestro

FACULTATIVO

OBLIGATORIO

MIXTO

CEDENTE O

REASEGURADO

ACEPTANTE O REASEGURADOR

RETROCEDENTE

RETROCESIONARIORETROCESIÓN

REASEGURO

SEGURO

13Capítulo 2: Gestión del riesgo. Aspectos fundamentales

REASEGURO

ASEGURADOR

CLIENTE

14

TÉCNICAS BÁSICAS DE GESTIÓN DEL RIESGO

Capítulo 2: Gestión del riesgo. Aspectos fundamentales

Compensa los daños producidos a las personas y en los bienes pordeterminados fenómenos extraordinarios de la naturaleza y poralgunos acontecimientos derivados de determinados hechos deincidencia política o social, a condición de tener suscrita una pólizadel ramo correspondiente.

15

Capítulo 3

Legislación aplicable Marco Legal del Contrato de Seguro Aspectos básicos del contrato de seguro

Elementos del contrato de seguro

Modalidades de seguros

16Capítulo 3: Marco Legal del Contrato de Seguro

Ley 50/1980, de 8 de octubre, de Contrato de Seguro

modificada por . . . Artículo 3 y 6 de la Ley 21/1990, de 19 de diciembre, de adaptación del derecho

español a la Directiva 88/357/CEE sobre libertad de servicios de segurosdistintos al de vida y actualización de la legislación de seguros privados (BOE de20 de diciembre) Número 3 de la disposición derogatoria de la Ley 9/1992, de 30 de abril, sobre

Mediación en Seguros Privados (BOE de 2 de mayo) Disposición Adicional sexta de la Ley 30/1995, de 8 de noviembre, de

Ordenación y Supervisión de los Seguros Privados (BOE de 9 de noviembre) Ley 18/1997, de 13 de mayo, de modificación del artículo 8 de la Ley de Contrato

de Seguro para garantizar la plena utilización de todas las lenguas oficiales en laredacción de los contratos (BOE del 14 de mayo) Artículo 12 de la Ley 44/2002, de 22 de noviembre, de medidas de Reforma

del Sistema Financiero, que introduce un nuevo artículo 83.

LEGISLACIÓN APLICABLE

17Capítulo 3: Marco Legal del Contrato de Seguro

PRINCIPIOS BÁSICOSDEL CONTRATO DE SEGURO

i. Buena fe

ii. Interés asegurable

iii. Indemnización

iv. Subrogación

ASPECTOS BÁSICOS DEL CONTRATO DE SEGURO

i. Bilateral

ii. Adhesión

iii. Buena fe

iv. Aleatorio

v. Oneroso

vi. Tracto sucesivo

vii. Consensual

CARACTERÍSTICAS BÁSICASDEL CONTRATO DE SEGURO

18Capítulo 3: Marco Legal del Contrato de Seguro

ASPECTOS BÁSICOS DEL CONTRATO DE SEGURO

Principio Indemnizatorio:

El valor de la indemnización tiene su límite en el monto del daño causado, no pudiendo generar ni

lucro ni ganancia para el asegurado.

Seguros de daños/patrimoniales versus seguros de personas

19Capítulo 3: Marco Legal del Contrato de Seguro

ASPECTOS BÁSICOS DEL CONTRATO DE SEGURO

Regla de la Equidad:

La ocultación, falsedad o inexactitud de los datossolicitados puede tener efecto en la validez delcontrato de seguro, llegando a no tener la obligaciónel asegurador de pagar la indemnización en caso desiniestro si se demuestra mala fe o se haminusvalorado el bien o persona para pagar unaprima inferior a la que hubiese correspondido conuna correcta valoración.

20Capítulo 3: Marco Legal del Contrato de Seguro

ELEMENTOS DEL CONTRATO DE SEGURO

ELEMENTOS DEL CONTRATO DE SEGURO

ELEMENTOS

PERSONALESELEMENTOS

MATERIALES O REALES

ELEMENTOS

FORMALES

ASEGURADOR

ASEGURADO

TOMADOR

BENEFICIARIO

RIESGO

PRIMA

SUMA ASEGURADA

INTERES ASEGURADO

SOLICITUD

PROPOSICIÓN

CARTA DE GARANTIA

CUESTIONARIO

PÓLIZA

21Capítulo 3: Marco Legal del Contrato de Seguro

ELEMENTOS PERSONALES

Elementos Personales del Contrato de SeguroASEGURADOR: Es la entidad aseguradora autorizada para

practicar el seguro. Asume riesgos a través de la prima.

BENEFICIARIOSerá la persona o personas que van a ser receptores de laindemnización en el caso de que se produzca el siniestro. La Designa elTomador.

ASEGURADOEs la persona sobre cuya vida, bienes o acciones se establece el seguro. Es el asegurado el que se halla expuesto al riesgo y al que se desea cubrir mediante, ya sea en su persona, bienes o acciones.

TOMADOR

Es la persona física o jurídica que junto con el asegurador, suscribe el contrato de seguro y a quien corresponden los deberes y obligaciones derivadas del contrato y que constituyen la contraprestación de las obligaciones que asume el asegurador.

22Capítulo 3: Marco Legal del Contrato de Seguro

ELEMENTOS PERSONALES

23Capítulo 3: Marco Legal del Contrato de Seguro

ELEMENTOS MATERIALES O REALES

Elementos Materiales del Contrato de Seguro

RIESGO

PRIMAINTERÉS

ASEGURADO

SUMA ASEGURADA

24Capítulo 3: Marco Legal del Contrato de Seguro

PRIMA

Los factores determinantes para el cálculo de la prima son:

■ Probabilidad de ocurrencia del siniestro

■ Intensidad del riesgo

■ Capital asegurado

■ Duración del contrato

■ Tipo de interés

■ Gastos de adquisición y de administración

ELEMENTOS MATERIALES O REALES

25

PROBABILIDAD X

COSTE MEDIO GASTOS DE

ADMINISTRACIÓN COMERCIALIZACIÓN,

IMPUESTOS Y RECARGOS

PURA O DE RIESGO

NETA O DE TARIFA

PRIMA TOTAL O FINAL

Capítulo 3: Marco Legal del Contrato de Seguro

ELEMENTOS MATERIALES O REALES

26Capítulo 3: Marco Legal del Contrato de Seguro

PRIMA

PRECIONATURAL

NIVELADA

PAGOÚNICA

PERIÓDICA

ELEMENTOS MATERIALES O REALES

27Capítulo 3: Marco Legal del Contrato de Seguro

SUMA ASEGURADA

también denominado capital asegurado es el importemáximo por el que se asegura el riesgo. Su valordetermina la prima, así como la cuantía máxima de laindemnización a pagar por el asegurador en caso desiniestro. (Art. 27 LCS)

Infraseguro: SA es inferior al valor del interés asegurado

Sobreseguro: SA es superior al valor del interés asegurado

Regla proporcionalRealValor

AseguradaSumaDañoiónIndemnizac ⋅=

ELEMENTOS MATERIALES O REALES

28Capítulo 3: Marco Legal del Contrato de Seguro

ELEMENTOS FORMALES

Elementos Formales del Contrato de Seguro

Solicitud Proposición

Carta de Garantía

Cuestionario

Póliza

29Capítulo 3: Marco Legal del Contrato de Seguro

PÓLIZA

Documento redactado en cualquiera de las lenguas españolasoficiales por el que se perfecciona el contrato de seguro, quesirve de prueba de la existencia del mismo y cuyo contenidopreside la relación entre el asegurador y el asegurado.

Condiciones Generales

Condiciones Particulares

Condiciones especiales,

limitativas, anexos

ELEMENTOS FORMALES

30Capítulo 3: Marco Legal del Contrato de Seguro

MODALIDADES DE SEGUROS

MODALIDADES DE SEGUROS

SEGUROSPERSONALES

SEGUROSMATERIALES

SEGUROS PATRIMONIALES

Cubren riesgos que

afectan a existencia o

a la salud de

las personas.

SEGURO DE VIDA

SEGURO DE ACCIDENTES

SEGURO DE ENFERMEDAD

SEGURO DE SALUD

Cubren riesgos que

afectan a bienes

muebles,

inmuebles y animales

SEGURO DE ROBO

SEGURO DE INCENDIOS

SEGURO DE TRANSPORTES

SEGURO DAÑOS AUTOMÓVIL

SEGUROS AGRARIOS

Cubren riesgos que

afectan al

patrimonio

SEGURO DE RESPONSABILIDAD CIVIL

SEGURO DE CRÉDITO Y CAUCIÓN

SEGURO DE PÉRDIDA DE BENEFICIOS

31

Capítulo 4

Introducción a los métodos actuariales Técnica Aseguradora Política de suscripción del seguro

Gestión del siniestro

32Capítulo 4: Técnica Aseguradora

Fundamento estadístico del seguro:

INTRODUCCIÓN A LOS MÉTODOS ACTUARIALES

Ley de los grandes números de Bernouille

La base técnica del seguro: experiencia propia

estudio actuarial

segmentación de riesgos

Hechos irregulares que parecen aleatorios, en grandesmuestras tienen un comportamiento estadístico constante

33Capítulo 4: Técnica Aseguradora

INTRODUCCIÓN A LOS MÉTODOS ACTUARIALES

PROBABILIDAD es la posibilidad de que se produzca elriesgo asegurado

AseguradosNºSiniestrosNº

PosiblesFavorablesadProbabilid ==

COSTE MEDIO o intensidad del siniestro

SiniestrosNSiniestrosTotalCoste

MedioCosteº

=

PRIMA PURA O DE RIESGO

AseguradosNºSiniestrosTotalCoste

PuraPrima =

INTRODUCCIÓN A LOS MÉTODOS ACTUARIALES

PROVISIONES TÉCNICAS: Fondo económico para hacer frentea los compromisos futuros asumidos

• P. matemática.

• P. para riesgo en curso.

• P. Primas pendientes decobrar.

• P. primas no consumidas.

• P. siniestros pendientes dedeclaración.

• P. siniestros pendiente de

liquidación y pago.

• P. desviación de la

siniestralidad.

• Margen de solvencia.

• Fondo de garantía.

Capítulo 4: Técnica Aseguradora 34

35Capítulo 4: Técnica Aseguradora

POLÍTICA DE SUSCRIPCIÓN DEL SEGURO

Departamento técnico. Consistirá en una organización queanalice los riesgos, calcule las primas ylas actualice.

Departamento comercial, destinado a la captación de nuevoscontratos y al mantenimiento de los queya se poseen.

Departamento administrativo, Tareas propias de contabilidad,informatización de datos, etc.

Departamento financiero, Invierte los recursos para obtenerrentabilidad.

36Capítulo 4: Técnica Aseguradora

POLÍTICA DE SUSCRIPCIÓN DEL SEGURO

DTO. TÉCNICO

-Selección riesgos

-Diseño

-Prima

DTO. COMERCIAL

-Capta nuevos contratos

-Mantiene la cartera

-Necesidades clientes

37Capítulo 4: Técnica Aseguradora

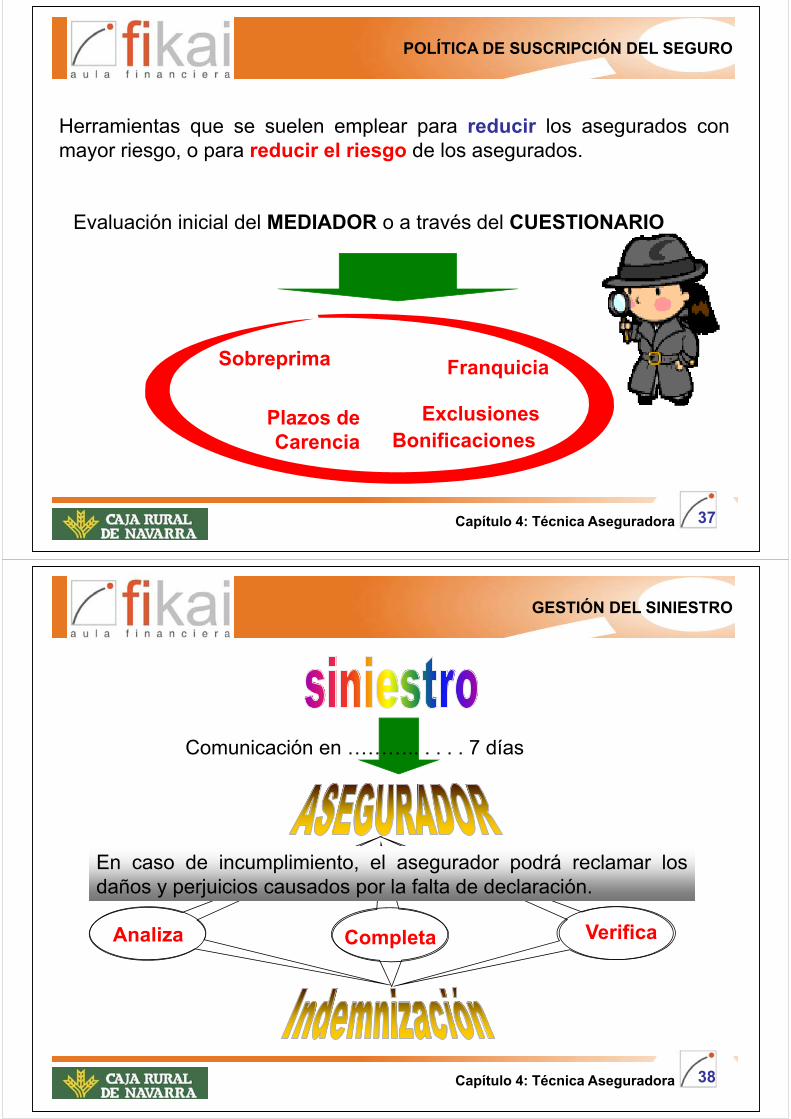

Herramientas que se suelen emplear para reducir los asegurados conmayor riesgo, o para reducir el riesgo de los asegurados.

Evaluación inicial del MEDIADOR o a través del CUESTIONARIO

POLÍTICA DE SUSCRIPCIÓN DEL SEGURO

Sobreprima

Plazos de Carencia

Franquicia

ExclusionesBonificaciones

38Capítulo 4: Técnica Aseguradora

GESTIÓN DEL SINIESTRO

Comunicación en ……….. . . . . 7 días

Analiza Completa Verifica

En caso de incumplimiento, el asegurador podrá reclamar losdaños y perjuicios causados por la falta de declaración.

39

Capítulo 5

Introducción Introducción y aspectos generales de las

coberturas personales Sistema de previsión social público. Acción

protectora de la Seguridad Social

Sistema de previsión social complementaria. Mecanismos

Principales aspectos técnicos y legales de las coberturas personales

40Capítulo 5: Introducción y aspectos generales de las coberturas personales

SISTEMA DE PREVISIÓN SOCIAL PÚBLICO. ACCIÓN PROTECTORA DE LA SEGURIDAD SOCIAL

Sistema que estando arbitrado por el Estado, está dirigidoa buscar el bienestar y protección de los individuos en élintegrados, mediante medidas asistenciales o económicas.

FUENTES DE FINANCIACIÓNRecursos:

• Aportaciones del Estado (Presupuestos Generales anuales)• Las cuotas de cotización.• Las cuantías recaudadas (recargos, sanciones y similares).• Los intereses y rentas producidas por los recursos patrimoniales.• Cualquier otro ingreso, excepto los producidos por la venta de bienes

y servicios prestados a terceros.

Proceso de Separación de Fuentes:• Separación financiera por naturaleza contributiva o no contributiva.• Constitución de reservas

41Capítulo 5: Introducción y aspectos generales de las coberturas personales

SISTEMA DE PREVISIÓN SOCIAL PÚBLICO. ACCIÓN PROTECTORA DE LA SEGURIDAD SOCIAL

VIABILIDAD DEL SISTEMA

• Atrasar la edad de jubilación.

• Disminución de la natalidad que implica que el número de cotizantesal sistema no sea tan alto como en épocas pasadas.

• Desempleo con el doble efecto de prestaciones al desempleado yfalta de cotizaciones al sistema.

• Inmigración. La incorporación de los inmigrantes al mercado laboralpuede paliar en parte esta situación mientras estén el periodo decotización.

sistema de reparto

42Capítulo 5: Introducción y aspectos generales de las coberturas personales

SISTEMA DE PREVISIÓN SOCIAL PÚBLICO. ACCIÓN PROTECTORA DE LA SEGURIDAD SOCIAL

RÉGIMEN GENERAL Sistema Especial Agrario Sistema Especial Empleados del Hogar

REGÍMENES ESPECIALES Trabajadores del Mar Trabajadores Autónomos Minería del Carbón Funcionarios Públicos, Civiles o Militares Estudiantes

Prestaciones de la Seguridad Social: Jubilación

Base Reguladora

Coeficiente por Edad de Jubilación

Coeficiente por Años de Cotización

PRIMERA PENSION DE JUBILACION

Requisitos de acceso: Años

Cotizados

Requisitos de acceso: Edad

Base Reguladora

SISTEMA DE PREVISIÓN SOCIAL PÚBLICO. ACCIÓN PROTECTORA DE LA SEGURIDAD SOCIAL

Capítulo 5: Introducción y aspectos generales de las coberturas personales

43

Hasta 2012 la edad ordinaria de jubilación era 65 años....

La modificación de la Ley 27/2011establece:

• Edad ordinaria de jubilación (a partirde 01/01/2027): 67 años

• Desde el 2013 hasta el 2018 seincrementa en un mes cada año

• Desde el 2019 hasta el 2027 seincrementa en dos meses cada año

Prestaciones de la Seguridad Social: Jubilación

Años Edad de Jubilación

2013 65 años y 1 mes2014 65 años y 2 meses2015 65 años y 3 meses2016 65 años y 4 meses2017 65 años y 5 meses2018 65 años y 6 meses2019 65 años y 8 meses2020 65 años y 10 meses2021 66 años2022 66 años y 2 meses2023 66 años y 4 meses2024 66 años y 6 meses2025 66 años y 8 meses2026 66 años y 10 meses2027 67 años

+ 1 mes cada año

+ 2 meses cada año

SISTEMA DE PREVISIÓN SOCIAL PÚBLICO. ACCIÓN PROTECTORA DE LA SEGURIDAD SOCIAL

Capítulo 5: Introducción y aspectos generales de las coberturas personales

44

La modificación de la Ley 27/2011 estableceadicionalmente:

• Se plantea la posibilidad de jubilarsea los 65 años (sin penalización)siempre y cuando se haya cubierto unperiodo suficiente de cotización:

• 35 años en el año 2012.

• Se incrementan en 3 meses cada añohasta alcanzar los 38 años y 6meses de cotización en el año 2027.

Prestaciones de la Seguridad Social: Jubilación

Años Periodos Cotizados

2013 35 años y 3 meses2014 35 años y 6 meses2015 35 años y 9 meses2016 36 años2017 36 años y 3 meses2018 36 años y 6 meses2019 36 años y 9 meses2020 37 años2021 37 años y 3 meses2022 37 años y 6 meses2023 37 años y 9 meses2024 38 años2025 38 años y 3 meses2026 38 años y 6 meses2027 38 años y 6 meses

Periodos Cotizados para jubilación a 65 años

(periodo transitorio)

SISTEMA DE PREVISIÓN SOCIAL PÚBLICO. ACCIÓN PROTECTORA DE LA SEGURIDAD SOCIAL

Capítulo 5: Introducción y aspectos generales de las coberturas personales

45

Prestaciones de la Seguridad Social: Jubilación

Hasta ahora la edad REAL de jubilación ha venido siendo….

Fuente: Seguridad Social.

SISTEMA DE PREVISIÓN SOCIAL PÚBLICO. ACCIÓN PROTECTORA DE LA SEGURIDAD SOCIAL

Capítulo 5: Introducción y aspectos generales de las coberturas personales

46

Prestaciones de la Seguridad Social: Jubilación

…. y a partir de 2027 la edad de jubilación ordinaria será:

-67 años-65 años (si se llevan cotizados másde 38 años y 6 meses)

SISTEMA DE PREVISIÓN SOCIAL PÚBLICO. ACCIÓN PROTECTORA DE LA SEGURIDAD SOCIAL

Capítulo 5: Introducción y aspectos generales de las coberturas personales

47

La modificación de la Ley 27/2011 establece las siguientes opciones de jubilaciónanticipada:

Prestaciones de la Seguridad Social: Jubilación

• Jubilación anticipada “no voluntaria”:• edad inferior en 4 años, como máximo, a la edad “ordinaria” de jubilación• mínimo de 33 años cotizados• inscrito en INEM debido a reestructuración empresarial

• Se aplican coeficientes reductores trimestrales en función de años de cotización:• 1,875% si < de 38 años y 6 meses cotizados (7,5% al año)

• 1,750% si < de 41 años y 6 mese cotizados (7% al año)

• 1,625% si < de 44 años y 6 meses cotizados (6,5% al año)

• 1,500% si > de 44 años y 6 meses cotizados (6% al año)

SISTEMA DE PREVISIÓN SOCIAL PÚBLICO. ACCIÓN PROTECTORA DE LA SEGURIDAD SOCIAL

Capítulo 5: Introducción y aspectos generales de las coberturas personales

48

• Jubilación anticipada “voluntaria”:• edad inferior en 2 años, como máximo, a la edad “ordinaria” de jubilación• mínimo de 35 años cotizados

• Se aplican coeficientes reductores trimestrales en función de años decotización:

• 2,000% si < de 38 años y 6 meses cotizados (8% al año)• 1,875% si < de 41 años y 6 mese cotizados (7,5% al año)• 1,750% si < de 44 años y 6 meses cotizados (7% al año)• 1,625% si > de 44 años y 6 meses cotizados (6,5% al año)

Prestaciones de la Seguridad Social: Jubilación

• Jubilación parcial a partir de los 61 años y 2 meses (en 2014) y con un mínimode 33 años y 6 meses cotizados (se cotiza como si estuviera trabajando por el 100% de su jornada -

con periodo transitorio que comienza en un 50% de la jornada y se incrementa un 5% anual).

SISTEMA DE PREVISIÓN SOCIAL PÚBLICO. ACCIÓN PROTECTORA DE LA SEGURIDAD SOCIAL

Capítulo 5: Introducción y aspectos generales de las coberturas personales

49

Prestaciones de la Seguridad Social: Jubilación

• Retraso de la Edad de Jubilación:

• Es requisito indispensable que en el momento de alcanzar la edad ordinaria de jubilación (67 / 65años según el caso) se hubiera reunido el periodo MINIMO de años cotizados exigidos.

• Siendo eso así, se le acredita un porcentaje superior en concepto de COEFICIENTE POR EDADDE JUBILACIÓN.

• A estos efectos computan AÑOS COMPLETOS de cotización, no fracciones.• Límite máximo 70 años.• El porcentaje superior depende de los años que se lleven cotizados en el momento de alcanzar

la EDAD ORDINARIA de jubilación:

• Con menos de 25 años cotizados en ese momento: + 2% por cada año adicional• Con entre 25 y 37 años cotizados en ese momento: + 2,75% por cada año adicional• Con más de 37 años cotizados en ese momento: + 4% por cada año adicional

SISTEMA DE PREVISIÓN SOCIAL PÚBLICO. ACCIÓN PROTECTORA DE LA SEGURIDAD SOCIAL

Capítulo 5: Introducción y aspectos generales de las coberturas personales

50

Prestaciones de la Seguridad Social: Jubilación

COEFICIENTE POR EDAD DE

JUBILACION

En función de la edad de jubilación ordinaria…

- 67 años en 2027 o 65 años y 38 años y 6 meses cotizados en 2027

… o de jubilación anticipada… o de retraso de jubilación…

…SE OBTIENE EL PRIMER COEFICIENTE PARA CALCULO DE PENSION

Este coeficiente SI puede ser superior al 100%

SISTEMA DE PREVISIÓN SOCIAL PÚBLICO. ACCIÓN PROTECTORA DE LA SEGURIDAD SOCIAL

Capítulo 5: Introducción y aspectos generales de las coberturas personales

51

Prestaciones de la Seguridad Social: Jubilación

Base Reguladora

Coeficiente por Edad de Jubilación

Coeficiente por Años de Cotización

PRIMERA PENSION DE JUBILACION

Requisitos de acceso: Años

Cotizados

Requisitos de acceso: Edad

Base Reguladora

SISTEMA DE PREVISIÓN SOCIAL PÚBLICO. ACCIÓN PROTECTORA DE LA SEGURIDAD SOCIAL

Capítulo 5: Introducción y aspectos generales de las coberturas personales

52

Hasta 2012 con 35 años cotizados se tenía el 100%....

La modificación de la Ley 27/2011 establece los siguientes requisitos de años decotización:

• Mínimo 15 años cotizados para tener derecho a pensión de jubilación

De ellos 2 años deberán estar comprendidos entre los 15 añosinmediatamente anteriores al momento de causar el derecho

• Máximo que se considerarán para el coeficiente 37 años (en 2027)

Prestaciones de la Seguridad Social: Jubilación

Se aplica periodo transitorio para elnúmero de años para tener derecho al100% hasta alcanzar los 37 años en 2027.

35 años y 6 meses hasta 2019

36 años hasta 2022

36 años y 6 meses hasta 2026

37 años a partir de 01/01/2027

SISTEMA DE PREVISIÓN SOCIAL PÚBLICO. ACCIÓN PROTECTORA DE LA SEGURIDAD SOCIAL

Capítulo 5: Introducción y aspectos generales de las coberturas personales

53

Prestaciones de la Seguridad Social: Jubilación

En función del número de años cotizados se obtiene el segundocoeficiente para el cálculo de la pensión:

• 50% por los primeros 15 años cotizados

• Por cada mes adicional entre los meses 1 al 248 + 0,19%

• Por cada mes adicional a partir del mes 248 + 0,18%

Este coeficiente NO puede ser superior al 100%

COEFICIENTE POR AÑOS COTIZADOS

SISTEMA DE PREVISIÓN SOCIAL PÚBLICO. ACCIÓN PROTECTORA DE LA SEGURIDAD SOCIAL

Capítulo 5: Introducción y aspectos generales de las coberturas personales

54

Prestaciones de la Seguridad Social: Jubilación

Base Reguladora

Coeficiente por Edad de Jubilación

Coeficiente por Años de Cotización

PRIMERA PENSION DE JUBILACION

Requisitos de acceso: Años

Cotizados

Requisitos de acceso: Edad

Base Reguladora

SISTEMA DE PREVISIÓN SOCIAL PÚBLICO. ACCIÓN PROTECTORA DE LA SEGURIDAD SOCIAL

Capítulo 5: Introducción y aspectos generales de las coberturas personales

55

Prestaciones de la Seguridad Social: Jubilación

Hasta 2012 se tomaban los últimos 15 años cotizados (180 meses)....

A partir de 2022 se tomarán las Bases de Cotización de losúltimos 25 años (300 meses de cotización)inmediatamente anteriores al mes previo a la jubilación:

• Las 24 bases inmediatamente anteriores a valornominal

• Las de los 23 años anteriores actualizadas a IPC

Ese importe se divide entre 350 (25 años x 14 pagas)

Bases de Cotización

(periodo transitorio)

Años Bases Cotización

2013 192 Bases (16 años) / 2242014 204 Bases (17 años) / 2382015 216 Bases (18 años) / 2522016 228 Bases (19 años) / 2662017 240 Bases (20 años) / 2802018 252 Bases (21 años) / 2942019 264 Bases (22 años) / 3082020 276 Bases (23 años) / 3222021 288 Bases (24 años) / 3362022 300 Bases (25 años) / 350

LAGUNAS

Si hay periodos sin cotización, esas Bases se rellenan a 0 (autónomos siempre) o a Bases Mínimas (si existiera

historia inmediata de cotización y como máximo 24 Bases)

SISTEMA DE PREVISIÓN SOCIAL PÚBLICO. ACCIÓN PROTECTORA DE LA SEGURIDAD SOCIAL

Capítulo 5: Introducción y aspectos generales de las coberturas personales

56

Prestaciones de la Seguridad Social: Jubilación

Base Reguladora

Coeficiente por Edad de Jubilación

Coeficiente por Años de Cotización

SI Puede superar 100%

En función de la edad de jubilación (67 / 65, anticipada, retraso…)

En función de los años cotizados (mínimo 50% por 15 años)

NO Puede superar 100%

Bases de cotización

de los últimos 25 años

PRIMERA PENSION DE JUBILACION

SISTEMA DE PREVISIÓN SOCIAL PÚBLICO. ACCIÓN PROTECTORA DE LA SEGURIDAD SOCIAL

Capítulo 5: Introducción y aspectos generales de las coberturas personales

57

Revalorización Anual de Pensiones

Hasta ahora revalorización anual de pensiones en base “aprox.” a IPC Anual….

… bien es cierto que con alguna pequeña diferencia entre pensiones máximas y

mínimas.

Ahora van a existir dos variables….

SISTEMA DE PREVISIÓN SOCIAL PÚBLICO. ACCIÓN PROTECTORA DE LA SEGURIDAD SOCIAL

Capítulo 5: Introducción y aspectos generales de las coberturas personales

58

Revalorización Anual de Pensiones

Índice de Revalorización

Porcentaje anual en el que se revalorizarán las pensiones. Va a tener comoobjetivo se permitir mayores revalorizaciones en años donde mejore lasituación financiera de la Seguridad Social (más ingresos, menosgastos) y menores revalorizaciones en años donde se produzca unempeoramiento de la misma. Está en función de:

• Los ingresos de la Seguridad Social (cotizaciones)• Los gastos de la Seguridad Social (prestaciones)• El número de pensiones contributivas pagadas• La evolución de la pensión media del sistema

Se moverá entre un mínimo de 0,25% y máximo de IPC + 0,5%

Aplicable desde 2014

SISTEMA DE PREVISIÓN SOCIAL PÚBLICO. ACCIÓN PROTECTORA DE LA SEGURIDAD SOCIAL

Capítulo 5: Introducción y aspectos generales de las coberturas personales

59

Nuevo Factor en Cálculo de la Pensión

• Permite vincular importe de pensiones de jubilación a la evolución de laesperanza de vida de pensionistas (a los 67 años).

• Afecta a las nuevas pensiones del sistema.• Se calculará la evolución de la esperanza de vida mencionada cada 5

años.• Está prevista su aplicación quinquenal hasta 2027.

Factor de SostenibilidadAplicable

desde 2019

Aproximadamente por cada 1% de aumento de la esperanza de vida se producirá una reducción de

un 1% de la pensión pública de jubilación

SISTEMA DE PREVISIÓN SOCIAL PÚBLICO. ACCIÓN PROTECTORA DE LA SEGURIDAD SOCIAL

Capítulo 5: Introducción y aspectos generales de las coberturas personales

60

Prestaciones de la Seguridad Social: Jubilación

Base Reguladora

Coeficiente por Edad de Jubilación

Coeficiente por Años de Cotización

PRIMERA PENSION DE JUBILACION

Aplicable desde 2019

FACTOR DE SOSTENIBILIDAD

SISTEMA DE PREVISIÓN SOCIAL PÚBLICO. ACCIÓN PROTECTORA DE LA SEGURIDAD SOCIAL

Capítulo 5: Introducción y aspectos generales de las coberturas personales

61

62Capítulo 5: Introducción y aspectos generales de las coberturas personales

El trabajador autónomo debe estar al corriente del pago decuotas para poder tener derecho a la pensión de jubilación.

No existe la posibilidad de jubilación anticipada, a no serque el trabajador al jubilarse acreditase cotizaciones alantiguo mutualismo laboral con anterioridad al 1 de enero de1967.

No se cubren las lagunas de cotización en el cálculo de labase reguladora.

PRESTACIÓN DE JUBILACIÓN en RETA

SISTEMA DE PREVISIÓN SOCIAL PÚBLICO. ACCIÓN PROTECTORA DE LA SEGURIDAD SOCIAL

63Capítulo 5: Introducción y aspectos generales de las coberturas personales

SISTEMA DE PREVISIÓN SOCIAL COMPLEMENTARIA.MECANISMOS.

COBERTURA PROFESIONAL COBERTURA PRIVADA

VOLUNTARIA

64Capítulo 5: Introducción y aspectos generales de las coberturas personales

PRINCIPALES ASPECTOS TÉCNICOS Y LEGALESDE LAS COBERTURAS PERSONALES

i. Voluntariedad

ii. No sustitutivo de la Seguridad Social

iii. Carácter Privado

iv. Sistemas de Capitalización

v. Prestación definida

65

Capítulo 6

Concepto Seguro de vida Modalidades

Características generales del seguro de vida ahorro

Características generales del seguro de vida riesgo

66Capítulo 6: Seguro de Vida

CONCEPTO

SEGUROS DE PERSONAS

Afectan a existencia o

a la salud de

las personas.

SEGUROS DE VIDA

SEGUROS DE PERSONAS

DE NO VIDA

67Capítulo 6: Seguro de Vida

CONCEPTO

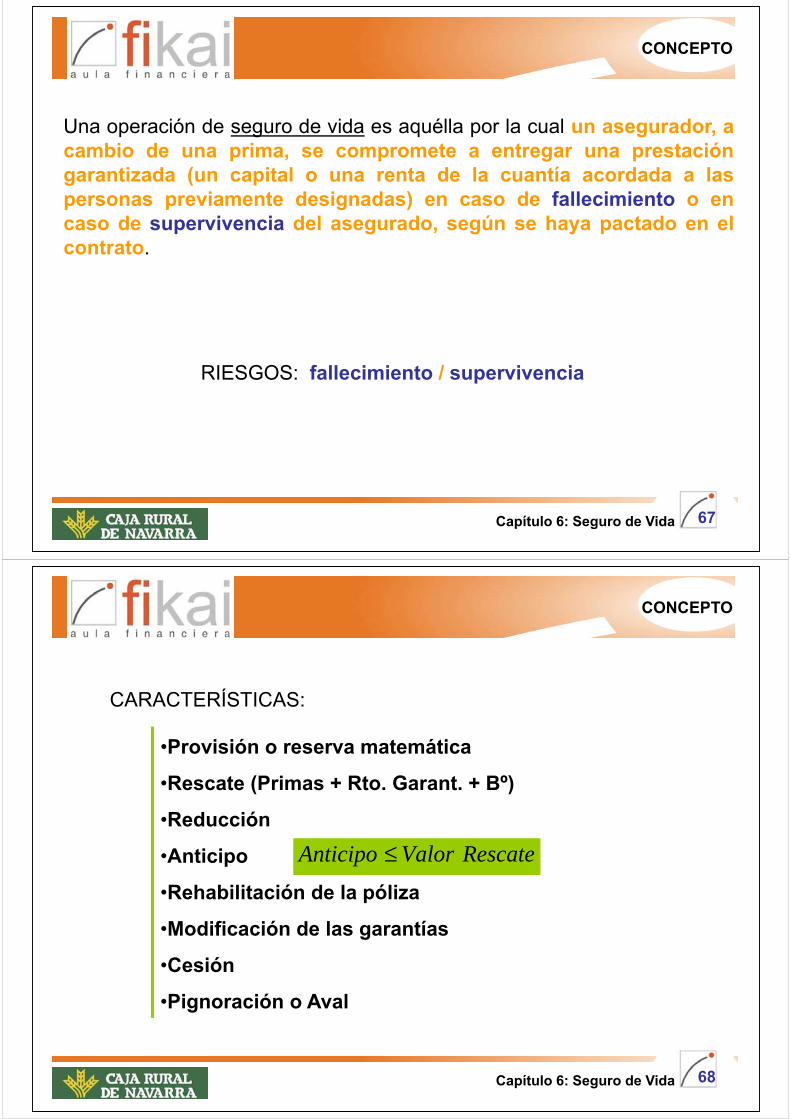

Una operación de seguro de vida es aquélla por la cual un asegurador, acambio de una prima, se compromete a entregar una prestacióngarantizada (un capital o una renta de la cuantía acordada a laspersonas previamente designadas) en caso de fallecimiento o encaso de supervivencia del asegurado, según se haya pactado en elcontrato.

RIESGOS: fallecimiento / supervivencia

68Capítulo 6: Seguro de Vida

CONCEPTO

CARACTERÍSTICAS:

•Provisión o reserva matemática

•Rescate (Primas + Rto. Garant. + Bº)

•Reducción

•Anticipo

•Rehabilitación de la póliza

•Modificación de las garantías

•Cesión

•Pignoración o Aval

RescateValorAnticipo ≤

69Capítulo 6: Seguro de Vida

MODALIDADES

RAMAS

VIDA - AHORRO

MIXTO

VIDA - RIESGO

UNICA

VARIABLEPERIODICA

NIVELADATIPO DE PRIMA

VITALICIA

TEMPORAL

NUMERO DE ASEGURADOSINDIVIDUAL

COLECTIVO

70Capítulo 6: Seguro de Vida

El SEGURO DE VIDA-AHORRO es un contrato de seguro que tienecomo finalidad principal la percepción de un capital en una fecha prefijada,o cuando el asegurado alcance una determinada edad.

Casos:

• Tomador, asegurado y beneficiario pueden ser la mismapersona. Paga la prima, y si vive cobra la prestaciónestipulada en póliza.

• Asegurado y beneficiario distintos del tomador. Laempresa puede contrata un seguro de vida-ahorro para sustrabajadores y si viven reciben la prestacióncorrespondiente. En este caso, se necesita elconsentimiento escrito del asegurado.

CARACTERÍSTICAS GENERALES DEL SEGURO DE VIDA-AHORRO

71Capítulo 6: Seguro de Vida

CARACTERÍSTICAS GENERALES DEL SEGURO DE VIDA-AHORRO

Tipo de Interés GarantizadoLas primas abonadas por los seguros de vida-ahorro, una vezdeducidos los gastos correspondientes, (prima de ahorro) se inviertenconstituyendo las provisiones que ya hemos apuntado: Las provisionesmatemáticas.

Participación Bº

Seguros vinculadosLa inversión de las primas recaudadas por el asegurador se realiza enlos valores predeterminados y permite obtener rentabilidadessuperiores en el momento de abonar la prestación determinada en lapóliza

NetaadRentabilid

sinversionegastosinterés)dad(rentabili

iónParticipac

NetaadRentabilid% −−⋅=⋅ %

72Capítulo 6: Seguro de Vida

CARACTERÍSTICAS GENERALES DEL SEGURO DE VIDA-AHORRO

PRESTACIONES EN SEGURO DE VIDA-AHORRO

De Capital diferido.En la fecha de vencimiento, si el asegurado vive, el asegurador secompromete a abonarle el capital estipulado en la póliza.

De renta diferida.En la fecha de vencimiento, si el asegurado vive, el asegurador secompromete a abonarle una prestación en forma de renta periódica,temporal o vitalicia, según lo estipulado en la póliza.

De renta inmediata.Esta modalidad implica, en primer lugar que el asegurador cobra unaprima única y que inmediatamente comienza el beneficiario a percibir laprestación en forma de renta periódica, temporal o vitalicia, según loestipulado en la póliza.

73Capítulo 6: Seguro de Vida

Interés mínimo garantizado y participación

en Beneficios

Individuales o Colectivos

La mayoría de los seguros que bajo ladenominación de jubilación se comercializan sonmixtos

Suelen ser a primas periódicas.

MODALIDADES DEL SEGURO DE VIDA-AHORRO

SEGURO DE VIDA (JUBILACIÓN)

Consiste en acumular una capital o renta para percibirlos a partir de laedad de jubilación (fecha establecida en la póliza) que de hecho, puede ono coincidir con la edad de jubilación en el Régimen en el que seencuentre inmerso el asegurado en la Seguridad Social.

74Capítulo 6: Seguro de Vida

Seguro de vida-ahorro en el que los fondos en los que se materializanlas provisiones técnicas se invierten en nombre y por cuenta delasegurador en participaciones de Instituciones de Inversión Colectiva(IIC), fondos de inversión o cestas de fondos y otros activos financieroselegidos por el tomador del seguro, que es quien realmente soporta elriesgo de la inversión.

No hay garantía de rentabilidad mínima

Individuales o Colectivos

UNIT LINKED I

PRIMA PERIODICA QUE ABONA EL TOMADOR DEL UNIT LINKED

RIESGO ANUAL

FALLECIMIENTOPARTICIPACIONES EN INVERSIONES

ELEGIDAS POR EL TOMADOR

MODALIDADES DEL SEGURO DE VIDA-AHORRO

75Capítulo 6: Seguro de Vida

TIPOS DE UNIT LINKED :

• Fondos Individuales.

• Cestas de Fondos.

• Combinación de ambas.

• Referenciados a Índices.

UNIT LINKED II

MODALIDADES DEL SEGURO DE VIDA-AHORRO

76Capítulo 6: Seguro de Vida

Los planes de previsión asegurados se crean desde el 1-1-2003 comocontratos de seguros de jubilación y con el mismo tratamiento fiscal quelos planes de pensiones.

i. El contribuyente debe ser el tomador, asegurado y beneficiario.

ii. Las contingencias :jubilación, fallecimiento e incapacidad,

iii. Deben tener como cobertura principal la de jubilación.

iv. Garantizar un tipo de interés y utilizar técnicas actuariales.

v. Irrevocabilidad de las aportaciones..

vi. No se les aplican los derechos de anticipo ni pignoración,

vii. Condicionado: plan de previsión asegurado.

viii.Los derechos inembargables.

PLANES DE PREVISIÓN ASEGURADOS (PPA)

MODALIDADES DEL SEGURO DE VIDA-AHORRO

77Capítulo 6: Seguro de Vida

MODALIDADES DEL SEGURO DE VIDA-AHORRO

Seguros de vida-ahorro cuya finalidad es canalizar el ahorro a largo plazopara constituir una renta vitalicia asegurada, sin disponer de ventajasfiscales inmediatas, como sucede con los planes de pensiones o losplanes de previsión asegurados, pero sin tributar por la rentabilidadacumulada.

i. El contribuyente debe ser el tomador, asegurado y beneficiario.

ii. La prestación en forma de renta vitalicia, reversible o no

iii. Aportación anual limitada a 8.000 € por persona. La aportaciónacumulada por persona se encuentra acumulada a 240.000 €.

iv. Condicionado: plan individual de ahorro sistemático.

v. Han de haber pasado, al menos, 5 años desde la primera aportación.

vi. Existe derecho a rescate. Tributa como RCM

vii. Los derechos económicos pueden movilizarse a otra entidad

PLANES INDIVIDUALES DE AHORRO SISTEMÁTICO (PIAS) I

78Capítulo 6: Seguro de Vida

Edad Proporción de renta a tributar

- 40 40% [40 a 49] 35% [50 a 59] 28% [60 a 65] 24% [66 a 69] 20%

+ 70 8%

Tributación de la prestación en función de la edad del beneficiario alinicio de percepción de la renta:

PLANES INDIVIDUALES DE AHORRO SISTEMÁTICO (PIAS) II

MODALIDADES DEL SEGURO DE VIDA-AHORRO

79Capítulo 6: Seguro de Vida

CARACTERÍSTICAS GENERALES DEL SEGURO DE VIDA-RIESGO

El SEGURO DE VIDA-RIESGO es un contrato de seguro en el que elasegurador se compromete, a cambio de la prima o primas pagadas por eltomador, a abonar una prestación al beneficiario (normalmente en formade capital) para el caso de que el asegurado fallezca mientras la póliza seencuentra en vigor.

Casos:

• Tomador y asegurado pueden ser la misma persona.Nunca puede ser a la vez beneficiario. Paga la prima, y sifallece, obviamente no puede cobrar la prestación.

• Asegurado, tomador y beneficiario pueden ser distintos.La empresa puede contrata un seguro de vida-riesgo parasus trabajadores y si fallecen, sus cónyuges reciben laprestación correspondiente. En este caso, se necesita elconsentimiento escrito del asegurado.

80Capítulo 6: Seguro de Vida

CARACTERÍSTICAS GENERALES DEL SEGURO DE VIDA-RIESGO

Por el tiempo de exposición al riesgo:

• Seguro a vida entera.

Riesgo de fallecimiento en toda lavida del asegurado

• Seguro Temporal.

Riesgo de fallecimiento en ciertoperiodo.

- Convertibles

- Renovables

MODALIDADES

• Básica

Riesgo de fallecimiento entoda la vida del asegurado

• Complementarias

Riesgo de fallecimiento encierto periodo.

- Invalidez

- Accidente

- Enfermedad, otras.

GARANTÍAS

81

Capítulo 7

Concepto Seguro de Accidentes Modalidades

Características generales

82Capítulo 7: Seguro de accidentes

CONCEPTO

SEGUROS DE PERSONAS

Afectan a existencia o

a la salud de

las personas.

SEGUROS DE VIDA

SEGUROS DE PERSONAS

DE NO VIDA

ACCIDENTES

ENFERMEDAD, SALUD

83Capítulo 7: Seguro de accidentes

Seguro personal que cubre la contingencia de lesión corporal que derivade una causa violenta, súbita, externa y ajena a la intencionalidad delasegurado que produce normalmente la muerte o invalidez del mismo.

Si el asegurado provoca intencionadamente el accidente, el asegurador selibera del cumplimiento de su obligación. En el supuesto de que elbeneficiario cause dolosamente el siniestro quedará nula la designaciónhecha a su favor. La indemnización corresponderá al tomador o, en su caso,a los herederos de éste. (Artículo 102 de la LCS)

CONCEPTO

La prohibición de contratar seguros de vida para menores de 14 años oa discapacitados también es extensiva a los seguros de accidente.

84Capítulo 7: Seguro de accidentes

Seguros individuales

Seguros familiares

Seguros de grupo

Seguro Obligatorio de Viajeros (SOVI)

Seguro de ocupantes

Garantía complementaria a los seguros vida (vida-ahorro y vida-riesgo)

MODALIDADES

85Capítulo 7: Seguro de accidentes

Cobertura suele ser anual renovable al vencimiento de la póliza, aunquees posible contratarlos para una duración determinada (seguro temporal) opara un viaje determinado (seguros de viaje) o para colectivos específicos(seguros escolares).

Garantía de fallecimiento. Incluye de 2 a 5 años tras lafinalización.

Garantía de invalidez permanente. Declaración de profesióndel asegurado (selección de riesgos).

Garantía de invalidez temporal. Prestación en función delnúmero de días. Carencia

Garantía de gastos de asistencia derivados del accidente(limitados o no).

CARACTERÍSTICAS GENERALES

86

Capítulo 8

Concepto Seguro enfermedad. Seguro de salud Modalidades

Características generales

87Capítulo 8: Seguro enfermedad. Seguro de salud

CONCEPTO y MODALIDADES

SEGUROS DE PERSONAS

Afectan a existencia o

a la salud de

las personas.

SEGUROS DE VIDA

SEGUROS DE PERSONAS

DE NO VIDA

ACCIDENTES

ENFERMEDAD, SALUD

88Capítulo 8: Seguro enfermedad. Seguro de salud

Cubren el riesgo de que el asegurado enferme o sufra un accidente yante ello el asegurador abona prestaciones económicas y/o asistenciales.

Seguros de enfermedad:

Se entiende por enfermedad una alteración del estado de salud,física o mental, acorde a criterios médicos profesionales. Paliar losgastos debidos a las convalecencias, hospitalización, cirugía y enalgunos casos también la maternidad. La prestación eseconómica.

Seguros de Salud:Las prestaciones de estos seguros tienen como finalidad elrestablecimiento de la salud del asegurado. Coberturas de serviciosde salud como son poner a disposición del asegurado un cuadromédico y otros servicios de salud. Son prestaciones asistenciales.

CONCEPTO y MODALIDADES

89Capítulo 8: Seguro enfermedad. Seguro de salud

Seguros de enfermedad: Prestación de invalidez temporal debido a enfermedad y

accidente (opcional). Capital previsto para invalidez temporal Subsidio de hospitalización, UCI Capital por intervención Reembolso de gastos médicos y/o farmacéuticos Otras Garantías Complementarias (para Inv. Pte., fallecimiento,

etc.)

CARACTERÍSTICAS GENERALES

GARANTÍAS

Ganancia patrimonial por diferencia entre prestación y primassatisfechas. Si es invalidez, Rto. Capital mobiliario

90Capítulo 8: Seguro enfermedad. Seguro de salud

Seguros de asistencia sanitaria:

Cuadro médico.

Reembolso (Básico; Ampliado; Extra)

Mayores de 60 años

CARACTERÍSTICAS GENERALES

GARANTÍAS

No generan renta alguna en el IRPF

Cubren el riesgo de no poder costear servicios privados en caso de enfermedad.

91

Capítulo 9

Concepto Planes de seguros de empresa Diferentes coberturas de los seguros

colectivos de empresa

Compromisos por pensiones

92Capítulo 9: Planes de seguros de empresa

La mayoría de los convenios colectivos de las empresas incluyencompromisos de éstas para con respecto a sus trabajadores para lassituaciones de antigüedad en la empresa, riesgos de fallecimiento,invalidez, etc. .

i. Dotar una provisión suficiente.

ii. Proceder a exteriorizar dicho compromiso a través de un seguro u otra forma de previsión.

RD 1588/1999, de 15 de octubre, sobre la instrumentación de los compromisos por pensiones

CONCEPTO

93Capítulo 9: Planes de seguros de empresa

Los seguros que pueden suscribir las empresas como tomadores paracubrir los compromisos para con sus trabajadores (asegurados), puedenser de vida, accidentes y salud, siendo la característica común todos elloses que serán seguros colectivos.

DIFERENTES COBERTURAS DE LOS SEGUROS COLECTIVOS DE EMPRESA

Seguros Colectivos de Vida (Ahorro/riesgo): Homogeneización de riesgos.

Disminución de costes Son una retribución en especie.

Seguros Colectivos de Accidente (laboral): No se puede rechazar ningún trabajador. Diferencia de accidente (laboral o no)

Suele se prestación en forma de capital. Grados de Invalidez como en la Seguridad Social

Seguros Colectivos de Salud

94Capítulo 9: Planes de seguros de empresa

Aquellos que se encuentran derivados de las obligacioneslegales o contractuales de la empresa para con sustrabajadores y que tengan por objeto realizar aportacionesu otorgar prestaciones vinculadas a las contingencias dejubilación, incapacidad permanente total, absoluta, graninvalidez y fallecimiento.

COMPROMISOS POR PENSIONES

95Capítulo 9: Planes de seguros de empresa

Seguro Colectivo para exteriorización.

Deben cumplir los mismos principios aplicables a los planes de pensiones: (no discriminación

sistemas financiero-actuariales de capitalizaciónirrevocabilidad de aportaciones

atribución de derechos)

Y además …

No hay derecho a anticipo ni cesión o pignoración de póliza. El rescate y reducción sólo lo es por parte del tomador y para adecuar

los compromisos. Las inversiones afectas a cada póliza están individualizadas.

El valor de rescate es, al menos, el valor de realización de los activos.

COMPROMISOS POR PENSIONES

96

Concepto Seguros contra daños y seguros patrimoniales Modalidades

Características generales

Capítulo 10

97Capítulo 10: Seguros contra daños y seguros patrimoniales

Aquellos en el que el asegurador se compromete, a cambio de la primaabonada por el tomador, a indemnizar el daño producido a los bienesdel asegurado (patrimonio) acorde al condicionado de la póliza.

Seguros Materiales

Son aquellos que cubren pérdidas económicas debidas a daños enbienes concretos y animales

Seguros Patrimoniales.

Son aquellos que cubren pérdidas que afectan al patrimonio de lapersona asegurada.

CONCEPTO

98Capítulo 10: Seguros contra daños y seguros patrimoniales

MODALIDADES

SEGUROS CONTRA DAÑOS MATERIALES

Seguro contra incendios.

Daños del incendio y consecuencias del incendio

Seguro contra robo

Robo, atraco, hurto, infidelidad de empleado

Seguro de transportes

Por el transporte de mercancías (mercancía y transporte)

Otros:.

Daños maquinaria, cristales, agrarios, etc.

99Capítulo 10: Seguros contra daños y seguros patrimoniales

Seguro de responsabilidad civil

Resarcir a un tercero de los daños derivados de RC fruto del desarrollo de diferentes actividades o aspectos particulares del asegurado.

RC Subjetiva / Objetiva

Conducta negligente /dolosa

Limites de riesgos cubiertos /cuantitativos

Seguro de defensa jurídica

Prestar servicios de asistencia jurídica al asegurado, judicial y extrajudicialmente. Se excluye el pago de multas y la indemnización de

cualquier gasto por sanciones.

MODALIDADES

SEGUROS CONTRA DAÑOS PATRIMONIALES I

100Capítulo 10: Seguros contra daños y seguros patrimoniales

Seguro de pérdida de beneficios

pérdidas económicas en el negocio si se da un siniestro determinado (inundación, robo, incendio, etc.).

Seguro de Caución

daños patrimoniales por el incumplimiento que el tomador del seguro realice de un contrato. Aval

Seguro de Crédito

pérdidas económicas definitivas que sufra el asegurado

debido a la insolvencia de sus deudores

Otros seguros de asistencia en viaje, de hogar

MODALIDADES

SEGUROS CONTRA DAÑOS PATRIMONIALES II

101Capítulo 10: Seguros contra daños y seguros patrimoniales

Sencillos

Para el público en general

No implican actividades de fabricación, elaboración, transformación o manipulación de materias primas.

Industriales

Implican actividades de fabricación, elaboración, transformación o manipulación de materias primas.

MODALIDADES

SEGUROS MULTIRRIESGOContratos de seguros que contienen múltiples coberturas de distintosramos bajo unas condiciones determinadas incluyen diferentes coberturas,como seguros de daños, personales, Responsabilidad Civil. Combina losseguros contra daños materiales y seguros contra daños patrimoniales

102Capítulo 10: Seguros contra daños y seguros patrimoniales

MODALIDADES

Carácter indemnizatorio. Importancia del interés asegurado.

Principio Indemnizatorio:

El valor de la indemnización tiene su límite en el monto del daño causado, no pudiendo generar ni

lucro ni ganancia para el asegurado.

Seguros de daños/patrimoniales versus seguros de personas

103Capítulo 10: Seguros contra daños y seguros patrimoniales

Carácter indemnizatorio. Importancia del interés asegurado.

CARACTERÍSTICAS GENERALES

Infraseguro: SA es inferior al valor del interés asegurado

Sobreseguro: SA es superior al valor del interés asegurado

Regla proporcionalRealValor

AseguradaSumaDañoiónIndemnizac ⋅=

Concurrencia de aseguradores:

Cuando el tomador suscriba con distintos aseguradores el mismo riesgo, debe comunicarlo acada asegurador. Pago según proporción de SA sobre total asegurado.

Subrogación:

El asegurador puede actuar en nombre del asegurado contra la persona que ha causado losdaños y que le han obligado a abonar al beneficiario la indemnización,

104

Riesgos en el entorno personal y familiar (reducción de ingresos, incremento de gastos, etc.)

Planificación de coberturas personales

Métodos para evitar, reducir y sustituir posibles pérdidas

Capítulo 11

105Capítulo 11: Planificación de Coberturas personales

Fase de Acumulación:

Inversión a largo plazo, con un alto porcentaje en Renta Variable y el resto enRenta Fija a largo plazo.

Fase de Consolidación:

menos riesgo, ya que se acerca el momento de la jubilación. El porcentajeinvertido en Renta Variable hasta cerca de la mitad y el resto en Renta Fija,sobre todo a medio y corto plazo.

Fase de Preparación a la Jubilación:

EL objetivo de las inversiones es preservar el capital acumulado, por lo que laRenta Variable desaparece progresivamente. Ganan peso los productosgarantizados, la Renta Fija a medio y corto plazo, pero sobre todo los ActivosMonetarios

RIESGOS EN EL ENTORNO PERSONAL Y FAMILIAR

106Capítulo 11: Planificación de Coberturas personales

RIESGOS EN EL ENTORNO PERSONAL Y FAMILIAR

Gastos por Contingencias: Jubilación:

Préstamos a cancelarGastos para viajes y/o ocio. Decremento de ingresos.

Costes fijos en viviendas. Seguros contra daños.

Fallecimiento:Gastos por sepelio

Decremento de gastos por el fallecido. Decremento de Ingresos.Costes fijos en viviendas. Seguros contra daños.

Invalidez:Incremento de gastos de la invalidez

Pérdida de ingresos.Costes fijos en viviendas. Seguros contra daños

107Capítulo 11: Planificación de Coberturas personales

MÉTODOS PARA EVITAR, REDUCIR Y SUSTITUIRPOSIBLES PÉRDIDAS

JUBILACIÓN:

X Y

xING yING

yPJSSxBC

xPCJ

IPC= 3%IS= 3,50% SAL= 35.000,00 i = 4% BCX= 36.889,20

108Capítulo 11: Planificación de Coberturas personales

MÉTODOS PARA EVITAR, REDUCIR Y SUSTITUIRPOSIBLES PÉRDIDAS

JUBILACIÓN:

Ingresos antes de la edad de jubilación

Pensión de Jubilación de la Seguridad Social

Ahorro necesario

xyxy is1INGING −+⋅= )(

xyxy is1BCBC −+⋅= )(

xyxy IPC1PXPX −+⋅= )(

PJSSINGPCJ y −= ( ) iIPCPCJCapital 65851; −+= A

yPJSS

109Capítulo 11: Planificación de Coberturas personales

MÉTODOS PARA EVITAR, REDUCIR Y SUSTITUIRPOSIBLES PÉRDIDAS

JUBILACIÓN:

Edad Salario Salario 65 BCX65 PMAX 65 PJSS PCJ Capital30 35.000,00 116.675,67 116.675,67 93.935,56 93.935,56 22.740,10 399.576,35 35 35.000,00 98.237,78 98.237,78 81.029,64 81.029,64 17.208,14 302.371,76 40 35.000,00 82.713,57 82.713,57 69.896,88 69.896,88 12.816,69 225.207,76 45 35.000,00 69.642,61 69.642,61 60.293,66 60.293,66 9.348,95 164.274,45 50 35.000,00 58.637,21 58.637,21 52.009,84 52.009,84 6.627,36 116.452,35 55 35.000,00 49.370,96 49.370,96 44.864,15 44.258,86 5.112,10 89.826,95 60 35.000,00 41.569,02 41.569,02 38.700,21 37.264,77 4.304,25 75.631,88

110Capítulo 11: Planificación de Coberturas personales

MÉTODOS PARA EVITAR, REDUCIR Y SUSTITUIRPOSIBLES PÉRDIDAS

FALLECIMIENTO:

DGPOSSPVSSINGPCM −+−= )(

x

m

xo

e x

15 65,725 1520 61,128 2025 56,503 2530 51,849 3035 47,175 3540 42,522 4050 33,506 5055 29,261 5560 25,230 6065 21,468 6570 17,952 7075 14,812 7580 12,215 8085 10,083 8590 8,195 9095 6,487 95

100 5,143 100

y

m

yo

e

y

15 75,305 15 20 70,420 20 25 65,545 25 30 60,704 30 35 55,902 35 40 51,143 40 45 46,426 45 50 41,748 50 55 37,123 55 60 32,579 60 65 28,147 65 70 23,914 70 75 19,976 75 80 16,278 80 85 13,007 85 90 10,389 90 95 8,244 95

100 6,458 100

( ) ixnIPCPCMCapital −+= 1;AMasculinas GR-95 Femeninas

789.734,28 749.301,13

706.768,36 662.006,66

614.980,46

566.007,94

464.613,90

413.728,67 363.438,02

314.703,13

868.439,55 829.216,83

788.184,63 745.480,56

701.100,55 655.038,88

607.245,20

557.645,92

506.354,55

453.679,29

400.025,72

300.000,00

400.000,00

500.000,00

600.000,00

700.000,00

800.000,00

900.000,00

15 20 25 30 35 40 45 50 55 60 65HombresMujeres

111Capítulo 11: Planificación de Coberturas personales

MÉTODOS PARA EVITAR, REDUCIR Y SUSTITUIRPOSIBLES PÉRDIDAS

INVALIDEZ: GIPISSINGPCI +−=

x

m

x

io

e

x

20 31,581 2025 29,634 2530 27,227 3035 24,988 3540 23,024 4045 21,298 4550 19,678 5055 17,992 5560 16,076 6065 13,708 6570 11,317 7075 9,313 7580 7,477 8085 5,905 8590 4,701 9095 3,798 95

100 3,124 100

y

m

y

io

e

y

20 49,255 20 25 46,624 25 30 42,925 30 35 39,544 35 40 36,799 40 45 34,519 45 50 32,442 50 55 30,546 55 60 28,564 60 65 24,734 65 70 20,740 70 75 16,991 75 80 13,607 80 85 10,860 85 90 8,642 90 95 6,772 95

100 5,302 100

( ) ixnIPCPCICapital −+= 1;AMasculinas EVK-90 Femeninas

Mortalidad de inválidoCapital a Invalidez

596.409,64 571.214,52

534.691,04 500.146,18

471.257,57 446.673,27

423.801,52 402.518,38

379.849,11 334.793,91

414.185 392.141

364.310 337.834

314.133 292.930

272.705 251.317

226.584 200.000,00 250.000,00 300.000,00 350.000,00 400.000,00 450.000,00 500.000,00 550.000,00 600.000,00 650.000,00

20 25 30 35 40 45 50 55 60 65

EdadMujeresHombres