Embed Size (px)

Citation preview

1

Progetto di Bilancio Consolidato

Gruppo Conafi Prestitò

Al 31 Dicembre 2016

Sede legale e Direzione Generale: via Cordero di Pamparato, 15 - Torino

• Codice Fiscale, Partita IVA, Registro delle Imprese di Torino n° 05513630011

• Banca D’Italia: iscritta al nr. 46 dell’Elenco speciale degli Intermediari ex art. 107 ante D.Lgs 141/2010 che proseguono temporaneamente nell’attività ai sensi dell’art.10 del Decreto.

• Associata Assofin

2

Sommario

Cariche sociali e società di revisione. ………………...………………………………………………4

Introduzione .............................................................................................................................................................................. 5 Struttura del gruppo ................................................................................................................................................................ 6

BILANCIO CONSOLIDATO GRUPPO CONAFI PRESTITÓ AL 31.1 2.2016 ................ 7 Relazioni degli amministratori sulla gestione consolidata .................................................... 8

Lettera del Presidente ............................................................................................................................................................. 9

Azionisti ................................................................................................................................................................................... 10

• Trend del titolo ............................................................................................................................................ 10

• Internal dealing ............................................................................................................................................ 12

• Azioni proprie: Piano di buy back ................................................................................................................ 13

Mercato di riferimento .......................................................................................................................................................... 13

Quadro normativo e regolamentare ..................................................................................................................................... 14

Analisi della situazione economica e finanziaria del gruppo Conafi .................................................................................. 16

• Conto economico sintetico ........................................................................................................................... 17

• Stato patrimoniale sintetico ......................................................................................................................... 18

Prospetto di raccordo fra patrimonio netto di Conafi S.p.A. e quello consolidato ….…………………..……………….20

Informativa di settore: le Business Unit……………………………………………………………………………………...21

Le società del Gruppo e rapporti con parti correlate……………………………………..…………………………….…...24

Principali rischi e incertezze a cui Conafi S.p.A. e il Gruppo sono esposti…………………………………………….… .29

Normativa: le disposizioni di Vigilanza e la gestione dei rischi………………………………………………………….….32

Relazione sul governo societario e gli assetti proprietari ................................................................................................... .33

Eventi e operazioni significative non ricorrenti….…………………………………………………………………………..33

Operazioni atipiche e/o inusuali………………………………………………………………………………………..……..33

Attività di ricerca e sviluppo .................................................................................................................................................. 33

Altri fatti di rilievo del periodo .............................................................................................................................................. 34

Fatti di rilievo successivi alla chiusura dell’esercizio .......................................................................................................... 34

Evoluzione prevedibile della gestione ................................................................................................................................... 35

Ulteriori informazioni sulle politiche d’impresa .................................................................................................................. 35

Schemi di bilancio consolidato ............................................................................................... 36

• Stato Patrimoniale Consolidato .................................................................................................................... 37

• Conto Economico e Prospetto della redditività complessiva consolidata .................................................... 38

• Prospetto delle variazioni del Patrimonio Netto Consolidato ....................................................................... 40

• Rendiconto finanziario ................................................................................................................................. 42

3

Nota integrativa al bilancio consolidato ................................................................................ 43 • Parte A: Politiche contabili ........................................................................................................................... 44

• Parte B: Informazioni sullo Stato Patrimoniale ............................................................................................ 67

• Parte C: Informazioni sul Conto Economico ................................................................................................ 83

• Parte D: Altre informazioni ......................................................................................................................... .95

Attestazione ai sensi dell’art. 81-ter del regolamento Consob n. 11971/99 e successive modifiche e integrazioni........................................................................................................ 127

BILANCIO DI CONAFI PRESTITÒ S.p.A. AL 31.12.2016 ............................................ 128

Relazione degli amministratori sulla gestione………………………………………….....129 Analisi della situazione economica e finanziaria ................................................................................................................ 131

• Conto economico sintetico ......................................................................................................................... 132

• Stato patrimoniale sintetico ....................................................................................................................... 133

La Produzione ………………………………………………………………………………………………………………..135

Rapporti con le imprese del Gruppo ……………………………………………………………………..………………...137

Schemi di bilancio ................................................................................................................. 140 • Stato Patrimoniale ...................................................................................................................................... 141

• Conto Economico e Prospetto della redditività complessiva ...................................................................... 142

• Prospetto delle variazioni del Patrimonio netto .......................................................................................... 143

• Rendiconto finanziario ............................................................................................................................... 145

Nota integrativa ..................................................................................................................... 146

• Parte A: Politiche contabili ......................................................................................................................... 147

• Parte B: Informazioni sullo Stato Patrimoniale .......................................................................................... 167

• Parte C: Informazioni sul Conto Economico .............................................................................................. 184

• Parte D: Altre Informazioni ........................................................................................................................ 196

Allegati di bilancio ............................................................................................................... 232

Attestazione ai sensi dell’art. 81-ter del regolamento Consob n. 11971/99 e successive modifiche e integrazioni........................................................................................................ 234

4

CARICHE SOCIALI E SOCIETÀ DI REVISIONE

Consiglio di Amministrazione

Gaetano Caputi Presidente

Nunzio Chiolo Amministratore Delegato

Simona Chiolo Consigliere

Valentina Sanfelice di Bagnoli Consigliere

Mauro Pontillo Consigliere

Marco Gerardo Consigliere

Adolfo Corà Consigliere

Collegio Sindacale

Vittorio Ferreri Presidente

Valeria Giancola Sindaco Effettivo

Daniela Rosa Rendine Sindaco Effettivo

Andrea Araldi Sindaco Supplente

Claudio Forte Direttore Generale

Kreston Gv Italy Audit S.r.l. Società di Revisione

5

INTRODUZIONE

6

Struttura del Gruppo Conafi al 31 dicembre 2016

CONAFI PRESTITO' S.P.A.

Capogruppo

H.P.B. S.r.l. (Partecipata 100% Conafi)

ALBA FINANZIARIA S.r.l. (Partecipata 100% Conafi)

ALTA ITALIA SERVIZI S.r.l. (Partecipata 100% Conafi)

7

BILANCIO CONSOLIDATO

GRUPPO CONAFI PRESTITÓ AL 31.12.2016

8

RELAZIONE DEGLI AMMINISTRATORI SULLA GESTIONE CONSOLIDATA

9

Lettera del Presidente

Seppure in un contesto economico generale dominato dalla mancanza di una tangibile ripresa economica, diffusa in maniera regolare tra tutti gli operatori e in grado di imprimere quell’atteso impulso alla crescita significativa della domanda con il rapido recupero del numero degli occupati stabili, il 2016 per la nostra società ha progressivamente manifestato gli effetti positivi delle azioni effettuate nell’esercizio precedente per il reperimento di adeguate fonti di provvista e delle attuali strategie per lo sviluppo della rete commerciale, la crescita della produzione e la valorizzazione del core business.

L’attività di intermediazione nel settore dei finanziamenti con cessione del quinto ha infatti segnato un importante aumento dei volumi intermediati rispetto al precedente esercizio, pari al 91,6%, a fronte di una crescita media del settore del 7,3% (fonte Assofin), con una produzione espressa in termini di montante lordo complessivamente pari a 87,7 milioni di euro. Le commissioni nette e i proventi netti da cessione di crediti conseguiti nel 2016 ammontano complessivamente a 8,3 milioni di euro, in aumento del 59,5% rispetto al 2015.

Il risultato consolidato del 2016 evidenzia un netto miglioramento del margine di intermediazione che passa da 5,7 milioni di euro dello scorso anno a 8,7 milioni di euro nel 2016 segnando una decisa inversione di tendenza rispetto al passato, ma registra tuttavia una perdita della gestione operativa di 2,6 milioni di euro. Sebbene, infatti, sia evidente il vistoso incremento della produzione e la crescita del margine di intermediazione, emerge una perdita accumulata a fine periodo, sì inferiore rispetto a quella dell’esercizio precedente (3,2 milioni di euro), ma ora dovuta principalmente ai diversi interventi di tipo strutturale, investimenti che si sono resi necessari da un lato per supportare la crescita della produzione e lo sviluppo commerciale e dall’altro per poter affrontare con maggior efficienza e competitività le strategie di futuro sviluppo della società.

In riferimento agli interventi appena citati vorrei evidenziare, tra gli altri, che ad inizio anno si è dato corso alla chiusura della procedura di mobilità e solidarietà avviando, per contro, un programma di crescita professionale dei lavoratori dipendenti attraverso la predisposizione di piani formativi specialistici cui ha partecipato attivamente l’intera forza lavoro. In questa occasione è doveroso sottolineare il contributo fornito alla costante crescita dell’attività aziendale nell’ultimo anno proprio grazie alla abnegazione e alla qualificata professionalità di un corpo di collaboratori e dipendenti che mai la società ha inteso abbandonare per rincorrere facili possibilità di riequilibrio dei conti nel breve periodo, proprio nella profonda convinzione che questo patrimonio di professionalità, dedizione e conoscenze formate nel corso degli anni continua a costituire la migliore salvaguardia per la realizzabilità degli ambiziosi percorsi di crescita già intrapresi, assicurando solidità a piani di attività connotate dalla condivisione degli obiettivi strategici. I piani di sviluppo di Conafi, fondati fra l’altro sull’impiego di professionalità altamente specializzate, hanno anche richiesto degli interventi specifici finalizzati allo sviluppo e alla fidelizzazione e al rafforzamento della rete commerciale che hanno comportato significativi investimenti. In particolare, in affiancamento a percorsi di formazione continua, sono stati messi a disposizione degli intermediari convenzionati nuovi strumenti di marketing ed e’stato predisposto a loro favore un piano pluriennale incentivante che, al raggiungimento di certi obiettivi commerciali e al verificarsi di determinate condizioni sospensive, prevede l’attribuzione di adeguati strumenti di equity

Nel corso del 2016 la società ha altresì compiuto notevoli sforzi economici diretti allo sviluppo della propria clientela attraverso la sottoscrizione di nuovi accordi e convenzioni a livello nazionale che peraltro hanno permesso a Conafi di ampliare in modo significativo il proprio potenziale bacino di utenza i cui favorevoli effetti si manifesteranno negli anni a venire.

Oltre ad ulteriori interventi di tipo organizzativo a presidio dei rischi aziendali, fra cui l’esternalizzazione di alcune importanti funzioni aziendali di controllo (quali Risk management, Compliance e Internal audit), la Società ha anche apportato una serie di modifiche in tema di Governance, fra cui la nomina di un nuovo Presidente del Consiglio di Amministrazione, una più equilibrata distribuzione dei poteri e degli incarichi all’interno del Consiglio di Amministrazione, dei Comitati costituiti al suo interno e per gli altri Organi sociali.

Ritornando al commento dei risultati economici del 2016 si deve ancora osservare il trend positivo del risultato operativo, seppur ancora negativo in valore assoluto, conseguito nei quattro trimestri dell’anno. Si è raggiunto un raddoppio del margine di intermediazione che passa da 1,3 milioni nel primo trimestre a 2,5 milioni nel quarto trimestre e da una riduzione della perdita operativa del 74% passando da 1,3 milioni nel primo trimestre a 0,8 milioni nel quarto trimestre 2016.

Al 31 dicembre 2016 il Gruppo dispone comunque di una rilevante dotazione patrimoniale di circa 25,4 milioni di euro sostanzialmente investita in attività liquide o liquidabili a breve (con una posizione finanziaria netta di circa 16,9 milioni di euro), largamente superiore ai requisiti prudenziali di vigilanza (con un free capital di circa 12,1 milioni di euro e un Total Capital Ratio – Tier 3 del 12% ) ed alle esigenze del circolante.

Concludo, quindi, dicendo che il patrimonio aziendale e la professionalità sviluppata in oltre venticinque anni di attività costituiscono comunque gli elementi fondamentali da salvaguardare e su cui fondare il consolidamento della ripresa già avviata. Permane, inoltre, il convincimento che il settore dei finanziamenti rimborsabili mediante cessione del quinto dello stipendio o pensione e con delegazione di pagamento offra ancora importanti opportunità alla luce dell’ampio bacino di potenziali clienti e del fatto che tale tipologia di finanziamenti possa costituire la forma più adeguata per soddisfare in modo controllato i fabbisogni finanziari delle famiglie e sostenere i consumi, nell’ambito rigoroso di quanto delineato alla luce del quadro normativo e regolatorio in essere e, grazie alla salvaguardia di tali assunti, assicurata dalla scrupolosa attività dell’Autorità di Vigilanza.

Il Presidente

Prof. Gaetano Caputi

10

Azionisti

Trend del titolo CONAFI PRESTITÒ

Il titolo ha registrato nell’ultimo anno solare un andamento sostanzialmente al ribasso (-24,31%), mentre nel corso degli ultimi 6 mesi il valore si è mantenuto sostanzialmente inalterato, con una leggera flessione (-5,18%). Nel corso dei primi mesi del 2017 il titolo ha continuato nel trend negativo (-4,21%), con un minimo anno pari a 0,226 €, mentre il massimo valore si è attestato a 0,292 €. Mercato MTA ISIN IT0004105653 Reuters CNP.MI Bloomberg CNP IM Numero azioni 46.500.000 Capitalizzazione (€ mln) al 14/03/2017 10,76 Dati aggiornati al 14/03/2017

Principali dati per azione Conafi Prestitò

19.2 Utile per azione

Voci/Valori 31/12/16 31/12/15

Utile (perdita) d'esercizio (2.675) (3.106)

Numero di azioni ordinarie all'inizio del'esercizio 46.500.000 46.500.000

Azioni emesse nell'esercizio 0 0

Numero di azioni ordinarie alla fine dell'esercizio 46.500.000 46.500.000

Numero medio ponderato di azioni ordinarie 41.845.413 41.845.413

Utile Base per Azione (Euro) (0,06) (0,07)

11

Dati aggiornati al 14/03/2017

Azionista % quota Nusia S.p.A. 45,1% Alite S.p.A. 6,2% Conafi Prestitò S.p.A. 10,0% Laperchia Maria 4,8% Mercato 33,9%

Fonte: Consob e aggiornamento Società

Nota: Nunzio Chiolo possiede il 100% di Nusia srl che detiene a sua volta la totalità del capitale sociale di Alite srl; pertanto Nunzio Chiolo detiene complessivamente una quota pari al 51,31% di Conafi Spa.

La comunicazione finanziaria

Conafi Prestitò mantiene un dialogo costante con i suoi Investitori attraverso una politica di comunicazione svolta dalla funzione di Investor Relations interna ed esterna, cui è affidato il compito di gestire i rapporti con la comunità finanziaria.

Ulteriori informazioni sono disponibili sul sito istituzionale www.conafi.it alla sezione Investor Relations, che raccoglie tutti i documenti economico-finanziari dalla quotazione ad oggi (comunicati stampa, presentazioni istituzionali, pubblicazioni periodiche e aggiornamenti in tempo reale sul titolo).

Sono inoltre disponibili agli azionisti i seguenti contatti: Conafi Prestitò S.p.A. Via Cordero di Pamparato, 15 – 10143 Torino Tel: +39 011 7710320 Fax: +39 011 3719488 e-mail: [email protected]

12

Calendario finanziario 2017 23 marzo 2017 CdA: Esame ed approvazione Progetto di Bilancio 2016

10 maggio 2017 Assemblea degli Azionisti: Approvazione del Bilancio di esercizio 2016

10 maggio 2017 CdA: Esame e approvazione del Resoconto intermedio di gestione al 31.03.2017

21 settembre 2017 CdA: Esame e approvazione della Relazione Finanziaria al 30.06.2017

08 novembre 2017 CdA: Esame e approvazione del Resoconto intermedio di gestione al 30.09.2017

Internal Dealing

Riguardo alle partecipazioni dei componenti degli organi di amministrazione e di controllo, dei direttori generali e dei dirigenti con responsabilità strategiche in Conafi SpA., si fornisce nelle tabelle che seguono l’informativa richiesta dall’art. 152 octies del Regolamento Consob n° 11971 del 14/5/99 e successive modifiche e integrazioni.

Cognome e Nome Ruolo Società Partecipata N. azioni possedute al 31/12/2016

N. azioni acquistate

N. azioni vendute

N. azioni possedute a fine 2016

Chiolo Nunzio Amministratore Delegato

Conafi S.p.A. 23.859.212 (*) 23.859.212 (*)

Vimercati Giuseppe Componente organismo di vigilanza

Conafi S.p.A. 100.000 100.000

Laperchia Maria Dirigente Conafi S.p.A. 2.242.438 2.242.438

(*) di cui indirettamente 23.859.212

13

Azioni proprie: Piano di buy back

Aggiornamento programma di acquisto azioni proprie

In data 28 giugno 2016 l’Assemblea di Conafi Prestito’ ha autorizzato il Consiglio di amministrazione ad avviare un nuovo programma di acquisto di azioni proprie con durata confermata fino al 28 dicembre 2017, con le stesse finalità del programma precedente. Nel corso del 2016 Conafi non ha proceduto all’acquisto di azioni proprie.

Alla data del 30/06/2016 pertanto Conafi Prestitò detiene complessivamente n.4.654.587 azioni proprie, pari al 10,00986% del capitale sociale per un controvalore pari a 5.829.531,95 Euro.

Mercato di riferimento

Il mercato monetario e finanziario La Banca Centrale Europea nella riunione del 9/03 u.s. ha mantenuto il tasso di riferimento allo 0%, con lo scopo di stimolare l'economia al fine anche di abbassare la quotazione dell'euro sul dollaro favorendo così le esportazioni ed allontanare lo spettro della deflazione; la BCE ha confermato il cd. Quantitative Easing che si doveva concludere nel marzo del 2017, scadenza prorogata fino a Dicembre 2017 e oltre se necessario. Oltre ad avere prorogato il programma QE nella riunione del 9/03 u.s. il Consiglio direttivo della Bce ha deciso il mantenimento del tasso di interesse sui depositi delle banche commerciali, al -0,4%, al fine di disincentivare gli istituti a lasciare denaro “parcheggiato”a Francoforte, con l’obiettivo quindi di stimolare la ripresa dell’area euro rallentata anche dalla debolezza della Cina e degli altri emergenti. Nel corso della conferenza stampa del 10/03 u.s. il Governatore ha dichiarato altresì che il Quantitative Easing da 80 miliardi di Euro al mese sarà ridotto a 60 miliardi a decorrere da Aprile p.v. Il Presidente della Bce ha anche parlato delle indicazioni macroeconomiche dell’Eurozona: le nuove previsioni per il Pil dell’eurozona nel 2017 evidenziano la crescita a 1,8%, mentre nel 2018 la crescita sarà dell’1,7% ”, mentre l’inflazione è stimata all’1,7% nel 2017 e all’1,6% nel 2018.

Circa l’andamento dei tassi occorre sottolineare come il tasso Euribor a tre mesi continui a essere posizionato in area negativa, ossia al – 0,33% con riferimento alla data del 15/03 u.s.; l’IRS a cinque anni presenta un dato positivo alla data del 15/03 u.s.: +0,27%; i tassi futures infine, indicano che l’euribor 3m dovrebbe entro fine 2018 tornare a “quota zero”, per passare in territorio positivo dal 2019 in avanti.

Il mercato del credito al consumo Secondo i dati pubblicati da Assofin, associazione che rappresenta circa il 90% del mercato totale degli operatori del settore credito al consumo, riferiti al 2016 si evidenzia un’accelerazione dell’attività di erogazione del credito da parte delle sue associate; i volumi erogati, ancora inferiori rispetto all’inizio della crisi, sono stati pari al 31/12/2016. ad Euro mld 60,6 con un significativo +16,3% rispetto allo stesso periodo del 2015, e anche la variazione dello stock dei crediti in termini di valore e a lordo delle cartolarizzazioni risulta essere positivo (+3,7%). L’incremento delle erogazioni è stato favorito dall’aumento del clima di fiducia dei consumatori, dalla ripresa dei consumi delle famiglie, testimoniata dall’incremento del valore delle operazioni su spese in beni durevoli, cresciute del 19,1 % al 31/12/2016 u.s. rispetto allo stesso periodo dell’anno precedente.

Il 2016 presenta quindi un aumento del mercato dei prestiti finalizzati del 16,7% , dei prestiti personali non finalizzati del 14,6% e delle carte rateali del 20,7%. La cessione del quinto stipendio/pensione prosegue la crescita evidenziata nel 2015 realizzando un + 7,3% in termini di volumi e + 6,5% in termini di numero di operazioni finanziate.

14

Quadro normativo e regolamentare

Nel corso del 2016 sono stati emanati diversi provvedimenti di carattere legislativo e regolamentare che hanno interessato la società, sia nell’ambito della propria attività specifica sia quale società quotata; con riferimento all’operato della Banca d’Italia, che verrà successivamente meglio dettagliato, è proseguita l’emanazione di provvedimenti, inerenti l’attività degli intermediari finanziari.

L’operato della Banca d’Italia

In data 29/07 u.s. Banca d’Italia ha emanato le nuove Istruzioni per la rilevazione dei tassi effettivi globali medi ai sensi della legge sull’usura; taluni interventi normativi hanno infatti reso necessario l’aggiornamento delle Istruzioni, per garantire comportamenti uniformi da parte dei soggetti segnalanti e, di conseguenza, la significatività nei tassi medi rilevati. In particolare, la revisione del documento per la rilevazione dei TEGM è stata imposta da esigenze di adeguamento ad un quadro normativo che ha visto l’ampliamento degli operatori segnalanti, quale effetto della modifica alla disciplina dei soggetti operanti nel settore finanziario introdotta dal D.Lgs. 141/2010 e la revisione della disciplina in materia di remunerazione degli sconfinamenti, di cui all’art. 117-bis del Testo Unico Bancario, come introdotto dal d.l. 6 dicembre 2011, n. 201 convertito con modificazioni dalla l. 22 dicembre 2011, n. 214.

Le principali modifiche apportate alle Istruzioni riguardano:

a) Soggetti segnalanti

Tra i soggetti tenuti alla rilevazione trimestrale del TEGM, sono stati inclusi altresì gli iscritti all’elenco di cui al comma 1 dell’art. 111 del Testo Unico Bancario.

b) Trattamento degli oneri

Per tutti gli oneri da includere nel TEG, compresa la commissione di istruttoria veloce (c.d. CIV), è stato reso automatico l’obbligo di calcolo su base annua (moltiplicando per quattro l’onere trimestrale). La possibilità di inclusione nel TEG senza annualizzazione è stata limitata a specifici oneri previsti contrattualmente una tantum nell’anno.

c) Operazioni escluse

Sono state escluse dalla segnalazione le operazioni di cui al comma 3 dell’art. 111 del Testo Unico Bancario, effettuate a condizioni più favorevoli del mercato (c.d. microcredito sociale).

In data 02/11 u.s. la Banca d’Italia ha emanato il provvedimento recante modifiche alle “Disposizioni sui sistemi di risoluzione stragiudiziale delle controversie in materia di operazioni e servizi bancari e finanziari”, con cui, in particolare, è stata disposta l’istituzione di quattro nuovi Collegi dell’Arbitro Bancario Finanziario, con sede rispettivamente a Torino, Bologna, Bari e Palermo, ridefinendo di conseguenza l’area di competenza territoriale di tutti i poli dell’Arbitro.

In data 09/11 u.s. la Banca d’Italia ha emanato un provvedimento recante “Disposizioni per la raccolta del risparmio dei soggetti diversi dalle Banche”, finalizzate principalmente a rafforzare la tutela dei risparmiatori che prestano fondi a soggetti diversi dalle Banche. In particolare, il documento, nel precisare che la raccolta del risparmio tra il pubblico è vietata ai soggetti diversi dalle Banche, fatte salve le deroghe previste dall’art. 11, comma 4 del TUB e la raccolta effettuata mediante emissione di strumenti finanziari, stabilisce modalità e limiti di tale attività. Nel dettaglio, si definisce l’attività di raccolta di risparmio tra il pubblico tramite l’acquisizione di fondi, si precisano limiti all’emissione degli strumenti finanziari di raccolta e caratteristiche degli stessi e si disciplinano le attività di raccolta del risparmio presso soci e presso dipendenti nonché la raccolta delle Società finanziarie ed il c.d. Social Lending, strumento attraverso il quale una pluralità di soggetti può richiedere ad una pluralità di potenziali fornitori, tramite piattaforme on line, fondi rimborsabili per uso personale o per finanziare un progetto.

L’operato di Consob Al fine di recepire la Direttiva 2013/50/UE del Parlamento Europeo e del Consiglio, del 22 ottobre 2013, con Delibera Consob 19614 del 26/05/2016 è stato aggiornato il Regolamento di attuazione del decreto legislativo 24 febbraio 1998, n. 58, concernente la disciplina degli emittenti; in particolare, sono stati modificati gli artt. 117 e seguenti, con riguardo alle soglie di partecipazioni rilevanti negli emittenti quotati (con riferimento ai quali, si rammenta, il decreto legge “competività” n. 91/2014, convertito con modificazioni dalla legge 11 agosto 2014, n. 116, ha introdotto la definizione di “PMI” quotate).

Si segnala inoltre l’emanazione del Decreto Legislativo 15 febbraio 2016, n. 25, di attuazione della direttiva 2013/50/UE, c.d. “direttiva Transparency”; le principali modifiche introdotte da tale Decreto al Testo Unico della Finanza sono le seguenti:

15

a) Definizioni. E’ stata modificata, inter alia, la definizione di “emittenti quotati”, stabilendo che siano da intendersi per essi i soggetti, italiani o esteri, inclusi i trust, che emettono strumenti finanziari quotati in un mercato regolamentato italiano e di piccole e medie imprese emittenti azioni quotate (PMI), in modo che, tramite l'introduzione del valore del fatturato antecedente alla quotazione quale parametro definitorio, tale qualifica possa ora essere acquisita anche da società di nuova costituzione; l'attuazione della disposizione è demandata ad un regolamento della Consob.

b) Regolamento del mercato. Al fine di distinguere le fasi di ammissione alla quotazione e di ammissione alle negoziazioni, sono stati ridefiniti i contenuti del Regolamento del mercato.

c) Innalzamento della soglia di partecipazione. E’ stato modificato l'art. 120 del TUF, innalzando dal due al tre per cento la soglia di partecipazione al capitale di un emittente dal cui superamento, o discesa, opera l'obbligo di notifica sia verso l'emittente stesso sia verso la Consob;

d) Comunicazione dello Stato membro d'origine. Vengono disciplinate le modalità con cui gli emittenti procedono alla comunicazione alla Consob della propria scelta dell’Italia quale Stato membro d’origine, nonché il regime da applicarsi a tali emittenti nel caso in cui gli stessi o non abbiano effettuato la comunicazione entro tre mesi dall'ammissione alla negoziazione dei propri valori mobiliari o questi ultimi siano stati negoziati nei mercati di più Stati membri.

e) Relazioni finanziarie. Viene modificato l’art. 154-ter del TUF, in materia di relazioni finanziarie, prevedendo la messa a disposizione dei pubblico della relazione finanziaria entro quattro mesi dalla chiusura dell’esercizio; la relazione semestrale, invece, in luogo degli attuali sessanta giorni, deve essere pubblicata il prima possibile e, comunque, non oltre tre mesi dalla fine del primo semestre dell'esercizio. Per quanto riguarda il resoconto intermedio di gestione, ne viene eliminato l’obbligo di pubblicazione, rimettendo alla Consob - previa analisi di impatto - la facoltà di richiedere con regolamento l'obbligo di pubblicazione di informazioni periodiche aggiuntive (a tale riguardo, è in consultazione sino al 19/09/2016 un documento emesso dalla Consob).

f) Sanzioni. Vengono modificate le sanzioni irrogabili nel caso in cui gli emittenti si rendano responsabili di violazioni o omissioni inerenti le informazioni relative all’adesione o meno ad un codice di comportamento, contenute nella relazione sul governo societario e gli assetti proprietari. Le sanzioni pecuniarie prevedono dei minimi e massimi edittali, oppure, in caso di violazione delle disposizioni in materia di informazione societaria, una parametrazione al fatturato; in ogni caso, l’applicazione delle sanzioni al “personale” della società sussiste qualora la loro condotta abbia contribuito a determinare la violazione della norma o l’omissione della comunicazione da parte della persona giuridica.

In recepimento delle modifiche all’art. 154-ter del Testo Unico della Finanza in materia di “Informazioni Finanziarie Periodiche”, la Consob, conclusasi la consultazione aperta sino al 19/09/2016, ha emanato in data 26/10 u.s. la Delibera n. 19770 che ha introdotto nel Regolamento concernente la disciplina degli emittenti il nuovo art. 82 ter, (con entrata in vigore a decorrere da 02/01/2017), il quale stabilisce principi e criteri applicativi per le Società quotate che su base volontaria intendano comunicare al pubblico informazioni periodiche aggiuntive rispetto alla relazione finanziaria annuale e semestrale. In particolare, tali soggetti sono tenuti a rendere pubblica l’intenzione di comunicare tali informazioni, specificando i relativi elementi informativi, in modo che le decisioni adottate risultino chiare e stabili nel tempo, a specificare i termini per l’approvazione e la pubblicazione delle informazioni finanziarie periodiche aggiuntive da parte dell’organo competente, a garantire la coerenza e la correttezza delle informazioni finanziarie periodiche aggiuntive diffuse al pubblico e la comparabilità dei relativi elementi informativi con i corrispondenti dati contenuti nelle relazioni finanziarie precedentemente diffuse al pubblico e ad assicurare un accesso rapido, non discriminatorio e ragionevolmente idoneo a garantirne l’effettiva diffusione delle informazioni in tutta l’Unione Europea. Ove gli emittenti intendano modificare gli elementi informativi comunicati al pubblico ovvero interrompere la comunicazione al pubblico delle informazioni periodiche aggiuntive, rendono pubbliche le decisioni assunte e le relative motivazioni. In virtù delle esigenze di chiarezza e stabilità dell’informazione finanziaria, la decisione di interrompere la pubblicazione delle informazioni periodiche aggiuntive avrebbe efficacia a decorrere dall’esercizio successivo.

In data 19/12 u.s., la Consob ha istituito formalmente l’Arbitro per le Controversie Finanziarie (ACF), organismo deputato alla risoluzione stragiudiziale dei contenziosi fra risparmiatori e intermediari, avente piena operatività a decorrere dal 9/01/2017. L’Arbitro, previsto dal D.Lgs. 130/2015 in attuazione della Direttiva 2013/11/UE, ha lo scopo di fornire ai risparmiatori uno strumento alternativo per risolvere eventuali controversie con gli intermediari finanziari, senza dover adire le vie legali.

In data 09/11 u.s. Banca d’Italia, Consob e Ivass hanno emanato un provvedimento congiunto in materia di applicazione degli IAS/IFRS, con riferimento al trattamento in bilancio degli interessi di mora ex D. Lgs. 231/2002 (in virtù del quale nelle transazioni commerciali il creditore ha sempre diritto alla corresponsione degli interessi moratori sull’importo dovuto senza che sia necessaria la costituzione in mora e sin dal giorno successivo alla scadenza del termine di pagamento contrattuale) su crediti non deteriorati acquisiti a titolo definitivo.

16

Analisi della situazione economica e finanziaria del Gruppo Conafi I dati di stato patrimoniale e di conto economico al 31.12.16 sono stati predisposti in conformità agli IAS/IFRS e sono comparati ai dati del bilancio consolidato al 31.12.15. Si informa che gli schemi utilizzati sono quelli previsti dalle istruzioni “ Il bilancio degli intermediari IFRS diversi dagli intermediari bancari” emanate dalla Banca d’Italia in data 9 dicembre 2016 e, ove possibile quale aggiornamento delle Istruzioni allegate al Regolamento del 14 febbraio 2006.

Si riportano qui di seguito alcune tabelle con i principali aggregati economici e patrimoniali seguite da una breve descrizione delle maggiori differenze intervenute fra i due periodi di riferimento.

Per riconciliare i dati riportati nei prospetti sintetici con i dati indicati negli schemi di bilancio riportiamo qui di seguito l’elenco delle aggregazioni effettuate:

Nel conto economico:

- Rettifiche di valore nette su immobilizzazioni : somma delle voci 120 e 130

Nello stato patrimoniale:

- Immobilizzazioni : somma delle voci 100 e 110 dell’attivo

- Altre attività : somma delle voci 120 e 140 dell’attivo

- Altre passività : somma delle voci 70 e 90 del passivo

- Fondi per rischi e oneri e TFR: somma delle voci 100 e 110 del passivo

17

Conto Economico Sintetico : VALORI 31/12/16 31/12/15 Variazione %

Margine di interesse 367 511 (28,2%)

Commissioni nette 5.391 5.110 5,5%

Utile/Perdita da cessione di attività finanziarie 2.905 92 3057,6%

Margine di intermediazione 8.663 5.713 51,6%

Spese Amministrative (10.644) (7.820) 36,1%

Accantonamenti netti ai fondi per rischi e oneri (91) (323) (71,8%)

Rettifiche di valore nette su Immobilizzazioni (124) (104) 19,2%

Rettifiche di valore nette per deterioramento di crediti (750) (855) (12,3%)

Altri Oneri/Proventi di gestione 325 238 36,6%

Risultato della gestione operativa (2.621) (3.151) (16,8%)

Utili (Perdite) delle partecipazioni 14 0 0,0%

Imposte sul reddito (68) 45 (251,1%)

Utile (perdita) netto (2.675) (3.106) (13,9%)

Utile (perdita) del Gruppo (2.675) (3.106) (13,9%)

Conto Economico Sintetico : INDICATORI 31/12/16 31/12/15 Variazione %

ROE ( utile / patrimonio netto) (9,5%) (10,2%) (7,0%)

L’esercizio 2016 chiude con una perdita netta di 2.675 m€, contro una perdita netta nel 2015 pari a 3.106 m€.

Il risultato della gestione operativa a livello di gruppo , negativo per 2.621 m€, evidenzia al 31/12/16 un miglioramento rispetto al 2015 ( +530 m€) , cui ha contribuito l’incremento significativo del margine del margine di intermediazione per 2.950 m€, compensato per 2.420 m€ dall’aumento degli oneri della gestione operativa.

Il margine di interesse si è ridotto del 28,2 % per effetto sia della riduzione dei tassi di interesse attivi concordati con le controparti bancarie che per la riduzione del capitale medio investito nel corso del 4° trimestre 2016.

Le commissioni nette si attestano a 5.391 m€ contro i 5.110 m€ dell’anno precedente registrando un incremento del 5,5%. Si noti che il valore delle commissioni nette e’ influenzato dall’importo dei ristori commissionali, inclusivi dei relativi oneri accessori, liquidati alla clientela in ordine ai reclami e ricorsi presentati all’Arbitro Bancario e Finanziario che ammontano a circa 510 m€ (165 m€ nel 2015). Si tratta pertanto di componenti di costi che non ricadono sulla produzione intermediata nel presente esercizio.

I proventi derivanti dall’intermediazione di finanziamenti con cessione pro-soluto, pari a 2.905 m€ ( non presenti nel 2015), sono classificati in conto economico nella voce 90-Utili da cessione di crediti, e inclusi nella voce aggregata utile/perdita da cessione di attività finanziarie del bilancio sintetico. Complessivamente quindi i proventi netti di intermediazione sono pari a 8.296 m€ rispetto a 5.110 m€ del 2015 con un incremento del 62,3%, imputabile essenzialmente all’incremento dei finanziamenti erogati rispetto al 2015, pari al 91,6% in termini di montante lordo erogato.

Le spese amministrative ammontano complessivamente a 10.644m€ (7.820 m€ al 31.12.15) ed evidenziano un incremento del 36,1% rispetto allo stesso periodo 2015. In particolare le spese del personale pari a 5.737 m€, presentano un aumento 1.409 m€ rispetto all’esercizio precedente (+32,6%), di cui 996 m€ relativi al costo del personale dipendente e interinale e 413 m€ relativi al costo di amministratori e sindaci. L’incremento delle spese per il personale dipendente attiene al venir meno del ricorso ad ammortizzatori sociali (CIG e contratto di solidarietà) invece utilizzati nel 2015 per circa 24.600 ore complessive Il numero medio dei dipendenti espresso in termini di F.T.E è rimasto invece stabile passando da 92 a 93 unità. L’aumento dei compensi amministratori riguarda principalmente la revisione della Governance e la nomina di un nuovo Presidente del C.d.a. Le altre spese amministrative in aumento di 1.415 m€, evidenziano l’incremento delle consulenze e spese commerciali per 1.581 m€, sostenute per lo sviluppo della rete commerciale, compensate in parte dalla riduzione delle spese promozionali e pubblicitarie per 1.054 m€, l’incremento delle spese per consulenze legali e societarie per 398 m€, in gran parte di natura straordinaria e connesse al procedimento ispettivo della Banca d’Italia ad oggi concluso senza evidenza di criticità in ordine alla gestione tipica della società , e infine l’incremento delle consulenze finanziarie per 180 m€ legate al reperimento di nuova fonti di provvista.

18

Gli accantonamenti netti ai fondi rischi del 2016 evidenziano un accantonamento pari a 91 m€, dovuto principalmente ad accantonamenti di passività potenziali relative a portafogli di finanziamenti che probabilmente genereranno oneri per sinistri o reclami.

Le rettifiche di valore nette per deterioramento di crediti pari a 750 m€, comprendono sia le svalutazioni specifiche effettuate a fronte di crediti deteriorati ( scaduti da oltre 90 gg, in inadempienza probabile e in sofferenza), sia le rettifiche di prestiti intermediati su mandato e collocati con la clausola del “Patto del non riscosso per riscosso” (voce 100). Le prime ammontano a 594 m€ (472 m€ al 31.12.2015), mentre le seconde sono pari a 156 m€ (accantonamenti per 383 m€ al 31.12.2015).

Le rettifiche di valore sulle immobilizzazioni al 31.12.2016 ammontano complessivamente a 124 m€ contro i 104 m€ dell’esercizio precedente.

Gli altri proventi (e oneri) di gestione sono pari a 325 m€ al 31.12.2016 rispetto a un saldo positivo di 238 m€ nel 2015.

Le imposte sul reddito sono costituite per 77 m€ dal rigiro di imposte anticipate ires calcolate principalmente sulla svalutazione dei crediti, da imposte correnti Irap per 7 m€, e da sopravvenienze attive per 16 m€.

Per maggiori dettagli e informazioni sulle dinamiche delle voci di bilancio si rimanda alle tabelle riportate nella Note di commento al bilancio consolidato.

Per quanto riguarda invece i commenti relativi all’andamento della produzione effettuata si rimanda alla relazione sulla gestione alla parte ad essa dedicata.

Stato Patrimoniale 31/12/16

Voci dell'attivo 31/12/16 31/12/15 DELTA%

Cassa e disponibilità liquide 3 6 (50,0%)

Attività finanziarie disponibili per la vendita 2.247 1.250 79,8%

Crediti 37.757 40.184 (6,0%)

Immobilizzazioni 330 290 13,8%

Altre attività 14.780 10.378 42,4%

TOTALE ATTIVO 55.117 52.108 5,8%

Voci del Passivo e del patrimonio netto 31/12/16 31/12/15 DELTA%

Debiti 5.210 5.464 (4,6%)

Altre passività 23.184 18.214 27,3%

Fondi per rischi e oneri e TFR 1.299 1.190 9,2%

Patrimonio netto 25.424 27.240 (6,7%)

TOTALE PASSIVO E PATRIMONIO NETTO 55.117 52.108 5,8%

Le attività finanziarie disponibili per la vendita pari a 2.247 m€ sono relative a un piano di investimento in un fondo di private equity. L’attività ha fatto registrare una variazione positiva di fair value nel 2016 pari a 1.213 m€, imputata direttamente nelle riserve di valutazione del patrimonio netto al netto dell’effetto fiscale. L’impegno complessivo sottoscritto dalla società ammonta a 5.000 m€ di cui 515 m€ possono ancora essere richiamati.

I crediti , che complessivamente sono diminuiti del 6%, includono crediti verso banche per depositi di conto corrente che registrano un decremento di 9.113 m€, altri crediti verso Banche che aumentano di 8.075 m€, crediti verso enti finanziari che sono sostanzialmente invariati, e, infine, crediti verso la clientela che evidenziano una riduzione di 1.387 m€. La variazione nella composizione dei crediti verso banche è dovuta principalmente a un rallentamenti nelle procedure di accredito dei finanziamenti erogati su plafond di istituti che hanno ridotto la disponibilità nel corso del 4° trimestre .

La posizione finanziaria netta al 31.12.16, è pari a 16.871m€ contro i 16.834 m€ al 31.12.15, registrando un incremento di 37 m€. La riduzione della liquidità finanziaria netta pari a 8.420 m€, risulta compensata dall’incremento del saldo finanziario corrente per 8.457m€.

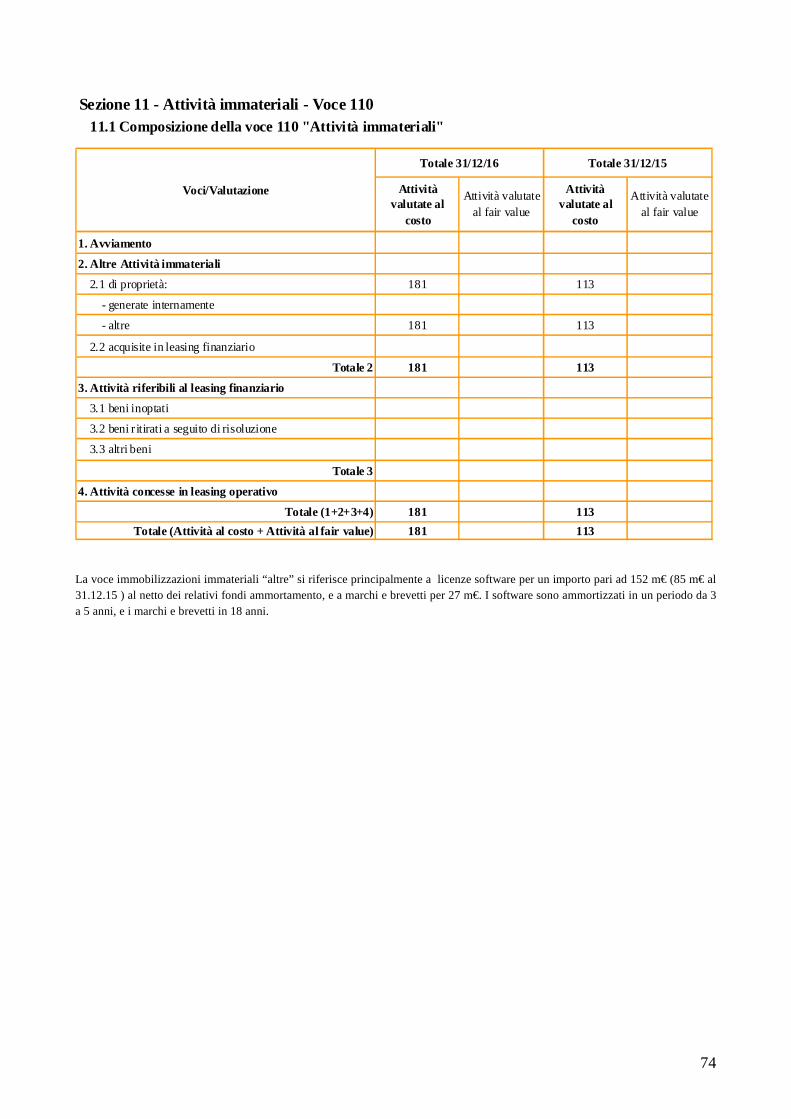

Le immobilizzazioni, complessivamente pari a 330 m€, comprendono immobilizzazioni materiali per 149 m€ e immateriali per 181 m€. Nell’anno sono stati fatti investimenti per 164 m€, e ammortamenti per 124 m€.

Le altre attività comprendono attività fiscali correnti e anticipate per 2.108 m€ (2.361 m€ al 31.12.15) e attività diverse per 12.672 m€ (8.017 m€ al 31.12.15). Queste ultime includono i risconti attivi degli oneri assicurativi a maturazione pluriennale pari a 10.383 m€, le anticipazioni provvigionali pagate agli agenti in attività finanziaria per 816 m€, e crediti per versamenti all’erario a fronte di

19

contenziosi tributari in atto pari a complessivi 743 m€, per i quali la società ha in corso le azioni di recupero con le modalità indicate nel paragrafo “controversie e passività potenziali”.

I debiti, complessivamente pari a 5.210 m€ , fanno registrare un decremento di 254 m€ ( - 4,6% rispetto al 31.12.15).

Le altre passività, complessivamente pari a 23.184 m€ ( 18.214 m€ al 31.12.15), accolgono i debiti di funzionamento quali i debiti verso banche, fornitori, intermediari, le passività fiscali, i risconti passivi e infine il fondo svalutazione delle garanzie prestate con la clausola del non riscosso per riscosso. L’incremento rispetto al 31.12.2015 pari a 4.970 m€, è riferibile per 3.979 m€ all’incremento dei risconti passivi, costituiti quasi esclusivamente dai risconti passivi di commissioni attive di competenza pluriennale, e all’incremento del fondo svalutazione garanzie prestate e dei debiti verso fornitori.

I fondi per rischi e oneri e TFR presentano un incremento di 109 m€ rispetto all’esercizio precedente, principalmente per effetto degli accantonamenti netti di periodo ai fondi rischi e oneri. In particolare sono stati effettuati accantonamenti di passività potenziali relative a portafogli di finanziamenti che probabilmente genereranno passività a causa di sinistri o reclami.

La riduzione del patrimonio netto del Gruppo, evidenziata dettagliatamente nel “prospetto delle variazioni di patrimonio netto al 31.12.16” è pari 1.816 m€. La variazione è composta principalmente dalla perdita netta di periodo pari a 2.675 m€, e dalla variazione positiva delle riserve di valutazione pari a 862 m€.

Per ulteriori informazioni sulla composizione o movimentazione delle voci di bilancio si rimanda alla “Parte B: Informazioni sullo Stato Patrimoniale”.

In riferimento alla raccomandazione del CESR 105-178B la Conafi S.p.a. ha ritenuto di non dover aderire alla facoltà concessa alle società quotate di utilizzare indicatori alternativi di performance diversi da quelli già forniti nella presente relazione.

Posizione finanziar ia netta 31/12/16

Voci/Valori 31/12/16 31/12/15 Variazione%

Disponibil ità liquide 3 6 (50,0%)

C/C di corrispondenza attivi 8.519 16.939 (49,7%)

Liquidità finanziaria (A) 8.522 16.945 (49,7%)

C/C di corrispondenza passivi (5) (8) (37,5%)

Liquidità finanziaria netta (B) 8.517 16.937 (49,7%)

Finanziamenti in corso d i accreditamento 10.562 2.487 324,7%

Debiti per estinzioni anticipate e rimborsi (2.208) (2.590) (14,7%)

Saldo Finanziario Corrente ( C ) 8.354 (103) (8210,7%)

Posizione Finanziaria Netta ( B + C ) 16.871 16.834 0,2%

20

Prospetto di raccordo fra il patrimonio netto e il risultato della capogruppo Conafi S.p.A con quelli consolidati al 31 dicembre 2016 importi in m€ Risultato di periodo Patrimonio netto

Totale da bilancio individuale di Conafi S.p.A (2.626) 25.254

Eliminazione del valore di carico delle partecipazioni consolidate con il metodo integrale

Valore aggregato delle partecipazioni in società consolidate (13.507)

Differenza di consolidamento 3.935

Svalutazione di Differenza di consolidamento (3.434)

Risultati e patrimoni IFRS conseguiti dalle società consolidate integralmente (377) 477

Altre rettifiche di consolidamento:

a) Storno svalutazione partecipazioni infragruppo 328 13.181

b) Svalutazione avviamento (502)

c) Storno minusvalenze su partecipazioni infragruppo 21

e) Altre rettifiche e operazioni infragruppo -1

Totale da bilancio consolidato gruppo Conafi S.p.A. (2.675) 25.424

21

Informativa di Settore: le Business Unit

Introduzione

Come già descritto nella relazione al bilancio consolidato al 31.12.2015 l’informativa di settore ha subito una significativa revisione in quanto sono sostanzialmente venute meno nel 2015 le attività ricoperte dalle due Business Unit: Corporate e Capital management.

In sintesi, l’attività del Gruppo Conafi, nel rispetto del principio del “management approach”, puo’ essere fedelmente rappresentata dall’attività finanziaria della capogruppo Conafi Spa (settore Retail) e dalle controllate Alba Finanziaria Srl e Alta Italia Servizi S.r.l qui di seguito commentata.

Data la concentrazione dell’attività del Gruppo esclusivamente in ambito nazionale la presentazione dei risultati secondo i raggruppamenti geografici non e’ stata ritenuta significativa.

RETAIL La Divisione Retail , che rappresenta nel suo complesso il Core Business del Gruppo Conafi, offre ai propri clienti privati le diverse tipologie di finanziamenti con rimborso mediante cessione del quinto dello stipendio ( CQS), della pensione (CQP) o delle delegazioni di pagamento (DEL), e, più in generale, il collocamento di prodotti finanziari rientranti nell’ambito del credito al consumo.

I finanziamenti offerti sono caratterizzati da una durata compresa tra 18 e 120 mesi, da un tasso di interesse fisso e infine da garanzie assicurative obbligatorie per legge ovvero richieste per prassi.

Sia nel caso di erogazione in nome proprio che nel caso di collocamento dei finanziamenti in nome e per conto di istituzioni Finanziarie la Divisione Retail provvede direttamente alla completa gestione dell’ammortamento del finanziamento, curando l’incasso delle rate, sollecitando l’ATC (Amministrazioni Terze Cedute) e il soggetto finanziato in ritardo con i pagamenti e richiedendo il risarcimento presso le compagnie di assicurazione in caso di sinistro. Tutto ciò, avvalendosi del sistema informatico di proprietà (CQSWeb) che consente al Gruppo Conafi di operare con grande efficienza.

Il Gruppo Conafi dispone di una rete commerciale esterna, che garantisce una capillare presenza su tutto il territorio nazionale, e interna rappresentata dall’agente monomandatario Alta Italia Servizi S.r.l. società partecipata al 100% dalla capogruppo. Inoltre, attraverso il marchio “Prestitò”, la clientela Retail e’ acquisita direttamente mediante un’attività pubblicitaria sui “media” estesa a tutto il territorio nazionale.

Come già anticipato precedentemente il perimetro della Divisione Retail e’ costituito dalle società che possono istituzionalmente erogare o collocare prodotti finanziari alle famiglie quali rispettivamente la Conafi Spa iscritta al nr. 46 dell’Elenco speciale degli Intermediari ex art. 107 ante D.Lgs 141/2010 che proseguono temporaneamente nell’attività ai sensi dell’art.10 del Decreto, la Alta Italia Servizi S.r.l. iscritte all’albo degli agenti in attività finanziaria tenuto dall’OAM, e la Alba Finanziaria S.r.l. società che prosegue la gestione dei portafogli di crediti CQSP intermediati in passato dalla stessa e non ancora estinti.

La produzione Retail: Finanziamenti alle famiglie

Tipologia di prodotti

Nel 2016 il Gruppo ha intermediato 3.434 pratiche per un valore complessivo, in termini di Montante Lordo pari a circa 87,7 mln di Euro registrando un incremento del numero delle pratiche vendute pari al 80,3% rispetto all’esercizio precedente (91,6% l’incremento registrato dal Montante Lordo).

L’andamento delle diverse tipologie di prodotto offerte dal Gruppo è evidenziato nelle tabelle seguenti:

22

(valori espressi in euro)

Numero di pratiche

Montante Lordo

Numero di pratiche

Montante Lordo

Numero di pratiche

Montante Lordo

CQP 1.375 32.638.200 1.318 29.374.188 4,3% 11,1%

CQS 1.535 40.204.800 447 12.103.656 243,4% 232,2%

DEL 524 14.822.664 140 4.277.628 274,3% 246,5%

Totale 3.434 87.665.664 1.905 45.755.472 80,3% 91,6%

31/12/15 Variazioni T / T-1

Voci/Valori

31/12/16

Il prodotto con un incremento delle vendite più significativo è stato il prodotto Delega che ha registrato una crescita del numero di pratiche intermediate pari al 274,3% (246,5% in termini di Montante Lordo).

I prodotti Cessione del Quinto dello Stipendio e Cessione del Quinto della Pensione hanno avuto un aumento delle pratiche vendute pari rispettivamente al 243,4% e al 4,3% (232,2% e 11,1% l’aumento del Montante Lordo).

Modalità di collocamento e erogazione

Escludendo il collocamento dei prodotti di terzi (c/terzi), l’attività di collocamento dei finanziamenti del Gruppo Conafi, osservata secondo la modalità di erogazione, si è svolta attraverso l’utilizzo di plafond rotativi concessi da primarie istituzioni finanziarie mandanti e attraverso l’erogazione diretta finalizzata alla cessione pro-soluto.

Numero di pratiche

Montante Lordo

Numero di pratiche

Montante Lordo

Numero di pratiche

Montante Lordo

Diretta con cessione pro soluto 1.271 32.436.672 17 351.924 7376,5% 9117,0%

Indiretta 2.162 55.199.832 1.888 45.403.548 14,5% 21,6%

Diretta non ceduta 1 29.160 0 0 0,0% 0,0%

Totale 3.434 87.665.664 1.905 45.755.472 80,3% 91,6%

31/12/15 Variazioni T / T-1

Voci/Valori

31/12/16

Settore Clientela La tabella seguente riporta la suddivisione della produzione, escluso il c/terzi, per settore di appartenenza della clientela.

Numero di pratiche

Montante Lordo

Numero di pratiche

Montante Lordo

Numero di pratiche

Montante Lordo

Altri Enti 25 623.388 21 587.796 19,0% 6,1%

Pensionati 1.351 32.049.612 1.298 28.803.672 4,1% 11,3%

Privati 953 20.519.424 217 4.968.972 339,2% 313,0%

Pubblici 552 16.192.176 162 4.398.984 240,7% 268,1%

Statali 553 18.281.064 207 6.996.048 167,1% 161,3%

Totale 3.434 87.665.664 1.905 45.755.472 80,3% 91,6%

31/12/15 Variazioni T / T-1

Voci/Valori

31/12/16

Nel corso del 2016 i settori Privati e Pubblici hanno registrato una crescita del numero delle pratiche pari rispettivamente al 339,2% e al 240,7% (313% e 268,1% l’aumento del Montante Lordo).

Il settore Statali e quello Altri Enti hanno avuto un aumento delle vendite registrando una crescita delle pratiche intermediate rispettivamente pari al 167,1% (161,3% del Montante Lordo) e al 19% (6,1% del Montante Lordo).

Il settore Pensionati ha avuto un aumento delle pratiche intermediate pari al 4,1% (11,3% del Montante Lordo).

La suddivisione della produzione per settore prodotto evidenzia la maggiore concentrazione delle pratiche vendute nell’ambito dei prodotti dedicati al settore Pensionati che in termini di Montante Lordo costituisce il 37% della produzione totale, seguita dal settore Privati 23% e dal settore Statali 21%. Il Settore Pubblici e Altri Enti si attestano complessivamente al 19%.

23

Area geografica

Nella tabella che segue è riportata la produzione del Gruppo Conafi, con esclusione del collocamento di prodotti di terzi ripartita secondo il criterio territoriale. La suddivisione per area geografica evidenzia la maggiore concentrazione del numero dei finanziamenti intermediati nel 2016 nel Sud con il 43%, segue il Nord con il 37% e infine il Centro con il 20%.

Numero di pratiche

Montante Lordo

Numero di pratiche

Montante Lordo

Numero di pratiche

Montante Lordo

Nord 1.260 30.557.352 449 10.367.376 180,6% 194,7%

Centro 699 18.123.864 357 8.594.268 95,8% 110,9%

Sud 1.475 38.984.448 1.099 26.793.828 34,2% 45,5%

Totale 3.434 87.665.664 1.905 45.755.472 80,3% 91,6%

31/12/15 Variazioni T / T-1

Voci/Valori

31/12/16

Durata finanziamenti

Nella tabella che segue è riportata la produzione del Gruppo, con esclusione del collocamento di prodotti di terzi ripartita secondo la durata originaria del finanziamento.

Numero di pratiche

Montante Lordo

Numero di pratiche

Montante Lordo

Numero di pratiche

Montante Lordo

<= 5anni 351 3.792.000 140 1.523.256 150,7% 148,9%

> 5 anni 3.083 83.873.664 1.765 44.232.216 74,7% 89,6%

Totale 3.434 87.665.664 1.905 45.755.472 80,3% 91,6%

31/12/15 Variazioni T / T-1

Voci/Valori

31/12/16

Come si evince dalla precedente tabella si è verificato un incremento del numero dei finanziamenti a breve termine pari al 150,7% rispetto al 2015 (148,9% l’incremento del Montante Lordo), mentre i finanziamenti con durata oltre i 5 anni sono cresciuti in termini di numero di pratiche del 74,7% (89,6% la crescita del Montante Lordo). I finanziamenti a lungo termine hanno costituito in termini di Montante Lordo il 96% del Montante Lordo totale dei finanziamenti erogati.

La produzione trimestrale

2016 2015 Delta %

Montante lordo Montante lordo 2016 su 2015 1° Trimestre 12.785.724 6.759.660 89,1%

2° Trimestre 23.796.912 9.475.248 151,1%

3° Trimestre 23.680.368 12.636.696 87,4%

4° Trimestre 27.402.660 16.883.868 62,3%

TOTALI 87.665.664 45.755.472 91,6%

Il personale Al 31 dicembre 2015 le risorse risultavano complessivamente pari a 109 unità di cui 108 dipendenti e 1 lavoratore a progetto con numero medio delle risorse impiegate espresso in termini di Full Time Equivalent (FTE) era pari a 90 unità.

Al 31 dicembre 2016 il Gruppo Conafi disponeva di una forza lavoro pari a 115 unità di cui 111 dipendenti , 3 lavoratori interinali e 1 lavoratore a progetto con n° medio in termini di FTE pari a 93unità.

Le risorse impiegate nel Gruppo a “tempo parziale” erano 38 al 31.12.15 e sono 42 al 31.12.16.

Nel corso dei 12 mesi del 2016 le risorse umane sono aumentate complessivamente di 6 unità .

Nell’anno 2016 la società non ha fatto ricorso a ammortizzatori sociali (nel 2015 erano state utilizzate 24.600 ore di cassa integrazione guadagni e contratto di solidarietà).

24

Le società del Gruppo e i rapporti con le parti correlate

Ai fini della presente Relazione sulla gestione si evidenzia che i rapporti tra le società appartenenti al Gruppo Conafi sono di natura commerciale, finanziaria ( versamento soci) e di prestazione di servizi, quali, ad esempio, il “distacco del personale dipendente”, rese a condizioni di mercato. Ai fini della predisposizione del bilancio consolidato tali operazioni sono soggette a elisione come previsto dalle tecniche di consolidamento dei dati.

I rapporti intrattenuti dalla Capogruppo con gli altri soggetti “correlati” si riferiscono a prestazioni di servizi vari , a locazione di immobili e a forniture di beni. In riferimento alle operazioni infragruppo e/o con le parti correlate si precisa che tutte le operazioni sono state intrattenute applicando clausole standard , in linea con le condizioni economiche di mercato e sulla base di valutazioni di reciproca convenienza.

Nel mese di marzo, previa applicazione di quanto previsto dalla procedura per le operazioni con parti correlate, è stata approvata dal C.d.A. della Conafi S.p.a. la fornitura, da parte di una società parte correlata indiretta, di un “cadeau” innovativo da offrire in omaggio ai clienti sottoscrittori di un contratto di finanziamento. Il contratto di fornitura in oggetto è stato rinnovato a settembre 2016 fino al temine dell’esercizio.

A tutt’oggi non sono state poste in essere, con le parti correlate su descritte, operazioni atipiche o inusuali che per la loro significatività o rilevanza possano compromettere la salvaguardia del patrimonio aziendale o ledere i diritti dei soci di minoranza.

Le società soggette a Direzione e Coordinamento da parte di Conafi S.p.A. rientrano tutte nell’ambito del perimetro di consolidamento.

Nel corso dell’esercizio 2016 le operazioni più significative avvenute nell’ambito del Gruppo sono state le seguenti :

- In data 8/01/2016 è stato depositato presso il registro imprese l’atto di cessione del 29/12/2015 del 100% della partecipazione in Alta Italia Servizi S.r.l. , dalla H.P.B.S.p.a. alla Conafi Prestito’ S.p.a.. A norma dell’art. 2470 del c.c. l’atto ha efficacia e pubblicità a partire dall’ 8/01/2016.

- La società Alba Finanziaria S.p.a con atto del 29/12/2015 è stata trasformata da S.p.a a S.r.l, ha modificato oggetto sociale da Intermediario Finanziario ex art. 106 T.U.B. a mediatore creditizio ed ha ridotto il capitale sociale da 1.200 m€ ad € 250 m€. La differenza pari a 950 m€ è stata rimborsata al socio unico Conafi Prestito’ in data 12/04/16 trascorsi 90 giorni effettivi dalla registrazione dell’atto avvenuta in data 07/01/2016 presso l’Agenzia delle Entrate ed iscritto presso il registro delle imprese in data 08/01/2016.

Per quanto riguarda la normativa di riferimento ( regolamento Consob e IAS 24) nonché la procedura approvata dal Consiglio di Amministrazione di Conafi in applicazione alla su citata disciplina si rimanda a quanto illustrato nella nota integrativa del bilancio consolidato al 31.12.16 alla sezione 6 - Operazioni con parti correlate.

I rapporti economici e finanziari intrattenuti nell’esercizio tra la capogruppo Conafi S.p.A. e le sue controllate, nonché le informazioni sui rapporti con parti correlate, sono descritti nella Sezione 6 -Operazioni con parti correlate della Nota Integrativa del bilancio consolidato e del bilancio separato di Conafi S.p.A.

Qui di seguito si riporta una sintesi dei dati relativi alle società controllate direttamente o indirettamente da Conafi S.p.A. , anche ai sensi dell’art. 2429 comma 4 del c.c.

25

Alba Finanziaria Srl

La Società costituitasi in data 18.07.07, ha modificato il suo oggetto sociale da intermediazione finanziaria a mediazione creditizia, con effetto dal’8 gennaio 2016 e non ha fatto richiesta di iscrizione all’elenco degli intermediari finanziario ex art 106. Nel 2016 ha avuto come principale obiettivo la gestione residuale di prestiti CQP, CQS e DP, sottoscritti negli anni precedenti in qualità di intermediario finanziario..

È controllata dalla Conafi S.p.A. che detiene il 100% delle azioni. Nel corso del 2017 è stato approvato e depositato il progetto di fusione per incorporazione della società in Conafi S.p.a. , nonché deliberata la fusione dai rispettivi organi competenti. La data di stipula dell’atto non è ancora stata determinata.

Sintesi del bilancio al 31 dicembre 2016 redatto secondo i principi contabili internazionali.

(importi in euro)

Stato Patrimoniale 31/12/16

Voci dell'attivo 31/12/16 31/12/15

Cassa e disponibilità liquide 31 148

Crediti 324.880 891.860

Immobilizzazioni 562 612

Altre attività 6.956 8.993

TOTALE ATTIVO 332.429 901.613

Voci del Passivo e del patrimonio netto 31/12/16 31/12/15

Debiti 24.060 28.942

Altre passività 16.619 38.841

Patrimonio netto 291.750 833.830

TOTALE PASSIVO E PATRIMONIO NETTO 332.429 901.613

Conto Economico Sintetico 31/12/16 31/12/15

Margine di interesse 503 4.627

Commissioni nette 25 1.482

Margine di intermediazione 528 6.109

Spese Amministrative (27.795) (58.755)

Rettifiche di valore nette su Immobilizzazioni (50) (50)

Rettifiche di valore nette per deterioramento di crediti (16.411) (15.284)

Altri Oneri/proveni di gestione 1.646 1.845

Risultato della gestione operativa (42.082) (66.135)

Utile (perdita) netto (42.082) (66.135)

Il risultato del 2016 ancora in perdita risulta in leggero miglioramento rispetto a quello dello scorso anno. L’attività aziendale si è nuovamente concentrata sulla gestione ed il controllo dei piani d’ammortamento dei finanziamenti intermediati in passato senza apportare nuova produzione .

I crediti sono costituiti prevalentemente dai depositi di conto corrente bancario di ammontare pari a 301 m€.

Il patrimonio netto è costituito dal capitale sociale di 250 m€, da altre riserve per 84 m€ e, infine, dalla perdita netta maturata nel 2016 pari a 42 m€. Nel corso dell’esercizio la società ha effettuato una riduzione di capitale da 1.200 m€ a 250 m€ , rimborsando l’importo di 950 m€ alla capogruppo. Nel 2016 la Conafi S.p.a ha effettuato un versamento soci pari a € 450 m€ a favore della società.

26

Holding Partecipazioni Business Srl

La società è controllata dalla Conafi S.p.A. che detiene il 100% delle azioni.

La società costituitasi in data 22.10.07 è nata con lo scopo di effettuare investimenti partecipativi in società con business strumentali al piano di sviluppo di Conafi Prestitò S.p.A.

Nell’ambito dell’informativa di settore HPB rappresentava fino al 31.12.2015 la sub-holding del gruppo Conafi , gestendone l’operatività delle società convenzionalmente incluse nel perimetro del settore operativo “Corporate”. Con la cessione della partecipazione in Alta Italia Servizi avvenuta con atto depositato al registro imprese in data 8/01/2016, la società non detiene più alcuna partecipazione. Lo scopo della società è la fornitura di servizi e consulenze commerciali e finanziarie alle imprese.

Sintesi del bilancio al 31 dicembre 2016 redatto secondo i principi contabili internazionali.

(Importi in euro)

Stato Patrimoniale 31/12/16

Voci dell'attivo 31/12/16 31/12/15

Cassa e disponibilità liquide 340 425

Crediti 33.438 24.701

Partecipazioni 0 60.000

Immobilizzazioni 32.334 33.450

Altre attività 70.162 132.231

TOTALE ATTIVO 136.274 250.807

Voci del Passivo e del patrimonio netto 31/12/16 31/12/15

Debiti 2.500 0

Altre passività 12.799 29.672

Patrimonio netto 120.975 221.135

TOTALE PASSIVO E PATRIMONIO NETTO 136.274 250.807

Conto Economico Sintetico 31/12/16 31/12/15

Margine di interesse 489 216

Margine di intermediazione 489 216

Spese Amministrative (229.654) (187.655)

Rettifiche di valore nette su Immobilizzazioni (1.116) (714)

Altri Oneri/proveni di gestione (9.879) (15.303)

Risultato della gestione operativa (240.160) (203.456)

Utili (Perdite) delle partecipazioni 0 60.000

Utile (perdita) netto (240.160) (143.456)

Il totale attivo ammonta a 136 m€ e registra un decremento del 46 % rispetto al 31/12/2015.

Nel 2016 il valore delle Partecipazioni nette e la movimentazione sintetica delle variazioni intervenute nel corso del 2016 è riportata nella tabella seguente :

27

Valori espressi in euro

1) PARTECIPAZIONI saldi al incrementi decrementi saldi al VARIAZIONE

31.12.15 31.12.16 totale

ALTA ITALIA SERVIZI SRL 60.000 - 60.000 - (60.000)

TOTALE 60.000 - 60.000 - (60.000)

La partecipazione nella Alta Italia Servizi S.r.l. è stata ceduta alla Conafi S.p.a. nel 2016 con atto di cessione depositato al registro imprese l’8 gennaio 2016, al prezzo di 60 m€.

I crediti , pari a 33 m€, sono costituiti interamente dal saldo dei conti correnti bancari.

Le immobilizzazioni sono costituite da un immobile acquisito con atto notarile del 25 maggio 2015 mediante compensazione di un credito derivante dalla cessione di un dominio internet di proprietà della società.

Le altre attività pari a 70 m€ sono costituite principalmente da crediti verso l’erario .

Il Patrimonio Netto si incrementa per effetto del Versamento Soci nell’esercizio per 140 m€ e si decrementa per la perdita al 31/12/16 di 240 m€.

Conto Economico

Il bilancio 2016 evidenzia una perdita netta pari a 240 m€ contro un risultato negativo di 143 m€ dello stesso periodo dell’esercizio precedente.

Il margine di interessi accoglie principalmente il saldo degli interessi attivi maturati sui conti correnti bancari.

Le spese amministrative pari a 230 m€ sono costituite principalmente da compensi amministratori per 141 m€, compensi al collegio sindacale per 6 m€, consulenze per 12 m€, e affitti e locazioni per 50 m€.

L’ utile da partecipazioni del 2015 pari a 60 m€, era relativo alla rivalutazione della partecipazione in Alta Italia Servizi S.r.l.

Alta Italia Servizi Srl

La società a fine 2015, ha modificato il suo oggetto sociale da attivita’ di consulenza amministrativa ad agente in attività finanziaria, si è quindi iscritta in qualità di agente all’ OAM ( organismo degli agenti e dei mediatori), e ha stipulato un contratto di Agenzia per il collocamento di finanziamenti con la Conafi Prestito’ Spa.

Nel corso del 2016 ha collocato i finanziamenti CQSP della Conafi S.p.a utilizzando oltre a 1 dipendente in forza, i propri collaboratori sul territorio nazionale.

Sintesi del bilancio al 31 dicembre 2016 redatto secondo i principi contabili internazionali.

(Importi in euro)

28

Stato Patrimoniale 31/12/16

Voci dell'attivo 31/12/16 31/12/15

Cassa e disponibilità liquide 90 90

Crediti 76.616 83.002

Immobilizzazioni 485 528

Altre attività 48.402 11.084

TOTALE ATTIVO 125.593 94.704

Voci del Passivo e del patrimonio netto 31/12/16 31/12/15

Debiti 0 430

Altre passività 53.572 27.665

Fondi per rischi e oneri e TFR 7.964 7.847

Patrimonio netto 64.057 58.762

TOTALE PASSIVO E PATRIMONIO NETTO 125.593 94.704

Conto Economico Sintetico 31/12/16 31/12/15

Margine di interesse 19 (39)

Commissioni nette 33.007 127.461

Margine di intermediazione 33.026 127.422

Spese Amministrative (128.076) (116.134)

Rettifiche di valore nette su Immobilizzazioni (43) (43)

Altri Oneri/proveni di gestione (241) 8.412

Risultato della gestione operativa (95.334) 19.657

Imposte sul reddito 629 (4.849)

Utile (perdita) netto (94.705) 14.808

I crediti , pari a77 m€, sono costituiti principalmente da crediti per compensi provvisionali maturati verso la controllante per 67 m€, e dal saldo dei conti correnti bancari per 9 m€.

Le altre attività pari a 48 m€ sono costituite da crediti verso collaboratori per 31 m€ e da crediti verso l’erario per 12 m€.

Le altre passività sono composti principalmente da debiti verso fornitori per 18 m€ e da debiti verso l’erario per 9 m€

Il Patrimonio Netto si incrementa per effetto del versamento soci nell’esercizio per 100 m€ e si decrementa per la perdita al 31/12/16 di 95 m€.

Conto Economico

Il bilancio 2016 evidenzia una perdita netta pari a 95 m€ contro un risultato positivo di 15 m€ dello stesso periodo dell’esercizio precedente.

Le commissioni nette sono pari a 33 m€, conseguite come margine tra la commissione attiva percepita dalla controllante e la commissione passiva liquidata ai collaboratori oltre oneri quali la contribuzione Enasarco e l’accantonamento ai fondi di risoluzione rapporto.

Le spese amministrative pari a 128 m€ sono costituite da compensi amministratori per 66 m€, salari e stipendi per 34 m€, consulenze per 16 m€, e altri oneri amministrativi per 12 m€.

29

Principali rischi ed incertezze a cui Conafi S.p.A. ed il Gruppo sono esposti

Per quanto attiene la gestione dei rischi, gli ultimi anni hanno visto un interesse sempre maggiore per le tematiche della gestione del rischio e Conafi Prestitò, al suo interno, si sta impegnando per adottare politiche di gestione del rischio sempre più adeguate.

Vengono di seguito elencate le principali tipologie di rischio a cui è esposto il Gruppo. Le considerazioni espresse a livello di Gruppo valgono anche per la Conafi S.p.A. che, nella sua posizione di Capogruppo, è esposta, nella sostanza, agli stessi rischi ed incertezze.

Rischi connessi alle condizioni generali dell’economia

La situazione economica, patrimoniale e finanziaria del Gruppo è influenzata dai vari fattori che compongono il quadro macro-economico, tra cui l’andamento dell’economia nazionale e l’andamento dei tassi di interesse, il tasso di disoccupazione, ecc.

Nel 2016 i mercati finanziari sono stati ancora contraddistinti da una marcata volatilità con ripercussioni evidenti su diverse istituzioni finanziarie e, più in generale, sull’intero andamento dell’economia, causata anche dai recenti eventi relativi alla cosiddetta Brexit.

La debolezza del mercato, che non è ancora tornato ai livelli precedenti la crisi, è dovuta da un lato agli strascichi della crisi stessa e dall’altro al mutato contesto normativo, che ha indotto una importante riorganizzazione del business da parte degli operatori eroganti.

Tale riorganizzazione ha influenzato positivamente lo sviluppo del Gruppo nel settore. I volumi conseguiti nel 2016 rappresentano una conferma di tale trend di crescita.

Rischi connessi all’andamento del mercato

L’intermediario non risulta esposto ai rischi di mercato poiché non detiene un portafoglio di negoziazione.

Rischi connessi a concentrazione dell’attività

Le disposizioni sulla concentrazione dei rischi rispondono all’esigenza di limitare i rischi di instabilità degli intermediari connessi alla concessione di finanziamenti di importo rilevante rispetto ai fondi propri. Coerentemente con la regolamentazione comunitaria, sono previsti limiti con riferimento all’entità dei rischi che possono essere assunti nei confronti del cliente o del gruppo di clienti connessi.

Nella determinazione dell’esposizione totale nei confronti di un singolo cliente o di un gruppo di clienti connessi, le attività a rischio sono computate al valore contabile e l’esposizione totale nei confronti di un singolo cliente (gruppo di clienti connessi) viene intestata sulla base di quanto previsto dalla disciplina di gestione del rischio di credito e ponderata coerentemente a quanto previsto dalla Circolare n.288/15, Titolo IV, cap. 5 e dalla CRR, Parte Tre, Titolo II.

La Società ritiene, in conformità a quanto previsto dalla disciplina transitoria sulla concentrazione dei rischi (1), come ciascuna posizione di rischio vada contenuta entro il limite individuale del 40% del patrimonio di vigilanza.

Occorre inoltre considerare che ai sensi della nuova disciplina di cui alla Circolare n.288/15, Titolo IV, cap. 12, sez. II, è consentito agli intermediari finanziari di assumere posizioni di rischio oltre il 25% del capitale ammissibile quando la controparte è una Banca, purchè contenute entro il limite del capitale ammissibile stesso (2).

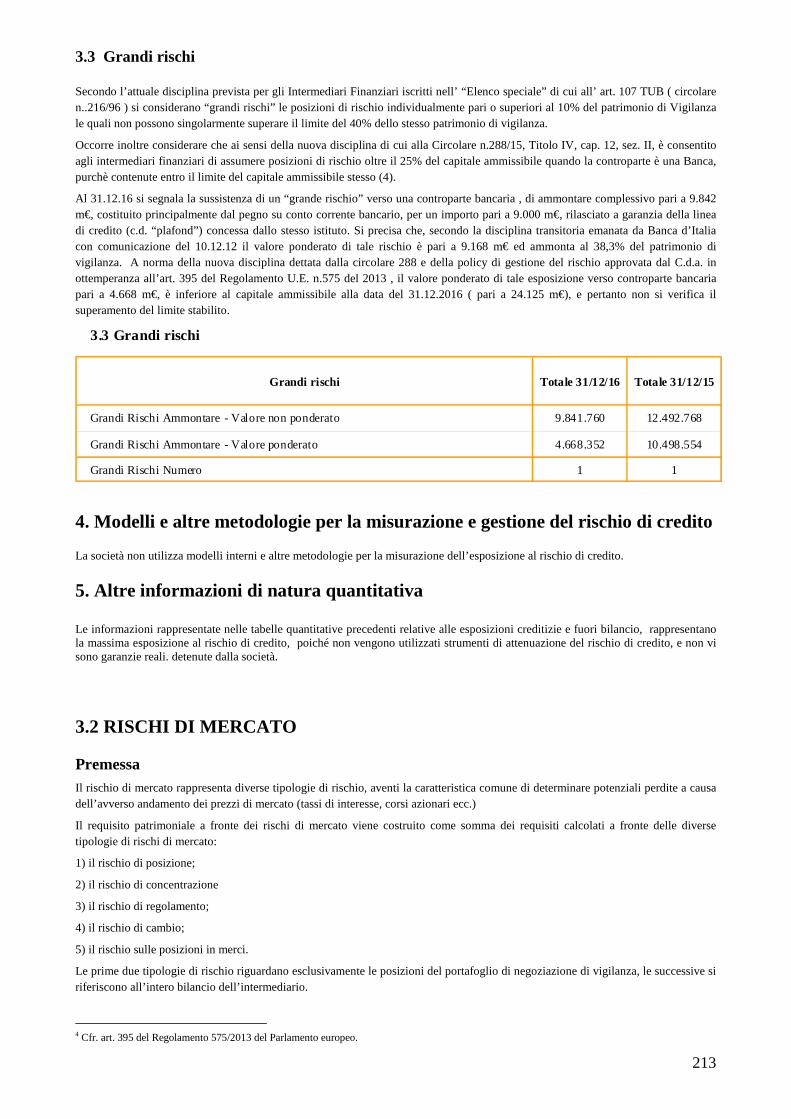

Al 31.12.2016 si segnala la sussistenza di un “grande rischio” verso una controparte bancaria , di ammontare complessivo pari a 9.842 m€, costituito principalmente dal pegno su conto corrente bancario, per un importo pari a 9.000 m€, rilasciato a garanzia della linea di credito (c.d. “plafond”) concessa dallo stesso istituto. Si precisa che, secondo la disciplina transitoria emanata da Banca d’Italia con comunicazione del 10.12.12 il valore ponderato di tale rischio è pari a 9.168 m€ ed ammonta al 38 % del patrimonio di vigilanza. A norma della nuova disciplina dettata dalla circolare 288 e della policy di gestione del rischio approvata dal C.d.a. in ottemperanza all’art. 395 del Regolamento U.E. n.575 del 2013 , il valore ponderato di tale esposizione verso controparte bancaria pari a 4.688 m€, è inferiore al capitale ammissibile alla data del 31.12.2016 ( pari a 24.125m€), e pertanto non si verifica il superamento del limite stabilito.

1 Comunicazione del 10 dicembre 2012 – Intermediari finanziari iscritti nell’Elenco speciale. Concentrazione dei rischi prevede siano ammesse posizioni di rischio verso un cliente o gruppo d clienti connessi che superano il limite del 25 % del patrimonio di vigilanza ma comunque non il 40% fino al 31 dicembre 2015. 2 Cfr. art. 395 del Regolamento 575/2013 del Parlamento europeo.

30

Rischi connessi a decisioni strategiche

Il rischio strategico consiste nell’impatto negativo sugli utili futuri o sul capitale che potenzialmente può emergere da decisioni di business inadeguate, da una implementazione non corretta di strategie aziendali o da lentezza nel reagire a mutamenti di mercato.

Il Gruppo detiene, e lo ha già dimostrato in passato, la flessibilità necessaria e la capacità di adattare la propria organizzazione interna alle mutevoli condizioni di mercato e dei suoi regolamenti consentendogli così di non dover interrompere la propria operatività anche in caso di mutamenti del modello operativo conseguenti ad esempio ad una eventuale mancata accettazione dell’istanza di iscrizione al nuovo albo “unico” ex art. 106/TUB.

In tale ipotesi il consiglio di amministrazione ha valutato scenari alternativi certamente sostenibili nel medio periodo.

Rischi finanziari

La diminuzione dei fondi propri espone l’intermediario al rischio di una diminuita disponibilità di mezzi finanziari per poter far fronte sia alle necessità derivanti dall’attività corrente sia per poter beneficiare delle opportunità di mercato che si possano eventualmente manifestare. Conafi S.p.A., quale intermediario finanziario, opera oltre che con mezzi propri ai fini della cessione pro-soluto dei crediti, anche mediante l’utilizzo di plafond messi a disposizione da istituti bancari italiani.

Pertanto, la continuità dell’attività secondo l’attuale modello operativo è correlata al reperimento di adeguate fonti di provvista.

Per quanto riguarda i rischi finanziari, con particolare riferimento al rischio di liquidità, di mercato e di credito si rimanda alle apposite sezioni della nota integrativa dedicate a questi argomenti ( Parte D : altre informazioni) laddove verrà evidenziata anche la presenza di un patrimonio aziendale tale da garantire la copertura del capitale interno anche in condizioni di stress (capitolo 4.2.2 Adeguatezza patrimoniale).

Rischi ICT

Per dettagliate informazioni sui rischi e sulla loro gestione, si rimanda a quanto ampiamente descritto nella Parte D – Sezione 3 “ Informazioni sui rischi e sulle politiche di copertura” del Bilancio Individuale di Conafi Spa.

Controversie e passività potenziali